Embed Size (px)

Citation preview

ANALYSE DE L’EXECUTION DU BUDGET DE

L’ETAT PAR MISSION ET PROGRAMME

EXERCICE 2012

COMPTE D’AFFECTATION SPECIALE

CONTROLE DE LA CIRCULATION

ET DU STATIONNEMENT

ROUTIERS

MAI 2013

2 COUR DES COMPTES

Compte d’affectation spéciale

Contrôle de la circulation et du

stationnement routiers

Programme 751 – Radars

Programme 752 – Fichier national du permis de

conduire

Programme 753 – Contrôle et modernisation de la

politique de la circulation et du stationnement routiers

Programme 754 – Contribution à l’équipement des

collectivités territoriales pour l’amélioration des

transports en commun, de la sécurité et de la

circulation routières

Programme 755 – Désendettement de l’Etat

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 3

Sommaire

I. Introduction ......................................................................................... 7

A. Le produit des amendes .................................................................... 7

B. Le produit des amendes affecté aux programmes du CAS ............... 8

C. Les évolutions administratives.......................................................... 9

D. L’insuffisante information du Parlement, l’absence de plafonnement

de certaines dépenses et la complexité du dispositif ................................ 11

E. Le périmètre du compte .................................................................. 13

II. Le résultat de l’exercice et la gestion des crédits ............................ 14

A. Le résultat de l’exercice .................................................................. 14

B. Des crédits disponibles inférieurs aux crédits ouverts en raison d’une

prévision trop optimiste de certaines recettes ........................................... 25

C. Une gestion marquée par des reports très importants, de caractère

structurel................................................................................................... 26

III. Les grandes composantes de la dépense...................................... 28

A. Les dépenses par programmes ........................................................ 28

B. Les dépenses par titres .................................................................... 31

C. Le poids de l’opérateur, l’ANTAI, dans la mission ........................ 32

IV. Performance et soutenabilité ....................................................... 33

A. Une démarche de performance pertinente ...................................... 33

B. La soutenabilité budgétaire : ne pas surestimer l’évolution des

recettes ..................................................................................................... 36

V. Les recommandations de la Cour ..................................................... 40

4 COUR DES COMPTES

Synthèse

(Md€) LFI AE = CP : 1,4 CP ; Recettes : 1,4 : solde : 0

Crédits ouverts AE : 2,08 ; CP : 2,15

Exécution AE : 1,37 ; CP : 1,37 ; Recettes : 1,29 ; solde : - 0,08

Plafond d’emplois opérateurs en ETP : 26 ; exécution : 24

Le compte d’affectation spéciale (CAS) - Contrôle de la

circulation et du stationnement routiers, avait été profondément

réaménagé en 2011. Il n’a pas été modifié en 2012, mais certaines règles

relatives à l’affectation des recettes à divers emplois l’ont été. Il en a

résulté une complexification contraire aux objectifs poursuivis par le

réaménagement de 2011, alors que, parallèlement, la destination des

recettes des amendes hors CAS manque de transparence).

En 2012, la prévision des recettes, il est vrai difficile, a pêché par

optimisme à hauteur d’environ 80 M€.

Un dispositif complexe

Le produit des amendes est réparti selon des règles complexes et

mouvantes entre des bénéficiaires nombreux. L’information donnée au

Parlement est incomplète, tant en prévision qu’en exécution. En outre, le

dispositif est tel que le montant de certaines dépenses n’est plafonné que

par le montant des recettes constatées.

En 2012, un cinquième du produit des amendes de circulation et de

stationnement routiers a été affecté directement à l’agence de financement

des infrastructures de transport de France (AFITF), au fonds

interministériel de prévention de la délinquance (FIPD) géré par l’agence

nationale pour la cohésion sociale et l’égalité des chances (ACSé) et au

nouveau fonds de soutien aux collectivités territoriales et à leurs

groupements ayant contracté des emprunts structurés, fonds dont la

gestion a été confiée à l’agence de service et de paiement (ASP).

Le CAS a reçu en recettes les quatre autres cinquièmes du produit

des amendes. Ces recettes sont réparties entre les deux sections du

compte et servent à financer des dépenses pour la partie automatisée du

dispositif de contrôle sanction (18 % des dépenses imputées sur le

compte), un versement aux départements, aux communes et à leurs

groupements (46 %) et un versement au budget général de l’Etat (36 %).

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 5

Une moitié environ des dépenses du CAS pour la partie

automatisée du dispositif de contrôle sanction est une subvention à

l’agence nationale de traitement automatisé des infractions (ANTAI) en

particulier pour l’acquisition d’équipements permettant de dresser des

« procès-verbaux électroniques » (PVe) et le fonctionnement du système

de verbalisation électronique. L’autre moitié sert à l’acquisition et à la

maintenance de radars de divers types, à la gestion du fichier national du

permis de conduire et à sa modernisation.

Les dépenses imputées sur le CAS ne représentent qu’une petite

fraction des dépenses de l’Etat pour le contrôle sanction des infractions au

code de la route et moins de 1% de celles qu’il consacre à la politique de

sécurité routière telles que récapitulées dans le document de politique

transversale éponyme1.

Appréciation de la Cour sur la gestion de la mission en 2012

La gestion de la mission en 2012 n’appelle pas d’observation autre

que des insuffisances dans la programmation des crédits par titres,

insuffisances qui n’ont pas été pénalisantes grâce à la fongibilité des

crédits hors titre 2.

Le CAS se caractérise par des reports importants de crédits de

nature structurelle. Ils ont été de 784 M€ de 2011 sur 2012 et seront de

700 M€ de 2012 sur 2013. Le principal est dû au décalage d’un an entre

l’encaissement du produit des amendes et le versement de la part de ce

produit allouée aux communes et à leurs groupements. Les autres reports

résultent d’une caractéristique commune à tous les comptes d’affectation

spéciale, à savoir l’ouverture simultanée d’autorisations d’engagement

(AE) et de crédits de paiement (CP) de montants égaux, disponibles dès

encaissement des recettes. Or, pour les acquisitions d’équipement ou les

développements informatiques, les paiements sont nécessairement

postérieurs, parfois de plusieurs mois, à l’engagement des opérations.

Les recettes constatées sur le CAS ont été de 1 292 M€2 et les

dépenses de 1 375 M€, laissant un solde de trésorerie de l’exercice négatif

1 Selon le document de politique transversale « Sécurité routière » annexé au projet de

loi de finances pour 2003, le total des crédits ouverts par la LFI 2012 pour des actions

de sécurité routière était de 2 689 122 341 €. 2 Le rapport annuel de performances 2012 mentionne un montant de recettes supérieur

de 4 M€ s’agissant des amendes hors radars qui atteindraient 944 M€ et non 940 M€.

Les recettes constatées sur le CAS s’élèveraient donc à 1 296 M€ et non 1 292 M€ et

le produit total des amendes à 1 624 M€ au lieu de 1 620 M€. Toutefois, ces 4 M€

supplémentaires restent non affectés car susceptibles de compenser des annulations de

6 COUR DES COMPTES

de 83 M€. Fin 2012, le solde du compte en trésorerie est de 700 M€, qui

doit être égal aux CP disponibles en fin de gestion. L’essentiel en sera

utilisé pour le versement de la part revenant aux communes en 2013

(534 M€), sur le produit des amendes encaissé en 2012, répartis selon des

statistiques relatives aux procès-verbaux dressés en 2011.

Au regard des exigences de soutenabilité, la mission dispose des

crédits nécessaires à la réalisation de ses objectifs, si on les limite au

fonctionnement et à la modernisation du dispositif automatisé de contrôle

sanction : en 2012, le financement de ceux-ci a été de 229 M€, soit 14 %

du produit des amendes (1 620 M€ au total). En revanche, si l’on prend

en compte l’ensemble des emplois actuels du produit des amendes, la

soutenabilité est plus incertaine : à l’avenir, ce produit peut croître plus

lentement et même décroître, ce qui témoignerait d’ailleurs d’un meilleur

respect du code de la route et donc de l’efficacité de la politique de

contrôle sanction en particulier, et de sécurité routière en général.

Les objectifs de performance attachés aux programmes qui en

disposent sont en nombre suffisant et adéquats, pour autant qu’ils puissent

être renseignés dans la durée. L’opérateur, qui fait l’objet d’un suivi

attentif, participe significativement à la performance.

___________ PRINCIPALES RECOMMANDATIONS __________

La Cour formule trois recommandations au titre de l’exercice 2012 :

- Recommandation n°1 : améliorer l’information du Parlement

en donnant, dans les documents annexés aux projets de loi de finances relatifs au CAS, des informations précises sur l’ensemble du produit des

amendes et son emploi, tant en prévision qu’en exécution ;

- Recommandation n°2 : introduire dans les lois de finances des

plafonds pour toutes les dépenses financées par le produit des amendes et

toutes les affectations directes d’une partie de ce produit à des tiers ;

- Recommandation n°3 : supprimer le partage formel du CAS en

deux sections et réduire le nombre de programmes, source de complexité dépourvue de justifications.

recettes intervenues durant l’exercice comptable. Dans l’attente d’une clarification sur

la réalité de ce surcroît de recette, il n’y est pas fait référence dans cette note.

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 7

I. Introduction

Le compte d’affectation spéciale (CAS) Contrôle de la circulation

et du stationnement routiers, avait été largement réformé en 2011. En

2012, les règles d’affectation du produit des amendes ont encore été

modifiées.

A. Le produit des amendes

Dans les documents budgétaires, les amendes sont distinguées

selon trois catégories : les amendes forfaitaires issues du contrôle

sanction automatisé, dites ci-après AF radars, les autres amendes

forfaitaires, dites AF, et enfin les amendes forfaitaires majorées, dite

AFM ; ces dernières sont des amendes issues ou non du contrôle sanction

automatisé qui, n’ayant pas été payées spontanément et rapidement par

les contrevenants, sont majorées et confiées à des comptables publics

pour leur recouvrement.

S’agissant du produit des AF radars, la loi de finances initiale

(LFI) pour 2012 en a affecté 352 M€ au CAS. Le solde de ce produit a été

directement affecté à l’agence de financement des infrastructures de

transport de France (AFITF) 3. Ce solde a été de 268 M€ en 2012 ; il avait

été de 181 M€ en 2011.

S’agissant du produit des AF et des AFM, la loi de finances en a

affecté 35 M€ à l’agence nationale pour la cohésion sociale et l’égalité

des chances (ACSé) pour financer le fonds interministériel de prévention

de la délinquance (FIPD)4 ; la 3ème

loi de finances rectificative pour 2012

en affecté 25 M€ au fonds de soutien aux collectivités territoriales et à

leurs groupements ayant contracté des emprunts structurés dont la gestion

a été confiée à l’agence de service et de paiement (ASP)5. Le solde du

produit des AF et des AFM a été affecté au CAS : prévu pour 1 046 Md€

dans la LFI, montant réduit à 1 021 Md€ par la LFR, il n’a finalement été

que de 940 M€6.

3 En application de l’article 48 de la loi n° 2011-1977 du 28 décembre 2011 de

finances pour 2012. 4 Article 62 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011. 5 Article 4 de la loi n° 2012-1519 du 29 décembre 2012 de finances rectificative pour

2012. 6 Voir note de bas de page n°2.

8 COUR DES COMPTES

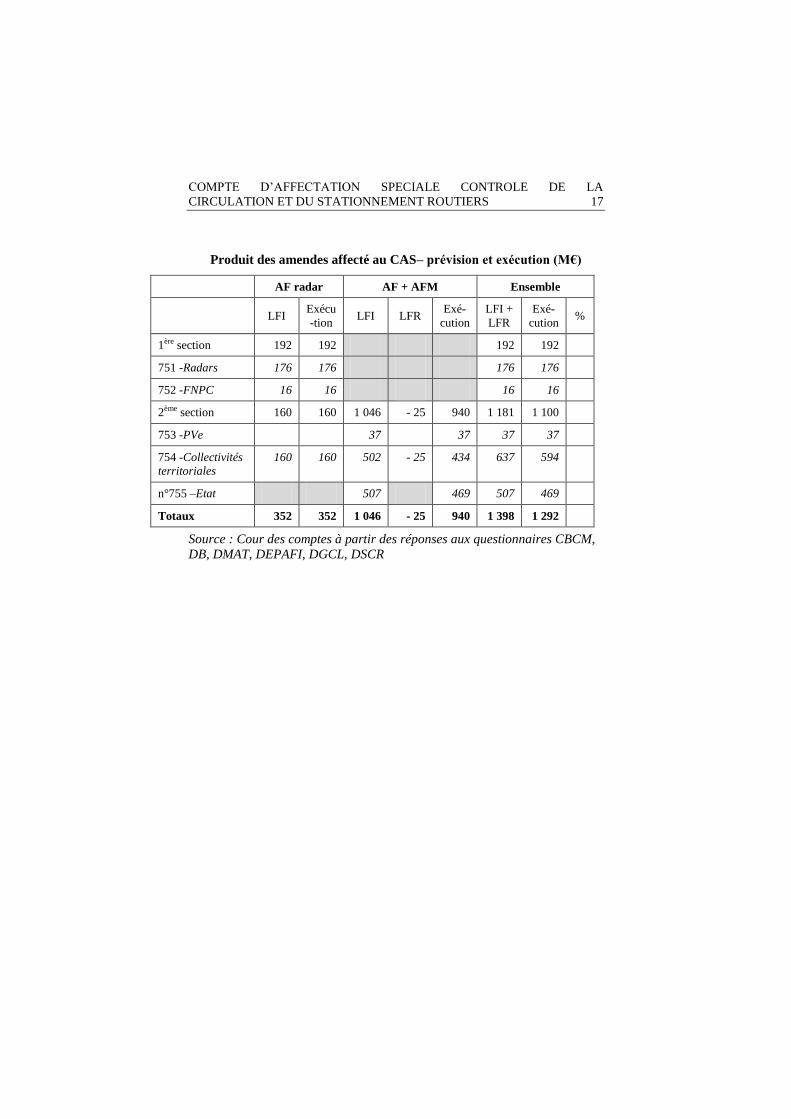

En 2012, sur un total de produit des amendes de 1 620 M€,

1 292 M€ ont été affectés au CAS, soit 80 %.

B. Le produit des amendes affecté aux programmes du CAS

Comme en 2011, le CAS compte cinq programmes répartis en

deux sections.

La première section, intitulée « Contrôle automatisé », reçoit en

recettes une première part du produit des AF radar. Celle-ci était

plafonnée à 172 M€ par la LFI pour 20067 ; ce plafond a été porté à

192 M€ en 20128. Ce produit finance deux programmes : le programme

751-Radars (176 M€ de crédits ouverts par la LFI) et le programme

752-Fichier national du permis de conduite (FNPC) (16 M€). Par

commodité, ce dernier programme sera désormais dénommé 752 -FNPC.

La deuxième section, intitulée « Circulation et stationnement

routiers », est alimentée par deux recettes : 160 M€ du produit des AF

radars9, le produit des autres AF et le produit des AFM après les

prélèvements précités de 35 M€ au profit de l’ACSé et de 25 M€ au profit

de l’ASP. Ces recettes financent trois programmes : le programme

753-Contrôle et modernisation de la politique de la circulation et du

stationnement routiers, le programme 754-Contribution à l’équipement des collectivités territoriales pour l’amélioration des transports en

commun, de la sécurité et de la circulation routières et le programme

755-Désendettement de l’Etat. Par commodité, ces programmes 753, 754

et 755 seront dénommés, respectivement, PVe, Collectivités territoriales

et Etat.

Sur le programme 753-PVe, la LFI a ouvert 37 M€ de crédits,

montant égal aux recettes qu’elle lui a affectées.

Le partage du solde des recettes affectées à la deuxième section du

CAS entre les programmes 754-Collectivités territoriales et 755-Etat est

complexe : en 2012, au programme 754 vont 53 % de ce solde, minoré de

32,6 M€10, et au programme 755 vont 47 % de ce solde, majoré de

7 Article 49 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006. 8 Article 48 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 :

« par dérogation à l’article 49 de la LFI pour 2006, la moitié du produit des AF du

système automatisé, excédant 457 M€, est affectée à la première section, dans la

limite de 20 M€, le solde de ce produit est affecté à l’AFITF ». 9 Article 49 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006. 10 En application de l’article 49 de la loi n° 2011-1977 du 28 décembre 2011 de

finances pour 2012.

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 9

32,6 M€. Prévoyant un solde de 1 009 M€, la LFI avait ouvert des crédits

à hauteur de respectivement 502 M€11 et 507 M€ sur ces deux

programmes. La 3ème

LFR a affecté 25 M€ de ce solde à l’ASP, prélevé

sur la part prévue pour le programme 754-Collectivités territoriales ; les

crédits ouverts sur ce programme, au titre des AF et des AFM, ont été

réduits de 502 à 477 M€12, ceux ouverts sur le programme 755-LFR -

l’Etat étant maintenus à 507 M€.

Le solde encaissé - déduction faite des 37 M€ affectés au

programme 753-PVe et des 25 M€ affectés à l’ASP - n’a été que de

903 M€, réparti à raison de 434 M€ pour les collectivités locales et

469 M€ pour le budget général de l’Etat.

C. Les évolutions administratives

La mission a également connu en 2012 des évolutions au plan

administratif.

Le délégué à la sécurité et à la circulation routières (DSCR),

auparavant placé sous l’autorité du ministre de l’écologie, de l’énergie, du

développement durable, du transport et du logement, a été placé sous

l’autorité conjointe de ce ministre et de celui de l’intérieur à compter de

fin 201013. Le décret d’attributions n° 2012-771 du 24 mai 2012 du

ministre de l’intérieur a placé le DSCR sous l’autorité du seul ministre de

l’intérieur, ce qui est cohérent avec sa responsabilité de conduire la

politique du Gouvernement en matière de sécurité et d’éducation

routières, à l’exclusion des politiques de sécurité des infrastructures

routières et de réglementation technique des véhicules14. En 2012, les

crédits de quatre programmes de la mission, n° 751, 752, 753 et 754, ont

été mis à la disposition du ministre de l’intérieur, alors qu’en 2011, ceux

du programme 751 –Radars avaient été mis à la disposition du ministre

de l’écologie, du développement durable, des transports et du logement ;

11 Auxquels s’ajoutaient 160 M€ au titre des AF radar, portant le total des crédits

ouverts sur ce programme à 662 M€. 12 Le total des crédits ouverts sur ce compte, au titre du produit de toutes les

catégories d’amendes, a été ainsi réduit de 662 à 637 M€. 13 En application de l’article 6 du décret n° 2010-1444 du 25 novembre 2010 relatif

aux attributions du ministre de l’intérieur, de l’outre-mer, des collectivités territoriales

et de l’immigration. 14 Le décret précise que, pour cette responsabilité, le ministre de l’intérieur dispose en

outre, en tant que de besoin, du secrétariat général du ministère du développement

durable.

10 COUR DES COMPTES

l’ordonnateur principal du programme 755-Etat est demeuré le ministre

chargé du budget.

Toutefois, cette situation n’a pas entrainé l’intégration de la

délégation à la sécurité et la circulation routières au sein du ministère de

l’intérieur en 201215. En 2012, les crédits pour les dépenses de la DSCR

ont été ouverts sur le programme 217-Conduite et pilotage des politiques

de l’écologie, de l’énergie, du développement durable et de la mer de la

mission Ecologie, développement et aménagement durables et ses

personnels inclus dans le plafond d’emplois du ministère de l’écologie, du

développement durable, des transports et du logement. En 2013, ces

crédits sont ouverts sur le programme 207-Sécurité et éducation routières

de la mission Sécurité et ses personnels inclus dans le plafond d’emplois

du ministère de l’intérieur.

En outre, en 2013, une partie de la sous-direction de la circulation

et de la sécurité routières de la direction de la modernisation et de l’action

territoriale, placée sous l’autorité du secrétaire général du ministère de

l’intérieur, qui gère les crédits du programme 753-PVe, est appelée à

rejoindre la DSCR, responsable du programme 751-Radars. Ce

mouvement doit mettre fin à une situation peu satisfaisante, caractérisée

notamment par la coexistence de deux structures administratives portant

le même intitulé et dont une partie des missions étaient complémentaires.

La DSCR, qui verse une première subvention pour charges de service

public à l’ANTAI, imputée sur le programme 751-Radars, la plus grosse,

aura désormais à connaître de la deuxième subvention versée à l’ANTAI,

imputée sur le programme 753-PVe, et pourra exercer pleinement la

tutelle de l’agence.

Cette situation n’a pas entrainé non plus de changement en 2012

des attributions des contrôleurs budgétaires et comptables ministériels

(CBCM). En 2012, comme en 2011, trois CBCM sont les comptables

assignataires des crédits de la mission : celui auprès du ministre de

l’intérieur pour les programmes n° 752, 753 et 754, celui auprès du

ministre du développement durable pour le programme n° 751-Radars16,

et celui auprès du ministre chargé du budget pour le programme n° 755-

15 Le décret n° 85-1057 du 2 octobre 1985 modifié relatif à l’organisation de

l’administration centrale du ministère de l’intérieur et de la décentralisation n’a pas

été modifié à cet effet. 16 Une délégation de gestion a été conclue entre le ministère de l’intérieur et le

ministère du développement durable le 29 décembre 2011.

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 11

Etat. Il en est de même en 201317 et une évolution n’est envisagée que

pour 2014.

D. L’insuffisante information du Parlement, l’absence de

plafonnement de certaines dépenses et la complexité du

dispositif

La réforme du CAS en 2011 avait marqué un progrès par rapport à

la situation antérieure en regroupant dans un même CAS des recettes

faisant l’objet d’affectations variées. Toutefois la situation de 2012, qui se

poursuit en 2013, appelle plusieurs observations.

1. L’information du Parlement

La totalité du produit des amendes et par conséquent leur

affectation ne sont pas décrites en recettes et en dépenses, ni dans le

budget général, ni dans le CAS ; deux de ces affectations, celle à l’ACSé

et celle à l’ASP, ne pourraient d’ailleurs prendre la forme de subventions

imputées sur le CAS car, étant sans relations directes avec le produit des

amendes de stationnement et de circulation routiers, cela serait contraire

aux dispositions du I de l’article 21 de la LOLF.

Certes, l’ensemble de ces affectations à des tiers résulte de

dispositions de diverses lois de finances, conformément à l’article 36 de

la LOLF, mais elles sont éparses et modifiées souvent. En outre, la

prévision de recettes au titre des AF radars ne figure pas dans les

documents annexés au projet de loi de finances .Il conviendrait donc que

le projet annuel de performance (PAP) présente des prévisions pour

l’ensemble du produit des amendes et non pour seulement les 4/5ème

de ce

produit.

Il devrait en être de même dans le rapport annuel de performance

(RAP), celui pour 2012 mentionnant toutefois le montant des AF radars

affecté à l’AFITF (267,9 M€).

2. L’absence de plafonnement de certaines dépenses

Les règles d’affectation du produit des amendes conduisent à ce

que soient plafonnés par le seul montant des recettes constatées :

17 Voir l’arrêté du 24 janvier 2013 fixant l’assignation comptable de dépenses et de

recettes sur le contrôleur budgétaire et comptable ministériel placé auprès du

ministère de l’intérieur et du ministère des outre-mer.

12 COUR DES COMPTES

- le solde des AF radars affecté à l’AFITF ;

- le solde des AF et des AFM affecté au programme 754-

Collectivités territoriales.

Certes, s’agissant de ce dernier programme, les recettes ont été en

2012 inférieures à celles prévues. Néanmoins, au moment où des

réductions substantielles des dépenses publiques sont recherchées, toutes

les dépenses financées directement par le produit des amendes devraient

être plafonnées, le surplus éventuel étant à affecter au budget général,

c’est-à-dire, dans l’architecture actuelle du compte, au programme 755-

Etat.

3. La complexité du dispositif

La division du CAS en deux sections manque de justification. La

décomposition des recettes en autant de lignes que nécessaires serait

suffisante.

L’affectation des recettes, en cascade, aux différents programmes

apparaît inutilement complexe et les programmes trop nombreux. Les

deux programmes 752-FNPC et 753-PVe qui ont le même responsable (le

secrétaire général du ministère de l’intérieur) et disposent, ensemble, de

moins de 100 M€ de crédits, pourraient être fusionnés sans inconvénient

majeur. Au-delà, la fusion des trois programmes n° 751 Radars,

752-FNPC et 753-PVe ne devrait pas être écartée, même si le responsable

du premier (le DSCR) est différent de celui des deux autres (le secrétaire

général du ministère de l’intérieur).

Le cas échéant, à terme, le CAS pourrait ne comporter que trois

programmes : un programme pour financer certains moyens du ministère

de l’intérieur (y compris la subvention versée à l’ANTAI) dédiés à la

constatation et au traitement des infractions au code de la route ; le

programme 754-Collectivités territoriales ; le programme 755-Etat. Après ouverture sur le premier programme d’un montant de crédits

correspondant aux besoins, sur le second d’un montant résultant du fruit

de la négociation entre l’Etat et les élus sur un « juste retour » aux

collectivités locales d’une partie du produit des amendes, le solde du

produit des amendes serait à affecter au budget général via le programme

755-Etat.

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 13

E. Le périmètre du compte

1. Le cas particulier du programme 755 -Désendettement de

l’Etat

Selon le I de l’article 21 de la LOLF « Les comptes d'affectation

spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières

qui sont, par nature, en relation directe avec les dépenses concernées... »

Au regard de cette définition, l’objet du compte 755- Désendettement de l’État fait question, même si le Conseil constitutionnel ne l’a semble-t-il

jamais soulevée lors de son examen des lois de finances. L’affectation au

« désendettement de l’Etat », autorisée par une disposition de la loi de

finances, prend la forme d’un versement au budget général, et donc d’une

désaffectation, contraire à la raison d’être d’un compte d’affectation

spéciale18.

En outre, l’intitulé peut laisser accroire que l’un des objectifs des

sanctions pécuniaires des infractions au code de la route est de procurer

un surplus de ressources à l’Etat pour qu’il se désendette, au détriment

des automobilistes. Or tel n’est pas leur objet ; elles visent

essentiellement à dissuader les automobilistes d’enfreindre les règles de

circulation et de stationnement routiers. Au demeurant, comme susdit, le

coût de la politique de sécurité routière, et même du seul dispositif de

contrôle sanction, est infiniment supérieur aux dépenses imputées sur le

CAS.

2. Des aménagements envisageables de périmètre

Pourrait donc être envisagé de supprimer à terme la nécessité

budgétaire du programme 755 et de restreindre le périmètre du CAS, en

n’y affectant que la part du produit des amendes strictement nécessaire au

financement de ses programmes « opérationnels ».

Ce serait certes un retour en arrière par rapport à l’élargissement

opéré en 2011 qui visait à « améliorer la lisibilité de la politique de sanction aux infractions au code de la route » en affectant à un même

compte « l’ensemble du produit des amendes de police de la circulation

et du stationnement ». Toutefois aux deux exceptions, déjà non

18 Cette situation n’est certes pas propre à ce CAS. C’est celle aussi des CAS Gestion

du patrimoine immobilier de l’Etat, Gestion et valorisation des ressources tirées de

l’utilisation du spectre hertzien et Participations financières de l’Etat.

14 COUR DES COMPTES

négligeables en 2011, des affectations au FIPD et à l’ACSé, la 3ème

LFR

en a ajouté une troisième, avec l’ASP.

Quant à la clarté du partage entre l’Etat et les collectivités

territoriales d’une partie du produit des amendes, selon des proportions

prédéfinies, elle a été singulièrement brouillée dès la LFI pour 2012 (avec

32,6 M€ en plus pour l’Etat et en moins pour les collectivités

territoriales), puis par la 3ème

LFR pour 2012. En ce domaine, la réforme

du CAS en 2011 n’a plus apporté, dès 2012, ni la simplicité, ni la

transparence, ni la stabilité recherchée.

Quoi qu’il en soit, l’affectation directe de certaines recettes à

certaines dépenses prévue à l’article 16 de la LOLF est une exception au

principe d’universalité budgétaire, rappelé à son article 619, qui se doit

d’être pleinement justifiée. Au cas d’espèce, d’une part, un cinquième des

recettes procurées par les amendes ne sont pas affectées au CAS, d’autre

part, parmi celle affectées, plus d’un tiers revient au budget général. La

justification de ce compte d’affectation spéciale fait donc question.

II. Le résultat de l’exercice et la gestion des

crédits

A. Le résultat de l’exercice

Le compte d’affectation spéciale représente près de 2 % du volume

des comptes d’affectation spéciale et 8,8 % hors CAS Pensions. En LFI,

les programmes opérationnels (n° 751, 752, 753) ne portent que 16 % des

crédits alors que les deux autres en concentrent 84 %.

19 « L'ensemble des recettes assurant l'exécution de l'ensemble des dépenses, toutes

les recettes et toutes les dépenses sont retracées sur un compte unique, intitulé budget

général. »

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 15

LFI 2012 – crédits et structure (€ et %)

AE CP Structure

751 Radars-action 1 108 401 050 108 401 050 7,8 %

751 Radars-action 2 64 703 950 64 703 950 4,6 %

751 Radars-action 3 2 895 000 2 895 000 0,2 %

Total 751 Radars 176 000 000 176 000 000 12,6 %

752 FNPC 16 000 000 16 000 000 1,1 %

753 PVe 37 051 628 37 051 628 2,6 %

754 Collectivités territoriales 661 922 239 661 922 239 47,4 %

755 État 506 698 966 506 698 966 36,3 %

Total 1 397 672 833 1 397 672 833 100 %

Source : LFI 2012

1. Les recettes

a) Le produit des amendes

La LFI ne donne pas de prévision de recettes pour l’ensemble du

produit des amendes, car les affectations directes de produit ne sont pas

décrites au budget de l’Etat, ni en recettes, ni en dépenses. Les montants

des produits des amendes affectés à l’ACSé et à l’ASP ont été fixés par

des lois de finances ; en revanche, celui versé à l’AFITF, qui est un solde,

n’est pas précisé dans les documents budgétaires. Dans le tableau suivant,

la prévision du montant de cette affectation pour 2012 est celle figurant à

l’annexe budgétaire au PLF 2013 concernant les opérateurs.

Produit des amendes – prévision et exécution (M€)

LFI 3

ème

LFR

LFI +

LFR

Exé-

cution En %

Produit des AF radar 520 520 620 38,2

dont affecté à l’AFIFTF20

168 168 268 16,5

20 Les documents annexés au PLF 2012 ne donnent pas de prévisions pour ce montant.

16 COUR DES COMPTES

LFI 3

ème

LFR

LFI +

LFR

Exé-

cution En %

dont affecté au CAS 352 352 352 21,7

Produit des AF et des AFM 1 081 1 081 1 000 61,7

dont affecté à l’ACSé 35 35 35 2,2

dont affecté à l’ASP 25 25 25 1,5

dont affecté au CAS 1 046 - 25 1 021 940 58

Produit total des amendes 1 601 0 1 601 1 620 100

Source : Cour des comptes à partir des réponses aux questionnaires CBCM,

DB, DMAT, DEPAFI, DGCL, DSCR.

Le produit des AF radars, en progression continue depuis l’origine

en 2006, est de nouveau en hausse ; il est passé de 539 M€ en 2011 à

620 M€ en 2012. Cette progression de près de 16 % (la plus forte hausse

relative depuis 2008) s’explique principalement par l’augmentation du

parc des radars qui atteint 4 021 dispositifs fin 2012 (+ 9 %) et

l’amélioration (+ 7 %) du traitement des messages d’infractions par le

centre national de traitement (CNT) à Rennes.

Le produit des autres AF a également progressé, grâce notamment

à la généralisation du PVe auprès des services verbalisateurs de l’Etat et

sa progression auprès des polices municipales. En revanche, la prévision

de recettes des AFM ne s’est pas réalisée. A verbalisation constante, cette

moindre progression peut avoir deux causes principales qui seraient à

analyser plus finement : l’accroissement du taux de paiement spontané

des amendes ou la régression du taux de recouvrement.

b) Le produit des amendes affecté au CAS et à ses programmes

En LFI, la prévision de recettes affectées au CAS s’établissait à

1 398 M€ ; ce montant a été réduit à 1 373 M€ par la 3ème

LFR pour

201221 qui a affecté 25 M€ à l’ASP. En exécution, le montant n’a atteint

que 1 292 M€. Comme susdit, la prévision du produit des AF et AFM, qui

est la principale recette alimentant la 2ème

section du CAS, s’est révélée

trop optimiste : les recettes constatées ont été globalement inférieures de

81 M€ à celles prévues (- 8 %), et celles affectées à la 2ème

section du

CAS ont été inférieures de 106 M€ à celles prévues (- 10 %) en raison des

25 M€ soustraits pour être versés à l’ASP.

21 Cf. Etat A, voies et moyens pour 2012 révisés annexé à la loi.

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 17

Produit des amendes affecté au CAS– prévision et exécution (M€)

AF radar AF + AFM Ensemble

LFI Exécu

-tion LFI LFR

Exé-

cution

LFI +

LFR

Exé-

cution %

1ère section 192 192 192 192

751 -Radars 176 176 176 176

752 -FNPC 16 16 16 16

2ème section 160 160 1 046 - 25 940 1 181 1 100

753 -PVe 37 37 37 37

754 -Collectivités

territoriales

160 160 502 - 25 434 637 594

n°755 –Etat 507 469 507 469

Totaux 352 352 1 046 - 25 940 1 398 1 292

Source : Cour des comptes à partir des réponses aux questionnaires CBCM,

DB, DMAT, DEPAFI, DGCL, DSCR

18 COUR DES COMPTES

2. Les dépenses

c) Le programme 751-Radars

Ce programme finance l’acquisition, le déploiement et la

maintenance des dispositifs de contrôle automatisé. Il est mis en œuvre

par la DSCR, dont le délégué est le responsable de programme, plus

particulièrement par le département du contrôle automatisé, ainsi que par

l’agence nationale de traitement automatisé des infractions (ANTAI) à

laquelle le programme verse une subvention. Il comprend trois actions : 1

« dispositifs de contrôle », environ 65 % des dépenses du programme, 2

« Centre national de traitement », pour 33 %, et 3 « soutien au

programme », pour 2 %.

Le montant des crédits (en AE = CP) ouverts par la LFI, 176 M€,

était supérieur de 20 M€ à celui de 2011, qui était en baisse par rapport à

2010. Cette augmentation avait pour objet de financer le déploiement de

nouveaux radars ; le dynamisme de la recette, parallèle à l’augmentation

du nombre de radars installés, l’a rendu d’autant plus facilement possible

que moins du tiers du produit des AF radars est affecté à cet objet

(176 M€ sur 620 M€).

Complété des reports (28,12 M€ d’AE et 93,8 M€ de CP), les

crédits disponibles se sont élevés à 204,12 M€ en AE et à 269,8 M€ en

CP.

En 2011, la faible consommation des crédits avait en effet donné

lieu à des reports importants en CP, mais également en AE.

En 2012, ce n’est plus le cas pour les AE. Les consommations

d’AE ont augmenté de plus de 20 % par rapport à 2011, la DSCR indique

y avoir particulièrement veillé.

Le montant des AE consommées (203,66 M€) est à peine inférieur

au total des AE disponibles (204,12 M€), mais ce total a été augmenté de

3,57 M€ d’AE « désengagées » sur années antérieures et d’une opération

de régularisation à hauteur de 0,053 M€. Finalement, le montant d’AE

disponible fin 2012 s’élève à 4,07 M€ ce qui conduit à un taux de

consommation apparent des AE disponibles de 98 %.

Concernant les CP, les crédits consommés s’élèvent à 197,7 M€,

pour un montant disponible de 269,8 M€, soit un taux de consommation

de 73 %, plus faible qu’en 2011. Pour la première fois depuis 2008, le

montant des CP consommés baisse (de 13 %) par rapport à l’année

précédente. La DSCR explique cette baisse par plusieurs facteurs :

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 19

- le retard de certains équipementiers à remettre des factures avant

l’échéance de fin de gestion ; les paiements n’ont, en 2012, couvert

qu’une période de onze mois (de décembre 2011 à octobre 2012) et non

de douze mois comme en 2011 ;

- les retards de déploiement des radars « vitesse moyenne » qui ont

reporté les facturations et leur paiement ;

- une concentration des consommations d’AE entre mi-novembre

et mi-décembre, les opérations engagées à cette époque de l’année

pouvant difficilement donner lieu à des paiements dès 2012.

Sur l’action 02 du programme 751 « centre national de traitement »

est imputée une première subvention versée à l’ANTAI, pour le

fonctionnement de ce centre sis à Rennes, d’un montant de 64,7 M€.

Sur l’action 03 « soutien au programme » sont imputées

notamment des dépenses de communication.

d) Le programme 752-FNPC

Sur le programme 752-FNPC, dont le responsable est le secrétaire

général du ministère de l’intérieur, sont imputées les dépenses relatives au

permis de conduire, pour : la gestion de l’application informatique

« système national des permis de conduire » (SNPC), l’envoi, avec le

concours de l’Imprimerie nationale, de lettres de retrait ou de restitution

de points et enfin le développement de l’application FAETON. Créé en

1992, le SNPC devait être remplacé le 19 janvier 2013 par l’application

FAETON, mettant en œuvre la directive européenne de 2006 harmonisant

la délivrance du permis de conduire22. Ce projet a subi des retards et sa

mise en service a été repoussée au 16 septembre 2013.

Le programme disposait de 16 M€ en AE et CP, ouverts par la LFI.

Après reports, ces crédits s’élevaient à 26,69 M€ en AE et 36,52 M€ en

CP.

La consommation des crédits s’est établie en 2012 à 24,82 M€ en

AE et à 29,17 M€ en CP. Elle induit des demandes de reports à hauteur de

1,9 M€ en AE et 7,35 M€ en CP. L’amélioration du taux de

consommation par rapport à 2011 doit être relevée : 93 % des AE et 80 %

des CP, contre respectivement 46 et 29 %.

22 Directive européenne n° 2006-126 du 20 décembre 2006 s’appliquant à compter du

19 janvier 2013.

20 COUR DES COMPTES

Les dépenses relatives au FNPC et à l’envoi de lettres aux

contrevenants avaient été prévues au même montant qu’en 2011

(12,6 M€). Les dépenses ont été de 15,53 M€ en AE et 15,11 M€ en CP :

- celles pour la production, par l’Imprimerie nationale, des lettres

de retrait et de restitution de points et pour leur

affranchissement ont sensiblement augmenté (13,7 M€ en

2012, contre 12,6 M€ en 2011) ; cette augmentation est due à

celle du nombre de lettres (15,8 millions en 2012 contre

14,4 en 2011, soit + 9 %) ; une telle augmentation était

difficile à anticiper car elle traduit l’évolution du

comportement des automobilistes, plus nombreux en 2012 à

commettre de faibles infractions ayant une incidence sur la

détention de points du permis ;

- celles relatives à la tierce maintenance applicative du SNPC se

sont établies à environ 2 M€, en raison de l’impact du projet

FAETON sur l’évolution du SNPC.

Les crédits consommés pour la mise en œuvre de l’application

FAETON ont été de 9,29 M€ en AE et de 14,06 M€ en CP. En 2013,

9 M€ de crédits ont été prévus pour la première fois dans la LFI pour

l’exploitation de FAETON qui est prévue pour démarrer le 16 septembre

2013 afin de financer une plate-forme de secours.

e) Le programme 753-PVe

Le responsable du programme 753-PVe est le secrétaire général du

ministère de l’intérieur. Sur ce programme est imputée une deuxième

subvention à l’ANTAI, au titre cette fois de sa mission de généralisation

du PVe. Pour mémoire, la première subvention à l’ANTAI est imputée

sur le programme n° 751 -Radars au titre du fonctionnement du CNT de

Rennes (64,7 M€ en 2012).

Les crédits disponibles étaient de 46,37 M€ en AE et CP se

décomposant en :

- 37,05 M€, ouverts par la LFI, correspondant à la subvention pour

charge de service public destinée à l’ANTAI pour financer le déploiement

du PVe ;

- 9,31 M€, obtenus de reports croisés de crédits disponibles fin

2011 sur les programmes 752-FNPC (6,4 M€) et 152-Gendarmerie

nationale (2,9 M€), afin de verser une subvention « exceptionnelle » à

l’ANTAI ; avec ce complément de 9,3 M€, l’ANTAI devait financer,

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 21

pour un montant de 2,9 M€, la dotation supplémentaire en équipements23

au bénéfice de la gendarmerie nationale et, pour 6,4 M€, les dépenses

d’« éditique » et d’affranchissement découlant des verbalisations

automatiques traitées par le CNT, pour lesquelles les crédits initialement

prévus étaient insuffisants.

Les crédits disponibles ont été consommés à hauteur de 93 % en

AE et en CP. La subvention pour charge de service public a été versée en

totalité mais la subvention « exceptionnelle » ne l’a été que partiellement,

à hauteur de 6,31 M€. En effet, les dépenses de l’agence relatives au PVe

ont été moindres que prévu : 10,8 millions d’avis de contravention relevés

par PVe ont été envoyés, pour une prévision de 12,5 millions. Le retard

de déploiement des matériels de verbalisation électronique à la préfecture

de police et le développement plus lent que prévu de la verbalisation

électronique au sein des collectivités territoriales, au premier semestre

2012, en seraient la cause.

Le montant des crédits disponibles en fin d’exercice (3 M€) devrait

être reporté.

f) Le programme 754-Collectivités territoriales

Le responsable du programme 754-Collectivités territoriales est le

directeur général des collectivités locales. Il gère la répartition des

amendes revenant aux collectivités territoriales, qu’elles doivent utiliser

pour financer des opérations en matière de transports en commun, de

sécurité et de circulation routières, obligation dépourvue de contrôle24. Il

n’y pas d’informations précises sur les travaux ainsi financés, réalisés par

les communes et groupements de communes bénéficiaires.

Si la part des recettes des AF radars revenant aux collectivités

territoriales est plafonnée par la LFI à 160 M€, ce n’est pas le cas de celle

des recettes d’AF et d’AFM, dont le montant est calculé comme précisé

supra.

Les crédits ouverts en LFI 2012 étaient de 661,92 M€ en AE

comme en CP. Augmentés des reports (587,79 M€ en AE et 588,16 M€

en CP), ils s’établissaient à 1 249,71 M€ en AE et 1 250,08 M€ en CP. La

3ème

LFR les a minorés de 25 M€. Les crédits disponibles étaient donc de

1 224,71 M€ en AE et 1 225,08 M€ en CP. Compte tenu de la recette

23 Matériels nécessaires à la verbalisation électronique, de type assistant personnel,

terminal informatique embarqué ou interface homme-machine/web. 24 Article L 2334-25 du code général des collectivités territoriales (CGCT).

22 COUR DES COMPTES

réelle, inférieure à la prévision, les crédits disponibles ont finalement été

de 1 182,2 M€ en AE et 1 182,6 M€ en CP.

Les dépenses se sont élevées à 646,14 M€ en AE et 646,51 M€ en

CP. Il s’agit, d’une part, de la répartition 2011 du produit des AF et AFM

au profit des communes et de leurs groupements effectuée en février 2012

(586,16 M€ en AE et 586,53 M€ en CP) ; d’autre part, de la répartition du

produit des AF radars de 2012 effectuée au profit des départements en

novembre 2012 (59,98 M€ en AE et CP)25.

Comme en 2011, il reste des montants importants de crédits

disponibles en fin de gestion (536 M€ en AE et en CP), se décomposant

ainsi :

- 534,37 M€ en AE et CP, appelés à être consommés en février

2013, au titre de la répartition en 2013, selon les statistiques de 201126,

d’une partie des encaissements d’amendes encaissées de 2012 ;

- 1,38 M€, mis en réserve pour rectifications de la répartition pour

2012 ;

- 0,24 M€ en AE et 0,25 M€ en CP27, non utilisés en raison de

difficultés rencontrées par des conseils généraux pour répartir l’enveloppe

revenant aux communes de moins de 10 000 habitants.

Le reliquat de la réserve pour rectification ayant été porté à 1 M€,

la somme répartie par le comité des finances locales le 12 février 2013 a

été de 534,79 M€.

25 Mayotte n’a pas pu recevoir les crédits lui revenant (22 526 €) car ne disposant pas

d’unité opérationnelle spécifique dans CHORUS. 26 Les sommes sont attribuées dans leur totalité et de façon automatique aux

communes et aux groupements de communes selon le nombre d’amendes dressées sur

leur territoire au cours de l’exercice 2011, pour les communes et groupements de plus

de 10 000 habitants. Selon le même critère, une enveloppe départementale est arrêtée

pour les communes et groupements de moins de 10 000 habitants ; elle est répartie

entre eux par les conseils généraux en fonction de l’urgence et du coût des opérations

à réaliser (article R 2334-11 du CGCT). Pour les départements, le montant fixé par la

loi de finances est partagé entre eux en fonction de la longueur de leur voirie. Les

crédits sont délégués aux préfets pour qu’ils versent à chaque collectivité la somme lui

revenant, après répartition par les conseils généraux entre les communes et

groupements de moins de 10 000 habitants comme susdit. 27 Sur ces crédits, 3 452 € de CP de restes à payer qui n’ont pu être payés avant fin

2012 par la préfecture de l’Orne.

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 23

g) Le programme 755-Désendettement de l’Etat

Le programme 755-Désendettement de l’Etat bénéficie de la

dernière fraction du produit des AF et des AFM pour reversement au

budget général. Son responsable est le sous-directeur de la 5ème

sous-

direction de la direction du budget.

En LFI, 506,7 M€ de crédits, de titre 3, ont été programmés en AE

et CP. Ils correspondent à la somme de :

- 474 M€, soit 47 % du solde des recettes d’AF et AFM attendues

après affectation de 37 M€ au programme 753-PVe, soit 474 M€ (0,47 x

(1 046 M€ -37 M€) = 474 M€) ;

- 32,6 M€ de crédits ajoutés par la LFI par soustraction au

programme 754-Collectivités territoriales.

Avec l’annulation de 25 M€ sur le programme 754 Collectivités territoriales, la répartition des crédits ouverts en 2012, issus du produit

attendu des AF et des AFM - après affectation de 37 M€ au programme

753-PVe - s’est effectuée à raison de 52 % pour l’Etat et 48 % pour les

collectivités territoriales, pratiquement à l’inverse de la clé qui a été

appliquée en 2011, et que le projet de loi de finances prévoyait

d’appliquer de nouveau en 2012, à savoir 47 % et 53 %.

Avec les reports de l’exercice 2011 (70,3 M€), les crédits

disponibles atteignaient 577 M€, sous réserve que les recettes attendues

soient encaissées. Comme celles-ci n’ont été que de 469 M€, inférieures

de près de 38 M€ à la prévision, les crédits disponibles ont été seulement

de 539,4 M€. Les crédits du programme progressent néanmoins de 8 %

environ par rapport à 2011, grâce aux 32,6 M€ venus les abonder dans la

LFI.

En dépenses, le programme a reversé 458,6 M€ sur la ligne n°2501

« recettes non fiscales » du budget général, en progression de 27 % par

rapport à 2011 (+ 96,4 M€). Ce montant correspond à la quote-part

revenant au programme sur les encaissements des deux derniers mois de

l’année 2011, à laquelle s’ajoute celle sur les encaissements des dix

premiers mois de l’année 2012.

24 COUR DES COMPTES

Autorisations d’engagement (M€)

LFI Crédits

disponibles

Crédits

disponibles

après

recettes*

Crédits

consom-

més

Crédits

disponibles

en fin

d’exercice

751 Radars 176,00 204,12 204,12 200,05 4,07

752 FNPC 16,00 26,69 26,69 24,82 1,87

753 PVe 37,05 46,37 46,37 43,37 3,00

754 Collectivités

territoriales 661,92 1 224,71 1 182,20 646,14 536,06

755 -Etat 506,70 577,09 539,40 458,63 80,77

Total 1 397,67 2 078,98 1 998,78 1 373,01 625,77

* Crédits disponibles au vu des recettes réellement encaissées

Source: DEPAFI, direction du budget

Crédits de paiement (en M€)

LFI Crédits

disponibles

Crédits

disponibles

après

recettes*

Crédits

consommés

Crédits

disponibles

en fin

d’exercice

751 Radars 176,00 269,80 269,80 197,71 72,10

752 FNPC 16,00 36,52 36,52 29,17 7,35

753 PVe 37,05 46,37 46,37 43,37 3,00

754 Collectivités

territoriales 661,92 1 225,08 1182,57 646,50 536,07

755 État 506,70 577,09 539,40 458,63 80,77

Total 1 397,67 2 154,85 2074,66 1 375,38 699,28

* Crédits disponibles au vu des recettes réellement encaissées

Source: DEPAFI, direction du budget

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 25

3. La trésorerie du compte, mouvements et soldes

Le solde en trésorerie du compte d’affectation spéciale (différence

entre les recettes constatées et les dépenses constatées depuis l’origine du

compte) était de 784 M€ fin 2011. Son importance était due au versement

aux collectivités territoriales de seulement une faible partie du produit des

amendes leur revenant, au titre de 2011, sur les crédits ouverts la

première année du programme, l’autre partie, toujours au titre de 2011,

leur étant versée en 2012. Pour mémoire, la partie du produit des amendes

revenant aux collectivités locales au titre de 2010, avait été versée pour

une faible part dès 2010, le solde en 2011, le tout par prélèvement sur les

recettes de l’Etat de 2010 pour un montant total de 628 M€.

En 2012, le montant des recettes a été inférieur à celui des

paiements : le solde de l’exercice en trésorerie est donc négatif ; il l’est à

hauteur de 83 M€.

Trésorerie du CAS (en M€)

2010 2011 2012

Solde en début d’exercice (1) 155,18 166,91 783,93

Recettes (2) 212,05 1 300,87 1 292,47

Dépenses (3) 200,32 683,85 1 375,38

Solde de l’exercice (4) = (2) – (3) 11,73 617,02 - 82,91

Solde en fin d’exercice (1) + (4) 166,91 783,93 701,02

Ce solde devrait être en principe égal à celui des CP non

consommés. L’écart de 1,1 M€ reste à expliquer. Quoi qu’il en soit, ce

solde reste très important pour les raisons structurelles exposées supra.

B. Des crédits disponibles inférieurs aux crédits ouverts en

raison d’une prévision trop optimiste de certaines

recettes

La LFI a ouvert des crédits sur les trois programmes de la mission,

n°751, 752 et 753. Ils sont complétés par les crédits reportés, reports

possibles sur un CAS tant qu’ils ne dépassent pas le solde comptable du

compte d’affectation spéciale (article 21 de la LOLF).

La LFI a également ouvert des crédits sur les programmes

n° 754-Collectivités territoriales (662 M€) et 755-Etat (507 M€). Ceux

26 COUR DES COMPTES

ouverts sur le programme 754-Collectivités territoriales ont été réduits de

25 M€ par la 3ème

LFR et donc portés à 637 M€.

Sur un CAS, le montant des crédits disponibles est limité à celui

des recettes recouvrées. Pour le CAS Contrôle de la circulation et du

stationnement routier, l’aléa sur les recettes du compte ne portant que sur

les deux programmes n° 754-Collectivités territoriales et 755- Etat.

La prévision du produit des AF et des AFM, principale recette

affectée à la section 2 du CAS s’est révélée, comme en 2011, trop

optimiste. Avaient été pris en compte pour cette prévision tant les effets

annoncés du déploiement du PVe au sein des services verbalisateurs de

l’Etat et des polices municipales (augmentation du nombre d’amendes et

amélioration du taux de paiement spontané des AF, s’accompagnant

d’une diminution des recettes des AFM) que la revalorisation depuis le 1er

août 2011 de l’amende de stationnement, dont le tarif est passé de 11 à

17 €. Au moment des prévisions, au plus tard à l’été 2011, seules les

recettes réelles de 2010 étaient toutefois disponibles.

Les recettes globales d’AF et d’AFM constatées ont été en 2012 de

1 000 M€28 au lieu de 1 081 M€29 prévus, soit une différence de 81 M€ et

une erreur de prévision de 8 %. Sur les 1 169 M€ de crédits ouverts par la

LFI sur les deux programmes n°754-Collectivités territoriales et 755-Etat

par la LFI, ramenés à 1 144 M€ par la 3ème

LFR, seulement 1 063 Md€

auront été disponibles, soit 106 M€ de moins que prévu.

C. Une gestion marquée par des reports très importants, de

caractère structurel

Sur un CAS, les AE et les CP sont systématiquement ouverts pour

des montants égaux. Il en résulte que, sauf lorsque les dépenses sont

payées immédiatement après leur engagement, se forme un stock de CP

non consommés. Ce phénomène structurel affecte différemment les cinq

programmes du compte.

1. Sur les programmes 751, 752 et 753

Les subventions versées à l’ANTAI imputées sur les programmes

751 –Radars (64,7 M€) et 753 -PVe (43,3 M€) consomment quasi

simultanément un même montant d’AE et de CP.

28 Dont 25 M€ attribués à l’ASP, 35 M€ à l’ACSE, soit 940 M€ disponibles pour le

CAS. 29 Dont 35 M€ affectés à l’ACSé, soit 1 046 M€ prévus pour le CAS.

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 27

Les autres dépenses imputées sur le programme 751 –Radars et sur

le programme 752 -FNPC sont relatives à des marchés, souvent

pluriannuels, pour lesquels les paiements interviennent parfois longtemps

après la signature, c’est-à-dire que les CP sont consommés après celles

des AE et même sur des exercices différents.

L’absence de limitation au report des crédits disponibles sur un

CAS, permet de garantir la disponibilité des CP pour payer les

engagements de l’Etat matérialisés par la consommation des AE. Pour

autant cette disponibilité n’est pas acquise en début d’année. Pendant un

mois et demi, les gestionnaires sont en effet confrontés à l’indisponibilité

de crédits qui retarde les paiements :

- les crédits reportés, même de manière anticipé, de l’exercice

antérieur ne sont pas utilisables dans CHORUS avant mi-février ;

- les crédits ouverts au titre de l’exercice ne sont disponibles

qu’après constatation de la recette, c’est-à-dire pas avant mi-

février non plus.

En 2012, en raison des rythmes d’exécution des marchés, le

montant des reports de CP a sensiblement baissé :

- surtout sur le programme 752-FNPC : 20 % de reports sur les

CP ouverts, contre 48 % en 2011 ;

- moins sur le programme 751-Radars : 27 % en 2012 contre 29 %

en 201130.

Sur ce dernier programme le montant des CP consommés en 2012

est très voisin de celui des AE consommés, environ 200 M€ ; le montant

des CP disponibles fin 2012 (72,1 M€) équivaut au tiers du montant des

engagements de l’année. S’il est en diminution par rapport à l’exercice

précédent (93,8 M€), il reste élevé et supérieur à l’objectif.

2. Sur les programmes 754 et 755

La situation des programmes 754 -Collectivités territoriales et

755-Etat, est bien différente.

Comme susdit, sur le programme 754 -Collectivités territoriales

ont été ouverts 662 M€ par la LFI, montant ramené à 637 M€ par la 3ème

LFR, dont finalement 594 M€ seulement disponibles en raison d’un

montant de recettes constaté moindre que prévu.

30 Soit 93,8 M€ sur 322,3 M€ de crédits ouverts, y compris les 26 M€ ouverts par la

LFR de fin d’année.

28 COUR DES COMPTES

Sur ce programme ont été imputés en 2012 :

- en février, le paiement des sommes dues aux communes, au titre

des AF et AFM encaissées en 2011, réparties selon les statistiques de

verbalisation de l’année 2010, pour un montant de 587 M€ ;

- en novembre, le paiement des sommes dues aux départements à

hauteur de 60 M€, montant fixé par la LFI, au titre des AF radars

encaissées en 2012.

Les sommes dues aux communes au titre des AF et AFM

encaissées en 2012, réparties selon les statistiques de verbalisation de

l’année 2011, leur ont été versées en février 2013.

Ces règles de détermination et de répartition de la part du produit

des AF et AFM revenant aux communes et à leurs groupements

conduisent à décaler la consommation de crédits (tant en AE qu’en CP) à

l’exercice suivant celui où ils étaient disponibles, et crée donc un report

systématique de plus de 500 M€.

S’agissant du programme n° 755 -Etat, le report de caractère

structurel est moindre.

Sur ce programme ont été imputés en 2012 :

- en début d’année, le solde restant dû au budget général au titre

des AF et AFM encaissées en 2011 (70,4 M€) ;

- en octobre, les sommes dues au titre des AF et des AFM

encaissées en 2012 (469 M€).

La part revenant au budget général des AF et AFM encaissées

pendant les deux derniers mois de l’année 2012 sera versée début 2013

(80,8 M€).

Le report structurel est dans ce cas inférieur à 100 M€.

III. Les grandes composantes de la dépense

A. Les dépenses par programmes

1. Le programme 751 –Radars

Les dépenses du programme se répartissent en 2012 entre crédits

de titre 3, 5, 6 et 7.

Les dépenses nouvelles ont été ajustées en fonction des objectifs de

déploiement fixés par le Gouvernement. Il s’agit essentiellement de

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 29

dépenses d’acquisition et de déploiement31 de radars mobiles de nouvelle

génération (1,78 M€ engagés en 2012) et de nouveaux dispositifs

homologués pour :

- le contrôle automatisé de franchissement de passage à niveau

(0,95 M€ engagés en 2012) ;

- le contrôle automatisé des vitesses - radars fixes (4,98 M€

engagés en 2012) ;

- le contrôle automatisé discriminant des vitesses - radars

discriminants (5,6 M€ engagés en 2012) ;

- le contrôle automatisé du respect de franchissements des feux

rouges (5,840 M€ engagés en 2012) ;

- le contrôle automatisé de vitesse moyenne (5,23 M€ engagés

en 2012) ;

S’y sont ajoutés l’acquisition de radars pédagogiques à installer sur

les voies du réseau routier et autoroutier (7,1 M€ engagés en 2012),

conformément à des décisions prises à la suite du Comité Interministériel

de Sécurité Routière du 11 mai 2011, ainsi que la réalisation d'une

expérimentation des dispositifs de contrôle de vitesse dans les zones de

chantier (1 M€ engagés en 2012).

Le programme supporte également des dépenses de

communication, partagées avec le programme 207-Sécurité et circulation routières. Le critère d’imputation de ce type de dépenses, sur l’un ou

l’autre programme, est l’existence ou non d’un lien de la campagne avec

le « facteur vitesse ». Sans être contraire au principe de spécialité des

crédits, cette double possibilité d’imputation de dépenses d’objet très

proche est peu satisfaisante.

La subvention à l’ANTAI se décompose, en 2012, en une

subvention pour charges de service public sur des crédits de titre 3

(50,75 M€) et une dotation en fonds propres sur des crédits de titre 7

(13,96 M€), cette dernière étant destinée au financement de la tierce

maintenance applicative et du développement d’applications

informatiques.

A titre exceptionnel, le programme 751-Radars a enregistré une

dépense de titre 6, en AE, d’un montant de 20 146 €, correspondant à une

subvention au laboratoire national de métrologie et d’essai pour la

certification de nouveaux systèmes de contrôle automatisé.

31 Hors dépenses d’études et visites préalables.

30 COUR DES COMPTES

La fongibilité entre crédits hors titre 2 a permis d’affecter des

crédits reportés sur les titres 7 et 6, non dotés initialement.

2. Le programme 752 –FNPC

Les crédits du programme se répartissent en 2012 entre crédits de

titre 3 et de titre 5.

Les crédits de titre 3 ont été consommés pour la gestion du FNPC

assurée par le système national du permis de conduire. La tierce

maintenance applicative de l’application FNPC est sous-traitée. L’édition

et l’envoi des lettres relatives aux points de permis de conduire est

confiée à l’Imprimerie nationale qui elle-même sous-traite l’envoi à La Poste. En 2012, l’augmentation du nombre de lettres de notification de

retrait et de restitution de points est sensible par rapport à 2011

(15,7 millions contre 14,4 millions), en raison de la hausse d’infractions

pour faibles excès de vitesse (inférieurs à 20 km/h) et de la possibilité de

récupérer un point après six mois depuis juillet 2011 (mesure de la

LOPPSI II). Cette évolution s’est traduite par une dépense de 13,7 M€,

contre 12,6 M€ en 2011, financée par fongibilité entre titres au sein du

programme et grâce au report en 2013 de certaines dépenses pour le

projet FAETON.

Les crédits de titre 5 sont employés pour la mise en œuvre du

projet FAETON qui permettra de transformer le permis de conduire en

permis sécurisé et de créer de nouvelles catégories de droits à conduire :

plates-formes informatiques (serveurs et logiciels) et aussi assistance à

maîtrise d’ouvrage du projet, assurée par la mission de délivrance des

titres sécurisés. Les AE non consommées du programme sont encore

essentiellement celles ouvertes pour ce projet.

3. Le programme 753-PVe

Les crédits ont été ouverts en 2012 sur le titre 3, pour la subvention

pour charges de service public à l’ANTAI (37,05 M€) et la dotation

exceptionnelle à l’agence (versée à hauteur de 6,31 M€)32.

Ces crédits financent la mise en œuvre du PVe et l’équipement des

forces de sécurité (police nationale et gendarmerie nationale) en matériels

adéquats. Le montage ne manque donc pas d’originalité : il consiste à

faire acquérir par un établissement public, financé par un compte

32 Destinée notamment à financer l’achat de 2 400 matériels supplémentaires pour la

gendarmerie nationale.

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 31

d’affectation spéciale, des moyens utilisés quotidiennement par des

agents de l’Etat pour accomplir leur mission La généralisation du PVe au

sein de l’Etat est achevée depuis l’été 2012. Le développement de la

verbalisation électronique au sein des collectivités territoriales est en

progression depuis le second semestre 2012.

B. Les dépenses par titres

Exécution 2012 - CP par titre et action (M€)

Titre 3 Titre 5 Titre 6 Titre 7 Total

751 Radars-action 1 100,16 28,67 128,83

751 Radars-action 2 50,75 13,96 64,71

751 Radars-action 3 4,01 0,16 0,00 4,17

Total 751Radars 154,92 28,83 0,00 13,96 197,71

752 FNPC 19,36 9,81 29,17

753 PVe 43,37 43,37

754 Collectivités

territoriales 646,50

646,50

755 État 458,63 458,63

Total mission 632,91 38,64 689,87 13,96 1 375,38

Source : direction du budget

La subvention à l’ANTAI imputée sur le programme 751-Radars a

été ventilée comme susdit entre les titres 3 (subvention pour charge de

service public) et 7 (dotation en fonds propres) pour la partie de la

subvention destinée au financement de la tierce maintenance applicative

et du développement d’applications informatiques.

En 2011, la subvention du programme 753-PVe à l’ANTAI avait

été imputée sur le titre 6. Dans la LFI pour 2012, les crédits

correspondants avaient été prévus en titre 3. En exécution, il était prévu

d’imputer la subvention pour charges de service public sur le titre 3 et la

subvention exceptionnelle sur le titre 7 financée par des crédits reportés

comme expliqué supra. Cependant, les deux subventions du programme

753-PVe ont finalement été imputées, à tort, sur le titre 6.

32 COUR DES COMPTES

C. Le poids de l’opérateur, l’ANTAI, dans la mission

L’ANTAI est un établissement public administratif, créé par le

décret n° 2011-348 du 29 mars 2011. L’agence a pris la suite de la

direction du projet interministériel contrôle automatisé (DPICA). Elle

assure le développement et l’exploitation du traitement automatisé des

infractions relevées au moyen des radars ; l’administration du centre

national de traitement de Rennes ; le développement et l’exploitation du

PVe ; la coordination interministérielle entre les différents ministères

intervenant sur la chaîne traitement automatisé (chaîne pénale).

Elle est soumise à l’obligation de réduction de ses dépenses de

fonctionnement courant de 10 % sur trois ans, qui « fera l’objet d’un suivi particulier dans le cadre de la préparation du triennal budgétaire 2013-

2016 »33. Cette réduction de 10 % des crédits de fonctionnement courant

sur la durée du budget triennal 2011-2013 est à engager à compter du

budget 2012, premier budget portant sur une année complète. Une lettre

de mission a été adressée au directeur et un contrat d’objectifs et de

performance (COP) d’une durée de cinq ans a été signé le 28 mars 2012.

La LFI a fixé le plafond d’emplois de l’opérateur à 26 ETP.

L’agence bénéficie de subventions des programmes 751-Radars et

753-PVe. Le secrétaire général du ministère de l’intérieur, responsable du

programme 753-PVe, assure la tutelle de l’agence. En 2013, en raison des

réorganisations administratives évoquées ci-dessus, le service qui gère le

programme 753 pourrait être placé sous l’autorité du DSCR, responsable

du programme 751 ; la tutelle de l’ANTAI serait assurée par le DSCR ; le

cas échéant, la DSCR disposerait de moyens plus complets que le

secrétaire général n’en a avait en 2012 pour exercer cette tutelle.

Le suivi budgétaire s’effectue au moyen d’une lettre d’information

mensuelle de l’agence qui permet, sous la forme d’un tableau de bord, de

suivre le développement du PVe. Il se traduit en outre par la participation

du responsable de programme au conseil d’administration, qui se réunit

trois fois par an, ainsi qu’au pré-conseil d’administration. La direction de

l’évaluation de la performance et des affaires immobilières et financières

du ministère de l’intérieur (DEPAFI), la DSCR et la direction du budget y

participent également. Des réunions ponctuelles complètent le dispositif.

Le poids total de l’opérateur (108,08 M€) dans les dépenses de la

mission (1 292 M€) est de 8 % ; apprécié par rapport aux seuls

programmes « opérationnels », il est de près de 50 %.

33 Contrat d’objectifs et de performance de l’agence.

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 33

Subventions versées à l’ANTAI en 2011 et 2012 (M€)

2011 2012

Imputée sur le programme 753-PVe 21,22 43,37

Imputée sur le programme 751-Radars 92,37* 64,71

Total 113,59* 108,08

*Dont 28,55 M€ au titre d’une subvention exceptionnelle pour

transferts de marchés qui n’a pas été reconduite en 2012.

Source : DEPAFI, retraité Cour des comptes

IV. Performance et soutenabilité

A. Une démarche de performance pertinente

1. Des indicateurs parfois difficiles à renseigner

h) Le programme 751-Radars

Le programme 751-Radars compte quatre indicateurs de

performance associés à la réalisation d’un objectif unique : « assurer

l’efficacité du système de contrôle automatisé, en termes de respect des

règles du code de la route et en termes de gestion ». Deux indicateurs

mesurent les résultats de la lutte contre la vitesse excessive. Non

renseignés en 2011, ils le sont en 2012. Les deux autres évaluent le bon

fonctionnement des moyens déployés.

- Indicateur 1.1 - Evolution des vitesses moyennes

La vitesse moyenne des véhicules de tourisme a connu une baisse

de 0,8 km/h entre 2009 et 2010 (de 80,40 km/h à 79,60 km/h). La cible

était de 79 km/h mais la production de cet indicateur a été interrompue en

2011, le prestataire ayant mis en évidence un taux d’échec des mesures en

très fort accroissement après le changement des équipements radars

utilisés. Un travail d'expertise mené en 2012 au sein de l’observatoire

national interministériel de la sécurité routière (ONISR) a mis en

évidence un biais de mesure de 6%34. La vitesse moyenne en 2012 est de

79,2 km/h, en légère baisse par rapport à 2010.

34 Les radars utilisés pour effectuer les mesures sont détectés et signalés à une fraction

suffisante des usagers pour que le trafic dans son ensemble ralentisse à leur hauteur.

34 COUR DES COMPTES

- Indicateur 1.2 - Evolution des excès de vitesse de plus de 30

km/h et de plus de 40 km/h

En 2010, les excès de vitesse de plus de 30 km/h avaient connu

une baisse de 22 % et ceux de plus de 40 km/h avaient reculé de 36 % par

rapport à 2008. Pour les raisons exposées supra, l’indicateur n’a pu être

renseigné pour 2011 et subit le même biais que l’indicateur précédent. En

2012, les excès de vitesse constatés sont en baisse : 0,36 % contre 0,57 %

en 2010 pour ceux de plus de 30 km/h et 0,10 % contre 0,18 % en 2010

pour ceux de plus de 40 km/h.

- Indicateur 1.3 - Pourcentage d’avis de contravention envoyés par rapport au nombre d’infractions relevées par les flashs des radars

vitesse

Il prend en compte les infractions à la vitesse relevées pour des

véhicules immatriculés en France et dans les pays ayant un accord

opérationnel avec la France (Luxembourg, Suisse, Belgique). Cet

indicateur, lié à la performance de l’ANTAI, a progressé régulièrement,

grâce à l’amélioration du traitement des messages d’infraction et donc du

ratio du nombre d’avis de contravention (ACO) sur le nombre

d’infractions pour les véhicules immatriculés en France (MIF).

Néanmoins, une légère baisse a été constatée en 2011 (68,60% contre

69,2% en 2010), qui a entrainé un ajustement de la cible pour 2013 (69 %

au lieu de 70 %). Cette baisse provient notamment des difficultés

rencontrées pour retrouver l’identité du propriétaire du véhicule dont seul

le numéro d’immatriculation est connu lors de la constatation de

l’infraction à l’aide du nouveau système d’immatriculation des véhicules

(SIV). La situation s’est bien améliorée en 2012 et l’indicateur atteint

72,30 %.

- Indicateur 1.4 : Disponibilité des radars

Le taux de disponibilité des radars, en légère augmentation en

2011(92,50% contre 92 % en 2010), progresse encore en 2012 pour

atteindre 94,50 %, un niveau élevé.

i) Les programmes 752-FNPC et 753-PVe

Ces deux programmes n’ont, chacun, qu’un indicateur.

- Indicateur du programme 752-FNPC : envoi du nombre de lettres

de restitution de points (lettres 46).

Cet indicateur reprend le nombre de courriers de gestion de points

adressés aux conducteurs n'ayant pas commis de nouvelle infraction dans

un délai de trois ans et reflète les évolutions en matière de respect du code

COMPTE D’AFFECTATION SPECIALE CONTROLE DE LA

CIRCULATION ET DU STATIONNEMENT ROUTIERS 35

de la route perçues à travers le dispositif de contrôle sanction. S’il est, en

2012, inférieur à la prévision (2,4 millions de lettres au lieu de

3 millions), cela est largement dû à un report sur des lettres 46D de

récupération d’un point dans un délai de six mois, autorisée depuis le 1er

juillet 2011, qui a généré 4,7 millions de courriers. En 2013, cet

indicateur doit être affiné en deux sous-indicateurs portant sur le nombre

de lettres de retrait (lettres 48) et sur le nombre de lettres de restitution de

points (lettres 46).

Cet affinement sera opportun. Le premier sous-indicateur restera

toutefois ambivalent car l’augmentation (respectivement diminution) du

nombre de lettres de retrait de points montre aussi bien l’augmentation

(respectivement diminution) de l’efficacité du dispositif de contrôle

sanction pour constater et sanctionner les infractions que l’augmentation

(respectivement diminution) de son efficacité à modifier les

comportements. Le deuxième sous-indicateur sera moins ambivalent,

quoi qu’une augmentation (respectivement diminution) du nombre de

lettres de restitution de points peut montrer aussi bien le meilleur

(respectivement moins bon) comportement des automobilistes que

l’affaiblissement (respectivement renforcement) du dispositif de contrôle

sanction des infractions.

- Indicateur du programme 753-PVe : part des procès-verbaux électroniques dans les contraventions de police de la circulation.

L’atteinte de cet objectif découle de l’activité de l’ANTAI

(dotations des services verbalisateurs en matériels, bon fonctionnement

du CNT de Rennes). Fixé à 45 % pour 2012, il n’atteint que 36 % pour

les raisons indiquées supra (retards dans le déploiement des matériels au

sein de l’Etat et dans l’adhésion des collectivités territoriales). La cible

est de 75 % pour 2013.

2. Pour partie liés à la performance de l’opérateur

L’opérateur participe à la démarche de performance de la mission,

au travers de l'indicateur 1.3 du programme 751-Radars et de l’indicateur

du programme 753-PVe, qui sont également les siens.

Le nombre d’amendes émises par PVe en 2012, inférieur à la

prévision (10,8 millions au lieu de 12,5 millions), rend difficile l’atteinte

de l’objectif du programme 753-PVe. Le non versement d’une partie de la

subvention exceptionnelle est à relever dans ce contexte.

Si les indicateurs de performance de l’ANTAI recoupent déjà en

partie ceux des programmes 751-Radars et 753-PVe, d’autres

recoupements pourraient être explorés.

36 COUR DES COMPTES

3. Pour partie lié à l’activité et donc aux dépenses, mais

apportant une information utile

S’agissant du programme 752-FNPC, l’augmentation du nombre

de lettres de restitution de points en 2012, qui constitue l’indicateur du

programme, est à la fois un indicateur d’activité et de résultat. Cette

augmentation a mécaniquement accru les dépenses relatives à cette

prestation (15,11 M€ en 2012).

Il en va de même pour le programme 753-PVe, la faible

performance de l’ANTAI pour augmenter la part du PVe dans les

contraventions, qui constitue l’indicateur du programme, est à la fois un

indicateur d’activité et aussi indirectement de résultat en raison des

avantages du PVe, dispositif plus efficient et plus efficace que la

verbalisation manuelle. Cette performance inférieure à celle prévue a

entrainé une consommation des crédits moindre que celle prévue

(43,37 M€ dépensés contre 46,37 M€ prévus).

Concernant les indicateurs du programme 751-Radars, pour autant

qu’ils puissent être renseignés, ils n’ont, selon la DSCR, pas d’incidence

budgétaire directe : « l’atteinte ou non des cibles n’oriente pas le montant

des crédits alloués au programme ». L’indicateur 1.3 du programme

(pourcentage d’avis de contravention envoyés par rapport au nombre

d’infractions relevées par les flashs des radars vitesse) n’est pourtant pas

sans lien avec les moyens que l’ANTAI doit mettre en œuvre pour

augmenter ce taux.

L’ensemble des indicateurs paraissent utiles à l’information du

citoyen sur les résultats en matière de contrôle et de sanction des

infractions au code de la route, qui sont une des composantes de la

politique de sécurité routière et auxquels contribuent directement les

programmes n°751,752 et 753.

B. La soutenabilité budgétaire : ne pas surestimer

l’évolution des recettes

Plus les conducteurs auront des comportements respectueux du

code de la route, plus le produit des amendes diminuera, alors même qu’il

faudra sans doute conserver un dispositif de contrôle sanction coûteux

pour maintenir ces comportements. Par conséquent, plus l’efficacité du

dispositif - qui vise in fine à infléchir le comportement des conducteurs -

augmentera, plus son rendement financier aura tendance à diminuer.