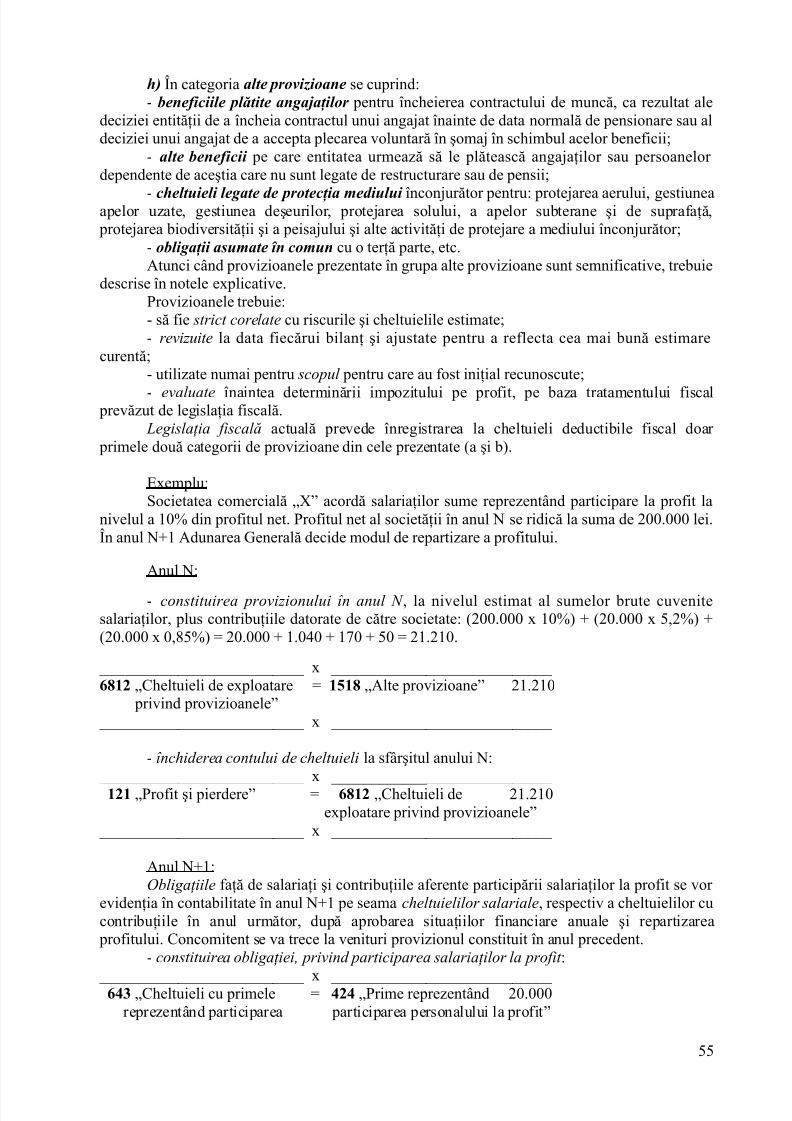

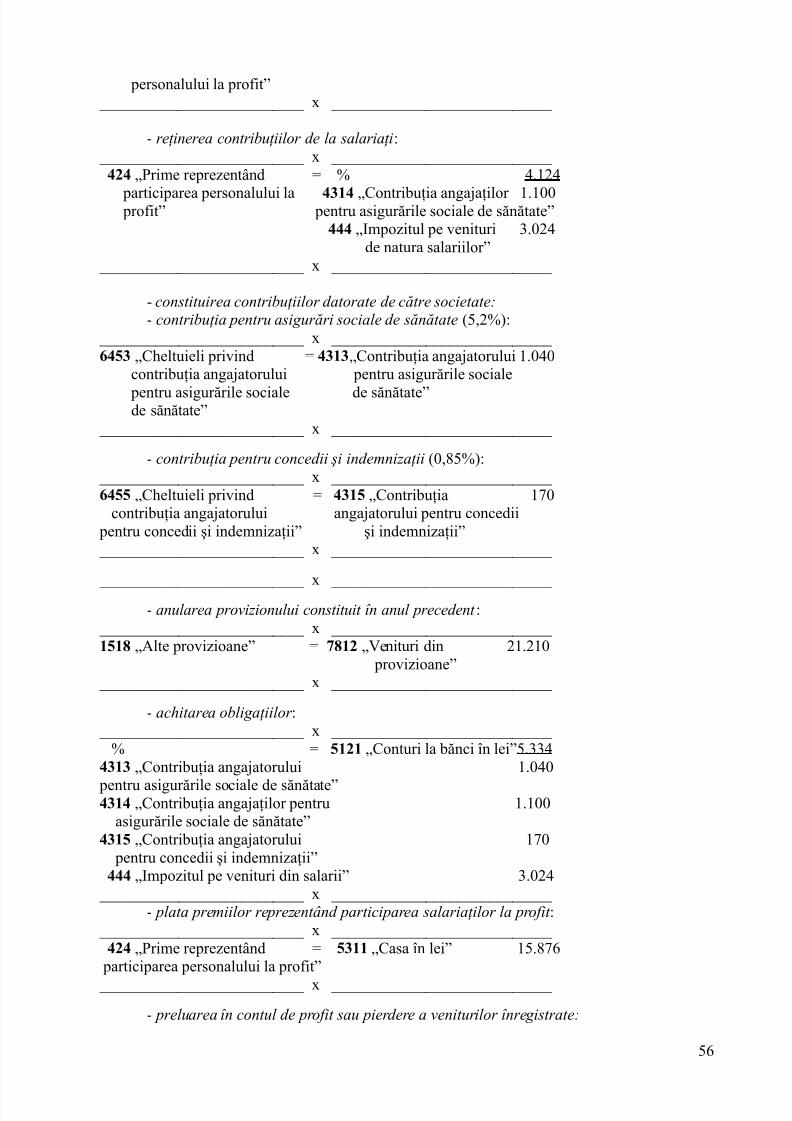

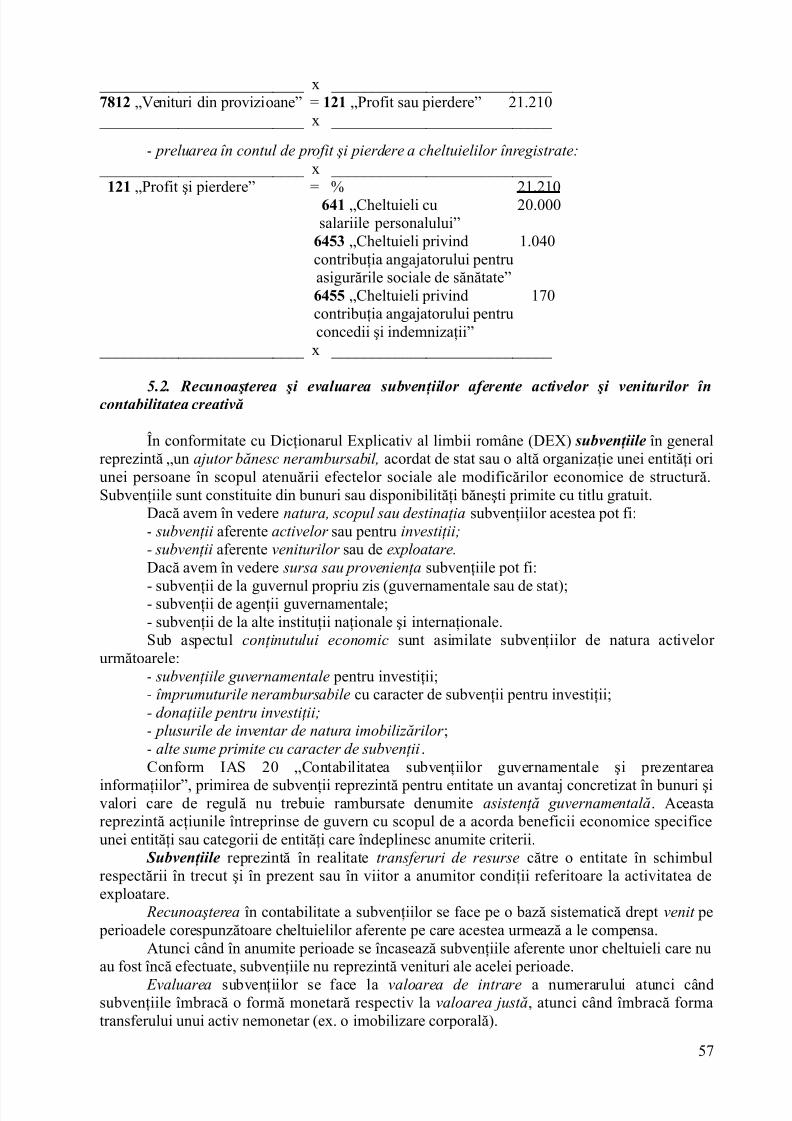

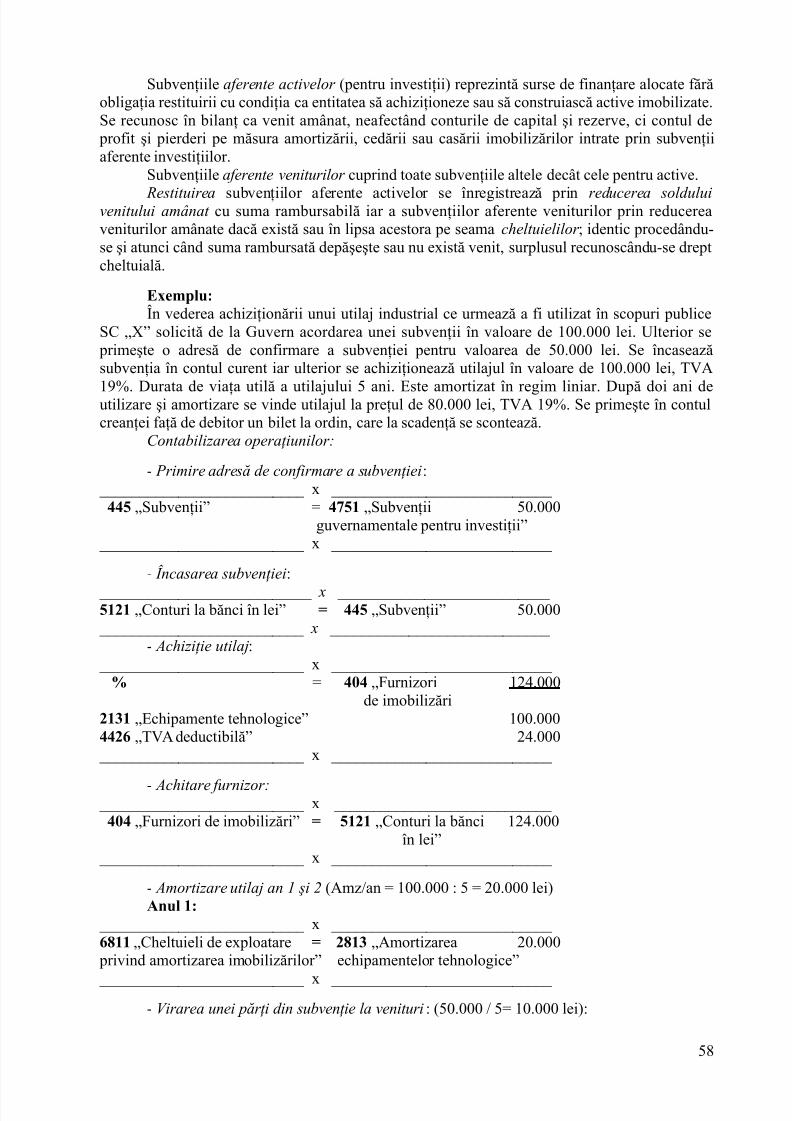

Embed Size (px)

Citation preview

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 1/60

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 2/60

CuprinsCAP !"#U#$ %$ &E# M !'( C"NCEP!UA#E Ş M"! )A* "NA#E P( ) N&C"N!A+ # !A!EA C(EA! )'$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$

%$%$&efinire şi caracteristici ale contabilităţii creative...........................................................4%$-$Procedee specifice contabilităţii creative...........................................................................41.3.Adevărul contabil şi imaginea fidelă.....................................................................................4%$,$Apariţia şi de.voltarea contabilităţii creative...................................................................6%$/$Motive0 te1nici şi practici 2n contabilitatea creativă.........................................................6

CAP !"#U# -$ !E3N C Ş P(AC! C &E C"N!A+ # !A!E C(EA! )' P( ) N&(ECUN"AŞ!E(EA Ş E)A#UA(EA AC! )E#"( M"+ # 4A!E$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$

-$%$ (e6uli privind evaluarea de ba.ă a activelor...................................................................82.1.1. Evaluarea activelor la intrarea în gestiunea entităţii......................................................82.1.2. Evaluarea activelor la inventariere..............................................................................12.1.3. Evaluarea activelor la data ieşirii din entitate..............................................................12.1.4. Evaluarea activelor în bilanţ........................................................................................11

-$-$ Politici şi tratamente contabile creative privind recunoaşterea şi evaluarea activelorimobili.ate................................................................................................................................12

2.2.1. !olitici şi tratamente contabile creative "rivind imobili#ările necor"orale.................122.2.2. !olitici şi tratamente contabile creative "rivind imobili#ările cor"orale.....................132.2.3. !olitici şi tratamente contabile creative "rivind imobili#ările financiare...................1$2.3. %eguli de evaluare alternative şi studii de ca# "rivind activelor imobili#ate încontabilitatea creativă............................................................................................................16

CAP !"#U# 7$ !E3N C Ş P(AC! C &E C"N!A+ # !A!E C(EA! )' P( ) N&(ECUN"AŞ!E(EA Ş E)A#UA(EA AC! )E#"( C (CU#AN!E$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$

7$%$ &efiniţii şi structuri privind activele circulante.............................................................247$-$ (ecunoaşterea şi evaluarea stocurilor............................................................................247$7$ (ecunoaşterea şi evaluarea investiţiilor financiare pe termen scurt..........................267$,$(ecunoaşterea şi evaluarea creanţelor............................................................................267$/$(ecunoaşterea şi evaluarea disponibilităţilor băneşti....................................................2&

CAP !"#U# , !E3N C Ş P(AC! C &E C"N!A+ # !A!E C(EA! )' P( ) N&(ECUN"AŞ!E(EA Ş E)A#UA(EA &A!"( #"( FA*' &E !E(* Ş A

CAP !A#U( #"( P("P( $$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$,$%$ Conţinutul0 recunoaşterea şi evaluarea datoriilor 2n contabilitatea creativă..............28

2

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 3/60

4.1.1. 'onţinutul economic şi financiar al datoriilor.............................................................284.1.2. %ecunoaşterea şi evaluarea datoriilor..........................................................................28

,$-$ Conţinutul şi evaluarea capitalurilor proprii 2n contabilitatea creativă.....................34.2.1. 'onţinutul şi evaluarea ca"italului social( a "rimelor de ca"ital şi a re#ervelor.........3

4.2.2. )eterminarea şi evaluarea re#ultatului e*erciţiului financiar( re"arti#area "rofitului şiaco"erirea "ierderilor.............................................................................................................32

,$7 Conţinutul0 recunoaşterea şi evaluarea veniturilor şi a c1eltuielilor entităţilor..........34,$,$ Studii de ca. privind tratamentul contabil şi fiscal privind impo.itarea profitului...36

CAP !"#U# / !E3N C Ş P(AC! C &E C"N!A+ # !A!E C(EA! )'$$$$$$$$$$$$$$$$$$,8P( ) N& (ECUN"AŞ!E(EA Ş E)A#UA(EA P(") 4 "ANE#"(0 SU+)EN* #"( Ş A E#EMEN!E#"( E9!(A+ #AN* E(E$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$

/$%$ (ecunoaşterea şi evaluarea principalelor structuri privind provi.ioanele 2ncontabilitatea creativă.............................................................................................................4+/$-$ (ecunoaşterea şi evaluarea subvenţiilor aferente activelor şi veniturilor 2ncontabilitatea creativă.............................................................................................................$6/$7$ (ecunoaşterea şi evaluarea an6a:amentelor e;trabilanţiere0 a activelor şi datoriilorcontin6ente 2n contabilitatea creativă....................................................................................$+

+iblio6rafie$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$

3

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 4/60

Capitolul$ %$ &elimitări conceptuale şimotivaţionale privind contabilitatea creativă

1.1.Definire şi caracteristici ale contabilităţii creative

E*"resia,creativitate ,în general e*"rimă ca"acitatea de a reali#a ceva nou "ornind de la ceea cee*istă al un moment dat "e tăr-mul cunoaşterii în folosul omenirii. 'reativitatea semnificăimaginaţia( intuiţia( clarvi#iunea( generată de necesitatea de atingere a unor sco"uri sau obiective bine definite.n contabilitatea creativitatea descrie "rocesul "rin care "rofesioniştii contabili îşi folosesccunoştinţele în sco"ul aran/ării cifrelor incluse în conturile anuale.'ontabilitatea creativă nu încalcă legea sau normele s"ecifice domeniului ci s"iritul acestora.Astfel s"us ea distorsionea#ă şi mani"ulea#ă "o#iţia financiară şi "erformanţele enităţilor(amelior-nd informaţiile oferite utili#atorilor. 'ontabilitatea creativă desemnea#ă "racticilecontabile de informare( adesea la limita legalităţii "rin care informaţiile contabile suntcosmeti#ate( a/ustate( normali#ate( armoni#ate de "rofesioniştii contabili astfel înc-t să satisfacăutili#atorii în întreg sau în "arte.0e afirmă de unii economişti i"ote#a că în realitate ((o mare "arte din creşterea economică aanilor 8 a fost mai degrabă re#ultatul înv-rtelilor contabile.

1.2.Procedee specifice contabilităţii creative

!ot fi gru"ate în funcţie de obiectivele urmărite astfel• !rocedeele care au im"act asu"ra măsurării re#ultatului

• încor"orarea c eltuielilor financiare în costul de "roducţie• imobili#area c eltuielilor de de#voltare şi constituire• amortismente derogatorii• subevaluarea a/ustărilor de active şi a "rovi#ioanelor.

• !rocedee care au un im"act asu"ra "re#entării contuluide re#ultate• "ierderi de creanţe neîncasabile• creşterea re#ultatului curent "rin încor"orarea "lusurilor de valoare din cesiunea

activelor• !rocedee care au im"act asu"ra "re#entării bilanţului

• scontarea efectelor comerciale• cesiunea de imobili#ări( a"oi reluarea "rin leasing• anularea unor datorii.

1.3.Adevărul contabil şi imaginea fidelă

5%0 urile "rin 'adrul 7eneral 'once"tual "revăd ca obiectiv fundament "entru situaţiilefinanciare( "re#entarea imaginii fidele cu "rivire la

• "o#iţia financiară(• "erformanţele financiare(• flu*urile de numerar(• ca"italurile "ro"rii şi evoluţiile acestora(

4

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 5/60

n decursul unui e*erciţiu financiar( care să fie utile unei sfere largi de utili#atori investitori(anga/aţi( instituţii de finanţare( furni#ori şi alţi creditori comerciali( clienţi( guvern şi "ubliculuiîn general "entru luarea deci#iilor economice.

nformaţiile care stau la ba#a acestor deci#ii au ca sursă "rinci"ală contabilitatea.bţinerea acestora "resu"une "olitici( tratamente şi o"ţiuni contabile care odată a"licate "ot creadistorsiuni în relevanţa informaţiilor "entru diferiţi utili#atori. 0e consideră că informaţia este

relevantă atunci c-nd este utilă şi răs"unde nevoilor de informare. Aceste nevoi sunt diversificateîn funcţie de interesele utili#atorilor şi de sco"ul urmărit.9ibertatea în alegerea "oliticilor şi tratamentelor contabile "ot influenţa valorile "o#iţiei

şi a "erformanţelor financiare. :e întrebăm atunci( dacă obiectivul stabilit iniţial este res"ectatsau dacă "ur şi sim"lu este subordonat intereselor "roducătorilor şi utili#atorilor de informaţiicontabile. Adevărul oferit de contabilitate nu "oate fi dec-t un com"romis între aşte"tări şie*igenţe în ca#ul utili#atorilor res"ectiv sinceritate şi regularitate în ca#ul "roducătorilor. 'onsiderăm că adevărul contabil e*istă atunci c-nd este construit cu sinceritate( fără nereguli îns"atele cărora se ascund interese sau mani"ulări cu caracter fraudulos.

Concluzionăm prin afirmaţia categorică că !" e#istă un singur adevăr contabil$ dar totuşi contabilitatea furni#ea#ă tuturor "rotagoniştilor la viaţa economico socială( adevărul decare fiecare are nevoie( devenind astfel un im"ortant instrument de arbitra/ în /ocul celor im"licaţi în lumea afacerilor.

Apreciem că imaginea fidelă este un ideal spre care orice "rofesionist contabil ar trebuisă tindă( însă tot mai dificil de atins în condiţiile actuale( în care "resiunea fiscală este tot maigreu de su"ortat iar managementul este tot mai mult dis"us să facă com"romisuri care uneori seaflă la e*trema legalităţii. n teorie contabilitatea oferă o imagine clară( sinceră şi com"letă aafacerilor în "ractică însă tot mai mulţi slu/itori ai "rofesiei contabile sunt fie dis"uşi( fieconstr-nşi să "re#inte distorsionat informaţia contabilă astfel că imaginea fidelă nu "oate ficonfundată cu o co"ie e*actă a realităţii( ci este re"re#entată de imaginea căreia i se "oate dacredit. n esenţă imaginea fidelă "resu"une

• "rinci"ii contabile general acce"tate• sistem de documente şi conturi• calcule care determină cifre c-t mi e*acte "osibil• estimării c-t mai re#onabile• aran/ări de "rinci"ii( conturi( calcule şi estimări astfel înc-t să se obţină imaginea

cea mai obiectivă "osibil( li"sită de erori( distorsiuni( mani"ulări sau omisiunisemnificative.

)iverşi autori au încercat să e*"lice imaginea fidelă "ierderile fiind diverse( de laim"osibilitatea de a fi definită ((conce"t filo#ofic, (( conformitate cu cerinţele legale, "-nă la((scu#ă "entru contabilitatea creativă,.maginea fidelă este "rivită diferit în cadrul celor două curente sau sisteme semnificative decontabilitate

• 0istemul anglo sa*on( în care contabilitatea este deconectată de fiscalitate(contabilitatea trebuie să ofere o imagine fidelă a realităţii economice.

• 0istemul continental în care contabilitatea este conectată la fiscalitate.'ontabilitatea serveşte unor sco"uri de natură fiscală( informaţiile contabile constituind ba#ă "entru stabilirea im"unerilor fiscale.)in "ers"ectiva "roducătorilor de informaţii contabile ;"rofesionişti contabili< imaginea fidelăeste un ra"ort întrere6ularitate ;conformitate cu regulile ce re#ultă din "rinci"iile contabilegeneral admise< şisinceritate ;a"licarea cu bună credinţă a regulilor şi "rocedurilor contabile<.

maginea fidelă "oate face obiectul unor e*"resii• )uale adevărată şi /ustă ;Anglia<adevărată şi corectă ; talia<

$

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 6/60

adevărată şi adecvată ;!ortugalia<• =nitară loială şi sinceră ;5ranţa( >elgia( 0"ania( landa<

în acord cu fa"tele ;7ermania< reală ;7recia< corectă ;)anemarca<

1.%.Apariţia şi dezvoltarea contabilităţii creative

'once"tul de contabilitate creativă a a"ărut "e fundalul de#voltării economice( /uridice(sociale şi a "resiunii utili#atorilor de informaţii interesaţi să furni#e#e terţilor o anumită imaginea firmei. A fost folosit mai înt-i în mediul anglo sa*on ca urmare a libertăţilor "rofesiei contabilefiind aşe#at la limita dintre forma legală şi substanţa economică a tran#acţiilor şi evenimentelor.

n "ractică a"ariţia contabilităţii creative a fost facilitată de tratamentele de ba#ă şialternative folosite "entru re#olvarea aceleiaşi "robleme atunci c-nd e*istau mai multe soluţii.A"ariţia contabilităţii creative a fost influienţată şi de fle*ibilitatea normelor contabile( fiiindtratată în cele mai multe din ca#uri ca o creaţie negativă care să răs"undă la dorinţelemanagerilor făc-nd ca situaţiile financiare să nu mai fie ceea ce ar trebui să fie( ci ceea ce sedoreşte să fie.

!utem defini contabilitatea creativă ca "rocesul de mani"ulare a cifrelor contabile caurmare a e*istenţei unor breşe în reguli ce "ermit alegerea "racticilor de măsurare şi divulgarecare determină "roducerea re#ultatului dorit şi im"licit transformarea situaţiilor financiare dinceea ce sunt în ceea ce managerii doresc să fie.'ontabilitatea creativă nu este sinonimă cu frauda care e*"rimă rea credinţă "rin care se încalcălegea av-nd caracter negativ.'ontabilitatea creativă res"ectă legea dar nu şi s"iritul ei.

'ontabilitatea creativă cu"rinde ansamblul te nicilor( o"ţiunilor şi libertăţilor lăsate dete*tele contabile care( fără a se înde"ărta de normele şi e*igenţele contabile dau managerilor "osibilitatea de a /ongla cu informaţiile "rivind "o#iţia şi "erformanţele financiare ale entităţilor.

?e nicile de contabilitate creativă scot în evidenţă anumite do#e de forţare a notei fără afi asemănate cu ceva negativ sau "ervers( inovaţia contabilă fiind necesară "entru a ţine "asul cuevoluţiile economice( /uridice şi sociale.

:evoia de creativitate generată de globali#area afacerilor antrenea#ă "rovocări "entru "rofesioniştii contabili "entru care trebuie găsite soluţii ra"ide de ada"tare la noile cerinţeinformaţionale( uneori fără a mai aşte"ta normali#area( im"un-ndu se nevoia de creativitate în agăsi soluţii şi tratamente care să favori#e#e imaginea com"aniileor şi obţinerea unui avanta/ fărăa intra în conflict cu legea.

!resiunea utili#atorilor de informaţii contabile ca urmare a de#voltărilor economice( /uridice şi sociale au făcut necesară inovaţia contabilă şi "e această ba#ă de#voltareacontabilităţii creative care astă#i "roduce la nivel global( situaţii financiare care se "otrivesc unui

anumit sco"( în s"atele căruia se ascund de cele mai multe ori interese financiare. 'ontabilitateacreativă este o mano"eră e*ecutată cu ingenio#itate "rin "ractici subtile şi sofisticate "rin careurmăreşte "unerea com"aniilor într o lumină favorabilă fără rea credinţă dar cu inducerea îneroare a utili#atorilor de informaţii contabile investitori( "arteneri comerciali( guverne( instituţiide finanţare etc.

0e consideră că reconcilierea contabilităţii şi creativităţii ar fi "osibilă "rin maria/uldintre "rinci"iul continuităţii e*"loatării ;activ< cu "rinci"iul nevolatilităţii ;caracterul civic alaceleiaşi informaţii<. Astfel contabilitatea va /uca un mod moderator liniştind "iaţa "rinconfimarea continuităţii activităţii şi evit-nd şocurile bruşte "e "iaţă( arăt-nd caracterul civic alinformaţiei contabile.

1.&.'otive te(nici şi practici )n contabilitatea creativă

6

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 7/60

@otivele care determină folosirea te nicilor a"arţin-nd contabilităţii creative sunt variate şi suntgenerate de "resiunea venită din "artea investitorilor( managerilor şi "artenerilor de afaceri.ictimele te nicilor şi "racticilor creative sunt situaţiile financiare iar arma este re"e#entată "rinmi/loacele şi "rocedeele utili#ate în acest sens.@otivele care stau la ba#a contabilităţii creative se înv-rt de regulă în /urul intereselor financiareînsă uneori "ot fi determinate şi din dorinţa de a învinge sistemul. :u de "uţine ori managerii

a"elea#ă la te nicile contabilităţii creative din dorinţa de a ascunde eşecul activităţii "ro"riiam-n-nd momentul adevărului.Bustificarea contabilităţii creative are la ba#ă

• nteresul manifestat de investitori cu "rivire la ca"acitatea com"aniilor de a reali#ac-ştiguri ;"rofituri< şi im"licit dre"tul la dividende

• )orinţa "artenerilor comerciali de a vinde şi de a şi încasa creanţele• nteresul clienţilor de a avea continuitate şi stabilitate în ac i#iţii• nteresul creditorilor financiari ;băncile< de a şi încasa creditele şi a oferi îm"rumuturi în

condiţii avanta/oase.'ele mai utili#ate "ractici de contabilitate creativă vi#ea#ă• %ecunoaşterea şi evaluarea activelor şi datoriilor entităţilor(• %ecunoaşterea veniturilor şi a c eltuielilor• Alegerea metodelor de amorti#are a imobili#ărilor• %eevaluarea imobili#ărilor• Alegerea metodelor de evidenţă sintetică şi analitică a stocurilor• Evaluarea stocurilor la ieşirea din gestiune• 'a"itali#area costurilor• 'onstituirea( diminuarea sau anularea de "rovi#ioane.

'onsecinţele finale ale "racticilor de contabilitate creativă aduc "agube financiare şi "ierderisemnificative "entru toţi cei care au gustat din fructul neco"t al mani"ulării adevărului contabil.!entru firma iniţiatoare aceste manevre re"re#intă un "rim "as în direcţia activităţilor frauduloase( obţinere ilicită de fonduri şi alte ilegalităţi fiscale( vamale şi bancare care "ot scă"ade sub control şi avea un final de#astruos. ;e*em"lu de com"anii Cord'om( Enron şiAnderson<.

!romovarea ca rea credinţă a metodelor de contabilitate creativă distorsionea#ă realitateaşi contribuie oric-t de "erfecţioniste ar fi( mai devreme sau mai t-r#iu la falimente s"ectaculoasecare afectea#ă sănătatea mediului de afaceri.

?e nicile şi "racticile de contabilitate creativă se diversifică şi în %om-nia mai ales c-ndau consimţăm-ntul tacit al organismelor de reglementare( nee*ist-nd o legislaţie care să uşure#e

identificarea şi sancţionarea te nicilor ilegale de contabilitate creativă.!entru a evita de#voltarea unor astfel de "ractici cu efecte nocive asu"ra societăţii seim"une ado"tarea unei legislaţii adecvate similare cu cele din ţările de#voltate care au găsitantidotul "entru a ţine sub control acest fenomen. n acest sens( considerăm că un rol im"ortantrevine organismelor "rofesionale 'E''A%( 'A5%( ''5( A:E A%( care au datoria de aintoduce standarde etico "rofesionale riguroase "entru toţi "rofesioniştii în domeniulcontabilităţii( evaluării( fiscalităţii şi auditului. Astfel se "ot crea "remisele instaurării unuicom"ortament corect şi sănătos( din "artea tuturor celor im"licaţi care să descura/e#e utili#areaunor metode şi "ractici care sfid-nd legea( deteriorea#ă mediul economic şi aduce "re/udicii at-tfirmelor c-t şi bugetului de stat.

&

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 8/60

CAP !"#U# -$ !E3N C Ş P(AC! C &EC"N!A+ # !A!E C(EA! )' P( ) N& (ECUN"AŞ!E(EA Ş

E)A#UA(EA AC! )E#"( M"+ # 4A!E2.1. *eguli privind evaluarea de bază a activelor

Evaluarea activelor trebuie efectuată cu res"ectarea unor reguli s"ecifice în "atrumomente distincte la intrarea în entitate( la inventar( la ieşirea din entitate şi la întocmirea şi "re#entarea în situaţiile financiare.

2.1.1. Evaluarea activelor la intrarea în gestiunea entităţii

9a intrare în gestiunea entităţii activele se evaluea#ă şi înregistrea#ă lavaloarea deintrare denumită şi cost ( astfel

bunurile "rocurate cu titlu oneros( lacostul de achiziţie; bunurile "roduse în entitate lacostul de producţie; bunurile re"re#ent-nd a"ort de ca"ital social( lavaloare de aport; bunurile obţinute cu titlu gratuit sau constatate în "lus la inventar lavaloarea justă.

a+ Costul de ac(iziţie cu"rinde "reţul de cum"ărare a bunurilor ;!c< ta*ele de im"ort şi alte ta*e nerecu"erabile ;?*ner< c eltuieli de trans"ort şi mani"ulare ;' trm"< alte c eltuieli care "ot fi atribuibile ac i#iţiei ;Ac . atrib. ac i#.<

'a D !c ?* ner ' tr. @" Ac atr. Ac

)e asemenea se cu"rind în costul de ac i#iţie comisioanele( ta*ele notariale( c eltuielilecu obţinerea de autori#aţii şi alte c eltuieli nerecu"erabile.

heltuielile de transport se includ în costul de ac i#iţie şi atunci c-nd funcţia de trans"orteste e*ternali#ată.

!educerile comerciale acordate de furni#ori şi înscrise în factură a/ustea#ă în sensulreducerii( costul de ac i#iţie iar cele acordateF"rimite ulterior se înregistrea#ă astfel

în conta"ilitatea clienţilor se înregistrea#ă ca o diminuare a c eltuielilor ;4 1G5urni#ori, D 6 + G%educeri comerciale "rimite,<

în conta"ilitatea furnizorilor ca o diminuare a veniturilor ;& + G%educeri comercialeacordate, D 4111 G'lienţi,<.

%educerile comerciale îmbracă formara"aturilor# "entru defecte de calitateremizelor ( "entru v-n#ări su"erioare volumului stabilitristurnurile( "entru ansamblul tran#acţiilor efectuate cu acelaşi terţ

!educerile financiare îmbracă forma sconturilor de decontare şi se acordă "entruac itarea datoriilor înainte de termenul de e*igibilitate re"re#ent-nd "entru furni#ori c eltuielifinanciare ;66& G' eltuieli cu sconturile, D 4111 G'lienţi,< iar "entru clienţi venituri financiareale "erioadei ;4 1 G5urni#ori, D &6& G enituri "rivind sconturile,<.

b+ Costul de producţie este format din costul de ac i#iţie al materiilor "rime şimaterialelor consumabile( mano"era directă( alte c eltuieli directe de "roducţie( costul "roiectării "roduselor "recum şi cota c eltuielilor indirecte de "roducţie alocată în mod raţional ca fiindlegată de fabricaţia acestora.

!utem sinteti#a consider-ndcostul de producţie ;'"< ca o sumă a c eltuielilor directe;' d< şi indirecte ;' ind< ce "rivesc fabricarea unui "rodus.

8

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 9/60

'" D ' d ' ind

ostul stocurilor unui "restator de servicii cu"rinde mano"era şi alte c eltuieli legate de "ersonalul direct anga/at în furni#area de servicii( inclusiv "ersonalul însărcinat cusu"raveg erea "recum şi regiile generale cores"un#ătoare( în măsura în care re"re#intă costuri

su"ortate "entru a aduce stocurile în locul şi forma dorită. $u trebuie incluse în costul de "roducţie al stocurilorci recunoscute drept cheltuieli ale perioadei în care au survenit următoarele1

pierderile materiale# mano"era sau alte costuri de "roducţie înregistrate "este limitelenormal admise inclusiv "ierderile datorate risi"ei

cheltuielile de depozitare cu e*ce"ţia ca#urilor în care aceste costuri sunt necesare în "rocesul de "roducţie anterior trecerii într o nouă fa#ă de fabricaţie sau c-nd sunt necesare "entrua aduce stocurile în locul şi în starea în care se găsesc

regiile %cheltuielile& generale de administraţie care nu "artici"ă la aducerea stocurilor înforma şi locul final

cheltuielile de desfacere;regia fi'ă nealocată costului# care se recunoaşte dre"t c eltuială în "erioada în care a

a"ărut.Alocarea regiei fi*e asu"ra costurilor se face "e ba#a ca"acităţii normale de "roducţie. !egia fi'ă de "roducţie constă în acele costuri indirecte de "roducţie care răm-n relativ

constante indiferent de volumul "roducţiei cum sunt amorti#area( întreţinerea secţiilor şiutila/elor "recum şi costurile cu conducerea şi administrarea secţiilor.

apacitatea normală re"re#intă "roducţia estimată a fi obţinută în medie( de a lungulunui anumit număr de "erioade în condiţii normale av-nd în vedere şi "ierderea de ca"acitatere#ultată din întreţinerea "lanificată a ec i"amentului.

osturile îndatorării care sunt direct atribuibile ac i#iţiei( construcţiei şi "roducţiei unuiactiv cu ciclu lung de fabricaţie "ot fi incluse în costul acelui activ în măsura în care sunt legatede "erioada de "roducţie.

0unt considerateactive cu ciclu lung de fa"ricaţie acele active care necesită o "erioadălungă de tim" "entru a fi gata în vederea utili#ării "restabilite sau "entru v-n#are. $u seîncadrea#ă în această categorie activele financiare stocurile fabricate "e o ba#ă re"etitivăactivele care în momentul ac i#iţiei sunt gata "entru utili#area lor "restabilită sau "entru v-n#are.

Atunci c-nd costurile îndatorării sunt cu"rinse în valoarea activelor acestea trebuie "re#entate în notele e*"licative la situaţiile financiare.

c+ ,aloarea de aport este acea valoare care re#ultă în urma evaluărilor efectuate des"ecialişti( la bunurile re"re#ent-nd a"ort la ca"italul social al entităţii şi se substituie costului deac i#iţie.

d+ ,aloarea -ustă se determină în general du"ă datele de evidenţă de "iaţă "rintr oevaluare efectuată de regulă de "rofesionişti calificaţi în evaluare( e*"rim-nd "reţul de tran#acţieobiectiv.

Atunci c-nd nu e*istă date "e "iaţă "rivind valoarea /ustă( aceasta se "oate determina şi "rin alte metode utili#ate de regulă de către "rofesionişti în evaluare.

2.1.2. Evaluarea activelor la inventariere

nventarierea re"re#intă ansamblul o"eraţiunilor "rin care se constată e*istenţa fa"tică atuturor elementelor de natura activelor( datoriilor şi ca"italurilor "ro"rii( cantitativ şi valoric saunumai valoric du"ă ca# la data la care aceasta se efectuea#ă.

nventarierea are dre"t sco" "rinci"al sta"ilirea situaţiei reale a tuturor elementelor a"arţin-nd unei entităţi( "recum şi a bunurilor şi valorilor deţinute cu orice titlu( a"arţin-nd altor

1 @5! 3 $$F2 +( @. f. &66 bisF2 +

+

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 10/60

"ersoane /uridice sau fi#ice( în vederea întocmirii situaţiilor financiare anuale care trebuie săofere o imagine fidelă a "o#iţiei financiare şi "erformanţei entităţii "entru res"ectivul e*erciţiufinanciar.

)e regulă inventarierea activelor( datoriilor şi ca"italurilor "ro"rii se face cel "uţin odată "e an cu oca#ia înc iderii e*erciţiului financiar.

9a entităţile cu activitate com"le*ă( bunurile "ot fi inventariate şi înaintea datei de

înc idere a e*erciţiului financiar( cu condiţia asigurării şi cu"rinderii re#ultatelor inventarierii însituaţiile financiare anuale întocmite "entru e*erciţiul financiar res"ectiv.9a data inventarierii( elementele "atrimoniale deţinute de o entitate se evaluea#ă la

valoarea de inventardenumită şivaloare actuală în funcţie de utilitatea bunului( starea acestuiaşi "reţul "ieţei.

Evaluarea cu oca#ia inventarierii a elementelor de natura activelor( datoriilor şica"italurilor "ro"rii se face în conformitate cu reglementările în vigoare2.

omisiile de inventariere vor fi formate din persoane cu pregătire corespunzătoare#te nică şi economică( cunoscătoare a domeniului de activitate.

9a stabilireavalorii de inventar a bunurilor se va a"lica "rinci"iul "rudenţei "otrivitcăruia se va ţine seama de toate a/ustările de valoare datorate de"recierilor sau "ierderilor devaloare ale activelor. )iferenţele constatate în minus între valoarea de inventar şi valoareacontabilă se vor înregistra în conturi de a/ustări.

Evaluarea activelor imo"ilizate cor"orale( necor"orale şi în curs cu oca#ia inventarierii seface lavaloarea de inventar iar dacă se constată o de"reciere( corectarea acesteia se face "rinînregistrarea unei amorti#ări su"limentare în ca#ul unei de"recieri ireversibile fie "rinînregistrarea unei a/ustări "entru de"reciere în ca#ul în care se constată o de"reciere reversibilă.

Activele de natura stocurilor inclusiv "roducţia în curs se evaluea#ă la valoarea contabilă(evidenţiindu se a/ustări "entru de"reciere( inclusiv la stocurile fără mişcare "-nă la nivelulvalorii realiza"ile nete.Aceasta e*"rimă "reţul de v-n#are estimat care ar "utea fi obţinut "e "arcursul normal al activităţii mai "uţin costurile estimate necesare v-n#ării.

Evaluarea la inventar acreanţelor se face la valoarea "robabilă de încasare( diferenţadintre valoarea de inventar şi valoarea de intrare ;nominală< înregistr-ndu se "e seama a/ustărilor "entru de"reciere( iar "entru creanţe incerte a/ustări "entru "ierdere de valoare.

(isponi"ilităţile "ăneşti se evaluea#ă la inventariere lavaloarea nominală. )ărcile poştale# tim"rele fiscale# tic etele de călătorie( bonurile cantităţi fi*e( biletele de

intrare la s"ectacole( mu#ee( e*"o#iţii şi altele asemenea se vor înscrie în listele de inventar lavaloarea nominală.

*itlurile pe termen;scurt şi lung< şi alte investiţii admise la tran#acţionare "e o "iaţăreglementată se evaluea#ă lavaloarea de cotaţie din ultima #i de tran#acţionare iar celenetran#acţionate lacostul istoric mai "uţin eventualele a/ustări "entru "ierdere de valoare.

2.1.+. Evaluarea activelor la data ieşirii din entitate9a dataieşiriidin gestiunea entităţii economice sau la darea în consum( activele trebuie

evaluate şi scă#ute din gestiune lavaloare de intrare sau la valoarea la care sunt înregistrate încontabilitate.

,mo"ilizările care au fost reevaluate se vor scădea din gestiune lavaloarea reevaluată. ,nvestiţiile financiare "e termen scurt tran#acţionate "e o "iaţă reglementată vor fi

evaluate la ieşire lavaloarea justă. Eventualele a/ustări "entru "ierdere de valoare se anulea#ă.!entru stocuri evaluarea la ieşire se va face la valoarea de intrare determinată "rin

următoarele metode

2 9egea nr. 82F1++1( modificată şi actuali#ată şi @5! 2861F2 +( "entru a"robarea :ormelor "rivind organi#area şi efectuarea inventarierii( elementelor de natura activelor( datoriilor şica"italurilor "ro"rii.

1

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 11/60

metoda identificării specifice H "entru stocurile care nu sunt de obicei fungibile ;nue*istă riscul de a fi confundate<

metoda costului standard H "entru stocurile ce re#ultă din activitatea de "roducţie şisunt înregistrate la cost "restabilit

metoda preţului cu amănuntul H "entru mărfurile care se v-nd "rin comerţul en detailşi care au fost înregistrate la "reţul de v-n#are cu amănuntul format din

costul de achiziţie ;'a<adaosul comercial ;Ac<*-A nee'igi"ilă ;'a Ac< * 24I.

9a ieşirea din gestiune a stocurilor şi a altoractive fungi"ile ;cu risc de a fi confundateunele cu altele<( reglementările din ţară recomandă metodele

metoda primul intrat / primul ieşit ;5 5 < metodacostului mediu ponderat ;'@!< metodaultimul intrat / primul ieşit ;9 5 <.0tandardul nternaţional de 'ontabilitate nr . 2 /tocuri0 nu mai recomandă metoda

9 5 ( însă legislaţia rom-nească ; @5! 3 $$F2 +< o menţine.@etoda aleasă trebuie a"licată cuconsecvenţă "entru elemente similare de natura

stocurilor şi a activelor fungibile de la un e*erciţiu financiar la altul. Atunci c-nd administratoriidecid să modifice metodade evaluare a stocurilor la ieşirea din entitate( înnotele e'plicativetrebuie să se "re#intemotivele schim"ării şi efectele ei asupra rezultatului.

2.1. . Evaluarea activelor în "ilanţ

n bilanţ şi în celelalte com"onente ale situaţiilor financiare activele trebuie evaluate lavaloarea conta"ilă "usă de acord cu re#ultatele inventarierii.

-aloarea conta"ilă ; c< a unui activ este valoarea la care este recunoscut du"ă deducereadin valoarea de intrare ; i< sau o altă valoare similară ;e*. valoarea reevaluată< a amorti#ării;Ac< şi a a/ustărilor şi "ierderilor de valoare cumulate ;A/c şi !vc<.

-c -i 3 Ac 3 Ajc 3 4vc

0valuarea imobilizărilor corporale la data bilanţului se face lacost mai "uţinamorti#area şi a/ustările cumulate din de"reciere sau lavaloarea reevaluată( aceasta fiindvaloarea /ustă la data reevaluării mai "uţin orice amorti#are cumulată şi orice "ierdere dinde"reciere cumulate.

n bilanţactivele de natura stocurilor se evaluea#ă la valoarea cea mai mică dintrecostul lor sau o altă valoare similară şi valoarea reali#abilă netă.

Atunci c-nd valoarea de inventar a stocurilor este mai mică dec-t valoarea recunoscută şiînregistrată în evidenţele contabile( valoarea stocurilor se diminuea#ă "-nă la valoarea reali#abilănetă "rin înregistrarea unei a/ustări "entru de"reciere.

reanţele în monedă naţională se evaluea#ă la valoarea "robabilă de încasare. )iferenţeleîn minus dintre valoarea de inventar şi valoarea nominală se înregistrea#ă în contabilitate "eseama a/ustărilor "entru de"recierea creanţelor.

Evaluarea la data bilanţului acreanţelor în valută şi a celor cu decontare în lei în funcţiede cursul unei valute se face lacursul de schim" valutar comunicat de >anca :aţională a%om-niei valabil ladata încheierii e*erciţiului financiar. n sco"ul "re#entării în bilanţ( valoareacreanţelor astfel evaluate se diminuea#ă cu a/ustările "entru "ierdere de valoare.

Disponibilităţile băneşti şi alte valori similare în valută se evaluea#ă în bilanţ lacursul

de schim" valutar comunicat de >:%( valabil ladata încheieriie*erciţiului financiar.pţiunile de v nzare / cumpărare de valută ( inclusiv cele derulate în cadrul contractelor de decontare la termen se înregistrea#ă în contabilitate la cursul de sc imb utili#at de banca

11

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 12/60

comercială la care se efectuea#ă licitaţia cu valută( fără ca aceasta să genere#e în contabilitatediferenţe de curs valutar.

'onform ultimelor reglementări în vigoare3( la finele fiecărei luni dis"onibilităţile învalută şi alte valori de tre#orerie cum sunt titlurile de stat în valută( acreditivele şi de"o#itele învalută se evaluea#ă la cursul de sc imb al "ieţei valutare comunicat de >anca :aţională a%om-nieidin ultima zi "ancară a lunii în cau#ă. )iferenţele de curs înregistrate se recunosc în

contabilitate lavenituri sau cheltuieli din diferenţe de curs valutar#du"ă ca#.

2.2. Politici şi tratamente contabile creative privind recunoaşterea şi evaluareaactivelor imobilizate

Activele imobilizate ;imobili#ările< sunt active generatoare de"eneficii economiceviitoare( destinate utili#ării "e o ba#ă continuă în activitatea de "roducţie( comerciali#are( "entruînc iriere sau în sco"uri administrative o "erioadă mai mare de un an.

5eneficiile economice viitoare re"re#intă "otenţialul unui activ de a contribui direct sauindirect la flu*ul de numerar sau ec ivalente de numerar către entitate.

mobili#ările trebuierecunoscute în bilanţ dacă entitatea deţine controlul asu"ra acestora(se estimea#ă că vor genera beneficii economice viitoare iar costul lor "oate fi evaluat în modcredibil.

Activele imobili#ate ;denumite imobili#ări< cu"rind trei mari structuri6 imobili#ărinecor"orale( imobili#ări cor"orale şi imobili#ări financiare.

2.2.1. 4olitici şi tratamente conta"ile creative privind imo"ilizările necorporale

,mo"ilizările necorporale sunt active identificabile( nemonetare fără su"ort material(deţinute "entru utili#are în "rocesul de "roducţie sau furni#are de bunuri şi servicii( "entru a fiînc iriate terţilor sau "entru sco"uri administrative.

>eneficiile economice viitoare care decurg dintr o imobili#are necor"orală "ot includevenitul din v-n#area "roduselor sau serviciilor( economisiri la costuri sau alte beneficii re#ultatedin utili#area imobili#ării de către entitate.

Politicile contabile în domeniul imobili#ărilor au în vedere reguli şi "ractici s"ecifice "rivind metodele de amorti#are şi reevaluare a acestora.

Anumite imobili#ări necor"orale "ot fi "ăstrate în sau "e un su"ort fi#ic cum ar fi uncom"actHdisc ;în ca#ul unui softJare<( documentaţia legală în ca#ul unei licenţe sau unui brevetsau "eliculă.

!entru a stabili dacă o imobili#are necor"orală generată intern înde"lineşte criteriile de

recunoaştere este necesară delimitarea generării imobili#ării într o fa#ă de cercetare şi o fa#ă dede#voltare. )oar faza de dezvoltare generează o imo"ilizare necorporală. )acă nu se "oatereali#a o delimitare clară c eltuielile vor fi tratate ca a"arţin-nd cercetării şi incluse încheltuielile perioadei.

Entităţile "ot include la imobili#ări necor"oralecheltuielile de constituire# ca# în caretrebuie amorti#ate într o "erioadă de ma*imum7 ani.

mobili#ările de naturacheltuielilor de dezvoltare sunt generate de a"licarea re#ultatelor cercetării sau a altor cunoştinţe într un "lan sau "roiect ce vi#ea#ă "roducţia de materiale(dis"o#itive( "roduse( "rocese( sisteme sau servicii noi sau îmbunătăţite substanţial înainte deînce"erea "roducţiei sau utili#ării comerciale.

' eltuielile de de#voltare seamortizează "e "erioada contractului sau "e durata de

utili#are du"ă ca#.

3 @5! 3 $$F2 +( @. f. &66 bisF2 +

12

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 13/60

)acă c eltuielile de constituire şi de de#voltarenu au fost integral amortizate nu se facenici o distri"uire de "rofituri cu e*ce"ţia ca#ului în care suma re#ervelor dis"onibile "entrudistribuire şi a "rofitului re"ortat este cel "uţin egală cu cea a c eltuielilor neamorti#ate. 0umele "re#entate în bilanţ la c eltuieli de constituire sau de#voltare trebuie /ustificate şi argumentate înnotele e'plicative.

oncesiunile se reflectă ca imobili#ări necor"orale doar atunci c-nd "rin contractul de

concesiune se stabileşte ovaloarea determinată a acesteia( amorti#-ndu se "e durata de folosireconform contractului. Atunci c-nd "rin contract se "revede "lata uneiredevenţeFc irii şi nu ovaloare amorti#abilă( în contabilitatea entităţii care "rimeşte concesiunea se reflectăcheltuialare"re#ent-nd redevenţaFc iria( fără recunoaşterea unei imobili#ări necor"orale.

)ărcile comerciale# licenţele( brevetele( dre"turile şi alte active similare se amorti#ea#ă "e durata "revă#ută "entru utili#area lor de către entitatea care le deţine.

%ecunoaşterea în contabilitate a fondului comercial se face de regulă la consolidare. 0edetermină ca diferenţă între costul de ac i#iţie ;'a< şi valoarea /ustă ; /< la data tran#acţiei a "ărţii din activele nete ac i#iţionate de către o entitate.

8c a 3 -j

5ondul comercial generat intern nu se recunoaşte ca activ( deoarece nu este o resursăidentificabilă controlată de entitate( care să "oată fi evaluată la un cost credibil.

Atunci c-nd este recunoscut ca activ fondul comercial seamortizează de regulă în cadrulunei "erioade de ma*im $ ani sau în cadrul duratei de utili#are economică a activului cu condiţia /ustificării de"ăşirii "erioadei de $ ani înnotele e'plicative.

Avansurile şi alte imo"ilizări necorporalecum sunt "rograme informatice( reţete(formule( modele( "roiecte şi "rototi"uri se amorti#ea#ă "e durata "revă#ută "entru utili#area lor de către entitatea care le deţine.

mobili#ările necor"orale trebuie scoase din evidenţă la cedare sau atunci c-nd nici un beneficiu economic viitor nu mai este aşte"tat din utili#area lor reflect-ndu se distinct v-n#area(la alte venituri din e*"loatare( res"ectiv la alte c eltuieli de e*"loatare valoarea neamorti#ată şialte c eltuieli legate de cedare.

2.2.2. 4olitici şi tratamente conta"ile creative privind imo"ilizările corporale

mobilizările corporale sunt activele deţinute de entităţi în vederea utili#ării "e o ba#ăcontinuă în "roducţia de bunuri( "restarea de servicii( "entru a fi înc iriate terţilor sau "entru a fifolosite în sco"uri administrative "e "arcursul unei "erioade mai mare de un an.

imobili#are cor"orală recunoscută ca activ trebuie evaluată iniţial la costul său(

determinat în funcţie de modalitatea de intrare ;costul de ac i#iţie( de "roducţie( valoarea /ustă<.0unt consideratecosturi direct atri"ui"ile construcţiei unei imobili#ări cor"oraleurmătoarele4

salariile anga/aţilor( contribuţiile şi alte c eltuieli legate de acestea( care re#ultă directdin construcţia imobili#ării

c eltuielile materiale costurile de amena/are a am"lasamentului costurile iniţiale de livrare şi mani"ulare costurile de instalare şi asamblare c eltuielile de "roiectare "entru obţinerea autori#aţiilor costurile de testare a funcţionării corecte a activului

onorariile "rofesionale "lătite avocaţilor şi e*"erţilor( etc.

4 @5! 3 $$F2 +( @. f. &66 bisF2 +13

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 14/60

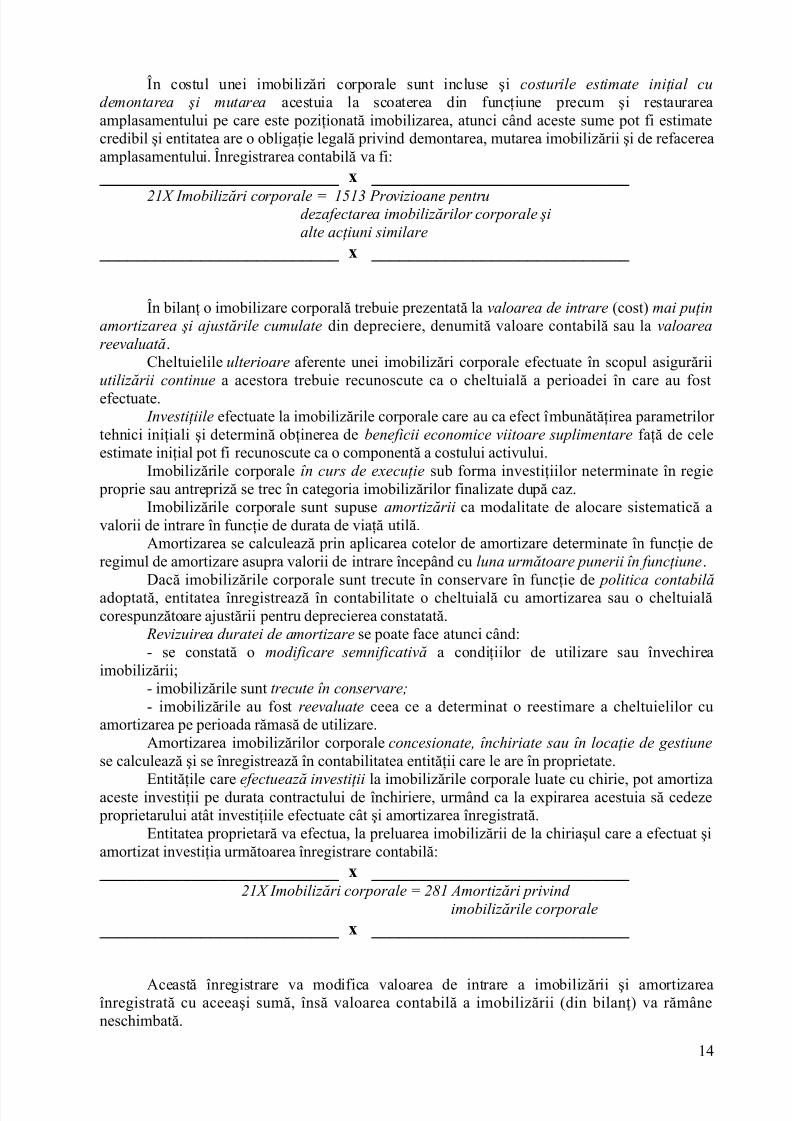

n costul unei imobili#ări cor"orale sunt incluse şicosturile estimate iniţial cudemontarea şi mutarea acestuia la scoaterea din funcţiune "recum şi restaurareaam"lasamentului "e care este "o#iţionată imobili#area( atunci c-nd aceste sume "ot fi estimatecredibil şi entitatea are o obligaţie legală "rivind demontarea( mutarea imobili#ării şi de refacereaam"lasamentului. nregistrarea contabilă va fi ========================== ; ============================

219 ,mo"ilizări corporale 171+ 4rovizioane pentrudezafectarea imo"ilizărilor corporale şi alte acţiuni similare

========================== ; ============================

n bilanţ o imobili#are cor"orală trebuie "re#entată lavaloarea de intrare ;cost<mai puţinamortizarea şi ajustările cumulate din de"reciere( denumită valoare contabilă sau lavaloareareevaluată.

' eltuielile ulterioare aferente unei imobili#ări cor"orale efectuate în sco"ul asigurăriiutilizării continue a acestora trebuie recunoscute ca o c eltuială a "erioadei în care au fostefectuate.

,nvestiţiileefectuate la imobili#ările cor"orale care au ca efect îmbunătăţirea "arametrilor te nici iniţiali şi determină obţinerea de"eneficii economice viitoare suplimentare faţă de celeestimate iniţial "ot fi recunoscute ca o com"onentă a costului activului.

mobili#ările cor"oraleîn curs de e'ecuţie sub forma investiţiilor neterminate în regie "ro"rie sau antre"ri#ă se trec în categoria imobili#ărilor finali#ate du"ă ca#.

mobili#ările cor"orale sunt su"useamortizării ca modalitate de alocare sistematică avalorii de intrare în funcţie de durata de viaţă utilă.

Amorti#area se calculea#ă "rin a"licarea cotelor de amorti#are determinate în funcţie deregimul de amorti#are asu"ra valorii de intrare înce"-nd culuna următoare punerii în funcţiune.

)acă imobili#ările cor"orale sunt trecute în conservare în funcţie de politica conta"ilăado"tată( entitatea înregistrea#ă în contabilitate o c eltuială cu amorti#area sau o c eltuialăcores"un#ătoare a/ustării "entru de"recierea constatată.

!evizuirea duratei de amortizare se "oate face atunci c-nd se constată o modificare semnificativă a condiţiilor de utili#are sau învec irea

imobili#ării imobili#ările sunttrecute în conservare; imobili#ările au fostreevaluate ceea ce a determinat o reestimare a c eltuielilor cu

amorti#area "e "erioada rămasă de utili#are.Amorti#area imobili#ărilor cor"oraleconcesionate# închiriate sau în locaţie de gestiune

se calculea#ă şi se înregistrea#ă în contabilitatea entităţii care le are în "ro"rietate.

Entităţile careefectuează investiţii la imobili#ările cor"orale luate cu c irie( "ot amorti#aaceste investiţii "e durata contractului de înc iriere( urm-nd ca la e*"irarea acestuia să cede#e "ro"rietarului at-t investiţiile efectuate c-t şi amorti#area înregistrată.

Entitatea "ro"rietară va efectua( la "reluarea imobili#ării de la c iriaşul care a efectuat şiamorti#at investiţia următoarea înregistrare contabilă ========================== ; ============================

219 ,mo"ilizări corporale 2:1 Amortizări privind imo"ilizările corporale

========================== ; ============================

Această înregistrare va modifica valoarea de intrare a imobili#ării şi amorti#areaînregistrată cu aceeaşi sumă( însă valoarea contabilă a imobili#ării ;din bilanţ< va răm-nenesc imbată.

14

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 15/60

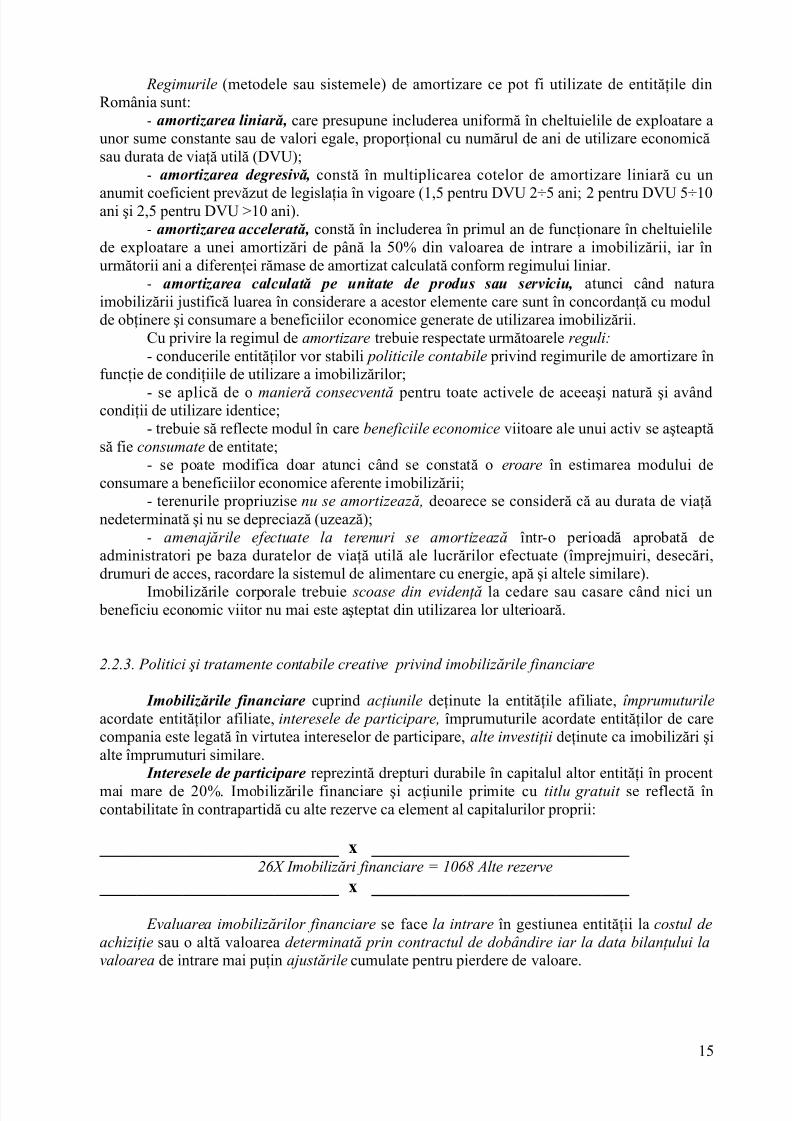

!egimurile ;metodele sau sistemele< de amorti#are ce "ot fi utili#ate de entităţile din%om-nia sunt

amortizarea liniară care "resu"une includerea uniformă în c eltuielile de e*"loatare aunor sume constante sau de valori egale( "ro"orţional cu numărul de ani de utili#are economicăsau durata de viaţă utilă ;) =<

amortizarea degresivă constă în multi"licarea cotelor de amorti#are liniară cu un

anumit coeficient "revă#ut de legislaţia în vigoare ;1($ "entru ) = 2K$ ani 2 "entru ) = $K1ani şi 2($ "entru ) = L1 ani<.amortizarea accelerată constă în includerea în "rimul an de funcţionare în c eltuielile

de e*"loatare a unei amorti#ări de "-nă la $ I din valoarea de intrare a imobili#ării( iar înurmătorii ani a diferenţei rămase de amorti#at calculată conform regimului liniar.

amortizarea calculată pe unitate de produs sau serviciu atunci c-nd naturaimobili#ării /ustifică luarea în considerare a acestor elemente care sunt în concordanţă cu modulde obţinere şi consumare a beneficiilor economice generate de utili#area imobili#ării.

'u "rivire la regimul deamortizaretrebuie res"ectate următoarelereguli6 conducerile entităţilor vor stabili politicile conta"ile "rivind regimurile de amorti#are în

funcţie de condiţiile de utili#are a imobili#ărilor se a"lică de omanieră consecventă "entru toate activele de aceeaşi natură şi av-nd

condiţii de utili#are identice trebuie să reflecte modul în care"eneficiile economice viitoare ale unui activ se aştea"tă

să fieconsumate de entitate se "oate modifica doar atunci c-nd se constată oeroare în estimarea modului de

consumare a beneficiilor economice aferente imobili#ării terenurile "ro"riu#isenu se amortizează#deoarece se consideră că au durata de viaţă

nedeterminată şi nu se de"recia#ă ;u#ea#ă<amenajările efectuate la terenuri se amortizează într o "erioadă a"robată de

administratori "e ba#a duratelor de viaţă utilă ale lucrărilor efectuate ;îm"re/muiri( desecări(drumuri de acces( racordare la sistemul de alimentare cu energie( a"ă şi altele similare<.

mobili#ările cor"orale trebuie scoase din evidenţă la cedare sau casare c-nd nici un beneficiu economic viitor nu mai este aşte"tat din utili#area lor ulterioară.

2.2.+. 4olitici şi tratamente conta"ile creative privind imo"ilizările financiare

mobilizările financiare cu"rind acţiunile deţinute la entităţile afiliate(împrumuturileacordate entităţilor afiliate(interesele de participare#îm"rumuturile acordate entităţilor de carecom"ania este legată în virtutea intereselor de "artici"are(alte investiţii deţinute ca imobili#ări şialte îm"rumuturi similare.

nteresele de participare re"re#intă dre"turi durabile în ca"italul altor entităţi în "rocentmai mare de 2 I. mobili#ările financiare şi acţiunile "rimite cutitlu gratuit se reflectă încontabilitate în contra"artidă cu alte re#erve ca element al ca"italurilor "ro"rii

========================== ; ============================ 2 9 ,mo"ilizări financiare 1< : Alte rezerve

========================== ; ============================

Evaluarea imo"ilizărilor financiare se facela intrare în gestiunea entităţii lacostul deachiziţie sau o altă valoareadeterminată prin contractul de do"=ndire iar la data "ilanţului lavaloarea de intrare mai "uţinajustările cumulate "entru "ierdere de valoare.

1$

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 16/60

2.+. !eguli de evaluare alternative şi studii de caz privind activelor imo"ilizate ănconta"ilitatea creativă

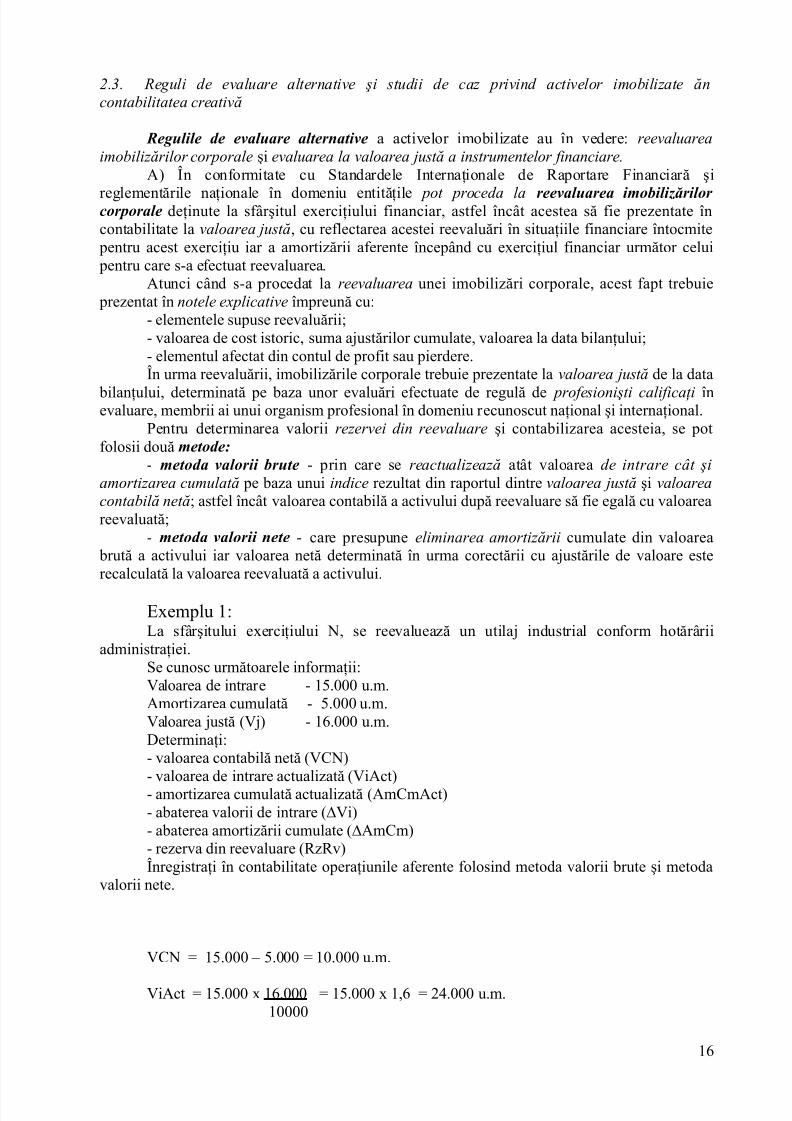

*egulile de evaluare alternative a activelor imobili#ate au în vederereevaluareaimo"ilizărilor corporale şi evaluarea la valoarea justă a instrumentelor financiare.

A< n conformitate cu 0tandardele nternaţionale de %a"ortare 5inanciară şi

reglementările naţionale în domeniu entităţile pot proceda la reevaluarea imobilizărilor corporale deţinute la sf-rşitul e*erciţiului financiar( astfel înc-t acestea să fie "re#entate încontabilitate lavaloarea justă( cu reflectarea acestei reevaluări în situaţiile financiare întocmite "entru acest e*erciţiu iar a amorti#ării aferente înce"-nd cu e*erciţiul financiar următor celui "entru care s a efectuat reevaluarea.

Atunci c-nd s a "rocedat lareevaluarea unei imobili#ări cor"orale( acest fa"t trebuie "re#entat înnotele e'plicative îm"reună cu

elementele su"use reevaluării valoarea de cost istoric( suma a/ustărilor cumulate( valoarea la data bilanţului elementul afectat din contul de "rofit sau "ierdere.n urma reevaluării( imobili#ările cor"orale trebuie "re#entate lavaloarea justă de la data

bilanţului( determinată "e ba#a unor evaluări efectuate de regulă de profesionişti calificaţi înevaluare( membrii ai unui organism "rofesional în domeniu recunoscut naţional şi internaţional.

!entru determinarea valoriirezervei din reevaluare şi contabili#area acesteia( se "otfolosii douămetode

metoda valorii brute "rin care se reactualizează at-t valoareade intrare c=t şiamortizarea cumulată "e ba#a unuiindice re#ultat din ra"ortul dintrevaloarea justă şi valoareaconta"ilă netă astfel înc-t valoarea contabilă a activului du"ă reevaluare să fie egală cu valoareareevaluată

metoda valorii nete care "resu"uneeliminarea amortizării cumulate din valoarea brută a activului iar valoarea netă determinată în urma corectării cu a/ustările de valoare esterecalculată la valoarea reevaluată a activului.

E*em"lu 19a sf-rşitului e*erciţiului :( se reevaluea#ă un utila/ industrial conform otăr-rii

administraţiei.0e cunosc următoarele informaţiialoarea de intrare 1$. u.m.Amorti#area cumulată $. u.m.aloarea /ustă ; /< 16. u.m.)eterminaţi valoarea contabilă netă ; ':<

valoarea de intrare actuali#ată ; iAct< amorti#area cumulată actuali#ată ;Am'mAct< abaterea valorii de intrare ;M i< abaterea amorti#ării cumulate ;MAm'm< re#erva din reevaluare ;%#%v<nregistraţi în contabilitate o"eraţiunile aferente folosind metoda valorii brute şi metoda

valorii nete.

': D 1$. H $. D 1 . u.m.

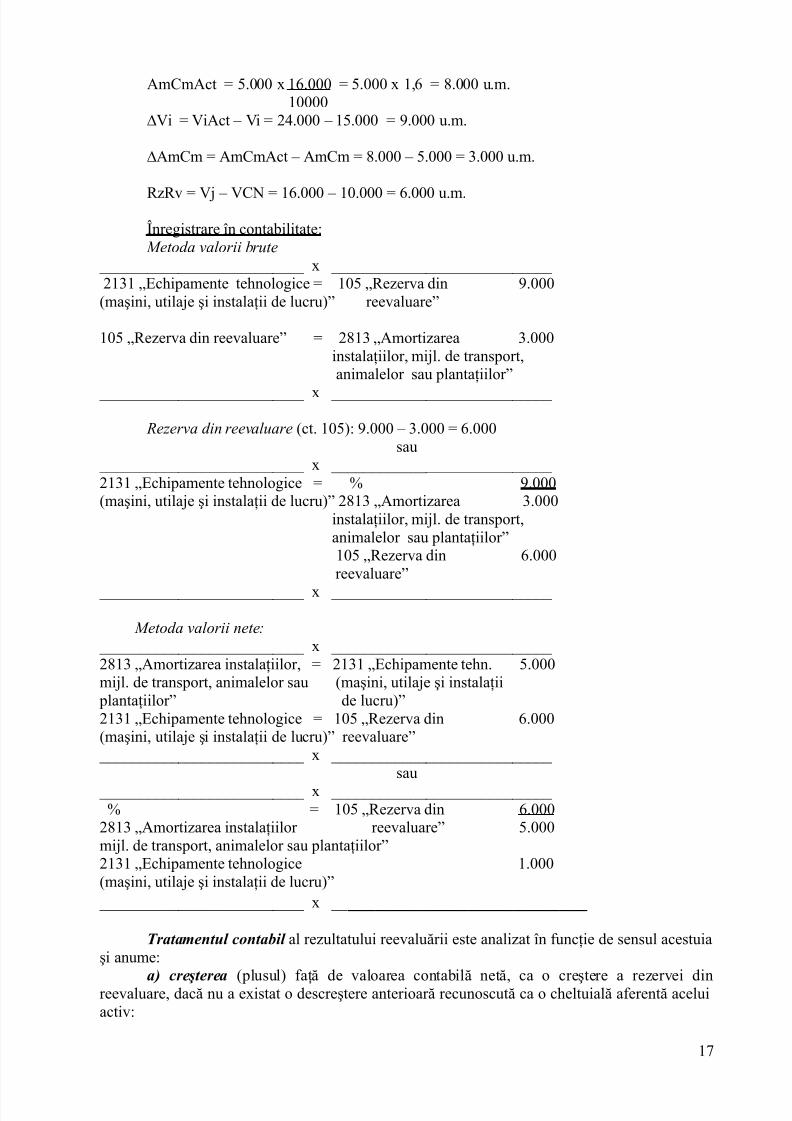

iAct D 1$. * 16. D 1$. * 1(6 D 24. u.m. 1

16

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 17/60

Am'mAct D $. * 16. D $. * 1(6 D 8. u.m. 1M i D iAct H i D 24. H 1$. D +. u.m.

MAm'm D Am'mAct H Am'm D 8. H $. D 3. u.m.

%#%v D / H ': D 16. H 1 . D 6. u.m.nregistrare în contabilitate

)etoda valorii "rute NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN 2131 GEc i"amente te nologice D 1 $ G%e#erva din +.;maşini( utila/e şi instalaţii de lucru<, reevaluare,

1 $ G%e#erva din reevaluare, D 2813 GAmorti#area 3. instalaţiilor( mi/l. de trans"ort( animalelor sau "lantaţiilor, NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN

!ezerva din reevaluare ;ct. 1 $< +. H 3. D 6.sau

NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN2131 GEc i"amente te nologice D I +.;maşini( utila/e şi instalaţii de lucru<, 2813 GAmorti#area 3. instalaţiilor( mi/l. de trans"ort( animalelor sau "lantaţiilor, 1 $ G%e#erva din 6. reevaluare, NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN

)etoda valorii nete6 NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN2813 GAmorti#area instalaţiilor( D 2131 GEc i"amente te n. $.mi/l. de trans"ort( animalelor sau ;maşini( utila/e şi instalaţii "lantaţiilor, de lucru<,2131 GEc i"amente te nologice D 1 $ G%e#erva din 6.;maşini( utila/e şi instalaţii de lucru<, reevaluare, NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN

sau NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN I D 1 $ G%e#erva din 6.2813 GAmorti#area instalaţiilor reevaluare, $.mi/l. de trans"ort( animalelor sau "lantaţiilor,2131 GEc i"amente te nologice 1.;maşini( utila/e şi instalaţii de lucru<, NNNNNNNNNNNNNNNNNNNNNNNNNN * NN ==========================

4ratamentul contabil al re#ultatului reevaluării este anali#at în funcţie de sensul acestuiaşi anume

a+ creşterea ;"lusul< faţă de valoarea contabilă netă( ca o creştere a re#ervei dinreevaluare( dacă nu a e*istat o descreştere anterioară recunoscută ca o c eltuială aferentă aceluiactiv

1&

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 18/60

,mo"ilizări corporale !ezerve din reevaluare#

res"ectiv ca un venit care să com"ense#e c eltuielile cu descreşterea recunoscută anterior la acelactiv

Ajustarea pentru deprecierea -enituri din ajustări pentru imo"ilizărilor corporaledeprecierea imo"ilizărilor

b+ descreşterea ;minus< faţă de valoarea contabilă netă( se tratea#ă ca o c eltuială cuîntreaga valoare a de"recierii( atunci c-nd în re#erva din reevaluare nu este înregistrată unsur"lus din reevaluare la acel activ

heltuieli cu ajustările de valoarea Ajustări de valoare aa imo"ilizărilor corporale imo"ilizărilor corporale

sauca o scădere a re#ervei din reevaluare "re#entată în cadrul gru"ei G'a"ital şi re#erve, cu minusuldintre valoarea acelei re#erve şi valoarea descreşterii( fiind înregistrat un sur"lus din reevaluare

anterior

%e#erva din reevaluare D mobili#ări cor"orale.

)iferenţa rămasă neaco"erită din "lusul de valoare se înregistrea#ă ca o c eltuială. 4oliticile conta"ile în domeniulreevaluării unei imobili#ări cor"orale im"un res"ectarea

următoarelorreguli elementele dintr o gru"ă de imobili#ări trebuiereevaluate simultan ;e*. terenurile(

mi/loacele de trans"ort( clădirile< reevaluările trebuie efectuate cu suficientăregularitate;

valoarea justă a imobili#ărilor cor"orale este determinată în general "lec-nd de lavaloarea de piaţă

atunci c-nd un activ imobili#at cor"oral nu "oate fi reevaluat din cau#ă că nu e*istă o "iaţă activă "entru acel activ( trebuie "re#entat în bilanţ lacost minus ajustările cumulate devaloare

sur"lusul din reevaluare inclus în re#erva din reevaluare estecapitalizat prin transferul direct la rezerve( atunci c-nd acest sur"lus re"re#intă un c-ştig reali#at NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN%>/G%e#erve din reevaluare, D%></ G%e#erve re"re#ent-nd

sur"lusul reali#at din re#erva din reevaluare,

NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN

n contul de profit şi pierdere sumele re"re#ent-nd diferenţe de natura veniturilor şic eltuielilor re#ultate din reevaluare( trebuie "re#entatedistinct.

'onform reglementărilor în vigoare$ nici o "arte din re#erva din reevaluarenu poate fidistri"uită direct sau indirect( cu e*ce"ţia ca#ului în care activul reevaluat a fostvalorificat#situaţie în care sur"lusul reali#at re"re#intă c-ştig efectiv reali#at.

rdonanţa de =rgenţă a 7uvernului nr. 34 din 11. 4.2 +( cu "rivire la rectificarea

bugetară "e anul 2 + si reglementarea unor măsuri financiar H fiscale( aduce o serie de noi

$ @5! 3 $$F2 + H "entru a"licarea reglementărilor conforme cu directivele euro"ene( @. f. &66 bisF2 +

18

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 19/60

modificări cu "rivire la tratamentul fiscal al re#ervei din reevaluare.6 Astfel( re#ervele dinreevaluarea mi/loacelor fi*e( inclusiv a terenurilor( efectuată du"ă data de 1. 4.2 4( care suntdeduse la calculul "rofitului im"o#abil "rin intermediul amorti#ării fiscale sau al c eltuielilor "rivind activele cedate şiFsau casate( se im"o#itea#ă concomitent cu deducerea amorti#ăriifiscale( res"ectiv la momentul scăderii din gestiune a acestor mi/loace fi*e.

Ootăr-rea 7uvernului nr. 488F2 + "entru com"letarea :ormelor metodologice de

a"licare a 9egii nr. $&1F2 3 "rivind 'odul fiscal( a"robate "rin O7 nr. 44F2 4( "revede la "ct.$&2 că Pre#ervele re"re#ent-nd sur"lusul reali#at din re#erva din reevaluarea mi/loacelor fi*e(inclusiv a terenurilor( efectuată du"ă data de 1 ianuarie 2 4( e*istente în sold în contul 1 6$ ladata de 3 a"rilie 2 + inclusiv( care au fost deduse la calculul "rofitului im"o#abil( seim"o#itea#ă la momentul modificării destinaţiei acestora( "otrivit "revederilor art. 22( alin ;$<din 'odul fiscal,.

0ur"lusul din reevaluare inclus în re#erva din reevaluare este ca"itali#at "rin transferuldirect în re#erve fie la scoaterea din evidenţă a activului "entru care s a constituit re#erva dinreevaluare( fie "e măsură ce activul este utili#at de către între"rindere.

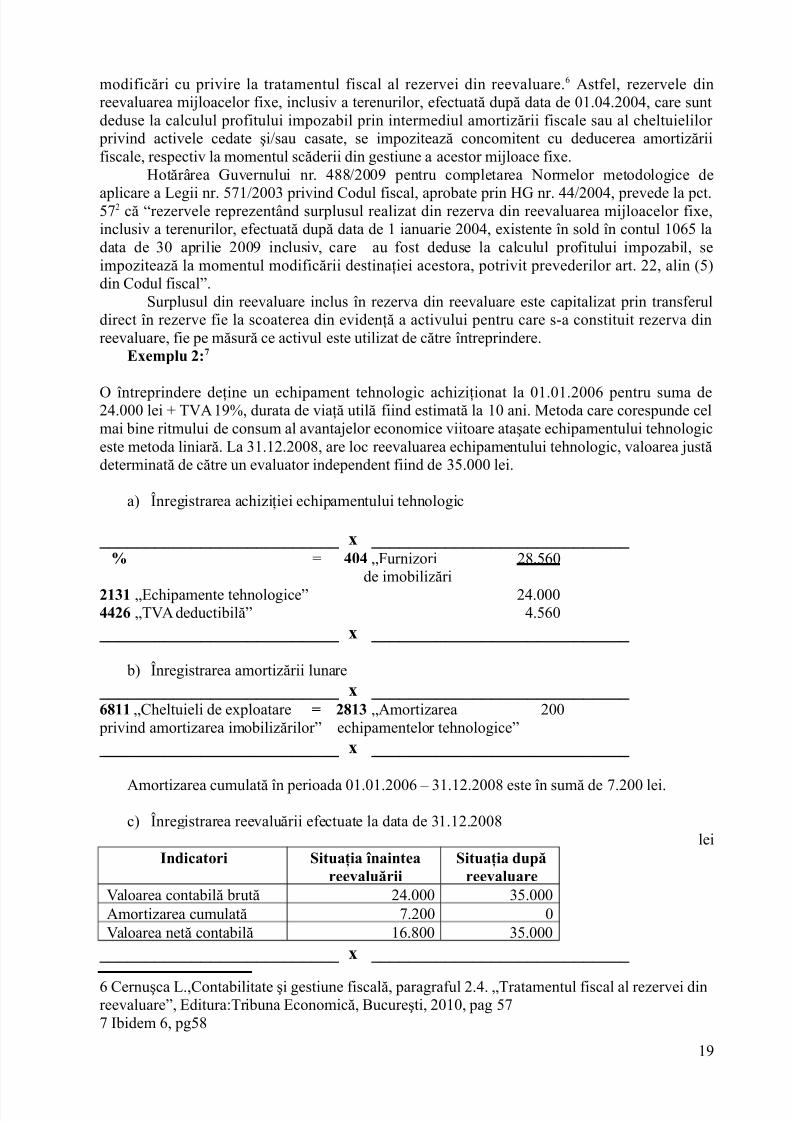

E;emplu -?@

între"rindere deţine un ec i"ament te nologic ac i#iţionat la 1. 1.2 6 "entru suma de24. lei ? A 1+I( durata de viaţă utilă fiind estimată la 1 ani. @etoda care cores"unde celmai bine ritmului de consum al avanta/elor economice viitoare ataşate ec i"amentului te nologiceste metoda liniară. 9a 31.12.2 8( are loc reevaluarea ec i"amentului te nologic( valoarea /ustădeterminată de către un evaluator inde"endent fiind de 3$. lei.

a< nregistrarea ac i#iţiei ec i"amentului te nologic

========================== ; ============================ D ,>, G5urni#ori 28.$6

de imobili#ări-%7% GEc i"amente te nologice, 24.,,-< G? A deductibilă, 4.$6 ========================== ; ============================

b< nregistrarea amorti#ării lunare ========================== ; ============================ <5%% G' eltuieli de e*"loatare 5 -5%7 GAmorti#area 2 "rivind amorti#area imobili#ărilor, ec i"amentelor te nologice, ========================== ; ============================

Amorti#area cumulată în "erioada 1. 1.2 6 H 31.12.2 8 este în sumă de &.2 lei.

c< nregistrarea reevaluării efectuate la data de 31.12.2 8lei

ndicatori Situaţia 2nainteareevaluării

Situaţia dupăreevaluare

aloarea contabilă brută 24. 3$.Amorti#area cumulată &.2aloarea netă contabilă 16.8 3$.

========================== ; ============================ 6 'ernuşca 9.('ontabilitate şi gestiune fiscală( "aragraful 2.4. G?ratamentul fiscal al re#ervei dinreevaluare,( Editura ?ribuna Economică( >ucureşti( 2 1 ( "ag $&& bidem 6( "g$8

1+

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 20/60

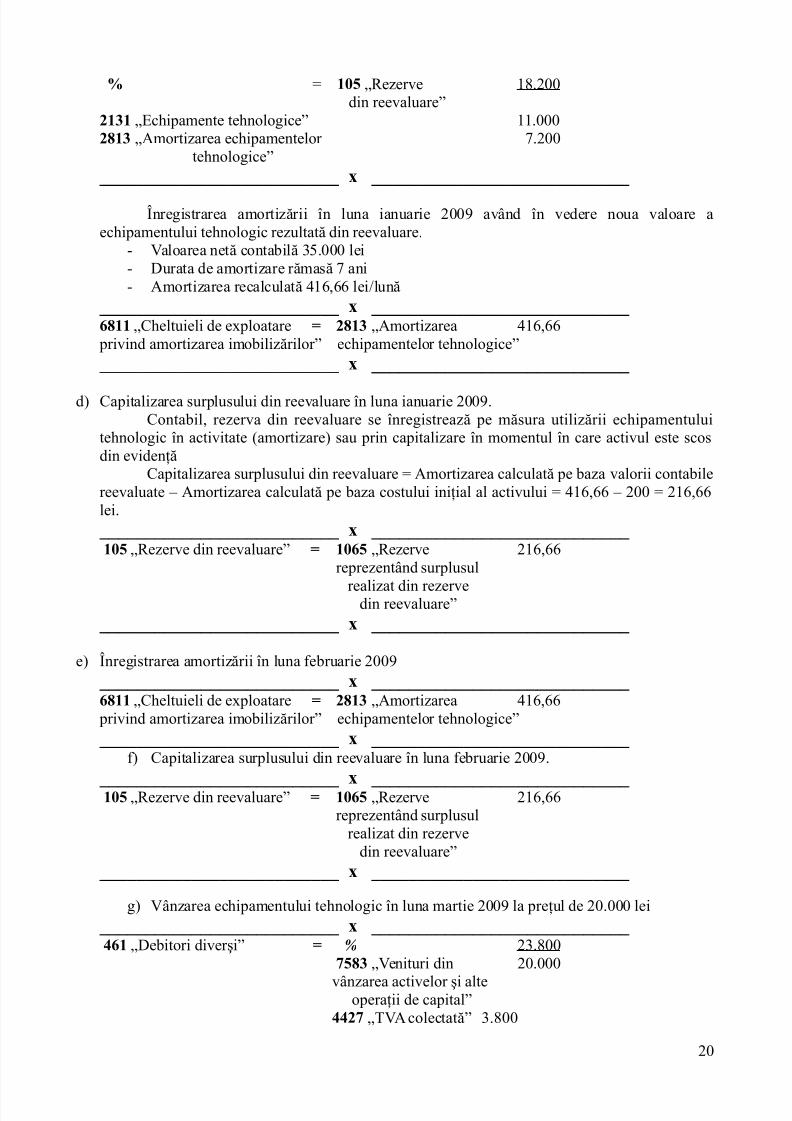

D %>/ G%e#erve 18.2 din reevaluare,

-%7%GEc i"amente te nologice, 11.-5%7 GAmorti#area ec i"amentelor &.2

te nologice, ========================== ; ============================

nregistrarea amorti#ării în luna ianuarie 2 + av-nd în vedere noua valoare aec i"amentului te nologic re#ultată din reevaluare.

aloarea netă contabilă 3$. lei)urata de amorti#are rămasă & aniAmorti#area recalculată 416(66 leiFlună

========================== ; ============================ <5%% G' eltuieli de e*"loatare 5 -5%7 GAmorti#area 416(66 "rivind amorti#area imobili#ărilor, ec i"amentelor te nologice, ========================== ; ============================

d< 'a"itali#area sur"lusului din reevaluare în luna ianuarie 2 +.'ontabil( re#erva din reevaluare se înregistrea#ă "e măsura utili#ării ec i"amentului

te nologic în activitate ;amorti#are< sau "rin ca"itali#are în momentul în care activul este scosdin evidenţă

'a"itali#area sur"lusului din reevaluare D Amorti#area calculată "e ba#a valorii contabilereevaluate H Amorti#area calculată "e ba#a costului iniţial al activului D 416(66 H 2 D 216(66lei. ========================== ; ============================ %>/ G%e#erve din reevaluare,5 %></ G%e#erve 216(66

re"re#ent-nd sur"lusul reali#at din re#erve din reevaluare,

========================== ; ============================

e< nregistrarea amorti#ării în luna februarie 2 + ========================== ; ============================ <5%% G' eltuieli de e*"loatare 5 -5%7 GAmorti#area 416(66 "rivind amorti#area imobili#ărilor, ec i"amentelor te nologice, ========================== ; ============================

f< 'a"itali#area sur"lusului din reevaluare în luna februarie 2 +.

========================== ; ============================ %>/ G%e#erve din reevaluare,5 %></ G%e#erve 216(66re"re#ent-nd sur"lusul reali#at din re#erve din reevaluare,

========================== ; ============================

g< -n#area ec i"amentului te nologic în luna martie 2 + la "reţul de 2 . lei ========================== ; ============================ ,<% G)ebitori diverşi, 5 6 23.8

@/57G enituri din 2 .v-n#area activelor şi alte o"eraţii de ca"ital,,,-@ G? A colectată, 3.8

2

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 21/60

========================== ; ============================

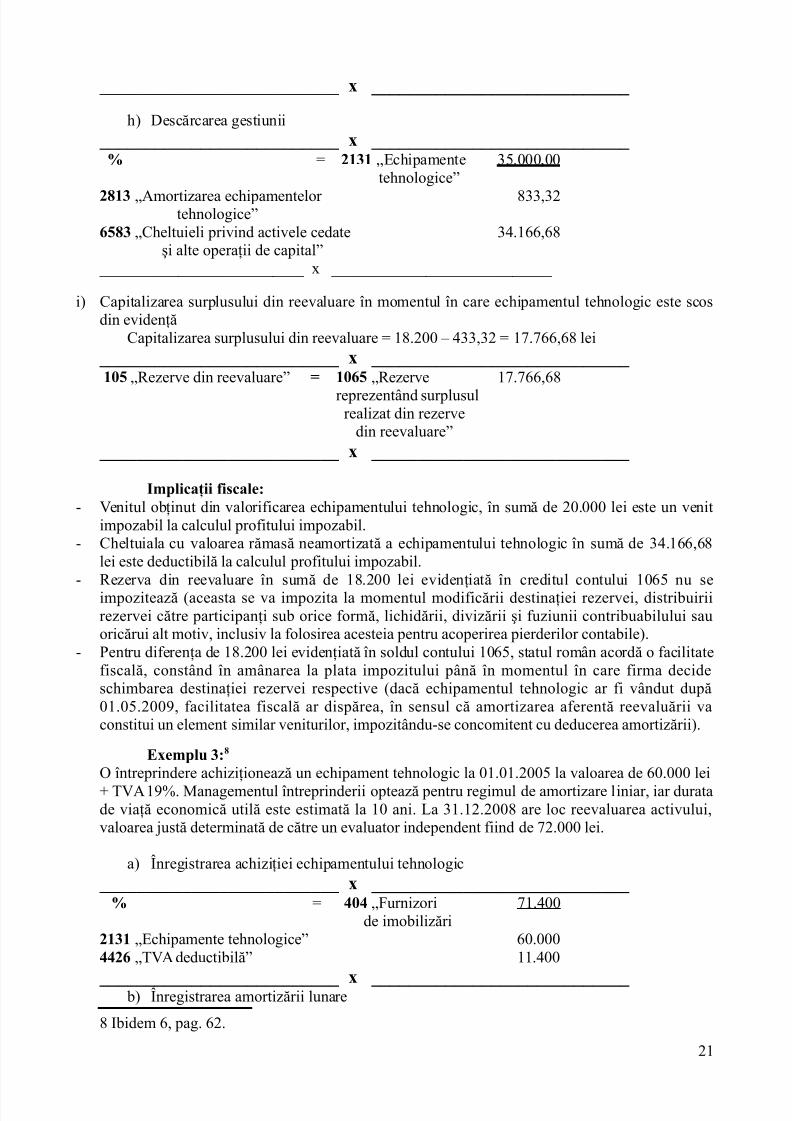

< )escărcarea gestiunii ========================== ; ============================ D -%7% GEc i"amente 3$. (

te nologice,-5%7 GAmorti#area ec i"amentelor 833(32 te nologice,</57 G' eltuieli "rivind activele cedate 34.166(68

şi alte o"eraţii de ca"ital, NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN

i< 'a"itali#area sur"lusului din reevaluare în momentul în care ec i"amentul te nologic este scosdin evidenţă

'a"itali#area sur"lusului din reevaluare D 18.2 H 433(32 D 1&.&66(68 lei ========================== ; ============================ %>/ G%e#erve din reevaluare,5 %></ G%e#erve 1&.&66(68

re"re#ent-nd sur"lusul reali#at din re#erve din reevaluare,

========================== ; ============================

mplicaţii fiscale?enitul obţinut din valorificarea ec i"amentului te nologic( în sumă de 2 . lei este un venitim"o#abil la calculul "rofitului im"o#abil.' eltuiala cu valoarea rămasă neamorti#ată a ec i"amentului te nologic în sumă de 34.166(68lei este deductibilă la calculul "rofitului im"o#abil.

%e#erva din reevaluare în sumă de 18.2 lei evidenţiată în creditul contului 1 6$ nu seim"o#itea#ă ;aceasta se va im"o#ita la momentul modificării destinaţiei re#ervei( distribuiriire#ervei către "artici"anţi sub orice formă( lic idării( divi#ării şi fu#iunii contribuabilului sauoricărui alt motiv( inclusiv la folosirea acesteia "entru aco"erirea "ierderilor contabile<.!entru diferenţa de 18.2 lei evidenţiată în soldul contului 1 6$( statul rom-n acordă o facilitatefiscală( const-nd în am-narea la "lata im"o#itului "-nă în momentul în care firma decidesc imbarea destinaţiei re#ervei res"ective ;dacă ec i"amentul te nologic ar fi v-ndut du"ă1. $.2 +( facilitatea fiscală ar dis"ărea( în sensul că amorti#area aferentă reevaluării vaconstitui un element similar veniturilor( im"o#it-ndu se concomitent cu deducerea amorti#ării<.

E;emplu 7?5

între"rindere ac i#iţionea#ă un ec i"ament te nologic la 1. 1.2 $ la valoarea de 6 . lei ? A 1+I. @anagementul între"rinderii o"tea#ă "entru regimul de amorti#are liniar( iar duratade viaţă economică utilă este estimată la 1 ani. 9a 31.12.2 8 are loc reevaluarea activului(valoarea /ustă determinată de către un evaluator inde"endent fiind de &2. lei.

a< nregistrarea ac i#iţiei ec i"amentului te nologic ========================== ; ============================

D ,>, G5urni#ori &1.4 de imobili#ări

-%7% GEc i"amente te nologice, 6 .,,-< G? A deductibilă, 11.4

========================== ; ============================ b< nregistrarea amorti#ării lunare8 bidem 6( "ag. 62.

21

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 22/60

========================== ; ============================ <5%% G' eltuieli de e*"loatare 5 -5%7 GAmorti#area $ "rivind amorti#area imobili#ărilor, ec i"amentelor te nologice, ========================== ; ============================

Amorti#area cumulată în "erioada 1. 1.2 $ H 31.12.2 8 este în sumă de 24. lei.

c< nregistrarea reevaluării efectuate la data de 31.12.2 8 leindicatori Situaţia 2naintea

reevaluăriiSituaţia după

reevaluarealoarea contabilă brută 6 . &2.Amorti#area cumulată 24.aloarea netă contabilă 36. &2.

========================== ; ============================ D %>/ G%e#erve 36.

din reevaluare,-%7%GEc i"amente te nologice, 12.-5%7 GAmorti#area ec i"amentelor 24.

te nologice, ========================== ; ============================

d< nregistrarea amorti#ării cumulate "e "erioada 1. 1.2 + H 3 . 4.2 + ========================== ; ============================ <5%% G' eltuieli de e*"loatare 5 -5%7 GAmorti#area 4. "rivind amorti#area imobili#ărilor, ec i"amentelor te nologice, ========================== ; ============================

e< 'a"itali#area sur"lusului din reevaluare "e "erioada 1. 1.2 + H 3 . 4.2 + ========================== ; ============================ %>/ G%e#erve din reevaluare,5 %></$>% G%e#erve 2.

re"re#ent-nd sur"lusul reali#at din re#erve din reevaluare,

========================== ; ============================ f< nregistrarea amorti#ării cumulate "e "erioada 1. $.2 + H 3 . 6.2 +

========================== ; ============================ <5%% G' eltuieli de e*"loatare 5 -5%7 GAmorti#area 2.

"rivind amorti#area imobili#ărilor, ec i"amentelor te nologice, ========================== ; ============================ g< 'a"itali#area sur"lusului din reevaluare "e "erioada 1. $.2 + H 3 . 6.2 +

========================== ; ============================ %>/ G%e#erve din reevaluare,5 %></$>- G%e#erve 1.

re"re#ent-nd sur"lusul reali#at din re#erve din reevaluare,

========================== ; ============================

)in "unct de vedere fiscal( ar fi utilă înregistrarea unui analitic "entru contul178& învederea evidenţierii re#ervei care se im"o#itea#ă şi a celei care "rovine dinainte de 3 . 4.2 +;aceasta va fi im"o#itată doar la momentul sc imbării destinaţiei<.

22

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 23/60

mplicaţii fiscale?%e#ervele re"re#ent-nd sur"lusul reali#at din reevaluarea ec i"amentului te nologic e*istente însoldul contului 1 6$. 1 la data de 3 . 4.2 +( res"ectiv suma de 2. lei( care au fost deduse lacalculul "rofitului im"o#abil nu se vor im"o#ita dec-t în momentul modificării destinaţieiacestora.

0uma de 1. lei( re"re#ent-nd soldul contului 1 6$. 2 va fi im"o#itată întruc-t re#ervele dinreevaluarea ec i"amentului te nologic au fost deduse la calculul "rofitului im"o#abil "rinintermediul amorti#ării fiscale. Aşadar( această sumă va fi im"o#itată concomitent cu deducereaamorti#ării fiscale. 0uma de 1. lei este element similar veniturilor la calculul "rofituluiim"o#abil aferent trimestrului 2 +.

>< nstrumentele financiare ale entităţilor "ot fi evaluate în situaţiile financiare anualeconsolidate lavaloarea justă.

=n instrument financiar re"re#intă orice contract ce generea#ă simultan unactiv financiar "entru o entitate şio datorie financiară sau un instrument de ca"italuri "ro"rii "entru oaltă entitate.

=n activ financiar "oate fi re"re#entat "rinnumerar;

un instrument de capitaluri proprii al unei alte entităţi; un drept contractual un contract care va fi sau "oate fi decontat în "ro"riile instrumente de ca"italuri "ro"rii.datorie financiară este orice datorie care re"re#intă

o obligaţie contractuală un contract care va fi sau "oate fi decontat în "ro"riile instrumente de ca"italuri "ro"rii

ale entităţii.,aloarea -ustă a instrumentelor financiare se determină "rin referire la

valoarea de piaţă "entru acele instrumente financiare "entru care se "oate identifica cu

uşurinţă o "iaţă credibilă o valoareadeterminată cu a/utorul unormetode şi tehnici de evaluare general acce"tate "entru elementul la care nu se "oate identifica cu uşurinţă o "iaţă credibilă.

Atunci c-nd evaluarea unui instrument financiar se face la valoarea de "iaţă sau la ovaloarea determinată cu a/utorul unor metode şi te nici general acce"tate( modificarea valorii seinclude în contul de "rofit şi "ierdere şi im"licit în ca"italul "ro"riu carezervă de valoare justădacă

este un instrument de aco"erire îm"otriva riscurilor modificarea de valoare se referă la o diferenţă de sc imb valutar a"ărută la un element

care face "arte dintr o investiţie netă a entităţii într o entitate străină. !ezerva la valoare justă se a/ustea#ă atunci c-nd sumele înregistrate nu mai sunt necesare

iar în bilanţ va răm-ne at-ta tim" c-t sunt evidenţiate instrumentele financiare la care se referă.

23

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 24/60

CAP !"#U# 7$ !E3N C Ş P(AC! C &EC"N!A+ # !A!E C(EA! )' P( ) N& (ECUN"AŞ!E(EA Ş

E)A#UA(EA AC! )E#"( C (CU#AN!E

3.1. Definiţii şi structuri privind activele circulante

n conformitate cu normele internaţionale şi reglementările naţionale unactiv esteclasificat cacirculant dacă

este deţinut sau se aştea"tă să fie reali#at "entru v-n#are sau consumat în cursul normalal ciclului de e*"loatare al entităţii

este deţinut în vederea tran#acţionării este re"re#entat de numerar şi ec ivalente de numerar a căror utili#are nu este

restricţionată se aştea"tă să fie reali#at în termen de ma*imum 12 luni de la data bilanţului.

0e cu"rind în categoria active circulante stocurile şi serviciile "entru care nu a fost întocmită factura creanţele investiţiile financiare "e termen scurt casa şi conturi la bănci!entru recunoaştereaactivelor circulante se a"lică aceleaşi criterii "re#entate la activele

imobili#ate res"ectiv "robabilitatea generării de beneficii economice viitoare "entru entitatea care le deţine costul ;valoarea< să "oată fi evaluată în mod credibil.

>n general activele circulante trebuie evaluate lacostul de achiziţie sau costul de producţie

du"ă ca#. A/ustările de valoare se fac în vederea "re#entării lor la cea mai mică valoarede "iaţă sau în circumstanţe s"eciale la o altă valoare minimă atribuibilă acestora la data bilanţului.

3.2. *ecunoaşterea şi evaluarea stocurilor

Stocurile sunt re"re#entate "rin activele deţinute "entru a fi v-ndute( în curs de "roducţie în vederea v-n#ării sau sub formă de materii "rime şi materiale ce urmea#ă a fi folositeîn "rocesul de "roducţie sau "entru "restarea de servicii.

/unt inclusede asemenea în categoria stocurilor

activele cu ciclu lung de fabricaţie destinate v-n#ării( cum ar fiansam"luri saucomple'e de locuinţe( reali#ate de entităţi ce au ca activitate "rinci"ală obţinerea şi v-n#area delocuinţe

terenurile cumpărate în sco"ul construirii "e acestea delocuinţe destinate v=nzării;"unurile aflate în custodie# pentru prelucrare sau în consignaţie la terţi( maşinile

folosite numai ca material de demonstraţie "entru negociere în domeniul automobilelor cu duratăde utili#are sub un an

stocurile cum"ărate "entru care s au transferat riscurile şi beneficiile aferente( dar caresunt în curs de a"rovi#ionare( reflectate în contabilitate "rin formula NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN

7-; G0tocuri în curs de D,>9 G5urni#ori, a"rovi#ionare, NNNNNNNNNNNNNNNNNNNNNNNNNN * NNNNNNNNNNNNNNNNNNNNNNNNNNN

24

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 25/60

-aloarea stocurilor re"re#entată "rincostul acestora trebuie să cu"rindă toate costurileaferente ac i#iţiei şi "relucrării "recum şi alte costuri su"ortate "entru a aduce stocurile în formaşi în locul în care se găsesc.

n ca#ul unui prestator de servicii costul trebuie să cu"rindă mano"era alte c eltuieli legate de "ersonalul direct anga/at în furni#area serviciilor inclusiv

"ersonalul însărcinat cu su"raveg erea regiile cores"un#ătoare serviciului "restat.!entru determinarea şievaluarea curentă a stocurilor se "ot folosi una din metodele metodaidentificării specifice ;"entru stocurile nefungibile< metodacostului standard ;în activitatea de "roducţie< metoda preţului cu amănuntul ;în activitatea de comerţ en detail<.9a ieşirea din gestiune a stocurilor fungibile ;"entru care e*istă riscul de confu#ie< se "ot

folosi ca metode de evaluare metoda primul intrat / primul ieşit ;5 5 < H cea mai ec itabilă sub as"ectul imaginii

fidele a informaţiilor din situaţiile financiare anuale metoda costului mediu ponderat ;'@!< H cea mai ec idistantă sub as"ectul

im"licaţiilor fiscale metodaultimul intrat / primul ieşit ;9 5 < + H cea care avanta/ea#ă agenţii economici

în condiţiile de inflaţie.'u "rivire la modelele ;formulele< de evaluare a stocurilor entităţile trebuie să res"ecte

următoarelereguli6 metoda aleasă trebuieaplicată cu consecvenţă dacă administratorii decid schim"area metodei în notele e*"licative trebuie să se

"re#inte informaţii "rivind motivul sc imbării şi efectele asu"ra re#ultatului "entru stocurile care au natură şi utili#are similare trebuie utili#ateaceleaşi metode de

determinare a costului ;de evaluare< în bilanţ stocurile nu trebuie reflectate la o valoare mai mare dec-t valoarea ce se "oate

obţine "rin v-n#are sau utili#area lor diminu-ndu se "-nă la valoarearealiza"ilă netă "rinreflectarea unei a/ustări "entru de"reciere.

-aloarea realiza"ilă netă este dată de "reţul de valorificare curent din care se deduccosturile necesare valorificării.

!entru evidenţa sintetică şi contabili#area stocurilor se "ot folosi douămetode6

metoda inventarului permanent care "ermite determinarea valorii stocurilor e*istenteîn orice moment

onturi de stocuri onturi de furnizori ;la intrare<

şionturi de cheltuieli onturi de stocuri ;la ieşire<

metoda inventarului intermitent care nu "ermite determinarea o"erativă a valoriistocurilor e*istente( ci numai du"ă inventariere

'onturi de c eltuieli D 'onturi de furni#ori ;la intrare<. şi

onturi de stocuri onturi de cheltuieli %la inventariere&.

!entru evidenţa analitică a stocurilor se "ot folosimetodele

+ :u mai este recunoscută de A0 2 G0tocuri, însă legislaţia rom-nească o menţine ;ve#i @5! 3 $$F2 +<.

2$

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 26/60

metoda cantitativ 9 valorică H cu folosirea documentelor fişa de magazie şi fişaanalitică pentru valori materiale( adică cantitativ la nivelul gestiunii şi cantitativ şi valoric încontabilitate

metoda operativ / contabilă H "rin utili#area documentelor fişa de magazie şi fişa sintetică( adică cantitativ la nivelul gestiunii şi valoric în contabilitate

metoda global 9 valorică H care "resu"une folosirea documentelorraportul de gestiune

şi fişa de cont pentru operaţii diverse( adică numai valoric at-t la nivelul gestiunii c-t şi încontabilitate.aloarea produselor şi serviciilor în curs de e'ecuţie se determină prin inventarierea

"roducţiei neterminate la sf-rşitul "erioadei "rin metode te nice de constatare a gradului definali#are sau a gradului de efectuare a o"eraţiilor te nologice.

3.3. *ecunoaşterea şi evaluarea investiţiilor financiare pe termen scurt

0unt re"re#entate "rin obligaţiuni( de"o#ite bancare "e termen scurt şi alte valorimobiliare ac i#iţionate în vederea reali#ării unui "rofit "e termen scurt.

?a intrarea în gestiunea entităţii sunt evaluate lacostul de achiziţie( "rin care se înţelege

"reţul de cum"ărare sau valoarea stabilită "otrivit contractelor înc eiate de entitate. ?a ieşirea din gestiune a investiţiilor financiare "e termen scurt( cu e*ce"ţia de"o#itelor bancare "e termen scurt se utili#ea#ămetodele specifice ieşirii de stocuri iar eventualele a/ustări "entru "ierderea de valoarea se anulea#ă.

?a sf=rşitul e'erciţiului se înregistrea#ă lavaloarea actuală( diferenţele determin-ndsu"limentarea( anularea sau diminuarea a/ustărilor "entru "ierderile de valoare.

(epozitele "ancare pe termen scurt în valutăse înregistrea#ă la constituire( lacursul de schim" comunicat de >:% la data o"eraţiunii de constituire iar la lic idare la cursul de la datao"eraţiunii de lic idare( evidenţiindu sediferenţele ca venituri sau cheltuieli din diferenţe decurs.

3.%.*ecunoaşterea şi evaluarea creanţelor 0unt re"re#entate "rin dre"turi sau sume de încasat de la terţi ca urmare a unor livrări sau "restaţii efectuate în favoarea acestora.

?a intrarea în gestiunea entităţii sunt evaluate lavaloarea nominală conformdocumentelor legale în care sunt reflectate.

?a încasare sunt reflectate lavaloarea efectivă a numerarului intrat în gestiunea entităţiicu de"recierile sau "ierderile de valoare cores"un#ătoare.

?a inventariere şi la închiderea e*erciţiului creanţele sunt evaluate lavaloarea pro"a"ilăde încasare.

reanţele în valută se înregistrea#ă iniţial la cursul de sc imb valutar comunicat de >:%

la data efectuării tran#acţiei. (iferenţele de curs valutar care a"ar cu oca#ia decontării creanţelor în valută la cursuridiferite faţă de cele la care au fost înregistrate iniţial "e "arcursul lunii sau faţă de cele la caresunt înregistrate în contabilitate trebuie recunoscute în luna în care a"ar cavenituri sau cheltuielidin diferenţe de curs. Atunci c-nd creanţa este decontată în decursul aceleaşi luni în care asurvenit întreaga diferenţă de curs valutar este recunoscută în acea lună iar c-nd creanţa estedecontată într o lună ulterioară( diferenţa de curs valutar recunoscută în fiecare lună careintervine "-nă în luna decontării se determină ţin-nd seama de modificarea cursurilor de sc imbsurvenită în cursul fiecărei luni.

?a finele fiecărei luni creanţele în valută se evaluea#ă la cursul de sc imb al "ieţeivalutare comunicat de >:% din ultima #i bancară a lunii în cau#ă.

26

8/16/2019 Contabilitate Creativa MatesD HlaciucE (1)

http://slidepdf.com/reader/full/contabilitate-creativa-matesd-hlaciuce-1 27/60

3.&.*ecunoaşterea şi evaluarea disponibilităţilor băneşti

'u"rind valorile de încasat( dis"onibilităţile în lei şi în valută( creditele bancare "e termen scurt(dob-n#ile aferente dis"onibilităţilor şi creditelor acordate de bănci "e termen scurt( avansurile detre#orerie( acreditivele şi viramentele interne.

Evidenţa dis"onibilităţilor în lei din casierie şi conturi la bănci se ţine lavaloarea

nominală consemnată "e titlurile res"ective."eraţiunile de v-n#are cum"ărare în valută inclusiv cele derulate în cadrulcontractelor cu decontare la termen se înregistrea#ă în contabilitate la cursul de sc imb valutar utili#at de banca comercială la care se efectuea#ă licitaţia de valută( fără evidenţierea de diferenţe de cursvalutar.