Embed Size (px)

Citation preview

11

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Perpajakan

2.1.1.1 Pengertian Perpajakan

Definisi pajak menurut menurut Pasal 1 ayat (1) Undang-Undang Nomor

16 tahun 2009 tentang perubahan keempat atas Undang-Undang Nomor 6 tahun

1983 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Definisi pengertian pajak menurut Prof Dr. Rochmat Soemitro, SH

(Soemitro, 1990) sebagai berikut:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Dari pengertian di atas, menurut Mardiasmo (2009:1) dapat disimpulkan

bahwa pajak memiliki unsur-unsur:

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang

(bukan barang).

12

2. Berdasarkan Undang-Undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta

aturan pelaksanaannya.

3. Tanpa jasa timbal balik atau kontraprestasi dari negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan

adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-

pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.1.2 Fungsi Pajak

Ada dua fungsi pajak menurut Mardiasmo (2009:1) yaitu sebagai berikut:

1. Fungsi Penerimaan (budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial ekonomi.

Contoh:

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk

mengurangi gaya hidup konsumtif

13

c. Tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk

Indonesia di pasaran Indonesia.

2.1.1.3 Pengelompokan Pajak

Menurut Mardiasmo (2009:5), pajak dibagi dalam beberapa kelompok

diantaranya adalah:

1. Menurut golongan

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Penghasilan

b. Pajak tidak langsung, yaitu pajak yang akhirnya dapat dilimpahkan

atau dibebankan kepada orang lain.

Contoh: Pajak Pertambahan Nilai

2. Menurut Sifat

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh: Pajak Penghasilan

b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan dari Wajib Pajak.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah

14

3. Menurut Lembaga Pemungut

a. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan

atas Barang Mewah dan Bea Materai.

b. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

Contoh: Pajak Provinsi (misalnya Pajak Kendaraan Bermotor dan

Pajak Bahan Bakar Kendaraan Bermotor) dan pajak Kabupaten/ Kota

(misalnya Pajak Hotel, Pajak Restoran dan Pajak Hiburan).

2.1.1.4 Tarif Pajak

Menurut Mardiasmo (2009:9) terdapat empat macam tarif pajak, yaitu:

1. Tarif sebanding/proposional

Tarif berupa persentase yang tetap, terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang proporsional

terhadap besarnya nilai yang dikenai pajak.

2. Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah

yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

3. Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang

dikenai pajak semakin besar.

15

Menurut kenaikan persentase tarifnya, tarif progresif dibagi:

a. Tarif progresif progresif : kenaikan persentase semakin besar

b. Tarif progresif tetap : kenaikan persentase tetap

c. Tarif progresif degresif : kenaikan persentase semakin kecil

4. Tarif degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang dikenal

pajak semakin besar.

2.1.1.5 Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Mardiasmo (2011:7) ada tiga macam

cara, yaitu:

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh

Wajib Pajak.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus

b. Wajib Pajak bersifat Pasif

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus

16

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi kewenangan kepada

Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri

b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang

c. Fiskus tidak ikut campur dan hanya mengawasi

3. Witholding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan)

untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

Wewenang menentukan besarnya pajak yang terutang ada pada pihak

ketiga, pihak selain fiskus dan Wajib Pajak.

2.1.1.6 Syarat Pemungutan Pajak

Menurut Mardiasmo (2009:2) agar pemungutan pajak tidak menimbulkan

hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat

sebagai berikut:

17

1. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang

dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan

diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan

dengan kemampuan masing-masing. Sedangkan adil dalam

pelaksanaannya yakni dengan memberikan hak bagi Wajib Pajak untuk

mengajukan keberatan, penundaan dalam pembayaran dan mengajukan

banding kepada Majelis Pertimbangan Pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara

maupun warganya.

3. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

4. Pemungutan pajak harus efisien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah

dipenuhi oleh undang-undang yang baru.

18

2.1.2 Pengertian Wajib Pajak

Dalam Undang-Undang Republik Indonesia Nomor 16 Tahun 2009

tentang perubahan keempat atas Undang-Undang Republik Indonesia Nomor 6

Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan disebutkan

bahwa:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan”.

2.1.2.1 Wajib Pajak Orang Pribadi

Wajib Pajak Orang Pribadi dapat bertempat tinggal di Indonesia maupun

di luar Indonesia Menurut Mardiasmo (2013:56), subjek pajak orang pribadi dapat

dibedakan menjadi dua bagian, yaitu sebagai berikut:

a. Subjek Pajak Orang Pribadi dalam negeri, yaitu orang pribadi yang

bertempat tinggal di Indonesia atau berada di Indonesia lebih dari 183 hari

dalam jangka waktu 12 bulan atau berada di Indonesia dalam satu tahun

pajak dan mempunyai niat untuk bertempat tinggal di Indonesia.

b. Subjek Pajak Orang Pribadi luar negeri, yaitu orang pribadi yang tidak

bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari

183 hari dalam jangka waktu 12 bulan, tetapi memperoleh penghasilan

dari Indonesia.

19

2.1.2.2 Wajib Pajak Badan

Definisi Badan menurut Undang-Undang Republik Indonesia Nomor 28

Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) Pasal 1

ayat 3 yaitu:

“Badan adalah sekumpulan orang pribadi dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koprasi, dan pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap”.

2.1.3 Nomor Pokok Wajib Pajak (NPWP)

2.1.3.1 Pengertian NPWP

Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib

Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai

tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan

kewajiban perpajakannya (Mardiasmo, 2009).

Menurut Diana Sari (2013:180) fungsi NPWP antara lain adalah sebagai

berikut:

1. Sarana dalam administrasi perpajakan.

2. Tanda pengenal diri atau identitas WP dalam melaksanakan hak dan

kewajiban perpajakannya.

3. Dicantumkan dalam setiap dokumen perpajakan. Setiap dokumen

perpajakan sebagai contoh Surat Setoran Pajak (SSP), Faktur Pajak, Surat

Pemberitahuan, harus mencantumkan NPWP.

20

4. Menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi

perpajakan.

5. Untuk mendapatkan pelayanan dari instansi-instansi tertentu yang

mewajibkan pencantuman NPWP dalam dokumen yang diajukan, seperti

dokumen impor.

6. Menjadi persyaratan dalam pelayanan umum, misalnya paspor, kredit bank

dan lelang.

Dengan memiliki NPWP, Wajib Pajak memperoleh beberapa manfaat

langsung lainnya, seperti:

1. Memenuhi salah satu persyaratan ketikan melakukan pengurusan Surat

Izin Usaha Perdagangan (SIUP).

2. Salah satu syarat pembuatan Rekening Koran di bank-bank; dan

3. Memenuhi persyaratan untuk bisa mengikuti tender-tender yang dilakukan

oleh pemerintah.

2.1.3.2 Pendaftaran NPWP

Dalam (Mardiasmo, 2009), semua Wajib Pajak yang telah memenuhi

persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-

undangan perpajakan berdasarkan sistem self assessment, wajib mendaftarkan diri

pada kantor Direktorat Jendral Pajak untuk dicatat sebagai Wajib Pajak dan

sekaligus untuk mendapatkan Nomor Pokok Wajib Pajak.

Persyaratan subjektif adalah persyaratan yang sesuai dengan ketentuan

mengenai subjek pajak dalam Undang-Undang Pajak Penghasilan 1984 dan

21

perubahannya. Persyaratan objektif adalah persyaratan bagi subjek pajak yang

menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan

pemotongan pemungutan sesuai dengan ketentuan Undang-Undang Pajak

Penghasilan 1984 dan perubahannya.

2.1.4 Surat Pemberitahuan (SPT)

2.1.4.1 Pengertian SPT

Kewajiban Wajib Pajak selain mendaftarkan diri untuk mendapatkan

NPWP adalah melakukan sendiri perhitungan, pembayaran dan pelaporan pajak

terutangnya dalam bentuk Surat Pemberitahuan (SPT). Dalam Undang-Undang

Republik Indonesia Nomor 16 Tahun 2009 tentang perubahan keempat atas

Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan disebutkan bahwa:

“Surat pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Pasal 1:11)”.

2.1.4.2 Fungsi SPT

Fungsi SPT menurut Mardiasmo (2011:31) adalah sebagai sarana untuk

melaporkan dan mempertanggungjawabkan perhitungan pajak yang sebenarnya

terutang untuk melaporkan tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau

melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun

Pajak atau Bagian Tahun Pajak.

22

b. Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak.

c. Harta dan kewajiban; dan/atau

d. Pembayaran dari pemotong atau pemungut tentang pemotongan atau

pemungutan pajak Orang Pribadi atau Badan lain dalam 1 (satu) Masa

Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Bagi Pengusaha Kena Pajak, fungsi SPT adalah sebagai sarana untuk

melaporkan dan mempertanggungjawabkan perhitungan jumlah Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya

terutang dan untuk melaporkan tentang:

a. Pengkreditan Pajak Masukan terhadap Pajak Keluaran.

b. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh

Pengusaha Kena Pajak dan/atau melalui pihak lain dalam satu Masa Pajak

sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Bagi pemotong atau pemungut pajak, fungsi SPT adalah sebagai sarana

untuk melaporkan dan mempertanggungjawabkan pajak yang telah dipotong atau

dipungut dan disetorkannya.

2.1.4.3 Jenis SPT

Menurut Mardiasmo (2011:34) secara garis besar SPT dibedakan menjadi

dua:

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa

Pajak. Jenis SPT Masa yaitu SPT Masa Pajak Penghasilan. SPT Masa Pajak

23

Pertambahan Nilai, dan SPT Masa Pajak Pertambahan Nilai bagi Pemungut

Pajak Pertambahan Nilai

b. Surat Pemberitahuan Tahunan adalah Surat Pemberitahunan untuk suatu

Tahun Pajak atau Bagian Tahun Pajak. Jenis SPT Tahunan yaitu SPT

Tahunan Pajak Penghasilan.

SPT dapat berbentuk:

a. Formulir kertas (hardcopy);atau

b. e-SPT

2.1.5 Efektivitas

Pohan (2014) menyimpulkan bahwa efektivitas adalah hal yang

bersangkut paut dengan keberhasilan, manfaat dan seberapa target (kualitas,

kuantitas, waktu) yang telah dicapai dari suatu perlakuan yang diterapkan kepada

subjek penelitian. Efektivitas dalam kegiatan organisasi dapat dirumuskan sebagai

tingkat perwujudan sasaran yang menunjukkan sejauh mana sasaran dicapai.

Efektivitas umumnya dipandang sebagai tingkat pencapaian tujuan atau sasaran

organisasional yang ditetapkan.

Efektivitas ditentukan oleh hubungan antara output yang dihasilkan

dengan tujuannya. Semakin besar output yang dikontribusikan terhadap tujuan,

maka semakin efektif (Anthony dan Vijay, 2004). Untuk mengetaui efektivitas

Sensus Pajak Nasional, maka digunakan kriteria berdasarkan keputusan Dalam

Negeri No 690.900.327 tentang Pedoman Penilaian dan Kinerja Keuangan yang

disusun dalam t

24

Tabel 2.1

Klasifikasi Pengukuran Efektivitas Persentase Kriteria

>100% Sangat Efektif

90-100% Efektif

80-90% Cukup Efektif

60-80% Kurang Efektif

<60% Tidak Efektif

Sumber: Departemen Dalam Negeri, 1996

2.1.6 Sensus Pajak Nasional (SPN)

2.1.6.1 Pengertian Sensus

Menurut Christoper Pass dan Ptyan Lowes dalam Pohan (2014), Sensus

adalah suatu survei yang menyeluruh terhadap rumah tangga atau perusahaan

yang dilakukan dengan jumlah waktu yang tetap dalam rangka mendapatkan

informasi sosial dan ekonomi.

2.1.6.2 Pengertian Sensus Pajak Nasional

Berdasarkan Peraturan Menteri Keuangan No.96/PMK.03/2013

menetapkan bahwa Sensus Pajak Nasional (SPN) adalah kegiatan pengumpulan

data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak

dengan cara mendatangi subjek pajak (orang pribadi atau badan) di seluruh

wilayah Indonesia yang dilakukan oleh Direktorat Jendral Pajak.

25

2.1.6.3 Dasar-Dasar Hukum Sensus Pajak Nasional

Dasar-dasar hukum mengenai sensus pajak nasional antara lain:

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2009.

2. Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan

Bangunan sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 12 Tahun 1994.

3. Peraturan Menteri Keuangan Nomor 149/PMK.03/2011 tanggal 12

September 2011 tentang Sensus Pajak Nasional.

2.1.6.4 Tujuan Sensus Pajak Nasional

Tujuan Sensus Pajak Nasional adalah untuk menjaring seluruh potensi

perpajakan dalam rangka Tridharma Perpajakan yaitu seluruh Wajib Pajak

terdaftar, seluruh objek pajak dipajaki, dan pelaksanaan kewajiban perpajakan

tepat waktu dan tepat jumlah (www.pajak.go.id). Menurut Peraturan Menteri

Keuangan PMK No.96/PMK.03/2013 menetapkan tujuan Sensus Pajak Nasional

untuk memperluas basis pajak, pencapaian target penerimaan perpajakan dan

pengamanan penerimaan negara. Pelaksanaan Sensus Pajak Nasional

dilaksanakan secara serentak di seluruh wilayah Indonesia, dengan pemilihan

lokasi sensus menggunakan hasil mapping dan monografi fiskal dengan skala

prioritas sentra ekonomi/ kawasan bisnis, high rise building, kawasan pemukiman,

dan kawasan potensial lainnya (misalnya perkebunan kelapa sawit dan

26

pertambangan). Pada lokasi sensus, seluruh subjek dan objek pajak didata dengan

menggunakan Formulir Isian Sensus (FIS) dan diikuti dengan penyuluhan dan

himbauan. Tempat usaha dan atau tempat tinggal responden yang telah disensus

selanjutnya dipasang sticker sebagai tanda telah dilakukan sensus (Annual Report

Direktorat Jendral Pajak 2012).

2.1.6.5 Sasaran Sensus Pajak Nasional

Sensus Pajak Nasional pada dasarnya merupakan kegiatan ekstensifikasi

yang meliputi perluasan basis data Wajib Pajak baru dan intensifikasi yang

meliputi penggalian potensi Wajib Pajak yang ada serta pemutakhiran data.

Sasaran dari Sensus Pajak Nasional adalah Wajib Pajak (Orang Pribadi dan

Badan) yang tergolong sebagai berikut:

1. Wajib Pajak yang belum memiliki Nomor Pokok Wajib Pajak (NPWP).

2. Wajib Pajak yang telah memiliki NPWP tetapi belum memiliki kesadaran

untuk memenuhi kewajibannya dalam membayar pajak.

3. Wajib Pajak yang belum menyampaikan SPT, agar menyampaikan SPT.

4. Wajib Pajak yang memiliki tunggakan atau utang pajak kepada negara.

5. Wajib Pajak yang belum optimal membayar pajak sesuai dengan ketentuan

dan sistem yang berlaku.

(Sumber: www.pajak.go.id)

27

2.1.6.6 Manfaat Sensus Pajak Nasional

Manfaat dari Sensus Pajak Nasional menurut Sumarsan (2012:3) adalah

sebagai berikut:

1. Dengan adanya sensus, Wajib Pajak akan diingatkan untuk menyampaikan

SPT (Surat Pemberitahuan) Tahunan PPh baik untuk orang pribadi

maupun badan. Penyampaian SPT Tahunan PPh berarti juga harus

membayar pajak. Jadi, sensus akan meningkatkan penerimaan pajak.

2. Masing-masing kantor pelaksanaan pajak dapat melakukan update dengan

melengkapi profil Wajib Pajak. Dengan profile Wajib Pajak yang up to

date, lengkap, dan akurat, maka Kantor Pelayanan Pajak yang

bersangkutan dapat melihat potensi dari Wajib Pajak dan terhadap Wajib

Pajak yang berpotensi akan “dikejar” sesuai dengan peraturan dan

perundang-undangan yang berlaku. Dalam hal ini dapat berbentuk

himbauan, pemeriksaan, sampai penyitaan.

3. Merupakan bagian dari upaya untuk menegakkan keadilan. Sesuai dengan

fakta bahwa yang belum bayar pajak pada saat ini masih banyak sekali.

Sedangkan masyarakat yang berpendapatan kecil sudah banyak yang

membayar pajak, yaitu melalui pemotongan PPh (Pajak Penghasilan) Pasal

21 oleh pemberi kerja.

4. Meningkatkan peran serta masyarakat Indonesia dalam hal ini Wajib Pajak

dalam mendukung kelangsungan pembangunan melalui pembayaran

sehingga bangga menjadi warga negara.

28

5. Melakukan program ekstensifikasi yaitu dengan menjaring Wajib Pajak

yang belum terdaftar (belum memiliki NPWP) dan objek pajak yang

belum dipajaki.

6. Melakukan program intensifikasi yaitu dengan mengoptimalkan

pengenaan pajak atas Wajib Pajak atau objek pajak yang belum

sepenuhnya mencerminkan keadaan yang sesungguhnya.

Berdasarkan uraian diatas, maka SPN berfungsi untuk meningkatkan

penerimaan pajak, memutakhirkan data Wajib Pajak, menegakkan keadilan, dan

meningkatkan peran Wajib Pajak dalam mendukung kelangsungan pembangunan.

Adapula manfaat Sensus Pajak Nasional (SPN) Menurut Direktorat Jendral Pajak

adalah sebagai berikut:

1. Meningkatkan peran aktif masyarakat dalam pembiayaan pembangunan

nasional.

2. Mewujudkan keadilan peran serta Subyek Pajak dalam pembiayaan

pembangunan nasional.

3. Mengurangi ketergantungan pembiayaan dari pinjaman asing.

4. Mewujudkan pembangunan nasional yang lebih baik

5. Kesejahteraan seluruh masyarakat.

(DITJEN PAJAK, 2012)

29

2.1.6.7 Dokumen Keperluan Pelaksanaan Sensus Pajak Nasional

Dokumen untuk keperluan Sensus Pajak Nasional adalah:

1. Surat Pemberitahuan Sensus.

2. Formulir Isian Sensus (FIS) yaitu formulir yang memuat data-data detil

tentang subjek sensus, lokasi sensus, dan kondisi subjek sensus. Dokumen

FIS dibedakan antara FIS Orang Pribadi dan FIS Badan.

2.1.6.8 Pedoman Teknis Sensus Pajak Nasional

Pelaksanaan Sensus Pajak Nasional dilakukan sesuai dengan pedoman

teknis Sensus Pajak Nasional yang dijelaskan pada Peraturan Direktur Jendral

Pajak Nomor PER-31/PJ/2013. Pedoman teknis Sensus Pajak Nasional meliputi:

1. Pedoman teknis persiapan SPN

Rangkaian kegiatan persiapan ini bertujuan untuk meningkatkan efektifitas

serta efisiensi dari pelaksanaan kegiatan. Proses kegiatan persiapan meliputi

proses pembentukan tim SPN, rencana kerja, penyediaan data, dan koordinasi

internal dan eksternal.

2. Pedoman teknis pelaksanaan

Meliputi proses pencacahan kepada objek/subjek sensus, proses pelaporan

hasil pelaksanaan, dan proses asistensi yang dilakukan oleh tim SPN Tingkat

Kantor Wilayah dan tim SPN Tingkat Pusat.

3. Pedoman teknis pemanfaatan data hasil sensus

Berisi panduan dalam memproses data yang diperoleh dari kegitan SPN.

Secara keseluruhan pemanfaatan data hasil sensus melibatkan empat proses

30

bisnis utama DJP yaitu proses ekstensifikasi, pengawasan, registrasi dan

pemeriksaan.

4. Pedoman teknis monitoring dan evaluasi

Kegiatan monitoring merupakan serangkaian kegiatan untuk memantau

secara rutin pelaksanaan kegiatan SPN secara keseluruhan yang mencakup

tahap persiapan, pelaksanaan dan tindak lanjut SPN. Dari kegiatan

monitoring akan diperoleh gambaran tentang kegiatan sensus yang meliputi:

a. Aspek kuantitas, seperti jumlah perolehan dan perekaman FIS.

b. Aspek waktu, seperti lamanya pelaksanaan sensus pada suatu cluster

dan waktu yang digunakan dalam perekaman FIS.

c. Kinerja petugas, seperti kinerja Account Representative (AR), petugas

perekam dan petugas validasi.

Kegiatan evaluasi merupakan upaya pengumpulan, pengolahan, analisis,

deskriptif dan penyajian data atau informasi sebagai masukan utuk

pengambilan keputusan dan feed back untuk penyempurnaan. Tujuan dari

kegiatan evaluasi adalah menilai dan menganalisis proses pelaksanaan SPN

dan hasil yang telah diperoleh. Hasil penilaian dan analisis ini akan dijadikan

masukan untuk pelaksanaan sensus berikutnya.

Berikut mekanisme siklus pelaksanaan SPN di lokasi:

31

Gambar 2.1 Siklus Pelaksanaan Sensus Pajak Nasional

SIKLUS PELAKSANAAN SENSUS PAJAK NASIONAL

Petugas berdasarkan Surat Pemberitahuan Pelaksanaan Sensus Pajak Nasional

(SPN) melakukan koordinasi lapangan dengan pihak ketiga (Pemerintah Daerah,

Ketua RW/RT, Pengelola/manajemen gedung perkantoran, perumahan/apartemen,

perhimpunan dan tokoh masyarakat)

Petugas SPN menemui responden dengan didampingi oleh petugas berasal dari

lingkungan lokasi sensus

Petugas SPN menunjukkan Surat Tugas dan Identitas

32

Petugas SPN memberikan penjelasan kepada responden terkait dengan SPN

Pengisian Formulis Isian Sensus (FIS), petugas SPN meminta kesediaan

responden untuk membantu memberikan data dalam pengisian FIS, dan

menyampaikan himbauan umum pelaksanaan kewajiban perpajakan (dalam

amplop tertutup)

Petugas SPN mengecek kelengkapan pengisisan FIS dan responden diminta untuk

menandatangani FIS

Petugas SPN menempelkan stiker sensus

2.1.7 Kepatuhan Wajib Pajak

2.1.7.1 Pengertian Kepatuhan Wajib Pajak

Keputusan Menteri keuangan No. 192/PMK.03/2007 tentang kriteria

Wajib Pajak patuh menyatakan bahwa:

“Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku umum dalam suatu negara”.

Kepatuhan Wajib Pajak dikemukakan oleh Norman D. Nowak (Mohamad

Zain, 2007:31) sebagai suatu iklim kepatuhan dan kesadaran pemenuhan

kewajiban perpajakan tercermin dalam situasi dimana:

33

1. Wajib Pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundang-undangan.

2. Mengisi formulir pajak dengan lengkap dan jelas.

3. Menghitung jumlah pajak yang terutang dengan benar.

4. Membayar pajak yang terutang tepat pada waktunya.

Menurut Chaizi Nasucha didalam buku Siti Kurnia (2010) kepatuhan Wajib

Pajak dapat di identifikasi dari :

1. Kepatuhan Wajib Pajak dalam mendaftarkan diri.

2. Kepatuhan untuk menyetorkan kembali SPT.

3. Kepatuhan dalam perhitungan dan pembayaran pajak terutang.

4. Kepatuhan dalam pembayaran tunggakan.

2.1.7.2 Jenis Kepatuhan Wajib Pajak

Adapun jenis-jenis kepatuhan Wajib Pajak menurut Rahayu (2011:5):

1. Kepatuhan formal, yaitu suatu keadaan dimana Wajib Pajak memenuhi

kewajiban secara formal sesuai dengan ketentuan dalam undang-undang

perpajakan. Misalnya ketentuan batas waktu penyampaian Surat

Pemberitahuan (SPT).

2. Kepatuhan material, yaitu suatu keadaan dimana Wajib Pajak secara

substantif memenuhi semua ketentuan material perpajakan yakni sesuai

dengan isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material

dapat meliputi kepatuhan formal.

34

2.1.7.3 Kriteria Wajib Pajak Patuh

Berdasarkan Keputusan Menteri Keuangan Nomor 74/PMK.03/2012, yang

menyatakan bahwa Wajib Pajak dapat ditetapkan sebagai Wajib Pajak patuh

apabila memenuhi kriteria sebagai berikut:

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT).

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau menunda

pembayaran pajak.

3. Laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan

keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3

(tiga) tahun berturut-turut.

4. Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan menyebutkan tentang pengertian kepatuhan penyampaian

Surat Pemberitahuan (SPT) adalah sebagai berikut:

1. SPT disampaikan tepat waktu dalam tiga tahun terakhir.

2. Penyampaian SPT Masa untuk masa pajak bulan Januari dengan bulan

November yang terlambat tidak lebih dari masa pajak untuk setiap jenis

pajak dan tidak berturut-turut dalam tahun pajak terakhir.

3. SPT masa yang terlambat tersebut tidak lewat dari batas waktu

penyampaian SPT masa pajak berikutnya.

35

2.1.7.4 Indikator Wajib Pajak Patuh

Adapun indikator kepatuhan pajak menurut Rahayu (2010:139) adalah:

a. Wajib Pajak yang mengisi dengan jujur, lengkap, dan benar Surat

Pemberitahuan (SPT) sesuai ketentuan.

b. Menyampaikan SPT ke KPP sebelum batas waktu berakhir.

2.1.7.5 Wajib Pajak Patuh

Penetapan Wajib Pajak patuh dilakukan oleh Kepala Kantor Direktorat

Jendral Pajak setelah menerima daftar normatif Wajib Pajak patuh dari Kantor

Pelayanan Pajak paling lambat akhir bulan Januari dan mengirimkan penetapan

Wajib Pajak patuh kepada:

a. Kepala KPP tempat Wajib Pajak domisili terdaftar.

b. Kepala KPP tempat Wajib Pajak lokasi terdaftar.

c. Kepala Kantor Wilayah atasan KPP tempat Wajib Pajak lokasi terdaftar.

Sesuai dengan Peraturan Menteri Keuangan No.192/PMK.03/2007 tentang

Tata Cara Penetapan Wajib Pajak dengan Kriteria Tertentu dalam Rangka

Pengembalian Pendahuluan Kelebihan Pembayaran Pajak Pasal 3 menyebutkan

bahwa:

a. Direktur Jendral Pajak menetapkan Wajib Pajak berdasarkan hasil

penelitian terhadap pemenuhan persyaratan sebagaimana dimaksud dalam

Pasal 1 paling lambat tanggal 20 Januari.

b. Penetapan Wajib Pajak patuh sebagaimana dimaksud pada ayat (1) berlaku

untuk jangka waktu 2 (dua) tahun kalender.

36

2.1.7.6 Manfaat Predikat Wajib Pajak Patuh

Sesuai keputusan Menteri Keuangan No.544/KMK.04/2000 tentang

Kriteria Wajib Pajak yang Dapat Diberikan Pengembalian Pendahuluan Kelebihan

Pembayaran Pajak menyebutkan bahwa Wajib Pajak yang dapat diberikan

pengembalian pendahuluan kelebihan pembayaran pajak adalah Wajib Pajak

patuh. Selain itu, fasilitas yang diberikan oleh Dirjen Pajak terhadap Wajib Pajak

Patuh adalah:

1. Pemberian batas waktu penerbitan Surat Keputusan Pengembalian

Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat 3 (tiga) bulan

sejak permohonan kelebihan pembayaran pajak yang diajukan Wajib Pajak

diterima untuk Pajak Penghasilan (PPh) dan 1 (satu) bulan untuk Pajak

Pertambahan Nilai (PPN) tanpa melalui penelitian dan pemeriksaan oleh

Dirjen Pajak.

2. Adanya kebijakan percepatan penerbitan Surat Keputusan Pengembalian

Pendahuluan Kelebihan Pajak (SKPPKP) menjadi paling lambat 2 (dua)

bulan untuk PPh dan 7 (tujuh) hari untuk PPN.

Bagi Wajib Pajak yang tidak mendapat kriteria tersebut, penerbitan

SKPPKP harus menunggu penelitian dan pemeriksaan yang memakan waktu,

biaya, dan menjadi sumber terjadinya korupsi, kolusi, nepotisme (KKN).

37

2.1.7.7 Pencabutan Wajib Pajak Patuh

Surat Penetapan Wajib Pajak Patuh dicabut oleh Kepala Kantor Wilayah

setelah mempertimbangkan usulan Kepala Kantor Pelayanan Pajak dalam hal

memenuhi kriteria pembatalan, yaitu:

1. Terhadap Wajib Pajak tersebut dilakukan tindak penyidikan tindak pidana

di bidang perpajakan.

2. Wajib Pajak terlambat menyampaikan SPT Masa lebih dari 3 (tiga) masa

pajak untuk semua jenis pajak.

3. Wajib Pajak terlambat menyampaikan SPT Masa untuk 2 (dua) masa

pajak atau lebih berturut-turut untuk semua jenis pajak.

4. Dalam suatu masa pajak, ternyata tidak memenuhi kriteria tidak pernah

dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan

dalam jangka waktu 10 (sepuluh) tahun terakhir sejak masa pajak yang

bersangkutan.

2.1.8 Theory of Planned Behavior (TPB)

Teori yang menjadi landasan penelitian ini adalah Theory of Planned

Behavior (TPB). Teori ini menjelaskan bahwa adanya niat untuk berperilaku dapat

menimbulkan perilaku yang ditampilkan oleh individu. Dalam Theory of Planned

Behavior (TPB) (Gambar 2.2), perilaku yang ditampilkan oleh individu timbul

karena adanya niat untuk berperilaku. Sedangkan munculnya niat berperilaku

ditentukan oleh 3 faktor penentu yaitu:

38

1. Behavioral beliefs, yaitu keyakinan individu akan hasil dari suatu perilaku

dan evaluasi atas hasil tersebut (beliefs strength and outcome evaluation).

2. Normative beliefs, yaitu keyakinan tentang harapan normatif orang lain

dan motivasi untuk memenuhi harapan tersebut (normative beliefs and

motivation to comply).

3. Control beliefs, yaitu keyakinan tentang keberadaan hal-hal yang

mendukung atau menghambat perilaku yang akan ditampilkan (control

beliefs) dan persepsinya tentang seberapa kuat hal-hal yang mendukung

dan menghambat perilakunya tersebut (perceived power).

Gambar 2.2 Theory of Planned Behavior (TPB)

Sumber: Ajzen, 2002:2

Hambatan yang mungkin timbul pada saat perilaku ditampilkan dapat

berasal dari dalam diri sendiri maupun dari lingkungan. Secara berurutan

behavioral beliefs menghasilkan sikap terhadap perilaku positif atau negatif,

normative beliefs menghasilkan tekanan sosial yang dipersepsikan (perceived

social pressure) atau norma subyektif (subjective norm) dan contol beliefs

39

menimbulkan perceived behavioral control atau kontrol keperilakuan yang

dipersepsikan (Ajzen, 2002:2).

Alasan dipilihnya model kerangka Theory of Planned Behavior (TPB) ini

karena model TPB merupakan suatu model perilaku yang telah terbukti

memberikan penjelasan yang signifikan bahwa sikap, norma subjektif, dan kontrol

keperilakuan yang dipersepsikan berpengaruh terhadap perilaku tidak patuh Wajib

Pajak baik orang pribadi maupun badan. Beberapa peneliti menggunakan model

Theory of Planned Behavior (TPB) untuk menjelaskan perilaku kepatuhan Wajib

Pajak Orang Pribadi (Blanthorne 2000; Bobek 2003). Bobek & Hatfield (2003),

Blanthorne (2000), dan Hanno & Violette (1996) memanfaatkan Theory of

Planned Behavior (TPB) untuk menjelaskan kepatuhan Wajib Pajak Orang

Pribadi (WPOP). Temuan Bobek & Hatfield (2003), dan Hanno & Violette (1996)

adalah sikap terhadap ketidakpatuhan pajak berpengaruh secara signifikan

terhadap niat ketidakpatuhan pajak.

2.2 Penelitian Sebelumnya

Jatmiko (2006) secara khusus melakukan penelitian terhadap tingkat

kepatuhan Wajib Pajak Orang Pribadi di Kota Semarang. Penelitian Jatmiko

(2006) menggunakan tiga variabel bebas yaitu sikap WP terhadap pelaksanaan

sanksi denda, sikap WP terhadap pelayanan fiskus dan sikap WP terhadap

kesadaran perpajakan. Hasil penelitian menunjukkan ketiga variabel tersebut

memiliki pengaruh positif signifikan terhadap kepatuhan Wajib Pajak.

40

Shofia (2013) menguji variabel program Sensus Pajak Nasional terhadap

tingkat kepatuhan Wajib Pajak Orang Pribadi di Kota Malang. Shofia mengukur

tingkat kepatuhan Wajib Pajak Orang Pribadi dengan indikator kesadaran

perpajakan, moral perpajakan, komitmen membayar pajak, pemahaman

perpajakan, dan distribusi keadilan pajak. Metode pengumpulan data yang

digunakan dalam penelitian ini adalah metode survey berupa kuesioner. Penelitian

tersebut menghasilkan kesimpulan bahwa terdapat pengaruh positif antara

variabel Sensus Pajak Nasional (SPN) terhadap tingkat kepatuhan Wajib Pajak.

Sukmarani (2014) menguji variabel efektivitas manajemen risiko dan

pengaruhnya terhadap tingkat kepatuhan Wajib Pajak di KPP Bandung Karees

dengan mengambil sampel 25 sampel Account Representative dan 25 Wajib Pajak

di Karees. Penelitian tersebut menghasilkan kesimpulan bahwa efektifitas

penerapan manajemen risiko memiliki pengaruh signifikan terhadap tingkat

kepatuhan Wajib Pajak dengan arah yang positif.

Tabel 2.2 Tinjauan Penelitian Sebelumnya

No.

Peneliti

Judul

Variabel yang Digunakan Hasil Penelitian Independen Dependen

1.

Jatmiko (2006)

Pengaruh Sikap Wajib Pajak Pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak

a. Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda

b. Pelayanan Fiskus

c. Kesadaran Perpajakan

Kepatuhan Wajib Pajak

Semua variabel berpengaruh signifikan terhadap kepatuhan Wajib Pajak

41

No.

Peneliti

Judul

Variabel yang Digunakan Hasil Penelitian Independen Dependen

2.

Shofia (2013)

Pengaruh Program Sensus Pajak Nasional Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi di Kota Malang

Sensus Pajak Nasional

Tingkat Kepatuhan Wajib Pajak

Sensus Pajak Nasional berpengaruh positif terhadap tingkat kepatuhan Wajib Pajak

3.

Sukmarani

(2014)

Efektivitas Penerapan Manajemen Risiko dan Pengaruhnya terhadap Tingkat Kepatuhan Wajib Pajak di KPP Pratama Bandung Cibeunying

Efektivitas Penerapan Manajemen Risiko

Tingkat Kepatuhan Wajib Pajak

Efektivitas penerapan manajemen risiko memiliki pengaruh positif signifikan terhadap tingkat kepatuhan Wajib Pajak

2.3 Kerangka Pemikiran

Sejak tahun 1983 pemerintah telah melakukan reformasi perpajakan (tax

reform) yang bertujuan untuk dapat memaksimalkan dan meningkatkan

peranannya kepada masyarakat. Reformasi perpajakan adalah perubahan yang

mendasar di segala aspek perpajakan, seperti organisasi, sistem, sarana dan

prasarana kerja, peraturan maupun aparat yang mengelola pajak. Salah satunya

dengan mengubah sistem pemungutan pajak yang sebelumnya official assesment

menjadi self assesment.

Self Assesment adalah suatu sistem pemungutan pajak yang memberi

kewenangan kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang

terutang. Dalam hal ini, Wajib Pajak dipandang aktif, mulai dari menghitung,

42

menyetor dan melaporkan sendiri pajak yang terutang, fiskus tidak ikut campur

dan hanya mengawasi (Mardiasmo, 2011). Selain itu, Wajib Pajak diwajibkan

pula melaporkan secara teratur jumlah pajak yang terutang dan yang telah dibayar

sebagaimana ditentukan dalam ketentuan peraturan perundang-undangan

perpajakan (Zain, 2008).

Dengan reformasi perpajakan tersebut diharapkan dapat mendongkrak

penerimaan negara. Untuk mendongkrak peningkatan penerimaan negara melalui

sektor pajak, dibutuhkan partisipasi aktif dari Wajib Pajak untuk memenuhi segala

kewajiban perpajakannya dengan baik maka dari itu artinya peningkatan

penerimaan negara ditentukan oleh tingkat kepatuhan Wajib Pajak sebagai Warga

Negara yang baik (Diana Sari, 2013).

Pilihan Pemerintah untuk mengoptimalisasi fungsi penerimaan perpajakan

yaitu melalui peran Direktorat Jendral Pajak. Optimalisasi ini dilakukan melalui

dua solusi utama, yaitu intensifikasi perpajakan dan ekstensifikasi perpajakan.

Surat edaran Direktorat Jendral Pajak No SE-06/PJ.9/2001 tentang pelaksanaan

ekstensifikasi Wajib Pajak dan intensifikasi pajak menerangkan bahwa upaya

ekstensifikasi Wajib Pajak adalah penambahan jumlah Wajib Pajak terdaftar dan

perluasan objek pajak dalam administrasi Direktorat Jendral Pajak. Sementara,

pelaksanaan intensifikasi pajak adalah kegiatan optimalisasi penggalian

penerimaan pajak terhadap objek serta subjek pajak yang telah tercatat atau

terdaftar dalam administrasi DJP, dan dari hasil pelaksanaan ekstensifikasi Wajib

Pajak.

43

Direktorat Jendral Pajak selaku badan yang mengelola perpajakan

Indonesia menyelenggarakan program Sensus Pajak Nasional (SPN) yang

merupakan proses intensifikasi sekaligus ekstensifikasi perpajakan sebagai upaya

peningkatan jumlah Wajib Pajak (WP) terdaftar yang diatur dalam Peraturan

Menteri Keuangan Nomor 96/PMK.03/2013 tentang Sensus Pajak Nasional yang

dikeluarkan pertama kali pada tanggal 12 September 2011 yang pelaksanaannya

dilakukan secara bertahap dari tahun 2011-2013 di seluruh wilayah Indonesia

dalam rangka sebagai penggalian potensi perpajakan guna pengamanan

penerimaan negara dan pencapaian target penerimaan perpajakan sesuai dengan

peraturan nomor 96/PMK.03/2013. Menurut pengamat pajak Universitas

Indonesia Darussalam yang dikutip dari (www.bandung.bisnis.com) mengatakan

bahwa Sensus Pajak Nasional tidak bisa ditunjukkan untuk penerimaan jangka

pendek. Namun demikian, potensinya akan mulai terasa signifikan terhadap

penerimaan negara pada 2-3 tahun mendatang seiring dengan perbaikan kapasitas

Ditjen Pajak.

SPN yang merupakan kegiatan pengumpulan data diharapkan dapat

memberikan gambaran bagi pemerintah mengenai kepatuhan Wajib Pajak dalam

melaksanakan kewajibannya untuk membayar pajak. Berdasarkan uraian di atas,

maka kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut:

44

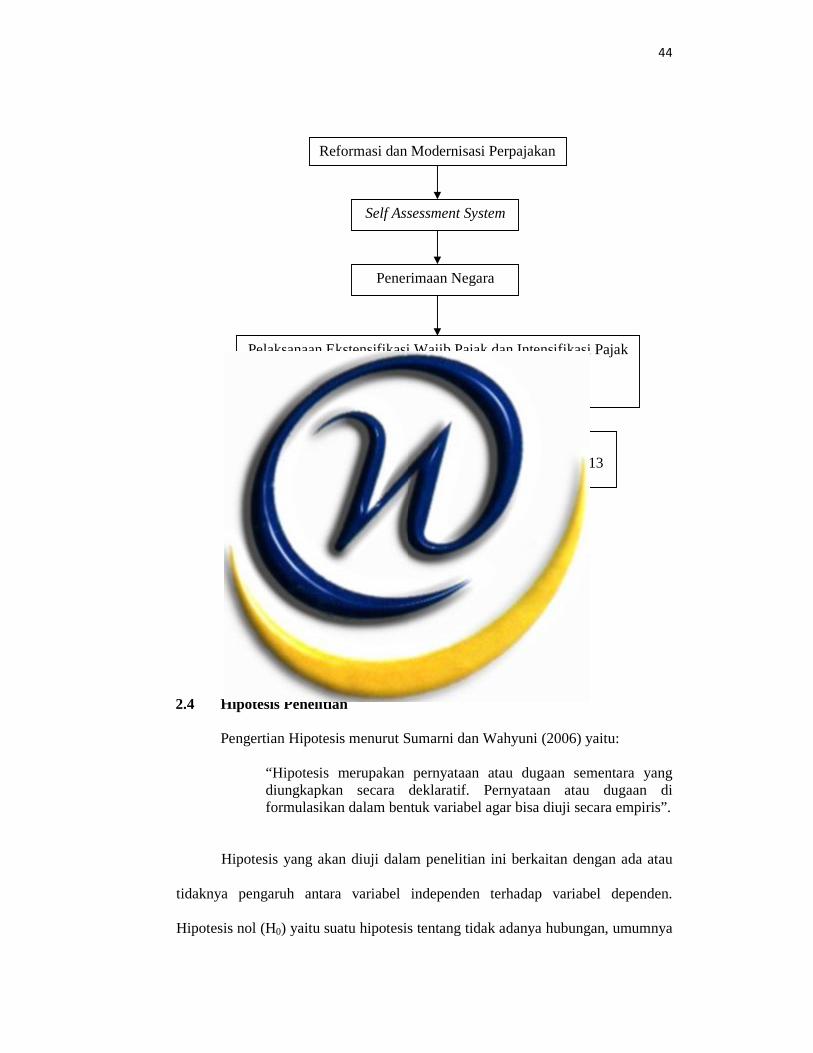

Gambar 2.3

Kerangka Pemikiran

2.4 Hipotesis Penelitian

Pengertian Hipotesis menurut Sumarni dan Wahyuni (2006) yaitu:

“Hipotesis merupakan pernyataan atau dugaan sementara yang diungkapkan secara deklaratif. Pernyataan atau dugaan di formulasikan dalam bentuk variabel agar bisa diuji secara empiris”.

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau

tidaknya pengaruh antara variabel independen terhadap variabel dependen.

Hipotesis nol (H0) yaitu suatu hipotesis tentang tidak adanya hubungan, umumnya

Reformasi dan Modernisasi Perpajakan

Penerimaan Negara

Self Assessment System

Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak Surat Edaran Direktur Jendral Pajak Nomor

SE-06/PJ.9/2001

Sensus Pajak Nasioanal (SPN) Peraturan Menteri Keuangan Nomor 96/PMK.03/2013

Efektivitas Pelaksanaan Sensus Pjak Nasional (SPN)

Kepatuhan Wajib Pajak

45

diformulasikan untuk ditolak. Sedangkam hipotesis alternatif (H1) merupakan

hipotesis yang diajukan penulis dalam penelitian ini.

Berdasarkan kerangka pemikiran tersebut, maka hipotesis yang akan diuji

dalam penelitian ini adalah:

H0 : Efektivitas pelaksanaan program Sensus Pajak Nasional (SPN) tidak

berpengaruh signifikan terhadap tingkat kepatuhan Wajib Pajak.

H1 : Efektivitas pelaksanaan program Sensus Pajak Nasional (SPN) berpengaruh

signifikan terhadap tingkat kepatuhan Wajib Pajak.

Gambar 2.4 Kerangka Hipotesis

Efektifitas Pelaksanaan Program Sensus Pajak Nasional (SPN)

(X) Tingkat Kepatuhan Wajib Pajak

(Y)