Embed Size (px)

Citation preview

Tytuł oryginału: Technical Analysis For Dummies®

Tłumaczenie: Bartosz Oczko

ISBN: 978-83-246-3672-3

Original English language edition Copyright © 2011 by Wiley Publishing, Inc., Indianapolis, Indiana.All rights reserved including the right of reproduction in whole or in part any form.This translation published by arrangement with Wiley Publishing, Inc.

Oryginalne angielskie wydanie © 2011 by Wiley Publishing, Inc., Indianapolis, Indiana. Wszelkie prawa,włączając prawo do reprodukcji całości lub części w jakiejkolwiek formie, zarezerwowane.Tłumaczenie opublikowane na mocy porozumienia z Wiley Publishing, Inc.

Translation copyright © 2012 by Helion S.A.

Wiley, the Wiley Publishing Logo, For Dummies, the Dummies Man logo, A Reference for the Rest of Us!,The Dummies Way, Dummies Daily, The Fun and Easy Way, Dummies.com, Making Everything Easier,and related trade dress are trademarks or registered trademarks of John Wiley and Sons, Inc. and/or its affiliatesin the United States and/or other countries. Used under License.

Wiley, the Wiley Publishing logo, For Dummies, the Dummies Man logo, A Reference for the Rest of Us!,The Dummies Way, Dummies Daily, The Fun and Easy Way, Dummies.com, Making Everything Easieri związana z tym szata graficzna są markami handlowymi John Wiley and Sons, Inc. i/lub firm stowarzyszonychw Stanach Zjednoczonych i/lub innych krajach. Wykorzystywane na podstawie licencji.

All rights reserved. No part of this book may be reproduced or transmitted in any form or by any means,electronic or mechanical, including photocopying, recording or by any information storage retrieval system,without permission from the Publisher.

Wszelkie prawa zastrzeżone. Nieautoryzowane rozpowszechnianie całości lub fragmentu niniejszej publikacjiw jakiejkolwiek postaci jest zabronione. Wykonywanie kopii metodą kserograficzną, fotograficzną, a takżekopiowanie książki na nośniku filmowym, magnetycznym lub innym powoduje naruszenie praw autorskichniniejszej publikacji.

Wszystkie znaki występujące w tekście są zastrzeżonymi znakami firmowymi bądź towarowymi ich właścicieli.

Autor oraz Wydawnictwo HELION dołożyli wszelkich starań, by zawarte w tej książce informacje były kompletnei rzetelne. Nie biorą jednak żadnej odpowiedzialności ani za ich wykorzystanie, ani za związane z tym ewentualnenaruszenie praw patentowych lub autorskich. Autor oraz Wydawnictwo HELION nie ponoszą również żadnejodpowiedzialności za ewentualne szkody wynikłe z wykorzystania informacji zawartych w książce.

Drogi Czytelniku!Jeżeli chcesz ocenić tę książkę, zajrzyj pod adreshttp://septem.pl/user/opinie/antebyMożesz tam wpisać swoje uwagi, spostrzeżenia, recenzję.

Wydawnictwo HELIONul. Kościuszki 1c, 44-100 GLIWICEtel. 32 231 22 19, 32 230 98 63e-mail: [email protected]: http://septem.pl (księgarnia internetowa, katalog książek)

Printed in Poland.

• Kup książkę• Poleć książkę • Oceń książkę

• Księgarnia internetowa• Lubię to! » Nasza społeczność

Spis tre�ciO autorce ......................................................................................................................15

Podzi�kowania od autorki .............................................................................................17

Wst�p ............................................................................................................................19O ksi��ce .........................................................................................................................................19

Konwencje zastosowane w ksi��ce ......................................................................................................20

Czego nie czyta� ...............................................................................................................................20

Naiwne za�o�enia ..............................................................................................................................21

Jak podzielona jest ksi��ka .................................................................................................................21

Cz��� I: Definiowanie analizy technicznej .......................................................................................21

Cz��� II: Umys�owy podk�ad pod analiz� techniczn� .......................................................................21

Cz��� III: Obserwacja zachowania rynku ........................................................................................22

Cz��� IV: Odnajdywanie formacji .................................................................................................22

Cz��� V: Na skrzyd�ach analizy dynamicznej .................................................................................22

Cz��� VI: Dekalogi ......................................................................................................................22

Ikony wykorzystane w ksi��ce .............................................................................................................23

Co dalej? ..........................................................................................................................................23

Cz��� I: Definiowanie analizy technicznej ................. 25Rozdzia� 1: Otwieramy skrzynk� z narz�dziami analizy technicznej ...........................27

Wprowadzenie do analizy technicznej .................................................................................................28

Spekulacja czy inwestowanie: ró�ne oblicza analizy technicznej ........................................................28

Ustalenie nowych regu� .................................................................................................................29

Co przemawia za zarz�dzaniem transakcjami? ................................................................................29

Sprawianie, by trend sta� si� Twoim przyjacielem ................................................................................30

Skupianie si� na cenach jest s�uszne (i godne szacunku) ..................................................................31

Wyznaczenie w�asnej �cie�ki na wykresie ........................................................................................32

Przygl�damy si� bli�ej wielu obliczom wyst�powania trendów ...............................................................33

Ilo�ciowe wyra�enie wyst�powania trendów .....................................................................................33

Dlaczego analiza techniczna si� sprawdza lub si� nie (zawsze) sprawdza? .............................................35

Wygrywanie z rynkiem ......................................................................................................................36

W poszukiwaniu porz�dku .................................................................................................................37

Co obejmuje analiza techniczna? ........................................................................................................38

6 Analiza techniczna dla bystrzaków

Sporz�dzanie i analiza wykresów (charting) ...................................................................................39

Analiza timingu rynkowego ...........................................................................................................39

Pod��anie za trendem (znowu to s�owo) ........................................................................................39

Analiza techniczna .......................................................................................................................39

Czego potrzebujesz, �eby zacz��? .......................................................................................................41

Rozdzia� 2: Zapoznajemy si� z funkcjonowaniem rynku od podszewki ........................ 43Aukcyjny model poda�y i popytu .......................................................................................................44

Instrumenty finansowe to nie skarpetki: efekt popytowy ....................................................................44

Docieramy do �ród�a popytu .........................................................................................................45

Identyfikacja zachowania zbiorowo�ci .................................................................................................45

Jednostka v. zbiorowo�� .................................................................................................................46

Robienie graczom gie�dowym wody z mózgu ..................................................................................47

Staramy si� odkry�, co jest normalne: przygl�damy si� rozk�adowi normalnemu .....................................48

Powracanie do �redniej .................................................................................................................48

Gra wykorzystuj�ca powrót do �redniej ...........................................................................................49

Identyfikacja skrajnych zachowa zbiorowo�ci i reagowanie na nie ........................................................50

Przebijanie poziomów granicznych: rynek wykupiony i wyprzedany ..................................................51

Zmierzanie w kierunku przeciwnym do tego, który podpowiada instynkt: poziomy zniesienia .............52

Chwytanie spadaj�cego no�a: okre�lanie, kiedy i na jakim poziomie korekta si� zakoczy ...................53

Zaawansowane teorie zbiorowo�ci ......................................................................................................54

50-procentowe zniesienie Ganna ...................................................................................................56

Magiczne liczby: „sekret wszech�wiata” .........................................................................................57

Kiedy widzimy zbyt wiele zniesie .................................................................................................59

Rozdzia� 3: P�yniemy z pr�dem: nastroje rynkowe ....................................................... 63Definiujemy nastroje rynkowe .............................................................................................................64

Dowiadujemy si� wi�cej o wolumenie ..................................................................................................64

Uwaga na szpikulce! .....................................................................................................................65

ledzenie równowagi wolumenu ....................................................................................................66

Ulepszamy wska�niki wolumenowe ................................................................................................68

Wychodzimy z analiz� poza konkretny wykres .....................................................................................69

Selekcjonujemy porcje informacji o nastrojach rynkowych ................................................................70

Kr�cimy si� wokó� osi ziemskiej: efekty sezonowe i kalendarzowe .....................................................72

Zaskoczony t�um ...............................................................................................................................74

Rozwa�amy historyczne kluczowe dni odwrotu (odwrócenia trendu) ................................................74

Przetrwanie w �wiecie przypadkowo�ci ...........................................................................................75

Pami�tanie, jaka by�a ostatnia cena ................................................................................................76

My�lenie w kategoriach naukowych ....................................................................................................77

Uwarunkowania i przypadki losowe ...............................................................................................77

Wielko�� próby .............................................................................................................................78

Spis tre�ci 7

Cz��� II: Umys�owy podk�ad pod analiz� techniczn� . 81Rozdzia� 4: Systematyczna gra przy u�yciu wska�ników ..............................................83

Wprowadzenie do wska�ników ...........................................................................................................83

Klasyfikacja wska�ników ...............................................................................................................84

Zrozumienie, co okre�laj� wska�niki ...............................................................................................84

Wybór swego stylu gry ..................................................................................................................85

Przygl�damy si� dzia�aniu wska�ników ...............................................................................................88

Okre�lanie w�a�ciwych interwa�ów .................................................................................................88

Zwa�anie na sygna�y generowane przez wska�niki ..........................................................................89

Ustalanie historycznych poziomów odniesienia ....................................................................................91

Selekcja wska�ników ..........................................................................................................................92

Optymalizacja, czyli poddawanie wska�ników próbie ...........................................................................93

Opracowywanie optymalizuj�cego testu wstecznego .........................................................................93

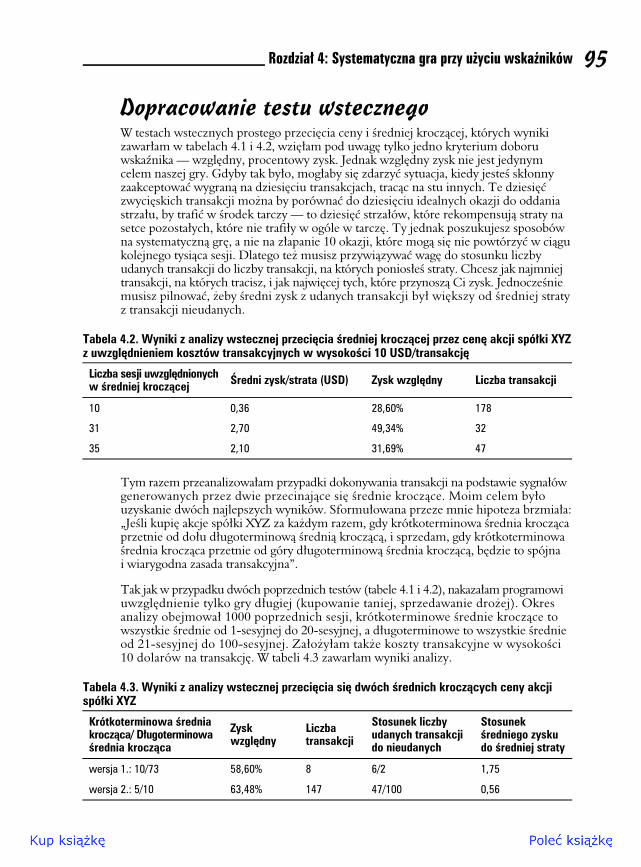

Dopracowanie testu wstecznego .....................................................................................................95

Naprawiamy wska�nik ..................................................................................................................96

Ponowne zastosowanie wska�nika ..................................................................................................96

Szacujemy ryzyko optymalizacji .....................................................................................................97

Rozdzia� 5: Zarz�dzanie pozycjami ................................................................................99Konstruowanie zasad transakcyjnych ..................................................................................................99

Zarys Twojego planu gry ............................................................................................................100

Powszechne obawy i w�tpliwo�ci .................................................................................................101

Zgarniamy pieni�dze ze sto�u: wyznaczanie docelowych wielko�ci zysków ...........................................103

Kontrolowanie strat .........................................................................................................................104

Pierwsza linia obrony: zlecenia stop-loss ...........................................................................................105

Wyznaczenie stopów w my�lach mija si� z celem ...........................................................................105

Klasyfikacja zlece stop-loss ........................................................................................................106

Modyfikowanie wielko�ci pozycji ......................................................................................................112

Zmniejszanie pozycji ..................................................................................................................113

Zwi�kszanie pozycji ....................................................................................................................113

Ustalanie stopów dla zmodyfikowanych pozycji ............................................................................114

Cz��� III: Obserwacja zachowania rynku ................ 115Rozdzia� 6: Interpretacja podstawowych s�upków:

jak zachowuj� si� ceny instrumentów finansowych ................................117Konstruowanie podstawowych s�upków .............................................................................................118

Przechodzimy do dzia�ania: s�upek cenowy w telegraficznym skrócie ..............................................118

Nadawanie tonu notowaniom: cena otwarcia ................................................................................120

Podsumowanie nastrojów: cena zamkni�cia ..................................................................................122

Wje�d�amy na gór�: cena maksymalna .........................................................................................125

Schodzimy na sam dó�: cena minimalna .......................................................................................125

8 Analiza techniczna dla bystrzaków

Sk�adamy wszystko w spójn� ca�o��: wykorzystujemy s�upki cenowe do identyfikacji trendów ................127

Identyfikacja trendu wzrostowego .................................................................................................127

Identyfikacja trendu spadkowego ..................................................................................................129

Staramy si� przebrn�� przez grz�zawisko s�upków .............................................................................129

Bierzemy pod uwag� seri� s�upków ..............................................................................................130

Staramy si� poj�� wzgl�dno�� ......................................................................................................131

Unikamy b��dnej interpretacji ......................................................................................................132

Okre�lenie, kiedy analiza wykresu s�upkowego zdaje si� na nic .......................................................133

Analiza danych przy ró�nych interwa�ach czasowych .........................................................................134

Analiza danych dziennych ...........................................................................................................135

Rozszerzamy interwa� .................................................................................................................135

Zaw��amy interwa� ....................................................................................................................135

Rozdzia� 7: Interpretacja specjalnych kombinacji s�upków: ma�e formacje ............. 139Poszukiwanie poszlak naprowadzaj�cych na trop nastrojów rynkowych ...............................................140

Po�o�enie ticku i s�upka ..............................................................................................................140

Rodzaje konfiguracji ...................................................................................................................141

Zakres zmian cen .......................................................................................................................142

Rozpoznawanie najcz�stszych specjalnych konfiguracji s�upków ..........................................................142

Wysokie zamkni�cie ....................................................................................................................143

Nie wychodzimy przez kilka dni na zewn�trz ................................................................................143

Dzie sp�dzony na zewn�trz .......................................................................................................144

Zamkni�cie w okolicach otwarcia .................................................................................................145

Rozszyfrowujemy szpikulec cenowy ..................................................................................................146

Poznajemy luki ...............................................................................................................................148

Identyfikujemy luk� .....................................................................................................................148

Wykorzystywanie g�ównych luk do swoich celów ...........................................................................150

Wype�niamy luk� ............................................................................................................................154

Jak wykorzysta� zakres zmienno�ci cen, by skutecznie radzi� sobie ze zmianami ...................................155

Zwracamy uwag� na zmieniaj�cy si� zakres zmienno�ci .................................................................155

Okre�lenie znaczenia zmiany zakresu zmienno�ci ..........................................................................156

Przygl�damy si� �redniemu zakresowi zmienno�ci cen ...................................................................157

Rozdzia� 8: S�upek cenowy inaczej: �wiece japo�skie .............................................. 163Nieocenione zalety �wiec japoskich .................................................................................................163

Rozk�adamy �wiece na cz��ci pierwsze ..............................................................................................164

Konstrukcja korpusu ...................................................................................................................164

Staramy si� uchwyci� istot� �wiecy bez korpusu — doji .................................................................166

Chwytamy cie ...........................................................................................................................166

Mierzymy poziom emocji .................................................................................................................169

Rozpoznawanie specjalnych formacji �wiecowych zwi�zanych ze „skrajnymi emocjami” .......................171

Interpretacja formacji �wiecowych ................................................................................................171

Uk�on w stron� formacji odwrócenia trendu ..................................................................................173

Formacje kontynuacji trendu ........................................................................................................173

��czymy �wiece z innymi wska�nikami .............................................................................................175

Pos�ugiwanie si� wy��cznie wykresami �wiecowymi ............................................................................176

Spis tre�ci 9

Cz��� IV: Odnajdywanie formacji ........................... 179Rozdzia� 9: Dostrzeganie formacji liniowych poprzez optyk� analizy technicznej ......181

Wprowadzenie do formacji liniowych ................................................................................................181

Czy masz wyobra�ni�? ................................................................................................................182

Nie wykraczaj poza linie konturów przy kolorowaniu .....................................................................184

Przymilamy si� do formacji kontynuacji trendu ..................................................................................184

Trójk�ty prostok�tne zw��aj�ce si� ku górze i ku do�owi ................................................................185

Podrygi martwego kota ...............................................................................................................186

Rozpoznawanie klasycznych formacji odwrócenia trendu ....................................................................187

Podwójne dno ............................................................................................................................187

Podwójny szczyt .........................................................................................................................189

Absolutny potrójny szczyt: formacja g�owy z ramionami .................................................................190

Szacujemy wielko�� ruchu mierzonego ..............................................................................................191

Podejmujemy decyzje pod dyktando formacji ................................................................................192

Wznowienie trendu po korekcie ...................................................................................................193

Mierzenie do powstania luki ........................................................................................................194

Rozdzia� 10: Wyznaczanie linii trendu ........................................................................195Przygl�damy si� bli�ej wykresowi cenowemu .....................................................................................195

Przestrzeganie zasad wyznaczania linii trendu ...................................................................................196

Regu�y wyznaczania linii trendu ..................................................................................................197

Wykorzystywanie linii wsparcia jako sygna�u do wej�cia, a nast�pnie wycofania si� z inwestycji .........197

Druga strona medalu: wykorzystywanie linii oporu do otwierania i zamykania pozycji ......................200

Optymalizujemy poziomy oporu i wsparcia ...................................................................................202

Bawimy si� liniami oporu i wsparcia ............................................................................................203

Wyznaczanie wewn�trznych linii trendu ............................................................................................204

Zasady wyznaczania linii regresji .................................................................................................204

Identyfikujemy tendencje, którym podlegaj� ceny ...........................................................................205

Jak wybiera� lini� regresji? ...........................................................................................................207

Rozdzia� 11: Kana�y cenowe jako narz�dzia prognozy ................................................209Poznajemy podstawy wyznaczania kana�ów cenowych ........................................................................210

Odr�czne rysowanie kana�ów .......................................................................................................211

Wyznaczanie kana�u przy pomocy oprogramowania analitycznego ..................................................213

Rozwa�amy zalety prostoliniowych kana�ów cenowych ..................................................................213

Zg��biamy wady prostoliniowych kana�ów cenowych .....................................................................214

Wykorzystywanie kana�ów do osi�gania zysków i ograniczania strat ................................................214

Jak sobie radzi� z wybiciami .............................................................................................................215

Jak odró�ni� fa�szywe wybicie od prawdziwego? ............................................................................216

Umieszczamy wybicia w konkretnym kontek�cie ............................................................................219

Regresji liniowej przedzia� zmienno�ci okie�znany ..............................................................................222

Wprowadzamy b��d standardowy ................................................................................................222

Wyznaczanie kana�u regresji liniowej ............................................................................................223

10 Analiza techniczna dla bystrzaków

Potwierdzanie odr�cznie wyrysowanych kana�ów ..........................................................................225

Oceniamy specjalne cechy kana�ów regresji liniowej ......................................................................225

Wady kana�ów regresji liniowej ....................................................................................................226

Wsparcie i opór w punktach zwrotnych trendu ..................................................................................227

Obliczanie pierwszej strefy wsparcia i oporu .................................................................................227

Wykorzystywanie wsparcia i oporu punktów zwrotnych .................................................................229

Cz��� V: Ruszamy z analiz� dynamiczn� .................231Rozdzia� 12: Wykorzystanie linii dynamicznych ......................................................... 233

Wprowadzamy prost� �redni� krocz�c� .............................................................................................233

Poznajemy zasad� przeci�cia ceny ze �redni� ................................................................................234

Pos�ugiwanie si� regu�� poziomu �redniej krocz�cej .......................................................................238

Jak radzi� sobie z ograniczeniami? ...............................................................................................239

Magiczne liczby �rednich krocz�cych ............................................................................................241

Dostosowywanie �redniej krocz�cej ...................................................................................................243

Poznajemy ró�ne rodzaje �rednich krocz�cych ...............................................................................243

Wybieramy rodzaj �redniej krocz�cej ............................................................................................245

Wykorzystywanie wielu �rednich krocz�cych naraz .............................................................................246

W��czamy do gry dwie �rednie krocz�ce jednocze�nie ....................................................................246

Aplikujemy trzy �rednie krocz�ce .................................................................................................248

Zg��biamy zagadnienie zbie�no�ci i rozbie�no�ci �rednich krocz�cych .................................................249

Obliczamy zbie�no�� i rozbie�no�� ...............................................................................................250

Konstruujemy narz�dzie decyzyjne ...............................................................................................251

Interpretacja MACD ..................................................................................................................252

Rozdzia� 13: Mierzymy impet ..................................................................................... 255Nieco matematyki: obliczamy impet ..................................................................................................255

Wykorzystujemy metod� odejmowania .........................................................................................256

Wykorzystujemy metod� tempa zmian ..........................................................................................257

Dodajemy kontekst: procentowe tempo zmian ...............................................................................258

Analizujemy bardziej skomplikowane aspekty wska�nika impetu .........................................................259

Wyg�adzamy zmiany cen .............................................................................................................259

Filtry momentum ........................................................................................................................260

Wykorzystujemy wska�nik impetu .....................................................................................................261

Odkrywamy rozbie�no�� .............................................................................................................261

Potwierdzenie wska�ników trendu ................................................................................................262

Okre�lamy wska�nik si�y wzgl�dnej (RSI) ........................................................................................263

Obliczamy RSI ..........................................................................................................................264

Przedstawiamy RSI na wykresie ..................................................................................................265

Wykorzystujemy pozosta�e komponenty s�upka cenowego: oscylator stochastyczny ................................267

Pierwszy krok: wyliczamy szybki oscylator %K .............................................................................267

Drugi krok: udoskonalamy wska�nik %K za pomoc� %D ..............................................................268

Bawimy si� oscylatorem stochastycznym na wykresie .....................................................................269

Spis tre�ci 11

Rozdzia� 14: Szacujemy zmienno� ............................................................................273Wymykaj�ca si� zrozumieniu koncepcja ............................................................................................273

Jak postrzega� zmienno��? ...........................................................................................................274

Niska zmienno�� w czasie trendu .................................................................................................275

Niska zmienno�� w okresie niewyst�powania trendu ......................................................................276

Wysoka zmienno�� w czasie trendu ..............................................................................................276

Wysoka zmienno�� w okresie, gdy trend nie wyst�puje ...................................................................277

Miary zmienno�ci ............................................................................................................................277

ledzimy ruch maksymalny ..........................................................................................................277

Rozwa�amy odchylenie standardowe ............................................................................................279

Korzystamy ze wska�nika �redniego rzeczywistego zakresu zmienno�ci — ATR .............................280

Miary zmienno�ci w praktyce: wst�gi Bollingera ................................................................................280

Zlecenia stop z wykorzystaniem wst�g �redniego rzeczywistego zakresu zmienno�ci ..............................283

Rozdzia� 15: Ignorujemy czas: wykresy punktowo-symboliczne ................................285Tworzymy wykres punktowo-symboliczny, aby przekona� si�, co tak naprawd� ma znaczenie ...............286

Ka�dy ruch przedstawiamy w kolumnie ........................................................................................286

Wielko�� kratki ...........................................................................................................................288

Sporz�dzamy wykres dzienny ......................................................................................................290

Formacje na wykresach XO .............................................................................................................291

Wsparcie i opór ..........................................................................................................................291

Formacje podwójnego i potrójnego szczytu oraz dna ......................................................................293

Prognozowanie cen docelowych po wybiciu .......................................................................................293

Pionowe prognozowanie ceny po wybiciu .....................................................................................294

Prognoza pozioma ......................................................................................................................295

��czymy metod� punktowo-symboliczn� z innymi wska�nikami ..........................................................296

Rozdzia� 16: �czymy ró�ne techniki ..........................................................................297Proste idee, które przetrwa�y prób� czasu ..........................................................................................297

Dodajemy nowy wska�nik: wprowadzamy z�o�ono�� ..........................................................................299

Wybieramy nadrz�dn� koncepcj� gry ...........................................................................................300

Studium przypadku z�o�ono�ci ....................................................................................................301

Oczekujemy pozytywnych wyników ..................................................................................................306

Techniczne podej�cie do strategii pozytywnych oczekiwa .............................................................306

Zwi�kszanie efektywno�ci strategii pozytywnych oczekiwa

poprzez stopniowe powi�kszanie pozycji i jednorazowe jej zamkni�cie .............................................309

Oceniamy efektywne zajmowanie pozycji i bezwzgl�dne realizowanie zysków: setupy ...........................310

Wczesne zaj�cie pozycji ..............................................................................................................311

Zamkni�cie pozycji w grze opartej na setupach .............................................................................311

Konieczno�� wykonania ci��kiej pracy, kiedy grasz jak zawodowiec ................................................312

Uwaga na specjalne oferty ...........................................................................................................313

12 Analiza techniczna dla bystrzaków

Rozdzia� 17: Rozwa�ania na temat systemów transakcyjnych .................................. 315Definiujemy system transakcyjny ......................................................................................................318

cis�e wymagania, które musi spe�nia� system ...............................................................................318

Spróbuj znale�� swoje miejsce w �wiecie analizy technicznej ...........................................................319

Dlaczego automatyczne systemy zawodz�? ........................................................................................319

Bawienie si� nowymi pomys�ami ..................................................................................................320

Testowanie wsteczne do upad�ego ...............................................................................................320

Nieznajomo�� swojego przedzia�u czasowego ................................................................................321

Praktyka autosabota�u ................................................................................................................321

Przestrzeganie zasad obowi�zuj�cych w d�ugim okresie ......................................................................322

Zamkni�cie pozycji a zamkni�cie i odwrócenie pozycji ...................................................................322

Obracanie wi�ksz� liczb� instrumentów finansowych .....................................................................323

Nie inwestuj zbyt niskiego kapita�u ..............................................................................................323

Zakup systemu transakcyjnego .........................................................................................................324

Jak weryfikowa� wspania�� histori� wyników systemu? ...................................................................324

Zagl�damy do wn�trza systemu ...................................................................................................325

Wybieramy narz�dzie, a nie instrument finansowy .............................................................................326

Cz��� VI: Dekalogi ................................................329Rozdzia� 18: Dziesi� sekretów gry gie�dowej najlepszych traderów ....................... 331

Wierz w wykresy .............................................................................................................................331

Zaprzyja�nij si� z trendem ...............................................................................................................332

Zrozum, �e prawdziwe pieni�dze zarabiasz dopiero po dokonaniu sprzeda�y ......................................332

Bierz odpowiedzialno�� za swoje czyny .............................................................................................333

Unikaj euforii i rozpaczy ..................................................................................................................333

Skup si� na zarabianiu pieni�dzy, a nie na tym, by mie� racj� .............................................................334

Nie pozwól, by pozycja zyskuj�ca na warto�ci przekszta�ci�a si� w pozycj� przynosz�c� straty ...............334

Unikaj pokusy dopasowywania wska�ników do wykresu .....................................................................335

Musisz wiedzie�, kiedy podnosi� stawk�, a kiedy spasowa� .................................................................335

Dywersyfikuj ...................................................................................................................................336

Rozdzia� 19: Dziesi� zasad pracy ze wska�nikami ................................................... 337Ws�uchaj si� w rytm s�upków cenowych ............................................................................................337

Zrozum wska�niki, którymi si� pos�ugujesz .......................................................................................338

Graj na podstawie tego, co widzisz na wykresie .................................................................................338

Wykorzystuj poziomy wsparcia i oporu .............................................................................................338

Pod��aj za wybiciem .......................................................................................................................339

Obserwuj zbie�no�� i rozbie�no�� ró�nych wska�ników ......................................................................339

Nale�ycie testuj swoje wska�niki .......................................................................................................339

Pogód� si� z tym, �e Twój wska�nik czasami b�dzie zawodzi� ............................................................340

Pami�taj, �e nie istniej� �adne tajne wska�niki ...................................................................................340

Graj tylko z ulubionymi wska�nikami ................................................................................................341

Spis tre�ci 13

Rozdzia� 20: Dziesi� nowych obliczy rynku finansowego .........................................343Analiza techniczna zyskuje coraz wi�ksze uznanie na ca�ym �wiecie ....................................................343

Wzrastaj�ca rola zautomatyzowanych systemów transakcyjnych ..........................................................344

Coraz wi�ksz� popularno�� zdobywa FOREX .................................................................................344

Twarde aktywa ponownie zacz��y cieszy� si� du�ym zainteresowaniem ................................................345

Kwitnie gra oparta na zale�no�ciach pomi�dzy rynkami .....................................................................346

D�wignia jest niebezpieczna .............................................................................................................346

Coraz wi�kszy wp�yw globalizacji rynków finansowych .......................................................................347

Fundusze hedgingowe i pastwowe fundusze maj�tkowe to nowe grube ryby .......................................347

Pojawienie si� platform transakcyjnych .............................................................................................348

Znakiem nowych czasów s� ETF-y,

czyli specjalne fundusze inwestycyjne notowane na gie�dach papierów warto�ciowych ...........................348

Dodatek: Przydatne �ród�a i literatura uzupe�niaj�ca .................................................351Absolutne minimum ........................................................................................................................351

�ród�a internetowe .....................................................................................................................351

Oprogramowanie do analizy wykresów .........................................................................................352

Literatura uzupe�niaj�ca ..................................................................................................................353

Skorowidz ...................................................................................................................355

Rozdzia� 4: Systematyczna gra przy u�yciu wska�ników 83

Rozdzia� 4

Systematyczna graprzy u�yciu wska�ników

W tym rozdziale:� Poznajemy kolejne wskaniki, tym razem niezwi�zane z emocjami t�umu.� Dokonujemy selekcji wskaników.� Optymalizujemy i testujemy wskaniki.

skaniki s� skrótem do identyfikacji i pomiaru nastrojów rynkowych. Stanowi�platform�, na której mo�esz oprze� swoje decyzje transakcyjne, omijaj�c chciwo��,

strach i inne emocje towarzysz�ce grze gie�dowej.

W rozdziale tym opisuj� wykorzystywanie wskaników do systematycznej gry na gie�dzie.Analitycy techniczni wierz�, �e systematyczna gra daje spore szanse na osi�gni�cieznacz�cych zysków. Wskaniki jednak nie zawsze dzia�aj�, co b�d� wyja�nia�a w tymrozdziale. Aby poradzi� sobie z zawodno�ci� wskaników, konieczne jest opracowanieplanu zarz�dzania pieni�dzmi, o którym pisz� w rozdziale 5.

W wymianie gie�dowej chodzi o pieni�dze, a pieni�dze zawsze wzbudzaj� silne emocje.Jednak kojarzenie gry na gie�dzie tylko z chciwo�ci� i strachem, jak czyni wi�kszo��komentatorów gie�dowych, jest zbytnim uproszczeniem z uwagi na wiele innych emocji,jakie mog� towarzyszy� dokonywaniu transakcji. W grze gie�dowej chodzi tak�e o osobistysukces i pora�k�. Traderzy odczuwaj� zarówno wyrzuty sumienia, wstyd, rozpacz,jak i nadziej�, rado�� i zadowolenie. Analitycy techniczni czyni� wielkie starania, abywyeliminowa� emocje z procesu decyzyjnego. Najwa�niejszym narz�dziem t�umi�cymemocje jest wskanik.

Wprowadzenie do wska�nikówWska�nik jest wynikiem pewnych oblicze�, który przenosisz na wykres w celu identyfikacjicharakterystycznych cech przebiegu zmienno�ci cen, g�ównie po to, by stwierdzi�,czy cena podlega trendowi, jak silny jest trend lub czy zosta� osi�gni�ty punkt zwrotnytrendu. Celem pos�ugiwania si� wskanikami jest wi�c rozja�nienie i uwiarygodnienieTwojego postrzegania tego, jak kszta�tuj� si� ceny.

W

84 Cz�� II: Umys�owy podk�ad pod analiz� techniczn�

Klasyfikacja wska�nikówWskaniki to nie lody, które mog� mie� tysi�ce ró�nych smaków. Mo�esz w �atwy sposóbdokona� klasyfikacji wskaników, poniewa� dziel� si� one na dwie g�ówne grupy:

� Wska�niki uznaniowe: do tej grupy zaliczaj� si� metody interpretacji graficznejwykresów, jak na przyk�ad analiza wykresów s�upkowych, liniowych, �wiecowychi analiza formacji cenowych (o tym w rozdzia�ach od 6. do 10.). Opanowaniei wykorzystywanie tych wskaników mo�e wymaga� po�wi�cenia sporej ilo�ciczasu. Ci��ko je równie� prze�o�y� na kod programu analitycznego, który móg�byCi umo�liwi� ich testowanie wsteczne, �eby si� przekona� o ich wiarygodno�ciw podobnych sytuacjach nale��cych ju� do historii notowa� Twojego instrumentufinansowego.

� Wska�niki matematyczne: do tej grupy nale�� �rednie krocz�ce, regresjaliniowa, wskaniki impetu i inne rodzaje oblicze� matematycznych (te wskanikipoznasz w rozdzia�ach od 11. do 15.). Wyra�enie przebiegu wykresu w kategoriachmatematycznych pozwoli Ci na przeprowadzenie testów odno�nie bie��cegozachowania si� cen w oparciu o dane historyczne, aby przekona� si�, z jakimprawdopodobie�stwem powodzenia wskaniki te przewidywa�y przysz�epoziomy kursów.

Mog�oby Ci� korci�, by przeskoczy� od razu do cz��ci opisuj�cej wskanikimatematyczne, poniewa� s� one szybsze, ja�niejsze i „naukowe”. Lecz ich rola nieró�ni si� od roli, jak� pe�ni� wskaniki uznaniowe — stanowi� one wyra�enie danychcenowych w okre�lonym formacie, aby pomóc Ci w podejmowaniu decyzjiinwestycyjnych. To, �e ich konstrukcja wspiera si� na wzorach matematycznych,nie oznacza, �e nie s� one subiektywne. Przede wszystkim, to Ty okre�lasz parametry,które s� wykorzystywane we wzorze matematycznym (jak na przyk�ad liczba sesjigie�dowych branych pod uwag� przy wyliczeniu �redniej krocz�cej). A zatem wskanikimatematyczne i wskaniki opieraj�ce si� na interpretacji graficznej wykresu s�równorz�dne i równie u�yteczne. Niektórzy traderzy korzystaj� wy��cznie z tychpierwszych, inni z tych drugich, a pozostali wykorzystuj� oba zestawy wskaników.

Je�li matematyka to nie Twoja dzia�ka, nie przejmuj si�. Matematyka wykorzystywanaw analizie technicznej nie jest przewa�nie a� tak skomplikowana (mo�e za wyj�tkiemmatematyki wy�szej stosowanej w zaawansowanej analizie technicznej). Mo�esz stosowa�te wskaniki bez konieczno�ci pojmowania kryj�cych si� za nimi wzorów dopóty,dopóki rozumiesz zachowanie rynku, które identyfikuje wskanik, i wiesz, jak towykorzysta� w praktyce. Pomy�l o tym w ten sposób: to jak umiej�tno�� prowadzeniasamochodu bez wiedzy na temat tego, jak skonstruowany jest silnik.

Zrozumienie, co okre�laj� wska�nikiW rozdzia�ach 1. i 2. zwróci�am uwag� na to, �e ceny instrumentów finansowychczasami podlegaj� trendom — czyli ich ruch jest wyranie skierowany w jak�� stron�— oraz na to, �e trendy s� przerywane korektami, czyli ruchami o niewielkim zakresiew przeciwnym kierunku, po których nast�puje wznowienie dotychczasowego trendu.Zdarza si� te�, �e ceny kszta�tuj� si� w sta�ym przedziale, co okre�lamy mianem trendubocznego, a jak sama nazwa wskazuje, jest to te� traktowane jako trend. Ostatecznie

Rozdzia� 4: Systematyczna gra przy u�yciu wska�ników 85

ka�dy trend kiedy� si� ko�czy, a gdy pojawiaj� si� wskazuj�ce na to sygna�y, mo�enast�pi� odwrócenie trendu w przeciwnym kierunku. Wskaniki okre�laj� wi�c pi��ró�nych sytuacji. Zwró� uwag�, �e na poni�szej li�cie zawar�am sugestie odno�niewskaników mog�cych si� sprawdzi� w danej sytuacji, cho� kto inny móg�by przypisa�inne, równie wiarygodne wskaniki do danych warunków:

� Pocz�tek trendu (przeci�cie si� �rednich krocz�cych i formacje wybicia).

� Trend jest silny lub s�aby (nachylenie krzywej regresji liniowej lub �redniejkrocz�cej).

� Nast�puje korekta trendu, który zapewne zostanie wznowiony (wskanik si�ywzgl�dnej).

� Trend si� ko�czy i mo�e nast�pi� odwrócenie (wskaniki impetu, przeci�cie si��rednich lub formacje wybicia).

� Trend boczny (nachylenie krzywej regresji liniowej lub �redniej krocz�cej).

Ka�dy wskanik jest idealny do jednej sytuacji, a nie sprawdza si� zupe�nie w innej.Analitycy techniczni spieraj� si� na temat zalet i wad wskaników w zale�no�ci odpanuj�cych warunków, a gdyby� mia� zapyta� dziesi�ciu ró�nych analityków o wskazanieoptymalnego wskanika w danej sytuacji, uzyska�by� dziesi�� ca�kowicie ró�nych listtych wskaników. Dobór wskanika zale�y w pewnym stopniu od rodzaju instrumentufinansowego, którym obracasz, a tak�e od przedzia�u czasowego, w którym analizujeszzachowanie si� ceny instrumentu.

Wybór swego stylu gryMasz si� zawsze skupia� na trendzie, chyba �e grasz w oparciu o setupy (ang. setup),o których mówi� w rozdziale 16. W idealnym �wiecie najpierw okre�lasz, czy kursTwojego instrumentu finansowego podlega trendowi, czy te� waha si� w trendziebocznym, a nast�pnie stosujesz w�a�ciwy wskanik. W rzeczywisto�ci jednak trudnoczasami jest stwierdzi�, czy cena podlega wyranemu trendowi, czy nie podlega muwcale. Poza tym w ka�dej chwili mo�na okre�li� normalny zakres waha� cenowych,bez wzgl�du na to, czy odbywa si� to w trendzie, czy nie. W dodatku korekty zawszewi��� si� z niepewno�ci� — zadajesz sobie pytanie, czy to tylko chwilowa korekta czyodwrócenie trendu.

Ogólnie rzecz bior�c, wszystkich traderów cechuje jeden z dwóch poni�ej opisanychindywidualnych stylów gry, a styl determinuje okres utrzymywania instrumentóww portfelu:

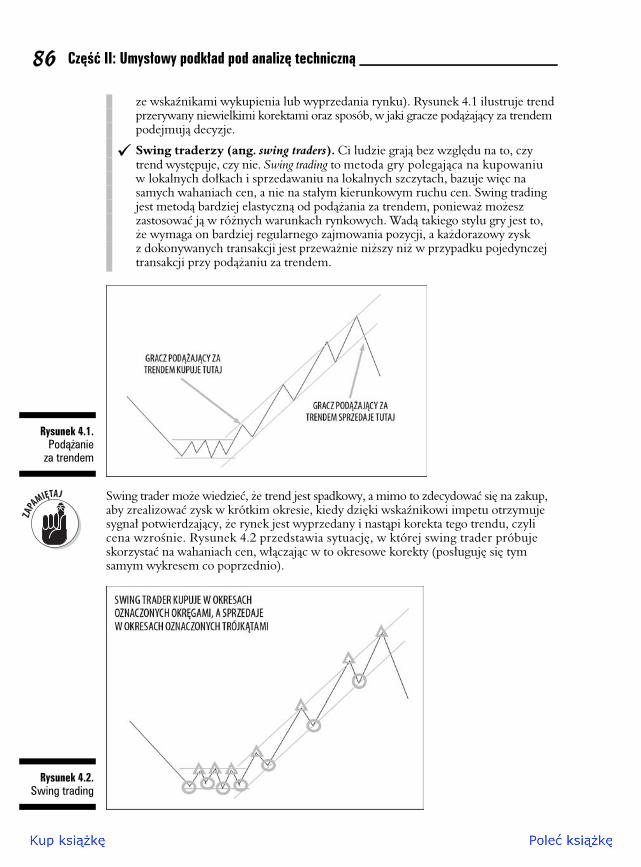

� Pod��aj�cy za trendem (ang. trend-followers). Traderzy, którzy lubi�identyfikowa� trendy, mog� przeczeka� korekty lub okresy trendów bocznych,dopóki trend g�ówny nie zostanie wznowiony. Inni pod��aj�cy za trendemgracze wykorzystuj� sygna�y generowane przez wskaniki impetu do modyfikacjizajmowanych pozycji, na przyk�ad aby zrealizowa� cz��� zysków w momencie,gdy rynek danego instrumentu jest wykupiony lub wyprzedany, nawet je�li jestto tylko krótka przerwa przed dalsz� kontynuacj� trendu. Spodziewaj� si�, �e nast�pikontynuacja (spójrz do rozdzia�u 2., aby przypomnie� sobie definicj� rynkuwykupionego i wyprzedanego; w rozdziale 13. natomiast mo�esz zapozna� si�

86 Cz�� II: Umys�owy podk�ad pod analiz� techniczn�

ze wskanikami wykupienia lub wyprzedania rynku). Rysunek 4.1 ilustruje trendprzerywany niewielkimi korektami oraz sposób, w jaki gracze pod��aj�cy za trendempodejmuj� decyzje.

� Swing traderzy (ang. swing traders). Ci ludzie graj� bez wzgl�du na to, czytrend wyst�puje, czy nie. Swing trading to metoda gry polegaj�ca na kupowaniuw lokalnych do�kach i sprzedawaniu na lokalnych szczytach, bazuje wi�c nasamych wahaniach cen, a nie na sta�ym kierunkowym ruchu cen. Swing tradingjest metod� bardziej elastyczn� od pod��ania za trendem, poniewa� mo�eszzastosowa� j� w ró�nych warunkach rynkowych. Wad� takiego stylu gry jest to,�e wymaga on bardziej regularnego zajmowania pozycji, a ka�dorazowy zyskz dokonywanych transakcji jest przewa�nie ni�szy ni� w przypadku pojedynczejtransakcji przy pod��aniu za trendem.

Rysunek 4.1.Pod��anie

za trendem

Swing trader mo�e wiedzie�, �e trend jest spadkowy, a mimo to zdecydowa� si� na zakup,aby zrealizowa� zysk w krótkim okresie, kiedy dzi�ki wskanikowi impetu otrzymujesygna� potwierdzaj�cy, �e rynek jest wyprzedany i nast�pi korekta tego trendu, czylicena wzro�nie. Rysunek 4.2 przedstawia sytuacj�, w której swing trader próbujeskorzysta� na wahaniach cen, w��czaj�c w to okresowe korekty (pos�uguj� si� tymsamym wykresem co poprzednio).

Rysunek 4.2.Swing trading

Rozdzia� 4: Systematyczna gra przy u�yciu wska�ników 87

Wygaszanie trenduRuch cen to dwa kroki naprzód, a nast�pnie krokdo ty�u. Czasami mo�esz dostrzec, �e zbli�a si�przerwa w trendzie wzrostowym, i wiesz, �e ci,którzy kupili najwcze�niej, teraz b�d� chcieli zre-alizowa� zyski. Tym samym wywo�aj� efekt do-mina, objawiaj�cy si� post�puj�cym spadkiem cen.Doskonale wiesz, �e trend jest silny i wyra�ny,lecz zamiast przeczeka�, decydujesz si� na zaj�ciekrótkiej pozycji i sprzedajesz swoje instrumenty,chc�c skorzysta� ten jeden raz na korekcie trenduwzrostowego. Mo�e si� wydawa�, �e sprzeda�w �rodku trendu wzrostowego jest sprzeczna z in-tuicj�. W praktyce jednak na korektach mo�napolega�. Handel na korekcie jest okre�lany mianemwygaszania trendu, a w ostatnich latach zyska� sporona popularno�ci, zw�aszcza w przypadku kontraktówterminowych. Wygaszanie trendu sprawdza si� naj-lepiej w sytuacji, gdy gramy przeciwnie do trendu

w bardzo krótkim okresie (liczonym w godzinachlub dniach).

Kiedy wygaszasz trend, �amiesz kardynaln� regu��analizy technicznej — by gra� z trendem — którazosta�a ustalona na bazie zasady Dowa, wed�ugktórej je�li trend wyra�nie si� uformowa�, istniejedu�e prawdopodobiestwo, �e b�dzie kontynu-owany. Dlatego wygaszanie trendu jest przejawemczystego oportunizmu, który polega na zrozumieniupsychologii t�umu. Ten sposób gry pokazuje rów-nie�, �e ram� odniesienia dla tradingu technicznegonie s� wska�niki fundamentalne powi�zane z instru-mentem finansowym, ale w�a�nie zachowanie zbio-rowo�ci. Pami�taj tylko, �e gra wbrew trendowiwymaga b�yskawicznych dzia�a, ca�kowitej koncen-tracji oraz nerwów ze stali.

Je�li pomieszasz wskaniki typowe dla pod��ania za trendem i dla swing tradingu,mo�esz straci� orientacj�. Jeden z nich b�dzie podpowiada�, �eby utrzyma� d�ug�pozycj�, a inny, by zacz�� sprzedawa�. Wyobra sobie na przyk�ad, �e podczas trenduspadkowego wskanik sygnalizuje wyprzedanie rynku, a nast�pnie dochodzi do odbiciai wzrostu ceny. Odrobina pobo�nych �ycze� z Twojej strony, a przekonasz sam siebie,�e nast�pi�o odwrócenie trendu, kupuj�c w momencie, który uwa�asz za pocz�teknowego trendu wzrostowego. Staraj si� nie pope�ni� tego b��du. Wybierz jeden z dwóchpodstawowych stylów — albo pod��aj za trendem, albo graj na wahaniach cen(wi�cej o tym w rozdziale 16.).

Je�li chcesz pod��a� za trendem, to decydujesz si� na przetrzymywanie korekt trenduwzrostowego (spadków cen) lub spadkowego (wzrostów cen). A je�li prawid�owo gorozpozna�e�, Twoja cierpliwo�� si� op�aca, a trend zostaje wznowiony. Je�li zechceszgra� na wahaniach, czyli wybierzesz swing trading, potrzebna Ci jest odwaga, gdy�czasami b�dziesz musia� gra� przeciwnie do trendu. Pami�taj o tym, �e wybórwskaników w zale�no�ci od stylu gry decyduje o okresie trzymania przez Ciebieinstrumentów w portfelu. Wskaniki wykorzystywane przy pod��aniu za trendemgeneralnie wyd�u�aj� ten okres w porównaniu ze wskanikami swing tradingu.

Najlepszymi regu�ami przewodnimi s� te, które odnosz� si� bezpo�rednio do dynamikipoda�y i popytu, któr� Ty mo�esz zaobserwowa� na wykresie. Proste, tradycyjnetechniki, takie jak interpretacja wykresów s�upkowych oraz analiza formacji cenowych,s� pot��ne w zastosowaniu. Wskaniki matematyczne równie� s� pot��ne, lecz je�listwierdzisz, �e nie jeste� w stanie odczyta� poprawnie nastrojów rynkowych, pos�uguj�csi� tymi wskanikami, zrezygnuj z nich. Pami�taj, �e korzystanie z jednej regu�ywynikaj�cej z u�ywania do gry gie�dowej wskanika (czy to uznaniowego, czymatematycznego), jak na przyk�ad kupowanie przy prze�amaniu linii oporu lubsprzedawanie, gdy cena spadnie poni�ej �redniej krocz�cej, mo�e pomóc Ci w zarobieniulub zaoszcz�dzeniu jakiej� niez�ej sumki.

88 Cz�� II: Umys�owy podk�ad pod analiz� techniczn�

Przygl�damy si� dzia�aniu wska�nikówWskaniki nie s� �ci�le przypisane do okre�lonych przedzia�ów czasowych. Nie maj�te� jednej w�a�ciwej interpretacji. Dla przyk�adu, standardowy wskanik impetu, któryopisuj� w rozdziale 13., obejmuje 12 sesji, a zwykle interpretuje si� go tak, �e gdy jegowarto�� jest wy�sza od zera, nale�y kupowa�, a gdy jest ni�sza, trzeba sprzedawa�.Móg�by� jednak z powodzeniem zastosowa� ten wskanik dla okresu pi�ciosesyjnegolub wielu innych i mimo to dokona� sprzeda�y, gdy jego warto�� zacznie spada�, lecznadal b�dzie wy�sza od zera.

W dalszej kolejno�ci b�d� opisywa�a ogólne sposoby dzia�ania wskaników, lecz miej�wiadomo��, �e analitycy techniczni s� przebiegli i korzystaj� ze wskanikówna niesko�czon� liczb� sposobów.

Okre�lanie w�a�ciwych interwa�ówZa pomoc� wi�kszo�ci wskaników mierzy si� zmiany cen i wolumenu w odniesieniudo ich uprzednich poziomów w konkretnym interwale czasowym, takim jak na przyk�ad12 lub 21 dni. Je�li porównasz raz jeszcze rysunki 4.1 i 4.2, przedstawiaj�ce pod��anieza trendem i swing trading, z �atwo�ci� stwierdzisz, �e w pierwszym przypadku bierzesi� pod uwag� d�u�szy interwa� ni� w przypadku swing tradingu.

Badania potwierdzaj�, �e dla wi�kszo�ci wskaników mo�na wskaza� interwa�, w którymokazuj� si� niezawodne. Dlatego twórcy wi�kszo�ci programów analitycznych bior� topod uwag� i przewiduj� ustawienia domy�lne, na przyk�ad 12 okresów (12 godzin,dni lub tygodni) dla wskanika impetu.

Ustawienia domy�lne to tylko punkt wyj�cia, wi�c je�li ustawienie 12-okresowe niesprawdzi si� w Twoim przypadku, mo�esz bez skr�powania poda� inn� liczb� okresów.Interwa� 12 okresów jest ustawieniem domy�lnym, poniewa� analitycy uznali, �e jest tooptymalna liczba dla tego wskanika, badaj�c tysi�ce szeregów czasowych. Przyj�cieustawienia domy�lnego nie oznacza, �e musisz dokonywa� transakcji na przyk�ad co 12 dni,je�li pos�ugujesz si� wskanikiem impetu. Oznacza to tylko tyle, �e analiza 12 okresówwstecz, licz�c od dzisiaj, zapewni Ci zazwyczaj najbardziej po�yteczne informacje.W rozdziale 13. dowiesz si� wi�cej o tym wskaniku.

Wi�kszo�� wskaników i formacji funkcjonuje w interwa�ach od kilku minut do wieludni, lub nawet miesi�cy, z kilkoma wyj�tkami. Raczej nie pos�u�y�by� si� wskanikiemimpetu, analizuj�c na przyk�ad okres miesi�czny, lecz móg�by� go u�y� do analizydwunastominutowych s�upków. Linie wsparcia i oporu mo�na wyrysowa� na wykresieobejmuj�cym dowolny interwa�, a formacje takie jak g�owa z ramionami mo�eszzaobserwowa� zarówno na wykresie z�o�onym ze s�upków jednogodzinnych, jak i takim,który obejmuje dane roczne. Technologia umo�liwia graficzne przedstawienie wskanikana wykresie, który tradycyjnie uwzgl�dnia� interwa� (powiedzmy) 12 dni — leczdzisiaj mo�e to by� 12 okresów o dowolnej d�ugo�ci, na przyk�ad 12 s�upkówpi�tnastominutowych (w rozdziale 6. dowiesz si� wi�cej o interwa�ach �ródsesyjnych,czyli w obr�bie jednej sesji (ang. intraday)).

Rozdzia� 4: Systematyczna gra przy u�yciu wska�ników 89

Mo�liwo�� wykorzystania wskanika w dowolnym interwale odzwierciedla fraktaln�natur� kszta�towania si� cen — czyli przedziwny i zachwycaj�cy fakt, i� bez opatrywaniawykresów oznaczeniami cz�sto nie mo�na rozró�ni� wykresu jednodniowegosk�adaj�cego si� z pi�tnastominutowych s�upków od wykresu miesi�cznego z�o�onegoz okresów jednosesyjnych (jednodniowych). S�upki minutowe stanowi� mikrokosmosw obr�bie s�upka jednodniowego, a s�upek jednodniowy jest z kolei mikrowymiaremdla s�upka tygodniowego lub miesi�cznego. Traderzy reaguj� na zmiany cen w sposóbregularny, konsekwentnie i powtarzalnie bez wzgl�du na okres analizy.

Aby dobra� wskaniki pasuj�ce do Twojego interwa�u, musisz porzuci� my�l, �e ju�wiesz, jaki ten interwa� jest. Mo�esz uwa�a� si� za d�ugoterminowego inwestora,a nast�pnie odkry� prawdziw� wi� ze wskanikiem, który sprawdza si� doskonaleprzy analizie Twoich instrumentów w interwale 20 dni. Z pewno�ci� nie chcia�by�zignorowa� wskanika, który „przynale�y” do danego interwa�u tylko dlatego, �e ju�przypisa�e� si� do innego. Wskanik mo�e by� bardziej elastyczny, ni� Ci si� na pocz�tkuwydaje. Mo�esz korzysta� ze wskaników krótkookresowych do gry w d�ugim okresiei odwrotnie. Tysi�ce analityków technicznych na ca�ym �wiecie nieustannie majstruj�przy wskanikach i modyfikuj� je.

Zwa�anie na sygna�y generowaneprzez wska�nikiWskaniki skonstruowano po to, by generowa�y sygna�y kupna i sprzeda�y, chocia�w wielu przypadkach sygna� bywa raczej ostrze�eniem i nie jest w niego wbudowana�adna jednoznaczna regu�a decyzyjna. Poni�ej opisz� trzy sposoby, w jakie wskanikimog� generowa� sygna�y. S� to przeci�cia, osi�ganie pewnego granicznego poziomuoraz zbie�no�� i rozbie�no��.

Przeci�ciaTermin przeci�cie oznacza oczywi�cie sytuacj�, w której jedna linia przecina inn� lini�.Przeci�cia w analizie technicznej obejmuj� nast�puj�ce przypadki:

� Cena przecina ustalony historyczny poziom odniesienia (zapoznaj si�z nieco dalszym fragmentem zatytu�owanym „Ustalanie historycznych poziomówodniesienia”).

� Cena przecina wska�nik lub wska�nik przecina cen� (wi�cej o liniachoporu i wsparcia oraz �rednich krocz�cych w rozdzia�ach 10. i 13.).

� Jedna linia wska�nika dwuliniowego przecina drug� (ten przypadekjest opisany w rozdziale 12., gdzie dowiesz si� wi�cej o wskaniku MACD,czyli zbie�no�ci/rozbie�no�ci �rednich krocz�cych — ang. moving averageconvergence/divergence).

W wi�kszo�ci przypadków — nie we wszystkich — sytuacja, w której cena przekraczadany poziom wskanika, nazywana jest wybiciem lub prze�amaniem (ang. breakout).Jest to jedna z najwa�niejszych koncepcji w analizie technicznej. Kiedy na przyk�adcena ro�nie ponad poziom ustalony od dawna przez lini� oporu, analitycy technicznipowiedz�, �e wybi�a si� poza obr�b dotychczasowego zakresu waha�, co oznacza w tej

90 Cz�� II: Umys�owy podk�ad pod analiz� techniczn�

sytuacji, �e mo�liwo�ci wzrostu s� praktycznie nieograniczone — do momentu, a� nieustali si� kolejny zakres waha� i tym samym linia oporu. Zazwyczaj powiniene� starannieobserwowa� i dokonywa� pomiaru wybicia. Je�li linia oporu wyznacza poziom 10 z�,a cena osi�gnie 12 z�, jest to wybicie. Je�li w tym samym przypadku cena osi�gnie 10,05 z�— to te� jest to wybicie.

Samo s�owo wybicie ma behawioralne konotacje i odnosi si� do psychologii t�umu,stoj�cej za ruchem cenowym. Je�li nast�puje wybicie linii oporu, oznacza to,�e zatriumfowa�y byki. Stado wy�ama�o bram� do zagrody i hasa po pastwisku. Je�linast�pi�o wybicie linii wsparcia, niedwiedzie przedosta�y si� do Twojego ogródka,demoluj�c ogrodzenie i wszystkie Twoje ró�e, hodowane specjalnie na konkurs.Niemniej jednak wybicie niekoniecznie musi oznacza� odwrócenie trendu. Czasamiwybicie jest sygna�em potwierdzaj�cym fakt, i� trend nabiera nowego rozmachu lubustalaj� si� nowe poziomy odniesienia.

Ograniczenia zakresu wahaOscylatory, o których pisz� w rozdziale 13., wskazuj�, gdzie znajduje si� dzisiejszy kurswzgl�dem poprzedniego zakresu waha�. Oscylatory zazwyczaj bazuj� na skali od 0 do 100,od –100 do 100 lub innych wykorzystuj�cych wielokrotno�� liczby 100.

W praktyce jednak analitycy dostrzegli, �e wahania cen rzadko wykraczaj� poza zakreswyznaczony warto�ciami granicznymi i zazwyczaj mieszcz� si� w przedziale od 20 do80% tego standardowego zakresu (lub od 10 do 90% w niektórych przypadkach). Kiedywskanik zbli�a si� do której� z tych granic, oznacza to, �e cena jest bliska warto�ciskrajnej poprzednio ustalonego zakresu waha�. Jest to ostrze�enie przed wykupionymlub wyprzedanym rynkiem i tym samym moment zapocz�tkowania korekty lubodwrócenia si� trendu. W zale�no�ci od tego, czy pod��asz za trendem, czy grasz nawahaniach, Twoja decyzja mo�e oznacza� zmian� wielko�ci swojej pozycji lub zmian�poziomu zlecenia stop (patrz rozdzia� 5.). Je�li jeste� swing traderem, mo�esz wykorzysta�realne przeci�cie si� linii ogranicze� waha� jako sygna� kupna lub sprzeda�y.

Zbie�no�� i rozbie�no��Termin zbie�no� odnosi si� do linii dwóch wskaników, które zbli�aj� si� dosiebie, jak na przyk�ad wtedy, gdy linie oporu i wsparcia zbiegaj� si�, tworz�c w tensposób wierzcho�ek trójk�ta (patrz rozdzia� 9.), lub wtedy, gdy linie dwóch �rednichkrocz�cych s� sobie coraz bli�sze, co oznacza, �e ró�nica pomi�dzy warto�ciamiopisuj�cych je funkcji jest coraz mniejsza. Zbie�no�� mo�na najcz��ciej zaobserwowa�na wykresie cenowym. Oznacza to, �e cena zaczyna kszta�towa� si� w trendziebocznym lub zakres jej waha� jest coraz w��szy albo jedno i drugie. Ze zbie�no�ci� niewi��e si� konkretna regu�a decyzyjna. Jest ona cz��ciej wykorzystywana jako sygna�ostrzegawczy mówi�cy o tym, �e nast�puje zmiana w kierunku lub sile trendu.

Rozbie�no�� z kolei odnosi si� do linii dwóch wskaników, które oddalaj� si� od siebie,jak na przyk�ad wtedy, gdy zwi�ksza si� odst�p pomi�dzy liniami dwóch �rednichkrocz�cych. Rozbie�no�� opisuje te� sytuacje, w których cena i wskanik pod��aj�w przeciwnych kierunkach, i w�a�nie to jej zastosowanie jest najpopularniejszei najbardziej przydatne. W szczególno�ci wskaniki impetu tak interpretuj� cz��cisk�adowe s�upka cenowego, �e zwracaj� stop� zmian ceny, a nachylenie linii tegowskanika stanowi wyrafinowan� miar� si�y trendu. Kiedy cena nadal ro�nie (osi�gaj�c

Rozdzia� 4: Systematyczna gra przy u�yciu wska�ników 91

coraz to nowe szczyty), podczas gdy wskanik momentum zaczyna spada� (ró�nicapomi�dzy kolejnymi szczytami zmniejsza si�), wtedy nast�puje rozbie�no�� cenyi wskanika.

Rozbie�no�� jest jednym z niewielu wskaników wyprzedzaj�cych analizy techniczneji czym�, co powiniene� traktowa� jako ostrze�enie przed potencjaln� zmian� trendu,chocia� z tym wskanikiem, jak i ze wskanikiem zbie�no�ci, nie wi��e si� �adnajednoznaczna regu�a decyzyjna.

Ustalanie historycznychpoziomów odniesienia

Niektóre cechy wykresów cenowych stanowi� w�a�ciwo�ci typowe tylko dla wykresów,a nie wynikaj� z interpretacji wskaników. Ka�dy szereg cenowy charakteryzuje si�maksimum i minimum globalnym, czyli najwy�szym szczytem i najni�szym do�kiemw historii notowa�. Pod wzgl�dem technicznym dane te nie s� wskanikami samymiw sobie, lecz mog� by� pomocne w okre�laniu przysz�ych zachowa� cen. Zapewnes�ysza�e� sformu�owania „poziom najwy�szy od 52 tygodni” lub „poziom najni�szyod 52 tygodni”, co oznacza, �e cena osi�gn��a najwy�sz� lub najni�sz� warto�� od roku.Nowy szczyt lub do�ek w uj�ciu rocznym nie ma �adnej warto�ci analitycznej — chyba�e jest to jednocze�nie najwy�sza lub najni�sza warto�� od pocz�tku notowa�. Ta historycznawarto�� maksymalna lub minimalna jest wi�c warto�ci� globaln�, która zaczyna pe�ni�rol� nowego poziomu odniesienia.

Przyk�adem historycznego poziomu odniesienia jest najwy�szy w historii poziomindeksu S&P 500, który wynosi� w marcu 2000 roku 1553,11 punktu i zosta� pobitydopiero w padzierniku 2007 roku, osi�gn�wszy 1565,42 punktu. Innym przyk�ademmo�e by� kurs z�ota, które poziom historyczny zanotowa�o w styczniu 1980 roku,kiedy to jego cena wzbi�a si� do 850 dolarów za uncj� i pozostawa�a historycznympoziomem odniesienia a� do 2008 roku.

Jak wida� na tych przyk�adach, je�li cena odnotuje najwy�szy lub najni�szy poziomw historii, a nast�pnie trend si� odwróci, mog� min�� lata, zanim znów je osi�gnie lubpobije. Tymczasem pojawiaj� si� lokalne szczyty i do�ki, które same w sobie zaczynaj�stanowi� pewne poziomy odniesienia. W momentach, w których si� pojawiaj�, mog�wydawa� si� „historyczne”. Po odbiciu ceny od nowo uformowanego dna graczewahaj� si�, czy prze�ama� to wsparcie, czy nie. Kiedy jednak to nast�pi, cena pikujedo nowego do�ka. To samo dzieje si� w przypadku ustalania si� nowych szczytów.Realizacja zysków w chwili osi�gni�cia przez cen� nowego szczytu powoduje, �e kursspada, a traderzy wahaj� si� przed prze�amaniem si� na jeszcze wy�szy „historyczny”poziom. Historyczne poziomy cen przyci�gaj� jak magnes traderów, którzy chc� jeprze�ama�, ale jednocze�nie stanowi� swoiste bariery. Przed�u�aj�ce si� wahanieinwestorów, gdy cena zbli�a si� do „historycznego poziomu”, �wiadczy o tym, �e s�oni w pe�ni �wiadomi tego faktu.

Poziomy historyczne s� zarówno przyczyn�, jak i skutkiem dziwnego zachowania si�wskaników. Je�li rosn�ca �rednia krocz�ca nagle z niewyja�nionych powodów ulegacoraz wi�kszemu sp�aszczeniu, zwi�ksz zakres przedzia�u czasowego, w jakim badasz

92 Cz�� II: Umys�owy podk�ad pod analiz� techniczn�

zmienno�� cen, aby sprawdzi�, czy cena aby nie zbli�a si� do historycznego poziomuodniesienia. Rynek b�dzie testowa� ten poziom. Je�li próba wybicia si� nie powiedzie,spodziewaj si� korekty lub nawet odwrócenia trendu. Je�li nast�pi prze�amanie,powiniene� oczekiwa�, �e wzrost kursu przyspieszy (co b�dzie odzwierciedla� wy�szywskanik impetu), a w zwi�zku z tym mo�esz liczy� na lukratywny interes. W rozdziale 13.poznasz wi�cej szczegó�ów na temat wskanika impetu.

Selekcja wska�nikówDobre wie�ci s� takie, �e wszystkie wskaniki si� sprawdzaj�, przynajmniej od czasudo czasu. rednie krocz�ce dzia�aj� (patrz rozdzia� 12.). Wybicie z kana�u trendu dzia�a(patrz rozdzia� 11.). Granie w przedziale czasowym od 3 do 5 dni z wykorzystaniemanalizy wykresów �wiecowych sprawdza si� (patrz rozdzia� 8.). Ale wskaniki tylkowskazuj�. One nie dyktuj� przysz�ych poziomów cen.

Zarówno pocz�tkuj�cy, jak i starzy gie�dowi wyjadacze zapominaj� o ograniczeniachzwi�zanych ze wskanikami. Kr��� historie, �e analitycy techniczni poszukuj� wi�tegoGraala, czyli jednego doskona�ego wskanika (lub kombinacji kilku), który by�byniezawodny w 100%. Taki wskanik nie istnieje. Jednym z powodów, dla których onnie istnieje, jest fakt, �e Ty ró�nisz si� od innego gracza. Co równie wa�ne, i Ty zmieniaszsi� z czasem. Wskanik, którego u�ywa�e� 10 lat temu, gdy� zapewnia� spore zyski,teraz mo�e wi�za� si� dla Ciebie ze zbyt du�ym ryzykiem. Innymi s�owy, wskanikjest tylko tym, czym si� stanie w Twoich r�kach — okre�la go sposób, w jaki Ty gowykorzystasz.

Jest taki stary dowcip, �e „je�li dasz 12 analitykom technicznym jeden wskanik, to poroku otrzymasz dwana�cie ró�nych wyników finansowych”. Sposób u�ycia przez Ciebiewskanika nie jest wyznaczony przez sam wskanik, ale przez zasady, których przestrzegaszpodczas obrotu. Wskaniki i regu�y gry gie�dowej ��czy taka relacja, jaka ��czy jajkoi kur� — nie wiadomo, co z czego si� wzi��o. Cechy wskaników nie stanowi� jedynychkryteriów ich selekcji i u�ycia. Nale�y w tym procesie wzi�� tak�e pod uwag� zasady,wedle których wskanik ten b�dzie sprawdza� si� w Twoim przypadku.

Przyk�adowo, lubisz korzysta� z danego wskanika, ale wiesz, �e generuje zbyt wielesygna�ów do przeprowadzenia transakcji w ustalonym przedziale czasowym, wi�c nieprzeprowadzasz jej za ka�dym razem. Z kolei inny gracz mo�e zmodyfikowa� sygna�ytego samego wskanika poprzez powi�zanie go z innym, tak by realizowa� tylko tetransakcje, których timing jest okre�lony przez oba wskaniki. Trader ten nie lekcewa�ywi�c jakichkolwiek sygna�ów, nadrabiaj�c to w�asnym os�dem. O pos�ugiwaniu si�kilkoma wskanikami jednocze�nie mówi� w rozdziale 16.

Modyfikowanie wskaników poprzez stosowanie si� do okre�lonych zasad jest zawszelepsze ni� ignorowanie sygna�ów. Je�li zaczniesz podejmowa� decyzje na chybi� trafi�,uwzgl�dniaj�c tylko wybrane wskazania, �ci�gniesz na siebie niedol�. Pozwalasz, bywkrad�y si� emocje, a co wi�cej, nie osi�gn�wszy spodziewanych zysków, ca�� win�zrzucisz na wskanik. Na szcz��cie, wskaniki s� dosy� elastyczne. Mo�esz je dostosowa�do swojego stylu gry, mi�dzy innymi do cz�stotliwo�ci zawierania przez Ciebie transakcji.W pos�ugiwaniu si� wskanikami chodzi o analiz� ruchów cenowych. W pos�ugiwaniusi� zasadami chodzi o Ciebie i Twoj� odporno�� na ryzyko. Zasady wi�c musz� by�odpowiednio zaadaptowane do wskanika, który wybierzesz. Krótko mówi�c, nie wybieraj

Rozdzia� 4: Systematyczna gra przy u�yciu wska�ników 93

wskaników, za którymi nie nad��asz, jak na przyk�ad wskanika impetu, który generujeok. 10 sygna�ów w miesi�cu, podczas gdy Ty nie masz czasu ani ochoty na przeprowadzanietakiej liczby transakcji.

Optymalizacja, czyli poddawaniewska�ników próbie

Pierwszym krokiem na drodze do przekonania si�, czy wskanik b�dzie odpowiedni dlaCiebie, jest sprawdzenie, jakie generowa�by sygna�y w sytuacjach gie�dowych z przesz�o�ci.Spodziewasz si� tego, �e formacje cenowe b�d� si� powtarza�y, bowiem psychologiat�umu ulega wielkim przemianom. Optymalizacja jest procesem testowania pewnejhipotezy na podstawie danych z przesz�o�ci (analiza danych historycznych, analizawsteczna) w celu okre�lenia parametru, który najlepiej pasowa� do danej sytuacji.W praktyce analitycznej terminów optymalizacja i testowanie wsteczne u�ywa si� zamiennie.

Optymalizacja jest „z�em koniecznym”, poniewa� gdy zaczynasz gra� na nowyminstrumencie finansowym, nie wiesz, z jakich wskaników w tym przypadku korzysta�ani jakie parametry dla nich ustali�. Zgodnie z podej�ciem empirycznym powiniene�wypróbowa� wiele wskaników przy wielu ró�nych parametrach i przekona� si�, którakombinacja przynosi najlepsze rezultaty.

Wed�ug mnie optymalizacja jest „z�em”, poniewa� zdrowy rozs�dek podpowiada Ci,�e warunki nigdy si� nie powtarzaj�, wi�c to, co sprawdza�o si� kiedy�, niekonieczniemusi zadzia�a� w przysz�o�ci. Testy wsteczne maj�ce na celu znalezienie dobrychwskaników i ustalenie optymalnych parametrów daj� Ci poczucie dok�adno�cii wiarygodno�ci, a to niemal zawsze jest poczucie z�udne. Poni�ej znajdziesz jeszczewi�cej informacji na ten temat.

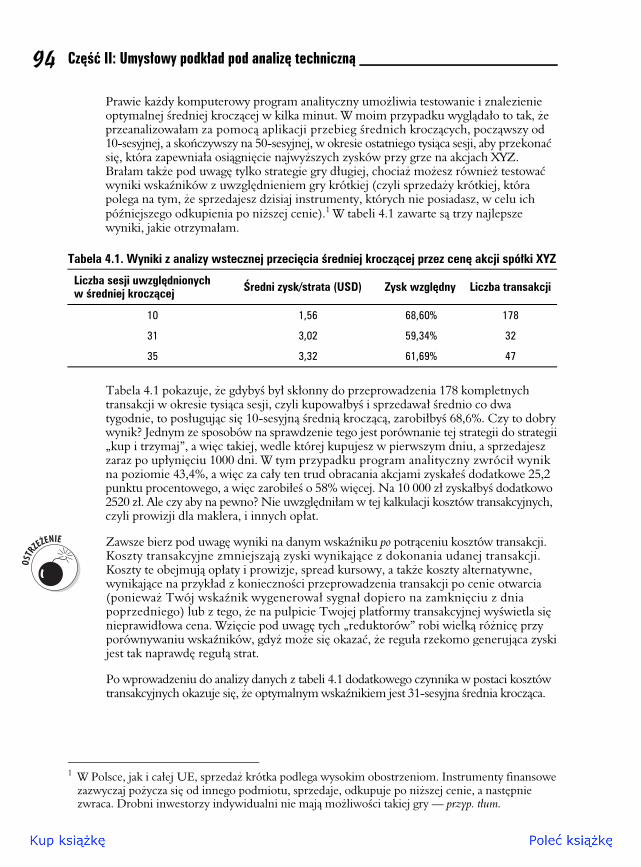

Opracowywanie optymalizuj�cegotestu wstecznegoAnaliza wsteczna jest cennym �wiczeniem, które pozwala oceni� potencja� niezawodno�cidanego wskanika, kiedy nie masz pewno�ci, czy on w ogóle zadzia�a. Analiza wstecznajest po prostu lepsza ni� wizualne porównywanie rozmaitych przebiegów wskanikana wykresie.

Najpopularniejszym sposobem do poddanie próbie wskaników, którymi si�pos�ugujesz przy grze na Twoich instrumentach finansowych, jest proste przecinanieprzez cen� linii �redniej krocz�cej. Celem takiej analizy wstecznej jest znalezieniewarto�ci x, czyli liczby dni dla �redniej krocz�cej stanowi�cej d�ugo�� okresu, w którymmo�na realizowa� najwy�sze zyski przy wykorzystaniu tej regu�y przecinania si� (patrzrozdzia� 12.). Oto jak formalnie wygl�da hipoteza: „Je�li kupisz akcje spó�ki XYZ za ka�dymrazem, gdy ich cena przekroczy poziom x-sesyjnej �redniej krocz�cej, a sprzedasz zaka�dym razem, gdy cena ta spadnie poni�ej tego poziomu, to wówczas b�dziesz pos�ugiwa�si� spójn� i wiarygodn� zasad� transakcyjn�”.

94 Cz�� II: Umys�owy podk�ad pod analiz� techniczn�

Prawie ka�dy komputerowy program analityczny umo�liwia testowanie i znalezienieoptymalnej �redniej krocz�cej w kilka minut. W moim przypadku wygl�da�o to tak, �eprzeanalizowa�am za pomoc� aplikacji przebieg �rednich krocz�cych, pocz�wszy od10-sesyjnej, a sko�czywszy na 50-sesyjnej, w okresie ostatniego tysi�ca sesji, aby przekona�si�, która zapewnia�a osi�gni�cie najwy�szych zysków przy grze na akcjach XYZ.Bra�am tak�e pod uwag� tylko strategie gry d�ugiej, chocia� mo�esz równie� testowa�wyniki wskaników z uwzgl�dnieniem gry krótkiej (czyli sprzeda�y krótkiej, którapolega na tym, �e sprzedajesz dzisiaj instrumenty, których nie posiadasz, w celu ichpóniejszego odkupienia po ni�szej cenie).1 W tabeli 4.1 zawarte s� trzy najlepszewyniki, jakie otrzyma�am.