Embed Size (px)

Citation preview

ACTUALIZACION UBA

PROGRAMA

• Código Orgánico Tributario: disposiciones fundamentales, pago, intimación, cobro ejecutivo, prescripción, sanciones, recursos

• Impuesto Sobre La Renta: exenciones, tarifas de impuesto, retenciones y anticipos, pérdidas, nuevas limitaciones a las deducciones, ajuste por inflación, otros.

• Impuesto al Valor Agregado: alícuotas, exentos, facturación, créditos fiscales,libros fiscales de ingresos y egresos.

01/03/2016 1ROSAMELIA TRENARD DIAZ

TIPOS DE CONTRIBUYENTES

DE IMPUESTOS PARA EL SENIAT

• DEFINICION:

01/03/2016 2ROSAMELIA TRENARD DIAZ

Según artículo 22 del Código orgánico tributario se considera contribuyente de impuestos a: “Son contribuyentes los sujetos

pasivos respecto de los cuales se verifica el hecho imponible.

TIPOS DE CONTRIBUYENTES

DE IMPUESTOS PARA EL SENIAT

• SIGNIFICA

01/03/2016 3ROSAMELIA TRENARD DIAZ

Que puede recaer:1. En las personas naturales, 2. En las personas jurídicas y en los demás entes colectivos a los cuales otras ramas jurídicas atribuyen calidad de sujeto de derecho.

TIPOS DE CONTRIBUYENTES

DE IMPUESTOS PARA EL SENIAT

• SIGNIFICA

01/03/2016 4ROSAMELIA TRENARD DIAZ

3. En las entidades o colectividades que constituyan una unidad económica, dispongan de patrimonio y tengan autonomía funcional.”Por tanto los contribuyentes están obligados a pagar los tributos que les correspondan en cumplimiento con los deberes impuestos por el Código orgánico tributario y sus normas.

TIPOS DE CONTRIBUYENTES

DE IMPUESTOS PARA EL SENIAT

ORDINARIOS:

01/03/2016 5ROSAMELIA TRENARD DIAZ

los importadores habituales de bienes, los industriales, los comerciantes, los prestadores

habituales de servicios, y, en general, toda persona natural o jurídica que como parte de su giro, objeto u ocupación, realice las actividades,

negocios jurídicos u operaciones, que constituyen hechos imponibles de conformidad

con el artículo 3 de esta Ley. “

TIPOS DE CONTRIBUYENTES

DE IMPUESTOS PARA EL SENIAT

FORMALES:

01/03/2016 6ROSAMELIA TRENARD DIAZ

son los sujetos que realicen exclusivamente actividades exentas del impuesto tales como los

expuestos en el artículo 19, entre otras:

Los servicios educativos prestados por instituciones inscritas o registradas en los

Ministerios de Educación, Cultura y Deportes, y de Educación Superior

TIPOS DE CONTRIBUYENTES

DE IMPUESTOS PARA EL SENIAT

ESPECIALES:

01/03/2016 7ROSAMELIA TRENARD DIAZ

Son aquellos sujetos pasivos que han sido expresamente calificados y notificados por el SENIAT como tales, atendiendo al nivel de ingresos brutos anuales, según la Gerencia de Tributos Internos de la Región de su jurisdicción

8

Reformas al Código Orgánico Tributario (COT)

Gaceta Oficial N° 6.152 Extraordinario del 18/11/2014

Facilitador ABG. CARLOS E. VARGAS G.

– I PARTE

• Constituye la información general y las modificaciones contenidas enel actual Código Orgánico Tributario (COT).

• INFORMACIÓN GENERAL

– .- Se deroga el Código Orgánico Tributario publicado en laGaceta Oficial N° 37.305, de fecha 17 de octubre de 2001.

– .- Entrará en vigencia a los 90 días continuos contados desde supublicación en la Gaceta Oficial.

– .- A pesar que se emitió como un cuerpo normativo nuevo, tienesu fundamento en el anterior Código Orgánico Tributario.

9

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

• MODIFICACIONES RELEVANTES

– 1. Se autoriza al Ejecutivo Nacional, mediante la ley creadora delcorrespondiente tributo, para que proceda a modificar la alícuotadel impuesto, en los límites que ella establezca. (art.3)

– 2. El domicilio electrónico, ya no es opcional ni puede serconvenido por el contribuyente, ya que la AdministraciónTributaria podrá establecer el domicilio fiscal electrónicoobligatorio, el cual tendrá preferencia en relación a los domiciliosde las personas naturales y jurídicas domiciliadas en Venezuela oel Extranjero.(art.34).

10

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 3. En el articulado ya no se indica que la decisión denegatoria deprórroga para el pago de las obligaciones no admitirá recursoalguno. En ningún caso podrá interpretarse que la falta depronunciamiento de la Administración Tributaria implica laconcesión de la prórroga o facilidad solicitada. (art. 46).

– 4. Se aumenta el lapso de prescripción estipulada paradeterminados derechos y acciones de 4 a 6 años y se incorporael caso de la acción para exigir el pago de las deudas tributariasy de las sanciones pecuniarias firmes. (art. 55)

– 5. Para los casos de: la acción para verificar, fiscalizar ydeterminar la obligación tributaria con sus accesorios, y la acciónpara imponer sanciones tributarias, distintas a las penasrestrictivas de la libertad, la prescripción aumenta de 6 a 10años, cuando ocurran las circunstancias previstas en el artículo56.

11

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 6. Aumentan el lapso de prescripción de la acción para imponerpenas restrictivas de libertad de 6 a 10 años. (art.57)

– 7. La acción para perseguir y castigar los siguientes ilícitos noprescribe, a saber: La defraudación tributaria, la falta deenteramiento de anticipos por parte de los agentes de retencióno percepción y la insolvencia fraudulenta con fines tributarios.(art.57).

– 8. Se incorpora como causal de interrupción de la prescripcióncualquier acción administrativa, notificada al sujeto pasivo,derivada de un procedimiento de verificación, control aduanero ode la sustanciación y decisión de los recursos administrativosestablecidos en el Código.(art.60).

– 9. La interrupción de la prescripción en contra de uno de lossujetos pasivos es oponible a los demás. (art.61)

12

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 10. Los ilícitos tributarios se clasifican en: formales, materiales ypenales. Las leyes especiales tributarias podrán establecer ilícitosy sanciones adicionales a los establecidos en este Código.(art.81)

– 11. Se elimina de los eximentes de responsabilidad, laobediencia legítima y debida.(art.85)

– 12. Las personas jurídicas, asociaciones de hecho y cualquierotro ente a los que las normas le atribuyan condición de sujetopasivo, responden por los Ilícitos tributarios.(art.87)

– 13. La reincidencia en los ilícitos cometidos se incrementa de 5 a6 años, es decir, habrá reincidencia cuando el sujeto pasivo,después de una sentencia o resolución firme sancionadora,cometiere uno o varios ilícitos tributarios durante los seis (6)años contados a partir de aquéllos. (art.96)

13

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 14. Se eliminan los artículos 87, 88, 89, 90 y 91 del COT del2001 relativa a la responsabilidad de los coautores y su pena.

– 15. Se elimina de las circunstancias agravantes de las sanciones,la condición de funcionario o empleado público que tengan suscoautores o partícipes del ilícito

– 16. Se incorpora en los ilícitos formales el incumplimiento deldeber de obtener la respectiva autorización de la AdministraciónTributaria para ejercer la industria, el comercio y la importaciónde especies gravadas, cuando así lo establezcan las normas queregulen la materia.

– 17. En los ilícitos relacionados a la inscripción ante laAdministración Tributaria, la sanción de clausura prevista seaplicará en todos los establecimientos o sucursales que posea elsujeto pasivo y las multas se incrementan de 25 U.T. a 100 U.T.

14

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 18. En los ilícitos relacionados a la emisión de facturas u otrosdocumentos, se incorpora :

» A.- No conservación de las copias de las facturas u otrosdocumentos obligatorios, por el lapso establecido.

» B.- Alterar las características de las máquinas fiscales.

» C.- Emitir cualquier otro tipo de distinto a facturas, que seanutilizados para informar el monto parcial o total de las operacionesefectuadas, tales como: Estados de cuenta, reportes gerenciales,notas de consumo, estados demostrativos y sus similares, aúncuando el medio de emisión lo permita.

Sanción: Clausura de 5 a 10 días continuos del local, oficinao establecimiento y multa de 100 a 150 U.T. dependiendo delsupuesto incumplido.

15

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 19. En los ilícitos relacionados con los libros contables seincorporan los siguientes supuestos:

» A.- No mantener los libros y registros en el domicilio tributariocuando ello fuere obligatorio o no exhibirlos cuando laAdministración Tributaria los solicite.

» B.- Destruir, alterar o no conservar las memorias de las máquinasfiscales contentivas del registro de las operaciones efectuadas.

» C.- No mantener los medios que contengan los libros y registrosde las operaciones efectuadas, en condiciones de operación oaccesibilidad.

» Sanción de clausura del establecimiento, el cual no estabaanteriormente contemplado y las multas ascienden entre 100 U.T.y 150 U.T. Es importante señalar que la clausura se extenderáhasta que el sujeto pasivo cumpla el respectivo deber formal y lonotifique a la Administración Tributaria.

16

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 20. En los ilícitos relacionados a la obligación de presentardeclaraciones y comunicaciones, se estipula el lapso de 1 añoque se computara para determinar el retraso y éste dependerádel supuesto. Igualmente se prevé clausura del establecimiento ymulta que oscila entre 50 a 2.000 U.T. La sanción más alta estáen el siguiente supuesto: quien no presente la declaracióninformativa de las inversiones en jurisdicciones de bajaimposición fiscal, será sancionado con clausura de la oficina,local o establecimiento, en caso de poseerlo, por un lapso dediez (10) días continuos y multa de dos mil unidades tributarias(2.000 U.T.). Quien la presente con retardo será sancionadoúnicamente con multa de un mil unidades tributarias (1.000U.T.).

– 21. El comiso de las especies gravadas, aparatos, recipientes,materia prima, máquinas, útiles, instrumentos de producción ybienes relacionados con la industria clandestina, se impondráaún cuando no haya podido determinarse el infractor.

17

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 22. Se incorporan como ilícitos materiales: comercializar oexpender en el territorio nacional especies gravadas destinadas ala exportación o importadas para el consumo en el régimenaduanero territorial que corresponda y comercializar especiesgravadas a establecimientos o personas no autorizados para suexpendio.

– 23. Se incrementa las multas en caso de pagos con retraso detributos, el cual dependerá del supuesto, el cual oscila en ellapso del retraso de 1 años hasta más de 2 años, anteriormentese indicaba una multa única del 1% de los tributos debidos.

– 24. Se incrementa la sanción para quienes obtengandevoluciones o reintegros indebidos del 100% al 500% de lascantidades indebidamente obtenidas, antes del 50% al 200%.

18

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 25. Se incorporan los supuestos de incumplimientos de lasobligaciones de retener, percibir o enterar los tributos, sancionadascon multas que van desde 500% al 1.000% del tributo no retenido opercibido y de 200 U.T. a 3.000 U.T (art.115).

– 26. Se incorporan como supuestos de ilícitos penales la insolvenciafraudulenta con fines tributarios y la instigación pública alincumplimiento de la normativa tributaria.

– 27. Entre las nuevas facultades de la Administración Tributariapodemos encontrar: Coadyuvar en la lucha contra la especulación,la falsificación y el tráfico de estupefacientes, así como en cualquieractividad que afecte de manera directa o indirecta la tributación, sinmenoscabo de las atribuciones que se asignen a los organismoscompetentes; Designar a los Consejos Comunales como Auxiliaresde la Administración Tributaria en tareas de contraloría social yEjercer en nombre del Estado la acción penal correspondiente a losilícitos tributarios penales, sin perjuicio de las competenciasatribuidas al Ministerio Público.

19

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 28. Los montos de base imponible y de los créditos y débitos decarácter tributario que determinen los sujetos pasivos o laAdministración Tributaria, en las declaraciones y planillas de pagode cualquier naturaleza, así como las cantidades que sedeterminen por concepto de tributos, accesorios o sanciones enactos administrativos o judiciales, se expresarán en bolívares. Noobstante, la Ley creadora del tributo, o, en su defecto, el EjecutivoNacional, podrá establecer supuestos en los que se admita el pagode los referidos conceptos, en moneda extranjera.(art.146).

– 29. En los procesos de verificación de deberes formales, seincrementa la multa en caso de existir diferencia en los tributosautoliquidados o cantidades pagadas a 20% del tributo o cantidadomitida.

– 30. La intimación efectuada constituye título ejecutivo paraproceder contra los bienes y derechos del deudor o de losresponsables solidarios.(art.223).

20

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 31. La interposición del recurso jerárquico no suspende los efectosdel acto recurrido. Anteriormente en el artículo 247 del COT del2001, si lo suspendía. Pero, el interesado podrá solicitar lasuspensión de los efectos, cuando de manera concurrente laejecución del acto pudiera causarle graves perjuicios y laimpugnación se fundamentare en la apariencia del buen derecho.La solicitud deberá efectuarse en el mismo escrito del recurso,consignando todas las pruebas que fundamenten su pretensión.(art.257).

– 32. Se eliminó el Parágrafo Primero del artículo 263 del COT del2001, relativo a la suspensión del remate de los bienesembargados.

– 33. En la ejecución de la sentencia, el Tribunal competente fijaráen la sentencia el lapso de 5 días continuos (antes el lapso era nomenor de 3 días ni mayor de 10 días) para el cumplimientovoluntario y en caso que no se produzca, la AdministraciónTributaria ejecutará forzosamente la sentencia.

21

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 34. Se incorpora el Capítulo II del Cobro Ejecutivo contentivo de losartículos del 290 al 302, donde se le otorga a la AdministraciónTributaria, la competencia para iniciar e impulsar el respectivoprocedimiento y resolver todas sus incidencias. Con su inicio segenera de pleno derecho, el pago de un recargo equivalente al 10%de las cantidades adeudadas por concepto de tributos, multas eintereses, incluyendo los intereses moratorios que se generendurante el procedimiento de cobro ejecutivo.

– 35. Al día siguiente del vencimiento del plazo legal o judicial parael cumplimiento voluntario, se intimará al deudor a pagar lascantidades debidas y dicho recargo dentro de los 5 días continuossiguientes contados a partir de su notificación y de no realizarse elpago en el plazo, la Administración Tributaria dará inicio a lasactuaciones dirigidas al embargo de los bienes y derechos deldeudor.

22

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– 36. En lo relacionado a las medidas cautelares, se le otorgafacultades a la Administración Tributaria para adoptarlas. Seincorporan a las anteriores medidas cautelares, las siguientes:Suspensión de las devoluciones tributarias o de pagos de otranaturaleza que deban realizar entes u órganos públicos a favor delos obligados tributarios y suspensión del disfrute de incentivosfiscales otorgados. Suprimiendo las medidas contempladas en elartículo 588 del Código de Procedimiento Civil. (art.303).

– 37. No será aplicable a la materia tributaria regida por esteCódigo, cualquier disposición de naturaleza tributaria contenida enla Ley Orgánica de la Hacienda Pública Nacional.

– 38. Los juicios ejecutivos que estuvieren pendientes para la fechade entrada en vigencia de este nuevo Código, en los TribunalesSuperiores Contencioso Tributarios, serán remitidos a laAdministración Tributaria, para su conclusión definitiva.

23

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– II PARTE

• Constituyen los comentarios y las consideraciones finales sobre lasreformas más relevantes al Código Orgánico Tributario.

• 1.- Flexibilización del Principio de Legalidad Tributaria.

• 2.- Domicilio Fiscal Electrónico obligatorio.

• 3.- Prescripción

– Aumento término de la Prescripción

– Imprescriptibles: acciones para castigar algunos Ilícitos; sancionesrestrictivas de libertad.

– Interrupción de Prescripción para SP oponible para los demás.

• 4.- Sanciones

– Elimina la Obediencia Legítima y Debida como eximente de responsabilidad

– Elimina como agravante la condición de funcionario o empleado públicoque tengan coautores o partícipes y se incluye la de obstrucción del ejerciciode las facultades de fiscalización de la Administración Tributaria.

– Incluye nuevo supuesto Ilícito por Facturas= Sanciones por Estados deCuenta, Notas de Consumo, Estados Demostrativos, etc.

– Amplían supuestos de clausura de 5 a 10 días.

– Defraudación: elimina la condición del daño superior a 2.000 UT.

24

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

• 5.- Incorporación de Ilícitos Penales (Insolvencia Fraudulenta y laInstigación Pública al cumplimiento de la normativa tributaria).

• 6.- Consejos Comunales: Auxiliares de la Administración Tributaria.

– Nuevas facultades para la Administración Tributaria (lucha contra laespeculación, falsificación y tráfico de estupefacientes) .

• 7.- Moneda Extranjera

• 8.- RJ =Interposición no suspende efectos del acto recurrido.

• 9.- RCT = Elimina paralización del embargo de bienes en vía judicial.

• 10.- Juicio Ejecutivo

– Intimación como título ejecutivo-no paga-embargo de bienes y derechos delSujeto Pasivo

– Eliminado lo relativo a la «suspensión del remate de los bienesembargados».

– Juicios Ejecutivos pendientes en los Tribunales Superiores ContenciososTributarios devueltos a la Administración para su conclusión.

– Administración puede adoptar Medidas Cautelares (Suspensión de lasDevoluciones Tributarias, Suspensión del disfrute de Incentivos Fiscalesotorgados).

25

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

Agenda

Aspectos sustanciales de la Reforma Tributaria del:

Impuesto sobre la Renta (ISLR) en Venezuela

Impuesto al Valor Agregado (IVA) en Venezuela

Gaceta oficial Extraordinaria N°6.210 de fecha 30/12/2015 (ISLR)

Gaceta oficial Extraordinaria N°6.152 de fecha 18/11/2014 (IVA)

26NICK MORA

Base Legal

Reforma Tributaria del

Impuesto sobre la Renta (ISLR) en Venezuela

Última reforma Gaceta oficial Extraordinaria 6.210 de fecha 30/12/2015

27NICK MORA

Principio General

¿Que grava el ISLR? Art.1

Enriquecimientos netos(EN) anuales, netos y disponibles endinero o en especie, causarán impuestos según las normasestablecidas en Ley

28NICK MORA

EN: Se origina de restando a los ingresos brutos, los costos y

deducciones permitidos en el Decreto

¿Quiénes gravan el ISLR?

• Toda persona natural, jurídica, residente o domiciliado en elpaís, paga ISLR en Venezuela sobre sus rentasobtenidas dentro o fuera del país.

• Toda persona natural no residente o jurídica nodomiciliado, solo tributa en Venezuela por los ingresosnacionales o extranjeros producidos en el país.

• Toda persona natural no residente o jurídica no domiciliadocon establecimiento permanente o base fija en Venezuela,tributa por los ingresos producidos atribuidos alestablecimiento permanente o base fija en el país.

29NICK MORA

¿Quiénes gravan el ISLR?

Exención (Articulo 14 LISLR Numeral 10)

En la Gaceta Oficial N°36.628 de fecha 16/02/2007(Derogada)

Establecía:

• 10. Las instituciones dedicadas exclusivamente a actividades …,siempre que no persigan fines de lucro, por los enriquecimientosobtenidos como medios para lograr sus fines, que en ningúncaso distribuyan ganancias, beneficios de cualquier índole oparte alguna de su patrimonio a sus fundadores, asociados omiembros de cualquier naturaleza y que sólo realicen pagosnormales y necesarios para el desarrollo de las actividades queles son propias. Igualmente, y bajo las mismas condiciones, lasinstituciones universitarias y las educacionales, por losenriquecimientos obtenidos cuando presten sus servicios dentrode las condiciones generales fijadas por el Ejecutivo Nacional;

30NICK MORA

Esto motiva a que las

Universidades privadas en

materia de ISLR iniciaron a

gravar y cumplir con las

obligaciones tributarias sujetas

en la Ley del ISLR

Principio de disponibilidad

La disponibilidad nace en la oportunidad en que la renta económica entra en dominio fiscal.

Son las condiciones exigidas a la renta económica para ser gravable.

31NICK MORA

Tipos de disponibilidad

1)Enriquecimientos disponibles cuando son efectivamente pagados.

2) Enriquecimientos disponibles en el momento en que son“devengados”(renta generada económicamente pero que aún no se hapercibido (cobrado) efectivamente).

3) Enriquecimientos disponibles desde que se realizan las operacionesque las producen

32NICK MORA

Artículo 5 LISLR

33NICK MORA

Los ingresos se consideran disponibles desde que se realicen las operaciones

que la producen, salvo las cesiones de crédito y operaciones de descuento ,

cuyo producto sea recuperable en varias anualidades, caso en los cuales se

considerará disponible para el cesionario el beneficio que proporcionalmente

corresponda .

Los ingresos provenientes de créditos concedidos por bancos, empresas de

seguros u otras instituciones de crédito y por los contribuyentes indicados en

los literales b,c,d y e del artículo 7 y los derivados del arrendamiento o

subarrendamiento de bienes muebles e inmuebles, se considerarán disponibles

sobre las base de los ingresos devengados en el ejercicio gravable.

Los enriquecimientos provenientes del trabajo bajo relación dependencia y las

ganancias fortuitas, se consideran disponibles en el momento que son pagados.

Artículo 5 LISLRPrincipio de disponibilidad

34NICK MORA

Concepto Gravable

1)Enriquecimientos

disponibles cuando son

efectivamente pagados

2) Enriquecimientos

disponibles en el

momento en que son

“devengados

3)Enriquecimientos

disponibles desde que

se realizan las

operaciones que las

producen

Observaciones

Trabajo bajo relación de independencia SI X

Ganancias fortuitas SI X

Profesionales del Libre Ejercicio SI X

Ventas de inmuebles SI X

Bienes muebles SI X

Regalías

SI X

Servicios Educativo SI X

Dividendos SI X

Cualquier ingreso no mencionado SI X

Arrendamiento o subarrendamiento de

bienes muebles e inmueblesSI X

Disponibles sobre

las base de los

ingresos

devengados en el

ejercicio gravable

Servicios SI X

Costos

Bienes a ser revendidosComisiones

ServiciosConstrucción

Intereses

Impuestos

Bienes Transformados

Costos de materiales

Gastos de transporte

Mejoras en caso de enajenación de inmuebles

Principales Deducciones

Depreciaciones Provisiones

PérdidasEspeciales

• Inversiones

• Donaciones

• Diferencia Presuntiva

• Reforestación

• Laborales

Otras

Laborales

Diferencia en Cambio

Intereses

Impuestos

Leasing

Laborales

CesantíasVacaciones

Bienes

Fuerza mayor

Por enajenación

UsadosNegocio

PAR1:No se admiten deducciones por Servicios prestados

contribuyente, conyugue o descendientes y directores o

gerente de la empresa, gerentes o administradores con

participación en sociedad donde prestan servicio.

PAR 2:No se admiten deducciones que superen 15% del

ingreso bruto global de las empresa, a los comanditarios,

administradores, cónyuge y descendientes

PAR5 Las inversiones capitalizables en función a lo

contemplado en la LOT

PAR7 Se permite las deducciones por servicios en el

exterior siempre cuando sean normales y necesarias para

producir renta

PAR8 Deducciones pagadas art. 27N°1 y 14 a cualquier

beneficiario, y a no domiciliados, o no residentes por los

numerales 2,13, 15,16 y 18 del artículo 27

Condiciones Deducciones

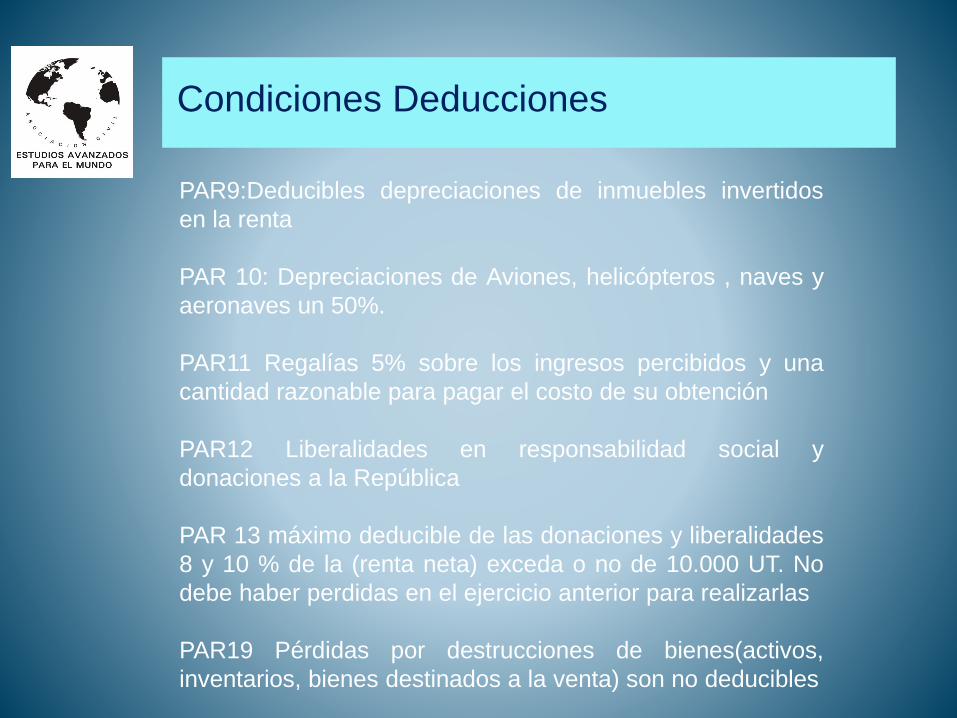

PAR9:Deducibles depreciaciones de inmuebles invertidos

en la renta

PAR 10: Depreciaciones de Aviones, helicópteros , naves y

aeronaves un 50%.

PAR11 Regalías 5% sobre los ingresos percibidos y una

cantidad razonable para pagar el costo de su obtención

PAR12 Liberalidades en responsabilidad social y

donaciones a la República

PAR 13 máximo deducible de las donaciones y liberalidades

8 y 10 % de la (renta neta) exceda o no de 10.000 UT. No

debe haber perdidas en el ejercicio anterior para realizarlas

PAR19 Pérdidas por destrucciones de bienes(activos,

inventarios, bienes destinados a la venta) son no deducibles

Condiciones Deducciones

a. Se debe verificar que los costos y gastos registrados

correspondan debidamente al período o ejercicio fiscal

objeto a revisar, se originen por operaciones normales

del giro comercial del sujeto pasivo, efectivamente hayan

sido realizados, que estén registrados de acuerdo con

las leyes tributarias y sean necesarios para producir la

renta.

b. Comprobar que los costos y gastos guarden relación con

los ingresos correspondientes y se encuentran

debidamente soportados.

c. Evaluar si el estado de ganancias y pérdidas presenta

veraz y correctamente el resultado de las operaciones y

ha sido elaborado de acuerdo con las normas y los

principios de contabilidad generalmente aceptados en la

República Bolivariana de Venezuela, aplicados de

manera uniforme.

Tópicos de revisión de los Costos y Gastos

Artículo 31 LISLRIngresos sin deducción

40NICK MORA

Artículo 32 LISLR

41NICK MORA

Las deducciones causadas dentro del ejercicio fiscal deben

corresponder a ingresos de ese ejercicio fiscal y serán

deducibles sean pagados o no si cumple el parámetro

referido.

Las deducciones que nacen por ingresos que son

disponibles cuando son pagados las deducción debe ser

pagada para ser deducible.

Artículo 55 LISLRPerdidas

42NICK MORA

Artículo 84 LISLR

Agentes de retención

43NICK MORA

Las retenciones del impuesto debe efectuarse cuando se

realice el pago o el abono en cuenta.

“LO QUE OCURRA PRIMERO”

44NICK MORA

45NICK MORA

Reformada en forma parcial por errores

materiales, el día 25 de abril del 2003

según providencia N°. 1748, Gaceta

Oficial N°. 37.677, manteniendo el

mismo numero de Providencia

(N°. 1677).

Providencia N°. SNAT / 2003 / 1.677

de fecha 31 de marzo de 2003.

Gaceta Oficial N°. 37.661.

Base Legal

Campo de Aplicación

Artículo 1.- Los contribuyentes formales deberán dar cumplimiento a las disposiciones de esta providencia sin perjuicio de las demás obligaciones establecidas en las otras normas para la concesión o disfrute del respectivo

beneficio fiscal, cuando corresponda.

Importadores habituales

de bienes.

Industriales.

Comerciantes.

Prestadores de Servicios.

Personas Naturales

o Juridicas

Art

. 5

Le

y d

el I.

V.A

.

Si realizan operaciones que constituyan hechos imponibles de conformidad con el Art. 3

Art

. 8 L

ey d

el I.

V.A

.

Los Sujetos que realicen

exclusivamente actividades

u operaciones exentas o

exoneradas del impuesto

Importadores No

habituales de bienes

muebles corporales.

Art. 6 Ley del I.V.A.

Empresas Públicas bajo la figura de Sociedades Mercantiles.

Institutos Autónomos.

Entes Decentralizados y Desconcentrados.

Art. 7 Ley del I.V.A.

Contribuyentes del I.V.A

¿Quiénes pueden ser

Contribuyentes Formales?

Ley del I.V.A. Art. 8°.- Son contribuyentes formales, los

sujetos que realicen exclusivamente actividades u

operaciones exentas o exoneradas del impuesto.

En ningún caso, los contribuyentes formales estarán obligados al pago del

impuesto, no siéndoles aplicable, por tanto, las normas referentes a la

determinación de la obligación tributaria.

Ley del I.V.A. Art. 19°.- Están exentas del impuesto

previsto en Ley ..3..Los servicios educativos prestados por

instituciones inscritas o registradas en el Ministerio del

Poder Popular con competencia en educación, cultura,

deporte y educación superior .

Contribuyentes Formales

Estar inscritos en el Registro de

Información Fiscal (R.I.F.).

Artículo 2.-

Comunicar a la Administración

Tributaria todo cambio operado en los

datos básicos proporcionados al

registro y, en especial, el referente al

cese de sus actividades.

Documentos que amparan

las Ventas

Numeración consecutiva y única del documento.a)

Artículo 3.-

Contener la especificación “Contribuyente Formal”.b)

Identificación del contribuyente emisor, indicando:c)

Nombre (en caso de ser persona natural).

Denominación Comercial o Razón Social.

Domicilio Fiscal.

Número de Inscripción del emisor en el Registro de

Información Fiscal (R.I.F.).

d)

Número de Inscripción en el Registro de Información

Fiscal (R.I.F.) del adquiriente del bien o receptor del

servicio.

e)

Los contribuyentes formales deberán emitir documentos que

soporten las operaciones de ventas o prestaciones de

servicio por duplicado...

Fecha de emisión del documento.f)

Documentos que amparan

las VentasDescripción de la venta del bien o de la prestación del

servicio, con indicación:

g)

Artículo 3.-

Cantidades.

Precio Unitario.

Valor total de la venta o de la prestación

del servicio, o la suma de ambos, si

corresponde.

Los contribuyentes formales podrán emitir los documentos que

amparan las ventas, empleando medios electromecánicos o

automatizados, tales como máquinas registradoras o fiscales, que

permitan reflejar los requisitos establecidos en el presente artículo,

con la excepción del literal e).

PARAGRAFO PRIMERO:

Identificación del valor total de la venta de los bienes o de

la prestación del servicio

h)

Artículo 3.- Continuación ...

Asociación civil XYZ y asociadosCalle El Limón, Zona Industrial San diego

Teléfonos: 562-72-39.

Telefax: 562-36-13R.I.F. J-31004092-8. N.I.T. 0280426724

FECHA DE EMISIÓN DÍA MES AÑO

En:

Nombre o Razón Social:

Domicilio Fiscal:

Nº de R.I.F.

FACTURA

TOTAL

Cantidad Concepto o Descripción Precio de Venta Unitario TOTAL

N°00000001

“Contribuyente Formal del I.V.A.”

b

a

c

d

e

f

g

h

Facturación

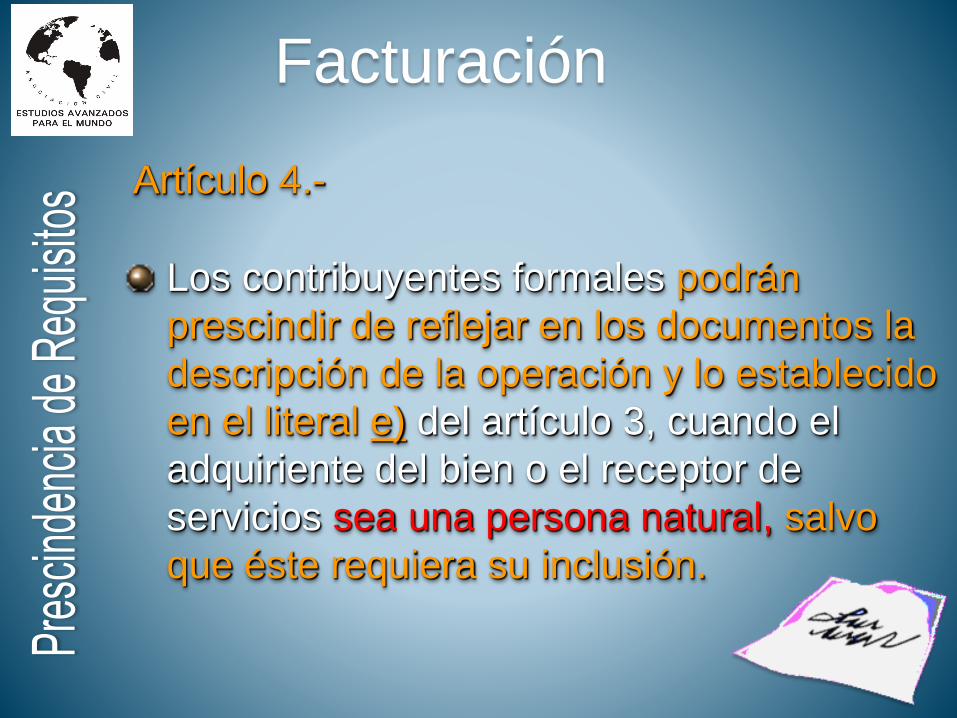

Los contribuyentes formales podrán

prescindir de reflejar en los documentos la

descripción de la operación y lo establecido

en el literal e) del artículo 3, cuando el

adquiriente del bien o el receptor de

servicios sea una persona natural, salvo

que éste requiera su inclusión.

Artículo 4.-

Relación de Ventas

Los contribuyentes formales deberán llevar una relación

cronológica mensual de todas las operaciones de venta, en

sustitución del libro de ventas previsto en la Ley que

establece el Impuesto al Valor Agregado...

Artículo 5

Fecha.a)

Número de Inicio de la facturación del día.b)

Número Final de la facturación del día.c)

Monto consolidado de las ventas del día.d)

Fecha N°. de Inicio N°. Final Monto Consolidado

01/02/2005 0001 0008 123.400,00

02/02/2005 0009 0014 172.301,45

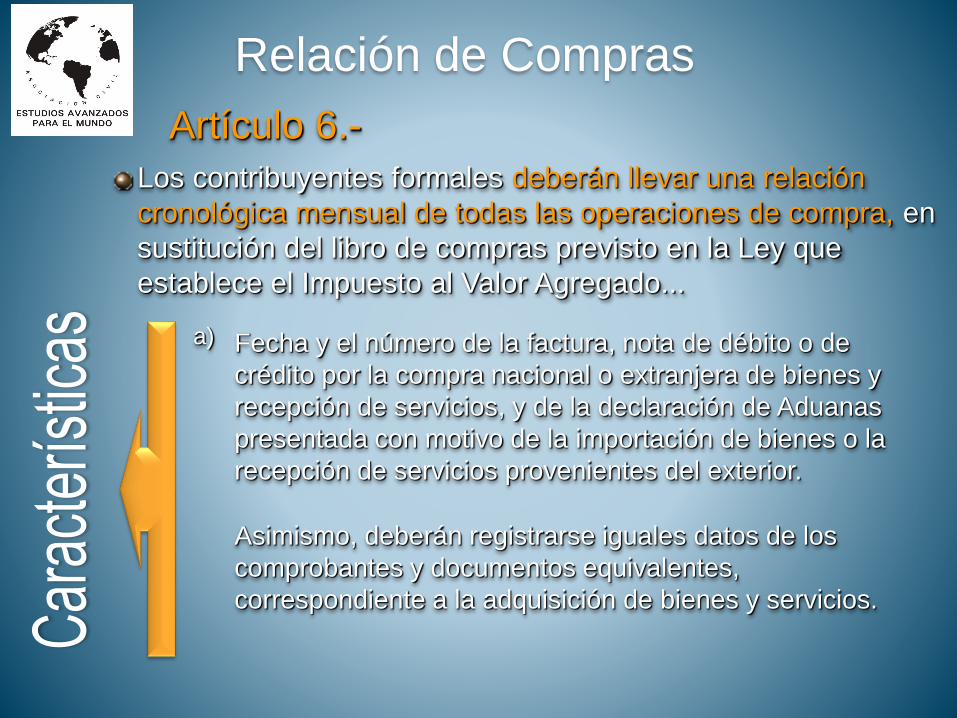

Relación de Compras

Los contribuyentes formales deberán llevar una relación

cronológica mensual de todas las operaciones de compra, en

sustitución del libro de compras previsto en la Ley que

establece el Impuesto al Valor Agregado...

Artículo 6.-

Fecha y el número de la factura, nota de débito o de

crédito por la compra nacional o extranjera de bienes y

recepción de servicios, y de la declaración de Aduanas

presentada con motivo de la importación de bienes o la

recepción de servicios provenientes del exterior.

a)

Asimismo, deberán registrarse iguales datos de los

comprobantes y documentos equivalentes,

correspondiente a la adquisición de bienes y servicios.

Relación de Compras

El nombre y apellido del vendedor o de quien prestó el servicio, en los casos en

que sea persona natural. La denominación o razón social del vendedor o prestador

del servicio, en los casos de personas jurídicas, sociedades de hecho o irregulares,

comunidades, consorcios y demás entidades económicas o jurídicas, públicas o

privadas.

b)

Artículo 6.- Continuación ...

Número de inscripción en el Registro de Información Fiscal o Registro de

Contribuyentes del vendedor o de quien preste el servicio, cuando corresponda.

c)

El valor total de las compras nacionales de bienes y recepción de servicios,

registrando el monto soportado por Impuesto al Valor Agregado en los casos de

operaciones gravadas.

d)

Fecha

N°.

Factura

N°.

N.D.

N°.

N.C.

N°. Planilla

Importación

Nombre o

Razón Social R.I.F.

Total

Compras

Base

Imponible I.V.A.

Relaciones de Compras

y Ventas

Los contribuyentes formales, a solicitud de la Administración Tributaria, deberá presentar la información contenida en la relación de compras y de ventas, pudiendo realizarse en medios magnéticos o electrónicos.

Artículo 7.-

Documentos y Relaciones

de Compras y Ventas

Los contribuyentes formales, a los efectos del Impuesto al Valor

Agregado, deberán conservar los duplicados de los documentos que

amparan las operaciones de ventas, los documentos originales de

compras y las relaciones de compras y ventas, demás documentos

contables, así como los medios magnéticos, discos , cintas y similares u

otros elementos que se hayan utilizado para efectuar los asientos y

registros correspondientes, por el lapso de prescripción establecido en el

Capítulo VI, Titulo II, del Código Orgánico Tributario.

Artículo 8.-

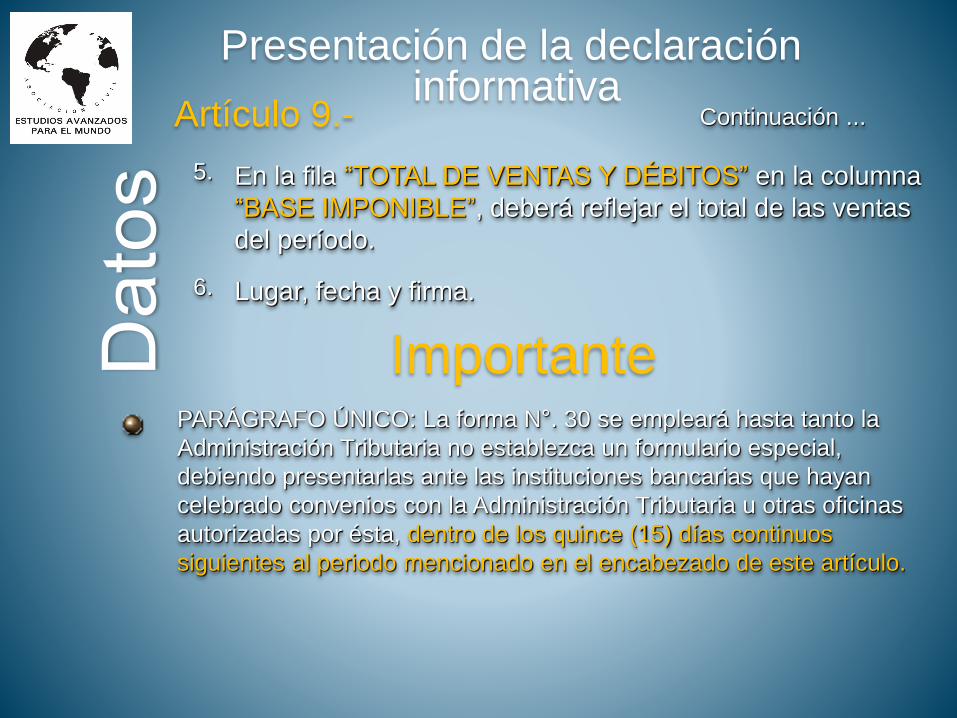

Presentación de la declaración informativa

Los contribuyentes formales, deberán presentar declaración

informativa por cada trimestre del año civil, mediante la forma 30

establecida por la Administración Tributaria, debiendo llenar lo

siguiente:

Artículo 9.-

Número RIF y NIT, en caso de poseer este último.1.

Llenar el año y marcar con una equis “X” el mes en el periodo de imposición.

2.

Sección “A. IDENTIFICACION”.3.

Reflejar en la fila “TOTAL DE COMPRAS Y CRÉDITOS, en la columna “BASE IMPONIBLE”, el monto total de las compras del periodo y en la columna “CRÉDITO FISCAL”, el monto total del Impuesto soportado.

4.

Presentación de la declaración informativa

En la fila “TOTAL DE VENTAS Y DÉBITOS” en la columna

“BASE IMPONIBLE”, deberá reflejar el total de las ventas

del período.

5.

Lugar, fecha y firma.6.

Artículo 9.- Continuación ...

ImportantePARÁGRAFO ÚNICO: La forma N°. 30 se empleará hasta tanto la

Administración Tributaria no establezca un formulario especial,

debiendo presentarlas ante las instituciones bancarias que hayan

celebrado convenios con la Administración Tributaria u otras oficinas

autorizadas por ésta, dentro de los quince (15) días continuos

siguientes al periodo mencionado en el encabezado de este artículo.

Ener

o

Feb

rero

Mar

zo Ab

ril

May

o

Jun

io Julio

Ago

sto

Sep

tiem

bre

Oct

ub

re

No

viem

bre

Dic

iem

bre

Declaración Informativa

Declaración Informativa

Declaración Informativa

Declaración Informativa

Presentación de la declaración informativa

Artículo 9.-Continuación ...

Declaración Trimestral

Los contribuyentes formales, cuyos ingresos brutos anuales del ejercicio

fiscal anterior o que para el año en curso hayan estimado ingresos brutos

inferiores a las mil quinientas unidades tributarias (1.500 U.T.), deberán

presentar una declaración informativa, descrita en el artículo 9, dentro de

los quince (15) días continuos siguientes al vencimiento de cada semestre

del año civil correspondiente.

Artículo 10.-

Año 2016: 1500 x 177 = Bs. 265.000

63

Pago Voluntario como Medio de Extinción de la Obligación Tributaria vs Intimación del pago y sus consecuencias.

Facilitador ABG. CARLOS E. VARGAS G.

– I PARTE

• Esta primera parte constituye la información general y lasdisposiciones normativas contenidas en el actual Código OrgánicoTributario, sobre la figura del pago como medio de extinción de laobligación tributaria.

– EL PAGO

– 1. Definición: consiste en el cumplimiento efectivo de laprestación debida, sea esta de dar, hacer o no hacer.

– 2. Medios de Extinción de la Obligación Tributaria (Art. 39 COT)

– 3. Obligación del Pago (Art. 40 COT)

– 4. Forma y Oportunidad del Pago (Art. 41 COT)

– 5. Pago por Percepción o Retención (Art. 42 COT)

– 6. Pagos a Cuenta (Art. 43 COT)

– 7. Orden de Imputación de Pagos (Art. 44 COT)

– 8. Otorgamiento de Prórrogas. Condiciones (Arts. 45, 46 COT)

– 9. Fraccionamientos de Pagos. Condiciones (Arts. 47 , 48 COT)

64

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– II PARTE

• Esta parte desarrolla de manera muy breve, aspectos importantesde la cultura tributaria como estrategia para obtener elcumplimiento voluntario de la obligación.

– CULTURA TRIBUTARIA

• 1.- Definición: Comportamiento responsable ante la necesidad de recursos

para beneficio general y para mayor equidad de la ciudad.

• 2.- Indicadores– 2.1 Conciencia ciudadana.

– 2.2 Disposición tributaria.

– 2.3 Confianza tributaria.

• 3.-Valores más importantes sobre los cuales hay que crear yacumular la nueva cultura tributaria:– 3.1 Pacto social.

– 3.2 La sociedad como proyecto.

– 3.3 Dinámica

– 3.4 La información y el conocimiento

– 3.5 Participación

65

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– III PARTE

• Consideraciones sobre los factores que inciden de forma directaen el cumplimiento voluntario de la obligación tributaria.

– CUMPLIMIENTO VOLUNTARIO

• 1.- Definición: Cuando el contribuyente cumple correctamentecon pagar sus obligaciones en la fecha adecuada, por propiadecisión, sin mediar el accionar de la Administración Tributaria

• 2.- Algunos factores que influyen en el cumplimiento tributario:– 2.1 El marco económico.

– 2.2 Un Sistema Tributario eficaz.

– 2.3 La eficiencia de la Administración Tributaria.

– 2.4 Servicios a los contribuyentes.

66

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– IV PARTE

• Esta parte esboza aspectos importantes sobre el Procedimiento deIntimación contenido en el Código Orgánico Tributario y susconsecuencias.

– PROCEDIMIENTO DE INTIMACIÓN

• 1.- Definición: la Administración Tributaria exige el pago alcontribuyente de los derechos o créditos a favor del Tesoro, quehan sido previamente determinados y los cuales en razón de sufirmeza son por tanto exigibles.

•

• 2.- Intimación de Deudas (Art 221 al 224 COT)

– 2.1 Cuando se Intima: Al día siguiente del vencimiento del plazo legal o judicial

para el cumplimiento voluntario (5 días continuos a partir de su notificación), con elrecargo previsto en el art. 290 (10%).

– 2.2 Elementos.

– 2.3 La Intimación como Título Ejecutivo.

– 2.4 Irrecurribilidad del Acta de Intimación de la Deuda.

67

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

– VI PARTE

• Estrategias o medidas a implementar por la AdministraciónTributaria con el objeto de aumentar el pago voluntario de lasdeudas y establecer cuales son los beneficios o ventajas quegenera para las partes.

– MEDIDAS PARA INCREMENTAR LA CULTURA TRIBUTARIA Y CONSECUENCIALMENTE EL PAGO VOLUNTARIO

• 1.- Elevar la Conciencia Tributaria.

• 2.- Imagen de la Administración Tributaria-SENIAT.

• 3.- Atención al Contribuyente

• 4.- Intensificar controles de cumplimiento.

• 5.- Evasión Fiscal. Sanciones al evasor.

• 6.- Incentivos. Concursos.

• 7.- Modernas Tecnologías.

• 8.- Prorrogas y Convenimientos de Pagos.

68

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

• VENTAJAS O BENEFICIOS QUE GENERA PARA LAS PARTES EL PAGOVOLUNTARIO:

• 1.- Solución rápida.- Resueltos en breves días, conciliación

extrajudicial.• 2.- Confidencialidad. Conocido solo por las partes.• 3.- Condiciones flexibles.- Atendiendo al acuerdo de las partes.• 4.- Económicas.- Bajo costo, si los comparamos con lo que cuesta

un proceso judicial.• 5.- Escenarios justos.- Las partes salen ganadoras, beneficiadas

con el acuerdo al que hayan llegado.• 6.- Éxito.- Porque sus resultados son alentadores y satisfactorios.

69

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

70

Nuevos elementos en las Sanciones Tributarias y los

efectos de Clausura

Facilitador ABG. CARLOS E. VARGAS G.

C.O.T. ILICITOS FORMALES (ART.99)

71

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

ART.100. DEBER DE INSCRIBIRSE ANTE LA ADMINISTRACION TRIBUTARIA

SANCIÓN DESDE 50 UT HASTA 150 UT CLAUSURAS DE 5 DIAS CONTINUOS EN TODOS LOS ESTABLECIMIENTOS

ART. 101. EMITIR, ENTREGAR O EXIGIR FACTURAS Y OTROS DOCUMENTOS

SANCIÓN DESDE 5 UT HASTA 150 UTCLAUSURAS DESDE 5 DIAS HASTA 10 DIASPODRIA EXTENDERSE HASTA TANTO SE NOTIFIQUE LA REGULARIZACIÓN DE LA SITUACIÓN QUE DIO ORÍGEN AL ILÍCITO.

2014

»

72

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

ART.102. DEBER DE LLEVAR LIBROS Y REGISTROS CONTABLES Y DEMÁS LIBROS Y REGISTROS ESPECIALES

SANCIÓN DESDE 100 UT HASTA 150 CLAUSURAS DESDE 5 HASTA 10 DIAS CONTINUOS EN TODOS LOS ESTABLECIMIENTOS O SUCURSALES. PODRÍA EXTENDERSE HASTA TANTO SE NOTIFIQUE LA REGULARIZACION DE LA SITUACIÓN QUE DIO ORÍGEN AL ILICITO.

ART. 103. DEBER DE PRESENTAR DECLARACIONES Y COMUNICACIONES

SANCIÓN DESDE 50 UT HASTA 150 UT Y 1000 o 2000 UT (Declaración INFORMATIVA DE INV. EN JUSRISDICCIÓN DE BAJA IMP. FISCAL)CLAUSURAS DE 10 DIAS - (Num. 1) NO PRESENTAR DECLARACIÓN O CON RETRASO SUPERIOR A 1 AÑO)

- EN EL CASO DE NO PRESENTAR DEC.INF.DE INVERSIONES EN JURISDICCIONES BAJA IMPOSICIÓN FISCAL

ART.104. PERMITIR EL CONTROL DE LA ADMINISTRACION TRIBUTARIA

SANCIÓN DESDE 100 UT HASTA 1000 UTCLAUSURAS 10 DIAS

ART.106. DESACATO DE ORDENES DE LA ADMINISTRACIÓN

SANCIÓN 1000 UT (NUM 1 Y 2, REAPERTURA DEL LOCAL/ DESTRUCCIÓN DE PRECINTOS Y SELLOS).CLAUSURAS – SERÁ EL DOBLE DEL LAPSO INICIALMENTE IMPUESTO

ConcurrenciaArt.82

«Cuando concurran dos o más ilícitos tributarios sancionados con penaspecuniarias, se aplicará la sanción más grave aumentada con la mitad delas otras sanciones (…)

Cuando concurran dos o más ilícitos tributarios sancionados con penapecuniaria, pena restrictiva de libertad, clausura de establecimiento, ocualquier otra sanción que por su heterogeneidad no sea acumulable,se aplicarán conjuntamente.

Parágrafo Único. La concurrencia prevista en éste artículo se aplicaráaún cuando se trate de tributos distintos o de diferentes períodos,siempre que las sanciones se impongan en un mismo procedimiento.»

73

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

CONCEPTO ART.101 DEBER DE EMITIR, ENTREGAR O EXIGIR FACTURAS

U OTROS DOCUMENTOS (NUM. DEL 1 AL 11)

SANCIÓN UT

CLAUSURA VERIFICACIÓN FISCALIZACIÓNSANCIÓN

FISCALIZACIÓN CLAUSURA

1.- No emitir facturas o emitirlo en un medio no autorizado. 150 10 (*)

2.- Emitir facturas u otros documentos cuyos datos no coincidan con la operación real o sea ilegible

150 10

3.- No conservar las copias de las facturas 150 10

4.-Alterar las características de las maquinas fiscales 150 10 (*) 150 150 10

5.- Emitir facturas con prescindencia total o parcial de requisitos exigidos 100 5 (*)

6.-Utilizar simultáneamente más de un medio de facturación salvo los casos establecidos en la normas.

100 5 (*) 100 50 2,5

7.- Utilizar un medio de facturación distinto al indicado como obligatorio 100 5 (*)

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

CONCEPTO ART.102 DEBER DE LLEVAR LIBROS, REGISTRO S CONTABLES Y

DEMAS LIBROS Y REGISTROS ESPECIALES (NUM DEL 1 AL 8)

SANCIÓN UT

CLAUSURA VERIFICACIÓN FISCALIZACIÓNSANCIÓN

FISCALIZACIÓN CLAUSURA

1.- No llevar los libros y registros exigidos por las normas tributarias

150 10 (*)

2.- No mantener los libros y registros en el domicilio tributario cuando ellos fuere obligatorio o no exhibirlos cuando la AT los solicite.

100 5 (*) 100 50 2,5

3.-Destruir, alterar o no conservar las memorias de las maquinas fiscales

150 10 (*)

4.- No mantener los medios que contengan los libros y registros de operaciones efectuada, en condiciones de operación o accesibilidad.

100 5 (*)

5.- Llevar los libros y registros con atraso superior a un mes

100 5 (*)

7.- Llevar los libros y registros sin cumplir con las formalidades establecidas por las normas correspondientes

100 5 (*)

Total ( aplicando concurrencia) (*)se extenderá hasta corrección y notificación

250 15

JORNADA DE ACTUALIZACIÓN TRIBUTARIA

CONCEPTO ART.106DESACATO DE LAS ORDENES DE LA

ADMINISTRACION(NUM DEL 1 AL 3)

SANCIÓN UT

CLAUSURA VERIFICACIÓN FISCALIZACIÓNSANCIÓN

FISCALIZACIÓN CLAUSURA

1.- La reapertura de un local, oficinao establecimiento, o de la sección que corresponda, con violación de la clausura impuesta por la Administración Tributaria, no suspendida o revocada por orden administrativa o judicial.

1000Doble del

Lapso inicialmente

impuesto

1000 30

2.- La destrucción o alteración de los sellos, precintos o cerraduras puestos por la Administración Tributaria o la realización de cualquier otra operación destinada a desvirtuar la colocación de sellos, precintos o cerraduras , no suspendida o revocada por orden administrativa o judicial.

1000Doble del

Lapso inicialmente

impuesto

JORNADA DE ACTUALIZACIÓN TRIBUTARIA