Embed Size (px)

Citation preview

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 1/398

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 2/398

E

V

ROPSK

AMONETARNA UNIJA

I BOSNA I HERCEGOV

INA

Sarajevo, 2006.

Doc. dr. sc. D`enan \onlagi}

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 1

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 3/398

EVROPSK

A MONETARNA UNIJAI BOSNA I HERCEGOVINA

Autor:

Dr. sc. D`enan \onlagi}

Izdava~:

Ekonomski fakultet u Sarajevu

Glavni i odgovor

ni urednik:

DekanProf. dr. Muris ^i~i}

Recenze

nti:

Prof. dr. Sead KresoProf. dr. Mirko Pulji}

[tampa:

À VMG GrafikaÀ d.o.o Mostar

Tir

a`:

250 primjeraka

CIP - Katalogizacija u publikacijiNacionalna i univerzitetska bibliotekaBosne i Hercegovine, Sarajevo

336 . 711 : 339 . 738 ] ( 497 . 6 : 4 )

\ONL

AGI], D`enan

Evropska monetarna unija i Bosna i Hercegovina

/ D`enan \onlagi} . - Sarajevo : Ekonomskifakultet , 2006 . - 397 str. : graf . prikazi ; 23 cm

Bibliografija : str . 363-370

ISBN 9958-605-94-5

COBISS . BH - ID 15357702

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 2

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 4/398

...Mojim roditeljima,

supruzi i djeci...

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 3

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 5/398

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 4

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 6/398

KRAT

KI SADR@

A

JPREDGOVOR ........................................................................................................................... 11SUMMARY .............................................................................................................................. 14

UVOD .............. ........................ ....................... ....................... ....................... ......................... .. 17

I DIO

ULOGA CENTRALNE BANKE U UPRAVLJANJU MONETARNOM POLITIKOM ............................................ ....................... 29

II DIO

PROCES INTEGRACIJE U EVROPSKU UNIJU I EVROPSKU MONETARNU UNIJUZEMALJA NOVIH I BUDU]IH ^LANICA ............................................................................. 125

III DIO

PROCES INTEGRACIJE BOSNE I HERCEGOVINE U EVROPSKU MONETARNU UNIJU ................................. ......................... ........................ .. 243

Z

AKLJU^AK ......................................................................................................................... 353

LITER

ATURA ........................................................................................................................ 263

DODATAK ............................................................................................................................. 371

POPIS TABELA ..................................................................................................................... 373POPIS GRAFIKONA ............................................................................................................... 374POPIS [EMA ......................................................................................................................... 374POPIS SKRA]ENICA ............................................................................................................. 375POPIS PRILOGA .................................................................................................................... 375PRILOZI ................................................................................................................................. 376

Kratki sadr`aj

5

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 5

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 7/398

SADR@AJPREDGOVOR ........................................................................................................................... 11SUMMARY .............................................................................................................................. 141. Uvod ................................................................................................................................... 17

1.1. Problem i predmet istra`ivanja .................................. ........................ ....................... 181.2. Ciljevi istra`ivanja ..................................................................................................... 201.3. Hipoteza istra`ivanja ................................................................................................ 211.4. Metode istra`ivanja .................................................................................................. 22

I DIO

ULOGA CENTRALNE BANKE U UPR

AV

L

JANJU MONETARNOM POLITIKOM .................. 29

2. Monetar

na polit

ika i cent

r

alna banka u sav

remenim ekonomsk

im uslov

ima ............... 292.1. Upravljanje monetarnom politikom na diskrecionim osnovama .................... ....... 292.2. Upravljanje monetarnom politikom na principima currency board-a ................. 38

3. Monetar

ni sistem Ev

ropske unije - Ev

ropska monetar

na unija ...................................... 523.1. Teorija optimalnog valutnog podru~ja ........................... ............................. ........... 523.1.1. Optimalno valutno podru~je: selektivni pregled ............................. .................. 52

3.1.1.1. Teoretski - klasi~ni doprinos teoriji optimalnog valutnog podru~ja .......... 543.1.2. Aktuelni pogledi na teoriju optimalnog valutnog podru~ja

i {ta nam kazuje Evropska monetarna unija? .................................................. 603.1.2.1. Fleksibilnost cijena i nadnica ...................................................................... 643.1.2.2. Integracija tr`i{ta rada ................................................................................. 663.1.2.3. Integracija faktora razvoja ........................................................................... 663.1.2.4. Integracija finansijskog tr`i{ta .................................................................... 673.1.2.5. Stepen otvorenosti ekonomije ........................... ........................... ............. 673.1.2.6. Diverzifikacija proizvodnje i potro{nje ....................................................... 683.1.2.7. Fiskalna integracija ....................................................................................... 683.1.2.8. Politi~ka integracija ...................................................................................... 69

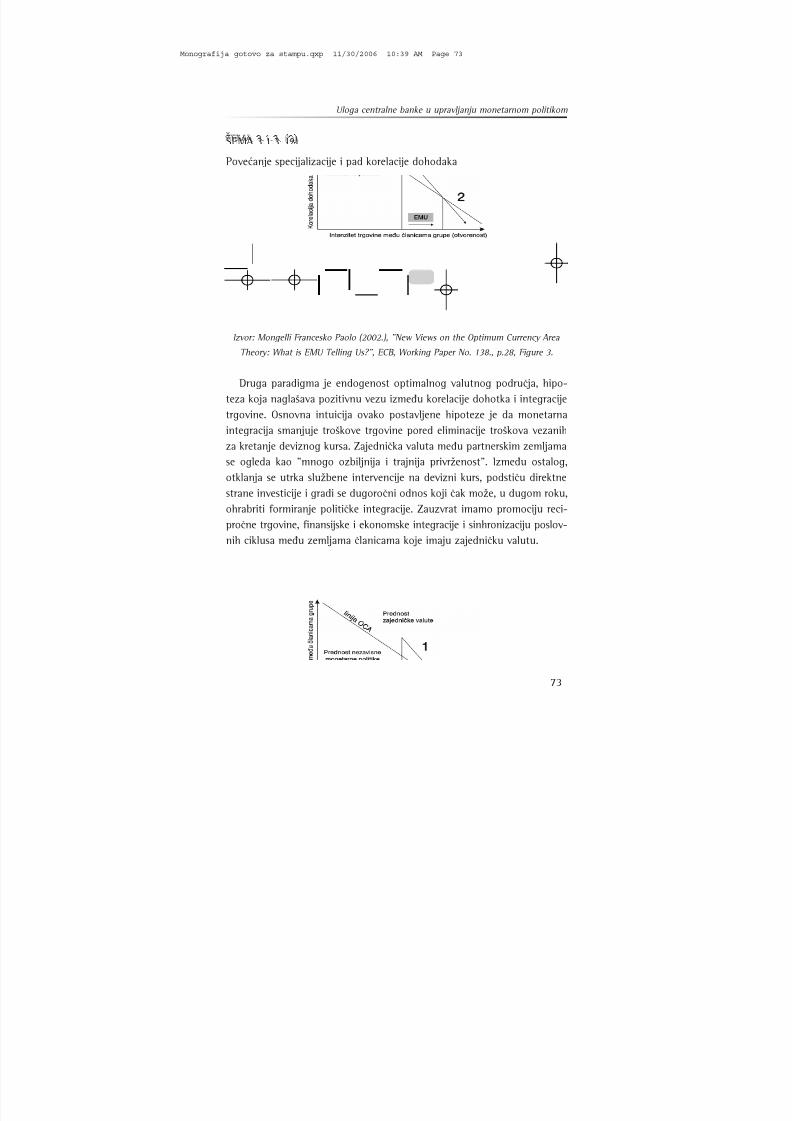

3.1.3. Analiza paradigme: specijalizacija nasuprot Àendogenost teorijeoptimalnog valutnog podru~jaÀ ....................... ......................... ........................ 70

3.1.4. Osnovne prednosti i nedostaci teorije optimalnog valutnog podru~ja ......... 753.2. Upravljanje monetarnom politikom do uspostavljanja Evropske monetarne unije .... 783.3. Upravljanje monetarnom politikom nakon uspostavljanja

Evropske monetarne unije ....................................................................................... 843.4. Funkcionisanje Evropske centralne banke .............................................................. 96

3.4.1. Strategija monetarne politike Evropske centralne banke ............................. 1033.4.2. Analiza kretanja cijena ..................................................................................... 1063.4.3. Monetarni agregati Evropske centralne banke ............................................... 110

Sadr`aj

6

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 6

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 8/398

3.4.4. Instrumenti monetarne politike u praksi Evropske centralne banke .............. 1133.4.4.1. Operacije na otvorenom tr`i{tu .................................................................. 114

3.4.4.1.1. Glavne operacije refinansiranja ................... ........................... .............. 1143.4.4.1.2. Dugoro~ne operacije refinansiranja .................................................... 1153.4.4.1.3. Operacije finog prilago|avanja ........................................................... 1153.4.4.1.4. Strukturalne operacije .......................................................................... 115

3.4.4.2. Ustaljene pogodnosti kreditiranja banaka ............................................... 1183.4.4.2.1. Kreditne pogodnosti za nepredvi|ene okolnosti .............................. 1183.4.4.2.2. Depozitne pogodnosti ......................................................................... 118

3.4.4.3. Politika rezervi likvidnosti ......................................................................... 1193.4.4.3.1. Analiza upravljanja obaveznom rezervom

u sistemu Evropske monetarne unije ................................................ 119

II DIO

PROCES INTEGR

ACIJE U EV

ROPSKU UNIJUI E

VROPSKU MONE

TARNU UNIJU ZEMAL

JA NOVIH I BUDU]IH ^L

ANICA ................... 125

4. Proce

s pro{i

renja Ev

ropske unije i Ev

ropske monetar

ne unije ...................................... 1254.1. Realna i nominalna konvergencija ................ ......................... .......................... ...... 134

4.2. Strategija monetarne politike i deviznog kursa ............................... ..................... 1354.3. Nezavisnost centralne banke ................................................................................. 1364.4. Makroekonomska dimenzija procesa pro{irenja Evropske unije ......... ................. 137

5. Proce

s integ

rac

ije u Ev

ropsk

u uni

ju i Ev

r

opsku monetarnu u

niju zemaljanov

ih i budu}

ih ~lanica sa osv

r

tom na Ballasa-Samuelson-ov efekat ........................ 139

6. Iskust

va zemal

ja novih i budu}

ih ~lanica Ev

ropske uni

jekoje upravljaju monetar

nom politikom putem c

ur

renc

y board aran`

mana .............. 1506.1. Estonija .................................................................................................................... 150

6.1.1. Currency board aran`man na primjeru Estonije ................................... ......... 153

6.1.2. Mapa puta Estonije ka Evropskoj monetarnoj uniji .................................. ... 1576.2. Litvanija ................................................................................................................... 161

6.2.1. Centralna banka Litvanije u svjetlu integracije u Evropsku monetarnu uniju . 1616.3. Instrumenti monetarne politike Estonije i Litvanije

na primjeru funkcionisanja currency board aran`mana ..................................... 1686.4. Bugarska ................................................................................................................. 180

6.4.1. Strategija razvoja Centralne banke Bugarske u periodu 2004-2009.g. ........ 180

Sadr`aj

7

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 7

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 9/398

7. Iskust

va zemal

ja novih i budu}

ih ~lanica Ev

ropske uni

jekoje upravljaju monetar

nom politikom na disk

recioni

m osnovama ........................... 1917.1. Slovenija ................................................................................................................... 191

7.1.1. Evropska monetarna unija - optimalna valuta za Sloveniju ................. ......... 1947.1.2. Proces pribli`avanja najrazvijenijim zemljama unutar

Evropske monetarne unije ............................................................................... 1997.1.3. Kriteriji konvergencije i integracija u Evropsku monetarnu uniju ............... 202

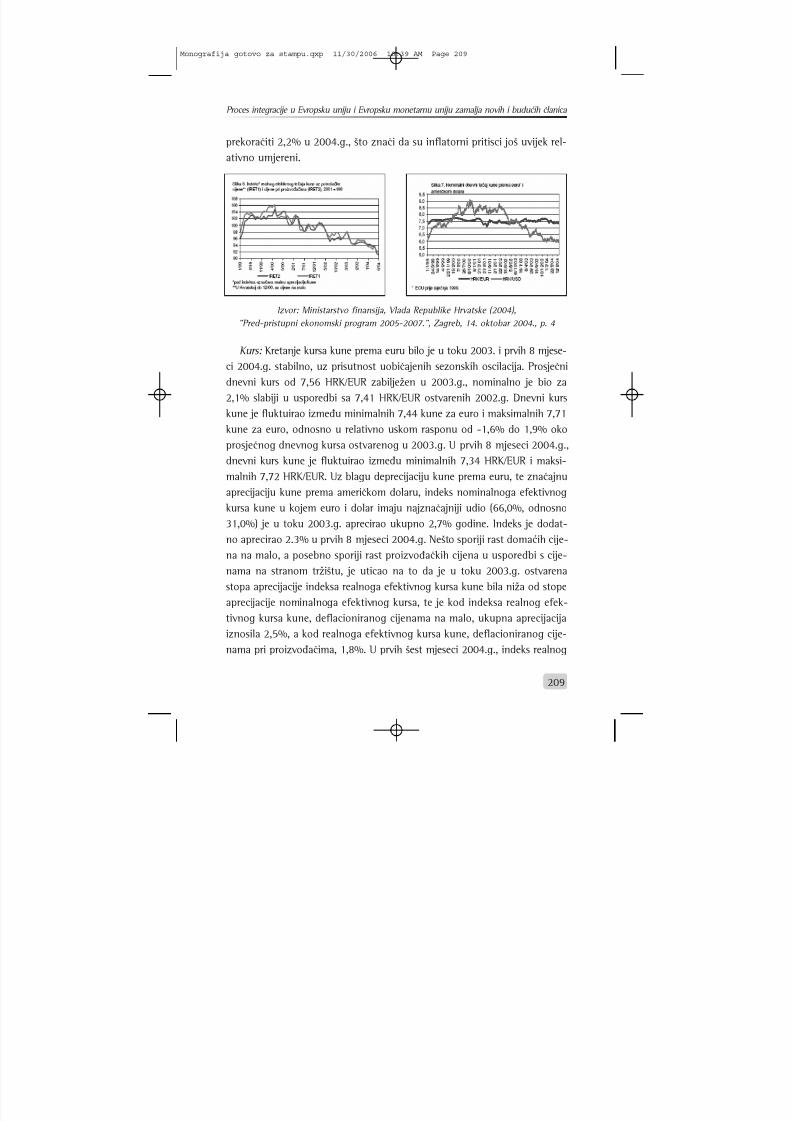

7.2. Hrvatska .................................................................................................................. 2067.2.1. Teku}a ekonomska kretanja ............................................................................ 2067.2.2. Makroekonomski program ............................................................................... 216

7.2.2.1. Realni sektor ............................................................................................... 2167.2.2.2. Monetarna politika i politika deviznog kursa ......................................... 2237.2.2.3. Vanjski sektor ............................................................................................. 226

7.2.3. Javne finansije ................................................................................................. 2297.2.3.1. Upravljanje javnim dugom ......................................................................... 2297.2.3.2. Finansiranje deficita ................................................................................... 233

7.2.4. Evropska monetarna unija i Hrvatska ............................................................ 236

III DIO

PROCES INTEGR

ACIJE BOSNE I HERCEGOVINE

U EVROPSKU MONETARNU UNIJU ......... ........................... ........................... .................... 243

8. Upr

av

ljanje monetar

nom polit

ikom putem cur

rency boardaran`mana u Bosni i Hercegovini ................................................................................... 2438.1. Analiza monetarnih kretanja u Bosni i Hercegovini

i mogu}e implikacije pri pristupanju Evropskoj centralnoj banci ...................... 2498.1.1. Devizne rezerve i monetarna baza .................................................................. 2508.1.2. Monetarni agregati .......................................................................................... 2558.1.3. Obavezne rezerve ............................................................................................. 269

8.2. Za{to currency board u monetarnom sistemu Bosne i Hercegovine,

a ne centralna banka? ........................................................................................... 274

9. Na~in pr

ipreme za integ

raci

ju monetar

nog si

stemaBosne i Hercegov

ine u Ev

ropsk

u monetar

nu uni

ju ..................................................... 2789.1. Bosna i Hercegovina - proces ispunjavanja uslova iz Studije izvodljivosti .......... 2799.2. Bosna i Hercegovina - proces stabilizacije i pridru`ivanja Evropskoj uniji ......... 2899.3. Bosna i Hercegovina - proces integracije u Evropsku monetarnu uniju ............ . 293

Sadr`aj

8

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 8

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 10/398

9.3.1. Implikacije za monetarni sistem Bosne i Hercegovinena osnovu analize teorije optimalnog valutnog podru~ja ........................... 293

9.3.2. Implikacije za monetarni sistem Bosne i Hercegovinena osnovu komparativne analize prednosti i nedostataka uvo|enja eurakao jedinstvene valute Evropske monetarne unije ........................................ 301

9.3.3. Mogu}e opcije za Centralnu banku Bosne i Hercegovinena osnovu analize instrumenata Evropske centralne banke ....................... 310

9.3.4. Mogu}e opcije za Centralnu banku Bosne i Hercegovinena osnovu analize iskustava zemalja novih ~lanicai zemalja u procesu stabilizacije i pridru`ivanja .......................................... 319

9.3.5. Implikacije za monetarni sistem Bosne i Hercegovinena osnovu analize kriterija konvergencije ..................................................... 342

10. Zaklj

u~ak ........................................................................................................................ 353

LITER

ATURA ........................................................................................................................ 363

DOD

ATAK ............................................................................................................................. 371

POPIS TABELA;POPIS GRAFIKONA;POPIS [EMA;

POPIS SKRA]ENICA;POPIS PRILOGA;PRILOZI

Sadr`aj

9

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 9

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 11/398

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 10

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 12/398

PREDGOVOR

Ova monografija je namijenjena studentima i {iroj javnosti prvenstvenokao vodi~ kroz put evropskih integracija Bosne i Hercegovine. Pokrenutasu mnoga pitanja, odre|eni odgovori su ponu|eni, a odgovori na nekapitanja su ostali otvoreni kao poticaj za daljnja istra`ivanja. Monografijamo`e biti korisna kao osnovna ili dopunska literatutra za studij iz podru~jaMonetarnih finansija, Me|unarodnih finansija i ekonomije Evrope.

Tekst koji je pred nama istra`uje proces i implikacije integracije monetarnog

sistema Bosne i Hercegovine u Evropsku monetarnu uniju, koja }e uslijeditinakon pristupanja Bosne i Hercegovine u punopravno ~lanstvo Evropske unije.Zbog cjelovitosti istra`ivanja i iznala`enja {to potpunijih odgovora, bilo jeneophodno istra`iti slijede}e: ulogu centralne banke u upravljanju mone-tarnom politikom, proces integracije u Evropsku uniju i Evropsku monetarnuuniju zemalja novih i budu}ih ~lanica, te analizirati budu}i proces integracijemonetarnog sistema Bosne i Hercegovine u Evropsku monetarnu uniju krozcjelovitu i sveobuhvatnu analizu teku}eg institucionalnog rje{enja upravljanjamonetarnom politikom od strane Centralne banke Bosne i Hercegovine, u kon-

tekstu ispunjavanja kriterija konvergencije i iskustava zemalja koje su danas uprocesu integracije prema Evropskoj monetarnoj uniji.

Uloga c

entralne banke u upravljanju monetarnom politikom je dio kojiobja{njava odnos monetarne politike i centralne banke u savremenimekonomskim uslovima. Analiza se zasniva na upravljanju monetarnompolitikom na diskrecionim osnovama, {to ~esto nazivamo ulogom tipi~necentralne banke i upravljanjem monetarnom politikom na principima cur-rency board aran`mana kao specifi~nog oblika upravljanja monetarnompolitikom na osnovama fiksnog deviznog kursa izme|u doma}e i rezervne valute, te odgovaraju}eg pokri}a monetarne pasive deviznim sredstvima.Nakon toga slijedi prikaz funkcionisanja monetarnog sistema Evropskeunije. Prvo, slijedi analiza teorije optimalnog valutnog podru~ja kroz teori- jski doprinos, aktuelne i ÀnoveÀ poglede, zasnovane na iskustvu Evropskemonetarne unije. Drugo, prikazan je na~in upravljanja monetarnom poli-tikom do i nakon uspostavljanja Evropske monetarne unije, funkcionisanje

Evropska monetarna unija i Bosna i Hercegovina

11

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 11

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 13/398

Evropske centralne banke kroz prikaz strategije i analize kretanja cijena,monetarnih agregata i instrumenata u praksi Evropske centralne banke.

Proc

es integracije u Ev

ropsku uniju i Evr

opsku monetar

nu uniju zemaljanov

ih i budu}ih ~lanica je dio koji obja{njava proces pro{irenja Evropskeunije i Evropske monetarne unije kroz analizu elemenata realne i nomi-nalne konvergencije, strategije monetarne politike i deviznog kursa, neza- visnosti centralne banke i makroekonomske dimenzije procesa pro{irenja.Analiza iskustava zemalja novih i budu}ih ~lanica Evropske unije nam jepomogla u definisanju koraka za napredniji proces evropskih integracijaBosne i Hercegovine sa fokusom na proces monetarnih integracija. Kaoprvo, analizirali smo studij slu~aja Estonije, Litvanije i Bugarske, koje uprav-ljaju monetarnom politikom putem currency board aran`mana. Estonija iLitvanija su ve} ~lanice Evropske unije i nalaze se u procesu pristupanjaEvropskoj monetarnoj uniji pridru`ivanjem ERM II mehanizmu deviznihkurseva u toku 2004.g. Pristupanje Bugarske Evropskoj uniji je predvi|enou 2007.g., nakon ~ega slijedi proces integracije u Evropsku monetarnuuniju. S druge strane, prikazali smo i iskustva zemalja koje nemaju curren-

cy board aran`man, tj. upravljaju monetarnom politikom na diskrecionimosnovama. Slovenija, kao punopravna ~lanica Evropske unije, ve} je u meh-anizmu deviznih kurseva ERM II od juna 2004.g. i o~ekuje integraciju uEvropsku monetarnu uniju 2007.g. Hrvatska ima status kandidata, a pris-tupanje Evropskoj uniji se o~ekuje do 2010.g., nakon ~ega slijedi procesintegracije u Evropsku monetarnu uniju.

Proces integracije Bosne i Hercegovine u Ev

ropsku monetarnu uniju jezavr{ni dio ove publikacije, koja na po~etku daje prikaz upravljanja mone-tarnom politikom Bosne i Hercegovine putem currency board aran`mana,

i to na osnovu analize monetarnih kretanja u Bosni i Hercegovini imogu}ih implikacija kod pristupanja u ~lanstvo Evropske centralne banke.Nakon toga slijedi prikaz na~ina pripreme za integraciju monetarnog sis-tema Bosne i Hercegovine u Evropsku monetarnu uniju. Za uspje{an nas-tavak procesa evropskih integracija Bosne i Hercegovine neophodno je dase nastavi politi~ko-ekonomska transformacija koja treba da rezultiraefikasnijim ure|enjem unutra{njeg tr`i{ta. Potrebno je da se na nivou

doc. dr. sc. D`enan \onlagi}

12

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 12

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 14/398

Bosne i Hercegovine uspostavi Ministarstvo za evropske integracije, donese jedinstvena strategija i izvr{i ustrojstvo pregovara~kih timova za pojedinapoglavlja acquis-a, me|u kojima je i poglavlje broj 11, koje se ti~e Evropskemonetarne unije. Integraciju monetarnog sistema Bosne i Hercegovine uEvropsku monetarnu uniju treba voditi upravljanjem monetarnom poli-tikom na na~in da se obezbijedi ispunjenje Mastrihtskih kriterija konver-gencije, sna`nije u~e{}e finansijskog tr`i{ta, postepena primjena instrume-nata Evropske centralne banke i njenih standarda, te pra}enje i analizaiskustava zemalja koje su ispred Bosne i Hercegovine u procesu evropskih,

a posebno monetarnih integracija.

@elim da izrazim svoju iskrenu zahvalnost i ljubav porodici, supruziSaneli, k}erki Farah i sinu Erminu, te na{im dragim roditeljima, za nesebi~noiskazano strpljenje i podr{ku. Za stru~nu i kolegijalnu pomo} zahvaljujemuva`enim profesorima Stojanov dr Dragoljubu, Pulji} dr Mirku, Had`iah-metovi} dr Azri i Ke{etovi} dr Izudinu. Za izvanrednu saradnju koju samimao i sa kolegama izvan Bosne i Hercegovine, zahvaljujem gosp. Nimme-rrichter Werner-u, direktoru sektora za finansijska tr`i{ta Njema~ke cen-

tralne banke u Frankfurtu, uva`enom profesoru Heinz-Dieter Wenzel-u sa Univerziteta Otto-Friedrich u Bambergu. Posebno zahvaljujem svom men-toru na magistarskom radu i doktorskoj disertaciji, profesoru Seadu Kresokoji mi je uvijek davao nesebi~nu podr{ku kao nastavnik, pedagog, kolegai ~ovjek. Za sav njegov anga`man i stru~nu pomo} u toku mogdosada{njeg nau~no-istra`iva~kog i akademskog rada, dugujem mu velikuzahvalnost, koju te{ko mogu iskazati rije~ima.

Posebno se zahvaljujem recenzentima. Njihovi savjeti su bili veoma pod-sticajni. Sva odgovornost za sadr`aj pada, razumije se, samo na autora.

Unaprijed se zahvaljujem svim dobronamjernim kriti~arima koji }e datiprimjedbe i sugestije za pobolj{anje sadr`aja. Na kraju, hvala Izdava~kojdjelatnosti Ekonomskog fakulteta u Sarajevu i svima koji su na bilo kojina~in podr`ali pripremu i izradu ove monografije.

doc. dr. sc. D@ENAN \ONLAGI]

Evropska monetarna unija i Bosna i Hercegovina

13

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 13

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 15/398

EXECUTIV

E SUMMARY

The text that we have ahead of us covers the research process andimplications of Bosnia and Herzegovina's monetary system's integrationinto the EMU, after Bosnia and Herzegovina becomes the EU memberstate. Due to the complexity of the research and in order to find out thebest possible answers, it was necessary to explore the following: the roleof the central bank in monetary policy implementation, the process of integration into the EU and EMU of newcomers and future members, ana-lyze the future integration process of Bosnia and Herzegovina's monetarysystem into the EMU through comprehensive analysis of current institu-tional monetary policy solution in Bosnia and Herzegovina, implementedby the Central Bank of B&H. This was done mainly in the context of ful-filling the Maastricht convergence criteria and through the experience of countries that are now in the process of integration into the EMU.

The r

ole of the central bank in managing monetar

y policy is the partthat explains the relationship between monetary policy and central bankin contemporary economic conditions. The analysis is based upon manag-

ing discretional monetary policy, mostly refered to us as the role of typi-cal central bank and managing monetary policy based on currency boardprinciples as one specific way of implementing monetary policy throughfixed exchange rate mechanism between national and reserve currency andcoverage of domestic monetary liabilities by appropriate amount of foreignreserves. After that, we have shown the model of EU monetary system.Firstly, we have done the analysis of optimal currency area in the contextof theoretical contributions, actual views and ÀnewÀ views on what istelling us EMU. Secondly, we have analyzed the monetary policy of the

ECB in the form of strategy, price developments, monetary agregates aswell as the monetary policy instruments used by the ECB.

The process of integr

ation into the EU and EMU of newcomers andfuture member states is the part that explaines the enlargement processthrough the analysis of real and nominal convergence elements, strategyof monetary policy and exchange rate policy, central bank's independence

doc. dr. sc. D`enan \onlagi}

14

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 14

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 16/398

and macroeconomic dimension of the enlargement process. The analysisof newcomers and future member states' experience has helped us todefine the steps for better process of european integrations in the case of Bosnia and Herzegovina, with the focus on monetary integration.

Firstly, we have analysed the case study of Estonia, Lithuania and Bulgaria,countries with currency board arrangements. Estonia and Lithuania arealready EU member states and are currently in the process of monetaryintegration towards the EMU, while particapiting in so-called ERM II since2004. Bulgarian accession into the EU is planned for 2007, which is to befollowed by the participation in ERM II and introduction of the euro, mostprobably in the year of 2009. On the contrary, we have shown the experi-ence of countries (Slovenia and Croatia) without currency boards, mean-ing they manage monetary policy on discretional basis. Slovenia, as the EUmember state is already participating in the ERM II since june 2004 and itis expected to get into the EMU in 2007. Croatia is the candidate country,expected to become EU member state in 2010 afterwards it enters theprocess of monetary integration towards the EMU.

The process of Bosnia and Herzegov

ina's integration into the EMU isthe last part of this publication. At the beginning it presents monetary poli-cy implementation in Bosnia and Herzegovina through currency boardarrangament on the basis of monetary indicators' analysis of the CentralBank of B&H as well as possible implications with the integration into theECB. Moreover, we have shown the way of preparation for the integrationof Bosnia and Herzegovina's monetary system into the EMU. For the sakeof successful process of european integration of Bosnia and Herzegovina,it is necessary to continue political-economic transformation that should

result in more effective internal market functioning. It is necessary toorganize and establish a ministry of european integration at the state level,develop single strategy and form the negotitation team for all chapters of the acquis, including the chapter number 11 considering the EMU. The inte-gration process of Bosnia and Herzegovina's monetary system into the EMUshould be led by implementing such monetary policy that is supposed toensure fulfillment of Maastricht convergence criteria, further development

Evropska monetarna unija i Bosna i Hercegovina

15

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 15

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 17/398

of financial market in Bosnia and Herzegovina, gradual implementation of monetary instruments and standards used by the ECB. We should contin-ually follow up and analyze the experience of countries that are ahead of Bosnia and Herzegovina in the process of european, and especially mone-tary integration.

doc. dr. sc. D`enan \onlagi}

16

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 16

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 18/398

1. UVOD Uspostavljanjem Evropske monetarne unije i uvo|enjem jedinstvene

valute euro, monetarna politika je uvedena u novu eru. S druge strane,osnivanje Centralne banke Bosne i Hercegovine 11. avgusta 1997.g. i uvo-|enje jedinstvene bosanskohercegova~ke valute, konvertibilne marke, u junu 1998.g. na podru~ju cijele Bosne i Hercegovine, se mogu ozna~iti kaoprve mjere koje su ekonomski, barem u monetarnom segmentu, integrisaleBosnu i Hercegovinu. S obzirom da je integracija Bosne i Hercegovine u

Evropsku uniju i ostvarivanje punopravnog ~lanstva strate{ki cilj dr`aveBosne i Hercegovine, doktorska disertacija }e se baviti istra`ivanjem speci-fi~ne oblasti, a to je integracija monetarnog sistema Bosne i Hercegovineu Evropsku monetarnu uniju, kako bi dr`avna vlada Bosne i Hercegovine iCentralna banka Bosne i Hercegovine preduzele odre|ene korake da se,nakon uklju~enja u punopravno ~lanstvo Evropske unije, preduzmukonkretne mjere za izradu zajedni~kog programa za ulazak u mehanizamdeviznog kursa ERM II, tj. pridru`ivanje Evropskoj monetarnoj uniji. Izradatakvog programa }e zasigurno zahtijevati jasno poznavanje, pra}enje i

analizu monetarnih kretanja, kao i prirode mehanizma upravljanja mone-tarnom politikom od strane Evropske centralne banke. Istra`ivanje u dok-torskoj disertaciji mo`e dati odgovaraju}u potporu za izbor odgovaraju}egprograma i, u kona~nici, pridru`ivanje Evropskoj monetarnoj uniji. Prvo,neophodno je poznavanje Kopenhagen{kih kriterija konvergencije kojepostavlja Evropska unija pred budu}e zemlje ~lanice. Isto tako, zemlje kan-didati za ~lanstvo u Evropskoj monetarnoj uniji, moraju ispunitiekonomske kriterije konvergencije iz Mastrihtskog ugovora, te ih sepridr`avati najmanje dvije godine prije ulaska u punopravno ~lanstvo

Evropske monetarne unije. Dr`ava Bosna i Hercegovina i njen monetarnisistem, moraju udovoljiti ovim kriterijima, odnosno, izabrati najracionalni- ji na~in pripreme za njihovo ispunjenje. S tim u vezi, analizirati }emoiskustva nekoliko zemalja novih ~lanica Evropske unije, te ulogu njihovihcentralnih banaka u vo|enju procesa integracije. Iskustva Estonije,Litvanije i Bugarske, koje su u domenu upravljanja monetarnom politikom

Evropska monetarna unija i Bosna i Hercegovina

17

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 17

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 19/398

prihvatile currency board aran`man, mogu biti od koristi za istra`ivanjepostavljene glavne i pomo}nih hipoteza.

Biti }e izvedena i odgovaraju}a komparativna analiza kod zemalja koje vode diskrecionu monetarnu politiku, kao na primjer Hrvatska i Slovenija,i koje nastoje ispuniti ekonomske kriterije konvergencije. Hrvatska je tre-nutno kandidat za ~lanstvo u Evropskoj uniji, dok je Slovenija punopravna~lanica Evropske unije od 1. maja 2005.g., a od 27. juna 2004.g. je u meh-anizmu deviznog kursa ERM II, na period od minimum dvije godine, koji je de facto i de jure preduslov za uvo|enje eura.

Za potrebe Bosne i Hercegovine, ova publikacija mo`e dati doprinosbudu}em procesu evropskih integracija. Isto tako, tekst koji je pred namamo`e biti podsticaj dr`avnoj vladi i resoru evropskih integracija, te Cent-ralnoj banci Bosne i Hercegovine, prilikom izrade neophodnog zajedni~kogprograma za integraciju monetarnog sistema Bosne i Hercegovine u Evropskumonetarnu uniju u doglednoj budu}nosti.

1.1. PROBLEM I PREDMET ISTR

A@IVANJA

Problem istra`ivanja bi se mogao iskazati na slijede}i na~in: da li pos-toji najracionalniji na~in pripreme za integracije monetarnog sistema Bos-ne i Hercegovine u Evropsku monetarnu uniju? Koji pristup odabrati kaona~in pripreme za integraciju bosanskohercegova~kog monetarnog sistemau monetarni sistem Evropske unije i koje su to implikacije takve integracijeu praksi, tj. u na~inu upravljanja monetarnom politikom Bosne i Hercego- vine? Vremenski period obuhva}en istra`ivanjem je ograni~en od pedesetihgodina XX stolje}a, kada je osnovana Evropska ekonomska zajednica, koja

je i formalno-pravno prerasla u Evropsku uniju 1993.g., pa sve do prvedecenije XXI, stolje}a kada je institucionalno uspostavljena Evropska mon-etarna unija, sa jasno definisanim kriterijima konvergencije za njeno ~lanstvoi koja podrazumijeva upravljanje jedinstvenom monetarnom politikom odstrane Evropske centralne banke za sve zemlje ~lanice euro-zone. Prostorniokvir problema istra`ivanja, {ire definisan, se odnosi na zemlje sada{nje ibudu}e ~lanice Evropske unije i Evropske monetarne unije. Za potrebe

doc. dr. sc. D`enan \onlagi}

18

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 18

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 20/398

razli~itih prikaza i usporedbi, ove zemlje }e biti grupisane na one koje uprav-ljaju monetarnom politikom na principima currency board aran`mana, kao{to su Estonija, Litvanija i Bugarska i na one koje upravljaju monetarnompolitikom na diksrecionim osnovama, kao {to su Slovenija i Hrvatska.Analizom iskustava navedenih zemalja }emo dati odgovaraju}e preporukeza izbor najracionalnijeg na~ina integracije monetarnog sistema Bosne iHercegovine u monetarni sistem Evropske unije. Kompleksnost funkcioni-sanja Evropske monetarne unije, prisustvo brojnih faktora i kriterija koji sekoriste u analizi i izradi preporuka od strane odgovaraju}ih institucional-

nih tijela Evropske unije za pojedine zemlje koje su u procesu integracijemonetarnih sistema u Evropsku monetarnu uniju, dovode do problemarazumijevanja i potrebe distinkcije izme|u formalnih (nominalnih) i Ànefor-malnihÀ (realnih) kriterija konvergencije. Pri tome, nedovoljno se, teorijskii aplikativno, izu~avaju navedeni fenomeni u Bosni i Hercegovini, ~ije }e ispu-njenje nedvosmisleno uticati na sam zavr{etak procesa integracije mone-tarnog sistema Bosne i Hercegovine u Evropsku monetarnu uniju. S drugestrane, nepostojanje literature na bosanskom jeziku i ve} izvedenih istra`i- vanja u ovoj oblasti kod nas, je ograni~avaju}i faktor u ovom istra`ivanju.

Zbog toga se navedeni problemi trebaju dijagnosticirati, nau~no istra`itii primjereno rije{iti u budu}nosti, kako bi integeracija monetarnog sistemaBosne i Hercegovine u Evropsku monetarnu uniju zadr`ala primat u procesuevropskih integracija, te bila uspje{no okon~ana u doglednoj budu}nosti.

U skladu sa navedenom problematikom i problemom istra`ivanja, definisalismo i predmet istra`ivanja. Predmet istra`ivanja je monetarni sistem Bosnei Hercegovine i Evropske unije, odnosno integracija monetarnog sistemaBosne i Hercegovine u Evropsku monetarnu uniju. Istra`ivanje koje smo

sproveli je veoma aktuelno, jer tretira pitanja iz sfere monetarnog sektorakroz budu}e kretanje, tj. integraciju monetarnog sistema Bosne i Hercego- vine u monetarni sistem Evropske unije, koja mo`e imati implikacije nakretanja u realnom sektoru ekonomije (cijene, devizni kurs, transakcionetro{kove, dugoro~ne kamatne stope na tr`i{tu kapitala), implikacije nabud`et i javni dug, te implikacije na strukturalna prilago|avanja i dostizanjeodgovaraju}eg nivoa realnog dohotka u Bosni i Hercegovini. Nema sumnje

Evropska monetarna unija i Bosna i Hercegovina

19

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 19

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 21/398

da }e aktuelnost teme koja je obra|ena, biti zadr`ana i u narednih neko-liko godina.

1.2. CIL

JEV

I ISTRA@

IVANJA

Ciljevi istra`ivanja su vezani za problem i predmet istra`ivanja. Kako biizveli cjelovito istra`ivanje i izna{li {to je mogu}e potpunije odgovore, bilo je neophodno istra`iti: ulogu centralne banke u upravljanju monetarnompolitikom u savremenim ekonomskim uslovima, upravljanje monetarnom

politkom do i nakon uspostavljanja Evropske monetarne unije, funkcio-nisanje Evropske centralne banke kroz analizu strategije, instrumenata imonetarnih agregata, proces pro{irenja Evropske unije, iskustva zemaljanovih i budu}ih ~lanica Evropske unije koje upravljaju monetarnom poli-tikom putem currency board aran`mana, iskustva zemalja novih i budu}ih~lanica Evropske unije koje sprovode diskrecionu monetarnu politiku, cur-rency board na primjeru Bosne i Hercegovine, na~in pripreme za integraci- ju monetarnog sistema Bosne i Hercegovine u Evropsku monetarnu uniju,implikacije za monetarni sistem Bosne i Hercegovine na osnovu analize

teorije optimalnog valutnog podru~ja instrumenata Evropske centralnebanke, nominalne i realne konvergencije, itd. Na temelju izlo`enog,mo`emo izdvojiti osnovne i sporedne ciljeve istra`ivanja. Dva osnovna ciljaistra`ivanja su:

1. opisati i objasniti sve relevantne elemente koji uti~u na integraciju mone-tarnog sistema Bosne i Hercegovine u Evropsku monetarnu uniju

2. opisati i objasniti implikacije primjene modela upravljanja monetarnompolitikom Bosne i Hercegovine, na principima currency board-a u svjetlu

ispunjavanja nominalnih kriterija konvergencije kao preduslova za inte-graciju u Evropsku monetarnu uniju.

Iz osnovnog cilja proizilaze sporedni ciljevi i to: prikazati poziciju mone-tarnog sistema Bosne i Hercegovine na osnovu kriterija koje monetarni sis-tem Evropske Unije zahtijeva od budu}ih zemalja ~lanica, analizirati prim- jenu iskustava procesa integracije Estonije i Litvanije, koje upravljaju mon-etarnom politikom kroz currency board aran`man, te u~injenih napora

doc. dr. sc. D`enan \onlagi}

20

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 20

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 22/398

Bugarske u procesu stabilizacije i pridru`ivanja Evropskoj uniji i Evropskojmonetarnoj uniji, na proces integracije monetarnog sistema Bosne iHercegovine i analizirati primjenu iskustava procesa integracije Slovenije iHrvatske, koje nemaju currency board aran`man i na~elno vode diskre-cionu monetarnu politiku, na proces integracije monetarnog sistema Bosnei Hercegovine u Evropsku monetarnu uniju u doglednoj budu}nosti.

1.3. HIPOTEZ

A ISTRA@

IVANJA

S obzirom da smo definisali problem i predmet istra`ivanja, te odrediliciljeve istra`ivanja mo`emo pristupiti postavljanju glavne hipoteze istra-`ivanja. ^esto se u Bosni i Hercegovini raspravlja o monetarnoj politici iodgovaraju}em na~inu upravljanja od strane Centralne banke Bosne i Herce-govine. Od 1997.g., Centralna banka Bosne i Hercegovine upravlja mone-tarnom politikom na principima currency board aran`mana. U okviru proble-ma i predmeta istra`ivanja provjeravali smo i postavljenu glavnu hipotezu:

ÀUpravljanjem monetarnom politikom Bosne i Hercegovine na principimacurrency board-a, u datim politi~kim, ekonomskim, socijalnim i drugim

okolnostima, je mogu}e uspje{no zavr{iti proces integracije monetarnogsistema Bosne i Hercegovine u Evropsku monetarnu unijuÀ. Na osnovupostavljene glavne hipoteze, definisali smo i pomo}ne hipoteze:

Upravljanje monetarnom politikom Bosne i Hercegovine putem currencyboard aran`mana na dana{nji na~in, obezbje|uje ispunjenje tri kriterijakonvergencije iz Maastrichta (stabilnost novca, stabilnost cijena i neza- visnost centralne banke) za integraciju u Evropsku monetarnu uniju;

Upravljanje monetarnom politikom Bosne i Hercegovine putem currency

board aran`mana na dana{nji na~in ne obezbje|uje ispunjenje kriterijakonvergencije iz Maastrichta vezano za visinu kamatne stope;

Neophodno je modificirati currency board aran`man u Bosni i Hercego- vini u domenu primjene instrumenata monetarne politike, u skladu sapraksom Evropske centralne banke.

Ne postoji konflikt izme|u upravljanja monetarnom politikom putemcurrency board-a aran`mana i Evropske monetarne unije;

Evropska monetarna unija i Bosna i Hercegovina

21

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 21

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 23/398

Currency board aran`man, kao na~in upravljanja monetarnom poli-tikom, uspje{no vodi Estoniju, Litvaniju i Bugarsku ka monetarnoj integ-raciji u Evropsku monetarnu uniju;

Centralne banke Slovenije i Hrvatske, koje nemaju currency board aran`-man, upravljaju monetarnom politikom na restriktivni na~in, {to zarezultat ima pozitivne elemente u svjetlu ispunjenja kriterija konvergencijeiz Maastrichta;

1.4. METODE ISTR

A

@

IVANJA U istra`ivanju, formulisanju i prezentiranju rezultata istra`ivanja, koris-

tili smo i odgovaraju}e metode, od kojih, kao najva`nije izdvajamo: osnov-ne nau~ne metode, kao {to je komparativna metoda, upotreba odgovaraju}ihkombinacija posebnih nau~nih metoda, kao {to su metod analize, metodsinteze, metod indukcije, metod dedukcije, metod cost-benefit analize,metod analize slu~ajeva i istra`iva~ke metode, kao {to je prikupljanjesekundarnih podataka.

Komparativnu metodu koristimo da bi uspore|ivali upravljanje mone-tarnom politikom putem currency board aran`mana u slu~aju Estonije,Litvanije, Bugarske i Bosne i Hercegovine, naspram vo|enja diskrecionemonetarne politike u slu~aju Slovenije i Hrvatske, u kontekstu integracijeu Evropsku uniju i Evropsku monetarnu uniju.

Metod analize koristimo za analiziranje sadr`aja, strukture, me|usobnih veza i odnosa predmeta istra`ivanja, kako bi spoznali najracionalniji na~inpripreme za integraciju monetarnog sistema Bosne i Hercegovine uEvropsku monetarnu uniju.

Metod sinteze koristimo za proces opisivanja, povezivanja i sistem-atiziranja analizom dobijenih saznanja o predmetu istra`ivanja, kako uzemljama novim i budu}im ~lanicama Evropske unije i Evropske monetarneunije, tako i u Bosni i Hercegovini.

Metod indukcije koristimo za formiranje mi{ljenja i zaklju~ivanja ona~inu pripreme i implikacijama integracije monetarnog sistema Bosne i

doc. dr. sc. D`enan \onlagi}

22

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 22

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 24/398

Hercegovine u Evropsku monetarnu uniju na osnovu iskustava zemaljanovih i budu}ih ~lanica Evropske unije.

Metod dedukcije koristimo da, na osnovu op{teg znanja o procesu inte-gracije u Evropsku monetarnu uniju, izvu~emo zaklju~ke za integracijumonetarnog sistema Bosne i Hercegovine.

Metod cost-benefit analize koristimo da bi prezentirali prednosti i nedos-tatke integracije monetarnog sistema Bosne i Hercegovine u Evropskumonetarnu uniju.

Metod analize slu~ajeva koristimo da bi prezentirana iskustava Estonije,Litvanije, Bugarske, Slovenije i Hrvatske dala eventualnu potporu glavnojhipotezi istra`ivanja.

Istra`iva~ke metode prikupljanja podataka }e obuhvatiti teorijski rad naliteraturi, na osnovu odgovaraju}eg broja knjiga, publikacija i ~asopisa iz{ire oblasti monetarne ekonomije. Prikupljanje sekundarnih podatakaobuhvati}e prikupljanje podataka o predmetu istra`ivanja iz brojnih sekun-darnih izvora podataka, a posebno sa odgovaraju}ih internet stranica rele- vantnih centralnih banaka, finansijskih i drugih organizacija i sl.

Prvi dio }e prezentirati okvir za upravljanje monetarnom politikom, ukojem funkcionira centralna banka kao krovna finansijska institucija, sadefinisanim funkcijama i instrumentima centralne banke, te odnos mone-tarne politike i centralne banke u savremenim ekonomskim uslovima, gdjeupravo centralna banka zauzima klju~no mjesto u uspostavljanju finansi- jske stabilnosti. Razvoj nov~anog sistema i odgovaraju}e institucionalnestrukture kojom je bio podr`avan, vodio je ka sve ve}em isticanju potreberegulacije, do kona~nog uobli~avanja centralne banke kao krovne finansijske

institucije koja uspostavlja monopol nad emisijom novca. Centralna bankamo`e da upravlja monetarnom politikom na diskrecionim osnovama, iliodgovaraju}oj formi automatske regulacije novca, koriste}i raspolo`iveinstrumente. U ranim fazama razvoja je to bilo zasnovano na sistemuzlatnog va`enja u razli~itim oblicima. Jedan od ovih oblika, kojeg `elimoposebno ista}i, je bio sistem zlatne valute na bazi zlatnih deviza. Ovakoutemeljen nov~ani mehanizam, u modernim uslovima se mo`e tuma~iti

Evropska monetarna unija i Bosna i Hercegovina

23

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 23

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 25/398

kao currency board aran`man, odnosno emisija vlastitog novca na osnovupokri}a rezervnom valutom. U primjeru Bosne i Hercegovine ovo zna~i daCentralna banka Bosne i Hercegovine, vr{i emisiju konvertibilne marke naosnovu potpunog pokri}a odgovaraju}im iznosom eura. Nadalje, izlo`it}emo monetarni sistem Evropske unije, sa osvrtom na teoriju optimalnog valutnog podru~ja. Nakon toga }e biti prezentirane osnove upravljanjamonetarnom politikom Evropske unije, tj. na~in upravljanja monetarnompolitikom do i nakon uspostavljanja Evropske monetarne unije. Prezentirat}emo faze uspostavljanja Evropske monetarne unije, osnivanje Evropske

centralne banke, na~in njenog funkcionisanja, monetarne agregate, testrategiju monetarne politike Evropske centralne banke. Tako|er }emoanalizirati i instrumente koje koristi Evropska centralna banka u upravljanju jedinstvenom monetarnom politikom, kao {to su operacije na otvorenomtr`i{tu (glavne operacije refinansiranja, dugoro~ne operacije refinasiranja,operacije finog prilago|avanja i strukturalne operacije), ustaljene pogod-nosti kreditiranja banaka (kreditne pogodnosti za nepredvi|ene okolnosti idepozitne pogodnosti) i politiku rezervi likvidnosti.

Dr

ugi dio }e analizirati proces pro{irenja Evropske unije tzv. Àenlarge-ment processÀ i proces integracije u Evropsku uniju i Evropsku monetarnuuniju zemalja novih i budu}ih ~lanica, sa osvrtom na tzv. Ballasa-Samuelson-ov efekat. Analizirat }emo iskustva nekoliko zemalja novih ibudu}ih ~lanica Evropske unije, te ulogu njihovih centralnih banaka u pro-cesu evropskih integracija. Iskustva Estonije, Litvanije i Bugarske, zemaljakoje su u domenu upravljanja monetarnom politikom prihvatile currencyboard, mogu biti od zna~aja za istra`ivanje glavne hipoteze. Bugarska jezemlja koja je, kao i Bosna i Hercegovina, 1997.g. uvela aran`man currency

board-a, a nalazi se u procesu stabilizacije i pridru`ivanja Evropskoj uniji.Drugi dio }e dati i odgovaraju}u komparativnu analizu sa zemljama kojenemaju currency board aran`man, kao {to su Hrvatska i Slovenija, aistovremeno te`e da ispune ekonomske kriterije konvergencije. Na primjer,Slovenija je imala visoku stopu inflacije neposredno nakon sticanja nezav-isnosti, te je morala izvr{iti stabilizaciju cijena kako bi realizovala svoj ciljpriklju~enja Evropskoj uniji. U novembru 2003.g. je izradila i zajedni~ki

doc. dr. sc. D`enan \onlagi}

24

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 24

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 26/398

program sa Centralnom bankom Slovenije o pristupanju mehanizmudeviznog kursa ERM II, od 27. juna 2004.g., kao klju~nog preduslova inte-graciji u Evropsku monetarnu uniju i uvo|enju eura. Drugi primjer jeHrvatska, ~ija centralna banka nema currency board aran`man, ali sprovo-di veoma restriktivnu monetarnu politiku i te`i visokom nivou deviznihrezervi. Hrvatska ima relativno visok vanjski dug, ali i razvijene mehanizmeintervencije putem fiskalnog mehanizma i odgovaraju}e institucionalneaktivnosti dr`ave, kao {to su sna`ne subvencije poljoprivrednom sektoru,aktivnosti Hrvatske banke za obnovu i razvoj i ulaganja u infrastrukturu.

Tre}i dio }e prezentirati na~in upravljanja monetarnom politikom Bosnei Hercegovine kroz currency board aran`man. Nakon toga }emo prezenti-rati uslove i na~in pripreme za integraciju monetarnog sistema Bosne iHercegovine u Evropsku monetaru uniju. Prvo je neophodno izlo`iti processtabilizacije i pridru`ivanja Bosne i Hercegovine Evropskoj uniji, budu}i da je to preduslov da bi dr`ava mogla postati ~lanicom Evropske monetarneunije. Fokus tre}eg dijela doktorske disertacije je prezentiranje najracional-nijeg na~ina pripreme za integraciju monetarnog sistema Bosne i

Hercegovine u Evropsku monetarnu uniju. Prvo }emo izlo`iti implikacije zamonetarni sistem Bosne i Hercegovine, na osnovu analiza teorije opti-malnog valutnog podru~ja. Zatim }emo iznijeti mogu}e opcije za Centralnubanku Bosne i Hercegovine na osnovu analize instrumenata Evropske cen-tralne banke i analize iskustava zemalja novih ~lanica i zemalja u procesu sta-bilizacije i pridru`ivanja. Isto tako, prezentirat }emo analizu nominalne irealne konvergencije. Sa aspekta nominalne konvergencije, analizirat }emokriterije koje Bosna i Hercegovina treba ispuniti prema ugovoru izMaastrichta (inflacija, kamatna stopa, devizni kurs, bud`etski deficit, javni

dug) i prezentirati rezultate. S druge strane, prezentirat }emo i rezultateanalize realne konvergencije, odnosno poziciju Bosne i Hercegovine uispunjavanju kriterija realne konvergencije, tj. strukturalnih prilago|avanja idostizanja odgovaraju}eg nivoa realnog dohotka. Kroz odgovaraju}e anali-ze }emo prezentirati, po definisanim elementima, matricu mogu}ih efekataintegracije monetarnog sistema Bosne i Hercegovine u Evropsku monetar-nu uniju i na}i sumarni rezultat mogu}ih prednosti i nedostataka.

Evropska monetarna unija i Bosna i Hercegovina

25

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 25

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 27/398

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 26

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 28/398

I DIO

ULOGA CENT

RALNE BANKE

U UPRAV

LJANJUMONETARNOM POLITIKOM

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 27

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 29/398

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 28

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 30/398

ULOGA CENTR

ALNE BANKE U UPRAV

L

JANJU MONETARNOM POLIT

IKOM

2. MONETARNA POLIT

IKA I CENT

RALNA BANKA U S

AV

REMENIM EKONOMSKIM USLOVIMA

2.1. Upravljanje monetarnom politikom na diskr

ecionim osnovama

Monetarna politika i centralna banka su teme o kojima se veoma ~estoraspravlja i koje izazivaju pozornost mnogih, ne samo ekonomista, nego

dr`avnika, politi~ara i gra|ana. Takav slu~aj je i u Bosni i Hercegovini. Sva-ka dr`ava na svijetu kreira i sprovodi makrofinansijsku politiku, ~ije su dvijeosnovne poluge monetarna politika, na jednoj strani, te fiskalna politika,na drugoj strani. Ove dvije makrofinansijske politike najbolje efekte posti`uu sadejstvu jedna sa drugom, gdje je potrebno, {to je mogu}e efikasnije,uspostaviti harmonizaciju djelovanja makrofinansijskih poluga, a sve u ciljuostvarivanja makroekonomske stabilnosti zemlje. Uskla|enost monetarne ifiskalne politike u savremenom svijetu je nezaobilazno pitanje, a ona semo`da najbolje o~ituje na primjeru Evropske unije, koja je u skladu sa kri-

terijima iz Maastrichta ograni~ila bud`etski deficit na 3% bruto doma}egproizvoda, a ukupni javni dug na 60% bruto doma}eg proizvoda.1

Monetarna politika se prvenstveno bavi prou~avanjem i regulisanjemnov~anog opticaja odnosno cjelokupnog toka novca kroz Ànov~ani krvo-tokÀ ekonomije, gdje se u fokus pa`nje stavlja prvenstveno novac kaocirkuliraju}a kupovna mo}. Monetarna politika u centar svoje pa`nje stavl- ja sve oblike novca, kako primarni novac (efektivni novac), tako i depozit-ni novac u funkciji nov~anog surogata. Institucija koja je odgovorna zasprovo|enje monetarne politike i za o~uvanje stabilnosti doma}eg novca,ima kapacitet monetarne vlasti jedne zemlje, a to je centralna banka.Centralna banka je od dr`ave jedina ovla{tena ustanova koja emitiranov~anice koje su Àultima lineaÀ oficijelni novac doti~ne zemlje.2 Centralna

Uloga centralne banke u upravljanju monetarnom politikom

29

1. Peri{in, Ivo; [okman, Antun; Lovrinovi}, Ivan: ÀMonetarna politikaÀ, Sveu~ili{te u Rijeci, Fakultet ekonomijei turizma Pula, 2001, op.cit.p.281

2. Peri{in, Ivo, [okman, Antun: ÀMonetarno-kreditna politikaÀ, Informator Zagreb, 1992, p.178

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 29

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 31/398

banka je finansijska institucija koja predstavlja vrh piramide finansijskogsistema zemlje i odgovorna je za definisanje i upravljanje monetarnompolitikom. Mnogo je razloga za{to se smatra da centralna banka zauzima vrh finansijske piramide u finansijskom sistemu jedne zemlje. Prvo, ona je jedina institucija koja ima pravo emisije papirnih nov~anica i kovanica, te je institucija koja ima odgovornost za upravljanje monetarnom politikom.Na njoj le`i odgovornost i briga za stabilnost novca jedne zemlje. Drugo,to je institucija koja je oslonac svim drugim finansijskim instutucijama uokviru finansijskog sistema u jednoj zemlji, a naro~ito komercijalnim

bankama. Centralna banka ima ulogu regulatora procesa multiplikacijedepozita i kreditne ekspanzije, kao i regulatora op{teg nivoa likvidnostiekonomije putem promjene veli~ine kredita centralne banke komercijalnimbankama i promjenama u visini stopa obaveznih rezervi banaka na ra~unukod centralne banke. Primarnu poziciju u finansijskom sistemu zemlje cen-tralna banka ostvaruje na osnovu monopola kojeg ima u emisiji novca, kaoi kod dizajniranja mjera monetarne politike koje za komercijalne banke idepozitne institucije imaju ultimativan karakter. Pored osnovne funkcije vo|enja monetarne politike, emisije novca i o~uvanja njegove stabilnosti,centralna banka, tj. Àbanka banakaÀ ima i niz drugih funkcija, od kojih izd- vajamo slijede}e tri:

1. funkcija povezana sa regulisanjem nov~ane cirkulacije, tj. platnog pro-meta i s njegovom likvidno{}u. To je grupa poslova oko opskrbljivanjaekonomije novcem, odnosno briga o napajanju ekonomije odgovaraju-}om koli~inom novca, kao i odgovornost za njenu likvidnost;

2. funkcija povezana sa regulisanjem poslovanja kreditnog sistema, tj. dru-gih banaka. Ovdje je rije~ o regulisanju kreditne aktivnosti bankarskog

sistema u skladu sa potrebama privrednog `ivota, pri ~emu centralnabanka onemogu}uje neobuzdanu ekspanziju kreditnog novca ili even-tualnu oskudicu kredita. Dakle, osim odgovornosti za likvidnost ekono-mije, centralna banka je odgovorna i za likvidnost kreditnog aparata;

3. funkcija povezana sa me|unarodnim platnim prometom, kao {to je bri-ga za me|unarodnu vrijednost doma}eg novca i likvidnost platnog

doc. dr. sc. D`enan \onlagi}

30

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 30

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 32/398

bilansa, tj. osiguranje dovoljnih rezervi svjetskih plate`nih sredstava.Prema tome, centralna banka se javlja i u odre|enoj ulozi regulatorame|unarodne likvidnosti zemlje.3

Mogu}i kolaps sistema platnog prometa i bankarskog sistema u jednojzemlji, je u`asna katastrofa, koja bi rezultirala zatvaranjem mnogih pre-duze}a, kao i negativnim uticajem na gra|ane. Osnovna odgovornost cen-tralne banke, u savremenim ekonomskim uslovima, je da poku{a sprije~ititakvu finansijsku krizu u zemlji. Ono {to bi ovdje bilo va`no naglasiti je dafinansijska stabilnost nije samo odgovornost i briga centralne banke, alio~uvanje stabilnosti novca u zemlji je, u najmanju ruku, vrlo va`an zadatakza centralnu banku. Pored centralne banke, odgovornost za finansijku sta-bilnost u zemlji ima i ministarstvo finansija, rukovodstvo, kontrola i reviz-ija finansijskih preduze}a, dakle i one finansijske institucije koje su izvancentralne banke. Doga|aji iz pro{losti nas podsje}aju na to kako je kruci- jalno da bankarski sistem i sistem platnog prometa budu za{ti}eni od rizikai kriza. Pote{ko}e koje su zadesile Indoneziju, Ju`nu Koreju i Tajland1997.g., su primjer jedne takve finansijske krize.4 Bez razumijevanja ovog

fenomena, kad god i bilo gdje da se desi, imat }emo malo nade da se even-tualno sprije~i njegovo ponavljanje. Vrlo va`an argument za o~uvanjefunkcije finansijske stabilnosti u savremenim ekonomskim uslovima, kodcentralne banke jeste ~injenica da su monetarna politika i finansijska sta-bilnost u sadejstvu jedna sa drugom. Monetarna politika mo`e imati va`neimplikacije za finansijsku stabilnost, dok odluke iz domena finansijske sta-bilnosti mogu tako|er imati implikacije za monetarnu politiku. Prvo, raz-motrimo implikacije monetarne politike na finansijsku stabilnost. Ako semonetarnom politikom ne upravlja efikasno, inflacija mo`e brzo porasti i

postati neujedna~ena, te za rezultat mo`emo imati kontinuirani rast cije-na. Isto tako, {to je ni`a stopa inflacije, ve}a je stimulacija za dr`anjegotovine naspram depozita kod banaka. Nemogu}nost rasta depozita kod

Uloga centralne banke u upravljanju monetarnom politikom

31

3. Peri{in, Ivo; [okman, Antun; Lovrinovi}, Ivan: "Monetarna politika", Fakultet ekonomije i turizma, Pula,

2001, op.cit.p.2704. Op{irnije vidjeti u: Financial Stability and Central Bank by Peter Sinclair at the book "Financial Stability

and Central Banks - A Global Perspective", ROUTLEDGE London and New York, 2001, p. 1-18.

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 31

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 33/398

banaka }e imati implikacije na njihovo smanjenje dobiti, a smanjenje dobitiu dugom roku, dovesti }e banku u poziciju nelikvidnosti i nesolventnosti.Slijede}a implikacija monetarne politike na finansijsku stabilnost proizilaziiz odre|ivanja kamatne stope. Monetarna politika, koja ima za cilj stabi-lizirati inflaciju o{trim (trenuta~nim) promjenama kratkoro~nih nominalnihkamatnih stopa, mo`e dovesti do nesigurnosti na finansijskom tr`i{tu. Oveimplikacije su najve}e kada monetarna politika djeluje Àprevi{eÀ, ali i kadadjeluje Àprevi{e kasnoÀ. Umjerene promjene kamatnih stopa od strane cen-tralne banke, kao mogu}i odgovor na stabiliziranje inflacije, mogu sna`no

doprinijeti dugoro~noj finansijskoj stabilnosti. Drugo, kada promatramoimplikacije finansijske stabilnosti na monetarnu politiku, mo`emo re}i daefikasnija supervizija, s ciljem smanjenja rizika ÀpropadanjaÀ banke, pove-}ava povjerenje u banke. Kao rezultat bismo trebali imati pove}anjepotra`nje za novcem. Ovo pove}anje nema stalan efekat na stopu inflacije,ali sigurniji re`im finansijske kontrole }e imati implikacije na smanjenjestope inflacije. Ako u modernim ekonomskim uslovima centralna bankanema odgovornost za finansijsku stabilnost per se, brojne veze izme|u finan-sijske stabilnosti i monetarne politike se ne}e mo}i promatrati. Organi-zacija saradnje izme|u centralne banke i institucije/institucija koje tako|er vode brigu oko odr`avanja finansijske stabilnosti, je vrlo va`na aktivnost usavremenim ekonomskim uslovima. Razmatranja implikacija i veza izme|ufinansijske stabilnosti i monetarne politike ne podrazumijevaju da jefunkcija supervizije samo kod centralne banke. Model koji vr{i podjelusupervizije od osnovne, ÀcoreÀ, funkcije centralne banke, ima prednost jasnepodjele odgovornosti izme|u razli~itih institucija za o~uvanje finansijskestabilnosti u savremenim ekonomskim uslovima. ^injenicu da se ovi insti-

tucionalni aran`mani razlikuju od zemlje do zemlje, ne treba uzeti kaosugestiju da su neke zemlje u pravu, a druge u krivu. Ono {to je najboljeza jednu zemlju, mo`e biti neodgovaraju}e rje{enje za drugu. Na posljetku,o~uvanje finansijske stabilnosti je zasigurno jedna od osnovnih funkcijamoderne centralne banke. U zavisnosti od zacrtanih ciljeva monetarnepolitike zemlje i od ekonomskih i nov~anih uslova u finansijskom sistemu,centralna banka ima na raspolaganju odre|ene instrumente za upravljanje

doc. dr. sc. D`enan \onlagi}

32

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 32

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 34/398

monetarnom politikom, pomo}u kojih realizira unaprijed definisane ciljevedjelovanja. Ovi instrumenti sigurno nisu stati~ka kategorija, ve} se razvijajui modificiraju zavisno od ~itavog niza faktora. To su pitanja: da li se oniprimjenjuju u razvijenim ili nerazvijenim zemljama, u uslovima konvertibil-nosti ili nekonvertibilnosti valute, ili pak u uslovima fiksnog ili fluktuira- ju}eg deviznog kursa. Zbog toga postoje razli~iti instrumenti djelovanjamonetarne politike u svakoj zemlji. Me|u osnovnim instrumentima izd- vajamo slijede}e: diskontna politika, politika rezervi likvidnosti i politikaotvorenog tr`i{ta.

Centralna banka mo`e promijeniti vi{ak rezervi banaka i drugih depoz-itnih institucija, promjenom stvarnog iznosa rezervi koje finansijske insti-tucije dr`e. Na~in na koji se ovo ostvaruje, mo`e biti mehanizam diskontnestope, preko koje, centralna banka, privremeno, posu|uje rezerve drugimbankama. Na takve zajmove centralna banka napla}uje u ovom slu~aju,kamatnu stopu koja se naziva diskontna stopa. Diskontna stopa5 je, ustvari, kamatna stopa po kojoj centralna banka prima na eskont od poslov-nih banaka robne mjenice, ili druge vrijednosne papire.6 Naravno, promje-

nama visine diskontne stope, centralna banka mo`e uticati na ponudu ipotra`nju za novcem. Komercijalne banke ili druge finansijske institucije,koje su suo~ene sa deficitom rezervi, mogu privremeno posuditi rezerve odcentralne banke po definiranoj cijeni - diskontnoj stopi. Kada proizvo|a~,recimo, posu|uje sredstva od banke, on prima novi depozit u banci. Komer-cijalna banka je u istoj poziciji u odnosu prema centralnoj banci: kadaposu|uje sredstva od centralne banke, ona prima novi depozit u central-noj banci koji pove}ava njene legalne rezerve. Sposobnost da komercijalnabanka posudi ove rezerve - da diskontuje odgovaraju}e vrijednosne papire

kod centralne banke - zna~i da, kada je komercijalna banka suo~ena sa

Uloga centralne banke u upravljanju monetarnom politikom

33

5. Anglo saksonske zemlje koriste pojam diskontna politika, kod kojeg se mjeni~ni iznos za koji se zadu`uje vlas-nik mjenice, ispla}uje umanjen za kamatnu stopu, dok evropske zemlje vi{e koriste termin eskontne politike,

kod koje se vlasnik mjenice zadu`uje za mjeni~ni iznos uve}an za kamatnu stopu, a ispla}uje mu se mjeni~ni

iznos. Me|utim, u oba slu~aja, ponavljanje tih operacija izme|u banaka, a, u pravilu izme|u komercijalne icentralne banke, se naziva re-diskont, odnosno re-eskont.

6. Peri{in, Ivo; [okman, Antun; Lovrinovi}, Ivan: "Monetarna politika", Fakultet ekonomije i turizma, Pula, 2001,

p.296

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 33

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 35/398

manjkom rezervi, ona ne mora, recimo, prodavati vrijednosne papire da bido{la do sredstava, ve} mo`e posuditi novac od centralne banke. Centralnabanka poku{ava da uti~e na volju banaka da posu|uju rezervna sredstvapromjenom kamatne stope, koju zara~unava na takve zajmove. To je uprav-ljanje diskontnom politikom. Ni`a diskontna stopa }e posu|ivanje u~initi vi{e atraktivnim za komercijalne banke, dok }e vi{a diskontna stopa tajproces u~initi manje atraktivnim. Efikasnost diskontne politike, kao na~inaubacivanja ili povla~enja rezervi, je ograni~ena ~injenicom da inicijativa zaposu|ivanje od centralne banke ne le`i kod same centralne banke, ve} kod

komercijalnih banaka. Komercijalne banke }e posu|ivati rezerve samo ondakada ih one trebaju, jer ako imaju dovoljne iznose rezervi, ma koliko niskabila diskontna stopa, nemaju razloga da ih posu|uju od centralne banke.Prepoznatljivo je da diskontna politika ima dvije dimenzije: Prva je cijena,diskontna stopa, kamatna stopa po kojoj centralna banka napla}uje tucijenu finansijskim institucijama, kada one posu|uju od nje nov~ana sred-stva. Druga dimenzija se ti~e kvantiteta procesa pozajmljivanja centralnebanke, uklju~uju}i i temeljitu analizu iznosa kojeg svaka institucijaposu|uje i razloge posu|ivanja. Gledano kroz historijsku prizmu, primarnafunkcija centralne banke je bila njena spremnost da ponudi nov~ana sred-stva - brzo, kad god je ekonomija u stanju nelikvidnosti zbog nedostatkanovca. Iako ovo vi{e nije jedina funkcija, ona je ostala jedna od najva`nijih.Centralna banka je krajnji izvor likvidnosti u ekonomiji, jer sa svojom ulo-gom kreatora primarnog novca preko bankarskih rezervi, ona mo`epove}ati ili smanjiti sposobnost bankarskog sistema da nastavi proces mul-tiplikacije ovako kreiranog primarnog novca. Po{to niko drugi ne mo`euraditi ovaj posao, centralna banka je ta koja je odgovorna za brzo snab-

dijevanje novcem u rijetkim, ali krucijalnim prilikama, kada manjak likvid-nosti prijeti ekonomskoj stabilnosti.7 Upravo zbog ove odgovornosti, cen-tralna banka se, tradicionalno, naziva Àlender of last resortÀ ili Àposu|iva~ u posljednjoj priliciÀ .8 Centralna banka mo`e, u okviru diskontne politike,

doc. dr. sc. D`enan \onlagi}

34

7. Ritter, L. Silber, W. Udel, G: "Principles of Money, Banking, and Financial Markets", Addison-Wesley Longman,Inc., 9th edition, 1997, op.cit.p.350-351.

8. Na~elo centralne banke, kao "lender of last resort", se elokventno artikuliralo 1873.g., prema Walter Bagehot-u,

koji je u Lombard Street-u prvi eksplicitno definisao {ta je to centralno bankarstvo.

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 34

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 36/398

odobriti bankama kredite za razli~ite namjene. Banke, dodu{e nerado, uzi-maju diskontne kredite, jer u tom slu~aju izazivaju pa`nju centralne banke,a posebno ako se to doga|a ~esto. To centralna banka mo`e objasnitislabostima u poslovanju banke. Diskontni krediti su instrument monetarnepolitike, {to je danas dio slo`enog procesa, koji se vi{e ne temelji samo namanipuliranju diskontnom stopom, ve} se ona kombinira i s politikomotvorenog tr`i{ta. S druge strane, u praksi Evropske centralne banke sediskontna politika ne koristi direktno, ve} se ona, na specifi~an na~in,koristi u okviru politike tzv. ustaljenih kreditnih pogodnosti (standing faci-

lities ) o kojima }e vi{e rije~i biti u sredi{njem dijelu.

Svaka banka, da bi mogla udovoljavati svojim obavezama za isplatu ugotovini, mora dr`ati jedan dio sredstava u likvidnoj formi, gdje ta sredst- va predstavljaju rezerve likvidnosti. Kao rezerve likvidnosti slu`e razli~itidijelovi aktive, te ih po stepenu likvidnosti dijelimo na primarne i sekun-darne rezerve. Primarne su rezerve: gotovina u blagajnama, sredstva polo`enakod centralne banke, potra`ivanja od ostalih banaka, gotovinska sredstva(kao ~ekovi). U sekundarne rezerve ubrajamo slijede}i nivo likvidne aktive

banaka, koja nije u{la u primarne rezerve, npr. mjenice i druge vrijednosnepapire s rokom dospije}a do jedne godine, ako su tr`i{no kvalitetne. Usavremenim kreditnim sistemima, zbog potreba regulacije kreditnih aktiv-nosti banaka, javljaju se posebne, obavezne rezerve, koje propisuje centralnabanka. One se odre|uju kao stopa u odnosu na pojedine depozite u bankamas tim da ih se mora polo`iti na ra~un kod centralne banke, ~ime se ogra-ni~ava kreditna ekspanzija, pa kada se ocijeni da je ona prevelika, podi`ese stopa obavezne rezerve i obratno, stopa se smanjuje kada se do|e dozaklju~ka da kreditnu aktivnost banaka treba podr`ati. Tako se u periodi-

ma recesije prakticira smanjenje stopa obaveznih rezervi, da se pobolj{alikvidnost banaka i omogu}i {ire kreditiranje. Obratno, u periodimainflacije, stopa se pove}ava.9 Centralna banka kontroli{e proces multip-likacije depozita i kreditne ekspanzije, te koli~inu novca u opticaju.Postavljene ciljeve u ovom domenu, centralna banka posti`e izmjenama

Uloga centralne banke u upravljanju monetarnom politikom

35

9. Peri{in, Ivo; [okman, Antun; Lovrinovi}, Ivan: "Monetarna politika", Fakultet ekonomije i turizma, Pula,

2001, p.301

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 35

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 37/398

stope obaveznih rezervi komercijalnih banaka i drugih depozitnih institu-cija. Centralna banka posti`e definisane ciljeve preko politike stope rezervilikvidnosti u odnosu na depozite, odnosno promjenom ukupnog obimarezervi koje finansijske institucije dr`e. Tehnika primjene obaveznih rezervi je veoma razli~ita od zemlje do zemlje. Negdje se ona primjenjuje linearnona sve bankarske depozite, negdje samo na pove}anje tih depozita u odno-su na neko prethodno razdoblje, negdje jedinstveno za ~itavo monetarnopodru~je, a negdje diferencirano. Primjena ovog instrumenta monetarneregulacije zavisi od stepena razvijenosti finansijskog tr`i{ta. [to je finansijsko

tr`i{te razvijenije, uloga instrumenta je manje zna~ajna i obrnuto. Pove-}anjem stope rezervi, dolazi do smanjenja u iznosu depozita, te do smanje-nja nov~ane mase. S druge strane, smanjenjem stope rezervi do}i }e doekspanzije nov~ane mase, jer }e biti ostvaren ve}i nivo depozitne multip-likacije i kreditne ekspanzije. Glavna prednost kori{tenja ovog instrumentamonetarne politike radi kontrole nov~ane mase je u tome {to on uti~e nasve banke podjednako i ima sna`an efekat na nov~anu masu. Nedostatakkori{tenja ovog instrumenta u cilju kontrolisanja nov~ane mase je dapodizanje stope rezervi mo`e odmah prouzro~iti probleme likvidnosti zabanke koje imaju nizak nivo rezervi, pa na taj na~in stvoriti zna~ajne te{-ko}e za ove institucije, ekonomiju koju one opslu`uju i/ili ~ak stvoritine`eljene lan~ane reakcije u pravcu razvoja nelikvidnosti u finansijskomsistemu. Isto tako, va`no pitanje je na koja se sredstva obra~unava i izdvajaobavezna rezerva? U okviru politike obavezne rezerve (likvidnosti) nekecentralne banke ~ine razliku izme|u oro~enih i transakcijskih depozita, pa je tako npr. 1990.g., Sistem federalnih rezervi ukinuo obaveznu rezervu naoro~ene depozite, {to je i logi~no, jer prije isteka roka na koji je depozit

oro~en, banka ne mora dr`ati nikakvu rezervu, s obzirom da deponent i nemo`e zatra`iti isplatu depozita prije isteka roka oro~enja, za {to je honoriran vi{om kamatnom stopom.

U ostvarivanju politike obaveznih rezervi likvidnosti, centralna bankamora utvrditi slijede}e:10 osnovicu za obra~un obavezne rezerve, na~in

doc. dr. sc. D`enan \onlagi}

36

10. Op{irnije vidjeti: Peri{in, Ivo; [okman, Antun; Lovrinovi}, Ivan: "Monetarna politika", Fakultet ekonomije iturizma, Pula, 2001, p.302-304.

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 36

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 38/398

odre|ivanja visine obavezne rezerve, razdoblje obra~una obra~unske osno- vice, odr`avanje obavezne rezerve, udovoljavanje zahtjevu za obaveznomrezervom, kazne za neispunjavanje odredbi za obaveznom rezervom. Pojamotvoreno tr`i{te je tr`i{te novca - kratkoro~no mogu}a veza i sa tr`i{temkapitala (prelijevanje sredstava radi nivoa kamatne stope), koje je utemeljenona impersonalnoj osnovi, umjesto na neposrednom odnosu dvaju kontrak-tora - onog ko na osnovi vrijednosnih papira pribavlja nov~ani kapital ionog koji ula`e u te vrijednosne papire i tako plasira svoj novac. Jedno odnajzna~ajnijih takvih tr`i{ta je tr`i{te dr`avnih vrijednosnih papira na

kojem doti~na dr`ava, preko svog agenta, a to je obi~no centralna banka,plasira svoje vrijednosne papire, kako bi na takav na~in osigurala sredstvaza, recimo, finansiranje manjka u svom prora~unu prihoda i rashoda.11

Ono {to je va`no istaknuti jeste ~injenica da moramo imati razvijenuinstitucionalnu infrastrukturu primarnog i sekundarnog tr`i{ta vrijednosnihpapira, kako bi centralna banka mogla uop{te koristiti ovaj instrument usmislu realizovanja svojih zacrtanih ciljeva monetarne politike i uticati nanov~ani opticaj putem prodaje, ili kupovine vrijednosnih papira. Na taj

na~in, ako centralna banka misli da treba usporiti ekonomski polet u jednojzemlji, tada ona prodaje na tr`i{tu dr`avne papire i tako uti~e na smanjenjenov~ane mase, i obratno, ako se `eli poja~ati ekonomska aktivnost, tada }eona pristupiti kupovini dr`avnih vrijednosnih papira, ~ime se na tr`i{teubacuje nova kupovna cirkuliraju}a mo}. Politika otvorenog tr`i{ta se ~estosinhronizovano sprovodi s politikom diskontne stope, ~ime se sprije~ava bilokakva ÀbukaÀ koju, u principu, izaziva i najmanja promjena diskontne stope.

Politika otvorenog tr`i{ta je, prema tome, jedan od najva`nijih mone-tarnih instrumenata, jer ona je primarna determinanta istovremenih prom-

jena kamatnih stopa i monetarne baze, odnosno glavni izvor fluktuacijanov~ane mase. Isto tako, Àopen marketÀ operacije imaju odre|ene pred-nosti u odnosu na ostale instrumente monetarne politike:

ÀOpen marketÀ operacije se javljaju na inicijativu centralne banke, kojaima potpunu kontrolu njihovog volumena. Ova kontrola se ne mo`e

Uloga centralne banke u upravljanju monetarnom politikom

37

11. Peri{in, Ivo; [okman, Antun: "Monetarno-kreditna politika", Informator Zagreb, 1997, p.184

Monografija gotovo za stampu.qxp 11/30/2006 10:39 AM Page 37

5/17/2018 77573490 Evropska Monetarna Unija i BiH - slidepdf.com

http://slidepdf.com/reader/full/77573490-evropska-monetarna-unija-i-bih 39/398

definisati tako efikasno, na primjer, kod diskontne politike, gdje central-na banka mo`e ohrabriti ili obeshrabriti banke da uzimaju diskontovanezajmove promjenama diskontne stope, ali ne mo`e direktno kontrolisati volumen diskontovanih zajmova.

ÀOpen marketÀ operacije su fleksibilne i precizne; bez obzira koliko semale promjene u rezervama ili monetarnoj bazi `ele, open market operacije mogu ih dosti}i sa malom kupovinom ili prodajom vrijednos-nih papira. I obratno, ako su `elje za promjenama u rezervama ili mon-etarnoj bazi velike, instrument Àopen marketÀ operacija je dovoljno jakda to uradi kroz veoma velike prodaje ili kupovine vrijednosnih papira.

ÀOpen marketÀ operacije se mogu brzo implementirati; one ne obuh- vataju administrativna zaka{njenja. Kada centralna banka odlu~i da `elida promijeni rezerve ili monetarnu bazu, ona napravi ponudu sa dileri-

ma vrijednosnih papira i trgovina je odmah izvr{ena.12

2.2. Upravljanje monetar

nom politikom na principima currency board-a