Embed Size (px)

Citation preview

RATIOSRATIOS

FINANCIEROSFINANCIEROS

RATIOS FINANCIEROSRATIOS FINANCIEROSLos RatiosLos Ratios

Matemáticamente, un ratio es una razón, es decir, la relación entreMatemáticamente, un ratio es una razón, es decir, la relación entredos números.dos números.

Son un conjunto de índices, resultado de relacionar dos cuentas delSon un conjunto de índices, resultado de relacionar dos cuentas delBalance o del Estado de Balance o del Estado de Ganancias y Pérdidas.Ganancias y Pérdidas.

Los ratios ro!een in"ormación #ue ermite tomar decisionesLos ratios ro!een in"ormación #ue ermite tomar decisionesacertadas a #uienes estén interesados en la emresa, sean éstosacertadas a #uienes estén interesados en la emresa, sean éstossus due$os, %an#ueros, asesores, caacitadores, el &o%ierno, etc.sus due$os, %an#ueros, asesores, caacitadores, el &o%ierno, etc.

Sir!en ara determinar la ma&nitud y dirección de los cam%iosSir!en ara determinar la ma&nitud y dirección de los cam%iossu"ridos en la emresa durante un eriodo de tiemo.su"ridos en la emresa durante un eriodo de tiemo.

RATIOS FINANCIEROSLos Ratios

Por ejemplo:

Si comparamos el activo corriente con el pasivocorriente, sabremos cuál es la capacidad de pago de laempresa y si es suficiente para responder por lasobligaciones contraí das con terceros.

RATIOSDE

LIQUIDEZ

RATIOS FINANCIEROSFundamentalmente los ratios están divididos en 4 grandes

grupos:

'. (ndices de li#uidez. E!alúan la caacidad de la emresa araatender sus comromisos de corto lazo.

). (ndices de Gestión o acti!idad. Miden la utilización del acti!o ycomaran la ci"ra de !entas con el acti!o total, el inmo!ilizadomaterial, el acti!o circulante o elementos #ue los inte&ren.

*. (ndices de Sol!encia, endeudamiento o aalancamiento. +atios#ue relacionan recursos y comromisos.

. (ndices de +enta%ilidad. Miden la caacidad de la emresa ara&enerar ri#ueza -renta%ilidad económica y "inanciera.

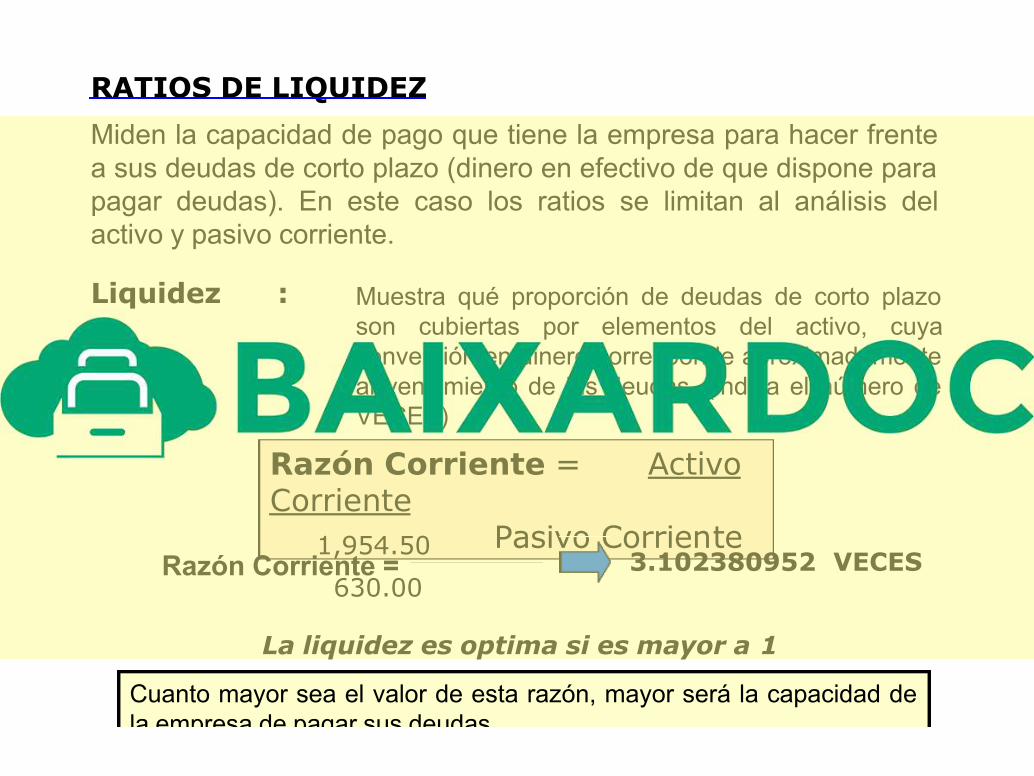

RATIOS DE LIQUIDEZ

Razón Corriente = ActivoCorriente

Pasivo Corriente1,954.50

630.003.102380952 VECES

La liquidez es optima si es mayor a 1

Miden la capacidad de pago que tiene la empresa para hacer frente

a sus deudas de corto plazo (dinero en efectivo de que dispone para

pagar deudas). En este caso los ratios se limitan al análisis del

activo y pasivo corriente.

Razón Corriente =

Liquidez : Muestra qué proporción de deudas de corto plazo

son cubiertas por elementos del activo cuya

conversión en dinero corresponde apro!imadamente

al vencimiento de las deudas. (indica el n"mero de

#E$E%)

$uanto mayor sea el valor de esta razón mayor será la capacidad de

la empresa de pagar sus deudas.

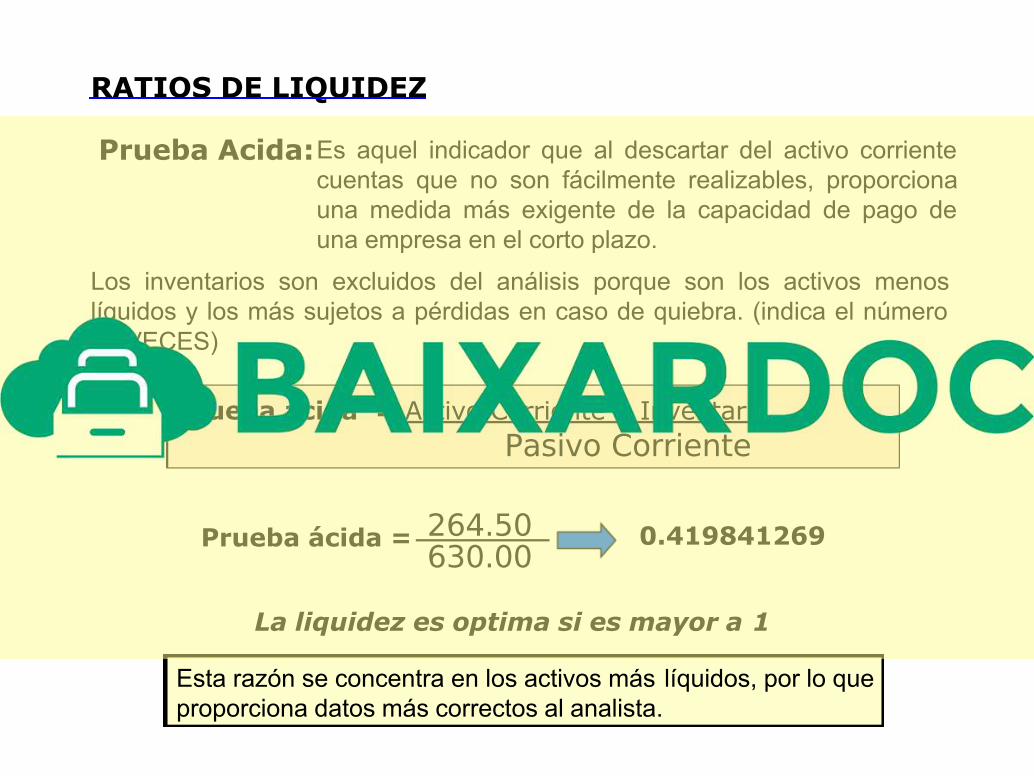

0.41984129

!"ue#$ %&id$ ' Activo Corriente – Inventario

Pasivo Corriente

RATIOS DE LIQUIDEZ

264.50630.00

!"ue#$ %&id$ '

Es aquel indicador que al descartar del activo corriente

cuentas que no son fácilmente realizables proporciona

una medida más e!igente de la capacidad de pago de

una empresa en el corto plazo.

&os inventarios son e!cluidos del análisis porque son los activos menos

l'quidos y los más suetos a pérdidas en caso de quiebra. (indica el n"mero

de #E$E%)

La liquidez es optima si es mayor a 1

Esta razón se concentra en los activos más l'quidos por lo que

proporciona datos más correctos al analista.

!"ue#$ A&id$:

2.31

Es decir, por cada so !"e a e#presa ade"dadispone#os de $%&' soes para pa(ar dic)a de"da

Liquidez I()edi$*$ ' Activo DisponiblePasivo Corriente

RATIOS DE LIQUIDEZ

26637.2011522.56

Li!"idez In#ediata *Este índice también recibe el nombre de Ratio de

liquidez inmediata y expresa lacapacidad inmediata de la empresa parahacerle frente a sus deudas.

Por lo general un !alor alrededor de ".# se consideraaceptable aunque depender$ de lascaracterísticas del sector en que seencuentra la empresa.

%n !alor muy ba&o es peligroso pues puede con lle!arproblemas en los pagos.

%n !alor muy alto implica tener efecti!o en exceso locual es también da'ino para la empresapues se desapro!echan los recursosempleados.

(raba&o de capital = Activo Corriente -Pasivo Corriente

1,954.50 – 630.00 1+324.50

RATIOS DE LIQUIDEZ

Capita de Tra+ao * Es lo que le queda a la firma después de pagar

sus deudas inmediatas es la diferencia entre los

ctivos $orrientes menos *asivos $orrientes+

algo as' como el dinero que le queda para poder

operar en el d'a a d'a.

,os indica la capacidad económica en unidades monetarias (%-.).

En nuestro caso, nos est- indicando que contamos concapacidad económica para responder obligaciones conterceros.

RATIOSDE

.ESTION