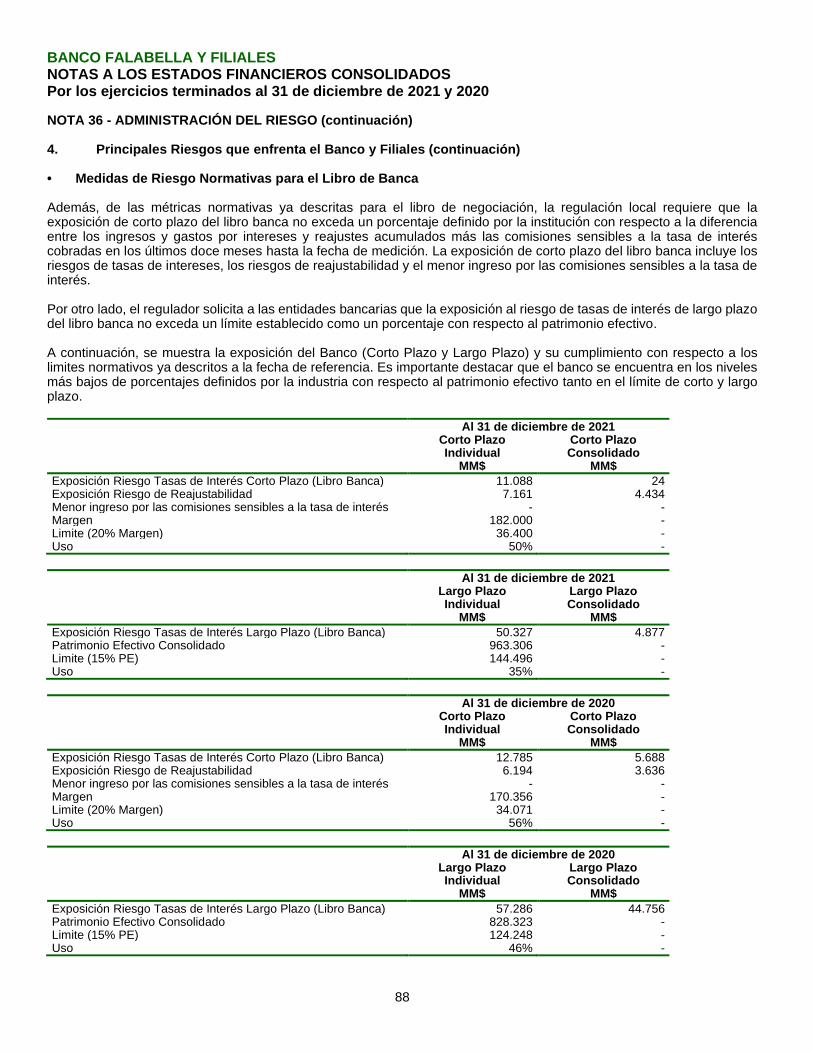

Embed Size (px)

Citation preview

Estados Financieros Consolidados

BANCO FALABELLA Y FILIALES

Santiago, Chile31 de diciembre de 2021 y 2020

Estados Financieros Consolidados

BANCO FALABELLA Y FILIALESPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

EY ChileAvda. PresidenteRiesco 5435, piso 4,Santiago

Tel: +56 (2) 2676 1000www.eychile.cl

Informe del Auditor Independiente

SeñoresAccionistas y DirectoresBanco Falabella S.A.

Hemos efectuado una auditoría a los estados financieros consolidados adjuntos del Banco Falabellay filiales, que comprenden los estados de situación financiera consolidados al 31 de diciembre de2021 y 2020 y los correspondientes estados consolidados de resultados integrales, de cambios en elpatrimonio y de flujos de efectivo por los años terminados en esas fechas y las correspondientesnotas a los estados financieros consolidados.

Responsabilidad de la Administración por los estados financieros consolidados

La Administración es responsable por la preparación y presentación razonable de estos estadosfinancieros consolidados de acuerdo con normas contables e instrucciones impartidas por laComisión para el Mercado Financiero. Esta responsabilidad incluye el diseño, implementación ymantención de un control interno pertinente para la preparación y presentación razonable de estadosfinancieros consolidados que estén exentos de representaciones incorrectas significativas, ya seadebido a fraude o error.

Responsabilidad del auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financierosconsolidados a base de nuestras auditorías. Efectuamos nuestras auditorías de acuerdo con normasde auditoría generalmente aceptadas en Chile. Tales normas requieren que planifiquemos yrealicemos nuestro trabajo con el objeto de lograr un razonable grado de seguridad que los estadosfinancieros consolidados están exentos de representaciones incorrectas significativas.

Una auditoría comprende efectuar procedimientos para obtener evidencia de auditoría sobre losmontos y revelaciones en los estados financieros consolidados. Los procedimientos seleccionadosdependen del juicio del auditor, incluyendo la evaluación de los riesgos de representacionesincorrectas significativas de los estados financieros consolidados ya sea debido a fraude o error. Alefectuar estas evaluaciones de los riesgos, el auditor considera el control interno pertinente para lapreparación y presentación razonable de los estados financieros consolidados de la entidad con elobjeto de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero sin elpropósito de expresar una opinión sobre la efectividad del control interno de la entidad. Enconsecuencia, no expresamos tal tipo de opinión. Una auditoría incluye, también, evaluar loapropiadas que son las políticas de contabilidad utilizadas y la razonabilidad de las estimacionescontables significativas efectuadas por la Administración, así como una evaluación de lapresentación general de los estados financieros consolidados.

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada paraproporcionarnos una base para nuestra opinión de auditoría.

Opinión

En nuestra opinión, los mencionados estados financieros consolidados presentan razonablemente,en todos sus aspectos significativos, la situación financiera del Banco Falabella y filiales al 31 dediciembre de 2021 y 2020 y los resultados de sus operaciones y los flujos de efectivo por los añosterminados en esas fechas de acuerdo con normas contables e instrucciones impartidas por laComisión para el Mercado Financiero.

Santiago, 21 de febrero de 2022

BANCO FALABELLA Y FILIALES

ÍNDICE

Estados Financieros Consolidados

Estados de Situación Financiera Consolidados..........................................................................................................…1Estados del Resultado Consolidados del Período......................................................................................................... 2Estados del Resultado Integral Consolidados del Período............................................................................................ 3Estados de Cambios en el Patrimonio Consolidados .................................................................................................... 4Estados de Flujos de Efectivo Consolidados................................................................................................................. 5

Notas a los Estados Financieros Consolidados

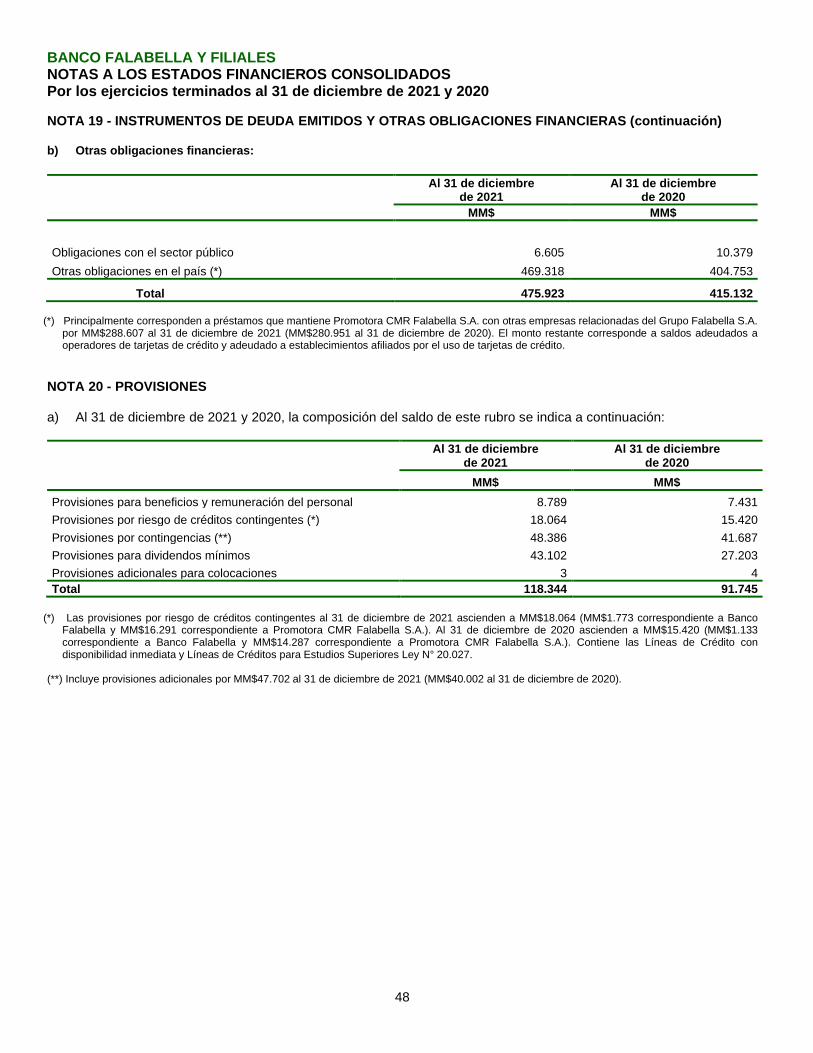

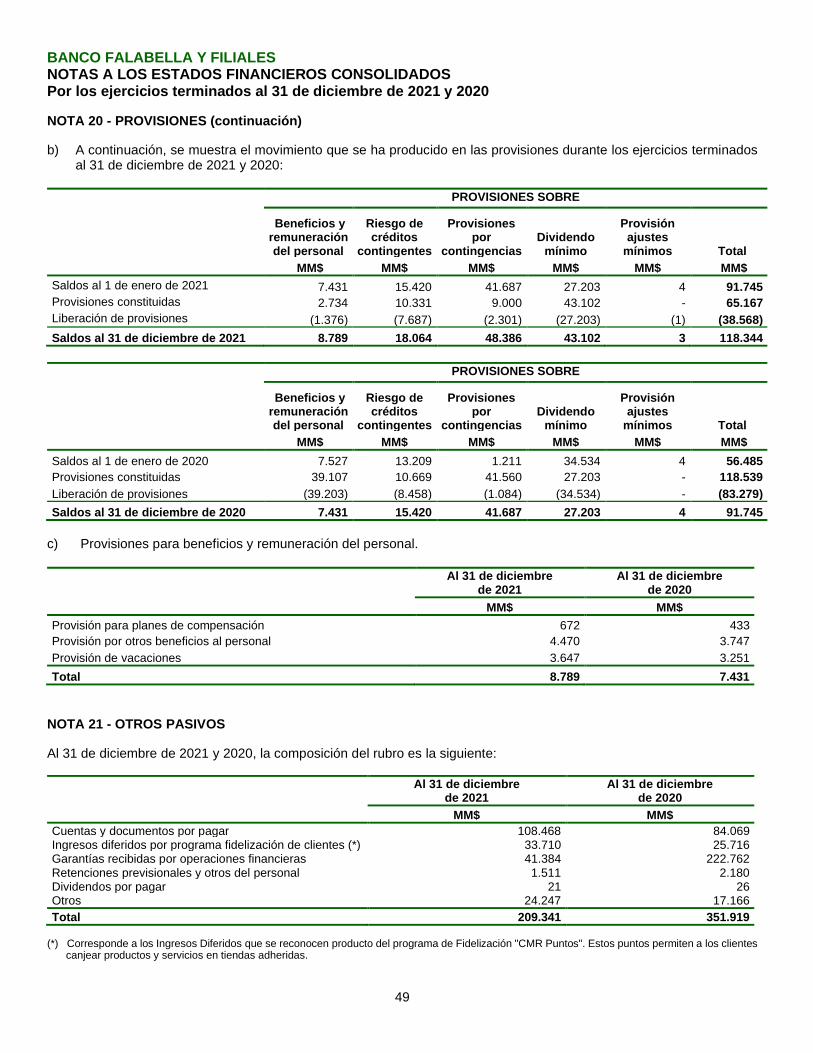

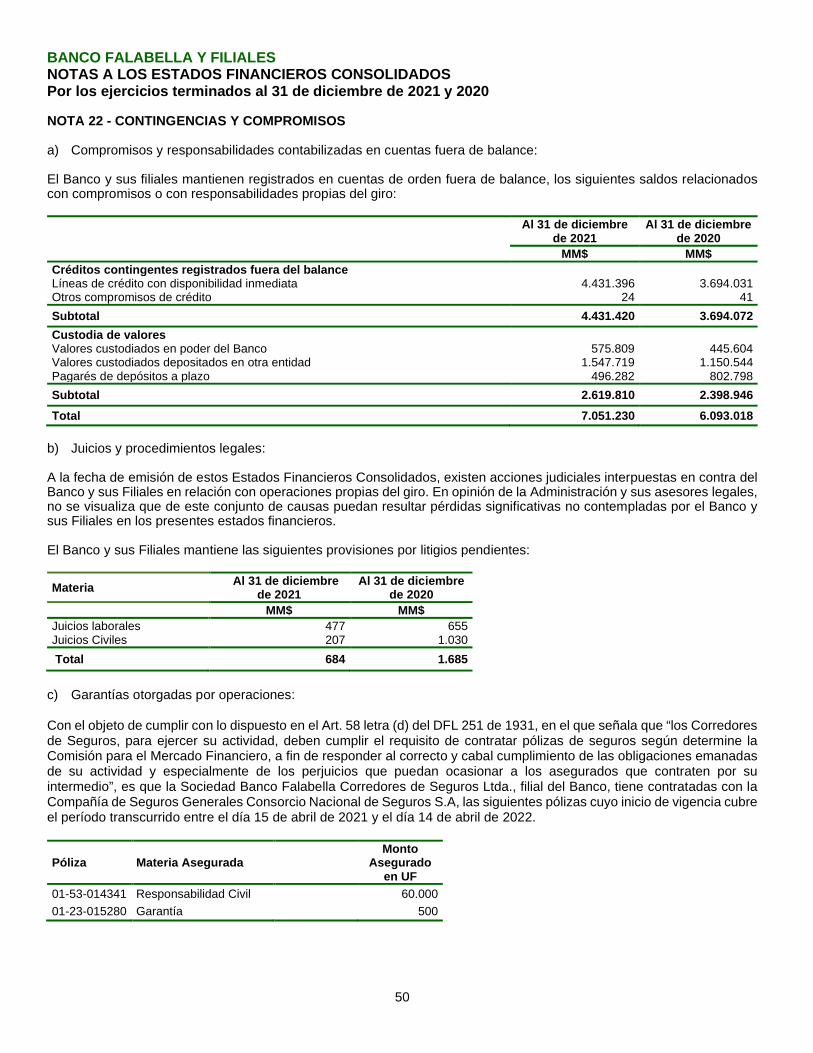

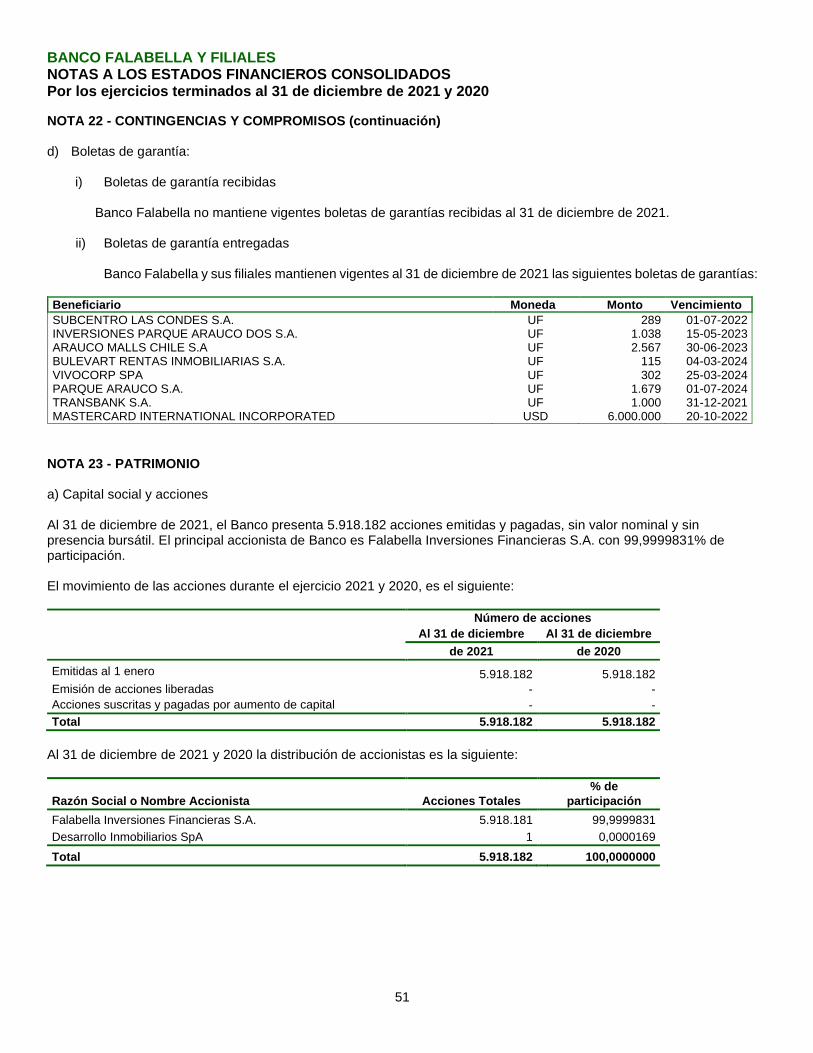

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS............................ 6NOTA 2 - CAMBIOS CONTABLES ............................................................................................................................ 24NOTA 3 - HECHOS RELEVANTES............................................................................................................................ 25NOTA 4 - SEGMENTOS DE NEGOCIOS ................................................................................................................... 25NOTA 5 - EFECTIVO Y EQUIVALENTE DE EFECTIVO............................................................................................ 27NOTA 6 - INSTRUMENTOS PARA NEGOCIACION.................................................................................................. 28NOTA 7 - CONTRATOS CON PACTOS DE RETROCOMPRA Y PRÉSTAMOS DE VALORES .............................. 29NOTA 8 - CONTRATOS DE DERIVADOS FINANCIEROS Y COBERTURAS CONTABLES................................... 30NOTA 9 - ADEUDADO POR BANCOS ...................................................................................................................... 30NOTA 10 - CREDITOS Y CUENTAS POR COBRAR A CLIENTES .......................................................................... 31NOTA 11 - INSTRUMENTOS DE INVERSION DISPONIBLES PARA LA VENTA.................................................... 34NOTA 12 - INVERSIÓN EN SOCIEDADES................................................................................................................ 35NOTA 13 - INTANGIBLES.......................................................................................................................................... 36NOTA 14 - ACTIVO FIJO Y ACTIVO POR DERECHO A USAR BIENES EN ARRENDAMIENTO Y OBLIGACIONESPOR CONTRATO DE ARRENDAMIENTO................................................................................................................. 38NOTA 15 - IMPUESTOS CORRIENTES E IMPUESTOS DIFERIDOS....................................................................... 40NOTA 16 - OTROS ACTIVOS..................................................................................................................................... 43NOTA 17 - DEPOSITOS Y OTRAS OBLIGACIONES A LA VISTA Y CAPTACIONES A PLAZO ............................ 44NOTA 18 - OBLIGACIONES CON BANCOS ............................................................................................................. 44NOTA 19 - INSTRUMENTOS DE DEUDA EMITIDOS Y OTRAS OBLIGACIONES FINANCIERAS......................... 46NOTA 20 - PROVISIONES.......................................................................................................................................... 48NOTA 21 - OTROS PASIVOS..................................................................................................................................... 49NOTA 22 - CONTINGENCIAS Y COMPROMISOS .................................................................................................... 50NOTA 23 - PATRIMONIO ........................................................................................................................................... 51NOTA 24 - INGRESOS Y GASTOS POR INTERESES Y REAJUSTES .................................................................... 53NOTA 25 - INGRESOS Y GASTOS POR COMISIONES ........................................................................................... 54NOTA 26 - RESULTADO DE OPERACIONES FINANCIERAS ................................................................................. 54NOTA 27 - UTILIDAD (PÉRDIDA) DE CAMBIO NETA.............................................................................................. 55NOTA 28 - PROVISIONES Y DETERIORO POR RIESGO DE CREDITO ................................................................. 56NOTA 29 - REMUNERACIONES Y GASTOS DE PERSONAL.................................................................................. 57NOTA 30 - GASTOS DE ADMINISTRACION............................................................................................................. 58NOTA 31 - DEPRECIACIONES, AMORTIZACIONES Y DETERIORO...................................................................... 59NOTA 32 - OTROS INGRESOS Y GASTOS OPERACIONALES.............................................................................. 59NOTA 33 - PLANES DE COMPENSACIÓN BASADOS EN ACCIONES .................................................................. 60NOTA 34 - OPERACIONES CON PARTES RELACIONADAS.................................................................................. 62NOTA 35 - ACTIVOS Y PASIVOS FINANCIEROS A VALOR RAZONABLE............................................................ 66NOTA 36 - ADMINISTRACIÓN DEL RIESGO............................................................................................................ 72NOTA 37 - COVID-19.................................................................................................................................................. 97NOTA 38 - HECHOS POSTERIORES ........................................................................................................................ 98

Estados Financieros Consolidados

BANCO FALABELLA Y FILIALES

31 de diciembre de 2021 y 2020

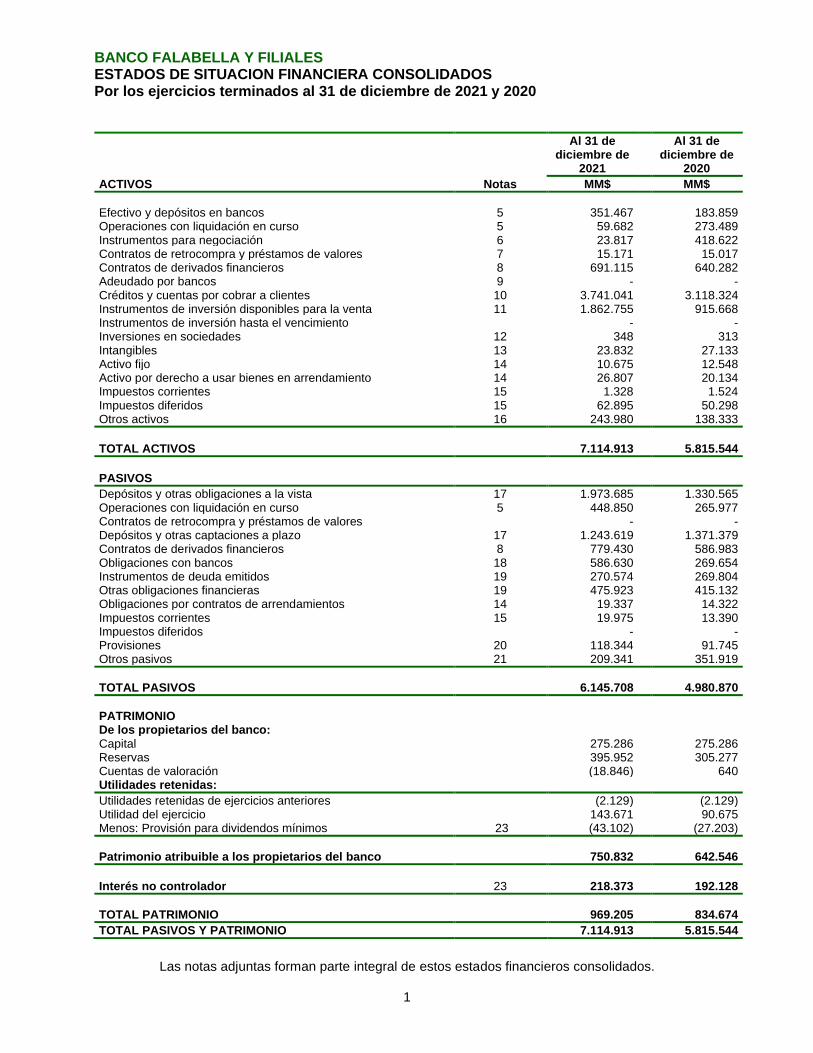

BANCO FALABELLA Y FILIALESESTADOS DE SITUACION FINANCIERA CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

Las notas adjuntas forman parte integral de estos estados financieros consolidados.

1

Al 31 dediciembre de

2021

Al 31 dediciembre de

2020ACTIVOS Notas MM$ MM$

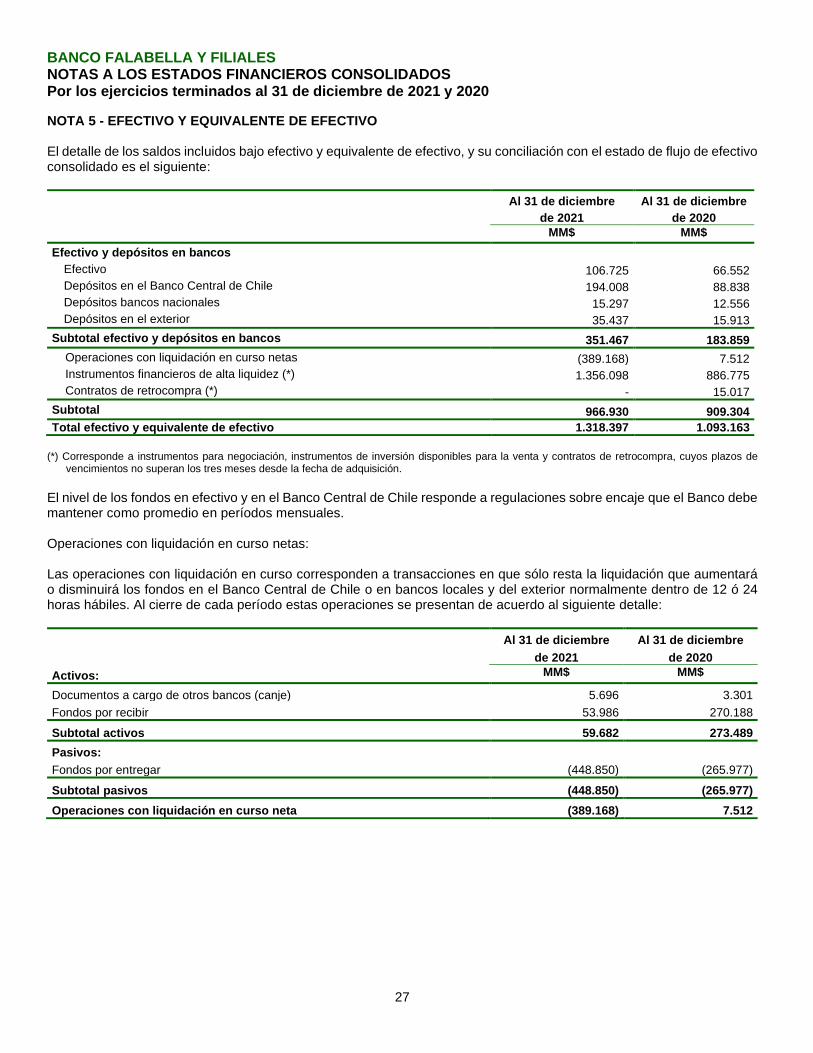

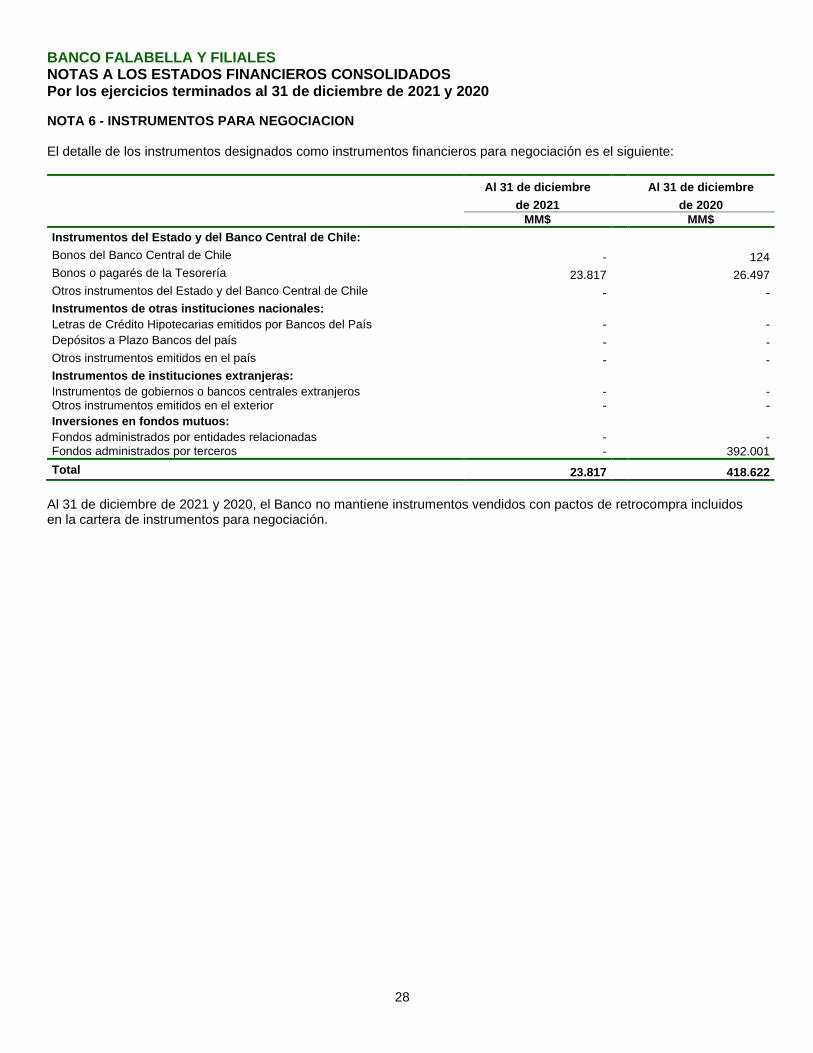

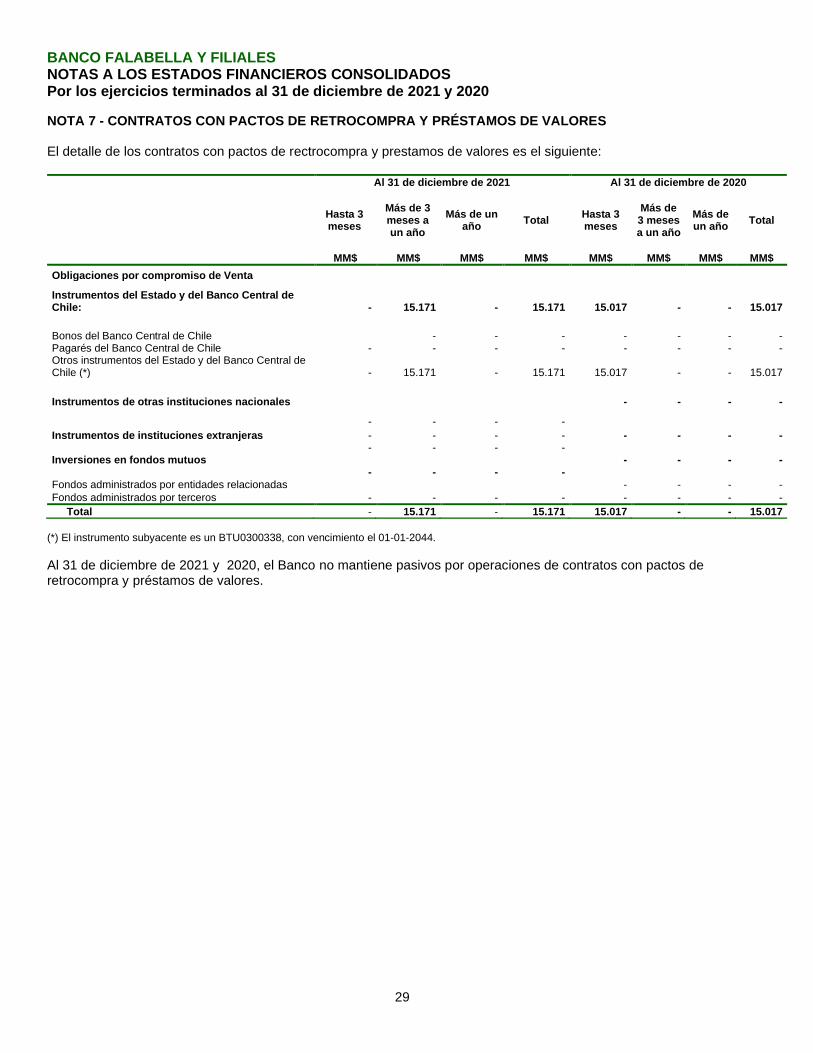

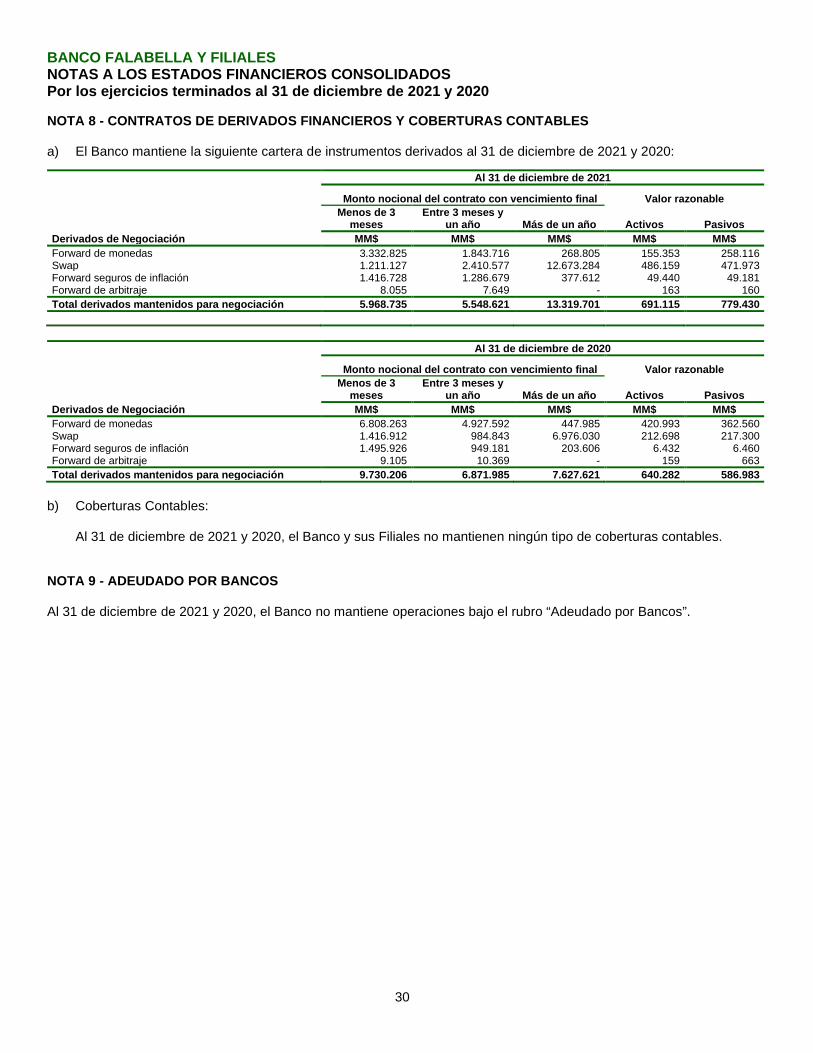

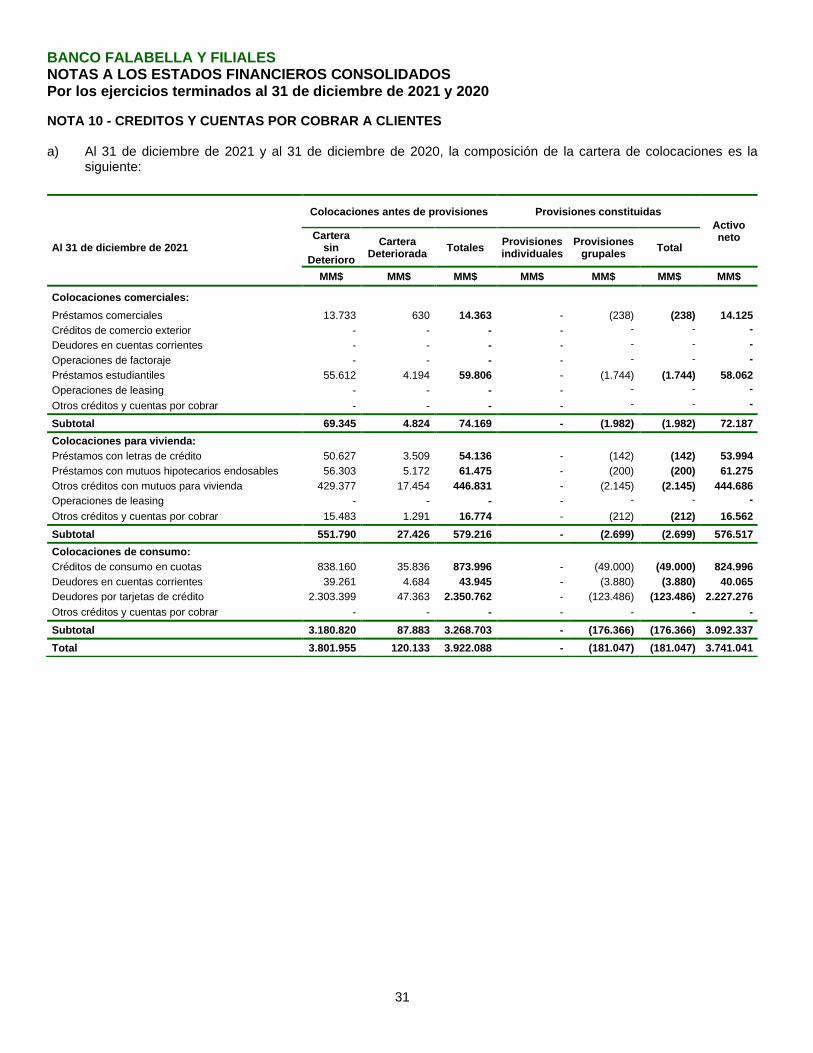

Efectivo y depósitos en bancos 5 351.467 183.859Operaciones con liquidación en curso 5 59.682 273.489Instrumentos para negociación 6 23.817 418.622Contratos de retrocompra y préstamos de valores 7 15.171 15.017Contratos de derivados financieros 8 691.115 640.282Adeudado por bancos 9 - -Créditos y cuentas por cobrar a clientes 10 3.741.041 3.118.324Instrumentos de inversión disponibles para la venta 11 1.862.755 915.668Instrumentos de inversión hasta el vencimiento - -Inversiones en sociedades 12 348 313Intangibles 13 23.832 27.133Activo fijo 14 10.675 12.548Activo por derecho a usar bienes en arrendamiento 14 26.807 20.134Impuestos corrientes 15 1.328 1.524Impuestos diferidos 15 62.895 50.298Otros activos 16 243.980 138.333

TOTAL ACTIVOS 7.114.913 5.815.544

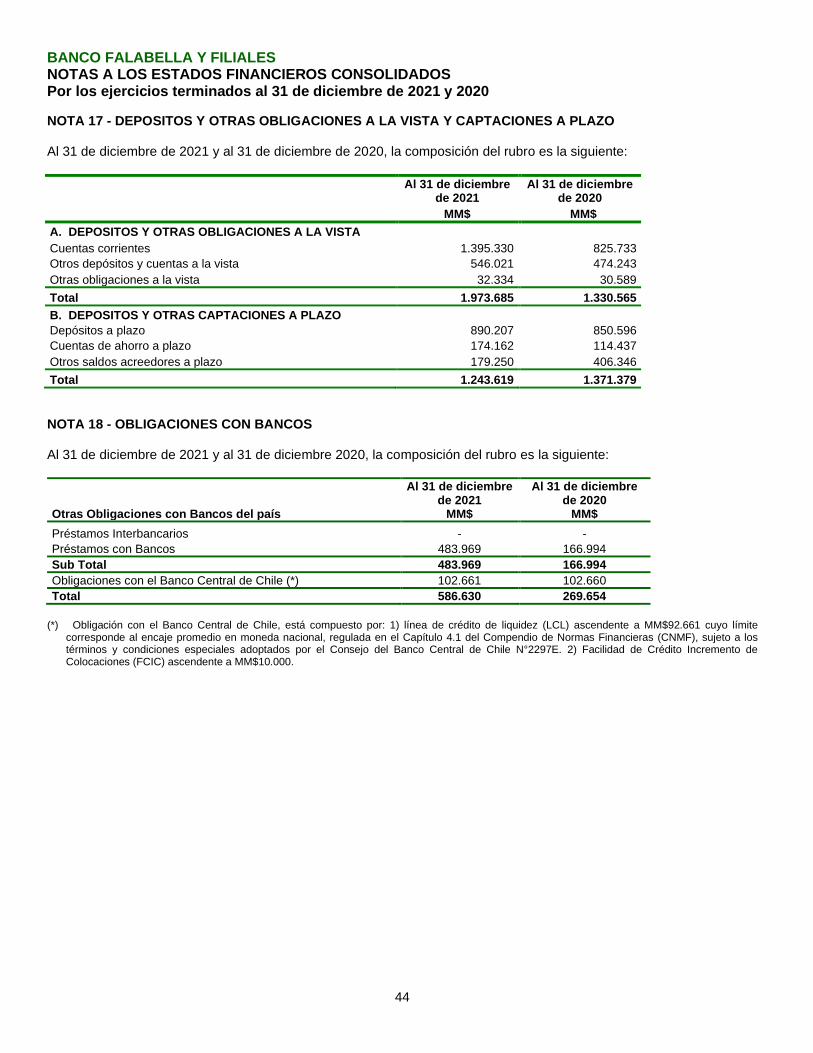

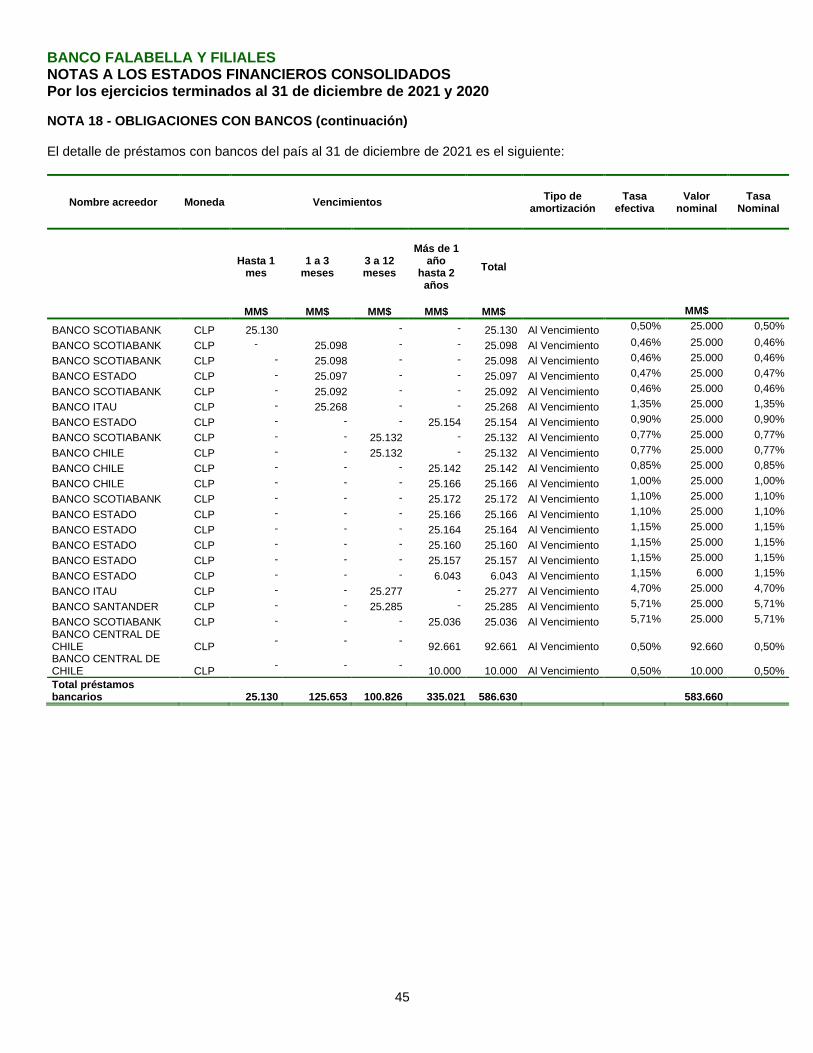

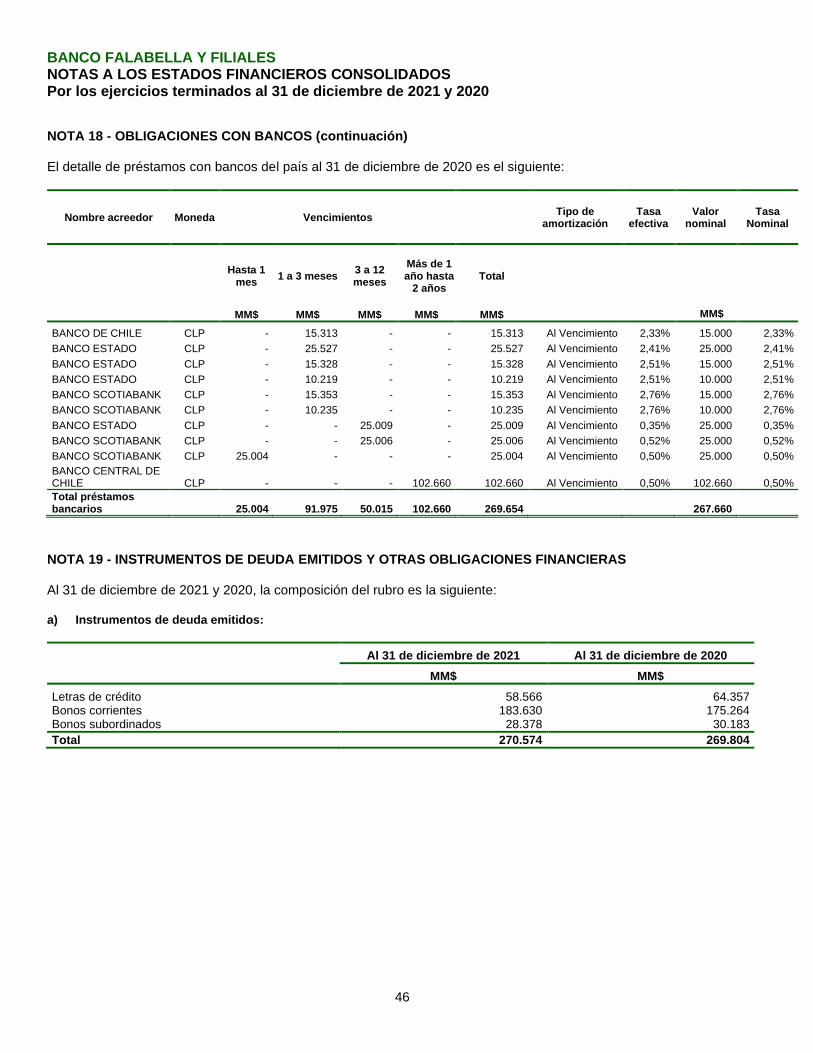

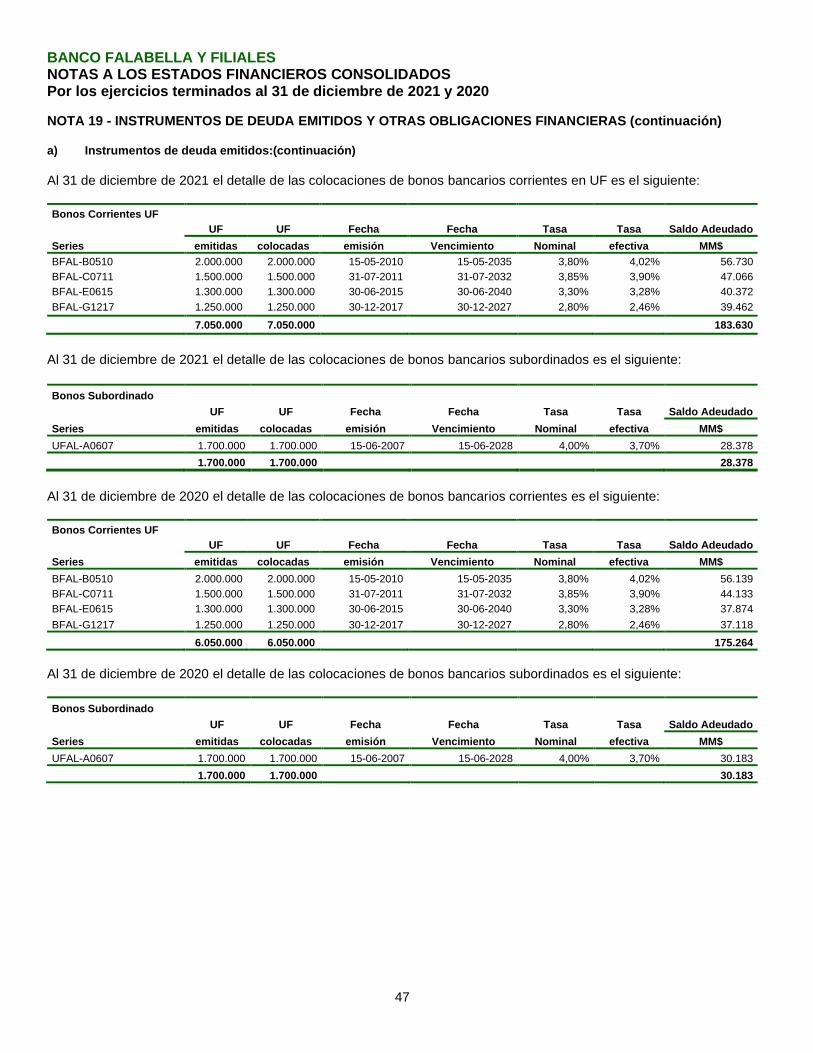

PASIVOSDepósitos y otras obligaciones a la vista 17 1.973.685 1.330.565Operaciones con liquidación en curso 5 448.850 265.977Contratos de retrocompra y préstamos de valores - -Depósitos y otras captaciones a plazo 17 1.243.619 1.371.379Contratos de derivados financieros 8 779.430 586.983Obligaciones con bancos 18 586.630 269.654Instrumentos de deuda emitidos 19 270.574 269.804Otras obligaciones financieras 19 475.923 415.132Obligaciones por contratos de arrendamientos 14 19.337 14.322Impuestos corrientes 15 19.975 13.390Impuestos diferidos - -Provisiones 20 118.344 91.745Otros pasivos 21 209.341 351.919

TOTAL PASIVOS 6.145.708 4.980.870

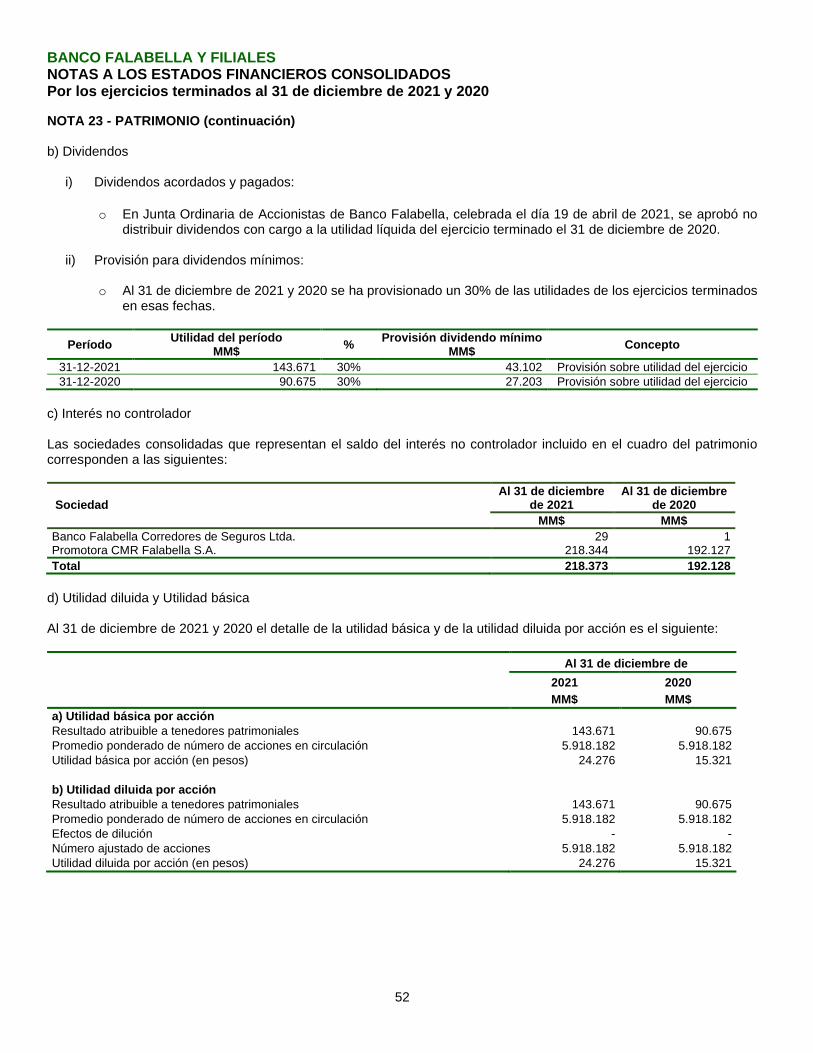

PATRIMONIODe los propietarios del banco:Capital 275.286 275.286Reservas 395.952 305.277Cuentas de valoración (18.846) 640Utilidades retenidas:Utilidades retenidas de ejercicios anteriores (2.129) (2.129)Utilidad del ejercicio 143.671 90.675Menos: Provisión para dividendos mínimos 23 (43.102) (27.203)

Patrimonio atribuible a los propietarios del banco 750.832 642.546

Interés no controlador 23 218.373 192.128

TOTAL PATRIMONIO 969.205 834.674TOTAL PASIVOS Y PATRIMONIO 7.114.913 5.815.544

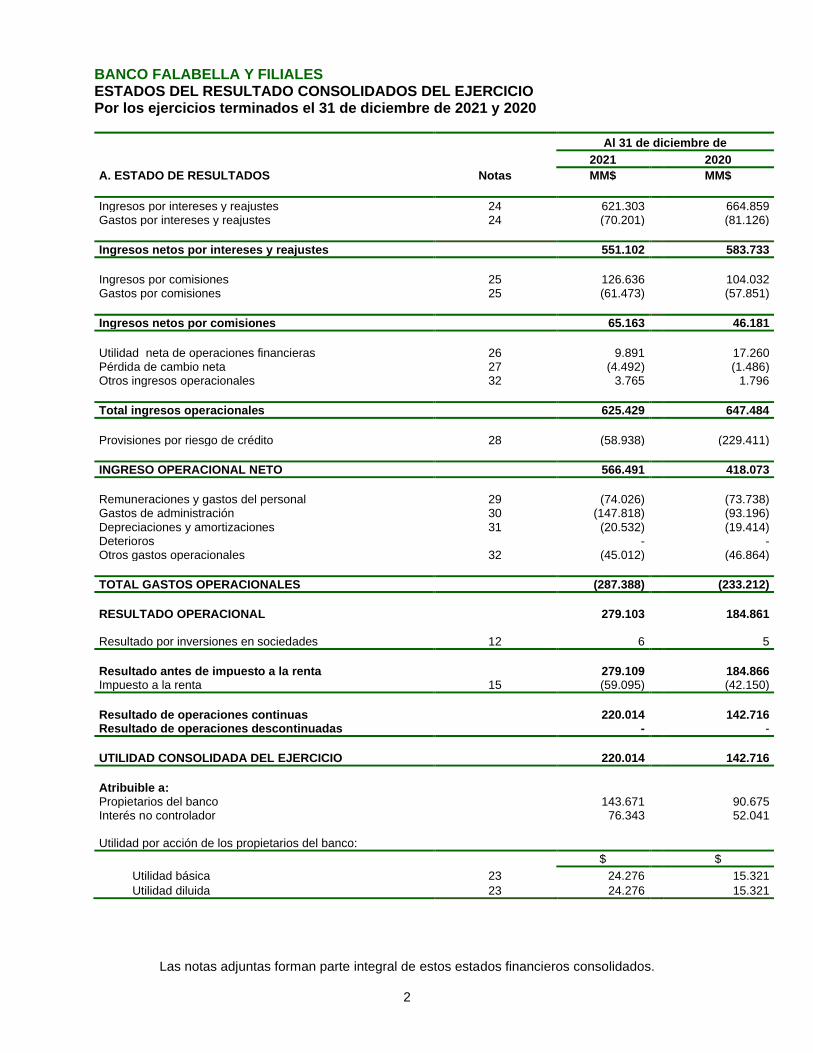

BANCO FALABELLA Y FILIALESESTADOS DEL RESULTADO CONSOLIDADOS DEL EJERCICIOPor los ejercicios terminados el 31 de diciembre de 2021 y 2020

Las notas adjuntas forman parte integral de estos estados financieros consolidados.

2

Al 31 de diciembre de2021 2020

A. ESTADO DE RESULTADOS Notas MM$ MM$

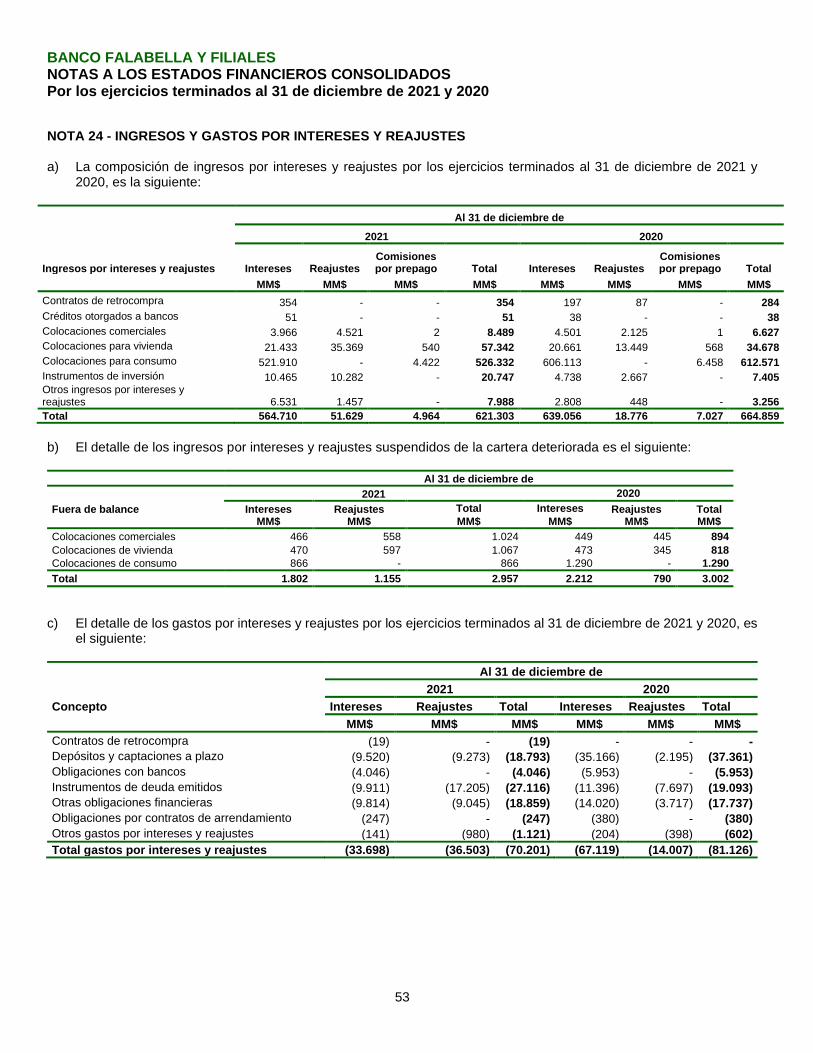

Ingresos por intereses y reajustes 24 621.303 664.859Gastos por intereses y reajustes 24 (70.201) (81.126)

Ingresos netos por intereses y reajustes 551.102 583.733

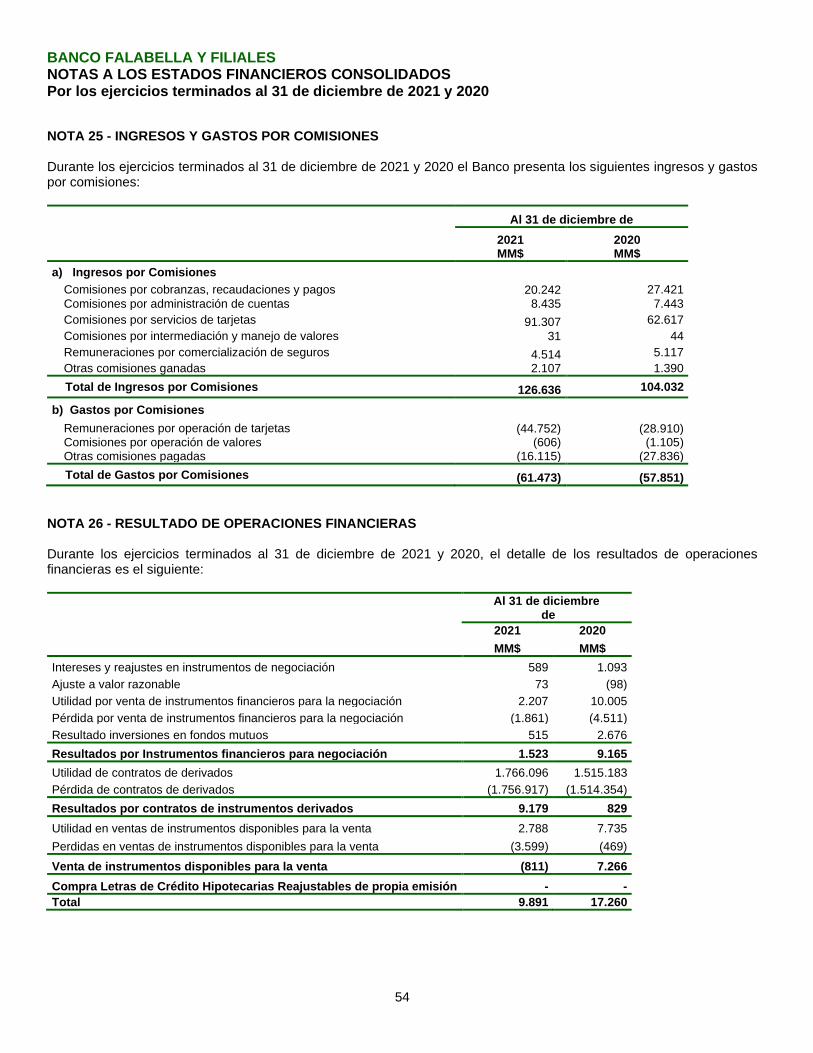

Ingresos por comisiones 25 126.636 104.032Gastos por comisiones 25 (61.473) (57.851)

Ingresos netos por comisiones 65.163 46.181

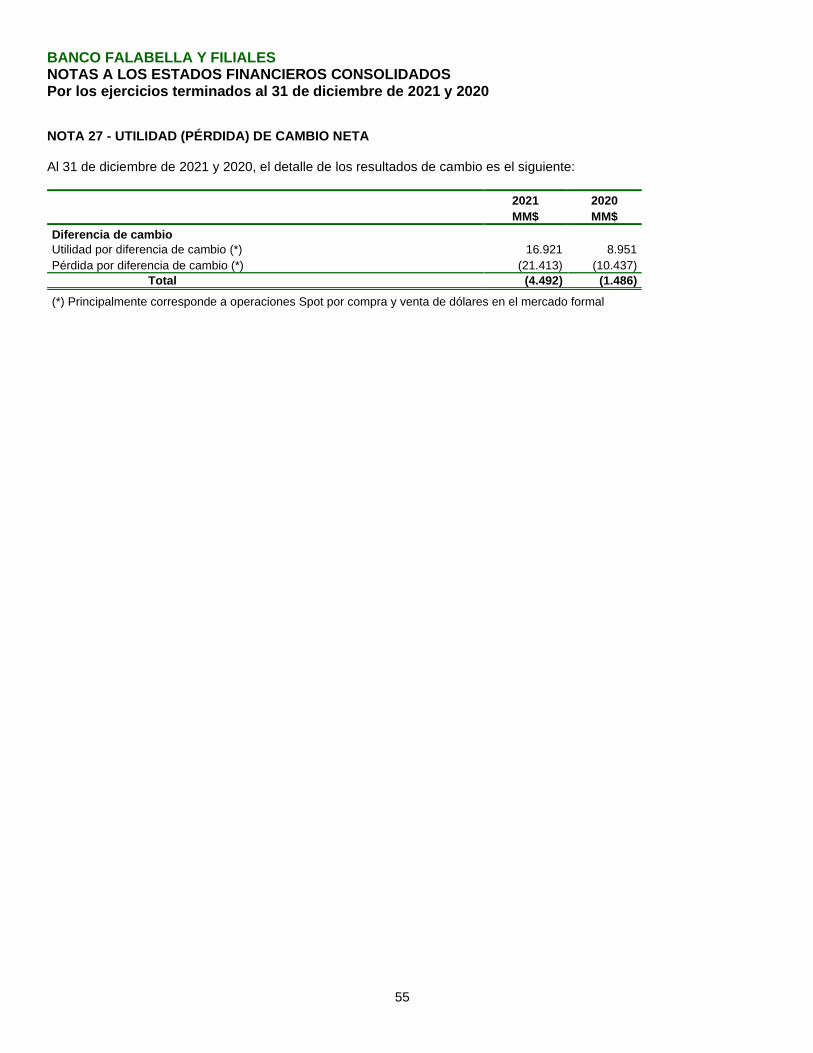

Utilidad neta de operaciones financieras 26 9.891 17.260Pérdida de cambio neta 27 (4.492) (1.486)Otros ingresos operacionales 32 3.765 1.796

Total ingresos operacionales 625.429 647.484

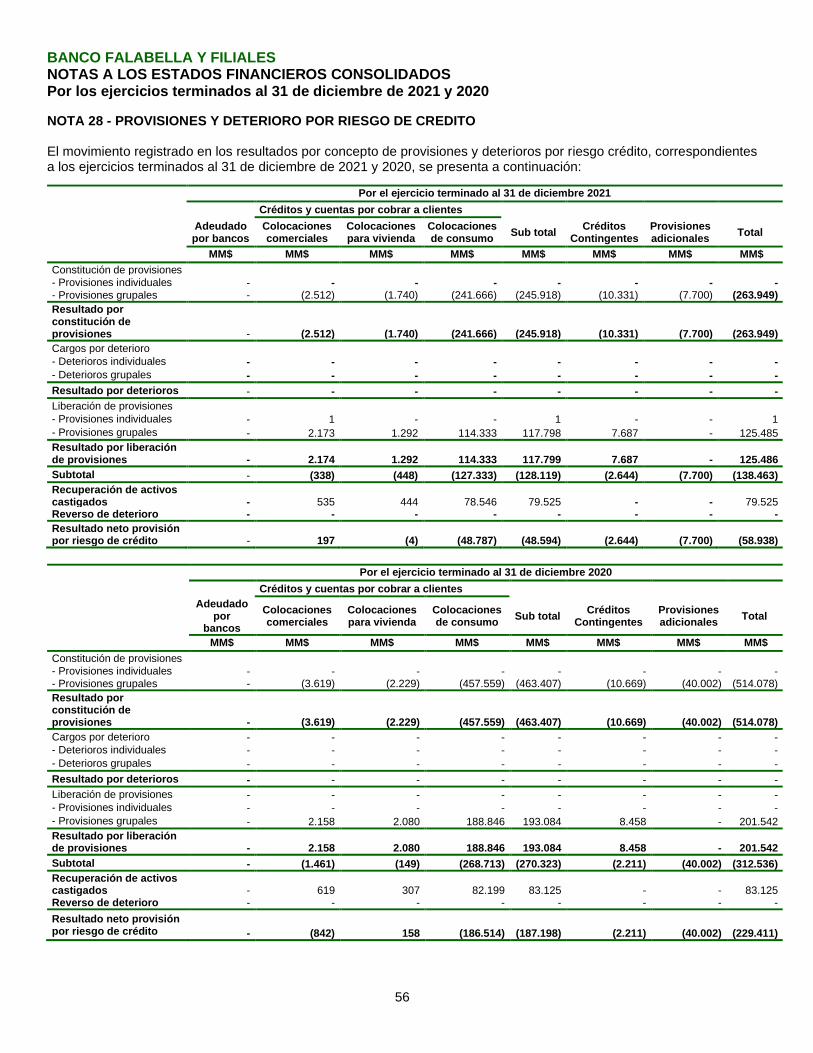

Provisiones por riesgo de crédito 28 (58.938) (229.411)

INGRESO OPERACIONAL NETO 566.491 418.073

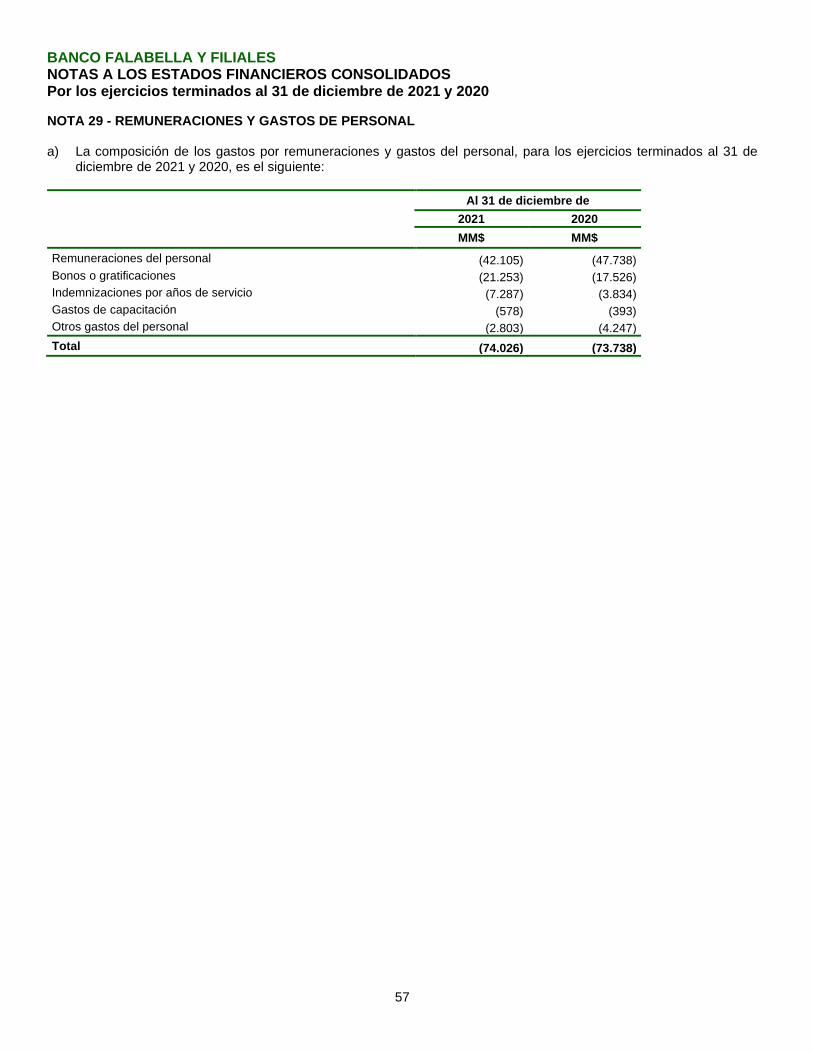

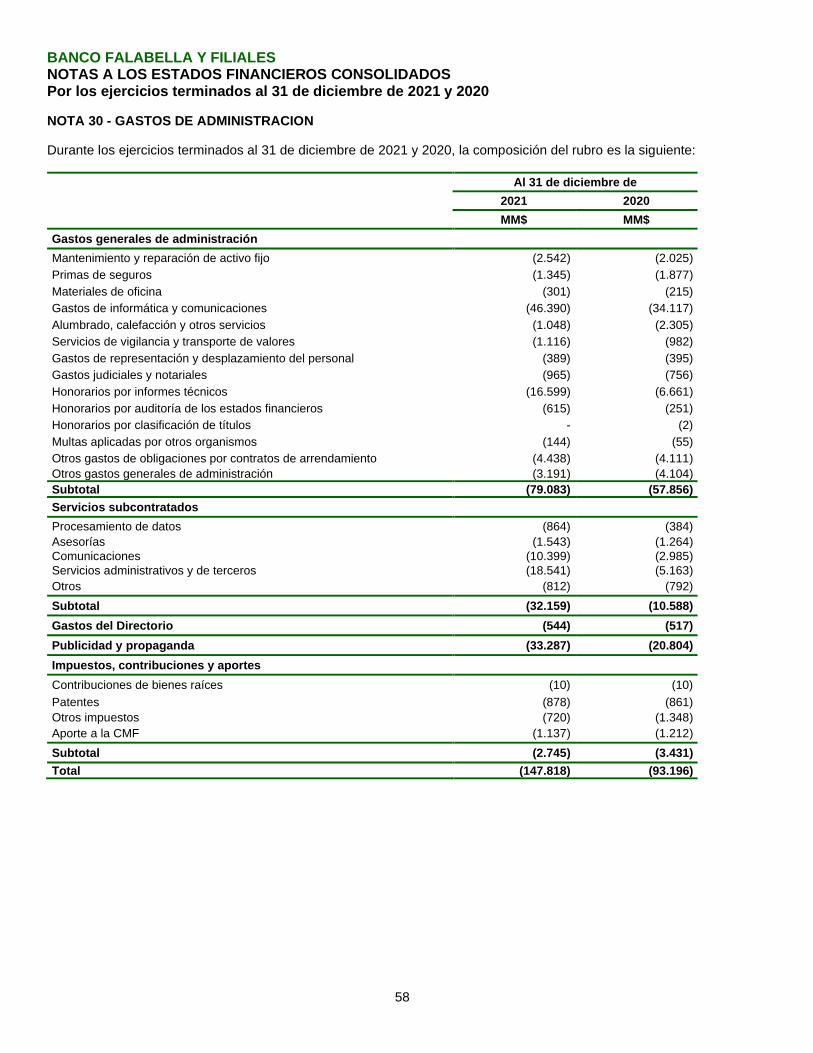

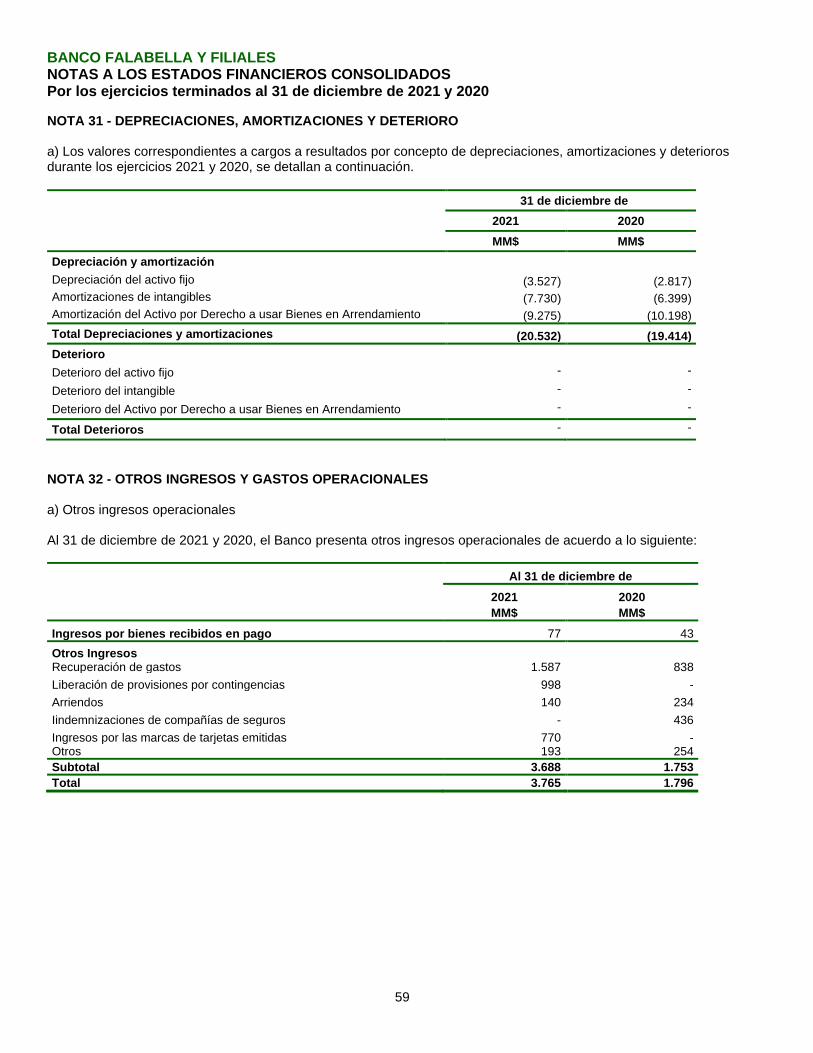

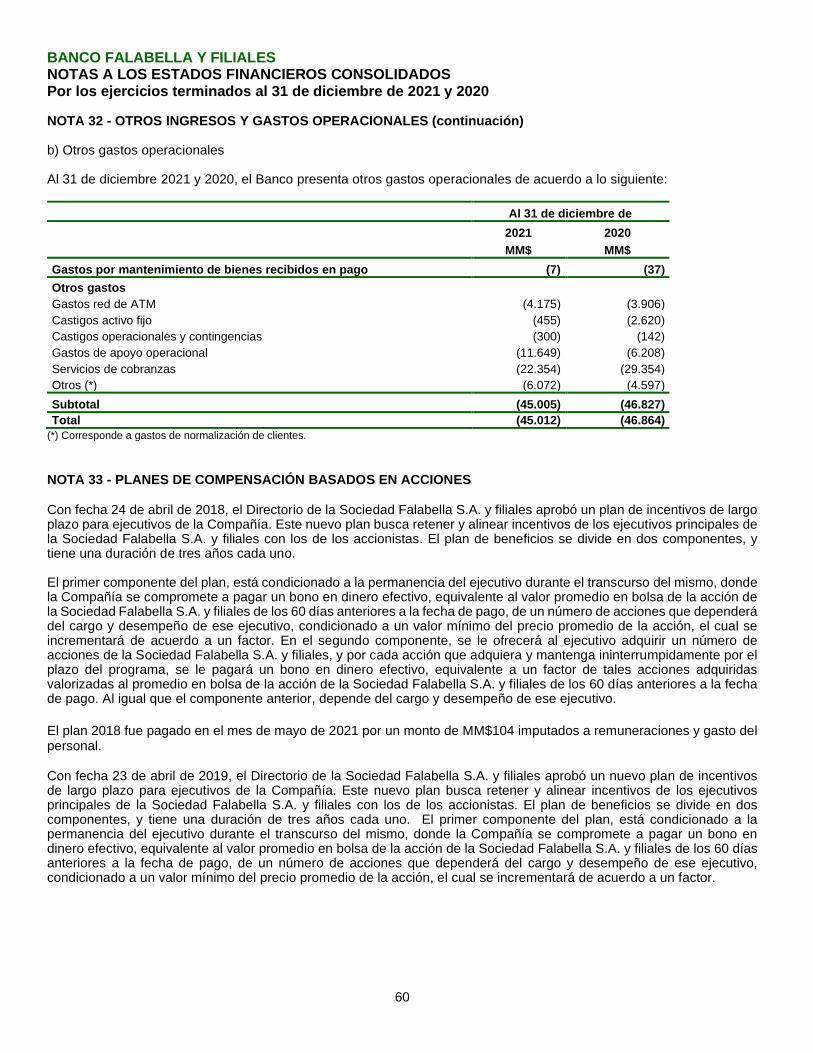

Remuneraciones y gastos del personal 29 (74.026) (73.738)Gastos de administración 30 (147.818) (93.196)Depreciaciones y amortizaciones 31 (20.532) (19.414)Deterioros - -Otros gastos operacionales 32 (45.012) (46.864)

TOTAL GASTOS OPERACIONALES (287.388) (233.212)

RESULTADO OPERACIONAL 279.103 184.861

Resultado por inversiones en sociedades 12 6 5

Resultado antes de impuesto a la renta 279.109 184.866Impuesto a la renta 15 (59.095) (42.150)

Resultado de operaciones continuas 220.014 142.716Resultado de operaciones descontinuadas - -

UTILIDAD CONSOLIDADA DEL EJERCICIO 220.014 142.716

Atribuible a:Propietarios del banco 143.671 90.675Interés no controlador 76.343 52.041

Utilidad por acción de los propietarios del banco:$ $

Utilidad básica 23 24.276 15.321Utilidad diluida 23 24.276 15.321

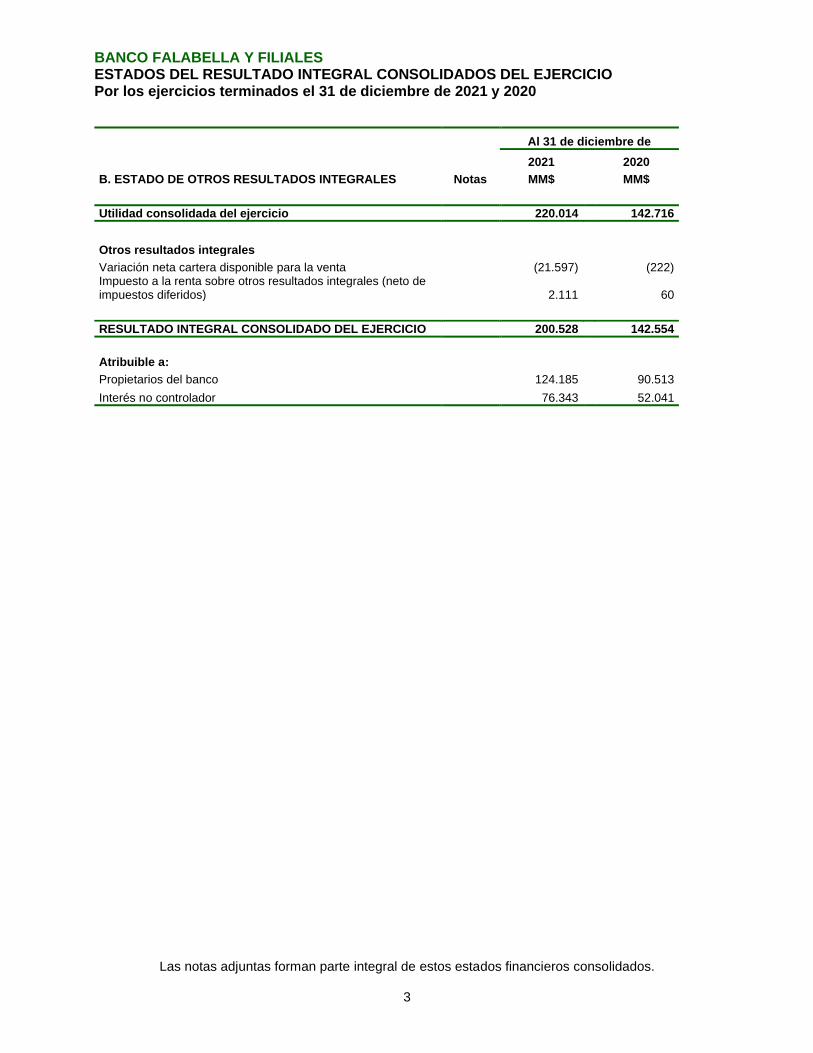

BANCO FALABELLA Y FILIALESESTADOS DEL RESULTADO INTEGRAL CONSOLIDADOS DEL EJERCICIOPor los ejercicios terminados el 31 de diciembre de 2021 y 2020

Las notas adjuntas forman parte integral de estos estados financieros consolidados.

3

Al 31 de diciembre de2021 2020

B. ESTADO DE OTROS RESULTADOS INTEGRALES Notas MM$ MM$

Utilidad consolidada del ejercicio 220.014 142.716

Otros resultados integralesVariación neta cartera disponible para la venta (21.597) (222)Impuesto a la renta sobre otros resultados integrales (neto deimpuestos diferidos) 2.111 60

RESULTADO INTEGRAL CONSOLIDADO DEL EJERCICIO 200.528 142.554

Atribuible a:Propietarios del banco 124.185 90.513Interés no controlador 76.343 52.041

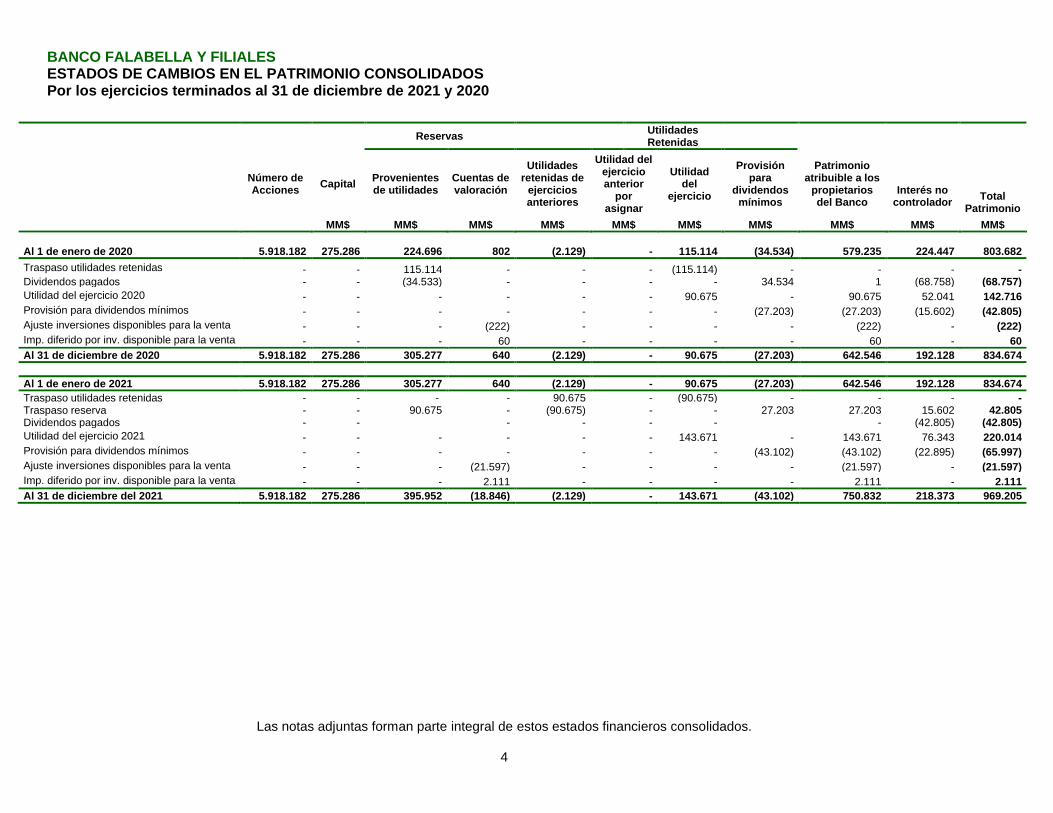

BANCO FALABELLA Y FILIALESESTADOS DE CAMBIOS EN EL PATRIMONIO CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

Las notas adjuntas forman parte integral de estos estados financieros consolidados.

4

Reservas UtilidadesRetenidas

Número deAcciones Capital Provenientes

de utilidadesCuentas devaloración

Utilidadesretenidas de

ejerciciosanteriores

Utilidad delejercicioanterior

porasignar

Utilidaddel

ejercicio

Provisiónpara

dividendosmínimos

Patrimonioatribuible a los

propietariosdel Banco

Interés nocontrolador Total

PatrimonioMM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$

Al 1 de enero de 2020 5.918.182 275.286 224.696 802 (2.129) - 115.114 (34.534) 579.235 224.447 803.682Traspaso utilidades retenidas - - 115.114 - - - (115.114) - - - -Dividendos pagados - - (34.533) - - - - 34.534 1 (68.758) (68.757)Utilidad del ejercicio 2020 - - - - - - 90.675 - 90.675 52.041 142.716Provisión para dividendos mínimos - - - - - - - (27.203) (27.203) (15.602) (42.805)Ajuste inversiones disponibles para la venta - - - (222) - - - - (222) - (222)Imp. diferido por inv. disponible para la venta - - - 60 - - - - 60 - 60Al 31 de diciembre de 2020 5.918.182 275.286 305.277 640 (2.129) - 90.675 (27.203) 642.546 192.128 834.674

Al 1 de enero de 2021 5.918.182 275.286 305.277 640 (2.129) - 90.675 (27.203) 642.546 192.128 834.674Traspaso utilidades retenidas - - - - 90.675 - (90.675) - - - -Traspaso reserva - - 90.675 - (90.675) - - 27.203 27.203 15.602 42.805Dividendos pagados - - - - - - - (42.805) (42.805)Utilidad del ejercicio 2021 - - - - - - 143.671 - 143.671 76.343 220.014Provisión para dividendos mínimos - - - - - - - (43.102) (43.102) (22.895) (65.997)Ajuste inversiones disponibles para la venta - - - (21.597) - - - - (21.597) - (21.597)Imp. diferido por inv. disponible para la venta - - - 2.111 - - - - 2.111 - 2.111Al 31 de diciembre del 2021 5.918.182 275.286 395.952 (18.846) (2.129) - 143.671 (43.102) 750.832 218.373 969.205

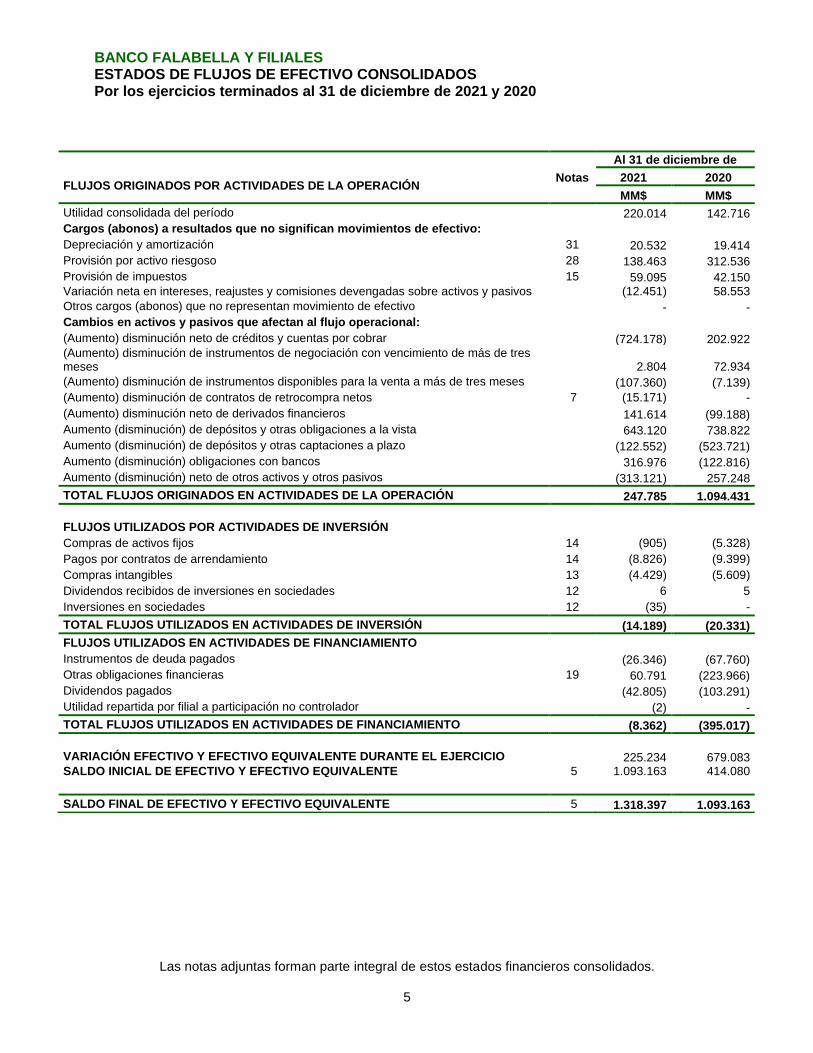

BANCO FALABELLA Y FILIALESESTADOS DE FLUJOS DE EFECTIVO CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

Las notas adjuntas forman parte integral de estos estados financieros consolidados.

5

Al 31 de diciembre de

FLUJOS ORIGINADOS POR ACTIVIDADES DE LA OPERACIÓN Notas 2021 2020MM$ MM$

Utilidad consolidada del período 220.014 142.716Cargos (abonos) a resultados que no significan movimientos de efectivo:Depreciación y amortización 31 20.532 19.414Provisión por activo riesgoso 28 138.463 312.536Provisión de impuestos 15 59.095 42.150Variación neta en intereses, reajustes y comisiones devengadas sobre activos y pasivos (12.451) 58.553Otros cargos (abonos) que no representan movimiento de efectivo - -Cambios en activos y pasivos que afectan al flujo operacional:(Aumento) disminución neto de créditos y cuentas por cobrar (724.178) 202.922(Aumento) disminución de instrumentos de negociación con vencimiento de más de tresmeses 2.804 72.934(Aumento) disminución de instrumentos disponibles para la venta a más de tres meses (107.360) (7.139)(Aumento) disminución de contratos de retrocompra netos 7 (15.171) -(Aumento) disminución neto de derivados financieros 141.614 (99.188)Aumento (disminución) de depósitos y otras obligaciones a la vista 643.120 738.822Aumento (disminución) de depósitos y otras captaciones a plazo (122.552) (523.721)Aumento (disminución) obligaciones con bancos 316.976 (122.816)Aumento (disminución) neto de otros activos y otros pasivos (313.121) 257.248TOTAL FLUJOS ORIGINADOS EN ACTIVIDADES DE LA OPERACIÓN 247.785 1.094.431

FLUJOS UTILIZADOS POR ACTIVIDADES DE INVERSIÓNCompras de activos fijos 14 (905) (5.328)Pagos por contratos de arrendamiento 14 (8.826) (9.399)Compras intangibles 13 (4.429) (5.609)Dividendos recibidos de inversiones en sociedades 12 6 5Inversiones en sociedades 12 (35) -TOTAL FLUJOS UTILIZADOS EN ACTIVIDADES DE INVERSIÓN (14.189) (20.331)FLUJOS UTILIZADOS EN ACTIVIDADES DE FINANCIAMIENTOInstrumentos de deuda pagados (26.346) (67.760)Otras obligaciones financieras 19 60.791 (223.966)Dividendos pagados (42.805) (103.291)Utilidad repartida por filial a participación no controlador (2) -TOTAL FLUJOS UTILIZADOS EN ACTIVIDADES DE FINANCIAMIENTO (8.362) (395.017)

VARIACIÓN EFECTIVO Y EFECTIVO EQUIVALENTE DURANTE EL EJERCICIO 225.234 679.083SALDO INICIAL DE EFECTIVO Y EFECTIVO EQUIVALENTE 5 1.093.163 414.080

SALDO FINAL DE EFECTIVO Y EFECTIVO EQUIVALENTE 5 1.318.397 1.093.163

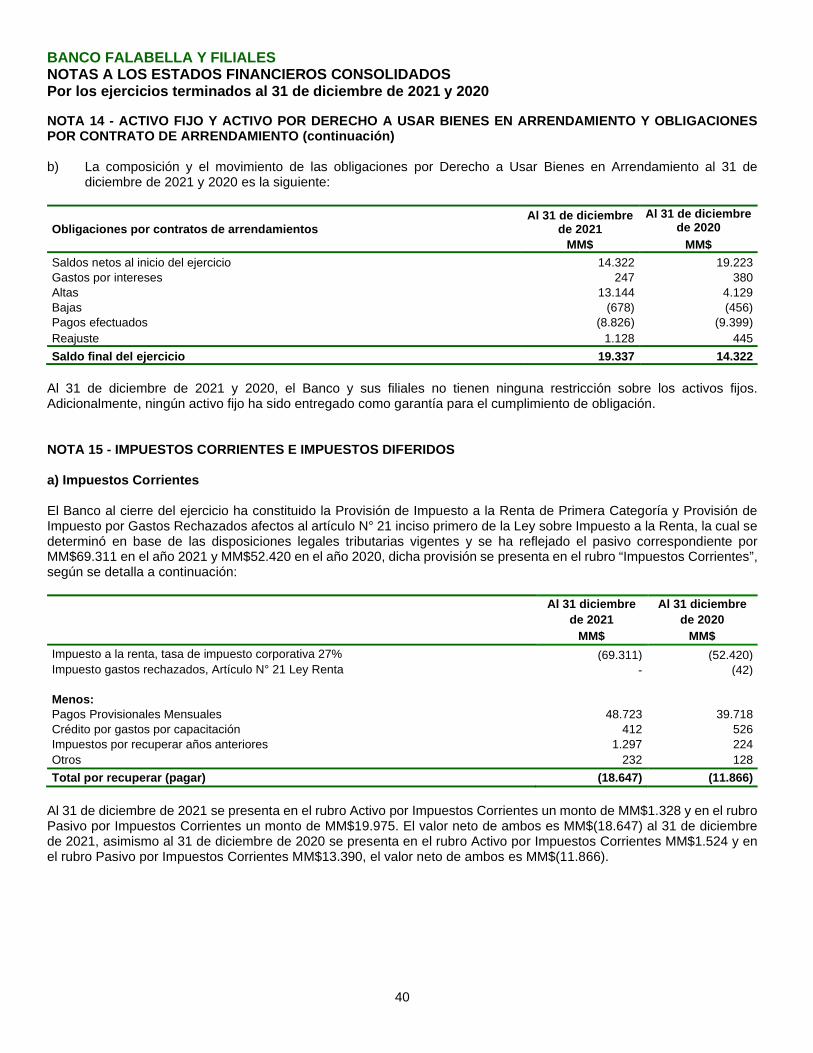

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

6

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS

Antecedentes del Banco

Banco Falabella (en adelante “el Banco”), es una Sociedad Anónima, regulada por la Comisión para el Mercado Financiero(CMF). El Banco obtuvo la autorización de existencia por parte de la CMF, según resolución N.º 92 del 10 de agosto de1998. Adicionalmente, mediante dicha resolución, la CMF autorizó a Banco Falabella para iniciar sus operacionescomerciales el 10 de agosto de 1998. La estructura de propiedad actual está conformada por Falabella InversionesFinancieras S.A. (99,9999831%) y Desarrollos Inmobiliarios SpA (0,0000169%).

Sus activos totales consolidados alcanzan a MM$7.114.913 y su patrimonio total a MM$969.205. Enfocado principalmenteen personas naturales, Banco Falabella ofrece productos de consumo, especialmente créditos en cuotas y tarjeta decrédito.

El domicilio legal de Banco Falabella es Moneda N° 970, piso 7° comuna de Santiago, Santiago de Chile y su página webes www.bancofalabella.cl.

a) Período Contable

Los Estados Financieros Consolidados están referidos al 31 de diciembre de 2021 y 2020, y cubren los ejerciciosterminados en esas fechas.

b) Bases de Preparación

De acuerdo a lo establecido en el Compendio de Normas Contables vigente emitido por la Comisión para el MercadoFinanciero, organismo fiscalizador, los bancos deben utilizar los criterios contables dispuestos por esa Comisión y en todoaquello que no sea tratado por ella si no se contrapone con sus instrucciones, deben ceñirse a los criterios contables degeneral aceptación, que corresponden a las normas técnicas emitidas por el Colegio de Contadores de Chile A.G.,coincidentes con las Normas Internacionales de Información Financiera (NIIF) acordadas por el International AccountingStandards Board (IASB). En caso de haber discrepancia entre las NIIF y los criterios contables emitidos por la CMF,primarán estos últimos por sobre los primeros.

Las notas a los Estados Financieros Consolidados contienen información adicional a la presentada en los Estados deSituación Financiera Consolidados, Estados de Resultados Consolidados, Estados de Cambios en el PatrimonioConsolidados, Estados de Otros Resultados Integrales Consolidados, y en los Estados de Flujos de EfectivoConsolidados. En ellas se suministran descripciones narrativas o desagregación de tales estados en forma clara,relevante, fiable y comparable.

c) Bases de Consolidación

(i) Filiales

Los Estados Financieros Consolidados al 31 de diciembre de 2021 y 2020 incorporan los Estados Financieros del Bancoy las sociedades controladas (filiales) de acuerdo con la Norma Internacional de Información Financiera “EstadosFinancieros Consolidados” (NIIF 10). El control se obtiene cuando el Banco está expuesto, o tiene derecho, a rendimientosvariables procedentes de su involucramiento en la participada y tiene la capacidad de influir en esos rendimientos a travésde su poder sobre ésta. Específicamente, el Banco controla una participada si y solo si éste reúne todos los elementossiguientes:

I. Poder sobre la participada (es decir, posee derechos que le otorgan la capacidad presente de dirigir lasactividades relevantes de la participada);

II. Exposición o derecho, a rendimientos variables procedentes de su implicación en la participada; yIII. Capacidad de utilizar su poder sobre la participada para influir en el importe de los rendimientos del inversor.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

7

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

c) Bases de Consolidación (continuación)

Cuando el Banco tiene menos de la mayoría de los derechos de voto sobre una participada, pero dichos derechos devoto son suficientes para tener la capacidad factible de dirigir unilateralmente las actividades relevantes, entonces seconcluirá que el Banco tiene el control. El Banco considera todos los factores y circunstancias relevantes en la evaluaciónsi los derechos de voto son suficientes para obtener el control, estos incluyen:

· La cuantía de los derechos a voto que posee el Banco en relación a la cuantía y dispersión de los que mantienenotros tenedores de voto;

· Los derechos de voto potenciales mantenidos por el Banco, otros tenedores de voto u otras partes;· Derechos que surgen de otros acuerdos contractuales;· Cualesquiera hechos y circunstancias adicionales que indiquen que el Banco tiene, o no tiene, la capacidad

presente de dirigir las actividades relevantes en el momento en que esas decisiones necesiten tomarse,incluyendo los patrones de conducta de voto en reuniones de accionistas anteriores.

El Banco reevalúa si tiene o no el control sobre una participada cuando los hechos o circunstancias indican que existencambios en uno o más de los elementos de control antes señalados.

A continuación, se detalla, las entidades en las cuales el Banco posee participación controladora y forma parte de laconsolidación de los estados financieros:

Entidad% de participación al % de participación al

31 de diciembrede 2021

31 de diciembrede 2020

Banco Falabella Corredores de Seguros Ltda. 99% 99%Promotora CMR Falabella S.A. 57,825857% 57,825857%

(ii) Acciones o derechos en otras sociedades

Son aquellas en que el Banco no posee control ni influencia significativa. Estas participaciones se registran al valor deadquisición (costo histórico), con ajustes por deterioro cuando corresponda.

d) Interés no Controlador

El interés no controlador representa la porción de las pérdidas y ganancias y los activos netos de los cuales, directa oindirectamente, el Banco no es dueño. Es presentado separadamente dentro del Estado de Resultados Consolidado, ydentro del patrimonio en el Estado de Situación Financiera Consolidado, separadamente del patrimonio atribuible a lospropietarios del Banco.

e) Segmentos de Operación

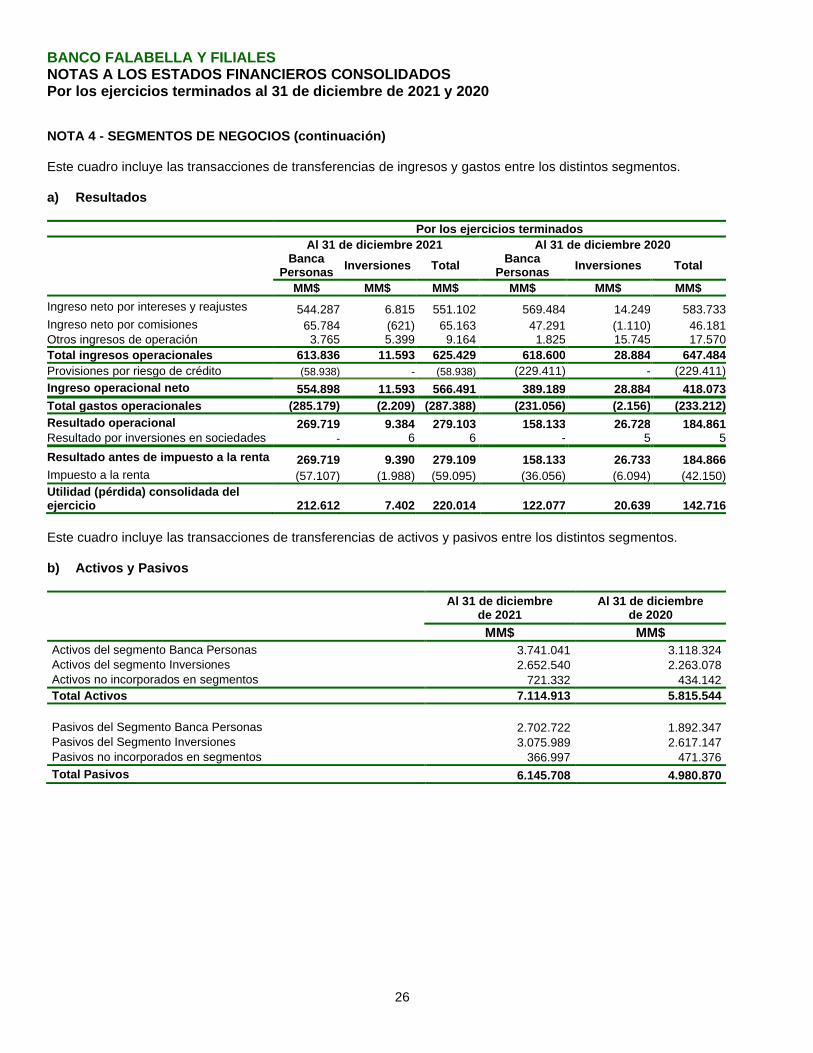

Los segmentos de operación del Banco son determinados en base a las distintas unidades de negocio analizadas enforma recurrente por la Alta Administración para la toma de decisiones, en concordancia con lo establecido por NIIF 8“Segmentos de Operación”. Estas unidades de negocio entregan productos y servicios sujetos a riesgos y rendimientosdiferentes a otro segmento de operación.

f) Moneda Funcional

El Banco, según lo establecido en NIC 21 “Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera”,ha definido como su moneda funcional y de presentación el “peso chileno” CLP, basado en que es la moneda del entornoeconómico principal en que la entidad opera y además obedece a la moneda que influye en la estructura de costos eingresos. Por lo tanto, todos los saldos y transacciones denominados en otras monedas diferentes al Peso Chileno sonconsiderados como “moneda extranjera”.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

8

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

g) Transacciones en Moneda Extranjera

Los saldos de los Estados Financieros Consolidados que se mantienen en una moneda distinta a la moneda funcional seconvierten a “peso chileno” CLP de la siguiente forma:

i. Los activos y pasivos, por aplicación de los tipos de cambio de cierre de los Estados FinancierosConsolidados correspondiente a $ 846,97 por US$1 al 31 de diciembre de 2021 y $710,35 por US$1 al 31 dediciembre de 2020.

ii. Los ingresos y gastos y los flujos de efectivo, aplicando el tipo de cambio de la fecha de cada transacción.

Las diferencias de cambio que se producen al convertir los saldos en moneda extranjera a la moneda funcional de laentidad consolidada se registran en el rubro “Utilidad (pérdida) de cambio neta” excepto las diferencias de cambio surgidasen las partidas no monetarias, medida a su valor razonable y que se reconocen en función de cómo se registran lasganancias y las pérdidas derivadas del cambio de valor razonable, en resultados o en otros resultados integrales.

h) Criterios de valorización de Activos y Pasivos

Los criterios de medición de los activos y pasivos registrados en el Estado de Situación Financiera Consolidado adjuntoson los siguientes:

i. Activos y pasivos financieros medidos a costo amortizado

Se entiende por costo amortizado a la medida inicial de un activo o pasivo financiero ajustado por los costos incrementales(en más o menos según sea el caso), por la parte imputada sistemáticamente a las cuentas de pérdida y ganancias de ladiferencia entre el monto inicial y el correspondiente valor de reembolso al vencimiento.

En el caso de los activos financieros, el costo amortizado incluye, además, las correcciones a su valor motivadas por eldeterioro que hayan experimentado.

En el caso de instrumentos financieros, la parte imputada sistemáticamente a las cuentas de pérdidas y ganancias seregistra por el método de tasa efectiva. La tasa de interés efectiva es la tasa de descuento que iguala exactamente losflujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero (o, cuandosea adecuado, en un período más corto) con el valor neto en libros del activo o pasivo financiero.

ii. Activos y pasivos financieros medidos a valor razonable

Se entiende por “valor razonable” como el precio que se recibiría por la venta de un activo o se pagaría por la transferenciade un pasivo en una transacción ordenada en el mercado principal (o más ventajoso) en la fecha de la medición encondiciones de mercado presentes (es decir, un precio de salida) independientemente de si ese precio es observabledirectamente o estimado utilizando otra técnica de valoración.

Cuando este valor está disponible, el Banco determina el valor razonable de un instrumento usando los precios cotizadosen un mercado activo para ese instrumento. Un mercado es denominado como activo si los precios cotizados seencuentran fácil y regularmente disponibles y representan transacciones reales y que ocurren regularmente sobre unabase independiente.

Si el mercado de un instrumento financiero no fuera activo, el Banco determina el valor razonable utilizando una técnicade valoración que maximice el uso de datos de entrada observables relevantes y minimice el uso de datos de entrada noobservables. Entre las técnicas de valoración se incluye el uso de transacciones de mercado recientes entre partesinteresadas y debidamente informadas que actúen en condiciones de independencia mutua, si estuvieran disponibles,así como las referencias al valor razonable de otro instrumento financiero sustancialmente igual, el descuento de flujosde efectivo y los modelos de fijación de precios de opciones.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

9

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

h) Criterios de valorización de Activos y Pasivos (continuación)

La técnica de valoración escogida hace uso, en el máximo grado, de informaciones obtenidas en el mercado, utilizandola menor cantidad posible de datos estimados por el Banco, incorpora todos los factores que considerarían losparticipantes en el mercado para establecer el precio, y será coherente con las metodologías económicas generalmenteaceptadas para calcular el precio de los instrumentos financieros. Las variables utilizadas por la técnica de valoraciónrepresentan de forma razonable expectativas de mercado y reflejan los factores de rentabilidad-riesgo inherentes alinstrumento financiero. Periódicamente, el Banco revisa las técnicas de valoración y comprueba su validez utilizandoprecios procedentes de cualquier transacción reciente y observable de mercado sobre el mismo instrumento o que esténbasados en cualquier dato de mercado observable y disponible.

La mejor evidencia del valor razonable de un instrumento financiero, al proceder a reconocerlo inicialmente, es el preciode la transacción (es decir, el valor razonable de la contraprestación entregada o recibida) a menos que el valor razonablede ese instrumento se pueda valorizar de mejor forma, mediante la comparación con otras transacciones de mercadoreales observadas sobre el mismo instrumento (es decir, sin modificar o presentar de diferente forma el mismo) o medianteuna técnica de valoración cuyas variables incluyan solamente datos de mercados observables.

Cuando el precio de la transacción entrega la mejor evidencia de valor razonable en el reconocimiento inicial, elinstrumento financiero es valorizado inicialmente al precio de la transacción y cualquier diferencia entre este precio y elvalor obtenido inicialmente del modelo de valuación es reconocida posteriormente en resultado.

En forma adicional, de acuerdo a lo indicado en Capítulo A-2 “Limitaciones o precisiones al uso de criterios generales”del Compendio de Normas Contables para Bancos (CNC) de la CMF, los bancos no podrán designar activos o pasivospara valorarlos a su valor razonable en reemplazo del criterio general del costo amortizado.

Los Estados Financieros Consolidados han sido preparados sobre la base del criterio general del costo amortizado conexcepción de:

• Los instrumentos financieros derivados que son medidos a su valor razonable.• Los activos disponibles para la venta que son medidos a valor razonable.• Los instrumentos de negociación que son medidos a valor razonable.

iii. Activos valorados al costo de adquisición

Por costo de adquisición se entiende el costo de la transacción para la adquisición del activo, corregido en su caso porlas pérdidas por deterioro que hayan experimentado, en caso de existir.

iv. Compensación de instrumentos financieros

Los activos y pasivos financieros son objeto de compensación, de manera que se presente en el Estado de SituaciónFinanciera Consolidado su monto neto, cuando y sólo cuando la Sociedad tenga el derecho, exigible legalmente, decompensar los montos reconocidos y tenga la intención de liquidar la cantidad neta, o de realizar el activo y cancelar elpasivo simultáneamente.

i) Instrumentos de Inversión

Los instrumentos de inversión son clasificados en dos categorías: inversiones al vencimiento e instrumentos disponiblespara la venta. La categoría de inversiones al vencimiento incluye sólo aquellos instrumentos en que el Banco y sus filialestienen la capacidad e intención de mantenerlos hasta sus fechas de vencimiento. Los demás instrumentos de inversiónse consideran como disponibles para la venta.

Los instrumentos de inversión son reconocidos inicialmente al costo, el cual incluye los costos de transacción.

Las inversiones al vencimiento se registran a su valor de costo más intereses y reajustes devengados, menos lasprovisiones por deterioro constituidas cuando su monto registrado es superior al monto estimado de recuperación.

Los instrumentos disponibles para la venta son posteriormente valorados a su valor razonable.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

10

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

i) Instrumentos de Inversión (continuación)

Las utilidades o pérdidas no realizadas originadas por el cambio en su valor razonable son reconocidas con cargo o abonoa cuentas patrimoniales. Cuando estas inversiones son enajenadas o se deterioran, el monto de los ajustes a valorrazonable acumulado en patrimonio es traspasado a resultados y se informa bajo la línea “Utilidad (pérdida) neta deoperaciones financieras”.

Los intereses y reajustes devengados de las inversiones al vencimiento y de los instrumentos disponibles para la ventase incluyen en el rubro “Ingresos por intereses y reajustes”.

Las compras y ventas de instrumentos de inversión que deben ser entregados dentro del plazo establecido por lasregulaciones o convenciones del mercado, se reconocen en la fecha de negociación, en la cual se compromete la comprao venta del activo. Las demás compras o ventas se tratan como derivados forward hasta su liquidación.

j) Instrumentos de Negociación

Los instrumentos para negociación corresponden a valores adquiridos con la intención de generar ganancias por lafluctuación de precios en el corto plazo o a través de márgenes en intermediación, o que están incluidos en un portafolioen el que existe un patrón de toma de utilidades de corto plazo.

Los instrumentos para negociación se encuentran valorados a su valor razonable de acuerdo con los precios de mercadoa la fecha de cierre en el Estado de Situación Financiera Consolidado. Las utilidades o pérdidas provenientes de losajustes para su valorización a valor razonable, como asimismo los resultados por las actividades de negociación, seincluyen en el rubro “Utilidad (pérdida) neta de operaciones financieras” en el Estado de Resultados Consolidado, asímismo los intereses y reajustes devengados son informados también en este rubro.

Todas las compras y ventas de instrumentos para negociación que deben ser entregados dentro del plazo establecidopor las regulaciones o convenciones del mercado, son reconocidos en la fecha de negociación, la cual es la fecha en quese compromete la compra o venta del activo. Cualquier otra compra o venta es tratada como derivado (forward) hastaque ocurra la liquidación.

k) Contratos de Derivados Financieros

Los contratos de derivados financieros son reconocidos en el Estado de Situación Financiera Consolidado a su valorrazonable. El valor razonable es obtenido de cotizaciones de mercado, modelos de descuento de flujos de caja y modelosde valorización de opciones según corresponda. Los contratos de derivados se informan como un activo cuando su valorrazonable es positivo y como un pasivo cuando éste es negativo, en los rubros “Contratos de derivados financieros” en elEstado de Situación Financiera Consolidado.

Ciertos derivados incorporados en otros instrumentos financieros son tratados como derivados separados cuando suriesgo y características no estén estrechamente relacionados con las del contrato principal y éste no se registra a su valorrazonable con sus utilidades y pérdidas no realizadas incluidas en resultados.

Al momento de suscripción de un contrato de derivado, éste debe ser designado por el Banco como instrumento derivadopara negociación o para fines de cobertura contable.

Los cambios en el valor razonable de los contratos de derivados financieros mantenidos para negociación se incluyen enel rubro “Utilidad (pérdida) neta de operaciones financieras” en el Estado de Resultado Consolidado.

Al 31 de diciembre de 2021 y 2020, el Banco y sus filiales no mantienen instrumentos derivados para fines de coberturacontable.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

11

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

l) Créditos y Cuentas por Cobrar a Clientes

Los créditos y cuentas por cobrar a clientes son activos financieros no derivados con cobros fijos o determinados que nose encuentran cotizados en un mercado activo y que el Banco no tiene intención de vender inmediatamente o en el cortoplazo Las colocaciones por préstamos son medidas inicialmente a su valor de costo más los costos de transacciónincrementales, y posteriormente medidos a su costo amortizado utilizando el método de la tasa de interés efectiva.

m) Ingresos y Gastos por Intereses y Reajustes

Los ingresos y gastos por intereses y reajustes son reconocidos en el Estado del Resultado Consolidado usando elmétodo de interés efectivo. La tasa de interés efectivo es la tasa de descuento que iguala exactamente los flujos porcobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero (o, cuando sea adecuado, en unperíodo más corto) con el valor neto en libros del activo o pasivo financiero. Para calcular la tasa de interés efectiva, elBanco determina los flujos de efectivo teniendo en cuenta todas las condiciones contractuales del instrumento financierosin considerar las pérdidas crediticias futuras.

El cálculo de la tasa de interés efectiva incluye todas las comisiones y otros conceptos pagados o recibidos que formenparte de la tasa de interés efectiva. Los costos de transacción incluyen costos incrementales que son directamenteatribuibles a la adquisición o emisión de un activo o pasivo financiero.

La suspensión del reconocimiento de ingresos sobre base devengada implica que, mientras los créditos se mantienen encartera deteriorada, los respectivos activos que se incluyen en el Estado de Situación Financiera Consolidado no seránincrementados con los intereses, reajustes o comisiones y en el Estado de Resultado Consolidado no se reconoceráningresos por esos conceptos, salvo que sean efectivamente percibidos. Mientras el devengo se encuentra suspendido,son informados en cuentas complementarias o de orden.

n) Ingresos y Gastos por Comisiones

Los ingresos y gastos por comisiones se reconocen en el Estado de Resultado Consolidado utilizando los criteriosestablecidos en NIIF 15 “Ingresos de actividades ordinarias procedentes de contratos con clientes”, de acuerdo con estanorma, los ingresos son reconocidos en base a la consideración a los términos del contrato con los clientes, excluyendolos importes recaudados en nombre de terceros. Estos ingresos son reconocidos a medida que satisfaga la obligación dedesempeño mediante la transferencia de los bienes o servicios comprometidos al cliente, la cual se evidencia con latransferencia de control del activo.

o) Deterioro

Activos financieros

Un activo financiero es evaluado en cada fecha de presentación para determinar si existe evidencia objetiva de deterioro.

Un activo financiero está deteriorado si existe evidencia objetiva que uno o más eventos, posteriores al reconocimientoinicial, han tenido un efecto negativo sobre los flujos de efectivo futuros del activo.

Una pérdida por deterioro en relación con activos financieros registrados al costo amortizado se calcula como la diferenciaentre el importe en libros del activo y el valor actual de los flujos de efectivo futuros estimados, descontados al tipo deinterés efectivo original del activo financiero. En el caso de créditos y cuentas por cobrar a clientes, la medición deldeterioro es efectuado en forma grupal siguiendo un modelo de cálculo según lo dispuesto por la CMF.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

12

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

o) Deterioro (continuación)

Activos financieros (continuación)

Una pérdida por deterioro en relación con un activo financiero disponible para la venta se calcula por referencia a su valorrazonable.

Los activos financieros significativos son examinados individualmente para determinar su deterioro. Los activosfinancieros restantes son evaluados colectivamente en grupos que comparten características de riesgo crediticiosimilares.

Todas las pérdidas por deterioro son reconocidas en resultado. Cualquier pérdida acumulada en relación con un activofinanciero disponible para la venta reconocido anteriormente en patrimonio es transferida al resultado.

El reverso de una pérdida por deterioro ocurre sólo si éste puede ser relacionado objetivamente con un evento ocurridodespués de que éste fue reconocido. En el caso de los activos financieros registrados al costo amortizado y para losdisponibles para la venta que son títulos de venta, el reverso es reconocido en el resultado.

Activos no financieros

Los montos en libros de los activos no financieros del Banco son revisados en cada fecha de presentación para determinarsi existen indicios de deterioro. Si existen tales indicios, entonces se estima el monto a recuperar del activo.

El importe recuperable de un activo es el mayor valor entre el valor razonable menos los costos de venta y su valor enuso. Ese importe recuperable se determinará para un activo individual, salvo que el activo no genere flujos de efectivoque sean sustancialmente independientes de los flujos de efectivo de otros activos o grupo de activos.

Cuando el importe en libros de un activo exceda su importe recuperable, el activo se considera deteriorado y su valor sereduce a su importe recuperable. La pérdida por deterioro se reconoce inmediatamente en el resultado del período.

Las pérdidas por deterioro reconocidas en períodos anteriores son evaluadas en cada fecha de presentación en búsquedade cualquier indicio de que la pérdida haya disminuido o haya desaparecido. Una pérdida por deterioro se reversa si haocurrido un cambio en las estimaciones usadas para determinar el monto recuperable. Una pérdida por deterioro esrevertida sólo en la medida que el valor en libro del activo no exceda en monto en libros que habría sido determinado,neto de depreciación o amortización, si no se hubiese reconocido ninguna pérdida por deterioro en ejercicios anteriores.

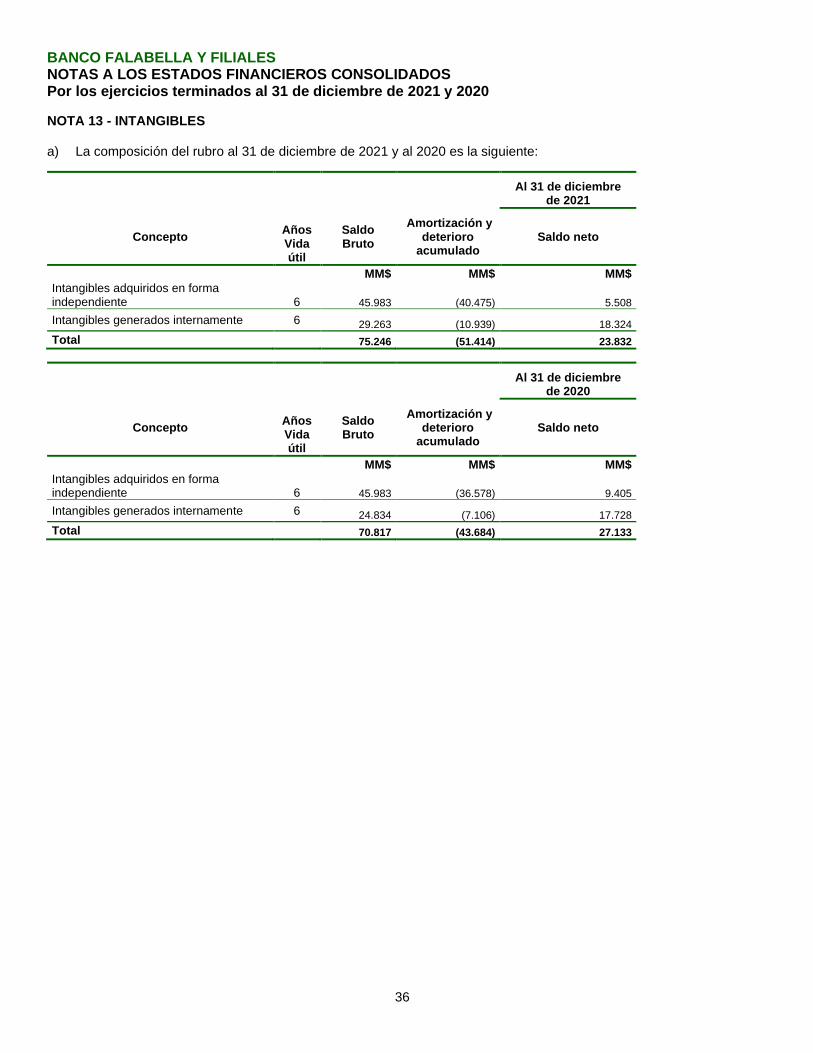

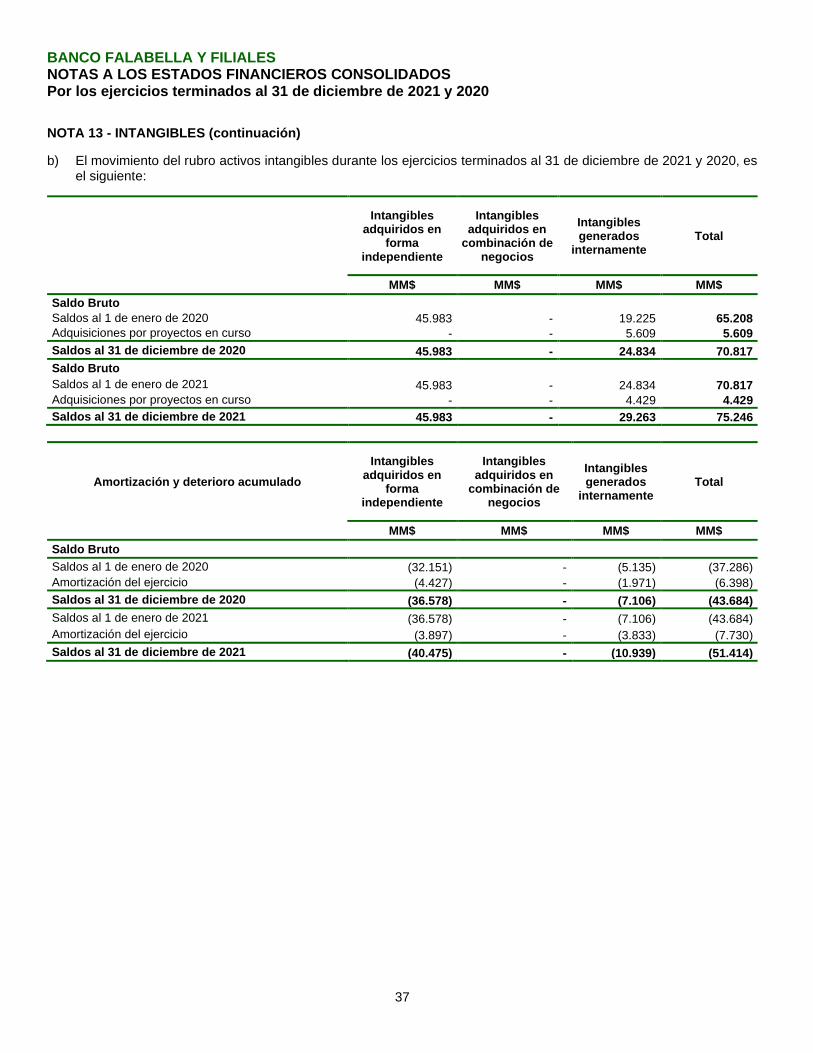

p) Activos Intangibles

Los activos intangibles son identificados como activos no monetarios (separados de otros activos) sin sustancia física quesurge como resultado de derechos legales o contractuales. El Banco reconoce un activo intangible, comprado o auto-generado (a costo), cuando el costo del activo puede ser estimado confiablemente y es probable que los beneficioseconómicos futuros atribuibles al activo sean traspasados al Banco.

Estos activos son reconocidos inicialmente a su costo de adquisición o producción y son subsecuentemente medidos asu costo menos cualquier amortización acumulada o menos cualquier pérdida por deterioro acumulada.

· Software

El software adquirido por el Banco es reconocido a su costo de adquisición o producción menos la amortizaciónacumulada y las pérdidas por deterioro acumuladas.

Los gastos por el software desarrollado internamente son reconocidos como activo cuando el Banco es capaz dedemostrar su intención y habilidad para completar su desarrollo y utilizarlo internamente para generar beneficioseconómicos futuros, y puede medir confiablemente el costo de completar su desarrollo. La capitalización de los costosdel software desarrollado internamente incluye todos los costos directos atribuibles al desarrollo del software, y esamortizado sobre la base de su vida útil. El software desarrollado internamente es reconocido a su costo capitalizadomenos la amortización acumulada y las pérdidas por deterioro acumuladas.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

13

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

p) Activos Intangibles (continuación)

· Software (continuación)

Los gastos posteriores del activo reconocido son capitalizados sólo cuando aumentan los beneficios económicos futurosque se comprenden en los activos específicos en las áreas relacionadas. Todos los otros gastos son reconocidos enresultado.

La amortización es reconocida en resultados sobre la base lineal de la vida útil estimada para el software, desde la fechaen que se encuentra listo para su uso.

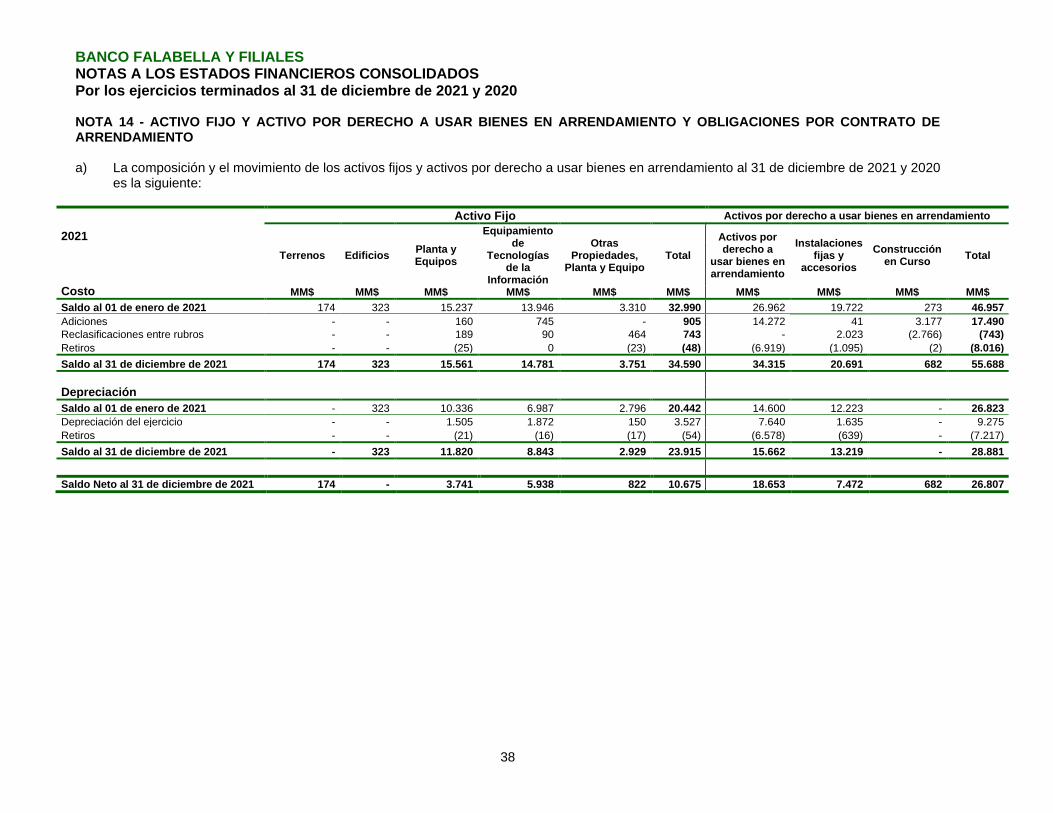

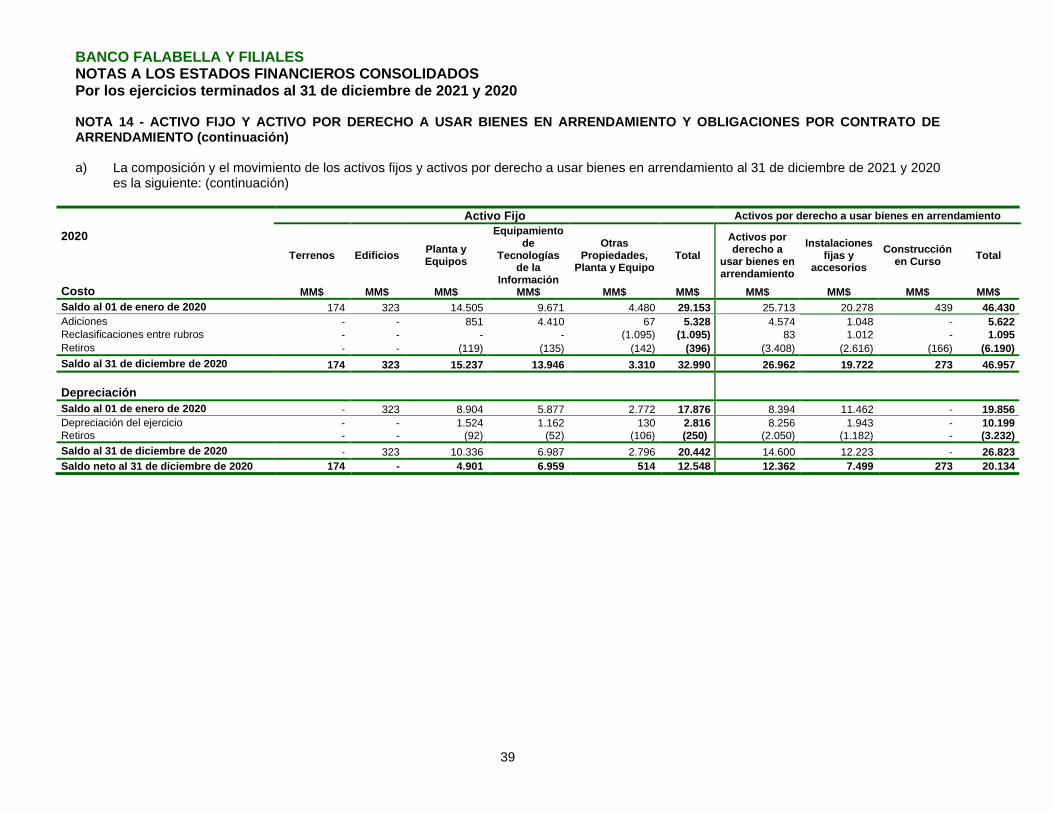

q) Activo Fijo

Los ítems del rubro activo fijo son medidos al costo menos depreciación acumulada y pérdidas por deterioro. El costoincluye gastos que han sido atribuidos directamente a la adquisición del activo. El costo de activos auto-construidosincluye el costo de los materiales y la mano de obra directa, y cualquier otro costo directamente atribuible al proceso dehacer que el activo se encuentre en condiciones para ser usado.

Cuando parte de un ítem del activo fijo posee vida útil distinta, son registrados como ítems separados (componentesimportantes del rubro del activo fijo).

La depreciación es reconocida en el Estado de Resultados Consolidado en base al método de depreciación lineal sobrelas vidas útiles de cada parte de un ítem del activo fijo. Los activos arrendados son depreciados en el período más cortoentre el arriendo y sus vidas útiles, a menos que sea seguro que el Banco obtendrá la propiedad al final del períodoarrendado.

r) Arrendamientos

Banco y sus filiales a partir del 1 de enero de 2019 aplica NIIF16 “Arrendamientos”, esta norma introduce un modelo decontabilización de los arrendamientos único y requiere que un arrendatario reconozca los activos y pasivos de todos losarrendamientos con una duración superior a 12 meses. Se requiere que un arrendatario reconozca un “activo por derechode uso” que representa su derecho a usar el activo arrendado subyacente y un “pasivo por arrendamiento” que representasu obligación para hacer pagos por arrendamiento.

r.1) Activos por derechos a usar bienes en arrendamiento

Al inicio de un arrendamiento el activo por derecho de uso se mide al costo, el cual comprende: i) el importe de la medicióninicial del pasivo por arrendamiento, ii) los pagos por arrendamiento realizados antes o a partir de la fecha de comienzo,menos los incentivos de arrendamiento recibidos; iii) los costos directos iniciales incurridos por el arrendatario; y iv) unaestimación de los costos a incurrir por el arrendatario al desmantelar y eliminar el activo subyacente, restaurando el lugaren el que está ubicado o restaurar el activo subyacente a la condición requerida por los términos y condiciones delarrendamiento. Posteriormente, el Banco mide su activo por derecho de uso aplicando el modelo del costo, menos ladepreciación acumulada y las pérdidas acumuladas por deterioro del valor; y ajustado por cualquier nueva medición delpasivo por arrendamiento. El activo por derecho de uso se deprecia linealmente en la duración del contrato.

r.2) Obligaciones por contratos de arrendamiento

Inicialmente el pasivo por arrendamiento se mide al valor presente de los pagos por arrendamiento que no se hayanpagado en esa fecha. Los pagos por arrendamiento se descuentan usando la tasa incremental por préstamos del Bancoa la fecha de inicio de los contratos.

Después de la fecha de reconocimiento inicial, el Banco mide el pasivo por arrendamiento con el objeto de reconocer (a)el interés sobre el pasivo por arrendamiento; (b) los pagos por arrendamiento realizados; y (c) las nuevas mediciones omodificaciones del arrendamiento, y también para reflejar los pagos por arrendamiento fijos en esencia que hayan sidorevisados.

Los gastos de arrendamiento se reconocerán en la amortización del derecho a uso y los intereses financieros atribuiblesal pasivo por el compromiso de pago.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

14

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

s) Efectivo y Efectivo Equivalente

Para la elaboración del estado de flujos de efectivo se ha utilizado el método indirecto, en el que partiendo del resultadodel Banco Falabella se incorporan las transacciones no monetarias, así como de los ingresos y gastos asociados conflujos de efectivo de actividades clasificadas como de inversión o financiamiento.

El efectivo y equivalente de efectivo corresponde al rubro “Efectivo y depósitos en bancos”, más el saldo netocorrespondiente a las operaciones con liquidación en curso que se muestran en el Estado de Situación FinancieraConsolidado, más los instrumentos de negociación y disponibles para la venta de alta liquidez y con riesgo pocosignificativo de cambio de valor, cuyo plazo de vencimiento no supere los tres meses desde la fecha de adquisición, y loscontratos de retrocompra que se encuentran en esa situación. Incluye también las inversiones en fondos mutuos de rentafija, que en el Estado de Situación Financiera Consolidado se presentan junto con los instrumentos de negociación.

Para la elaboración del estado de flujo de efectivo se toman en consideración los siguientes conceptos:

i. Flujos de efectivo: las entradas y salidas de efectivo y de efectivo equivalentes, entendiendo por éstas lasinversiones a corto plazo de gran liquidez y con bajo riesgo de cambios en su valor, tales como: depósitos en elBanco Central de Chile, depósitos en bancos nacionales y depósitos en el exterior.

ii. Actividades operacionales: corresponden a las actividades normales realizadas por los bancos, así como otrasactividades que no pueden ser calificadas como de inversión o de financiamiento.

iii. Actividades de inversión: corresponden a la adquisición, enajenación o disposición por otros medios, de activosa largo plazo y otras inversiones no incluidas en el efectivo y equivalente de efectivo.

iv. Actividades de financiamiento: las actividades que producen cambios en el tamaño y composición delpatrimonio neto y de los pasivos que no formen parte de las actividades operacionales ni de inversión.

t) Provisiones por Riesgo de Crédito y Castigos

Las provisiones exigidas para cubrir los riesgos de pérdida de los activos han sido constituidas de acuerdo con las normasde la CMF. Los créditos y cuentas por cobrar a clientes se presentan netos de tales provisiones.

De acuerdo a lo estipulado por la CMF, se utilizan modelos o métodos, basados en el análisis individual y grupal de losdeudores, para constituir las provisiones de colocaciones.

El Banco ha establecido provisiones para probables pérdidas en créditos y cuentas por cobrar a clientes de acuerdo almétodo estándar para los créditos hipotecarios vivienda y créditos comerciales, tales como créditos estudiantiles,hipotecarios fines generales y líneas de crédito para empresas, además de contar con políticas de provisiones adicionalesaprobadas por el Directorio, las cuales se encuentran alineadas a las instrucciones emitidas por la CMF.

u) Provisiones por Evaluación Individual

La evaluación individual de los deudores es necesaria cuando se trate de deudores que, por su tamaño, complejidad onivel de exposición con la entidad, se requiera conocerlas y analizarlas en detalle.

Como es natural, el análisis de los deudores debe centrarse en su capacidad y disposición para cumplir con susobligaciones crediticias, mediante información suficiente y confiable, debiendo analizarse también sus créditos en lo quese refiere a garantías, plazos, tasas de interés, moneda, reajustabilidad, etc.

Para efectos de constituir las provisiones, se debe encasillar a los deudores y sus operaciones referidas a colocacionesy créditos contingentes, en las categorías que le corresponden, previa asignación a uno de los siguientes tres estados decartera: Normal, Sub estándar y en Incumplimiento.

Debido a la naturaleza del negocio de Banco Falabella, salvo en ocasiones puntuales, no presenta deudores que debanser analizados y evaluados individualmente.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

15

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

v) Provisiones por Evaluación Grupal

Las evaluaciones grupales resultan pertinentes para abordar un alto número de operaciones cuyos montos individualesson bajos y se trate de personas naturales o de empresas de tamaño pequeño que presenten características de riesgohomogéneo. Dichas evaluaciones, así como los criterios para aplicarlas, deben ser congruentes con las efectuadas parael otorgamiento de los créditos. Las evaluaciones grupales de que se trata requieren de la conformación de grupos decréditos con características homogéneas en cuanto a tipo de deudores y condiciones pactadas, a fin de establecer,mediante estimaciones técnicamente fundamentadas y siguiendo criterios prudenciales, tanto el comportamiento de pagodel grupo de que se trate como de las recuperaciones de sus créditos incumplidos y, consecuentemente, constituir lasprovisiones necesarias para cubrir el riesgo de la cartera.

Las provisiones se constituyen de acuerdo con los resultados de la aplicación de los métodos estadísticos utilizados porel Banco, distinguiéndose entre las provisiones sobre la cartera normal y sobre la cartera en incumplimiento, y las queresguardan los riesgos de los créditos contingentes asociados a esas carteras. El banco ha desarrollado modelos depérdida esperada para el cálculo de las provisiones. Estos consisten en determinar la probabilidad de incumplimiento (PI)a 12 meses y la pérdida dado el incumplimiento (PDI). La probabilidad de incumplimiento se construye en base a modelosde regresión logística segmentado por producto, considerando como criterio de incumplimiento aquellos deudores cuyoatraso en el pago de interés o capital sea mayor o igual a 90 días o se hubiera renegociado con una mora mayor a 60días. Por otro lado, la PDI se construye analizando la recuperación de los 36 o 48 meses posteriores al incumplimiento,según el producto que se esté analizando.

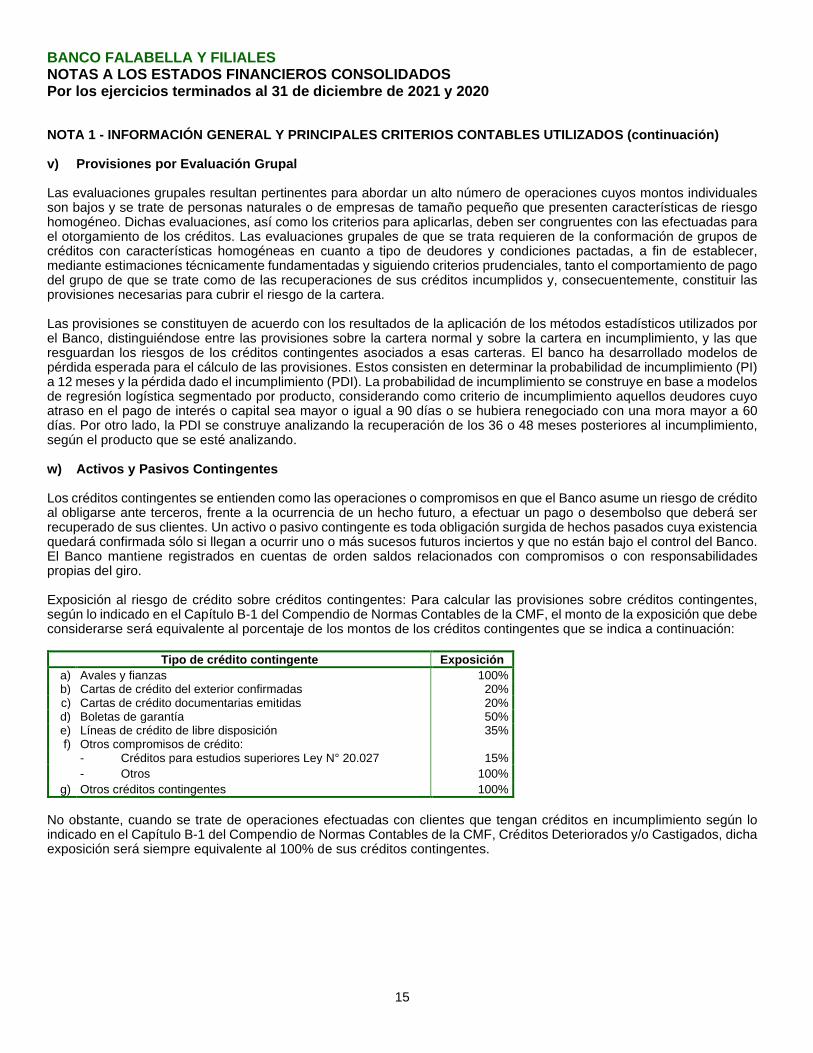

w) Activos y Pasivos Contingentes

Los créditos contingentes se entienden como las operaciones o compromisos en que el Banco asume un riesgo de créditoal obligarse ante terceros, frente a la ocurrencia de un hecho futuro, a efectuar un pago o desembolso que deberá serrecuperado de sus clientes. Un activo o pasivo contingente es toda obligación surgida de hechos pasados cuya existenciaquedará confirmada sólo si llegan a ocurrir uno o más sucesos futuros inciertos y que no están bajo el control del Banco.El Banco mantiene registrados en cuentas de orden saldos relacionados con compromisos o con responsabilidadespropias del giro.

Exposición al riesgo de crédito sobre créditos contingentes: Para calcular las provisiones sobre créditos contingentes,según lo indicado en el Capítulo B-1 del Compendio de Normas Contables de la CMF, el monto de la exposición que debeconsiderarse será equivalente al porcentaje de los montos de los créditos contingentes que se indica a continuación:

Tipo de crédito contingente Exposicióna) Avales y fianzas 100%b) Cartas de crédito del exterior confirmadas 20%c) Cartas de crédito documentarias emitidas 20%d) Boletas de garantía 50%e) Líneas de crédito de libre disposición 35%f) Otros compromisos de crédito:

- Créditos para estudios superiores Ley N° 20.027 15%- Otros 100%

g) Otros créditos contingentes 100%

No obstante, cuando se trate de operaciones efectuadas con clientes que tengan créditos en incumplimiento según loindicado en el Capítulo B-1 del Compendio de Normas Contables de la CMF, Créditos Deteriorados y/o Castigados, dichaexposición será siempre equivalente al 100% de sus créditos contingentes.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

16

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

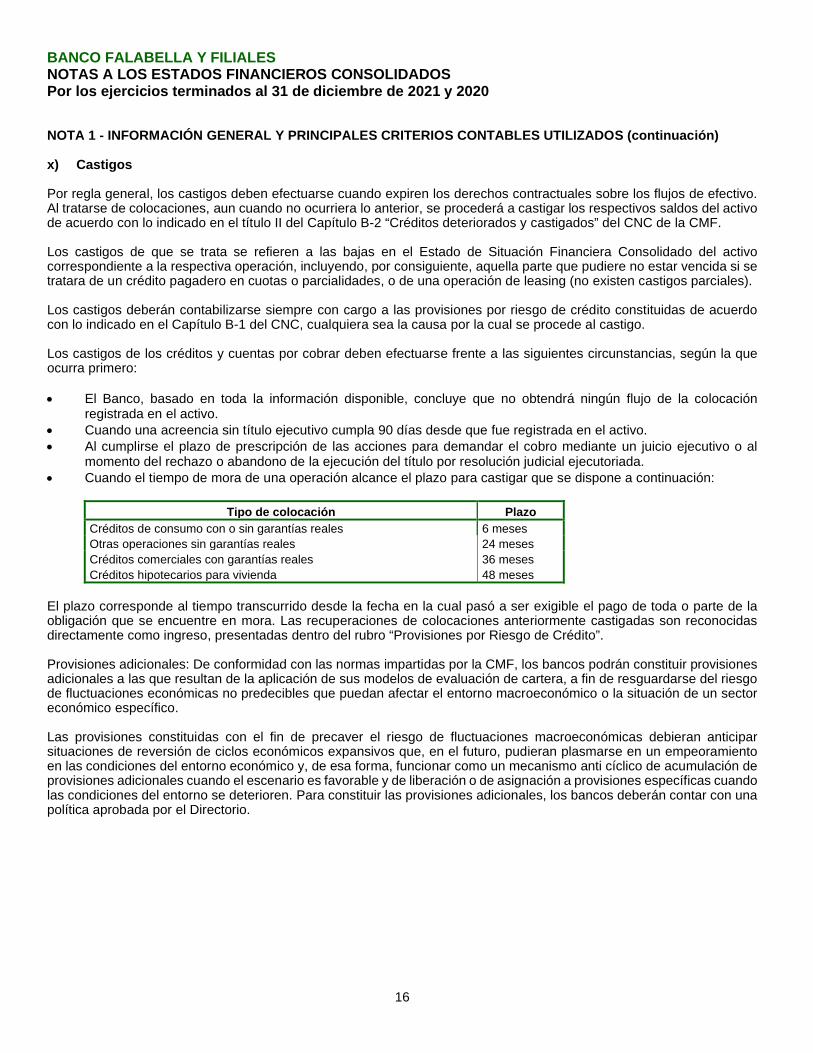

x) Castigos

Por regla general, los castigos deben efectuarse cuando expiren los derechos contractuales sobre los flujos de efectivo.Al tratarse de colocaciones, aun cuando no ocurriera lo anterior, se procederá a castigar los respectivos saldos del activode acuerdo con lo indicado en el título II del Capítulo B-2 “Créditos deteriorados y castigados” del CNC de la CMF.

Los castigos de que se trata se refieren a las bajas en el Estado de Situación Financiera Consolidado del activocorrespondiente a la respectiva operación, incluyendo, por consiguiente, aquella parte que pudiere no estar vencida si setratara de un crédito pagadero en cuotas o parcialidades, o de una operación de leasing (no existen castigos parciales).

Los castigos deberán contabilizarse siempre con cargo a las provisiones por riesgo de crédito constituidas de acuerdocon lo indicado en el Capítulo B-1 del CNC, cualquiera sea la causa por la cual se procede al castigo.

Los castigos de los créditos y cuentas por cobrar deben efectuarse frente a las siguientes circunstancias, según la queocurra primero:

· El Banco, basado en toda la información disponible, concluye que no obtendrá ningún flujo de la colocaciónregistrada en el activo.

· Cuando una acreencia sin título ejecutivo cumpla 90 días desde que fue registrada en el activo.· Al cumplirse el plazo de prescripción de las acciones para demandar el cobro mediante un juicio ejecutivo o al

momento del rechazo o abandono de la ejecución del título por resolución judicial ejecutoriada.· Cuando el tiempo de mora de una operación alcance el plazo para castigar que se dispone a continuación:

Tipo de colocación PlazoCréditos de consumo con o sin garantías reales 6 mesesOtras operaciones sin garantías reales 24 mesesCréditos comerciales con garantías reales 36 mesesCréditos hipotecarios para vivienda 48 meses

El plazo corresponde al tiempo transcurrido desde la fecha en la cual pasó a ser exigible el pago de toda o parte de laobligación que se encuentre en mora. Las recuperaciones de colocaciones anteriormente castigadas son reconocidasdirectamente como ingreso, presentadas dentro del rubro “Provisiones por Riesgo de Crédito”.

Provisiones adicionales: De conformidad con las normas impartidas por la CMF, los bancos podrán constituir provisionesadicionales a las que resultan de la aplicación de sus modelos de evaluación de cartera, a fin de resguardarse del riesgode fluctuaciones económicas no predecibles que puedan afectar el entorno macroeconómico o la situación de un sectoreconómico específico.

Las provisiones constituidas con el fin de precaver el riesgo de fluctuaciones macroeconómicas debieran anticiparsituaciones de reversión de ciclos económicos expansivos que, en el futuro, pudieran plasmarse en un empeoramientoen las condiciones del entorno económico y, de esa forma, funcionar como un mecanismo anti cíclico de acumulación deprovisiones adicionales cuando el escenario es favorable y de liberación o de asignación a provisiones específicas cuandolas condiciones del entorno se deterioren. Para constituir las provisiones adicionales, los bancos deberán contar con unapolítica aprobada por el Directorio.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

17

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

y) Beneficios del Personal

Las provisiones relacionadas con el personal de Banco Falabella y sus filiales se clasifican en:

i. Vacaciones del personal: El costo anual de vacaciones, se reconocen sobre base devengada.

ii. Indemnización por años de servicio: Banco Falabella no tiene pactado con su personal pagos por conceptos deindemnización por años de servicio a todo evento.

iii. Bonos por desempeño del personal y otros planes de incentivos a largo plazo.

iv. La Sociedad ha otorgado ciertos planes de compensación basados en acciones para sus ejecutivos, los cualesserán liquidados en dinero en efectivo. El costo de estas transacciones es medido a valor justo el cual esdeterminado usando un modelo apropiado de valorización de acuerdo a lo señalado en la NIIF 2 Pagos Basadosen Acciones.

z) Impuesto a la Renta e Impuesto Diferido

La provisión para impuesto a la renta del Banco y sus filiales ha sido determinada en conformidad con las disposicioneslegales vigentes.

El Banco reconoce, cuando corresponde, activos y pasivos por impuestos diferidos por la estimación futura de los efectostributarios atribuibles a diferencias entre los valores contables de los activos y pasivos y sus valores tributarios. Lamedición de los activos y pasivos por impuestos diferidos se efectúa en base a la tasa de impuesto que, de acuerdo a lalegislación tributaria vigente, se deba aplicar en el año en que dichos impuestos diferidos sean realizados o liquidados.Los efectos futuros de cambios en la legislación tributaria o en las tasas de impuestos son reconocidos en los impuestosdiferidos a partir de la fecha en que la ley que aprueba dichos cambios sea publicada.

Al 31 de diciembre 2021 y 2020 el Banco ha reconocido activos por impuestos diferidos, por cuanto la Administración haevaluado que es probable que obtenga en el futuro utilidades tributarias imponibles, que permitan la utilización de lasdiferencias temporarias, existentes al cierre del período. Estos saldos, de acuerdo a NIC 12, son presentados en el Estadode Situación Financiera Consolidado, netos en activo o pasivo según corresponda.

aa) Bienes Recibidos en Pago

Los bienes recibidos o adjudicados en pago de créditos y cuentas por cobrar a clientes son registrados, en el caso de lasdaciones en pago, al precio convenido entre las partes, y en aquellos casos donde no exista acuerdo entre estas, por elmonto por el cual el Banco se adjudica dichos bienes en remate judicial. Los bienes recibidos en pago son clasificadosen el rubro “Otros Activos”, se registran al menor valor entre su costo de adjudicación y el valor realizable neto menoscastigos normativos exigidos y se presentan netos de provisión. Los castigos normativos son requeridos por la CMF si elactivo no es vendido en el plazo de un año desde su recepción y/o adjudicación, no obstante, aquellos bienes adjudicadoso recibidos en pago entre el 1 de marzo de 2019 hasta el 30 de septiembre de 2020 se aplica un plazo de enajenaciónde dieciocho meses.

ab) Bajas de Activos y Pasivos Financieros

Los activos financieros sólo se dan de baja del estado de situación financiera cuando se han extinguido los derechossobre los flujos de efectivo que generan o cuando se han transferido sustancialmente a terceros los riesgos y beneficiosque llevan implícitos. De forma similar, los pasivos financieros sólo se dan de baja del estado de situación financieracuando se han extinguido las obligaciones que generan o cuando se adquieren con la intención de cancelarlos o derecolocarlos de nuevo.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

18

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

ac) Uso de Estimaciones y Juicio Experto

La preparación de los Estados financieros requiere que la Administración realice juicios, estimaciones y supuestos queafecten la aplicación de las políticas de contabilidad y los montos de activos, pasivos, ingresos y gastos presentados.

Los resultados reales pueden diferir de estas estimaciones.

Las estimaciones y supuestos relevantes son revisados regularmente por la Alta Administración del Banco a fin decuantificar algunos activos, pasivos, ingresos y gastos. Los efectos de las estimaciones contables son reconocidos en elperíodo en que la estimación es revisada y en cualquier período futuro afectado.

ad) Dividendos, Provisión de Dividendos Mínimos

Se reconoce en el pasivo una provisión por la parte de las utilidades del ejercicio que corresponde repartir en cumplimientocon la Ley de Sociedades Anónimas (30%) o de acuerdo a lo indicado en los estatutos de la Sociedad.

Al 31 de diciembre de 2021 y 2020, el Banco provisionó el 30% de sus utilidades. Esta provisión es registrada como unadisminución de las “Utilidades Retenidas” bajo el concepto “Provisión para dividendos mínimos” dentro del Estado deCambios en el Patrimonio.

Los dividendos sobre acciones ordinarias son reconocidos en el patrimonio en el período en el cual éstos fueronaprobados por los accionistas.

ae) Ganancia por Acción

La utilidad básica por acción se determina dividiendo el resultado neto atribuido a los propietarios del Banco entre elnúmero medio ponderado de las acciones en circulación durante ese período.

La utilidad diluida por acción se determina de forma similar a la utilidad básica, pero el número medio ponderado deacciones en circulación se ajusta para tener en cuenta el efecto dilutivo potencial de las opciones sobre acciones, warrantsy deuda convertible si las hubiera.

af) Nuevos Pronunciamientos Contables

I. Adopción de nuevas normas contables, modificaciones e instrucciones emitidas por la Ley General deBancos e Instituciones Financieras, Comisión para el mercado Financiero (CMF) y por el InternationalAccounting Standards Board:

A la fecha de emisión de los presentes estados financieros consolidados los nuevos pronunciamientos contables emitidostanto por la CMF como por el International Accounting Standards Board, se detallan a continuación:

1. Normas contables emitidas por la Comisión para el Mercado Financiero (CMF)

Circular N°2.285: Archivo r11 sobre calificación de bancos de importancia sistémica. complementa instruccionesy extiende plazo de envío.Con fecha 31 de marzo de 2021 la CMF realiza precisiones y aplica el plazo para el primer envío del reporteR11”Calificacion de Bancos de importancia sistémica.”

Circular 2.288 Incorpora nuevos archivos r01, r02, r06, r07 y r08 relacionados con la medición de los niveles desolvencia, patrimonio efectivo y activos ponderados por riesgo de crédito, mercado y operacional.Con fecha 23 de abril de 2021 la CMF incorpora el sistema de Riesgos, el cual contiene los reportes R01 “Límites desolvencia y patrimonio efectivo”, R02 “Instrumentos de capital regulatorio”, R06 “Activos ponderados por riesgo de crédito”,R07 “Activos ponderados por riesgo de mercado” y R08 “Activos ponderados por riesgo operacional”.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

19

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

af) Nuevos Pronunciamientos Contables (continuación)

Circular N° 2.290 Precisa fechas de envío de los nuevos archivos del sistema de riesgos y ajusta tamaño dealgunos campos de los archivos r01, r07 y r08.Con fecha 28 de mayo de 2021 la CMF instruye enviar los reportes contenidos en el nuevo Sistema de RiesgosIncorporados en el Manual de Sistemas de Información (MSI).

Circular N°2.292 Capítulos 8-37, 11-6, 11-7, 12-3, 12-4, 21-1, 21-6. 21-8 y 21-20 de la recopilación actualizada denormas, capítulo b-1 del compendio de normas contables y archivo r08 del manual del sistema de información.ajusta y actualiza instrucciones.

Con fecha 19 de agosto del 2021 la CMF actualiza y modifica los siguientes capítulos de la RecopilaciónActualizada de la Norma (RAN):

· 8-37- Operacionales de leasing.· 11-6- Inversiones en sociedades en el país.· 11-7- Sucursales e inversiones en bancos y otras sociedades en el exterior.· 12-3- Límites individuales de crédito y garantías artículo 84 Nº1 de la Ley General de Bancos.· 12-4- Límites de créditos otorgados a personas relacionadas artículo 84 N° 2 de la Ley General de Bancos.· 21-1- Patrimonio efectivo para efectos legales y reglamentarios· 21-6- Determinación de los activos ponderados por riesgo de crédito· 21-8- Metodología estandarizada para el cómputo de activos ponderados por riesgo operacional.· 21-20- Disciplina de mercado y transparencia

Actualiza y modifica el Capitulo B-1 del Compendio de Normas Contables de Bancos en los criterios de evaluacionesgrupal.

Circular N° 2.296 recopilación actualizada de normas. capítulo 1-13. clasificación de solvencia. actualizainstrucciones.Con fecha 2 de noviembre de 2021 la CMF introduce modificaciones a la Recopilación de Norma Actualizada (RAN) ensu capítulo 1-13 “Clasificación de gestión y solvencia”.

Circular N° 2.299 modifica Circular N° 2.137, que imparte normas sobre forma y contenido de los EstadosFinancieros de Corredores de Seguros que no sean personas naturales.Con fecha 5 de noviembre de 2021 la CMF introduce modificaciones a la Circular 2.137 relativo a presentación de losEstados Financieros propios para Corredores de Seguros que no sean personas naturales.

Circular N°2.300 Tabla 106 "sub-factores del índice de importancia sistémica" del manual del sistema deinformación bancos. actualiza instrucciones e instruye rectificación de archivo normativo r11.Con fecha 25 de noviembre de 2021 la CMF precisa las definiciones de Sub-factores del índice de importancia sistémicade la Tabla 106 del Manual de Sistema de Información para Bancos (MSI).

Circular N°2.303 capítulos 21-12 y 21-16 de la recopilación actualizada de normas. precisa definición de laspartidas distribuibles y ajusta instrucciones sobre exposición a la adquisión de terrenos, promoción yconstrucción.Con fecha 24 de diciembre de 2021, la CMF introduce modificaciones a la Recopilación de Norma Actualizada (RAN)En su capítulo 21-2 “instrumentos de Capital Adicional Nivel 1 para la constitución de patrimonio efectivo: accionespreferentes y bonos sin plazo fijo de vencimiento del artículo 55 bis de la Ley General de Bancos “y el capítulo 21-6“Determinación de los activos ponderados por riesgo de crédito”

Banco Falabella tomó en consideración todas las instrucciones emitidas por la CMF para la correcta implementación deBasilea III, del Sistema de Riesgo y actualizaciones del Manual de Sistema de Información (MSI).

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

20

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

af) Nuevos Pronunciamientos Contables (continuación)

I. Adopción de nuevas normas contables, modificaciones e instrucciones emitidas por la Ley General deBancos e Instituciones Financieras, Comisión para el mercado Financiero (CMF) y por el InternationalAccounting Standards Board: (continuación)

A la fecha de emisión de los presentes estados financieros consolidados, no existen nuevas normas, interpretaciones yenmiendas con aplicación obligatoria a partir del ejercicio iniciado el 1 de enero de 2021.

II. Nuevas normas contables e instrucciones emitidas tanto por la Comisión para el Mercado Financiero comopor el International Accounting Standards Board que no han entrado en vigencia al 31 de diciembre de2021.

2. Normas contables a la espera de su aplicación, emitidas por la Comisión para el Mercado Financiero (CMF)

Circular N°2.243: Compendio de Normas Contables para Bancos Actualiza instrucciones

El 20 de diciembre de 2019 la CMF resolvió actualizar integralmente el Compendio de Normas Contables para Bancos(CNC), decisión que se tomó una vez finalizado el proceso de análisis de las observaciones, preguntas y comentariosque comenzó cuando dicho organismo publicó con fecha 24 de enero de 2019, el borrador en consulta de la actualizacióndel CNC.

Las principales modificaciones se resumen a continuación:

· Capítulo A-2 Se ajustan las limitaciones y precisiones para la aplicación de las NIIF con el objeto de propender a unamayor concordancia de las mismas destacando las siguientes:- Se elimina la excepción de aplicación de la NIIF 9, excepto en el caso de las normas de deterioro de las

colocaciones principalmente.- Se elimina la restricción para que activos y pasivos sean reconocidos a valor razonable.- Se adoptan las mismas categorías que establece NIIF 9 para la clasificación de activos y pasivos financieros.- Se amplía el alcance del informe de deterioro para el goodwill y activos intangibles de vida útil indefinida, ya que

incorpora también los activos intangibles de vida útil definida identificados en una combinación de negocios, quedebe ser confeccionados por 2 profesionales independientes entre ellos y del auditor.

· Capitulo B-2 Se modifica el criterio de suspensión de devengo de intereses para los créditos sujetos a evaluacióngrupal o individual, estableciéndose como criterio cualquier crédito con una morosidad superior a 90 días.

· Capítulo C-1 y C-2 Las principales modificaciones son las siguientes:- Se actualiza el formato de presentación para el Estados de Situación Financiera y el Estado de Resultado del

período para adecuarlos a la adopción de NIIF9.- Se incorporan nuevos formatos para el Estado del Otro Resultado integral y para el Estado de Cambios en el

Patrimonio.- Se entregan directrices más precisas para la definición de las actividades de financiamiento e inversión en el

Estado de Flujos de Efectivo.- Se modifica el contenido de ciertas notas de los estados financieros, exigiéndose un mayor detalle y

desagregación para cumplir de mejor manera con la NIIF 7.- Énfasis en las revelaciones sobre deterioros, considerándose el modelo de deterior para las colocaciones

contenido en los Capítulos B-1, B-2 y B-3.- Por lo anterior se modifican los anexos del Capítulo C-1 que contienen modelos de presentación para las notas

de efectivo y efectivo equivalente, activos financieros a costo amortizado, créditos contingentes, pérdidascrediticias, revelaciones sobre partes relacionadas y requerimiento normativo de capital.

- El Capítulo C-1 también incorpora la exigencia de un informe financiero confeccionado de acuerdo al “Documentode Práctica N°1 de las NIIF – Comentarios de la Gerencia” (o IFRS Practice Statement 1 – ManagementCommentary), que deberá acompañar a los estados financieros y anuales.

- El Capítulo C-2 Estados de Situación incorpora la presentación de cifras trimestrales comparativas, exigenciadel informe mencionado en punto anterior y las publicaciones correspondientes al Art. 16 de la Ley General deBancos.

· Capítulo C-3 Se modifica el plan contable de los estados financieros mensuales estandarizados, en lo querespecta a la codificación de cuentas y descripción de las mismas, con el objeto de que sean concordantes conlos nuevos formatos de Estado de Situación Financiera, Estado de Resultados y Estado de Otro ResultadoIntegral.

BANCO FALABELLA Y FILIALESNOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPor los ejercicios terminados al 31 de diciembre de 2021 y 2020

21

NOTA 1 - INFORMACIÓN GENERAL Y PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (continuación)

af) Nuevos Pronunciamientos Contables (continuación)

2. Normas contables a la espera de su aplicación, emitidas por la Comisión para el Mercado Financiero (CMF)(continuación)

Circular N°2.295: Compendio de Normas Contables y Manual del Sistema de Información. Ajusta y actualizainstrucciones

El 07 de octubre de 2021 la CMF resolvió a modificar algunas instrucciones del Compendio de Normas Contables, enconsecuencia, a diversos análisis realizados con motivo de la implementación de Basilea III y con el objetivo deperfeccionar las modificaciones introducidas al citado Compendio mediante la Circular N°2.243.

Las principales modificaciones se resumen a continuación:

· En lo relativo a Basilea III- Capítulo A-2: Se incorpora el tratamiento contable de los bonos sin plazo fijo de vencimiento, acciones preferentes

y los bonos subordinados respecto de las NIIF aplicables y de la normativa para su emisión, contenidas en losCapítulos 21-2 y 21-3 de la RAN.

- Capítulo B-4: Se especifica el tratamiento contable en el patrimonio de los nuevos instrumentos financieros decapital regulatorio a ser emitidos (AT1).