Embed Size (px)

Citation preview

ANAUSIS DE ESTADOS FIMNCIEROS, PRESUPUESTOS Y LEASING

q,ERC|c|oS PRACTICOS

IÚAÑTTIA ISAIEL DI'UU HERI{ANDEZ

CLAUdA PATRICIA MURIIL JARAiIIIO

TrabaJo lhd del cuso Arffirhüadón Fnanciei¡e

- pere optar cÉ ttüJo rh Ingqd€ro Intfúld

UnivcrsidaC Altónoma de Octidrnt¡sEcclott BlBLloltcA

020 7 24O IXI erñiid?Ecag re' ilil¡¡l¡l¡nql4l¡lqilüllüllil

f-cofl5oR/Actoñt ut{tvERstTARtA ArToilofrtA oe occtoENTE

DlVlSlOfrl OE II{GEHIERIAS

PROGR¡AIIA DE INGENIERIA INOIJSTRhL

SAñITIAGO DE CALI

r.9e6

Tsf3cr¿e./

ó

p q

oo\(

q^ AGRADECTMTENTOS(,t

tbC

l¡e aubras eryr€an sr¡ egradecfinerfus a:\_\

tci ELVER ALFS{SO BERIIEO, por el epoyo y colebofi¡dür precüxh pera d

h¡en térmho de e# tüeJo.g

\ I A n¡esüffi lbrnf,a, por aer elos $rhnec Gon su edUerzot emor y dedcedfi{\J slmron s úrrffii/f cede pághe de ede tebafo.

"a\! Tofts be prolbroreo, endg€ y to(b e$ch pemorrc S¡e de el$na u otel:r' fbrm¡ crhbortron en h efeodón de edc ffiaJo.

é,1

L\¡¿

JL

ll\oA

TABI.A DE CONTENIDO

INTRODUCCION

1.1

1.1.1

1.1.2

1.2

1.3

1.1

f.5

1.6

1.7

1.8

1.E.1

l.E.f .1

AT{AUSIS FIT{ANCIERO EN Iá EMPRESA

SMURFIT CARTON DE COLOMBIA SA

oB.,ETIVOS

ObJetlvo Gemr¡l

Obfetlvos Especfflcos

MISION DE SMURFIT CARTON DE COLOMBIA SA.

RESEÑA HISTORICA

DESCRIPCIOü{ DEL PROCESO DE PRODUCCION

PRODUCTOS ELABC'RADOS POR SMURFTT

CARTON DE COLOMBIA SA.

METODOLOG¡IA DEL TRABAIO

ESTADOS E INDICADORES FIMNCIEROS

AI{AIISIS DE LOS ESTADOS FIMNCIEROS

Ealance Generel

AnáIgb Verücal

Pá9.

1

I1

1

6

6

l1

11

15

16

n2n

1.8.1.2

1.6.2

1.E.2.1

1.E.2.2

1.E.3

f .E.3.1

1.8.3.r.1

1.E.3.1.2

1.E.3.f .3

1.E.3.2

1.E.3.2.r

1.E.3.2.2

1.8.3.2.3

1.8.3.3

1.8.3.3.1

1.E.3.3.2

1.E.3.3.3

1.E.3-3-,f

1.E.3.4

1.E.3.4.1

1.E.3.1.2

r.8.3.4.3

1.E.¡t

1.9

1.9.f

1.9.2

AnáHsb Horlzontal

Esúado de RmLtüadoe

Anátcb Verfhal

Anáflsb Hortzont¡l

Indcadores Flnenderog

Indcadores de Uqltlez

Razón Conlente

Razósr Adde

Caplüal de TrabeJo

Indcatbres de Endeudamlento

R¡zón de Der^Kh

Cobefire de lntereses

Perlodo de Pago

Indcedores de Acüvldad

Pelodo de Cobro

Roüedón de lruenterlog

Perfodo de CaJa

Rot¡dür de Ac{lvoe

lntflcadores rh Ll¡cratffihrl

Margen Neto

Rendmlento Para Sodos

RentabHdad

E#ú de Camttoo en h Sü¡ad{h Flnandera

AT{AIISIS DE FACTORES

Fac'üores Negdvoo

Factoree Poolüvoo

25

2E

28

29

30

30

30

30

30

3l

3f

3t

31

32

32

32

32

33

33

33

34

34

35

35

11

u

1.10

1.11

2

PI-AN DE ACCION

CONCLUSIONES

PRESUPUESTO OPERATIVO PARA LOS

PR@UCTOS MARMOPI.AST Y GRAFI¡ADO, DE

I-A EMPRESA MUPI.AST LTDA

OBJETIVOS

Oüfetlvo General

ObJeüvoo Especfllcos

RESEÑA H|STOR|CA

SERVICIOS Y BIENES QUE PRODUCE

DESCRIFCIOü{ DEL PROCESO PRODUCNVO

METODOLOG¡IA

INFORMACIq{

Effirhres de Mablee Hlmes

E#ndares de Mano de 6re Dlrecü

Effirkee de CGúos lrffiec'tos de Fabrlcadür

Ventes en Uddarhe y Pesoo

PRESUPUESTOS

Preupuedo de Urddad€ a VerÉer

Preupuedo de Prod¡cdón

Prefl.puedo de Compras de Matedas Hlmes

Precupuecfio de Meno de Obra Dlrecta

Prespuesüo de Costos Inüectos de FaHlcedón

Aflo 1.996

Preupesfio lnventafuo FFtel€g

Presn¡esto de Codo de la Mercer¡cle Vendtla

17

á2

2.1

2.1.1

2.1.2

2.2

2.3

2.1

2.5

2.8

2.8.1

2.6.2

2.8.3

2.8.4

2.7

2.7.1

2.7.2

2.7.9

2.7.1

?.7.3

2.7.8

2.7.7

53

53

53

53

54

56

5G

57

5E

5E

59

59

60

73

73

E1

E2

E4

85

88

66

2.7.8 Presupuedo de Gasúoe de Admkrbfadón

Allo 1.996

2.7.9

2.7 _10

2.E

2.9

3

Preupeefio de Gedos de Ventm Afto 1.906

Premryreeüo de Venüag

RECOMENDACIONES

CONCLUSIONES

APLICACIOü{ DE ARRENDATT'IENTO FINANC|ERO

O LEASING

66

E9

90

9t

94

3.1 OBJETIVOS

3.1.1 ObJethrc Generel

3.1.2 ObJetlvoeEspecflkoe

3.2 MET@OLOGIA

3.3 DESARROLLO DE PROBLEMAS

3.4 RECOMENDACIONES Y CONCLUSIONES

BIBLIOGRAFIA

At{EXOS

96

96

96

96

97

97

111

112

111

vl

LISTA DE TABLAS

Pá9.

TaUa I : Bahrces Generdee no consoldedoo para lo*

dlos 1.993,f .994 de SMURFIT CARTON DE

coLoMBtA sA. l8

Tabla 2 : E#doo no comoldados de readtadoe para loo

afloo 1.993, 1.99¡t de SMURFTT CARTON DE

COLOMBIA SA. 17

Tabh 3 : Estefto de camHoe en el púlmorto año 1.993

de SMURFIT CARTON DE COLOMBIA SA. 16

Tabta 4 : ESdo de camHoo en el pülmotto aflo 1.994

de SMURFIT CARTON DE COLOMBIA SA. IE

Tebla 5 : Esúados no colroldadm de camHoo en h sli¡adón

Itrardera para loe añoe 1.993, l.gtt4'de SMURFIT

CARTOü.I DE COLOMBIA SA. 19

Tatta 6 : Esúedoo no comofdadoe de lh{os de efec{vo para

loe años 1.993, 1.994 de SMURFIT CARTOf{ DE

COLOMBIA SA 20

Yfl

TaHeT : Indcadores Fhancleros de SMURFIT CARTON

DE COLOMBIA SA. 21

Tabla E : Ventas n€úÉ dlo 1.993 de RAUPI-AST LTDA 81

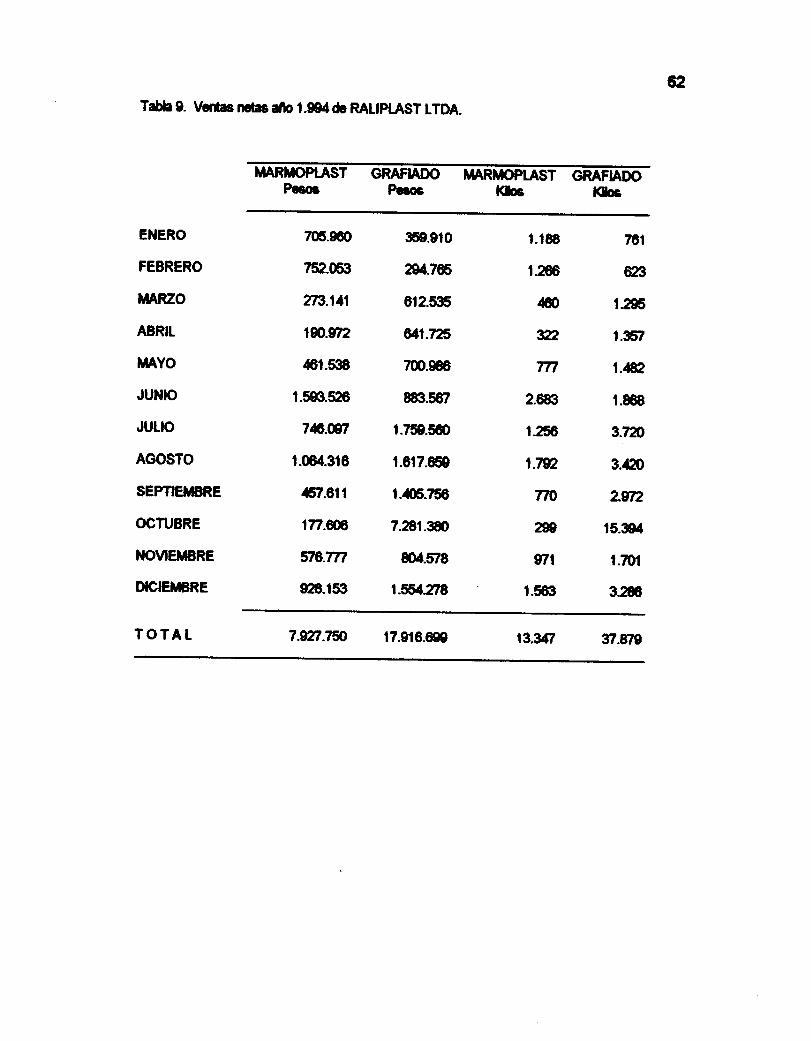

Tabla 9 : Ventae netee allo 1.994 de RAUPLAST LTDA. g,l

TatÉa f 0 : Vente$ netae año 1.995 de RAUP|jST LTDA. 63

Tabla l1 : Codo de señ{ddo acueducto y energla de los

dloe l.9S¡, 1.994 y f .995 de RAUPLAST LTDA. tO

Tabla 12 : CoCo de serylcb telefbnlco de los afloe 1.993,

f ,994 y 1.995 de RALIPLAST LTDA. 70

TeHs 13 : G¡stoe sünhtsffivos & los eños f .S3, l.gg¡1

y 1.995 de RALIPIAST LTDA. t1

Tabla l¿t : GeSoo de vent$ & los ¡flos 1.993, 1.gg¡t y

I.995 de MUPLAST LTDA. 72

Tabla 15 : Ventag de marmryld añoe 1.993, l.gg¿+ y 1.995

de RALIPI.AST LTDA. 73

Tabfa 16 : Venb de msmofla$pretrpe#d* de

MUPLAST LTDA. 71

Tabúa 17 : Ventae de greltedo años 1.993,1.99,1 y l.gg5 de

RATIPI-AST LTDA. 77

Tabla 18 : VeÍtes de grellado preeque#dm de

RATIPI.AST LTDA. 7E

tfl

LISTA DE FIGURAS

Flgua I : Recuroc protHoe para 1.993 de SMURF|T

CARÍON DE COLOMBIA SA.

Flgura 2 : Recusoe proGüoe pam 1.994 de SMURFIT

CARTON DE COLOMEIA SA.

Flgra 3 : Recutoo apflcadoe para f .993 de SMURFTT

CARTON DE COLOMBIA SA.

F$ura 4 : Recr.rsc epfceüs para 1.99{ de SMURFIT

CARTON DE COLOMBIA SA.

Flgura 5 : Fórmda de Drportt de SMURF|T CARTON DE

COLOMBIA S.A.

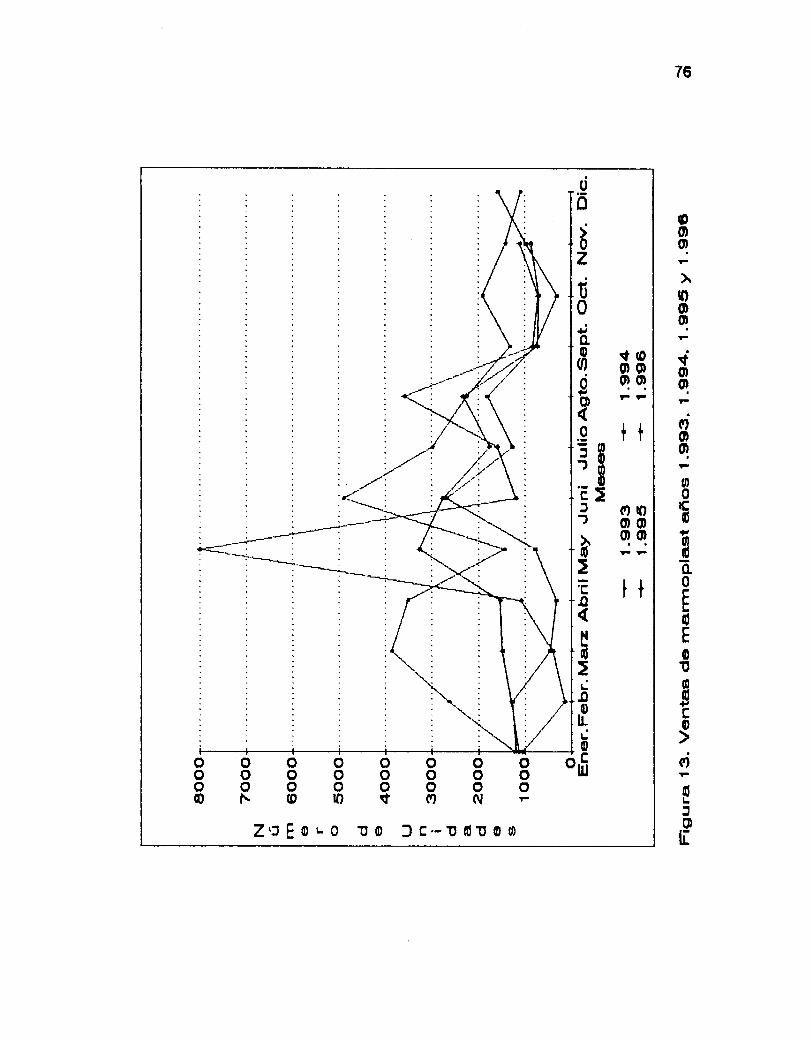

Flgra I : Ventes meffiüeles de marmopffi año 1.993,

1.99/t y 1.99!i de RALIPLAST LTDA.

FlgraT : Venh de marmopla$ mec a mes años 1.993,

I -994 y 1.995 de RALIPLAST LTDA-

Flgra E : Ventas de marmoplast mes e mes años 1.993,

1.994 y 1.995 de RAtlPllST LTDA.

Pá9.

37

36

39

Universid¿rl ArtSnom¿ de 0ccídantc

sEccr0N BrSLr0ItcA

36

40

6/+

85

66

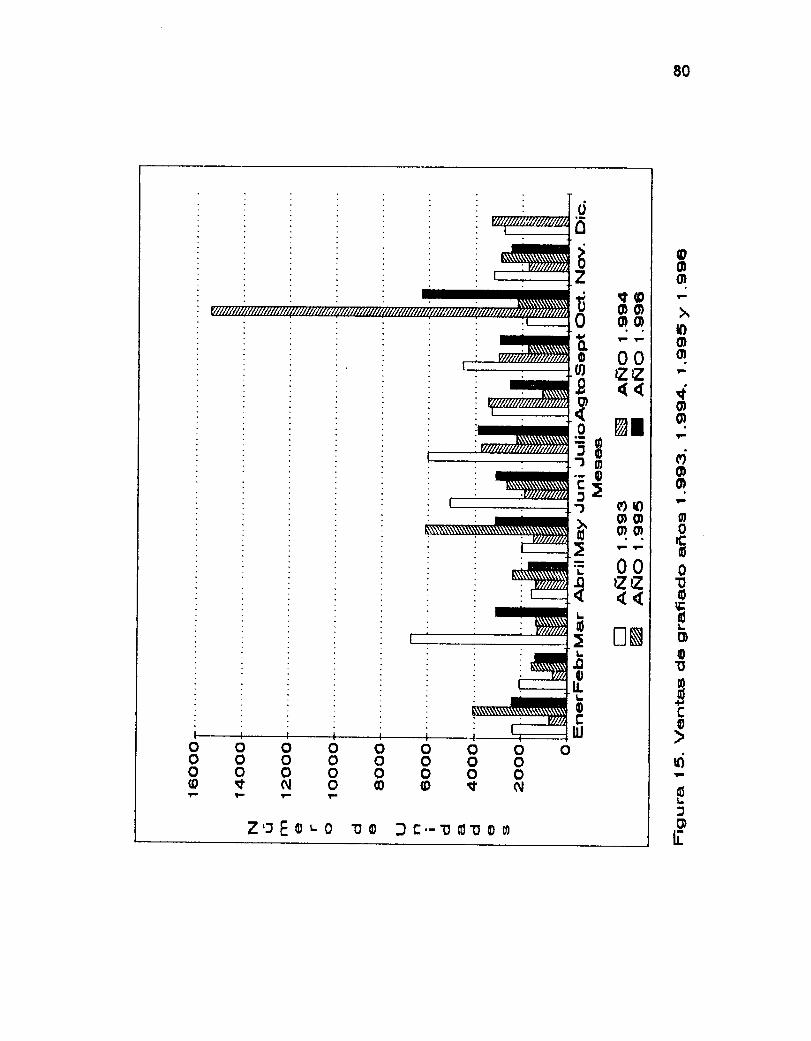

Flgura 9 : VentÉ mens¡ahs de graftatlo años l.g$¡, l.gg4 y

I.995 de MLIPLAST LTDA.

Flgrra f 0 : Venh de greltedo mer e mes años l.g*¡, f .gg+ y

f .99I' de RATIPLAST LTDA.

FUm I I : Ventes de grallatlo mes a mee añoo l.gg3, 1.994 y

f .995 de RAUPLAST LTDA.

Flgura 12 : Ventas preetryr¡e#ds de marm@d año 1.996

de RALIP1AST LTDA.

Flgnra f 3 : Venüas de marmofle# aftos f .993, I .994, l.ggs

y f .996 de RAtlPl-AST LTDA.

Fl$fa 14 : Ventes pesqrue#das de gra|la& eño 1.996

de RALIPLAJST LTDA.

Flgre f 5 : Ventas de grelhdot añoe 1.993, 1.994, l.ggg

y 1.996 de MUPLAST LTDA.

6E

67

69

75

76

.E0

79

x

RESUMEN

Este üabafo coneta de ües caplü.üos en loe cualee en lbrma lrulMdral, son

recoplladas, anafizafu y evah¡adas las infoflnaclones lhanderas

sumhtuüeths pr wñas empresas; con el obJeto de e#Hecer el esúado de

las mbmas y elaborar las reopectvas recomendacbnes para $¡ meloramlento.

En el capfüt[o uno, se elabora ur análhb thandero pormenorlzado de los

esilados lhanc{eros presentados por la empreea SMURFIT CARÍON DE

COLOMBIA SA. por los perlodoo de 1.993 y 1.90+.

El capftuNo dos, coresponde a la empresa RAIIPLAST LTDA. para la ct¡al se

elabora m presupr¡€€to de Ingresoo, co€tos y gastos para el año 1.996;

parfhntlo de h hlbrmaclón htstórlca rh los añoe 1.993, 1.Sl1y 1.995.

Por úlümo, se evalúan valos casos teófcoe bwcando la mefor thcHórl

lhandera en cada mo de esfm.

)d

INTRODUCCION

Elpreeente doc¡¡mento se ha realizado con el frn de plantear de forma integal

algunoe temas relac¡onados con la adminisüackln financisra aplicada al campo

de acción de la ingenierfa ind¡süial.

El üabajo se presenta como reqlisito para optar al gnado de Ingeniero

Indusüialy debido a $Js lefcs gnandeetemas a ffir, a pesar de pertenecer

a la misma área, pressntan gnandes diferenciae de conteddo, lo que hace

neceoario dividir el documento en fes g andes capfrule.

En el prlmer capihf,o so oeone el análtsb e interpretadón ds loe e€úade

ffrancieroe de h empresa Smurfit Cartón de Colombia S.A., para medr el

deeempeño ds la compañfa ú¡rante los últimos doe afle.

Para reafizar el anákb han sido uü[zadoe los esfrdos financleroe no

consolidade de la compaflfa en cueetión, ademfu s€ ha tenido en cuenta qle

algunoe de eetos se presentan en una forma muy r$umida, lo cual dificr.úta en

ciorta forma el análisis, siendo neceeario recunir a lre noh y a loe eetade

fmancieroe para obtener una hformación máe detal'hda, identificando lae

2

variaciones pressntadaE en foe diferentes rubroe y su respsctiva influencia en la

sih¡ación financiera de la compañla.

Se presentarán además algunos datos sobre la empresa, a fin de qre se

pueda hacer una idea gobal de fa misma y sobre los bisnes que proútce.

Este capf'fulo finaliza con un plan de acción basado en la información obteniúa

de los estados financieros, donde se discriminarán los factore positivos y

negativos detechdw.

En el capffulo dos s€ pre*nta un presupueeto operativo de un área especffica

de una emprcsa determinada.

Para este caEo Eo eecogió la emprffia Raliptast Ltda., dedicada a la

elaboración y comercialización de recubrimientos especialee para obras de

consfft¡cción en la fase de obra blanca.

Para h elaboración del preupuesto s,o tiencn en cuenta dat€ históricos a

partir de los cuales se realizarán las proyecciones necesarias; teniendo en

cuenta gue eetoe ffios deben de sor del área eepecffica que se escogió para

rsalizar ef fabajo, con el objeto de eyitar confr¡sioneg por el manejo de gran

variedad de datos,

El área cFJE s€ ha eccogido para este fin ffi la de vsntas, ya que loe datos

relacionados con su funcionamiento son de tácil manejo y corisocución.

Es importante aclarar que la empresa fabaja sobre pedido, y por lo tanto no

mantiene irwentarioe tle productos terminados, ni de productoe en proceso.

3

En ef capffulo fee se realiza una aplicación en un ejercicio práctico del tema

de ansndamiento financiero o leaaing.

Además de fo anterior ss dsterminan loe parámefor empleadoe por una

compañta de leasing an la fijación de un canon de anendamiento.

Se evahl¡an difisrentes altemativas para la adguisición d€ bienes de manera que

entre é€fas se ercoja la mejor para la persona ó empreu interesada en

adguirir 6 anendar un bien.

Para finalizar el kabajo sa plantean fas recomsndaciones y conchsionee

pertinentee a cada capftrlo.

1

1. ANALISIS FI'{ANCIERO EN LA EMPRESA SMURFIT CARTON DE

COLOMBIA

1.1 OBJETIVOS

1.1 .1 ObJetivo General.

Reallzar un anállsts llnanciero de la ompr€Bíl SMURFIT CARTON DE

COLOMBIA S.A., obteniendo la información necesaria para esto de los cinco

ectados financieroe básice, teniendo en cuenta el medio en el cual se

deeempeña la compañfa y la actividad a la cualse dedica.

1.1.2 Objetivoe Eepecfficoe

- Obtoner información sobre Fa empresa, con el ffi de tensr trra idqa general

de las actividades gue desanolla y loe bienes que proúrce.

- Evaluar el Balance General no Consolidado para determinar h sih¡ación

financiera de la empresa en los doe últimos perfodoo y la fiorma como so ha

obtenido h financiación para realizar iruefs¡onee, calcr*ando además el

porcentaje de garticfftación de cada una de las cuentas y la variación enüe ur

perfodo y el ofo.

5

- Evaluar los ingresoe y egresos de los doe últimos perfodoe en el Esta6o d€

Res¡ltadoo no Consolidados, estableciendo porcentajes rh participación sobre

el total de ingnesoe provenientes de su actividad operatlva y el porcentaje de

variación de un año a ofro.

-Evah.lar el Estado no consolidado de Cambie en el Patimoilo, para conocer

de gue forma los socios conüibuyen a la financiación de la empresa, ó por el

confario dejan de reirvertir dinero en h misma repartiendo cfividendos.

- Evaluar el Estado no Consolidado de Cambioa en h Sih¡ación Financiera

para determinar como la empresa esta util¡zando sr¡s actÍvos y pasivoo

conientee en la provtsión y aplicación de recurcos necesarie para mantener $¡

nivelde operación normal .

- Ev'aluar el Eshtlo no Consolidado de Flujos de Efectivo para conocsr como

eeta la sffuación del tlisponible en la empr€sÍt y como loe recaudos o

dismirn¡cioneE doriyados de las ac'tiyidade3 de operación, irwcruión y

fmanciación lo afecün.

- Calcular loe indicadorea de liguldez con el fn de conocer h capacidad que

tbne h empreea para dar cumplimbnto a Eua obligacionea de corto phzo, loe

Frdicadores dc endeudamientro para conocer $¡o porcentajc de h ftranchción

obtenida Provisnc de fucntw cxternru, loe indicadoree ds actiyidad para

conocer como ha sido h geelión de h ompre€a en la r¡tlización de sus

? !r._.-ma laa ivtü641a¡oa ¿l¡ lltac*A'ti4a4 ¡_q--^- aa*¡lrlaa¡¡ lq qqc.f,nhilt{^A Aa lallrreulsrt$' lr¡D lllult durJlttD t|tt aUUldúúat¡di.¡ i,tiiid itltili9itií;gí ¡a Ci¡í¡¡iaúi¡¡qaü Uü ¡a

empr€sa en cuanto a w parte admhisffiiva.

6

- FteaBzar m Plan ds Acción con baso en loe aepec'too poritivoe y negativor

identificados luego de confrontar la información proporcionada por cada uno

de los estados e indicadores financieros.

1.2 MISION DE SMURFIT CARTON DE COLOMBIA

Nueúo propósito es la contirn¡a identificación y satisfacción ftneceeidades y expectativas de nuecüoe dientes intemoe y extemoe,

proürctosy servicios compeüülos en valor para los mbmos.

Para logrado propiciaremoa d tabajo en eqri¡ro y la parücipación hch,idr¡al,

creando el ambients y los medios neoEEarioo para el mejoramiento contirruo y

dstemático de nuesíba Fnte, n¡ssüa organización, suE proosooE, sistremas,

tecnologfa y maqJnaria, asf como también el de los proveedores asoc¡adoe

con la empresa.

Nuesfa activ{dadee deben redundar en el desanollo de h comuniúad y en el

beneficio de nueete irwersionishs y de quienes laborame en Smurfit Cartón

de Colombh, enmarcando siempre nuesffas acciones der¡fo de loe más puroe

preceptoe de la éüca.

1.3 RESEÑN NISTORrcA

SMURFIT CARTON DE COLOMBIA ha tenido fee inverE¡onisfim extanjere

en el medio siglo, qte corwiene deetacar por Fa continuidad irel¡üJcional qle

las

con

7

representan: Eu soc¡o fundador Conhiner Corporation of América, de I .911 a

1.971, luego fa MOBIL para llegar finalment€ al gnupo Jeffer¡on smurfit,

accionista principal derde 1.986.

En cada etapa de sr¡ desarro[o y con el apoyo de sus sociog, cartón se ha

enri$.¡ecido con el aporte de cada uno de elloe, ceec{mndo imputsos

pecdiaree gue loe distinguen. Eg asf como Container Gorporalion of América

(ccA.), impdmió claramente su marca de compañfa lider en empaques,

hnovación y calldacl de diseño, al buscar siempre el empaqe más efectivo

para satbfacer hs necesidades del cliente.

Fue visión de Container la de colombianizar la adminisfración de Cartón y para

eflo fue pionera en la confatación paulatina de jóvenes operarie, ingenieroe y

adminisfadores, formándoloa en una eEcuela deltabajo dFcidinado, exigente

y cuidadooo.

Este gnpo ha aportado su carác{er pionero, vis¡ón y capacidad innovadora, no

sófo para aprovechar oportmidades sino pare generarhe. EJempb

significativo de lo anterior li¡e la ftoeofra de aprovechamiento sostenible del

boegue topical, apf,cada por la compañfa en el manejo de wra concesiófl

forestal dctruolta al gobiemo en el aflo de 1.9e4.

Oüos ajemploo de h visiófl y capacidad innovutiva dü ta compañta ¡on sl

desanollo y blanqueo de puhas a bass de maderro tropicalee, lo q¡e la

convirt¡ó en la primera empresa en realizarlo en el mwtdo, o la irsfralaciór¡ de

uta Ébrica para cajas de banano en medio de la s€tva en Apartadó Antiogufa,

en donde además del logro tecnológico se abri6 una oporümirfacl tle negocio

E

con baso en una co - e)eortación, o el avance fogrado en el área de la

irweetigación fiorestal y adaptación de especiea.

Elsegundo accionisfia exüaniero, MOEIL, üansmiüó a Cartón la visión de larg

plazo, pueo al Ber una compañfa de rect¡rsos nat¡rales no renovables,

planeaba a 20, 30 y más añoe.

El grupo Smurfit desde l.gEG regneeó al manejo directo de una empr€a

proürctora de empaques alesülo de Walter Paepclce, ecfilo éste qre inculcó el

manejo del dfa a dla con enorme profesionalisrno empresarial, el ser capacea

de hilar el largo plazo a partir de una fama conformada por el corto plazo,

volver más ópümo el uso de loe recursos de l'a empresa, reduck el desperdcio,

promoyer lo produc'tivo y deecartar lo que no confrÍbuye a crear valot, con

ónfasb primordial en el ft{o de caja. EsÉa es una filcofla pragmática, bien

fundamentada, aftamente corweniente para la etapa de deeanof,o t¡¡e viven el

pafs y la empresa.

La presencia del grupo Jefferson Smurfit en l¡1 gafsee, le permite a SMURFIT

CARTON disponer de información en mdtifi¡d de áreas propias de su negocio,

para ponorlas al soryic¡o de loe clientee en Colombia, puee eEos mbmoe

pafsee en conjunto reciben cerca del E0% de las exportaciones colombianas.

Pero es preciso enfatizar también la importancia de loe accionishg

colombianoo, gnfe los cuales se destacan cuato: el Grupo Canrajal, socio

tundador y activo en la Junta Directiva a lo largo de los 50 años y segrundo

accionisúa de la empresa, al cual le siguon en importancia irwers¡onistas

priwdoe y grupos inú¡süiales tales como el Sindicato Antioqreflo, la mayorfa

Ide los trabaiadores de SMURFIT CARTON, para qrienes ser socios signiflca

sentido de propiedad, pertenencia y participación decidida y compromeüda y,

fmalmente, la Fuú¡ción smurllt cartón de colombia, $¡e basa su

permanencia en un valioso rnlmero de accioneo de la emprssa .

Asl pues se tundieron en el mbmo crisol la herencia de CONTAINER, las

enseñanzas de MOBIL, el logno de resr¡lüados de la cr¡lfura SMURFIT, el apoyo

de foe accionistas nacionaleE, la visión de loE adminisüadores y la dedicación

de los üabajadores colombianos, trodo lo cual, amalgmado en los añoe dio a

la empresa su ident¡dad ya inconfuntlible y reconocida, sin lugar a ü.¡das en el

ámbito nacional.

En la historia de la compañfa existen principioe emprecariales, qre eüa ha

practhado de modo intÍtiyo, probablemente sin haber s¡do todayfa bautizadoe

con el nombre recibido en añoe recientes por los frdadtsfas de laadminbtación, ó loe movimientog ecológicos, o los nuevos teóricos del

desanollo: uno de ellos es el Desanollo Sostenible.

Es aEt como sn lo8 primeroe cartones fabriqadoe en 1.947, so util¡zaron

papelee viejos reciclados, como fuente de materia prima, habiendo creado la

compaflfa h primera organización de recidaje en el pals. SMURFIT cARToN

ee hoy en dfa el mayor reciclador de papel en la nación, úando en esta forma

ralor al papel ugado y creando una fuente de empleo e ingresos para muchas

personas, a todo lo ancho y largo de la geografla colombiana. La divis¡ón de

reciclaje es un eslab6n más en la cadena de recolecci6n, venta y uso de

papeles usados integrada por el gn¡po Smurfit, el mayor reciclador <le papelee

y cartonee del mundo.

Universidad A'rlónomr rle O:cidrntastcct0ii 8¡BLr0itcA

10

Desde eu inic¡aci6n en loe aflos 40 y 50 cARToN digattó ef prognama de

aprendicer para capacitar a ew tabajadorer, la mayor parte de origren

campeeino. La inü¡süia en el pafs apenas comenzaba y para desanollarse

tenia gue entoflar a la gente Eus nusyas prácticas y oficioo. Fue un perfodo de

formación de una cJaso Fabajadora nusva, s.¡e empezí en mwhos cagos por

aprender a leer y ercribir para luego capacitaree en fabores inú¡süiales.

En la brlsryeda def mejor rocurgo trumano, la empresa nunca ceeo en la

capacitación y eú.rcación de zu gsnte, establecisndo denüo y luera del paÍe

atxifioe y becaa para erü.nfiar a totfo nivef.

No obatante fo anterior SMURFIT CARTON percibfa qls sn misión debfa

evohrcionar y $te tt¡ sxiEtencia era viabfe solo si üansformaba su jomada hacia

una meiora continua; fi¡e asf corno sgmbró en la década de log 80 fa fitosofia

del Meioramiento Contirnrc, enfocando aldiente como cenüo de la empresa.

Ef área fmanciera no ha eido la excepción en esta lfnea do crecer deeanolfando

rscurtoa. SMURFfT CARTON fue de las primeras empresas en establecer en

sl msrcado imffi¡mentog financieroe a largo plazo, como componente de su

geetión y cfe sus irwert¡ones de capital, llegando a Esr el mayor emisor

indt¡süial de este üpo de vafores. La compañfa ha mantanido un balance

sofido, a paBar de los avatares de la economfa del pafs y def continuo poner en

marcfia expansiones y proyectoe.

1t

f ./t DESCRIPCION DEL PROCESO DE PRODUCCfON

Area ds picadorae: la madera tanto de fibra corta como de fibra largn que se

utilizará para prod,rcir la pulpa, llegn en camiones af patio de maderas, donde

es rec¡bida, pesada y cfispuesta para enfar a los cfrippers.

Los üozoE de madera se colocan en la rampa de la cadena famportadora de

donde caen al cftipper por gravedad, allÍ so cortan los trozos y se exputsan por

un ú¡cto hacia el c¡dón. En et ciclón por un doeificador se descargan lae

ast¡ffaE a uria zaranh da ahf se descarga al alimentador def blower y de ahf al

patio de astillas. En el piso del paüo hay doe platoe rotatorioe y un tomillo qre

cfercarga las ast¡ffas a fas bandas $rs las llevan a fas plantas de pulpa.

Cocción: las asülfas llegan por las bandas üarnportadoras desde ef patio de

madsra8 a loo digeetoree en donds ss adiciona ficor blanco, licor negro débily

vapor, para obtener al cabo ds uf| determinado üempo, la pulpa cocinada.

La pulpa ya cocinada pasa de lor digortoree al tanqre de desfogue blow tank

en donds Es Eepara el vapor de la pr.dpa y ef ficor neg[o. El vapor sale por fa

chimsnea deltanqre mienüas la pulpa y loe cólidoe fo hacen por ef fondo.

Detpués del bfow tank esten bs Eolvoe fibrilizadores, condihridor por una caia

afapa metafes y un plato de Eucción con ct¡cfiilfas para fibrifizar fos nudos.

scrsens: el coarsg scresn aE un tanqre rodeado por una mafla o cedazo

movilizado por un motor q.n af girar separa los nudos (recfiazor) cfe la pulpa

aceptada. Loe recfiazoe del coarBa Ecresn pasan al screen vibratorio para un

nuevo procBso de selección. La pulpa aceptada pasa a las lavadoras.

12

Lavado: las lavadoras están constifuidas por un rodiflo cr¡bierto por una malla

muy fina cofocada sobre wta batea.

En las lavadoras se succiona el agua y el licor negro dejantlo sobre la malla

una tela de pulpa.

Proceeo de Elanqueo: este proce€o consiste en exfaer a ta pulpa l(raft el

contenido arln presente de lignina gu€ os la que le da su color café

caracterfstico, para dejar libres la celulosa y la hemicelulosa. ESos

compueetoo son fransparentes pero toman una coloración bfanca cuando el

aire y el agua llenan loe eepacioe vacfos dejadoe por la lignina removida.

Ciclo de Recuperación: loe mayoree codos del proceso l$afi de producción de

pulpa están en loe qufmicoe utilizados y en la energla y agua requeddos.

Loe objetivos delciclo de recuperación son :

1. Obtener licor blanco a partir del licor negro generado en el pulpeo, para

reúJcir al mfnimo compras de soda cáustica aa¡fre y Eal.

2. Generar wtpor utilizando como combt¡stible de las calderae los compue€tos

orgánicoe del licor.

3. Confolar las emision€G de gaees y compuestos contaminantes.

13

Proú¡cción de Papel; la pulpa flega al mofino por intermedio de unae bandaE

üaneportadoras, la cuaf ss rewdve con desperdicio y Ee le adicionan a

algunoe oüor qulmicos.

Esta mezcla después de convertirce en una erpecie de masa pasa por ma

sorie de rodilloe precalenFadog, los cuales le dan la forma al papel, luego pasa

por oúa sorie de rodilloe que E€ encargan de sscar el papel para terminar asl

con rollos de más o meno$ una tonelada con diferentas dimens¡onee (0.96,

1.08, 1.28 mty ofos ).

Fabricación de Cajas (Comlgado): loe rollos de papel que salen de los

molinoe son lleyados a una máquina que s€ llama el comrgador, lo qre hace

esta máquina e8 pegar üee liner, O saa tes hojas de papel gue viene de fes

rolloe diferentee.

El liner del cenfo antes de sor pegado pasa por un rodillo que le da la forma

del comlgado ( forma de onda), el pegante utilizado para esto es hecho a base

de almidón, Eoda cáuet¡ca y agua.

Para el secado de los linerc se utilizan unas brees metálicas a urüi

temperafura necesaria para obtener un buen secado y a medida que los liners

s€ socanr h temperafura va disrninuyendo.

Luego hay un cuchillo, el cual hace loe cortes de la nuew hoja ya corwertida en

cartón, de acuerdo a las necesidadeg del cliente.

1¿t

Después pagan las hojas del cartón a ofa máquina llamada la Ffexo Ward, la

s¡al hace loo cortes, foe pfiegues y Er.r corespondiente impredón (fa impreeión

ee tomada de una lámina hecfia a bass de un caucfro especiaf ef crJal ha sido

condicionado con lot reqrisitoe de disstfo reqleridos por ef diente). La lámina

pasa fuego a una amanadora, la cr¡al hace paquetee de acuerdo a lo

programado por la compañla. Enseguicla pasan directamente a derpachos en

clonde Es oncargan dsf envfo a loo diferenter dienter.

Proceso de proü.tcción de Bacos: los rofloE de papel son montados en unas

impresoras SJE E€ encargan de Br¡miniefar el disefio reqrerido por ef cliente

(fa fámina para la impredón def papef ee igual a la de las cajar).

Luego eetot rollos impresoo son pasadoe a oüa máqjna lfamada fubera cuya

función es formar elü.¡bo delsaco, lo cortr y fo pega por ef exüemo.

E8tos tüos de papel son pasados a las máq.rinas cmedoras, fas cuales log

coean en la bass inferior y la superior de acuerdo a lo eolicitado.

oúoc fuboe de papel no Bon coeidoE sino pegadoe en ambas bases dejando

eolo una váM¡fa para su lfenado,

Luego Eon empacadosy depachadoe a lor dientes.

1.5 PRODUCTOS EI¡BORADOS POR CARTON DE COLOMBIA S.A.

Papel.

15

- Cajas (conugacfor )

- Sacoe.

1.6 METODOLOGIA DEL TRABA"'O

- Recolección de la información necesaria para la etaboración del trabajo, es

decir Estadoe Financieros con $xl rrepectiws nohs, resoña histórica de la

smpresa y descripción global del proceso productivo.

- Gonocer un poco mas sobre la empresa en la que so va a realizar el tabajo,

a partir de la res€ña histórica de la misrna y de la descripción del proceso

productivo. Esto awdará a $Je el análisb financiero se efectrle de una forma

mas objetiw.

- Analizar los Eetados Financieros de la compañfa a fin de ewluar como ha

sido la gesúión de h amprssa para el manejo de su$ rscursos.

- Calcular los indicadores financieros para complementar la información

obtenida de la evahJaci6n de loe Esf,adoe Financieros.

- Determinar loe fiactoree poeitivos y negativos generados en el manejo cle la

omprs8a para luego plantear un plan de acción gue incluya posiblee

soluciones a los problemas encontadoe.

- Realizar las conclusiones pertinentee alfabajo realizado .

IG

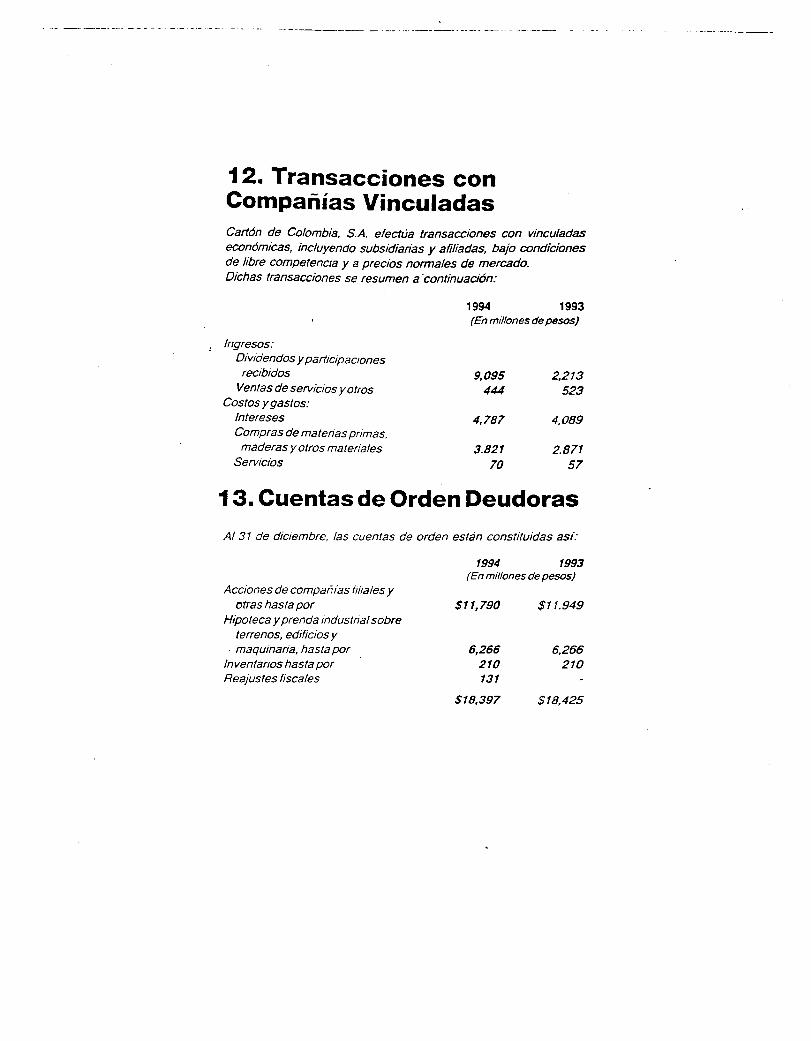

1.7 ESTAmS E hf,IA{mRES F|Iüi{C|EROS

Ta¡b 1. BaEtcÉ GdtüdB no @tro*ffi ó SITLRF|T CARTON EE mLOMB|A S.A(F¡rksóre)Arfo \,ffirIW \lsücd

Alb \,trhiür Vrk:lhlgl Vüücd rffiÉd

Agnw

Acftvo€RR|ENTED¡opcüfeInsCashüeInrfibOdc p{* f üficirdo

TOTALASTIVO@fiRIENIE

lmseirtePfogEffi, pnmyeaUph¡fur

!ffiirmTOTALACTNO

CTENÍAS DE ORtrN OEI.EnAS

PASI/O Y PATRIHOT.IIO

PA'S|\TOCORRfENTEC¡U|0üElffir¡nrffiEyo¡silG paFlrffiygffipüFgrOtüriamlffielrfprffi, gfeEtüEtyErTOTAL P,f$.OffiEilIEüeüErücHasaHgpFhpFr¡¡irsüiffitImtr¡ffi(k|(bTOTALPASVO

PATMTONMqrf dPtirndocinúsirreRceisRor*fü|rhl pcffrsioRulEbülqddüS¡grvüpdaürttrmTOTAL PATRTOMO

TOTAT PA9\,O Y PATRIIIO|'üO

CuEl,tTAS EE OREEil ACREEFRAS

i,ffi flx,m0,4¡f* 1.1S,m8,15f 28.5fl,04,ü* 14.163,m0,26f 8¡|6,m

0,53f 7$.8at0,76* 54,3l*f8,7tltÉ 15,7Xg,2gr 3q€t

4720,mf .784,m

30.o/3,@1&E97,fr¡r.Gnm

01.512,m

3¿.754,6Ea.srqq¡

r.073.(n

a¿.9),m20.Gp,m1.So,frt4.7S.(I)2.9r7,(n

f5,l6f /l5.5/$,m 20,80'* 5.6¡

248.f9¡,m 01,151 21.W,ú 15,6r nQ,A¿r

46.848,m t52.5ag,m 16.Gr

18.s7,(n {$ta f8.425,o r2,$t qrsr

8,07* 19.156.@15,$t &L35í1,üt0.20Í 1.147,m

s,ilf le.(ug,mq4lf 25.7¡18.00,38t 2.720,ftr1.18t e816.(n0,58* 2.l8.Ct

12,ffi 70,gCr{1,8ür {¡,(tt0,75* 4,{6ñ

lqSl* ¡10,31*r6,88t r,10r1,79i 4,WL2.50f, 25.üt*l,{a* g,3l*

57.2(,,,$

l4.3tl,clf2.388,(n1.41qqt

l¡l,fot S.{6E0

3,54* t5.S7O,@q6r g.(ID,(I)0,36f 1.778,m

33,10* 13i38il

lo./t7* €,94*s,Ctr 37.04*1,17* .¿41e*

6.42E,m

¡prm34.¡$8,m13Sl,fllt0.3fl¡.(n1á752,(11

2¿18.100,(Il

77.2S,(Il

qofr 17,@8,ü¡r 21.213,6q35* l1.sqüt2,501 9.313.mq881 7.408,m

61,15t 2¡1.fr17,(Il

10,01*

q(nr 426*tt56ñ &17t7,&¡r lq8gio,ilt fi.{0t4,9¡

l7

I¡ü 2. E¡b m üüEb rb huEb ü gtrRFtT CARTCn tE effiA S.t.(En iltrn ó re crúo p d lnfr núo p q¡lhl

Atbtg¡

Atbnef

\,ffih\ffi

!ffir \,ro|\ffi tbrLqlJ

t/Et{tAsrGr s

GTTO TE VEIÍÍAS Y GASTG CERAOOIAT.ES

f7¡too,r! l(Il,(trt 1/3.211,(I¡ rm,(Il'r f6,Gi*

f8.56,fn c¡,7ft fglm,fl¡ r,7Et 17,út13.3{l,Cl 7.6tt 6.0f,1.0 ¿|,óf m,til3.¡tlg,fn l,Sf 2.dfl,(Il 1,75'1 3l,tgf

171f7|{n 1m,37t l¡t35ifdq¡ É,fEñ 21,7(r

Ft,flll qsTr 5.t(n 3i8qr -lll,43t

6bóübOúódr*üriürffiüttE

RESI|.TA{D(FERAO(IIAL

orffit{oREssGffislAi*slffirÍtrr3Fh¡cOúopfrr*utffiErrIüry¡fllEFÉt .oft

[LmhncrüPlofiqtprfitubrürúrmortb

¡lclúglogq*npttuinólffiE

Oba, rá

FÉ|-TAMAilIE OE IFT,EÍOS

fm¡*¡órriycudrfbbRESU-TAffiEE. EErcrc|o

TSI.TAFTCÍOPCNAffiKI{

5,2¡r 6.917,(Il1,¿lt* SlP,fIl{G8r (nm.(ntú,s* 6.!q(D

4urr (f.(f,4q.o.Gr fl.flnüt2,(m

t.sr ors,o

4,0¡¡f 31.!nfz,fEr -lqer-7,17; I,c7rs;tl* 67,fDt

473t &,Ofi-r,rfi e,tgr0.qtt

0,4ri &5.úr

o.(ntdl2.e,o

(11.@1,9,to.37q,@

(€q(r3q@

3.5t0,(n

3233.@

fcs.o 0,¡Ff 2.GLO f,78f 5A,5tt

tá868.C'

r6,o9.lfrq(nr

8.s0,6

@oc,ülr

0É016

ü.gtfr

{7,Srt5.75¿.0 0,Git 7.fi8,6 aor fro.fxtr

r0.0 0.0r ?qo q(Ft il0.f,tr

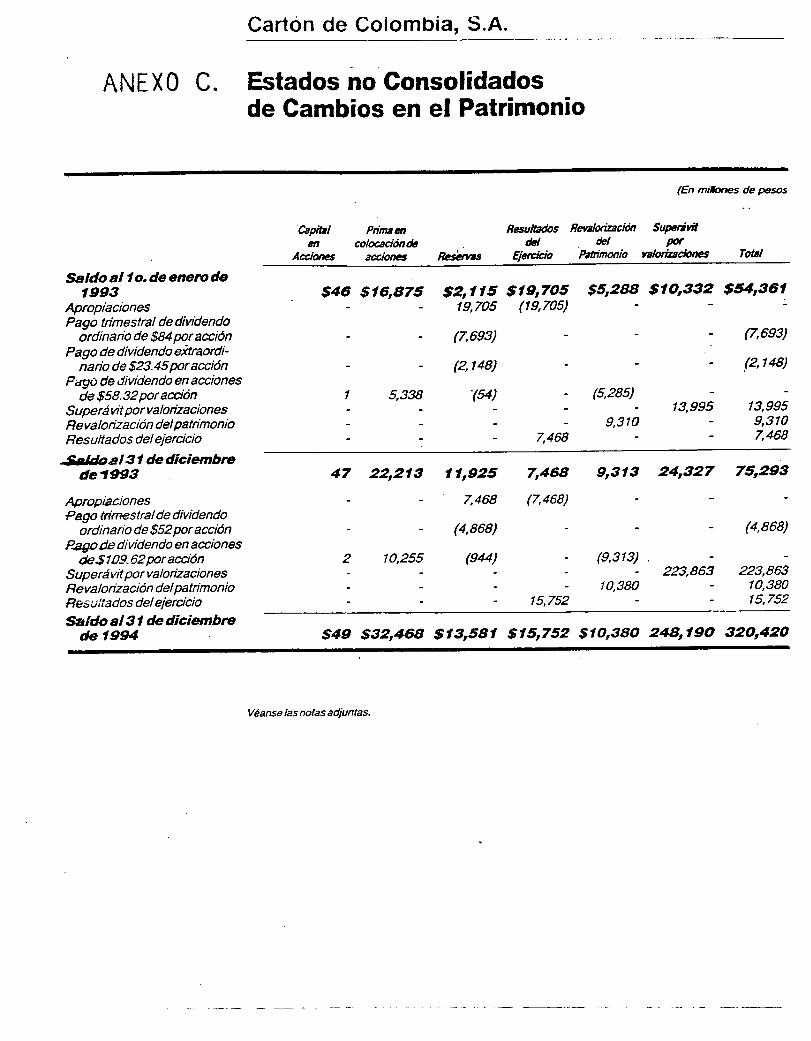

ItIü 3. ffi Ó Orh Í d üffi rb LB ó SHIRFTT CARTOil OE @tffiA SA(E|rffi!óFl

Onh¡

$b|6rqf'cpfrPlinmffiróÉnfHrshfrü*cHohürÜ|üÉr¡ü$mf¡g'ffi¡RF5.¡üEr

TOTAI.E

sr.m

Annb tlmlrffi Sbt.B

¡€r6.8762.f 15

t0.7GN2EE

f0.&o

I5.3nn?G7.1G9.3tOf3.ssffi5ru

s.ffit9.7G5.2É

9.ffiáffi

{ln.ngfl.957.m9.313

21.970

5{Sl To,gl 75,2E3

T¡[ { fr rl o¡b ü d rn¡üt -b i.ga ó s.nrtT cARTO{ tE mLffiA sA(Etrknór)

aÉ

ffiosir:ftff¡¡¡¡oa¡qü|ódrRrr¡h¡Ebüllü!|üRsffirdúlnotbS¡Fü,t p\ü¿r¡||hrbórffi

TOTA"ES

sht.gl Amb ffir¡ri- ----ffi-

1.St

1I21.213f f.9167./n9.3t3

21Cn0

2fozS7.¿B

te?E?r0.30

211ffi5.0t29.3t3

¡p34.¡Br3.50r15.75!lt0.s

2¡S.lCl0

6.0127.¡t9.3t3

i8t29.3t3

75.zfr¡ 2&.W T.7$ n0¡f;20

IO

f.¡ A Etb ¡¡ 6uHb tb grb ür b Sü-ür Fffir ó ilf,Fft cARTq\DEflmngt

A'bLgt

Atu1F¡

\ffirlUE

ttffirlbu

REqNSTFilAIffRGFtr'VISTGRN

TflrullbrbWünOlrfrÉroüturb¡pdo

ffictRFFH lffnCSAPLICATEA:

rüEr.FntübiñyqsOlvffimffiothhÉr(rÍtr|alrra¡tFdalrtn¡hrrhpb

lEEEtbürlürüfü

Affi(rh|rdü0ürffiÓTÚÉ

re.€,(D s,G¿r¡ n.m,(D A,art,

71,@ {t,o q¡fire.sr,o rqlúrffi

tiE8icl l|ürr g.etqo ss,zcr5.{8{,O zO,(tr* rc.ün$ 0t.27¡r.s7,fn qr3* (3272,q -16i8af

gtq|It 3,¡1ffi 74q@ {bgtf

rs3lq(n qsr 17.qo fq@rafiaitD sr,Í¡r (|'4¡qED ¿qa7r

Univcrsidad Autón0m¿ lt Ccc¡dlntO

SECCION B¡CLIOITCA

nTrü A E-b m Qüb rb R¡F ó EHro tb srtnFff crRTOt tE effiA sA(EtüróF)

Arbf.Ff

Inrbc¡tmFrffitSrmlttltlrqffirFrlüritbüItnrbtffi

tr6fqq(3.f17,f!tQq,qItErrücffiÉóFffii 3,3EE|O 37Of,@

AbLm

Rr¡tr¡ fE E ECILTO Eil rcTilf,ntEifECCRffiIIt.rt(¡tfrEb Érn(nEdÉryÉtirfo fi.llaOAf-FhHrdÜuhlrl p.l2Aqtut*iarógffiy

7.aG,fLt¡tm.Oo.4ft,El(et3t.qD

r.7a.oOc,0t2.12q@ e¿l3t,fn

l2.m.o

{.ü8.0enqqüno

P6,0)(Gq{Éqq¡

¿Pl.cl(sn,ol(tetQt 2.66,0

fós1,0

(e.2siot3.z72,,@o48,q{t.o G0q'o'

flo.H.61

o.7qq

2.572,Cn

tfrlffiIitóc¡ibÍlÉóür¡to;mItilErtilr|tr¡t(rrfrffirrfr-b¡Errü¡ÉFÉsffi

re.¡ú9,ú

@0,m)(L¡Br@'(1.08.q

(ftso)

At¡tübrit.rqrlElb gl1,fnArrüin*. grrrúr:nyh Xn(Il Gl€8,1n,

Attüü¡r..tt.rqnfürürr A¡6f,tDAnúó¡offiyor-

2Eaifr¡qtcüygúagnt (f.r?q@

ffitñorcfoGEAmFm|¡SCERAOOCS¡

Rt,F Oe mgtno E}t AgflvúnDEstEtñ,Esu{

átqÉrü¡qH.ffiyrüts Éüqot

ffiTiorcfoEltrcTñ/HfEsoETft,ERSOI

F-t,E 0E EFEgtltO El{ ACtn nDESfEFfrtG^ool

EprbttffiAmffotcloElt EFcnr,o Y

ST¡S¡ Eil,N'ALEI{IES

EHt¡yr¡rf¡tñc3l-t2{¡

EH¡oyrrqi-*d3t-f2¡a

le.2rqqt

Dhrirrlh rr d¡dct r trp eU¡ (l.5df.OlA¡rüanhtrffi tÜfg,qIhlr¡ürrrlür¡hef 7{.@ O.8l5,q

F./F4.m'

eg|q,(Il

s{m

a72q@ f,r{fI¡

ttT.|¡ t. ¡üb ffia ó snFÍf CTRTO| rE crrffiA s.^.

rotqmRHlfErKttoEz

r.sf f.gts

t. Ehorrt2.ffiidü3SóFlo

t,o qctqrc 0.0{z7qo ({sqo}

iorc[ffi;oEBltlnffiifo¿t ErOüü 2t,61 gq0{*n o¡ür¡óh¡ü(lrb) G)q 'qsra k¡üóFp(bl ' '6ó '6

tfTAreTErcTTVfND7.rtbóü(rr) $0.ftErrlinfr(5} fOs. R¡lbóciFlt (.r)l0ftÉrüdc(El 0,19

fIrcffretEum Ttvrnf,

tl.l¡Urltü e,Gr q@f rn. llrln**oprd 4.Íf¡ e.n*f3 HüilAf 3,EAr {mr

sseal0.s

z2

t.r tr{ ugt9 0t Lo8 ESTADOS Ht{^ürcEROS

f .ü.f l¡Ercc GonorC

l.l.l.t Arüf VrtcC : En h¡ Jla l¡m y leet rc purb ümr SF ol

.c|uo cgr|rü qr hr rmyorporc.n¡{l ó prlch¡ün o ol rh Oq¡Orc,

d qa oá hbgfró ¡ r¡ utz porrrlan¡boo qr rüt:

r _¡$3

Gn-rüplCHr,nutrrprvffitt lir7.016 tf ,tgr ¡a325 tf ,30r

WúlaparcücQ'nfal-prút a

¡3.7t4 ÍI,AX ¡3.fC 1221r

Vtpffimtffi 0,ot6 ¡toe 0,3ür

üüaufrlnrúfi nH t,75r $.7n 6,0sr

t33.073 gr,ggr üü.5t0 t00r

Oo brn Énm r prb ürü q¡c C hülor ó ü q¡üh d uür rúo

rrpracrmrp c b cabr¡ qF t¡ü¡ b compelth, b qn hlchfi¡nb lnco

rtPqtr q! m.ffi fi bwb r ür rcffi ¡ crúü y qF r Écm;lmb nrdtoücil"o pm cobrr¡ bdcrxlqa.

1.9¡a

B- h d úo l¡S r rnrüt Sf h ru.nb ü nnyr erf*rOOn d. fo.

üc r|ua m olrffir c h dr prcp¡Oüc phrü¡ y cq$o oüt tfi /t0.t!

* nilriln qr Í.f Clo l9ef oúa oope m ¡gg¡nó l¡gr oon uf l5,3df,

lo qn fm ¡?anr qn ü tn flo ¡ oüo ¡e hm rúbctndo mrüc cr b¡ffi y d oürrnr d¡hfihmonr b cr¡üt¡ qr b nü ¡ |a ürhrlrtdsarr¡rÓüqf rf:r ooíFrdo ¡.1c, pro dilmrhülfntnb m'dn qúrrcürn tr olú, b qr ln hülp rhluf d ürrb É orütl, y por m d vCü H rb noe¡deCo, pffi y lqsoütrüutr rb tn Clo ¡ ü0.

8c Fnfr rqr Gü q¡crir d üütut| rb h üulcnb ñnnr:

f .¡e{

Gnffirbp)Ta¡upc $Cf IPfrtffitre tumfabs 7.1182

tlrqfirr.yEpton f3t.007

Efr|cbe 2.517

ffiuúnagrc¡ta U

o,rlü2fr*282,1¿A

4,fl %

0,{c *

r.¡$3

¡(n1.117

107.21G

2.071

2.W

o,&m

l,7gfa

171,Gyr

3,fil%

1,úX

lfrBWtlprrlttffi

f 43.fie tf 3.¡320

ü.130 f to,f sló 6f .Gt tt,9or

Ga.3r¡ tm* lt2.ú12 tor

21

- lf rc|rc qr lrcc nú rprtrftr ü nnü m br úa f¡B y f¡flc b ó frqlrth y tq$o, b qa coü|l h nn¡ra pstr r|c h frrrürnüüporberfrm.

- En.l dlo leo4 r dÉrrrl ól l¡ci¡ rc pucdc rhbü qr lr q¡olü cqr

rnyü püloh.dón üt h pf,f ó b ffi tD conlab rqt br*taOonc, oüt Irt Cf ,lC |f ül b¡l ó b.cft6.

tü nüo no 6 úb rl 16 rrpruenhüw m É drrlllc¡cfún de lcürm,

*ro ülFi| O lor nilmc.

te vCodarclqs ffii O¡comn¡men h dgüeilr form:

r.o¡a 1.0¡8

(EnrütOplErecosrh iwq¡idn ¡7t.3G 31,56 'f, $4.3i17 1m ÍExEo vúrúmtn lrbü 3¿l.tt¡t lt,Tf fErolo vúrúFhrútn fufrf¡ t.¡13¡3 3,{O 'f

Exm dovúrúr¡enm yEgt# 127.& 5f ¡l r

¡a¿$.190 100 f ¡24.3:f tm't3

[¡ cr¡¡ dc qr ¡h tr¡ütr rc lryr corrüb cr d f ¡e4 cofno h ü Ír.yor

prtcFcOOn r.dc¡ cr b ¡vúoo ¡ lol ecüru.

É

Er alülü gc rfcto dc for.cü6 ¡a blü ür. gtrr perucFroon qr cr cto

19S, b o.t ¡c cncorffie ru+CCrde m h Meqürh y tqfo, por b trñb

C raü bs e¡Ss h mayor proporgón ú ho rtCortracionc eo prwerüa cn

ü& ¡cürp.

- En los pac|Uc curls¡6.o oncofüamc Sp d fi¡bro mfu rcpuerüaüw en

rrüc Clc ron loo Prorrcdqu y h G¡rrh por %gr loqfdo dc hOfgdqroFhmdqa.

- En los pdrrc m conlentoe so dostecson om maÍor pcücFedón hoilndqu Ffmdqn, rcgidnporh ffina ú ü¡iladón.

- Err d pf,ülmorfo h mayor pryücfadón so oncuerüre r¡pcccrt¡Oa en d

enrAtf porVdoüadmc.

- En cl úo f f3 ¡s eprede como hs Proucodoru y C1nrfu por Pagr son

hc q¡o rupruomn d mapr pqccntafc dcnüo ó h cúr¡cüre ó ho pdv€y púlnodo, ml€rüG $¡o st 199¡3 h rnyor püts esta roprweffiaü¡ en el

qfrfrüpor VCoürdonc.

l.E.f ¿- Ar*b.tfortronhft En los acüuc ha Cú rn¡y rcprucnüathm el

hcrcmcnlo cn el Apome y b ydoüedonc, h uraleo lsr crsdtb on rn

735,ü1tr V tA % rwprcüYam€rüe.

E hcnmmto st b ttCortredoru ss odgha a cera ó hs avúc túcrtcc

cn b Arüus Ffoc m Conlontoc y d hcramcrüo en hs irwnlonc.

2C

- Con m6 lrorcfnüüs mlrpra Gncorüamo¡ hc Fmrüan no Cqrblfuqm ur 7O,Uúh, d .r¡d rc finthmanh cn C hcramolfr rb h corpdlfec dc

pm*eOAr rrynana, qecffrcarnüü m Cellce y P+d ü Cdomüla

SA., como to m¡cúe ¡ corür¡adón:

|f ó emcFedOn

1.9e3 1.9e4 1.9s3

(Enrünüpr¡¡)erütD¡AOn mryol¡mb

RuÉrucúecút Antfrra S.A 79,9 t1,9 115.72 $t.765

@lulomyWldcCobmbh S.A. 91,9 94,9 $ 6.E75 $.3f I

@w lVacbnabc S.A ;7,1 $OCO

flüblrúaúre &fCaüca S.A 94,4 S,4 $e2E SC

Í¿3.719 j12.sü¿,

- Sog¡Oemem se corür¡a con h hu€nlonc corlenh qn rulton ufsrmrrb dd 54.3:¡f.

- Ls cr¡erÉ¡ rh hnlffic crsos st tn 33,¡li!91ef:

l.r* 1.3e3 Varbd{ln }forhoril¡l

(Enrüraüp¡¡olnqprrúfos ü.4tn 9.78 - 13,ül %

fúaÍurhc ptnayaDeEffir¡los 7.131 Ll63 513,f6 %

27

l.¡el 1.9e3 Vsbdfi l{ortmnt¡l

Ptod¡cfoo errprumytunfincloc 2.5!C 2.9¡tt 1O,f ¿t %Tturrfoyúw 7C0 OO4 -10,03 %

$f ü.m7 $f 4.f G¡

EÓ hcrgmerb ;t loo hveüadoc É baarb qr d frvslffi ds nffilhprrno y úübc|rlcnbs, d cr¡d so hcrsmorüe sr ur Stgtó, sog¡rdo rb los

proü¡obo cr prooao y hrmündc.

- Lc Gúo prgpOc porAnücFú y loo Dcrxlorw tc hcrormrfti cn tnanü

pqcodqfcr oomro ¡igl¡c :

Da¡doru

Cfcnb lG,3ú 96

Arücho ftnn¡ffio t,gg %A¡clbporoürravhcr¡hdcecmómhoo -f00 %0ü6 o¡crüú por cobru Z0AC %

Ef hcrurÉrfr an daxlora r¡dce sr d emolfr cn oüe cush por cob¡ary

los cl€nEo, y h ü¡mrr¡dón ü h o¡cnt¡o por cobrar I vhcr¡hdo

ecmOmkc

- El mayor hcrumcnto cn hc pa¡ñr€ rc pracrtó cn h o¡¡gndono

Frmdsrc ú corto Phrc, 8og¡rdo por hg pons¡orm ds úiladfii, h

2t

CrblgrdmT LúorCa, hc fnpucúoo y por ffino h¡ Hulcqlqa y hq¡crb por Pagü.

- Ftry rlmlr¡donec qr los CoCos y Gffic por psgtr, he lmpt¡cdos Dtlb¡khs

yb$¡gndorü Fhmdsta ó hge ph!o.

- En d pemnofo el mayorhcrcmotfr lo üfio d StforlrtporVCothdonc.

- 60 coreomrfe del púfnodo qn tbne un pryüchadón mpru€flüaüva sC Rmlrb dd EFücb.

- Con hqrmerfrs monqw encolüamc h fim m colocad0n t|g acdonc,

h Rccrva, h Roudortrrción dd ffiÍnodo y sl CCühl SodC.

1.E.2 Elt údoRsfr¡fis

f .t.z.f Arffib Vcrtlcd: Podcmc eructr eorno ho coñc dc vur6 cúlclttemlüú h maynr pato ó los ftglrüü por wb el tn e0,77t6 y m

te,7üf m ba dlc f ee4 y f e03 ruspocf¡Y.mentc.

- Loe gdoc de atftnhFüadfi y vcrh son r€hüvamerto baloe m anüoe

dlc cm nhdón a ho hgrwc por rrnh.

- En d Cto 1¡04 a pffi ó qn ttay ut rffiftado operadomil nsgnüw ss

officncn ui6 rfrúfu fil olortido ff 9,0ti?6, dcDldo a ho úos fqnoÉc

oütudth¡ por h conprñfe; a tbcf q¡o cn ds dlo h opraqllrt ptophmerüu

no pro<lrio ú*hdc, sho por el conüafio pórfre.

29

- En cl Clo 190¡¡ lry ln ruafi¡rb opsragord drl 3,ültú con rshd0n a hs

vtrffi, y d ruulta& r|cl cJcrcido S¡s so otilbnc a dd S0ú, €f cr¡d ¡s

slrcr¡snüa soportrdo m partc por oúG ftgrwm y sgr6c aJenc a hatüvirhrl proph ü la clürhrf.

1.E2.2 Affit¡b l'fortronhl: se puede oüsorva qn el trcremerüo en h wnhes f€hüwmorüo beio y adcionrhmrüe hs co€tus ó v€nüa¡ rg trcrsmcrfui

mbqr hrÉrhmtes.

- Lc gúf ó ednhtsbaclón et¡l?m m hcromsrto baffis & rrüo cl dto

l9Oi¡ y l9e4 d od ndonb r &1,13tú. Oc lgmt tbma too gdoc ó ucnhcracen cn üt 3f ,f üÍ.

- Dabldo a q¡c cl hcrtmonto ge ufrcn loo gdos dc adntrffied(h y venhc mt¡cho meyor d ircrefnerilo en h verfu, ol fwdtado operadonail en sl $lc negtrvo.

-So puoúe atffi rye loe üklenthe recükho y pcüc|adón sr allada ss

hcrsn¡rür on ur t7,0üt6, lo q¡d corüürye d hcremorüo en los rsufrafts

tld dcrdcb.

- t6 frgrrail por hturcc utfm ur ürmln¡dón ff 1g,et6, b qre

ocdqta ur camblo cn loc fnúrftc r|cl dcrdc|o ya quo gc rccbcn tncnorw

frgresa.

Univcrsid¿a AulSrom¡ de OccidcntcSECC¡ON SIBLIOiECA

3{t

1 .t.3 |tfceilorc Fhsrdcc

l.E.3.f hdcadoru ü L¡q¡Hcz

1.8.3.1.1 Razfi Corlcilc 1.9e4

1,07

1.9e3

0,90

En d Cto t00:¡ h cmpreca m tlcnc h ryaddad pra rqonds por hdouüs a corto phzo a parli de loc adiuos cofll€nt€s.

Eltr r¡¡ón rc hcrcmcil¡ sr cl ¡llo 1304, dc trl foÍm qt por ffi p6o q¡c

rs dcDs üüc ¡f ,07 ptra r€sponrbr.

1.8.3.1.2 Rezfi Adü 1.90¡l I .9e3

0,73 0,60

So pucó oüüoryer qro a pcer ds q¡s É frtdcs so ha hcrsmcrüa*b, F scr¡crta oür rrrr cep¡Cdad imcdeta para cubrf loü podrros coriclü.

f .E.3.1.3 C¡pf;el ó Trabafo f -9e4 I .993

(Enrüaóprao) 1270 (4.S{0)

En €l dlo f 083 h emprm no tlsno recurc para dcarolr qrE oporrcionc

y. $¡e re üsnc ut m¡yorvCor ü pdrrc corrlsfrc qn ü ecüv6 corrlontc.

En €l Cfo 1984 b ¡iü¡ectOn ü tq¡idoz ms¡ora con¡ftleraülemsflts y m onrür

cm ur c¡pfrel r|e üeb¡¡o qrc p€ilrfr d dcanolo ü hs opcnOonss do hconpClfa.

3f

f .t.3.2 hrlc.doru rb Enlaxhmitnto

f .E.3.2.1 Rezfi ó douda 1.9e4

21,É%

En d dlo t¡e3 !c oüoürra q¡c por ca{h p6o qJc

cent¡vc rorr apoftuhc por loc acrsodüc .

En d clo 19ea por carh p6o trusürb 2l cenbr¡or son lhendedc por |cacresdorc o terceros.

gü r.aón u¡frc un üntr¡dón dol cto l9t3 c fge.t, por b crd rc pt¡cdc

decf qn h ftmciadón obt€rtda por ho acrcedorw o twcorc ss ha hocfio

caú ycz mcnor y on corrocr¡crtda h lhmdadón con rucrnc proplo oc.ü raz [¡¡yor.

1.E.3.2.2 Cobqüra ó hbrwc f .9e4 r.9e3

0,53 voceo(0,06 ) wccEn d f gel por caü pco rye Hia q¡o pagnr por irtercc psüó 0,G wccho r¡ilrhrhc, c dccl q¡c no üon€ fe m¡l¡ mhime capaCdaO ps¡ cubfi dcoú rbl cn<burhrrtcnüo.

En f 0O3 por carh pco qc brie qto pagtr por hturum güró 0,83 rtcc h¡lldadc, o dccf qn h opaadón no pürnfiü gcnorar m hgrcso para oúrfd clob rh h frrsrÉdón en úrgno do hs dos dl€.

f .903

50,64 Xpcc. b corpeñfa 50

1.903

6E dfa

l.9e¡f

5E dfas

f .t.3.2.3 Porfodo do Pagp

3:l

Enü! lor dloa 1083 y 1084 dcflürryo d lapso rb thrpo q¡s b omprws ter&

en raala d pago a loc prweedorc fo q¡s r*sillca qn ffi pr¡€do

aprovecfiar dccuoiltoc por pronb Ftgo, p€ro a h vez ñ pr¡orh ffiroffin¡Vendo a S¡o nl capihil de tabajo A¡rm¡n.

l.ü.3.3 lmlcadore ü Acürñrhd

1.t.3.3.t Pcrfoó ü Cobro f -9ea 1.9e3

56,@ - 56 dfag55,9!i - 56 dfa

So puoü obúorys q¡o d hpro de üsrpo fl rtrr¡pcrer h cerbfre rc ha

a¡ment¡do, d frnrlritb, rho q¡s ha permano*b conürúc; c rfocl qnfoc cfenbo eo domoran €n pager lG der¡dffi 36 dfao on promsdo.

1.ü.3.3.2 Roúadón de Invsrtariosl.9e4 t.9e3

¡l3tlfc3E dfas

El hplo tb tbmpo qtc b cnprm. rc dcmo¡a m vsndcr h cxiúcnda dc

proü¡úo, s hE hcrsmeúaú en 5 dc, ye qF ¡e liens sn fge3 m

twcnürb pr¡ lod€nü h ventae fi 3t dfro y en f 084 pse e ¡33 dfa.

EEúo puodo per¡r¡dcer a la emprca st s¡r adivktarb, ya $¡s se €d¡n

ao¡rntado e¡ütsncb cn uia foma crsdontt, fo cr¡d reperaft en h fqlt|cz

dc b mi¡me.

1.99¡1

(4f ) dfa

f .993

(26) dfac

f .E.3.3.3 Porfodo de CaJa

3:¡

Enh lc dlo 1933 y lgo4 hr hebló m fl¡rncrfr ncgdvo ó ó hrrc¡rbr, foq¡t üifí¡ce S¡o cn h cnrprce h caia ¡o ffi manefrnrb corf trf d6lhü

corürrfr.

EEilB d6frcfi ha E¡do ocaionatlo por h dsmo¡a en el cobro ú carterra por palts

ü h ompr€ra, y por d üerpo Hr prolongado do roüedón de lwerüa[hE, loq¡d no pormilo t€ncr d üroro en d morncnto cn q¡o eg nccas¡dpagnrle a

foc pronccdan.

l.ü.3.3.¿3 Roüedón ó Acüvu r.9e4

O,Gi rtcaf .9e3

O,eE rrcec

so tr¡o{h prsdar q¡s hry rrn d¡mlr¡d(h €rüc los dl€ lggg y lgg4, lo crcco relbia tf| q¡s d hc¡omelfr ü foo ¡cünol tot¡l€s (166,0ü %) c nn¡cfro

mayor qn d hcrsmonb en loo igrcc porverfu ( 16,65 %).

Eúa roüadón ü acüvs ha palado dc o,g8 a 0,43 vsco, üDldo a qrc hoop€radorp q¡o so €ffii efbtt¡ando en la orpdlfa m anonrüan mrry

dcfrarho sr rrhd(h con hc hvwrimc, dr h q¡o ¡g cda hq'|isnbpera d dcsrolo ü ho acüvfthdc dc h crprca.

f .E.3./3 |lxfcadora dg tucrsihridad

1.904

9,05 96

1.993

5%

1.E.3.¿3.f MaryBn Neto

34

Sc purrb aprsdar m hcrcmsflb erüe hc dtc lee3 y 1984, antqn en d

ü&do da rs^ffir rc notr q¡c ho rsltadc th h opo¡adón lwt d¡mfr*b

mtrülsrnnte, por lo tafüo d ss logfa ma Gmtr¡dfrt en loe coúfioe ü vetfu

rc poüá tnryer en ura gran cerüüd d ttdor fi oús hdcedor.

El hcremento q¡c ln tü*b d Margpn Neb so ltmdelnoflte m loa ftgrssc

q¡o ln terirb b cnpraa en acüYithdc dlBorfu de sr ob¡oto Eocial, ya qJo

b opomdón por d mhme ha genorado p€rüdes sn d dlo 8¡3.

1.8.3.4.2 Rerdmlenb para Sodoe

Se puode obasruar me Gr*r¡ción erüe ho año 1903 y 19e4, ya q¡o pma de

m 9,929ú e vt 1,úü3, lo q¡s hdca q¡a ho acdorütas o ¡odc Gúán dfiúrsübukhE €n ur porcsnüa¡s bct¡nb baio en corpradfi mn acüvlthtb q¡s

pr¡sdon toner t.rl rhgp mucfio mstor.

B rqaklr a h erprca en h efeandfi ds s¡s opsnOmc colilafie ul

ñcrgo, cf q¡el rs ha rúüuHo con ln 9,9,fr en el 1903 y tn 1,üÜo m d f 9e*.

l.9e¡1

1,gilvo

f .9e3

g,ü2%

f .9s3

1,9 yo

1.E.3.¡t.3 Rentabffihtl

So puede aprsdar una dstntrr¡dón do la rcnüetf,üd etüe bo dlc 1903 y

1904, lo q¡d ¡xfca q¡s la elhien& en d manefo do los rcct.rloo con S¡o

q¡€rile ha mocüa& rrn beia. Esilo nc hdca S¡s an d dto 19e3 por cath S I

t.9e4

3,E8 96

35

itv€rlido Eo oHiffo m rcndmbnto ü f 4,90 y en iggt por cada psoiw€rl¡do d rurdm¡sttu c de S 3,EE.

Sli la cmprwa üdds arlqif rocuttos ftanc¡trc fiDcrá Httr on cr¡€rüa $¡€ro|o logra m rendmbr¡b ü $ 3,Eg por cada p6o, c docÍ qrc d ooüo

ftandero q¡o agm¡ por encima de €sfie vdor, m ffirá en capackhrl rteq.ürffo.

l.E.¿t Estado do Camblos en h Slüncifir Fffira

- Loe rgcusos tr¡affieros proltstoo parra el daompoflo de h ompr€se Eorl

provi$oe en tn¡ gf¡m fn-¿yorfa por h operadonc do h trñma.

- Los fBc|rsos prqvÉÉoo son utfrzados en ur mayorfa para h adgirit¡t¡¡r de

proflerhdee pffi y eqr|¡o y o I pago de dvkletxhe en ebcthm y on wra

menor propon*On pwa h cancetación 6 oüfgadorru filwrciorag y el aumento

rls Írwnftncs.

- Para entsnór meior ol €sfiado rb camtri¡o en h d[¡adfi üEnciora, v€r

figt.ra 1, 2, 3 y 4.

I.O. ANAUSIS DE FACTORES

Pana h detornhacifi de loe trctor€s pootire y rpgeüve presoñhdc a lohrgo &l anffib ffisro, re r€q,ioro h ufrzacfh dg h Fónn¡a do Dworü,

h cN¡al sc prcocrfra en h ftgra 5.

35

(oo)qrg(soU'oa'=oLo-aothL

foq)É.

-GLf,.o)TL

s(o.l.b()oaTUTLoÉ.oo-

É|\c'JooI{JfL)aLllO

Lotr)tft'c.{

o-fm

TL

o ../

17

\to)q(úL((to_aoa'5oLo-U'o.tLfoo)É.

c{G:f.9IL

¡e(oo,o)

oÉ.tufLoÉ.ofL

*(fooNJfLj

ol|.rlo

3E

(oo)cq

(I'(Eo_aoEo.cCL(qoooLfooÉ.(ttg:f.9)TL

sF--c0.t!

@o1TL

F()

ss}rJ)tüzoafrUJ

z

sf.-c")

-jfLjztr(,Jmo

sto.frto

oUJTLUJ

o

39

\fo)ol

o(uo_ooEñ

.s¿

o-(\t¡t,ov,f()ot+(s

f.g)TL

¡e@€C'¡

ao=TL

F()

Bqrf)_

(f)

o'-)rogÉ.

Fo-

o

otrc)UJILTU

o

o{lo(o

aTUzoaÉ.[rJ

z

*od

JfLj¿tr(,d¡o

40ls$Hr **$ *X$i.e:$R* *gH iEE:E.J'r¡¡ Izz9o(l

=6 r E3

üHggH,iü ¿H É;

grgrlrsgG

*sot tf,d-qt\ (Oqt¡¡At'óxtróEf=u¡3Ct

8úFo

g,o=TL

vtgF(J

6

EsoPnHEEEEH{)cúHHP8

nó833nFHgggE

@tÉqit¡J

o.rL ñxx -on g>F S

EE€frü6ñ968TEPTEdPHd$

-

c.{(f)(? *+\ t cl acQ:P g s PñU'oo

a ,n ,oÁ

H m P H *B= o¿ < Y rnS- ó F q¡ Á|¡I q ñ tr xP?E¿E TF

-

al¡¡Fzl¡JE(ro(Jv,gF(J{

SE¡et-8+(rt(jrJ)e6(gQFFF<D(dñn¡JqñFFqt(It0o@

H

t¡,c¡zOqP9bEd{

+-___________LrloFlr,zzu,ogl

=oá=ñr(zl¡¡ú,

€ogol|,gíf

E.ol¡.

l.)

gED

TL

11

f .8.1 Factoro ttegeüvu

- Lc coúos rh venh aument¡ron qr rn porcenüaJe sporlor a h venh, lo

qJo lmplca q¡s probdemsrfro b mtrü ffia emerfr su codo, $¡o lrym¡¡cfp OeoperAOo, g¡o d rürd t|g fwenffic a¡mentó albctando los coúos

$m, qn a p6er r|e rye d personal ¡e ha rsdtddo, c pobeUe q¡s d $¡o

lnye cn d momsrfu bnge m lüld dc eú¡cedfi sforior d arfrrlor y ur

conrccucnda u¡ codo raa mayor

- Lc gdoo ü aünhhüación so hcrsmorfuon €n rn porceilaJe exorültarüe

sr comparadón con h wrüao, lo $¡o Cgrfica q¡o h smprwa o!úa

do€ffiando h mayor parte de sus hgreec a acüykhdee q¡o no le ol?ecsn m

l¡cro üec'to como en d cao de loe codos de venh. Ess tlssrÉohogpnsra tna ftrnlr¡dón cn loe hgresos totdos dc h crprca.

- Lc gadu do vorfu lnn aumerüado cmt ol doülo del lrcremento en huoflb, lo qn no Ec Jr¡!ültca ya quo solo üra poquofta perts de h ornprca

oqr$¡mo tn con*lerable monto de ünro, a m sor & qn do se dobe dmeJoramlerüo dd ¡eryldo d cflente, lo qe s¡gúÍcüfa qn eoúe €a rn camblo

p6fu qrc hará rnúr corpcüün h crpran.

- Loo gdoo fficndcrw rtrfr,cn m ircrpmcnlp, a pcsar dc q¡c b oüflgndona

ftmdcrn ft hgo phlo Comin¡rcn, lo $¡a hrcs pcrmr q¡c püb dc c€üc

hcrumsnto en htor€sa so ffio al crecimisnto ft h otÉgacionalhandcra

rh corto phzo.

12

- El rhpoffila ü h orpraa Eo mantbns sn tn conürrc dófcü, c rlecf qre

lry tn lobrogro corúenb ocdonenrb muy pobcb|cmsnb rnc codos rblhandadón $¡o so gpnergt por fafra de recolccclón de recrrgos dg corb flazopare qirl loo daorbohos en d momeilo hdcaü.

- La ceftre se ha hcremenüedo st tn porcsnüajs belo, y trn¡y smar chcrcmento obtsido en h rc1fu; razón por h c¡¡c ¡a poüfa docÍ q¡e dircrcmcrüo m wntas ha ddo gpncrú por d crsdmlsnb cn c[ crúüro, lo qrc

pro¡a¡lememe a|bc,tarl h fq¡|tr hmedet¡ de h ewprme.

- Lc husrúerlos hen brló m crcdmicfu, tl¡G probebbmcrñ oc¡domn qre

ao¡mtadón rnoccerf. do sl6, lo crd so w refleJado en h rotadón de

in¡enüedoo, eoüo se deüe tril vez a üla mab atfnhhüadón do los rÉmc y

€€úo corilgln e rn hcrgmonto on bs cosúos de afinacenanüonb,

conpoñamlento qn ss w relblado tffectamerfr en |m rfirhdc y d predo

de vGnt¡ dd proürilo.

- Lc futtros tros hen a¡meffiatb y ecfio ¡e debe cpecfllcamentp a hcompra <lc tnaq¡harh y eqso, lo ge a¡rnoflb h qadthrl proúrcürn ó hompf6e, p€fo a h y€2, conü¡mo gran paftB de los recu€G provktoo y en

consocuonda Csffirm h fq*|ez de h ernreca.

- L6 oütgadonc ffiandcrac ú corb phrc go han hcrcmcnhdo bchlüc, focr¡c sc pr¡edo otr ocdonanú por h lffi ft roqr¡c en h cafa para el

cr¡brftrilorfr ó h da¡do qr d mornsrfr necaarb.

4t¡

- Anqro d hcrsm€rfr cn loa prov€odorc y onffiro por prgar e! mry pooo,

ss ocacona m erncnüo sn loo pacvo corlerfro, y por lo ffi rrra

ümfr¡dón en el qltsl de üabaJo.

- La cusrtu ú obtgndonc hborda y h ú lmn¡cCoo, g¡avámcnc y hego hcremoflHt gontrerdo m a¡rmrúo en los pmlyc conlcffier y lna

ümlr¡dfi en d cryfrail úffiep.

- L6 obtgadonc lhandera th Hgo phzo han ümftIdo, lo cil¡d poüfa

úbulEo a ura ümkbz hada el enbudamleffio no cmlente püa hgcrrmdón dc recrr¡oo ncffilc ur d orrptmlcnto dc h opeladorrc.

- Lc lnnnúos trlbrkho ffrüuy€n, lo q¡d eotá ocalomrub un dsmtr¡d(h

cn h fhandadón dc Hgo phzo.

- La cobelü¡a ft htsreee dsrnhrm, lo qn se dobo hl wz a q¡o h mbma

opq¡COtt dc h cmprae no gcncrn loo rccrnoo u¡lldcnttc pem osrlr loo

gastoe fhenderoo on q¡o se hqrro en d dcsarrolo dc |ar opcradoncs.

- La ceJa prccsnr m dófrdl lo gn !o ocdona por h demra cn bs cobrc y

h baJe rúdón th twcnffic.

- A pacr dc qrc hs ac{iru ¡c twr hcrsmcnhlo, h rotadón dc loc nürmc elrrcntr, fo g¡o hdca q¡c no gc han qrowcttado cficicntemcntu ho nrrruadqfr|dms para gpn€ilar lUreoe operadomle.

u- Ef rendnileffio pan codoo ha d¡mfr¡kb, lo q¡el go dob€ a b dsmfr¡dón tfeh dfdarhe dcl eJerdcfo en rshdón con el pettnorlo.

- La renhülthd dsmftt¡ys moúendo q¡e loo rscrrtos m han skb r¡ilzarho

ü h mols fonna p€Ffc y por cúo hs ldr<hdc lsr rfrmrr*b. Dc lg¡dlbrm¡ rc peth süDur edo e la competwrcla dded q¡e puo{ts effibdendo É enprca r€ündando en bala ds vsnh.

- El pogo rh thtftlendoo en elbcüvo oonsums rrn h¡em partg de hB

10ü¡!6 pfovbtos para d dBaffolo & |8 opomdofr$ de h smpf6e,

¡hndfi cn h cr¡d no rhDcrfa hqrrhrc ya q¡. mb l¡ fefra ü hrdcz dg hsmprsla, d€boñe ds m€r rehverdón do capltd.

1.9.2 Factora Poalüno¡

- L6 rcrfu han awncntedo, hcrsrnnffinb he hgrcc opradonebayudrrdo a h gnncradón dc hs ruqrro¡ prov|gtos pam d dacmpüfto dc basüulthtlsc rb h cnplua.

- Lc fnPr¡o€úos ú forüe y compbmenffioo han dsrnfrldo, lo que ftfca ¡¡radsrfr¡dón en bs desombohos ft h empresa, y pr¡odo conüth¡f al

hcrennrüo en el cqihl t|e üabaJo.

- La hwr¡bnu dc corto phzo ¡c hcrcmcrftr cn ut porc@p bahntc do;on rn eofcontaJo mcnof arnerüan lo8 gdos pega(b por anücpado, y ambcn¡broo gcncrm tn crcdndcrfr cn los as{ivos conlcntcs y por onü rc mcJon

ol cqthl do babajo.

45

- Los edivc frioo oe tnn ircrem€rúado, lo q¡e te relbie en ure capadüd r|eprortrccil'fr mayor para la cmprGra, y en corncancnda ma mayor pcbtthods obtención do r¡tr&des a paili de una proürcclón msyor.

- Les hverdonc ds fargo plezo lnn awnenhdo, lo $¡€ ye en bonolhb de hcompañfa, ya que el tenof tma parücpadón en acdonss en empress q¡e a

la wz Eon srs proveedorc, poüá t€ns mayor coflüol sobre la calú¡d ds sr¡s

proü¡ciros, a la Ytz qn incrcmeflta guE ¡rErecc con loo cftklcndog gcnerarho

porffi.

- Lc doudorc ds hgo plazo dsmhuyen gcrprmdo m frcremento cn los

acüvc conlenta irdden<lo üectamonto gobre el capúhl th üabaJo.

- Lc coúoo y gñoo por pagar so tfaruiruyen, E¡ondo ol pmilro conicflts dü

mayorvariadón gnnerando tn a¡mento en el capital de üabaJo.

- El capihl Eochl ha terió tn IncremGflto, b quo nc hdca gr¡e sc esfia

capffiardo h erprca, conühuyen6 at a h ltpntoe ft fhanchdón

htemc para el thcanofio ds hs acüvldarlee op€rdvc.

- ta pina cn ctrcacifir do acffiic al igr¡d gr¡o €r capfhf Ec ha

hcrcmcnb6, b od gancra m rr€paftb por partc dc loo lodc do h anffid.

- Lc rur.üadc tH cjcrticio han cwncnhdo a pcoar dc qr¡c bo cs€üoo dc

uer'tas y los gaÉfios da admhisfaci{f¡ y ver¡hs ccfts¡¡mierm mudp m& dhero

q¡e d g¡enerado por h acüd@tl de h ompriesa. El ircrsmeflto ft utrúds ha

46

ocdonado tamH$r d crecimbnto en h r€EoruG con quo cr¡€nte la erprera,

logrendo ut mryor rcpakb para le mbrna.

- Ls razonc cofibnte y ád<h han aumentado lo S¡o se taü¡cs en un

meffrardento dc h tqltbz ü h smprca .

- El ca@ de üabalo de la smprca melora notaHemente, es deci qn se ha

losado wr hcremenb en los ac{ivoo corrisnt€s para orHF hs deudo ds corto

plam.

- El rilvo| tb cndaxhmionto dc h cmpraa dlmltuya ca¡i cn m 50 %

httcanb eo{o q¡e h empreoa no eü en rndrc de tercerc y qn eefia

generardo reclrsc htemos (ya sea por hverclorne, operac¡ones u ofemedc ) sr¡Íd€nfus pala mantenene.

- El porfoft rle pap frrninrys b que E¡gifica q¡o probablementa h emprm

€ú OrovccnanOo dcocmntw por pronúo Fago, q¡c loo provscdora han

camffido sn pdñca de ct6dto, g¡o so ha camffido tb ptoveeórc loe

cr¡d6 tionon m cr6tfto monor ó quo h pdücc ó h omprwa rucpocto tbl

pago a provcc<lorw han camtÍado.

- El p€rfodo ds cobro go ha mantenldo mocüando rye h empraa ss milt¡ens

ffrne Gn u¡ poffica de cobro y rio pormit? dsmora qw lc gancrsn m dúficit

mayof cn h caJa.

- El margnn noto ha a¡mcrüado a poEar dc q¡c loo codoc go han detaó y

han ocaionado ma dsrnFü¡dón de dilidadee operacimales.

17

- La mayor parte do los recüsoE prolbtoe so gsnore por hs operadonee de le

smprGa coroborarldo lo mendonado anteriomont€ do que effi üabajando

oon s¡8 proploe rscr.rsos sh @orÉertento de terceros.

1.10. Pt¡N DE ACCtOt{

-R€ü¡cf codos ftvonh' Evaluar foü niyshs rh tlecpeddo

' Revlsar ectáldaree de congumo de maturh Frima, mano ft tra üecta y

cosúos hüectos ds fabrrt:ación.

' comparar be prgdc do los pronosÓrs con loe q¡o so ofrecen en dm€rcado, gara thtermhr sl ee necsado carÉffic.

-Rc'dr¡cf hogdoo t|c ffirffiadh* Verillcar la li¡ncione y rendmiento 6los empleatho dol ár€a admhFffiraa tralréB rhl anáflsb de cargns rh ffiaJo y emtnd(h de desempeflo, para

ütormhar d t¡ay orr€Eo de ffiaJo o dc percord.

' Revher bs p&¡n€s de motivadón quo üsno h ernprosa vare $¡s

empbadoo, tanlo a rtvel salañail como de blenc'ür tocial, ayuthntlo af al

ircrcmcnto dc h proúrctrthd affiva.

- Rcdr¡c¡r loo gñoo ft y€nh

' Hac-cr m eoü¡do dc Orgnrt¿tcift y M6'to<foo ó rctd¡ar cl cxtstcnta, cfl cl

<hgartamento de venh, para etmirar limcir¡nc y gdoo innecaaios.

¡tE

' En d caso rh q¡s el aumsnto en los gmüos de veilb ss d€ba a wl

mejoramiotto tbl ssrvkJo d ctontg hacer me walndón co€úo - bsnolkio de

loc ssryidos quo se le edán pre€tando al clsnts para tbtermhar hata qnprrnto e rentable para la empreoa.

'Hacer m anáÍsb do deornpoflo y do tareas, para el pemonal de yenh, con

el propóeito de 6[aHecer si hay erceoo de pesonal, si el tuabaJo e€fia tien

dgübr¡ldo.

' Para el caso ft los rr€fúdor€s (g¡ loo tny) ó dsüürtrlorw efi Er¡ reemplazo,

esfiaHocer m rango máÍmo de comisbnes por verfu.

- Evt¡ar y mejorar ol niwl de liqftlez de h cartsra de h empreaa.

* Ftevbar pOttca rh otorgamlento de crédito

'AnáIsb de anügüethd de cartera para eflmimr be cf,€fltss gue no e€tán

cumpllendo con $ts obflgaclmc en el phzo €staHocido y por ends €stán

albctardo h ffidez de h empreca.

- Rcducf bo r*wlc dc irrntaric

' Revisar los Eúock mfnime tfs lrtsnffio por proúrcto para eaber gi realmente

co €€ta dejando lo que so noc6¡h, ó si se eota lrcurÍerdo sn tf;tc cqfioe ds

dmacenamiento imeceaarhs.

' Eletennhar cmlee son los prod¡ctw de menor rotación y hacer t.rr anlÉsis

coofio - bonoficb ds 6tG para sabor si realmerite se jrdifica proftcfrlos

tenierxb en c[Fnta su haJo nivol do v€nh.

' Verillcar d dsofto de los pro<lnctoe rh baja rotación pam wr s¡ cambiándoloe

en dgnna de sus caracterts$ca, €Eúoo s€ hacen m& atactlvc al cf,ente y

por en<b so aumontan Eus rr?nta.

49

' comparar d precio de log proü¡ctos de baja rotación, con loe de g¡s

¡imtares cn cl mercado, para Eabor d a ede factor go dsbo w baia rot¡ción.

' Evah¡ar d ttay pro<rrtoo q¡s tsngan m comportamlento th venh por

temporada, lo s¡e hace $Jo en detsrminedo momento la rotadón def

proú¡cto rea baja y edo abc'üc la rotacién total do iwentarioa.

- Mciorar d porfodo de caia

'A mcjorar h rohcitfr th irwunhrios y rcvirar h polfricc dc crffto do hcompañfa €€fis fndce debe meJorar, ya $¡e el tbmpo üarncrrrldo enfe hfaHicación del prodwto y d trago del mfsrto por parte de los dientes se poüfa

reú¡cf.* MeJorar h admhigfradón dd ahpqft|e en h compañfa de manena q¡o s€

tenga tn saldo mfiúmo g¡e permlta crÉrlr be coetoe y gños de venbmisnfras los cf,onteE pagan el proúrcto.

' Para Gtorminar un safdo mhimo en caJa es rpcesar¡o hacer m pr€srpu€súo

qr¡e permih cakdar q¡al€s serán los desombohos mens|raleo, y de ffirde se

obtemlrá el tfinero para o.ürfloo.

- DismÍnÍr loe gmtoe lhanciere

' Mcjorw cl pcrfodo dc caja, logranft +¡s cde no cdc cn dóficit para rof

evfrar incurr en obsgacionec fnanciora ds corto phzo qrc impücan Lnos

iürrcsa altoü.

'Ad$ffr ftanciacrth & hrgo flazo, h cr¡al gnflora ufiw ffioo trrancicrw

menor€s a hs ocmlonarhs por la fnantrc¡óil de corto ffizo, h q¡e permiie a

h emprem üabajar con el dnsro $Je so tteja de gagar por ot¡ligncionee

ftancieras a corto plazo.

Unlvcrsrdad Ar;l4ro'n¡ d¿ ()ccidcntc

SICCION EIBLIO Ii.CA

50

- Eval¡ar la eficbncia ü loo ac{ivoo fiJoo en la gpnoración de frgresoo

operacionalec.

'Anafizar cr¡ales de €ñúos actvm se eetán emplealdo Va'ata conseq¡cfttn de

lqnecoo operacionaleo, en qre porcenüaJe de eficiencia, y eetablecer cr¡ales

no Eo están uflizando gara hneficb ecorúmico dc h cmprcar y üla voz

fttermFndo eato estaü¡locer si ee neceeario venderloe ó si se gnrhn uülizar

para amptar h capacitfad proürcüva de h empresa.

t Detgrmhar cr¡alc do los ac{vos fljoo ectán gonot"arÉo gffios fna}or€s g¡o

8u profla capac{fad de proúcciffr, para venderbo gl e necesario, do Eo

hgra medante h rwisión del cenüo de cooúoe a r¡ivel general e irdvlú¡al.

- MeJorar d capltal th üabaJo a farée de ta reú¡cdfi ds tos pmlvos corlsntg

con cuentas como: Proveedoree y cuenh por pagAr y obllgaciom hboralee.

- Increme'ntar loe vof¡m€n€o do rr€fltas.

* D€ti6 a $¡c h emprca ha adqufirb acürw fijw en cr porbú sc drbon

tltncar mccanicmoü gr¡c pcrm¡un ¡r¡ aprotrctrambnto al múximo, ya lcamedanto ma intetbeñto tktihrción en planta, ura mejora de esfiámüarc en

pro<ftrcción, camtic do materh prima qre meJoren sl rBrüm¡onto do tamáqiro.

' Moüüad(h del recuruo tr¡mano en phnh, q¡e lo haga mfu proürctvo, y el

encargado de e€úo debe sor el degartamento de retac¡one ir}únüiale.

'ReYiEer hs po|frhro de wntas para saber s¡ Eo b esta ofrreciendo al cÍcnte lo

q¡e el qúers.

* Eval¡ar |a poltrcm do mercatleo pana rsafizar lc cambiw necos¡trhe, ya

soa do ptÉficidad o de promoción $F sc üaú¡zcan cn ür aumcnto do vurth.

5t

' Evalrnr loe canal€s dg ftübución qe tiene la empresa en gomparadón con

la competencia para sab€r on quo mpectoo dfoo la ü.tpcran, y una yoz

mejorado esfio so logre wr meyor acercamlento alcilente.

' Darls mucfia importancia al ssrvicio el c$snte & manera qn onndo ecüe

req$era y recba bs sorvic¡os ds fa smpreoa, eütos sean tan oporürtoo y

elhhntm S¡e no p€rrnlhn oonsklsrer loo protldor de la competench,

- Condderar h captación rh ffia con vof¡menc ds conr¡mo mirorihrioo,

oomo una buena oportrtOaO para ampliar mercadoe.

- A¡mentar foa lngnemo operadonal€s ds la empraa de manora qn eata ecüa

en capackfad ds crJbflr loo hteres€s. ESo 80 logra con el aumento en lavenh y la dbmilnldón de loc codos y gdos operadonalee.

- Incrementar lae uülldafu, do tal furma qn d rendmlonto para foa socioe se

ircremente, al igual q¡e la renteblidad, ye $¡e uris r¡üdedos meyoreo

$niflcan qn la admir*süación ha saHdo aprovecfiar loo rsct.rtoa con g¡o

cr¡srfra la empresa.

- Siondo h go€üón do h crnpr€sa tan poaihm cn cl manejo do h trwnrione

tanto a corto como a hrgo phzo !o rocomisnft contiruar en eeta mbma

túr*ca para ftrcramc'nhr el capital dc üabajo.

- Cmthuar con la irvcr¡ittn ü capihil por partc dc hü rocicü, y wihr h

AescaffAnzac¡ón & la empresa cffi la dsfrbuci{h rb las i¡ü|iüí16 a 8av€s da

loe dvidondos.

52

- En cr¡anto a loa demás aopectoc positivoo, sdo es pont¡b anoffi qre la

emprcta {¡a mancjando cúüos rubroo como b ha hscf}o hada cú momcrúo, ya

q¡e €€fio ayuda a conüanectar loo factores negaüvoo qn la empresa tiene y

en @nsecuerrcia se logna qte eefia se manten$t en el mercado.

1.11 CONCLUSTONES

- Se fúzo m anáftg¡E dotalado ds cada uro de loo cfrrco EftdoE Finanderoo,

para determÍnar como fue el comportamiento de la empreea ú¡rante loe doe

últimog añoe, lograntlo klenlificar los apec"too pocitivm, negaüvoe y ul p&an de

acción oomo com€cuench do h interpretacrth ft h krfonnac¡fi oüfuniú.

- se analizarqr le htlimtlores financieroe a fn do complementar la

información obtenida a partir del anáRs¡s de lc Estados Fkranckre.

- Con loe conoc¡miente adqfildoe en dase se logo la interpretadffr de bs

Egtados e hdcadoree ftarc¡erog de wn emprca tan grande como cARToN

DE COLOfTI|HA S.A..

- El rcaHzar h formda dc dwoflt para tbtcctar mpcmo pogüvc y ncgffiroo

dcl mancjo financicro dc h cfriprma ss obscrvó quc cúo ñ¡c do gran aytda

pora a¡¡if,zar el tabajo.

- Parra h €|aborac¡ón fi pftan dB accilln en el dantsamiento ds so'fi¡cion* Eo

req.filó a los conoc¡m¡etüos adq¡kiüos ü¡rar¡te la canera.

53

2. PRESUPUESTO OPERATIVO PARA LOS PRODUCTOS MARMOPI.AST

Y GRAFIADO, DE LA EMPRESA RALIPLAST LTDA,

2.1 oA¡ET|VOS

2.1.1 Obietivo Generd

Ehborar un prmp,uedo operativo para el perfodo Enero - Novbmbre de

1.996 de la emprca RALIPLAST LTDA., teniendo efl cuonta d medo en el

ct¡al ge deeempeña h compañfa y h aclividad a la cual so dodica.

2,1 .2 ObJetlvoe Especffice

- Obtcncr ffiormación sobre h emprea, cqr sl fin dc tofl€r una rtFa gcrnral

ft lffi actlrddades gus dosanola y le bienee rye produce.

- Rccolcctar la hforrriación pcrürcntc a h ccccfrln con h cual ca va a babojar

dentso de h emprea, con el fin ft mbor como ha s¡do el cornporhmicflto ftesta en loo úliimos aflos, y cr¡ai €s sl compoihmieftto ft¡tro esp€r¡ido iarisfift

en cuenta etfe datos tristóricc.

il- Analizar la informaci{h obtiorsú¡ con el propós¡to dg dstsrmFrar lmyariadones SJo ss han premntado en cada uno & bs rubrc s¡s Eo tonüán

sr cr¡snta para la slaboración del prefl.pl¡esfio.

- Realizar el prearyucdo operativo plantaando lao canffirha quc ra copcran

cornumF y vender para d allo 1.905, a parlF r|el arÉkb previo dg hE úrtoo

histórkoo obtedeo. ü

- Plantear recomenüdm€s terüen<h en cr¡enh loe datos anaflzade y loe

edimaüve preeentaths a fm de $¡o 8e opümice el deeempefto de ta sección

anafizada en h empraa, tr d gimer timeúe do l.996.

- Presenhr lm concf,nimes dsl cmo, refereflt€s al üabajo rmszado y a lm

recomsndaclonee preoenta<he.

2.2 RESEÑR HrStOAnCr

La Empresa RAUPI-ASr es una socioúd do rcpomabffifad Hmitada,

conformada por ths socftto caf¡ihlsb. Esfia empr€sa co encr¡onüa en el

mercado d6de hace 15 afle, hpeo tle thmpo ú¡rants d crnl h adgr*ido rn

reconodmFnto y preüg¡o en elcampo en el cr¡alse deeompefta.

su objeto sochl es: h daboracifrr de revedimientoo, €€ü¡cG, pin[ras;

conffioo para h aptcacillrt de esü¡co y revecümiento, veürta & rwe$imirrrtw

y <h eoü¡co, h preoúacifi do Eofvftfto rehcionadc cm h con¡ür¡cción y

afines.

55

sus labore$ se Ftdaron en la casa de uro de bo propbtrin, ya que be

pstlitho sran pocos y ds baja cantifad, y por b tanto no ro rcqueía dc rn

espacio demasiado grands para la faHiceción y almacenamlento de sr¡s

prodrctoo.

A medda $e h ornpresa li¡o ri€ndo roconockh denüo ftl merca6, y frp

a¡metüan6 lc vdúmenes de proúrcción y de ventas, se vio h neces¡dad de

ampliar ut capaddad operaüva, y por lo tanto sc deddó rÉicar sus ollcinae

en ur sfio e€ffiégico, de tal forma $¡e se n¡dera dar a cofiocer a ofros

cflelfres y en consecuencia ampliar el merca6 t¡¡e ya se tenfa cautivo.

La úicadfi ft h n¡euirs ollcha se rea$zó en el norte ft Cali en h Ca[e 26

N No.5{1, siüo en el cual sc encusnüa en ft¡ncionamlento ffi el momento.

Esta n¡wa LÉicación Frctementó h garttsffnción en el mercado, por b oral

tlltrge h neces¡dad de amffir h ptanta de proúrccíón y ss adg¡iere Lüra

propierhd en h cafie ¡19 t 12-26, Bario Vflhcolombh.

con h adqfolcftfr de l-as mpyaa olfcfrra y p,hnta de producdón, no sdo se

ampsa h capacidad insúatada, y ffi comccr¡cncia los rroffimcn€ de vunhr,

airc q.rc h empreoa toma oüo rumbo, y dsja el caráctgr de peqrefta

mlqoompru€s dc mancjo fiamf,iar, pora cowortifco cn wm microcmpru€a cofl

ur manejo mfu aario y orgadaado.

Al farBüsrir el liempo, e Írcremenbrss el recmocimlu¡to # h amFre€e ffi ei

tnerca6, ternbión ss hcrementó h demarda de pro<luctw, y b $¡o

56

ifiialmentp sra un plariüa & protlrcción de ul sob piso, en eeúe momento se

enflpnüa oa.parú loo crnto pft¡os dsl local antes msncionado.

En ecte momento la empreoa cr¡eilta eon wr buen reconocimbnto y predigo

en d msrcado, y Bo eEpsra q¡s con m br¡en manejo por partc ü los dudloo y

admhisüadoreg, pueda amp$ar s¡ mercado y E¡ parüchadón, no eólo a r*vet

local, süro tlepartamerit¡l y nactmal.

2.3 SERVICIOS Y BIENES AUE PRODUCE

La empreea so dsdica a fa elaboracidn de matrsrislss para ef req.bdmisnto ftconsh¡ccionbs ó matrerial€s para la obra Hanca ds las etfr'fcacbnee, enüe u¡s

prod¡cfios se encr¡oflüan:

- Grafrado

- Marmopla$

- Pid ds ürazno

- S¡¡copla*

- Solants

- Plgmento (pfttt¡ra para grafiado)

- Esü¡co

- Mármd con cdor

2.4 DESCRIPCION DEL PROCESO PRODUCTIVO

Para h ehboraciótt de los productoe s€ utf,izan cantidadee diferentee de cada

ma ds la materias frma de acuerdo alproducto $¡e ss elabora.

57

st procco r|c prorf¡cdón ¡s hich con d pao ds carh rno dc los mfrfthquo so rltzen en h ehboradón del prod¡cto.

Podedomentu ss rsalza ma meda de tod6 |c componcrfu, cuyo ordql

tterh ¡c#n cl proürcto q¡o Eo va a chborar. Elte psrtr ¡g puer|g rcatzar de

rho furmc, a mem ó en h mszdadora, dependenrb do h csürhd do ldcq¡c so van a Proparer. Sf se yatt a rseEer monc dc 60 ldc ¡c heca a mem,

¡ho so rsalza en b mozdadora.

Ctmtdo ya so üsno h mezch l¡ta so torna uta pegelta rn¡csüa del materüd

y so úJa toctr pafra cornpardlo cm el cohr q¡o so dosoe omn€r, en caso do

no oütener d color rcqnrftb, go addondt h cadfttadee necsla ú bB

dferulüeo meteihlec hch obt€nor el cdor $¡o Eo lrscciüa.

2.5 METODCHJOGN

- Recopld h hformad(h rehdonaú con h htstorh ú h emprffi, cm el

obJeüro dc conocer trr poco mfu accrca de ¡u nnciommlcnto y rbl medo en

d tr¡d se daempofla y hs compeüdorw a bs e¡alc tc enfrerÉa.

- Alffi hr ütos lÉtúrlcos con el propOc¡¡o ó prüler q¡d sorá

corportamlento li¡ürc y e&blcccr si catá donüo dcl rarqe cpcrado cn

prostn¡osto $¡o ro rsffiá.

- Realzs el prsdpt¡€súo op€reürc teden<b on q¡enüa h irbrmadón

recoptath y el aÉtrb realzado.

d

ol

5ü

- Tcncr cn cr¡sntr foc poa5lc fedoreo srüomoE qro aFctarfi loo nürcircillc cn d prapuedo.

- Ftacür h rccomendadona noccsarhs trcilen<b en cr¡snta el prapuecfio

reffido, d affsis dd mhmo y h cmfrontadón con h ce¡a erbilia q¡o

lo poüfm aúocúar.

- R€'fu h concfdonc fohdona(h cm oúc bma.

2.6lNrORfrtACpt{

2.6.1 Effixha th lfatolh Rimas

llarmopffi

Cantldadtl$ CoúorlQ

Ordp BHrco t 0 0,E Kg

Pogerfr Acrorld 0,f f(g

$ 167

r.7E3

Prcclvdvo

- Prevenro

- Silcato.2,09

2,O g

3.795

196

Grelhdo

Cant¡<hrlrKg Co€úorl$

Grano Ehnco I I 0,1 l(g $f 50

Tako

- fmpadoc SQ 3il5 0,21(9 110

50

- lmpeüc ffi¡E C0 0,6 f(g 9t

Pogüfr Acrord 0,f f(g 11C9

Prcsrydvc

- Prsvemd 2,0 g 3.79{i

- Sfrcato 2,0 g 196

Cdormbs Eló¡rldo enco 0,04 Kg f .9tis

2.6.2 Están&rÉ de Mano do Obra t)lo{ila

HsntopH

Tlompo (rnh) Coúooltpra

Pcarh ú Mabfthe 10 $950

Elaboración dd Proú¡cto f 0 950

Grelhdo

Tlerno (mün) Goúoq/hora

Pcarh r|g Matshlc 10 S950

Ehbo¡adfi dd Proü¡cto 15 950

2.6.3 Etttuthrec ds Corsúos InüscioE de Füdcación

Para loo cosúo's iúccbo ds fabricación se limc un h¡ do aplcacifit

esfwbrfr a: $510/hora.

Univcrsid¡d Autónom¡ dr OccidcntlsEccr0N 8r8LtoltcA

e0

2.6.1vcnb fi t nilado y P66A coilhuadón go proocrnan bs ütos de v€nh ft loE proü¡cme rrannopffi

y Salhdo th loE dlc 19S3, 1994 y f 9e6, ft h omprwa RühC lfih., osiloe

fttos ü vcrúas ¡a lsr r|chffi m€ a mc. (Vw hülc ü, 9, f 0)

6t

Tüb 8. Vüb mtasatb l.mtb RAIF|-AST LmA

MARi'OH¡STPtG

GRAFNDOPüc

MARITOPI¡ST GRAFNDOKi|oc Kilc

ENERO

FEBRERO

MARZO

ABRIL

MAYO

JUNIO

JULIO

AGOSTO

SEPT|EilBRE

OCTUBRE

l{OVlEl¡tsRE

DEIET'8RE

TOTAL

660.3a0

t.4a.m

2.W7ffi

1.894.5m

m.lfi2.ffi.U2

r.6ür.H)

t2t0.rt)

wB21

r.wzfi70{3{}

583.7{)

1.m.23

t.tftsm

3.640.rr4

838.864

1.$8.tr 1

2.733.9

32€.3A5

1.700.066

2.142.ffi

ffi.50

t.ñnmt.{84m

1,21

2.G31

3.865

3.5(B

r.4B

4.W,

2.gn

2211

1.312

t.9(F

r.4t5

t.(Fl

2.97

2.W

6.716

1.553

t.sl5.ffi

6.(m

3.Zn

+5n

1.788

3:fF

2.WD

t5.389.849 z,frr.gn 2E.5m 112

eTaüb 9. Vüb nfr fllo i.S4dc RALTH-AST LTDA

MARMOPTASTFleG

GRAFNDOP.¡6

MARMOPT ASTKfoo

CfiAFNDOXTB

ENERO

FEBRERO

MARZO

ABRIT

MAYO

JUNIO

JUTIO

AGOSTO

SEPTIEffiRE

OCTUBRE

I{O1íEil8RE

UCETffiRE

TOTAL

705.ffi)

754.$3

m.14

ts..gn

40t.538

1.58.5a8

7Q.W7

r.G4.3tE

5t.6f l

rn.ffiflE.m

92B.t5s

360.910

M.75

Et2.St5

0/J1.7á

m.ffi883.sdt

r.750.560

r.0r7.660

r.ffi.756

728r.gD

8D4.5,8

t.5F4278

1.18E

r2E8

4C0

wm

2.683

1.ffi

1.7Ín

Trc

nnl

r.sfi¡

7Al

6A3

t_ffi

r.67

1.&,

t.m3.T?0

3.440

zgn

t5.304

t.ñ)l

3_fi

7.Wt.7gD 17.9t6.ffi 13.97 gt.gtg

63T.bh 10. Vüb n6¡alo l.Sdr RALIPLAST LTDA

MARIrcPUSTtffiS / PROürcTl Fro

MARI'OPI¡ST GRAFNDOKhs Kho

GRAFIADOFúc

ENERO

FEBRERO

MARZO

ABRIL

MAYO

JUNIO

JUtp

A@STO

SEPnETSRE

OCTUBRE

HOVtEtffiRE

TOTAL E S

7n.ffi%zra

nl.w744.0t0

5.6t,21

8t0.384

1.W,.7?p,

2.&.913

5m.8m

{fl.r34

Él^42

2.gJB2t5

g7Lnn

768.663

t.3a4.qn

3.4S.gS

r.&.6t0

t260.0x1

fii2.880

s.(Eo

l&2.w,

t.6flt37f)

t.(x¡

t38

st.(F8

7.gl

r.t6

t.5&¡

3.584

840

ñB

t.t(B

4,(F0

r.535

t.310

2.9i9

6.t17

2.8t9

22ll

t.fio

t.7:n

zr6l

zutlg.&7.5a r6.ü¡7.t50 r9.G# 28.t35

64

|f,(Dol

ss!

Iql'oEFolft

IE¡E

€g,2-JÍtcEq,flclD

(Éí

ILúiL

I(oo-

F¡(tcl(,'

cttR@(\l

slRrf,óltt\¡fl)olclñl(!

RI

@

F

!0

U)