Embed Size (px)

Citation preview

1

PENGARUH PENGETAHUAN WAJIB PAJAK, PERSEPSI

PENYELEWENGAN PAJAK DAN KECERDASAN SPIRITUAL TERHADAP

MOTIVASI WAJIB PAJAK DALAM MEMENUHI KEWAJIBAN

PERPAJAKAN

Riva Yusnira,Mirna Dyah Praptitorini,SE,Msi

Jurusan Akuntansi STIE Totalwin

Jl. Kyai Saleh No 11, Semarang

ABSTRACT

This study aims to determine the effect of empirical knowledge taxpayer by

the tax law , tax fraud and the perception of spiritual intelligence on motivation

when they have to fulfill the obligation to pay income tax . Samples was

determined by the method . Drawn from the population at random , which meet

the criteria sample is 150 respondents . The method of analysis used in this study

is a multiple linear regression with SPSS version 21.

The results of this study indicate that knowledge of the taxpayer by the tax

law , tax fraud and the perception of spiritual intelligence has a positive influence

on taypayers motivation when they have to fulfill the obligation to pay income tax

Partial regression test ( t test ) showed that the variables of knowledge

about taxes , tax fraud and the perception of spiritual intelligence taypayers affect

motivation when they have to fulfill the obligation to pay income tax . The

magnitude of the effects caused by the Adjusted R2 by three variables together

49,1 % of the dependent variable , while the remaining 50,9 % is influenced by

other variables not examined in this study .

keyword: the effect of tax knowledge, perception of tax fraud and spiritual

intelligence to motivate taxpayers in meeting tax obligations.

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh pengetahuan empiris

wajib pajak berdasarkan undang-undang pajak, persepsi penyelewengan pajak dan

kecerdasan spiritual terhadap motivasi ketika mereka harus memenuhi kewajiban

membayar pajak penghasilan.Sampel ditentukan dengan metode Dari Populasi

yang diambil secara acak, yang memenuhi kriteria sampel adalah 150

responden.Metode analisis yang digunakan dalam penelitian ini adalah regresi

linier berganda dengan SPSS versi 21.Hasil penelitian ini menunjukkan bahwa

pengetahuan wajib pajak berdasarkan undang-undang pajak, persepsi

penyelewengan pajak dan kecerdasan spiritual memiliki pengaruh yang positif

terhadap taypayers motivasi ketika mereka harus memenuhi kewajiban membayar

pajak penghasilan. Uji regresi parsial (uji t) menunjukkan bahwa variabel

pengetahuan tentang pajak, persepsi penyelewengan pajak dan kecerdasan

spiritual mempengaruhi taypayers motivasi ketika mereka harus memenuhi

kewajiban membayar pajak penghasilan. Besarnya efek yang disebabkan oleh

Adjusted R2 oleh tiga Variabel bersama-sama 49,1% dari variabel dependen,

2

sedangkan 50,9% sisanya dipengaruhi oleh variabel lain yang tidak diteliti dalam

penelitian ini.

kata kunci : pengaruh pengetahuan pajak,persepsi penyelewengan pajak dan

kecerdasan spiritual terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan.

PENDAHULUAN

Pembangunan ekonomi diarahkan pada upaya untuk mewujudkan

perekonomian negara yang mandiri dan andal untuk meningkatkan kesejahteraan

seluruh wilayah negara Indonesia secara adil dan merata, dengan demikian

pertumbuhan ekonomi harus diarahkan untuk meningkatkan pendapatan bangsa

Indonesia, dimana sedang mengalami krisis ekonomi sedangkan roda

pemerintahan dan pembangunan tidak mungkin dapat digerakkan tanpa dukungan

dana terutama berasal dari pendapatan dalam negeri. Oleh karena itu pemerintah

berusaha terus menerus meningkatkan peranan sumber penerimaan negara,

terutama penerimaan yang berasal dari non migas. Penerimaan dari non migas ini

sebagian akan ditingkatkan melalui penerimaan dari sektor pajak. Misi utama

Direktorat Jendral Pajak adalah misi fiskal yaitu menghimpun penerimaan pajak

berdasarkan Undang – Undang Perpajakan yang mampu menunjang kemandirian

pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien (Suryadi,

2006).

Subiyantoro (2006) melakukan pengujian tentang hubungan antara

pengetahuan wajib pajak tentang peraturan perpajakan terhadap motivasi wajib

pajak dalam memenuhi kewajiban perpajakannya. Tujuan penelitian ini adalah

untuk mengetahui apakah pengetahuan wajib pajak tentang perturan perpajakan

(sebagai variabel bebas) dapat mempengaruhi motivasi wajib pajak (variabel

terikat) dalam memenuhi kewajiban perpajakannya. Variabel pengetahuan tentang

peraturan perpajakan terdiri dari lima (5) indikator, yaitu: Penghasilan tidak kena,

pajak (PTKP), tarif pajak progresif wajib pajak, perhitungan pajak wajib pajak

orang pribadi, sanksi keterlambatan atau tidak menyampaikan SPT, dan Nomor

Pokok Wajib Pajak (NPWP). Hasil penelitian menunjukkan tiap-tiap variabel

menunjukkan hubungan yang terkategori kuat dan positif. Artinya, semakin baik

pengetahuan wajib pajak tentang peraturan perpajakan maka akan semakin tinggi

pula motivasi wajib pajak dalam memenuhi kewajiban perpajakannya.

Kusumaningtyas (2011) melakukan pengujian tentang pengaruh antara

pemberitaan tentang kasus mafia pajak(penyelewengan pajak) terhadap prilaku

wajib pajak dalam memenuhi kewajiban perpajakannya. Tujuan penelitian ini

adalah untuk mengetahui apakah pemberitaan tentang kasus mafia pajak (sebagai

variabel bebas) dapat mempengaruhi perilaku wajib pajak (variabel terikat) dalam

memenuhi kewajiban perpajakannya. Hasil penelitian menunjukkan tiap-tiap

variabel menunjukkan hubungan yang signifikan.

Piseska (2009) melakukan pengujian tentang pengaruh antara kecerdasan

spiritual dan persepsi wajib pajak terhadap kinerja pelayanan perpajakan terhadap

motivasi wajib pajak dalam memenuhi kewajiban perpajakannya. Tujuan

penelitian ini adalah untuk mengetahui apakah kecerdasan spiritual dan persepsi

3

wajib pajak atas kinerja pelayanan (sebagai variabel bebas) dapat mempengaruhi

motivasi wajib pajak (variabel terikat) dalam memenuhi kewajiban

perpajakannya. Hasil penelitian menunjukkan tiap-tiap variabel menunjukkan

hubungan yang terkategori kuat dan positif. Artinya, semakin baik kecerdasan

spiritual yang dimiliki wajib pajak maka akan semakin tinggi pula motivasi wajib

pajak dalam memenuhi kewajiban perpajakannya dan motivasi wajib pajak dalam

memenuhi kewajiban perpajakannya akan meningkat secara signifikan seiring

dengan semakin baiknya kinerja pelayanan perpajakan.

TELAAH PUSTAKA

Menurut Kuncoro (2009) populasi adalah kelompok elemen yang lengkap,

yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik

untuk mempelajarinya atau menjadi objek penelitian. Populasi dalam penelitian

ini adalah 150 Wajib Pajak orang pribadi yang telah memenuhi kewajiban

perpajakan atau memiliki NPWP di Kecamatan Semarang Selatan.

Meneurut Kuncoro (2009) sampel adalah himpunan bagian (subset) dari

unit populasi. Karena jumlah populasi yang banyak, maka tidak semua anggota

populasi dijadikan sampel penelitian. Sampel yang digunakan dalam penelitian ini

yaitu 150 responden dengan metode pemilihan sampel secara acak (Random

Sampling).

Pengumpulan data adalah satu tahap yang sangat menentukan terhadap

proses dan hasil penelitian yang akan dilaksanakan. Pengumpulan data dalam

suatu penelitian dimaksudkan untuk memperoleh bahan-bahan yang relevan,

akurat dan realistis. Cara pengumpulan data dengan menyebarkan kuesioner

kepada 150 wajib pajak yang telah memenuhi kewajiban perpajakan atau

memiliki NPWP di kecamatan Semarang Selatan.

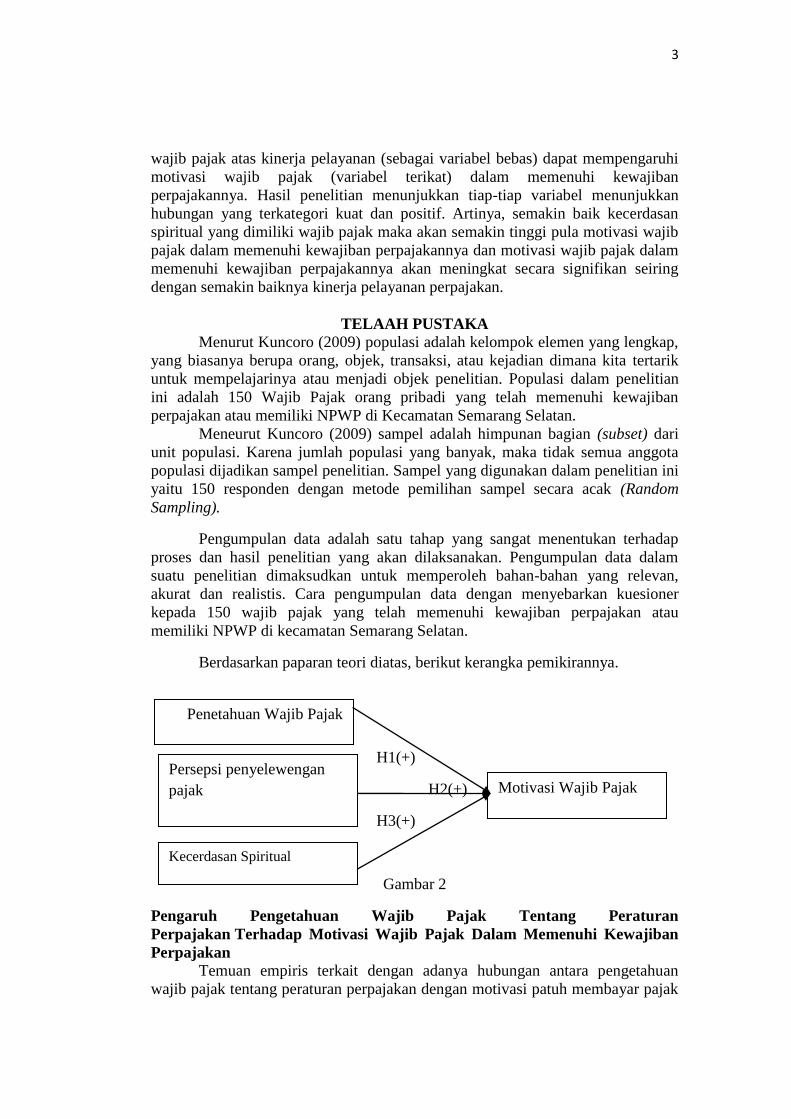

Berdasarkan paparan teori diatas, berikut kerangka pemikirannya.

H1(+)

H2(+)

H3(+)

Gambar 2

Pengaruh Pengetahuan Wajib Pajak Tentang Peraturan

Perpajakan Terhadap Motivasi Wajib Pajak Dalam Memenuhi Kewajiban

Perpajakan

Temuan empiris terkait dengan adanya hubungan antara pengetahuan

wajib pajak tentang peraturan perpajakan dengan motivasi patuh membayar pajak

Penetahuan Wajib Pajak

Motivasi Wajib Pajak

Kecerdasan Spiritual

Persepsi penyelewengan

pajak

4

dapat dimengerti. Pengetahuan akan mendorong seseorang untuk melakukan suatu

tindakan. Hasil penlitian ini didukung oleh penelitian Subiyantoro (2006) yang

menyatakan bahwa terdapat pengaruh pengetahuan wajib pajak tentang peraturan

perpajakan terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan.

Dalam kaitanya dengan motivasi membayar pajak, maka adanya pengetahuan

wajib pajak, terutama tentang peraturan perpajakan sangat penting.

HI : Pengetahuan Wajib Pajak berpengaruh positif dan signifikan terhadap

Motivasi Wajib Pajak Dalam Memenuhi Kewajiban Perpajakan

Pengaruh Penyelewengan Pajak Terhadap Motivasi Wajib Pajak Dalam

Memenuhi Kewajiban Perpajakan

Temuan empiris terkait dengan adanya hubungan antara penyelewengan

pajak dengan motivasi patuh membayar pajak dapat dimengerti. Penyelewengan

pajak akan mempengaruhi prilaku seseorang untuk melakukan pembayaran pajak.

Hasil penelitian ini didukung oleh penelitian Kusumaningtyas (2011) yang

menyatakan bahwa terdapat pengaruh pemberitaan mafia pajak (penyelewengan

pajak) terhadap perilaku wajib pajak dalam membayar pajak.

H2 : Penyelewengan pajak berpengaruh positif dan signifikan terhadap Motivasi

Wajib Pajak Dalam Memenuhi Kewajiban Perpajakan.

Pengaruh kecerdasan spritual Terhadap Motivasi Wajib Pajak Dalam

Memenuhi Kewajiban Perpajakan

Kecerdasan spiritual merupakan perasaan terhubungkan dengan diri

sendiri, orang lain dan alam semesta secara utuh. Pada saat orang bekerja, maka ia

dituntut untuk mengarahkan intelektualnya, tetapai banyak hal yang membuat

seseorang senang dengan pekerjaannya. Seorang wajib pajak dapat menunjukkan

mendapatkan kesempatan untuk mengekspresikan seluruh potensi dirinya sebagai

manusia.

H3 :Penelitian ini memperoleh bukti empiris yang menunjukkan bahwa

kecerdasan spiritual berpengaruh positif dan signifikan terhadap Motivasi

Wajib Pajak Dalam Memenuhi Kewajiban Perpajakan.

METODOLOGI PENELITIAN

Populasi Dan Sampel Penelitian

Populasi Penelitian

Menurut Kuncoro (2009) populasi adalah kelompok elemen yang lengkap,

yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik

untuk mempelajarinya atau menjadi objek penelitian. Populasi dalam penelitian

ini adalah 150 Wajib Pajak orang pribadi yang telah memenuhi kewajiban

perpajakan atau memiliki NPWP diKecamatan Semarang Selatan.

5

Sampel Penelitian

Meneurut Kuncoro (2009) sampel adalah himpunan bagian (subset) dari

unit populasi. Karena jumlah populasi yang banyak, maka tidak semua anggota

populasi dijadikan sampel penelitian. Sampel yang digunakan dalam penelitian ini

yaitu 150 responden dengan metode pemilihan sampel secara acak (Random

Sampling).

Metode Analisis Data

Analisis dalam penelitian ini menggunakan persamaan regresi linier

berganda, yaitu analisis untuk lebih dari satu variabel independen. Teknik analisis

regresi berganda dipilih untuk digunakan pada penelitian ini karena teknik regresi

berganda dapat menyimpulkan secara langsung mengenai pengaruh masing-

masing variabel bebas yang digunakan secara parsial ataupun secara bersama-

sama. Hair et al. (1998) menyatakan bahwa regresi berganda merupakan teknik

statistik untuk menjelaskan keterkaitan antara variabel terikat dengan beberapa

variabel bebas. Fleksibilitas dan adaptifitas mempermudah peneliti untuk melihat

suatu keterkaitan dari beberapa variabel sekaligus. Regresi berganda juga dapat

memperkirakan kemampuan prediksi dari serangkaian variabel bebas terhadap

variabel terikat.

Pengujian Validitas dan Reliabilitas

Pengujian Validitas Uji validitas menunjukkan sejauh mana suatu alat ukur itu dapat mengukur

variabel yang akan diukur. Bila skala pengukuran tidak valid maka ia tidak

bermanfaat bagi peneliti karena tidak mengukur atau melakukan apa yang

seharusnya dilakukan (Ghozali, 2001).Pengujian validitas kuesioner

menggunakan teknik corrected item-total correlation, yaitu dengan cara

mengkorelasi skor tiap item dengan skor totalnya. Pengujian validitas tes

menggunakan rumus korelasi Point Biserial untuk mengestimasi validitas setiap

skala (indikator observarian). Kriteria valid atau tidak valid adalah jika Pearson

Correlation diatas 0,4, dengan tingkat signifikan α = 5 %, berarti butir pernyataan

tidak valid.

Pengujian Reliabilitas Uji reliabilitas digunakan untuk menunjukan sejauh mana suatu

pengukuran dapat memperoleh hasil yang konsisten, stabil atau relatif tidak

berbeda jka dilakukan pengukuran kembali terhadap subjek yang sama. Pengujian

reliabilitas kuisoioner dilakukan secara statistic yaitu dengan menghitung

besarnya Cronbach’s Alpha dengan bantruan SPSS 17.0. jika koefisien alpha

yang dihasilkan lebih besar dari 0,6 (α > 0,6) maka instrument tersebut dikatakan

reliabel. Sebaliknya jika koefisien alpha rendah dari 0,6 (α < 0,6) maka instrumen

tersebut dikatakan tidak reliabel ( Ghozali, 2001). Pengujian reliabilitas tes

dilakukan dengan menggunakan rumus KR-20. Jika koefisien KR-20 mendekati 1

maka instrument tersebut dikatakan reliabel.

6

Uji Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini meliputi uji normalitas, uji

multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas. Uji normalitas data

dengan menggunakan kolmogrof smirnove test . uji mulitikolinieritas dideteksi

dengan menggunakan Variance inflaction factor ( VIF ) dan tolerance . untuk

menguji ada tidaknya autokorelasi digunakan uji Durbin watson ( DW test ).

Untuk mendeteksi ada tidaknya heteroskedastisitas digunakan uji park.

Pengujian ini perlu dilakukan karena adanya konsekuensi yang mungkin

terjadi jika asumsi tersebut tidak bisa dipenuhi. Adapun uji asumsi klasik yang

akan diuji yaitu :

Uji Normalitas Uji normalitas bertujuan menguji apakah dalam metode regresi, variabel

terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah data yang berdistribusi normal atau mendekati

normal. Dalam penelitian ini, untuk mendeteksi apakah data berdistribusi normal

atau tidak uji normalitas dilakukan dengan menggunakan analisis grafik (grafik

normal probability plot). Untuk melihat normalitas grafik probability

plot,histogram,one sample kolmogorov.

Uji Autokorelasi Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode dengan mokesalahan

penganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Untuk menguji ada tidaknya autokorelasi, diukur

dengan menggunakan statistik Durbin Watson (DW). Model regresi yang baik

adalah jika Angka DW lebih besar dari batas atas (du) dan kurang dari (4-du)maka

dapat disimpulkan bahawa tidak ada autokorelasi positif atau negatif atau dapat

disimpulkan tidak terdapat autokorelasi (Ghozali 2006).

Uji Multikolinearitas Pengujian multikolinearitas dilakukan untuk menjelaskan kemungkinan

terdapatnya hubungan antara variabel independen yang satu dengan variabel

independen yang lain. Untuk mendeteksinya, dalam penelitian ini dilakukan

dengan melihat nilai Variance Inflation Factor (VIF) untuk tiap-tiap variabel

independen. Jika VIF lebih besar dari 5 maka variabel tersebut dikatakan

mempunyai persoalan multikolinearitas dengan variabel lainnya.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain (Ghozali, 2006). Cara memprediksi ada tidaknya heteroskedastis pada

suatu model dapat dilihat dari pola gambar scatterplot model tersebut Adapun

dasar analisisnya adalah sebagai berikut :

7

a. Jika ada pola tertentu, seperti titik – titik yang ada membentuk pola tertentu

yang teratur ( bergelombang, melebar kemudian menyempit ), maka

mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik – titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

Uji Gleyser

Untuk mendeteksi ada tidaknya heteroskedatisitas untuk itu dilakukan

pengujian stastik yaitu Uji Glejser. Uji Glejser mengusulkan untuk meregres nilai

absolut residual terhadap variabel independen Ghozali, (2006).

Analisis Regresi Linier Berganda

Metode analisis yang digunakan untuk menilai variabilitas luas

pengungkapan risiko dalam penelitian ini adalah analisis regresi berganda

(multiple regression analysis). Analisis regresi berganda digunakan untuk

menguji pengaruh variabel independent terhadap variabel dependen. Analisis

regresi berkenaan dengan studi ketergantungan satu variabel terikat dengan satu

atau lebih variabel bebas atau penjelas, dengan tujuan mengestimasi atau

memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan

nilai variabel independen yang diketahui. Analisis ini juga mengukur kekuatan

hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara

variabel dependen dengan variabel independen.

Koefisien Determinasi Nilai koefisien determinasi R2 dimaksudkan untuk mengetahui presentase

besarnya pengaruh variabel bebas secara bersama-sama terhadap variabel

dependen atau untuk menunjukan seberapa besar model regresi mampu

menjelaskan variabilitas variabel dependen. Determinasi (R2) adalah determinasi

yang disesuaikan, yang artinya besarnya pengaruh variabel bebas yang telah

disebabkan dari pengaruh error term secara bersama-sama terhadap variabel

dependen.

Uji Hipotesis Penelitian ini mempunyai 3 hipotesis yang diuji dengan menggunakan

teknik analisis regresi berganda dengan bantuan software SPSS (Statistical

Product and Service Solution) versi 21 dengan rumus sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + e1

α = Konstanta

β = Koefisien

Y = Motivasi wajib pajak dalam memenuhi kewajiban perpajakan.

X1 = Pengetahuan wajib pajak mengenai perpajakan.

X2 = Persepsi penyelewengan perpajakan.

X3= kecerdasan spritural.

e = Error (Pengganggu).

Untuk menguji hipotesis ini juga digunakan uji parsial (uji t).

Uji F

Uji F dilakukan untuk menguji apakah secara serentak variabel

independen mampu menjelaskan variabel dependen secara baik atau menguji

8

apakah model yang digunakan telah fix atau tidak. Dengan tingkat kepercayaan

(α) untuk pengujian hipotesis adalah 95% atau (α)=0,05

Uji t

Uji t dilakukan untuk mengetahui pengaruh variabel independen

terhadap variabel dependen dalam persamaan regresi berganda secara parsial. Uji

t juga dilakukan untuk menguji kebenaran koefisien regresi dan melihat apakah

koefisien regresi yang diperoleh signifikan atau tidak. Untuk melihat adanya

pengaruh variabel. Uji t dilakukan dengan dua arah (2 tails) dengan tingkat

keyakinan 95%, dimana tingkat signifikansi ditentukan sebesar 5% dan degree of

freedom (df) = n – k. Uji ini dilakukan dengan ketentuan:

1. Jika t-hitung < t-tabel pada α0.05, maka Ha ditolak, dan

2. Jika t-hitung > t-tabel pada α0.05, maka Ha diterima.

HASIL DAN PEMBAHASAN

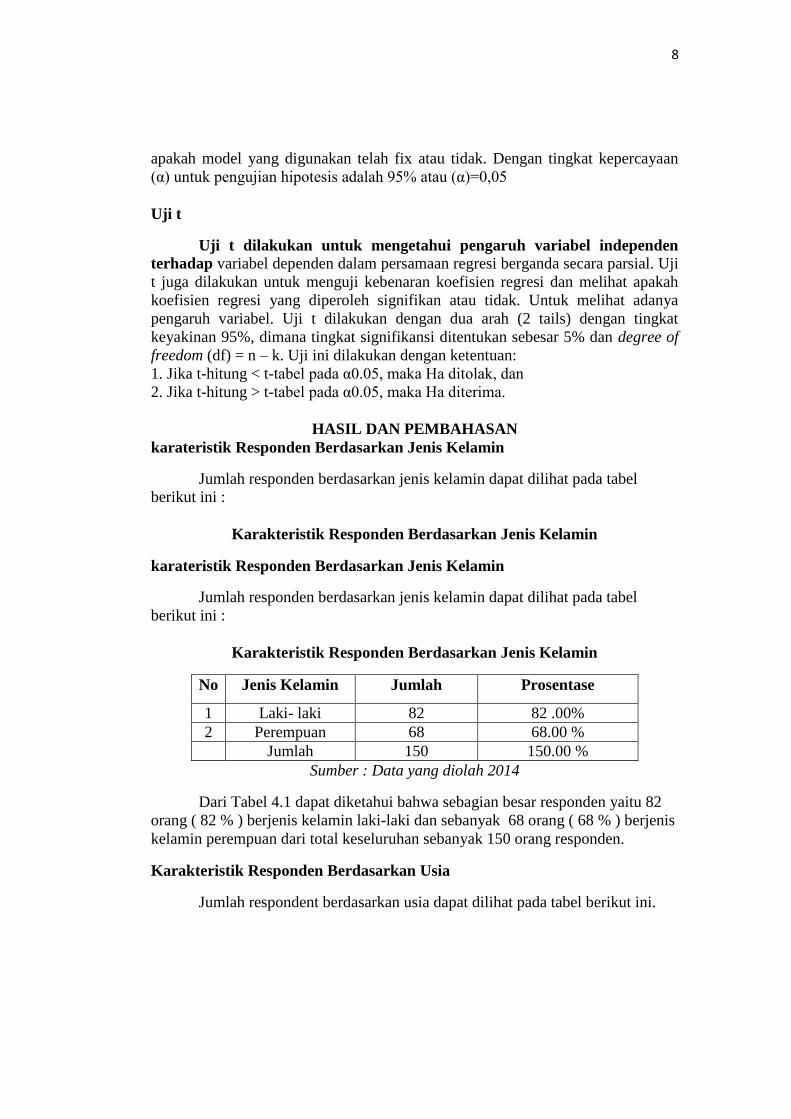

karateristik Responden Berdasarkan Jenis Kelamin

Jumlah responden berdasarkan jenis kelamin dapat dilihat pada tabel

berikut ini :

Karakteristik Responden Berdasarkan Jenis Kelamin

karateristik Responden Berdasarkan Jenis Kelamin

Jumlah responden berdasarkan jenis kelamin dapat dilihat pada tabel

berikut ini :

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Prosentase

1 Laki- laki 82 82 .00%

2 Perempuan 68 68.00 %

Jumlah 150 150.00 %

Sumber : Data yang diolah 2014

Dari Tabel 4.1 dapat diketahui bahwa sebagian besar responden yaitu 82

orang ( 82 % ) berjenis kelamin laki-laki dan sebanyak 68 orang ( 68 % ) berjenis

kelamin perempuan dari total keseluruhan sebanyak 150 orang responden.

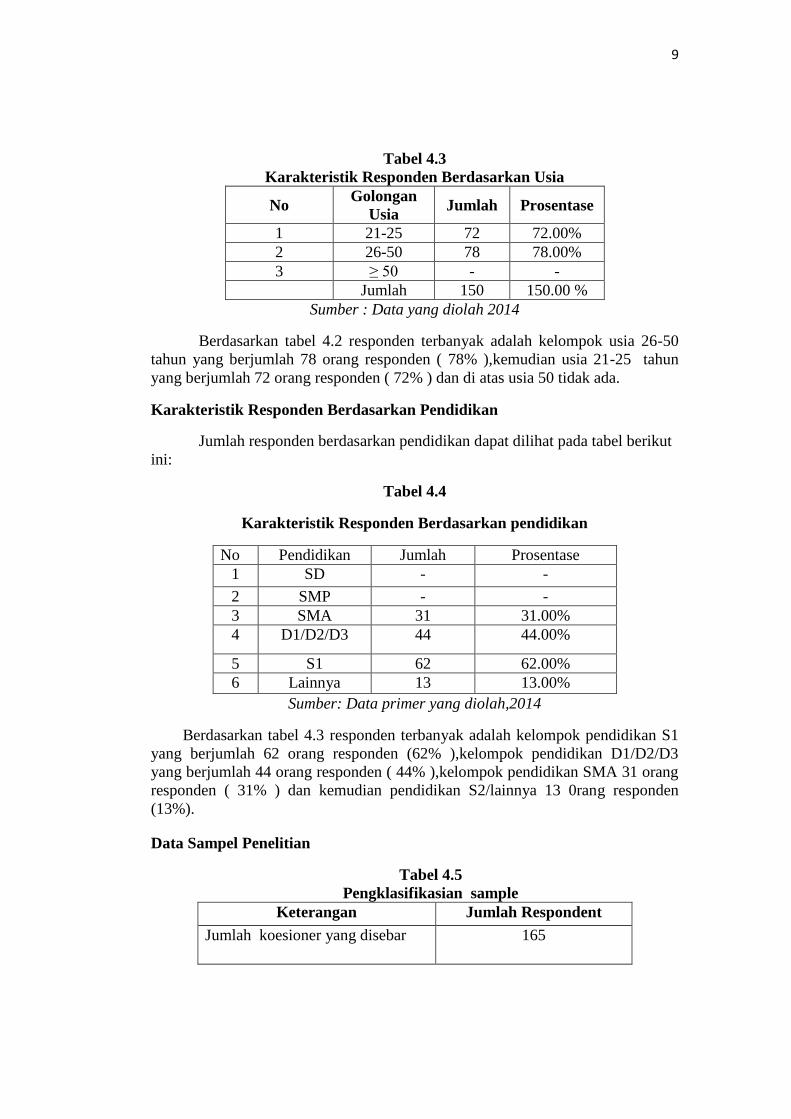

Karakteristik Responden Berdasarkan Usia

Jumlah respondent berdasarkan usia dapat dilihat pada tabel berikut ini.

9

Tabel 4.3

Karakteristik Responden Berdasarkan Usia

No Golongan

Usia Jumlah Prosentase

1 21-25 72 72.00%

2 26-50 78 78.00%

3 ≥ 50 - -

Jumlah 150 150.00 %

Sumber : Data yang diolah 2014

Berdasarkan tabel 4.2 responden terbanyak adalah kelompok usia 26-50

tahun yang berjumlah 78 orang responden ( 78% ),kemudian usia 21-25 tahun

yang berjumlah 72 orang responden ( 72% ) dan di atas usia 50 tidak ada.

Karakteristik Responden Berdasarkan Pendidikan

Jumlah responden berdasarkan pendidikan dapat dilihat pada tabel berikut

ini:

Tabel 4.4

Karakteristik Responden Berdasarkan pendidikan

No Pendidikan Jumlah Prosentase

1 SD - -

2 SMP - -

3 SMA 31 31.00%

4 D1/D2/D3 44 44.00%

5 S1 62 62.00%

6 Lainnya 13 13.00%

Sumber: Data primer yang diolah,2014

Berdasarkan tabel 4.3 responden terbanyak adalah kelompok pendidikan S1

yang berjumlah 62 orang responden (62% ),kelompok pendidikan D1/D2/D3

yang berjumlah 44 orang responden ( 44% ),kelompok pendidikan SMA 31 orang

responden ( 31% ) dan kemudian pendidikan S2/lainnya 13 0rang responden

(13%).

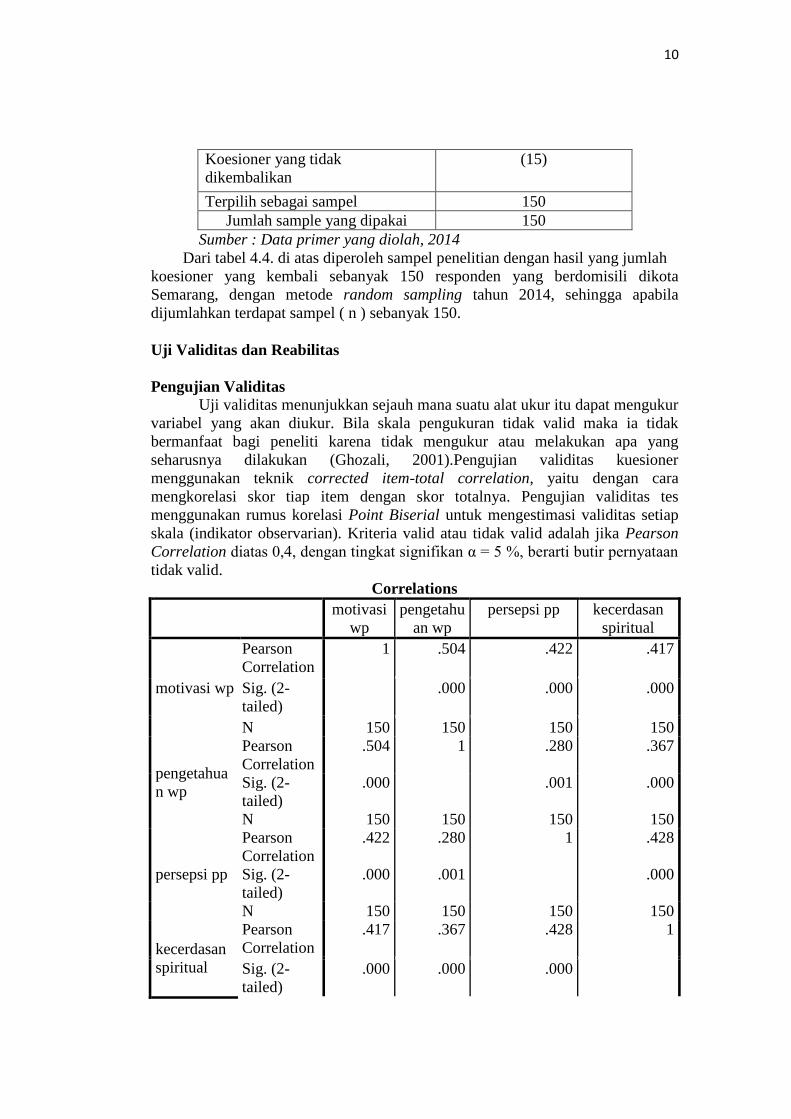

Data Sampel Penelitian

Tabel 4.5

Pengklasifikasian sample

Keterangan Jumlah Respondent

Jumlah koesioner yang disebar 165

10

Koesioner yang tidak

dikembalikan

(15)

Terpilih sebagai sampel 150

Jumlah sample yang dipakai 150

Sumber : Data primer yang diolah, 2014

Dari tabel 4.4. di atas diperoleh sampel penelitian dengan hasil yang jumlah

koesioner yang kembali sebanyak 150 responden yang berdomisili dikota

Semarang, dengan metode random sampling tahun 2014, sehingga apabila

dijumlahkan terdapat sampel ( n ) sebanyak 150.

Uji Validitas dan Reabilitas

Pengujian Validitas

Uji validitas menunjukkan sejauh mana suatu alat ukur itu dapat mengukur

variabel yang akan diukur. Bila skala pengukuran tidak valid maka ia tidak

bermanfaat bagi peneliti karena tidak mengukur atau melakukan apa yang

seharusnya dilakukan (Ghozali, 2001).Pengujian validitas kuesioner

menggunakan teknik corrected item-total correlation, yaitu dengan cara

mengkorelasi skor tiap item dengan skor totalnya. Pengujian validitas tes

menggunakan rumus korelasi Point Biserial untuk mengestimasi validitas setiap

skala (indikator observarian). Kriteria valid atau tidak valid adalah jika Pearson

Correlation diatas 0,4, dengan tingkat signifikan α = 5 %, berarti butir pernyataan

tidak valid.

Correlations

motivasi

wp

pengetahu

an wp

persepsi pp kecerdasan

spiritual

motivasi wp

Pearson

Correlation

1 .504 .422 .417

Sig. (2-

tailed)

.000 .000 .000

N 150 150 150 150

pengetahua

n wp

Pearson

Correlation

.504 1 .280 .367

Sig. (2-

tailed)

.000 .001 .000

N 150 150 150 150

persepsi pp

Pearson

Correlation

.422 .280 1 .428

Sig. (2-

tailed)

.000 .001 .000

N 150 150 150 150

kecerdasan

spiritual

Pearson

Correlation

.417 .367 .428 1

Sig. (2-

tailed)

.000 .000 .000

11

N 150 150 150 150

Correlation is significant at the 0.01 level (2-tailed).

Berdasarkan tabel hasil uji validitas dapat diketahui semua item

pertanyaan atau variabel pengetahuan wajib pajak (X1), persepsi penyelewengan

pajak (X2), kecerdasan spiritual (X3) dan motivasi wajib pajak dalam memenuhi

kewajiban perpajakan (Y) dinyatakan valid karena pearson correlation lebih dari

0.4.

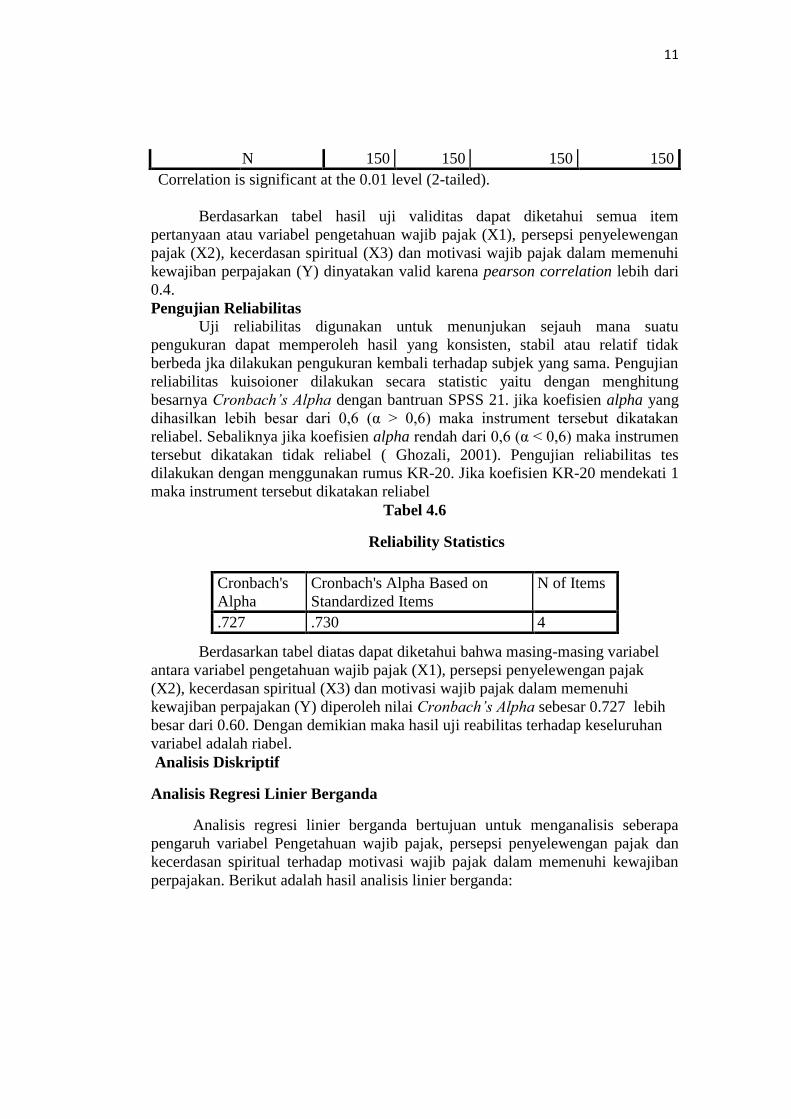

Pengujian Reliabilitas

Uji reliabilitas digunakan untuk menunjukan sejauh mana suatu

pengukuran dapat memperoleh hasil yang konsisten, stabil atau relatif tidak

berbeda jka dilakukan pengukuran kembali terhadap subjek yang sama. Pengujian

reliabilitas kuisoioner dilakukan secara statistic yaitu dengan menghitung

besarnya Cronbach’s Alpha dengan bantruan SPSS 21. jika koefisien alpha yang

dihasilkan lebih besar dari 0,6 (α > 0,6) maka instrument tersebut dikatakan

reliabel. Sebaliknya jika koefisien alpha rendah dari 0,6 (α < 0,6) maka instrumen

tersebut dikatakan tidak reliabel ( Ghozali, 2001). Pengujian reliabilitas tes

dilakukan dengan menggunakan rumus KR-20. Jika koefisien KR-20 mendekati 1

maka instrument tersebut dikatakan reliabel

Tabel 4.6

Reliability Statistics

Berdasarkan tabel diatas dapat diketahui bahwa masing-masing variabel

antara variabel pengetahuan wajib pajak (X1), persepsi penyelewengan pajak

(X2), kecerdasan spiritual (X3) dan motivasi wajib pajak dalam memenuhi

kewajiban perpajakan (Y) diperoleh nilai Cronbach’s Alpha sebesar 0.727 lebih

besar dari 0.60. Dengan demikian maka hasil uji reabilitas terhadap keseluruhan

variabel adalah riabel.

Analisis Diskriptif

Analisis Regresi Linier Berganda

Analisis regresi linier berganda bertujuan untuk menganalisis seberapa

pengaruh variabel Pengetahuan wajib pajak, persepsi penyelewengan pajak dan

kecerdasan spiritual terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan. Berikut adalah hasil analisis linier berganda:

Cronbach's

Alpha

Cronbach's Alpha Based on

Standardized Items

N of Items

.727 .730 4

12

Hasil Uji Regresi Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 7.671 3.434 2.234 .027

pengetahuan wp .353 .068 .371 5.176 .000

persepsi pp .241 .073 .242 3.283 .001

kecerdasan

spiritual

.208 .089 .177 2.327 .021

a. Dependent Variable: motivasi wp

Y = 7.671 + 0,353 X1 + 0.241 X2 + 0,208 X3

Dari persamaan regresi linier berganda diatas maka dapat dianalisis sebagai

berikut :

a. Konstanta sebesar 7,671 menyatakan bahwa jika variabel independen

dianggap konstan, maka nilai motivasi wajib pajak dalam memenuhi

kewajiban perpajakan sebesar 7,671

b. Koefisien regresi pengetahuan wajib pajak sebesar 0,353. Koefisien

bertanda positif, berarti bahwa setiap peningkatan pengetahuan wajib

pajak sebesar 1% akan mengakibatkan peningkatan motivasi wajib pajak

dalam memenuhi kewajiban perpajakan sebesar 0,353%.

c. Koefisien regresi persepsi penyelewengan pajak sebesar 0,241. Koefisien

bertanda positif, berarti bahwa setiap peningkatan persepsi

penyelewengan pajak sebesar 1% akan mengakibatkan peningkatan

motivasi wajib pajak dalam memenuhi kewajiban perpajakan sebesar

0,241%.

d. Koefisien regresi kecerdasan spiritual sebesar 0,208. Koefisien bertanda

positif, berarti bahwa setiap peningkatan kecerdasan spiritual sebesar 1%

akan mengakibatkan peningkatan motivasi wajib pajak dalam memenuhi

kewajiban perpajakan sebesar 0,208%.

Koefisien Determinasi Koefisien Determinasi pada intinya adalah mengukur seberapa jauh

kemampuan model pada Variabel Bebas (X) dalam menerangkan Variabel Terikat

(Y), (Ghozali, 2006)

Koefisien Determinasi

Model Summaryb

Mod

el

R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .603a .364 .351 5.14845 1.801

a. Predictors: (Constant), kecerdasan spiritual, pengetahuan wp, persepsi pp

b. Dependent Variable: motivasi wp

13

Sumber : Data primer yang diolah, 2014

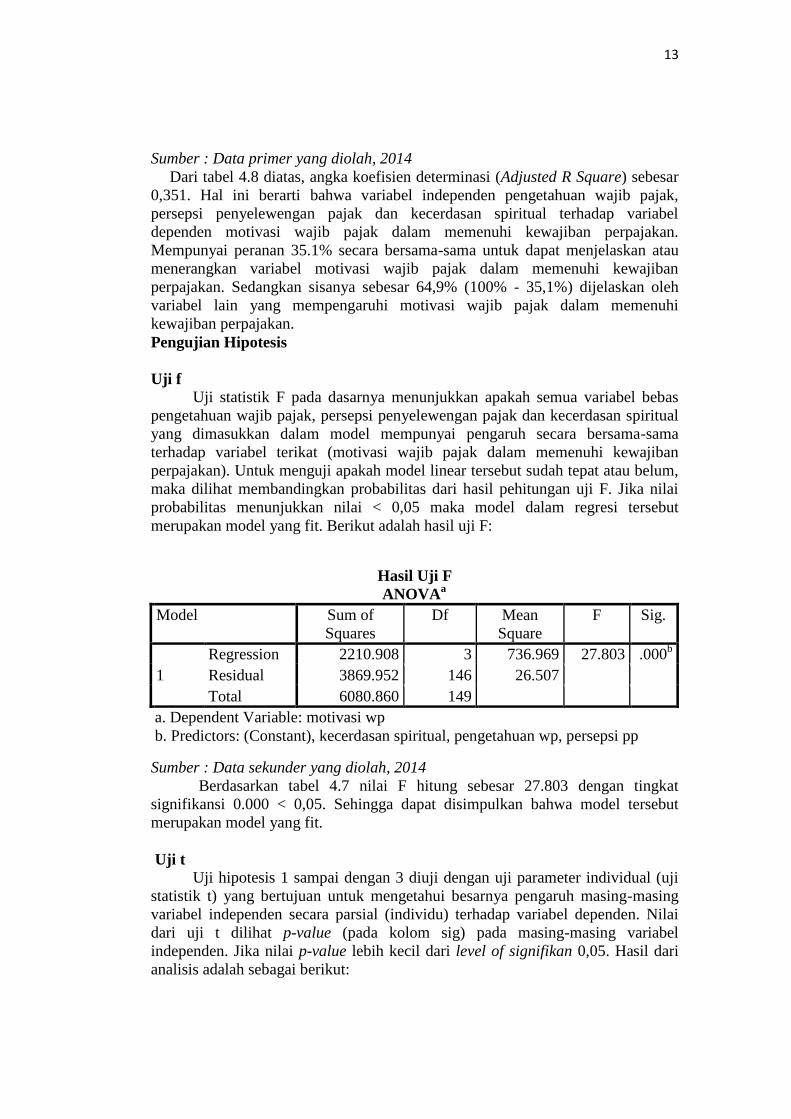

Dari tabel 4.8 diatas, angka koefisien determinasi (Adjusted R Square) sebesar

0,351. Hal ini berarti bahwa variabel independen pengetahuan wajib pajak,

persepsi penyelewengan pajak dan kecerdasan spiritual terhadap variabel

dependen motivasi wajib pajak dalam memenuhi kewajiban perpajakan.

Mempunyai peranan 35.1% secara bersama-sama untuk dapat menjelaskan atau

menerangkan variabel motivasi wajib pajak dalam memenuhi kewajiban

perpajakan. Sedangkan sisanya sebesar 64,9% (100% - 35,1%) dijelaskan oleh

variabel lain yang mempengaruhi motivasi wajib pajak dalam memenuhi

kewajiban perpajakan.

Pengujian Hipotesis

Uji f

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas

pengetahuan wajib pajak, persepsi penyelewengan pajak dan kecerdasan spiritual

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel terikat (motivasi wajib pajak dalam memenuhi kewajiban

perpajakan). Untuk menguji apakah model linear tersebut sudah tepat atau belum,

maka dilihat membandingkan probabilitas dari hasil pehitungan uji F. Jika nilai

probabilitas menunjukkan nilai < 0,05 maka model dalam regresi tersebut

merupakan model yang fit. Berikut adalah hasil uji F:

Hasil Uji F

ANOVAa

Model Sum of

Squares

Df Mean

Square

F Sig.

1

Regression 2210.908 3 736.969 27.803 .000b

Residual 3869.952 146 26.507

Total 6080.860 149

a. Dependent Variable: motivasi wp

b. Predictors: (Constant), kecerdasan spiritual, pengetahuan wp, persepsi pp

Sumber : Data sekunder yang diolah, 2014

Berdasarkan tabel 4.7 nilai F hitung sebesar 27.803 dengan tingkat

signifikansi 0.000 < 0,05. Sehingga dapat disimpulkan bahwa model tersebut

merupakan model yang fit.

Uji t

Uji hipotesis 1 sampai dengan 3 diuji dengan uji parameter individual (uji

statistik t) yang bertujuan untuk mengetahui besarnya pengaruh masing-masing

variabel independen secara parsial (individu) terhadap variabel dependen. Nilai

dari uji t dilihat p-value (pada kolom sig) pada masing-masing variabel

independen. Jika nilai p-value lebih kecil dari level of signifikan 0,05. Hasil dari

analisis adalah sebagai berikut:

14

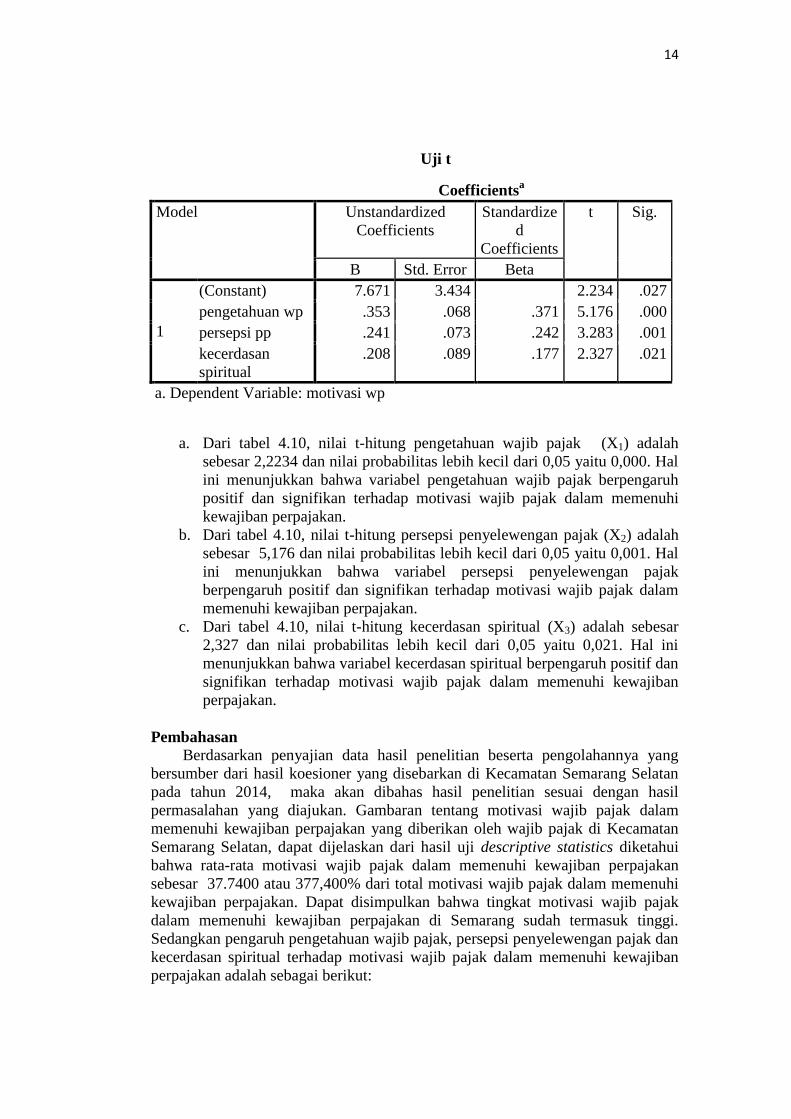

Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 7.671 3.434 2.234 .027

pengetahuan wp .353 .068 .371 5.176 .000

persepsi pp .241 .073 .242 3.283 .001

kecerdasan

spiritual

.208 .089 .177 2.327 .021

a. Dependent Variable: motivasi wp

a. Dari tabel 4.10, nilai t-hitung pengetahuan wajib pajak (X1) adalah

sebesar 2,2234 dan nilai probabilitas lebih kecil dari 0,05 yaitu 0,000. Hal

ini menunjukkan bahwa variabel pengetahuan wajib pajak berpengaruh

positif dan signifikan terhadap motivasi wajib pajak dalam memenuhi

kewajiban perpajakan.

b. Dari tabel 4.10, nilai t-hitung persepsi penyelewengan pajak (X2) adalah

sebesar 5,176 dan nilai probabilitas lebih kecil dari 0,05 yaitu 0,001. Hal

ini menunjukkan bahwa variabel persepsi penyelewengan pajak

berpengaruh positif dan signifikan terhadap motivasi wajib pajak dalam

memenuhi kewajiban perpajakan.

c. Dari tabel 4.10, nilai t-hitung kecerdasan spiritual (X3) adalah sebesar

2,327 dan nilai probabilitas lebih kecil dari 0,05 yaitu 0,021. Hal ini

menunjukkan bahwa variabel kecerdasan spiritual berpengaruh positif dan

signifikan terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan.

Pembahasan

Berdasarkan penyajian data hasil penelitian beserta pengolahannya yang

bersumber dari hasil koesioner yang disebarkan di Kecamatan Semarang Selatan

pada tahun 2014, maka akan dibahas hasil penelitian sesuai dengan hasil

permasalahan yang diajukan. Gambaran tentang motivasi wajib pajak dalam

memenuhi kewajiban perpajakan yang diberikan oleh wajib pajak di Kecamatan

Semarang Selatan, dapat dijelaskan dari hasil uji descriptive statistics diketahui

bahwa rata-rata motivasi wajib pajak dalam memenuhi kewajiban perpajakan

sebesar 37.7400 atau 377,400% dari total motivasi wajib pajak dalam memenuhi

kewajiban perpajakan. Dapat disimpulkan bahwa tingkat motivasi wajib pajak

dalam memenuhi kewajiban perpajakan di Semarang sudah termasuk tinggi.

Sedangkan pengaruh pengetahuan wajib pajak, persepsi penyelewengan pajak dan

kecerdasan spiritual terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan adalah sebagai berikut:

15

Dalam pengujian secara simultan, tingkat pengaruh variabel independen

pengaruh pengetahuan wajib pajak, persepsi penyelewengan pajak dan kecerdasan

spiritual terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan

yang ditemukan cukup tinggi yaitu 35,1% (Adjusted R² = 0,351 ). Dapat

disimpulkan bahwa secara simultan pengetahuan wajib pajak, persepsi

penyelewengan pajak dan kecerdasan spiritual mampu mempengaruhi tingkat

motivasi wajib pajak dalam memenuhi kewajiban perpajakan sebesar 35,1%.

Sisanya sebesar 64,9% dipengaruhi oleh variabel lain diluar variabel yang

digunakan. Kemudian dilihat dari signifikansinya, secara simultan variabel yang

digunakan berpengaruh secara segnifikan dengan nilai F sebesar 27.803 dengan

signifikansi sebesar 0,000. Dalam pengujian secara parsial tiga pengetahuan wajib

pajak, persepsi penyelewengan pajak dan kecerdasan spiritual berpengaruh

signifikan terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan.

Pembahasan masing-masing variabel dalam pengujian secara parsial adalah

sebagai berikut:

a. Pengetahuan Wajib Pajak

Pengetahuan adalah peringatan tentang suatu yang spesifik, universal,

metode, proses-proses, pola dan struktur sumber. Pengingatan tentang sesuatu

melibatkan pemikiran terhadap kondisi riil. Pengetahuan dipengaruhi oleh banyak

hal, antara lain faktor pendidikan formal. Pengetahuan seseorang tentang suatu

objek mengandung dua aspek yaitu aspek positif dan negatif. Kedua aspek ini

akan menentukan sikap seseorang, semakin banyak aspek positif makin positif

terhadap objek tertentu (Fidel, 2004). Hasil penelitian menunjukkan pengaruh

positif dan signifikan terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan dengan nilai t = 5,176 dengan signifikansi 0,000. Terbukti bahwa

terdapat paengaruh positif dan signifikan terhadap motivasi wajib pajak dalam

memenuhi kewajiban perpajakan. Dengan demikian berarti bahwa pengetahuan

wajib pajak akan mempengaruhi secara signifikan terhadap motivasi wajib pajak

dalam memenuhi kewajiban perpajakan pada wajib pajak di kecamatan Semarang

Selatan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Fidel

(2004).

b. Persepsi penyelewengan pajak

Penyelewengan pajak adalah sikap, cara, proses menyimpang atau

penyalahgunaan dana yang dilakukan oleh mafia pajak terhadap dana pajak yang

dibayar oleh wajib pajak yang diukur dengan menggunakan instrumen kuisioner

yang digunakan penelitian terdahulu yang dikembangkan oleh Kusumaningtyas

(2011). Instrumen tersebut terdiri dari pertanyaan-pertanyaan mengenai informasi

yang berhubungan dengan penyelewengan pajak dengan indikator informasi,

pristiwa, penting, menarik, fakta dan efek dari penyelewengan pajak. Hasil

penelitian menunjukkan pengaruh positif dan signifikan terhadap motivasi wajib

pajak dalam memenuhi kewajiban perpajakan dengan nilai t = 3.283 dengan

signifikansi 0,001. Terbukti bahwa terdapat paengaruh positif dan signifikan

terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan. Dari hasil

penelitian ini, dapat disimpulkan bahwa persepsi penyelewengan pajak akan

16

mempengaruhi terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan pada wajib pajak di kecamatan Semarang.

c. Kecerdasan Spiritual

Kecerdasan spiritual adalah kecerdasan untuk menghadapi dan

memecahkan persoalan makna dan nilai, yaitu kecerdasan untuk menempatkan

perilaku dan hidup seseorang dalam konteks makna yang lebih luas dan kaya,

kecerdasan untuk menilai bahwa tindakan atau jalan hidup seseorang lebih

bermakana dibandingkan dengan yang lain (Zohar dan Marshall, 2001).

Kecerdasan spiritual adalah landasan yang diperlukan untuk memfungsikan IQ

dan EQ secara efektif. Kecerdasan spiritual yang baik dapat dilihat dari

ketuhanan, kepercayaan, kepemimpinan pembelajaran, berorientasi masa depan,

dan keteraturan. Oleh karena itu, seseorang yang memiliki kecerdasan spiritual

yang tinggi akan memotivasi diri untuk lebih giat membayar pajak karena yang

memiliki kecerdasan spiritual yang tinggi, memiliki sosial yang tinggi, sehingga

memiliki motivasi untuk selalu berperan dalam bermasyarakat dan memiliki

kreativias yang tinggi pula. Dalam penelitian ini, ukuran kecerdasan spiritual.

Hasil penelitian menunjukkan pengaruh positiff dan signifikan terhadap

motivasi wajib pajak dalam memenuhi kewajiban perpajakan dengan nilai t =

2.327 dengan signifikansi 0,021. Terbukti bahwa terdapat paengaruh positif dan

signifikan terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan.

Dari hasil penelitian ini, dapat disimpulkan kecerdasan spiritual terdapat pengaruh

positif dan signifikan terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan. Dengan demikian berarti bahwa kecerdasan spiritual akan

mempengaruhi secara signifikan terhadap motivasi wajib pajak dalam memenuhi

kewajiban perpajakan pada wajib pajak di kecamatan Semarang Selatan. Hasil

penelitian ini sejalan dengan penelitian yang dilakukan oleh Zohar dan Marshall

(2001).

Implikasi

Berdasarkan pembahasan hasil penelitian yang telah diuraikan diatas,

maka terdapat beberapa implikasi yang ditemukan yang dapat menambah

informasi. Hasil penelitian ini menyimpulkan bahwa pengetahuan wajib pajak

berpengaruh positif terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan dikarenakan semakin tinggi pengetahuan wajib pajak maka motivasi

wajib pajak dalam memenuhi kewajiban perpajakan akan semakin meningkat

karena para wajib pajak memahami akan pentingnya pembayaran pajak.

Hasil penelitian ini menyimpulkan bahwa persepsi penyelewengan pajak

berpengaruh positif terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan dikarenakan meskipun wajib pajak memiliki persepsi bahwa dana

kemungkinan akan diselewengkan tetapi tidak akan mengubah ketentuan UU

perpajakan yang mewajibkan para wajib pajak tetap membayar pajak.

Hasil penelitian ini menyimpulkan bahwa kecerdasan spiritual

berpengaruh positif terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan dikarenakan semakin tinggi kecerdasan spiritual maka wajib pajak

sadar akan kewajibannya sebagai warga negara yang baik.

17

PENUTUP

Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan terhadap 103 wajib pajak

dikota semarang selatan tahun 2014, tentang pengaruh pengetahuan wajib pajak,

persepsi penyelewengan pajak dan kecerdasan spiritual Terhadap motivasi wajib

pajak dalam memenuhi kewajiban perpajakan, dapat ditarik kesimpulan sebagai

berikut :

1. pengetahuan wajib pajak berpegaruh positif dan signifikan terhadap

motivasi wajib pajak dalam memenuhi kewajiban perpajakan. Dengan

demikian hipotesis yang menyatakan bahwa ada pengaruh antara

pengetahuan wajib pajak terhadap motivasi wajib pajak dalam memenuhi

kewajiban perpajakan disalurkan diterima.

2. Persepsi penyelewengan pajak berpengaruh positif dan tidak signifikan

terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan.

Dengan demikian hipotesis yang menyatakan bahwa ada pengaruh

antara persepsi penyelewengan pajak terhadap motivasi wajib pajak

dalam memenuhi kewajiban perpajakan disalurkan diterima.

3. kecerdasan spiritual berpengaruh positif dan signifikan terhadap motivasi

wajib pajak dalam memenuhi kewajiban perpajakan. Dengan demikian

hipotesis yang menyatakan bahwa ada pengaruh antara kecerdasan

spritual terhadap motivasi wajib pajak dalam memenuhi kewajiban

perpajakan Disalurkan diterima.

Saran

Berdasarkan kesimpulan di atas, maka dapat disampaikan beberapa saran yaitu

sebagai berikut :

a. Untuk Direktorat Jendral Pajak di kota Semarang :

1. Sebaiknya lebih intensif memberikan penyuluhan kepada wajib pajak, dan perlu

ditingkatkan secara terus menerus karena pengetahuan terbukti memiliki

hubungan positif dan signifikan dengan motivasi patuh membayar pajak.

Penyuluhan tersebut diberikan sesuai perkembangan atau perubahan peraturan

perpajakan. Selain itu, juga perlu sesekali diselenggarakan pelatihan cara

menghitung dan mengisi formulir pajak kepada wajib pajak tanpa dipungut

biaya.

2. Penyelewengan pajak yang dilakukan oleh mafia pajak seharusnya ditindak

dengan tegas sehingga tidak ada lagi bermunculan mafia-mafia pajak lainya

karena penyelewengan pajak terbukti memiliki hubungan positif dan signifikan

dengan motivasi patuh membayar pajak, maka jika ingin meningkatkan

motivasi wajib pajak untuk memenuhi kewajiban perpajakanya dengan

sukarela maka harus menghilangkan budaya penyelewengan pajak.

3. Kecerdasan spiritual , terutama pada aspek-aspek yang dipersepsi oleh wajib

pajak belum maksimal upaya peningkatannya dengan memberikan reward

khusus kepada wajib pajak yang patuh membayar pajak .

b. Untuk wajib pajak :

18

Pengetahuan wajib pajak tentang peraturan perpajakan perlu dipupuk dan

ditingkatkan antara lain melalui kegiatan penyuluhan secara intensif. Dalam hal

ini materi penyuluhan harus memuat paraturan-peraturan perpajakan lengkap

dengan segala aplikasi dan konsekuensi yuridisnya.

Keterbatasan Penelitian

Dalam penelitian ini masih terdapat banyak keterbatasan antara lain :

1. Penelitian ini hanya menggunakan sampel 150 responden wajib pajak

yang memeiliki NPWP dikota Semarang ,sampel yang digunakan penulis

masih sangat kurang, masih banyak wajib pajak yang memeiliki NPWP

yang penulis belum sempat diteliti.

2. Keterbatasan waktu dalam melakukan penelitian sehingga mengakibatkan

peneliti tidak bisa mendapatkan hasil yang maksimal.

3.

Agenda penelitian selanjutnya

Dari analisa dan pembahasan yang telah diuraikan dimuka, diharapkan agenda

penelitian mendatang antara lain :

1. Penulis mengharapkan partisi pasiaktif peneliti berikutnya untuk meneliti

faktor-faktor lain yang dapat mempengaruhi motivasi wajib pajak dalam

memenuhi kewajiban perpajakan.

2. Penulis mengharapkan penelitian selanjutnya dapat memperluas wilayah

cangkupan agar diperoleh hasil penelitian yang tingkat generalisasinya

lebih tinggi dan dapat menggunakan lebih banyak sampel untuk dapat

memperoleh hasil yang lebih akurat mengenai faktor-faktor yang

mempengaruhi motivasi wajib pajak dalam memenuhi kewajiban

perpajakan.

19

DAFTAR PUSTAKA

Artikel, 2008, Teori Motivasi Terhadap Kepatuhan Wajib Pajak, diakses 1

Juli 2012, (http://social-pajak.blogspot.com/2008/04/pengaruh

teori motivasi terhadap.html) ,

Darmoyuwono,Winarno.”Rahasia kecerdasan spiritual” . PT. Sangran paran

media,Jakarta,2008.

Dunia baca, Definisi Pengetahuan Serta Faktor-Faktor yang Mempengaruhi

Pengetahuan, diakses 1 Juli 2012.

Ghoni, Husen Abdul. (2012). ―Pengaruh Motivasi dan Pengetahuan Wajib

Pajak terhadap Kepatuhan Wajib Pajak Daerah‖. Minor thesis. Universitas

Negeri Surabaya.

http://nasional.kompas.com/read/2011/05/23/15433162/Kasus.Gayus.Hanya.Pelang

garan.Perpajakan.

http://duniabaca.com/definisi-pengetahuan-serta-faktor-faktor-yang-

mempengaruhi-pengetahuan.html) International Accounting, Auditing and

Taxation 15, 150 169.Jatim .Jurnal Keuangan Publik.kesadaran,pelayanan,

kepatuhan wajib pajak,dan pengaruhnya terhadap kinerja.

http://www.djpp.depkumham.go.id/files/jurnal/Vol8No1/Artikel.pdf , diakses 18

Juli 2012)

Keen, Michael dan Stephen Smith. 2006. VAT Fraud and Evasion: What

Do We Know and What Can We Done? National Tax Journal.

Khairuddin. 1997. Sosiologi Keluarga. Yogyakarta. Liberty

Kompas.com,2011,Tingkat Kepatuhan Pajak Masyarakat Rendah (http://megapoli

tan.kompas.com/read/2011/09/30/11543120/Tingkat.Kepatuhan.Pajak.M

asyarakat.Rendah, diakses 21 Juli 2012) KPP Pratama Mojokerto, 2012,

Jumlah Wajib Pajak yang terdaftar tahun 2008-2011.

Kuncoro, Mudrajad. 2009. Metode Riset Untuk Bisnis dan Ekonomi, Edisi 3.

Erlangga. Jakarta.

Kusumaningtyas, Dieta. 2011. Pengaruh pemberitaan kasus mafia pajak di media

massa terhadap perilaku wajib pajak dalam membayar pajak

penghasilan. Skripsi-S1 UPN. penerimaan pajak:Suatu survey

diwilayah.

Kahono, Sulud. 2003. Pengaruh Sikap Wajib Pajak Teerhadap Kepatuhan Wajib

Pajak Dalam Pembayaran Pajak Bumi dan Bangunan(Studi Empiris di

Wilayah KP.PBB Semarang).Tesis Universitas Diponegoro.

Luiyanto Yamin,Titi Muswati Putranti. (2009). Model Penyelewengan Pajak

Menggunakan Faktur Pajak Fiktif.

Richardson,G.2006. Determinants of Tax Evasion: A Cross Country Investigation.

R.A.Fabiola Meirnayati. 2005. Analisis Pengaruh Kecerdasan Intelektual,

Kecerdasan Emosi dan Kecerdasan Spiritual Terhadap Kinerja Karyawan.

Tesis Program Pasca Sarjana Universitas Diponegoro, Semarang

20

Sumardjo dan Saharudin. 2003. Metode-metode Partisipatif dalam Pengembangan

Masyarakat. Bogor : IPB press.

Subiyantoro. (2006). Faktor-Faktor Yang Mempengaruhi Motivasi Wajib Pajak

Patuh Membayar Pajak Studi Kasus Pada Pedagang Pasar Pramuka

Jakarta Timur. Tesis. Universitas Indonesia

Sumantry, Deden 2011, ‘Reformasi Perpajakan Sebagai Perlindungan Hukum

Yang Seimbang Antara Wajib Pajak Dengan Fiskus Sebagai Pelaksanaan

Terhadap Undang-Undang Perpajakan Tax Reform As A Balanced Legal

Protection Between Taxpayers And The Tax Authorities As The

Implementation Of Taxation Law’, Jurnal Legislasi Indonesia, vol. 8, no.

1,hal.13-28

Supriyati dan Nur Hidayati, 2007, ‘Pengaruh Pengetahuan Pajak dan Persepsi

Wajib Pajak Terhadap Kepatuhan Wajib Pajak’, Jurnal Akuntansi dan

Teknologi Informasi , Vol. 7, No. 1, hal 41-50.

Supriyati, 2009, Dampak Motivasi dan Pengetahuan Perpajakan Terhadap

Kepatuhan Wajib Pajak

Suryadi. 2006. Model hubungan kausal kesadaran, pelayanan, kepatuhan wajib

pajak dan pengaruhnya terhadap kinerja penerimaan pajak. Jurnal

Keuangan Publik. No. 1 Vol. IV. Sidoarjo.

Suyatmin. 2004, “Pengaruh Sikap Wajib Pajak Terhadap Kepatuhan Wajib Pajak

Dalam Pembayaran Pajak Bumi dan Bangunan (Studi Empiris Diwilayah

KP.PBB Surakarta). Skripsi Universitas Diponegoro:Semarang.

Sartika” Pengaruh kecerdasan spiritual ,kinerja pelayanan pajak dan ketegasan

sanki perpajakan terhadap motivasi wajib pajak dalam memenuhi

kewajiban perpajakan “ Skripsi fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta,2008.

Unti Ludigdo. 2006. Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan

Kecerdasan Spiritual Terhadap Sikap Etis Mahasiswa Akuntansi (Studi

Pada Perguruan Tinggi Negeri di Kota Makassar). Prosiding Simposium

Nasional Akuntansi 9 Padang 23-26 Aguatus 2006.

Tempo,2009,‘Penerimaan Pajak’, diakses 2 Agustus 2012).www.digilib.ui.ac.id/fi

le?file=pdf/abstrak-109313.pdf

Torgler, Benno. 2005. Tax Morale in Latin America. Public Choice, Vol. 122, No.

1/2.