Embed Size (px)

Citation preview

MAKALAH

PENGANTAR ILMU PAJAK

disusun oleh:

KELOMPOK 4SINAR DENMAS HENDRAWAN

BERTHO FERNANDO

HARVINDRA ABDI TAMA

RIZALDI TRI ANDRIANSYAH

FAKULTAS EKONOMI

UNIVERSITAS ANDALAS

PADANG

2015

PRAKATA

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha

Esa karena dengan rahmat, karunia, serta taufik dan

hidayah-Nya kami dapat menyelesaikan makalah tentang

Pengantar Ilmu Pajak ini dengan baik. Kami juga berterima

kasih kepada Bapak Rahmat Kurniawan selaku Dosen mata

kuliah Perpajakan yang telah memberikan tugas ini kepada

kami.

Dalam penyusunan makalah ini, tidak sedikit hambatan

yang kami hadapi. Namun kami menyadari bahwa kelancaran

dalam penyusunan materi ini tidak lain berkat bantuan

berbagai pihak, sehingga dapat memperlancar pembuatan

makalah ini. Untuk itu kami tidak lupa menyampaikan

banyak terimakasih kepada semua pihak yang telah membantu

kami dalam penyusunan makalah ini.

Kami sangat berharap makalah ini dapat berguna dalam

menambah wawasan serta pengetahuan kita mengenai ilmu

perpajakan. Kami juga menyadari sepenuhnya bahwa di dalam

makalah ini terdapat kekurangan dan jauh dari kata

sempurna. Kami memohon maaf apabila terdapat kesalahan

kata-kata yang kurang berkenan dan kami memohon kritik

dan saran yang membangun demi perbaikan di masa depan.

i

Padang, 07 Februari 2015

Penyusun

DAFTAR ISI

PRAKATA.................................................i

BAB I PENDAHULUAN....................................1

A. Latar Belakang Masalah.........................1

B. Identifikasi Masalah...........................2

C. Pembatasan Masalah.............................3

D. Perumusan Masalah..............................3

E. Tujuan Makalah.................................3

F. Manfaat Makalah................................3

BAB II PEMBAHASAN....................................4

A. Pengertian Pajak: Paradigma dan Rekonstruksi...4

1. Pajak dalam Paradigma Klasik................4ii

2. Pajak dalam Paradigma Kontemporer...........6

B. Fungsi Negara dan Pajak........................7

1. Fungsi Pemerintah...........................7

2. Fungsi Pajak................................7

C. Penggolongan (Klasifikasi) Pajak...............8

1. Penggolongan (Klasifikasi) Pajak............8

2. Beberapa Jenis Pajak........................9

D. Sistem Perpajakan.............................10

1. Kebijakan Pajak (Tax Policies).................10

2. Administrasi Pajak (Tax Administration)........12

E. Hukum Pajak dan Yurisdiksi Pemajakan..........13

1. Hukum Pajak................................13

2. Yurisdiksi Pemajakan.......................14

F. Asas-asas Pemungutan Pajak....................16

1. Equity/Equality................................16

2. Asas Revenue Productivity.......................17

3. Asas Ease of Administration.....................17

4. Asas Neutrality...............................18

BAB III PENUTUP.....................................19

A. Kesimpulan....................................19

B. Saran.........................................19

DAFTAR PUSTAKA........................................iv

iii

iv

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sumber penerimaan Negara terdiri dari Penerimaan

Dalam Negeri dan Hibah. Penerimaan Dalam Negeri

terdiri dari Penerimaan Perpajakan dan Penerimaan

Bukan Pajak. Penerimaan Perpajakan pada dasarnya

terdiri dari penerimaan pajak dalam negeri dan

penerimaan pajak luar negeri. Penerimaan pajak dalam

negeri terdiri dari PPh, PPN, dan PPnBM, Bea Cukai,

PBB, dan pajak lainnya, sedangkan pajak luar negeri

terdiri dari Bea Masuk dan Pajak Ekspor.

Dalam struktur penerimaan Negara, penerimaan

perpajakan mempunyai peranan yang sangat strategis dan

merupakan sumber utama penerimaan dalam negeri untuk

menopang pembiayaan penyelenggaraan pemerintah dan

pembangunan nasional.

Pemerintah melalui Kementerian Keuangan yang

menaungi Direktorat Jenderal Pajak terus berusaha agar

target penerimaan pajak yang telah ditetapkan tiap

tahunnya dapat dicapai. Peraturan perunang-undangan

1

yang berhubungan dengan perpajakan terus disempurnakan

agar pajak dapat lebih diterima oleh masyarakat.

Peraturan perpajakan yang berlaku di Indonesia

pada awalnya sebagian besar adalah produk pemerintah

Hidia Belanda. Pada tahun 1983, Pemerintah melakukan

reformasi perpajakan dengan mengubah Official Assessment

dengan Self Assessment System. Sistem ini memberikan

kepercayaan penuh kepada Wajib Pajak untuk menghitung,

memperhitungkan, membayar, dan melaporkan sendiri

jumlah pajak yang terutang, sedangkan fiskus hanya

bertugas memberikan pelayanan, pengawasan, dan

pembinaan terhadap Wajib Pajak. Pada

2

hakikatnya Wajib Pajak lebih mengetahui seberapa besar

penghasilan yang diperoleh, sehingga besarnya pajak

yang harus dibayar dapat Wajib Pajak perhitungkan

sendiri.

Saat ini, penerimaan pajak belum sesuai dengan

harapan pemerintah, disebabkan karena Wajib Pajak

dalam membayar maupun melaporkan kewajiban pajaknya

tidak tepat waktu. Permasalahan lain yang timbul

adalah masih banyaknya kekeliruan yang berasal dari

Wajib Pajak itu sendiri. Kekeliruan tersebut seperti

kesalahan dalam menghitung jumlah pajak penghasilan

yang harus dibayar sehingga penerimaan pajak tidak

dapat mencapai target yang telah ditetapkan.

Permasalahan tersebut mengakibatkan tingkat

kepatuhan Wajib Pajak semakin menurun tiap tahunnya,

karena kurangnya penjelasan atau sosialisasi dari

pihak Direktorat Jenderal Pajak (DJP) maupun Kantor

Pelayanan Pajak (KPP) mengenai pentingnya membayar

pajak dan cara membayar pajak dengan benar.

Dengan latar belakang tersebut, penulis menyusun

makalah dengan judul “Pengantar Ilmu Pajak”.

2

B. Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, maka

dapat diidentifikasikan beberapa masalah mengenai:

1.Pajak dalam Paradigma Klasik dan Kontemporer;

2.Fungsi Negara dan Pajak;

3.Penggolongan Pajak;

4.Sistem Perpajakan;

5.Hukum Pajak dan Yurisdiksi Pemajakan;

6.Asas-asas Pemungutan Pajak.

C. Pembatasan Masalah

Dalam hal ini, penyusun membatasi masalah pada:

1.Pengertian;

2.Bentuk atau klasifikasi;

3.Pemberian contoh.

D. Perumusan Masalah

Perumusan masalahnya adalah bagaimana memberikan

penjelasan ringkas mengenai pengertian, bentuk atau

klasifikasi dan pemberian contoh.

E. Tujuan Makalah

Tujuan disusunnya makalah ini adalah:

1.Untuk memenuhi tugas mata kuliah Perpajakan;3

2.Untuk memberikan penjelasan mengenai Perpajakan.

F. Manfaat Makalah

Makalah diharapkan dapat memberikan manfaat kepada:

1.Penulis

a. Untuk memenuhi tugas mata kuliah Perpajakan;

b. Untuk menambah pengetahuan yang terkait

Perpajakan.

2.Pihak lain

a. Makalah ini dapat digunakan sebagai bahan

informasi atau referensi bagi pihak yang

berkepentingan dan berminat dalam menyusun makalah

pada bidang yang sama;

b. Untuk menambah pengetahuan yang terkait

Perpajakan.

4

BAB II PEMBAHASAN

A. Pengertian Pajak: Paradigma dan Rekonstruksi

Dalam Pasal 1 Angka 1 Undang-undang Nomor 28 Tahun

2007 Perubahan Ketiga atas Undang-undang Nomor 6 Tahun

1983 tentang Ketentuan Umum Dan Tata Cara Perpajakan,

pajak didefinisikan sebagai:

Pajak adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan

untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

1.Pajak dalam Paradigma Klasik

Pajak dalam paradigma lama masih sangat dominan

sebagaimana ditunjukkan dalam The Encyclopedia Americana,

yaitu:

A compulsory contribution from the person to the government to

defray the expenses incurred in the common interest of all, without

reference to special benefits conferred.

Unsur-unsur yang ada dalam definisi pajak tersebut

akan diuraikan sebagai berikut:

4

a. Dapat Dipaksakan

Di Indonesia, salah satu instrumen “paksaan” dalam

pemungutan pajak adalah Penagihan Pajak dengan

Surat Paksa (selanjutnya disebut PPSP). Berikut

ini penjelasan ringkas pelaksanaan PPSP sebagai

instrumen penagihan pajak:

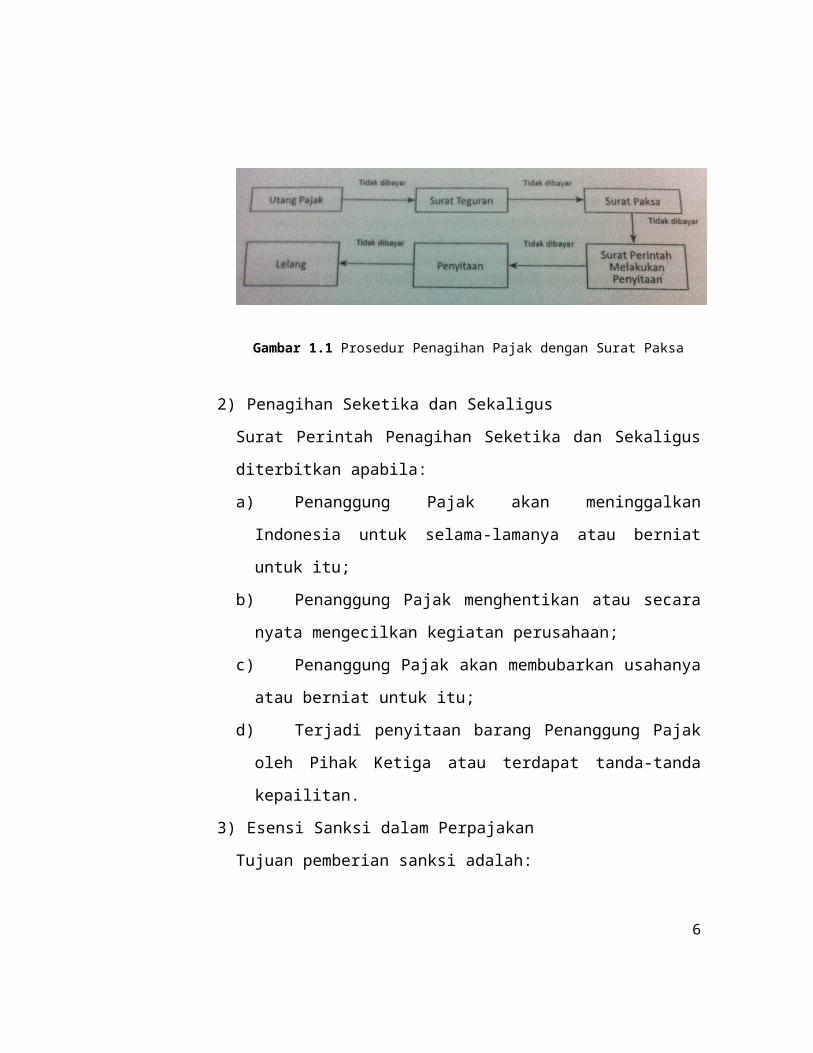

1) Penagihan Surat Paksa

Secara garis besar, pelaksanaan PPSP dapat

diilustrasikan dalam gambar sebagai berikut:

5

Gambar 1.1 Prosedur Penagihan Pajak dengan Surat Paksa

2) Penagihan Seketika dan Sekaligus

Surat Perintah Penagihan Seketika dan Sekaligus

diterbitkan apabila:

a) Penanggung Pajak akan meninggalkan

Indonesia untuk selama-lamanya atau berniat

untuk itu;

b) Penanggung Pajak menghentikan atau secara

nyata mengecilkan kegiatan perusahaan;

c) Penanggung Pajak akan membubarkan usahanya

atau berniat untuk itu;

d) Terjadi penyitaan barang Penanggung Pajak

oleh Pihak Ketiga atau terdapat tanda-tanda

kepailitan.

3) Esensi Sanksi dalam Perpajakan

Tujuan pemberian sanksi adalah:

6

a) Menghalangi orang untuk melakukan tindakan

yang tidak diinginkan;

b) Menegakkan keadilan.

Sanksi pidana maupun sanksi administrasi lebh

mempunyai tujuan jangka pendek, yaitu menghukum

Wajib Pajak yang tidak kooperatif dalam

melaksanakan kewajiban perpajakannya, daripada

untuk tujuan jangka panjang yaitu memengaruhi

tingkah laku Wajib Pajak yang tidak kooperatif

menjadi Wajib Pajak patuh.

4) Kompromi Fiskal

Kompromi Fiskal hanya berlaku apabila kesalahan

yang dilakukan oleh Wajib Pajak adalah kesalahan

yang tidak disengaja. Hal ini sesuai dengan

Pasal 38 UU KUP.

b. Dipungut berdasarkan Undang-undang

Dalam merumuskan atau menentukan peraturan

perundang-undangan pajak tersebut, aspirasi

masyarakat harus terwakili, paling tidak melalui

wakilnya di Badan Legislatif.

7

c. Tidak Mendapatkan Manfaat Langsung

Pembayar pajak tidak menerima langsung manfaat

atas kontribusi pembayaran pajaknya. Meskipun

demikian, bukan berarti uang pajak dapat digunakan

oleh Pemerintah secara semena-mena, karena

Pemerintah harus melakukan akuntabilitas dan

transparansi penggunaannya.

d. Dipergunakan untuk Menjalankan Fungsi Negara

Pemanfaatan pajak untuk menjalankan fungsi Negara

hendaknya berpegang pada prinsip-prinsip good

governance, yaitu penegakan hukum, transparansi,

akuntabilitas, efisiensi, profesionalisme dan

melibatkan masyarakat secara luas.

2.Pajak dalam Paradigma Kontemporer

Beberapa poin pergeseran paradigma dalam

mendefinisikan pajak adalah:

a. Pajak tidak boleh memaksa;

b. Pajak harus dikembalikan ke Masyarakat;

c. Pembayar pajak mendapatkan manfaat;

d. Pajak juga memiliki pengukuran benefit.

B. Fungsi Negara dan Pajak8

Berikut ini akan dijelaskan secara ringkas mengenai

fungsi Negara dan pajak.

1.Fungsi Pemerintah

Fungsi Pemerintah dari segi ekonomi adalah mengatasi

masalah inefisiensi dalam alokasi sumber ekonomi,

mendistribusikan penghasilan dan kekayaan kepada

masyarakat

Fungsi kebijakan fiskal yang dijalankan pemerintah

adalah:

a. Fungsi Alokasi

Jika pasar tidak mau memproduksi barang atau jasa

yang dibutuhkan masyarakat luas, maka pada saat

itulah seharusnya pemerintah melakukan intervensi

dengan cara menyediakan barang atau jasa tersebut.

b. Fungsi Distribusi

Pemerintah bertanggungjawab untuk mendistribusikan

pendapatan agar kesejahteraan dapat menyebar ke

setiap lapisan masyarakat.

c. Fungsi Stabilisasi

Pemerintah menggunakan kebijakan anggaran sebagai

alat untuk menjaga agar tingkat tenaga kerja tetap

tinggi, tingkat stabilitas harga yang layak dan

pertumbuhan ekonomi yang tepat.

9

d. Fungsi Regulasi

Pemerintah menetapkan regulasi untuk mengatasi

permasalahan, seperti permasalahan yang berkaitan

dengan common property resources, adanya monopoli dan

atau oligopoly serta permasalahan lainnya

2.Fungsi Pajak

Pajak sebagai instrumen politik dapat dielaborasi

dalam beberapa fungsi sebagai berikut:

a. Sebagai Sumber Penerimaan Negara yang Aman,

Murah dan Berkelanjutan

Untuk memenuhi fungsi budgetair, tidak jarang

pemerintah suatu Negara memilih untuk

memberlakukan kebijakan second best theory. Jika suatu

pajak sulit untuk dipungut padahal potensinya

signifikan, maka pemerintah lebih mengedepankan

asas simplicity / ease of administration daripada asas

equality.

b. Sebagai Instrumen Keadilan dan Pemerataan

Pajak sebagai instrumen keadilan dapat dilihat

dari dua sisi, yaitu:

1) Dari sisi kebijakan pajak;

2) Dari sisi belanja / pengeluaran pemerintah.

c. Sebagai Instrumen Kebijakan Pembangunan

1) Pajak untuk mewujudkan Millennium Development Goals;

10

2) Pajak untuk pembangunan nasional;

3) Pajak untuk pembangunan regional;

4) Pajak untuk pembangunan ekonomi.

d. Sebagai Instrumen Ketenagakerjaan

Keberpihakan pemerintah terhadap masalah

ketenagakerjaan kerap kali didukung dengan

kebijakan-kebijakan lain yang terkait, antara lain

kebijakan pajak seperti pemberian berbagai

insentif pajak.

e. Sebagai Instrumen Kebijakan Mitigasi dan

Adaptasi Perubahan Iklim

Fungsi ini diimpelementasikan dalam berbagai jenis

bentuk, antara lain carbon tax, tax on fuel, excise duty for

none biodiesel, tax on pesticides, dan lain-lain.

C. Penggolongan (Klasifikasi) Pajak

1.Penggolongan (Klasifikasi) Pajak

Berikut ini beberapa pembedaan, penggolongan atau

klasifikasi pajak yang banyak digunakan dalam sistem

perpajakan di dunia.

a. Pajak Langsung dan Pajak Tidak Langsung

Beberapa kriteria dapat dijadikan pembeda antara

Pajak Langsung dan Pajak Tidak Langsung, yaitu

dasar penentuan beban pajak, pengalihan beban

pajak, sistem pelaporan dan periodisasi

11

perhitungan, pembayaran dan pelaporan pajak

terutang.

Berdasarkan keempat kriteria tersebut, pembedaan

bermuara pada dua aspek, yaitu:

1) Aspek Ekonomis

Perbedaan antara pajak langsung dan pajak tidak

langsung adalah terkait beban pajak. Secara

ekonomis, beban pajak langsung tidak dapat

dialihkan, sebaliknya dalam pajak tidak

langsung, beban pajak dapat dialihkan.

2) Aspek Administratif

Pembedaan ini diperlukan untuk menentukan

subjek, objek dan tarif pajak dengan tepat.

b. Pajak Subjektif dan Pajak Objektif

Pajak subjektif dimulai dengan menetapkan

orangnya, kemudian menetapkan syarat-syarat

obyektifnya. Sedangkan pajak objektif dimulai

dengan menetapkan obyeknya, kemudian menetapkan

subyeknya atau orang yang harus membayar pajaknya.

c. Pajak Pusat dan Pajak Daerah

Pembedaan pajak pusat dan pajak daerah dilakukan

untuk menentukan kewenangan pemungutan pajak dan

pemanfaatan / penggunaannya serta untuk

menghindari adanya pajak berganda.

12

2.Beberapa Jenis Pajak

Berikut ini penjelasan ringkas mengenai beberapa

jenis pajak.

a. Excise (Cukai)

Cukai adalah pajak yang dikenakan terhadap barang-

barang tertentu. Tujuan pemungutan cukai lebih

menitikberatkan pada fungsi regulerend.

Karakteristik cukai adalah:

1) Selectivity in coverage;

2) Discrimination in intent;

3) Quantitative measurement.

Bentuk pemungutan cukai berdasarkan cakupan barang

dan jasa yang dijadikan sebagai objek pajak,

yaitu:

1) Limited excise systems;

2) Intermediate Excise Systems;

3) Extended Excise Systems.

b. Custom Duties (Bea Masuk)

Bea masuk adalah pajak atas lalu lintas barang.

Tujuan bea masuk adalah untuk melindungi produk

dalam negeri. Karakterisitik kebijakan untuk

mencapai tujuan tesebut adalah:

1) Transparan dan Accountable;

2) Selektif;

3) Limitatif;13

4) Declining.

c. Earmarked Taxes

Sebagai instrumen kebijakan, pemungutan pajak

dilakukan untuk mencapai tujuan tertentu yang

sudah ditetapkan pemerintah. Salah satu bentuk

pajak yang dipungut untuk tujuan ini adalah

earmarked, yaitu tax collected and used for a specific purpose.

Pemungutan pajak dengan sistem ini, umumnya

dikombinasikan dengan pemberian subsidi.

Penggunaan hasil pemungutan tidak harus selalu

sangat rigid dan spesifik.

D. Sistem Perpajakan

Sistem perpajakan yang baik seharusnya ditopang oleh

dua hal, yaitu kebijakan perpajakan dan administrasi

perpajakan. Penjelasan ringkasnya adalah sebagai

berikut:

1.Kebijakan Pajak (Tax Policies)

Kebijakan pajak adalah kebijakan yang berhubungan

dengan penentuan apa yang akan dijadikan sebagai tax

base, subjek pajak, objek pajak dan penentuan

prosedur pelaksanaan kewajiban pajak terutang.

Berikut ini penjelasannya:

14

a. Supply Side Tax Policies

Supply side policies adalah kebijakan yang bertujuan

untuk meningkatkan kinerja pasar dengan cara

meningkatkan kapasitas ekonomi untuk memproduksi

sehingga kurva penawaran naik. Cakupan kebijakan

supply side menekankan pada:

1) Kebijakan yang dapat meminimalisir distorsi

dalam pasar, yang diakibatkan oleh pengaruh

regulasi pemerintah terhadap harga, subsidi dan

tingginya pajak penghasilan;

2) Kebijakan untuk mengurangi distorsi pada poin

diatas, akan mendorong investasi dan produksi

dengan cara membuat bekerjanya insentif ekonomi

pasar bebas.

b. Kebijakan Tax Cut

Penurunan beban pajak merupakan salah satu bentuk

supply side policies. Cara yang dapat dilakukan agar

secara efektif dapat mengurangi beban pajak adalah

dengan menaikkan sanksi pajak, meningkatkan upaya-

upaya mendeteksi para penyelundup pajak melalui

perbaikan administrasi dan perundang-undangan

perpajakan.

c. Issue Tax Expenditure dalam Supply-Side Tax Policy

Expenditure tax merupakan salah satu bentuk dari

consumption based taxation, sedangkan tax expenditure15

adalah salah satu bentuk hilangnya potensi

pemajakan.

d. Rekonstruksi Konsepsi Supply-Side Tax Policy

Terminologi cost of taxation adalah:

1) Regulasi ketentuan perpajakan atau perlakuan

perpajakan yang masih belum diatur atau belum

jelas;

2) Deregulasi peraturan perpajakan yangmenyebabkan cost of taxation yang tinggi;

3) Deregulasi peraturan perpajakan yang mengganggu

cashflow.

2.Administrasi Pajak (Tax Administration)

Administrasi pajak dalam arti luas meliputi fungsi,

sistem dan organisasi/kelembagaan.

a. Teknik Pemungutan dan Assessment Pajak

Diantaranya adalah:

1) Self Assessment System

Yaitu Wajib Pajak sendiri yang menghitung,

menetapkan, menyetorkan dan melaporkan pajak

yang terutang. Dalam sistem ini, fiskus hanya

berperan untuk mengawasi.

2) Official Assessment System

Yaitu fiskus yang berperan aktif dalam

menghitung dan menetapkan besarnya pajak yang

terutang,

16

3) Hybrid System/Semi Self Assessment System

Yaitu hibridasi antara Self Assessment System dan

Official Assessment System. Kelebihannya adalah:

a) Memberikan kontribusi yang signifikan

terhadap penerimaan Negara;

b) Relatif mudah dilakukan dan dapat

mengurangi administrative cost yang harus

dikeluarkan oleh pemerintah, terlebih jika

sumber daya otoritas perpajakan terbatas.

b. Sistem Pembayaran (Payment System)

1) Paradigma Klasik Sistem Pembayaran

Dalam nomenklatur paradigma klasik, sistem

pembayaran pajak khususnya pajak atas

penghasilan, dibedakan menjadi 3 (tiga), yaitu:

a) Sistem Nyata

Mendasarkan pengenaan pajak pada penghasilan

yang benar-benar diperoleh dalam setiap tahun

pajak.

b) Sistem Fiktif

Mendasarkan pengenaan pajak pada suatu

anggapan.

c) Sistem CampuranMendasarkan pengenaan pajak atas gabungankedua stelsel diatas.

2) Paradigma Kontemporer Sistem Pembayaran

17

Sistem pembayaran dikembangkan dengan membangun

sistem baru yang disebut Current Payment System

(CPS). CPS dapat diterapkan dalam 2 (dua) teknik

pemungutan, yaitu:

a) Withholding Tax Payment

Sistem ini diterapkan dalam dua bentuk, yaitu:

(1) Noncumulative withholding;

(2) Pay as you earn.

b) Estimated Tax Payment

Yang menjadi dasar untuk perhitungannya adalah

penghasilan tahun lalu, tidak termasuk

penghasilan yang menjadi objek withholding.

E. Hukum Pajak dan Yurisdiksi Pemajakan

1.Hukum Pajak

Hukum pajak dibedakan menjadi Hukum Pajak Material

dan Hukum Pajak Formal. Berikut ini penjelasan

ringkasnya.

a. Hukum Pajak Material

Hukum pajak material mengatur mengenai:

1) Objek pajak, keadaan-keadaan, perbuatan-

perbuatan dan peristiwa hukum yang dapat

dikenakan pajak (Objek Pajak);

2) Siapa saja yang dapat dikenakan pajak (Subjek

Pajak);18

3) Besarnya pajak yang terutang (Dasar Pengenaan

Pajak dan Tarif Pajak).

b. Hukum Pajak Formal

Mengatur bagaimana mengimplementasikan hukum pajak

material. Hukum pajak formal memuat bentuk dan

tata cara dalam mengimplementasikan hukum pajak

material, antara lain berupa:

1) Tata cara pendaftaran Wajib Pajak;

2) Tata cara penyetoran pajak;

3) Tata cara pelaporan pajak;

4) Tata cara penetapan utang pajak;

5) Tata cara penagihan utang pajak;

6) Tata cara pengajuan keberatan, pengajuan

restitusi, dan lain-lain;

7) Pengaturan berbagai sanksi, hak dan kewajiban

Wajib Pajak maupun fiskus.

c. Timbulnya Utang Pajak

Timbulnya utang pajak dibedakan berdasarkan dua

aliran, yaitu:

1) Menurut paham formal, utang pajak timbul karena

perbuatan fiskus;

2) Menurut paham material, utang pajak timbul

karena terpenuhinya tatbestand.

19

2.Yurisdiksi Pemajakan

Yurisdiksi pemajakan yaitu kewenangan suatu Negara

untuk merumuskan dan memberlakukan ketentuan

perpajakan.

a. Yurisdiksi Status

Penentuan subjek pajak dalam negeri yang

didasarkan atas tempat tinggal atau keberadaan

orang pribadi yang bersangkutan di suatu Negara,

disebut sebagai residence criterion atau fiscal domicile

criterion.

b. Yurisdiksi Sumber

Yaitu Negara berhak mengenakan pajak karena orang

pribadi atau badan tersebut memperoleh penghasilan

yang berasal dari Negara yang bersangkutan.

c. Penentuan Sumber Penghasilan

Menurut kelaziman internasional, Negara sumber

mempunyai hak untuk mengenakan pajak atas

penghasilan yang bersumber dari Negara yang

bersangkutan.

1) Penentuan Sumber Penghasilan dari Laba Usaha

dan Konsepsi BUT

BUT dapat dikelompokkan menjadi 4 (empat) tipe,

yaitu:

a) BUT Tipe Fasilitas Fisik20

BUT kelompok ini ditandai dengan adanya

fasilitas fisik atau aset yang merupakan

tempat untuk menjalankan usaha atau kegiatan

di suatu Negara.

b) BUT Tipe Aktivitas

Penentuan BUT tipe ini memerlukan tes waktu

agar kegiatan tersebut dianggap sebagai BUT.

c) BUT Tipe Keagenan

Kegiatan dari badan usaha atau orang yang

bertindak di satu Negara atas nama perusahaan

yang berkedudukan di Negara lain, akan

dianggap sebagai BUT, jika agen tersebut

merupakan agen yang terikat.

d) BUT Tipe Perusahaan AsuransiPerusahaan asuransi di satu Negara, kecuali

dalam reasuransi, dianggap mempunyai BUT di

Negara lain jika perusahaan tersebut memungut

premi atau menanggung risiko yang terjadi di

Negara lainnya melalui orang atau badan yang

bukan merupakan agen yang bebas.

2) Penentuan Sumber Penghasilan dari PassiveIncomePassive income dapat berbentuk bunga, penghasilan

dari harta, penghasilan dari saham dan sekuritas

serta royalti.

21

d. Pajak Berganda Internasional

Pajak berganda secara luas adalah setiap bentuk

pembebanan pajak dan pungutan lainnya lebih dari

satu kali. Dikelompokkan menjadi:

1) Pajak Berganda Internal;2) Pajak Berganda Internasional.Pajak berganda secara sempit adalah pemajakan

beberapa kali terhadap suatu subjek dan/atau objek

pajak dalam satu administrasi pajak yang sama.

Dikelompokkan menjadi:

1) Pajak Berganda oleh Penguasa Tunggal;2) Pajak Berganda oleh berbagai administrasi.Metode penghindaran pajak berganda, yaitu:1) Subject Exemption;

2) Object/Income Exemption;

3) Tax Exemption.

Metode penghindaran pajak berganda internasional

dalam sistem PPh di Indonesia adalah penerapan

Ordinary Credit per Country Limitation, karena masih

memungkinkan bagi pemerintah Indonesia untuk

memperoleh penerimaan pajak atas penghasilan luar

negeri yang diterima/diperoleh Wajib Pajak dalam

negeri.

22

F. Asas-asas Pemungutan PajakBerikut ini akan dijelaskan secara ringkas beberapa

asas yang penting untuk diperhatikan dalam mendesain

sistem pemungutan pajak.

1.Equity/Equality

Suatu sistem perpajakan dapat berhasil apabila

masyarakatnya merasa yakin bahwa pajak-pajak

dipungut pemerintah telah dikenakan secara adil dan

setiap orang membayar sesuai dengan bagiannya.

a. Pendekatan Keadilan

Pajak dikenakan kepada orang-orang pribadi

sebanding dengan kemampuannya untuk membayar pajak

tersebut dan juga sesuai dengan manfaat yang

diterimanya dari Negara,

b. Asas Keadilan dalam Pajak Penghasilan

Keadilan dalam pajak penghasilan terdiri dari:

1) Horizontal EquitySuatu pemungutan pajak dikatakan memenuhi

keadilan horizontal apabila Wajib Pajak yang

berada dalam kondisi yang sama diperlakukan

sama.

2) Vertical EquitySuatu pemungutan pajak dikatakan memenuhi

keadilan vertical apabila Wajib Pajak yang

23

mempunyai tambahan ekonomis yang berbeda

diperlakukan tidak sama

2.Asas Revenue Productivity

Asas ini menyatakan bahwa jumlah pajak yang dipungut

hendaklah memadai untuk keperluan menjalankan roda

pemerintahan. Namun meskipun demikian, hendaknya

dalam implementasinya tetap harus diperhatikan bahwa

jumlah pajak yang dipungut jangan sampai terlalu

tinggi sehingga menghambat pertumbuhan ekonomi.

3.Asas Ease of Administration

Penjelasan dari masing-masing unsur ease of

administration adalah sebagai berikut:

a. Asas Certainty

Menyatakan bahwa harus ada kepastian, baik bagi

petugas pajak maupun bagi semua Wajib Pajak dan

seluruh masyarakat.

b. Asas Convenience

Menyatakan bahwa saat pembayaran pajak hendaklah

dimungkinkan pada saat yang

menyenangkan/memudahkan Wajib Pajak.

c. Asas Efficiency

Asas efisiensi dapat dilihat dari 2 (dua) sisi,

yaitu:

1) Dari sisi fiskus24

Dikatakan efisien jika biaya pemungutan pajak

lebih kecil daripada jumlah pajak yang berhasil

dikumpulkan.

2) Dari sisi Wajib Pajak

Dikatakan efisien jika biaya yang dikeluarkan

Wajib Pajak untuk memenuhi kewajiban

perpajakannya bisa seminimal mungkin.

d. Asas Simplicity

Dalam sistem pajak penghasilan, terdapat suatu

metode penghitungan pajak yang disebut presumptive

tax atau deemed taxable income, dimana dalam

menghitung pajak penghasilan yang terutang, Wajib

Pajak diberi kemudahan untuk menghitung dengan

menggunakan norma pengitungan penghasilan neto

yang sifatnya hanya merupakan asumsi atau

perkiraan.

4.Asas Neutrality

Mengatakan bahwa pajak itu harus bebas dari

distorsi, baik distorsi terhadap konsumsi maupun

distorsi terhadap produksi serta faktor-faktor

ekonomi lainnya. Artinya pajak seharusnya tidak

memengaruhi pilihan masyarakat untuk melakukan

konsumsi dan juga tidak memengaruhi pilihan produsen

25

untuk menghasilkan barang dan jasa serta tidak

mengurangi semangat orang untuk bekerja.

26

BAB III PENUTUP

A. Kesimpulan

1.Gagasan demokratisasi perpajakan menjadi penting

untuk dikembangkan karena semakin terbukanya iklim

politik di Indonesia dan perkembangan bebas serta

meningkatnya kesadaran masyarakat mengenai

perpajakan.

2.Dalam memenuhi fungsi alokasi, maka pemungutan pajak

lebih ditekankan pada fungsi budgetair, sedangkan

untuk memenuhi fungsi-fungsi pemerintahan yang

lainnya, pemerintah dapat memungut pajak bukan

karena alas an penerimaan, melainkan untuk mencapai

tujuan-tujuan tertentu.

3.Dalam mendesain sistem pajak, harus terlebih dahulu

dipahami karakteristik pajak yang akan dipungut,

untuk menentukan alternatif desain kebijakan

pemungutan dan administrasi pemajakannya.

4.Undang-undang merupakan bagian dari kebijakan.

5.Hukum pajak merupakan bagian dari hukum public.

19

6.Dalam memungut suatu pajak, terdapat asas-asas yang

harus diperhatikan dalam sistem pemungutan pajak

tersebut.

B. Saran

1.Selalu meningkatkan wawasan dan pengetahuan di

bidang Perpajakan dengan cara selalu mengikuti update

peraturan perpajakan;

2.Mematuhi dan melaksanakan peraturan perpajakan agar

target penerimaan Negara dapat tercapai.

20

DAFTAR PUSTAKA

Rosdiana, Haula & Edi Slamet Irianto. (2011). Pengantar

Ilmu Pajak Kebijakan dan Implementasi di Indonesia, Jakarta: PT

RajaGrafindo Persada.

Ortax (2007). Peraturan Perundang-undangan. From

http://www.ortax.org/, 07 Februari 2015

iv