Embed Size (px)

Citation preview

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di Indonesia salah satu penerimaan negara yang

sangat penting, artinya bagi pelaksanaan dan

peningkatan pembangunan nasional serta bertujuan

untuk meningkatkan kemakmuran dan kesejahteraan

masyarakat adalah pajak. Oleh karenanya, pajak perlu

dikelola secara seksama dengan meningkat peran serta

seluruh lapisan masyarakat dan dari aparat

perpajakan sendiri.

Pajak merupakan alat bagi pemerintah dalam

mencapai tujuan untuk mendapatkan penerimaan baik

yang bersifat langsung maupun tidak langsung dari

masyarakat guna membiayai pengeluaran rutin serta

pembangunan nasional dan ekonomi masyarakat. Sistem

perpajakan selalu mengalami perubahan dari masa ke

masa sesuai perkembangan masyarakat dan Negara, baik

dalam bidang kenegaraan maupun bidang dalam bidang

sosial dan ekonomi. Pemungutan pajak merupakan suatu

1

bentuk kewajiban warga Negara selaku Wajib Pajak

serta peran aktif untuk membiayai berbagai keperluan

Negara yaitu berupa pembangunan nasional yang

pelaksanaannya diatur dalam undang-undang dan

peraturan untuk tujuan kesejahteraan bangsa dan

Negara.

Penetapan pajak di Indonesia selalu didasarkan

atas UU, sesuai amanat UUD 1945 dan amendemennya,

dalam pasal 23 ayat (2). Beberapa teori menentukan

pajak dapat dihitung dan ditetapkan sendiri oleh

masyarakat, atau pihak lain, atau juga oleh

pemerintah.

Reformasi perpajakan (tax reform) 1983, telah

membuat perubahan mendasar ke arah pembaruan dalam

sistem perpajakan nasional. Masyarakat ditempatkan

dalam posisi utama dalam pelaksanaan kewajiban

perpajakannya. Hal ini sangat sejalan dengan

tuntutan social oriented, di mana masyarakatlah yang

paling menentukan kehidupan dan kegiatannya,

sedangkan pemerintah lebih berfungsi sebagai

pengawas, pembina dan penyedia fasilitas. Salah satu

2

tonggak penting dalam sejarah perpajakan Indonesia

adalah penerapan sistem pemungutan pajak self

assessment sebagai pengganti official assesment.

Perubahan sistem pemungutan pajak dari official

assessment menjadi self assessment, merupakan salah satu

upaya pemerintah untuk meningkatkan kemandirian

dalam pembiayaan pembangunan dari penerimaan dalam

negeri yang berasal dari pajak, karena penerimaan

dari migas tidak dapat diandalkan lagi, sementara

sumber dana dalam negeri hanya sebagai pelengkap.

Sejak diterapkannya sistem self assessment dalam

undang-undang perpajakan Indonesia, peranan positif

Wajib Pajak dalam memenuhi seluruh kewajiban

perpajakannya (tax compliance) menjadi semakin mutlak

diperlukan.

Agar sistem self assessment berjalan secara

efektif, keterbukaan dan pelaksanaan penegak hukum

merupakan hal yang paling penting. Penegakan hukum

ini dapat dilakukan dengan adanya

pemeriksaan/penyidikan pajak dan penagihan pajak.

Pemeriksanaan pajak merupakan instrumen yang baik

3

untuk meningkatkan kepatuhan Wajib Pajak, baik

formal maupun material dari peraturan perpajakan,

yang tujuannya untuk menguji dan meningkatkan

kepatuhan perpajakan seorang Wajib Pajak. Kepatuhan

ini akan sangat berdampak baik secara langsung

maupun tak langsung pada penerimaan pajak.

Melihat dari uraian di atas, dapat disimpulkan

bahwa besar pajak dapat dipengaruhi oleh kepatuhan

Wajib Pajak dalam kewajiban perpajakannya dan

dipengaruhi pula oleh pelaksanaan pajak. Hal

tersebut menyebabkan penulis tertarik untuk menulis

sebuah makalah yang akan membahas sekilas tentang

“Penerapan Self Assessment System Dalam Pemungutan

Pajak” yang akan Penulis tuangkan dalam Bab

Pembahasan.

B. Rumusan Masalah

Perumusan masalah dibuat dengan tujuan untuk

memecahkan masalah pokok yang timbul secara jelas

dan sistematis. Perumusan masalah dimaksudkan untuk

lebih menegaskan masalah yang akan diteliti,

4

sehingga dapat ditentukan suatu pemecahan masalah

yang tepat dan mencapai tujuan atau sasaran yang

dikehendaki.

Adapun rumusan masalah dalam makalah ini adalah

sebagai berikut :

1. Bagaimana Self Assessment System di Indonesia, beserta

dengan keuntungan dan kerugiannya ?

2. Bagaimana Hubungan Wajib Pajak Dengan Self Assessment

System Pajak Penghasilan?

3. Bagaimana penerapan sistem Self Assesment dalam

pemungutan BPHTB ?

5

B A B II

P E M B A H A S A N

A. Self Assessment System di Indonesia

Self assessment system sebagai sistem penetapan pajak

di Indonesia telah diterapkan sejak tax reform tahun

1983, setelah sebelumnya pernah diberlakukan official

assessment system. Self assessment system merupakan sistem

pemungutan pajak yang memberi kepercayaan, tanggung

jawab kepada Wajib Pajak untuk menghitung,

memperhitungkan, membayar dan melaporkan sendiri

besarnya pajak yang harus dibayar. Official assessment

system merupakan sistem pemungutan pajak yang memberi

wewenang kepada Fiskus untuk menentukan besarnya pajak

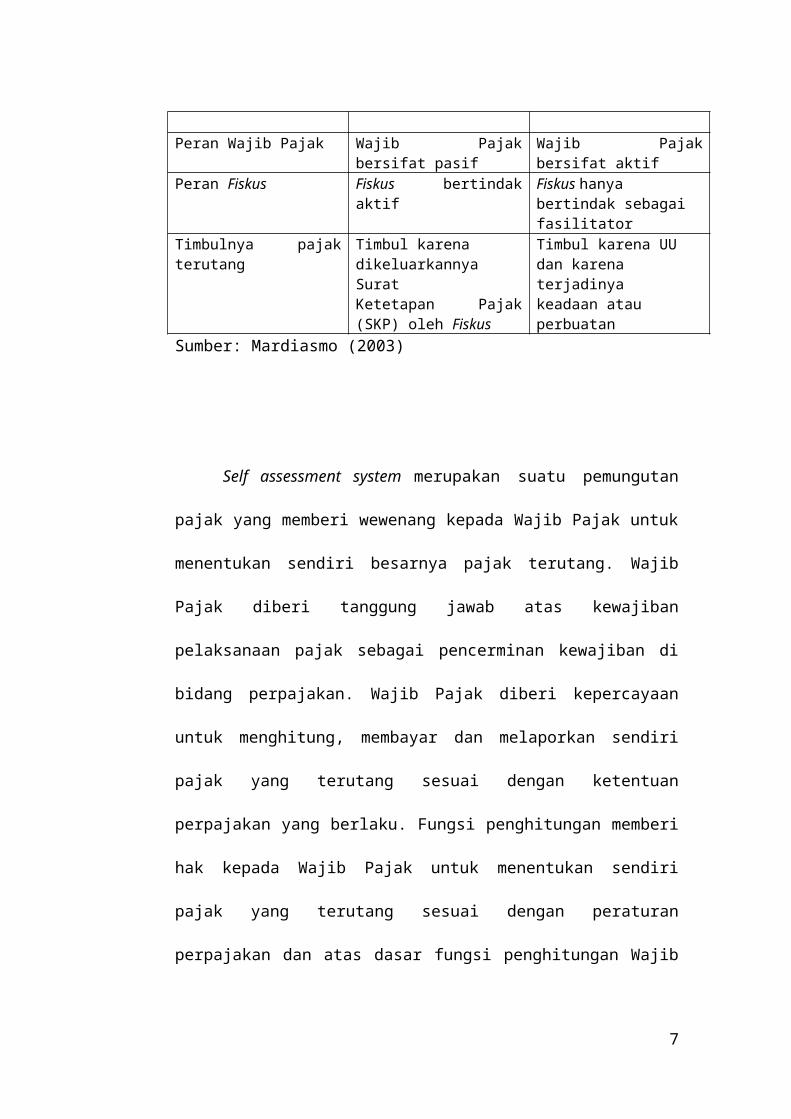

terutang. Perbedaan antara official assessment system dan

self assessment system dapat dilihat pada

Tabel 1.Perbedaan Official Assessment System dan Self Assessment System

OFFICIAL ASSESSMENTSYSTEM

SELF ASSESSMENTSYSTEM

Wewenangmenentukan Pajakterutang

Besarnya pajak terutang ditentukanoleh Fiskus

Besarnya pajak terutang ditentukanoleh Wajib Pajak

6

Peran Wajib Pajak Wajib Pajakbersifat pasif

Wajib Pajakbersifat aktif

Peran Fiskus Fiskus bertindakaktif

Fiskus hanya bertindak sebagai fasilitator

Timbulnya pajakterutang

Timbul karena dikeluarkannya SuratKetetapan Pajak(SKP) oleh Fiskus

Timbul karena UU dan karena terjadinyakeadaan atau perbuatan

Sumber: Mardiasmo (2003)

Self assessment system merupakan suatu pemungutan

pajak yang memberi wewenang kepada Wajib Pajak untuk

menentukan sendiri besarnya pajak terutang. Wajib

Pajak diberi tanggung jawab atas kewajiban

pelaksanaan pajak sebagai pencerminan kewajiban di

bidang perpajakan. Wajib Pajak diberi kepercayaan

untuk menghitung, membayar dan melaporkan sendiri

pajak yang terutang sesuai dengan ketentuan

perpajakan yang berlaku. Fungsi penghitungan memberi

hak kepada Wajib Pajak untuk menentukan sendiri

pajak yang terutang sesuai dengan peraturan

perpajakan dan atas dasar fungsi penghitungan Wajib

7

Pajak berkewajiban untuk membayar pajak sebesar

pajak yang terutang ke Bank Persepsi atau Kantor

Pos. Fungsi terakhir dari wajib pajak adalah

melaporkan pembayaran dan berapa besar pajak yang

telah dibayar ke Kantor Pelayanan Pajak (KPP).

Sistem pemungutan yang berlaku di Indonesia saat

ini adalah self assessment system yaitu ketetapan pajak

yang ditetapkan oleh Wajib Pajak sendiri yang

dilakukannya dalam SPT. Self assessment system merupakan

tipe administrasi perpajakan yang mengungkapkan bahwa

tipe administrasi perpajakan banyak ditentukan oleh

bentuk kerjasama atau tingkat partisipasi Wajib

Pajak atau pemotong/ pemungut pajak dan respon Wajib

Pajak terhadap pengenaan pajak tersebut (Zain, 2003).

Pada tipe ini Wajib Pajak mendapat beban yang sangat

berat, karena: (1) Wajib Pajak harus melaporkan semua

informasi yang relevan dalam SPT, (2) Menghitung

Dasar Pengenaan Pajaknya (DPP), (3) Mengkalkulasi

jumlah pajak yang terutang maksudnya mengurangi pajak

yang terutang dengan jumlah pajak yang dilunasi dalam

8

tahun berjalan, dan (4) Melunasi pajak yang terutang

atau mengangsur jumlah pajak yang terutang.

Jiwa dari self assessment adalah pemerintah (Dirjen

Pajak) yang memberi kepercayaan kepada Wajib Pajak

untuk menghitung dan menetapkan sendiri besarnya

kewajiban pajak yang harus dibayar Wajib Pajak.

Perhitungan besarnya pajak ini harus diakui

kebenarannya sebelum Dirjen Pajak dapat membuktikan

yang sebaliknya, karena didalam asas self assessment ada

unsur pendelegasian wewenang oleh Dirjen Pajak, maka

sebagai konsekwensinya Dirjen Pajak harus

menciptakan sistem kontrol secara memadai, sebab

pendelegasian wewenang tanpa kontrol akan

mengakibatkan timbulnya penyalahgunaan wewenang.

Surat pemberitahuan (SPT) merupakan surat yang

oleh Wajib Pajak digunakan untuk melaporkan

perhitungan dan pembayaran pajak, obyek pajak dan

bukan obyek pajak, atau harta dan kewajiban. Dasar

hukum untuk melakukan pengisian SPT adalah terdapat

dalam pasal 3 ayat 1 dan (1a) UU KUP menyebutkan

bahwa “setiap Wajib Pajak wajib mengisi Surat

9

Pemberitahuan dalam bahasa Indonesia dengan

menggunakan huruf latin, angka arab, satuan mata

uang rupiah, dan menandatangani serta

menyampaikannya ke kantor Direktorat Jenderal Pajak

tempat Wajib Pajak terdaftar atau dikukuhkan”.

Menurut Undang-undan No. 16 tahun 2000 KUP

perpajakan, SPT dapat dibagi menjadi, SPT Masa

adalah Surat Pemberitahuan untuk suatu masa pajak

dan SPT Tahunan adalah surat-surat pemberitahuan

untuk suatu tahun pajak atau bagian tahun pajak.

Pengisian SPT Tahunan PPh oleh Wajib pajak yang

wajib melakukan pembukuan harus dilengkapi dengan

laporan keuangan berupa neraca dan laporan laba rugi

serta keteranganketerangan lain yang diperlukan

untuk menghitung besarnya Penghasilan Kena Pajak.

Fungsi SPT bagi Wajib Pajak Pajak Penghasilan

(PPh) adalah sebagai sarana untuk melaporkan dan

mempertanggung jawabkan penghitungan jumlah pajak

yang sebenarnya terutang. Sedangkan bagi Pengusaha

Kena Pajak (PKP) fungsi SPTadalah sebagai sarana

untuk melaporkan dan mempertanggung jawabkan

10

penghitungan jumlah Pajak Pertambahan Nilai (PPN)

dan Pajak Pertambahan Niai atas barang Mewah (PPnBM)

yang sebenarnya terutang. Mengisi SPT adalah mengisi

SPT dengan benar, jelas dan lengkap, sesuai dengan

petunjuk yang diberikan berdasarkan ketentuan

perundangundangan perpajakan yang berlaku. Pengisian

SPT yang tidak benar yang mengakibatkan pajak yang

terutang kurang bayar sehingga akan dikenakan sanksi

sesuai peraturan perundang-undangan perpajakan.

Berdasarkan pasal 7 ayat 1 dan 2 UU No. 16 Tahun

2000, bagi Wajib Pajak yang terlambat dan tidak

menyampaikan SPTnya akan dikenakan sanksi

administrasi yaitu:

a. Wajib Pajak terlambat menyampaikan SPT dikenakan

denda untuk SPT Masa sebesar Rp 50.000,00 (lima

puluh ribu rupiah) dan untuk SPT Tahunan sebesar

Rp 100.000,00 (seratus ribu rupiah).

b. Tidak menyampaikan SPT atau menyampaikan SPT

tetapi isinya tidak benar atau tidak lengkap, atau

melampirkan keterangan yang isinya tidak benar

karena kealpaan Wajib Pajak sehingga dapat

11

menimbulkan kerugian pada pendapatan Negara,

dipidana dengan pidana kurungan paling lama 1

(satu) tahun atau denda setinggi-tingginya 2 (dua)

kali jumlah pajak terutang yang tidak atau kurang

bayar.

c. Wajib Pajak tidak menyampaikan SPT atau

menyampaikan SPT dan atau keterangan yang isinya

tidak benar atau tidak lengkap dengan sengaja

sehingga dapat menimbulkan kerugian pada

pendapatan negara, dipidana dengan pidana penjara

paling lama 6 (enam) tahun dan denda paling tinggi

4 (empat) kali jumlah pajak terutang yang tidak

atau kurang baya.

Surat Setoran Pajak (SSP) adalah surat yang

oleh Wajib Pajak digunakan untuk melakukan

pembayaran, penyetoran pajak yang terutang ke kas

Negara melalui kantor pos, Bank BUMN atau Bank BUMD

dan tempat pembayaran lain yang ditunjuk oleh

menteri keuangan, Mardiasmo (2003).

Fungsi dari SSP adalah sebagi sarana untuk

membayar pajak, sebagai bukti dan pelaporan

12

pembayaran pajak. Dalam pelaksanaan self assessment

system, Wajib Pajak tidak serta merta mengisi

formulir pajak dan diperiksa oleh Fiskus. Persoalan

yang meski kita kedepankan adalah betapa pentingnya

pengetahuan yang cukup tentang perpajakan dan

berbagai peraturannya yang dituangkan secara

gamblang, baku, lugas, tegas, jelas, tidak bermakna

ganda, dan tidak terlalu sering berubah (Tarjo dan

Sawarjuwono, 2005). Selanjutnya harus disampaikan

kepada Wajib Pajak sehingga tidak menimbulkan

interpretasi yang salah.

Keuntungan self assessment system ini adalah Wajib

Pajak diberi kepercayaan oleh pemerintah (Fiskus)

untuk menghitung, membayar, dan melaporkan sendiri

pajak yang terutang sesuai dengan ketentuan

perpajakan yang berlaku. Fungsi penghitungan adalah

fungsi yang memberi hak kepada Wajib Pajak untuk

menentukan sendiri pajak yang terutang sesuai dengan

peraturan perpajakan. Atas dasar fungsi penghitungan

tersebut Wajib Pajak berkewajiban untuk membayar

pajak sebesar pajak yang terutang ke Bank Persepsi

13

atau kantor pos. Selanjutnya Wajib Pajak melaporkan

pembayaran dan berapa besar pajak yang telah dibayar

kepada Kantor Pelayanan Pajak (KPP).

Sedangkan Kelemahan dari self assessment system yang

memberikan kepercayaan pada Wajib Pajak untuk

menghitung, menyetorkan dan melaporkan sendiri pajak

terutang, dalam praktiknya sulit berjalan sesuai

dengan yang diharapkan atau bahkan disalah gunakan.

Hal ini dapat dilihat dari banyaknya Wajib Pajak

yang dengan sengaja tidak patuh, kesadaran Wajib

Pajak yang masih rendah atau kombinasi keduanya,

sehingga membuat Wajib Pajak enggan untuk

melaksanakan kewajiban membayar pajak. Rendahnya

kepatuhan dan kesadaran Wajib Pajak ini bisa

terlihat dari sangat kecilnya jumlah mereka yang

memiliki Nomor Pokok Wajib Pajak (NPWP) dan mereka

yang melaporkan Surat Pemberitahuan (SPT) Tahunannya

(Sadhani, 2004).

Tata cara pemungutan pajak dengan menggunakan

self assessment system berhasil dengan baik jika

masyarakat mempunyai pengetahuan dan disiplin pajak

14

yang tinggi, dimana ciri-ciri self assessment system

adalah adanya kepastian hukum, sederhana

perhitungaanya, mudah pelaksanaannya, lebih adil dan

merata, dan perhitungan pajak dilakukan oleh wajib

pajak.

Adapun ciri self assessment system yang lainnya adalah

sebagai berikut:

1. Wajib pajak melakukan peran aktif dalam melakukan

kewajiban perpajakannya.

2. Wajib pajak adalah pihak yang bertanggung jawab

penuh atas kewajiban perpajakannya sendiri.

3. Pemerintah dalam hal ini Instansi Perpajakan

melakukan pembinaan, penelitian dan pengawasan

terhadap pelaksanaan kewajiban perpajakan bagi

wajib pajak, melalui pemeriksaan pajak dan

penerapan sanksi pelanggaran dalam bidang pajak

sesuai peraturan yang berlaku.

Self assessment system menyebabkan wajib pajak

mendapat beban berat karena semua aktivitas

pemenuhan kewajiban perpajakan dilakukan oleh wajib

pajak sendiri. Wajib pajak harus melaporkan semua

15

informasi yang relevan dalam SPT, menghitung dasar

pengenaan pajak, menghitung jumlah pajak terutang,

menyetorkan jumlah pajak terutang. Karena menuntut

kepatuhan secara sukarela dari wajib pajak maka

sistem ini juga akan menimbulkan peluang besar bagi

wajib pajak untuk melakukan tindakan kecurangan,

pemanipulasian perhitungan jumlah pajak, penggelapan

jumlah pajak yang seharusnya dibayar.

Self assessment system dapat ditentukan dengan cara:

1. Kepatuhan, kepatuhan wajib pajak dalam melakukan

kewajiban perpajakannya adalah faktor paling

dominan dalam metode ini karena kepatuhan wajib

pajak sangat diperlukan untuk menghindari

kecurangan yang dilakukan wajib pajak.

2. Kurang bayar dan lebih bayar pajak, kurang bayar

pajak terjadi karena jumlah pajak yang dibayar

lebih kecil daripada jumlah pajak terutangnya

sedangkan lebih bayar pajak terjadi karena jumlah

pajak yang dibayar lebih besar dari jumlah pajak

terutangnya.

16

3. Menyetor, menghitung, dan melaporkan pajak

merupakan rangakaian dalam kegiatan unutk

melaksankan kewajiban perpakannya.

B. Hubungan Wajib Pajak Dengan Self Assessment System

Pajak Penghasilan

Peranan Wajib Pajak Orang Pribadi tentang Self

Assessment System Pajak Penghasilan adalah Undang-

undang No.28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan dan Undang-undang No.17 tahun

2000 tentang tentang Pajak Penghasilan. Berdasarkan

Undang-undang inilah butir 2 pernyataan dalam

penelitian ini diturunkan sehingga kedua Undang-

undang ini digunakan sebagai tolak ukur untuk

menentukan peranan Wajib Pajak apakah positif atau

negatif.

Menurut Undang-undang Perpajakan Nomor 28 Tahun

2007 dan Undang-undang Nomor 17 tahun 2000 adalah

sebagai berikut:

“Wajib Pajak diberi kepercayaan dan tanggung jawab

untuk menghitung, memperhitungkan, memotong atau

17

memungut, menyetor dan melaporkan besarnya jumlah

pajak yang harus dibayar dan melaporkannya sesuai

dengan keadaan yang sebenarnya”.

Menurut Waluyo dalam bukunya Perpajakan Indonesia

adalah:

“Wajib Pajak diberi kepercayaan untuk melaksanakan

kegotongroyongan nasional melalui sistem menghitung,

memperhitungkan, membayar dan melaporkan sendiri

pajak yang terutang (Self Assessment System), sehingga

melalui sistem ini administrasi perpajakan

diharapkan dapat dilaksanakan dengan rapi,

terkendali, sederhana dan mudah dipahami oleh Wajib

Pajak”.

Peranan positif terhadap Self Assessment System

Pajak Penghasilan maksudnya adalah Wajib Pajak

mempunyai pemahaman yang benar terhadap objek

penelitian ini yaitu Undang-undang No.28 Tahun 2007

dan Undang-undang No.17 Tahun 2000. Sebaliknya

apabila persepsi negatif terhadap Self Assessment System

maka Wajib Pajak mempunyai pemahaman yang keliru

terhadap kedua Undang-undang itu.

18

C. Penerapan Sistem Self Assesment Dalam Pemungutan BPHTB.

Berdasarkan Undang-Undang Nomor 21 Tahun 1997

yang telah diubah dengan Undang-Undang Nomor 20

Tahun 2000 tentang Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB), bahwa yang dimaksud dengan Bea

Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah

pajak yang dikenakan atas perolehan hak atas tanah

dan atau bangunan. Bea Perolehan Hak atas Tanah dan

Bangunan merupakan pajak yang harus dibayar sebagai

akibat dari diperolehnya hak atas tanah dan atau

bangunan yang meliputi hak milik, hak guna usaha,

hak guna bangunan, hak pakai, hak milik atas satuan

rumah susun dan hak pengelolaan. Perolehan Hak atas

tanah dan atau bangunan adalah perbuatan hukum atau

peristiwa hukum yang mengakibatkan diperolehnya hak

atas tanah atau bangunan oleh orang pribadi atau

badan. Hak atas tanah dan atau bangunan adalah hak

atas tanah, termasuk hak pengelolaan beserta

bangunan diatasnya sebagaimana dimaksud dalam

Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan

19

Dasar Pokok-pokok Agraria dan ketentuan perundang-

undangan Lainnya.

Menurut ketentuan Pasal 12 ayat (1) Undang-Undang

Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata

Cara Perpajakan adalah bahwa setiap wajib pajak

membayar pajak yang terutang berdasarkan ketentuan

peraturan perundang-undangan perpajakan, dengan

tidak menggantungkan pada adanya surat ketetapan

pajak. Demikian juga ketentuan Pasal 10 ayat (1)

Undang-Undang Nomor 20 Tahun 2000 tentang perubahan

Undang-Undang Nomor 21Tahun 1997 tentang Bea

Perolehan Hak atas Tanah dan Bangunan, bahwa wajib

Pajak diwajibkan untuk membayar pajak yang terutang

dengan tidak mendasarkan pada adanya surat ketetapan

pajak. Kedua Pasal tersebut di atas sebagai dasar

hukum pelaksanaan Self Assessment System dalam pemungutan

BPHTB. Hal ini didukung dengan apa yang termuat

dalam Undang- Undang Nomor 20 Tahun 2000 tentang

perubahan atas Undang- Undang Nomor 21 Tahun 1977

tentang Bea Perolehan Hak atas Tanah dan Bangunan

yang berbunyi: “Sistem pemungutan BPHTB adalah self

20

assessment, dimana wajib pajak diberi kepercayaan

untuk menghitung dan membayar sendiri pajak yang

terutang dengan menggunakan Surat Setoran Bea

Perolehan Hak atas Tanah dan Bangunan (SSB) dan

melaporkannya tanpa mendasarkan diterbitkannya surat

ketetapan pajak”. (BPHTB Pasal 10 ayat 1 ) Prinsip

yang dianut dalam Undang-Undang BPHTB adalah:

a. Pemenuhan kewajiban BPHTB adalah berdasarkan

sistem self asssessment yaitu wajib pajak menghitung

dan membayar sendiri utang pajaknya.

b. Besarnya tarif ditetapkan sebesar 5 % (lima

persen) dari Nilai Perolehan Obyek Pajak Kena

Pajak (NPOPKP).

c. Agar pelaksanaan Undang-Undang BPHTB dapat berleku

secara efektif, maka baik kepada wajib pajak

maupun kepada pejabat pejabat umum yang melanggar

ketentuan atau tidak melaksanakan kewajibannya,

dikenakan sanksi menurut peraturan perundang-

undangan yang berlaku.

d. Hasil penerimaan BPHTB merupakan penerimaan negara

yang sebagian besar diserahkan kepada pemerintah

21

daerah, untuk meningkatkan pendapatan daerah guna

membiayai pembangunan daerah dan dalam rangka

memantapkan otonomi daerah.

e. Semua pungutan atas perolehan hak atas tanah dan

atau bangunan diluar ketentuan ini tidak

diperkenankan.

22

BAB III

PENUTUP

A. KESIMPULAN

Self assessment system merupakan sistem pemungutan

pajak yang memberi kepercayaan, tanggung jawab

kepada Wajib Pajak untuk menghitung,

memperhitungkan, membayar dan melaporkan sendiri

besarnya pajak yang harus dibayar.

Sistem pemungutan yang berlaku di Indonesia

saat ini adalah self assessment system yaitu ketetapan

pajak yang ditetapkan oleh Wajib Pajak sendiri yang

dilakukannya dalam SPT. Self assessment system merupakan

tipe administrasi perpajakan yang mengungkapkan bahwa

tipe administrasi perpajakan banyak ditentukan oleh

bentuk kerjasama atau tingkat partisipasi Wajib

Pajak atau pemotong/ pemungut pajak dan respon Wajib

Pajak terhadap pengenaan pajak tersebut (Zain, 2003)

Keuntungan self assessment system ini adalah Wajib

Pajak diberi kepercayaan oleh pemerintah (Fiskus)

untuk menghitung, membayar, dan melaporkan sendiri

23

pajak yang terutang sesuai dengan ketentuan

perpajakan yang berlaku. Fungsi penghitungan adalah

fungsi yang memberi hak kepada Wajib Pajak untuk

menentukan sendiri pajak yang terutang sesuai dengan

peraturan perpajakan. Sedangkan Kelemahan dari self

assessment system yang memberikan kepercayaan pada

Wajib Pajak untuk menghitung, menyetorkan dan

melaporkan sendiri pajak terutang, dalam praktiknya

sulit berjalan sesuai dengan yang diharapkan atau

bahkan disalah gunakan. Hal ini dapat dilihat dari

banyaknya Wajib Pajak yang dengan sengaja tidak

patuh, kesadaran Wajib Pajak yang masih rendah atau

kombinasi keduanya, sehingga membuat Wajib Pajak

enggan untuk melaksanakan kewajiban membayar pajak.

Peranan Wajib Pajak Orang Pribadi tentang Self

Assessment System Pajak Penghasilan adalah Undang-

undang No.28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan dan Undang-undang No.17 tahun

2000 tentang tentang Pajak Penghasilan. Berdasarkan

Undang-undang inilah butir 2 pernyataan dalam

penelitian ini diturunkan sehingga kedua Undang-

24

undang ini digunakan sebagai tolak ukur untuk

menentukan peranan Wajib Pajak apakah positif atau

negatif.

Peranan positif terhadap Self Assessment System

Pajak Penghasilan maksudnya adalah Wajib Pajak

mempunyai pemahaman yang benar terhadap objek

penelitian ini yaitu Undang-undang No.28 Tahun 2007

dan Undang-undang No.17 Tahun 2000. Sebaliknya

apabila persepsi negatif terhadap Self Assessment System

maka Wajib Pajak mempunyai pemahaman yang keliru

terhadap kedua Undang-undang itu.

B. SARAN

Upaya-upaya yang diharapkan dapat dilaksanakan

dalam rangka mengefektifkan pelaksanaan sistem self

assessment dalam Pemungutan Bea Perolehan Hak atas

Tanah dan Bangunan adalah perlu adanya syarat atau

keharusan untuk cek Surat Pemberitahuan Pajak

Terutang (SPPT) ke Kantor Pelayanan Pajak sebelum

transaksi jual beli dilakukan, seperti halnya adanya

25

syarat cek sertifikat ke Kantor Pertanahan sebelum

penandatanganan akta jual beli.

DAFTAR PUSTAKA

Mardiasmo, 2003. Perpajakan. Penerbit Andi Yogyakarta.

Sadhani, D. (2004). “Peran serta Akuntan dalammeningkatkan kepatuhan Wajib Pajak”. Makalahdisampaikan pada Konggres Nasional Ikatan AkuntanIndonesia V. Yogyakarta, 12-13 Desember 2004.

Tarjo dan Sawarjuwono, T (2005). “Kepercayaan WajibPajak terhadap Fiskus, Kesadaran Wajib Pajakterhadap Pentingnya Membayar Pajak, RekayasaAkuntansi, dan Kepatuhan Wajib Pajak”. JurnalManajemen, Akuntansi dan Bisnis. Fakultas Ekonomi,Universitas Widya Gama, Malang, Volume 3,Nomor 2, Agustus 2005, Hal. 119-136.

Waluyo, 2006. Perpajakan Indonesia, Edisi 6, Jakarta :Salemba Empat.

Zain, M. (2003). Manajemen Perpajakan. Jakarta: PenerbitPT. Salemba Empat.

26

PENERAPAN SELF ASSESSMENT SYSTEM DALAMPEMUNGUTAN PAJAK

MAKALAH

OlehNenden Nur Agustiana

NPM. 1410074Semester V

27

STIE LATIFAH MUBAROKIYAHTASIKMALAYA

2015

28