Embed Size (px)

Citation preview

PENGANTAR HK PAJAK POSITIP HK PAJAK

POSITIP

WHY

HOW MUCH

HOW TO BE DONE

- Def.Pajak Hk,Sosial,Ekonomi)-Hk.Pajak (Pengertian,kddkan dan Pembagian)--Tugas dan Sasaran-- Utang Pajak-- Pengadilan Pajak-- Sandera Pajak

PPHPBBBEA METERAIBPHTBPPN & PPnPAJAK DAERAH

FISCAL POLICY

1.Pemungut T. Bakti2. Yang

Dipungut T.

Asuransi T.Badan

Umum3. Masy. Umum -

T.Devident -

T.Pompa/daya Beli

1.T.Kepentingan

Trp.Proporsional

2. T.Daya Pikul

Trp.Progresip

3. Fiscal Policy

1.Yuridis2.Umum dan

Merata3.Ekonomis 4.Domisili5.Sumber6.Rentabilit

as7.Timing8.Resiprosit

as

K. PEMUNGUT

T. Bakti = kewajiban Pajak Mutlak

Negara telah memberikan Public Service, maka rakyat hrs berbakti kepada negara, antara lain dalam bentuk pembayaran pajak

---- kelemahannya : Negara - otoriter

K. Yg DIPUNGUT

T. Badan Umum

Pajak = Pembayaran iuran anggota perkumpulan/organisasi /badan Umum

T. Asuransi

Pajak = Premi Asuransi

Kelemahan : - melupakan unsur paksaan dalam pajak - melupakan salah satu ciri pajak, tidak ada kontraprestasi secara langsung

K. MASYARAKAT UMUM

T. DAYA BELI / POMPA

T. DEVIDENT

Negara mempunyai saham dalam masyarakat,oleh karena itu berhak atas devident

Pajak mengurangi daya beli WP, tetapi dipergunakan untuk kepentingan Umum

Semakin besar kepentingan penduduk terhadap kegiatan pelayanan negara yang diinginkanya, maka makin besar pajaknya ( Trp. Proportional )

Pembagian Beban Pajak didasarkan kepada :1. Besarnya Ph / Kemampuan Ekonomi WP2. Besarnya Kebutuhan Primer ( PTKP / Biaya )3. Ph. – Kebut.Primer = Daya Pikul X Trp.

Progresip

Baca : Psl 7 ayat (1) Yo. Psl 17 ayat (1) hrf a UU PPh

1. Yuridis2. Umum dan Merata3. Ekonomis

4. Domisili5. Sumber6. Rentabilitas7. Timing8. Resiprositas

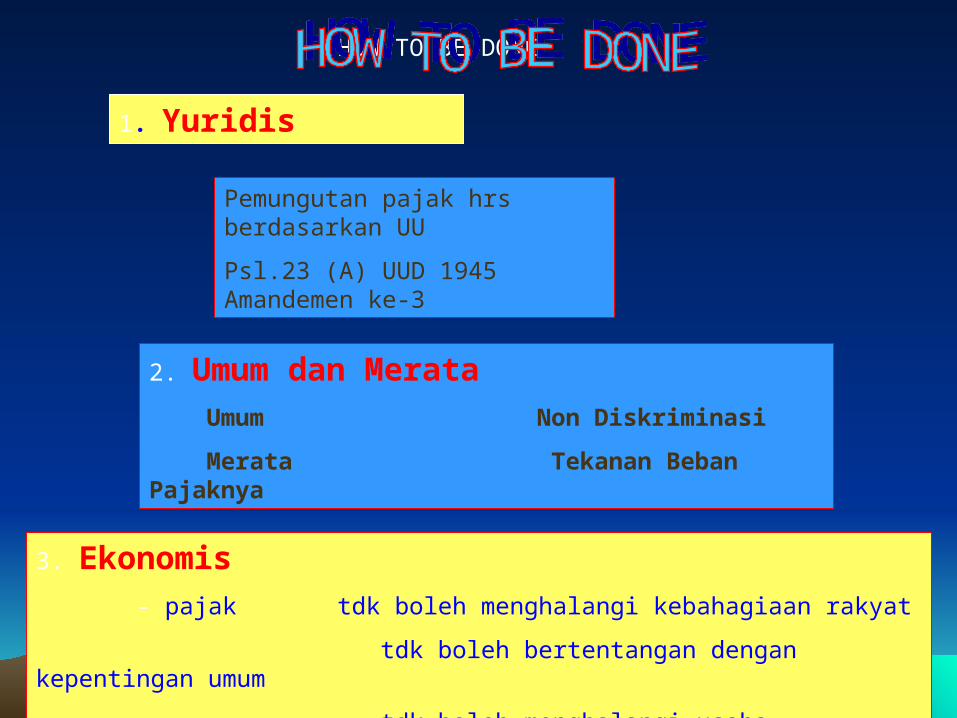

1. Yuridis

Pemungutan pajak hrs berdasarkan UUPsl.23 (A) UUD 1945 Amandemen ke-3

2. Umum dan Merata Umum Non Diskriminasi Merata Tekanan Beban Pajaknya

3. Ekonomis - pajak tdk boleh menghalangi kebahagiaan rakyat tdk boleh bertentangan dengan kepentingan umum tdk boleh menghalangi usaha perdagangan / industri

HOW TO BE DONE

Negara berwenang memungut pajak berdasar domisili WP ybs

Negara memungut pajak berdasar sumber penghasilan WP ybs

Pemungutan pajak harus memberikan hasil

Pemungutan pajak harus dilakukan pada saat yang tepat

Negara akan memberikan pembebasan pajak dengan syarat timbal balik

EQUALITY/non diskriminasi

CERTAINTY

CONVENIENCE OF PAYMENT/ timing

EFISIENSY (ECONOMIC OF COLLECTION )

Bandingkan dengan asas asas pemungutan pajak – Prof.Dr Myasto dan Prof.Dr.Rochmat Soemitro

LITERATURE :

ROCHMAT SOEMITRO – asas dan Dasar Perpajakan ( 1,2,3)----------------------------------, Pajak ditinjau dari segi HukumErly Suandy , Hukum PajakR.Santoso Brotodihardjo, Pengantar Hukum PajakAdrian Suteki, Hukum PajakWirawan B Ilyas dan Richard Burton, Hukum PajakHaula Rosdiana, Edi Slamet Iriaanto, Pengantar Ilmu Pajak

UU perpajakan nasional