Embed Size (px)

Citation preview

0

TESIS

PERILAKU WAJIB PAJAK ORANG PRIBADI DALAM

PENGGUNAAN SISTEM INFORMASI e-Filing : SEBUAH

PENDEKATAN FENOMENOLOGI

PERSONAL TAXPAYER BEHAVIOR IN USING OF e-Filing INFORMATION SYSTEM : A PHENOMONOLOGICAL

APPROACH

disusun dan diajukan oleh

ADIL SETIAWAN P3400213037

kepada

PROGRAM MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2017

TESIS

PERILAKU WAJIB PAJAK ORANG PRIBADI DALAM

PENGGUNAAN SISTEM INFORMASI e-Filing : SEBUAH

PENDEKATAN FENOMENOLOGI

PERSONAL TAXPAYER BEHAVIOR IN USING OF e-Filing INFORMATION SYSTEM : A PHENOMONOLOGICAL

APPROACH

disusun dan diajukan oleh

ADIL SETIAWAN P3400213037

Telah diperiksa dan disetujui untuk diuji

Makassar, November 2017

Komisi Penasehat

Ketua Anggota

Dr. Alimuddin, S.E., Ak., MM Dr. Darwis Said, S.E., Ak., M.SA. NIP 195912081986011003 NIP 196608221994031009

Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Hasanuddin

Dr. H. Abdul Hamid Habbe, S.E., M.Si. NIP 196305151992031003

ii

TESIS

PERILAKU WAJIB PAJAK ORANG PRIBADI DALAM PENGGUNAAN

SISTEM INFORMASI e-Filing : SEBUAH PENDEKATAN FENOMENOLOGI

disusun dan diajukan oleh

ADIL SETIAWAN

Nomor Pokok P3400213037

Telah dipertahankan di depan Panitia UjianTesis

Pada tanggal, 27 November 2017

dan dinyatakan telah memenuhi syarat

Menyetujui

Komisi Penasehat

Dr. Alimuddin, S.E., Ak., MM. Dr. Darwis Said, S.E., Ak., M.SA. Ketua Anggota

Ketua Program Studi Dekan Fakultas Ilmu Ekonomi dan Bisnis Magister Akuntansi Universitas Hasanuddin Fakultas Ekonomi dan Bisnis Universitas Hasanuddin

Dr. H. Abdul Hamid Habbe, S.E., M.Si. Prof. Dr. Abd. Rahman Kadir, SE.,M.Si

iii

PERNYATAAN KEASLIAN PENELITIAN

Yang bertanda tangan di bawah ini :

nama : ADIL SETIAWAN

NIM : P3400213037

jurusan/program studi : MAGISTER AKUNTANSI

menyatakan dengan ini sebenar-benarnya bahwa tesis yang berjudul

PERILAKU WAJIB PAJAK ORANG PRIBADI DALAM PENGGUNAAN SISTEM

INFORMASI e-Filing : SEBUAH PENDEKATAN FENOMENOLOGI

Adalah karya ilimiah saya sendiri dan sepanjang pengetahuan saya di dalam

naskah tesis ini tidak terdapat karya ilmiah yang pernah diajukan/diterbitkan

sebelumnya, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan

dalam sumber kutipan dan pustaka.

Apabila dikemudian hari ternyata dalam naskah tesis ini dapat dibuktikan

terdapat unsur-unsur jiplakan, saya bersedia menerima sanksi atas perbuatan

tersebut dan diproses sesuai dengan peraturan perundangan-undangan yang

berlaku (UU No. 20 Tahun 2003, pasal 25 ayat 2 dan pasal 70).

Makassar, 05 Desember 2017

Yang membuat pernyataan,

ADIL SETIAWAN

iv

PRAKATA

Peneliti panjatkan puji syukur atas kehadirat Allah SWT, karena atas

rahmat dan hidayah-Nya, tesis ini dapat terselesaikan. Tesis ini disusun guna

memenuhi salah satu syarat dalam memperoleh derajat Starata Dua (S2) Pada

Pasca Sarjana Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Hasanuddin.

Peneliti mengucapkan terima kasih banyak kepada semua pihak yang

telah membantu terselesaikannya tesis ini. Ucapan awal terima kasih peneliti

kepada Ayah dan Ibu, serta saudara-saudara peneliti yang selalu memberikan

iringan doa dan perhatiannya selama ini.

Pada kesempatan ini pula, peneliti mengucapkan terima kasih atas

bimbingannya kepada bapak Dr. Alimuddin, S.E., Ak., MM. dan bapak Dr. Darwis

Said, S.E., Ak., M.SA. selaku komisi panasihat. Disamping itu, terima kasih juga

kepada tim penguji diantaranya Dr. R. A. Damayanti, S.E., Ak., M.Soc., Sc., CA.,

Prof. Dr. Mediaty, S.E., Ak., M.Si., CA., dan Dr. Yohanis Rura, S.E., Ak., M.SA.,

CA. dan kepada ketua Prodi Maksi FEB., Bapak Dr. H. Hamid Habbe, S.E., M.Si.

yang telah memberikan saran-saran untuk penyempurnaan tesis ini.

Dukunagan teman kuliah, Nur Fadhila Amri, Zulkifli Abu, Abd. Gaffar,

Alfiah Dahlan, Nekstriani, Halim Usman, Hj. Sitti Fatmawati, Muh. Abdi Imam, Ria

Zulkha Ermayda, Muh. Afwan Ismayanto dan Sulfianty. rekan, Dr. Firman Menne,

S.E., M.Si., Ak., CA., Dr. Farida, S.E., M.Si., Ak., CA. dan Dr. Lukman Setiawan,

S.E., M.Si. civitas akademika Fakultas Ekonomi dan Bisnis Universitas

Hasanuddin, Dewi Chairani, S.E., Burhanuddin, Neni, Udin, Jamal, Hatta, Evo,

Limbas, Suaib, H. Tarru, Aso, budi, Safar dan Sahari bulan, dan semua pihak

yang terlibat secara langsung membantu peneliti menyelesaikan tesis ini.

Dukungan, bimbingan dan kepeduliannya dalam proses penyelesaian studi ini.

Terima kasih, itulah kata yang bisa peneliti ucapkan semoga bisa Allah SWT.

melimpahkan keberkahan kepada semua yang telah membantu.

Akhir kata, tak ada gading yang tak retak begitu pula dengan tesis ini masih jauh

dari kesempurnaan. Kritik dan saran yang sifatnya membangun akan lebih

menyempurnakan tesis ini.

v

ABSTRAK

ADIL SETIAWAN. Perilaku Wajib Pajak Orang Pribadi dalam Penggunaan Sistem Informasi e-Filing : Sebuah Pendekatan Fenomenologi (dibimbing oleh Alimuddin dan Darwis Said)

Penelitian ini bertujuan untuk mengetahui perilaku wajib orang pribadi pajak dalam penggunaan Sistem Informasi perpajakan (e-filing).

Penelitian ini bersifat kualitatif dengan menggunakan pendekatan fenomenologi untuk memahami fenomena secara komprehensif dan mendalam dengan menekankan pada subjektifitas dan pengungkapan inti dari pengalaman melalui penggabungan antara noema (obyektifitas) dan noesis (subyektifitas) informan. Teknik Pengumpulan data dilakukan dengan teknik wawancara dan observasi langsung terhadap informan wajib pajak yang menggunakan sistem e-Filing.

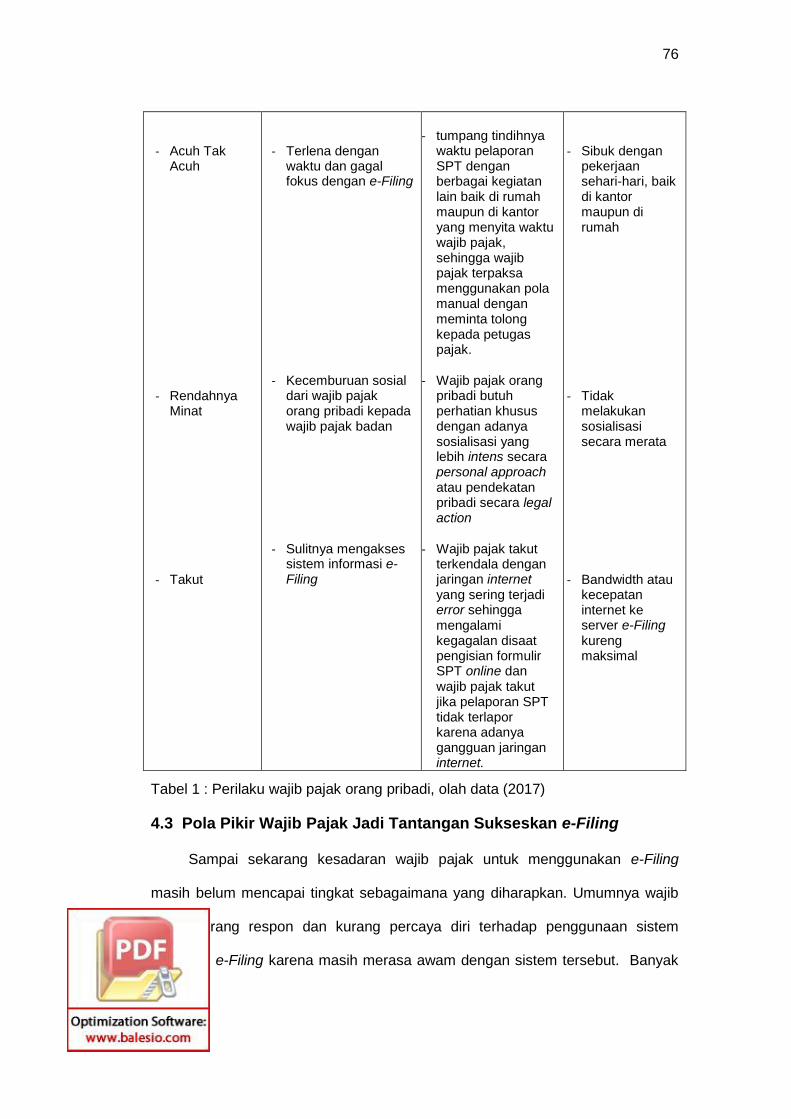

Hasil penelitian menunjukkan bahwa Perilaku “enggan” dalam penggunaan

sistem informasi e-Filing disebabkan karena kurangnya pemahaman wajib pajak terkait penggunaan e-Filing, selain itu Wajib Pajak acuh tak acuh dalam penggunaan e-Filing karena faktor keisbukkan. Wajib pajak merasa belum memahami sepenuhnya dalam penggunaan e-Filing, sehingga animo atau minat wajib pajak untuk menggunakan e-Filing itu sangat rendah. rasa takut yang dirasakan wajib pajak atas penggunaan e-Filing merupakan dampak dari tidak tersedianya bandwidth atau kecepatan internet.

Kata kunci: sistem informasi e-filing, perilaku, wajib pajak, SPT Tahunan.

vi

ABSTRACT ADIL SETIAWAN. Personal Taxpayer Behavior in Using of e-Filing Information Systems : A Phenomenological Approach (supervised by Alimuddin and Darwis Said).

This study aims to determine the compulsory personal behavior of the taxpayer in using taxation information systems (e-filing).

It is qualitative study with phenomenological approach to investigate comprehensively and in depth the phenomena by focusing on the subjectivity and core disclosure of experience by merging the noema (objectivity) to noesis (subjectivity). The data were collected through interview and direct observation of the taxpayer informants using e-Filing information system.

The study indicates that the "reluctant" behavior in using e-Filing information system is due to the lack of understanding of the taxpayers of the use of e-Filing, the taxpayer also ignore the use of e-Filing because of their daily business factors. Therefore, their interest to use e-Filing system is really low. They were afraid to use the system because they did not have access to broadband internet speed. Keywords: e-filing information system, behavior, taxpayer, tax return.

vii

DAFTAR ISI

Halaman HALAMAN JUDUL ................................................................................. i HALAMAN PERSETUJUAN .................................................................. ii ABSTRAK .............................................................................................. iii DAFTAR ISI ........................................................................................... iv DAFTAR TABEL .................................................................................... vii BAB I PENDAHULUAN ......................................................................... 1

1.1 Latar Belakang ..................................................................... 1 1.2 Pertanyaan Penelitian ........................................................... 12 1.3 Tujuan Penelitian .................................................................. 12 1.4 Kegunaan Penelitian ............................................................ 12

BAB II PERILAKU DAN PENERIMAAN TEKNOLOGI INFORMASI ....... 14 2.1 Perilaku Atas Penerimaan Sistem Informasi e-Filing ............ 14 2.2 Penerimaan e-Filing Oleh Wajib Pajak .................................. 19 2.2.1 Kemajuan Layanan e-filing ......................................... 21 2.2.2 Teori Perilaku Dalam Implementasi Teknologi Informasi 22 2.2.3 Perilaku Wajib Pajak ................................................... 22 2.2.3.1 Sikap Terhadap Penggunaan e-filing (Attitudes Toward Use Of e-filing) Dalam Kepatuhan men- Yampaikan SPT-Tahunan ............................... 26 2.2.3.2 Niat Penggunaan e-filing (IntentionTo Use e-filing) ........................................................... 29 2.3 Penggunaan Sistem Informasi Pajak .................................... 30

2.3.1 User e-filing ................................................................ 30 2.3.2 e-filing ......................................................................... 32

2.4 Layanan Fiskus Terhadap Wajib Pajak ................................. 36 2.4.1 Kemauan Membayar Pajak ......................................... 37 2.4.2 Kesadaran Membayar Pajak ....................................... 37 2.4.3 Kualitas Layanan terhadap Wajib Pajak ...................... 38

2.5 Mendongkrak Kepatuhan Penyampaian SPT ....................... 39 2.5.1 Inovasi untuk Meningkatkan Kepatuhan ...................... 40 2.5.2 Edukasi dan Mempertegas Sanksi Terhadap Wajib Pajak ................................................................. 41

BAB III METODE PENELITIAN ............................................................. 43 3.1 Rancangan Penelitian ........................................................... 43 3.2 Fokus Objek Penelitian dan Setting Lokasi ........................... 46 3.3 Unit Analisis dan Pemilihan Informan ................................... 47 3.4 Tahap-Tahap Penelitian ....................................................... 48 3.5 Sumber Data ........................................................................ 50 3.6 Teknik Pengumpulan Data ................................................... 50 3.7 Alat Bantu Pengumpulan Data .............................................. 53 3.8 Keabsahan dan Kehandalan Penelitian ................................ 54 3.9 Teknik Analisis Data ............................................................. 56

viii

BAB IV KETERBATASAN DAN KURANGNYA PEMAHAMAN MERUBAH PERILAKU WAJIB PAJAK ATAS PENGGUNAAN e-Filing .... 59

4.1 Pengantar ............................................................................. 59 4.2 Menelisik Pengetahuan Informan dalam menggunakan e-Filing 60

4.2.1 Kurangnya Pemahaman : Enggan penggunaan e-Filing 64 4.2.2 Acuh Tak Acuh Karena Kesibukkan ............................ 66 4.2.3 Rendahnya Minat Wajib Pajak Dalam Penggunaaan

e-Filing ....................................................................... 69 1.2.4 Rasa Takut Yang Menghantui Penggunaan e-Filing ... 73

4.3 Pola Pikir Wajib Pajak Jadi Tantangan Sukseskan e-Filing .. 76 4.4 Ringkasan ............................................................................. 78

BAB V PERSEPSI WAJIB PAJAK ATAS KEWAJIBAN PENGGUNAAN SISTEM INFORMASI e-Filing .................................................... 82 5.1 Pengantar ............................................................................ 82 5.2 Tumpang Tindih Antara Kewajiban dan Kesulitan Wajib Pajak

Menggunakan e-Filing. ........................................................ 83 5.2.1 Sulitnya Bagi Wajib Pajak Untuk Mendapatkan e-FIN . 84 5.2.2 Sulitnya Bagi Wajib Pajak Untuk Menggunakan e-Filing 87

5.3 Munculnya Persepsi Atas Kewajiban Penggunaan e-Filing .. 91 5.3.1 Persepsi Kebermanfaatan Terhadap Penggunaan

e-Filing ....................................................................... 92 5.3.2 Persepsi Kemudahan Terhadap Penggunaan e-Filing 94 5.3.3 Persepsi Kepuasan wajib Pajak Terhadap Penggunaan

e-Filing ....................................................................... 97 5.4 Kewajiban e-Filing : Kerumitan Dalam Bingkai Ketaatan ...... 99 5.5 Ringkasan ............................................................................ 101

BAB VI KESIMPULAN, REKOMENDASI DAN KETERBATASAN PENELITIAN .............................................................................. 104

6.1 Kesimpulan .......................................................................... 104 6.2 Keterbatasan Penelitian ....................................................... 106 6.3 Rekomendasi ....................................................................... 106

DAFTAR PUSTAKA ............................................................................... 109

ix

DAFTAR TABEL

Halaman Tabel 1. Perilaku Wajib Pajak Orang Pribadi ............................................... 75

x

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pendapatan negara yang berasal dari rakyatnya melalui pungutan pajak,

dan/atau dari hasil kekayaan alam yang ada di dalam negara tersebut. dimana

penghasilan tersebut yaitu untuk membiayai kepentingan umum yang akhirnya

juga mencakup kepentingan pribadi individu seperti kesehatan rakyat,

pendidikan, kesejahteraan, dan sebagainya. Mungkin, masyarakat menganggap

bahwa dengan pungutan pajak dapat mengurangi penghasilan atau kekayaan

individu. Namun justru sebaliknya merupakan penghasilan masyarakat yang

kemudian dikembalikan lagi kepada masyarakat, melalui pengeluaran-

pengeluaran rutin, seperti pembayaran gaji pegawai negeri dan pengeluaran-

pengeluaran pembangunan, seperti pembangunan jalan, jembatan, rumah sakit,

sekolah, dan lain-lain. Selain itu, pajak juga digunakan untuk pembiayaan dalam

rangka memberikan rasa aman bagi seluruh lapisan masyarakat, seperti subsidi

BBM.

Pajak merupakan sumber pendapatan negara yang paling potensial.

Ditinjau dari komposisi penerimaan negara, sektor pajak menempati urutan

teratas bahkan per 31 Oktober Tahun 2015 mencapai angka 59,41% atau

sekitar Rp 768,957 triliun, dari target penerimaan pajak yang ditetapkan sesuai

APBN-P 2015 sebesar Rp 1.294,258 triliun dari total pendapat negara

(Kementrian Keuangan RI, 2015). Pajak sendiri merupakan sumber

penghasilan negara yang dipungut dari warga Negara Indonesia yang diatur

dalam undang-undang dan bersifat memaksa. Disebabkan pajak memberikan

1

2

konstribusi tertinggi dalam negara maka pemerintah senantiasa melakukan

berbagai upaya untuk mengoptimalkan penerimaan negara dari sektor pajak.

Salah satu upaya yang dilakukan pemerintah untuk meningkatkan

penerimaan negara dari sektor pajak adalah dengan melakukan reformasi

perpajakan, di antaranya yaitu dengan melakukan reformasi peraturan

Perundang-undangan Perpajakan serta sistem administrasi perpajakan agar

basis pajak dapat semakin diperluas, sehingga potensi penerimaan pajak yang

tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan

sosial dan memberikan pelayanan prima kepada Wajib Pajak (WP). Pajak

dikelola oleh Direktorat Jenderal Pajak (DJP), di bawah naungan Kementrian

Keuangan Republik Indonesia.

Dalam mengemban tugasnya, DJP memerlukan kecepatan dan ketepatan

data dan informasi mengenai subjek dan objek pajak yang ditangani untuk

menentukan pengenaan pajak terutang. Penanganan data dan informasi

tersebut dapat dilakukan dengan penggunaan sistem informasi yang baik. Dalam

dunia perpajakan, perkembangan yang terjadi meliputi tidak hanya dalam

kuantitas dan kualitas sistem perpajakan, melainkan meliputi seluruh aspek dari

sistem administrasi perpajakan.

Kemajuan teknologi informasi juga telah banyak mengubah paradigma dan

perilaku manusia modern, sehingga berbagai terobosan terkait dengan aplikasi

teknologi informasi dalam sistem perpajakan terus dilakukan (Ibrahim, 2009:35).

Salah satunya adalah perbaikan business process yang mencakup metode,

sistem, dan prosedur kerja, yang diarahkan pada penerapan full automation

dengan memanfaatkan teknologi informasi dan komunikasi (Rahayu, 2010:112).

Mengacu pada hal tersebut di atas, tidak mengherankan apabila tahun ini

Pemerintah telah mewajibkan seluruh Aparatur Sipil Negara, Anggota Tentara

3

Nasional Indonesia, dan Kepolisian Republik Indonesia menyampaikan Surat

Pemberitahuan (SPT) Tahunan pajak penghasilan (PPh) orang pribadi melalui e-

filing. Seruan Pemerintah ini hendaknya juga diikuti oleh karyawan BUMN/BUMD

dan juga seluruh tenaga kerja di berbagai sektor, baik profit maupun non-profit.

Dunia dahulu hanya mengenal sistem pembayaran pajak manual, dimana

para petugas pajak mendatangi wajib pajak untuk menagih pajak bagi wajib

pajak. Seiring dengan berjalannya waktu, dikembangkan pula model-model

sistem pemungutan pajak yang lebih efektif, serta efisien dalam hal pemenuhan

asas-asas perpajakannya seperti halnya kepatuhan Wajib Pajak untuk

membayar pajak.

Kepatuhan Wajib Pajak (tax compliance) dapat dilihat dari patuh-

tidaknya seorang Wajib Pajak dalam mendaftarkan dirinya, kepatuhan untuk

menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan Wajib Pajak dalam

penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam membayar

tunggakan (Lisa, dkk., 2013:43). Kepatuhan perpajakan meliputi kepatuhan

formal dan kepatuhan material (substansi), dimana kepatuhan formal artinya

melaksanakan kewajiban menyampaikan Surat Pemberitahuan (SPT) dan

kepatuhan material (substansi) berarti SPT itu disampaikan dengan benar

(Danny, 2011).

Masalah kepatuhan Wajib Pajak merupakan masalah masyarakat

dan negara baik di negara maju maupun negara berkembang, sehingga

setiap orang yang hidup dalam suatu negara pasti harus berurusan

dengan pajak agar tidak timbul tindakan penghindaran, pengelakan,

penyelundupan, dan pelalaian pajak (Mahdi, 2012:67 dan Rahayu,

2010:140). Salah satu masalah kepatuhan Wajib Pajak yang menjadi tolak ukur

4

kinerja Dirjen Pajak adalah kepatuhan dalam pelaporan SPT Tahunan, karena

SPT Tahunan adalah siklus awal dari pekerjaan DJP (Anandita, 2012).

Oleh karena itu, untuk meningkatkan kepatuhan Wajib Pajak dalam

menyampaikan atau melaporkan SPT-nya, Direktorat Jenderal Pajak selalu

berupaya mengoptimalkan pelayanan sehingga diharapkan dapat meningkatkan

kesadaran dan keinginan masyarakat untuk tertib sebagai Wajib Pajak. salah

satunya yaitu dengan menghadirkan sebuah Sistem Informasi Direktorat

Jenderal Pajak (SIDJP) yaitu pengembangan dari Sistem Administrasi

Perpajakan Terpadu (SAPT). SIDJP merupakan suatu sistem informasi dalam

administrasi perpajakan di lingkungan Direktorat Jenderal Pajak yang

dihubungkan dengan suatu jaringan kerja di kantor pusat yang terdiri dari empat

komponen utama, yaitu: core system; organisasi pendukung yang dapat

dilakukan secara sistem, aplikasi administrasi dan manajemen kasus; workflow

system; serta profil wajib pajak.

SIDJP dirancang untuk mengelola data transaksi wajib pajak seperti

pendaftaran dan pelaporan (e-SPT/e-Filing) yang sifatnya terintegrasi dengan

menggunakan modul - modul utama adminstrasi perpajakan dan database KPP

yang ada di dalam core system informasi. SIDJP bertujuan menyediakan sarana

pendukung terciptanya data wajib pajak yang akurat dengan adanya partisipasi

aktif tiap seksi dalam melakukan monitoring terhadap data wajib pajak. SIDJP

pada Kantor Pelayanan Pajak (KPP) Pratama Makassar khususnya diharapkan

dapat menghasilkan output dan outcome yang lebih baik dan berkualitas, sesuai

dengan tujuan awal dibangunnya SIDJP.

Sebelum adanya reformasi perpajakan seluruh kegiatan perpajakan

dilakukan secara manual seperti pengisian, pelaporan dan pembayaran yang

dilakukan langsung pada kantor pajak. Kemudahan dalam sistem administrasi

5

perpajakan modern dapat juga diterapkan dalam hal pelayanan administrasi

perpajakan. Contoh nyata dari kemudahan sistem administrasi perpajakan yaitu:

1) Wajib Pajak dapat mendaftarkan diri secara online dengan menggunakan e-

Registration di manapun berada tanpa harus melalui kantor pajak langsung. 2)

Wajib Pajak dapat juga mengisi SPT dengan memanfaatkan media komputer

secara e-SPT, dengan adanya e-SPT pengiriman data Surat Pemberitahuan

(SPT) dapat dilakukan di mana saja dan kapan saja baik di dalam maupun di luar

negeri, tidak tergantung pada jam kantor dan dapat pula dilakukan di hari libur

dan tanpa kehadiran Petugas Pajak. 3) Melaporkan SPT secara online melalui

(e-Filing), dalam penggunaan (e-Filing) dapat mengurangi beban proses

administrasi laporan pajak menggunakan kertas.

Salah satu faktor yang mempengaruhi langkah penerapan bentuk

pelayanan perpajakan berbasis internet dan full automation adalah pemahaman

masyarakat atas teknologi internet dengan menerapkan e-system perpajakan

yang salah satunya adalah (e-Filing) (Ibrahim, 2009:35 dan Rahayu, 2010:131).

(E-filing) merupakan layanan pengiriman atau penyampaian SPT secara

elektronik baik untuk orang pribadi maupun badan (perusahaan, organisasi) ke

DJP melalui sebuah ASP (Application Service Provider atau Penyedia Jasa

Aplikasi) dengan memanfaatkan jalur internet secara online dan real time,

sehingga Wajib Pajak tidak perlu lagi melakukan pencetakan semua formulir

laporan dengan gaya pemborosan dan menunggu tanda terima secara manual

yang membutuhkan waktu yang lama (Risal, 2013:45).

Penggunaan (e-Filing) di Indonesia masih tertinggal jauh dibandingkan

dengan negara lain (Iwan, 2013 15:48 WIB). Kurangnya minat masyarakat dalam

menggunakan (e-Filing) dikarenakan masyarakat yang masih belum peka

pada penggunaan teknologi berupa internet, (e-Filing) dianggap mahal dan

6

tidak praktis, masyarakat yang masih kesulitan serta belum mengerti dalam

menggunakan (e-Filing), faktor proteksi keamanan pada media internet yang

relatif masih rendah, serta kapasitas (e-Filing) yang hanya menerima SPT

sekitar 2.000 lampiran per hari (Iwan, 2013; Muktia, 2013; Ahmad, 2014;

Adjat, 2014; Bambang, 2012; dan Kismantoro, 2014).

Pemahaman terhadap hakikat dari minat perilaku sangat diperlukan oleh

DJP untuk meningkatkan intensitas minat perilaku Wajib Pajak dalam

penggunaan e-filing, karena dengan pemahaman terhadap minat perilaku

tersebut, DJP dapat membuat keputusan untuk mengendalikan faktor-faktor

yang mempengaruhi minat perilaku tersebut (Jackson et al.,1997:358).

Selain itu, pemahaman terhadap hakikat dari minat perilaku ini akan memberikan

wawasan bagi DJP dalam mengembangkan strategi khusus untuk meningkatkan

penggunaan sistem e-filing oleh Wajib Pajak (Ibrahim, 2012:2).

Disamping itu, Aplikasi dan layanan (e-Filing) belum diketahui secara luas

oleh masyarakat Indonesia, sehingga Wajib Pajak yang menggunakan (e-

Filing) masih sangat rendah (Kismantoro Petrus, 2014 : 13:07 WIB). Sebagian

Wajib Pajak yang sudah menggunakan (e-Filing) tidak akan melanjutkan

penggunaan sistem tersebut dan akan kembali ke pelaporan secara manual,

dikarenakan (e-Filing) masih sulit digunakan untuk sebagian Wajib Pajak.

Mengapa harus e-filing? e-Filing merupakan bagian dari modernisasi

pajak yang terjadi di seluruh dunia. e-Filing memanfaatkan perkembangan

teknologi internet untuk pelaporan pajak perusahaan maupun pribadi. Media

internet dipilih untuk menjawab tuntutan wajib pajak akan efektifitas dan efisiensi

waktu maupun biaya. Dengan menggunakan media internet pelaporan dapat

dilakukan secara online dan realtime, sehingga memangkas waktu dan biaya

yang timbul dari prosedur-prosedur birokrasi perpajakan. Tidak dapat dipungkiri,

7

e-filing adalah sebuah produk inovasi perkembangan teknologi informasi yang

disediakan untuk memudahkan sekaligus meningkatkan pelayanan kepada para

pembayar pajak dalam melaksanakan hak dan memenuhi kewajiban

perpajakannya. Dengan e-filing, kegiatan mengisi dan mengirim SPT tahunan

dapat dilakukan dengan mudah dan efisien karena telah tersedia formulir

elektronik di layanan pajak online yang siap memandu para pengguna layanan.

Selain itu, layanan pajak online dapat diakses kapan pun dan dimana pun,

sehingga penyampaian SPT melalui e-filing dapat dilakukan setiap saat selama

24 jam. Dan tentunya, dalam e-filing tidak diperlukan lagi dokumen fisik berupa

kertas-kertas karena semua dokumen akan dikirim dalam bentuk dokumen

elektronik.

Kepatuhan Wajib Pajak dalam penyampaian SPT tahunan dengan

menggunakan (e-Filing) tergantung dari kenyamanan Wajib Pajak dalam

penggunaan Sistem Informasi (e-Filing). Olehnya itu perilaku Wajib Pajak

terhadap penggunaan Sistem Informasi (e-Filing) dapat dipengaruhi oleh

kemudahan Wajib Pajak dalam mengakses atau menggunakan Sistem Informasi

(e-Filing) dalam penyampaian atau pelaporan SPT tahunan. Menurut Titis (2011),

Tujuan perilaku ditentukan oleh sikap atas perilaku tersebut. Dalam hal ini yaitu

e-filing, perilaku penerimaan pengguna untuk menggunakan e-filing ditentukan

oleh minat yang dibentuk dari sikap.

Dalam kesiapan teknologi informasi wajib pajak mempengaruhi keinginan

dalam menggunakan sistem informasi. Dimana akan timbul minat untuk

menggunakan sistem informasi yaitu berupa pelaporan pajak secara elektronik

(e- Filing) apabila pada pribadi individu tersebut bersedia menerima sebuah

teknologi baru dimana teknologi tersebut mampu memiliki manfaat dan memudah

penggunanya dalam pelaporan pajaknya. Oleh karena itu dapat disimpulkan, jika

8

kesiapan teknologi informasi wajib pajak itu semakin banyak yang

memanfaatkan teknologi dari pelaporan elektronik (e-Filling) dikarenakan

sangat membantu dalam proses penggunaannya maka tingkat penggunaan

akan semakin tinggi, sehingga minat penggunaan semakin meningkat. Dalam

peningakatan yang terjadi tersebut akan mempengaruhi penggunaan sistem

secara berkelanjutan.

Dalam tataran teoritik, perilaku wajib pajak dalam penggunaan sistem

informasi (e-Filing), merupakan hal yang sangat mendasar dan menjadi penentu

dalam menentukan keyakinan yang diperoleh menegenai konsekuensi dari suatu

perilaku (Ajzen, 2005). Kalau kita melihat dari sudut pandang perilaku seseorang

dalam menentukan atau memilih apa yang diinginkan untuk mencapai suatu

kepuasan bagi dirinya, hal ini merupakan hal yang lumrah bagi setiap individu

ketika ingin melakukan atau memilih sesuatu sesuai keinginanya, seseorang

tersebut akan memilih apa yang menjadi kesenangan bagi dirinya dan tentunya

ada dorongan yang kuat sehinggan seseorang tersebut dapat menentukan

pilihan atau sikapnya. Sama halnya perilaku wajib pajak dalam menentukan

sikap diterima atau tidaknya penggunaan sistem informasi (e-Filing) dalam

penyapaian SPT Tahunan tergantung dari sistem informasi tersebut apakah

sistem informasi tersebut dapat memberikan pelayanan yang baik atau tidak

karena hal tersebut menjadi penentu sikap seseorang (bagi wajib pajak) diterima

atau tidaknya penggunaan sisitem informasi (e-Filing) dalam penyampaiam SPT

Tahunan.

Terlepas dari sikap atau perilaku seseorang (wajib pajak) menentukan

sikapnya dalam penggunaan sistem informasi (e-Filing), Dirjen Pajak berharap

penuh agar semua wajib pajak sudah menggunakan Sistem Informasi (e-Filing)

sendiri dalam pelaporan atau penyampaian SPT Tahunan tanpa harus datang

9

langsung ke KPP Pratama Makassar. Inilah yang menjadi Pekerjaan Rumah bagi

Pemerintah setempat dengan Dirjen Pajak dalam memberikan pelayanan yang

memadai kepada masyarakat dalam hal ini wajib pajak.

Di Era modern ini, tuntutan penggunaan teknologi dari berbagai elemen

Negara untuk penyelenggaraan teknologi yang modern. Seperti kota-kota besar

yang ada di Indonesia salah satunya kota Makassar, dimana kota Makassar

sudah termasuk kota Metropolitan yang seharusnya dapat memberikan

pelayanan yang maksimal bagi masyarakat khususnya dalam pemanfaatan

teknologi dengan mengahadirkan fasilitas-fasilitas yang mendukung jalannya

teknologi modern, seperti, pelayanan internet dengan bandwich yang tinggi,

listrik yang memadai dll. Dengan hal tersebut maka permasalahan dalam

pelayanan secara teknologi modern dapat teratasi. Tidak seperti yang terjadi

dalam pelayanan teknologi modern yang ada di Kota Makassar, contoh, dari segi

pelayanan internet, masih banyak keluhan-keluahan dari masyarakat dalam

penggunaan internet yang jaringan internetnya tidak memadai sehingga keluh

kesah dikeluarkan oleh sebagiaan masyarakat kota Makassar, terlebih khusus

dalam lingkungan Dirjen Pajak atau di KPP Pratama Makassar, Dimana tempat

penelitian yang saya lakukan terkait dengan judul yang saya angkat. salah satu

contoh pelayanan sistem informasi (e-Filing) dalam penyampaian atau pelaporan

SPT Tahunan. Dengan Kondisi yang dirasakan oleh wajib pajak tidak semulus

harapan Dirjen Pajak yang mengharapkan semua wajib pajak sudah

menggunakan sistem informasi (e-Filing) dalam penyampaian atau pelaporan

SPT Tahunan. Tapi apalah daya, karena itu tadi, pelayanan internet tidak

memadai, sehingga ketika wajib pajak ingin melaporkan SPT Tahunan sering

terjadi hang atau error, belum lagi masalah-masalah lain yang dirasakan oleh

wajib pajak secara pribadi dalam penguasaan teknologi, kemudian sistem

10

informasi (e-Filing) yang masih mengharuskan wajib pajak datang langsung ke

KPP Pratama Makassar ketika wajib pajak ingin melakukan regitrasi untuk

mendapatkan e-Fin. ilustarasi atau pendapat saya, “seharusnya sistem informasi

(e-Filing), ketika wajib pajak ingin melakuakan registrasi untuk mendapatkan e-

Fin, cukup dengan menggunakan KTP atau NPWP pada saat login, dengan

begitu wajib pajak tidak harus datang lagi ke KPP Pratama Makassar untuk

mendapatkan e-FIN dengan antrian yang panjang”. Inilah sebagian kecil alasan

kenapa wajib pajak masih harus datang langsung dan mengantri ke KPP

Pratama Makassar untuk menyampaikan atau melaporkan SPT Tahunan,

sehingga pandangan Dirjen Pajak tidak seindah pemandangan yang ingin dilihat

di KPP Pratama Makassar tanpa melihat wajib pajak masih melakukan antrian

panjang dalam pelaporan atau penyampaian SPT Tahunan, tentunya ini

bukanlah suatu pemandangan yang enak bagi Dirjen Pajak yang ada di KPP

Pratama Makassar.

Fakta yang terjadi dalam pelaporan dan pembayaran pajak khususnya di

lingkungan KPP Pratama Makassar, masih sekitar 47% Wajib Pajak (WP) yang

melaporkan SPT tahunan secara manual dengan datang langsung ke Kantor

Pelayanan Pajak (KPP) Pratama Makassar atau Kantor Pelayanan, Penyuluhan,

dan Konsultasi Pajak (KP2KP), dimana WP terdaftar, (data KPP Pratama

Makassar, 2016). Menurut Dirjen Pajak, angka atau persentase tersebut masih

sangat tinggi dan menjadi masalah besar bagi Dirjen Pajak, karena harapan

Dirjen Pajak semua wajib pajak sudah harus menggunakan e-Filing sendiri tanpa

harus datang lagi ke Kantor Pelayanan Pajak (KPP) mengantri untuk melaporkan

SPT Tahunan. mungkin mereka (wajib pajak) belum mengerti sehingga masih

menggunakan cara manual (Adjat, 2014). Notabenenya salah seorang Wajib

Pajak di KPP Pratama Makassar, mengaku bahwa masih kesulitan dalam

11

menggunakan Sistem Informasi (e-Filing), masih sulit untuk mengakses

pelaporan SPT secara online karena disebabkan jaringan internet yang masih

lambat, sering mengalami kegagalan dalam pengirimanan SPT Tahunan

disebabkan sistem yang masih sering error. Hal ini tentu tidak sejalan dengan

tujuan yang ingin dicapai oleh Dirjen Pajak dari segi pemanfaatan teknologi

informasi dengan adanya SIDJP (e-Filing), dimana sistem informasi ini dirancang

untuk mempermudah Wajib Pajak dalam memberikan informasi pajak secara

efektif, begitupula mengurangi antrian dan menghemat waktu. Bagi Dirjen Pajak,

(e-Filing) dapat mengurangi kesalahan input data karena dilakukan sendiri oleh

Wajib Pajak, mengurangi volume proses penerimaan SPT dan mengurangi

berkas fisik dan dokumen perpajakan.

Oleh karena itu penelitian ini bersifat kualitatif dengan menggunakan

pendekatan fenomenologi yang meneliti tentang perilaku wajib pajak orang

pribadi dalam Penggunaan Sistem Informasi (e-Filing). Yang dimana Wajib Pajak

masih banyak yang datang langsung ke Kantor Pelayanan Pajak (KPP) untuk

melaporkan SPT-nya. berbeda dengan penelitian sebelumnya yang

menggunakan pendekatan kuantitatif, Suryadi (2006), melakukan penelitian

tentang model hubungan kausal kesadaran, pelayanan, kepatuhan wajib pajak

dan pengaruhnya terhadap kinerja penerimaan pajak di Jawa Timur, dengan

responden sebanyak 800 Wajib Pajak pembayar pajak terbesar yang terdaftar di

8 Kantor Pelayanan Pajak (KPP) dalam lingkungan Kerja Kantor Wilayah Dirjen

Pajak Jawa Timur. Dari 8 KPP tersebut masing- masing ditentukan 100

pembayar pajak terbesar yang diurut berdasarkan ranking, sehingga jumlahnya

menjadi 800 Wajib Pajak. Dimana salah satu dari hasil penelitian menunjukkan

bahwa Pelayanan perpajakan yang diukur dari ketentuan perpajakan, kualitas

SDM dan sistem informasi perpajakan tidak berpengaruh signifikan terhadap

12

kinerja penerimaan pajak.

Berdasarkan hal tersebut diatas, peneliti tertarik melakukan penelitian

dengan judul “Perilaku Waib Pajak Orang Pribadi Dalam Penggunaan Sistem

Informasi e-Filing : Sebuah Pendekatan Fenomenologi".

1.2 Pertanyaan Penelitian

Wajib Pajak dalam penyampaian SPT Tahunan menjadi sebuah

keharusan yang rutin dilakukan tiap tahunnya, sehingga pemerintah membangun

sebuah sistem informasi (e-Filing) dengan tujuan untuk mempermudah bagi wajib

pajak dalam menyampaikan SPT tahunannya. namun dalam proses

penyampaian SPT Tahunan masih ada beberapa yang menghambat atau

menjadi masalah dalam penyampaian SPT Tahunan bagi wajib pajak sehingga

wajib pajak masih banyak yang memilih untuk datang langsung ke Kantor

Pelayanan Pajak (KPP) untuk menyampaikan atau melaporkan SPT Tahunan.

Berdasarkan latar belakang yang telah diuraikan, maka pertanyaan yang

ingin dijawab dalam penelitian ini adalah sebagai berikut : bagaimana perilaku

wajib pajak orang pribadi dalam penggunaan Sistem Informasi (e-Filing) saat

menyampaikan atau melaporkan SPT Tahunan.

1.3 Tujuan Penelitian

Dari permasalahan di atas, yang dimana wajib pajak masih banyak yang

datang lansung ke KPP Pratama Makassar untuk menyampaikan atau

melaporkan SPT Tahunan, maka penelitian ini bertujuan untuk mengetahui

perilaku wajib pajak orang pribadi dalam penggunaan Sistem Informasi (e-Filing).

1.4 Kegunaan Penelitian

Harapan peneliti dalam penelitian ini yaitu dapat memberikan manfaat bagi

semua kalangan dan memberikan beberapa kontribusi baik secara teori maupun

13

praktis. Kegunaan secara teoritis maupun praktis yang dapat diperoleh dari hasil

penelitian ini adalah sebagai berikut.

1. Hasil penelitian ini diharapkan mampu menggali lebih dalam teori-teori yang

sudah ada seperti, Teori perilaku yang direncanakan (theory of Planned

Behavioral) dan Teori Fenomenologi (Phenomenology Theory) bagi para

akademisi khususnya para peneliti yang melakukan penelitian terkait dengan

penelitian ini, bahkan diharapkan mampu melahirkan teori/konsep baru

sebagai pengembangan dari teori-teori yang sudah ada yang menjadi acuan

dalam penelitian ini.

2. Hasil penelitian ini diharapkan dapat membantu Direktorat Jenderal Pajak

(DJP) untuk mengetahui kelemahan dari Sistem Informasi (e-Filing) yang

menyebabkan Wajib Pajak (WP) masih banyak yang datang langsung ke

Kantor Pelayanan Pajak (KPP), untuk melaporkan SPT Tahunannya.

3. Dengan hasil penelitian ini diharapkan semua keluhan dari Wajib Pajak

terkait penggunaan Sistem Informasi (e-Filing) yang masih terdapat banyak

masalah dalam penyampaian SPT Tahunan agar diketahui dan direspon

baik oleh Direktorat Jenderal Pajak.

4. Implikasi praktis dalam penelitian ini dapat bermanfaat untuk memberi

kemudahan bagi WP dalam pengisian dan penyerahan SPT tanpa harus

datang langsung dan mengantri ke KPP Pratama Makassar.

14

BAB II

PERILAKU DAN PENERIMAAN TEKNOLOGI INFORMASI

2.1 Perilaku Atas Penerimaan Sistem Informasi (e-Filing).

Minat atau intensi (intention) adalah keinginan untuk melakukan

perilaku. Menurut Fisbein dan Ajzen (1975), Minat perilaku adalah suatu ukuran

tentang kekuatan tujuan seseorang untuk melakukan tindakan khusus. Dapat

dikatakan, minat perilaku penggunaan e-filing adalah ukuran kekuatan dari minat

seseorang untuk menunjukan perilaku terhadap adanya sistem e-filing. Theory of

Planned Behavior (TPB) didasarkan pada asumsi bahwa manusia adalah

makhluk yang rasional dan menggunakan informasi-informasi yang mungkin

baginya, secara sistematis. Orang memikirkan implikasi dari tindakan mereka

sebelum mereka memutuskan untuk melakukan atau tidak melakukan perilaku-

perilaku tertentu.

TPB dimulai dengan melihat intensi berperilaku sebagai anteseden

terdekat dari suatu perilaku. Dipercaya bahwa semakin kuat intensi seseorang

untuk menampilkan suatu perilaku tertentu, diharapkan semakin berhasil ia

melakukannya. Intensi adalah suatu fungsi dari beliefs dan atau informasi yang

penting mengenai kecenderungan bahwa menampilkan suatu perilaku tertentu

akan mangarahkan pada suatu hasil yang spesifik. Intensi bisa berubah karena

waktu. Semakin lama jarak antara intensi dan perilaku, semakin besar

kecenderungan terjadinya perubahan intensi. Karena Ajzen dan Fishbein tidak

hanya tertarik dalam hal meramalkan perilaku tetapi juga memahaminya,

mereka mulai mencoba untuk mengindentifikasi penentu-penentu dari intensi

berperilaku. Mereka berteori bahwa intensi adalah suatu fungsi dari dua

14

15

penentu utama, yaitu a) sikap terhadap perilaku dan b) norma subjektif dari

perilaku.

TPB memperhitungkan bahwa semua perilaku tidaklah di bawah kendali

dan bahwa perilaku-perilaku tersebut berada pada suatu titik dalam suatu

kontinum dari sepenuhnya di bawah kendali sampai sepenuhnya di luar kendali.

Individu mungkin memiliki kendali sepenuhnya ketika tidak terdapat hambatan

apapun untuk menampilkan suatu perilaku. Dalam keadaan ekstrim yang

sebaliknya, mungkin sama sekali tidak terdapat kemungkinan untuk

mengendalikan suatu perilaku karena tidak adanya kesempatan, karena tidak

adanya sumber daya atau ketrampilan. Teori ini membuat model prilaku

seseorang sebagai suatu fungsi dari tujuan prilaku. Tujuan prilaku di tentukan

oleh sikap atas prilaku tersebut (Sarana, 2000). Dengan demikian dapat di

pahami reaksi dan persepsi pengguna Teknologi Informasi (TI) akan

mempengaruhi sikapnya dalam penerimaan penggunaan TI, yaitu salah satu

faktor yang dapat mempengaruhi adalah persepsi pengguna atas kemanfaatan

dan kemudahan penggunaan TI sebagai suatu tindakan yang beralasan dalam

konteks penggunaa TI, sehingga alasan seseorang dalam melihat manfaat dan

kemudahan penggunaan TI menjadikan tindakan orang tersebut dapat menerima

penggunaan Teknologi Informasi.. Tindakan atau perilaku yang dimaksud disini

adalah perilaku dalam menggunakan e-filing.

Pihak Direktorat Jenderal Pajak (DJP) menyediakan fasilitas e-Filing ini

dengan maksud untuk menyediakan suatu layanan pelaporan pajak bagi

WP secara online dan realtime. Sistem e-Filing harus memberikan banyak

manfaat, mudah dipahami, bersifat praktis sehingga WP tertarik atau

berminat terhadap e-Filing.

16

Mempertimbangkan fenomena Sistem Informasi (e-Filing) sebagai sistem

yang bisa dikatakan terpopuler di kalangan direktorat Jenderal Pajak (DJP) saat

ini, maka DJP mengharapkan agar semua Wajib Pajak sudah menggunakan (e-

Filing) dalam pelaporan atau penyampaian SPT Tahunan. Teknologi dan

komunikasi memang sudah seharusnya digunakan untuk mempermudah

penggunanya. Seperti halnya Sistem Informasi (e-Billing) yaitu pembayaran

pajak secara elektronik. menawarkan kemudahan pembayaran pajak melalui

metode pembayaran elektronik dengan cepat, mudah, nyaman dan fleksibel.

Semua Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak di seluruh

Indonesia dapat memanfaatkan fitur layanan ini.

Peran program e-Filing dapat dilihat dari seberapa efektif e-Filing dapat

menghilangkan faktor-faktor yang mempengaruhi tingkat kepatuhan wajib pajak

dalam melaporkan atau menyampaikan SPT Tahunan (Sri, 2011 : 49). Faktor

tersebut terdiri dari perbedaan perilaku individu, perasaan ketidakadilan,

persepsi risiko rendah dan pengambilan resiko. Faktor pertama adalah faktor

perbedaan individu, wajib pajak yang berusia lanjut atau orang tua cenderung

enggan melakukan e-Filing, mereka lebih suka melaporkan SPT secara manual

atau datang langsung ke kantor pajak, hal ini disebabkan oleh kurangnya

pengetahuan mereka tentang IT. Selain faktor umur, faktor geografis Wilayah

Makasssar yang merupakan wilayah yang sangat berpengaruh besar terhadap

pengguna e-Filing. kurangnya fasilitas e-Government yang berupa sarana dan

prasana untuk akses internet yang lambat menjadikan masyarakat di Makassar

lebih memilih untuk melaporkan SPT nya secara manual.

Dengan demikian dapat dipahami reaksi dan persepsi pengguna Sistem

Informasi e-Filing akan mempengaruhi sikapnya dalam penerimaan penggunaan

Sistem Informasi e-Filing, salah satu faktor yang dapat mempengaruhi adalah

17

persepsi pengguna atas kemanfaatan dan kemudahan penggunaan e-Filing

sebagai suatu tindakan yang beralasan dalam konteks penggunaan Sistem

Informasi, sehingga alasan seseorang dalam melihat manfaat dan kemudahan

penggunaan Sistem Informasi e-Filing menjadikan tindakan orang tersebut dapat

menerima penggunaan Sistem Informasi e-Filing. Model TPB yang

dikembangkan dari teori psikologis menjelaskan prilaku pengguna komputer,

yaitu berlandaskan pada kepercayaan (belief), sikap (attitude), intensitas

(intention) dan hubungan prilaku pengguna (user behavior relationship). Tujuan

model ini untuk meramalkan dan memahami pengaruh-pengaruh motivasional

terhadap perilaku yang bukan dibawah kendali atau kemauan individu

sendiri. Teori ini menyediakan suatu kerangka untuk mempelajari sikap terhadap

perilaku. Berdasarkan teori tersebut, penentu terpenting perilaku seseorang

adalah intensi untuk berperilaku. Intensi individu untuk menampilkan suatu

perilaku adalah kombinasi dari sikap untuk menampilkan perilaku tersebut

dan norma subjektif. Sikap individu terhadap perilaku meliputi kepercayaan

mengenai suatu perilaku, evaluasi terhadap hasil perilaku, norma subjektif,

kepercayaan-kepercayaan normatif dan motivasi untuk patuh.

Wiethoff (2004) menggunakan TPB sebagai acuan dalam merancang

suatu model pelatihan. Ia mencoba mengaplikasikan TPB untuk mempengaruhi

motivasi belajar dalam suatu program pelatihan. Ia menterjemahkan TPB ke

dalam aspek-aspek yang terkait dengan suatu pelatihan, keberhasilan dan

pengukurannya, meskipun yang dilakukannya masih terbatas pada motivasi

untuk belajarnya saja. Misalnya ia menterjemahkan komponen norma subjektif

(mengenai kehadirannya dalam pelatihan) menjadi persepsi mengenai dukungan

menajemen dan teman sekerja terhadapnya untuk mengikuti pelatihan dan

bagaimana motivasinya untuk mematuhi mereka. Dengan menggunakan

18

asumsi-asumsi dalam TPB, untuk meningkatkan motivasi belajar para

peserta pelatihan, dapat dilakukan melalui peningkatan komponen-komponen

tersebut. Meskipun demikian, dari rancangan yang diajukannya, Wienthoff juga

masih mempertanyakan bagaimana hasil pelatihan nanti akan ditransfer ke

tempat kerja.

Dari perspektif penggunaan sistem informasi (e-Filing) bagi wajib pajak

yang masih kurang paham dalam penggunaan sistem informasi tersebut, maka

perlu adanya pelatihan khusus atau sosialisasi terkait penggunaan sistem

informasi (e-Filing) bagi wajib pajak secara merata. Seperti penelitian yang

dilakukan oleh Wietholf (2004), yang dimana ia mencoba mengaplikasikan TPB

untuk mempengaruhi motivasi belajar dalam suatu program pelatihan. Sebab

penelitian kali ini akan menguak permaslahan yang terjadi dalam penggunaan

sistem informasi (e-Filing) bagi wajib pajak, nah salah satu maslah yang dihadapi

oleh wajib pajak dalam penggunaan sistem informasi (e-Filing) dalam pelaporan

SPT Tahunan yaitu kurangnya pengetahuan dalam penggunaan sistem informasi

tersebut, maka penelitian kali ini, peneliti akan mencoba menerapkan teori TPB

dalam mengatasi salah satu masalah yang dirasakan oleh wajib pajak yaitu

dengan mengadakan pelatihan atau sosialisasi khusus terkait penggunaan

sistem informasi (e-Filing), walaupun masih banyak masalah-maslah yang

dirasakan oleh wajib pajak dalam penggunaan sistem informasi (e-Filing), yang

peneliti akan kuak dalam penelitian kali ini, namun peneliti hanya memberikan

salah satu konstruk penerapan TPB dalam pelatihan atau sosialisasi untuk

mengatasi masalah bagi wajib pajak yang belum memahami sepenuhnya dalam

penggunaan sistem informasi (e-Filing).

Sambuu and Chuluunbat (2010 : 183-188) melakukan penelitian tentang

inisiatif e-government di Mongolia dan menyoroti kebutuhan untuk modernisasi

19

sistem informasi, inisiatif yang dimaksud adalah kontribusi untuk modernisasi

sistem informasi pajak seperti data-sharing protokol antara instansi pemerintah

dan Bank Dunia. penelitian ini juga menjelaskan dampak positif dari perbaikan

sistem Informasi Pajak dalam sistem pajak dan pelaksanaan keseluruhan e-

governance di Mongolia. Serta menyajikan tantangan masa depan modernisasi

sistem pajak dan rekomendasi yang berkaitan, tidak hanya untuk sistem

informasi administrasi pajak baru, tetapi juga pengembangan e-government

umum. sebagai lembaga utama penanganan dengan pendaftaran wajib pajak

orang pribadi dan bisnis, administrasi pajak dapat menjadi sumber yang baik di

mana lembaga pemerintah lainnya dapat mengandalkan untuk data yang akurat

pendaftaran dan informasi terkait yang pada gilirannya, dapat sangat berguna

dalam meningkatkan pelayanan dari pemerintah baik melalui cara tradisional

atau elektronik.

2.2 Penerimaan e-Filing Oleh Wajib Pajak

Fenomena yang terjadi di KPP Pratama Makassar mengenai aplikasi e-

Filing yaitu walaupun aplikasi e-Filing bertujuan untuk memudahkan Wajib Pajak

untuk melaporkan Surat Pemberitahuannya tetapi masih banyak Wajib Pajak

yang memilih menyampaikan Surat Pemberitahuan dengan cara datang

langsung ke KPP Pratama Makassar. Wajib Pajak merasa takut ketika mereka

menggunakan aplikasi e-Filing bermasalah dengan jaringan error dan akses

yang kurang fleksibel memungkinkan data yang mereka masukan tidak

terekam, hilang dan justru tidak masuk ke database DJP, sehingga

mengancam kemanan data dari setiap Wajib Pajak (Ayi, 2015).

Penggunaan e-Filing ini dilakukan bertujuan agar Wajib Pajak

memperoleh kemudahan dalam memenuhi kewajibannya, sehingga pemenuhan

kewajiban perpajakan dapat lebih mudah dilaksanakan dan tujuan untuk

20

menciptakan administrasi perpajakan yang lebih tertib dan transparan dapat

dicapai (Dewi, 2009). Dewi pun mengungkapkan bahwa tujuan utama dari

pelaporan e-Filing adalah memangkas biaya dan waktu Wajib Pajak untuk

mempersiapkan, memproses dan melaporkan Surat Pemberitahuan (SPT) ke

Kantor Pelayanan Pajak (KPP) secara benar dan tepat waktu.

Sebelum melakukan pembayaran pajak, wajib pajak harus melaporkan

terlebih dahulu jumlah pajak yang terhutang melalui surat pemberitahuan pajak

(SPT) secara online yaitu dengan menggunakan Sistem Informasi (e-Filling).

Surat pemberitahuan ini berisi informasi perpajakan yang benar dan akurat

mengenai besarnya jumlah pajak yang harus dibayarkan oleh wajib pajak

Persepsi tentang kemudahan penggunaan sebuah teknologi didefinisikan

sebagai suatu ukuran dimana seseorang percaya bahwa teknologi tersebut

dapat dengan mudah dipahami dan digunakan (Arief, 2006). Persepsi

kemudahan penggunaan menjadi penentu suatu sistem dapat diterima atau

tidak, Wajib Pajak yang beranggapan bahwa e-Filing itu mudah digunakan

akan mendorong mereka untuk terus menggunakan sistem tersebut,

kemudahan yang diberikan oleh e-Filing akan menyebabkan Wajib Pajak

senang dalam menggunakannya dan akan mengesampingkan kekurangan yang

ada dalam e-Filing (Hastuty, 2006).

E-Filing juga sangat menguntungkan Wajib Pajak antara lain

memberikan kemudahan Wajib Pajak dalam melaporkan SPT dengan biaya

cenderung lebih murah dibanding secara manual dan dengan proses yang

lebih cepat karena Wajib Pajak merekam sendiri Surat Pemberitahuannya

sehingga bisa lebih akurat, efektif dan efisien (Livari, 2005).

Suryadi (2006), melakukan penelitian tentang model hubungan kausal

kesadaran, pelayanan, kepatuhan wajib pajak dan pengaruhnya terhadap

21

kinerja penerimaan pajak di Jawa Timur dengan responden sebanyak 800 Wajib

Pajak pembayar pajak terbesar yang terdaftar di 8 Kantor Pelayanan Pajak

(KPP) dalam lingkungan Kerja Kantor Wilayah Dirjen Pajak Jawa Timur. Dari 8

KPP tersebut masing- masing ditentukan 100 pembayar pajak terbesar yang

diurut berdasarkan ranking, sehingga jumlahnya menjadi 800 Wajib Pajak. Hasil

penelitian menunjukkan, kesadaran wajib pajak yang diukur dari persepsi wajib

pajak, pengetahuan perpajakan, karakteristik wajib pajak dan penyuluhan

perpajakan tidak berpengaruh signifikan terhadap kinerja penerimaan pajak.

Pelayanan perpajakan yang diukur dari ketentuan perpajakan, kualitas SDM dan

sistem informasi perpajakan tidak berpengaruh signifikan terhadap kinerja

penerimaan pajak. Kepatuhan Wajib Pajak yang diukur dari pemeriksaan pajak,

penegakan hukum dan kompensasi pajak berpengaruh secara signifikan

terhadap penerimaan pajak.

2.2.1 Kemajuan Layanan E-Filing

Direktur Teknologi Informasi Perpajakan Dirjen Pajak Iwan Djuniardi

menyatakan bahwa sejak diluncurkan pada tahun 2004 perkembangan sistem e-

filing terus mengalami kemajuan. Menurut Iwan Djuniardi pada tahun 2004, wajib

pajak hanya dapat mengakses sistem e-filing melalui perusahaan penyedia jasa

aplikasi (Application Service Provider) seperti www.pajakku.com,

www.laporpajak.com, www.layananpajak.com serta www.spt.co.id. Sejak tahun

2012 wajib pajak telah dapat mengakses sistem e-filing melalui website resmi

Direktorat Jenderal Pajak (www.pajak.go.id) (Syukro, 2013).

Pada tahun 2015 wajib pajak dapat menggunakan e-filing dalam

penyampaian SPT melalui aplikasi mobile android untuk e-filing Surat

Pemberitahuan (SPT) 1770 SS. Aplikasi ini dapat memberikan kemudahan

dalam pengisian dan penyampaian SPT karena wajib pajak dapat lebih praktis

22

menggunakan android yang mudah dibawa kemana-mana, sehingga tidak

perlu menggunakan perangkat komputer untuk menggunakan e-filing. Aplikasi e-

filing dapat diunduh melalui aplikasi android yaitu Play Store dengan kata kunci

„efiling 1770 SS atau melalui browser dengan menggunakan link

https://play.google.com/store/apps/details?id=id.go. pajak.efiling. (Kemenkeu,

2015). Untuk meningkatkan kualitas layanan e-filing, Direktorat Jenderal Pajak

menyediakan tutorial penggunaan e- filing untuk SPT 1770 S dan SPT 1770 SS.

2.2.2 Teori Perilaku dalam Implementasi Teknologi Informasi

Malone (1997) dalam Laudon dan Laudon (2005), berdasarkan teori

keperilakuan, diajukan teori yang mengatakan bahwa teknologi informasi mampu

mengubah hierarki dari pengambilan keputusan pada organisasi dengan cara

menekan biaya yang diperlukan oleh informasi dan memperluas distribusi

informasi. Terkait dengan e-filing, dengan diciptakannya e-filing dalam DJP

dapat merampingkan posisi-posisi dalam organisasi tersebut. Teknologi

informasi mampu membawa informasi langsung dari unit-unit operasi ke atasan,

dengan demikian mengurangi pekerja data yang terkait. Teknologi informasi juga

dapat mendistribusikan informasi secara langsung kepada para pekerja di

level yang lebih rendah. Aspek keperilakuan dalam impelementasi teknologi

informasi berkaitan juga dengan penerimaan pengguna terhadap teknologi

informasi yang diterapkan. Beberapa model telah dibangun untuk menganalisis

dan memahami faktor-faktor diterimanya penggunaan teknologi informasi.

Salah satu teori penerimaan pengguna terhadap suatu teknologi informasi

disebut dengan TAM.

2.2.3 Perilaku wajib pajak

Theory of Planned Behavior (TPB) merupakan perluasan dari Theory of

Reasoned Action (TRA). Dalam TRA dijelaskan bahwa niat seseorang terhadap

23

perilaku dibentuk oleh dua faktor utama yaitu attitude toward the behavior dan

subjective norms Fishbein dan Ajzen, (1975), sedangkan dalam TPB

ditambahkan satu faktor lagi yaitu perceived behavioral control (Ajzen, 1991).

TPB sangat sesuai digunakan untuk menjelaskan berbagai perilaku di dalam

kewirausahaan. Sebagaimana dikatakan oleh Ajzen (1991) bahwa TPB is

suitable to explain any behavior which requires planning, such as

entrepreneurship (TPB cocok untuk menjelaskan perilaku apa pun yang

memerlukan perencanaan, seperti kewirausahaan).

Manusia biasanya berperilaku dengan cara yang masuk akal, mereka

mempertimbangkan perilakunya berdasarkan informasi yang tersedia, dan

secara implisit atau eksplisit juga mempertimbangkan akibat dari tindakan

mereka Ajzen, (2006). Ajzen (2005) menjelaskan, perilaku didasarkan faktor

kehendak yang melibatkan pertimbangan-pertimbangan untuk melakukan atau

tidak melakukan suatu perilaku; dimana dalam prosesnya, berbagai

pertimbangan tersebut akan membentuk intensi untuk melakukan suatu perilaku.

TPB ini menggunakan tiga konstruk sebagai anteseden dari intensi, yaitu

sikap kita terhadap perilaku tersebut, norma subjektif, dan perasaan kita

mengenai kemampuan mengontrol segala sesuatu yang mempengaruhi apabila

hendak melakukan perilaku tersebut. Sehingga konstruk yang digunakan dalam

menyusun aitem-aitem berbasis TPB selayaknya diperoleh dari studi

pendahuluan. niat berperilaku ditentukan oleh 3 faktor penentu yaitu: (1)

Behavioral Beliefs atau sikap terhadap perilaku ini ditentukan oleh keyakinan

yang diperoleh mengenai konsekuensi dari suatu perilaku atau disebut juga

behavioral beliefs Ajzen (2005). Belief berkaitan dengan penilaian-penilaian

subjektif seseorang terhadap dunia sekitarnya, pemahaman mengenai diri dan

juga lingkungannya. Bagaimana cara mengetahui belief ini? Nah ternyata dalam

24

teorinya TPB ini, Ajzen cerita bahwa belief dapat diungkap dengan cara

menghubungkan suatu perilaku yang akan kita prediksi dengan berbagai

manfaat atau kerugian yang mungkin diperoleh apabila kita melakukan atau tidak

melakukan perilaku itu. Keyakinan ini dapat memperkuat sikap terhadap perilaku

itu apabila berdasarkan evaluasi, diperoleh data bahwa perilaku itu dapat

memberikan keuntungan bagi kita pelakunya. (2) normatif beliefs, yaitu

keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi

harapan tersebut (normatif beliefs and motivation to comply). sikap terhadap

perilaku merupakan fungsi dari keyakinan terhadap perilaku yang akan dilakukan

(behavioral belief) maka norma subjektif adalah fungsi dari keyakinan seseorang

ini yang diperoleh atas pandangan orang-orang lain yang berhubungan

dengannya dan (3) control beliefs, yaitu keyakinan tentang keberadaan hal-hal

yang mendukung atau menghambat perilaku yang akan ditampilkan (control

beliefs) dan persepsinya tentang seberapa kuat hal-hal yang mendukung dan

menghambat perilakunya tersebut (perceived power). Persepsi kontrol perilaku

atau disebut saja kontrol perilaku adalah perasaan seseorang mengenai mudah

atau sulitnya mewujudkan suatu perilaku tertentu (Ajzen, 2005). Untuk

menjelaskan mengenai perasaan yang berkaitan dengan kontrol perilaku ini,

Ajzen membedakannya dengan locus of control atau pusat kendali yang

dikemukakan oleh Rotter‟s. Pusat kendali berkaitan dengan keyakinan

seseorang yang relatif stabil dalam segala situasi. Persepsi kontrol perilaku dapat

berubah tergantung situasi dan jenis perilaku yang akan dilakukan. Pusat kendali

berkaitan dengan keyakinan individu bahwa keberhasilannya melakukan segala

sesuatu tergantung pada usahanya sendiri (Rotter‟s, 1966). Jika keyakinan ini

berkaitan dengan pencapaian yang spesifik, misalnya keyakinan dapat

25

menguasai keterampilan menggunakan komputer dengan baik disebut kontrol

perilaku (perceived behavioral control).

Konsep lain yang agak dekat maksudnya dengan persepsi kontrol

perilaku adalah self efficacy atau efikasi diri yang dikemukakan Bandura (dalam

Ajzen, 2005). Efikasi diri adalah keyakinan individu untuk berhasil menguasai

ketrampilan yang dibutuhkan untuk menyelesaikan tugas-tugas tertentu. Konsep

persepsi kontrol perilaku yang dikemukakan oleh Ajzen ini banyak sekali

dipengaruhi oleh riset yang dilakukan oleh Bandura mengenai efikasi diri.

Dalam TPB, Ajzen (2005) mengemukakan bahwa persepsi kontrol

ditentukan oleh keyakinan individu mengenai ketersediaan sumberdaya berupa

peralatan, kompatibelitas, kompetensi, dan kesempatan (control belief strength)

yang mendukung atau menghambat perilaku yang akan diprediksi dan besarnya

peran sumber daya tersebut (power of control factor) dalam mewujudkan perilaku

tersebut. Semakin kuat keyakinan terhadap tersedianya sumberdaya dan

kesempatan yang dimiliki individu berkaitan dengan perilaku tertentu dan

semakin besar peranan sumberdaya tersebut maka semakin kuat persepsi

kontrol individu terhadap perilaku tersebut.

Individu yang mempunyai persepsi kontrol tinggi akan terus terdorong dan

berusaha untuk berhasil karena ia yakin dengan sumberdaya dan kesempatan

yang ada, kesulitan yang dihadapinya dapat diatasi. Misalnya jika ada dua orang

yang sama-sama ingin belajar menggunakan komputer, walaupun keduanya

mencoba dan berlatih, individu yang mempunyai kontrol perilaku tinggi tahu

mengenai tindakan yang perlu diambilnya pada saat mengalami kesulitan. Ia

tahu mengenai beberapa hal yang perlu dipersiapkan, kepada siapa ia meminta

bantuan apabila mengalami kesulitan sehingga individu ini akan terus berusaha

lebih keras. Itulah sebabnya Ajzen (2005) mengemukakan bahwa kontrol perilaku

26

ini bersama dengan intensi erat hubungannya dengan dilakukan atau tidak

dilakukannya sebuah perilaku.

Penelitian dari Tarjo dan Indra Kusumawati (2006) meneliti tentang

analisis perilaku Wajib Pajak Orang Pribadi terhadap pelaksanaan Self

Assessment System. Hasilnya penerapan Self assessment system di

Bangkalan belum berjalan secara baik, meski pada fungsi membayar sudah

baik. Untuk fungsi melapor WP sudah melaksanakan fungsinya, namun mereka

melapor bukan karena kesadaran tapi karena adanya denda. Dari fungsi fiskus,

self assessment system yang diterapkan di Bangkalan belum berjalan dengan

baik, ini dibuktikan dengan informasi tentang penyuluhan yang tidak merata.

Selain itu fungsi pengawasan yang dilakukan oleh fiskus sulit diukur dari

persepsi WP. Untuk fungsi pelayanan, ternyata mereka sering datang ke KPP

adalah WP yang fungsi perhitungannya dilakukan oleh fiskus.

2.2.3.1 Sikap Terhadap Penggunaan e-filing (Attitudes Toward Use of

e -filing) dalam kepatuhan menyampaikan SPT-Tahunan.

Sikap atau attitude berasal dari Bahasa Latin, yaitu aptus yang berarti

sesuai atau cocok dan siap untuk bertindak atau berbuat sesuatu Ismail & Zain,

(2008). Menurut Ajzen (2005), sikap adalah evaluasi individu secara positif atau

negatif terhadap benda, orang, institusi, kejadian, perilaku atau minat tertentu.

Menurut Gagne dan Briggs dalam Ajzen, (2002), sikap merupakan suatu

keadaan internal (internal state) yang mempengaruhi pilihan tindakan individu

terhadap objek, orang atau kejadian tertentu. Sikap merupakan kecenderungan

kognitif, afektif, dan tingkah laku yang dipelajari untuk berespon secara positif

maupun negatif terhadap objek, situasi, institusi, konsep atau seseorang. Sikap

merupakan faktor personal yang mengandung evaluasi positif atau dalam tingkah

27

laku yang menghindari, melawan, atau menghalagi objek Eagly & Chaiken,

(1993).

Berdasarkan teori ini, sikap individu terhadap suatu perilaku diperoleh dari

keyakinan terhadap konsekuensi yang ditimbulkan oleh perilaku tersebut, yang

diistilahkan dengan behavioral beliefs (keyakinan terhadap perilaku). Keyakinan

terhadap perilaku menghubungkan perilaku dengan hasil tertentu, atau beberapa

atribut lainnya seperti biaya atau kerugian yang terjadi saat melakukan suatu

perilaku. Dengan kata lain, seseorang yang yakin bahwa sebuah tingkah laku

dapat menghasilkan outcome yang positif, maka individu tersebut akan memiliki

sikap yang positif, begitu juga sebaliknya.

Berdasarkan Theory Of Planned Behavior, seseorang yang percaya

bahwa menampilkan perilaku tertentu akan mengarahkan pada hasil yang positif

akan memiliki sikap favorable terhadap ditampilkannya perilaku, sedangkan

orang yang percaya bahwa menampilkan tingkah laku tertentu akan

mengarahkan pada hasil yang negatif, maka ia akan memiliki sikap unfavorable

Ajzen, (1988). Berdasarkan beberapa penelitian terdahulu Penelitian yang

dilakukan Amoroso dan Gardner (2004) menemukan bahwa pengguna mungkin

memiliki sikap yang positif jika mereka percaya bahwa penggunaan

teknologi akan meningkatkan kinerja dan produktivitas mereka. Studi dari Lee

et al (2003) juga menyatakan bahwa sikap berpengaruh signifikan positif

terhadap penggunaan teknologi. Dengan adanya sikap yang positif dari

pengguna saat menggunakan suatu teknologi dalam hal ini e-filing maka

kecenderungan untuk memakai e-filing akan selalu ada dibandingkan dengan

pengguna yang memiliki sikap negatif. oleh Erwin (2009) dalam penelitiannya

yang berjudul “Perilaku Kepatuhan Wajib Pajak Badan”. Beberapa kesimpulan

dari hasil penelitian adalah Endang Novi Hastuty dan Siti Ismijati Jenie (2006)

28

sebagai berikut. Pertama, persepsi kontrol perilaku tidak signifikan berpengaruh

langsung pada kepatuhan pajak. Kedua, persepsi kontrol perilaku mempunyai

pengaruh positif yang signifikan terhadap niat. Ketiga, kondisi keuangan

mempunyai pengaruh positif yang signifikan terhadap Kepatuhan Pajak.

Keempat, kondisi fasilitas perusahaan mempunyai pengaruh positif yang

signifikan terhadap kepatuhan pajak. Kelima, kondisi iklim organisasi

mempunyai pengaruh positif yang signifikan terhadap kepatuhan pajak. Keenam,

niat mempunyai pengaruh yang signifikan terhadap kepatuhan pajak.

Endang dan Siti (2006) dalam penelitiannya yang berjudul “Implementasi

Elektronik Filing Sistem (E-Filing) Dalam Praktek Perpajakan Di Indonesia”.

Penelitiannya menyimpulkan bahwa e-filing belum cukup efisien bagi wajib

pajak sampai dengan diberlakukannya hukum telematika (cyberlaw) karena

dengan diberlakukannya hukum telematika (cyberlaw) yang mengatur

keabsahan dokumen yang ditandatangani secara elektronik maka wajib pajak

tidak lagi diwajibkan menyampaikan induk surat pemberitahuannya kembali.

Sri dan Ita (2009) dalam penelitiannya yang berjudul “Pengaruh

Modernisasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak

(Survei Atas Wajib Pajak Badan Pada KPP Pratama Bandung “X”). Hasil

penelitian tersebut menunjukan bahwa penerapan sistem administrasi perpajakan

modern pada perpajakan modern tidak memiliki pengaruh yang signifikan

terhadap kepatuhan wajib pajak.

Alabede, Ariffin, dan Idris (2011) dalam penelitiannya yang berjudul “The

Moderating Effect of Financial Condition on The Factors Influencing Tax Payers‟

Compliance Behaviour in Nigeria”. Hasil penelitian tersebut menunjukan bahwa

kondisi finansial terbukti memiliki efek moderasi. Tingkat kepatuhan wajib pajak

sangat dipengaruhi oleh determinannya

29

Saipei dan Abdullah (2008) dalam penelitiannya yang berjudul “The

Compliance Cost of The Personal Income Taxation in Malaysia”. Hasil penelitian

tersebut menunjukan bahwa biaya terbesar yang harus dikeluarkan oleh wajib

pajak perorangan adalah biaya waktu untuk menyimpan data-data atau dokumen

perpajakan. Apabila mengacu pada biaya moneter, maka biaya terbesar yang

harus dikeluarkan wajib pajak adalah biaya untuk menyewa konsultan pajak.

indikator dari sikap terhadap penggunaan (attitude toward using) terdiri dari:

1. Metode atau ide yang baik adalah penilaian wajib pajak bahwa

menggunakan e-filing merupakan metode yang baik dalam melaporkan pajak.

2. Disukai adalah penilaian bahwa menggunakan e-filing disukai oleh wajib pajak

untuk melaporkan pajaknya.

3. Menyenangkan adalah penilaian wajib pajak bahwa menggunakan e-filing

akan menjadi pengalaman yang menyenangkan

2.2.3.2 Niat Penggunaan E-Filing (Intention To Use E-Filing)

Dalam TPB (Theory Planned Behavior), niat penggunaan adalah suatu

ukuran mengenai kemauan individu untuk melakukan suatu perilaku tertentu.

Berdasarkan penelitian terdahulu, indikator untuk mengukur niat penggunaan e-

filing adalah sebagai berikut :

1. Berencana atau melanjutkan penggunaan adalah adanya rencana

penggunaan e-filing bagi wajib pajak yang belum menggunakannya.

Sedangkan bagi wajib pajak yang telah menggunakan e- filing akan

melanjutkannya di masa mendatang.

2. Menjadi prioritas adalah wajib pajak lebih memilih menggunakan e-filing

dibandingkan secara manual dalam melaporkan pajaknya.

3. Menginformasikan kepada orang lain adalah wajib pajak akan

merekomendasikan kepada orang lain untuk menggunakan e-filing.

30

2.3 Penggunaan Sistem Informasi Pajak

2.3.1 User (e-filing)

Pengguna (e-filing) adalah Wajib Pajak, sebagaimana dijelaskan dalam

Undang-Undang No. 28/2007 yang merupakan perubahan ketiga atas Undang-

Undang No. 6/1983 tentang “Ketentuan Umum dan Tata Cara Perpajakan”.

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

Wajib Pajak dibedakan menjadi tiga (Muldjono, 2008 : 1) yaitu :

1. Wajib Pajak Pribadi adalah setiap orang pribadi yang memiliki

penghasilan di atas pendapatan tidak kena pajak. Di Indonesia, setiap

orang wajib mendaftarkan diri dan mempunyai Nomor Pokok Wajib

Pajak (NPWP), kecuali ditentukan dalam Undang-Undang.

2. Wajib Pajak Badan adalah sekumpulan orang dan/atau modal yang

merupakan kesatuan baik yang melakukan usaha maupun yang tidak

melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer,

perseroan lainnya, badan usaha milik negara atau badan usaha milik

daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi,

dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa,

organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk

badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

3. Wajib Pajak Bendaharawan adalah Bendaharawan Pemerintah Pusat,

Pemerintah Daerah, Instansi atau lembaga pemerintah, Lembaga Negara

lainnya, dan Kedutaan Besar Republik Indonesia di Luar Negeri, yang

membayar gaji, upah, tunjangan, honorarium dan pembayaran lain dengan

31

nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan.

Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan

objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan

wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan

kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP).

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada

wajib pajak sebagai sarana dalam administrasi perpajakan yang

dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam

melaksanakan hak dan kewajiban perpajakannya. Bisa dikatakan NPWP

merupakan suatu sarana dalam administrasi perpajakan yang dipergunakan

sebagai tanda pengenal diri atau identitas wajib pajak. Oleh karena itu, setiap

wajib pajak dalam hal berhubungan dengan dokumen perpajakan diharuskan

mencantumkan NPWP pada saat penyampaian Surat Pemberitahuan (SPT).

Surat Pemberitahuan (SPT) adalah surat yang digunakan Wajib Pajak

untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak

dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan

ketentuan peraturan perundang-undangan perpajakan. SPT dibedakan menjadi

dua, yang pertama SPT Masa dan SPT Tahunan. SPT Masa yaitu surat

pemberitahuan yang digunakan untuk melakukan pelaporan atas pembayaran

pajak bulanan. Ada beberapa jenis pelaporan SPT Masa yaitu PPh pasal 21,

PPh pasal 22, PPh pasal 23, PPh pasal 25, PPh pasal 26, PPh pasal 4 (2), PPh

pasal 15, PPN dan PPnBM. Sementara SPT Tahunan yaitu Surat

Pemberitahuan yang digunakan untuk pelaporan tahunan. Dalam penelitian ini

yang diteliti adalah pelaporan SPT Masa yang dilakukan oleh Wajib Pajak

Badan.

32

2.3.2 (e-filing)

(e-filing) adalah suatu cara penyampaian Surat Pemberitahuan (SPT) baik

SPT Masa, maupun SPT Tahunan atau Pemberitahuan Perpanjangan SPT

Tahunan oleh Orang Pribadi maupun Badan ke Direktorat Jenderal Pajak yang

dilakukan secara online dan realtime melalui Penyedia Jasa Aplikasi atau

Application Service Provider (ASP). Online berarti bahwa wajib pajak dapat

melaporkan pajak melalui internet dimana saja dan kapan saja, sedangkan kata

realtime berarti bahwa konfirmasi dari Direktorat Jenderal Pajak (DJP)

dapat diperoleh saat itu juga apabila data-data Surat Pemberitahuan (SPT) yang

diisi dengan lengkap dan benar telah sampai dikirim secara elektronik.

Pada awalnya terjadi kesimapangsiuran mengenai angka-angka

penerimaan pajak yang disampaikan antara satu pejabat dengan pejabat lain

termasuk Departemen Keuangan. Hal ini rupanya disebabkan sistem Modul

Penerimaan Negara (MPN) yang merupakan sistem informasi di Departemen

Keuangan yang mengintegrasikan penerimaan DJP, Direktorat Jenderal Bea

Cukai, serta pengeluaran Direktorat Jenderal Anggaran belum solid

(Wiyono,2008). Oleh karena itu Direktorat Jenderal Pajak (DJP)

mensosialisasikan fasilitas baru untuk pelaporan pajak yaitu (e-filing), dalam

rangka untuk meminimalisasi ketidakakuratan sistem yang terjadi oleh MPN.

Secara garis besar (e-filing) juga sangat menguntungkan Wajib Pajak antara lain

memberikan kemudahan Wajib Pajak dalam melaporkan SPT dengan biaya

cenderung lebih murah dibanding secara manual dan dengan proses yang lebih

cepat karena wajib pajak merekam sendiri Surat Pemberitahuannya sehingga

bisa lebih akurat, efektif dan efisien. Serta dengan adanya data silang

pajak akan menciptakan keadilan pajak dan transparansi sehingga dapat

meminimalisasi segala kecurangan, kebocoran dan penyimpangan dalam

33

penerimaan pajak.

Berdasarkan Peraturan Direktorat Jenderal Pajak Nomor 47/PJ/2008

tentang “Tata Cara Penyampaian Surat Pemberitahuan Dan Penyampaian

Pemberitahuan Perpanjangan Surat Pemberitahuan Tahunan Secara Elektronik

(e filling) Melalui Perusahaan Penyedia Jasa Aplikasi (ASP)” sebelumnya ada

beberapa hal yang perlu diketahui mengenai alat kelengkapan (e-filing) yaitu

meliputi :

1. Application Service Provider (ASP) adalah perusahaan yang telah ditunjuk

dengan Keputusan Direktur Jenderal Pajak sebagai perusahaan yang dapat

menyalurkan penyampaian SPT dan Pemberitahuan Perpanjangan SPT

Tahunan secara elektronik ke DJP. Perlu diketahui bahwa tidak semua

Perusahaan Penyedia Jasa Aplikasi (ASP) diperkenankan untuk bertindak

sebagai mediator, melainkan hanya ASP yang telah memenuhi syarat dan

ditunjuk oleh Direktur Jenderal Pajak saja. Adapun syarat-syarat yang

harus dipenuhi oleh Perusahaan Penyedia Jasa Aplikasi adalah sebagai

berikut:

a. Berbentuk badan

b. Memiliki izin usaha penyedia jasa aplikasi

c. Mempunyai Nomor Pokok Wajib Pajak (NPWP) dan telah

dikukuhkan sebagai Pengusaha Kena Pajak

d. Menandatangani perjanjian dengan Direktorat Jenderal Pajak.

Menurut Novarina (2005) terdapat 17 Perusahaan Penyedia Jasa Aplikasi

(ASP) yang telah ditunjuk oleh DJP, namun baru 8 ASP yang sudah aktif melalui

websitenya masing-masing, yaitu :

a. http://www.tax-tel.com

b. http://pajakmandiri.com

34

c. http://mitrapajak.com

d. http://www.spt.co.id

e. http://www.pajakku.com

f. http://laporpajak.com

g. http://setorpajak.com

h. http://www.ic-rekayasa.co.id/espt/default.html

2. Electronic Filing Identification Number (e-FIN) adalah nomor identitas

yang diberikan oleh Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar

kepada Wajib Pajak yang mengajukan permohonan untuk melaksanakan e-

Filing.

3. Digital Certificate (DC) adalah sertifikat yang bersifat elektronik yang

memuat Tanda Tangan Elektronik dan identitas yang menunjukan status

subjek hukum para pihak dalam transaksi elektronik yang dikeluarkan

Penyelenggara Sertifikasi Elektronik. Sertifikat ini digunakan untuk proteksi

data SPT dalam bentuk encryption (pengacakan) yaitu hanya bisa dibaca

oleh sistem tertentu (dalam hal ini sistem penerimaan SPT ASP dan DJP)

dan dengan nama serta NPWP tertentu pula. Sehingga terjamin

kerahasiaannya.

4. e-SPT adalah data SPT Wajib Pajak dalam bentuk elektronik yang dibuat

oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang disediakan

oleh Direktorat Jenderal Pajak.

Berikut ini adalah tahapan-tahapan tata cara dalam penggunaan (e-filing) :

a) Pengajuan permohonan untuk mendapatkan e-FIN (Electronic

Filing Identification Number) :

1) Wajib Pajak mendatangi Kantor Pelayanan Pajak (KPP) untuk

mendapatkan Electronic Filing Identification Number (e-FIN), dengan

35

mengajukan permohonan secara tertulis kepada Kepala Kantor

Pelayanan Pajak terdaftar sesuai dengan Peraturan Direktur Jenderal

Pajak, dengan melampirkan Fotocopy Kartu Nomor Pokok Wajib Pajak

atau Surat Keterangan Terdaftar (SKT). Namun jika Wajib Pajak

adalah Pengusaha Kena Pajak maka disertai dengan Surat

Pengukuhan Pengusaha Kena Pajak.

2) Permohonan sebagaimana dimaksud diatas disetujui apabila

alamat yang tercantum pada permohonan adalah sama dengan

alamat yang tercantum dalam masterfile (database) Wajib Pajak

di Kantor Pelayanan Pajak yang bersangkutan.

3) Kepala Kantor Pelayanan Pajak yang bersangkutan harus memberikan

keputusan atas permohonan yang diajukan oleh Wajib Pajak untuk

memperoleh Electronic Filing Identification Number (e-FIN) paling lama

2 (dua) hari kerja setelah permohonan diterima secara lengkap.

4) Jika e-FIN hilang, Wajib Pajak dapat mengajukan permohonan

pencetakan ulang dengan syarat menunjukkan kartu NPWP atau Surat

Keterangan Terdaftar yang asli. Dan dalam hal Pengusaha Kena Pajak

harus menunjukkan Surat Pengusaha Kena Pajak yang asli.

b) Pendaftaran

1) Wajib Pajak yang sudah mendapatkan e-FIN dapat mendaftar

melalui ASP yang telah ditunjuk resmi oleh DJP

2) Setelah Wajib Pajak mendaftarkan diri, ASP akan memberikan :

a. User ID dan Password

b. Aplikasi e-SPT disertai dengan petunjuk penggunaan dan

informasi lainnya

c. Sertifikat (digital certificate) yang diperoleh dari DJP berdasarkan

36