Fadilatul Musyarofah

1

PENGARUH PERENCANAAN PAJAK DAN BEBAN PAJAK

TANGGUHAN TERHADAP MANAJEMEN LABA PADA

PERUSAHAAN SUB SEKTOR MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BEI

PERIODE 2013-2017

Fadilatul Musyarofah1) Monang Situmorang2) dan Haqi Fadillah3)

Program Studi Akuntansi Fakultas Ekonomi Universitas Pakuan

E-mail: [email protected]

Abstrak

Kinerja perusahaan diatur sepenuhnya oleh manajemen. Sebagai pengelola perusahaan, manajer harus dapat

mengakses informasi secara lebih baik dan berkualitas mengenai kinerja perusahaan. Salah satu ukuran kinerja

perusahaan yang sering digunakan sebagai pengambilan keputusan bisnis adalah laba yang dihasilkan

perusahaan. Laba merupakan suatu alat yang digunakan oleh manajemen untuk kepentingan sendiri. Oleh karena

itu banyak manajer yang memanfaatkan peluang untuk merekayasa angka laba. Perencanaan pajak dan beban

pajak tangguhan dapat dilakukan oleh perusahaan dalam praktik manajemen laba. Tujuan dari penelitian ini

adalah untuk menganalisis seberapa besar pengaruh perencanaan pajak dan beban pajak tangguhan terhadap

manajemen laba pada Perusahaan Sub Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia

periode 2013-2017. Penelitian ini dilakukan pada perusahaan sub sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2013-2017. Sampel yang digunakan pada penelitian ini sebanyak 5 perusahaan.

Sampel dipilih menggunakan metode Purposive Sampling. Metode analisis yang digunakan dalam penelitian ini

adalah analisis kuantitatif bersifat verifikatif yang berfungsi sebagai penganalisis data yang telah dikumpulkan.

Data diuji dengan menggunakan Software Microsoft Excel 2010 dan SPSS versi 23 dengan menggunakan uji

regresi linear berganda dan uji hipotesis. Hasil penelitian menunjukkan bahwa secara parsial maupun simultan

perencanaan pajak dan beban pajak tangguhan mempunyai pengaruh positif terhadap manajemen laba pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017.

Kata Kunci : Perencanaan Pajak, Beban Pajak Tangguhan dan Manajemen Laba.

Abstract

Company performance is fully regulated by management. As a company manager, managers must be able to

access better and better quality information about company performance. One measure of company performance

that is often used as business decision making is profit generated by the company. Profit is a tool used by

management for its own benefit. Therefore, many managers take advantage of opportunities to manipulate profit

figures. Tax planning and deferred tax expense can be carried out by companies in earnings management

practices. The purpose of this study is to analyze how much influence the tax planning and deferred tax burden has on earnings management in the Food and Beverage Sub Sector Companies Listed on the Indonesia Stock

Exchange for the period 2013-2017. This research was conducted on food and beverage sub-sector companies

listed on the Indonesia Stock Exchange in the period 2013-2017. The sample used in this study were 5

companies. Samples were selected using the Purposive Sampling method. The analytical method used in this

study is a quantitative analysis that is verification that functions as an analyzer of the data that has been

collected. Data were tested using Microsoft Excel 2010 Software and SPSS version 23 using multiple linear

regression tests and hypothesis testing. The results showed that partially or simultaneously tax planning and

deferred tax expense had a positive effect on earnings management on food and beverage companies listed on

the Indonesia Stock Exchange (IDX) for the 2013-2017 period.

Keywords: Tax Planning, Deferred Tax Burden and Profit Management

Fadilatul Musyarofah

2

Pendahuluan

Di era seperti sekarang ini, perusahaan

dihadapkan dengan persaingan yang keras untuk

dapat eksis dalam pasar global, khususnya untuk

industri manufaktur di Indonesia. Perusahaan

dituntut agar mampu bersaing dan memiliki

keunggulan kompetitif dari perusahaan lainnya.

Perusahaan tidak hanya dituntut untuk

menghasilkan produk yang bermutu bagi

konsumen, tetapi juga mampu mengelola

keuangannya dengan baik, artinya kebijakan

pengelolaan keuangan harus dapat menjamin

keberlangsungan usaha perusahaan dan hal tersebut

ditunjukkan dengan besarnya laba yang dicapai

suatu perusahaan. Situasi inilah yang biasanya

mendorong manajer untuk melakukan perilaku

menyimpang dalam menyajikan dan melaporkan

informasi laba tersebut yang dikenal dengan praktik

manajemen laba (earnings management).

Manajemen laba adalah tindakan manajemen

untuk menaikan atau menurunkan laba perusahaan

dengan cara memilih kebijakan akuntansi yang

dapat digunakan oleh manajemen (Scott, 2015).

Earnings management sering dilakukan manajemen

dengan memanfaatkan celah dari standar akuntansi.

Dalam manajemen laba, pajak merupakan salah satu

motivasi manajemen untuk mengorganisir laba

perusahaan. Manajemen cenderung untuk

menghindari pembayaran pajak kepada pemerintah,

karena manajemen cenderung berpikir bahwa pajak

merupakan beban bagi perusahaan yang harus

diminimalisir karena perusahaan tidak mendapatkan

manfaat atas hal tersebut.

Tindakan manajemen laba telah

memunculkan beberapa kasus dari adanya skandal

pelaporan akuntansi, beberapa kasus terjadi di

Indonesia, yaitu adanya praktik manajemen laba,

skandal manipulasi laporan keuangan terjadi pada

PT Garuda Indonesia Tbk (GIAA), dimana

perolehan laba bersih perusahaan dianggap janggal.

Pada tahun 2018 GIAA mencatat laba bersih US$

809,85 ribu atau setara Rp 11,33 miliar (kurs Rp

14.000). Laba itu berkat melambungnya pendapatan

usaha lainnya yang totalnya mencapai US$ 306,88

juta. Ternyata ada dua komisaris yang enggan

menandatangani laporan keuangan itu. Mereka

merasa keberatan dengan pengakuan pendapatan

atas transaksi perjanjian kerja sama penyediaan

layanan konektivitas dalam penerbangan, antara PT

Mahata Aero Teknologi dan PT Citilink Indonesia.

Pengakuan itu dianggap tidak sesuai dengan

pernyataan Standar Akuntansi Keuangan (PSAK)

nomor 23. Sebab manajemen Garuda mengakui

pendapatan dari Mahata sebesar US$ 239.940.000,

yang diantaranya sebesar US$ 28.000.000

merupakan bagian dari bagi hasil yang didapat PT

Sriwijata Air. Padahal uang itu masih dalam bentuk

piutang, namun diakui perusahaan sebagai

pendapatan. Namun pemegang saham terbesar

yakini pemerintah berpandangan sebaliknya.

Mereka menyetuji laporan keuangan tersebut.

Banyak upaya yang dilakukan oleh

perusahaan dalam meminimalisir besarnya pajak,

salah satunya dengan melakukan perencanaan

pajak. Perencanaan pajak terkait dengan pelaporan

laba perusahaan. Laba yang tinggi akan

menyebabkan beban pajak perusahaan juga tinggi

Menurut PSAK No.46 beban pajak (tax

expense) adalah jumlah gabungan pajak kini dan

pajak tangguhan yang diperhitungkan dalam

menentukan laba rugi pada suatu periode. Beban

pajak tangguhan akan menimbulkan kewajiban

pajak tangguhan. Jika pajak tangguhan berupa

beban maka jumlah pajak terutang

(dibayarkan)/pajak kini lebih kecil dari beban pajak

yang berarti kekurangannya harus dibayarkan

dimasa yang akan datang. Oleh karena itu

pengakuan beban pajak tangguhan mengakibatkan

harus diakuinya liabilitas pajak tangguhan.

Beban pajak tangguhan dapat diukur

menggunakan rumus DTE (deferred tax expense)

beban yang timbul akibat perbedaan atara laba

akuntansi ( yaitu laba dalam laporan keuangan

untuk kepentingan pihak eksternal) dengan laba

fiskal ( laba yang digunakan sebagai dasar

perhitungan pajak) (Harnanto, 2003).

Dalam penelitian ini peneliti memilih

perusahaan yang bergerak dibidang makanan dan

minuman, karena perusahaan yang bergerak

dibidang makanan dan minuman cukup banyak

dilirik para investor untuk menginvestasikan dana

milik mereka. Perusahaan dan bisnis makanan dan

minuman sedang mengalami pertumbuhan yang

pesat, hal ini pun terjadi di Indonesia seiring dengan

pertambahan jumlah penduduk serta meningkatnya

kebutuhan manusia, khususnya dibidang makanan

dan minuman. Selain itu terdapat kesenjangan

antara teori dengan fenomena antara rata-rata

Fadilatul Musyarofah

3

perencanaan pajak, beban pajak tangguhan dan

manajemen laba pada perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia

(BEI) periode 2013-2017.

Berikut ini disajikan grafik nilai rata-rata

perencanaan pajak dan beban pajak tangguhan

terhadap manajemen laba pada perusahaan makanan

dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2013-2017 (sumber:

idx.co.id):

Gambar 1.1

Rata-rata Perencanaan Pajak (TRR),Beban Pajak

Tangguhan (DTE), dan Manajemen Laba (SEC)

Perusahaan Sub Sektor Makanan dan Minuman

yang terdaftar di BEI Periode 2013-2017

Berdasarkan Gambar 1.1, menunjukkan

bahwa rata-rata perencanaan pajak, beban pajak

tangguhan, dan manajemen laba mengalami

kenaikan dan penurunan setiap tahunnya. Pada

tahun 2015 dan 2017 TRR mengalami penurunan,

sedangkan pada tahun 2014 dan 2016 TRR

mengalami kenaikan. Nilai TRR terendah terjadi

pada tahun 2017 yaitu sebesar 73,50%, sedangkan

TRR tertinggi terjadi pada tahun 2016 yaitu sebesar

78,45%. Hal ini menunjukkan bahwa efektivitas

tertinggi perusahaan sub sektor makanan dan

minuman dalam melakukan perencanaan pajak

terjadi pada tahun 2016. Berdasarkan pasal 17 ayat

(1) bagian b UU No. 36 Tahun 2008 mengenai tarif

pajak yang dikenakan pada badan sebesar 25%

dimana perusahaan makanan dan minuman hanya

membayar pajak sebesar 22% hasil ini didapatkan

dari (1-TRR) dimana nilai TRR dapat mengukur

besarnya pajak yang harus dibayarkan (F.K.Reilly,

K.C. Brown, 2011), dikatakan bahwa pajak yang

dibayarkan perusahaan lebih kecil dari pada tarif

idealnya. Apabila tingkat efektivitas perencanaan

pajak semakin tinggi maka upaya perusahaan dalam

melakukan manajemen laba adalah dengan

menaikan nilai laba perusahaan. Selain perencanaan

pajak yang mengalami kenaikan dan penurunan

setiap tahunnya, beban pajak tangguhan juga

mengalami hal tersebut dimana pada tahun 2015

dan 2017 DTE mengalami penurunan, sedangkan

pada tahun 2014 dan 2016 mengalami kenaikan.

Nilai DTE terendah terjadi pada tahun 2013 yaitu

sebesar -0,08% dan nilai tertinggi pada tahun 2016

yaitu sebesar 0.36%. semakin tinggi nilai beban

pajak tangguhan maka upaya perusahaan dalam

melakukan manajemen laba semakin tinggi pula.

Berbagai penelitian telah dilakukan oleh para

peneliti terdahulu tentang pengaruh perencanaan

pajak dan beban pajak tangguhan terhadap

manajemen laba. Sebagaimana penelitian yang

dilakukan oleh Intan (2018) tentang pengaruh beban

pajak tangguhan, dan perencanaan pajak terhadap

manajemen laba. Peneliti Intan menyatakan bahwa

variabel independen beban pajak tangguhan tidak

berpengaruh terhadap manajemen laba, sedangkan variabel perencanaan pajak berpengaruh terhadap

manajemen laba, Berbeda dengan penelitian yang

dilakukan Intan, penelitian Herdawati (2015)

tentang pengaruh perencanaan pajak dan beban

pajak tangguhan terhadap manajemen laba,

menyatakan bahwa perencanaan pajak berpengaruh

terhadap manajemen laba untuk menghindari

laporan rugi pada perusahaan dan beban pajak

tangguhan berpengaruh positif dan tidak signifikan

terhadap manajemen laba untuk menghindari

laporan kerugian perusahaan

Berdasarkan uraian di atas, maka peneliti

tertarik untuk melakukan penelitian dengan judul

“Pengaruh Perencanaan Pajak dan Beban Pajak

Tangguhan Terhadap Manajemen Laba pada

Perusahaan Sub Sektor Makanan dan Minuman

yang Terdaftar di BEI Periode 2013-2017”.

Telaah Teori dan Literatur

Manajemen Laba

manajemen laba menurut para ahli:

Manajemen laba adalah tindakan-tindakan manajer

untuk menaikkan (menurunkan) laba periode

berjalan dari sebuah perusahaan yang dikelolanya

tanpa menyebabkan kenaikan (penurunan)

keuntungan ekonomi perusahaan jangka panjang

(Fisher dan Rosenzweig, 1995).

Scott (2003) menyatakan bahwa manajemen

laba merupakan pemilihan kebijakan akuntansi oleh

manajer dari standar akuntansi yang ada dan secara

alamiah dapat memaksimalkan utilitas mereka dan

atau nilai pasar perusahaan.

Menurut Sitorus (2006) dalam Gina (2017),

menyatakan bahwa manajemen laba merupakan

tindakan manajemen laba untuk mempengaruhi laba

Fadilatul Musyarofah

4

untuk memilih kebijakan akuntansi dari suatu

standar tertentu untuk mempengaruhi laba yang

akan terjadi menjadi seperti yang mereka inginkan

melalui pengelolaan faktor internal yang dimiliki

atau digunakan perusahaan.

Perencanaan Pajak

Perencanaan pajak merupakan suatu alat dan

suatu tahap awal dari manajemen perpajakan. Pada

tahap ini dilakukan pengumpulan dan penelitian

terhadap peraturan perpajakan agar dapat diseleksi

jenis tindakan penghematan yang akan dilakukan.

Pada umumnya penekanan perencanaan pajak

adalah untuk meminimumkan kewajiban pajak.

Suandy (2017) mendefinisikan perencanaan

pajak sebagai langkah awal dalam manajemen

pajak. Pada tahap ini dilakukan pengumpulan dan

penelitian terhadap peraturan perpajakan agar dapat

diseleksi jenis tindakan penghematan pajak yang

akan dilakukan. Pada umumnya, penekanan

perencanaan pajak (tax planning) adalah untuk

meminimumkan kewajiban pajak.

Beban Pajak Tangguhan

Menurut Indriyanti (2018), beban pajak

tangguhan adalah beban yang timbul akibat

perbedaan temporer antara laba akuntansi (laba

dalam laporan keuangan untuk pihak eksternal)

dengan laba fiskal ( laba yang digunakan sebagai

dasar perhitungan pajak). Perbedaan yang terjadi

yaitu laba akuntansi lebih besar dibandingkan laba

fiskal. Pengakuan pajak tangguhan berdampak

terhadap berkurangnya laba atau rugi bersih sebagai

akibat adanya kemungkinan pengakuan beban pajak

tangguhan dan manfaat pajak tangguhan.

Menurut Hakim (2015) beda waktu terjadi

adanya perbedaan pengakuan besarnya waktu

secara akuntansi komersial dibandingkan dengan

secara fiskal dan selisih dari perbedaan pengakuan

antara laba akuntansi komersial dan laba akuntansi

fiskal yang akan menghasilkan koreksi positif dan

koreksi negatif. Koreksi positif akan menghasilkan

aktiva pajak tangguhan sedangkan koreksi negatif

akan menghasilkan beban pajak tangguhan.

Berdasarkan kajian teori, penelitian yang

relevan dan kerangka berfikir, dapat di rumuskan

Hipotesis penelitian yang dapat penulis ambil dalam

penelitian ini adalah sebagai berikut :

H1 :oPerencanaan Pajak berpengaruh terhadap

iiiiiiiiiiManajemen Laba.

H2ii:oBeban Pajak Tangguhan berpengaruh

iiiiiiiii terhadap Manajemen Laba.

H3 :oPerencanaan Pajak dan Beban Pajak

iiiiiiiiiiiiiTangguhan secara bersama-sama

oooooiberpengaruh terhadap Manajemen Laba.

Metodologi Penelitian

Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah

penelitian verifikatif mengenai pengaruh

perencanaan pajak dan beban pajak tangguhan

terhadap manajemen laba pada perusahaan makanan

dan minuman yang terdaftar di Bursa Efek

Indonesia periode 2013-2017. Penelitian ini

bertujuan untuk mengetahui pengaruh perencanaan

pajak dan beban pajak tangguhan yang dikaitkan

dengan manajemen laba yang dilakukan

perusahaan. Adapun jenis penelitian yang

digunakan dalam penelitian ini, yakni berkaitan

dengan penelitian kuantitatif dan menggunakan

data-data sekunder.

Objek, Unit Analisis dan Lokasi Penelitian Objek penelitian pada penelitian ini adalah

variabel X (variabel independen/variabel bebas)

yaitu Perencanaan Pajak (X1), dan Beban Pajak

Tangguhan (X2). Sedangkan untuk variabel Y

(variabel dependen/variabel terikat) dalam

penelitian ini adalah Manajemen Laba.

Unit analisis yang digunakan dalam

penelitian ini adalah organization, yaitu sumber

data yang unit analisisnya merupakan respon dari

divisi organisasi atau perusahaan. Dalam hal ini unit

analisisnya adalah perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia

Periode 2013-2017. dengan menggunakan data

tahunan sebagai dasar penelitian.

Lokasi penelitian pada penelitian ini adalah

perusahaan sub sektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia dengan

pengambilan data pada website resmi Bursa Efek

Indonesia yaitu (www.idx.co.id),

(www.sahamok.com), dan situs

(wwww.idnfinancials.com) serta website masing-

masing perusahaan untuk memperoleh data dan

informasi yang diperlukan peneliti dalam

melakukan penelitian atas variabel-variabel tersebut

pada perusahaan sub sektor makanan dan minuman

yang terdaftar di Bursa Efek Indonesia Periode

2013-2017.

Jenis dan Sumber Data Penelitian

Jenis data yang diteliti dalam penelitian ini

adalah data kuantitatif, yang merupakan data

sekunder yang diperoleh dengan mengakses

Fadilatul Musyarofah

5

website resmi Bursa Efek Indonesia (BEI)

(www.idx.co.id) dan (www.idnfinancials.com)

berupa laporan keuangan (audit) perusahaan yang

terdaftar di Bursa Efek Indonesia dan tergabung ke

dalam perusahaan sub sektor makanan dan

minuman (www.sahamok.com).

Operasionalisasi Variabel

Tabel 3.1 Operasionalisasi Variabel

Perencanaan Pajak dan Beban Pajak Tangguhan

Terhadap Manajemen Laba pada Perusahaan Sub

Sektor Makanan dan Minuman yang Terdaftar

di Bursa Efek Indonesia Periode 2013-2017

Metode Penarikan Sampel

Dalam penelitian ini populasi yang diambil

adalah 14 perusahaan dari 18 perusahaan makanan

dan minuman yang terdaftar di Bursa Efek

Indonesia dengan pengambilan data pada website

resmi Bursa Efek Indonesia yaitu (www.idx.co.id),

(www.sahamok.com) dan

(wwww.idnfinancials.com).

Sampel diambil dengan menggunakan Hasil Uji

Statististik Deskriptif

metode purposive sampling, artinya

pengambilan sampel yang didasarkan atas

pertimbangan-pertimbangan tertentu dari peneliti.

Metode Pengumpulan Data

Data-data yang digunakan dalam penelitian

ini diperoleh dari data sekunder. Data sekunder

adalah data yang diperoleh peneliti secara tidak

langsung, tetapi diperoleh dari penyedia data

seperti: media masa, perusahaan penyedia data,

bursa efek, data yang digunakan peneliti dalam

penelitian sebelumnya, data yang disediakan pada

statistic software, dsb. Pada penelitian ini data

sekunder didapat dalam bentuk dokumentasi, yaitu

data yang diterbitkan oleh pihak-pihak

berkompeten (Baca: BEI), melalui data laporan

keuangan yang rutin diterbitkan setiap tahunnya

dalam bentuk data dengan cara mengunduh dari

internet.

Metode Pengolahan/Analisis Data

Analisis yang digunakan dalam penelitian ini

menggunakan analisis kuantitatif, berupa pengujian

hipotesis dengan menggunakan uji statistik.

Analisis kuantitatif ditekankan untuk

mengungkapkan perilaku variabel penelitian. Dalam

melakukan analisis terhadap data yang dikumpulkan

untuk mencapai suatu kesimpulan, peneliti

melakukan perhitungan pengolahan dan

penganalisaan dengan bantuan dari program

Statistical Product and Service Solutions (SPSS)

versi 23. Adapun teknik analisis data dalam

penelitian ini adalah sebagai berikut:

1. Analisis Statistik Deskriptif

2. Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolienaritas

- Uji Heteroskedastisitas

- Uji Autokoleras

3. Analisis Regresi Linier Berganda

4. Uji Hipotesis

- Uji Koefisien Determinasi (Adjusted R2)

- Uji Parsial (Uji-t)

- Uji Simultan (Uji F)

Hasil dan Pembahasan

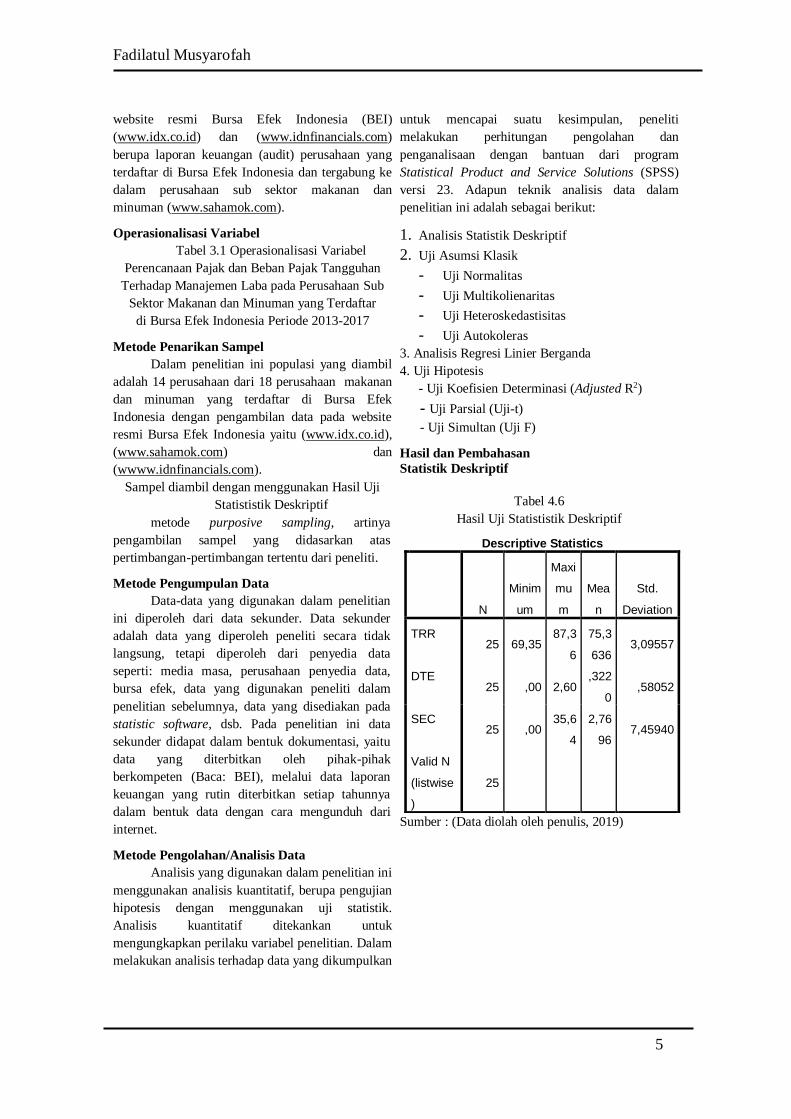

Statistik Deskriptif

Tabel 4.6

Hasil Uji Statististik Deskriptif

Sumber : (Data diolah oleh penulis, 2019)

Descriptive Statistics

N

Minim

um

Maxi

mu

m

Mea

n

Std.

Deviation

TRR 25 69,35

87,3

6

75,3

636 3,09557

DTE 25 ,00 2,60

,322

0 ,58052

SEC 25 ,00

35,6

4

2,76

96 7,45940

Valid N

(listwise

)

25

Fadilatul Musyarofah

6

Berdasarkan tabel 4.6 maka diketahui jumlah

sampel yang digunakan dalam penelitian ini

sebanyak 5 sampel dan jangka waktu pengambilan

sampel sebanyak 5 tahun penelitian maka n = 25.

Selain itu diketahui bahwa nilai SEC (Y) memiliki

nilai minimal sebesar 0,00, maksimal 35,64 dan

rata-rata sebesar 2,7696 dengan standar deviasi

7,45940.

TRR (X1) memiliki nilai minimal sebesar

69,35, maksimal 87,36 dan rata-rata 75,3636

dengan standar deviasi 3,09557, DTE (X2)

memiliki nilai minimal 0,00 maksimal 2,60 dan

rata-rata 0,3220 dengan standar deviasi 0,58052.

Uji Asumsi Klasik

Pengujian ini dilakukan agar hasil analisis

regresi memenuhi kriteria BLUE (Best, Linear,

Unbiased Estimator). Uji ini terdiri dari uji

normalitas, uji heteroskedastisitas, uji

multikolinearitas, dan uji autokorelasi. Berikut hasil

uji asumsi klasik:

Uji Normalitas

Gambar 4.4

Hasil Uji Normalitas dengan Grafik Histogram

Gambar 4.5

Hasil Uji Normalitas Normal P-Plot

Sumber: (Data diolah oleh penulis, 2019)

Pada grafik histogram di atas tampak bahwa

grafik berbentuk lonceng (bell-shaped), artinya

bahwa data residual terdistribusi dengan normal.

Dan pada grafik Normal P-P Plot of regression

standardized residual, tampak bahwa titik-titik

menyebar mengikuti garis diagonal, maka dapat

disimpulkan bahwa data residual terdistribusi

dengan normal.

Tabel 4.7

Sumber: (Data diolah oleh penulis, 2019)

Dari tabel 4.7 di atas dapat diketahui nilai

signifikansi (Asym. Sig. 2-tailed) adalah 0,158

dimana nilai tersebut lebih besar dari 0,05 (0,158 >

0,05), maka dapat disimpulkan bahwa data

terdistribusi normal.

One-Sample Kolmogorov-Smirnov Test

Unstandar

dized

Residual

N 25

Normal Parametersa,b Mean ,0000000

Std.

Deviation

4,246274

29

Most Extreme

Differences

Absolute ,149

Positive ,149

Negative -,091

Test Statistic ,149

Asymp. Sig. (2-tailed) ,158c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Fadilatul Musyarofah

7

Uji Multikolinieritas

Tabel 4.8

Hasil Uji Multikolinieritas Coefficientsa

Unstandardized

Standardized Collinearity

Coefficients Coefficient

s Statistics

Mode

Tolera

L B Std. Error Beta T Sig. nce VIF

(Con

-

92,4

40

27,625

-

3,346

,003

1,24

2

,372 ,515 3,342 ,003 ,620 1,614

stant)

5,10

7

1,981 ,397 2,578 ,017 ,620 1,614

PAD

-

92,4

40

27,625 -

3,346

,003

DAK

1,24

2

,372 ,515 3,342 ,003 ,620 1,614

a. Dependent Variable: SEC

Sumber: (Data diolah oleh penulis, 2019)

Dari tabel 4.8 Dari hasil uji multikolinearitas

di atas nilai Tolerance untuk variabel TRR sebesar

0,620 dengan VIF sebesar 1,614 menunjukkan tidak

terjadinya Multikolinieritas karena nilai Tolerance

lebih dari 0,01 yaitu 0,620 > 0,01 dan VIF kurang

dari 10 yaitu 1,614 < 10. Syarat suatu model regresi

bebas dari multikolinearitas adalah nilai Tolerance

lebih dari 0,01 dan nilai VIF kurang dari 10.

Dengan demikian dapat disimpulkan bahwa tidak

terjadi masalah multikolinearitas pada model regresi

tersebut.

Uji Heteroskedastisitas

Gambar 4.6

Hasil Uji Heteroskedastisitas

Sumber: (Data diolah oleh penulis, 2019)

Berdasarkan gambar 4.6 di atas

menunjukkan bahwa Scatterplot terlihat pada titik-

titik menyebar dengan pola tidak jelas. Hal ini

menunjukkan bahwa tidak terdapat indikasi adanya

heteroskedastisitas.

Uji Autokorelasi

Unstandardized

Residual

Test Valuea 2,21

Cases < Test Value 12

Cases >= Test Value 13

Total Cases 25

Number of Runs 14

Z ,008

Asymp. Sig. (2-tailed) ,993

a. Median

(Sumber: Data diolah penulis, 2019)

Dari tabel 4.10 di atas dapat diketahui nilai

signifikansi Asymp. Sig. (2-tailed) melebihi 0,05

(0,993 > 0,05), maka dapat disimpulkan bahwa

residual bersifat acak sehingga tidak terjadi gejala

autokorelasi antar nilai residual. Dengan demikian,

masalah autokorelasi yang tidak terselesaikan

dengan Durbin Watson dapat teratasi melalui uji

Run test sehingga analisis regresi linier dapat

dilanjutkan.

Analisis Regresi Linier Berganda

Hasil analisis regresi berganda pada

penelitian ini adalah sebagai berikut: Y = -92,440+1,242 + X1 + 5,107 X2+ e

Dari hasil persamaan regresi berganda

tersebut dapat dijelaskan sebagai berikut:

1. Konstanta sebesar -92,440 artinya apabila semua

variabel independen dianggap konstan (bernilai

0) maka manajemen laba bernilai sebesar -

92,440.

2. TRR sebesar 1,242 artinya apabila TRR naik

sebesar 1 satuan sedangkan variabel lainnya

dianggap konstan maka manajemen laba akan

mengalami penurunan sebesar 1,242 satuan.

3. DTE sebesar 5,107 artinya apabila DTE naik

sebesar 1 satuan sedangkan variabel lainnya

Fadilatul Musyarofah

8

dianggap konstan maka manajemen laba akan

mengalami penurunan sebesar 5,107 satuan.

Uji Hipotesis

Uji Koefisien Determinasi (R2)

Tabel 4.11

Hasil Uji Koefisien Determinasi (R2)

Mode Adjusted

R Std. Error of Durbin-

L R R

Square Square the Estimate Watson

1 ,822a ,676 ,646 4,43509 1,293

a. Predictors: (Constant), DTE, TRR

b. Dependent Variable: SEC

Sumber: (Data diolah oleh penulis, 2019)

Nilai R yang merupakan simbol dari

koefisien. Pada tabel diatas nilai kolerasi adalah

0,822. Nilai ini dapat diinterpretasikan bahwa

hubungan kedua variabel berada pada kategori

sangat kuat.

Berdasarkan hasil pengujian uji koefisien

determinasi menjelaskan bahwa besarnya nilai

Adjusted R Square adalah 0,646. Hal ini berarti

bahwa 65% variabel manajemen laba dapat

dijelaskan oleh variabel perencanaan pajak dan

beban pajak tangguhan sedangkan sisanya sebesar

35% dijelaskan oleh variabel lain yang tidak

termasuk dalam penelitian ini.

Adjusted R Square adalah nilai R Square

yang telah disesuaikan, nilai ini selalu lebih kecil

dari R Square dan angka ini bisa memiliki harga

negatif. Menurut Santoso (2001) bahwa untuk

regresi dengan lebih dari dua variabel bebas

digunakan Adjusted R2 sebagai koefisien

determinasi.

Standard Error of the Estimate adalah

suatu ukuran banyaknya kesalahan model regresi

dalam memprediksikan nilai Y. Dari hasil regresi

didapat nilai 4,43509. Hal ini berarti banyaknya

kesalahan dalam prediksi manajemen laba sebesar

4,43509. Sebagai pedoman jika Standard Error of

the Estimate kurang dari standar deviasi Y, maka

model regresi semakin baik dalam memprediksi

nilai Y.

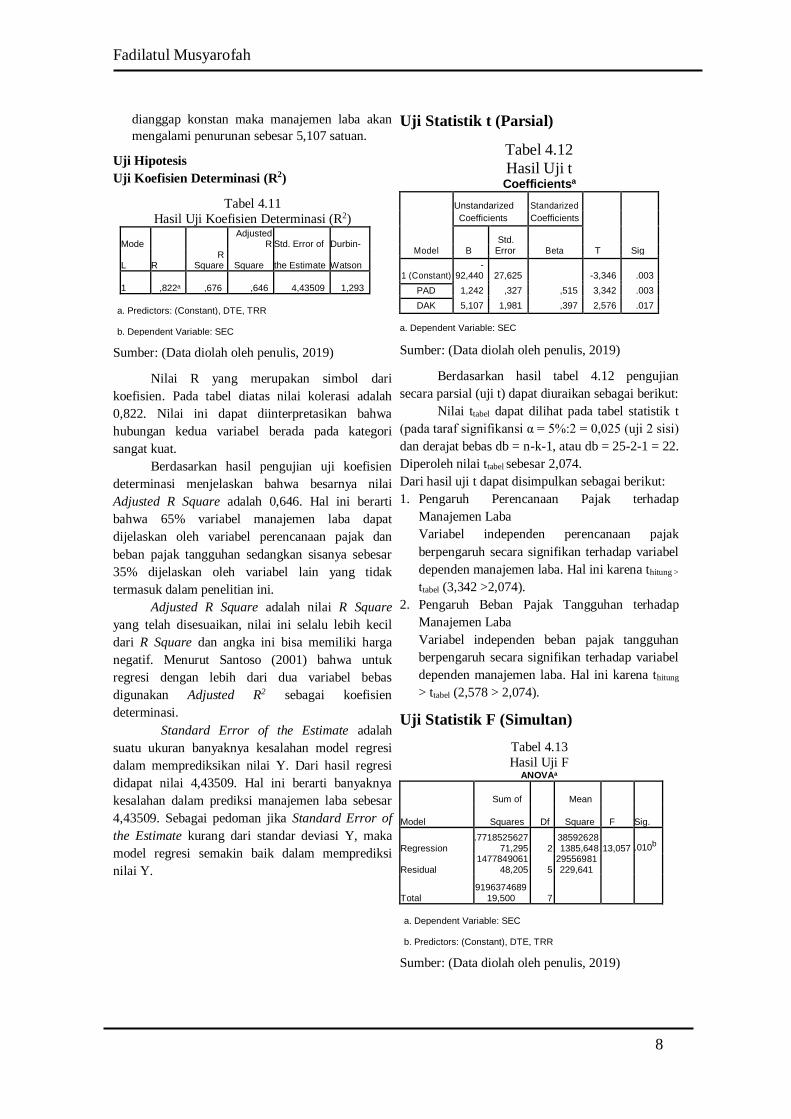

Uji Statistik t (Parsial)

Tabel 4.12

Hasil Uji t Coefficientsa

Unstandarized Standarized Coefficients Coefficients

Std. Model B Error Beta T Sig

1 (Constant) -

92,440 27,625 -3,346 .003

PAD 1,242 ,327 ,515 3,342 .003

DAK 5,107 1,981 ,397 2,576 .017

a. Dependent Variable: SEC

Sumber: (Data diolah oleh penulis, 2019)

Berdasarkan hasil tabel 4.12 pengujian

secara parsial (uji t) dapat diuraikan sebagai berikut:

Nilai ttabel dapat dilihat pada tabel statistik t

(pada taraf signifikansi α = 5%:2 = 0,025 (uji 2 sisi)

dan derajat bebas db = n-k-1, atau db = 25-2-1 = 22.

Diperoleh nilai ttabel sebesar 2,074.

Dari hasil uji t dapat disimpulkan sebagai berikut:

1. Pengaruh Perencanaan Pajak terhadap

Manajemen Laba

Variabel independen perencanaan pajak

berpengaruh secara signifikan terhadap variabel

dependen manajemen laba. Hal ini karena thitung >

ttabel (3,342 >2,074).

2. Pengaruh Beban Pajak Tangguhan terhadap

Manajemen Laba

Variabel independen beban pajak tangguhan

berpengaruh secara signifikan terhadap variabel

dependen manajemen laba. Hal ini karena thitung

> ttabel (2,578 > 2,074).

Uji Statistik F (Simultan)

Tabel 4.13

Hasil Uji F ANOVAa

Sum of Mean

Model Squares Df Square F Sig.

Regression .7718525627

71,295 2 385926281385,648 13,057 .010b

Residual 1477849061

48,205 5 29556981229,641

Total 9196374689

19,500 7

a. Dependent Variable: SEC

b. Predictors: (Constant), DTE, TRR

Sumber: (Data diolah oleh penulis, 2019)

Fadilatul Musyarofah

9

Dari tabel 4.13 di atas, nilai Fhitung adalah

sebesar 22,946. Sedangkan nilai Ftabel dapat dilihat

pada tabel statistik F (pada taraf signifikansi α = 5%

dan derajat bebas db1 = k dan db2 = n-k-1), atau db1

= 5 dan db2 = 25-2-1 = 22. Diperoleh nilai Ftabel =

3,44. Karena nilai Fhitung lebih besar dari pada Ftabel

(22,946 > 3,44) maka dapat disimpulkan bahwa

semua variabel independen (Perencanaan Pajak dan

Beban pajak Tangguhan) secara bersama-sama

berpengaruh signifikan terhadap variabel dependen

(Manajemen Laba).

PEMBAHASAN

Pengaruh Perencanaan Pajak terhadap

Manajemen Laba Pada Perusahaan Sub Sektor

Makanan dan Minuman yang Terdaftar di

Bursa Efek Indonesia Periode 2013-2017

Pada hasil pengujian uji t variabel

perencanaan pajak (X1) memiliki nilai thitung sebesar

3,342 dan ttabel sebesar 2,074, maka (thitung > ttabel)

yaitu (3,342 > 2,074) memiliki nilai signifikansi

sebesar 0,003 lebih kecil dari taraf nyatanya 0,05

atau (0,003 < 0,05). dengan arah koefisien positif,

Dengan demikian hasil uji t dapat disimpulkan

secara parsial perencanaan pajak berpengaruh

positif terhadap manajemen laba. Sehingga

hipotesis 1 diterima.

Secara teoritis perencanaan pajak merupakan

suatu upaya dalam meminimalkan beban pajak yang

akan dibayarkan perusahaan dalam berbagai celah

didalam koridor peraturan perpajakan. Dari hasil

pengujian variabel perencanaan pajak memiliki

pengaruh terhadap manajemen laba, yang berarti

besar kecilnya perencanaan pajak akan

mempengaruhi praktik manajemen laba yang

dilakukan oleh perusahaan. artinya jika perencanaan

pajak naik maka manajemen laba juga mengalami

kenaikan. Hal ini dapat dikatakan bahwa

perencanaan pajak mempengaruhi perusahaan

dalam melakukan praktik manajemen laba. Tujuan

perusahaan melakukan manajemen laba yaitu untuk

menghindari penurunan laba.

Berdasarkan hasil perhitungan data pada

tabel diatas, maka dapat dinyatakan bahwa semakin

tinggi perencanaan pajak akan berpengaruh

terhadap besarnya tingkat signifikansi perusahaan

dalam melakukan praktik manajemen laba.

Perencanaan pajak dan manajemen laba terkait satu

sama lain, karena sama-sama bertujuan untuk

mencapai target laba dengan merekayasa angka laba

dalam laporan keuangan. Berbagai tindakan yang

dilakukan oleh perusahaan untuk menggelapkan

pajak menunjukkan bahwa perencanaan pajak

dilakukan dengan memanipulasi aktivitas operasi

perusahaan.

Hasil penelitian ini konsisten dengan

penelitian yang dilakukan oleh Herdawati (2015),

Negara (2017), Fatimatu (2017), dan Puput (2018)

menyatakan bahwa perencanaan pajak berpengaruh

terhadap manajemen laba. Serta penelitian Dewi

(2018) yang menyatakan bahwa perencanaan pajak

berpengaruh secara simultan terhadap manajemen

laba. Namun hasil penelitian ini bertolak belakang

dengan Ria (2017) dan Riska (2019) yang

menyatakan bahwa perencanaan pajak tidak

berpengaruh terhadap manajemen laba. Serta

penelitian Setyawan (2016) dan Ferry (2016) yang

menyatakan bahwa perencanaan pajak tidak

berpengaruh signifikan terhadap manajemen laba.

Pengaruh Beban Pajak Tangguhan terhadap

Manajemen Laba pada Perusahaan Sub Sektor

Makanan dan Minuman yang Terdaftar di

Bursa Efek Indonesia Tahun 2013-2017

Pada hasil pengujian uji t variabel (X2)

memiliki nilai nilai thitung sebesar 2,578 dan ttabel

sebesar 2,074, maka (thitung > ttabel) yaitu (2,578 >

2,074) memiliki nilai signifikansi sebesar 0,017

lebih kecil dari taraf nyatanya 0,05 atau (0,017 <

0,05). dengan arah koefisien positif, Dengan

demikian hasil uji t dapat disimpulkan secara parsial

perencanaan pajak berpengaruh positif terhadap

manajemen laba. Sehingga hipotesis 2 diterima.

Beban pajak tangguhan merupakan beban

pajak yang timbul akibat perbedaan temporer antara

laba akuntansi dengan laba fiskal. Dalam penelitian

ini beban pajak tangguhan memiliki hubungan

positif terhadap manajemen laba, artinya jika beban

pajak tangguhan naik maka manajemen laba juga

mengalami kenaikan menurut Pindiharti (2011)

beban pajak tangguhan memiliki pengaruh positif

signifikan terhadap manajemen laba untuk

menhindari melaporkan kerugian pada perusahaan

dengan nilai parameter yang positif.

Berdasarkan hasil perhitungan data pada

tabel diatas, maka dapat dinyatakan bahwa semakin

tinggi beban pajak tangguhan akan berpengaruh

terhadap besarnya tingkat signifikansi perusahaan

dalam melakukan praktik manajemen laba.

Perusahaan manufaktur di Indonesia memanfaatkan

celah untuk melakukan manipulasi labanya dengan

menggunakan besarnya beban pajak tangguhan.

Fadilatul Musyarofah

10

Beban pajak tangguhan timbul akibat perbedaan

antara laba akuntansi dengan laba fiskal. Perbedaan

tersebut disebabkan karena dalam menyusun

laporan keuangan standar akuntansi lebih

memberikan keleluasaan bagi manajemen untuk

menentukan prinsip dan asumsi akuntansi

dibandingkan yang diperbolehkan menurut pajak.

Hal ini membuat manajemen memanfaatkan celah

untuk melakukan manipulasi besarnya beban pajak

tangguhan yang dimiliki.

Hasil penelitian ini konsisten dengan

penelitian yang dilakukan oleh Herdawati (2015),

Negara (2017), Ria (2017), Puput (2018) dan Riska

(2019) menyatakan bahwa beban pajak tangguhan

berpengaruh terhadap manajemen laba. Serta

penelitian Dewi (2018) yang menyatakan bahwa

beban pajak tangguhan berpengaruh secara simultan

terhadap manajemen laba. Namun hasil penelitian

ini bertolak belakang dengan Fatimatu (2017 yang

menyatakan bahwa beban pajak tangguhan tidak

berpengaruh secara simultan terhadap manajemen

laba. Serta penelitian Setyawan (2016) dan ikhsan

(2014)) yang menyatakan bahwa beban pajak

tangguhan tidak berpengaruh signifikan terhadap

manajemen laba.

Pengaruh Perencanaan Pajak dan Beban Pajak

Tangguhan terhadap Manajemen Laba pada

Perusahaan Sub Sektor Makanan dan Minuman

yang Terdaftar di Bursa Efek Indonesia Tahun

2013-2017

Pada hasil pengujian uji F variabel

perencanaan pajak dan beban pajak tangguhan

memiliki nilai Fhitung sebesar 22,946 dan Ftabel

sebesar 3,44 maka (Fhitung > Ftabel) yaitu (22,946 >

3,44) memiki nilai signifikasi sebesar 0,000 lebih

kecil dari taraf nyatanya 0,05 atau (0,000 < 0,05).

Sehingga hipotesis 3 diterima. Dengan demikian

dapat disimpulkan bahwa perencanaan pajak dan

beban pajak tangguhan secara simultan berpengaruh

positif terhadap manajemen laba.

Dalam penelitian ini menunjukkan bahwa

perencanaan pajak dan beban pajak tangguhan

berpengaruh terhadap manajemen laba artinya jika

kedua variabel tersebut (perencanaan pajak dan

beban pajak tangguhan) digunakan sebagai faktor

untuk mengetahui praktik manajemen laba maka

dapat memberi peluang bagi perusahaan makanan

dan minuman dalam melakukan praktik manajemen

laba. Dimana semakin tinggi perencanaan pajak

akan semakin tinggi juga praktik manajemen

labanya dan semakin tinggi beban pajak tangguhan

akan semakin tinggi juga praktik manajemen

labanya. Akan tetapi kedua variabel tersebut bukan

berarti menjadi patokan yang mengetahui suatu

perusahaan melakukan praktik manajemen laba atau

tidak.

Penelitian ini konsisten dengan penelitian

yang dilakukan oleh Puput Intan (2018) dan Dewi

Purwati (2018) yang menyatakan bahwa

perencanaan pajak dan beban pajak berpengaruh

secara bersama-sama terhadap manajemen laba.

SIMPULAN

Berdasarkan hasil penelitian

mengenai “Pengaruh Perencanaan Pajak

dan Beban Pajak Tangguhan terhadap

Manajemen Laba pada perusahaan Sub

Sektor Makanan dan Minuman yang

terdaftar di Bursa Efek Indonesia periode

2013-2017”. Maka peneliti memperoleh

kesimpulan sebagai berikut:

1. Hasil penelitian ini menunjukkan

bahwa perencanaan pajak

berpengaruh terhadap manajemen

laba pada perusahaan sub sektor

makanan dan minuman yang

terdaftar di Bursa Efek Indonesia

periode 2013-2017. Hal ini

dibuktikan dengan pengujian statistik

dimana thitung sebesar 3,342 dan ttabel

sebesar 2,074, maka (thitung > ttabel)

dan memiliki nilai signifikansi lebih

kecil dari taraf nyatanya 0,05,

sehingga dapat disimpulkan bahwa

hasil penelitian ini sesuai dengan

hipotesis 1 yang menyatakan bahwa

perencanaan pajak berpengaruh

terhadap manajemen laba atau H1

diterima.

2. Hasil penelitian ini menunjukkan

bahwa beban pajak tangguhan

berpengaruh terhadap manajemen

laba pada perusahaan sub sektor

makanan dan minuman yang

terdaftar di Bursa Efek Indonesia

periode 2013-2017. Hal ini

dibuktikan dengan pengujian statistik

Fadilatul Musyarofah

11

dimana thitung sebesar 2,578 dan ttabel

sebesar 2,074, maka (thitung > ttabel)

dan memiliki nilai signifikansi lebih

kecil dari taraf nyatanya 0,05,

sehingga dapat disimpulkan bahwa

hasil penelitian ini sesuai dengan

hipotesis 2 yang menyatakan bahwa

beban pajak tangguhan berpengaruh

terhadap manajemen laba atau H2

diterima.

3. Hasil penelitian ini menunjukkan

bahwa perencanaan pajak dan beban

pajak tangguhan secara bersama-

sama berpengaruh terhadap

manajemen laba pada perusahaan sub

sektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia

periode 2013-2017. Berdasarkan

hasil pengujian statistik uji F dimana

Fhitung sebesar 22,946 dan Ftabel

sebesar 3,44 maka (Fhitung > Ftabel)

dan memiliki nilai signifikasi sebesar

dari taraf nyatanya 0,05, sehingga

dapat disimpulkan bahwa hasil

penelitian ini sesuai dengan hipotesis

3 yang menyatakan bahwa

perencanaan pajak dan beban pajak

tangguhan secara bersama-sama

berpengaruh terhadap manajemen

laba atau H3 diterima.

Saran

Berdasarkan hasil penelitian dan

hasil Pengaruh Perencanaan Pajak dan

Beban Pajak Tangguhan terhadap

Manajemen Laba pada perusahaan Sub

Sektor Makanan dan Minuman yang

terdaftar di Bursa Efek Indonesia periode

2013-2017, maka peneliti memberikan

saran guna meningkatkan kualifikasi

penelitian selanjutnya. Adapun saran yang

peneliti ajukan sebagai berikut:

1. Bagi investor, penelitian ini

diharapkan dapat memberikan

gambaran sebelum melakukan

investasi pada perusahaan. Sebaiknya

sebelum melakukan investasi seorang

investor harus menganalisis faktor apa

saja yang digunakan dalam melakukan

praktik manajemen laba. Penelitian ini

dapat digunakan sebagai referensi

untuk membantu investor dalam

memecahkan serta mengantisipasi

masalah sebelum pengambilan

keputusan bisnis.

2. Bagi manajemen, perusahaan harusnya

melaporkan laporan keuangan sesuai

dengan keadaan dan kondisi

perusahaan tersebut, tanpa merekayasa

angka laba yang ada pada perusahaan,

karena dapat mengakibatkan kesulitan

bagi manajemen dalam meramalkan

fenomena yang mungkin akan terjadi

di masa yang akan datang.

3. Bagi Peneliti selanjutnya, diharapkan

dapat memperluas penelitian dengan

menambahkan sampel yang tidak

hanya terfokus pada perusahaan

makanan dan minuman saja melainkan

terfokus pada perusahaan lain yang

terindikasi melakukan manajemen laba

contohnya perusahaan bidang

manufaktur, sehingga dapat diperoleh

hasil penelitian yang lebih akurat.

Penelitian selanjutnya hendaknya

menganalisis praktik manajemen laba

yang dilakukan perusahaan tidak

hanya pada perencanaan pajak dan

beban pajak tangguhan tetapi juga

pada komponen lain contohnya seperti

profitabilitas, akrual dan indikator-

indikator lain yang mendukung adanya

praktik manajemen laba yang

dilakukan oleh manajemen

perusahaan.

Fadilatul Musyarofah

12

DAFTAR PUSTAKA

Buku :

Boedijoewono, Noegroho. (2016). Pengantar

Statistika Ekonomi dan Bisnis.

Yogyakarta: UPP STIM YKPN.

Fahmi, I. (2013). Analisis Laporan Keuangan.

Bandung: Alfabeta, Halaman 135.

Ghozali, Imam. (2013). Aplikasi Analisis

Multivariate dengan Program SPSS.

Edisi Ketujuh. Semarang : Badan

Penerbit Universitas Diponegoro.

Harnant

Abstrak

. (2013). Perencanaan Pajak. Edisi Kedua. Jakarta:

Penerbit Salemba Empat.

Hery, (2015). Analisis Laporan Keuangan. Edisi 1.

Yogyakarta: Center For Academic

Publishing Services.

Phillips. John, M. Pincus and S. Rego, (2003).

Earnings management: New Evidence

Based On Deferred Tax Expense. The

Accounting Review, Vol 78.

Pohan, Chairil Anwar. (2015). Manajemen

Perpajakan Strategi Perencanaan Pajak

dan Bisnis. Jakarta: PT Gramedia

Pustaka Utama.

Reilly, F. and Brown, K. (2011). Invesment

Analysis and Fortpolio Management.

China Citic Press.

Santoso, Singgih. (2012). Panduan Lengkap SPSS

Versi 20. Jakarta: PT Elex Media

Komputindo.

Scoot, William R. (2003). Financial Accounting

Theory – Third Edition. New Jersey:

Prentice Hall International, Inc.

______________. (2009). Effective Public Relation.

Jakarta: Kencana.

______________. (2015). Financial Accounting

Theory – Sevent Edition. New Jersey:

Prentice Hall International, Inc.

Siregar, Sofyan. (2017). Stastika Terapan Untuk

Program Perguruan Tinggi. Jakarta:

Penerbit Kharisma Putra Utama.

Suandy, Erly. (2014). Perencanaan Pajak.

Yogyakarta: Salemba Empat.

___________. (2017). Hukum Pajak. Edisi 7.

___________________. (2018). Perpajakan

Indonesia. Jakarta: Mitra Wacana Media.

Subramanyam, K. R. (2017). Analisis Laporan

Keuangan. (11th ed.). Jakarta: Salemba

Empat.

Sugiyono, (2015). Metode Penelitian Kuantitatif

Kualitatif R&B. Bandung: Aflabeta.

Sulistyanto, H. Sri. (2014). Manajemen Laba. Teori

dan Metode Empiris. Jakarta: Penerbit

Grasindo.

Waluyo, (2014). Akuntansi Pajak. Jakarta: Salemba

Empat.

Watt, R.L., and Zimmerman J.L. (1986). Positive

Acounting Theory. A Ten Year

Perspective, The Accounting Review,

Vol 65, No.1.

Wild, Jhon. J, K. R. Subramanyam and Robert F.

Halsey. (2004). Financial Statement Analysis (Analisis Laporan Keuangan).

Penerbit Salemba Empat, Edisi 8, buku

satu. Teknik Analisis Laporan Keuangan.

Penerjemah Dewi Yanti. Jakarta:

Salemba Empat.

Yulianti. (2004). Penggunaan Distribusi Laba

Dalam Mendeteksi Manajemen Laba.

Vol 1, No.2.

Jurnal :

Aditama, Ferry. (2016). Pengaruh Perencanaan

Pajak terhadap Manajemen Laba pada

Perusahaan Non Manufaktur yang

Terdaftar di Bursa Efek Indonesia.

Jurnal, [online] Volume 26, No.1.

Aulia, Ikhsan Fikri. (2014). Pengaruh Beban Pajak

Tangguhan, Ukuran Perusahaan dan Tingkat Hutang terhadap Manajemen

Laba (Studi Empiris Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek

Indonesia Periode 2009-2013).

Universitas Bung Hatta. Jurnal {0nline}.

Effendi, Igna. (2014). Analisis Pengaruh

Perencanaan Pajak sebagai Upaya

Menekan Beban Pajak Penghasilan

Perusahaan terhadap Ekuitas ( Studi

Kasus pada Perusahaan Perbankan yang

Terdaftar di BEI Periode 2011-2012).

Universitas Muhammadiyah Surakarta.

Febrianto, Arief. (2014). Pengaruh Beban Pajak

Tangguhan, dan Struktur Kepemilikan

terhadap Praktik Manajemen Laba pada

Perusahaan Manufaktur di Bursa Efek

Fadilatul Musyarofah

13

Indonesia. Jurnal, [online] Volume V,

No.2.

Hairu, Ningsih. (2009). Hubungan antara

Manajemen Laba, Good Corporate

Governance, dan Struktur Pengendalian

Intern terhadap Perencanaan Audit.

Skripsi. Fakultas Ekonomi UTIRA-

IBEK.

Hakim. (2015). Pengaruh Aktiva Pajak Tangguhan

dan Beban Pajak Tangguhan terhadap Manajemen Laba . Jurnal Ilmu & Riset

Akuntansi. Vol 4, No.7.

Herawati & Ekawati. (2016). Pengaruh

Perencanaan Pajak terhadap Nilai

Perusahaan. E-journal Akuntansi Vol 4,

No.1 [online]. Tersedia di:

https://ejournal.upi.edu/index.php/jrak.

Herdawati. (2015). Analisis Pengaruh Perencanaan

Pajak dan Beban Pajak Tangguhan

terhadap Manajemen Laba (Studi Kasus

Pada Perusahaan Manufaktur Yang Terdaftar di BEI Periode 2012-2014).

Repository Unhas. [online]. Tersedia di:

http://repository.unhas.ac.id/handle/1234

56789/16407.

Intan, Puput. (2018). Pengaruh Beban Pajak

Tangguhan dan Perencanaan Pajak

terhadap Manajemen Laba (Studi Kasus

pada Perusahaan Property dan Real

Estate yang Terdaftar di BEI Periode

2012-2016). Skripsi. Universitas Pakuan.

Kurnia, Ria. (2017). Pengaruh Aset Pajak Tangguhan, Beban Pajak Tangguhan

dan Perencanaan Pajak terhadap

Manajemen Laba (Studi Kasus pada

Perusahaan Manufaktur yang Terdaftar

di BEI Periode 2013-2016). Skripsi.

Universitas Muhammadiyah. Surakarta.

Negara, A.A. Gede Raka Plasa. (2017). Pengaruh

Perencanaan Pajak dan Beban Pajak

Tangguhan terhadap Manajemen Laba

(Studi Kasus pada Perusahaan

Manufaktur yang Terdaftar di BEI

Periode 2013-2015. E-journal Akuntansi Vol 20, No.3 [online]. Tersedia di:

https://ojs.unud.ac.id/index.php/Akuntan

si/article/view/28499.

Ningsih, Fatimatu Cahya. (2017). Pengaruh Aset

Pajak Tangguhan, Beban Pajak

Tangguhan dan Perencanaan Pajak

terhadap Manajemen Laba (Studi Kasus

pada Perusahaan Manufaktur yang

Terdaftar di BEI Periode 2013-2016).

Skripsi. Universitas Muhammadiyah.

Surakarta.

Pindiharti, Dewi. (2011). Pengaruh Aktiva Pajak

Tangguhan, Beban Pajak Tangguhan

dan Akrual terhadap Earning

Management. Skripsi. Fakultas Ekonomi

& Bisnis, Uin-Jakarta.

Purwati, Dewi. (2018). Pengaruh Beban Pajak

Tangguhan, Profitabilitas dan Perencanaan Pajak terhadap

Manajemen Laba (Studi Kasus pada

Perusahaan Manufaktur yang Terdaftar

di BEI Periode 2012-2016). Skripsi.

Universitas Pakuan.

Sari, Riska. (2019) Pengaruh Beban Pajak

Tangguhan, Perencanaan Pajak dan

Profitabilitas terhadap Manajemen

Laba (Studi Empiris Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek

Indonesia Periode 2012-2017).

Universitas Pakuan.

Setyawan, Budi. (2015) Pengaruh Beban Pajak

Tangguhan, Profitabilitas dan

Perencanaan Pajak terhadap

Manajemen Laba (Studi Empiris Pada

Perusahaan Manufaktur Sub Sektor

Otomotif dan Komponen yang Terdaftar

di Bursa Efek Indonesia Periode 2010-

2014).Universitas Pamulang. Jurnal

{0nline}.

Tundjung, Ghafara. M.M. (2015). Pengaruh Beban Pajak Tangguhan terhadap Manajemen

Laba (Studi Empiris pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek

Indonesia). Skripsi. Universitas

Diponegoro.

Website :

https://www.academia.edu./29184752/Resume

Earning Management Financial

Accounting Theory William R. Scoot.

https://www.detikfinance.com.

https://www.bisnis.news.viva.co.id.

https://www.idnfinancial.com.

https://www.idx.co.id.

https://www.sahamok.com.

Recommended