Embed Size (px)

Citation preview

Carlos Mario Morales C ©2014

Finanzas y Mercadeo

Carlos Mario Morales CUnidad 1 – Función Financiera Septiembre -2015

Carlos Mario Morales C ©2014

Al finalizar la unidad los estudiantes estarán en capacidad

de comprender las finanzas empresariales, el papel que estas juegan en el éxito empresarial, la relación de las finanzas con las demás áreas funcionales de la empresa y las funciones del

administrador financiero

Objetivo de la Unidad

Carlos Mario Morales C ©2014

Agenda

Unidad de Aprendizaje 1 – Función Financiera La Organización funcional de la empresa La Función financiera El Objetivo Básico Financiero (OBF) Valor Económico Agregado (EVA) El papel del administrador financiero Factibilidad Económica y Financiera Proyecto de Inversión

Carlos Mario Morales C ©2014

1. Las funciones de la Empresa2. La función financiera de la empresa3. El objetivo financiero de la empresa4. El papel del administrador financiero5. Las decisiones financieras6. Herramientas para el manejo

financiero

Carlos Mario Morales C ©2014

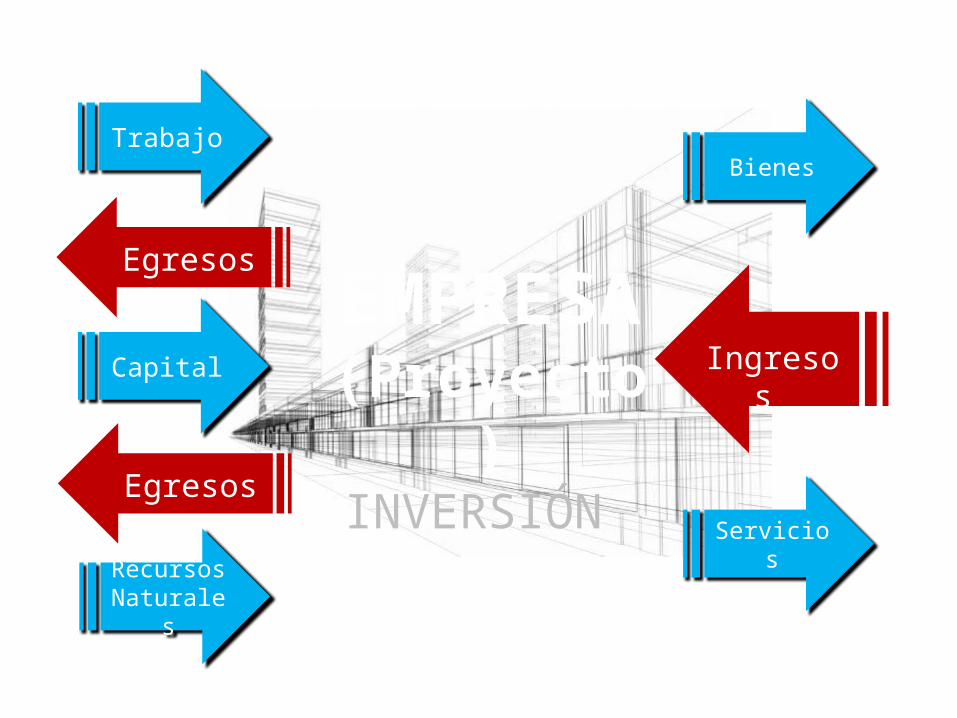

EMPRESA

(Proyecto)Egresos

Egresos

Trabajo

Capital

Recursos Naturales

Ingresos

Servicios

Bienes

INVERSIÓN

Carlos Mario Morales C ©2014

Egresos

Egresos EMPRESA

(Proyecto)

Ingresos

UTILIDAD = INGRESOS – EGRESOS

INVERSIÓN

Carlos Mario Morales C ©2014

Egresos

Egresos EMPRESA

(Proyecto)

Ingresos

RENTABILIDAD = UTILIDAD / INVERSIÓN

INVERSIÓN

Carlos Mario Morales C ©2014

Alta Gerencia • Satisfacer

necesidades de los trabajadores

• Satisfacer las necesidades de los Clientes

• Productividad: mas cantidad y calidad a menor costo

• Incrementar el Valor de los Dueños

CONTABILIDAD Y FINANZAS PRODUCCIÓN

RECURSOS HUMANOS MERCADEO

Organización Funcional

Carlos Mario Morales C ©2014

ADMINISTRACION Alta Gerencia

Contabilidad Y Finanzas

Incrementar el Valor de los Dueños

Recursos Humanos

Producción Mercadeo

Bienes

Servicios

Trabajo

Capital

Recursos Naturales

Inversionistas

EMPRESA

Organización Funcional

Carlos Mario Morales C ©2014

ADMINISTRACION Alta Gerencia

Contabilidad Y Finanzas

Incrementar el Valor de los Dueños

Recursos Humanos

Satisfacer las necesidades de los

Empleados

Producción Mercadeo

Bienes

Servicios

Trabajo

Capital

Recursos Naturales

Inversionistas Empleados

EMPRESA

Organización Funcional

Carlos Mario Morales C ©2014

Contabilidad Y Finanzas

Incrementar el Valor de los Dueños

Recursos Humanos

Satisfacer las necesidades de los

Empleados

Producción

Productividad: mas cantidad y calidad

a menor costo Mercadeo

Bienes

Servicios

Trabajo

Capital

Recursos Naturales

Inversionistas Empleados

Consumidores

EMPRESA

Organización Funcional

Carlos Mario Morales C ©2014

Contabilidad Y Finanzas

Incrementar el Valor de los Dueños

Recursos Humanos

Satisfacer las necesidades de los

Empleados

Producción

Productividad: mas cantidad y calidad

a menor costo

Mercadeo

Satisfacer las necesidades de los

Clientes

Bienes

Servicios

Trabajo

Capital

Recursos Naturales

Consumidores

Inversionistas Empleados

Consumidores

EMPRESA

Organización Funcional

Carlos Mario Morales C ©2014

El Éxito de la Empresa depende de que las áreas funcionales alcancen los objetivos básicos por los cuales los directores deben

responder y para cuyo cumplimiento toman decisiones apoyadas en una serie de herramientas y técnicas propias de su área

Carlos Mario Morales C ©2014

Objetivo de Mercadeo

Objetivos Complementarios

Herramientas

SATISFACCION DE LAS NECESIDADES DE LOS CONSUMIDORES

METAS DE VENTAS

PENETRACION DEL MERCADO

CANALES DE DISTRIBUCIÓN

TÉCNICAS DE VENTAS

SISTEMAS DE DISTRIBUCIÓN Y

PROMOCIÓN INVESTIGACION DE MERCADOS PUBLICIDAD

Objetivo Básico

GRUPO DE INTERES: CONSUMIDORES

Carlos Mario Morales C ©2014

Objetivo de Producción

Objetivos Complementarios

Herramientas

OBTENER LA MAYOR CANTIDAD DE UNIDADES AL MENOR COSTO Y MEJOR CALIDAD (PRODUCTIVIDAD)

NIVEL DE EFICIENCIA DE

LAS PERSONAS

NIVEL DE EFICIENCIA DE LAS MAQUINAS

NIVELES MINIMOS DE DESPERDICIO

ESTUDIOS DE TIEMPOS Y

MOVIMIENTOS PROGRAMACIÓN

LINEALESTADISTIC

A DISEÑO

Objetivo Básico

GRUPO DE INTERES: CONSUMIDORES

Carlos Mario Morales C ©2014

Objetivo de Talento Humano

Objetivos Complementarios

Herramientas

SATISFACCIÓN DE LAS NECESIDADES DE LOS TRABAJADORES

CAPACITACIÓN RECREACIÓN BIENESTAR SOCIAL

TECNICAS DE MOTIVACIÓN

ESTUDIOS DE

SALARIOS

ANALISIS TRANSACCIONA

L

CIRCULOS DE

CALIDAD

Objetivo Básico

GRUPO DE INTERES: TRABAJADORES

Carlos Mario Morales C ©2014

Objetivo Financiero

El objetivo financiero no debe remitirse exclusivamente a la

maximización de las utilidades

Carlos Mario Morales C ©2014

El Objetivo Básico Financiero de la

empresa es el incremento del

patrimonio de los accionistas en

armonía con los objetivos asociados

con clientes, trabajadores y demás

grupos de interés

Objetivo Financiero

Carlos Mario Morales C ©2014

Objetivo Financiero

El Objetivo Básico Financiero consiste en incrementar el valor de la empresa (Valor Agregado) en mayor

proporción a lo que se haya invertido para ello

Carlos Mario Morales C ©2014

¿Cómo se puede determinar si un accionista esta

incrementando su riqueza?

Valor Agregado

“El valor de la acción en el mercado dará la repuesta; si el valor de esta aumenta entonces

también lo hace su riqueza”

Carlos Mario Morales C ©2014

Ejemplo: Una empresa cuya utilidad neta del año fue de $700 millones, de

los cuales a los accionistas se les repartieron dividendos por $300

millones. El número de acciones en el mercado es de 1 millón y el valor de

cada acción al inicio del periodo era de $1.500

Valor Agregado

¿Cuál debió ser el mínimo incremento del valor de la acción en bolsa al final del periodo, para poder

afirmar que hubo valor agregado”

Carlos Mario Morales C ©2014

Un accionista no solamente espera dividendos sino también la valorización de sus acciones; aspectos que a su vez están

relacionados con dos variables trascendentales de la empresa:

Flujo de Caja y Rentabilidad

Valor Agregado

Carlos Mario Morales C ©2014

La rentabilidad que un accionista espera obtener

de una inversión en acciones sirve de base para fijar el precio que

estaría dispuesto a pagar por la acción

Valor de la Empresa

Suponga una acción que paga dividendos por $500, si el inversionista espera una rentabilidad del 2% mensual;

entonces el estaría dispuesto a pagar hasta $25.000; ya que $25.000 al 2% producen exactamente $500

Carlos Mario Morales C ©2014

¿Cómo puede el propietario de una empresa que no

cotiza en bolsa saber si se esta cumpliendo con el

Objetivo Básico Financiero?

El Valor de la Empresa

Carlos Mario Morales C ©2014

Un negocio produce una utilidad neta de $912.000 millones mensuales; si el interés de captación del mercado es 0,8% mensual. La valoración que el

propietario hará de su empresa es $114´000.000 millones

El Valor de la Empresa

𝑽𝒂𝒍𝒐𝒓=𝟗𝟏𝟐 .𝟎𝟎𝟎𝟎 ,𝟎𝟎𝟖 =𝟏𝟏𝟒 ´ 𝟎𝟎𝟎 .𝟎𝟎𝟎

Carlos Mario Morales C ©2014

Para el propietario…

¿Son indiferentes las dos alternativas: vender o continuar

con el negocio?

Un posible comprador…

¿Estaría dispuesto a invertir $114´000.000 millones, para obtener un rendimiento del 0,8% o exigirá una

mayor rentabilidad?

El Valor de la Empresa

Carlos Mario Morales C ©2014

Financieros

Operativos

Mercado

Gerenciales

RIESGOS

Carlos Mario Morales C ©2014

Existe una relación entre la rentabilidad y el riesgo; mientras mayor sea el riesgo percibido por el

inversionista mayor será la rentabilidad que este esperará de

su inversión

Riesgo versus Rentabilidad

Carlos Mario Morales C ©2014

Menor riesgo menor rentabilidad

Mayor riesgo mayor rentabilidad

Riesgo versus Rentabilidad

Carlos Mario Morales C ©2014

Factores

Factores le permiten al inversionista evaluar el RIESGO

Carlos Mario Morales C ©2014

El valor de una empresa se puede determinar como el valor presente, descontado a una rentabilidad, de sus futuros flujos de caja a

perpetuidad

Valor de la Empresa

0 1 2 3 n ∞

$912.000

$114 ´ 000.000

Carlos Mario Morales C ©2014

Reponer su capital de trabajo

Atender los requerimientos de inversión

Atender sus obligaciones financieras

Repartir utilidades entre los socios

Valor de la EmpresaUna empresa se puede considerar como buen negocio y por lo tanto afirmarse que esta cumpliendo su Objetivo Básico Financiero si genera un Flujo de Caja que le permita:

1

2

3

4

Carlos Mario Morales C ©2014

“Son los recursos financieros que una empresa requiere para realizar sus

operaciones por el tiempo que transcurre entre el inicio de operaciones hasta el

momento recibir el efectivo por concepto de ventas”

La administración del Capital de Trabajo, es una función que compete estrictamente al administrador financiero, aun cuando cada uno de sus componentes estén manejados

por otros ejecutivos de la organización, como es el caso de la cartera, los

inventarios y el manejo de las cuentas por pagar a proveedores

Capital de Trabajo

Carlos Mario Morales C ©2014

Capital de Trabajo Neto Operativo (KTNO)

Se calcula como la suma de:Cuentas por Cobrar Inventarios Efectivo (aproximadamente igual a 0)Menos Cuentas por Pagar

Capital de Trabajo

KTNO C x C Inventarios C x P

Carlos Mario Morales C ©2014

“Tiene que ver con la reposición de los activos

existentes, y nuevas inversiones para el crecimiento

de la empresa”

Reposición de activos

Carlos Mario Morales C ©2014

“Es el pago (servicio a la deuda) que deben realizarse a las entidades financieras,

proveedores, entre otros, como consecuencia de prestamos de dinero o

créditos hechos para financiar la compra de activos o el capital de trabajo”

Obligaciones Financieras

Carlos Mario Morales C ©2014

“Son los rendimientos monetarios que espera

el inversionista por apostar a una iniciativa”

Utilidades

Carlos Mario Morales C ©2014

Flujo de Caja LibreEs el dinero que queda de la operación para cubrir las obligaciones con los acreedores financieros y las utilidades que esperan los inversionistas. A los acreedores financieros se les atiende con el servicio a la deuda (capital más intereses) y a los propietarios con la suma restante, con lo cual ellos toman decisiones: repartir dividendos, o reservar.

ACTIVOS

Flujo de Caja Libre FCL

Utilidad Operativa

PASIVOS Acreedores Financieros

Servicio a la deuda

PATRIMONIO Accionistas

Utilidad Neta

Carlos Mario Morales C ©2014

Estructura del Flujo de Caja LibreFLUJO DE CAJA LIBRE

+ Ventas- Costo de ventas, Gastos de administración y Ventas= EBITDA- Depreciaciones y Amortizaciones= UTILIDAD OPERATIVA- Intereses = UTILIDAD ANTES DE IMPUESTOS- Impuestos = UTILIDAD NETA+ Depreciaciones y Amortizaciones+ Intereses = FLUJO DE CAJA BRUTO- INCREMENTO DEL CAPITAL DE TRABAJO- INCREMENTO DE ACTIVOS FIJOS POR REPOSICIÓN= FLUJO DE CAJA LIBRE - SERVICIO A LA DEUDA = FLUJO DE CAJA DE LOS PROPIETARIOS

Carlos Mario Morales C ©2014

Función financiera y demás funciones

Capacidad limitada para comprometer fondos

Mercadeo

Producción

personal

Generación de ProyectosDemanda de Fondos

El administrador financiero debe al momento de

generarse la demanda de fondos determinar cuales son las que le generan valor a la

empresa

Carlos Mario Morales C ©2014

Objetivos de la Empresa

Objetivo FinancieroObjetivo

Mercadeo

Objetivo Recursos Humanos

Objetivo Producción

“Crecimiento y Permanencia”

Carlos Mario Morales C ©2014

El Éxito de la Empresa depende de que todas las áreas funcionales alcancen los objetivos básicos;

por lo cual para cada una de ellas se deben toman decisiones apoyadas en una serie de herramientas

y técnicas propias de cada área

Carlos Mario Morales C ©2014

La Administración Financiera

Carlos Mario Morales C ©2014

Más que un cargo se debe entender como una mentalidad, una actitud, en el sentido de que todos aquellos que con sus decisiones afectan las finanzas del negocio, deberán tomarlas teniendo en cuenta la repercusión financiera que dichas decisiones tendrán

para la empresa

Administrador financiero

Carlos Mario Morales C ©2014

Factibilidad Económicaversus

Factibilidad Financiera

Administrador financiero

Carlos Mario Morales C ©2014

Factibilidad Económica Resultado de analizar la decisión de

inversión independiente del dueño del proyecto; se enfatiza únicamente en

los recursos comprometidos en la empresa, excluyendo el origen de

estos

Carlos Mario Morales C ©2014

Factibilidad Financiera Resultado de analizar si la inversión, obtendrá la

rentabilidad esperada por los inversionistas

Carlos Mario Morales C ©2014

Proyecto de Inversión Oportunidad de efectuar desembolsos de dinero con las

expectativas de obtener retornos o flujos de efectivo (rendimientos), en condiciones de riesgo

Carlos Mario Morales C ©2014

Actividades del Gerente Financiero:

Canaliza las actividades de las realizaciones de las demás áreas hacia la obtención del Objetivo Financiero

Lidera el diseño de la estrategia empresarial Ejerce liderazgo en el desarrollo de la

estrategia empresarial Tiene la responsabilidad en el aseguramiento

de la efectiva y eficiente administración de los recursos financieros

Administrador financiero

Carlos Mario Morales C ©2014

Aparte de las contradicciones con las demás áreas funcionales, el Gerente Financiero debe dilucidar otro dilema:

LIQUIDEZ o RENTABILIDAD; o ambas cosas a la vez.

Una empresa puede ser rentable y quebrarse por falta de liquidez y

viceversa. El gerente financiero debe procurar estos dos objetivos

simultáneamente

Dilema Liquidez-Rentabilidad

Carlos Mario Morales C ©2014

Dilema Liquidez-RentabilidadRE

NTAB

ILID

AD

LIQUIDEZ

A Mayor Liquidez Menor será la Rentabilidad

Carlos Mario Morales C ©2014

Decisiones Financieras

De Inversión

• El volumen de activos

• Ventas a crédito• Inventarios

De Financiación

• Estructura financiera

• Fuentes de Financiación

• Costo de Capital

De Dividendos

• Utilidades que se repartirán

• Estabilidad en el reparto de utilidades

Carlos Mario Morales C ©2014

Costo de Capital

Se calcula como el Costo Promedio ponderado de las diferentes fuentes de financiación que utiliza la empresa para

financiar sus activos

Carlos Mario Morales C ©2014

Fuente Monto Costo % Participación Ponderación

Proveedores 150 50,04 % 15 % 7,51 %

Préstamo Corto Plazo

200 36,00 % 20 % 7,20 %

Préstamo Largo Plazo

300 42,00 % 30 % 12,60 %

Patrimonio 350 55,00 % 35 % 19,25 %

TOTAL 1.000 Costo Ponderado 46,56 %

Calculo del Costo de Capital

Carlos Mario Morales C ©2014

Ejemplo: Se desea determinar si durante el año 2008 la Comercializadora la Rendidora S.A. ha generado valor para sus socios. Para ello se cuenta con la siguiente información: la tasa de impuesto sobre la renta es del 33%, la tasa de rentabilidad esperada por los accionistas es del 20%, el costo de la deuda es del 31,84%, el valor de los activos es de $11.802 millones de pesos, los pasivos de $3.259 y el patrimonio de $8.543. A continuación se presenta el Estado de Resultados da la Compañía

.

Concepto de EVA(Valor Económico Agregado)

Carlos Mario Morales C ©2014

La Utilidad neta de la empresa durante el periodo fue $3003 Millones.

Rentabilidad = 3.003/11.802 X100 = 25,44%

Calculo del EVA

Carlos Mario Morales C ©2014

Para determinar si se Genero Valor se debe calcular el costo del capital, para ello debemos tener en

cuenta la siguiente regla. Es la sumatoria de costo ponderado de las fuentes de financiamiento que

son utilizados por la empresa.

La rentabilidad de acuerdo al Costo de Capital debería haber sido: $11.802 X 23,27%

= 2.746,32

Calculo del EVA

Carlos Mario Morales C ©2014

El EVA se calcula, de acuerdo a la definición, como:

EVA = Rentabilidad – Costo de CapitalEVA = 25,44% - 23,27% = 2,17%EVA = 3003,0 - 2.746,32 = 256,68

De acuerdo al resultado anterior podemos afirmar que durante el año 2008 la comercializadora la Rendidora S.A. ha generado riqueza para sus accionistas por un valor de 256,68 millones de pesos.

Calculo del EVA

Calculo del EVA

Carlos Mario Morales C ©2014

Herramientas

Análisis Financiero

Presupuestos

Matemáticas Financieras

Gestión Tesorería

Fuentes y Aplicación de

Fondos

Contabilidad Administrativa

Herramientas en el Manejo Financiero