Embed Size (px)

Citation preview

Onko työnteon kannustimilla väliä? Kurkistus suomalaiseen järjestelmään

15.11.2016 Mauri Kotamäki SISU-seminaariMistä kannustinongelmat johtuvat ja miten niitä vähentää? Työn ja sosiaaliturvan yhteensovittaminen

2

Esityksen sisältö

1. Onko kannustimilla väliä?

2. (Määritelmiä)

3. Minkälaiset ovat työn tekemisen kannustimet Suomessa?

3

Onko kannustimilla väliä

5

Työttömyysturvan keston muutos Tanskassa

‒ Siirtymä pois työttömyysetuudelta‒ Ks. myös Lyk-Jensen ja Weatherall (2012)

Lähde: IMF esitys VM:ssä

6

Arvonlisäverovelvollisuuden alaraja

Lähde: Harju ym. (2016)

7

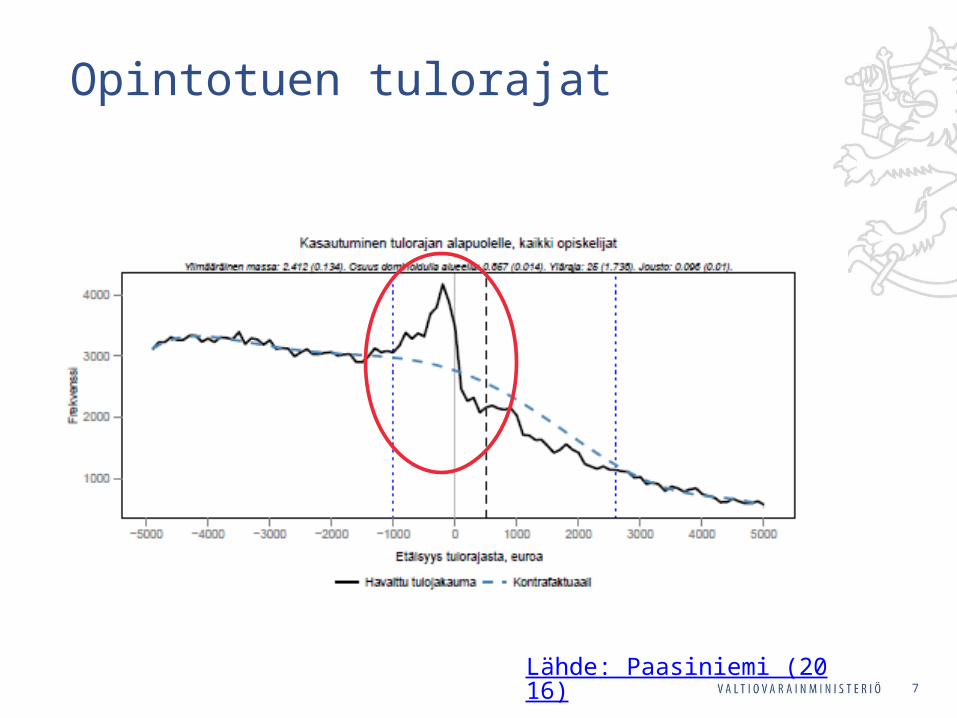

Opintotuen tulorajat

Lähde: Paasiniemi (2016)

Perusasioita

9

Muutama määritelmä

‒ Henkilö on kannustinloukussa, kun työn tekeminen ei taloudellisesti kannata

‒ Tuloloukku viittaa tilanteeseen, jossa lisätulojen hankkiminen ei kannata

‒ Työttömyysloukussa olevan henkilön ei (taloudellisesti) kannata työllistyä lainkaan

10

Määritelmiä (2)

‒ Efektiivinen marginaaliveroaste (METR)‒ Kuinka iso osa tulojen lisäyksestä menee veroihin ja

muihin maksuihin‒ Intensiivinen marginaali

‒ Työllistymisveroaste (PTR)‒ Kuinka iso osa tuloista menee veroihin ja muihin

maksuihin, kun henkilö työllistyy‒ Ekstensiivinen marginaali

11

Kuinka kannustinloukkuja voi purkaa?

1. Sosiaaliturvan leikkaus‒ Halpaa, mutta kasvattaa tuloeroja ja on poliittisesti

hankalaa

2. Työntulojen ja etuuksien ”parempi” yhteensovittaminen‒ Suojaosat (ongelma siirtyy), vähenemisasteet (kallis,

osa-aikainen työ)

3. Verotus‒ Toimivaa, mutta kallista

Työn tekemisen kannustimet Suomessa

13

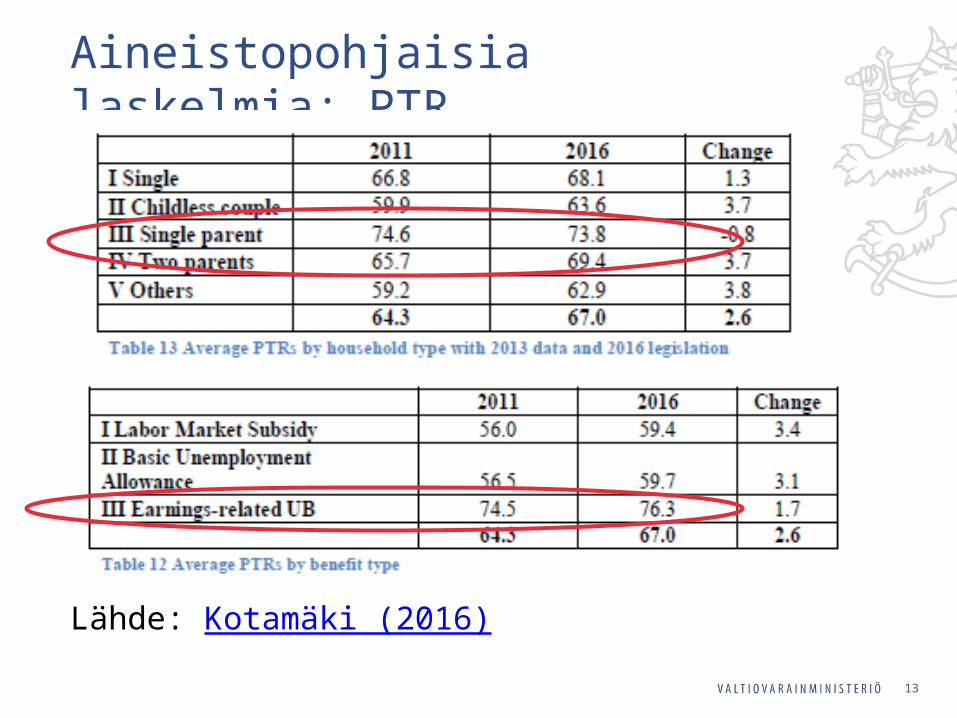

Aineistopohjaisia laskelmia: PTR

Lähde: Kotamäki (2016)

14

Aineistopohjaisia laskelmia: PTR (2)

Lähde: Kotamäki ja Ollonqvist (alustavia tuloksia)

Yksi esimerkki

16

Esimerkki: kahden lapsen yksinhuoltaja vuonna 2016

Series1

-500

0

500

1000

1500

2000

2500

869

299

310

600

-135

Verot ja maksutAsumistukiElatustukiLapsilisäTyöttömyysturva

€/kk

17

Työllistymisen rahallinen hyöty (KTU)

100

500

900

1300

1700

2100

2500

2900

3300

3700

4100

4500

4900

0200400600800

1000120014001600

KTU

Työtulo

Euro

a/kk

Työllistyminen 1300 euron (osa-aikaiseen) työhön -> KTU nousee 631 €/kk

Työllistyminen 3200 euron työhön -> KTU nousee 666 €/kk

18

Raja- ja työllistymisveroaste

100

400

70010

0013

0016

0019

0022

0025

0028

0031

0034

0037

0040

0043

0046

0049

000%

20%40%60%80%

100%120%140%160%

Rajaveroaste Työllistymisveroaste

Työtulo

Raj

aver

oast

e, %

Asumistuki

Päivähoitomaksu

Liki 100 % marginaaliveroaste laajalla tuloalueella

19

Rajaveroasteen kontribuuttorit (1A2L)

100

500

900

1300

1700

2100

2500

2900

3300

3700

4100

4500

4900

0%20%40%60%80%

100%120%140%160%

0%20%40%60%80%100%120%140%160%

Työttömyysturva Verot Asumistuki Päivähoito

Työllistymisveroaste

Työtulo

Raj

aver

oast

e, %

20

Vielä sama lukuina

Kahden lapsen yksinhuoltajaTyötön Töissä osa-

aikaisestiTöissä

kokoaikaisestiPalkka (€/kk) 0 1300 3200

KTU (€/kk) 1942 2573 2608

KTU muutos - 631 666

Ratkaisuja

22

Lopuksi: joitain ideoita yleisellä tasolla

• Etuuksien leikkaukset• Verotus

• Verotuksen keventäminen (entisestään) etenkin matalilla tulotasoilla

• Työtulovähennyksen ja kunnallisen ansiotulovähennyksen yhdistäminen ja kasvattaminen (entisestään)

• Asuminen• Asumistuen uudelleen miettiminen - YLAT uudistettu vastikään• Asumisen hinta – kaavoitus, toimeentulotuen asumismenojen

omavastuu

• Päivähoidon asiakasmaksun merkittävä alentaminen Suurin osa toimenpiteistä (pl. etuuksien leikkaus) maksaa

vaatii säästöjä muista julkisista menoista, mikäli velkatavoitteista halutaan pitää kiinni

Kiitos!

Etunimi SukunimiTitteli loremipsum dolores sitametPuh. 0295 16001 (vaihde)Lisätieto: [email protected]

Valtiovarainministeriön viestintä[email protected] (arkisin 8–16) 02955 30500