Embed Size (px)

Citation preview

UNIVERSIDAD DR. JOSÉ MATÍAS DELAGADO

FACULTAD DE INGENIERÍA

INGENIERÍA INDUSTRIAL

SEMINARIO DE TRABAJO DE INVESTIGACIÓN:

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS DE INVERSIÓN EN ÉPOCA DE

CRISIS

EVALUACIÓN TÉCNICA FINANCIERA DE UNA FÁBRICA PARA ELABORAR

ESQUINEROS DE CARTÓN PARA USO EN EMBALAJE EN LOS SECTORES:

INDUSTRIA, COMERCIO Y AGRÍCOLA.

TESINA PRESENTADA PARA OPTAR AL TÍTULO DE INGENIERO

INDUSTRIAL.

PRESENTADO POR:

BR. VANESSA GABRIELA MARTÍNEZ PLEITEZ

BR. ROSA MARÍA SASSO SANDOVAL

CATEDRÁTICOS ASESORES:

ING. RENÉ HERNÁN LINARES SILVA

ING. MIGUEL ÁNGEL GALDÁMEZ GUERRERO

ANTIGUO CUSCATLÁN, LA LIBERTAD, OCTUBRE 2016

AUTORIDADES

Dr. David Escobar Galindo RECTOR

Dr. José Enrique Sorto Campbell

VICERRECTOR

Dr. José Enrique Sorto Campbell VICERRECTOR ACADÉMICO

Ing. Silvia Regina Barrios de Ferreiro

DECANA DE LA FACULTAD DE INGENIERÍA

Ing. Omar Alberto Argueta Arguello COORDINADOR DE LA CARRERA

JURADO CALIFICADOR

Ing. Francisco Raúl Arturo López Velado COORDINADOR DEL COMITÉ EVALUADOR

Ing. Ana del Pilar Letona Álvarez

EVALUADOR 1

Ing. Claudia Jacqueline Meléndez García EVALUADOR 2

Ing. René Hernán Linares Silva

ASESOR

ANTIGUO CUSCATLÁN, LA LIBERTAD, OCTUBRE 2016

Agradecimientos

Primordialmente agradezco a Dios todopoderoso por haberme acompañado y

guiado a lo largo de mi carrera, por ser mi fortaleza en momentos de debilidad y por

brindarme una vida llena de aprendizajes y experiencias.

Un total agradecimiento a mis padres y familia por ser mi apoyo a lo largo de la vida,

por ser todos un ejemplo de vida, por los valores que me han inculcado, y porque

gracias a ellos, su amor infinito, su esfuerzo y su apoyo, soy quien soy.

Especial agradecimiento a Carlos Ernesto Castro, por ser un pilar fundamental en

esta etapa, por su tiempo, amor, paciencia y apoyo incondicional, siempre deseando lo

mejor para mi e impulsándome a lograr cada una de mis metas.

A Vanessa Gabriela Martínez, por todo su esfuerzo y apoyo en este año, por haber

sido una excelente compañera y amiga.

Rosa María Sasso Sandoval

Agradecimientos

Le doy gracias A Dios por mostrarme día a día que con humildad, paciencia y

sabiduría todo es posible, por haberme dado la vida y permitirme el haber llegado hasta

este momento tan importante de mi formación profesional.

Gracias a mi familia especialmente a mi mami Berta Pleitez, por ser el pilar más

importante y por demostrarme siempre su amor y apoyo incondicional.

A mi papa Julio Martínez, por siempre estar ahí y apoyarme a salir adelante en todo;

a mis hermanos, suegros y amigos que nunca dudaron y estuvieron brindándome su

ayuda.

Agradezco a mi hijo Diego Andrés que fue mi motor principal y a mi compañero de

vida Luis Baires por sus consejos e ideas a lo largo del proyecto.

Gracias a todas aquellas personas que fueron mis mentores que nunca me

impusieron una doctrina sino que me enseñaron a buscar respuestas en mis propios

caminos y gracias a todos aquellos de una u otra forma me ayudaron a crecer como

persona y como profesional.

Agradezco también de manera especial a nuestros asesores de Seminario de

Investigación quienes con sus conocimientos y apoyo supieron guiar el desarrollo de la

presente tesina desde el inicio hasta su culminación.

Vanessa Gabriela Martínez Pleitez

i

Índice

Introducción ..................................................................................................................... 1

Capítulo I: GENERALIDADES DEL PROYECTO ............................................... 3

1.1 Identificación y planteamiento del problema ....................................................... 3

1.1.1 Identificación del problema ................................................................................. 3

1.1.2 Planteamiento del problema ............................................................................... 3

1.2 Objetivos ............................................................................................................ 3

1.2.1 Objetivo general ................................................................................................. 3

1.2.2 Objetivos específicos .......................................................................................... 3

1.3 Delimitación de la investigación ......................................................................... 4

1.3.1 Delimitación geográfica ...................................................................................... 4

1.3.2 Delimitación temporal ......................................................................................... 4

1.4 Alcance del proyecto .......................................................................................... 4

1.5 Justificación de proyecto .................................................................................... 5

1.6 Marco histórico ................................................................................................... 5

1.6.1 Historia del cartón............................................................................................... 5

1.6.2 Historia del esquinero de cartón ......................................................................... 5

1.7 Marco teórico ...................................................................................................... 6

1.8 Metodología de la investigación ......................................................................... 7

1.8.1 Tipo de investigación .......................................................................................... 7

1.8.2 Diseño de la investigación .................................................................................. 7

1.8.3 Técnicas e instrumentos ..................................................................................... 7

1.8.4 Unidad de análisis .............................................................................................. 7

1.8.5 Diseño y tamaño de la muestra .......................................................................... 8

1.8.5.1 Consumidor final (finita) ...................................................................................... 8

ii

1.8.6 Recolección y procesamiento de datos de campo ............................................. 8

1.8.7 Análisis e interpretación de resultados .............................................................. 8

Capítulo II: ESTUDIO DE MERCADO ................................................................ 8

2.1 Objetivos. ........................................................................................................... 8

2.1.1 Objetivo general. ................................................................................................ 8

2.1.2 Objetivos específicos. ......................................................................................... 9

2.2 Definición del producto. ...................................................................................... 9

2.2.1 Naturaleza del producto ..................................................................................... 9

2.2.2 Productos sustitutos ......................................................................................... 10

2.2.3 Identificación del producto. ............................................................................... 10

2.2.3.1 Marca del producto ........................................................................................... 10

2.2.3.2 Logotipo del producto ....................................................................................... 11

2.2.3.3 Slogan del producto.......................................................................................... 11

2.2.4 Clasificación Industrial Uniforme (CIIU) ............................................................ 11

2.2.5 Sistema Arancelario Centroamericano (SAC) ................................................. 11

2.2.6 Segmentación del mercado .............................................................................. 12

2.3 Análisis de la demanda en El Salvador ............................................................ 12

2.3.1 Análisis de las fuentes primarias en El Salvador .............................................. 12

2.3.1.1 Encuesta aplicada en El Salvador para cuantificar el consumo del producto. .. 13

2.3.2 Análisis de las fuentes secundarias para El Salvador ...................................... 14

2.3.3 Cálculo del Consumo Nacional Aparente (CNA) en El Salvador ...................... 14

2.3.3.1 Proyección pesimista del CNA en El Salvador ................................................. 14

2.4 Análisis histórico de la oferta del producto para El Salvador. ........................... 17

2.5.1 Proyección de precios en El Salvador. ............................................................. 18

2.6 Análisis de la demanda en Guatemala. ............................................................ 19

2.6.1 Análisis de las fuentes primarias en Guatemala ............................................... 19

2.6.2 Encuesta aplicada en Guatemala ..................................................................... 20

2.6.3 Cálculo del Consumo Nacional Aparente (CNA) en Guatemala ....................... 21

iii

2.6.3.1 Proyección pesimista del CNA en Guatemala .................................................. 21

2.7 Análisis histórico de la oferta del producto para Guatemala. ............................ 23

2.8 Análisis de precios en Guatemala. ................................................................... 23

2.8.1 Proyección de precios en Guatemala ............................................................... 24

2.9 Canales de distribución. ................................................................................... 24

2.9.1 Canales de distribución en El Salvador ............................................................ 24

2.9.2 Canales de distribución en Guatemala ............................................................. 24

2.10 Estrategias de producto. ................................................................................... 25

2.11 Estrategia de mercadeo a utilizar ..................................................................... 25

2.12 Plan de medios ................................................................................................. 26

2.12.1 Plan de medios en El Salvador ....................................................................... 26

2.12.2 Plan de medios Guatemala .............................................................................. 26

2.13 Conclusiones del estudio de mercado. ............................................................. 27

Capítulo III: ESTUDIO TÉCNICO ..................................................................... 28

3.1 Objetivos .......................................................................................................... 28

3.1.1 Objetivo general ............................................................................................... 28

3.1.2 Objetivos específicos. ....................................................................................... 28

3.2 Descripción del proceso productivo. ................................................................. 29

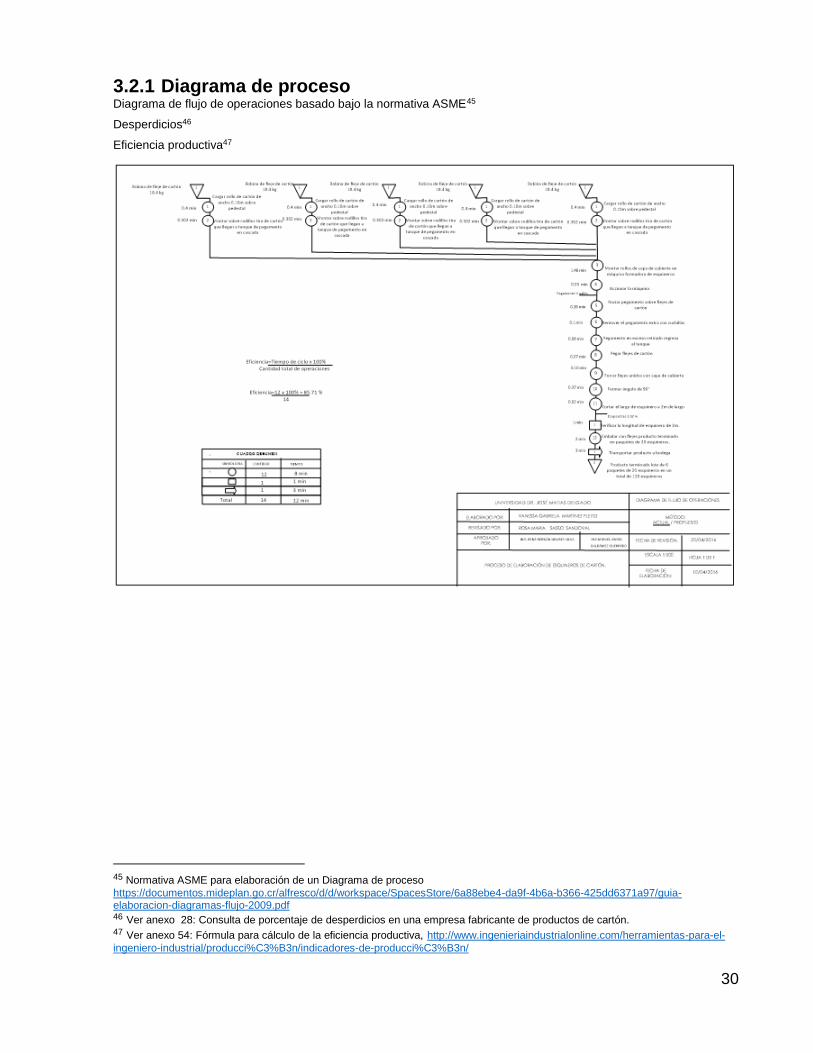

3.2.1 Diagrama de proceso ....................................................................................... 30

3.3 Determinación de la capacidad instalada óptima de la planta .......................... 32

3.4 Porcentaje de participación en el mercado ....................................................... 33

3.5 Optimización del proceso productivo y de la capacidad de producción ........... 33

3.5.1 Requerimiento de materia prima e insumos. .................................................... 33

3.5.2 Proveedores ..................................................................................................... 34

3.5.3 Consumo de servicios básicos ......................................................................... 34

3.5.4 Determinación de los días laborales ................................................................. 35

3.5.5 Plan de producción de esquinero de cartón ..................................................... 36

iv

3.6 Selección de maquinaria. ............................................................................. 37

3.7 Cálculo de mano de obra necesaria ............................................................. 37

3.7.1 Mano de obra administrativa ......................................................................... 38

3.7.2 Mano de obra en producción ........................................................................ 38

3.8 Pruebas de control de calidad. ..................................................................... 39

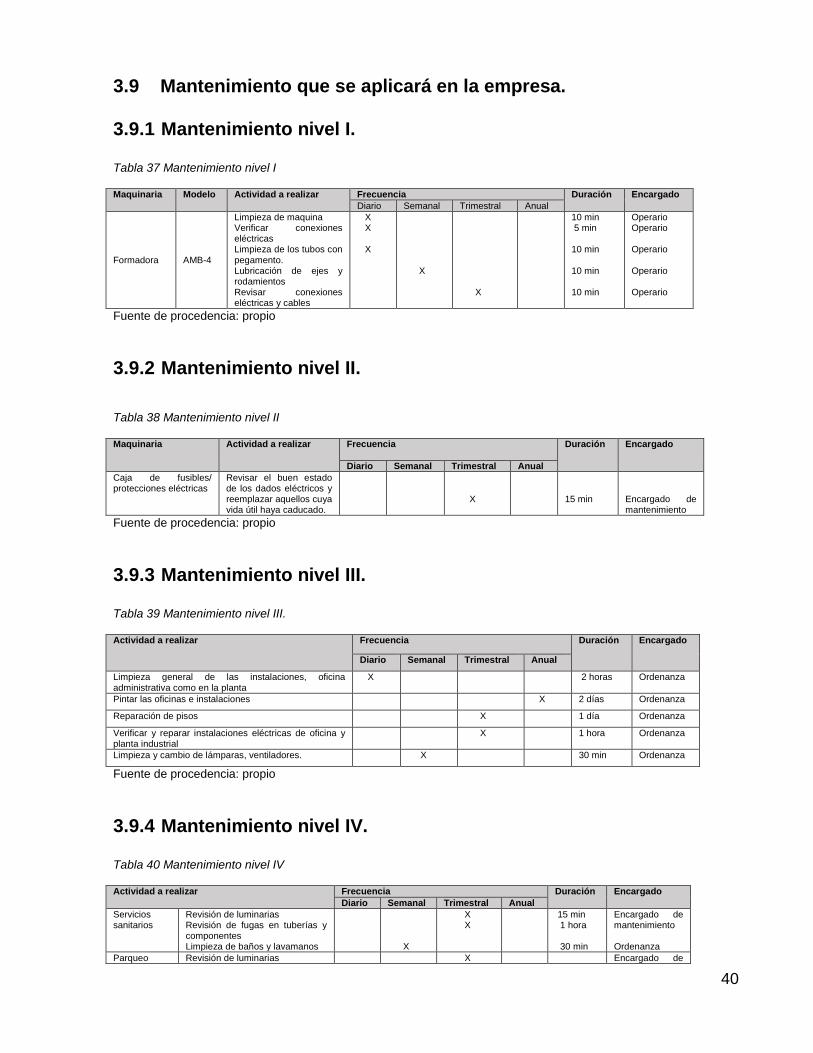

3.9 Mantenimiento que se aplicará en la empresa. ............................................ 40

3.9.1 Mantenimiento nivel I. ................................................................................... 40

3.9.2 Mantenimiento nivel II. .................................................................................. 40

3.9.3 Mantenimiento nivel III. ................................................................................. 40

3.9.4 Mantenimiento nivel IV. ................................................................................. 40

3.10 Higiene y seguridad ocupacional. ................................................................. 41

3.10.1 Equipos de protección personal. ................................................................... 41

3.10.2 Señalización en la planta. ............................................................................. 42

3.10.3 Comité de seguridad ocupacional. ................................................................ 42

3.10.4 Manejo de materiales. ................................................................................... 43

3.10.4.1 Unidad de manejo de materia prima ............................................................. 43

3.10.4.2 Unidad de manejo de producto terminado .................................................... 44

3.11 Política de inventarios .................................................................................. 44

3.11.1 Cantidad óptima de materia prima a comprar ............................................... 44

3.11.2 Diseño de estantería para materia prima. .................................................... 45

3.11.3 Diseño de estantería para producto terminado ............................................ 46

3.12 Localización óptima de la planta .................................................................. 46

3.12.1 Macro localización de la planta ..................................................................... 46

3.12.1.2 Evaluación de departamentos según método de puntos ponderados .......... 47

3.12.2 Micro localización de la planta ...................................................................... 48

3.12.2.1 Evaluación de municipios, según método de puntos ponderados ................ 49

3.13 Distribución de la planta ............................................................................... 52

v

3.13.1 Determinación y descripción de las áreas de trabajo necesarias .................. 52

3.13.2 Carta de Actividades Relacionadas (CAR). ................................................... 53

3.13.3 Hoja de análisis para de la carta de actividades relacionada ........................ 55

3.13.4 Diagrama de actividades relacionadas (DAR) ............................................... 56

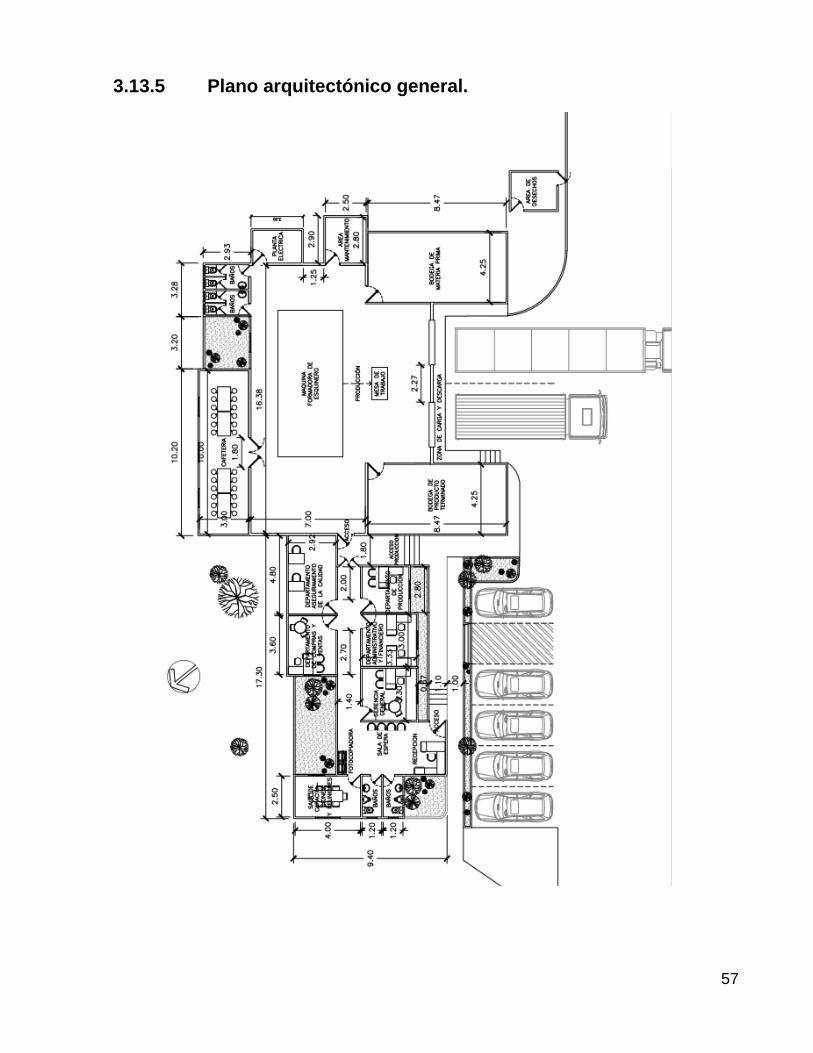

3.13.5 Plano arquitectónico general. ........................................................................ 57

3.13.6 Plano de ruta de evacuación. ........................................................................ 58

3.13.7 Plano de diagrama de recorrido. ................................................................... 59

3.13.8 Plano de instalaciones eléctricas y luminarias. .............................................. 60

3.13.9 Plano de instalaciones hidráulicas ................................................................. 61

3.14 Organización de la empresa .......................................................................... 62

3.14.1 Organigrama general ..................................................................................... 62

3.14.2 Organigrama de puestos ............................................................................... 62

3.14.3 Manual de descripción de puestos ................................................................ 62

3.15 Aspectos legales de la empresa. ................................................................... 63

3.15.1 Centro Nacional de Registros. ....................................................................... 63

3.15.2 Ministerio de Hacienda. ................................................................................. 64

3.15.3 Instituto Salvadoreño del Seguro Social. ....................................................... 64

3.15.4 Ministerio de Trabajo. .................................................................................... 64

3.15.5 Dirección General de Estadísticas y Censos (DIGESTYC). .......................... 65

3.15.6 Alcaldía Municipal. ......................................................................................... 65

3.15.7 Administradora de Fondos de Pensiones (AFP). .......................................... 65

3.15.8 Ministerio de Salud ........................................................................................ 65

3.15.9 Ministerio de Medio Ambiente y Recursos Naturales. ................................... 65

3.15.10 Documentación necesaria para inscribirse como exportador. ....................... 66

3.15.11 Guía para exportar. ....................................................................................... 66

3.15.12 Pasos para registrar los productos en el Consejo Nacional ......................... 66

vi

3.15.13 Pasos para la obtención de la licencia sanitaria ........................................... 67

3.15.14 Instituto Salvadoreño de Formación Profesional (INSAFORP) .................... 67

3.16 Conclusiones del estudio técnico ................................................................. 68

Capítulo IV: ESTUDIO ECONÓMICO .......................................................... 69

4.1 Objetivos ...................................................................................................... 69

4.1.1 Objetivo general ........................................................................................... 69

4.1.2 Objetivos específicos .................................................................................... 69

4.2 Inversión inicial ............................................................................................. 69

4.2.1 Activos tangibles........................................................................................... 70

4.3 Activos intangibles ........................................................................................ 71

4.4 Capital de trabajo ......................................................................................... 72

4.4.1 Imprevistos ................................................................................................... 72

4.4.2 Resumen de inversión inicial ........................................................................ 72

4.5 . Financiamiento de la inversión ..................................................................... 73

4.6. Cronograma de inversiones ......................................................................... 74

4.6.1 Gastos financieros ........................................................................................ 74

4.7 Costos de producción ................................................................................... 75

4.7.1 Costo de materia prima y otros materiales ................................................... 75

4.7.2 Costo de mano de obra ................................................................................ 75

4.7.3 Costo de energía eléctrica y agua ................................................................ 76

4.7.4 Costo de mantenimiento ............................................................................... 77

4.7.5 Otros equipos de producción ........................................................................ 77

4.7.6 Otros gastos de producción .......................................................................... 78

4.7.7 Resumen de costos anuales de producción ................................................. 78

4.8 Gastos administrativos ................................................................................. 78

4.8.1 Resumen de costos administrativos ............................................................. 79

4.8.2 Gastos de distribución, publicidad y venta ................................................... 79

vii

4.9 Gastos de depreciación ................................................................................ 80

4.10 Determinación del costo unitario .................................................................. 81

4.11 Determinación del precio de venta ............................................................... 81

4.12 Determinación del punto de equilibrio .......................................................... 82

4.13 Estado de resultados proforma .................................................................... 82

4.14 Balance general proforma ............................................................................ 83

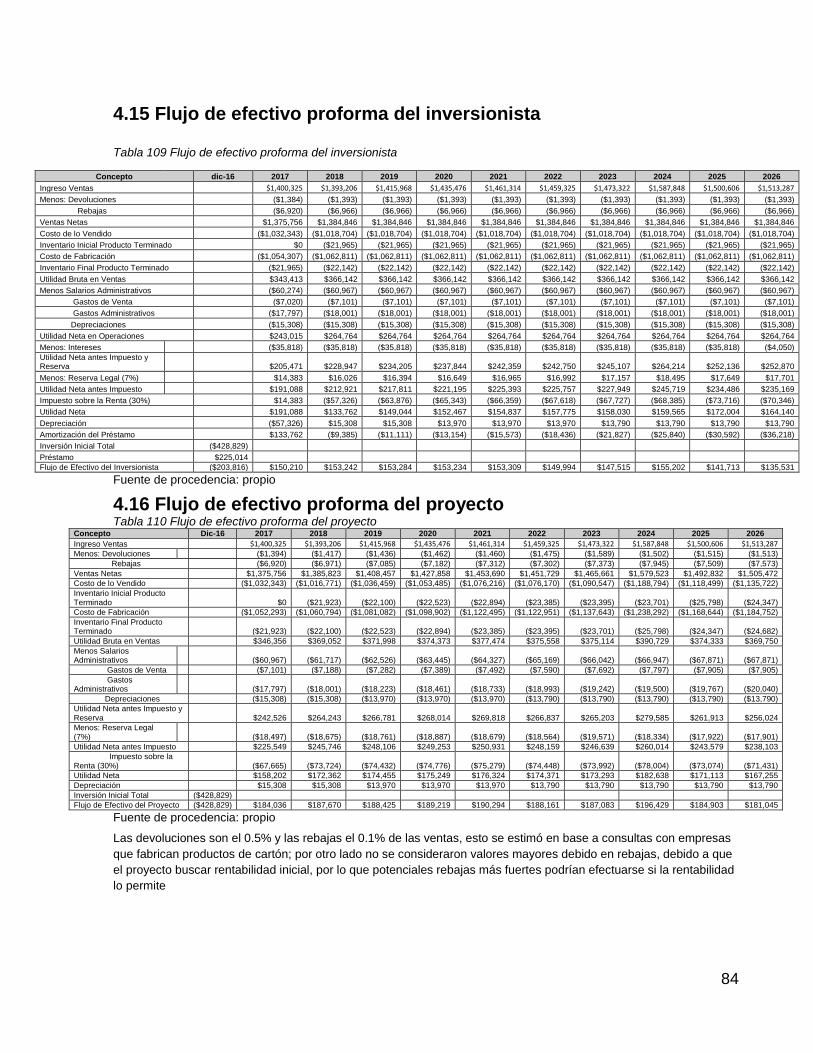

4.15 Flujo de efectivo proforma del inversionista ................................................. 84

4.16 Flujo de efectivo proforma del proyecto ........................................................ 84

4.17 Conclusiones del estudio económico ........................................................... 85

Capítulo V: ESTUDIO FINANCIERO ........................................................... 86

5.1 Objetivos ...................................................................................................... 86

5.1.1 Objetivo general ........................................................................................... 86

5.1.2 Objetivos específicos .................................................................................... 86

5.2 Cálculo de la Tasa mínima aceptable de rendimiento (TMAR) .................... 86

5.2.1 TMAR del inversionista ................................................................................. 87

5.2.2 TMAR del ente financiero ............................................................................. 87

5.2.3 TMAR global mixta ....................................................................................... 88

5.2.4 Determinación de Valor Actual Neto (VAN) .................................................. 88

5.2.5 Determinación de la Tasa Interna de Retorno (TIR) ..................................... 88

5.2.6 Relación beneficio/costo ............................................................................... 89

5.2.7 Tiempo de Recuperación de la Inversión (TRI) ............................................ 89

5.3 Análisis de sensibilidad ................................................................................ 89

5.3.1 Análisis de sensibilidad con reducción máxima en los ingresos ................... 89

5.3.2 Análisis de sensibilidad con aumento máximo de costos ............................. 90

5.4 Razones financieras ..................................................................................... 91

5.5 Conclusiones del estudio financiero ............................................................. 93

viii

Capítulo VI: ANÁLISIS DE RIESGOS ........................................................... 94

6.1 Objetivos ....................................................................................................... 94

6.1.1 Objetivo general ............................................................................................ 94

6.1.2 Objetivos específicos ..................................................................................... 94

6.2 Riesgos de mercado ...................................................................................... 95

6.3 Riesgo financiero ........................................................................................... 95

6.4 Riesgo tecnológico ........................................................................................ 95

6.5 Matriz FODA .................................................................................................. 96

6.6 Estrategias a utilizar ...................................................................................... 96

6.7 Conclusiones del análisis de riesgos ............................................................. 97

Capítulo VII: IMPACTO AMBIENTAL ............................................................ 98

7.1 Objetivos ....................................................................................................... 98

7.1.1 Objetivo general ............................................................................................ 98

7.1.2 Objetivos específicos ..................................................................................... 98

7.2 Impacto que tendrá en cuanto a medio ambiente el desarrollo del proyecto . 98

7.3 Conclusiones del estudio de impacto ambiental .......................................... 100

Capítulo VIII: ESTUDIO DE IMPACTO SOCIO - ECONÓMICO ................. 100

8.1 Objetivos ..................................................................................................... 100

8.1.1 Objetivo general .......................................................................................... 100

8.1.2 Objetivos específicos ................................................................................... 100

8.2 Análisis socio – económico ......................................................................... 101

8.3 Conclusiones del estudio de impacto socio – económico ............................ 102

Conclusiones generales .............................................................................................. 103

Recomendaciones generales ...................................................................................... 105

Glosario ....................................................................................................................... 106

Bibliografía .................................................................................................................. 108

Dirección web .............................................................................................................. 108

ix

Índice de tablas Tabla 1 Historia del cartón............................................................................................ 5

Tabla 2 Historia del esquinero de cartón ...................................................................... 5

Tabla 3 Productos sustitutos ...................................................................................... 10

Tabla 4 Clasificación Industrial Uniforme (CIIU) ......................................................... 11

Tabla 5 Sistema Arancelario Centroamericano (SAC). .............................................. 11

Tabla 6 Consumo Nacional Aparente (CNA) en El Salvador...................................... 16

Tabla 7 Empresas y consumo del producto, según cuestionario y datos estadísticos.

....................................................................................................................................... 16

Tabla 8 Oferta del producto para El Salvador ............................................................ 17

Tabla 9 Análisis de precios en El Salvador ................................................................ 18

Tabla 10 Precios pesimistas en El Salvador ................................................................ 19

Tabla 11 Consumo Nacional Aparente de Guatemala ................................................. 21

Tabla 12 Población y consumo del producto ................................................................ 23

Tabla 13 Oferta del producto en Guatemala ................................................................ 23

Tabla 14 Análisis de precios en Guatemala ................................................................. 24

Tabla 15 Precios pesimistas en Guatemala. ................................................................ 24

Tabla 16 Plan de medios en El Salvador ..................................................................... 26

Tabla 17 Plan de medios en Guatemala ...................................................................... 26

Tabla 18 Descripción del proceso productivo ............................................................... 29

Tabla 19 Capacidad instalada real y teórica................................................................. 32

Tabla 20 Producción real y teórica ............................................................................... 32

Tabla 21 Porcentaje de participación en el mercado .................................................... 33

Tabla 22 Requerimiento de materia prima e insumos. ................................................. 33

Tabla 23 Proveedores .................................................................................................. 34

Tabla 24 Consumo de agua ......................................................................................... 34

Tabla 25 Consumo de energía eléctrica ....................................................................... 35

Tabla 26 Turno de trabajo personal administrativo y operativo. ................................... 35

Tabla 27 Tiempos de descanso ................................................................................... 35

Tabla 28 Determinación de los días laborales .............................................................. 36

Tabla 29 Plan de producción de esquinero de cartón .................................................. 36

Tabla 30 Unidades a producir de esquineros de cartón ............................................... 36

Tabla 31 Cuadro comparativo de maquinaria ............................................................... 37

x

Tabla 32 Mano de obra administrativa ......................................................................... 38

Tabla 33 Hoja de ruta ................................................................................................... 38

Tabla 34 Mano de obra en producción ......................................................................... 39

Tabla 35 Pruebas de control de calidad durante el proceso ........................................ 39

Tabla 36 Pruebas de calidad a producto terminado ..................................................... 39

Tabla 37 Mantenimiento nivel I ..................................................................................... 40

Tabla 38 Mantenimiento nivel II .................................................................................... 40

Tabla 39 Mantenimiento nivel III. .................................................................................. 40

Tabla 40 Mantenimiento nivel IV .................................................................................. 40

Tabla 41 Equipos de protección personal .................................................................... 41

Tabla 42 Señalización en la planta ............................................................................... 42

Tabla 43 Manejo de materiales .................................................................................... 43

Tabla 44 Unidad de manejo de materia prima .............................................................. 43

Tabla 45 Unidad de manejo de producto terminado ..................................................... 44

Tabla 46 Cantidad óptima de pedido de papel chip ..................................................... 44

Tabla 47 Cantidad óptima de pedido de papel kraft ..................................................... 45

Tabla 48 Cantidad óptima de pedido de pegamento .................................................... 45

Tabla 49 Diseño de estantería para materia prima ...................................................... 46

Tabla 50 Diseño de estantería para producto terminado ............................................. 46

Tabla 51 Descripción de criterios de macro localización. ............................................. 47

Tabla 52 Calificación y pesos para el método de puntos ponderados ......................... 47

Tabla 53 Macro localización de la planta por método de pesos ponderados. .............. 48

Tabla 54 Descripción de criterios de micro localización. .............................................. 49

Tabla 55 Pesos de evaluación de criterios de macro y micro localización ................... 49

Tabla 56 Micro localización de la planta por método de pesos ponderados ................ 49

Tabla 57 Criterios para la selección de nave industrial ................................................ 50

Tabla 58 Pesos asignados para la selección de nave industrial .................................. 50

Tabla 59 Opciones consideras para micro localización ................................................ 51

Tabla 60 Descripción de área de trabajo ...................................................................... 52

Tabla 61 Grado de proximidad ..................................................................................... 53

Tabla 62 Motivos de cercanía o lejanía ........................................................................ 53

Tabla 63 Hoja de análisis para la carta de actividades relacionadas. .......................... 55

xi

Tabla 64 Maquinaria y equipo de proceso ................................................................... 70

Tabla 65 Mobiliario y equipos de oficina ...................................................................... 70

Tabla 66 Compra de bodega ........................................................................................ 71

Tabla 67 Modificaciones a la infraestructura ................................................................ 71

Tabla 68 Resumen de activos tangibles ....................................................................... 71

Tabla 69 Activos intangibles ......................................................................................... 71

Tabla 70 Determinación del efectivo de la operación ................................................... 72

Tabla 71 Capital de trabajo .......................................................................................... 72

Tabla 72 Imprevistos .................................................................................................... 72

Tabla 73 Resumen de inversión inicial ......................................................................... 72

Tabla 74 Estructura del financiamiento ........................................................................ 73

Tabla 75 Financiamiento propio y externo ................................................................... 73

Tabla 76 Cronograma de inversiones .......................................................................... 74

Tabla 77 Activos de garantía ........................................................................................ 74

Tabla 78 Amortización anual ........................................................................................ 74

Tabla 79 Costo de materia prima y otros materiales .................................................... 75

Tabla 80 Costo de mano de obra directa ..................................................................... 76

Tabla 81 Costo anual de mano de obra directa ............................................................ 76

Tabla 82 Costo de mano de obra indirecta .................................................................. 76

Tabla 83 Costo de energía eléctrica ............................................................................. 76

Tabla 84 Costo de agua ............................................................................................... 77

Tabla 85 Costo de mantenimiento de maquinaria ........................................................ 77

Tabla 86 Costo de equipo de seguridad industrial ....................................................... 77

Tabla 87 Costo de recarga de extintores ..................................................................... 77

Tabla 88 Gastos varios ................................................................................................ 78

Tabla 89 Capacitación sobre seguridad ocupacional ................................................... 78

Tabla 90 Resumen de costos anuales de producción .................................................. 78

Tabla 91 Salario administrativo .................................................................................... 78

Tabla 92 Gastos de oficina ........................................................................................... 78

Tabla 93 Gasto de energía eléctrica en oficinas .......................................................... 79

Tabla 94 Gasto de contratación outsorcing .................................................................. 79

Tabla 95 Gasto de impuestos municipales ................................................................... 79

xii

Tabla 96 Resumen de salarios administrativos .......................................................... 79

Tabla 97 Resumen de gastos administrativos ............................................................ 79

Tabla 98 Gastos de distribución ................................................................................. 79

Tabla 99 Gastos de publicidad ................................................................................... 80

Tabla 100 Gastos de venta .......................................................................................... 80

Tabla 101 Gastos de depreciación ............................................................................... 80

Tabla 102 Depreciación acumulada ............................................................................. 80

Tabla 103 Determinación del costo unitario ................................................................. 81

Tabla 104 Determinación del precio de venta .............................................................. 81

Tabla 105 Determinación de costo total por año. ......................................................... 81

Tabla 106 Determinación del punto de equilibrio ......................................................... 82

Tabla 107 Estado de resultados proforma.................................................................... 82

Tabla 108 Balance general proforma ........................................................................... 83

Tabla 109 Flujo de efectivo proforma del inversionista ................................................ 84

Tabla 110 Flujo de efectivo proforma del proyecto ....................................................... 84

Tabla 111 TMAR del inversionista ................................................................................ 87

Tabla 112 TMAR del ente financiero ............................................................................ 87

Tabla 113 TMAR global mixta ...................................................................................... 88

Tabla 114 Determinación de valor actual neto (VAN) con la TMAR de 19.29% .......... 88

Tabla 115 Determinación de la Tasa Interna de Retorno (TIR) ................................... 88

Tabla 116 Relación beneficio/costo .............................................................................. 89

Tabla 117 Análisis de sensibilidad disminuyendo los ingresos en 3% ......................... 89

Tabla 118 Análisis de sensibilidad disminuyendo los ingresos en 4% ......................... 90

Tabla 119 Análisis de sensibilidad aumentando los costos en un 3% .......................... 90

Tabla 120 Análisis de sensibilidad aumentando los costos en un 4% .......................... 90

Tabla 121 Razones financieras .................................................................................... 91

Tabla 122 Análisis cuantitativo de riesgos.................................................................... 96

Tabla 123 Matriz FODA ................................................................................................ 96

Tabla 124 Escala de evaluación del impacto ambiental ............................................... 99

Tabla 125 Evaluación por puntos ponderados del impacto ambiental. ........................ 99

Tabla 126 Matriz rentabilidad positiva o negativa ....................................................... 101

Tabla 127 Impacto socio-económico .......................................................................... 102

xiii

Tabla 128 Proveedores actuales de las empresas ..................................................... 134

Tabla 129 Proveedores actuales de las empresas ..................................................... 136

Índice de Ilustraciones Ilustración 1 Definición del producto. ............................................................................... 9

Ilustración 2 Esquinero de cartón. ................................................................................. 10

Ilustración 3 Uso del esquinero de cartón para embalaje. ............................................. 10

Ilustración 4 Logotipo del producto ................................................................................ 11

Ilustración 5 Slogan del producto .................................................................................. 11

Ilustración 6 Micro localización de la planta .................................................................. 52

Ilustración 7 Carta de actividades relacionadas (CAR) ................................................. 54

Índice de anexos Anexo 1 Muestra no probabilística .......................................................................... 109

Anexo 2 Investigación descriptiva ........................................................................... 109

Anexo 3 Método de embalaje paletizado................................................................. 109

Anexo 4 Medidas de contenedores ......................................................................... 110

Anexo 5 Clasificación CIIU ...................................................................................... 110

Anexo 6 Código SAC .............................................................................................. 110

Anexo 7 Registro de la marca en el CNR ................................................................ 111

Anexo 8 Aportación al PIB por sector económico ................................................... 111

Anexo 9 Empresas exportadoras en El Salvador .................................................... 112

Anexo 10 Encuesta a consumidor final El Salvador y Guatemala ............................. 112

Anexo 11 Datos históricos de producción de productos de papel y cartón .............. 113

Anexo 12 Datos de producción de 2007 a 2015 ....................................................... 113

Anexo 13 Datos de importación y exportación según Banco Central de Reserva. .... 114

Anexo 14 Cantidad de empresas que exportan productos. ...................................... 114

Anexo 15 Cotizaciones de precios de productos sustitutos....................................... 115

Anexo 16 Inflación de precios al consumidor El Salvador. ........................................ 116

Anexo 17 Detalle de empresas seleccionadas para el censo. .................................. 116

Anexo 18 Producción de Guatemala en quetzales. ................................................... 117

xiv

Anexo 19 Producción de Guatemala en dólares y proyectada. ................................. 117

Anexo 20 Datos de importación de Guatemala ......................................................... 117

Anexo 21 Datos de exportación de Guatemala. ........................................................ 117

Anexo 22 Empresas exportadoras de Guatemala ..................................................... 118

Anexo 23 Tipo de cambio de quetzales a dólares americanos. ................................ 118

Anexo 24 Inflación de precios al consumidor en Guatemala .................................... 118

Anexo 25 Art.161 De la jornada de trabajo ............................................................... 118

Anexo 26 Maquinaria ................................................................................................ 119

Anexo 27 Suplementos de trabajo ............................................................................ 119

Anexo 28 Consulta de desperdicios .......................................................................... 119

Anexo 29 Escala de evaluación de criterios de macro y micro localización .............. 119

Anexo 30 Ley general de prevención de riesgos ....................................................... 119

Anexo 31 Método de localización por puntos ponderados. ....................................... 120

Anexo 32 . Cotización de bodegas y terrenos para localización. ................................ 120

Anexo 33 Cálculo de medidas de áreas o departamentos de la empresa. ............... 122

Anexo 34 Descripción de puestos ............................................................................. 123

Anexo 35 Cotización de maquinaria formadora de esquineros ................................. 126

Anexo 36 Impuestos imponibles a importaciones ..................................................... 127

Anexo 37 Cotización de equipo de calidad ............................................................... 127

Anexo 38 Cotización de maquinaria de manejo de materiales .................................. 127

Anexo 39 Tasa de interés BANDESAL ..................................................................... 128

Anexo 40 Art.177 del código de trabajo .................................................................... 129

Anexo 41 Código de trabajo Art. 196 y 202 ............................................................... 129

Anexo 42 Ley del ISSS Art.29 ................................................................................... 129

Anexo 43 Ley del sistema de ahorro de pensiones AFP ........................................... 129

Anexo 44 Cálculo de gasto por depreciación ............................................................ 129

Anexo 45 Programa de capacitación ......................................................................... 130

Anexo 46 Tabla de amortización mensual................................................................. 130

Anexo 47 Programa de capacitación de seguridad ocupacional ............................... 130

Anexo 48 Cotización de equipo de seguridad industrial ........................................... 131

Anexo 49 Cotización de equipo de mantenimiento y limpieza .................................. 131

Anexo 50 Cotización de equipo de higiene y seguridad ocupacional ........................ 131

xv

Anexo 51 Cotización de equipo de oficina ................................................................ 131

Anexo 52 Cotización de materia prima ...................................................................... 132

Anexo 53 Ley de impuesto municipal ........................................................................ 132

Anexo 54 Fórmula de eficiencia de producción ......................................................... 133

Anexo 55 Análisis de encuesta El Salvador .............................................................. 133

Anexo 56 Análisis de encuestas de Guatemala ........................................................ 135

xvi

Resumen El presente trabajo de investigación detalla un estudio sobre la evaluación técnica

financiera de una fábrica para elaborar esquineros de cartón para uso en embalaje en

los sectores industria, comercio y agrícola, el cual consta de 8 capítulos en los cuales

se presenta la definición del producto y la aceptación del mismo en el mercado, la

factibilidad técnica que posee en cuanto a la fabricación de esquineros de cartón , y los

aspectos legales a tomar en cuenta para ser fabricados en el país, la determinación de

la inversión necesaria para poderse llevar a cabo, a la vez un análisis financiero el cual

determina la factibilidad del producto, el impacto ambiental que la fábrica tendría, y el

impacto socio económico del proyecto en el cual se miden los efectos directos e

indirectos del mismo.

1

Introducción

El presente documento, expone la evaluación técnica financiera de una fábrica para

elaborar esquineros de cartón para uso en embalaje en los sectores: industria, comercio

y agrícola; y su comercialización a nivel nacional e internacional.

El capítulo I: Generalidades del proyecto, se detalla la problemática de la

investigación, los objetivos del estudio, la delimitación geográfica y temporal, así

también, el alcance, la justificación de la investigación, así como el marco histórico,

teórico y la metodología de la investigación.

El capítulo II: Estudio de mercado, se presentan la definición y características del

producto, estableciendo su naturaleza y uso, se establece también, la segmentación de

mercado, se determina el Consumo Nacional Aparente (CNA), se desarrolla un análisis

de precios, canales de distribución, estrategias de producto, estrategias de mercado y

plan de medios.

El capítulo III: Estudio técnico, se presenta la participación de mercado que se

tendrá en el proyecto, el proceso de producción, los proveedores, el cálculo de la mano

de obra necesaria, pruebas de calidad, mantenimiento que se aplicara a la empresa,

higiene y seguridad ocupacional, política de inventarios, localización de la planta,

planos de la empresa, organigrama y aspectos legales a considerar para la puesta en

marcha de la empresa.

El capítulo IV: Estudio económico, comprende la determinación de los costos totales

y de la inversión inicial, el cálculo del capital de trabajo, y el cálculo de los flujos netos

de efectivo.

2

El capítulo V: Estudio financiero, se presentan los métodos actuales de evaluación

financiera, como son: la tasa interna de retorno, el valor presente neto, la determinación

de la tasa de rendimiento mínima aceptable, además, se realizan análisis de

sensibilidad y se determinaron las razones financieras pertinentes.

El capítulo VI: Análisis de riesgos, se presentan los riesgos de mercado, riesgos

financieros, riesgos tecnológicos y riesgos sociales relacionados con el proyecto; así

también se desarrolla un análisis de Fortalezas, Oportunidades, Debilidades y

Amenazas (FODA).

El capítulo VII: Impacto ambiental, se analiza el impacto que tendrá la ejecución del

proyecto al medio ambiente, en cuanto a desechos, contaminación de aire, suelo flora y

fauna.

El capítulo VIII: Estudio del impacto socioeconómico, comprende el análisis

socioeconómico del proyecto en donde se miden los efectos directos e indirectos del

mismo.

3

Capítulo I: GENERALIDADES DEL PROYECTO

1.1 Identificación y planteamiento del problema

1.1.1 Identificación del problema

En la actualidad, transportar productos de un lugar a otro es una actividad que las

empresas realizan para poder llevar el producto a bodegas o al consumidor final; sin

embargo llevar los productos en óptimas condiciones a los clientes es un desafío, ya

que los productos al no ir protegidos adecuadamente pueden dañarse parcial o

totalmente al momento de ser transportados, esto solo se traduce en pérdida tanto para

el comerciante como para el cliente.

1.1.2 Planteamiento del problema

Sobre la base de lo planteado en los párrafos anteriores, se formula la siguiente

interrogante:

¿En qué medida realizar una evaluación técnica financiera de una fábrica de

esquineros de cartón para embalaje en los sectores: industria, comercio y agrícola,

contribuirá a la generación de empleos, y el aumento en la productividad de El

Salvador, para generar ingresos en época de crisis?

1.2 Objetivos

1.2.1 Objetivo general

Realizar una evaluación técnica financiera de una fábrica para elaborar esquineros

de cartón para uso de embalaje en los sectores: industria, comercio y agrícola.

1.2.2 Objetivos específicos

1. Presentar las generalidades del proyecto para realizar un diseño del proyecto y

metodología a utilizar.

2. Desarrollar un estudio de mercado para determinar el grado de aceptación del

producto.

4

3. Elaborar un estudio técnico para determinar el proceso de producción del

producto.

4. Realizar un estudio económico para determinar la factibilidad del proyecto.

5. Desarrollar un estudio financiero para determinar la rentabilidad del proyecto.

6. Realizar un análisis de riesgos de inversión para determinar si es conveniente

realizar la inversión.

7. Determinar el impacto ambiental para conocer en qué medida afecta la

producción al medio ambiente.

8. Definir el impacto socioeconómico para determinar de qué manera el proyecto

contribuirá al desarrollo sostenible del sector.

1.3 Delimitación de la investigación

1.3.1 Delimitación geográfica

Para el desarrollo del proyecto se tiene como objetivo la producción y

comercialización de esquineros de cartón para embalaje en El Salvador y su

exportación a la ciudad de Guatemala.

1.3.2 Delimitación temporal

Para desarrollar el estudio se toman datos estadísticos de los años 2011 a 2015 de

las empresas pertenecientes a los sectores económicos: industria, comercio y agrícola

de El Salvador y ciudad de Guatemala.

1.4 Alcance del proyecto

El presente proyecto comprende las generalidades del proyecto, el estudio de

mercado, técnico, económico, financiero, análisis de riesgos, impacto ambiental y el

impacto socioeconómico con el objetivo de determinar la factibilidad del proyecto para

su comercialización.

5

1.5 Justificación de proyecto

La ejecución del presente estudio está fundamentada en la creación de un esquinero

de cartón, con la finalidad de sustituir la importación del producto en el país, y ganar un

mercado nacional, la finalidad del esquinero es proteger los productos de las empresas

para que lleguen a manos de sus clientes finales con una protección óptima, y se

proyecta su venta y uso a los sectores: industria, comercio y agrícola.

1.6 Marco histórico

El marco histórico refiere al aporte de conocimientos previos que se poseen sobre la

fabricación de cartón, y esquineros de cartón.

1.6.1 Historia del cartón

Tabla 1 Historia del cartón

Año Aporte Lugar

1856

Albert L. Jones se le ocurre sustituir la envoltura de tela por papel; corrugó el papel con la finalidad de ganar volumen y amortiguación a los golpes con la finalidad de proteger los productos. Estados Unidos

1900

Nace el concepto de utilizar papel ondulado como elemento de empaque de protección para el mismo año ya se comenzaba a producir papel a gran escala gracias a George Smyth y su invención de la primera máquina industrial de papel Estados Unidos

1990

Desde la aparición de las maquinarias para elaborar del cartón, la evolución ha sido constante, muchos cambios han ocurrido e importantes progresos han sido hechos en el adelanto de los materiales y utilizados para el embalaje de productos. Estados Unidos

Fuente de procedencia: Historia del cartón es.wikipedia.org

1.6.2 Historia del esquinero de cartón

Tabla 2 Historia del esquinero de cartón

Año Aporte Lugar

1994 Se utilizan esquineros de cartón como medida de protección para embalaje de productos. El Salvador

2000

El esquinero de cartón se convierte en un producto de gran utilidad en las diferentes empresas transportadoras, con el fin de evitar daños a sus productos, siendo un insumo principal en el transporte de productos. El Salvador

2015

Los productos de cartón siguen siendo el embalaje de preferencia para el transporte de mercancías; puede haber cambiado la forma de comprar los productos con la llegada del Internet, puede haber cambiado las formas de transporte, desde las carretas de maderas hasta los aviones pero el uso de las cajas de cartón sigue vigente El Salvador

Fuente de procedencia: Historia de productos elaborados a base de cartón historiasdeempaques.wordpress.com

6

1.7 Marco teórico

Un esquinero de cartón, es un accesorio de embalaje, que se utiliza aplicado en las

esquinas de la carga estibada, para mejorar las características de resistencia de la

unidad de carga contra vibraciones y tensiones.

Utilizando esquineros de cartón, la carga estibada, queda mejor protegida, y mejor

preparada para soportar las vibraciones a que se verá sometida la carga durante el

transporte y manipulación, debido a que el cartón es un material formado por varias

capas de papel superpuestas.

Algunos tipos de cartón son usados para fabricar embalajes y envases, básicamente

cajas de diversos tipos. La capa superior puede recibir un acabado diferente llamado

estuco1 que le confiere mayor vistosidad.

Utilizando los esquineros de cartón se pueden minimizar golpes a mercancías,

daños causados por vibraciones mecánicas, daños causados por pérdida de soporte

estructural.

El embalaje o empaque es un recipiente o envoltura que contiene productos de

manera temporal principalmente para agrupar unidades de un producto pensando en su

manipulación, transporte y almacenaje.

Otras funciones del embalaje son: proteger el contenido, facilitar la manipulación,

informar sobre sus condiciones de manejo, requisitos legales, composición,

ingredientes, etc. Dentro del establecimiento comercial, el embalaje puede ayudar a

vender la mercancía mediante su diseño gráfico y estructural.

1 Masa de yeso blanco y agua de cola que se emplea para enlucir paredes interiores, hacer molduras, relieves en muros y bóvedas e imágenes para pintar o dorar.

7

1.8 Metodología de la investigación

1.8.1 Tipo de investigación

El presente estudio se fundamenta como una investigación de tipo descriptiva2, la

cual comprende la descripción, registro, análisis e interpretación de la naturaleza actual,

situaciones, costumbres y actitudes predominantes, en relación con el proyecto, a

través de la descripción de las actividades, objetos, procesos y personas.

1.8.2 Diseño de la investigación

Para poder recopilar los datos necesarios se toma en cuenta las fuentes primarias y

secundarias que están involucradas en la producción y comercialización de

componentes estructurales de embalajes de cartón para los sectores: comercio,

industrial y agrícola, los cuales se detallan a continuación:

Fuentes primarias: Principales empresas exportadoras de los sectores Industria,

comercio y agrícola.

Fuentes secundarias: Documentos estadísticos, artículos, informes y estudios

que puedan ampliar el desarrollo del proyecto en cuestión.

1.8.3 Técnicas e instrumentos

Técnica: recopilación de datos a través de la encuesta.

Instrumento: se utilizó para la recopilación de la información el cuestionario

escrito.

1.8.4 Unidad de análisis

Para el proyecto se toma como unidad de análisis para la investigación empresas

manufactureras de los sectores: comercio industria y agrícola, a nivel nacional y ciudad

de Guatemala.

2 Ver anexo 1: Tamayo, Mario; El Proceso de la Investigación Científica; 4ta Edición. México: Limusa, 2004. Páginas 46-47 del libro.

8

1.8.5 Diseño y tamaño de la muestra

Para el diseño de la muestra se utiliza el método no probabilístico en la cual la

elección de los elementos no depende de la probabilidad, sino de las causas

relacionadas con las características de la investigación3

Para esta evaluación se llevó a cabo un censo, ya que la población a analizar es

finita.

1.8.5.1 Consumidor final (finita)

El censo para consumidor final fueron encuestas realizadas a las empresas

seleccionadas para cada sector económico.

1.8.6 Recolección y procesamiento de datos de campo

La recolección de datos se efectuó a través:

Técnica: recopilación de datos a través de la encuesta realizada a empresas

manufactureras en los tres sectores económicos: industria, agrícola y comercio.

Instrumento: se utilizó para la recopilación de la información, el cuestionario

escrito.

Estos resultados se presentan mediante tablas, diagramas o gráficos.

1.8.7 Análisis e interpretación de resultados

Los datos obtenidos se analizan e interpretan mediante métodos técnicos,

matemáticos y estadísticos, utilizando gráficos y tablas resumen.

Capítulo II: ESTUDIO DE MERCADO

2.1 Objetivos.

2.1.1 Objetivo general.

Definir las características del producto, presentaciones de embalaje, productos

sustitutos, así como el análisis de la demanda, de fuentes primarias y secundarias, para

3 Ver anexo 2: Metodología de la investigación, Quinta edición. Roberto Hernández Sampieri. Pág. 170 del libro.

9

obtener el cálculo de consumo de embalaje, la proyección pesimista del CNA,

determinar las estrategias, canales de distribución y plan de medios.

2.1.2 Objetivos específicos.

1. Calcular el Consumo Nacional Aparente (CNA) de El Salvador y Guatemala para

la producción de esquineros de cartón.

2. Obtener el CNA pesimista, para la fabricación de esquineros de cartón.

3. Realizar un análisis de precios para determinar el precio del esquinero de cartón.

4. Presentar los canales de distribución para la comercialización del producto.

5. Realizar un plan de medios para promocionar el producto.

2.2 Definición del producto.

Un esquinero de cartón es considerado un accesorio de embalaje utilizado como

refuerzo. Serán elaborados a base de cartón reciclado4, para mayor duración y

capacidad de carga.

El esquinero tendrá diseño y capacidades de carga de la siguiente manera, tomando

como referencia dimensiones de contenedores5 y preferencia de consumidores finales6:

2.2.1 Naturaleza del producto

El esquinero de cartón para embalaje

estará elaborado de cartón reciclado

compactado, formado por cierta cantidad de

capas las cuales determinan el calibre del esquinero.

4 Ver página 13: Según pregunta #8 de encuesta consumidor final. 5 Ver anexo 4: Dimensiones de contenedores 6 Ver página 12: Según pregunta #9 de encuesta consumidor final

Ilustración 1 Definición del producto.

10

El esquinero tiene como principal uso proteger los productos que se encuentran en

una unidad de carga con el fin de darle mayor estabilidad al conjunto de carga estibado,

mayor resistencia a los golpes en las esquinas, brinda mejor soporte a las vibraciones

durante el transporte.

Fuente de procedencia: teckpack.mx Fuente de procedencia: www.logismarket.com.mx

2.2.2 Productos sustitutos

Tabla 3 Productos sustitutos

Producto Marca Distribuidor

Esquineros de aluminio

STUVA FISA

Esquineros de aluminio perforados

IKEA Internacional de empaques S,A de C.V

Esquineros de plástico

Esquiplast Uniempaques S.A de C.V

Esquineros de materiales similares al carton

SINAI Multiempaques S.A de C.V

Fuente de procedencia: propio

2.2.3 Identificación del producto.

2.2.3.1 Marca del producto

La marca de los esquineros de cartón se define con base a las normativas que el

Centro Nacional de Registros (CNR), a través de Registro de Propiedad Intelectual. Se

efectuó una solicitud de Búsqueda Fonética o de Anterioridades, para la búsqueda de la

marca propuesta.

Los esquineros de cartón fabricados a base de cartón reciclado compactado se han

registrado bajo la marca “ESQUINCART”.7

7 Ver anexo 7: Boleta de presentación del CNR, Formulario Búsqueda fonética y Antecedentes fonéticos de una marca.

Ilustración 3 Uso del esquinero de cartón para embalaje. Ilustración 2 Esquinero de cartón.

11

Ilustración 4 Logotipo del producto

Ilustración 5 Slogan del producto

2.2.3.2 Logotipo del producto

Fuente de procedencia: propio

2.2.3.3 Slogan del producto

Fuente de procedencia: propio

2.2.4 Clasificación Industrial Uniforme (CIIU) 8

Tabla 4 Clasificación Industrial Uniforme (CIIU)

Sección División Grupo Clase Descripción

C Industria manufacturera

17 Fabricación de papel y de productos de papel

1709 Fabricación de otros productos de papel y cartón.

2.2.5 Sistema Arancelario Centroamericano (SAC) 9

Tabla 5 Sistema Arancelario Centroamericano (SAC).

Inciso Arancelario N 48070010

Capitulo Papel y cartón; manufacturas de paste de celulosa, de papel o cartón.

Partida Papel y cartón obtenidos por pegado de hojas planas, sin estucar ni recubrir en la superficie y sin impregnar,

incluso reforzados interiormente en boninas (rollos) o en hojas.

Sub Partida Papel y cartón obtenidos por pegado de hojas planas, sin estucar ni recubrir en la superficie y sin impregnar,

incluso reforzados interiormente en bobinas (rollos) o en hojas.

8 Ver anexo 5 : Clasificación CIIU

http://aplicaciones.digestyc.gob.sv/Clasificadores/Sistema/Documentos/DocumentoCLAEES.pdf

9 Ver anexo 6: Clasificación SAC http://appm.aduana.gob.sv/sacelectronico/GUIL/capitulosSac.aspx

12

2.2.6 Segmentación del mercado

Mediante la segmentación de mercado, se pretende establecer el mercado meta al

cual ESQUINCART dirige su producto, dividiendo el mercado según los sectores

económicos que posean necesidades semejantes.

Segmentación demográfica:

Sector agrícola

Sector comercio

Sector industria

Segmentación geográfica:

República de El Salvador y Ciudad de Guatemala.

2.3 Análisis de la demanda en El Salvador

2.3.1 Análisis de las fuentes primarias en El Salvador

La población analizada como consumidor final de esquineros de cartón son las

empresas exportadoras de El Salvador que utilizan método de embalaje paletizado para

transportar sus productos.

Para el análisis de la demanda en El Salvador, se utilizaron empresas establecidas

dentro de los 3 sectores económicos.

Se realizó una muestra no probabilística, dirigida a un subgrupo de empresas en la

que la elección de los elementos no depende de la probabilidad sino de la característica

de la investigación y del proceso de toma de decisiones de los investigadores.10

Con base al párrafo anterior, como investigadores se decide conocer la aceptación

del producto utilizando empresas de cada sector económico, 14 de industria, 10 de

10 Ver anexo 2: Metodología de la investigación, Quinta Edición, Roberto Hernández Sampieri Pág. 170 del libro.

13

comercio y 6 de agrícola, sumando 30 empresas en El Salvador; a la vez, se tomaron

en cuenta los siguientes criterios para la selección de empresas que utilizarían

esquineros de cartón para embalaje de productos, las cuales serán la unidad de análisis

de fuentes primarias en El Salvador.

Los criterios a tomar en cuenta son los siguientes:

1. Las empresas seleccionadas deben utilizar método de embalaje de productos

paletizado.11

2. Se realiza la distribución de empresas de acuerdo a la aportación que posee

cada uno de los sectores al Producto Interno Bruto del país.12

3. Se utilizaron medianas y grandes empresas exportadoras a nivel nacional,

debido que estas empresas utilizan esquineros para embalar los productos con

el fin de protegerlos y ser transportados.

Detalle de empresas seleccionadas para el censo 13

2.3.1.1 Encuesta aplicada en El Salvador para cuantificar el consumo

del producto.

Encuesta a consumidor final.14

Análisis de los resultados a encuestas15

11 Ver anexo 3: Es agrupar sobre una superficie (pallet, estiba, tarima), una cierta cantidad de objetos. La finalidad es crear una unidad de manejo que puede ser fácilmente transportada. 12 Ver anexo 8: Porcentaje de aportación al PIB por sector económico en El Salvador. 13 Ver anexo 9: Detalle de empresas seleccionadas en El Salvador. 14 Ver anexo 10: Encuesta a consumidor final en EL Salvador. 15 Ver anexo 55: Análisis de resultado de encuestas.

14

Conclusiones encuesta consumidor final

El nivel de aceptación de los esquineros de cartón reciclado asciende al 93% lo

que nos brinda un alto nivel de aceptación en nuestro mercado meta, debido a

que cumple con su función de dar refuerzo a una unidad de carga contra

vibraciones o tensiones.

Se observa una preferencia por los esquineros de cartón de dimensiones

2mx0.05mx0.005m aunque esto puede variar según la necesidad de cada

cliente.

El 67% de las empresas realizan sus pedidos de esquineros para embalaje de

forma mensual.

El precio que las empresas están de acuerdo a pagar por la unidad de

esquineros de cartón es entre $1.00 - $1.25. El 43% de las empresas estarían

interesados en adquirir los esquineros en paquetes de 80 unidades.

El medio de publicidad de interés para conocer sobre el producto es mediante

redes sociales y vallas publicitarias, respondiendo un 29% de los encuestados

con preferencia a estos 2 medios publicitarios.

2.3.2 Análisis de las fuentes secundarias para El Salvador

Para el análisis de las fuentes secundarias de El Salvador se hizo uso de datos

estadísticos a nivel nacional para conocer la información y poder utilizarla.

2.3.3 Cálculo del Consumo Nacional Aparente (CNA) en El Salvador

2.3.3.1 Proyección pesimista del CNA en El Salvador

Para el cálculo del CNA se utilizaron datos de producción, importación y exportación

de productos de cartón.

15

Columna A: Se utilizan las referencias históricas de datos de producción16 se

obtuvieron datos por promedios móviles serie 5,17 debido a que solo se

obtuvieron datos históricos del año 2002 al año 2006 en el Banco Central de

Reserva, y se utilizan los 5 datos únicos obtenidos para proyectar del año 2007

al 2015, mediante promedios móviles serie 5.

Columna B y C: Los datos de importación y exportación fueron obtenidos de los

años 2011 a 2015 según el código arancelario 48070010. Dichos datos fueron

obtenidos en Banco Central de Reserva (BCR) 18. Del año 2015 al 2026 fueron

proyectados por promedios móviles serie 5.

Los cálculos que se muestran en la siguiente tabla se detallan a continuación:

Columna D: el CNA se obtiene sumando producción más importación y restando

exportación (CNA=P+I-E).

Columna E: Luego, el CNA en dólares se divide por el precio promedio de

productos sustitutos en el mercado $1.20 para convertir CNA a unidades.

Columna F: La variación se calcula mediante la fórmula valor mayor menos

menor entre mayor.

Columna G: El CNA pesimista se obtiene multiplicando el valor de CNA en

dólares, por 1 menos la variación correspondiente al año.

16 Ver anexo 11:Datos de producción según Banco Central de Reserva (BCR)http://www.bcr.gob.sv/bcrsite/?cat=1000&lang=es 17 Ver anexo 12: Datos proyectados de producción de 2007 a 2015. 18 Ver anexo 13: Datos importación y exportación según Banco central de Reserva (BCR), datos históricos del año 2011 a 2015, datos proyectados del año 2016-2026 mediante promedios móviles serie 5.http://www.bcr.gob.sv/bcrsite/?cat=1012&lang=es

16

Pro

yecta

dos

Pro

ye

cta

dos

Tabla 6 Consumo Nacional Aparente (CNA) en El Salvador.

Año

Producción

(Dólares)19 y 20

Importación

(Dólares)21

Exportación

(Dólares)22

CNA (Dólares)

CNA (Unidades)

VARIACION CNA

Pesimista (Unidades)

CNA prom (Unidades/Empres

as)

(datos proyectados)

A

B

C

D=A+B-C E= D/$1.2023

G= E*(1-F) H=G/E tabla 2624

2011 262,484,864.00 84,428.82 13,940.00 262,555,353 218,796,127

2012 265,441,836.80 385.65 4,250.00 265,437,972 221,198,310 0.010860

2013 264,282,204.16 797.42 1,350.10 264,281,651 220,234,710 0.004356

2014 263,741,044.99 2,263.80 525.00 263,742,784 219,785,653 0.002039

2015 263,624,133.99 85,362.20 350.00 263,709,146 219,757,622 0.000128

2016 263,914,816.79 34,647.58 4,083.02 263,945,381 219,954,484 0.000895

2017 264,200,807.35 24,691.33 2,111.62 264,223,387 220,186,156 0.001052 219,954,520 86,733

2018 263,952,601.46 29,552.47 1,683.95 263,980,470 219,983,725 0.000919 219,781,480 87,012

2019 263,886,680.91 35,303.47 1,750.72 263,920,234 219,933,528 0.000228 219,883,343 87,226

2020 263,915,808.10 41,911.41 1,995.86 263,955,724 219,963,103 0.000134 219,933,528 87,197

2021 263,974,142.92 33,221.25 2,325.03 264,005,039 220,004,199 0.000187 219,963,103 86,894

2022 263,986,008.15 32,935.99 1,973.44 264,016,971 220,014,142 0.000045 220,004,199 87,049

2023 263,943,048.31 34,584.92 1,945.80 263,975,687 219,979,740 0.000156 219,945,342 87,089

2024 263,941,137.68 35,591.41 1,998.17 263,974,731 219,978,942 0.000004 219,978,145 87,104

2025 263,952,029.03 35,648.99 2,047.66 263,985630 219,988,025 0.000041 219,978,942 87,072

2026 263,959,273.22 34,396.51 2,058.02 263,991612 219,993,010 0.000023 219,988,025 87,047

Promedio de consumo por empresas 87,041

Fuente de procedencia: propio

*Los datos de producción son datos proyectados con promedio móvil serie 5. *Los datos de la columna B y C son datos históricos del año 2011-2015 y datos proyectados del 2016-2016

Tabla 7 Empresas y consumo del producto, según cuestionario y datos estadísticos.

Años Empresas de El

Salvador

Empresas que consumen el

producto

% aceptación del producto

Empresas que utilizarían el producto

CNA (unidades de 2m de largo)

A

Fuente: ver

anexo (BCR)25

Según pregunta #1 del

cuestionario26

Según pregunta #8 del

cuestionario27

E= (C*D) F=E*87,041 de tabla CNA28

B C= (B*1.0) D

( ∑ promedio) 2011 2,825 2,825

2012 2,784 2,784

2013 2,743 2,743

2014 2,703 2,703

2015 2,663 2,663

2016 2,744 2,744

2017 2,727 2,727 85% 2,318 201,756,686

2018 2,716 2,716 85% 2,309 200,942,853

2019 2,711 2,711 85% 2,304 200,572,928

2020 2,712 2,712 85% 2,305 200,646,913

2021 2,722 2,722 85% 2,314 201,386,762

2022 2,718 2,718 85% 2,310 201,090,822

2023 2,716 2,716 85% 2,309 200,942,853

2024 2,716 2,716 85% 2,309 200,942,853

2025 2,717 2,717 85% 2,309 201,016,837

2026 2,717 2,717 85% 2,309 201,016,837

Fuente de procedencia: propio

Los cálculos de la tabla anterior se describen a continuación:

19Ver anexo 11 :Datos de producción según Banco Central de Reserva (BCR) http://www.bcr.gob.sv/bcrsite/?cat=1000&lang=es 20 Ver anexo 12: Datos proyectados de producción de 2007 a 2015. 21 Ver anexo 13 :Datos importación y exportación según Banco central de Reserva (BCR) http://www.bcr.gob.sv/bcrsite/?cat=1012&lang=es 22 Ver anexo 13. Datos importación y exportación según Banco central de Reserva (BCR) http://www.bcr.gob.sv/bcrsite/?cat=1012&lang=es 23 Ver tabla 28: Precio promedio de los productos sustitutos más vendidos en El Salvador. 24 Ver tabla 26: Datos de empresas y consumo del producto, según cuestionario y datos estadísticos. 25 Ver anexo 14: Número de empresas en El Salvador, Según Banco Central de Reserva (BCR). 26 Ver tabla 6: Empresas que consumen el producto, pregunta #1, cuestionario consumidor final. 27 Ver tabla 15: Empresas que aceptan el producto, pregunta #8, cuestionario consumidor final. 28 Ver tabla 25: Cálculo CNA.

𝐹= 𝐸(𝑣𝑎𝑙𝑜𝑟 𝑚𝑎𝑦𝑜𝑟) − 𝐸(𝑣𝑎𝑙𝑜𝑟 𝑚𝑒𝑛𝑜𝑟)

𝐸(𝑣𝑎𝑙𝑜𝑟 𝑚𝑎𝑦𝑜𝑟)

𝐹= 𝐸(𝑣𝑎𝑙𝑜𝑟 𝑚𝑎𝑦𝑜𝑟) − 𝐸(𝑣𝑎𝑙𝑜𝑟 𝑚𝑒𝑛𝑜𝑟)

𝐸(𝑣𝑎𝑙𝑜𝑟 𝑚𝑎𝑦𝑜𝑟)

His

tóricos

17

Columna B: Empresas exportadoras de El Salvador29