Embed Size (px)

Citation preview

Page | 1

Oktobar 2014

Ugovor broj No: 2011/282-664, EuropeAid/129702/C/SER/BA, Bosna i Hercegovina

“Izgradnja kapaciteta za prikupljanje računovodstvenih podataka u okviru statistike javnih

finansija i opšte vlade”

Identifikovati na koji način svaka vrsta finansijske transakcije treba da se evidentira prilikom primjene sistema konsolidacije podataka u skladu sa GFS 2001

standardima“

(Projektni rezultat 1.4: Instrukcija o knjiženju transfera između različitih nivoa vlasti u Federaciji

Bosne i Hercegovine )

Ovaj projekat je finansiran iz sredstava Evropske Unije

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co.

Human Dynamics KG

Instrument pretpristupne pomodi (IPA) 2009

Za Bosnu i Hercegovinu

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Oktobar 2014 Strana | 2

HULLA & CO HUMAN DYNAMICS KG

u saradnji sa

wedoIT Solutions GmbH (Austrija)

ICstat – Centro per la Cooperazione – Statistica Internationale “Luigi Bodio” (Italija)

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Oktobar 2014 Strana | 3

SADRŽAJ

RJEČNIK AKRONIMA ....................................................................................... 4

I UVOD ....................................................................................................... 6

II TEKUDA I KAPITALNA TRANSFERNA PRIMANJA/DAVANJA ....................... 6

2.1.1 TEKUDA TRANSFERNA DAVANJA ........................................................ 8

2.1.2 KAPITALNA TRANSFERNA DAVANJA .................................................. 10

2.1.3 KRATKOROČNE OBAVEZE I RAZGRANIČENJA ..................................... 11

2.2.1 TEKUDA TRANSFERNA PRIMANJA ...................................................... 14

2.2.2 KAPITALNA TRANSFERNA PRIMANJA ................................................ 16

III PRIMJERI EVIDENTIRANJA TRANSFERNIH DAVANJA I PRIMANJA .......... 18

IV POSTUPAK USKLAĐIVANJA ................................................................... 20

V OBRAZAC ZA USKLAĐIVANJE TRANSFERA ................................................ 21

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Oktobar 2014 Strana | 4

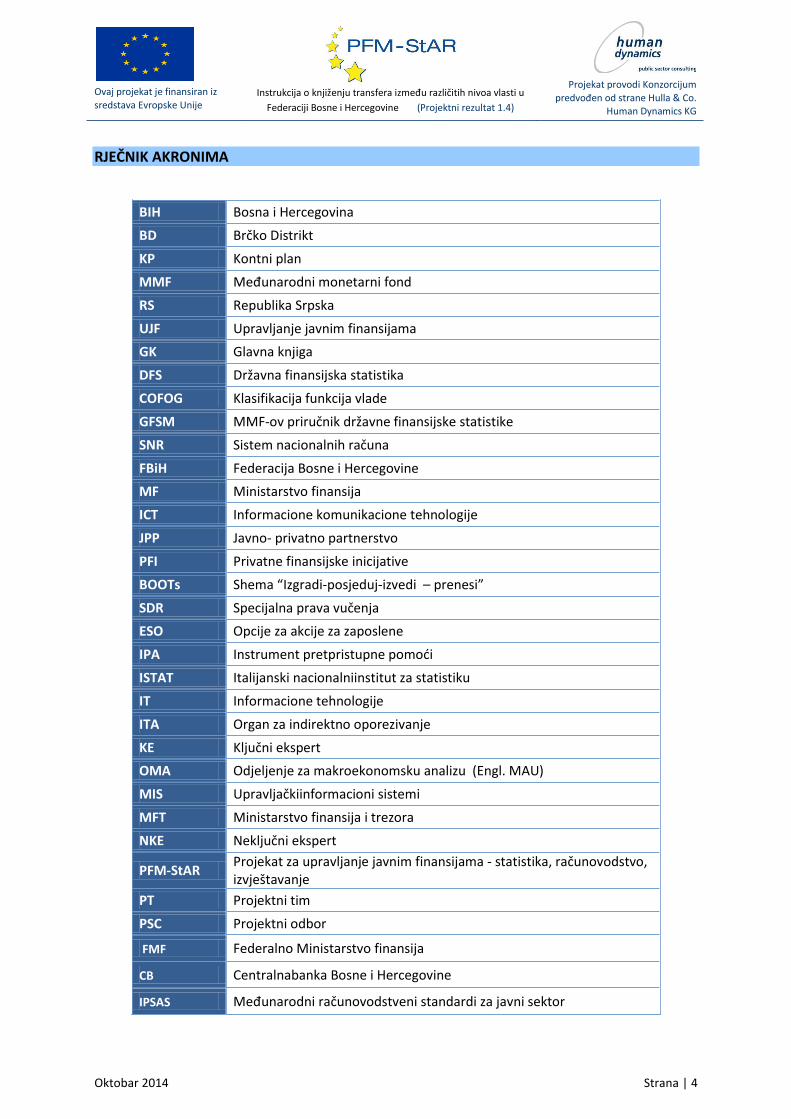

RJEČNIK AKRONIMA

BIH Bosna i Hercegovina

BD Brčko Distrikt

KP Kontni plan

MMF Međunarodni monetarni fond

RS Republika Srpska

UJF Upravljanje javnim finansijama

GK Glavna knjiga

DFS Državna finansijska statistika

COFOG Klasifikacija funkcija vlade

GFSM MMF-ov priručnik državne finansijske statistike

SNR Sistem nacionalnih računa

FBiH Federacija Bosne i Hercegovine

MF Ministarstvo finansija

ICT Informacione komunikacione tehnologije

JPP Javno- privatno partnerstvo

PFI Privatne finansijske inicijative

BOOTs Shema “Izgradi-posjeduj-izvedi – prenesi”

SDR Specijalna prava vučenja

ESO Opcije za akcije za zaposlene

IPA Instrument pretpristupne pomodi

ISTAT Italijanski nacionalniinstitut za statistiku

IT Informacione tehnologije

ITA Organ za indirektno oporezivanje

KE Ključni ekspert

OMA Odjeljenje za makroekonomsku analizu (Engl. MAU)

MIS Upravljačkiinformacioni sistemi

MFT Ministarstvo finansija i trezora

NKE Neključni ekspert

PFM-StAR Projekat za upravljanje javnim finansijama - statistika, računovodstvo, izvještavanje

PT Projektni tim

PSC Projektni odbor

FMF Federalno Ministarstvo finansija

CB Centralnabanka Bosne i Hercegovine

IPSAS Međunarodni računovodstveni standardi za javni sektor

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Oktobar 2014 Strana | 5

OSCE Organizacija za bezbjednost i saradnju u Evropi

GIZ Njemačka agencija za međunarodnu saradnju

NGO Nevladina organizacija

JLS Jedinice lokalne samouprave

ESA Evropski sistem računa

SRP Sistem raspodjele prihoda (Engl. Revenue allocation system RAS)

This project is funded by

The European Union

Report on extent to which current classification of

government accounts and chart of accounts meet ESA 95

standards

(Project output 3.1)

Implemented by a Consortium led

by Hulla & Co. Human Dynamics KG

Strana | 6

Oktobar 2014

I UVOD

Odredbe ove instrukcije odnose se na korisnike budžeta Federacije Bosne i Hercegovine, budžete kantona, gradova i opdina, i vanbudžetske fondove Federacije Bosne i Hercegovine i kantona (u daljnjem tekstu: budžetski korisnici FBIH).

Cilj ove instrukcije je da svi budžetski korisnici primjenjuju jedinstvenu metodologiju knjiženja transfernih davanja, odnosno primanja te da se unaprijedi postupak konsolidacije javnih prihoda i rashoda u FBIH.

Instrukcija je sačinjena prema odredbama1: - Zakona o budžetima FBIH2;

- Računovodstvenih politika za korisnike budžeta i trezor u Federaciji BiH;

- Uredbe o računovodstvu budžeta u Federaciji BiH;

- Pravilnika o knjigovodstvu budžeta u Federaciji BiH;

- Pravilnika o finansijskom izvještavanju i godišnjem obračunu budžeta u Federaciji BiH;

- Kontnog plana za budžete i budžetske korisnike FBIH (u daljem tekstu: Kontni plan);

- Priručnik državne finansijske statistike 2001, Međunarodnog Monetarnog Fonda (GFS Manual 2001 IMF )3

II TEKUDA I KAPITALNA TRANSFERNA PRIMANJA/DAVANJA

Prema Priručniku državne finansijske statistike (GFS metodologija); transfer je transakcija kojom institucionalna jedinica koja proizvodi dobra, usluge, sredstva, odnosno radi za drugu institucionalnu jedinicu bez primanja dobara, usluga, sredstava ili rada bilo koje vrednosti zauzvrat. Tipično je da su insitucionalne jedinice sektora opšte države uključene u veliki broj transfera.

1 Navedeni podzakonski akti su u formi konačnog nacrta i još nisu objavlejni u SLužbenim Novinama FBIH

2 Zakona o budžetima (Službene Novine Federacije BIH,br. 102/13)

3 http://www.imf.org/external/pubs/ft/gfs/manual/

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 7

Oktobar2014

U tokovima prihoda i rashoda između institucionalnih jedinica sektora države transferna primanja i davanja se mogu dijeliti:

1. Prema ekonomskom značaju na:

- tekude transfere između jedinica sektora države i

- kapitalne transfere između jedinica sektora države

2. Prema institucionalnom nivou na:

- transfere između jedinica države unutar pojedinog nivoa sektora države ( primjera radi: unutar nivoa centralne države (FBIH); unutar kantonalnog nivoa; unutar lokalnog nivoa),

- transfere između jedinica različitog nivoa sektora države (transferi između jedinica centralnog (FBIH), kantonalnog, lokalnog nivoa i vanbudžetskih fondova).

Tekudi transferi su primanja/davanja u svrhu tekude potrošnje i nisu povezani ili uslovljeni nabavkom sredstava od strane primaoca transfera.

Kapitalni transferi su primanja/davanja koja uključuju nabavku sredstava od strane primaoca transfera, a mogu se sastojati od:

- gotovinskog i bezgotovinskog transfera za koji se od primaoca zahtijeva ulaganje u svrhu nabavke sredstva ili sredstava (osim inventara),

- transfera stalnih sredstava (osim inventara i gotovine) ili

odustajanje od kreditnih obaveza obostranim dogovorom između dva nivoa vlasti.

Ako postoji nedoumica u vezi prirode transfera (tekudi ili kapitalni) , onda u takvim situacijama transfer treba klasifikovati kao tekudi.

Transferi drugom nivou vlasti, bez obzira na to ko je krajnji korisnik, uvijek treba da se evidentiraju kao transferi drugom nivou vlasti, koji de potom sredstva utrošiti na odgovarajudi način i evidentirati kao rashod.

Doznake iz budžeta jednog nivoa vlasti na račune/u budžet drugog nivoa vlasti koje se odnose na pladanja određenih vrsta poreza, doprinosa, naknada, taksa, i slično ili fakturisanih usluga nemaju karakter transfera prema GFS metodologiji.

Zakonom o budžetima je definisano da se u Fedraciji BiH primjenjuje modificirana obračunska računovodstvena osnova nastanka događaja za sve budžetske korisnike.

Prihodi po osnovu primljenih transfera evidentiraju se i priznaju u periodu u kojem su mjerljivi i raspoloživi to jeste; kada su upladeni na Jedinstveni račun trezora.

Rashodi po osnovu datih transfera se evidentiraju u momentu stvaranja obaveze nezavisno od momenta pladanja, na primjer; donošenja Odluke o prenosu sredstava po osnovu tekudih ili kapitalnih trasfera na određenu institucionalnu jedinicu sektora opšte države.

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 8

Oktobar2014

2.1.1 TEKUDA TRANSFERNA DAVANJA

Iznosi sredstava doznačeni u svrhu tekude potrošnje, koji nisu uslovljeni nabavkom sredstava od strane primaoca transfera, ubrajaju se u grupu rashoda po osnovu datih tekudih transfera.

Na kontima potkategorije 6141 - Tekudi transferi i drugi tekudi rashodi, iskazuju se tekudi i namjenski transferi drugim nivoima vlasti, pojedincima, vanbudžetskim fondovima (PIO/MIO, zdravstvenog osiguranja, zapošljavanja, ostalim fondovima) subvencije te ostali tekudi transferi.

Tekudi i namjenski transferi drugim nivoima vlasti (podgrupa 614110, 614120, 614140) su predmet konsolidacije i ove transakcije se eliminišu prilikom postupka konsolidacije. Podaci o transferima izmedju nivoa vlasti se prikazuju kada se sastavlja statistika za podsektore opšteg državnog sektora prema GFS 2001 i ESA 95/2010.

Doznake koje se vrše na račun institucija koje pružaju usluge socijalnu zaštite stanovništva i imaju za cilj da obezbijede socijalnu zaštitu stanovništva (podgrupe 614150, 614160, 614170, 614180), imaju karakter transfera na ime socijalne zaštite, i predmet su konsolidacije opšteg državnog sektora prema GFS 2001 i ESA 95/2010.

Analitička konta tekudih transfernih davanja prema Kontom planu

614100 Tekudi transferi drugim nivoima vlasti i fondovima

614110 Tekudi transferi drugim razinama vlasti

614111 Tekudi transferi Državi

614112 Tekudi transferi Federaciji

614113 Tekudi transferi Republici Srpskoj

614114 Tekudi transferi kantonima

614115 Tekudi transferi gradovima

614116 Tekudi transferi opdinama

614120 Namjenski transferi drugim nivoima vlasti

614121 Transfer za kulturu

614122 Transfer za sport

614123 Transfer za šumarstvo

614124 Transfer za izbore

614125 Transfer za obrazovanje

614126 Transfer za razvoj turizma u Federaciji BiH

614127 Transferi za komisije na državnom nivou

614128 Transferi iz sredstava za zaštitu okoline

614129 Ostali namjenski transferi

614140 Tekudi transferi za javne fondove

614141 Transfer za fond za zaštitu okoliša

614142 Transfer za fond za izdavaštvo

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 9

Oktobar2014

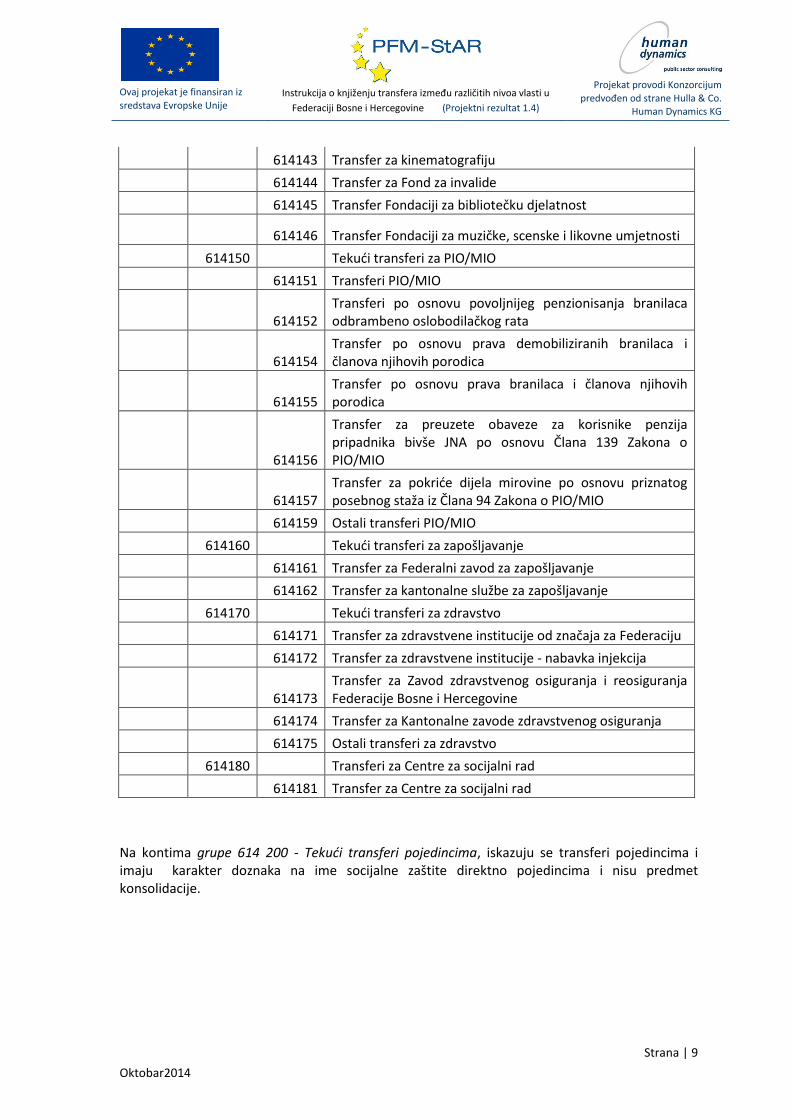

614143 Transfer za kinematografiju

614144 Transfer za Fond za invalide

614145 Transfer Fondaciji za bibliotečku djelatnost

614146 Transfer Fondaciji za muzičke, scenske i likovne umjetnosti

614150 Tekudi transferi za PIO/MIO

614151 Transferi PIO/MIO

614152 Transferi po osnovu povoljnijeg penzionisanja branilaca odbrambeno oslobodilačkog rata

614154 Transfer po osnovu prava demobiliziranih branilaca i članova njihovih porodica

614155 Transfer po osnovu prava branilaca i članova njihovih porodica

614156

Transfer za preuzete obaveze za korisnike penzija pripadnika bivše JNA po osnovu Člana 139 Zakona o PIO/MIO

614157 Transfer za pokride dijela mirovine po osnovu priznatog posebnog staža iz Člana 94 Zakona o PIO/MIO

614159 Ostali transferi PIO/MIO

614160 Tekudi transferi za zapošljavanje

614161 Transfer za Federalni zavod za zapošljavanje

614162 Transfer za kantonalne službe za zapošljavanje

614170 Tekudi transferi za zdravstvo

614171 Transfer za zdravstvene institucije od značaja za Federaciju

614172 Transfer za zdravstvene institucije - nabavka injekcija

614173 Transfer za Zavod zdravstvenog osiguranja i reosiguranja Federacije Bosne i Hercegovine

614174 Transfer za Kantonalne zavode zdravstvenog osiguranja

614175 Ostali transferi za zdravstvo

614180 Transferi za Centre za socijalni rad

614181 Transfer za Centre za socijalni rad

Na kontima grupe 614 200 - Tekudi transferi pojedincima, iskazuju se transferi pojedincima i imaju karakter doznaka na ime socijalne zaštite direktno pojedincima i nisu predmet konsolidacije.

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 10

Oktobar2014

2.1.2 KAPITALNA TRANSFERNA DAVANJA

Na kontima potkategorije 6151 – Kapitalni transferi iskazuju se rashodi po osnovu kapitalnih transfera drugim nivoima vlasti, pojedincima, neprofitnim organizacijama, javnim i privatnim preduzedima, finansijskim institucijama te ostali kapitalni transferi dati u zemlji ili u inostranstvo.

Analitička konta kapitalnih transfernih davanja prema Kontom planu

615100 Kapitalni transferi drugim nivoima vlasti i fondovima

615110 Kapitalni transferi drugim nivoima vlasti

615111 Kapitalni transferi Državi

615112 Kapitalni transferi Federaciji

615113 Kapitalni transferi Republici Srpskoj

615114 Kapitalni transferi kantonima

615115 Kapitalni transferi gradovima

615116 Kapitalni transferi opdinama

615120 Kapitalni transferi za zdravstvo

615121 Kapitalni transferi za zdravstvo

615122 Kapitalni transfer za Zavod zdravstvenog osiguranja i reosiguranja Federacije BiH

615123 Kapitalni transfer za Kantonalne zavode zdravstvenog osiguranja

615130 Kapitalni transferi drugim javnim fondovima

615131 Kapitalni transferi drugim javnim fondovima

615200 Kapitalni transferi pojedincima

615210 Kapitalni transferi pojedincima

615211 Kapitalni transferi pojedincima

615300 Kapitalni transferi neprofitnim organizacijama

615310 Kapitalni transferi neprofitnim organizacijama

615311 Kapitalni transferi neprofitnim organizacijama

615400 Kapitalni transferi javnim preduzedima

615410 Kapitalni transferi javnim preduzedima

615411 Kapitalni transferi javnim preduzedima

615500 Kapitalni transferi privatnim preduzedima i poduzetnicima

615510 Kapitalni transferi privatnim preduzedima i poduzetnicima

615511 Kapitalni transferi privatnim preduzedima i poduzetnicima

615600 Kapitalni transferi finansijskim institucijama

615610 Kapitalni transferi finansijskim institucijama

615611 Kapitalni transferi finansijskim institucijama

615700 Kapitalni transferi u inostranstvu

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 11

Oktobar2014

615710 Kapitalni transferi stranim vladama

615711 Kapitalni transferi stranim vladama

615720 Kapitalni transferi međunarodnim organizacijama

615721 Kapitalni transferi međunarodnim organizacijama

615730 Ostali kapitalni transferi u inostranstvo

615731 Ostali kapitalni transferi u inostranstvo

Kapitalni transferi (podgrupe 615110, 615120, 615130) su transferi drugim nivoima vlasti i fondovima i ove transakcije su predmet eliminacije pri konsolidaciji. Podaci o transferima izmedju nivoa vlasti se iskazuju kada se sastavlja statistika za podsektore opšteg sektora države prema GFS 2001 i ESA 95/2010.

Transferi koje se vrše na račun pojedincima, neprofitnim organizacijama, privatnim poduzetnicima, finansijskim institucijama i drugi transferi u inostranstvo (podgrupe 615200, 615300, 615400, 615500, 615600 i 615700), nemaju karakter transfera između nivoa vlasti sektora opšte države i nisu predmet konsolidacije sektora opšte države prema GFS 2001 i ESA 95/2010.

Na kontima glavne grupe 689100 – Rashodi od internih transakcija , iskazuju se doznake koje se vrše na račun nižih potrošačkh jedinica i koje imaju za cilj da pomognu u obavljanju redovnih aktivnosti ili specifične grupe aktivnosti (projekta) primaoca doznake koje imaju karakter transfera između budžetskih jedinica.

689100 Rashodi od internih transakcija

689110 Rashodi od internih transakcija

689111 Rashodi od internih transakcija

Transferi između budžetskih jedinica istog nivoa vlasti su obavezan predmet eliminacije prilikom izrade konsolidovanih izvještaja za jedan nivo vlasti.

2.1.3 KRATKOROČNE OBAVEZE I RAZGRANIČENJA

Na kontima grupe 311400 - Obaveze za tekude transfere drugim nivoima vlasti iskazuju se obaveze za tekude transfere drugim nivoima vlasti i vanbudžetskim fondovima.

Analitička konta obaveza za tekude transfere drugim nivoima vlasti prema Kontnom planu

311400 Obaveze za tekude transfere drugim nivoima vlasti

311410 Obaveze za tekude transfere drugim nivoima vlasti

311411 Obaveze za tekude transfere Državi

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 12

Oktobar2014

311412 Obaveze za tekude transfere Federaciji

311413 Obaveze za tekude transfere Republici Srpskoj

311414 Obaveze za tekude transfere kantonima

311415 Obaveze za tekude transfere gradovima

311416 Obaveze za tekude transfere opdinama

311420 Obaveze za namjenske transfere drugim nivoima vlasti

311421 Obaveze za namjenske transfere drugim nivoima vlasti

311440 Obaveze za tekude transfere za javne fondove

311441 Obaveze za tekude transfere za javne fondove

311450 Obaveze za tekude transfere za PIO/MIO

311451 Obaveze za tekude transfere za PIO/MIO

311460 Obaveze za tekude transfere za zapošljavanje

311461 Obaveze za tekude transfere za zapošljavanje

311470 Obaveze za tekude transfere za zdravstvo

311471 Obaveze za tekude transfere za zdravstvo

311480 Obaveze za tekude transfere za centre za socijalni rad

311481 Obaveze za tekude transfere za centre za socijalni rad

311500 Obaveze za tekude transfere pojedincima

311510 Obaveze za tekude transfere pojedincima

311511 Obaveze za tekude transfere pojedincima

311600 Obaveze za tekude transfere neprofitnim organizacijama

311610 Obaveze za tekude transfere neprofitnim organizacijama

311611 Obaveze za tekude transfere neprofitnim organizacijama

311700 Obaveze za Subvencije

311710 Obaveze za Subvencije javnim preduzedima

311711 Obaveze za Subvencije javnim preduzedima

311720 Obaveze za Subvencije privatnim poduzedima i poduzetnicima preduzedima

311721 Obaveze za Subvencije privatnim poduzedima i poduzetnicima preduzedima

311730 Obaveze za Subvencije finansijskim institucijama

311731 Obaveze za Subvencije finansijskim institucijama

311800 Obaveze za kapitalne transfere

311810 Obaveze za kapitalne transfere drugim nivoima vlasti i fondovima

311811 Obaveze za Kapitalne transfere Državi

311812 Obaveze za Kapitalne transfere Federaciji

311813 Obaveze za Kapitalne transfere Republici Srpskoj

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 13

Oktobar2014

311814 Obaveze za Kapitalne transfere kantonima

311815 Obaveze za Kapitalne transfere gradovima

311816 Obaveze za Kapitalne transfere opdinama

311820 Obaveze za Kapitalne transfere za zdravstvo

311821 Obaveze za Kapitalne transfere za zdravstvo

311830 Obaveze za kapitalne transferi drugim javnim fondovima

311831 Obaveze za kapitalne transferi drugim javnim fondovima

311840 Obaveze za kapitalne transfere pojedincima

311841 Obaveze za kapitalne transfere pojedincima

311850 Obaveze za kapitalne transfere javnim preduzedima

311851 Obaveze za kapitalne transfere javnim preduzedima

311860 Obaveze za kapitalne transfere privatnim preduzedima i poduzetnicima

311861 Obaveze za kapitalne transfere privatnim preduzedima i poduzetnicima

311870 Obaveze za kapitalne transfere finansijskim institucijama

311871 Obaveze za kapitalne transfere finansijskim institucijama

Na kontima grupe 311500, 311600 i 311700 evidentiraju se obaveze za tekude transfere pojedincima, neprofitnim organizacijama i subvencije i ne odnose se na transfere između institucionalnih jedinica sektora opšte države.

Na kontima grupe 311800 - Obaveze za kapitalne transfere drugim nivoima vlasti iskazuju se obaveze za kapitalne transfere drugim nivoima vlasti i vanbudžetskim fondovima.

Na kontu podkategorije 3610 - Finansijski i obračunski odnosi između budžetskih jedinica istog nivoa vlasti obuhvataju obaveze budžeta i nadležnih institucija (ministarstava), te interne obaveze između potrošačkih jedinica budžeta.

Prilikom izrade konsolidovanih finansijskih izvještaja za jedan nivo vlasti obaveze između budžetskih jedinica istog nivoa vlasti su obavezan predmet eliminacije sa potraživanjima nastalim po osnovu finansijskih i obračunskih odnosa između budžetskih jedinica istog nivoa vlasti (podkategorija 1610 - Finansijski i obračunski odnosi sa drugim povezanim jedinicama).

Analitička konta finansijskih i obračunskih odnosa s drugim povezanim jedinicama prema Kontnom planu

361000 Finansijski i obračunski odnosi s drugim povezanim jedinicama

361100 Obaveze prema organima

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 14

Oktobar2014

361110 Obaveze prema organima

361111 Obaveze prema organima

361200 Obaveze prema organizacijama

361210 Obaveze prema organizacijama

361211 Obaveze prema organizacijama

361300 Obaveze unutar organa i organizacija

361310 Obaveze unutar organa i organizacija

361311 Obaveze unutar organa i organizacija

361319 Obaveze prema internim dobavljačima

Na kontima podkategorije 391100 – Razgraničeni prihodi ne evidentiraju se transferi drugim nivoima vlasti. Primljeni transferi od drugih nivoa vlasti se prema Zakonu o budžetima, odnosno modificiranoj obračunskoj računovodstvenoj osnovi nastanka događaja, odmah knjiže na prihode (tekudi transferi na 7321 ili kapitalni transferi na 7421).

Na analitičkim kontima ove podkategorije evidentiraju se sljededi razgraničeni prihodi:

Analitička konta razgraničenih prihoda prema Kontnom planu

391100 Razgraničeni prihodi

391110 Napladeni redovni prihodi bududeg perioda/

391111 Napladeni redovni prihodi bududeg perioda

391120 Napladene kamate bududeg perioda

391121 Napladene kamate bududeg perioda

391130 Primljene donacije bududeg perioda

391131 Primljene donacije bududeg perioda

391190 Razgraničeni ostali prihodi

391191 Razgraničeni ostali prihodi

391192 Razgraničeni prihodi za namjenska sredstva

391193 Razgraničeni prihodi za donacije

391194 Razgraničeni prihodi za vlastite prihode

Računovodstvene politike za federalne budžetske korisnike i trezor („Službene novine Federacije BiH“, broj: 94/07) definiše knjženja na razgraničenjima, kako slijedi:

"390000 – Kratkoročna razgraničenja

54. Na kontima glavne kategorije 390000–Kratkoročna razgraničenja, vode se unaprijed napladeni prihodi po svim osnovama i obračunati nepladeni, odnosno nedospjeli rashodi po svim osnovama ako se razgraničavaju na rok do godine dana.

U skladu sa Uputstvom o otvaranju posebnih namjenskih transakcijskih računa, načinu planiranja, prikupljanja, evidentiranja i raspolaganja sredstvima sa posebnih namjenskih transakcijskih računa otvorenih kao podračuna u okviru Jedinstvenog računa trezora, neutrošena sredstva na kraju godine (namjenska sredstva i sredstva primljena po osnovu donacija), a prije izrade godišnjeg obračuna, se preknjižavaju na vremenska razgraničenja. Knjiženje se vrši u modulu Glavne knjige odobrenjem odgovarajudeg analitičkog konta glavne grupe 391100–

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 15

Oktobar2014

Razgraničeni prihodi i odobrenjem odgovarajudeg konta grupe 7, sa predznakom minus (-), uz obavezan unos subanalitičkog konta po nazivu podračuna.

Razgraničene prihode korisnici budžeta u narednoj fiskalnoj godini preknjižavaju

sa konta vremenskih razgraničenja na odgovarajudi konto grupe 7."

2.2.1 TEKUĆA TRANSFERNA PRIMANJA

Na kontima glavne grupe 7321- Primljeni tekudi transferi od ostalih nivoa vlasti i fondova

iskazuju se prihodi po osnovu tekudih i namjenskih transfera primljenih od drugih nivoa vlasti, te primljenih transfera od vanbudžetskih fondova (PIO/MIO, zdravstveno osiguranje, zapošljavanje, ostali fondovi).

Primljeni tekudi i namjenski transferi od drugih nivoa vlasti (podgrupa 732110, 732120, 732130, 732140) su predmet konsolidacije i ove transakcije se eliminišu prilikom postupka konsolidacije. Podaci o primljenim transferima izmedju različitih nivoa vlasti se prikazuju kada se sastavlja statistika za podsektore opšteg državnog sektora prema GFS 2001 i ESA 95/2010.

Analitička konta primljenih tekudih transfera od ostalih nivoa vlasti i fondova

732100 Primljeni tekudi transferi od ostalih nivoa vlasti i fondova

732110 Primljeni tekudi transferi od drugih nivoa vlasti

732111 Primljeni tekudi transferi od Države

732112 Primljeni tekudi transferi od Federacije

732113 Primljeni tekudi transferi od Republike Srpske

732114 Primljeni tekudi transferi od kantona

732115 Primljeni tekudi transferi od gradova

732116 Primljeni tekudi transferi od opdina

732120 Primljeni namjenski transferi od drugih nivoa vlasti

732121 Primljeni namjenski transferi za kulturu

732122 Primljeni namjenski transferi za sport

732123 Primljeni namjenski transferi za šumarstvo

732124 Primljeni namjenski transferi za izbore

732125 Primljeni namjenski transferi za obrazovanje

732126 Primljeni namjenski transfer za razvoj turizma u Federaciji BiH

732127 Primljeni namjenski transfer za za komisije na državnom nivou

732128 Primljeni namjenski transfe iz sredstava za zaštitu okoline

732129 Ostali namjenski transferi

732130 Transferi od zavoda za ZZO I ZZZ

732131 Transfer od Federalnog Zavoda za zapošljavanje

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 16

Oktobar2014

732132 Transfer od Federalnog Zavoda zdravstvenog osiguranja i reosiguranja

732133 Transfer od kantonalne Službe za zapošljavanje

732134 Transfer od kantonalnog Zavoda zdravstvenog osiguranja

732140 Primljeni tekudi transferi od Federacije BiH za PIO/MIO

732143 Primljeni tekudi transferi od F BiH za demobilizirane branioce i članove njihove porodica

732144 Primljeni tekudi transferi od FBiH za branioce po Zakonu o pravima branilaca i članova njihovih porodica

732145 Primljeni tekudi transferi od F BIH za pokride dijela penzija na osnovu člana 94. Zakona o penzijskom i invalidskom osiguranju

732146 Primljeni tekudi transferi od FBiH za penzije bivše JNA u skladu s članom 139. Zakona o penzijskom i invalidskom osiguranju

732148 Primljeni tekudi transferi od FBiH-Zakon o službi u vojsci FBiH

732149

Primljeni tekudi transferi od FBiH-Zakon o izmjeni i dopuni Zakona o potvrđivanju prava na prijevremenu starosnu mirovinu ostvarenu pod povoljnijim uslovima

2.2.2 KAPITALNA TRANSFERNA PRIMANJA

Kapitalna transferna primanja koja uključuju nabavku sredstava od strane primaoca transfera, a mogu se sastojati od gotovinskog ili bezgotovinskog transfera, transfera u sredstvima (osim inventara) ili odustajanje od kreditnih obaveze obostranim dogovorom između dva nivoa vlasti (davaoca i primoaca kredita npr. za izgradnju infrastrukturnih objekata) koji se poslije toga posmatra kao kapitalni transfer.

Pošto kapitalna transferna primanja imaju za krajnji cilj nabavku stalnih sredstava mora se imati na umu da je potrebno nabavku stalnih sredstava iskazivati u knjigovodstvu na način definiran Uredbom o računovodstvu budžeta u FBiH i Pravilnikom o knjigovodstvu budžeta u FBiH.

Na kontima glavne grupe 7421- Kapitalni transferi od ostalih nivoa vlasti i fondova, iskazuju se prihodi po osnovu kapitalnih transfera primljenih od drugih nivoa vlasti.

Primljeni kapitalni transferi od drugih nivoa vlasti (podgrupa 742110) su predmet konsolidacije i ove transakcije se eliminišu prilikom postupka konsolidacije. Podaci o primljenim kapitalnim transferima izmedju nivoa vlasti se prikazuju kada se sastavlja statistika za podsektore opšteg državnog sektora prema GFS 2001 i ESA 95/2010.

Analitička konta primljenih kapitalnih transfera prema Kontnom planu

742100 Kapitalni transferi od ostalih nivoa vlasti i fondova

742110 Kapitalni transferi od ostalih nivoa vlasti

742111 Primljeni kapitalni transferi od Države

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 17

Oktobar2014

742112 Primljeni kapitalni transferi od Federacije

742113 Primljeni kapitalni transferi od Republike Srpske

742114 Primljeni kapitalni transferi od kantona

742115 Primljeni kapitalni transferi od gradova

742116 Primljeni kapitalni transferi od opdina

U nekim slučajevima transferima u naturalnom obliku može se dati prednost u odnosu na gotovinske transfere iz razloga efikasnosti ili kako bi se osigurala upotreba namenjenih dobara i usluga. Na primjer, pomod nakon prirodne nepogode može biti efikasnija i brže isporučena ako je obezbijeđena kroz medicinsku pomod, hranu i opremu umjesto gotovine.

Transferna davanja/primanja u naturalnom obliku trebaju biti procijenjena po trenutnim tržišnim cijenama. Ako tržišne cijene nisu dostupne, onda vrijednost treba biti izražena u visini eksplicitnih troškova koji su nastali u stvaranju tih sredstava ili u novčanom iznosu koje bi bio primljen kada bi ta sredstva bila prodana.

U nekim slučajevima, davalac i primalac transfera mogu procenjivati vrijednost na sasvim različite načine. U ovom slučaju, treba biti korištena procjena vrednosti koju primenjuje davalac transfera.

Kapitalni transfer može nastati u slučajevima poništavanja obaveze duga obostranim dogovorom između povjerioca i dužnika, odnosno davaoca i primaoca transfera. Ovaj događaj se evidentira kao da povjerilac obezbjeđuje kapitalni transfer dužniku. Intitucionalne jedinice sektora opšte države mogu biti uključene u poništavanje obaveze duga kao povjerilac ili kao dužnik. Poništavanja obaveze duga ima za posljedicu smanjenje finansijskih sredstava i obično smanjenje u neto vrijednosti povjerioca koje je jednako neto vrednosti poništenog duga i smanjenje u obavezama i povedanje u neto vrednosti dužnika. Ako je druga strana u transakciji strana država, poništavanje obaveza duga se ne evidentira kao kapitalni transfer nego se evidentira kao kapitalna donacija i za povjerioca i za dužnika. Ako je druga strana u transakciji van sektora opšte države, onda se transakcija klasifikuje kao drugi rashodi/prenosi kapitala kada je jedinica opšte države povjerilac, i kao drugi prihod/dobrovoljni prenosi kapitala izuzev transfera, kada je jedinica opšte države dužnik.

Na kontima podgrupe 789100 – Prihodi od internih transakcija, između jedinica istog nivoa vlasti iskazuju se doznake od drugih budžetskih jedinica, ali u okviru istog nivoa vlasti, primjera radi, doznake koje je agencija ili jedinica za implementaciju projekata primila iz budžeta nadležnog ministarstva.

Struktura prihoda po osnovu transfera između budžetskih jedinica istog nivoa vlasti adekvatna je strukturi rashoda po osnovu transfera između budžetskih jedinica istog nivoa vlasti.

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 18

Oktobar2014

Transferi između budžetskih jedinica istog nivoa vlasti su obavezan predmet eliminacije prilikom izrade konsolidovanih izvještaja za jedan nivo vlasti.

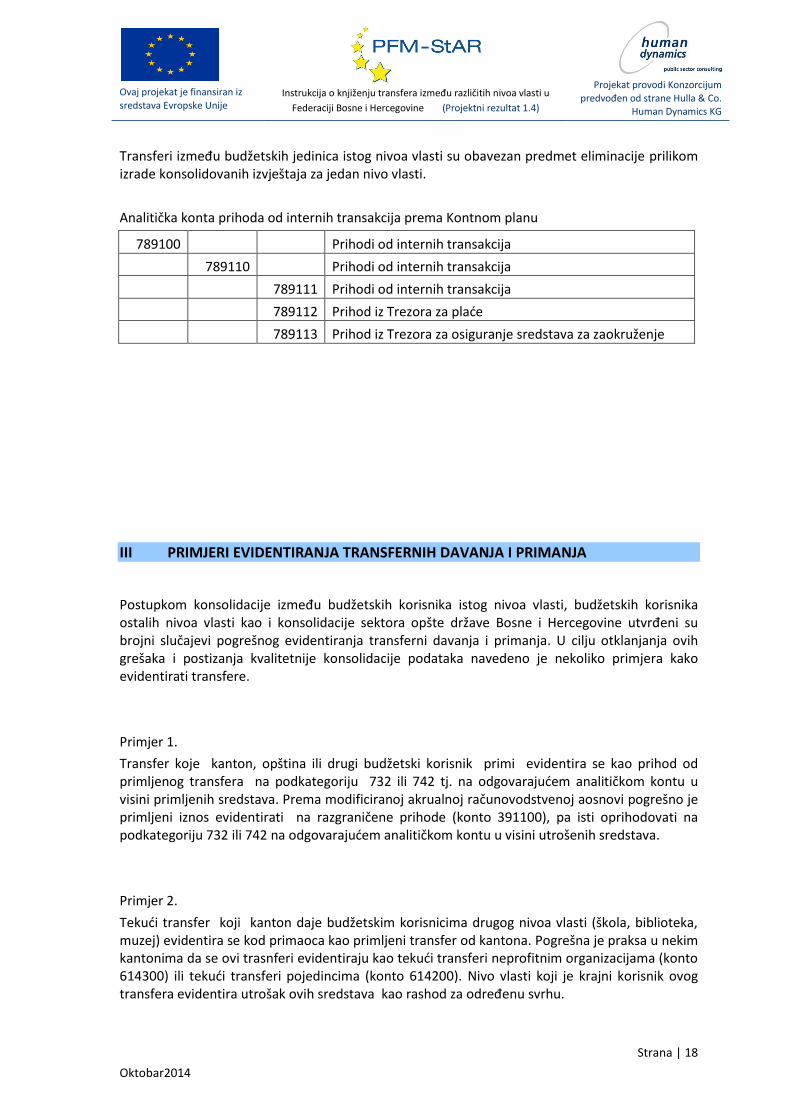

Analitička konta prihoda od internih transakcija prema Kontnom planu

789100 Prihodi od internih transakcija

789110 Prihodi od internih transakcija

789111 Prihodi od internih transakcija

789112 Prihod iz Trezora za plade

789113 Prihod iz Trezora za osiguranje sredstava za zaokruženje

III PRIMJERI EVIDENTIRANJA TRANSFERNIH DAVANJA I PRIMANJA

Postupkom konsolidacije između budžetskih korisnika istog nivoa vlasti, budžetskih korisnika ostalih nivoa vlasti kao i konsolidacije sektora opšte države Bosne i Hercegovine utvrđeni su brojni slučajevi pogrešnog evidentiranja transferni davanja i primanja. U cilju otklanjanja ovih grešaka i postizanja kvalitetnije konsolidacije podataka navedeno je nekoliko primjera kako evidentirati transfere.

Primjer 1.

Transfer koje kanton, opština ili drugi budžetski korisnik primi evidentira se kao prihod od primljenog transfera na podkategoriju 732 ili 742 tj. na odgovarajudem analitičkom kontu u visini primljenih sredstava. Prema modificiranoj akrualnoj računovodstvenoj aosnovi pogrešno je primljeni iznos evidentirati na razgraničene prihode (konto 391100), pa isti oprihodovati na podkategoriju 732 ili 742 na odgovarajudem analitičkom kontu u visini utrošenih sredstava.

Primjer 2.

Tekudi transfer koji kanton daje budžetskim korisnicima drugog nivoa vlasti (škola, biblioteka, muzej) evidentira se kod primaoca kao primljeni transfer od kantona. Pogrešna je praksa u nekim kantonima da se ovi trasnferi evidentiraju kao tekudi transferi neprofitnim organizacijama (konto 614300) ili tekudi transferi pojedincima (konto 614200). Nivo vlasti koji je krajni korisnik ovog transfera evidentira utrošak ovih sredstava kao rashod za određenu svrhu.

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 19

Oktobar2014

Primjer 3.

U slučajevima kada opštine zaključe ugovore o volonterskom radu sa pojedincima, opštine se saglase da pokriju ove troškove na mjesečnoj osnovi, a naknada volonterima se ispladuje sa kantonalnog nivoa. Škole su budžetski korisnici kantona, tako da za iznos ove naknade opštine doznače transfere kantonima. Opštine trebaju ova sredstva evidentirati kao transfer kantonima a kantoni kao primljeni transferi od opština. Po nastanku obaveze za pladanje ovih naknada kanton treba evidentirati rashode za ovu svrhu. U dosadašnjoj praksi neke opštine su pogrešno evidentirale ove transfere kao 614239 – drugi transferi fizičkim licima, dok su druge opštine evidentirale kao 613900 – izdaci za volontere a kantoni su evidentirali primljena sredstva kao primljeni transfer od opština.

Primjer 4.

Razvojna Banka Federacije BIH je odobrila kredit vanbudžetskom fondu kantona uz garanciju kantona. Obzirom da kanton ne očekuje da de vanbudžetski fond imati dovoljno sredstava za otplatu kredita, kanton je planirao obavezu za ovaj dug u svom budžetu za narednu godinu. Ovo je pogrešan pristup evidentiranja obaveze za dug.

Činjenica je da u praksi, jedinice sektora opšte države često garantuju za dugove koje su stvorile druge institucionalne jedinice. Često je poverilac voljan da pozajmi sredstva dužniku samo ukoliko jedinica opšte države garantuje za taj dug, kao što je u slučaju ovog kantona. Do preuzimanja obaveze za dug od strane kantona dolazi onda kada se poverilac pozove na uslove ugovora koji mu dozvoljavaju da aktivira garanciju, i kada jedinica opšte države preuzima odgovornost za dug prvobitnog obveznika, ili dužnika.

Tada, preuzimanje duga uključuje tri jedinice - jedinicu opšte države, poverioca i prvobitnog dužnika. Jedinica sektora opšte države, u ovom slučaju kanton, preuzima novu obavezu prema povjeriocu. Novi dug može da ima iste uslove kao prvobitni dug ili novi uslovi mogu da stupe na snagu zato što je aktivirana garancija, ali davalac garancije ne treba evidentirati obavezu za dug do momenta aktiviranja garancije.

Primjer 5.

Određena stalna sredstva, kao što su ceste i mostovi mogu biti izgrađeni od strane Federacije BIH ili kantona za komunalnu upotrebu stanovništva jedne lokalne zajednice. Nakon završetka objekata, vlasništvo tih objekata može se prenijeti na jedinicu lokalne samouprave koja de preuzeti odgovornost za njihovo održavanje. Sticanjem prava vlasništva nad ovim objektima, lokalna zajednica evidentira nabavku stalnih sredstava istovremeno sa primljenim kapitalnim transferom u naturalnom obliku od drugog nivoa vlasti.

Primjer 6.

Kanton daje kapitalni transfer opdini za opremanje opdinskog suda namještajem i informatičkom opremom. Ovi sudovi su budžetski korisnici opdina i nakon završenog opremanja i nabavke informatičke opreme sudovi trebaju evidentirati nabavku stalnih sredstava. U praksi se vrlo često susredemo sa slučajevima da vedina budžetskih korisnika ne prikazuje nabavljenu opremu u

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 20

Oktobar2014

svojim knjigovodstvenim evidencijama, što ima za posljedicu neusklađenost stvarnog stanja imovine i stanja imovine po knjigovodstvenim evidencijama. U ovakvim slučajevima potrebno je na bazi raspoložive dokumentacije o nabavci stalnih sredstava izvršiti naknadno knjigovodstveno evidentiranje nabavljene opreme.

Primjer 7.

Zakonima o osnovnom odgoju kantona u Federaciji BIH, osnovne škole su u nadležnosti kantona a materijalne troškove ovih škola (troškove grijanja, prevoz đaka) finansiraju opdine na čijoj se teritoriji škole nalaze. Prema tome, opdine knjigovodstveno trebaju evidentirati izdatke za materijalne troškove osnovnih škola kao date tekude transfere kantonima, a ne kao svoje rashode ili kao transfere pojedincima (za prevoz đaka) kako se pogrešno evidentira u nekim opdinama.

Primjer 8.

Kad opdina zaključi ugovor za održavanje čistode javnih površina sa javnim komunalnim preduzedem (JKP), tada je pladanje usluga regulisano ugovorom i ova sredstva se ne evidentiraju kao transfer javnim preduzedima. U praksi se dešava da opdine pored zaključenog ugovora doznaku ovih sredstava knjiže kao transfer JKP.

Kada opdina izvrši sanaciju objekta JKP ili instalacija nekog JKP (primjera radi, sanacija cijevi vodovoda) u tom slučaju opdina ovaj događaj ne treba da evidentira kao ostale komunalne usluge. Ovaj događaj opdina treba da evidentira kao kapitalni transfer JKP kako bi isti to evidentirali u svojim knjigama kao povedanje imovine u skladu sa Pravilnikom o knjigovodstvu budžeta u FBiH.

Primjer 9.

Kod evidentiranja tekudih transfera za kulturu treba jasno odvojiti transfere raznim nivoima vlasti od transfera nevladinim organizacijama i pojedincima. Primjera radi, u okviru ovih sredstava su pogrešno evidentirana sredstva doznačena kao godišnja članarina nevladinom udruženju, mada bi ova sredstva bi trebalo evidentirati na poziciji transfera neprofitnim organizacijama, a ne na poziciji transfera za kulturu.

I na kraju, treba se još jednom podsjetiti da transferi drugom nivou vlasti, bez obzira na to ko je krajnji korisnik, uvijek treba da se evidentiraju kao transferi drugom nivou vlasti, koji de potom sredstva utrošiti na odgovarajudi način i evidentirati kao rashod.

IV POSTUPAK USKLAĐIVANJA TRANSFERA

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 21

Oktobar2014

Obzirom da je cilj ove instrukcije da svi budžetski korisnici primjenjuju jedinstvenu metodologiju knjiženja transfernih davanja, odnosno primanja, te postizanje unaprijeđenja postupka konsolidacije javnih prihoda i rashoda FBIH, svi budžetski korisnici treba da uvedu proces usklađivanja u praksu izvještavanja u Federaciji najmanje na periodičnoj/kvartalnoj osnovi.

Ovaj proces se treba izvršiti u roku od deset dana od završetka kvartala, a za svaki transfer koji je obavljen između različitih nivoa vlasti i van budžetskih fondova u Federaciji.

Usklađivanje znači da svaki transfer između budžetskih korisnika koji je nastao u izvještajnom periodu, dvije strane usaglašavju u pogledu iznosa i konta na kojima su transferi knjiženi.

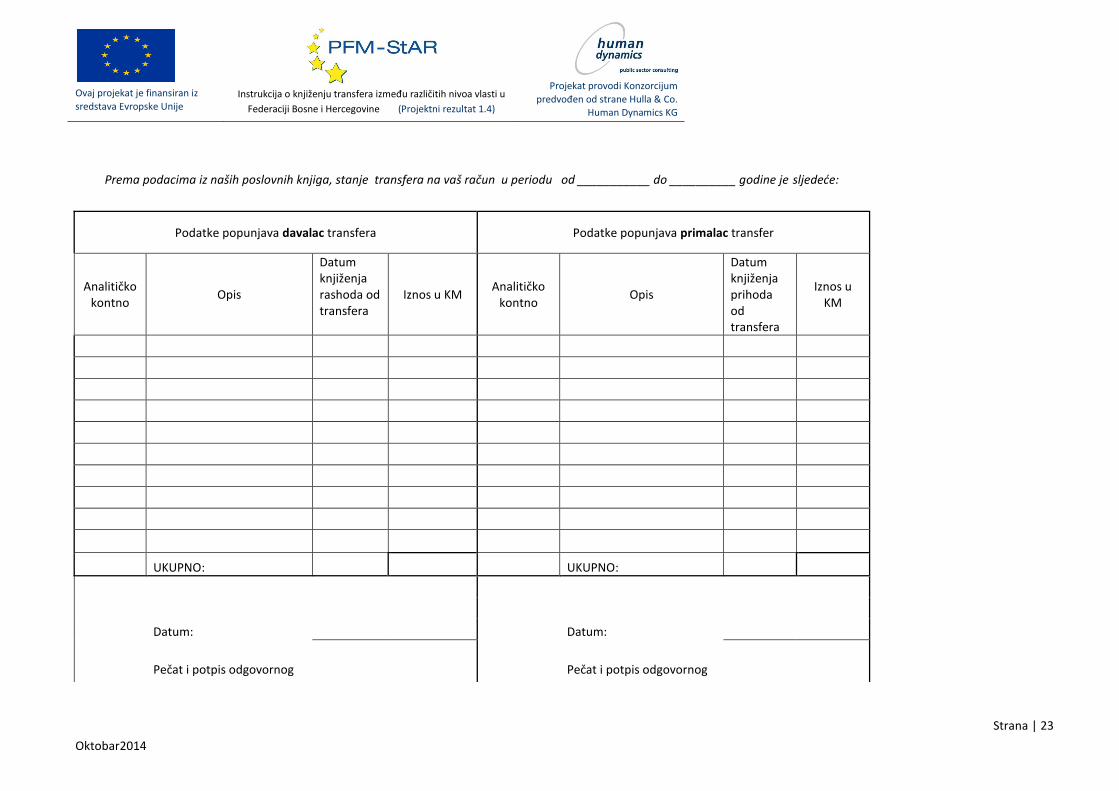

Sastavni dio ove instrukcije je obrazac za usklađivanje, koji davalac transfera popunjava i šalje primaocu transfera na usaglašavanje u roku od pet dana po isteku kvartala. U toku narednih pet dana primalac je dužani popuniti obrazac i vratiti davaocu. Prema tome, svi transferi se uskladjuju u roku od deset dana od isteka kvartala.

V OBRAZAC ZA USKLAĐIVANJE TRRANSFERA

This project is funded by

The European Union

Report on extent to which current classification of

government accounts and chart of accounts meet ESA 95

standards

(Project output 3.1)

Implemented by a Consortium led

by Hulla & Co. Human Dynamics KG

Strana | 22

Oktobar 2014

BUDŽETSKI KORISNIK/VANBUDŽETSKI FOND DAVALAC TRANSFERA

BUDŽETSKI KORISNIK/VANBUDŽETSKI FOND PRIMALAC TRANSFERA

Nadležna institucionalna jedinica:

Nadležna institucionalna jedinica:

Potrošačka jedinica:

Potrošačka jedinica:

Identifikacijski broj:___________________

Identifikacijski broj:_________________

OBRAZAC ZA USKLAĐIVANJE DATIH I PRIMLJENIH TRANSFERA

za period od ______________ do ____________ godine

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 23

Oktobar2014

Prema podacima iz naših poslovnih knjiga, stanje transfera na vaš račun u periodu od ___________ do __________ godine je sljedede:

Podatke popunjava davalac transfera Podatke popunjava primalac transfer

Analitičko kontno

Opis

Datum knjiženja rashoda od transfera

Iznos u KM Analitičko

kontno Opis

Datum knjiženja prihoda od transfera

Iznos u KM

UKUPNO:

UKUPNO:

Datum:

Datum:

Pečat i potpis odgovornog

Pečat i potpis odgovornog

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 24

Oktobar2014

lica koje je popunilo obrazac

lica koje je popunilo obrazac

NAPOMENA pravnog lica koje je primilo transfer: Osporavamo iskazano stanje za iznos od KM _______________ iz slededih razloga:

Datum:

Pečat i potpis odgovornog lica koje je popunilo NAPOMENU obrasca

Ovaj projekat je finansiran iz

sredstava Evropske Unije

Instrukcija o knjiženju transfera između različitih nivoa vlasti u

Federaciji Bosne i Hercegovine (Projektni rezultat 1.4)

Projekat provodi Konzorcijum

predvođen od strane Hulla & Co. Human Dynamics KG

Strana | 25

Oktobar2014

*****

Sadržaj ovog izvještaja je isključiva odgovornost nosioca projekta i njegovog osoblja i ni

ukom slučaju ne odražava mišljenje Evropske Unije.