Embed Size (px)

Citation preview

13.10.2014.

1

1

RAČUNOVODSTVO ZA

PODUZETNIKE I

Predavanje 13. listopada 2014.

22

PRAVILA EVIDENTIRANJA NA

KONTIMA AKTIVE I PASIVE

Imovina (aktiva) Izvori imovine (pasiva)

(obveze + kapital)

D P D P

Početno stanje Početno stanje

Povećanje Povećanje

Smanjenje Smanjenje

a) Što se dogodilo

b) Na kojim je pozicijama došlo do promjene

c) Pravila evidencije na tim pozicijama

13.10.2014.

2

3

PRAVILA EVIDENTIRANJA NA

KONTIMA AKTIVE I PASIVE

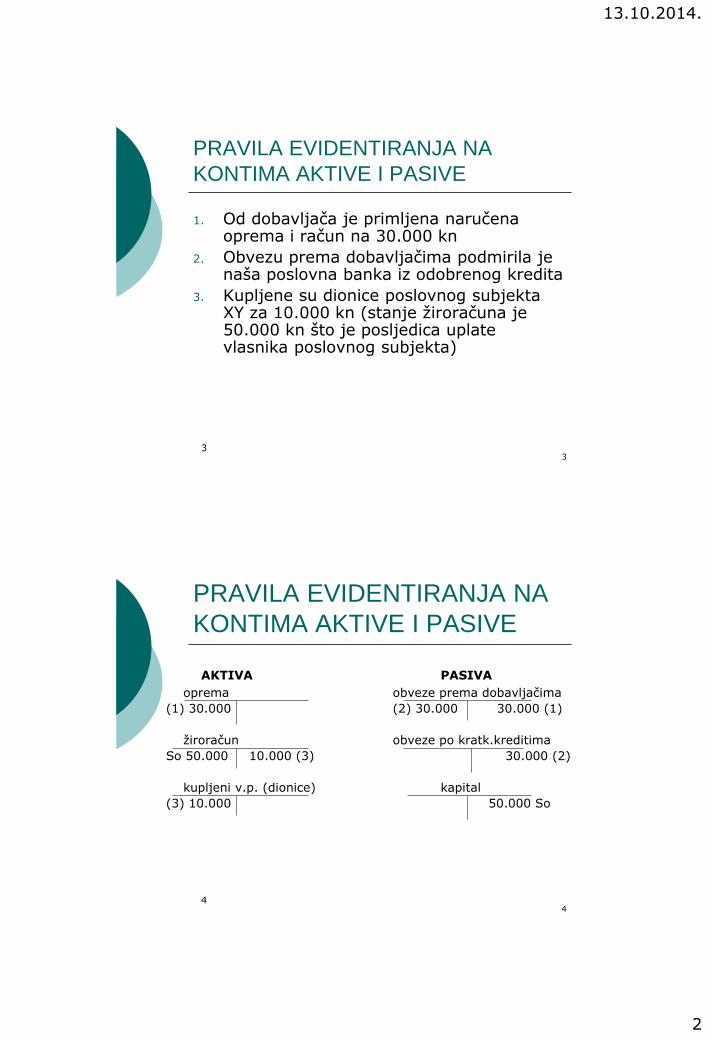

1. Od dobavljača je primljena naručena oprema i račun na 30.000 kn

2. Obvezu prema dobavljačima podmirila je naša poslovna banka iz odobrenog kredita

3. Kupljene su dionice poslovnog subjekta XY za 10.000 kn (stanje žiroračuna je 50.000 kn što je posljedica uplate vlasnika poslovnog subjekta)

3

44

PRAVILA EVIDENTIRANJA NA

KONTIMA AKTIVE I PASIVE

AKTIVA PASIVA

oprema obveze prema dobavljačima

(1) 30.000 (2) 30.000 30.000 (1)

žiroračun obveze po kratk.kreditima

So 50.000 10.000 (3) 30.000 (2)

kupljeni v.p. (dionice) kapital

(3) 10.000 50.000 So

13.10.2014.

3

5

PRAVILA EVIDENTIRANJA NA

KONTIMA AKTIVE I PASIVE

So Početno stanje novca je 50.000 kn

1. Naplaćeno je potraživanje od kupaca u iznosu od 1.000 kn

2. Primljeno je od banke na ime odobrenog dugoročnog kredita 10.000 kn

3. Podmirena je obveza prema dobavljaču 3.000 kn

5

PRAVILA EVIDENTIRANJA NA

KONTIMA AKTIVE I PASIVE

AKTIVA PASIVA

kupci obveze po dugor. kreditima

So X 1.000 (1) 20.000 (2)

žiroračun obveze prema dobavljačima

So X 3.000 (3) (3) 3.000 So X

(1) 1.000

(2) 10.000

6

13.10.2014.

4

77

PRAVILA EVIDENTIRANJA NA

KONTIMA PRIHODA I RASHODA

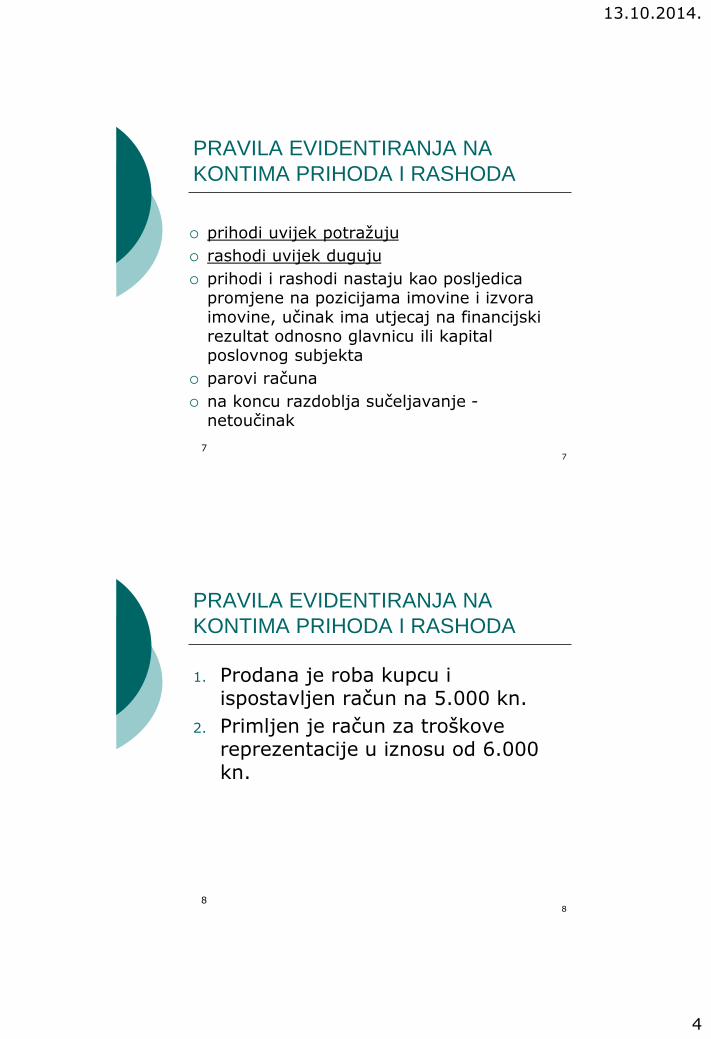

prihodi uvijek potražuju

rashodi uvijek duguju

prihodi i rashodi nastaju kao posljedica promjene na pozicijama imovine i izvora imovine, učinak ima utjecaj na financijski rezultat odnosno glavnicu ili kapital poslovnog subjekta

parovi računa

na koncu razdoblja sučeljavanje -netoučinak

8

PRAVILA EVIDENTIRANJA NA

KONTIMA PRIHODA I RASHODA

1. Prodana je roba kupcu i ispostavljen račun na 5.000 kn.

2. Primljen je račun za troškove reprezentacije u iznosu od 6.000 kn.

8

13.10.2014.

5

9

PRAVILA EVIDENTIRANJA NA

KONTIMA PRIHODA I RASHODA

Potraživanja od kupaca Prihodi od prodaje robe

(1) 5.000 5.000 (1)

Troškovi (rashodi) reprezentacije Obveze prema dobavljačima

(2) 6.000 6.000 (2)

9

1010

ZAKLJUČAK KONTA

Brojnost promjena

Na kraju obračunskog razdoblja (ZOR - kalendarska godina)

Obračun poslovanja – stanje imovine, obveza i kapitala, uspješnost poslovanja

Zaključak konta

Prihodi i rashodi – međusobnim sučeljavanjem;

obračun rezultata koji utječe na visinu kapitala i unosi se u bilancu poslovnog subjekta;

nemaju početni saldo

o Aktiva i pasiva:

dugovni i potražni promet, saldo izravnanja (zaključni saldo) – razlika;

upisuje se na stranu s manjim prometom

13.10.2014.

6

1111

ZAKLJUČAK KONTA

NOVAC (1.1. – 31.12.20X1) NOVAC (1.1.20X2)

So 10 20 So 70

20 10

30

40

Sum 100 Sum 30

70 So (i)

Sum 100 Sum 100

1212

ZAKLJUČAK KONTA

zaključni saldo = početni saldo sljedeće godine

cilj zaključka – sastavljanje financijskih izvještaja

zaključno stanje unosi se u bilancu

inventura

programski ili ručno

13.10.2014.

7

13

Slika br. 16: Promjene u toku razdoblja. Izvor: Žager, K., Žager, L. (1999) Analiza financijskih izvještaja. Zagreb:

Masmedija, str. 69.

13

1414

KONTNI PLAN Sistematizirani popis naziva i šifri konta koji omogućavaju

lako i jednostavno snalaženje u poslovnim knjigama

Tehnički instrument računovodstva za evidentiranje poslovnih događaja na kategorijama imovine, obveza, kapitala, prihoda rashoda i poslovnog rezultata

Svakom kontu pridružuje se određeni broj ili šifra – ovisi o usvojenim pravilima sastavljanja kontnog plana

121 – Potraživanja od kupaca

221 – Obveze prema dobavljačima

310 – Zalihe sirovina

750 – Prihodi od prodaje proizvoda, …

Nekada bio propisan – sistematizacija; potreba izvještavanja

Od 1993.g. – nije propisan

Propisane sheme bilance i računa dobiti i gubitka – minimalan broj pozicija

Potrebe internih i eksternih korisnika

13.10.2014.

8

1515

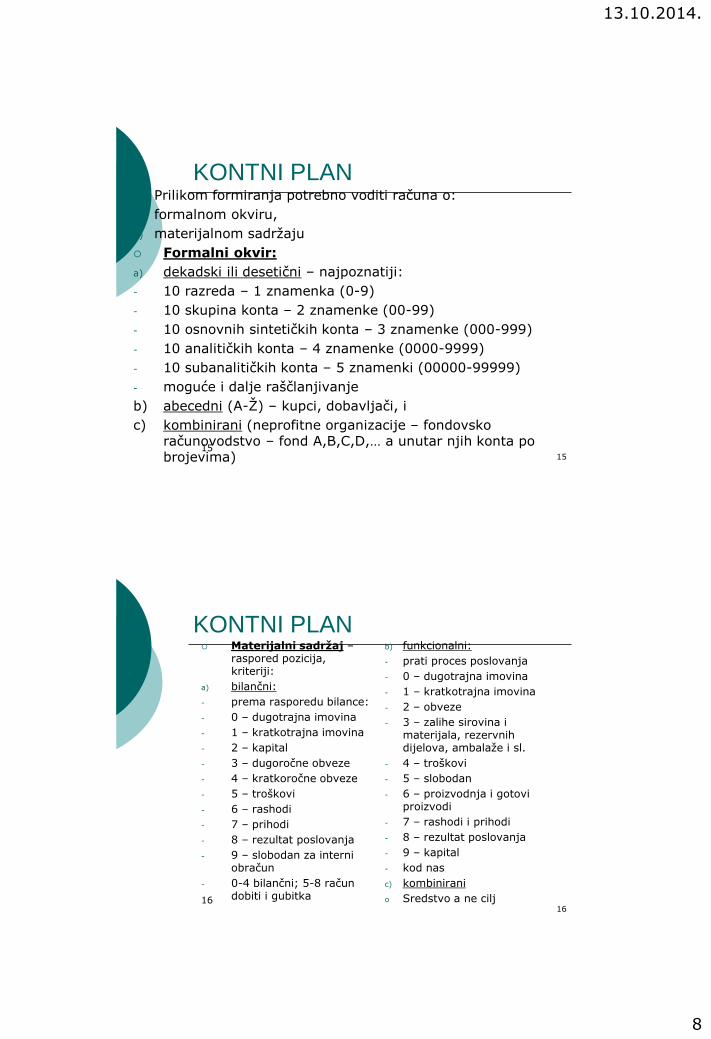

KONTNI PLAN Prilikom formiranja potrebno voditi računa o:

a) formalnom okviru,

b) materijalnom sadržaju

Formalni okvir:

a) dekadski ili desetični – najpoznatiji:

- 10 razreda – 1 znamenka (0-9)

- 10 skupina konta – 2 znamenke (00-99)

- 10 osnovnih sintetičkih konta – 3 znamenke (000-999)

- 10 analitičkih konta – 4 znamenke (0000-9999)

- 10 subanalitičkih konta – 5 znamenki (00000-99999)

- moguće i dalje raščlanjivanje

b) abecedni (A-Ž) – kupci, dobavljači, i

c) kombinirani (neprofitne organizacije – fondovsko računovodstvo – fond A,B,C,D,… a unutar njih konta po brojevima)

1616

KONTNI PLAN Materijalni sadržaj –

raspored pozicija, kriteriji:

a) bilančni:

- prema rasporedu bilance:

- 0 – dugotrajna imovina

- 1 – kratkotrajna imovina

- 2 – kapital

- 3 – dugoročne obveze

- 4 – kratkoročne obveze

- 5 – troškovi

- 6 – rashodi

- 7 – prihodi

- 8 – rezultat poslovanja

- 9 – slobodan za interni obračun

- 0-4 bilančni; 5-8 račun dobiti i gubitka

b) funkcionalni:

- prati proces poslovanja

- 0 – dugotrajna imovina

- 1 – kratkotrajna imovina

- 2 – obveze

- 3 – zalihe sirovina i materijala, rezervnih dijelova, ambalaže i sl.

- 4 – troškovi

- 5 – slobodan

- 6 – proizvodnja i gotovi proizvodi

- 7 – rashodi i prihodi

- 8 – rezultat poslovanja

- 9 – kapital

- kod nas

c) kombinirani

o Sredstvo a ne cilj

13.10.2014.

9

17

Slika br. 17.: Kontni plan.

Izvor: Grupa autora (2006) Kontni plan za trgovačka društva i ostale obveznike poreza na dobit. Zagreb: HZRIFD, str. 11.

17

SADRŽAJ PREDAVANJA

Osnovne poslovne knjige

Pomoćne poslovne knjige

Analitičke evidencije

Otvaranje poslovnih knjiga

Zatvaranje poslovnih knjiga

13.10.2014.

10

19

POSLOVNE KNJIGE

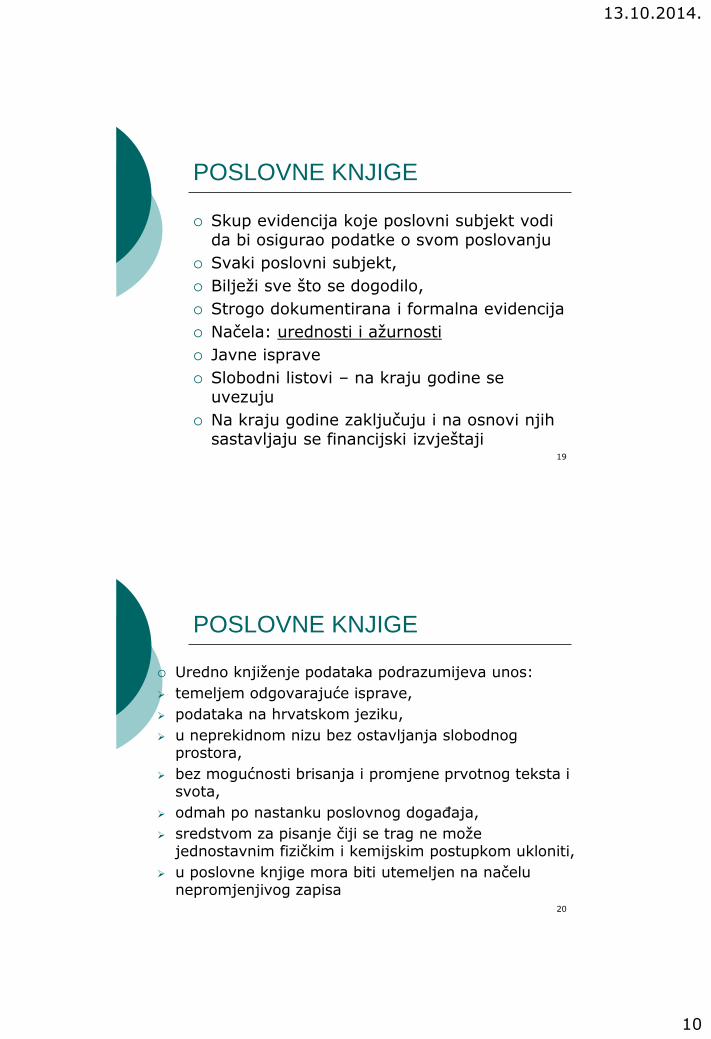

Skup evidencija koje poslovni subjekt vodi da bi osigurao podatke o svom poslovanju

Svaki poslovni subjekt,

Bilježi sve što se dogodilo,

Strogo dokumentirana i formalna evidencija

Načela: urednosti i ažurnosti

Javne isprave

Slobodni listovi – na kraju godine se uvezuju

Na kraju godine zaključuju i na osnovi njih sastavljaju se financijski izvještaji

POSLOVNE KNJIGE

Uredno knjiženje podataka podrazumijeva unos:

temeljem odgovarajuće isprave,

podataka na hrvatskom jeziku,

u neprekidnom nizu bez ostavljanja slobodnog prostora,

bez mogućnosti brisanja i promjene prvotnog teksta i svota,

odmah po nastanku poslovnog događaja,

sredstvom za pisanje čiji se trag ne može jednostavnim fizičkim i kemijskim postupkom ukloniti,

u poslovne knjige mora biti utemeljen na načelu nepromjenjivog zapisa

20

13.10.2014.

11

21

POSLOVNE KNJIGE

Osnovne i pomoćne

Osnovne:

Dnevnik

Glavna knjiga

o Pomoćne:

Knjiga blagajni

Knjiga inventara

Knjiga ulaznih računa

Knjiga izlaznih računa

Analitička knjigovodstva…

POSLOVNE KNJIGE

Načela dvojnog knjigovodstva:

načelo bilančne ravnoteže

načelo raščlanjivanja poslovnih promjena

načelo grupiranja poslovnih promjena

načelo kronološke i sustavne evidencije

načelo dokumentiranosti

načelo formalnosti i urednosti

22

13.10.2014.

12

23

DNEVNIK

Osnovna poslovna knjiga u koju se kronološkim redoslijedom evidentiraju svi knjigovodstveni poslovni događaji

Prijenosna metoda

Kopirna metoda

Računalna obrada podataka

Minimalni sadržaj:

- datum knjiženja

- dokument na temelju kojeg se knjiži promjena

- opis poslovne promjene

- vrijednost poslovne promjene na strani duguje i potražuje

o Suma dugovne odnosno potražne strane dnevnika = sumi dugovne odnosno potražne strane na kontima glavne knjige

o Kontrolna uloga

o D=P

o Omogućuju rekonstrukciju događaja

24

Slika br. 18.: Dnevnik.

Izvor: Računovodstvo Veleučilišta u Požegi. Dnevnik 2008.g.

13.10.2014.

13

Shema knjiženja prijenosnom metodom za potrebe edukacije

Shema elektroničke obrade podataka u knjigovodstvu

13.10.2014.

14

27

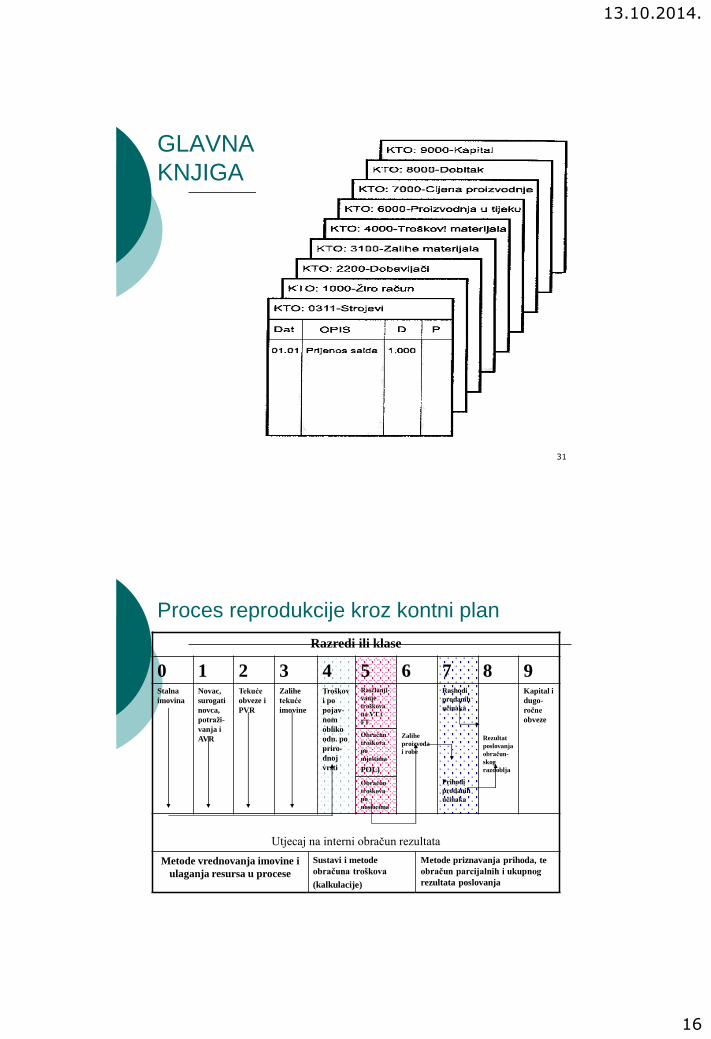

GLAVNA KNJIGA

Osnovna poslovna knjiga u koju se sustavno, sveobuhvatno i kronološki upisuju poslovni događaji na imovini, obvezama, kapitalu, prihodima i rashodima

Nastaje raščlanjivanjem bilance na sastavne dijelove

Sintetički konto na kojem se evidentiraju poslovne promjene nastale tijekom godine

Skup sintetičkih konta na kojima se evidentira stanje i promjene na temeljnim računovodstvenim kategorijama: imovini, obvezama, kapitalu, prihodima i rashodima

Analitička evidencija – analitičko knjigovodstvo

Izgled – slobodni listovi – kontokartice (broj ovisi o potrebnoj količini podataka)

Zaključak i uvezivanje na koncu godine

GLAVNA KNJIGA

Sustavna knjigovodstvena evidencija u koju se unose iste poslovne promjene koje su zabilježene i u dnevniku, razvrstane po odredenim segmentima koji se grupiraju :

s aspekta bilance na:

a) imovinu,

b) glavnicu i

c) obveze (dugove).

s aspekta računa dobiti i gubitka na:

a) rashode,

b) prihode i

c) rezultat poslovanja.

Glavna knjiga sadrži račune, i to onoliko njih koliko je potrebno da se udovolji zahtjevima iz propisane sheme financijskih izvještaja kao i zahtjevima vlasnika glavnice za računovodstvenim informacijama. 28

13.10.2014.

15

GLAVNA KNJIGA

Karakteristike glavne knjige:

Obvezno je vode sva poduzeća

Vodi se prema sustavu dvojnog knjigovodstva

U nju se bilježe sve poslovne promjene u poslovanju

Unos novčanih (financijskih) vrijednosti

Evidencija je zbirna

Podaci služe za sastavljanje financijskih izvještaja

29

30Slika br. 19.: Glavna knjiga.

Izvor: Računovodstvo Veleučilišta u Požegi. Glavna knjiga 2008.g.

13.10.2014.

16

GLAVNA

KNJIGA

31

Proces reprodukcije kroz kontni plan

Razredi ili klase

0 1 2 3 4 5 6 7 8 9Stalna

imovina

Novac,

surogati

novca,

potraži-

vanja i

AVR

Tekuće

obveze i

PVR

Zalihe

tekuće

imovine

Troškov

i po

pojav-

nom

obliko

odn. po

priro-

dnoj

vrsti

Rasčlanji-

vanje

troškova

na VT i

FT

Zalihe

proizvoda

i robe

Rashodi

prodanih

učinaka

Prihodi

prodanih

učinaka

Rezultat

poslovanja

obračun-

skog

razdoblja

Kapital i

dugo-

ročne

obveze

Obračun

troškova

po

mjestima

POL)

Obračun

troškova

po

nosiocima

Utjecaj na interni obračun rezultata

Metode vrednovanja imovine i

ulaganja resursa u procese

Sustavi i metode

obračuna troškova

(kalkulacije)

Metode priznavanja prihoda, te

obračun parcijalnih i ukupnog

rezultata poslovanja

13.10.2014.

17

POMOĆNE POSLOVNE KNJIGE

Dopuna glavnim knjigama

Detaljnije prikazivanje određenih vrsta imovine, obveza, kapitala, prihoda i rashoda

o Knjiga inventara,

o Knjiga blagajne,

o Knjiga ulaznih faktura,

o Knjiga izlaznih faktura i sl.

Analitička knjigovodstva:

kupaca,

dobavljača,

dugotrajne imovine,

zalihe sirovina,

proizvodnje,

troškova,

gotovih proizvoda,

trgovačke robe,

plaća i dr.

33

POMOĆNE POSLOVNE KNJIGE

Za razliku od temeljnih poslovnih knjiga u kojima se bilježe skupni podaci o poslovnim promjenama izraženi vrijednosno, u pomoćnim se knjigama bilježe podrobniji podaci izraženi vrijednosno i naturalno kako bi se dobio dublji uvid u stanje i kretanje imovine, dugova, kapitala, rashoda, prihoda i u konačnici rezultata poslovanja.

Analitičke evidencije

Pomoćne knjige u kojima su raščlanjeni sintetički računi sadržani u glavnoj knjizi kako bi se lakše došlo do potrebnih podataka.

34

13.10.2014.

18

35

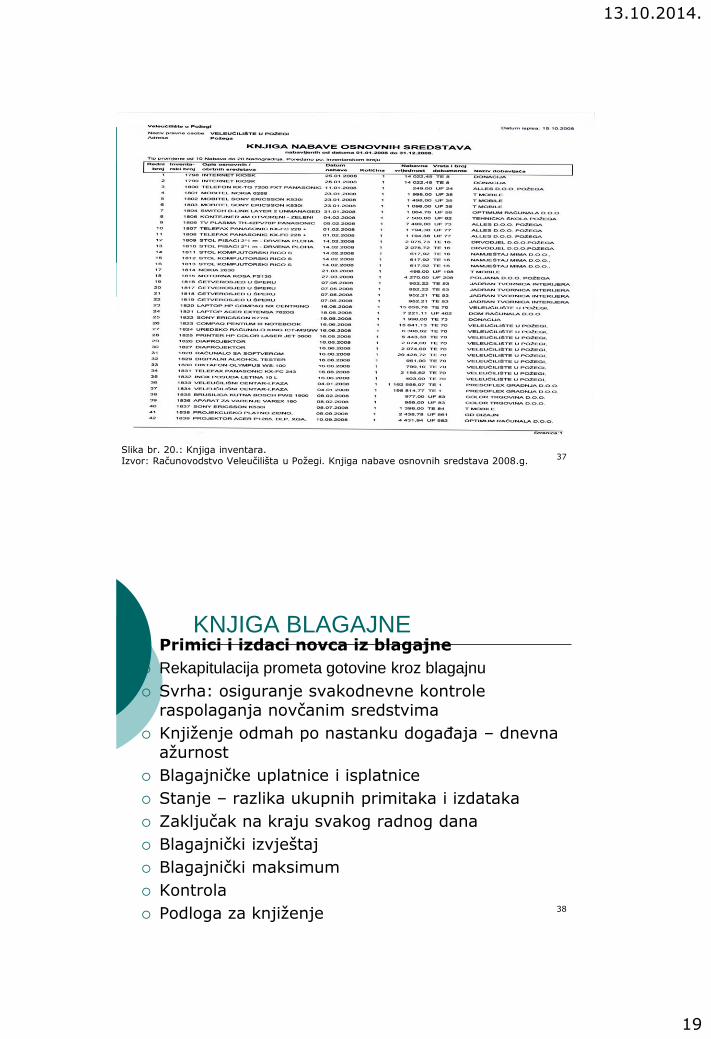

KNJIGA INVENTARA

Pomoćna poslovna knjiga u koju se bilježe poslovne promjene vezane uz dugotrajnu materijalnu imovinu

Vrijednost i značaj dugotrajne imovine

Knjiga osnovnih sredstava

Prikazuje:

inventarni broj,

naziv sredstva,

datum nabave,

dobavljač,

nabavna vrijednost,

ispravak vrijednosti,

revalorizirana vrijednost,

smještaj i dr.,

datum i razlog otuđenja

36

KNJIGA INVENTARA

o Prati sredstva od datuma nabave do otuđenja

o Zaključak – datumom otuđenja

Okomit pregled – kronologija nabave

Vodoravni pregled – kronologija promjena

Inventarski brojevi – identifikacijski brojevi pod kojima je sredstvo upisano u knjigu inventara, stavlja se na imovinu

Kontrolna uloga

Kronološka evidencija po datumu nabave

Analitička evidencija dugotrajne materijalne imovine – sistematizirana evidencija po vrsti imovine

13.10.2014.

19

Slika br. 20.: Knjiga inventara.Izvor: Računovodstvo Veleučilišta u Požegi. Knjiga nabave osnovnih sredstava 2008.g.

37

38

KNJIGA BLAGAJNE Primici i izdaci novca iz blagajne

Rekapitulacija prometa gotovine kroz blagajnu

Svrha: osiguranje svakodnevne kontrole raspolaganja novčanim sredstvima

Knjiženje odmah po nastanku događaja – dnevna ažurnost

Blagajničke uplatnice i isplatnice

Stanje – razlika ukupnih primitaka i izdataka

Zaključak na kraju svakog radnog dana

Blagajnički izvještaj

Blagajnički maksimum

Kontrola

Podloga za knjiženje

13.10.2014.

20

Slika br. 21.: Isplatnica.Izvor: Računovodstvo Veleučilišta u Požegi. Knjiga blagajne 2008.g.

39

40

Slika br. 22.: Blagajnički izvještaj.Izvor: Računovodstvo Veleučilišta u Požegi. Knjiga blagajne 2008.g.

13.10.2014.

21

41

KNJIGA ULAZNIH I IZLAZNIH

RAČUNA

Knjiga ulaznih računa – svi računi za primljenu robu ili izvršene usluge

Kronološki

Pridružuje se broj (U 1, U 2, …)

Kontrola, sistematizacija, arhiviranje

Povezano s analitičkim knjigovodstvom dobavljača

o Knjiga izlaznih računa – svi računi odaslani kupcima

Kronološki,

Pridružuje se broj (I 1, I 2, … )

Povezano s analitičkim knjigovodstvom kupaca

o Zaključuju se na koncu svake godine

42

Slika br. 23.: Knjiga ulaznih računa.Izvor: Računovodstvo Veleučilišta u Požegi. Knjiga ulaznih računa 2008.g.

13.10.2014.

22

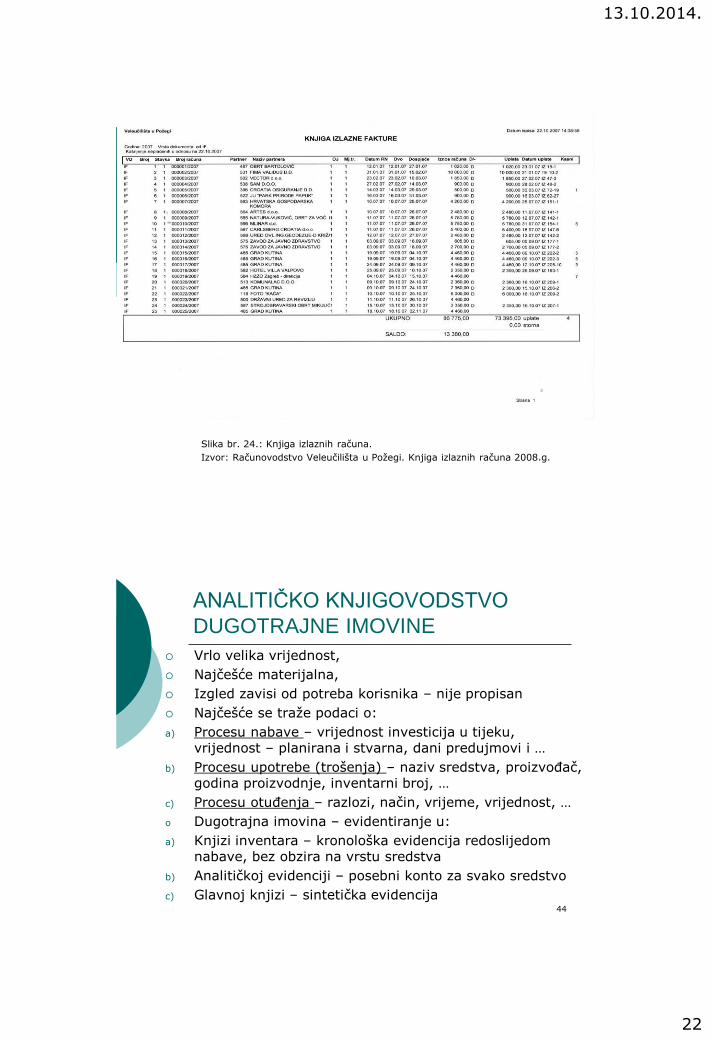

Slika br. 24.: Knjiga izlaznih računa.

Izvor: Računovodstvo Veleučilišta u Požegi. Knjiga izlaznih računa 2008.g.

44

ANALITIČKO KNJIGOVODSTVO

DUGOTRAJNE IMOVINE

Vrlo velika vrijednost,

Najčešće materijalna,

Izgled zavisi od potreba korisnika – nije propisan

Najčešće se traže podaci o:

a) Procesu nabave – vrijednost investicija u tijeku, vrijednost – planirana i stvarna, dani predujmovi i …

b) Procesu upotrebe (trošenja) – naziv sredstva, proizvođač, godina proizvodnje, inventarni broj, …

c) Procesu otuđenja – razlozi, način, vrijeme, vrijednost, …

o Dugotrajna imovina – evidentiranje u:

a) Knjizi inventara – kronološka evidencija redoslijedom nabave, bez obzira na vrstu sredstva

b) Analitičkoj evidenciji – posebni konto za svako sredstvo

c) Glavnoj knjizi – sintetička evidencija

13.10.2014.

23

45Slika br. 25.:Analitička knjiga dugotrajne imovine.Izvor: Računovodstvo Veleučilišta u Požegi. Knjiga osnovnih sredstava 2008.g.

46

ANALITIČKO KNJIGOVODSTVO

SIROVINA I MATERIJALA

Materijalno knjigovodstvo

Detaljni podaci o količini i vrijednosti svake pojedine vrste,

Načinu i uvjetima smještaja, načinu rukovanja, postotak dopuštenog kala, skladištu, roku uporabe, …

U glavnu knjigu zbirno vrijednosni podaci,

Evidencija na tri razine:

a) U skladištu (na mjestu događaja)– količinska za svaku vrstu,

b) U materijalnom knjigovodstvu – količinski i vrijednosno za svaku vrstu (nabava, trošenje te otuđenje)

c) U glavnoj knjizi – sintetički, samo vrijednosno

13.10.2014.

24

47

ANALITIČKO KNJIGOVODSTVO

SIROVINA I METARIJALA

Kretanje zaliha:

Nabava – skladište (skladišna primka),

Faktura dobavljača (likvidatura, računovodstvo),

o izdatnica, međuskladišnica, povratnica, ponude, narudžbe, ugovori

o Utvrđivanje vrijednosti izlaza odnosno utroška materijala i sirovina – po prvoj ulaznoj, zadnjoj ili prosječnoj

o Dosljedno primjenjivanje politika

o Izbor značajno utječe na troškove

o Metode:

FIFO (first in – first out)

LIFO (last in – first out)

Metoda prosječnih cijena

ANALITIČKO KNJIGOVODSTVO

SIROVINA I MATERIJALA

48

Datum Opis Količina Cijena

u kn

Vrijednost

ulaz izlaz stanje D P Saldo

1 2 3 4 5 6 7 8 8

1.1. PS 1.000 1.000 8 8.000 8.000

5.1. Nabava 500 1.500 10 5.000 13.000

10.1. Nabava 600 2.100 12 7.200 20.200

12.1. Utrošak 1.200 900 9,62(20.200/2.100)

11.544 8.656

13.10.2014.

25

49

ANALITIČKO KNJIGOVODSTVO

PLAĆA

Vrijednost uloženog rada radnika

Obveza; značajan trošak

Način utvrđivanja i struktura – zakonski propisi (kolektivni ugovori, sporazumi i sl.)

Struktura plaće:

Bruto plaća

- doprinosi

= dohodak

- porez i prirez

= neto plaća

- administrativne zabrane

= iznos za isplatu radniku

50

ANALITIČKO KNJIGOVODSTVO

PLAĆA

Korisnici – interni (menadžment, radnici) i eksterni (porezna uprava, fond mirovinskog osiguranja, fond zdravstvenog osiguranja, razne inspekcije)

Utječu na izgled

Najčešće traženi podaci:

vrijednost i struktura plaća za svakog radnika

iznos poreza, prireza, doprinosa,

broj radnika,

struktura zaposlenih, dob, staž, općina stanovanja

o Knjigovodstvene isprave (radne liste, rješenje o g.o., bolovanju,…)

o Isplatna lista – rekapitulacija plaća za sve radnike zajedno – podloga za knjiženje i kontrolu

13.10.2014.

26

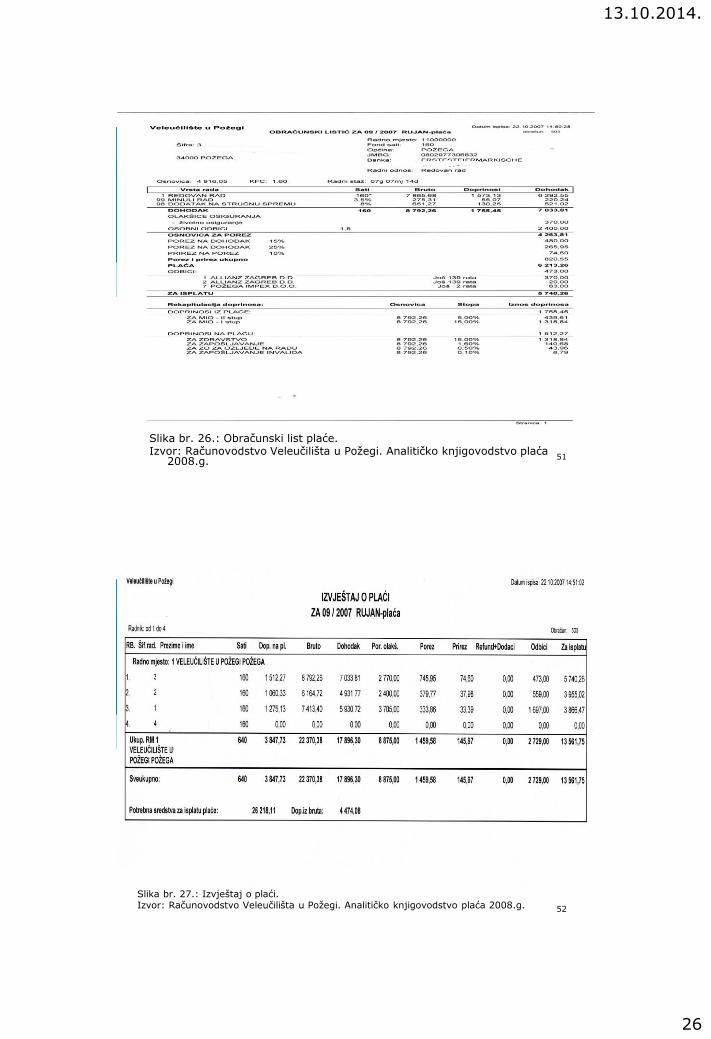

Slika br. 26.: Obračunski list plaće.Izvor: Računovodstvo Veleučilišta u Požegi. Analitičko knjigovodstvo plaća

2008.g.51

52

Slika br. 27.: Izvještaj o plaći.Izvor: Računovodstvo Veleučilišta u Požegi. Analitičko knjigovodstvo plaća 2008.g.

13.10.2014.

27

53

ANALITIČKO KNJIGOVODSTVO

PROIZVODNJE I GOTOVIH PROIZVODA

Pogonsko knjigovodstvo – poznavanje tehnoloških procesa

Ulaganja u proizvodni proces i učinci koji proizlaze

Gotovi proizvodi:

a) skladišna evidencija - količinski

b) robno knjigovodstvo – količinski i vrijednosno

c) glavna knjiga – sintetički

o Isprave:

primka

otpremnica

kalkulacija

54

ANALITIČKO KNJIGOVODSTVO

KUPACA I DOBAVLJAČA

Svaki kupac i dobavljač posebni konto

Kupci – datum dospijeća potraživanja; datum nastanka dužničko-vjerovničkog odnosa; adresa kupca; matični broj; žiroračun

Podaci koje osigurava:

osnova nastanka potraživanja,

vrijednost potraživanja – analitički po kupcima,

dospijeće potraživanja,

vrijednost naplativih i nenaplativih potraživanja, …

odobreni iznosi rabata, …

o Isprave:

račun,

obavijesti o knjiženju

izvod sa žiroračuna

ček, mjenica

13.10.2014.

28

55

ANALITIČKO KNJIGOVODSTVO

KUPACA I DOBAVLJAČA

Poslovne knjige

Kupci:

a) knjiga izlaznih računa – kronološka evidencija,

b) analitičko knjigovodstvo kupaca – po kontima pojedinog kupca

c) glavna knjiga – zbirno

o Dobavljači:

a) knjiga ulaznih računa,

b) analitičko knjigovodstvo dobavljača,

c) glavna knjiga

56

13.10.2014.

29

57

58

OSTALA ANALITIČKA

KNJIGOVODSTVA

Trgovina – analitičko knjigovodstvo robe,

Banke – analitička evidencija plasmana, komitenata,

Analitičko knjigovodstvo potraživanja od radnika,

Analitička knjigovodstva – pomoćne poslovne knjige,

Formiranje nije propisano zakonom, već na temelju zahtijeva korisnika

13.10.2014.

30

59

OTVARANJE I ZATVARANJE

POSLOVNIH KNJIGA

Otvaranje – na početku poslovanja ili početku poslovne godine,

Na koncu obračun i zaključak

Digitalna obrada – izlistati i uvezati

Glavne čuvati u arhivi 11 g.

Pomoćne čuvati 7 g.

KVIZ

1. Računovodstvo obuhvaća:

a) Evidenciju događaja u poslovnim knjigama i sastavljanje financijskih izvještaja

b) Planiranje, knjigovodstvenu evidenciju, izvještavanje, nadzor i analizu poslovnih događaja

c) Planiranje prihoda i rashoda te praćenje njihove realizacije

d) Ništa od navedenog60

13.10.2014.

31

KVIZ

2. Računovodstvo započinje od trenutka:

a) Pojave dvojnog knjigovodstva

b) Pojave tiskarskog stroja

c) Pojave računovodstvenog dokumenta

d) Pojave obrazovanja za računovođe

61

KVIZ

3. Korisnici računovodstvenih informacija se dijele na:

a) Interne i eksterne

b) Dobavljače i kupce

c) Unutarnje i vanjske

d) Vjerovnike i dužnike

e) Ništa od navedenog

62

13.10.2014.

32

KVIZ

4. Poredajte pojmove po obuhvatu od najšireg prema užem:

a) Knjigovodstvena isprava

b) Poslovna isprava

c) Računovodstvena isprava

63

KVIZ

5. Dokaz o nastanku poslovnog događaja naziva se:

a) Financijski izvještaj

b) Glavna knjiga

c) Knjigovodstvena isprava

d) Dnevnik

e) Ništa od navedenog

64

13.10.2014.

33

KVIZ6. Kako bi poslovni događaj bio predmet knjigovodstvene evidencije mora:

a) Postojati knjigovodstvena isprava, utjecati na ekonomske kategorije, biti vrijednosno izražen, utjecati na budućnost poduzeća

b) Nastati, postojati knjigovodstvena isprava, utjecati na ekonomske kategorije (imovinu, obveze, …), biti vrijednosno izražen

c) Nastati, postojati knjigovodstvena isprava, utjecati na ekonomske kategorije, biti naveden u kunama

d) Ništa od navedenog65

KVIZ

7. Izbacite uljeza:

a) Otpremnica

b) Ulazni račun

c) Isplatna lista

d) Narudžbenica

e) Izvod sa žiro-računa

66

13.10.2014.

34

KVIZ

8. Sustav knjigovodstva u 20. stoljeću je:

a) Jednostavan

b) Dvojni

c) Kameralan

d) Konstantan

e) Ništa od navedenog

67

KVIZ

9. Dvojno knjigovodstvo znači da:

a) Je glavna knjiga osnovna poslovna knjiga

b) Bez poznavanja kontnog plana nije moguće knjižiti poslovne događaje

c) Bez knjigovodstvene isprave nema knjiženja

d) Se svaka poslovan promjena knjiži na dva konta od kojih jedan duguje a drugi potražuje

e) Ništa od navedenog 68

13.10.2014.

35

KVIZ

10. Međunarodne računovodstvene standarde objavljuje:

a) Europsko udruženje računovođa (EAA)

b) Odbor za financijsko računovodstvene standarde (FASB)

c) Hrvatski odbor za računovodstvo i računovodstvene standarde (HORRS)

d) Komitet za međunarodne računovodstvene standarde (IASC)

e) Europska federacija računovođa (FEE)

69

KVIZ

11. Poduzetnici su obvezni voditi poslovne knjige (T/N).

12. U računovodstvu poduzetnika obvezno se primjenjuje sustav dvojnog knjigovodstva (T/N).

13. Poduzetnici su dužni sastavljati godišnje financijske izvještaje (T/N).

14. Poduzetnici su obvezni sastavljati interne izvještaje (T/N).

70

13.10.2014.

36

KVIZ

15. Koncept poslovnog subjekta propisuje da:

a) Se u poslovanju treba evidentirati događaje redom kojim su nastajali

b) Se u poslovnim knjigama evidentiraju događaji vezani uz vlasnika poduzeća

c) Je poduzeće samostalna cjelina, neovisna od njegovih vlasnika ili osoba koje upravljanju njime

d) Je kuća vlasnika poduzeća imovina poslovnog subjekta koji je u njegovom vlasništvu

e) Sve navedeno 71

KVIZ

16. Koncept stvarnog kontinuiteta pretpostavlja:

a) vremensku neograničenost poslovanja

b) kako će poduzeće poslovati niz godina

c) da poduzeće neće značajno smanjiti opseg poslovanja kroz godine

d) da financijski izvještaji prikazuju relativnu sliku financijskog položaja i uspješnosti poslovanja u određenom trenutku (razdoblju)

e) Sve navedeno 72

13.10.2014.

37

KVIZ

17. Načelo nabavne vrijednosti:

a) Omogućuje objektivnost prilikom evidencije poslovnih događaja

b) Je zastarjelo i više se ne primjenjuje

c) Ponekad ne prikazuje realnu vrijednost imovine

d) Omogućuje lako određivanje vrijednosti imovine

e) Sve navedeno

73

KVIZ

18. Računovodstvene politike su:

a) Zakonski propisane

b) Dio poslovnih politika poduzeća

c) Izbor menadžmenta no moraju biti u skladu sa zahtjevima MRS

d) Sve navedeno

74

13.10.2014.

38

KVIZ

19. Poslovni događaju koji utječu na poduzeće nastaju:

a) Samo u okruženju

b) Samo unutar poduzeća

c) Unutar poduzeća i u okruženju

d) Samo u računovodstvu

75

KVIZ

20. Inventura je zakonski propisana i obvezna (T/N).

21. Sastavljanje brutobilance je zakonski propisano i obvezno (T/N).

22. Kontni plan je zakonski obvezan i propisan (T/N).

23. Za istinitost knjigovodstvenih isprava jamči odgovorna osoba u poduzeću (T/N).

76

13.10.2014.

39

KVIZ

24. Put kretanja isprave od njenog ispostavljanja pa do njenog arhiviranja naziva se ____________.

25. Kontrola vjerodostojnosti knjigovodstvenih isprava naziva se ______________.

26. Konto (račun) je dio glavne knjige (T/N).

27. Ako je konto Dobavljači sintetički konto kako glasi jedan analitički konto? ___________________

77

KVIZ

28. Oblik konta koji se danas koristi je:

a) Stepenasti

b) Konto po foliju (listu)

c) Konto po pagini (stranici)

d) Tablični

e) T-konto

78

13.10.2014.

40

KVIZ

29. Početna konta otvaraju se na temelju:

a) Računa dobiti i gubitka

b) Bilance

c) Samo aktive

d) Samo pasive

79

KVIZ

30. Prihodi:

a) Uvijek potražuju

b) Sučeljavaju se s rashodima razdoblja

c) Nemaju početno stanje

d) Sve navedeno

80

13.10.2014.

41

KVIZ

31. Podaci uneseni u poslovne knjige smiju se brisati (T/N).

32. Podaci uneseni u poslovne knjige smiju se prepravljati tako da se ne vidi početni iskaz (T/N).

33. Podaci uneseni u poslovne knjige ne moraju se temeljiti na pisanom dokazu (T/N).

34. Podaci se smiju unositi u poslovne knjige redoslijedom kojim računovođa želi (T/N). 81

KVIZ

35. Poslovne knjige dijelimo na:

a) Tekuće i buduće

b) Dnevnik i glavnu knjigu

c) Glavnu i pomoćne

d) Osnovne i pomoćne

e) Bilancu i račun dobiti i gubitka

82

13.10.2014.

42

SLJEDEĆI PUTA

Pojam financijskih izvještaja

Financijski izvještaji sukladno ZOR-u

Bilanca

Sastavljanje bilance

Bilančne pozicije

83