Embed Size (px)

Citation preview

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC MỎ - ĐỊA CHẤT

PHẠM THU HƯƠNG

NĂNG LỰC CẠNH TRANH CỦA

DOANH NGHIỆP NHỎ VÀ VỪA, NGHIÊN CỨU

TRÊN ĐỊA BÀN THÀNH PHỐ HÀ NỘI

Ngành: Quản lý kinh tế

Mã số: 62 34 04 10

TÓM TẮT LUẬN ÁN TIẾN SĨ KINH TẾ

Hà Nội - 2017

Công trình được hoàn thành tại: Khoa Kinh tế - Quản trị kinh doanh

Trường Đại học Mỏ - Địa chất

Người hướng dẫn khoa học: PGS.TS Đỗ Hữu Tùng

Phản biện 1: GS.TS Nguyễn Kế Tuấn

Trường ĐH Kinh tế quốc dân

Phản biện 2: TS Đặng Huy Thái

Trường ĐH Mỏ - Địa chất

Phản biện 3: PGS.TS Nguyễn Văn Định

Trường ĐH Quốc gia Hà Nội

Luận án sẽ được bảo vệ trước Hội đồng đánh giá luận án cấp Trường

họp tại Trường Đại học Mỏ - Địa chất vào hồi …. giờ … ngày …

tháng… năm 2017

Có thể tìm hiểu luận án tại thư viện:

1- Thư viện quốc gia

2- Thư viện Trường Đại học Mỏ - Địa chất

1

MỞ ĐẦU

1. Lý do chọn đề tài

Dưới góc độ lý thuyết, NLCT của DN luôn là mối quan tâm hàng đầu

không chỉ của các DN mà còn là mối quan tâm rất lớn của các nhà

nghiên cứu cả trong và ngoài nước. Có khá nhiều nghiên cứu về NLCT

của DN đã được thực hiện, tuy nhiên khái niệm về NLCT của DN vẫn

chưa có sự thống nhất giữa các nhà nghiên cứu. Bên cạnh đó, các nhân tố

tác động đến NLCT của DN cũng được tiếp cận theo nhiều hướng

nghiên cứu khác nhau, đặc biệt có rất ít các nghiên cứu về NLCT của

DNNVV ở cả trong và ngoài nước tiếp cận dựa trên lý thuyết về năng

lực của DN.

Theo Sanchez & Heence (1996, 2004) thì năng lực cạnh tranh của

DN dựa trên khả năng kết hợp các nguồn lực của DN nhằm tạo ra lợi thế

cạnh tranh. “Năng lực cạnh tranh của một công ty là khả năng duy trì,

triển khai, phối hợp các nguồn lực và khả năng theo cách giúp công ty

đạt được mục tiêu của nó” (Sanchez & Heene, 1996, 2004). Như vậy,

tiếp cận dựa trên nguồn lực dựa vào lợi thế nguồn lực của DN so với đối

thủ cạnh tranh còn tiếp cận dựa trên năng lực thì dựa vào khả năng kết

hợp các nguồn lực để tạo ra năng lực - đòi hỏi DN phải năng động, hệ

thống, nhận thức và toàn diện trong quản lý chiến lược (Sanchez, 2008).

Bản chất của năng lực cạnh tranh đã được chuyển hướng chú trọng vào

năng lực thay vì nguồn lực (Sanchez & Heence, 1996, Sanchez, 2001;

Freiling & ctg, 2008). Theo quan điểm dựa trên năng lực của DN thì

năng lực là chìa khóa để duy trì lợi thế cạnh tranh bền vững và đạt hiệu

quả cao (Grant,1996; Jackson, Hitt & DeNisi, 2003; Teece, Pisano

& Shuen, 1997; Sanchez & Heence, 1996, 2004; Sanchez, 2008).

Dưới góc độ thực tiễn, ở Việt Nam cũng như các nước trên thế giới,

các DNNVV có vai trò đặc biệt quan trọng trong việc thúc đẩy sự phát

triển kinh tế - xã hội của mỗi nước. Cùng với việc đóng góp cho xã hội

khối lượng hàng hóa lớn và giải quyết nhiều việc làm cho người lao

động, các DNNVV còn tạo nên nguồn thu nhập ổn định cho một bộ phận

dân cư, khai thác các nguồn lực và tiềm năng tại chỗ của địa phương.

Mặt khác, DNNVV giữ vai trò hỗ trợ, bổ sung cho các DN lớn tạo thành

mối liên kết cùng hợp tác, cùng cạnh tranh và cùng nhau phát triển.

Tại Việt Nam, theo Tổng cục thống kê, tính đến cuối năm 2014,

DNNVV chiếm hơn 97%, sử dụng hơn 50% lao động, tạo 47% GDP và

2

đóng góp khoảng 40% nguồn thu ngân sách [21]. Bên cạnh ưu thế về dễ

khởi nghiệp, linh hoạt, phát huy được nghề truyền thống, là vườn ươm

tài năng kinh doanh thì các DNNVV Việt Nam lại có quy mô nhỏ, trình

độ lao động và quản lý thấp, công nghệ lạc hậu, khả năng tiếp cận vốn

vay hạn chế [10]. Bên cạnh đó, Việt Nam đã chính thức gia nhập WTO,

là thành viên TPP, Cộng đồng kinh tế ASEAN và đang tiếp tục thực hiện

lộ trình đã cam kết hội nhập sâu rộng với nền kinh tế thế giới qua các

hiệp định thương mại đã tham gia. Quá trình hội nhập kinh tế vừa mang

lại cho DNNVV những lợi ích nhưng cũng tạo những thách thức to lớn

đó là sự cạnh tranh ngày càng gay gắt, sự thay đổi nhanh chóng và khó

lường của môi trường kinh doanh, cũng như áp lực cạnh tranh ngày càng

gay gắt ở cả thị trường trong và ngoài nước, đã tạo ra nhiều thách thức

đối với các DNNVV Việt Nam.

Đứng trước các thách thức đó, để tồn tại và phát triển bền vững, cạnh

tranh ngang bằng với các DN trên thế giới, các DNNVV Việt Nam phải

không ngừng nâng cao năng lực cạnh tranh, tạo ra các lợi thế cạnh tranh

của riêng mình.

Để đáp ứng yêu cầu trên, trên cơ sở khoảng trống lý thuyết trong các

nghiên cứu trước tác giả lựa chọn đề tài:"Năng lực cạnh tranh của doanh

nghiệp nhỏ và vừa, nghiên cứu trên địa bàn thành phố Hà Nội" làm nội

dung nghiên cứu của luận án.

2. Mục tiêu nghiên cứu

Mục tiêu của nghiên cứu của đề tài là nghiên cứu về NLCT và các

nhân tố ảnh hưởng đến NLCT của DNNVV, qua đó đề xuất các giải

pháp nhằm nâng cao NLCT của DNNVV ở Việt Nam.

3. Đối tượng nghiên cứu

Đối tượng nghiên cứu của luận án là NLCT và các nhân tố ảnh hưởng

đến NLCT của DNNVV ở Việt nam trong điều kiện hội nhập kinh tế

quốc tế hiện nay.

4. Phạm vi nghiên cứu

- Phạm vi đối tượng nghiên cứu: nghiên cứu được thực hiện đối với

các DNNVV thuộc khu vực kinh tế ngoài nhà nước, đang hoạt động

trong các lĩnh vực: Thương mại, dịch vụ; Xây dựng và Công nghiệp. Đối

với các nhân tố tác động đến NLCT của DNNVV, luận án chỉ nghiên

cứu tác động của các nhân tố bên trong đến NLCT của DNNVV.

- Phạm vi thời gian nghiên cứu: số liệu thứ cấp sử dụng trong luận án

được thu thập trong giai đoạn 2011-2015. Số liệu điều tra sơ cấp được

thu thập trong năm 2015.

3

- Phạm vi không gian nghiên cứu: nghiên cứu lấy đối tượng là các

DNNVV trên phạm vi địa bàn Thành phố Hà nội, đây là nơi có số lượng

DNNVV tập trung đông nhất trên cả nước hiện nay.

5. Phương pháp nghiên cứu

Phương pháp nghiên cứu được sử dụng trong luận án là phương pháp

nghiên cứu hỗn hợp, kết hợp giữa phương pháp nghiên cứu định tính và

định lượng.

Nghiên cứu định tính để khám phá các nhân tố ảnh hưởng đến NLCT

của DNNVV, nghiên cứu định lượng để xây dựng thang đo và đo lường

các nhân tố tác động đến NLCT của DNNVV. Nội dung các phương

pháp này được mô tả chi tiết trong chương 3 của luận án.

Công cụ xử lý số liệu được sử dụng trong luận án là phần mềm SPSS

với các công cụ chủ yếu như: hệ số Cronbach’s Alpha; phân tích nhân tố

khám phá EFA - Exploratory Factor Analysis; phân tích phương sai;

phân tích tương quan và hồi quy...

6. Ý nghĩa khoa học và thực tiễn của luận án

* Ý nghĩa khoa học

Bằng việc sử dụng các phương pháp nghiên cứu phù hợp, luận án đã

xác định được các nhân tố ảnh hưởng đến NLCT phù hợp với đặc điểm

của DNNVV Việt Nam đồng thời đánh giá được mức độ tác động của

từng nhân tố đến NLCT của DNNVV.

* Ý nghĩa thực tiễn

Thông qua việc phân tích thực trạng NLCT và các nhân tố ảnh hưởng

đến NLCT của DNNVV tại thành phố Hà nội, luận án đã đề xuất được

một số giải pháp chủ yếu để nâng cao NLCT của DNNVV ở Việt Nam.

Bên cạnh đó luận án có thể là tư liệu tham khảo cho các DNNVV, cho

các nhà quản lý, các nhà hoạch định chính sách trong việc nâng cao

NLCT cho các DNNVV ở Việt Nam hiện nay.

7. Điểm mới của luận án

Để xác định các nhân tố ảnh hưởng đến NLCT của DNNVV, luận án

đã đưa ra quan điểm về NLCT của DNNVV theo lý thuyết năng lực,

khác với các nghiên cứu trong nước trước đây chủ yếu tiếp cận NLCT

theo lý thuyết cạnh tranh truyền thống.

Luận án đã xác định các nhân tố ảnh hưởng đến NLCT phù hợp với

đặc điểm của DNNVV ở Việt Nam một cách có hệ thống, đồng thời đã

4

đánh giá được mức tác động của các nhân tố này đến NLCT của

DNNVV.

Trên cơ sở kế thừa các nghiên cứu trước, luận án đã bổ sung thêm

nhân tố: Năng lực thiết lập các mối quan hệ vào nhóm các nhân tố ảnh

hưởng đến NLCT của DNNVV ở Việt Nam, đồng thời kiểm định và phát

triển thang đo nhân tố này. Đây là một nội dung mới mà chưa có nghiên

cứu nào đã thực hiện trước đây.

8. Kết cấu của Luận án

Ngoài phần mở đầu, luận án được chia thành 4 chương được trình bày

với kết cấu như sau:

Chương 1. Tổng quan các công trình nghiên cứu và định hướng

nghiên cứu

Chương 2. Cơ sở lý luận về năng lực cạnh tranh của doanh nghiệp

nhỏ và vừa

Chương 3. Thiết kế nghiên cứu

Chương 4. Phân tích năng lực cạnh tranh của DNNVV qua kết quả

nghiên cứu và các khuyến nghị

CHƯƠNG 1. TỔNG QUAN CÁC CÔNG TRÌNH NGHIÊN CỨU

VÀ ĐỊNH HƯỚNG NGHIÊN CỨU

1.1. Tổng quan các công trình nghiên cứu về năng lực cạnh tranh và

nhân tố ảnh hưởng đến năng lực cạnh tranh của doanh nghiệp

1.1.1. Các nghiên cứu về năng lực cạnh tranh

Tổng thuật tài liệu nghiên cứu về năng lực cạnh tranh, một số tác giả như

Thorne (2002, 2004), Momay (2002, 2005), Flanagan và cộng sự (2007) đã

chỉ ra rằng, bắt đầu từ những năm 1990 đến nay, lý thuyết về năng lực cạnh

tranh trên thế giới bước vào thời kỳ "bùng nổ" với số lượng công trình

nghiên cứu được công bố rất lớn. Các hướng nghiên cứu về NLCT qua

nghiên cứu của tác giả được chia thành 5 hướng chính:

(1)NLCT tiếp cận theo quan điểm của lý thuyết cạnh tranh truyền

thống;(2) NLCT tiếp cận theo chuỗi giá trị;(3)NLCT tiếp cận theo định

hướng thị trường; (4)NLCT tiếp cận theo lý thuyết nguồn lực DN; (5)

NLCT tiếp cận theo lý thuyết năng lực

Năng lực cạnh tranh tiếp cận từ lý thuyết năng lực

Quan điểm cạnh tranh dựa trên năng lực (Competence-based View -

CBV) của DN tập trung vào khả năng sử dụng, kết hợp tài sản, nguồn,

năng lực nhằm đạt được tăng trưởng và hiệu quả tổng thể của tổ chức.

5

Nó được phát triển chủ đạo bởi các nghiên cứu của Barney (1991),

Wernerfelt (1984), Peteraf (1993), Sanchez & Heene (1996, 2004, 2008,

2010). Đặc biệt, lý thuyết cạnh tranh dựa trên năng lực tương thích với lý

thuyết tiến hóa trong việc phân tích các mối tương tác kinh tế giữa DN

và môi trường tạo ra thông qua sự ảnh hưởng bởi sự thay đổi liên tục

(Freiling, 2004; Freiling & ctg, 2008). Nổi bật trong quan điểm nền tảng

năng lực là giả định rằng môi trường công ty là năng động và do vậy yêu

cầu phải xây dựng năng lực và tận dụng năng lực liên tục để duy trì lợi

thế cạnh tranh (Sanchez & Heene, 1996).

Lý thuyết dựa trên năng lực thông qua một tập hợp các khái niệm nền

tảng của các thực thể nguyên thủy mà nó đại diện và sử dụng làm cơ sở cho

việc phân tích DN, thị trường và sự tương tác của chúng (cả cạnh tranh và

hợp tác). Các thực thể này bao gồm: Tài sản, Khả năng, Năng lực

- Tài sản là bất cứ gì hữu hình hoặc vô hình có thể có ích cho một

công ty trong việc phát triển và thực hiện các sản phẩm (phần cứng, phần

mềm hoặc dịch vụ) để tạo ra giá trị kinh tế trong thị trường sản phẩm của

mình. Tài sản có thể là tài sản cụ thể của DN (Firm-specific) hay được

tiếp cận của công ty từ thị trường yếu tố nguồn lực (Firm-addressable).

Các nguồn lực (resources) là những tài sản mà một DN thực sự có thể

truy cập và sử dụng (access and use) trong quá trình triển khai và phát

triển các sản phẩm để tạo ra giá trị trong thị trường của mình. Sự khác

biệt giữa tài sản và nguồn lực được giải thích để làm cho rõ ràng rằng

không phải tất cả các tài sản sẽ nhất thiết phải là các nguồn lực cho một

công ty (Sanchez & Heence, 1996).

- Khả năng được định nghĩa là “mẫu lặp lại hành động” (Sanchez &

Heene,1996) mà một công ty có thể tích hợp, xây dựng và cấu trúc lại để

tạo ra năng lực cho phép nó thực hiện giá trị gia tăng. Khả năng là

phương tiện mà các nguồn lực của công ty được triển khai bởi các nhà

quản lý của nó (Amit & Schoemaker, 1993; Sanchez & Heene, 1996).

Hubbard & ctg (2008) cho rằng, trong lý thuyết CBV có hai loại chính

của khả năng là (1) “khả năng thông thường - ordinary capabilities” được

sử dụng trong điều hành hàng ngày của DN và (2) “khả năng năng động

– dynamic capabilities” cho phép chuyển hóa “khả năng thông thường”

của một công ty (Winter, 2003). Khả năng động của một công ty là cần

thiết để đáp ứng thành công với những thay đổi trên thị trường (giới

thiệu công nghệ mới hoặc các sản phẩm và dịch vụ mới) (Teece & ctg,

6

1997). Khả năng động bao gồm các quá trình mang tính chất như sự phát

triển của sản phẩm, đưa ra quyết định chiến lược và các quá trình liên kết

cho phép một công ty xây dựng năng lực mới (Eisenhardt & Martin,

2000). Trong thị trường năng động, khả năng động của một DN là rất

cần thiết cho thích ứng dài hạn và sự sống còn, vì chúng hoạt động để

kéo dài, cải tiến, hoặc tạo ra khả năng thông thường - những khả năng

mà cho phép một công ty để tồn tại trong ngắn hạn (Winter, 2003).

Sanchez & Heence (1996) định nghĩa khả năng tích hợp như khả

năng kết hợp và tái kết hợp các nguồn lực của công ty. Khả năng hoạt

động nhằm thay đổi ranh giới của DN từ đó tạo ra dòng chảy có khả

năng sản xuất và tạo ra giá trị của tri thức bên trong và ngoài ranh giới

của DN. Như vậy, khả năng tích hợp bổ sung cho khả năng năng động,

và có thể được phân biệt chúng bằng cách tập trung vào việc xác định và

thực hiện các ranh giới công ty phù hợp.

Khả năng năng động của DN là sử dụng năng lực của mình để kết

hợp và tái kết hợp khả năng hoạt động hiện tại và mới để đáp ứng với

những thay đổi trên thị trường. Khả năng tích hợp bổ sung vào khả năng

năng động bằng cách làm cho DN tổ chức nguồn lực và khả năng hoạt

động, phát triển hiệu quả nội bộ và cơ sở quản lý tri thức của công ty.

Theo quan điểm năng lực, khả năng tích hợp cung cấp sự phối hợp cần

thiết các nguồn lực của DN và khả năng khác nhau. Năng lực của một

công ty sau đó được tạo ra bằng cách kết hợp và tái kết hợp, khả năng

năng động, và tích hợp thông thường để tạo ra giá trị trong thị trường

mục tiêu thông qua việc sản xuất, sử dụng các nguồn lực chiến lược của

công ty (Sanchez & Heence, 1996).

Như vậy, “các nguồn lực và khả năng” đề cập đến tất cả các tài sản

mà DN có thể sử dụng để phát triển và triển khai với mục tiêu sản xuất

và cung cấp sản phẩm, dịch vụ có tiềm năng lợi nhuận. Tài sản bao gồm

tất cả các yếu tố đầu vào tài chính, vật chất, trí tuệ, công nghệ và tổ chức

mà DN sử dụng để phát triển, sản xuất, sửa đổi, cải tiến và cung cấp các

sản phẩm và dịch vụ của mình cho khách hàng. Sau đó, khả năng của

công ty có thể là tập trung trong hoạt động điều hành, và mỗi loại khả

năng của DN có một chu kỳ sống khác nhau (Helfat & Peteraf, 2003).

Khả năng điều hành của một công ty cấu thành năng lực của công ty để

kết hợp, lắp ráp, và triển khai các tài sản khác nhau mà nó sử dụng với

cách thức định trước, hoạt động, thói quen, quy trình, hệ thống và các kỹ

7

năng của nhân viên để làm cho sản phẩm và dịch vụ là một nguồn lợi

nhuận tiềm năng của công ty. Chúng thường bao gồm các hoạt động

công ty đã t ập trung vào năng lực quản lý, kỹ thuật và tiếp thị (Spanos &

Lioukas, 2001).

- Năng lực là khả năng duy trì, triển khai, phối hợp các nguồn lực và

khả năng theo cách giúp công ty đạt được mục tiêu trong những bối cảnh

cạnh tranh (Sanchezb& Heene, 1996, 2004) - đòi hỏi sự phối hợp của cả

nguồn lực và khả năng và do đó chiếm một cấp độ thứ bậc cao hơn so

với các nguồn lực và khả năng. Năng lực cũng có thể được xem như là

biểu hiện của “quá trình học hỏi liên quan đến công ty, đặc biệt là làm

thế nào để phối hợp các kỹ năng sản xuất đa dạng và tích hợp nhiều dòng

công nghệ” (Prahalad & Hamel, 1990; Ljungquist, 2007). Các công ty

khác nhau không chỉ trong nguồn gốc của các nguồn lực và khả năng,

mà còn ở khả năng triển khai, phối hợp các nguồn lực và khả năng của

mình. Do đó, các công ty cạnh tranh dựa vào năng lực và khả năng khác

nhau của mình.

Năng lực là cơ sở tạo nên lợi thế cạnh tranh bền vững của DN. Nó

trực tiếp phản ánh bản chất cấu trúc nguồn lực của DN đưa ra theo thời

gian bởi khả năng năng động. Điều này phù hợp với nghiên cứu cho thấy

rằng trong môi trường thay đổi liên tục thì các nguồn lực của công ty

không nhất thiết phải là hiếm, có giá trị, không thể bắt chước và không

thể thay thế (Barney, 1991; Eisenhardt & Martin, 2000), mà nhấn mạnh

đến sự phù hợp về các mối quan hệ hệ thống nguồn lực của DN (Sanchez

& Heene, 1996, 2004) và sự kết hợp mới của các nguồn lực có thể là

nguồn gốc của lợi thế cạnh tranh mà các đối thủ cạnh tranh sẽ khó có thể

bắt chước hoặc cải tiến trong dài hạn (Galunic & Rodan,1998).

1.1.2. Nghiên cứu về các nhân tố ảnh hưởng đến năng lực cạnh tranh

của doanh nghiệp

Nghiên cứu NLCT của DN “lý thuyết, khung phân tích và mô

hình” của tác giả Ambastha và Momaya (2004) đã đưa ra lý thuyết về

NLCT ở cấp độ DN. Ho (2005) đã nghiên cứu mối quan hệ giữa các hoạt

động quản trị trong DN và NLCT. Nghiên cứu của Thompson,

Strickland & Gamble (2007) đã đề xuất các nhân tố ảnh hưởng đến

NLCT tổng thể của một DN dựa trên 10 yếu tố (Hình ảnh/uy tín, công

nghệ, mạng lưới phân phối, khả năng phát triển và đổi mới sản phẩm, chi

phí sản xuất, dịch vụ khách hàng, nguồn nhân lực, tình hình tài chính và

trình độ quảng cáo, khả năng quản lý thay đổi). Nghiên cứu của Onar &

8

Polat (2010) về các nhân tố tác động tới NLCT và lựa chọn chiến lược

kinh doanh của 104 DN niêm yết tại sở giao dịch chứng khoán Istabul -

Thổ Nhĩ Kỳ

1.2. Nhận xét từ tổng quan nghiên cứu và định hướng nghiên cứu

Tổng quan các công trình nghiên cứu nước ngoài cho thấy: quan điểm

năng lực cạnh tranh của DN từ nguồn lực nội tại đã xác định thành công

của DN xuất phát từ những tài sản, nguồn lực và năng lực tạo ra giá trị

gia tăng, từ đó nâng cao NLCT của DN. Trong khi đó, quan điểm định

hướng thị trường, DN thành công đòi hỏi phải thực hiện các biện pháp

nhằm đáp ứng yêu cầu của thị trường năng động. Như vậy, cả lý thuyết

định hướng thị trường (Kohli & Jaworski 1990; Narver & Slater 1990;

Day, 1994), dựa vào nguồn lực (Barney,1991), dựa trên năng lực

(Sanchez & Heene, 1996) đã trực tiếp giải quyết các thách thức cơ bản

nhất ở trung tâm của sự sống còn đối với DN: Những gì tạo ra NLCT và

làm thế nào duy trì được sự phát triển của DN.

Tuy nhiên, các nghiên cứu này đã được thực hiện trên cơ sở các DN ở

nước ngoài, so với DN Việt Nam có sự khác biệt về đặc điểm và điều

kiện nghiên cứu. Trong khi đó, tại Việt Nam chưa có nghiên cứu nào về

các nhân tố tác động đến NLCT của DNNVV theo hướng tiếp cận từ lý

thuyết năng lực. Bên cạnh đó, đối tượng nghiên cứu của luận án là các

DNNVV Việt Nam, các DNNVV đang hoạt động trong nền kinh tế thị

trường theo định hướng Xã hội chủ nghĩa có những đặc thù riêng, chắc

chắn có sự khác biệt nhất định so với nền kinh tế thị trường ở các nước

phát triển. Do vậy, mô hình đánh giá các nhân tố ảnh hưởng đến NLCT

của DNNVV ở Việt Nam chắc chắn có nhiều khác biệt so với các mô hình

đã được nghiên cứu ở nước ngoài.

Tổng quan các nghiên cứu trong nước cho thấy các đề tài nghiên cứu

về NLCT đã đề cập tới các nhân tố tác động đến NLCT và đánh giá thực

trạng NLCT của các đối tượng nghiên cứu. Từ đó, đưa ra những nhận

định chủ quan về NLCT mà chưa đánh giá, xây dựng thang đo và lượng

hóa sự ảnh hưởng của từng nhân tố tới NLCT. Mặt khác, hiện nay chưa

có nghiên cứu thực nghiệm nào ở quy mô luận án Tiến sỹ nghiên cứu về

các nhân tố ảnh hưởng đến NLCT cũng như mức độ tác động của các

nhân tố này tới NLCT của DNNVV một cách có hệ thống, đặc biệt chưa

có nghiên cứu nào về NLCT của DNNVV tiếp cận từ lý thuyết năng lực.

Đây sẽ là hướng nghiên cứu chủ yếu của luận án khi xem xét về NLCT

và các nhân tố ảnh hưởng đến NLCT của DNNVV.

9

KẾT LUẬN CHƯƠNG 1

Chương 1 đã trình bày tổng quan các nghiên cứu về NLCT của DN.

Qua nghiên cứu tổng quan cho thấy các hướng nghiên cứu về NLCT

được chia thành 5 hướng chính: (1)NLCT tiếp cận theo quan điểm của lý

thuyết cạnh tranh truyền thống;(2) NLCT tiếp cận theo chuỗi giá

trị;(3)NLCT tiếp cận theo định hướng thị trường; (4) NLCT tiếp cận theo

lý thuyết nguồn lực DN; (5) NLCT tiếp cận theo lý thuyết năng lực.

Tổng quan các nghiên cứu trong nước cho thấy các đề tài nghiên cứu

về NLCT đã đề cập tới các nhân tố ảnh hưởng đến NLCT và đánh giá

thực trạng NLCT của các đối tượng nghiên cứu từ đó đưa ra những nhận

định chủ quan về NLCT mà chưa đánh giá, xây dựng thang đo và lượng

hóa sự ảnh hưởng của từng nhân tố tới NLCT. Mặt khác, hiện nay chưa

có nghiên cứu thực nghiệm nào ở quy mô luận án Tiến sỹ nghiên cứu về

NLCT và các nhân tố ảnh hưởng đến NLCT của DNNVV ở Việt Nam

một cách có hệ thống, đặc biệt chưa có nghiên cứu nào về NLCT của

DNNVV tiếp cận từ lý thuyết năng lực.

Để thực theo hướng nghiên cứu này, chương 2 của luận án sẽ xem xét

cơ sở lý thuyết về NLCT tiếp cận từ lý thuyết năng lực và các đặc điểm

riêng của loại hình DNNVV ở Việt Nam

CHƯƠNG 2. CƠ SỞ LÝ LUẬN VỀ NĂNG LỰC CẠNH TRANH

CỦA DOANH NGHIỆP NHỎ VÀ VỪA

2.1. Cơ sở lý luận về năng lực cạnh tranh của doanh nghiệp nhỏ và vừa

2.1.1. Cơ sở lý luận về doanh nghiệp nhỏ và vừa

DNNVV Việt Nam là những DN có quy mô về vốn hoặc lao động thỏa

mãn các quy định của Chính phủ, tương ứng với từng ngành nghề khác

nhau

2.1.2. Khái niệm năng lực cạnh tranh của doanh nghiệp nhỏ và vừa

Năng lực cạnh tranh của DNNVV là việc khai thác, sử dụng các

yếu tố năng lực của DN để duy trì và tạo ra lợi thế cạnh tranh nhằm đạt

được kết quả hoạt động kinh doanh cao hơn so với đối thủ và thích ứng

với những thay đổi của môi trường kinh doanh.

2.1.3. Các tiêu chí xác định năng lực cạnh tranh của doanh nghiệp

- Khả năng duy trì và mở rộng thị phần của doanh nghiệp

- Năng lực cạnh tranh của sản phẩm:

- Năng lực duy trì và nâng cao hiệu quả kinh doanh của doanh nghiệp

- Năng suất các yếu tố sản xuất

10

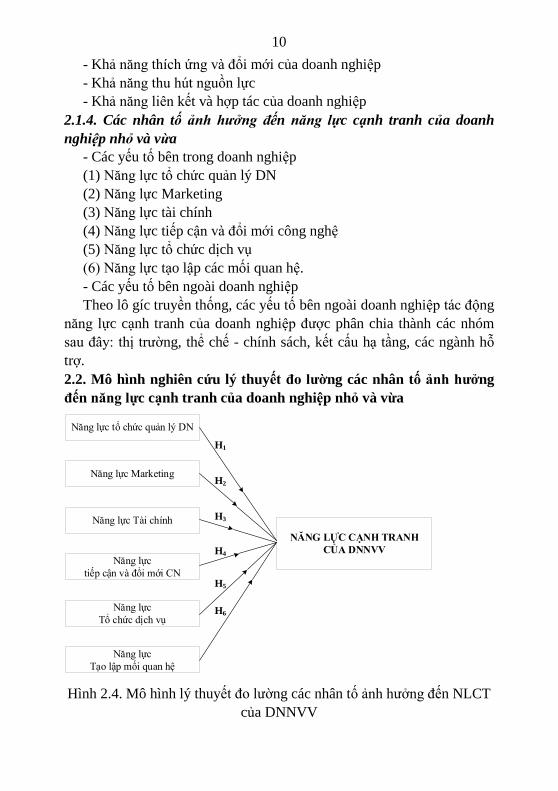

NĂNG LỰC CẠNH TRANH

CỦA DNNVV

Năng lực tổ chức quản lý DN

Năng lực Marketing

Năng lực Tài chính

Năng lực

tiếp cận và đổi mới CN

Năng lực

Tổ chức dịch vụ

Năng lực

Tạo lập mối quan hệ

H1

H2

H3

H4

H5

H6

- Khả năng thích ứng và đổi mới của doanh nghiệp

- Khả năng thu hút nguồn lực

- Khả năng liên kết và hợp tác của doanh nghiệp

2.1.4. Các nhân tố ảnh hưởng đến năng lực cạnh tranh của doanh

nghiệp nhỏ và vừa

- Các yếu tố bên trong doanh nghiệp

(1) Năng lực tổ chức quản lý DN

(2) Năng lực Marketing

(3) Năng lực tài chính

(4) Năng lực tiếp cận và đổi mới công nghệ

(5) Năng lực tổ chức dịch vụ

(6) Năng lực tạo lập các mối quan hệ.

- Các yếu tố bên ngoài doanh nghiệp

Theo lô gíc truyền thống, các yếu tố bên ngoài doanh nghiệp tác động

năng lực cạnh tranh của doanh nghiệp được phân chia thành các nhóm

sau đây: thị trường, thể chế - chính sách, kết cấu hạ tầng, các ngành hỗ

trợ.

2.2. Mô hình nghiên cứu lý thuyết đo lường các nhân tố ảnh hưởng

đến năng lực cạnh tranh của doanh nghiệp nhỏ và vừa

Hình 2.4. Mô hình lý thuyết đo lường các nhân tố ảnh hưởng đến NLCT

của DNNVV

11

Hàm tổng quát của mô hình có dạng:

Y= f(X1, X2, X3, X4, X5, X6)

Trong đó:

X1: Năng lực tổ chức quản lý DN (QL)

X2: Năng lực Marketing (MA)

X3: Năng lực tài chính (TC)

X4: Năng lực tiếp cận và đổi mới công nghệ (CN)

X5: Năng lực tổ chức dịch vụ (DV)

X6: Năng lực tạo lập các mối quan hệ (QH)

Y: Năng lực cạnh tranh của DNNVV

Các giả thiết của mô hình:

H1: Có sự tác động dương của Năng lực tổ chức quản lý DN đến

NLCT của DN

H2: Có sự tác động dương của Năng lực Marketing đến NLCT của

DN

H3: Có sự tác động dương của Năng lực tài chính đến NLCT của DN

H4: Có sự tác động dương của Năng lực tiếp cận và đổi mới công

nghệ đến NLCT của DN

H5: Có sự tác động dương của Năng lực tổ chức dịch vụ đến NLCT

của DN

H6: Có sự tác động dương của Năng lực tạo lập các mối quan hệ đến

NLCT của DN

KẾT LUẬN CHƯƠNG 2

Nội dung chương 2 của luận án đã xây dựng khung lý thuyết nghiên

cứu về NLCT và các nhân tố ảnh hưởng đến NLCT của DNNVV Việt

Nam. Theo quan điểm của tác giả thì cách tiếp cận NLCT theo lý thuyết

năng lực là phù hợp với đặc điểm của các DNNVV và các điều kiện về

môi trường kinh doanh hiện nay ở Việt Nam. Với quan điểm này, khái

niệm về NLCT của DNNVV được hiểu như sau:

Năng lực cạnh tranh của DNNVV là việc khai thác, sử dụng các yếu

tố năng lực của DN để duy trì và tạo ra lợi thế cạnh tranh nhằm đạt được

kết quả hoạt động kinh doanh cao hơn so với đối thủ và thích ứng với

những thay đổi của môi trường kinh doanh.

Với cách tiếp cận NLCT như trên, chương 2 của luận án cũng đã xác

định được 6 nhóm nhân tố và khái niệm về từng nhân tố ảnh hưởng đến

NLCT của DNNVV Việt Nam, các nhóm nhân tố này bao gồm:(1) Năng

12

Tổng quan

tài liệu

Xây dựng đề

cương phỏng vấn

sâu các chuyên gia

và thực hiện

phỏng vấn

Xây dựng và phát

triển thang đo các

nhân tố tác động đến

NLCT của DNNVV

Tổng hợp sơ bộ

các nhân tố tác

động đến NLCT

của DNNVV

Hình 3.1. Quy trình nghiên cứu định tính

lực tổ chức quản lý DN; (2) Năng lực Marketing; (3) Năng lực tài chính;

(4) Năng lực tiếp cận và đổi mới công nghệ; (5) Năng lực tổ chức dịch

vụ và (6) Năng lực tạo lập các mối quan hệ.

Việc xây dựng thang đo của từng nhân tố và đo lường mức độ ảnh

hưởng của các nhân tố đến NLCT của DNNVV sẽ được trình bày chi tiết

trong chương 3 của luận án

CHƯƠNG 3. THIẾT KẾ NGHIÊN CỨU

3.1. Lựa chọn phương pháp nghiên cứu

Do đó, phương pháp nghiên cứu được sử dụng trong l uận án là

phương pháp hỗn hợp, kết hợp cả nghiên cứu định tính và nghiên cứu

định lượng.

3.2. Nghiên cứu định tính

Tổng hợp các kết quả nghiên cứu định tính ở trên, luận án đã xác

định được các nhân tố ảnh hưởng đến NLCT của DNNVV và các chỉ

tiêu đo lường từng nhân tố như trong bảng 3.2.

Bảng 3.2. Tổng hợp kết quả thang đo các nhân tố tác động đến

NLCT của DNNVV Việt Nam

Nhân tố Biến quan sát Tính chất thang đo

1.Năng lực

tổ chức

quản lý DN

DN có bộ máy tổ chức hoạt động

hiệu quả, linh hoạt

Kế thừa

Porter, 1980; Ho, 2005;

Tổng hợp ý kiến chuyên gia

DN hoạch định được các chiến lược,

kế hoạch phát triển kinh doanh tốt

Kế thừa

Porter, 1980; Ho, 2005

Việc bố trí sắp xếp và thay thế nhân

sự luôn đảm bảo tốt cho các hoạt

động SXKD của DN

Kế thừa

Porter, 1980; Ho, 2005

Năng lực lãnh đạo của chủ DN

Kế thừa

Porter, 1980; Tổng hợp ý

kiến chuyên gia

2.Năng lực

Marketing

Khả năng đáp ứng nhu cầu, thị hiếu

khách hàng của DN luôn đảm bảo

Kế thừa

Kotler và cộng sự, 2006;

Homburg và cộng sự, 2007; DN luôn phản ứng tốt với đối thủ

13

Nhân tố Biến quan sát Tính chất thang đo

cạnh tranh Nguyễn Đình Thọ và Nguyễn

Thị Mai Trang, 2011 DN có khả năng thích ứng tốt với

biến động của môi trường

Chiến lược phát triển các hoạt động

marketing của DN luôn phát huy

hiệu quả

Kế thừa

Keh và cộng sự, 2007;

Benedetto và cộng sự 2008

Chất lượng mối quan hệ của DN với

khách hàng luôn đảm bảo

Kế thừa

Nguyễn Đình Thọ và Nguyễn

Thị Mai Trang, 2011

3.Năng lực

tài chính

Quy mô nguồn vốn của DN Kế thừa

Phạm Quang Trung, 2012;

Ngô Kim Thanh, Lê Văn Tâm,

2010; Thảo luận chuyên gia

Khả năng huy động vốn

Khả năng thanh toán

Khả năng sinh lời của vốn kinh doanh

4.Năng lực

tiếp cận và

đổi mới

công nghệ

Mức độ cập nhật và ứng dụng công

nghệ mới vào hoạt động SXKD

Kế thừa

Hudson 2001; Quian, Li

2003; Thảo luận chuyên gia

Mức độ đầu tư vào nghiên cứu và

triển khai (R&D) công nghệ

Nguồn vốn dành cho đổi mới công nghệ

Khả năng ứng dụng công nghệ mới

vào hoạt động SXKD

5.Năng lực

tổ chức dịch

vụ

Thái độ và cung cách phục vụ của

nhân viên

Kế thừa

A.Parasuraman, Valarie A.

Zeithaml, Leonard L.Berry

Năng lực phục vụ của nhân viên

Kế thừa

Tahir & Bakar 2007; Thảo

luận chuyên gia

Tạo được niềm tin cho khách hàng

Kế thừa

Tahir & Bakar 2007; Thảo

luận chuyên gia

6.Năng lực

tạo lập các

mối quan hệ

Khả năng quan hệ với nhà cung cấp Phát hiện mới

Khả năng quan hệ với các nhà phân

phối Phát hiện mới

Khả năng quan hệ với các tổ chức

tín dụng Phát hiện mới

Khả năng liên minh, liên kết với các

DN cùng ngành Phát hiện mới

Khả năng quan hệ với các cấp chính

quyền tại địa phương Phát hiện mới

14

Thu thập

kết quả

điều tra

Nhập và

xử lý

số liệu

thô

Kiểm

định

thang đo

Phân tích

nhân tố

khám phá

(EFA)

Phân tích

hệ số khẳng

định CFA

Thang đo chính

thức các nhân tố

ảnh hưởng đến

NLCT của

DNNVV

3.3. Nghiên cứu định lượng

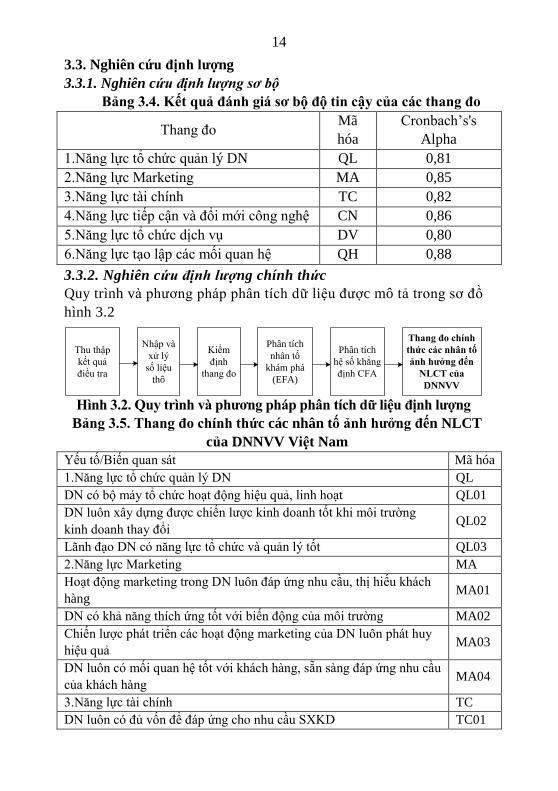

3.3.1. Nghiên cứu định lượng sơ bộ

Bảng 3.4. Kết quả đánh giá sơ bộ độ tin cậy của các thang đo

Thang đo Mã

hóa

Cronbach’s's

Alpha

1.Năng lực tổ chức quản lý DN QL 0,81

2.Năng lực Marketing MA 0,85

3.Năng lực tài chính TC 0,82

4.Năng lực tiếp cận và đổi mới công nghệ CN 0,86

5.Năng lực tổ chức dịch vụ DV 0,80

6.Năng lực tạo lập các mối quan hệ QH 0,88

3.3.2. Nghiên cứu định lượng chính thức

Quy trình và phương pháp phân tích dữ liệu được mô tả trong sơ đồ

hình 3.2

Hình 3.2. Quy trình và phương pháp phân tích dữ liệu định lượng

Bảng 3.5. Thang đo chính thức các nhân tố ảnh hưởng đến NLCT

của DNNVV Việt Nam

Yếu tố/Biến quan sát Mã hóa

1.Năng lực tổ chức quản lý DN QL

DN có bộ máy tổ chức hoạt động hiệu quả, linh hoạt QL01

DN luôn xây dựng được chiến lược kinh doanh tốt khi môi trường

kinh doanh thay đổi QL02

Lãnh đạo DN có năng lực tổ chức và quản lý tốt QL03

2.Năng lực Marketing MA

Hoạt động marketing trong DN luôn đáp ứng nhu cầu, thị hiếu khách

hàng MA01

DN có khả năng thích ứng tốt với biến động của môi trường MA02

Chiến lược phát triển các hoạt động marketing của DN luôn phát huy

hiệu quả MA03

DN luôn có mối quan hệ tốt với khách hàng, sẵn sàng đáp ứng nhu cầu

của khách hàng MA04

3.Năng lực tài chính TC

DN luôn có đủ vốn để đáp ứng cho nhu cầu SXKD TC01

15

Yếu tố/Biến quan sát Mã hóa

DN luôn gặp khó khăn trong việc tìm kiếm nguồn vốn cho hoạt động

SXKD TC02

DN luôn thanh toán đầy đủ, đúng hạn các khoản nợ TC03

4.Năng lực tiếp cận và đổi mới công nghệ CN

DN thường xuyên cập nhật và ứng dụng công nghệ mới vào hoạt động

SXKD CN01

DN luôn coi trọng đầu tư vào nghiên cứu và triển khai (R&D) công

nghệ mới CN02

DN có đủ nguồn vốn để đầu tư vào đổi mới công nghệ CN03

5.Năng lực tổ chức dịch vụ DV

Nhân viên của DN luôn sẵn sàng phục vụ nhu cầu của khách hàng DV01

Nhân viên của DN có trình độ chuyên môn tốt đáp ứng mọi yêu cầu

của khách hàng DV02

Nhân viên của DN luôn được khách hàng tin tưởng DV03

6.Năng lực tạo lập các mối quan hệ QH

DN đã thiết lập tốt các mối quan hệ với nhà cung cấp QH01

DN đã thiết lập tốt các mối quan hệ với nhà phân phối QH02

DN đã thiết lập tốt các mối quan hệ với các tổ chức tín dụng QH03

DN đã thiết lập tốt các mối quan hệ với chính quyền QH04

DN đã xây dựng được mối quan hệ tốt với các DN trong ngành QH05

Năng lực cạnh tranh hiện tại của DN

DN đang cạnh tranh tốt với các đối thủ cùng ngành NL01

DN là một đối thủ cạnh tranh mạnh NL02

DN đã tận dụng tốt 6 yếu tố năng lực trên trong hoạt động sản xuất

kinh doanh NL03

KẾT LUẬN CHƯƠNG 3

Chương 3 đã trình bày phương pháp và quy trình nghiên cứu được sử

dụng trong luận án. Phương pháp nghiên cứu trong luận án bao gồm một

sự kết hợp của phương pháp định tính và định lượng. Nội dung nghiên

cứu định tính trong chương này đã trình bày phương pháp thực hiện và

kết quả nghiên cứu định tính xác định thang đo sơ bộ 6 nhân tố ảnh

hưởng đến NLCT của DNNVV với 24 biến quan sát.

Nội dung nghiên cứu định lượng sơ bộ nhằm kiểm định độ tin cậy

của thang đo và phân tích nhân tố khám phá. Kết quả kiểm định độ

tin cậy (Cronbach’s Alpha) đã loại đi biến MA02 do không đảm bảo

độ tin cậy và phân tích nhân tố khám phá (EFA) đã loại đi biến QL02

do không thỏa mãn các giá trị. Chương này cũng đã xác định mô

16

hình nghiên cứu chính thức và trình bày phương pháp cho nghiên

cứu định lượng chính thức.

Như vây thang đo các nhân tố ảnh hưởng đến NLCT bao gồm 6 nhân

tố (không có sự thay đổi so với mô hình đề xuất ban đầu) với 21 biến

quan sát (có 1 biến đã bị loại khi kiểm tra độ tin cậy Cronbach’s Alpha

và 1 biến bị loại khi phân tích nhân tố EFA) và 1 yếu tố đánh giá

NLCT của DNNVV gồm 3 biến quan sát (không có biến bị loại) sẽ

được đưa vào để thiết kế bảng câu hỏi để khảo sát chính thức.

Thang đo chính thức các nhân tố ảnh hưởng đến NLCT của DNNVV

và kết quả khảo sát chính thức sẽ được sử dụng để phân tích thực trạng

NLCT của DNNVV ở Việt Nam trong chương 4 của luận án.

CHƯƠNG 4. PHÂN TÍCH NĂNG LỰC CẠNH TRANH CỦA

DNNVV QUA KẾT QUẢ NGHIÊN CỨU VÀ CÁC KHUYẾN NGHỊ

4.1. Kết quả nghiên cứu định lượng về nhân tố ảnh hưởng đến năng

lực cạnh tranh của các doanh nghiệp nhỏ và vừa

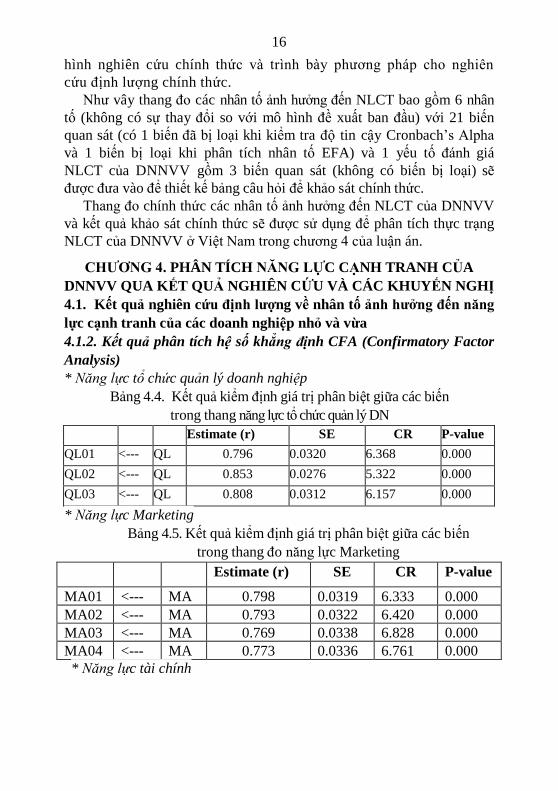

4.1.2. Kết quả phân tích hệ số khẳng định CFA (Confirmatory Factor

Analysis)

* Năng lực tổ chức quản lý doanh nghiệp

Bảng 4.4. Kết quả kiểm định giá trị phân biệt giữa các biến

trong thang năng lực tổ chức quản lý DN

Estimate (r) SE CR P-value

QL01 <--- QL 0.796 0.0320 6.368 0.000

QL02 <--- QL 0.853 0.0276 5.322 0.000

QL03 <--- QL 0.808 0.0312 6.157 0.000

* Năng lực Marketing

Bảng 4.5. Kết quả kiểm định giá trị phân biệt giữa các biến

trong thang đo năng lực Marketing

Estimate (r) SE CR P-value

MA01 <--- MA 0.798 0.0319 6.333 0.000

MA02 <--- MA 0.793 0.0322 6.420 0.000

MA03 <--- MA 0.769 0.0338 6.828 0.000

MA04 <--- MA 0.773 0.0336 6.761 0.000

* Năng lực tài chính

17

Bảng 4.6. Kết quả kiểm định giá trị phân biệt giữa các biến

trong thang đo năng lực tài chính

Estimate (r) SE CR P-value

TC03 <--- TC 0.801 0.0317 6.281 0.000

TC02 <--- TC 0.756 0.0346 7.043 0.000

TC01 <--- TC 0.812 0.0309 6.086 0.000

* Năng lực tiếp cận và đổi mới công nghệ

Bảng 4.7. Kết quả kiểm định giá trị phân biệt giữa các biến

trong thang đo năng lực tiếp cận và đổi mới công nghệ

Estimate (r) SE CR P-value

CN03 <--- CN 0.705 0.0318 5.361 0.000

CN02 <--- CN 0.826 0.0325 6.489 0.000

CN01 <--- CN 0.815 0.0289 5.400 0.000

* Năng lực tổ chức dịch vụ

Bảng 4.8. Kết quả kiểm định giá trị phân biệt giữa các biến

trong thang đo năng lực tổ chức dịch vụ

Estimate (r) SE CR P-value

DV01 <--- DV 0.851 0.0278 5.361 0.000

DV02 <--- DV 0.789 0.0325 6.489 0.000

DV03 <--- DV 0.849 0.0280 5.400 0.000

* Năng lực tạo lập các mối quan hệ

Bảng 4.9. Kết quả kiểm định giá trị phân biệt giữa các biến

trong thang đo năng lực tạo lập các mối quan hệ

Estimate (r) SE CR P-value

QH01 <--- QH 0.74 0.0360 7.416 0.000

QH02 <--- QH 0.76 0.0319 6.333 0.000

QH03 <--- QH 0.78 0.0320 6.351 0.000

QH04 <--- QH 0.84 0.0263 5.023 0.000

QH05 <--- QH 0.75 0.0337 6.794 0.000

18

4.2. Kiểm định mô hình các nhân tố ảnh hưởng đến năng lực cạnh

tranh của doanh nghiệp nhỏ và vừa

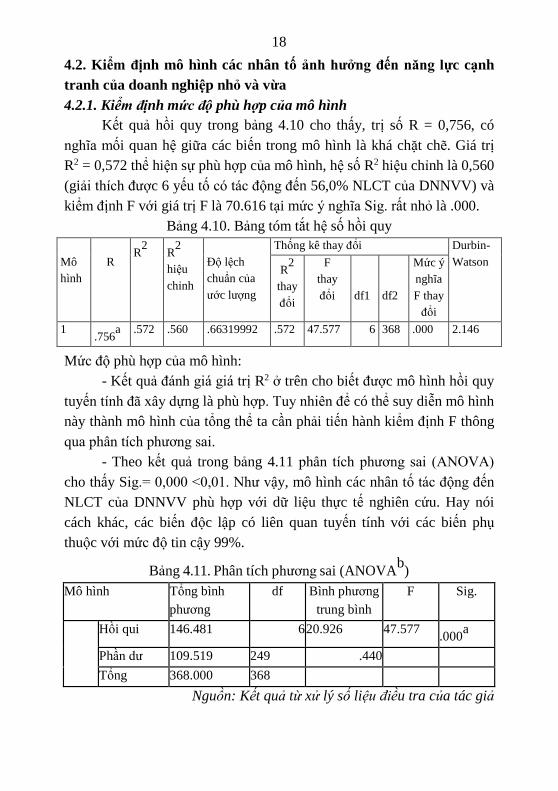

4.2.1. Kiểm định mức độ phù hợp của mô hình

Kết quả hồi quy trong bảng 4.10 cho thấy, trị số R = 0,756, có

nghĩa mối quan hệ giữa các biến trong mô hình là khá chặt chẽ. Giá trị

R2 = 0,572 thể hiện sự phù hợp của mô hình, hệ số R2 hiệu chỉnh là 0,560

(giải thích được 6 yếu tố có tác động đến 56,0% NLCT của DNNVV) và

kiểm định F với giá trị F là 70.616 tại mức ý nghĩa Sig. rất nhỏ là .000.

Bảng 4.10. Bảng tóm tắt hệ số hồi quy

Mô

hình

R R

2 R

2

hiệu

chỉnh

Độ lệch

chuẩn của

ước lượng

Thống kê thay đổi Durbin-

Watson R

2

thay

đổi

F

thay

đổi

df1

df2

Mức ý

nghĩa

F thay

đổi

1 .756

a

.572 .560 .66319992 .572 47.577 6 368 .000 2.146

Mức độ phù hợp của mô hình:

- Kết quả đánh giá giá trị R2 ở trên cho biết được mô hình hồi quy

tuyến tính đã xây dựng là phù hợp. Tuy nhiên để có thể suy diễn mô hình

này thành mô hình của tổng thể ta cần phải tiến hành kiểm định F thông

qua phân tích phương sai.

- Theo kết quả trong bảng 4.11 phân tích phương sai (ANOVA)

cho thấy Sig.= 0,000 <0,01. Như vậy, mô hình các nhân tố tác động đến

NLCT của DNNVV phù hợp với dữ liệu thực tế nghiên cứu. Hay nói

cách khác, các biến độc lập có liên quan tuyến tính với các biến phụ

thuộc với mức độ tin cậy 99%.

Bảng 4.11. Phân tích phương sai (ANOVAb

)

Mô hình Tổng bình

phương

df Bình phương

trung bình

F Sig.

Hồi qui 146.481 6 20.926 47.577 .000

a

Phần dư 109.519 249 .440

Tổng 368.000 368

Nguồn: Kết quả từ xử lý số liệu điều tra của tác giả

19

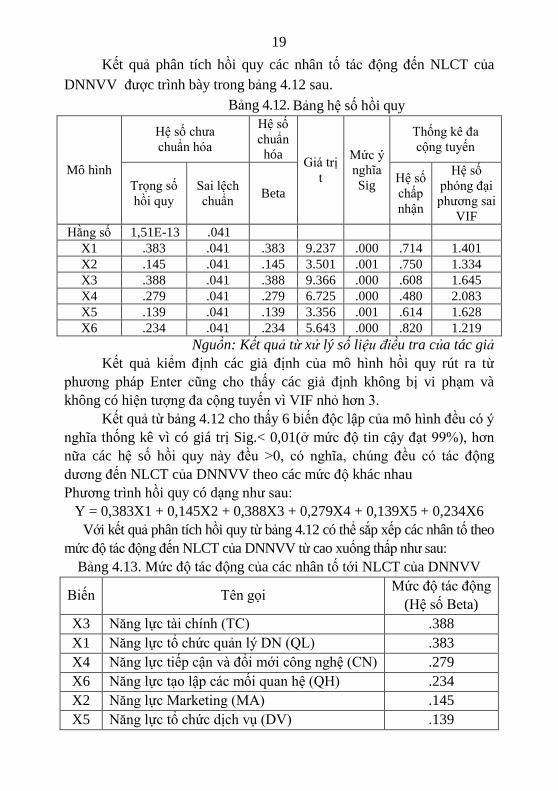

Kết quả phân tích hồi quy các nhân tố tác động đến NLCT của

DNNVV được trình bày trong bảng 4.12 sau.

Bảng 4.12. Bảng hệ số hồi quy

Mô hình

Hệ số chưa

chuẩn hóa

Hệ số

chuẩn

hóa Giá trị

t

Mức ý

nghĩa

Sig

Thống kê đa

cộng tuyến

Trọng số

hồi quy

Sai lệch

chuẩn Beta

Hệ số

chấp

nhận

Hệ số

phóng đại

phương sai

VIF

Hằng số 1,51E-13 .041

X1 .383 .041 .383 9.237 .000 .714 1.401

X2 .145 .041 .145 3.501 .001 .750 1.334

X3 .388 .041 .388 9.366 .000 .608 1.645

X4 .279 .041 .279 6.725 .000 .480 2.083

X5 .139 .041 .139 3.356 .001 .614 1.628

X6 .234 .041 .234 5.643 .000 .820 1.219

Nguồn: Kết quả từ xử lý số liệu điều tra của tác giả

Kết quả kiểm định các giả định của mô hình hồi quy rút ra từ

phương pháp Enter cũng cho thấy các giả định không bị vi phạm và

không có hiện tượng đa cộng tuyến vì VIF nhỏ hơn 3.

Kết quả từ bảng 4.12 cho thấy 6 biến độc lập của mô hình đều có ý

nghĩa thống kê vì có giá trị Sig.< 0,01(ở mức độ tin cậy đạt 99%), hơn

nữa các hệ số hồi quy này đều >0, có nghĩa, chúng đều có tác động

dương đến NLCT của DNNVV theo các mức độ khác nhau

Phương trình hồi quy có dạng như sau:

Y = 0,383X1 + 0,145X2 + 0,388X3 + 0,279X4 + 0,139X5 + 0,234X6

Với kết quả phân tích hồi quy từ bảng 4.12 có thể sắp xếp các nhân tố theo

mức độ tác động đến NLCT của DNNVV từ cao xuống thấp như sau:

Bảng 4.13. Mức độ tác động của các nhân tố tới NLCT của DNNVV

Biến Tên gọi Mức độ tác động

(Hệ số Beta)

X3 Năng lực tài chính (TC) .388

X1 Năng lực tổ chức quản lý DN (QL) .383

X4 Năng lực tiếp cận và đổi mới công nghệ (CN) .279

X6 Năng lực tạo lập các mối quan hệ (QH) .234

X2 Năng lực Marketing (MA) .145

X5 Năng lực tổ chức dịch vụ (DV) .139

20

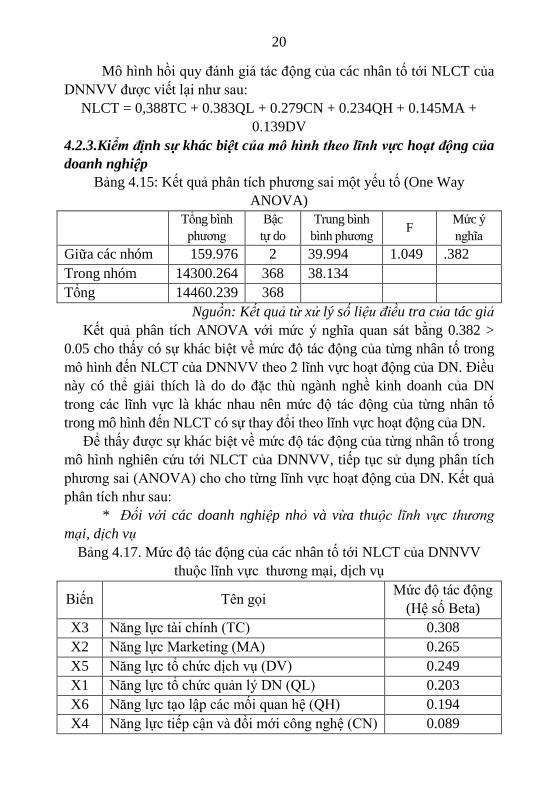

Mô hình hồi quy đánh giá tác động của các nhân tố tới NLCT của

DNNVV được viết lại như sau:

NLCT = 0,388TC + 0.383QL + 0.279CN + 0.234QH + 0.145MA +

0.139DV

4.2.3.Kiểm định sự khác biệt của mô hình theo lĩnh vực hoạt động của

doanh nghiệp

Bảng 4.15: Kết quả phân tích phương sai một yếu tố (One Way

ANOVA)

Tổng bình

phương

Bậc

tự do

Trung bình

bình phương F

Mức ý

nghĩa

Giữa các nhóm 159.976 2 39.994 1.049 .382

Trong nhóm 14300.264 368 38.134

Tổng 14460.239 368

Nguồn: Kết quả từ xử lý số liệu điều tra của tác giả

Kết quả phân tích ANOVA với mức ý nghĩa quan sát bằng 0.382 >

0.05 cho thấy có sự khác biệt về mức độ tác động của từng nhân tố trong

mô hình đến NLCT của DNNVV theo 2 lĩnh vực hoạt động của DN. Điều

này có thể giải thích là do do đặc thù ngành nghề kinh doanh của DN

trong các lĩnh vực là khác nhau nên mức độ tác động của từng nhân tố

trong mô hình đến NLCT có sự thay đổi theo lĩnh vực hoạt động của DN.

Để thấy được sự khác biệt về mức độ tác động của từng nhân tố trong

mô hình nghiên cứu tới NLCT của DNNVV, tiếp tục sử dụng phân tích

phương sai (ANOVA) cho cho từng lĩnh vực hoạt động của DN. Kết quả

phân tích như sau:

* Đối với các doanh nghiệp nhỏ và vừa thuộc lĩnh vực thương

mại, dịch vụ

Bảng 4.17. Mức độ tác động của các nhân tố tới NLCT của DNNVV

thuộc lĩnh vực thương mại, dịch vụ

Biến Tên gọi Mức độ tác động

(Hệ số Beta)

X3 Năng lực tài chính (TC) 0.308

X2 Năng lực Marketing (MA) 0.265

X5 Năng lực tổ chức dịch vụ (DV) 0.249

X1 Năng lực tổ chức quản lý DN (QL) 0.203

X6 Năng lực tạo lập các mối quan hệ (QH) 0.194

X4 Năng lực tiếp cận và đổi mới công nghệ (CN) 0.089

21

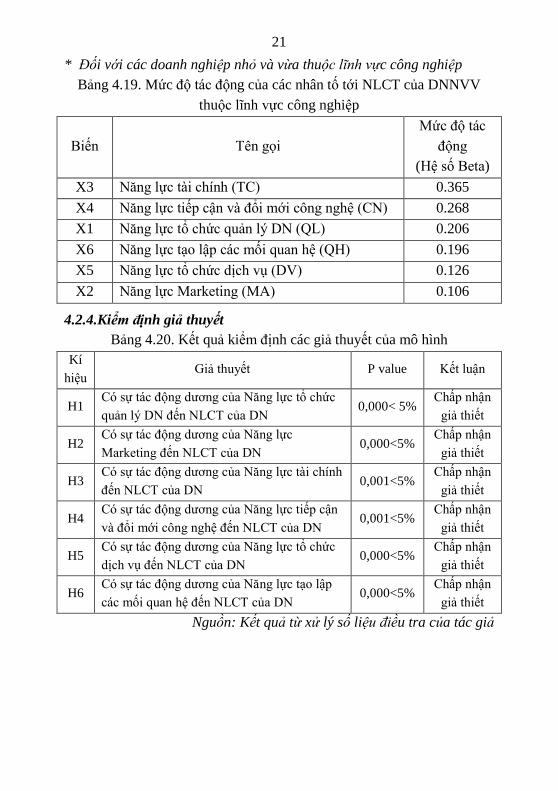

* Đối với các doanh nghiệp nhỏ và vừa thuộc lĩnh vực công nghiệp

Bảng 4.19. Mức độ tác động của các nhân tố tới NLCT của DNNVV

thuộc lĩnh vực công nghiệp

Biến Tên gọi

Mức độ tác

động

(Hệ số Beta)

X3 Năng lực tài chính (TC) 0.365

X4 Năng lực tiếp cận và đổi mới công nghệ (CN) 0.268

X1 Năng lực tổ chức quản lý DN (QL) 0.206

X6 Năng lực tạo lập các mối quan hệ (QH) 0.196

X5 Năng lực tổ chức dịch vụ (DV) 0.126

X2 Năng lực Marketing (MA) 0.106

4.2.4.Kiểm định giả thuyết

Bảng 4.20. Kết quả kiểm định các giả thuyết của mô hình

Kí

hiệu Giả thuyết P value Kết luận

H1 Có sự tác động dương của Năng lực tổ chức

quản lý DN đến NLCT của DN 0,000< 5%

Chấp nhận

giả thiết

H2 Có sự tác động dương của Năng lực

Marketing đến NLCT của DN 0,000<5%

Chấp nhận

giả thiết

H3 Có sự tác động dương của Năng lực tài chính

đến NLCT của DN 0,001<5%

Chấp nhận

giả thiết

H4 Có sự tác động dương của Năng lực tiếp cận

và đổi mới công nghệ đến NLCT của DN 0,001<5%

Chấp nhận

giả thiết

H5 Có sự tác động dương của Năng lực tổ chức

dịch vụ đến NLCT của DN 0,000<5%

Chấp nhận

giả thiết

H6 Có sự tác động dương của Năng lực tạo lập

các mối quan hệ đến NLCT của DN 0,000<5%

Chấp nhận

giả thiết

Nguồn: Kết quả từ xử lý số liệu điều tra của tác giả

22

4.3. Phân tích năng lực cạnh tranh của doanh nghiệp nhỏ và vừa

trên địa bàn thành phố Hà nội

Bảng 4.21. Giá trị trung bình mẫu nghiên cứu các nhân tố ảnh

hưởng đến NLCT của DNNVV trên địa bàn thành phố Hà nội

Thang đo Cỡ

mẫu

Giá trị

thấp

nhất

Giá trị

cao

nhất

Trung

bình

Độ

lệch

chuẩn

1. Năng lực tổ chức quản lý

DN 368 2,45 5,00 3,86 0,70

2. Năng lực Marketing 368 2,38 5,00 3,76 0,68

3. Năng lực tài chính 368 2,20 5,00 3,58 0,85

4. Năng lực tiếp cận đổi

mới công nghệ 368 2,25 5,00 3,89 0,84

5. Năng lực tổ chức dịch vụ 368 3,20 5,00 4,53 0,78

6. Năng lực thiết lập các

mối quan hệ 368 2,68 5,00 3,26 0,85

4.4. Một số khuyến nghị nhằm nâng cao năng lực cạnh tranh của

doanh nghiệp nhỏ và vừa

4.4.1. Đối với các doanh nghiệp nhỏ và vừa

Nâng cao năng lực tổ chức quản lý DN, Năng lực Marketing,

Năng lực tài chính, Năng lực tiếp cận đổi mới công nghệ, Năng

lực tổ chức dịch vụ, Năng lực thiết lập các mối quan hệ

4.4.2. Một số kiến nghị đối với các cơ quan quản lý nhà nước

- Xây dựng và ban hành luật hỗ trợ doanh nghiệp nhỏ và vừa

- Hỗ trợ doanh nghiệp nhỏ và vừa tiếp cận các nguồn vốn

- Hỗ trợ doanh nghiệp nhỏ và vừa nâng cao năng lực công nghệ

- Hỗ trợ doanh nghiệp nhỏ và vừa xúc tiến, mở rộng thị trường

KẾT LUẬN CHƯƠNG 4

Chương 4 đã phân tích thực trạng NLCT của DNNVV trên địa

bàn thành phố Hà Nội theo 6 nhóm nhân tố ảnh hưởng đến NLCT.

Thông qua các kết quả khảo sát của luận án kết hợp với nguồn số

23

liệu phân tích thứ cấp từ Tổng cục thống kê, Viện nghiên cứu quản lý

kinh tế trung ương, kết quả phân tích về NLCT theo 6 nhóm nhân tố

ảnh hưởng đến NLCT cho thấy: NLCT của các DNNVV trên địa bàn

thành phố Hà nội chỉ ở mức trung bình và còn khá thấp, hầu hết các nhân

tố ảnh hưởng đến NLCT của DNNVV đều ở mức trung bình. Các DN

đang gặp rất nhiều khó khăn như: khó tiếp cận nguồn vốn, trình độ công

nghệ lạc hậu, trình độ tổ chức quản lý ở mức trung bình, khả năng liên

minh, liên kết giữa các DNNVV còn yếu.

Để nâng cao NLCT của các DNNVV, đòi hỏi các DN trước hết phải

tìm mọi biện pháp để nâng cao các nhân tố ảnh hưởng đến NLCT, trong

phạm vi nghiên cứu luận án đề xuất một số giải pháp chủ yếu mang tính

chất khuyến nghị đối với các DN để các DN làm căn cứ nâng cao NLCT

của mình.

KẾT LUẬN CHUNG

Qua nghiên cứu đề tài "Năng lực cạnh tranh của doanh nghiệp nhỏ và

vừa, nghiên cứu trên địa bàn thành phố Hà Nội", luận án đã đạt được các

kết quả sau:

- Luận án đã đưa ra quan điểm về NLCT của DNNVV theo hướng

tiếp cận lý thuyết năng lực. Theo quan điểm của tác giả thì cách tiếp cận

NLCT theo lý thuyết năng lực là phù hợp với đặc điểm của các DNNVV

và các điều kiện về môi trường kinh doanh hiện nay ở Việt Nam. Với

quan điểm này, khái niệm về NLCT của DNNVV được hiểu như sau:

Năng lực cạnh tranh của DNNVV là việc khai thác, sử dụng các yếu tố

năng lực của DN để duy trì và tạo ra lợi thế cạnh tranh nhằm đạt được

kết quả hoạt động kinh doanh cao hơn so với đối thủ và thích ứng với

những thay đổi của môi trường kinh doanh.

- Bằng việc sử dụng các phương pháp nghiên cứu phù hợp, luận án

đã xác định được các nhân tố ảnh hưởng đến NLCT phù hợp với đặc

điểm của DNNVV Việt Nam đồng thời đã xây dựng được các chỉ tiêu đo

lường của từng thang đo các yếu tố này. Trên cơ sở kế thừa các nghiên

24

cứu trước, luận án đã bổ sung thêm yếu tố: Năng lực thiết lập các mối

quan hệ vào nhóm các nhân tố ảnh hưởng đến NLCT của DNNVV ở

Việt Nam, đồng thời kiểm định và phát triển thang đo yếu tố này. Đây là

một nội dung mới mà chưa có nghiên cứu nào thực hiện trước đây.

- Luận án đã đánh giá được mức độ tác động của các nhân tố đến

NLCT của DNNVV, theo đó năng lực tài chính là nhân tố có tác động

mạnh nhất đến NLCT của DNNVV, tiếp theo là nang lực tổ chức quản lý

doanh nghiệp; năng lực tiếp cận và đổi mới công nghệ; năng lực tạo lập

các mối quan hệ; năng lực marketing và năng lực tổ chức dịch vụ.

- Thông qua việc phân tích thực trạng NLCT của DNNVV Việt Nam

theo các nhân tố ảnh hưởng đến NLCT đã nghiên cứu, luận án đã đề xuất

được một số giải pháp chủ yếu để nâng cao NLCT của DNNVV Việt

Nam. Bên cạnh đó luận án có thể là tư liệu tham khảo cho các DNNVV,

cho các nhà quản lý, các nhà hoạch định chính sách trong việc nâng cao

NLCT cho các DNNVV ở Việt Nam hiện nay.

DANH MỤC CÁC CÔNG TRÌNH NGHIÊN CỨU CỦA TÁC GIẢ

1. Phạm Thu Hương (2016), “Năng lực cạnh tranh và nhân tố ảnh

hưởng đến năng lực cạnh tranh của doanh nghiệp, một nghiên cứu

tổng quan”. Tạp chí Kinh tế Châu Á Thái Bình Dương. Số 478 tháng

9 /2016.

2. Phạm Thu Hương (2016), Xây dựng mô hình nghiên cứu các nhân tố

hưởng đến năng lực cạnh tranh của các doanh nghiệp nhỏ và vừa Việt

Nam. Tạp chí Kinh tế Châu Á Thái Bình Dương. Số 477 tháng 9 /2016.

3. Phạm Thu Hương (2015), Xây dựng mô hình nghiên cứu các yếu tố

tài chính tác động đến hiệu quả kinh doanh của các doanh nghiệp

khai thác khoáng sản Việt Nam. Hội thảo quốc tế Quản lý kinh tế

trong khai thác khoáng sản EMMA 2, 10/2015.