Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Mikela Vukorepa

OCJENA BONITETA I KREDITNE SPOSOBNOSTI JADRAN GALENSKOG

LABORATORIJA D.D. RIJEKA

DIPLOMSKI RAD

Rijeka, rujan 2015.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

DIPLOMSKI RAD

OCJENA BONITETA I KREDITNE SPOSOBNOSTI JADRAN GALENSKOG

LABORATORIJA D.D. RIJEKA

Predmet: Poslovna politika banaka

Mentor: Prof. dr. sc. Jurman Antun

Student: Mikela Vukorepa

Studijski smjer: Financije i bankarstvo

JMBAG: 0081130042

Rijeka, rujan 2015.

SADRŽAJ

1. Uvod ........................................................................................................................................... 1

1.1. Predmet istraživanja ........................................................................................................... 1

1.2. Svrha i cilj istraživanja ....................................................................................................... 1

1.3. Struktura rada ..................................................................................................................... 2

1.4. Znanstvene metode ............................................................................................................. 3

2. Kreditni rizik .............................................................................................................................. 4

2.1. Pojmovno određenje i obuhvat kreditnog rizika ................................................................ 4

2.2. Procjena i mjerenje kreditnog rizika .................................................................................. 7

2.2.1. Standardizirani pristup mjerenju kreditnog rizika ...................................................... 8

2.2.2. IRB pristup (eng. Internal Ratings Based Approach) ................................................. 9

2.3. Upravljanje kreditnim rizikom ......................................................................................... 11

3. Kreditna sposobnost i ocjena boniteta ...................................................................................... 13

3.1. Kreditna sposobnost i kreditni rejting .................................................................................. 13

3.2. Pojmovno određenje i vrste boniteta ................................................................................ 14

3.3. Metode ocjene boniteta .................................................................................................... 15

3.4. Financijski izvještaji u poslovanju poduzeća ................................................................... 18

3.5. Osnovni financijski pokazatelji poslovanja poduzeća ...................................................... 20

4. Analiza boniteta i kreditne sposobnosti tvrtke Jadran Galenski Laboratorij d.d. u praksi BKS

Bank d.d. .......................................................................................................................................... 24

4.1. Analiza društva na temelju „Soft facts“ činjenica ili opisnih pokazatelja ........................ 24

4.1.1. Svrha traženja kredita ............................................................................................... 25

4.1.2. Opis osnovne djelatnosti i vlasnička struktura ......................................................... 26

4.1.3. Opis kadrova, organizacijske strukture, prostora i opreme ...................................... 28

4.1.4. Analiza tržišta ........................................................................................................... 29

4.1.5. Proizvodni asortiman, kupci i dobavljači ................................................................. 30

4.1.6. Strategija i poslovni smjer u budućnosti .................................................................. 31

4.1.7. SWOT analiza .......................................................................................................... 32

4.2. Analiza društva na temelju „Hard facts“ ili eksplicitnih pokazatelja ............................... 33

4.2.1. Analiza bilance ......................................................................................................... 33

4.2.2. Analiza računa dobiti i gubitka ................................................................................ 47

4.2.3. Potraživanja od kupaca i obveze prema dobavljačima ................................................... 58

4.2.4. Kratkoročne i dugoročne obveze prema bankama i ostalim financijskim institucijama 60

4.2.5. Osnovni financijski pokazatelji tvrtke ........................................................................... 63

4.3. Ocjena boniteta i rejtinga društva Jadran Galenski Laboratorij d.d. ................................ 70

4.3.1. Instrumenti osiguranja ................................................................................................... 71

4.3.2. Donošenje odluke o plasmanu ....................................................................................... 72

5. ZAKLJUČAK .......................................................................................................................... 74

Literatura..............................................................................................................................76

Popis tablica.........................................................................................................................78

Popis grafikona....................................................................................................................79

Popis slika............................................................................................................................80

1

1. Uvod

Poslovne banke izložene su brojnim rizicima, zbog same prirode svog poslovanja.

Odobravajući kredit zajmotražiteljima (klijentima banke) tj. obavljajući svoju temeljnu

funkciju, banka prihvaća kreditni rizik.

Poslovanje svakog poduzeća obilježeno je rizikom i neizvjesnošću koji pristižu iz

njegovog okruženja. Umijeće banke očituje se u prepoznavanju potencijalnih rizika i

utvrđivanju načina na koji bi se mogući rizik mogao ublažiti i svesti na minimum. U tu

svrhu banka analizira poslovanje potencijalnog klijenta s ciljem ocjene boniteta i

kreditne sposobnosti. Cilj ocjene boniteta i kreditne sposobnosti je odabir onog

potencijalnog klijenta s kojim će rizik poslovanja biti sveden na minimum.

Analiza svakog pojedinog poduzeća nije moguća bez kvalitetnih financijskih informacija

dobivenih iz temeljnih financijskih izvještaja, ali također je važno analizirati i one

informacije koje su nefinancijske naravi kako bi se dobila cjelokupna i realna slika

poslovanja poslovnog subjekta.

1.1. Predmet istraživanja

Predmet istraživanja rada je definirati kreditni rizik, kreditnu sposobnost i bonitet te na

temelju teoretskih saznanja analizirati poslovanje Jadran Galenskog Laboratorija d.d. Na

temelju provedene analize poslovanja Jadran Galenskog Laboratorija d.d. u nastavku

istraživanja cilj je svrstati kompaniju u bonitetnu skupinu na primjeru prakse BKS Bank

d.d. te zaključno odrediti je li tvrtka kreditno sposobna i koliko je za banku rizično

poslovati s njom.

1.2. Svrha i cilj istraživanja

Svrha i cilj istraživanja je da se kroz analizu financijskih i nefinancijskih pokazatelja

utvrdi model koji bi trebao predstavljati temelj za donošenje uspješnih poslovnih odluka.

2

Informacije do kojih se dolazi analizirajući financijske izvještaje odnose se na postojeće

stanje poduzeća, dok je analizom podataka nefinancijske naravi moguće predvidjeti

položaj poduzeća u budućnosti.

Na temelju navedenog moguće je formirati znanstvenu istraživačku hipotezu. Znanstvena

istraživačka hipoteza glasi:

Analizom financijskih i opisnih pokazatelja poduzeća na temelju ocjene kreditne

sposobnosti i boniteta, putem analize financijskih izvještaja, osnovnih financijskih

pokazatelja i procjenom kvalitete instrumenata osiguranja, moguće je donijeti povoljnu

poslovnu odluku u smislu ublažavanja izloženosti kreditnom riziku banke.

1.3. Struktura rada

Diplomski rad sastoji se u pet međusobno povezanih poglavlja: uvod, kreditni rizik,

kreditna sposobnost i ocjena boniteta, analiza boniteta i kreditne sposobnosti tvrtke Jadran

Galenski Laboratorij d.d. u praksi BKS Bank d.d. i zaključak.

U uvodu će se utvrditi predmet istraživanja, svrha i cilj istraživanja te na temelju

navedenog formirati znanstvena hipoteza. U nastavku će biti obrazložena struktura rada.

U drugom poglavlju bit će obrađen teorijski aspekt kreditnog rizika definiranjem samog

pojma i definicije kreditnog rizika, oblika kreditnog rizika, načina na koji se procjenjuje

i mjeri kreditni rizik te utvrđivanje mjera upravljanja i zaštite od kreditnog rizika.

U trećem poglavlju definirat će se kreditna sposobnost i kreditni rejting te će biti obrađen

teorijski okvir ocjene boniteta kroz pojmovno određenje boniteta, utvrđivanje metoda

ocjene boniteta i temeljnih financijskih izvještaja u poslovanju, a na kraju poglavlja bit

će nabrojeni i objašnjeni osnovni financijski pokazatelji bankovnog poslovanja.

Četvrto poglavlje predstavlja glavni dio i okosnicu istraživačkog rada. Analizirati će se

poslovanje Jadran Galenskog Laboratorija d.d. kroz analizu „Soft facts“ činjenica ili

opisnih pokazatelja i analizu „Hard facts“ ili eksplicitnih financijskih pokazatelja.

Unutar „Soft facts“ analize biti će obrazložena svrha traženja kredita, opisana osnovna

djelatnost i vlasnička struktura tvrtke te organizacijska struktura, prostori i oprema u

vlasništvu tvrtke i struktura kadrova. U nastavku će se analizirati ključna tržišta JGL-a,

3

kao i proizvodni asortiman, kupci i dobavljači. Na kraju će se utvrditi strategija i poslovni

smjer u budućnosti i biti izrađena SWOT analiza tvrtke.

Unutar „Hard facts“ analize biti će obrazložena financijska situacija poslovnog subjekta

kroz analizu bilance, računa dobiti i gubitka, osnovne financijske pokazatelje tvrtke te će

na kraju biti izrađen rejting tvrtke i donesena odluka o plasmanu uz ponuđene instrumente

osiguranja.

U petom poglavlju donesen je zaključak na temelju provedenog istraživanja.

1.4. Znanstvene metode

Znanstvene metode koje su korištene prilikom istraživanja problematike teme ovog rada

su: induktivna i deduktivna metoda, metoda analize i sinteze, metoda klasifikacije,

metoda deskripcije, metoda kompilacije i statistička metoda.

4

2. Kreditni rizik

Banke ocjenjuju bonitet i kreditnu sposobnost klijenata iz razloga kako bi procijenile i

kontrolirale rizike koji mogu naštetiti i ugroziti poslovanje banke.

Ulažući prikupljena sredstva u kreditne i nekreditne plasmane, kojima ostvaruju

najznačajniji dio prihoda poslovanja, banke se svjesno izlažu rizicima, što predstavlja

njihovu temeljnu funkciju.

U interesu menadžmenta svake banke je maksimalno povećanje vrijednosti kapitala

banke, a u svrhu ostvarenja tog cilja, bankovni menadžment mora percipirati moguće

rizike u okruženju i znati ih kvantificirati. Bankovni menadžment susreće se u najvećoj

mjeri sa šest temeljnih bankovnih rizika. To su:

1) kreditni rizik

2) rizik likvidnosti

3) kamatni rizik

4) operativni rizik

5) rizik kapitala ili rizik solventnosti

6) valutni rizik.

Od ostalih rizika mogu se navesti: rizik zemlje, rizik plaćanja te tržišni rizik ili rizik cijene

(Jakovčević, 2000., str. 23).

Međutim, rast banke i njezine imovine najčešće je vezan za ekspanziju kreditnog

poslovanja, te su kreditni plasmani najrašireniji plasmani banke, a kreditni rizik najčešći

rizik u bankovnom poslovanju. Izloženost kreditnom riziku zastupljena je u skoro svim

transakcijama te ukoliko ne postoji uspostavljena kontrola nad kreditnim rizikom,

moguća je pretjerana izloženost banke kreditnom riziku, koja može dovesti do

poremećaja likvidnosti banke.

2.1. Pojmovno određenje i obuhvat kreditnog rizika

Kreditni rizik je rizik gubitka koji nastaje zbog neispunjavanja novčane obveze dužnika

prema kreditnoj instituciji (Zakon o kreditnim institucijama, članak 96-108, NN 117/08,

5

74/09, 153/09). Na temelju navedene definicije, moguće je razlučiti osnovne čimbenike

kreditnog rizika:

· rizik neispunjenja obveza (eng. defaultrisk),

· rizik izloženosti (eng. exposurerisk) i

· rizik povrata sredstava, naplate (eng. recoveryrisk).

Slika 1: Čimbenici kreditnog rizika

Izvor: Jakovčević D., Jolić I., 2013.,Kreditni rizik, RRiF plus d.o.o., Zagreb

Kreditni rizik (eng. credit risk, njem. Kreditrisiko) nastaje ulažući novčana sredstva u

kreditne plasmane te se odnosi na neizvjesnost vraćanja novčanih sredstava koja su

uložena. Dakle, rizik neispunjavanja obveze (PD - eng. probability of default)

predstavlja vjerojatnost nastupanja statusa neispunjavanja obveze klijenta unutar jedne

godine te očituje u tome hoće li se novčana sredstva vratiti u cijelosti ili se uopće neće

vratiti prema utvrđenoj dinamici (Leko, 1998, str. 276; Jakovčević, Jolić, str. 79).

Zbog utjecaja standarada Basel II kreditne institucije unutar EU primjenjuju tzv. bazelsku

definiciju statusa neispunjavanja obveza:

· kašnjenje u plaćanju druge ugovorene strane dulje od 90 dana po bilo kojoj

materijalno značajnoj kreditnoj obvezi i/ili

· nije vjerojatno plaćanje (eng. unlikely to pay); kreditna institucija smatra

vjerojatnim da druga ugovorna strana neće u cijelosti podmiriti svoje obveze

(Jakovčević, Jolić, 2013., str.53).

Rizik izloženosti (EAD - eng. exposure at default) je iznos izloženosti, a odnosi se na

maksimalan iznos izloženosti koji u slučaju nastanka statusa neispunjenja obveza kreditna

institucija može izgubiti.

Kreditni rizik

DefaultRisk (PD)

RecoveryRisk (LGD)

ExsposureRisk (EAD)

6

Rizik povrata sredstava, odnosno naplate (LGD - eng. loss given default) predstavlja

gubitak koji je nastao zbog nastanka statusa neispunjavanja obveza druge ugovorene

strane. Koliko će banka izgubiti ukoliko klijent neispunjava svoje obveze, ovisi i o

čimbenicima koji utječu na rizik naplate sredstava:

1) Struktura kreditnog proizvoda koja se odnosi na nadređenost, odnosno

podređenost financijskog instrumenta i instrumente osiguranja naplate

potraživanja.

Vjerojatnost naplate veći je kod nadređenih potraživanja, jer će se u slučaju

stečaja dužnika prvo naplatiti potraživanja s prvenstvom naplate (npr. obveznica

dužnika ima manji rizik naplate od dionice dužnika).

Instrumenti osiguranja mogu biti materijalni (npr. garancija) i nematerijalni (npr.

nekretnine, pokretnine, depoziti, vrijednosni papiri itd.). Naplata iz instrumenata

osiguranja ovisi o vrijednosti tih instrumenata (odnos između vrijednosti

instrumenata osiguranja i iznosa kredita), vrsti, mogućnostima i troškovima

prodaje kolaterala.

2) Značajke dužnika poput veličine poslovnog subjekta, njegove zaduženosti i

likvidnosti, industrijskog sektora i geografskog područja u kojem posluje.

3) Značajke kreditne institucije kao što su organizacija same institucije te politike

i procedure u vezi naplate potraživanja.

4) Vanjsko okruženje gdje se ističe regulatorno okruženje, koje utječe na trajanje

procesa naplate (Jakovčević, Jolić, 2013., str.55, 79).

Podjela kreditnog rizika na čimbenike koji su prethodno navedeni sukladna je Baselu II,

koji kreditni rizik produbljuje uključujući i vremensku komponentu kreditnog rizika.

Dakle, prema baselskom standardu pojavljuje se i četvrti čimbenik kreditnog rizika -

efektivna ročnost (M - eng. effective maturity) koja portfelj i svaku pojedinačnu

transakciju čini osjetljivom. Što je vremenski period transakcije dulji, to je ona osjetljivija

na rizik i nosi veći stupanj rizika. (Jakovčević, Jolić, 2013., str. 78)

Kreditni rizik nerijetko se uspoređuje s pojmom rizika suprotne stranke (counterparty

risk). Razlika je u tome da je pojam rizik suprotne stranke obično sadržan u kontekstu

kreditnih rizika sadržanih kod financijskih instrumenata poput derivativnih financijskih

instrumenata (opcije, swapovi itd.), dok je kreditni rizik u najužem smislu vjerojatnost

neplateži po ugovoru o novčanom kreditu (Jakovčević, 2000., str. 35).

7

Ako je riječ o rizicima odobrenih novčanih kredita, tada se pojam kreditnog rizika može

definirati na sljedeći način:

Kreditni rizik je vjerojatnost da će aktiva banke, posebice njen kreditni portfelj izgubiti

na vrijednosti i možda postati bezvrijedan (Jakovčević, 2000., str. 36)

Sa svakim zakašnjenjem povrata kredita i nevraćanjem anuiteta u cijelosti i prema

utvrđenoj dinamici, kreditni portfelj će gubiti na vrijednosti i posljedično ugrožavati

profitabilnost i likvidnost banke.

Kreditni rizik sadržan u odobrenim novčanim kreditima povezan je s rizikom likvidnosti.

Banke i financijske institucije koje nemaju dostatnu rezervu brzo unovčivih instrumenata

za održavanje likvidnosti, pouzdajući se u povrat kredita za podmirenje dospjelih obveza,

najčešće se suočavaju s poteškoćama održavanja likvidnosti. Takve situacije prisiljavaju

ih na održavanje likvidnosti novim kratkoročnim zaduženjima što može biti početak

prezaduženosti te nepovoljne ročne i bilančne strukture s posljedicama na insolventnost

banke. (Jakovčević, 2000., str. 36)

2.2. Procjena i mjerenje kreditnog rizika

Izloženost banke kreditnom riziku posljedica je prethodno donesenih odluka banke o

kreditnim poslovima koji sadržavaju veći ili manji stupanj kreditnog rizika.

Za banku je od izuzetne važnosti procjenjivati, mjeriti i kontrolirati kreditni rizik, kako

bi minimizirala ugroženost vlastitog kreditnog portfelja. Precizna identifikacija i mjerenje

kreditnog rizika najvažniji su aspekt bankovnog menadžmenta u smislu postizanja

visokih performansi poslovanja.

U nastavku je naveden način određivanja cijene kreditnih produkata bitnih za uspostavu

kontrole i zaštite od kreditnog rizika te su prikazane metode mjerenja kreditnog rizika

prema Basel II standardu:

· standardizirani pristup i

· interni sustav raspoređivanja - osnovni (FIRB) i napredni (AIRB).

(HNB, Rezultati upitnika o novom bazelskom sporazumu kapitalu (Basel II),2004.,str. 7)

8

2.2.1. Standardizirani pristup mjerenju kreditnog rizika

Prilikom korištenja standardiziranog pristupa, banke dodjeljuju propisane pondere rizika

za svoja potraživanja u ovisnosti o karakteristikama tih potraživanja. Izloženosti se

razvrstavaju u pripadajuće kategorije izloženosti te se iznos izloženosti množi s

odgovarajućim ponderima. U bilanci, iznos izloženosti predstavlja stavku neto izloženost,

a to je izloženost umanjena za ispravke vrijednosti. Izvanbilančne stavke konvertiraju se

pomoću utvrđenih konverzijskih faktora, kod kojih 100% predstavlja visok rizik, 50%

srednji rizik, 20% srednje nizak rizik i 0% nizak rizik. Ponderi rizika ovisni su o vrsti

dužnika i stupnju kreditnog rejtinga koje je dodijelila VIPKR1 (npr. ponderi za središnje

države i središnje bankovne institucije niži su od pondera za trgovačka društva istog

rejtinga).

Raspoređivanje kreditnih rejtinga prema stupnjevima kreditne kvalitete utvrđuje HNB na

temelju kvantitativnih i kvalitativnih kriterija.

Dodjela pondera rizika ovisno o rejtingu i kategoriji izloženosti prikazana je u tablici:

Tablica 1: Ponderi rizika prema standardiziranom pristupu

Stupanj kreditne kvalitete 1 2 3 4 5 6

Primjer kreditnih rejtinga

Moody'sa

Aaa-

Aa3

A1-

A3

Baa1-

Baa3

Ba1-

Ba3

B1-B3 Caa1 i

niže

Ponderi rizika za središnje države i središnje banke

Ponderi rizika za institucije:

Preostali rok dospijeća dulji od 3 mjeseca

Preostali rok dospijeća 3 mjeseca ili manje

Izloženosti s kratkoročnim rejtingom izdanja

0%

20%

20%

20%

20%

50%

20%

50%

50%

50%

20%

100%

100%

100%

50%

150%

100%

100%

50%

150%

150%

150%

150%

150%

Ponderi rizika za trgovačka društva

20% 50% 100% 100% 150% 150%

Ponderi rizika za izloženosti u obliku udjela u investicijskim

fondovima

20% 50% 100% 100% 150% 150%

Izvor: Jakovčević D., Jolić I., Kreditni rizik, 2013, str. 74

1 VIPKR- priznata vanjska institucija za procjenu kreditnog rizika. Ona ispunjava zahtjeve iz Odluke o

adekvatnosti jamstvenog kapitala, odnosno dobila je odobrenje HNB-a. Za potrebe standardiziranog pristupa,

prilikom utvrđivanja kapitalnog zahtjeva za kreditni rizik i pondere rizika, mogu se primjenjivati jedino kreditni

rejtinz ipriznatih VIPKR.

9

U kategorijama potraživanja prema standardiziranom pristupu obuhvaćena su

potraživanja od državnih institucija i središnjih banaka, banaka, trgovačkih društava,

stanovništva te potraživanja osigurana zalogom nad nekretninama.

Ponder rizika 0% dodjeljuje se izloženostima prema Europskoj središnjoj banci,

međunarodnim organizacijama, nekim multilateralnim razvojnim bankama i članicama

grupe kreditnih institucija u Republici Hrvatskoj koje zadovoljavaju propisane uvjete

izloženosti prema HNB-u, Republici Hrvatskoj te središnjim državama članicama i

središnjim bankama država članica EU.

U Tablici 1 možeme se uočiti da postoje dvije opcije za potraživanja prema bankama

(institucijama). Prva opcija znači da se svim bankama (institucijama) dodjeljuje za jednu

kategoriju viši ponder rizika od onog koji se dodjeljuje središnjoj državi, ako je sjedište

banke u toj državi. Druga opcija odnosi se na pondere rizika koji su direktno povezani s

vanjskim rejtingom banke te se niži ponder rizika dodjeljuje potraživanjima s ugovorenim

rokom dospijeća od tri mjeseca ili manje.

Ponder 35% dodjeljuje se izloženostima prema stanovništvu koje su osigurane

stambenom nekretninom, uz uvjet da nekretnina zadovoljava propisane uvjete.

Ponder 50% dodjeljuje se izloženostima prema stanovništvu koje su osigurane poslovnom

nekretninom, uz uvjet da nekretnina zadovoljava propisane uvjete.

Ponder rizika od 75% dodjeljuje se izloženostima prema stanovništvu koji su dio dovoljno

diverzificiranog portfelja, za koje je dužnik fizička osoba ili malo i srednje poduzetništvo,

a ukupna bilančna izloženost (umanjena za potraživanja osigurana stambenom

nekretninim) ne prelazi 2,5 milijuna kuna.

Svim ostalim izloženostima dodjeljuje se ponder 100%.

Izloženostima koje imaju status dospjelih nenaplaćenih potraživanja, a nisu osigurani

dodjeljuje se ponder rizika 100% ili 150%, ovisno o visini ispravka vrijednsti.

Ponder rizika 150% dodjeljuje se visokorizičnim potraživanjima.

Ako za određenu izloženost nije propisan ponder rizika, dodjeljuje joj se ponder 100%.

2.2.2. IRB pristup (eng. Internal Ratings Based Approach)

Kreditne institucije svijeta razvijaju sve složenije sustave upravljanja kreditnim rizikom,

s ciljem osiguranja i povećanja postojeće profitabilnosti i zaštite od gubitaka. Interni

sustav raspoređivanja (IRB - eng. internal ratings – based approach) jedan je od

10

najinovativnijih kategorija Basela II te je preuzet iz prakse velikih međunarodnih banaka.

Zasniva se na mjerenju kreditnog rizika temeljem internih rejting sustava, pa je osnovna

razlika IRB sustava u odnosu na standardizirani pristup da sve parametre rizičnosti zadaje

regulator. Banke koje primjenjuju ovaj pristup razvijaju interne rejting sustave i

kategoriziraju dužnike prema stupnjevima rizika u rejting kategorije.

Prema IRB pristupu banka kategorizira vlastita potraživanja u sljedeće grupe:

· trgovačka društva

· državne institucije

· banke

· stanovništvo

· vlasnički vrijednosni papiri

Za svaku skupinu važno je odrediti tri ključna elementa:

1. Komponente rizika (zadaje ih supervizor ili se određuju interno)

- PD - vjerojatnost nastanka statusa neispunjenja obveza

- LGD - iznos gubitka u trenutku nastanka statusa neispunjenja obveza

- EAD - iznos izloženosti u trenutku nastanka statusa neispunjenja obveza

- M - efektivno dospijeće (vremenska komponenta kreditnog rizika)

2. Funkcije pondera rizika - sredstvo putem kojeg se čimbenici rizika za specifična

potraživanja transformiraju u ponderiranu aktivu i potom u kapitalne zahtjeve

3. Minimalni zahtjevi - koje banka treba zadovoljiti ukoliko želi primjenjivati interni

rejting pristup.

Postoje dvije verzije IRB pristupa: osnovna ili FIRB i napredna ili AIRB verzija.

Razlikuju se u tome da li banka određuje komponente rizika sama ili ih određuje

supervizor. Na temelju razlika između tih dviju verzija, u nastavku je prikazana slika

FIRB i AIRB pristupa.

11

Slika 2: Razlike između FIRB i AIRB pristupa u određivanju komponenti rizika

Komponenta rizika FIRB AIRB

PD

LGD

EAD

Dospijeće

Izvor: HNB, Rezultati upitnika o novom bazelskom sporazumu kapitalu (Basel II), 2004.,

str. 9

Iz Slike 2 vidljivo je da je osnovni IRB pristup pristup u kojem banka primjenjuje vlastite

procjene PD-a te procjene LGD-a, EAD-a i dospijeća koje je odredio supervizor, odnosno

HNB. Također je vidljivo da banke koje primjenjuju napredni oblik IRB pristupa u

potpunosti mogu metodologiju izračuna kapitalnih zahtjeva prilagoditi svojoj internoj

metodologiji i rizičnom profilu.

2.3. Upravljanje kreditnim rizikom

Budući da se bankarski sektor suočava s velikim problemima i gubicima uzrokovanim

kreditnom krizom, kvalitetno upravljanje kreditnim rizikom postavlja se kao prioritet za

banku kako ne bi došlo do pogoršanja njezinog kreditnog portfelja. Kako bi minimizirala

kreditni rizik, banka upravlja plasmanima i strukturira kreditni portfelj za izvršenje

njegove diverzifikacije.

Uspjeh banke povezan je s odgovornošću bankara da prate utjecaj svih faktora koji utjrču

na kvalitetu kreditnog portfelja i da pravovremeno reagiraju na nepovoljne utjecaje koji

mogu ugroziti položaj banke.

Izloženost kreditnom riziku najčešći je razlog propasti banaka. Iz tog su razloga u gotovo

svim zakonodavstvima svijeta uvedene politike i procedure za upravljanje kreditnim

rizicima.

Prema Zakonu o kreditnim institucijama Republike Hrvatske, kreditna institucija dužna

je provoditi primjerene politike i procedure za upravljanje kreditnim rizikom te osigurati

Vlastita procjena banke

Vlastita procjena banke

Vlastita procjena banke

Vlastita procjena banke

Vlastita procjena banke

Zadaje supervizor

Zadaje supervizor

Zadaje supervizor

12

njihovo provođenje. Tijekom svog poslovanja banka je dužna donositi odluke o

odobravanju kredita na temelju primjerenih i jasno definiranih kriterija te definirati

postupke odlučivanja o odobravanju, promjenama, obnavljanju i refinanciranju kredita.

Prije sklapanja ugovora o kreditu, koji je osnova zbog kojeg izloženost kreditnom riziku

nastaje, kreditna institucija procjenjuje kreditnu sposobnost dužnika te kvalitetu,

raspoloživost, utrživost i vrijednost instrumenata osiguranja potraživanja. Također, za

vrijeme trajanja pravnog odnosa banka je dužna pratiti poslovanje dužnika te kvalitetu,

raspoloživost, utrživost i vrijednost instrumenata osiguranja potraživanja. Banka mora

uspostaviti primjeren i djelotvoran sustav upravljanja kreditnim rizikom te osigurati

njegovo provođenje kako bi minimizirala svoju izloženost kreditnom riziku.

Implementacija i provođenje sustava upravljanja rizikom uključuje:

a) upravljanje pojedinačnim plasmanima i portfeljima koji sadrže kreditni rizik,

prepoznavanje problematičnih plasmana i upravljanje istima te kategoriziranje

izloženosti u skupine i

b) provođenje vrijednosnog usklađivanja, ispravaka vrijednosti te rezerviranja za

rizične izvanbilančne stavke.

Kreditna institucija mora osigurati da diverzifikacija portfelja koji sadrže kreditni rizik

bude u skladu s njezinom kreditnom politikom i ciljanim tržištima. (Zakon o kreditnim

institucijama, članak 115. i 116., NN 117/08, 74/09, 153/09).

Kako bi potaknuo bankovne supervizore svijeta za razvijanje i poticanje dobre prakse

upravljanja kreditnim rizikom, Baselski odbor za superviziju banaka izdao je „Načela za

upravljanje kreditnim rizikom“. Unutar principa i pravila za upravljanje kreditnim

rizikom koji su doneseni od strane Bazelskog odbora, upravljanje kreditnim rizikom

podrazumijeva:

· uspostavljanje primjerenog okruženja za kreditni rizik,

· poslovanje u skladu s dobrim postupkom za odobrenje kredita, odnosno ispravan,

dosljedan i pouzdan proces odobravanja kredita,

· održavanje primjerenog procesa kreditne administracije,

· konstantntan nadzor kreditnog rizika te mjerenje i upravljanje kreditnim rizikom,

· primjerenu kontrolu nad kreditnim rizikom i

· aktivan nadzor i sudjelovanje supervizora.

13

3. Kreditna sposobnost i ocjena boniteta

Potrebe za ocjenom boniteta i kreditne sposobnosti su sve češće, zbog sve većeg stupnja

složenosti i rizičnosti poslovanja te se bonitet smatra ključnom komponentom procjene

rizičnosti i uspješnosti poslovanja. Prilikom procjene boniteta poduzeća ocjena se temelji

na analizi niza kvalitativnih i kvantitativnih podataka, koji odražavaju cjelokupni rejting

poslovnog subjekta. Iz tog razloga razvijene su brojne metode ocjene boniteta.

3.1. Kreditna sposobnost i kreditni rejting

Kreditna sposobnost (eng. credibility, credit worthiness, njem. Kreditwürdigkeit) je

sposobnost uzimanja, korištenja i vraćanja financijskih sredstava u potpunosti i u

utvrđenom roku njihovim izvorima. Kreditna sposobnost najčešće se procjenjuje prilikom

donošenja odluke o kreditnom plasmanu. Prilikom ocjenjivanja kreditne sposobnosti

banka ili kreditna institucija procjenjuje dužnikovu poslovnu mogućnost da prema

ugovorenoj dinamici vraća pozajmljena novčana sredstva (Leko, 1998, str. 273).

Prema tradicionalnim shvaćanjima kreditna sposobnost utvrđuje se i zasnovana je na

imovinskoj snazi dužnika te pruža visok stupanj povjerenja kreditora u dužnika.

Temeljni cilj ocjene kreditne sposobnosti poduzeća je da se prije nego što se zaključi

ugovor o kreditu, utvrdi sposobnost i spremnost dužnika da vrati primljena novčana

sredstva, prema uvjetima koji su predviđeni stajati u ugovoru.

Čimbenike koji utječu na kreditnu sposobnost poduzeća nije moguće sa sigurnošću

utvrditi i kvantificirati, jer se ocjenom kreditne sposobnosti poduzeća ne mogu u

potpunosti otkloniti nesigurnost i financijski rizik svakog pojedinačnog kreditnog posla.

Financijskom analizom kreditne sposobnosti obuhvaćaju se pojave iz poslovne prošlosti

i sadašnjosti poduzeća za koje se smatra da mogu imati utjecaja na buduće poslovanje

poduzeća (http://oliver.efri.hr/~banke/doc/Ocjena_boniteta.pdf, str. 1).

Kreditni rejting (eng. credit rating, njem. Kreditwürdigkeitsprüfung, Eischätzung der

Kreditfähigkeit) i kreditna sposobnost usko su povezani pojmovi. Kreditni rejting je

definiran kao skup svojstava tražioca kredita, poput imovine, financijskog položaja,

14

poslova i perspektive, pomoću kojih je moguće ocijeniti njegovu kreditnu sposobnost.

Kreditna sposobnost zajmotražioca može se gledati s formalne i materijalne strane.

Formalna kreditna sposobnost odnosi se na poslovnu sposobnost, dok se materijalna

kreditna sposobnost procjenjuje na temelju objektivnih mogućnosti da se podmire

preuzete obveze.

Kreditno sposoban tražitelj kredita je onaj koji osigurava vraćanje glavnice i kamata u

ugovorenom roku, koji ima uredno i ažurno računovodstvo, koji svoju imovinu i obveze

iskazuje prema stvarnoj vrijednosti i koji ima uredno financijsko poslovanje (Leko,1998,

str. 276).

3.2. Pojmovno određenje i vrste boniteta

Riječ bonitet dolazi od latinske riječi bonus, što znači dobar. Bonitet je pojam koji je

definiran na više načina, a u širem smislu odnosi se na kvalitetu poslovanja određenog

poduzeća. Kako se pojam kvalitete kod pojedinaca različito shvaća, tako se i pojam

boniteta raznoliko tumači, kao npr. kredibilitet, platežna i kreditna sposobnost,

uspješnost, „dobar glas“, imidž, rejting i sl. Ocjena boniteta poduzeća važan je čimbenik

kojim se predstavlja financijsko stanje poslovanja poduzeća, odnosno bonitet označava

kvalitetu poslovanja cjelokupnog poduzeća, koja se ocjenjuje na temelju kvantitativnih i

kvalitativnih informacija.

Prilikom ocjene boniteta jednako su važni unutarnji i vanjski (okruženje poduzeća)

aspekti poslovanja poduzeća. Zato je vrlo važno za banku raspolagati čitavim nizom

informacija kvantitativnog i kvalitativnog sadržaja, kako bi ocijenjen bonitet predstavljao

realnu sliku poslovanja određenog entiteta (Popović, Vitezić, 2009, str. 449).

Temeljni cilj ocjene boniteta da se kroz sagledavanje cjelokupnog poslovanja poduzeća

dobiju informacije kako bi se pokušali izbjeći mogući rizici neostvarivanja ciljeva koji su

zacrtani. Ocjenom boniteta poslovnog subjekta donosi se odluka o prihvaćanju posla,

formira se cijena na temelju procjenjene izloženosti riziku te se procjenjuje sigurnost

budućih prihoda (Leko,1998, str. 57).

15

Kada bonitet procjenjuje poduzeće radi interne ocjene vlastitog poslovanja, radi se o

ocjeni vlastitog boniteta u svrhu donošenja dobrih poslovnih odluka. Bonitet, također

ocjenjuju i poslovni partneri, zbog izbjegavanja poslovnog rizika te se u tom slučaju radi

o užem aspektu ocjene kreditne sposobnosti. Nadalje, bonitet procjenjuju i banke i ostale

kreditne institucije prilikom donošenja odluke o kreditnom poslovanju i tada sa bonitet

gleda sa šireg aspekta. Dakle, bez obzira radi li se o internim ili eksternim potrebama za

ocjenom boniteta njegova svrha i značaj je izbjegavanje poslovnog rizika.

Na temelju sadražaja za procjenu boniteta, bonitet se može podijeliti na:

· bonitet kratkog sadržaja ili jednostavni bonitet, koji se temelji na podacima o

solventnosti i likvidnosti poslovnog subjekta,

· bonitet proširenog sadržaja ili složeni bonitet, koji obuhvaća podatke i pokazatelje

za ocjenu financijskog položaja poslovnog subjekta i

· bonitet najkomplesnijeg sadržaja ili kompleksni bonitet, koji obuhvaća čitav niz

financijskih i nefinancijskih , odnosno kvantitativnih i kvalitativnih informacija

koji prikazuju ekonomski položaj poslovnog subjekta, njegovu poziciju na tržištu,

rezultate poslovanja, društvenu odgovornost tj. cjelokupnu sliku kvalitete

njegovog poslovanja (Popović, Vitezić, 2009, str. 449, 450).

Ocjena boniteta izuzetno je zahtjevan i stručan posao pomoću kojeg se detaljnim

analiziranjem bilance poduzeća i ostalih financijskih izvještaja, dolazi do informacija o

sadašnjoj situaciji poslovanja i procjeni budućeg poslovanja poduzeća, a ocjena uključuje

i analiziranje ugleda poduzeća koji se ne može brojčano iskazati (Leko, 1998, str. 57).

3.3. Metode ocjene boniteta

Bonitet u suštini može ocjenjivati svatko tko ima potrebu za njegovom ocjenom, a

raspolaže znanjem za tumačenje informacija dobivenih analizom financijske situacije.

Postoje brojne metode za ocjenu boniteta, koje su međusobno različite, ali kod svih

metoda naglasak je na ocjeni rizičnosti poslovanja i procjeni buduće perspektive

poslovanja.

Prilikom ocjene boniteta i dodijeljivanja rejtinga, prvenstveno treba:

16

a) razraditi po kojim će se kriterijima vršiti izbor pokazatelja,

b) slektirati podatke i pokazatelje koji su relevantni za bonitetnu ocjenu,

c) osigurati podatke i pokazatelje koji će služiti kao usporedba (npr. najbolji u grani),

d) pojedinim pokazateljima dodijeliti mjere vrijednosti (npr. minimum, maksimum

ili optimum) i

e) standardizirati prikazivanje (obrazac)

(Popović, Vitezić, 2009., str. 450).

Prilikom razrade kriterija koji su relevantni za poslovanje poduzeća, okosnica moraju biti

ciljevi koje poduzeće želi ostvariti, pa će se izabrati oni podaci i pokazatelji kojima se ti

ciljevi mogu mjeriti (npr. likvidnost, efikasnost, profitabilnost itd.). Izabranim

pokazateljima dodijeljuje se ponder ili ocjena koja može značiti loš, dobar, vrlo dobar ili

izvrstan bonitet. Ocjena boniteta naziva se još i rejting.

Najpoznatija metoda ocjene boniteta je metoda 6 K, koja se temelji na ocjeni šest bitnih

elemenata, koji prikazuju cjelokupno poslovanje poduzeća. Dakle, metoda 6 K

procjenjuje poduzeće sa šest točki motrišta:

1. Kapacitet (eng. capacity) je najkritičniji od svih šest elemenata, jer označava

primarni izvor vraćanja novčanih sredstava. Potencijalnog kreditora najviše

interesira na koji će način i iz kojih izvora sredstava, zajmotražitelj vraćati

posuđena novčana sredstva. Kreditor će u obzir uzeti novčani tijek zajmotražitelja,

rokove dospijeća dugova i vjerojatnost uspješne naplate kredita. Uvidom u

povijest prošlih zaduženja, kreditor će procijeniti kako će se zajmotražitelj

ponašati kod budućih potencijalnih zaduženja.

2. Kapital (eng. capital) se odnosi na količinu novca koju je vlasnik uložio u

poslovanje i predstavlja indikator rizičnosti ulaganja u slučaju da poduzeće

propadne. Kreditor od zajmotražitelja očekuje ulaganje u imovinu i kapital te da

je prije traženja kredita procijenio financijski rizik vraćanja novčanih sredstava.

3. Kolateral (eng. collateral) predstavlja sredstvo osiguranja koje zajmotražitelj

može ponuditi banci, kao što su nekretnine, pokretnine, mjenice, garancije itd.

Kolateral nije zamjena za lošu kreditnu sposobnost potrncijalnog dužnika, već se

on koristi kao pokriće za posuđivanje novca. Kolateral je sekundarni izvor naplate

potraživanja, a aktivira se kada je sigurno da dužnike neće ispuniti svoju obvezu

prema banci, odnosno neće vratiti pozajmljena novčana sredstva.

17

4. Kondicije (eng. conditions) predstavljaju glavnu namjenu uzimanja kredita.

Banka postavlja pitanje u koju svrhu će klijent uložiti kredit (povećanje

proizvodnog kapaciteta, kupnja radne opreme, ulaganje u zalihe itd.) te analizira

da li trenutna financijska situacija klijenta opravdava ulaganje koje je klijent

namijenio. Kako bi odgovorila na to pitanje, banka mora analizirati tržište na

kojem klijent posluje i procjeniti perspektivu klijenta za povrat ulaganja u

poslovanje.

5. Karakter (eng. character) predstavlja opći dojam koji bankovni referent stječe o

klijentu. Banka će formirati subjektivno mišljenje o klijentovoj sposobnosti da

vraća kredit te povjerljivosti i sigurnosti klijenta kao korisnika kredita. Također,

banka će uzeti u obzir kvalitetu poslovanja i poslovno iskustvo u branši u kojoj

posluje, kao i kompetencije zaposlenika.

6. Kontrola (eng. control) se odnosi na pregled sve zakonske regulative koja bi

mogla utjecati na financijski položaj poduzeća i ugroziti njegovu kreditnu

sposobnost.

(The 6 C of Credit Analysis: http://www.mbda.gov/blogger/financial-education/5-c-s-

credit-analysis)

Kada banka ocjenjuje kreditnu sposobnost tražitelja kredita, najraširenija je primjena

sljedećih metoda:

· CAMEL metoda koja se prilikom ocjene kreditne sposobnosti bazira na pet

snovnih pokazatelja: Capital - kapital, Assets quality - kvaliteta imovine,

Management - uprava, Earnings - zarada i Liquidity - likvidnost.

· CAMPARI matoda koja se u ocjeni boniteta oslanja na sljedeće pokazatelje:

Character - karakter, Ability - vještina, Management - uprava, Purpose - namjena

kredita, Amount - iznos kredita, Repayment - isplativost i Insurance - osiguranje

kredita.

· Interni rejting pristup je metoda donesena od strane Bazelskog odbora, koja se

koristi različitim ponderima za procjenu kreditnog rizika za banku.

· GIRAFE metoda (eng. Governance and Decision making, Information, Risk,

Activities and Services, Financing and Liquidity) je suvremena metoda koja

koristi kvantitativne i kvalitativne pokazatelje u ocjeni boniteta, a temelji se na

analizi sljedećih aspekata poslovanja: upravljanje i odlučivanje, informacije,

upravljanje rizikom, aktivnosti i usluge, financiranje i likvidnost te efikasnost i

18

profitabilnost. Svim aspektima dodijeljene su ocjene izražene u postotku: G- 20%,

I- 12%, R- 12%, A- 25%, F- 7%, E- 24%. Rejting se ocjenjuje ocjenom izvrstan,

dobar, dovoljno, nedovoljno i jako nedovoljno.

· CGS metoda (eng. Corporate Governance Score ili Ocjena korporativnog

upravljanja) predstavlja skupno ocjenjivanje raznih poslovnih aspekata

poslovanja poduzeća. Ocjena poslovanja temelji se na četiri kriterija: vlasnička

struktura i utjecaj, vlasnička prava i veze, financijska transparentnost i pristup

informacijama te struktura uprave i procedure. Ocjene se nalaze u rasponu od 0

do 10, gdje je 0 najlošija, a 10 najbolja ocjena.

(Popović, Vitezić, 2009, str. 451, 452)

U Republici Hrvatskoj bonitetne informacije izdaje FINA (Financijska agencija), svim

poslovnim subjektima. Obrasci FINA-e za informacije o ocjeni boniteta su: BON 1, BON

2, BON PLUS i Informacija kreditni rejting (FINA, 2015.).

3.4. Financijski izvještaji u poslovanju poduzeća

Ocjena boniteta i kreditne sposobnosti određenog poslovnog subjekta pretpostavlja

kvalitetnu informacijsku podlogu o njegovom poslovanju. Izvor kvalitetnih informacija

o poslovanju nalazi se u temeljnim financijskim izvještajima poduzeća.

Cilj financijskog izvješćivanja je pružanje informacija o financijskom položaju i

uspješnosti poslovanja poduzeća, na način da se sve informacije moraju iskazivati u

sadržaju i obliku koji je razumljiv osobama kojima su namijenjene. Financijski izvještaji

zadovoljavaju uvjet kvalitete jedino ako su razumljivi, usporedivi , pouzdani i u skladu s

propisanim međunarodnim računovodstvenim standardima (MSFI).

Kako bi se zainteresiranim korisnicima omogućio uvid u financijsku situaciju poduzeća,

ona moraju minimalno jednom godišnje dostaviti primjerena financijska izvješća

nadležnim poreznim vlastima.

Temeljni financijski izvještaji su:

· Bilanca,

· Račun dobiti i gubitka,

· Izvještaj o promjenama vlasničke glavnice,

19

· Izvještaj o novčanom toku i

· Bilješke uz financijske izvještaje.

(Žager i suradnici, 2008, str. 52)

Bilanca ili izvještaj o financijskom položaju poduzeća je temeljni financiski izvještaj koji

na određeni datum prikazuje stanje imovine (aktive), kapitala i obveza (pasive). Iz tog

razloga može se reći da je bilanca statički izvještaj, jer prikazuje položaj poduzeća u

određenom trenutku. Osnovni elementi bilance povezani su temeljnom

računovodstvenom jednadžbom, koja glasi: Imovina = Kapital + Obveze.

Imovina predstavlja vlasništvo poduzeća proizašlo iz prošlih događaja, a od nje se

očekuju buduće ekonomske koristi, npr. od prodaje dijela imovine. Imovina je u bilanci

podijeljena na dugotrajnu i kratkotrajnu imovinu. Dugotrajnu imovinu uglavnom čine

materijalna, nematerijalna imovina, dugotrajna financijska imovina i potraživanja, dok

kratkotrajnu imovinu čine novac u banci i blagajni, potraživanja, kratkotrajna financijska

imovina i zalihe. Kratkotrajna imovina je dio ukupne imovine za koji se očekuje da će se

u roku od godine dana pretvoriti u novčani oblik, dok će dugotrajna imovina ostati u svom

pojavnom obliku i neće se u tako kratkom roku pretvoriti u novčani oblik. Kapital

obuhvaća sva vlastita prava, potraživanja i udjele u ukupnim sredstvima poduzeća,

odnosno kapital predstavlja vlastite izvore sredstava. Obveze predstavljaju tuđe izvore

sredstava, koje se prema roku dospijeća dijele na dugoročne i kretkoročne obveze.

Kratkoročne obveze trebaju se podmiriti u roku koji je kraći od godine dana, a odnose se

uglavnom na obveze prema dobavljačima, obveze prema zaposlenicima, obveze za

izvršene usluge, kratkoročne kredite itd. Dugoročne obveze terbaju se podmiriti u roku

koji je dulji od godine dana, a najčešće se radi o primljenim dugoročnim kreditima,

obvezama po emitiranim obveznicama itd.

Račun dobiti i gubitka je financijski izvještaj koji predstavlja profitabilnost poslovanja i

aktivnost poduzeća tijekom jedne godine, pa se može reći da je RDG financijski izvještaj

dinamičnog karaktera, za razliku od bilance stanja. Osnovne kategorije računa dobiti i

gubitka su prihodi i rashodi te ostvareni dobitak ili gubitak, kao razlika između prihoda i

rashoda. Sučeljavanjem prihoda i rashoda dolazi se do uvida u uspješnost poslovanja

poduzeća u promatranom razdoblju.

Izvještaj o novčanom toku sastavlja se na novčanoj osnovi te prikazuje novčane priljeve

i odljeve u promatranom razdoblju. Razlika između novčanih priljeva i odljeva

20

predstavlja čisti novčani tok poduzeća, kojime se utvrđuje višak raspoloživih, odnosno

nedostatak novčanih sredstava te se dobije prikaz pravog „zdravstvenog stanja poduzeća“

(Žager i suradnici, 2008, str. 81).

Izvještaj o promjenama vlasničke glavnice (kapitala) sastavni je dio temeljnih

financijskih izvještaja, koji bi trebao prikazati promjene u kapitalu između dva datuma

bilance. Iz ovog izvještaja dobivaju se informacije o promjenama vlasničke glavnice na

osnovi uplata i povlačenja novčanih sredstava od strane vlasnika i zarade od poslovanja,

ali i onih promjena zbog kojih dolazi do izravnog povećanja ili smanjenja vrijednosti

vlasničke glavnice, kao što su revalorizacija, tečajne razlika s osnova neto ulaganja u

inozemno poslovanje itd. (Dečman, 2012, str. 449).

Bilješke uz financijske izvještaje dodatno pobliže objašnjavaju vrijednosti i strukturu iz

prethodno navedenih financijskih izvještaja te sadržavaju sve informacije koje se ne

mogu direktno vidjeti iz temeljnih financijskih izvještaja, a koje su nužne za

razumijevanje i ocjenu poslovanja poduzeća (Žager i suradnici, 2008, str. 89).

3.5. Osnovni financijski pokazatelji poslovanja poduzeća

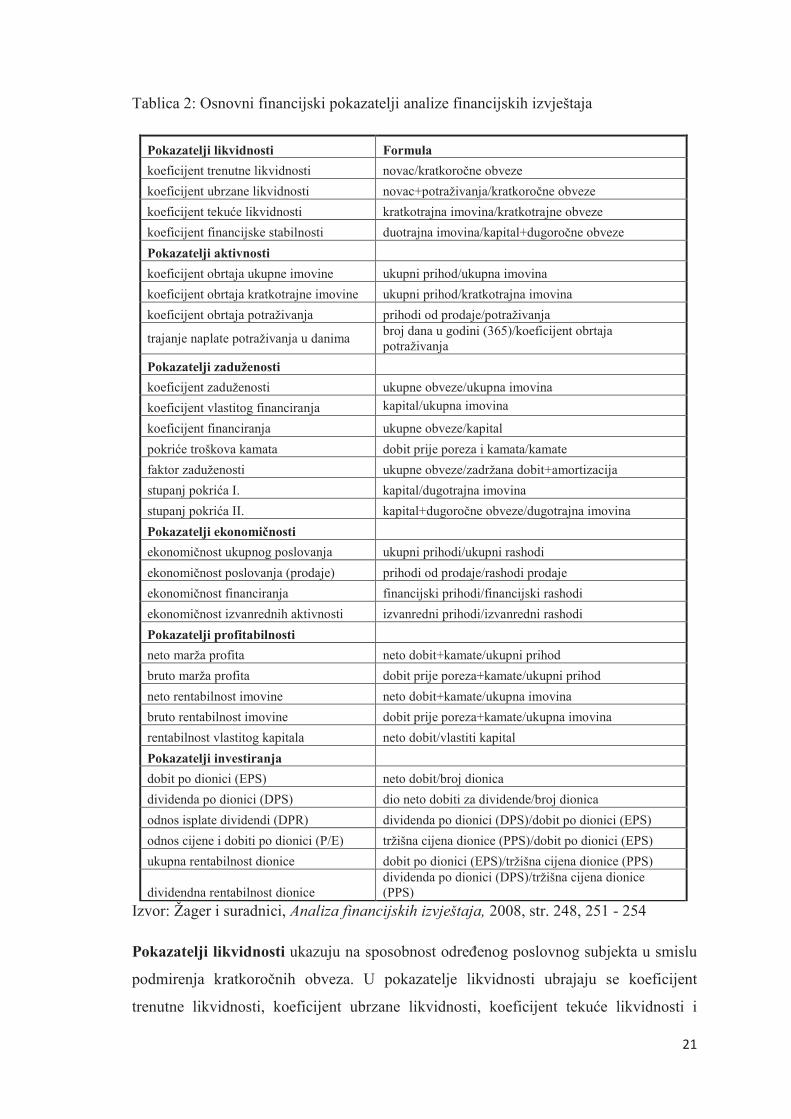

Analiza financijske situacije poduzeća temelji se na šest osnovnih skupina pokazatelja, a

to su:

1) pokazatelji likvidnosti,

2) pokazatelji zaduženosti,

3) pokazatelji aktivnosti,

4) pokazatelji ekonomičnosti,

5) pokazatelji profitabilnosti i

6) pokazatelji investiranja (Žager i suradnici, 2008, str. 243).

21

Tablica 2: Osnovni financijski pokazatelji analize financijskih izvještaja

Pokazatelji likvidnosti Formula

koeficijent trenutne likvidnosti novac/kratkoročne obveze

koeficijent ubrzane likvidnosti novac+potraživanja/kratkoročne obveze

koeficijent tekuće likvidnosti kratkotrajna imovina/kratkotrajne obveze

koeficijent financijske stabilnosti duotrajna imovina/kapital+dugoročne obveze

Pokazatelji aktivnosti

koeficijent obrtaja ukupne imovine ukupni prihod/ukupna imovina

koeficijent obrtaja kratkotrajne imovine ukupni prihod/kratkotrajna imovina

koeficijent obrtaja potraživanja prihodi od prodaje/potraživanja

trajanje naplate potraživanja u danima broj dana u godini (365)/koeficijent obrtaja

potraživanja

Pokazatelji zaduženosti

koeficijent zaduženosti ukupne obveze/ukupna imovina

koeficijent vlastitog financiranja kapital/ukupna imovina

koeficijent financiranja ukupne obveze/kapital

pokriće troškova kamata dobit prije poreza i kamata/kamate

faktor zaduženosti ukupne obveze/zadržana dobit+amortizacija

stupanj pokrića I. kapital/dugotrajna imovina

stupanj pokrića II. kapital+dugoročne obveze/dugotrajna imovina

Pokazatelji ekonomičnosti

ekonomičnost ukupnog poslovanja ukupni prihodi/ukupni rashodi

ekonomičnost poslovanja (prodaje) prihodi od prodaje/rashodi prodaje

ekonomičnost financiranja financijski prihodi/financijski rashodi

ekonomičnost izvanrednih aktivnosti izvanredni prihodi/izvanredni rashodi

Pokazatelji profitabilnosti

neto marža profita neto dobit+kamate/ukupni prihod

bruto marža profita dobit prije poreza+kamate/ukupni prihod

neto rentabilnost imovine neto dobit+kamate/ukupna imovina

bruto rentabilnost imovine dobit prije poreza+kamate/ukupna imovina

rentabilnost vlastitog kapitala neto dobit/vlastiti kapital

Pokazatelji investiranja

dobit po dionici (EPS) neto dobit/broj dionica

dividenda po dionici (DPS) dio neto dobiti za dividende/broj dionica

odnos isplate dividendi (DPR) dividenda po dionici (DPS)/dobit po dionici (EPS)

odnos cijene i dobiti po dionici (P/E) tržišna cijena dionice (PPS)/dobit po dionici (EPS)

ukupna rentabilnost dionice dobit po dionici (EPS)/tržišna cijena dionice (PPS)

dividendna rentabilnost dionice

dividenda po dionici (DPS)/tržišna cijena dionice (PPS)

Izvor: Žager i suradnici, Analiza financijskih izvještaja, 2008, str. 248, 251 - 254

Pokazatelji likvidnosti ukazuju na sposobnost određenog poslovnog subjekta u smislu

podmirenja kratkoročnih obveza. U pokazatelje likvidnosti ubrajaju se koeficijent

trenutne likvidnosti, koeficijent ubrzane likvidnosti, koeficijent tekuće likvidnosti i

22

koeficijent financijske stabilnosti. Pokazatelji likvidnosti izračunavaju se koristeći

podatke iz bilance poduzeća koje se analizira.

Koeficijent trenutne likvidnosti ocjenjuje mogućnost poduzeća za trenutačno podmirenje

obveze. Korisnike informacija ovaj pokazatelj lako može prevariti, jer ukuliko ja na dan

provođenja analize uplaćena velika svota novaca na žiroračun poduzeća, pokazatelj će

biti visok što se može tumačiti da poduzeće nema prooblema sa likvidnošću, a u stvranosti

to ne mora biti tako.

Puno bolji pokazatelj likvidnosti je koeficijent ubrzane likvidnosti, čija vrijednost treba

biti 1 ili više kako bi poduzeće održavalo normalnu likvidnost.

Vrijednost koeficijenta tekuće likvidnosti trebala bi biti 2, odnosno ako poduzeće želi

izbjeći situaciju nepravodobnog plaćanja obveze, mora imati dvostruko više kratkotrajne

imovine u odnosu na kretkoročne obveze.

Koeficijent financijske stabilnosti izračunava se kao odnos između dugotrajne imovine i

vlasničke glavnice uvećane za dugoročne obveze. Ovaj pokaatelj mora biti manji od 1 jer

bi poduzeće trebalo dio kratkotrajne imovine financirati iz radnog kapitala tj. kvalitetnih

dugoročnih izvora. Što je pokazatelj manji, veća je financijska stabilnost i likvidnost

iobrnuto. Ako je pokazatelj veći od jedan, poduzeće nema radnog kapitala, dakle javlja

se „deficit radnog kapitala“.

Pokazatelji zaduženosti su koeficijent zaduženosti, koeficijent vlastitog financiranja,

koeficijent financiranja, pokriće troškova kamata, faktor zaduženosti, stupanj pokrića I i

II.

Prva tri pokazatelja ukazuju na statičku zaduženost, jer se podaci dobivaju iz bilance i

odraz su strukture pasive te pokazuju koliki je dio imovine financiran iz tuđeg kapitala, a

koliki iz vlastitog kapitala. Pokriće troškova kamata i faktor zaduženosti predstavljaju

dinamičku zaduženost poduzeća te se izračunavaju pomoću podataka iz računa dobiti i

gubitka i bilance, a dug razmatraju s aspekta mogućnosti za njegovo podmirenje.

Pokazatelj pokrića troškova kamata pokazuje koliko su puta kamate pokrivene iz bruto

dobiti poduzeća. Dakle, što je pokazatelj veći, to je zaduženost poduzeća manja.

Faktor zaduženosti prikazuje koliko je godina potrebno da se iz zadržane dobiti uvećane

za amortizaciju podmire ukupne obveze. Što je pokazatelj manji i zaduženost je manja.

Stupnjeve pokrića I i II moguće je izračunati pomoću podataka iz bilance. Pokazuju koliki

je dio dugotrajne imovine financiran glavnicom, odnosno glavnicom uvećanom za

23

dugoročne obveze. Stupanj pokrića II mora biti veći od 1, jer dio dugoročnih obveza mora

biti namijenjen financiranju kratkotrajne imovine.

U pokazatelje aktivnosti ubrajaju se koeficijent obrtaja ukupne i kratkottrajne imovine,

koeficijent obrtaja potraživanja i dane naplate potraživanja. oni ukazuju na brzinu

cirkulacije imovine u poslovnom procesu. Nevedeni pokazatelji računaju se pomoću

podataka iz bilance i računa dobiti i gubitka. Pokazatelj bi trebao biti što veći, jer on

ukazuje na kraće vrijeme vezivanja ukupne i pojedinih vrsta imovine.

Pokazatelji ekonomičnosti su ekonomičnost ukupnog poslovanja, ekonomičnost

prodaje, ekonomičnost financiranja i ekonomičnost izvanrednih aktivnosti. Oni

razmatraju odnos između prihoda i raashoda i prikazuju koliko je prihoda ostvareno po

jedinici rashoda. Ekonomičnost poslovanja je bolja, što je pokazatelj veći.

Pokazatelji profitabilnosti su neto i bruto marža profita, neto i bruto rentabilnost

imovine i rentabilnost glavnice.

Neto i bruto marža profita izračunavaju se pomoću podataka iz bilance i računa dobiti i

gubitka, a razlika među njima očituje se u obuhvatu poreza kod neto marže profita te

odnos između ta dva pokazatelja ukazuje i na porezno opterećenje.

Ako se marža profita pomnoži s koeficijentom obrtaja ukupne imovine, dobije se

rentabilnost imovine te se rentabilnost može povećeti uvećanjem marže profita i

koeficijenta obrtaja.

Rentabilnost vlastitog kapitala je najznačajniji pokazatelj rentabilnosti, koji prikazuje

odnos između neto dobiti i vlastitog kapitala. Prilikom usporedbe rentabilnosti vlastitog

kapitala i rentabilnosti imovine te kamatne stope koja znači cijenu korištenja tuđih izvora

sredstava, može se doći do zaključaka o stupnju korištenja financijske poluge.

Pokazatelji investiranja ocjenjuju uspješnost ulaganja u dionice. Prilikom računanja

pokazatelja investiranja osim podataka iz financijskih izvještaja, potrebni su i podaci o

broju dionica i tržišnoj cijeni dionica.

(Žager i suradnici, 2008, str. 248-254)

24

4. Analiza boniteta i kreditne sposobnosti tvrtke Jadran Galenski Laboratorij

d.d. u praksi BKS Bank d.d.

Interni rating BKS Bank d.d. predstavlja osnovicu i bitan potporanj u procesu odlučivanja o

kreditu i u vođenju poduzeća (kontrola struktura rizika).

Rating predstavlja objektivno snimanje stanja situacije nekog poduzetnika, njegovog

financijskog stanja i njegova očekivanja u budućnosti. Procjena/izrada ratinga temelji se na

kvantitativnim i kvalitativnim kriterijima društva kojima se dobivaju povratne informacije o

sposobnostima podmirenja potencijalnih obveza.

U cilju dobivanja jasne i nedvosmislene slike o poslovanju klijenta, analiza društva i ocjena

boniteta bazirana je na dvjema skupinama pokazatelja:

a) „Soft facts“ ili opisni pokazatelji i

b) „Hard facts“ ili eksplicitni financijski pokazatelji.

4.1. Analiza društva na temelju „Soft facts“ činjenica ili opisnih pokazatelja

Prvi korak u analizi društva je takozvana izrada „Soft facts“ činjenica. Opisnim

pokazateljima, referent banke, upotpunjuje svoja saznanja o klijentu kako bi identificirao

moguća poboljšanja poslovne suradnje s klijentom uz procjenu potencijalnog rizika. Bit

„Soft facts“ činjenica je dobivanje direktnih informacija prijeko potrebnih za razumijevanje

potreba klijenta, a samim time i pružanje adekvatnog savjetovanja klijenta u skladu s

mogućnostima banke. U nastavku su navedene neke od potrebnih informacija za izradu „Soft

factsa“:

· kratak opis djelatnosti poduzeća (naglasak na promjene u odnosu na prošlu godinu),

opis organizacije, managementa i kadrovske strukture,, podaci o proizvodnim

kapacitetima, poslovnim prostorima, asortimanu proizvodnje (prodaje) tehnologije;

· trenutni tržišni položaj tvrtke, konkurencija u zemlji i inozemstvu, postojanje

godišnjih ugovora s kupcima i dobavljačima, uvjeti plaćanja i osiguranja itd.;

· poslovni smjer i politika društva.

25

4.1.1. Svrha traženja kredita

Dana 15.08.2015. društvo Jadran Galenski Laboratorij d.d. zatražilo je od BKS Bank d.d.

dugoročni kredit u iznosu od 3.000.000,00 kuna za proširenje proizvodnih kapaciteta. U

nastavku je prikazan primjer kreditnog zahtjeva BKS Bank d.d.

Tablica 3: Primjer kreditnog zahtjeva BKS Bank d.d.

Borrower: Jadran Galenski Laboratorijd.d.

Request: 3.000.000,00 kuna

Facilitytype: facility, (LPT) Dugoročni kredit

Amount financed by SGSB: -

Amount financed by HBOR: 3.000.000,00 kuna

Total amount: 3.000.000,00 kuna

Drawdown: -

Utilization: Od 01.09.2015.

Grace period: -

Maturity (including grace

period):

10 godina

Principal repayment: Anuitetna otplata

Interest rate on SGSB part: -

Interest rate on HBOR part: 5,5%

Interest repayment: Anuitetna otplata

Flat fee on SGSB part: -

Flat fee on HBOR part: 0,9%

Penalty interest on SGSB part: -

Penalty interest on HBOR

part:

-

Collateral: Bianco mjenica i zadužnica, hipoteka na proizvodne pogone

Izvor: www.bks.hr

26

BKS Bank d.d. u suradnji sa Hrvatskom bankom za obnovu i razvoj (HBOR) izdvaja iz svoje

ponude financiranje koje ima za cilj poticanje razvoja različitih područja gospodarstva

Republike Hrvatske. Ova vrsta financiranja ima vrlo niske i poticajne kamatne stope, a

pomaže konkurentnosti domaćih pravnih osoba na globalnom tržištu.

BKS Bank d.d. podržava sve oblike kreditnih linija koje HBOR nudi i redovito ažurira svoju

ponudu sukladno HBOR-ovoj ponudi te surađuje s raznim razvojnim agencijama.

4.1.2. Opis osnovne djelatnosti i vlasnička struktura

Jadran Galenski Laboratorij je velika privatna tvrtka osnovana 1991. godine u Rijeci, a

prethodnica tvrtke bila je „Ljekarna Jadran“. JGL je dioničko društvo za proizvodnju i

promet farmaceutskih i kozmetičkih proizvoda, a danas je druga najveća farmaceutska

kompanija u Hrvatkoj. Ključne djelatnosti za koje je društvo registrirano su: prozvodnja

farmaceutskih preparata, proizvodnja osnovnih farmaceutskih sirovina, proizvodnja ostalih

kemijskih proizvoda te proizvodnja parfema i toaletno kozmetičkih preparata.

Jadran Galenski Laboratorij d.d. je dio Grupe JGL d.d. , a Grupu JGL d.d. čine:

- Matično poduzeće JGL d.d. Rijeka

- Društva kćeri:

· Farmis d.o.o. Sarajevo,

· Jadran- Galenski laboratorij d.o.o., Ljubljana

· Jadran- Galenski laboratorij d.o.o., Beograd

· JGL d.o.o., Beograd Sopot

· Pablo d.o.o., Zagreb

· JGL North America LLC, New York, USA

· Adrialan d.o.o. Rijeka

- Društva unuke:

· ZU Pablo, Rijeka

· Poliklinika Pablo, Solin

27

Tablica 4: Vlasnička struktura JGL d.d. na dan 31.12.2014.

IME I PREZIME BROJ DIONICA % U KAPITALU

Ivo Usmiani 366.924 31,12

Zdravko Saršon 235.196 19,95

Marina Pulišić 53.096 4,50

Grozdana Božić 29.282 2,48

Sanja Vujić Šmaguc 25.000 2,12

Vesna Črnjarić 24.862 2,11

Đurđica Miletović Forempoher 19.800 1,68

Majid Hejja 14.600 1,24

Radmila Načeta 12.000 1,02

JGL d.d. 24.828 2,11

Mali dioničari (200) osoba 373.492 31,67

UKUPNO 1.179.080 100,00

Izvor: Godišnji izvještaj o stanju i rezultatima poslovanja za 2014. godinu, www.jgl.hr

Prema odluci redovne glavne Skupštine, 30. prosinca 2014., nastupila je reorganizacija

strukture upravljanja. Na temelju Zakona o trgovačkim društvima, tvrtka prelazi iz

dualističkog ustroja dioničkog društva (Uprava i Nadzorni odbor) u monistički ustroj te

ulogu vođenja i nadzora preuzima jedno tijelo- Upravni odbor tvrtke.

Tablica 5: Članovi Upravnog odbora JGL d.d. od 30. prosinca 2014. godine

Ime i prezime Dužnost u Upravnom odboru

Ivo Usmiani Predsjednik

Zdravko Saršon Zamjenik predsjednika

Marina Pulišić Članica

Grozdana Božić Članica

Eva Usmiani Capobianco Članica

Izvor: Godišnji izvještaj o stanju i rezultatima poslovanja za 2014. godinu, www.jgl.hr

Upravni odbor je imenovao i izvršne direktore koji zastupaju tvrtku i preuzimaju operativno

vođenje poslovanja.

28

Tablica 6: Izvršni direktori JGL d.d. od 31.12.2014.

Ime i prezime Dužnost

Jasmin Huljaj Glavni izvršni direktor i izvršni direktor za razvoj

poslovanja i upravljanja odnosima s kupcima

Sanja Vujić Šmaguc Zamjenica glavnog izvršnog direktora i izvršna

direktorica za upravljanje brendovima i portfoliom

Dražen Jakšič Izvršni direktor korporativnih financija

Mate Poropat Izvršni direktor za farmaceutsko tehničke operacije

Izvor: Godišnji izvještaj o stanju i rezultatima poslovanja za 2014. godinu, www.jgl.hr

4.1.3. Opis kadrova, organizacijske strukture, prostora i opreme

Strategija upravljanja ljudskim resursima u JGL-u zasnovana je na jačanju perspektive

učenja i rasta. Cilj je da takva perspektiva internih resursa bude ljudski, informacijski i

organizacijski uravnotežena, kao i da ima sposobnost postizanja postavljenih ciljeva. Učenje

zaposlenika presudno je za uspjeh JGL-a te je uvedena dinamična i učinkovita strategija

učenja u organizaciju, koja je usmjerena ne samo na jačanje ključnih kompetencija

zaposlenika, već i na edukaciju zaposlenika o kvalitetnijem i zdravijem načinu života kroz

antistres radionice i predavanja o zdravoj prehrani.

Cilj JGL-a je razvijati i zadržati učinkovite i motivirane zaposlenike, kroz razvoj sustava

nagrađivanja i sustava upravljanja učinkom. JGL je dobitnik brojnih nagrada za upravljanje

ljudskim resursima te jedna od najboljih tvrtki u Hrvatskoj u segmentu kadroviranja.

Ukupan broj zaposlenika 31. prosinca 2014. bio je 733, a dva najveća tržišta s obzirom na

broj zaposlenika su Hrvatska i Rusija. U 2014. godini zaposleno je 73 nova zaposlenika, što

čini 11,06% više zaposlenih u odnosu na 2013. godinu. U ukupnoj strukturi zaposlenika 73%

čine žene, a 25% muškarci, dok je postotak visokoobrazovanih zaposlenika 73%. Prosječna

dob zaposlenika je 37 godina.2

JGL d.d. okuplja uspješan i sposoban vrhovni management. Predsjednik Upravnog odbora i

osnivač tvrtke je mr.pharm.spec. Ivo Usmiani, koji je ujedno i većinski vlasnik dionica

tvrtke. Osim njega, postoje još četiri člana Upravnog odbora.

2Godišnji izvještaj o stanju i rezultatima poslovanja za 2014. godinu, www.jgl.hr

29

Od 31. prosinca 2014. transformirana je organizacijska struktura s funkcionalnog na procesni

ustroj, s ciljem povećanja efikasnosti poslovanja i realizacije korporativne strategije kojoj je

u središtu pozornosti zadovoljenje svih potreba kupaca.

Najveća promjena u 2014. godini u imovini tvrtke veže se uz najveću investiciju u povijesti

tvrtke, projekt „Svilno 2“. Projekt uključuje izgradnju velike hale na zemljištu od 76.750

četvornih metara, kao i nabavu strojeva, laboratorijske opreme, osobnih i teretnih vozila,

namještaja i uredske opreme. Projektom „Svilno 2 - Pharma Valley“ JGL d.d. povećava

svoje proizvodne kapacitete tri puta.

Konstantnim ulaganjem u modernu tehnologiju i povećavanjem proizvodnih kapaciteta

priprema se temelj za ostvarivanje startegije rasta i internacionalizacije proizvodnje prema

brzorastućim tržištima.

4.1.4. Analiza tržišta

JGL d.d. jedna je od vodećih tvrtki u farmacemacutskoj industriji u Hrvatskoj te je postala

lider u korištenju blagodati morske vode u svrhu zdravlja. Već 24 godine prisutna je na

nacionalnom farmaceutskom tržištu te se nalazi na drugom mjestu prema ostvarenim

ukupnim prihodima u nacionalnoj farmaceutskoj industriji.

Internacionalizacija poslovanja tvrtke kao prioritet postavljena je vrlo rano te su proizvodi

JGL-a plasirani na preko 35 tržišta svijeta. JGL d.d. je izvozno orjentirana tvrtka, a

najznačajnija tržišta za tvrtku su zemlje Jugoistočne Europe te Rusija i Ukrajina, na kojima

je u 2014. godini ostvaren veliki pad prihoda zbog teških ratnih situacija i pada tečaja ruske

rublje. U 2014. godini fokus distribucije proizvodnje stavljen je na zemlje EU-a, Jugoistočne

Azije (ASEAN), Kinu, zemlje Bliskog Istoka i Sjeverne Afrike (MENA) te Latinske

Amerike.

JGL d.d. posluje na iznimno konkurentnom tržištu s visokim legislativnim barijerama oko

licenciranja i distribucije lijekova.

Domaća farmaceutska industrija nalazi se u dramatičnoj situaciji zbog velikih rezova cijena

lijekova, nepovoljne i nejasne politike lijekova i iznimno dugih rokova plaćanja. Posljedica

30

je da domaći proizvođači lijekova povećavaju broj prodanih proizvoda, ali im prihodi

dramatično padaju. Nadalje, prihod generičkih farmaceutskih kompanija (jedna od njih je i

JGL d.d.) na hrvatskom tržištu u 2014. godini pao ja za 10%, dok je generičko tržište u

ukupnom farmaceutskom tržištu palo sa 37% na 34% u 2014. godini.

Za razliku od domaće farmaceutske industrije, strana farmaceutska industrija uspjela je

smanjiti jaz između prodaje jeftinijih pakiranja generičkih proizvoda i pada financijskog

učinka na ukupnom tržištu lijekova.

Zaključno, vodstvo tvrtke smatra da JGL d.d. više ne može rasti na hrvatskom tržištu te svoju

strategiju rasta usmjerava prema inozemnom tržištu.

4.1.5. Proizvodni asortiman, kupci i dobavljači

Na cjelokupnom tržištu JGL nudi širok asortiman brendiranih generičkih proizvoda i OTC

proizvoda, od temeljnih i najzahtjevnijih lijekova, do prirodnih lijekova i dermokozmetike

namijenjene djeci i odraslima. Portfelj tvrtke čini gotovo 100 brendova, preko 500 proizvoda

s ukupno 1100 varijacija segmentiranih u programske cjeline: Bezreceptni program,

Receptni program i Oftamološki program. Tvrtka se specijalizirala za proizvodnju sterilnih

kapi za nos, oči i uši, a naglasak je na ključnom brendu Aqua Maris. JGL je prvi proizvođač

na svijetu u kategoriji „nasal saline“, a Aqua Maris je najveći brend na svijetu na osnovi

morske vode. Aqua Maris je najinternacionalniji brend tvrke s 9% svjetskog tržišta te je

prisutan na 3 kontinenta i u preko 30 zemalja svijeta. Brend Aqua Maris na tržištu egzistira

već 15 godina te je prodan u više od sto milijuna primjeraka.

Posljednjih nekoliko godina sklopljeni su partnerski ugovori za ključne brendove u Italiji,

Velikoj Britaniji, Portugalu, Litvi, Latviji, Rumunjskoj, Kuvajtu i Turskoj. Također,

kompanija ima ugovore, gdje posluje pod tuđim imenom, sa Švicarskom, Finskom,

Norveškom, Danskim, Islandom, Bugarskom, Irskom, Rumunjskom i Slovačkom.

31

4.1.6. Strategija i poslovni smjer u budućnosti

Ciljevi za budućnost postavljeni su ambiciozno, a odnose se na povećavanju tržišnog udjela

na dosadašnjim tržištima, širenje asortimana na nova tržišta, kao i razvoj inovativnih

proizvoda. U 2015. godini očekivani rast prihoda od prodaje je 10%.

Na temelju postojećih ugovora i ugovora koji su u pripremi, fokus plasiranja proizvoda biti

će brzorastuća tržišta- SAD, Zapadna Europa, Bliski Istok, Kina, Južna Amerika i Vijetnam.3

Predviđeno je da će u slijedeće četiri godine proizvodi JGL-a biti plasirani na više od 50

tržišta svijeta.

Dugoročna vizija JGL-a je postati svjetski lider u razvijanju, proizvodnji i prodaji nazalnih

dekongestiva i generičkih oftalmika (sterilnih otopina), što zahtjeva terapijsku i tehnološku

fokusiranost. Skladišni i proizvodni kapaciteti kontinuirano se povećavaju, a 2015. godinu

obilježit će zaključivanje najveće investicije u povijesti tvrtke - projekt „Svilno 2- Pharma

Valley“, pokretanje proizvodnje u okviru JGL d.o.o. Beograd - Sopot te proizvodnja i razvoj

tradicionalnog dijela asortimana u sklopu tvrtke Adrialab - tvrtke kćeri u stopostotnom

vlasništvu JGL d.d.

3Godišnji izvještaj o stanju i rezultatima poslovanja za 2014. godinu, www.jgl.hr

32

4.1.7. SWOT analiza

SWOT analiza predstavlja analizu okruženja ili okoline poduzeća te podrazumijeva

sagledavanje vanjskog i unutrašnjeg okruženja s ciljem određivanja strateškog smjera

odvijanja poslovanja u budućnosti.

SWOT analizom utvrđuju se prilike i prijetnje koje se nalaze izvan poduzeća i na koje

menadžment poduzeća nema utjecaja, kao i snage i slabosti koje se nalaze u unutarnjem

okruženju i na koje menadžment poduzeća ima utjecaja.

U nastavku je u tablici prikazana SWOT analiza Jadran Galenskog Laboratorija d.d.

Tablica 7: SWOT analiza JGL d.d.

SNAGE (STRENGHTS) SLABOSTI (WEAKNESSES)

· izvozno orjentirana tvrtka ( > 70%

poslovnih prihoda)

· visokoobrazovani zaposlenici

· konstantno unaprijeđivanje tehnoloških i proizvodnih kapaciteta

· razvoj kadrova i organizacije

poslovanja uvođenjem učeće organizacijske strukture

· lider u korištenju morske vode u svrhu zdravlja - Aqua Maris

· diferenciranost proizvoda

· povećanje proizvodnog kapaciteta

zaključivanjem projekta „Svilno 2“

· struktura vlasništva (samo jedan većinski vlasnik)

· zadovoljenje potreba kupaca u

smislu sigurnosti, jer se radi o

generičkim lijekovima

· nedovoljan potencijal za ravoj

poslovanja na domaćem tržištu

PRILIKE (OPPORTUNITIES) PRIJETNJE (THREATS)

· strateški plan širenja na nova tržišta- Južnu Ameriku, SAD, Kinu, Vijetnam, Zapadnu Europu

· internacionalizacija ključnih proizvoda

· konkurencija na tržištu

· snižavanje cijena lijekova od strane Ministarstva zdravlja i HZZO-a

· ratni sukobi na ključnim tržištima Rusije i Ukrajine

· geopolitička i gospodarska kriza

· legislativne barijere na inozemnim

tržištima

· utjecaj tečaja stranih na gubitak

prihoda

Izvor: Izrada autora na temelju provedenih istraživanja

33

4.2. Analiza društva na temelju „Hard facts“ ili eksplicitnih pokazatelja

Financijska analiza važan je instrument banke za donošenje odluka o kreditnom poslovanju.

Postoje različite vrste financijske analize, a svima njima zajedničko je da se koriste različitim

analitičkim metodama i tehnikama da bi se numerički podaci iz financijskih izvještaja

pretvorili u korisne i upotrebljive informacije relevantne za donošenje poslovnih odluka.

BKS Bank d.d. raspolaže standardiziranim programom za analizu financijskih varijabli.

Bitne komponente financijske analize poslovanja su analiza bilance, računa dobiti i gubitka

te analiza pomoću relevantnih financijskih pokazatelja. Na taj način moguće je pratiti

pojedine stavke iz bilance, računa dobiti i gubitka i relevantnih financijskih pokazatelja kroz

određeni vremenski period, najčešće dvije godine.

Kako bi financijska analiza bila uspješno i precizno provedena potrebno je da subjekt koji

se analizira dostavi kvalitetne financijske izvještaje. Financijski izvještaji Jadran Galenskog

Laboratorija d.d. sastavljeni su u skladu sa Zakonom o računovodstvu (Nar. Nov., br. 109/07

i 54/13) i Međunarodnim standardima financijskog izvještavanja koji su utvrđeni od

Europske komisije i objavljeni u službenom listu Europske komisije.4

4.2.1. Analiza bilance

Bilanca je temeljni financijski izvještaj koji predstavlja prikaz stanja imovine, obveza i

vlasničke glavnice u određenom trenutku, na određeni datum, najčešće 31. prosinca. Bilanca

prikazuje imovinu kojom poslovni subjekt raspolaže i izvore sredstava kojima je imovina

financirana, a njezinom analizom moguće je ocjeniti stabilnost i sigurnost poslovanja

poslovnog subjekta.

U nastavku rada biti će prikazana horizontalna i vertikalna analiza bilance tvrtke JGL d.d.

za 2013. i 2014. godinu.

4Godišnji izvještaj o stanju i rezultatima poslovanja za 2014. godinu, www.jgl.hr

34

4.2.1.1. Horizontalna analiza

Horizontalna analiza bilance društva JGL d.d. pokazuje povećanja/smanjenja pojedinih

stavaka u bilanci te je korištena kako bi se analizirala dinamika pojedinih kategorija za

razdoblje od 2013. do 2014. godine.

U nastavku je prikazana bilanca društva Jadran Galenski Laboratorij d.d. za 2013. i 2014.

godinu.

Tablica 8: Bilanca JGL d.d. za 2013. i 2014. godinu - horizontalna analiza

NAZIV POZICIJE 2013. 2014. Povećanje/ smanjenje

INDEKS

(2014./

2013.)

1 2 3 4=3-2 5=3/2*100

A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL

B) DUGOTRAJNA IMOVINA 365.264.088 476.714.199 111.450.111 130,51

I. NEMATERIJALNA IMOVINA 31.874.941 33.925.118 2.050.177 106,43

1. Izdaci za razvoj 7.770.077 7.078.096 -691.981 91,09 2. Koncesije, patenti, licencije, robne i uslužne marke, softver i ostala prava 12.075.295 11.111.400 -963.895 92,02

3. Goodwill

4. Predujmovi za nabavu nematerijalne imovine

5. Nematerijalna imovina u pripremi 12.029.569 15.735.622 3.706.053 130,81

6. Ostala nematerijalna imovina

II. MATERIJALNA IMOVINA 291.991.522 394.876.754 102.885.232 135,24

1. Zemljište 4.915.132 5.325.452 410.320 108,35

2. Građevinski objekti 58.571.901 72.638.646 14.066.745 124,02

3. Postrojenja i oprema 89.535.751 104.109.650 14.573.899 116,28

4. Alati, pogonski inventar i transportna imovina 11.358.721 11.791.690 432.969 103,81

5. Biološka imovina

6. Predujmovi za materijalnu imovinu 12.686.711 8.252.605 -4.434.106 65,05

7. Materijalna imovina u pripremi 111.829.170 187.934.668 76.105.498 168,06

8. Ostala materijalna imovina 604.080 598.920 -5.160 99,15

9. Ulaganje u nekretnine 2.490.056 4.225.123 1.735.067 169,68

III. DUGOTRAJNA FINANCIJSKA IMOVINA 36.633.939 47.066.819 10.432.880 128,48

1. Udjeli (dionice) kod povezanih poduzetnika 35.257.987 45.554.382 10.296.395 129,20

2. Dani zajmovi povezanim poduzetnicima

3. Sudjelujući interesi (udjeli) 1.140.147 1.200.147 60.000 105,26

4. Zajmovi dani poduzetnicima u kojima postoje sudjelujući interesi

5. Ulaganja u vrijednosne papire

6. Dani zajmovi, depoziti i slično

35

7. Ostala dugotrajna financijska imovina

8. Ulaganja koja se obračunavaju metodom udjela 235.805 312.290 76.485 132,44

IV. POTRAŽIVANJA 0 0 0

1. Potraživanja od povezanih poduzetnika

2. Potraživanja po osnovi prodaje na kredit

3. Ostala potraživanja

V. ODGOĐENA POREZNA IMOVINA 4.763.686 845.508 -3.918.178 17,75

C) KRATKOTRAJNA IMOVINA 566.670.098 552.465.354 -14.204.744 97,49

I. ZALIHE 150.026.836 181.874.192 31.847.356 121,23

1. Sirovine i materijal 61.717.075 50.764.056 -10.953.019 82,25

2. Proizvodnja u tijeku

3. Gotovi proizvodi 60.778.388 100.558.468 39.780.080 165,45

4. Trgovačka roba 1.504.076 1.288.154 -215.922 85,64

5. Predujmovi za zalihe

6. Dugotrajna imovina namijenjena prodaji 26.027.297 29.263.514 3.236.217 112,43

7. Biološka imovina

II. POTRAŽIVANJA 407.613.831 333.194.869 -74.418.962 81,74

1. Potraživanja od povezanih poduzetnika 60.741.989 41.019.561 -19.722.428 67,53

2. Potraživanja od kupaca 337.588.922 264.000.526 -73.588.396 78,20

3. Potraživanja od sudjelujućih poduzetnika

4. Potraživanja od zaposlenika i članova poduzetnika 22.150 20.514 -1.636 92,61

5. Potraživanja od države i drugih institucija 7.968.178 14.787.873 6.819.695 185,59

6. Ostala potraživanja 1.292.592 13.366.395 12.073.803 1034,08

III. KRATKOTRAJNA FINANCIJSKA IMOVINA 970.137 23.063.966 22.093.829 2377,39

1. Udjeli (dionice) kod povezanih poduzetnika

2. Dani zajmovi povezanim poduzetnicima 278.000 1.936.753 1.658.753 696,67

3. Sudjelujući interesi (udjeli)

4. Zajmovi dani poduzetnicima u kojima postoje sudjelujući interesi

5. Ulaganja u vrijednosne papire 500.000 0 -500.000 0,00

6. Dani zajmovi, depoziti i slično 192.137 241.107 48.970 125,49

7. Ostala financijska imovina 0 20.886.106 20.886.106

IV. NOVAC U BANCI I BLAGAJNI 8.059.284 14.332.327 6.273.043 177,84

D) PLAĆENI TROŠKOVI BUDUĆEG RAZDOBLJA I OBRAČUNATI PRIHODI 7.697.728 5.636.785 -2.060.943 73,23

E) UKUPNO AKTIVA 939.631.914 1.034.816.338 95.184.424 110,13

F) IZVANBILANČNI ZAPISI 83.670.947 352.302.753 268.631.806 421,06

PASIVA

A) KAPITAL I REZERVE 387.613.592 393.217.826 5.604.234 101,45

I. TEMELJNI (UPISANI KAPITAL) 58.310.000 117.908.000 59.598.000 202,21

II. KAPITALNE REZERVE 8.004.817 7.776.478 -228.339 97,15

III. REZERVE IZ DOBITI 6.996.731 13.768.790 6.772.059 196,79

1. Zakonske rezerve 3.000.000 6.000.000 3.000.000 200,00

2. Rezerve za vlastite dionice 2.269.752 8.110.811 5.841.059 357,34

3. Vlastite dionice i udjeli (odbitna stavka) 413.800 2.482.800 2.069.000 600,00

36

4. Statutarne rezerve

5. Ostale rezerve 2.140.779 2.140.779 0 100,00

IV. REVALORIZACIJSKE REZERVE