Embed Size (px)

Citation preview

Prezentacija QM63

Sadržaj

• Noviji makroekonomski trendovi• Ekonomska politika i reforme• Osvrt 1: Nemanja Vuksanović “Uticaj pandemije COVID-19

na obrazovne ishode u zemljama Centralne i Istočne Evrope: komparativna analiza”

• Osvrt 2. Milojko Arsić “Uticaj pandemije na spoljnu trgovinui strane direktne investicije u svetu u 2020. godini”

2

Osnovni makroekonomski trendovi• Ekonomska kriza izazvana pandemijom snažno je pogodila Srbiju u 2020. godini:

– BDP je opao za 1%, spoljna trgovina je smanjena za 5,5%, strane investicije su opale za 20%, stanje na tržištu rada je blago pogoršano, dok je inflacija ostala niska

• Efekti krize su ublaženi snažnim neselektivnim fiskalnim i monetarnim stimulansima i blagim epidemiološkim merama u većem delu 2020. godine

– fiskalni deficit je iznosio od 8,1% BDP, krediti privatnom sektoru su povećani za 11,9%

• U četvrtom kvartalu 2020. i u januaru nastavljan je nešto sporiji privredni oporavak, još nije dostignut pretkrizni nivo privredne aktivnosti

– novi fiskalni i monetarni stimulansi su opravdani, ali bi bilo efikasnije i pravičnije da su selektivni

• Procenuje se da će usled pogoršanja epidemiološke situacije u Srbiji u svetu oporavak privrede tokom prve polovine 2021 biti spor

– zadržavamo procenu da će rast BDP biti izmedju 3-4%, nastaviće se umereno pogoršanje stanja na tržištu rada tokom cele godine, postepen oporavak spoljne trgovine uz pogoršanje odnosa razmene i rast spoljnih deficita, strane direktne investicije će verovatno biti niže nego u prošloj godini, u prvoj polovini godine inflacija će biti blago povećana, nakon čega se očekuje stagnacija, javni dug će dostići 60% BDP, ali će fiskalna pozicija ostati stabilna

3

Privredna aktivnost – kratkoročni trendovi

• U Q4 je nastavljen oporavak BDP, ali sporije nego u prethodnom kvartalu

– desezonirani BDP je za 2,2% veći nego u Q3– manji je za 1,1% nego u Q4 2019. godine

• Rast BDP tokom druge polovine godine je posledica ublažavanja epidemioloških mera, fiskalnih i monetarnih stimulansa, oporavka evropskih zemalja, prilagodjavanja privrede pandemiji

• U 2020. BDP Srbije je opao za 1%– to je peti najbolji rezultat u Evropi– od 2000. godine samo ti puta puta Srbija je ostvarila bolji

rang i jednom isti– BDP u CIE je opao za 3,9% u EU 6,2%, u svetu 4,5%

• Dobar rezultat je u 2020. godini je posledica visoke stope rasta pre krize, strukture privrede, snažnih stimulansa, blagih epidemioloških mera u većem delu godine, bržeg oporavka članica EU

• Oporavak privrede Srbije, ali i evropskih zemlja u 2020. je bio brži od očekivanog

– kretanje BDP tokom 2020. podseća na latiničano V– oporavak u Srbije i sveta je u 2020. bio brži nago 2009.

godine

4

65

75

85

95

105

115

125

Recesija Desezonirani indeks BDP

Desezonirano kretanje BDP-a, (2008=100)

‐20

‐15

‐10

‐5

0

5

Mon

tene

gro

Spain

Italy

Croa

tiaGreece

Fran

cePo

rtug

alMalta

Icelan

dAu

stria

Belgium EU

Czechia

Slov

enia

Alba

nia

Slov

akia

Cyprus

Hung

ary

German

yNorth M

aced

onia

Bosnia and

Herzego

vina

Bulgaria CIE

Roman

iaNethe

rland

sLatvia

Denm

ark

Estonia

Switzerland

Swed

enFinlan

dPo

land

Luxembo

urg

Serbia

Lithua

nia

Norway

Turkey

Ireland

Stopa rasta BDP 2020/2019, u %

Privredna aktivnost po delatnostima i komponentama tražnje

• Svi delovi agregatne tražnje osim državne potrošnje, su imali značajan pad u 2020.

• Investicije i privatna potrošnja su se oporavili tokom druge polovine godine

• Rast državne potrošnje je ublažio pad BDP– kupovinom roba i usluga i povećanjem plata

država je direktno uticala na manji pad– država je transferima građanima i privredi

ublažila pad privatne potrošnje i investicija• Pad BDP je ublažila i ekspanzivna

monetarna politika• Kretanje BDV po delatnostima značajno

varira– poljoprivreda, IT i komunikacije i finansijske

delatnosti su imale solidan rast, a industrija blagi

– građevinarstvo, saobraćaj i trgovina su opali• pad građevinarstva je verovano precenjen u

2020, usled precenjenog rasta u 2019. – znatno veće varijacije su u okviru užih

delatnosti• Varijacije po delatnostima su posledica

različitog uticaja epidemioloških mera i pada tražnje

5

‐8.0

‐6.0

‐4.0

‐2.0

0.0

2.0

4.0

6.0

8.0

BDP Privatnapotrošnja

Državnapotrošnja

Investicije Izvoz Uvoz

BDP i komponente tražnje, 2020/2019 u %

‐6.0

‐4.0

‐2.0

0.0

2.0

4.0

6.0

8.0

BDV po delatnostima 2020/2019, u %

Industrijska proizvodnja u Srbiji i Centralnoj i Istočnoj Evropi

• U Q4 i u januaru se nastavalja rast industrije, ali znatno sporije nego u Q3– desezonirani rast u Q4 je 0,5% (u

Q3 čak 14%)– u Q4 u odnosu na Q4 2019. godine

proizvodnja je bila veća za 1,7% – već u Q3 industrija je premašila

pretkrizni nivo – za budući rast su ključne investicije

• U 2020. godini industrijska proizvodnja je porasla za 0,5%– što ja najveći rast u CIE, a u Evropi

je Srbija bila na trećem mestu, iza Turske i Norveške

6

‐12.0

‐10.0

‐8.0

‐6.0

‐4.0

‐2.0

0.0

2.0

Medjugodišnji rast industrijske proizvodnje 2020/2019, u %

75

80

85

90

95

100

105

110

dese

zoni

rani

inde

ksi Ø

2008

=100

Industrija ukupno Prerađivačka industrija

Srbija: desezonirani indeksi industrijske proizvodnje

Procene privredne aktivnosti u 2021. godini

• Pretpostavke– zaoštravanje epidemioloških mera tokom prvog kvartala u Evropi, a od sredine

marta u Srbiji negativno će uticati na privredu– najnovije prognoze rasta svetske i EU privrede predviđaju manji rast u 2021.

godini, nego ranije prognoze – epidemiološka ograničenja će biti prisutna tokom celog Q2, a verovatno i

tokom druge polovine godine– najavljeni paket fiskalnih mera i usvojene monetarne mere će pozitivno uticati

na privredu

• Kretanje BDP u 2021. godini u Srbiji i svetu je praćeno velikim neizvesnostima– razvoj epidemološke situacije je neizvestan, Srbija dosta zavisi od

poljoprivrede, ..., neizvestan je oporavak svetske privrede

• Očekujemo da će rast BDP Srbije u 2021. godini biti izmedju 3 i 4%, što znači da će BDP iz 2019. biti premašen za oko 2,5%

7

Zaposlenost i zarade• Stanje na tržištu rada u Q4 je blago pogoršano

– stopa nezaposlenosti iznosi 9,9%– veća je za 0,9 pp u odnosu na Q3– u odnosu na Q4 prethodne godine veća je za 0,2

pp

• Mali rast nezaposlenosti – privredna aktivnost u Q3 i Q4 je malo manja

nego pre krize– državna pomoć je privremeno očuvala radna

mesta u ugroženim sektorima– poslodavci očekuju da se privreda brzo oporavi

• Posao su gubili neformalno zaposleni,..., dok je formalna zaposlenost povećana

• Zaposlenost raste u industriji i građevinarstvu, opada u uslugama i poljoprivredi

• Rast nezaposlenosti u svetu je mali– u EU u Q4 nezaposlenost je veća za 0,7 pp nego

pre godinu dana, dok je BDP u Q4 opao 4%

• Efekti krize na zaposlenost će biti vidljivi nakon okončanja mera državne pomoći

– efekti ze zavisiti od dužine krize, nivoa BDP na kraju pandemije, strukture privrede

8

9.9

49.7

0

10

20

30

40

50

60

apr.0

8

apr.0

9

apr.1

0

apr.1

1

apr.1

2

apr.1

3

Q1 20

14

Q3 20

14

Q1 20

15

Q3 20

15

Q1 20

16

Q3 20

16

Q1 20

17

Q3 20

17

Q1 20

18

Q3 20

18

Q1 20

19

Q3 20

19

Q1 20

20

Q3 20

20

Stara metodologija Nova metodologija

Stopa nezaposlenosti

Kretanje stope zaposlenosti i nezaposlenosti

0.0

5.0

10.0

15.0

20.0

2019

.01

2019

.02

2019

.03

2019

.04

2019

.05

2019

.06

2019

.07

2019

.08

2019

.09

2019

.120

19.11

2019

.12

2020

.01

2020

.02

2020

.03

2020

.04

2020

.05

2020

.06

2020

.07

2020

.08

2020

.09

2020

.120

20.11

2020

.12

2021

.01

Stopa nezaposlenosti, desezonirana, u %

EU 27 SAD

Zaposlenost i zarade• Nakon tri kvartala stagnacije realne

zarade su u Q4 značajno povećane– u odnosu na prethodni kvartal su veće za

5,2% u odnosu na Q4 2019 za 7,6%,– najveći rast zarada je u decembru –

delimično sezonski

• Zarade su u decembru snažno povećane u privatnom i u javnom sekoru

• U Q4 zarade su povećane u skoro svim sektorima privrede

• Prosečne zarade u 2020. su 511 evra, a u Q4 531 evra

• U 2020. godini zarade su realno povećane za 7,7% u odnosu na 2019. mada su proizvodnja i produktivnost opali

– jedinični troškovi rada su 2020. porasli za 8,8%

9

Realne zarade 2008g=100

531

857

200

300

400

500

600

700

800

900

2008

Q1

2008

Q3

2009

Q1

2009

Q3

2010

Q1

2010

Q3

2011

Q1

2011

Q3

2012

Q1

2012

Q3

2013

Q1

2013

Q3

2014

Q1

2014

Q3

2015

Q1

2015

Q3

2016

Q1

2016

Q3

2017

Q1

2017

Q3

2018

Q1

2018

Q3

2019

Q1

2019

Q3

2020

Q1

2020

Q3

Neto zarade (EUR) Troskovi rada (EUR)

Prosečne neto zarade i troškovi rada u evrima

Spoljnoekonomski odnosi –tekuće transakcije

• U 2020. godini je opala spoljnotrgovinska razmena, deficiiti u trgovinskom i tekućem bilansu i SDI

• Deficit tekućeg bilansa je smanjen na 4,3% BDP zbog

– smanjenje deficita primarnog dohotka za 2,5% BDP i trgovinskog deficita za 1,1% BDP, dok je suficit primarnog dohotka smanjen za 0,8% BDP

• U Q4 deficit tekućeg bilansa iznosi samo 1,7% BDP

– na smanjenje su podjednako uticali pad deficita u spoljnotgovinskoj razmeni i primarnom dohotku, a u manjoj meri rast suficita u sekundarnom dohotku

• Deficit u spoljnotgovinskom bilansu u Q4 je iznosi 8,2% BDP, manji za 3,5% pp nego u Q4 2020. godine

– robni deficit u Q4 je 11,1% BDP, dok je suficit u trgovini uslugama 2,9% BDP

10

-10,9

-5,8 -5,6

-3,4 -2,9

-5,2 -4,8

-6,9

-4,3

-16,4

-10,6 -10,3

-8,1

-6,0

-7,7

-9,5 -10,0-8,9

-18,0

-16,0

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,02012 2013 2014 2015 2016 2017 2018 2019 2020

u %

Tekući deficit/BDP Spoljnotrgovinski deficit/BDP

Tekući i spoljnotrgovinski bilans, % GDP

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

6.000

6.500

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2014 2015 2016 2017 2018 2019 2020

milio

ni ev

ra

Desezonirani izvozDesezonirani uvozRobni deficit (desezonirano)

Bilans robne razmene, desezonirano

Spoljnoekonomski odnosi –tekuće transakcije

• Izvoz je u 2020. niži za 3,1%, uvoz za 4% nego u 2019. godini

• Spoljna tgovina se solidno oporavlja– u Q4 izvoz je za 6,5% veći dok je uvoz za

1,5% manji nego u Q4 prethodne godine– u januaru izvoz isti kao prošle godine dok

je uvoz smanjen za 11%,• Najviše je opala vrednost uvoza i

izvoza energije, kapitalnih i medjufaznih dobara, uvoz i izvoz netrajnih potrošnih i ostalih dobara je povećan

• U 2020. cene na svetskom tržištu su bile povoljne za Srbiju

– opale su cene nafte, dok su cene poljoprivrednih proizvoda i metala porasle

• Odnosi izvoznih i uvoznih cena je u 2020. bio za 5,4% povoljniji nego u 2019., pa je robni deficit je bio manji

• Svetske cene ciklično fluktuiraju– očekuje se pogoršanje odnosa razmene u

2021. godini

11

70,0

75,0

80,0

85,0

90,0

95,0

100,0

105,0

110,0

115,0

120,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2014 2015 2016 2017 2018 2019 2020

Indeks odnosa razmeneJedinična vrednost izvozaJedinična vrednost uvoza

Međugodišnji indeksi odnosa razmene

‐40

‐30

‐20

‐10

0

10

20

Stope rasta uvoza i izvoza po robnim grupama 2020/2019., u %

Uvoz Izvoz

Spoljnoekonomski odnosi – kapitalne transakcije

• SDI su u 2020. iznosile 2,9 mlrd evra, što je za 20% manje nego u 2019• priliv SDI je bio dovoljan da pokriju deficit

tekućeg bilansa

• U Q4 SDI su 1,2 mlrd evra, od toga Komercijalna banka oko 400 miliona evra

• U toku prvih 9 meseci spoljni dug Srbije je porasto za 2,5 milijardi evra

– spoljni dug iznosi 66,3% BDP

• Privatni i javni spoljni dug su bili podjednaki

• Smanjenje javnog spoljnog duga u Q3 za oko 400 miliona evra je privremeno, očekuje se ponovni rast.

12

17,8 18,3 19,5 20,8 21,124,5 26,7 27,0 28,2 27,8

-48,4 -50,8 -53,4 -55,5 -56,7-61,7

-67,3 -68,6 -70,2 -70,0

-30,6 -32,5 -33,9 -34,7 -35,6 -37,2-40,6 -41,6 -42,0 -42,3

-80

-60

-40

-20

0

20

40

2013 2014 2015 2016 2017 2018 2019 2020Q1 2020Q2 2020Q3

mlrd E

UR

Finansijska aktiva Finansijska pasiva MIP - neto

Neto imovinska pozicija Srbije

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Ukupanspoljni dug

Javni spoljnidug

Privatnispoljni dug

Spoljni dug Srbije, mlrd evra

2017

2018

2019

2020. sept

Međunarodna trgovina i SDI u svetu tokom 2020 godine

• Međunarodna trgovina robama (oko -7%) i uslugama (oko -19%) je značajno opala u 2020. • Srbija je u 2020. imala znatno manji pad spoljne trgovine od

svetskog proseka

• Velike razlike u padu trgovine po robnim grupama i vrstama usluga

• Procenjuje se da će dostizanje pretkrtiznog nivoa međunarodne trgovine biti potrebna jedna do dve godine, a u slučaju usluga oko 2 godine

• Procenjuje se da su SDI na nivou sveta opale oko 40%, slično kao 2009. godine,

– u Srbiji pad 20%, bez Komercijalne banke 30%

• Očekuje se da ća SDI na nivou sveta u ovoj godini bi još manje, a da će biti potrebne 3-4 godine da se dostigne pretkrizni nivo

• Ekonomski i geopolitički faktori mogu da podstaknu rast SDI u manje razvijene delove Evrope u odnosu na Kinu i dr. 13

‐40

‐30

‐20

‐10

0

10

2019.04 2020.01 2020.02 2020.03

Trgovina komercijalnim uslugama, medjugodišnje u %

EU

Svet

‐20‐15‐10‐505

101520

2008

.01

2008

.03

2009

.01

2009

.03

2010

.01

2010

.03

2011

.01

2011

.03

2012

.01

2012

.03

2013

.01

2013

.03

2014

.01

2014

.03

2015

.01

2015

.03

2016

.01

2016

.03

2017

.01

2017

.03

2018

.01

2018

.03

2019

.01

2019

.03

2020

.01

2020

.03

Svetski robni uvoz, medjugodišnji rast u % desezonirano,

Inflacija i kurs

• Inflacija je tokom 2020. i na početku 2021. niska i stabilna, dok je kurs dinara prema evru bio praktično fiksan

• Niska inflacije je rezultat niske tražnje, stabilnog kursa, pada cena nafte, dobre poljoprivredne sezone

• Očekuje se ubrzanje inflacije tokom prve polovine godine do 2,5%, a potom njena stabilizacija na oko 2%

14

Međugodišnja inflacija i ciljni koridor, u %

Međugodišnja Inflacija u Srbiji i izabranimzemljama CIE u 2020. godini

Inflacija i kurs • Od početka krize dinar je prema evru

bio praktično fiksan – fiksan kurs se drži intervnicijama NBS

na deviznom tržištu– u toku 2020 NBS je prodala 1,5

milijradi evra kako bi sprečil slabljenje dinara.

• Do novembra tražnje za devizama je bila veća od ponude, dok je u novembru i decembru ponuda bila veća od tražnje

• Rast ponude deviza krajem godine je posledica priliva deviza po osnovu ulaganja nerezidenata u dinarske hartije od vrednosti, smanjenog tekućeg deficita i priliva deviza od prodaje Komercijalne banke

• Tokom 2020. dinar je realno ojačao u odnosu na evro za 1,5%, a tokom poslednje četiri godine za 8%

15

Nominalni i realni kurs dinar/evro, prosek meseca

Nominalna promena deviznog kursa (u %) u odabranim zemljama

Fiskalni tokovi i politika• U 2020 godini fiskalni deficit je

iznosio 3,8 milijardi evra (8,1% BDP)• U Q4 fiskalni deficit je iznosio 83

mlrd dinara (5,5% kvartalnog BDP)– na rast deficita u Q4 su uticali sezonski

faktori, ali i pomoć preduzećima– u januaru 2021 je ostvaren uobičajeni

sezonski suficit od 11,2 milijarde dinara• Iako je fiskalni deficit u 2020. visok

nije napravljena velika sistemska razlika izmedju prihoda i rashoda

– strukturni fiskalni deficit iznosi oko 1,7% BDP

• U 2020. godini javni prihodi su realno opali za 2,6%, dok su rashodi realno povećani za 16%

• U Q4 prihodi su bili za 1,9%, a rashodi za 6,9% veći nego u Q4 prethodne godine

16

Konsolidovani fiskalni bilans (% BDP-a)

Konsolidovani javni prihodi i javni rashodi (% BDP)

Fiskalni tokovi i politika• U Q4 su prihodi su značajno sezonski

povećani u odnosu na Q3– međugodišnji rast sličan kao u Q3

• Svi poreski prihodi u Q4, osim PDV, bili su veći nego u istom periodu prethodne godine

– prednjači rast poreza na dobit, carina i poreza i doprinosa na zarade

• U Q4 je su rashodi u odnosu na Q3 brže rasli nego što je sezonski uobičajeno

• Najviše su povećane subvencije (pomoć preduzećima) i ostali rashodi

– visok rast su ostvarili rashodi na robe i usluge, i zarade

• Rashodi za kamate su jedina kategorija koja je imala mali pad

– efekat smanjenja kamata i jačanja dinara prema dolaru je bio snažniji od efekta rasta javnog duga

17

‐10.0

‐5.0

0.0

5.0

10.0

15.0

Realne medjugodišnje promene prihoda države, u %

2020

2020Q4

‐20.00.0

20.040.060.080.0

100.0120.0

Realne medjugodišnje promene rashoda države, u %

2020

2020Q4

Fiskalni tokovi i politika• Javni dug Srbije krajem 2020.

godine iznosio je 26,7 milijardi evra (57,4% BDP, sa dugom lokala 58% BDP)

• Javni dug je 2020. porasto znatno manje (2,7 milijardi evra) nego što iznosi fiskalni deficit (3,8 milijardi evra)– deo deficita je finansiran prihodima

od koncesije i privatizacije– dolarski deo duga, meren u evrima je

smanjen za oko 400 miliona evra,

• Tokom 2020 je povećano učešće duga u dinarima i evrima, dok je ućešće duga u dolarima opalo (pad vrednosti dolara i manje zaduživanje u dolarima)

18

Kretanje javnog duga Srbije, % BDP

Ocena novog paketa fiskalnih stimulansa• Budžetom za 2020. godine planiran je konsolidovani fiskalni defcit od 3%

BDP– stvarni fiskalni deficit, uz tada usvojenu politku bio bi oko 4% BDP

• Tokom februara najavljen je novi paket fiskalnih mera, paket nije zvanično usvojen, a još se povremeno najavljaju nove mere

• Za sada se procenjuje da bi ukupni budžetski troškovi novih mera mogli da budu oko milijardu evra, odnosno oko 2% BDP– ukupan stimulans je veći jer novi paket sadrži dodatne garancije za

odobravanje kredita

• Fiskalni defcit nakon novih stimulansa bi mogao da dostigne 5- 6% BDP, odnosno oko 3 milijarde evra

• Očekuje se da će javni dug krajem godine biti oko 30 milijardi evra, odnosno oko 60% BDP

19

Ocena novog paketa fiskalnih stimulansa

• Novi paket fikalnih stimulansa je opravdan, bilo bi bolje da je sadržan u usvojenom budžetu za 2021.

• Njegova veličina je takva da kratkoročno neće ugroziti fiskalnu stabilnost– paket sadrži uglavnom jednokratne mere tako da neće znatnije povećati

strukturni fiskalni deficit, mada postoji rizik od rast troškova kamata • U budućnosti je moguć rast kamatnih stopa, što bi povećalo troškove

finansiranja javnog duga, moguće se i nove krize – potrebno je da se već u prvoj godine nakon suzbijanja pandemije znatno smanje

fiskalni deficit kako bi odnos javnog duga prema BDP počeo da opada• Osnovna slabost najavljenog paketa mera, slično kao i prošlogodišnih, je

neselektivnost pomoći preduzećima i građanima– takva politika je neefikasna i nepravična

• Selektivniji paket bi podrazumevo veću pomoć delatnostima koje su pogođene pandemijom, a to bi omogućilo primenu strožijih epidemioloških mera

• Sa stanovišta pravičnosti nije dobro da istu pomoć dobiju siromašni i bogati građani

20

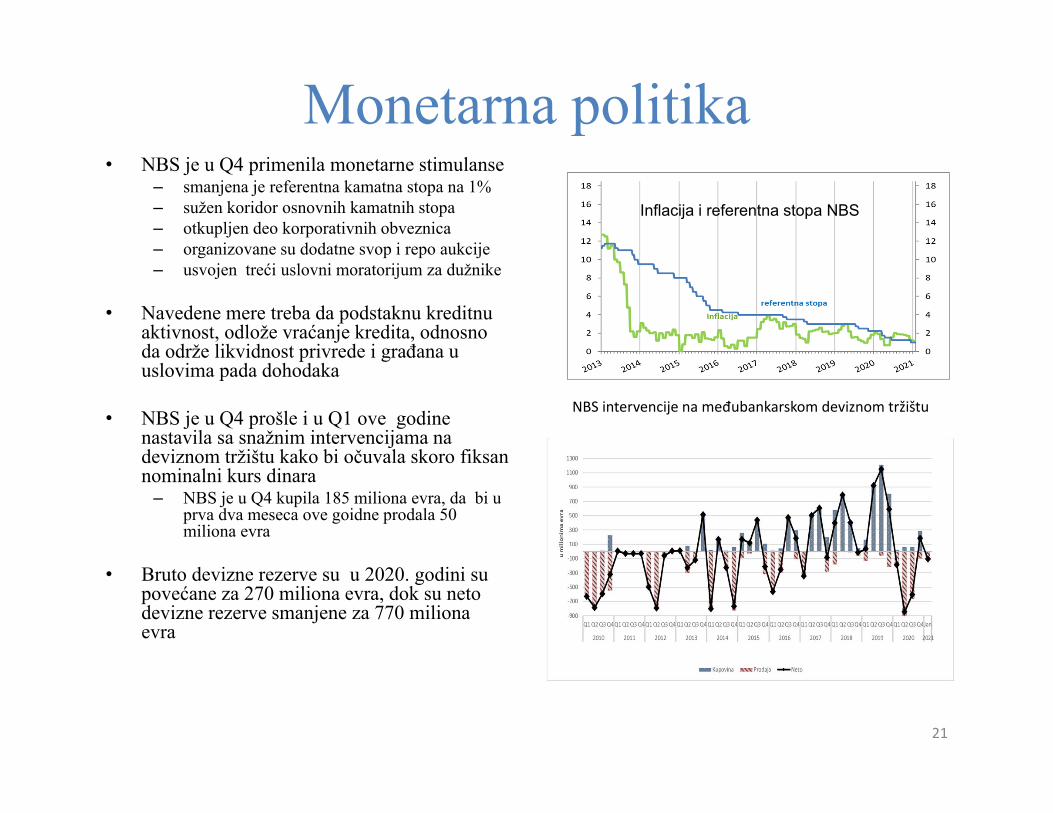

Monetarna politika• NBS je u Q4 primenila monetarne stimulanse

– smanjena je referentna kamatna stopa na 1%– sužen koridor osnovnih kamatnih stopa– otkupljen deo korporativnih obveznica– organizovane su dodatne svop i repo aukcije – usvojen treći uslovni moratorijum za dužnike

• Navedene mere treba da podstaknu kreditnu aktivnost, odlože vraćanje kredita, odnosno da održe likvidnost privrede i građana u uslovima pada dohodaka

• NBS je u Q4 prošle i u Q1 ove godine nastavila sa snažnim intervencijama na deviznom tržištu kako bi očuvala skoro fiksan nominalni kurs dinara

– NBS je u Q4 kupila 185 miliona evra, da bi u prva dva meseca ove goidne prodala 50 miliona evra

• Bruto devizne rezerve su u 2020. godini su povećane za 270 miliona evra, dok su neto devizne rezerve smanjene za 770 miliona evra

21

Inflacija i referentna stopa NBS

NBS intervencije na međubankarskom deviznom tržištu

Kreditna aktivnost banaka• Uprkos krizi kredina aktivnost banaka tokom

2020. je značajno povećana– ukupni krediti su realno povećani za oko 10% – krediti privredi i građanima su ostvarili sličan

rast

• Kreditna aktivnost banaka u Q4 je drastično smanjena

– ukupni plasmani su povećani za 175 miliona evra (za 4/5 manji u Q3

– krediti privredi su stagnirali, dok su građanima minimalno povećani

• Usporavanje rasta kredita je posledica isteka drugog moratorijuma krajem septembra

• Nakon isteka drugog moratorijuma procenat loših kredita je blago porastao

• Treći moratorijum će podstaći ponovni rast neto kredita i zaustaviti rast učešća loših kredita

• Realna slika o kvalitetu kredita i spremnosti banaka da kreditiraju privredu i gradjane biće jasnija nakon isteka moratorijuma

22

Promena stanja kredita privatnom sektoru, milioni evra

Učešće loših kredita u ukupno plasiranim, u %

Kamatne stope na kredite banaka• Kamatne stope na indeksirane kredite

su niske i stabilne

• Kamatne stope na dinarske kredite su slične kao na indeksirane kredite, ali imaju veću varijabilnost

• Vodeće centalne banke najavljuju nastavak ekspanzivne monetarne politike u naredne dve godine usled čega ća se period niskih kamatnih stopa produžiti

• Zbog visokih rizika poslovne banke su tokom 2020 zaoštile nekamatne uslove za odobravanje kredita (kolateral, ročnost, iznos kredita)

23

Realne kamatne stope na dinarske kredite u %

Kamatne stope na indeskirane kredite u %

Hvala na pažnji!

24