Embed Size (px)

Citation preview

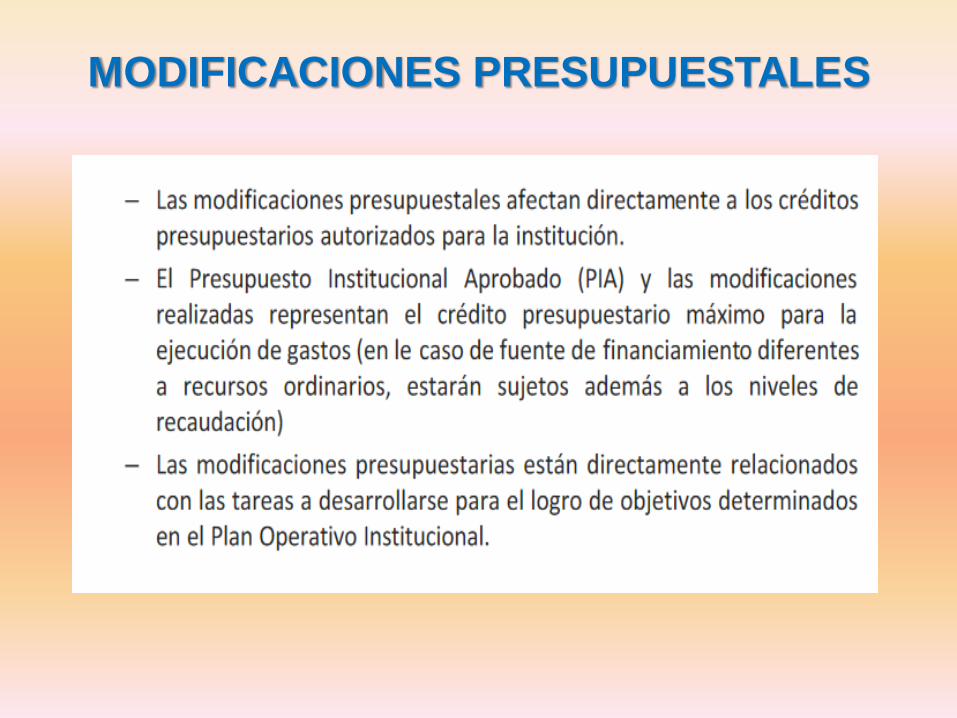

MODIFICACIONES PRESUPUESTALES

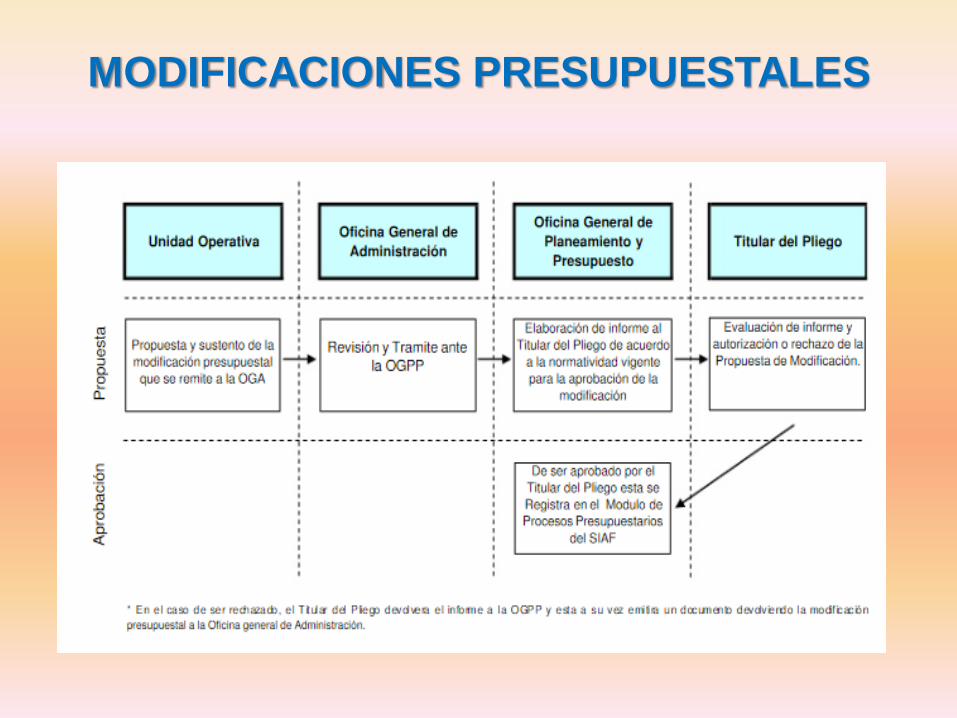

MODIFICACIONES PRESUPUESTALES

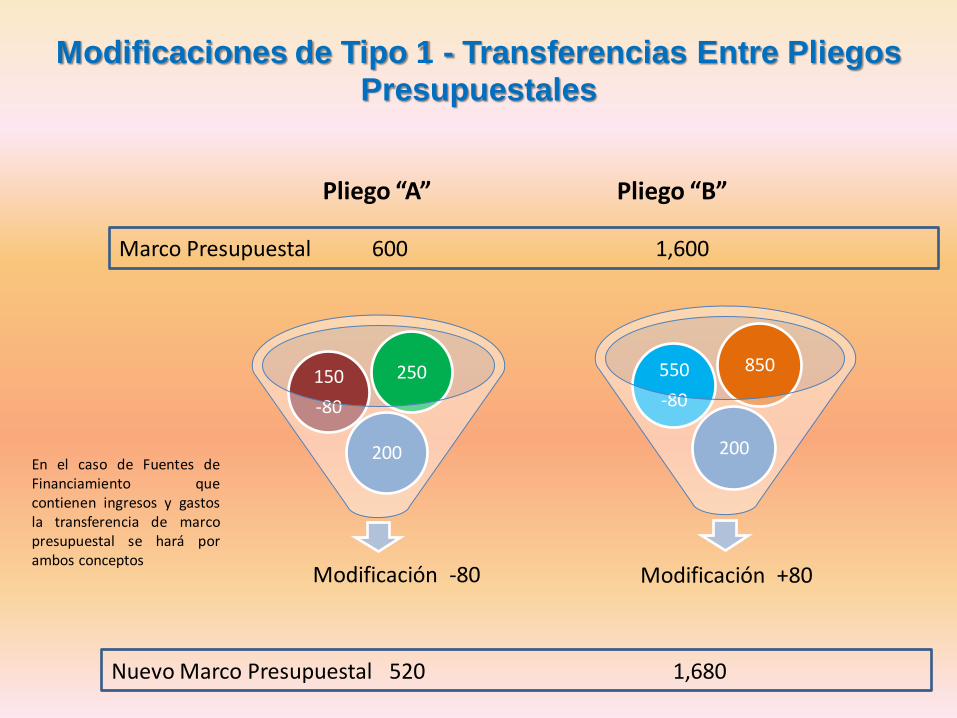

Modificación -80

200

150

-80

250

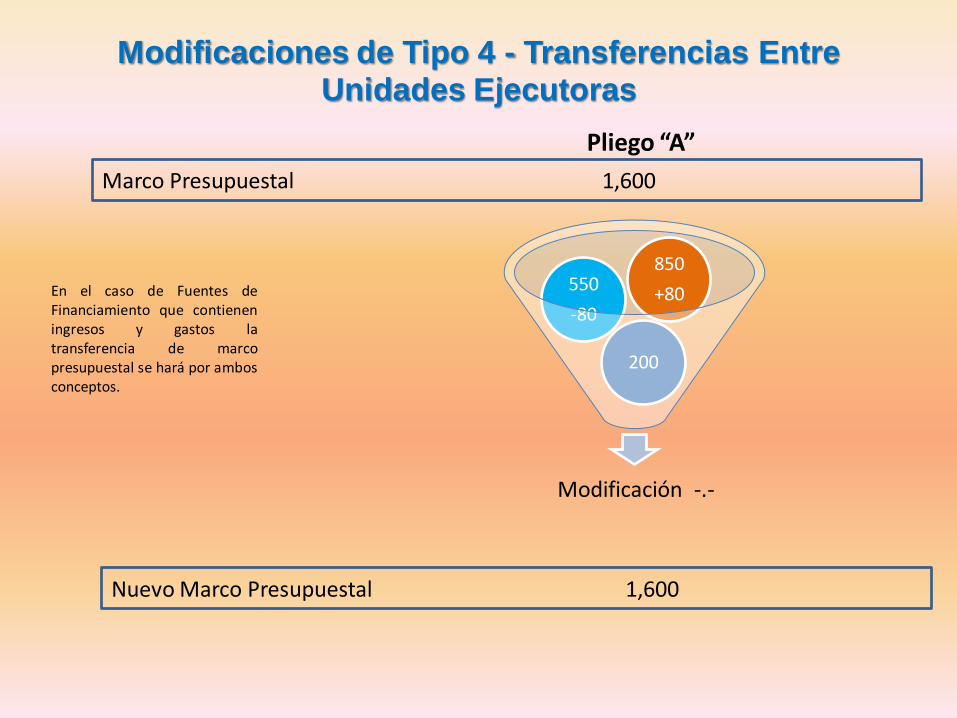

En el caso de Fuentes de Financiamiento que contienen ingresos y gastos la transferencia de marco presupuestal se hará por ambos conceptos

Modificación +80

200

550

-80

850

Marco Presupuestal 600 1,600

Nuevo Marco Presupuestal 520 1,680

Pliego “A” Pliego “B”

Modificaciones de Tipo 1 - Transferencias Entre Pliegos Presupuestales

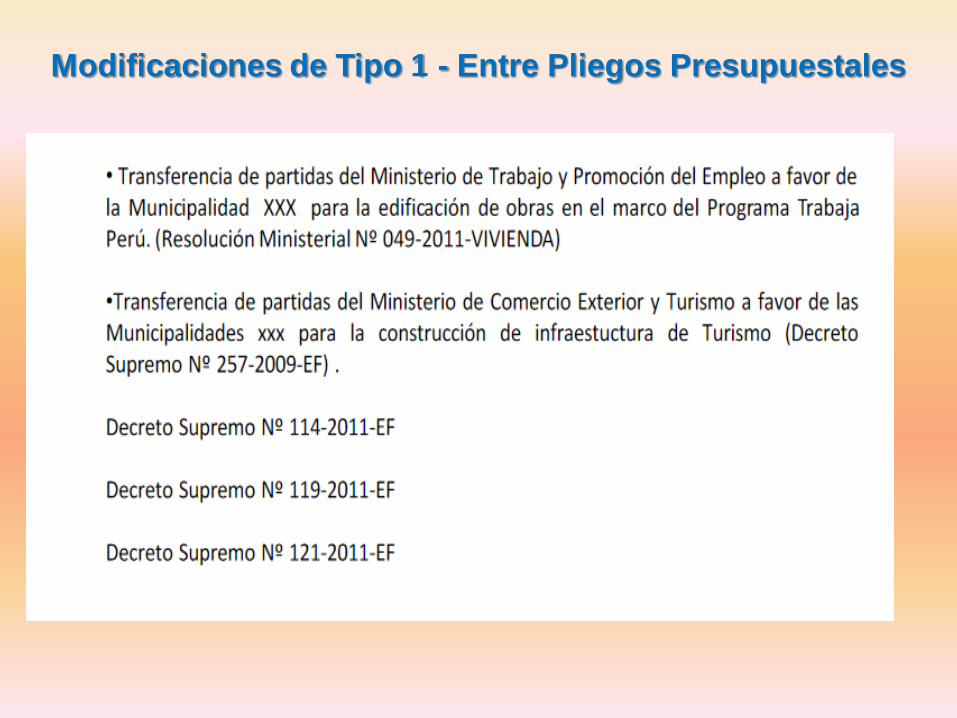

Modificaciones de Tipo 1 - Entre Pliegos Presupuestales

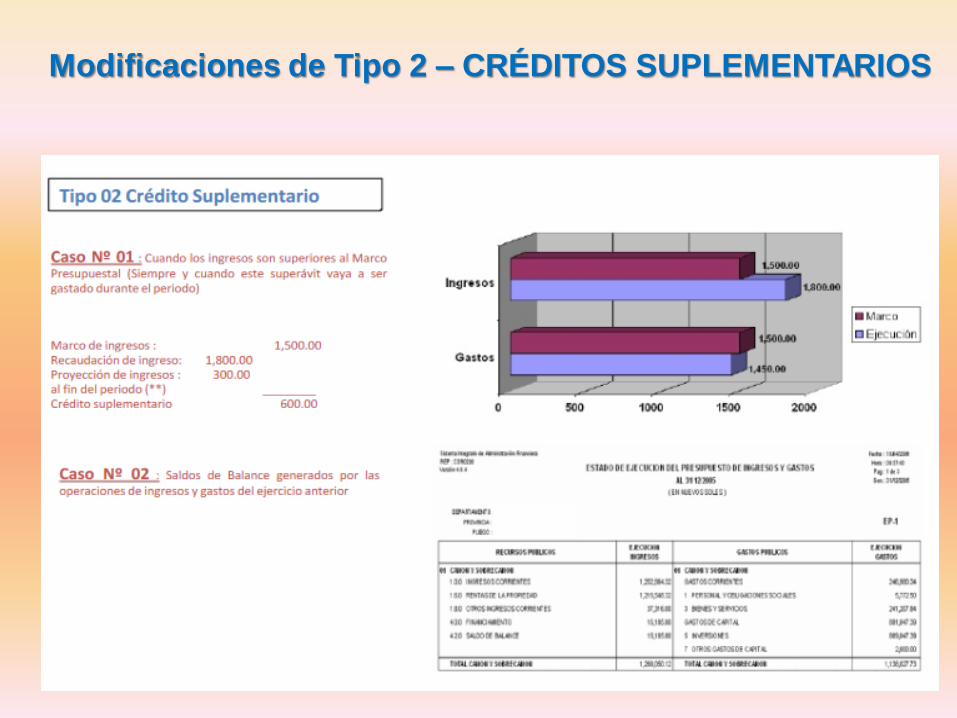

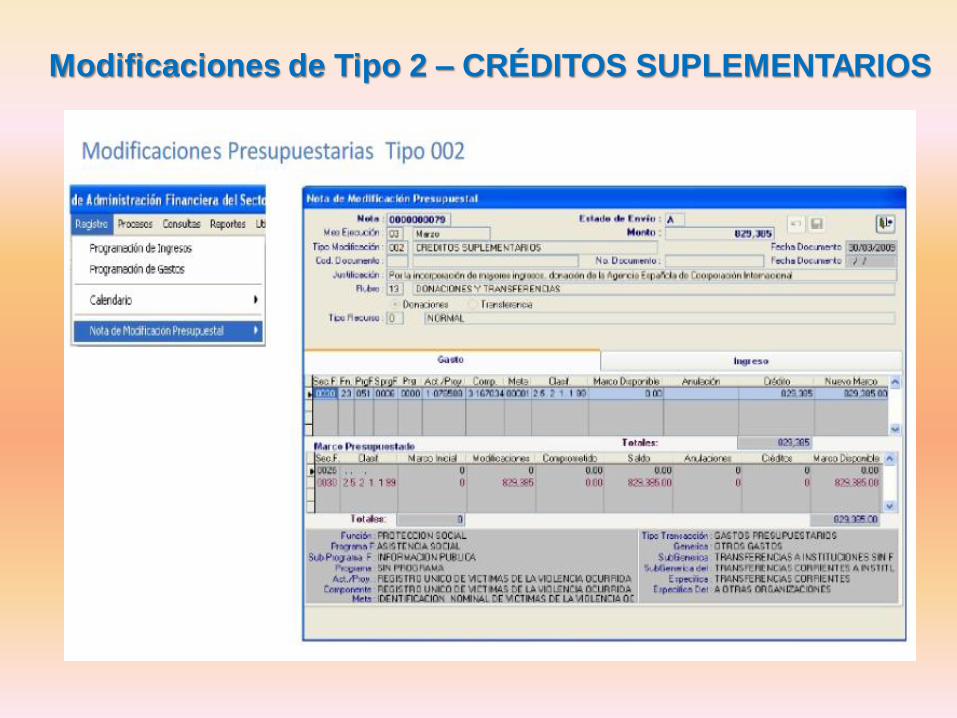

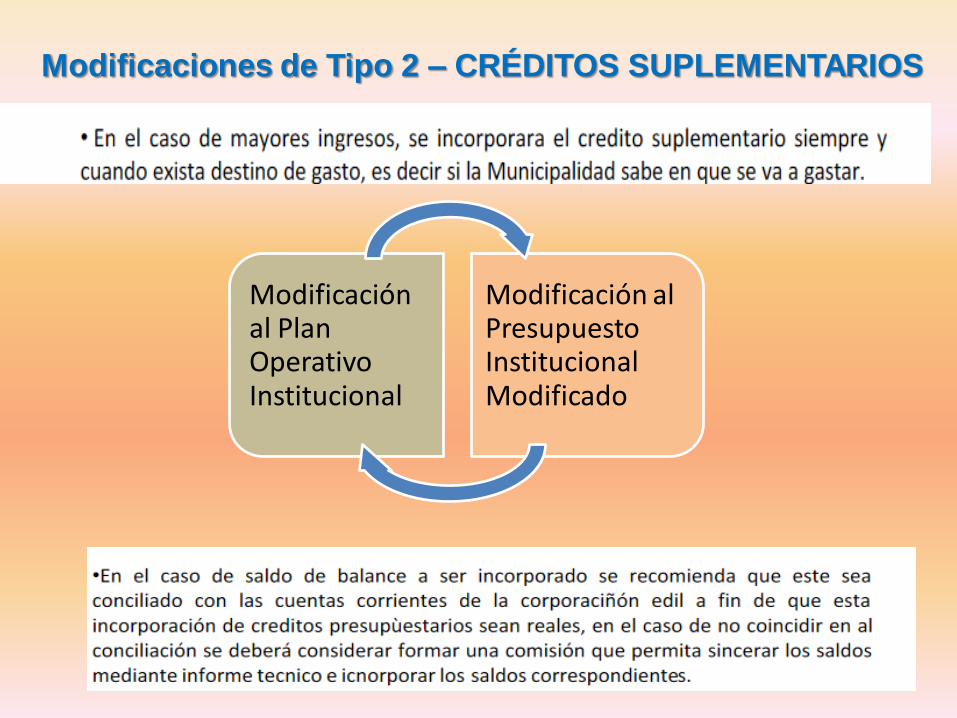

Modificaciones de Tipo 2 – CRÉDITOS SUPLEMENTARIOS

Modificaciones de Tipo 2 – CRÉDITOS SUPLEMENTARIOS

Modificación al Plan Operativo Institucional

Modificación al Presupuesto Institucional Modificado

Modificaciones de Tipo 2 – CRÉDITOS SUPLEMENTARIOS

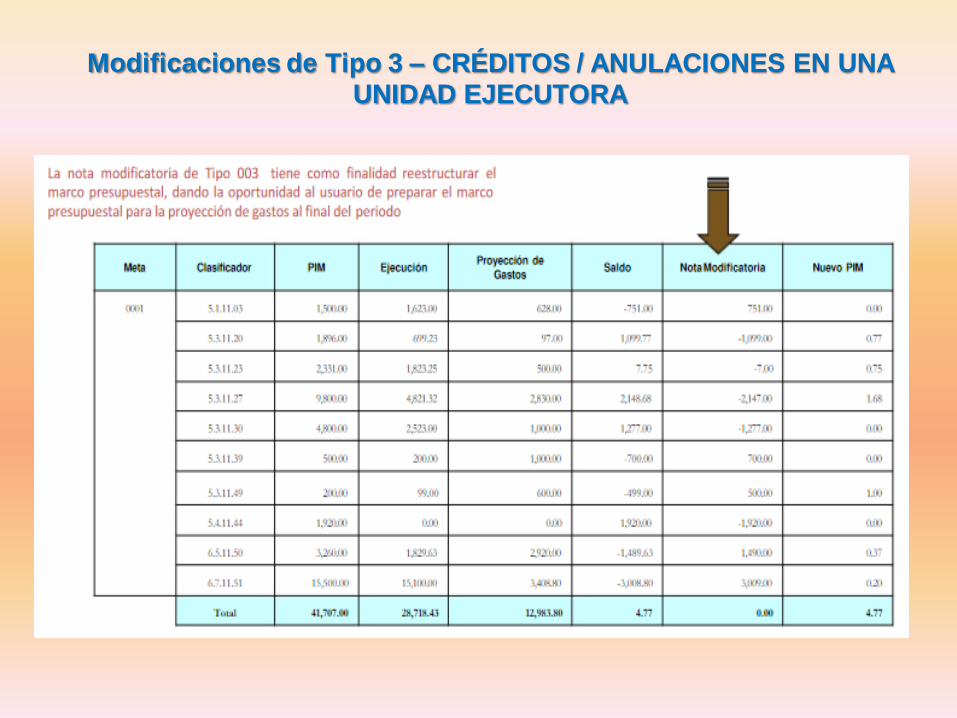

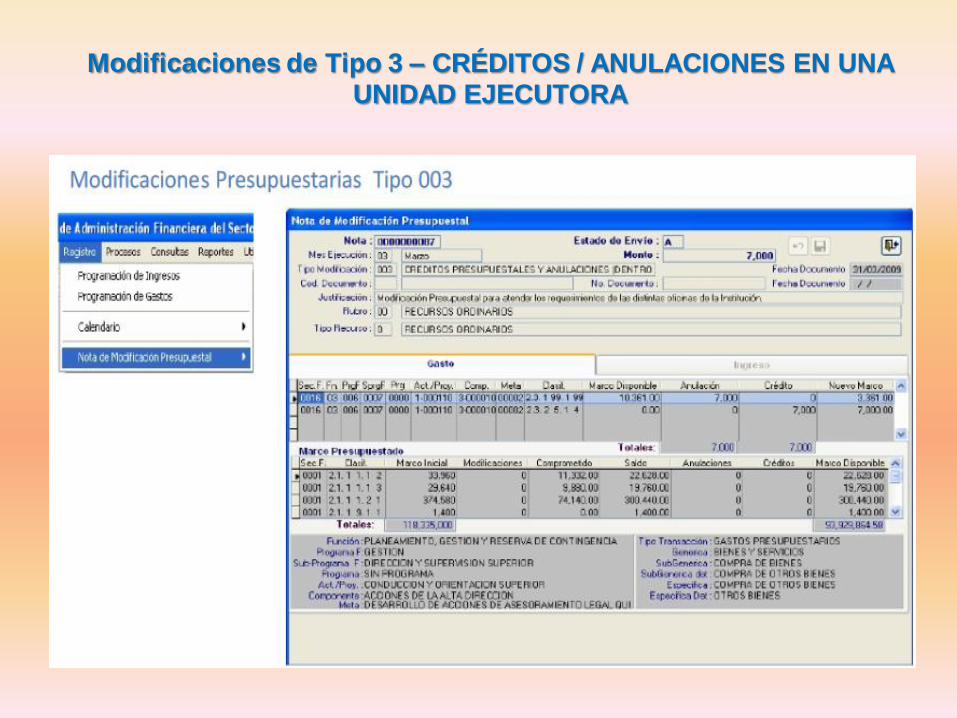

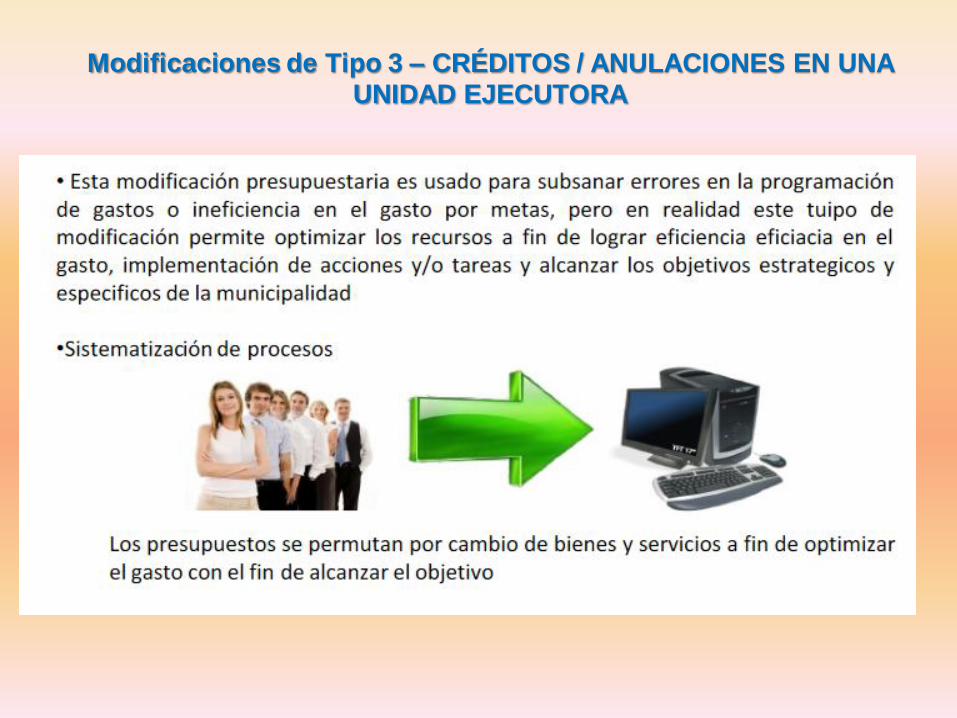

Modificaciones de Tipo 3 – CRÉDITOS / ANULACIONES EN UNA UNIDAD EJECUTORA

Modificaciones de Tipo 3 – CRÉDITOS / ANULACIONES EN UNA UNIDAD EJECUTORA

Modificaciones de Tipo 3 – CRÉDITOS / ANULACIONES EN UNA UNIDAD EJECUTORA

En el caso de Fuentes de Financiamiento que contienen ingresos y gastos la transferencia de marco presupuestal se hará por ambos conceptos.

Modificación -.-

200

550

-80

850

+80

Marco Presupuestal 1,600

Nuevo Marco Presupuestal 1,600

Pliego “A”

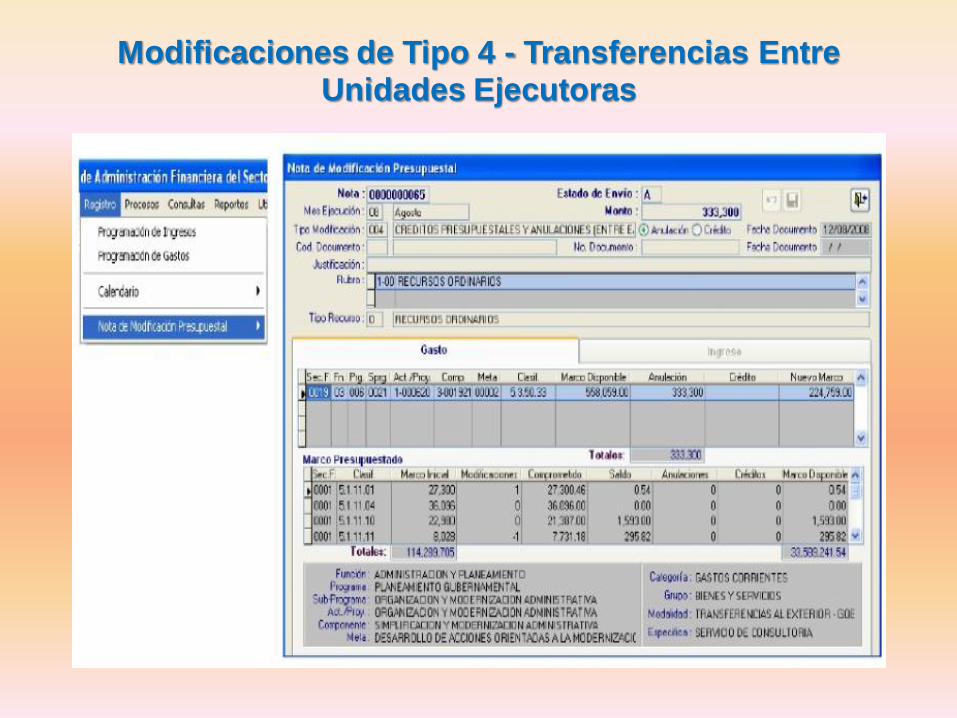

Modificaciones de Tipo 4 - Transferencias Entre Unidades Ejecutoras

Modificaciones de Tipo 4 - Transferencias Entre Unidades Ejecutoras

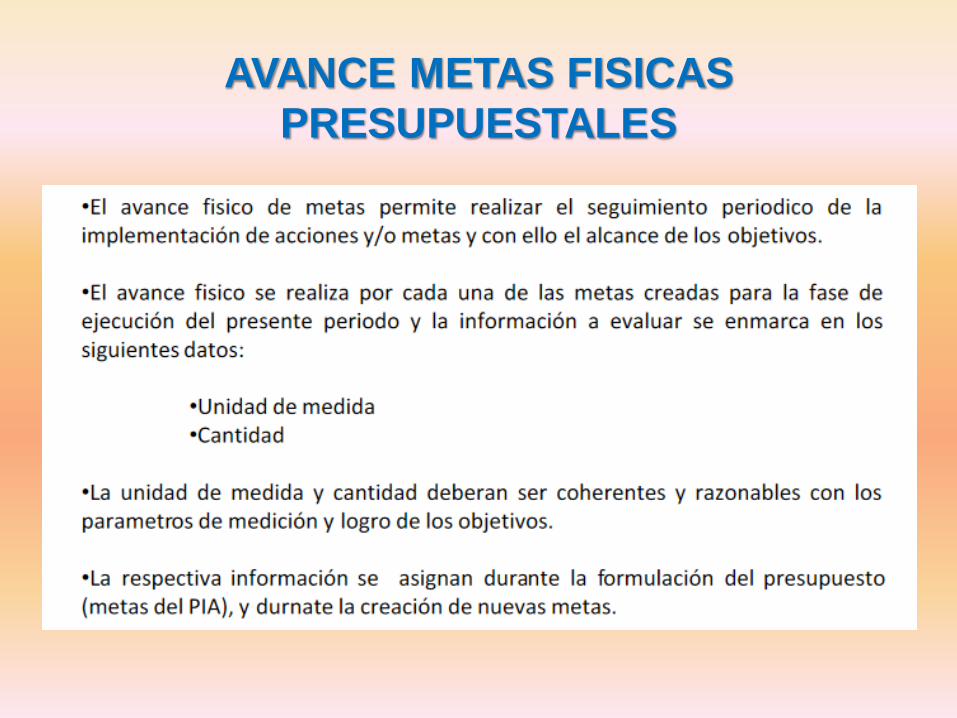

AVANCE METAS FISICAS

PRESUPUESTALES

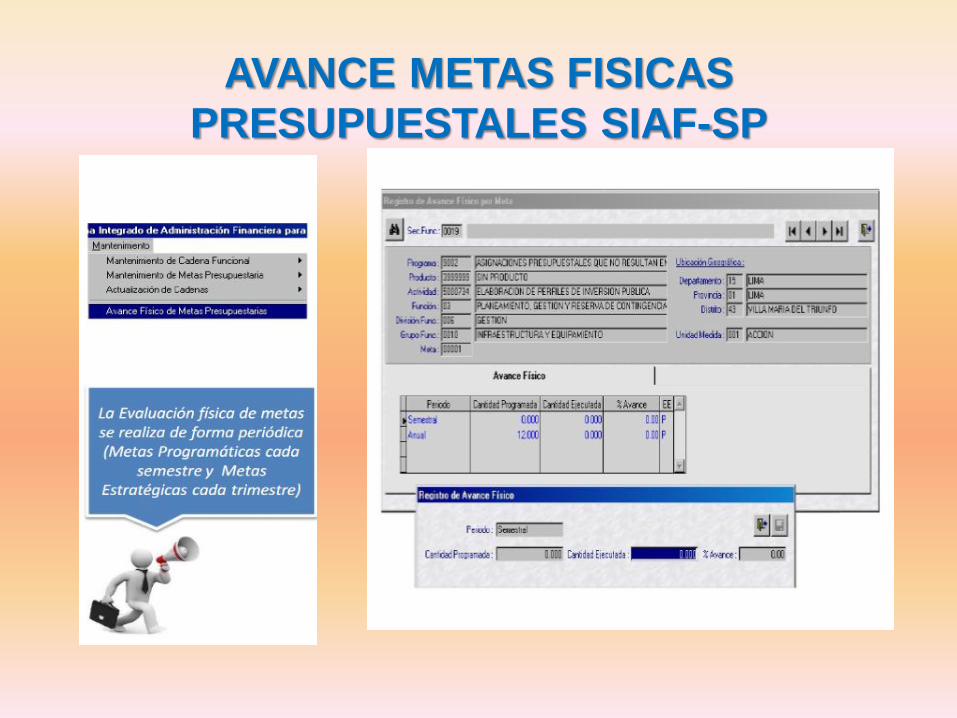

AVANCE METAS FISICAS

PRESUPUESTALES SIAF-SP

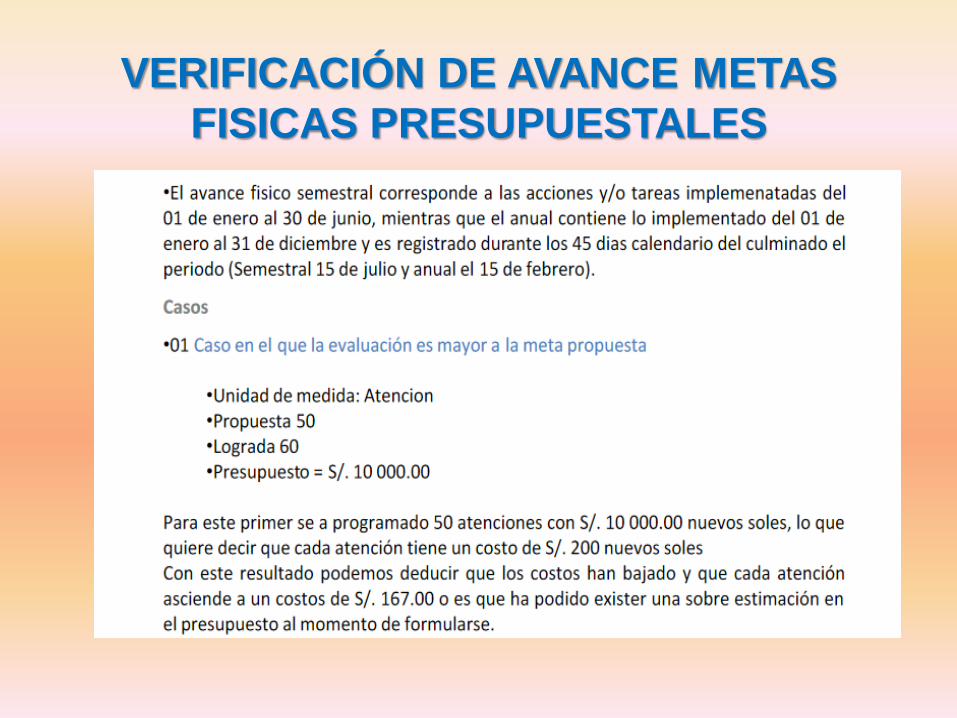

VERIFICACIÓN DE AVANCE METAS

FISICAS PRESUPUESTALES

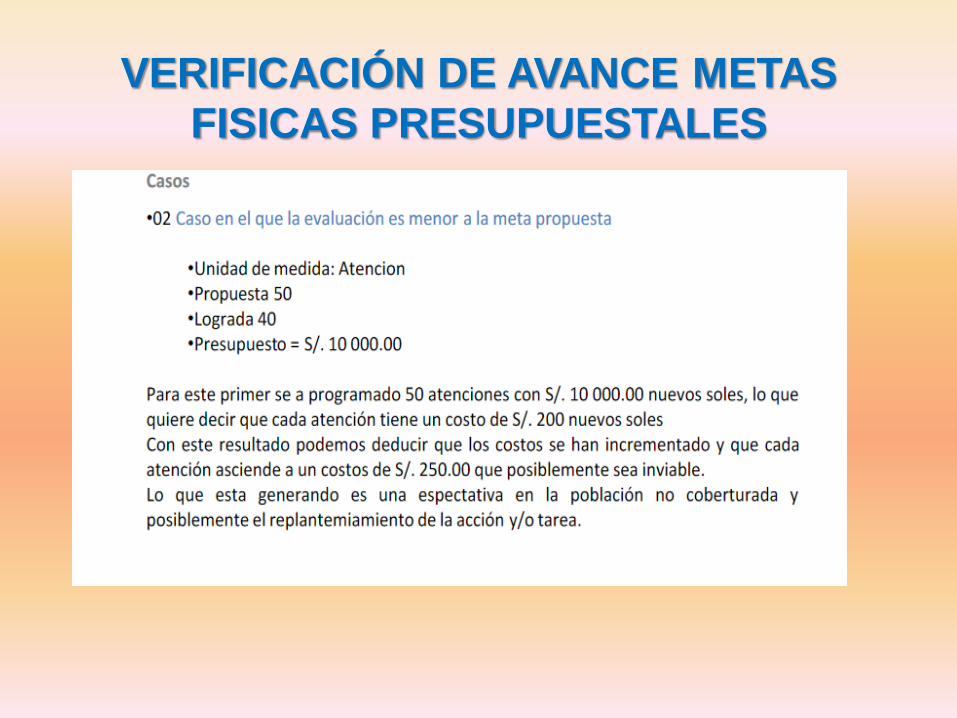

VERIFICACIÓN DE AVANCE METAS

FISICAS PRESUPUESTALES

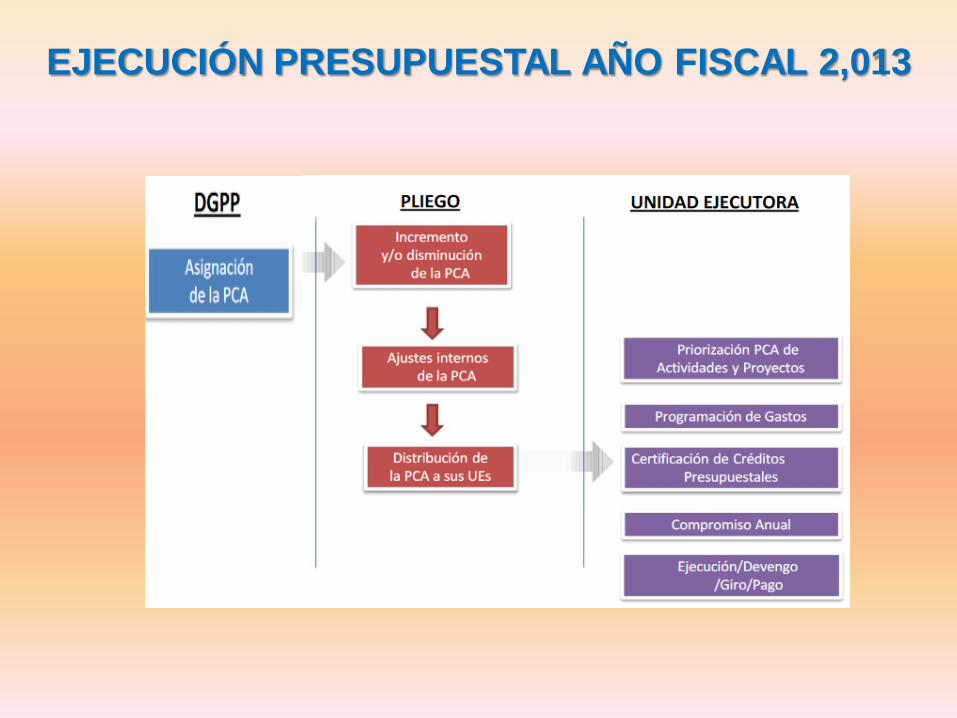

EJECUCIÓN PRESUPUESTAL AÑO FISCAL 2,013

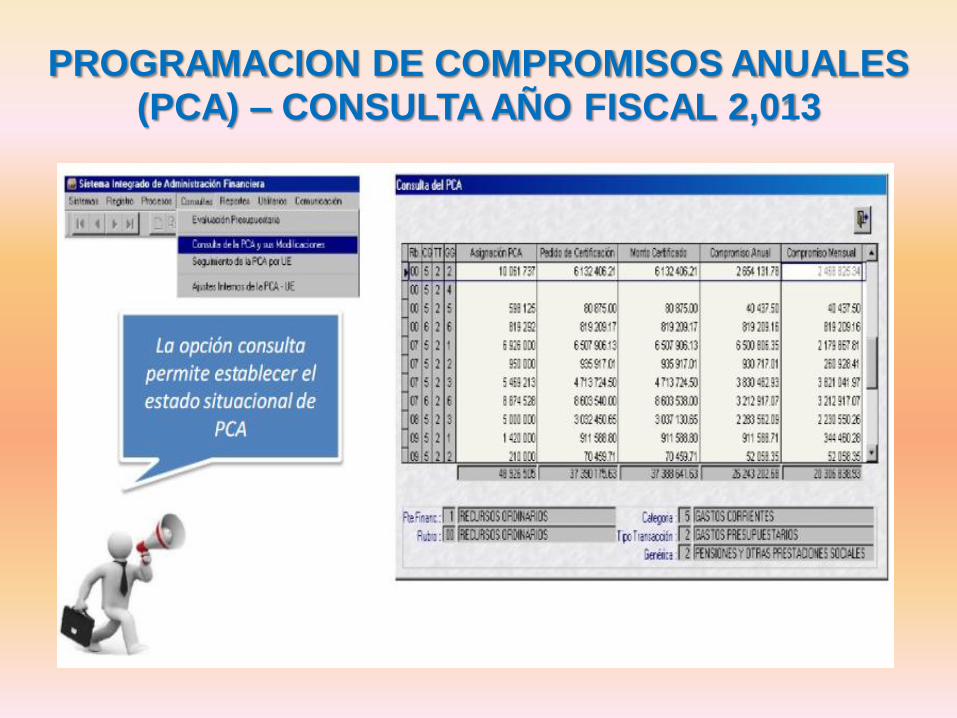

PROGRAMACION DE COMPROMISOS ANUALES (PCA) – CONSULTA AÑO FISCAL 2,013

PROGRAMACION DE COMPROMISOS ANUALES (PCA) – AJUSTES AÑO FISCAL 2,013

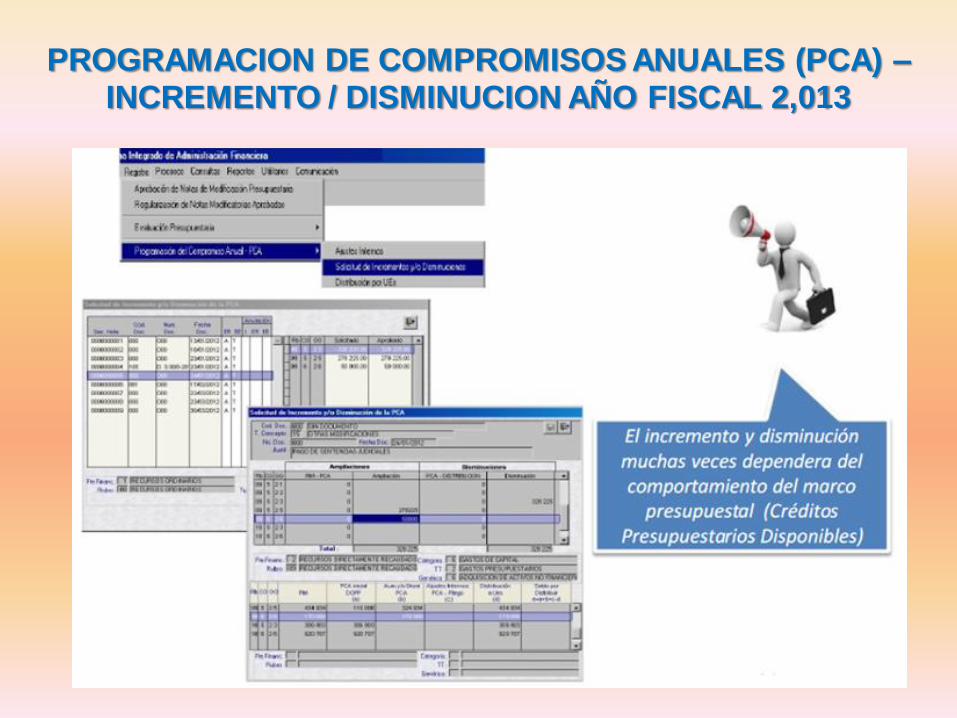

PROGRAMACION DE COMPROMISOS ANUALES (PCA) – INCREMENTO / DISMINUCION AÑO FISCAL 2,013

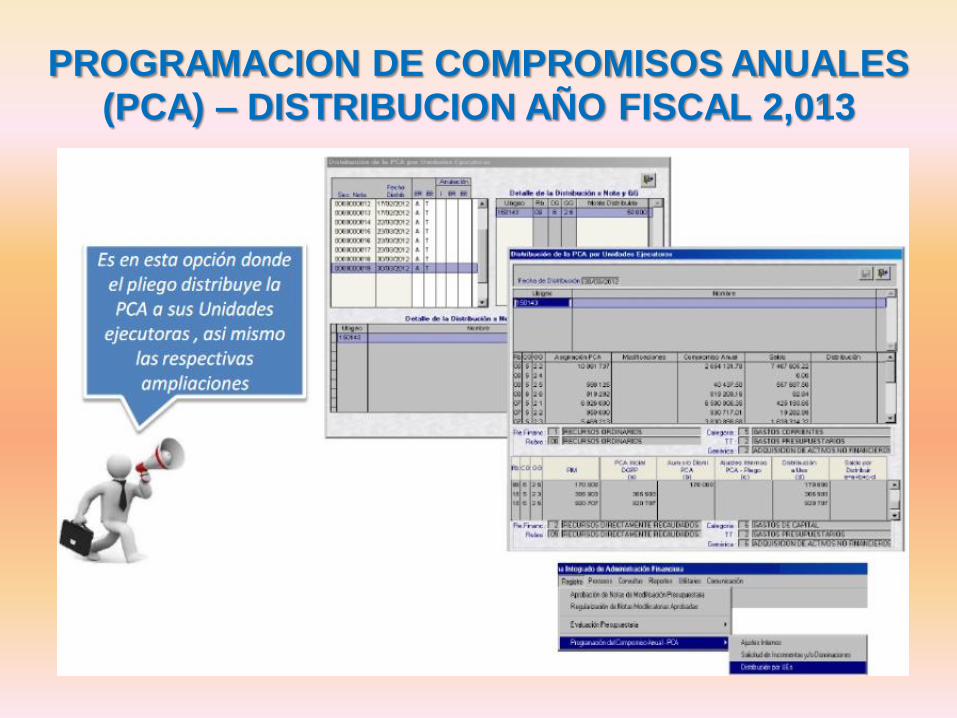

PROGRAMACION DE COMPROMISOS ANUALES (PCA) – DISTRIBUCION AÑO FISCAL 2,013

PROGRAMACION DE COMPROMISOS ANUALES (PCA) – DISTRIBUCIÓN AÑO FISCAL 2,013

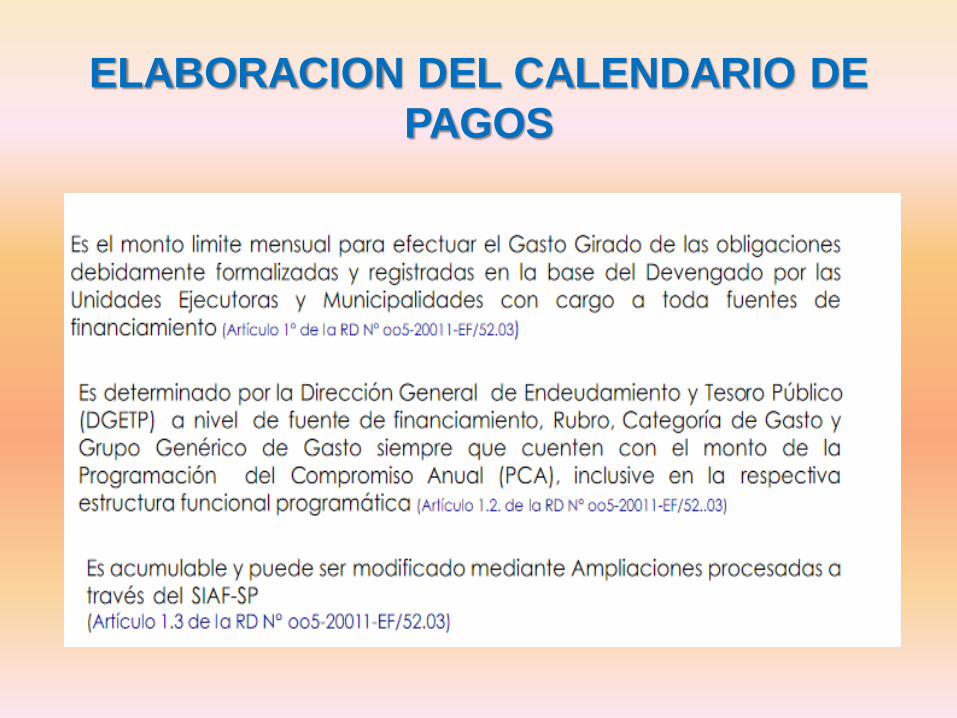

CALENDARIO DE PAGOS

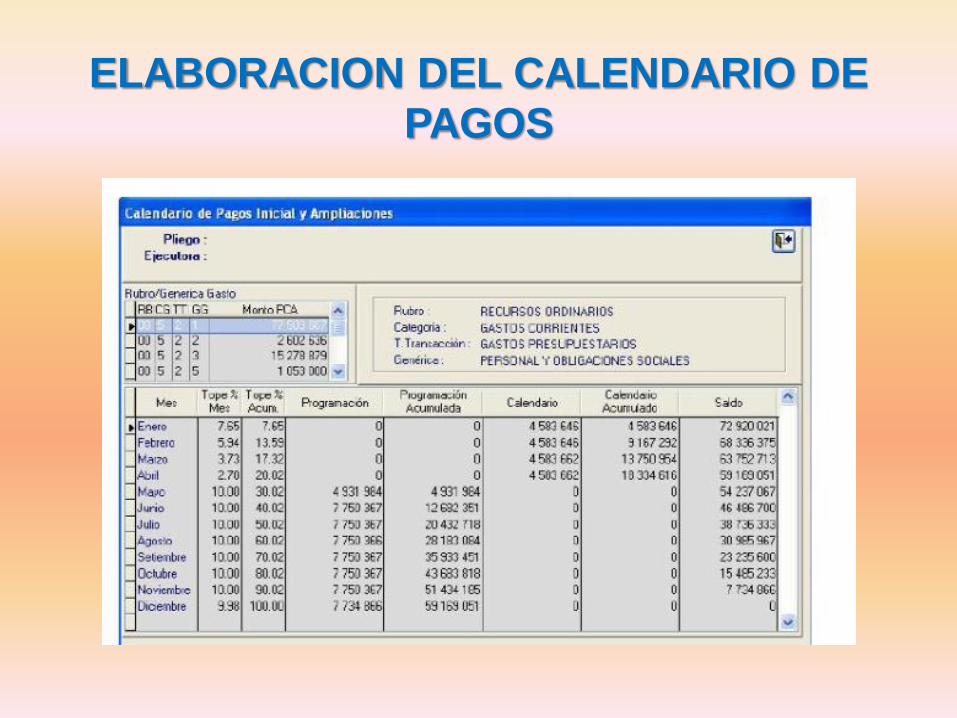

ELABORACION DEL CALENDARIO DE

PAGOS

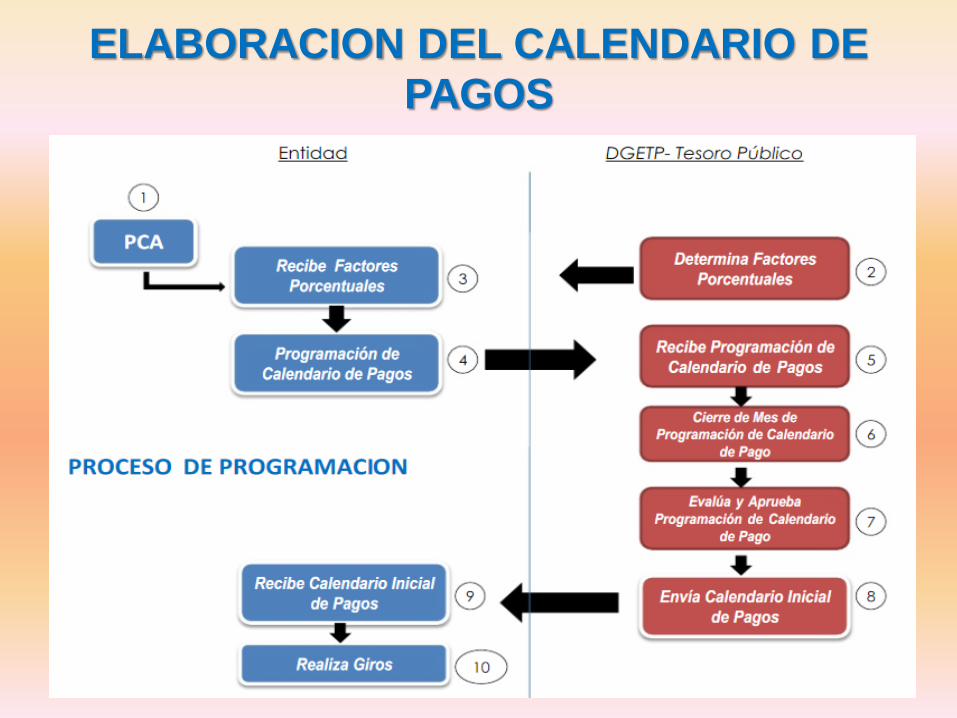

ELABORACION DEL CALENDARIO DE

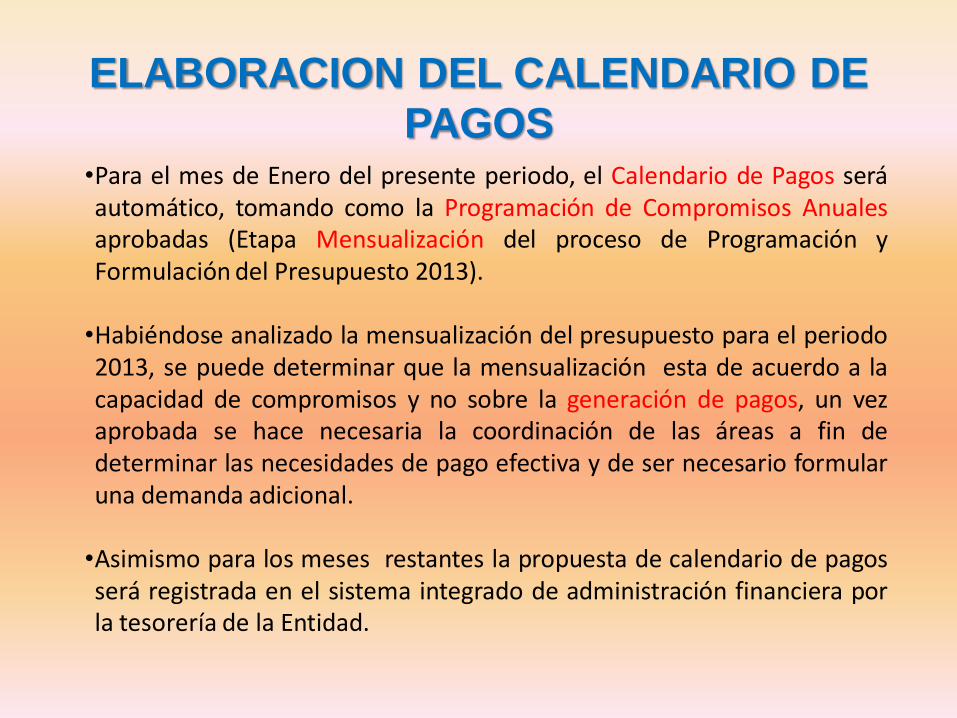

PAGOS •Para el mes de Enero del presente periodo, el Calendario de Pagos será automático, tomando como la Programación de Compromisos Anuales aprobadas (Etapa Mensualización del proceso de Programación y Formulación del Presupuesto 2013). •Habiéndose analizado la mensualización del presupuesto para el periodo 2013, se puede determinar que la mensualización esta de acuerdo a la capacidad de compromisos y no sobre la generación de pagos, un vez aprobada se hace necesaria la coordinación de las áreas a fin de determinar las necesidades de pago efectiva y de ser necesario formular una demanda adicional. •Asimismo para los meses restantes la propuesta de calendario de pagos será registrada en el sistema integrado de administración financiera por la tesorería de la Entidad.

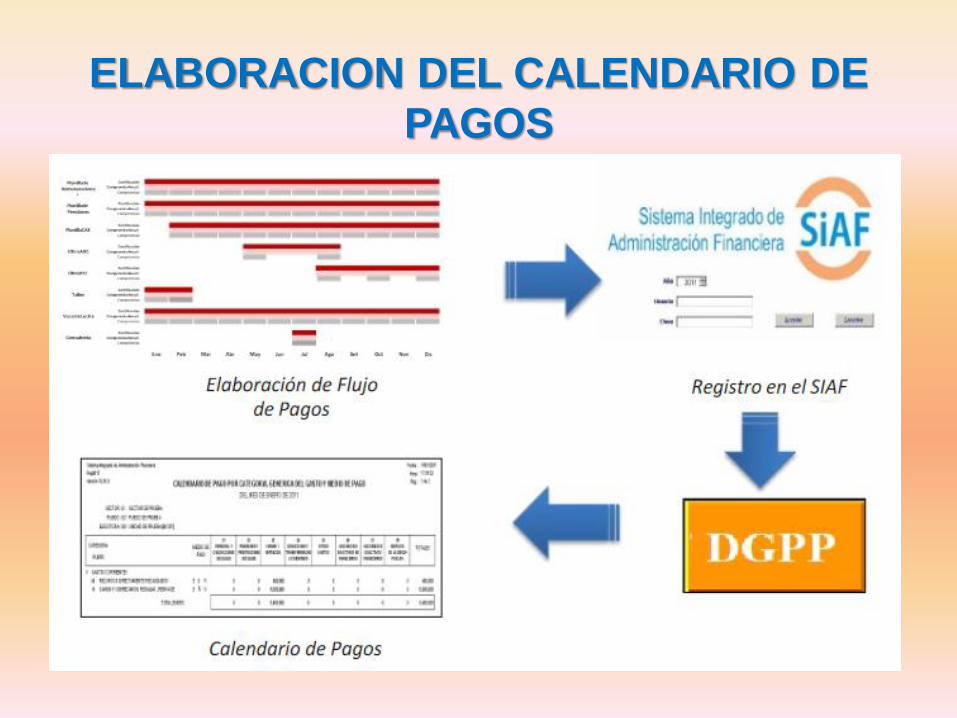

ELABORACION DEL CALENDARIO DE

PAGOS

ELABORACION DEL CALENDARIO DE

PAGOS

ELABORACION DEL CALENDARIO DE

PAGOS

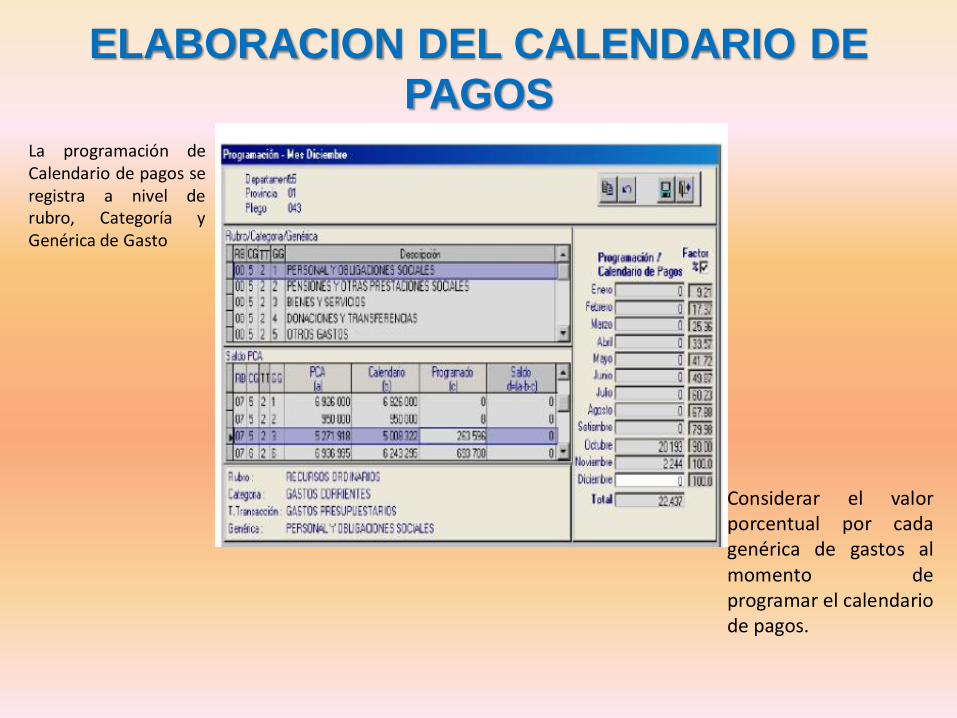

La programación de Calendario de pagos se registra a nivel de rubro, Categoría y Genérica de Gasto

Considerar el valor porcentual por cada genérica de gastos al momento de programar el calendario de pagos.

ELABORACION DEL CALENDARIO DE

PAGOS

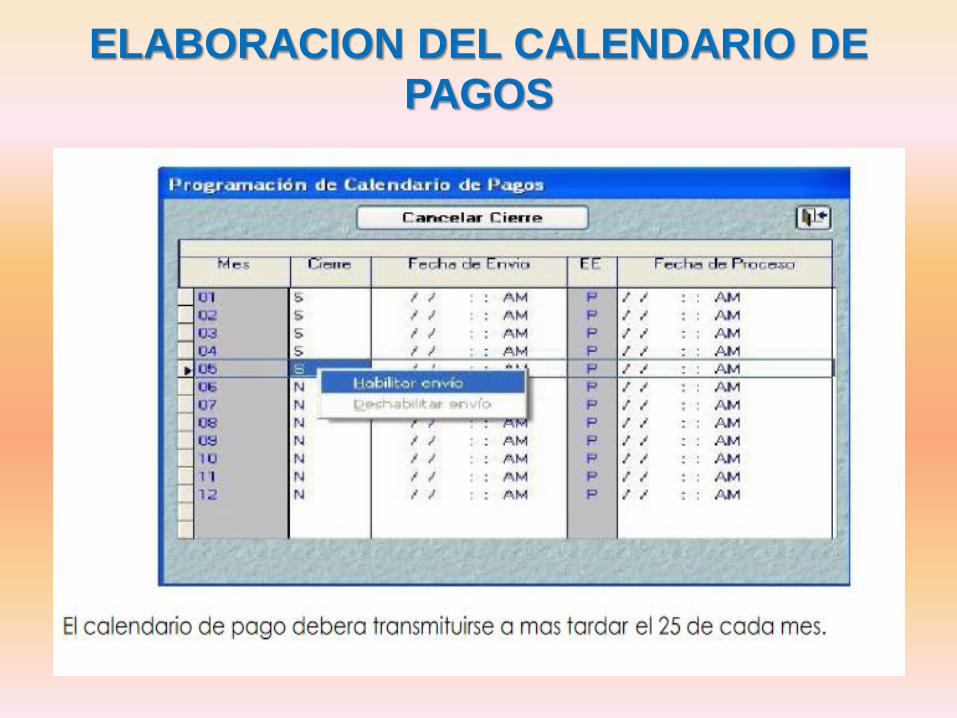

ELABORACION DEL CALENDARIO DE

PAGOS

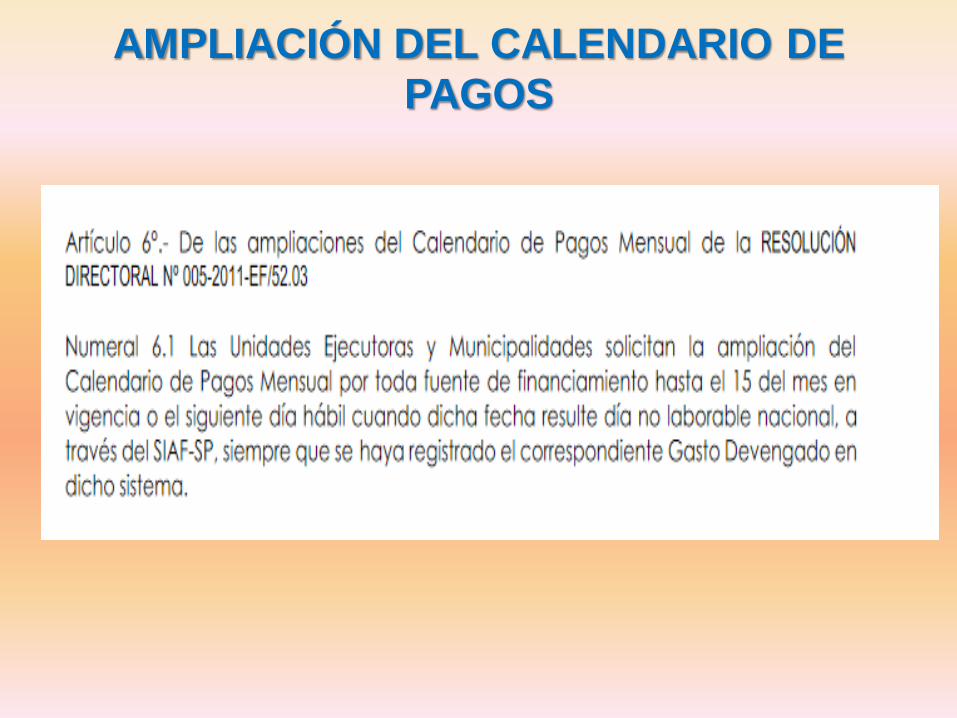

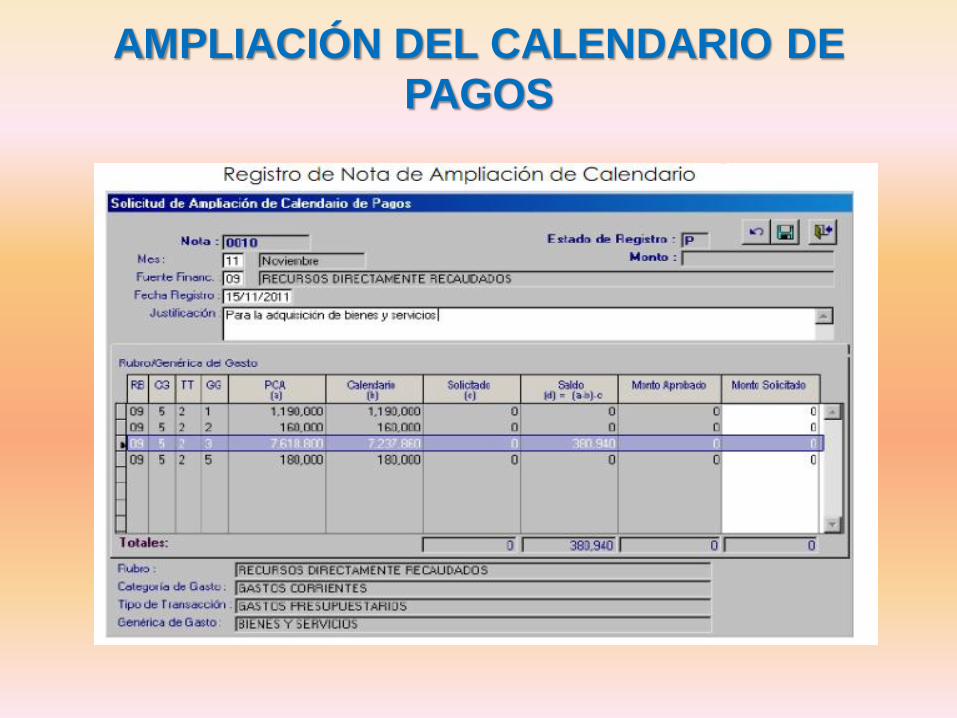

AMPLIACIÓN DEL CALENDARIO DE

PAGOS

AMPLIACIÓN DEL CALENDARIO DE

PAGOS

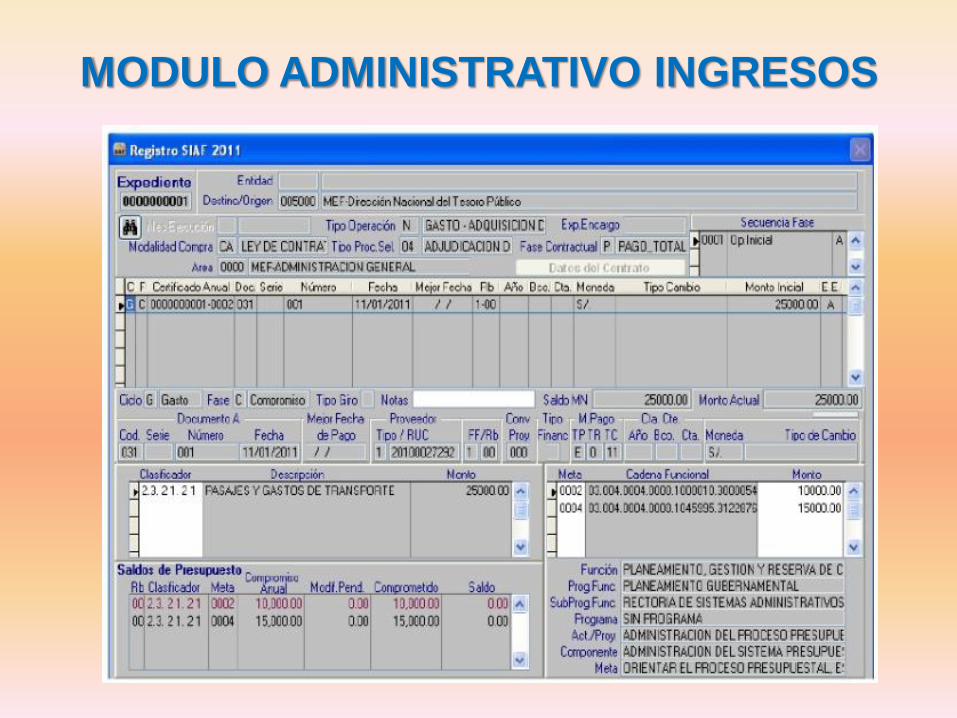

MODULO ADMINISTRATIVO INGRESOS

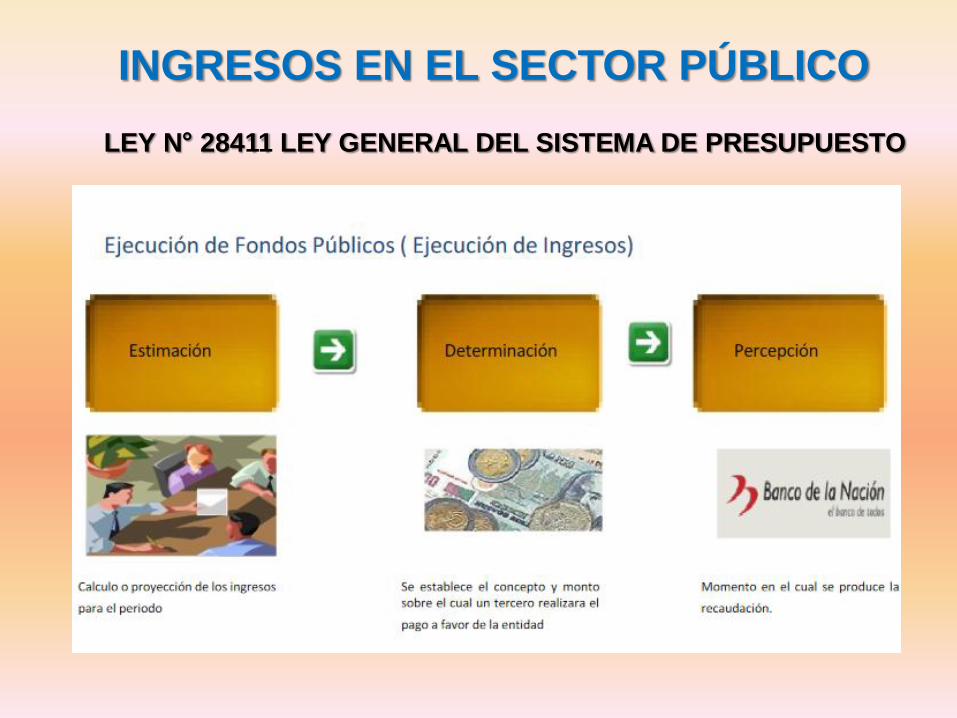

INGRESOS EN EL SECTOR PÚBLICO

LEY N° 28411 LEY GENERAL DEL SISTEMA DE PRESUPUESTO

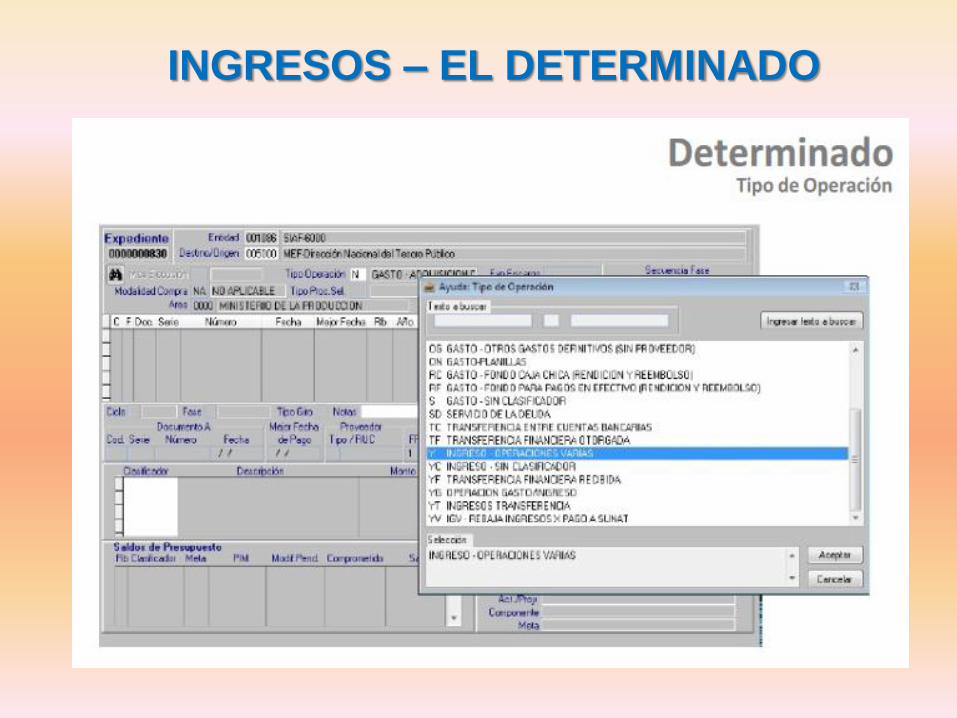

INGRESOS – EL DETERMINADO

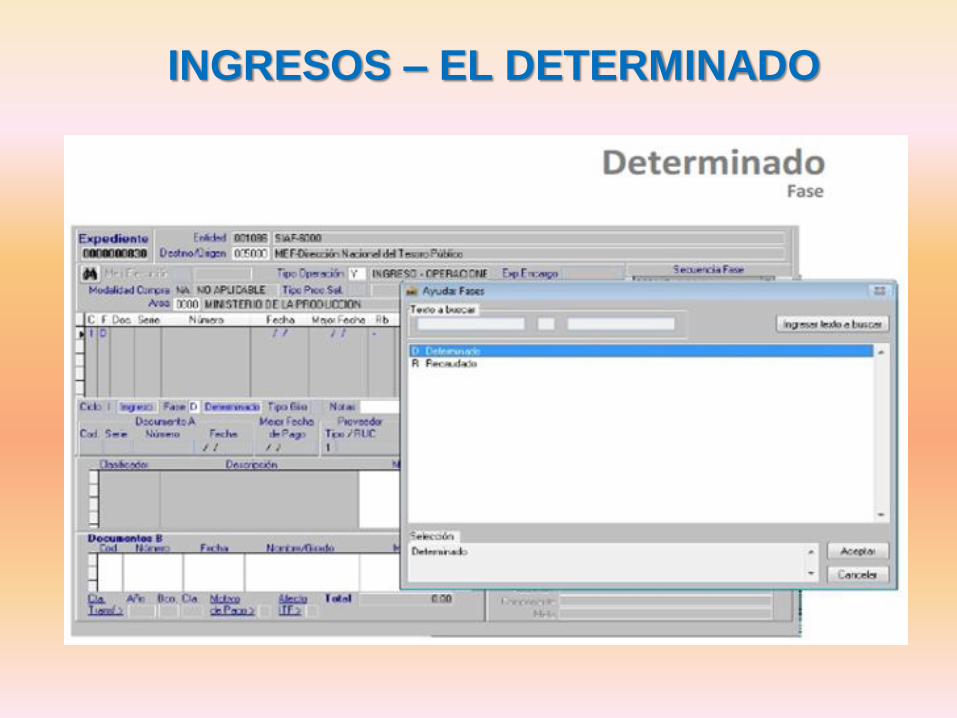

INGRESOS – EL DETERMINADO

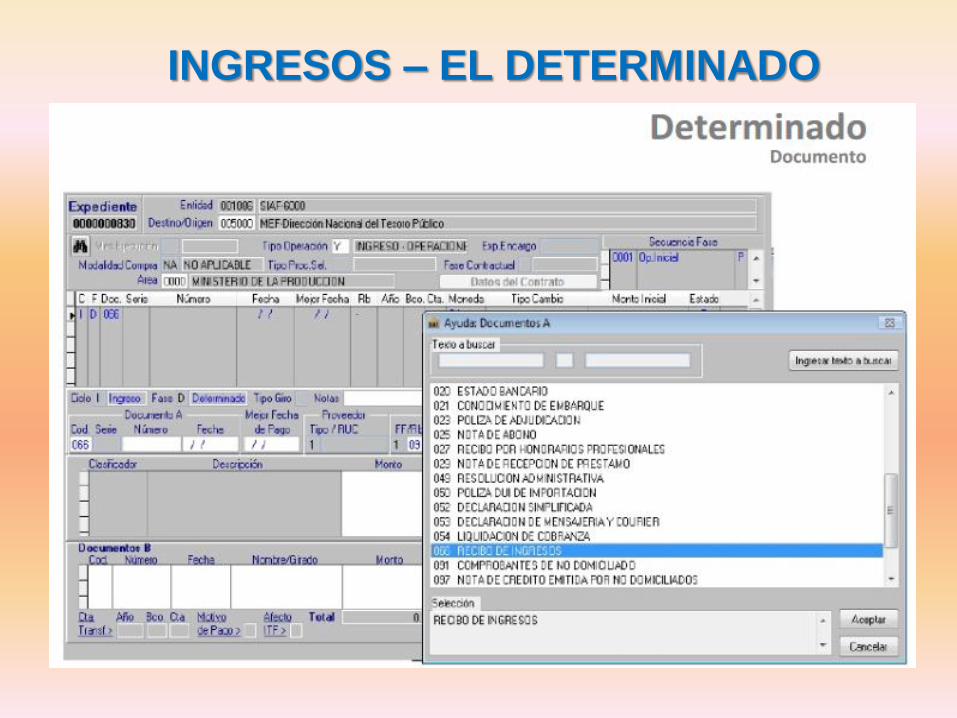

INGRESOS – EL DETERMINADO

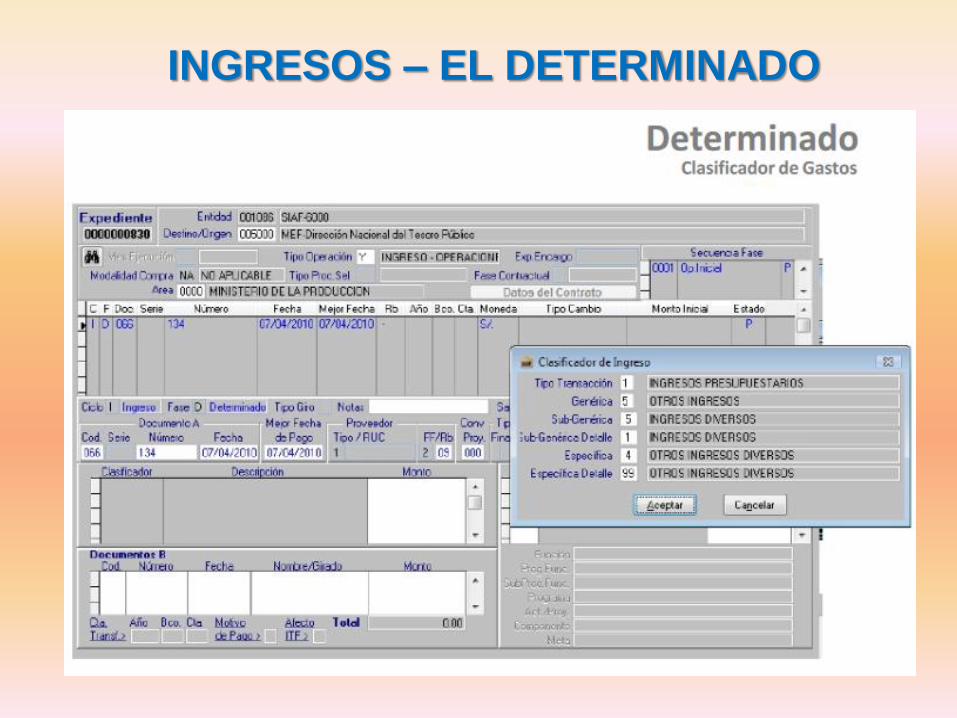

INGRESOS – EL DETERMINADO

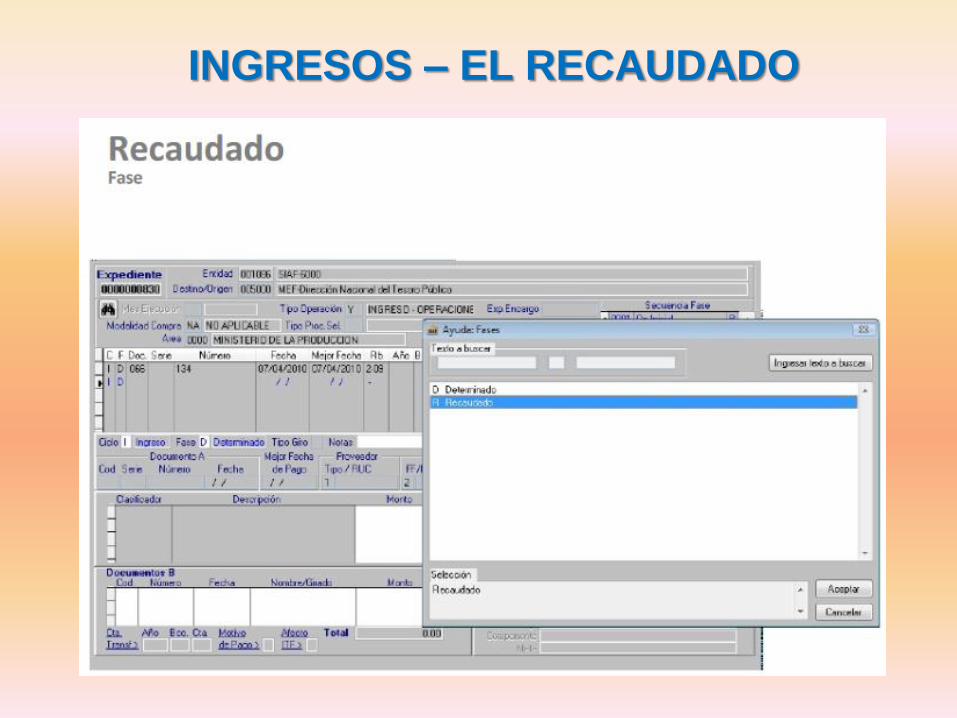

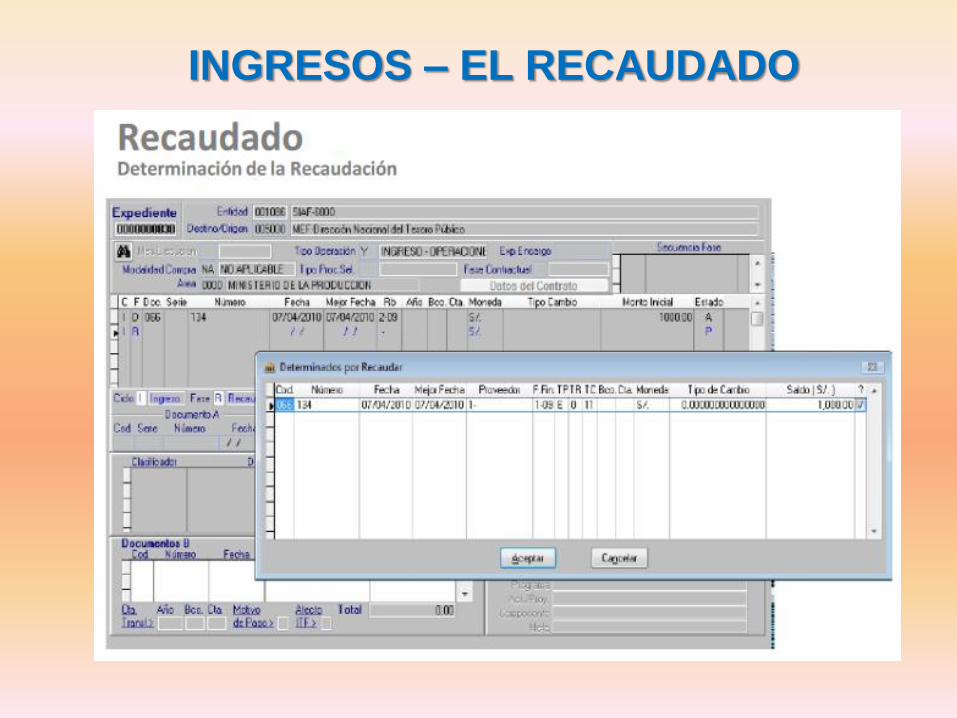

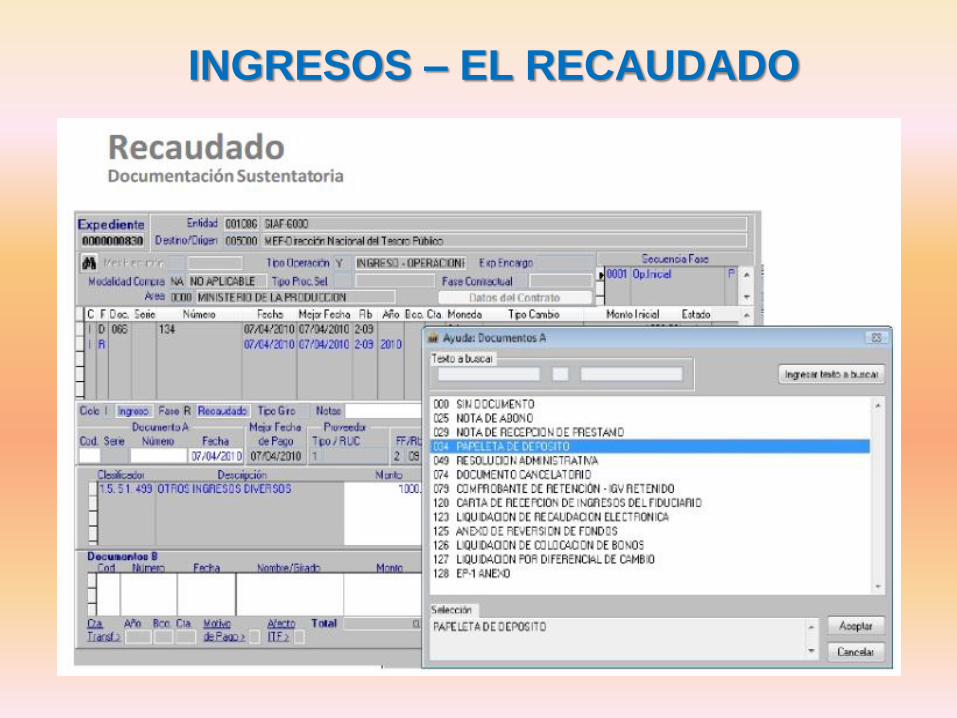

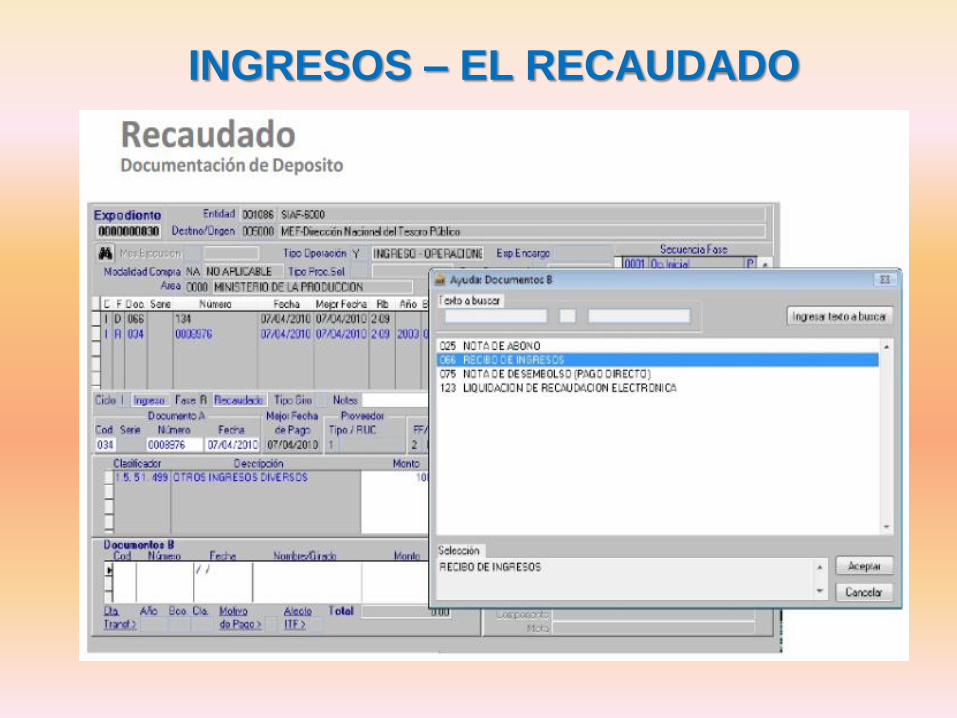

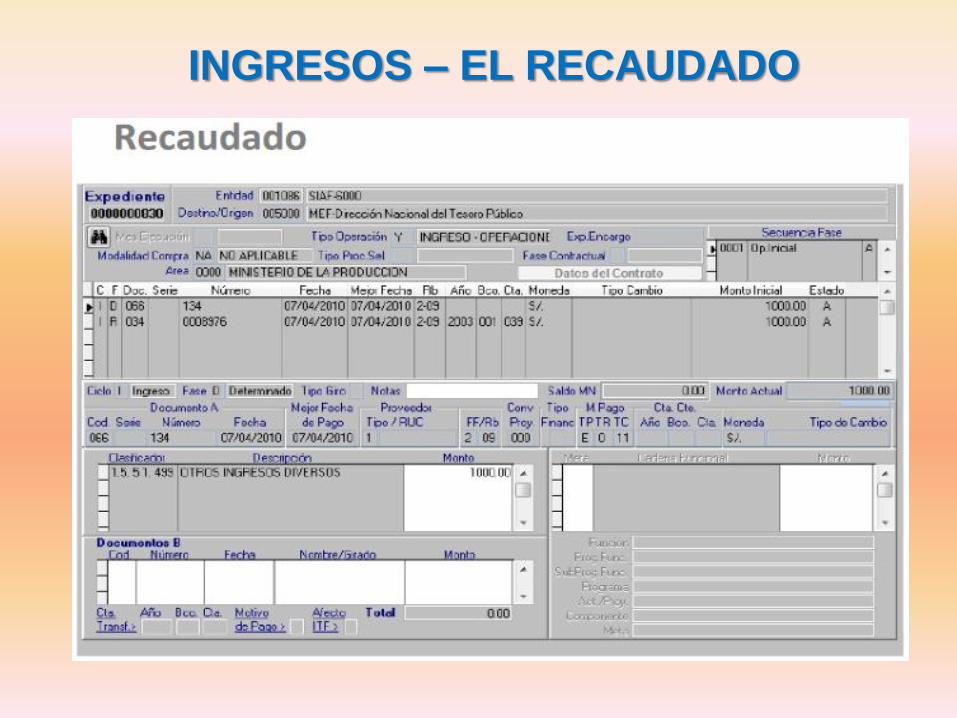

INGRESOS – EL RECAUDADO

INGRESOS – EL RECAUDADO

INGRESOS – EL RECAUDADO

INGRESOS – EL RECAUDADO

INGRESOS – EL RECAUDADO

SOLICITUD DE CERTIFICACION

PRESUPUESTAL

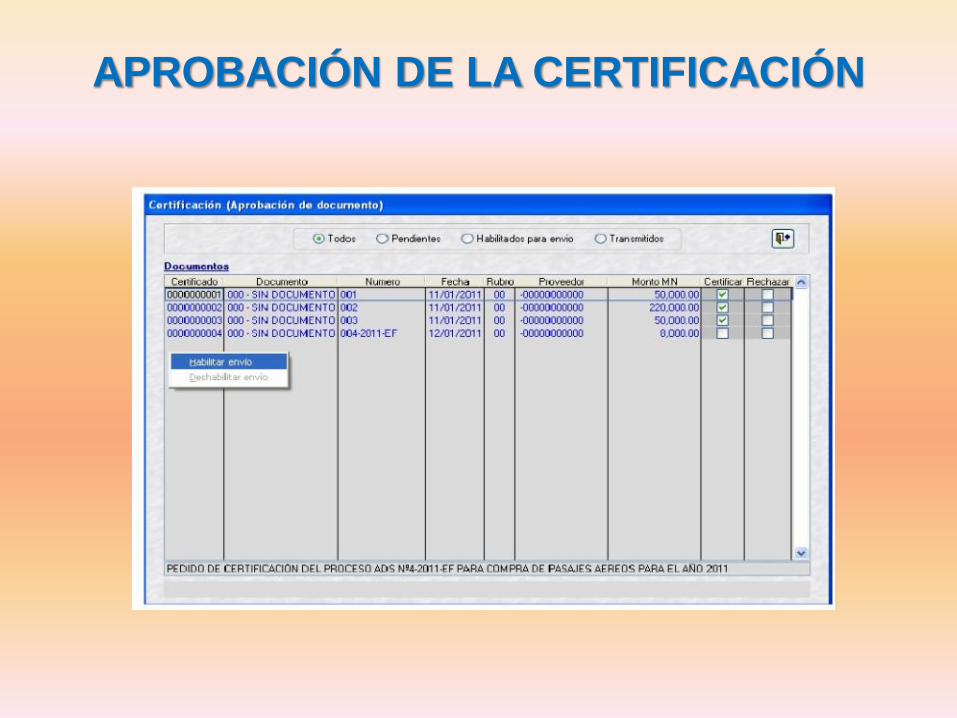

APROBACIÓN DE LA CERTIFICACIÓN

CERTIFICACION Y COMPROMISO ANUAL

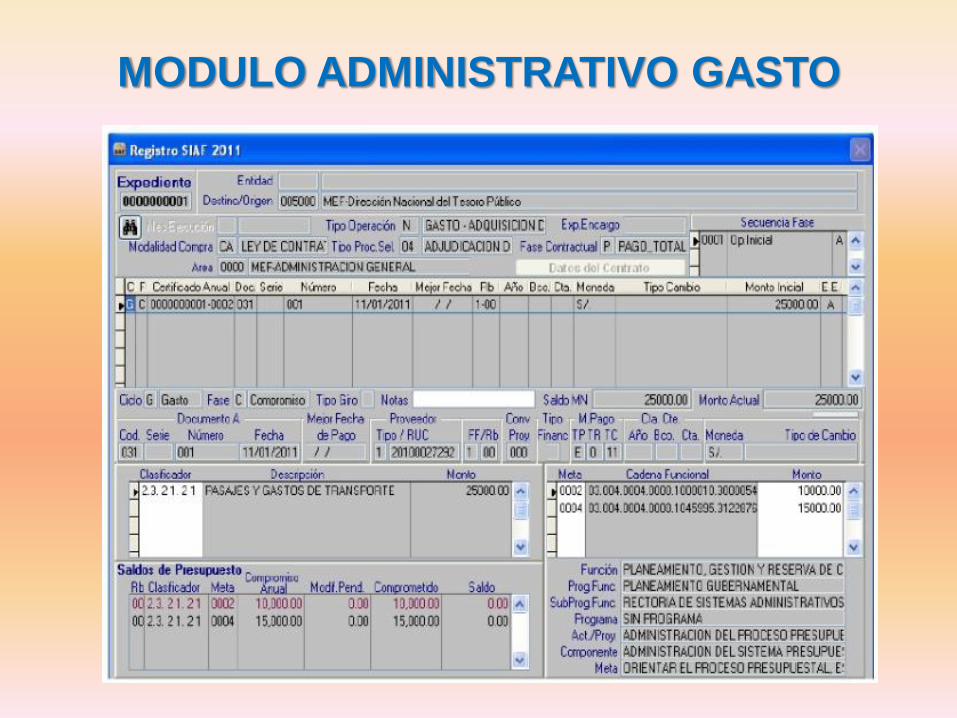

MODULO ADMINISTRATIVO GASTO

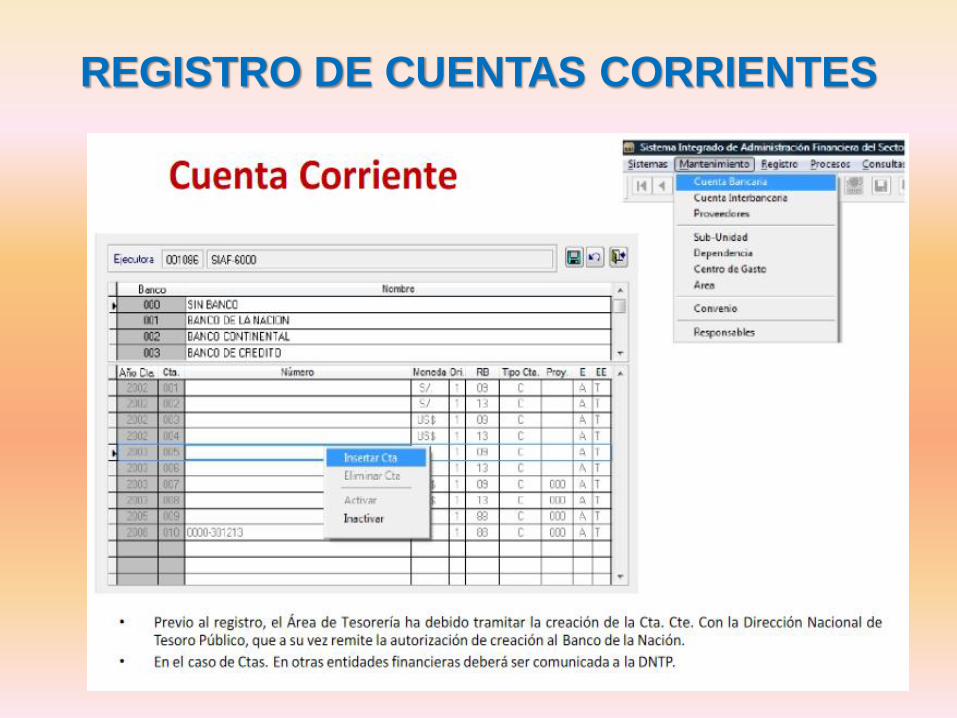

REGISTRO DE CUENTAS CORRIENTES

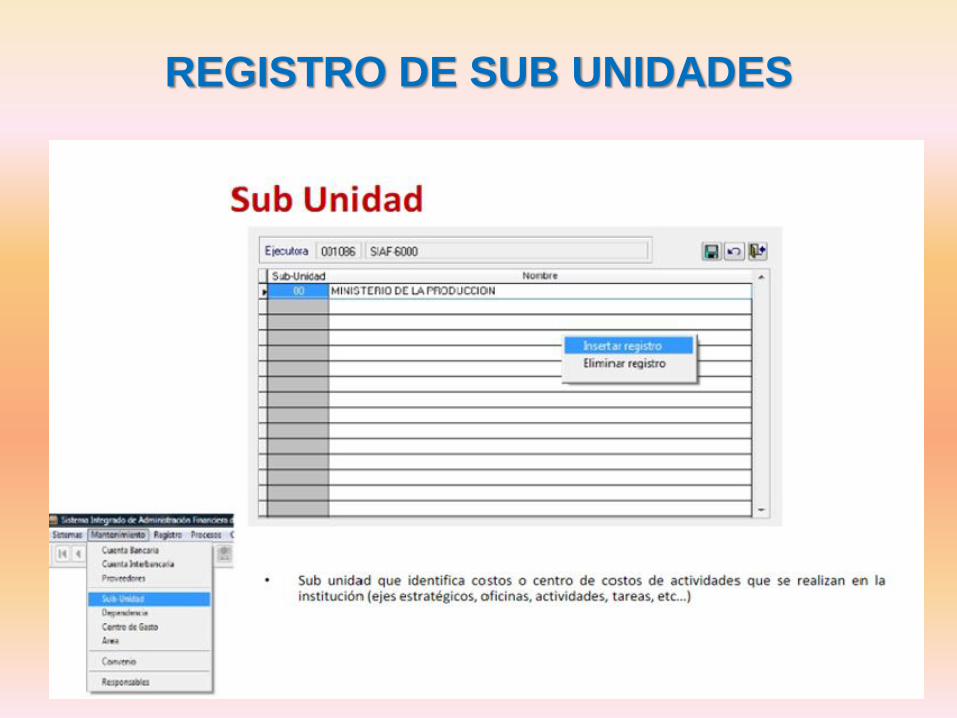

REGISTRO DE SUB UNIDADES

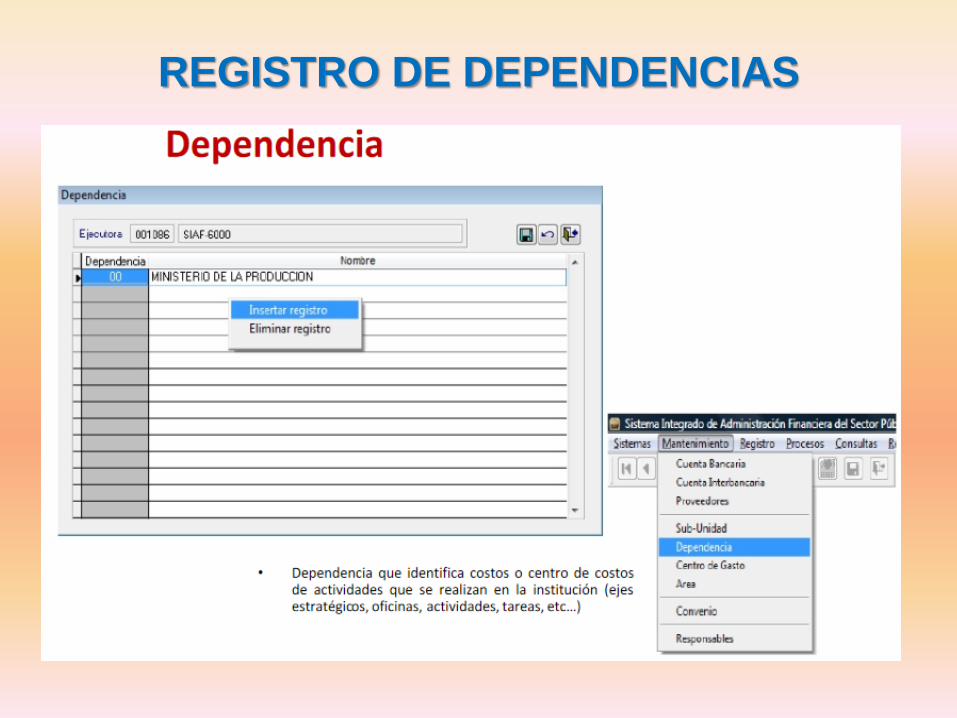

REGISTRO DE DEPENDENCIAS

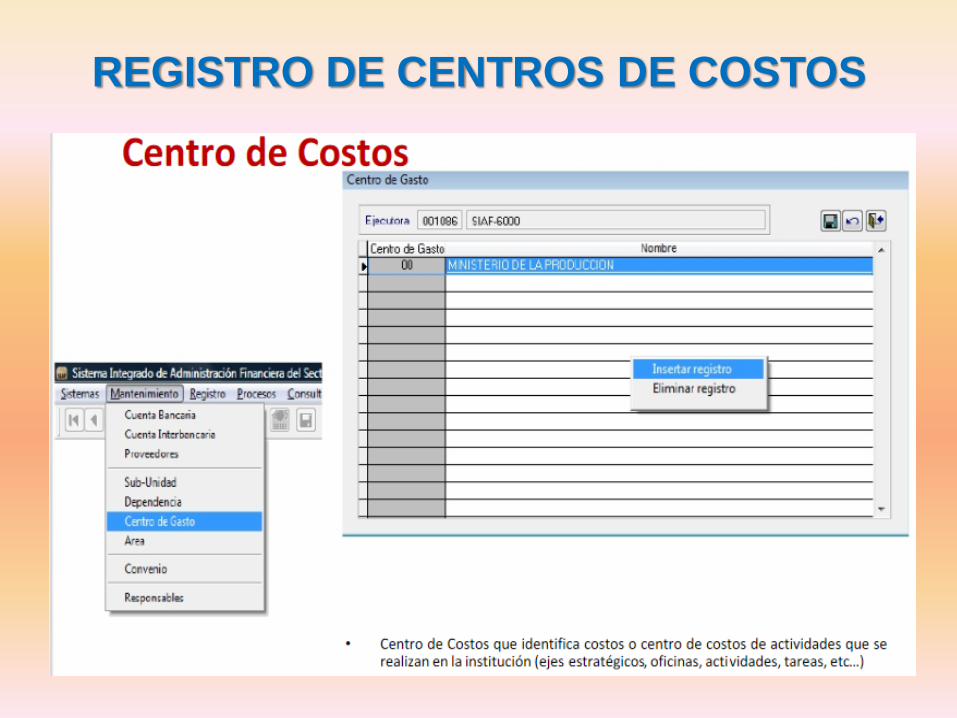

REGISTRO DE CENTROS DE COSTOS

REGISTRO DE AREAS

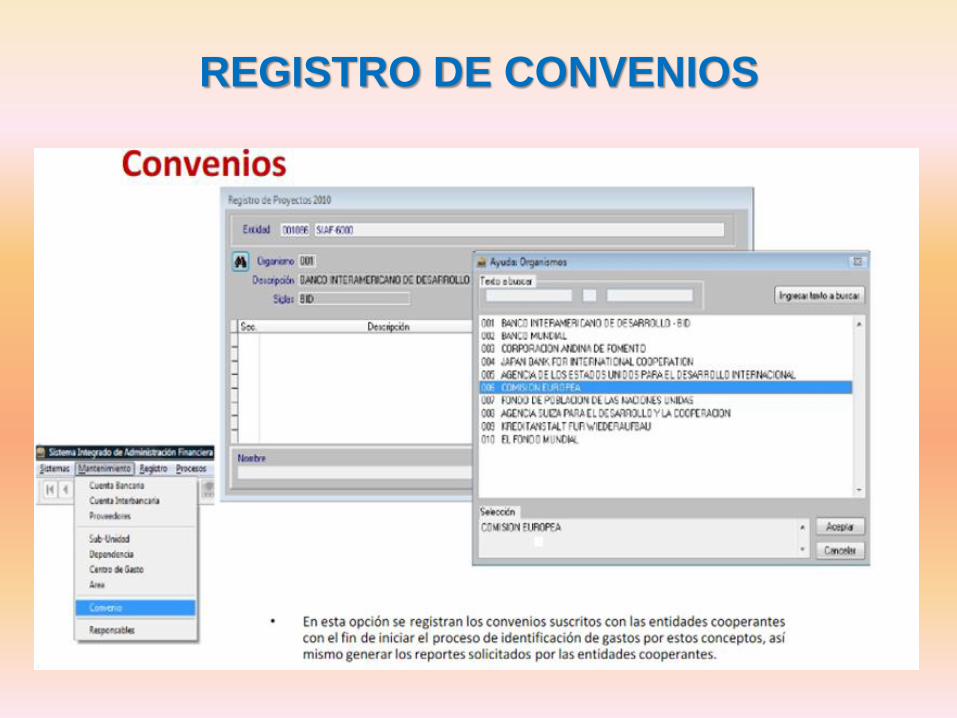

REGISTRO DE CONVENIOS