Embed Size (px)

Citation preview

PENYUSUNAN ANGGARAN Berdasarkan Analisis Standar Belanja Pemprov Kaltim dengan memperhatikan aspek perencanaan pengadaan sesuai Perpres 16/2018.

Disampaikan Ir. Fadjar Djojoadikusumo, MT., MM.Kepala Biro Administrasi Pembangunan Sekda Provinsi KaltimDi Samarinda, 8 April 2019Dalam Rangka Rapat Koordinasi DPMPTSP Provinsi dan Kabupaten/Kota se-Kaltim

B E R A N I U N T U K K A L T I M B E R D A U L A T

XMONEY FOLLOW PROGRAM

MONEY FOLLOW FUNCTION

PRINSIP UTAMA

“BERILAH PRIORITAS APA YANG INGIN DIKERJAKAN DAN JANGAN BANYAK-BANYAK. JANGAN SEMUANYA MENJADI PRIORITAS.” Musrenbangnas 2017

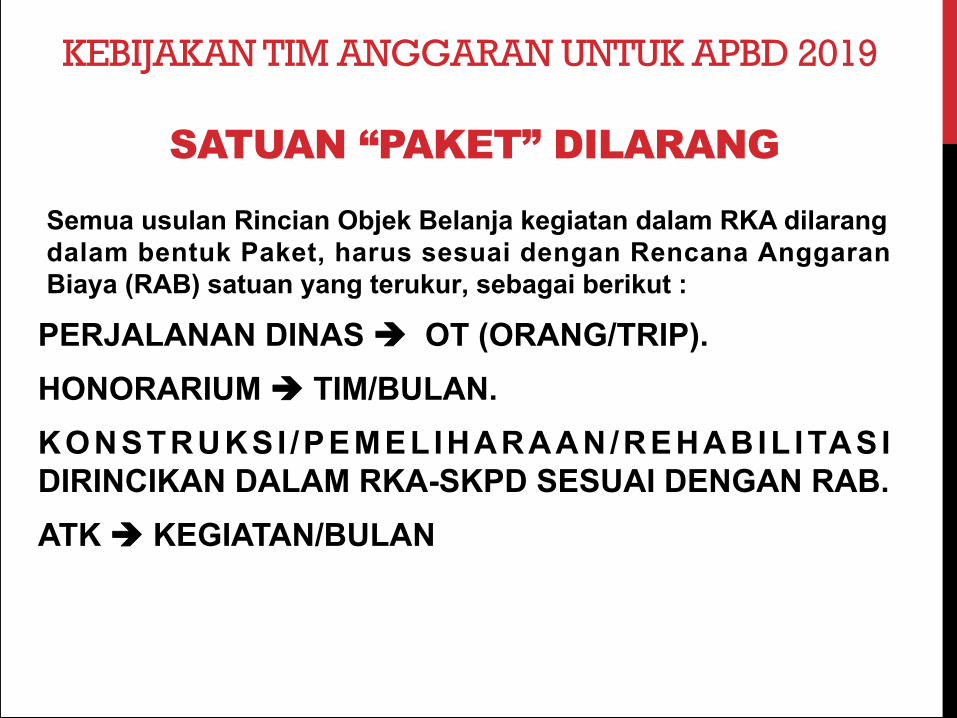

SATUAN “PAKET” DILARANG

Semua usulan Rincian Objek Belanja kegiatan dalam RKA dilarang dalam bentuk Paket, harus sesuai dengan Rencana Anggaran Biaya (RAB) satuan yang terukur, sebagai berikut :

PERJALANAN DINAS OT (ORANG/TRIP).HONORARIUM TIM/BULAN.KONSTRUKSI /PEMELIHARAAN/REHABIL ITASI DIRINCIKAN DALAM RKA-SKPD SESUAI DENGAN RAB.ATK KEGIATAN/BULAN

KEBIJAKAN TIM ANGGARAN UNTUK APBD 2019

BEBERAPA ATURAN TERKAIT PENYUSUNAN APBD 2020

1. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah.

2. Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah;

3. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah dan perubahannya.

4. Peraturan Menteri Dalam Negeri tentang Pedoman Penyusunan APBD Tahun Anggaran 2020 (rilis diperkirakan Mei/Juni 2019);

5. Peraturan Menteri Pekerjaan Umum Nomor 22 tahun 2018 tentang Pembangunan Bangunan Gedung Negara.

6. Peraturan Gubernur Kaltim Nomor 68 Tahun 2014 tentang Analisis Standar Belanja Provinsi Kalimantan Timur.

7. Peraturan Gubernur Kaltim tentang Pedoman Penyusunan RKA-SKPD Tahun Anggaran 2020 (rilis diperkirakan Agustus-September 2019);

SIKLUS APBD

5

Perencanaan Pelaksanaan Penatausahaan Pertanggung-jawaban

PemeriksaanRPJMD

RKPD

KUA/PPAS

Nota Kesepakatan

Pedoman Penyusunan RKA-SKPD

RKA-SKPD

RAPBD

Evaluasi Raperda APBD oleh Gubernur/ Mendagri

Rancangan DPA-SKPD

DPA-SKPD

Verifikasi

Laporan Realisasi Semester Pertama

Perubahan APBD

Penatausahaan Belanja

• Penerbitan SPM-UP, SPM-GU, SPM-TU dan SPM-LS oleh Kepala SKPD

• Penerbitan SP2D oleh PPKD

Penatausahaan Pendapatan

Kekayaan dan Kewajiban daerah• Kas Umum• Piutang• Investasi• Barang• Dana Cadangan• Utang

AkuntansiKeuangan Daerah

Laporan KeuanganPemerintah Daerah• LRA• Neraca• Lap. Arus

Kas• CaLK

Laporan Keuangan diperiksa oleh BPK

Raperda Pertanggung-jawaban APBD

APBD

• Bendahara penerimaan wajib menyetor penerimaannya ke rekening kas umum daerah selambat-lambatnya 1 hari kerja

Penatausahaan Pembiayaan• Dilakukan oleh PPKD

Pelaksanaan APBD

Pendapatan

Belanja

Pembiayaan

Disusun Sesuai SAP

Perencanaan Pengadaan APBD : Pasal 18 Ayat 3 Perpres 16/2018 (dilakukan bersamaan dengan proses penyusunan RKA-PD setelah nota kesepakatan KUA-PPAS

HAL KHUSUS TERKAIT KEBIJAKAN DAN TEKNIS PENYUSUNAN APBD UNTUK DPMPTSP BERDASAR PERMENDAGRI NOMOR 38 TAHUN 2018TENTANG PEDOMAN PENYUSUNAN ANGGARAN PENDAPATAN DAN BELANJADAERAH TAHUN ANGGARAN 2019.

Dalam rangka peningkatan tatalaksana, kualitas, dan percepatan pelayanan perizinan dan non perizinan, serta untuk mendukung pencapaian target kemudahan berusaha (Ease of Doing Bussiness/EoDB), p e m e r i n t a h d a e r a h m e n g a n g g a r k a n p e n d a n a a n u n t u k pembentukan/pembangunan, pengadaan, pemeliharaan sarana dan prasarana pada Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu (DPMPTSP) guna menjamin efektivitas, penguatan koordinasi, pembinaan, peningkatan kapasitas SDM, dan pemantapan tugas-tugas DPMPTSP dengan mempedomani Undang-Undang Nomor 25 Tahun 2009 tentang Pelayanan Publik, Undang-Undang Nomor 23 Tahun 2014, Peraturan Presiden Nomor 97 Tahun 2014 tentang Penyelenggaraan Pelayanan Terpadu Satu Pintu dan Peraturan Menteri Dalam Negeri Nomor 138 Tahun 2017 tentang Penyelenggaraan Pelayanan Terpadu Satu Pintu Daerah.

PROFIL PENGADAAN BARANG/JASA DPMPTSP 2019

PROFIL APBD DPMPTSP 2019No. Jenis Belanja Jumlah Pagu

1. Belanja Modal 1.154.696.000,-

2. Belanja Barang/Jasa 7.373.939.000,-

3. Belanja Pegawai 1.395.900.000,-

No. Metode Pemilihan Jumlah Pagu

1. Pengadaan Langsung 1.158.246.000,-

2. E-Purchasing 596.000.000,-

3 Swakelola 8.197.289.000,- sumber data : sirup.kaltimprov.go.id

sumber data : bridgesystem/simdakeu

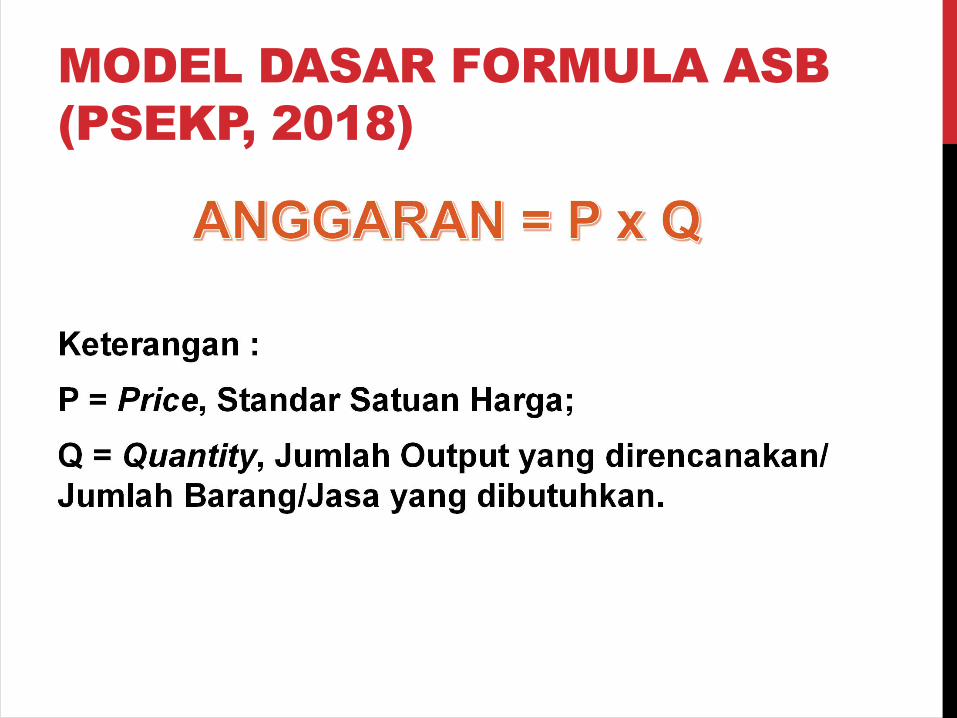

MODEL DASAR FORMULA ASB (PSEKP, 2018)

Kapan Formula

ASB Dipakai?

Apa yang dilakukan OPD di awal?

Bagaimana pembahasan Pagu OPD

Bagaimana menuangkan ke

dalam RKA?

Bagaimana mengakomodir

perubahan selama

pembahasan?

TAHAPAN IMPLEMENTASI ASB

BEST PRACTICE IMPLEMENTASI ASB

1. OPD menyusun Renja Perangkat Daerah dan selanjutnya menjadi pedoman untuk menyusun RKA Perangkat Daerah.

2. Formula ASB digunakan pada saat OPD menyusun RKA dimana dalam RKA tersebut akan dibatasi rekening belanja yang bisa digunakan sesuai jenis ASB yang dipilih.

3. Selanjutnya RKA Kegiatan dan Rekapitulasi Belanja OPD dikirim ke TAPD untuk dilakukan pembahasan/asistensi oleh tim teknis TAPD. Pembahasan meliputi:

• Sinkronisasi program kegiatan dengan Renja OPD• Sinkronisasi keluaran kegiatan dengan ASB yang pilih• Kebenaran penempatan rekening belanja, • Kewajaran rincian jenis barang dan jasa yang direncanakan• Kewajaran volume belanja pada tiap-tiap rekening• Kebenaran harga satuan bagi Kegiatan yang belum menggunakan ASB4. RKA yang telah dicermati (pada nomor 3) dikembalikan kepada OPD untuk

diperbaiki/revisi sesuai koreksi hasil pencermatan oleh tim teknis TAPD.

5. Hasil pembahasan RKA oleh tim teknis menjadi pertimbangan bagi TAPD untuk menyusun pagu anggaran seluruh OPD dengan disesuaikan dengan kemampuan keuangan daerah

1. IDENTIFIKASI KEBUTUHAN

11

Memperhatikan:• prinsip efisien dan efektif dalam Pengadaan

Barang/Jasa; • aspek pengadaan berkelanjutan;• penilaian prioritas kebutuhan; • barang/jasa pada katalog elektronik; • Konsolidasi Pengadaan Barang/Jasa; dan/atau• barang/jasa yang telah tersedia/dimiliki/dikuasai.

Peaturan LKPP Nomor 7 Tahun 2018 Pasal 7 (4)

PERENCANAAN PENGADAAN

2. CARA PENGADAAN

Swakelola

Penetapan Tipe swakelola

Penyusunan Spesifikasi/KAK

Penyusunan Perkiraan Biaya/RAB

Penyedia

Penyusunan Spesifikasi/KAK

Penyusunan Perkiraan Biaya/RAB

Pemaketan PBJ

Konsolidasi PBJ

Penyusunan Biaya Pendukung

12Perpres 16/2018 Pasal 18 ayat 4,5,6,7

3. PEMAKETAN PENGADAAN BARANG/JASA

13

Pemaketan pengadaan berorientasi pada :

Perpres 16/2018 Pasal 20 ayat 1

keluaran / hasil ketersediaan barang/jasa

kemampuan pelaku usaha

Ketersediaan Anggaran belanja

volume barang/jasa

14

Larangan Pemaketan Pengadaan • Menyatukan/memusatkan beberapa paket PBJ yang

tersebar di beberapa lokasi/daerah yang menurut sifat pekerjaan dan t ingkat ef is iensinya seharusnya dilakukan di beberapa lokasi/daerah masing-masing

• Menyatukan beberapa paket PBJ yang menurut sifat dan jenis pekerjaannya harus dipisahkan

• Menyatukan beberapa paket PBJ yang besaran nilainya seharusnya dilakukan oleh usaha kecil

• Memecah PBJ menjadi beberapa paket dengan maksud menghindari Tender/Seleksi

Perpres 16/2018 Pasal 20 ayat 2

PEMAKETAN PENGADAAN BARANG/JASA (2)

TERIMA KASIH

15

BIRO ADMINISTRASI PEMBANGUNAN SETDA PROVINSI KALTIM