Embed Size (px)

Citation preview

DIKLAT TEKNIS KAP Edisi: 2014

PEMERIKSAAN KEUANGAN NEGARA UNTUK

KANTOR AKUNTAN PUBLIK

BUKU PESERTA

PUSAT PENDIDIKAN DAN PELATIHAN

BADAN PEMERIKSA KEUANGAN RI TAHUN 2014

Halaman ini sengaja

dikosongkan

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014

KATA PENGANTAR

Pendidikan dan pelatihan (diklat) Sertifikasi Kantor Akuntan Publik (KAP)

merupakan diklat teknis yang wajib diikuti oleh KAP sebagai syarat agar

dapat menjadi mitra dalam melakukan pemeriksaan keuangan negara

untuk dan atas nama BPK. Diklat Sertifikasi KAP membahas

pengelolaan keuangan pemerintah pusat dan daerah serta

pemeriksaannya.

Modul diklat teknis ini dikembangkan dengan bantuan narasumber BPK yang kompeten.

Diklat ini mengadopsi metode pembelajaran orang dewasa (andragogy) yang

mengutamakan keaktifan peserta diklat dalam mengikuti kegiatan pembelajaran, sehingga

instruktur lebih banyak berperan sebagai fasilitator. Instrumen evaluasi yang digunakan juga

senantiasa diperbaiki agar penilaian yang dihasilkan dapat menggambarkan kondisi yang

sesungguhnya. Seluruh rancangan yang terintegrasi, mulai dari kurikulum, silabus, modul,

alat bantu pembelajaran, fasilitator, dan metode evaluasi yang telah kami perbaharui ini

merupakan kumpulan perangkat diklat yang diharapkan dapat mendukung implementasi

pembelajaran berbasis kompetensi, demi tercapainya tujuan pembelajaran yang efektif.

Akhir kata, perkenankan kami mengucapkan syukur kepada Allah SWT dan terima kasih

kepada seluruh pihak yang telah memberikan kontribusi terhadap pengembangan modul ini.

Kami menyadari bahwa apa yang telah kami lakukan masih jauh dari sempurna. Masukan,

kritik, dan saran dari peserta diklat, instruktur, dan narasumber sangat berguna dalam

menyempurnakan diklat sebagai salah satu sarana pengembangan kompetensi mitra BPK.

Harapan kami, peserta dapat memperoleh manfaat yang besar sehingga diklat lebih

dirasakan sebagai suatu kebutuhan ketimbang suatu kewajiban, demi terbangunnya budaya

belajar SDM di BPK yang berlandaskan semangat independensi, integritas, dan

profesionalisme.

Jakarta, Oktober 2014

Dwi Setiawan Susanto, S.E., M.Si., Ak.

NIP 196911261996031001

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 ii

Halaman ini sengaja

dikosongkan

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 iii

DAFTAR ISI

KATA PENGANTAR .................................................................................................................. i

DAFTAR ISI ................................................................................................................................. iii

BAB I PENDAHULUAN ............................................................................................................. 1

A. Deskripsi Singkat Mata Diklat ........................................................................................ 1

B. Kompetensi Diklat ............................................................................................................ 1

C. Metode Pembelajaran ..................................................................................................... 1

D. Kerangka Bahasan .......................................................................................................... 2

E. Peta Kompetensi .............................................................................................................. 2

BAB II PENGELOLAAN KEUANGAN NEGARA .................................................................. 3

A. Sistem Pengelolaan Keuangan Pemerintah Pusat ..................................................... 3

B. Sistem Pengelolaan Keuangan Pemerintah Daerah ................................................ 16

BAB III PEMERIKSAAN KEUANGAN PEMERINTAH........................................................ 40

A. Pemeriksaan atas Laporan Keuangan Pemerintah .................................................. 40

B. Pemeriksaan Berbasis Risiko Pada Pemeriksaan Keuangan ................................ 41

C. Pengembangan Prosedur Pemeriksaan..................................................................... 51

BAB IV PELAPORAN ............................................................................................................. 55

A. Temuan Pemeriksaan ................................................................................................... 56

B. Klasifikasi Temuan ......................................................................................................... 56

C. Alur Perumusan Opini ................................................................................................... 61

D. Jenis Opini ....................................................................................................................... 64

E. Laporan Hasil Pemeriksaan (LHP) .............................................................................. 65

F. Jenis LHP ........................................................................................................................ 66

DAFTAR PUSTAKA ................................................................................................................. 69

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 iv

Halaman ini sengaja

dikosongkan

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 1

BAB I PENDAHULUAN

A. Deskripsi Singkat Mata Diklat

Mata diklat ini dimaksudkan untuk memberikan pengetahuan kepada peserta diklat

agar mampu memahami pengelolaan keuangan negara dan prosedur pemeriksaannya.

Peserta pada mata diklat ini adalah akuntan pubilk (AP) yang bekerja untuk dan atas nama

BPK dalam melakukan pemeriksaan keuangan Negara.

B. Kompetensi Diklat

Standar Kompetensi Diklat:

Setelah mengikuti mata diklat ini, peserta diklat diharapkan mampu memahami

Keuangan Negara dan prosedur pemeriksaannya.

Kompetensi Dasar Diklat:

Setelah mengikuti mata diklat ini, peserta diklat diharapkan memahami mengenai:

1. Pemeriksaan Keuangan Negara ;

2. Standar Akuntansi Pemerintahan;

3. Sistem Pengelolaan Keuangan Pemerintah Pusat;

4. Sistem Pengelolaan Keuangan Pemerintah Daerah;

5. Pelaporan pemeriksaan

C. Metode Pembelajaran

Agar peserta diklat dapat memahami pengelolaan keuangan negara dan prosedur

pemeriksaannya maka proses belajar mengajar menggunakan pendekatan andragogi.

Dengan pendekatan ini, peserta didorong untuk berpartisipasi secara aktif melalui

komunikasi dua arah. Metode yang digunakan merupakan kombinasi dari ceramah, tanya

jawab, diskusi, dan latihan soal.

Instruktur membantu peserta dalam memahami materi melalui ceramah, dimana

dalam proses ini peserta diberikan kesempatan untuk melakukan tanya jawab. Agar proses

pendalaman materi dapat berlangsung dengan baik, dilakukan pula diskusi kelompok,

sehingga peserta diklat benar-benar dapat secara aktif terlibat dalam proses belajar

mengajar.

Dalam proses pembelajaran pada materi ini disertakan pula latihan soal dan kasus

untuk membantu peserta dalam mempercepat dan mempermudah memahami materi.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 2

Selain itu sebelum pelaksanaan diklat peserta diberikan bahan bacaan untuk sebagai bekal

diskusi dan tanya jawab dalam kelas.

D. Kerangka Bahasan

Buku Peserta ini disusun dengan kerangka bahasan sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini diuraikan penjelasan umum sebagai gambaran menyeluruh atas isi Buku

Peserta meliputi deskripsi singkat mata pelajaran, kompetensi diklat, metodologi

pembelajaran, kerangka bahasan, dan peta kompetensi.

BAB II PENGELOLAAN KEUANGAN NEGARA

Bab ini memuat tentang sistem pengelolaan keuangan pemerintah pusat dan daerah.

BAB III PEMERIKSAAN KEUANGAN NEGARA

Bab ini memuat tentang metodologi pemeriksaan Laporan Keuangan Pemerintah.

BAB IV PELAPORAN

Bab ini memuat tentang hal-hal yang disajikan dalam Laporan Hasil Pemeriksaan.

E. Peta Kompetensi

Peta kompetensi yang diharapkan dapat digambarkan sebagai berikut:

Pengelolaan KN dan prosedur

pemeriksaannya

Kerangka logis penyusunan temuan

Memahami Pemeriksaan

Keuangan Negara

Memahami Pengelolaan Keuangan Negara (SPKPP, SPKPD,

SAP dan PBJ)

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 3

BAB II PENGELOLAAN KEUANGAN NEGARA

Setelah mempelajari materi ini, peserta diklat diharapkan mampu untuk

memahami sistem pengelolaan keuangan pemerintah pusat dan daerah

A. Sistem Pengelolaan Keuangan Pemerintah Pusat

1. Keuangan Negara

Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai

dengan uang, serta segala sesuatu baik berupa uang maupun barang yang dapat

dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

Sedangkan pengertian pengelolaan keuangan negara adalah keseluruhan kegiatan

pejabat pengelola keuangan negara sesuai dengan kedudukan dan kewenangannya,

yang meliputi perencanaan, pelaksanaan, pengawasan, dan pertanggungjawaban.

Penyelenggaraan pemerintahan negara dalam mewujudkan tujuan bernegara

menimbulkan hak dan kewajiban negara yang dapat dinilai dengan uang. Presiden

selaku pemegang kekuasaan pengelolaan keuangan negara menguasakan kepada

Menteri Keuangan untuk melakukan pengelolaan fiskal dalam hal ini APBN

2. Siklus APBN

Anggaran Pendapatan dan Belanja Negara, yang selanjutnya disingkat APBN

merupakan rencana keuangan tahunan pemerintahan negara yang disetujui oleh

Dewan Perwakilan Rakyat (DPR). Siklus APBN adalah rangkaian kegiatan dalam proses

penganggaran yang dimulai pada saat anggaran negara mulai disusun sampai dengan

perhitungan anggaran disahkan dengan undang-undang, seperti terlihat dalam gambar

2.1.

Gambar 2.1 Siklus APBN

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 4

Tahapan kegiatan dalam siklus APBN adalah sebagai berikut:

a. Perencanaan dan penganggaran APBN

Tahapan ini dilakukan pada tahun sebelum anggaran dilaksanakan (APBN t-1).

Semisal untuk APBN 2014, perencanaan dan penganggaran dilakukan pada 2013.

b. Penetapan/persetujuan APBN

Penetapan/persetujuan dilakukan pada APBN t-1, sekitar Oktober-Desember.

Kegiatan tahap ini berupa pembahasan Rancangan APBN (RAPBN) dan Rancangan

Undang-undang APBN. Berdasarkan persetujuan DPR, RUU APBN ditetapkan

menjadi UU APBN. Penetapan UU APBN diikuti dengan penetapan Keppres

mengenai rincian APBN sebagai lampiran UU APBN dimaksud.

c. Pelaksanaan APBN

Jika tahapan kegiatan ke-1 dan ke-2 dilaksanakan pada APBN t-1, kegiatan

pelaksanaan APBN dilaksanakan mulai 1 Januari - 31 Desember pada tahun berjalan

(APBN t). Kegiatan pelaksanaan APBN dilakukan oleh pemerintah dalam hal ini

kementerian/lembaga (K/L). K/L mengusulkan konsep Daftar Isian Pelaksanaan

Anggaran (DIPA) berdasarkan Keppres mengenai rincian APBN dan

menyampaikannya ke Kementerian Keuangan untuk disahkan. DIPA adalah alat

untuk melaksanakan APBN.

d. Pelaporan dan pencatatan APBN

Tahap pelaporan dan pencatatan APBN dilaksanakan bersamaan dengan tahap

pelaksanaan APBN, 1 Januari - 31 Desember. Laporan keuangan pemerintah

dihasilkan melalui proses akuntansi, dan disajikan sesuai dengan standar akuntansi

keuangan pemerintah yang terdiri dari Laporan Realisasi Anggaran (LRA), Neraca,

dan Laporan Arus Kas (LAK), serta Catatan atas Laporan Keuangan (CaLK).

e. Pemeriksaan dan pertanggungjawaban APBN

Tahap akhir siklus APBN adalah pemeriksanaan dan pertanggungjawaban yang

dilaksanakan setelah tahap pelaksanaan berakhir (APBN t+1), sekitar Januari - Juli.

Contoh, jika APBN dilaksanakan tahun 2014, tahap pemeriksaan dan

pertanggungjawabannya dilakukan pada tahun 2015. Pemeriksaan ini dilakukan

oleh Badan Pemeriksa Keuangan (BPK).

Untuk pertanggungjawaban pengelolaan dan pelaksanaan APBN secara

keseluruhan selama satu tahun anggaran, Presiden menyampaikan RUU tentang

pertanggungjawaban pelaksanaan APBN kepada DPR berupa LK yang telah

diperiksa BPK, selambat-lambatnya 6 bulan setelah tahun anggaran berakhir.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 5

3. Penyusunan dan Penetapan APBN

Sistem pengelolaan keuangan pemerintah pusat dimulai dari penyusunan

Rencana Kerja dan Anggaran – Kementerian Negara/Lembaga (RKA-KL) sampai dengan

pembuatan Laporan Keuangan Pemerintah Pusat (LKPP). Berikut merupakan proses

pengelolaan keuangan pemerintah pusat.

Gambar 2.2 Proses Penyusunan RKA-KL

a. Perencanaan

Rencana Pembangunan Jangka Menengah (RPJM) merupakan penjabaran dari

visi, misi, dan program Presiden melalui Bappenas sebagai pedoman bagi K/L

dalam menyusun Rencana Strategis Kementerian/Lembaga (Renstra – K/L). K/L

menyusun rencana kerja (Renja – K/L) untuk tahun anggaran yang sedang disusun

dengan mengacu pada prioritas pembangunan nasional dan pagu indikatif yang

ditetapkan dalam Surat Edaran bersama Menteri Perencanaan (dhi. Bappenas)

dan Menteri Keuangan.

Bappenas menelaah Renja–K/L yang disampaikan Kementerian

Negara/Lembaga berkoordinasi dengan Kementerian Keuangan. Perubahan

terhadap program Kementerian Negara/Lembaga disetujui oleh Bappenas

berkoordinasi dengan Kementerian Keuangan, berdasarkan usulan

Menteri/Pimpinan Lembaga Terkait. Berdasarkan Renja–K/L disusunlah rencana

kerja pemerintah (RKP) untuk periode 1 tahun.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 6

b. Penganggaran RAPBN

Setelah Menteri/Pimpinan Lembaga menerima Surat Edaran Menteri

Keuangan tentang pagu sementara bagi masing-masing program, Kementerian

Negara/Lembaga menyesuaikan Renja-KL menjadi RKA-KL yang dirinci menurut

unit organisasi dan kegiatan. Kementerian Negara/Lembaga membahas RKA-KL

bersama-sama dengan DPR. Hasil pembahasan RKA-KL disampaikan kepada

Bappenas. Bappenas menelaah kesesuaian antara RKA-KL hasil pembahasan

bersama DPR dengan Renja Pemerintah.

Menteri Keuangan menghimpun RKA-KL yang telah ditelaah untuk selanjutnya

membuat nota keuangan dan Rancangan APBN (RAPBN) yang antara lain isinya

pagu sementara.

c. Pembahasan dan Penetapan APBN

Nota keuangan dan RAPBN beserta himpunan RKA-KL yang telah ditetapkan

Menteri Keuangan disampaikan Pemerintah kepada DPR untuk dibahas bersama

dan ditetapkan menjadi Undang-Undang APBN.

RKA-KL yang telah disepakati DPR ditetapkan dalam Keputusan Presiden

tentang Rincian APBN. Keputusan Presiden tentang Rincian APBN, menjadi dasar

bagi masing-masing KL untuk menyusun konsep dokumen pelaksanaan anggaran

(DPA). Konsep DPA, disampaikan kepada Menteri Keuangan selaku Bendahara

Umum (BUN) dan disahkan oleh Menteri Keuangan.

d. APBN

Anggaran Pendapatan dan Belanja Negara (APBN) adalah rencana keuangan

tahunan pemerintahan negara yang disetujui oleh DPR. Negara mempunyai

sumber pendapatan dan rencana belanja melalui K/L-nya.

1) Pendapatan

Pendapatan Negara adalah hak Pemerintah yang diakui sebagai penambah

nilai kekayaan bersih. Setiap K/L yang mempunyai sumber pendapatan wajib

mengintensifkan perolehan pendapatan yang menjadi wewenang dan

tanggung jawabnya. Pendapatan Negara yang diterima KL tidak boleh

digunakan langsung untuk membiayai pengeluaran tetapi harus disetorkan

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 7

terlebih dahulu ke Kas Negara. Sesuai PP no. 45 tahun 2013 tentang tata cara

pelaksanaan APBN pendapatan negara terdiri atas penerimaan perpajakan,

penerimaan Negara bukan pajak dan pendapatan hibah.

2) Belanja

Belanja Negara adalah kewajiban Pemerintah yang diakui sebagai pengurang

nilai kekayaan bersih. Belanja dilaksanakan sesuai batas anggaran yang telah

ditetapkan dalam DIPA. Belanja di dalam DIPA dibagi dalam beberapa jenis,

yaitu Belanja pegawai, Belanja barang dan Belanja modal.

3) Pembiayaan

Berdasarkan UU Nomor 17 Tahun 2003, Pembiayaan adalah setiap

penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan

diterima kembali, baik pada tahun anggaran yang bersangkutan maupun

tahun-tahun anggaran berikutnya. Pembiayaan terdiri dari penerimaan

pembiayaan dan pengeluaran pembiayaan.

4. Pelaksanaan APBN

Terdapat beberapa mekanisme dalam melaksanaan APBN antara lain melalui

mekanisme penerimaan, pembayaran dan pengelola anggaran.

a. Mekanisme Penerimaan

mekanisme ini berlaku untuk semua penerimaan Negara, yaitu :

1. Penerimaan Perpajakan

2. Penerimaan Negara Bukan Pajak (PNBP)

3. Pendapatan Hibah

KL mencantumkan seluruh estimasi pendapatan ke dalam DIPA. Menteri/

pimpinan lembaga selaku PA mengangkat/menetapkan Bendahara Penerimaan

untuk melaksanakan pemungutan PNBP pada satuan kerja di lingkungan KL

bersangkutan pada setiap awal tahun anggaran. Untuk melaksanakan tugas tersebut,

Menteri/Pimpinan Lembaga membuka rekening penerimaan pada bank

umum/kantor pos setempat setelah mendapat persetujuan tertulis dari Menteri

Keuangan selaku Bendahara Umum Negara. Bendahara Penerimaan wajib menyetor

penerimaan negara setiap akhir hari kerja ke kas negara dan wajib mengirim

rekening koran bulanan/Laporan Realisasi Penerimaan ke KPPN. Dalam hal

penerimaan negara diterima pada hari libur dan/atau di daerah tersebut tidak

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 8

terdapat Bank Perepsi/Devisa Persepsi/Pos Persepsi, maka Bendahara Penerimaan

menyetor penerimaan tersebut selambat-lambatnya pada hari kerja berikutnya.

Gambar 2.3 Ilustrasi proses penerimaan Negara

b. Mekanisme Pembayaran

Dalam melaksanakan anggaran belanja, diperlukan dokumen dan pengelola

anggaran yang kemudian melalui suatu proses yang dilaksanakan sesuai ketentuan

Peraturan Perundang-undangan di bidang pengadaan barang jasa Pemerintah. Berikut

ini merupakan bagan alir proses pembayaran pada satuan kerja.

Gambar 2.4 Bagan alir proses pembayaran pada satuan kerja

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 9

c. Pengelola Anggaran

Menteri/Pimpinan Lembaga selaku penyelenggara urusan tertentu (Menteri Teknis)

dalam pemerintahan bertindak sebagai PA atas bagian anggaran yang disediakan untuk

penyelenggaraan urusan pemerintahan yang menjadi tugas dan kewenangannya tersebut.

PA/KPA melaksanakan kegiatan sebagaimana tersebut dalam DIPA yang telah disahkan.

Untuk keperluan pelaksanaan kegiatan seperti dalam DIPA, PA/KPA berwenang

mengadakan ikatan/perjanjian dengan pihak lain dalam batas anggaran yang telah

ditetapkan. Bagan berikut ini merupakan pihak yang diberi kuasa oleh PA/KPA untuk

melaksanakan anggaran.

Gambar 2.5 Struktur organisasi pengelola keuangan Negara (ideal menurut UU)

5. Sistem Akuntansi Pemerintah Pusat

Sistem Akuntansi Pemerintah Pusat (SAPP) adalah serangkaian prosedur manual

maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan,

pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan

Pemerintah Pusat. SAPP terdiri dari Sistem Akuntansi Bendahara Umum Negara (SA-

BUN) yang dilaksanakan oleh Kementerian Keuangan selaku pengelola fiskal dan wakil

pemerintah, dalam kepemilikan kekayaan negara yang dipisahkan, dan Sistem

Menteri

Pengguna Anggaran

Kuasa Pengguna Anggaran

Pembuat Komitmen

Bendahara

Bendahara Penerimaan

Bendahara Pengeluaran

Penguji Tagihan

Penerbit SPM

Unit Akuntansi

Instansi

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 10

Akuntansi Instansi (SAI) yang dilaksanakan oleh Kementerian Negara/Lembaga selaku

pengguna anggaran.

Gambar 2.6 Unsur pembentuk SAPP

a. Sistem Akuntansi Instansi

Sistem Akuntansi Instansi (SAI) dilaksanakan oleh Kementerian Negara/

Lembaga selaku pengguna anggaran yang dihasilkan dari Sistem Akuntansi

Keuangan (SAK) dan Sistem Informasi Manajemen Akuntansi Barang Milik Negara

(SIMAK – BMN).

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 11

Gambar 2.7 Unsur pembentuk SAI

Mekanisme pelaporan dan pertanggungjawaban pada Sistem Akuntansi

Instansi, dapat diperhatikan pada gambar berikut.

Gambar 2.8 Mekanisme Pelaporan SAI

Dalam melaksanakan SAI, UAKPA akan melakukan pemrosesan data yang

nantinya menghasilkan laporan keuangan. Begitu juga UAKPB akan melakukan

perekaman data belanja modal dan barang persediaan. Proses ini secara sistem

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 12

dilakukan oleh UAKPA/B setiap hari atau setiap ada transaksi. Perekaman data

yang dilakukan oleh UAKPB kemudian setiap bulan dikonsolidasikan ke dalam

UAKPA. Hasil konsolidasian ini akan direkonsiliasikan UAKPA ke KPPN dan UAKPB

ke KPKNL. UAKPA dan UAKPB juga melaporkan data setiap triwulan ke UAPPA-W

dan UAPPB-W secara terpisah.

Proses yang sama akan berulang di tahap wilayah. UAPPA-W akan

mengkonsolidasikan laporannya dengan laporan UAPPB-W, yang diterima dari

UAKPA/B-UAKPA/B di lingkup kerjanya. Hasil konsolidasian itu akan

direkonsiliasikan dengan data yang diperoleh Kanwil DJPBN dari KPPN. Kanwil

DJPBN juga akan merekonsiliasikan data yang dimilikinya dengan Kanwil DJKN.

Jika tidak ada kesalahan maka masing-masing unit akuntansi wilayah akan

meneruskan laporannya ke unit akuntansi Eselon 1 setiap semester yang akan

melakukan konsolidasi dan rekonsiliasi setahun sekali sebelum meneruskan ke

tingkat UAPA/B.

b. Sistem Akuntansi Bendahara Umum Negara (SA-BUN)

SA-BUN dilaksanakan oleh Kementerian Keuangan selaku Pengelola Fiskal,

dalam hal ini BUN dan BAPP. SA-BUN menghasilkan Laporan Keuangan Bendahara

Umum Negara (LK BUN).

Gambar 2.9 Gambaran umum megenai SA-BUN

SABUN terdiri dari beberapa subsistem yaitu:

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 13

a. Sistem Akuntansi Pusat (SiAP), yang terdiri dari Sistem Akuntansi Kas Umum

Negara (SAKUN) dan Sistem Akuntansi Umum (SAU).

b. Sistem Akuntansi Utang Pemerintah dan Hibah (SA-UP&H);

c. Sistem Akuntansi Investasi Pemerintah (SA-IP);

d. Sistem Akuntansi Penerusan Pinjaman (SA-PP);

e. Sistem Akuntansi Transfer ke Daerah (SA-TD);

f. Sistem Akuntansi Bagian Anggaran Pembiayaan dan Perhitungan (SA-BAPP);

g. Sistem Akuntansi transaksi khusus;

h. Sistem Akuntansi Badan Lainnya (SA-BL).

6. Laporan APBN

Pertanggungjawaban APBN berupa Laporan Keuangan Pemerintah Pusat

(LKPP) dilaksanakan oleh Kementerian Keuangan selaku BUN. LKPP merupakan

konsolidasian dari LK BUN dan LKKL seperti yang terlihat dalam gambar.LK BUN

diselenggarakan oleh Kementerian Keuangan selaku BUN. LKKL diselenggarakan oleh

Kementerian Negara/ Lembaga.

Gambar 2.10 LKKL, LK BUN dan LKPP

a. Laporan K/L (LKKL)

Berdasarkan Pasal 55 ayat (2) UU nomor 1 tahun 2004 tentang

Perbendaharaan Negara dan Peraturan Menteri Keuangan nomor

233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan nomor

171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah

Pusat, Menteri/Pimpinan Lembaga selaku PA/PB menyusun dan menyampaikan

LKKL yang meliputi LRA, Neraca, dan CaLK kepada Menteri Keuangan selaku

pengelola fiskal, dalam rangka penyusunan LKPP, seperti dalam gambar.

Laporan Keuangan

Pemerintah Pusat

Laporan Keuangan

KL

Laporan Keuangan

BUN+

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 14

Gambar 2.11 Isi laporan keuangan

b. Perubahan Sistem

Sistem pengelolaan keuangan pemerintah pusat yang ada sekarang

menggunakan 5 aplikasi yang terkotak-kotak berdasarkan fungsi, seperti terlihat

pada gambar.

Gambar 2.12 Sistem pengelolaan anggaran berdasarkan kas menuju akrual

Peraturan Pemerintah no 71 tahun 2010 tentang SAP mengamanatkan agar

akuntansi berbasis akrual dilaksanakan selambat-lambatnya untuk pelaporan

keuangan 2015. Berdasarkan peraturan tersebut, pemerintah pusat 2014 mulai

menerapkan akuntansi berbasis akrual melalui Sistem Aplikasi Keuangan Tingkat

Instansi (SAKTI) dan Sistem Perbendaharaan dan Anggaran Negara (SPAN). SAKTI

digunakan oleh Menteri Teknis dan SAI digunakan oleh Kementerian Keuangan

selaku BUN.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 15

Gambar 2.13 Sistem pengelolaan anggaran berbasis akrual

Dengan adanya perubahan sistem, mengakibatkan perubahan laporan

keuangan seperti yang terlihat dalam gambar dan tabel berikut.

Gambar 2.14 Perubahan LK

Tabel 2.1 Perbedaan komponen LKPP

SAP Berbasis Kas Menuju Akrual: SAP Berbasis Akrual:

Komponen LKPP terdiri dari 4 laporan (LRA, Neraca, LAK, dan CaLK);

Komponen LKPP terdiri dari 7 laporan (LRA, Laporan Perubahan SAL, LO, Neraca, LPE, LAK, dan CaLK);

Pendapatan, belanja dan pembiayaan diakui dan dicatat pada saat kas diterima /dikeluarkan;

Pendapatan, belanja dan pembiayaan diakui dan dicatat pada saat timbulnya hak dan kewajiban tanpa memperhatikan kas diterima/dikeluarkan;

Penyajian aset dalam neraca belum mencerminkan nilai bersih karena belum memperhitungkan penyusutan dan penyisihan piutang;

Penyajian aset dalam neraca mencerminkan nilai bersih dengan memperhitungkan penyusutan dan penyisihan piutang;

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 16

B. Sistem Pengelolaan Keuangan Pemerintah Daerah

1. Gambaran Umum sistem pengelolaan keuangan pemerintah daerah

Regulasi yang diterbitkan terkait dengan pengelolaan keuangan pemerintah

daerah di antaranya yaitu:

a. Peraturan pemerintah (PP) Nomor 105 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah yang sekarang telah disempurnakan

dengan PP Nomor 58 Tahun 2005.

b. Kepmendagri nomor 29 Tahun 2002 tentang tata cara Penyusunan APBD yang

kemudian digantikan dengan Permendagri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah dan diubah dengan Permendagri Nomor

59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor

13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

c. Permendagri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual pada Pemerintah Daerah.

Sistem Pengelolaan keuangan Pemerintah Daerah meliputi sistem

pengelolaan keuangan daerah dan sistem pengelolaan barang daerah.

2. Asas Umum Pengelolaan Keuangan Daerah

Penyelenggaraan keuangan negara perlu dilaksanakan secara profesional,

terbuka, dan bertanggung jawab sesuai dengan aturan pokok yang telah

diamanatkan dalam Pasal 23C Undang-undang Dasar 1945 agar tercapai tata kelola

pemerintahan yang baik (good governance). Asas-asas umum pengelolaan keuangan

negara adalah adalah asas tahunan, asas universalitas, asas kesatuan, dan asas

spesialitas. Tambahan asas-asas baru dalam pengelolaan keuangan negara yang

berasal dari best practices atau penerapan kaidah yang baik antara lain adalah asas

akuntabilitas berorientasi hasil, profesionalitas, proporsionalitas, keterbukaan, dan

pemeriksaan oleh badan pemeriksa yang bebas dan mandiri. Asas pengelolaan

keuangan daerah adalah:

a. Tertib.

b. Taat pada peraturan perundang-undangan.

c. Efektif.

d. Efisien.

e. Ekonomis.

f. Transparan.

g. Bertanggung jawab.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 17

Pengelolaan sebagaimana tersebut di atas harus memperhatikan azas keadilan,

kepatutan, dan manfaat untuk masyarakat.

a. Keadilan. Keseimbangan distribusi kewenangan dan pendanaannya dan/atau

keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan yang

obyektif.

b. Kepatutan. Tindakan atau suatu sikap yang dilakukan dengan wajar dan

proporsional.

c. Manfaat untuk masyarakat. Keuangan daerah diutamakan untuk pemenuhan

kebutuhan masyarakat.

Dasar pengelolaan keuangan daerah adalah APBD yang berlaku dalam masa 1 (satu)

tahun anggaran terhitung mulai tanggal 1 Januari sampai dengan tanggal 31

Desember.

APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan

kemampuan pendapatan daerah serta berpedoman kepada Rencana Kerja

Pemerintah Daerah (RKPD) dalam rangka mewujudkan pelayanan kepada

masyarakat.

APBD meliputi penerimaan dan pengeluaran daerah. Penerimaan daerah terdiri dari:

a. Pendapatan daerah. Pendapatan daerah merupakan perkiraan yang terukur

secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

b. Penerimaan pembiayaan daerah. Penerimaan pembiayaan daerah merupakan

semua penerimaan yang perlu dibayar kembali baik pada tahun anggaran yang

bersangkutan maupun pada tahun-tahun anggaran berikutnya.

Pengeluaran daerah terdiri dari:

a. Belanja daerah. Belanja daerah merupakan perkiraan beban pengeluaran

daerah yang dialokasikan secara adil dan merata agar relatif dapat dinikmati

oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam

pemberian pelayanan umum.

b. Pengeluaran pembiayaan. Pengeluaran pembiayaan merupakan pengeluaran

yang akan diterima kembali baik pada tahun anggaran yang bersangkutan

maupun pada tahun-tahun anggaran berikutnya.

Kebijakan pengelolaan keuangan daerah tersebut di atas, pada intinya harus

mengatur penataan atas empat sistem utama, yaitu: (1) Sistem Perencanaan dan

Penganggaran; (2) Sistem Pelaksanaan Anggaran; (3) Sistem Akuntansi Keuangan

Daerah; dan (4) Sistem Pertanggungjawaban Keuangan Daerah.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 18

3. Kekuasaan Pengelolaan Keuangan Daerah

a. Pengelola Keuangan Daerah

Gubernur/Bupati/Walikota selaku kepala pemerintahan daerah sebagai pengelola

keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan

daerah yang dipisahkan.

b. Pejabat Pengelolaan Keuangan Daerah Lainnya

a. Koordinator Pengelolaan Keuangan Daerah

Selaku koordinator pengelolaan keuangan daerah adalah Sekretaris Daerah.

Berkaitan dengan peran dan fungsinya dalam membantu kepala daerah

sekretaris daerah dalam menyusun kebijakan dan mengkoordinasikan

penyelenggaraan urusan pemerintahan daerah termasuk pengelolaan keuangan

daerah. Koordinator pengelolaan keuangan daerah bertanggung jawab atas

pelaksanaan tugas kepada kepala daerah.

b. Pejabat Pengelola Keuangan Daerah

Kepala SKPKD selaku PPKD mempunyai tugas:

1) menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah;

2) menyusun rancangan APBD dan rancangan Perubahan APBD;

3) melaksanakan pemungutan pendapatan daerah yang telah ditetapkan

dengan Peraturan Daerah;

4) melaksanakan fungsi BUD;

5) menyusun laporan keuangan daerah dalam rangka pertanggungjawaban

pelaksanaan APBD;

6) melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh

kepala daerah.

PPKD dalam melaksanakan fungsinya selaku BUD berwenang:

1) menyusun kebijakan dan pedoman pelaksanaan APBD;

2) mengesahkan DPA-SKPD/DPPA-SKPD;

3) melakukan pengendalian pelaksanaan APBD;

4) memberikan petunjuk teknis pelaksanaan sistem penerimaan dan

pengeluaran kas daerah;

5) melaksanakan pemungutan pajak daerah;

6) menetapkan SPD;

7) menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas nama

pemerintah daerah;

8) melaksanakan sistem akuntansi dan pelaporan keuangan daerah;

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 19

9) menyajikan informasi keuangan daerah;

10) melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan

barang milik daerah.

PPKD selaku BUD menunjuk pejabat di Iingkungan satuan kerja pengelola

keuangan daerah selaku kuasa BUD. PPKD bertanggung jawab atas pelaksanaan

tugasnya kepada kepala daerah melalui sekretaris daerah.

c. Kuasa BUD

Penunjukan kuasa BUD ditetapkan dengan keputusan kepala daerah.

Kuasa BUD, mempunyai tugas:

1) menyiapkan anggaran kas;

2) menyiapkan SPD;

3) menerbitkan SP2D;

4) menyimpan seluruh bukti asli kepemilikan kekayaan daerah;

5) memantau pelaksanaan penerimaan dan pengeluaran APBD oleh bank

dan/atau lembaga keuangan lainnya yang ditunjuk;

6) mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan

APBD;

7) menyimpan uang daerah;

8) melaksanakan penempatan uang daerah dan mengelola/menatausahakan

investasi daerah;

9) melakukan pembayaran berdasarkan permintaan pejabat pengguna

anggaran atas beban rekening kas umum daerah;

10) melaksanakan pemberian pinjaman atas nama pemerintah daerah;

11) melakukan pengelolaan utang dan piutang daerah;

12) melakukan penagihan piutang daerah.

Kuasa BUD bertanggung jawab atas pelaksanaan tugasnya kepada BUD.

d. Pejabat Pengguna Anggaran/Pengguna Barang

Kepala SKPD selaku pejabat pengguna anggaran/pengguna barang mempunyai

tugas:

1) menyusun RKA-SKPD;

2) menyusun DPA-SKPD;

3) melakukan tindakan yang mengakibatkan pengeluaran atas beban

anggaran belanja;

4) melaksanakan anggaran SKPD yang dipimpinnya;

5) melakukan pengujian atas tagihan dan memerintahkan pembayaran;

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 20

6) melaksanakan pemungutan penerimaan bukan pajak;

7) mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas

anggaran yang telah ditetapkan;

8) menandatangani SPM;

9) mengelola utang dan piutang yang menjadi tanggung jawab SKPD yang

dipimpinnya;

10) mengelola barang milik daerah/kekayaan daerah yang menjadi tanggung

jawab SKPD yang dipimpinnya;

11) menyusun dan menyampaikan laporan keuangan SKPD yang dipimpinnya;

12) mengawasi pelaksanaan anggaran SKPD yang dipimpinnya;

13) melaksanakan tugas-tugas pengguna anggaran/pengguna barang lainnya

berdasarkan kuasa yang dilimpahkan oleh kepala daerah;

14) bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah

melalui sekretaris daerah.

e. Pejabat Kuasa Pengguna Anggaran/Kuasa Pengguna Barang

Pejabat pengguna anggaran/pengguna barang dalam melaksanakan tugas-tugas

dapat melimpahkan sebagian kewenangannya kepada kepala unit kerja pada

SKPD selaku kuasa pengguna anggaran/kuasa pengguna barang.

Pelimpahan sebagian kewenangan berdasarkan pertimbangan tingkatan daerah,

besaran SKPD, besaran jumlah uang yang dikelola, beban kerja, lokasi,

kompetensi dan/atau rentang kendali dan pertimbangan objektif lainnya.

Pelimpahan sebagian kewenangan ditetapkan oleh kepala daerah atas usul

kepala SKPD.

f. Pejabat Pelaksana Teknis Kegiatan SKPD

Pejabat pengguna anggaran/pengguna barang dan kuasa pengguna

anggaran/kuasa pengguna barang dalam melaksanakan program dan kegiatan

menunjuk pejabat pada unit kerja SKPD selaku PPTK. PPTK yang ditunjuk oleh

kuasa pengguna anggaran/kuasa pengguna barang bertanggung jawab atas

pelaksanaan tugasnya kepada kuasa pengguna anggaran/kuasa pengguna

barang.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 21

g. Pejabat Penatausahaan Keuangan SKPD

Untuk melaksanakan anggaran yang dimuat dalam DPA-SKPD, kepala SKPD

menetapkan pejabat yang melaksanakan fungsi tata usaha keuangan pada SKPD

sebagai PPK-SKPD

h. Bendahara Penerimaan dan Bendahara Pengeluaran

Kepala daerah atas usul PPKD menetapkan bendahara penerimaan dan

bendahara pengeluaran untuk melaksanakan tugas kebendaharaan dalam

rangka pelaksanaan anggaran pada SKPD.

Bendahara penerimaan dan bendahara pengeluaran adalah pejabat fungsional.

Bendahara penerimaan dan bendahara pengeluaran baik secara langsung

maupun tidak langsung dilarang melakukan kegiatan perdagangan, pekerjaan

pemborongan dan penjualan jasa atau bertindak sebagai penjamin atas

kegiatan/pekerjaan/ penjualan, serta membuka rekening/giro pos atau

menyimpan uang pada suatu bank atau lembaga keuangan lainnya atas nama

pribadi.

4. Struktur APBD

Struktur APBD merupakan satu kesatuan terdiri dari:

1. pendapatan daerah;

2. belanja daerah;

3. pembiayaan daerah.

Struktur APBD diklasifikasikan menurut urusan pemerintahan daerah dan organisasi yang

bertanggung jawab melaksanakan urusan pemerintahan tersebut sesuai dengan peraturan

perundangundangan. Klasifikasi APBD menurut urusan pemerintahan dan organisasi dapat

disesuaikan dengan kebutuhan berdasarkan ketentuan yang ditetapkan dengan peraturan

perundang-undangan.

1. Pendapatan Daerah

Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum

daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun

anggaran dan tidak perlu dibayar kembali oleh daerah.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 22

Pendapatan daerah dikelompokan atas:

a. Pendapatan Asli Daerah

Kelompok pendapatan asli daerah dibagi menurut jenis pendapatan yang terdiri

atas:

1) Pajak daerah.

2) Retribusi daerah.

3) Hasil pengelolaan kekayaan daerah yang dipisahkan:

a) bagian laba atas penyertaan modal pada perusahaan milik daerah/

BUMD;

b) bagian laba atas penyertaan modal pada perusahaan milik pemerintah/

BUMN;

c) bagian laba atas penyertaan modal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

4) Lain-lain pendapatan asli daerah yang sah. Disediakan untuk menganggarkan

penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi

daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan dirinci

menurut obyek pendapatan.

b. Dana Perimbangan

Kelompok pendapatan dana perimbangan dibagi menurut jenis pendapatan yang

terdiri atas:

1) dana bagi hasil; terdiri dari bagi hasil pajak dan bagi hasil bukan pajak;

2) dana alokasi umum;

3) dana alokasi khusus.

c. Lain-lain Pendapatan Daerah yang Sah

Kelompok lain-lain pendapatan daerah yang sah dibagi menurut jenis pendapatan

yang mencakup:

1) hibah adalah penerimaan daerah yang berasal dari pemerintah negara asing,

badan/lembaga asing, badan/lembaga internasional, pemerintah,

badan/lembaga dalam negeri atau perorangan, baik dalam bentuk devisa,

rupiah maupun barang dan/atau jasa, termasuk tenaga ahli dan pelatihan yang

tidak perlu dibayar kembali.

2) dana darurat dari pemerintah dalam rangka penanggulangan

korban/kerusakan akibat bencana alam;

3) dana bagi hasil pajak dari provinsi kepada kabupaten/kota;

4) dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah;

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 23

5) bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

6) Pajak daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, lain-lain

pendapatan asli daerah yang sah yang ditransfer langsung ke kas daerah, dana

perimbangan dan lain-lain pendapatan daerah yang sah dianggarkan pada

SKPKD.

7) Retribusi daerah, komisi, potongan, keuntungan selisih nilai tukar rupiah,

pendapatan dari penyelanggaraan pendidikan dan pelatihan, hasil penjualan

kekayaan daerah yang tidak dipisahkan dan hasil pemanfaatan atau

pendayagunaan kekayaan daerah yang tidak dipisahkan yang dibawah

penguasaan pengguna anggaran/pengguna barang dianggarkan pada SKPD.

2. Belanja Daerah

Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang

mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran

dan tidak akan diperoleh pembayarannya kembali oleh daerah.

Belanja menurut kelompok belanja terdiri dari:

a. Belanja Tidak Langsung

Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara

langsung dengan pelaksanaan program dan kegiatan.

Kelompok belanja tidak langsung menurut jenis belanja terdiri dari: belanja

pegawai; bunga; subsidi; hibah; bantuan sosial; belanja bagi basil; bantuan

keuangan; dan belanja tidak terduga.

Belanja pegawai sebagaimana dianggarkan pada belanja organisasi berkenaan

sesuai dengan peraturan perundang-undangan. Belanja bunga, belanja subsidi,

belanja hibah, belanja bantuan sosial, belanja bagi hasil, belanja bantuan

keuangan, dan belanja tidak terduga hanya dapat dianggarkan pada belanja

SKPKD.

b. Belanja Langsung

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung

dengan pelaksanaan program dan kegiatan.

Kelompok belanja langsung dari suatu kegiatan dibagi menurut jenis belanja yang

terdiri dari:

1) Belanja pegawai.

Belanja pegawai untuk pengeluaran honorarium/upah dalam melaksanakan

program dan kegiatan pemerintahan daerah.

2) Belanja barang dan jasa.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 24

Belanja barang/jasa digunakan untuk menganggarkan pengadaan barang dan

jasa yang nilai manfaatnya kurang dari 12 (duabelas) bulan dalam

melaksanakan program dan kegiatan pemerintahan daerah.

3) Belanja modal.

Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka

pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12

(dua belas) bulan untuk digunakan dalam kegiatan pemerintahan.

Nilai aset tetap berwujud yang dianggarkan dalam belanja modal sebesar

harga beli/bangun aset ditambah seluruh belanja yang terkait dengan

pengadaan/pembangunan aset sampai asset tersebut siap digunakan.

Kepala daerah menetapkan batas minimal kapitalisasi (capitalization

threshold) sebagai dasar pembebanan belanja modal.

Belanja langsung yang terdiri dari belanja pegawai, belanja barang dan jasa, serta

belanja modal untuk melaksanakan program dan kegiatan pemerintahan daerah

dianggarkan pada belanja SKPD berkenaan.

c. Surplus/(Defisit) APBD

Surplus APBD terjadi apabila anggaran pendapatan daerah diperkirakan lebih besar

dari anggaran belanja daerah.

Defisit anggaran terjadi apabila anggaran pendapatan daerah diperkirakan lebih kecil

dari anggaran belanja daerah. Batas maksimal defisit APBD untuk setiap tahun

anggaran berpedoman pada penetapan batas maksimal defisit APBD oleh Menteri

Keuangan.

Dalam hal APBD diperkirakan surplus, diutamakan untuk pembayaran pokok utang,

penyertaan modal (investasi) daerah, pemberian pinjaman kepada pemerintah

pusat/pemerintah daerah lain dan/atau pendanaan belanja peningkatan jaminan

sosial.

Pendanaan belanja peningkatan jaminan sosial diwujudkan dalam bentuk program dan

kegiatan pelayanan dasar masyarakat yang dianggarkan pada SKPD yang secara

fungsional terkait dengan tugasnya melaksanakan program dan kegiatan tersebut.

Dalam hal APBD diperkirakan defisit, ditetapkan pembiayaan untuk menutup defisit

tersebut yang diantaranya dapat bersumber dari sisa lebih perhitungan anggaran

tahun anggaran sebelumnya, pencairan dana cadangan, hasil penjualan kekayaan

daerah yang dipisahkan, penerimaan pinjaman, dan penerimaan kembali pemberian

pinjaman atau penerimaan piutang.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 25

Pemerintah daerah wajib melaporkan posisi surplus/defisit APBD kepada Menteri

Dalam Negeri dan Menteri Keuangan setiap semester dalam tahun anggaran

berkenaan.

3. Pembiayaan Daerah

Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran

pembiayaan.

a. Penerimaan pembiayaan mencakup:

1) sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA);

2) pencairan dana cadangan;

3) hasil penjualan kekayaan daerah yang dipisahkan;

4) penerimaan pinjaman daerah;

5) penerimaan kembali pemberian pinjaman; dan

6) penerimaan piutang daerah.

b. Pengeluaran pembiayaan mencakup:

1) pembentukan dana cadangan;

2) penanaman modal (investasi) pemerintah daerah;

3) pembayaran pokok utang; dan

4) pemberian pinjaman daerah.

Pembiayaan neto merupakan selisih antara penerimaan pembiayaan dengan

pengeluaran pembiayaan. Jumlah pembiayaan neto harus dapat menutup defisit

anggaran.

a. Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya (SiLPA)

Sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA) mencakup

pelampauan penerimaan PAD, pelampauan penerimaan dana perimbangan,

pelampauan penerimaan lain-lain pendapatan daerah yang sah, pelampauan

penerimaan pembiayaan, penghematan belanja, kewajiban kepada pihak ketiga

sampai dengan akhir tahun belum terselesaikan, dan sisa dana kegiatan lanjutan.

b. Dana Cadangan

Pemerintah daerah dapat membentuk dana cadangan guna mendanai kegiatan yang

penyediaan dananya tidak dapat sekaligus/sepenuhnya dibebankan dalam satu tahun

anggaran.

c. Hasil Penjualan Kekayaan Daerah yang Dipisahkan

Hasil penjualan kekayaan daerah yang dipisahkan digunakan antara lain untuk

menganggarkan hasil penjualan perusahaan milik daerah/BUMD dan penjualan aset

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 26

milik pemerintah daerah yang dikerjasamakan dengan pihak ketiga, atau hasil divestasi

penyertaan modal pemerintah daerah.

d. Penerimaan Pinjaman Daerah

Penerimaan pinjaman daerah digunakan untuk menganggarkan penerimaan pinjaman

daerah termasuk penerimaan atas penerbitan obligasi daerah yang akan direalisasikan

pada tahun anggaran berkenaan.

e. Penerimaan Kembali Pemberian Pinjaman Daerah

Penerimaan kembali pemberian pinjaman digunakan untuk menganggarkan posisi

penerimaan kembali pinjaman yang diberikan kepada pemerintah pusat dan/atau

pemerintah daerah lainnya.

f. Penerimaan Piutang Daerah

Penerimaan piutang digunakan untuk menganggarkan penerimaan yang bersumber

dari pelunasan piutang fihak ketiga, seperti berupa penerimaan piutang daerah dari

pendapatan daerah, pemerintah, pemerintah daerah lain, lembaga keuangan bank,

lembaga keuangan bukan bank dan penerimaan piutang lainnya.

g. Investasi Pemerintah Daerah

Investasi pemerintah daerah digunakan untuk mengelola kekayaan pemerintah daerah

yang diinvestasikan baik dalam jangka pendek maupun jangka panjang.

1) Investasi jangka pendek.

Investasi jangka pendek merupakan investasi yang dapat segera

diperjualbelikan/dicairkan, ditujukan dalam rangka manajemen kas dan beresiko

rendah serta dimiliki selama kurang dari 12 (duabelas) bulan. Investasi jangka

pendek mencakup deposito berjangka waktu 3 (tiga) bulan sampai dengan 12

(duabelas) bulan yang dapat diperpanjang secara otomatis, pembelian Surat Utang

Negara (SUN), Sertifikat Bank Indonesia (SBI) dan Surat Perbendaharaan Negara

(SPN).

2) Investasi jangka panjang.

Investasi jangka panjang digunakan untuk menampung penganggaran investasi

yang dimaksudkan untuk dimiliki lebih dari 12 (duabelas) bulan yang terdiri dari

investasi permanen dan non-permanen. Investasi jangka panjang antara lain surat

berharga yang dibeli pemerintah daerah dalam rangka mengendalikan suatu badan

usaha, misalnya pembelian surat berharga untuk menambah kepemilikan modal

saham pada suatu badan usaha, surat berharga yang dibeli pemerintah daerah

untuk tujuan menjaga hubungan baik dalam dan luar negeri, surat berharga yang

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 27

tidak dimaksudkan untuk dicairkan dalam memenuhi kebutuhan kas jangka

pendek.

h. Pembayaran Pokok Utang

Pembayaran pokok utang digunakan untuk menganggarkan pembayaran kewajiban

atas pokok utang yang dihitung berdasarkan perjanjian pinjaman jangka pendek,

jangka menengah, dan jangka panjang.

i. Pemberian Pinjaman Daerah

Pemberian pinjaman digunakan untuk menganggarkan pinjaman yang diberikan

kepada pemerintah pusat dan/atau pemerintah daerah lainnya.

5. Pelaksanaan Anggaran Daerah

Pelaksanaan anggaran daerah meliputi mekanisme pelaksanaan penerimaan daerah dan

mekanisme pengeluaran daerah.

1. Mekanisme Penerimaan Daerah

a. Transaksi penerimaan Pendapatan Daerah

Penerimaan daerah disetor ke rekening kas umum daerah pada bank pemerintah

yang ditunjuk dan dianggap sah setelah kuasa BUD menerima nota kredit.

b. Penerimaan Pendapatan melalui Bendahara Penerimaan

Bendahara Penerimaan menerima setoran dari wajib bayar, dan berkewajiban

menyetor semua uang yang diterima ke bank (Rekening Kas Daerah) paling lambat

1 (satu) hari kerja terdekat dari hari saat uang kas tersebut diterima. Satuan Kerja

Perangkat Daerah yang mempunyai sumber pendapatan daerah (Unit Penghasil

Daerah/ UPD) wajib mengintensifkan perolehan pendapatan yang menjadi

wewenang dan tanggung jawabnya.

c. Bendahara Penerima Pembantu

Dalam hal obyek pendapatan daerah tersebar atas pertimbangan kondisi

geografis wajib pajak dan/atau wajib retribusi tidak mungkin membayar

kewajibannya langsung pada badan, lembaga keuangan atau kantor pos yang

bertugas melaksanakan sebagian tugas dan fungsi bendahara penerimaan,

dapat ditunjuk bendahara penerimaan pembantu.

Bendahara penerimaan pembantu wajib menyampaikan laporan

pertanggungjawaban penerimaan kepada bendahara penerimaan paling lambat

tanggal 5 bulan berikutnya. Bendahara penerimaan melakukan verifikasi,

evaluasi dan analisis atas laporan pertanggungjawaban penerimaan.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 28

d. Penyetoran Penerimaan

Kepala daerah dapat menunjuk bank, badan, lembaga keuangan atau kantor pos

yang bertugas melaksanakan sebagian tugas dan fungsi bendahara penerimaan.

Bank, badan, lembaga keuangan atau kantor pos menyetor seluruh uang yang

diterimanya ke rekening kas umum daerah paling lama 1 (satu) hari kerja

terhitung sejak uang kas tersebut diterima. Walaupun demikian, atas atas

pertimbangan kondisi geografis yang sulit dijangkau dengan komunikasi dan

transportasi, penyetoran dapat melebihi ketentuan batas waktu penyetoran

ditetapkan dalam peraturan kepala daerah.

Bendahara penerimaan pembantu wajib menyetor seluruh uang yang diterimanya

ke rekening kas umum daerah paling lama 1 (satu) hari kerja terhitung sejak uang

kas tersebut diterima. Bendahara penerimaan pembantu

mempertanggungjawabkan bukti penerimaan dan bukti penyetoran dari seluruh

uang kas yang diterimanya kepada bendahara penerimaan. Pengisian dokumen

penatausahaan penerimaan dapat menggunakan aplikasi komputer dan/atau alat

elektronik lainnya.

e. Verifikasi penerimaan oleh Bendahara Umum Daerah (BUD)

PPKD selaku BUD melakukan verifikasi, evaluasi dan analisis atas laporan

pertanggungjawaban bendahara penerimaan pada SKPD. Verifikasi, evaluasi dan

analisis dilakukan dalam rangka rekonsiliasi penerimaan. Mekanisme dan tata cara

verifikasi, evaluasi dan analisis diatur dalam peraturan kepala daerah.

Saldo rekening penerimaan setiap akhir hari kerja wajib disetorkan seluruhnya ke

Rekening Kas Daerah.

f. Pertanggungjawaban Bendahara Penerimaan

Bendahara penerimaan pada SKPD wajib mempertanggungjawabkan secara

administratif atas pengelolaan uang yang menjadi tanggung jawabnya dengan

menyampaikan laporan pertanggungjawaban penerimaan kepada pengguna

anggaran/kuasa pengguna anggaran melalui PPK-SKPD paling lambat tanggal 10

bulan berikutnya.

Bendahara penerimaan pada SKPD wajib mempertanggungjawabkan secara

fungsional atas pengelolaan uang yang menjadi tanggung jawabnya dengan

menyampaikan laporan pertanggungjawaban penerimaan kepada PPKD selaku

BUD paling lambat tanggal 10 bulan berikutnya.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 29

2. Mekanisme Pengeluaran Daerah

a. Penyediaan Dana

Setelah penetapan anggaran kas, PPKD dalam rangka manajemen kas

menerbitkan SPD. SPD disiapkan oleh kuasa BUD untuk ditandatangani oleh PPKD.

Pengeluaran kas atas beban APBD dilakukan berdasarkan SPD atau dokumen lain

yang dipersamakan dengan SPD. Penerbitan SPD dilakukan perbulan, pertriwulan,

atau persemester sesuai dengan ketersediaan dana.

b. Permintaan Pembayaran

Berdasarkan SPD atau dokumen lain yang dipersamakan dengan SPD bendahara

pengeluaran mengajukan SPP kepada pengguna anggaran/kuasa pengguna

anggaran melalui PPK-SKPD. SPP terdiri dari: SPP Uang Persediaan (SPP-UP); SPP

Ganti Uang (SPP-GU); SPP Tambahan Uang (SPP-TU); dan SPP Langsung (SPP-LS).

Pengajuan SPP dilampiri dengan daftar rincian rencana penggunaan dana sampai

dengan jenis belanja.

c. SPP UP

Penerbitan dan pengajuan dokumen SPP-UP dilakukan oleh bendahara

pengeluaran untuk memperoleh persetujuan dari pengguna anggaran/kuasa

pengguna anggaran melalui PPK-SKPD dalam rangka pengisian uang persediaan.

Dokumen SPP-UP terdiri dari:

1) surat pengantar SPP-UP;

2) ringkasan SPP-UP;

3) rincian SPP-UP;

4) salinan SPD;

5) draft surat pernyataan untuk ditandatangani oleh pengguna anggaran/kuasa

pengguna anggaran yang menyatakan bahwa uang yang diminta tidak

dipergunakan untuk keperluan selain uang persediaan saat pengajuan SP2D

kepada kuasa BUD;

6) lampiran lain yang diperlukan.

d. SPP GU

Penerbitan dan pengajuan dokumen SPP-GU dilakukan oleh bendahara

pengeluaran untuk memperoleh persetujuan dari pengguna anggaran/kuasa

pengguna anggaran melalui PPK-SKPD dalam rangka ganti uang persediaan.

Dokumen SPP-GU terdiri dari:

1) surat pengantar SPP-GU;

2) ringkasan SPP-GU;

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 30

3) rincian penggunaan SP2D-UP/GU yang lalu;

4) bukti transaksi yang sah dan lengkap;

5) salinan SPD;

6) draft surat pernyataan untuk ditandatangani oleh pengguna anggaran/kuasa

pengguna anggaran yang menyatakan bahwa uang yang diminta tidak

dipergunakan untuk keperluan selain ganti uang persediaan saat pengajuan

SP2D kepada kuasa BUD;

7) lampiran lain yang diperlukan.

Ketentuan batas jumlah SPP-UP dan SPP-GU ditetapkan dalam peraturan kepala

daerah.

e. SPP TU

Penerbitan dan pengajuan dokumen SPP-TU dilakukan oleh bendahara

pengeluaran/bendahara pengeluaran pembantu untuk memperoleh persetujuan

dari pengguna anggaran/kuasa pengguna anggaran melalui PPK-SKPD dalam

rangka tambahan uang persediaan.

Dokumen SPP-TU terdiri dari:

1) surat pengantar SPP-TU;

2) ringkasan SPP-TU;

3) rincian rencana penggunaan TU;

4) salinan SPD;

5) draft surat pernyataan untuk ditandatangani oleh pengguna anggaran/kuasa

pengguna anggaran yang menyatakan bahwa uang yang diminta tidak

dipergunakan untuk keperluan selain tambahan uang persediaan saat

pengajuan SP2D kepada kuasa BUD;

6) surat keterangan yang memuat penjelasan keperluan pengisian tambahan

uang persediaan;

7) lampiran lainnya.

Batas jumlah pengajuan SPP-TU harus mendapat persetujuan dari PPKD dengan

memperhatikan rincian kebutuhan dan waktu penggunaan.

Dalam hal dana tambahan uang tidak habis digunakan dalam 1 (satu) bulan, maka

sisa tambahan uang disetor ke rekening kas umum daerah.

Ketentuan batas waktu penyetoran sisa tambahan uang dikecualikan untuk:

1) kegiatan yang pelaksanaannya melebihi 1 (satu) bulan;

2) kegiatan yang mengalami penundaan dari jadwal yang telah ditetapkan yang

diakibatkan oleh peristiwa di luar kendali PA/KPA.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 31

Pengajuan dokumen SPP-UP, SPP-GU dan SPP-TU digunakan dalam rangka

pelaksanaan pengeluaran SKPD yang harus dipertanggungjawabkan.

f. SPP LS

1) Untuk Pembayaran Gaji, Tunjangan dan Penghasilan Lain

Penerbitan dan pengajuan dokumen SPP-LS untuk pembayaran gaji dan

tunjangan serta penghasilan lainnya sesuai dengan peraturan perundang-

undangan dilakukan oleh bendahara pengeluaran guna memperoleh

persetujuan pengguna anggaran/kuasa pengguna anggaran melalui PPK-SKPD.

Dokumen SPP-LS untuk pembayaran gaji dan tunjangan terdiri dari:

a) surat pengantar SPP-LS;

b) ringkasan SPP-LS;

c) rincian SPP-LS;

d) lampiran SPP-LS.

2) Untuk Pengadaan Barang dan Jasa

PPTK menyiapkan dokumen SPP-LS untuk pengadaan barang dan jasa untuk

disampaikan kepada bendahara pengeluaran dalam rangka pengajuan

permintaan pembayaran.

Dokumen SPP-LS untuk pengadaan barang dan jasa terdiri dari:

a) surat pengantar SPP-LS;

b) ringkasan SPP-LS;

c) rincian SPP-LS;

d) lampiran SPP-LS.

Lampiran dokumen SPP-LS. untuk pengadaan barang dan jasa mencakup:

a) salinan SPD;

b) salinan surat rekomendasi dari SKPD teknis terkait;

c) SSP disertai faktur pajak (PPN dan PPh) yang telah ditandatangani wajib

pajak dan wajib pungut;

d) surat perjanjian kerjasama/kontrak antara pengguna anggaran/kuasa

pengguna anggaran dengan pihak ketiga serta mencantumkan nomor

rekening bank pihak ketiga;

e) berita acara penyelesaian pekerjaan;

f) berita acara serah terima barang dan jasa;

g) berita acara pembayaran;

h) kwitansi bermeterai, nota/faktur yang ditandatangani pihak ketiga dan

PPTK sertai disetujui oleh pengguna anggaran/kuasa pengguna anggaran;

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 32

i) surat jaminan bank atau yang dipersamakan yang dikeluarkan oleh bank

atau lembaga keuangan non bank;

j) dokumen lain yang dipersyaratkan untuk kontrak-kontrak yang dananya

sebagian atau seluruhnya bersumber dari penerusan pirrjaman/hibah luar

negeri;

k) berita acara pemeriksaan yang ditandatangani oleh pihak ketiga/rekanan

serta unsur panitia pemeriksaan barang berikut lampiran daftar barang

yang diperiksa;

l) surat angkutan atau konosemen apabila pengadaan barang dilaksanakan

di luar wilayah kerja;

m) surat pemberitahuan potongan denda keterlambatan pekerjaan dari PPTK

apabila pekerjaan mengalami keterlambatan;

n) foto/buku/dokumentasi tingkat kemajuan/penyelesaian pekerjaan;

o) potongan jamsostek (potongan sesuai dengan ketentuan yang

berlaku/surat pemberitahuan jamsostek);

p) khusus untuk pekerjaan konsultan yang perhitungan harganya

menggunakan biaya personil (billing rate), berita acara prestasi kemajuan

pekerjaan dilampiri dengan bukti kehadiran dari tenaga konsultan sesuai

pentahapan waktu pekerjaan dan bukti penyewaan/pembelian alat

penunjang serta bukti pengeluaran lainnya berdasarkan rincian dalam

surat penawaran.

Kelengkapan lampiran dokumen SPP-LS pengadaan barang dan jasa digunakan

sesuai dengan peruntukannya. Dalam hal kelengkapan dokumen yang diajukan

tidak lengkap, bendahara pengeluaran mengembalikan dokumen SPP-LS

pengadaan barang dan jasa kepada PPTK untuk dilengkapi.

Bendahara pengeluaran mengajukan SPP-LS kepada pengguna anggaran

setelah ditandatangani oleh PPTK guna memperoleh persetujuan pengguna

anggaran/kuasa pengguna anggaran melalui PPK-SKPD.

Permintaan pembayaran untuk suatu kegiatan dapat terdiri dari SPP-LS

dan/atau SPP-UP/GU/TU. SPP-UP/GU/TU untuk pembayaran pengeluaran

lainnya yang bukan untuk pihak ketiga.

SPP-LS untuk pembayaran langsung kepada pihak ketiga berdasarkan kontrak

dan/atau surat perintah kerja setelah diperhitungkan kewajiban pihak ketiga

sesuai dengan ketentuan peraturan perundang-undangan. SPP-LS belanja

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 33

barang dan jasa untuk kebutuhan SKPD yang bukan pembayaran langsung

kepada pihak ketiga dikelola oleh bendahara pengeluaran.

3) Untuk Belanja Bunga, Hibah, Bantuan dan Pembiayaan

Permintaan pembayaran belanja bunga, subsidi, hibah, bantuan sosial, belanja

bagi hasil, bantuan keuangan, dan pembiayaan oleh bendahara pengeluaran

SKPKD dilakukan dengan menerbitkan SPP-LS yang diajukan kepada PPKD

melalui PPK-SKPKD.

Dokumen yang digunakan oleh bendahara pengeluaran dalam

menatausahakan pengeluaran permintaan pembayaran mencakup:

a) buku kas umum;

b) buku simpanan/bank;

c) buku pajak;

d) buku panjar;

e) buku rekapitulasi pengeluaran per rincian obyek;

f) register SPP-UP/GU/TU/LS.

Dalam rangka pengendalian penerbitan permintaan pembayaran untuk setiap

kegiatan dibuatkan kartu kendali kegiatan. Buku-buku tersebut dapat

dikerjakan oleh pembantu bendahara pengeluaran.

Dokumen yang digunakan oleh PPK-SKPD dalam menatausahakan penerbitan

SPP mencakup register SPP-UP/GU/TU/LS. Pengguna anggaran/kuasa pengguna

anggaran meneliti kelengkapan dokumen SPP-UP, SPP-GU, SPP-TU, dan SPP-LS

yang diajukan oleh bendahara pengeluaran. Penelitian kelengkapan dokumen

SPP dilaksanakan oleh PPK-SKPD. Dalam hal kelengkapan dokumen yang

diajukan tidak lengkap, PPK-SKPD mengembalikan dokumen SPP-UP, SPP-GU,

SPP-TU, dan SPP-LS kepada bendahara pengeluaran untuk dilengkapi.

g. Perintah Membayar

Dalam hal dokumen SPP dinyatakan lengkap dan sah, pengguna anggaran/kuasa

pengguna anggaran menerbitkan SPM. Dalam hal dokumen SPP dinyatakan tidak

lengkap dan/atau tidak sah, pengguna anggaran/kuasa pengguna anggaran menolak

menerbitkan SPM. Dalam hal pengguna anggaran/kuasa pengguna anggaran

berhalangan, yang bersangkutan dapat menunjuk pejabat yang diberi wewenang

untuk menandatangani SPM.

Penerbitan SPM paling lama 2 (dua) hari kerja terhitung sejak diterimanya dokumen

SPP. Penolakan penerbitan SPM paling lama 1 (satu) hari kerja terhitung sejak

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 34

diterimanya pengajuan SPP. SPM yang telah diterbitkan diajukan kepada kuasa BUD

untuk penerbitan SP2D.

h. Pencairan Dana

1) Mekanisme SP2D

Kuasa BUD meneliti kelengkapan dokumen SPM yang diajukan oleh pengguna

anggaran/kuasa pengguna anggaran agar pengeluaran yang diajukan tidak

melampaui pagu dan memenuhi persyaratan yang ditetapkan dalam peraturan

perundang-undangan.

Kelengkapan dokumen SPM-UP untuk penerbitan SP2D adalah surat pernyataan

tanggung jawab pengguna anggaran/kuasa pengguna anggaran.

2) Penerbitan SP2D

Penerbitan SP2D paling lama 2 (dua) hari kerja terhitung sejak diterimanya

pengajuan SPM. Penolakan penerbitan SP2D paling lama 1 (satu) hari kerja

terhitung sejak diterimanya pengajuan SPM.

Kuasa BUD menyerahkan SP2D yang diterbitkan untuk keperluan uang

persediaan/ganti uang persediaan/tambahan uang persediaan kepada pengguna

anggaran/kuasa penggguna anggaran.

Kuasa BUD menyerahkan SP2D yang diterbitkan untuk keperluan pembayaran

langsung kepada pihak ketiga.

3) Dokumen SP2D

Dokumen yang digunakan kuasa BUD dalam menatausahakan SP2D mencakup:

a) register SP2D;

b) register surat penolakan penerbitan SP2D;

c) buku kas penerimaan dan pengeluaran.

i. Pertanggungjawaban Penggunaan Dana

Bendahara pengeluaran secara administratif wajib mempertanggungjawabkan

penggunaan uang persediaan/ganti uang persediaan/tambah uang persediaan

kepada kepala SKPD melalui PPK-SKPD paling lambat tanggal 10 bulan berikutnya.

Dokumen pendukung SPP-LS dapat dipersamakan dengan bukti pertanggungjawaban

atas pengeluaran pembayaran beban langsung kepada pihak ketiga.

Bendahara pengeluaran pada SKPD wajib mempertanggungjawabkan secara

fungsional atas pengelolaan uang yang menjadi tanggung jawabnya dengan

menyampaikan laporan pertanggungjawaban pengeluaran kepada PPKD selaku BUD

paling lambat tanggal 10 bulan berikutnya. Penyampaian pertanggungjawaban

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 35

bendahara pengeluaran secara fungsional dilaksanakan setelah diterbitkan surat

pengesahan pertanggungjawaban pengeluaran oleh pengguna anggaran/kuasa

pengguna anggaran.

j. Bendahara Pengeluaran Pembantu

Bendahara pengeluaran pembantu dapat ditunjuk berdasarkan pertimbangan

tingkatan daerah, besaran SKPD, besaran jumlah uang yang dikelola, beban kerja,

lokasi, kompetensi dan/atau rentang kendali dan pertimbangan objektif Iainnya.

Bendahara pengeluaran melakukan verifikasi, evaluasi dan analisis atas laporan

pertanggungjawaban pengeluaran.

k. Pemeriksaan Kas

Pengguna anggaran/kuasa pengguna anggaran melakukan pemeriksaan kas yang

dikelola oleh bendahara penerimaan dan bendahara pengeluaran sekurang-

kurangnya 1 (satu) kali dalam 3 (tiga) bulan.

Bendahara penerimaan dan bendahara pengeluaran melakukan pemeriksaan kas

yang dikelola oleh bendahara penerimaan pembantu dan bendahara pengeluaran

pembantu sekurang-kurangnya 1 (satu) kali dalam 3 (tiga) bulan. Pemeriksaan kas

dituangkan dalam berita acara pemeriksaan kas.

Pengisian dokumen penatausahaan bendahara pengeluaran dapat menggunakan

aplikasi komputer dan/atau alat elektronik lainnya.

l. Penatausahaan Pendanaan Tugas Pembantuan

Gubernur melimpahkan kewenangan kepada bupati/walikota untuk menetapkan

pejabat kuasa pengguna anggaran pada SKPD kabupaten/kota yang menandatangani

SPM/menguji SPP, PPTK dan bendahara pengeluaran yang melaksanakan tugas

pembantuan di kabupaten/kota.

Bupati/walikota melimpahkan kewenangan kepada kepala desa untuk menetapkan

pejabat kuasa pengguna anggaran pada lingkungan pemerintah desa yang

menandatangani SPM/menguji SPP, PPTK dan bendahara pengeluaran yang

melaksanakan tugas pembantuan di pemerintah desa.

Administrasi penatausahaan dan laporan pertanggungjawaban atas pelaksanaan

dana tugas pembantuan provinsi di kabupaten/kota dilakukan secara terpisah dari

administrasi penatausahaan dan laporan pertanggungjawaban pelaksanaan APBD

kabupaten/kota. Administrasi penatausahaan dan laporan pertanggungjawaban atas

pelaksanaan dana tugas pembantuan kabupaten/kota di pemerintah desa dilakukan

secara terpisah dari administrasi penatausahaan dan laporan pertanggungjawaban

pelaksanaan APB Desa.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 36

6. Sistem Akuntansi Keuangan Daerah

Akuntansi keuangan pemerintah daerah merupakan bagian dari akuntansi sektor publik

yang mencatat dan melaporkan semua transaksi yang berkaitan dengan keuangan daerah.

Keuangan daerah meliputi semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang.

Siklus akuntansi pemerintah daerah merupakan perpaduan antara pola anggaran dan

siklus akuntansi keuangan. Siklus akuntansi pemerintah daerah dapat dijelaskan sebagai

berikut.

1. Penetapan posisi keuangan awal tahun;

2. Pengesahan perda APBD;

3. Pendokumentasian transaksi dalam buku register;

4. Pencatatan realisasi pelaksanaan anggaran (meliputi transaksi pendapatan, belanja

dan pembiayaan) dalam buku jurnal, buku besar;

5. Penyusunan laporan keuangan dilaksanakan berdasarkan pada PP No. 71 tahun 2010

tentang Standar Akuntansi Pemerintah

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 37

Proses akuntansi pokok dapat digambarkan sebagai berikut.

Gambar 2.15 Proses akuntansi pokok

Sistem Akuntansi Pemerintah Daerah (SAPD) adalah rangkaian sistematik dari prosedur,

penyelenggara, peralatan dan elemen lain untuk mewujudkan fungsi akuntansi sejak

analisis transaksi sampai dengan pelaporan keuangan di lingkungan organisasi

pemerintahan daerah. SAPD memuat pilihan prosedur dan teknik akuntansi dalam

melakukan identifikasi transaksi, pencatatan pada jurnal, posting kedalam buku besar,

penyusunan neraca saldo serta penyajian laporan keuangan.

PROSES AKUNTANSI POKOK

Dokumen Catatan Laporan

Jenis-Jenis Transaksi

Keuangan Pemda

APBD

Realisasi APBD

Buku Jurnal Buku Besar

Laporan Keuangan

Ditetapkan

Dewan

Dokumen Sumber

- SP2D - SPJ - Bukti memorial

Buku Pembantu

Kertas

Kerja

Bukti Penerimaan Kas

Bukti Pengeluaran Kas

Bukti Memorial

Bukti Penerimaan Kas

Bukti Pengeluaran Kas

Bukti Memorial

LRA dan LP SAL

Neraca, LO dan LPE

Laporan Arus Kas

CALK

Bukti Pengeluaran Kas

Bukti Memorial

Kumpulan

Rekening

(Ringkasan

dan Rincian)

SAP

KEBIJAKAN AKUNTASI

Pencatatn dan

Pengolongan

Peringkasan Pelaporan

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 38

Penyajian laporan keuangan terdiri atas:

1. laporan realisasi anggaran;

2. laporan perubahan saldo anggaran lebih;

3. neraca;

4. laporan operasional;

5. laporan arus kas;

6. laporan perubahan ekuitas; dan

7. catatan atas laporan keuangan.

SAPD terdiri atas:

1. sistem akuntansi PPKD mencakup teknik pencatatan, pengakuan dan pengungkapan

atas pendapatan-LO, beban, pendapatan-LRA, belanja, transfer, pembiayaan, aset,

kewajiban, ekuitas, penyesuaian dan koreksi.

2. sistem akuntansi SKPD mencakup teknik pencatatan, pengakuan dan pengungkapan

atas pendapatan-LO, beban, pendapatan-LRA, belanja, aset, kewajiban, ekuitas,

penyesuaian dan koreksi.

7. Laporan Pertanggungjawaban Pemerintah Daerah

1. Laporan Realisasi APBD Semester Pertama

Kepala SKPD menyusun laporan realisasi semester pertama anggaran pendapatan dan

belanja SKPD sebagai hasil pelaksanaan anggaran yang menjadi tanggung jawabnya.

Laporan disertai dengan prognosis untuk 6 (enam) bulan berikutnya.

2. Laporan Tahunan

PPK-SKPD menyiapkan laporan keuangan SKPD tahun anggaran berkenaan dan

disampaikan kepada kepala SKPD untuk ditetapkan sebagai laporan pertanggung

jawaban pelaksanaan anggaran SKPD. Laporan keuangan disampaikan kepada PPKD

sebagai dasar penyusunan laporan keuangan pemerintah daerah.

Laporan keuangan disusun dan disajikan sesuai dengan peraturan pemerintah yang

mengatur tentang standar akuntansi pemerintahan. Laporan keuangan pemerintahan

daerah dilampiri dengan laporan ikhtisar realisasi kinerja dan laporan keuangan

BUMD/perusahaan daerah. Laporan ikhtisar realisasi kinerja disusun dari ringkasan

laporan keterangan pertanggungjawaban kepala daerah dan laporan kinerja interim di

Iingkungan pemerintah daerah. Penyusunan laporan kinerja interim berpedoman pada

Peraturan Menteri Dalam Negeri yang mengatur mengenai laporan kinerja interim di

lingkungan pemerintah daerah. Laporan keuangan pemerintah daerah dilampiri dengan

surat pernyataan kepala daerah yang menyatakan pengelolaan APBD yang menjadi

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 39

tanggung jawabnya telah diselenggarakan berdasarkan sistem pengendalian intern yang

memadai, sesuai dengan peraturan perundangundangan.

Laporan keuangan disampaikan oleh kepala daerah kepada Badan Pemeriksa Keuangan

(BPK) untuk dilakukan pemeriksaan paling lambat 3 (tiga) bulan setelah tahun anggaran

berakhir. Kepala daerah memberikan tanggapan dan melakukan penyesuaian terhadap

laporan keuangan pemerintah daerah berdasarkan hasil pemeriksaan BPK.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 40

BAB III PEMERIKSAAN KEUANGAN PEMERINTAH

A. Pemeriksaan atas Laporan Keuangan Pemerintah

Pemeriksaan atas Laporan Keuangan Pemerintah, merupakan salah satu tugas pokok

BPK-RI menurut Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15

Tahun 2006 tentang Badan Pemeriksa Keuangan. Laporan Keuangan Pemerintah baik

Pemerintah Pusat maupun Pemerintah Daerah merupakan pertanggungjawaban

pemerintah atas pelaksanaan APBN/APBD tahun anggaran tertentu. Laporan Keuangan

Pemerintah tersebut disusun dengan menggunakan suatu sistem akuntansi dan

berdasarkan Standar Akuntansi Pemerintahan (SAP).

Pemeriksaan atas Laporan keuangan merupakan jenis pemeriksaan keuangan yang

bertujuan untuk pemberian opini atas kewajaran laporan keuangan tersebut dalam

semua hal yang material sesuai dengan Standar Akuntansi Pemerintahan. Pemeriksaan

dilakukan berdasarkan pada standar pemeriksaan yang ditetapkan dengan Peraturan

Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) Nomor 01 Tahun 2007 dalam

bentuk Standar Pemeriksaan Keuangan Negara (SPKN).

Sesuai mandatnya, BPK melakukan pemeriksaan keuangan atas laporan keuangan

pemerintah pusat (LKPP), laporan keuangan kementerian/lembaga (LKKL), laporan

keuangan pemerintah daerah (LKPD), laporan keuangan Bank Indonesia, laporan

keuangan BUMN dan BUMD, serta lembaga lain yang termasuk dalam lingkup

keuangan negara.

Pemeriksa BPK melakukan pemeriksaan keuangan sesuai dengan SPKN, panduan

manajemen pemeriksaan (PMP), Petunjuk Pelaksanaan (Juklak) Pemeriksaan Keuangan,

serta petunjuk teknis terkait lainnya. SPKN yang mengatur mengenai pemeriksaan

keuangan adalah pernyataan standar pemeriksaan (PSP) 01 (standar umum), 02

(standar pelaksanaan pemeriksaan keuangan), dan 03 (standar pelaporan pemeriksaan

keuangan).

Metodologi Pemeriksaan Keuangan sesuai Draft Juklak Pemeriksaan Keuangan dapat

digambarkan sebagai berikut:

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 41

Gambar 3.1 Metodologi pemeriksaan keuangan

B. Pemeriksaan Berbasis Risiko Pada Pemeriksaan Keuangan

1. Pengertian Pemeriksaan Berbasis Risiko (Risk Based Audit /RBA)

Risk Based Audit (RBA) adalah suatu pendekatan audit yang memberikan fokus

pemeriksaan pada area/akun laporan keuangan yang memiliki risiko tinggi atas

terjadinya salah saji. RBA merupakan suatu metode audit yang dapat diterapkan

oleh pemeriksa dalam melaksanakan tugas pemeriksaannya agar pemeriksaan dapat

berjalan secara efektif dan efisien. Pendekatan ini muncul karena adanya pemikiran

atas kompleksitas dan luasnya cakupan entitas yang diperiksa, sedangkan institusi

yang melakukan pemeriksaan memiliki keterbatatasan sumber daya, seperti jumlah

pemeriksa yang tidak mencukupi, biaya pemeriksaan yang belum memadai ataupun

jumlah hari pemeriksaan yang terbatas. Kompleksitas dan luasnya cakupan entitas

yang diperiksa juga tidak memungkinkan bagi pemeriksa untuk melakukan

pemeriksaan dengan menguji keseluruhan populasi (100% testing) karena selain

tidak efektif juga tidak efisien. Oleh karena itu, meskipun dengan keterbatasan

sumber daya yang ada, fokus pemeriksaan harus diarahkan pada area-area yang

berisiko tinggi agar hasil audit BPK (opini) bebas dari risiko kesalahan audit dan

dapat memenuhi harapan masyarakat berupa hasil audit yang berkualitas tinggi.

Buku Peserta Pemeriksaan Keuangan Negara untuk KAP

Pusdiklat BPK RI @ 2014 42

Proses identifikasi risiko dalam RBA dimulai dari identifikasi risiko yang terdapat

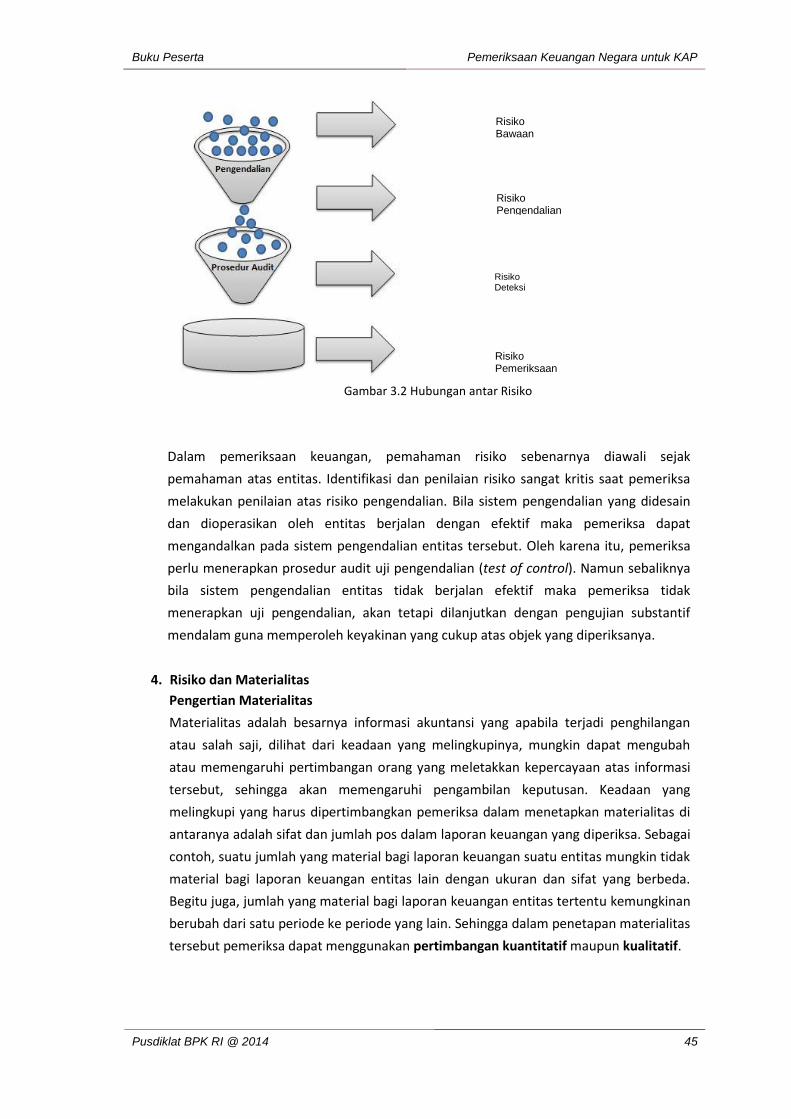

pada tingkat entitas (entity level), risiko yang terdapat pada tingkat proses atau

siklus entitas (process level), dan kemudian identifikasi risiko yang terjadi pada

tingkat akun (account level). Melalui proses identifikasi risiko tersebut, diharapkan

pemeriksa dapat merancang prosedur pemeriksaan secara efektif dan efisien yaitu

fokus pada area-area yang bermasalah (berisiko tinggi).

2. Tujuan RBA