Embed Size (px)

Citation preview

Nazioarteko negozioak (herrialdeen analisirako adierazleak)

Iñaki Esparta Soloeta

EUSKARAREN ARLOKO ERREKTOREORDETZAREN

SARE ARGITALPENA

ISBN: 978-84-9082-200-5

Liburu honek UPV/EHUko Euskararen Arloko Errektoreordetzaren dirulaguntza

jaso du

Aurkibidea

Nazioarteko negozioak .................................................................... 1

(herrialdeen analisirako adierazleak) ..................................................... 1

Iñaki Esparta Soloeta ....................................................................... 1

Hitzaurrea .............................................................................. 6

1. gaia. Populazio-adierazleak ................................................. 7

Sarrera .................................................................................. 7

1. Populazio osoa .................................................................... 7

2. Ugalkortasun-tasa ............................................................... 8

2.1. Populazioaren odezkapen-tasa ............................................... 9

3. Jaiotza-tasa ........................................................................ 9

4. Bizi-itxaropena .................................................................... 9

5. Heriotza-tasa .................................................................... 10

5.1. Haurren heriotza-tasa .......................................................... 10

6. Populazioaren hazkunde naturala edo begetatiboa ................. 10

7. Populazioaren hazkunde osoa ............................................. 10

8. Populazioaren banaketa, adinaren arabera ............................ 11

9. Praktika ........................................................................... 12

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak ..... 13

Sarrera ................................................................................ 13

1. Barne Produktu Gordina (BPG) ............................................ 13

1.1. BPGak ekoitzitakoaren balioa adierazten du ............................ 14

1.2. BPGak jasotako errenten balioa adierazten du ........................ 16

1.3. BPGak egindako gastua adierazten du .................................... 16

2. Nazio Sarrera Gordina (NSG) .............................................. 18

3. Nazio Sarrera Gordin Erabilgarria (NSGE) ............................. 21

3.1. Familien Errenta Erabilgarria ................................................. 22

4. Praktika ........................................................................... 25

3. gaia. Garapen-mailaren adierazleak .................................. 26

Sarrera ................................................................................ 26

1. Per capita errenta .............................................................. 26

1.1. Herrialdeen sailkapena per capita errentaren arabera .............. 27

1.1.1. Dibisa-merkatuko kanbio-tasetan oinarritutako sailkapena ....... 27

Aurkibidea

3

1.1.2. Erosahalmenaren parekotasunean oinarritutako sailkapena ...... 28 1.1.3. Atlas metodoan oinarritutako sailkapena ................................ 29

2. Errentaren banaketa .......................................................... 31

2.1. Lorenz-en kurba eta Gini-ren indizea ..................................... 32

3. Giza Garapenaren Indizea (GGI).......................................... 34

3.1. Desberdintasuna kontuan hartzen duen Giza Garapenaren Indizea

(D-GGI) ............................................................................. 35

4. Ingurumena eta iraunkortasuna .......................................... 36

4.1. Ingurumenaren egoerari buruzko kezka ................................. 36

4.2. Garapen iraunkorra ............................................................. 37

4.2.1. Kontzeptuaren hedapena ..................................................... 39 4.2.2. Iraunkortasunaren dimentsio ekologikoa, ekonomikoa eta soziala

............................................................................................................ 39 4.2.3. Belaunaldien arteko ekitatea ................................................ 40

4.3. Ingurumen Ekonomia eta Ekonomia Ekologikoa ...................... 40

4.3.1. Iraunkortasun ahula eta sendoa ............................................ 41 4.4. Iraunkortasun-adierazlea: aztarna ekologikoa ........................ 43

5. Praktika ........................................................................... 44

4. gaia. Aldagai makroekonomikoak ...................................... 46

Sarrera: aldagaiak eta egonkortasun makroekonomikoa ............ 46

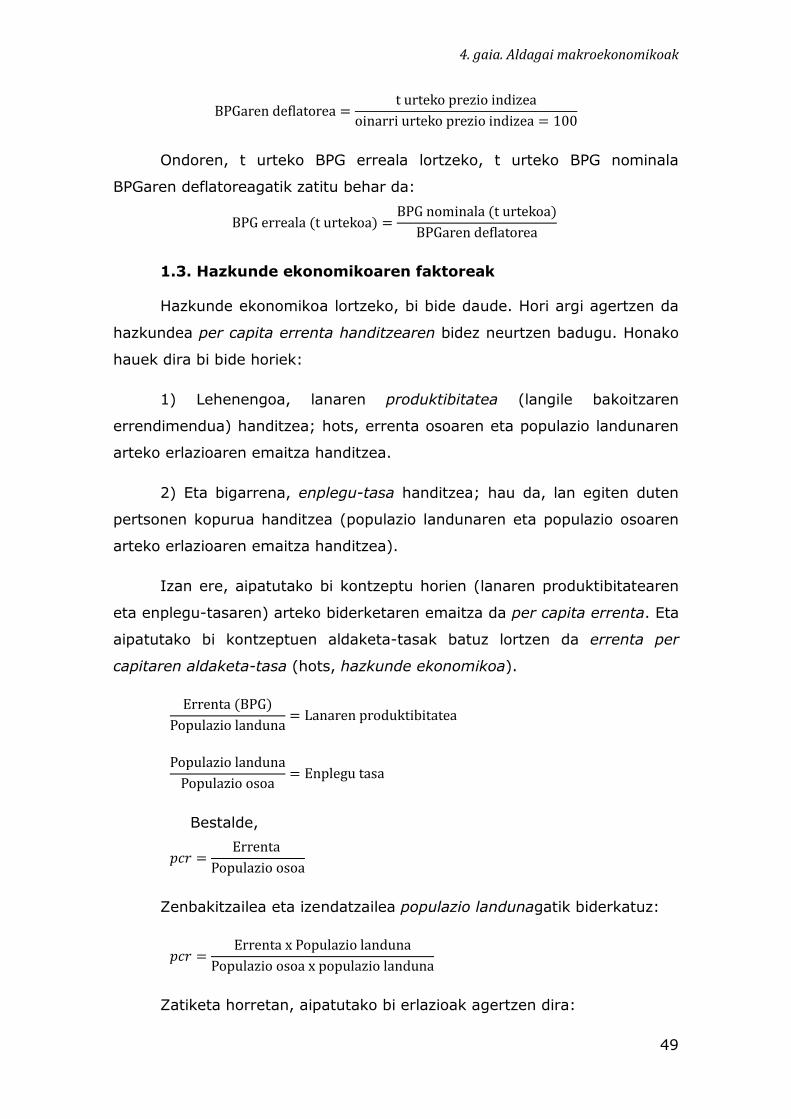

1. Ekonomiaren hazkunde-tasa ............................................... 46

1.1. BPGaren edo per capita errentaren hazkunde-tasa .................. 47

1.2. Hazkunde-tasa nominala eta erreala ...................................... 48

1.3. Hazkunde ekonomikoaren faktoreak ...................................... 49

1.4. Hazkundea eta egitura ekonomikoaren aldaketa ...................... 51

1.5. Hazkundearen alde positiboak eta negatiboak ......................... 51

2. Inflazioa ........................................................................... 52

2.1. Inflazioaren kausak ............................................................. 52

2.2. Inflazioa eurogunean eta munduan ........................................ 53

2.3. Hiperinflazioa ...................................................................... 54

2.4. Inflazio kronikoa ................................................................. 54

2.5. Deflazioa ............................................................................ 54

3. Interes-tasa ...................................................................... 56

3.1. Interes-tasa: Banku Zentralen tresna inflazioa kontrolatzeko .... 56

3.2. Interes-tasa nominala eta erreala .......................................... 57

3.3. Banku Zentralen lehentasuna: inflazioa ala hazkunde ekonomikoa? ...................................................................... 58

4. Kanbio-tasa ...................................................................... 59

4.1. Kanbio-tasen fluktuazioen eragina eragiketa ekonomikoetan .... 59

4.2. Atzerriko irabaziak eta itxaron daitekeen kanbio-tasa .............. 60

4.3. Eskurako eta eperako kanbio-tasak ....................................... 60

4.4. Kanbio-sistemak ................................................................. 61

4.5. Euroaren kanbio-tasa ........................................................... 62

Aurkibidea

4

5. Defizit publikoa eta zor publikoa .......................................... 62

5.1. Barne- eta kanpo-zorra ........................................................ 64

5.2. Zorraren krisia .................................................................... 64

6. Praktika ........................................................................... 65

5. gaia. Ordainketa-balantza ................................................. 67

1. Kanpo-transakzioen erregistroa: ordainketa-balantza ............. 67

2. Ordainketa-balantzaren egitura ........................................... 67

3. Ordainketa-balantzako kontuak ........................................... 69

4. Nola erregistratzen dira transakzioak ordainketa-balantzan? ... 72

4.1. Lehen idazpenaren erregistroa .............................................. 72

4.2. Bigarren idazpenaren erregistroa ........................................... 74

5. Oreka eta desorekak ordainketa-balantzan ........................... 75

6. Merkataritza-balantzaren saldoa .......................................... 75

7. Balantza arruntaren eta kapital-balantzaren saldoa ................ 78

7.1. Balantza arruntaren eta kapital-balantzaren defizitaren

finantziazioa ....................................................................... 79

8. Praktika ........................................................................... 79

8.1. Lehen idazpenaren kontabilizazioa ......................................... 79

8.2. Egin ordainketa-balantza honako datu hauek erabiliz ............... 81

8.3. Ordainketa-balantzako saldoak ............................................. 82

6. gaia. Lan-faktoreari loturiko adierazleak ........................... 83

Sarrera ................................................................................ 83

1. Lan-merkatuko adierazleak ................................................. 83

1.1. Biztanleria potentzialki aktiboa .............................................. 83

1.2. Biztanleria ez-aktiboa .......................................................... 84

1.3. Biztanleria aktiboa ............................................................... 84

1.4. Jarduera-tasa ..................................................................... 84

1.5. Biztanleria landuna .............................................................. 85

1.6. Enplegu-tasa ...................................................................... 85

1.7. Langabezia ......................................................................... 85

1.7.1. Iraupen luzeko langabezia .................................................... 85 1.7.2. Azpienplegua ...................................................................... 85 1.7.3. Enpleguaren behin-behinekotasuna ....................................... 86 1.7.4. Langabeziaren eragina negozioetarako giroan ......................... 86

2. Lan-merkatuen funtzionamendua ........................................ 86

2.1. Negoziazio kolektiboa .......................................................... 87

2.2. Langileen kaleratzeak .......................................................... 87

2.2.1. Langabezia-prestazioak ....................................................... 88 2.3. Lan-merkatuko politika aktiboen garrantzia ............................ 89

3. Lanaren produktibitatea ..................................................... 90

3.1. Lanaren produktibitatearen ikuspegi makroekonomikoa ........... 91

Aurkibidea

5

3.1.1. Gastu publikoa eta produktibitatea ........................................ 92 3.1.2. Politika ekonomiko neoliberala eta produktibitatea .................. 93

4. Lan-kostuak ...................................................................... 93

4.1. Lan-kostuaren definizioa ...................................................... 94

4.2. Lan-kostu nominala eta erreala ............................................. 94

4.3. Lan-kostu unitarioa ............................................................. 95

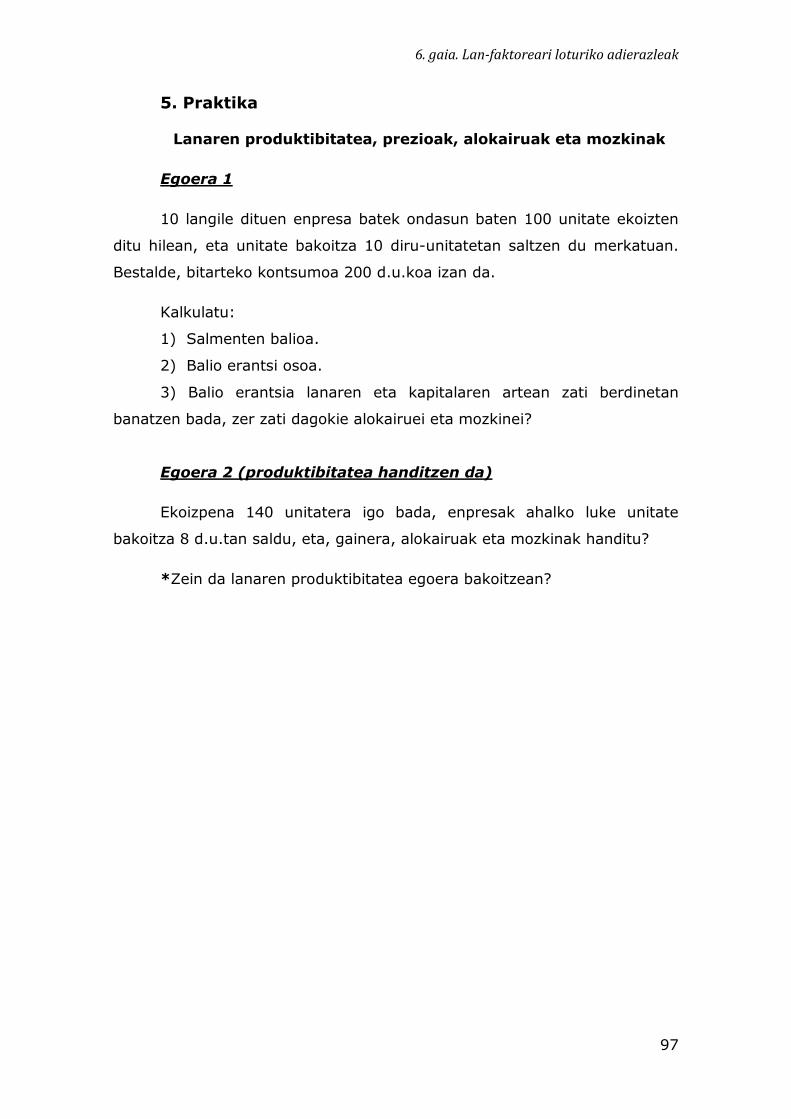

5. Praktika ........................................................................... 97

7. gaia. Lehiakortasuna ......................................................... 98

Sarrera ................................................................................ 98

1. Lehiakortasun kontzeptua ................................................... 98

2. Lehiakortasuna lortzeko bideak ........................................... 99

3. Lehiakortasuna, produktibitatearen ikuspegitik .................... 100

4. Herrialdeen lehiakortasuna ............................................... 101

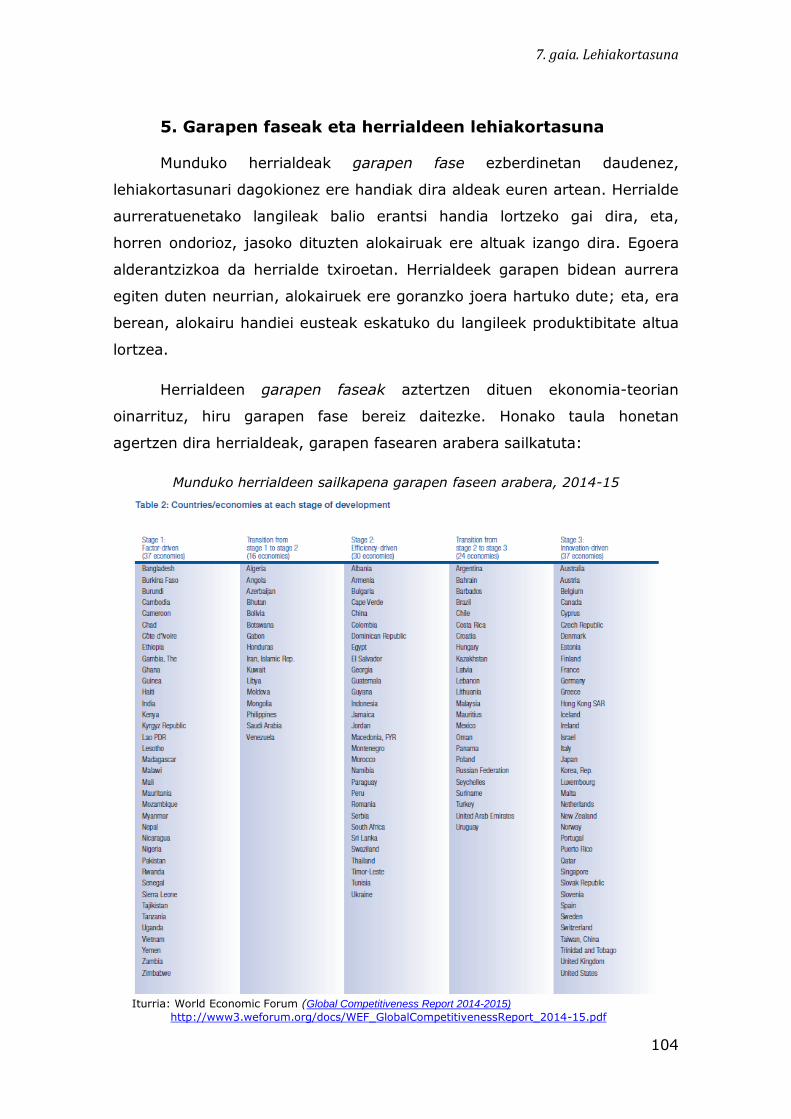

5. Garapen faseak eta herrialdeen lehiakortasuna ................... 104

5.1. Lehiakortasun Globalaren Indizearen egitura ........................ 105

5.2. Garapenaren lehen fasean dauden ekonomiak ...................... 106

5.3. Garapenaren bigarren fasean dauden ekonomiak .................. 107

5.4. Garapenaren hirugarren fasean dauden ekonomiak ............... 107

Bibliografia .......................................................................... 109

6

Hitzaurrea

Ikasmaterial hau Nazioarteko negozioak irakasgaian erabiltzeko egina

izan da, eta honen aurretik argitaratutako beste bati segida ematera dator;

zehazki, Nazioarteko negozioak (testuinguruak eta sarrera motak) izenez

argitaratutakoari. Kasu hartan, diziplinaren alde teorikoa lantzea zen

helburua. Hori dela eta, enpresek atzerrian negozioak egiterakoan aurkitu

ditzaketen testuinguruak –egoera politikoari, legalari, ekonomikoari eta

kulturalari dagokionez– ziren aztergai. Horrez gain, material hartako gaiak

ziren enpresek beste herrialde batzuetara sartzeko erabiltzen dituzten bi

modu nagusiak ere; alegia, esportazioa eta inbertsio zuzena.

Argitalpen hau –Nazioarteko negozioak (herrialdeen analisirako

adierazleak)–, esan bezala, aurrekoaren jarraipena izateko garatu da, baina

izaera aplikatuagoa edo praktikoagoa dauka. Izan ere, atzerriko herrialdeak

direnean jomuga, enpresek analisi zehatzagoetara jo behar izaten dute

egoera ahalik eta ondoen ezagutzeko eta aurreikuspenak egin ahal izateko.

Hori lortzeko hainbat adierazle dituzte enpresek eskura, eta horien

azalpenaz dihardu material honek. Ea baliagarri eta lagungarri gertatzen

zaien ikasleei, nazioarteko negozioen mundura hurbiltzeko.

Idazkerari dagokionez, material hau Euskal Herriko Unibertsitateko

Euskara Zerbitzuak berrikusi du. Eurek egindako lana eskertzea besterik ez

dut, egindako zuzenketak eta iruzkinak, idazkera txukuntzeaz gain,

ikasbide izan direlako niretzat.

1. gaia. Populazio-adierazleak

Sarrera

Zenbait enpresarentzat garrantzi handikoak izan daitezke herrialdeei

buruzko datu demografikoak. Horregatik, adierazleek herrialde bateko

populazioa aztertzeko ematen duten informazioa oso baliagarria izan

daiteke erabakiak hartzerakoan. Hainbat web orrik ematen dute herrialdeen

biztanleriari buruzko informazioa, espresuki edo beste mota bateko

datuekin batera. Horietako bat, honako hau:

Population Reference Bureau PRB: «World Population Data Sheet»

http://www.prb.org/

1. Populazio osoa

Populazio osoa (edo biztanle kopurua) merkatu baten tamainaren eta

ahalaren adierazgarri orokorra da. Horregatik, herrialde baten ezaugarri

demografikoen artean, biztanle kopurua da kudeatzaileek kontuan hartzen

duten lehen datua.

Oraingo populazioaren tamaina jakiteaz gain, enpresentzat garrantzi

handikoa da populazio horrek etorkizunean izango duen bilakaera

aurreikustea, eskariaren joera bilakaera horri lotuta egon baitaiteke neurri

handian. Zenbait populazio-adierazleren proiekzioaren bidez kalkulatzen da

herrialde batek etorkizunera begira bere biztanlerian izango duen

hazkundea (edo gutxitzea).

Gaur, garapen bidean dauden herrialdeen populazioak gainditu egiten

du munduko populazio osoaren hiru laurdena. Aurreikuspenen arabera,

2050ean populazio handiena izango duten hamar herrialdeen artean

1. gaia. Populazio-adierazleak

8

bakarra izango da errenta altuko herrialdea: Estatu Batuak. Beste guztiak

errenta baxuko herrialdeak izango dira: India, Txina, Nigeria, Pakistan,

Indonesia, Brasil, Bangladesh, Kongoko Errepublika Demokratikoa eta

Etiopia. Gainera, mapan ikus daitekeenez, hazkunde handieneko hiri

gehienak ere, megahiri bihurtuko direnak datozen urteetan, errenta baxuko

herrialdeetan daude.

2. Ugalkortasun-tasa

(fertility rate, tasa de fertilidad). Ugalkortasun-tasak adierazten du

herrialde batean haurrak izateko adinean (15-44) dauden emakumeek

batez beste izango duten seme-alaba kopurua.

1. gaia. Populazio-adierazleak

9

2.1. Populazioaren odezkapen-tasa

(Population replacement rate, tasa de reemplazo de la

población).

Tasa hori 2,1 umekoa da emakumeko. Tasa horren bidez segurtatzen

da, behintzat, jaiotzen den ume kopurua hiltzen den pertsona kopuruaren

bestekoa dela urte bakoitzean.

Munduko Osasun Erakundearen arabera, herrialde garatuenetan 1,7

seme-alabakoa da batez besteko ugalkortasun tasa, populazioaren

ordezkapen-tasaren (2,1) behetik, alegia.

3. Jaiotza-tasa

(birth rate, tasa de natalidad). Jaiotza-tasak adierazten du zenbat

ume jaio diren mila biztanleko herrialde batean, urtebetean.

Europan jaiotza-tasa oso txikiak dituzte hegoaldeko eta ekialdeko

herrialdeek. Garapen bidean dauden herrialdeetan ere, jaiotza-tasek

beheranzko joera izan dute azken hamarkadetan; hori gertatu da, oro har,

Asiako, Afrikako eta Hego Amerikako herrialdeetan.

4. Bizi-itxaropena

(life expectancy, esperanza de vida)

Herrialde bateko jaioberri bat biziko den urte kopurua (termino

estatistikoetan) adierazten du. Bizi-itxaropena jaiotzerakoan adierazle oso

erabilia da bizi-kalitatea neurtzeko; Nazio Batuen Giza Garapenaren

Indizeak ere adierazle hori erabiltzen du. Herrialde garatuetan bizi-

itxaropenak 80 urteko muga gainditu badu ere, munduko herrialde

pobreenetan 50 urtera ere ez da heltzen.

1. gaia. Populazio-adierazleak

10

5. Heriotza-tasa

(mortality rate, tasa de mortalidad). Heriotza-tasak adierazten du

zenbat pertsona hil diren mila biztanleko herrialde batean, urtebetean.

5.1. Haurren heriotza-tasa

Heriotza-tasa adin tarte baterako ere kalkula daiteke. Erabiliena

haurren heriotza-tasa da (oro har, urtebetera heltzen ez diren umeak

hartzen dira kontuan). Zenbakitzailean jarriko da urtebetean urtea bete

barik hildako ume kopurua, eta izendatzailean urte horretan jaiotako haur

kopurua. Herrialde azpigaratuetako haurren heriotza-tasa oso handia da

oraindik ere. Herrialde garatuetan, urtebetean jaiotzen diren mila haurretik

hiru heriotza inguru gertatzen diren arren, Afrikako herrialde askotan,

esaterako, 50 ingurukoa da haurren heriotza tasa.

6. Populazioaren hazkunde naturala edo begetatiboa

(natural population growth, crecimiento natural o vegetativo de la

población)

Populazioaren hazkunde natural edo begetatiboa da herrialde batean

urtebetean jaiotakoen eta hildakoen kopuruen arteko kendura. Bere tasa

kalkulatzeko, kendura hori populazio osoarekin erlazionatu behar da; tasa

ehunekotan adierazten da, eta positiboa edo negatiboa izan daiteke.

7. Populazioaren hazkunde osoa

(total population growth, crecimiento total de la población). Hazkunde

naturalari migrazio-saldoa gehituz (immigranteak–emigratzaileak), herrialde

bateko populazioaren hazkundea lortuko dugu termino absolutuetan. Bere

tasa kalkulatzeko, populazio osoarekin erlazionatu behar da kopuru hori;

tasa ehunekotan ematen da, eta positiboa edo negatiboa izan daiteke.

1. gaia. Populazio-adierazleak

11

Munduko populazioaren hazkundearen % 97 Afrikan, Asian, eta

Latinoamerikan garapen bidean dauden herrialdeei zor zaie, alde horietan

handia delako gazte kopurua, eta, ondorioz, jaiotza-tasak ere oso altuak

direlako.

Munduko populazioaren joerari dagokionez, biztanle kopuruak 7 mila

milioiko muga gainditu du. Populazioaren hazkundea, etorkizunean, ia

erabat munduko herrialde txiroetan gertatuko da, eta horien arteko

txiroenek izango dute hazkunde handiena.

Beste aldean herrialde garatuak daude. Horien populazio-hazkundea

oso urria izango da, eta garapen bidean dauden herrialdeetatik etorritako

etorkinei esker gertatuko da hazkunde horren zatirik handiena. Europari

dagokionez, litekeena da 2050ean orain baino biztanle gutxiago izatea, 740

milioitik 732 milioira jaitsiz, batez ere Errusiako eta Europa Ekialdeko

jaiotza-tasa baxuengatik. Munduko erregio batean historian lehen aldiz

gertatuko litzateke hori, hots, epe luzera populazioak murrizteko joera

hartzea.

8. Populazioaren banaketa, adinaren arabera

Adin guztietako pertsonek erositako produktuak eta zerbitzuak ez

dira gutxi batzuk baino izaten. Hori dela eta, interes handikoa da

enpresentzat beren produktuen erosle potentzialek osatutako populazio-

segmentuak ezagutzea. Horrela, kasu batzuetan, interesgarria izan daiteke

15 urtetik beherakoek populazio osoan duten ehunekoa ezagutzea; beste

kasu batzuetan, 65 urtetik gorakoen ehunekoa zein den jakitea; beste

batzuetan, 20-40 urte bitartekoen ehunekoa; eta abar.

Populazio-piramideak modu grafikoan erakusten du herrialde

bateko biztanleriaren banaketa adinaren arabera. Piramidearen itxura asko

aldatzen da herrialde motaren arabera. Jaiotza-tasa handiagoen ondorioz,

garapen bidean dauden herrialdeek, oro har, industrializatuek baino

populazio gazteagoa dute.

1. gaia. Populazio-adierazleak

12

Jaiotza-tasen beheranzko joera, salbuespen kasu batzuk kenduta,

nabarmena da mundu osoan, eta hainbat faktoreren eraginez gertatu da.

Horien artean, honako hauek aipa daitezke: gobernuek familia-plangintza

programak sustatu dituzte, osasun- eta hezkuntza-mailek gora egin dute

emakumezkoen artean, emakumezkoen estatusak gizartean hobera egin

du, eta, azkenez, urbanizazio-maila gero eta handiagoa da munduan.

9. Praktika

Alderatu Erresuma Batuaren eta Thailandiaren egoera, populazioari

dagokionez, World Popuation Data Sheet (Population Reference Bureau)

webguneko taulako datuak erabiliz. Jarri hiru zutabe (lehenengoa

datuentzat, bigarrena Erresuma Batuarentzat, eta hirugarrena

Thailandiarentzat), eta gero iruzkin bat egin bi herrialde horien arteko alde

handienak non dauden nabarmenduz.

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

Sarrera

Herrialde bat enpresa-kudeatzaileen jomugan dagoenean, oinarrizko

abiapuntua izaten da herrialde horren tamaina edo pisu ekonomikoa zein

den jakitea. Herrialdearen tamaina ekonomikoa adierazteko erabil

daitezkeen hiru agregatu makroekonomikoak izango dira aztergai kapitulu

honetan: Barne Produktu Gordina, Nazio Sarrera Gordina eta Nazio Sarrera

Gordin Erabilgarria. Gainera, agregatu horien osagaien azterketak balio

handiko informazioa ematen du herrialdeen jarduera ekonomikoa

balioesteko.

1. Barne Produktu Gordina (BPG)

Gross Domestic Product (GDP), Producto Interior Bruto (PIB)

Barne Produktu Gordina (BPG) da herrialdeek urtean zehar lortu

duten emaitza ekonomikoa neurtzeko erabiltzen den oinarrizko agregatua.

BPGa herrialde baten ahal ekonomikoaren –tamaina ekonomikoaren, beraz–

adierazle da, herrialde horrek aberastasuna sortzeko duen ahalmena

islatzen baitu. BPGa sintesiko magnitude bat denez, oso erabilia da

herrialdeen arteko alderaketak egiteko, herrialdeek nazioarteko

erakundeetara egin behar duten ekarpena kalkulatzeko, eta abar.

Zehatzago, zer adierazten du herrialde baten BPG

makromagnitudeak? Esan dugu herrialdeek aberastasuna sortzeko duten

ahalmena adierazten duela. Esparru honetan, hiru adiera posible ditu

aberastasun termino generikoak : i) urtean zehar ekoitzitako ondasun eta

zerbitzuen balioa; ii) ondasun eta zerbitzu horien produkzioan parte hartu

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

14

dutenek jasotako errenten balioa; eta, iii) errenta-hartzaile horiek egindako

gastuaren balioa.

Beraz, BPGaren balioa kalkula daiteke, produkzioa errenta gastua

prozesuaren hiru uneetatik edozeinetan; alegia, ondasunak eta zerbitzuak

ekoizterakoan, errentak ordaintzerakoan, edo gastua egiterakoan. Prozesu

horrek izaera zirkularra du.

1.1. BPGak ekoitzitakoaren balioa adierazten du

Production point of view Normalean, BPGa produkzioaren ikuspuntutik definitzen da, hori

delako agregatu horren esanahia ulertzeko hurbilpen intuitiboena.

Ikuspuntu horretatik, honela definitzen da Barne Produktu Gordina

makromagnitudea: BPG agregatuak adierazten du aldi batean (normalean,

urtebete) herrialde batean ekoizten diren azken ondasun eta zerbitzu

guztien balioa.

Makromagnitudea gordina izateak zer esan nahi du? Ondasunak eta

zerbitzuak ekoizteko inbertsio-ondasunak –ekipo-ondasunak– behar dira

(instalazioak, makineria… ), eta ekoizteko prozesuan balioa galduz joaten

dira. Horregatik, amortizazio-funts bat sortuz joan behar da, unea heltzen

denean ekipo zaharkituak kendu eta berriak jartzeko. BPG agregatuak ez

duenez deskontatzen ekipoen balio-galera, agregatu gordina da. Kontuan

hartuko bagenu balio-galera hori, eta deskontatu, agregatu garbi bat

lortuko genuke: Barne Produktu Garbia.

Beraz, eta definiziora itzuliz, BPGak ogia, liburuak, arropak, autoak,

etxeak… eta gisako ondasunak biltzen ditu, baina baita iturginek, medikuek,

aseguru-konpainiek, jatetxeek eta abarrek eskainitako zerbitzuak ere.

BPGan kontabilizatu ahal izateko, ondasunek eta zerbitzuek hiru

baldintza bete behar dituzte:

(1) Azken ondasunak eta zerbitzuak izan behar dute, ez

bitartekoak.

Azken ondasunak [azken ondasunak eta zerbitzuak esan nahi dugu

beti] azken eskatzaileengana heltzen direnak dira; esaterako, herrialdeko

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

15

kontsumitzaileengana (kontsumo pribatuaren bidez), edo atzerriko

kontsumitzaileengana (esportazioaren bidez).

Bitarteko ondasunak input gisa erabiltzen dira beste ondasun

batzuk ekoizteko. Produkzio-prozesuan, bitarteko produktuak azken

produktuen parte bilakatzen dira (egurra –bitarteko produktua edo inputa–

mahaiaren –azken produktua– parte bilakatzen da). Hori dela eta, BPGak

ez ditu kontabilizatzen bitarteko produktuak eta zerbitzuak. Egingo balu, bi

aldiz kontabilizatuko lituzke.

Horregatik, produkzioaren ikuspuntua erabiliz, BPGa bi modutara

kalkula daiteke:

a) Enpresek produzitutako azken ondasun eta zerbitzu guztien

balioen batura eginez.

b) Enpresek sortutako balio erantsi guztiak batuz (enpresa

bakoitzaren balio erantsia = lortutako produkzioa – erabilitako inputak).

Produktuen eta zerbitzuen izaeran dago azkena edo bitartekoa

izatea? Ez. Erabilerak esango digu hori.

Bestalde, azken ondasunen eta produktu bukatuen artean ere

bereizi behar da. Produktu bukatuak azken ondasunak zein bitarteko

ondasunak izan daitezke.

(2) Ondasunek eta zerbitzuek merkatuan salduak izan behar dute.

Bizikleta bat erosten badugu, BPGan kontabilizatuko da produktu

horren balioa; baina bizikleta hori, zerbait gertatu zaiolako, geuk

konpontzen badugu etxean, zerbitzu hori (egin duguna zerbitzu bat da) ez

da sartuko BPGan, ez delako merkatutik pasatu. Horregatik, BPGak ez ditu

balioesten ekoitzitako ondasun eta zerbitzu guztiak; merkatuan eros

daitezkeenak bakarrik. Herrialdeen garapen-mailak aurrera egin ahala,

ondasunak eta zerbitzuak merkatuan erosteko joera areagotu egiten da.

Herrialde txiroetan, etxean lortzen dira ondasun eta zerbitzu ugari.

(3) Ondasunek eta zerbitzuek barnean produzituak izan behar dute,

nahiz eta faktoreak atzerritarrak izan.

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

16

BPGak herrialde barruan (bere esparru geografikoan)

produzitutako guztia biltzen du, kontuan hartu gabe herrialdeko bertako

faktoreek (langileek eta enpresek) edo herrialdean diharduten atzerriko

faktoreek lortu duten balio hori.

1.2. BPGak jasotako errenten balioa adierazten du

Income point of view Ondasunak eta zerbitzuak ekoizterakoan, produkzio-prozesuan parte

hartzen duten familiek diru-sarrerak (errentak) jasotzen dituzte. Azken

finean, familiak dira produkzio-faktoreen (lanaren zein kapitalaren) jabe.

Beraz, errentak bi eratakoak dira:

-Lan-errentak: alokairuak.

-Kapital-errentak: dibidenduak (akziodunentzat), interesak (mailegu-

emaileentzat), errentak (lurraren edo higiezinen jabeentzat), sozietateen

irabazien gaineko zerga (estatuarentzat), eta banatu gabeko irabaziak

(enpresan geratuko dira amortizazio-funtsak, erreserbak, edo ezusteei

aurre egiteko funtsak hornitzeko).

BPGa errenta horien guztien batura izango litzateke

1.3. BPGak egindako gastua adierazten du

Expenditure point of view Ekoitzitako ondasun eta zerbitzuak erosten gastatutakoa batuz ere

BPGaren balioa lortuko dugu. Gastuaren osagaiak honako hauek dira:

1) Kontsumo pribatua. Gizabanakoen edo familien erosketek

osatzen dute kontsumo pribatua: elikagaiak, ordenagailuak, abokatuen

zerbitzuak… [Etxebizitzen erosketa inbertsioan sartzen da]. BPG barruan,

kontsumo pribatuak hartzen du da ehuneko handiena (herrialde garatuetan

% 70 inguru).

2) Kontsumo publikoa edo kolektiboa. Administrazio Publikoek –

gobernuek, diputazioek, udalek…– ondasunak eta zerbitzuak (funtzionarioen

ordainketa barne) erosten gastatutakoa, gero zerbitzu publikoak

eskaintzeko herritarrei: parkeak, segurtasuna, trafikoa arautzea…

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

17

3) Inbertsioa. Inbertsio-ondasunetan, enpresek egiten dute gastu

handiena (lantegiak, makinak, ekipoak, biltegiak, bulegoak…). Zenbat eta

handiagoa kapital finkoan inbertitutakoaren balioa, hainbat eta baldintza

faboragarriagoak sortuko ditu herrialdeak hazteko etorkizunean.

Horrez gain, estatuak ere inbertsio garrantzitsuak egiten ditu

(azpiegiturak, ospitaleak, unibertsitateak…). Familien kasuan, etxebizitzaren

erosketa hartzen du inbertsiotzat kontabilitate nazionalak.

Enpresei dagokienez, izakinen aldaketa (lehengaiena, fabrikazio-

bideko produktuena eta produktu bukatuena) ere inbertsioan sartzen da.

Enpresek ez badizkiete ekoitzitako produktuak kontsumitzaileei, gobernuari,

beste enpresa batzuei edo atzerritarrei saltzen, izakinetan kontabilizatu

behar dira. Eta izakinen aldaketa BPGaren parte da.

Kapital Moldaketa Gordina (edo inbertsio osoa) = Kapital Finkoaren

Moldaketa Gordina + Izakinen Aldaketa.

KMG (inbertsioa osoa)= KFMG + IA

KFMG da, jakina, inbertsioaren zati nagusia.

4) Esportazio garbiak. Herrialdean ekoitzitako produktu eta

zerbitzu batzuk atzerrian saltzen dira. Baina, era berean, herrialdeko

kontsumitzaileek, Administrazio Publikoek eta enpresek ere kontsumitzen

edo erabiltzen dituzte atzerrian ekoitzitako produktuak eta zerbitzuak.

Horregatik, BPGa kalkulatzeko esportazio garbiak hartu behar dira kontuan

(esportazioak–inportazioak, X–M), kanpotik etorritakoa herrialdean bertan

lortua izan balitz moduan ez kontabilizatzeko. Beraz, gastuaren aldetik:

BPG = kontsumo pribatua + kontsumo publikoa + inbertsioa +

(esportazioak – inportazioak)

BPGaren osagai horiek hurbiletik jarraitzea beharrezkoa izaten da,

krisi-garaietan zein hedatze faseetan, euren bilakaera aztertu eta politika

ekonomikoko neurri egokiak hartzeko.

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

18

2. Nazio Sarrera Gordina (NSG)

Nazio Sarrera Gordina (NSG)=Nazio Produktu Gordina (NPG)

Gross National Income (GNI)=Gross National Product (GNP)

Ingreso Nacional Bruto (INB)=Producto Nacional Bruto (PNB)

Tradizionalki, Nazio Produktu Gordina (NPG) terminoa erabili izan da,

baina Munduko Bankuak (The World Bank) eta Nazioarteko Diru Funtsak

(International Monetary Fund) Nazio Sarrera Gordina (NSG, Gross National

Income GNI) terminoa darabilte. Biak dira gauza bera, produktu eta sarrera

kontzeptuek balio bera dutelako. NSG erabiltzeak, bestalde, logika handia

du, barneko magnitude batetik (BPG) nazio magnitude bat (NSG / NPG)

lortzeko, produkzio-faktoreek atzerrian lortutako diru-sarrerak hartu

behar direlako kontuan.

Esan dugu BPGaren balioa hiru modutara lor daitekeela: ekoitzitako

ondasunen eta zerbitzuen balioa kalkulatuz, faktoreen diru-sarrerak

kalkulatuz, eta ondasunak eta zerbitzuak erosten egindako gastua

kalkulatuz. Orain, barneko agregatu makroekonomiko hori nazional bihurtu

behar dugu, hots, barneko produktutik nazio produktura pasatu.

Nazio Sarrera Gordina (NSG) agregatuak biltzen ditu herrialde

bateko biztanleek, beren lanaren eta kapitalaren bidez, urtebetean,

herrialdean bertan zein atzerrian lortutako diru-sarrerak.

Beraz, BPGaren datutik abiatuta, Nazio Sarrera Gordina kalkulatzeko,

BPGaren balioari lan eta kapital faktore nazionalek atzerrian lortutako diru-

sarrerak erantsi behar zaizkio, eta faktore atzerritarrek herrialde barruan

lortutakoak kendu.

NSG = BPG + faktore nazionalek (lanak eta kapitalak) atzerrian

lortutako sarrerak – atzerriko faktoreek (lanak eta kapitalak) herrialdean

lortutako sarrerak.

Edo, beste modu batera adieraziz:

NSG = BPG + nazioarteko lanaren eta kapitalaren sarrera garbia

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

19

1) Lan-faktoreak beste herrialde batean lortutako diru-

sarrerak:

Diru-sarrera horiek alokairuak dira, eta honako langile mota hauek

jasotzen dituzte:

a) Lan egiteko, muga gurutzatzen duten langileak (Poloniatik

Alemaniara joaten direnak, adibidez).

b) Sasoikako langileak (beste herrialde batera aldi baterako lan bat

egitera joaten diren langileak; askotan, nekazaritza-lanak egitera. Adibidez,

Kataluniara fruta biltzera joaten diren marokoarrak).

c) Profesionalak (beste herrialde batera lan espezializatu konkretu bat

egitera doazenak. Adibidez, Euskal Herritik Txekiar Errepublikara doazen

langile espezializatuak, lantegi batean ekipo batzuk muntatzera).

Aipatutako langile guztiek jatorriko herrialdeko nazionalak izaten

jarraitzen dute. [Emigranteen alokairuak, ordea, ez dira sartzen NSG

agregatuan, helmugako herrialdeko nazionaltzat hartzen baitira.

Kontabilitate Nazionalak emigrantetzat hartzen ditu helmugako herrialdean

urtebetetik gora bizi direnak].

2) Kapital-faktoreak beste herrialde batean lortutako diru-

sarrerak:

Herrialde barruan zein kanpoan, kontzeptu berberengatik lortzen ditu

kapitalak errentak: dibidenduak (enpresen akzioen jabe izateagatik),

interesak (kapital finantzarioa maileguan uzteagatik) eta errentak (lurraren

jabe izateagatik edo higiezinak alokatzeagatik).

Gaur, kapitala libre mugitzen denez (beste herrialde batzuetan

enpresak sortzeko, munduko burtsetan inbertitzeko, diruarentzat interes-

tasa handienak bilatzeko, edo dibisen kanbio-tasen arteko gorabeheren

bidez irabaziak lortzeko), garrantzi handia hartu dute kapital-mugimenduei

loturiko sarrerek, nazioarteko lan-errentek baino askoz handiagoa.

Nazioarteko lanaren eta kapitalaren sarrera garbia positiboa denean,

NSG BPG baino handiagoa izango da. Negatiboa denean, aldiz, NSG BPG

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

20

baino txikiagoa izango da. Horregatik, BPGaren eta NSGaren balioak

alderatzea oso esanguratsua izaten da kasu askotan; bereziki, atzerriko

enpresa multinazionalen (hots, atzerriko kapital-faktorearen) presentzia

garrantzitsua den kasuetan. Esaterako, Irlandaren esportazioen ia % 90

atzerritarren esku dauden enpresek egiten dute. Kasu horietan, alde handia

egoten da agregatu batetik bestera. Dena den, BPGak eta NSGak antzeko

balioak ere har ditzakete, nahiz eta nazioarteko errenten mugimendua

handia izan. Hori gertatzen da bi norabideetako zenbatekoak antzekoak

direnean.

*Galderak. Zein herrialderen BPGan eta NSGan kontabilizatu behar

dira lan- eta kapital-faktoreek atzerrian lortutako diru-sarrera hauek?

a) Esloveniatik egunero Austriara lan egitera joaten diren langileek

lortutako alokairuak: BPG (Austria), NSG (Eslovenia).

b) Alemaniako enpresa batek Brasilen lortutako mozkinak: BPG

(Brasil), NSG (Alemania).

NSG agregatuak (edo BPG agregatuak) modu egokian adierazten du

herrialde batek urtebetean lortutako emaitza ekonomikoa. Horregatik, Nazio

Sarrera Gordinaren balio absolutua herrialde bateko merkatuaren

potentzialaren eta aukeren adierazle da enpresentzat. Brasilgo merkatuak,

hasiera batean, Boliviakoak baino aukera gehiago eskainiko dizkie atzerriko

enpresei, lehenengoaren NSGa bigarrenarena baino askoz handiago delako.

Herrialdeen NSGen balio absolutuen arabera egindako sailkapenetan,

munduko ekonomia ahaltsuenak agertzen dira lehen postuetan: Estatu

Batuak, Txina, Japonia, Alemania, Frantzia, Erresuma Batua, Brasil, Italia,

India, Errusia….

Dena den, horrek ez du esan nahi, kasu guztietan bederen, herrialde

horietako biztanleek dutenik per capita errenta altuena, edo hazkunde-tasak

ekonomia horietan direnik handienak, edo bertako langileak direnik

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

21

produktiboenak. Sailkapeneko beheragoko postuetan, emaitza hobeak

lortzen dituzten ekonomiak aurki ditzakegu.

Enpresa-kudeatzaileek herrialdeen ikuspegi zehatzagoa behar izaten

dutenez, Nazio Sarrera Gordinarekin batera, beste hainbat aldagai ere

kontuan izan behar dituzte beren analisietan: herrialdearen biztanle

kopurua, errenta biztanleko, errentaren banaketa populazioaren artean,

ekonomiaren hazkunde-tasa, inflazio-tasa, egoera politikoa, eta abar.

3. Nazio Sarrera Gordin Erabilgarria (NSGE)

[Gross National Disposable Income (GNDI), Ingreso Nacional Bruto

Disponible (INBD)].

NSGE agregatuak adierazten du ekonomia bateko unitate

instituzionalek (familiek, enpresek eta Administrazio Publikoek) erabili ahal

izango duten errenta osoa. Errenta hori NSG magnitudearen bidez

kalkulatutakoa izango da? Ez; gehiago edo gutxiago izango da, eta,

jakiteko, nazioarteko transferentzia arruntak izan behar dira kontuan.

Transferentziak merkatu-mekanismoetatik kanpo egiten diren

transakzioak dira. Eta transferentzia-egilea ez da beti behartuta egoten

diru-bidalketa egitera; sarritan, bere borondatez egiten du. Nazioarteko

transferentzia arruntak herrialdeko errenta osatzen duten diru-sarrerak dira

(beren saldoa positiboa denean).

[Nazioarteko kapital-transferentziak ere nazioarteko transferentzien

parte dira. Baina horien helburua herrialde bateko kapital finkora –

errepideak, ospitaleak, eskolak, makineria, ekipamenduak…– ekarpena

egitea da, ez lortutako errenta osatzea].

Transferentzien hartzaileak edo bidaltzaileak izan daitezke familiak,

enpresak zein Administrazio Publikoak. Familien kasuan, emigranteek egiten

dituzten diru bidalketak izaten dira transferentzia garrantzitsuenak (beste

herrialde batzuetara joandako emigranteek beren jatorriko familiei

bidalitako dirua). Hortaz aparte, familiek beste emari batzuk jaso zein bidal

ditzakete. Horiek guztiak familien errenta osatzen duten diru-laguntzak dira.

Gobernuen kasuan, honako hauek dira transferentzia esanguratsuenak:

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

22

beste herrialde batera bidalitako diru-laguntzak, hondamendiak (lurrikarak,

uholdeak…), goseteak, eta abar gertatzen direnean; nazioarteko

erakundeetara (UNESCO, UNICEF, Nazioarteko Diru Funtsa…) egindako

ekarpenak; eta atzerritarrei –lehen herrialdean lan egindakoei– bidalitako

erretiro-pentsioak.

Beraz, ekonomia batek (ekonomia hori osatzen duten hiru unitate

instituzionalek) izango duen errenta osoa kalkulatzeko, nazioarteko

transferentzia arrunten emaitza garbia izan behar da kontuan, hots,

gaineratiko mundutik (beste herrialde batzuetatik) jasotako transferentziak

gehitu eta gaineratiko mundura (beste herrialde batzuetara) bidalitako

transferentziak kendu.

Transferentzia horiek kontuan izanik, beste makromagnitude bat

lortuko dugu: Nazio Sarrera Gordin Erabilgarria (NSGE) [Gross National

Disposable Income (GNDI), Renta Nacional Bruta Disponible (RNBD)].

Magnitude horrek Erabilgarria terminoa hartzen du, ekonomia osatzen

duten unitate instituzionalek (familiek, enpresek eta Administrazio

Publikoek) azkenean erabil dezaketen errenta adierazten duelako. Errenta

horren erabilerak izango dira azken kontsumoa (pribatua eta publikoa)

eta aurrezkia.

NSGE = NSG + nazioarteko transferentzia arrunt garbiak

NSGE = azken kontsumoa (kontsumo pribatua + kontsumo publikoa)

+ aurrezkia

3.1. Familien Errenta Erabilgarria

Household Disposable Income / Renta Familiar Disponible

Kasu askotan, herrialde bateko familiek erabil dezaketen errenta zein

den jakiteak interes berezia izaten du enpresa-kudeatzaileentzat. Izan ere,

ekonomiako hiru unitate instituzionalen artean, garrantzi berezia hartzen

du familiak unitateak, unitate hori delako kontsumo pribatuan parte

hartzen duena. Eta kontsumo pribatua, bera bakarrik, ekonomian egiten

den gastu osoaren % 70 edo gehiago da herrialde askotan. Horren

ondorioz, enpresa-kudeatzaileentzat bereziki interesgarria izaten da jakitea

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

23

herrialde bateko familiek zenbat diru zuzendu ahal izango duten

kontsumora.

Orduan, honako galdera honi erantzun behar diogu; alegia,

ekonomiaren errenta erabilgarri osotik zer zati dagokio Familiak unitate

instituzionalari? Errenta hori familiek kontsumitzeko edo aurrezteko erabili

ahal izango dute, eta familia errenta erabilgarria deritzo.

Nazio Sarrera Gordin Erabilgarritik abiatuta Familia Errenta Erabilgarria

lortzeko, zenbait kenketa aplikatu behar zaizkio magnitude nazionalari

(NSGE agregatuko osagaiak izan arren, beste unitate instituzional biei

dagozkienak izango direlako), eta, aldi berean, zerbait gehitu (birbanaketa

prozesuaren ondorioz Administrazio Publikoetatik familiengana helduko

diren transferentziak).

Abiapuntua merkatu-prezioetan balioetsitako Nazio Sarrera Gordin

Erabilgarria (NSGEmp) bada, hauek izango lirateke Familia Errenta

Erabilgarria lortzeko egin beharreko urratsak:

1) Magnitudea merkatu-prezioetan balioetsita egotean, Administrazio

Publikoek produkzio-prozesuan parte hartzeagatik (legeak eta arauak

ezarriz, azpiegiturak, segurtasuna, auzitegiak…) jasotzen duten diru-sarrera

(zeharkako zergak) kendu egin behar da, ez delako familiengana helduko.

[Gobernuek diru-laguntzak ere ematen dituzte. Horregatik, gobernuaren

sarrera garbia (zeharkako zergak – diru-laguntzak) kendu behar da].

2) Abiapuntuko magnitudea Gordina denez, esan nahi du kapital

finkoaren balio-galera (kapital finkoaren kontsumoa) ez dela kendu. Balio-

galera horri aurre egiteko, enpresek amortizazio-funtsak osatzen dituzte,

etorkizunean balioa galduz doan kapital finkoa (makinak, instalazioak…)

birjarri ahal izateko. Amortizazio-funtsa horiek enpresenak dira, ez

familienak.

Bi urrats horiek eginda lortuko dugun agregatua hau izango da: Nazio

Sarrera Garbi Erabilgarria faktore-kostuetan balioetsia (NSGEfk). Magnitude

horrek nazionalen errenta bakarrik hartzen du kontuan (N Nazio),

amortizaziora zuzendutako funtsak kenduta ditu (G Garbia), nazioarteko

transferentzia arruntak jasotzen ditu (E Erabilgarria), eta oinarrizko

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

24

produkzio-faktoreek –lanak eta kapitalak– lortutako diru-sarrerak bakarrik

hartzen ditu kontuan, ez Administrazio Publikoen sarrerak (fk).

3) Enpresek banatzen ez dituzten irabaziak (erreserbetara bideratutako

diru kopurua, beste funtsa batzuk hornitzeko erabilitako dirua…) kendu egin

behar dira. Banatu gabeko irabazi horiek enpresetan geratuko dira, eta ez

dira familiengana helduko.

Hemendik aurrerako eragiketek errentaren birbanaketa prozesuarekin

dute zerikusia. Merkatuan gertatzen da errentaren lehen banaketa edo

oinarrizko banaketa. Banaketa horretan, produkzio-faktoreek –lanak eta

kapitalak– dagokien errenta lortzen dute. Baina, gero, Administrazio

Publikoek (estatuak) errenta birbana dezakete, produkzio-prozesuan

lortutako errenta-esleipena aldatuz zerga zuzenen eta transferentzien bidez.

Prozesu horri deritzo errentaren birbanaketa-prozesua edo bigarren

banaketa.

4) Sozietateen irabazien gaineko zerga kendu behar da, Administrazio

Publikoetara joango delako.

5) Gizarte-segurantzara ordaindutako kuotak kendu behar dira, horiek

ere Administrazio Publikoentzat izango direlako.

6) Pertsona fisikoen errentaren gaineko zerga ere kendu egin behar da,

Administrazio Publikoentzat izango delako.

7) Azkenez, birbanaketa-eragiketak direla eta, gehitu beharreko

zenbateko bat dago: Administrazio Publikoen transferentzia arruntak

familiei (erretiro-pentsioak, langabezia-laguntzak, alarguntza-pentsioak…)

Esan bezala, Familia Errenta Erabilgarria izango da familiek erabili

ahal izango duten errenta, kontsumora edo aurrezkira zuzenduz. Beraz:

Familia Errenta Erabilgarria = kontsumo pribatua + aurrezki pribatua

2. gaia. Herrialdeen tamaina ekonomikoaren adierazleak

25

4. Praktika

Herrialdeen sailkapenak, tamaina ekonomikoaren arabera. Munduko

Bankuaren webgunea erabiliz:

1. Egin herrialdeen bi sailkapen, euren tamaina ekonomikoaren

arabera (lehen 50 herrialdeak jarri, eta ordenagailuko Impr pant erabili

taulak artxiboan jartzeko).

- Lehen sailkapena edo rankinga: BPG nominalak hartu kontuan

(merkatuko kanbio-tasetan oinarritutakoak). [GDP ranking, The World

Bank]

- Bigarren sailkapena: BPG errealak hartu kontuan (erosahalmenean

oinarritutakoak, international dollars. [GDP ranking PPP based, The World

Bank).

2. Egin iruzkin bat sailkapen biak alderatuz.

3. gaia. Garapen-mailaren adierazleak

Sarrera

Hainbat adierazleren bidez hurbil gaitezke herrialdeen garapen-

mailara. Per capita errenta da adierazlerik esanguratsuena eta, ondorioz,

erabiliena lehen hurbilketa batean. Baina alde ekonomikoa besterik ez

duenez kontuan hartzen, beharrezkoa da beste adierazle batzuk ere

erabiltzea herrialdeen garapen-mailaren ikuspegi aberatsagoa lortze aldera.

1. Per capita errenta

Lortutako errenta populazioarekin erlazionatzean, per capita errenta

da herrialdeen garapen-mailaren adierazle funtsezkoena. Herrialde batek

urte batean lortutako errenta bere biztanle kopuruarekin erlazionatzea

oinarrizko urratsa da herrialde horren garapen-mailara hurbildu ahal

izateko.

Per capita errentan agregatu makroekonomikoak (BPG, NSG, NSGE,

Familien Errenta Erabilgarria…) populazioarekin jartzen dira erlazioan, BPG

per capita, NSG per capita… gisako adierazleak lortuz:

[Goian adierazitako biak dira erabilienak, baina beste hauek ere erabil

daitezke: Nazio Sarrera Gordin Erabilgarria per capita (Gross National

Disposable Income per capita, Ingreso Nacional Bruto Disponible per capita)

edo Familien Errenta Erabilgarria per capita (Household Disposable Income

per Capita, Renta Familiar Disponible per Capita)]

3. gaia. Garapen-mailaren adierazleak

27

Herrialde baten NSG txikia izan daiteke termino absolutuetan. Hori

da, esaterako, Luxenburgoren kasua, munduko ekonomia txikienen artean

baitago. Baina, NSG per capita adierazlea hartzen badugu kontuan,

herrialdeen sailkapeneko gorengo postuetan agertuko da Luxenburgo

(Estatu Batuak, Alemania, Txina edo Japonia baino gorago).

Aurkakoa gertatzen da Alemaniaren edo Frantziaren kasuan.

Herrialde horiek oso goian agertzen dira munduko herrialdeen NSG

sailkapenean, baina beherago per capita errentaren araberako sailkapena

begiratzen badugu. Norvegiak edo Suediak lehen aipatutako herrialdeek

baino NSG txikiagoa dute, baina gorago agertzen dira per capita errentari

dagokion sailkapenean. NSG adierazlearen arabera, Txina munduko

ekonomia handienetarikoa bilakatu da; aldiz, NSG per capita adierazlea

erabiltzen badugu, sailkapenaren azken aldean agertuko da oraindik.

1.1. Herrialdeen sailkapena per capita errentaren arabera

Munduko herrialdeak per capita errentaren (aipatu bezala, BPG per

capita edo NSG per capita adierazleak dira ohikoenak) arabera ordenatzeko,

hiru sailkapen mota erabil daitezke.

1.1.1. Dibisa-merkatuko kanbio-tasetan oinarritutako

sailkapena

Munduko herrialdeak per capita errentaren arabera sailkatzeko,

beharrezkoa da, lehendabizi, per capita errenta guztiak diru bakar batean

adieraztea. AEBko dolarra da, oro har, horretarako erabiltzen den dirua.

Horretarako, dibisa-merkatuko kanbio-tasak erabiltzea da bide

azkarrena. Horrela, errupietan, Mexikoko pesoetan, shekel-etan, euroetan,

kanadar dolarretan, errubloetan… adierazitako per capita errentak

Ameriketako Estatu Batuetako dolarretara bihurtzea lortuko dugu. Modu

horretan, posible izango dugu herrialde guztiak beren per capita errenta

mailaren arabera zerrendatzea.

Baina, aldi berean, argi izan behar da horrela lortutako zerrenda

batek ahulguneak ere badituela. Alde batetik, ez dituelako kontuan hartzen

dibisen arteko kanbio-tasen fluktuazioak; eta fluktuazio horiek nabarmen

alda dezakete herrialde baten postua zerrendan urte batetik hurrengora. Eta

3. gaia. Garapen-mailaren adierazleak

28

bestetik, herrialdeen artean prezioen mailak ezberdinak izatean, bizitza-

kostuan dauden aldeak ere ez dituelako kontuan hartzen.

Dibisa-merkatuko kanbio-tasen bidez dolarretan adierazitako per

capita errentak nominalak izango dira, ez errealak.

1.1.2. Erosahalmenaren parekotasunean oinarritutako

sailkapena

PPP based ranking (PPP: Purchasing Power Parity)

Clasificación basada en la PPA (PPA: Paridad de Poder Adquisitivo; beste

termino hau ere erabiltzen da, PPC: Paridad de Poder de Compra)

Aurreko sailkapen motak dituen ahulguneak gainditzeko,

erosahalmenaren parekotasuna kontzeptua erabiltzen da.

Dibisa-merkatuko kanbio-tasak dioskuna da gure diruaren zenbat

unitate behar ditugun beste diru baten unitate bat erosteko. Esaterako,

zenbat peso mexikar behar ditugun AEBko dolar bat erosteko. Baina

parekotasun horrek ez ditu kontuan hartzen bizitzaren kostuan dauden

aldeak, herrialdeen arteko prezio-maila desberdinak direla eta. Aitzitik, uste

du dolar batek, herrialdeko dirutan adierazita, erosahalmen bera duela,

esaterako, Ottawan, Quiton, zein Luandan. Baina badakigu bizi-kostuan alde

handia dagoela Kanadaren, Ekuadorren eta Angolaren artean; alegia,

prezioen maila txikiagoa dela herrialde pobreetan. Ondorioz, dolar batek –

dagokion herrialdeko dirutan adierazita– Kanadan baino «gehiago erosten

du» Angolan; hots, erosahalmen handiagoa du Afrikako herrialde horretan.

Herrialde bateko biztanleen bizi-maila bertako prezioen mailara dago

lotua, eta barne-prezioetan alde handia dago herrialde batzuetatik beste

batzuetara: europar bat edo iparramerikar bat gosez hilko litzateke bere

herrialdean, Indiako edo Ruandako biztanle arrunt baten errentarekin.

Beraz, dibisa-merkatuko kanbio-tasak erabiltzen baditugu, ezin dugu

zehatz jakin dolar bat zenbat ondasun eta zerbitzu erosteko gai den

herrialde bakoitzean, kanbio-tasa horiek ez baitute, gehienetan, zuzen

islatzen diruen erosahalmena.

Erosahalmenaren parekotasunean oinarritutako kanbio-tasa (PPP

exchange rate) alderaketa honen bidez kalkulatzen da: ondasun eta

3. gaia. Garapen-mailaren adierazleak

29

zerbitzu esanguratsuenez (janaria, arropak, garraioa…) osatutako otzara

bat zenbat kostatzen den Estatu Batuetan, eta zenbat beste herrialde

batean.

Demagun dibisa-merkatuan hau dela AEBko dolarraren eta

Pakistango errupiaren arteko kanbio tasa: 1 US dolar = 100 PKR. Demagun,

baita, Estatu Batuetan aipatutako otzara hori erosteko 500 dolar behar

direla, eta Pakistanen 40.000 PKR. Horren arabera, hau izango litzateke

herrialde bi horietako dibisen arteko kanbio-tasa: 1 US dolar = 80 PKR.

Beraz, dolarraren eta Pakistango errupiaren arteko kanbio-tasa kalkulatzeko

erosahalmenaren parekotasuna erabiltzen badugu, dibisa-merkatuetako

kanbio-tasek adierazitakoa baino handiagoa izango da errupiaren balioa,

eta, horren ondorioz, baita Pakistanen per capita errenta ere.

Oro har, gauza bera gertatzen da garapen bidean dauden herrialde

guztiekin, horietan ondasunen eta zerbitzuen prezioen maila herrialde

garatuetakoa baino txikiagoa delako. Eta, esan bezala, dibisa-merkatuetako

kanbio-tasek ez dute hori, gehienetan, modu egokian islatzen.

Hori dela eta, herrialdeak sailkatzeko dibisa-merkatuko kanbio-tasak

erabili beharrean erosahalmenenaren parekotasunean oinarritutako kanbio-

tasak (PPP kanbio-tasak) erabiltzen baditugu, ondorioa hau izango da:

herrialde garatuen eta garapen bidean dauden herrialdeen arteko aldeak

murriztu egingo dira apur bat. Ondasun eta zerbitzuen otzara bera erostea

gutxiago kostatzen denez, demagun, Somalian edo Aljerian, Danimarkan

edo Japonian baino, bide horretatik lortutako kanbio-tasa (PPP kanbio-tasa)

faboragarriagoa da garapen bidean dauden herrialdeentzat. Hori dela eta,

beren per capita errentek dolarretan, dibisa-merkatuko kanbio-tasa erabilita

baino balio handiagoa hartuko dute PPP kanbio-tasa erabilita.

1.1.3. Atlas metodoan oinarritutako sailkapena

Atlas method ranking

Aurreko bi bideak erabiltzeaz gain, Munduko Bankuak (World Bank)

bere metodoa ere erabiltzen du herrialdeak per capita errentaren arabera

sailkatzeko: Atlas metodoa (Atlas method). Metodo hori erabiliz bihurtzen

ditu munduko herrialdeen per capita errentak AEBko dolarretara.

3. gaia. Garapen-mailaren adierazleak

30

Bihurtze-metodo horrek kanbio-tasen fluktuazioen eragina leuntzen

du, eta kontuan hartzen du inflazioa. Horretarako, kontuan hartzen du

azken hiru urteetako kanbio-tasen batezbestekoa, inflazio diferentzialarekin

doitua. [Inflazio diferentziala: herrialdearen inflazio-tasaren eta beste hauen

(AEB, Eurogunea, Erresuma Batua eta Japonia) inflazio-tasen arteko

diferentziala].

Munduko Bankuak NSG per capita (GNI per capita) adierazlea

erabiltzen du munduko herrialdeak zenbait multzotan taldekatzeko diru-

sarreren arabera (eta Atlas metodoa erabiltzen du per capita errenta

guztiak dolarretara bihurtzeko). Maileguak ematerakoan ere kontuan izaten

du zein taldetan kokatzen den herrialde bakoitza. Lau herrialde multzo

bereizten ditu:

1) Sarrera handiko herrialdeak (high-income countries).

2) Erdi-goi mailako sarreradun herrialdeak (upper-middle-income countries).

3) Erdi-behe mailako sarreradun herrialdeak (lower-middle-income countries).

4) Sarrera txikiko herrialdeak (low-income countries).

Sarrera handiko herrialdeei herrialde garatuak deritze (eta baita

herrialde aurreratuak edo ekonomia industrializatuak ere). Herrialde horiek

per capita errenta handia dute, eta, horren ondorioz, populazioaren zati

handi batek bizi-maila altua du, ondasun eta zerbitzu ugari erosteko

ahalmenarekin. Herrialde horien artean ditugu Japonia, Australia, Zeelanda

Berria, Kanada, Estatu Batuak eta Europa Mendebaldekoak. Herrialde

aurreratuek munduko NSGaren % 75 inguru eskuratzen dute, munduko

populazioaren % 15 inguru besterik ez dutenean.

Oro har, beste herrialde guztiak, hots, sarrera txikiko eta erdi-

mailako sarreradun herrialdeak, garapen bidean dauden herrialdeen

multzoan biltzen dira. Herrialde horiek osatzen dute kopuru handiena (150

inguru), eta horietan bizi da munduko populazioaren zati handiena.

Herrialde horien per capita errentaren maila txikiagoa da garatuena baino,

eta eskasa da populazioaren zati handi baten bizimaila.

3. gaia. Garapen-mailaren adierazleak

31

Esan bezala, sarrera txiki edo erdi-mailako herrialdeei «garapen

bidean dauden ekonomiak» deritze, baina horrek ez du esan nahi multzo

horretako ekonomia guztiek garapen-maila bera dutenik, ez eta «ekonomia

garatuak» deiturikoak (sarrera handiko herrialdeak) garapenaren azken

etapara heldu direnik ere.

Garapen bidean dauden ekonomien artean alde handiak agertzen

dira. Multzo horretan aurrerakada handiena egiten ari direnei –Txina, Brasil,

India…– suspertzen ari diren ekonomiak (emerging economies) deritze.

Gaur, kategoria horretan sar daitezkeen 30 herrialde inguru daude

munduan. Aipatutakoez gain: Mexiko, Kolonbia, Maroko, Egipto, Polonia,

Hungaria, Thailandia, Indonesia, Malaysia…

2. Errentaren banaketa

Per capita errenta adierazleak ematen duen informazioa funtsezkoa

da herrialdeen garapen-maila ezagutzeko, baina, aldi berean, mugatua.

Batezbesteko aritmetikoa izatetik datorkio muga bat adierazle horri.

Batezbestekoa izanik, ez du kontuan hartzen garrantzi handia duen alderdi

bat; alegia, herrialdean lortutako produktua edo errenta zelan banatzen den

populazioaren artean. Beste modu batera esanda, ez du kontuan hartzen

errentaren banaketatik eratorritako gizartearen berdintasun/desberdintasun

maila.

Per capita errenta (NSG per capita, esaterako) batezbesteko bat da;

hots, herritarrek batez beste eskuratzen duten errenta adierazten du. Baina

badakigu herrialde guztietan populazioa segmentu ezberdinetan zatitzen

dela irabaziei dagokienez. Brasilen, esaterako, populazioaren % 20

aberatsenak herrialdean lortutako errenta osoaren % 60tik gora

bereganatzen du; aitzitik, % 20 txiroenak % 3 besterik ez du eskuratzen.

Baina Brasil ez da salbuespena; herrialde askotan aurkitu daitezke antzeko

egoerak. Eta herrialde guztietan daude, gutxi-asko, errenta-

desberdintasunak. Desberdintasunak gehiegizkoak direnean, arriskuan

jartzen dute egonkortasun politikoa eta soziala, eta baita hazkunde

ekonomikoa ere.

3. gaia. Garapen-mailaren adierazleak

32

Herrialde askotan errenta-desberdintasun handiak daude biztanleria

hiritarraren eta landatarraren artean. Eta, oro har, desberdintasun horiek

areagotu egiten dira hazkunde ekonomiko azkarreko prozesuetan. Hori da,

esaterako, Txinan gertatzen ari dena. Gune hiritarrak –Pekin (Beijing),

Shanghai, Hong Kong, Shenzhen, Guangzhou– herrialdearen hazkunde

ekonomiko itzelaren onurak jasotzen ari dira, baina bizi-maila askoz

eskasagoa da eremu landatarretan.

2.1. Lorenz-en kurba eta Gini-ren indizea

Lorenzen kurba eta Giniren indizea elkarren artean erlazioa duten

adierazleak dira, eta herrialde batean errentaren banaketan dagoen

desberdintasun maila-neurtzeko erabiltzen dira.

Lorenzen kurbak modu grafikoan erakusten du nola banatzen den

herrialde bateko errenta (diru-sarrera guztiak) bertako biztanleen artean.

Horretarako, populazioaren ehuneko metatuak (abzisetan) populazio horrek

jasotako errentaren ehuneko metatuekin (ordenatuetan) erlazionatzen ditu.

Abzisen ardatzean, koordenatuen jatorrirantz lekutzen dira errenta txikienei

lotutako populazio-pertzentilak, eta errenta handienei dagozkienak,

eskuinerantz. Ordenatuen ardatzean, aipatu bezala, errenta-ehuneko

metatuak jartzen dira.

Erdikariaren (45ºko marra) eta Lorenzen kurbaren arteko azalerari

errentaren kontzentrazio-azalera edo desberdintasun-azalera deritzo.

Zenbat eta handiagoa azalera hori, orduan eta kontzentratuago egongo da

errenta (desberdintasun-maila handiagoa). Zenbat eta txikiagoa azalera,

orduan eta berdintasunezkoagoa izango da banaketa. Kurbak

diagonalarekin bat egingo balu, banaketa erabat berdintasunezkoa litzateke.

3. gaia. Garapen-mailaren adierazleak

33

Giniren indizeak errentaren kontzentrazio-maila neurtzen du. Nola

kalkulatzen da bere balioa? Aurreko grafikoa kontuan izanik, honela

kalkulatuko litzateke:

Giniren indizearen balioak zero-bat (0-1) bitartean daude [zero-ehun

(0-100) eskala ere erabiltzen da]. Zero balioak erabateko berdintasuna

adierazten du (pertzentil guztiek eskuratzen dute errenta osoaren zati

berdina). Bat balioak [edo ehun balioak], aldiz, erabateko desberdintasuna

adierazten du (pertzentil bakar batek bereganatuko luke herrialdean

sortutako errenta edo aberastasun osoa). Beraz, zenbat eta txikiagoa izan

Giniren koefizientearen balioa, hainbat eta berdintasunezkoagoa izango da

errentaren banaketa. Aldiz, zenbat eta handiagoa Giniren koefizientea,

orduan eta handiagoak desberdintasunak errentaren banaketan.

(Kasu batzuetan, analisiek kontsumoaren banaketa hartzen dute

kontuan).

Oro har, per capita errenta handiko herrialdeek Giniren indize

txikiagoa izaten dute (errentaren banaketa berdintasunezkoagoa). Eta,

alderantziz, per capita errenta txikiko herrialdeek, oro har, Giniren indize

handiagoa izaten dute (desberdintasun handiagoak errenta banatzerakoan).

3. gaia. Garapen-mailaren adierazleak

34

Atzerrian aritu behar duten enpresetako kudeatzaileek, salmenta-

estrategia ondo bideratzeko, arreta handiz aztertzen dute errentaren

banaketa.

Errenta-desberdintasunak herrialdeka ez eze, mundu-mailan ere

azter daitezke. Eta desberdintasunak itzelak dira, inoiz baino handiagoak

historian zehar, herrialde aberatsetan bizi den biztanleriaren (gutxiengoa)

eta txiroetan bizi denaren (gehiengoa) artean. Munduko Bankuaren arabera,

mila milioi pertsonatik gora daude munduan pobrezia-egoeran. [Instituzio

horrentzat, txirotasun-mailan –muturrekoa edo moderatua– daude egunean

2 dolar baino gutxiago irabazten dutenak]. Pobreziak ekonomiaren arlo

guztietan du eragina. Egoera horretan dagoen herrialde batean, seguru

asko, azpiegituren egoera txarra izango da, merkatuek ez dute ondo

funtzionatuko, kriminalitate-indizea altua izango da, eta abar. Gobernuak

zailtasun handiak izango ditu arazoak konpontzeko eta jarduera

ekonomikoa sustatzeko.

3. Giza Garapenaren Indizea (GGI)

(Human Development Index HDI, Índice de Desarrollo Humano IDH).

Per capita errenta adierazleari garapenaren arlo ekonomikoa bakarrik

kontuan hartzetik datorkio beste muga bat. Zalantzarik gabe, esparru

ekonomikoa ezin garrantzitsuagoa da, beste batzuk ere berak zehazten

baititu neurri handian, baina ez kasu guztietan eta ez neurri berean

herrialde guztietan.

Garapen-prozesua hobeto neurtzeko asmoz adierazle osoago bat

erabili nahian, Nazio Batuek1 (United Nations) Giza Garapenaren Indizea

(GGI / Human Development Index HDI, Índice de Desarrollo Humano IDH)

sortu zuten. Giza Garapenaren Indizeak, per capita errentaz gain, hots,

esparru ekonomikoaz gain, beste bi garrantzi handiko eremu hartzen ditu

kontuan: osasuna eta hezkuntza. Beraz, Giza Garapenaren Indizea da hiru

esparru horietako adierazleak konbinatuz lortzen den indizea:

1 Nazio Batuen Garapenerako Programa / United Nations Development

Programme (UNDP) / Programa de Naciones Unidas para el Desarrollo (PNUD)

3. gaia. Garapen-mailaren adierazleak

35

1) Esparru ekonomikoa. Esparru horretarako per capita errenta (NSG

per capita) hartzen da kontuan. Erosahalmenaren parekotasuna eta AEBko

dolarrak erabiliz kalkulatzen da.

2) Osasunaren esparrua. Populazioak jaiotzean duen bizi-itxaropena

hartzen da kontuan.

3) Hezkuntzaren esparrua. Populazioaren eskolatze-urteak hartzen

dira kontuan (25 urtetik gorakoek egindako urteen batezbestekoa eta

hezkuntza-sisteman sartzen diren umeek itxaron dezaketena).

Giza Garapenaren Indizea erabiltzen badugu herrialdeak beren

garapen-mailaren arabera sailkatzeko, beste ordena bat lortuko dugu. Per

capita errenta hutsaren bidez lortutako sailkapenarekin alderatuz, herrialde

batzuek postuak irabaziko dituzte, eta beste batzuek galdu.

3.1. Desberdintasuna kontuan hartzen duen Giza Garapenaren

Indizea (D-GGI)

(Inequality-adjusted Human Development Index, I-HDI,

Índice de Desarrollo Humano ajustado por la Desigualdad, IDH-D)

Giza Garapenaren Indizeak (GGI) hiru osagai hartzen ditu kontuan

(per capita errenta, osasuna eta hezkuntza), eta suposatzen du hiru osagai

horiek berdintasunez banatzen direla gizarteko kide guztien artean. Baina

ez da hori gertatzen errealitatean. Herrialde guztietan, neurri handiagoan

edo txikiagoan, desberdintasunak agertzen dira errenta, osasuna eta

hezkuntza banatzerakoan. Hori dela eta, Nazio Batuen barruan garapen

gaietan espezializatutako erakundeak (UNDP /PNUD) kalkulatzen du

Desberdintasunagatik doitutako Giza Garapenaren Indizea, D-GGI

(Inequality-adjusted Human Development Index, I-HDI, Índice de

Desarrollo Humano ajustado por la Desigualdad, IDH-D).

Indize horrek (D-GGI) Giza Garapenaren Indizea (GGI) egokitu

egiten du, kontuan izanik hiru osagaiak –errenta, osasuna eta hezkuntza–

populazioaren artean banatzean gertatzen diren desberdintasunak.

Ondorioz, osagai bakoitzari dagokion batez besteko balioa beheratu egiten

du, desberdintasun-mailaren arabera. D-GGI eta GGI berdinak izango

3. gaia. Garapen-mailaren adierazleak

36

lirateke pertsonen artean desberdintasunik ez balego, baina D-GGI GGI

baino txikiagoa izango da desberdintasunak badaude; eta bere balioa

gutxituz joango da desberdintasunak areagotuz doazen neurrian. Beraz, D-

GGI da giza garapenaren benetako maila adierazten duena

(desberdintasunak kontuan izanda); GGI giza garapenaren indize

“potentziala” izango litzateke, herrialde batek lortuko lukeen gehienezko

maila, desberdintasunik ez balego. Desberdintasunen ondorioz, giza

garapen erreala aldendu egiten da giza garapen potentzialetik, eta, horren

ondorioz, GGI eta D-GGI ere aldendu egiten dira beren balioetan.

Giza Garapenaren Indizeak (GGI) adierazten du garapenaren

oinarrizko osagaitzat hartutako hiru dimentsioek (errenta, osasuna eta

hezkuntza) lortu duten batez besteko maila herrialde batean. Baina

batezbestekoa izatean, ez ditu islatzen giza garapenari dagokionez

populazioaren artean dauden desberdintasunak. Bi herrialdetan giza

garapenaren arloan lortutako aurrerapenak berdinak balira, GGI bera izango

lukete, nahiz eta modu desberdinez banatu lorpen horiek. D-GGI

adierazleak, herrialde batean errentan, osasunean eta hezkuntzan batez

beste izandako lorpenak kontuan hartzeaz gain, lorpen horiek

herritarrengan nola banatzen diren islatzen du. Horretarako, dimentsio

bakoitzaren batezbestekoari balio bat kenduko dio, herrialdearen

desberdintasun-mailaren arabera.

Giza Garapearen Indizeak (GGI) eta Desberdintasunagatik doitutako

Giza Garapenaren Indizeak (D-GGI) herrialdeen garapen-mailaren ikuspegi

zabalagoa eskaintzea lortu dute, eta urrats garrantzizkoak izan dira indize

osatuagoak lortzeko bidean.

4. Ingurumena eta iraunkortasuna

4.1. Ingurumenaren egoerari buruzko kezka

1970eko hamarkadan, ingurumenari buruzko kezka indar handiz hasi

zen azaleratzen mendebaldeko gizarteetan. Ordutik aurrera, populazioen

eskariei erantzunez, ingurumenari buruzko gaiak lekua hartuz joan ziren

hedabideetan, mundu akademikoan eta esparru politiko-administratiboan.

3. gaia. Garapen-mailaren adierazleak

37

Erromako Klubari zuzendutako I. Meadows Txostena (The Limits of

the Growth), 1972an argitaratua, bilakatu da kezka horien lekuko

garrantzitsuena. Txosten horrek, zero hazkundea proposatzean, oihartzun

handia izan zuen, eta baliabideak agortzearen arazoa hazkunde

ekonomikoaren inguruko eztabaidetan txertatzea lortu zuen.

Txostenak zalantzan jarri zuen garaiko pentsamendu ekonomiko

nagusiak aldarrikatzen zuen mugarik gabeko hazkunde ekonomikoa.

Etengabeko hazkundeak –ondasun eta zerbitzuen produkzio eta kontsumo

gero eta handiagoan oinarrituz, baliabideak gero eta azkarrago agortuz, eta

hondakin kopurua azkar handituz– prozesu ekonomikoaren alde bat (diru-

irabazia) hartzen du kontuan, baliabideen eta ingurumenaren suntsipenean

erreparatu gabe.

Txostenak zero hazkundea proposatzen zuen, planetaren muga fisiko-

naturalak kontuan izanik etengabeko hazkundea ez zelako posible luzarora.

Agerian jartzen zuen, baita ere, hazkunde ekonomiko etengabearen

mitologiak barneratzen duen irrazionaltasuna. Zero hazkundea kontzeptua

ingurumenaren narriadurari buruzko eztabaida pizteko eta pentsaera

ekonomiko tradizionala astintzeko oso baliagarria izan zen arren, ez zuen

gerorantz arrakastarik izan.

Testuinguru horretan egin zen Stockholmen, 1972an, Nazio Batuen

ingurumenari buruzko lehen konferentzia (Giza Ingurumenaren Mundu

Konferentzia). Konferentzia horretan, hondamendi ekologikoaren arriskua

aipatzeaz gain, neurriak hartzeko premia ere azpimarratu zen.

4.2. Garapen iraunkorra

Garapen iraunkorra kontzeptua (edo iraunkortasun kontzeptua) lehen

aldiz 1987an argitaratutako Our Common Future izeneko txostenean agertu

zen. Txosten hori ezagunagoa bilakatu da Brundtland Txostena izenez, Gro

Harlem Brundtland, Norvegiako lehen ministro ohia, izan zelako

Batzordearen buru. Garaiko hazkunde ekonomikoari eta produktibismoari

buruzko ideiak zalantzan jartzeaz gain, txosten horren helburua zen

sortutako arazo ekologikoei aurre egiteko metodo bat eskaintzea.

Txostenean honela definitzen da garapen iraunkorra: «Garapen iraunkorra

3. gaia. Garapen-mailaren adierazleak

38

gaurko belaunaldien premiak asetzen dituen garapena da, baina hurrengo

belaunaldiek beren beharrizanak asetzeko duten eskubidea arriskuan jarri

gabe».

Txostenaren ideia nagusiak kontzeptu horretan bildurik daude:

hurrengo belaunaldien beharrizanak eta eskubideak aintzakotzat hartzea;

gaurko gizarteen garapen ekonomikoa segurtatzea, hots, pobrezia-egoerak

gainditzea; eta biosferaren ahalmenak eta mugak kontuan izanik egitea

jarduera ekonomiko guztiak.

Iraunkortasun kontzeptua ondare naturalaren kontserbazioarekin

lotzen da, baina kontserbazio hori gaurko zein hurrengo belaunaldien

beharrizanen baitan kokatuz. Iraunkortasunak gaurko garapen

ekonomikoaren prozesuari begiratzen dio, baina, aldi berean, kontuan

hartzen ditu hurrengo belaunaldien beharrizanak ere. Bide horretatik,

posibletzat jotzen du gaurko munduan harreman ekonomiko bidezkoagoak

sortzea, eta, era berean, hurrengo belaunaldien eskubideak errespetatzea.

Azken aldian, termino gutxik izan dute garapen iraunkorrak izan duen

harrera eta hedapena. Bere edukiaren, aukeren eta ondorioen inguruan ia

liskarrik sortu gabe, ekonomiaren eta ekologiaren arteko integrazioaren

ardatz bilakatu da. Ia bere sorreratik ezagun bihurtu den kontzeptua da,

eta, indar handiagoz edo txikiagoz, gizartearen arlo guztietara hedatu da.

Esan bezala, aurretik ere egin izan dira ahaleginak bide horretan (zero

hazkundea kontzeptua izan da garrantzitsuena), baina ez dute lortu

garapen iraunkorrak esparru politikoan, mundu ekonomikoan eta, oro har,

gizartean erdietsi duen onarpena.

Bi faktore aipatu dira garapen iraunkorra kontzeptuaren arrakasta

azaltzeko. Alde batetik, bere izaera baikorra, eta bestetik, bere

anbiguotasuna. Lehenengoari dagokionez, sarritan aipatu izan da garapen

iraunkorraren arrakasta gertatu dela zero hazkundea kontzeptuak

marrazten zuen etorkizun ilun eta ezkorra gainditzeko gai izan delako. Izan

ere, garapen iraunkorrak zero hazkundeak baino ikuspegi baikorragoa, eta

ez hain erradikala, eskaintzen du. Horrek eragin du, neurri handian, bere

onarpena eta hedapena. Bestalde, termino horrek izan duen arrakasta

azalduko luke bere izaera anbiguoak ere. Hasieratik bertatik eragile guztiek

3. gaia. Garapen-mailaren adierazleak

39

(politikariak, enpresaburuak, erakunde ekologistak...) onartu zuten, nahiz

eta ez jakin zehatz zein zen bere benetako edukia. 1970eko hamarkadaren

hasieran zero hazkundearen tesiak hazkundearen aldekoen eta

kontserbazionisten artean sortutako hausturan zubia eraikitzea lortu zuen

garapen iraunkorrak, bi ikuspegiak gogobetetzeko gai agertuz.

4.2.1. Kontzeptuaren hedapena

Brundtland txostena argitaratu ondoren, hurrengo urrats

garrantzitsua 1992an gertatu zen, Rio de Janeiron egindako Ingurumenari

eta Garapenari buruzko Nazio Batuen Konferentzian. Konferentzia horretan

iraunkortasun kontzeptua onartu zen planetako ingurumenaren egoera

bideratzeko tresna gisa. Geroztik, itzelezko hedapena izan du, oso ezagun

bilakatuz eta ekonomiaren eta gizartearen arlo guztietara zabalduz. Goi-

bileraren ondoren, erruz agertzen hasi zen txosten eta adierazpenetan, eta

talde ekologistek zein instituzio ofizialek darabilte, nahiz eta ez beti esanahi

berarekin.

Rioko Goi-bilerak bultzada handia eman zien ingurumena zaintzearen

aldeko politika eta jokabideei. Horren froga da ingurumenaren arloan

garrantzi handia duten hitzarmenak eta ekimenak onartu zituztela han

bildutako 179 estatuek: Klima Aldaketari buruzko Hitzarmena (1997an

sinatutako Kiotoko Protokoloaren jatorria) Biodibertsitateari buruzko

Hitzarmena, eta Agenda 21 (praktika ekologikoak sustatzeko).

4.2.2. Iraunkortasunaren dimentsio ekologikoa, ekonomikoa

eta soziala

1992ko Rioko Konferentzian onartu zen garapen iraunkorrak hiru

zutabe edo dimentsio dituela: ekologikoa, ekonomikoa eta soziala.

Ondorioz, ingurumena, ekonomia eta gizartea integratzen dituen garapen-

eredu berri bilakatu da garapen iraunkorra. Bere helburua da hiru

dimentsioen arteko oreka egokia lortzea.

Izan ere, garapen iraunkorraren definizio berean agertzen dira osagai

giltzarri horiek. Brundtland txostenak zehazten duenez, garapen

iraunkorraren helburua da populazio osoaren bizi-baldintzak hobetzea,

baina ondare naturala errespetatuz aldi berean, hurrengo belaunaldien

3. gaia. Garapen-mailaren adierazleak

40

garapenerako aukerak murriztuak izan ez daitezen. Beraz, iraunkortasuna

ez dago ingurumen-arazoei lotua soilik, baizik eta baita arazo ekonomiko

eta sozialei ere.

4.2.3. Belaunaldien arteko ekitatea

Garapen iraunkorraren ideia garrantzitsuena oraingo eta etorkizuneko

belaunaldien artean ezartzen duen lotura da; alegia, belaunaldien arteko

ekitateari dagokiona2.

Garapen iraunkorrak, ingurumen aldagaia integratzean, aintzakotzat

hartzen ditu hurrengo belaunaldien eskubideak eta beharrizanak. Horren

arabera, ez litzateke zilegi izango hurrengo belaunaldiei kalte eginez lortzea

gaur garapena. Onartezina izango litzateke gaurko gizartearen garapen

prozesuaren ondorioz hurrengo belaunaldien aukerak oztopatzea edo

kaltetzea.

Ingurumenean eragina duten erabaki ugari merkatuan hartzen dira,

baina etorkizuneko gizakiek ezin dute bertan parte hartu. Merkatuan egiten

diren transakzioek ez dutenez kontuan izaten etorkizuneko gizakiei

dagokien ondare naturala, hurrengo belaunaldien eskubideak bermatzeko

beharrezkoa da merkatuaren gainetik dauden erabaki politikoak hartzea

gaur.

4.3. Ingurumen Ekonomia eta Ekonomia Ekologikoa

Ekonomia-zientzian ez dagoenez erabateko adostasunik paradigma

bakar baten inguruan, bi bide agertu dira ingurumenaren eta ekonomiaren

arteko harremanak aztertzerakoan. Paradigma nagusiaren baitan

Ingurumen Ekonomia sortu da. Ekonomia Zientziaren adar horrek analisi

neoklasikoaren corpus metodologikoa erabiltzen du, eta ingurumena ere

merkatuaren bidez balioets daitekeen ondasuntzat hartzen du. Beraz,

Ingurumen Ekonomia ahalegintzen da ingurumenaren errealitate konplexua

merkatuko testuingurura murrizten. Ingurumen Ekonomiak ingurumena

2 «Ondare naturala ez dugu gurasoengandik oinordetzan hartu; aitzitik, gure ilobek eman diguten

mailegua da, interes eta guzti itzuli behar dieguna». XX. mendearen lehen erdian Saint-Exupery idazle

frantsesak irudikatutako ideia horrek, maisuki adierazten du belaunaldien arteko ekitatearen ideia.

3. gaia. Garapen-mailaren adierazleak

41

zaintzeko egiten duen proposamena da naturak eskaintzen dituen

ondasunak eta zerbitzuak merkatuaren bidez kudeatzea.

Baina jarduera ekonomikoaren eta naturaren arteko harremanak

aztertzeko, beste korronte bat ere sortu da, kasu honetan ekonomiaren

paradigma nagusitik kanpo: Ekonomia Ekologikoa. Ikerketa-lerro horrek

Ingurumen Ekonomiak baino ikuspegi metodologiko zabalagoa darabil,

ekonomiaz gain beste diziplina batzuen ekarpenak ere ezinbestekotzat

jotzen baititu. Korronte horrek, ingurumen-arazoei aurre egiteko ez du beti

egokitzat jotzen merkatuen funtzionamendu hutsean oinarritutako

ikuspegia. Aitzitik, uste du kasu batzuetan hondamendi ekologikorako bidea

izan daitekeela naturaren kudeaketa merkatu-mekanismoen esku uztea.

Biosferaren eta ekosistemen ezagutza fisikoan oinarrituz eta prozesu

ekonomikoak naturaren ataltzat hartuz aztertzen du Ekonomia Ekologikoak

eragile ekonomikoen jarduera, eta politika ekonomikorako gomendioak

egiten ditu.