Embed Size (px)

Citation preview

JURNAL

PENYUSUNAN LAPORAN AKTIVITAS PADA YAYASAN

FAJAR SODIQ SESUAI DENGAN PSAK NO.45

OLEH :

MUHAMMAD NURDIN

NIM : 01112038

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS NAROTAMA

SURABAYA

2016

ABSTRAK

PENYUSUNAN LAPORAN AKTIVITAS PADA YAYASAN

FAJAR SODIQ SESUAI DENGAN PSAK NO.45

Oleh :

MUHAMMAD NURDIN

Fakultas Ekonomi dan Bisnis Prodi Akuntansi

Penelitian ini bertujuan untuk membuat rancangan laporan aktivitas bagi yayasan

Fajar Sodiq sesuai dengan PSAK No.45 yang diharapkan yayasan dapat

menyusun laporan aktivitas di masa mendatang. Hasil diperoleh dari penelitian

yaitu Yayasan Fajar Sodiq belum melakukan penyusunan laporan keuangan

termasuk laporan aktivitas. Yayasan Fajar Sodiq juga belum menggolongkan

sumbangan yang diterima baik dalam sumbangan terikat permanen, temporer, atau

tidak terikat seperti yang telah diatur dalam standar PSAK No.45

Kata Kunci: PSAK 45, Laporan Aktivita.

This study aims to draft a report for the foundation Fajar Sodiq activity in

accordance with IAS 45 is expected foundations can compile a report of activity

in the future. The results showed that the Yayasan Fajar Sodiq has not done the

preparation of financial statements, including activity reports. Yayasan Fajar

Sodiq also not classify donations received in donation bound either permanent,

temporary, or not bound as stipulated in the standard IAS 45

Keywords: Activity Report, SFAS 45.

PENDAHULUAN

Pada Pasal 1 dan 3 UU No.16 tahun 2001Yayasan adalah suatu lembaga berbadan

hukum yang didirikan dengan tujuan sosial yaitu untuk mensejahterakan

masyarakat bisa keagamaan, ataupun kemanusiaan. Sebuah yayasan boleh

mendirikan usaha sebagai sumber pendanaan selain dari para donatur guna

menunjang tercapainya tujuan yayasan itu sendiri.

Menurut Standar Akuntansi Kuangan PSAK No.45 paragraph no.6 tujuan dari

laporan keuangan yayasan yaitu menyediakan informasi yang pas untuk mmenuhi

kepentingan donatur yang tidak mengharapkan pembayaran kembali, member,

kredtur, beserta pihak lain yang memberikan sumber daya untuk yayasan

Laporan Aktivitas mencakup entitas nirlba secara keseluruhn dan menyajikaen

perubahan jumlah asset neto dalam periode terkait. Laporan Aktivitas juga dapat

dijadikan dasar bagi pihak yang berkepentingan terhadap yayasan seperti donatur,

kreeditur, untuk menilai jasa yang diberikan yayasan serta menilai kinerja

yayasan. (Bastian 2007:13).

Contoh dari entitas nirlaba adalah Yayasan Fajar Sodiq salah satunya. Yayasan

Fajar Sodiq berupaya untuk meningkatkan mutu pendidikan dan taraf hidup anak

yatim/piatu dan fakir miskin melalui berbagai program sosial yang yang

dilaksanakannya sehingga tercipta kesetaraan hidup bermasyarakat sekaligus

memberikan bekal bagi anak yatim/piatu dalam meraih masa depan yang lebih

baik. Yayasan Fajar Sodiq belum melakukan penyusunan laporan keuangan

termasuk laporan aktivitas sesuai standar yang berlaku dikarenakan sumber daya

yang tidak memadai sehingga perlu dilakukan penelitian yang berkelanjutan untuk

dapat memberikan masukan kepada yayasan sehingga kedepannya yayasan bisa

buat laporan keuangan sesuai aturan.

Pada Pasal 52 Undang-Undang nomor 28 tahun 2004 mengungkapkan bahwa

laporan keuangan harus diumumkan pada papan pengumuman yayasan, laporan

keuangan harus dipublikasikan pada surat kabar, serta laporan keuangan yayasan

harus disusun sesuai standar akuntansi keuangan yang berlaku sehingga laporan

yang dihasilkan berkualitas dengan prinsip keterbukaan serta yayasan boleh

melakukan perbaikan administrasi, salah satunya pengumuman laporan pada

khalayak pertahun.

Berdasarkan uraian diatas, peneliti tertarik melakukan penelitian dengan judul

“Penyusunan Laporan Aktivitas Pada Yayasan Fajar Sodiq sesuai PSAK No.

45”

RUMUSAN MASALAH

Rumusan masalah dalam penelitian ini adalah “Bagaimana penyusunan laporan

aktivitas pada yayasan Fajar Sodiq sesuai PSAK No.45?”

TINJAUAN PUSTAKA

Penelitian Terdahulu

Claudia W.M Korompis (2014) Pnerapan PSAK No.45 tentang pelaporan

keuangan organisasi nirlaba pada Sanggar Seni Logos Ma’kantar menyimpulkan

bahwa Sanggar Seni Logos Ma’kantar belum menenerapkan sepenuhnya laporan

keuangan pada standart PSAK 45. Entittas nirlaba seperti Sanggar Seni Logos

Ma’kantar perlu menyusun laporan keuangan untuk kepentingan para pemberi

dana guna menilai kinerja entitas.

Landasan Teori

Yayasan adalah suatu lembaga berbadan hukum yang didirikan dengan tujuan

sosial yaitu untuk mensejahterakan masyarakat bisa keagamaan, ataupun

kemanusiaan. Sebuah yayasan boleh mendirikan usaha sebagai sumber pendanaan

selain dari para donatur guna menunjang tercapainya tujuan yayasan itu sendiri.

(UU No.16 tahun 2001).

Setiap entitas baik entitas laba maupun entitas non laba, pasti memiliki tujuan

utama yang hendak dicapai begitipun yayasan dan biasanya tujuannya bersifat

kualitatif, kuatnya manajemen entitas, citra entitas dan etika karyawan yang baik

adalah contohnya dan tujuan kuantitatif, tumbuhnya yayasan adalah contohnya

juga produktifitas. Pada Undang Undang yayasan, dijelaskan bahwa tujuan utama

berdirinya yayasan untuk kepentingan sosial, keagamaan, dan kemanusian harus

taat dan patuh terhadap aturan yang berjalan.

Bastian (2007:05) mengatkan bahwa struktur yayasan merupakan turunan dari

fungsi, strategi, dan tujuan yayasan. Undang Undang No. 28 Tahun 2004

mengungkapkan Pembiina pngurus, dan pengawais adalah struktur yayasan.

1. Pembina

Pendiri yayasan dianggap juga Pembina, atau yan berdasarkan rapat dipilih

karena punya integritas, dan dedikasi tinggi supaya tujuan yayasan dapat

dicapai.

2. Pengurus

Pada yayasan ada pihak yang mengurusi jalannya yayasan yaitu Ketua,

sekretaris, dan merka harus ada. Pengurus punya semua bertanggungjawab

atas berjalannya kegiatan operasional yayasan dalam memenuhi tujuan

yayasan.

3. Pengawas

Pengawas bertugas untuk memonitor atau mengawasi jalannya operasional

yayasan sekaligus memberikan arahan, masukan kepada segenap pengurus

yayasan dalam kegiatann yayasan yang dilaksanakan. Minilmal satu orang

harus ada sebagai pengawas.

Pada dasasrnya setiap entitas memiliki tujuan mensejahterakan para anggotanya

dengan cara memaksimalkan potensi dan sumberdaya yang ada untuk kemudian

memperoleh laba yang selanjutnya akan dibagi sesuai peran anggota pada suatu

entitas tersebut. Laporan keuangan suatu entitas termasuk yayasan juga berguna

untuk memberikan informasi seputar yang sudah dan akan dilakukan entitas

sehnigga diharapkan setiap periode entitas tersebut dapat berkembang. Pada

PSAK No. 45 para pemakai laporan keuangan khususnya yayasan punya tujuan

yaitu untuk menilai:

1. Operasional layanan terhadap masyarakat yang dilaksanakan oleh yayasan

dan konsistensi yayasan pada jasa yang diberikn kepada masyarakat secara

berkesinambungan.

2. Cara ketua melakukan mekanisme tanggung jawab sebagai ketua yayasan

serta menilai kinerja pengurus.

Pada PSAK No. 45, sumbangan yang diterima ada istilah sendiri yaitu:

1. Pembatasan Permanen adalah batasan dana yang boleh digunakan yang

mana batasan penggunaan ini ditetapkan oleh donatur. Yayasan

diperbolehkan untuk menggunakan dana yang diperoleh atau mengambil

manfaat ekonomi dari sejumlah dana yang didapatkan.

2. Pembatasan Temporer adalah batasan pemanfaatan dana yang mana

pembatasaan ini ditetapkan oleh donatur yang mengaharapkan dana

tersebut dipertahankan sampai suatu keadaan tertentu atau terpenuhinya

suatu program tertentu.

3. Sumber daya terikat dana yang terhimpun pada yayasan dimana

pengunaan dana ini dibatasi oelh doantur atau penyumbang, batasan yang

ditetapkan bisa sementara atau permanen.

4. Dana tidak terikat yaitu dana yang terhimpun oleh yayasan dimana dana

ini tidak dibatasi penggunaannya oleh penyumbang.

Ada beberapa laporan dimaksud dalam PSAK 45 misalnya laporan aktivitas, pada

paragrap no.19 dijelaskan tujuan utamanya adalah memberikan informasi

gambaran tentang transaksi yang terjadi serta pengaruhnya terhadap perubahan

asset neto dan memaksimalkan dana yang digunakan. Informasi yang tersedia

dalam laporan aktivitas sangat membantu para penyumbang, donatur, dan

masyarakat untuk menilai kinerja yayasan serta menilai kinerja manajer atau

pengurus yayasan.

Laporan aktivitas terbagi dalam dua komponen utama yaitu komponen beban dan

komponen pendapatan. Komponen beban sebagai pengurang dari komponen

pendapatan sehingga didapatkan asset bersih diakhir periode setelah komponen

pendapatan dikurangkan dengan seluruh komponen beban.

Kerangka Berfikir

SAK ETAP

Data Keruangan yayasan Fajar Sodiq

Bentuk laporan

Aktivitas sesuai

standar PSAK 45

Sesuai Tidak Sesuai

Membuat rancangan

laporan aktivitas

Pengakunan

Jurnal

Buku besar

Neraca saldo

Laporan Aktivitas

METODOLOGI PENELITIAN

Pendekatan Penelitian

Penelitian ini sifatnya kualitatif, penelitian kualitatif adalah penelitian yang coba

memahami apa yang terjadi dalam sebuah objek penelitian kemudian dilanjutkan

dengan sebuah argument dalam bentuk deskripsi dalam bentuk kata, kalimat

dipadukan dengan berbagai metode ilmiah yang ada sehingga dapat diambil

sebuah kesimpulan pada akhirnya (Moleong, 2014:6). Penelitian kualitatif adalah

penelitian yang menggambarkan suatu keadaan objek penelitian dengan observasi

dan pengamatan kemudian memadukan teori yang terkait, sebelum mendapatkan

kesimpulan terlebih dahulu disusun dan dianalisa.

Jenis dan Sumber Data

Menurut Lofland (1984:47) dalam Moleong (2014) menjelaskan, data utama

dalam penelitian kualitataif ini berupa kata, tindakan, dan data tambahan serta

dokumen yang mungkin ada yang mendukung dan sesuai dengan persoalan yang

diteliti Data kualitatif dalam penelitian ini adalah laporan keuangan yayasan Fajar

Sodiq.

Foto dan data tertulis yang statistic merupakan data utama pada penelitian

kualitatif (Moleong 2014:157). Berdasarkan pengertian tersebut guna

memudahkan dalam klasifikasi data, maka penulis menggolongkan jenis data

tersebut diantaranya adalah:

1. Data Primer

Data primer merupakan data utama yang diperoleh penulis dari yayasan

Fajar Sodiq secara langsung dengan observasi dan pengamatan. Data ini

diperoleh pada yayasan yang menjadi objek penelitian dan hasil

wawancara dengan bagian pihak yayasan yang terkait dengan

permasalahan yang diteliti.

2. Data skunder

Data sekunder yaitu data yang diperoleh penulis dari sumber lain selain

data primer sebagai pendukung dari pemasalahan yang diteliti. Data

sekunder seperti dokumen-dokumen, data-data seperti yang tersedia pada

yayasan Fajar Sodiq.

Metode Pengumpulan Data

1. Observasi, yang merupakan pengamatan yang penulis lakuakn sekaligus

survey tentang bagaimana operasional yayasan dijalankan.

2. Wawancara, merupakan pengamatan pada objek penelitian dengan cara

komunikasi dan bertanya seputar permasalahan yang penulis teliti dalam

penelitian ini.

3. Dokumentasi.

Teknik Analisis Bogdan dan Biklen (1982) dalam Moleong (2014) mengatakan, analisis data

kualitatif merupakan suatu proses dimana proses tersebut dimulai dengan bekerja

dengan data, mengelompokkan data yang ada, hingga ditentukan konsep dari

penyelesaian sebuah masalah yang diteliti sehingga hasil dari pemecahan masalah

tersebut dapat diteruskan. Dalam mencari solusi dari masalah yang diteliti,

terkadang menceritakan pada orang lain adalah cara yang juga dapat digunakan.

Seiddel (1998) dalam Moleong (2014) menagatakan, prosesi dari analisa data

kualitatif diantaranya adalah sebagai berikut:

1. Saat awal, kode dan nomor diberikan pada data yang sudah ada untuk

supaya bisa ditelusuri kebenarannya.

2. Pengelompokan data, sortir data, klasifikasikan hingga sintesikan data

sampai dibuatkan indeksnya merupakan proses selanjutnya.

3. Langkah selanjutnya adalah memecahkan masalah dengan membuat

kategori data agar data yang terkategori dapat memberikan gambaran dan

makna, mencari dan menemukan pola dan keterkaitannya serta

kemungkinan ditemukan temuan yang baru.

Mengacu pada pendapat para ahli tersebut, setelah semua data berhasil

dikumpulkan, penulis melakukan analisis data dalam penelitian ini yang kaitannya

dengan rumusan masalah yaitu:

a. Data dari wawancara, observasi dan dokumentasi, dipilah dan

dikelompokkan kesamaan dan perbedaannya sesuai dengan pertanyaan

yang diajukan peneliti dalam kaitannya dengan penelitian ini.

b. Data yang sudah diorganisir, selanjutnya ditentukan temanya agar lebih

mudah dalam proses analisis data.

c. Kemudian disesuaikan dan dicari keterkaitan antar tema. Hal ini

dimaksudkan agar hasil yang diperoleh nantinya benar-benar sesuai

dengan keadaan sebenarnya.

d. Temuan yang ada diinterpreitasi yang sesuai, dilihat dari kesamaan tema

yang sebelumnya telah ditentukan menggunakan teori yang relevan.

e. Menyimpulkan hasil penelitian.

HASIL PENELITIAN

Gambaran Objek Penelitian

Didirikannya Lembaga Sosial Fajar Sodiq dengan maksud dan tujuan untuk

membantu para fakir miskin, anak-anak yatim dalam menghadapi masalah

kehidupan yang sering kali dialami yang mana permasalahan tersebut menjadi

kendala bagi mereka untuk meraih cita-cita. Melalui berbagai program dan

kegiatan, Lembaga Sosial Fajar Sodiq (LFS) hadir di tengah mereka untuk

membantu meringankan beban yang mereka tanggung, terutama beban ekonomi

agar mereka tetap merasa saling memiliki, merasa satu keluarga dan diharapkan

mampu tercipta keharmonisan antar sesama. Yayasan Fajar Sodiq juga mengajak

kepada lingkungan dan masyarakat melalui berbagai program dan kegiatan yang

dilakukan agar masyarakat lebih peduli dan peka terhadap keadaan sosial disekitar

sebab masih banyak sodara-sodara kita yang membutuhkan bantuan, kehadiran

lembaga sosial Fajar Sodiq diharapkan mampu mengedukasi masyarakat untuk

saling berbagi lebih lebih pada mereka yang memiliki keterbatasan dalam hidup,

hal ini juga dimaksdukan oleh yayasan agar kesenjangan sosial yang terjadi tidak

menimbulkan dampak negatif di lingkungan kita yang dapat berakibat pada hal-

hal yang tidak diingingkan.

A. Program yang jangka Pendek

I. Pada Bidang Sosial

1. Anak yatim piatu dan dhuafa dibantu, dalam hal ini bantuan diberikan

secara rutin setiap bulannya

2. Buka bersama pada bulan ramadhan dengan anak yatim, dan kaum

dhuafa.

3. Mengedepankan amanah dan professional dalam pengelolaan dana

umat.

II. Bidang Pendidikan dan Dakwah

1. Pemberian santunan kepada semua anak asuh yang melibatkan

masyarakat umum dan donatur bersamaan dengan Istighosah.

2. Pembacaan tartil Al Qur’an setiap hari.

3. Kalender pendidikan non formal yang dibuatkan.

4. Bimbingan pendidikan non formal bagi anak-anak yatim piatu dan

dhuafa tanpa dipungut biaya (gratis) dan materi yang diberikan meliputi

Al Qur’an, bahasa arab, khot arab, bahasa inggris, komputer dan

bimbingan mata pelajaran umum lainnya.

5. Kegiatan kesenian dan study tour/outbond yang bersifat keagamaan.

B. Program yang Jangka Panjang

I. Pada Bidang sosial

1. Pengelolaan dana zakat, infaq, dan shodaqoh yang amanah dan

professional.

2. Anak yatim piatu dan dhuafa diberikan Layanan kesehatan dan

kesejahteraan bagi keluarga mereka.

3. Masyarakat kecil terutama pedagang kecil dan menengah khususnya

para dhuafa dibantu dalam meningkatkan pendapatan mereka melalui

pembinaan kewirausahaan.

4. Layanan Aqiqoh (qurban dan syukuran).

II. Bidang pendidikan dan dakwah

1. Sarana dan prasarana milik sendiri (gedung dan fasilitasnya).

2. Mendirikan sekolah PAUD (pendidikan anak usia dini)/pra TK dan TK

bagi anak yatim piatu dan dhuafa tanpa dipungut biaya apapun (gratis).

3. Lulusan SMP akan diberikan pelatihan usaha.

4. Anak yatim piatu dan dhuafa ditingkatkan mutu dan kualitas

pendidikannya.

5. Memberikan beasiswa bagi anak yatim piatu dan dhuafa yang

berprestasi ditingkat daerah maupun nasional baik dibidang pendidikan,

kesenian, dan olahraga

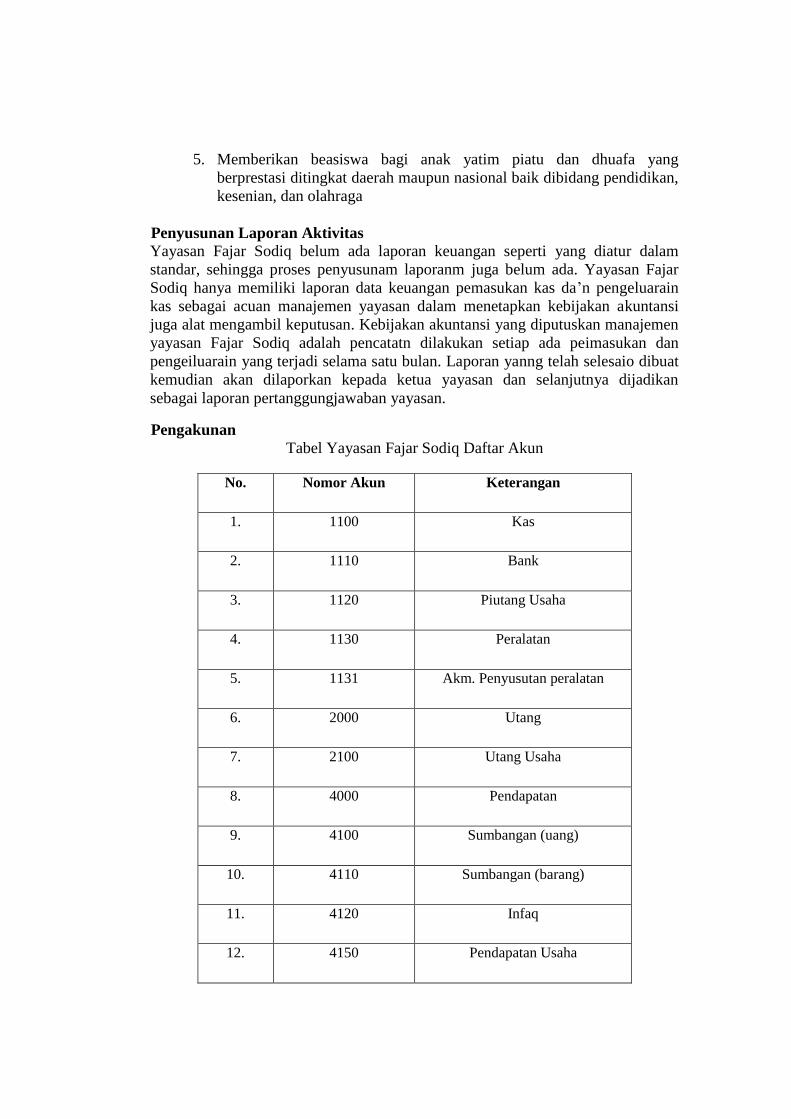

Penyusunan Laporan Aktivitas

Yayasan Fajar Sodiq belum ada laporan keuangan seperti yang diatur dalam

standar, sehingga proses penyusunam laporanm juga belum ada. Yayasan Fajar

Sodiq hanya memiliki laporan data keuangan pemasukan kas da’n pengeluarain

kas sebagai acuan manajemen yayasan dalam menetapkan kebijakan akuntansi

juga alat mengambil keputusan. Kebijakan akuntansi yang diputuskan manajemen

yayasan Fajar Sodiq adalah pencatatn dilakukan setiap ada peimasukan dan

pengeiluarain yang terjadi selama satu bulan. Laporan yanng telah selesaio dibuat

kemudian akan dilaporkan kepada ketua yayasan dan selanjutnya dijadikan

sebagai laporan pertanggungjawaban yayasan.

Pengakunan

Tabel Yayasan Fajar Sodiq Daftar Akun

No. Nomor Akun Keterangan

1. 1100 Kas

2. 1110 Bank

3. 1120 Piutang Usaha

4. 1130 Peralatan

5. 1131 Akm. Penyusutan peralatan

6. 2000 Utang

7. 2100 Utang Usaha

8. 4000 Pendapatan

9. 4100 Sumbangan (uang)

10. 4110 Sumbangan (barang)

11. 4120 Infaq

12. 4150 Pendapatan Usaha

13. 4160 Pendapatan Sewa

14. 4170 Pendapatan Bunga

15. 4199 Pendapatan lain-lain

16. 5000 Biaya

17. 5100 Biaya santunan

18. 5101 Biaya pencarian dana

19. 5102 Biaya gaji

20. 5103 Biaya konsumsi

21. 5104 Biaya listrik, air, telfon

22. 5105 Biaya perlengkapan kantor

23. 5106 Biaya penyusutan peralatan

24. 5107 Biaya pemeliharaan

25. 5108 Biaya Iklan

26. 5110 Biaya sewa kantor

27. 5200 Biaya adm dan umum

28. 5299 Biaya lain-lain

Sumber: diolah dari Hery (2014:20)

Jurnal

Debet Kredit

2011' 4 Biaya listrik, air, telfon 5104 150,000

Jan' Kas 1100 150,000

4 Biaya gaji 5102 232,000

Kas 1100 232,000

5 Biaya adm dan umum 5200 100,000

Kas 1100 100,000

7 Biaya pencarian dana 5101 15,000

Kas 1100 15,000

9 Biaya konsumsi 5103 75,000

Kas 1100 75,000

10 Biaya listrik, air, telfon 5104 41,000

Kas 1100 41,000

14 Kas 1100 258,000

Sumbangan 4100 258,000

15 Biaya pencarian dana 5101 18,000

Kas 1100 18,000

16 biaya adm dan umum 5200 150,000

kas 1100 150,000

12 kas 1100 50,000

sumbangan 4100 50,000

19 kas 1100 395,000

sumbangan 4100 395,000

21 kas 1100 210,000

sumbangan 4100 210,000

TanggalNomor

Rekening

JumlahNama Rekening

2011 22 kas 1100 580,000

Jan sumbangan 4100 580,000

22 bank 1110 575,000

Kas 1100 575,000

22' kas 1100 66,000

sumbangan 4100 66,000

23' Biaya konsumsi 5103 1,200,000

Kas 1100 1,200,000

23' kas 1100 100,000

sumbangan 4100 100,000

26' kas 1100 25,000

sumbangan 4100 25,000

27' Kas 1100 150,000

Sumbangan 4100 150,000

27 Kas 1100 160,000

Sumbangan 4100 160,000

27 bank 1110 160,000

kas 1100 160,000

27 kas 1100 550,000

sumbangan 4100 550,000

28 kas 1100 10,000

sumbangan 4100 10,000

28 biaya santunan 5100 40,000

kas 1100 40,000

28 kas 1100 1,000,000

bank 1110 1,000,000

2011 29 biaya santunan 5100 1,620,000

Jan kas 1100 1,620,000

27 Kas 1110 55,000

Sumbangan 4100 55,000

31' kas 1100 100,000

sumbangan 4100 100,000

31' biaya gaji 5102 30,000

Kas 1100 30,000

2011' 1' kas 1100 100,000

Feb. sumbangan 4100 100,000

2' kas 1100 20,000

sumbangan 4100 20,000

2' Kas 1100 100,000

pendapatan lain 4199 100,000

7 biaya air, listrik, telfon 5104 150,000

kas 1100 150,000

7 biaya gaji 5102 240,000

kas 1100 240,000

7 biaya gaji 5102 110,000

kas 1100 110,000

7 biaya air, listrik, telfon 5104 42,000

kas 1100 42,000

9 biaya pemeliharaan 5107 20,000

kas 1100 20,000

3 biaya pencarian dana 5101 10,000

bank 1110 10,000

Buku Besar

Kas Nomor akun : 1100

Ket. Jumlah Ket. Jumlah

2011 14 258,000 2011 4 150,000

Jan 12 50,000 Jan 4 232,000

19 395,000 5 100,000

21 210,000 7 15,000

22 580,000 9 75,000

22 66,000 10 41,000

23 100,000 15 18,000

26 25,000 16 150,000

27 150,000 22 575,000

27 160,000 23 1,200,000

27 550,000 27 160,000

28 10,000 28 40,000

28 1,000,000 29 1,620,000

27 55,000 31 30,000

31 100,000

2011 1 100,000 7 150,000

Feb 2 20,000 7 240,000

2 100,000 7 110,000

17 1,890,000 7 42,000

20 180,000 9 20,000

5 350,000 3 10,000

23 200,000 8 10,000

28 315,000 8 25,000

17 45,000

17 5,000

17 150,000

20 10,000

23 40,000

23 50,000

23 10,000

23 10,000

23 2,000

23 3,500

23 1,000

21 8,000

26 45,000

28 150,000

batas akhir

Tanggal Tanggal

Kas Nomor akun : 1100

Ket. Jumlah Ket. Jumlah

2011 3 10,000 2011 1 10,000

Mar 3 50,000 Jan 3 220,000

3 220,000 4 7,500

4 10,000 4 55,000

4 10,000 4 232,000

4 40,000 4 1,210,000

4 10,000 5 32,000

11 251,000 7 1,000,000

18 3,000 8 20,000

20 575,000 9 8,000

22 100,000 10 10,000

23 260,000 11 150,000

28 20,000 9 41,000

28 250,000 17 54,000

30 80,000 18 3,000

31 25,000 18 12,000

18 12,000

19 5,000

20 575,000

21 1,000

23 32,000

27 150,000

27 5,000

29 7,000

30 150,000

30 40,000

30 20,000

2011 2 100,000 2011 1 3,000

Apr 2 35,000 Apr 2 35,000

3 100,000 3 35,000

6 100,000 3 100,000

7 10,000 3 50,000

8 10,000 4 45,000

8 10,000 4 5,000

8 1,000,000 6 226,000

9 10,000 6 120,000

13 200,000 6 10,000

16 50,000 7 10,000

17 235,000 7 6,000

27 265,000 7 28,000

Tanggal Tanggal

Kas Nomor akun : 1100

Ket. Jumlah Ket. Jumlah

2011 30 450,000 2011 8 33,000

Apr Apr 8 24,000

8 150,000

8 40,700

9 10,000

10 2,000

13 48,000

13 60,000

13 67,000

14 5,000

15 3,000

15 60,000

17 15,000

18 4,000

22 6,000

27 8,000

29 19,000

29 1,000

30 1,430,000

2011 6 30,000 2011 2 3,000

Mai 6 50,000 Mai 5 227,000

10 100,000 5 100,000

10 200,000 5 41,000

11 210,000 6 90,000

12 160,000 10 150,000

12 25,000 10 75,000

13 60,000 11 5,000

13 200,000 12 10,000

13 10,000 12 160,000

13 25,000 12 30,000

14 200,000 13 6,000

17 50,000 13 3,000

24 100,000 14 200,000

27 240,000 15 10,000

29 20,000 17 50,000

30 275,000 17 7,500

31 800,000 17 1,000

18 2,500

18 10,000

18 3,000

Tanggal Tanggal

Neraca Saldo

Yayasan Fajar Sodiq

Neraca Saldo

31 Desember 2011

Nama Rekening

Saldo

Debet Kredit

Kas

Bank

Sumbangan

Infaq

Pendapatan Lain-lain

Biaya Santunan

Biaya pencarian dana

Biaya Gaji

Biaya Konsumsi

Biaya listrik, air, telfon

Biaya perlengkapan kantor

Biaya pemeliharaan

Biaya Adm dan Umum

Biaya lain lain

(1.347.650)

22.290.000

12.818.900

4.754.400

6.258.250

2.207.100

2.602.500

3.906.700

772.000

4.020.000

2.022.500

59.954.700

140.000

183.000

Jumlah 60.277.700 60.277.700

Keterangan: ini hanya mutasi (tanpa saldo awal)

Laporan Aktivitas

Yayasan Fajar Sodiq

Laporan Aktivitas

Periode : 1 Jan s/d 31 Des 2011

Tidak

terikat

Terikat

temporer

Terikat

Permanen Jumlah

PENDAPATAN

Sumbangan

Infaq

Lain-lain

59.954.700

140.000

183.000

59.954.700

140.000

183.000

Jumlah pendapatan 60.277.700 60.277.700

PENYALURAN DANA

Biaya santunan

12.818.900

12.818.900

Jumlah penyaluran dana 12.818.900 12.818.900

BIAYA

Biaya pencarian dana

Biaya Gaji

Biaya Konsumsi

Biaya listrik, air, telfon

Biaya perlengkapan

kantor

Biaya pemeliharaan

Biaya Adm dan Umum

Biaya lain lain

4.754.400

6.258.250

2.207.100

2.602.500

880.700

772.000

4.020.000

2.022.500

4.754.400

6.258.250

2.207.100

2.602.500

880.700

772.000

4.020.000

2.022.500

Jumlah biaya 26.543.450 26.543.450

Perubahan aset neto

Aset neto awal tahun

Aset neto akhir tahun

20.915.350

-

20.915.350

20.915.350

-

20.915.350

KESIMPULAN DAN SARAN

Kesimpulan

1. Yayasan Fajar Sodiq belum membuat laporan aktivitas sesuai dengan

format PSAK No. 45

2. Yayasan Fajar Sodiq hanya membuat laporan pemasukan dan pengeluaran

yang terjadi selama periode berjalan sebagai acuan dalam pengambilan

keputusan.

3. Yayasan Fajar Sodiq belum melakukan penggolongan sumbangan

sebagaimana diatur dalam ketentuan PSAK No.45

Saran

1. Yayasan Fajar Sodiq hendaknya menggolongkan setiap sumbangan atau

donasi yang diterima dari para donatur apakah itu tergolong sumbangan

terikat permanen, terikat temporer, atau tidak terikat dengan membedakan

form penerimaan sehingga amanah para donatur dapat dilaksanakan

dengan jelas penggunaan sumber dayanya.

2. Pengurus yayasan Fajar Sodiq, perlu mengetahui pelaporan keuangan

yayasan yang sesuai dengan standar PSAK 45 dengan cara pelatihan-

pelatihan.

3. Hendaknya Yayasan Fajar Sodiq mencantumkan SK terdaftar yayasan

dalam setiap kop surat untuk meyakinkan masyarakat dan donatur akan

kelegalan yayasan.

DAFTAR PUSTAKA, e jurnal

Bastian, I. 2007. Akuntansi Yayasan dan Lembaga Publik. Jakarta: Erlangga.

Halim, A. dkk. 2009. Sitem Pengendalian Manajemen Edisi Revisi. Yogyakarta:

UPP STIM YKPN.

Ikatan Akuntan Indonesia 2009. Standar Akuntansi Keuangan: Pernyataan

Standar Akuntansi Keuangan No.45 per 1 Juni 2012, Jakarta: DSAK IAI.

Ikatan Akuntan Indonesia 2012. Standar Akuntansi Keuangan: Entitas Tanpa

Akuntabilitas Publik per 19 Mei 2009, Jakarta: DSAK IAI.

Jusup, H. 2014. Dasar-dasar Akuntansi Jilid 1 Edisi 7. Yogyakarta: Universitas

Gadjah Mada

Korompis, C. W.M. 2014. Penerapan PSAK No. 45 tentang Pelaporan Keuangan

Organisasi Nirlaba pada Sanggar Seni Budaya Logos Ma’kantar. Jurnal Emba.

Sulawesi Utara.

Moleong, L. J. 2014. Metodologi Penelitian Kualitatif Edisi Revisi. Bandung:

Remaja Rosdakarya.

Undang-Undang Republik Indonesia No. 16 Tahun 2001 tentang Yayasan.

Undang-Undang Republik Indonesia No. 28 Tahun 2004 tentang Yayasan.