Embed Size (px)

Citation preview

MSFI – ukratko o finansijskim

izvještajima, zalihama,

dugotrajnoj materijalnoj

imoviniREVIZIJA REVITA D.O.O. CAZIN

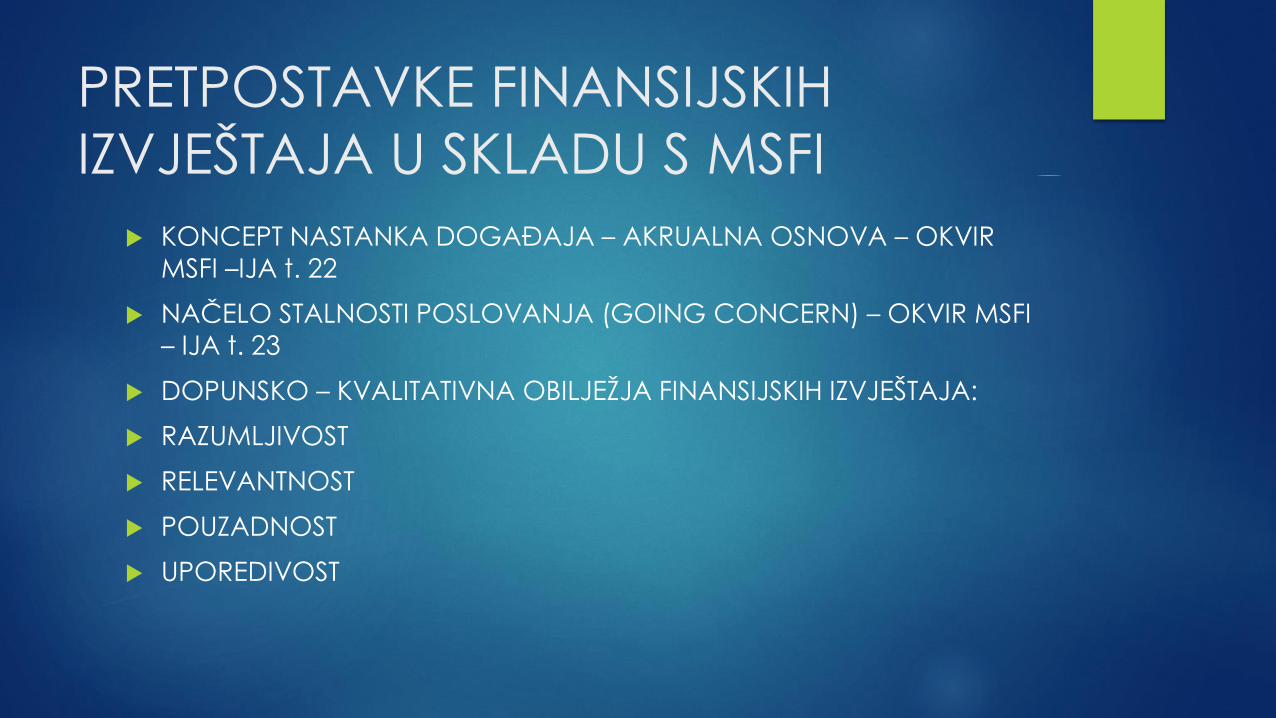

PRETPOSTAVKE FINANSIJSKIH

IZVJEŠTAJA U SKLADU S MSFI

KONCEPT NASTANKA DOGAĐAJA – AKRUALNA OSNOVA – OKVIR

MSFI –IJA t. 22

NAČELO STALNOSTI POSLOVANJA (GOING CONCERN) – OKVIR MSFI

– IJA t. 23

DOPUNSKO – KVALITATIVNA OBILJEŽJA FINANSIJSKIH IZVJEŠTAJA:

RAZUMLJIVOST

RELEVANTNOST

POUZADNOST

UPOREDIVOST

DEFINICIJE ELEMENATA FINANSIJSKIH

IZVJEŠTAJA U OKVIRU (T.49)

SREDSTVA JE RESURS KOJI KONTROLIŠE PRAVNO LICE KAO REZULTAT PROŠLIH DOGAĐAJA I OD KOJEG SE OČEKUJE PRILIV BUDUĆIH EKONOMSKIH KORISTI U PRAVNO LICE.

OBAVEZA JE SADAŠNJA OBAVEZA PRAVNOG LICA, PROIZAŠLA IZ PROŠLIH DOGAĐAJA, ZA ČIJE SE IZMIRENJE OČEKUJE DA ĆE DOVESTI DO ODLIVA RESURSA KOJI SADRŽE EKONOMSKE KORISTI IZ PRAVNOG LICA

KAPITAL JE OSTATAK SREDSTVA PRAVNOG LICA NAKON ODBITKA SVIH NJEGOVIH OBAVEZA (REZIDUALNA VELIČINA)

PRIHODI SU POVEĆANJA EKONOMSKIH KORISTI TOKOM OBRAČUNSKOG PERIODA U OBLIKU PRILIVA ILI POVEĆANJA SREDSTAVA ILI SMANJENJA OBAVEZA, ŠTO DOVODI DO POVEĆANJA KAPITALA, OSIM ONIH KOJA SU POVEZANA S UPLATAMA UČESNIKA U KAPITALU

RASHODI SU SMANJENJA EKONOMSKIH KORISTI TOKOM OBRAČUNSKOG PERIODA U OBLIKU ODLIVA ILI SMANJENJA SREDSTAVA ILI STVARANJA OBAVEZA, ŠTO DOVODI DO SMANJENJA KAPITALA, OSIM ONIH KOJA SU POVEZANA S RASPODJELOM UČESNICIMA U KAPITALU

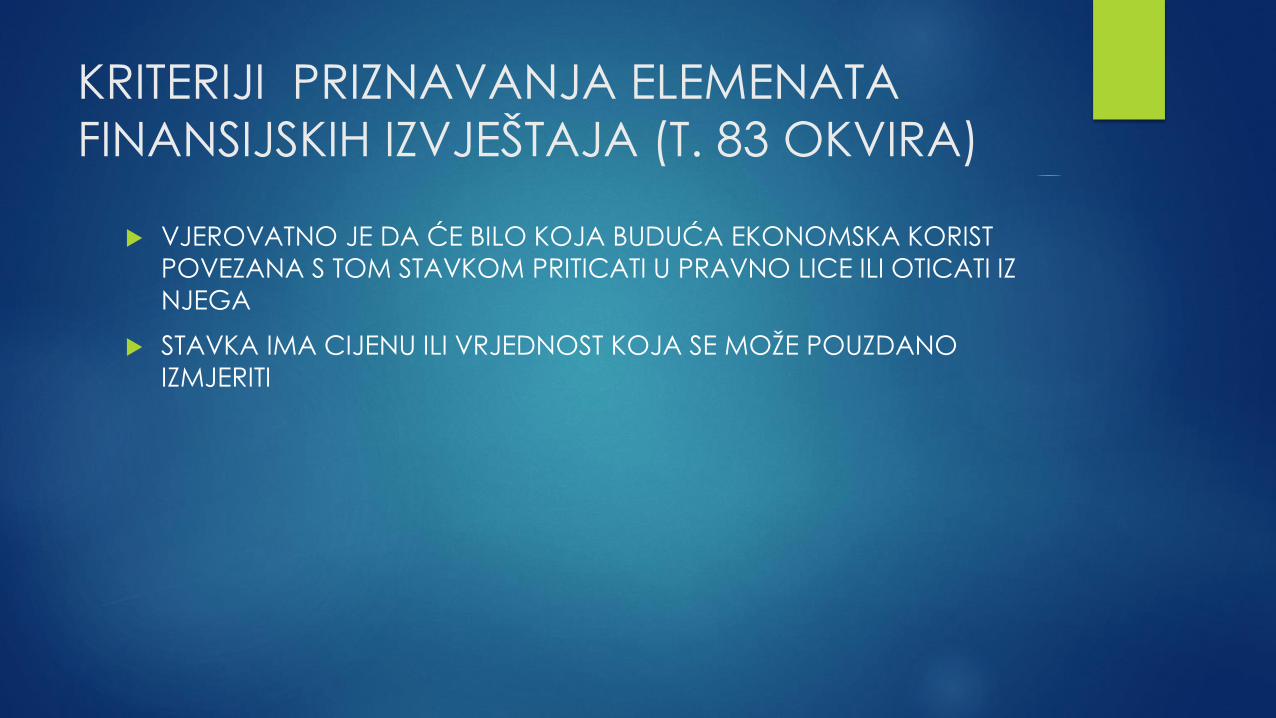

KRITERIJI PRIZNAVANJA ELEMENATA

FINANSIJSKIH IZVJEŠTAJA (T. 83 OKVIRA)

VJEROVATNO JE DA ĆE BILO KOJA BUDUĆA EKONOMSKA KORIST

POVEZANA S TOM STAVKOM PRITICATI U PRAVNO LICE ILI OTICATI IZ

NJEGA

STAVKA IMA CIJENU ILI VRJEDNOST KOJA SE MOŽE POUZDANO

IZMJERITI

PRIMJERSREDSTVO/

OBAVEZA

REZULTAT

PROŠLOG

DOGAĐAJA

PRILIV/ ODLIV

EKONOMSKE

KORISTI

VJEROVATNOĆA

BUDUĆE

EKONOMSKE

KORISTI

POUZADNOST

MJERENJA

VRIJEDNOSTI

PRIZNAVANJE?

UNAPRIJED

PLAĆENI

TROŠKOVI

ZAKUPA

IMOVINA DA DA DA DA X

TROŠKOVI

POPRAVKE

NE NP NP NP NP NE (PROČITATI

MRS 37.14 I MRS

37.18)

NAMJERAVANA

KUPOVINA

ZALIHA

JOŠ UVIJEK NIJE

SREDSTVO

NP NP NP NP NE

ISTRAŽIVANJE

TRŠIŽTA

IMOVINA? PRIJE

NE

DA JOŠ UVIJEK SE NE

MOŽE UTVRDITI

JOŠ UVIJEK SE NE

MOŽE UTVRDITI

DA NE (POČITATI MRS

38.69 I MRS 16.19

(B)

MAŠINA DA DA DA DA DA X(

USAVRŠAVANJE DA DA DA DA NE NE (MRS 38.69 B).

MRS 1

FER PREZENTACIJA – MRS 1. T. 15 - FER PREZENTACIJA FINANSIJSKOG

POLOŽAJA, FINANSIJSKE USPJEŠNOSTI NOVČANIH TOKOVA

SVI ZAHTJEVI MSFI – IJA TREBAJU BITI ISPUNJENI (MRS 1. T. 16) – TO ZNAČI

IASB – FRAMEWORK – OKVIR MEĐUNARODNIH RAČUNOVODSTVENIH

STANDARDA (IASB – ODBOR ZA MEĐUNARODNE RAČUNVODSTVENE

STANDARDE)

OBJAVE SVIH STANDARDA (MRS I MSFI)

INTERPRETACIJE (SIC I IFRIC)

ODSTUPANJE OD STANDARDA?

SAMO U IZUZUZETNO RIJETKIM SLUČAJEVIMA (MRS 1.19 ff)

OBJAVA U BILJEŠKAMA U SKLADU S MRS 1.20

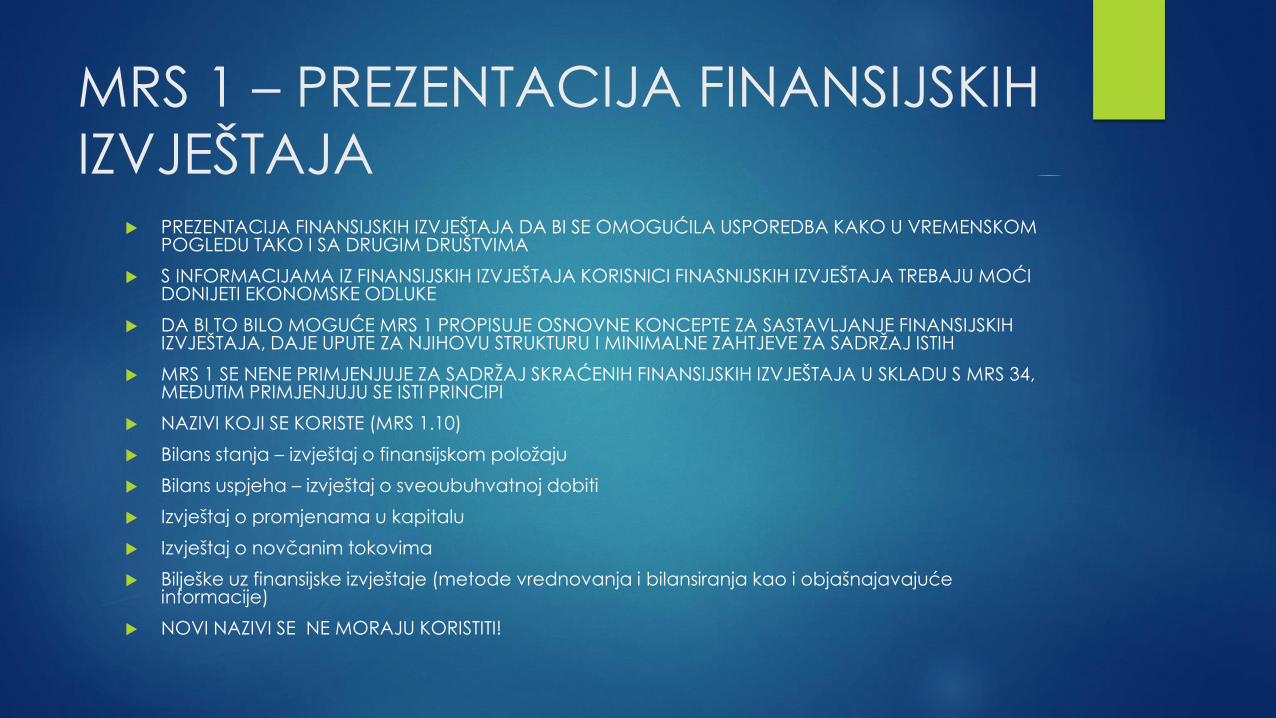

MRS 1 – PREZENTACIJA FINANSIJSKIH

IZVJEŠTAJA PREZENTACIJA FINANSIJSKIH IZVJEŠTAJA DA BI SE OMOGUĆILA USPOREDBA KAKO U VREMENSKOM

POGLEDU TAKO I SA DRUGIM DRUŠTVIMA

S INFORMACIJAMA IZ FINANSIJSKIH IZVJEŠTAJA KORISNICI FINASNIJSKIH IZVJEŠTAJA TREBAJU MOĆI DONIJETI EKONOMSKE ODLUKE

DA BI TO BILO MOGUĆE MRS 1 PROPISUJE OSNOVNE KONCEPTE ZA SASTAVLJANJE FINANSIJSKIH IZVJEŠTAJA, DAJE UPUTE ZA NJIHOVU STRUKTURU I MINIMALNE ZAHTJEVE ZA SADRŽAJ ISTIH

MRS 1 SE NENE PRIMJENJUJE ZA SADRŽAJ SKRAĆENIH FINANSIJSKIH IZVJEŠTAJA U SKLADU S MRS 34, MEĐUTIM PRIMJENJUJU SE ISTI PRINCIPI

NAZIVI KOJI SE KORISTE (MRS 1.10)

Bilans stanja – izvještaj o finansijskom položaju

Bilans uspjeha – izvještaj o sveoubuhvatnoj dobiti

Izvještaj o promjenama u kapitalu

Izvještaj o novčanim tokovima

Bilješke uz finansijske izvještaje (metode vrednovanja i bilansiranja kao i objašnajavajućeinformacije)

NOVI NAZIVI SE NE MORAJU KORISTITI!

BILANS STANJA

STANDARD NE PROPISUJE POSEBNU FORMU, SAMO MINIMALNI OBIM

U SKLADU S MRS 1. T. 54

DODATNE STABKE KOJE ĆE SE PRIKAZIVATI SUBJEKAT ODREĐUJE

POMOĆU PROCJENE

U BIH PROPISANI OBRASCI

OBAVEZNA PODJELA NA KRATKOTRAJNU IMOVINU (MRS 1.66)

OBAVEZNA PODJELA NA KRATKOTRAJEN OBAVEZE (MRS 1.69)

POJAM POSLOVNOG CIKLUSA – MRS 1. T.68

BILANS USPJEHA

MINIMALNI OBIM – MRS 1.T. 82

SASTAVLJANJE PREMA VRSTI RASHODA ILI PREMA FUNKCIJI

NIJEDNA STAVKA SE NE PREZENTIRA KAO „VANREDNA“ (MRS 1.T.87)

OSTALA SVEOUBUHVATNA DOBIT? RAZLIKOVANJE KOMPONENTE BILANSA USPJEHA KOJE UTIČU NA REZULTAT I ONE KOJE NE UTIČU NA REZULTAT

MRS 1.81 – MOGU SE SASTAVITI DVA IZVJEŠTAJA ILI JEDAN IZVJEŠTAJ

U FBIH – DVA DIJELA

PRIMJERI TRANSAKCIJA KOJI SE PRIKAZUJU U IZVJEŠTAJU O OSTALOJ SVEOUBUHVATNOJ DOBITI: DOBICI OD PROMJENE FER VRIJEDNOSTI FINANSIJSKIH SREDSTAVA RASPOLOŽIVIH ZA PRODAJU

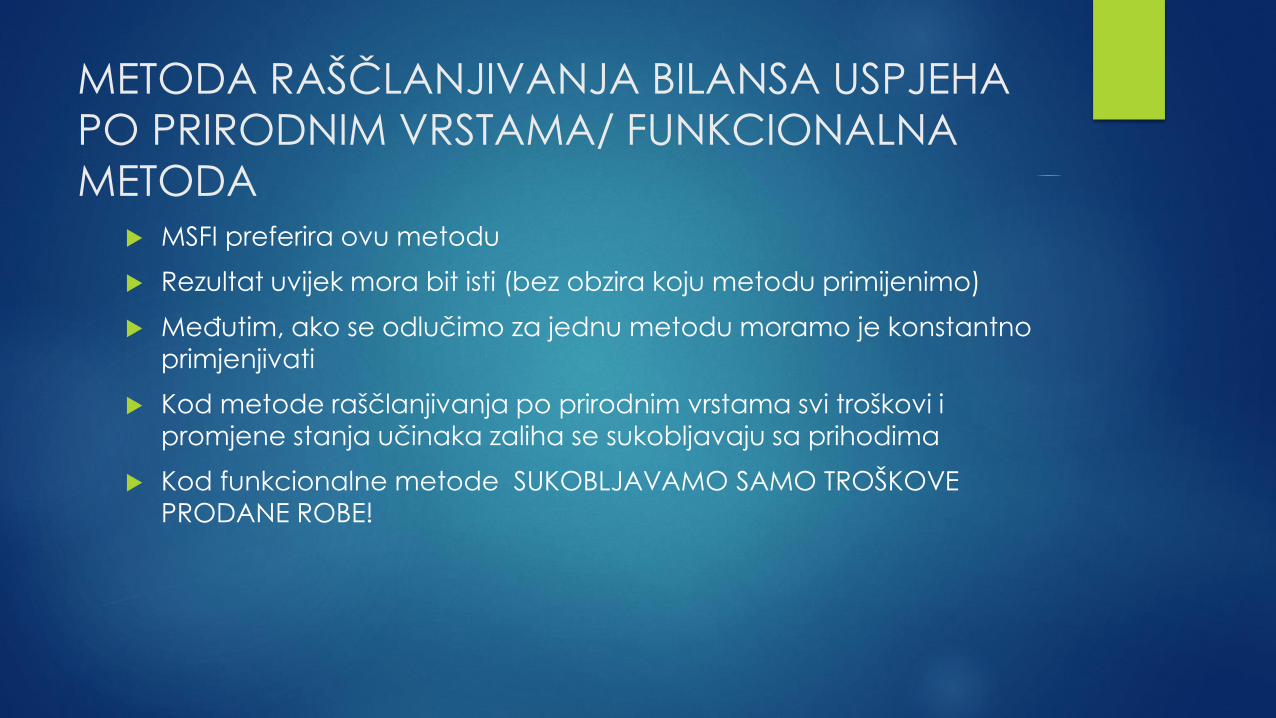

METODA RAŠČLANJIVANJA BILANSA USPJEHA

PO PRIRODNIM VRSTAMA/ FUNKCIONALNA

METODA MSFI preferira ovu metodu

Rezultat uvijek mora bit isti (bez obzira koju metodu primijenimo)

Međutim, ako se odlučimo za jednu metodu moramo je konstantno primjenjivati

Kod metode raščlanjivanja po prirodnim vrstama svi troškovi i

promjene stanja učinaka zaliha se sukobljavaju sa prihodima

Kod funkcionalne metode SUKOBLJAVAMO SAMO TROŠKOVE

PRODANE ROBE!

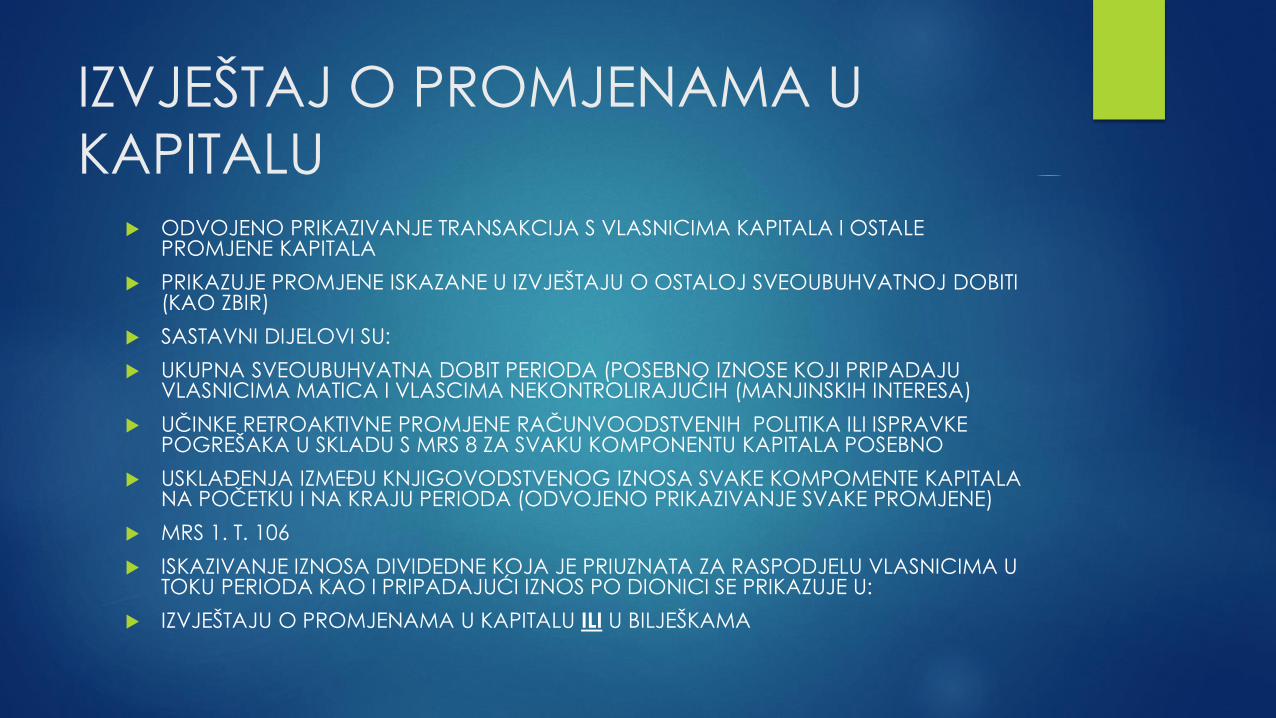

IZVJEŠTAJ O PROMJENAMA U

KAPITALU ODVOJENO PRIKAZIVANJE TRANSAKCIJA S VLASNICIMA KAPITALA I OSTALE

PROMJENE KAPITALA

PRIKAZUJE PROMJENE ISKAZANE U IZVJEŠTAJU O OSTALOJ SVEOUBUHVATNOJ DOBITI (KAO ZBIR)

SASTAVNI DIJELOVI SU:

UKUPNA SVEOUBUHVATNA DOBIT PERIODA (POSEBNO IZNOSE KOJI PRIPADAJU VLASNICIMA MATICA I VLASCIMA NEKONTROLIRAJUĆIH (MANJINSKIH INTERESA)

UČINKE RETROAKTIVNE PROMJENE RAČUNVOODSTVENIH POLITIKA ILI ISPRAVKE POGREŠAKA U SKLADU S MRS 8 ZA SVAKU KOMPONENTU KAPITALA POSEBNO

USKLAĐENJA IZMEĐU KNJIGOVODSTVENOG IZNOSA SVAKE KOMPOMENTE KAPITALA NA POČETKU I NA KRAJU PERIODA (ODVOJENO PRIKAZIVANJE SVAKE PROMJENE)

MRS 1. T. 106

ISKAZIVANJE IZNOSA DIVIDEDNE KOJA JE PRIUZNATA ZA RASPODJELU VLASNICIMA U TOKU PERIODA KAO I PRIPADAJUĆI IZNOS PO DIONICI SE PRIKAZUJE U:

IZVJEŠTAJU O PROMJENAMA U KAPITALU ILI U BILJEŠKAMA

IZVJEŠTAJ O NOVČANIM

TOKOVIMA

IMA SVOJ VLASTITI STANDARD – MRS 7 – IZVJEŠTAJ O NOVČANIM

TOKOVIMA

MRS 2 - ZALIHE

Zalihe su:

Imovina koja se drži radi prodaje u redovnom ciklusu poslovanja

Imovina koja je u procesu proizvodnje za takvu prodaju ili

Koja je u obliku materijala ili dijelova zalliha koje će biti utrošeni u

procesu proizovnje ili u postupku pružanja usluga

Početno vrednovanje:

Trošak mabavke

Trošak proizvodnje

POČETNO VREDNOVANJE

ZABRNA AKTIVIRANJA (MRS 2.16)

NEUBIČAJENI IZNOSI (RADA, OTPADNOG MATERIJALA I SLIČNO)

U PRAVILU TROŠKOVA SKLADIŠTENJA (OSIM AKO NISU NUŽNO SASTAVNI DIO PROIZVODNOG PROCESA PRIJE DRUGE FAZE

PROIZVODNJE)

ADMINISTRATIVNI TROŠKOVI KOJI NE DOPRINOSE DOVOĐENJU

ZALIHA NA SADAŠNJU LOKACIJU I SADAŠNJE STANJE

TROŠKOVI PROIZVODNJE

TROŠKOVI RAZVITKA PROIZVODA (FAZA ISTRAŽIVANJA I FAZA RAZVITKA)

NAKNADNO VREDNOVANJE

NA DATUM SASTAVLJANJA FINANSIJSKIH IZVJEŠTAJA ZALIHE SE MJERE

PO TROŠKU ILI NETO OSTVARIVOJ VRIJEDNOSTI, ZAVISNO OD TOGA

ŠTO JE NIŽE.

POVEĆANJE VRIJEDNOSTI (MRS 2.T33)

GORNJA GRANICA – HISTORIJSKI TROŠKOVI NABAVKE ILI

PROIZVODNJE

NETO OSTVARIVA VRIJEDNOST

NETO OSTVARIVA (UTRŽIVA) VRIJEDNOST:

Neto ostvariva (utrživa) vrijednost je procijenjena prodajna cijena u

redovnom toku poslovanja umanjena za procijenjene troškove

dovršenja i procijenjene troškove koji su neophodni da se obavi

prodaja.

ORIJENTIJACIJA NA TRŽIŠTE

MORAJU SE PRATITI PROMJENE U VRIJEDNOSTI TROŠKU

POSEBNOST KOD MATERIJALA I DRUGIH ZALIHA KOJI SE DRŽE U

PROIZVODNJI – NE OTPISJUJU SE ISPOD TROŠKA AKO SE OČEKUJE DA ĆE GOTOVI PROIZVODNI, U KOJE ĆE TA DOBRA BITI UGRAĐENA, BITI

PRODANI PO CIJENI KOJA JE JEDNAKA ILI VEĆA OD TROŠKA.

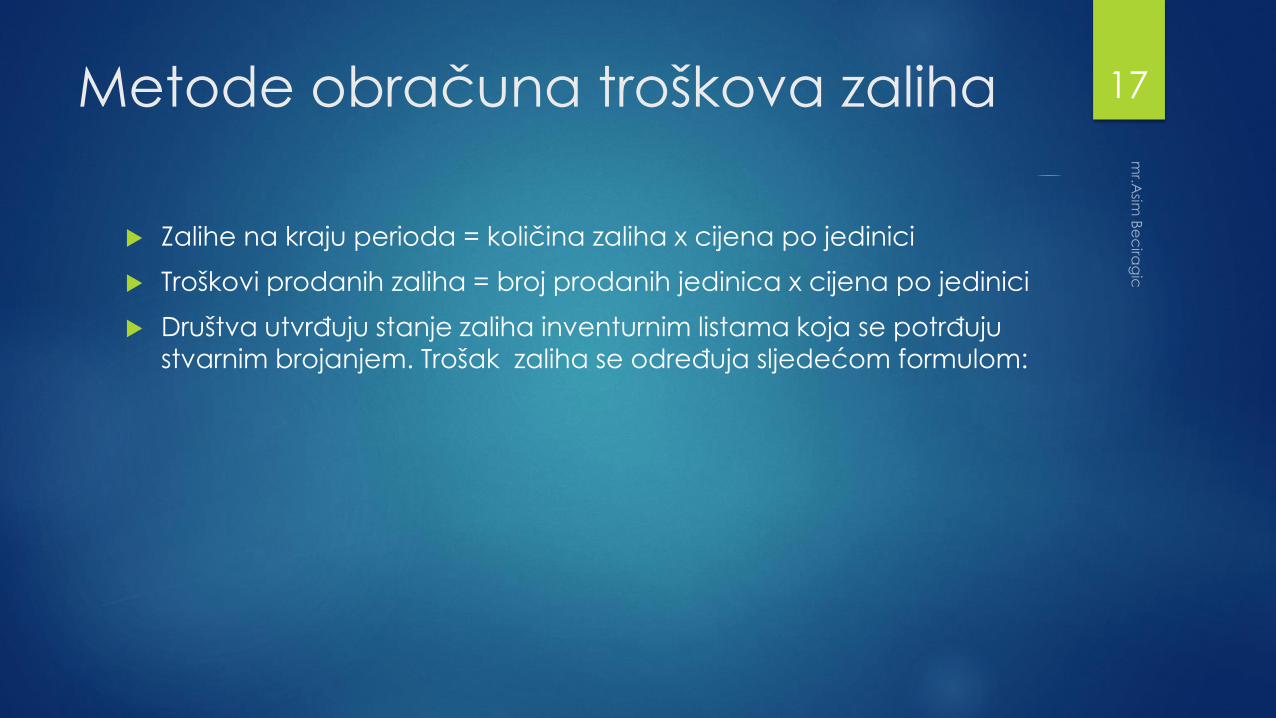

Zalihe na kraju perioda = količina zaliha x cijena po jedinici

Troškovi prodanih zaliha = broj prodanih jedinica x cijena po jedinici

Društva utvrđuju stanje zaliha inventurnim listama koja se potrđuju stvarnim brojanjem. Trošak zaliha se određuja sljedećom formulom:

Metode obračuna troškova zaliha 17

Trošak nabavke:

1. Cijena sa fakture (kupovna

cijena)

2. Troškovi koji se mogu direktno

pridodati

3. - Popusti

Troškovi koji se mogu direktno

pridodati (ovisni troškovi):

1. Uvozne carine

2. Porezi na koje nije stečeno

pravo odbitka

3. Troškovi transporta i montaže

4. Ostali troškovi koji se mogu

pripisati direktno nabavci

zaliha

Trošak zaliha 18

Trošak proizvodnje zaliha

Trošak proizvodnje zaliha

1. Pojedinačni troškovi proizvodnje

2. Zajednički troškovi koji se mogu pridodati proizvodni (mogu biti fiksni i varijabilni)

3. Ostali troškovi koji su bili potrebni da se zalihe dovedu na mjesto i

stanje za namjeravanu upotrebu

19

Objašnjenje pojedinačnih stavki?

Direktni troškovi – to su troškovi za koje se u trenutku njihova nastanka tj. prilikom izdavanja dokumenta zna NOSITELJ TROŠKA. Za te troškove su utvrđeni tehnički normativi po jedinici učinka. To su naprimjer materijal izrade (osnovni materijal, sirovine, dijelovi, neodvojiva ambalaža...), usluge izrade, utrošak rada izrade (radnika koji rade na proizvodnji učinka).

Troškovi direktnog materijala? To su svi troškovi sirovina i materijala koji se mogu direktno povezati s proizvodom.

Troškovi direktnog rada? Plate i naknade radnika u proizvodnji.

Posebni direktni troškovi proizvodnje? Prije stvarne proizvodnje mogu nastati troškovi koji se MOGU DIREKTNO POEZATI s proizvodom. Primjer: recimo naknade za licencu (primjer: proizvodnja bicikla, proizvođač je pitao poznatog biciklistu da se biciklo zove po njemu).

Indirektni troškovi? Imamo opšte troškove i indirektne troškove proizvodnje. Opšti troškovi se mogu podijeliti na opće troškove pogona i opće troškove administracije, uprave i prodaje. Indirektni troškovi proizvodnje nastaju NEPOSREDNO U PROIZVODNJI, ALI ih nije moguće direktno povezati s određenim učinkom. Opći troškovi ne ulaze u trošak, indirektni troškovi proizvodnje – DA.

Indirektni troškovi uključuju (troškove grijanja, čišćenja pogona, amortizacija (vremenska), plaće menadžera pogona.

Svi Indirektni troškovi proizvodnje? Računaju se najčešće na bazi dodatne kalkulacije

Indirektni troškovi administracije, uprave i prodaje su troškovi koji se NE mogu povezati ni s količinom proizvodnje ni s vrstom proizvodnje (plaće radnika u upravi, administraciji, nabavi, prodaji, troškovi čisćenja, održavanja, grijanja, rasvjete u stručnim službama, troškovi reklame i drugo). U skladu s MSFI ovi troškovi TERETE OBRAČUNSKI PERIOD.

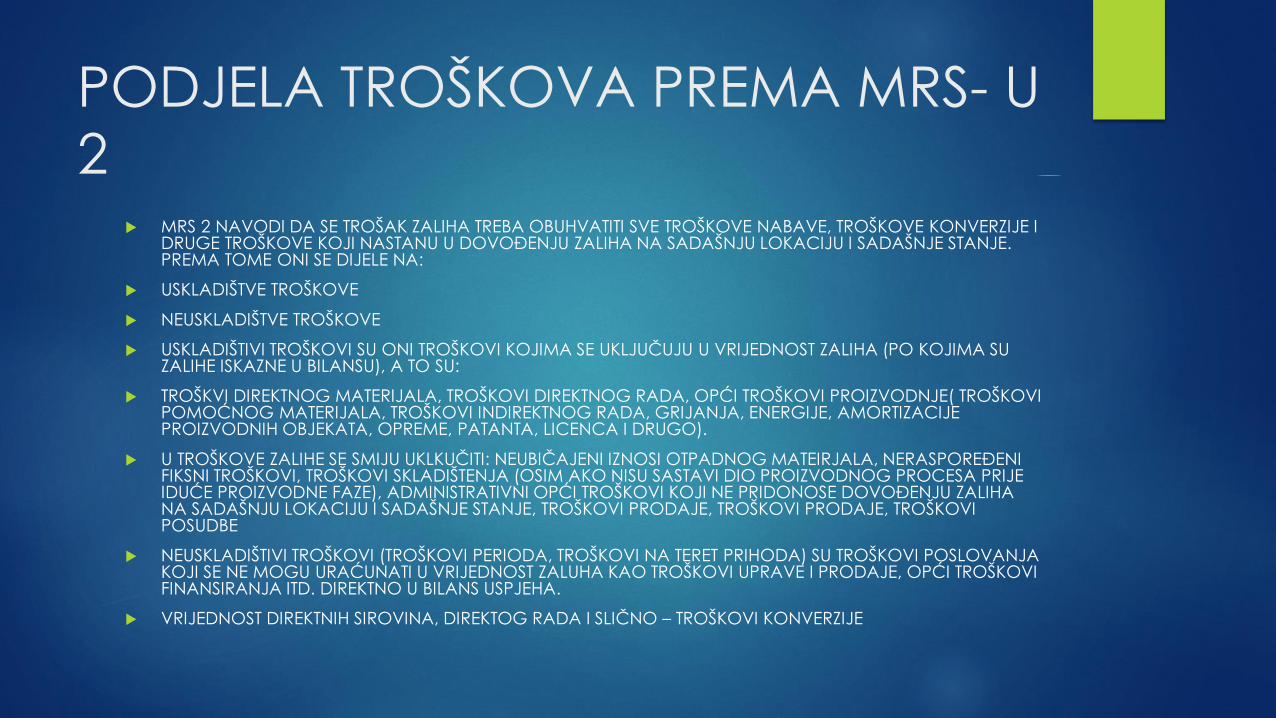

PODJELA TROŠKOVA PREMA MRS- U

2 MRS 2 NAVODI DA SE TROŠAK ZALIHA TREBA OBUHVATITI SVE TROŠKOVE NABAVE, TROŠKOVE KONVERZIJE I

DRUGE TROŠKOVE KOJI NASTANU U DOVOĐENJU ZALIHA NA SADAŠNJU LOKACIJU I SADAŠNJE STANJE. PREMA TOME ONI SE DIJELE NA:

USKLADIŠTVE TROŠKOVE

NEUSKLADIŠTVE TROŠKOVE

USKLADIŠTIVI TROŠKOVI SU ONI TROŠKOVI KOJIMA SE UKLJUČUJU U VRIJEDNOST ZALIHA (PO KOJIMA SU ZALIHE ISKAZNE U BILANSU), A TO SU:

TROŠKVI DIREKTNOG MATERIJALA, TROŠKOVI DIREKTNOG RADA, OPĆI TROŠKOVI PROIZVODNJE( TROŠKOVI POMOĆNOG MATERIJALA, TROŠKOVI INDIREKTNOG RADA, GRIJANJA, ENERGIJE, AMORTIZACIJE PROIZVODNIH OBJEKATA, OPREME, PATANTA, LICENCA I DRUGO).

U TROŠKOVE ZALIHE SE SMIJU UKLKUČITI: NEUBIČAJENI IZNOSI OTPADNOG MATEIRJALA, NERASPOREĐENI FIKSNI TROŠKOVI, TROŠKOVI SKLADIŠTENJA (OSIM AKO NISU SASTAVI DIO PROIZVODNOG PROCESA PRIJE IDUĆE PROIZVODNE FAZE), ADMINISTRATIVNI OPĆI TROŠKOVI KOJI NE PRIDONOSE DOVOĐENJU ZALIHA NA SADAŠNJU LOKACIJU I SADAŠNJE STANJE, TROŠKOVI PRODAJE, TROŠKOVI PRODAJE, TROŠKOVI POSUDBE

NEUSKLADIŠTIVI TROŠKOVI (TROŠKOVI PERIODA, TROŠKOVI NA TERET PRIHODA) SU TROŠKOVI POSLOVANJA KOJI SE NE MOGU URAĆUNATI U VRIJEDNOST ZALUHA KAO TROŠKOVI UPRAVE I PRODAJE, OPĆI TROŠKOVI FINANSIRANJA ITD. DIREKTNO U BILANS USPJEHA.

VRIJEDNOST DIREKTNIH SIROVINA, DIREKTOG RADA I SLIČNO – TROŠKOVI KONVERZIJE

TROŠKOVIMA KONVERZIJE SE PRIKLJUČUJU SISTEMSKI RAZVRSTANI FIKSNI I VARIJABILI OPĆI TROŠKOVI PROIZVODNJE KOJI SU NASTALI KONVERZIJOM MATERIJALA U GOTOVE PROIZVODE.

FIKSNI OPĆI TROŠKOVI SU RELATIVNO STALNI INDIREKTNI TROŠKOVI BEZ OBZIRA NA OBIM PROIZVODNJE. RASPOREĐUJU SE NA TROŠKOVE KONVERZIJE NA OSNOVU NORMALNOG KAPACIETTA PROIZVODNJE.

NORMALNI KAPACITET PROIZVODNJE – KOLIČINA KOJA SE OČEKUJE DA ĆE SE OSTVARITI U PROSJEKU TOKOM ODREĐENOG BROJA PERIODA ILI SEZONA U NORMALNIM USLOVIMA UZIMAJUĆI U OBZIR PLANIRANO ODRŽAVANJE. SVI NERASPOREĐENI FIKSNI TROŠKOVI SU RASHOD PERIODA!

VARIJABILNI OPĆI TROŠKOVI PROIZVONDNJE – OVISE O OBIMU PROIZVODNJE I RASPOREĐUJU SE NA SVAKU JEDINICU PROIZVODNJE.

OSTALI TROŠKOVI KAO NAPRIMJER OPĆI NEPROIVZODNI TROŠKVI ILI TROŠKOVI DIZAJNIRANJA PROIZVODA ZA ODREĐENE KUCE MOGU SE UKLJUČITI U TROŠAK ZALIHA SAMO U VRIJEDNOSTI U KOJOJ SU STVARNO NASTALI KOD DOVOĐENJA TIH ZALIHA NA SADAŠNU LOKACIJU I U SADAŠNJE STANJE.

Tehnike za mjerenje troška

Metoda standardnog troška

Metoda trgovine na malo

Metoda standardnog troška uzima u obzir uobičajene količine materijala i dijelova zaliha, rada, uobičajenu efikasnost i iskorištenost

kapaciteta. Oni se redovno preispituju i po potrebi mijenjaju u

odnosu na postojeće uslove.

Metoda trgovine na malo – u trgovini za vrednovanja zaliha velikog

broja artikala koji se brzo mijenjaju i koji imaju slične marže, zbog

čega nije praktično koristiti druge metode utvrđivanja troška. Trošak

ovih zaliha određuje se tako da se prodajna vrijednost zaliha umanji za odgovarajući postotak bruto marže.

DATUM KUPLJENA KOLIČINA

PRODANA KOLIČINA

TROŠKOVI RASPOLOŽIVAKOLIČINA

JULI 1 40 1

5 6 45 7

15 4 80 3

26 7 50 10

31 8 80 2

UKUPNO 13 12 2

Utrošak zaliha 24

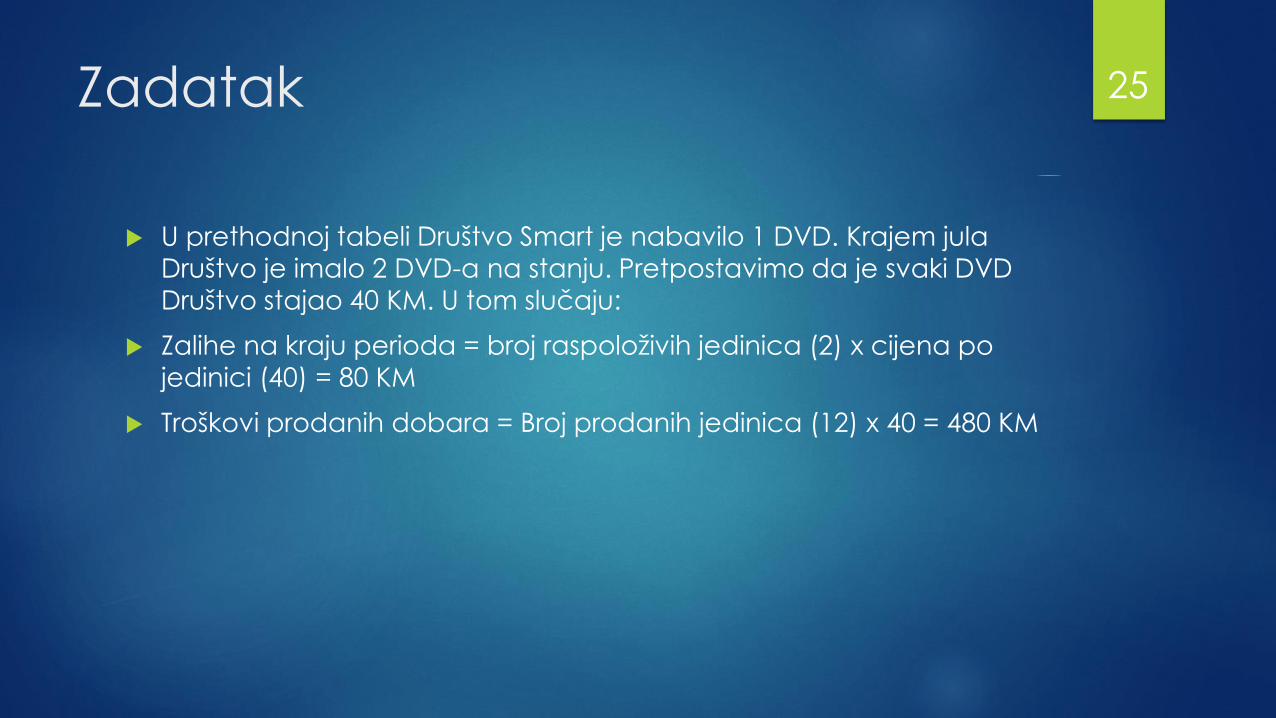

U prethodnoj tabeli Društvo Smart je nabavilo 1 DVD. Krajem jula

Društvo je imalo 2 DVD-a na stanju. Pretpostavimo da je svaki DVD

Društvo stajao 40 KM. U tom slučaju:

Zalihe na kraju perioda = broj raspoloživih jedinica (2) x cijena po

jedinici (40) = 80 KM

Troškovi prodanih dobara = Broj prodanih jedinica (12) x 40 = 480 KM

Zadatak 25

U prethodnoj tabeli Društvo Smart je nabavilo 1 DVD. Krajem jula

Društvo je imalo 2 DVD-a na stanju. Pretpostavimo da je svaki DVD

Društvo stajao 40 KM. U tom slučaju:

Zalihe na kraju perioda = broj raspoloživih jedinica (2) x cijena po

jedinici (40) = 80 KM

Troškovi prodanih dobara = Broj prodanih jedinica (12) x 40 = 480 KM

Zadatak 26

Mjerenje utroška zaliha je lako kada se cijene zaliha ne mjenjaju.

Medjutim, cijene (nabavne) zaliha se često mejanju. DVD koji je

koštao Smart 40 KM u Julu može koštati 45 KM u Augustu.

Pretpostavimo da Smart proda 10.000 DVD-ova u julu i u Augustu. Koliko ih je koštalo 40 KM, a koliko 45 KM? Da bismo ovo izračunali

moramo dodijeliti svaki specifični trošak svakoj jedinici.

27

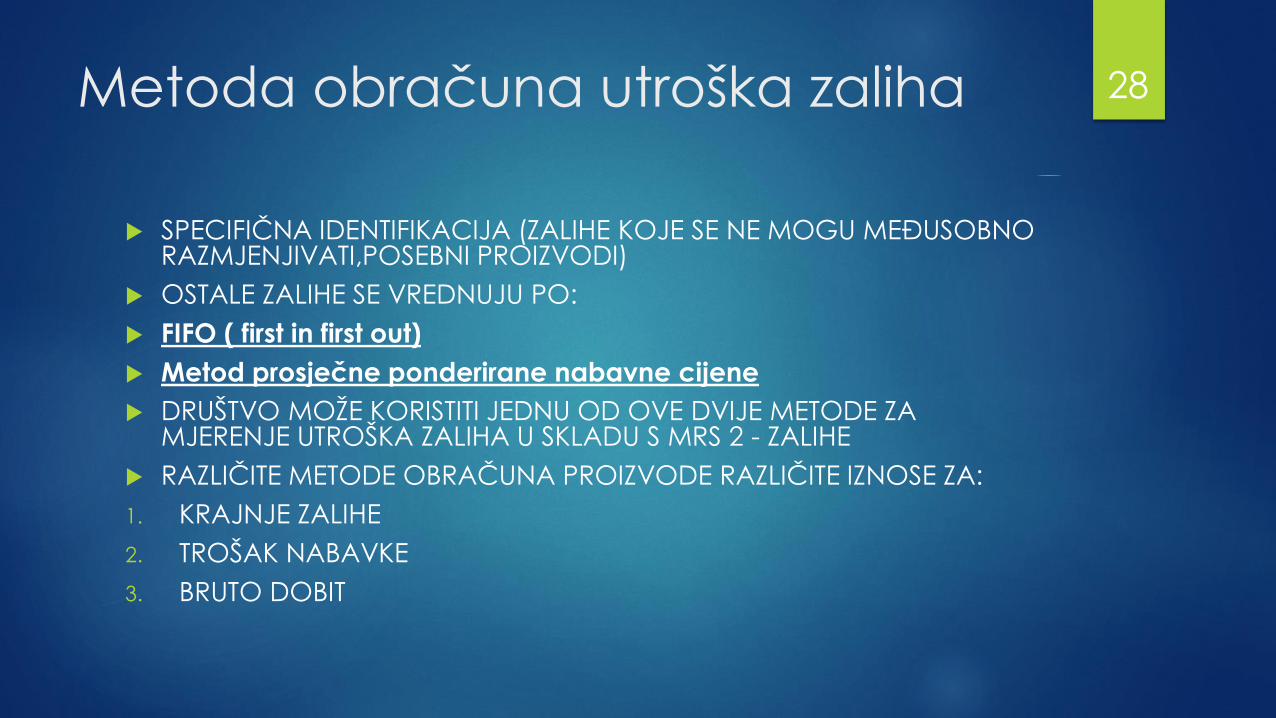

SPECIFIČNA IDENTIFIKACIJA (ZALIHE KOJE SE NE MOGU MEĐUSOBNO RAZMJENJIVATI,POSEBNI PROIZVODI)

OSTALE ZALIHE SE VREDNUJU PO:

FIFO ( first in first out)

Metod prosječne ponderirane nabavne cijene

DRUŠTVO MOŽE KORISTITI JEDNU OD OVE DVIJE METODE ZA MJERENJE UTROŠKA ZALIHA U SKLADU S MRS 2 - ZALIHE

RAZLIČITE METODE OBRAČUNA PROIZVODE RAZLIČITE IZNOSE ZA:

1. KRAJNJE ZALIHE

2. TROŠAK NABAVKE

3. BRUTO DOBIT

Metoda obračuna utroška zaliha 28

Trošak nabavke se temelji na najstarijoj kupovini – znači prvi ulaz je

prvi izlaz sa skladišta. FIFO metoda je usklađena sa fizičkim kretanjem

zaliha (za najviše kompanija), što znači da prvo prodaju ono što

prvo nabave.

FIFO METODA 29

Ovom metodom društvo izračunava novi prosječni trošak po jedinici

nakon svake kupovine. Krajnje zalihe i trošak zaliha su temeljeni na

istim prosječnim troškovima po jedinici.

METOD PROSJEČNE PONDERIRANE

NABAVNE CIJENE

30

Pretpostavimo da Smart koristi FIFO metodu za obračun utroška

zaliha. Pod ovom metodom, prvi trošak nastao za zalihe se pripisuje

kao prvi trošak prodanih zaliha. FIFO u krajnim zalihama ostavlja

posljednje – najnovije troškove.

RJEŠENJE ZADATAKA FIFO 31

KRETANJE ZALIHA 32

Smart je počeo prvog Jula raditi s zalihom 1 DVD po cijeni od 40 KM. Poslije kupovine 5 jula (+6) zalihe su iznosile 7 komada DVD-a.

15. jula Smart je prodao 4 komada DVD-a. S tim da je 1 DVD imao na stanju po cijeni od 40 KM po FIFO metodi prvo razdužujemo ovaj DVD, A ostala tri po 45 KM koliko je iznosila cijena nabavke 5. jula. po jedinici proizovda.

Sad na zalihama imamo 3 DVD-a po 45 KM.

07. jula Smart je nabavio 7 DVD-ova po 50 KM. Na stanju imamo 3 DVD-a po 45 KM i 7 DVD-a po 50 KM.

31. jula Smart je prodao 8 DVD-a. Prvo ćemo razdužiti 3 DVD-a po 45 KM, a zatim i 5 DVD-ova po cijeni od 50 KM. Na kraju nam je ostalo da imamo 2 DVD-a po cijeni od 50 KM.

33

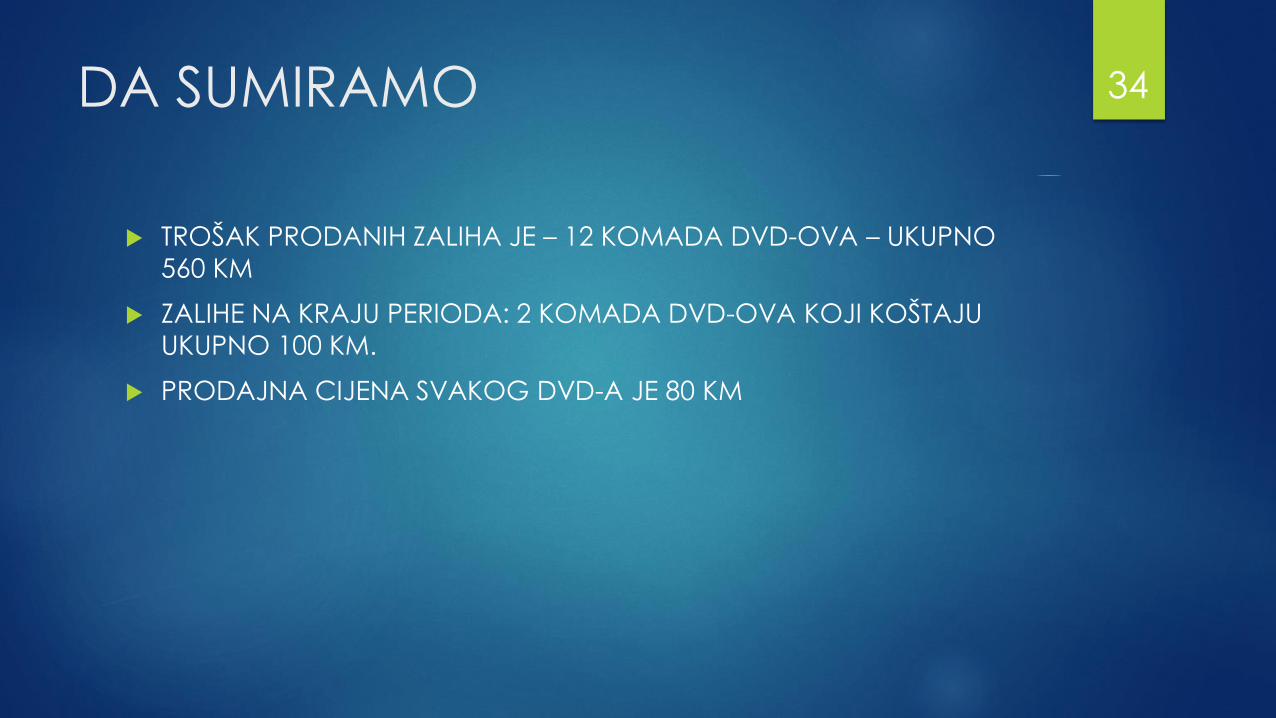

TROŠAK PRODANIH ZALIHA JE – 12 KOMADA DVD-OVA – UKUPNO

560 KM

ZALIHE NA KRAJU PERIODA: 2 KOMADA DVD-OVA KOJI KOŠTAJU

UKUPNO 100 KM.

PRODAJNA CIJENA SVAKOG DVD-A JE 80 KM

DA SUMIRAMO 34

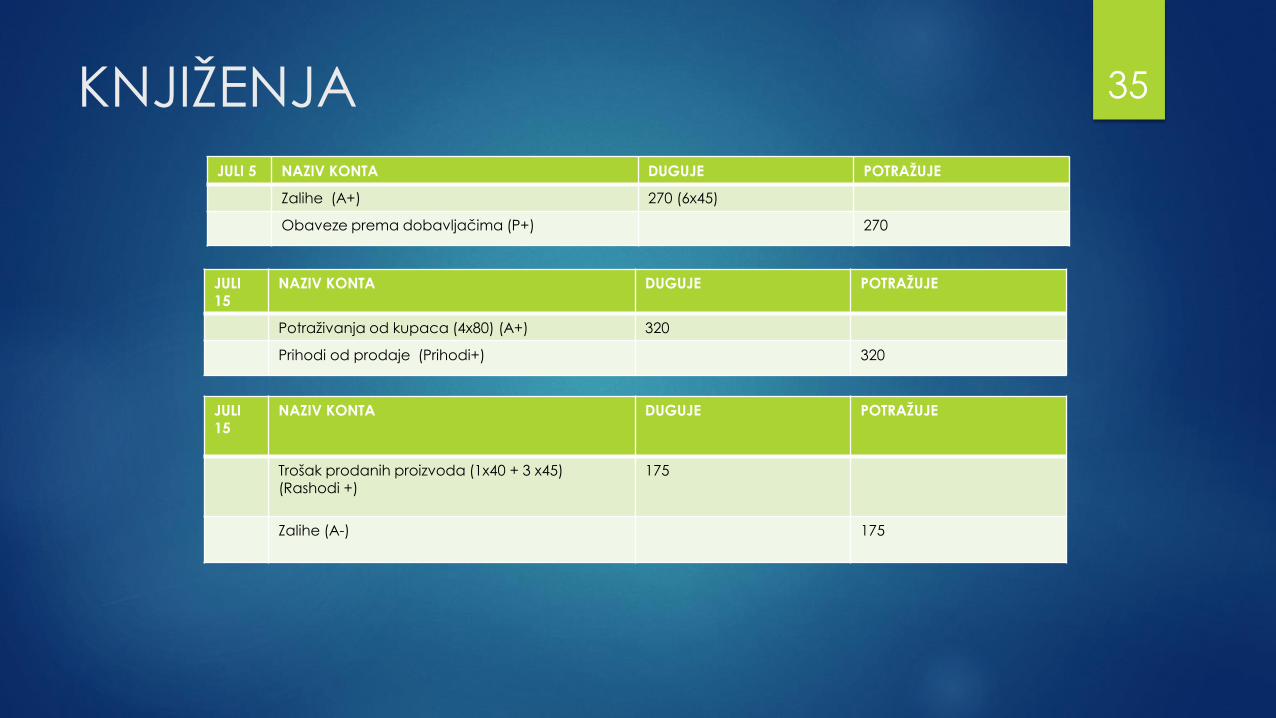

JULI 5 NAZIV KONTA DUGUJE POTRAŽUJE

Zalihe (A+) 270 (6x45)

Obaveze prema dobavljačima (P+) 270

KNJIŽENJA 35

JULI 15

NAZIV KONTA DUGUJE POTRAŽUJE

Potraživanja od kupaca (4x80) (A+) 320

Prihodi od prodaje (Prihodi+) 320

JULI 15

NAZIV KONTA DUGUJE POTRAŽUJE

Trošak prodanih proizvoda (1x40 + 3 x45) (Rashodi +)

175

Zalihe (A-) 175

JULI 26

NAZIV KONTA DUGUJE POTRAŽUJE

Zalihe (7x50) A + 350

Obaveze prema dobavljačima (P+) 350

NASTAVAK RJEŠENJA ZADATKA 36

JULI 31

NAZIV KONTA DUGUJE POTRAŽUJE

Potraživanja od kupaca (8 x 80) A + 640

Prihodi od prodaje (Prihodi+) 640

JULI31

NAZIV KONTA DUGUJE POTRAŽUJE

Trošak prodanih proizvoda ( 3x45 + 5 x 50) (Rashodi +)

385

Zalihe (A-) 385

RJEŠENJE PO METODI PROSJEČNE

PONDERIRANE CIJENE

37

Znači, kao u prvom primjernu 01.jula smo imali 1 komad po 40 KM.

05.07. smo nabavili 6 komada po cijeni od 45 KM. Sad na zalihama imamo 7 komada. Međutim, trošak zaliha nam nije 45 KM, nego prosječni trošak. Računamo ga tako što saberemo 40 KM + 270 KM (6*45), te ovaj iznos podijelomo sa 7 komada kojih trenutno imamo na zalihama. Dobit ćemo 44,29 KM. Trenutno stanje zaliha množimo s ovim iznosom, te je vrijednost zaliha sada 310 KM.

15. jula prodajemo 4 komada DVD-a, a njihov utrošak se mjeri po vrijednosti od 44,29 KM po komadu. Ostaje nam na zalihama 3 DVD-a po 44,29 KM po komadu.

26. Jula nabavljamo 7 DVD-ova po cijeni od 50 KM. Ukupno 350 KM. Računamo prosječni trošak tako što pomnožimo 3 * 44,29 KM (stari trošak) + 7 x 50 (nove zalihe) – i dobijemo 483 KM. Na zalihama sad imamo 3 + 7 = 10 komada. Prosječni trošak po kojem zadužujemo zalihe je 483/10 = 48,3 KM.

30. jula prodajemo 8 komada DVD-a po cijeni od 48,3 KM, te nam na stanju ostaje 2 DVD-a po cijeni od 48,30 KM. Vrijednost zaliha je 97 KM.

38

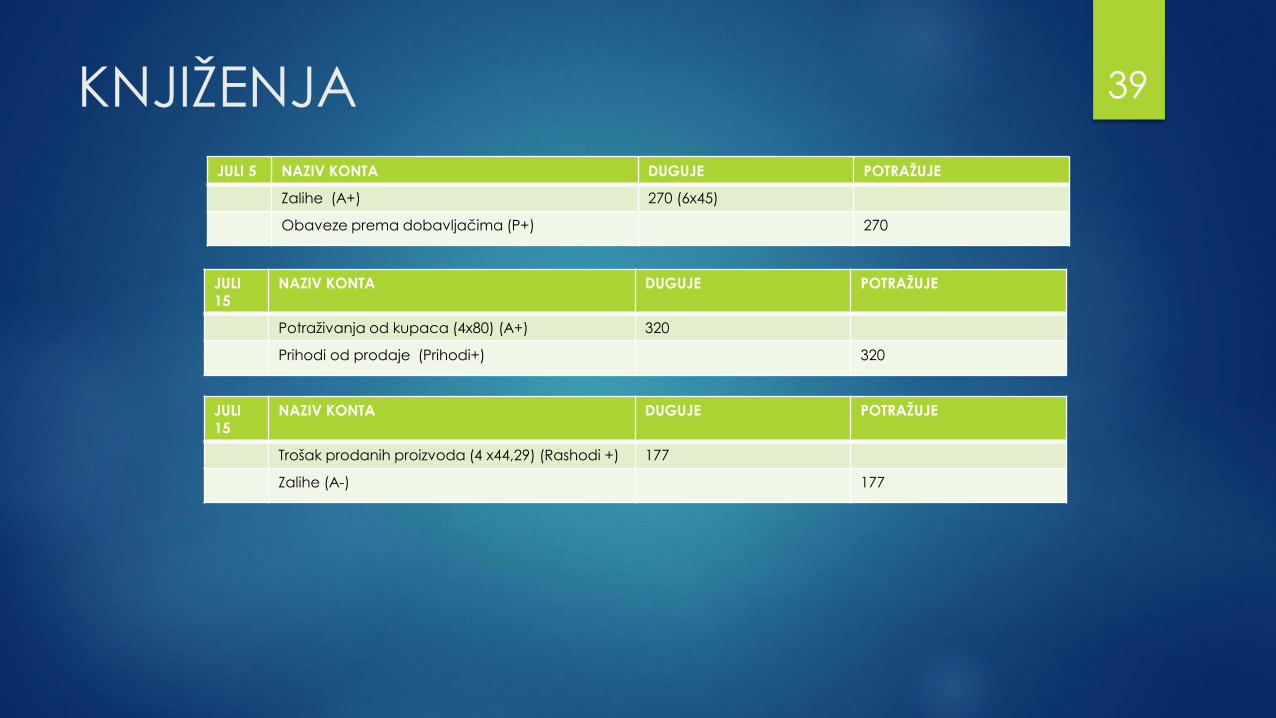

JULI 5 NAZIV KONTA DUGUJE POTRAŽUJE

Zalihe (A+) 270 (6x45)

Obaveze prema dobavljačima (P+) 270

KNJIŽENJA 39

JULI 15

NAZIV KONTA DUGUJE POTRAŽUJE

Potraživanja od kupaca (4x80) (A+) 320

Prihodi od prodaje (Prihodi+) 320

JULI 15

NAZIV KONTA DUGUJE POTRAŽUJE

Trošak prodanih proizvoda (4 x44,29) (Rashodi +) 177

Zalihe (A-) 177

JULI 26

NAZIV KONTA DUGUJE POTRAŽUJE

Zalihe (7x50) A + 350

Obaveze prema dobavljačima (P+) 350

NASTAVAK RJEŠENJA ZADATKA 40

JULI 31

NAZIV KONTA DUGUJE POTRAŽUJE

Potraživanja od kupaca (8 x 80) A + 640

Prihodi od prodaje (Prihodi+) 640

JULI31

NAZIV KONTA DUGUJE POTRAŽUJE

Trošak prodanih proizvoda ( 8*48,30 )(Rashodi +) 386

Zalihe (A-) 386

FIFO JE NAJPOPULARNIJA METODA (NA ZAPADU)

USPOREDBA POKAZUJE DA SU PRIHODI OD PRODAJE PO FIFO

METODI 960 KM, A TROŠKOVI PRODAJE 560. BRUTO DOBIT IZNOSI 400

KM.

PO METODI PROSJEČNE PONDERIRANE NABAVNE CIJENE TROŠKOVI

PRIHODI OD PRODAJE SU 960 KM, TROŠKOVI PRODAJE 563 KM, A

BRUTO DOBIT JE 397 KM.

Usporedba pokazuje da FIFO metoda proizvodi najniže troškove

prodaje i najveću bruto dobit. Neto dobit je također najveća po

FIFO metodi u slučaju da troškovi zaliha rastu. FIFO metoda je najbolja ako želimo veću dobit.

UPOREĐIVANJE METODA 41

DUGOTRAJNA MATERIJALNA

IMOVINA Nekretnine, postrojenja i oprema su materijalne stavke:

Koje subjekat posjeduje za korištenje u proizvodnji ili isporuci dobara i usluga, za iznajmljivanje drugima ili za administrativne potrebe

Koje se očekuju koristiti duže od jednog obračunskog perioda.

Kriteriji priznavanja (u skladu s MRS 16. t.7)

Vjerovatna buduća ekonomska korist

Pouzdano mjerenje

Mjerenje nakon početnog priznavanja:

Model troška (trošak nabavke/ proizvodnje umanjen za akumuliranuamortizaciju i akumulirane gubitke od umanjenja)

Model revalorizacije (fer vrijednost na datum revalorizacije umanjena za kasnije akumuliranu amortizaciju i gubitke od umanjenja)

Revalorizacija nekretnina

Dva postupka:

Prepravlja se srazmjerno promjena bruto knjigovodstvene vrijednosti imovine tako da je knjigovodstvena vrijednost imovine nakon revaloriazacije jednaka njenom revaloriziranom iznosu. Ova metoda se koristi kad se imovina revalorizira pomoću indeksa

Isključuje se na teret bruto knjigovodstvene vrijednost, a neto knjigovodstvena vrijednost se prepravlja do revaloriziranog iznosa imovine.

Znači imamo (1) postupak indeksacije – istovremeno uvečavamonabavnu vrijednost i akumuliranu amortizaciju, a razlika je efekt revalorizacije koji knjižimo kao revalorizacijsku rezervu – POSTUPAK REVALORIZACIJE BRUTO KNJIGOVODSTVENE VRIJEDNOSTI; (2) drugačiji pristup – u ovom postupku isključuje se akmulirana amortizacija na teret bruto knjigovodstvene vrijednosti – POSTUPAK REVALORIZACIJE NETO KNJIGOVODSTVENE VRIJEDNOSTI – NAJČEŠĆE KOD GRAĐEVINA

REKLASIFIKACIJA U DUGOTRAJNU

IMOVINU NAMIJENJENU PRODAJI IMOVINA ČIJA SE SE KNJIGOVODSTVENA VRIJEDNOST NADOKNADITI PUTEM RPODAJE (S TIM DAJE

PRODAJA VRLO VJEROVATNA), A NE PUTEM KORIŠTENJA

MORA BITI RASPOLOŽIVA ZA PRODAJU I PRODAJU SE MORA OSTVARITI UNUTAR JEDNE GODINE

PRODAJA VRLO VJEROVATNA (TRAŽI ES KUPAC)

UTVRĐIVANJE CIJENE KOJA JE PRIHVATLJIVA U ODNOSU NA NJEZINU SADAŠNJU VRIJEDNOST

MORA BITI RASPOLOŽIVA ZA PRODAJU POD USLOVIMA KOJI SU UOBIČAJENI ZA PRODAJU TAKVE IMOVINE – RECIMO PRODAJU PROIZVODNU JEDINICU S TRENUTNIM NARUDŽBAMA – MORA SE MOĆI PRODATI SVE

AKO PRODAJEMO SAMO PROIZVODNU JEDINICU BEZ NJENIH POSLOVA I NE NAMJERAVAMO PRENIJETI POSTROJENJE KUPCU DOK SE NE OBAVI POSAO, TADA NIJE DOSTUPNO ZA TRENUTNU PRODAJU –ODNOSNI NIJE ZADOVOLJEN KRITERIJ IZ T.7 MSFI 5

RECIMO KUPUJEMO ZGRADU S NAMJEROM PREPRODAJE (ALI TEK NAKON OBNOVE) - NIJE RASPOLOŽIVA ZA PRODAJU

PRODUŽENJE ROKA OD JEDNE GODINE – KADA JE PRODUŽENJE ROKA URZKOVANO DOGAĐAJEM I OKOLONSTIMA IZVAN KONTROLE DRUŠTVA.

ZAPAMTI: DUGOTRAJNA IMOVINA NAMIJENJENA OTPISU NE KLASIFICIRA SE KAO NAMIJENJENA PRODAJI JER SE NJENA KNJIGOVODSTVENA VRIJEDNOST NEĆE NADOKNADITI PUTEM PRODAJE. NI IMOVINA IZVAN UPOTREBE NI OTPISANA IOVINA NE KLASIFICIRA SE KAO IMOVINA NAMIJENJENA PRODAJI.

OVDJE SVRSTVAVAMO I DUGOTRAJNU IMOVINU KOJU SMO KUPILI RADI PREPRODAJE

MSFI 5

OVA IMOVINA SE EVIDENTIRA PREMA

KNJIGOVODSTVENOJ VRIJEDOST ILI FER VRIJEDNOSTI SMANJENOJ ZA TROŠKOVE PRODAJE OVISNO O TOME ŠTO JE NIŽE

ZA NOVONABAVLJENU IMOVINU PO NABAVI KLASIFICIRA SE KAO IMOVINA NAMIJENJENA ZA PRODAJU PO POČETNOM PRIZNAVANJU MJERI SE PO NIŽOJ VRIJEDNOSTI OD TROŠKA NABAVE ILI FER VRIJEDNOSTI SMANJENOJ ZA TROŠKOVE PRODAJE

ZA DUGOTRAJNU IMOVINU KOJU DRUŠTVO KORISTI U POSLOVNE SVRHE, A KOJA SE NAKNADNO KLASIFICIRA KAO IMOVINA NAMIJENJENA PRODAJI PREKIDA SE OBRAČUN AMORTIZACIJE I IMOVINA SE NAKNADNO MJERI PO FER VRIJEDNOSTI SMANJENOJ ZA TROŠKOVE PRODAJE

AKO DOĐE DO PADA FER VRIJEDNOSTI PRIJE PRODAJE, MOŽE SE OBAVITI VRIJEDNOSNO USKLAĐENJE I PRIZNAJE SE GUBITAK U PERIODU SMANJENJA VRIJEDNOSTI TE IMOVINE