Embed Size (px)

Citation preview

IZVJEŠTAJ NEZAVISNOG REVIZORA

O FINANSIJSKIM ISKAZIMA ZA 2013. GODINU

DOO Lokalni Javni Emiter "Radio Tivat" Tivat

Tivat, 22.07.2014. godine

SADRŽAJ

Strana

IZVJEŠTAJ NEZAVISNOG REVIZORA ............................................................................ 1

ISKAZ O FINANSIJSKOJ POZICIJI/BILANS STANJA .................................................. 4

ISKAZ O UKUPNOM REZULTATU/BILANS USPJEHA ................................................ 6

ISKAZ O TOKOVIMA GOTOVINE .................................................................................... 8

ISKAZ O PROMJENAMA NA KAPITALU ...................................................................... 10

NAPOMENE UZ FINANSIJSKE ISKAZE ........................................................................ 11

OPŠTI PODACI O DRUŠTVU ........................................................................................................ 11

OSNOVE ZA SASTAVLJANJE FINANSIJSKIH ISKAZA.......................................................... 14

NAJZNAČAJNIJE RAČUNOVODSTVENE POLITIKE DRUŠTVA........................................... 16

OBJELODANJIVANJA UZ FINANSIJSKE ISKAZE .................................................................. 26

Page 1 TIVAT-Kaliman,j b.b.

Tel. +382 32 671 361; faks +382 32 671 361e-mail: [email protected] PIB: 02641755, PDV: 91/31-00371-1

Poslovni računi:505-11187-72 kod Atlasmont banke AD Podgorica i 550-8281-72 kod Podgoričke banke AD Podgorica

ORGANIMA UPRAVLJANJA DRUŠTVA DOO Lokalni Javni Emiter "Radio Tivat" Tivat

IZVJEŠTAJ NEZAVISNOG REVIZORA Uvod

Obavili smo reviziju priloženih finansijskih iskaza Društva DOO Lokalni Javni Emiter "Radio Tivat" Tivat (u daljem tekstu “Društvo”) koji obuhvataju iskaz o finansijskom položaju (bilans stanja) na dan 31. decembra 2013. godine i odgovarajući iskaz o ukupnom poslovnom rezultatu (bilans uspjeha), iskaz o promjenama na kapitalu i iskaz o tokovima gotovine za godinu koja se završava na taj dan, kao i pregled značajnih računovodstvenih politika i napomene uz finansijske iskaze.

Odgovornost rukovodstva za finansijske iskaze

Rukovodstvo Društva je odgovorno za sastavljanje i istinito prikazivanje ovih finansijskih iskaza u skladu sa Međunarodnim računovodstvenim standardima, Međunarodnim standardima finansijskog izvještavanja i računovodstvenim propisima Crne Gore, kao i za one interne kontrole koje rukovodstvo odredi kao neophodne u pripremi finansijskih iskaza koji ne sadrže materijalno značajne pogrešne iskaze, nastale usled kriminalne radnje ili greške.

Odgovornost revizora

Naša je odgovornost da izrazimo mišljenje o finansijskim iskazima na osnovu izvršene revizije. Reviziju smo izvršili u skladu sa Međunarodnim standardima revizije. Ovi standardi nalažu da se pridržavamo etičkih zahtjeva i da reviziju planiramo i izvršimo na način koji omogućava da se, u razumnoj mjeri, uvjerimo da finansijski iskazi ne sadrže materijalno značajne pogrešne prikaze.

Revizija uključuje sprovođenje postupaka radi pribavljanja revizijskih dokaza o iznosima i objelodanjivanjima u finansijskim iskazima. Odabrani postupci su zasnovani na revizorskom prosuđivanju, uključujući procjenu rizika postojanja materijalno značajnih pogrešnih prikaza u finansijskim iskazima, nastalih usled kriminalne radnje ili greške. Prilikom procjene rizika, revizor sagledava interne kontrole relevantne za sastavljanje i istinito prikazivanje finansijskih iskaza radi osmišljavanja revizijskih postupaka koji su odgovarajući u datim okolnostima, ali

Nastavak - Strana 2

2

ne u cilju izražavanja mišljenja o djelotvornosti internih kontrola pravnog lica. Revizija takođe uključuje ocjenu adekvatnosti primjenjenih računovodstvenih politika i opravdanosti računovodstvenih procjena izvršenih od strane rukovodstva, kao i ocjenu opšte prezentacije finansijskih iskaza.

Smatramo da su pribavljeni revizijski dokazi dovoljni i odgovarajući i da obezbjeđuju osnovu za izražavanje našeg revizijskog mišljenja.

Mišljenje bez rezervi

Po našem mišljenju, finansijski iskazi prikazuju istinito i objektivno, po svim materijalno značajnim pitanjima, finansijski položaj Društva na dan 31. decembra 2013. godine, kao i rezultate njegovog poslovanja i tokove gotovine za godinu koja se završava na taj dan, u skladu sa Međunarodnim računovodstvenim standardima, Međunarodnim standardima finansijskog izvještavanja i računovodstvenim propisima Crne Gore.

Skretanje pažnje Naše mišljenje ne sadrži rezerve po sledećem:

a) Kao što je navedeno u Napomeni 6, Osnivač Društva, Opština Tivat, je 19.03.2012. godine donio odluku o promjeni organizacionog oblika Društva iz javnog preduzeća u društvo sa ograničenom odgovornošću. Shodno navedenoj odluci, Društvo je prestalo da postoji pod starim nazivom i brisano je iz evidencije u Centralnom registru Privrednih subjekata u Podgorici pod br. 8 –0005643/002 dana 10.07.2013. godine. Novoosnovano društvo sa ograničenom odgovornošću registrovano je u registru privrednih subjekata 10.07.2013. godine pod registracionim brojem 5-0666051/1 sa osnivačkim ulogom od 10,00 EUR-a i starim matičnim brojem. U Statutu Društva naveden je osnivački ulog u visini od 10 EUR-a.

Društvo nije izvršilo usaglašavanje vrijednosti osnivačkog uloga propisanog Statutom, pa se vrijednost kapitala u knjigama Društva materijalno značajno razlikuje od vrijednosti kapitala registrovanog u Centralnom registru Privrednih subjekata u Podgorici i vrijednosti kapitala u Statu Društva. U poslovnim knjigama Društva, osnovni kapital iznosi 21,824 EUR-a i do dana sastavljanja ovog izvještaja Društvo nije usaglasilo navedene evidencije o vrijednosti kapitala.

b) Kao što je navedeno u Napomeni 6 i Napomeni 22, Društvo je totalno prezaduženo i sa stanjem na dan 31.decembar 2013.godine iskazani gubitak je iznad visine kapitala u iznosu od 39,360 EUR.-a. Pored toga na dan 31.12.2013. godine iskazane su tekuće obaveze u visini od 52,620 EUR-a, što je više od tekuće imovine za 48,109 EUR-a.

Nastavak - Strana 3

3

Takvo stanje ukazuju na to da postoji bitna neizvjesnost koja može da izazove značajnu sumnju u pogledu mogućnosti Društva da nastavi poslovanje po načelu stalnosti poslovanja, odnosno da neće biti u mogućnosti da realizuje svoja sredstva i izmiri obaveze u normalnom toku poslovanja Tivat, 22.07.2014. godine Ovlašćeni revizor, Zorica Vujović

TIVAT-Kaliman,j b.b. Tel. +382 32 671 361; faks +382 32 671 361e-mail: [email protected]

PIB: 02641755, PDV: 91/31-00371-1 Poslovni računi:505-11187-72 kod Atlasmont banke AD Podgorica i 550-8281-72 kod Podgoričke banke AD Podgorica

TO MANAGING AUTHORITIES OF THE COMPANY LTD Local Public Broadcaster "Radio Tivat" Tivat

INDEPENDENT AUDITOR’S REPORT Introduction

We have audited the accompanying financial statements of the company Ltd Local Public Broadcaster "Radio Tivat" (hereinafter referred to as the “Company”) which comprise a statement of financial position (the balance sheet) as at 31 December 2013, and a statement of comprehensive income (the income statement), a statement of changes in equity, and a cash flow statement for the year then ended, as well as a summary of significant accounting policies and other explanatory notes. Management responsibility for financial reports

Management of the Company is responsible for the preparation and fair presentation of these financial statements in accordance with International Accounting Standards, International Financial Reporting Standards, and accounting regulation of Montenegro, and for internal controls determined by management as necessary for the preparation of financial statements that are free from material misstatement, whether due to fraud or error. Auditor’s responsibility

Our responsibility is to express an opinion on the attached financial statements on the basis of an audit. We performed the audit in accordance with International Auditing Standards. These standards require compliance with ethical principles and to plan and execute the audit in a way that allows that, in reasonable degree, we make sure that financial statements do not contain the wrong information of material importance. This audit includes the implementation of procedures to obtain audit evidence about the amounts and information disclosed in the financial statements. Selected procedures are based on the judging of auditors, including risk assessment of materially significant errors in the financial statements, made due to fraud or error. During the evaluation of these risks, the auditor considers internal controls that are relevant to the composition and objective presentation of financial statements in order to design accounting procedures that are

relevant under the given circumstances, but not for the purpose of expressing opinions on the efficiency of internal control systems of the legal entity. Audit also includes assessing the accounting policies applied and evaluation of accounting estimates carried out by management, and evaluation of general presentation of financial statements. We believe that the audit evidence we have obtained is sufficient and appropriate to provide a basis for expressing our auditor's opinion.

Unqualified opinion

In our opinion, the financial statements give a true and fair view, in accordance with all materially significant issues, the financial position of the Company as of 31 December 2013, and of the results of its operations, cash flow for the year ending on that date, in accordance with International Accounting Standards, International Financial Reporting Standards and accounting regulation of Montenegro.

Emphasis of matter Our opinion does not contain qualification in relation to following: a) As explained in Note 6, on 19 March 2012, the Company’s Shareholder, the Municipality of Tivat, adopted a decision to change the organizational form of the Company, and convert it from a public company to a limited liability company. Pursuant to the above decision, the Company has ceased to exist under the old name and its record No 8-0005643/002 has been removed from the records of the Central Registry of Business Entities in Podgorica on 10 July 2013. The newly established limited liability company was registered in the Central Registry of Business Entities on 10 July 2013 under registration number 5-0666051/1 with the founding capital of €10.00 and the same former ID number. The founding capital of €10.00 has been specified in the Articles of Association.

The Company has not adjusted value of the founding capital provided by the Articles of Association, so that the equity value in the books of the Company significantly differs from the equity value registered in the Central Registry of Business Entities in Podgorica and the equity value of the Company's Articles of Association. In the books of the Company the founding capital amounts to €21,824.00, and up to the date of preparing of this report, the mentioned records of the equity value have not been adjusted by the Company.

b) As explained in Note 6 and Note 22, the Company is overindebted, and the reported loss is in excess of the equity value for EUR39,360.00 as at 31 December 2013. In addition, current liabilities on 31 December 2013 amounted to EUR 52,620.00, which exceeds the amount of current assets for EUR 48,109.00. Such a situation indicates that there is a significant uncertainty that may cause a considerable doubt regarding the Company's ability to continue its business in accordance with the principle of going concern, i.e. that it will not be able to implement its funs and settle liabilities over the normal course of business. Tivat, 22 July 2014

Zorica Vujovic Certified Public Auditor

DOO Lokalni Javni Emiter "Radio Tivat" Tivat

NAPOMENE NA STRANAMA 11 DO 45 SU SASTAVNI DEO FINANSIJSKIH ISKAZA 4

ISKAZ O FINANSIJAKOJ POZICIJI /BILANS STANJA/ na dan 31.12.2013. godine

EUR-a

P O Z I C I J A

Broj napomene

uz fin. Iskaze

Iznos

Tekuća godina

Prethodna godina

A K T I V A A. NEUPLAĆENI UPISANI KAPITAL B. STALNA IMOVINA (I do IV) 8,749 11,191 I. GOODWILL II. NEMATERIJALNA ULAGANJA III. NEKRETNINE, POSTROJENJA, OPREMA I BIOLOŠKA SREDSTVA (1+2+3) D2 8,749 11,191

1. Nekretnine, postrojenja i oprema D2 8,749 11,191 2. Investicione nekretnine 3. Biološka sredstva IV. DUGOROČNI FINANSIJSKI PLASMANI (1+2+3)

1. Učešće u kapitalu 2. Učešće u kapitalu koja se vrednuju metodom učešća

3. Ostali dugoročni plasmani C. ODLOŽENA PORESKA SREDSTVA D. STALNA SREDSTVA NAMJENJENA PRODAJI I SREDSTVA POSLOVANJA KOJE JE OBUSTAVLJENO

E. OBRTNA SREDSTVA (I do II) 4,511 4,606 I. ZALIHE II. KRATKOROČNA POTRAŽIVANJA, PLASMANI I GOTOVINA (1 do 5) 4,511 4,606

1. Potraživanja D3 3,321 3,600 2. Potraživanja za više plaćen porez na dobit 3. Kratkoročni finansijski plasmani 4. Gotovinski ekvivalenti i gotovina D4 1,190 989 5. Porez na dodatu vrijednost i aktivna vremenska razgraničenja D5 17

F. UKUPNA AKTIVA (A+B+C+D+E) 13,260 15,797

DOO Lokalni Javni Emiter "Radio Tivat" Tivat

NAPOMENE NA STRANAMA 11 DO 45 SU SASTAVNI DEO FINANSIJSKIH ISKAZA 5

ISKAZ O FINANSIJAKOJ POZICIJI /BILANS STANJA/ (nastavak)

EUR-a

P O Z I C I J A

Broj napomene

uz fin. iskaze

Tekuća godina

Prethodna godina

P A S I V A A. KAPITAL (I+II+III+IV+V-VI+VII-VIII) (39,360) (27,621) I. OSNOVNI I OSTALI KAPITAL D6 21,824 21,824 II. NEUPLAĆENI UPISANI KAPITAL III. REZERVE IV. POZITIVNE REVALORIZACIONE REZERVE I NEREALIZOVANI DOBICI PO OSNOVU FINANSIJSKIH SREDSTAVA RASPOLOŽIVIH ZA PRODAJU

V. NEGATIVNE REVALORIZACIONE REZERVE I NEREALIZOVANI GUBICI PO OSNOVU FINANSIJSKIH SREDSTAVA RASPOLOŽIVIH ZA PRODAJU

VI. NERASPOREĐENA DOBIT D6 10,884 10,884 VII. GUBITAK D6 72,068 60,329 VIII. OTKUPLJENE SOPSTVENE AKCIJE I OTKUPLJENI SOPSTVENI UDJELI

B. DUGOROČNA REZERVISANJA I DUGOROČNE OBAVEZE (I do II) 0

I. DUGOROČNA REZERVISANJA II. DUGOROČNE OBAVEZE (1+2) 1. Dugoročni krediti 2. Ostale dugoročne obaveze C. ODLOŽENE PORESKE OBAVEZE D. KRATKOROČNA REZERVISANJA I KRATKOROČNE OBAVEZE (I+II) 52,620 43,418

I. KRATKOROČNE OBAVEZE (1 do 6) 52,620 43,418 1. Kratkoročne finansijske obaveze 2. Obaveze po osnovu sredstava namenjenih prodaji i sredstava poslovanja koje je obustavljeno

3. Obaveze iz poslovanja D7 19,880 15,453 4. Ostale kratkoročne obaveze i PVR D8 31,794 27,569 5. Obaveze po osnovu poreza na dodatu vrijednost i ostalih javnih prihoda D9 946 396

6. Obaveze po osnovu poreza na dobit D10 0 0 II KRATKOROČNA REZERVISANJA E. UKUPNA PASIVA (A+B+C+D) 13,260 15,797

Odgovorno lice za sastavljanje fin. iskaza: Direktor:

M.P. Danica Krstović Dragomir Popadić

DOO Lokalni Javni Emiter "Radio Tivat" Tivat

NAPOMENE NA STRANAMA 11 DO 45 SU SASTAVNI DEO FINANSIJSKIH ISKAZA 6

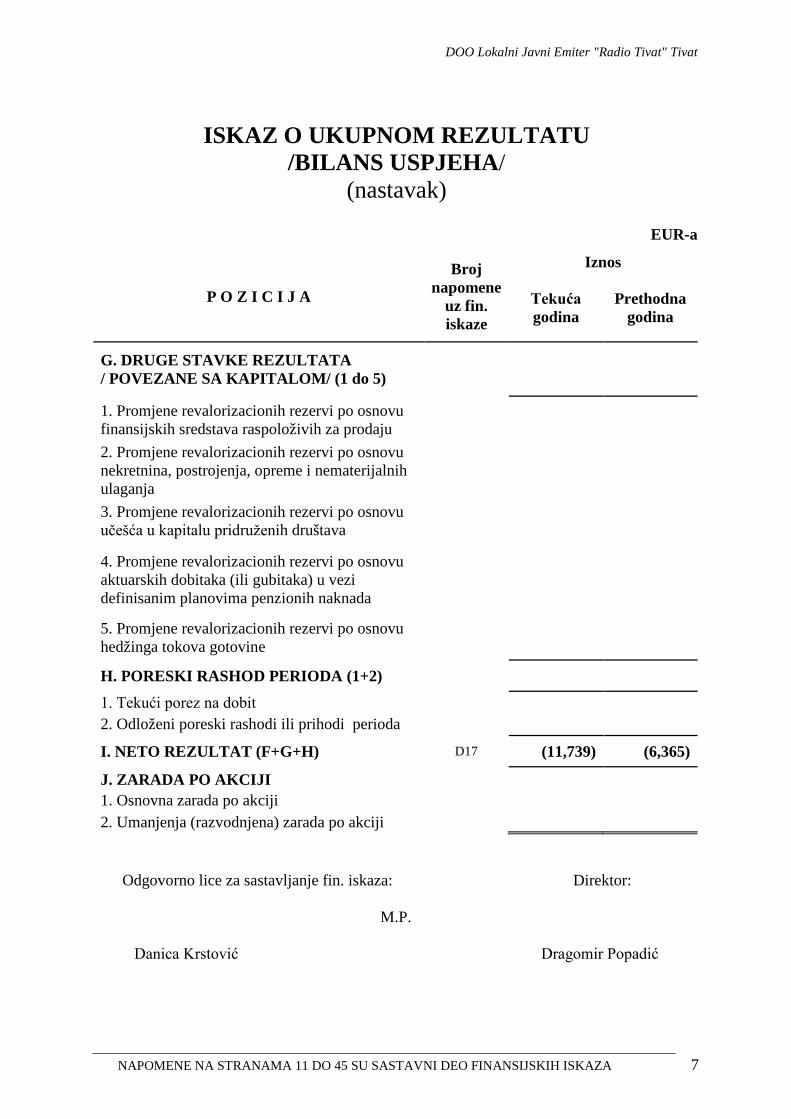

ISKAZ O UKUPNOM REZULTATU

/BILANS USPJEHA/ u periodu od 01.01. do 31.12.2013. godine

EUR-a

P O Z I C I J A

Broj napomene

uz fin.iskaze

Iznos

Tekuća godina

Prethodna godina

0 I. POSLOVNI PRIHODI (1 do 5) D11 228,929 242,899 1. Prihodi od prodaje D11 7,764 8,519 2. Prihodi od aktiviranja učinaka i robe 3. Povećanje vrijednosti zaliha učinaka 4. Smanjenje vrijednosti zaliha učinaka 5. Ostali poslovni prihodi D11 221,165 234,380 II. POSLOVNI RASHODI (1 do 5) D12 240,054 250,172 1. Nabavna vrijednost prodate robe 2. Troškovi materijala D12 13,801 14,941 3. Troškovi zarada, naknada zarada i ostali lični rashodi D12 187,032 195,134

4. Troškovi amortizacije i rezervisanja D12 5,130 7,066 5. Ostali poslovni rashodi D12 34,091 33,031 A. POSLOVNI REZULTAT (I - II) (11,125) (7,273) I. FINANSIJSKI PRIHODI D13 5 39 II. FINANSIJSKI RASHODI D14 5 B. FINANSIJSKI REZULTAT (I-II) 0 39 I. OSTALI PRIHODI D15 105 3,099 II. OSTALI RASHODI D16 719 2,230 C. REZULTAT IZ OSTALIH AKTIVNOSTI (I-II) (614) 869

D. REZULTAT IZ REDOVNOG POSLOVANJA PRIJE OPOREZIVANJA (A+B+C)

(11,739) (6,365)

E. NETO REZULTAT POSLOVANJA KOJE JE OBUSTAVLJENO 0

F. REZULTAT PRIJE OPOREZIVANJA (D+E) D17 (11,739) (6,365)

DOO Lokalni Javni Emiter "Radio Tivat" Tivat

NAPOMENE NA STRANAMA 11 DO 45 SU SASTAVNI DEO FINANSIJSKIH ISKAZA 7

ISKAZ O UKUPNOM REZULTATU

/BILANS USPJEHA/ (nastavak)

EUR-a

P O Z I C I J A

Broj napomene

uz fin. iskaze

Iznos

Tekuća godina

Prethodna godina

G. DRUGE STAVKE REZULTATA / POVEZANE SA KAPITALOM/ (1 do 5)

1. Promjene revalorizacionih rezervi po osnovu finansijskih sredstava raspoloživih za prodaju

2. Promjene revalorizacionih rezervi po osnovu nekretnina, postrojenja, opreme i nematerijalnih ulaganja

3. Promjene revalorizacionih rezervi po osnovu učešća u kapitalu pridruženih društava

4. Promjene revalorizacionih rezervi po osnovu aktuarskih dobitaka (ili gubitaka) u vezi definisanim planovima penzionih naknada

5. Promjene revalorizacionih rezervi po osnovu hedžinga tokova gotovine

H. PORESKI RASHOD PERIODA (1+2)

1. Tekući porez na dobit 2. Odloženi poreski rashodi ili prihodi perioda

I. NETO REZULTAT (F+G+H) D17 (11,739) (6,365)

J. ZARADA PO AKCIJI 1. Osnovna zarada po akciji

2. Umanjenja (razvodnjena) zarada po akciji

Odgovorno lice za sastavljanje fin. iskaza: Direktor:

M.P. Danica Krstović Dragomir Popadić

DOO Lokalni Javni Emiter "Radio Tivat" Tivat

NAPOMENE NA STRANAMA 11 DO 45 SU SASTAVNI DEO FINANSIJSKIH ISKAZA 8

ISKAZ O TOKOVIMA GOTOVINE u periodu od 01.01. do 31.12.2013. godine

EUR-a

P O Z I C I J A Iznos

Tekuća godina

Prethodna godina

A. TOKOVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI I. Prilivi gotovine iz poslovnih aktivnosti (1 do 3) 229,214 245,359 1. Prodaja i primljeni avansi 229,209 245,320 2. Primljene kamate iz poslovnih aktivnosti 5 39 3. Ostali prilivi iz redovnog poslovanja II. Odlivi gotovine iz poslovnih aktivnosti (1 do 5) 226,325 246,318 1. Isplate dobavljačima i dati avansi 43,517 52,130 2. Zarade, naknade zarada i ostali lični rashodi 182,808 193,787 3. Plaćene kamate 4. Porez na dobit 5. Plaćanja po osnovu ostalih javnih prihoda 402 III. Neto tok gotovine iz poslovnih aktivnosti (I - II) 2,889 (959) B. TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA I. Prilivi gotovine iz aktivnosti investiranja (1 do 5) 1. Prodaja akcija i udjela (neto prilivi) 2. Prodaja nemat. ulaganja, nekret., postrojenja, opreme i bio. sredstava

3. Ostali finansijski plasmani (neto prilivi) 4. Primljene kamate iz aktivnosti investiranja 5. Primljene dividende II. Odlivi gotovine iz aktivnosti investiranja (1 do 3) 2,688 3,263 1. Kupovina akcija i udjela (neto odlivi) 2. Kupovina nemat. ulag. nekret., postr., opreme i bio. sred. 2,688 3,263

3. Ostali finansijski plasmani (neto odlivi) III. Neto tok gotovine iz aktivnosti investiranja (I-II) (I - II) (2,688) (3,263)

DOO Lokalni Javni Emiter "Radio Tivat" Tivat

NAPOMENE NA STRANAMA 11 DO 45 SU SASTAVNI DEO FINANSIJSKIH ISKAZA 9

ISKAZ O TOKOVIMA GOTOVINE (nastavak)

EUR-a

P O Z I C I J A Iznos

Tekuća godina

Prethodna godina

C. TOKOVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA I. Prilivi gotovine iz aktivnosti finansiranja (1 do 3) 1. Uvećanje osnovnog kapitala 2. Dugoročni i kratkoročni krediti (neto prilivi) 3. Ostale dugoročne i kratkoročne obaveze II. Odlivi gotovine iz aktivnosti finansiranja (1 do 4) 1. Otkup sopstvenih akcija i udjela 2. Dugoročni i kratkoročni krediti i ostale obaveze (neto odlivi)

3. Finansijski lizing 4. Isplaćene dividende III. Neto tok gotovine iz aktivnosti finansiranja (I - II)

D. NETO TOK GOTOVINE (AIII + BIII + CIII) 201 (4,222) E. GOTOVINA NA POČETKU IZVJEŠTAJNOG PERIODA 989 5,211

F. POZITIVNE KURSNE RAZ. PO OSNOVU PRERAČUNA GOTOVINE

G. NEGATIVNE KURSNE RAZ. PO OSNOVU PRERAČUNA GOTOVINE

H. GOTOVINA NA KRAJU IZVJEŠTAJNOG PERIODA (D+E+F+G)

1,190 989

Odgovorno lice za sastavljanje fin. iskaza: Direktor:

M.P. Danica Krstović Dragomir Popadić

DOO Lokalni Javni Emiter "Radio Tivat" Tivat

NAPOMENE NA STRANAMA 11 DO 45 SU SASTAVNI DEO FINANSIJSKIH ISKAZA 10

ISKAZ O PROMJENAMA NA KAPITALU u periodu od 01.01. do 31.12.2013. godine

EUR-a

OPIS Osnovni kapital

Ostali kapital

Neuplaćeni upisani kapital

Emisiona premija Rezerve

Revaloriza cione

rezerve

Neraspore đena dobit Gubitak

Otkupljene sopstvene

akcije i udjeli

Ukupno

1 Stanje na dan: 01.01.2012. godine 21,824 10,884 53,964 (21,256)

2

Efekti retroaktivne ispravke materijalno značajnih grešaka i promjena računovodstvenih politika u prethodnoj godini

3 Korigovano početno stanje na dan 01.01.2012. godine 21,824 10,884 53,964 (21,256)

4 Neto promjene u godini 0 0 6,365 (6,365)

5 Stanje na dan: 31.12.2012. godine 21,824 10,884 60,329 (27,621)

6

Efekti retroaktivne ispravke materijalno značajnih grešaka i promjena računovodstvenih politika u prethodnoj godini

7 Korigovano početno stanje na dan 01.01.2013. godine 21,824 10,884 60,329 (27,621)

8 Neto promjene u godini 11,739 11,739

9 Stanje na dan: 31.12.2013. godine 21,824 10,884 72,068 (39,360)

Odgovorno lice za sastavljanje fin. iskaza: Direktor:

M.P. Danica Krstović Dragomir Popadić

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

11

NAPOMENE UZ FINANSIJSKE ISKAZE

A. OPŠTI PODACI O DRUŠTVU

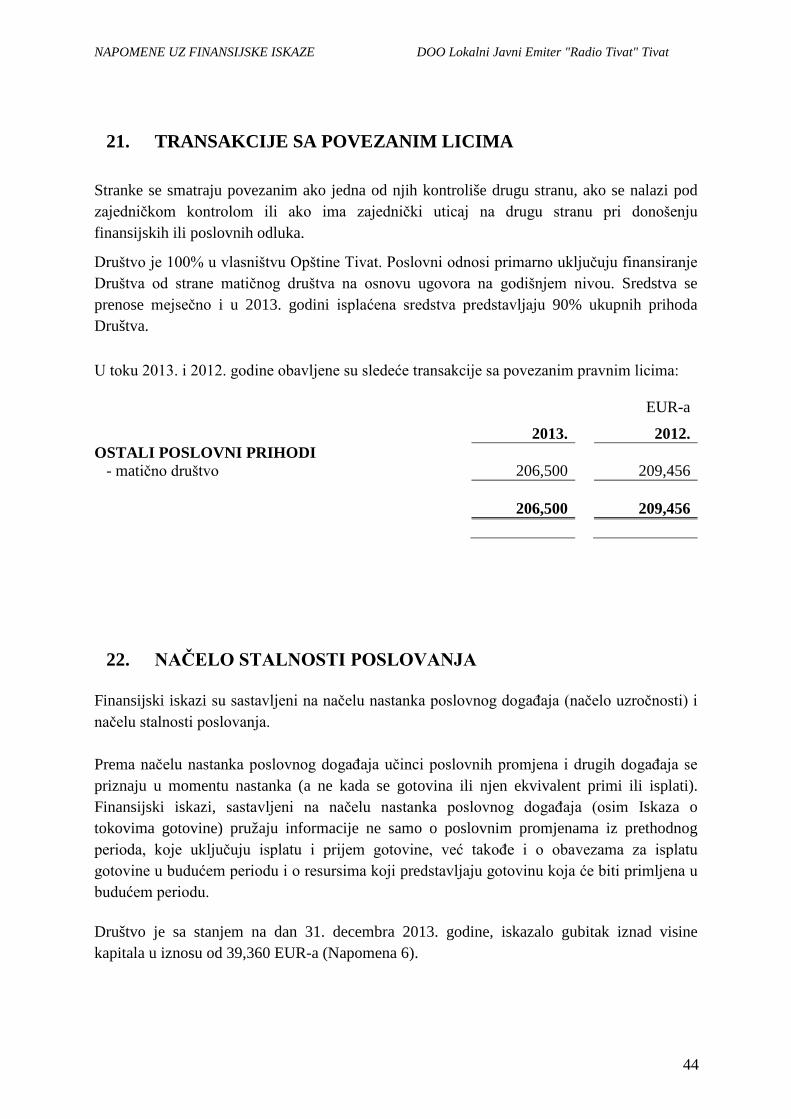

Svoju djelatnost ovo Društvo obavlja pod nazivom DOO Lokalni javni emiter »Radio Tivat« Tivat. Društvo je osnovano Odlukom Skupštine Opštine Tivat, na sjednici od 19.03.2012. godine, i to reorganizaciom Lokalnog javnog emitera »Centar za informativnu djelatnost Tivat« u DOO Lokalni javni emiter »Radio Tivat«. Prema navedenoj Odluci, Lokalni javni emiter »Radio Tivat« je pravni sledbenik Centar za informativnu djelatnost Tivat, koje nastavlja sa korišćenjem imovine za obavljanje djelatnosti za koju je osnovano. Izabrani model reorganizacije podrazumjeva promjenu oblika organizovanja iz javnog preduzeća u drušrvo sa ograničenom odgovornošću, bez promjene strukture vlasništva. Društvo je reorganizovano u društvo sa ograničenom odgovornošću sa punim nazivom »Lokalni javni emiter Radio Tivat« i registrovano u Centralnom registru privrednih subjekata 10.07. 2013. godine.

Staro društvo Lokalnog javnog emitera »Centar za informativnu djelatnost Tivat« je brisan iz registra privrednih subjekata po Rješenju o brisanju Poreske uprave i prestao da postoji dana 10.07.2013.godine.

Novo Društvo DOO Lokalni javni emiter »Radio Tivat« upisano je u Centralni registar privrednih subjekata Podgorica po Rješenju od 10.07.2013. godine. Registracija Društva izvršena je u skladu sa odredbama Zakona o privrednim društvima. (Sl.list RCG br. 06/02 i Sl.list CG br. 17/07, 80/08 40/10, 36/11, 40/11) pod registracionim brojem 5-0666051/001, što je ujedno i poslednja promjena u registraciji.

Društvo ima i sledeće registracione oznake: matični broj: 02368811, šifra djelatnosti 610 Emitovanje radio-programa. U Poreskoj upravi Crne Gore Društvu je 16.07.2013.godine dodjeljen: PIB 02368811, 914, i PDV registracioni broj: 91/31-00439-4. Broj zaposlenih na dan 31.12.2013.godine -12 ( 31.12.2012.godine-12 zaposlenih). Društvo obavlja djelatnost na osnovu Odobrenja za emitovanje opšteg radijskog programa koje je izdala Agencija za elektronske medije 04.03.2013.godine, na osnovu Zakona o elektronskim medijima (Sl.List Crne Gora br.46/10;br.40/11, br.53/11 i br.6/13).

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

12

Na dan objavljivanja ovih finansijskih iskaza, tj. 31.marta 2014.godine, članovi Savjeta i Direktor Društva čine lica čija su imena prikazana u pregledu koji slijedi: Ime i prezime Pozicija

G-din Marko Petričević Predsjednik Savjeta G-dja Dušica Gardašević Član Savjeta G-dja Dunja Vasiljević Član Savjeta G-din Rajko Bulatović Član Savjeta G-din Bojan Stanišić Član Savjeta G-din Dragomir Popadić Direktor U skladu sa članom 3a. Zakona o računovodstvu i reviziji (''Službeni list RCG'', br. 69/05 i ''Službeni list CG'', br. 80/08) Društvo je razvrstano u malo pravno lice. Obaveza za vršenje revizije finansijskih iskaza za javne emitere propisana je u čl.80 Zakona o elektronskim medijima. (Službeni list CG, br. 46/10, 40/11, 53/11, 06/13).

Odgovorna lica za sastavljanje finansijskih iskaza su: 1. Dragomir Popadić, Direktor 2. Danica Krstović, Direktor agencije za knjigovodstvo, kojoj je povjereno vođenje knjigovodstvenih poslova za Društvo.

Dokumenti revizije su finansijski iskazi Društva (Iskaz o finansijskom položaju- Bilans stanja, Iskaz o ukupnom poslovnom rezultatu-Bilans uspjeha, Iskaz o tokovima gotovine, Iskaz o promjenama na kapitalu) kao i Bruto bilans, popisne liste, Odluke organa upravljanja i rukovođenja, dokumenti o poslovnim događajima, izvještaji, zapisnici o kontroli, Pravilnik o računovodstvu i računovodstvenim politikama, normativna akta, izvod iz registra, drugi dokazi i objašnjenja koja su revizoru stavljena na raspolaganje.

Izjavom rukovodstva broj 44 od 22.07.2014 godine potvrđeno je da su priloženi finansijski iskazi obuhvatili cjelokupnu imovinu i obaveze Društva i da su identični sa finansijskim iskazima koji su dostavljeni Poreskoj upravi, kao i da su iste potpisali odgovorna i ovlašćena lica.

Društvo je vođenje knjigovodstvene evidencije povjerilo agenciji za vođenje knjiga «Confirm» D.O.O iz Tivta.

Dokumentaciju i podatke su nam prezentirale sledeće osobe: 1. Dragomir Popadić

2. Danica Krstović

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

13

Finansijsko računovodstvo odvija se preko softvera za obradu podataka i obuhvata sve bitne elemente za analitičko i sintetičko sagledavanje poslovnih promjena. Glavna knjiga finansijskog računovodstva vodi se u agenciji za pružanje računovodstvenih usluga «Confirm» D.O.O i odgovara načelima urednog knjigovodstva.

Interna kontrola nije organizovana kao poseban organizacioni dio i odvija se u skladu sa neophodnim uputstvima i procedurama, kao i autokontrolama prema opisima radnih mjesta. Revizorski tim: 1. Zorica Vujović, ovlašćeni revizor 2. Ljerka Momčilović, ovlašćeni revizor Vrijeme trajanja revizije kod klijenta: jul 2014.godine

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

14

B. OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH ISKAZA

Osnove za sastavljanje finansijskih iskaza Finansijski iskazi Društva su sastavljeni u skladu sa Zakonom o računovodstvu i reviziji (Službeni list RCG, br. 69/05 i Službeni list CG, br. 80/08 i 32/11), i drugim računovodstvenim propisima koji se primjenjuju u Crnoj Gori. Na osnovu Zakona o računovodstvu i reviziji, pravna lica u Crnoj Gori su u obavezi da vođenje poslovnih knjiga, priznavanje i procjenjivanje imovine i obaveza, prihoda i rashoda, sastavljanje, prikazivanje, dostavljanje i objelodanjivanje finansijskih iskaza vrše u skladu sa zakonskom i profesionalnom regulativom, koja podrazumjeva Okvir za pripremanje i prikazivanje finansijskih iskaza („Okvir“), Međunarodne računovodstvene standarde („MRS“), odnosno Međunarodne standarde finansijskog izvještavanja („MSFI“), kao i tumačenja koja su sastavni dio standarda. Prevod Okvira, MRS, MSFI i tumačenja, izdatih od strane Odbora za međunarodne računovodstvene standarde i Komiteta za tumačenja međunarodnih standarda finansijskog izvještavanja, u Crnoj Gori, shodno Zakonu o računovodstvu i reviziji, usvaja i objavljuje nadležni organ koji je od odgovarajućeg organa Međunarodne federacije računovođa (IFAC) dobio pravo na prevod i objavljivanje. Nadležni organ u navedenom smislu je Institut sertifikovanih računovođa Crne Gore, koji je nosilac Konzorcijuma, sa Ekonomskim fakultetom Crne Gore i Savezom računovođa i revizora Srbije, kao članovima Konzorcijuma. Savez računovođa i revizora Srbije, po ovlašćenju Fondacije odbora za Međunarodne računovodstvene standarde, izvršio je prevod zvaničnih tekstova MRS/MSFI objavljenih do 01. januara 2009. godine i iste u saradnji sa Institutom sertifikovanih računovođa Crne Gore, izdao u 2010. godini. Međutim, do datuma sastavljanja finansijskih iskaza za 2013. godinu nisu prevedene niti objavljene sve važeće promjene u standardima i tumačenja standarda. Shodno tome, prilikom sastavljanja finansijskih iskaza Društvo nije u potpunosti primjenilo MRS, MSFI i tumačenja koja su na snazi za godinu koja se završava 31. decembra 2013. godine. Imajući u vidu materijalno značajne efekte koje odstupanja računovodstvenih propisa Crne Gore od MSFI i MRS mogu da imaju na realnost i objektivnost finansijskih iskaza Društva, priloženi finansijski iskazi se ne mogu u potpunosti smatrati finansijskim iskazima sastavljenim u saglasnosti sa MSFI i MRS.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

15

Prezentacija finansijskih iskaza

Finansijski iskazi su prikazani u formatu propisanom Pravilnikom o sadržini i formi obrazaca finansijskih iskaza za privredna društva i druga pravna lica (Službeni list CG, br. 05/11). Finansijski iskazi su iskazani u evrima (EUR), osim ukoliko nije drugačije navedeno. Evro predstavlja zvaničnu izvještajnu valutu u Crnoj Gori. Računovodstveni metod

Finansijski iskazi su sastavljeni po metodu prvobitne nabavne vrijednosti (istorijskog troška), osim ukoliko MSFI ne zahjtevaju drugačiji osnov vrednovanja na način opisan u računovodstvenim politikama.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

16

C. NAJZNAČAJNIJE RAČUNOVODSTVENE POLITIKE

DRUŠTVA

C1 Pravila procjenjivanja – osnovne pretpostavke Finansijski iskazi su sastavljeni na načelu nastanka poslovnog događaja (načelo uzročnosti) i načelu stalnosti poslovanja.

Prema načelu nastanka poslovnog događaja učinci poslovnih promjena i drugih događaja se priznaju u momentu nastanka (a ne kada se gotovina ili njen ekvivalent primi ili isplati). Finansijski iskazi sastavljeni na načelu nastanka poslovnog događaja (osim Iskaza o tokovima gotovine) pružaju informacije ne samo o poslovnim promjenama iz prethodnog perioda, koje uključuju isplatu i prijem gotovine, već takođe i o obavezama za isplatu gotovine u budućem periodu i o resursima koji predstavljaju gotovinu koja će biti primljena u budućem periodu. Finansijski iskazi su sastavljeni pod pretpostavkom da će Društvo da posluje u neograničenom vremenskom periodu i da će da nastavi sa poslovanjem i u doglednoj budućnosti.

C2 Priznavanje elemenata finansijskih iskaza Sredstvo se priznaje u bilansu stanja kada je vjerovatno da će buduće ekonomske koristi priticati u Društvo i kada sredstvo ima nabavnu vrijednost ili cijenu koštanja ili vrijednost koja može da se pouzdano izmjeri.

Obaveza se priznaje u bilansu stanja kada je vjerovatno da će odliv resursa koji sadrži ekonomske koristi proisteći iz podmirenja sadašnjih obaveza i kada se iznos obaveze koja će se podmiriti može pouzdano da izmjeri.

Prihod se priznaje u bilansu uspjeha kada je povećanje ekonomskih koristi povezano sa povećanjem sredstva ili smanjenjem obaveza koje mogu pouzdano da se izmjere, odnosno da priznavanje prihoda nastaje istovremeno sa priznavanjem povećanja sredstava ili smanjenja obaveza.

Rashodi se priznaju u bilansu uspjeha kada smanjenje ekonomskih koristi koje je povezano sa smanjenjem sredstava ili povećanjem obaveza može pouzdano da se izmjeri, odnosno da priznavanje rashoda nastaje istovremeno sa priznavanjem porasta obaveza i smanjenjem sredstava.

Kapital se iskazuje u skladu sa finansijskim konceptom kapitala kao uloženi novac ili uložena kupovna moć i predstavlja neto imovinu Društva. Iz finansijskog koncepta kapitala proističe koncept očuvanja kapitala. Očuvanje kapitala mjeri se nominalnim monetarnim jedinicama – EUR. Po ovom konceptu dobitak je zarađen samo ako finansijski (ili novčani) iznos neto imovine na kraju perioda premašuje finansijski (ili novčani) iznos neto imovine na početku perioda, nakon uključivanja bilo kakvih raspodjela vlasnicima ili doprinosa vlasnika u toku godine.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

17

C3 Preračunavanje stranih sredstava plaćanja i računovodstveni tretman kursnih razlika

Poslovne promjene nastale u stranoj valuti su preračunate u EUR po srednjem kursu utvrđenom na međubankarskom tržištu deviza u Crnoj Gorii, koji je važio na dan poslovne promjene.

Srednji kurs važnijih stranih valuta izražen u EUR je:

Šifra valute Naziv valute Oznaka

valute Važi za Srednji kurs 31.12.2013

Srednji kurs 31.12.2012

036 AUSTRALIJSKI DOLAR AUD 1 0.6443 0.7879

124 KANADSKI DOLAR CAD 1 0.6773 0.7621

208 DANSKA KRUNA DKK 1 0.1340 0.1340

392 JAPANSKI JEN JPY 100 0.6896 0.8811

578 NORVESKA KRUNA NOK 1 0.1187 0.1363

752 SVEDSKA KRUNA SEK 1 0.1120 0.1168

756 SVAJCARSKI FRANAK CHF 1 0.8157 0.8278

826 FUNTA STERLINGA GBP 1 1.1956 1.2241

840 AMERICKI DOLAR USD 1 0.7255 0.7586

C4. NEUPLAĆENI UPISANI KAPITAL procjenjuje se u visini ugovorenog nenaplaćenog iznosa. Ako je upisani kapital u stranoj valuti na dan bilansa vrednuje se po srednjem kursu. C5. NEMATERIJALNA ULAGANJA se priznaju samo kada je vjerovatno da će od tog ulaganja priticati ekonomske koristi i kada je nabavna vrijednost ulaganja pouzdano mjerljiva, a obuhvataju se: ulaganja u razvoj, koncesije, patenti, licence, nematerijalni troškovi istraživanja i procjenjivanja prirodnih resursa (MSFI 6 - Istraživanje i procjenjivanje prirodnih resursa), ulaganja u ostalu nematerijalnu imovinu (u okviru kojih su troškovi zakupa, pravo korišćenja državnog zemljišta), kao i kupovinom stečeni goodwill. Nematerijalna ulaganja, izuzimajući goodwill, vrednuju se u skladu sa MRS 38 – Nematerijalna ulaganja. Početno priznavanje nematerijalnih ulaganja vrši se po nabavnoj vrijednosti (paragraf 74 MRS 38). Amortizacija nematerijalnih ulaganja obračunava se proporcionalnom metodom.

Nabavna vrijednost kupovinom stečenog goodwilla utvrđuje se uskladu sa paragrafom 51 MSFI 3 – Poslovne kombinacije. Goodwill se ne amortizuje (paragraf 55 MSFI 3). Njegova vrijednost se testira u skladu sa paragrafom 88 MRS 36 i eventualno smanjenje vrijednosti evidentira na teret rashoda po osnovu obezvređenja.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

18

C6. NEKRETNINE, POSTROJENJA I OPREMA Ova imovina obuhvata zemljište, građevinske objekte, postrojenja i opremu, ostala sredstva (knjige u biblioteci, djela likovnih umjetnika, spomenike kulturne i istorijske) i nekretnine, postrojenja i oprema u pripremi, avanse date za njihovu nabavku i ulaganje na tuđim nekretninama i postrojenjima. Početno priznavanje vrši se po nabavnoj vrijednosti. Građevinski objekti, postrojenja i oprema amortizuju se u toku korisnog vijeka. Ukoliko knjigovodstvena vrijednost nekretnina, postrojenja i opreme odstupa od tržišne vrijednosti, u skladu sa paragrafom 31 MRS 16 – Nekretnine, postrojenja i oprema, procjena se vrši po poštenoj vrijednosti. Pozitivni efekti procjene evidentiraju se u korist revalorizacione rezerve. Negativni efekti procjene smanjuju revalorizacionu rezervu a ako revalorizaciona rezerva ne postoji, negativni efekti procjene terete rashode obezvređenja. C7. INVESTICIONE NEKRETNINE Ova imovina obuhvata zemljište i građevinske objekte koji se drže u cilju ostvarivanja zarade od izdavanja u zakup ili porasta vrijednosti kapitala ili i jednog i drugog. Početno priznavanje se vrši po nabavnoj cijeni. U toku korisnog vijeka investicione nekretnine se ili procjenjuju po poštenoj vrijednosti ili se vrši amortizacija građevinskih objekata (paragraf .38 i 53 MRS 40 - Ulaganja u nekretnine). Ako se investicione nekretnine amortizuju pozitivni efekti procjene evidentiraju se u korist revalorizacione rezerve, a negativni efekti na teret revalorizacione rezerve, a ako te revalorizacione rezereve nema negativni efekti procjene terete rashode obezvređenja.

Naknadni izdaci se kapitalizuju samo kada je vjerovatno da će buduće koristi povezane sa tim izdacima pripasti Društvu i da može pouzdano da se izmjeri. Svi ostali troškovi tekućeg održavanja terete troškove perioda u kome su nastali. Kada investicionu nekretninu koristi njen vlasnik, ona se klasifikuje na nekretnine postrojenja i opremu, i njena knjigovodstvena vrijednost na dan reklasifikacije postaje njena zatečena vrijednost koja će se nadalje amortizovati. C8. AMORTIZACIJA Osnovica za obračun amortizacije je nabavna vrijednost. Metod obračuna je proporcionalan (paragraf 62 MRS - Nekretnine, postrojenja i oprema).

Društvo primenjuje sledeće metode i stope amortizacije:

Redni Broj Nekretnine postrojenja i

oprema Korisni vijek

trajanja Stope amortizacije

Stope koje se priznaju u poreskom

bilansu 1. Oprema za PTT saobraćaj 5 20 25 2. Putnička vozila 5 20 15 3. Kancelarijska oprema 5-10 20 i 10 20 4. Kompjuterska oprema 5-10 20 i 10 30 5. Oprema za zagrijevanje 5 20 15 6. Radio oprema 5 20-25 25

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

19

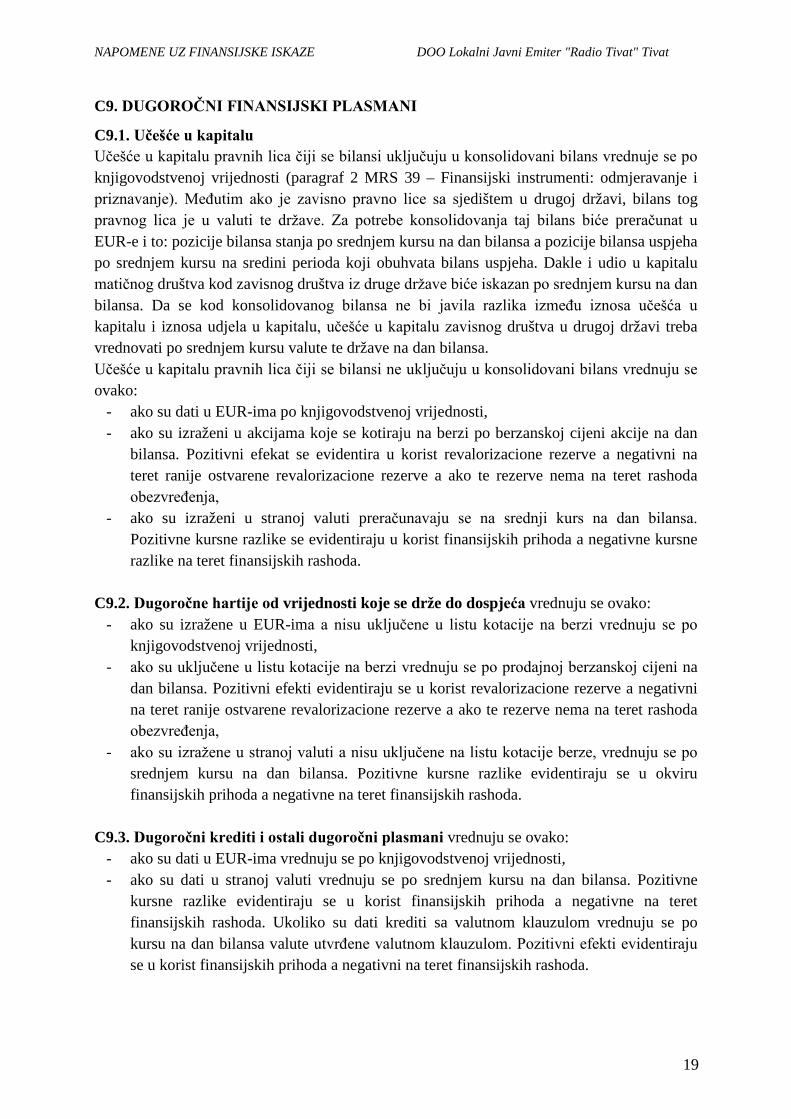

C9. DUGOROČNI FINANSIJSKI PLASMANI

C9.1. Učešće u kapitalu Učešće u kapitalu pravnih lica čiji se bilansi uključuju u konsolidovani bilans vrednuje se po knjigovodstvenoj vrijednosti (paragraf 2 MRS 39 – Finansijski instrumenti: odmjeravanje i priznavanje). Međutim ako je zavisno pravno lice sa sjedištem u drugoj državi, bilans tog pravnog lica je u valuti te države. Za potrebe konsolidovanja taj bilans biće preračunat u EUR-e i to: pozicije bilansa stanja po srednjem kursu na dan bilansa a pozicije bilansa uspjeha po srednjem kursu na sredini perioda koji obuhvata bilans uspjeha. Dakle i udio u kapitalu matičnog društva kod zavisnog društva iz druge države biće iskazan po srednjem kursu na dan bilansa. Da se kod konsolidovanog bilansa ne bi javila razlika između iznosa učešća u kapitalu i iznosa udjela u kapitalu, učešće u kapitalu zavisnog društva u drugoj državi treba vrednovati po srednjem kursu valute te države na dan bilansa. Učešće u kapitalu pravnih lica čiji se bilansi ne uključuju u konsolidovani bilans vrednuju se ovako:

- ako su dati u EUR-ima po knjigovodstvenoj vrijednosti, - ako su izraženi u akcijama koje se kotiraju na berzi po berzanskoj cijeni akcije na dan

bilansa. Pozitivni efekat se evidentira u korist revalorizacione rezerve a negativni na teret ranije ostvarene revalorizacione rezerve a ako te rezerve nema na teret rashoda obezvređenja,

- ako su izraženi u stranoj valuti preračunavaju se na srednji kurs na dan bilansa. Pozitivne kursne razlike se evidentiraju u korist finansijskih prihoda a negativne kursne razlike na teret finansijskih rashoda.

C9.2. Dugoročne hartije od vrijednosti koje se drže do dospjeća vrednuju se ovako:

- ako su izražene u EUR-ima a nisu uključene u listu kotacije na berzi vrednuju se po knjigovodstvenoj vrijednosti,

- ako su uključene u listu kotacije na berzi vrednuju se po prodajnoj berzanskoj cijeni na dan bilansa. Pozitivni efekti evidentiraju se u korist revalorizacione rezerve a negativni na teret ranije ostvarene revalorizacione rezerve a ako te rezerve nema na teret rashoda obezvređenja,

- ako su izražene u stranoj valuti a nisu uključene na listu kotacije berze, vrednuju se po srednjem kursu na dan bilansa. Pozitivne kursne razlike evidentiraju se u okviru finansijskih prihoda a negativne na teret finansijskih rashoda.

C9.3. Dugoročni krediti i ostali dugoročni plasmani vrednuju se ovako:

- ako su dati u EUR-ima vrednuju se po knjigovodstvenoj vrijednosti, - ako su dati u stranoj valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne

kursne razlike evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. Ukoliko su dati krediti sa valutnom klauzulom vrednuju se po kursu na dan bilansa valute utvrđene valutnom klauzulom. Pozitivni efekti evidentiraju se u korist finansijskih prihoda a negativni na teret finansijskih rashoda.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

20

C10. ZALIHE

Zalihe materijala, rezervnih djelova i inventara sa jednokratnim otpisom i robe procjenjuju se po nabavnoj vrijednosti, koja obuhvata fakturnu vrijednost dobavljača i zavisne troškove nabavke. Obračun izlaza zaliha materijala i rezervnih djelova, sitnog inventara i robe vrši se po prosječnoj nabavnoj cijeni. Ako je vladajuća nabavna cijena zaliha materijala, rezervnih djelova, sitnog inventara i robe niža od knjigovodstvene nabavne cijene, zalihe se vrednuju po poštenoj nabavnoj cijeni a razlika se evidentira na teret rashoda po osnovu obezvređenja. Zalihe materijala, rezervnih djelova, sitnog inventara i robe koje nemaju upotrebnu vrijednost otpisuju se na teret rashoda po osnovu obezvređenja u okviru finansijskog računovodstva. C11. STALNA SREDSTVA NAMJENJENA PRODAJI I SREDSTVA POSLOVANJA

KOJE SE OBUSTAVLJA

Stalna sredstva namjenjena prodaji su nabavljene nekretnine, postrojenja i oprema radi prodaje, a vrednuju se po nabavnoj vrijednosti. Sredstva poslovanja koje se obustavlja su nematerijalna sredstva, nekretnine, postrojenja i oprema dijela prijeduzeća čije se poslovanje obustavlja. Ova sredstva se vrednuju po sadašnjoj (neotpisanoj) vrijednosti. Ako početna vrijednost ovih sredstava ne odgovara tržišnoj cijeni umanjenoj za troškove prodaje vrši se procjenjivanje po poštenoj vrijednosti. Pozitivni efekti su prihodi od usklađivanja vrijednosti a negativni efekti procjene su rashodi po osnovu obezvređenja. (paragraf 18,19 i 23 MSFI 5 - Stalna sredstva namjenjena prodaji i poslovanja koja prestaju) C12. POTRAŽIVANJA - obuhvataju potraživanja od prodaje (kupci matična i zavisna pravna lica, kupci ostala povezana pravna lica, kupci u zemlji i kupci u inostranstvu), potraživanja iz specifičnih poslova i druga potraživanja (potraživanja za kamatu i dividendu, potraživanja od zaposlenih, potraživanja od državnih organa i organizacija, potraživanja po osnovu preplaćenih poreza i doprinosa izuzimajući porez na dobit).

Potraživanja u stranoj valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne kursne razlike evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. Definitivno nenaplativa potraživanja direktno se otpisuju na teret ostalih rashoda. Potraživanja od dužnika u stečaju i potraživanja koja nisu naplaćena za 365 dana od dana dospjeća, indirektno se otpisuju na teret ostalih rashoda.

C13. POTRAŽIVANJA ZA VIŠE PLAĆEN POREZ NA DOBIT obuhvataju preplaćeni porez na dobit. C14. KRATKOROČNI FINANSIJSKI PLASMANI obuhvataju kratkoročne kredite (kratkoročni krediti matičnim i povezanim pravnim licima, kratkoročne kredite ostalim povezanim pravnim licima, kratkoročne kredite u zemlji, kratkoročne kredite u inostranstvu i

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

21

dio dugoročnih kredita koji dospjeva za naplatu naredne godine), hartije od vrijednosti koje dospjevaju za naplatu do godinu dana, hartije od vrijednosti kojima se trguje i ostale kratkoročne finansijske plasmane. Kratkoročni krediti i hartije od vrijednosti u stranoj valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne kursne razlike evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. Hartije od vrijednosti uključene na listu kotacije berze vrednuju se po berzanskoj cijeni na dan bilansa. Pozitivni efekti promjene cijene hartije od vrijednosti evidentiraju se u korist finansijskih prihoda a negativni na teret finansijskih rashoda.

Kratkoročni finansijski plasmani od dužnika u stečaju kao i plasmani koji nisu naplaćeni za 365 dana od dana dospjeća indirektno se otpisuju na teret ostalih rashoda. C15. GOTOVINSKI EKVIVALENTI I GOTOVINA obuhvata neposredno unovčive hartije od vrijednosti (ove hartije od vrijednosti zamjenjuju gotovinu u platnom prometu, čekovi, na primjer), gotovinu na poslovnom računu u domaćoj valuti, gotovinu na poslovnom računu u stranoj valuti, izdvojene depozite u domaćoj ili stranoj valuti i gotovinu u blagajni u domaćoj ili stranoj valuti. Ekvivalenti i gotovina u stranoj valuti vrednuje se po srednjem kursu na dan bilansa. Pozitivne kursne razlike evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. C16. POREZ NA DODATU VRIJEDNOST I AKTIVNA VREMENSKA RAZGRA-NIČENJA obuhvata plaćeni porez na dodatnu vrijednost koji nije konpenziran sa naplaćenim porezom na dodatu vrijednost, potraživanja za više plaćeni porez na dodatu vrijednost, unaprijed obračunate troškove (troškovi koji se odnose na budući obračunski period), potraživanja za nefakturisani prihod, razgraničene troškove po osnovu obaveza (unaprijed obračunate kamate, na primjer) i ostala aktivna vremenska razgraničenja.

C17. KAPITAL OBUHVATA: osnovni kapital, ostali osnovni kapital, emisionu premiju, rezervni kapital (zakonske i statutarne rezerve), revalorizacione rezerve, nerealizovane dobitke po osnovu hartija od vrijednosti, neraspoređeni neto dobit ranijih ili tekuće godine i upisani neuplaćeni kapital. Nerealizovani gubici po osnovu hartija od vrijednosti i gubitak iz ranijih godina i tekuće godine do visine kapitala su ispravka vrijednosti kapitala. Otkupljene sopstvene akcije su takođe ispravka vrijednosti kapitala. Kapital i gubitak unose se u bilans u visini nominalne knjigovodstvene vrijednosti, a otkupljene sopstvene akcije po otkupljenoj cijeni. Upisani neuplaćeni kapital u stranoj valuti vrednuje se po srednjem kursu na dan bilansa.

Revalorizaciona rezerva se smanjuje - u korist neraspoređene dobiti ranijih godina: 1) kada se sredstvo od koga potiče revalorizaciona rezerva u potpunosti amortizuje ili proda

po cjeni iznad sadašnje vrijednosti,

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

22

2) za iznos razlike amortizacije obračunate na revalorizovanu osnovicu i iznosa amortizacije obračunate na nerevalorizovanu osnovicu.

3) za iznos gubitka prodatog sredstva od koga potiče revalorizaciona rezerva do visine revalorizacione rezerve.

C18. DUGOROČNA REZERVISANJA predstavljaju obaveze za pokriće troškova i rizika proisteklih iz prethodnog poslovanja koji će se pojaviti u narednim godinama. Društvo procjenjuje rezervisanja na bazi stvarno očekivanih troškova, a smanjuju se u momentu nastanka troškova za koje je izvršeno rezervisanje. Neiskorištena dugoročna rezervisanja ukidaju se u korist ostalih prihoda. C19. DUGOROČNE OBAVEZE obuhvataju obaveze po dugoročnim kreditima i dugoročne obaveze po finansijskom lizingu. Dugoročne obaveze se iskazuju u nominalnoj neisplaćenoj vrijednosti a u stranoj valuti iskazuju se po srednjem kursu strane valute na dan bilansa ili po kursu ugovorenom sa kreditorom. Dugoročne obaveze sa valutnom klauzulom vrednuje se takođe po srednjem kursu na dan bilansa valute utvrđene valutnom klauzulom. C20. KRATKOROČNE FINANSIJSKE OBAVEZE obuhvataju kratkoročne obaveze sa rokom dospjeća do godinu dana i dio dugoročnih obaveza koji dospjeva za plaćanje u narednoj godini. Kratkoročne finansijske obaveze se iskazuju u nominalno vrijednosti a obaveze u stranoj valuti i sa valutnom klauzulom iskazuju se po srednjem kursu strane valute na dan bilansa ili po ugovorenom kursu sa kreditorom. C21. OBAVEZE PO OSNOVU STALNIH SREDSTAVA NAMJENJENIH PRODAJI I SREDSTAVA POSLOVANJA KOJE SE OBUSTAVLJA obuhvataju se obaveze u skladu sa MSFI 5 - Stalna sredstva namjenjena prodaji i poslovanja koje prestaje. C22. OBAVEZE IZ POSLOVANJA obuhvataju primljene avanse, depozite i kaucije, dobavljače, izdate mjenice i čekove povjeriocima i obaveze iz specifičnih poslova. Obaveze iz poslovanja se iskazuju u neplaćenom iznosu a u stranoj valuti iskazuju se po srednjem kursu na dan bilansa. C23. OSTALE KRATKOROČNE OBAVEZE I PASIVNA VREMENSKA RAZGRANIČENJA obuhvataju obaveze po osnovu zarada i naknada zarada u bruto iznosu, obaveze po osnovu kamata i troškova finansiranja, obaveze za dividendu, obaveze za naknade prijema zaposlenima, obaveze prema članovima upravnog i nadzornog odbora, obaveze prema fizičkim licima po ugovoru o djelu, obaveze za obustavljene neto zarade i ostale obaveze.

Pasivna vremenska razgraničenja obuhvataju unaprijed obračunate troškove, obračunate prihode budućeg perioda, obračunate zavisne troškove nabavke, odložene prihode i primljene donacije.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

23

C24. OBAVEZE PO OSNOVU POREZA NA DODATU VRIJEDNOST I OSTALIH JAVNIH PRIHODA obuhvataju obaveze po osnovu poreza na dodatu vrijednost, obaveze za akcizu, obaveze za poreze, carine i druge dažbine, obaveze za doprinose na teret troškova i ostale obaveze za poreze, doprinose i druge dažbine. C25. OBAVEZE PO OSNOVU ZA POREZ NA DOBIT obuhvataju neplaćeni porez na dobit koji je utvrđen u skladu sa Zakonom o porezu na dobit. C26. KRATKOROČNA REZERVISANJA predstavljaju obaveze za pokriće troškova i rizika proisteklih iz tekućeg poslovanja koji će se pojaviti u narednoj godini. Ova rezervisanja Društvo procjenjuje na bazi stvarno očekivanih troškova, a smanjuju se u momentu nastanka troškova za koje je izvršeno rezervisanje. Neiskorištena kratkoročna rezervisanja ukidaju se u korist ostalih prihoda. C27. POSLOVNI PRIHODI I RASHODI

C27.1. Poslovne prihode čine: - prihodi od prodaje robe i učinaka umanjene za poreske dažbine i date popuste

nezavisno od momenta naplate, - prihodi od aktiviranja i potrošnje učinaka priznaju se po cijeni koštanja, - prihodi od aktiviranja i potrošnje robe priznaju se po nabavnoj cijeni, a prihodi od

prirasta osnovnog stada priznaju se po tržišnoj cijeni, - prihodi od dotacija, regresa, kompenzacija, povraćaja dažbina po osnovu prodate robe

i učinaka, - prihodi od donacija, zakupa, članarina i tantijema.

Poslovni prihodi koriguju se na više za povećanje vrijednosti zaliha učinaka i na niže za smanjenje vrijednosti zaliha učinaka. C27.2. Poslovne rashode čine: nabavna vrijednost prodate robe, troškovi materijala za izradu, troškovi ostalog materijala, troškovi goriva i energije, troškovi bruto zarada i naknada zarada, ostali lični rashodi, troškovi proizvodnih usluga, troškovi amortizacije i rezervisanja i nematerijalni troškovi (porezi i doprinosi nezavisni od rezultata). Svi rashodi se priznaju nezavisno od plaćanja.

C28. FINANSIJSKI PRIHODI I RASHODI

C28.1. Finansijske prihode čine finansijski prihodi od matičnih i zavisnih pravnih lica, prihodi od kamata, od učešća u dobitku povezanih pravnih lica, od pozitivnih kursnih razlika, od pozitivnih efekata valutne klauzule i ostali finansijski prihodi. C28.2. Finansijske rashode čine finansijski rashodi iz odnosa matičnih i zavisnih pravnih lica, rashodi po osnovu kamata, negativnih kursnih razlika, rashodi po osnovu efekata valutne klauzule i ostali finansijski rashodi.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

24

C29. OSTALI PRIHODI I RASHODI

C29.1. Ostale prihode čine dobici od prodaje nekretnina, postrojenja, opreme, investicionih nekretnina, bioloških sredstava, učešća u kapitalu, dugoročnih hartija od vrijednosti i materijala, viškovi osim viškova zaliha učinaka, naplaćena otpisana potraživanja, prihodi po osnovu ugovorene zaštite od rizika, prihodi od smanjenja obaveza i prihodi od ukidanja dugoročnih rezervisanja. Ostali prihodi obuhvataju i prihode od usklađivanja vrijednosti imovine koje čine: prihodi od usklađivanja vrijednosti bioloških sredstava, nematerijalnih ulaganja, nekretnina, postrojenja, opreme, dugoročnih finansijskih plasmana, hartija od vrijednosti, zaliha, osim zaliha učinaka, kratkoročnih potraživanja i kratkoročnih finansijskih plasmana i prihodi od usklađivanja vrijednosti ostale imovine. C29.2. Ostale rashode čine gubici po osnovu rashodovanja i prodaje nematerijalnih ulaganja, nekretnina, postrojenja, opreme, investicionih nekretnina, bioloških sredstava, gubici po osnovu prodaje učešća u kapitalu, hartija od vrijednosti i materijala, manjkovi osim manjkova zaliha učinaka, rashodi po osnovu efekata ugovorene zaštite od rizika, rashodi po osnovu otpisa potraživanja. Ostali rashodi obuhvataju i rashode po osnovu obezvređenja imovine (obezvređenje bioloških sredstava, obezvređenje nematerijalnih ulaganja, obezvređenje nekretnina, postrojenja, oprijeme, obezvređenje dugoročnih plasmana i hartija od vrijednosti, obezvređenje zaliha materijala i robe, obezvređenje potraživanja i kratkoročnih finansijskih plasmana). C30. DOBICI I GUBICI POSLOVANJA KOJE SE OBUSTAVLJA

C30.1. Neto dobitak poslovanja koje se obustavlja je pozitivna razlika između prodajne vrijednosti sredstava obustavljenog poslovanja i njihove knjigovodstvene vrijednosti C30.2. Neto gubitak poslovanja koje se obustavlja je negativna razlika između prodajne vrijednosti sredstava obustavljenog poslovanja i njihove knjigovodstvene vrijednosti. C31. DRUGE STAVKE REZULTATA POVEZANE SA KAPITALOM obuhvataju stavke prihoda i rashoda koje nisu priznate u bilansu uspjeha tekućeg perioda jer tako zahtevaju ili dozvoljavaju drugi Standardi. U ove stavke se klasifikuju:

- promjene revalorizacionih rezervi (koje se priznaju u skladu sa MRS 16 Nekretnine, postrojenja i oprema i MRS 38 Nematerijalna ulaganja),

- aktuarski dobici i gubici po definisanim planovima doprinosa priznatih u skladu sa paragrafom 93A MRS 19 Naknade zaposlenima,

- dobici i gubici koji proizilaze iz preračuna finansijskih izvještaja inostranog poslovanja (koje se radi u skladu sa MRS 21 Učinci promjena kurseva stranih valuta),

- dobici i gubici po osnovu ponovnog vrednovanja finansijskih sredstava raspoloživih za prodaju i

- efektivni dio dobitaka i gubitaka po osnovu instrumenata hedžinga u hedžingu tokova gotovine

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

25

C32. POREZ NA DOBIT

Tekući porez

Porez na dobit predstavlja iznos koji se obračunava i plaća u skladu sa propisima o oporezivanju u Crnoj Gori. Konačni iznos obaveze poreza na dobitak utvrđuje se primjenom poreske stope od 9% na poresku osnovicu utvrđenu u poreskom bilansu Društva. Poreska osnovica prikazana u poreskom bilansu uključuje dobitak prikazan u zvaničnom bilansu uspjeha koji se koriguje za stalne razlike koje su definisane propisima o oporezivanju Crne Gore. Propisi Crne Gore ne predviđaju da se poreski gubici iz tekućeg perioda mogu koristiti kao osnova za povraćaj poreza plaćenog u prethodnim periodima. Međutim, gubici iz tekućeg perioda mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od 5 godina. Odloženi porez

Odloženi porez na dobit se obračunava korišćenjem metode utvrđivanja obaveza prema bilansu stanja, za privremene razlike proizašle između knjigovodstvene vrijednosti sredstva i obaveza u finansijskim iskazima i njihove odgovarajuće poreske osnovice korišćene u izračunavanju oporezive dobiti. Odložene poreske obaveze se priznaju za sve oporezive privremene razlike, dok se odložena poreska sredstva priznaju u mjeri u kojoj je vjerovatno da će oporezivi dobici biti raspoloživi za korišćenje odbitnih privremenih razlika.

Odloženi porez se obračunava po poreskim stopama za koje se očekuje da će se primjenjivati u periodu kada se sredstvo realizuje ili obaveza izmiruje. Odloženi porez se evidentira na teret ili u korist bilansa uspjeha, osim kada se odnosi na pozicije koje se knjiže direktno u korist ili na teret kapitala, i u tom slučaju se odloženi porez takođe raspoređuje u okviru kapitala.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

26

D. OBJELODANJIVANJA UZ FINANSIJSKE ISKAZE

1. BILANS OTVARANJA TEKUĆE GODINE I ZAKLJUČNI BILANS PRETHODNE GODINE I BRUTO BILANS I BILANS TEKUĆE GODINE

Bilans otvaranja računa glavne knjige finansijskog računovodstva tekuće godine treba da odgovara zaključnom bilansu glavne knjige finansijskog računovodstva prethodne godine. Društvo je na dan 10.07.2013. godine izvršilo promjenu organizacionog oblika i transformisalo se iz javnog preduzeća u društvo sa ograničenom odgovornošću, u skaldu sa Zakonom o privrednim društvima. Nakon što je Osnivač Društva donio odluku o promjeni organizacionog oblika iz javnog preduzeća u društvo sa ograničenom odgovornošću, Društvo je prestalo da postoji pod starim nazivom i brisano je iz evidencije u Centralnom registru Privrednih subjekata dana 10.07.2013. godine a novoosnovano društvo sa ograničenom odgovornošću registrovano je u registru privrednih subjekata 10.07.2013. godine. Prema navedenoj Odluci, Lokalni javni emiter »Radio Tivat« je pravni sledbenik Centar za informativnu djelatnost Tivat, koje nastavlja sa korišćenjem imovine za obavljanje djelatnosti za koju je osnovano. Na dan registracije statusne promjene , odnosno na dan 10.07.2013. godine, Društvo nije sastavilo finansijske iskaze za društvo koje se gasi niti je na dan upisa u Centralni registar privrednih subjekata, odnosno na dan osnivanja, uskladilo bilans otvaranja tekuće godine za novoosnovano Društvo a što je bilo dužno shodno čl. 6 Zakona o računovodstvu i reviziji (''Službeni list RCG'', br. 69/05 i ''Službeni list CG'', br. 80/08 i 32/11).

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

27

2. NEKRETNINE, POSTROJENJA I OPREMA

EUR-a Postrojenja

i oprema Oprema

PTT i radio saobraćaja

Kancelarijska oprema

Vozila Ostala oprema

Ukupno

Nabavna vrijednost na početku godine

21,593 42,949 6,678 4,356 694 76,270

Povećanje: 2,688 2,688 Nabavka, aktiviranje i prenos 2,688 2,688 Smanjenje: Nabavna vrijednost na kraju godine

24,281 42,949 6,678 4,356 694 78,958

Kumulirana ispravka na početku godine

14,943 38,614 6,471 4,356 694 65,079

Povećanje: 2,847 2,153 130 5,130 Amortizacija 2,847 2,153 130 5,130 Smanjenje: Stanje na kraju godine 17,790 40,768 6,602 4,356 694 70,209

Neto sadašnja vrijednost: 31.12.2013. godine 6,491 2,182 76 8,749

Neto sadašnja vrijednost: 31.12.2012. godine 6,650 4,335 206 11,191

Materijalna imovina Društva je početno vrednovana po nabavnoj vrijednosti koju čini fakturna vrijednost uvećana za troškove nabavke za stavljanje sredstava u upotrebu (paragraf 15 MRS 16 - Nekretnine, postrojenja i oprema).

Društvo je na dan bilansa iskazalo stalnu imovinu u neto knjigovodstvenoj vrijednosti od 8,749 EUR-a. Ova imovina se odnosi na opremu, kancelarijski namještaj i vozila, jer Društvo ne posjeduje nekretnine.

Nabavljena oprema u toku 2013.godine u vrijednosti od 2,688 EUR-a je prikazana u narednoj tabeli:

EUR-a

Nabavljena sredstva Dobavljač Datum nabavke

Vrijednost

1 2 3 4

Računarska oprema CHIP Compjuters Podgorica 01.01.2013. 579 Računarska oprema CHIP Compjuters Podgorica 15.01.2013. 847 Računarska oprema CHIP Compjuters Podgorica 07.06.2013. 279 Računarska oprema CHIP Compjuters Podgorica 17.07.2013 559 Računarska oprema CHIP Compjuters Podgorica 20.12.2013. 424 Ukupno: 2,688

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

28

Amortizacija postrojenja i opreme vrši se po linearnoj metodi. Za 2013.godinu obračinata je amortizacija postrojenja i opreme u vrijednosti od 5,130 EUR-a. Amortizacija je pravilno obračunata i evidentirana na rashodima (Napomena 12).

3. KRATKOROČNA POTRAŽIVANJA

EUR-a

Kupci u zemlji

Kupci u inostranstvu

Druga potraživanja

Potraživanja - ukupno

Bruto potraživanje na početku godine

8,222

8,222

Bruto potraživanje na kraju godine

7,889 1 7,890

Ispravka vrijednosti na početku godine

4,622 4,622

Smanjenje ispravke vrijednosti u toku godine po osnovu direktnog otpisa

600 600

Smanjenje ispravke vrijednosti u toku godine po osnovu naplate

105 105

Povećanje ispravke vrijednosti u toku godine

652 652

Ispravka vrijednosti na kraju godine

4,569 4,569

NETO STANJE 31.12.2013. godine 3,320 1 3,321 31.12.2012. godine 3,600 3,600

U narednom pregledu data je struktura potraživanja od kupaca i njihova ispravka vrijednosti:

EUR-a Potraživanja od kupaca Saldo

31.12.2013 Struktura

% Ispravka

potraživanja

1 Centar za kulturu Tivat 1,081 13,71%

2 Media Publikum DOO Podgorica 718 9.10%

3 Rotor DOO Tivat 614 7.79% 357

4 Iković kompany Dom starih 553 7.01% 553

5 AD Mješovito Herceg Novi 544 6.89% 468

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

29

6 Narodna stranka Kotor 538 6.82% 658

7 Dekorativa Art Tivat 328 4.15% 328

8 Stanišić &Vezmar OD Tivat 256 3.25%

9 Montenegrino DOO Tivat 240 3.04% 240

10 Agencija Duga Tivat 213 2.71% 213

11 Montefish DOO Tivat 202 2.56%

12 Royal Wedding DOO Tivat 202 2.56%

13 Ostali kupci 2,399 30.41% 1,752

UKUPNO 7,889 100.00% 4,569

Rukovodstvo društva je donijelo Odluku o indirektnom otpisu za potraživanja starija od godine u vrijednosti od 652,22 EUR-a. Ispravka potraživanja izvršena je u skladu sa MRS 39 Finansijski instrumenti-priznavanje i odmjeravanje, a za iznos ispravke potraživanja terećeni su ostali rashodi u bilansu uspjeha (Napomena 14).

U narednom pregledu prikazani su kupci za koje je izvršen indirektan otpis u 2013.godini: EUR-a

Naziv kupca Ispravka potraživanja

1 Kalardovo DOO Tivat 59

2 Narodna stranka Tivat 120

3 Adriatic Marinas Tivat 35

4 Fab Live DOO Podgorica 35

5 Elko Tim DOO Podgorica 41

6 Porto Montenegro Facilities Management Tivat 41

7 ZOPT DOO Centar za obrazovanje i trening Tivat 76

8 JU Srednja pomorska škola Kotor 47

9 Fakultet za menadžment Hercag Novi 199

UKUPNO 652

Društvo je u 2013. godini izvršilo trajni otpis potraživanja koja se, prema procjeni rukovodstva ne mogu naplatiti, u vrijednosti od 600,00 EUR-a. Navedena potraživanja su u ranijem periodu indirektno ispravljena, a odnose se na sledeće kupce:

Montenegrino DOO Tivat u vrijednosti od 200,00 EUR-a Rotor DOO Tivat u vrijednosti od 200,00 EUR-a HTP Mimoza Tivat u vrijednosti od 200,00 EUR-a

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

30

Starosna struktura potraživanja na dan 31. decembra 2013. i 2012. godine predstavljena je na sledeći način:

EUR-a

Starost potraživanja u danima Potraživanja do 365 dana starosti

Potraživanja starija od godinu

dana

Ukupno (2+3)

1 2 3 4

Potraživanja od kupaca u zemlji (bruto) 2,107 5,782 7,889

Ispravka vrijednosti 0 4,569 4,569 Neto potraživanja 2,107 1,213 3,320

U skladu sa članom 10. Zakona o računovodstvu i reviziji, Društvo je izvršilo usaglašenje potraživanja od kupaca i na dan bilansa su potvrđena potraživanja putem nezavisne konfirmacije salda u visini od 13% ukupnih potraživanja.

4. GOTOVINSKI EKVIVALENTI I GOTOVINA

EUR-a

31. decembra 2013.

31. decembra 2012.

1. Poslovni račun u domaćoj valuti 1,059 963 2. Devizni poslovni račun 131 26 UKUPNO (1 do 2) 1,190 989

Društvo svoje poslovanje obavlja preko tekućih računa kod sledećih banaka: - Crnogorske Komercijalne Banke AD Podgorica, račun: 510-3783-40, saldo na

dan bilansa u iznosu od 706,22 EUR-a - Hipotekarne banke AD Podgorica, račun 520-155730-37, saldo na dan bilansa u

iznosu od 331,46 EUR-a - Erste banke Ad Podgorica , račun 540-3470-17, saldo na dan bilansa u iznosu od

20,99 EUR-a Sredstva na deviznom računu u zemlji odnose se na sredstva kod CKB Banke AD Podgorica u iznosu od 130,93 EUR-a.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

31

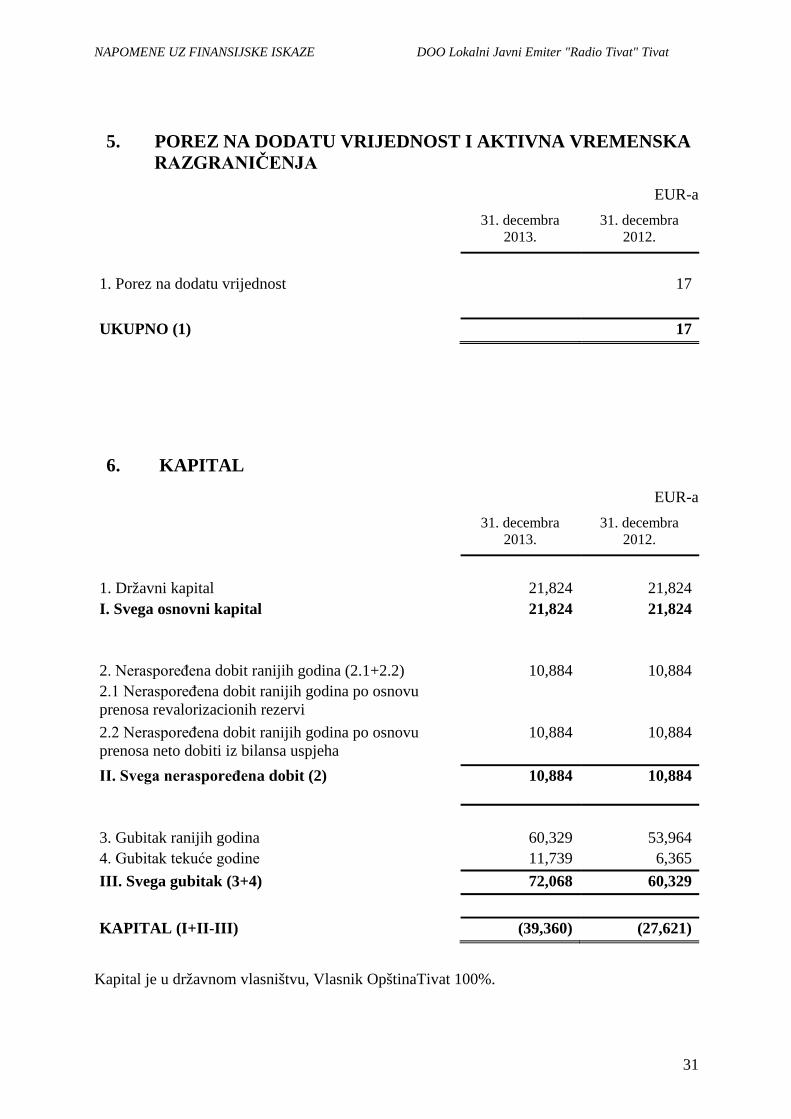

5. POREZ NA DODATU VRIJEDNOST I AKTIVNA VREMENSKA RAZGRANIČENJA

EUR-a

31. decembra 2013.

31. decembra 2012.

1. Porez na dodatu vrijednost 17 UKUPNO (1) 17

6. KAPITAL

EUR-a

31. decembra 2013.

31. decembra 2012.

1. Državni kapital 21,824 21,824 I. Svega osnovni kapital 21,824 21,824

2. Neraspoređena dobit ranijih godina (2.1+2.2) 10,884 10,884 2.1 Neraspoređena dobit ranijih godina po osnovu prenosa revalorizacionih rezervi

2.2 Neraspoređena dobit ranijih godina po osnovu prenosa neto dobiti iz bilansa uspjeha

10,884 10,884

II. Svega neraspoređena dobit (2) 10,884 10,884

3. Gubitak ranijih godina 60,329 53,964 4. Gubitak tekuće godine 11,739 6,365 III. Svega gubitak (3+4) 72,068 60,329

KAPITAL (I+II-III) (39,360) (27,621)

Kapital je u državnom vlasništvu, Vlasnik OpštinaTivat 100%.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

32

Osnivač Društva, Opština Tivat, je 19.03.2012. godine donio odluku o promjeni organizacionog oblika Društva iz javnog preduzeća u društvo sa ograničenom odgovornošću. Shodno navedenoj odluci, Društvo je prestalo da postoji pod starim nazivom i brisano je iz evidencije u Centralnom registru Privrednih subjekata u Podgorici pod br. 8 –0005643/002 dana 10.07.2013. godine. Novoosnovano društvo sa ograničenom odgovornošću registrovano je u registru privrednih subjekata 10.07.2013. godine pod registracionim brojem 5-0666051/1 sa osnivačkim ulogom od 10,00 EUR-a i starim matičnim brojem. U Statutu Društva naveden je osnivački ulog u visini od 10 EUR-a.

Društvo nije izvršilo usaglašavanje vrijednosti osnivačkog uloga propisanog Statutom, pa se vrijednost kapitala u knjigama Društva materijalno značajno razlikuje od vrijednosti kapitala registrovanog u Centralnom registru Privrednih subjekata u Podgorici i vrijednosti kapitala u Statu Društva. U poslovnim knjigama Društva, osnovni kapital iznosi 21,824 EUR-a i do dana sastavljanja ovog izvještaja Društvo nije usaglasilo navedene evidencije o vrijednosti kapitala. Promjene kapitala u toku tekuće godine: a) Osnovni kapital

EUR-a

Državni kapital Svega osnovni kapital

Stanje na početku godine 21,824 21,824 Povećanje u toku godine Smanjenje u toku godine Stanje 31.12. tekuće godine 21,824 21,824

b) Neraspoređena dobit po osnovu prenosa neto dobiti iz bilansa uspjeha

EUR-a

Stanje na početku godine 10,884 Povećanje: Smanjenje: Stanje 31.12. tekuće godine 10,884

c) Gubitak

EUR-a

Stanje na početku godine 60,329 Povećanje po osnovu gubitka tekuće godine 11,739 Smanjenje po osnovu otpisa (pokrića) 0 Stanje 31.12. tekuće godine 72,068

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

33

Društvo je sa stanjem na dan 31.decembar 2013.godine iskazalo gubitak iznad visine kapitala u iznosu od 39,360 EUR.-a i sa stanjem na taj dan iskazalo tekuće obaveze u visini od 52,620 EUR-a, što je više od tekuće imovine za 48,109 EUR-a. Takvo stanje ukazuje na to da postoji bitna neizvjesnost koja može da izazove sumnju u pogledu mogućnosti Društva da nastavi poslovanje po načelu stalnosti poslovanja, odnosno da neće biti u mogućnosti da realizuje svoja sredstva i izmiri obaveze u normalnom toku poslovanja.

7. OBAVEZE IZ POSLOVANJA

EUR-a

31. decembra 2013.

31. decembra 2012.

1. Dobavljači u zemlji 19,471 15,443 2 Dobavljači u inostranstvu 400 0 3. Ostale obaveze iz poslovanja 9 10 OBAVEZE IZ POSLOVANJA (1 do 3) 19,880 15,453

Obaveze prema dobavljačima u zemlji na dan bilansa iznose 19,471 EUR-a i odnose se na sledeće dobavljače:

EUR-a Naziv dobavljača i mjesto Saldo

31.12.2013 %

1 Vodovod i kanalizacija Tivat 3,635 18.67 2 PAM CG- Podgorica 2,651 13.62 3 Elektrodistribucija Tivat 2,033 10.44 4 Centar za kulturu Tivat 1,270 6.52 5 HTP Mimoza AD Tivat 1,183 6.08 6 Svicomm Budva 1,182 6.07 7 Chip DOO Podgorica 811 4.16 8 HTP Primorje AD Tivat 806 4.14 9 Telekom Crne Gore 696 3.58

10 Avacom DOO Tivat 665 3.42 11 Confirm DOO Tivat 655 3.36 12 Ostali dobavljači 3,884 19.95

Ukupno ( 1 do 12) 19,471 100.00

Društvo je izvršilo usaglašenje obaveza prema dobavljačima putem nezavisne konfirmacije salda na dan bilansa u iznosu od 44%.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

34

Obaveze prema obavljačima u inostranstvu u iznosu od 400,00 EUR-a se odnose na obaveze prema Orbiexport iz Vranja za izvršene usluge servisiranja radio opreme. Ostale obaveze iz poslovanja iznose 9 EUR-a i odnose se na obaveze za usluge platnog prometa.

8. OSTALE KRATKOROČNE OBAVEZE I PASIVNA VREMENSKA RAZGRANIČENJA

EUR-a

31. decembra 2013.

31. decembra 2012.

1. Neto obaveze po osnovu zarada i naknada zarada 7,553 6,979 2. Obaveze za poreze i doprinose na zarade i naknade zarada na teret zaposlenog

7,960 6,307

3. Obaveze za porez i doprinose na zarade i naknade zarada na teret poslodavca

2,426 2,062

4. Obaveze prema članovima upravnog odbora i Savjeta

11,894 12,222

5. Obaveze prema fizičkim licima po ugovoru o djelu 1,962 OSTALE KRATKOROČNE OBAVEZE I PASIVNA VREMENSKA RAZGRANIČENJA (1 do 5)

31,794 27,569

U okviru ostalih kratkoročnih obaveza, iskazane su, na dan bilansa, obaveze nastale po osnovu neto zarada zaposlenih za decembr 2013.godine u iznosu od 7,553 EUR-a. Obaveze po osnovu neto zarada zaposlenih isplaćene su u januaru 2014.godine. Obaveze za poreze i doprinose na teret zaposlenih iskazane u iznosu od 7,960 EUR-a i doprinose na teret poslodavca u vrijednosti od 2,426 EUR- se odnose na sledeće:

1. Obaveze za poreze za novembar i decembar 2013. godine 2,426 EUR-a 2. Obaveze za doprinose za socijalno osiguranje na teret zaposlenih za novembar i decembar 2013.godine 5,534 EUR-a 3. Obaveze za doprinose za socijalno osiguranje na teret poslodavca

za novembar i decembar 2013.godine 2,426 EUR-a

UKUPNO (1 do 3) 10,386 EUR-a

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

35

Društvo je isplatilo zaostale obaveze za poreze i doprinose na zarade u januaru i februaru 2014.godine. U okviru pozicije ostalih kratkoročnih obaveza, Društvo je iskazalo obaveze prema članovima Upravnog odbora i Savjeta na dan bilansa u ukupnom iznosu od 11,894 EUR-a, a odnose se na neizmirene obaveze iz 2010.godine u vrijednosti od 2,559 EUR-a, obaveze iz 2011. godine u vrijednosti od 5,801 EUR-a, obaveze iz 2012.godine u vrijednosti od 3,477 EUR-a i obaveze iz 2013. godine u vrijednosti od 57 EUR-a.

Do dana revizorskog izvještaja, Društvo nije izmirilo obaveze prema Upravnom odboru i Savjetu za period 2010-2012. godina. U okviru ostalih kratkoročnih obaveza, iskazane su i obaveze po Ugovoru o djelu za spoljne saradnike za decembar 2013. godine u vrijednosti od 1,962 EUR-a. Navedene obaveze Društvo je isplatilo u januaru 2014. godine.

9. OBAVEZE PO OSNOVU PDV I OSTALIH JAVNIH PRIHODA

EUR-a

31. decembra 2013.

31. decembra 2012.

1. Obaveze po osnovu poreza na dodatu vrijednost 453 0 2. Obaveze za ostale javne prihode (2.1. do 2.1.) 493 396 2.1. Ostale obaveze za poreze, doprinose i druge dažbine

493 396

OBAVEZE PO OSNOVU POREZA NA DODATU VRIJEDNOST I OSTALIH JAVNIH PRIHODA (1 do 2)

946 396

Na ovoj bilansnoj poziciji su iskazane obaveze za PDV za decembar 2013. godine u visini od 453 EUR-a koje su izmirene u januaru 2014. godine Ostale obaveze za poreze i doprinose se odnose na obaveze za prirez na poreze na zarade i ostala lična primanja u vrijednosti od 493 EUR-a. Veći dio ovih obaveza je izmiren u januaru i februaru 2014. godine.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

36

10. OBAVEZE PO OSNOVU POREZA NA DOBIT

EUR-a

31. decembra 2013.

31. decembra 2012.

Obaveze po osnovu poreza na dobit 0 0

Usaglašavanje dobiti prije oporezivanja i poreske osnovice

31. decembra 2013.

31. decembra 2012.

Dobit prije oporezivanja Gubitak poslovne godine 11,739 6,365 Kapitalni dobici Kapitalni gubici Korekcije za stalne razlike - reprezentacija iznad 1% ukupnog prihoda - ispravke vrijednosti pojedinačnih potraživanja kojima se istovremeno i duguje - transferne cijene - kamate zbog neblagovremeno plaćenih javnih prihoda - otpis sumnjivih potraživanja koja se ne priznaju u poreske svrhe 652 - ostale razlike Korekcija za privremene razlike: - računovodstvena i poreska amortizacija 187 1,143 - dugoročna rezervisanja

Poreski gubitak (11,274) (5,222) Poreska osnovica Obračunati porez (po stopi od 9%) Umanjenja po osnovu poreskih kredita Tekući porez na dobit

Neiskorišćeni poreski krediti Pregled neiskorišćenih poreskih kredita i rokovi do kada mogu da budu iskorišćeni prikazani su kao što sledi:

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

37

EUR-a

Godina nastanka

Godina isteka

31 decembra 2013

31 decembra 2012

1 2009 2014 16,742 2 2010 2015 - - 3 2011 2016 8,220 8,220 4 2012 2017 5,222 5,222 5 2013 2018 11,274

24,716 30,184

Shodno Paragrafu 24 . MRS 12- Porez na dobit, Društvo nije vršilo priznavanje odloženih poreskih sredstava po osnovu prenijetih poreskih gubitaka, zbog neizvjesnosti vezanih za pitanja, da li će na raspolaganju u budućnosti biti dovoljno oporezive dobiti za koju se mogu iskoristiti neiskoriščeni poreski gubici ili neiskoriščeni poreski krediti.

11. POSLOVNI PRIHODI

EUR-a

01.01-31.12. 2013.

01.01-31.12. 2012.

a) Prihodi od prodaje 1. Prihodi od prodaje proizvoda i usluga na domaćem tržištu

7,764 8,519

A. PRIHODI OD PRODAJE 7,764 8,519 b) Ostali prihodi 2. Prihodi od premija, subvencija, dotacija i donacija 207,783 212,021 3. Prihodi od zakupnine 13,382 22,358 B. OSTALI PRIHODI (2 do3) 221,165 234,380 POSLOVNI PRIHODI (A+B) 228,929 242,899

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

38

12. POSLOVNI RASHODI

EUR-a

01.01-31.12. 2013.

01.01-31.12. 2012.

1. Troškovi ostalog (režijskog) materijala 4,599 5,926 2. Troškovi goriva i energije 9,202 9,015 I. Troškovi materijala (1 do 2) 13,801 14,941 3. Troškovi zarada i naknada (bruto) 138,068 134,942 4. Troškovi poreza i doprinosa na zarade i naknade na teret poslodavca

17,322 16,302

5. Troškovi naknada po ugovoru o djelu 20,095 16,895 6. Troškovi naknada po autorskim ugovorima 2,826 646 7. Troškovi naknada članovima upravnog i nadzornog odbora i Savjeta

4,427 3,604

8. Ostali lični rashodi i naknade 4,294 22,746 II. Troškovi zarada, naknada zarada i ostalih ličnih primanja (3 do 8)

187,032 195,134

9. Troškovi amortizacije 5,130 7,066 III. Troškovi amortizacije i rezervisanja - ukupno (9)

5,130 7,066

10. Troškovi transportnih usluga 8,306 7,540 11. Troškovi usluga na održavanju 3,477 2,864 12. Troškovi reklame i propagande 300 1,304 13. Troškovi ostalih usluga 6,479 2,579 a) Troškovi proizvodnih usluga (10 do 13) 18,562 14,287 14. Troškovi neproizvodnih usluga 9,341 10,235 15. Troškovi reprezentacije 1,476 6,176 16. Troškovi premije osiguranja 806 226 17. Troškovi platnog prometa 994 1,015 18. Troškovi članarina 210 30 19. Troškovi doprinosa 0 10 20. Ostali nematerijalni troškovi 2,702 1,052 b) Nematerijalni troškovi (14 do 21) 15,529 18,744 IV Ostali poslovni rashodi (a+b) 34,091 33,031 POSLOVNI RASHODI (I do IV) 240,054 250,172 POSLOVNI DOBITAK 0 0 POSLOVNI GUBITAK 11,125 7,273

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

39

13. FINANSIJSKI PRIHODI EUR-a

01.01-31.12. 2013.

01.01-31.12. 2012.

1. Prihodi od kamata 5 39 FINANSIJSKI PRIHODI (1 ) 5 39

14. FINANSIJSKI RASHODI EUR-a

01.01-31.12. 2013.

01.01-31.12. 2012.

1. Rashodi kamata 5 FINANSIJSKI RASHODI (1) 5

15. OSTALI PRIHODI

EUR-a

01.01-31.12. 2013.

01.01-31.12. 2012.

1. Naplaćena otpisana potraživanja 105 2. Prihodi od smanjenja obaveza 3,099 OSTALI PRIHODI (1 do 2) 105 3,099

16. OSTALI RASHODI EUR-a

01.01-31.12. 2013.

01.01-31.12. 2012.

1. Ostali nepomenuti rashodi 67 0 2. Obezvređenje potraživanja i kratkoročnih finansijskih plasmana

652 2,230

OSTALI RASHODI (1 do 2) 719 2,230

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

40

17. DOBIT I GUBITAK

EUR-a

01.01-31.12. 2013.

01.01-31.12. 2012.

1. Gubitak prije oporezivanja 11,739 6,365 2. Poreski rashodi perioda

Neto gubitak (1+2) 11,739 6,365

18. POTENCIJALNA SREDSTVA I OBAVEZE

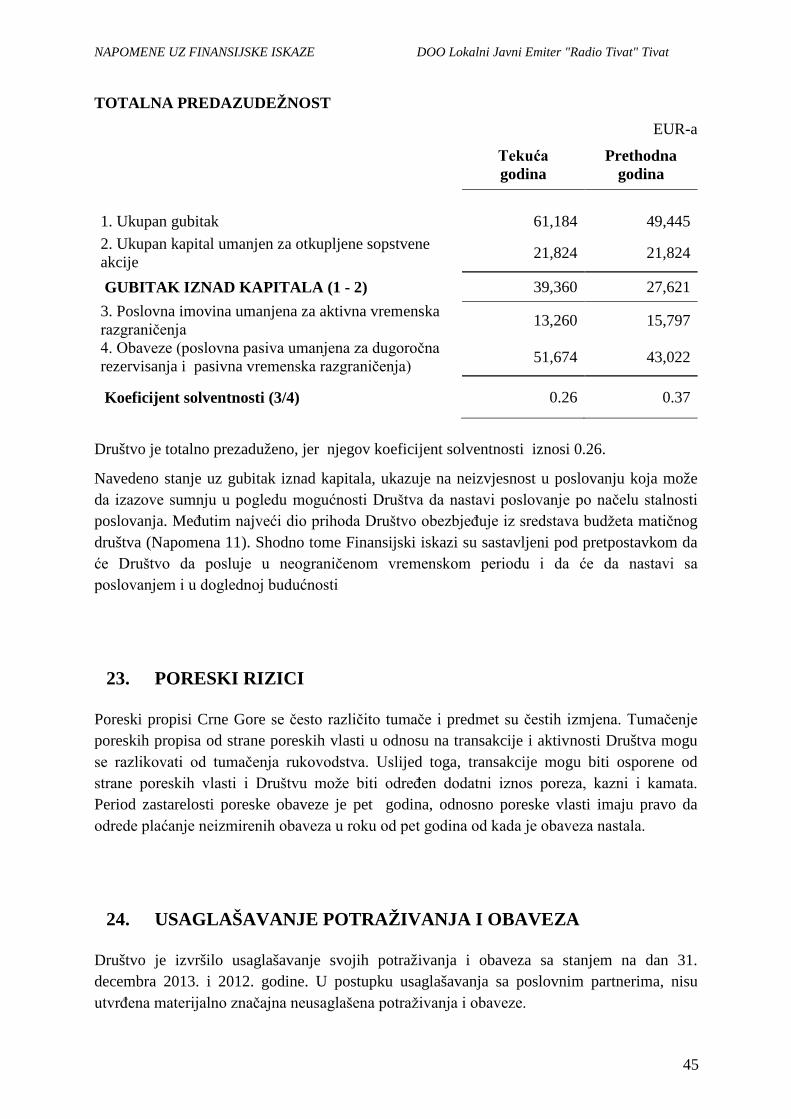

Društvo nema nekretnine u svojini i koristi objekte za poslovanje na kojima je nosilac prava svojine Opština Tivat.

Sudski sporovi

Prema izjavi Rukovodstva, protiv Društva se na dan 31.12.2013. godine ne vode sudski sporovi.

19. UPRAVLJANJE FINANSIJSKIM RIZICIMA

Ciljevi upravljanja rizicima finansijskih instrumenata Poslovanje Društva je izloženo različitim finansijskim rizicima: tržišnom riziku (deviznom i kamatnom), kreditnom riziku i riziku likvidnosti. Finansijski rizici se sagledavaju na vremenskoj osnovi i prevashodno se izbjegavaju umanjenjem izloženosti Društva ovim rizicima.

Društvo ne koristi nikakve finansijske instrumente zaštite od efekata finansijskih rizika na poslovanje iz razloga što takvi instrumenti nisu u širokoj upotrebi, niti postoji organizovano tržište takvih instrumenata u Crnoj Gori.

NAPOMENE UZ FINANSIJSKE ISKAZE DOO Lokalni Javni Emiter "Radio Tivat" Tivat

41

Tržišni rizik

U svom poslovanju Društvo je izloženo finansijskim rizicima i u tom sklopu izloženo je tržišnom riziku koji se javlja kao devizni rizik i rizik od promjene kamatnih stopa. Zadatak upravljanja tržišnim rizicima jeste da se upravlja i kontroliše izloženost tržišnim rizicima u okviru prihvatljivih pokazatelja, uz optimizaciju prinosa Društva. Devizni rizik

Izloženost Društva deviznom riziku je minimalna jer svoje poslovanje obavlja u evrima (EUR), koja je zvanična valuta u Crnoj Gori. Kamatni rizik

Društvo je izloženo riziku promjene kamatnih stopa na sredstvima i obavezama kod kojih je kamatna stopa varijabilna. Ovaj rizik zavisi od finansijskog tržišta i Društvo nema na raspolaganju instrumente kojima bi ublažilo njegov uticaj.

Struktura monetarnih sredstava i obaveza na dan 31. decembra 2013. i 2012. godine sa stanovišta izloženosti kamatnom riziku data je u sledećem pregledu:

EUR-a

2013 2012 Finansijska sredstva

Nekamatonosna 4,511

4,589 Kamatonosna (fiksna kamatna stopa) Kamatonosna (varijabilna kamatna stopa)

4,511

4,589 Finansijske obaveze

Nekamatonosne 51,674

43,022 Kamatonosne (fiksna kamatna stopa) Kamatonosne (varijabilna kamatna stopa)

51,674

43,022