Embed Size (px)

Citation preview

IFRS e Impuestos: Tratamientos y diferencias en la Venta de Activos de la

Empresa Cristian E. Maldonado Olivares

Contador Auditor, Universidad de Concepción Ingeniero Civil Industrial, Universidad del Bio Bio Magister en Dirección y Gestión Tributaria, UAI

Magister en Finanzas, UDD Socio Consultoría Tributaria e IFRS - Financial & Tax Advisory Consultores

Miembro del Instituto Chileno de Derecho Tributario y del Colegio de Contadores A.G. Perito Contable/Financiero/Tributario Corte Apelaciones Concepción/Santiago.

Índice

• Tratamientos IFRS • Tratamientos Tributarios • Acercamientos IFRS Pyme a IFRS Full • Ejemplos IFRS

– Costo – Revalorización

• IFRS v/s Temas Tributarios – Impuesto diferido – Reforma Tributaria

• Renta • IVA • Impuestos Finales

• Ejemplos temas Tributarios e IFRS.

Tratamientos IFRS

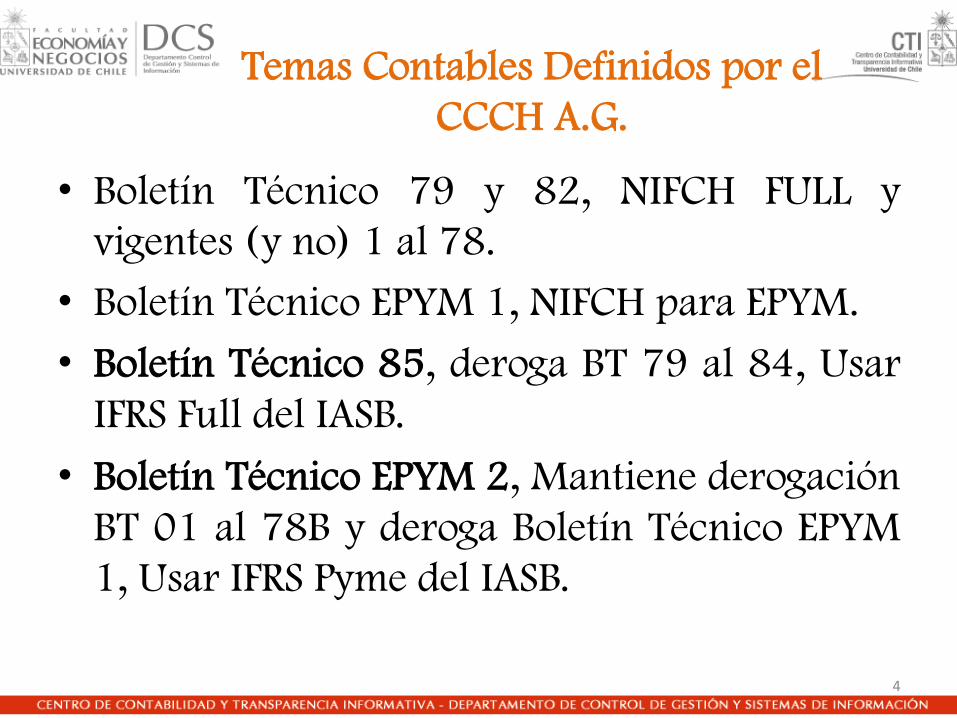

• Boletín Técnico 79 y 82, NIFCH FULL y vigentes (y no) 1 al 78.

• Boletín Técnico EPYM 1, NIFCH para EPYM.

• Boletín Técnico 85, deroga BT 79 al 84, Usar IFRS Full del IASB.

• Boletín Técnico EPYM 2, Mantiene derogación BT 01 al 78B y deroga Boletín Técnico EPYM 1, Usar IFRS Pyme del IASB.

4

Temas Contables Definidos por el CCCH A.G.

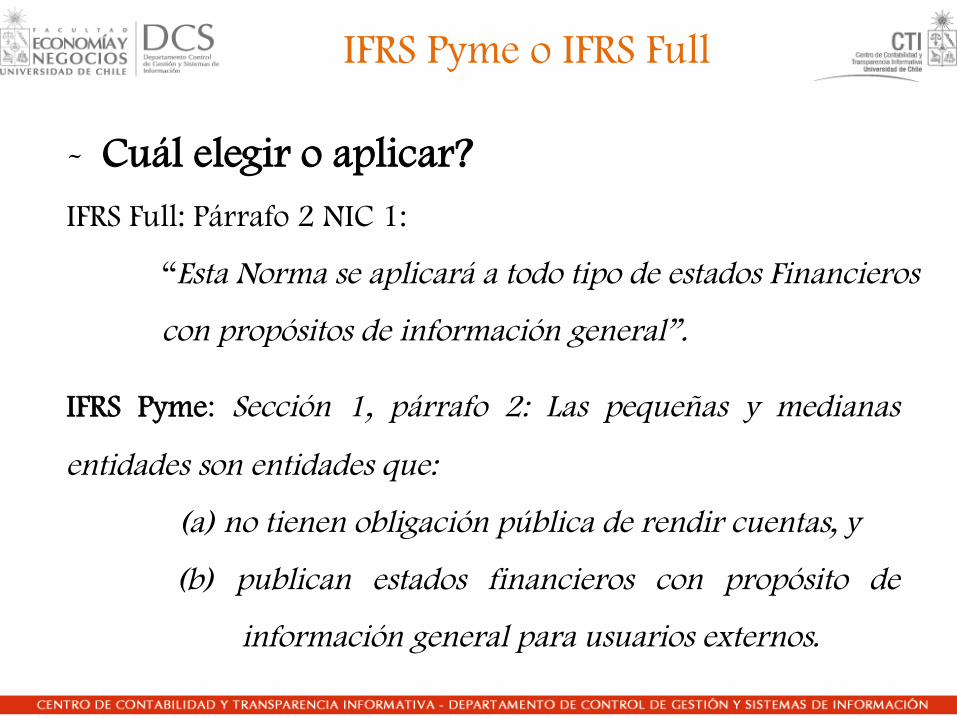

IFRS Pyme o IFRS Full

- Cuál elegir o aplicar? IFRS Full: Párrafo 2 NIC 1:

“Esta Norma se aplicará a todo tipo de estados Financieros

con propósitos de información general”.

IFRS Pyme: Sección 1, párrafo 2: Las pequeñas y medianas

entidades son entidades que:

(a) no tienen obligación pública de rendir cuentas, y

(b) publican estados financieros con propósito de

información general para usuarios externos.

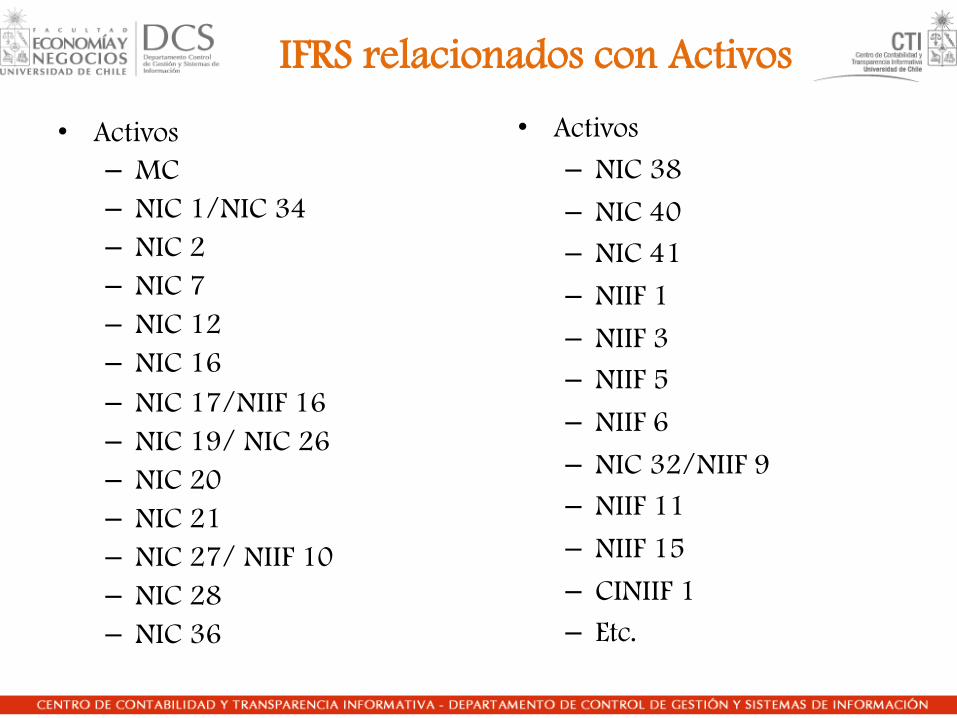

IFRS relacionados con Activos

• Activos – MC – NIC 1/NIC 34 – NIC 2 – NIC 7 – NIC 12 – NIC 16 – NIC 17/NIIF 16 – NIC 19/ NIC 26 – NIC 20 – NIC 21 – NIC 27/ NIIF 10 – NIC 28 – NIC 36

• Activos

– NIC 38

– NIC 40 – NIC 41

– NIIF 1

– NIIF 3 – NIIF 5

– NIIF 6

– NIC 32/NIIF 9 – NIIF 11

– NIIF 15

– CINIIF 1 – Etc.

IFRS relacionados con Activos

Activos

– MC – Sección 2 al 6

– NIC 1/NIC 34 - Sección 2 al 6, 8 y 22 – NIC 2 – Sección 13 y 27

– NIC 7 – Sección 7

– NIC 12 – Sección 29 – NIC 16 – Sección 17

– NIC 17/NIIF 16 – Sección 20

– NIC 19/ NIC 26 – Sección 28 – NIC 20 – Sección 24

– NIC 21 – Sección 30

– NIC 23 – Sección 25 – NIC 27/ NIIF 10 – Sección 9

Activos – NIC 28 – Sección 14

– NIC 36 – Sección 27

– NIC 38 – Sección 18 – NIC 40 – Sección 16

– NIC 41 – Sección 34

– NIIF 1 – Sección 35 – NIIF 3 – Sección 19

– NIIF 5 – No hay.

– NIIF 6 – Sección 34 – NIIF 9/NIC 32 – Sección 11 y 12

– NIIF 11 – Sección 15

– NIIF 15 – Sección 23 – CINIIF 1 – No hay.

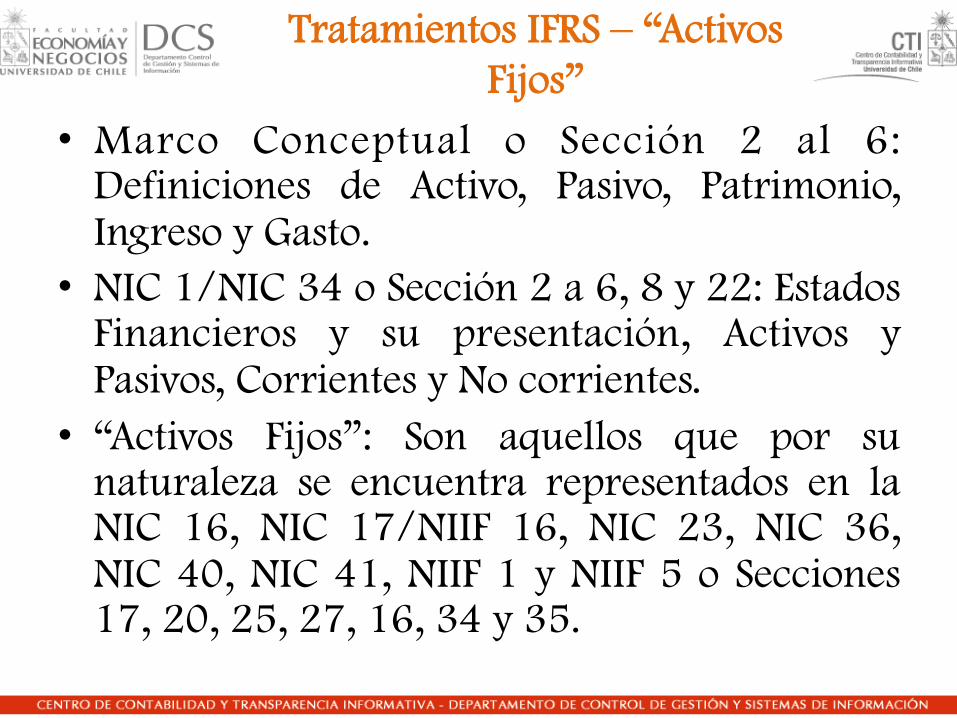

Tratamientos IFRS – “Activos Fijos”

• Marco Conceptual o Sección 2 al 6: Definiciones de Activo, Pasivo, Patrimonio, Ingreso y Gasto.

• NIC 1/NIC 34 o Sección 2 a 6, 8 y 22: Estados Financieros y su presentación, Activos y Pasivos, Corrientes y No corrientes.

• “Activos Fijos”: Son aquellos que por su naturaleza se encuentra representados en la NIC 16, NIC 17/NIIF 16, NIC 23, NIC 36, NIC 40, NIC 41, NIIF 1 y NIIF 5 o Secciones 17, 20, 25, 27, 16, 34 y 35.

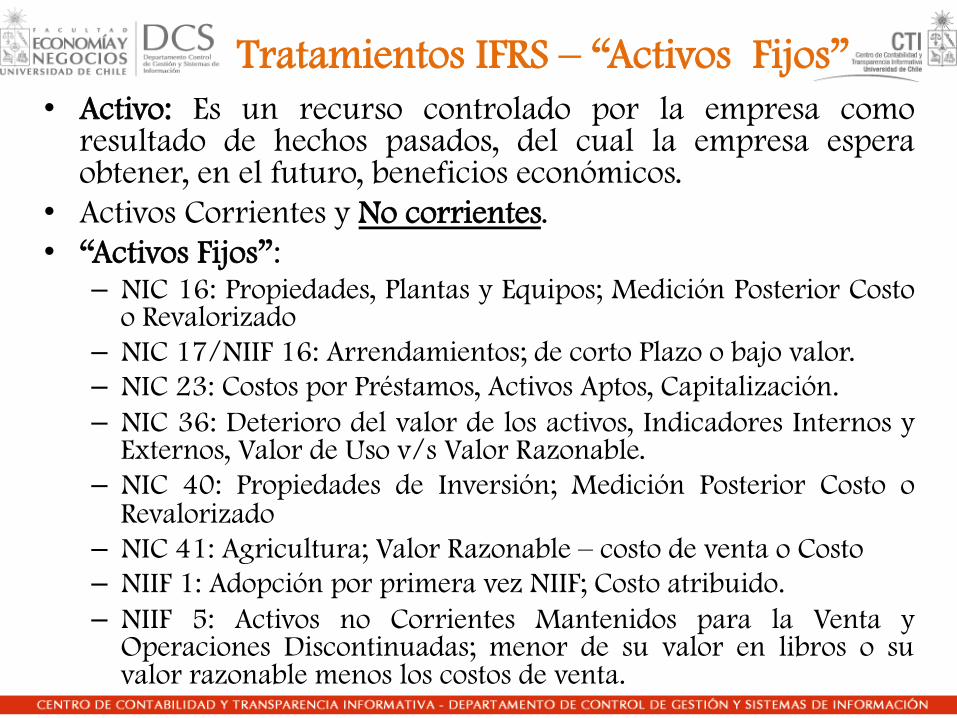

Tratamientos IFRS – “Activos Fijos” • Activo: Es un recurso controlado por la empresa como

resultado de hechos pasados, del cual la empresa espera obtener, en el futuro, beneficios económicos.

• Activos Corrientes y No corrientes. • “Activos Fijos”:

– NIC 16: Propiedades, Plantas y Equipos; Medición Posterior Costo o Revalorizado

– NIC 17/NIIF 16: Arrendamientos; de corto Plazo o bajo valor. – NIC 23: Costos por Préstamos, Activos Aptos, Capitalización. – NIC 36: Deterioro del valor de los activos, Indicadores Internos y

Externos, Valor de Uso v/s Valor Razonable. – NIC 40: Propiedades de Inversión; Medición Posterior Costo o

Revalorizado – NIC 41: Agricultura; Valor Razonable – costo de venta o Costo – NIIF 1: Adopción por primera vez NIIF; Costo atribuido. – NIIF 5: Activos no Corrientes Mantenidos para la Venta y

Operaciones Discontinuadas; menor de su valor en libros o su valor razonable menos los costos de venta.

Tratamientos Tributarios

Tratamientos Tributarios

• Activos (*): Corresponde a todos los bienes y derechos que posee una empresa, susceptibles de ser valorados en dinero, tales como bienes raíces, automóviles, derechos de marcas, patentes, cuentas por cobrar, entre otros.

• Activos Monetarios y Activos no Monetarios(**). • Activo Realizable y Activo Fijo o Inmovilizado

(**). • Manual de Cuentas del Sistema de Contabilidad

Completa para Mipyme. (*)Diccionario Contable sii: http://www.sii.cl/diccionario_tributario/dicc_a.htm (**) Circular 100 de 1975.

Reformas Tributarias: Ley Nº 20.780 y Nº 20.899

• Elementos a Rescatar de las Reformas Tributarias: • Renta:

– Régimen Atribuido – Art. 14 Letra A) LIR.

– Régimen Parcialmente Integrado – Art. 14 Letra B) LIR.

– Régimen Pyme – Articulo 14 Ter Letra A), B) y C).

• IVA: – Venta de Bienes Corporales Muebles e Inmuebles del

Activo Inmovilizado.

• Impuestos Finales: – Orden de Imputación nuevos Registros.

› Desde el año 2013 bajo IFRS Completas o IFRS pyme.

› Es la base para la determinación de los impuestos (Ley y existen pronunciamientos del sii al respecto).

› Resultado IFRS Completas o IFRS Pyme +/- ajustes = RLI

› El Patrimonio Financiero se determina bajo IFRS Completas o IFRS Pyme.

› Tributariamente se obtiene el Capital Propio Tributario.

› Las diferencias entre el tratamiento IFRS Pyme y el tratamiento tributario se representan en los Estados Financieros bajo IFRS.

› La reforma tributaria, Ley Nº 20.780, obligo por ley su aplicación. Ley Nº 20.899 elimino. 13

IFRS e Impuestos en las Empresas

› Entre el 2013 y antes de reforma tributaria, las diferencias entre el tratamiento bajo IFRS y el tratamiento tributario queda registrada en las diferencias temporarias, que para ese efectos definen las normas IFRS, sin afectar sus retiros que son tratados bajo el criterio Tributario.

› Al 31 de diciembre 2016, las empresas deberán informar los saldos del patrimonio financiero determinado bajo IFRS.

› A contar de la reforma, según el método decidido por las empresas. SRA o PI, sus socios o accionistas podrían tributar por sus retiros o dividendos sin crédito, lo que significa que sus rentas van directo al Impuesto Global Complementario con tasa del 35% o 44,45% sin crédito.

14

IFRS e Impuestos para los Dueños, Socios o Accionistas

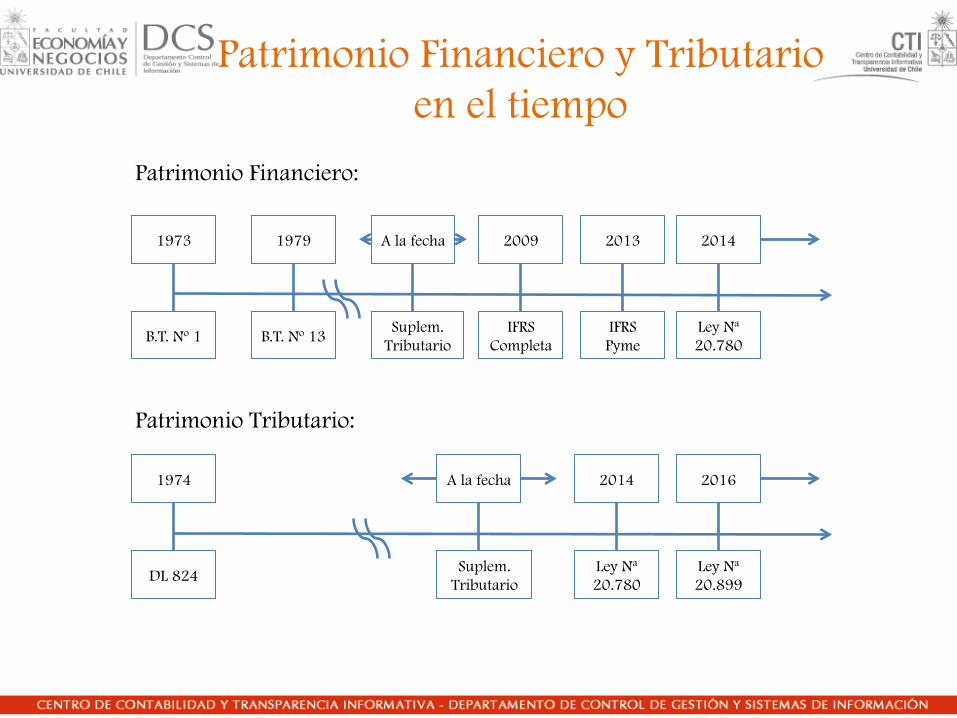

Patrimonio Financiero y Tributario en el tiempo

B.T. Nº 1 B.T. Nº 13 IFRS

Completa IFRS Pyme

Ley Nª 20.780

1973 1979 2009 2013 2014

DL 824 Suplem.

Tributario Ley Nª 20.780

Ley Nª 20.899

1974 A la fecha 2014 2016

Patrimonio Tributario:

Patrimonio Financiero:

Suplem. Tributario

A la fecha

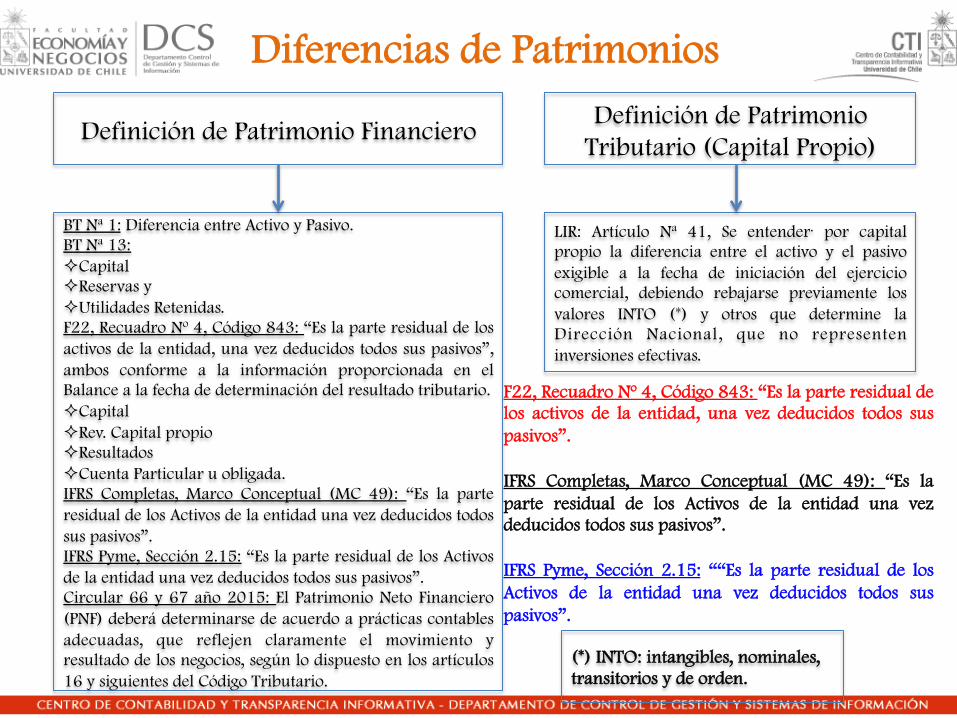

Diferencias de Patrimonios

Definición de Patrimonio Financiero Definición de Patrimonio

Tributario (Capital Propio)

BT Nª 1: Diferencia entre Activo y Pasivo. BT Nª 13: ² Capital ² Reservas y ² Utilidades Retenidas. F22, Recuadro Nº 4, Código 843: “Es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos”, ambos conforme a la información proporcionada en el Balance a la fecha de determinación del resultado tributario. ² Capital ² Rev. Capital propio ² Resultados ² Cuenta Particular u obligada. IFRS Completas, Marco Conceptual (MC 49): “Es la parte residual de los Activos de la entidad una vez deducidos todos sus pasivos”. IFRS Pyme, Sección 2.15: “Es la parte residual de los Activos de la entidad una vez deducidos todos sus pasivos”. Circular 66 y 67 año 2015: El Patrimonio Neto Financiero (PNF) deberá determinarse de acuerdo a prácticas contables adecuadas, que reflejen claramente el movimiento y resultado de los negocios, según lo dispuesto en los artículos 16 y siguientes del Código Tributario.

LIR: Artículo Nª 41, Se entender· por capital propio la diferencia entre el activo y el pasivo exigible a la fecha de iniciación del ejercicio comercial, debiendo rebajarse previamente los valores INTO (*) y otros que determine la Dirección Nacional, que no representen inversiones efectivas.

(*) INTO: intangibles, nominales, transitorios y de orden.

F22, Recuadro Nº 4, Código 843: “Es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos”. IFRS Completas, Marco Conceptual (MC 49): “Es la parte residual de los Activos de la entidad una vez deducidos todos sus pasivos”. IFRS Pyme, Sección 2.15: ““Es la parte residual de los Activos de la entidad una vez deducidos todos sus pasivos”.

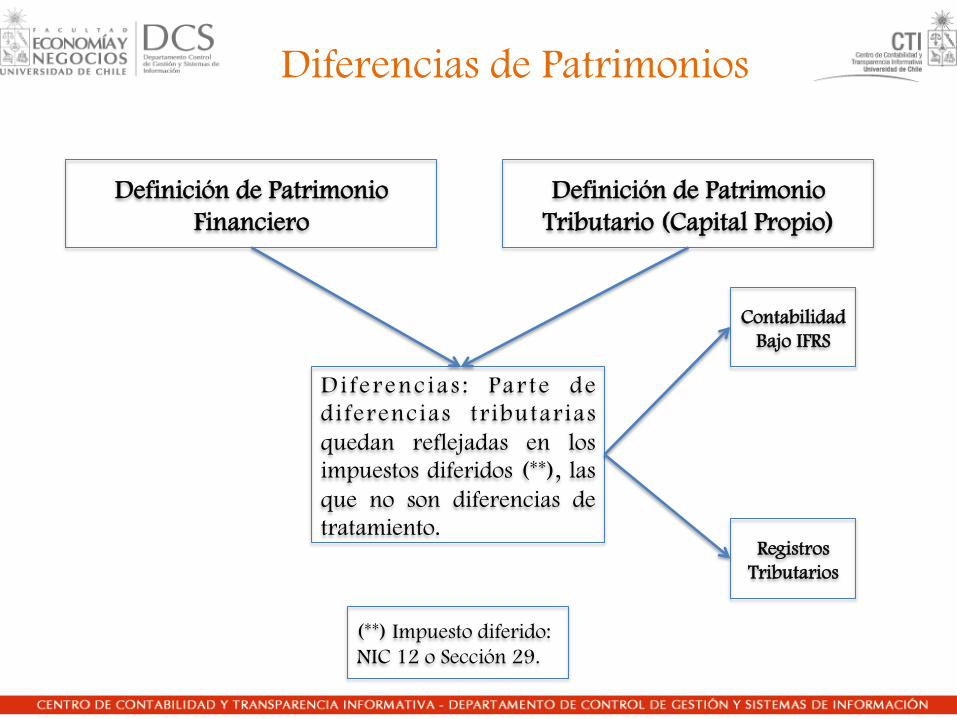

Diferencias de Patrimonios

Definición de Patrimonio Financiero

Definición de Patrimonio Tributario (Capital Propio)

Di fer enc ias : Par te de diferencias tributarias quedan reflejadas en los impuestos diferidos (**), las que no son diferencias de tratamiento.

(**) Impuesto diferido: NIC 12 o Sección 29.

Contabilidad Bajo IFRS

Registros Tributarios

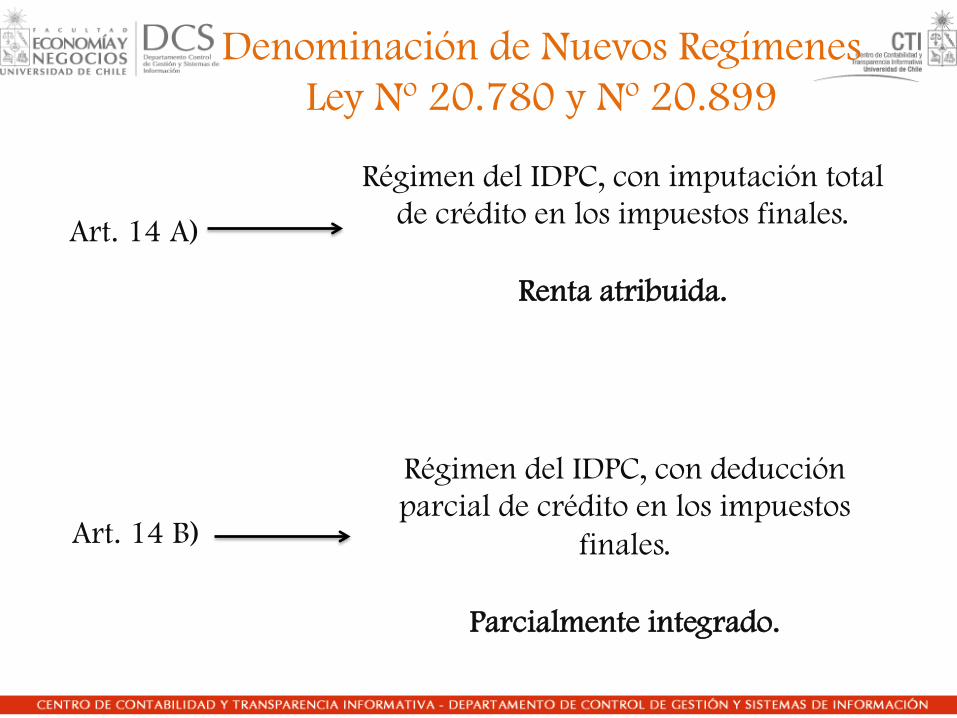

Régimen del IDPC, con imputación total de crédito en los impuestos finales.

Renta atribuida.

Art. 14 A)

Art. 14 B)

Régimen del IDPC, con deducción parcial de crédito en los impuestos

finales.

Parcialmente integrado.

Denominación de Nuevos Regímenes Ley Nº 20.780 y Nº 20.899

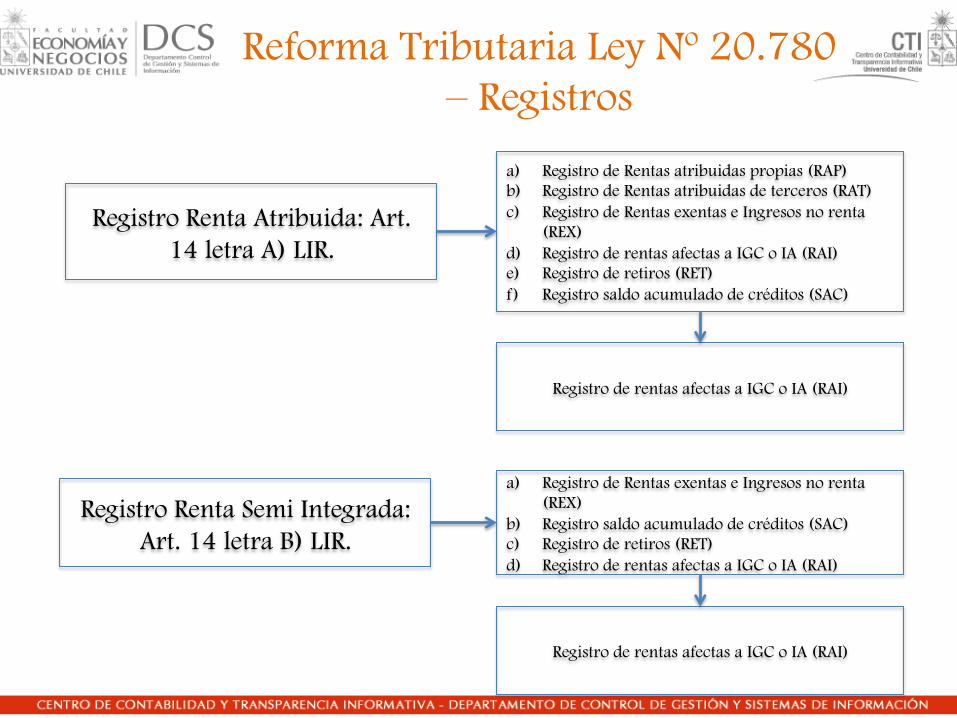

Reforma Tributaria Ley Nº 20.780 – Registros

Registro Renta Atribuida: Art. 14 letra A) LIR.

Registro Renta Semi Integrada: Art. 14 letra B) LIR.

a) Registro de Rentas atribuidas propias (RAP) b) Registro de Rentas atribuidas de terceros (RAT) c) Registro de Rentas exentas e Ingresos no renta

(REX) d) Registro de rentas afectas a IGC o IA (RAI) e) Registro de retiros (RET) f) Registro saldo acumulado de créditos (SAC)

a) Registro de Rentas exentas e Ingresos no renta (REX)

b) Registro saldo acumulado de créditos (SAC) c) Registro de retiros (RET) d) Registro de rentas afectas a IGC o IA (RAI)

Registro de rentas afectas a IGC o IA (RAI)

Registro de rentas afectas a IGC o IA (RAI)

20

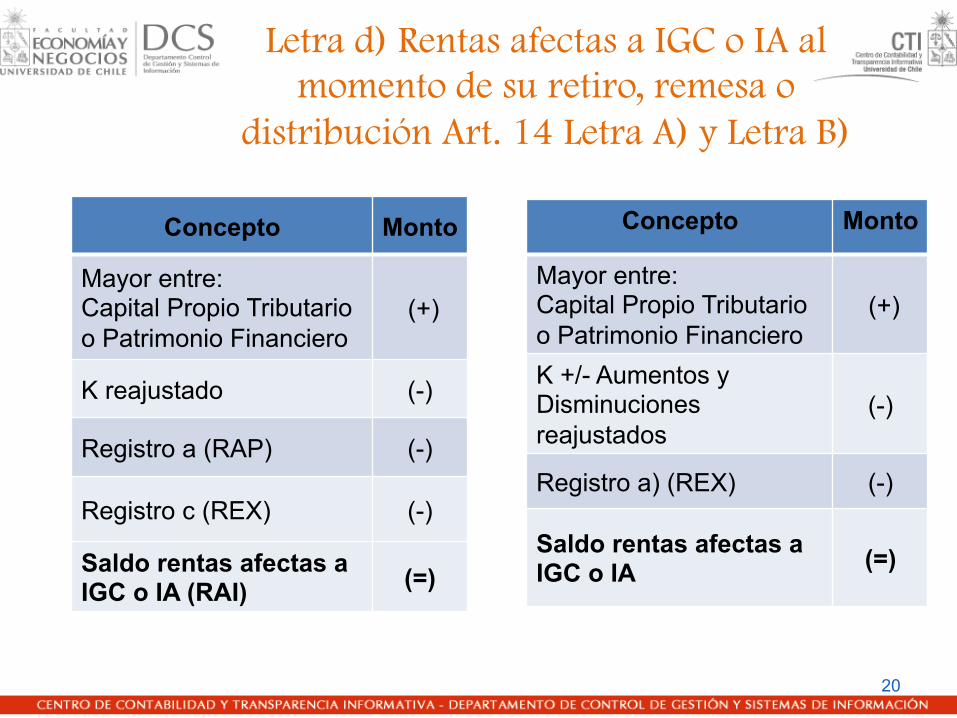

Concepto Monto

Mayor entre: Capital Propio Tributario o Patrimonio Financiero

(+)

K reajustado (-)

Registro a (RAP) (-)

Registro c (REX) (-)

Saldo rentas afectas a IGC o IA (RAI) (=)

Letra d) Rentas afectas a IGC o IA al momento de su retiro, remesa o

distribución Art. 14 Letra A) y Letra B)

Concepto Monto

Mayor entre: Capital Propio Tributario o Patrimonio Financiero

(+)

K +/- Aumentos y Disminuciones reajustados

(-)

Registro a) (REX) (-)

Saldo rentas afectas a IGC o IA (=)

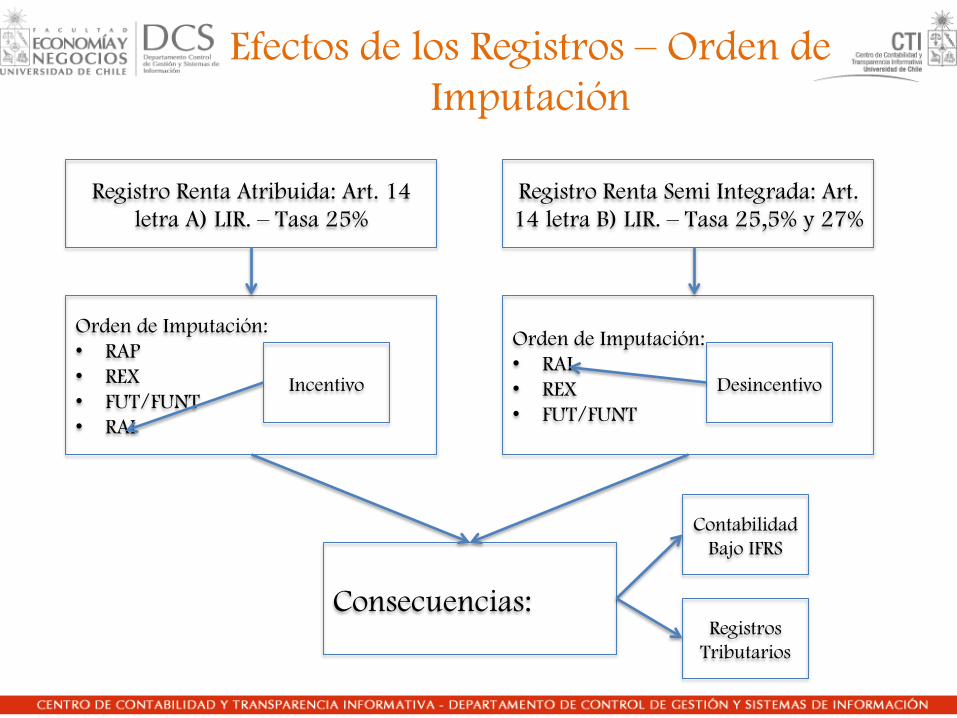

Efectos de los Registros – Orden de Imputación

Registro Renta Atribuida: Art. 14 letra A) LIR. – Tasa 25%

Registro Renta Semi Integrada: Art. 14 letra B) LIR. – Tasa 25,5% y 27%

Orden de Imputación: • RAP • REX • FUT/FUNT • RAI

Orden de Imputación: • RAI • REX • FUT/FUNT

Consecuencias:

Contabilidad Bajo IFRS

Registros Tributarios

Incentivo Desincentivo

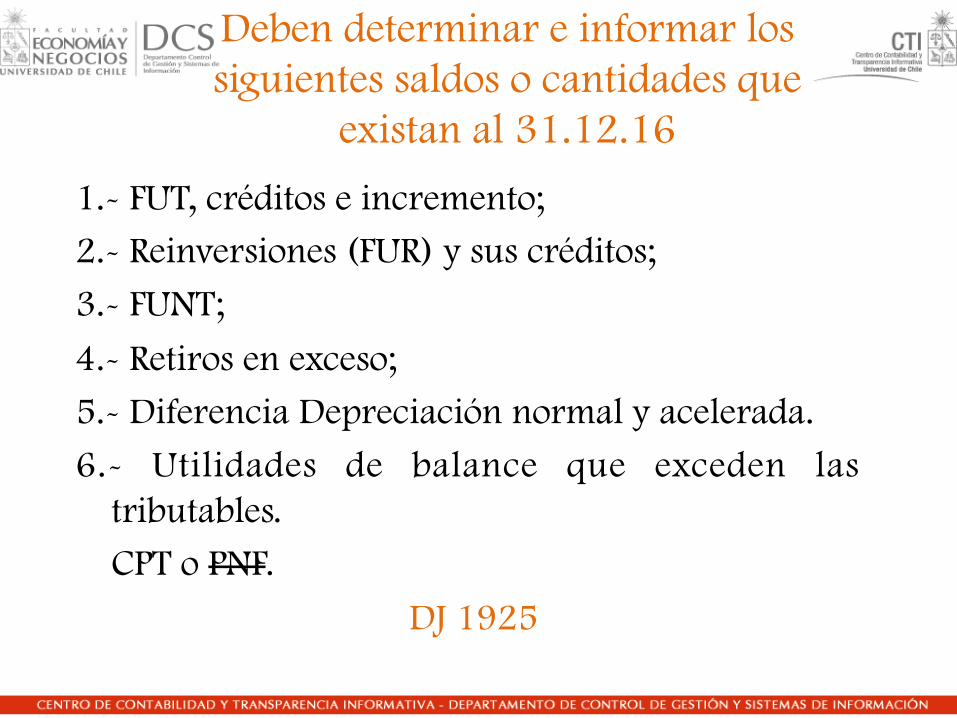

Deben determinar e informar los siguientes saldos o cantidades que

existan al 31.12.16

1.- FUT, créditos e incremento; 2.- Reinversiones (FUR) y sus créditos;

3.- FUNT;

4.- Retiros en exceso;

5.- Diferencia Depreciación normal y acelerada.

6.- Utilidades de balance que exceden las tributables. CPT o PNF.

DJ 1925

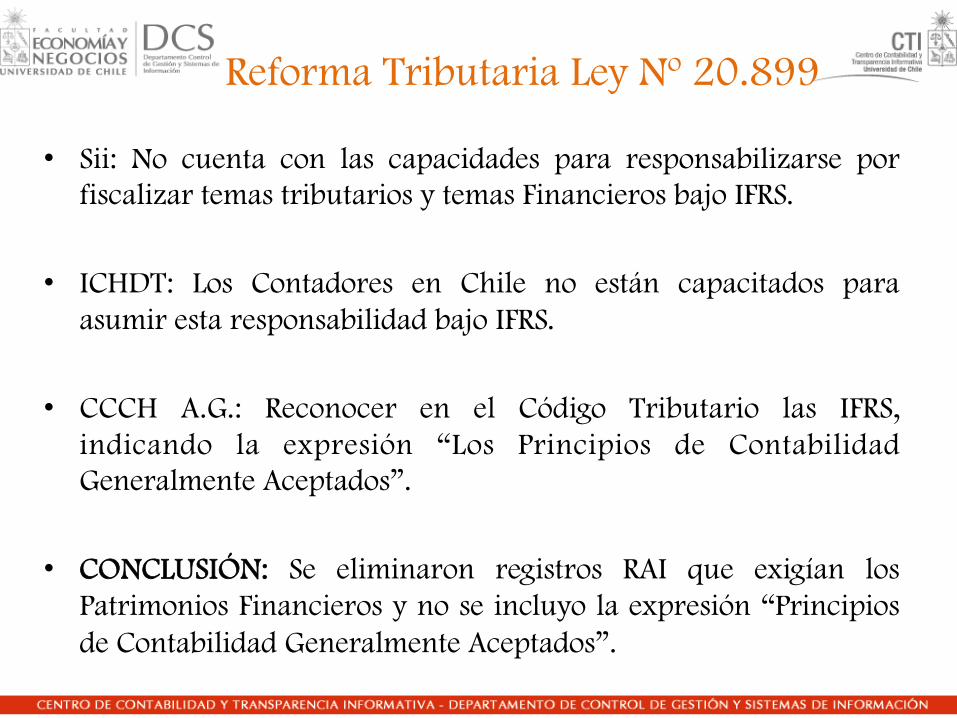

Reforma Tributaria Ley Nº 20.899

• Sii: No cuenta con las capacidades para responsabilizarse por fiscalizar temas tributarios y temas Financieros bajo IFRS.

• ICHDT: Los Contadores en Chile no están capacitados para asumir esta responsabilidad bajo IFRS.

• CCCH A.G.: Reconocer en el Código Tributario las IFRS, indicando la expresión “Los Principios de Contabilidad Generalmente Aceptados”.

• CONCLUSIÓN: Se eliminaron registros RAI que exigían los Patrimonios Financieros y no se incluyo la expresión “Principios de Contabilidad Generalmente Aceptados”.

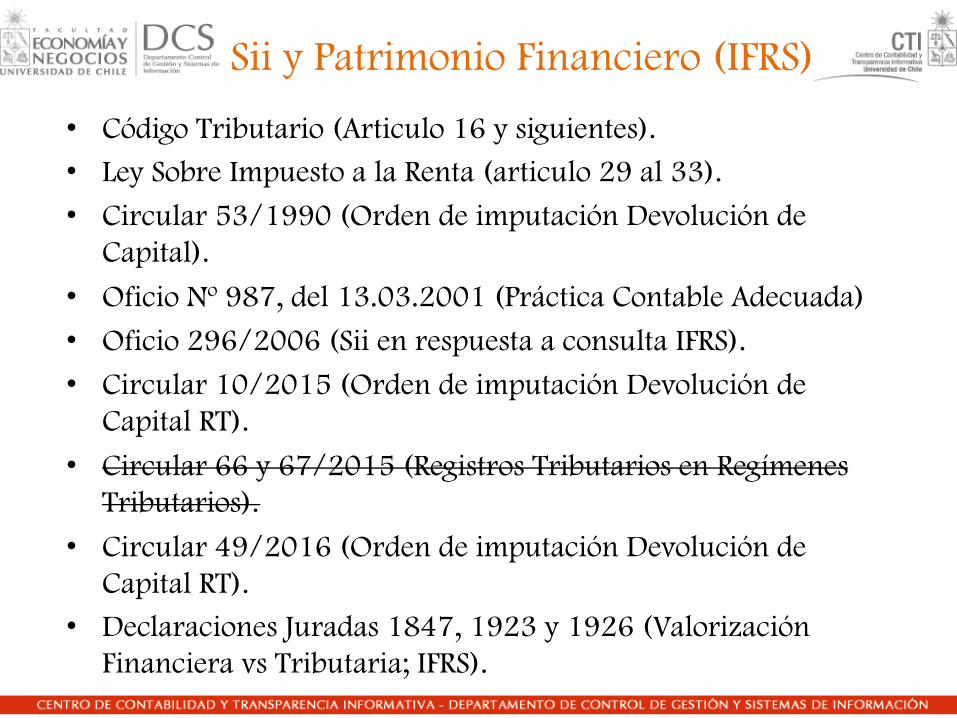

Sii y Patrimonio Financiero (IFRS)

• Código Tributario (Articulo 16 y siguientes). • Ley Sobre Impuesto a la Renta (articulo 29 al 33).

• Circular 53/1990 (Orden de imputación Devolución de Capital).

• Oficio Nº 987, del 13.03.2001 (Práctica Contable Adecuada)

• Oficio 296/2006 (Sii en respuesta a consulta IFRS).

• Circular 10/2015 (Orden de imputación Devolución de Capital RT).

• Circular 66 y 67/2015 (Registros Tributarios en Regímenes Tributarios).

• Circular 49/2016 (Orden de imputación Devolución de Capital RT).

• Declaraciones Juradas 1847, 1923 y 1926 (Valorización Financiera vs Tributaria; IFRS).

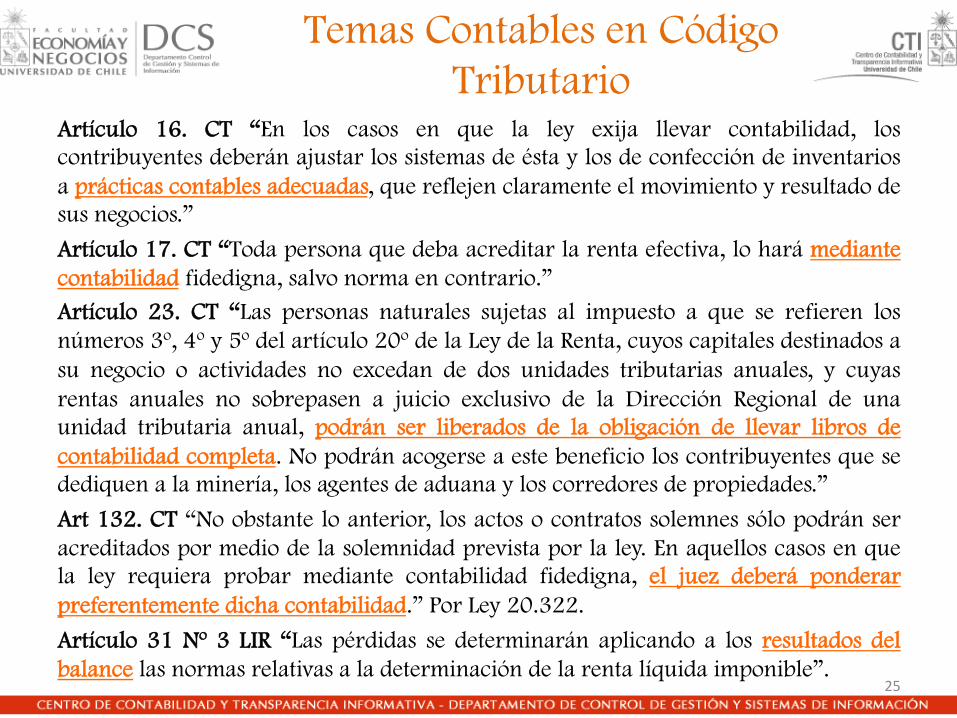

Artículo 16. CT “En los casos en que la ley exija llevar contabilidad, los contribuyentes deberán ajustar los sistemas de ésta y los de confección de inventarios a prácticas contables adecuadas, que reflejen claramente el movimiento y resultado de sus negocios.”

Artículo 17. CT “Toda persona que deba acreditar la renta efectiva, lo hará mediante contabilidad fidedigna, salvo norma en contrario.” Artículo 23. CT “Las personas naturales sujetas al impuesto a que se refieren los números 3º, 4º y 5º del artículo 20º de la Ley de la Renta, cuyos capitales destinados a su negocio o actividades no excedan de dos unidades tributarias anuales, y cuyas rentas anuales no sobrepasen a juicio exclusivo de la Dirección Regional de una unidad tributaria anual, podrán ser liberados de la obligación de llevar libros de contabilidad completa. No podrán acogerse a este beneficio los contribuyentes que se dediquen a la minería, los agentes de aduana y los corredores de propiedades.”

Art 132. CT “No obstante lo anterior, los actos o contratos solemnes sólo podrán ser acreditados por medio de la solemnidad prevista por la ley. En aquellos casos en que la ley requiera probar mediante contabilidad fidedigna, el juez deberá ponderar preferentemente dicha contabilidad.” Por Ley 20.322.

Artículo 31 Nº 3 LIR “Las pérdidas se determinarán aplicando a los resultados del balance las normas relativas a la determinación de la renta líquida imponible”.

25

Temas Contables en Código Tributario

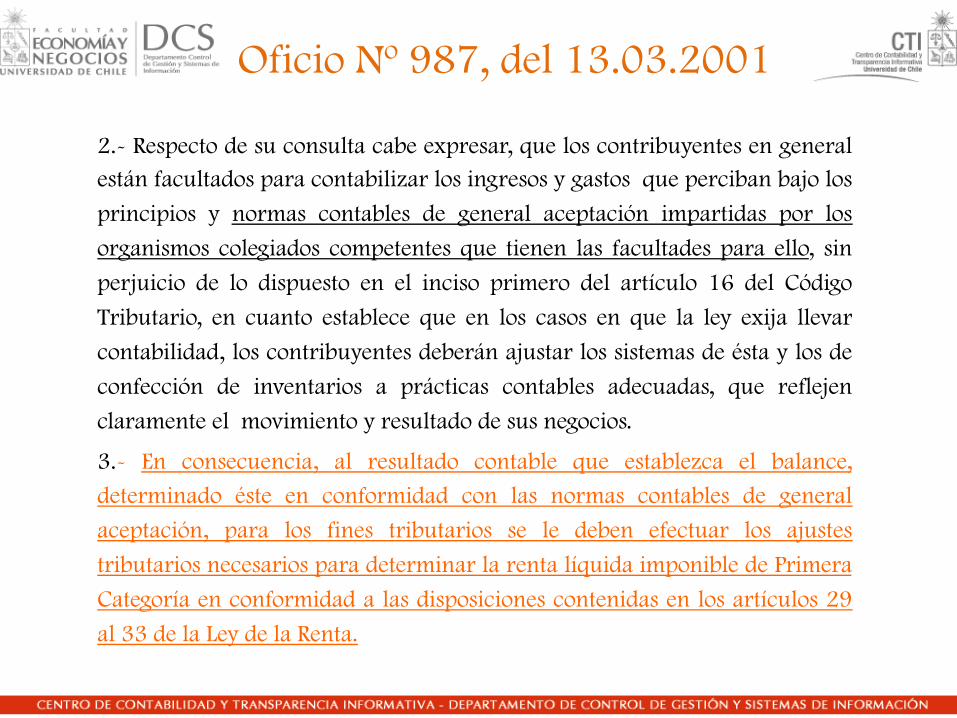

Oficio Nº 987, del 13.03.2001

2.- Respecto de su consulta cabe expresar, que los contribuyentes en general están facultados para contabilizar los ingresos y gastos que perciban bajo los

principios y normas contables de general aceptación impartidas por los

organismos colegiados competentes que tienen las facultades para ello, sin

perjuicio de lo dispuesto en el inciso primero del artículo 16 del Código

Tributario, en cuanto establece que en los casos en que la ley exija llevar

contabilidad, los contribuyentes deberán ajustar los sistemas de ésta y los de

confección de inventarios a prácticas contables adecuadas, que reflejen

claramente el movimiento y resultado de sus negocios.

3.- En consecuencia, al resultado contable que establezca el balance,

determinado éste en conformidad con las normas contables de general

aceptación, para los fines tributarios se le deben efectuar los ajustes

tributarios necesarios para determinar la renta líquida imponible de Primera

Categoría en conformidad a las disposiciones contenidas en los artículos 29

al 33 de la Ley de la Renta.

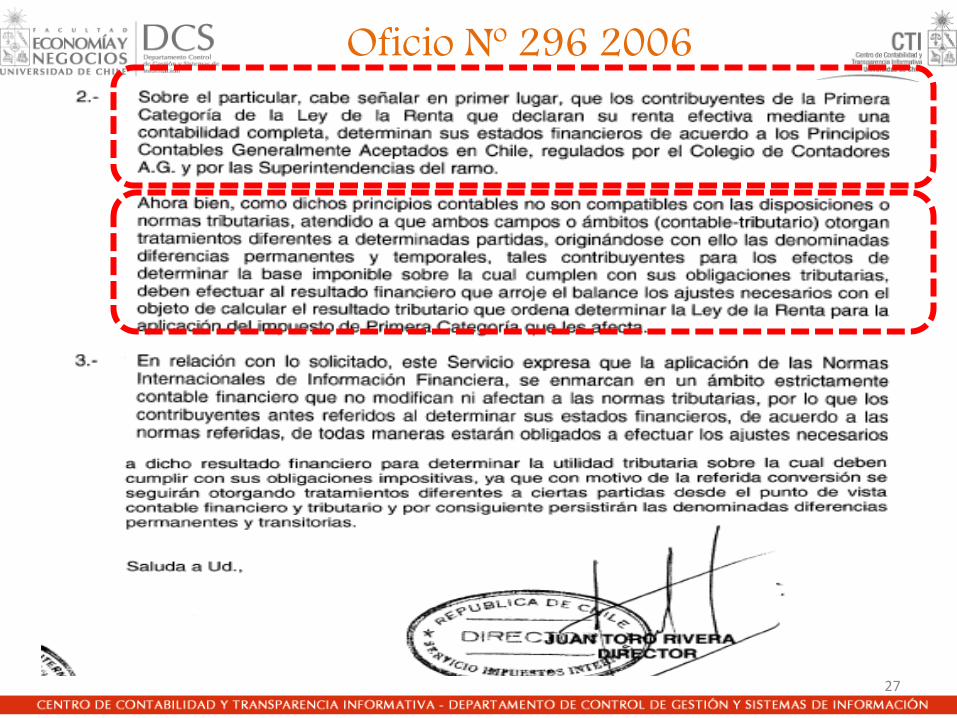

OFICIO 296/2006 SII EN RES- PUESTA A CONSULTA IFRS

27

Oficio Nº 296 2006

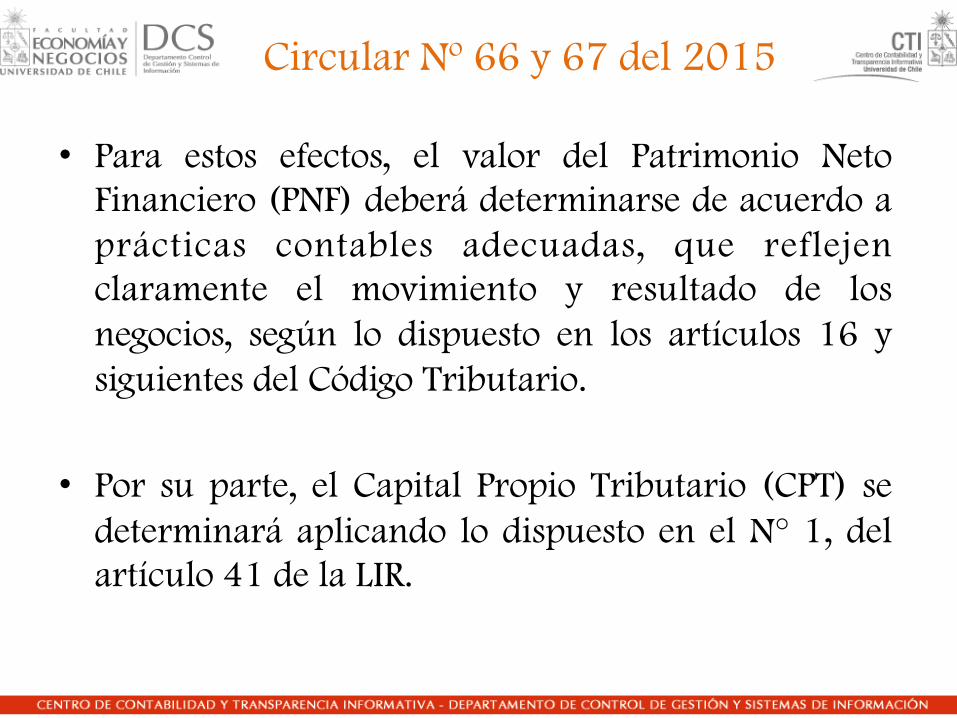

Circular Nº 66 y 67 del 2015

• Para estos efectos, el valor del Patrimonio Neto Financiero (PNF) deberá determinarse de acuerdo a prácticas contables adecuadas, que reflejen claramente el movimiento y resultado de los negocios, según lo dispuesto en los artículos 16 y siguientes del Código Tributario.

• Por su parte, el Capital Propio Tributario (CPT) se determinará aplicando lo dispuesto en el N° 1, del artículo 41 de la LIR.

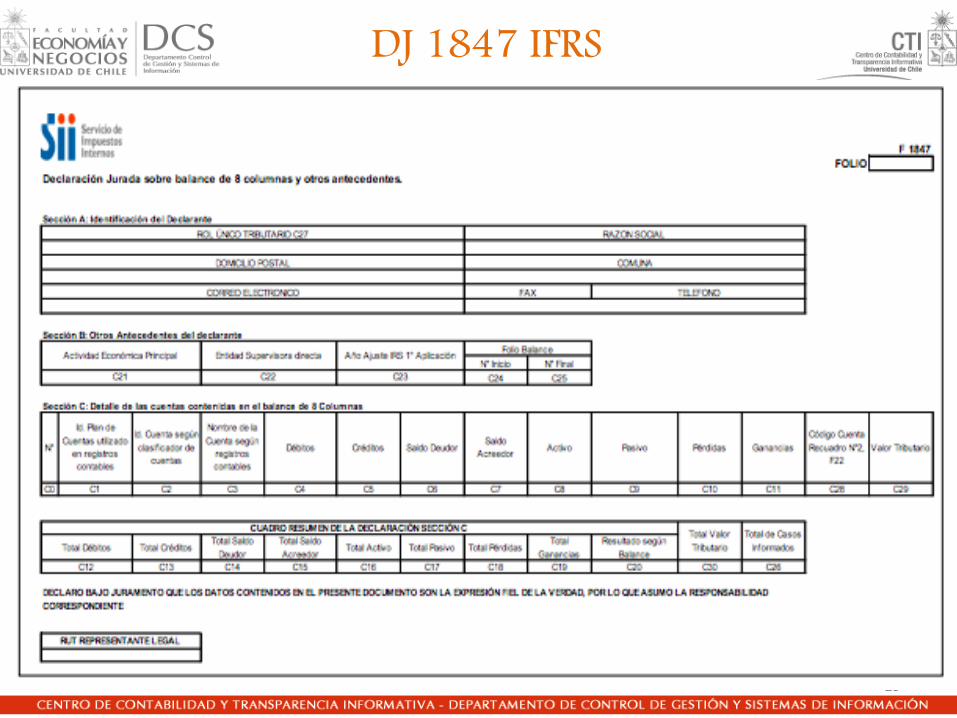

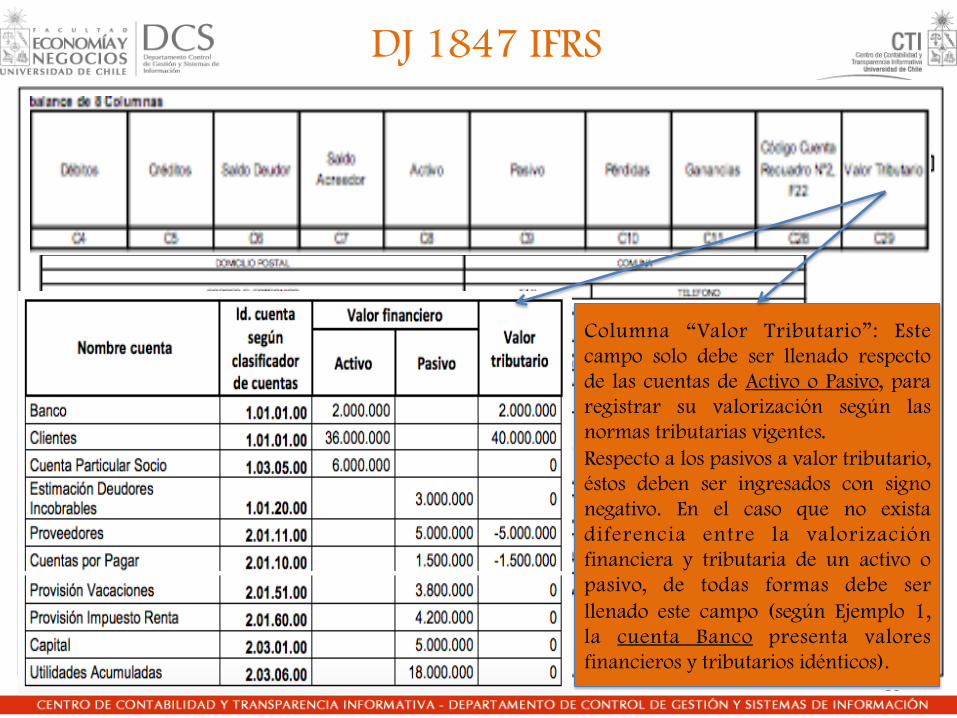

DJ 1847 IFRS

29

DJ 1847 IFRS

30

Columna “Valor Tributario”: Este campo solo debe ser llenado respecto de las cuentas de Activo o Pasivo, para registrar su valorización según las normas tributarias vigentes. Respecto a los pasivos a valor tributario, éstos deben ser ingresados con signo negativo. En el caso que no exista diferencia entre la valorización financiera y tributaria de un activo o pasivo, de todas formas debe ser llenado este campo (según Ejemplo 1, la cuenta Banco presenta valores financieros y tributarios idénticos).

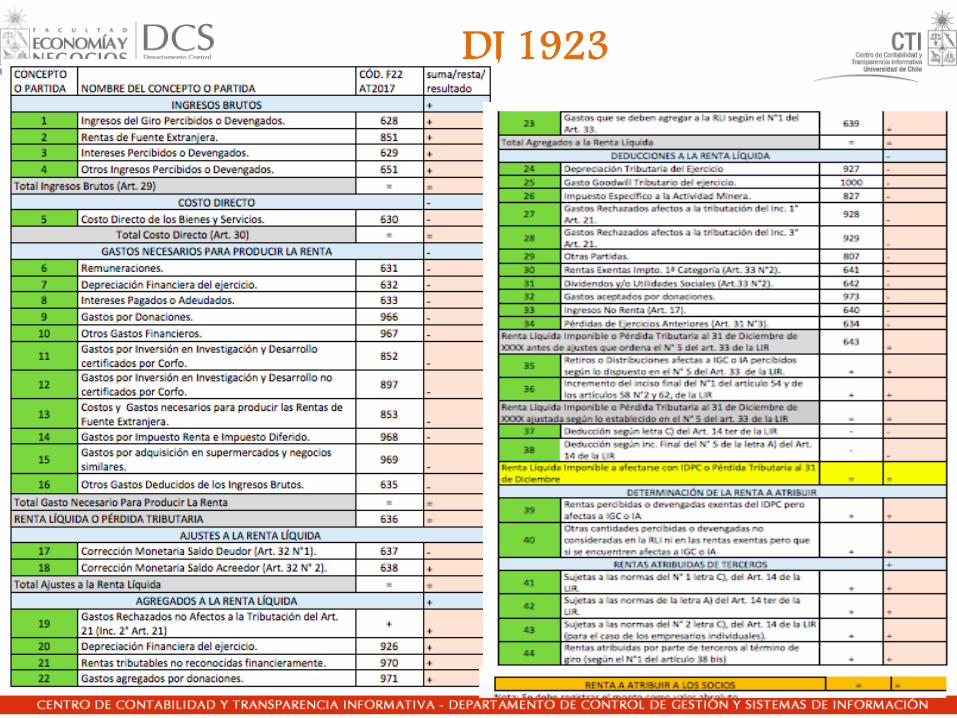

DJ 1923 La presente Declaración Jurada debe ser presentada por los contribuyentes acogidos al régimen de tributación de la letra A) del Artículo 14 de la Ley sobre Impuesto a la Renta (Renta Atribuida), informando los conceptos, partidas o cantidades que conforman la Renta Líquida Imponible de Primera Categoría, según las normas contenidas en los artículos 29 al 33 de la Ley sobre Impuesto a la Renta. Asimismo, deberán presentar esta declaración, los contribuyentes que realicen término de giro, por la renta que determinen de acuerdo a los dispuesto en el N°1 del artículo 38 bis de la Ley Sobre Impuesto a la Renta.

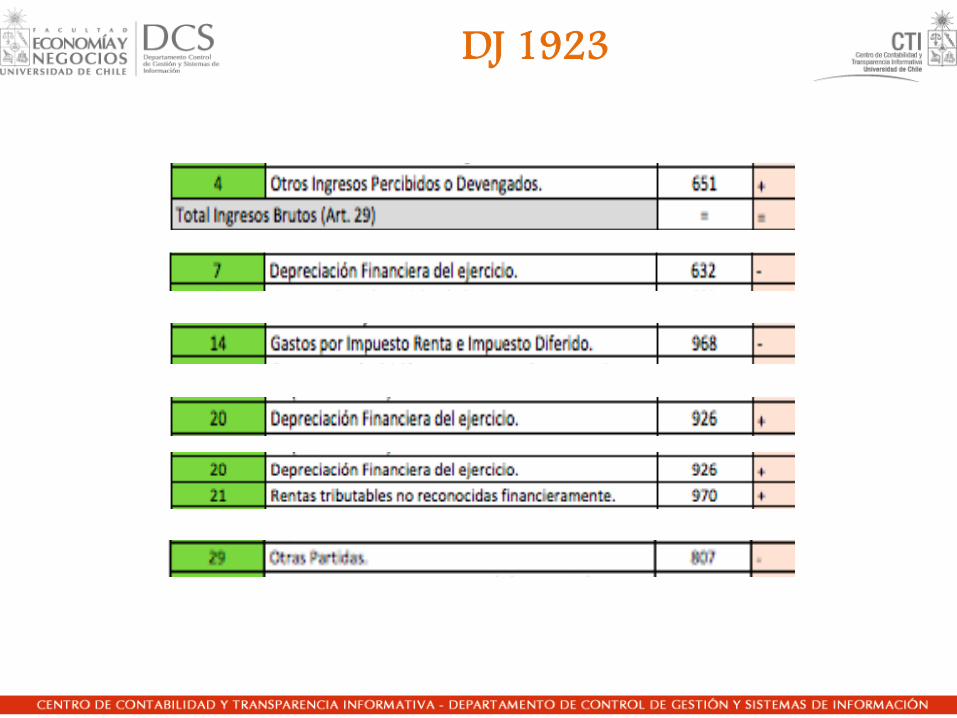

Partida 4: Otros Ingresos Percibidos o Devengados: Anotar en este campo el resto de los ingresos brutos percibidos o devengados según balance y registros contables que haya obtenido el contribuyente durante el ejercicio comercial correspondiente y que por su naturaleza no pudieron ser registrados en los campos 1, 2 y 3 anteriores.

Partida 7: Depreciación Financiera del Ejercicio: En este campo se anota el monto de la depreciación financiera de los bienes físicos del activo inmovilizado utilizados en la explotación del giro, no considerada como costo directo, y que el contribuyente determinó, contabilizó y rebajó como gasto de los ingresos brutos de su actividad de acuerdo a las normas contables y financieras. Por lo tanto, en este campo también debe anotarse la depreciación financiera por los bienes adquiridos mediante sistema leasing.

Partida 14: Gastos por Impuesto Renta e Impuesto Diferido: En este campo anote el monto total del Gasto por Impuesto de Primera Categoría y el monto total del Gasto por Impuesto Diferido que ha sido contabilizado con cargo a los resultados del ejercicio; todo ello de acuerdo a las normas contables vigentes.

Partida 20: Depreciación Financiera del ejercicio: Registre en este campo mediante su agregado a la Renta Líquida, el mismo valor anotado en el campo N° 7 anterior.

DJ 1923 Partida 21: Rentas tributables no reconocidas financieramente: En este campo se deben anotar todas aquellas rentas o ingresos que deben ser incorporados en la determinación de la Renta Líquida Imponible de Primera Categoría, las cuales no han sido reconocidas financieramente producto de la aplicación de las normas financieras vigentes. A modo de ejemplo, se mencionan los siguientes: (i) los ingresos provenientes por bienes entregados en leasing, los cuales financieramente no se reconocen como tales, por cuanto se reconoce como ingreso financiero las diferencias de cambios y los intereses, pero tributariamente el ingreso tributario corresponde al total de la cuota; (ii) los ingresos por ventas de existencias, los cuales según la normativa financiera vigente no se deben reconocer como tales cuando el riesgo no ha sido transferido, situación que desde el punto de vista tributario es distinta por cuanto la renta ya se encuentra devengada; (iii) ingresos diferidos, los cuales según las normas financieras vigentes se reconocen a lo largo del o los periodos en que dure el contrato, valor que desde el punto de vista tributario es renta en el ejercicio de su devengamiento; (iv) ingresos por valor de mercado de instrumentos derivados registrados contablemente en cuentas patrimoniales, los cuales desde el punto de vista tributario son ingresos tributarios en la medida que se encuentren regidos por Ley N° 20.544; (v) Ingresos que tributariamente se gravan en forma anticipada y financieramente en la fecha de su devengamiento.

Partida 29: Otras Partidas: En este campo anote cualquier otra partida que deba deducirse de la RLI y que no haya sido comprendida en los campos anteriores. En otras palabras, en dicho campo se registrarán las cantidades que, en virtud de las normas tributarias de la LIR, deban ser consideradas como una deducción de la renta líquida imponible, entre las cuales se encuentran, por ejemplo, los ajustes por diferencias determinadas por la conciliación de las normas financieras con las tributarias (temporales o transitorias).

DJ 1923

DJ 1923

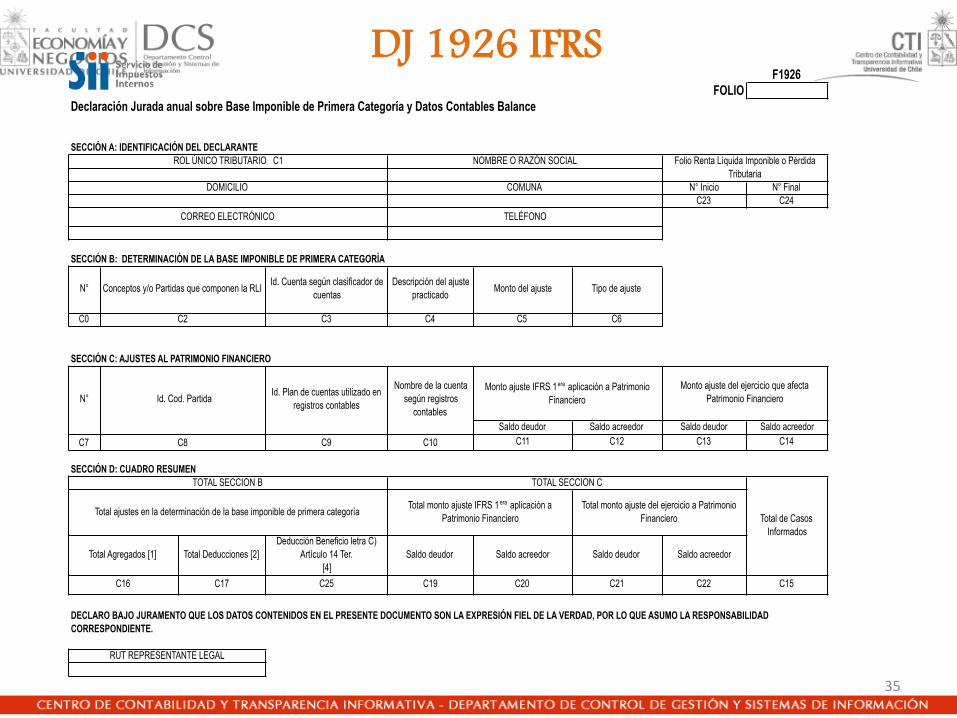

DJ 1926 IFRS

35

F1926FOLIO

Declaración Jurada anual sobre Base Imponible de Primera Categoría y Datos Contables Balance

SECCIÓN A: IDENTIFICACIÓN DEL DECLARANTE

N° Inicio N° FinalC23 C24

SECCIÓN B: DETERMINACIÓN DE LA BASE IMPONIBLE DE PRIMERA CATEGORÍA

N° Id. Cuenta según clasificador de cuentas

Descripción del ajuste practicado Monto del ajuste Tipo de ajuste

C0 C3 C4 C5 C6

SECCIÓN C: AJUSTES AL PATRIMONIO FINANCIERO

Saldo deudor Saldo acreedor Saldo deudor Saldo acreedorC7 C9 C10 C11 C12 C13 C14

SECCIÓN D: CUADRO RESUMEN

Total Deducciones [2]Deducción Beneficio letra C)

Artículo 14 Ter. [4]

Saldo deudor Saldo acreedor Saldo deudor Saldo acreedor

C17 C25 C19 C20 C21 C22 C15

Nombre de la cuenta según registros

contables

Monto ajuste IFRS 1era aplicación a Patrimonio Financiero

Monto ajuste del ejercicio que afecta Patrimonio Financiero

C8

TOTAL SECCION C

Total de Casos Informados

Total monto ajuste IFRS 1era aplicación a Patrimonio Financiero

Total monto ajuste del ejercicio a Patrimonio Financiero

Total Agregados [1]

C16

DECLARO BAJO JURAMENTO QUE LOS DATOS CONTENIDOS EN EL PRESENTE DOCUMENTO SON LA EXPRESIÓN FIEL DE LA VERDAD, POR LO QUE ASUMO LA RESPONSABILIDAD CORRESPONDIENTE.

RUT REPRESENTANTE LEGAL

Total ajustes en la determinación de la base imponible de primera categoría

TOTAL SECCION B

TELÉFONO

Conceptos y/o Partidas que componen la RLI

Folio Renta Líquida Imponible o Pérdida Tributaria

DOMICILIO COMUNA

ROL ÚNICO TRIBUTARIO C1 NOMBRE O RAZÓN SOCIAL

C2

N° Id. Cod. Partida Id. Plan de cuentas utilizado en registros contables

CORREO ELECTRÓNICO

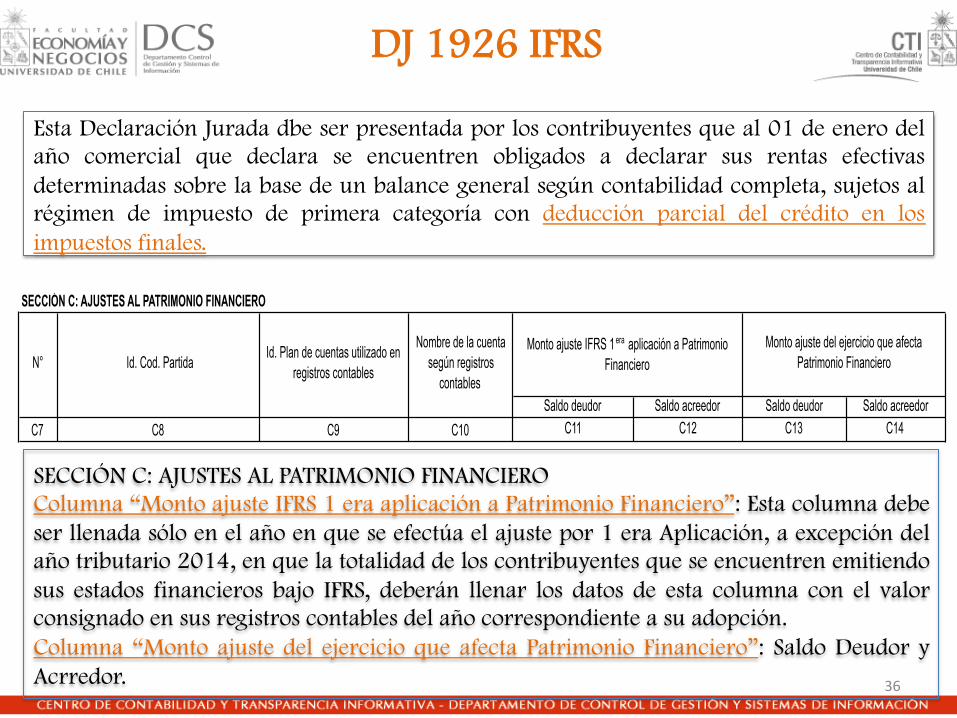

DJ 1926 IFRS

36

SECCIÓN C: AJUSTES AL PATRIMONIO FINANCIERO

Saldo deudor Saldo acreedor Saldo deudor Saldo acreedorC7 C9 C10 C11 C12 C13 C14

Nombre de la cuenta según registros

contables

Monto ajuste IFRS 1era aplicación a Patrimonio Financiero

Monto ajuste del ejercicio que afecta Patrimonio Financiero

C8

N° Id. Cod. PartidaId. Plan de cuentas utilizado en

registros contables

Esta Declaración Jurada dbe ser presentada por los contribuyentes que al 01 de enero del año comercial que declara se encuentren obligados a declarar sus rentas efectivas determinadas sobre la base de un balance general según contabilidad completa, sujetos al régimen de impuesto de primera categoría con deducción parcial del crédito en los impuestos finales.

SECCIÓN C: AJUSTES AL PATRIMONIO FINANCIERO Columna “Monto ajuste IFRS 1 era aplicación a Patrimonio Financiero”: Esta columna debe ser llenada sólo en el año en que se efectúa el ajuste por 1 era Aplicación, a excepción del año tributario 2014, en que la totalidad de los contribuyentes que se encuentren emitiendo sus estados financieros bajo IFRS, deberán llenar los datos de esta columna con el valor consignado en sus registros contables del año correspondiente a su adopción. Columna “Monto ajuste del ejercicio que afecta Patrimonio Financiero”: Saldo Deudor y Acrredor.

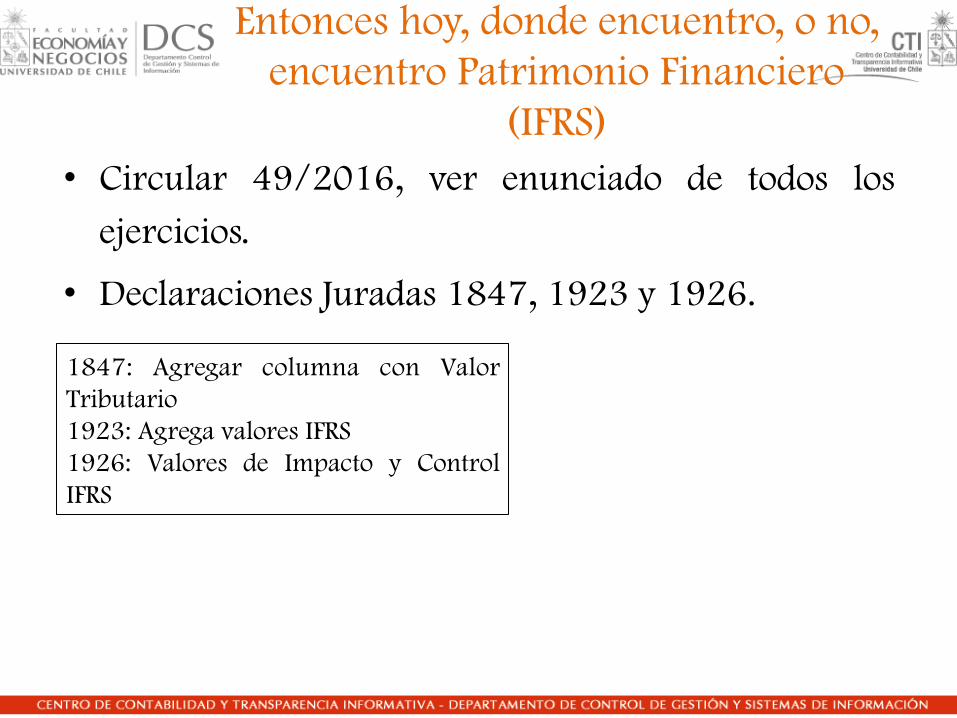

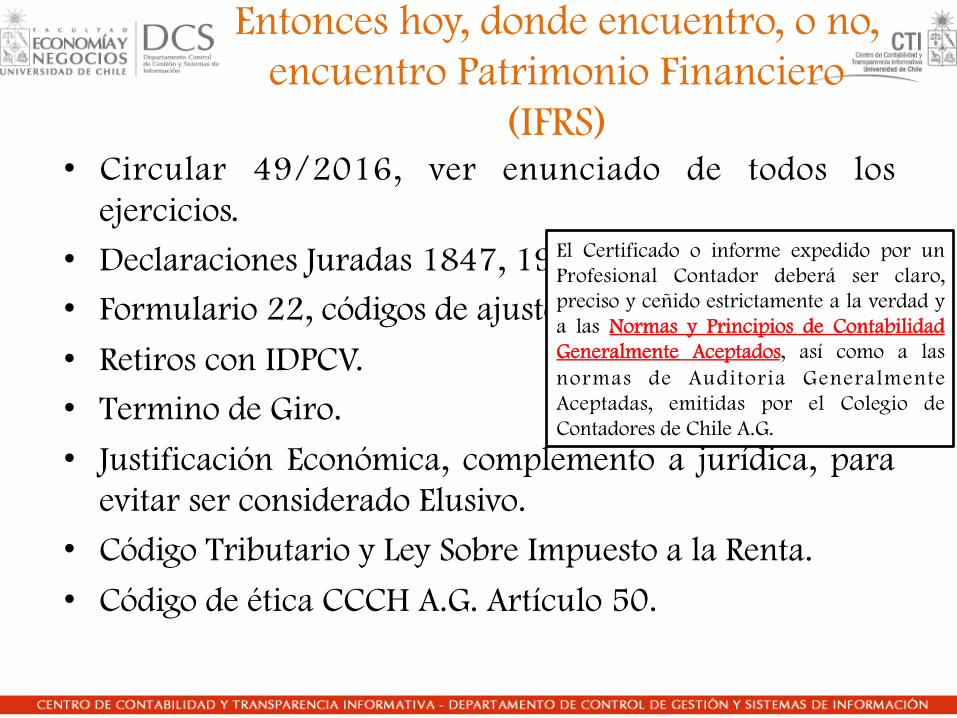

Entonces hoy, donde encuentro, o no, encuentro Patrimonio Financiero

(IFRS) • Circular 49/2016, ver enunciado de todos los

ejercicios.

Resultado Financiero según Balance

Entonces hoy, donde encuentro, o no, encuentro Patrimonio Financiero

(IFRS) • Circular 49/2016, ver enunciado de todos los

ejercicios.

• Declaraciones Juradas 1847, 1923 y 1926.

1847: Agregar columna con Valor Tributario 1923: Agrega valores IFRS 1926: Valores de Impacto y Control IFRS

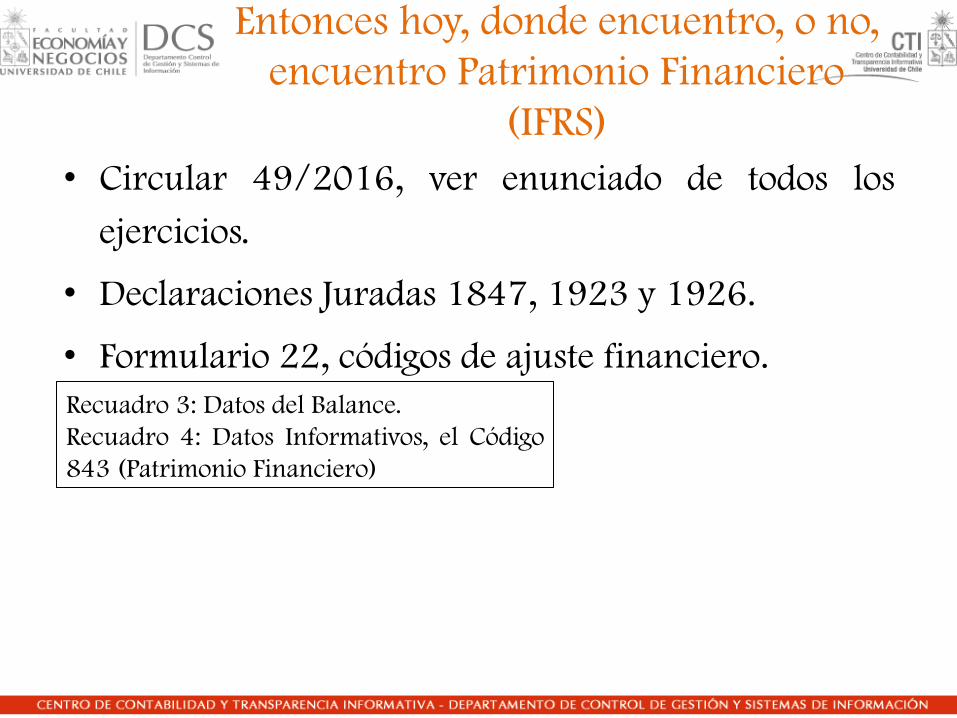

Entonces hoy, donde encuentro, o no, encuentro Patrimonio Financiero

(IFRS) • Circular 49/2016, ver enunciado de todos los

ejercicios.

• Declaraciones Juradas 1847, 1923 y 1926.

• Formulario 22, códigos de ajuste financiero. Recuadro 3: Datos del Balance. Recuadro 4: Datos Informativos, el Código 843 (Patrimonio Financiero)

Entonces hoy, donde encuentro, o no, encuentro Patrimonio Financiero

(IFRS) • Circular 49/2016, ver enunciado de todos los

ejercicios.

• Declaraciones Juradas 1847, 1923 y 1926.

• Formulario 22, códigos de ajuste financiero.

• Retiros con IDPCV.

CT: Artículo 4 bis, ter, Quater y Quinquies.

Entonces hoy, donde encuentro, o no, encuentro Patrimonio Financiero

(IFRS) • Circular 49/2016, ver enunciado de todos los

ejercicios.

• Declaraciones Juradas 1847, 1923 y 1926.

• Formulario 22, códigos de ajuste financiero.

• Retiros con IDPCV.

• Termino de Giro.

No lo piden.

Entonces hoy, donde encuentro, o no, encuentro Patrimonio Financiero

(IFRS) • Circular 49/2016, ver enunciado de todos los ejercicios.

• Declaraciones Juradas 1847, 1923 y 1926.

• Formulario 22, códigos de ajuste financiero.

• Retiros con IDPCV.

• Termino de Giro.

• Justificación Económica, complemento a jurídica, para evitar ser considerado Elusivo.

CT: Artículo 4 bis, ter, Quater y Quinquies.

Entonces hoy, donde encuentro, o no, encuentro Patrimonio Financiero

(IFRS) • Circular 49/2016, ver enunciado de todos los

ejercicios.

• Declaraciones Juradas 1847, 1923 y 1926.

• Formulario 22, códigos de ajuste financiero.

• Retiros con IDPCV.

• Termino de Giro.

• Justificación Económica, complemento a jurídica, para evitar ser considerado Elusivo.

• Código Tributario y Ley Sobre Impuesto a la Renta.

CT: Artículo 16 y Siguientes, 23 y 132. LIR: Artículo 29 al 33.

Entonces hoy, donde encuentro, o no, encuentro Patrimonio Financiero

(IFRS) • Circular 49/2016, ver enunciado de todos los

ejercicios.

• Declaraciones Juradas 1847, 1923 y 1926.

• Formulario 22, códigos de ajuste financiero.

• Retiros con IDPCV.

• Termino de Giro.

• Justificación Económica, complemento a jurídica, para evitar ser considerado Elusivo.

• Código Tributario y Ley Sobre Impuesto a la Renta.

• Código de ética CCCH A.G. Artículo 50.

El Certificado o informe expedido por un Profesional Contador deberá ser claro, preciso y ceñido estrictamente a la verdad y a las Normas y Principios de Contabilidad Generalmente Aceptados, así como a las normas de Auditoria Generalmente Aceptadas, emitidas por el Colegio de Contadores de Chile A.G.

Acercamiento IFRS Pymes a IFRS Full - Tratamiento Activos

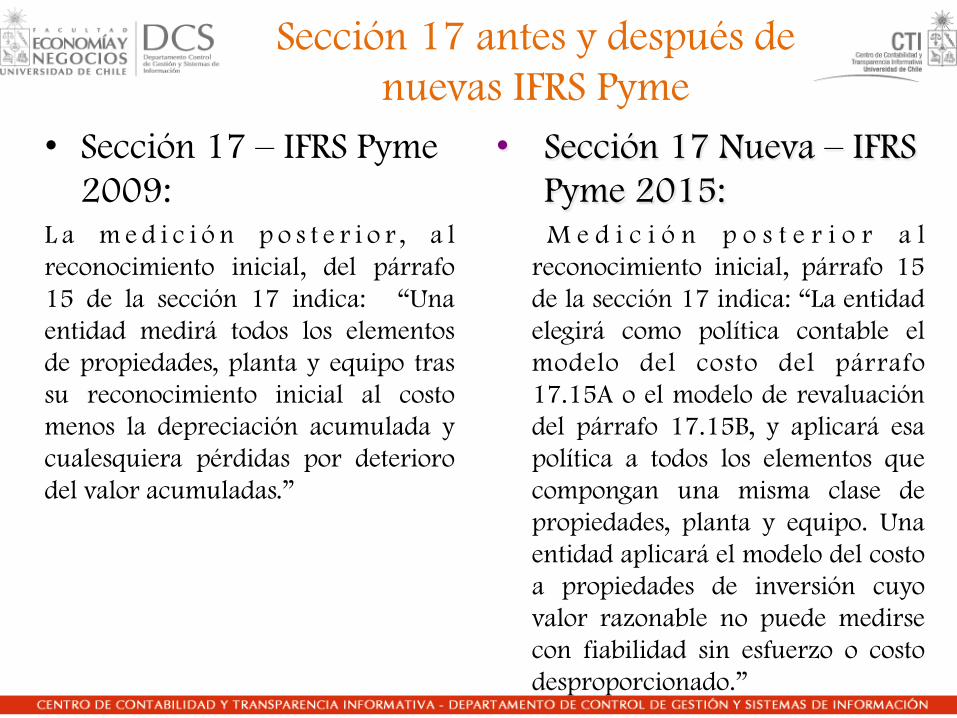

Sección 17 antes y después de nuevas IFRS Pyme

• Sección 17 – IFRS Pyme 2009:

L a m e d i c i ó n p o s t e r i o r , a l reconocimiento inicial, del párrafo 15 de la sección 17 indica: “Una entidad medirá todos los elementos de propiedades, planta y equipo tras su reconocimiento inicial al costo menos la depreciación acumulada y cualesquiera pérdidas por deterioro del valor acumuladas.”

• Sección 17 Nueva – IFRS Pyme 2015:

M e d i c i ó n p o s t e r i o r a l reconocimiento inicial, párrafo 15 de la sección 17 indica: “La entidad elegirá como política contable el modelo del costo del párrafo 17.15A o el modelo de revaluación del párrafo 17.15B, y aplicará esa política a todos los elementos que compongan una misma clase de propiedades, planta y equipo. Una entidad aplicará el modelo del costo a propiedades de inversión cuyo valor razonable no puede medirse con fiabilidad sin esfuerzo o costo desproporcionado.”

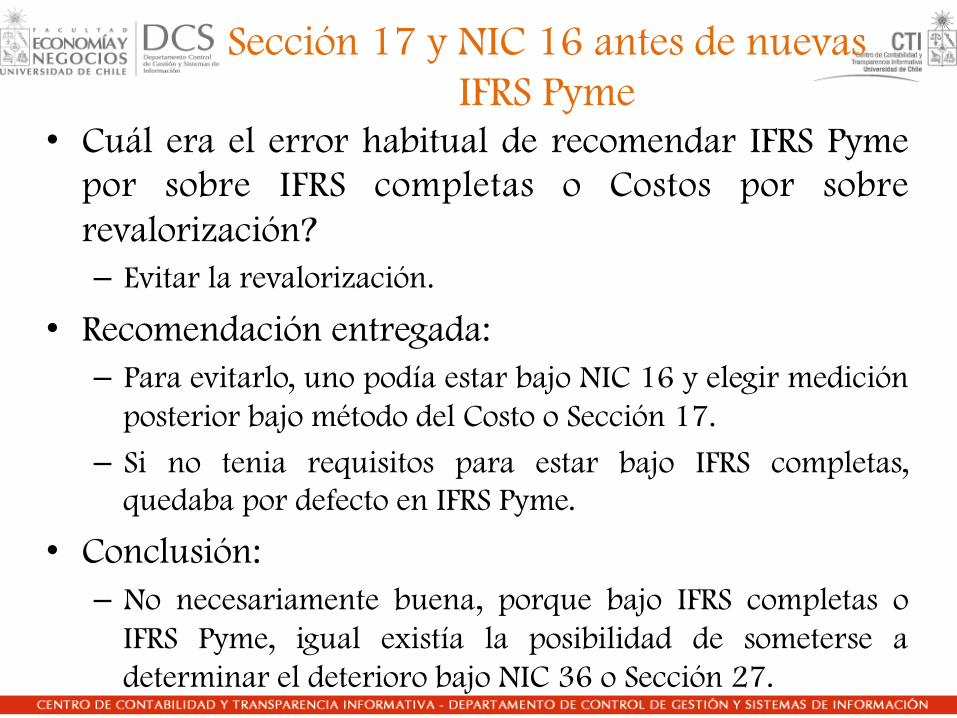

Sección 17 y NIC 16 antes de nuevas IFRS Pyme

• Cuál era el error habitual de recomendar IFRS Pyme por sobre IFRS completas o Costos por sobre revalorización? – Evitar la revalorización.

• Recomendación entregada: – Para evitarlo, uno podía estar bajo NIC 16 y elegir medición

posterior bajo método del Costo o Sección 17.

– Si no tenia requisitos para estar bajo IFRS completas, quedaba por defecto en IFRS Pyme.

• Conclusión: – No necesariamente buena, porque bajo IFRS completas o

IFRS Pyme, igual existía la posibilidad de someterse a determinar el deterioro bajo NIC 36 o Sección 27.

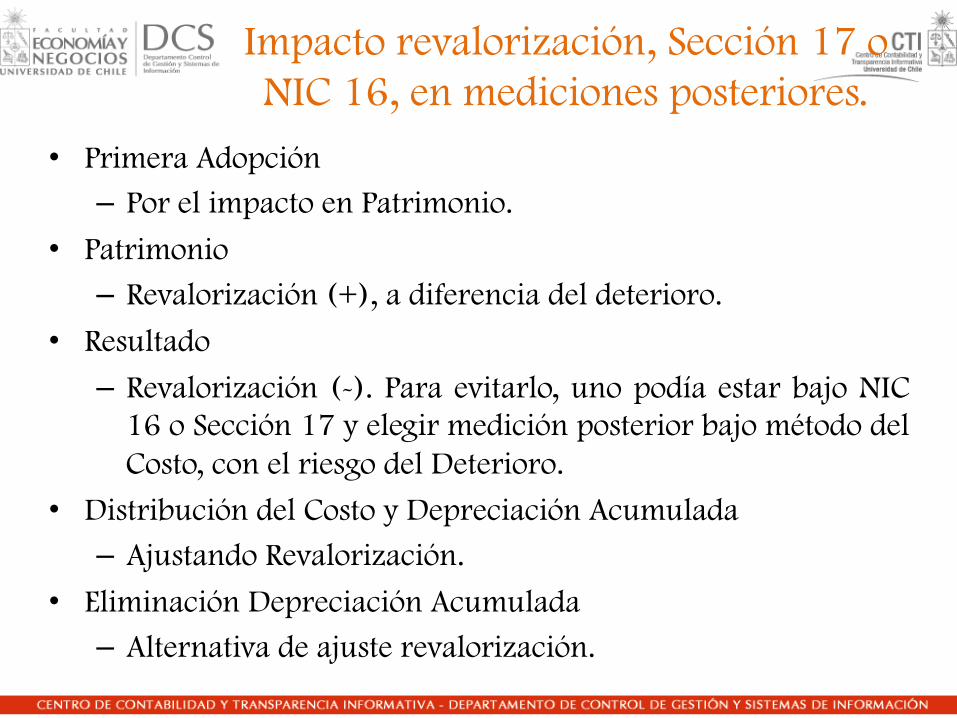

Impacto revalorización, Sección 17 o NIC 16, en mediciones posteriores.

• Primera Adopción – Por el impacto en Patrimonio.

• Patrimonio – Revalorización (+), a diferencia del deterioro.

• Resultado

– Revalorización (-). Para evitarlo, uno podía estar bajo NIC 16 o Sección 17 y elegir medición posterior bajo método del Costo, con el riesgo del Deterioro.

• Distribución del Costo y Depreciación Acumulada – Ajustando Revalorización.

• Eliminación Depreciación Acumulada – Alternativa de ajuste revalorización.

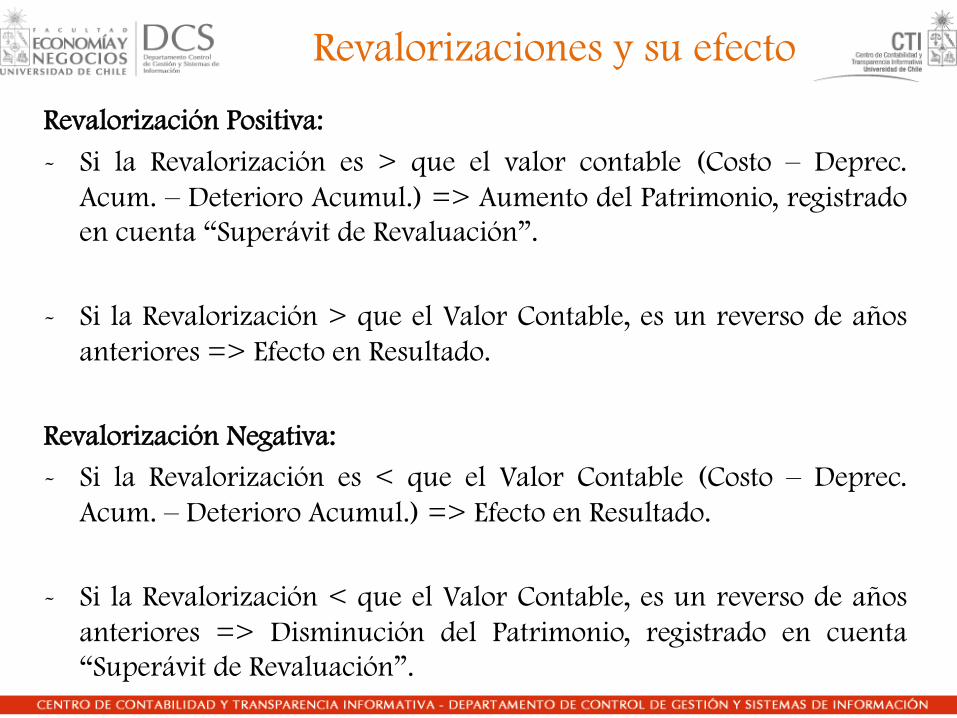

Revalorizaciones y su efecto

Revalorización Positiva:

- Si la Revalorización es > que el valor contable (Costo – Deprec. Acum. – Deterioro Acumul.) => Aumento del Patrimonio, registrado en cuenta “Superávit de Revaluación”.

- Si la Revalorización > que el Valor Contable, es un reverso de años anteriores => Efecto en Resultado.

Revalorización Negativa: - Si la Revalorización es < que el Valor Contable (Costo – Deprec.

Acum. – Deterioro Acumul.) => Efecto en Resultado.

- Si la Revalorización < que el Valor Contable, es un reverso de años

anteriores => Disminución del Patrimonio, registrado en cuenta “Superávit de Revaluación”.

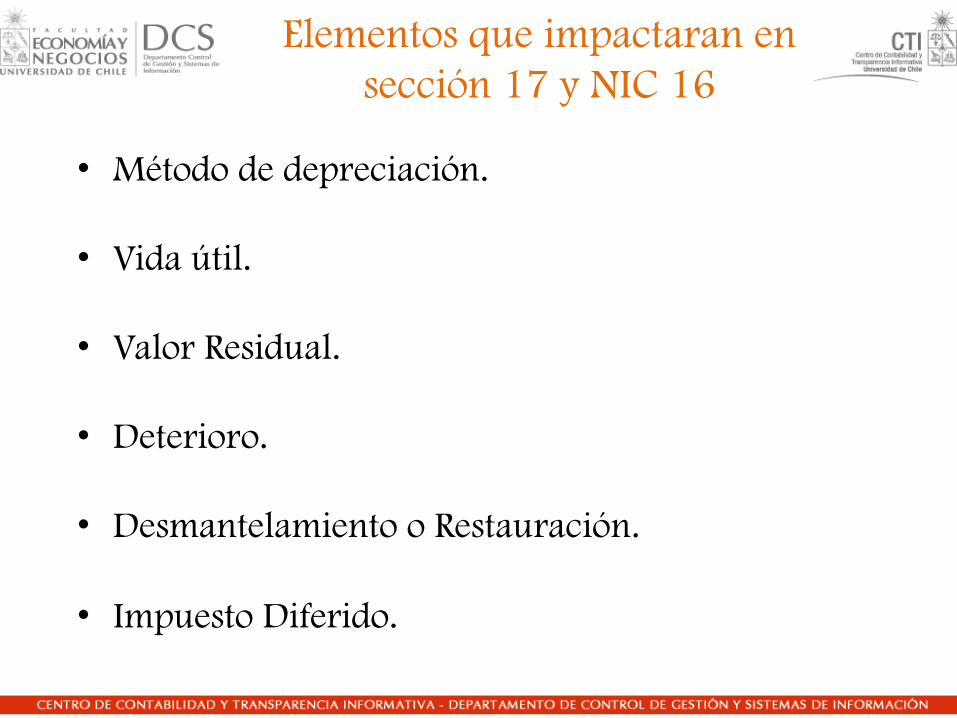

Elementos que impactaran en sección 17 y NIC 16

• Método de depreciación.

• Vida útil.

• Valor Residual.

• Deterioro.

• Desmantelamiento o Restauración.

• Impuesto Diferido.

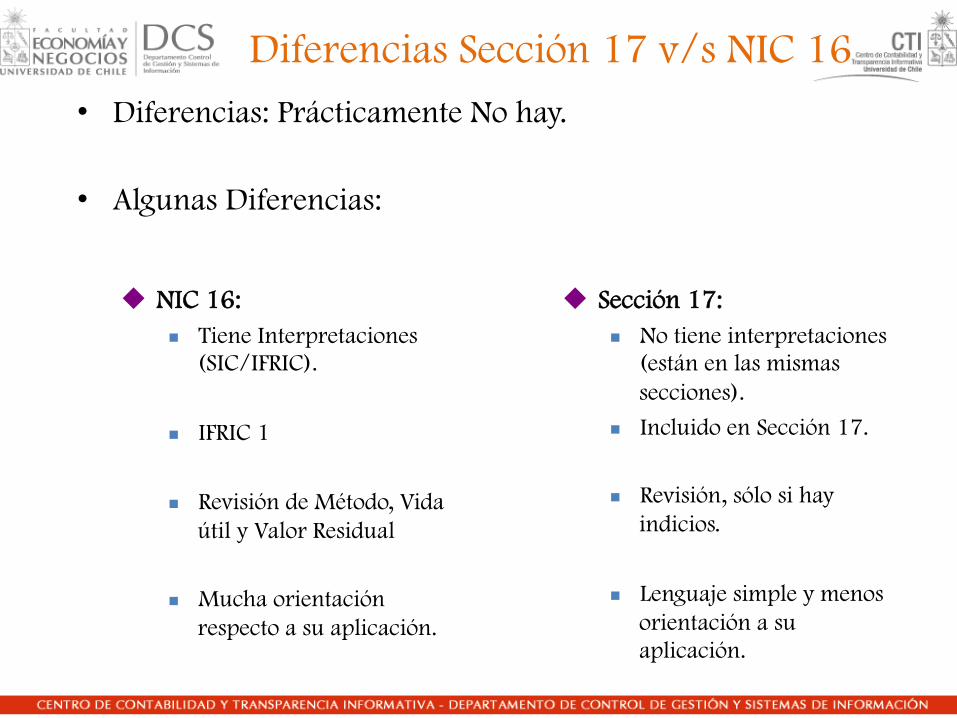

Diferencias Sección 17 v/s NIC 16 • Diferencias: Prácticamente No hay.

• Algunas Diferencias:

u NIC 16: n Tiene Interpretaciones

(SIC/IFRIC).

n IFRIC 1

n Revisión de Método, Vida útil y Valor Residual

n Mucha orientación respecto a su aplicación.

u Sección 17: n No tiene interpretaciones

(están en las mismas secciones).

n Incluido en Sección 17.

n Revisión, sólo si hay

indicios.

n Lenguaje simple y menos orientación a su aplicación.

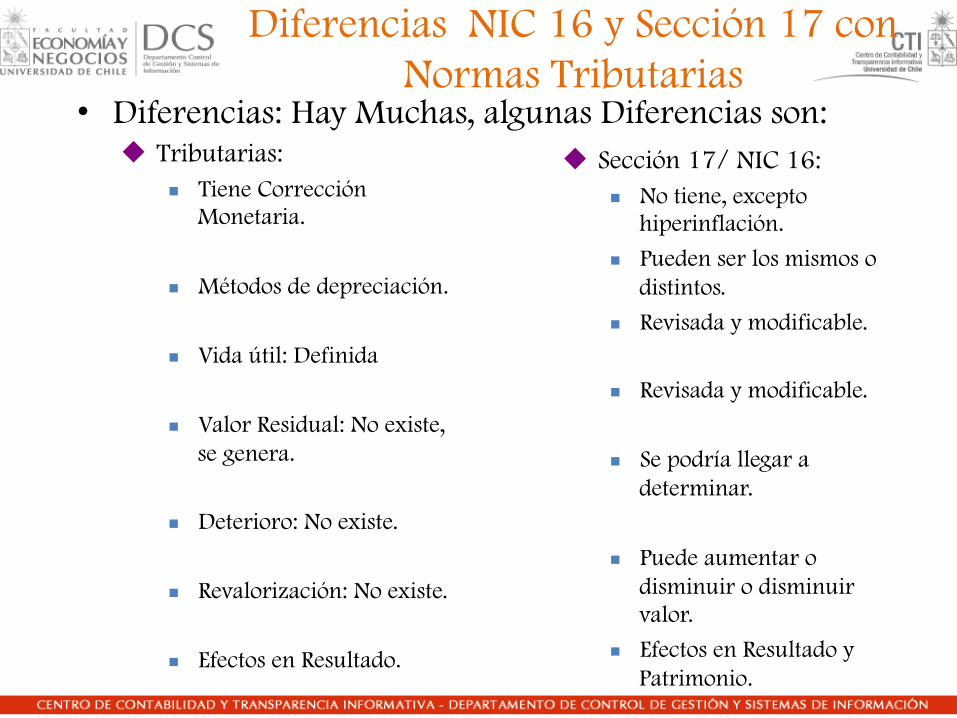

Diferencias NIC 16 y Sección 17 con Normas Tributarias

• Diferencias: Hay Muchas, algunas Diferencias son: u Tributarias:

n Tiene Corrección Monetaria.

n Métodos de depreciación.

n Vida útil: Definida

n Valor Residual: No existe, se genera.

n Deterioro: No existe.

n Revalorización: No existe.

n Efectos en Resultado.

u Sección 17/ NIC 16: n No tiene, excepto

hiperinflación.

n Pueden ser los mismos o distintos.

n Revisada y modificable.

n Revisada y modificable.

n Se podría llegar a determinar.

n Puede aumentar o disminuir o disminuir valor.

n Efectos en Resultado y Patrimonio.

EJEMPLO IFRS – Medición posterior a Costo

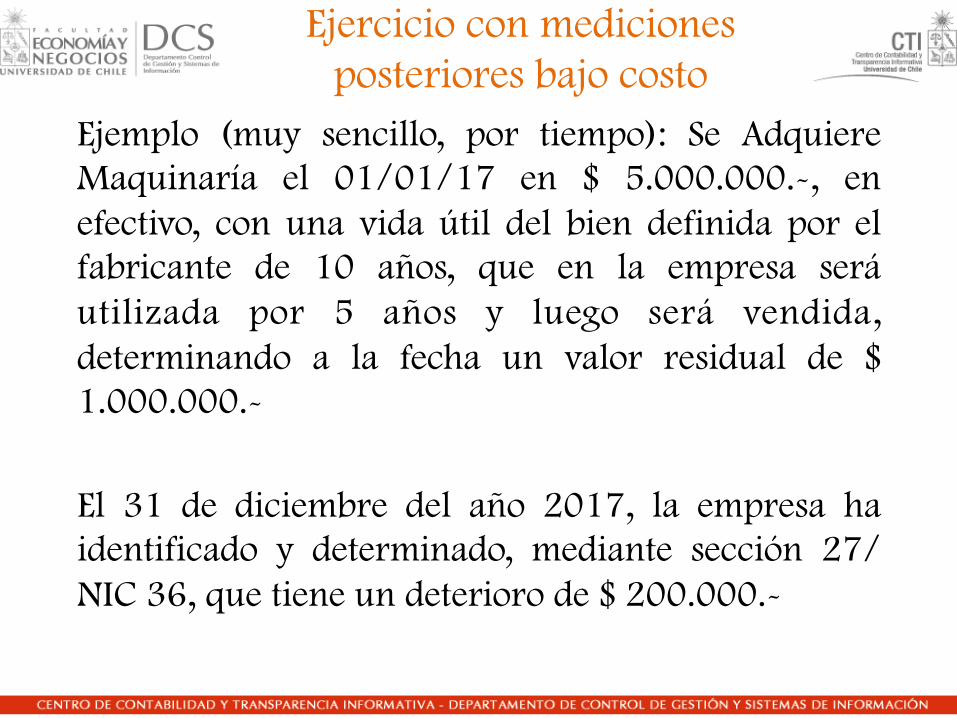

Ejercicio con mediciones posteriores bajo costo

Ejemplo (muy sencillo, por tiempo): Se Adquiere Maquinaría el 01/01/17 en $ 5.000.000.-, en efectivo, con una vida útil del bien definida por el fabricante de 10 años, que en la empresa será utilizada por 5 años y luego será vendida, determinando a la fecha un valor residual de $ 1.000.000.-

El 31 de diciembre del año 2017, la empresa ha identificado y determinado, mediante sección 27/ NIC 36, que tiene un deterioro de $ 200.000.-

Resolución Ejercicio con medición posterior bajo costo

• Costo: Contabilización:

01/01/17

Maquinaria 5.000.000

Caja 5.000.000

31/12/17

Gto. Deprec. 800.000

Deprec. Acum. 800.000

Gto. Deterioro 200.000

Maquinaria 200.000

31/12/18

Gto. Deprec. 750.000 Deprec. Acum. 750.000

Sin IVA, para efectos prácticos. Deprec. = Valor Libro – Valor Residual

Vida útil Valor Libros = Costo – Dep. Acum. – Det. Acum. Deprec. = 5.000.000 – 1.000.000 = 800.000.-

5 Deprec. = 4.000.000 – 1.000.000 = 750.000.-

4 Valor Libros = 5.000.000 – 800.000 – 200.000 Valor Libro = 4.000.000.-

EJEMPLO IFRS – Medición posterior a Revalorización

Ejercicio con medición posterior - Revalorización

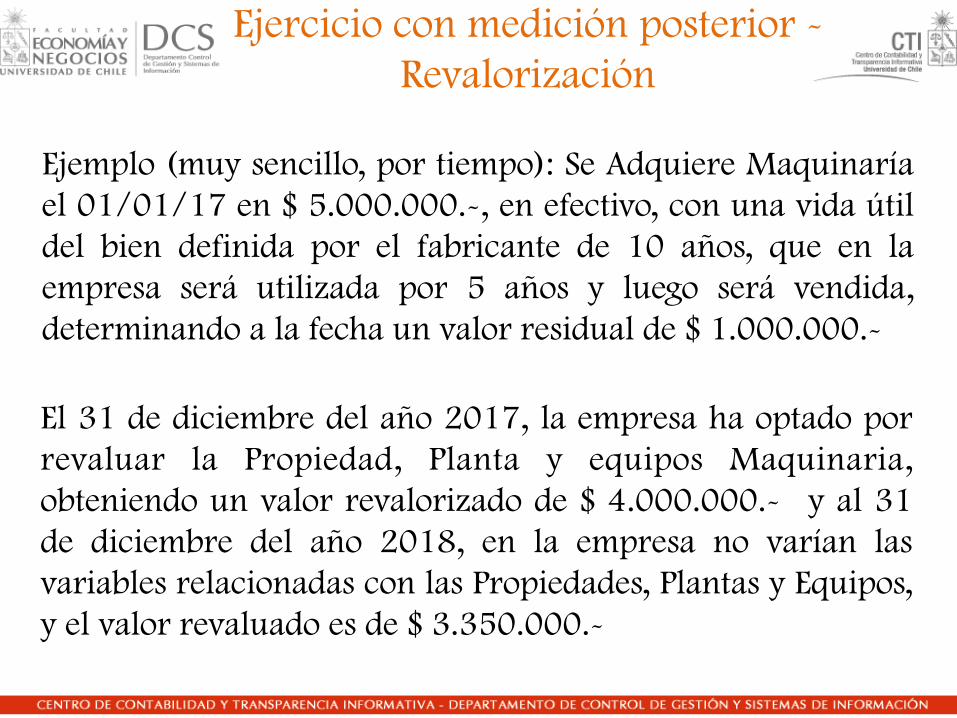

Ejemplo (muy sencillo, por tiempo): Se Adquiere Maquinaría el 01/01/17 en $ 5.000.000.-, en efectivo, con una vida útil del bien definida por el fabricante de 10 años, que en la empresa será utilizada por 5 años y luego será vendida, determinando a la fecha un valor residual de $ 1.000.000.-

El 31 de diciembre del año 2017, la empresa ha optado por revaluar la Propiedad, Planta y equipos Maquinaria, obteniendo un valor revalorizado de $ 4.000.000.- y al 31 de diciembre del año 2018, en la empresa no varían las variables relacionadas con las Propiedades, Plantas y Equipos, y el valor revaluado es de $ 3.350.000.-

Resolución Ejercicio con medición posterior bajo revalorización

Revalorizado: Contabilización:

01/01/17

Maquinaria 5.000.000

Caja 5.000.000

31/12/17

Gto. Deprec. 800.000

Deprec. Acum. 800.000

Deprec. Acum. 38.095 Gto. Revaluación 200.000

Maquinaria 238.095

Sin IVA, para efectos prácticos. Deprec. = Valor Libro – Valor Residual

Vida útil Valor Libros = Costo – Dep. Acum. – Det. Acum. Deprec. = 5.000.000 – 1.000.000 = 800.000.-

5

Concepto Antiguo Ajuste Nuevo

Costo 5.000.000 (238.095) 4.761.905

Depr. Acumulada (800.000) 38.095 (761.905)

Libro 4.200.000 (200.000) 4.000.000

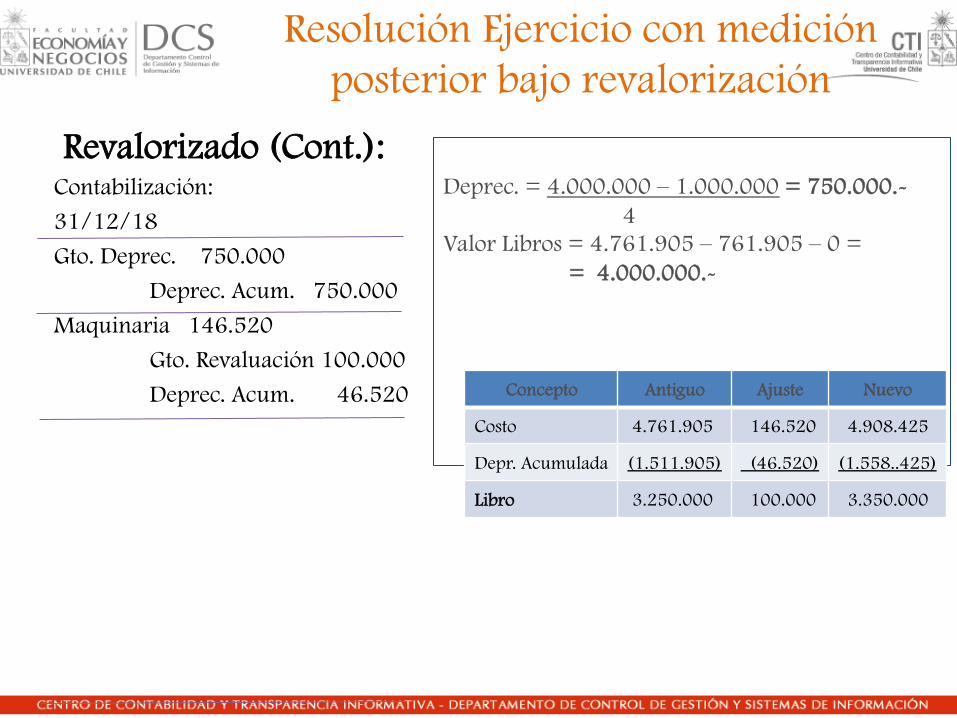

Resolución Ejercicio con medición posterior bajo revalorización

Revalorizado (Cont.): Contabilización:

31/12/18

Gto. Deprec. 750.000

Deprec. Acum. 750.000

Maquinaria 146.520

Gto. Revaluación 100.000

Deprec. Acum. 46.520

Deprec. = 4.000.000 – 1.000.000 = 750.000.-

4 Valor Libros = 4.761.905 – 761.905 – 0 =

= 4.000.000.-

Concepto Antiguo Ajuste Nuevo

Costo 4.761.905 146.520 4.908.425

Depr. Acumulada (1.511.905) (46.520) (1.558..425)

Libro 3.250.000 100.000 3.350.000

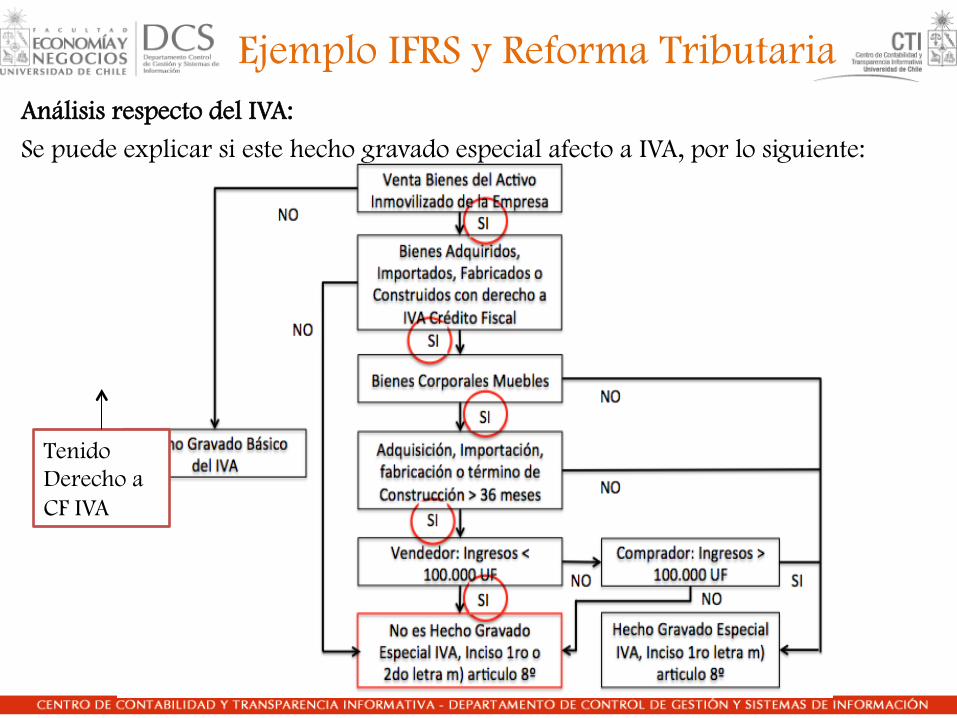

IVA en la Venta de Bienes muebles e Inmuebles del Activo Inmovilizado –

Reforma Tributaria

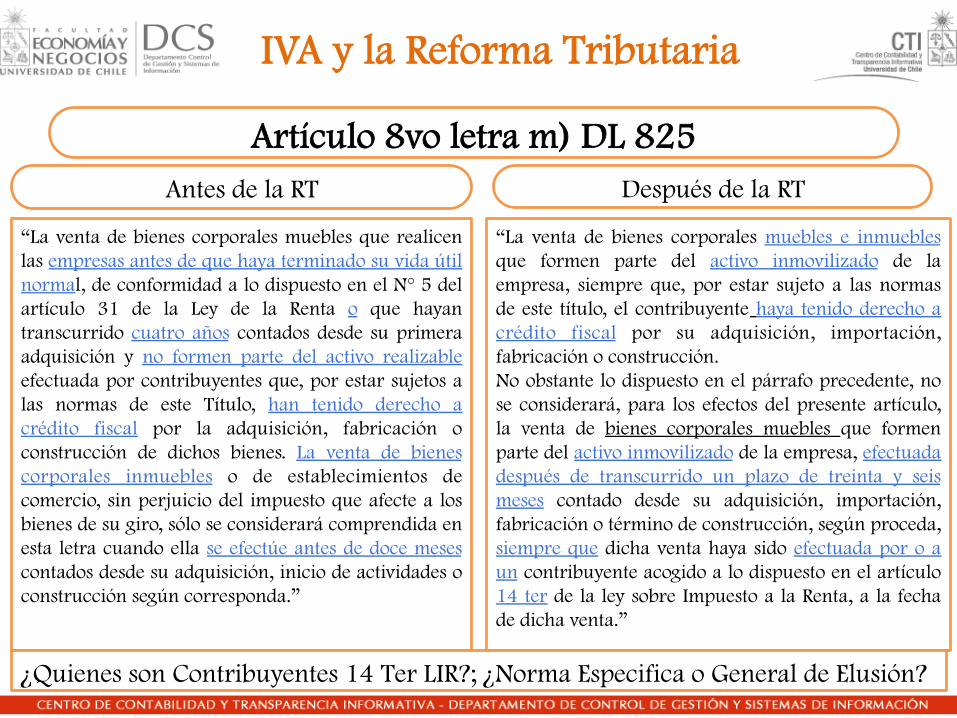

IVA y la Reforma Tributaria

Artículo 8vo letra m) DL 825 Antes de la RT Después de la RT

“La venta de bienes corporales muebles que realicen las empresas antes de que haya terminado su vida útil normal, de conformidad a lo dispuesto en el N° 5 del artículo 31 de la Ley de la Renta o que hayan transcurrido cuatro años contados desde su primera adquisición y no formen parte del activo realizable efectuada por contribuyentes que, por estar sujetos a las normas de este Título, han tenido derecho a crédito fiscal por la adquisición, fabricación o construcción de dichos bienes. La venta de bienes corporales inmuebles o de establecimientos de comercio, sin perjuicio del impuesto que afecte a los bienes de su giro, sólo se considerará comprendida en esta letra cuando ella se efectúe antes de doce meses contados desde su adquisición, inicio de actividades o construcción según corresponda.”

“La venta de bienes corporales muebles e inmuebles que formen parte del activo inmovilizado de la empresa, siempre que, por estar sujeto a las normas de este título, el contribuyente haya tenido derecho a crédito fiscal por su adquisición, importación, fabricación o construcción. No obstante lo dispuesto en el párrafo precedente, no se considerará, para los efectos del presente artículo, la venta de bienes corporales muebles que formen parte del activo inmovilizado de la empresa, efectuada después de transcurrido un plazo de treinta y seis meses contado desde su adquisición, importación, fabricación o término de construcción, según proceda, siempre que dicha venta haya sido efectuada por o a un contribuyente acogido a lo dispuesto en el artículo 14 ter de la ley sobre Impuesto a la Renta, a la fecha de dicha venta.”

¿Quienes son Contribuyentes 14 Ter LIR?; ¿Norma Especifica o General de Elusión?

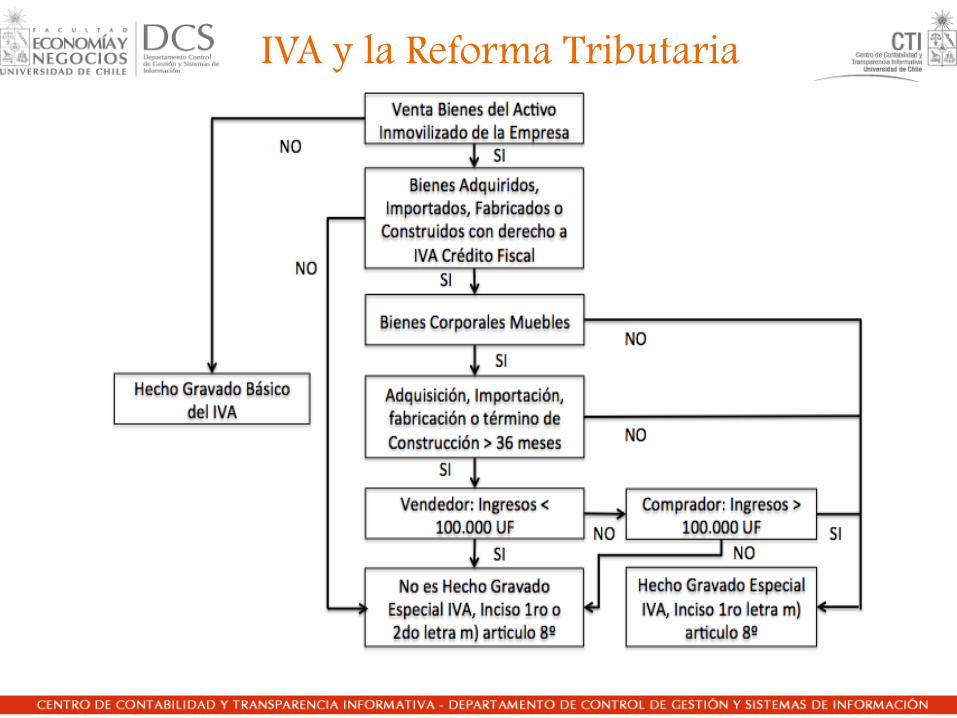

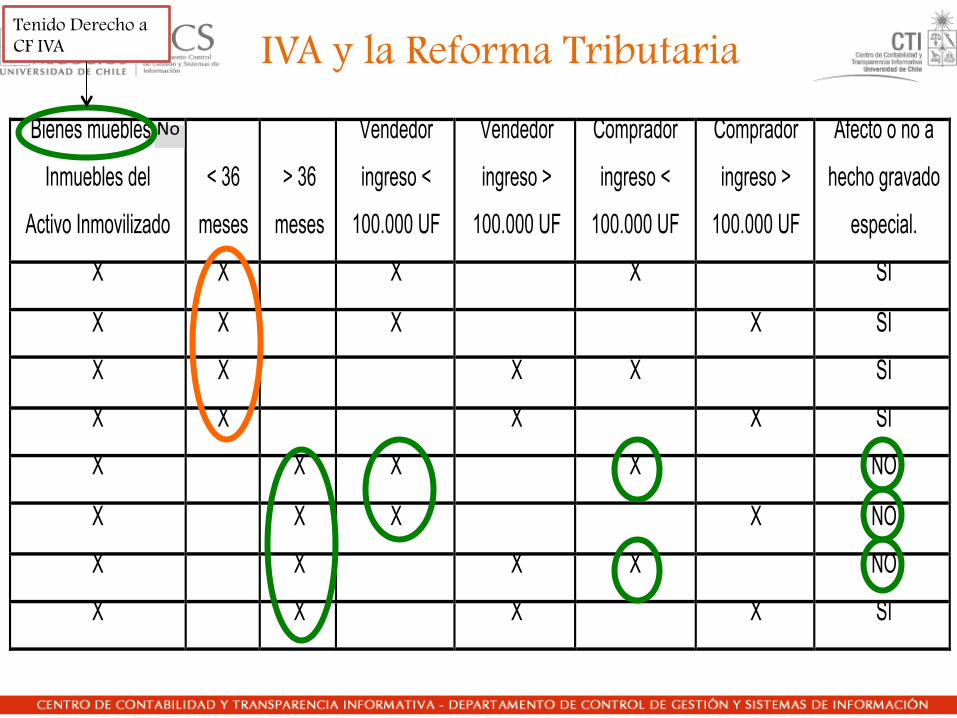

IVA y la Reforma Tributaria

Bienes muebles o

Inmuebles del

Activo Inmovilizado

< 36

meses

> 36

meses

Vendedor

ingreso <

100.000 UF

Vendedor

ingreso >

100.000 UF

Comprador

ingreso <

100.000 UF

Comprador

ingreso >

100.000 UF

Afecto o no a

hecho gravado

especial.

X X X X SI

X X X X SI

X X X X SI

X X X X SI

X X X X NO

X X X X NO

X X X X NO

X X X X SI

!

IVA y la Reforma Tributaria

No

Tenido Derecho a CF IVA

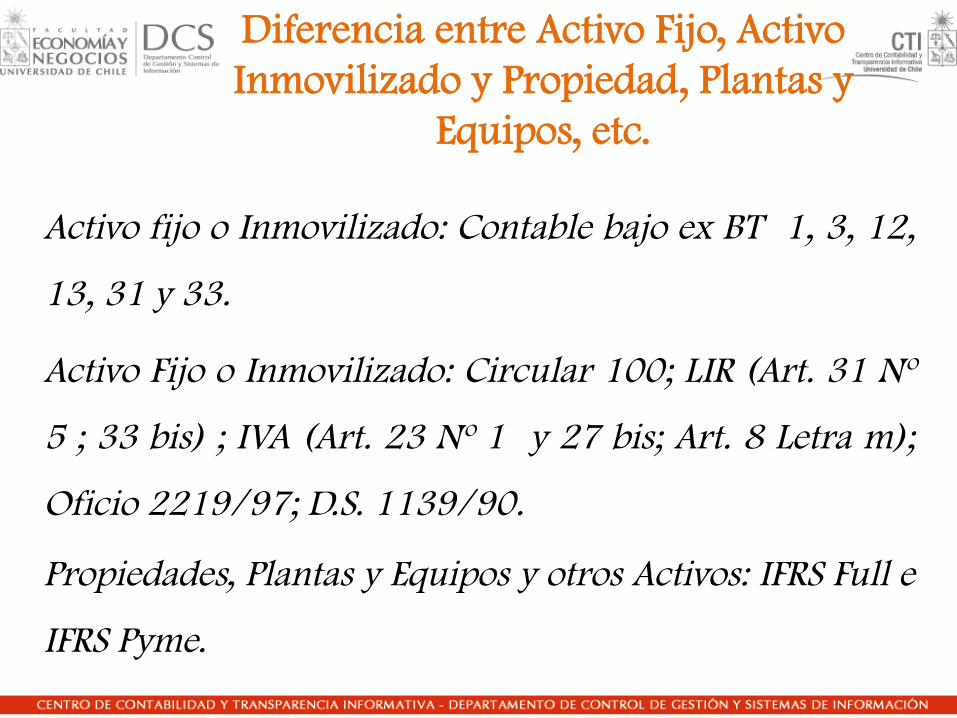

Diferencia entre Activo Fijo, Activo Inmovilizado y Propiedad, Plantas y

Equipos, etc.

Activo fijo o Inmovilizado: Contable bajo ex BT 1, 3, 12,

13, 31 y 33.

Activo Fijo o Inmovilizado: Circular 100; LIR (Art. 31 Nº

5 ; 33 bis) ; IVA (Art. 23 Nº 1 y 27 bis; Art. 8 Letra m);

Oficio 2219/97; D.S. 1139/90.

Propiedades, Plantas y Equipos y otros Activos: IFRS Full e

IFRS Pyme.

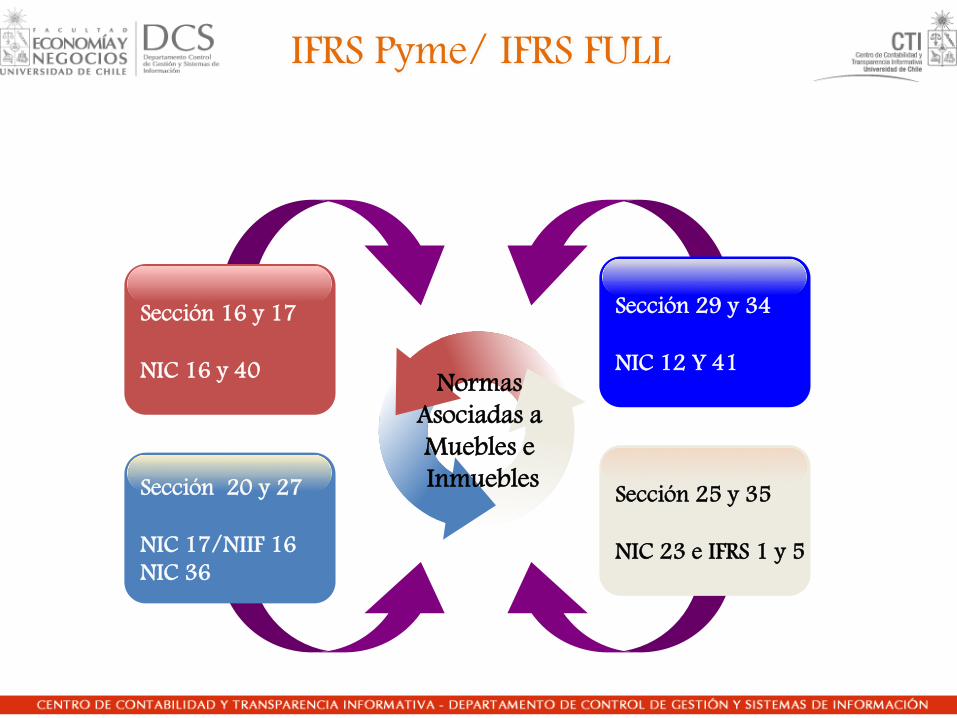

Normas Asociadas a Muebles e Inmuebles Sección 20 y 27

NIC 17/NIIF 16 NIC 36

Sección 25 y 35 NIC 23 e IFRS 1 y 5

Sección 16 y 17 NIC 16 y 40

Sección 29 y 34 NIC 12 Y 41

IFRS Pyme/ IFRS FULL

IFRS v/s temas Tributarios

IFRS y Tratamiento Tributario

Es necesario e imprescindible, conocer a cabalidad el tratamiento de las diferencias que se producen entre el tratamiento tributario definido, y el tratamiento financiero definido en las secciones o normas de IFRS Pyme (2015) o IFRS Full.

Se deben considerar entre otros los siguientes elementos: Ø Valor de costo que componen los activos;

Ø Revalorización, basada en el Valor Razonable de los Activos; Ø Flujos Neto futuro de Efectivo a generar;

Ø Tasa de descuento basada en tasa de interés efectivo;

Ø Vidas útiles, Valores Residuales y Métodos de Depreciación;

Ø Identificación de factores que llevan al Deterioro; U.G.E.;

Ø Otras secciones/Normas no mencionadas que se puedan relacionar con los activos, que no mencionaremos, secciones 11, 13, 18, 30 y 31; NIIF 9, NIC 2, 21, 29 y 38, etc.

Ø Diferencias en el tratamiento tributario y financiero de cada uno de los activos inmovilizados y la representación bajo IFRS Pyme o IFRS Full de las mismas;

Ø Etc.

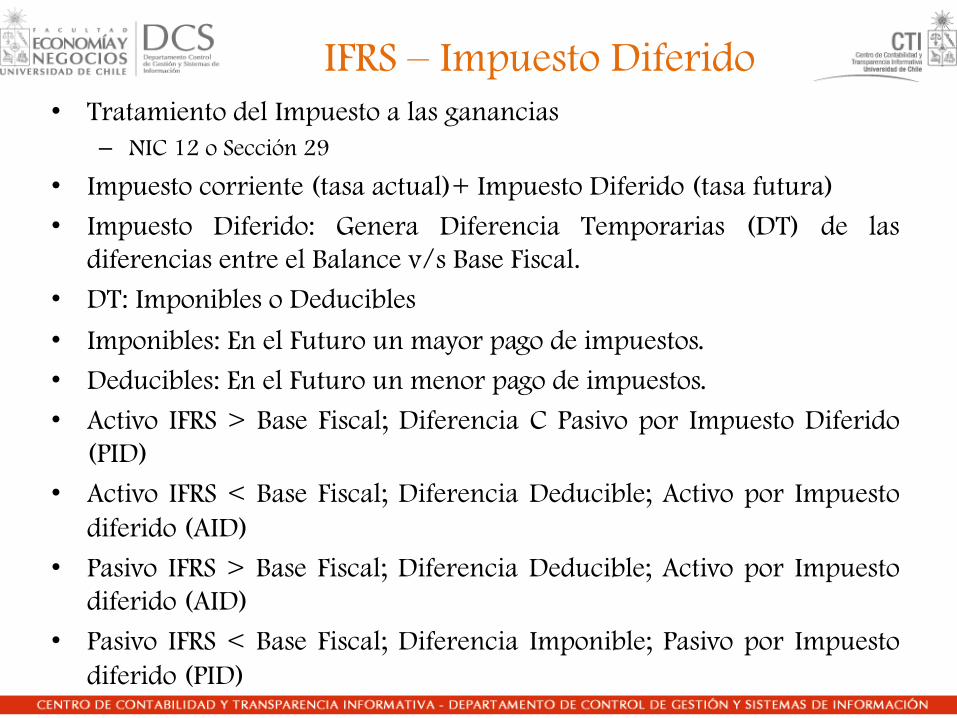

IFRS – Impuesto Diferido • Tratamiento del Impuesto a las ganancias

– NIC 12 o Sección 29

• Impuesto corriente (tasa actual)+ Impuesto Diferido (tasa futura)

• Impuesto Diferido: Genera Diferencia Temporarias (DT) de las diferencias entre el Balance v/s Base Fiscal.

• DT: Imponibles o Deducibles

• Imponibles: En el Futuro un mayor pago de impuestos.

• Deducibles: En el Futuro un menor pago de impuestos.

• Activo IFRS > Base Fiscal; Diferencia C Pasivo por Impuesto Diferido (PID)

• Activo IFRS < Base Fiscal; Diferencia Deducible; Activo por Impuesto diferido (AID)

• Pasivo IFRS > Base Fiscal; Diferencia Deducible; Activo por Impuesto diferido (AID)

• Pasivo IFRS < Base Fiscal; Diferencia Imponible; Pasivo por Impuesto diferido (PID)

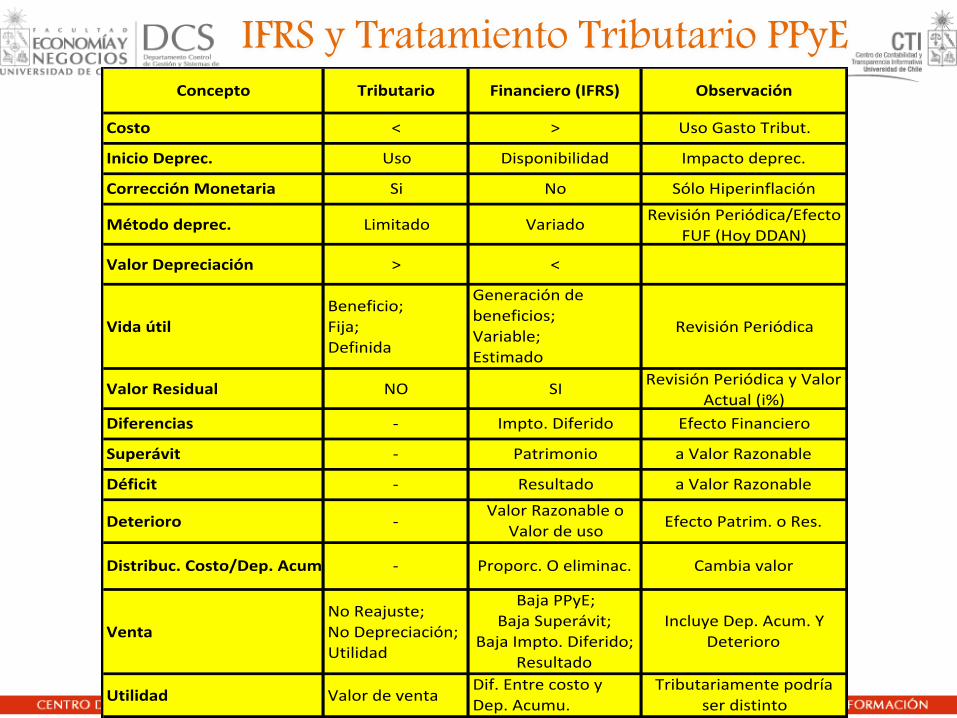

Concepto Tributario Financiero/(IFRS) Observación

Costo < > Uso&Gasto&Tribut.

Inicio/Deprec. Uso Disponibilidad Impacto&deprec.

Corrección/Monetaria Si No Sólo&Hiperinflación

Método/deprec. Limitado VariadoRevisión&Periódica/Efecto&

FUF&(Hoy&DDAN)

Valor/Depreciación > <

Vida/útilBeneficio;&&&&&&&&&&&&

Fija;&&&&&&&&&&&&

Definida

Generación&de&

beneficios;&&&&&&&

Variable;&&&&&&&&&

Estimado

Revisión&Periódica

Valor/Residual NO SIRevisión&Periódica&y&Valor&

Actual&(i%)

Diferencias &O& Impto.&Diferido Efecto&Financiero

Superávit &O& Patrimonio a&Valor&Razonable

Déficit &O& Resultado a&Valor&Razonable

Deterioro &O&Valor&Razonable&o&

Valor&de&usoEfecto&Patrim.&o&Res.

Distribuc./Costo/Dep./Acum. &O& Proporc.&O&eliminac. Cambia&valor

VentaNo&Reajuste;&&&&&&

No&Depreciación;&

Utilidad

Baja&PPyE;&&&&&&&&&&&&&&&&&&&&

Baja&Superávit;&&&&&&&

Baja&Impto.&Diferido;&

Resultado

Incluye&Dep.&Acum.&Y&

Deterioro

Utilidad Valor&de&ventaDif.&Entre&costo&y&

Dep.&Acumu.

Tributariamente&podría&

ser&distinto

IFRS y Tratamiento Tributario PPyE

EJEMPLO IFRS y temas Tributarios

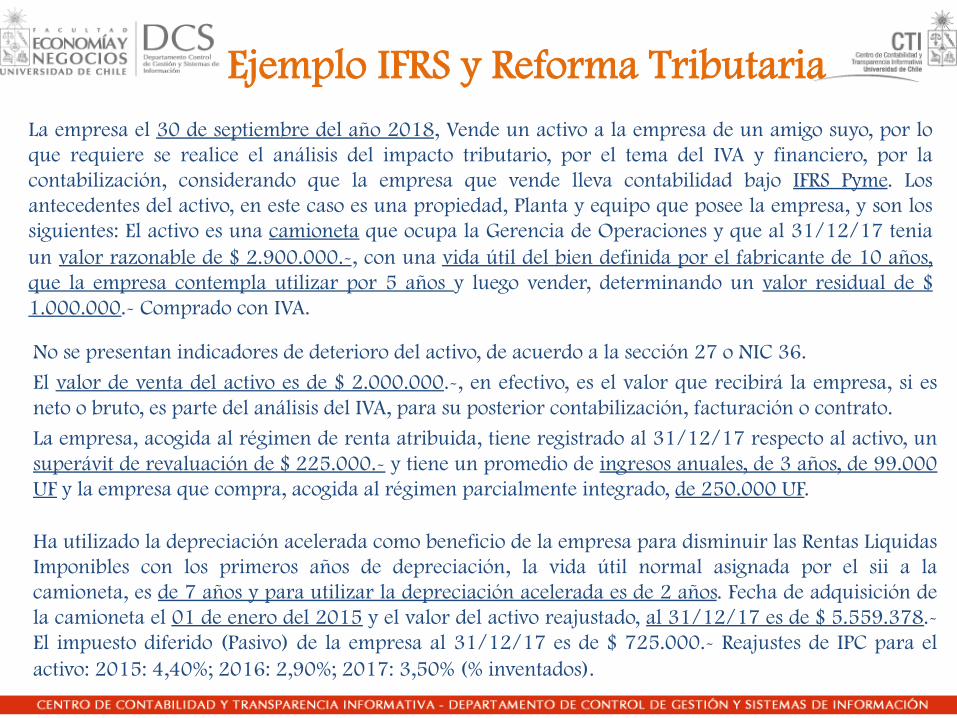

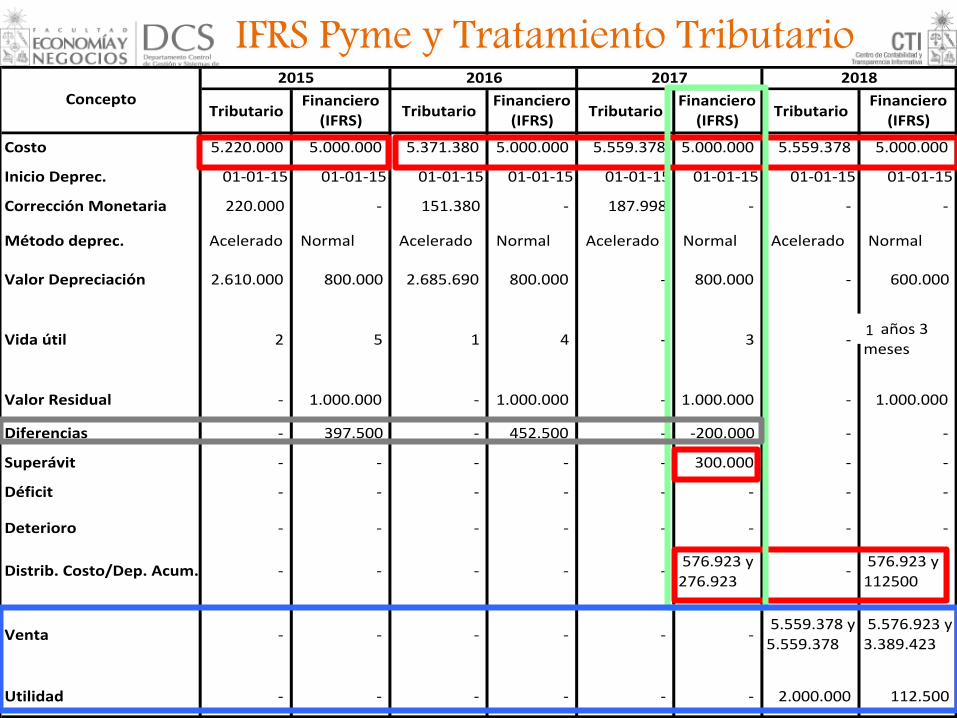

Ejemplo IFRS y Reforma Tributaria La empresa el 30 de septiembre del año 2018, Vende un activo a la empresa de un amigo suyo, por lo que requiere se realice el análisis del impacto tributario, por el tema del IVA y financiero, por la contabilización, considerando que la empresa que vende lleva contabilidad bajo IFRS Pyme. Los antecedentes del activo, en este caso es una propiedad, Planta y equipo que posee la empresa, y son los siguientes: El activo es una camioneta que ocupa la Gerencia de Operaciones y que al 31/12/17 tenia un valor razonable de $ 2.900.000.-, con una vida útil del bien definida por el fabricante de 10 años, que la empresa contempla utilizar por 5 años y luego vender, determinando un valor residual de $ 1.000.000.- Comprado con IVA.

No se presentan indicadores de deterioro del activo, de acuerdo a la sección 27 o NIC 36.

El valor de venta del activo es de $ 2.000.000.-, en efectivo, es el valor que recibirá la empresa, si es neto o bruto, es parte del análisis del IVA, para su posterior contabilización, facturación o contrato.

La empresa, acogida al régimen de renta atribuida, tiene registrado al 31/12/17 respecto al activo, un superávit de revaluación de $ 225.000.- y tiene un promedio de ingresos anuales, de 3 años, de 99.000 UF y la empresa que compra, acogida al régimen parcialmente integrado, de 250.000 UF.

Ha utilizado la depreciación acelerada como beneficio de la empresa para disminuir las Rentas Liquidas Imponibles con los primeros años de depreciación, la vida útil normal asignada por el sii a la camioneta, es de 7 años y para utilizar la depreciación acelerada es de 2 años. Fecha de adquisición de la camioneta el 01 de enero del 2015 y el valor del activo reajustado, al 31/12/17 es de $ 5.559.378.- El impuesto diferido (Pasivo) de la empresa al 31/12/17 es de $ 725.000.- Reajustes de IPC para el activo: 2015: 4,40%; 2016: 2,90%; 2017: 3,50% (% inventados).

Ejemplo IFRS y Reforma Tributaria Análisis respecto del IVA:

Se puede explicar si este hecho gravado especial afecto a IVA, por lo siguiente:

Tenido Derecho a CF IVA

Ejemplo IFRS y Reforma Tributaria Análisis respecto del IVA:

Se puede explicar si este hecho gravado especial afecto a IVA, por lo siguiente:

Bienes muebles o

Inmuebles del

Activo Inmovilizado

Plazo

< 36

meses

Plazo

> 36

meses

Vendedor

ingreso <

100.000 UF

Vendedor

ingreso >

100.000 UF

Comprador

ingreso <

100.000 UF

Comprador

ingreso >

100.000 UF

Afecto o no a

hecho gravado

especial. IVA

X X X X NO

!

No

Tenido Derecho a CF IVA

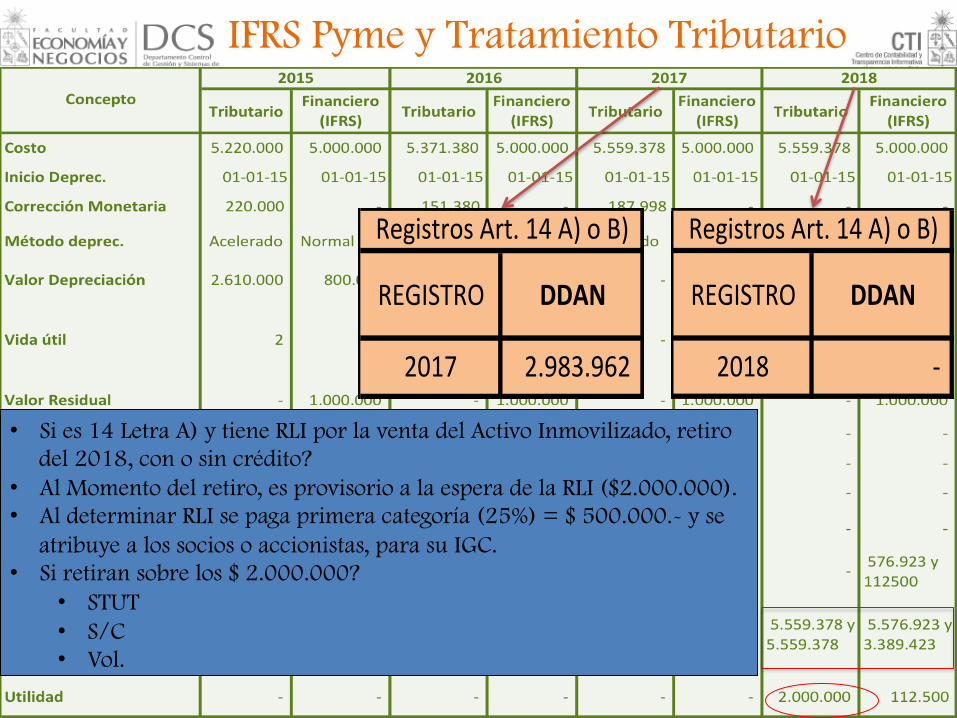

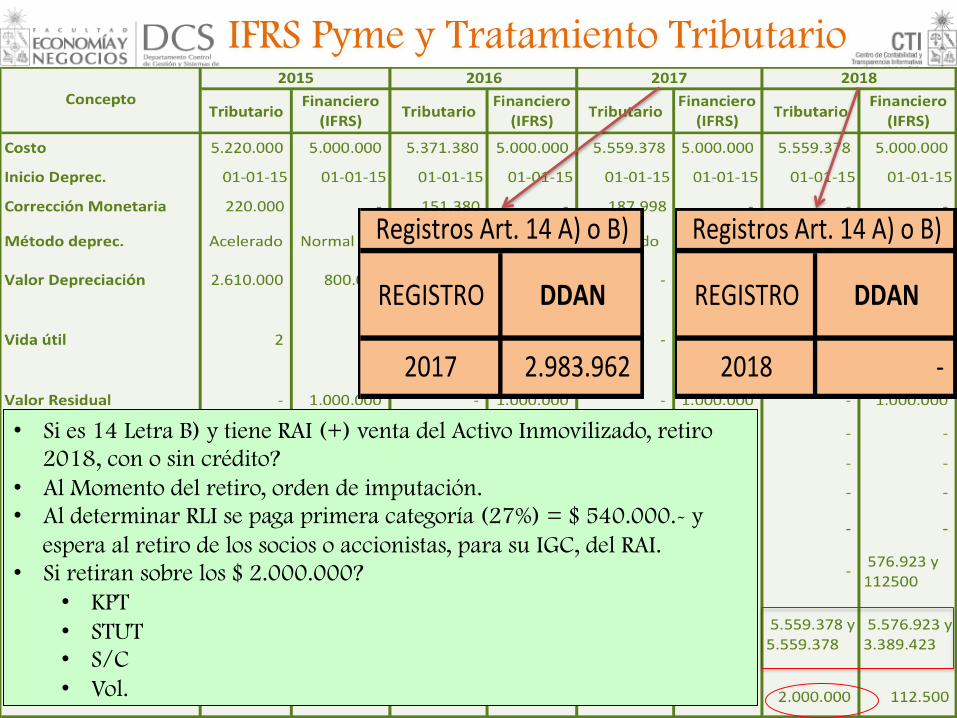

IFRS Pyme y Tratamiento Tributario

TributarioFinanciero-(IFRS) Tributario

Financiero-(IFRS) Tributario

Financiero-(IFRS) Tributario

Financiero-(IFRS)

Costo 5.220.000% 5.000.000%%% 5.371.380%%% 5.000.000% 5.559.378%%% 5.000.000% 5.559.378%%% 5.000.000%%%

Inicio-Deprec. 01+01+15 01+01+15 01+01+15 01+01+15 01+01+15 01+01+15 01+01+15 01+01+15

Corrección-Monetaria 220.000%%%%% +%%%%%%%%%%%%%%%%%%% 151.380%%%%%% +%%%%%%%%%%%%%%%%% 187.998%%%%%% +%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%

Método-deprec. Acelerado Normal Acelerado Normal Acelerado Normal Acelerado Normal

Valor-Depreciación 2.610.000% 800.000%%%%%% 2.685.690%%% 800.000%%%% +%%%%%%%%%%%%%%%%%% 800.000%%%% +%%%%%%%%%%%%%%%%%% 600.000%%%%%%

Vida-útil 2%%%%%%%%%%%%%%%% 5%%%%%%%%%%%%%%%%%% 1%%%%%%%%%%%%%%%%%% 4%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% 3%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%%2%años%3%meses%

Valor-Residual +%%%%%%%%%%%%%%%%% 1.000.000%%% +%%%%%%%%%%%%%%%%%% 1.000.000% +%%%%%%%%%%%%%%%%%% 1.000.000% +%%%%%%%%%%%%%%%%%% 1.000.000%%%

Diferencias +%%%%%%%%%%%%%%%%% 397.500%%%%%% +%%%%%%%%%%%%%%%%%% 452.500%%%% +%%%%%%%%%%%%%%%%%% +200.000%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%

Superávit +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% 300.000%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%

Déficit +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%

Deterioro +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%

Distrib.-Costo/Dep.-Acum. +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% %576.923%y%276.923%

+%%%%%%%%%%%%%%%%%% %576.923%y%112500%

Venta +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%5.559.378%y%5.559.378%

%5.576.923%y%3.389.423%

Utilidad +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%%%% +%%%%%%%%%%%%%%%% 2.000.000%%% 112.500%%%%%%

2015 2016 2017 2018Concepto

1

1

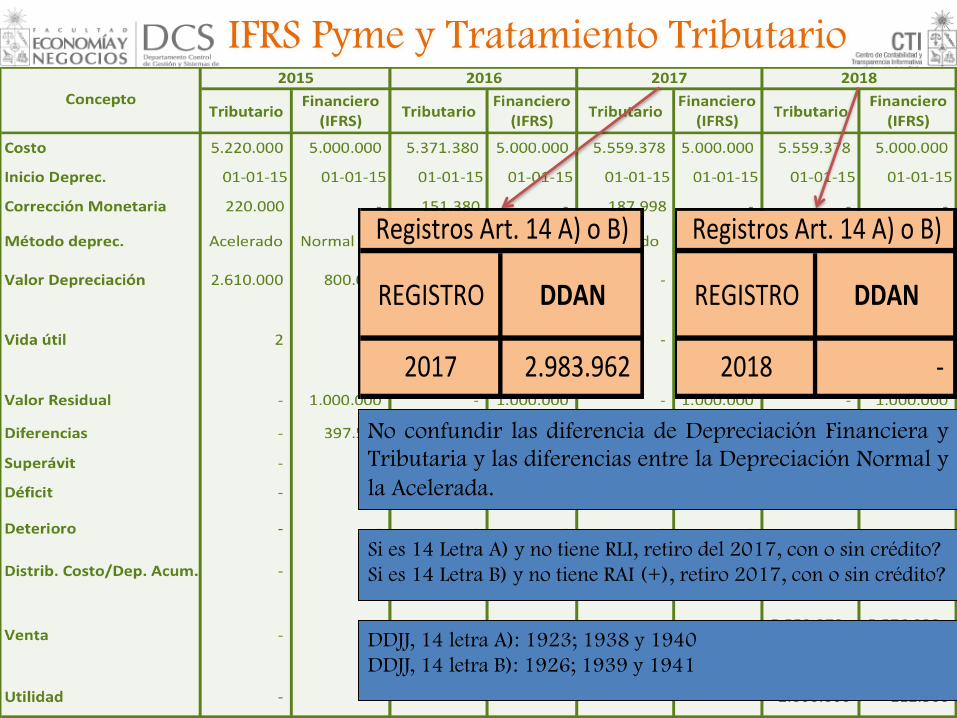

IFRS Pyme y Tratamiento Tributario

REGISTRO DDAN

2017 2.983.962111

Registros1Art.1141A)1o1B)

REGISTRO DDAN

2018 ,------------------

Registros-Art.-14-A)-o-B)

Si es 14 Letra A) y no tiene RLI, retiro del 2017, con o sin crédito? Si es 14 Letra B) y no tiene RAI (+), retiro 2017, con o sin crédito?

DDJJ, 14 letra A): 1923; 1938 y 1940 DDJJ, 14 letra B): 1926; 1939 y 1941

No confundir las diferencia de Depreciación Financiera y Tributaria y las diferencias entre la Depreciación Normal y la Acelerada.

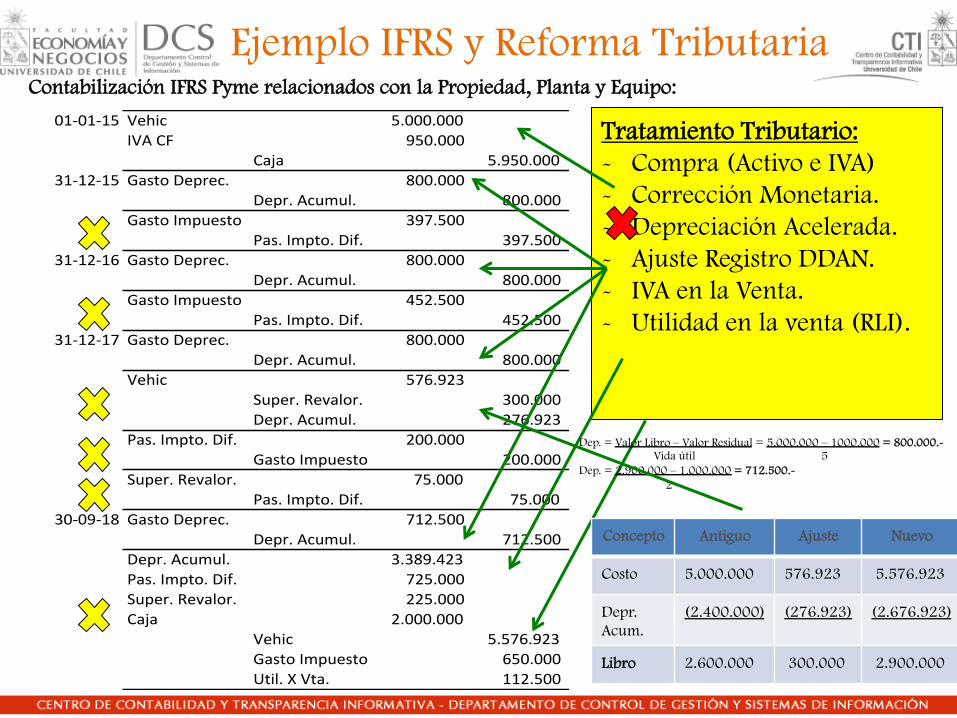

Ejemplo IFRS y Reforma Tributaria Contabilización IFRS Pyme relacionados con la Propiedad, Planta y Equipo:

01#01#15 Vehic 5.000.000+++IVA+CF 950.000++++++

Caja 5.950.000+++31#12#15 Gasto+Deprec. 800.000++++++

Depr.+Acumul. 800.000++++++Gasto+Impuesto 397.500++++++

Pas.+Impto.+Dif. 397.500++++++31#12#16 Gasto+Deprec. 800.000++++++

Depr.+Acumul. 800.000++++++Gasto+Impuesto 452.500++++++

Pas.+Impto.+Dif. 452.500++++++31#12#17 Gasto+Deprec. 800.000++++++

Depr.+Acumul. 800.000++++++Vehic 576.923++++++

Super.+Revalor. 300.000++++++Depr.+Acumul. 276.923++++++

Pas.+Impto.+Dif. 200.000++++++Gasto+Impuesto 200.000++++++

Super.+Revalor. 75.000++++++++Pas.+Impto.+Dif. 75.000++++++++

30#09#18 Gasto+Deprec. 712.500++++++Depr.+Acumul. 712.500++++++

Depr.+Acumul. 3.389.423+++Pas.+Impto.+Dif. 725.000++++++Super.+Revalor. 225.000++++++Caja 2.000.000+++

Vehic 5.576.923+++Gasto+Impuesto 650.000++++++Util.+X+Vta. 112.500++++++

Tratamiento Tributario: - Compra (Activo e IVA) - Corrección Monetaria. - Depreciación Acelerada. - Ajuste Registro DDAN. - IVA en la Venta. - Utilidad en la venta (RLI).

Dep. = Valor Libro – Valor Residual = 5.000.000 – 1000.000 = 800.000.- Vida útil 5 Dep. = 2.900.000 – 1.000.000 = 712.500.- 2

Concepto Antiguo Ajuste Nuevo

Costo 5.000.000 576.923 5.576.923

Depr. Acum.

(2.400.000) (276.923) (2.676.923)

Libro 2.600.000 300.000 2.900.000

1

IFRS Pyme y Tratamiento Tributario

REGISTRO DDAN

2017 2.983.962111

Registros1Art.1141A)1o1B)

REGISTRO DDAN

2018 ,------------------

Registros-Art.-14-A)-o-B)

• Si es 14 Letra A) y tiene RLI por la venta del Activo Inmovilizado, retiro del 2018, con o sin crédito?

• Al Momento del retiro, es provisorio a la espera de la RLI ($2.000.000). • Al determinar RLI se paga primera categoría (25%) = $ 500.000.- y se

atribuye a los socios o accionistas, para su IGC. • Si retiran sobre los $ 2.000.000?

• STUT • S/C • Vol.

1

IFRS Pyme y Tratamiento Tributario

REGISTRO DDAN

2017 2.983.962111

Registros1Art.1141A)1o1B)

REGISTRO DDAN

2018 ,------------------

Registros-Art.-14-A)-o-B)

• Si es 14 Letra B) y tiene RAI (+) venta del Activo Inmovilizado, retiro 2018, con o sin crédito?

• Al Momento del retiro, orden de imputación. • Al determinar RLI se paga primera categoría (27%) = $ 540.000.- y

espera al retiro de los socios o accionistas, para su IGC, del RAI. • Si retiran sobre los $ 2.000.000?

• KPT • STUT • S/C • Vol.

Conclusiones

u Tenemos la obligación de Contabilizar bajo IFRS, pero debemos decidir o definir cual utilizar, IFRS Completas o IFRS Pyme.

u Tenemos una nueva IFRS Pyme, versión 2015, aplicable a contar del 2017.

u Son muchas las diferencias que existen entre IFRS Pyme o Full y las normas Tributarias, por lo que se deben identificar y tratar adecuadamente.

u Respecto a los Activos Fijos o Activos Inmovilizados conocidos, son muchas las secciones bajo IFRS Pyme o Full que las identifican.

u En el IVA respecto a los bienes Inmuebles del Activo Inmovilizado, nada que hacer, y respecto a los bienes muebles del Activo Inmovilizado, existe la opción de no ser Hecho Gravado Especial del IVA.

u Necesariamente se deben identificar los Contadores Financieros y los Tributarios, juntandose para la determinación de la R.L.I. y el calculo de los impuestos Diferidos.

GRACIAS.

Cristian E. Maldonado Olivares Contador Auditor, Universidad de Concepción

Ingeniero Civil Industrial, Universidad del Bio Bio

Magister en Dirección y Gestión Tributaria, UAI Magister en Finanzas, UDD

Socio Consultoría Tributaria e IFRS - Financial & Tax Advisory Consultores Miembro del Instituto Chileno de Derecho Tributario y del Colegio de Contadores A.G.

Perito Contable/Financiero/Tributario Corte Apelaciones Concepción/Santiago.