Embed Size (px)

Citation preview

GIỚI THIỆU VỀ NGÂN HÀNG THƯƠNG MẠI

CHƯƠNG 1

NỘI DUNG

I. Khái niệm và đặc điểm NHTM II. Chức năng của NHTM III. Các nghiệp vụ của NHTM IV. Hệ thống NHTM Việt Nam

1. Khái niệm. v Luật các tổ chức tín dụng 2010:

Ngân hàng thương mại là loại hình ngân hàng được thực hiện tất cả các hoạt động ngân hàng và các hoạt động kinh doanh khác theo quy định của Luật này nhằm mục tiêu lợi nhuận. Ngân hàng là loại hình tổ chức tín dụng có thể được thực hiện tất cả các hoạt động ngân hàng theo quy định của Luật này.

I. Khái niệm và đặc điểm NHTM

1. Khái niệm. v Luật các tổ chức tín dụng 2010:

Tổ chức tín dụng là doanh nghiệp thực hiện một, một số hoặc tất cả các hoạt động ngân hàng. Hoạt động NH là hoạt động kinh doanh, cung ứng thường xuyên các nghiệp vụ: -‐ nhận tiền gửi; -‐ cấp tín dụng; -‐ cung ứng dịch vụ thanh toán qua tài khoản.

I. Khái niệm và đặc điểm NHTM

Tổ chức hệ thống NHVN 1997 – nay

Hệ thống NHVN Ngân hàng Nhà nước VN

Các tổ chức tín dụng Chi nhánh NHNN VN

Ngân hàng Quỹ TDND

NHTM NH HTX NH chính sách

TCTD phi NH

Tổ chức TC vi mô

1. Khái niệm. NHTM là một doanh nghiệp đặc biệt, hoạt

động kinh doanh tiền tệ, với nghiệp vụ thường xuyên là nhận tiền gửi, cấp tín dụng và cung ứng dịch vụ liên quan đến lĩnh vực tài chính - ngân hàng nhằm mục tiêu lợi nhuận.

I. Khái niệm và đặc điểm NHTM

2. Đặc điểm. - Hoạt động kinh doanh trong lĩnh vực tài chính

tiền tệ; - Sản phẩm mang tính dịch vụ, gắn liền với

phân phối và sử dụng vốn, tư vấn tài chính; - Hoạt động phụ thuộc nhiều vào lòng tin & tín

nhiệm của KH; - Hoạt động kinh doanh có nhiều rủi ro tiềm ẩn; - Hoạt động kinh doanh mang tính hệ thống,

chịu ảnh hưởng dây chuyền lẫn nhau.

I. Khái niệm và đặc điểm NHTM

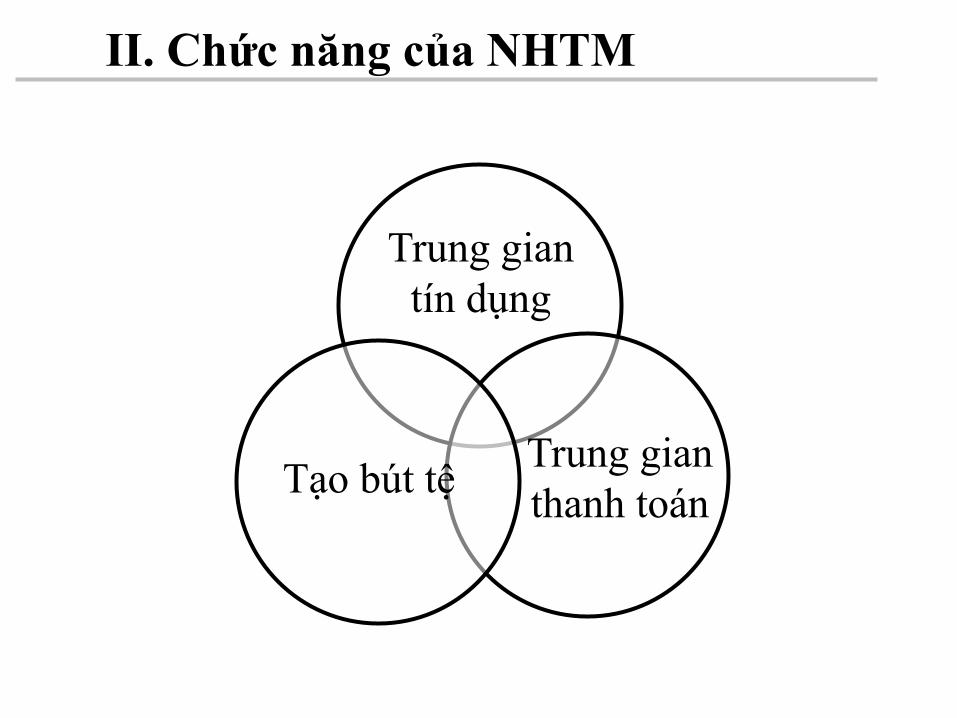

Trung gian tín dụng

Trung gian thanh toán Tạo bút tệ

II. Chức năng của NHTM

1. Chức năng trung gian tín dụng:

II. Chức năng của NHTM

Cho vay trực tiếp

Cho vay gián tiếp Huy động vốn Cho vay

Bên cho vay Bên đi vay

2. Chức năng trung gian thanh toán:

II. Chức năng của NHTM

Mua bán hàng hóa / cung ứng dịch vụ

Người trả tiền Người thụ hưởng

Báo có

Lệnh chi

Báo nợ

3. Chức năng tạo bút tệ: Giả định:

- Tỉ lệ dự trữ bắt buộc : 10% - Ngân hàng cho vay được toàn bộ nguồn vốn đã huy động. - Toàn bộ tiền mặt được gửi vào ngân hàng.

II. Chức năng của NHTM

Công thức xác định lượng tiền ghi sổ do NHTM tạo ra (Giáo sư P.Samuelson):

Mn : Tổng khối lượng tiền ghi sổ tạo ra. Mo : Lượng tiền gửi ban đầu. n : Số ngân hàng tham gia. q : Tỷ lệ tiền gửi được sử dụng để cho vay.

Mn = Mo* (1-qn)

(1-q)

II. Chức năng của NHTM

= 10.000* (1-0.9 4)

(1-0.9) = 34.390

Vai trò.

II. Chức năng của NHTM

v Dựa vào Bảng cân đối kế toán 1. Nghiệp vụ nội bảng 2. Nghiệp vụ ngoại bảng

v Dựa vào đối tượng khách hàng 1. Các nghiệp vụ đối với khách hàng doanh nghiệp 2. Các nghiệp vụ đối với khách hàng cá nhân

III. Các nghiệp vụ của NHTM

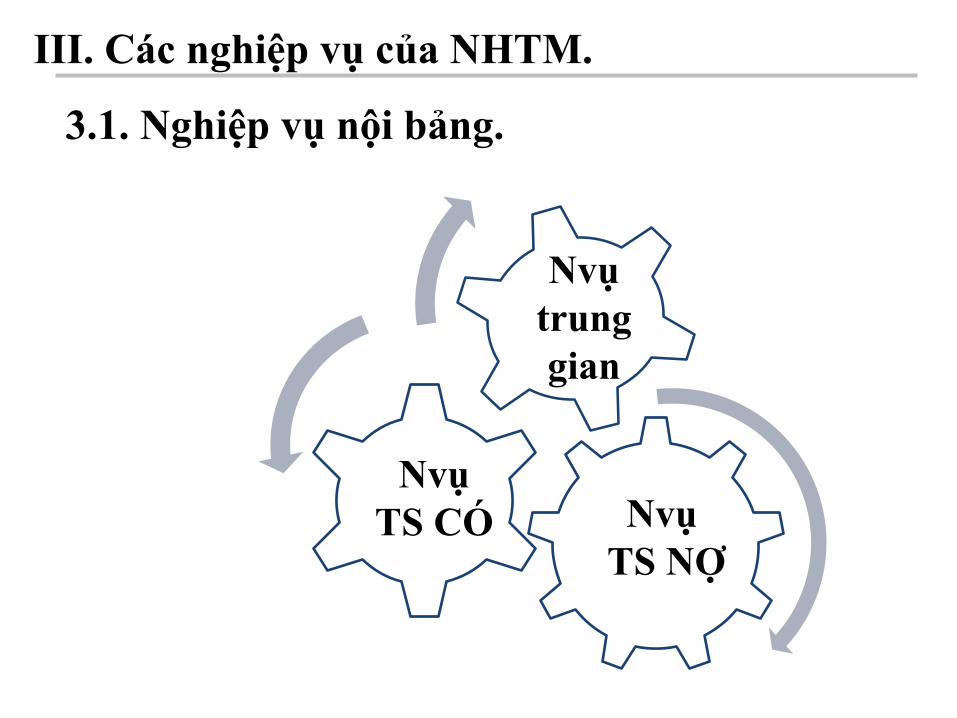

III. Các nghiệp vụ của NHTM.

3.1. Nghiệp vụ nội bảng.

Nvụ trung gian

Nvụ TS NỢ

Nvụ TS CÓ

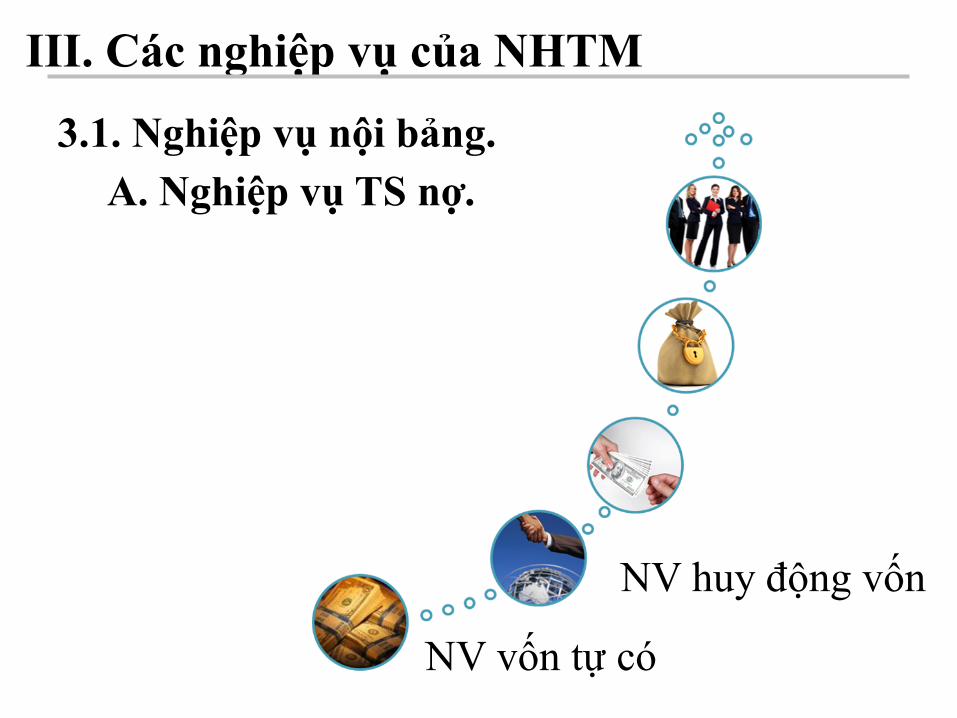

NV vốn tự có

NV huy động vốn

NV vay vốn

NV tiếp nhận vốn

NV TS nợ khác

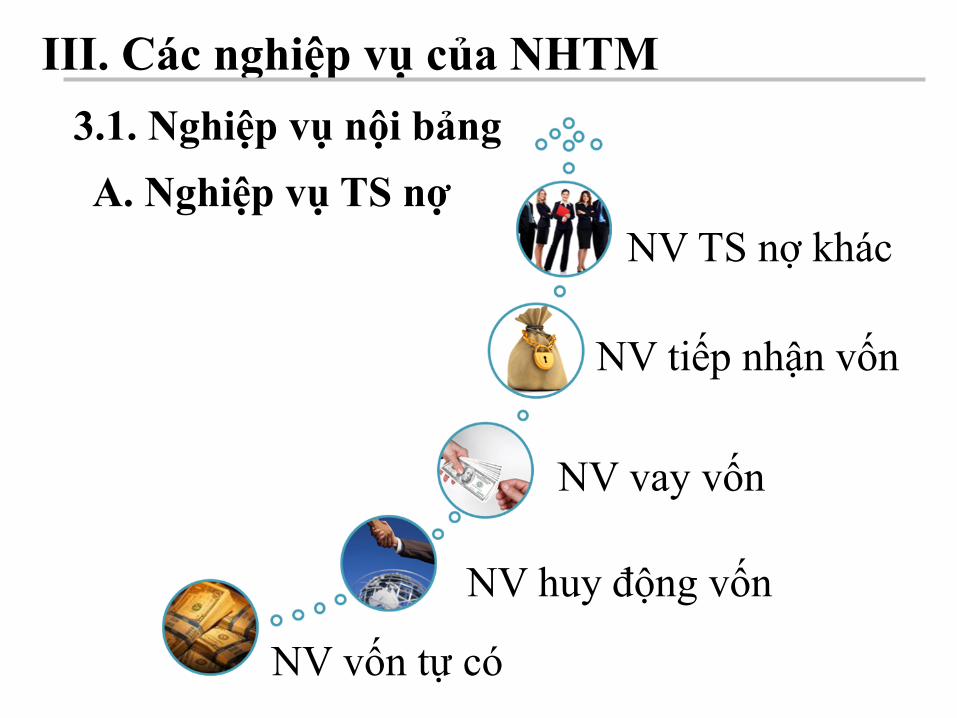

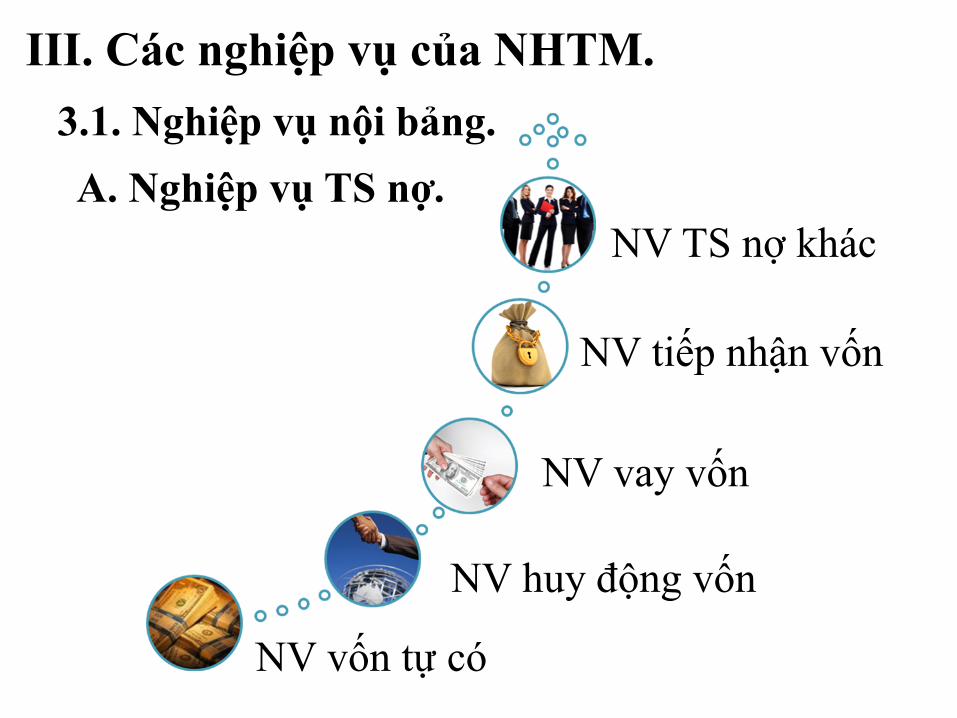

III. Các nghiệp vụ của NHTM 3.1. Nghiệp vụ nội bảng A. Nghiệp vụ TS nợ

III. Các nghiệp vụ của NHTM. 3.1. Nghiệp vụ nội bảng.

A. Nghiệp vụ TS nợ.

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ.

a) Nghiệp vụ vốn tự có.

III. Các nghiệp vụ của NHTM.

VTC = VTC1 + VTC2

Vốn tự có bao gồm: vốn điều lệ, các quỹ dự trữ bổ sung vốn điều lệ, quỹ dự phòng tài chính, quỹ đầu tư phát triển nghiệp vụ, lợi nhuận không chia và một số tài sản nợ khác theo quy định của ngân hàng Nhà Nước.

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ.

a) Nghiệp vụ vốn tự có.

Vốn tự có bao gồm: vốn điều lệ, các quỹ dự trữ bổ sung vốn điều lệ, quỹ dự phòng tài chính, quỹ đầu tư phát triển nghiệp vụ, lợi nhuận không chia và một số tài sản nợ khác theo quy định của ngân hàng Nhà Nước.

III. Các nghiệp vụ của NHTM.

VTC = VTC1 + VTC2

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ.

a) Nghiệp vụ vốn tự có.

Vốn tự có bao gồm: vốn điều lệ, các quỹ dự trữ bổ sung vốn điều lệ, quỹ dự phòng tài chính, quỹ đầu tư phát triển nghiệp vụ, lợi nhuận không chia và một số tài sản nợ khác theo quy định của ngân hàng Nhà Nước.

III. Các nghiệp vụ của NHTM.

VTC = VTC1 + VTC2

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ. v Nguồn hình thành vốn tự có : - Vốn của chủ sở hữu khi ngân hàng mới thành lập. - Nguồn vốn bổ sung hằng năm từ lợi nhuận kinh doanh, từ vốn góp thêm của chủ sở hữu .

III. Các nghiệp vụ của NHTM

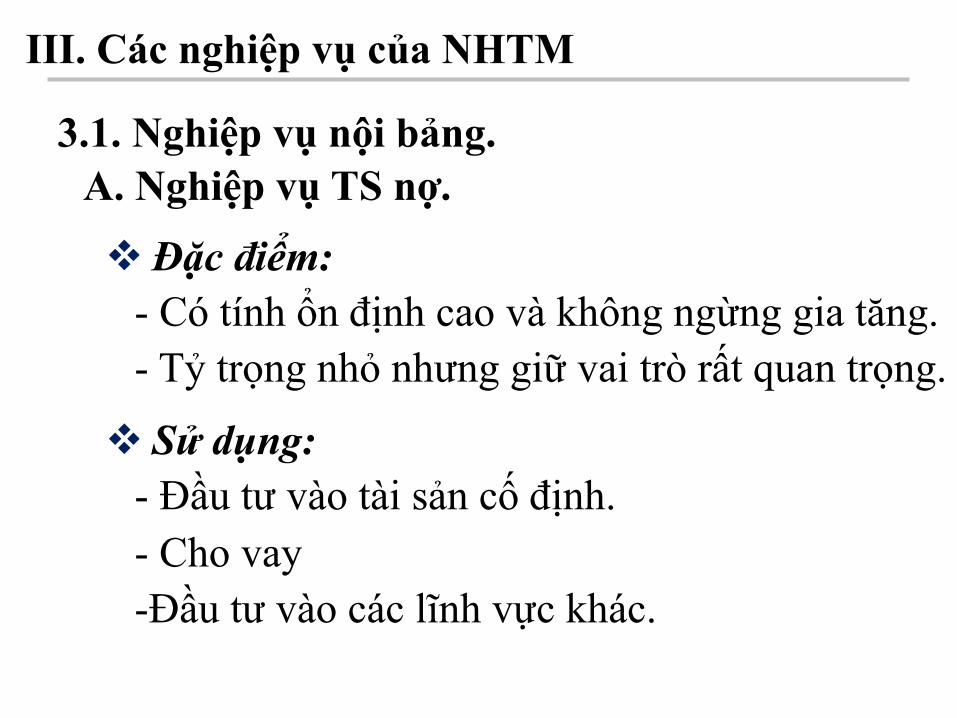

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ.

v Đặc điểm: - Có tính ổn định cao và không ngừng gia tăng. - Tỷ trọng nhỏ nhưng giữ vai trò rất quan trọng.

v Sử dụng: - Đầu tư vào tài sản cố định. - Cho vay -Đầu tư vào các lĩnh vực khác.

III. Các nghiệp vụ của NHTM

NV vốn tự có

NV huy động vốn

III. Các nghiệp vụ của NHTM

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ.

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ.

b) Nghiệp vụ huy động vốn.

Vốn huy động là vốn của các chủ thể khác trong nền kinh tế được ngân hàng tạm thời quản lý và sử dụng kinh doanh trong một thời gian nhất định sau đó sẽ hoàn trả gốc và lãi cho chủ sở hữu.

III. Các nghiệp vụ của NHTM

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ. Ø Nguồn hình thành vốn huy động:

- Nhận tiền gửi của khách hàng; - Nhận tiền tiết kiệm; - Phát hành chứng từ có giá.

Ø Đặc điểm: - Nguồn vốn không ổn định. - Nguồn vốn chiếm tỷ trọng lớn nhất.

Ø Sử dụng : - Thiết lập dự trữ. - Cấp tín dụng cho nền kinh tế.

III. Các nghiệp vụ của NHTM

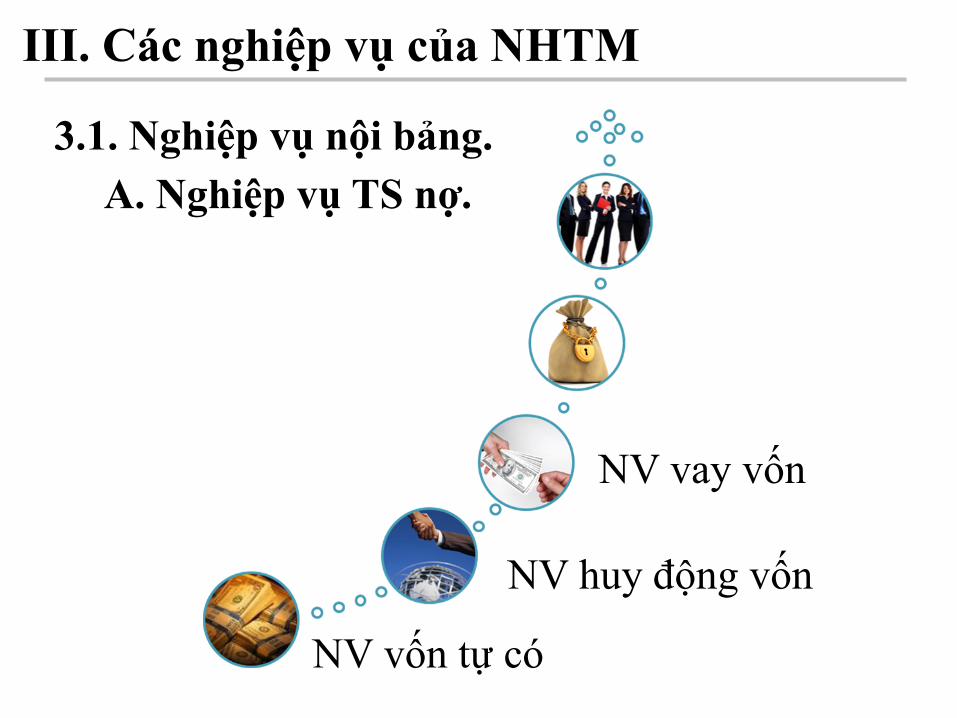

NV vốn tự có

NV huy động vốn

NV vay vốn

III. Các nghiệp vụ của NHTM

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ.

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ.

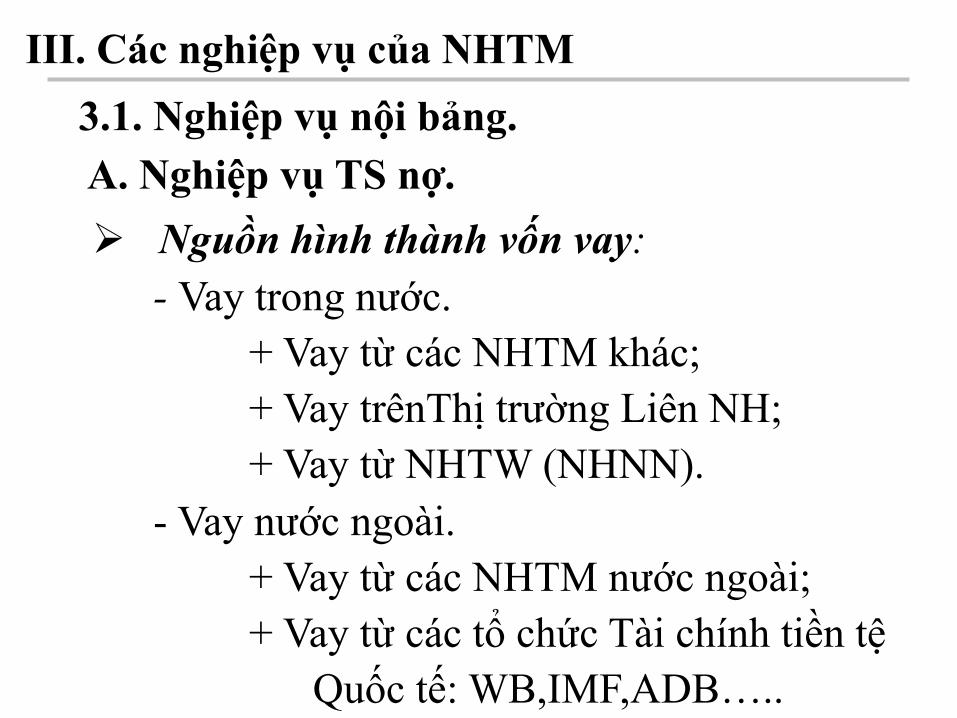

b) Nghiệp vụ vay vốn.

Vốn vay là vốn tài trợ từ các ngân hàng, các tổ chức tài chính khác cho NHTM để đáp kịp thời nhu cầu thanh khoản.

III. Các nghiệp vụ của NHTM

3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ. Ø Nguồn hình thành vốn vay: - Vay trong nước. + Vay từ các NHTM khác; + Vay trênThị trường Liên NH; + Vay từ NHTW (NHNN). - Vay nước ngoài. + Vay từ các NHTM nước ngoài; + Vay từ các tổ chức Tài chính tiền tệ

Quốc tế: WB,IMF,ADB…..

III. Các nghiệp vụ của NHTM

NV vốn tự có

NV huy động vốn

NV vay vốn

NV tiếp nhận vốn

NV TS nợ khác

III. Các nghiệp vụ của NHTM. 3.1. Nghiệp vụ nội bảng. A. Nghiệp vụ TS nợ.

Mua TS cố định

Thiết lập dự trữ

Cấp tín dụng

Đầu tư khác

III. Các nghiệp vụ của NHTM.

3.1. Nghiệp vụ nội bảng. B. Nghiệp vụ TS có.

3.1. Nghiệp vụ nội bảng. C. Nghiệp vụ trung gian.

NHTM là đơn vị trung gian cung ứng cho khách hàng các dịch vụ liên quan đến lĩnh vực tài chính - ngân hàng: dịch vụ ngân quỹ, dịch vụ ủy thác, dịch vụ quản lý tài sản, tư vấn tài chính, v.v…

III. Các nghiệp vụ của NHTM

3.2. Nghiệp vụ ngoại bảng:

Các cam kết được xem là nghĩa vụ của ngân hàng trong tương lai.

III. Các nghiệp vụ của NHTM

1. Lịch sử hình thành và phát triển của hệ thống ngân hàng Việt Nam:

¡ Hệ thống NHVN trước nghị định 53/NĐ-HĐBT ngày 26/03/1988

¡ Hệ thống NHVN giai đoạn 1987-1990 (theo nghị định 53/NĐ-HĐBT Hệ thống NHVN)

¡ Hệ thống NHVN giai đoạn 1990-1997 (theo pháp lệnh ngân hàng 1990)

¡ Hệ thống NHVN giai đoạn 1997- nay

IV. Hệ thống Ngân hàng thương mại Việt Nam

Tổ chức hệ thống NHVN 1997 – nay

Hệ thống NHVN Ngân hàng Nhà nước VN

Các tổ chức tín dụng Chi nhánh NHNN VN

Ngân hàng Quỹ TDND

NHTM NH HTX NH chính sách

TCTD phi NH

Tổ chức TC vi mô

Nghiệp vụ NHTM 35

2. Các loại hình NHTM v Căn cứ vào hình thức hoạt động

- NHTM nhà nước; - NHTM cổ phần; - NH liên doanh; - Chi nhánh NHNNg; - Ngân hàng 100% vốn nước ngoài.

IV. Hệ thống Ngân hàng thương mại Việt Nam

v Căn cứ vào chiến lược kinh doanh: - NH bán buôn - NH bán lẻ

v Căn cứ vào tính chất kinh doanh: - NH chuyên doanh - NH tổng hợp

IV. Hệ thống Ngân hàng thương mại Việt Nam

2. Các loại hình ngân hàng thương mại

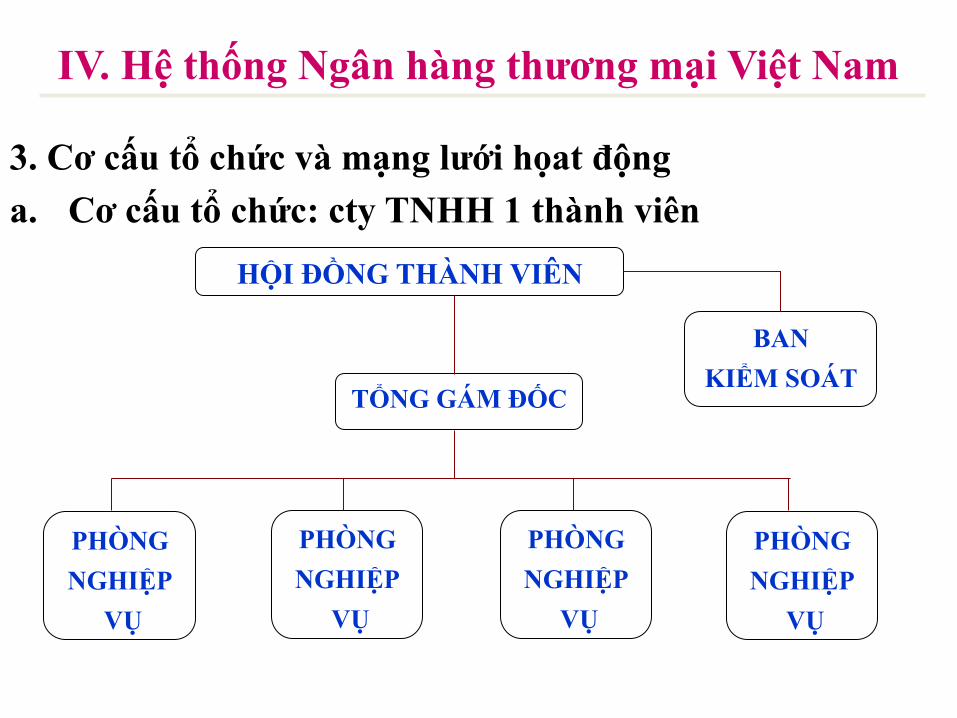

3. Cơ cấu tổ chức và mạng lưới họat động a. Cơ cấu tổ chức: cty TNHH 1 thành viên HỘI ĐỒNG THÀNH VIÊN

BAN KIỂM SOÁT

TỔNG GÁM ĐỐC

PHÒNG NGHIỆP

VỤ

PHÒNG NGHIỆP

VỤ

PHÒNG NGHIỆP

VỤ

PHÒNG NGHIỆP

VỤ

IV. Hệ thống Ngân hàng thương mại Việt Nam

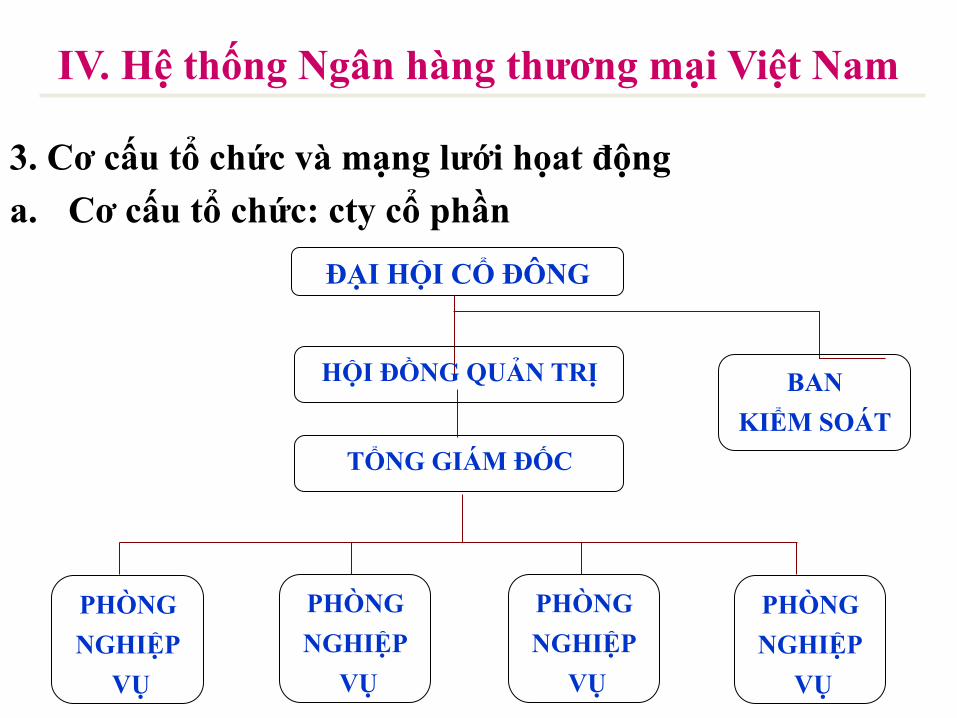

3. Cơ cấu tổ chức và mạng lưới họat động a. Cơ cấu tổ chức: cty cổ phần ĐẠI HỘI CỔ ĐÔNG

TỔNG GIÁM ĐỐC

PHÒNG NGHIỆP

VỤ

PHÒNG NGHIỆP

VỤ

PHÒNG NGHIỆP

VỤ

PHÒNG NGHIỆP

VỤ

IV. Hệ thống Ngân hàng thương mại Việt Nam

BAN KIỂM SOÁT

HỘI ĐỒNG QUẢN TRỊ

Cơ cấu tổ chức và mạng lưới họat động: b. Mạng lưới họat động HỘI SỞ

SỞ GIAO DỊCH

VP ĐẠI DIỆN

ĐƠN VỊ SỰ NGHIỆP

CHI NHÁNH

CÔNG TY TRỰC THUỘC

PHÒNG GIAO DỊCH

ĐIỂM GIAO DỊCH

ATM

QŨY TIẾT KIỆM

IV. Hệ thống Ngân hàng thương mại Việt Nam

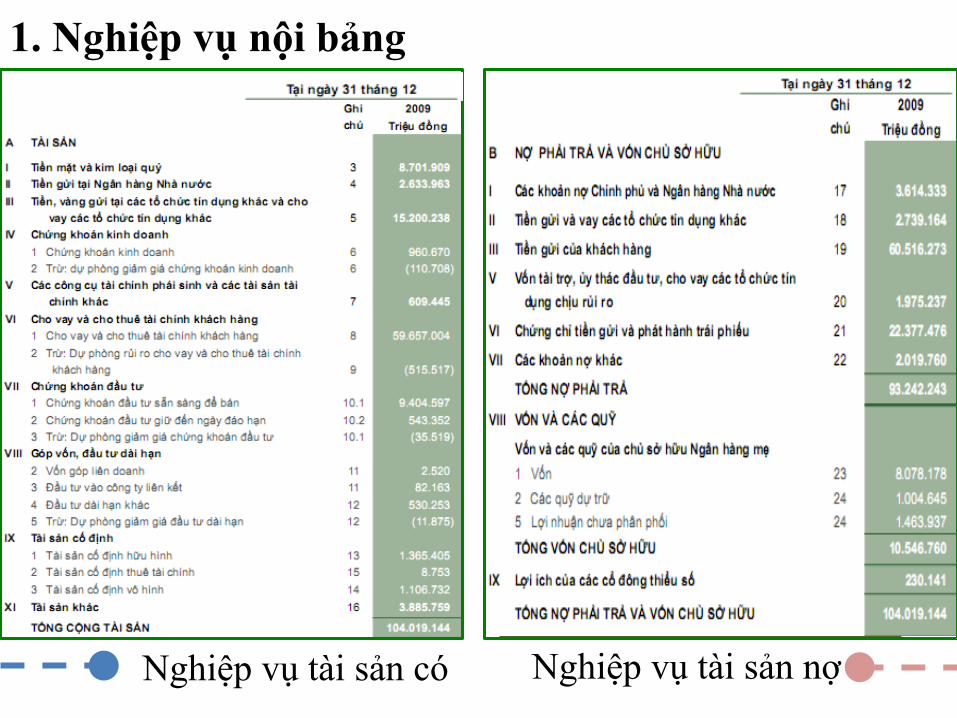

1. Nghiệp vụ nội bảng

Nghiệp vụ tài sản có Nghiệp vụ tài sản nợ