Embed Size (px)

Citation preview

9/1/2012

1

Bài giảng môn

QUẢN TRỊ NGÂN HÀNG THƯƠNG MẠI

Khoa Tài chính Ngân hàng

Trường ĐH Kinh tế - Luật

Tháng 9/2012

1

Chương 1

TỔNG QUAN VỀ QUẢN TRỊ NGÂN HÀNG

THƯƠNG MẠI

2

9/1/2012

2

Các khái niệmNgân hàng thương mại

• Theo luật pháp Mỹ: Bất kỳ một tổ chức nào cungcấp tài khoản tiền gửi chho phép khách hàng rúttiền theo yêu cầu (như bằng cách viết séc hay rúttiền điện tử) và cho vay đối với các tổ chức kinhdoanh hay cho vay thương mại

• Là loại hình tổ chức tài chính cung cấp một danhmục các dịch vụ tài chính đa dạng nhất – đặc biệtlà tín dụng, tiết kiệm và dịch vụ thanh toán – vàthực hiện nhiều chức năng tài chính nhất so vớibất kỳ một tổ chức kinh doanh naoftrong nềnkinh tế (Peter S.Rose)

3

• Tại Pháp: Ngân hàng là các pháp nhânthực hiện một cách thường xuyên, chuyênnghiệp các hoạt động bao gồm nhận tiềngửi công chúng, các hoạt động tín dụng, cũng như cung ứng hoặc quản lý cácphương tiện thanh toán cho khách hàng.

4

9/1/2012

3

World Bank

• “Ngân hàng là tổ chức tài chính nhận tiền gửi chủ yếu ở dưới dạng không kỳ hạn hoặc tiền gửi được rút ra vớimột thông báo ngắn hạn (tiền gửi không kỳ hạn, có kỳhạn và các khoản tiết kiệm). Dưới tiêu đề “các ngânhàng” gồm có: Các Ngân hàng thương mại, chỉ thamgia vào các hoạt động nhận tiền gửi, cho vay ngắn hạnvà trung dài hạn; Các ngân hàng đầu tư hoạt độngbuôn bán chứng khoán và bảo lãnh phát hành; CácNgân hàng nhà ở cung cấp tài chính cho lĩnh vực pháttriển nhà ở và nhiều loại khác nữa. Tại một số nước còncó các ngân hàng tổng hợp kết hợp hoạt động ngânhàng thương mại với hoạt động ngân hàng đầu tư vàđôi khi thực hiện cả dịch vụ bảo hiểm”.

5

Việt Nam

• Ngân hàng là loại hình tổ chức tín dụng có thể được thực hiện tất cả các hoạt động ngân hàng theo quy định của Luật Các Tổchức tín dụng.

• Ngân hàng thương mại là loại hình ngân hàng được thực hiện tất cả các hoạt động ngân hàng và các hoạt động kinh doanh khác theo quy định của Luật Các Tổ chức tíndụng nhằm mục tiêu lợi nhuận.

6

9/1/2012

4

Khái niệm về quản trị• Quản trị là sự tác động của các chủ thể quản

trị lên đối tượng quản trị nhằm đạt được cácmục tiêu nhất định đã đặt ra trong điều kiệnbiến động của môi trường kinh doanh

– Là một quá trình chứ không là hành vi nhấtthời

– Đạt được mục tiêu với hiệu quả cao nhất

– Gắn liền với môi trường kinh doanh

7

Khái niệm về quản trị kinh doanh ngân hàng

• Là việc thiết lập một chương trình hoạt động kinhdoanh dài hạn và ngắn hạn cho một doanhnghiệp ngân hàng, xác định các nguồn tài nguyênsẵn có từ đó lãnh đạo nhân viên ngân hàng thựchiện các mục tiêu đã đề ra– Thiết lập các mục tiêu kinh doanh của ngân

hàng và thời hạn để thực hiện các mục tiêu– Đề cập đến việc xác định các nguồn tài nguyên

và việc bố trí, phân bổ các nguồn tài nguyên– Đề cập đến hoạt động lãnh đạo của các cấp

quản trị– Được xem là những chương trình hành động

8

9/1/2012

5

Đặc điểm kinh doanh NH

• Sản phẩm NH mang tính vô hình

• Quan hệ khách hàng thường dựa trên cơ sởquen biết

• Chịu sự kiểm soát chặt chẽ của Nhà nước

• Tổ chức cung cấp sản phẩm mang tính trựctiếp là chủ yếu.

• Chịu sự tác động lớn và nhạy cảm với Kinh tếvĩ mô.

• Hoạt động NH chứa đựng nhiều rủi ro.

9

Những khuynh hướng ảnh hưởngđến hoạt động kinh doanh NH

• Sự gia tăng nhanh chóng trong danh mục dịch vụ

• Sự gia tăng chi phí vốn

• Sự gia tăng các nguồn vay nhạy cảm với lãi suất

• Cách mạng trong công nghệ ngân hàng

• Sự củng cố và mở rộng hoạt động về mặt địa lý

• Quá trình toàn cầu hóa ngân hàng

• Rủi ro vỡ nợ gia tăng

• Sự hiểu biết của khách hàng gia tăng

10

9/1/2012

6

Sự cần thiết quản trị Kinh doanh NH

–Do mục tiêu hoạt động của NH.

–Do đặc điểm kinh doanh NH.

–Do nhu cầu thị trường sản phẩm

11

Nội dung c ủa quản tr ị ngân hàng th ương mại

• Quản trị nguồn vốn huy động

• Quản trị vốn tự có

• Quản trị tín dụng

• Quản trị đầu tư

• Quản trị thanh khoản

• Quản trị tài sản Có -Tài sản Nợ

• Quản trị hoạt động sáp nhập

12

9/1/2012

7

Thảo luận và Bài tập nhóm

• Giới thiệu về Ngân hàng mà bạn chọn lựa.

• Yêu cầu:– Sự hình thành và phát triển

– Tổ chức bộ máy quản lý của ngân hàng

– Kết quả hoạt động của ngân hàng trong 3 năm vừaqua

– Trình bày bằng power point

13

Chương 2

PHÂN TÍCH

HOẠT ĐỘNG KINH DOANH

NGÂN HÀNG

14

9/1/2012

8

15

BÁO CÁO TÀI CHÍNH CỦA NGÂN HÀNG

BÁO CÁO TÀI CHÍNH CỦA NGÂN HÀNG

16

Báo cáo tài chính của ngân hàng

• Bảng cân đối kế toán

• Báo cáo thu nhập – Báo cáo kết quả hoạt động kinh doanh

• Các báo cáo khác

9/1/2012

9

17

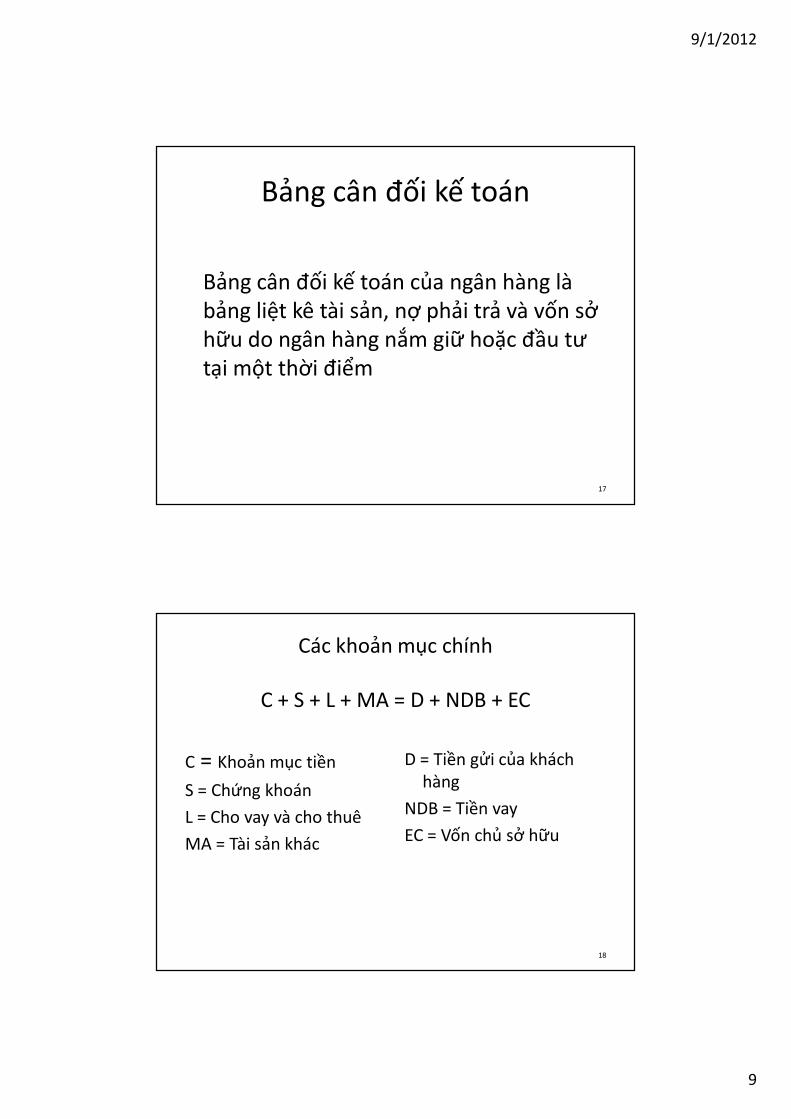

Bảng cân đối kế toán

Bảng cân đối kế toán của ngân hàng là bảng liệt kê tài sản, nợ phải trả và vốn sở hữu do ngân hàng nắm giữ hoặc đầu tư tại một thời điểm

18

Các khoản mục chính

C + S + L + MA = D + NDB + EC

C = Khoản mục tiền

S = Chứng khoán

L = Cho vay và cho thuê

MA = Tài sản khác

D = Tiền gửi của khách hàng

NDB = Tiền vay

EC = Vốn chủ sở hữu

9/1/2012

10

19

Tài sản bằng tiềnBao gồm:

– Tiền mặt và kim loại quý – Tiền gửi Ngân hàng Nhà nước Việt Nam: DTBB,

TGTT– Tiền, vàng gửi tại các TCTD khác và cho vay các

TCTD khác: TGTT, TGCKH, CV

• Được gọi là dự trữ sơ cấp⇒Quy mô của tài sản bằng tiền bao nhiêu là

hợp lý?⇒Quy mô tài sản bằng tiền phụ thuộc những

yếu tố nào?

Phụ thuộc

• Hệ thống thanh toán KDTM

• Sự phát triển của TTTC

• Quy mô và tính chất hoạt động của NH

• Thời vụ

20

9/1/2012

11

21

Chứng khoán: Bộ phận thanh khoản

• Dự trữ thứ cấp

• Bao gồm:– Chứng khoán chính phủ ngắn hạn

– Chứng khoán trên thị trường tiền tệ

22

Chứng khoán đầu tư

• Bộ phận chứng khoán tạo thu nhập

• Chứng khoán chịu thuế– Chứng khoán chính phủ

– Chứng khoán của các tổ chức khác

– Trái phiếu công ty

• Chứng khoán miễn thuế– Chứng khoán của chính quyền địa phương

9/1/2012

12

23

Quy định của Việt Nam

• Chứng khoán kinh doanh

• Chứng khoán đầu tư sẵn sàng để bán

• Chứng khoán đầu tư giữ đến ngày đáo hạn

• Dự phòng giảm giá chứng khoán đầu tư

24

Cho vay quỹ Liên bang và mua CK theo hợp đồng bán lại

• Một loại hình cho vay• Cho vay qua đêm• Cho vay quỹ liên bang – Nguồn vốn cho khoản

này lấy từ dự trữ tại quỹ dự trữ liên bang• Mua CK theo hợp đồng bán lại– Ngân hàng

nhận quyền sở hữu tạm thời đối với những chứng khoán do người vay sở hữu

9/1/2012

13

25

Cho vay và cho thuê tài chính khách hàng

• Dư nợ cho vay

• Dự phòng rủi ro cho vay và cho thuê tài chính khách hàng (tổn thất tín dụng)– Giảm tài khoản tài sản

– Cho khả năng tổn thất trong tương lai

• Cho vay ròng

26

Các loại cho vay và cho thuê• Cho vay thương mại • Nông lâm nghiệp• Sản xuất và gia công chế biến• Xây dựng• Dịch vụ cá nhân và cộng đồng• Kho bãi, giao thông vận tải và thông tin liên lạc• Giáo dục và đào tạo• Tư vấn, kinh doanh bất động sản• Tài trợ xuất nhập khẩu• Nhà hàng và khách sạn• Cho vay chứng khoán• Các ngành nghề khác

9/1/2012

14

27

Các loại cho vay và cho thuê(theo loại hình cho vay)

• Các tổ chức kinh tế, cá nhân trong nước

• Chiết khấu thương phiếu và các GTCG

• Cho thuê tài chính

• Các tổ chức kinh tế, cá nhân nước ngoài

• Cho vay theo chỉ định của Chính phủ

• Nợ khoanh và nợ chờ xử lý

28

Các loại cho vay và cho thuê(theo nhóm)

• Nợ đủ tiêu chuẩn

• Nợ cần chú ý

• Nợ dưới tiêu chuẩn

• Nợ nghi ngờ

• Nợ có khả năng mất vốn

9/1/2012

15

29

Các loại cho vay và cho thuê(theo kỳ hạn)

• Ngắn hạn

• Trung hạn

• Dài hạn

30

Dự phòng rủi ro cho vay và cho thuê tài chính khách hàng

Dự phòng rủi ro tín dụng (kỳ trước)+ Chi phí dự phòng rủi ro tín dụng (trích lập

trong kỳ)= Dự phòng rủi ro tín dụng điều chỉnh- Nợ tổn thất (xử lý rủi ro)+/- Các khoản thu từ nợ tổn thất trong thời gian

theo dõi / hoàn nhập trong năm

= Dự phòng rủi ro tín dụng còn lại

9/1/2012

16

Thảo luận

Sự khác biệt trong việc thể hiệnkhoản mục dự phòng rủi ro cho vayvà cho thuê tài chính khách hànggiữa BCTC của Mỹ và BCTC của ViệtNam?

31

32

Dự phòng chung và dự phòng cụ thể

• Dự phòng cụ thể– Dự phòng để bảo vệ các khoản vay cụ thể– Trích lập ALL hoặc– Dự trữ thêm cho ALL

• Dự phòng chung

– Duy trì ALL• Do nhà quản lý quyết định nhưng chịu ảnh

hưởng của thuế và quy định của pháp luật

9/1/2012

17

33

Góp vốn, đầu tư dài hạn

• Vốn góp liên doanh

• Đầu tư vào công ty liên kết

• Đầu tư dài hạn khác

• (Dự phòng giảm giá đầu tư dài hạn)

34

Tài sản khác

Tài sản cố định– Tài sản cố định hữu hình

– Tài sản cố định thuê tài chính

– Tài sản cố định vô hình

Tài sản khác

9/1/2012

18

35

• Tài sản khác– Chi phí XDCB dở dang và mua TSCĐ

– Lãi dự thu

– Phải thu khách hàng

– Các khoản tạm ứng và phải thu nội bộ

– Chi phí chờ phân bổ

– Khác

36

Nợ phải trả và vốn chủ sở hữu

• Nợ phải trả

• Vốn chủ sở hữu

9/1/2012

19

37

Nợ phải trả

• Các khoản nợ Chính phủ và NHNN

• Tiền gửi và vay các TCTD khác

• Tiền gửi của khách hàng

• Vốn tài trợ, uỷ thác đầu tư, cho vay các TCTD chịu rủi ro

• Chứng chỉ tiền gửi và phát hành trái phiếu

• Các khoản nợ khác

38

Tài khoản tiền gửi

• Tiền gửi giao dịch

• Tiền gửi có kỳ hạn

• Tiền gửi tiết kiệm

• Tiền ký quỹ

• Tài khoản Nows

• Tiền gửi trên thị trường tiền tệ

9/1/2012

20

39

Các khoản vay

• Vay NHNN

• Bán chứng khoán theo hợp đồng mua lại

• Các khoản nợ chấp nhận thanh toán

• Vay mượn trên thị trường tiền tệ Châu Âu

• Cổ phiếu ưu đãi xác định thời hạn

• Nợ phải trả khác

40

Các khoản nợ khác

• Lãi dự chi• Chuyển tiền phải trả• Các khoản thuế khác phải nộp• Tiền giữ hộ và đợi thanh toán• Phải trả đối tác• Cổ tức phải trả• Dự phòng trợ cấp thôi việc• Dự phòng chung cho nợ tiềm tàng và các cam kết

9/1/2012

21

41

Vốn chủ sở hữu

• Cổ phiếu ưu đãi

• Cổ phiếu thường– Cổ phiếu thường hiện hành

– Thặng dư vốn

– Lợi nhuận giữ lại

– Cổ phiếu quỹ

– Dự trữ bất thường

42

Khoản mục ngoại bảng

• Cam kết chưa sử dụng

• Hợp đồng bảo lãnh tín dụng

• Hợp đồng phái sinh– Hợp đồng tương lai

– Quyền chọn

– Hoán đổi

9/1/2012

22

43

Báo cáo kết quả hoạt động kinh doanh

Báo cáo về doanh thu, chi phí và lợi nhuận của ngân hàng

44

1. Thu nhập lãi thuần = Thu nhập lãi – Chi phí lãi

• Lãi cho vay và tạm ứng cho KH

• Từ tiền gửi và cho vay các TCTD khác

• Từ các khoản đầu tư• Lãi cho thuê tài chính• Thu nhập khác từ

hđộng tín dụng

• Chi trả lãi tiền gửi của KH

• Lãi tiền vay từ các TCTD trong nước

• Lãi chứng chỉ tiền gửi và trái phiếu

• Chi phí khác

9/1/2012

23

Đặc điểm

• Chiếm tỷ trọng lớn trong tổng nguồn thu

• Có tính rủi ro cao

• Phụ thuộc nhiều vào lãi suất thị trường => dễ biến động

• Phụ thuộc tâm lý KH, phát triển kinh tế, hệ thống luật pháp…

Tỷ trọng thu nhập lãi / tổng thu nhập của các NHTMVN là bao nhiêu?

45

46

2. Lãi thuần từ hoạt động dịch vụ = Thu từ hđộng dịch vụ – Chi hđộng dịch vụ

• Dịch vụ bảo lãnh

• Dịch vụ thanh toán

• Dịch vụ ngân quỹ

• Dịch vụ môi giới chứng khoán

• Các dịch vụ khác

• Dịch vụ thanh toán và ngân quỹ

• Dịch vụ môi giới chứng khoán

• Các dịch vụ khác

Noninterest Income Noninterest Expenses

9/1/2012

24

Đặc điểm

• Thu nhập ngoài lãi– Tỷ trọng?

– Rủi ro?

– Phụ thuộc vào biến động lãi suất thị trường?

• Chi phí ngoài lãi– Tỷ trọng?

– Phụ thuộc vào biến động lãi suất thị trường?

47

48

Phí dịch vụ liên quan đến tài khoản tiền gửi

• Phí duy trì tài khoản

• Phí thấu chi tài khoản

• Phí phát hành séc vượt mức

• Phí ngưng thanh toán séc

9/1/2012

25

49

Thu từ tài khoản kinh doanh

• Thu nhập và chi phí từ các công cụ tiền tệ và hợp đồng phái sinh ngoại bảng trong suốt thời kỳ kế toán

50

Thu ngoài lãi khác

• Đầu tư vào ngân hàng khác, tư vấn, môi giới và bảo hiểm

• Thu từ quỹ đầu tư mạo hiểm• Phí dịch vụ• Thu từ chứng khoán• Hoa hồng bảo hiểm• Mua bán các khoản vay• Mua bán tài sản cố định• Mua bán tài sản khác

9/1/2012

26

51

3. Lãi thuần từ hoạt động kinh doanh ngoại hối và vàng

• Thu nhập từ hoạt động kinh doanh ngoại tệ và vàng

• (Lỗ từ hoạt động kinh doanh ngoại tệ và vàng)

• Thu nhập từ đánh giá lại ngoại tệ và vàng

• (Lỗ từ đánh giá lại ngoại tệ và vàng)

52

4. Lãi thuần từ mua bán chứng khoán kinh doanh

• Thu nhập do bán chứng khoán kinh doanh

• Dự phòng giảm giá chứng khoán kinh doanh

9/1/2012

27

53

5. Lãi thuần từ mua bán chứng khoán đầu tư

• Thu nhập do bán chứng khoán đầu tư

• Dự phòng giảm giá chứng khoán đầu tư

54

6. Lãi thuần từ hoạt động khác

• Thu nhập hoạt động khác

• Chi phí hoạt động khác

9/1/2012

28

55

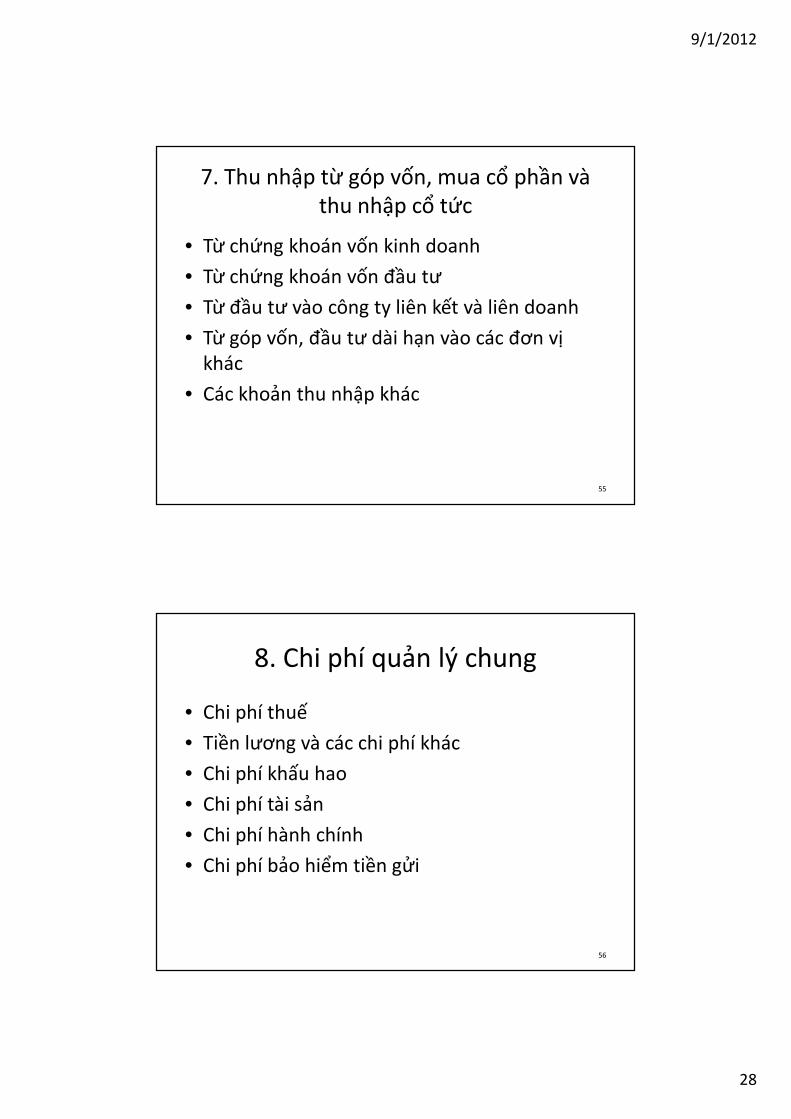

7. Thu nhập từ góp vốn, mua cổ phần và thu nhập cổ tức

• Từ chứng khoán vốn kinh doanh

• Từ chứng khoán vốn đầu tư

• Từ đầu tư vào công ty liên kết và liên doanh

• Từ góp vốn, đầu tư dài hạn vào các đơn vị khác

• Các khoản thu nhập khác

56

8. Chi phí quản lý chung

• Chi phí thuế

• Tiền lương và các chi phí khác

• Chi phí khấu hao

• Chi phí tài sản

• Chi phí hành chính

• Chi phí bảo hiểm tiền gửi

9/1/2012

29

57

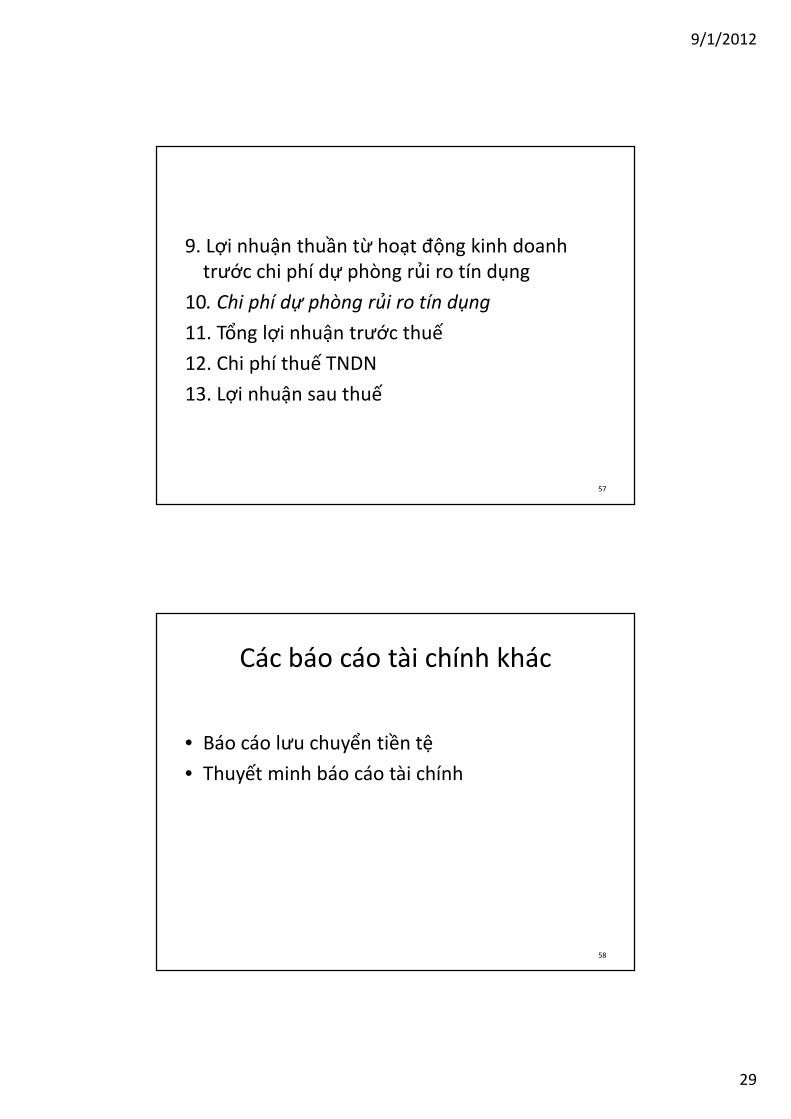

9. Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng

10. Chi phí dự phòng rủi ro tín dụng

11. Tổng lợi nhuận trước thuế

12. Chi phí thuế TNDN

13. Lợi nhuận sau thuế

Các báo cáo tài chính khác

• Báo cáo lưu chuyển tiền tệ

• Thuyết minh báo cáo tài chính

58

9/1/2012

30

59

ĐO LƯỜNG KHẢ NĂNG SINH LỜI VÀ ĐÁNH GIÁ HIỆU QUẢ HOẠT ĐỘNG

CỦA NGÂN HÀNG

ĐO LƯỜNG KHẢ NĂNG SINH LỜI VÀ ĐÁNH GIÁ HIỆU QUẢ HOẠT ĐỘNG

CỦA NGÂN HÀNG

60

Giá trị của cổ phiếu ngân hàng

∑∞

= +=

0ttr) (1

)E(D P

t

0

9/1/2012

31

61

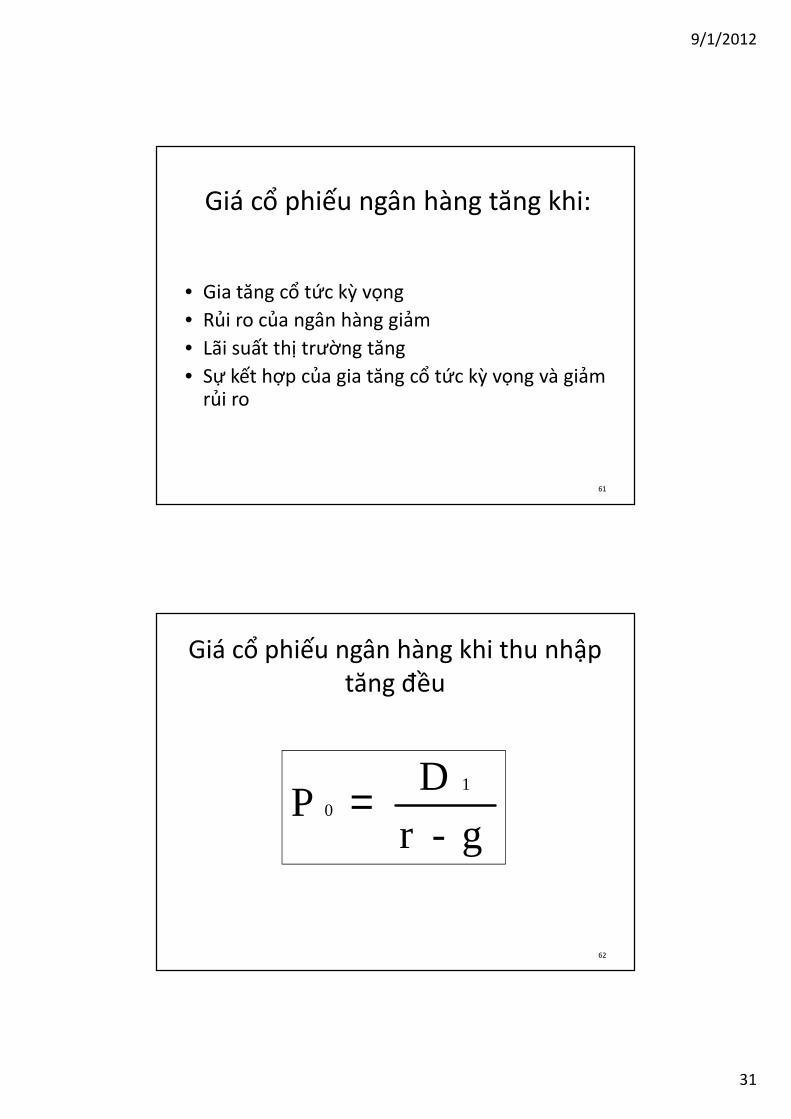

Giá cổ phiếu ngân hàng tăng khi:

• Gia tăng cổ tức kỳ vọng• Rủi ro của ngân hàng giảm• Lãi suất thị trường tăng• Sự kết hợp của gia tăng cổ tức kỳ vọng và giảm

rủi ro

62

Giá cổ phiếu ngân hàng khi thu nhập tăng đều

g -r

D P

1

0 =

9/1/2012

32

63

• D1: Cổ tức mong đợi từ cổ phiếu của NH ở thời kỳ 1

• r: tỷ lệ chiết khấu phản ánh mức rủi ro gắn liền với việc đầu tư vào cổ phiếu ngân hàng

• g: tỷ lệ tăng trưởng ổn định mong đợi hàng năm của cổ tức

64

Các tỷ lệ chủ yếu phản ánh khả năng sinh lời trong hoạt động ngân hàng

Assets Total

IncomeInterest Net Margin Interest Net =

Assets Total

Incomet NoninteresNet Margin t NoninteresNet =

Net IncomeReturn on Equity Capital (ROE) =

Total Equity Capital

Net IncomeReturn on Assets (ROA) =

Total Assets

9/1/2012

33

65

Assets Total

Expenses Operating Total

- Revenues Operating Total

Margin OperatingBank Net =

gOutstandin SharesEquity Common

TaxesAfter IncomeNet (EPS) SharePer Earnings =

Total Interest Income __ Total Interest ExpenseEarnings Spread = Total Earning Assets Total Interest Bearing Liability

66

Các tỷ số khác trong hoạt động ngân hàng

Total Operating ExpensesOperating Efficiency Ratio =

Total Operating Revenues

Net Operating IncomeEmployee Productivity Ratio =

Number of Full Time-Equivalent Employees

9/1/2012

34

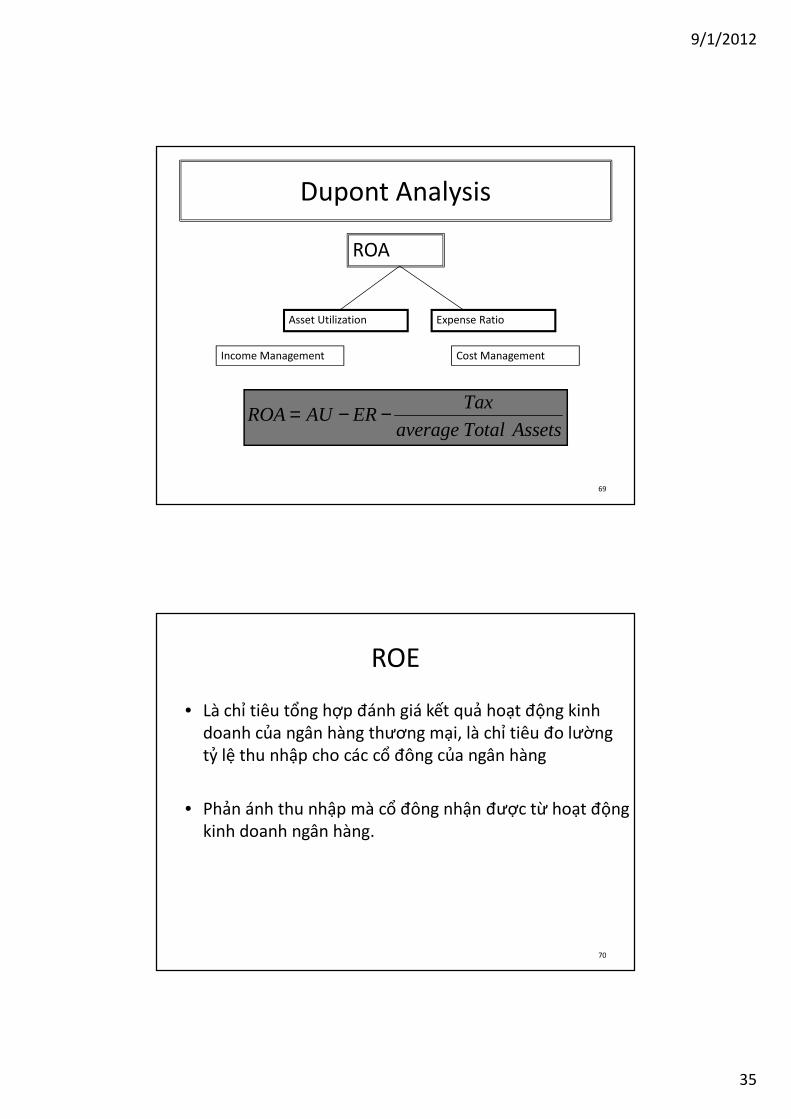

ROA

• Khả năng của nhà quản trị trong việc chuyển tài sản của ngân hàng thành thu nhập ròng

• Chỉ tiêu này cao hay thấp là tốt?

• Tại sao tính toán về mặt lý thuyết không cho

cùng kết quả với công bố của các NH?

67

68

Phân tích ROA

• Phương trình Dupont cơ bản= LN ròng trên Doanh thu x Vòng quay tổng tài sản

=LN ròng

Doanh thux

Doanh thu

Tổng tài sản

9/1/2012

35

Dupont Analysis

ROA

Expense RatioAsset Utilization

Income Management Cost Management

TaxROA AU ER

average Total Assets= − −

69

70

ROE

• Là chỉ tiêu tổng hợp đánh giá kết quả hoạt động kinh doanh của ngân hàng thương mại, là chỉ tiêu đo lường tỷ lệ thu nhập cho các cổ đông của ngân hàng

• Phản ánh thu nhập mà cổ đông nhận được từ hoạt động kinh doanh ngân hàng.

9/1/2012

36

71

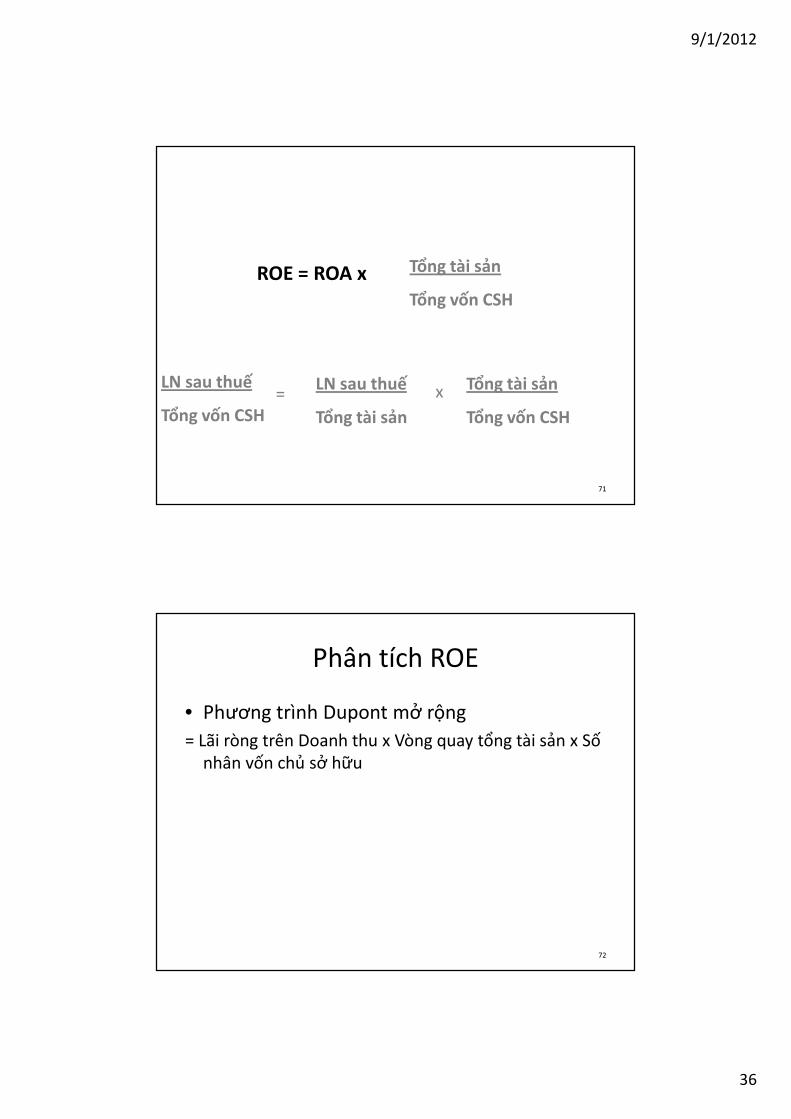

ROE = ROA x Tổng tài sản

Tổng vốn CSH

LN sau thuế

Tổng vốn CSH

LN sau thuế

Tổng tài sản

Tổng tài sản

Tổng vốn CSH= x

72

Phân tích ROE

• Phương trình Dupont mở rộng= Lãi ròng trên Doanh thu x Vòng quay tổng tài sản x Số

nhân vốn chủ sở hữu

9/1/2012

37

73

Phân tích ROE: Phương trình Du pont mở rộng

Net Profit Margin =Net Income/Total Operating Revenue

Asset Utilization =Total Operating Revenue/Total Assets

ROA =Net Income/Total Assets

Equity Multiplier =Total Assets/Equity Capital

ROE = Net Income/ Total Equity Capital

x

x

74

ROE phụ thuộc vào:

• Tỷ trọng vốn chủ sở hữu– Chính sách đòn bẩy hoặc tài trợ

• Tỷ lệ sinh lời hoạt động– Tính hiệu quả của việc quản lý chi phí

• Hiệu quả sử dụng tài sản (Vòng quay tổng tài sản)– Chính sách quản lý danh mục tài sản

9/1/2012

38

75

• Thu nhập của NH nhạy cảm với việc sử dụng nhiều NPT hay VCSH hơn. NH sử dụng nhiều nợ sẽ có số nhân vốn chủ sở hữu cao

• Một NH có ROA thấp có thể đạt được ROE cao thông qua sử dụng đòn bẩy tài chính

• Mối quan hệ giữa ROA và ROE thể hiện sự “đánh đổi” cơ bản giữa rủi ro và thu nhập

76

Phân tích khác về ROE

Net Income Pre-Tax Net Operating IncomeROE =

Pre-Tax Net Operating Income Total Operating Revenue× ×

Total Operating Revenue Total Assets

Total Assets Total Equity Capital×

ROE = Tax Management Efficiency

Expense Control Efficiency

Asset Management Efficiency

Funds Management Efficiency

××

×

9/1/2012

39

77

Phân tích ROA

Net Interest Income Net Noninterest IncomeROA =

Total Assets Total AssetsPLL-Security Gain(Losses)+Taxes-Extraordinary Gains

-Total Assets

+

ROA = Net Interest Margin +

Net Noninterest Margin +

Special Transactions Affecting Net Income

INCOME

Return to the BankROA = NI / TA

EXPENSES

Rate

Composition (mix)

Volume

Interest

Overhead

Prov. for LL

Taxes

Fees and Serv Charge

Trust

Other

Rate

Composition (mix)

Volume

Interest

Non Interest

Salaries and Benefits

Occupancy

Other

Bank Performance Model

Returns to ShareholdersROE = NI / TE

Degree of LeverageEM =1 / (TE / TA)

78

9/1/2012

40

NIM

• Phản ánh tốc độ tăng trưởng nguồn thu từ lãi so với tốc độ tăng chi phí

• Chỉ tiêu này cao cho thấy NH đã tối đa hoá các nguồn thu từ lãi và giảm thiểu chi phí trả lãi

79

80

Tại Việt Nam: Cơ sở phân tích đánh giá

• Các nhân tố ảnh hưởng– Nhân tố khách quan

• Đặc điểm môi trường kinh doanh

• Đặc điểm môi trường pháp lý

• Xu hướng phát triển

– Nhân tố chủ quan• Những biến động nội tại

• Kế hoạch kinh doanh

• Báo cáo tài chính của NH

• Các báo cáo khác

9/1/2012

41

81

Phương pháp và kỹ thuật phân tích

• Phương pháp so sánh

• Phương pháp phân chia

• Phương pháp phân tích nhân tố

• Kỹ thuật phân tích báo cáo tài chính– Phân tích theo chiều ngang

– Phân tích theo chiều dọc

– Phân tích qua hệ số

82

Các chỉ tiêu phân tích hiệu quả hoạt động

• Nhóm chỉ tiêu phản ánh quy mô, cơ cấu, sự biến động của thu nhập - chi phí trên báo cáo kết quả hoạt động kinh doanh

• Tỷ trọng thu nhập từ các hoạt động so với lợi nhuận trước thuế sau khi phân bổ chi phí quản lý kinh doanh

• Tỷ lệ CPQLKD trên tổng thu nhập ròng từ các hoạt động trên lợi nhuận trước thuế

9/1/2012

42

83

• Thu nhập lãi ròng, ngoài lãi ròng/ thu nhập trước thuế

• Thu nhập lãi cận biên (Biên tế lãi suất)

84

• Chênh lệch lãi suất bình quânThu từ lãi - Chi từ lãi

TSC sinh lời BQ Nguồn vốn phải trả lãi BQ

• Chênh lệch lãi từ hoạt động tín dụngThu lãi cho vay - Chi trả lãiTổng dư nợ BQ Nguồn vốn phải trả lãi BQ

• Lợi nhuận

9/1/2012

43

Thảo luận và Bài tập nhóm

• Sử dụng báo cáo tài chính của các NHTM đã được lựa chọn/phân công để phân tích

• Nhập dữ liệu và tính toán trên excel

• Trình bày kết quả thu được trên power point

85

CÁC CHỈ TIÊU ĐO LƯỜNG RỦI RO

86

9/1/2012

44

87

Những rủi ro của ngân hàng

• Rủi ro tín dụng

• Rủi ro thanh khoản

• Rủi ro thị trường

• Rủi ro lãi suất

• Rủi ro nghiệp vụ

• Rủi ro luật pháp

• Rủi ro danh tiếng

• Rủi ro chiến lược

• Rủi ro vốn

CÁC LOẠI RỦI RO TRONG HOẠT ĐỘNG NGÂN HÀNG

Tác nghiệp(OPERATIONAL)

An toàn vật chất(Physical Security)

Nguồn nhân lực(Human Resources )

Gián đoạn HĐKD(Business Interruption)

Thủ tục & kiểm soát(Procedures &Controls)

Gian lận(Fraud)

Tái cấu trúc(Restructuring)

Rửa tiền(Money Laundering)

Công nghệ thông tin(Information Technology)

Thương hiệu /Danh tiếng(Brand / Reputation)

Định giá(Pricing)

Hoạt độngThương mại(Commercial Activity)

Quan hệ cổ đông(Shareholder Relations)

Truyền thông(Communication)

Chiến lược phân phối

(Distribution Strategy)

Phát triển SP(Product

Development)

Quan hệ nhà cung cấp

(Supplier Relationships)

Quan hệ khách hàng(CustomerRelationships)

Thị trường(MARKET)

Pháp luật /Tài chính(LEGAL / FINANCIAL)

Thương mại(COMMERCIAL)

Thanh khoản(Liquidity)

Ban hành VBCĐ(Regulatory)

Thông tin quản lý(ManagementInformation)

Ủy thác(Fiduciary)

Hợp đồng & chứng từ(Contracts &Documentation) Thuế

(Taxation)

RR Mô hình(Model Risk)

RR cơ bản(Basis Risk)

Nguồn vốn(Funding)

Khoảng chênh(Mismatch)

Pháp luật(Legal)

Độ biến động(Volatility) Tín dụng

(CREDIT)

Tuân thủ(Compliance)

88

9/1/2012

45

89

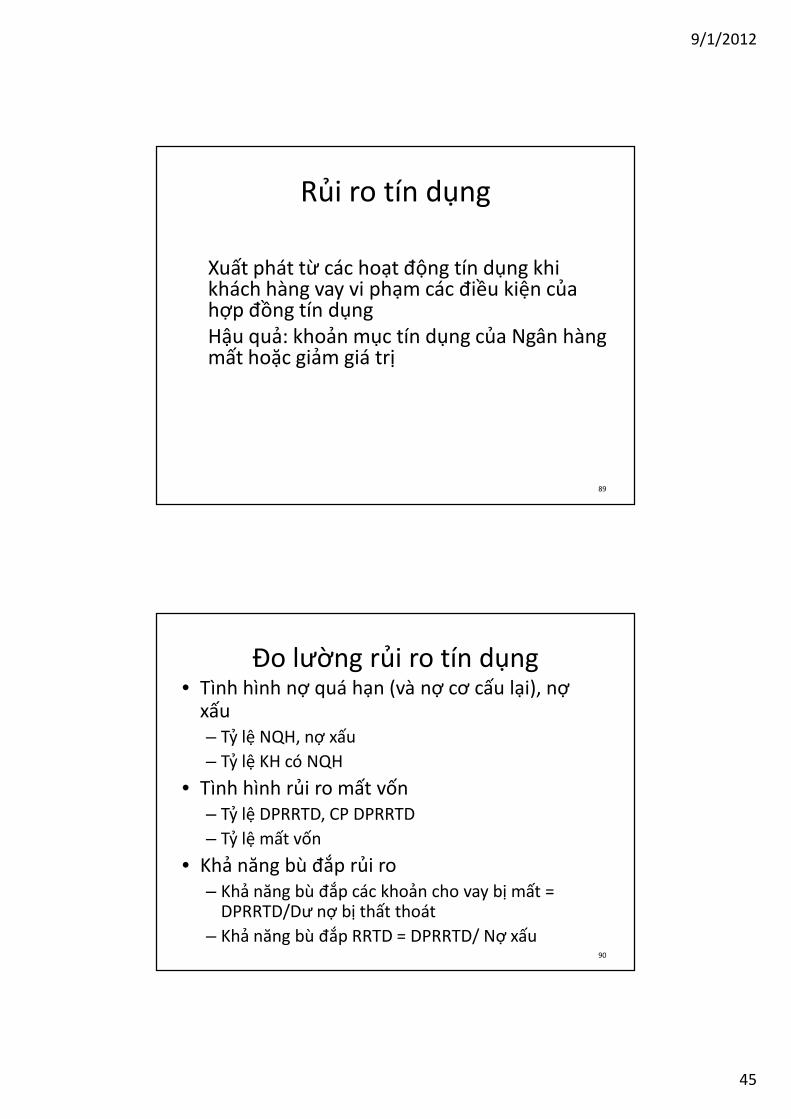

Rủi ro tín dụng

Xuất phát từ các hoạt động tín dụng khi khách hàng vay vi phạm các điều kiện của hợp đồng tín dụngHậu quả: khoản mục tín dụng của Ngân hàng mất hoặc giảm giá trị

Đo lường rủi ro tín dụng• Tình hình nợ quá hạn (và nợ cơ cấu lại), nợ

xấu– Tỷ lệ NQH, nợ xấu– Tỷ lệ KH có NQH

• Tình hình rủi ro mất vốn– Tỷ lệ DPRRTD, CP DPRRTD– Tỷ lệ mất vốn

• Khả năng bù đắp rủi ro– Khả năng bù đắp các khoản cho vay bị mất =

DPRRTD/Dư nợ bị thất thoát– Khả năng bù đắp RRTD = DPRRTD/ Nợ xấu

90

9/1/2012

46

91

Rủi ro thanh khoản

Xảy ra khi ngân hàng không đáp ứng được nhu cầu rút vốn và các nhu cầu tiền mặt khác của khách hàng

92

Đo lường rủi ro thanh khoản

• Các khoản vay của NH/Tổng tài sản

• Cho vay ròng/Tổng Tài sản

• Tiền mặt và số dư tiền gửi tại các NH khác/Tổng tài sản

• Tiền mặt và chứng khoán chính phủ /Tổng tài sản

9/1/2012

47

Đo lường rủi ro thanh khoản

93

Bảng 9: Chỉ tiêu đảm bảo khả năng thanh khoản của NH

Chỉ tiêu Các hệ số Thông lệ Dự trữ thanh

toán Tiền gửi tại NH Nhà nước

Nắm giữ giấy tờ có giá Theo qui định NHTW

Khả năng chi tr ả

TSC có thể thanh toán ngay -------------------------------- x 100%

TSN phải thanh toán ngay

- 25% trong tháng - 1 trong 7 ngày

TSC có thể thanh toán ngay ------------------------------ x 100%

Tổng tài sản

20%

Cân đối giữa HĐV-SDV

Tổng dư nợ (Hệ số Q)= ------------------- x 100%

Tổng vốn huy động

80%

Tăng trưởng TD/ĐT so với Vốn huy động

1/1

Độ lệch kỳ hạn

Vốn ngắn hạn cho vay TDH 30% Chênh lệch kỳ hạn giữa TSC và TSN

cùng kỳ hạn N/A

Tính đa dạng và cơ cấu VHĐ

-Đa dạng về kỳ hạn, về đồng tiền, đối tượng khách hàng - Cơ cấu Vốn huy động theo k/h và kỳ hạn

Nguồn: Quy định của Cơ quan quản lý NH

94

Rủi ro thị trường

Giá trị thị trường của danh mục tài sản của ngân hàng giảm do thay đổi lãi suất, tỷ giá, giá chứng khoán và giá hàng hoá

9/1/2012

48

95

Đo lường rủi ro thị trường

• Giá trị sổ sách của tài sản/giá trị thị trường của tài sản

• Giá trị sổ sách của vốn CSH/giá trị thị trường của vốn CSH

• Giá trị sổ sách của trái phiếu/giá trị thị trường của trái phiếu

• Giá trị thị trường của cổ phiếu ưu đãi và cổ phiếu thường

96

Rủi ro lãi suất

Sự gia tăng của lãi suất ảnh hưởng đến thu nhập, giá trị tài sản và vốn của ngân hàng

Phát sinh khi có chênh lệch về kỳ hạn tái định giá giữa tài sản nợ và tài sản có của NH

9/1/2012

49

97

Đo lường rủi ro lãi suất

• Tài sản nhạy cảm lãi suất/Nợ nhạy cảm lãi suất

• Tiền gửi không được bảo hiểm/Tổng tiền gửi

98

Rủi ro tác nghiệp

Ảnh hưởng đến ngân hàng do hệ thống máy tính hỏng, lỗi, sai sót của nhân viên, …

9/1/2012

50

Bảng : Chỉ tiêu đo lường RRTN

99

Sự cố Chỉ số rủi ro (KRIs) Gian lận Số lượng gian lận nội bộ

Số lượng gian lận bên ngoài Khiếu nại và tranh chấp của K/h

Số lượng khiếu nại và tranh chấp Số lượng khiếu nại vượt quá X ngày

Vị trí công việc bị bỏ trống

Tỷ lệ % vị trí bị bỏ trống Số lượng các vị trí bỏ trống vượt quá X ngày

Chính sách sản phẩm

Số SP được đưa ra nhưng không hoàn thành như dự kiến Số SP triển khai chậm

Lỗi, sai sót Số lượng đối với từng mặt nghiệp vụ/sản phẩm Số vi phạm quá giới hạn

Xử lý giao dịch Khối lượng giao dịch Số giao dịch quá hạn trong quá trình xử lý

CNTT Số lượng và thời gian ngừng hệ thống theo kế họach Số lượng và thời gian ngừng hệ thống không theo kế họach

Vi phạm qui định Số vi phạm/phạt/cảnh cáo vi phạm qui định của cơ quan/luật pháp

Nguồn: KPMG International 2007.

100

Rủi ro luật pháp

Do ảnh hưởng của hệ thống pháp lý. Bao gồm những hợp đồng không thể thực hiện, những phán quyết bất lợi. =>Liên quan đến những sự cố hoặc sai sót trong quá trình hoạt động kinh doanh làm thiệt hại cho khách hàng và đối tác dẫn đến việc ngân hàng bị khởi kiện

9/1/2012

51

101

Rủi ro danh tiếng

Do điều tiếng không tốt ngăn cản khách hàng sử dụng dịch vụ của ngân hàng.

102

Rủi ro vốn

Giá trị tài sản của ngân hàng giảm do quy mô vốn.

9/1/2012

52

103

Đo lường rủi ro vốn

• Giá cổ phiếu/Lợi nhuận trên vốn cổ phần

• Vốn CSH/Tổng tài sản

• Tổng các khoản vay/Tổng nguồn vốn

• Vốn chủ sở hữu/Tài sản có rủi ro

Đánh giá/đo lường rủi ro

Phân tích định tính: lịch sử, sở hữu, mô hình tổ chức, đánh giá tín nhiệm bên ngoài, đánh giá tín nhiệm nội bộ, chế độ kế toán-kiểm toán

Phân tích định lượng

Phân tích ngành, đối thủ cạnh tranh: thị phần

Phân tích xu hướng: ít nhất là 3 năm

Yếu tố khác: mức độ tập trung, tính đa dạng

104

9/1/2012

53

Thảo luận và Bài tập nhóm

• Đánh giá rủi ro tại NHTM– Rủi ro tín dụng

– Rủi ro thanh khoản

• Yêu cầu về phương pháp– Định tính

– Xu hướng

– Ngành

– Khác

105

106

Chương 3

QUẢN TRỊ TÀI SẢN CÓ – TÀI SẢN NỢ

Chương 3

QUẢN TRỊ TÀI SẢN CÓ – TÀI SẢN NỢ

9/1/2012

54

107

Quản lý Tài sản – Nợ

Mục đích của quản lý Tài sản – Nợ là kiểm soát tính nhạy cảm của Ngân hàng đối với việc thay đổi lãi suất thị trường và giới hạn của những thiệt hại về lợi nhuận sau thuế hoặc vốn chủ sở hữu của ngân hàng

108

Quản lý Tài sản – Nợ

• Chiến lược quản lý tài sản

• Chiến lược quản lý nợ

• Chiến lược quản lý quỹ

9/1/2012

55

109

Quản lý tài sản (tài sản có)

Nguyên tắc chung:

• Tìm kiếm lợi tức cao nhất có thể có của những khoản cho vay và các loại chứng khoán

• Giảm tối thiểu rủi ro và chuẩn bị trạng thái thanh khoản bằng cách nắm giữ những tài sản có tính thanh khoản cao

110

Phương pháp quản lý tài sản có

• Phân chia tài sản có để quản lý– Theo thứ tự ưu tiên: dự trữ sơ cấp, dự trữ thứ cấp

– Theo đặc điểm và tính chất của nguồn hình thành: tiền gửi không kỳ hạn, có kỳ hạn, vốn điều lệ và các quỹ

– Lập mô hình tuyến tính

9/1/2012

56

111

• Quản trị dự trữ– Dự trữ bắt buộc và dự trữ phụ trội

– Dự trữ sơ cấp và dự trữ thứ cấp

QUẢN TRỊ RRTD

• Đo lường rủi ro tín dụng

• Mô hình định tính

• Mô hình định lượng

112

9/1/2012

57

113

Mô hình định tính

– Phân tích tín dụng• Phân tích tài chính

• Phân tích phi tài chính

– Giám sát và theo dõi nợ vay

Mô hình 5C

• Tư cách – Character

• Vốn – Capital

• Năng lực – Capacity

• Tài sản thế chấp – Collateral

• Chu kỳ hoặc các điều kiện kinh tế - Cycle

114

9/1/2012

58

115

Mô hình 6C

• Tính cách của người đi vay – Character

• Năng lực của người đi vay – Capacity

• Nguồn tiền trang trải khoản vay – Cash flow

• Tài sản đảm bảo – Collateral

• Môi trường kinh doanh – Conditions

• Khả năng kiểm soát – Control

116

Tiêu chuẩn 5P

• Mục đích – Purpose

• Thanh toán – Payment

• Bảo vệ - Protection

• Chính sách – Policy

• Định giá - Pricing

9/1/2012

59

117

Nhóm CAMPARI

• Tư cách của người vay – Character

• Năng lực – Ability

• Lãi cho vay – Margin

• Mục đích vay – Purpose

• Số tiền – Amount

• Sự hoàn trả - Repayment

• Bảo đảm - Insurance

118

Giám sát và theo dõi nợ vay

• Thực hiện việc kiểm tra theo những kỳ hạn nhất định• Xem xét kỹ những đặc điểm quan trọng của mỗi

khoản vay• Luôn theo dõi tình trạng của những khoản vay lớn• Tăng cường lịch trình theo dõi khi nền kinh tế suy

thoái• Nhận diện và xử lý kịp thời đối với những khoản vay

có vấn đề.

9/1/2012

60

119

Lãi suất cho vay

• Chi phí huy động vốn

• Chi phí hoạt động

• Chi phí dự phòng rủi ro tín dụng

• Chi phí thanh khoản

• Chi phí vốn chủ sở hữu

120

Lãi suất cho vay• Lãi suất thực phi rủi ro (chưa được điều chỉnh theo

lạm phát): • Phần bù cho rủi ro:

– Rủi ro phá sản => lãi suất người đi vay phải chịu tăng theo– Rủi ro lạm phát =>sức mua của các khoản thu nhập từ cho

vay giảm– Rủi ro thanh khoản– Rủi ro thu hồi => người đi vay có quyền thanh toán trước

hạn– Rủi ro kỳ hạn => kỳ hạn dài, rủi ro cao– Rủi ro tiêu thụ => Khó bán với giá hợp lý

9/1/2012

61

Đánh giá RRTD: Mô hình CAMEL

121

Table 1: Bank-level (CAMEL-type) Financial Performance Measures

Measure Proxy ratio Expected sign

Capital Adequacy Total capital to total risk-weighted assets (+)

Asset Quality Non-performing loans to gross loans (-)

Loan loss provisions to gross loans (-)

Loan loss reserves to gross loans (-)

Gross loans to total assets (+/-)

Management

Quality

Total costs to total assets (-)

(Total costs = interest expense + overheads + loan loss

provisions + other operating expenses)

Cost to income (-)

Non-interest expenses to total assets (-)

Non-interest income to total income (+)

Earnings Pre-tax profits to total assets (+)

Pre-tax profits to total equity (+)

Liquidity Liquid assets to total assets

(Liquid assets = cash + reserves + government bonds +

other marketable securities)

(+/-)

Gross loans to total deposits (+/-)

Nguồn: BIDV 2010

Đánh giá RRTD: Mô hình các chỉ tiêu chính

122

Chỉ tiêu Cách tính Thông lệ (*)

Tốc độ tăng trưởng tín dụng

+10-20% ở nước đang PT+ 5-10% ở nước PT

Qui mô TD Dư nợ/Tổng TS 60%

Tỷ lệ nợ quá hạn<2%: rất tốt2-5%: tốt

5-10%: chấp nhận được>10%: có vấn đề

Khả năng bù đắp rủi ro

10 lần

Chất lượng cam kết ngoại bảng

3%

100*Dunodauky

DunodaukyDunocuoiky −

100*Tongduno

TongNQH

100*TongNQH

DPRRVonCSH +

100*CKNBTonggiatri

xeploaixauGiatriCKNB

Bảng 2: Chỉ tiêu chất lượng tài sản

(*) Nguồn: Quy định của Cơ quan quản lý NH và BIDV 2010

9/1/2012

62

Đánh giá RRTD: Mô hình các chỉ tiêu chính

123

Bảng 2: Chỉ tiêu chất lượng tài sản (tiếp)

Chỉ tiêu Cách tính Thông lệ Tình hình cho vay lĩnh

vực nhạy cảm 100*VonDieule

KDCKDunochovay

20%

Tỷ trọng cho vay 20 KH lớn nhất 100*

1

20

VonCap

KHlonnhatDuno

50%

Tỷ trọng cho vay ngành lớn nhất 100*

1VonCap

onnhatDunonganhl

50%

Tỷ trọng cho vay 1 KH lớn 100*

1

Vontuco

KHlonDunoTDvaBL

25%

Tỷ trọng cho vay 1 nhóm KH lquan

100*hom1

Vontuco

KHlqnDunoTDvaBL

60%

(*) Nguồn: Quy định của Cơ quan quản lý NH và BIDV 2010

Mô hình đa biến phân biệt

• Xuất hiện 1930’s tại Mỹ, tập trung vào việc phân tích các chỉ tiêu tài chính đơn giản => dự báo RRTD

• Phát triển mô hình vào 1960’s – 1970’s: mô hình dự báo RRTD, Z score (Alman, 1968)

• Xây dựng một hàm tuyến tính bao gồm 2 hoặc nhiều biến độc lập

124

9/1/2012

63

Mô hình điểm số

• Tiến hành chấm điểm theo các tiêu thức đã được xác định trước trên cơ sở thang điểm đã được ấn định

• Ảnh hưởng bởi việc chọn lọc các yếu tố ảnh hưởng đến nguy cơ phá sản của khách hàng

125

126

Quản lý Nợ

• Khai thác tối đa nguồn vốn nhàn rỗi trong xã hội

• Đảm bảo sự tăng trưởng nguồn vốn ổn định, bền vững

• Đảm bảo khả năng thanh toán và nâng cao hiệu quả kinh doanh của ngân hàng

9/1/2012

64

127

Nguồn vốn của NH phụ thuộc:

• Lãi suất cạnh tranh

• Chất lượng dịch vụ của ngân hàng

• Các yếu tố khách quan

128

Phương pháp quản lý nợ

• Biện pháp kinh tế: lãi suất …

• Biện pháp kỹ thuật: nâng cấp thiết bị, đa dạng hoá hình thức huy động, phát triển mạng lưới…

• Biện pháp tâm lý: quảng cáo, phẩm chất và năng lực chuyên viên…

9/1/2012

65

129

• Tìm các nguồn vay khi thiếu thanh khoản: Vay qua đêm, tái cấp vốn, hợp đồng mua lại, chứng chỉ tiền gửi…

• Đa dạng hoá nguồn vốn huy động, tạo cơ cấu phù hợp

• Tận dụng vốn ngắn hạn cho vay trung dài hạn theo quy định

130

RỦI RO LÃI SUẤT

• Rủi ro về giá– Khi lãi suất tăng, tất cả tài sản sinh lời theo giá cố

định sẽ gây tổn thất cho ngân hàng

• Rủi ro tái đầu tư– Khi lãi suất giảm, ngân hàng phải đầu tư các

nguồn vốn của mình với lãi suất thấp, trong khi đó vẫn phải trả lãi cao để huy động vốn

9/1/2012

66

131

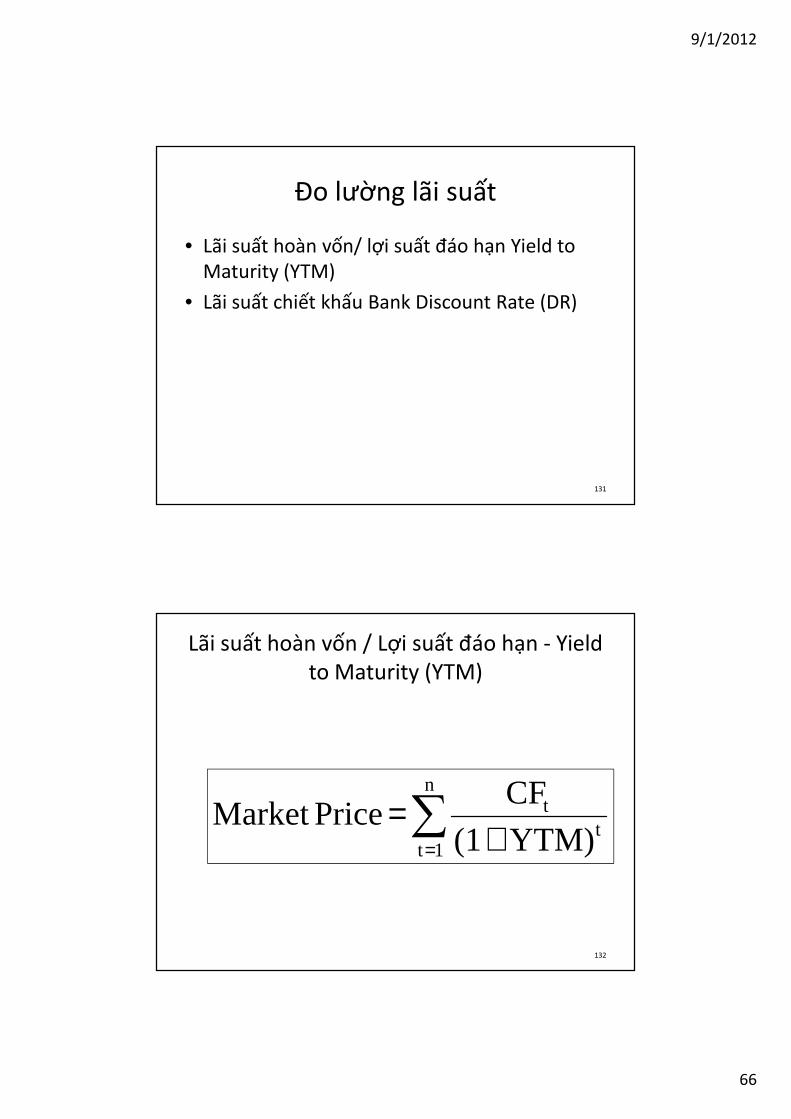

Đo lường lãi suất

• Lãi suất hoàn vốn/ lợi suất đáo hạn Yield to Maturity (YTM)

• Lãi suất chiết khấu Bank Discount Rate (DR)

132

Lãi suất hoàn vốn / Lợi suất đáo hạn - Yield to Maturity (YTM)

∑= +

=n

1tt

t

YTM) (1

CF PriceMarket

9/1/2012

67

133

• CF: Dòng tiền dự phòng dự tính trong kỳ t

• YTM: Lãi suất hoàn vốn

• Ví dụ: Một trái phiếu được mua hôm nay với giá 9.500.000đ, dự kiến mang lại thu nhập mỗi năm 1trđ trong vòng 3 năm đến. Khi đáo hạn được người phát hành mua lại với giá 10tr. Tính YTM

134

Lãi suất chiết khấuBank Discount Rate (DR)

Maturity toDays #

360*

FV

Price Purchase- FV DR =

Where: FV equals Face Value

9/1/2012

68

135

• Tại VN, hiện nay hầu hết các NH tính LSCK theo công thức:

Maturity toDays #

360*

Price Purchase

Price Purchase- FV DR =

136

Mục tiêu của hoạt động quản lý rủi ro lãi suất trong quản trị TSC-TSN

Một mục tiêu quan trọng trong hoạt động quản lý rủi ro lãi suất là hạn chế tối đa mọi ảnh hưởng xấu của sự biến động lãi suất đến thu nhập và giá trị của vốn chủ sở hữu.

9/1/2012

69

137

Hậu quả của thay đổi lãi suất thị trường

• Tăng chi phí nguồn vốn

• Giảm thu nhập từ tài sản

• Hạ thấp giá trị vốn CSH

Trường hợp First Bank System Inc of Minneapolis: Dự đoán lãi suất giảm => Mua Trái phiếu CP

Thực tế: Lãi suất sau đó tăng => lỗ 500tr USD và phải bán toà nhà trụ sở chính

138

NIM = NII / TaEA

Muốn thu nhập lãi ròng ổn định => NH cần duy trì NIM ổn định

9/1/2012

70

139

Tài sản và nợ nhạy cảm lãi suất

• Các khoản mục tài sản và nợ đến hạn thanh toán hoặc đến thời điểm tái định giá trong một khoảng thời gian lựa chọn

• Các khoản mục tài sản và nợ thực hiện theo lãi suất có điều chỉnh

140

Tiêu chí phân loại nhạy cảm

• Tài sản: Ảnh hưởng thu nhập lãi

• Nợ phải trả: Ảnh hưởng chi phí lãi

Thu nhập lãi / Chi phí lãi có thay đổi hay không khi lãi suất thị trường biến động

9/1/2012

71

141

Tài sản nhạy cảm với lãi suất

• Trái phiếu ngắn hạn• Các khoản cho vay ngắn hạn của ngân

hàng• Các khoản cho vay theo lãi suất biến đổi• Các khoản cho vay dài hạn sắp đến hạn

thanh toán

142

Tài sản nợ nhạy cảm lãi suất

• Các khoản vay trên thị trường tiền tệ• Tiền gửi tiết kiệm ngắn hạn• Tiền gửi trên thị trường tiền tệ• Tiền gửi theo lãi suất biến đổi• Các khoản vay, tiền gửi dài hạn sắp đến

hạn thanh toán

9/1/2012

72

143

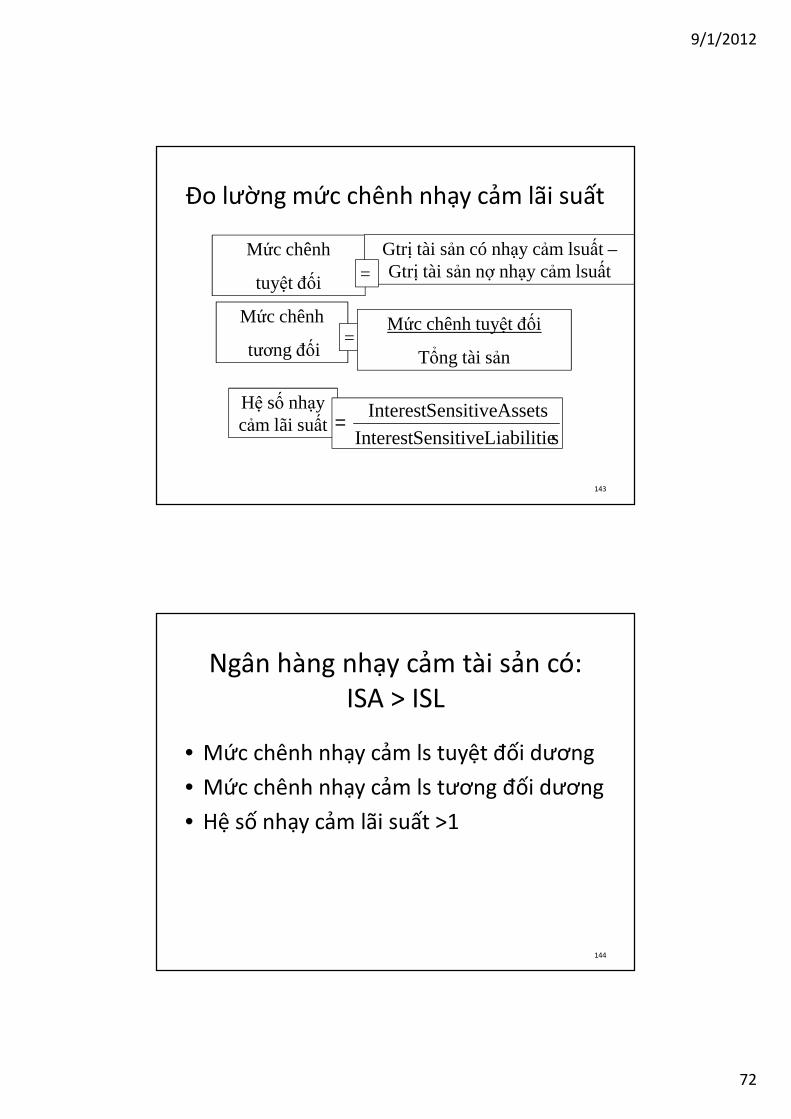

Đo lường mức chênh nhạy cảm lãi suất

Mức chênh

tuyệt đối

Gtrị tài sản có nhạy cảm lsuất –Gtrị tài sản nợ nhạy cảm lsuất

Mức chênh

tương đối

Hệ số nhạy cảm lãi suất

sLiabilitie SensitiveInterest

Assets SensitiveInterest =

=

=

Mức chênh tuyệt đối

Tổng tài sản

144

Ngân hàng nhạy cảm tài sản có:ISA > ISL

• Mức chênh nhạy cảm ls tuyệt đối dương

• Mức chênh nhạy cảm ls tương đối dương

• Hệ số nhạy cảm lãi suất >1

9/1/2012

73

145

Ngân hàng nhạy cảm nợ có:ISA < ISL

• Mức chênh nhạy cảm ls tuyệt đối âm

• Mức chênh nhạy cảm ls tương đối âm

• Hệ số nhạy cảm lãi suất <1

146

Mức chênh nhạy cảm lãi suất bằng 0

• Mức chênh tuyệt đối bằng 0

• Mức chênh tương đối bằng 0

• Hệ số nhạy cảm lãi suất bằng 1

9/1/2012

74

147

Ảnh hưởng của thay đổi lãi suất đến hoạt động ngân hàng

• NH nhạy cảm tài sản (ISGAP > 0)– Lãi suất tăng

• NIM tăng

– Lãi suất giảm

• NIM giảm

• NH nhạy cảm nợ (ISGAP < 0)– Lãi suất tăng

• NIM giảm

– Lãi suất giảm

• NIM tăng

148

• IS GAP = 0, không rủi ro

• IS GAP > 0, rủi ro khi lãi suất giảm

• IS GAP < 0, rủi ro khi lãi suất tăng

9/1/2012

75

149

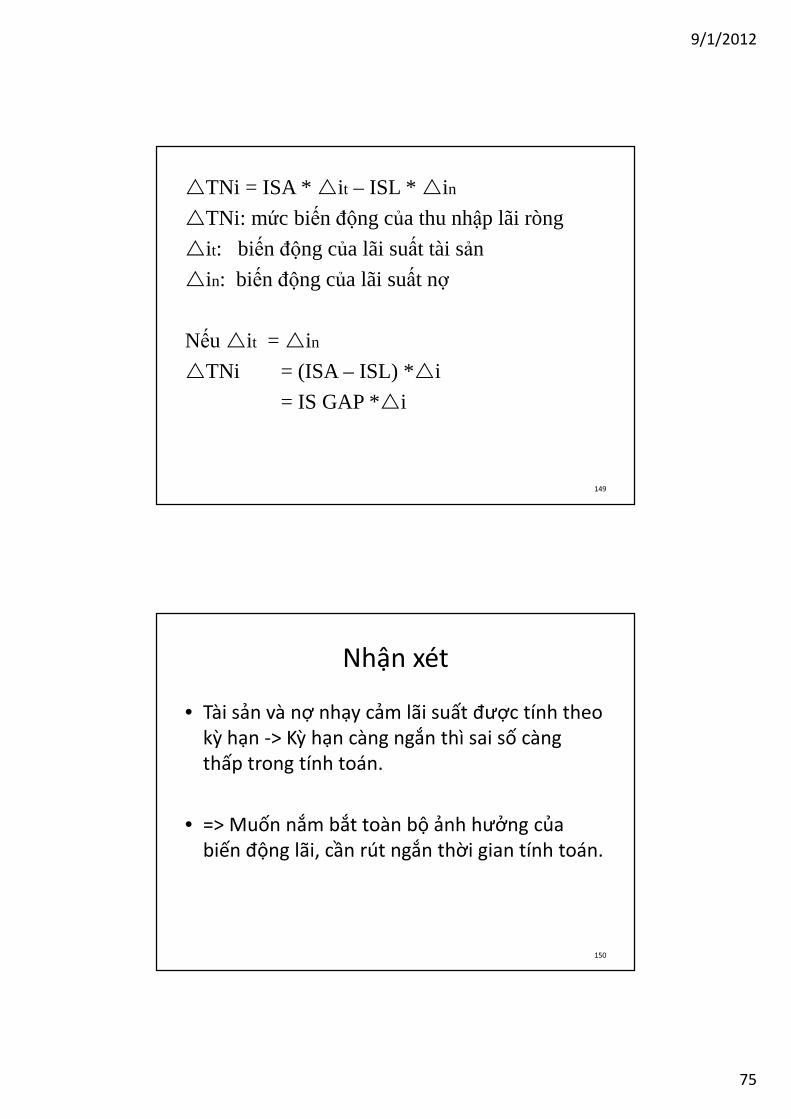

�TNi = ISA * �it – ISL * �in

�TNi: mức biến động của thu nhập lãi ròng

�it: biến động của lãi suất tài sản

�in: biến động của lãi suất nợ

Nếu �it = �in

�TNi = (ISA – ISL) *�i

= IS GAP *�i

150

Nhận xét

• Tài sản và nợ nhạy cảm lãi suất được tính theo kỳ hạn -> Kỳ hạn càng ngắn thì sai số càng thấp trong tính toán.

• => Muốn nắm bắt toàn bộ ảnh hưởng của biến động lãi, cần rút ngắn thời gian tính toán.

9/1/2012

76

151

Các quyết định quan trọng

• Phải lựa chọn thời kỳ mục tiêu cho việc quản lý chỉ tiêu biên tế lãi suất

• Lựa chọn giá trị biên tế lãi suất mục tiêu

• Hai bước:

– Dự báo chiều hướng của lãi suất

– Thực hiện điều chỉnh theo tính nhạy cảm của tài sản và nợ để giành lợi thế khi dự kiến lãi suất biến động

152

NIM ảnh hưởng bởi:

• Thay đổi lãi suất

• Thay đổi trong chênh lệch lãi thu từ tài sản và chi phí trả lãi cho vốn huy động

• Thay đổi giá trị tài sản và nguồn vốn nhạy cảm lãi suất

• Thay đổi về cấu trúc của tài sản và nguồn vốn

9/1/2012

77

153

Mức chênh nhạy cảm tích luỹ

Tổng chênh lệch giữa tài sản nhạy cảm lãi suất và nguồn vốn nhạy cảm lãi suất trong suốt thời kỳ dự tính

154

Lãi suất tăng

• Khi lãi suất tăng và ngân hàng đang ở trạng thái mức chênh dương thì hệ số chênh lệch lãi sẽ tăng

• Ngân hàng cần phải điều chỉnh lại danh mục của mình nếu tin rằng lãi suất sẽ tăng trong khi ngân hàng đang ở mức chênh âm– Giảm kỳ hạn của tài sản– Cho vay với lãi suất có điều chỉnh nhiều hơn– Kéo dài kỳ hạn các khoản mục nợ của ngân hàng

9/1/2012

78

155

Lãi suất giảm

• Việc điều chỉnh danh mục sẽ thực hiện ngược lại.

• Nhà quản trị đưa ra các giải pháp để chuyển sang trạng thái mức chênh âm để bảo đảm có lợi khi lãi suất giảm.

156

Chiến lược chủ động và chiến lược thụ động

• Chiến lược chủ động mưu tìm doanh lợi qua sự tiên đoán biến động lãi suất nhằm nâng cao mức thu nhập lãi ròng

• Chiến lược thụ động nhằm ngăn chặn tổn thất do biến động lãi suất, hạn chế tình hình bất ổn của thu nhập lãi ròng

9/1/2012

79

157

Quản lý mức chênh nhạy cảm lãi suất chủ động

Dự báo về thay đổi lãi su ất

Giá tr ị IS Gap tối ưu

Phản ứng của các nhà qu ản tr ị

Lãi suất thị trường tăng

Mức chênh dương

Tăng tài sản NCLS?

Giảm nợ NCLS?

Lãi suất thị trường giảm

Mức chênh âm Giảm TS nhạy cảm LS?

Tăng nợ NCLS?

158

Quản lý mức chênh nhạy cảm lãi suất thụ động

Mứcchênh

Rủi ro Ph ản ứng của các nhà qu ản tr ị

Dương Lãi suất thị trường giảm

Áp dụng các giải pháp để xoá bỏ độ lệch (GAP = 0)

Chuyển một phần tài sản ngắn hạn sang dài hạn

Chuyển một phần nợ dài hạn sang ngắn hạn

Thay đổi cấu trúc cả TS và Nợ làm cho GAP = 0

Âm Lãi suất thị trường tăng

Áp dụng các giải pháp để xoá bỏ độ lệch (GAP = 0)

Chuyển một phần tài sản dài hạn sang ngắn hạn

Chuyển một phần nợ ngắn hạn sang dài hạn

Thay đổi cấu trúc cả TS và Nợ làm cho GAP = 0

9/1/2012

80

159

Quản lý mức chênh nhạy cảm lãi suất chủ động

Mứcchênh

Rủi ro Ph ản ứng của các nhà qu ản tr ị

Dương Lãi suất thị trường giảm

Chủ động dự báo lãi suất tương lai để đưa ra các giải pháp tích cực, không chỉ hạn chế rủi ro mà còn làm tăng thu nhập

Nếu dự đoán ls giảm, NH sẽ thay đổi cấu trúc TS và Nợ để GAP < = 0

Âm Lãi suất thị trường tăng

Chủ động dự báo lãi suất tương lai để đưa ra các giải pháp tích cực, không chỉ hạn chế rủi ro mà còn làm tăng thu nhập

Nếu dự đoán ls tăng, NH sẽ thay đổi cấu trúc TS và Nợ để GAP > = 0

160

Một số vấn đề lưu ý trong quản lý IS Gap

• Lãi suất tiền gửi có khuynh hướng thay đổi nhanh hơn lãi suất cho vay

• Lãi suất cho vay và lãi suất tiền gửi không thay đổi cùng một tốc độ so với lãi suất thị trường

• Việc xác định thời điểm mà tài sản và nợ của ngân hàng có thể được định giá lại thường không dễ dàng

• IS Gap không đánh giá những tác động gây ra bởi sự thay đổi của lãi suất đối với những người chủ ngân hàng (cổ đông)

9/1/2012

81

161

Quản trị mức chênh kỳ hạn

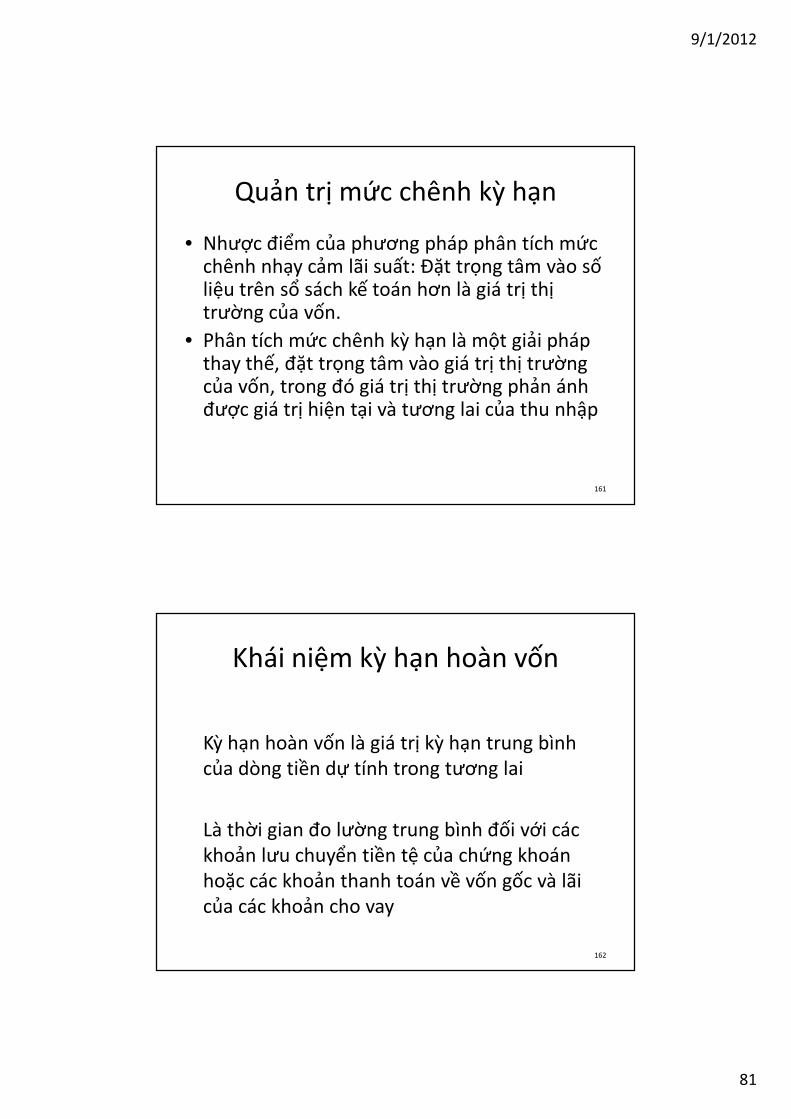

• Nhược điểm của phương pháp phân tích mức chênh nhạy cảm lãi suất: Đặt trọng tâm vào số liệu trên sổ sách kế toán hơn là giá trị thị trường của vốn.

• Phân tích mức chênh kỳ hạn là một giải pháp thay thế, đặt trọng tâm vào giá trị thị trường của vốn, trong đó giá trị thị trường phản ánh được giá trị hiện tại và tương lai của thu nhập

162

Khái niệm kỳ hạn hoàn vốn

Kỳ hạn hoàn vốn là giá trị kỳ hạn trung bình của dòng tiền dự tính trong tương lai

Là thời gian đo lường trung bình đối với các khoản lưu chuyển tiền tệ của chứng khoán hoặc các khoản thanh toán về vốn gốc và lãi của các khoản cho vay

9/1/2012

82

163

Phương pháp Koch

∑

∑

=

=

+

+= n

1tt

t

n

1tt

t

YTM) (1CFYTM) (1CF *t

D

164

• D: Kỳ hạn hoàn vốn

• CF: Dòng tiền dự tính trong khoảng thời gian t

• t: Khoảng thời gian khoản tiền được thanh toán

• YTM: lãi suất hoàn vốn (lợi suất đáo hạn)

9/1/2012

83

165

Ví dụ 1

Một hợp đồng cho vay thời hạn 3 năm với số tiền cho vay là 1.400 tỷ VND, lãi suất 14%/năm, lãi trả cuối mỗi năm và nợ gốc hoàn trả 1 lần khi đáo hạn. Kỳ hạn hoàn vốn?

166

Phân tích mức chênh kỳ hạn

• Mức chênh kỳ hạn là hiệu số giữa kỳ hạn hoàn vốn bình quân của tài sản và kỳ hạn hoàn trả bình quân của nợ

• Do TS = Nợ + Vốn, để xử lý phương trình độ lệch kỳ hạn, cần thêm vào nợ một hệ số tương quan giữa nợ và tài sản.

9/1/2012

84

167

Phân tích mức chênh kỳ hạn

DGAP = DA – u * DL

• DGAP: Mức chênh kỳ hạn

• DA: Kỳ hạn bình quân của tài sản

• DL: Kỳ hạn bình quân của nợ

• u: Hệ số Tổng Nợ/ Tổng TS

168

Kỳ hạn bình quân của tài sản

∑∑∑∑

∑=

=n

1t

DAt *At u DA

DA: Kỳ hạn bình quân của tài sản

u At: Tỷ trọng của tài sản t trong tổng tài sản

DAt: Kỳ hạn của tài sản t

9/1/2012

85

169

Kỳ hạn bình quân của nợ

∑∑∑∑

∑=

=n

1t

DLt *Lt u DL

DL: Kỳ hạn bình quân của nợ

u Lt: Tỷ trọng của nợ t trong tổng nợ

DLt: Kỳ hạn của nợ t

170

Ví dụ 2

TÀI SẢN• Ngân quỹ 200 tỷ đồng• Cho vay thương mại 3

năm 1.400 tỷ, lãi suất 14% năm trả lãi hàng năm

• Trái phiếu kho bạc thời hạn 9 năm, 400 tỷ đồng, lãi suất 12% năm, nhận lãi cuối mỗi năm

NỢ• Tiền gửi có kỳ hạn 1

năm 1.040 tỷ đồng, lãi suất 9%, nhận lãi cuối năm

• Trái phiếu ngân hàng thời hạn 4 năm, số tiền 800 tỷ đồng, lãi suất 10%, nhận lãi cuối mỗi năm

• Vốn 160 tỷ đồng

9/1/2012

86

171

Giá trị ròng của NH (giá trị của vốn ngân hàng)

= Giá trị tổng TS – Giá trị tổng nợ phải trả

NW = A - L

172

Thay đổi giá trị thị trường của nợ và vốn

i) (1

i * D-

P

P

+∆≈∆

i) (1

i * D-

P

P

+∆≈∆

9/1/2012

87

173

� P/P: Phần trăm thay đổi của giá trị thị trường

�i(i+1): Sự thay đổi tương đối trong lãi suất

D: Kỳ hạn hoàn vốn

Ví dụ: Một trái phiếu có kỳ hạn hoàn vốn 4 năm, thị giá 1000$, lãi suất đối với các trái phiếu tương tự là 10%. Cho biết lãi suất thị trường có xu hướng tăng 1%. Phần trăm giảm giá của trái phiếu sẽ là 3,64%

174

Mức thay đổi giá trị thị trường của mỗi tài sản

�PAt = - DAt * PAt * � i/ (1 + i)

�PAt: mức thay đổi giá trị thị trường của TS t

DAt: Kỳ hạn của tài sản t

PAt : Giá trị tài sản t

9/1/2012

88

175

Mức thay đổi giá trị thị trường của nợ

�PLt = - DLt * PLt * � i/ (1 + i)

�PLt: mức thay đổi giá trị thị trường của Nợ t

DLt: Kỳ hạn của Nợ t

PLt: Giá trị Nợ t

176

Sự thay đổi giá trị vốn của ngân hàng

+∆

+∆=∆ L *

i) (1

i * D- - A *

i) (1

i * D- NW LA

9/1/2012

89

177

• NW: Sự thay đổi giá trị vốn của ngân hàng

• DA: Kỳ hạn hoàn vốn bình quân theo giá trị của danh mục tài sản

• A: Tổng giá trị tài sản (At)

• DL: Kỳ hạn hoàn trả bình quân theo giá trị của danh mục nợ

• L: Tổng giá trị nợ (Lt)

�i: Sự thay đổi lãi suất

• i: Lãi suất ban đầu

178

Ví dụ 3

• Lãi suất thị trường tăng 1% so với ví dụ 2

• Giá trị thị trường của tài sản?

• Giá trị thị trường của nợ?

• Giá trị thị trường của vốn: ? tỷ đồng

9/1/2012

90

179

Ví dụ 4

• Lãi suất thị trường giảm 1% so với ví dụ 2

• Giá trị thị trường của tài sản?

• Giá trị thị trường của nợ?

• Giá trị thị trường của vốn: ? tỷ đồng

180

Tóm lại

• Mức chênh kỳ hạn dương: lãi suất thay đổi thì mức thay đổi của tài sản lớn hơn mức thay đổi của nợ

• Mức chênh kỳ hạn dương: lãi suất tăng thì giá trị thị trường của vốn giảm

• Mức chênh kỳ hạn âm: lãi suất tăng thì giá trị thị trường của vốn tăng

9/1/2012

91

181

Ví dụ 5

• Giống ví dụ 2 nhưng thời hạn của khoản cho vay thương mại là 1 năm

• Từ đó rút ra kết luận về mối quan hệ giữa độ lệch kỳ hạn, lãi suất với giá trị thị trường của tài sản, nợ và vốn.

182

Lý thuyết danh mục đầu tư

• Lãi suất tăng sẽ làm giảm giá trị thị trường của các tài sản và các khoản nợ mang lãi suất cố định

• Kỳ hạn của tài sản và của các khoản nợ càng dài thì giá trị thị trường của chúng càng giảm mạnh khi lãi suất tăng

=> mức độ thay đổi NW dưới tác động của lãi suất phụ thuộc vào tương quan về kỳ hạn giữa tài sản và các khoản vốn vay của ngân hàng

9/1/2012

92

183

Tác động của sự thay đổi lãi suất đối với giá trị ròng của ngân hàng

Mức chênhdương

Lãi suất tăng NW GiảmMức chênh

dươngLãi suất giảm NW Tăng

Mức chênh âm Lãi suất tăng NW TăngMức chênh âm Lãi suất giảm NW GiảmMức chênh cân

bằngLãi suất tăng Không đổi

Mức chênh cânbằng

Lãi suất giảm Không đổi

184

Quản trị mức chênh kỳ hạn

• Chủ động: nâng cao thu nhập

=> Giải pháp: thay đổi độ lệch kỳ hạn trước khi có biến động lãi suất

• Thụ động: phòng thủ

=> sắp xếp cho kỳ hạn tài sản bằng kỳ hạn nợ để tránh tổn thất khi lãi suất biến động

9/1/2012

93

185

Giải pháp quản trị rủi ro lãi suất

Mức chênh kỳ hạn

Rủi ro khi lãi suất

Vốn ngân hàng

Giải pháp quản trị

Dương (Trường hợp 1)

Tăng Giảm Giảm kỳ hạn của tài sản hoặc tăng kỳ hạn của nợ

Âm(Trường hợp 2)

Giảm Giảm Tăng kỳ hạn của tài sản hoặc giảm kỳ hạn của nợ

186

Những hạn chế trong việc quản lý mức chênh kỳ hạn

• Tìm kiếm tài sản và nguồn vốn cùng kỳ hạn thích hợp cho các giải pháp quản trị rủi ro lãi suất là không dễ dàng

• Khó xác định được lưu chuyển tiền tệ đối với một vài tài sản và nợ (tài khoản thanh toán và tiết kiệm không kỳ hạn)

• Các khoản thanh toán trước hạn hoặc không hoàn trả được nợ khiến không thể dự tính chính xác luồng tiền, làm sai lệch phương pháp tính toán.

9/1/2012

94

Các kỹ thuật quản trị tài sản – nợ

• Biện pháp phòng ngừa nội bảng– Điều chỉnh cơ cấu kỳ hạn bảng CĐKT

– Áp dụng chính sách lãi suất thả nổi

• Biện pháp phòng ngừa ngoại bảng– Sử dụng hợp đồng kỳ hạn

– Sử dụng hợp đồng tương lai

– Sử dụng hợp đồng quyền chọn

– Sử dụng hợp đồng hoán đổi

187

Sử dụng hợp đồng kỳ hạn

• Kỳ hạn trái phiếu: Bán kỳ hạn TP để phòng ngừa RRLS tăng

• Kỳ hạn tiền gửi: Mua hợp đồng kỳ hạn tiền gửi để phòng ngừa RRLS tăng

• Kỳ hạn lãi suất: Mua hợp đồng kỳ hạn lãi suất để phòng ngừa RRLS tăng

188

9/1/2012

95

Sử dụng hợp đồng tương lai

• Phòng ngừa rủi ro cho một khoản mục tài sản

• Phòng ngừa rủi ro cho toàn bộ Bảng CĐKT

189

Sử dụng hợp đồng quyền chọn

• Quyền chọn trái phiếu: Mua quyền chọn bán trái phiếu để phòng ngừa RRLS tăng

• Quyền chọn lãi suất

190

9/1/2012

96

Sử dụng hợp đồng hoán đổi

• Phòng ngừa RRLS cho từng hợp đồng cho vay hoặc huy động tiền gửi theo lãi suất cố định

• Mua hợp đồng swap để phòng ngừa rủi ro cho các hợp đồng cho vay dài hạn với lãi suất cố định

191

Thực trạng rủi ro lãi suất tại các NHTM Việt Nam

Sử dụng mô hình định giá lại với các giả định:

- Chênh lệch giữa thời hạn danh nghĩa của TSC và TSN của NH tại thời điểm tính toán bằng với chênh lệch của thời hạn thực tế

- Mức độ tăng giảm ls thị trường đối với TSC và TSN là như nhau

- TSC và TSN đều được hoàn trả 1 lần khi đáo hạn

192

9/1/2012

97

Kết quả đạt được

• Nhận thức về rủi ro lãi suất

• Thành lập Uỷ ban Quản lý TSC và TSN (ALCO)

• Sử dụng biện pháp phòng ngừa nội bảng

• Sử dụng công cụ phái sinh

193

Thảo luận và Bài tập nhóm

• Đánh giá rủi ro lãi suất của NH bạn đã chọn (tiếp theo các bài trước)

• Đối chiếu với kết quả của các nhóm khác, từ đó dự báo xu thế của lãi suất trong thời gian tiếp theo.

• Đánh giá công tác quản trị tài sản Nợ - Tài sản Có tại Ngân hàng bạn đã chọn

194

9/1/2012

98

195

Chương 4

QUẢN TRỊ VỐN CỦA NGÂN HÀNG

Chương 4

QUẢN TRỊ VỐN CỦA NGÂN HÀNG

196

Khái niệm

• Về phương diện kinh tế: VTC do chủ sở hữu đóng góp và lợi nhuận được tích luỹ trong quá trình kinh doanh

• Về phương diện quản lý: VTC của ngân hàng bao gồm vốn chủ sở hữu và các khoản nợ dài hạn => Khái niệm này chỉ áp dụng trong quản lý và kiểm soát rủi ro đối với ngân hàng, còn phân tích hiệu quả kinh doanh và quản trị tài chính, chúng ta chỉ sử dụng khái niệm VTC theo bản chất kinh tế

9/1/2012

99

197

Vai trò của vốn ngân hàng

• Chống đỡ hay bù đắp rủi ro phá sản• Cung cấp năng lực tài chính cho sự phát triển các dịch vụ mới• Tạo niềm tin cho công chúng• Cung cấp năng lực tài chính cho sự tăng trưởng• Điều tiết sự tăng trưởng• Đóng vai trò then chốt trong sự sáp nhập ngân hàng • Công cụ giúp giới hạn mức rủi ro• Bảo vệ hệ thống bảo hiểm tiền gửi của Chính phủ

Vốn ngân hàng và rủi ro• Những rủi ro chủ yếu

– Rủi ro tín dụng– Rủi ro thanh khoản– Rủi ro lãi suất– Rủi ro hoạt động– Rủi ro hối đoái– Rủi ro tội phạm

• Ngân hàng phòng chống rủi ro– Chất lượng quản lý– Sự đa dạng hóa– Bảo hiểm tiền gửi– Vốn chủ sở hữu

198

9/1/2012

100

199

Các loại vốn của ngân hàng

• Vốn điều lệ: Là vốn đã được cấp hoặc đã góp của các chủ sở hữu

• Quỹ dự trữ bổ sung vốn điều lệ: Các khoản trích từ lợi nhuận hàng năm và thặng dư vốn

• Quỹ dự phòng tài chính: Gồm dự phòng xử lý rủi ro và dự phòng tài chính

• Lợi nhuận để lại: Lợi nhuận phát sinh trong hoạt động của ngân hàng, chưa được phân chia cho cổ đông và lập quỹ theo quy định của pháp luật

• Vay nợ dài hạn: Cổ phiếu ưu đãi, Vay dài hạn, Chứng khoán nợ được chuyển đổi

200

Nguyên nhân quy định vốn

• Hạn chế rủi ro phá sản

• Duy trì niềm tin của công chúng

• Hạn chế tổn thất đối với chính phủ do những yêu cầu về bảo hiểm tiền gửi

9/1/2012

101

Đo lường vốn tự có

1. Trên phương diện kinh tế.- Giá trị vốn theo sổ sách (hay vốn GAAP).- Giá trị vốn theo giá trị thị trường (MVC).

2. Trên phương diện quản lý.- Giá trị vốn theo phương pháp kế toán điều chỉnh

(RAP).- Giá trị vốn theo quy định của pháp luật Việt

Nam.

201

Giá trị vốn theo nguyên tắcsổ sách kế toán (GAAP)

Giá trị sổsách vốn của

NH=

Giá trị sổ sách của tài

sản-

Giá trị sổ sách của các khoản

nợ

Giá trịsổ sáchvốn của

NH

=

Mệnh giá của vốn cổ phần

+Thặng dư vốn

+

Lợi nhuận không chia

+

Dự phòng

tổn thất

hoặc

202

9/1/2012

102

Giá trị vốn NH theo giá trị thị trường(MVC – Market Value Capital)

Giá trị thị trường vốn của

NH (MVC)=

Giá trị thị trường

của tài sản (MVA)

-

Giá trị thị trường của Nợ (MVL)

hoặc

203

Giá trị thị trường vốn

của NH (MVC)

=

Giá trị thị trường hiện tại

của mỗi cổ phiếu

xSố lượng cổ phiếu hiện

hành

Giá trị vốn của NH theo phương pháp kếtoán điều chỉnh (RAP)

Vốn của NH theo PP RAP

=

Vốn cổ phần của cổ đông (cổ phiếu thường, thu nhập giữ lại và các

khoản dự trữ)

+Cổ phiếu ưu đãi

vĩnh viễn

204

+Dự phòngtổn thất tín

dụng+

Giấy nợ thứ cấp có khả

năng chuyển đổi

+

Các khoản mục khác

(như t.nhập từ C.ty con)

9/1/2012

103

An toàn vốn

205

Vốn tốithiểu

Rủi ro tíndụng

Rủi ro thịtrường

Rủi ro vậnhành

206

Vốn tự có của NHTM theo qui định của Việt Nam

• Theo TT13/2010/TT-NHNN

• Theo TT19/2010/TT-NHNN: sửa đổi, bổ sung thông tư 13

9/1/2012

104

Đặc điểm của vốn tự có.

• Chiếm tỷ trọng nhỏ tổng nguồn vốn hoạt động của NH.

• Ổn định so nguồn vốn khác.

207

Chức năng của vốn tự có• Chức năng hoạt động

• Chức năng điều chỉnh

• Chức năng bảo vệ

• Chức năng tạo uy tín, thương hiệu cho NH

208

9/1/2012

105

Phương pháp quản trị qui mô vốn tự có

- Phương pháp dự báo

- Phương pháp hệ số

209

Phương pháp dự báo1. Chất lượng quản trị2. Tính thanh khoản của tài sản3. Thu nhập của ngân hàng qua các năm4. Chất lượng và đặc điểm của chủ sở hữu5. Chi phí nắm giữ tài sản6. Chất lượng hoạt động7. Mức độ biến động của tiền gửi.8. Điều kiện môi trường kinh doanh.

210

9/1/2012

106

Phương pháp hệ số

• Nội dung phương pháp:

• Các loại hệ số.�Vốn Tự có / Tổng tiền gửi

�Vốn tự có / Tổng tài sản

�Vốn tự có / Tổng tài sản rủi ro

211

Hệ số vốn tự có theo Hiệp định Basel

Vốn tự có = Vốn cấp 1 + Vốn cấp 2

212

Hệ số vốn tự có theo Hiệp định

Basel

Vốn tự có =

Tổng tài sản có qui đổi theomức độ rủi ro

9/1/2012

107

Các phương pháp phân tích khác

• Phân tích cắt ngang: so sánh tỷ lệ vốn mỗi ngân hàng với các ngân hàng tương đương khác tại cùng một thời điểm

• Phân tích quỹ thời gian: theo dõi những thay đổi trong tỷ lệ vốn ngân hàng để xem xét mức độ hợp lý của vốn đã thay đổi như thế nào

213

Các nguyên tắc ràng buộc Hệ số vốn tự có theo Basel

- Tổng vốn tự có trên tài sản có qui đổi theo mức độ rủi ro ít nhất phải đạt 0,08 (hay 8%).

- Vốn cấp 1 trên tài sản qui đổi theo mức độ rủi ro ít nhất phải đạt 4%.

- Vốn cấp 2 giới hạn tối đa 100% vốn cấp 1.

- Dự phòng RR không quá 1,25 % tài sản có qui đổi theo mức độ rủi ro.

214

9/1/2012

108

Hệ số vốn tự có/ Tài sản có RR(Theo quy định tại QĐ 457 ngày 19/4/2005 của NHNN VN)

�Tổng vốn tự có trên tài sản có qui đổi theo mức độ rủi ro ít nhất phải đạt 0,08 (hay 8%).

�Vốn cấp 2 giới hạn tối đa 100% vốn cấp 1.

�Dự phòng RR không quá 1,25 % tài sản có qui đổi theo mức độ rủi ro.

215

Hệ số vốn tự có/ Tài sản có RR(Theo thông tư 13 ngày 20/5/2010 của NHNN VN)

• TCTD phải duy trì tỉ lệ an toàn vốn tối thiểu 9% giữa vốn tự có so với tổng tài sản Có rủi ro của TCTD

• Tổng giá trị vốn cấp 2 tối đa bằng 100% vốn cấp 1.

• Quỹ dự phòng tài chính tối đa bằng 1,25% tổng tài sản Có rủi ro.

216

9/1/2012

109

Phương pháp tính tài sản có qui đổi theo mức độ rủi ro

Tổng tài sản qui đổi theo mức độ rủi ro =

Tài sản có ngoại bảng i

XHệ số

chuyển đổi iX

Tỉ lệ rủi ro i

∑=

n

i 1

217

Tài sản có nội bảng i

XTỉ lệ Rủi

ro i+

∑=

n

i 1

218

Biểu phân tích vốn ngân hàng của NHTW Mỹ

• Dự trữ sơ cấp (ngân quỹ và cho vay liên NH)• Dự trữ thứ cấp (thương phiếu, chấp phiếu NH,

CK có kỳ hạn dưới 1 năm)• Tài sản ít rủi ro (CK có kỳ hạn 1-5 năm)• TS có trung hạn (CK có kỳ hạn 5-10 năm)• Khoản mục tín dụng và khoản mục đầu tư (TD

và CK dài hạn)• TSCĐ và TS khác

9/1/2012

110

219

Hiệp định Basle về tiêu chuẩn vốn quốc tế

Một hiệp ước quốc tế bao gồm U.S., Canada, Japan và các nước Tây Âu nhằm bắt buộc những ngân hàng ở các nước này phải tuân theo yêu cầu về vốn cổ phiếu thường

220

Phân loại vốn

• Bậc 1 (Vốn cơ bản): Cấu tạo bằng vốn hữu hình, gồm có cổ phần phổ thông, lợi nhuận giữ lại và cổ phần ưu đãi vĩnh viễn

• Bậc 2 (Vốn bổ sung): Dự trữ tái định giá tài sản, dự phòng tổng quát, dự trữ tổn thất tổng quát, công cụ vốn không thuần chủng và nợ có kỳ hạn chuyển đổi

9/1/2012

111

221

Bậc 1Thành phần Quy định tối thiểu

BẬC 1

Vốn cổ phần phổ thôngLợi nhu ận giữ lạiCổ phi ếu ưu đãi v ĩnh vi ễn và các kho ản thặng dư liên quanTrừ: uy tín kinh doanh và một số tài s ản vô hình

Phải bằng ho ặc trên 4% sovới TSC rủi ro quy đổiKhông gi ới hạnKhông gi ới hạnKhông gi ới hạn, nhưng cảnh giác đề phòng s ự tin cậy thái quá

222

Bậc 2

Thành ph ần Quy định tối thi ểu

BẬC 2Dự phòng t ổng quát và d ự trữ tổn thất TD (dự phòng chung)Cổ phần ưu đãi không đủ điều ki ện xếp vào b ậc 1 Các kho ản nợ cho phép chuy ển đổiCổ phi ếu ưu đãi tích lu ỹ vĩnh viễn Công c ụ nợ dài hạn khác mang đặc điểm của các khoản nợ và vốn cổ phần

G/hạn ở mức 100% của bậc 1Giới hạn ở mức 1,25% của TS rủi ro quy đổiKhông gi ới hạn ở bậc 2

Giới hạn 50% của bậc 1

9/1/2012

112

223

• Tổng vốn = Tổng bậc 1 + Bậc 2

• Phải bằng hoặc trên 8% so với tài sản có rủi ro quy đổi

224

Đo lường tài sản theo tỷ lệ rủi ro

• Tính quy mô tín dụng tương đối với mỗi khoản mục ngoài BCĐKT (OBS)

• Tìm danh mục tài sản theo tỷ lệ rủi ro thích hợp trong bản cân đối kế toán và OBS

• Nhân mỗi khoản mục trong BCĐKT với lượng tín dụng tương đương của các khoản mục OBS với tỷ lệ rủi ro được xác định

• Ghi thêm việc tìm ra tài sản theo tỷ lệ rủi ro

9/1/2012

113

225

Basel II

• Mục đích điều chỉnh những khiếm khuyết của Basle I

• Ba điểm chính của Basel II:– Yêu cầu tăng vốn của mỗi ngân hàng dựa trên ước tính rủi ro

của họ về tín dụng, thị trường và nghiệp vụ

– Báo cáo tổng quan về giám sát ngân hàng là quá trình đánh giá rủi ro và sự tương xứng về vốn của nó

– Sự tiến triển của mỗi ngân hàng là tình hình tài chính thực sự của nó

Mục tiêu Basel II

� Củng cố sự lành mạnh và tính ổn định của hệ thống NH quốc tế

� Duy trì sự bình đẳng trong cạnh tranh NH giữa các NH

� Đặt tra các yêu cầu về vốn nhạy cảm với lãi suất� Xác lập mức vốn an toàn tối thiểu� Khuyến khích các hoạt động thực hành quản trị rủi ro

tốt� Khuyến khích các hệ thống nội bộ NH sử dụng đánh

giá rủi ro nhiều hơn

226

9/1/2012

114

Ba trụ cột – Basel II• Trụ cột 1: Yêu cầu vốn an toàn tối thiểu

– Rủi ro tín dụng– Rủi ro thị trường– Rủi ro vận hành

• Trụ cột 2: Theo dõi giám sát– Qui trình đánh giá mức vốn an toàn tương ứng với các rủi

ro của Ngân hàng– Liên tục đánh giá xem xét các hệ thống xác định vốn an

toàn nội bộ NH– Khả năng quản lý vốn cao hơn qui định (Thanh tra NH có

thể yêu cầu NH tăng vốn cao hơn qui định)

• Trụ cột 3: Nguyên tắc thị trường, công bố thông tin.

227

Trụ cột 1- yêu cầu vốn tối thiểu

Rủi ro tín dụng Rủi ro thị trường Rủi ro vận hành

Cách tiếp cận chuẩn hóa

Nguyên tắc mức tối thiểu

Cách tiếp cận chỉ số cơ bản

Dựa trên xếp hạng nội bộ

Cách tiếp cận chuẩn hóa

Cách tiếp cận chuẩn hóa

Khuôn khổ chứng khoán hóa

Giá trị rủi ro (VaR)

Cách tiếp cận đo lường nâng cao

228

9/1/2012

115

RRTD: cách tiếp cận trọng số rủi ro

AAA đến AA-

A+ đến A-

BBB+ đến BBB-

BB+ đến B-

Dưới B Không xếp hạng

Quyền đòi nợ đối với

- Quốc gia 0% 20% 50% 100% 150% 100%

- Ngân hàng, dài hạn

20% 50% 50% 100% 150% 50%

- Ngân hàng, dài hạn

20% 20% 20% 50% 150% 20%

Quyền đòi nợ với Công ty

20% 50% 100%

229

RRTD: cách tiếp cận trọng số rủi ro

AAA đến AA-

A+ đến A-

BBB+ đến BBB-

Dưới BB-

Không xếp hạng

Quyền đòi nợ với Công ty

20% 50% 100% 150% 100%

230

9/1/2012

116

Rủi ro vận hành- Cách tiếp cận sử dụng chỉ số cơ bản để xác định yêu cầu về vốn

• C = a X Gl

• Trong đó:a: hệ số nhân (15% - do Basel qui định)

Gl: = Thu nhập gộp hàng năm = Thu nhập lãi ròng hàng năm + thu nhập phí dịch vụ ròng hàng Năm

231

Rủi ro vận hành- Cách tiếp cận chuẩn hóa để xác định yêu cầu về vốn

∑=

n

i 1

232

C= βi X Gl

• C: Mức vốn an toàn tối thiểu

• βi: Hệ số nhân cho loại hình kinh doanh

• Gl: Thu nhập gộp hàng năm từ loại hình kinh doanh

9/1/2012

117

Rủi ro vận hành- Cách tiếp cận chuẩn hóa với phân khúc doanh nghiệp

Loại hình Kinh doanh Hệ số nhân β

1. Tài chính doanh nghiệp 18%

2. Thương Mại, bán hàng 18%

3. Ngân hàng bán lẻ 12%

4. Ngân hàng thương mại 15%

5. Thanh toán 18%

6. Dịch vụ đại lý 15%

7. Quản lý tài sản 12%

8. Môi giới bán lẻ 12% 233

Rủi ro vận hành- Cách tiếp cận đo lường nâng cao để xác định mức vốn yêu cầu

234

Dữ liệu bên ngoài Dữ liệu nội bộ Phân tích tình huống

Môi trường kinh doanh

HỘP ĐEN

Yêu cầu vốn tối thiểu

9/1/2012

118

Trụ cột 2 – Xem xét giám sát

• Nguyên tắc 2: Những kỳ kiểm tra tại chỗ:– Đánh giá bên ngoài

– Thảo luận với Ban lãnh đạo NH

– Đánh giá của Kiểm toán viên độc lập

– Báo cáo định kỳ

235

236

Nhìn lại bức tranh Basel II

• Quy định mới chỉ áp dụng cho 20 ngân hàng lớn nhất nước Mỹ

• Những quy định mới bắt đầu thực hiện năm 2008

• Do cạnh tranh, tất cả các ngân hàng sẽ chịu ảnh hưởng của Base II

• Những ngân hàng lớn nhất có thể giữ ít vốn những ngân hàng nhỏ hơn

9/1/2012

119

Lộ trình thực hiện Basel III• Tỷ lệ an toàn vốn tối thiểu là 8% vẫn được giữ nguyên.

• Tỷ lệ an toàn vốn cấp 1 tối thiểu được bắt đầu áp dụng vào 1/1/2013 với mức 4,5%, và phải đạt được mức 6% trước 1/1/2019.

• Tỷ lệ an toàn vốn cổ phần thường tối thiểu cũng được bắt đầu áp dụng từ 1/1/2013 với mức 3,5%, và phải đạt được mức 4,5% trước 1/1/2019.

• Tỷ lệ dự phòng bảo toàn vốn được bắt đầu tính từ 01/01/2016 với mức 0,625%, và hoàn thành mức 2,5% trước 1/1/2019.

• Lộ trình loại bỏ các khoản giảm trừ khỏi vốn cấp 1 được áp dụng từ 1/1/2014 với mức 20%, và đến trước 1/1/2019 sẽ loại bỏ được 100%.

• Tỷ lệ đòn bẩy được thử nghiệm áp dụng trong khoảng thời gian từ 1/1/2013 đến 31/12/2016 với tỷ lệ 3%.

237

Việc áp dụng các chuẩn mực quốc tế tại Việt Nam

• Các ngân hàng ở Việt Nam vẫn chưa chính thức đề cập tới việc áp dụng một chuẩn mực nào của Basel

• Một số quyết định có liên quan tới các điều khoản trong hiệp định Basel: Quyết định 493/2005/QĐ-NHNN và Quyết định 457/2005/QĐ-NHNN, Thông tư số 13, 19 năm 2010

238

9/1/2012

120

239

Mức độ thích hợp của vốn dựa trên hành động điều chỉnh tức thời

• Mức tư bản hoá tốt

• Mức tư bản hoá thích hợp

• Mức thiếu hụt tư bản

• Mức thiếu hụt tư bản nghiêm trọng

• Mức thiếu hụt tư bản trầm trọng

240

Kế hoạch đáp ứng nhu cầu vốn của ngân hàng

• Cơ sở xác định– Chiến lược phát triển

– Xác định quy mô hợp lý phù hợp với mục tiêu chiến lược đã đề ra

– Xác định mức vốn tăng thêm từ lợi nhuận ngân hàng

– Xác định quy mô và nguồn vốn huy động từ bên ngoài: Cổ phiếu phổ thông, ưu đãi, các loại khác

9/1/2012

121

241

Kế hoạch đáp ứng nhu cầu vốn của ngân hàng

• Tăng nguồn vốn nội bộ– Chính sách cổ tức

– Tốc độ tăng vốn nội bộ

• Tăng nguồn vốn bên ngoài– Phát hành cổ phiếu thường– Phát hành cổ phiếu ưu đãi– Phát hành tín phiếu vốn– Bán tài sản và cho thuê tài sản– Chuyển đổi chứng khoán nợ thành vốn cổ phần– Lựa chọn phương án tốt nhất

242

Tăng nguồn vốn nội bộ

• Các đặc điểm:– Không phụ thuộc vào thị trường vốn– Chi phí huy động vốn thấp– Không ảnh hưởng đến quyền kiểm soát ngân hàng

của các cổ đông

• Các nhân tố ảnh hưởng– Mức tăng lợi nhuận– Chính sách phân phối cổ tức– Nhu cầu mở rộng quy mô tài sản

9/1/2012

122

243

Đánh giá các giải pháp lựa chọn tăng vốn

• Lợi nhuận trên mỗi cổ phiếu

• Rủi ro thị trường / rủi ro về giá cổ phần

• Quyền kiểm soát

• Yếu tố thời gian

• Yếu tố linh hoạt

244

Tỷ lệ tăng vốn nội bộ

= ROE * Tỷ lệ thu nhập giữ lại

= Lợi nhuận cận biên * Hiệu quả sử dụng tài sản

* tỷ trọng vốn CSH * Tỷ lệ thu nhập giữ lại

9/1/2012

123

245

Tăng nguồn vốn từ bên ngoài

• Phát hành cổ phiếu thường

• Phát hành cổ phiếu ưu đãi

• Phát hành giấy nợ thứ cấp

• Bán tài sản và thuê lại

Thảo luận và Bài tập nhóm

• Những thuận lợi và những bất lợi khi sử dụng đòn bẩy tài chính nhìn từ phía nhà quản lý ngân hàng và nhìn từ khía cạnh luật pháp (luật Các tổ chức tín dụng, các văn bản pháp quy…)

• Vận dụng đánh giá công tác quản trị vốn tại NH mà bạn đã lựa chọn.

• So sánh với kết quả từ các nhóm khác

246

9/1/2012

124

247

Chương 5QUẢN LÝ THANH KHOẢN VÀ

DỰ TRỮ

Chương 5QUẢN LÝ THANH KHOẢN VÀ

DỰ TRỮ

248

Thanh khoản

Góc độ tài sản: TK là khả năng chuyển đổi tài sản thành tiền

Góc độ ngân hàng: TK là khả năng NH đáp ứng các yêu cầu về vốn khả dụng của mình

9/1/2012

125

249

Rủi ro thanh khoản

• Là rủi ro mà NH không dự trữ đủ tiền để đáp ứng nhu cầu về tiền của khách hàng

• Là rủi ro khi ngân hàng thiếu ngân quỹ hoặc tài sản ngắn hạn mang tính khả thi để đáp ứng nhu cầu của người gửi tiền và người đi vay (Thomas P. Fitch)

250

Nguồn cung thanh khoản

• Tiền gửi của khách hàng• Thu nhập từ việc cung ứng các dịch vụ phi tiền

gửi• Các khoản tín dụng hoàn trả• Bán các tài sản của ngân hàng• Vay từ thị trường tiền tệ• Các khoản thu khác

9/1/2012

126

251

Nguồn cầu thanh khoản

• Chi trả tiền gửi cho khách hàng

• Cấp tín dụng cho khách hàng

• Hoàn trả các khoản đi vay

• Chi phí nghiệp vụ và thuế

• Chi trả cổ tức

252

Trạng thái thanh khoản ròng

NLP = Nguồn cung thanh khoản

- Nguồn cầu thanh khoản

9/1/2012

127

Rủi ro thanh khoản

• Là khả năng ngân hàng không có được đủ vốn khả dụng với chi phí hợp lý tại thời điểm mà NH cần để đáp ứng cầu thanh khoản.

253

254

Sự cần thiết của quản lý thanh khoản

• Hiếm khi cung và cầu thanh khoản bằng nhau tại một thời điểm. Do đó NH phải thường xuyên đối phó với thâm hụt và thặng dư thanh khoản

• Có sự đánh đổi giữa thanh khoản và khả năng sinh lời. NH càng tập trung nhiều vốn để đáp ứng yêu cầu thanh khoản thì khả năng sinh lời dự tính của nó càng thấp.

• Rủi ro thanh khoản mang tính hệ thống

9/1/2012

128

255

Tại sao NH và các đối thủ của nó phải đối mặt với các vấn đề thanh khoản?

• Sự mất cân đối về kỳ hạn giữa tài sản có và tài sản nợ

• Các khoản thanh toán tức thời

• Nhạy cảm với việc thay đổi lãi suất

• Vai trò trung gian thanh toán

• Hậu quả:– Mất khả năng thanh toán

– Giảm thu nhập, uy tín

Dấu hiệu nhận biết RRTK

• Lòng tin của công chúng

• Sự biến động giá cổ phiếu

• Phần bù rủi ro

• Lỗ từ việc bán tài sản

• Khả năng đáp ứng khách hàng vay

• Vay vốn từ NHTW

256

9/1/2012

129

257

Chiến lược quản lý thanh khoản

• Quản lý thanh khoản tài sản dựa vào tài sản

• Quản lý thanh khoản tài sản dựa vào khoản mục nợ

• Chiến lược thanh khoản phối hợp

258

Quản lý thanh khoản tài sản

Chiến lược này gọi là tích luỹ thanh khoản dưới hình thức tài sản thanh

khoản và bán chúng khi cần thanh khoản

9/1/2012

130

259

Tài sản thanh khoản

• Phải có một thị trường sẵn sàng để có thể chuyển đổi chúng thành tiền nhanh chóng

• Phải có giá ổn định

• Phải có khả năng đảo chiều để nhà đầu tư có thể mua lại tài sản với tổn thất không đáng kể

• => Tập trung đầu tư vào các khoản cho vay ngắn hạn

260

Lựa chọn tích trữ thanh khoản

• Tín phiếu kho bạc

• Cho các NH khác vay qua thị trường tiền tệ

• Mua chứng khoán theo hợp đồng bán lại (RP)

• Tiền gởi ngân hàng đại lý

• Trái phiếu chính phủ

• Thương phiếu chấp nhận thanh toán

9/1/2012

131

261

Các NH nước ngoài thường dùng để DTTC

• Kỳ phiếu trung hạn

• Kỳ phiếu lãi suất thả nổi

• Chứng khoán dựa trên BĐS thế chấp (Mortgage Backed Securities – MBS)

• Cam kết nợ có bảo đảm bằng BĐS có thế chấp (Collaterized Mortgage Obligatipn – CMO)

262

Chi phí quản lý thanh khoản tài sản

• Mất thu nhập của tài sản đã bán

• Chi phí bán tài sản

• Lỗ tiềm tàng về vốn nếu lãi suất gia tăng

• Vị thế NH qua BCTC giảm sút

• Tài sản thanh khoản có tỷ lệ thu nhập thấp

9/1/2012

132

263

Quản lý thanh khoản nợ

Chiến lược này kêu gọi ngân hàng mua hoặc vay trên thị trường tiền tệ để đáp ứng nhu cầu thanh khoản

264

Nguồn quỹ vay mượn

• Vay NHNN hoặc TCTD khác

• Bán chứng khoán theo hợp đồng mua lại (Repos)

• Phát hành CDs mệnh giá lớn

(NH nước ngoài: Phát hành chứng chỉ tiền gửi đô la Châu Âu)

9/1/2012

133

265

• Tăng khả năng thu nhập: có thể dự trữ ít hơn, từ đó đầu tư nhiều hơn vào các chứng khoán dài hạn và các khoản cho vay

• Rủi ro cao hơn, đặc biệt trong điều kiện khan hiếm vốn hoặc trong thời kỳ khủng hoảng tài chính=> Đòi hỏi đảm bảo tình hình tài chính vững mạnh

266

Chiến lược quản lý thanh khoản phối hợp

Sự kết hợp giữa quản lý tài sản và quản lý nguồn vốn để đáp ứng nhu cầu thanh khoản

9/1/2012

134

267

• Một phần nhu cầu thanh khoản được đáp ứng bằng dự trữ tài sản

• Phần còn lại khai thác từ các khoản mục nợ

• Các NH nhỏ nghiêng về quản lý thanh khoản theo tài sản, các NH lớn thường sử dụng khoản mục nợ nhiều hơn

268

Đo lường RRTK

• Phương pháp tiếp cận nguồn vốn và sử dụng vốn

• PP tiếp cận cấu trúc quỹ

• PP tiếp cận các chỉ số thanh khoản

• PP thang đáo hạn

9/1/2012

135

269

Tiếp cận nguồn vốn và sử dụng vốn:3 bước

• Các khoản cho vay và tiền gửi có thể được ước lượng cho một giai đoạn thanh khoản

• Thay đổi ước tính trong cho vay và tiền gửi có cần phải được dùng để tính toán cho những kỳ kế hoạch

• Nhà quản lý thanh khoản phải ước tính quỹ thanh khoản ròng của ngân hàng bằng cách so sánh những thay đổi ước tính trong cho vay và tiền gửi

• Xây dựng mô hình dự báof(Loan)

f(Deposit)

• Xây dựng đường xu hướng– Xu hướng

– Mùa vụ

– Chu kỳ

270

9/1/2012

136

271

Các tác nhân có liên quan đến dự báo về sự tăng trưởng của tiền gửi và cho

vay

• Mức biến động theo xu hướng: dựa vào số liệu lịch sử để xác định xu hướng biến động cuối mỗi tháng

• Mức biến động thời vụ: Xác định mức biến động so với mức đầu năm do tác động của tính thời vụ

• Mức biến động theo chu kỳ: theo chu kỳ tăng trưởng kinh tế theo từng thời kỳ trong năm.

272

Tiếp cận nguồn vốn và sử dụng vốn

• Chịu tác động bởi 3 nhân tố– Mức thay đổi của tiền gửi

– Mức thay đổi của DTBB

– Mức thay đổi của số tiền cho vay

9/1/2012

137

273

• Nhu cầu thanh khoản về cho vay

= Số dư cho vay dự kiến – Số dư cho vay thực tế

Tổng nhu cầu thanh khoản

= Nhu cầu thanh khoản nợ + Nhu cầu thanh khoản CV

274

Mức chênh tài trợ và nhu cầu tài trợ

• Ngân hàng thường quan tâm số dư tiền gửi trung bình như là nguồn thường xuyên để tài trợ cho dư nợ tín dụng trung bình.

Độ lệch tài trợ = Dư nợ tín dụng trung bình – Số dư tiền gửi trung bình

= Tiền vay bổ sung – Tài sản có thanh khoản

9/1/2012

138

275

Nhu cầu đi vay bổ sung phụ thuộc:

• Số dư tiền gửi thường xuyên

• Số dư tín dụng thường xuyên

• Số dư tài sản có thanh khoản

Phương pháp tiếp cận cấu trúc quỹ

• Chỉ quan tâm đến cầu thanh khoản

• Phân chia nguồn vốn huy động theo khả năng nguồn vốn này bị rút ra

276

9/1/2012

139

Phương pháp tiếp cận cấu trúc quỹ

• B1: Nguồn vốn được phân chia thành các nhóm

• B2: Xác định yêu cầu dự trữ thanh khoản cho nguồn vốn trên

• B3: Xác định yêu cầu cho các khoản vay có chất lượng

• B4: Xác định yêu cầu thanh khoản của ngân hàng

• B5: Xác định yêu cầu theo các kịch bản277

278

Cấu trúc quỹ

• Tiền gởi của khách hàng và các nguồn khác được phân chia thành danh mục. Ví dụ:– Vốn “nóng”– Vốn kém ổn định– Vốn ổn địnhNhà quản lý thanh khoản phải dành riêng một phần

vốn thanh khoản tuỳ theo nguyên tắc quản lý đối với mỗi nhóm nêu trên

9/1/2012

140

279

• Theo cấu trúc quỹ– Chia các khoản tiền huy động của NH dựa trên cơ sở ước

lượng khả năng rút tiền của khách hàng. Ví dụ:• Loại ổn định thấp

• Loại ổn định vừa phải

• Loại ổn định cao