Embed Size (px)

Citation preview

Dobrowolne prywatne ubezpieczenia zdrowotne.

Propozycje i debata wokół ich wprowadzenia w Polsce

Irmina Jurkiewicz-Świętek

Zakład Ekonomiki Zdrowia i Zabezpieczenia Społecznego, Instytut Zdrowia Publicznego,

Wydział Nauk o Zdrowiu, Uniwersytet Jagielloński Collegium Medicum

Adres do korespondencji: Irmina Jurkiewicz-Świętek, Instytut Zdrowia Publicznego, 31-531

Kraków, ul. Grzegórzecka 20, [email protected]

Abstract

Voluntary private health insurance– the public discussion about proposals in Poland.

The aim of each health care system is to protect citizens from ill health consequences

and provide them with health care services they need. There are two main solutions to assure

health care - social health insurance system and budgetary model. Despite domination of

universal public system, in many countries private solutions develop alongside. Private health

insurance (PHI), in contrary to public systems, calculate premium according to individual risk

and it is (usually) purchased voluntarily. PHI exists in all EU countries playing different role

in each. In Poland PHI is not well developed yet. This article presents main characteristics of

PHI and current situation of PHI on Polish health care market. A brief history of attempts to

introduce PHI in Polish health care system are described, with special focus on the last bill

prepared by the Ministry of Health in March 2011. The latest proposal is analysed in details,

based on international experience in PHI. The paper also evaluates possible influence of

proposed Polish regulations on main actors in health care sector. Conclusions present key

problems and recommendations for the process of introducing/developing PHI in health care

system.

Keywords: health care system, medical subscriptions, private health insurance, PHI,

regulations

Słowa kluczowe: abonamenty medyczne prywatne ubezpieczenie zdrowotne, PUZ,

system ochrony zdrowia, regulacje,

[Autorka pragnie podziękować prof. dr hab. Stanisławie Golinowskiej za merytoryczne wsparcie

w przygotowywaniu artykułu]

Wprowadzenie

Celem systemu ochrony zdrowia w każdym kraju jest zabezpieczenie świadczeń

zdrowotnych jego obywatelom. Zabezpieczenie to ma wymiar finansowy i rzeczowy.

Zabezpieczenie finansowe polega na zorganizowaniu takich instytucji płatniczych, które

uchronią obywateli przed wysokimi opłatami za usługę zdrowotną w momencie korzystania z

niej. Najczęściej są to systemy publicznej służby zdrowia lub społecznych ubezpieczeń

zdrowotnych (SUZ). Podmiotowy zakres finansowania publicznego jest zazwyczaj

powszechny. Natomiast zakres przedmiotowy jest zwykle zróżnicowany; zależy od tradycji

instytucjonalnej danego kraju, prowadzonej polityki społecznej i zdrowotnej oraz zamożności.

W krajach OECD (zamożniejszych oraz instytucjonalnie dojrzalszych) zakres publicznego

finansowania ochrony zdrowia zarówno pod względem podmiotowym, jak i przedmiotowym

jest większy niż w biedniejszych regionach świata. Jednocześnie w tych krajach system

ochrony zdrowia dostarcza zróżnicowanej oferty usług zdrowotnych, przestrzegając na ogół

równego dostępu do koszyka świadczeń gwarantowanych.

Mimo dominacji publicznego zabezpieczenia finansowania ochrony zdrowia, istnieją

prywatne instytucje finansowe, uzupełniające czy dopełniające system publiczny. Mają one

najczęściej charakter dobrowolnych prywatnych ubezpieczeń zdrowotnych (PUZ). Prywatne

ubezpieczenie zdrowotne to metoda finansowania opieki zdrowotnej, w odróżnieniu od

obowiązkowego publicznie finansowanego i zarządzanego ubezpieczenia, gdzie polisę

nabywa się dobrowolnie u podmiotu działającego dla zysku1. PUZ w warunkach

praktycznych może przybierać wiele form, natomiast ogólna charakterystyka tego

rozwiązania opiera się na zasadach zależności składki od ryzyka zdrowotnego, z reguły

zarządzaniu przez podmiot prywatny oraz dobrowolności uczestnictwa2.

Rola i udział PUZ w systemach zdrowotnych wielu krajów świata, mimo

ograniczonego zakresu, pełnią istotne funkcje. Zwiększają możliwości wyboru, dopełniają

systemy publiczne i sprzyjają kontroli popytu na usługi zdrowotne. Rozwijają się nie tylko w

krajach wysoko rozwiniętych. Powstają także w krajach o średnich i niskich dochodach.

1 Publiczne systemy opieki zdrowotnej finansowane są poprzez podatki ogólne (państwowa służba zdrowia) lub

obowiązkowe składki zależne od dochodu (społeczne ubezpieczenia zdrowotne – SUZ) ). Wszystkie pozostałe

metody ubezpieczeniowe, finansowane w przeważającym stopniu przez dobrowolne indywidualne lub grupowe

składki, określane są jako prywatne - według opracowania OECD „Proposal for taxonomy of health insurance” 2 Zasada dobrowolności uczestnictwa PUZ nie zawsze jest regułą - na przykład w krajach, w których grupy

wyłączone z systemu powszechnego obliguje się do zawarcia umowy z prywatnym ubezpieczycielem.

Wzrasta wiedza na temat czynników rozwoju PUZ i polityki zdrowotnej państwa

wobec nich [1]. Jako że w Polsce prywatne ubezpieczenia zdrowotne są nadal przedmiotem

deklarowanych planów, to warte poznania są propozycje ich wprowadzenia na szerszym tle

teoretyczno – porównawczym. Temu zagadnieniu poświęcony jest prezentowany tekst.

Artykuł składa się z sześciu części, w których kolejno przedstawiono charakterystykę

prywatnych ubezpieczeń zdrowotnych, rys historyczny rozwoju PUZ w Polsce wraz z

propozycjami regulacji rynku pewnych form prywatnych ubezpieczeń zdrowych działających

od 1999 roku. Następnie dokonana została ocena projektu Ministerstwa Zdrowia z 2011r.

zapowiadającego wprowadzenie nowego rodzaju PUZ. W ocenie tej uwzględniane są

odniesienia międzynarodowe a także punkt widzenia różnych podmiotów polskiego sektora

zdrowotnego oraz opinii społecznej. Publikację zamykają wnioski i rekomendacje

ukierunkowane na kluczowe problemy występujące w procesie regulowania rynku PUZ.

1. Charakterystyka prywatnych dobrowolnych ubezpieczeń zdrowotnych

W historii prywatnych ubezpieczeń zdrowotnych możemy dostrzec dwie drogi.

Pierwsza, gdy ta forma zabezpieczenia się przed nadmiernymi wydatkami na leczenie była

oddolna i pierwotna w stosunku do rozwiązań publicznych i druga, gdy prywatne

ubezpieczenia powstawały jako rozwiązania dodatkowe w stosunku do systemu publicznego.

Jako że w Polsce mamy do czynienia z ewolucją charakterystyczną dla drugiej drogi rozwoju

PUZ, to rozważania koncentrują się na rozwiązaniach regulowanych przez państwo.

Jakie cele stawia się przed tworzeniem PUZ? Zwykle podnosi się dwa. Jako główny

argument podaje się, że dzięki tworzeniu dodatkowego ubezpieczenia nastąpi wzrost środków

w całym systemie ochrony zdrowia, z czego korzyści mają wszyscy. Drugi argument to

konkurencyjność PUZ w stosunku do płatnika publicznego. Oba te cele nie zawsze są w

praktyce dostatecznie spełniane, ale mimo tego istnieje powszechne przekonanie o zasadności

wprowadzania dodatkowych ubezpieczeń zdrowotnych. Podnosi się bowiem także inne

argumenty; takie jak możliwość wyboru czy dywersyfikacja ryzyka. W tym celu na przykład

krajom rozwijającym się zaleca się wielofilarowość, która zakłada współwystępowanie

finansowania publicznego, bezpośrednich opłat pacjentów oraz ubezpieczeń prywatnych.

Ponadto w krajach, w których udział prywatnych wydatków na zdrowie jest wysoki,

proponuje się wprowadzanie i rozwój dobrowolnych ubezpieczeń przenoszących

bezpośrednie ryzyko rzadkich, aczkolwiek wysokich kosztów opieki zdrowotnej z pacjentów

na prywatnych ubezpieczycieli [2,3].

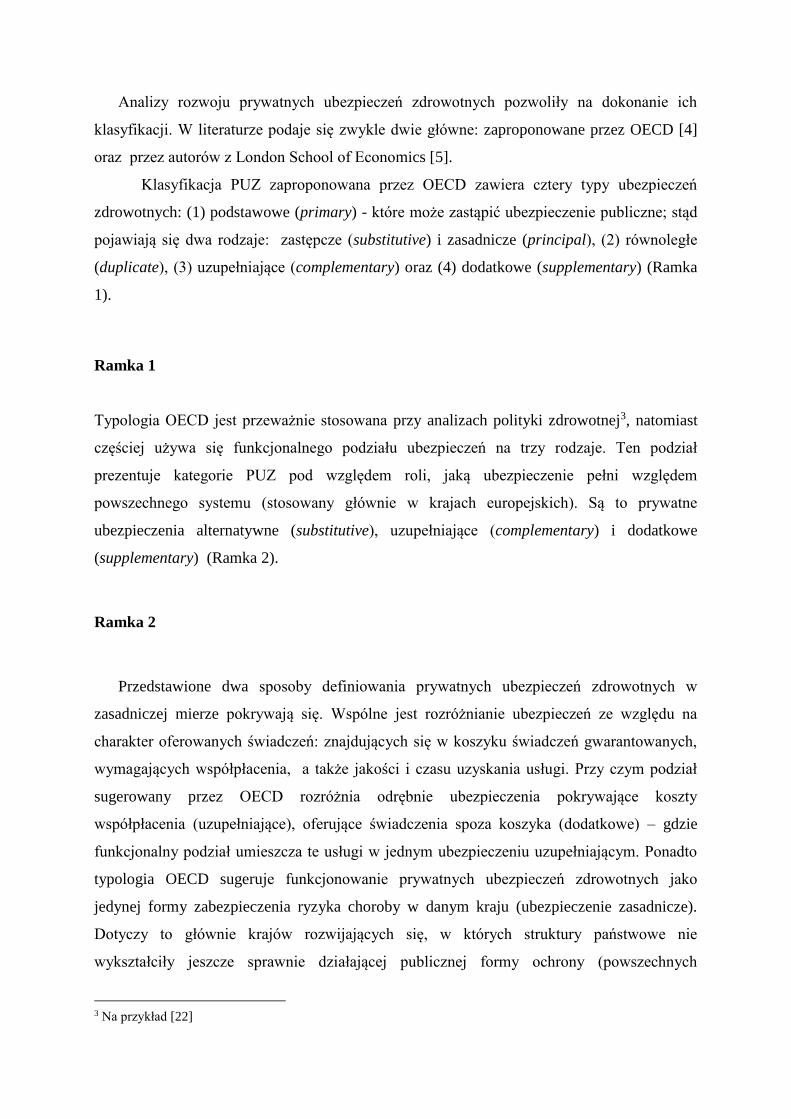

Analizy rozwoju prywatnych ubezpieczeń zdrowotnych pozwoliły na dokonanie ich

klasyfikacji. W literaturze podaje się zwykle dwie główne: zaproponowane przez OECD [4]

oraz przez autorów z London School of Economics [5].

Klasyfikacja PUZ zaproponowana przez OECD zawiera cztery typy ubezpieczeń

zdrowotnych: (1) podstawowe (primary) - które może zastąpić ubezpieczenie publiczne; stąd

pojawiają się dwa rodzaje: zastępcze (substitutive) i zasadnicze (principal), (2) równoległe

(duplicate), (3) uzupełniające (complementary) oraz (4) dodatkowe (supplementary) (Ramka

1).

Ramka 1

Typologia OECD jest przeważnie stosowana przy analizach polityki zdrowotnej3, natomiast

częściej używa się funkcjonalnego podziału ubezpieczeń na trzy rodzaje. Ten podział

prezentuje kategorie PUZ pod względem roli, jaką ubezpieczenie pełni względem

powszechnego systemu (stosowany głównie w krajach europejskich). Są to prywatne

ubezpieczenia alternatywne (substitutive), uzupełniające (complementary) i dodatkowe

(supplementary) (Ramka 2).

Ramka 2

Przedstawione dwa sposoby definiowania prywatnych ubezpieczeń zdrowotnych w

zasadniczej mierze pokrywają się. Wspólne jest rozróżnianie ubezpieczeń ze względu na

charakter oferowanych świadczeń: znajdujących się w koszyku świadczeń gwarantowanych,

wymagających współpłacenia, a także jakości i czasu uzyskania usługi. Przy czym podział

sugerowany przez OECD rozróżnia odrębnie ubezpieczenia pokrywające koszty

współpłacenia (uzupełniające), oferujące świadczenia spoza koszyka (dodatkowe) – gdzie

funkcjonalny podział umieszcza te usługi w jednym ubezpieczeniu uzupełniającym. Ponadto

typologia OECD sugeruje funkcjonowanie prywatnych ubezpieczeń zdrowotnych jako

jedynej formy zabezpieczenia ryzyka choroby w danym kraju (ubezpieczenie zasadnicze).

Dotyczy to głównie krajów rozwijających się, w których struktury państwowe nie

wykształciły jeszcze sprawnie działającej publicznej formy ochrony (powszechnych

3 Na przykład [22]

ubezpieczeń czy systemu budżetowego). Podczas gdy trójpodział LSE mówi o ubezpieczeniu

alternatywnym czyli funkcjonującym obok powszechnego systemu. Szczegółowe analizy

rynków ubezpieczeń prywatnych w Europie oraz w krajach OECD wskazują nierzadko na

przenikanie się typów PUZ i powodują trudności z ich klasyfikacją.

2. Rys historyczny oraz stan obecny w dziedzinie prywatnych ubezpieczeń zdrowotnych

w Polsce

Prywatne ubezpieczenia zdrowotne nie są nowością w historii opieki zdrowotnej w

Polsce. Jeszcze przed II wojną światową obok przymusowego ubezpieczenia chorobowego

(dla ludności pracującej i ich rodzin) istniało tzw. ubezpieczenie fakultatywne. Oferta była

skierowana do osób poniżej 45 roku życia, które nie podlegały obowiązkowi ubezpieczenia

(nie wykonywali pracy najemnej) oraz wykazywali się wyższymi zarobkami

(przekraczającymi rocznie 30 tys. marek polskich) [6].

Wielu ekspertów uważa, że obecne przepisy prawne dotyczące działalności

gospodarczej oraz ubezpieczeń pozwalają na tworzenie firm ubezpieczeniowych

obejmujących swym zakresem świadczenia medyczne. Są to tak zwane quasi ubezpieczenia.

Wszystkie firmy sektora ubezpieczeniowego działają na podstawie ustawy z dnia 22 maja

2003 roku o działalności ubezpieczeniowej4. Klasyfikacja ubezpieczeń wyróżnia

ubezpieczenia na życie (dział I) oraz pozostałe ubezpieczenia osobowe i majątkowe (dział II).

Dobrowolne prywatne ubezpieczenia zdrowotne pojawiają się na polskim rynku w ramach:

a) ubezpieczeń na życie (z możliwością rozszerzenia zakresu umowy o ochronę

zdrowia),

b) ubezpieczeń osobowych (dotyczą sytuacji choroby np. świadczenia pieniężne za

każdy dzień pobytu w szpitalu).

W oparciu przepisy ustawy o działalności ubezpieczeniowej, funkcjonują polisy

ubezpieczenia medycznego dołączane do ubezpieczeń na życie lub całkowicie odrębne w

takich firmach jak: PZU Życie, Grupa Allianz, Signal Iduna, Medical Polska (które cieszą się

większym zainteresowaniem wśród klientów indywidualnych). Formą po części realizującą

funkcje PUZ są także abonamenty zdrowotne oferowane przez pracodawców swoim

pracownikom (często stosują je duże firmy dołączając do świadczeń medycyny pracy również

inne usługi medyczne) [7,8]. Zapewnianie dostępu do usług medycznych może być

4 Ustawa o działalności ubezpieczeniowej z dnia 22 maja 2003r. (Dz. U. 2003 Nr 124 poz. 1151).

realizowane przez podmioty gospodarcze w ramach prowadzenia działalności gospodarczej5.

Jest to klasyczna działalność usługowa, którą mogą prowadzić indywidualni przedsiębiorcy,

spółki cywilne, spółki prawa handlowego, samodzielne publiczne zakłady opieki zdrowotnej

[9]. Konstrukcja abonamentu zakłada przejęcie całości ryzyka związanego z ochroną zdrowia

pacjenta przez operatora medycznego świadczącego usługi na rzecz pracodawcy, co jest de

facto działalnością ubezpieczeniową – jednak nie podlegającą nadzorowi ubezpieczeniowemu

(prowadzoną bez licencji i nadzoru Komisji Nadzoru Finansowego) [10]. Instytucje para-

ubezpieczeniowe to na przykład grupa Lux Med, Enel-Med, Medicover. Według danych z

2010 roku na polskim rynku działało już 12 firm ubezpieczeniowych oferujących polisy

zdrowotne oraz taka sama liczba instytucji operujących abonamentami medycznymi [11].

Wartość rynku oszacowano na 2,2 mld zł zebranych składek w ramach abonamentów,

natomiast rynek polis ubezpieczeniowych wyceniono na 160 mln zł (szacunki Polskiej Izby

Ubezpieczeń) [12]. Podobnie jak w wielu krajach europejskich, również w przypadku Polski

posiadacze PUZ nabywają je w przeważającej części w ramach umów grupowych [13].

Obecnie szacuje się, że ok. 6,3%6 społeczeństwa polskiego posiada dodatkową formę

zabezpieczenia przed wysokimi kosztami opieki medycznej (w przeważającej części są to

posiadacze abonamentów medycznych) [14]. Wskaźnik ten nie jest niski na tle innych krajów

europejskich (porównując Polskę nie tylko z krajami na podobnym etapie rozwoju i o

zbliżonej historii) (Tabela 1). Wielkość i rolę rynku PUZ w danym systemie, poza odsetkiem

populacji posiadającej takie ubezpieczenie, można ocenić na podstawie wielkości udziału

wydatków PUZ w całkowitych wydatkach na zdrowie. Nadaje to lepszą perspektywę i

pełniejszy obraz rynku. Statystyki przedstawiające duży udział populacji posiadającej PUZ a

niski udział finansowania PUZ w całkowitych wydatkach na zdrowie, może wskazywać de

facto na znikomą rolę prywatnych ubezpieczycieli, którzy kontraktują świadczenia o małej

istotności i niewielkich kosztach. Odwrotnie, jeśli niewielka część populacji posiada PUZ, ale

stanowią one sporą część całkowitych wydatków na zdrowie, sugeruje to, że PUZ odgrywa

ważną rolę w systemie zdrowotnym (np. ubezpieczenia alternatywne dla grup wyłączonych z

publicznego systemu stanowiące dla nich podstawowe zabezpieczenie).

Tabela 1 Źródło: Opracowanie własne na podstawie [15, 16,17] oraz danych OECD iLibrary

5 Ustawa o swobodzie działalności gospodarczej z dnia 2 lipca 2004r. (Dz.U. 2004 Nr 173 poz. 1807). 6 Dane z raportu Diagnoza Społeczna 2011, szacunki Polskiej Izby Ubezpieczeń wskazują na 6,5%.

Szacunki dotyczące wielkości rynku PUZ w Polsce są zróżnicowane. Pojawiło się

wiele opracowań statystycznych zawierających informacje dotyczące korzystania ze

świadczeń finansowanych z prywatnej polisy zdrowotnej (Tabela 2). Dane w części

opracowań są bardzo rozbieżne. Ostrożne estymacje podają wartości kilkuprocentowe

(6,3%według Diagnozy Społecznej) podczas gdy w innych źródłach sięgają jednej piątej

populacji. Przyczyn sporych rozbieżności w uzyskiwanych wynikach należy doszukiwać się

w metodologii prowadzonych analiz (dobór grupy badanej, istotność statystyczna, forma i

treść zadawanych pytań, narzędzia pomiarowe). Spójne są natomiast informacje dotyczące

uprawnionych do korzystania ze świadczeń finansowanych z prywatnego ubezpieczenia. Są

to: miejsce zamieszkania (duże miasto), wiek produkcyjny, wyższe wykształcenie i lepsza

sytuacja materialna.

Tabela 2

Źródło: opracowanie własne na podstawie [17, 18, 19]

Według raportu Diagnoza Społeczna 2011 widoczny jest stały wzrost korzystania ze

świadczeń finansowanych bezpośrednio z kieszeni pacjenta oraz abonamentów (Wykres 1).

Potwierdza to argumentację za rozwojem rynku PUZ, gdzie ubezpieczenia miałyby przejąć

znaczną część bezpośrednich wydatków na zdrowie w postaci comiesięcznej składki, chroniąc

jednostki i gospodarstwa domowe przed katastroficznymi wydatkami czy koniecznością

rezygnacji z opieki (z powodu braku środków).

Wykres 1

Dzisiejszy stan regulacji dotyczących sektora opieki zdrowotnej jest tak skonstruowany,

że brakuje szczegółowych przepisów normujących PUZ. Firmy abonamentowe i

ubezpieczeniowe działają w ramach ustaw dotyczących działalności gospodarczej i

ubezpieczeniowej. Jest to jednak niewystarczające dla rozwoju rynku prywatnych

ubezpieczeń zdrowotnych. Z regulacyjnego punktu widzenia istotne byłoby zdefiniowanie

instytucji PUZ. Tymczasem w żadnym akcie prawnym dotyczącym finansowania ochrony

zdrowia nie określa się tej formy finansowania świadczeń zdrowotnych. Istnieje też wiele

barier utrudniających rozwój PUZ w Polsce. Do głównych zalicza się:

- brak precyzyjnie zdefiniowanego koszyka świadczeń gwarantowanych, który

wyznaczyłby czytelne granice działalności (finansowania) powszechnego

ubezpieczenia, pozostawiając miejsce dla PUZ (jakie świadczenia są objęte

finansowaniem z NFZ oraz jakie są standardy jakości) [20],

- niedostateczna liczba placówek medycznych, działających na zasadach rynkowych,

mogących zapewnić odpowiedni standard usług (będących ofertą prywatnego

ubezpieczenia),

- słabe przygotowanie placówek publicznych do świadczenia usług odpowiedniej

jakości (standardu) obsługi,

- istnienie szarej strefy usług zdrowotnych, czyli nieformalnych opłat pacjentów,

którzy w ten sposób próbują uzyskać świadczenie medyczne szybciej czy wyższej

jakości.

3. Propozycje włączenia prywatnych ubezpieczeń zdrowotnych do polskiego systemu

ochrony zdrowia po wprowadzeniu reformy systemu ochrony zdrowia w 1999 r.

Ja wspomniano wcześniej, już w latach trzydziestych XX wieku funkcjonowały w

Polsce prywatne ubezpieczenia zdrowotne. Na czas wojny oraz obowiązywania budżetowego

modelu finansowania opieki zdrowotnej (tzw. system Siemaszki) prywatny sektor

organizowania i udzielania świadczeń zanikł. Poprzez wdrożenie idei przejęcia przez państwo

odpowiedzialności za opiekę zdrowotną, pracownicy medyczni zostali funkcjonariuszami

państwowymi a nad zakładami opieki zdrowotnej funkcję własnościową i kontrolną

sprawował wojewoda.

Jednak dopiero w latach 90. XX wieku (od początku wielkich zmian systemowych w

Polsce) rozpoczęła się na nowo dyskusja na temat wdrożenia prywatnych ubezpieczeń

zdrowotnych. Rzeczywiście wraz z reformą systemu zdrowotnego w 1999 roku, zaczęto

rozważać a nawet projektować taki model systemu, w którym prywatne instytucje docelowo

zarządzałyby obowiązkową składką ubezpieczenia zdrowotnego, konkurując z Kasami

Chorych. Jednak pomysł ten nie został wdrożony, a Kasy Chorych zostały scentralizowane w

Narodowy Fundusz Zdrowia .

Jednakże debata nad wprowadzeniem PUZ trwała. W ramach prac Międzyresortowego

Zespołu ds. Ubezpieczeń Zdrowotnych pod przewodnictwem wicepremiera Jerzego Hausera

przedstawiono w 2003 roku propozycję utworzenia prywatnego ubezpieczenia zdrowotnego

jako suplementarno-komplementarnego w stosunku do ubezpieczenia obowiązkowego [21

oraz źródła prasy internetowej7]. Prace nad tym projektem nie były jednak kontynuowane.

W latach 2005-2007 w Ministerstwie Zdrowia pod przewodnictwem Zbigniewa Religi

pracowano nad wielofilarowym modelem ubezpieczeń [21 oraz źródła prasy internetowej8].

W propozycji tej I filar oznaczał powszechne ubezpieczenie zdrowotne (w ramach NFZ), w

filarze II wyodrębnione podmioty miały oferować prywatne równoległe ubezpieczenia

zdrowotne (których zakres będzie taki sam jak w systemie publicznym przy jednoczesnym

podniesieniu standardu tych usług). Drugi filar regulowany byłby przez państwo, a składka

miała być opłacana na zasadzie solidaryzmu, z uwzględnieniem systemu community rating9.

Koszty świadczeń finansowanych w ramach drugiego filaru byłyby częściowo refundowane

zakładom ubezpieczeń przez NFZ. Trzeci filar natomiast obejmować miał suplementarne

ubezpieczenia, które rzeczywiście oferowane były w ramach ubezpieczeń na życie a były

poszerzone o opcję ochrony zdrowia. Wprowadzenie tego modelu miało sprzyjać

przekształcaniu usług abonamentowych w polisy ubezpieczeniowe.

Następnie pojawiła się propozycja zespołu ekspertów Rzecznika Praw Obywatelskich,

która również przewidywała model wielofilarowy [21]. Składka miałaby być podzielona

między płatnika publicznego i płatników prywatnych. Składka przekazywana do I filara

wynosiłaby 7,75% wynagrodzenia, natomiast druga część składki uzależniona miała być od

kondycji zdrowotnej ubezpieczonego. W ramach tego filara finansowane byłoby leczenie

schorzeń, mogących wynikać z postępowania osoby ubezpieczonej. Trzeci filar w tym

modelu był dobrowolny i obejmował suplementarne ubezpieczenia zdrowotne (oferujące

procedury o niższej efektywności kosztowej – wyłączone z finansowania w ramach systemu

obowiązkowego).

Aktywna (z definicji) w dziedzinie ubezpieczeń zdrowotnych jest Polska Izba

Ubezpieczeń. Zaproponowany w 2008 roku model zapewnia ubezpieczonym pełną

możliwość wyboru ubezpieczyciela kontraktującego świadczenia medyczne. Na rynku obok

NFZ i ewentualnie innych płatników publicznych, powinny funkcjonować prywatne fundusze

zdrowia. Podobnie jak w powyższych propozycjach, fundusze otrzymywać mają stawkę

kapitacyjną i składkę dodatkową [21].

7 Internetowe wydanie Gazety Wyborczej 4.08.2003r. http://wyborcza.pl/1,75248,1606990.html 8Internetowe wydanie tygodnika Wprost nr 22/2006 (1225) http://www.wprost.pl/ar/90853/Ubezpiecz-sie-od-

Religi/?pg=1#an_389289013 , Puls Medycyny 1.2006 http://pulsmedycyny.pl/2579760,69243,prywatne-

ubezpieczenia-szpitalne-tak-czy-nie , Gazeta Prawna z22.12.2011

http://serwisy.gazetaprawna.pl/zdrowie/artykuly/578336,dodatkowe_ubezpieczenia_zdrowotne_korzysci_i_pula

pki.html 9 Metoda określania wysokości składki dla określonej grupy populacji, nie biorąca pod uwagę stanu zdrowia,

wieku czy płci ubezpieczonych.

W 2011r. w Ministerstwie Zdrowia przygotowano projekt ustawy o dodatkowym

ubezpieczeniu zdrowotnym10. Z tą inicjatywą wiązano wyjątkowo duże nadzieje. Ustawa

definiuje dodatkowe ubezpieczenia zdrowotne i charakter świadczeń udzielanych w jego

ramach. Ubezpieczenia miałyby pełnić funkcję zastępczą, uzupełniającą i dodatkową

(alternatywa dla nie objętych obowiązkiem płacenia składki do NFZ, szybszy dostęp do

świadczeń finansowanych również przez NFZ, wyższy standard udzielania świadczeń oraz

usługi spoza koszyka). Zapisy przewidują ustalanie wysokości składki oraz jej indeksację (do

szczegółowego określenia w warunkach umowy z ubezpieczycielem) a także stawia pewne

warunki świadczeniodawcom, którzy posiadają również kontrakt z Narodowym Funduszem

Zdrowia. Projekt ustawy wprowadza ulgę podatkową w postaci odliczenia składki na PUZ od

dochodu oraz możliwość finansowania ich z zakładowych funduszy świadczeń socjalnych a

także włączenie świadczeń medycyny pracy do oferty ubezpieczycieli. Projekt w marcu

2011r. oddany został do konsultacji społecznych otrzymując wiele krytycznych uwag11. Po

jego publikacji pojawiło się również wiele opracowań analizujących dokument pod względem

prawnym i praktycznym12.

Tabela 3

Wszystkie proponowane modele PUZ (Tabela 3) mają na celu zwiększenie dostępu

pacjentów do świadczeń medycznych (zwiększenie wyboru świadczeniodawców i skrócenie

czasu oczekiwania na usługę). Duży nacisk kładziony jest również na usługi znajdujące się

poza koszykiem gwarantowanym a także poprawienie komfortu świadczeniobiorcy.

Propozycje poprzedzające 2011r. wskazywały także na włączenie elementów konkurencji

między płatnikiem (płatnikami) publicznym a prywatnymi jak również podzielenie składki na

społeczną (taka sama dla wszystkich) i prywatną (zależną od indywidualnego ryzyka).

10 Ustawa o dodatkowym ubezpieczeniu zdrowotnym zaprezentowana 9.03.2011, dostępna na stronach

internetowych Ministerstwa Zdrowia

http://www.mz.gov.pl/wwwmz/index?mr=m491&ms=0&ml=pl&mi=56&mx=0&mt=&my=131&ma=016961 11 Zestawienie uwag do projektu – uzgodnienia międzyresortowe, czerwiec 2011

http://www.mz.gov.pl/wwwfiles/ma_struktura/docs/tabela_uwagi_duz_06062011.pdf oraz opinie prawne

wykonane dla Polskiej Izby Ubezpieczeń wraz z ich własną propozycją treści ustawy

http://www.piu.org.pl/aktualnosci/project/697/pagination/1 12 Więcej komentarzy na temat projektu ustawy m.in. w: Pustelnik A., Prywatne ubezpieczenia zdrowotne w

Polsce- stan obecny, otoczenie prawne, scenariusze rozwoju, Polityka Zdrowotna nr X, marzec 2012 str.71-91;

Sordyl G., Niżnik J., Analiza projektu ustawy o dodatkowym ubezpieczeniu zdrowotnym, w: Sułkowska W.

(red.), Ubezpieczenia gospodarcze i społeczne. Wybrane zagadnienia ekonomiczne, Warszawa 2011

4. Uzasadnienie wprowadzenia dobrowolnych prywatnych ubezpieczeń zdrowotnych

w Polsce ze strony policy makers

Prywatne ubezpieczenia zdrowotne, obok systemu podatkowego i społecznych

ubezpieczeń zdrowotnych, są jedną z form społecznej ochrony ryzyka wysokich kosztów

opieki zdrowotnej. Eksperci i decydenci, którzy rozważają wprowadzenie PUZ do systemu

zdrowotnego posługują się wieloma argumentami. Główne cele przyświecające tym

działaniom to między innymi:

- ograniczenie publicznych wydatków poprzez przeniesienie kosztów na prywatnych

ubezpieczycieli i jednostki,

- udostępnienie pacjentom większego wyboru świadczeń i świadczeniodawców,

- stymulowanie rozwoju rynku prywatnych świadczeniodawców,

- zachęcenie do konkurencji pomiędzy publicznymi i prywatnymi ubezpieczycielami.

Wprowadzenie PUZ do systemu zdrowotnego jako znaczącego segmentu

finansowania usług zdrowotnych wymaga rozważania nie tylko zalet takiego rozwiązania, ale

także wad. Wady polegają na tym, że prywatne ubezpieczenia zdrowotne, podobnie jak każde

ubezpieczenia sprzyjają nadkonsumpcji usług w wyniku występowania pokusy nadużycia

(nonszalancji wobec ryzyka). Prywatne ubezpieczenia zdrowotne charakteryzują się tendencją

do tzw. spijania śmietanki (cream skimming), polegającego na skłonności do preferowania w

ubezpieczaniu osób młodszych i zdrowszych, czyli selekcji korzystnej dla kształtowania się

kosztów ubezpieczenia i w konsekwencji tworzenia zysku firm ubezpieczeniowych. Ta

skłonność podważa zasadę równości i solidarności.

Z drugiej strony istotnym jest argument, że PUZ zwiększają wybór i dostęp (bez kolejek) do

świadczeń zdrowotnych, mogą też zapewnić lepszą obsługę i wyższą jakość usług

zdrowotnych. Odpowiadają na popyt tej grupy ludności, która jest zamożniejsza i bardziej

świadoma potrzeb zdrowotnych [22]. Między innymi dlatego politycy wielu krajów decydują

się na wprowadzenie i rozwój PUZ w systemie zdrowotnym swojego kraju.

W przypadku Polski głównym argumentem za wdrożeniem PUZ jest zwiększenie

dostępności do świadczeń oraz odciążenie budżetów gospodarstw domowych od ponoszenia

bezpośrednich opłat za świadczenia zdrowotne. Podnoszony jest także argument poprawy

zadowolenia z funkcjonowania systemu zdrowotnego. A zadowolenie to w Polsce jest niskie.

Według Europejskiego Konsumenckiego Indeksu Zdrowia (EHCI - Euro Health Consumer

Index) Polska uzyskała obecnie 27 miejsce w rankingu (na 34 analizowane kraje)13, co

13 Health Consumer Powerhouse, Bruksela 15.05.2012 http://www.healthpowerhouse.com/files/ehci-2012-press-

poland.pdf

oznacza bardzo niską ocenę, którą obywatele wystawili systemowi ochrony zdrowia. Także

polskie statystyki przedstawiają, że 78% społeczeństwa jest niezadowolonych z opieki

zdrowotnej. W opinii Polaków głównym problemem jest ograniczony dostęp do opieki

specjalistycznej i badań diagnostycznych, niska jakość organizacyjna oraz skuteczność

zdrowotna udzielanych świadczeń.

Według licznych opinii zmiany, które miałyby nastąpić w polskim systemie

zdrowotnym powinny przede wszystkim skupiać się na zwiększeniu dopływu środków na

finansowanie świadczeń. W dużej części opinii populacji (46%), nakłady na opiekę

zdrowotną są zbyt małe a także wskazują na ich złe wykorzystywanie [23]. Już w 2008 roku

wykształciła się opinia, że wprowadzenie dodatkowych dobrowolnych ubezpieczeń

zdrowotnych zapewniłoby właściwą opiekę zdrowotną każdemu obywatelowi (47%

badanych) a 33% wykupiłoby ubezpieczenie zapewniające świadczenia nie finansowane

przez NFZ oraz te o wyższej jakości [23]. Tabela 4 prezentuje dane dotyczące

zainteresowania prywatnymi polisami zdrowotnymi.

Tabela 4

Źródło: opracowanie własne na podstawie [17, 24,25,26]

Dane prezentujące gotowość do nabycia dodatkowego ubezpieczenia nie są jednolite.

Różnice, podobnie jak w przypadku wartości ubezpieczonych dodatkowo, wynikają ze

sposobu przeprowadzania analiz. Z ostatnich badań CBOS wynika, że spora część

respondentów (43%) zainteresowana jest zakupieniem dodatkowej polisy zdrowotnej. Analiza

popytu jasno wskazuje na pozytywną korelację z dochodem gospodarstwa domowego. Popyt

przejawiają młodzi, lepiej wykształceni mieszkańcy dużych aglomeracji.

Z drugiej strony, należy wziąć pod uwagę fakt, że polskie społeczeństwo generalnie nie

charakteryzuje się jeszcze wystarczającą awersją do ryzyka w ogóle i nie często wykupuje

ubezpieczenia nieobowiązkowe (nadal małe zainteresowanie ubezpieczaniem nieruchomości,

dobrze poznane po ubiegłorocznych powodziach czy wichurach) [19]. Zatem nie do końca

można zawierzyć statystykom wskazującym na spore zainteresowanie nabyciem PUZ, które

w rzeczywistości mogą prezentować znikomy procent posiadaczy (nie pozwalający

ubezpieczycielom na sprawne funkcjonowanie).

Piśmiennictwo:

1. Sekhri N., Savedoff W., Private Health insurance: implications for developing

countries, Bulletin of the World Health Organization, 83 (2), 2005

2. Perker A., Scheffler R., Basset M., Private voluntary health insurance in development.

Friend or foe?, The World Bank 2007

3. Perker A., Zweifel P., Schellekens O., Global marketplace for private health

insurance. Strength in numbers, The World Bank, 2010

4. OECD Proposal for taxonomy of health insurance, OECD Study on Private Health

Insurance, OECD Health Project, 2005

5. Mossialos E., Thomson S., Voluntary health insurance in the European Union,

European Observatory on Health Systems and Policies, 2004

6. Golinowska S. (red.), Modele ubezpieczeń zdrowotnych w systemie ubezpieczeń

społecznych, Studia i materiały Instytutu Pracy i Spraw Socjalnych, Zeszyt 3,

Warszawa 1993

7. Sowada C., Dobrowolne prywatne ubezpieczenia zdrowotne. Wyzwania dla Polski w

świetle doświadczeń krajów Unii Europejskiej, Zeszyty Naukowe Ochrony Zdrowia,

Zdrowie Publiczne i Zarządzanie tom I, nr 1/2003

8. Wasem J., Regulacja rynków prywatnego ubezpieczenia zdrowotnego w Polsce,

Projekt Ministerstwa Zdrowia i Banku Światowego, 2001

9. Sobczak A., Dudzik E., Juszczyk G., Prywatne ubezpieczenia zdrowotne w Polsce –

raport z badań, Uniwersytet Warszawski, Warszawa, 2003

10. Pukała R., Główne bariery rozwoju ubezpieczeń zdrowotnych w Polsce, Polityka

Zdrowotna, tom II, grudzień 2004

11. Holly R., The development of the private health insurance and medical services

market in Poland in the years 2005-2010, Polityka Zdrowotna, 2011

12. Pustelnik A., Prywatne ubezpieczenia zdrowotne w Polsce – stan obecny, otoczenie

prawne, scenariusze rozwoju, Polityka Zdrowotna X, marzec 2012

13. Polska Izba Ubezpieczeń, Rola prywatnych ubezpieczeń zdrowotnych w systemie

ochrony zdrowia. Jak wpływają na dostęp do świadczeń, innowacji i leków –

kluczowe tezy i rekomendacje, opracowanie przygotowane we współpracy z

Związkiem Pracodawców Innowacyjnych Firm Farmaceutycznych INFARMA, 2011

14. Owoc J., Czy współpłacenie lub suplementarne ubezpieczenia zdrowotne mogą

poprawić działanie polskiego systemu ochrony zdrowia – polemika z raportem Ernst

& Young, Wiadomości Ubezpieczeniowe, 4/2011, Warszawa

15. Thomson S., Mossialos E., Private health insurance in the European Union. Final

report prepared for the European Union Commission, Directorate General for

Employment, Social Affairs and Equal Opportunities, London School of Economics

and Political Science, czerwiec 2009

16. OECD Survey of Health System Characteristics 2008-2009, OECD Health Data 2009

17. Czapiński J., Panek T. (red), Diagnoza Społeczna 2011, Rada Monitoringu

Społecznego, Warszawa 2011

18. GUS, Polski rynek ubezpieczeniowy 2011, Warszawa 2012a

19. CBOS, Korzystanie ze świadczeń i ubezpieczeń zdrowotnych, Warszawa, marzec

2012

20. Golinowska S., Sowada C., Tambor M., Dubas K., Jurkiewicz-Świętek I., Kocot E.,

Seweryn M., Równowaga finansowa oraz efektywność w polskim systemie ochrony

zdrowia. Problemy i wyzwania, Uniwersyteckie Wydawnictwo Vesalius, Kraków

2012

21. Polska Izba Ubezpieczeń, Budowanie systemu Prywatnych ubezpieczeń zdrowotnych

w Polsce. Propozycja rozwiązań, Koncepcja Komisji Ubezpieczeń Zdrowotnych i

Wypadkowych PIU przygotowana przez Fundację Naukową Instytutu Badań

Strukturalnych, Warszawa, luty 2008

22. Brunner G., Gottret P., Hansl B., Kalavakonda V., Nagpal S., Tapay N., Private

voluntary health insurance. Consumer protection and prudential regulation, Bank

Światowy, Waszyngton 2012

23. CBOS, Opinie o funkcjonowaniu systemu opieki zdrowotnej, Warszawa, marzec 2012

24. CBOS, Sytuacja w opiece zdrowotnej, Warszawa, marzec 2008

25. CBOS, Gotowość do zmian w służbie zdrowia, Komunikat z badań, Warszawa marzec

2010

26. CBOS, Polacy o państwowej i prywatnej opiece zdrowotnej, Warszawa, kwiecień

2012

27. Colombo F., Tapay N., Private health insurance in OECD countries: the benefits and

costs for individuals and health systems, OECD Health Working Papers, 2004

28. Magda I, Szczygielski K., Ocena możliwości poprawy działania polskiego systemu

ochrony zdrowia. Współpłacenie i prywatne ubezpieczenia zdrowotne, Raport w

ramach programu Sprawne Państwo, Ernst & Young 2011

29. Jurkiewicz I., Tinardon C., Rynek prywatnych ubezpieczeń zdrowotnych w krajach

europejskich. Przykład rozwiązań francuskich, Zeszyty Naukowe Ochrony Zdrowia.

Zdrowie Publiczne i Zarządzanie, tom VIII, nr 1/2010

30. Sordyl G., Niżnik J., Analiza projektu ustawy o dodatkowym ubezpieczeniu

zdrowotnym, w: Sułkowska W. (red.), Ubezpieczenia gospodarcze i społeczne.

Wybrane zagadnienia ekonomiczne, Warszawa 2011

31. Lewis M., Who is paying for health care in Eastern and Central Europe?, The World

Bank 2000

32. Mossialos E., Dixon A., Figueras J., Kutzin J.,Funding health care: options for

Europe, European Observatory on Health Systems and Policies Series, WHO 2002

33. Golinowska S., Opłaty nieformalne w ochronie zdrowia. Perspektywa i doświadczenia

polskie, Zeszyty Naukowe Ochrony Zdrowia. Zdrowie Publiczne i Zarządzanie, tom

VIII, nr1/2010

_________________________________________________________________________

Wykresy i tabele

Ramka 1: Prywatne ubezpieczenia zdrowotne według OECD

Źródło: Opracowanie własne na podstawie [4].

Prywatne ubezpieczenia zdrowotne

Zastępcze- pokrywa koszty

świadczeń, które są również

dostępne w powszechnym systemie.

Zasadnicze- jedyna dostępna

forma zabezpieczenia przed

kosztami opieki zdrowotnej.

Podstawowe- zapewnia jedyny dostęp do opieki zdrowotnej z

powodu braku powszechnego ubezpieczenia (brak powszechnego

systemu, nie objęcie pewnych jednostek/grup, możliwość odstąpienia

od powszechnego systemu).

Równoległe- zapewnia świadczenia objęte również przez

powszechny system, ale z szybszym dostępem i większym wyborem (np.

lekarza, placówki); posiadanie tego ubezpieczenia nie zwalnia z opłat

do systemu powszechnego.

Uzupełniające- pokrywa koszty, które pacjent mimo posiadania

ubezpieczenia musi ponieść w momencie korzystania ze świadczeń

medycznych (współpłacenie).

Dodatkowe- zapewnia dostęp do świadczeń, które nie znajdują się w

koszyku świadczeń gwarantowanych w powszechnym systemie (np.

opieka dentystyczna, leki, rehabilitacja; a także lepszą jakość –

dodatkowe udogodnienia w szpitalu).

Ramka 2: Funkcjonalny podział prywatnych ubezpieczeń zdrowotnych według autorów z London School of

Economics

Źródło: Opracowanie własne na podstawie [5].

Tabela 1 Populacja posiadająca prywatną polisę ubezpieczeniową (w%) oraz udział finansowania PUZ w

całkowitych wydatkach na zdrowie w wybranych krajach europejskich

Kraj Udział populacji

posiadającej PUZ (2007r. lub

ostatni dostępny) ( %)

Udział prywatnego finansowania

w formie PUZ w całości

wydatków na ochronę zdrowia

(2010r. lub ostatni dostępny) (%)

Austria 33,7 4,7

Belgia 77,4 4,8

Bułgaria 4,6 0,4

Cypr 20 6,7

Czechy <1 0,6

Dania 15,5 1,7

Finlandia 12 2,2

Francja 92 14,2

Grecja 12 1,6

Hiszpania 18 6,5

Holandia 92 5,2

Irlandia 50,9 8,4

Litwa 0,2 0,4

Łotwa 15,6 1,0

Niemcy 27,9 9,3

Prywatne ubezpieczenia zdrowotne

Alternatywne

Zapewnia świadczenia, które

dostępne są w koszyku

świadczeń gwarantowanych w

powszechnym systemie -

osobom, które nie mają dostępu

lub mogą odstąpić od

powszechnego systemu.

Uzupełniające

Zapewnia świadczenia

wyłączone z koszyka świadczeń

gwarantowanych w

powszechnym systemie oraz

pokrywa koszty współpłacenia.

Dodatkowe

Dotyczy świadczeń, które

znajdują się w koszyku

świadczeń gwarantowanych,

zapewniając jednocześnie

szybszy dostęp, większy wybór

(placówek,

świadczeniodawców), wyższą

jakość.

Norwegia 3,5 0,1

Polska 6,3** 0,7

Portugalia 15,7 4,6

Słowenia 73,8 13,3

Szwecja 3,3 0,3

Węgry 8,3* 2,5

Wielka Brytania 10,6 3,3

Włochy 6,1 0,9

Uwagi: *suma ubezpieczonych w firmach komercyjnych (2,1%) i organizacjach wzajemnych (6,2); **dane według raportu

Diagnoza Społeczna 201;

Źródło: Opracowanie własne na podstawie [15,16,17] oraz danych OECD iLibrary

Tabela 2 Zestawienie danych dotyczących odsetka i cech posiadaczy PUZ w Polsce według źródła informacji

Źródło Rok i wartość Dodatkowe informacje

Ochrona zdrowia w

gospodarstwach domowych

2006r: 2,2%

2010r: 3,9%

Odsetek osób mających uprawnienia do świadczeń w ramach

PUZ;

Przeważająca część posiadaczy była w wieku 25-44 lata, w

dobrym stanie zdrowia , charakteryzujące się wysokimi

zarobkami, zamieszkująca duże miasta, dla 26% posiadaczy

polisę wykupił pracodawca.

Diagnoza Społeczna 2000r: 4,9%

2003r: 4,3%

2005r: 4,3%

2007r. 5,0%

2009r: 5,1%

2011r. 6,3%

Korzystanie z placówek opieki zdrowotnej finansowanej z

abonamentów;

Charakterystyka gospodarstw domowych:

wyższe wykształcenie, małżeństwa z dziećmi, mieszkający w

największych miastach, z wyższymi zarobkami.

CBOS 2012 2012r: 19% Zadane pytanie: Czy ma Pan/Pani wykupione dodatkowe,

dobrowolne ubezpieczenie zdrowotne (abonament, polisę

zdrowotną)?

Cechy deklarujących: wiek 18-54 lata, karda kierownicza i

specjaliści, lepiej wykształceni, w lepszej sytuacji materialnej;

W tym 6% to polisy wykupione przez pracodawcę.

Źródło: opracowanie własne na podstawie [17, 18, 19]

Wykres 1 Odsetek gospodarstw domowych korzystających z placówek opieki zdrowotnej według źródła

finansowania usług Źródło: opracowanie własne na podstawie [17]

Tabela 3 Zestawienie projektów dotyczących prywatnych ubezpieczeń zdrowotnych na przestrzeni 12 lat

Projekt Założenia

Od 1999 roku Włączenie prywatnych jednostek do zarządzania obowiązkową składką

ubezpieczenia zdrowotnego.

Projekt „Hausnera”

2003r.

Wprowadzenie prywatnych ubezpieczeń o charakterze suplementarno-

komplementarnym (świadczenia o podwyższonym standardzie, spoza koszyka

świadczeń gwarantowanych).

Projekt „Religi”

2005-2007

Wprowadzenie równoległych dodatkowych ubezpieczeń zdrowotnych tj.

gwarantujących dostęp do świadczeń w ramach ubezpieczenia obowiązkowego.

Projekt RPO

2008r.

Wielofilarowy system (I-obowiązkowy, II- obowiązkowy prywatny, II- prywatny

dobrowolny), gdzie każdy z płatników może na podstawie listy procedur z koszyka

skonstruować własny produkt ubezpieczeniowy.

Projekt PIU

Wprowadzenie alternatywnego systemu prywatnych ubezpieczeń zdrowotnych (ze

stawką kapitacyjną i dodatkową). Szeroki wybór opcji ubezpieczeniowych

oferowany przez prywatne fundusze zdrowia.

Projekt MZ

2011r.

Dodatkowe ubezpieczenia zdrowotne mające spełniać potrójną funkcję

substytucyjną, komplementarną i suplementarną. Ulgi podatkowe dla płacących

składki na PUZ, włączenie składek na PUZ do zakładowych funduszy socjalnych,

finansowanie medycyny pracy w ramach polisy pracowniczej. Źródło: opracowanie własne na podstawie [21] oraz projektu ustawy o dodatkowym ubezpieczeniu zdrowotnym z 2011r

38,6%35,6%

37,4%

44,0%

49,0% 49,1%

4,9% 4,5% 4,3% 5,0% 5,1% 6,3%

0%

10%

20%

30%

40%

50%

60%

2000 2003 2005 2007 2009 2011

Środki prywatne Abonamenty

Tabela 4 Informacje na temat gotowości zakupu PUZ w Polsce według wybranych źródeł

Źródło danych Wartość Dodatkowe informacje

Diagnoza

Społeczna, 2007r.

Gotowość wykupienia

dobrowolnego ubezpieczenia

zdrowotnego w prywatnym

zakładzie ubezpieczeń:

15% przy cenie <100zł

4% przy cenie >101zł

Zadano pytanie czy istnieje zainteresowanie wykupieniem

polis dobrowolnego ubezpieczenia zdrowotnego na

pokrycie kosztów leczenia oraz jaką sumę gospodarstwa

byłyby gotowe przeznaczyć miesięcznie na ten cel.

51% gospodarstw domowych nie jest zainteresowanych,

31% uważa, że ich na to nie stać

CBOS, 2010r

Gotowość zakupu dodatkowego

ubezpieczenia:

Zdecydowanie tak: 8%

Raczej tak: 28%

Zadane pytanie:

Powszechne ubezpieczenie zdrowotne nie obejmuje

wszystkich świadczeń zdrowotnych. Czy zdecydował(a)by

się Pan(i) na opłacanie dodatkowego dobrowolnego

ubezpieczenia, aby mieć zagwarantowane w razie potrzeby

nieodpłatne leczenie na wyższym poziomie oraz w takich

przypadkach, których nie obejmuje obowiązkowe

ubezpieczenie zdrowotne?

Skłonność do zakupu PUZ wykazywały osoby pracujące

na własny rachunek

Ochrona zdrowia w

gospodarstwach

domowych w 2010r.

(GUS)

Zamiar wykupienia ubezpieczenia poza systemem powszechnego ubezpieczenia zdrowotnego

wskazało 4,2% badanych

CBOS, 2012r.

2000r.: 42%

2004r.: 35%

2007r.: 34%

2008r.: 33%

2010r.: 36%

2012r.: 43%

Zadane pytanie:

Proszę powiedzieć, czy zdecydował(a)by się Pan(i) na

samodzielne opłacanie dodatkowego, dobrowolnego

ubezpieczenia, aby mieć zagwarantowane, w razie

potrzeby, nieodpłatne leczenie na wyższym poziomie oraz

korzystanie z usług, których nie obejmuje obowiązkowe

ubezpieczenie zdrowotne?

Źródło: opracowanie własne na podstawie [17, 24,25,26]