Embed Size (px)

Citation preview

Jak budowaćPartnerstwo publiczno-prywatne?

Webinaria samorządowe

www.pwc.pl/samorzad

Agenda

2

PwC

Agenda

• Czym jest PPP?

• Jak przygotować PPP?

• Kluczowe elementy decydujące o sukcesie PPP

• Podsumowanie

3

Co to jest PPP?

4

PwC

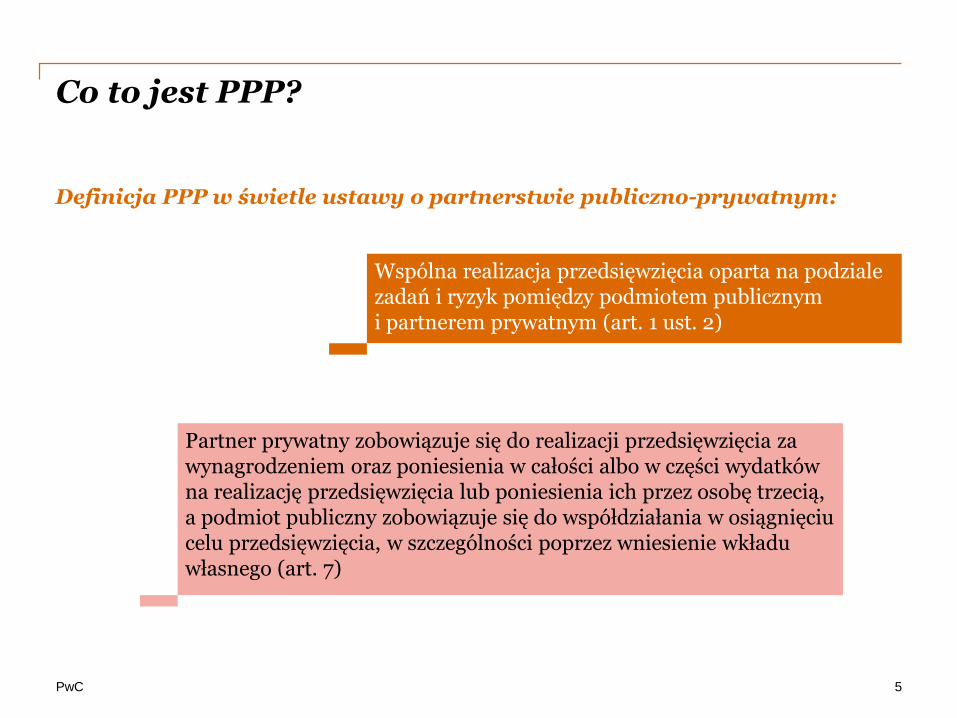

Co to jest PPP?

Definicja PPP w świetle ustawy o partnerstwie publiczno-prywatnym:

Partner prywatny zobowiązuje się do realizacji przedsięwzięcia za wynagrodzeniem oraz poniesienia w całości albo w części wydatków na realizację przedsięwzięcia lub poniesienia ich przez osobę trzecią, a podmiot publiczny zobowiązuje się do współdziałania w osiągnięciu celu przedsięwzięcia, w szczególności poprzez wniesienie wkładu własnego (art. 7)

Wspólna realizacja przedsięwzięcia oparta na podziale zadań i ryzyk pomiędzy podmiotem publicznym i partnerem prywatnym (art. 1 ust. 2)

5

PwC

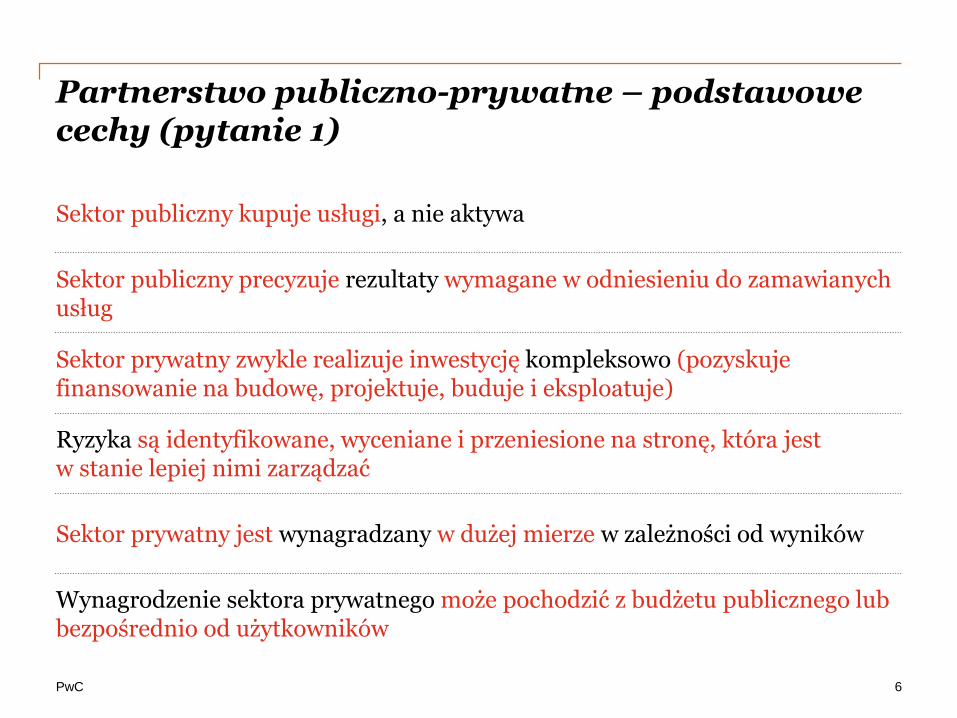

Partnerstwo publiczno-prywatne – podstawowe cechy (pytanie 1)

Sektor publiczny kupuje usługi, a nie aktywa

Wynagrodzenie sektora prywatnego może pochodzić z budżetu publicznego lub bezpośrednio od użytkowników

Sektor publiczny precyzuje rezultaty wymagane w odniesieniu do zamawianych usług

Sektor prywatny zwykle realizuje inwestycję kompleksowo (pozyskuje finansowanie na budowę, projektuje, buduje i eksploatuje)

Ryzyka są identyfikowane, wyceniane i przeniesione na stronę, która jest w stanie lepiej nimi zarządzać

Sektor prywatny jest wynagradzany w dużej mierze w zależności od wyników

6

Jak przygotować PPP?

7

PwC

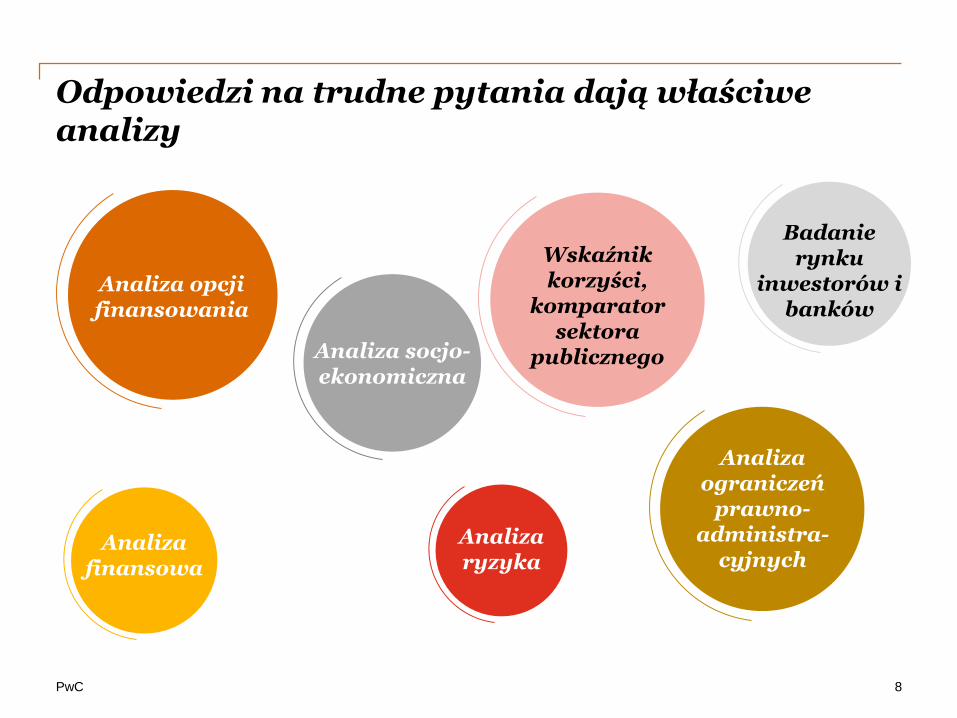

Odpowiedzi na trudne pytania dają właściwe analizy

Analiza opcji finansowania

Analiza finansowa

Analiza ryzyka

Analiza socjo-ekonomiczna

Analiza ograniczeń

prawno-administra-

cyjnych

Badanie rynku

inwestorów i banków

Wskaźnik korzyści,

komparator sektora

publicznego

8

PwC

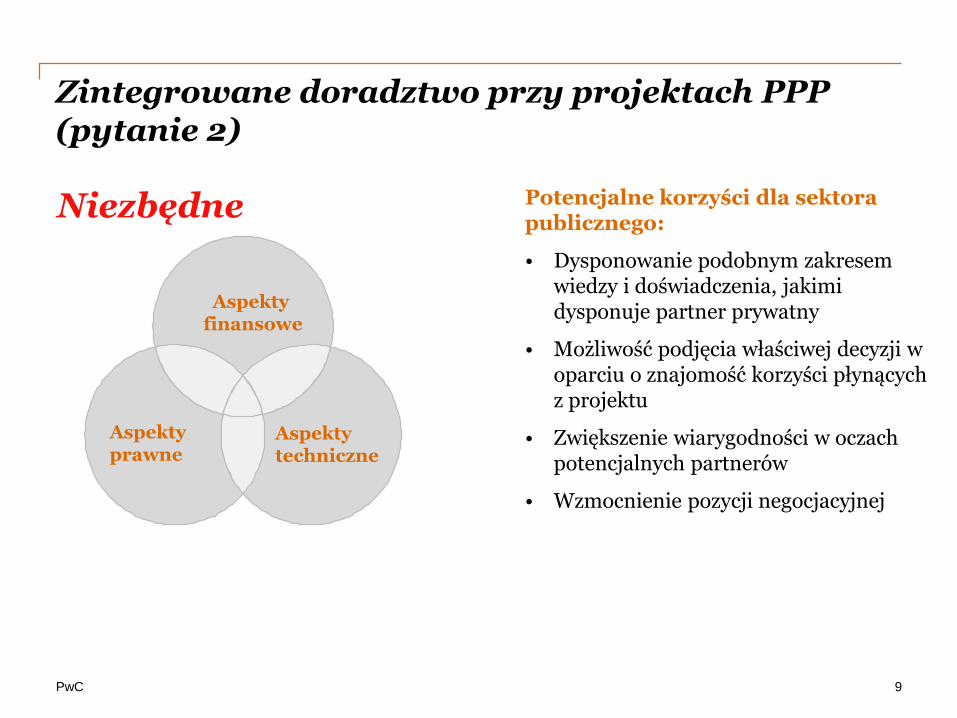

Zintegrowane doradztwo przy projektach PPP (pytanie 2)

Potencjalne korzyści dla sektora publicznego:

• Dysponowanie podobnym zakresem wiedzy i doświadczenia, jakimi dysponuje partner prywatny

• Możliwość podjęcia właściwej decyzji w oparciu o znajomość korzyści płynących z projektu

• Zwiększenie wiarygodności w oczach potencjalnych partnerów

• Wzmocnienie pozycji negocjacyjnej

Niezbędne

9

Aspekty prawne

Aspekty techniczne

Aspekty finansowe

9

PwC

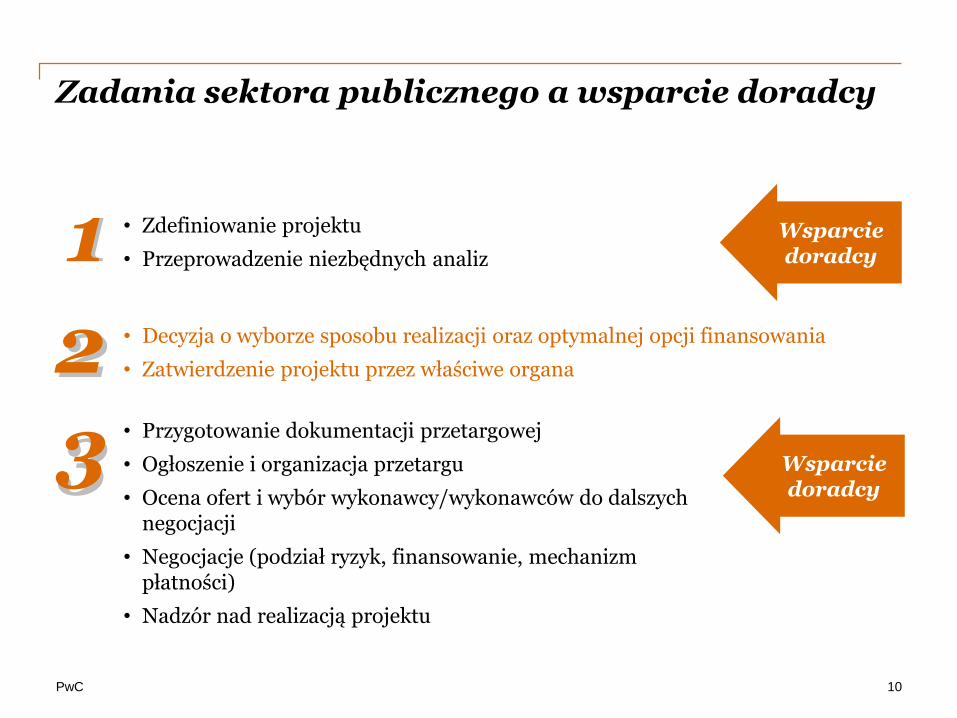

Zadania sektora publicznego a wsparcie doradcy

10

Wsparcie doradcy

• Zdefiniowanie projektu

• Przeprowadzenie niezbędnych analiz

• Decyzja o wyborze sposobu realizacji oraz optymalnej opcji finansowania

• Zatwierdzenie projektu przez właściwe organa

• Przygotowanie dokumentacji przetargowej

• Ogłoszenie i organizacja przetargu

• Ocena ofert i wybór wykonawcy/wykonawców do dalszych negocjacji

• Negocjacje (podział ryzyk, finansowanie, mechanizm płatności)

• Nadzór nad realizacją projektu

11

22

33 Wsparcie doradcy

10

PwC

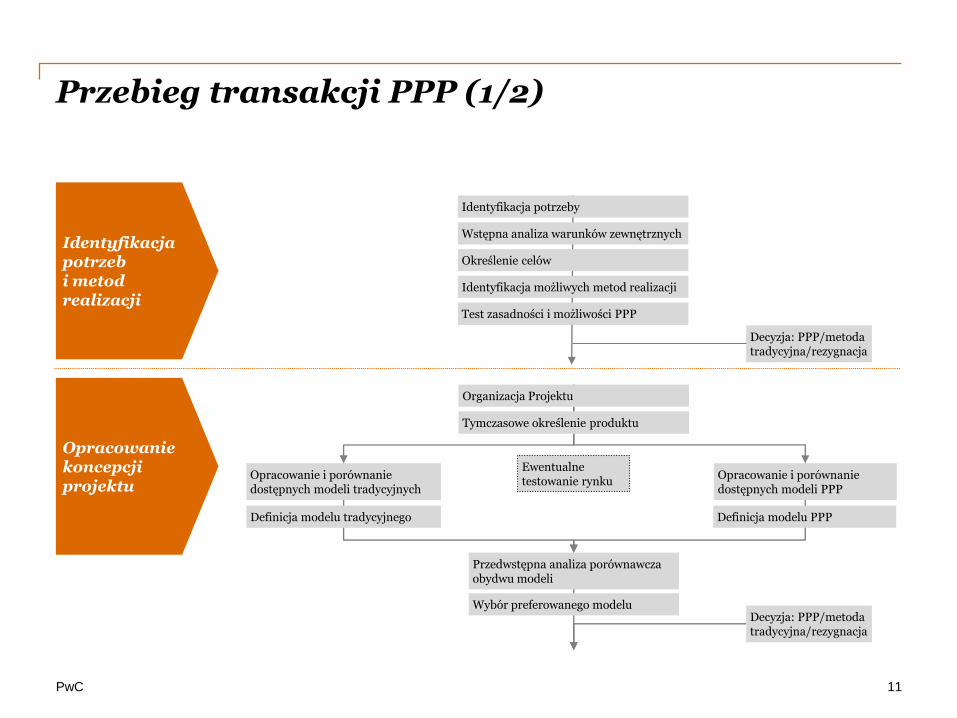

Przebieg transakcji PPP (1/2)

Identyfikacja potrzeby

Określenie celów

Wstępna analiza warunków zewnętrznych

Identyfikacja możliwych metod realizacji

Test zasadności i możliwości PPP

Identyfikacjapotrzeb i metod realizacji

Ewentualne testowanie rynku

Opracowaniekoncepcji projektu

Decyzja: PPP/metoda tradycyjna/rezygnacja

Decyzja: PPP/metoda tradycyjna/rezygnacja

Organizacja Projektu

Tymczasowe określenie produktu

Opracowanie i porównanie dostępnych modeli tradycyjnych

Definicja modelu tradycyjnego

Przedwstępna analiza porównawcza obydwu modeli

Wybór preferowanego modelu

Opracowanie i porównanie dostępnych modeli PPP

Definicja modelu PPP

11

PwC

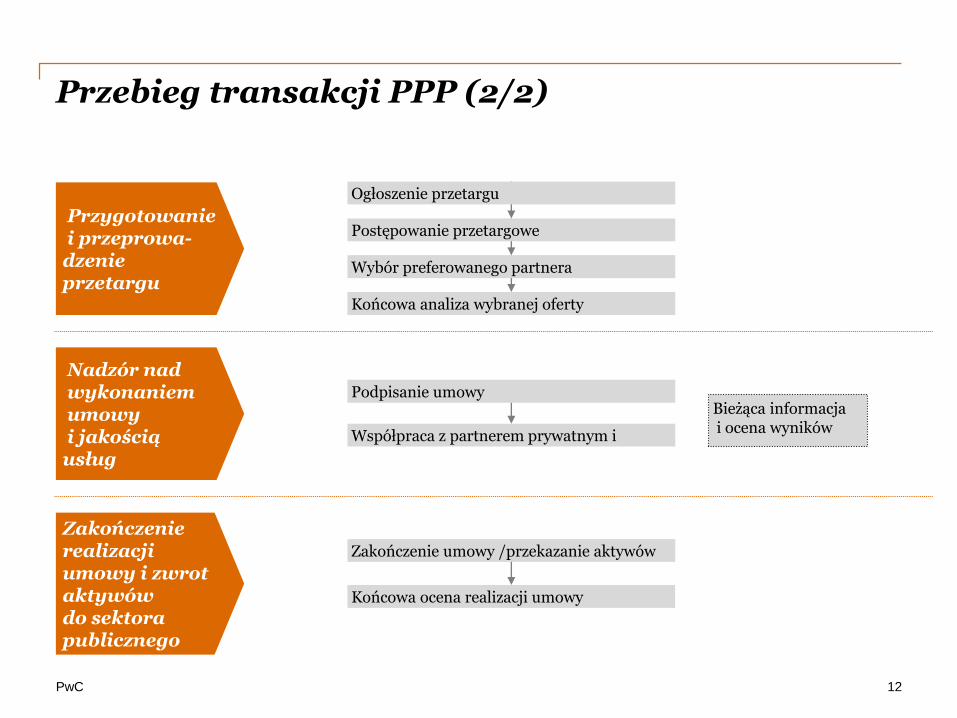

Przebieg transakcji PPP (2/2)

Podpisanie umowy

Współpraca z partnerem prywatnym i

Bieżąca informacjai ocena wyników

Zakończenie umowy /przekazanie aktywów

Końcowa ocena realizacji umowy

Przygotowanie i przeprowa-dzenieprzetargu

Nadzór nad wykonaniem umowy i jakością usług

Zakończenie realizacji umowy i zwrot aktywów do sektora publicznego

Końcowa analiza wybranej oferty

Wybór preferowanego partnera

Postępowanie przetargowe

Ogłoszenie przetargu

12

PwC

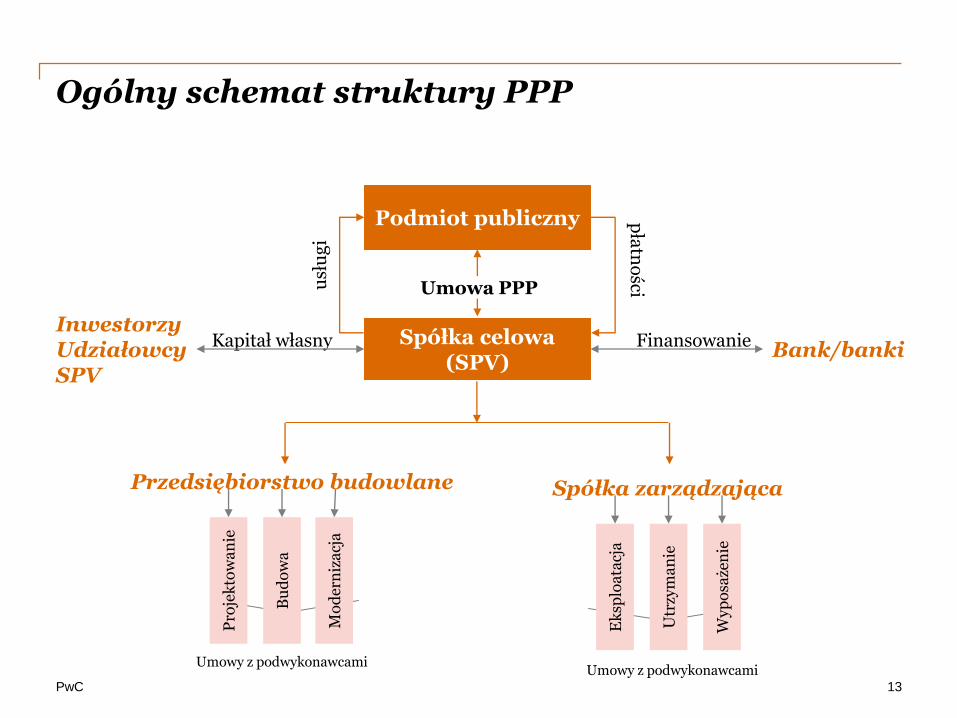

Ogólny schemat struktury PPP

Bank/bankiFinansowanie

Podmiot publiczny

Spółka celowa(SPV)

Kapitał własnyInwestorzy Udziałowcy SPV

pła

tno

ściusł

ug

i

Umowa PPP

Spółka zarządzająca

Umowy z podwykonawcami

Ek

splo

ata

cja

Utr

zym

an

ie

Wy

po

saże

nie

13

Przedsiębiorstwo budowlane

Pro

jek

tow

an

ie

Bu

do

wa

Mo

der

niz

acj

a

Umowy z podwykonawcami

PwC

Finansowanie projektów PPP z funduszy UE

Podstawy łączenia funduszy UE i PPP

Połączenie funduszy UE oraz PPP jako struktur finansowania jednego projektu inwestycyjnego

Podlegają regułom PPP oraz funduszy unijnych

Z punktu widzenia PPP, fundusze UE zastępują część udziału finansowego strony publicznej

Z punktu widzenia funduszy UE, fundusze partnera prywatnego i strony publicznej stanowią krajowy wkład własny

W Europie ponad 50 projektów, głównie w sektorze transportowym

W Polsce 2 projekty (jeden w trakcie eksploatacji, jeden w trakcie budowy)

14

Kluczowe elementy decydujące o sukcesie PPP

15

PwC

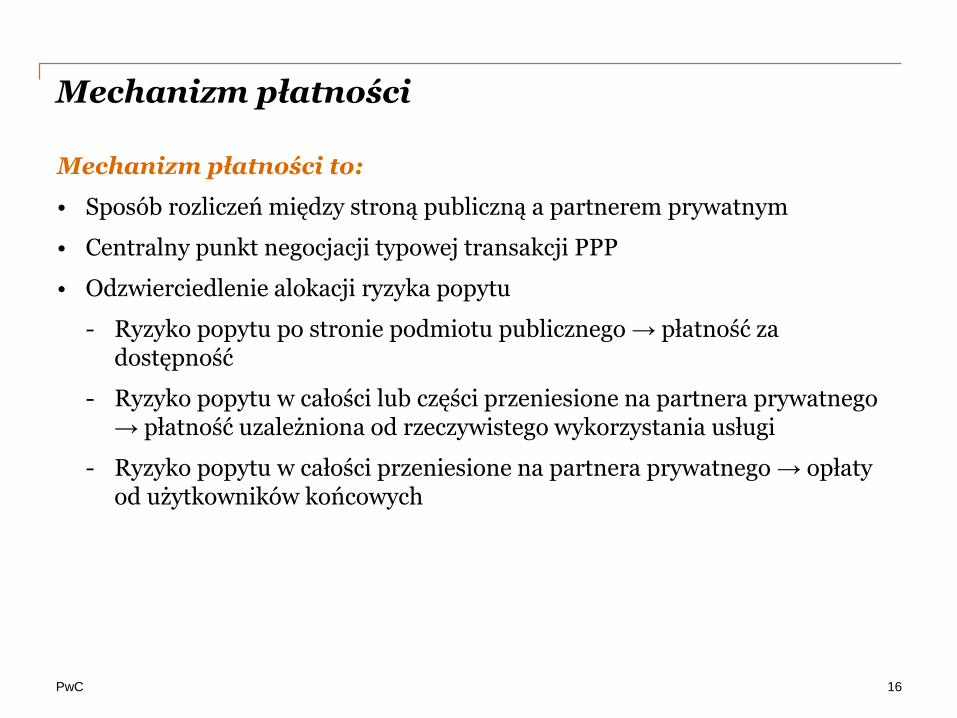

Mechanizm płatności

Mechanizm płatności to:

• Sposób rozliczeń między stroną publiczną a partnerem prywatnym

• Centralny punkt negocjacji typowej transakcji PPP

• Odzwierciedlenie alokacji ryzyka popytu

- Ryzyko popytu po stronie podmiotu publicznego → płatność za dostępność

- Ryzyko popytu w całości lub części przeniesione na partnera prywatnego → płatność uzależniona od rzeczywistego wykorzystania usługi

- Ryzyko popytu w całości przeniesione na partnera prywatnego → opłaty od użytkowników końcowych

16

PwC

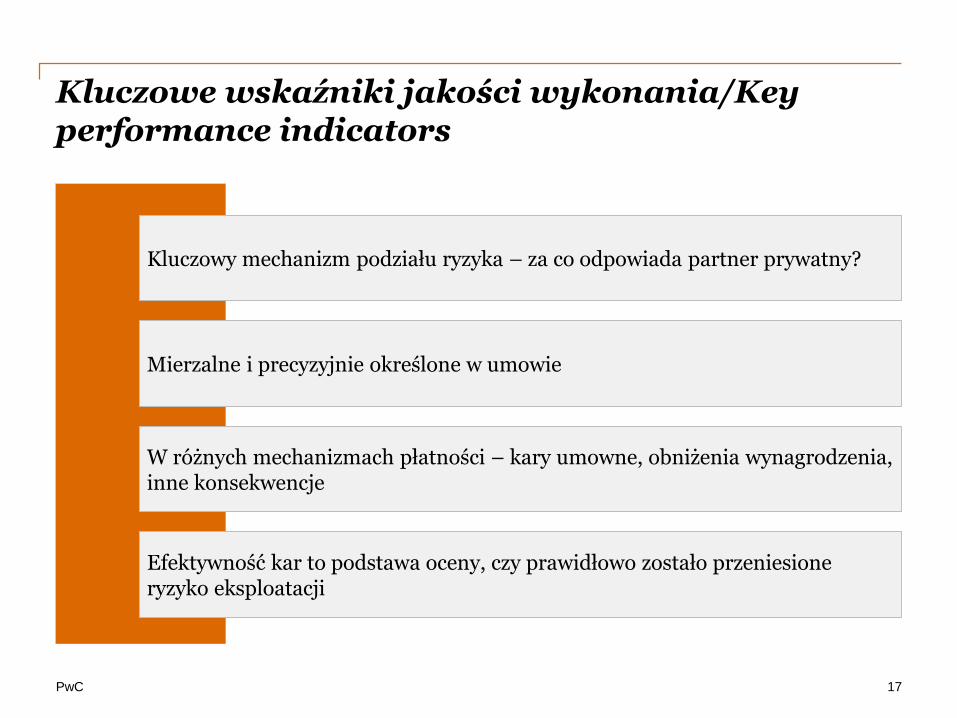

Kluczowe wskaźniki jakości wykonania/Key performance indicators

Efektywność kar to podstawa oceny, czy prawidłowo zostało przeniesione ryzyko eksploatacji

Kluczowy mechanizm podziału ryzyka – za co odpowiada partner prywatny?

Mierzalne i precyzyjnie określone w umowie

W różnych mechanizmach płatności – kary umowne, obniżenia wynagrodzenia, inne konsekwencje

17

PwC

Podział ryzyka w projekcie PPP

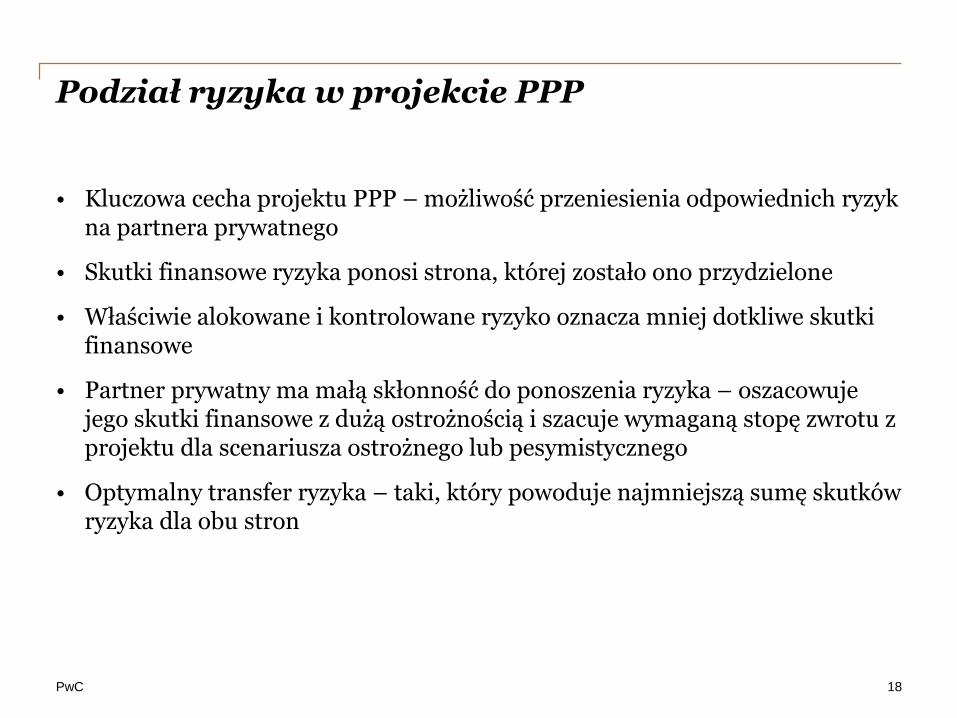

• Kluczowa cecha projektu PPP – możliwość przeniesienia odpowiednich ryzykna partnera prywatnego

• Skutki finansowe ryzyka ponosi strona, której zostało ono przydzielone

• Właściwie alokowane i kontrolowane ryzyko oznacza mniej dotkliwe skutki finansowe

• Partner prywatny ma małą skłonność do ponoszenia ryzyka – oszacowuje jego skutki finansowe z dużą ostrożnością i szacuje wymaganą stopę zwrotu z projektu dla scenariusza ostrożnego lub pesymistycznego

• Optymalny transfer ryzyka – taki, który powoduje najmniejszą sumę skutków ryzyka dla obu stron

18

PwC

Kluczowe elementy decydujące o sukcesie PPPPodsumowanie

Właściwie dobrany mechanizm płatności1

Mierzalne i precyzyjnie określone w umowie KPIs2

Optymalny transfer ryzyka319

PwC

Bariery w rozwoju rynku PPP w Polsce – wyniki kontroli NIK*

• podejmowanie prób realizacji przedsięwzięcia PPP bez przeprowadzenia analiz wskazujących na optymalny sposób realizacji planowanej inwestycji publicznej

• niedostateczne przygotowanie projektów, w tym niedostateczne rozpoznanie ryzyk

• nierzetelne przygotowanie niektórych przedsięwzięć PPP, co nie pozwoliło na wyłonienie partnera prywatnego do ich realizacji lub prowadziło do zawarcia umów na warunkach niekorzystnych dla podmiotu publicznego

• ignorowanie wyników przeprowadzonych analiz w postępowaniach zmierzających do wyboru partnera prywatnego

• dążenie podmiotów publicznych do obarczenia maksymalnym ryzykiem przedsięwzięcia partnera prywatnego i brak zgody na dopłaty na rzecz partnera prywatnego, nawet kiedy takie dopłaty wynikały z przeprowadzonych analiz

*Na podstawie informacji o wynikach kontroli NIK opublikowanej w 2013 r. pn. „Realizacja przedsięwzięć w systemie partnerstwa publiczno – prywatnego”

Podsumowanie

21

PwC

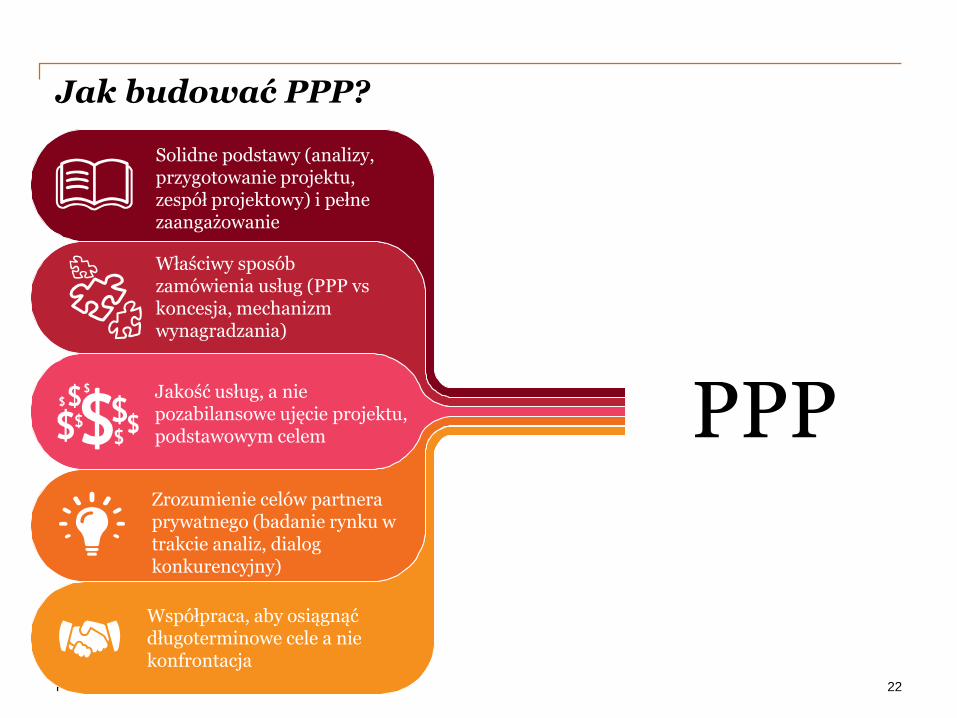

Jak budować PPP?

22

PPP

Solidne podstawy (analizy, przygotowanie projektu, zespół projektowy) i pełne zaangażowanie

Właściwy sposób zamówienia usług (PPP vs koncesja, mechanizm wynagradzania)

Jakość usług, a nie pozabilansowe ujęcie projektu, podstawowym celem

Współpraca, aby osiągnąć długoterminowe cele a nie konfrontacja

Zrozumienie celów partnera prywatnego (badanie rynku w trakcie analiz, dialog konkurencyjny)

www.pwc.com/pl

© 2015 PwC Polska Sp. z o.o. Wszystkie prawa zastrzeżone. W tym dokumencie nazwa "PwC" odnosi sie do PwC

Polska Sp. z o.o., firmy wchodzącej w skład sieci PricewaterhouseCoopers International Limited, z których każda

stanowi odrębny i niezależny podmiot prawny.

Lilianna BoguszPwCMenedż[email protected]

Marzena [email protected]

Maja MańkowskaFundacja Szkoła LiderówTel: 22 556 82 [email protected]