Embed Size (px)

Citation preview

1

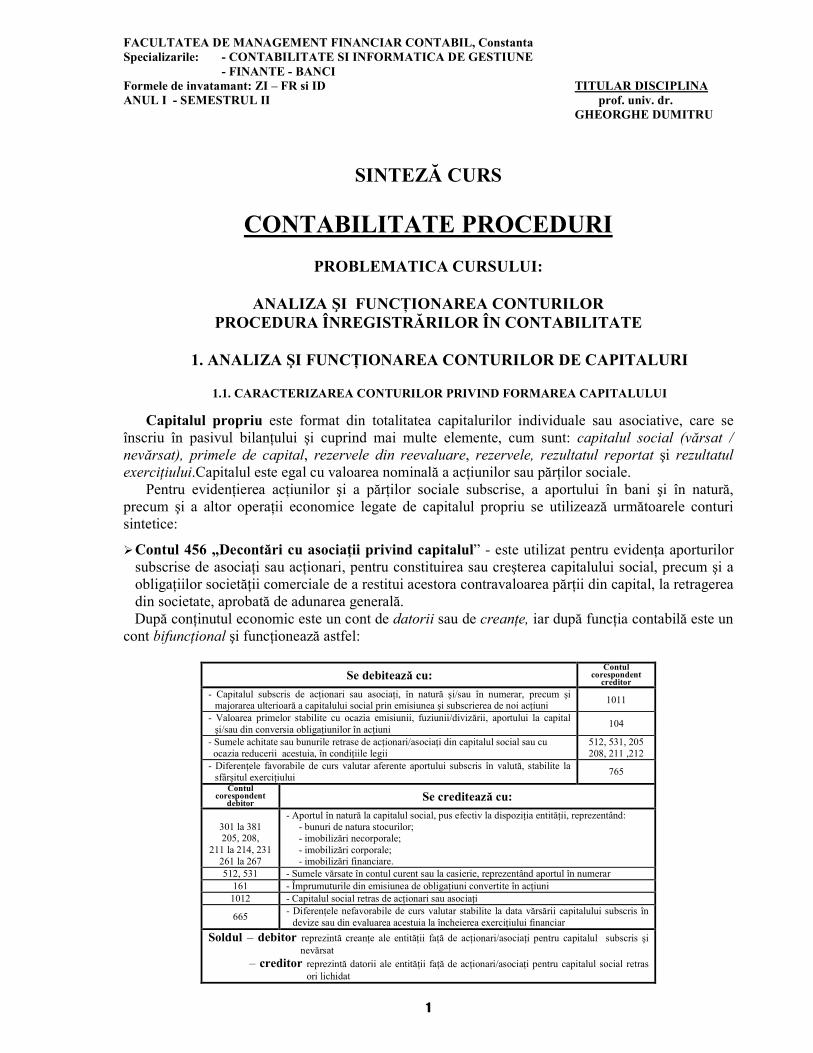

FACULTATEA DE MANAGEMENT FINANCIAR CONTABIL, Constanta Specializarile: - CONTABILITATE SI INFORMATICA DE GESTIUNE - FINANTE - BANCI Formele de invatamant: ZI – FR si ID TITULAR DISCIPLINA ANUL I - SEMESTRUL II prof. univ. dr. GHEORGHE DUMITRU

SINTEZĂ CURS

CONTABILITATE PROCEDURI

PROBLEMATICA CURSULUI:

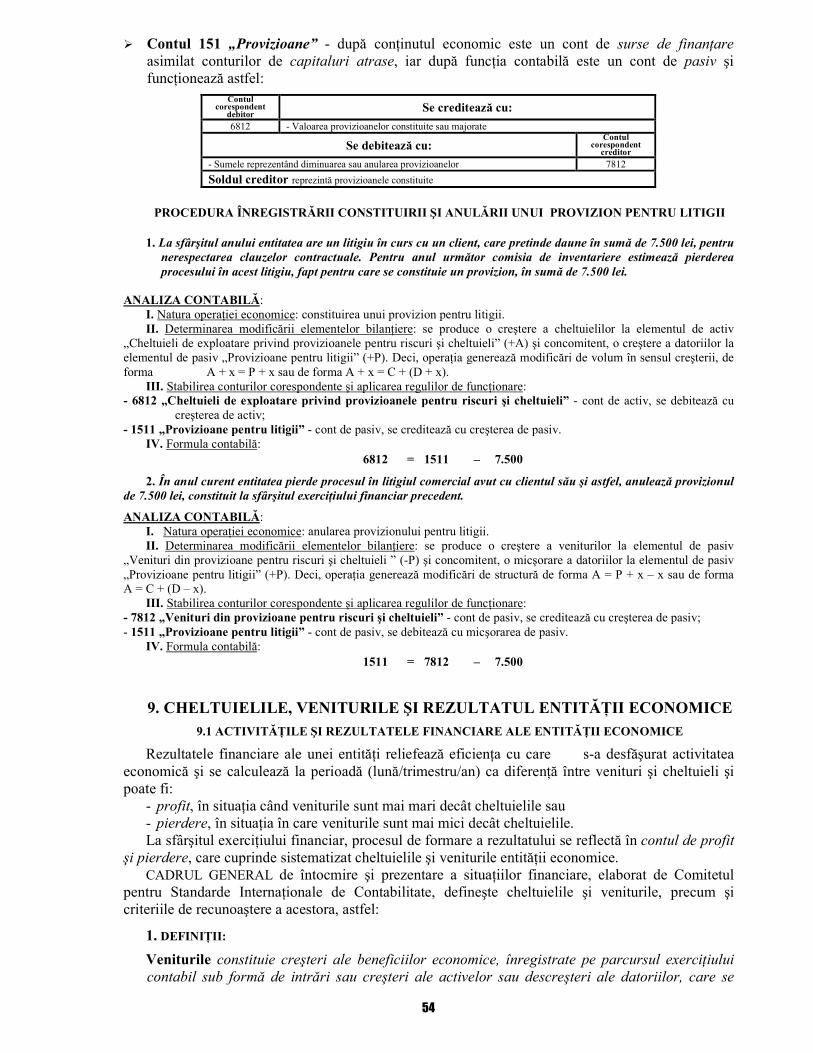

ANALIZA ŞI FUNCłIONAREA CONTURILOR PROCEDURA ÎNREGISTRĂRILOR ÎN CONTABILITATE

1. ANALIZA ŞI FUNCłIONAREA CONTURILOR DE CAPITALURI

1.1. CARACTERIZAREA CONTURILOR PRIVIND FORMAREA CAPITALULUI

Capitalul propriu este format din totalitatea capitalurilor individuale sau asociative, care se înscriu în pasivul bilanŃului şi cuprind mai multe elemente, cum sunt: capitalul social (vărsat / nevărsat), primele de capital, rezervele din reevaluare, rezervele, rezultatul reportat şi rezultatul exerciŃiului.Capitalul este egal cu valoarea nominală a acŃiunilor sau părŃilor sociale.

Pentru evidenŃierea acŃiunilor şi a părŃilor sociale subscrise, a aportului în bani şi în natură, precum şi a altor operaŃii economice legate de capitalul propriu se utilizează următoarele conturi sintetice:

� Contul 456 „Decontări cu asociaŃii privind capitalul” - este utilizat pentru evidenŃa aporturilor subscrise de asociaŃi sau acŃionari, pentru constituirea sau creşterea capitalului social, precum şi a obligaŃiilor societăŃii comerciale de a restitui acestora contravaloarea părŃii din capital, la retragerea din societate, aprobată de adunarea generală.

După conŃinutul economic este un cont de datorii sau de creanŃe, iar după funcŃia contabilă este un cont bifuncŃional şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Capitalul subscris de acŃionari sau asociaŃi, în natură şi/sau în numerar, precum şi majorarea ulterioară a capitalului social prin emisiunea şi subscrierea de noi acŃiuni

1011

- Valoarea primelor stabilite cu ocazia emisiunii, fuziunii/divizării, aportului la capital şi/sau din conversia obligaŃiunilor în acŃiuni

104

- Sumele achitate sau bunurile retrase de acŃionari/asociaŃi din capitalul social sau cu ocazia reducerii acestuia, în condiŃiile legii

512, 531, 205 208, 211 ,212

- DiferenŃele favorabile de curs valutar aferente aportului subscris în valută, stabilite la sfârşitul exerciŃiului

765

Contul corespondent

debitor Se creditează cu:

301 la 381 205, 208,

211 la 214, 231 261 la 267

- Aportul în natură la capitalul social, pus efectiv la dispoziŃia entităŃii, reprezentând: - bunuri de natura stocurilor; - imobilizări necorporale; - imobilizări corporale; - imobilizări financiare.

512, 531 - Sumele vărsate în contul curent sau la casierie, reprezentând aportul în numerar 161 - Împrumuturile din emisiunea de obligaŃiuni convertite în acŃiuni 1012 - Capitalul social retras de acŃionari sau asociaŃi

665 - DiferenŃele nefavorabile de curs valutar stabilite la data vărsării capitalului subscris în devize sau din evaluarea acestuia la încheierea exerciŃiului financiar

Soldul – debitor reprezintă creanŃe ale entităŃii faŃă de acŃionari/asociaŃi pentru capitalul subscris şi nevărsat

– creditor reprezintă datorii ale entităŃii faŃă de acŃionari/asociaŃi pentru capitalul social retras ori lichidat

2

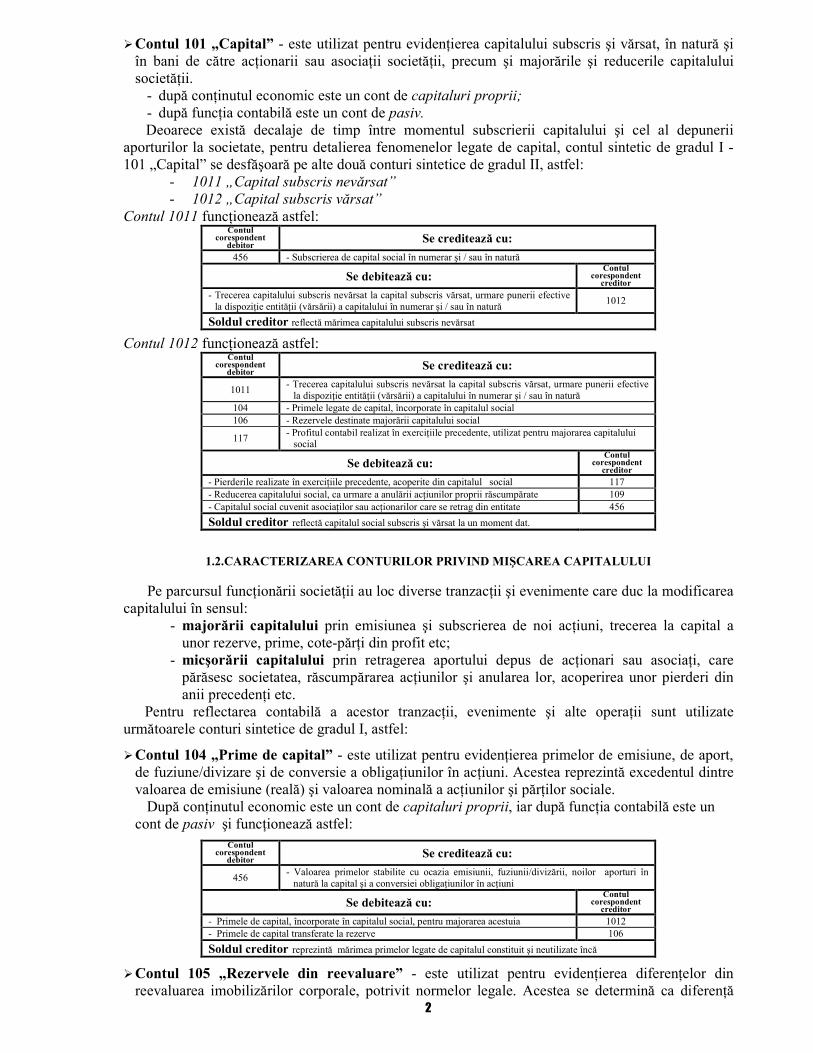

� Contul 101 „Capital” - este utilizat pentru evidenŃierea capitalului subscris şi vărsat, în natură şi în bani de către acŃionarii sau asociaŃii societăŃii, precum şi majorările şi reducerile capitalului societăŃii. - după conŃinutul economic este un cont de capitaluri proprii; - după funcŃia contabilă este un cont de pasiv. Deoarece există decalaje de timp între momentul subscrierii capitalului şi cel al depunerii

aporturilor la societate, pentru detalierea fenomenelor legate de capital, contul sintetic de gradul I - 101 „Capital” se desfăşoară pe alte două conturi sintetice de gradul II, astfel:

- 1011 „Capital subscris nevărsat”

- 1012 „Capital subscris vărsat”

Contul 1011 funcŃionează astfel: Contul

corespondent debitor

Se creditează cu:

456 - Subscrierea de capital social în numerar şi / sau în natură

Se debitează cu: Contul

corespondent creditor

- Trecerea capitalului subscris nevărsat la capital subscris vărsat, urmare punerii efective la dispoziŃie entităŃii (vărsării) a capitalului în numerar şi / sau în natură

1012

Soldul creditor reflectă mărimea capitalului subscris nevărsat

Contul 1012 funcŃionează astfel: Contul

corespondent debitor

Se creditează cu:

1011 - Trecerea capitalului subscris nevărsat la capital subscris vărsat, urmare punerii efective la dispoziŃie entităŃii (vărsării) a capitalului în numerar şi / sau în natură

104 - Primele legate de capital, încorporate în capitalul social 106 - Rezervele destinate majorării capitalului social

117 - Profitul contabil realizat în exerciŃiile precedente, utilizat pentru majorarea capitalului social

Se debitează cu: Contul

corespondent creditor

- Pierderile realizate în exerciŃiile precedente, acoperite din capitalul social 117 - Reducerea capitalului social, ca urmare a anulării acŃiunilor proprii răscumpărate 109 - Capitalul social cuvenit asociaŃilor sau acŃionarilor care se retrag din entitate 456

Soldul creditor reflectă capitalul social subscris şi vărsat la un moment dat.

1.2.CARACTERIZAREA CONTURILOR PRIVIND MIŞCAREA CAPITALULUI

Pe parcursul funcŃionării societăŃii au loc diverse tranzacŃii şi evenimente care duc la modificarea capitalului în sensul:

- majorării capitalului prin emisiunea şi subscrierea de noi acŃiuni, trecerea la capital a unor rezerve, prime, cote-părŃi din profit etc;

- micşorării capitalului prin retragerea aportului depus de acŃionari sau asociaŃi, care părăsesc societatea, răscumpărarea acŃiunilor şi anularea lor, acoperirea unor pierderi din anii precedenŃi etc.

Pentru reflectarea contabilă a acestor tranzacŃii, evenimente şi alte operaŃii sunt utilizate următoarele conturi sintetice de gradul I, astfel:

� Contul 104 „Prime de capital” - este utilizat pentru evidenŃierea primelor de emisiune, de aport, de fuziune/divizare şi de conversie a obligaŃiunilor în acŃiuni. Acestea reprezintă excedentul dintre valoarea de emisiune (reală) şi valoarea nominală a acŃiunilor şi părŃilor sociale. După conŃinutul economic este un cont de capitaluri proprii, iar după funcŃia contabilă este un

cont de pasiv şi funcŃionează astfel:

Contul corespondent

debitor Se creditează cu:

456 - Valoarea primelor stabilite cu ocazia emisiunii, fuziunii/divizării, noilor aporturi în natură la capital şi a conversiei obligaŃiunilor în acŃiuni

Se debitează cu: Contul

corespondent creditor

- Primele de capital, încorporate în capitalul social, pentru majorarea acestuia 1012 - Primele de capital transferate la rezerve 106

Soldul creditor reprezintă mărimea primelor legate de capitalul constituit şi neutilizate încă

� Contul 105 „Rezervele din reevaluare” - este utilizat pentru evidenŃierea diferenŃelor din reevaluarea imobilizărilor corporale, potrivit normelor legale. Acestea se determină ca diferenŃă

3

între valoarea de utilitate/justă şi valoarea de intrare în patrimoniu (contabilă) a bunurilor reevaluate. După conŃinutul economic este un cont de capitaluri proprii, iar după funcŃia contabilă este un

cont de pasiv şi funcŃionează astfel:

Contul corespondent

debitor Se creditează cu:

2111, 2112 - Creşterea de valoare (diferenŃa pozitivă), rezultată din reevaluarea terenurilor şi amenajărilor de terenuri

212, 213, 214 - Creşterea de valoare (diferenŃa pozitivă), rezultată din reevaluarea mijloacelor fixe

Se debitează cu: Contul

corespondent creditor

- Capitalizarea surplusului din reevaluare prin trecerea rezervelor din reevaluare la rezervele de capital, atunci când surplusul reprezintă un câştig realizat

1065

- Descreşterea de valoare (diferenŃa negativă), rezultată din reevaluarea terenurilor şi amenajărilor de terenuri

2111, 2112

- Descreşterea de valoare (diferenŃa negativă), rezultată din reevaluarea mijloacelor fixe 212, 213, 214

Soldul creditor reprezintă rezervele din reevaluare existente la un moment dat

� Contul 106 „Rezerve” - este utilizat pentru evidenŃierea rezervelor constituite. Rezervele sunt surse create în cadrul entităŃii economice, prin autofinanŃare, în scopul conservării şi majorării capitalului, precum şi acoperirii pierderilor realizate în unele exerciŃii financiare. După conŃinutul economic este un cont de capitaluri proprii, iar după funcŃia contabilă este un cont

de pasiv şi funcŃionează astfel:

Contul corespondent

debitor Se creditează cu:

129 - Constituirea rezervelor legale din profitul brut al exerciŃiului curent

129 - Constituirea rezervelor statutare sau contractuale şi a altor rezerve din profitul net al exerciŃiului curent

117 - Constituirea rezervelor din profitul net al exerciŃiilor precedente, rămas nerepartizat 104 - Primele de capital trecute la rezerve

105 - Capitalizarea surplusului din reevaluare prin trecerea rezervelor din reevaluare la rezervele de capital, atunci când surplusul reprezintă un câştig realizat

261, 263, 265 - DiferenŃa favorabilă dintre valoarea participaŃiilor primite şi valoarea neamortizată a imobilizărilor corporale şi necorporale care fac obiectul participării la capitalul social al altei entităŃi

Se debitează cu: Contul

corespondent creditor

- Rezervele destinatre majorãrii capitalului social 1012 - Rezervele utilizate pentru acoperirea pierderilor din exerciŃiile precedente 117 - DiferenŃa favorabilă dintre valoarea participaŃiilor primite şi valoarea neamortizată a imobilizărilor corporale şi necorporale care au făcut obiectul participaŃiei, transferată la venituri cu ocazia cedării participaŃiilor respective

764

Soldul creditor reprezintă rezervele constituite şi neutilizate

� Contul 117 „Rezultatul reportat” - este utilizat pentru evidenŃierea rezultatului exerciŃiului precedent, a cărui soluŃionare (repartizare, în cazul profitului şi acoperire, în cazul pierderii) a fost amânată de adunarea generală a acŃionarilor sau asociaŃilor. După conŃinutul economic este un cont de capitaluri proprii , iar după funcŃia contabilă este un

cont bifuncŃional şi funcŃionează astfel:

Contul corespondent

debitor Se debitează cu:

1012 - Pierderile din exerciŃiile precedente, acoperite din capitalul social 106 - Pierderile din exerciŃiile precedente, acoperite din rezerve 129 - Pierderile din exerciŃiile precedente, acoperite din profitul exerciŃiului curent 121 - Profitul net realizat în exerciŃiul expirat, rămas nerepartizat

4 1 1 , 4 6 1 - Rezultatul favorabil provenit din corectarea erorilor contabile

Se creditează cu: Contul

corespondent creditor

- Pierderile contabile realizate în exerciŃiul expirat, rămase neacoperite 121 - Profitul net realizat în exerciŃiile precedente, repartizat pentru constituirea rezervelor 106 - Profitul net realizat în exerciŃiile precedente, repartizat pentru dividendele cuvenite acŃionarilor / asociaŃilor

457

- Rezultatul nefavorabil provenit din corectarea erorilor contabile 401, 461

Soldul – creditor reprezintă profitul nerepartizat – debitor reprezintă pierderea neacoperită

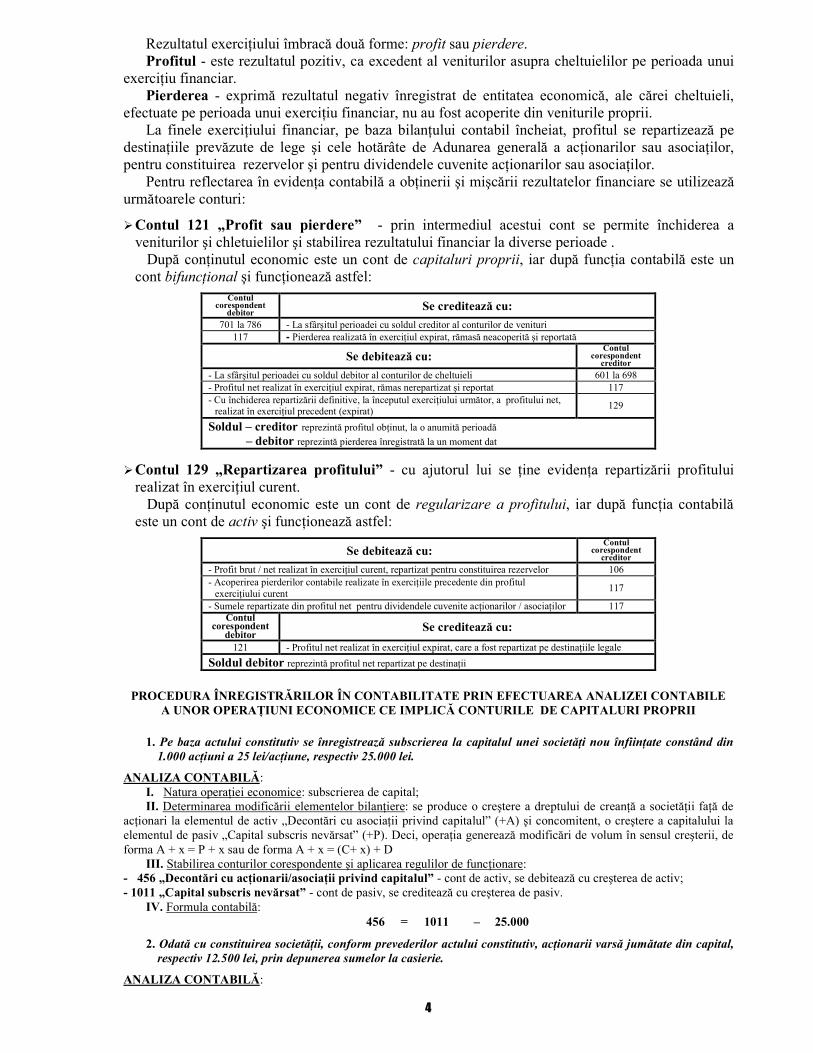

1.3. CONłINUTUL ŞI STRUCTURA REZULTATULUI EXERCIłIULUI –

CARACTERIZAREA CONTURILOR DE REZULTATE

4

Rezultatul exerciŃiului îmbracă două forme: profit sau pierdere. Profitul - este rezultatul pozitiv, ca excedent al veniturilor asupra cheltuielilor pe perioada unui

exerciŃiu financiar. Pierderea - exprimă rezultatul negativ înregistrat de entitatea economică, ale cărei cheltuieli,

efectuate pe perioada unui exerciŃiu financiar, nu au fost acoperite din veniturile proprii. La finele exerciŃiului financiar, pe baza bilanŃului contabil încheiat, profitul se repartizează pe

destinaŃiile prevăzute de lege şi cele hotărâte de Adunarea generală a acŃionarilor sau asociaŃilor, pentru constituirea rezervelor şi pentru dividendele cuvenite acŃionarilor sau asociaŃilor.

Pentru reflectarea în evidenŃa contabilă a obŃinerii şi mişcării rezultatelor financiare se utilizează următoarele conturi:

� Contul 121 „Profit sau pierdere” - prin intermediul acestui cont se permite închiderea a veniturilor şi chletuielilor şi stabilirea rezultatului financiar la diverse perioade . După conŃinutul economic este un cont de capitaluri proprii, iar după funcŃia contabilă este un

cont bifuncŃional şi funcŃionează astfel:

Contul corespondent

debitor Se creditează cu:

701 la 786 - La sfârşitul perioadei cu soldul creditor al conturilor de venituri 117 - Pierderea realizată în exerciŃiul expirat, rămasă neacoperită şi reportată

Se debitează cu: Contul

corespondent creditor

- La sfârşitul perioadei cu soldul debitor al conturilor de cheltuieli 601 la 698 - Profitul net realizat în exerciŃiul expirat, rămas nerepartizat şi reportat 117 - Cu închiderea repartizării definitive, la începutul exerciŃiului următor, a profitului net, realizat în exerciŃiul precedent (expirat)

129

Soldul – creditor reprezintă profitul obŃinut, la o anumită perioadă – debitor reprezintă pierderea înregistrată la un moment dat

� Contul 129 „Repartizarea profitului” - cu ajutorul lui se Ńine evidenŃa repartizării profitului realizat în exerciŃiul curent. După conŃinutul economic este un cont de regularizare a profitului, iar după funcŃia contabilă

este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Profit brut / net realizat în exerciŃiul curent, repartizat pentru constituirea rezervelor 106 - Acoperirea pierderilor contabile realizate în exerciŃiile precedente din profitul exerciŃiului curent

117

- Sumele repartizate din profitul net pentru dividendele cuvenite acŃionarilor / asociaŃilor 117 Contul

corespondent debitor

Se creditează cu:

121 - Profitul net realizat în exerciŃiul expirat, care a fost repartizat pe destinaŃiile legale

Soldul debitor reprezintă profitul net repartizat pe destinaŃii

PROCEDURA ÎNREGISTRĂRILOR ÎN CONTABILITATE PRIN EFECTUAREA ANALIZEI CONTABILE

A UNOR OPERAłIUNI ECONOMICE CE IMPLICĂ CONTURILE DE CAPITALURI PROPRII

1. Pe baza actului constitutiv se înregistrează subscrierea la capitalul unei societăŃi nou înfiinŃate constând din 1.000 acŃiuni a 25 lei/acŃiune, respectiv 25.000 lei.

ANALIZA CONTABILĂ:

I. Natura operaŃiei economice: subscrierea de capital; II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a dreptului de creanŃă a societăŃii faŃă de

acŃionari la elementul de activ „Decontări cu asociaŃii privind capitalul” (+A) şi concomitent, o creştere a capitalului la elementul de pasiv „Capital subscris nevărsat” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x sau de forma A + x = (C+ x) + D

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 456 „Decontări cu acŃionarii/asociaŃii privind capitalul” - cont de activ, se debitează cu creşterea de activ; - 1011 „Capital subscris nevărsat” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 456 = 1011 – 25.000

2. Odată cu constituirea societăŃii, conform prevederilor actului constitutiv, acŃionarii varsă jumătate din capital, respectiv 12.500 lei, prin depunerea sumelor la casierie.

ANALIZA CONTABILĂ:

5

I. Natura operaŃiei economice: vărsarea capitalului social. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a dreptului de creanŃă al societăŃii faŃă de

acŃionari la elementul de activ „Decontări cu asociaŃii privind capitalul” (-A) şi concomitent, o creştere a numerarului existent în casieria societăŃii la elementul de activ „Casa în lei” (+A). Deci, operaŃia generează modificări de structură, de forma A – x + x = P sau de forma A – x + x = C + D

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 456 „Decontări cu acŃionarii /asociaŃii privind capitalul” - cont de activ, se creditează cu micşorarea de activ; - 5311 „Casa în lei” - cont de activ, se debitează cu creşterea de activ.

IV. Formula contabilă: 5311 = 456 – 12.500

CONCOMITENT, se va înregistra: I. Natura operaŃiei economice: trecerea capitalului subscris nevărsat la capitalul subscris vărsat. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a capitalului social la elementul de pasiv

„Capital subscris nevărsat” (-P) şi concomitent, o creştere a capitalului la elementul de pasiv „Capital subscris vărsat” (+P). Deci, operaŃia generează modificări de structură, de forma A = P – x + x sau de forma A = (C – x + x) + D.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 1011 „Capital subscris nevărsat” - cont de pasiv, se debitează cu micşorarea de pasiv; - 1012 „Capital subscris vărsat” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 1011 = 1012 – 12.500

3. La o dată prevăzută în actul constitutiv, un acŃionar pune efectiv la dispoziŃia societăŃii capitalul subscris, în sumă de 12.500 lei, sub forma unui utilaj.

ANALIZA CONTABILĂ:

I. Natura operaŃiei economice: vărsarea capitalului. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a dreptului de creanŃă al societăŃii faŃă de

acŃionar la elementul de activ „Decontări cu asociaŃii privind capitalul” (-A) şi concomitent, o creştere a imobilizărilor corporale la elementul de activ „Echipamente tehnologice” (+A). Deci, operaŃia generează modificări de structură, de forma A – x + x = P sau de forma A – x + x = C + D.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 456 „Decontări cu acŃionarii/asociaŃii privind capitalul ” - cont de activ, se creditează cu micşorarea de activ; - 2131 „Echipamente tehnologice ” - cont de activ, se debitează cu creşterea de activ.

IV. Formula contabilă: 2131 = 456 – 12.500

CONCOMITENT, se va înregistra: I. Natura operaŃiei economice: trecerea capitalului subscris nevărsat la capitalul subscris vărsat. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a capitalului la elementul de pasiv

„Capital subscris nevărsat” (-P) şi concomitent, o creştere a capitalului la elementul de pasiv „Capital subscris vărsat” (+P). Deci, operaŃia generează modificări de structură, de forma A = P – x + x sau de forma A = (C – x + x) + D.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 1011 „Capital subscris nevărsat” - cont de pasiv, se debitează cu micşorarea de pasiv; - 1012 „Capital subscris vărsat” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 1011 = 1012 – 12.500

4. Ulterior constituirii societăŃii, se majorează capitalul cu 15.000 lei prin emiterea şi subscrierea a 600 acŃiuni noi la preŃul de 26 lei/acŃiune, cu o primă de emisiune de 1 leu/acŃiune, rezultând:

- valoarea nominală totală.........15.000 lei; - valoarea de emisiune totală.....15.600 lei; - prima de emisiune totală...........…600 lei. ANALIZA CONTABILĂ:

I. Natura operaŃiei economice: majorarea capitalului prin subscrierea de acŃiuni cu primă de emisiune. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a dreptului de creanŃă al societăŃii faŃă de

noii acŃionari la elementul de activ „Decontări cu asociaŃii privind capitalul” (+A) şi concomitent, o majorare a capitalului la elementul de pasiv „Capital subscris nevărsat” (+P), precum şi o altă majorare, tot de pasiv, la elementul „Prime de emisiune” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x sau de forma A + x = (C + x) + D

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 456 „Decontări cu acŃionarii/asociaŃii privind capitalul” - cont de activ, se debitează cu creşterea de activ; - 1011 „Capital subscris nevărsat” - cont de pasiv, se creditează cu creşterea de pasiv; - 1041 „Prime de emisiune ” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 456 = % – 15.600 1011 – 15.000 1041 – 600

6

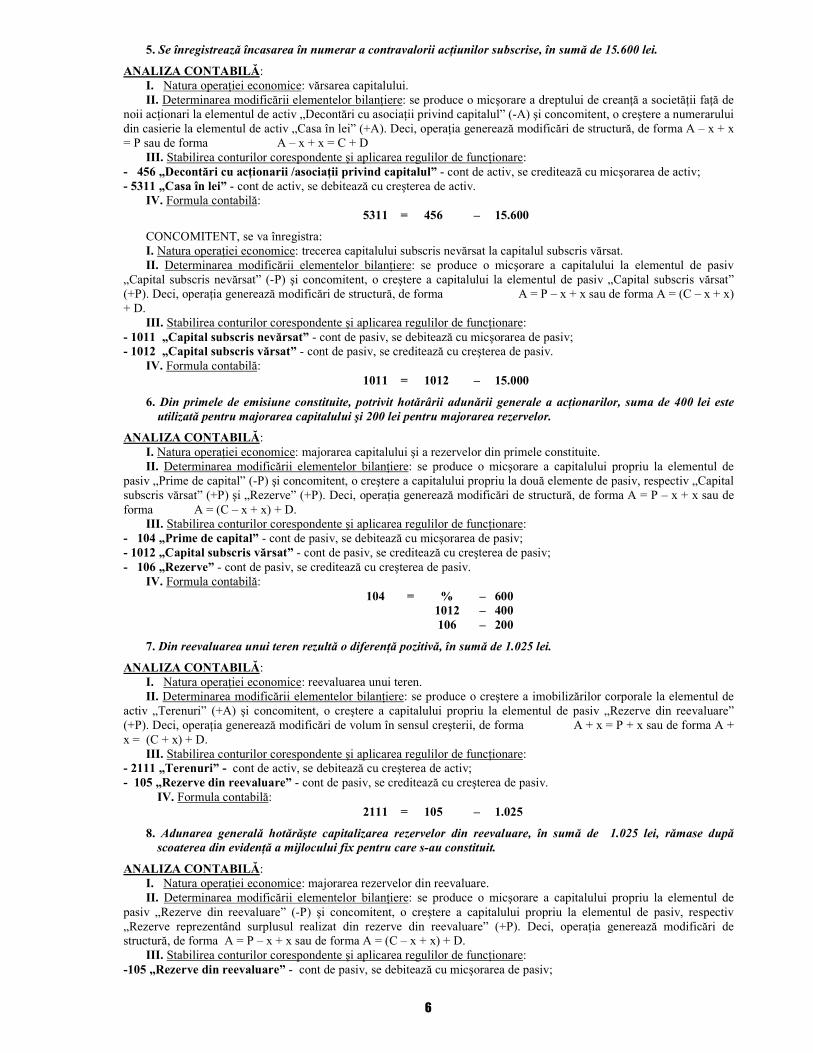

5. Se înregistrează încasarea în numerar a contravalorii acŃiunilor subscrise, în sumă de 15.600 lei.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: vărsarea capitalului. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a dreptului de creanŃă a societăŃii faŃă de

noii acŃionari la elementul de activ „Decontări cu asociaŃii privind capitalul” (-A) şi concomitent, o creştere a numerarului din casierie la elementul de activ „Casa în lei” (+A). Deci, operaŃia generează modificări de structură, de forma A – x + x = P sau de forma A – x + x = C + D

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 456 „Decontări cu acŃionarii /asociaŃii privind capitalul” - cont de activ, se creditează cu micşorarea de activ; - 5311 „Casa în lei” - cont de activ, se debitează cu creşterea de activ.

IV. Formula contabilă: 5311 = 456 – 15.600

CONCOMITENT, se va înregistra: I. Natura operaŃiei economice: trecerea capitalului subscris nevărsat la capitalul subscris vărsat. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a capitalului la elementul de pasiv

„Capital subscris nevărsat” (-P) şi concomitent, o creştere a capitalului la elementul de pasiv „Capital subscris vărsat” (+P). Deci, operaŃia generează modificări de structură, de forma A = P – x + x sau de forma A = (C – x + x) + D.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 1011 „Capital subscris nevărsat” - cont de pasiv, se debitează cu micşorarea de pasiv; - 1012 „Capital subscris vărsat” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 1011 = 1012 – 15.000

6. Din primele de emisiune constituite, potrivit hotărârii adunării generale a acŃionarilor, suma de 400 lei este utilizată pentru majorarea capitalului şi 200 lei pentru majorarea rezervelor.

ANALIZA CONTABILĂ:

I. Natura operaŃiei economice: majorarea capitalului şi a rezervelor din primele constituite. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a capitalului propriu la elementul de

pasiv „Prime de capital” (-P) şi concomitent, o creştere a capitalului propriu la două elemente de pasiv, respectiv „Capital subscris vărsat” (+P) şi „Rezerve” (+P). Deci, operaŃia generează modificări de structură, de forma A = P – x + x sau de forma A = (C – x + x) + D.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 104 „Prime de capital” - cont de pasiv, se debitează cu micşorarea de pasiv; - 1012 „Capital subscris vărsat” - cont de pasiv, se creditează cu creşterea de pasiv; - 106 „Rezerve” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 104 = % – 600 1012 – 400 106 – 200

7. Din reevaluarea unui teren rezultă o diferenŃă pozitivă, în sumă de 1.025 lei.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: reevaluarea unui teren. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a imobilizărilor corporale la elementul de

activ „Terenuri” (+A) şi concomitent, o creştere a capitalului propriu la elementul de pasiv „Rezerve din reevaluare” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x sau de forma A + x = (C + x) + D.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 2111 „Terenuri” - cont de activ, se debitează cu creşterea de activ; - 105 „Rezerve din reevaluare” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 2111 = 105 – 1.025

8. Adunarea generală hotărăşte capitalizarea rezervelor din reevaluare, în sumă de 1.025 lei, rămase după scoaterea din evidenŃă a mijlocului fix pentru care s-au constituit.

ANALIZA CONTABILĂ:

I. Natura operaŃiei economice: majorarea rezervelor din reevaluare. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a capitalului propriu la elementul de

pasiv „Rezerve din reevaluare” (-P) şi concomitent, o creştere a capitalului propriu la elementul de pasiv, respectiv „Rezerve reprezentând surplusul realizat din rezerve din reevaluare” (+P). Deci, operaŃia generează modificări de structură, de forma A = P – x + x sau de forma A = (C – x + x) + D.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: -105 „Rezerve din reevaluare” - cont de pasiv, se debitează cu micşorarea de pasiv;

7

-1065 „Rezerve reprezentând surplusul realizat din rezerve din reevaluare” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 105 = 1065 – 1.025

9. Se constituie rezerva legală din profitul brut obŃinut, în sumă de 1.000 lei.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: constituirea rezervei legale. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a capitalului propriu la elementul de pasiv

„Rezerve” (+P) şi concomitent, o creştere a elementului de activ „Repartizarea profitului”(+A). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x sau de forma A + x = (C + x) + D.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 129 „Repartizarea profitului” - cont de activ, se debitează cu creşterea de activ; - 106 „Rezerve” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 129 = 106 – 1.000

10. Adunarea generală hotărăşte ca pierderea reportată din exerciŃiul precedent de 850 lei, să se acopere din

rezervele constituite.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: acoperirea pierderii reportate din rezervele constituite. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a capitalului propriu la elementul de

pasiv „Rezerve” (-P) şi concomitent, o micşorare a pierderii neacoperite la elementul de activ „Rezultatul reportat” (-A). Deci, operaŃia generează modificări de volum în sensul micşorării, de forma A – x = P – x sau de forma A – x = (C – x) + D

III. Conturile corespondente şi regulile de funcŃionare: - 106 „Rezerve” - cont de pasiv, se debitează cu micşorările de pasiv; - 117 „Rezultatul reportat” - cont bifuncŃional (în acest caz, de activ), se creditează cu micşorările de activ.

IV. Formula contabilă: 106 = 117 – 850

2. ANALIZA ŞI FUNCłIONAREA CONTURILOR DE IMOBILIZĂRI

2.1. CARACTERIZAREA CONTURILOR DE IMOBILIZĂRI NECORPORALE

Intrările, amortizarea şi ieşirile imobilizărilor necorporale se evidenŃiază prin utilizarea următoarelor conturi:

� Contul 201 „Cheltuieli de constituire” - evidenŃiază cheltuielile ocazionate de înfiinŃarea şi extinderea activităŃii societăŃilor comerciale, cum sunt: cheltuieli de înscriere şi înmatriculare, cheltuieli cu emisiunea şi vânzarea de acŃiuni şi obligaŃiuni, cheltuieli de publicitate şi prospectare a pieŃei şi altele. După conŃinutul economic este un cont de imobilizări necorporale, iar după funcŃia contabilă

este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Sumele datorate furnizorilor, reprezentând cheltuieli ocazionate de înfiinŃarea sau dezvoltarea societăŃii,

404,462

- Cheltuieli de constituire achitate prin contul curent / în numerar; 512, 531 Contul

corespondent debitor

Se creditează cu:

280 - Cheltuieli amortizate integral şi scoase din evidenŃă

Soldul debitor reprezintă valoarea cheltuielilor de constituire existente, neamortizate integral sau nescoase din activul entităŃii economice

� Contul 203 „Cheltuieli de dezvoltare” - evidenŃiază cheltuielile de dezvoltare efectuate în vederea obŃinerii de produse noi, realizarea de dispozitive, procedee, sisteme sau servicii noi, precum şi ameliorarea celor existente. După conŃinutul economic este un cont de imobilizări necorporale, iar după funcŃia contabilă

este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Lucrările şi proiectele de dezvoltare efectuate pe cont propriu: - aflate în curs de execuŃie; 233 - finalizate şi recepŃionate. 721 - Lucrările şi proiectele de dezvoltare achiziŃionate de la terŃi 404

8

- Lucrările şi proiectele de dezvoltare achiziŃionate de la entităŃi affiliate sau de la entităŃi legate prin interese de participare

451, 453

- Valoarea imobilizărilor de natura cheltuielilor de dezvoltare primate cu titlu gratuit 133 - Plusuri de inventar la imobilizările de natura cheltuielilor de dezvoltare 134

Contul corespondent

debitor Se creditează cu:

280 - Cheltuielile de dezvoltare amortizate integral şi scoase din evidenŃă 6583 - Valoarea neamortizată a lucrărilor şi proiectelor de dezvoltare cedate

205 - Lucrările şi proiectele de dezvoltare, concretizate în brevete şi licenŃe şi înregistrate ca atare în această categorie de imobilizări necorporale

Soldul debitor reprezintă valoarea cheltuielilor de dezvoltare existente la un moment dat, neamortizate sau nescoase din activ.

� Contul 205 „Concesiuni, brevete, mărci comerciale, drepturi şi active similare” - cu ajutorul acestui cont se evidenŃiază concesiunile, brevetele, licenŃele, mărcile de fabrică şi de comerŃ, know-how-urile, drepturile şi activele similare realizate de entitate, aduse ca aport la capital, achiziŃionate sau dobândite pe alte căi. După conŃinutul economic este un cont de imobilizări necorporale, iar după funcŃia contabilă este

un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Brevetele, licenŃele, mărcile comerciale şi alte active similare primite cu titlu gratuit 133

- Brevetele, licenŃele, mărcile comerciale şi alte active similare preluate în concesiune 167

- Brevetele, licenŃele, mărcile comerciale şi alte active similare rezultate din lucrări şi proiecte de dezvoltare, achiziþionate de la terŃi

404

- Brevetele, licenŃele, mărcile comerciale şi alte active similare achiziŃionate de la entităŃi afiliate sau de la entităŃi legate prin interese de participare

451, 453

- Brevetele, licenŃele, mărcile comerciale şi alte active similare aduse ca aport în natură la capital de asociaŃi / acŃionari

456

- Imobilizări de natura cheltuielilor de dezvoltare aferente brevetelor sau licenŃelor 203 Contul

corespondent debitor

Se creditează cu:

167 - Valoarea bunurilor avute în concesiune şi restituite la expirarea contractelor

280 - Valoarea brevetelor, licenŃelor, mărcilor comerciale şi a altor active similare amortizate integral şi scoase din evidenŃă

6583 - Valoarea rămasă neamortizată a brevetelor, licenŃelor şi alte active similare cedate

456 - Valoarea brevetelor, licenŃelor, mărcilor comerciale şi a altor active similare retrase de acŃionari / asociaŃi din aportul la capitalul social

261, 263, 265 - Valoarea brevetelor, licenŃelor, mărcilor şi a altor active similare depuse ca aport la capitalul altor entităŃi, în schimbul dobândirii de participaŃii în capitalul acestora

Soldul debitor reprezintă concesiunile, brevetele, licenŃele, mărcile comerciale şi alte drepturi şi active similare existente la un moment dat în entitate

� Contul 2071 „Fond comercial pozitiv” – evidenŃiază fondul comercial în cazul achiziŃionării unei entităŃi sau bunuri imobile, însoŃite de fond comercial şi reprezintă diferenŃa pozitivă dintre costul de achiziŃie şi valoarea la data tranzacŃiei, a părŃii din activele nete achiziŃionate de către o entitate. După conŃinutul economic este un cont de imobilizări necorporale, iar după funcŃia contabilă este

un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- DiferenŃa pozirivă între coatul de achiziŃie şi valoarea, la data tranzacŃiei, a părŃii din activele nete achiziŃionate

404

Contul corespondent

debitor Se creditează cu:

2807 - Valoarea fondului comercial amortizat integral şi scos din evidenŃă 6583 - Valoarea neamortizată a fondului comercial pozitiv scos din evidenŃă

Soldul debitor reflectă valoarea fondului comercial pozitiv existent

� Contul 208 „Alte imobilizări necorporale” - evidenŃiază programele informatice create de entitate sau achiziŃionate de la terŃi, precum şi alte imobilizări necorporale, care nu sunt reflectate de celelalte conturi din această grupă. După conŃinutul economic este un cont de imobilizări necorporale, iar după funcŃia contabilă

este un cont de activ şi funcŃionează atfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea programelor informatice şi a altor imobilizări necorporale achiziŃionate de la furnizori

404

- Valoarea programelor informatice şi a altor imobilizări necorporale achiziŃionate de la 451, 453

9

entităŃi afiliate sau de la entităŃi legate prin interese de participare - Valoarea programelor informatice realizate pe cont propriu: - aflate în curs de execuŃie; - finalizate şi recepŃionate.

233 721

- Valoarea programelor informatice aduse de acŃionari / asociaŃi ca aport în natură la capitalul social 456 - Valoarea programelor informatice şi a altor imobilizări necorporale primite cu titlu gratuit 133 - Plusuri de inventar constatate la programele informatice şi la alte imobilizări necorporale 134

Contul corespondent

debitor Se creditează cu:

2808 - Valoarea altor imobilizări necorporale amortizate integral şi scoase din evidenŃă

6583 - Valoarea rămasă neamortizată a altor imobilizări necorporale cedate

456 - Valoarea altor imobilizări necorporale retrase de asociaŃi / acŃionari din aportul la capitalul social

261, 263, 265 - Valoarea altor imobilizări necorporale depuse ca aport la capitalul altor entităŃi, în schimbul dobândirii de participaŃii în capitalul acestora

Soldul debitor reflectă valoarea altor imobilizări necorporale existente în entitate

� Contul 280 „Amortizări privind imobilizările necorporale” - evidenŃiază amortizarea calculată asupra valorii imobilizărilor necorporale. După conŃinutul economic este un cont rectificativ al valorii imobilizărilor necorporale, iar după

funcŃia contabilă este un cont de pasiv şi funcŃionează astfel:

Contul corespondent

debitor Se creditează cu:

6811 - Valoarea cheltuielilor aferente amortizării imobilizărilor necorporale

Se debitează cu: Contul

corespondent creditor

- Amortizarea aferentă imobilizărilor necorporale cedate sau scoase din evidenŃă pe diverse căi

201 la 208

Soldul creditor reprezintă amortizarea imobilizărilor necorporale, calculată şi înregistrată la un moment dat

PROCEDURA ÎNREGISTRĂRILOR ÎN CONTABILITATE PRIN EFECTUAREA ANALIZEI CONTABILE A UNOR OPERAłIUNI ECONOMICE CE IMPLICĂ CONTURILE DE IMOBILIZĂRI NECORPORALE

1. Se înregistrează cheltuieli cu înscrierea şi înmatricularea societăŃii, în sumă de 1.000 lei, achitate cu numerar.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: înregistrarea cheltuielilor de constituire. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a imobilizărilor necorporale la elementul

de activ „Cheltuieli de constituire” (+A) şi concomitent, o micşorare a numerarului din casierie la elementul de activ „Casa în lei” (-A). Deci, operaŃia generează modificări de structură, de forma A + x – x = P sau de forma A + x – x = C + D.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 201 „Cheltuieli de constituire” - cont de activ, se debitează cu creşterea de activ; - 5311 „Casa în lei” ” - cont de activ, se creditează cu micşorarea de activ.

IV. Formula contabilă: 201 = 5311 – 1.000

2. Se înregistrează amortizarea cheltuielilor de constituire pentru primul an, în sumă de 200 lei.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: înregistrarea amortizării cheltuielilor de constituire. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a cheltuielilor la elementul de activ

„Cheltuieli de exploatare privind amortizarea imobilizărilor” (+A) şi concomitent, o creştere a elementului rectificativ al valorii imobilizărilor necorporale „Amortizarea cheltuielilor de constituire” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare:

- 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” - cont de activ, se debitează cu creşterea de activ;

- 2801 „Amortizarea cheltuielilor de constituire” - cont de pasiv, se creditează cu creşterea de pasiv. IV. Formula contabilă:

6811 = 2801 – 200 3. După amortizarea integrală se înregistrează scoaterea din evidenŃă a cheltuielilor de constituire, în valoare de 1.000 lei.

ANALIZA CONTABILĂ:

10

I. Natura operaŃiei economice: scoaterea din evidenŃă a cheltuielilor de constituire. II. InfluenŃa operaŃiei asupra patrimoniului: se produce o micşorare a imobilizărilor necorporale la elementul de activ

„Cheltuieli de constituire” (-A) şi concomitent, o micşorare a elementului rectificativ al valorii imobilizărilor necorporale „Amortizarea cheltuielilor de constituire” (-P). Deci, operaŃia generează modificări de volum în sensul micşorării, de forma A – x = P – x.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 201 „Cheltuieli de constituire” - cont de activ, se creditează cu micşorarea de activ. - 2801 „Amortizarea cheltuielilor de constituire” - cont de pasiv, se debitează cu micşorarea de pasiv;

IV. Formula contabilă: 2801 = 201 – 1.000

4. O societate comercială efectuează cheltuieli de dezvoltare, în sumă de 15.000 lei, în vederea realizării unor noi produse.

ANALIZA CONTABILĂ:

I. Natura operaŃiei economice: înregistrarea cheltuielilor de dezvoltare. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a imobilizărilor necorporale la elementul

de activ „Cheltuieli de dezvoltare” (+A) şi concomitent, o creştere a veniturilor la elementul de pasiv „Venituri din producŃia de imobilizări necorporale” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 203 „Cheltuieli de dezvoltare” - cont de activ, se debitează cu creşterea de activ; - 721 „Venituri din producŃia de imobilizări necorporale” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 203 = 721 – 15.000

5. Se înregistrează amortizarea cheltuielilor de dezvoltare pentru primul an, în sumă de 3.000 lei.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: înregistrarea amortizării cheltuielilor de dezvoltare. II. InfluenŃa operaŃiei asupra patrimoniului: se produce o creştere a cheltuielilor la elementul de activ „Cheltuieli de

exploatare privind amortizarea imobilizărilor” (+A) şi concomitent, o creştere a elementului rectificativ al valorii imobilizărilor necorporale „Amortizarea cheltuielilor de dezvoltare” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” - cont de activ, se debitează cu creşterea de

activ; - 2803 „Amortizarea cheltuielilor de dezvoltare”- cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 6811 = 2803 – 3.000

6. După amortizarea integrală cheltuielile de dezvoltare, în sumă se 15.000 lei, se scot din evidenŃă.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: scoaterea din evidenŃă a cheltuielilor de dezvoltare. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a imobilizărilor necorporale la elementul

de activ „Cheltuieli de dezvoltare” (-A) şi concomitent, o micşorare a elementului rectificativ al valorii imobilizărilor necorporale „Amortizarea cheltuielilor de dezvoltare” (-P). Deci, operaŃia generează modificări de volum în sensul micşorării, de forma A – x = P – x.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 203 „Cheltuieli de dezvoltare” - cont de activ, se creditează cu micşorarea de activ. - 2803 „Amortizarea cheltuielilor de dezvoltare” - cont de pasiv, se debitează cu micşorarea de pasiv;

IV. Formula contabilă: 2803 = 203 – 15.000

7. Se cumpără o licenŃă de fabricaŃie în valoare de 800.000.000 lei.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: achiziŃia unei licenŃe de fabricaŃie. II. InfluenŃa operaŃiei asupra patrimoniului: se produce o creştere a imobilizărilor necorporale la elementul de activ

„Concesiuni, brevete, mărci comerciale şi alte drepturi şi valori similare” (+A) şi concomitent, o creştere a datoriilor la elementul de pasiv „Furnizori de imobilizări” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x sau de forma A + x = C + (D + x).

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 205 „Concesiuni, brevete, mărci comerciale şi alte drepturi şi valori similare” - cont de activ, se debitează cu

creşterea de activ; - 404 „Furnizori de imobilizări” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 205 = 404 – 80.000

11

8. Se înregistrează fondul comercial pozitiv, în sumă de 2.000 lei, aferent unui magazin achiziŃionat.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: înregistrarea fondului comercial pozitiv, aferent magazinului achiziŃionat. II. InfluenŃa operaŃiei asupra patrimoniului: se produce o creştere a imobilizărilor necorporale la elementul de activ

„Fond comercial pozitiv” (+A) şi concomitent, o creştere a datoriilor la elementul de pasiv „Furnizori de imobilizări” (+P). Deci, operaŃia generează modificări de volum, de forma

A + x = P + x sau de forma A + x = C + (D.+x) III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare:

- 207 „Fond comercial” - cont de activ, se debitează cu creşterea de activ; - 404 „Furnizori de imobilizări” - cont de pasiv, care se creditează cu creşterea de pasiv

IV. Formula contabilă: 207 = 404 – 2.000

9. Se înregistrează scoaterea din evidenŃă a fondului comercial, urmare vânzării magazinului imediat ce a fost

adus ca aport la capitalul social.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: scăderea din evidenŃă a fondului comercial cedat. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a cheltuielilor la elementul de activ

„Cheltuieli privind activele cedate şi alte operaŃii de capital” (+A) şi concomitent, o micşorare a imobilizărilor necorporale la elementul de activ „Fond comercial” (-A). Deci, operaŃia generează modificări de structură, de forma A + x – x = P.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 6583 „Cheltuieli privind activele cedate şi alte operaŃii de capital” - cont de activ, se debitează cu creşterea de activ; - 207 „Fond comercial” - cont de activ, se creditează cu micşorarea de activ.

IV. Formula contabilă: 6583 = 207 – 2.000

10. Se cumpără un program informatic, în valoare de 500 lei.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: achiziŃionarea unui program informatic. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a imobilizărilor necorporale la elementul

de activ „Alte imobilizări necorporale” (+A) şi concomitent, o creştere a datoriilor la elementul de pasiv „Furnizori de imobilizări” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x sau de forma A + x = C + (D + x).

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 208 „Alte imobilizări necorporale” - cont de activ, se debitează cu creşterea de activ; - 404 „Furnizori de imobilizări” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 208 = 404 – 500

2.2. CARACTERIZAREA CONTURILOR DE IMOBILIZĂRI CORPORALE

Pentru înregistrarea fenomenelor economice legate de imobilizările corporale, se utilizează următoarele conturi sintetice de gradul I, astfel:

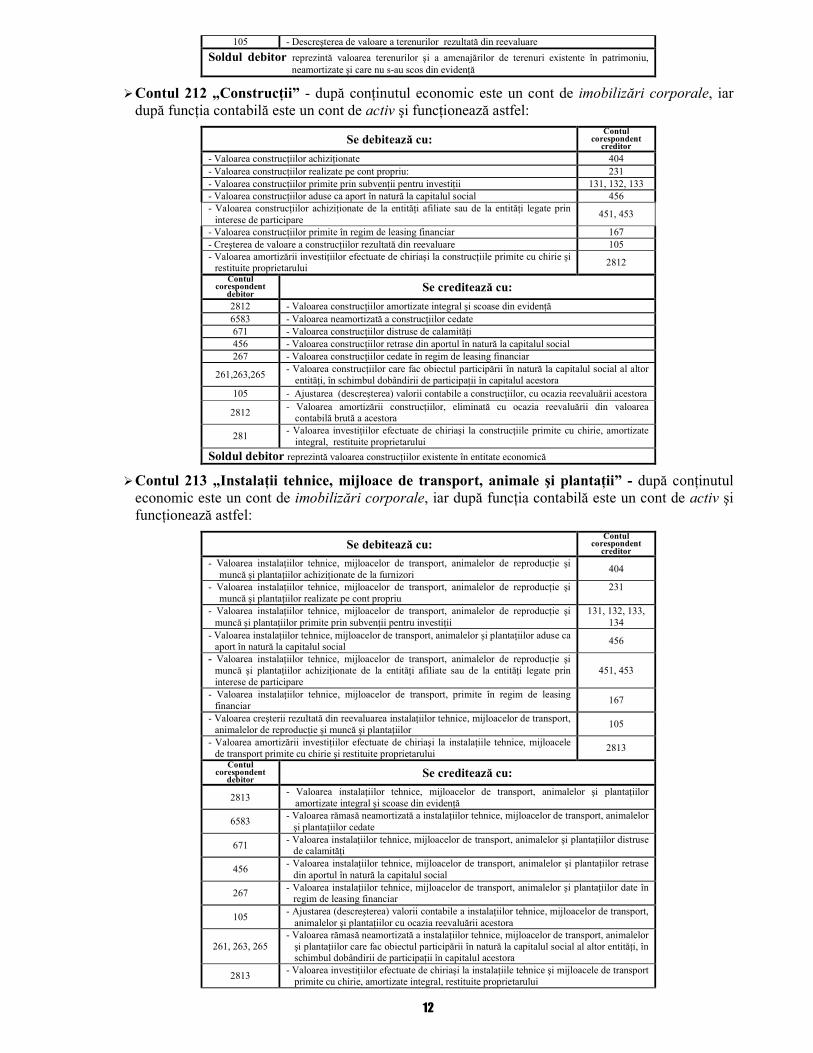

� Contul 211 „Terenuri şi amenajări de terenuri” - după conŃinutul economic este un cont de imobilizări corporale, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea amenajărilor de terenuri realizate pe cont propriu: - aflate în curs de execuŃie; - finalizate şi recepŃionate.

231 722

- Valoarea terenurilor şi amenajărilor de terenuri primite cu titlu gratuit 133 - Valoarea terenurilor şi amenajărilor de terenuri achiziŃionate de la furnizori 404 - Valoarea terenurilor şi amenajărilor de terenuri achiziŃionate de la entităŃi afiliate sau de la entităŃi legate prin interese de participare

451, 453

- Valoarea terenurilor şi amenajărilor de terenuri aduse ca aport în natură la capitalul social

456

- Valoarea creşterii rezultată din reevaluarea terenurilor 105 Contul

corespondent debitor

Se creditează cu:

456 - Valoarea terenurilor şi amenajărilor de terenuri retrase de asociaŃi / acŃionari din aportul la capitalul social

6583 - Valoarea terenurilor şi valoarea neamortizată a amenajărilor de terenuri cedate 281 - Valoarea amenajărilor de terenuri amortizate integral şi scoase din evidenŃă

261,263,265 - Valoarea terenurilor şi amenajările de terenuri ce fac obiectul participării în natură la capitalul social al altor entităŃi, în schimbul dobândirii de participaŃii în capitalul acestora

12

105 - Descreşterea de valoare a terenurilor rezultată din reevaluare

Soldul debitor reprezintă valoarea terenurilor şi a amenajărilor de terenuri existente în patrimoniu, neamortizate şi care nu s-au scos din evidenŃă

� Contul 212 „ConstrucŃii” - după conŃinutul economic este un cont de imobilizări corporale, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea construcŃiilor achiziŃionate 404 - Valoarea construcŃiilor realizate pe cont propriu: 231 - Valoarea construcŃiilor primite prin subvenŃii pentru investiŃii 131, 132, 133 - Valoarea construcŃiilor aduse ca aport în natură la capitalul social 456 - Valoarea construcŃiilor achiziŃionate de la entităŃi afiliate sau de la entităŃi legate prin interese de participare

451, 453

- Valoarea construcŃiilor primite în regim de leasing financiar 167 - Creşterea de valoare a construcŃiilor rezultată din reevaluare 105 - Valoarea amortizării investiŃiilor efectuate de chiriaşi la construcŃiile primite cu chirie şi restituite proprietarului

2812

Contul corespondent

debitor Se creditează cu:

2812 - Valoarea construcŃiilor amortizate integral şi scoase din evidenŃă 6583 - Valoarea neamortizată a construcŃiilor cedate 671 - Valoarea construcŃiilor distruse de calamităŃi 456 - Valoarea construcŃiilor retrase din aportul în natură la capitalul social 267 - Valoarea construcŃiilor cedate în regim de leasing financiar

261,263,265 - Valoarea construcŃiilor care fac obiectul participării în natură la capitalul social al altor entităŃi, în schimbul dobândirii de participaŃii în capitalul acestora

105 - Ajustarea (descreşterea) valorii contabile a construcŃiilor, cu ocazia reevaluării acestora

2812 - Valoarea amortizării construcŃiilor, eliminată cu ocazia reevaluării din valoarea contabilă brută a acestora

281 - Valoarea investiŃiilor efectuate de chiriaşi la construcŃiile primite cu chirie, amortizate integral, restituite proprietarului

Soldul debitor reprezintă valoarea construcŃiilor existente în entitate economică

� Contul 213 „InstalaŃii tehnice, mijloace de transport, animale şi plantaŃii” - după conŃinutul economic este un cont de imobilizări corporale, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea instalaŃiilor tehnice, mijloacelor de transport, animalelor de reproducŃie şi muncă şi plantaŃiilor achiziŃionate de la furnizori

404

- Valoarea instalaŃiilor tehnice, mijloacelor de transport, animalelor de reproducŃie şi muncă şi plantaŃiilor realizate pe cont propriu

231

- Valoarea instalaŃiilor tehnice, mijloacelor de transport, animalelor de reproducŃie şi muncă şi plantaŃiilor primite prin subvenŃii pentru investiŃii

131, 132, 133, 134

- Valoarea instalaŃiilor tehnice, mijloacelor de transport, animalelor şi plantaŃiilor aduse ca aport în natură la capitalul social

456

- Valoarea instalaŃiilor tehnice, mijloacelor de transport, animalelor de reproducŃie şi muncă şi plantaŃiilor achiziŃionate de la entităŃi afiliate sau de la entităŃi legate prin interese de participare

451, 453

- Valoarea instalaŃiilor tehnice, mijloacelor de transport, primite în regim de leasing financiar

167

- Valoarea creşterii rezultată din reevaluarea instalaŃiilor tehnice, mijloacelor de transport, animalelor de reproducŃie şi muncă şi plantaŃiilor

105

- Valoarea amortizării investiŃiilor efectuate de chiriaşi la instalaŃiile tehnice, mijloacele de transport primite cu chirie şi restituite proprietarului

2813

Contul corespondent

debitor Se creditează cu:

2813 - Valoarea instalaŃiilor tehnice, mijloacelor de transport, animalelor şi plantaŃiilor amortizate integral şi scoase din evidenŃă

6583 - Valoarea rămasă neamortizată a instalaŃiilor tehnice, mijloacelor de transport, animalelor şi plantaŃiilor cedate

671 - Valoarea instalaŃiilor tehnice, mijloacelor de transport, animalelor şi plantaŃiilor distruse de calamităŃi

456 - Valoarea instalaŃiilor tehnice, mijloacelor de transport, animalelor şi plantaŃiilor retrase din aportul în natură la capitalul social

267 - Valoarea instalaŃiilor tehnice, mijloacelor de transport, animalelor şi plantaŃiilor date în regim de leasing financiar

105 - Ajustarea (descreşterea) valorii contabile a instalaŃiilor tehnice, mijloacelor de transport, animalelor şi plantaŃiilor cu ocazia reevaluării acestora

261, 263, 265 - Valoarea rămasă neamortizată a instalaŃiilor tehnice, mijloacelor de transport, animalelor şi plantaŃiilor care fac obiectul participării în natură la capitalul social al altor entităŃi, în schimbul dobândirii de participaŃii în capitalul acestora

2813 - Valoarea investiŃiilor efectuate de chiriaşi la instalaŃiile tehnice şi mijloacele de transport primite cu chirie, amortizate integral, restituite proprietarului

13

Soldul debitor reprezintă valoarea instalaŃiilor tehnice, mijloacelor de transport, animalelor şi plantaŃiilor existente în entitatea economică

� Contul 214 „Mobilier, aparatură birotică, echipamente de protecŃie a valorilor umane şi materiale şi alte active corporale” - după conŃinutul economic este un cont de imobilizări corporale, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale achiziŃionate de la furnizori

404

- Valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale realizate pe cont propriu

231

- Valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale primite prin subvenŃii pentru investiŃii

131, 132, 133, 134

- Valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale achiziŃionate de la entităŃi afiliate sau de la entităŃi legate prin interese de participare

451, 453

- Valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale aduse ca aport în natură la capitalul social

456

- Valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale primite în regim de leasing financiar

167

- Valoarea amortizării investiŃiilor efectuate de chiriaşi la imobilizările primite cu chirie şi restituite proprietarului

2814

- Valoarea creşterii rezultată din reevaluarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale

105

Contul corespondent

debitor Se creditează cu:

2814 - Valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale amortizate integral şi scoase din evidenŃă

6583 - Valoarea rămasă neamortizată a mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale cedate

671 - Valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale distruse de calamităŃi

456 - Valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale retrase din aportul în natură la capitalul social

267 - Valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale date în regim de leasing financiar

105 - Ajustarea valorii contabile a mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale, cu ocazia reevaluării acestora

261, 263, 265 - Valoarea rămasă neamortizată mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale care fac obiectul participării în natură la capitalul social al altor entităŃi, în schimbul dobândirii de participaŃii în capitalul acestora

Soldul debitor reprezintă valoarea mobilierului, aparaturii birotice, echipamentelor de protecŃie şi a altor active corporale existente în entitate economică

� Contul 281 „Amortizări privind imobilizările corporale” - după conŃinutul economic este un cont rectificativ al valorii imobilizărilor corporale, iar după funcŃia contabilă este un cont de pasiv şi funcŃionează astfel:

Contul corespondent

debitor Se creditează cu:

6811 - Valoarea cheltuielilor aferente amortizării imobilizărilor corporale

105 - Ajustarea amortizării imobilizărilor corporale, cu ocazia reevaluării acestora, atunci când reevaluarea se efectuează prin aplicarea unui indice

212,213,214 - Valoarea amortizării investiŃiilor efectuate de chiriaşi la imobilizările corporale primite cu chirie şi restituite proprietarilor

Se debitează cu: Contul

corespondent creditor

- Valoarea amortizării amenajărilor de terenuri şi mijloacelor fixe cedate sau scoase din evidenŃă pe diverse căi

211 la 214

- Valoarea investiŃiilor efectuate de chiriaşi la imobilizările corporale primite cu chirie, amortizate integral şi restituite proprietarilor

212, 213, 214

- Amortizarea construcŃiilor dedusă din valoarea contabilă brută a acestora cu ocazia reevaluării

212

Soldul creditor reprezintă amortizarea imobilizărilor corporale, calculată şi înregistrată la un moment dat

PROCEDURA ÎNREGISTRĂRILOR ÎN CONTABILITATE PRIN EFECTUAREA ANALIZEI CONTABILE A UNOR OPERAłIUNI ECONOMICE CE IMPLICĂ CONTURILE DE IMOBILIZĂRI CORPORALE

1. O societate achiziŃionează un teren în valoare de 60.000 lei.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: achiziŃionarea unui teren. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a imobilizărilor corporale la elementul de activ „Terenuri” (+A) şi concomitent, o creştere a datoriilor la elementul de pasiv „Furnizori de imobilizări” (+P). Deci,

14

operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x sau de forma A + x = C + (D + x).

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 2111 „Terenuri” - cont de activ, se debitează cu creşterea de activ; - 404 „Furnizori de imobilizări” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 2111 = 404 – 60.000

2. O societate achiziŃionează un utilaj în valoare de 8.000 lei.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: achiziŃionarea unui utilaj. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a imobilizărilor corporale la elementul de

activ „Echipamente tehnologice” (+A) şi concomitent, o creştere a datoriilor la elementul de pasiv „Furnizori de imobilizări” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x sau de forma A + x = C + (D + x).

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 2131 „Echipamente tehnologice (maşini, utilaje şi instalaŃii de lucru)” - cont de activ, se debitează cu creşterea de

activ; - 404 „Furnizori de imobilizări” - cont de pasiv, se creditează cu creşterea de pasiv.

IV. Formula contabilă: 2131 = 404 – 8.000

3. Se înregistrează amortizarea utilajului pe primul an de funcŃionare, în sumă de 1.000 lei.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: înregistrarea amortizării utilajului. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a cheltuielilor la elementul de activ „Cheltuieli de exploatare privind amortizarea imobilizărilor” (+A) şi concomitent, o creştere a elementului rectificativ al valorii imobilizărilor corporale „Amortizarea instalaŃiilor, mijloacelor de transport, animalelor şi plantaŃiilor” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” - cont de activ, se debitează cu creşterea de

activ; - 2813 „Amortizarea instalaŃiilor, mijloacelor de transport, animalelor şi plantaŃiilor” - cont de pasiv, se creditează

cu creşterea de pasiv. IV. Formula contabilă:

6811 = 2813 – 1.000 4. Se înregistrează scoaterea din evidenŃă a utilajului amortizat integral.

ANALIZA CONTABILĂ: I. Natura operaŃiei economice: scoaterea din evidenŃă a utilajului amortizat integral. II. Determinarea modificării elementelor bilanŃiere: se produce o micşorare a elementului rectificativ al valorii

imobilizărilor corporale „Amortizarea instalaŃiilor, mijloacelor de transport, animalelor şi plantaŃiilor” (-P) şi concomitent, o micşorare a imobilizărilor corporale la elementul de activ „Echipamente tehnologice” (-A). Deci, operaŃia generează modificări de volum în sensul micşorării, de forma A – x = P – x.

III. Stabilirea conturilor corespondente şi aplicarea regulilor de funcŃionare: - 2813 „Amortizarea instalaŃiilor, mijloacelor de transport, animalelor şi plantaŃiilor” - cont de pasiv, se debitează

cu micşorarea de pasiv; - 2131 „Echipamente tehnologice (maşini, utilaje şi instalaŃii de lucru)” - cont de activ, se creditează cu micşorarea de

activ. IV. Formula contabilă:

2813 = 2131 – 8.000

3. ANALIZA ŞI FUNCłIONAREA CONTURILOR DE STOCURI ŞI PRODUCłIE ÎN CURS DE EXECUłIE

3.1. CARACTERIZAREA CONTURILOR DE STOCURI PRIVIND MATERIILE PRIME

ŞI MATERIALELE CONSUMABILE

Cunoaşterea existenŃei şi mişcării stocurilor de materii prime şi materiale se realizează prin utilizarea următoarelor conturi sintetice:

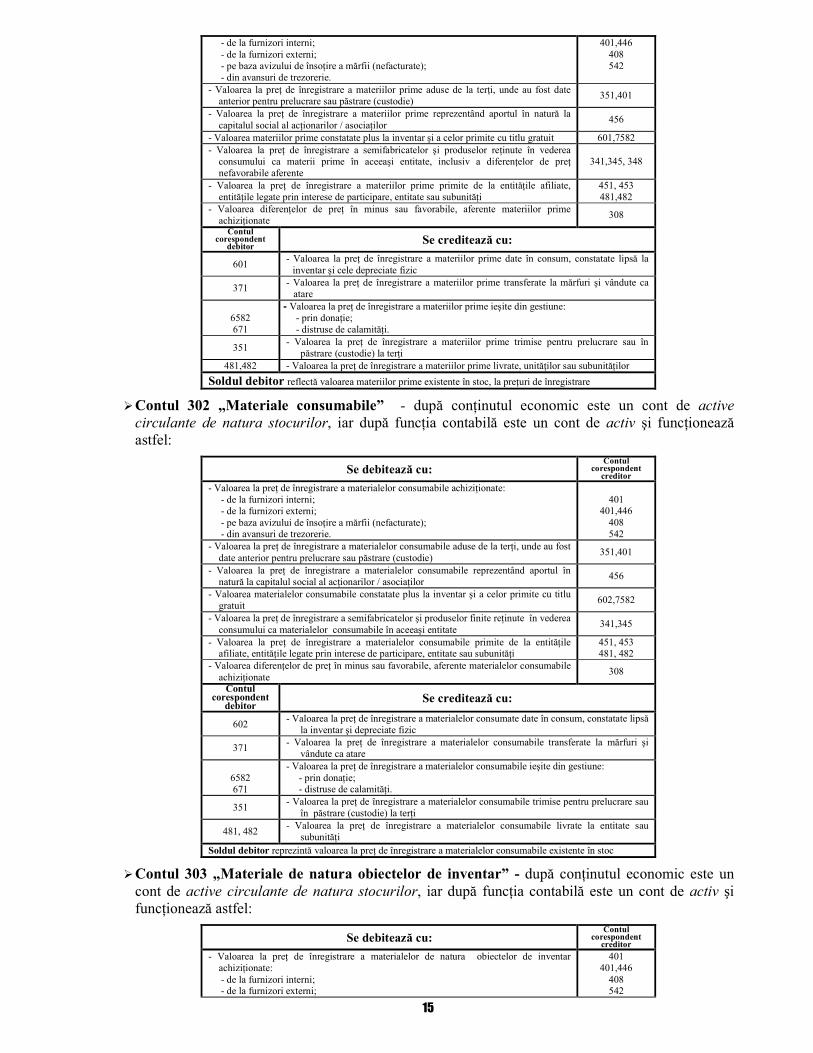

� Contul 301 „Materii prime” - după conŃinutul economic este un cont de active circulante de natura stocurilor, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea la preŃ de înregistrare a materiilor prime achiziŃionate: 401

15

- de la furnizori interni; - de la furnizori externi; - pe baza avizului de însoŃire a mărfii (nefacturate); - din avansuri de trezorerie.

401,446 408 542

- Valoarea la preŃ de înregistrare a materiilor prime aduse de la terŃi, unde au fost date anterior pentru prelucrare sau păstrare (custodie)

351,401

- Valoarea la preŃ de înregistrare a materiilor prime reprezentând aportul în natură la capitalul social al acŃionarilor / asociaŃilor

456

- Valoarea materiilor prime constatate plus la inventar şi a celor primite cu titlu gratuit 601,7582 - Valoarea la preŃ de înregistrare a semifabricatelor şi produselor reŃinute în vederea consumului ca materii prime în aceeaşi entitate, inclusiv a diferenŃelor de preŃ nefavorabile aferente

341,345, 348

- Valoarea la preŃ de înregistrare a materiilor prime primite de la entităŃile afiliate, entităŃile legate prin interese de participare, entitate sau subunităŃi

451, 453 481,482

- Valoarea diferenŃelor de preŃ în minus sau favorabile, aferente materiilor prime achiziŃionate

308

Contul corespondent

debitor Se creditează cu:

601 - Valoarea la preŃ de înregistrare a materiilor prime date în consum, constatate lipsă la inventar şi cele depreciate fizic

371 - Valoarea la preŃ de înregistrare a materiilor prime transferate la mărfuri şi vândute ca atare

6582 671

- Valoarea la preŃ de înregistrare a materiilor prime ieşite din gestiune: - prin donaŃie; - distruse de calamităŃi.

351 - Valoarea la preŃ de înregistrare a materiilor prime trimise pentru prelucrare sau în păstrare (custodie) la terŃi

481,482 - Valoarea la preŃ de înregistrare a materiilor prime livrate, unităŃilor sau subunităŃilor

Soldul debitor reflectă valoarea materiilor prime existente în stoc, la preŃuri de înregistrare

� Contul 302 „Materiale consumabile” - după conŃinutul economic este un cont de active circulante de natura stocurilor, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea la preŃ de înregistrare a materialelor consumabile achiziŃionate: - de la furnizori interni; - de la furnizori externi; - pe baza avizului de însoŃire a mărfii (nefacturate); - din avansuri de trezorerie.

401 401,446 408 542

- Valoarea la preŃ de înregistrare a materialelor consumabile aduse de la terŃi, unde au fost date anterior pentru prelucrare sau păstrare (custodie)

351,401

- Valoarea la preŃ de înregistrare a materialelor consumabile reprezentând aportul în natură la capitalul social al acŃionarilor / asociaŃilor

456

- Valoarea materialelor consumabile constatate plus la inventar şi a celor primite cu titlu gratuit

602,7582

- Valoarea la preŃ de înregistrare a semifabricatelor şi produselor finite reŃinute în vederea consumului ca materialelor consumabile în aceeaşi entitate

341,345

- Valoarea la preŃ de înregistrare a materialelor consumabile primite de la entităŃile afiliate, entităŃile legate prin interese de participare, entitate sau subunităŃi

451, 453 481, 482

- Valoarea diferenŃelor de preŃ în minus sau favorabile, aferente materialelor consumabile achiziŃionate

308

Contul corespondent

debitor Se creditează cu:

602 - Valoarea la preŃ de înregistrare a materialelor consumate date în consum, constatate lipsă la inventar şi depreciate fizic

371 - Valoarea la preŃ de înregistrare a materialelor consumabile transferate la mărfuri şi vândute ca atare

6582 671

- Valoarea la preŃ de înregistrare a materialelor consumabile ieşite din gestiune: - prin donaŃie; - distruse de calamităŃi.

351 - Valoarea la preŃ de înregistrare a materialelor consumabile trimise pentru prelucrare sau în păstrare (custodie) la terŃi

481, 482 - Valoarea la preŃ de înregistrare a materialelor consumabile livrate la entitate sau subunităŃi

Soldul debitor reprezintă valoarea la preŃ de înregistrare a materialelor consumabile existente în stoc

� Contul 303 „Materiale de natura obiectelor de inventar” - după conŃinutul economic este un cont de active circulante de natura stocurilor, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar achiziŃionate:

- de la furnizori interni; - de la furnizori externi;

401 401,446 408 542

16

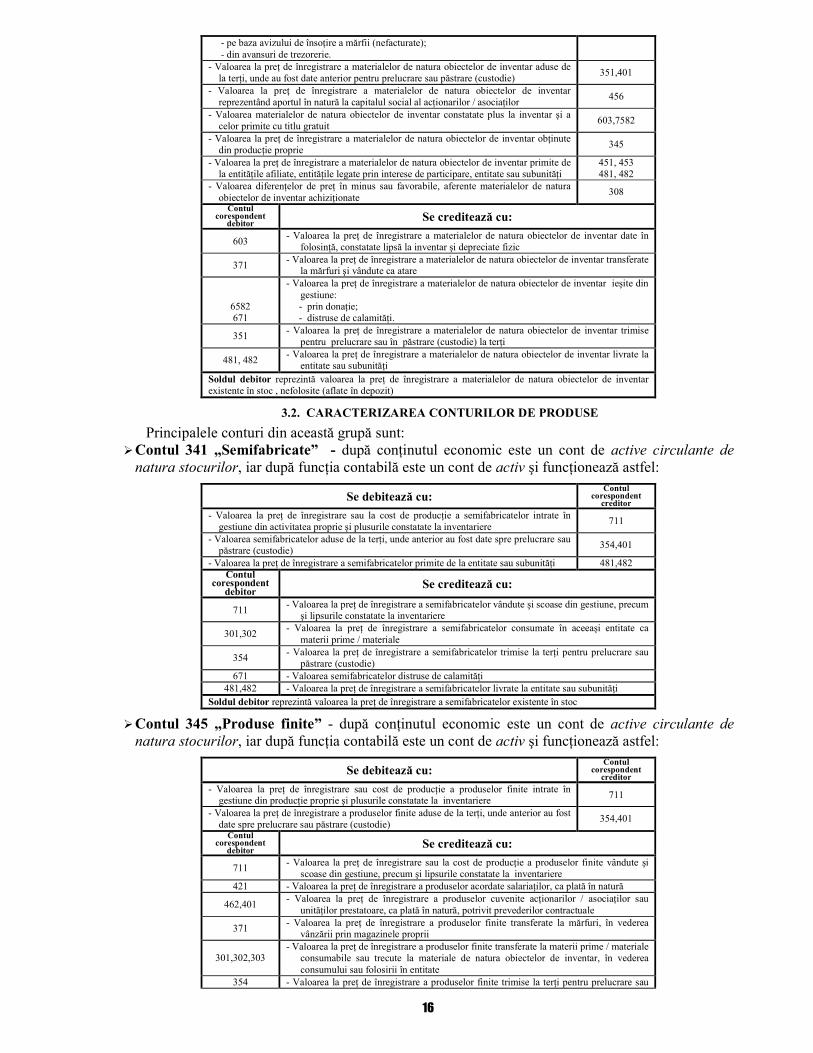

- pe baza avizului de însoŃire a mărfii (nefacturate); - din avansuri de trezorerie. - Valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar aduse de la terŃi, unde au fost date anterior pentru prelucrare sau păstrare (custodie)

351,401

- Valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar reprezentând aportul în natură la capitalul social al acŃionarilor / asociaŃilor

456

- Valoarea materialelor de natura obiectelor de inventar constatate plus la inventar şi a celor primite cu titlu gratuit

603,7582

- Valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar obŃinute din producŃie proprie

345

- Valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar primite de la entităŃile afiliate, entităŃile legate prin interese de participare, entitate sau subunităŃi

451, 453 481, 482

- Valoarea diferenŃelor de preŃ în minus sau favorabile, aferente materialelor de natura obiectelor de inventar achiziŃionate

308

Contul corespondent

debitor Se creditează cu:

603 - Valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar date în folosinŃă, constatate lipsă la inventar şi depreciate fizic

371 - Valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar transferate la mărfuri şi vândute ca atare

6582 671

- Valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar ieşite din gestiune:

- prin donaŃie; - distruse de calamităŃi.

351 - Valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar trimise pentru prelucrare sau în păstrare (custodie) la terŃi

481, 482 - Valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar livrate la entitate sau subunităŃi

Soldul debitor reprezintă valoarea la preŃ de înregistrare a materialelor de natura obiectelor de inventar existente în stoc , nefolosite (aflate în depozit)

3.2. CARACTERIZAREA CONTURILOR DE PRODUSE

Principalele conturi din această grupă sunt: � Contul 341 „Semifabricate” - după conŃinutul economic este un cont de active circulante de natura stocurilor, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea la preŃ de înregistrare sau la cost de producŃie a semifabricatelor intrate în gestiune din activitatea proprie şi plusurile constatate la inventariere

711

- Valoarea semifabricatelor aduse de la terŃi, unde anterior au fost date spre prelucrare sau păstrare (custodie)

354,401

- Valoarea la preŃ de înregistrare a semifabricatelor primite de la entitate sau subunităŃi 481,482 Contul

corespondent debitor

Se creditează cu:

711 - Valoarea la preŃ de înregistrare a semifabricatelor vândute şi scoase din gestiune, precum şi lipsurile constatate la inventariere

301,302 - Valoarea la preŃ de înregistrare a semifabricatelor consumate în aceeaşi entitate ca materii prime / materiale

354 - Valoarea la preŃ de înregistrare a semifabricatelor trimise la terŃi pentru prelucrare sau păstrare (custodie)

671 - Valoarea semifabricatelor distruse de calamităŃi 481,482 - Valoarea la preŃ de înregistrare a semifabricatelor livrate la entitate sau subunităŃi

Soldul debitor reprezintă valoarea la preŃ de înregistrare a semifabricatelor existente în stoc

� Contul 345 „Produse finite” - după conŃinutul economic este un cont de active circulante de natura stocurilor, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea la preŃ de înregistrare sau cost de producŃie a produselor finite intrate în gestiune din producŃie proprie şi plusurile constatate la inventariere

711

- Valoarea la preŃ de înregistrare a produselor finite aduse de la terŃi, unde anterior au fost date spre prelucrare sau păstrare (custodie)

354,401

Contul corespondent

debitor Se creditează cu:

711 - Valoarea la preŃ de înregistrare sau la cost de producŃie a produselor finite vândute şi scoase din gestiune, precum şi lipsurile constatate la inventariere

421 - Valoarea la preŃ de înregistrare a produselor acordate salariaŃilor, ca plată în natură

462,401 - Valoarea la preŃ de înregistrare a produselor cuvenite acŃionarilor / asociaŃilor sau unităŃilor prestatoare, ca plată în natură, potrivit prevederilor contractuale

371 - Valoarea la preŃ de înregistrare a produselor finite transferate la mărfuri, în vederea vânzării prin magazinele proprii

301,302,303 - Valoarea la preŃ de înregistrare a produselor finite transferate la materii prime / materiale consumabile sau trecute la materiale de natura obiectelor de inventar, în vederea consumului sau folosirii în entitate

354 - Valoarea la preŃ de înregistrare a produselor finite trimise la terŃi pentru prelucrare sau

17

păstrare (custodie)

6582 671

- Valoarea produselor finite: - date cu caracter gratuit (donate); - distruse de calamităŃi.

Soldul debitor reprezintă valoarea la preŃul de înregistrare a produselor finite existente în stoc

� Contul 346 „Produse reziduale” - evidenŃiază existenŃa şi mişcarea stocurilor de rebuturi, materiale recuperabile şi deşeuri. După conŃinutul economic este un cont de active circulante de natura stocurilor, iar după funcŃia

contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea la preŃ de înregistrare sau la cost de producŃie a produselor reziduale intrate în gestiune din producŃie proprie

711

- Valoarea produselor reziduale aduse de la terŃi, unde au fost date spre prelucrare sau păstrare (custodie)

354,401

Contul corespondent

debitor Se creditează cu:

711 - Valoarea la preŃ de înregistrare sau la cost de producŃie a produselor reziduale ieşite din gestiune pe diverse căi

354 - Valoarea produselor reziduale trimise la terŃi pentru prelucrare sau păstrare (custodie) Soldul debitor reprezintă valoarea la preŃ de înregistrare a produselor reziduale existente în stoc

3.3. CARACTERIZAREA CONTURILOR DE MĂRFURI

ExistenŃa şi mişcarea mărfurilor se reflectă cu ajutorul conturilor:

� Contul 371 „Mărfuri” - reflectă mărfurile aflate în depozite şi unităŃile de desfacere cu amănuntul (magazine) sau de alimentaŃie publică. După conŃinutul economic este un cont de active circulante de natura stocurilor, iar după funcŃia

contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul corespondent

creditor

- Valoarea la preŃ de înregistrare a mărfurilor achiziŃionate: - de la furnizori interni; - de la furnizori externi; - pe baza avizului de însoŃire a mărfii (nefacturate); - din avansuri de trezorerie.

401 401,446 408 542

- Valoarea la preŃ de înregistrare a mărfurilor reprezentând aportul în natură la capitalul social al acŃionarilor / asociaŃilor

456

- Valoarea la preŃ de înregistrare a mărfurilor achiziŃionate de la entităŃile afiliate sau entităŃile legate prin interese de participare

451, 453

- Valoarea mărfurilor aduse de la terŃi, unde au fost date anterior spre păstrare sau în regim de vânzare în consignaŃie

357,401

- Valoarea la preŃ de înregistrare a materiilor prime, materialelor consumabile, materialelor de natura obiectelor de inventar, animalelor şi păsărilor transferate la mărfuri şi vândute ca atare

301,302 303,361

- Valoarea la preŃ de înregistrare a produselor finite transferate la mărfuri în vederea vânzării prin magazinele proprii

345

- Valoarea la preŃ de înregistrare a mărfurilor - constatate plus la inventar; - primite cu titlu gratuit.

607 7582

- Adaosul comercial şi taxa pe valoarea adăugată neexigibilă, cu care se majorează valoarea mărfurilor, în situaŃia în care evidenŃa acestora se Ńine la preŃ de vânzare cu amănuntul (preŃul de raft în magazin)

378,4428

- Valoarea la preŃ de înregistrare a mărfurilor primite de la entitate sau subunităŃi 481,482 Contul

corespondent debitor

Se creditează cu:

607 - Valoarea la preŃ de înregistrare a mărfurilor ieşite din gestiune prin vânzare şi lipsurile constatate la inventar

357 - Valoarea la preŃ de înregistrare a mărfurilor trimise la terŃi, pentru păstrare sau în regim de vânzare în consignaŃie

378,4428 - Valoarea adaosului comercial şi taxa pe valoare adăugată neexigibilă aferentă mărfurilor ieşite din gestiunea unităŃilor de vânzare cu amănuntul (magazin)

6582 671

- Valoarea mărfurilor ieşite din gestiune prin: - donaŃie; - distruse de calamităŃi

481,482 - Valoarea la preŃ de înregistrare a mărfurilor livrate la entitate sau subunităŃi Soldul debitor reprezintă valoarea mărfurilor, la preŃ de înregistrare, existente în stoc

� Contul 378 „DiferenŃe de preŃ la mărfuri” - este utilizat pentru evidenŃierea adaosului comercial (marja comercială), aferent mărfurilor existente în gestiunea unităŃilor cu activitate comercială. După conŃinutul economic este un cont rectificativ al valorii de înregistrare a mărfurilor, iar după

funcŃia contabilă este un cont de pasiv şi funcŃionează astfel:

18

Contul corespondent

debitor Se creditează cu:

371 -Valoarea adaosului comercial aferent mărfurilor intrate în gestiunea unităŃilor de vânzare cu amănuntul (magazine)

Se debitează cu: Contul

corespondent creditor

- Valoarea adaosului comercial aferent mărfurilor ieşite din gestiunea unităŃilor de vânzare cu amănuntul (magazine)

371

Soldul creditor reprezintă adaosul comercial aferent mărfurilor existente în stoc

3.4. CARACTERIZAREA CONTURILOR PRIVIND PRODUCłIA ÎN CURS DE EXECUłIE

EvidenŃa produselor, lucrărilor şi serviciilor în curs de execuŃie (producŃia neterminată) se Ńine cu ajutorul conturilor:

� Contul 331 „Produse în curs de execuŃie”

După conŃinutul economic este un cont de active circulante de natura stocurilor, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea la cost de producŃie a stocului de produse în curs de execuŃie, stabilită la sfârşitul perioadei (lunii) pe bază de inventar

711

Contul corespondent

debitor Se creditează cu:

711 - Scăderea din gestiune a valorii producŃiei în curs de execuŃie la începutul perioadei (lunii) următoare, pentru continuarea procesului de producŃie

Soldul debitor reprezintă costul de producŃie al produselor aflate în curs de execuŃie la sfârşitul lunii

� Contul 332 „Lucrări şi servicii în curs de execuŃie” - după conŃinutul economic este un cont de active circulante de natura stocurilor, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea la cost de producŃie a lucrărilor şi serviciilor în curs de execuŃie stabilită la sfârşitul perioadei (lunii) pe bază de inventar

711

Contul corespondent

debitor Se creditează cu:

711 - Scăderea din gestiune a valorii lucrărilor şi serviciilor în curs de execuŃie la începutul perioadei (lunii) următoare, pentru continuarea executării acesteia

Soldul debitor reprezintă costul de producŃie al lucrărilor şi serviciilor în curs de execuŃie existente la finele lunii

3.5. CARACTERIZAREA CONTURILOR DE STOCURI AFLATE LA TERłI

Cu ajutorul acestor conturi se Ńine evidenŃa stocurilor de materii prime şi materiale, inclusiv cele de natura obiectelor de inventar, produse, animale, ambalaje etc, aflate la terŃi, în curs de aprovizionare, trimise spre prelucrare sau păstrare, precum şi mărfurile date în regim de vânzare în consignaŃie la alte entităŃi economice.

� Contul 351 „Materii şi materiale aflate la terŃi” - după conŃinutul economic este un cont de active circulante de natura stocurilor, iar după funcŃia contabilă este un cont de activ şi funcŃionează astfel:

Se debitează cu: Contul

corespondent creditor

- Valoarea la preŃ de înregistrare a materiilor prime, materialelor consumabile şi materialelor de natura obiectelor de inventar aflate la terŃi, pentru prelucrare sau păstrare (custodie)

301, 302, 303

Contul corespondent

debitor Se creditează cu:

301,302,303 - Valoarea materiilor prime, materialelor consumabile şi materialelor de natura obiectelor de inventar aduse de la terŃi, urmare prelucrării sau păstrării

601,602,603 671

-Scăderea din gestiune a materiilor prime, materialelor consumabile şi materialelor de natura obiectelor de inventar aflate la terŃi:

- constatate lipsă la inventar; - distruse de calamităŃi

Soldul debitor reprezintă valoarea materiilor prime, materialelor de natura obiectelor de inventar trimise (aflate) la terŃi

19

PROCEDURA ÎNREGISTRĂRILOR ÎN CONTABILITATE PRIN EFECTUAREA ANALIZEI CONTABILE A UNOR OPERAłIUNI ECONOMICE CE IMPLICĂ CONTURILE

DE STOCURI ŞI PRODUCłIE ÎN CURS DE EXECUłIE

1. O societate comercială se aprovizionează de la un furnizor cu materii prime, în valoare de 700 lei şi cu T.V.A. 19%.

ANALIZA CONTABILĂ:

I. Natura operaŃiei economice: cumpărarea de materii prime. II. Determinarea modificării elementelor bilanŃiere: se produce o creştere a stocurilor la elementului de activ

„Materii prime” (+A), o creştere a dreptului de creanŃă la element de activ „T.V.A. deductibilă” (+A) şi concomitent, o creştere a datoriilor la elementul de pasiv „Furnizori” (+P). Deci, operaŃia generează modificări de volum în sensul creşterii, de forma A + x = P + x sau de forma A + x = C + (D + x).