Embed Size (px)

Citation preview

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

1

BAB I

PENDAHULUAN

Laporan keuangan SKPD Tahun 2017 disusun secara tepat waktu

mengacu pada standar akuntansi pemerintahan (SAP) dalam rangka

mewujudkan transparansi dan akuntabilitas dalam pengelolaan keuangan

daerah. Laporan keuangan dimaksud meliputi Laporan Realisasi Anggaran (LRA),

Neraca SKPD, dan Catatan atas Laporan Keuangan (CaLK).

Laporan Realisasi Anggaran (LRA) merupakan laporan keuangan SKPD

yang menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya, yang

menggambarkan perbandingan antara anggaran dan realisasinya dalam satu

periode laporan. Sedangkan Neraca SKPD merupakan laporan keuangan yang

menggambarkan posisi keuangan SKPD mengenai aset, kewajiban, dan ekuitas

pada tanggal tertentu.

Sementara itu, Catatan atas Laporan Keuangan merupakan penjelasan

naratif atas Laporan Realisasi Anggaran (LRA) dan Neraca. Catatan atas Laporan

Keuangan juga menyajikan informasi tentang Kebijakan Akuntansi yang

digunakan sebagai dasar penyusunan dan penyajian Laporan Keuangan Tahun

Anggaran 2017.

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

Penyusunan laporan keuangan SKPD Tahun 2017 dimaksudkan

untuk menyajikan informasi yang bermanfaat bagi para pengguna

laporan mengenai posisi keuangan dan seluruh transaksi selama periode

Tahun Anggaran 2017. Laporan keuangan SKPD bertujuan untuk

memberikan informasi mengenai :

a. Kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya

dengan anggaran yang ditetapkan;

b. Jumlah sumber daya ekonomi yang digunakan dalam kegiatan serta

hasil-hasil yang telah dicapai; dan

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

2

c. Perubahan posisi keuangan SKPD selama pelaksanaan APBD Tahun

2017.

1.2 Landasan Hukum Penyusunan Laporan Keuangan

Landasan hukum yang mendasari penyusunan laporan keuangan

SKPD Tahun 2017, meliputi :

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara;

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggungjawab Keuangan Negara;

4. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah;

5. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antar Pemerintah Pusat dan Pemerintah Daerah;

6. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan;

7. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah;

8. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan

Keuangan dan Kinerja Instansi Pemerintah;

9. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah

dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007

tentang Pedoman Pengelolaan Keuangan Daerah;

10. Peraturan Daerah Nomor 10 Tahun 2006 tentang Pokok-Pokok

Pengelolaan Keuangan Daerah;

11. Peraturan Daerah Nomor 16 Tahun 2013 tentang Anggaran

Pendapatan dan Belanja Daerah Kabupaten Jepara Tahun Anggaran

2014;

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

3

12. Peraturan Daerah Nomor 8 Tahun 2014 tentang Perubahan

Anggaran Pendapatan dan Belanja Daerah Kabupaten Jepara Tahun

Anggaran 2014;

13. Peraturan Bupati Nomor 51 Tahun 2013 tentang Penjabaran

Anggaran Pendapatan dan Belanja Daerah Kabupaten Jepara Tahun

2014; dan

14. Peraturan Bupati Nomor 41 Tahun 2014 tentang Penjabaran

Perubahan Anggaran Pendapatan dan Belanja Daerah Kabupaten

Jepara Tahun Anggaran 2014.

1.3 Sistematika Penulisan Catatan atas Laporan Keuangan

Penulisan Catatan atas Laporan Keuangan SKPD Tahun 2017,

disusun berdasarkan sistematika sebagai berikut :

Bab I Pendahuluan

1.1 Maksud Dan Tujuan Penyusunan Laporan Keuangan

1.2 Landasan Hukum Penyusunan Laporan Keuangan

1.3 Sistematika Penulisan Catatan Atas Laporan Keuangan

Bab II Ekonomi Makro, Kebijakan Keuangan, dan Pencapaian Target

Kinerja APBD

2.1 Ekonomi Makro

2.2 Kebijakan Keuangan

2.3 Program Pencapaian Target Kinerja APBD

Bab III Ikhtisar Pencapaian Kinerja Keuangan

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

3.2 Hambatan Dan Kendala Yang Ada Dalam Pencapaian

Target Yang Telah Ditetapkan

Bab IV Kebijakan Akuntansi

4.1 Entitas Akuntansi dan Entitas Pelaporan Keuangan Daerah

4.2 Basis Akuntansi Yang Mendasari Penyusunan Laporan

Keuangan

4.3 Basis Pengukuran Yang Mendasari Penyusunan Laporan

Keuangan

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

4

4.4 Penerapan Kebijakan Akuntansi Berkaitan Dengan

Ketentuan Yang Ada Dalam SAP

Bab V Penjelasan Pos-pos Laporan Keuangan

5.1 Penjelasan Pos-pos Neraca

5.2 Penjelasan Pos-pos Laporan Realisasi Anggaran

5.3 Penjelasan Pos-pos Laporan Operasional

5.4 Penjelasan Pos-pos Laporan Perubahan Ekuitas

Bab VI Penjelasan Atas Informasi-Informasi Non Keuangan

6.1 Entitas Akuntansi

6.2 Informasi-Informasi Lain

Bab VII Penutup

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

5

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN,

DAN PENCAPAIAN TARGET KINERJA APBD

2.1 Ekonomi Makro

Dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

sangat dipengaruhi oleh besaran-besaran makro ekonomi seperti

pertumbuhan ekonomi, nilai tukar rupiah, dan tingkat inflasi.

2.2 Kebijakan Keuangan

Kebijakan keuangan pemerintah daerah, dalam hal ini di SKPD Dinas

Komunikasi dan Informatika Kabupaten Jepara, mencakup aspek

kebijakan dibidang penerimaan/pendapatan dan kebijakan untuk

mengoptimalkan pendapatan daerah, Pemerintah Daerah menggali

potensi penerimaan daerah yang berasal dari Pendapatan Asli Daerah,

Pendapatan Transfer/Dana Perimbangan, dan Lain-lain Pendapatan yang

sah. Sedangkan dibidang pengeluaran, Pemerintah Daerah melakukan

pengeluaran antara lain untuk pemenuhan kebutuhan pelayanan dasar

masyarakat, stimulasi pertumbuhan ekonomi di sektor riil dan

pengeluaran lainnya yang mengarah pada efisiensi dan efektivitas.

2.3 Program Pencapaian Target Kinerja

Untuk pencapaian target kinerja tahun anggaran 2017, SKPD Dinas

Komunikasi dan Informatika Kabupaten Jepara mempunyai 9 program

dalam urusan pelayanan umum, dimana dari masing-masing program

tersebut terdapat beberapa kegiatan yang mengikutinya. Program-

program APBD SKPD Dinas Komunikasi dan Informatika Kabupaten

Jepara yang dilaksanakan pada tahun 2017 adalah sebagai berikut :

a. Program Pelayanan Administrasi Perkantoran;

b. Program Peningkatan Pengembangan Sistem Pelaporan Capaian

Kinerja dan Keuangan;

c. Program Pengembangan Data/Informasi;

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

6

d. Program Peningkatan Pelayanan Kedinasan Kepala Daerah/Wakil

Kepala Daerah;

e. Program Peningkatan Kualitas Pelayanan Informasi Publik;

f. Program Pengkajian dan Penelitian Bidang Informasi dan

Komunikasi;

g. Program Fasilitasi Peningkatan SDM Bidang Komunikasi dan

Informasi;

h. Program Kerjasama Informasi Dengan Media Massa; dan

i. Program Pengembangan Komunikasi, Informasi, dan Media Massa;

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

7

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

SKPD Dinas Komunikasi dan Informatika Kabupaten Jepara memperoleh

Anggaran Pendapatan dan Belanja Daerah tahun anggaran 2017 secara

keseluruhan sebesar Rp. 8.665.390.000,- yang terdiri dari :

No. Uraian Anggaran

(Rp)

1. Pendapatan 755.800.000,-

2. Belanja Operasi 7.122.151.000,-

3. Belanja Modal 787.439.000,-

JUMLAH 8.665.390.000,-

Anggaran Pendapatan dan Belanja Daerah yang diperoleh SKPD Dinas

Komunikasi dan Informatika Kabupaten Jepara berdasarkan kepada

Dokumen Pelaksanaan Perubahan Anggaran Satuan Kerja Perangkat

Daerah Kabupaten Jepara Tahun Anggaran 2017 Perda Nomor 14

Tahun 2017 sebesar Rp. 8.665.390.000,- terdiri dari Anggaran

Belanja sebesar Rp. 7.909.590.000,- dan Anggaran Pendapatan

sebesar Rp. 755.800.000,-.

Realisasi pencapaian target kinerja keuangan SKPD Dinas Komunikasi

dan Informatika Kabupaten Jepara selama tahun 2017 dapat dirinci

sebagai berikut :

No Uraian Anggaran

(Rp)

Realisasi

(Rp) %

1 2 3 4 5=(4/3)

1. Pendapatan 755.800.000,- 549.458.662,-

72.7

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

8

- Pendapatan Asli

Daerah 755.800.000,- 549.458.662,- 72.7

2.

Belanja

7.909.590.000,- 7.286.365.712,- 92.1

- Belanja Operasi 7.122.151.000,- 6.519.527.216,- 91.5

- Belanja Modal 787.439.000,- 766.838.496,- 97.4

JUMLAH 8.665.390.000,- 7.286.365.712,- 84.1

Realisasi pencapaian target kinerja keuangan tersebut dapat diuraikan

sebagai berikut :

3.1.1 Pendapatan Daerah

Realisasi pencapaian pendapatan daerah tahun 2017 mencapai

hasil 72.7 % dari target yang ditetapkan, hal ini dicapai dari

hasil penerimaan pendapatan asli daerah yang optimal yaitu

sebesar Rp. 549.458.662,- dari target sebesar Rp.

755.800.000,- atau 72.7 % yang dirinci dalam rekening

pendapatan sebagai berikut :

NO URAIAN TARGET

REALISASI % 1 TAHUN

1 2 3 4 5

1 Pendapatan

Retribusi Pengendalian

Menara

Telekomunikasi

500.000.000,- 290.708.880,- 58.1

2 Pendapatan dari hasil

pemanfaatan atau

pendayagunaan kekayaan

daerah yang

255.800.000,- 258.749.782,- 101.

2

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

9

NO URAIAN TARGET

REALISASI % 1 TAHUN

tidak

dipisahkan

TOTAL 755.800.000,

-

549.458.662,

- 72.7

3.1.2 Belanja Daerah

Realisasi belanja sampai akhir tahun 2017 sebesar Rp.

7.286.365.712,- atau 92.1 %, dengan demikian jumlah

anggaran belanja yang tidak dapat diserap sebesar Rp.

623.224.288,- atau 7.9 % yang dirinci dalam kegiatan-kegiatan

sebagai berikut :

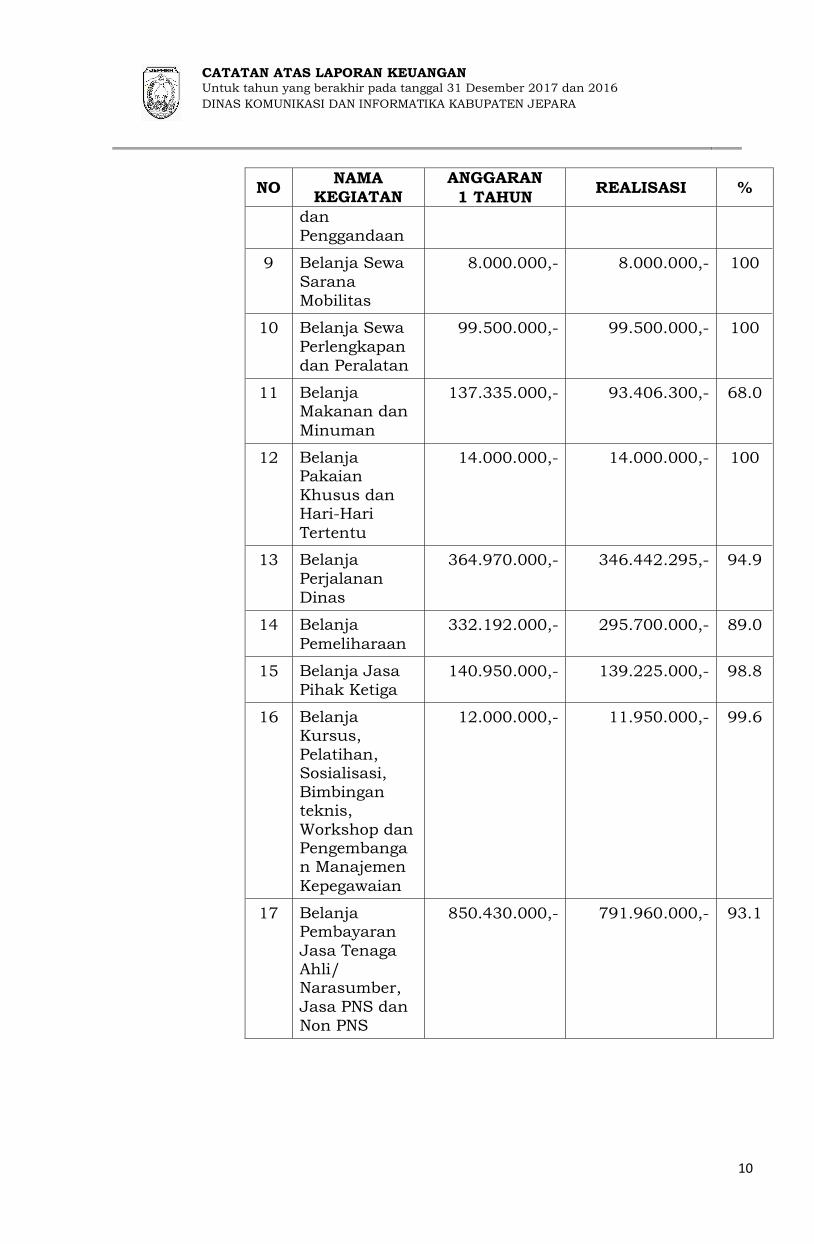

NO NAMA

KEGIATAN

ANGGARAN REALISASI %

1 TAHUN

1 2 3 4 5

1 Belanja Tidak

Langsung 2.983.565.000,- 2.619.883.711,- 87.8

2 Belanja Honorarium

PNS

175.925.000,- 164.850.000,- 93.7

3 Belanja Bahan

Pakai Habis 190.235.000,- 155.397.040,- 81.7

4 Belanja

Bahan/Materi

al

34.570.000,- 34.079.000,- 98.6

5 Belanja Jasa

Kantor 1.373.192.000,- 1.357.660.069,- 98.9

6 Belanja Premi

Asuransi

4.500.000,- 1.084.800,- 24.1

7 Belanja Perawatan Kendaraan

Bermotor

33.162.000,- 31.145.101,- 93.9

8 Belanja Cetak 356.925.000,- 347.963.900,- 97.5

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

10

NO NAMA

KEGIATAN

ANGGARAN REALISASI %

1 TAHUN

dan

Penggandaan

9 Belanja Sewa

Sarana

Mobilitas

8.000.000,- 8.000.000,- 100

10 Belanja Sewa

Perlengkapan

dan Peralatan

99.500.000,- 99.500.000,- 100

11 Belanja Makanan dan

Minuman

137.335.000,- 93.406.300,- 68.0

12 Belanja Pakaian

Khusus dan Hari-Hari

Tertentu

14.000.000,- 14.000.000,- 100

13 Belanja

Perjalanan

Dinas

364.970.000,- 346.442.295,- 94.9

14 Belanja

Pemeliharaan

332.192.000,- 295.700.000,- 89.0

15 Belanja Jasa

Pihak Ketiga 140.950.000,- 139.225.000,- 98.8

16 Belanja Kursus,

Pelatihan, Sosialisasi,

Bimbingan teknis,

Workshop dan Pengembangan Manajemen

Kepegawaian

12.000.000,- 11.950.000,- 99.6

17 Belanja Pembayaran

Jasa Tenaga Ahli/ Narasumber,

Jasa PNS dan

Non PNS

850.430.000,- 791.960.000,- 93.1

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

11

NO NAMA

KEGIATAN

ANGGARAN REALISASI %

1 TAHUN

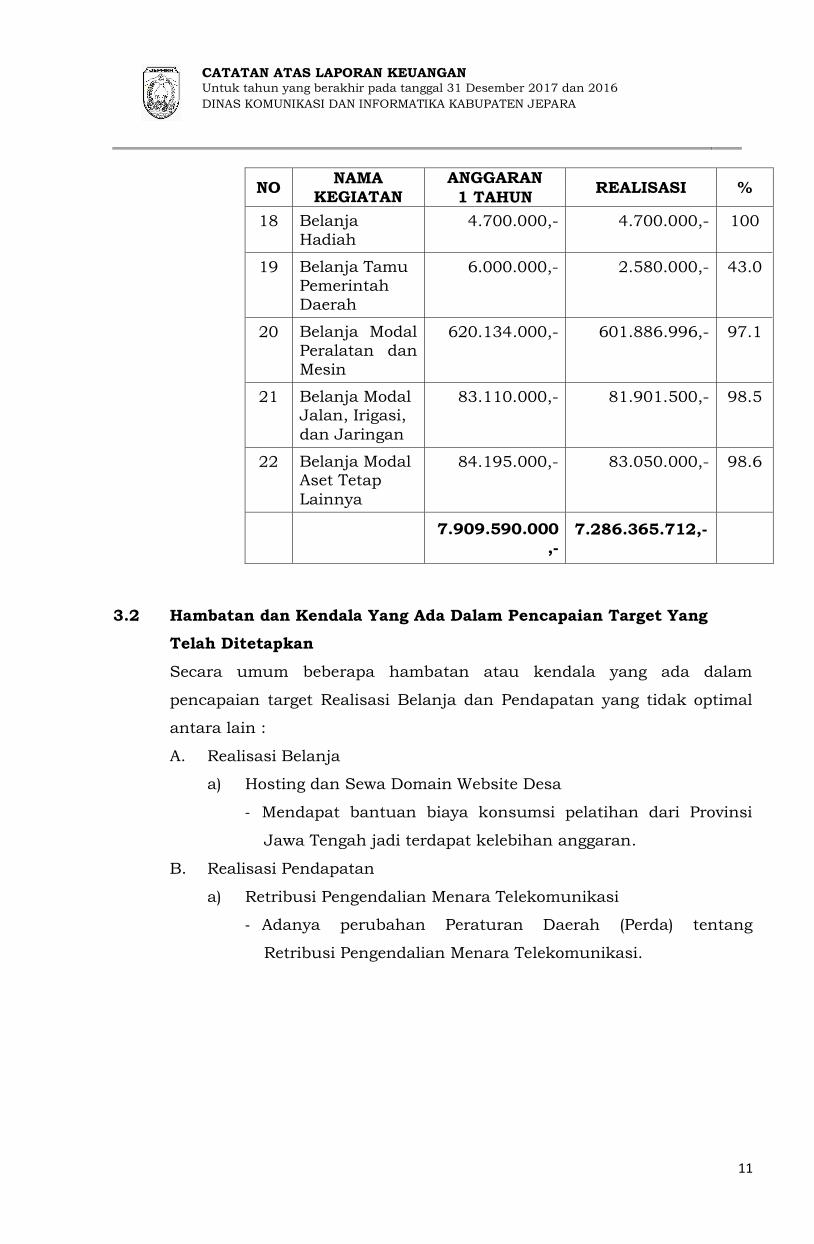

18 Belanja

Hadiah 4.700.000,- 4.700.000,- 100

19 Belanja Tamu

Pemerintah

Daerah

6.000.000,- 2.580.000,- 43.0

20 Belanja Modal

Peralatan dan

Mesin

620.134.000,- 601.886.996,- 97.1

21 Belanja Modal Jalan, Irigasi,

dan Jaringan

83.110.000,- 81.901.500,- 98.5

22 Belanja Modal Aset Tetap

Lainnya

84.195.000,- 83.050.000,- 98.6

7.909.590.000

,- 7.286.365.712,-

3.2 Hambatan dan Kendala Yang Ada Dalam Pencapaian Target Yang

Telah Ditetapkan

Secara umum beberapa hambatan atau kendala yang ada dalam

pencapaian target Realisasi Belanja dan Pendapatan yang tidak optimal

antara lain :

A. Realisasi Belanja

a) Hosting dan Sewa Domain Website Desa

- Mendapat bantuan biaya konsumsi pelatihan dari Provinsi

Jawa Tengah jadi terdapat kelebihan anggaran.

B. Realisasi Pendapatan

a) Retribusi Pengendalian Menara Telekomunikasi

- Adanya perubahan Peraturan Daerah (Perda) tentang

Retribusi Pengendalian Menara Telekomunikasi.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

12

BAB IV

KEBIJAKAN AKUNTANSI

4.1 Entitas Akuntansi dan Entitas Pelaporan Keuangan Daerah

Setiap satuan kerja perangkat daerah dilingkungan Pemerintah

Kabupaten Jepara yang menerima anggaran belanja atau mengelola

barang adalah entitas akuntansi yang wajib menyelenggarakan

akuntansi, dan secara periodik menyiapkan laporan keuangan menurut

standar akuntansi pemerintahan. Laporan keuangan tersebut

disampaikan secara intern dan berjenjang kepada unit yang lebih tinggi

dalam rangka penggabungan laporan keuangan oleh entitas pelaporan.

Dalam penyelenggaraan sistem akuntansi Pemerintah Kabupaten

Jepara Tahun Anggaran 2017, yang merupakan entitas akuntansi adalah

SKPD yang dibentuk berdasarkan :

a. Perda Kabupaten Jepara Nomor 16 Tahun 2010 tentang Organisasi

dan Tata Kerja Sekretariat Daerah dan Sekretariat Dewan Perwakilan

Rakyat Daerah Kabupaten Jepara;

b. Perda Kabupaten Jepara Nomor 17 Tahun 2010 tentang Organisasi

dan Tata Kerja Dinas Daerah Kabupaten Jepara;

c. Perda Kabupaten Jepara Nomor 18 Tahun 2010 tentang Organisasi

dan Tata Kerja Lembaga Teknis Daerah Kabupaten Jepara;

d. Perda Kabupaten Jepara Nomor 19 Tahun 2010 tentang Organisasi

dan Tata Kerja Satuan Polisi Pamong Praja Kabupaten Jepara; dan

e. Perda Kabupaten Jepara Nomor 07 Tahun 2013 tentang Organisasi

dan Tata Kerja Dinas Daerah Kabupaten Jepara.

Entitas Pelaporan adalah Pemerintah Kabupaten Jepara dan satuan

kerja perangkat daerah dilingkungan Pemerintah Kabupaten Jepara yang

menurut peraturan perundang-undangan wajib menyampaikan laporan

pertanggungjawaban berupa laporan keuangan. Pemerintah Kabupaten

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

13

Jepara sebagai entitas pelaporan terdiri dari satu atau lebih entitas

akuntansi.

4.2 Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

Basis akuntansi yang digunakan dalam laporan keuangan

pemerintah daerah adalah Basis Akrual, entitas pelaporan dan entitas

akuntansi menyelenggarakan akuntansi berbasis akrual, menyajikan

Laporan Realisasi Anggaran berdasarkan basis yang ditetapkan dalam

peraturan perundang-undangan tentang anggaran.

Basis Akrual adalah basis akuntansi yang mengakui pengaruh

transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu

terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau

dibayar.

4.3 Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan

4.3.1 Kebijakan Laporan Realisasi Anggaran

1. Ruang Lingkup

Kebijakan ini diterapkan dalam penyajian Laporan Realisasi

Anggaran yang disusun dan disajikan dengan menggunakan

anggaran berbasis kas. Kebijakan ini berlaku untuk setiap entitas

akuntansi dan entitas pelaporan, yang memperoleh anggaran

berdasarkan APBD, tidak termasuk perusahaan daerah.

2. Struktur Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan informasi realisasi

pendapatan-LRA, belanja, transfer, surplus/defisit-LRA, dan

pembiayaan, yang masing-masing diperbandingkan dengan

anggarannya dalam satu periode.

Dalam Laporan Realisasi Anggaran harus diidentifikasikan

secara jelas, dan diulang pada setiap halaman laporan, jika

dianggap perlu, informasi berikut :

(a) nama entitas akuntansi/entitas pelaporan atau sarana

identifikasi lainnya;

(b) cakupan entitas akuntansi/entitas pelaporan;

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

14

(c) periode yang dicakup;

(d) mata uang pelaporan; dan

(e) satuan angka yang digunakan.

3. Periode Pelaporan

Laporan Realisasi Anggaran disajikan sekurang-kurangnya

sekali dalam setahun. Dalam situasi tertentu tanggal laporan

suatu entitas berubah dan Laporan Realisasi Anggaran tahunan

disajikan dengan suatu periode yang lebih panjang atau pendek

dari satu tahun, entitas mengungkapkan informasi sebagai

berikut:

(a) alasan penggunaan periode pelaporan tidak satu tahun; dan

(b) fakta bahwa jumlah-jumlah komparatif dalam Laporan

Realisasi Anggaran dan catatan-catatan terkait tidak dapat

diperbandingkan.

4. Isi Laporan Realisasi Anggaran

Laporan Realisasi Anggaran sekurang-kurangnya mencakup

pos-pos sebagai berikut :

(a) Pendapatan-LRA;

(b) Belanja;

(c) Transfer;

(d) Surplus/defisit-LRA;

(e) Penerimaan pembiayaan;

(f) Pengeluaran pembiayaan;

(g) Pembiayaan netto; dan

(h) Sisa lebih/kurang pembiayaan anggaran (SiLPA / SiKPA).

Pos, judul, dan sub jumlah lainnya disajikan dalam Laporan

Realisasi Anggaran apabila diwajibkan kebijakan akuntansi ini,

atau apabila penyajian tersebut diperlukan untuk menyajikan

Laporan Realisasi Anggaran secara wajar.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

15

5. Informasi yang Disajikan dalam Laporan Realisasi

Anggaran atau dalam Catatan Atas Laporan Keuangan

Entitas akuntansi dan entitas pelaporan menyajikan

klasifikasi pendapatan menurut jenis pendapatan-LRA dalam

Laporan Realisasi Anggaran, dan rincian lebih lanjut jenis

pendapatan disajikan pada Catatan atas Laporan Keuangan.

Entitas akuntansi dan entitas pelaporan menyajikan

klasifikasi belanja menurut jenis belanja dalam Laporan Realisasi

Anggaran. Klasifikasi belanja menurut organisasi disajikan dalam

Laporan Realisasi Anggaran atau di Catatan atas Laporan

Keuangan. Klasifikasi belanja menurut fungsi disajikan dalam

Catatan atas Laporan Keuangan.

6. Akuntansi Surplus/Defisit LRA

Selisih antara pendapatan-LRA dan belanja selama satu

periode pelaporan dicatat dalam pos Surplus/Defisit-LRA.

7. Akuntansi Pembiayaan

Pembiayaan (financing) adalah seluruh transaksi keuangan

Pemerintah Daerah, baik penerimaan maupun pengeluaran, yang

perlu dibayar atau akan diterima kembali, yang dalam

penganggaran Pemerintah Daerah terutama dimaksudkan untuk

menutup defisit dan atau memanfaatkan surplus anggaran.

Penerimaan pembiayaan antara lain dapat berasal dari pinjaman,

dan hasil divestasi. Sementara, pengeluaran pembiayaan antara

lain digunakan untuk pembayaran kembali pokok pinjaman,

pemberian pinjaman kepada entitas lain, dan penyertaan modal

oleh Pemerintah Daerah.

7.1 Akuntansi Penerimaan Pembiayaan

Penerimaan pembiayaan diakui pada saat diterima pada

Rekening Kas Umum Daerah. Akuntansi penerimaan

pembiayaan dilaksanakan berdasarkan azas bruto, yaitu

dengan membukukan penerimaan bruto, dan tidak mencatat

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

16

jumlah nettonya (setelah dikompensasikan dengan

pengeluaran).

7.2 Akuntansi Pengeluaran Pembiayaan

Pengeluaran pembiayaan diakui pada saat dikeluarkan

dari Rekening Kas Umum Daerah.

7.3 Akuntansi Pembiayaan Netto

Selisih lebih/kurang antara penerimaan dan

pengeluaran pembiayaan selama satu periode pelaporan

dicatat dalam Pembiayaan Neto.

8. Akuntansi Sisa Lebih/Kurang Pembiayaan Anggaran

(SiLPA/SiKPA)

Selisih lebih/kurang antara realisasi pendapatan-LRA dan

Belanja, serta penerimaan dan pengeluaran pembiayaan selama

satu periode pelaporan dicatat dalam pos SiLPA/SiKPA.

9. Transaksi dalam Mata Uang Asing

Transaksi dalam mata uang asing harus dibukukan dalam

mata uang rupiah. Dalam hal tersedia dana dalam mata uang

asing yang sama dengan yang digunakan dalam transaksi, maka

transaksi dalam mata uang asing tersebut dicatat dengan

menjabarkannya ke dalam mata uang rupiah berdasarkan kurs

tengah bank sentral pada tanggal transaksi.

Dalam hal tidak tersedia dana dalam mata uang asing yang

digunakan dalam transaksi dan mata uang asing tersebut dibeli

dengan rupiah, maka transaksi dalam mata uang asing tersebut

dicatat dalam rupiah berdasarkan kurs transaksi, yaitu sebesar

rupiah yang digunakan untuk memperoleh valuta asing tersebut.

Dalam hal tidak tersedia dana dalam mata uang asing yang

digunakan untuk bertransaksi dan mata uang asing tersebut dibeli

dengan mata uang asing lainnya, maka :

(a) Transaksi mata uang asing ke mata uang asing lainnya

dijabarkan dengan menggunakan kurs transaksi; dan

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

17

(b) Transaksi dalam mata uang asing lainnya tersebut dicatat

dalam rupiah berdasarkan kurs tengah bank sentral pada

tanggal transaksi.

4.3.2 Kebijakan Laporan Arus Kas

1. Ruang Lingkup

Pemerintah Daerah wajib menyusun laporan arus kas sesuai

dengan kebijakan ini untuk setiap periode penyajian laporan

keuangan sebagai salah satu komponen laporan keuangan pokok.

Kebijakan ini berlaku untuk penyusunan laporan arus kas

Pemerintah Daerah, satuan organisasi dilingkungan Pemerintah

Daerah jika menurut peraturan perundang-undangan atau

menurut kebijakan akuntansi, satuan organisasi dimaksud wajib

menyusun laporan arus kas, kecuali perusahaan daerah.

2. Kas dan Setara Kas

Kas dan setara kas harus disajikan dalam laporan arus kas.

Dari sudut penguasaannya Kas terdiri dari :

(a) Kas di Kas Daerah :

(b) Kas di Bendahara Penerimaan; dan

(c) Kas di Bendahara Pengeluaran.

Dari sudut peruntukan selanjutnya masing-masing penguasa

kas perlu memilah kas menjadi :

(a) Kas yang belum ditentukan penggunaannya; dan

(b) Kas yang telah ditentukan penggunaannya.

Setara kas terdiri dari :

(a) Simpanan di bank dalam bentuk deposito 3 (tiga) bulan atau

kurang;

(b) Investasi jangka pendek lainnya yang sangat likuid yang

memiliki masa jatuh tempo 3 (tiga) bulan atau kurang.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

18

3. Penyajian Laporan Arus Kas

3.1 Aktivitas Operasi

Aktivitas operasi adalah aktivitas penerimaan dan

pengeluaran kas yang ditujukan untuk kegiatan operasional

Pemerintah Daerah selama satu periode akuntansi.

Jika entitas pelaporan mempunyai surat berharga yang

sifatnya sama dengan persediaan, yang dibeli untuk dijual,

maka perolehan dan penjualan surat berharga tersebut

diklasifikasikan sebagai aktivitas operasi.

Jika entitas pelaporan mengotorisasikan dana untuk

kegiatan suatu entitas lain, yang peruntukannya belum jelas

apakah sebagai modal kerja, penyertaan modal, atau untuk

membiayai aktivitas periode berjalan, maka pemberian dana

tersebut harus diklasifikasikan sebagai aktivitas operasi.

Kejadian ini dijelaskan dalam catatan atas laporan keuangan.

3.2 Aktivitas Investasi

Aktivitas investasi adalah aktivitas penerimaan dan

pengeluaran kas yang ditujukan untuk perolehan dan

pelepasan aset tetap serta investasi lainnya yang tidak

termasuk dalam setara kas.

3.3 Aktivitas Pendanaan

Aktivitas Pendanaan adalah aktivitas penerimaan dan

pengeluaran kas yang yang berhubungan dengan pemberian

piutang jangka panjang dan/atau pelunasan utang jangka

panjang yang mengakibatkan perubahan dalam jumlah dan

komposisi piutang jangka panjang dan utang jangka panjang.

3.4 Aktivitas Transitoris

Aktivitas transitoris adalah aktivitas penerimaan dan

pengeluaran kas yang tidak termasuk dalam aktivitas operasi,

investasi, dan pendanaan.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

19

4. Pelaporan Arus Kas dari Aktivitas Operasi, Investasi,

Pendanaan, dan Transitoris

Entitas pelaporan melaporkan secara terpisah kelompok

utama penerimaan dan pengeluaran kas bruto dari aktivitas

operasi, investasi, pendanaan, dan transitoris kecuali yang

tersebut dalam paragraf 41.

Entitas pelaporan dapat menyajikan arus kas dari aktivitas

operasi dengan cara Metode Langsung, dimana metode ini

mengungkapkan pengelompokan utama penerimaan dan

pengeluaran kas bruto.

5. Pelaporan Arus Kas Atas Dasar Arus Kas Bersih

Arus kas yang timbul dari aktivitas operasi dapat dilaporkan

atas dasar arus kas bersih dalam hal :

(a) Penerimaan dan pengeluaran kas untuk kepentingan

penerima manfaat (beneficiaries) arus kas tersebut lebih

mencerminkan aktivitas pihak lain daripada aktivitas

Pemerintah Daerah. Salah satu contohnya adalah hasil

kerjasama operasional.

(b) Penerimaan dan pengeluaran kas untuk transaksi-transaksi

yang perputarannya cepat, volume transaksi banyak, dan

jangka waktunya singkat.

6. Arus Kas Mata Uang Asing

Arus kas yang timbul dari transaksi mata uang asing harus

dibukukan dengan menggunakan mata uang rupiah dengan

menjabarkan mata uang asing tersebut ke dalam mata uang

rupiah berdasarkan kurs pada tanggal transaksi.

Arus kas yang timbul dari aktivitas entitas pelaporan di luar

negeri harus dijabarkan ke dalam mata uang rupiah berdasarkan

kurs pada tanggal transaksi.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

20

7. Bunga dan Bagian Laba

Arus kas dari transaksi penerimaan pendapatan bunga dan

pengeluaran beban untuk pembayaran bunga pinjaman serta

penerimaan pendapatan dari bagian laba perusahaan daerah harus

diungkapkan secara terpisah. Setiap akun yang terkait dengan

transaksi tersebut harus diklasifikasikan kedalam aktivitas operasi

secara konsisten dari tahun ke tahun.

8. Perolehan dan Pelepasan Investasi dalam Perusahaan

Daerah dan Unit Operasi Lainnya

Investasi Pemerintah Daerah dalam perusahaan daerah dan

kemitraan dicatat sebesar nilai kas yang dikeluarkan. Entitas

melaporkan pengeluaran investasi jangka panjang dalam

perusahaan daerah dan kemitraan dalam arus kas aktivitas

investasi. Arus kas yang berasal dari perolehan dan pelepasan

perusahaan daerah dan unit operasi lainnya harus disajikan

secara terpisah dalam aktivitas investasi. Entitas pelaporan

mengungkapkan seluruh perolehan dan pelepasan perusahaan

daerah dan unit operasi lainnya selama satu periode. Hal-hal yang

diungkapkan adalah :

(a) Jumlah harga pembelian atau pelepasan;

(b) Bagian dari harga pembelian atau pelepasan yang dibayarkan

dengan kas dan setara kas;

(c) Jumlah kas dan setara kas pada perusahaan daerah dan unit

operasi lainnya yang diperoleh atau dilepas; dan

(d) Jumlah aset dan utang selain kas dan setara kas yang diakui

oleh perusahaan daerah dan unit operasi lainnya yang

diperoleh atau dilepas.

Aset dan utang selain kas dan setara kas dari perusahaan

daerah dan unit operasi lainnya yang diperoleh atau dilepaskan

perlu diungkapkan hanya jika transaksi tersebut telah diakui

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

21

sebelumnya sebagai aset atau utang oleh perusahaan daerah dan

unit operasi lainnya.

9. Transaksi Bukan Kas

Transaksi operasi, investasi, dan pendanaan yang tidak

mengakibatkan penerimaan atau pengeluaran kas dan setara kas

tidak dilaporkan dalam Laporan Arus Kas. Transaksi tersebut

harus diungkapkan dalam Catatan atas Laporan Keuangan.

10. Komponen Kas dan Setara Kas

Entitas pelaporan mengungkapkan komponen kas dan setara

kas dalam Laporan Arus Kas yang jumlahnya sama dengan pos

terkait di Neraca.

11. Pengungkapan Lainnya

Entitas pelaporan mengungkapkan jumlah saldo kas dan

setara kas yang signifikan yang tidak boleh digunakan oleh entitas.

Hal ini dijelaskan dalam Catatan atas Laporan Keuangan.

4.3.3 Kebijakan Laporan Operasional

1. Ruang Lingkup

Kebijakan ini diterapkan dalam penyajian Laporan

Operasional. Kebijakan ini berlaku untuk setiap entitas pelaporan

dan entitas akuntansi, baik dalam menyusun laporan operasional

yang menggambarkan pendapatan-LO, beban, dan surplus/defisit

operasional dalam suatu periode pelaporan tertentu, tidak

termasuk perusahaan daerah.

2. Struktur Laporan Operasional

Laporan Operasional menyajikan berbagai unsur pendapatan-

LO, beban, surplus/defisit dari operasi, surplus/defisit dari

kegiatan non operasional, surplus/defisit sebelum pos luar biasa,

pos luar biasa, dan surplus/defisit-LO, yang diperlukan untuk

penyajian yang wajar secara komparatif. Laporan Operasional

dijelaskan lebih lanjut dalam Catatan atas Laporan Keuangan yang

memuat hal-hal yang berhubungan dengan aktivitas keuangan

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

22

selama satu tahun seperti kebijakan fiskal dan moneter, serta

daftar-daftar yang merinci lebih lanjut angka-angka yang dianggap

perlu untuk dijelaskan.

Dalam Laporan Operasional harus diidentifikasikan secara

jelas, dan, jika dianggap perlu, diulang pada setiap halaman

laporan, informasi berikut :

(a) nama entitas akuntansi dan/atau entitas pelaporan atau

sarana identifikasi lainnya;

(b) cakupan entitas akuntansi dan/atau entitas pelaporan;

(c) periode yang dicakup;

(d) mata uang pelaporan; dan

(e) satuan angka yang digunakan.

Struktur Laporan Operasional mencakup pos-pos sebagai

berikut :

(a) Pendapatan-LO

(b) Beban

(c) Surplus/Defisit dari operasi

(d) Kegiatan non operasional

(e) Surplus/Defisit sebelum Pos Luar Biasa

(f) Pos Luar Biasa

(g) Surplus/Defisit-LO

Dalam Laporan Operasional ditambahkan pos, judul, dan sub

jumlah lainnya apabila diwajibkan oleh Pernyataan Standar

Akuntansi Pemerintahan, atau apabila penyajian tersebut

diperlukan untuk menyajikan Laporan Operasional secara wajar.

3. Periode Pelaporan

Laporan Operasional disajikan sekurang-kurangnya sekali

dalam setahun. Dalam situasi tertentu, apabila tanggal laporan

suatu entitas berubah dan Laporan Operasional tahunan disajikan

dengan suatu periode yang lebih pendek dari satu tahun, entitas

harus mengungkapkan informasi sebagai berikut :

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

23

(a) alasan penggunaan periode pelaporan tidak satu tahun;

(b) fakta bahwa jumlah-jumlah komparatif dalam Laporan

Operasional dan catatan-catatan terkait tidak dapat

diperbandingkan.

4. Informasi yang Disajikan dalam Laporan Operasional atau

dalam Catatan Atas Laporan Keuangan

Entitas akuntansi dan entitas pelaporan menyajikan

pendapatan-LO yang diklasifikasikan menurut sumber

pendapatan. Rincian lebih lanjut sumber pendapatan disajikan

pada Catatan atas Laporan Keuangan.

Entitas akuntansi dan entitas pelaporan menyajikan beban

yang diklasifikasikan menurut klasifikasi jenis beban. Beban

berdasarkan klasifikasi organisasi dan klasifikasi lain yang

dipersyaratkan menurut ketentuan perundangan yang berlaku,

disajikan dalam Catatan atas Laporan Keuangan.

5. Akuntansi Pendapatan-LO

Pendapatan-LO diakui pada saat :

(a) Timbulnya hak atas pendapatan; dan

(b) Pendapatan direalisasi, yaitu adanya aliran masuk sumber

daya ekonomi.

Pendapatan-LO diklasifikasikan menurut sumber pendapatan.

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto,

yaitu dengan membukukan pendapatan bruto, dan tidak mencatat

jumlah netonya (setelah dikompensasikan dengan pengeluaran).

Dalam hal besaran pengurang terhadap pendapatan-LO bruto

(biaya) bersifat variabel terhadap pendapatan dimaksud dan tidak

dapat di estimasi terlebih dahulu dikarenakan proses belum

selesai, maka asas bruto dapat dikecualikan.

Dalam hal badan layanan umum daerah, pendapatan diakui

dengan mengacu pada peraturan perundangan yang mengatur

mengenai badan layanan umum daerah.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

24

Pengembalian yang sifatnya normal dan berulang (recurring)

atas pendapatan-LO pada periode penerimaan maupun pada

periode sebelumnya dibukukan sebagai pengurang pendapatan.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-

recurring) atas pendapatan-LO yang terjadi pada periode

penerimaan pendapatan dibukukan sebagai pengurang

pendapatan pada periode yang sama.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-

recurring) atas pendapatan-LO yang terjadi pada periode

sebelumnya dibukukan sebagai pengurang ekuitas pada periode

ditemukannya koreksi dan pengembalian tersebut.

5.1 Pendapatan Operasional

Laporan Operasional melaporkan pendapatan yang

menjadi tanggung jawab dan wewenang entitas pelaporan dan

entitas akuntansi, baik yang dihasilkan oleh transaksi

operasional, nonoperasional dan pos luar biasa yang

meningkatkan ekuitas entitas pelaporan dan entitas

akuntansi.

Dalam kebijakan ini, pendapatan operasional

dikelompokkan dari dua sumber, yaitu transaksi pertukaran

(exchange transactions) dan transaksi non-pertukaran (non-

exchange transactions).

Pendapatan operasional yang berasal dari transaksi

nonpertukaran pada umumnya timbul dari pelaksanaan

kewenangan Pemerintah Daerah untuk meminta pembayaran

kepada masyarakat, seperti pajak, bea, denda, dan penalti,

serta penerimaan hibah. Sebaliknya, masyarakat tidak

menerima manfaat secara langsung dari pembayaran tersebut.

Di samping itu ada kalanya Pemerintah Daerah

menyediakan barang dan jasa ke masyarakat atau entitas

pemerintah lainnya dengan harga tertentu, misalnya

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

25

menyediakan layanan kesehatan dengan imbalan sebagai

pendapatan. Dalam kebijakan ini, pendapatan dimaksud

dikelompokkan sebagai pendapatan pertukaran.

5.2 Sentralisasi Pendapatan

Pendapatan Pemerintah Daerah dapat dikelola oleh

berbagai entitas pengelola seperti unit pengelola pajak, dan

unit pengumpul pendapatan lainnya. Akan tetapi, secara

akuntansi pendapatan tersebut adalah pendapatan entitas

perbendaraan umum (Bendahara Umum Daerah), kecuali

pendapatan yang ditetapkan lain.

Pada umumnya pendapatan operasional dikelola oleh

Bendahara Umum Daerah selaku pengelola pendapatan secara

terpusat. Pendapatan yang dikelola oleh entitas akuntansi

SKPD adalah berupa pendapatan yang berasal dari dana

limpahan yang ditetapkan dalam anggaran.

Dikecualikan dari ketentuan umum sentralisasi

pendapatan ini adalah pendapatan dari dana yang disisihkan

untuk dikelola oleh entitas akuntansi secara mandiri, seperti

misalnya badan layanan umum daerah.

5.3 Pendapatan Operasional dari Transaksi Non

Pertukaran

Pendapatan operasional dari transaksi non-pertukaran

harus diakui bila seluruh kondisi di bawah ini dipenuhi, yaitu

apabila :

(a) Pendapatan tersebut dapat diidentifikasi secara spesifik;

(b) Klaim atas sumber daya dapat dipaksakan secara legal;

(c) Besar kemungkinan bahwa sumber daya tersebut dapat

ditagih; dan

(d) Jumlahnya dapat diestimasi secara andal.

Aliran masuk sumber daya dari transaksi non-

pertukaran di satu sisi diakui sebagai aset dan di sisi lain

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

26

diakui sebagai pendapatan operasional, kecuali bila transaksi

aliran masuk tersebut mengakibatkan timbulnya kewajiban.

5.4 Pendapatan Operasional dari Transaksi Pertukaran

Secara umum, pendapatan-LO dari transaksi

pertukaran harus diakui pada saat barang atau jasa

diserahkan kepada masyarakat ataupun entitas pemerintah

lainnya dengan harga tertentu yang dapat diukur secara

andal.

Selain prinsip umum di atas, pendapatan-LO dari jenis

transaksi pertukaran tertentu harus diakui sebagai berikut :

(a) Bila barang ataupun jasa tertentu yang dibuat atau

dihasilkan untuk memenuhi kontrak (jangka pendek

ataupun jangka panjang), pendapatan harus diakui

secara proporsional dengan total biaya yang diperkirakan

dapat menghasilkan/menyelesaikan barang atau jasa

tersebut guna memenuhi kontrak yang ada. Jika

diperkirakan adanya kerugian, pendapatan harus tetap

diakui mengikuti proporsi dengan perkiraan total biaya

dan biaya harus tetap diakui sampai dengan barang

ataupun jasa tersebut dapat memenuhi kontrak yang ada.

(b) Bila uang muka diterima, seperti pada kegiatan yang

berskala besar dan berjangka panjang, pendapatan tidak

boleh diakui sampai biaya-biaya yang berhubungan

dengan pendapatan tersebut telah terjadi (tanpa

memperhatikan apakah uang muka tersebut dapat

dikembalikan/refundable). Kenaikan kas dan kenaikan

pada kewajiban, seperti “pendapatan yang diterima di

muka” harus dicatat pada saat kas diterima.

6. Akuntansi Beban

Beban diakui pada saat :

(a) timbulnya kewajiban;

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

27

(b) terjadinya konsumsi aset; dan

(c) terjadinya penurunan manfaat ekonomi atau potensi jasa.

Dalam hal badan layanan umum daerah, beban diakui dengan

mengacu pada peraturan perundangan yang mengatur mengenai

badan layanan umum daerah.

Beban diklasifikasikan menurut klasifikasi ekonomi.

Beban Transfer adalah beban berupa pengeluaran uang atau

kewajiban untuk mengeluarkan uang dari entitas pelaporan

kepada suatu entitas pelaporan lain yang diwajibkan oleh

peraturan perundang-undangan.

Koreksi atas beban, termasuk penerimaan kembali beban,

yang terjadi pada periode beban dibukukan sebagai pengurang

beban pada periode yang sama. Apabila diterima pada periode

berikutnya, koreksi atas beban dibukukan dalam pendapatan lain-

lain. Dalam hal mengakibatkan penambahan beban dilakukan

dengan pembetulan pada akun ekuitas.

7. Surplus/Defisit dari Kegiatan Operasional

Surplus dari kegiatan operasional adalah selisih lebih antara

pendapatan dan beban selama satu periode pelaporan.

Defisit dari kegiatan operasional adalah selisih kurang antara

pendapatan dan beban selama satu periode pelaporan.

Selisih lebih/kurang antara pendapatan dan beban selama

satu periode pelaporan dicatat dalam pos Surplus/Defisit dari

Kegiatan Operasional.

8. Surplus/Defisit dari Kegiatan Non Operasional

Pendapatan dan beban yang sifatnya tidak rutin perlu

dikelompokkan tersendiri dalam kegiatan non operasional.

Selisih lebih/kurang antara surplus/defisit dari kegiatan

operasional dan surplus/defisit dari kegiatan non operasional

merupakan surplus/defisit sebelum pos luar biasa.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

28

9. Pos Luar Biasa

Pos Luar Biasa disajikan terpisah dari pos-pos lainnya dalam

Laporan Operasional dan disajikan sesudah Surplus/Defisit

sebelum Pos Luar Biasa.

Sifat dan jumlah rupiah kejadian luar biasa harus

diungkapkan pula dalam Catatan atas Laporan Keuangan.

10. Surplus/Defisit- LO

Surplus/Defisit-LO adalah penjumlahan selisih lebih/kurang

antara surplus/defisit kegiatan operasional, kegiatan non

operasional, dan kejadian luar biasa.

11. Transaksi dalam Mata Uang Asing

Transaksi dalam mata uang asing harus dibukukan dalam

mata uang rupiah.

Dalam hal tersedia dana dalam mata uang asing yang sama

dengan yang digunakan dalam transaksi, maka transaksi dalam

mata uang asing tersebut dicatat dengan menjabarkannya ke

dalam mata uang rupiah berdasarkan kurs tengah bank sentral

pada tanggal transaksi.

Dalam hal tidak tersedia dana dalam mata uang asing yang

digunakan dalam transaksi dan mata uang asing tersebut dibeli

dengan rupiah, maka transaksi dalam mata uang asing tersebut

dicatat dalam rupiah berdasarkan kurs transaksi, yaitu sebesar

rupiah yang digunakan untuk memperoleh valuta asing tersebut.

Dalam hal tidak tersedia dana dalam mata uang asing yang

digunakan untuk bertransaksi dan mata uang asing tersebut dibeli

dengan mata uang asing lainnya, maka :

(a) Transaksi mata uang asing ke mata uang asing lainnya

dijabarkan dengan menggunakan kurs transaksi;

(b) Transaksi dalam mata uang asing lainnya tersebut dicatat

dalam rupiah berdasarkan kurs tengah bank sentral pada

tanggal transaksi.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

29

12. Transaksi Pendapatan-LO dan Beban dalam Bentuk

Barang/Jasa

Transaksi pendapatan-LO dalam bentuk barang dan beban

dalam bentuk barang/jasa harus dilaporkan dalam Laporan

Operasional dengan cara menaksir nilai wajar barang dan/atau

jasa tersebut pada tanggal transaksi. Di samping itu, transaksi

semacam ini juga harus diungkapkan sedemikian rupa pada

Catatan atas Laporan Keuangan sehingga dapat memberikan

semua informasi yang relevan mengenai bentuk dari pendapatan

dan beban.

Dikarenakan banyak ketidakpastian yang ada disekitar jasa,

termasuk kemampuan untuk menjalankan pengendalian atas jasa

tersebut dan mengukur nilai wajar atas jasa tersebut, kebijakan

akuntansi ini tidak mengharuskan pengakuan pendapatan dalam

bentuk jasa. Namun demikian, informasi mengenai pendapatan

dalam bentuk jasa disajikan dalam catatan atas laporan keuangan.

4.3.4 Kebijakan Catatan Atas Laporan Keuangan

1. Ruang Lingkup

Pemerintah Daerah wajib menyusun laporan arus kas sesuai

dengan kebijakan ini untuk setiap periode penyajian laporan

keuangan sebagai salah satu komponen laporan keuangan pokok.

Kebijakan ini berlaku untuk penyusunan laporan arus kas

Pemerintah Daerah, satuan organisasi di lingkungan Pemerintah

Daerah jika menurut peraturan perundang-undangan atau

menurut kebijakan akuntansi, satuan organisasi dimaksud wajib

menyusun laporan arus kas, kecuali perusahaan daerah.

2. Struktur dan Isi

Catatan atas Laporan Keuangan harus disajikan secara

sistematis. Setiap pos dalam Laporan Realisasi Anggaran, Laporan

Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional,

Laporan Perubahan Ekuitas, dan Laporan Arus Kas dapat

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

30

mempunyai referensi silang dengan informasi terkait dalam

Catatan atas Laporan Keuangan.

Dalam rangka pengungkapan yang memadai, Catatan atas

Laporan Keuangan mengungkapkan hal-hal sebagai berikut :

(a) Informasi Umum tentang entitas pelaporan dan entitas

akuntansi;

(b) Informasi tentang kebijakan fiskal/keuangan dan ekonomi

makro;

(c) Ikhtisar pencapaian target keuangan selama tahun pelaporan

berikut kendala dan hambatan yang dihadapi dalam

pencapaian target;

(d) Informasi tentang dasar penyajian laporan keuangan dan

kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan

atas transaksi-transaksi dan kejadian-kejadian penting

lainnya;

(e) Rincian dan penjelasan masing-masing pos yang disajikan

pada lembar muka laporan keuangan;

(f) Informasi yang diharuskan oleh Kebijakan Akuntansi yang

belum disajikan dalam lembar muka laporan keuangan; dan

(g) Informasi lainnya yang diperlukan untuk penyajian yang

wajar, yang tidak disajikan dalam lembar muka laporan

keuangan.

2.1 Penyajian Informasi Umum Tentang Entitas

Pelaporan Dan Entitas Akuntansi

Catatan atas Laporan Keuangan harus mengungkapkan

informasi yang merupakan gambaran entitas secara umum.

2.2 Penyajian Informasi tentang Kebijakan

Fiskal/Keuangan dan Ekonomi Makro

Catatan atas Laporan Keuangan harus dapat membantu

pembaca memahami realisasi dan posisi keuangan entitas

akuntansi dan entitas pelaporan secara keseluruhan,

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

31

termasuk kebijakan fiskal/keuangan dan kondisi ekonomi

makro.

2.3 Penyajian Iktisar Pencapaian Target Keuangan

Selama Tahun Pelaporan Berikut Kendala dan

Hambatan yang Dihadapi dalam Pencapaian Target

Catatan atas Laporan Keuangan harus dapat

menjelaskan perubahan anggaran yang penting selama

periode berjalan dibandingkan dengan anggaran yang pertama

kali disetujui oleh DPRD, hambatan dan kendala yang ada

dalam pencapaian target yang telah ditetapkan, serta masalah

lainnya yang dianggap perlu oleh manajemen entitas

akuntansi dan entitas pelaporan untuk diketahui pembaca

laporan keuangan.

2.4 Dasar Penyajian Laporan Keuangan dan

Pengungkapan Kebijakan Akuntansi Keuangan

Entitas pelaporan dan entitas akuntansi

mengungkapkan dasar penyajian laporan keuangan dan

kebijakan akuntansi dalam Catatan atas Laporan Keuangan.

2.5 Asumsi Dasar Akuntansi

Asumsi dasar atau konsep dasar akuntansi tertentu

yang mendasari penyusunan laporan keuangan, biasanya

tidak perlu diungkapkan secara spesifik. Pengungkapan

diperlukan jika entitas akuntansi dan entitas pelaporan tidak

mengikuti asumsi atau konsep tersebut dan disertai alasan

dan penjelasan.

2.6 Pengguna Laporan Keuangan

Pengguna/pemakai laporan keuangan Pemerintah

Daerah meliputi :

(a) Masyarakat;

(b) Para wakil rakyat, lembaga pengawas, dan lembaga

pemeriksa;

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

32

(c) Pihak yang memberi atau yang berperan dalam proses

donasi, investasi, dan pinjaman; dan

(d) Pemerintah Pusat dan Pemerintah Provinsi.

2.7 Kebijakan Akuntansi

Pertimbangan dan/atau pemilihan kebijakan akuntansi

perlu disesuaikan dengan kondisi entitas pelaporan. Sasaran

pilihan kebijakan yang paling tepat akan menggambarkan

realitas ekonomi entitas pelaporan secara tepat dalam bentuk

keadaan keuangan dan kegiatan.

Pengungkapan kebijakan akuntansi harus

mengidentifikasikan dan menjelaskan prinsip-prinsip

akuntansi yang digunakan oleh entitas pelaporan dan metode-

metode penerapannya yang secara material mempengaruhi

penyajian Laporan Realisasi Anggaran, Laporan Perubahan

Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan

Arus Kas, dan Laporan Perubahan Ekuitas. Pengungkapan

juga harus meliputi pertimbangan-pertimbangan penting yang

diambil dalam memilih prinsip-prinsip yang sesuai.

Secara umum, kebijakan akuntansi pada Catatan atas

Laporan Keuangan menjelaskan hal-hal berikut ini :

(a) Entitas akuntansi/entitas pelaporan;

(b) Basis akuntansi yang mendasari penyusunan laporan

keuangan;

(c) Dasar pengukuran yang digunakan dalam penyusunan

laporan keuangan;

(d) setiap kebijakan akuntansi tertentu yang diperlukan

untuk memahami laporan keuangan.

Perubahan kebijakan akuntansi yang tidak mempunyai

pengaruh material dalam tahun perubahan juga harus

diungkapkan jika berpengaruh secara material terhadap

tahun-tahun yang akan datang.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

33

2.8 Penyajian Rincian dan Penjelasan Masing-masing

Pos yang Disajikan pada Lembar Muka Laporan

Keuangan

Catatan atas Laporan Keuangan harus menyajikan

rincian dan penjelasan atas masing-masing pos dalam

Laporan Realisasi Anggaran, Laporan Perubahan Saldo

Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus

Kas, dan Laporan Perubahan Ekuitas.

2.9 Pengungkapan Informasi yang diharuskan oleh

Kebijakan Akuntansi dan/atau Pernyataan Standar

Akuntansi Pemerintahan yang belum disajikan

dalam lembar muka laporan keuangan

Catatan atas Laporan Keuangan harus menyajikan

informasi yang diharuskan dan dianjurkan oleh Kebijakan

Akuntansi dan/atau Pernyataan Standar Akuntansi

Pemerintahan serta pengungkapan-pengungkapan lain yang

diperlukan untuk penyajian wajar atas laporan keuangan,

seperti kewajiban kontinjensi dan komitmen-komitmen lain.

Pengungkapan informasi dalam Catatan atas Laporan

Keuangan harus dapat memberikan informasi lain yang belum

disajikan dalam bagian lain laporan keuangan.

2.10 Pengungkapan-Pengungkapan Lainnya

Catatan atas Laporan Keuangan juga harus

mengungkapkan informasi yang bila tidak diungkapkan akan

menyesatkan bagi pembaca laporan.

3. Susunan

Agar dapat digunakan oleh pengguna dalam memahami dan

membandingkannya dengan laporan keuangan entitas lainnya,

Catatan atas Laporan Keuangan biasanya disajikan dengan

susunan sebagai berikut:

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

34

(a) Kebijakan keuangan daerah, pencapaian target Peraturan

Daerah tentang APBD;

(b) Ikhtisar pencapaian kinerja keuangan;

(c) Kebijakan akuntansi yang penting:

i. Entitas pelaporan atau entitas akuntansi;

ii. Basis akuntansi yang mendasari penyusunan laporan

keuangan;

iii. Basis pengukuran yang digunakan dalam penyusunan

laporan keuangan;

iv. Kesesuaian kebijakan-kebijakan akuntansi yang

diterapkan dengan ketentuan-ketentuan Pernyataan

Standar Akuntansi Pemerintahan oleh suatu entitas

pelaporan atau entitas akuntansi;

v. setiap kebijakan akuntansi tertentu yang diperlukan

untuk memahami laporan keuangan.

(d) Penjelasan pos-pos Laporan Keuangan:

i. Rincian dan penjelasan masing-masing pos Laporan

Keuangan;

ii. Pengungkapan informasi yang diharuskan oleh

Kebijakan Akuntansi dan/atau Pernyataan Standar

Akuntansi Pemerintahan yang belum disajikan dalam

lembar muka Laporan Keuangan.

(e) Informasi tambahan lainnya, yang diperlukan seperti

gambaran umum daerah.

4.3.5 Kebijakan Akuntansi Pendapatan-LRA

1. Ruang Lingkup

Kebijakan ini diterapkan dalam penyajian Laporan Realisasi

Anggaran yang disusun dan disajikan dengan menggunakan

anggaran berbasis kas.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

35

Kebijakan ini berlaku untuk setiap entitas akuntansi dan

entitas pelaporan, yang memperoleh anggaran berdasarkan APBD,

tidak termasuk perusahaan daerah.

2. Klasifikasi Pendapatan-LRA

Pendapatan-LRA diklasifikasikan menurut jenis pendapatan.

Pendapatan daerah diklasifikasikan menurut :

(a) urusan pemerintahan daerah;

(b) organisasi; dan

(c) kelompok.

Klasifikasi kelompok akun keuangan dirinci menurut :

(a) jenis;

(b) obyek; dan

(c) rincian obyek pendapatan.

Pendapatan daerah diklasifikasikan menurut kelompok

pendapatan yang terdiri dari :

(a) Pendapatan Asli Daerah,

(b) Pendapatan Transfer, dan

(c) Lain-lain Pendapatan yang Sah.

Pendapatan Transfer adalah penerimaan uang dari entitas

pelaporan lain, misalnya penerimaan dana perimbangan dari

pemerintah pusat dan dana bagi hasil dari pemerintah provinsi.

Kelompok pendapatan transfer terdiri atas:

(a) Transfer Pemerintah Pusat – Dana Perimbangan;

(b) Transfer Pemerintah Pusat Lainnya; dan

(c) Transfer Pemerintah Provinsi.

Kelompok Lain-lain Pendapatan yang Sah dibagi menurut jenis

pendapatan yang terdiri atas :

(a) Hibah;

(b) Dana Darurat; dan

(c) Pendapatan Lainnya.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

36

3. Pengakuan

Pengakuan pendapatan adalah sebagai berikut :

(a) Pendapatan diakui pada saat diterima di Rekening Kas Umum

Daerah untuk seluruh transaksi BUD.

(b) Pendapatan diakui pada saat diterima oleh Bendahara

Penerimaan SKPD untuk seluruh transaksi SKPD.

(c) Pendapatan BLUD diakui pada saat pendapatan tersebut

diterima oleh bendahara BLUD.

Pencatatan dari setiap jenis pendapatan dan masing-masing

nilai pendapatannya dicatat sampai dengan rincian obyek.

Pengembalian yang sifatnya sistemik (normal) dan berulang

(recurring) atas penerimaan pendapatan-LRA pada periode

penerimaan maupun pada periode sebelumnya dibukukan sebagai

pengurang pendapatan-LRA.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-

recurring) atas penerimaan pendapatan-LRA yang terjadi pada

periode penerimaan pendapatan-LRA dibukukan sebagai

pengurang pendapatan-LRA pada periode yang sama.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-

recurring) atas penerimaan pendapatan-LRA yang terjadi pada

periode sebelumnya dibukukan sebagai pengurang Saldo Anggaran

Lebih pada periode ditemukannya koreksi dan pengembalian

tersebut.

4. Transaksi Pendapatan dalam Bentuk Barang dan/Jasa

Transaksi pendapatan dalam bentuk barang tidak dilaporkan

dalam LRA melainkan harus dilaporkan dalam Neraca dan Catatan

atas Laporan Keuangan. Transaksi pendapatan dalam bentuk jasa

dapat tidak dilaporkan dalam LRA melainkan cukup diungkapkan

dalam Catatan atas Laporan Keuangan.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

37

Biaya-biaya transaksi pendapatan dalam wujud barang yang

menghasilkan aset tetap dikapitalisasi ke dalam nilai perolehan

barang yang diperoleh.

5. Pengukuran

Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas

bruto, yaitu dengan membukukan penerimaan bruto, dan tidak

mencatat jumlah netonya (setelah dikompensasikan dengan

pengeluaran).

Dalam hal besaran pengurang terhadap pendapatan-LRA

bruto (biaya) bersifat variabel terhadap pendapatan dimaksud dan

tidak dapat dianggarkan terlebih dahulu dikarenakan proses belum

selesai, maka asas bruto dapat dikecualikan.

6. Penyajian

Pendapatan LRA disajikan dalam mata uang rupiah. Apabila

penerimaan kas atas pendapatan LRA dalam mata uang asing,

maka penerimaan tersebut dijabarkan dan dinyatakan dalam mata

uang rupiah.Penjabaran mata uang asing tersebut menggunakan

kurs tengah Bank Indonesia pada tanggal transaksi.

7. Pengungkapan

Hal-hal yang harus diungkapkan dalam Catatan Atas Laporan

Keuangan terkait dengan pendapatan adalah:

(a) Penerimaan pendapatan tahun berkenaan setelah tanggal

berakhirnya tahun anggaran.

(b) Penjelasan mengenai pendapatan yang pada tahun pelaporan

yang bersangkutan terjadi hal-hal yang bersifat khusus.

(c) Penjelasan sebab-sebab tidak tercapainya target penerimaan

pendapatan daerah.

(d) Informasi lainnya yang dianggap perlu.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

38

4.3.6 Kebijakan Akuntansi Belanja

1. Ruang Lingkup

Kebijakan ini diterapkan dalam penyajian Laporan Realisasi

Anggaran yang disusun dan disajikan dengan menggunakan

anggaran berbasis kas.

Kebijakan ini berlaku untuk setiap entitas akuntansi dan

entitas pelaporan, yang memperoleh anggaran berdasarkan APBD,

tidak termasuk perusahaan daerah.

2. Klasifikasi Belanja

Belanja diklasifikasikan menurut klasifikasi ekonomi (jenis

belanja), organisasi, dan fungsi.

Koreksi atas pengeluaran belanja (penerimaan kembali

belanja) yang terjadi pada periode pengeluaran belanja dibukukan

sebagai pengurang belanja pada periode yang sama. Apabila

diterima pada periode berikutnya, koreksi atas pengeluaran belanja

dibukukan dalam pendapatan-LRA dalam pos pendapatan Lain-

lain PAD yang Sah.

Kecuali penerimaan kembali belanja hibah dibukukan dalam

Pendapatan LRA- dalam pos pendapatan Lain-lain PAD yang Sah.

3. Perlakuan Akuntansi Belanja Pemeliharaan

Suatu pengeluaran belanja pemeliharaan akan diperlakukan

sebagai belanja modal (dikapitalisasi menjadi aset tetap) jika

memenuhi seluruh kriteria sebagai berikut :

a. Manfaat ekonomi atas barang/aset tetap yang dipelihara :

(1) bertambah ekonomis/efisien, dan/atau

(2) bertambah umur ekonomis, dan/atau

(3) bertambah volume, dan/atau

bertambah kapasitas produksi, dan/atau

b. Nilai rupiah pengeluaran belanja atas pemeliharaan

barang/aset tetap tersebut material/melebihi batasan minimal

kapitalisasi aset tetap yang telah ditetapkan.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

39

4. Pengakuan

Pengakuan belanja adalah sebagai berikut :

(a) Belanja melalui SP2D LS diakui pada saat terjadinya

pengeluaran dari Rekening Kas Umum Daerah.

(b) Khusus belanja melalui bendahara pengeluaran

pengakuannya terjadi pada saat pertanggungjawaban atas

pengeluaran tersebut disahkan oleh pengguna anggaran.

(c) Dalam hal badan layanan umum daerah, belanja diakui

dengan mengacu pada peraturan perundangan yang mengatur

mengenai badan layanan umum.

(d) Khusus untuk pengeluaran pada hari kerja terakhir tahun

anggaran, belanja melalui SP2D LS diakui pada saat

penerbitan SP2D LS meskipun belum terjadi pengeluaran kas

dari Rekening Kas Umum Daerah. Pengeluaran SP2D LS

tersebut menjadi bagian dari Kas yang telah ditentukan

penggunaannya sebagaimana diatur dalam kebijakan

akuntansi Laporan Arus Kas.

5. Pengukuran

Akuntansi Belanja dilaksanakan berdasarkan azas bruto dan

diukur berdasarkan nilai nominal yang dikeluarkan dan tercantum

dalam dokumen pengeluaran yang sah.

6. Penyajian

Belanja disajikan dalam mata uang rupiah. Apabila

pengeluaran kas atas belanja dalam mata uang asing, maka

pengeluaran tersebut dijabarkan dan dinyatakan dalam mata uang

rupiah. Penjabaran mata uang asing tersebut menggunakan kurs

tengah Bank Indonesia pada tanggal transaksi.

7. Pengungkapan

Hal-hal yang perlu diungkapkan sehubungan dengan belanja,

antara lain :

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

40

(a) Pengeluaran belanja tahun berkenaan setelah tanggal

berakhirnya tahun anggaran.

(b) Penjelasan sebab-sebab tidak terserapnya anggaran belanja

daerah.

(c) Informasi lainnya yang dianggap perlu.

4.3.7 Kebijakan Akuntansi Piutang

1. Ruang Lingkup

Kebijakan akuntansi ini diterapkan dalam penyajian seluruh

piutang dalam laporan keuangan untuk tujuan umum. Kebijakan

ini berlaku untuk setiap entitas akuntansi dan entitas pelaporan,

yang memperoleh anggaran berdasarkan APBD, tidak termasuk

perusahaan daerah.

2. Klasifikasi Piutang

Piutang adalah jumlah uang yang wajib dibayar kepada

Pemerintah Daerah dan/atau hak Pemerintah Daerah yang dapat

dinilai dengan uang sebagai akibat perjanjian atau akibat lainnya

berdasarkan peraturan perundang-undangan atau akibat lainnya

yang sah.

Piutang jangka pendek diharapkan pengembaliannya diterima

oleh Pemerintah Daerah dalam jangka waktu 12 (dua belas) bulan

setelah tanggal pelaporan. Piutang jangka panjang diharapkan

pengembaliannya diterima oleh Pemerintah Daerah dalam jangka

waktu lebih dari 12 (dua belas) bulan setelah tanggal pelaporan.

3. Pengakuan

Piutang diakui pada saat hak untuk memperoleh pendapatan

telah terpenuhi dan kas atau setara kas atas pendapatan tersebut

belum diterima di rekening kas umum daerah.

4. Pengukuran

Piutang diukur dan dicatat sebesar nilai nominal piutang yang

belum dilunasi.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

41

5. Penyajian

Penyajian piutang yang berasal dari peraturan perundang-

undangan merupakan tagihan yang harus dilunasi oleh para wajib

pajak dan wajib retribusi pada periode berjalan tahun berikutnya

sehingga tidak ada piutang jenis ini yang melampaui satu periode

berikutnya. Piutang yang berasal dari peraturan perundang-

undangan disajikan di neraca sebagai Aset Lancar.

Dalam penyajian neraca untuk piutang jangka panjang dapat

dibedakan bagian lancar piutang dan piutang jangka panjang.

Piutang yang diharapkan pengembaliannya dalam 12 (dua belas)

setelah tanggal neraca dikelompokan dalam Aset lancar, sedangkan

piutang yang pengembaliannya lebih dari 12 (dua belas) bulan

setelah tanggal neraca dikelompokan pada Aset Non Lancar yaitu

pada Kelompok Aset Lain-lain.

Untuk piutang yang dalam tertunggak tetap disajikan sebagai

Piutang pada Aset lancar dengan mengasumsikan bahwa piutang

yang tertunggak tersebut diharapkan pembayarannya dalam waktu

12 (dua belas) bulan setelah tanggal neraca dan dilakukan

penyisihan sesuai dengan umur piutangnya.

Untuk piutang yang sedang dalam penyelesaian seperti

penghapusan piutang, penanaman modal negara, debt swap

dicatat pada Aset Lain-lain.

Dalam pengungkapan per tanggal neraca, dapat dilakukan

reklasifikasi dari piutang jangka panjang ke piutang lancar karena

jatuh tempo pengembaliannya sudah dalam jangka waktu 12 (dua

belas) bulan setelah tanggal neraca.

Piutang disajikan dalam mata uang rupiah. Apabila piutang

dalam mata uang asing, maka piutang tersebut dijabarkan dan

dinyatakan dalam mata uang rupiah. Penjabaran mata uang asing

tersebut menggunakan kurs tengah Bank Indonesia pada tanggal

transaksi.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

42

6. Penyisihan Piutang

Aset berupa piutang di neraca harus terjaga agar nilainya

sama dengan nilai bersih yang dapat direalisasikan (net realizable

value). Agar nilai piutang tetap menggambarkan nilai bersih yang

dapat direalisasikan maka piutang-piutang (sebagian atau

seluruhnya) yang diperkirakan tidak tertagih perlu

dikeluarkan/disisihkan dari akun piutang.

Untuk menyajikan piutang dalam nilai bersihnya (net

realizable value) perlu dilakukan penilaian kualitas piutang dengan

mempertimbangkan sekurang-kurangnya jatuh tempo piutang dan

upaya penagihan.

Penyisihan atas piutang yang tidak tertagih diakui sebagai

beban pada tahun berjalan. Beban yang timbul dari piutang yang

diperkirakan tidak tertagih disebut sebagai beban kerugian

piutang.

Penyisihan terhadap piutang pajak daerah yang tidak tertagih

dilakukan atas kriteria sebagai berikut :

(a) Lancar, apabila belum dilakukan pelunasan sampai dengan

tanggal jatuh tempo yang ditetapkan, penyisihan piutang tidak

tertagih 5‰ (lima per mil).

(b) Kurang lancar, apabila belum dilakukan pelunasan 1 (satu)

sampai dengan 12 (dua belas) bulan sejak tanggal jatuh tempo

yang ditetapkan, penyisihan piutang tidak tertagih 10%

(sepuluh persen).

(c) Diragukan, apabila belum dilakukan pelunasan 13 (tiga belas)

sampai dengan 24 (dua puluh empat) bulan sejak tanggal

jatuh tempo yang ditetapkan, penyisihan piutang tidak

tertagih 50% (lima puluh persen).

(d) Macet, apabila belum dilakukan pelunasan lebih dari 24 (dua

puluh empat) bulan sejak tanggal jatuh tempo yang

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

43

ditetapkan, penyisihan piutang tidak tertagih 100% (seratus

persen).

Penyisihan terhadap piutang retribusi daerah yang tidak

tertagih dilakukan atas kriteria sebagai berikut :

(a) Lancar, apabila belum dilakukan pelunasan sampai dengan

tanggal jatuh tempo yang ditetapkan, penyisihan piutang tidak

tertagih 5‰ (lima per mil).

(b) Kurang lancar, apabila belum dilakukan pelunasan 1 (satu)

sampai dengan 6 (enam) bulan sejak tanggal jatuh tempo yang

ditetapkan, penyisihan piutang tidak tertagih 10% (sepuluh

persen).

(c) Diragukan, apabila belum dilakukan pelunasan 7 (tujuh)

sampai dengan 12 (dua belas) bulan sejak tanggal jatuh tempo

yang ditetapkan, penyisihan piutang tidak tertagih 50% (lima

puluh persen).

(d) Macet, apabila belum dilakukan pelunasan lebih dari 12 (dua

belas) bulan sejak tanggal jatuh tempo yang ditetapkan,

penyisihan piutang tidak tertagih 100% (seratus persen).

Penyisihan terhadap piutang tuntutan ganti rugi daerah yang

tidak tertagih dilakukan atas kriteria sebagai berikut :

(a) Lancar, apabila belum dilakukan pelunasan sampai dengan

tanggal jatuh tempo yang ditetapkan, penyisihan piutang tidak

tertagih 5‰ (lima per mil).

(b) Kurang lancar, apabila belum dilakukan pelunasan 1 (satu)

sampai dengan 12 (dua belas) bulan sejak tanggal jatuh tempo

yang ditetapkan, penyisihan piutang tidak tertagih 10%

(sepuluh persen).

(c) Diragukan, apabila belum dilakukan pelunasan 13 (tiga belas)

sampai dengan 24 (dua puluh empat) bulan sejak tanggal

jatuh tempo yang ditetapkan, penyisihan piutang tidak

tertagih 50% (lima puluh persen).

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

44

(d) Macet, apabila belum dilakukan pelunasan lebih dari 24 (dua

puluh empat) bulan sejak tanggal jatuh tempo yang ditetapkan

atau piutang telah diserahkan kepada Panitia Urusan Piutang

Negara/Direktorat Jenderal Kekayaan Negara, penyisihan

piutang tidak tertagih 100% (seratus persen).

Penyisihan terhadap piutang karena perikatan perjanjian yang

tidak tertagih dilakukan atas kriteria sebagai berikut :

(a) Lancar, apabila belum dilakukan pelunasan sampai dengan

tanggal jatuh tempo yang ditetapkan, penyisihan piutang tidak

tertagih 5‰ (lima per mil).

(b) Kurang lancar, apabila dalam jangka waktu 1 (satu) bulan

terhitung sejak tanggal Surat Tagihan Pertama tidak

dilakukan pelunasan, penyisihan piutang tidak tertagih 10%

(sepuluh persen).

(c) Diragukan, apabila dalam jangka waktu 1 (satu) bulan

terhitung sejak tanggal Surat Tagihan Kedua tidak dilakukan

pelunasan, penyisihan piutang tidak tertagih 50% (lima puluh

persen).

(d) Macet, apabila dalam jangka waktu 1 (satu) bulan terhitung

sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

atau piutang telah diserahkan kepada Panitia Urusan Piutang

Negara/Direktorat Jenderal Kekayaan Negara, penyisihan

piutang tidak tertagih 100% (seratus persen).

7. Penghapusan Piutang

Pemberhentian pengakuan atas piutang dilakukan

berdasarkan sifat dan bentuk yang ditempuh dalam penyelesaian

piutang dimaksud. Secara umum penghentian pengakuan piutang

dengan cara membayar tunai (pelunasan) atau penghapusan atas

piutang dimaksud.

Piutang pajak dan piutang retribusi yang sudah kedaluawarsa

dapat dihapuskan. Penghapusan piutang pajak dan retribusi yang

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

45

sudah kedaluawarsa didasarkan pada Peraturan BUPATI tentang

Tata Cara Penghapusan Piutang Pajak dan Piutang Retribusi.

Piutang selain piutang pajak dan piutang retribusi dapat

dihapuskan secara bersyarat dan mutlak. Penghapusan secara

bersyarat merupakan penghapusan dari pembukuan piutang

Pemerintah Daerah tanpa menghapuskan hak tagih daerah (write

down). Penghapusan secara mutlak merupakan penghapusan hak

tagih daerah (write off).

Penghapusan piutang secara mutlak sebagaimana dimaksud

pada paragraf 41, dilakukan setelah penghapusan secara

bersyarat.

Penghapusan piutang selain piutang pajak dan piutang

retribusi didasarkan atas peraturan perundang-undangan.

Pembayaran/pelunasanan terhadap piutang yang telah

dihapuskan, dicatat sebagai penerimaan kas pada periode yang

bersangkutan dengan lawan perkiraan penerimaan pendapatan

pajak/retribusi/bagian laba BUMD/Lain-lain PAD yang Sah atau

melalui akun Penerimaan Pembiayaan, tergantung dari jenis

piutang.

8. Inventarisasi Piutang Untuk Pelaporan

Nilai piutang dapat bertambah dan berkurang sesuai dengan

kejadian yang berkaitan dengan piutang tersebut. Penyesuaian

nilai piutang harus dilakukan dalam hal adanya kejadian yang

mengakibatkan hak daerah berkurang atau bertambah atas

pendapatan daerah. Kejadian-kejadian yang dapat mengakibatkan

penyesuaian nilai piutang antara lain :

(a) pembayaran/pelunasan;

(b) penundaan pelunasan piutang;

(c) pembatalan surat penetapan;

(d) keputusan pengadilan; atau

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

46

(e) kejadian lainnya yang dapat mengakibatkan nilai piutang

harus disesuaikan.

Penyesuaian nilai nominal dari piutang, harus didukung

dokumen sumber yang mengakibatkan penyesuaian nilai nominal

dari piutang. Nilai nominal piutang diakui sebesar dokumen

sumber awal pengakuan piutang dikurangi atau ditambah sebesar

selisih nilai nominal yang tercantum pada dokumen sumber yang

mengakibatkan timbulnya penyesuaian.

Nilai nominal piutang yang dilaporkan harus disajikan secara

lengkap dalam laporan keuangan. Oleh karena hal tersebut dan

agar dapat dipertanggungjawabkan keakuratannya, maka

diperlukan suatu proses invetarisasi piutang secara periodik

terutama pada akhir periode pelaporan. Proses invetarisasi piutang

tersebut dapat berjalan bila dokumen sumber yang mempengaruhi

nilai nominal dari piutang diadministrasikan secara baik.

9. Pengungkapan

Hal-hal yang perlu diungkapkan sehubungan dengan piutang,

antara lain :

(a) Kebijakan akuntansi yang digunakan dalam penilaian,

pengakuan dan pengukuran piutang;

(b) Rincian jenis piutang dan saldo menurut umur;

(c) Penjelasan atas penyelesaian piutang; dan

(d) Dalam hal terdapat barang/uang yang disita oleh daerah

sebagai jaminan.

4.3.8 Kebijakan Akuntansi Persediaan

1. Ruang Lingkup

Kebijakan akuntansi ini diterapkan dalam penyajian seluruh

persediaan dalam laporan keuangan untuk tujuan umum.

Kebijakan akuntansi ini diterapkan untuk seluruh entitas

akuntansi dan entitas pelaporan tidak termasuk perusahaan

negara/daerah.

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 2016

DINAS KOMUNIKASI DAN INFORMATIKA KABUPATEN JEPARA

47

2. Umum

Persediaan merupakan aset yang berwujud :

(a) Barang atau perlengkapan (supplies) yang digunakan dalam

rangka kegiatan operasional Pemerintah Daerah;

(b) Bahan atau perlengkapan (supplies) yang digunakan dalam

proses produksi;

(c) Barang dalam proses produksi yang dimaksudkan untuk

dijual atau diserahkan kepada masyarakat; dan

(d) Barang yang disimpan untuk dijual atau diserahkan kepada

masyarakat dalam rangka kegiatan pemerintahan.

3. Pengakuan

Persediaan diakui (a) pada saat potensi manfaat ekonomi masa

depan diperoleh pemerintah dan mempunyai nilai atau biaya yang

dapat diukur dengan andal, (b) pada saat diterima atau hak

kepemilikannya dan/ atau kepenguasaannya berpindah.

4. Metode Pencatatan

Persediaan dicatat secara periodik berdasarkan hasil

inventarisasi fisik, meliputi persediaan yang nilai satuannya

relative rendah dan perputarannya cepat, antara lain berupa

barang konsumsi, barang pakai habis, barang cetakan, obat-

obatan dan bahan farmasi, dan yang sejenis.

Persediaan dicatat secara perpetual meliputi persediaan yang

nilai satuannya relative tinggi dan perputarannya lambat, antara

lain berupa suku cadang alat berat, barang dalam proses/setengah

jadi, tanah/bangunan/baranglainnya untuk dijual atau