Embed Size (px)

Citation preview

48

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Lokasi Penelitian

4.1.1. Sejarah Singkat Perusahaan

Berdiri sejak 1946, BNI yang dahulu di kenal sebagai Bank Negara

Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh

pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat

pembayaran resmi pertama yang dikeluarkan pemerintah Indonesia, yakni

ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30

Oktober 1946, hanya beberapa bulan sejak pembentukannya hingga kini,

tanggal tersebut di peringati sebagai Hari Keuangan Nasional.

Menyusul penunjukkan De Javache Bank yang merupakan warisan

dari pemerintah Belanda sebagai bank sentral pada tahun 1949, Pemerintah

membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank

sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank pembangunan,

dan kemudian diberi hak untuk bertindak sebagai bank devisa, dengan akses

langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status

Bank Negara Indonesia di ubah menjadi bank komersial milik pemerintah.

Perusahaan ini melandasi pelayanan yang lebih baik dan luas bagi sektor

usaha nasional.

49

Sesuai dengan keputusan penggunaan tahun pendirian sebagai

bagian dari identitas perusahaan, nama Bank Negara Indonesia 1946 resmi

digunakan mulai akhir 1968. Tahun 1992, status hukum dan nama BNI

berubah menjadi PT. Bank Negara Indonesia (Persero) Tbk , sementara

keputusan untuk menjadi perusahaan public diwujudkan melalui penawaran

saham perdana di pasar modal pada tahun 1996.

Kemampuan BNI untuk beradaptasi terhadap perubahan dan

kemajuan lingkungan sosial budaya serta teknologi di cerminkan melalui

penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke

masa. Hal ini juga menegaskan dedikasi dan komitmen BNI terhadap

perbankan kualitas kinerja secara terus menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai

digunakan untuk menggambarkan prospek masa depan yang lebih baik,

setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan 'Bank BNI'

dipersingkat menjadi 'BNI', sedangkan tahun pendirian - '46' - digunakan

dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank

nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia.

Pada akhir tahun 2011, Pemerintah Republik Indonesia memegang

60% saham BNI, sementara 40% saham selebihnya dimiliki oleh pemegang

saham publik baik individu maupun institusi, domestik dan asing.

Saat ini, BNI adalah bank terbesar ke-4 di Indonesia berdasarkan total

aset, total kredit maupun total dana pihak ketiga. Kapabilitas BNI untuk

50

menyediakan layanan jasa keuangan secara menyeluruh didukung oleh

perusahaan anak di bidang perbankan syariah (Bank BNI Syariah),

pembiayaan (BNI Multi Finance), pasar modal (BNI Securities), dan asuransi

(BNI Life Insurance).

Dengan total aset senilai Rp 299,1 triliun dan lebih dari 23.639

karyawan pada akhir tahun 2011, BNI mengoperasikan jaringan pelayanan

yang luas mencakup 1.364 outlet domestik dan 5 cabang luar negeri di New

York, London, Tokyo, Hong Kong dan Singapura, 6.227 unit ATM milik

sendiri, serta fasilitas Internet banking dan SMS banking yang memberikan

kemudahan akses bagi nasabah.

Berangkat dari semangat perjuangan yang berakar pada sejarahnya,

BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta

senantiasa menjadi kebanggaan negara.

4.1.2. Visi dan Misi

Visi BNI

Menjadi Bank kebanggaan nasional yang Unggul, Terkemuka dan

Terdepan dalam Layanan dan Kinerja

Misi BNI

Memberikan layanan prima dan solusi yang bernilai tambah kepada

seluruh nasabah, dan selaku mitra pillihan utama (the bank choice).

51

Meningkatkan nilai investasi yang unggul bagi investor.

Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk

berkarya dan berprestasi.

Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan

sosial.

Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan

yang baik.

4.1.3. Struktur Organisasi dan Uraian Tugas Bank BNI

Organisasi Bank BNI merupakan suatu pengumpulan unit kegiatan

kantor desa, kantor wilayah dan kantor cabang yang masing-masing unit

tersebut di dukung pula oleh sub-sub unit di bawahnya, misalnya : kelompok,

bagian, dan unit-unit lainnya. Dan organisasi Bank BNI memiliki struktur

organisasi fungsional, dimana dalam bentuk organisasi seperti sekelompok

pegawai bertanggung jawab kepada seorang atasan yang mengepalai bidang

kegiatan yang bersangkutan. Untuk memperoleh gambaran yang jelas

tentang hubungan komando, koordinasi dan kegiatan dari masing-masing

bagian yang terdapat dalam suatu organisasi maka diperlukan adanya suatu

uraian tugas (job description). Uraian tugas tersebut akan menggambarkan

sejauh mana wewenang dan tanggung jawab mempunyai hubungan erat

52

dengan struktur pengendalian intern guna mendukung tercapainya tujuan

perusahaan yang tercermin dalam struktur organisasi.

Struktur organisasi suatu bank harus mencerminkan secara jelas

pembagian kerja dalam bank tersebut. Semua kegiatan yang diberikan

kepada unit-unit kerja merupakan bagian-bagian yang secara terpadu

diarahkan untuk mencapai tujuan bank dan bukan untuk mencapai tujuan

setiap unit kerja secara terpisah.

PT. Bank Negara Indonesia (Persero) Tbk telah memiliki uraian tugas

dan tanggung jawab secara tertulis. Berikut adalah uraian tugas dan

tanggung jawab pada bagian atau divisi yang memiliki hubungan dengan

sistem pemberian kredit, uraian tugas dan tanggung jawab tersebut adalah

sebagai berikut :

1. Komisaris

Komisaris diangkat oleh pemerintah sebagai pemegang saham untuk

bertindak sebagai wakil pemerintah di Bank BNI, dengan tugas utamanya

adalah sebagai pengawasan terhadap kebijakan direksi dalam menjalankan

usaha Bank BNI dan memberi nasehat kepada direksi.

Komisaris bertanggung jawab kepada pemegang saham, menerapkan

struktur dan prosedur untuk meyakinkan bahwa komisaris dapat berfungsi

secara independen dari direksi. Dalam hal ini tanggung jawab komisaris

adalah sebagai berikut :

53

- Menyetujui strategi, rencana kerja dan anggaran Bank BNI dan

mengevaluasi pelaksanaannya.

- Mengevaluasi dan menyetujui rencana investasi, usulan akuisisi,

penjualan perusahaan anak dan aliansi strategis dengan batasan nilai

tertentu.

- Memberikan masukan mengenai kebijakan pengendalian risiko Bank BNI

dan mengevaluasi pelaksanaannya. Memastikan bahwa Bank BNI telah

mematuhi semua peraturan hukum yang berlaku dan standar

transparansi.

- Meneliti, menelaah dan menandatangani laporan tahunan Bank BNI yang

disusun oleh direksi.

- Memastikan bahwa Bank BNI telah menerapkan sistem kontrol yang

memadai, terutama dalam pengendalian risiko, finansial dan kepatuhan.

- Mengajukan nominasi calon anggota direksi dan komisaris kepada

kementerian BUMN apabila diminta.

2. Direksi

Direksi dipilih oleh Rapat Umum Pemegang Saham (RUPS) dengan

menteri keuangan bertindak sebagai wakil pemerintah. Direksi bertanggung

jawab kepada komisaris sebagai wakil pemerintah. Peran dan tanggung

jawab direksi adalah sebagai berikut :

- Mengangkat dan memberhentikan karyawan serta memberikan

penghargaan dan sanksi.

54

- Bertanggung jawab atas pengoperasian dan usaha Bank BNI dan

menentukan arah Bank BNI dan menyusun perencanaan dan anggaran

Bank BNI termasuk rencana lain yang terkait dengan pengoperasian dan

usaha Bank BNI.

- Menetapkan, mengembangkan dan memelihara identitas perusahaan

(corporate identity).

- Mengembangkan kemampuan Bank BNI dibidang sumber daya manusia,

manajemen pengetahuan (knowledge management) dan teknologi

informasi.

- Mengembangkan sistem akuntansi yang berdasarkan pada asas

pengendalian intern, khususnya dalam pemisahan fungsi pengurusan,

pencatatan, penyimpanan dan pengawasan.

3. Satuan Pengawas Intern

a) Membantu direksi dalam mengawasi jalannya seluruh unit organisasi

sesuai dengan prosedur peraturan kebijaksanaan-kebijaksanaan

direksi.

b) Memberikan pertimbangan kepala direksi untuk pemutusan-

pemutusan kasus kecurangan yang ditemukan didalam unit-unit

organisasi.

55

c) Membantu segenap unit organisasi dalam memperbaiki dan

meluruskan kegiatan yang tidak sesuai dengan peraturan serta

kebijaksanaan yang berlaku.

4. Divisi Korporasi

a) Membantu direksi dalam pengelolaan debitur-debitur yang berskala

whole sale

b) Mengembangkan debitur-debitur whole sale yang ada dan mencari

debitur-debitur baru dalam pengembangan kredit Bank BNI.

5. Divisi Sumber Daya Manusia

a) Merencanakan sistem kepegawaian Bank BNI yang menyangkut

sistem penerimaan pegawai, penggajian, pensiunan, sistem imbalan

dan perencanaan kepegawaian Bank BNI.

b) Membuat sistem dan melaksanakan pelatihan sesuai dengan

kebutuhan Bank BNI, baik untuk pelatihan manajemen

(pengembangan karir) maupun untuk pelatihan perbankan.

Memberikan pembinaan kepada pegawai untuk lebih meningkatkan

penghayatan budaya kerja perusahaan.

6. Divisi Manajemen Risiko

a) Membantu direksi dalam pengendalian sistem perkreditan Bank BNI.

b) Membantu portepel perkreditan Bank BNI dan mengusulkan kepada

direksi langkah-langkah yang akan diambil untuk meningkatkan

portepel perkreditan di Bank BNI.

56

c) Mengelola debitur-debitur koorporasi bermasalah dan mencarikan

jalan keluar untuk perbaikannya.

d) Menyelesaikan permasalahan debitur macet dalam upaya untuk

memperluas kredit.

7. Divisi Manajemen Risiko Kredit

a) Memberikan keputusan kredit untuk kredit yang merupakan

kewenangan pemimpin divisi, wakil pemimpin divisi atau pemimpin

Manajemen Risiko Kredit.

b) Melakukan evaluasi terhadap hasil analisa yang tertuang dalam

perangkat aplikasi kredit dan melakukan identifikasi operasi

perkreditan yang tidak compliance terhadap sistem dan prosedur.

c) Melakukan penelitian terhadap kemungkinan adanya kelemahan

kebijakan.

8. Divisi Hukum

a) Menetapkan peraturan kebijakan dan prosedur hukum baik yang

bersifat kredit maupun non kredit.

b) Menangani perkara antara Bank BNI dengan pihak lain dan

mencarikan jalan keluar untuk penyelesaian.

57

4.2. Deskripsi Hasil Penelitian

4.2.1. Deskripsi Trend (Trend Description)

a. Non Performing Loan (Variabel X1)

Berdasarkan data sekunder yang diperoleh dari laporan keuangan PT

Bank Negara Indonesia, Tbk didapatkan informasi tentang perkembangan

Non Performing Loan Tahun 2000-2011 yang dapat dilihat pada tabel 4.1

berikut ini :

Tabel 4.1

Perkembangan Non Performing Loan (NPL)

Tahun X1

Non Performing Loan (%)

2000 24.90

2001 19.54

2002 5.06

2003 5.69

2004 4.60

2005 13.70

2006 10.47

2007 8.18

2008 4.96

2009 4.68

2010 4.28

2011 3.60 (Sumber : Data diolah)

Dari tahun 2000 hingga tahun 2004, angka NPL mempunyai

kecenderungan menurun dari angka 24,90% hingga 4,60%. Setelah

mengalami penurunan pada tahun 2004, angka rasio NPL naik drastis hingga

mencapai angka 13,70% pada tahun 2005. Kemudian untuk tahun 2006

58

hingga tahun 2011 NPL kembali bergerak turun hingga mencapai angka

3,60%. Selama 4 (empat) tahun terakhir yaitu dari tahun 2008 sampai tahun

2011 dapat disimpulkan bahwa rasio NPL perbankan pada PT Bank Negara

Indonesia, Tbk semakin baik.

Perkembangan NPL dalam bentuk grafik adalah seperti di bawah ini:

Grafik 4.1

Perkembangan Non Performing Loan (NPL)

Sumber : Data diolah

Berdasarkan grafik 4.1 di atas, Non Performing Loan (NPL) pada PT

Bank Negara Indonesia, Tbk menunjukkan kondisi yang tidak stabil. Dimana

risiko kredit perusahaan dari tahun 2000-2004 mengalami penurunan.

Penurunan pada tahun 2004 disebabkan oleh adanya kemampuan debitur

dalam melunasi pokok pinjaman dan bunga kredit yang berdampak pada

peningkatan laba perusahaan, sehingga posisi bank dilihat dari segi

-

5.00

10.00

15.00

20.00

25.00

30.00

NPL

59

penggunaan asset semakin baik. Sementara pada tahun 2005, NPL

mengalami kenaikan sebesar 13,70% dibandingkan tahun 2009 sebesar

4,60%. Non Performing Loan (NPL) mencerminkan risiko kredit, semakin

tinggi NPL mengakibatkan semakin tinggi tunggakan bunga kredit yang

berpotensi menurunkan pendapatan bunga serta penurunan laba

perusahaan.

b. Beban Operasional terhadap Pendapatan Operasional (Variabel X2)

Berdasarkan data sekunder yang diperoleh dari laporan keuangan PT

Bank Negara Indonesia, Tbk didapatkan informasi tentang perkembangan

Biaya Operasional terhadap Pendapatan Operasional (BOPO) Tahun 2000-

2011 yang dapat dijelaskan melalui tabel 4.2 berikut ini :

Tabel 4.2 Perkembangan BOPO

Tahun X2

BOPO (%)

2000 98.43

2001 89.39

2002 84.75

2003 95.01

2004 78.82

2005 84.88

2006 76.64

2007 79.40

2008 67.73

2009 67.81

2010 75.99

2011 72.60

(Sumber : Data diolah)

60

Pada pergerakan rasio BOPO, dimana perolehan BOPO dari tahun

2000 sampai 2011 tidak menentu arahnya atau bisa dikatakan berfluktuasi.

Fluktuasi pada rasio BOPO berkisar pada poin 98,43% untuk yang tertinggi

yaitu pada tahun 2000 hingga poin 67,73% untuk yang terendah yaitu pada

tahun 2008. Ditahun 2010 rasio BOPO 75,99% bergerak turun menjadi

72,60% pada tahun 2011.

Untuk lebih jelasnya, data perkembangan BOPO PT. BNI, Tbk ini juga

dapat dilihat dari grafik berikut ni :

Grafik 4.2

Beban Operasional terhadap Pendapatan Operasional

Sumber : Data di Olah

-

20.00

40.00

60.00

80.00

100.00

120.00

BOPO

61

Berdasarkan Grafik 4.2 di atas, BOPO pada PT Bank Negara

Indonesia, Tbk Periode 2000 sampai dengan 2011 menunjukkan kondisi

berfluktuatif. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

perusahaan dari tahun 2000-2002 mengalami penurunan. Sementara pada

tahun 2002-2003 mengalami peningkatan sebesar 95,01%. Peningkatan ini

disebabkan tingginya biaya dana yang dihimpun oleh bank serta rendahnya

pendapatan bunga yang diperoleh dari penanaman dana, sehingga

peningkatan biaya operasional ini akan berdampak terhadap kinerja

keuangan bank dan laba perusahaan. Pada tahun 2003-2011 Biaya

Operasional terhadap Pendapatan Operasional mengalami trend menurun

yaitu sebesar 72,60% di tahun 2011. Hal ini disebabkan oleh adanya

kegiatan operasional bank yang dilakukan secara efisien sehingga laba yang

dihasilkan bank meningkat.

c. Return On Asset (Variabel Y)

Berdasarkan data sekunder diperoleh informasi tentang Perkembangan

Return On Asset (ROA) PT. Bank Negara Indonesia, Tbk yang dapat

dijelaskan melalui tabel 4.3 berikut ini :

62

Tabel 4.3

Perkembangan Return On Asset

Tahun Y

ROA (%)

2000 0.27

2001 1.42

2002 2.04

2003 0.77

2004 2.41

2005 1.61

2006 1.82

2007 0.81

2008 0.98

2009 1.48

2010 2.49

2011 2.90

Sumber : data diolah

Jika dilihat dari tabel di atas, pergerakan ROA selama tahun 2000-

2011 juga mengalami fluktuasi. Pada tahun 2003, ROA mengalami

penurunan hingga 0,77% dibandingkan dengan tahun 2002 yaitu 2.04%.

Kemudian ROA naik lagi menjadi 2,41 pada tahun 2004. Tetapi hal itu tidak

berlangsung lama karena pada tahun 2005 ROA menurun. Penurunan ROA

terjadi sampai tahun 2008 yaitu sebesar 0.98%. Di tahun 2009 ROA sebesar

1,48% bergerak naik hingga 2,90% pada tahun 2011.

Selanjutnya untuk lebih memudahkan dalam menganalisis,

perkembangan ROA dapat dilihat dari grafik berikut ini :

63

Grafik 4.3

Return On Asset (ROA)

Sumber : Data diolah

Berdasarkan Grafik 4.3 di atas, ROA pada PT Bank Negara Indonesia,

Tbk selama tahun 2000-2011 mengalami trend kenaikan. Kondisi ini

menunjukkan tingkat pengembalian asset perusahaan dari tahun 2000-2002

mengalami kenaikan. Hal ini disebabkan rendahnya risiko kredit bank serta

tingginya pendapatan bunga yang diperoleh dari penanaman dana bank.

Kemudian pada tahun 2003 walaupun mengalami penurunan sebesar 0,77%

yang disebabkan oleh adanya peningkatan risiko kredit dan tidak efisiennya

kegiatan operasional bank yang kemudian berdampak pada penurunan laba

perusahaan, namun di tahun 2004-2011 Return On Asset kembali naik

hingga 2,90% pada tahun 2011. Dengan mengetahui seberapa besar tingkat

pengembalian asset ini, maka para debitur ataupun investor akan tertarik

-

0.50

1.00

1.50

2.00

2.50

3.00

3.50

ROA

64

untuk menanamkan modalnya pada PT Bank Negara Indonesia, sehingga

Laba perusahaan akan meningkat dan kinerja keuangan pun semakin baik.

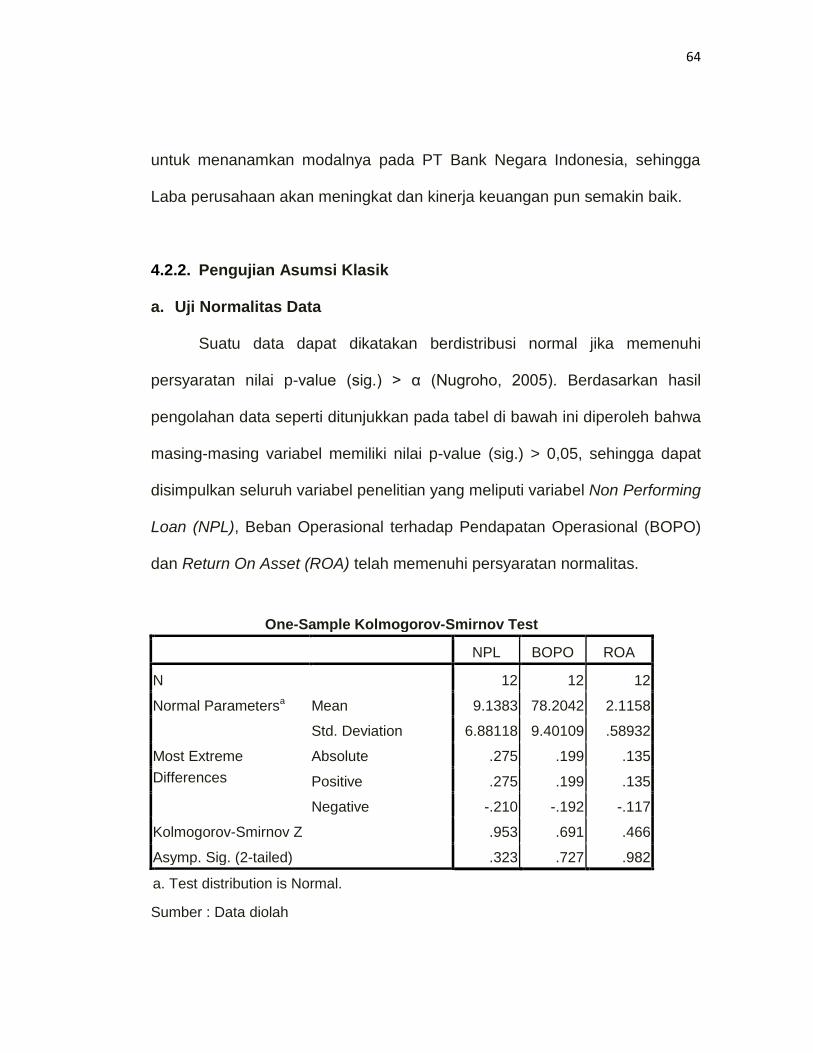

4.2.2. Pengujian Asumsi Klasik

a. Uji Normalitas Data

Suatu data dapat dikatakan berdistribusi normal jika memenuhi

persyaratan nilai p-value (sig.) > α (Nugroho, 2005). Berdasarkan hasil

pengolahan data seperti ditunjukkan pada tabel di bawah ini diperoleh bahwa

masing-masing variabel memiliki nilai p-value (sig.) > 0,05, sehingga dapat

disimpulkan seluruh variabel penelitian yang meliputi variabel Non Performing

Loan (NPL), Beban Operasional terhadap Pendapatan Operasional (BOPO)

dan Return On Asset (ROA) telah memenuhi persyaratan normalitas.

One-Sample Kolmogorov-Smirnov Test

NPL BOPO ROA

N 12 12 12

Normal Parametersa Mean 9.1383 78.2042 2.1158

Std. Deviation 6.88118 9.40109 .58932

Most Extreme

Differences

Absolute .275 .199 .135

Positive .275 .199 .135

Negative -.210 -.192 -.117

Kolmogorov-Smirnov Z .953 .691 .466

Asymp. Sig. (2-tailed) .323 .727 .982

a. Test distribution is Normal.

Sumber : Data diolah

65

Untuk melihat apakah variabel berdistribusi normal seperti

dikemukakan oleh Ghozali (2005) yang menyatakan bahwa ada dua cara

untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu

dengan analisis grafik dan uji statistik. Untuk mendeteksi apakah variabel

pengganggu atau residual berdistribusi normal atau tidak dilakukan dengan

analisis grafik.

Hasil uji normalitas dengan menggunakan analisis grafik dapat

dilihat pada Gambar 4.1 di bawah ini :

Sumber : Data di Olah

Pada gambar di atas, terlihat bahwa titik-titik berada di sekitar garis

diagonal (tidak menyebar dari garis diagonal).

66

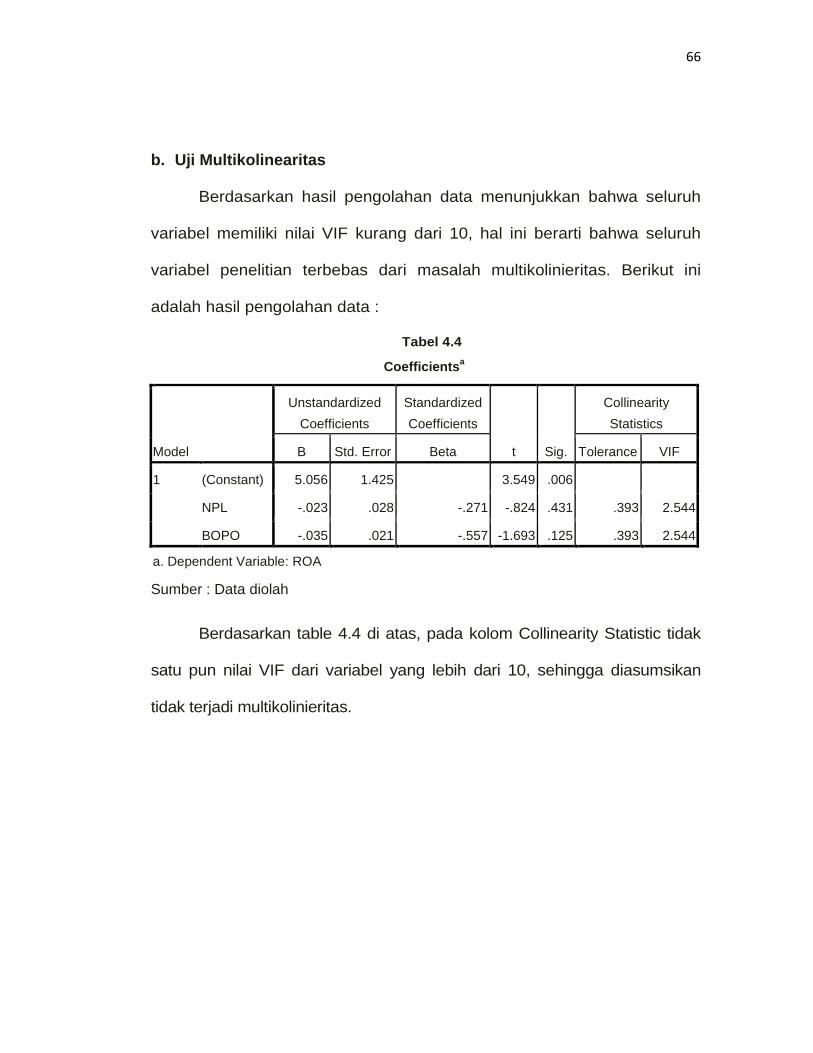

b. Uji Multikolinearitas

Berdasarkan hasil pengolahan data menunjukkan bahwa seluruh

variabel memiliki nilai VIF kurang dari 10, hal ini berarti bahwa seluruh

variabel penelitian terbebas dari masalah multikolinieritas. Berikut ini

adalah hasil pengolahan data :

Tabel 4.4

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 5.056 1.425 3.549 .006

NPL -.023 .028 -.271 -.824 .431 .393 2.544

BOPO -.035 .021 -.557 -1.693 .125 .393 2.544

a. Dependent Variable: ROA

Sumber : Data diolah

Berdasarkan table 4.4 di atas, pada kolom Collinearity Statistic tidak

satu pun nilai VIF dari variabel yang lebih dari 10, sehingga diasumsikan

tidak terjadi multikolinieritas.

67

c. Uji Heterokedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari data pengamatan yang satu

kepengamatan yang lain. Salah satu cara untuk mendeteksi

heteroskedastisitas adalah dengan melihat grafik scatter plot, apakah titik

membentuk pola tertentu. Jika titik-titik pada grafik tersebut membentuk pola

tertentu, maka terdapat heteroskedastisitas, namun jika titik-titik pada grafik

menyebar tanpa membentuk pola, maka diasumsikan bahwa tidak terdapat

heteroskedastisitas. Untuk lebih jelasnya dapat dilihat pada Gambar 4.2

Berikut ini :

Sumber : Data diolah

68

Dari Gambar 4.2 di atas, tidak terlihat pola yang terbentuk dari titik-

titik, sehingga dapat disimpulkan bahwa dalam penelitian ini tidak terdapat

heteroskedastisitas.

4.2.3. Pengujian Hipotesis

a) Pengujian Secara Parsial (Uji t)

Berdasarkan tabel 4.5 di bawah ini, dijelaskan tentang hasil pengujian

secara parsial tentang pengaruh dari variable NPL dan BOPO terhadap ROA

pada PT. Bank Negara Indonesia, Tbk.

Tabel 4.5

Data Hasil Koefisien Regresi

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 5.056 1.425 3.549 .006

NPL -.023 .028 -.271 -.824 .431 .393 2.544

BOPO -.035 .021 -.557 -1.693 .125 .393 2.544

a. Dependent Variable:

ROA

Berdasarkan tabel di atas maka bentuk persamaan regresi linier

berganda dalam penelitian ini adalah :

Ŷ= 5,056 + -0,023 X1 + -0,035 X2.

69

Berdasarkan data hasil SPSS (Statistical Product Service Solution) di

atas, yang menyatakan persamaan regresi tentang Pengaruh Non

Performing Loan dan Biaya Operasional/Pendapatan Operasional terhadap

Return On Asset, maka hasil pengujian hipotesis menunjukkan persamaan

Ŷ= 5,056 + -0,023 X1 + -0,035 X2. Hal ini berarti bahwa Constant sebesar

5,056 menyatakan bahwa setiap peningkatan satu satuan variabel X1 (NPL)

akan meningkatkan variabel Y (ROA) sebesar -0,023. Demikian halnya

dengan peningkatan satu satuan variabel X2 (BOPO) akan meningkatkan

variabel Y (ROA) sebesar -0,035 dengan anggapan bahwa variabel bebas

lain besarnya konstan.

Selanjutnya untuk menguji apakah terdapat pengaruh dari dua variabel

X dalam penelitian ini (NPL dan BOPO) maka harus dibandingkan nilai thitung

dengan ttabel. Jika dalam penelitian ini thitung > ttabel, maka Ho ditolak dan Ha

diterima. Sebaliknya apabila nilai thitung < ttabel, maka Ho diterima dan Ha

ditolak. Untuk membandingkannya, nilai ttabel pada alpha 5% atau 0,05

adalah sebesar -2,200. Secara parsial hasil pengujian hipotesis dapat dilihat

pada tabel di atas dengan variabel X1 hasil thitung (-0,824) > ttabel(-2,200).

Selanjutnya untuk variabel X2 diperoleh nilai thitung (-1,693) > ttabel (-2,200).

Dengan demikian Ha diterima dan Ho ditolak. Hal ini berarti terdapat

pengaruh yang signifikan antara Non Performing Loan dan Biaya

Operasional/Pendapatan Operasional terhadap Return On Asset.

70

b) Pengujian Secara Simultan

Pengujian hipotesis secara bersama-sama (simultan) untuk kedua

variabel X terhadap variabel Y dilakukan dengan uji F yakni dengan

membandingkan nilai dari Fhitung dengan Ftabel. Hal ini dapat dilihat dari

tabel 4.6 berikut ini :

Tabel 4.6

Uji Statistik F (F-test)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2.360 2 1.180 7.275 .013a

Residual 1.460 9 .162

Total 3.820 11

a. Predictors: (Constant), BOPO, NPL

b. Dependent Variable: ROA

Sumber : Data diolah

Berdasarkan tabel di atas, dapat dilihat bahwa nilai Fhitung (7,275) >

nilai Ftabel (3,982), sehingga secara simultan (bersama-sama) dapat

disimpulkan bahwa variabel NPL dan BOPO berpengaruh signifikan terhadap

ROA. Atau dengan kata lain, dalam penelitian ini peneliti menerima Ha dan

menolak Ho.

Berikut ini ditunjukkan seberapa besar pengaruh dari kedua variabel X

terhadap variabel Y dalam penelitian ini seperti pada tabel berikut :

71

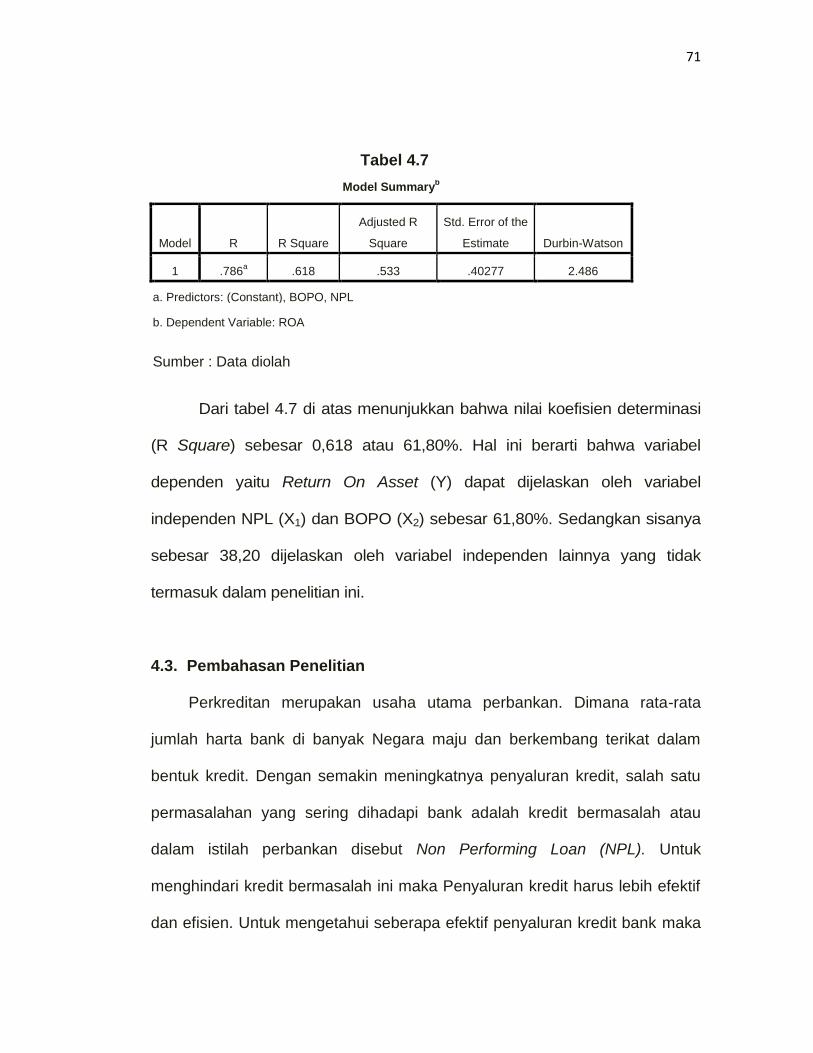

Tabel 4.7

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .786a .618 .533 .40277 2.486

a. Predictors: (Constant), BOPO, NPL

b. Dependent Variable: ROA

Sumber : Data diolah

Dari tabel 4.7 di atas menunjukkan bahwa nilai koefisien determinasi

(R Square) sebesar 0,618 atau 61,80%. Hal ini berarti bahwa variabel

dependen yaitu Return On Asset (Y) dapat dijelaskan oleh variabel

independen NPL (X1) dan BOPO (X2) sebesar 61,80%. Sedangkan sisanya

sebesar 38,20 dijelaskan oleh variabel independen lainnya yang tidak

termasuk dalam penelitian ini.

4.3. Pembahasan Penelitian

Perkreditan merupakan usaha utama perbankan. Dimana rata-rata

jumlah harta bank di banyak Negara maju dan berkembang terikat dalam

bentuk kredit. Dengan semakin meningkatnya penyaluran kredit, salah satu

permasalahan yang sering dihadapi bank adalah kredit bermasalah atau

dalam istilah perbankan disebut Non Performing Loan (NPL). Untuk

menghindari kredit bermasalah ini maka Penyaluran kredit harus lebih efektif

dan efisien. Untuk mengetahui seberapa efektif penyaluran kredit bank maka

72

digunakan rasio BOPO (Biaya Operasional terhadap Pendapatan

Operasional).

Dengan mengetahui besarnya kredit bermasalah dan tingkat efisiensi

pada suatu bank, hal ini dapat menjadi standar untuk mengukur kinerja

perusahaan. Kinerja perusahaan dapat diukur dengan menggunakan rasio

profitabilitas (Return On Asset). Semakin besar ROA semakin besar pula

tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi

bank dari segi penggunaan aset.

Berdasarkan rumusan masalah pada Bab I, maka peneliti melakukan

uji t (Pengujian secara parsial) dan uji F (Pengujian secara Simultan). Pada

pengujian secara individual, menunjukkan bahwa variabel Non performing

Loan (NPL) secara individual berpengaruh signifikan terhadap Return on

asset (ROA). Hal ini menunjukkan bahwa hipotesis pertama diterima. NPL

mencerminkan risiko kredit, dimana semakin kecil NPL akan menyebabkan

naiknya pendapatan bunga sehingga laba perusahaan meningkat.

Sebaliknya tingginya NPL akan mengakibatkan naiknya tunggakan bunga

kredit yang berpotensi turunnya pendapatan bunga sehingga laba

perusahaan ikut menurun. Dengan demikian hasil penelitian ini membuktikan

adanya pengaruh yang signifikan antara Non Performing Loan (NPL)

terhadap Return on asset (ROA) dan telah didukung dengan hasil penelitian

yang telah dilakukan oleh Anggrainy Putri Ayuningrum (2011).

73

Dalam pengujian secara individual (parsial), menunjukkan bahwa

variable Biaya Operasional terhadap Pendapatan Operasional (BOPO)

secara individual berpengaruh signifikan terhadap Return on asset (ROA),

Maka hipotesis dalam penelitian ini dapat diterima. BOPO merupakan rasio

yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank

dalam melakukan kegiatan operasinya. BOPO yang kecil menunjukkan

bahwa semakin kecil BOPO menunjukkan bahwa biaya operasional bank

lebih kecil dari pendapatan operasionalnya sehingga hal tersebut

menunjukkan bahwa manajemen bank sangat efisien dalam menjalankan

aktivitas operasionalnya. Hasil penelitian ini mendukung penelitian yang

dilakukan oleh Ahmad Buyung Nusantara (2009) yang menunjukkan hasil

adanya pengaruh yang signifikan BOPO terhadap ROA.

Dari hasil pengujian secara bersama-sama (uji F), hasil penelitian

menunjukkan bahwa Fhitung 7,275 > Ftabel 3,982. Secara simultan

menunjukkan bahwa variabel Non Performing Loan, Biaya Operasional

terhadap Pendapatan Operasional berpengaruh signifikan terhadap Return

On Asset. Hal ini berarti Ha diterima dan Ho ditolak. Melihat fenomena ini,

variabel Non Performing Loan dan Biaya Operasional terhadap Pendapatan

Operasional dapat dijadikan pertimbangan bagi investor untuk mengetahui

atau memprediksi tingkat pengembalian asset (laba) perusahaan guna

pengambilan keputusan investasi.

74

Berdasarkan uji koefisien determinasi (R Square) Return On Asset

dapat dijelaskan sebesar 0,618 atau sebesar 61,80% oleh NPL dan BOPO.

Sedangkan sisanya sebesar 38,20 dijelaskan oleh variabel independen

lainnya yang tidak termasuk dalam penelitian ini seperti Loan Deposit Ratio

(LDR), Capital Adecuacy Ratio (CAR) dan Net Interest Margin (NIM) . Angka

ini menunjukkan bahwa terjadi peningkatan laba perusahaan yang

disebabkan oleh menurunnya risiko kredit dan semakin efisiennya kegiatan

operasional bank sehingga tingkat pengembalian asset meningkat. Dengan

mengetahui seberapa besar tingkat pengembalian asset ini, maka para

debitur ataupun investor akan tertarik untuk menanamkan modalnya pada PT

Bank Negara Indonesia, sehingga laba perusahaan akan meningkat dan

kinerja keuangan pun semakin baik.