Embed Size (px)

Citation preview

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Landasan Teoretis Social Responsibility

a) Teori Legitimasi (Legitimacy Theory)

Legitimasi masyarakat merupakan factor strategi bagi

perusahaan dalam rangka mengembangkan perusahaan ke

depan.Hal itu,dapat dijadikan sebagai wahana untuk

mengonstruksikan strategi perusahaan, terutama terkait dengan

upaya memposisikan diri dalam lingkungan masyarakat yang semakin

maju.

Legitimasi merupakan keadaan psikologis keberpihakan

orang dan kelompok orang yang sangat peka terhadap gejala

lingkunagan sekitarnya baik fisik maupun non fisik. O’Donovan (2002)

dalam buku Nor Hadi (2011,87) berpendapat legitimasi organisasi

dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada

perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari

masyarakat . Dengan demikian , legitimasih merupakan manfaat atau

sumberdaya potensial bagi perusahaan untuk bertahan hidup (going

concern).

Sejalan dengan karakternya yang berdekatan dengan

ruang dan waktu,legitimasi mengalami pergeseran bersamaan

dengan perubahan dan perkembangan lingkungan dan masyarakat di

mana perusahaan berada (Dowling 1975) dalam buku Nor Hadi

(2011,87). Perubahan nilai dan norma social dalam masyarakat

12

sebagai konsekuensi perkembangan peradaban manusia,juga

menjadi motovator perubahan legitimasi perusahaan di samping juga

dapat menjadi tekanan bagi legitimasi perusahaan (Lindblom,1994)

dalam buku Nor Hadi (2011,88).

Gray et.al,(1996) dalam buku Nor Hadi (2011,88)

berpendapat bahwa legitimasi merupakan:

‘’…a systems-oriented view of organization and society… permits us to focus on the role of imformation and disclosure in the relationship between organizations,the state, individuals and group.

Definisi tersebut mengisiaratkan, bahwa legitimasi

merupakan sistem pengelolaan perusahaan yang berorientasi pada

keberpihakan masyarakat (society),pemerintah individu dan kelompok

masyarakat.Untuk itu,sebagai suatu system yang mengedepankan

keberpihakan kepasa society,operasi perusahaan harus kongruen

dengan harapan masyarakat.

Legitimacy theory is analysed from a managerial perspective in that it focuses strategies managers may choose to remain legitimate (Deegan et al ,2000,Pattern 1992).

Deegan (2002) dalam buku Nor Hadi (2011,88)

menyatakan legitimasi sebagai :

‘’…a system oriented perspective,the entity is assumed to influenced by,and in turnto have influence upon, the society in which it operates .Corporate disclosure are considered to represent one important means by which management can influence external perceptions about organisation’’.

Defenisi tersebut,mencoba menggeser secara tegas

perspektif perusahaan kearah stakeholder orientation (society).

Batasan tersebut mengisiaratkan,bahwa legitimasi perusahaan

13

merupakan arah implikasi orientasi pertanggungjawaban perusaan

yang lebih menitik beratkan pada stakeholder perspective

(masyarakat dalam arti luas ).

Limbdolm (1994) dalam buku Nor Hadi (2011,88), ‘’Legitimacy is dynamic in that the relevant public cintinously evaluate corporate output,metods , and goals agains an ever-evolving expectation. The legitimacy gap will fluctuate without any chages in action on the part of the corporation. Indeed,as expectation of the relevant pulics change the corpotation must make changes or the legitimacy gap will grow as the level of conflict increases and the levels of positive and passive support decreases’’.

Legitimasi mengalami pergeseran sejalan dengan

pergeseran masyarakat dan lingkungan, perusahaan harus dapat

menyesuaikan perubahan tersebut baik produk, metode dan tujuan.

Deegan,Robin dan Tobin (2002) dalam buku Nor Hadi (2011,89)

menyatakan legitimasi dapat diperoleh manakala terdapat keseuaian

antara keberadaan perusahaan tidak mengganggu atau sesuai

(congruent) dengan eksistensi system nilai yang ada dalam

masyarakat dan lingkungan. Ketika terjadi pergeseran yang menuju

ketidaksesuaian, maka pada saat itu legitimasi perusahaan dapat

terancam.

b) Teori Stakeholder (Stakeholder Theory)

Perusahaan tidak hanya sekedar bertanggungjawab

terhadap para pemilik (Shareholder) sebagaimana terjadi selama ini,

namun bergeser menjadi lebih luas yaitu pada ranah sosial

kemasyarakatan (stakeholder), selanjutnya disebut tanggungjawab

social (Social responsibility). Fenomena seperti ini terjadi, karena

adanya tuntutan dari masyarakat akibat negative externalities yang

14

timbul serta ketimpangan social yang terjadi (Harahap, 2002) dalam

buku Nor Hadi (2011,93). Untuk itu,tanggungjawab perusahaan yang

semula hanya di ukur sebatas pada indicator ekonomi (economic

focused) dalam laporan keuangan, kini harus bergeser dengan

memperhitungkan factor-faktor social (social dimentions) terhadap

stakeholder, baik internal maupun external.

Stakeholder adalah semua pihak baik internal maupun

external yang memiliki hubungan baik bersifat mempengaruhi maupun

dipengaruhi, bersifat langsung maupun tidak langsung oleh

peruasahaan.

Dengan demikian, stakeholder merupakan pihak internal

maupun external, seperti : pemerintah, perusahaan pesaing

,masyarakat sekitar, lingkungan internasional, lembaga di luar

perusahaan (LSM dan sejenisnya ), lembaga pemerhati lingkungan ,

paara pekerja lingkungan perusahaan, kaum minoritas dan lain

sebagainya yang keberadaannya sangat menpengaruhi dan

dipengaruhi perusahaan.

Hummels (1998) dalam buku Nor Hadi (2011,94) “…..…..(stakeholder are) individuals and group who have legitimate claim on the organization to participate in the decision making prosess simply because they are affectet by the organization’s practices , policies and actions.”

Batasan stakeholder tersebut di atas mengisiaratkan

bahwa perusahaan hendaknya memperhatikan stakeholder, karna

mereka adalah pihak yang mempengaruhi dan dipengaruhi baik

secara langsung maupun tidak langsung atas aktivitas serta kebijakan

yang diambil dan dilakukan perusahaan. Jika perusahaan tidak

15

memperhatikan stakeholder bukan tidak mungkin akan menuai protes

dan dapat mengeliminasi legitimasi stakeholder.

Jones, Thomas dan Andrew (1999) dalam buku Nor Hadi

(2011,94) menyatakan bahwa pada hakikatnya stakeholder theory

mendasarkan diri pada asumsi, antara lain :

1) The corporation has relationship with many constituenty groups (stakeholder) that effect and are affected by its decisions (Freeman, 1984).

2) The theory is concerned with nature of these relationship in termsof both processes and autcomes for the firm and its stskeholder.

3) The interest of all (legitimate) stakeholder have intrinsic value, and no set of interest is assumend to dominate the others (Clakson, 1995; Donaldson dan Preston 1995).

4) The theory focuses on managerial decisison making (Donaldson dan Preston 1995).

Berdasarkan pada asumsi dasar stakeholder theory

tersebut, perusahaan tidak dapat melepaskan diri dengan lingkungan

social (social setting) sekitarnya. Perusahaan perlu menjaga legitimasi

stakeholder serta mendudukkananya dalam kerangka kebijakan dan

pengambilan keputusan, sehingga dapat mendukung dalam

pencapaian tujuan perusahaan, yaitu usaha dan jaminan going

concern (Adam.C.H, 2002) dalam buku Nor Hadi (2011,95).

Esensi teori stakeholder tersebut di atas jika ditarik

interkoneksi denagan teori legitimasi yang mengisyaratkan bhwa

perusahaan hendaknya mengurangi expectation gap dengan

masyarakat (pulik) sekitar guna meningkatkan legitimasi (pengkuan)

masyarakat, ternyata terdapat benang merah . Untuk itu,perusahaan

hendaknya menjaga reputasinya yaitu dengan menggeser pola

orientasi (tujuan) yang semula semata-mata di ukur dengan economic

16

measurement yang cenderung shareholder orientation, kea rah

memperhitungkan factor social (social factors) sebagai wujud

kepedulian dan keberpihakan terhadap masalah social

kemasyarakatan (stakeholder orientation).

c) Teori Kontrak Sosial (Social Contract Theory)

Kontrak social (social contract) muncul adanya interelasi

dalam kehidupan social masyarakat, agar terjadi keselarasan ,

keserasian dan keseimbangan termasuk terhadap lingkungan.

Perusahaan,yang merupakan kelompok orang yang memiliki

kesamaan tujuan dan berusaha mencapai tujuan secara bersama,

adalah bagian dari masyarakat dalam lingkungan yang lebih besar.

Keberadaanya, sangat di tentukan oleh masyarakat , di mana antara

keduanya saling pengaruh-menpengaruahi . Untuk itu, agar terjadi

keseimbangan (equality) , maka perlu kontrak social (social contract

) baik secara eksplisit maupun implisit sehingga terjadi kesepakatan-

kesepakatan yang saling melindungi kepentingannya.

Jika ditelusuri,teori kontrak social (social contract ) dalam

buku Nor Hadi (2011) berakar dari karya pemikiran Plato, The

Republic (427SM-347SM). Thomas Hobbes (1588-1679)

memformalisasikan secara eksplisit konsep social contract theory

pada sekitar abad 17 dalam karyanya yang berjudul Leviathan.

Konsep tersebut lebih lanjut dikembangkan oleh John

Locke (1636-1704) mengatakan pada dasarnya bentuk dan dasar

lingkungan social bersifal apolitical , dimana pelaku social memiliki

tanggung jawab untuk mematuhi hukum alam yang sudah teratur

17

(Chariri Anis, 2007) dalam buku Nor Hadi (2011,96) . Keteraturan

hukum alam tersebut,masyarakat berkewajiban memlihara lewat

kontrak social untuk mencegah individu agar tidak menyimpang dan

melanggar hukum tersebut.

J.J Rousseau (1762) dalam buku Nor Hadi (2011,96)

berpendapat bahwa alam bukanlah wujud dari konflik, melainkan

memberikan hak kebebasan bagi individu-individu untuk berbuat

secara kreatif. Kkontrak social (social contract) dibuat sebagai media

untuk mengatur tatanan (pranata) social kehidupan masyarakat.

J. J Rousseu menyatakan :

‘’….Social Contract Which was degigned to explain-and therefore legitimate-the relationship between and individual and society and its government.”

Pendapat tersebut mengandung makna bahwa secara

volunteer individu harus menaati perintah ,sementara pemerintah

harus mampu maengatur agar terjadi peningkatan good citizenship.

Social contract dibangun dan dikembangkan ,salah

satunya umtuk menjelaskan hubungan antara perusahaan terhadap

masyarakat (society). Di sini ,perusahaan (ataupun bentuk

organisasi lainnya), memiliki kewajiban kepada masyarakat untuk

member kemanfaatan bagi masyarakat setempat. Interaksi

perusahaan (dalam organisasi ) dengan masyarakat akan sellu

berusaha untuk memenuhi dan mematuhi aturan dan norma-norma

yang berlaku di masyarakat (community norm), sehingga perusahaan

dapat dipandang legitimate (Deegan, 2000).

18

Dalam perspektif manajemen kontemporer, social contract

theory menjelaskan hak kebasan individu dan kelompok termasuk

sociality, yang di bentuk berdasarkan kesepakatan-kesepakatan

yang saling menguntungkan bagi anggotanya, (Rawl,1999) . Dalam

konteks perusahaan dan stakeholder , konrtak social mengisyaratkan

bahwa perusahaan seharusnya berusaha untuk memastikan bahwa

operasinya harus congruence denagn ekspektasi masyarakat

sehingga dapat di katakana legitimate . hal ini sejalan dengan

konsep legitimacy theory bahwa legitimasi dapat dapat diperoleh

manakala terdapat keseuaian antara keberadaan perusahaan tidak

menggangu atau sesuai (congruence) dengan eksistesi system nilai

yang ada dalam masyarakat dan lingkungan (Deegan, Robin dan

Tobin, 2002) dalam buku Nor Hadi (2011,97).

Shocker dan Sethi dalam Chariri Anis (2006) dalam buku

Nor Hadi (2011,98) menjelaskan konsep kontak social (social

contract) bahwa untuk menjamin kelangsungan hidup serta

kebutuhan masyarakat , kontrak di dasarkan pada :

1) Hasil akhir (out put) yang secara social dapat di berikan kepada

masyarakat luas

2) Distribusi manfaat ekonomi, social atau politik kepada kelompok

sesuai dengan power yang dimiliki.

2. Konsep Corporate Social Responsibility (CSR)

Sebagai suatu konsep, meskipun telah menjadi trend yang

semakin rame diperbincangkan, social responsibility belum memiliki

19

batasan yang sepadan. Banyak ahli,praktisi dan peneliti belum memeiliki

kesamaan dalam memberikan definisi, meskipun dalam banyak hal

memiliki kesamaam esensi.

Adapun beberapa definisi yang dikemukakan oleh para ahli dalam

buku Nor Hadi (2011) antara lain ;

Johnson and Johnson (2006 ) dalam mendefinisikan :

“Corporate Social ResponsibilitY (CSR ) is about how companies manage the business prosesses to produce on averal positive impact on society”.

Definisi tersebut pada dasarnya berangkat dari filosofi bagaimana

cara mengelolah perusahan baik sebagian maupun secara keseluruhan

memiliki dampak positif bagi dirinya dan lingkungan. Untuk itu,

perusahaan harus mampu mengelola bisnis operasinya dengan

menghasilkan produk yang berorientasi secara positif terhadap

masyarakat dan lingkungan.

Lord holme and Richard Watts (2006) mendefinisikan:

“ Corporate social Responsibility is the continuing commitment by business to behave ethically and contribute to economic development while improving the quality of life of the workforce and their families as well as of the local community and social at large “

Ghana (2006) mendefinisikan :

“CSR is about capacity building for sustainable likelihoods. It respect cultural differenses and find the business opportunities in bilding the skills of employees, the community and the government “. Lebih lanjut dinyatakan…..”Corporate Social Responsibility (CSR) is about business giving back to society”.

Batasan yang diberikan Ghana tersebut memberikan penjelasan

secara lebih dalam, baha sesunggunya tanggung jawab social

perusahaan (corporate social responsibility) memberikan kapasitas dalam

20

membangun corporate building menuju terjaminnya going concern

perusahaan. Didalamnya, termasuk upaya peka (respect) terhadap

adopsi sistematik berbagai budaya (kearifan local ) ke dalam strategi

bisnis perusahaan, termasuk keterampilan karyawan, masyarakat dan

pemerintah.

Flaherty (1999) berpendapat:

“…..From the economist’s view point the problem of corporate social responsibility is matter of distribution of cost that include not only money cost but also human costs or social cost”.

The World Bisiness Council for Sustainable Development

(WBCSD) yang merupakan lembag internasional yang berdiri tahun 1955

yang beranggotakan 120 perusahaan multinasional yang berasal dari 30

negaradi dunia, lewat publikasinya “ Making Good Business Sense ”

mendefinisikan corporate social responsibility :

“Continuing commitment by business to behave ethically and conrtributed to economic development while improving the quality of life of the workforce and their families as well as of the local community and society at large “.

Definisi tersebut menunjukkan tanggungjawab social perusahaan

(corporate social responsibility) merupakan suatu bentuk tindakan yang

berangkat dari pertimbangan etis perusahaan yang di arahkan untuk

meningkatkan ekonomi, yang dibarengi dengan peningkatan kualiatas

hidup bagi karyawan berikut keluarganya, serta sekaligus peningkatan

kualitas hidup masyarakat sekitar dan masyarakat secara lebih luas.

Kotler dan Lee (2005) memberikan rumusan:

“corporate social responsibility is a commitment to improve commitment to improve community well being discretionary business practices and contribution of corporate recources”.

21

Definisi tersebut nampaknya menekankan kata discretionary,

sehingga kegiatan tanggungjawab social merupakan komitmen volunter

perusahaan untuk turut serta dalam meningkatkan kesejahteraan

komunitas. Denagan demikian, social responsibility lebih ditekankan

pada motive approach bukan system approach. Sosial responsibility lebih

dipicu oleh cara pandang , hasil kreasi dan iktikat baik manajer

perusahaan.

Namun konsep CSR yang seringkali tumpang tindih dengan

konsep-konsep lainnya seperti corporate citizenship, sustainable

business dan business ethic (Moon, 2004). Perbedaan atau persamaan

konsep-konsep tersebut tidaklah menjadi fokus penelitian ini. Konsep

CSR sudah mengalami peningkatan dalam beberapa tahun terakhir ini.

CSR adalah sebuah konsep yang telah menarik perhatian dunia dan

mendapat perhatian dalam ekonomi global. Namun demikian, konsep

CSR masih belum seragam dengan pandangan yang masih beragam

tentang kegunaan dan aplikabilitas potensialnya .

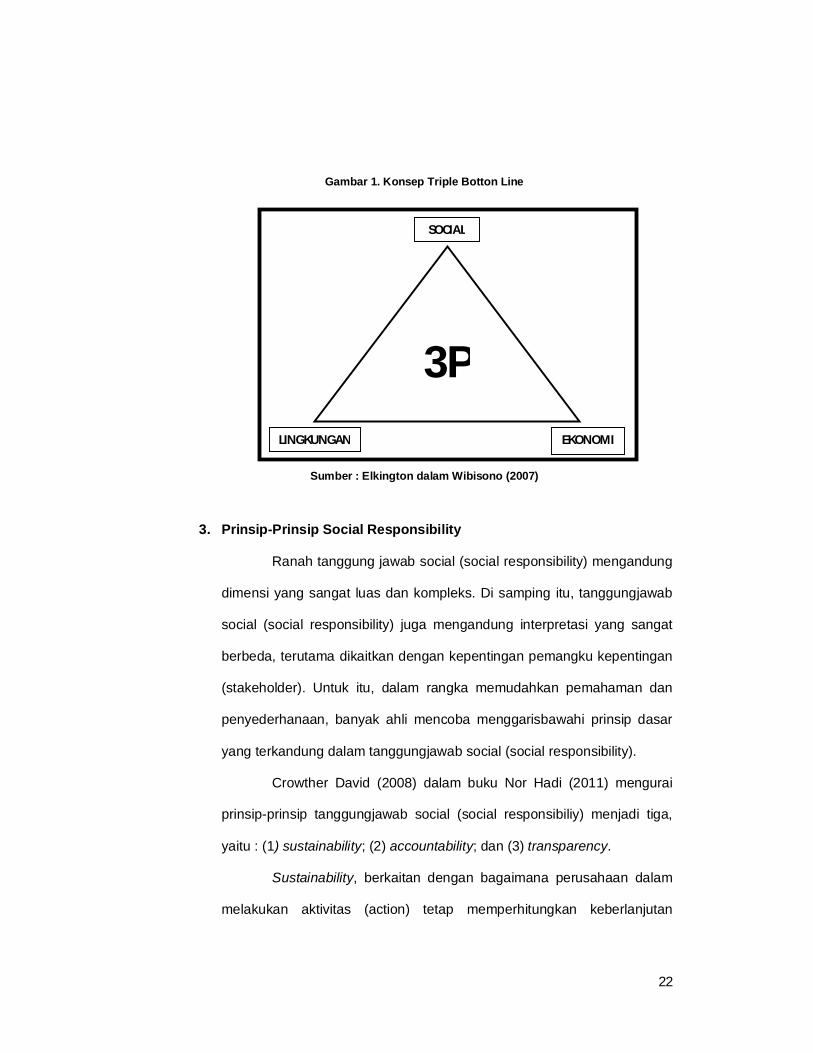

Salah satu perkembangan besar tanggungjawab sosial

perusahaan (corporate social responsibility) dikemukakan oleh John

Eklington (1997) dalam buku Suharto (2010,4) yang terkenal dengan “The

Triple Botton Line” yang dimuat dalam buku “Cannibals with Forks, the

Triple Bottom Line of Twentieth Century Business”. Lebih lanjut

dinyatakan, bahwa jika perusahaan ingin sustain maka perlu

memperhatikan 3P, yaitu bukan hanya profit, namun juga harus dapat

memberikan kontribusi terhadap masyarakat (people) dan ikut aktif dalam

menjaga kelestarian lingkungan (planet).

22

Gambar 1. Konsep Triple Botton Line

Sumber : Elkington dalam Wibisono (2007)

3. Prinsip-Prinsip Social Responsibility

Ranah tanggung jawab social (social responsibility) mengandung

dimensi yang sangat luas dan kompleks. Di samping itu, tanggungjawab

social (social responsibility) juga mengandung interpretasi yang sangat

berbeda, terutama dikaitkan dengan kepentingan pemangku kepentingan

(stakeholder). Untuk itu, dalam rangka memudahkan pemahaman dan

penyederhanaan, banyak ahli mencoba menggarisbawahi prinsip dasar

yang terkandung dalam tanggungjawab social (social responsibility).

Crowther David (2008) dalam buku Nor Hadi (2011) mengurai

prinsip-prinsip tanggungjawab social (social responsibiliy) menjadi tiga,

yaitu : (1) sustainability; (2) accountability; dan (3) transparency.

Sustainability, berkaitan dengan bagaimana perusahaan dalam

melakukan aktivitas (action) tetap memperhitungkan keberlanjutan

3P

SOCIAL

LINGKUNGAN EKONOMI

23

sumber daya di masdepan. Keberlanjutn juga memberikan arahan

bagaimana penggunaan sumber daya sekarang tetap memperhatikan

dan memperhitungkan kemanpuan genersi masa depan. Dengan

demikian, sustainability berputar pada keberpihakan dan upaya

bagaimana society memanfaatkan sumberdaya agar tetap

memperhatikan generasi masa datang. Sustainability therefore implies

that society must use no more than can be regeneraged. This canbe

defined in term of the carrying capacity of the cosystem (Hawken,1993)

dalam buku Nor Hadi (2011,59).

Accountabilty, upaya perusahaan terbuka dan bertanggungjawab

atas aktivitas yang telah dilakukan. Akuntabilitas dibutuhkan, ketika

aktivitas perusahaan mempengaruhi dan dipengaruhi lingkungan

eksternal. Konsep ini menjelaskan pengaruh kuantitatif aktivitas

perusahaan terhadap pihak internal dan eksternal (Crowther David, 2008)

dalam buku Nor Hadi (2011,59). Akuntabilitas dapat dijadikan sebagai

media bagi perusahaan membangun image dan network terhadap para

pemangku kepentingan . Nor Hadi (2009) menunjukkan bahwa tingkat

keluasan dan keinformasian laporan perusahaan memiliki konsekuensi

social maupun ekonomi. Tingkat akuntabilitas dan tanggungjawab

perusahaan menentukn legitimasi stakeholder eksternal, serta

meningkatkan transaksi saham perusahaan. Penelitian tersebut sejalan

dengan penelitian Memed (2002), Belkauoi dan Karpik (1989).

Kasali Reinal (2005) dalam buku Nor Hadi (2011,60)

menunjukkan bahwa keterbukaan perusahaan aktivitas tanggungjawab

social menentukan respon masyarakat bagi perusahaan. Namun,

24

informasi yang bersifat negatif justru menjadi boomerang bagi

perusahaan, dan cenderung memunculkan image negative. Crowther

David (2008) menyatakan akuntabilitas dan keterbukaan (disklosure)

memiliki kemanfaatan secara social dan ekonomi. Lebih lanjut di

nyatakan bahwa informasi yang disampaikan perusahaan bermanfaat

bagi para pemangku kepentinan dalam mendukung pengambilan

keputusan . Agar informasi dalam laporan perusahaan sebagai wujud

akuntabilitas memenuhi kualifikasi, maka akuntabilitas seharusnya

mencerminkan karakteristik, antara lain : (1) understandability to all paries

concerned; (2) relevance to the users of the information provided; (3)

reliability and terms of accuracy ofmeasurement, repsentation of impack

and freedom from bias ; and (4) comporbility,which implies consistency,

both over time and between diffrent organization.

Transparency,merupakan prinsip penting bagi pihak eksternal.

Transparansi bersinggungan dengan peloporan aktivitas perusahaan

berikut dampak terhadap pihak eksrernal.

Crowther David (2008) dalam buku Nor Hadi (2011,60)

menyatakan:

“Transparency, as a principle,means that the external impact of the action of the organization da be ascertained from that organisation’s reporting and pertinent facts are not disguised within that reporting…..the effect of the action of the organisation, including external impacts, should be apparent to all from using the information provided by the organisation’s reporting mechanism.”

Transpsransi merupakan suatu hal yang sangat penting bagi

pihak eksternal, berperan untuk mengurangi asimetri informasi,

25

kesalapahaman, khususnya informasi dan pertanggung jawaban berbagai

dampak dari lingkungan.

Alyson Warhurst dari University of Bath Inggris (1998) dalam

buku Nor Hadi (2011) mengajukan prinsip-prinsip corporate social

responsibility, sebagai berikut:

1) Prioritas korporat : Mengakui tanggungjawab social sebagai periorits

tertinggi perusahaan, sehingga gejala aktivitas (operasi) perusahaan

tak dapat dilepas dari tanggungjawab social.

2) Manajemen Terpadu : Mengintegrasiakan kebijakan, program dan

praktek ke dalam setiap kegiatan bisnis sebagai satu unsur

manajemen dalam semua fungsi.

3) Proses perbaikan : Secara berkesinambungan memprbaiki kebijaan,

program dan kebijakan social korporat, berdasarkan temuan riset

mutakhir dan memahami kebutuhan social serta menerapkan criteria

social tersebut secara internasional.

4) Pendidikan karyawan : Menyelenggarakan pendidikan dan pelatihan

serta motivasi karyawan.

5) Pengkajian : Melakukan kajian dampak sosial sebelum memulai

kegiatan atau proyekbaru dan sebelum menutupsatu fasilitas atau

meninggalkan lokasi proyek.

6) Produk jasa : Mengembangkan produk dan jas yang tidak berdampak

negative terhadap lingkungan.

7) Informasi Publik : Memberi informasi an(bila iperlukan) mendidik

pelanggan,distributor dan tentang penggunaan yang aman, dan

begitu pula dengan jasa .

26

8) Fasilitas dan operasi : Mengembangkan, merancang, dan

mengoperasikan fasilitas serta menjalankan kegiatan yang

mempertimbangkan temuan kajian ampak lingkungan.

9) Penelitian : Melakukan ataumendukung penelitian dampak social

bahan baku, produk, proseseisi dan limbah yang terkait dengan

kegiatan usaha dan penelitian yang menjadi sarana mengurangi

dampak negatif.

10) Prinsip pencegahan : Modifikasi manufaktur, pemasaran atau

menggunkan produk dan jasa, sejalan dengan penelitian mutakhir

untukmencegah dampak social yang bersifat negative.

11) Kontraktor dan Pemasok : Mendorong penggunaan prinsip-prinsip

tanggungjawab sosial korporat yang dijalankan kalangan kontraktor

dan pemasok, dismping itu bila diperlukan masyarakat perbaikan

dalam praktik bisnis yang dilakukan kontraktor dan pemasok.

12) Siaga menghadapi darurat : Menyusun dan merumuskan rencana

menghadapi keadaan darurat , dan bila terjadi keadaan bahaya

bekerja sama dengan layanan gawat darurat,instansi berwenang dan

komunitaslokal. Sekaligus mengenalipotensi bahaya yang muncul.

13) Transfer Best Practice : Berkontribusi padapengembangan kebijakan

publik dan bisnis , lembaga pemerintah dan lintas

departemenpemerintah sertalemmbaga pendidikan yang akan

meningkatkan kesadaran tentang tanggugjawab social.

14) Memberi Sumbangan: Sumbangan untuk usaha bersama,

pengembangan kebijakan publik dan bisnis, lembaga pemerintah dan

27

lintas departemen permerintah serta lembaga pendidikan yang akan

meningkatkan kesadaran tentang tanggungjawab sosisal.

15) Keterbukaan : menumbuhkembangkan keterbukaan dan dialog

dengan pekerja dan public, mengantisipasi dan member respons

terhadap potencial hazard dan dampak operasi,produk dan limbah

atau jasa.

16) Pencapaian dan pelaporan : Mengevaluasi kinerja social

melaksanakan audit social secara berkala dan mengkaji pencapaian

berdasarkan criteria korporat dan peraturan perundang-uandangan

dan menyampaikan informasi tersebut kepada dewan direksi,

pemegang saham,pekerja dan public.

4. Tipologi Tanggungjawab Sosial Dilihat dari Peraturan Menteri BUMN

Nomor KEP-04/MBU/2007

Mengacu pada Keputusan Menteri BUMN Nomor

KEP.04.MBU/2007 pelaksanaan tanggungjawab social dikelompokkan

menjadi dua, yaitu Kemitraan dan Bina Lingkungan. Sebagian besar

perusahaan memahami tanggungjawab sosial adalah mengacu pada

keputusan menteri tersebut. Sementara bentuk tanggungjawab social

lain, seperti energy,produk dan lainnya tidak dikategorikan pada

tanggungjawab social ini.

Kondisi itu, merupakan awal dari kekurangtepatan batasan

tentang tanggungjawab social oleh perusahaan, sehingga terkadang

antarperusahaan dalam memaknai tanggungjawab social menjadi

berbeda. Perusahaan BUMN dan perusahaan yang operasinya

bersentuhan dengan eksploitasi sumberdaya alam, menggunakan kaidah

28

keputusan Menteri BUMN Nomor KEP.04/MBU/2007 dalam

mendefinisikan tanggungjawab sosial, serta melaporkannya kepada

pihak-pihak yang berkepentingan secara mandatory, sebagaimana

diamanatkan dalam Undang-undang No. 40 Tahun 2007. Sementara

aktivitas tanggungjawab sosial lain telah dilakukan perusahaan dan

meskipun terdapat aturan yang mengharuskannya, jika tidak tergolong

(termuat) dalam Keputusan Menteri BUMN dan UU No. 40 Tahun 2007

tersebut maka tidak dikategorikan sebagai tanggungjawab

sosial,meskipun tetap dikategorikan mandatory.

Surat Keputusan Menteri BUMN Nomor KEP.04/MBU/2007,

menyatakan stakeholder yang menjadi sasaran adalah stakeholder

eksternal, yaitu community dan lingkungan. Sementara stakeholder lain,

bukan menjadi sasaran.

Hasil content analysis praktik tanggungjawab sosial sebagaimana

diungkapkan dalam annual report yang tergolong dalam bina lingkungan,

seperti: bantuan bencana alam, bantuan kesehatan, khitanan missal,

penerangan jalan sekitar perusahaan, bantuan sarana umum dan tempat

ibadah, beasiswa pendidikan masyarakat sekitar, seni dan budaya, donor

darah, operasi katarak, bibir sumbing, serta bentuk kegiatan sejenisnya.

Bantuan bina lingkungan ditujukan untuk membantu masyarakat sekitar

yang tidak memiliki kontraprestasi langsung secara ekonomi.

Sementara, bantuan kemitraan dimaksudkan sebagai bantuan

dana bergulir dan kemitraan dalam rangka pengembangan usaha. Bentuk

kemitraan yang dilakukan perusahaan sebagaimana diungkapakan dalam

annual report, seperti: bantuan kredit lunak (dana bergulir) untuk koperasi

29

dan UKMK, bantuan pemasaran, bantuan manajemen, pelatihan

perbengkelan, bantuan teknis, bantuan jaringan pengembangan usaha

dan sejenisnya.

Hasil content analysis juga menunjukkan, terdapat banyak

pengeluaran yang telah dilakukan perusahaan dan memiliki karakter

hamper sama dengan kemitraan, namun tidak dapat dikategorikan

sebagai tanggungjawab sosial ranah kemitraan. Berbagai bantuan

kemitraan yang tidak dimasukkan dalamkategori social responsibility

kemitraan, antara lain: kerjasama dengan masyarakat dalam penghijauan

lahan bekas tambang, kemitraan pengelolaan limbah (daur ulang limbah),

pengelolaan tanah bekas tambang, pengembangan budi daya kepiting

dan kerapu, serta bentukkegiatan sejenisnya.

Berbagai bantuan tersebut,memiliki kemanfaatan pengembangan

jangka panjang, mengarah pada pemberdayaan intiplasma, sertamemiliki

multiplier effect jangka panjang. Namun, karena pendefinisian

tanggungjawab sosial lebih mengacu pada Keputusan Menteri

BUMN,maka kegiatan tersebut tidak termasuk dalam kemitraan (Nor

Hadi, 2009).

5. Program Corporate Social Responsibility PT. Bank Rakyat Indonesia

Program Kemitraan dan Bina Lingkungan (PKBL) yang

didedikasikan untuk kepentingan masyarakat khususnya di sekitar

wilayah operasional BRI merupakan salah satu bentuk tanggung jawab

perusahaan untuk ikut serta meningkatkan kesejahteraan masyarakat

dan mendukung pembangunan bangsa.

30

PKBL merupakan tanggung jawab sosial yang telah diamanahkan

pemegang saham BRI yang pelaksanaannya berdasarkan Peraturan

Menteri Negara BUMN Nomor PER-05/MBU/2007 tanggal 27 April 2007

tentang Program Kemitraan BUMN dengan Usaha Kecil dan Program

Bina Lingkungan. Penyisihan laba perusahaan untuk kegiatan PKBL tiap

tahunnya diputuskan oleh Rapat Umum Pemegang Saham (RUPS) BRI.

a. Program Kemitraan

Program Kemitraan BRI merupakan kegiatan pembinaan dan

penyaluran pinjaman kepada usaha mikro dan kecil termasuk

koperasi yang memenuhi kelayakan usaha tetapi belum bisa dilayani

dengan skim kredit komersial. Program ini diharapkan dapat

meningkatkan produktivitas usaha mikro dan kecil untuk menjadi

usaha yang tangguh di kemudian hari dan selanjutnya dapat

mengakses produk pinjaman komersial BRI.

Selain melayani pinjaman kemitraan dengan persyaratan yang

ringan, BRI juga membina mitra binaan untuk lebih mengembangkan

usahanya. Kegiatan yang sering dilakukan adalah mengikutsertakan

mitra binaan pada berbagai pameran baik daerah maupun nasional.

Kegiatan ini membantu mitra binaan dalam pemasaran produk

mereka.

b. Program Bina Lingkungan

Program Bina Lingkungan yang selanjutnya disebut BRI Peduli

merupakan pemberdayaan sosial untuk meningkatkan kehidupan

masyarakat sekitar wilayah operasional BRI menjadi lebih baik.

Ruang lingkup program BRI Peduli adalah perbaikan sarana umum,

31

sarana pendidikan, sarana kesehatan, sarana ibadah, pelestarian

alam, dan bantuan korban bencana alam

B. Kerangka Konseptual

Untuk memudahkan dan menyamakan persepsi kita terhadap karya

ilmiah ini, maka di bawah ini penulis akan memberikan gambaran tentang

kerangka pemikiran dari karya ilmiah ini.

Gambar 2. Skema Kerangka Konseptual

KONSEP CORPORATE SOCIAL RESPONSIBILITY (CSR)

PT. BANK RAKYAT INDONESIA

HASIL CORPORATE SOCIAL RESPONSIBILITY (CSR)

PT. BANK RAKYAT INDONESIA PADA WILAYAH KOTA MAKASSAR

Prinsip-Prinsip Corporate Social Responsibility (CSR) : 1. Sustainability 2. Accountability 3. Transparency