Embed Size (px)

DESCRIPTION

Aplicatii la strategii investitionale in afaceri

Citation preview

UNIVERSITATEA "STEFAN CEL MARE" SUCEAVA-FACULTATEA DE STIINTE ECONOMICE SI

ADMINISTRATIE PUBLICA-

PROIECT LA DISCIPLINA STRATEGII INVESTITIONALE IN AFACERI

Titular curs:Prof. univ. dr. Gabriela PrelipceanLector univ. drd. Mariana Lupan

Student: Nume si prenume: Specializarea : CIG Forma de invatamant: ID Anul de studiu : II Grupa : IV

SUCEAVA, 2007

1

APLICATIA NR. 1

Societatea S.C. IULIUS S.A. doreste sa-si dezvolte capacitatea de productie prin construirea unei noi hale de productie. Pentru realizarea acestui obiectiv firma are la dispozitie trei variante de proiect de investitii ce se caracterizeaza prin urmatorii indicatori tehnico-economici:

Nr. Crt.

Indicatori U.M. P1 P2 P3

1. Investitia totala (It) Mii euro 780 800 820-anul 1-anul 2-anul 3

20%30%50%

40%-

60%

40%60%

-2. Capacitatea anuala

de productie (qh)Mii bucati 380 450 480

3. Valoarea anuala a productiei (Vh)

Mii euro 960 1090 1200

4. Cheltuieli anuale cu productia (Ch)

Mii euro 530 570 590

5. Durata de functionare eficienta (D)

Ani 9 8 9

Se cere:1. Calculati indicatorii statici de fundamentare a eficientei economice a investitiilor care cuantifica

cheltuielile.2. Calculati indicatorii imobilizarilor stiind ca fondurile se cheltuiesc la sfarsitul anului.3. Centralizati indicatorii calculati si precizati care este varianta optima de proiect de investitii prin prisma

acestora.

Rezolvare:

1. Calculul indicatorilor statici de fundamentare a eficientei economicea investitiilor care cuantifica cheltuielile:

Nr. Crt.

Indicatori U.M. P1 P2 P3

1. Investitia totala (It)

Mii euro 780 800 820

-anul 1 20% 40% 40%

2

-anul 2-anul 3

30%50%

-60%

60%-

2. Capacitatea anuala de productie (qh)

Mii bucati 380 450 480

3. Valoarea anuala a productiei (Vh)

Mii euro 960 1090 1200

4. Cheltuieli anuale cu productia (Ch)

Mii euro 530 570 590

5. Durata de functionare eficienta (D)

Ani 9 8 9

Calculul indicatorilor statici:a. Investitia

specificaEuro inves-titi pe bucata

b. Investitia specifica in functie de valoa-rea productiei

; Qh=Vh

Euro inves-titi pe 1 euro productie obtinuta

c. Profitul anualPh=Vh-Ch

Mii euroPh 1 = 430 Ph2 = 520 Ph3 = 610

d. Termenul de recuperare

ani

e. Eficienta investitiei

-

f. Cheltuielile echivalente Mii euro

g. Cheltuielile specifice Euro

efort total pe unitate

3

fizica prod.

obtinutah. Cheltuieli

specifice in functie de valoarea productiei

Euro efort total pe U.M.

productie obtinuta

i. Randamentul economic al in-vestitiei Profit total

obtinut la un euro investit

-

Centralizarea indicatorilor statici de eficienta a investitiilor care cuantifica cheltuielile, calculati:

Nr. Crt.

Indicator Varianta 1 Varianta 2

Varianta 3

Criteriul

1. K 5550 5360 6130 minim2. k’ 0,642 0,615 0,568 minim3. k 1,623 1,489 1,419 minim

INTERPRETARE:In urma centralizarii rezultatelor obtinute pentru indicatorii statici de eficienta a investitiilor, varianta

optima de proiect este cea de-a treia varianta , care numara 2 indepliniri ale criteriilor.

2. Calculul indicatorilor imobilizarilor stiind ca fondurile se cheltuiesc la sfarsitul anului:

Nr. Crt.

Indicatori U.M. P1 P2 P3

1. Investitia totala (It) Mii euro 780 800 820-anul 1-anul 2-anul 3

20%30%50%

40%-

60%

40%60%

-2. Capacitatea anuala Mii bucati 380 450 480

4

de productie (qh)3. Valoarea anuala a

productiei (Vh)Mii euro 960 1090 1200

4. Cheltuieli anuale cu productia (Ch)

Mii euro 530 570 590

5. Durata de functionare eficienta (D)

Ani 9 8 9

Deoarece fondurile se cheltuiesc la sfarsitul anului, k = 0.Investitiile pe ani in cazul celor trei variante de proiect sunt:Varianta 1: anul 1 – 20% din 780 mii euro = 156 mii euro. anul 2 – 30% din 780 mii euro = 234 mii euro anul 3 – 50% din 780 mii euro = 390 mii euro.Varianta II: anul 1 – 40% din 800 mii euro = 320 mii euro. anul 2 - 0% din 800 mii euro = 0 mii euro. anul 3 - 60% din 800 mii euro = 480 mii euro.

Varianta III: anul 1 – 40% din 820 mii euro = 328 mii euro. anul 2 - 60% din 820 mii euro = 492 mii euro. anul 3 - 0 mii euro.

Dupa calculul valorii investitiilor pe ani pe varianta de proiect de investitii, tabelul indicatorilor tehnico-economici corespunzatori celor trei variante de proiect de investitii arata astfel:

Nr. Crt.

Indicatoristatici

U.M. P1 P2 P3

1. Investitia totala (It) Mii euro 780 800 820-anul 1-anul 2-anul 3

156 234390

320-

480

328492

-2. Capacitatea anuala

de productie (qh)Mii bucati 380 450 480

3. Valoarea anuala a productiei (Vh)

Mii euro 960 1090 1200

4. Cheltuieli anuale cu productia (Ch)

Mii euro 530 570 590

5. Durata de functionare eficienta (D)

Ani 9 8 9

1. Calculul marimii imobilizarilor totale M:

a) Pentru prima varianta de proiect de investitii:

, unde:

5

d=3 ani; k=0 in situatia in care fondurile se cheltuiesc la sfarsitul anului. Ih=valoarea investitiei anuale, adica: I1=156 mii euro, I2=234 mii euro si I3=390 mii euro. Mi se masoara in mii euro imobilizari totale. Valoarea imobilizarilor totale pentru prima varianta de proiect de investitii va fi:

=2I1+I2 = 2*156 + 234 = 546 mii

euro imobilizari totale.

b) Pentru a doua varianta de proiect de investitii:d=3 ani, k=0, I1=320 mii euro, I2=0, I3=480 mii euro.

= 2I1 + I2 = 640 mii euro imobilizari

totale.c) Pentru a treia varianta de proiect de investitii:

d=3 ani, k=0, I1=328 mii euro, I2 = 492 mii euro, I3 = 0.

= 2I1 + I2 = 2*328 + 492 = 1148 mii

euro imobilizari totale.

2. Calculul valorilor imobilizarilor specifice pentru cele trei variante de proiect de investitii

2.1. Imobilizarea specifica in functie de capacitatea fizica qh: a) Pentru prima varianta de proiect

euro imobilizari totale la unitatea fizica de productie.

b) Pentru a doua varianta de proiect

euro imobilizari totale la unitatea fizica de productie.

c) Pentru a treia varianta de proiect

euro imobilizari totale la unitatea fizica de productie.

2.2. Imobilizarea specifica in functie de valoarea productiei, m’i: a) Pentru prima varianta de proiect

euro imobilizari totale la un euro productie obtinuta.

b) Pentru a doua varianta de proiect

euro imobilizari totale la un euro productie obtinuta.

6

c) Pentru a treia varianta de proiect

euro imobilizari totale la un euro productie

obtinuta.

3. Calculul valorii imobilizarii medii anuale, ma: a) Pentru prima varianta de proiect

mii euro imobilizari totale pe an.

b) Pentru cea de-a doua varianta de proiect

mii euro imobilizari totale pe an.

c) Pentru cea de-a treia varianta de proiect

mii euro imobilizari totale pe an.

4. Calculul efectului economic al imobilizarilor, Ei: a) Pentru prima varianta de proiect , unde:

este coeficientul de eficienta economica, indicator static calculat la punctul 1. al

aplicatiei de fata. e1=0,551. mii euro pierderi din imobilizari. b) Pentru cea de-a doua varianta de proiect e2 = 0,650. mii euro pierderi din imobilizari.

c) Pentru cea de-a treia varianta de proiecte3 = 0,744.

mii euro pierderi din imobilizari.

5. Calculul efectului economic specific al imobilizarilor a) Pentru prima varianta de proiect 1. In functie de capacitatea fizica de productie:

euro pierderi pe o unitate fizica de productie.

2. In functie de valoarea productiei:

7

euro pierderi la un euro productie obtinuta.

3. In functie de valoarea investitiei totale:

euro pierderi la un euro investit.

b) Pentru a doua varianta de proiect 1. In functie de capacitatea fizica de productie:

euro pierderi pe o unitate fizica de productie.

2. In functie de valoarea productiei:

euro pierderi la un euro productie obtinuta.

3. In functie de valoarea investitiei totale:

euro pierderi la un euro investit.

c) Pentru a treia varianta de proiect 1. In functie de capacitatea fizica de productie:

euro pierderi pe o unitate fizica de productie.

2. In functie de valoarea productiei:

euro pierderi la un euro productie obtinuta.

3. In functie de valoarea investitiei totale:

euro pierderi la un euro investit.

Centralizarea indicatorilor imobilizarilor calculati si precizarea variantei optime de proiect de investitii prin prisma acestora

Nr. crt

Indicatori specifici imobilizarilor

Varianta 1

Varianta 2

Varianta 3

Criteriul

1. M 546 640 1148 minim2. m 1,437 1,422 2,392 minim3. m’ 0,569 0,587 1,053 minim4. ma 182 213,333 382,667 minim5. E 300,846 416 854,112 minim6. δ 0,792 0,924 1,779 minim7. δ’ 0,313 0,382 0,712 minim

8

8. δ’’ 0,387 0,520 1,042 minim

INTERPRETARE:In urma centralizarii rezultatelor obtinute pentru indicatorii de eficienta a investitiilor specifici

imobilizarilor, varianta optima de proiect este prima varianta , care numara 7 indepliniri ale criteriilor.

APLICATIA NR. 2

Intocmiti enuntul unui program de investitii care sa cuprinda 4 variante de proiect de investitii si fundamentati varianta optima de proiect prin prisma urmatorilor indicatori de eficienta economica a investitiilor:

1. indicatorii statici care cuantifica profitul obtinut la o unitate monetara investita;2. indicatorii imobilizarilor, stiind ca fondurile se cheltuiesc la mijlocul anului;3. venitul net total actualizat si indicele de profitabilitate in forma actualizata pentru o rata de actualizare a = 8%.

ENUNTUL PROGRAMULUI DE INVESTITII:In vederea extinderii societatea SC Argus SA, producatoare de ulei rafinat din floarea-soarelui, are la

dispozitie patru variante de proiect de investitii, caracterizate prin urmatorii indicatori tehnico-economici:

Nr. crt.

Indicatori U.M. P1 P2 P3 P4

1. Investitia totala (It), din care: Mii RON 1000 800 1500 2000-anul 1 400 200 800 500-anul 2 500 200 500 1000-anul 3 100 400 200 500

2. Capacitatea anuala de productie (qh) Mii litri 400 320 800 10003. Valoarea anuala a productiei (Vh) Mii RON 1000 800 1600 19004. Cheltuieli anuale cu productia (Ch) Mii RON 400 360 600 6505. Durata de functionare eficienta (D) Ani 8 10 10 10

1. Determinarea indicatorilor statici care cuantifica profitul obtinut la o unitate monetara investita

Acesti indicatori sunt:-coeficientul de eficienta economica a investitiilor, e;-randamentul investitiei, R.Iar ca indicator static auxiliar este necesar sa cunoastem profitul anual al investitiei, Ph.

Nr. Indicatori U.M. P1 P2 P3 P4

9

crt.1. Investitia totala

(It), din care:Mii RON 1000 800 1500 2000

-anul 1 400 200 800 500-anul 2 500 200 500 1000-anul 3 100 400 200 500

2. Capacitatea anuala de

productie (qh)

Mii litri 400 320 800 1000

3. Valoarea anuala a productiei (Vh)

Mii RON 1000 800 1600 1900

4. Cheltuieli anuale cu productia (Ch)

Mii RON 400 360 600 650

5. Durata de functionare

eficienta (D)

Ani 8 10 10 10

a. Profitul anual Ph=Vh-Ch Mii RON Ph1=600 Ph2=440 Ph3=1000 Ph4=1250

b. Eficienta investitiei -

c. Randamentul economic al in-vestitiei

Profit obtinut la un RON investit

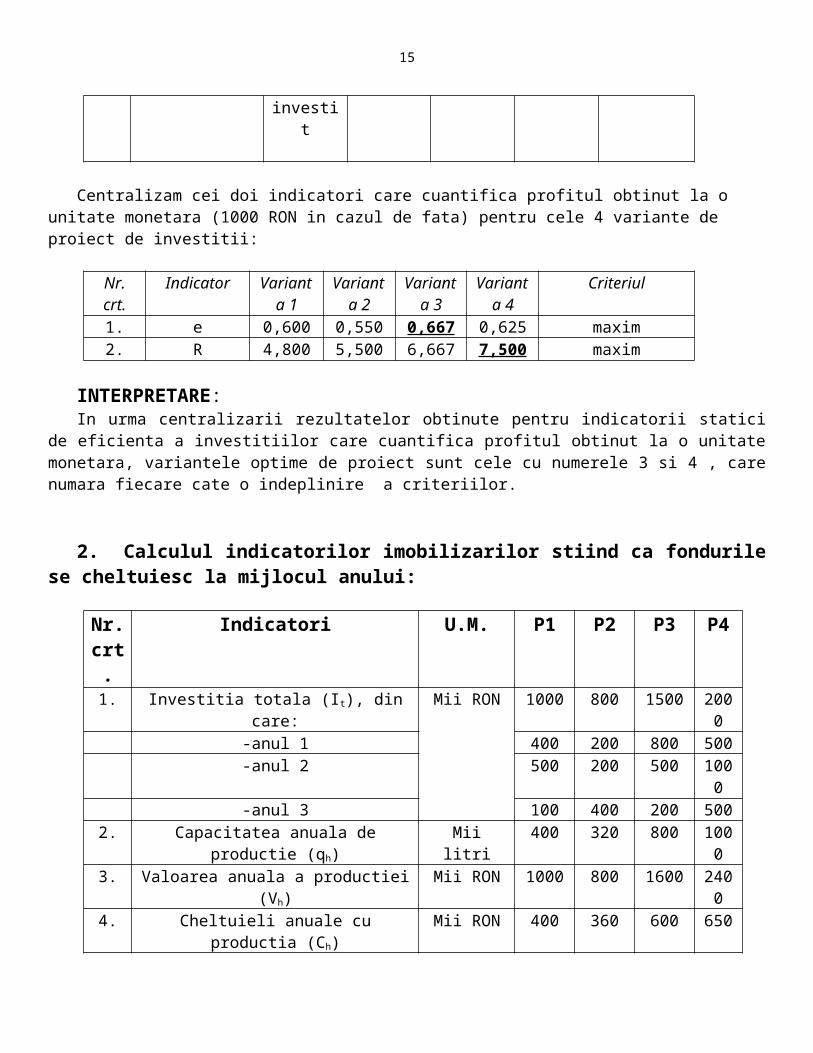

Centralizam cei doi indicatori care cuantifica profitul obtinut la o unitate monetara (1000 RON in cazul de fata) pentru cele 4 variante de proiect de investitii:

Nr. crt. Indicator Varianta 1

Varianta 2

Varianta 3

Varianta 4

Criteriul

1. e 0,600 0,550 0,667 0,625 maxim2. R 4,800 5,500 6,667 7,500 maxim

INTERPRETARE:In urma centralizarii rezultatelor obtinute pentru indicatorii statici de eficienta a investitiilor care cuantifica

profitul obtinut la o unitate monetara, variantele optime de proiect sunt cele cu numerele 3 si 4 , care numara fiecare cate o indeplinire a criteriilor.

10

2. Calculul indicatorilor imobilizarilor stiind ca fondurile se cheltuiesc la mijlocul anului:

Nr. crt.

Indicatori U.M. P1 P2 P3 P4

1. Investitia totala (It), din care: Mii RON 1000 800 1500 2000-anul 1 400 200 800 500-anul 2 500 200 500 1000-anul 3 100 400 200 500

2. Capacitatea anuala de productie (qh) Mii litri 400 320 800 10003. Valoarea anuala a productiei (Vh) Mii RON 1000 800 1600 24004. Cheltuieli anuale cu productia (Ch) Mii RON 400 360 600 6505. Durata de functionare eficienta (D) Ani 8 10 10 10

1. Calculul marimii imobilizarilor totale M:a. Pentru prima varianta de proiect de investitii

, unde:

k=0,5, in situatia in care fondurile alocate se cheltuiesc la mijlocul anului;d=3 ani;

M1 se masoara in mii RON imobilizari totale. Valoarea imobilizarilor totale pentru prima varianta de proiect de investitii va fi:

M1=1800 mii RON imobilizari totale.

b. Pentru a doua varianta de proiect de investitii

, unde:

k=0,5; d=3 ani; M2 se masoara in mii RON imobilizari totale. Valoarea imobilizarilor totale pentru a doua varianta de proiect de investitii va fi:

M2=1000 mii RON imobilizari totale.

c. Pentru a treia varianta de proiect de investitii

, unde:

11

k=0,5; d=3 ani. M3 se masoara in mii RON imobilizari totale Valoarea imobilizarilor totale pentru a treia varianta de proiect de investitii va fi:

M3=2850 mii RON imobilizari totale.

d. Pentru a patra varianta de proiect de investitii

, unde:

k=0,5; d=3 ani. M4 se masoara in mii RON imobilizari totale Valoarea imobilizarilor totale pentru a patra varianta de proiect de investitii va fi:

M4=3000 mii RON imobilizari totale.

2. Calculul valorilor imobilizarilor specifice pentru cele patru variante de proiect de investitii

2.1. Imobilizarea specifica in functie de capacitatea fizica qh: a) Pentru prima varianta de proiect de investitii

RON imobilizari totale la litru.

b) Pentru a doua varianta de proiect de investitii

RON imobilizari totale la litru.

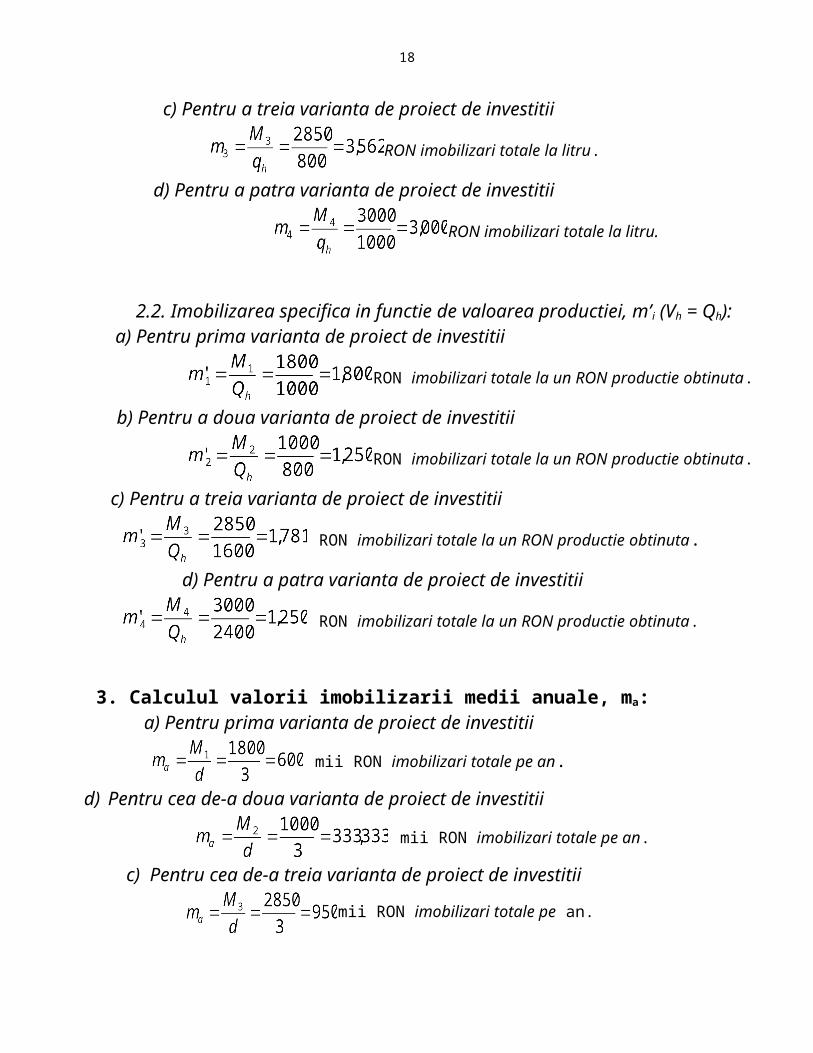

c) Pentru a treia varianta de proiect de investitii

RON imobilizari totale la litru.

d) Pentru a patra varianta de proiect de investitii

RON imobilizari totale la litru.

2.2. Imobilizarea specifica in functie de valoarea productiei, m’i (Vh = Qh): a) Pentru prima varianta de proiect de investitii

12

RON imobilizari totale la un RON productie obtinuta.

b) Pentru a doua varianta de proiect de investitii

RON imobilizari totale la un RON productie obtinuta.

c) Pentru a treia varianta de proiect de investitii

RON imobilizari totale la un RON productie obtinuta.

d) Pentru a patra varianta de proiect de investitii

RON imobilizari totale la un RON productie obtinuta.

3. Calculul valorii imobilizarii medii anuale, ma: a) Pentru prima varianta de proiect de investitii

mii RON imobilizari totale pe an.

d) Pentru cea de-a doua varianta de proiect de investitii

mii RON imobilizari totale pe an.

c) Pentru cea de-a treia varianta de proiect de investitii

mii RON imobilizari totale pe an.

d) Pentru cea de-a patra varianta de proiect de investitii

mii RON imobilizari totale pe an.

4. Calculul efectului economic al imobilizarilor, Ei: a) Pentru prima varianta de proiect de investitii , unde:

este coeficientul de eficienta economica, indicator static calculate la punctul 1. al

aplicatiei de fata. e1=0,6. mii RON pierderi din imobilizari.

b) Pentru cea de-a doua varianta de proiect de investitii e2 = 0,550. mii RON pierderi din imobilizari.

c)Pentru cea de-a treia varianta de proiect de investitiie3 = 0,667.

13

mii RON pierderi din imobilizari.

d) Pentru cea de-a patra varianta de proiect de investitii e4 = 0,625. mii RON pierderi din imobilizari.

5. Calculul efectului economic specific al imobilizarilor a) Pentru prima varianta de proiect de investitii 1. In functie de capacitatea fizica de productie:

RON pierderi pe litru.

2. In functie de valoarea productiei:

RON pierderi la un euro productie obtinuta.

3. In functie de valoarea investitiei totale:

RON pierderi la un euro investit.

b) Pentru a doua varianta de proiect de investitii 1. In functie de capacitatea fizica de productie:

RON pierderi pe litru.

2. In functie de valoarea productiei:

RON pierderi la un RON productie obtinuta.

3. In functie de valoarea investitiei totale:

RON pierderi la un RON investit.

c) Pentru a treia varianta de proiect de investitii 1. In functie de capacitatea fizica de productie:

RON pierderi pe litru.

2. In functie de valoarea productiei:

RON pierderi la un RON productie obtinuta.

3. In functie de valoarea investitiei totale:

RON pierderi la un RON investit.

d) Pentru a patra varianta de proiect de investitii

14

1. In functie de capacitatea fizica de productie:

RON pierderi pe litru.

2. In functie de valoarea productiei:

RON pierderi la un RON productie obtinuta.

3. In functie de valoarea investitiei totale:

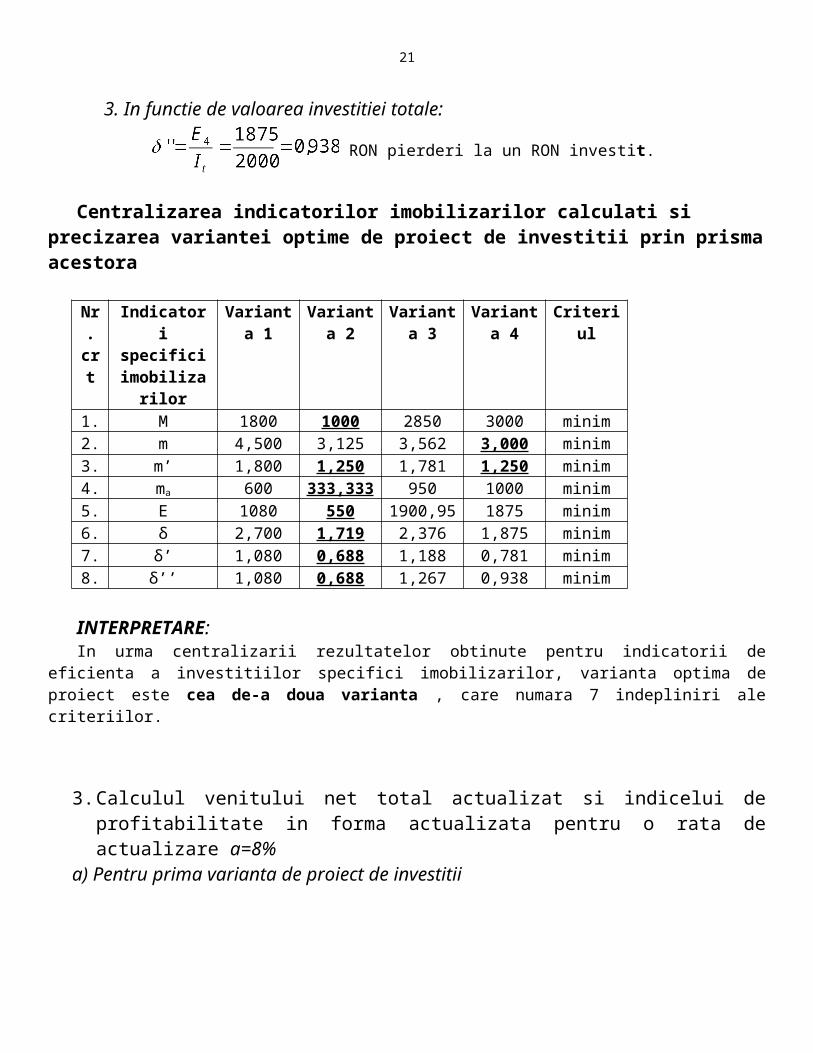

RON pierderi la un RON investit.

Centralizarea indicatorilor imobilizarilor calculati si precizarea variantei optime de proiect de investitii prin prisma acestora

Nr. crt

Indicatori specifici

imobilizarilor

Varianta 1

Varianta 2

Varianta 3

Varianta 4

Criteriul

1. M 1800 1000 2850 3000 minim2. m 4,500 3,125 3,562 3,000 minim3. m’ 1,800 1,250 1,781 1,250 minim4. ma 600 333,333 950 1000 minim5. E 1080 550 1900,95 1875 minim6. δ 2,700 1,719 2,376 1,875 minim7. δ’ 1,080 0,688 1,188 0,781 minim8. δ’’ 1,080 0,688 1,267 0,938 minim

INTERPRETARE:In urma centralizarii rezultatelor obtinute pentru indicatorii de eficienta a investitiilor specifici

imobilizarilor, varianta optima de proiect este cea de-a doua varianta , care numara 7 indepliniri ale criteriilor.

3. Calculul venitului net total actualizat si indicelui de profitabilitate in forma actualizata pentru o rata de actualizare a=8%

a) Pentru prima varianta de proiect de investitii

Nr. crt.

Indicatori U.M. P1 P2 P3 P4

1. Investitia totala (It), din care: Mii RON 1000 800 1500 2000-anul 1 400 200 800 500-anul 2 500 200 500 1000

15

-anul 3 100 400 200 5002. Capacitatea anuala de productie (qh) Mii litri 400 320 800 10003. Valoarea anuala a productiei (Vh) Mii RON 1000 800 1600 19004. Cheltuieli anuale cu productia (Ch) Mii RON 400 360 600 6505. Durata de functionare eficienta (D) Ani 8 10 10 10

Calculul VNta (a=0,08)pe baza sumei algebrice a valorii nete actualizate:

h Vh

(mii RON)Kh=Ih+Ch

(mii RON)VNh =Vh-Kh

(mii RON) z=VNta=

=VNh*z(mii RON)

1 0 400 -400 0,926 -370,42 0 500 -500 0,857 -428,53 0 100 -100 0,794 -79,44 1000 400 600 0,735 4415 1000 400 600 0,680 4086 1000 400 600 0,629 377,47 1000 400 600 0,582 349,28 1000 400 600 0,539 323,49 1000 400 600 0,499 299,410 1000 400 600 0,462 277,211 1000 400 600 0,428 256,8

=

= -878,3 + 2732,4 = 1854,1 mii RON.

Calculul indicelui de profitabilitate in forma actualizata, pentru a=8%:

.

Costurile totale actualizate: = 0,926*400 +

+0,857*500 + 0,794*100=370,4 + 428,5 + 79,4 = 878,3 mii RON. Indicele de profitabilitate in forma actualizata va avea valoarea:

b) Pentru a doua varianta de proiect de investitii

16

Nr. crt.

Indicatori U.M. P1 P2 P3 P4

1. Investitia totala (It), din care: Mii RON 1000 800 1500 2000-anul 1 400 200 800 500-anul 2 500 200 500 1000-anul 3 100 400 200 500

2. Capacitatea anuala de productie (qh) Mii litri 400 320 800 10003. Valoarea anuala a productiei (Vh) Mii RON 1000 800 1600 19004. Cheltuieli anuale cu productia (Ch) Mii RON 400 360 600 6505. Durata de functionare eficienta (D) Ani 8 10 10 10

Calculul VNta (a=0,08)pe baza sumei algebrice a valorii nete actualizate:

h Vh

(mii RON)Kh=Ih+Ch

(mii RON)VNh =Vh-Kh

(mii RON) z=VNta=

=VNh*z(mii RON)

1 0 200 -200 0,926 -185,22 0 200 -200 0,857 -171,43 0 400 -400 0,794 -317,64 800 360 440 0,735 323,45 800 360 440 0,680 299,26 800 360 440 0,629 276,767 800 360 440 0,582 256,088 800 360 440 0,539 237,169 800 360 440 0,499 219,5610 800 360 440 0,462 203,2811 800 360 440 0,428 188,3212 800 360 440 0,396 174,2413 800 360 440 0,367 161,48

mii RON, venit net actualizat in cei 10 ani de functionare eficienta a proiectului de investitii.

Calculul indicelui de profitabilitate in forma actualizata, pentru a=8%:

.

Costurile totale actualizate, = 200*0,926 + 200*0,857 +

400*0,794 = 185,2 + 171,4 + 317,6=674,2 mii RON.Indicele de profitabilitate in forma actualizata va avea valoarea:

17

c) Pentru a treia varianta de proiect de investitii

Nr. crt.

Indicatori U.M. P1 P2 P3 P4

1. Investitia totala (It), din care: Mii RON 1000 800 1500 2000-anul 1 400 200 800 500-anul 2 500 200 500 1000-anul 3 100 400 200 500

2. Capacitatea anuala de productie (qh) Mii litri 400 320 800 10003. Valoarea anuala a productiei (Vh) Mii RON 1000 800 1600 19004. Cheltuieli anuale cu productia (Ch) Mii RON 400 360 600 6505. Durata de functionare eficienta (D) Ani 8 10 10 10

Calculul VNta (a=0,08) pe baza sumei algebrice a valorii nete actualizate:

h Vh

(mii RON)Kh=Ih+Ch

(mii RON)VNh =Vh-Kh

(mii RON) z=VNta=

=VNh*z(mii RON)

1 0 800 -800 0,926 -740,82 0 500 -500 0,857 -428,53 0 200 -200 0,794 -158,84 1600 600 1000 0,735 7355 1600 600 1000 0,680 6806 1600 600 1000 0,629 6297 1600 600 1000 0,582 5828 1600 600 1000 0,539 5399 1600 600 1000 0,499 49910 1600 600 1000 0,462 46211 1600 600 1000 0,428 42812 1600 600 1000 0,396 39613 1600 600 1000 0,367 367

Deci, VNta = 3526 mii RON. Calculul indicelui de profitabilitate in forma actualizata, pentru a=8%:

.

18

Costurile totale actualizate, mii RON.

Indicele de profitabilitate in forma actualizata va avea valoarea:

d) Pentru a patra varianta de proiect de investitii

Nr. crt.

Indicatori U.M. P1 P2 P3 P4

1. Investitia totala (It), din care: Mii RON 1000 800 1500 2000-anul 1 400 200 800 500-anul 2 500 200 500 1000-anul 3 100 400 200 500

2. Capacitatea anuala de productie (qh) Mii litri 400 320 800 10003. Valoarea anuala a productiei (Vh) Mii RON 1000 800 1600 19004. Cheltuieli anuale cu productia (Ch) Mii RON 400 360 600 6505. Durata de functionare eficienta (D) Ani 8 10 10 10

Calculul VNta (a=0,08) pe baza sumei algebrice a valorii nete actualizate:

h Vh

(mii RON)Kh=Ih+Ch

(mii RON)VNh =Vh-Kh

(mii RON) z=VNta=

=VNh*z(mii RON)

1 0 500 -500 0,926 -4632 0 1000 -1000 0,857 -8573 0 500 -500 0,794 -3974 1900 650 1250 0,735 918,755 1900 650 1250 0,680 8506 1900 650 1250 0,629 786,257 1900 650 1250 0,582 727,58 1900 650 1250 0,539 673,759 1900 650 1250 0,499 623,7510 1900 650 1250 0,462 577,511 1900 650 1250 0,428 53512 1900 650 1250 0,396 49513 1900 650 1250 0,367 458,75

Deci, mii RON.

19

Calculul indicelui de profitabilitate in forma actualizata, pentru a=8%:

.

Costurile totale actualizate, mii RON.

Indicele de profitabilitate in forma actualizata va avea valoarea:

Centralizarea indicatorilor “venitul net total actualizat” si “indicele de

profitabilitate in forma actualizata”calculati si precizarea variantei optime de proiect de investitii prin prisma acestora

Nr. crt

Indicatori Varianta 1 Varianta 2 Varianta 3 Varianta 4 Criteriul

1. VNta 1854,1 1665,28 3526,9 4305,5 maxim2. Ka 3,111 3,470 3,655 3,507 maximDin punctul de vedere al venitului net total actualizat VN ta, varianta optima de proiect de investitii este

varianta nr. 4.Privita din punctul de vedere al indicelui de profitabilitate in forma actualizata Ka , varianta optima de

proiect este cea cu nr. 3.Din punctul de vedere al ambilor indicatori, variantele optime de proiect de investitii sunt cele cu nr. 3 si 4,

ambele numarand cate o indeplinire a celor doua criterii de maxim.

APLICATIA NR. 3

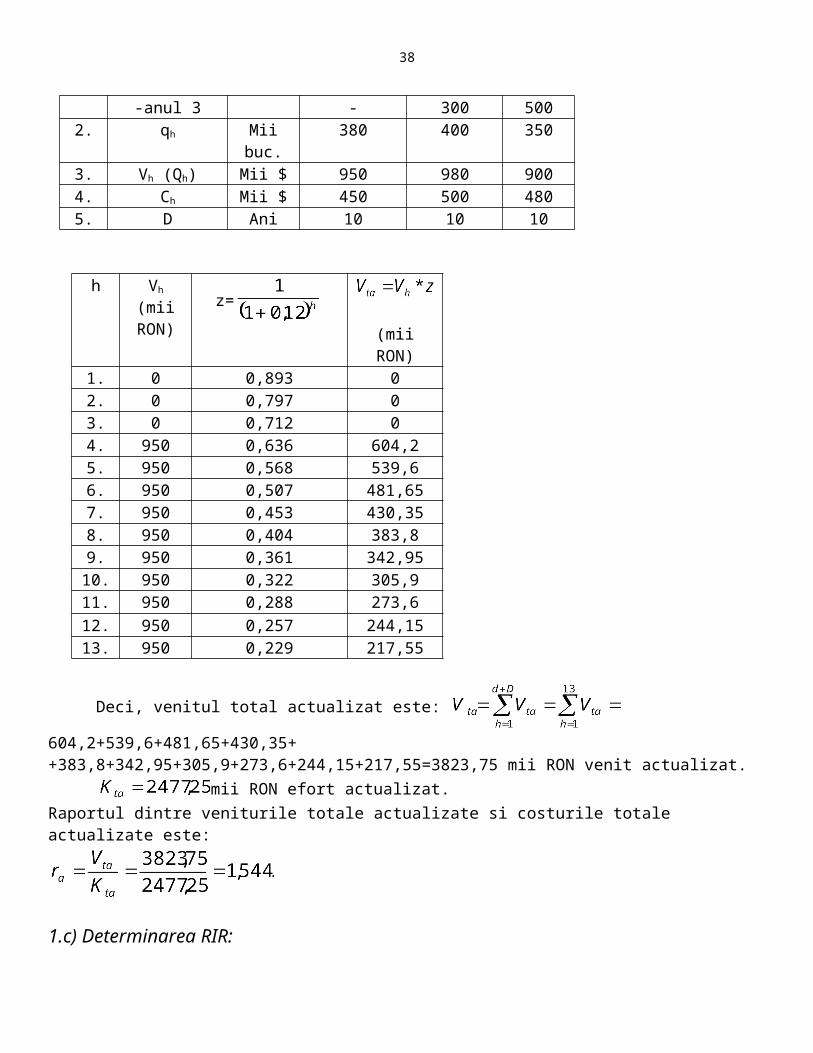

Firma SC Vivas SA doreste sa-si deschida o noua linie de productie si are la dispozitie 3 variante de proiect de investitii, ce se caracterizeaza prin urmatorii indicatori tehnico-economici:

Nr. crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii $ 800 900 780-anul 1 300 300 280-anul 2 500 300 -

20

-anul 3 - 300 5002. qh Mii buc. 380 400 3503. Vh (Qh) Mii $ 950 980 9004. Ch Mii $ 450 500 4805. D Ani 10 10 10

Se cere:1. Calculati indicatorii statici care cuantifica cheltuielile.2. Calculati marimea imobilizarilor totale, pierderi din imobilizari si efectul economic specific

imobilizarilor, stiind ca fondurile se cheltuiesc la inceputul anului.3. Folosind o rata de actualizare a=12%, calculate urmatorii indicatori propusi de metodologia Bancii

Mondiale: angajamentul de capital, raportul dintre veniturile totale actualizate si costurile totale actualizate si rata interna de rentabilitate.

4. Centralizati valorile obtinute dupa calculul indicatorilor precizati la punctele precedente si evidentiati varianta optima de proiect de investitii.

a. Calculul indicatorilor statici ce cuantifica cheltuielile si centralizarea acestora:

Nr. crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii $ 800 900 780-anul 1 300 300 280-anul 2 500 300 --anul 3 - 300 500

2. qh Mii buc. 380 400 3503. Vh (Qh) Mii $ 950 980 9004. Ch Mii $ 450 500 4805. D Ani 10 10 10

INDICATORI STA TICI CARE CUAN TIFICA CHELTUIE LILE:f. Cheltuielile

echivalente Mii $

g. Cheltuielile specifice $

efort total pe bucata

prod. obtinuta

h. Cheltuieli specifice in functie de

Euro efort total pe

21

valoarea productiei

U.M. productie obtinuta

Centralizarea indicatorilor statici calculati:

Nr. Crt.

Indicator Varianta 1 Varianta 2

Varianta 3

Criteriul

1. K 5300 5900 5580 minim2. k 1,395 1,475 1,594 minim3. k’ 0,558 0,602 0,620 minim

INTERPRETARE:In urma centralizarii rezultatelor obtinute pentru indicatorii statici de eficienta a investitiilor care cuantifica

cheltuielile, varianta optima de proiect este cea cu nr. 1 care numara 3 indepliniri ale criteriilor din 3 posibile.

b. Calculul marimii imobilizarilor totale, pierderilor din imobilizari si efectului economic specific imobilizarilor, stiind ca fondurile se cheltuiesc la inceputul anului.

Nr. crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii $ 800 900 780-anul 1 300 300 280-anul 2 500 300 --anul 3 - 300 500

2. qh Mii buc. 380 400 3503. Vh (Qh) Mii $ 950 980 9004. Ch Mii $ 450 500 4805. D Ani 10 10 10

1.Calculul marimii imobilizarilor totale M: a) Pentru prima varianta de proiect de investitii:

, unde:

d=3 ani; k=1 in situatia in care fondurile se cheltuiesc la inceputul anului. Ih=valoarea investitiei anuale, adica: I1=300 mii $, I2=500 mii $ si I3=0 $. Mi se masoara in mii $ imobilizari totale.

22

Valoarea imobilizarilor totale pentru prima varianta de proiect de investitii va fi:

=3I1+2I2 + I3 =

(3*300+2*500 + 0)$ = 1900 mii $ imobilizari totale.

b) Pentru a doua varianta de proiect de investitii:d=3 ani, k=1, I1=300 mii $, I2=300 mii $, I3=300 mii $.

= 3I1 + 2I2 +I3 =

= 1800 mii $ imobilizari totale.c) Pentru a treia varianta de proiect de investitii:

d=3 ani, k=1, I1=280 mii $, I2 = 0 $, I3 = 500 mii $.

= 3I1 + 2I2 + I3 =

= 3*280 + 0 + 500 = 1340 mii $ imobilizari totale.

2. Calculul marimii pierderilor din imobilizari si a efectului economic specific imobililizarilor:

a) Pentru prima varianta de proiect de investitii:a1) Calculul valorilor imobilizarilor specifice

a1.1) Imobilizarea specifica in functie de capacitatea fizica qh:

$ imobilizari totale la bucata produsa.

a1.2) Imobilizarea specifica in functie de valoarea productiei, m’1:

$ imobilizari totale la un $ productie obtinuta.

a2) Calculul valorii imobilizarii medii anuale, ma:

mii $ imobilizari totale pe an.

a3) Calculul efectului economic specific al imobilizarilor a3.1) In functie de capacitatea fizica de productie:

$ pierderi pe o unitate fizica de productie.

unde e1= eficienta investitiei pentru prima varianta de proiect,

a3.2) In functie de valoarea productiei:

$ pierderi la un $ productie obtinuta.

a3.3) In functie de valoarea investitiei totale:

23

$ pierderi la un $ investit.

b) Pentru a doua varianta de proiect de investitii:b1) Calculul valorilor imobilizarilor specifice b1.1) Imobilizarea specifica in functie de capacitatea fizica qh:

$ imobilizari totale la bucata produsa.

b1.2) Imobilizarea specifica in functie de valoarea productiei, m’2:

$ imobilizari totale la un $ productie obtinuta.

b2) Calculul valorii imobilizarii medii anuale, ma:

mii $ imobilizari totale pe an.

b3) Calculul efectului economic specific al imobilizarilor: b3.1) In functie de capacitatea fizica de productie:

$ pierderi pe o unitate fizica de productie.

unde e2= eficienta investitiei pentru a doua varianta de proiect,

b3.2) In functie de valoarea productiei:

$ pierderi la un $ productie obtinuta.

b3.3) In functie de valoarea investitiei totale:

$ pierderi la un $ investit.

c) Pentru a treia varianta de proiect de investitii:c1) Calculul valorilor imobilizarilor specifice c1.1) Imobilizarea specifica in functie de capacitatea fizica qh:

$ imobilizari totale la bucata produsa.

c1.2) Imobilizarea specifica in functie de valoarea productiei, m’3:

$ imobilizari totale la un $ productie obtinuta.

c2) Calculul valorii imobilizarii medii anuale, ma:

mii $ imobilizari totale pe an.

c3) Calculul efectului economic specific al imobilizarilor:

24

c3.1) In functie de capacitatea fizica de productie:

$ pierderi pe o unitate fizica de productie.

unde e3= eficienta investitiei pentru a treia varianta de proiect,

c3.2) In functie de valoarea productiei:

$ pierderi la un $ productie obtinuta.

c3.3) In functie de valoarea investitiei totale:

$ pierderi la un $ investit.

Centralizarea indicatorilor imobilizarilor calculati si precizarea variantei optime de proiect de investitii prin prisma acestora

Nr. crt

Indicatori specifici imobilizarilor

Varianta 1

Varianta 2

Varianta 3

Criteriul

1. M 1900 1800 1340 minim2. m 5 4,5 3,829 minim3. m’ 2 1,837 1,489 minim4. ma 633,333 600 446,667 minim5. δ 3,125 2,398 2,060 minim6. δ’ 1,25 0,979 0,801 minim7. δ’’ 1,484 1,066 0,924 minim

INTERPRETARE:In urma centralizarii rezultatelor obtinute pentru indicatorii specifici imobilizarilor calculati, varianta

optima de proiect este varianta nr. 3 , care numara 7 indepliniri ale criteriilor din 7 posibile.

c)Calculul urmatorilor indicatori propusi de Banca Mondiala, in conditiile unei rate a actualizarii a=12%:

-angajamentul de capital;-raportul dintre veniturile totale actualizate si costurile totale actualizate;-rata interna de rentabilitate.

1. Pentru prima varianta de proiect de investitii:

Nr. crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii $ 800 900 780-anul 1 300 300 280-anul 2 500 300 -

25

-anul 3 - 300 5002. qh Mii buc. 380 400 3503. Vh (Qh) Mii $ 950 980 9004. Ch Mii $ 450 500 4805. D Ani 10 10 10

1.a) Determinarea angajamentului de capital:h Kh=Ih+Ch

(mii RON) z=Kta=

=Kh*z(mii RON)

1. 300 0,893 267,92. 500 0,797 398,53. 0 0,712 04. 450 0,636 286,25. 450 0,568 255,66. 450 0,507 228,157. 450 0,453 203,858. 450 0,404 181,49. 450 0,361 162,4510. 450 0,322 144,911. 450 0,288 129,612. 450 0,257 115,6513. 450 0,229 103,05

Angajamentul de capital in cazul primului proiect de investitii este:

267,9+398,5+286,2+255,6+228,15+203,85+181,4+162,45+144,9+129,6+115,65+

+103,05=2477,25 mii RON efort actualizat.

1.b) determinarea raportului dintre veniturile totale actualizate si costurile totale

actualizate, :

1) determinarea :

Nr. crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii $ 800 900 780-anul 1 300 300 280-anul 2 500 300 --anul 3 - 300 500

2. qh Mii buc. 380 400 3503. Vh (Qh) Mii $ 950 980 9004. Ch Mii $ 450 500 480

26

5. D Ani 10 10 10

h Vh

(mii RON)

z=

(mii RON)1. 0 0,893 02. 0 0,797 03. 0 0,712 04. 950 0,636 604,25. 950 0,568 539,66. 950 0,507 481,657. 950 0,453 430,358. 950 0,404 383,89. 950 0,361 342,9510. 950 0,322 305,911. 950 0,288 273,6

12. 950 0,257 244,1513. 950 0,229 217,55

Deci, venitul total actualizat este: 604,2+539,6+481,65+430,35+

+383,8+342,95+305,9+273,6+244,15+217,55=3823,75 mii RON venit actualizat. mii RON efort actualizat.Raportul dintre veniturile totale actualizate si costurile totale actualizate este:

1.c) Determinarea RIR: Pentru a=12%, mii RON venit net actualizat. Pentru a=35%, determin angajamentul de capital, :

h Kh=Ih+Ch

(mii RON) z=Kta=

=Kh*z(mii RON)

1. 300 0,740 2222. 500 0,548 274

3. 0 0,406 04. 450 0,301 135,455. 450 0,223 100,356. 450 0,165 74,257. 450 0,122 54,98. 450 0,090 40,5

27

9. 450 0,067 30,1510. 450 0,050 22,511. 450 0,037 16,6512. 450 0,027 12,1513. 450 0,020 9

Angajamentul de capital in cazul unei rate de actualizare a=35% este: mii RON efort actualizat.

Determinarea venitului total actualizat in cazul unei rate de actualizare a=35%:

h Vh

(mii RON)

z=

(mii RON)1 0 0,740 02 0 0,548 03 0 0,406 04 950 0,301 285,955 950 0,223 211,856 950 0,165 156,757 950 0,122 115,98 950 0,090 85,59 950 0,067 63,6510 950 0,050 47,511 950 0,037 35,1512 950 0,027 25,6513 950 0,020 19

Venitul total actualizat in cazul unei rate de actualizare de a=35% este:

0+0+0+285,95+211,85+156,75+115,9+85,5+63,65+47,5+35,15+

+25,65+19=1046,9 mii RON venit total actualizat. Venitul net total actualizat va fi: mii RON venit net actualizat.

Marind cu 5 procente rata de actualizare, a=40%. Calculez in acest caz angajamentul de capital si venitul total actualizat .

1. Determinarea pentru a=40%:

h Kh=Ih+Ch

(mii RON) z=Kta=

=Kh*z(mii RON)

1 300 0,714 214,22 500 0,51 2553 0 0,364 04 450 0,26 117

28

5 450 0,186 83,76 450 0,133 59,857 450 0,095 42,758 450 0,068 30,69 450 0,049 22,0510 450 0,035 15,7511 450 0,025 11,2512 450 0,018 8,113 450 0,013 5,85

Angajamentul de capital in cazul unei rate de actualizare a=40% este: mii RON efort actualizat. Determinarea venitului total actualizat in cazul unei rate de actualizare a=40%:

h Vh

(mii RON)

z=

(mii RON)1 0 0,714 02 0 0,51 03 0 0,364 04 950 0,26 2475 950 0,186 176,76 950 0,133 126,357 950 0,095 90,258 950 0,068 64,69 950 0,049 46,5510 950 0,035 33,2511 950 0,025 23,7512 950 0,018 17,113 950 0,013 12,35

Venitul total actualizat in cazul unei rate de actualizare de a=40% este:

837,9 mii RON venit total actualizat.

Venitul net total actualizat va fi: mii RON venit net actualizat. Deci, in calculul RIR pot considera =35% si . mii RON venit net actualizat, iar mii RON venit net actualizat. Rata interna de rentabilitate in cazul primului proiect de investitii va fi:

0,383.

2. Pentru a doua varianta de proiect de investitii:

Nr. crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

29

1. It, din care: Mii $ 800 900 780-anul 1 300 300 280-anul 2 500 300 --anul 3 - 300 500

2. qh Mii buc. 380 400 3503. Vh (Qh) Mii $ 950 980 9004. Ch Mii $ 450 500 4805. D Ani 10 10 10

2.a) Determinarea angajamentului de capital:h Kh=Ih+Ch

(mii RON) z=Kta=

=Kh*z(mii RON)

1. 300 0,893 267,92. 300 0,797 239,13. 300 0,712 213,64. 500 0,636 3185. 500 0,568 2846. 500 0,507 253,57. 500 0,453 226,58. 500 0,404 2029. 500 0,361 180,510. 500 0,322 16111. 500 0,288 14412. 500 0,257 128,513. 500 0,229 114,5

Angajamentul de capital in cazul celui de-al doilea proiect de investitii este:

267,9+239,1+213,6+318+284+253,5+226,5+202+180,5+161+144+

+128,5+114,5=2733,1 mii RON efort actualizat.

2.b) determinarea raportului dintre veniturile totale actualizate si costurile totale

actualizate, , in cazul celui de-al doilea proiect de investitii:

1) determinarea :

Nr. crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii $ 800 900 780-anul 1 300 300 280-anul 2 500 300 --anul 3 - 300 500

30

2. qh Mii buc. 380 400 3503. Vh (Qh) Mii $ 950 980 9004. Ch Mii $ 450 500 4805. D Ani 10 10 10

h Vh

(mii RON)

z=

(mii RON)1. 0 0,893 02. 0 0,797 03. 0 0,712 04. 980 0,636 623,285. 980 0,568 556,646. 980 0,507 496,867. 980 0,453 443,948. 980 0,404 395,929. 980 0,361 353,7810. 980 0,322 315,5611. 980 0,288 282,24

12. 980 0,257 251,8613. 980 0,229 224,42

Deci, venitul total actualizat este: 623,28+556,64+496,86+443,94+

+395,92+353,78+315,56+282,24+251,86+224,42=3944,5 mii RON venit actualizat. mii RON efort actualizat.Raportul dintre veniturile totale actualizate si costurile totale actualizate este:

2.c) Determinarea RIR: Pentru a=12%, mii RON venit net actualizat. Pentru a=35%, determin angajamentul de capital, :

h Kh=Ih+Ch

(mii RON) z=Kta=

=Kh*z(mii RON)

1. 300 0,740 2222. 300 0,548 164,4

3. 300 0,406 121,84. 500 0,301 150,5

31

5. 500 0,223 111,56. 500 0,165 82,57. 500 0,122 618. 500 0,090 459. 500 0,067 33,510. 500 0,050 2511. 500 0,037 18,512. 500 0,027 13,513. 500 0,020 10

Angajamentul de capital in cazul unei rate de actualizare a=35% este:

222+164,4+121,8+150,5+111,5+82,5+61+45+33,5+25+18,5+13,5+10

=1059,2 mii RON efort actualizat.

Determinarea venitului total actualizat in cazul unei rate de actualizare a=35%:

h Vh

(mii RON)

z=

(mii RON)1 0 0,740 02 0 0,548 03 0 0,406 04 980 0,301 294,985 980 0,223 218,546 980 0,165 161,77 980 0,122 119,568 980 0,090 88,29 980 0,067 65,6610 980 0,050 4911 980 0,037 36,2612 980 0,027 26,4613 980 0,020 19,6

Venitul total actualizat in cazul unei rate de actualizare de a=35% este:

0+0+0+294,98+218,54+161,7+119,56+88,2+65,66+49+

+36,26+26,46+19,6=1079,96 mii RON venit total actualizat. Venitul net total actualizat va fi: mii RON venit net actualizat.

Marind cu 5 procente rata de actualizare, a=40%. Calculez in acest caz angajamentul de capital si venitul total actualizat .

2. Determinarea pentru a=40%:

32

h Kh=Ih+Ch

(mii RON) z=Kta=

=Kh*z(mii RON)

1 300 0,714 214,22 300 0,51 1533 300 0,364 109,24 500 0,26 1305 500 0,186 936 500 0,133 66,57 500 0,095 47,58 500 0,068 349 500 0,049 24,510 500 0,035 17,511 500 0,025 12,512 500 0,018 913 500 0,013 6,5

Angajamentul de capital in cazul unei rate de actualizare a=40% este:

mii RON efort actualizat.

Determinarea venitului total actualizat in cazul unei rate de actualizare a=40%:

h Vh

(mii RON)

z=

(mii RON)1 0 0,714 02 0 0,51 03 0 0,364 04 980 0,260 254,85 980 0,186 182,286 980 0,133 130,347 980 0,095 93,18 980 0,068 66,649 980 0,049 48,0210 980 0,035 34,311 980 0,025 24,512 980 0,018 17,6413 980 0,013 12,74

Venitul total actualizat in cazul unei rate de actualizare de a=40% este:

864,36 mii RON venit total actualizat.

Venitul net total actualizat va fi: mii RON venit net actualizat.

33

Deci, in calculul RIR pot considera =35% si . mii RON venit net actualizat, iar mii RON venit net actualizat. Rata interna de rentabilitate in cazul celui de-al doilea proiect de investitii va fi:

3. Pentru a treia varianta de proiect de investitii:

Nr. crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii $ 800 900 780-anul 1 300 300 280-anul 2 500 300 --anul 3 - 300 500

2. qh Mii buc. 380 400 3503. Vh (Qh) Mii $ 950 980 9004. Ch Mii $ 450 500 4805. D Ani 10 10 10

3.a) Determinarea angajamentului de capital:h Ih Ch Kh=Ih+Ch

(mii RON)

z=Kta=

=Kh*z(mii RON)

1. 280 0 280 0,893 250,042. 0 0 0 0,797 03. 500 0 500 0,712 3564. 0 480 480 0,636 305,285. 0 480 480 0,568 272,646. 0 480 480 0,507 243,367. 0 480 480 0,453 217,448. 0 480 480 0,404 193,929. 0 480 480 0,361 173,2810. 0 480 480 0,322 154,5611. 0 480 480 0,288 138,2412. 0 480 480 0,257 123,3613. 0 480 480 0,229 109,92

Angajamentul de capital in cazul celui de-al treilea proiect de investitii este:

250,04+356+305,28+272,64+243,36+217,44+193,92+173,28+

+154,56+138,24+123,36+109,92=2538,04 mii RON efort actualizat.

34

3.b) determinarea raportului dintre veniturile totale actualizate si costurile totale

actualizate, , in cazul celui de-al treilea proiect de investitii:

1) determinarea :

Nr. crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii $ 800 900 780-anul 1 300 300 280-anul 2 500 300 --anul 3 - 300 500

2. qh Mii buc. 380 400 3503. Vh (Qh) Mii $ 950 980 9004. Ch Mii $ 450 500 4805. D Ani 10 10 10

h Vh

(mii RON)

z=

(mii RON)1. 0 0,893 02. 0 0,797 03. 0 0,712 04. 900 0,636 572,45. 900 0,568 511,26. 900 0,507 456,37. 900 0,453 407,78. 900 0,404 363,69. 900 0,361 324,910. 900 0,322 289,811. 900 0,288 259,2

12. 900 0,257 231,313. 900 0,229 206,1

Deci, venitul total actualizat este: 572,4+511,2+456,3+407,7+363,6+

+324,9+289,8+259,2+231,3+206,1=3622,5 mii RON venit actualizat. mii RON efort actualizat.Raportul dintre veniturile totale actualizate si costurile totale actualizate este:

3.c) Determinarea RIR:

35

Pentru a=12%, mii RON venit net actualizat. Pentru a=35%, determin angajamentul de capital, :

h Ih Ch Kh=Ih+Ch

(mii RON) z=Kta=

=Kh*z(mii RON)

1. 280 0 280 0,740 207,2 2. 0 0 0 0,548 0

3. 500 0 500 0,406 2034. 0 480 480 0,301 144,485. 0 480 480 0,223 107,046. 0 480 480 0,165 79,27. 0 480 480 0,122 58,568. 0 480 480 0,090 43,29. 0 480 480 0,067 32,1610. 0 480 480 0,050 2411. 0 480 480 0,037 17,7612. 0 480 480 0,027 12,9613. 0 480 480 0,020 9,6

Angajamentul de capital in cazul unei rate de actualizare a=35% este:

207,2+203+144,48+107,04+79,2+58,56+43,2+32,16+24+17,76+12,96+

+9,6=939,16 mii RON efort actualizat.

Determinarea venitului total actualizat in cazul unei rate de actualizare a=35%:

h Vh

(mii RON)

z=

(mii RON)1 0 0,740 02 0 0,548 03 0 0,406 04 900 0,301 270,95 900 0,223 200,76 900 0,165 148,57 900 0,122 109,88 900 0,090 819 900 0,067 60,310 900 0,050 4511 900 0,037 33,312 900 0,027 24,313 900 0,020 18

Venitul total actualizat in cazul unei rate de actualizare de a=35% este:

36

0+0+0+270,9+200,7+148,5+109,8+81+60,3+45+33,3+24,3+18=

=991,8 mii RON venit total actualizat. mii RON efort actualizat. Venitul net total actualizat va fi: mii RON venit net actualizat.

Marind cu 5 procente rata de actualizare, a=40%. Calculez in acest caz angajamentul de capital si venitul total actualizat .

3. Determinarea pentru a=40%:

h Ih Ch Kh=Ih+Ch

(mii RON) z=Kta=Kh*z

(mii RON)

1 280 0 280 0,714 199,922 0 0 0 0,51 03 500 0 500 0,364 1824 0 480 480 0,26 124,85 0 480 480 0,186 89,286 0 480 480 0,133 63,847 0 480 480 0,095 45,68 0 480 480 0,068 32,649 0 480 480 0,049 23,5210 0 480 480 0,035 16,811 0 480 480 0,025 1212 0 480 480 0,018 8,6413 0 480 480 0,013 6,24

Angajamentul de capital in cazul unei rate de actualizare a=40% este:

mii RON efort actualizat.

Determinarea venitului total actualizat in cazul unei rate de actualizare a=40%:

h Vh

(mii RON) z=

(mii RON)1 0 0,714 02 0 0,51 03 0 0,364 04 900 0,260 2345 900 0,186 167,46 900 0,133 119,77 900 0,095 85,58 900 0,068 61,2

37

9 900 0,049 44,110 900 0,035 31,511 900 0,025 22,512 900 0,018 16,213 900 0,013 11,7

Venitul total actualizat in cazul unei rate de actualizare de a=40% este:

793,8 mii RON venit total actualizat.

Venitul net total actualizat va fi: mii RON venit net actualizat. Deci, in calculul RIR pot considera =35% si . VNta+=52,64 mii RON venit net actualizat, iar mii RON venit net actualizat. Rata interna de rentabilitate in cazul celui de-al doilea proiect de investitii va fi:

Centralizarea indicatorilor propusi de Banca Mondiala:-angajamentul de capital;-raportul dintre veniturile totale actualizate si costurile totale actualizate;

-rata interna de rentabilitate calculati si precizarea variantei optime de proiect de investitii prin prisma acestora

Nr. crt

Indicatori propusi de Banca Mondiala

Varianta 1

Varianta 2

Varianta 3

Criteriul

1. Kta 2477,25 2733,1 2538,04 minim2. ra 1,544 1,443 1,427 maxim

supraunitar3. RIR 0,383 0,364 0,391 maxim

INTERPRETARE:In urma centralizarii rezultatelor obtinute pentru cei trei indicatorii propusi de Banca Mondiala calculati,

varianta optima de proiect este varianta nr. 1 , care numara 2 indepliniri ale criteriilor din 3 posibile.

APLICATIA NR. 4

Firma SC IMPEX SA doreste sa-si deschida o noua linie de productie si are la dispozitie 3 variante de proiect de investitii, ce se caracterizeaza prin urmatorii indicatori tehnico-economici:

Nr. crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

38

1. ,din care:

Mii lei

700 900 800

-anul 1 200 400 300-anul 2 300 500 --anul 3 200 - 500

2. Mii buc. 300 400 380

3. Mii lei 900 1100 1000

4. Mii lei 450 550 500

5. D Ani 8 8 9

Se cere:1. Calculati indicatorii statici de fundamentare a eficientei economice a investitiilor.2. Calculati indicatorii imobilizarilor, stiind ca fondurile se cheltuiesc la inceputul anului.3. Calculati indicatorii propusi de metodologia Bancii Mondiale, stiind ca rata de actualizare folosita este

a=15%. Valorile factorilor de actualizare pentru aceasta rata sunt: 0,870; 0,756; 0,658; 0,572; 0,497; 0,432; 0,376; 0,327; 0,284; 0,247; 0,215; 0,187; 0,163; 0,141; 0,123.

4. Centralizati rezultatele obtinute la punctele precedente si evidentiati varianta optima de proiect de investitii.

Rezolvare:

1. Calculul indicatorilor statici de fundamentare a eficientei economicea investitiilor care cuantifica cheltuielile:

Nr. Crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii lei 700 900 800-anul 1-anul 2-anul 3

200300200

400500

-

300-

5002. Mii buc. 300 400 380

3. Mii lei 900 1100 1000

4. Mii lei 450 550 500

5. Durata de functionare eficienta (D)

Ani 8 8 9

Calculul indicatorilor statici:a. Investitia specifica Lei inves-

titi pe bucata

b. Investitia specifica in functie de valoa-rea productiei

; Qh=Vh

Lei inves-titi pe 1 leu productie obtinuta

39

c. Profitul anualPh=Vh-Ch Mii lei Ph 1 = 450 Ph2 = 550 Ph3 = 500

d. Termenul de recuperare

ani

e. Eficienta investitiei

-

f. Cheltuielile echivalente Mii lei

g. Cheltuielile specifice lei

efort total pe unitate fizica

prod. obtinuta

h. Cheltuieli specifice in functie de valoarea productiei

lei efort total pe U.M. productie obtinuta

i. Randamentul economic al in-vestitiei

Profit total obtinut la un leu investit

Centralizarea indicatorilor statici de eficienta a investitiilor calculati:

Nr. Crt.

Indicator Varianta 1 Varianta 2 Varianta 3 Criteriul

1. It 700 900 800 minim2. d 3 3 3 minim3. D 8 8 9 minim4. s 2,333 2,250 2,105 minim5. s’ 0,778 0,818 0,800 minim6. T 1,556 1,636 1,600 minim7. e 0,643 0,611 0,625 maxim8. K 4300 5300 5300 minim9. k 1,792 1,656 1,550 minim

10. k’ 0,597 0,602 0,589 minim11. R 5,143 4,889 5,625 maxim

40

INTERPRETARE:In urma centralizarii rezultatelor obtinute pentru indicatorii statici de eficienta a investitiilor, varianta

optima de proiect este varianta nr. 1 , care numara 7 indepliniri ale criteriilor.

2. Calculul indicatorilor imobilizarilor stiind ca fondurile se cheltuiesc la ince-putul anului:Nr. Crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii lei 700 900 800-anul 1-anul 2-anul 3

200300200

400500

-

300-

5002. Mii buc. 300 400 380

3. Mii lei 900 1100 1000

4. Mii lei 450 550 500

5. Durata de functionare eficienta (D)

Ani 8 8 9

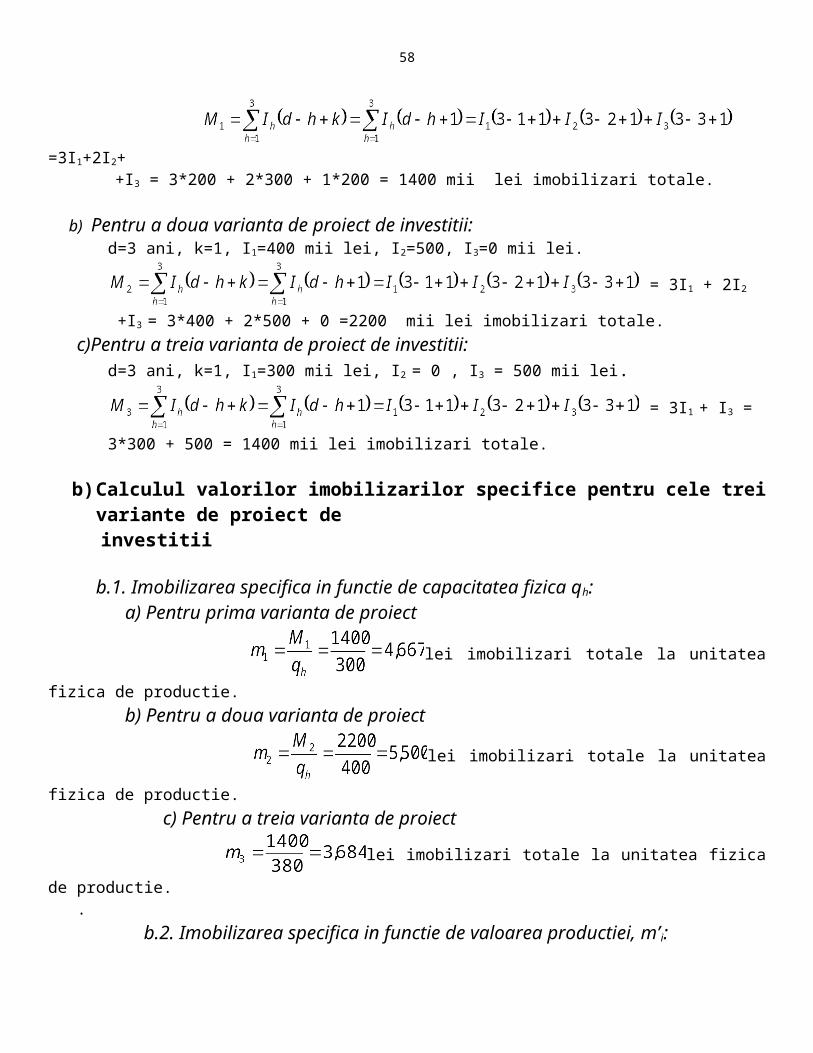

Deoarece fondurile se cheltuiesc la inceputul anului, k=1. d=3 ani pentru fiecare varianta de proiect de investitii.

a) Calculul marimii imobilizarilor totale M: a) Pentru prima varianta de proiect de investitii:

, unde:

d=3 ani; k=1. Ih=valoarea investitiei anuale, adica: I1=200 mii lei, I2=300 mii lei si I3=200 mii lei. Mi se masoara in mii lei imobilizari totale. Valoarea imobilizarilor totale pentru prima varianta de proiect de investitii va fi:

=3I1+2I2+

+I3 = 3*200 + 2*300 + 1*200 = 1400 mii lei imobilizari totale.

b) Pentru a doua varianta de proiect de investitii:d=3 ani, k=1, I1=400 mii lei, I2=500, I3=0 mii lei.

= 3I1 + 2I2

+I3 = 3*400 + 2*500 + 0 =2200 mii lei imobilizari totale.c)Pentru a treia varianta de proiect de investitii:

d=3 ani, k=1, I1=300 mii lei, I2 = 0 , I3 = 500 mii lei.

41

= 3I1 + I3 =

3*300 + 500 = 1400 mii lei imobilizari totale.

b) Calculul valorilor imobilizarilor specifice pentru cele trei variante de proiect de investitii

b.1. Imobilizarea specifica in functie de capacitatea fizica qh: a) Pentru prima varianta de proiect

lei imobilizari totale la unitatea fizica de productie.

b) Pentru a doua varianta de proiect

lei imobilizari totale la unitatea fizica de productie.

c) Pentru a treia varianta de proiect

lei imobilizari totale la unitatea fizica de productie.

. b.2. Imobilizarea specifica in functie de valoarea productiei, m’i:

a) Pentru prima varianta de proiect

lei imobilizari totale la un leu productie obtinuta.

b) Pentru a doua varianta de proiect

lei imobilizari totale la un leu productie obtinuta.

c)Pentru a treia varianta de proiect

lei imobilizari totale la un leu productie obtinuta.

c) Calculul valorii imobilizarii medii anuale, ma:

c.1 Pentru prima varianta de proiect

mii lei imobilizari totale pe an.

c.2 Pentru cea de-a doua varianta de proiect

mii lei imobilizari totale pe an.

c) Pentru cea de-a treia varianta de proiect

mii lei imobilizari totale pe an.

42

d. Calculul efectului economic al imobilizarilor, Ei: d.1 Pentru prima varianta de proiect , unde:

este coeficientul de eficienta economica, indicator static calculate la punctul 1. al

aplicatiei de fata. e1=0,643. mii lei pierderi din imobilizari. d.2 Pentru cea de-a doua varianta de proiect e2 = 0,611. mii lei pierderi din imobilizari.

d.3 Pentru cea de-a treia varianta de proiecte3 = 0,625.

mii lei pierderi din imobilizari.

e. Calculul efectului economic specific al imobilizarilor e.1) Pentru prima varianta de proiect 1. In functie de capacitatea fizica de productie:

lei pierderi pe o unitate fizica de productie.

2. In functie de valoarea productiei:

lei pierderi la un leu productie obtinuta.

3. In functie de valoarea investitiei totale:

lei pierderi la un leu investit.

e.2) Pentru a doua varianta de proiect 1. In functie de capacitatea fizica de productie:

lei pierderi pe o unitate fizica de productie.

2. In functie de valoarea productiei:

lei pierderi la un leu productie obtinuta.

3. In functie de valoarea investitiei totale:

lei pierderi la un leu investit.

e.3) Pentru a treia varianta de proiect

43

1. In functie de capacitatea fizica de productie:

lei pierderi pe o unitate fizica de productie.

2. In functie de valoarea productiei:

lei pierderi la un leu productie obtinuta.

3. In functie de valoarea investitiei totale:

lei pierderi la un leu investit.

Centralizarea indicatorilor imobilizarilor calculati si precizarea variantei optime de proiect de investitii prin prisma acestora

Nr. crt

Indicatori specifici imobilizarilor

Varianta 1

Varianta 2

Varianta 3

Criteriul

1. M 1400 2200 1400 minim2. m 4,667 5,500 3,684 minim3. m’ 1,556 2,000 1,400 minim4. ma 466,667 333,333 466,667 minim5. E 900,2 1344,2 875 minim6. δ 3,000 3,360 2,303 minim7. δ’ 1,000 1,222 0,875 minim8. δ’’ 1,286 1,344 1,094 minim

INTERPRETARE:In urma centralizarii rezultatelor obtinute pentru indicatorii de eficienta a investitiilor specifici

imobilizarilor, varianta optima de proiect este varianta nr. 3 , care numara 7 indepliniri ale criteriilor.

3. Calculul indicatorilor propusi de metodologia Bancii Mondiale, stiind ca rata de actualizare folosita este a=15%. Valorile factorilor de actualizare pentru aceasta rata sunt: 0,870; 0,756; 0,658; 0,572; 0,497; 0,432; 0,376; 0,327; 0,284; 0,247; 0,215; 0,187; 0,163; 0,141; 0,123.

Nr. Crt.

Indicatori U.M. Var. 1 Var. 2 Var. 3

1. It, din care: Mii lei 700 900 800-anul 1-anul 2-anul 3

200300200

400500

-

300-

5002. Mii buc. 300 400 380

3. Mii lei 900 1100 1000

44

4. Mii lei 450 550 500

5. Durata de functionare eficienta (D)

Ani 8 8 9

a) Pentru prima varianta de proiect de investitii:

a.1 Angajamentul de capital:

z== *z

1 200 - 200 0,870 1742 300 - 300 0,756 226,83 200 - 200 0,658 131,64 - 450 450 0,572 257,45 - 450 450 0,497 223,656 - 450 450 0,432 194,47 - 450 450 0,376 169,28 - 450 450 0,327 147,159 - 450 450 0,284 127,810 - 450 450 0,247 111,1511 - 450 450 0,215 96,75

Angajamentul de capital, 174+226,8+131,6+257,4+223,65+194,4+169,2+

+147,15+127,8+111,15+96,75=1859,9 mii lei efort actualizat.

a.2 Raportul dintre veniturile totale actualizate si costurile totale actualizate :

1. Determinarea :

h Vh

(mii lei) z=

(mii lei)1 - 0,870 02 - 0,756 03 - 0,658 04 900 0,572 514,85 900 0,497 447,36 900 0,432 388,87 900 0,376 338,48 900 0,327 294,39 900 0,284 255,610 900 0,247 222,311 900 0,215 193,5

Venitul total actualizat, =193,5+222,3+255,6+294,3+338,4+388,8+447,3+514,8=

45

= 2655 mii lei venit actualizat.Angajamentul de capital = 1859,9 mii lei efort actualizat.Deci, raportul dintre veniturile totale actualizate si costurile totale actualizate este:

.

a.3 Venitul net total actualizat, :h Vh

(mii lei)Ih

(mii lei)

Ch

(mii lei)

Kh=Ih+Ch

(mii lei)VNh =Vh-

Kh

(mii lei)

z=VNta=

=VNh*z(mii lei)

1 - 200 - 200 -200 0,870 -1742 - 300 - 300 -300 0,756 -226,83 - 200 - 200 -200 0,658 -131,64 900 - 450 450 450 0,572 257,45 900 - 450 450 450 0,497 223,656 900 - 450 450 450 0,432 194,47 900 - 450 450 450 0,376 169,28 900 - 450 450 450 0,327 147,159 900 - 450 450 450 0,284 127,810 900 - 450 450 450 0,247 111,1511 900 - 450 450 450 0,215 96,75

Deci, venitul net total actualizat =-(174+226,8+131,6)+(257,4+223,65+194,4+169,2+

+147,15+127,8+111,15+96,75) = 795,1 mii lei venit net total actualizat.

a.4 Indicele de profitabilitate in forma actualizata:

.

=795,1 mii lei venit total actualizat. Costurile totale actualizate:

= 0,870*200 + +0,756*300 + 0,658*200=174 + 226,8 + 131,6 = 532,4 mii lei.

Indicele de profitabilitate in forma actualizata va avea valoarea:

a.5 Determinarea RIR: Pentru a=15%, mii lei venit net actualizat. 1. Pentru a=35%, determin angajamentul de capital, :

h Ih

(mii Ch

(mii lei)Kh=Ih+Ch

(mii lei) z=Kta=Kh*z(mii lei)

46

lei)1. 200 - 200 0,740 1482. 300 - 300 0,548 164,4

3. 200 - 200 0,406 81,24. - 450 450 0,301 135,455. - 450 450 0,223 100,356. - 450 450 0,165 74,257. - 450 450 0,122 54,98. - 450 450 0,090 40,59. - 450 450 0,067 30,1510. - 450 450 0,050 22,511. - 450 450 0,037 16,65

Angajamentul de capital in cazul unei rate de actualizare a=35% este:

mii lei efort actualizat.

Determinarea venitului total actualizat in cazul unei rate de actualizare a=35%:

h Vh

(mii RON)

z=

(mii RON)1 0 0,740 02 0 0,548 03 0 0,406 04 900 0,301 270,95 900 0,223 200,76 900 0,165 148,57 900 0,122 109,88 900 0,090 819 900 0,067 60,310 900 0,050 4511 900 0,037 33,3

Venitul total actualizat in cazul unei rate de actualizare de a=35% este:

0+0+0+270,9+200,7+148,5+109,8+81+60,3+45+33,3=949,5

mii lei venit total actualizat. Venitul net total actualizat va fi: mii lei venit net actualizat.

Marind cu 5 procente rata de actualizare, a=40%. Calculez in acest caz angajamentul de capital si venitul total actualizat .

2.Determinarea pentru a=40%:

h Ih

(mii lei)Ch

(mii lei)Kh=Ih+Ch

(mii lei) z=Kta=Kh*z(mii lei)

1 200 - 200 0,714 142,8

47

2 300 - 300 0,51 153

3 200 - 200 0,364 72,8

4 - 450 450 0,26 1175 - 450 450 0,186 83,7

6 - 450 450 0,133 59,85

7 - 450 450 0,095 42,75

8 - 450 450 0,068 30,6

9 - 450 450 0,049 22,05

10 - 450 450 0,035 15,75

11 - 450 450 0,025 11,25

Angajamentul de capital in cazul unei rate de actualizare a=40% este:

+

+11,25=751,55 mii lei efort actualizat.

Determinarea venitului total actualizat in cazul unei rate de actualizare a=40%:

h Vh

(mii RON)

z=

(mii RON)1 0 0,714 02 0 0,51 03 0 0,364 04 900 0,26 2345 900 0,186 167,46 900 0,133 119,77 900 0,095 85,58 900 0,068 61,29 900 0,049 44,110 900 0,035 31,511 900 0,025 22,5

Venitul total actualizat in cazul unei rate de actualizare de a=40% este:

=

=765,9 mii lei venit total actualizat. Se observa ca inca , deoarece .

mii lei venit net actualizat. Luand a cu 5 % mai mare, a=45%. Calculez si .1. Calculul pentru a=45%:

h Ih

(mii lei)Ch

(mii lei)Kh=Ih+Ch

(mii lei) z=Kta=Kh*z(mii lei)

1 200 - 200 0,690 138

2 300 - 300 0,476 142,8

3 200 - 200 0,328 65,6

4 - 450 450 0,226 101,7

48

5 - 450 450 0,156 70,2

6 - 450 450 0,108 48,6

7 - 450 450 0.074 33,3

8 - 450 450 0,051 22,95

9 - 450 450 0,035 15,75

10 - 450 450 0,024 10,8

11 - 450 450 0,017 7,65

Deci, angajamentul de capital pentru a=45% este 138+142,8+65,6+

+101,7+70,2+48,6+33,3+22,95+15,75+10,8+7,65=657,35 mii lei efort actualizat.

2.Calculul pentru a=45%:h Vh

(mii RON)

z=

(mii RON)1 0 0,690 02 0 0,476 03 0 0,328 04 900 0,226 203,45 900 0,156 140,46 900 0,108 97,27 900 0.074 66,68 900 0,051 45,99 900 0,035 31,510 900 0,024 21,611 900 0,017 15,3

Deci venitul total actualizat pentru o rata de actualizare a=45% este:

0+0+0+203,4+140,4+97,2+66,6+45,9+31,5+21,6+15,3=621,9 mii

lei venit total actualizat.Venitul net total actualizat este: mii lei venit net actualizat. Deci, in calculul RIR pot considera =40% si . mii lei venit net actualizat, iar mii RON venit net actualizat. Rata interna de rentabilitate in cazul primului proiect de investitii va fi:

a.6 Determinarea cursului de revenire net actualizat (fata de moneda euro):Cursul euro-leu este de aproximativ 1 euro pentru 3,36 lei.

mii lei, adica mii euro mii euro.

mii euro venit net actualizat. mii lei efort actualizat.

49

Cursul de revenire net actualizat va fi:

Cum CRNA cursul de schimb euro-leu (7,860>3,36), rezulta ca prima varianta de proiect de investitii nu este rentabila din punctul de vedere al cursului de revenire net actualizat fata de valuta euro.

b) Pentru a doua varianta de proiect de investitii:

b.1 Angajamentul de capital:

z== *z

1 400 - 400 0,870 3482 500 - 500 0,756 3783 - - 0 0,658 04 - 550 550 0,572 314,65 - 550 550 0,497 273,356 - 550 550 0,432 237,67 - 550 550 0,376 206,88 - 550 550 0,327 179,859 - 550 550 0,284 156,210 - 550 550 0,247 135,8511 - 550 550 0,215 118,25

Angajamentul de capital, 348+378+0+314,6+273,35+237,6+206,8+179,85+

+156,2+135,85+118,25=2348,5 mii lei efort actualizat.

b.2 Raportul dintre veniturile totale actualizate si costurile totale actualizate :

1. Determinarea :

h Vh

(mii lei) z=

(mii lei)1 - 0,870 02 - 0,756 03 - 0,658 04 1100 0,572 629,25 1100 0,497 546,76 1100 0,432 475,27 1100 0,376 413,68 1100 0,327 359,79 1100 0,284 312,410 1100 0,247 271,711 1100 0,215 236,5

50

Venitul total actualizat, =0+0+0+629,2+546,7+475,2+413,6+359,7+312,4+

+271,7+236,5=3245 mii lei venit actualizat.Angajamentul de capital mii lei efort actualizat. Deci, raportul dintre veniturile totale actualizate si costurile totale actualizate este:

.

b.3 Venitul net total actualizat, :Venitul net total actualizat mii lei venit net actualizat.

b.4 Indicele de profitabilitate in forma actualizata:

.

=896,5 mii lei venit net actualizat. Costurile totale actualizate:

= 0,870*400 + +0,756*500 + 0=348 + 378 = 726 mii lei.

Indicele de profitabilitate in forma actualizata va avea valoarea:

b.5 Determinarea RIR: Pentru a=15%, mii lei venit net actualizat.

Iau a=40%. Calculez in acest caz angajamentul de capital si venitul total actualizat .

1.Determinarea pentru a=40%:

h Ih

(mii lei)Ch

(mii lei)Kh=Ih+Ch

(mii lei) z=Kta=Kh*z(mii lei)

1 400 - 400 0,714 285,6

2 500 - 500 0,51 255

3 - - - 0,364 0

4 - 550 550 0,26 143

5 - 550 550 0,186 102,3

6 - 550 550 0,133 73,15

7 - 550 550 0,095 52,25

8 - 550 550 0,068 37,4

9 - 550 550 0,049 26,95

10 - 550 550 0,035 19,25

11 - 550 550 0,025 13,75

51

Angajamentul de capital in cazul unei rate de actualizare a=40% este:

285,6+255+0+143+102,3++73,15+52,25+37,4+26,95+19,25+13,75=

= 1008,65 mii lei efort actualizat.

Determinarea venitului total actualizat in cazul unei rate de actualizare a=40%:

h Vh

(mii lei) z=

(mii lei)1 0 0,714 02 0 0,51 03 0 0,364 04 1100 0,26 2865 1100 0,186 204,66 1100 0,133 146,37 1100 0,095 104,58 1100 0,068 74,89 1100 0,049 53,910 1100 0,035 38,511 1100 0,025 27,5

Venitul total actualizat in cazul unei rate de actualizare de a=40% este:

0+0+0+286+204,6+146,3+104,5+74,8+53,9+38,5+27,5=936,1

mii lei venit total actualizat. mii lei venit net actualizat. Luand a cu 5 % mai mic, a=35%. Calculez si .1. Calculul pentru a=35%:

h Ih

(mii lei)Ch

(mii lei)Kh=Ih+Ch

(mii lei) z=Kta=Kh*z(mii lei)

1 400 - 400 0,740 296

2 500 - 500 0,548 274

3 - - - 0,406 0

4 - 550 550 0,301 165,55

5 - 550 550 0,223 122,65

6 - 550 550 0,165 90,75

7 - 550 550 0,122 67,1

8 - 550 550 0,090 49,5

9 - 550 550 0,067 36,85

10 - 550 550 0,050 27,5

11 - 550 550 0,037 20,35

Deci, angajamentul de capital pentru a=35% este 296+274+165,55+

52

+122,65+90,75+67,1+49,5+36,85+27,5+20,35=1150,25 mii lei efort actualizat.

2.Calculul pentru a=35%:h Vh

(mii RON)

z=

(mii RON)1 0 0,740 02 0 0,548 03 0 0,406 04 1100 0,301 331,15 1100 0,223 245,36 1100 0,165 181,57 1100 0,122 134,28 1100 0,090 999 1100 0,067 73,710 1100 0,050 5511 1100 0,037 40,7

Deci venitul total actualizat pentru o rata de actualizare a=35% este:

0+0+0+331,1+245,3+181,5+134,2+99+73,7+55+40,7=1160,5 mii lei venit

total actualizat.Venitul net total actualizat este: mii lei venit net actualizat. Deci, in calculul RIR pot considera =35% si . mii lei venit net actualizat, iar mii lei venit net actualizat. Rata interna de rentabilitate in cazul celei de-a doua variante de proiect de investitii va fi:

=0,35+0,006=0,356.

b.6 Determinarea cursului de revenire net actualizat (fata de moneda euro):Cursul euro-leu este de aproximativ 1 euro pentru 3,36 lei.

mii lei, adica mii euro mii euro.

mii euro venit net actualizat. mii lei efort actualizat.

Cursul de revenire net actualizat va fi: .

Cum CRNA cursul de schimb euro-leu (8,802>3,36), rezulta ca cea de-a doua varianta de proiect de investitii nu este rentabila din punctul de vedere al cursului de revenire net actualizat fata de valuta euro.

c) Pentru a treia varianta de proiect de investitii:

53

c.1 Angajamentul de capital:

z== *z

1 300 - 300 0,870 2612 - - - 0,756 03 500 - 500 0,658 3294 - 500 500 0,572 2865 - 500 500 0,497 248,56 - 500 500 0,432 2167 - 500 500 0,376 1888 - 500 500 0,327 163,59 - 500 500 0,284 14210 - 500 500 0,247 123,511 - 500 500 0,215 107,512 - 500 500 0,187 93,5

Angajamentul de capital, 93,5+107,5+123,5+142+163,5+188+216+248,5+286+

+ 329+0+261 = 2158,5 mii lei efort actualizat.

c.2 Raportul dintre veniturile totale actualizate si costurile totale actualizate :

1. Determinarea :

h Vh

(mii lei) z=

(mii lei)1 - 0,870 02 - 0,756 03 - 0,658 04 1000 0,572 5725 1000 0,497 4976 1000 0,432 4327 1000 0,376 3768 1000 0,327 3279 1000 0,284 28410 1000 0,247 24711 1000 0,215 21512 1000 0,187 187

Venitul total actualizat, =0+0+0+572+497+432+376+327+284+247+215+187 =

= 3137 mii lei venit actualizat.Angajamentul de capital mii lei efort actualizat. Deci, raportul dintre veniturile totale actualizate si costurile totale actualizate este:

.

54

c.3 Venitul net total actualizat, :Venitul net total actualizat mii lei venit net actualizat.

c.4 Indicele de profitabilitate in forma actualizata:

.

=978,5 mii lei venit net actualizat. Costurile totale actualizate:

= 0,870*300 + +0 + 0=261 + 329 = 590 mii lei.

Indicele de profitabilitate in forma actualizata va avea valoarea:

c.5 Determinarea RIR: Pentru a=15%, mii lei venit net actualizat.

Iau a=40%. Calculez in acest caz angajamentul de capital si venitul total actualizat .

1.Determinarea pentru a=40%:

h Ih

(mii lei)Ch

(mii lei)Kh=Ih+Ch

(mii lei) z=Kta=Kh*z(mii lei)

1 300 - 300 0,714 214,2

2 - - - 0,51 0

3 500 - 500 0,364 182

4 - 500 500 0,26 130

5 - 500 500 0,186 93

6 - 500 500 0,133 66,5

7 - 500 500 0,095 47,5

8 - 500 500 0,068 34

9 - 500 500 0,049 24,5

10 - 500 500 0,035 17,5

11 - 500 500 0,025 12,5

12 - 500 500 0,018 9

Angajamentul de capital in cazul unei rate de actualizare a=40% este:

214,2+0+182+130+93+66,5+47,5+34+24,5+17,5+12,5+9 = 830,7 mii lei efort actualizat.

Determinarea venitului total actualizat in cazul unei rate de actualizare a=40%:

55

h Vh

(mii lei) z=

(mii lei)1 0 0,714 02 0 0,51 03 0 0,364 04 1000 0,26 2605 1000 0,186 1866 1000 0,133 1337 1000 0,095 958 1000 0,068 689 1000 0,049 4910 1000 0,035 3511 1000 0,025 2512 1000 0,018 18

Venitul total actualizat in cazul unei rate de actualizare de a=40% este:

0+0+0+260+186+133+95+68+49+35+25+18 = 869 mii lei venit total actualizat.

mii lei venit net actualizat. Luand a cu 5 % mai mare, a=45%. Calculez si .1. Calculul pentru a=45%:

h Ih

(mii lei)Ch

(mii lei)Kh=Ih+Ch

(mii lei) z=Kta=Kh

*z(mii lei)

1 300 - 300 0,690 207

2 - - - 0,476 0

3 500 - 500 0,328 164

4 - 500 500 0,226 113

5 - 500 500 0,156 78

6 - 500 500 0,108 54

7 - 500 500 0.074 37

8 - 500 500 0,051 25,5

9 - 500 500 0,035 17,5

10 - 500 500 0,024 12

11 - 500 500 0,017 8,5

12 - 500 500 0,012 6

Deci, angajamentul de capital pentru a=45% este

207+0+164+113+78+54+37+25,5+17,5+12+8,5+6 = 722,5 mii lei efort actualizat.

2.Calculul pentru a=45%:

56

h Vh

(mii RON)

z=

(mii RON)1 0 0,690 02 0 0,476 03 0 0,328 04 1000 0,226 2265 1000 0,156 1566 1000 0,108 1087 1000 0.074 748 1000 0,051 519 1000 0,035 3510 1000 0,024 2411 1000 0,017 1712 1000 0,012 12

Deci venitul total actualizat pentru o rata de actualizare a=45% este:

0+0+0+226+156+108+74+51+35+24+17+12 = 703 mii lei venit total actualizat.

Venitul net total actualizat este: mii lei venit net actualizat. Deci, in calculul RIR pot considera =40% si . mii lei venit net actualizat, iar mii lei venit net actualizat. Rata interna de rentabilitate in cazul celei de-a doua variante de proiect de investitii va fi:

=0,40+0,033=0,433.

c.6 Determinarea cursului de revenire net actualizat (fata de moneda euro):Cursul euro-leu este de aproximativ 1 euro pentru 3,36 lei.

mii lei, adica mii euro = 291,071 mii euro.

mii euro venit net actualizat. mii lei efort actualizat.

Cursul de revenire net actualizat va fi:

Cum CRNA cursul de schimb euro-leu (7,416>3,36), rezulta ca cea de-a doua varianta de proiect de investitii nu este rentabila din punctul de vedere al cursului de revenire net actualizat fata de valuta euro.

Centralizarea indicatorilor propusi de Banca Mondiala:

Nr. crt

Indicatori propusi de Banca Mondiala

Varianta 1

Varianta 2

Varianta 3

Criteriul

57

1. Kta 1859,9 2348,5 2158,5 minim2. ra 1,427 1,382 1,453 maxim supraunitar3. VNta 795,1 896,5 978,5 maxim4. Ka 2,493 2,235 2,658 maxim5. RIR 0,414 0,356 0,433 maxim6. CRNA 7,86 8,802 7,416 Minim mai mic

decat cursul de schimb euro/leu

(3,36)

INTERPRETARE:In urma centralizarii rezultatelor obtinute pentru indicatorii propusi de Banca Mondiala, varianta optima de

proiect este varianta nr. 3 , care numara 4 indepliniri ale criteriilor din 6 posibile.

58

C U P R I N S

1. APLICATIA NR. 1 ……………………………………………………………………….. 22. APLICATIA NR. 2 ……………………………………………………………………….. 93. APLICATIA NR. 3 ……………………………………………………………………….214. APLICATIA NR. 4 ……………………………………………………………………….39

59

![Bazele Activitatii Investitionale.[Conspecte.md]](https://img.dokumen.tips/doc/110x75/557210c9497959fc0b8daa52/bazele-activitatii-investitionaleconspectemd-55c08ef367bf4.jpg)