Embed Size (px)

Citation preview

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

U.A.G.R.M. GESTION 2015

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG 2)

AGENDA RAPIDA No Nombre Teléfono Correo

1 Docente 766 47117 [email protected]

2

3

4

5

6

7

8

9

10

FIRMAS DE PARTICIPACION Apellido y Nombre:. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Firma: . . . . . . . . . . . . . . . . . . . . .

.

ALUMNO: GRUPO:

Elaborado Por: Ing. José Morón Rossel Docente Titular “B”

Correo: [email protected]

Pagina web: http://jmoronr.wordpress.com/

SANTA CRUZ 2013

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

UAGRM GESTION 2013

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG: 3 )

UNIVERSIDAD AUTÓNOMA GABRIEL RENÉ MORENO FACULTAD DE AUDITORIA y/o CONTADURIA PUBLICA

FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS

PROGRAMA ANALÍTICO

IDENTIFICACIÓN

CARRERA : Contaduría y Auditoria

NOMBRE DE LA ASIGNATURA : Ingeniería Económica II

SIGLA : MAT - 300

PRE - REQUISITO : MAT - 250

ASIGNATURA SIGUIENTE : MAT - 360 Matemáticas: Actuariales

No DE HORAS SEMANALES : 4 HT. 2 HP.

No DE CRÉDITOS : 5 (Cinco)

1 OBJETIVOS:

o Proporcionar los criterios y las técnicas que permitan analizar las funciones de las

equivalencias del dinero en el tiempo.

o Establecer una precisa comprensión de la toma de decisiones en base a la aplicación de las

matemáticas financieras.

o Proporcionar las técnicas que permitan una evaluación optima de distintas alternativas de

inversión bajo certidumbre y riesgo.

o Destreza en el manejo de los medios para el cálculo financiero.

o Lograr la toma de decisión en la elección de la mejor alternativa económica.

2 OBJETIVOS ESPECIFICOS:

o Solución de problemas y pensamiento reflexivo.

o Pensamiento creativo que permita al empresario la toma de cesaciones y llevar a cabo

racionalmente la implementación de una inversión.

o Identificar fortalezas y debilidades en el diagnostico de la potencialidad de ejecutar a una

empresa.

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

U.A.G.R.M. GESTION 2015

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG 4)

UNIDAD 1

CONOCIMIENTOS PREVIOS: Hrs. 18

(El valor del dinero en el tiempo)

CONTENIDO:

1.1.0 Introducción y conceptos básicos

1. Tasas: Nominal, efectiva, Tasas equivalentes, Tasa interna de retorno (TIR)

2. Equivalencia del dinero

3. Flujo de efectivo

4. Diagramas de flujo

1.2.0 Operaciones financieras a interés compuesto

1. Pagos cobros únicos:

Formulas y Factores de Calculo. Aplicaciones

2. Pagos cobros parciales:

Formulas y Factores de Calculo. Aplicaciones

3. Series de pagos uniformes Anualidades:

Formulas y Factores de Calculo.

Aplicaciones: Amortizaciones, imposiciones, y rentas

4. Series de pagos en gradiente:

Formulas y Factores de Calculo.

Aplicaciones: Gradientes aritméticas y geométricas

1.3.0 Aplicaciones Digitales y virtuales.

1. Práctico digital.

2. Asistencia y aplicación virtual (Plataforma www.campus.chamilo.org )

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

UAGRM GESTION 2013

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG: 5 )

UNIDAD II

EVALUACION DE ALTERNATIVAS ECONOMICAS Hrs. 24

CONTENIDO:

2.0.0.- Evaluación de alternativas económicas.

Introducción y objetivo, métodos de estudio y criterios de la evaluación.

2.1.0.- Método del valor presente (VP), o Valor actual neto (VAN)

1. Objetivos y criterios

2. Evaluación de una oportunidad de inversión.

3. Evaluación de alternativas con vidas útiles iguales.

4. Evaluación de alternativas con vidas útiles diferentes

5. Evaluación mediante el Costo Capitalizado.

2.2.0 Método del Costo anual Uniforme Equivalente (CAUE)

1. Objetivos y criterios:

2. Evaluación de una oportunidad de inversión, a) plazo definido, b) plazo perpetuo.

3. Evaluación de alternativas con vidas útiles a) iguales y b) diferentes

4. Recuperación del costo inicial y el valor de desecho

2.3.0. Método de la tasa interna de retorno (TIR)

1. Objetivos, criterios y métodos de evaluación

2. Calculo de la TIR para un solo proyecto

2.1 Evaluación de dos alternativas con vidas iguales.

3. Calculo de la TIR mediante el análisis incremental

3.1 Evaluación de dos alternativas con vidas iguales.

4. Detección de la posibilidad de una solución no única

2.4.0 Método Beneficio Costo (B/C)

1.0 Evaluación de alternativas

BIBLIOGRAFÍA:

LELAND BLANK, ANTHONY TARQUIN : Ingeniería Económica, México –

McGraw-Hill, 1986.

PUCCINI ABELARDO Y MARQUEZ J.L. : Ingeniería Económica, San Pablo –

Edit. Diefel S.A., 1979.

SHALL LAWRENCE - CHARLES W. H. : Administration Financiera –

McGraw - Hill, 1985

VAN HORNE JAMES C. : Administración Financiera, -

A.I.D. - 1973.

ANTHONY J. TARQUIN : Ingeniería Económica –

Mc Graw Hill

SANTA CRUZ DE LA SIERRA - MARZO DEL 2015

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

U.A.G.R.M. GESTION 2015

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG 6)

DESARROLLO DE LAS UNIDADES PROGRAMATICAS

CONOCIMIENTOS PREVIOS. UND. No 1

1.0.0.- INTRODUCCION Y CONCEPTOS BASICOS:

1.1.0.- TASAS DE RENDIMIENTO.- Es un valor o coeficiente porcentual que mide ó determina el

rendimiento del dinero por cada 100 unidades, y por unidad de tiempo (capitalizable por periodo)

1.1 TASA EFECTIVA (i):

- Es una tasa que se aplica en las formulas estándar de cálculo financiero.

- Es una tasa donde el periodo de capitalización referencial y convencional es igual al

sub-periodo de capitalización.

- Es una tasa referida a un periodo de capitalización generalmente sub-periodo de un año

ó anual.

- No esta escrita en los documentos pero actúa en las formulas, o factores de calculo.

- P/ej. a) ⁄ .

b) ⁄

1.2 TASA NOMINAL (j):

- Es una tasa referencial o convencional respecto al año, y un sub-periodo de

capitalización.

- Está escrita en los documentos pero no actúa en las fórmulas de cálculo.

- P/ej. j =12% c/c semestralmente es igual al 12% anual capitalizable cada 6 meses.

RELACION DE EQUIVALENCIA ENTRE TASAS: Aun que pueden plantearse una infinidad

de relaciones de tiempo entre tasas, en esta guía solo se hará énfasis a las nominales,

referenciales o convencionales (anuales) y las efectivas referidas a un periodo de

capitalización.

La relación de equivalencia Algebraica entre la tasa nominal y efectiva se determina mediante:

NOMINAL A EFECTIVA DE EFECTIVA A NOMINAL

Efectiva periódica en función a

una nominal o referencial y (m) j

im

Nominal en función de una

efectiva periódica y (m) j i m

Efectiva anual en función a una

nominal o referencial y (m) 1 1m

ji

m

Nominal en función a una

efectiva anual y (m) ( 1 1)mJ m i

Donde: i=Tasa efectiva; J= tasa nominal anual, m= numero de periodos en un año.

Nota: Ver en anexo planillas de cálculo directo de:

- la tasa efectiva anual, i(a), en función de una tasa nominal, j(m),

- La tasa efectiva periódica, i(m), en función de una tasa efectiva anual. i(a).

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

UAGRM GESTION 2013

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG: 7 )

Ejemplos:

Ej1).- Un documento hace referencia a una tasa nominal de 18% c/c mes; ¿calcular la tasa

efectiva sobre el periodo de capitalización, y referencial?

Solución:

a) Efectiva respecto al periodo de capitalización (mes): 18

1.5% 12

ji mensual

m

b) Efectiva respecto al periodo de referencia (año): 12

0.181 1 1 1 19.56%

12

mj

i Anualm

Ej2).- Un documento hace referencia a una tasa efectiva de 18%anual; ¿calcular la tasa

nominal capitalizable mensual?

Solución: 12 ; ( 1 1) 12( 1 0.18 1) 16.67% /mA nominal anual, respecto a un periodo J m i J cc mes

TASA INSTANTANEA- Es aquella que se tasa nominal anual que se capitaliza instantáneamente, es decir

que el numero de periodos tiende a tomar el valor infinito.

Equivalencia a efectiva anual es:

Tasa efectiva (i): j = tasa nominalDonde

e = 2.71828; base log.

; :ji = e -1 Dado que 1 1 1

mj j

i emm

lim luego

Ejemplo:

Ej1).- Si la tasa nominal es del 18% capitalizable continuamente; ¿Calcular la tasa de interés

efectiva anual equivalente?

Solución:

0 18

1 2 7182 1j

Si i e i .

; . = 0.1972 unitaria 19.72% anual c/c/año

Ejemplos de interés compuesto aplicando (Planilla Excel))

1).- Calcular las siguientes tasas equivalentes con el empleo de planilla electrónica::

a) j=12% capitalizable semestralmente a efectiva anual.

b) i= 12.36% efectiva anual a nominal semestral

Solución:

a)

A B C D

1 Tasa Nomina No de periodos Tasa efectiva Formula

2 12% 2 12.36% INT.EFECTIVO(A2;B2)

b)

A B C D

1 Tasa Efec Anual Periodos en 1 año Tasa Nominal c/A Formula

2 12.36% 2 12.00% TASA.NOMINAL(B2,C2)

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

U.A.G.R.M. GESTION 2015

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG 8)

1.2.0.- Equivalencia del dinero en el tiempo.- Significa que financieramente dos montos diferentes son

equivalentes en distintos momentos si se considera que el dinero debe conservar su valor económico

en tiempos distintos.

P/ej. 1000bs hoy a una tasa del 2% anual son equivalentes a 1200bs dentro de 1 año

1.3.0.- Flujo de efectivo o Flujo de caja neto.- Se le denomina al conjunto de las entradas y salidas de

dinero en un determinado no de periodos de tiempo, que son representadas en una tabla de calculo.

En general el flujo de caja neto por cada periodo es el resultado de la diferencia entre las

entradas menos las salidas o desembolsos, al final de cada periodo.

P/ej. Un emprendimiento económico tiene el siguiente movimiento a una tasa i=12%

1.4.0.- Diagrama de Flujo de Caja.- Es una representación gráfica y convencional del dinero en el

tiempo, en el plano o eje de las coordenadas x., además de las variables de Valor presente, valor

futuro, y tasa de interés (Desde el punto de vista personal)

Terminología.-

Tasa.- Es el tanto por ciento que rinde el dinero en forma compuesta

Periodo.- Es el tiempo transcurrido entre uno u otro periodo

Plazo.- Es el tiempo desde el inicio hasta el final del último periodo.

Capitalización.- Proceso en el cual el presente se transforma en futuro.

Actualización.- Proceso en el cual el futuro se transforma en presente.

Ejemplos: Hacer una representación del flujo elaborado anteriormente:

FLUJO DE EFECTIVO NETO

Periodo 2012 2013 2014 2015 2016 2017

Inversion -180,000.00 0.00 0.00 0.00 0.00 0.00

Retornos netos 0.00 38,500.00 35,000.00 35,000.00 35,000.00 35,000.00

Valor residual 0.00 0.00 0.00 0.00 0.00 85,000.00

Suma -180,000.00 38,500.00 35,000.00 35,000.00 35,000.00 120,000.00

Ingreso

Entradas

2 3 4 5 6 7 80 1

Egresos

Salidas

P

ni F

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

UAGRM GESTION 2013

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG: 9 )

1.5.0.- Operaciones financieras a Interes Compuesto, mediante pagos o cobros no periódicos ni

uniformes.

El objetivo consiste en calcularlas variables de: Valor presente, Valor futuro en función de los

factores que dependen del tiempo y la tasa de rendimiento

FORMULAS DERIVADAS:

Notación estándar: ( / , , )F P F P i n adecuada para simplificar las formulas tradicionales. En el presente curso

se aplicara el uso de calculadoras financieras, científicas y las hojas de calculo EXCEL.

Son aplicaciones financieras que resuelven los siguientes tipos de casos:

1.5.1.- Extinguir deudas o formar capitales mediante un pago único. Diagrama esquemático de los casos.

1.5.1.- Extinguir deudas o formar capitales mediante pagos parciales. Diagrama esquemático de los casos.

- Distribuir capitales iniciales mediante rentas parciales no periódicas ni uniformes.

Ejemplos.- Plantear una serie de ejemplos para determinar cada una de las variables jugando con las

tasa de calculo efectiva y nominal.

DESCRIPCION Valor Futuro Valor presente Tasa No de periodos

FORMULA (1 )nF P i

1

1

n

P Fi

1nf

ip

1

ln( ) ln( )

ln( )

F pn

i

Notación Estándar ( / , , )F P F P i n ( / , , )P F P F i n * *

F P

M1 M2 M3 M1 M2 M3

F P

P F

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

U.A.G.R.M. GESTION 2015

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG 10)

1.5.2.- Ecuación de Valor Equivalente (EVE).- Cuando se trata de resolver aplicaciones donde se tenga

que extinguir deudas o formar capitales mediante pagos parciales, estamos en presencia de la equivalencia

de dos conjuntos de obligaciones financiera, es decir que conocido un FNE

Es una relación mediante la cual se determina un valor de una serie de cualquiera, ya sea pago o cobro

conociendo otros datos

El método consiste en considerar que en un determinado momento de un plazo (fecha focal), existe un

equilibrio; donde las suma de entradas, es igual a la suma de salidas. ∑ ∑

Procedimiento.- Una ves planteado el problema y realizado el respectivo diagrama de flujo se

sigue:

i). Se fija una fecha focal y se plantear la EVE.

ii). Se capitalizan o actualizan los montos de entradas y salidas a la fecha focal.

iii). Se resuelve la ecuación con solo despejar el monto que esta como variable.

Referencias:

https://www.youtube.com/watch?v=nwU631JDgAw

1.6.0.- Anualidades.

Operaciones financieras mediante pagos o cobros periódicos y uniformes.

El objetivo es calcular las variables de: Valor presente. Valor futuro, y anualidades en función

de factores de cálculo que dependen del tiempo y la tasa de rendimiento.

Las anualidades son pagos o cobros de valor constante, y en periodos de tiempo iguales.

Nota:

1) Cuando el futuro depende de la anualidad se denomina Valor futuro de una serie uniforme.

2) Cuando el presente depende de la anualidad se denomina Valor actual de una serie

uniforme.

3) Cuando la anualidad depende del futuro se le denomina Factor de amortización

4) Cuando la anualidad depende del presente se le denomina factor de recuperación de

capital.

Ejemplos.- Las aplicaciones mas inmediatas son de cuatro casos a saber:

CASO I) Valor futuro de una Anualidad.-

3.2.0.- FORMULAS PARA EL CALCULO DE ANUALIDADES (F,P,A,i,n)

VENCIDAS

Valor

Futuro

; ( / , , )

(1 ) 1n

Futuro F A F A i n

iF A

i

( / , , )

(1 ) 1n

Anualidad A A F i n

iA F

i

;

( )

ln ln

ln 1F

Tiempo

Fi A An

i

Valor

Presente

; ( / , , )

(1 ) 1

(1 )

n

n

Presente P A P A i n

iP A

i i

( / , , )

(1 )

(1 ) 1

n

n

Anualidad A P A P i n

i iA P

i

( )

ln ln

ln(1 )P

Tiempo

A A Pin

i

Tasa La tasa se calcula mediante el método de aproximación

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

UAGRM GESTION 2013

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG: 11 )

El objetivo es determinar el monto del valor futuro de amortizaciones, imposiciones o fondos de

amortización, en función de los factores de capitalización que dependen del tiempo y n# de

periodos.

o Ej1).- (PP=PC) Calcular el valor final de 20 imposiciones vencidas de 1500$ anuales, a una

tasa del 8% de interés compuesto anual

: 1500$ / ; 20 , 8% /

/ ; %, 1500 / ;8%,20 1500 (45.7620)

ccDatos A c año n años i e año

F A F A i n F A

68 642.94$

o Ej2).- (PP=PC) Calcular el valor final de 20 imposiciones vencidas de 1500$ mensuales, a una

tasa del 18% capitalizable mensualmente.

20

: 1500$ / ; 20 , 18% / 1.5% /

(1 ) 1 (1 0.015) 11500 1500 (23.124)

0.015

cc cc

n

Datos A c mes n meses j a mes i e mes

iF A

i

34 685.5$

o Ej3).- (PP>PC) Calcular el valor final de 20 imposiciones vencidas de 1500$ anuales, a una

tasa del 3% capitalizable mensualmente.

20

: 1500$ / ; 20 , 3% / ; 12 (1 ) 3.04% /

(1 ) 1 (1 0.0304) 11500 1500 (26.980)

0.0304

cc n cc

n

jDatos A c año n años j a mes m i e año

m

iF A

i

40 470$

o Ej4).- (PP<PC) Calcular el valor final de 20 imposiciones vencidas de 1500$ cada mes, a una

tasa del 15% cada año.

20

12 ; 1 1 14.06% /

: 1500$ / ; 20 , 15% / ;12 ; 1.17% /

(1 ) 1 (1 0.0123) 11500 1500 (22.387)

0.0123

ccm

cc

cc

n

m j m i A mes

Datos A c mes n meses i a añoj

m i e añom

iF A

i

33 580.5$

CASO II) Valor presente de una Anualidad.-

El objetivo es determinar el monto del valor presente de amortizaciones, rentas, en función de los

factores de actualización que dependen del tiempo y n# de periodos.

Ejemplos:

Ej.1).- (PP=PC) Calcular el valor actual o presente de 20 amortizaciones de 1500$, pagables

cada año a una tasa del 8% efectiva anual,

20

: 1 500$, 20 , 8% / , 1

(1 ) 1 (1 0.08) 1, 1500 1500 (9.8181)

(1 ) 0.08(1 0.08)

n

n n

Datos A n años i año c año m

iP A P

i i

14,727.22$

Ej.2).- (PP=PC) Calcular el valor presente de 20 imposiciones de 1500$ semestrales, a una la

tasa del 8% capitalizable semestralmente.

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

U.A.G.R.M. GESTION 2015

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG 12)

20

: 1 500$ / , 20 , 1, 8% / , 4% /

(1 ) 1 (1 0.04) 1, 1500 1500 (13.5903)

(1 ) 0.04(1 0.04)

n

n n

Datos A c semestre n Sem m j año c semes i semes c semes

iP A P

i i

20385.49$

Ej.3).- (PP>PC) Calcular el valor presente de 20 imposiciones de 1500$ anuales, a una tasa

del 8% de interés compuesto semestralmente.

20

20

: 1500$ / ; 20 , 8% / ; 2 (1 ) 1 100 8.16%

(1 ) 1 (1 0.0816) 11500 1500 (9.7023) 14553.51

(1 ) 0.0816(1 0.0816) 1

cc n

n

n

jDatos A c año n años j a semes m i anual

m

iP A

i i

$

Ej.4).- (PP<PC) Calcular el valor presente de 20 imposiciones de 1500$ mensuales, a una del

tasa interés del 8% compuesto anualmente.

20

1500 20 8 1 1 100 0 64

1 1 1 0 0064 11500 1500 18 7168

1 0 0064 1 0 0064

: $ / ; , % / ; . %

( ) ( . ), ( . )

( ) . ( . )

cc m

n

n

Datos A c mes n meses i a año i i mensual

iP A P

i i n

28075.24$

CASO III) Calculo de anualidades.-

El objetivo es determinar el monto de una anualidad en función del valor presente o futuro,

además de los factores que dependen del tiempo y n# de periodos.

En la práctica estas anualidades representan: Amortizaciones para saldar deudas, Rentas

periódicas o beneficios futuros, imposición de montos para formar un capital en el futuro.

Ejemplos:

Ej.1).- (RENTAS).- (PP=PC) Calcular el valor de una renta mensual durante los próximos 2

años, si es que hoy se hace un depósito por 24 000$, a un banco que trabaja con una tasa del

9% efectiva mensual.

24

24

24000 2 24 9 1

1 0 09 1 0 0924000 24000 0 1030

1 1 1 0 09 1

Datos P c mes n años meses i mes c mes m

i iA P A

i

n

n

: $ / , , % / ,

( ) . ( . ), ( . )

( ) ( . )2472$

Ej.2).- (AMORTIZACIONES).- (PP<PC Cual será la amortización mensual de un crédito por

12000$ si se pagara una tasa de: 15% efectiva anual durante los próximos 3 años.)

36

36

12000 36 15 12 1 1 1 17

1 0 0117 1 0 0117 12000 12000 0 0342

1 1 1 0 0117 1

mjDatos P n meses i anual m i i mensual

m

i iA P A

i

n

n

: $; , % ; . %

( ) . ( . ), ( . )

( ) ( . )410.40$ c / mes

Ej.3).- (IMPOSICION).- (PP<PC) Cual será la imposición mensual para que en un plazo de 3

años formar o acumular un capital de 12000$, si la tasa de rendimiento es del 15% efectiva

anual.

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

UAGRM GESTION 2013

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG: 13 )

12000 36 15 12 1 1 1 17

0 011712000 12000 0 0225

1 1 1 0 0117 1

mjDatos P n meses i anual m i i mensual

m

iA F A

i

; n 36

: $; ; % ; . %

.( . )

( ) ( . )270$ c / mes

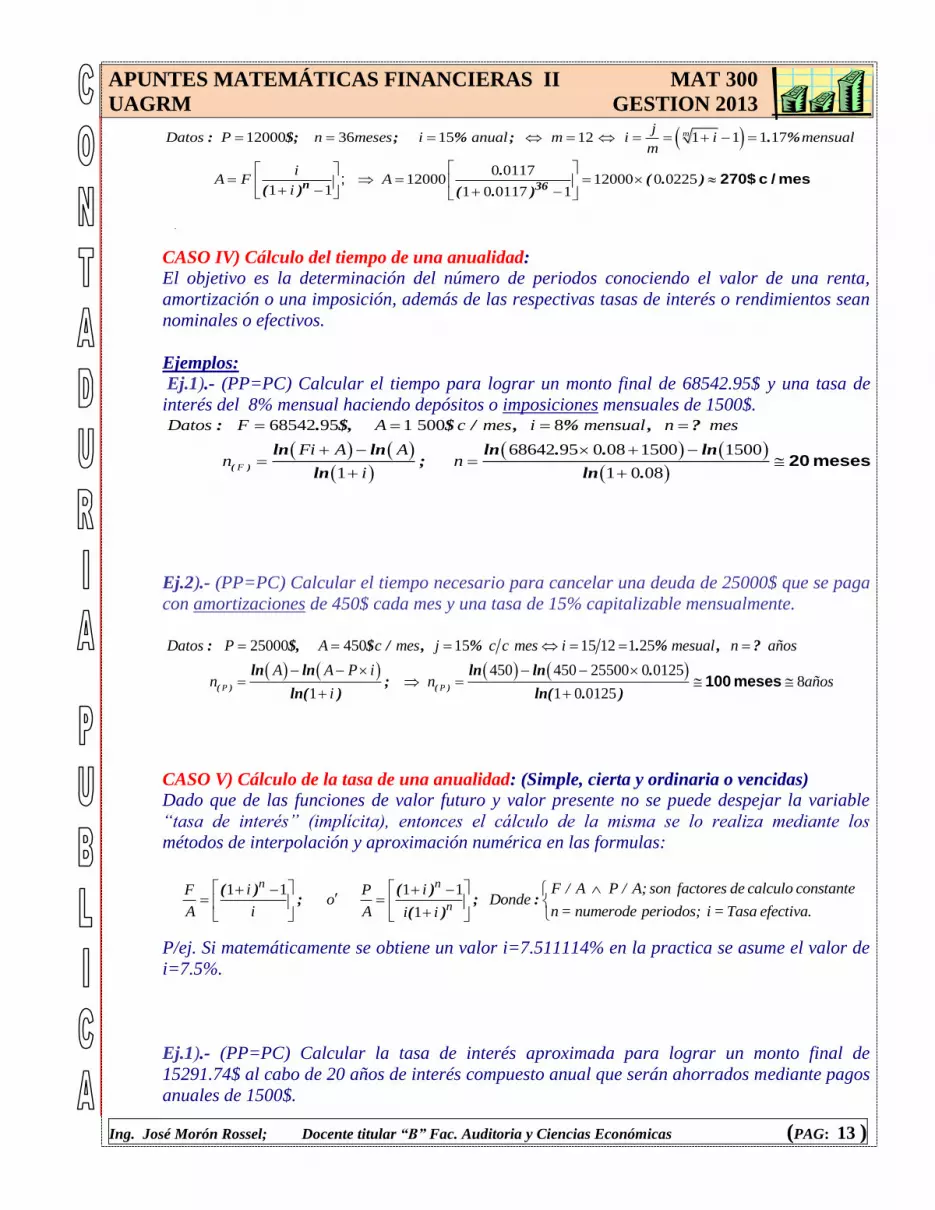

CASO IV) Cálculo del tiempo de una anualidad: El objetivo es la determinación del número de periodos conociendo el valor de una renta,

amortización o una imposición, además de las respectivas tasas de interés o rendimientos sean

nominales o efectivos.

Ejemplos:

Ej.1).- (PP=PC) Calcular el tiempo para lograr un monto final de 68542.95$ y una tasa de

interés del 8% mensual haciendo depósitos o imposiciones mensuales de 1500$.

68542 95 1 500 8

68642 95 0 08 1500 1500

1 1 0 08( )

: . $, $ / , % , ?

ln ln ln . . ln;

ln ln .F

Datos F A c mes i mensual n mes

Fi A An n

i

20 meses

Ej.2).- (PP=PC) Calcular el tiempo necesario para cancelar una deuda de 25000$ que se paga

con amortizaciones de 450$ cada mes y una tasa de 15% capitalizable mensualmente.

25000 450 15 15 12 1 25

450 450 25500 0 01258

1 1 0 0125( ) ( )

: $, $ / , % . % , ?

ln ln ln ln .;

ln( ) ln( . )P P

Datos P A c mes j c c mes i mesual n años

A A P in n años

i

100 meses

CASO V) Cálculo de la tasa de una anualidad: (Simple, cierta y ordinaria o vencidas) Dado que de las funciones de valor futuro y valor presente no se puede despejar la variable

“tasa de interés” (implícita), entonces el cálculo de la misma se lo realiza mediante los

métodos de interpolación y aproximación numérica en las formulas:

P/ej. Si matemáticamente se obtiene un valor i=7.511114% en la practica se asume el valor de

i=7.5%.

Ej.1).- (PP=PC) Calcular la tasa de interés aproximada para lograr un monto final de

15291.74$ al cabo de 20 años de interés compuesto anual que serán ahorrados mediante pagos

anuales de 1500$.

1 1 1 1

1

n n

n

F / A P / A; son factores de calculo constantei iF Po Donde

n = numerode periodos; i = Tasa efectiva.A i A i i

( ) ( ); ; :

( )

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

U.A.G.R.M. GESTION 2015

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG 14)

1G 2

G

3G

4G

5G

6G

G7

G ?

A ?

2 3 4 5 6 7 80 1n

P ?

Solución:

Mediante aproximación numérica

20 15,291.7410.19 tan(1 ) 1

10.19 ; 1500

20; (var )

PFactor cons tei

Donde Ai

n i tasa efectiva iable unica

Después de una serie de reemplazos en la variable (i), y los respectivos cálculos, se llega a que

la mejor aproximación es: i=7.52%, por lo que se adopta i=7.5%

Solución(2)

Mediante interpolación en función del factor P/A=10.19

7% P/A=10.590.4 0.4

1 0.77; 1 0.52; 7% 0.77

8% P/A=9.82

xxx

i 7.52%P / A = 10.19

Calculo mediante Formula Excel.

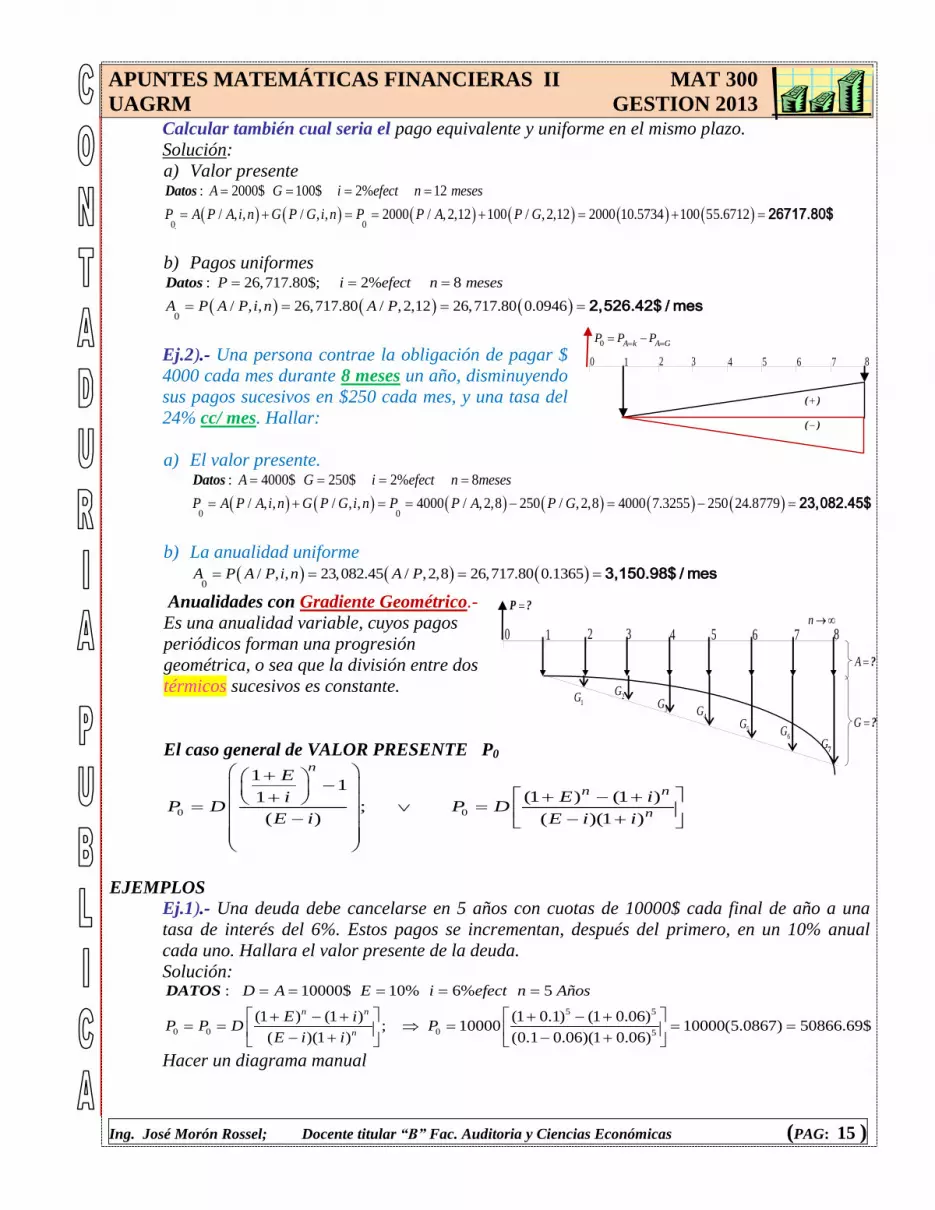

3.- Factores de pago en series variables.-

Definición.- Son anualidades periódicas donde los pagos o cobros periódicos varían según sea

una progresión aritmética o geométrica

Anualidades con Gradiente Aritmético:

Es una anualidad, cuyos pagos periódicos

aumentan o disminuyen en una cantidad

constante “G” (Creciente o decreciente).

El caso más general se presenta como el

esquema, donde el presente se tiene que

descomponer el esquema para una anualidad

constante y una con gradiente.

En caso general de VALOR PRESENTE En caso general de VALOR FUTURO

P0 = PA +PG F0 = FA +FG

2

(1 ) 1 (1 ) 1

(1 ) (1 )

n n

n n

i i inP A G

i i i i

2

(1 ) 1 (1 ) 1n ni i nF A G

i ii

EJEMPLOS

Ej.1).- Una obligación contraída por $ 2000 mensuales, y 100$ de pagos adicionales respecto

al anterior con una tasa del 24% c/c mes, y durante un año, si además los pagos sucesivos

aumentan en $100 cada mes.

No 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 TIR

MO

NT

O

-15

29

1.7

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

15

00

7.5

0%

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

UAGRM GESTION 2013

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG: 15 )

1G 2

G

3G

4G

5G

6G

G7

G ?

A ?

2 3 4 5 6 7 80 1n

P ?

Calcular también cual seria el pago equivalente y uniforme en el mismo plazo.

Solución:

a) Valor presente

0 0

: 2000$ 100$ 2% 12

/ , , / , , 2000 / ,2,12 100 / ,2,12 2000 10.5734 100 55.6712

A G i efect n meses

P A P A i n G P G i n P P A P G

Datos

26717.80$

b) Pagos uniformes

0

: 26,717.80$; 2% 8

/ , , 26,717.80 / ,2,12 26,717.80 0.0946

P i efect n meses

A P A P i n A P

Datos

2,526.42$ / mes

Ej.2).- Una persona contrae la obligación de pagar $

4000 cada mes durante 8 meses un año, disminuyendo

sus pagos sucesivos en $250 cada mes, y una tasa del

24% cc/ mes. Hallar:

a) El valor presente.

0 0

: 4000$ 250$ 2% 8

/ , , / , , 4000 / ,2,8 250 / ,2,8 4000 7.3255 250 24.8779

A G i efect n meses

P A P A i n G P G i n P P A P G

Datos

23,082.45$

b) La anualidad uniforme

0

/ , , 23,082.45 / ,2,8 26,717.80 0.1365A P A P i n A P 3,150.98$ / mes

Anualidades con Gradiente Geométrico.-

Es una anualidad variable, cuyos pagos

periódicos forman una progresión

geométrica, o sea que la división entre dos

térmicos sucesivos es constante.

El caso general de VALOR PRESENTE P0

0 0

11

(1 ) (1 )1;

( ) ( )(1 )

n

n n

n

E

E iiP D P D

E i E i i

EJEMPLOS

Ej.1).- Una deuda debe cancelarse en 5 años con cuotas de 10000$ cada final de año a una

tasa de interés del 6%. Estos pagos se incrementan, después del primero, en un 10% anual

cada uno. Hallara el valor presente de la deuda.

Solución:

5 5

0 0 0 5

: 10000$ 10% 6% 5

(1 ) (1 ) (1 0.1) (1 0.06); 10000 10000(5.0867) 50866.69$

( )(1 ) (0.1 0.06)(1 0.06)

n n

n

D A E i efect n Años

E iP P D P

E i i

DATOS

Hacer un diagrama manual

( )

( )

2 3 4 5 6 7 80 1

0 A GA kP P P

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

U.A.G.R.M. GESTION 2015

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG 16)

Ej.2).- Una deuda debe se amortizar en 6 años con pagos semestrales de 9000$ por semestre

vencido a una tasa efectiva anual del 10%, incrementando cada año los pagos en un 20%.

Hallar el valor presente de la deuda.

Solución: Como las imposiciones son semestrales, primero se determina la imposición anual

equivalente.

Datos: ⁄

Pagos equivalentes mensuales:

(( ) ) ( )

0.5

: 9000$ 10% 0.5

(1 ) 1 ; ; 9000 (1 0.1) 1 9000 2.0488 18,439.28$

i

n

semestral

anual anual

DATOS P A i efect n Años

A F A i A F

Aplicando la nueva anualidad cada año, se tiene:

Datos:

Valor presente:

[( ) ( )

( )( ) ] [

( ) ( )

( )( ) ]

0 0 0

5 5

5

: 18439.28$ 20% 10% 6

(1 ) (1 ) (1 0.2) (1 0.1); 18349.28 18349.28(6.8551) 126403.13$

( )(1 ) (0.2 0.1)(1 0.1)

n n

n

DATOS D A E i efect n Años

E iP P D P

E i i

Hacer un diagrama manual

1.6.0. PRACTICO DIGITAL No 1

El objetivo de este practico es que el alumno resuelva los ejercicio aplicando formulas financieras del EXCEL para

verificar los ejemplos hechos vía manual.

NOTA.- Con la ayuda del profesor cada alumno deberá calcular su propio factor de paso L, luego verificar los

ejemplos planteados y finalmente aplicar su propio factor de paso a cada problema planteado.

MAT250(O) FECHA: ..….../……../2013

TRABAJO PRACTICO: (Verificacion) No 1

ALUMNO: …………………….……………………………………………………………………....……………………Registro: ………………….…….

TEMA: OPERACIONES FINANCIERAS BASICAS (Vía digital)

Calculadora del del factor de paso (λ), individual para cada alumno

r1= Ultimo No de reg. r1= 3

r2= Penúltimo No de reg. r2= 2 Dato+λ 100 107,69

Factor de incremental λ= 7,69% Dato-λ 100 92,31

Memoria de calculo para diferentes casos

1

PAGOS Y COBROS FIJOS Factor i n P Futuro

Futuro F=f(P,i,n) F/P 4,00% 18 2.692,31 ($ 5.454,13)

2

PAGOS Y COBROS FIJOS Factor i n Futuro Presente

Presente P=f(F.i.n) P/F 4,00% 18 9.153,85 ($ 4.518,60)

3

ANUALIDADES Factor i n Anualidad Futuro

Futuro F=f(A,i,n) F/A 4,00% 18 -430,77 $ 11.047,27

4

ANUALIDADES Factor i n Futuro Anualidad

Anualidad A=f(F,i,n) A/F 4,00% 18 6.461,54 ($ 251,96)

5

ANUALIDADES Factor i n Anualidad Presente

Presente P=f(A.i.n) P/A 4,00% 18 430,77 ($ 5.453,25)

6

ANUALIDADES Factor i n Presente Anualidad

Anualidad A=f(P,i,n) A/P 4,00% 18 6.461,54 ($ 510,42)

7

No de periodos Anualidades Factor i Presente Anualidad No Periodo= ?

Periodos: n=f(P,A.i) NPER 4,00% 6461,54 -430,77 $ 23,36

8

No de periodos Anualidades Factor i Futuro Anualidad No Periodo= ?

Periodos: n=f(F,A.i) NPER 4,00% 6461,54 -430,77 $ 11,98

9

No de periodos Int. Comp. Obs i Presente Futuro No Periodo= ?

Periodos: f(P,F.i) NPER 4,00% 6461,54 -7.538,46 $ 3,93

Calcular el valor futuro de una serie de imposiciones mensuales por $400+λ a una tasa del i=4% mensual

y durante un año y medio.

Calcular la anualidad para amortizar un préstamo de $6000+λ, a una tasa del i=4% mensual y durante un

año y medio.

Calcular el numero de periodos para amortizar con una cuota de $400+λ, un préstamo de $6000+λ, y a

una tasa del; i=4% mensual. (El signo de la anualidad debe ser contrario a P)

Calcular el numero de periodos para formar un capital de $ 6000+λ, con una cuota mensual de $400+λ, y

a una tasa del i=4% mensual. (El signo de la anualidad debe ser contrario a F)

Calcular el numero de periodos para formar un capital final de $ 7000+λ, con un deposito inicial o valor

presente de $6000-λ, y a una tasa del i=4% mensual. (El signo del P debe ser contrario a F)

Calculador a:

Calcular el valor futuro de un monto inicial de 2500+λ, depositado hoy al i=4% cap./mensual durante año

y medio

Calcular el valor presente para que en el plazo de un año y medio se transforme en un valor final de $

8500 +λ, y a una tasa del 4% mensual

Calcular el valor futuro de una serie de imposiciones mensuales por $400+λ, a una tasa i=4% mensual y

durante un año y medio.

Calcular anualidad de una, para obtener un valor futuro de $6000+λ, a una tasa del i=4% mensual y

durante un año y medio.

1 2

100

5 2r r

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

UAGRM GESTION 2013

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG: 17 )

UND. No 2 EVALUACIÓN DE ALTERNATIVAS ECONÓMICAS. (EAE) 2.0.0.- Evaluación de alternativas económicas.

Diagrama de flujo de efectivo para 8 años.

Aplicando la relación VP=0

10,000( / , %,4) 1,000( / , %,8) 1,000( / , %,8) 10,000 0P F i P F i A P i

10, 000$0P

0 6421 531, 000$8P

A=1,000 $/año

10, 000$4P7 8

APUNTES MATEMÁTICAS FINANCIERAS II MAT 300

U.A.G.R.M. GESTION 2015

Ing. José Morón Rossel; Docente titular “B” Fac. Auditoria y Ciencias Económicas (PAG 18)