Embed Size (px)

Citation preview

Cancún, Quintana Roo; México.“14 de Diciembre, 2011”

Estudiante: Azahel Hernández Navarrete

Catedrático: “Carlos A. Góngora C.”

Materia: “Administración Financiera”

Proyecto final.

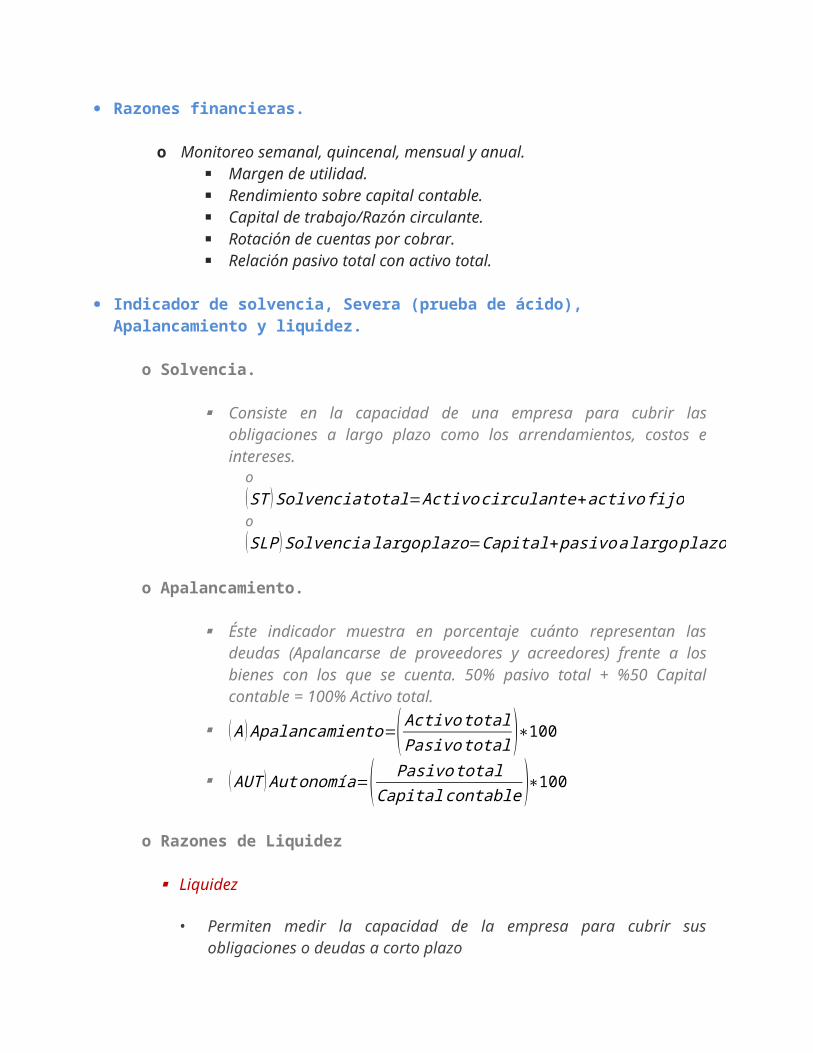

Razones financieras.

o Monitoreo semanal, quincenal, mensual y anual. Margen de utilidad. Rendimiento sobre capital contable. Capital de trabajo/Razón circulante. Rotación de cuentas por cobrar. Relación pasivo total con activo total.

Indicador de solvencia, Severa (prueba de ácido), Apalancamiento y liquidez.

o Solvencia.

Consiste en la capacidad de una empresa para cubrir lasobligaciones a largo plazo como los arrendamientos, costos eintereses.

o(ST )Solvenciatotal=Activocirculante+activofijoo(SLP )Solvencialargoplazo=Capital+pasivoalargoplazo

o Apalancamiento.

Éste indicador muestra en porcentaje cuánto representan lasdeudas (Apalancarse de proveedores y acreedores) frente a losbienes con los que se cuenta. 50% pasivo total + %50 Capitalcontable = 100% Activo total.

(A )Apalancamiento=(ActivototalPasivototal )∗100 (AUT )Autonomía=( Pasivototal

Capitalcontable )∗100o Razones de Liquidez

Liquidez

• Permiten medir la capacidad de la empresa para cubrir susobligaciones o deudas a corto plazo

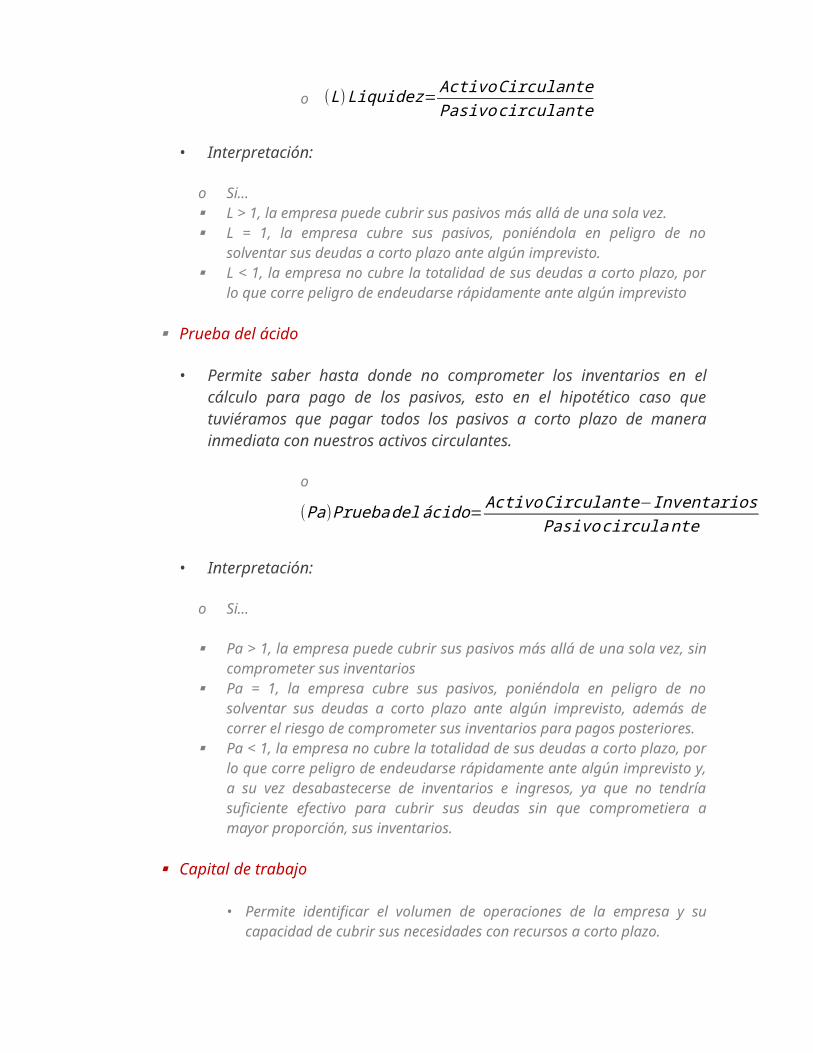

o (L)Liquidez=ActivoCirculantePasivocirculante

• Interpretación:

o Si… L > 1, la empresa puede cubrir sus pasivos más allá de una sola vez. L = 1, la empresa cubre sus pasivos, poniéndola en peligro de no

solventar sus deudas a corto plazo ante algún imprevisto. L < 1, la empresa no cubre la totalidad de sus deudas a corto plazo, por

lo que corre peligro de endeudarse rápidamente ante algún imprevisto

Prueba del ácido

• Permite saber hasta donde no comprometer los inventarios en elcálculo para pago de los pasivos, esto en el hipotético caso quetuviéramos que pagar todos los pasivos a corto plazo de manerainmediata con nuestros activos circulantes.

o

(Pa)Pruebadelácido=ActivoCirculante−Inventarios

Pasivocirculante

• Interpretación:

o Si…

Pa > 1, la empresa puede cubrir sus pasivos más allá de una sola vez, sincomprometer sus inventarios

Pa = 1, la empresa cubre sus pasivos, poniéndola en peligro de nosolventar sus deudas a corto plazo ante algún imprevisto, además decorrer el riesgo de comprometer sus inventarios para pagos posteriores.

Pa < 1, la empresa no cubre la totalidad de sus deudas a corto plazo, porlo que corre peligro de endeudarse rápidamente ante algún imprevisto y,a su vez desabastecerse de inventarios e ingresos, ya que no tendríasuficiente efectivo para cubrir sus deudas sin que comprometiera amayor proporción, sus inventarios.

Capital de trabajo

• Permite identificar el volumen de operaciones de la empresa y sucapacidad de cubrir sus necesidades con recursos a corto plazo.

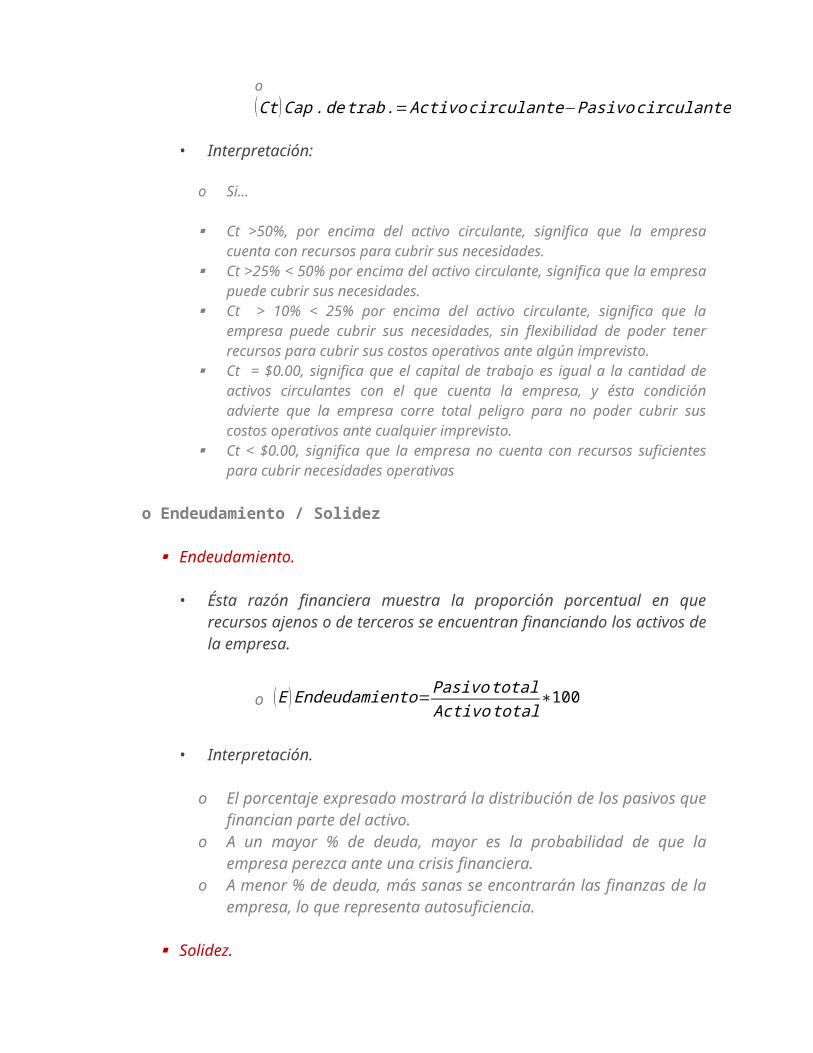

o(Ct)Cap.detrab.=Activocirculante−Pasivocirculante

• Interpretación:

o Si…

Ct >50%, por encima del activo circulante, significa que la empresacuenta con recursos para cubrir sus necesidades.

Ct >25% < 50% por encima del activo circulante, significa que la empresapuede cubrir sus necesidades.

Ct > 10% < 25% por encima del activo circulante, significa que laempresa puede cubrir sus necesidades, sin flexibilidad de poder tenerrecursos para cubrir sus costos operativos ante algún imprevisto.

Ct = $0.00, significa que el capital de trabajo es igual a la cantidad deactivos circulantes con el que cuenta la empresa, y ésta condiciónadvierte que la empresa corre total peligro para no poder cubrir suscostos operativos ante cualquier imprevisto.

Ct < $0.00, significa que la empresa no cuenta con recursos suficientespara cubrir necesidades operativas

o Endeudamiento / Solidez

Endeudamiento.

• Ésta razón financiera muestra la proporción porcentual en querecursos ajenos o de terceros se encuentran financiando los activos dela empresa.

o (E )Endeudamiento=PasivototalActivototal

∗100

• Interpretación.

o El porcentaje expresado mostrará la distribución de los pasivos quefinancian parte del activo.

o A un mayor % de deuda, mayor es la probabilidad de que laempresa perezca ante una crisis financiera.

o A menor % de deuda, más sanas se encontrarán las finanzas de laempresa, lo que representa autosuficiencia.

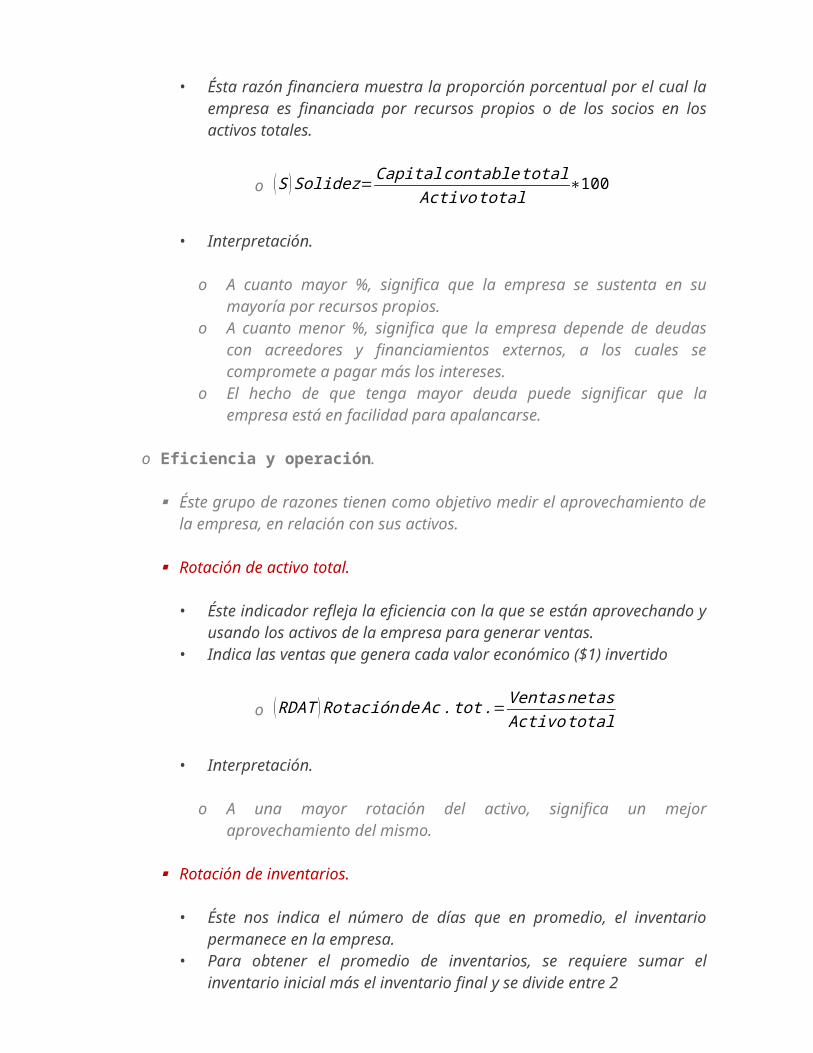

Solidez.

• Ésta razón financiera muestra la proporción porcentual por el cual laempresa es financiada por recursos propios o de los socios en losactivos totales.

o (S )Solidez=CapitalcontabletotalActivototal

∗100

• Interpretación.

o A cuanto mayor %, significa que la empresa se sustenta en sumayoría por recursos propios.

o A cuanto menor %, significa que la empresa depende de deudascon acreedores y financiamientos externos, a los cuales secompromete a pagar más los intereses.

o El hecho de que tenga mayor deuda puede significar que laempresa está en facilidad para apalancarse.

o Eficiencia y operación.

Éste grupo de razones tienen como objetivo medir el aprovechamiento dela empresa, en relación con sus activos.

Rotación de activo total.

• Éste indicador refleja la eficiencia con la que se están aprovechando yusando los activos de la empresa para generar ventas.

• Indica las ventas que genera cada valor económico ($1) invertido

o (RDAT )RotacióndeAc.tot.=VentasnetasActivototal

• Interpretación.

o A una mayor rotación del activo, significa un mejoraprovechamiento del mismo.

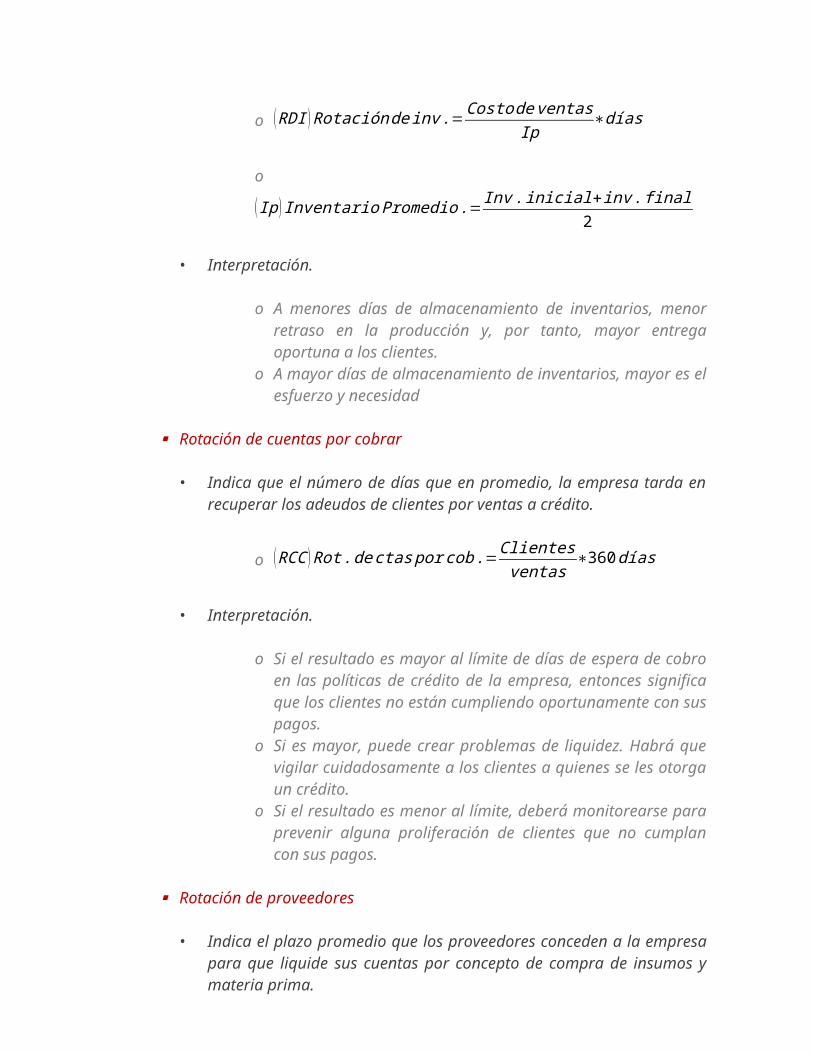

Rotación de inventarios.

• Éste nos indica el número de días que en promedio, el inventariopermanece en la empresa.

• Para obtener el promedio de inventarios, se requiere sumar elinventario inicial más el inventario final y se divide entre 2

o (RDI )Rotacióndeinv.=CostodeventasIp

∗días

o

(Ip)InventarioPromedio.=Inv.inicial+inv.final

2

• Interpretación.

o A menores días de almacenamiento de inventarios, menorretraso en la producción y, por tanto, mayor entregaoportuna a los clientes.

o A mayor días de almacenamiento de inventarios, mayor es elesfuerzo y necesidad

Rotación de cuentas por cobrar

• Indica que el número de días que en promedio, la empresa tarda enrecuperar los adeudos de clientes por ventas a crédito.

o (RCC )Rot.dectasporcob.=Clientesventas

∗360días

• Interpretación.

o Si el resultado es mayor al límite de días de espera de cobroen las políticas de crédito de la empresa, entonces significaque los clientes no están cumpliendo oportunamente con suspagos.

o Si es mayor, puede crear problemas de liquidez. Habrá quevigilar cuidadosamente a los clientes a quienes se les otorgaun crédito.

o Si el resultado es menor al límite, deberá monitorearse paraprevenir alguna proliferación de clientes que no cumplancon sus pagos.

Rotación de proveedores

• Indica el plazo promedio que los proveedores conceden a la empresapara que liquide sus cuentas por concepto de compra de insumos ymateria prima.

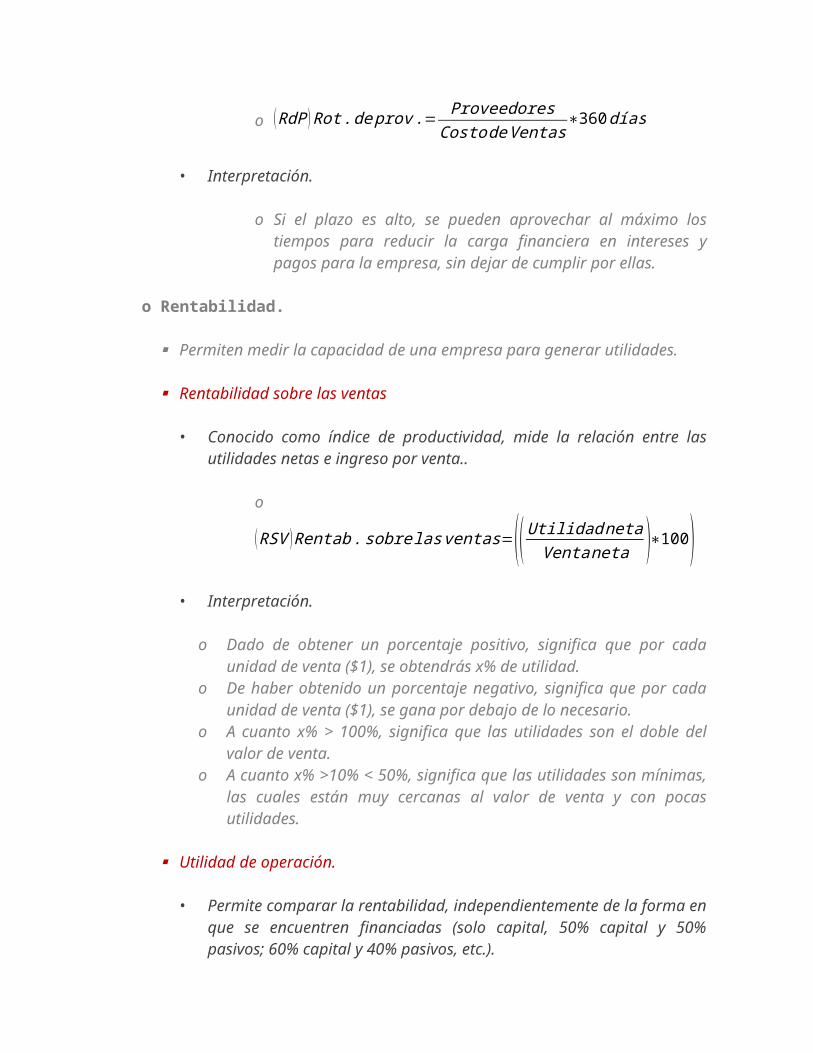

o (RdP )Rot.deprov.=Proveedores

CostodeVentas∗360días

• Interpretación.

o Si el plazo es alto, se pueden aprovechar al máximo lostiempos para reducir la carga financiera en intereses ypagos para la empresa, sin dejar de cumplir por ellas.

o Rentabilidad.

Permiten medir la capacidad de una empresa para generar utilidades.

Rentabilidad sobre las ventas

• Conocido como índice de productividad, mide la relación entre lasutilidades netas e ingreso por venta..

o

(RSV )Rentab.sobrelasventas=((UtilidadnetaVentaneta )∗100)• Interpretación.

o Dado de obtener un porcentaje positivo, significa que por cadaunidad de venta ($1), se obtendrás x% de utilidad.

o De haber obtenido un porcentaje negativo, significa que por cadaunidad de venta ($1), se gana por debajo de lo necesario.

o A cuanto x% > 100%, significa que las utilidades son el doble delvalor de venta.

o A cuanto x% >10% < 50%, significa que las utilidades son mínimas,las cuales están muy cercanas al valor de venta y con pocasutilidades.

Utilidad de operación.

• Permite comparar la rentabilidad, independientemente de la forma enque se encuentren financiadas (solo capital, 50% capital y 50%pasivos; 60% capital y 40% pasivos, etc.).

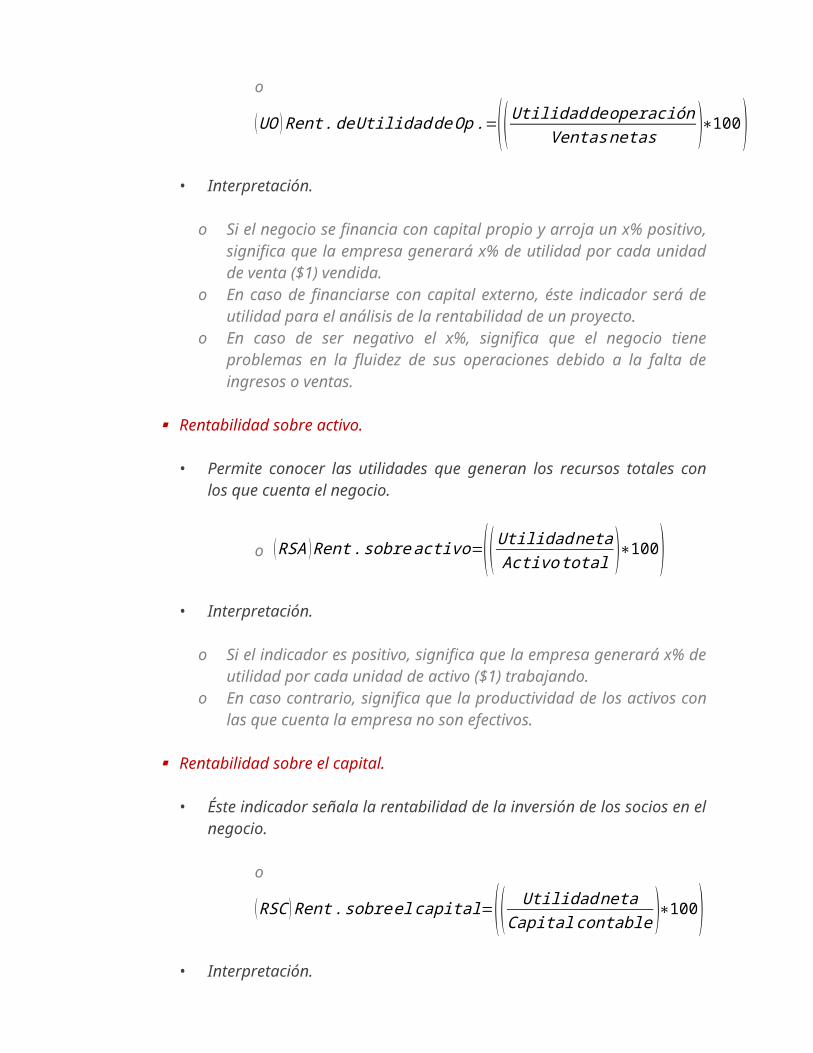

o

(UO )Rent.deUtilidaddeOp.=((UtilidaddeoperaciónVentasnetas )∗100)• Interpretación.

o Si el negocio se financia con capital propio y arroja un x% positivo,significa que la empresa generará x% de utilidad por cada unidadde venta ($1) vendida.

o En caso de financiarse con capital externo, éste indicador será deutilidad para el análisis de la rentabilidad de un proyecto.

o En caso de ser negativo el x%, significa que el negocio tieneproblemas en la fluidez de sus operaciones debido a la falta deingresos o ventas.

Rentabilidad sobre activo.

• Permite conocer las utilidades que generan los recursos totales conlos que cuenta el negocio.

o (RSA )Rent.sobreactivo=((UtilidadnetaActivototal )∗100)• Interpretación.

o Si el indicador es positivo, significa que la empresa generará x% deutilidad por cada unidad de activo ($1) trabajando.

o En caso contrario, significa que la productividad de los activos conlas que cuenta la empresa no son efectivos.

Rentabilidad sobre el capital.

• Éste indicador señala la rentabilidad de la inversión de los socios en elnegocio.

o

(RSC )Rent.sobreelcapital=(( UtilidadnetaCapitalcontable )∗100)

• Interpretación.

o Si el x% es positivo, significa que la empresa generará x% deutilidad por cada unidad invertida ($1)

o Si se compara con el indicador de utilidad de operación, ladiferencia obtenida definirá si es más rentable financiarse concapital interno, o bien, con externo.

Si RSC% - UO% < 0, entonces, es más rentable financiarse conrecurso externo.

Si RSC% – UO% > 0, entonces es más rentable financiarse conrecurso interno/socios.

o Si el indicador es negativo, tendrá que revisarse lo siguiente: Seguir invirtiendo con capital interno. Verificar si realmente se han aportado bien los recursos. Dejar de invertir con capital interno y solicitar financiamiento

externo.

o Punto de equilibrio.

Punto en que el nivel de operación es tan suficiente para no ganar niperder. Éste método se utiliza para conocer con antelación, el nivel deingresos que la empresa requiere alcanzar para cubrir la totalidad de suscostos y gastos; Incluye también el nivel de ventas indispensables paralograr utilidades antes de impuestos deseados.

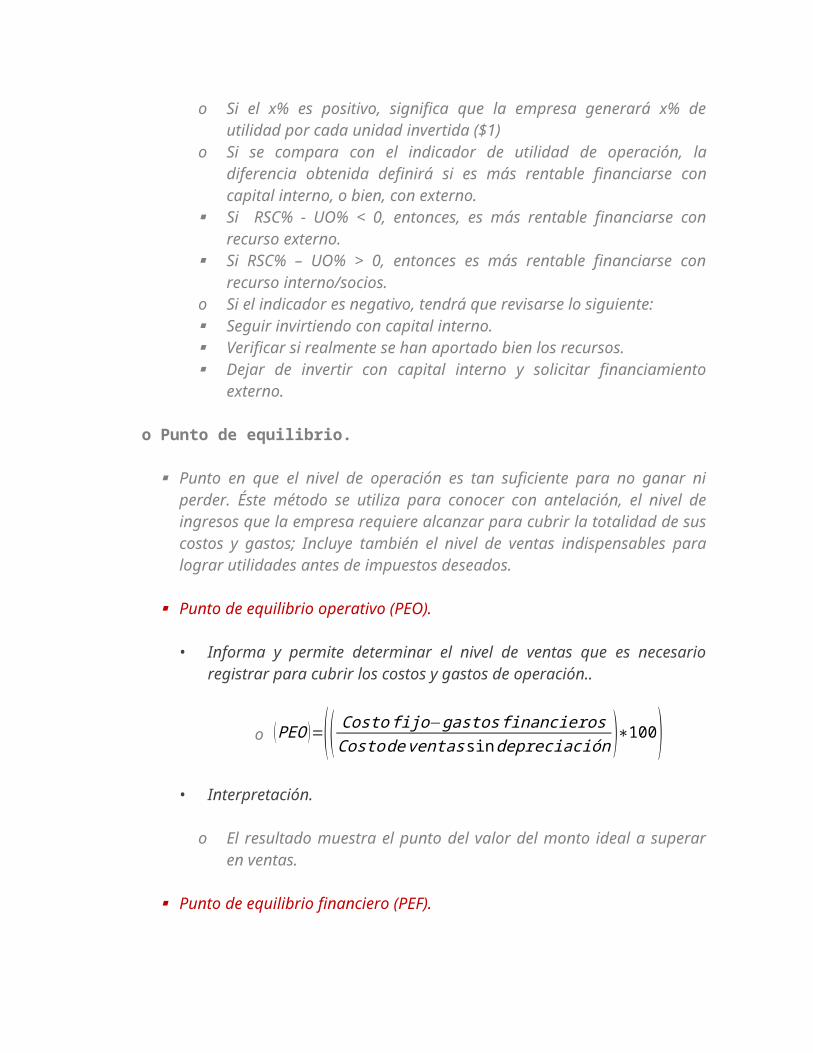

Punto de equilibrio operativo (PEO).

• Informa y permite determinar el nivel de ventas que es necesarioregistrar para cubrir los costos y gastos de operación..

o (PEO )=(( Costofijo−gastosfinancierosCostodeventassindepreciación )∗100)• Interpretación.

o El resultado muestra el punto del valor del monto ideal a superaren ventas.

Punto de equilibrio financiero (PEF).

• Informa sobre aquel nivel de operación en que la empresa generaingresos suficientes para cubrir además de los egresos de operación,los intereses derivados de préstamos obtenidos

o (PEO )=(( Costofijo+gastosfinancierosCostodeventassindepreciación )∗100)

• Interpretación.

o El resultado muestra el punto del valor del monto ideal a superar enventas.

http://www.scribd.com/doc/49892304/17/RAZONES-FINANCIERAShttp://www.roblaguna.com/2008/06/08/las-razones-financieras-liquidez-severa-y-apalancamiento-analisis-de-estados-financieros/http://www.ii.iteso.mx/Ing%20de%20costos%20I/costos/tema16.htmhttp://www.eumed.net/libros/2009b/554/Razones%20Financieras%20Basicas.htm

Indicadores técnicos financieros por escenario/proyecto (Maduración de la entidad, PRD, PRI, TIR, IR, TREMA, EBITDA).

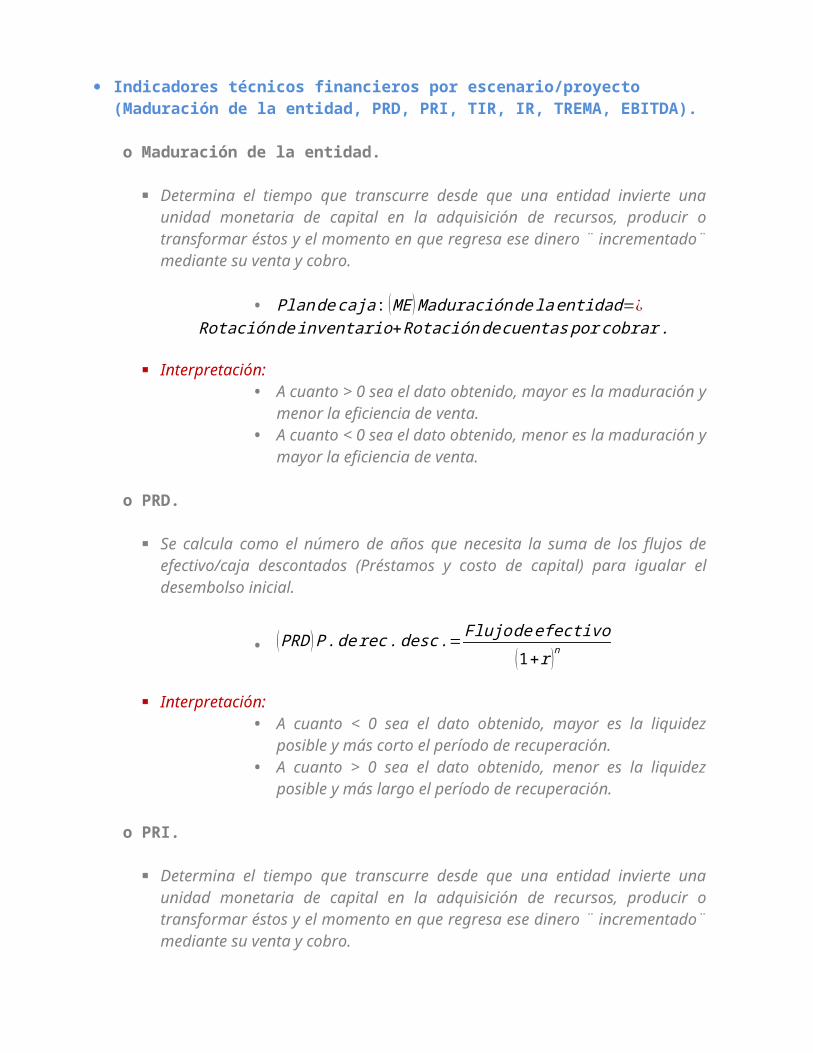

o Maduración de la entidad.

Determina el tiempo que transcurre desde que una entidad invierte unaunidad monetaria de capital en la adquisición de recursos, producir otransformar éstos y el momento en que regresa ese dinero ¨ incrementado¨mediante su venta y cobro.

• Plandecaja: (ME)Maduracióndelaentidad=¿Rotacióndeinventario+Rotacióndecuentasporcobrar.

Interpretación:• A cuanto > 0 sea el dato obtenido, mayor es la maduración y

menor la eficiencia de venta.• A cuanto < 0 sea el dato obtenido, menor es la maduración y

mayor la eficiencia de venta.

o PRD.

Se calcula como el número de años que necesita la suma de los flujos deefectivo/caja descontados (Préstamos y costo de capital) para igualar eldesembolso inicial.

• (PRD )P.derec.desc.=Flujodeefectivo

(1+r )n

Interpretación:• A cuanto < 0 sea el dato obtenido, mayor es la liquidez

posible y más corto el período de recuperación.• A cuanto > 0 sea el dato obtenido, menor es la liquidez

posible y más largo el período de recuperación.

o PRI.

Determina el tiempo que transcurre desde que una entidad invierte unaunidad monetaria de capital en la adquisición de recursos, producir otransformar éstos y el momento en que regresa ese dinero ¨ incrementado¨mediante su venta y cobro.

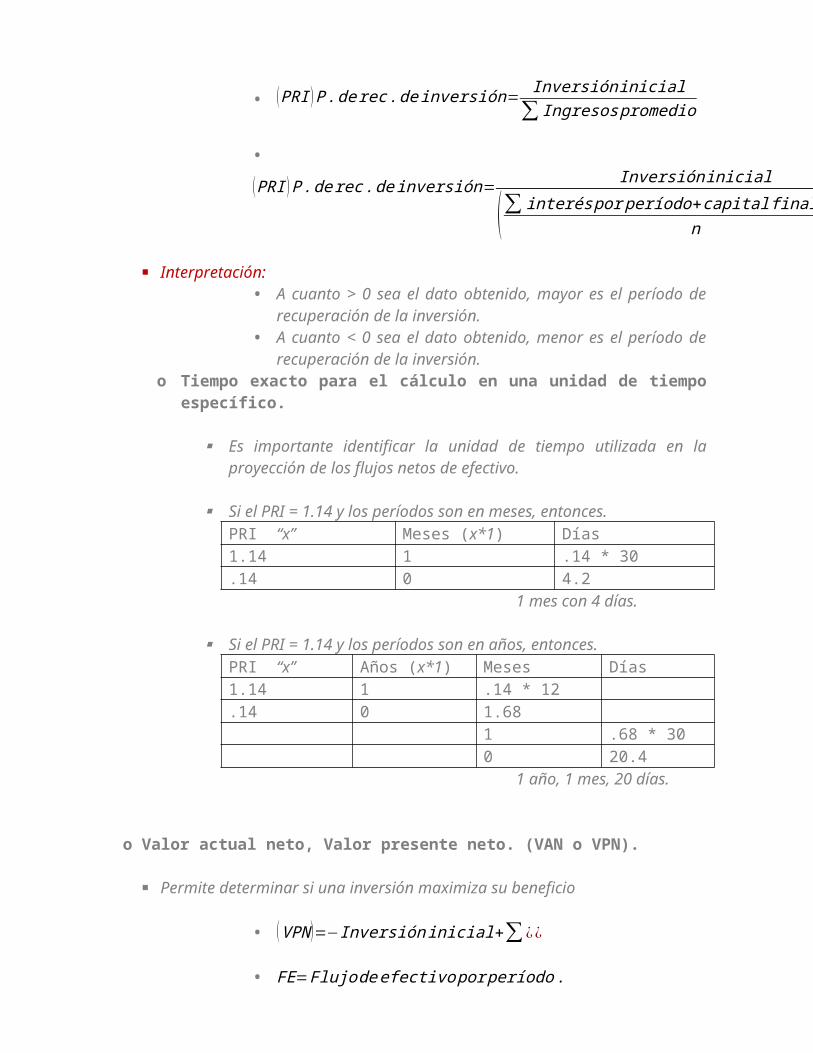

• (PRI )P.derec.deinversión=Inversióninicial

∑Ingresospromedio

•

(PRI )P.derec.deinversión= Inversióninicial

(∑ interésporperíodo+capitalfinalpactadon )

Interpretación:• A cuanto > 0 sea el dato obtenido, mayor es el período de

recuperación de la inversión.• A cuanto < 0 sea el dato obtenido, menor es el período de

recuperación de la inversión.o Tiempo exacto para el cálculo en una unidad de tiempo

específico.

Es importante identificar la unidad de tiempo utilizada en laproyección de los flujos netos de efectivo.

Si el PRI = 1.14 y los períodos son en meses, entonces.PRI “x” Meses (x*1) Días1.14 1 .14 * 30.14 0 4.2

1 mes con 4 días.

Si el PRI = 1.14 y los períodos son en años, entonces.PRI “x” Años (x*1) Meses Días1.14 1 .14 * 12.14 0 1.68

1 .68 * 300 20.4

1 año, 1 mes, 20 días.

o Valor actual neto, Valor presente neto. (VAN o VPN).

Permite determinar si una inversión maximiza su beneficio

• (VPN)=−Inversióninicial+∑ ¿¿

• FE=Flujodeefectivoporperíodo.

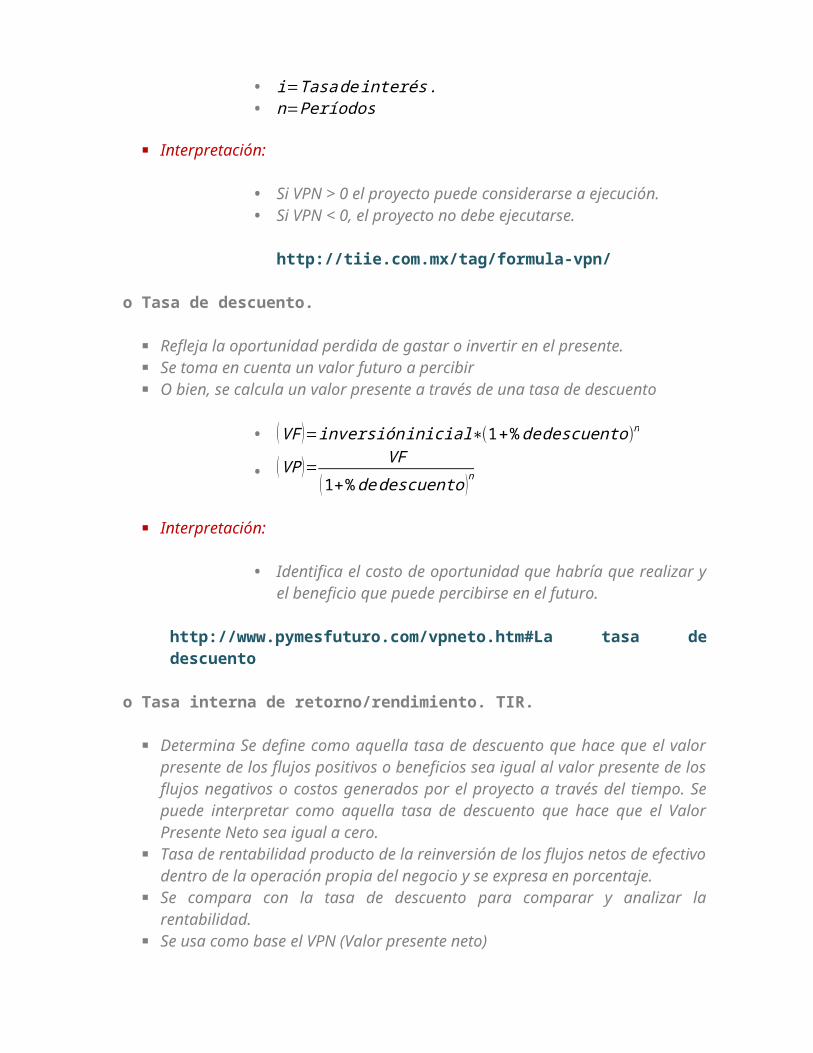

• i=Tasadeinterés.• n=Períodos

Interpretación:

• Si VPN > 0 el proyecto puede considerarse a ejecución.• Si VPN < 0, el proyecto no debe ejecutarse.

http://tiie.com.mx/tag/formula-vpn/

o Tasa de descuento.

Refleja la oportunidad perdida de gastar o invertir en el presente. Se toma en cuenta un valor futuro a percibir O bien, se calcula un valor presente a través de una tasa de descuento

• (VF)=inversióninicial∗(1+%dedescuento)n

• (VP)= VF(1+%dedescuento )n

Interpretación:

• Identifica el costo de oportunidad que habría que realizar yel beneficio que puede percibirse en el futuro.

http://www.pymesfuturo.com/vpneto.htm#La tasa dedescuento

o Tasa interna de retorno/rendimiento. TIR.

Determina Se define como aquella tasa de descuento que hace que el valorpresente de los flujos positivos o beneficios sea igual al valor presente de losflujos negativos o costos generados por el proyecto a través del tiempo. Sepuede interpretar como aquella tasa de descuento que hace que el ValorPresente Neto sea igual a cero.

Tasa de rentabilidad producto de la reinversión de los flujos netos de efectivodentro de la operación propia del negocio y se expresa en porcentaje.

Se compara con la tasa de descuento para comparar y analizar larentabilidad.

Se usa como base el VPN (Valor presente neto)

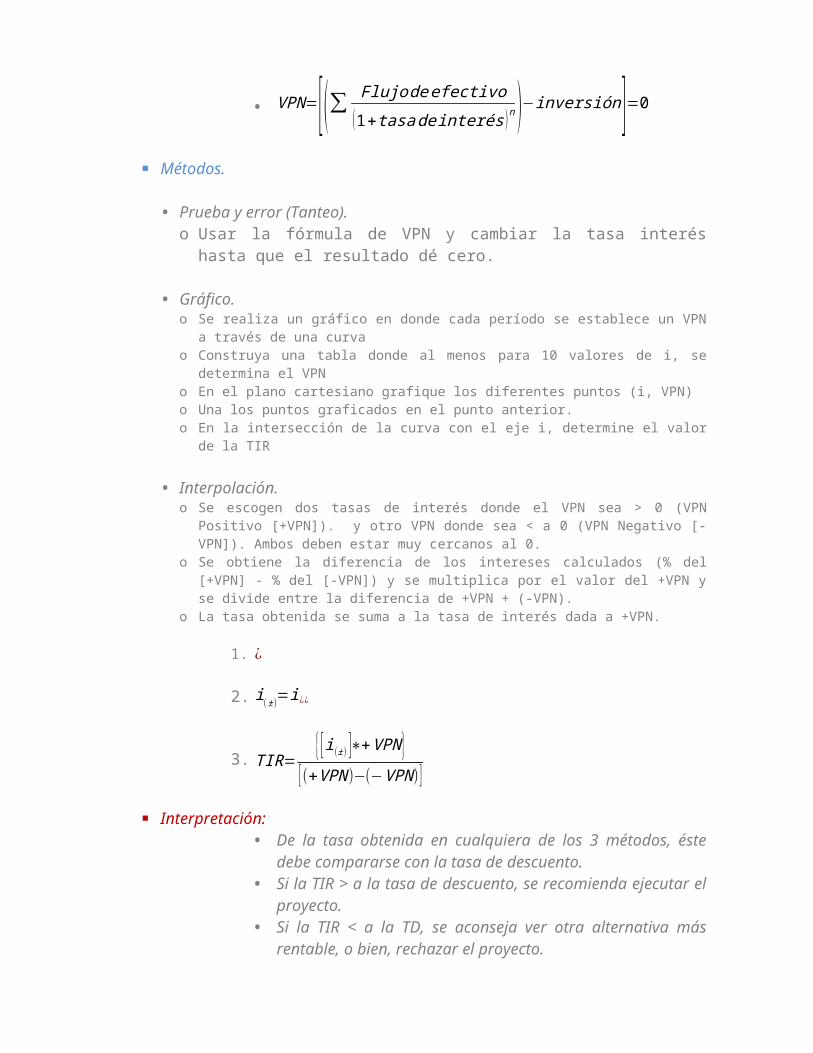

• VPN=[(∑ Flujodeefectivo(1+tasadeinterés )n )−inversión]=0

Métodos.

• Prueba y error (Tanteo).o Usar la fórmula de VPN y cambiar la tasa interéshasta que el resultado dé cero.

• Gráfico.o Se realiza un gráfico en donde cada período se establece un VPN

a través de una curvao Construya una tabla donde al menos para 10 valores de i, se

determina el VPNo En el plano cartesiano grafique los diferentes puntos (i, VPN)o Una los puntos graficados en el punto anterior.o En la intersección de la curva con el eje i, determine el valor

de la TIR

• Interpolación.o Se escogen dos tasas de interés donde el VPN sea > 0 (VPN

Positivo [+VPN]). y otro VPN donde sea < a 0 (VPN Negativo [-VPN]). Ambos deben estar muy cercanos al 0.

o Se obtiene la diferencia de los intereses calculados (% del[+VPN] - % del [-VPN]) y se multiplica por el valor del +VPN yse divide entre la diferencia de +VPN + (-VPN).

o La tasa obtenida se suma a la tasa de interés dada a +VPN.

1. ¿

2. i(±)=i¿¿

3. TIR={[i(±) ]∗+VPN}

[(+VPN)−(−VPN)]

Interpretación:• De la tasa obtenida en cualquiera de los 3 métodos, éste

debe compararse con la tasa de descuento.• Si la TIR > a la tasa de descuento, se recomienda ejecutar el

proyecto.• Si la TIR < a la TD, se aconseja ver otra alternativa más

rentable, o bien, rechazar el proyecto.

• En caso de suscitarse un flujo de efectivo no normal (Pág467, fundamentos de admon financiera), es útil hacer uso dela TIR múltiple.

[∑t=0

n FEt

(1+TIR )t ]=0http://www.pymesfuturo.com/tiretorno.htm

o Tasa interna de rendimiento modificada (TIRM)

Creada para superar las deficiencias de la TIR. Es la tasa de descuento a lacual el desembolso inicial incremental de un proyecto es igual al valorpresente de un valor terminal, y donde el valor terminal se obtiene como lasuma de los valores futuros de los flujos de fondos, calculado su valorcompuesto al costo de capital de la empresa.

Es conocido como tasa de recuperación/rendimiento/retorno externao Se debe tomar en cuenta:

Último año de vida del proyecto. La tasa de costo de capital, encontrando el valor compuesto de los

flujos incrementales (Valor terminal) Del valor terminal, descontar a una tasa que iguale el valor

presente de dichos flujos futuros, incluyendo el desembolso inicialincremental (la tasa es el TIRM)

• VT=∑ ([∆FF1∗(1+i)n−1 ]+[∆FF2∗(1+i)n−2 ]+[∆FFt∗(1+i )n−t] )• TIRM=n√ VT

∆DI−1

• Costo de capital = CPV= VT(1+TIRM)n

Interpretación:• A cuanto +% TIRM, se recomienda ejecutar el proyecto.• A cuanto -% TIRM, se recomienda no ejecutar el proyecto, o

bien, observar otra alternativa.

o TREMA/TIMA/TMAR.

Es la tasa de rendimiento mínimo aceptable. Se toma a consideración el incremento anual de la inflación y el premio al

riesgo.

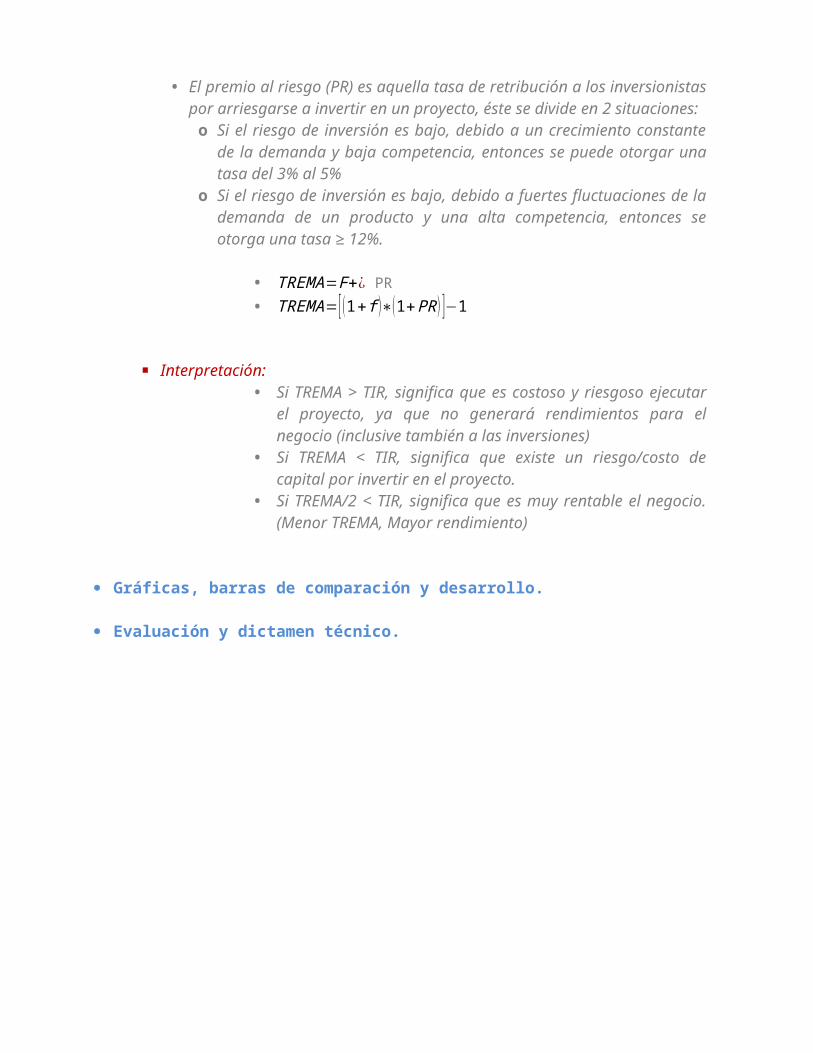

• El premio al riesgo (PR) es aquella tasa de retribución a los inversionistaspor arriesgarse a invertir en un proyecto, éste se divide en 2 situaciones:o Si el riesgo de inversión es bajo, debido a un crecimiento constante

de la demanda y baja competencia, entonces se puede otorgar unatasa del 3% al 5%

o Si el riesgo de inversión es bajo, debido a fuertes fluctuaciones de lademanda de un producto y una alta competencia, entonces seotorga una tasa 12%.≥

• TREMA=F+¿ PR• TREMA=[ (1+f )∗(1+PR) ]−1

Interpretación:• Si TREMA > TIR, significa que es costoso y riesgoso ejecutar

el proyecto, ya que no generará rendimientos para elnegocio (inclusive también a las inversiones)

• Si TREMA < TIR, significa que existe un riesgo/costo decapital por invertir en el proyecto.

• Si TREMA/2 < TIR, significa que es muy rentable el negocio.(Menor TREMA, Mayor rendimiento)

Gráficas, barras de comparación y desarrollo.

Evaluación y dictamen técnico.