Embed Size (px)

Citation preview

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

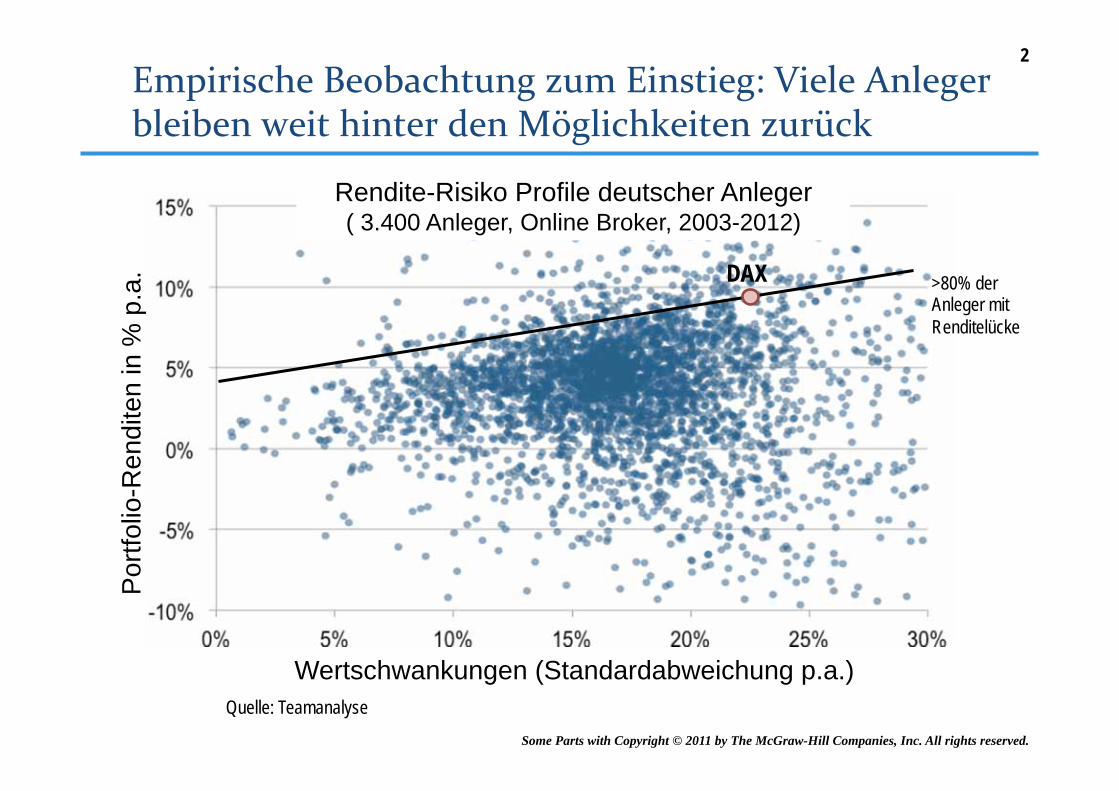

2

Wertschwankungen (Standardabweichung p.a.)

Por

tfolio

-Ren

dite

n in

% p

.a.

Rendite-Risiko Profile deutscher Anleger ( 3.400 Anleger, Online Broker, 2003-2012)

Quelle: Teamanalyse

DAX >80% der Anleger mit Renditelücke

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

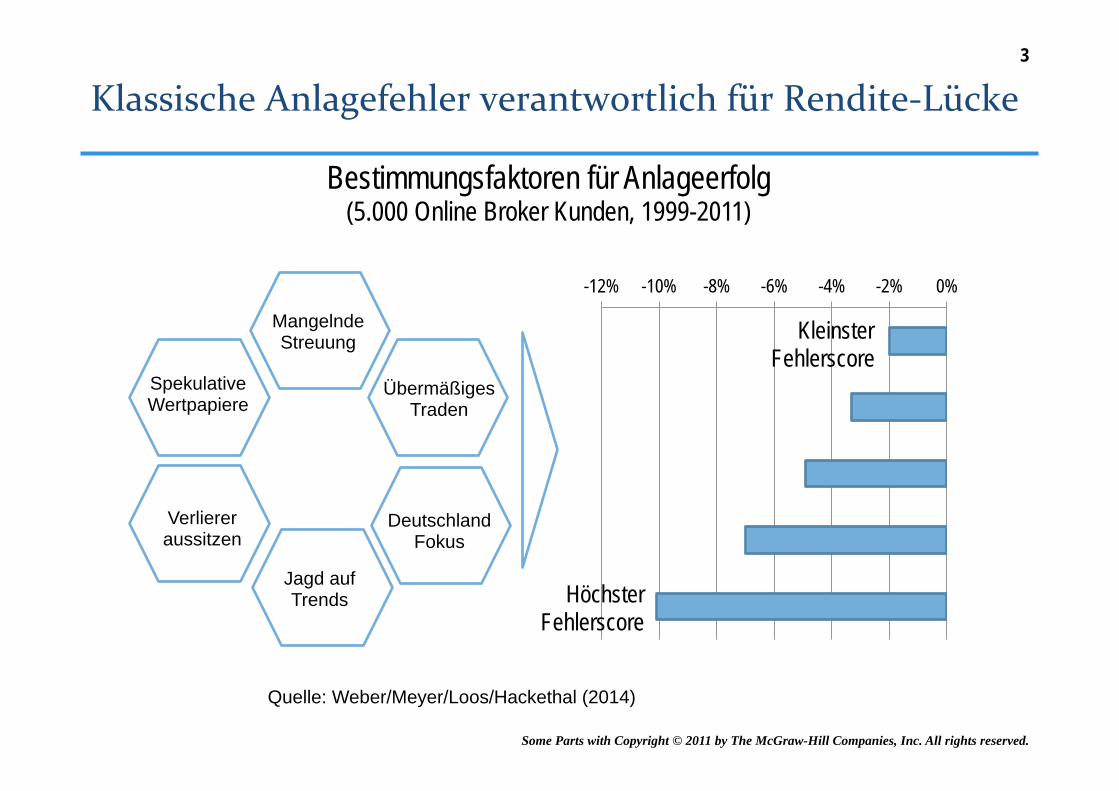

Quelle: Weber/Meyer/Loos/Hackethal (2014)

Bestimmungsfaktoren für Anlageerfolg (5.000 Online Broker Kunden, 1999-2011)

Mangelnde Streuung

Deutschland Fokus

Verlierer aussitzen

Spekulative Wertpapiere

Übermäßiges Traden

Jagd auf Trends

-12% -10% -8% -6% -4% -2% 0%

Kleinster Fehlerscore

Höchster Fehlerscore

3

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

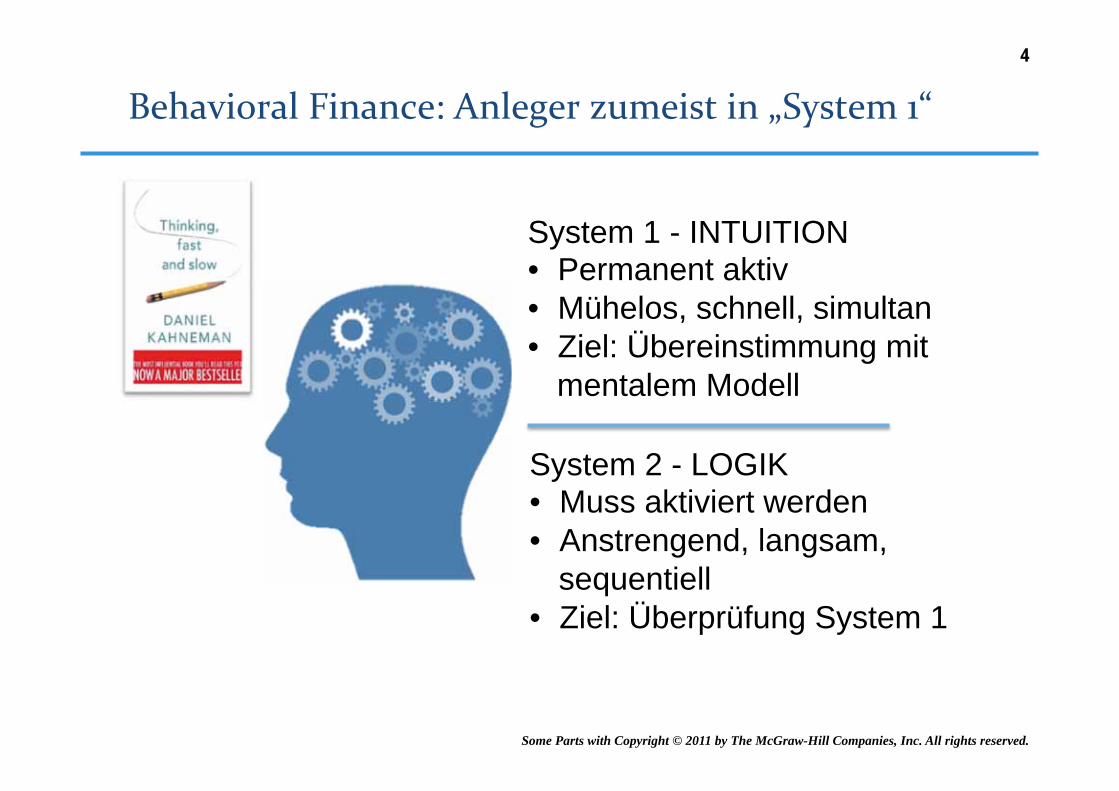

System 1 - INTUITION • Permanent aktiv • Mühelos, schnell, simultan • Ziel: Übereinstimmung mit

mentalem Modell

System 2 - LOGIK • Muss aktiviert werden • Anstrengend, langsam,

sequentiell • Ziel: Überprüfung System 1

4

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Welche der drei Optionen ist am wahrscheinlichsten?

a. Maria ist Bibliothekarin.

b. Maria ist Bibliothekarin und Mitglied bei Greenpeace.

c. Maria arbeitet in der Finanzbranche.

Maria hat in Heidelberg englische Literatur und Soziologie studiert. Sie ist eine ruhige, fleißige und umweltbewusste Frau. Sie ist Vegetarierin und wandert gerne.

5

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

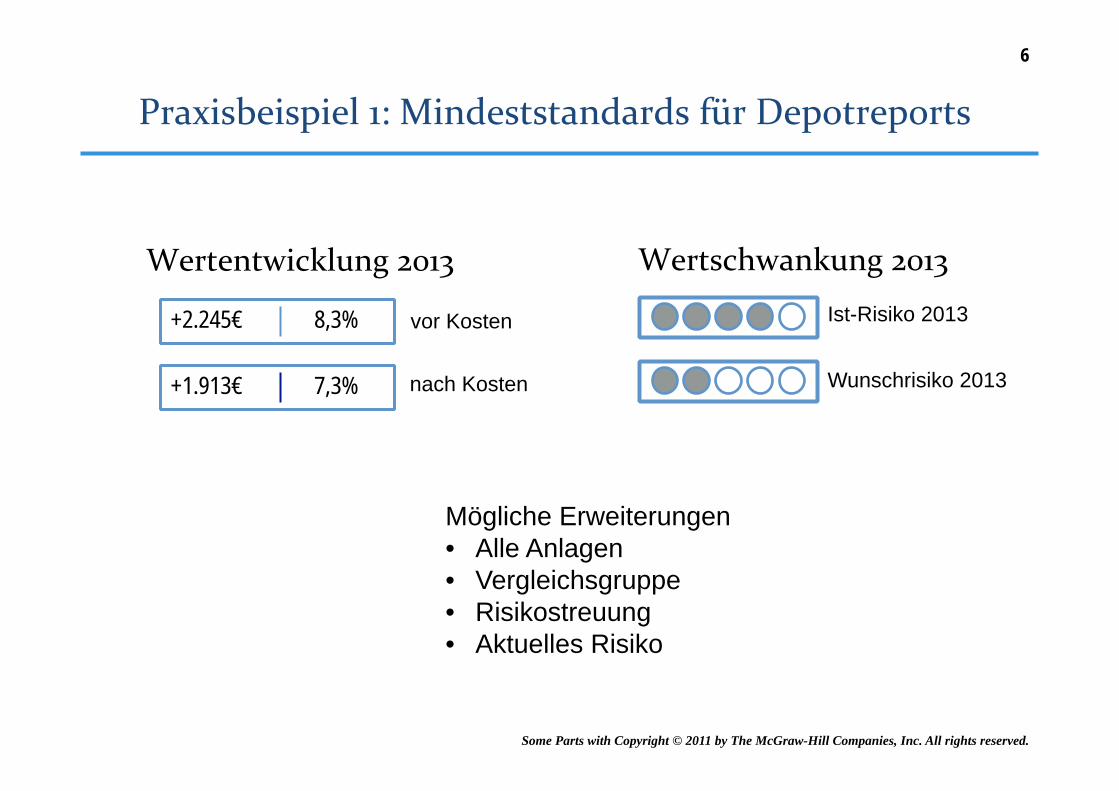

Ist-Risiko 2013

+1.913€ 7,3%

+2.245€ 8,3%

nach Kosten

vor Kosten

Wunschrisiko 2013

Mögliche Erweiterungen • Alle Anlagen • Vergleichsgruppe • Risikostreuung • Aktuelles Risiko

6

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

7

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

8

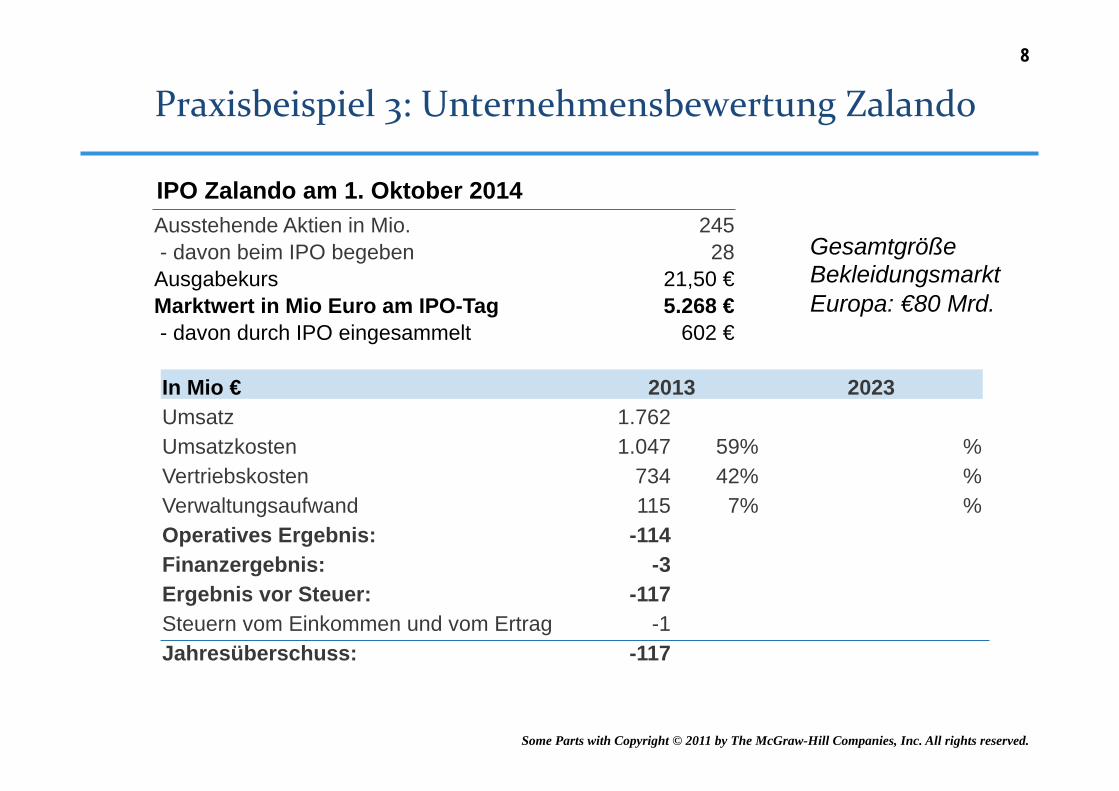

Ausstehende Aktien in Mio. 245 - davon beim IPO begeben 28 Ausgabekurs 21,50 € Marktwert in Mio Euro am IPO-Tag 5.268 € - davon durch IPO eingesammelt 602 €

IPO Zalando am 1. Oktober 2014

In Mio € 2013 2023 Umsatz 1.762 Umsatzkosten 1.047 59% % Vertriebskosten 734 42% % Verwaltungsaufwand 115 7% % Operatives Ergebnis: -114 Finanzergebnis: -3 Ergebnis vor Steuer: -117 Steuern vom Einkommen und vom Ertrag -1 Jahresüberschuss: -117

Gesamtgröße Bekleidungsmarkt Europa: €80 Mrd.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

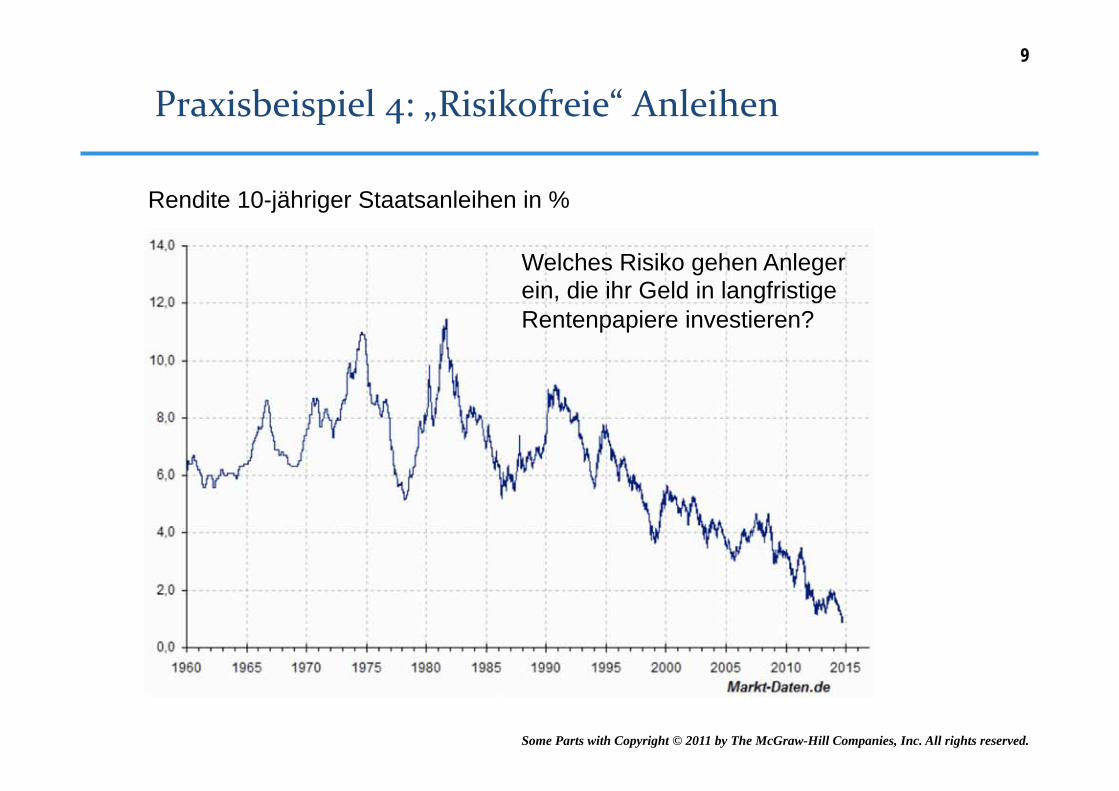

9

Rendite 10-jähriger Staatsanleihen in %

Welches Risiko gehen Anleger ein, die ihr Geld in langfristige Rentenpapiere investieren?

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

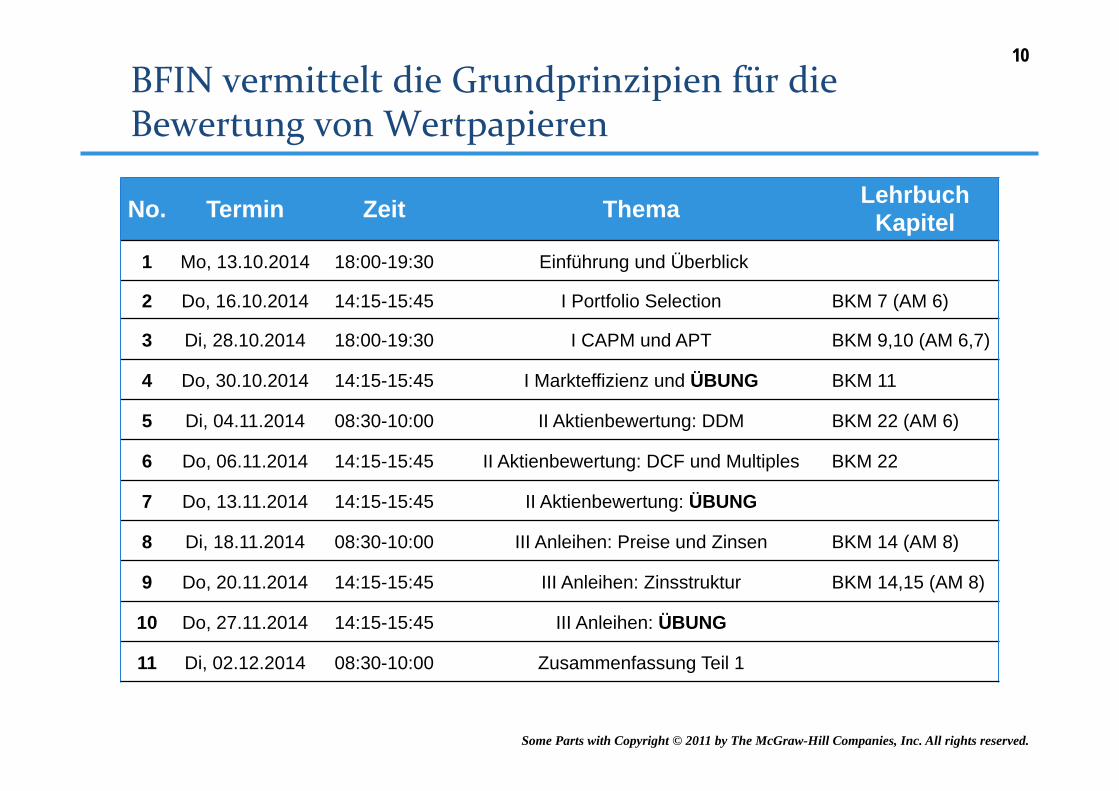

No. Termin Zeit Thema Lehrbuch Kapitel

1 Mo, 13.10.2014 18:00-19:30 Einführung und Überblick

2 Do, 16.10.2014 14:15-15:45 I Portfolio Selection BKM 7 (AM 6)

3 Di, 28.10.2014 18:00-19:30 I CAPM und APT BKM 9,10 (AM 6,7)

4 Do, 30.10.2014 14:15-15:45 I Markteffizienz und ÜBUNG BKM 11

5 Di, 04.11.2014 08:30-10:00 II Aktienbewertung: DDM BKM 22 (AM 6)

6 Do, 06.11.2014 14:15-15:45 II Aktienbewertung: DCF und Multiples BKM 22

7 Do, 13.11.2014 14:15-15:45 II Aktienbewertung: ÜBUNG

8 Di, 18.11.2014 08:30-10:00 III Anleihen: Preise und Zinsen BKM 14 (AM 8)

9 Do, 20.11.2014 14:15-15:45 III Anleihen: Zinsstruktur BKM 14,15 (AM 8)

10 Do, 27.11.2014 14:15-15:45 III Anleihen: ÜBUNG

11 Di, 02.12.2014 08:30-10:00 Zusammenfassung Teil 1

10

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Alle Kursmaterialien auf OLAT Links zu früheren Videos (kein voller Ersatz zur Vorlesung) 6x5 Mentorien

leider recht späte Termine (wegen Raumverfügbarkeit) keine Anmeldung nötig Empfehlung: Mittwochstermin 16.15 umgehen

Rückfragen: Bitte Mail an Benjamin Loos ([email protected]) oder Prof. Hackethal ([email protected])

Teilnahme an den Vorlesungen Lektüre der BKM Kapitel im Vorfeld der Veranstaltung

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

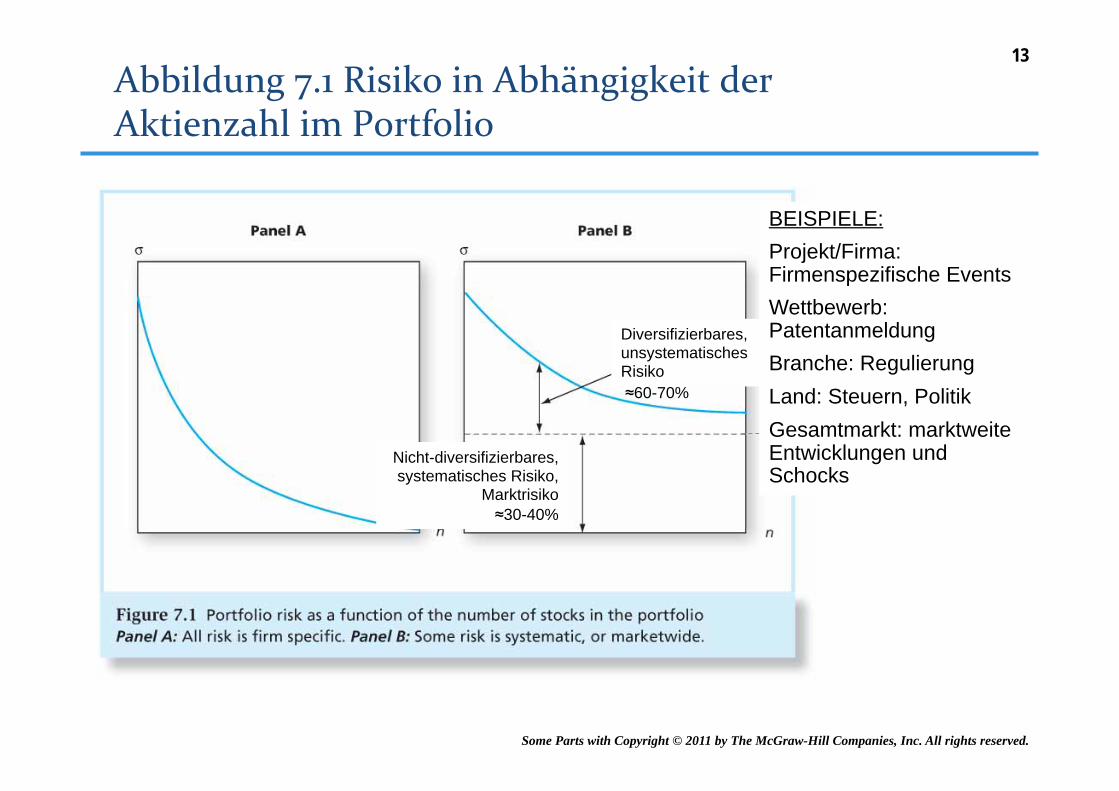

≈30-40%

≈60-70%

Diversifizierbares, unsystematisches Risiko

Nicht-diversifizierbares, systematisches Risiko,

Marktrisiko ≈30-40%

BEISPIELE: Projekt/Firma: Firmenspezifische Events Wettbewerb: Patentanmeldung Branche: Regulierung Land: Steuern, Politik Gesamtmarkt: marktweite Entwicklungen und Schocks

13

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

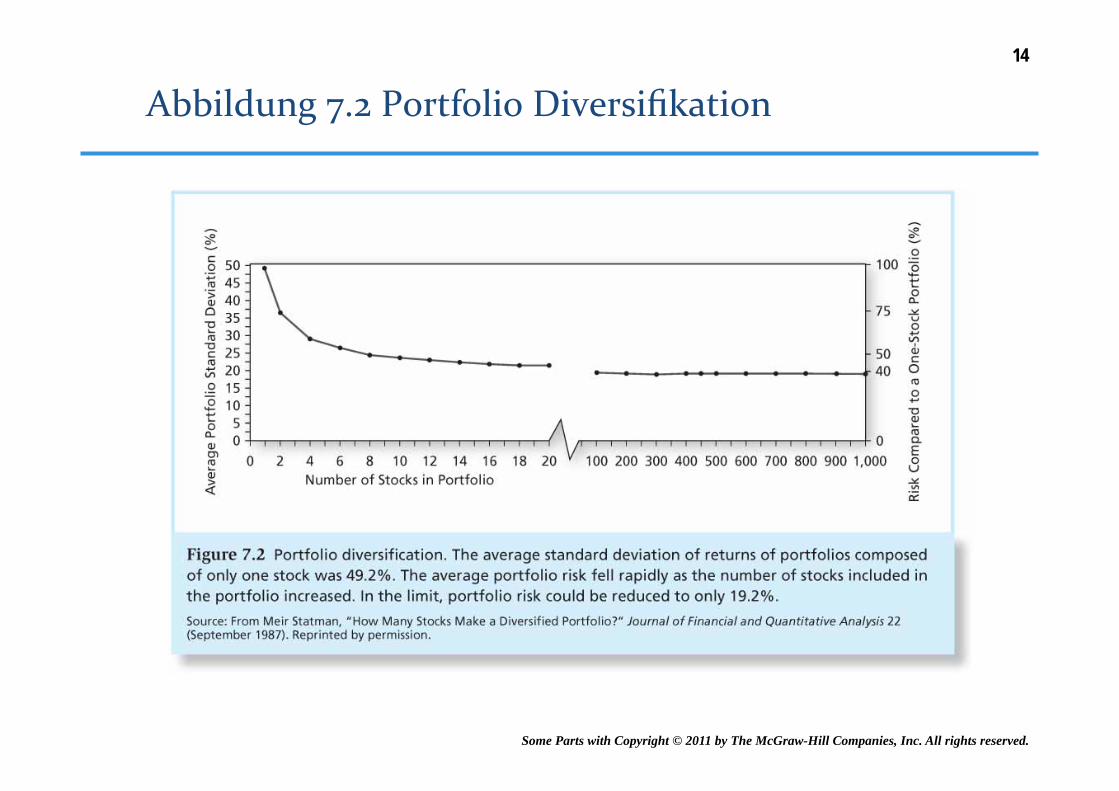

14

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

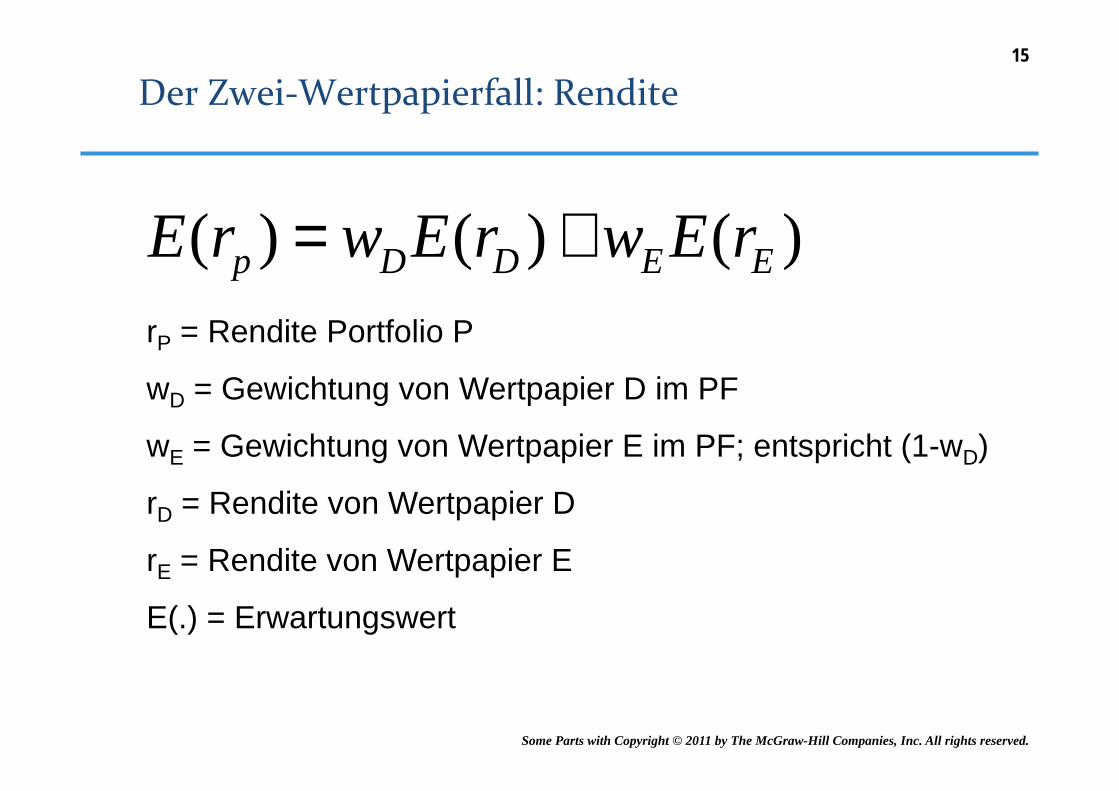

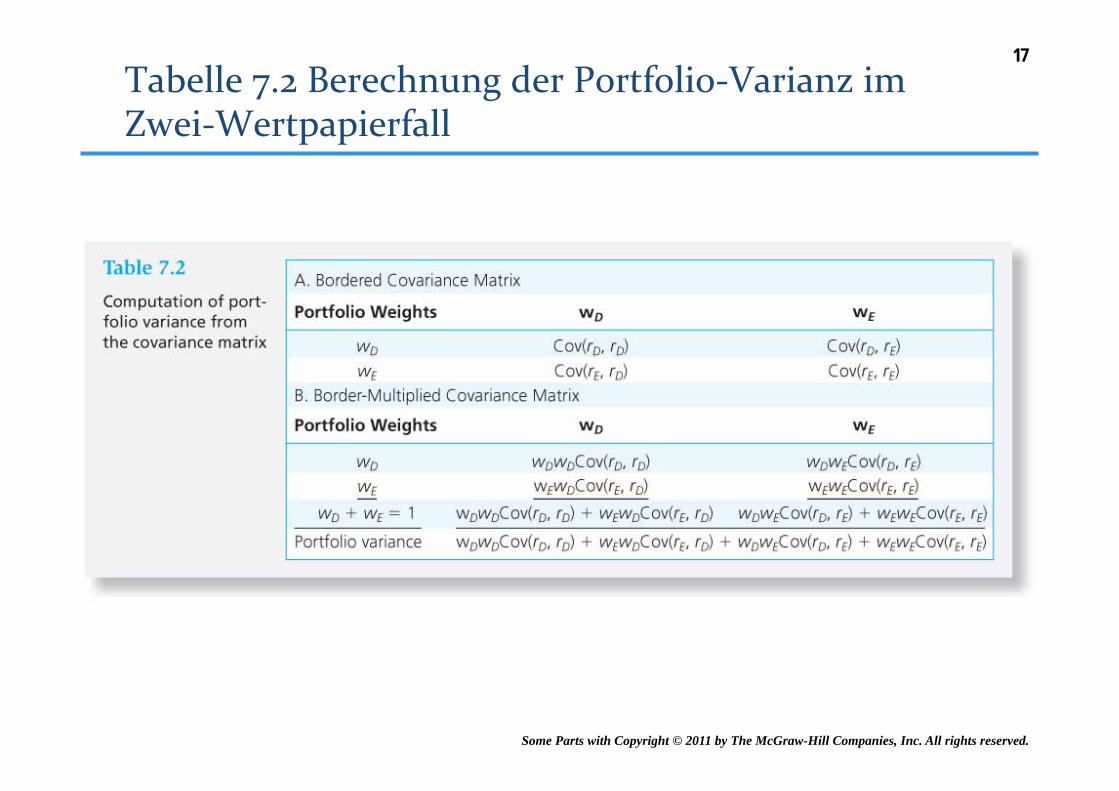

( ) ( ) ( )p D D E EE r w E r w E r= +rP = Rendite Portfolio P

wD = Gewichtung von Wertpapier D im PF

wE = Gewichtung von Wertpapier E im PF; entspricht (1-wD)

rD = Rendite von Wertpapier D

rE = Rendite von Wertpapier E

E(.) = Erwartungswert

15

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

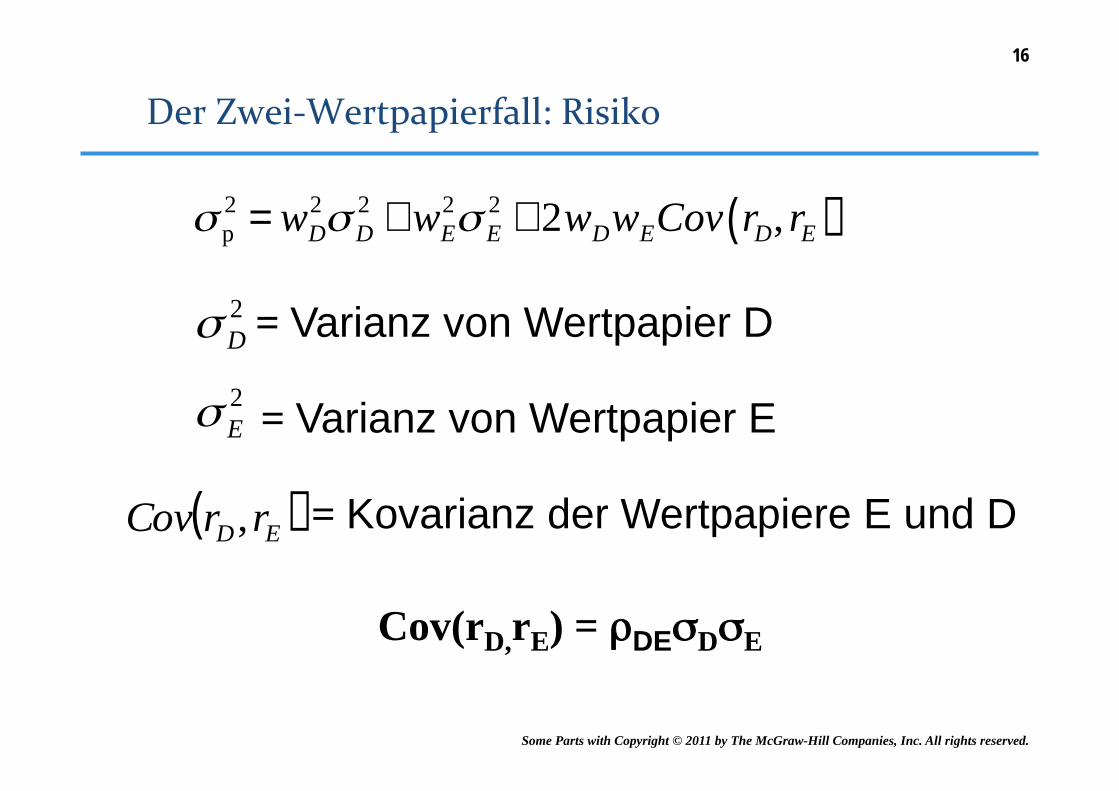

= Varianz von Wertpapier D

= Varianz von Wertpapier E

= Kovarianz der Wertpapiere E und D

σ p2 = wD

2σ D2 + wE

2σ E2 + 2wDwECov rD, rE( )

2Eσ

2Dσ

( )ED rrCov ,

Cov(rD,rE) = ρDEσDσE

16

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

17

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

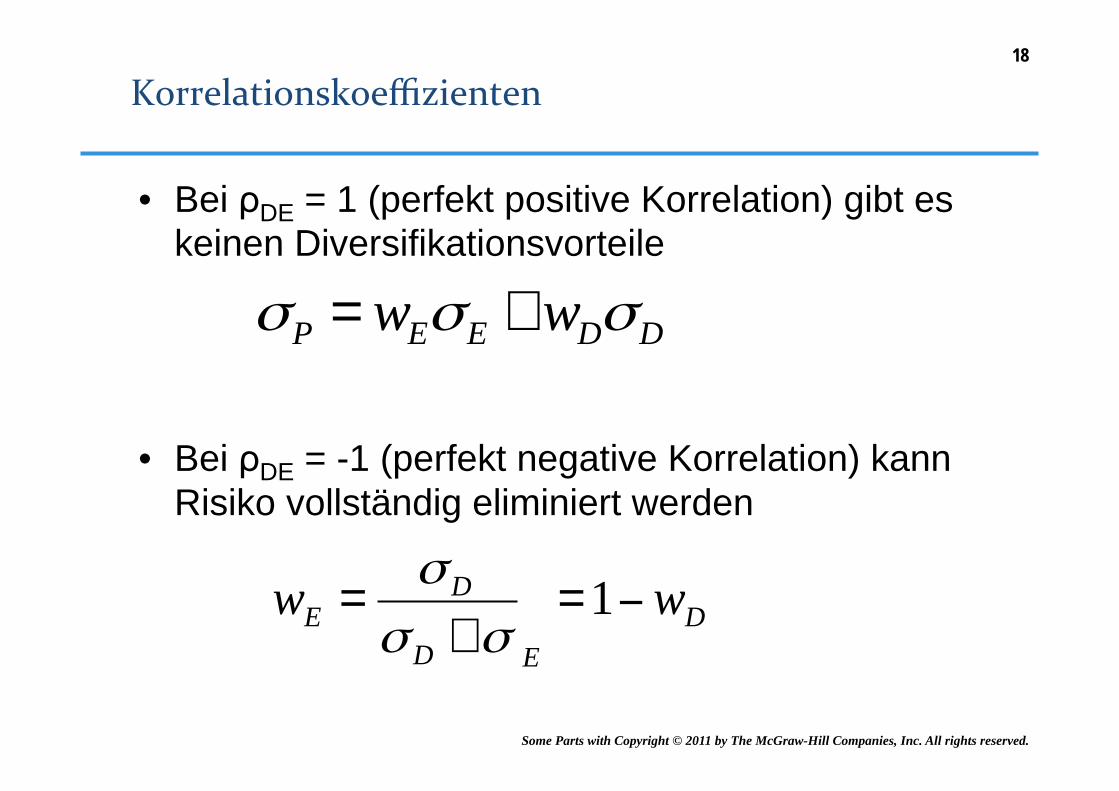

• Bei ρDE = 1 (perfekt positive Korrelation) gibt es keinen Diversifikationsvorteile

• Bei ρDE = -1 (perfekt negative Korrelation) kann Risiko vollständig eliminiert werden

DDEEP ww σσσ +=

DED

DE ww −=

+= 1

σσσ

18

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

19

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

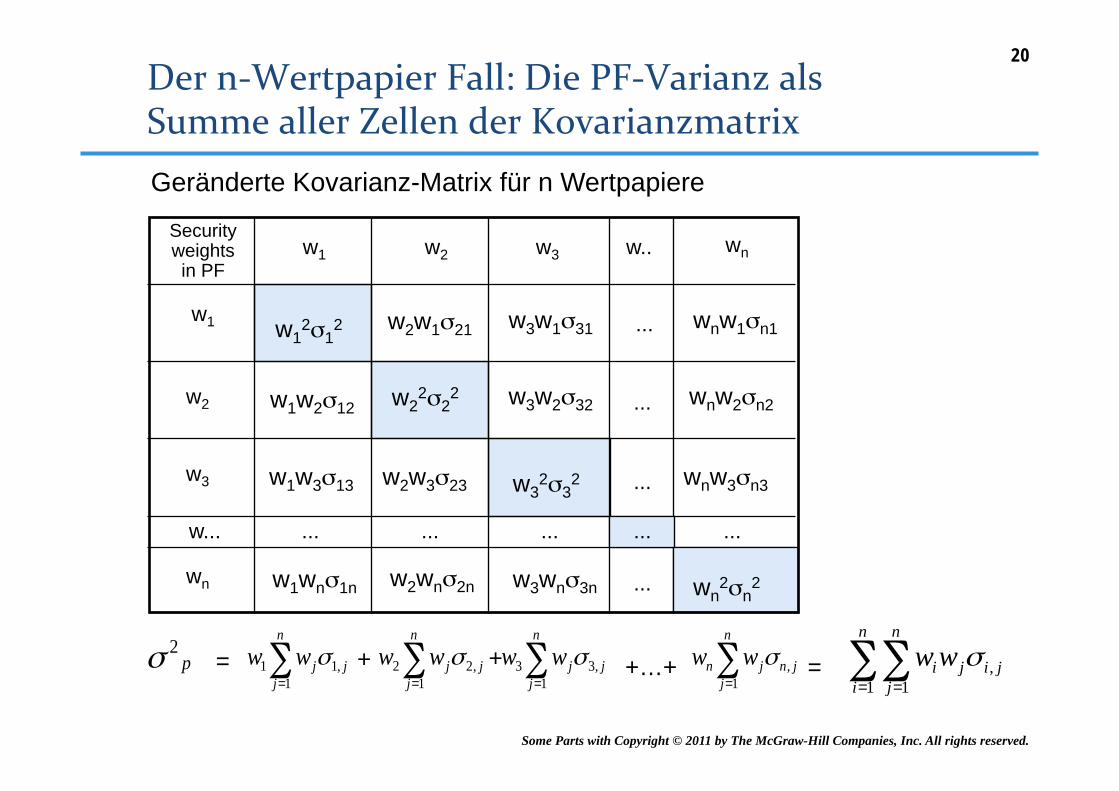

∑∑= =

n

i

n

jjijiww

1 1,σ

Geränderte Kovarianz-Matrix für n Wertpapiere

Security weights in PF

w1

w2

w3

w1

w2

w3

w..

w... ... ... ... ...

wn

wn

w12σ1

2

w22σ2

2

w32σ3

2

wn2σn

2

w2w1σ21

w1w2σ12

w1w3σ13

w3w1σ31 ...

...

...

wnw1σn1

w3w2σ32 wnw2σn2

w2w3σ23 wnw3σn3

w3wnσ3n w2wnσ2n w1wnσ1n

... ...

...

∑=

n

jjjww

1,11 σ ∑

=

n

jjjww

1,22 σ ∑

=

n

jjjww

1,33 σ ∑

=

n

jjnjn ww

1,σp

2σ = + + +…+ =

20

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

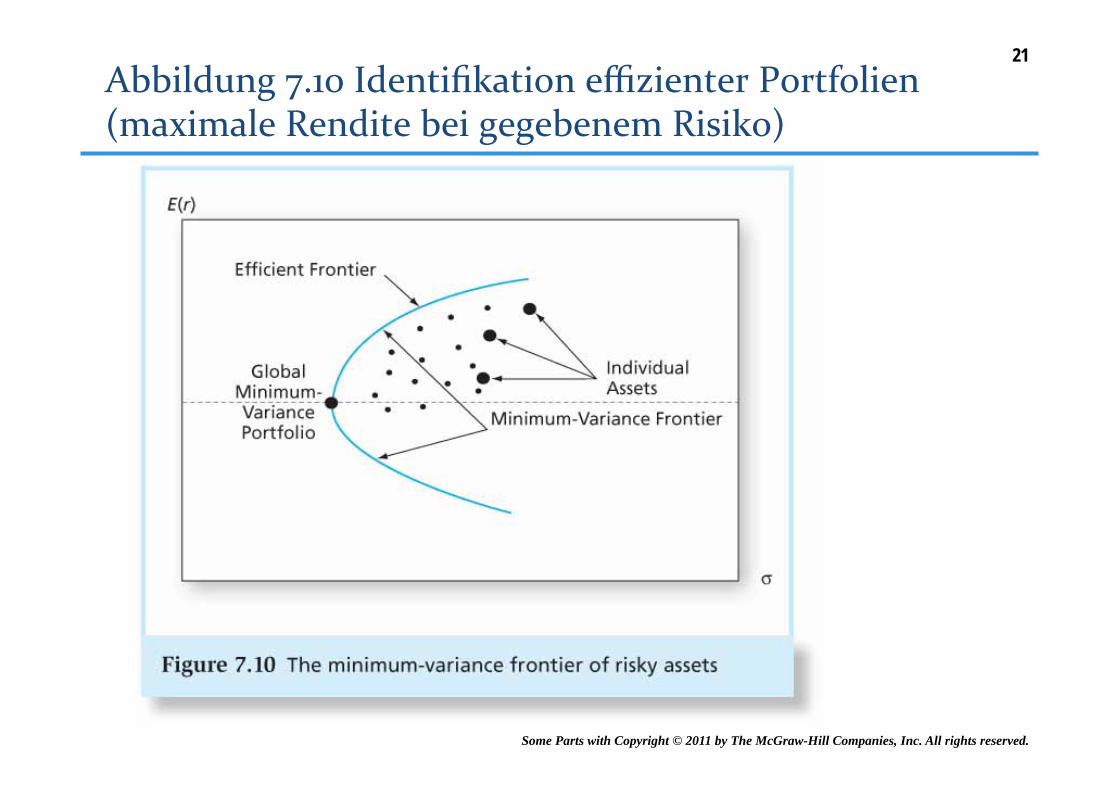

21

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

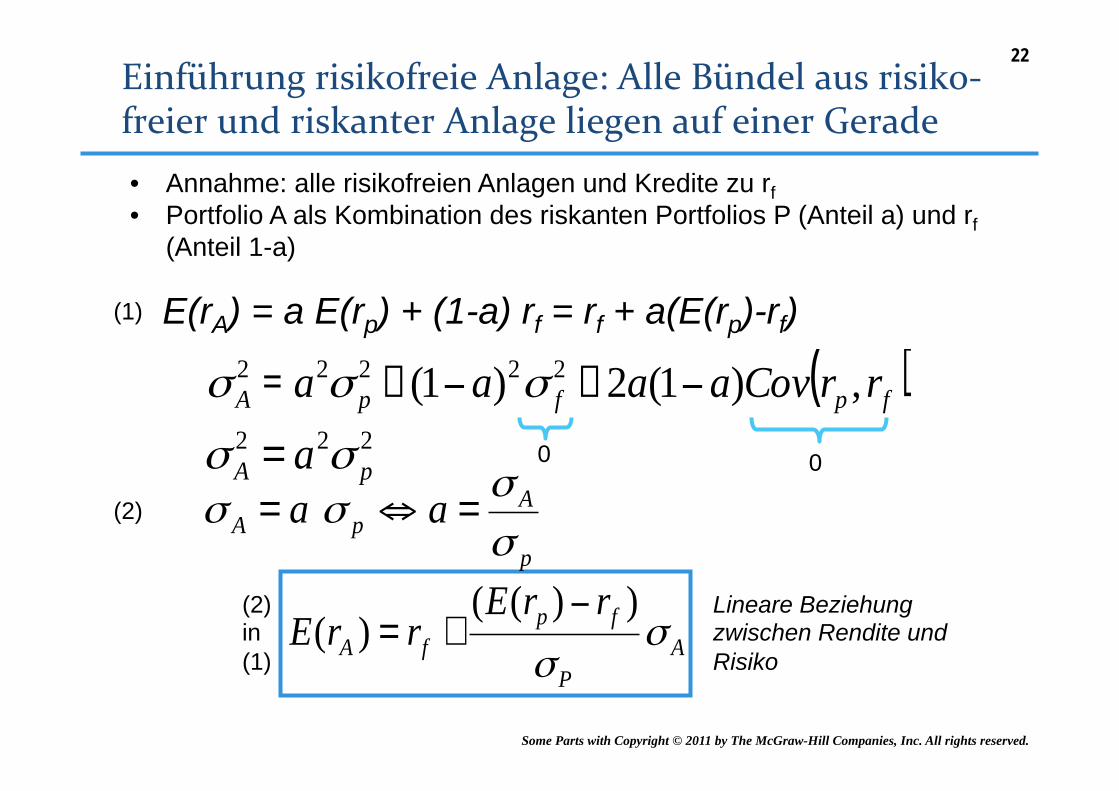

• Annahme: alle risikofreien Anlagen und Kredite zu rf • Portfolio A als Kombination des riskanten Portfolios P (Anteil a) und rf

(Anteil 1-a)

0 0

AP

fpfA

rrErrE σ

σ

))(()(

−+=

Lineare Beziehung zwischen Rendite und Risiko

(1)

(2) in (1)

(2)

E(rA) = a E(rp) + (1-a) rf = rf + a(E(rp)-rf)

( )fpfpA rrCovaaaa ,)1(2)1( 22222 −+−+= σσσ222pA a σσ =

p

ApA aa

σσ

σσ =⇔=

22

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

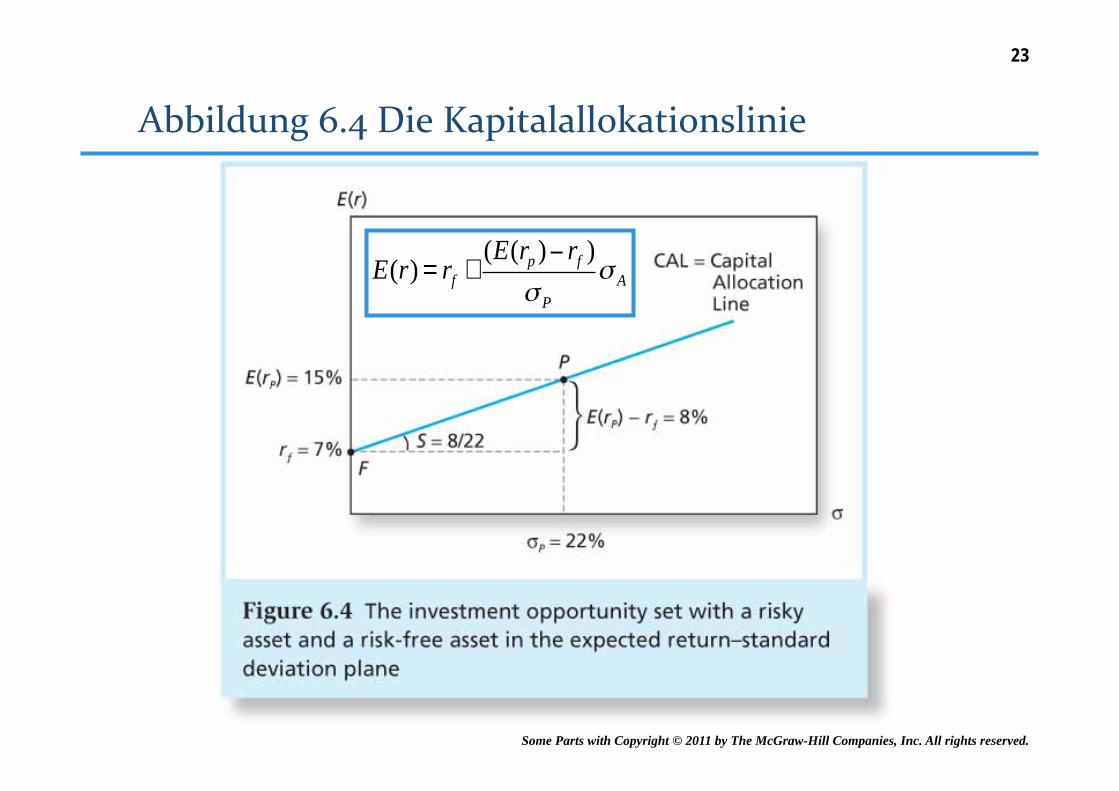

E(r) = rf +(E(rp )− rf )

σ P

σ A

23

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

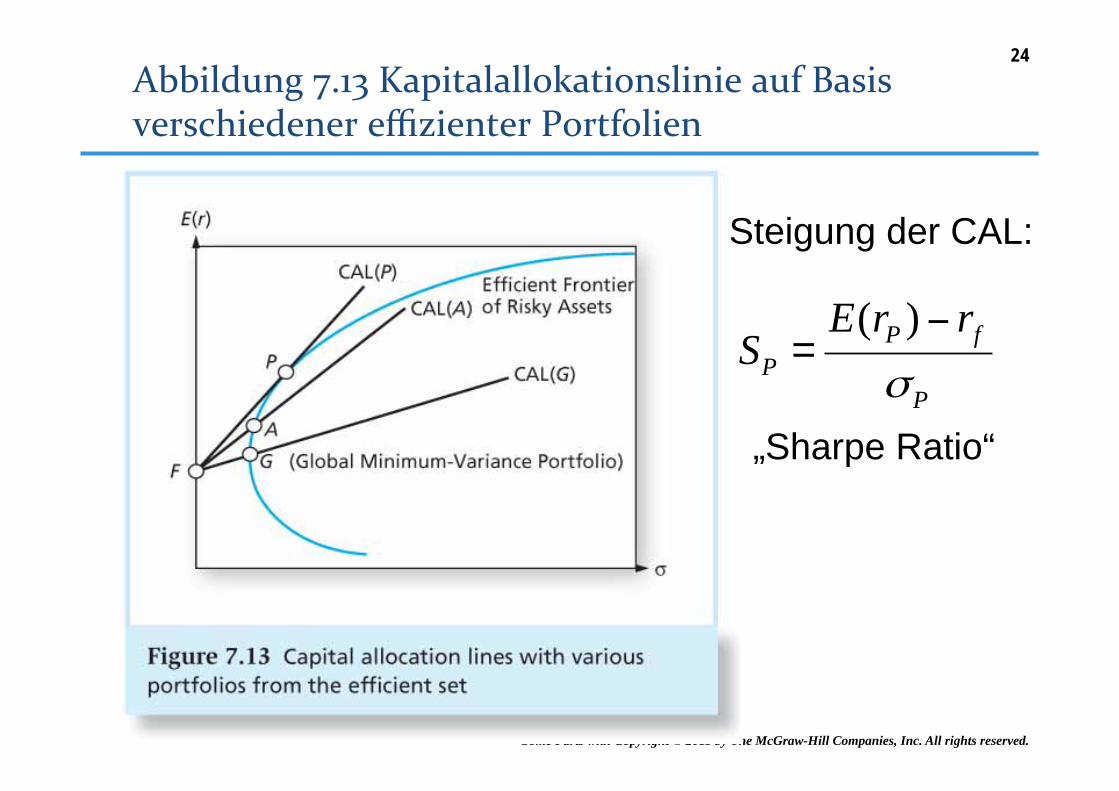

( )P fP

P

E r rS

σ

−=

Steigung der CAL:

„Sharpe Ratio“

24

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

25

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

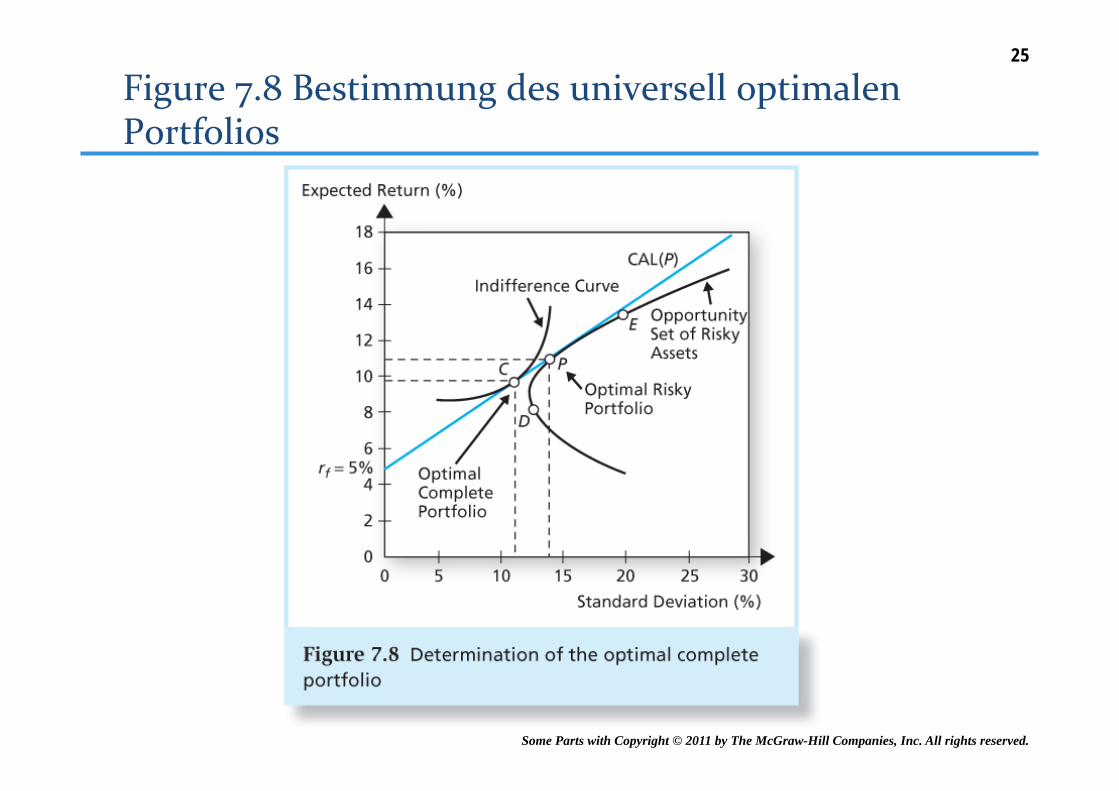

• Jeder Anleger investiert in P, unabhängig von seiner persönlichen Risikoneigung

• Die Anleger unterscheiden sich lediglich darin, wie viel ihres Vermögens in das riskante Portfolio P wandert. Der Rest wird risikofrei in rf angelegt.

• Damit herrscht vollständige Einigkeit bezüglich Portfoliozusammenstellung, aber individuelle Wahl der Aufteilung (two-fund separation)

26

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

• Kein Anleger kann Wertpapierpreise beeinflussen

• Anlagehorizont: eine Periode

• Betrachtet werden nur gehandelte Anlagen

• Keine Steuern und Transaktionskosten

• Alle Anleger verfügen über die selben Informationen

• Homogene Erwartungen

• Anleger sind Rendite-Risiko Optimierer und damit perfekt diversifiziert

28

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

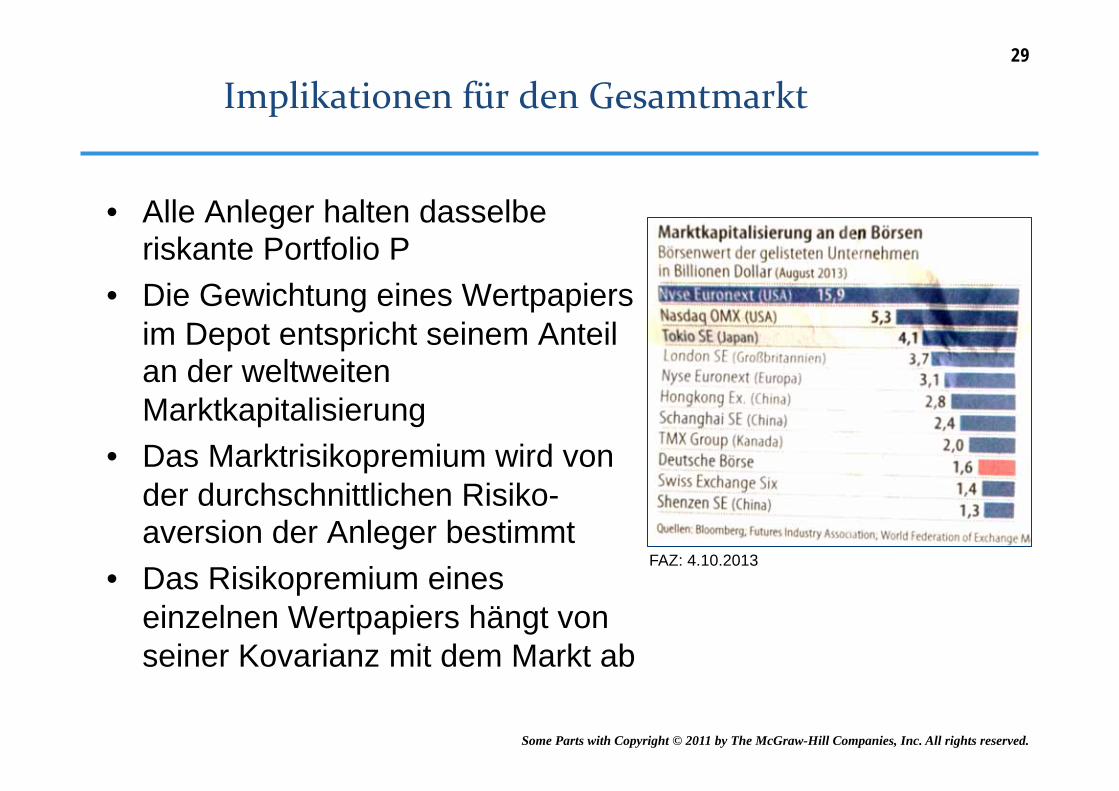

• Alle Anleger halten dasselbe riskante Portfolio P

• Die Gewichtung eines Wertpapiers im Depot entspricht seinem Anteil an der weltweiten Marktkapitalisierung

• Das Marktrisikopremium wird von der durchschnittlichen Risiko-aversion der Anleger bestimmt

• Das Risikopremium eines einzelnen Wertpapiers hängt von seiner Kovarianz mit dem Markt ab

FAZ: 4.10.2013

29

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

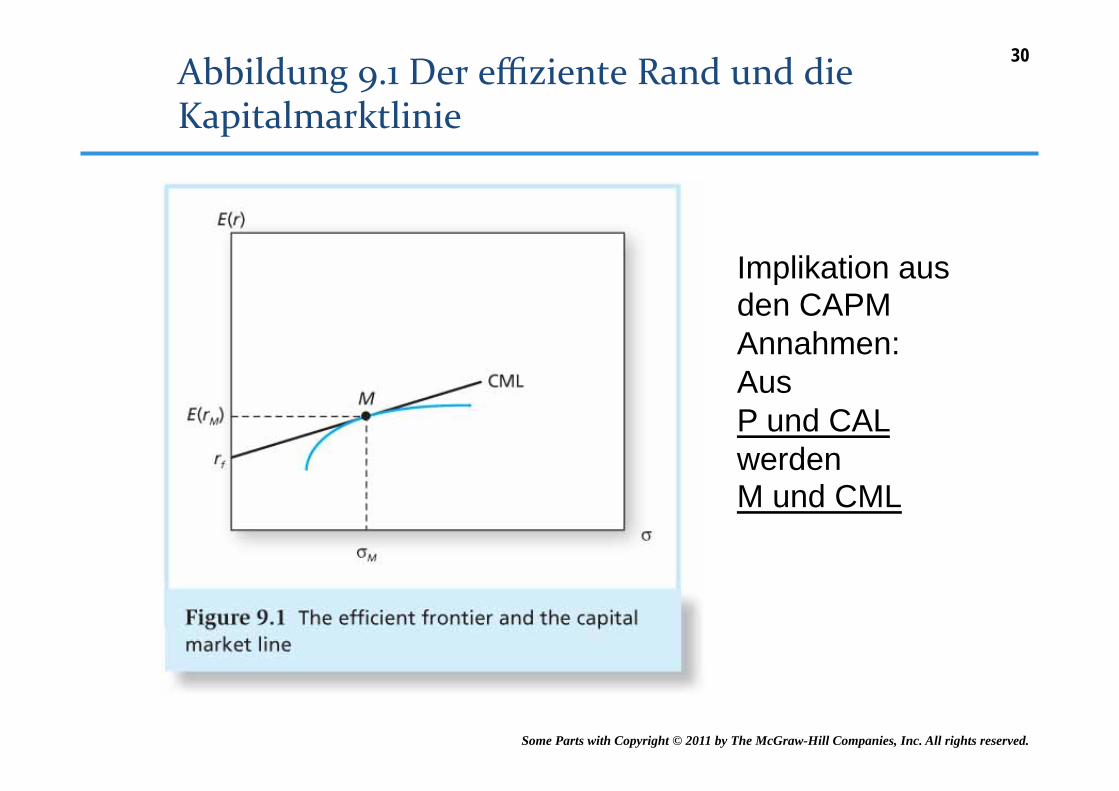

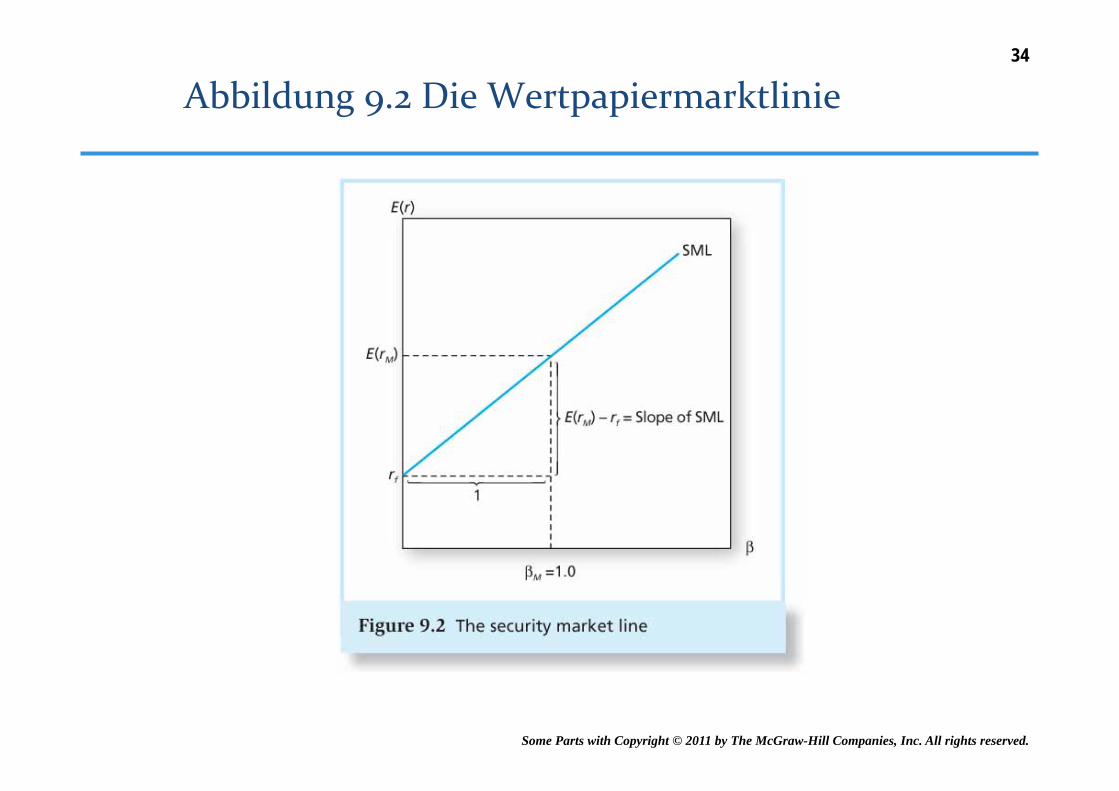

Implikation aus den CAPM Annahmen: Aus P und CAL werden M und CML

30

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

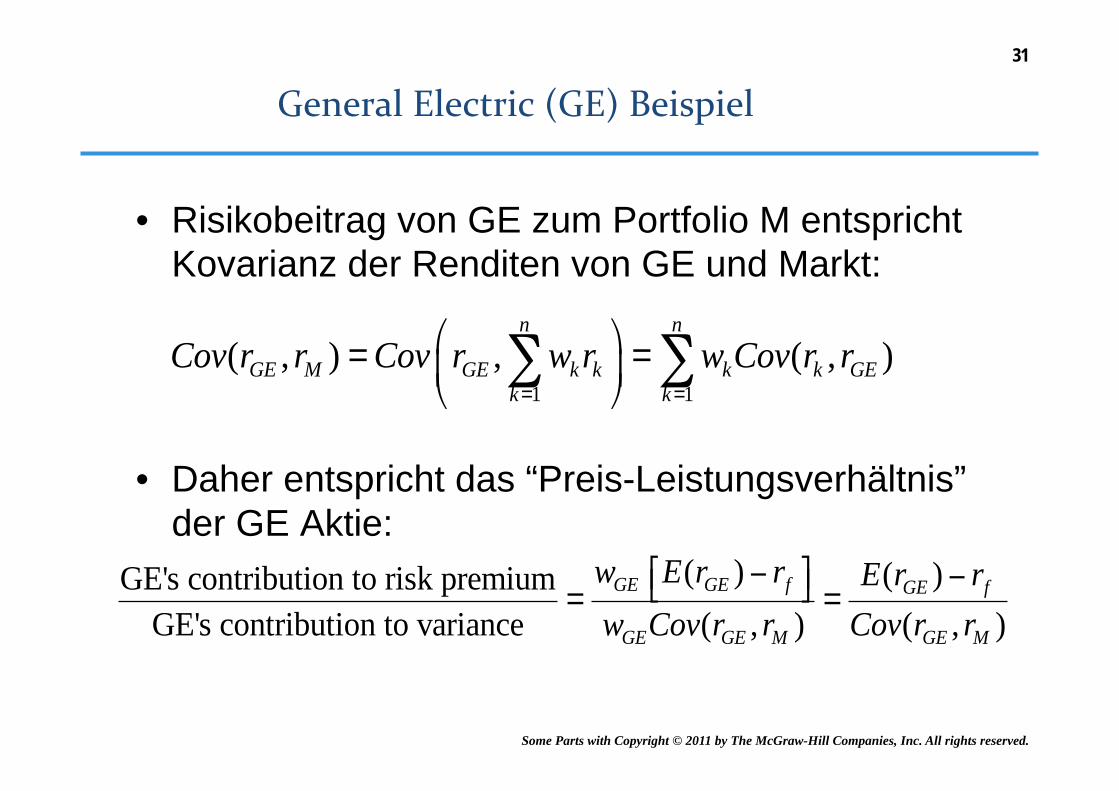

• Risikobeitrag von GE zum Portfolio M entspricht Kovarianz der Renditen von GE und Markt:

• Daher entspricht das “Preis-Leistungsverhältnis” der GE Aktie:

1 1( , ) , ( , )

n n

GE M GE k k k k GEk k

Cov r r Cov r w r w Cov r r= =

⎛ ⎞= =⎜ ⎟

⎝ ⎠∑ ∑

( ) ( )GE's contribution to risk premiumGE's contribution to variance ( , ) ( , )

GE GE f GE f

GE GE M GE M

w E r r E r rw Cov r r Cov r r

⎡ ⎤− −⎣ ⎦= =

31

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

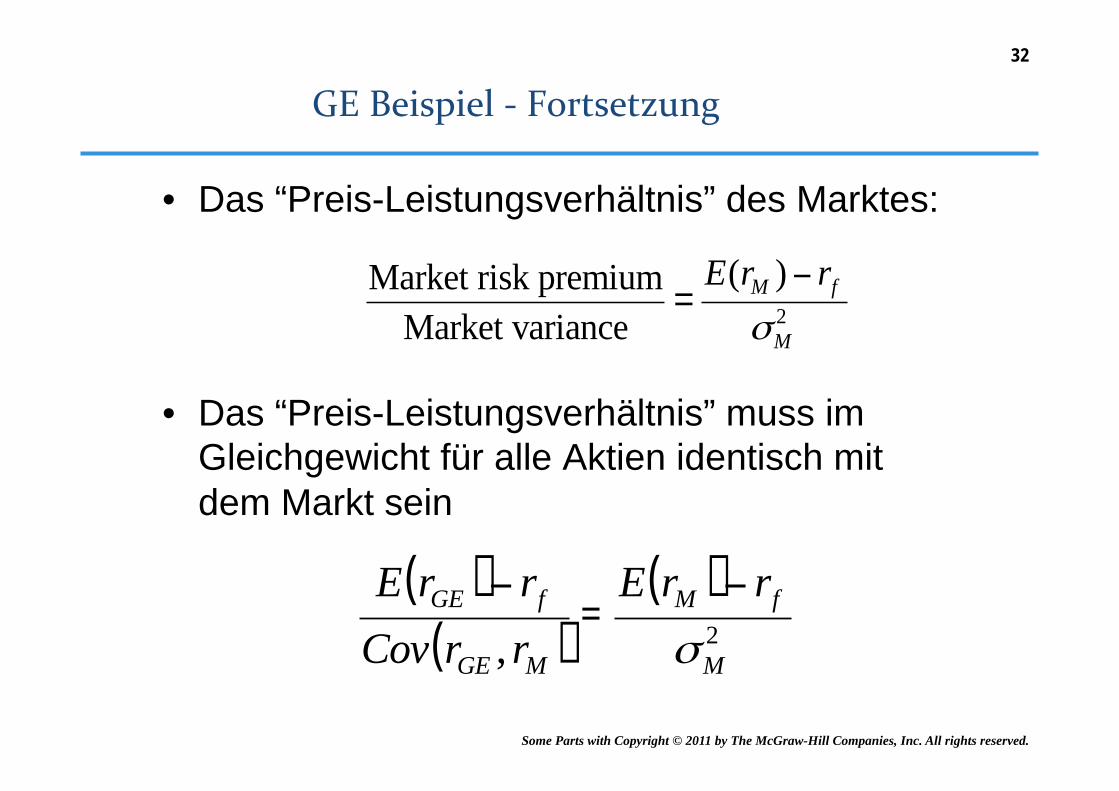

• Das “Preis-Leistungsverhältnis” des Marktes:

• Das “Preis-Leistungsverhältnis” muss im Gleichgewicht für alle Aktien identisch mit dem Markt sein

2

( )Market risk premiumMarket variance

M f

M

E r rσ

−=

( )( )

( )2, M

fM

MGE

fGE rrErrCovrrE

σ

−=

−

32

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

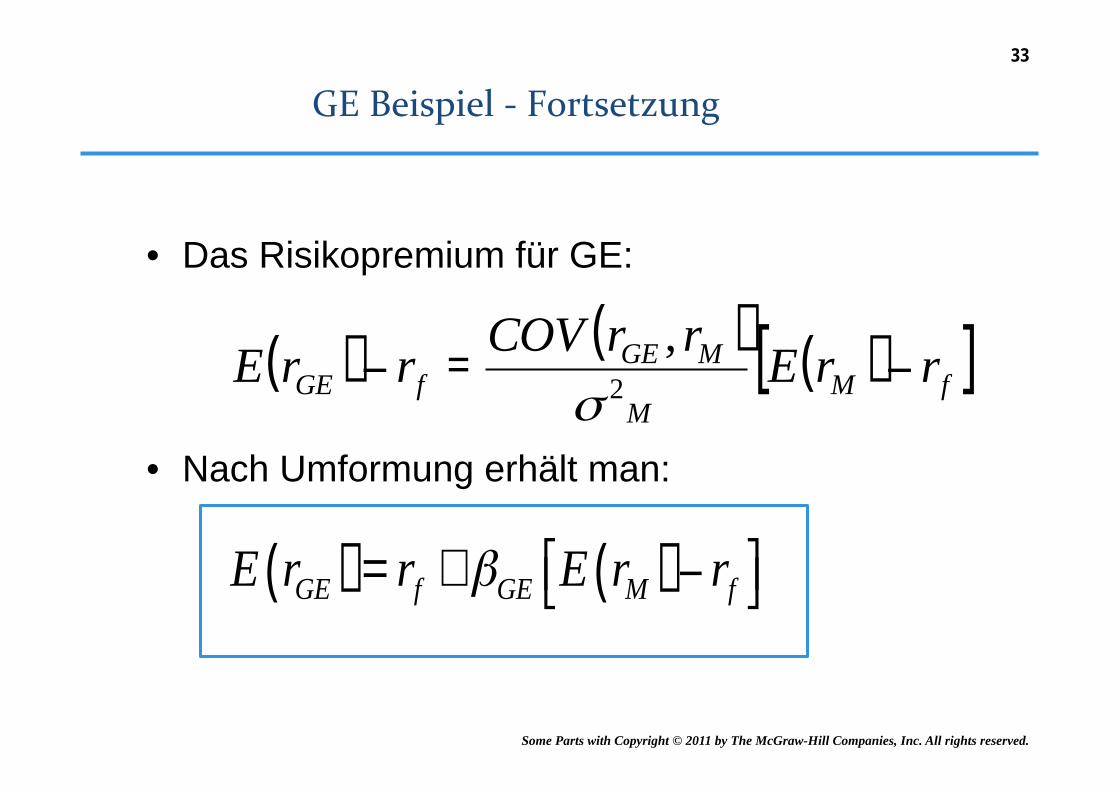

• Das Risikopremium für GE:

• Nach Umformung erhält man:

( ) ( ) ( )[ ]fMM

MGEfGE rrErrCOVrrE −=− 2

,σ

E rGE( ) = rf +βGE E rM( )− rf⎡⎣ ⎤⎦

33

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

34

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

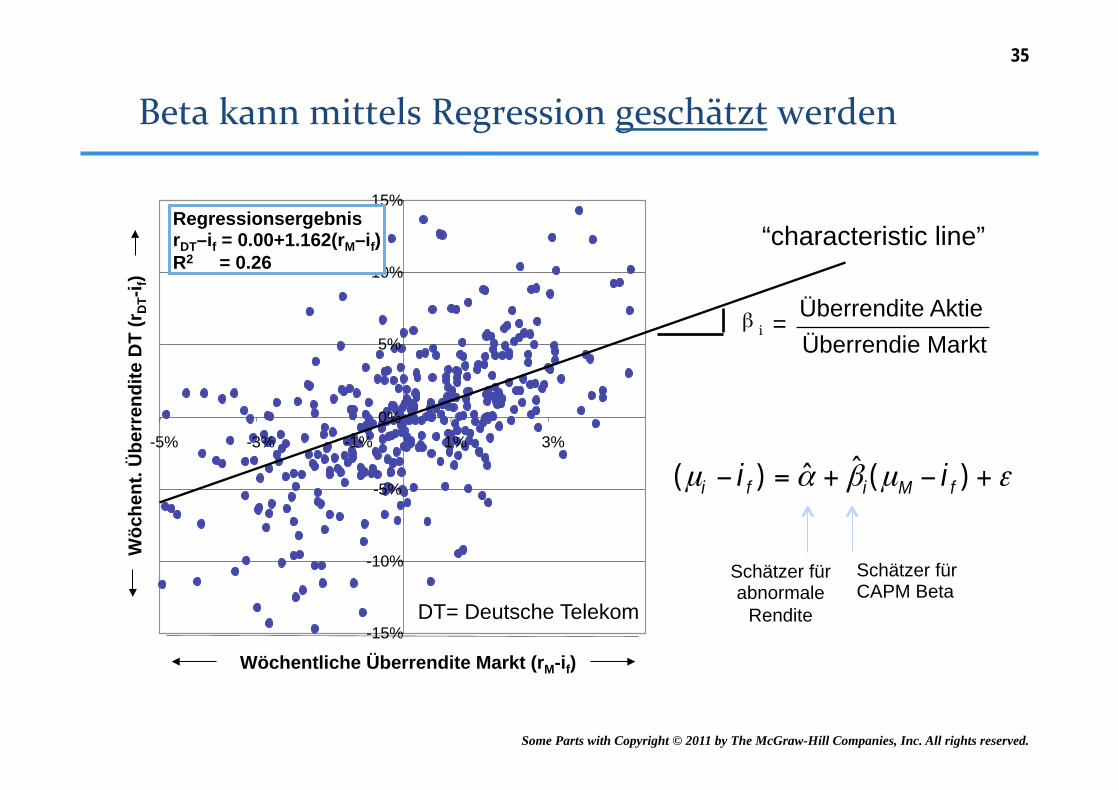

“characteristic line”

Überrendite Aktie Überrendie Markt

β i =

εμβαμ +−+=− )(ˆˆ)( fMifi ii

Schätzer für abnormale

Rendite

R

-15%

-10%

-5%

0%

5%

10%

15%

-5% -3% -1% 1% 3%

Regressionsergebnis rDT–if = 0.00+1.162(rM–if) R2 = 0.26

Wöc

hent

. Übe

rren

dite

DT

(rD

T-i f)

Wöchentliche Überrendite Markt (rM-if)

DT= Deutsche Telekom

Schätzer für CAPM Beta

35

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

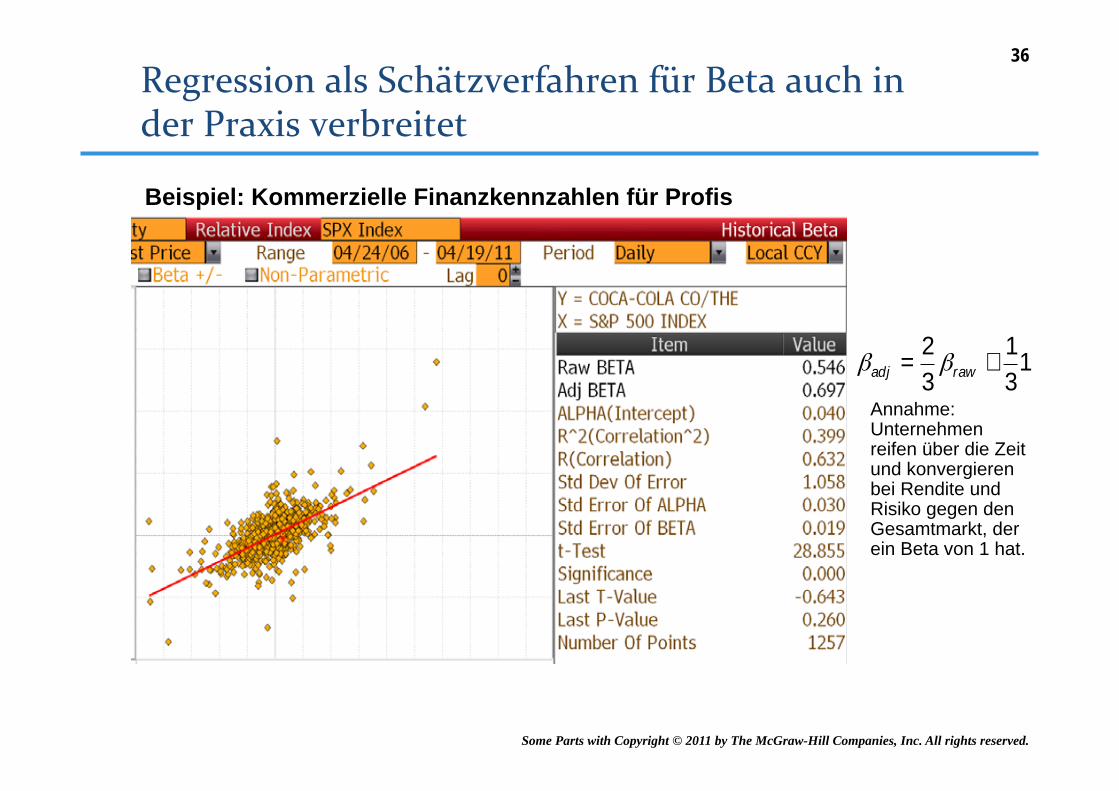

Annahme: Unternehmen reifen über die Zeit und konvergieren bei Rendite und Risiko gegen den Gesamtmarkt, der ein Beta von 1 hat.

Beispiel: Kommerzielle Finanzkennzahlen für Profis

131

32

+= rawadj ββ

36

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

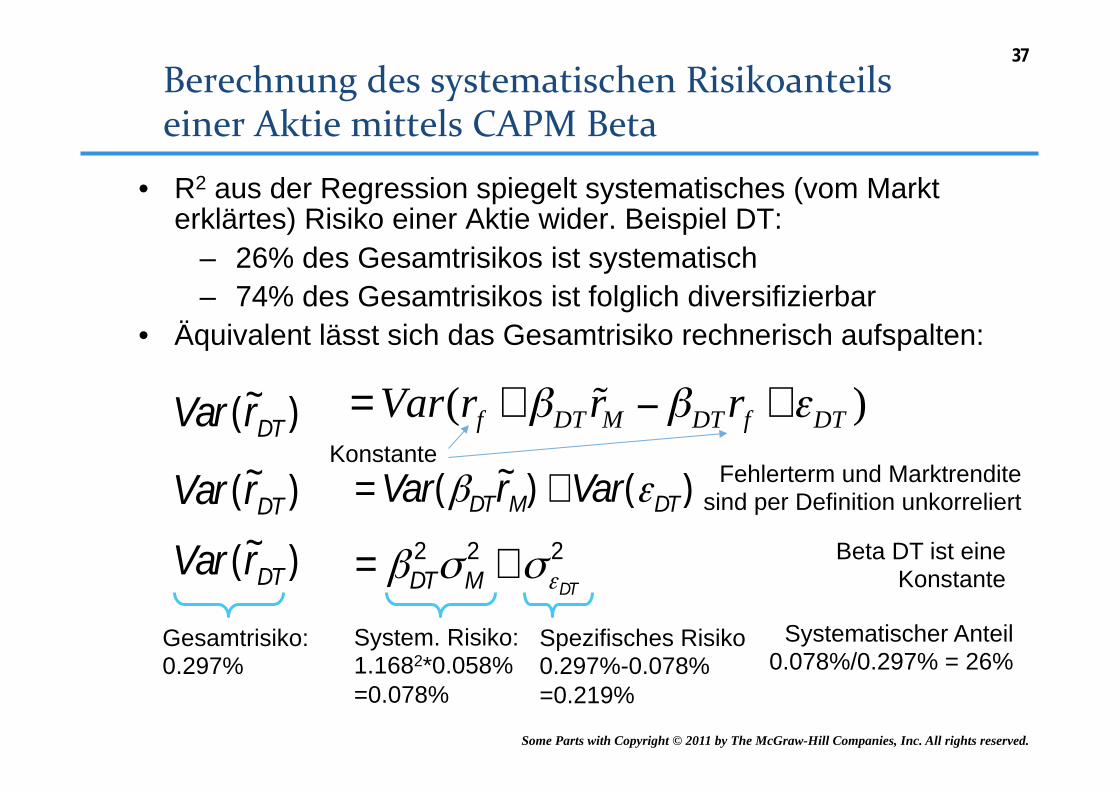

• R2 aus der Regression spiegelt systematisches (vom Markt erklärtes) Risiko einer Aktie wider. Beispiel DT:

– 26% des Gesamtrisikos ist systematisch – 74% des Gesamtrisikos ist folglich diversifizierbar

• Äquivalent lässt sich das Gesamtrisiko rechnerisch aufspalten:

= Var(rf +βDTrM −βDTrf +εDT )

)()~( DTMDT VarrVar εβ +=

222DTMDT εσσβ +=

Fehlerterm und Marktrendite sind per Definition unkorreliert

Beta DT ist eine Konstante

System. Risiko: 1.1682*0.058% =0.078%

Gesamtrisiko: 0.297%

Systematischer Anteil 0.078%/0.297% = 26%

Spezifisches Risiko 0.297%-0.078% =0.219%

)~( DTrVar

)~( DTrVarKonstante

)~( DTrVar

37

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

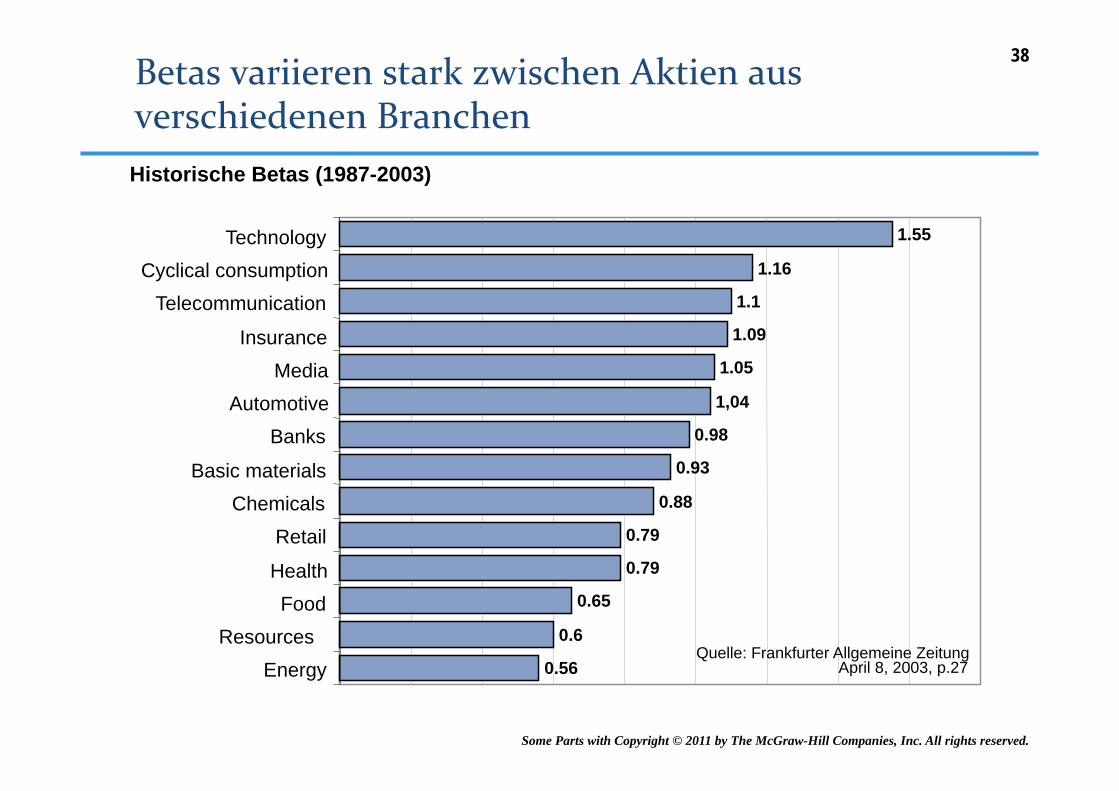

Historische Betas (1987-2003)

1= Dow Jones Euro Stoxx 600

1.55

1.16

1.1

1.09

1.05

1,04

0.98

0.93

0.88

0.79

0.79

0.65

0.6

0.56

Technology

Cyclical consumption

Telecommunication

Insurance

Media

Automotive

Banks

Basic materials

Chemicals

Retail

Health

Food

Resources

Energy Quelle: Frankfurter Allgemeine Zeitung

April 8, 2003, p.27

38

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

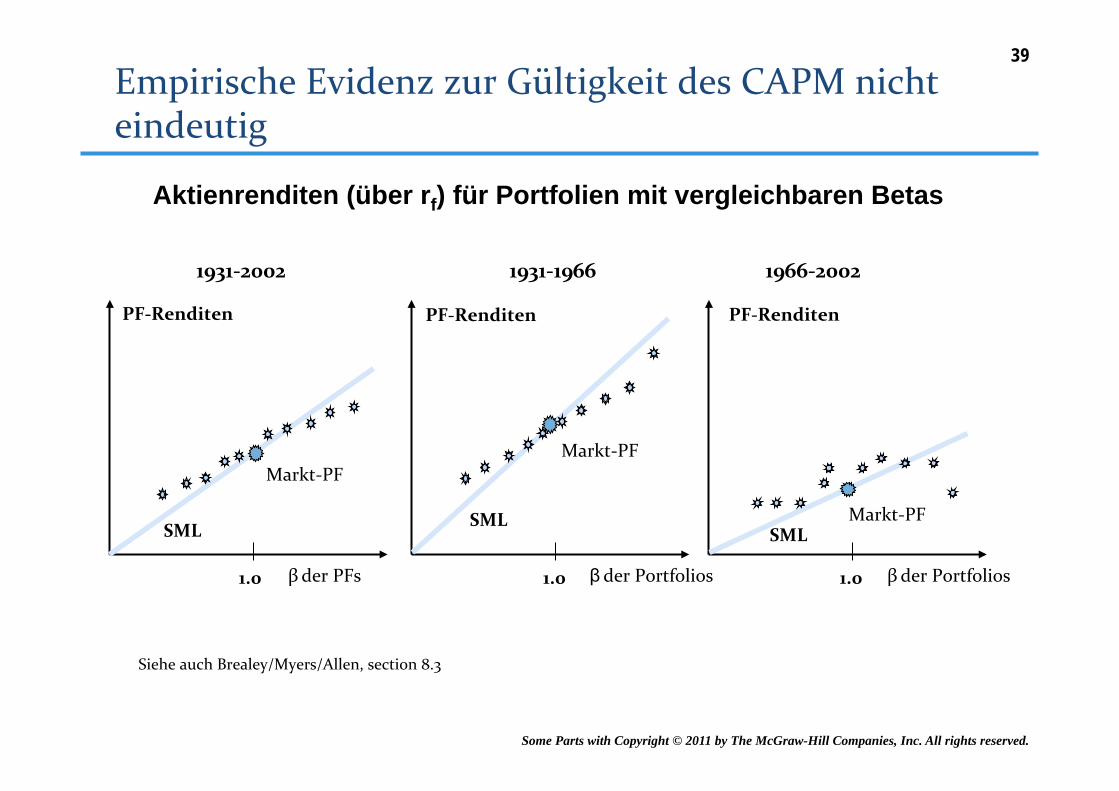

β

Aktienrenditen (über rf) für Portfolien mit vergleichbaren Betas

39

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

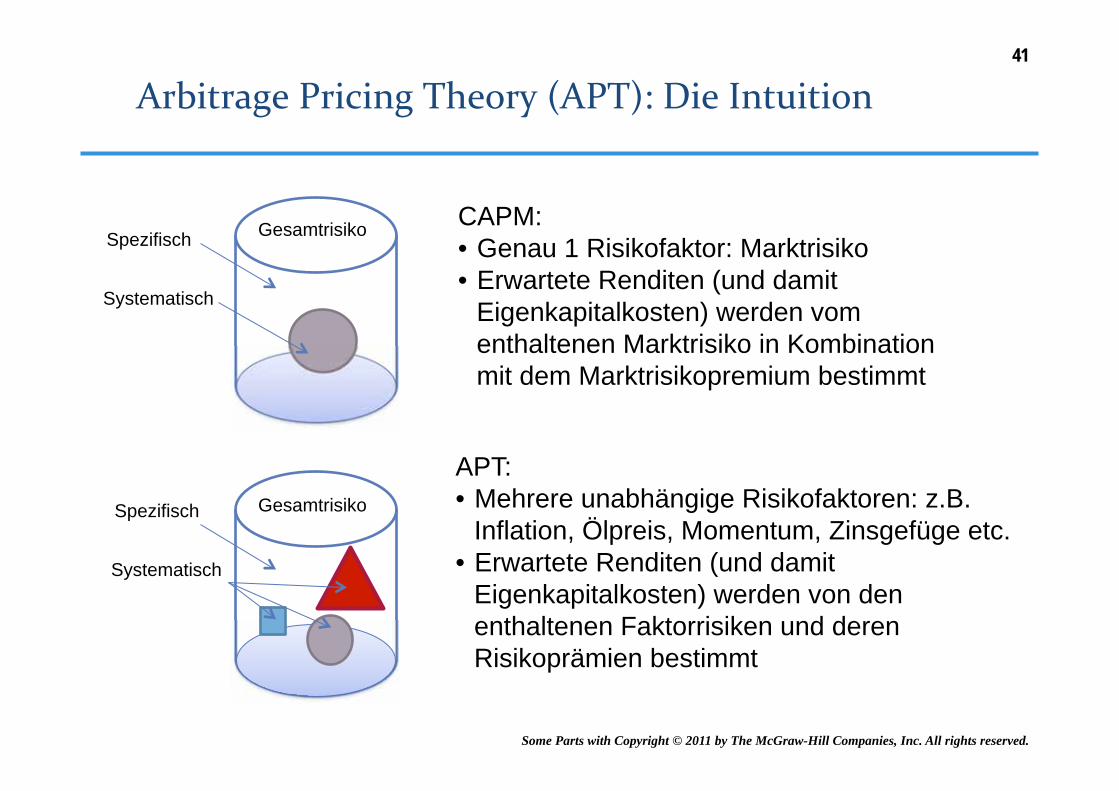

CAPM: • Genau 1 Risikofaktor: Marktrisiko • Erwartete Renditen (und damit

Eigenkapitalkosten) werden vom enthaltenen Marktrisiko in Kombination mit dem Marktrisikopremium bestimmt

APT: • Mehrere unabhängige Risikofaktoren: z.B.

Inflation, Ölpreis, Momentum, Zinsgefüge etc. • Erwartete Renditen (und damit

Eigenkapitalkosten) werden von den enthaltenen Faktorrisiken und deren Risikoprämien bestimmt

Gesamtrisiko Spezifisch

Systematisch

Spezifisch

Systematisch

Gesamtrisiko

41

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

• Weil Renditen durch Risikofaktoren bestimmt sind, kann eine Aktie durch ein Portfolio an Wertpapieren mit exakt dem selben Gehalt an Risikofaktoren imitiert werden

• Eine Arbitragemöglichkeit besteht, wenn Aktie und Portfolio trotz identischen Risikogehalts unterschiedliche Renditeerwartungen bieten

• Im arbitragefreien Gleichgewicht wird die erwartete Rendite und damit der Preis einer Aktie von den enthaltenen Risikofaktoren und deren Prämien bestimmt

42

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Die drei (nicht sehr restriktiven) Annahmen der APT 1. Intensiver Wettbewerb auf den Kapitalmärkten 2. Anleger streben Vermögensmehrung an 3. Der stochastische Prozess hinter Wertpapierrenditen

ist eine lineare Funktion von K Risikofaktoren (Multifaktorenmodell)

43

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

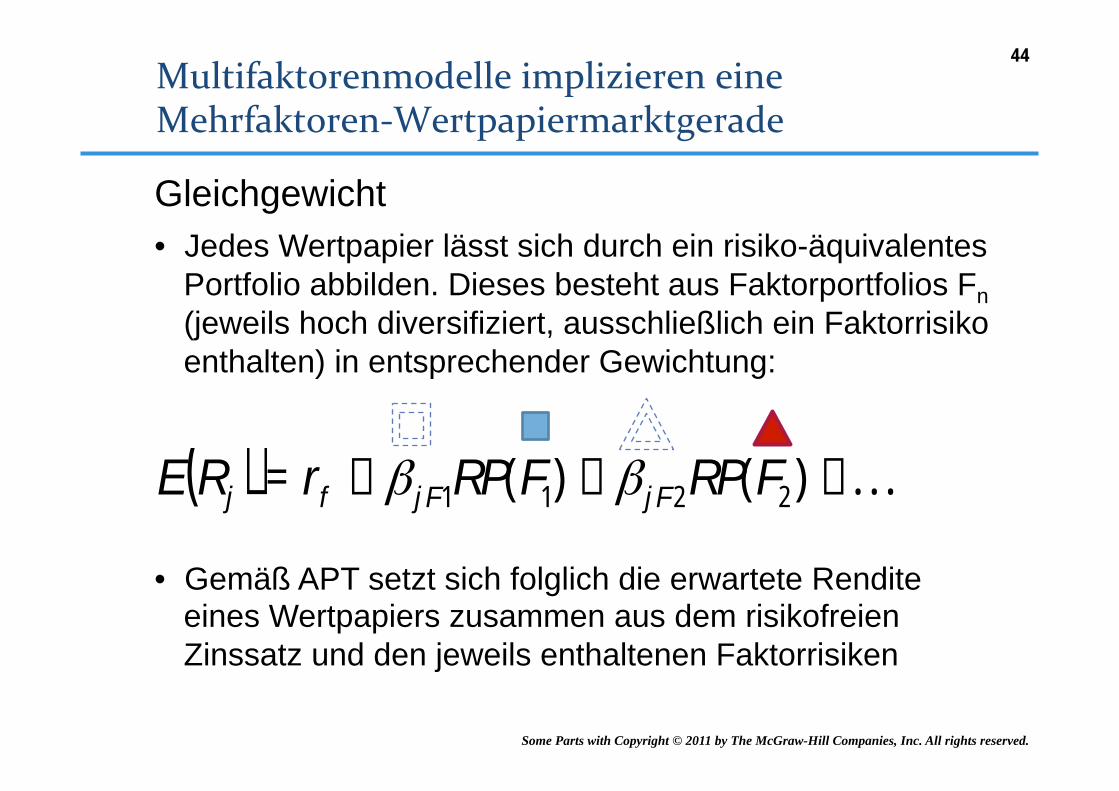

( ) ...)()( 2211 +++= FRPFRPrRE jFjFfj ββ

• Gemäß APT setzt sich folglich die erwartete Rendite eines Wertpapiers zusammen aus dem risikofreien Zinssatz und den jeweils enthaltenen Faktorrisiken

Gleichgewicht • Jedes Wertpapier lässt sich durch ein risiko-äquivalentes

Portfolio abbilden. Dieses besteht aus Faktorportfolios Fn (jeweils hoch diversifiziert, ausschließlich ein Faktorrisiko enthalten) in entsprechender Gewichtung:

44

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

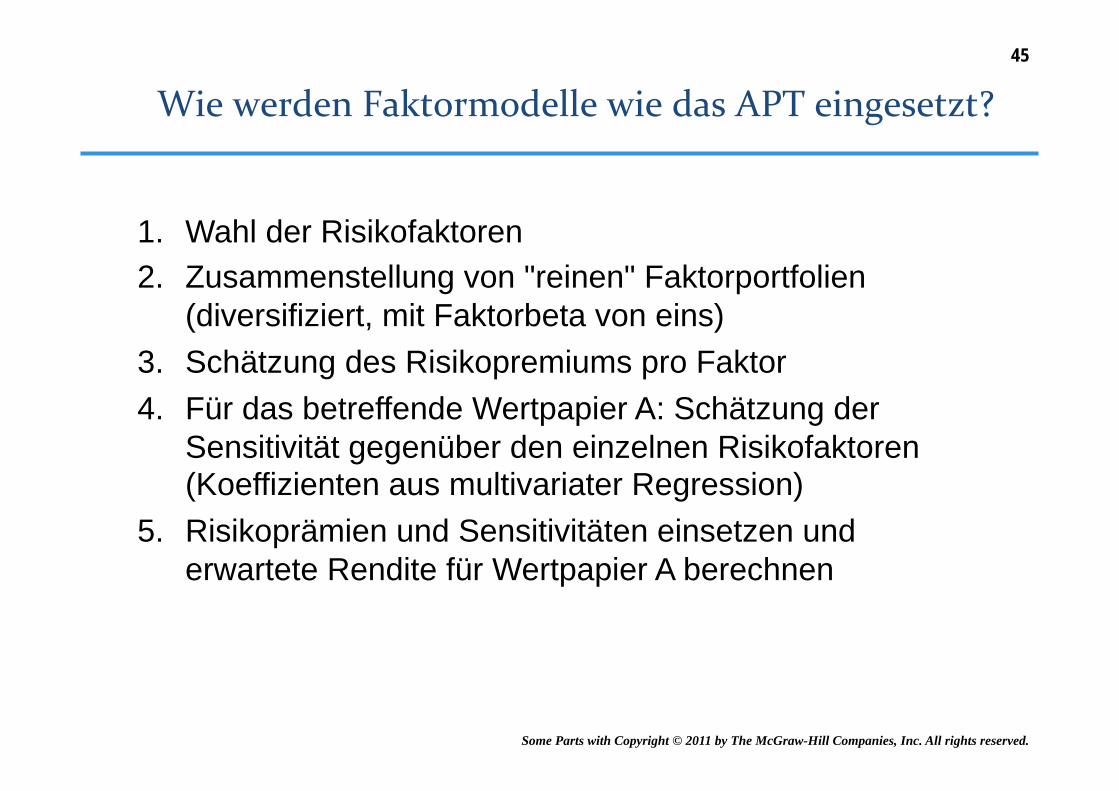

1. Wahl der Risikofaktoren 2. Zusammenstellung von "reinen" Faktorportfolien

(diversifiziert, mit Faktorbeta von eins) 3. Schätzung des Risikopremiums pro Faktor 4. Für das betreffende Wertpapier A: Schätzung der

Sensitivität gegenüber den einzelnen Risikofaktoren (Koeffizienten aus multivariater Regression)

5. Risikoprämien und Sensitivitäten einsetzen und erwartete Rendite für Wertpapier A berechnen

45

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

46

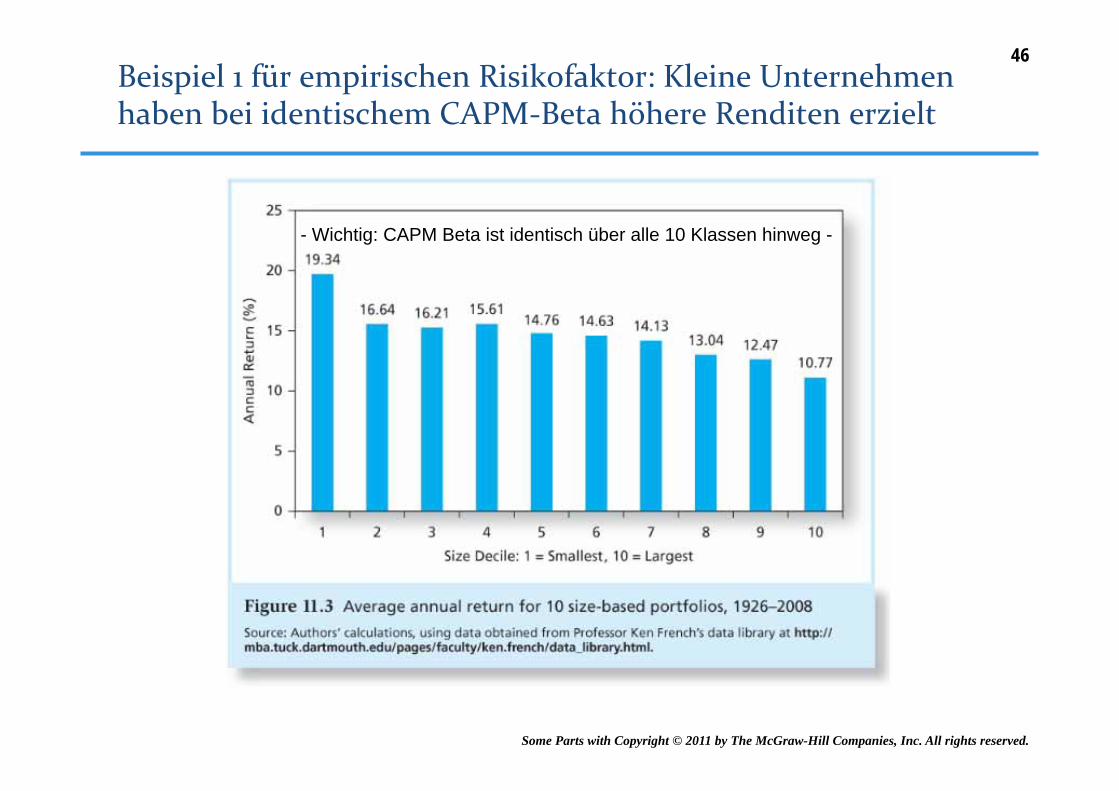

- Wichtig: CAPM Beta ist identisch über alle 10 Klassen hinweg -

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

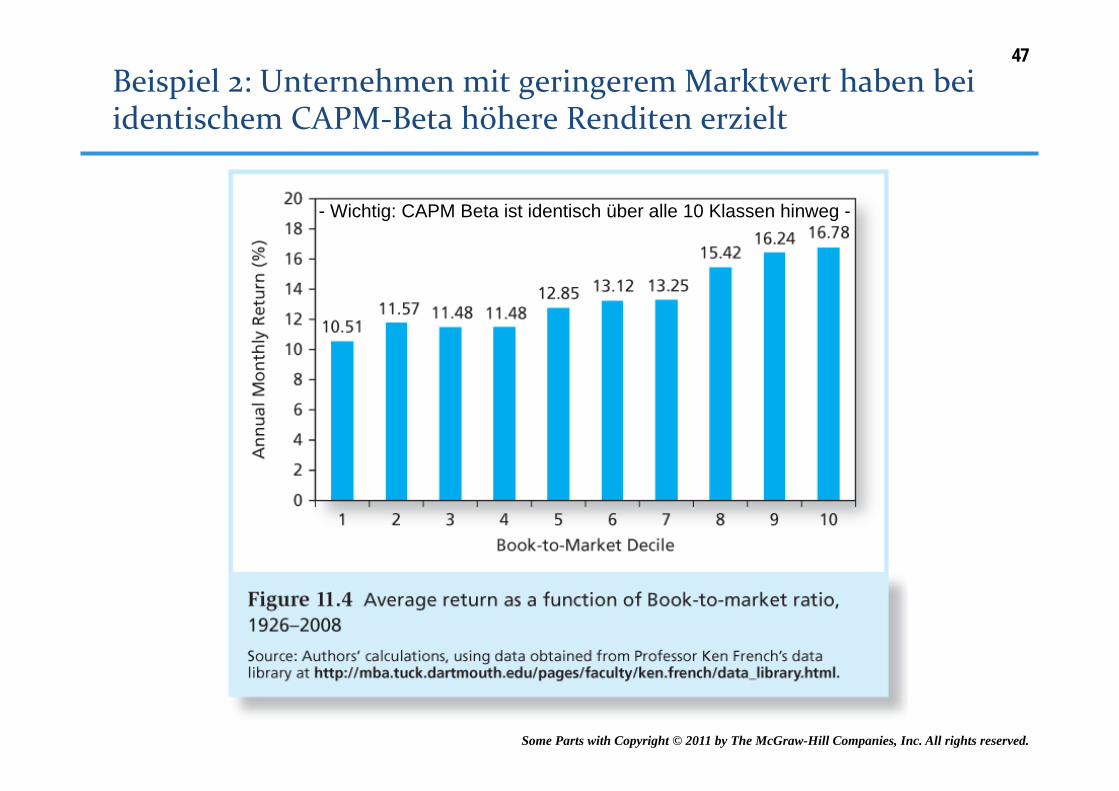

- Wichtig: CAPM Beta ist identisch über alle 10 Klassen hinweg -

47

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

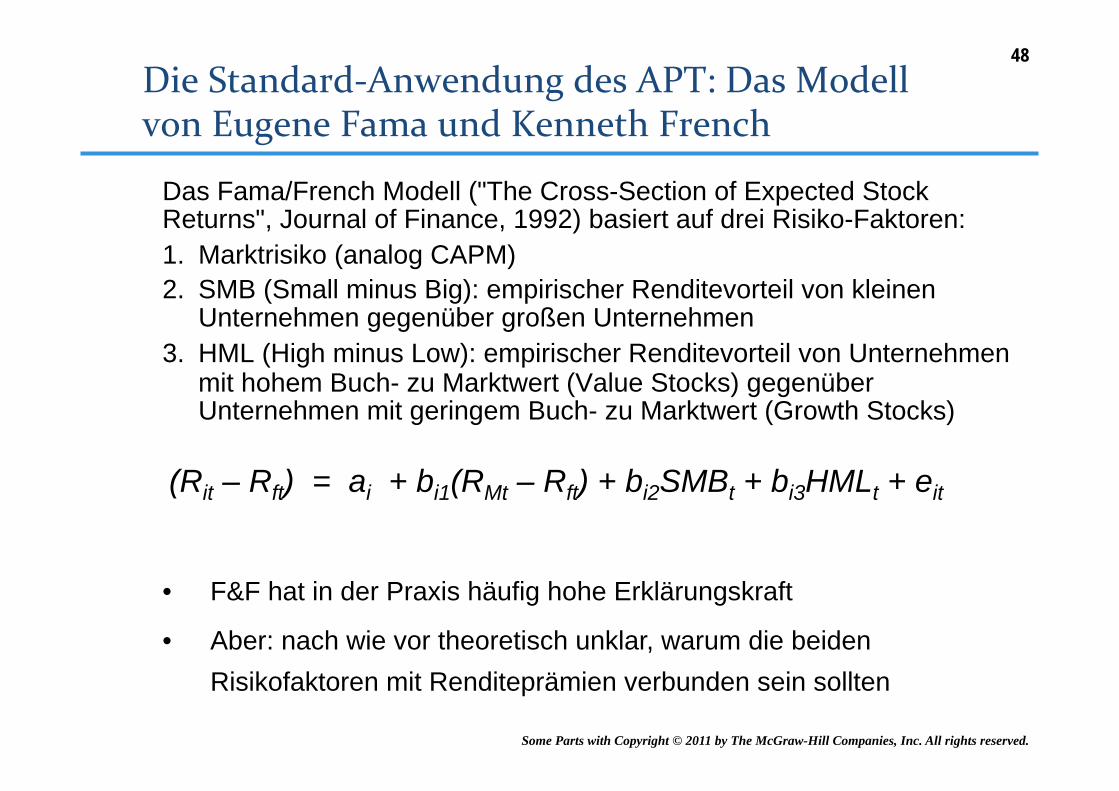

Das Fama/French Modell ("The Cross-Section of Expected Stock Returns", Journal of Finance, 1992) basiert auf drei Risiko-Faktoren: 1. Marktrisiko (analog CAPM) 2. SMB (Small minus Big): empirischer Renditevorteil von kleinen

Unternehmen gegenüber großen Unternehmen 3. HML (High minus Low): empirischer Renditevorteil von Unternehmen

mit hohem Buch- zu Marktwert (Value Stocks) gegenüber Unternehmen mit geringem Buch- zu Marktwert (Growth Stocks)

(Rit – Rft) = ai + bi1(RMt – Rft) + bi2SMBt + bi3HMLt + eit

• F&F hat in der Praxis häufig hohe Erklärungskraft

• Aber: nach wie vor theoretisch unklar, warum die beiden Risikofaktoren mit Renditeprämien verbunden sein sollten

48

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

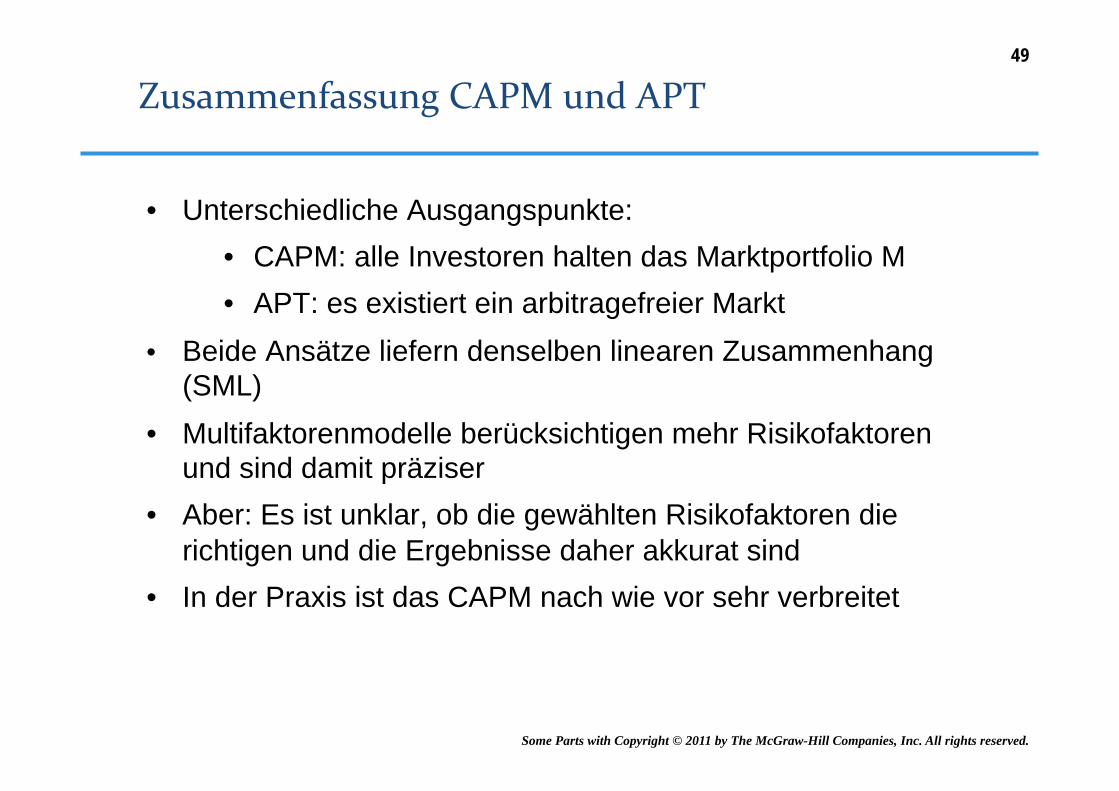

• Unterschiedliche Ausgangspunkte: • CAPM: alle Investoren halten das Marktportfolio M • APT: es existiert ein arbitragefreier Markt

• Beide Ansätze liefern denselben linearen Zusammenhang (SML)

• Multifaktorenmodelle berücksichtigen mehr Risikofaktoren und sind damit präziser

• Aber: Es ist unklar, ob die gewählten Risikofaktoren die richtigen und die Ergebnisse daher akkurat sind

• In der Praxis ist das CAPM nach wie vor sehr verbreitet

49

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

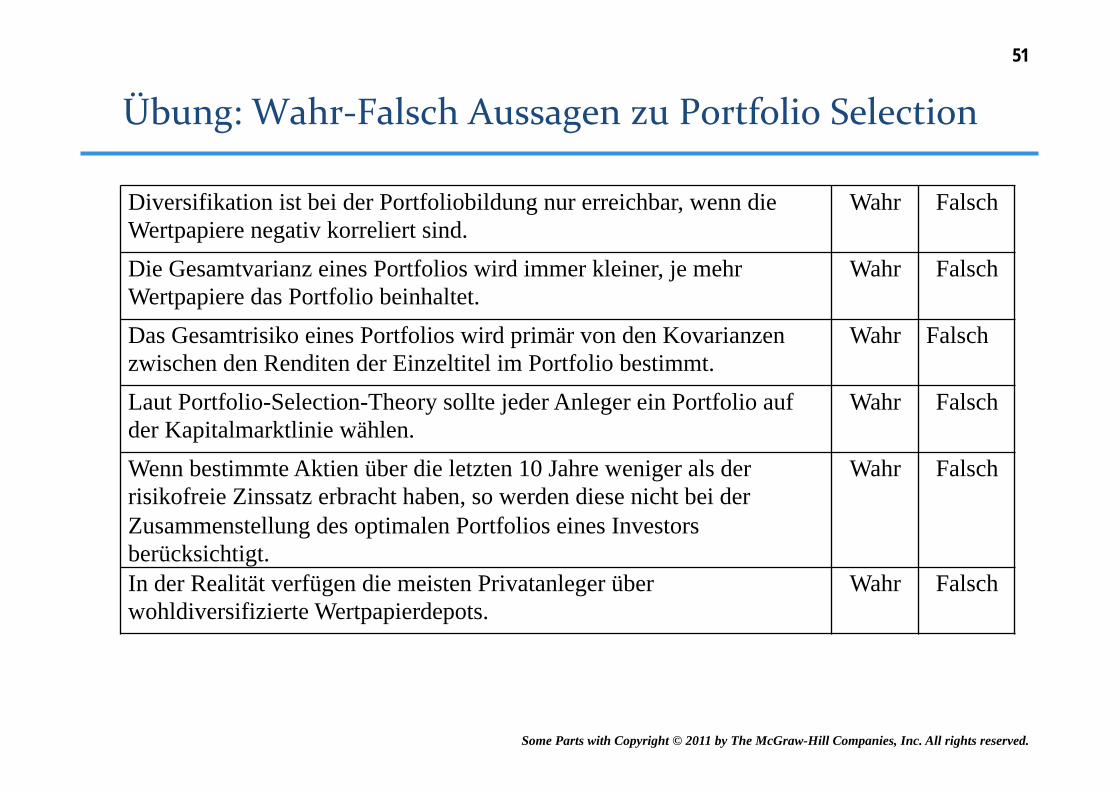

Diversifikation ist bei der Portfoliobildung nur erreichbar, wenn die Wertpapiere negativ korreliert sind.

Wahr Falsch

Die Gesamtvarianz eines Portfolios wird immer kleiner, je mehr Wertpapiere das Portfolio beinhaltet.

Wahr Falsch

Das Gesamtrisiko eines Portfolios wird primär von den Kovarianzen zwischen den Renditen der Einzeltitel im Portfolio bestimmt.

Wahr Falsch

Laut Portfolio-Selection-Theory sollte jeder Anleger ein Portfolio auf der Kapitalmarktlinie wählen.

Wahr Falsch

Wenn bestimmte Aktien über die letzten 10 Jahre weniger als der risikofreie Zinssatz erbracht haben, so werden diese nicht bei der Zusammenstellung des optimalen Portfolios eines Investors berücksichtigt.

Wahr Falsch

In der Realität verfügen die meisten Privatanleger über wohldiversifizierte Wertpapierdepots.

Wahr Falsch

51

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

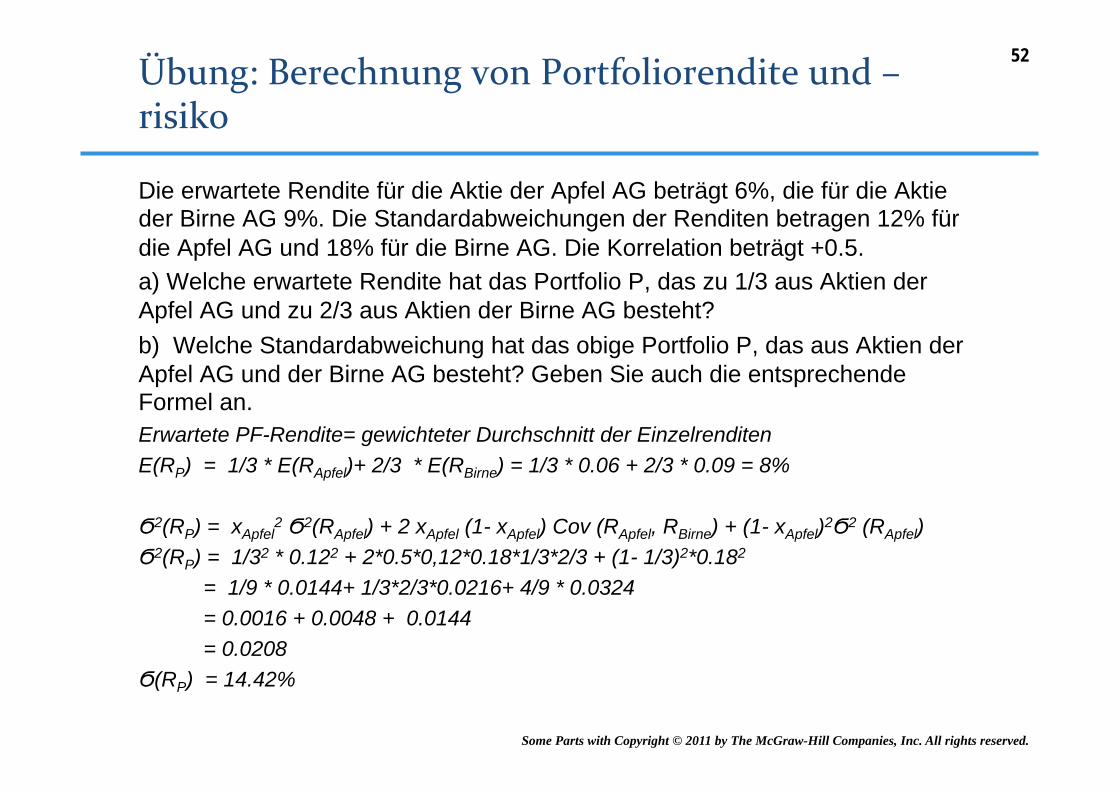

Die erwartete Rendite für die Aktie der Apfel AG beträgt 6%, die für die Aktie der Birne AG 9%. Die Standardabweichungen der Renditen betragen 12% für die Apfel AG und 18% für die Birne AG. Die Korrelation beträgt +0.5. a) Welche erwartete Rendite hat das Portfolio P, das zu 1/3 aus Aktien der Apfel AG und zu 2/3 aus Aktien der Birne AG besteht? b) Welche Standardabweichung hat das obige Portfolio P, das aus Aktien der Apfel AG und der Birne AG besteht? Geben Sie auch die entsprechende Formel an. Erwartete PF-Rendite= gewichteter Durchschnitt der Einzelrenditen E(RP) = 1/3 * E(RApfel)+ 2/3 * E(RBirne) = 1/3 * 0.06 + 2/3 * 0.09 = 8% Ϭ2(RP) = xApfel

2 Ϭ2(RApfel) + 2 xApfel (1- xApfel) Cov (RApfel, RBirne) + (1- xApfel)2Ϭ2 (RApfel) Ϭ2(RP) = 1/32 * 0.122 + 2*0.5*0,12*0.18*1/3*2/3 + (1- 1/3)2*0.182 = 1/9 * 0.0144+ 1/3*2/3*0.0216+ 4/9 * 0.0324 = 0.0016 + 0.0048 + 0.0144 = 0.0208 Ϭ(RP) = 14.42%

52

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

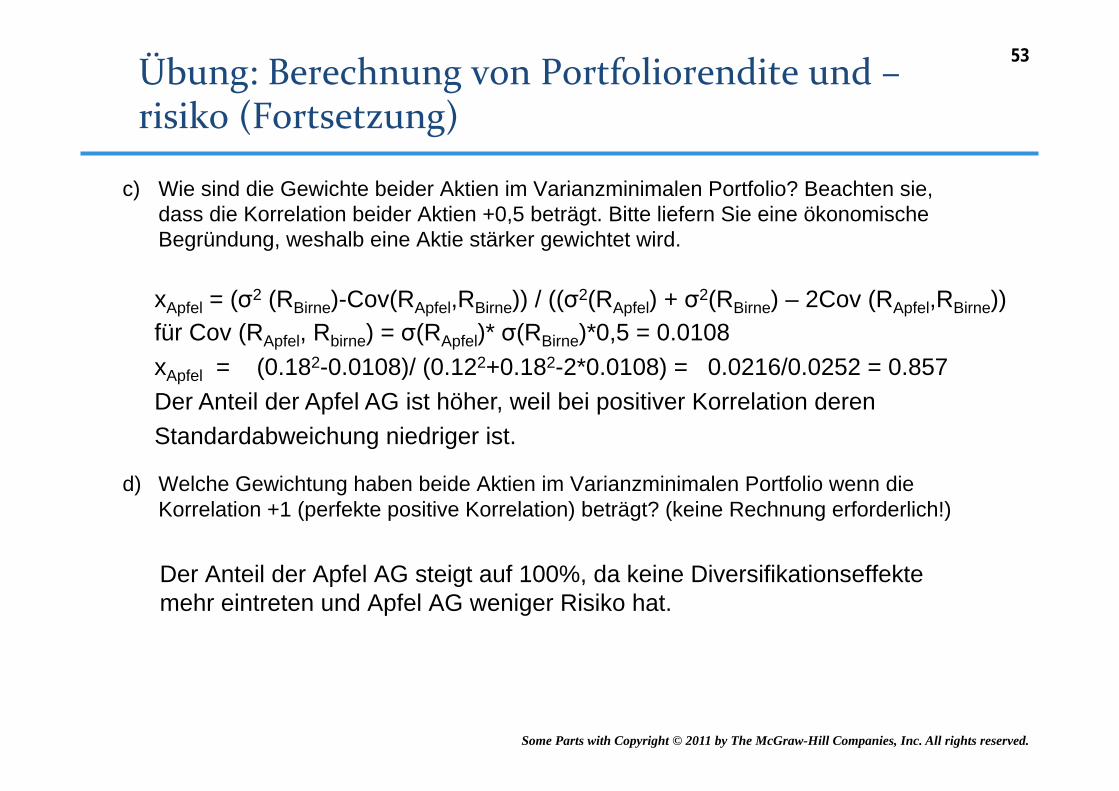

c) Wie sind die Gewichte beider Aktien im Varianzminimalen Portfolio? Beachten sie, dass die Korrelation beider Aktien +0,5 beträgt. Bitte liefern Sie eine ökonomische Begründung, weshalb eine Aktie stärker gewichtet wird.

d) Welche Gewichtung haben beide Aktien im Varianzminimalen Portfolio wenn die

Korrelation +1 (perfekte positive Korrelation) beträgt? (keine Rechnung erforderlich!)

Der Anteil der Apfel AG steigt auf 100%, da keine Diversifikationseffekte mehr eintreten und Apfel AG weniger Risiko hat.

xApfel = (σ2 (RBirne)-Cov(RApfel,RBirne)) / ((σ2(RApfel) + σ2(RBirne) – 2Cov (RApfel,RBirne)) für Cov (RApfel, Rbirne) = σ(RApfel)* σ(RBirne)*0,5 = 0.0108 xApfel = (0.182-0.0108)/ (0.122+0.182-2*0.0108) = 0.0216/0.0252 = 0.857 Der Anteil der Apfel AG ist höher, weil bei positiver Korrelation deren Standardabweichung niedriger ist.

53

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

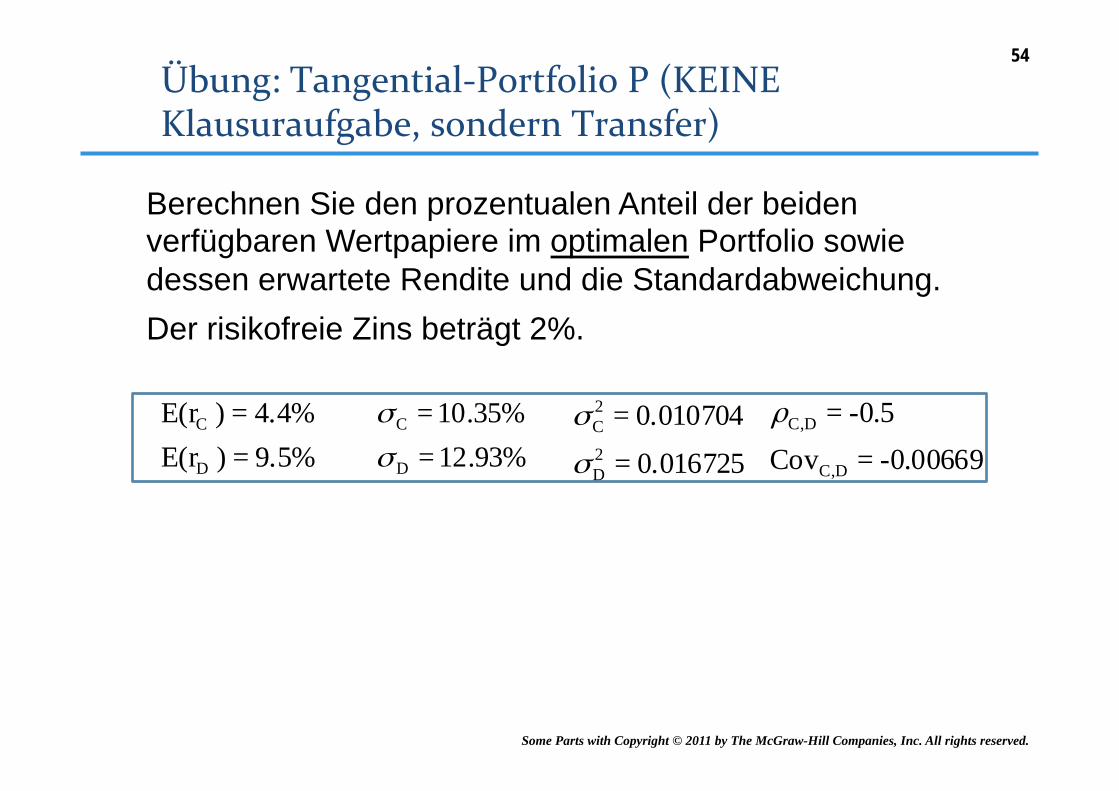

Berechnen Sie den prozentualen Anteil der beiden verfügbaren Wertpapiere im optimalen Portfolio sowie dessen erwartete Rendite und die Standardabweichung. Der risikofreie Zins beträgt 2%. 9.5%=) E(r

4.4%=) E(r

D

C

12.93%=10.35%=

D

C

σ

σ

0.016725=

0.010704=2D

2C

σ

σ

-0.00669=Cov-0.5=

DC,

DC,ρ

54

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

p

fppw

rrESMax

i σ

−=

)(

21

222 )],()1(2)²1([

)()1()()(1

DCcCDCCCp

DCCCp

CD

RRCovwwww

rEwrEwrEww

−+−+=

−+=

−=

σσσ

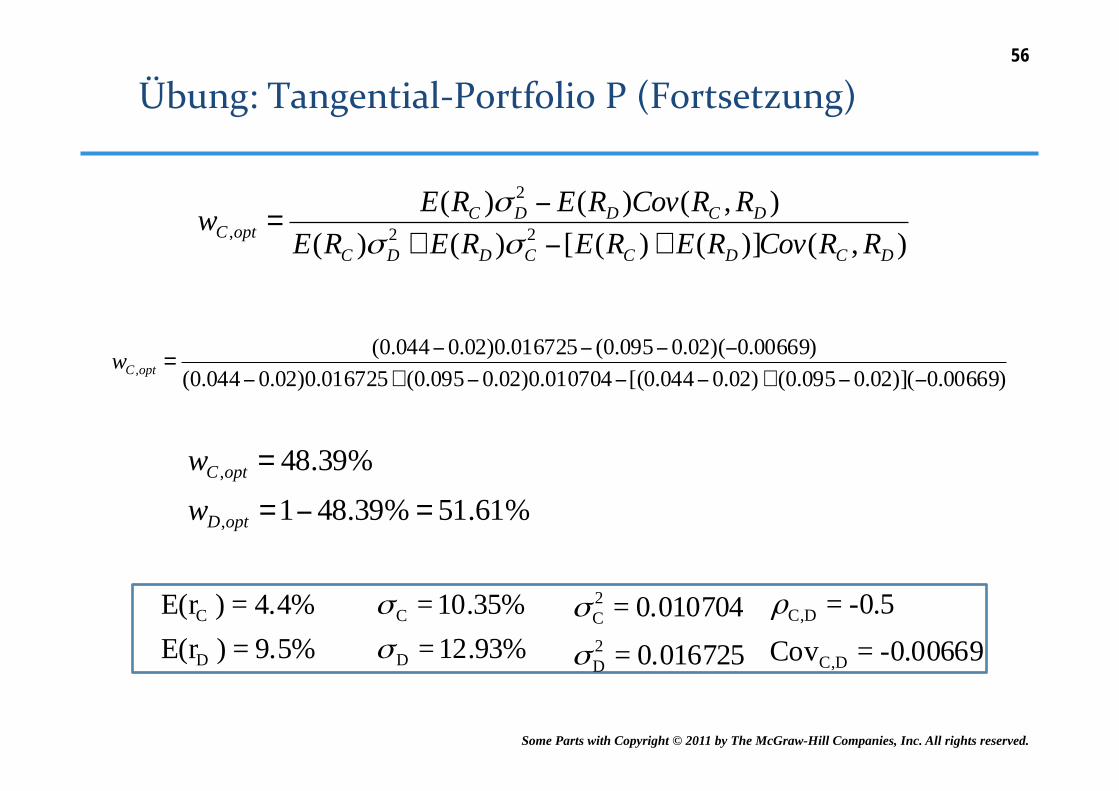

CoptD

DCDCCDDC

DCDDCoptC

wwRRCovRERERERE

RRCovREREw

−=

+−+

−=

1),()]()([)()(

),()()(

,

22

2

, σσσ

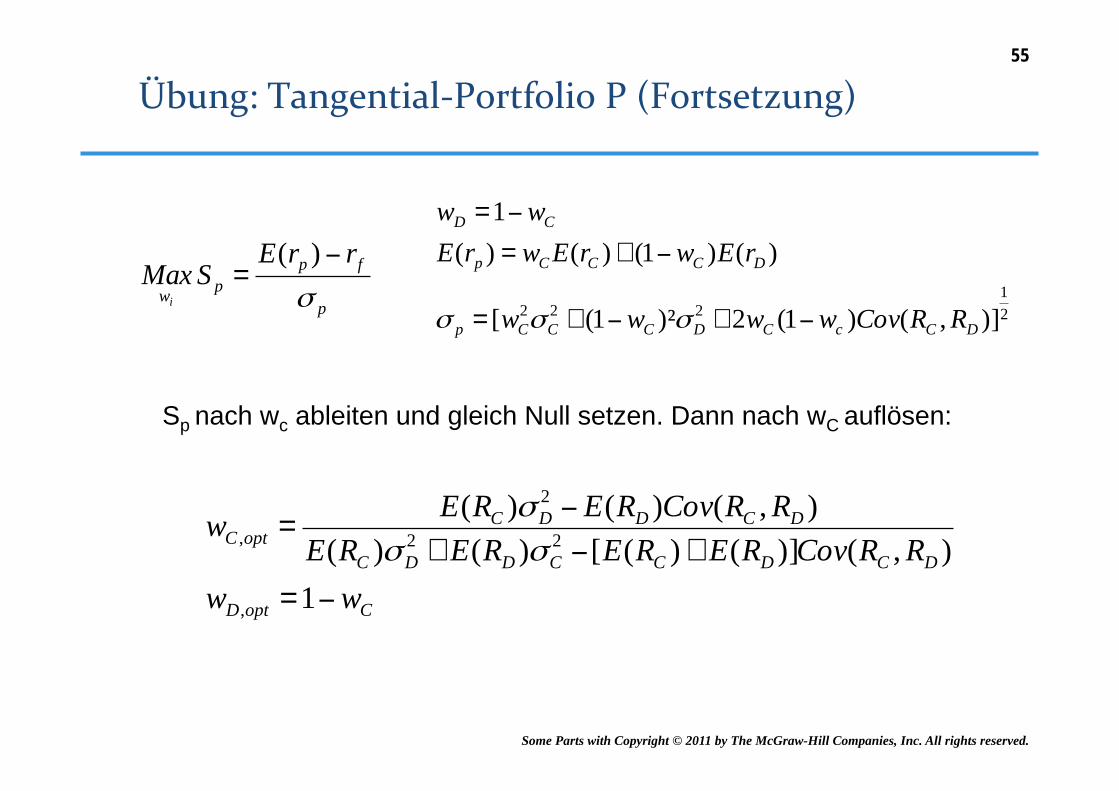

Sp nach wc ableiten und gleich Null setzen. Dann nach wC auflösen:

55

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

),()]()([)()(),()()(

22

2

,DCDCCDDC

DCDDCoptC RRCovRERERERE

RRCovREREw+−+

−=

σσσ

)00669.0)](02.0095.0()02.0044.0[(010704.0)02.0095.0(016725.0)02.0044.0()00669.0)(02.0095.0(016725.0)02.0044.0(

, −−+−−−+−

−−−−=optCw

%61.51%39.481%39.48

,

,

=−=

=

optD

optC

ww

9.5%=) E(r4.4%=) E(r

D

C

12.93%=10.35%=

D

C

σ

σ

0.016725=

0.010704=2D

2C

σ

σ

-0.00669=Cov-0.5=

DC,

DC,ρ

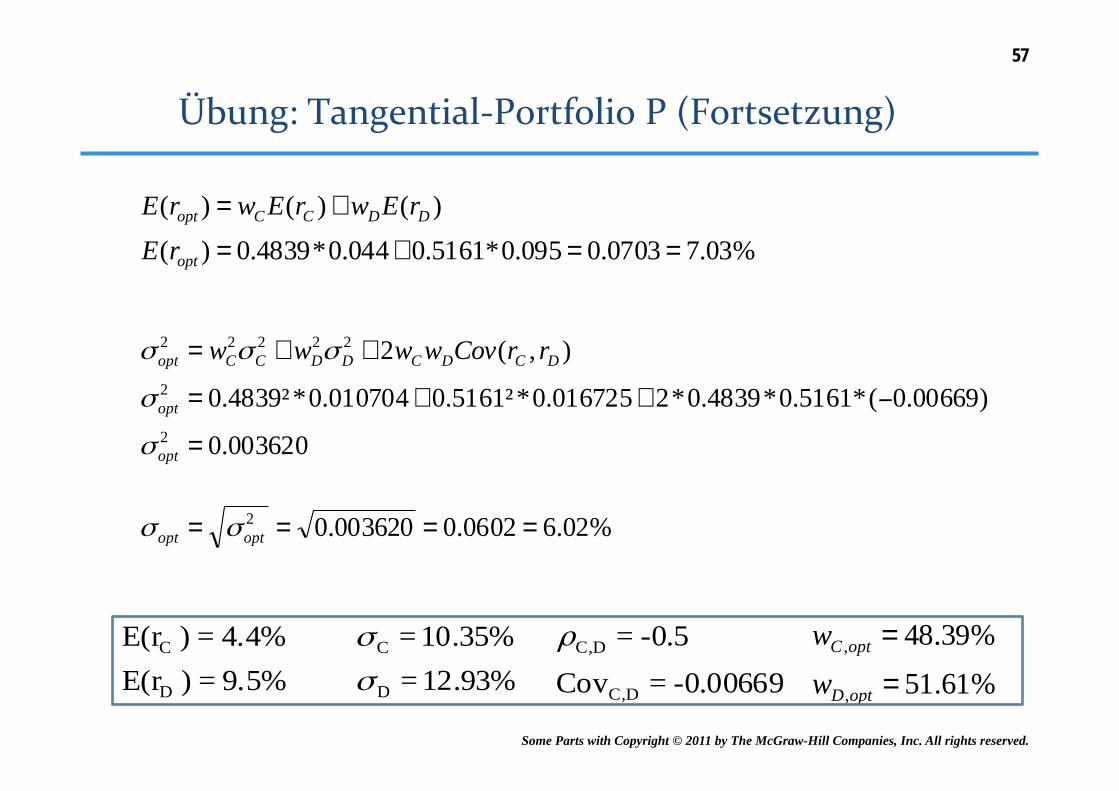

56

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

%03.70703.0095.0*5161.0044.0*4839.0)()()()(

==+=

+=

opt

DDCCopt

rErEwrEwrE

%61.51%39.48

,

,

=

=

optD

optC

ww

003620.0

)00669.0(*5161.0*4839.0*2016725.0*²5161.0010704.0*²4839.0

),(2

2

2

22222

=

−++=

++=

opt

opt

DCDCDDCCopt rrCovwwww

σ

σ

σσσ

%02.60602.0003620.02 ==== optopt σσ

9.5%=) E(r4.4%=) E(r

D

C

12.93%=10.35%=

D

C

σ

σ

-0.00669=Cov-0.5=

DC,

DC,ρ

57

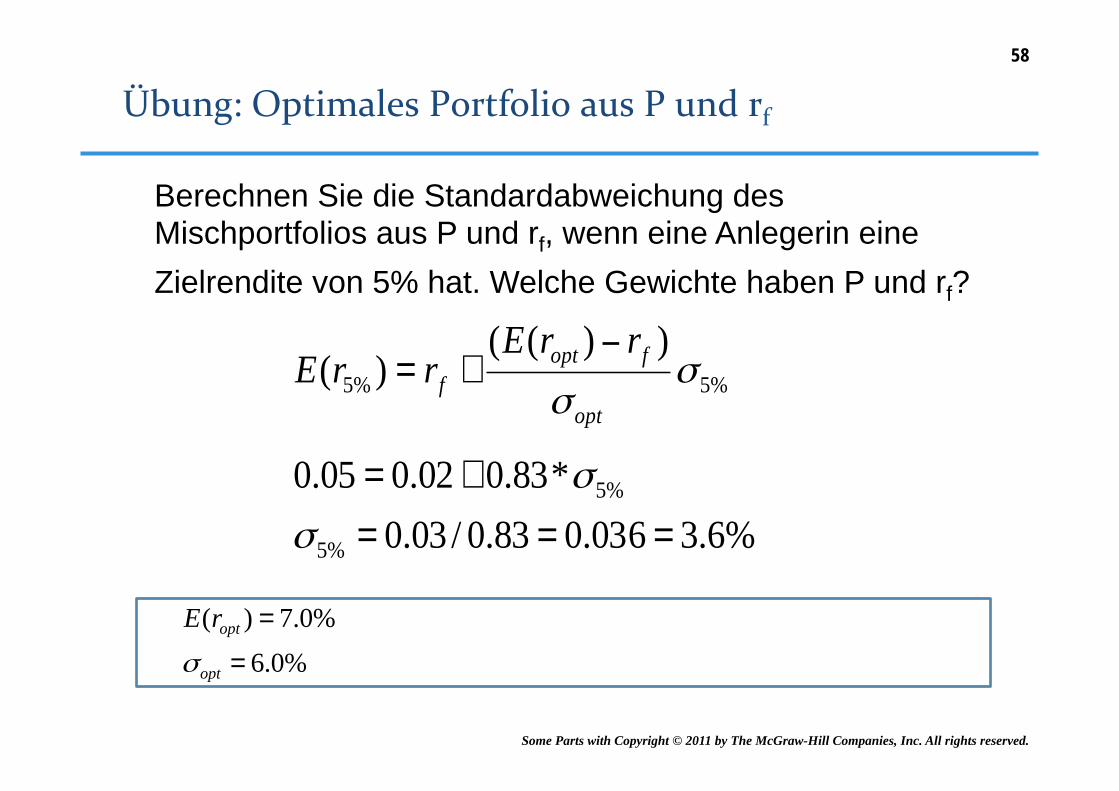

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Berechnen Sie die Standardabweichung des Mischportfolios aus P und rf, wenn eine Anlegerin eine Zielrendite von 5% hat. Welche Gewichte haben P und rf?

%0.6%0.7)(

=

=

opt

optrEσ

%5%5

))(()( σ

σ opt

foptf

rrErrE

−+=

%6.3036.083.0/03.0*83.002.005.0

%5

%5

===

+=

σ

σ

58

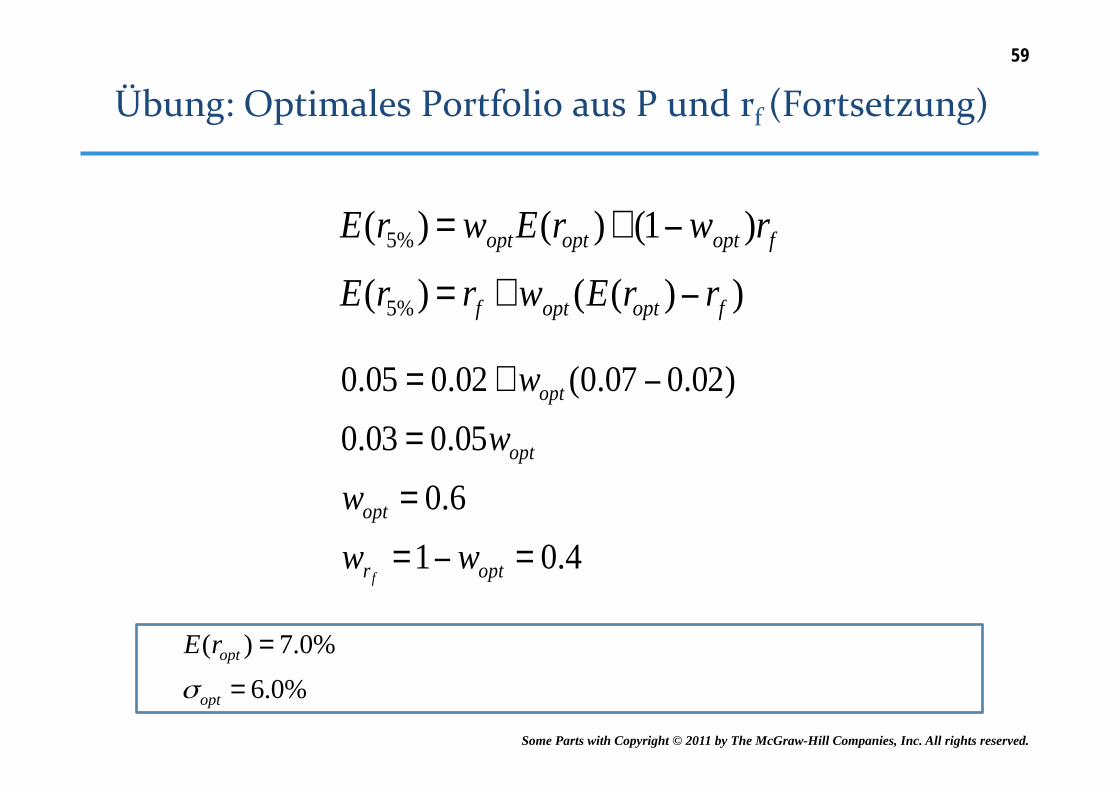

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

E(r5%) = woptE(ropt )+ (1−wopt )rf

E(r5%) = rf + wopt (E(ropt )− rf )

4.01

6.0

05.003.0

)02.007.0(02.005.0

=−=

=

=

−+=

optr

opt

opt

opt

www

ww

f

%0.6%0.7)(

=

=

opt

optrEσ

59

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

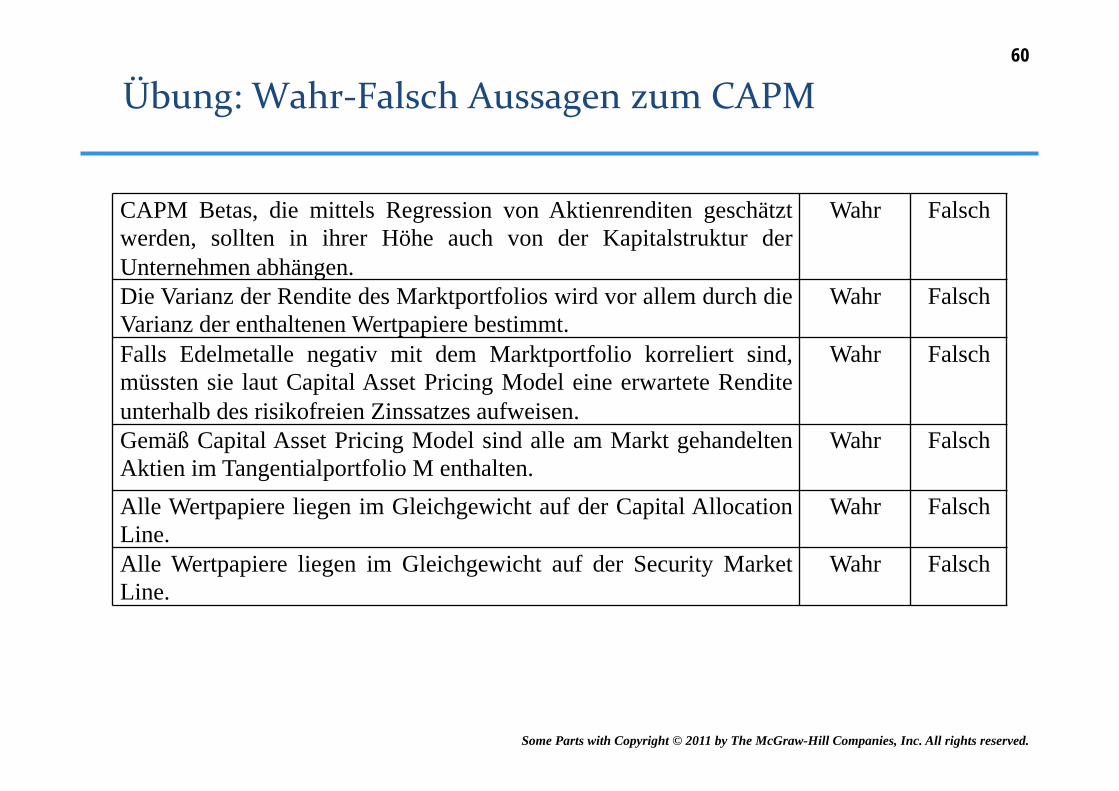

CAPM Betas, die mittels Regression von Aktienrenditen geschätzt werden, sollten in ihrer Höhe auch von der Kapitalstruktur der Unternehmen abhängen.

Wahr Falsch

Die Varianz der Rendite des Marktportfolios wird vor allem durch die Varianz der enthaltenen Wertpapiere bestimmt.

Wahr Falsch

Falls Edelmetalle negativ mit dem Marktportfolio korreliert sind, müssten sie laut Capital Asset Pricing Model eine erwartete Rendite unterhalb des risikofreien Zinssatzes aufweisen.

Wahr Falsch

Gemäß Capital Asset Pricing Model sind alle am Markt gehandelten Aktien im Tangentialportfolio M enthalten.

Wahr Falsch

Alle Wertpapiere liegen im Gleichgewicht auf der Capital Allocation Line.

Wahr Falsch

Alle Wertpapiere liegen im Gleichgewicht auf der Security Market Line.

Wahr Falsch

60

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

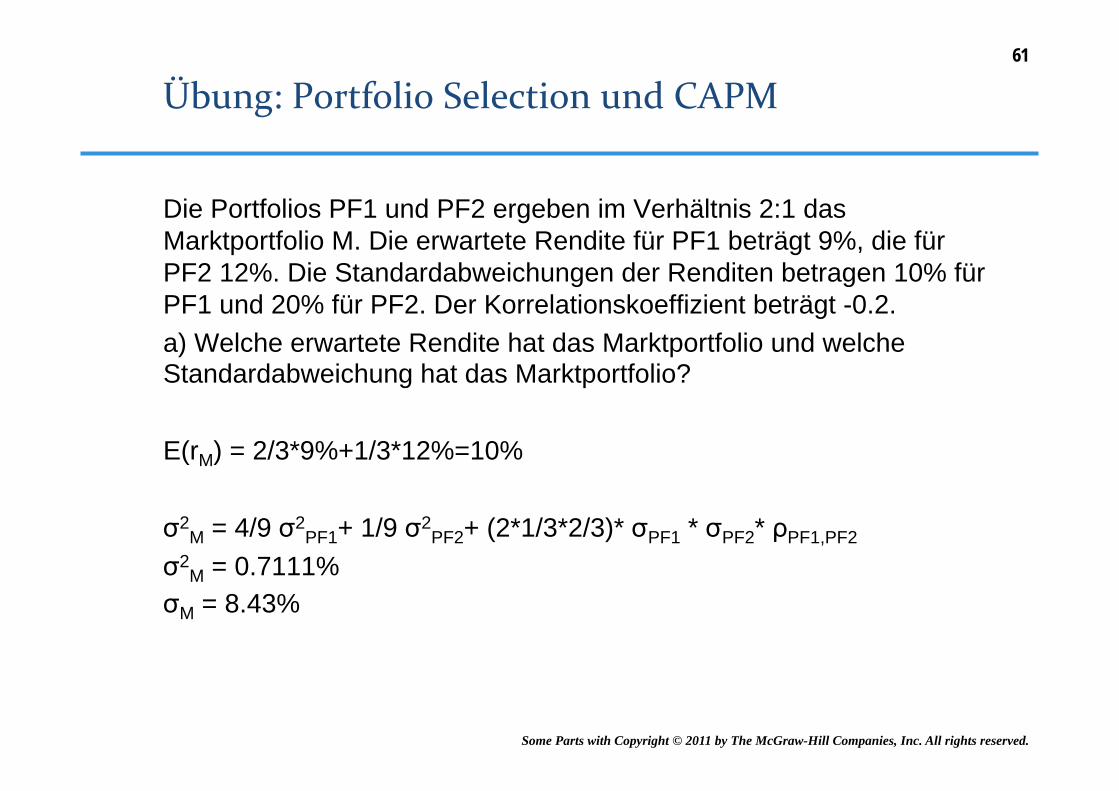

Die Portfolios PF1 und PF2 ergeben im Verhältnis 2:1 das Marktportfolio M. Die erwartete Rendite für PF1 beträgt 9%, die für PF2 12%. Die Standardabweichungen der Renditen betragen 10% für PF1 und 20% für PF2. Der Korrelationskoeffizient beträgt -0.2. a) Welche erwartete Rendite hat das Marktportfolio und welche Standardabweichung hat das Marktportfolio? E(rM) = 2/3*9%+1/3*12%=10% σ2

M = 4/9 σ2PF1+ 1/9 σ2

PF2+ (2*1/3*2/3)* σPF1 * σPF2* ρPF1,PF2

σ2M = 0.7111%

σM = 8.43%

61

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

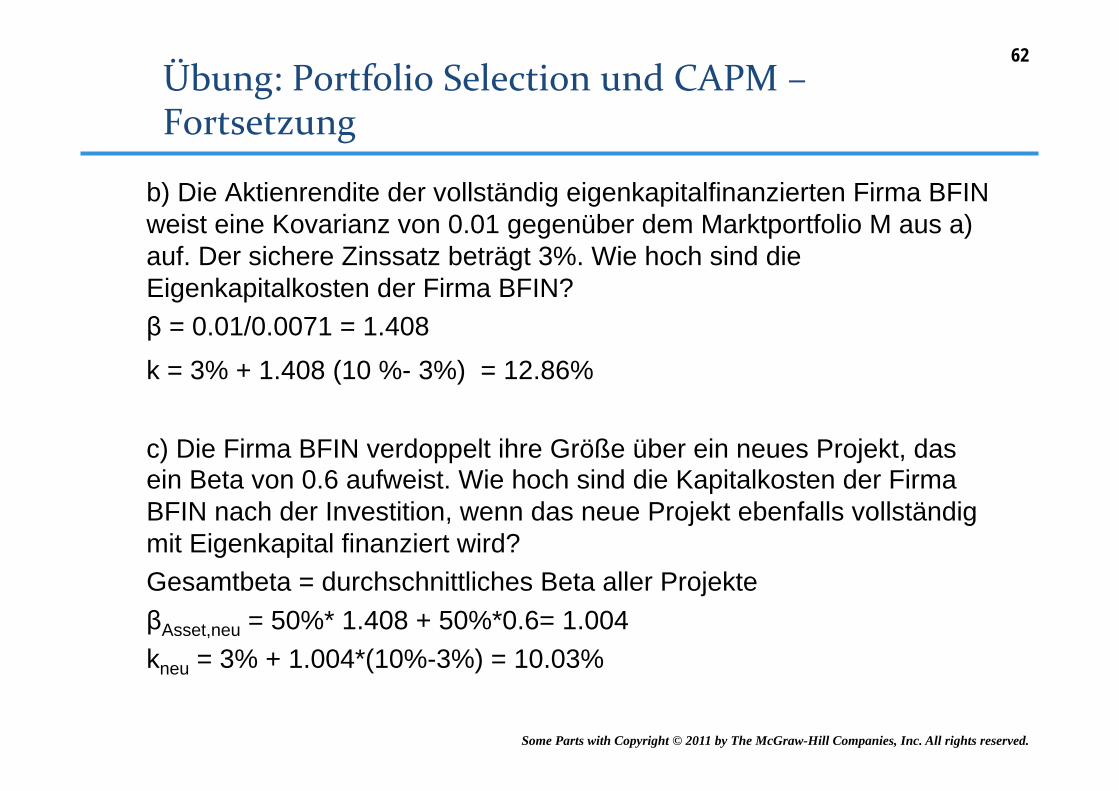

b) Die Aktienrendite der vollständig eigenkapitalfinanzierten Firma BFIN weist eine Kovarianz von 0.01 gegenüber dem Marktportfolio M aus a) auf. Der sichere Zinssatz beträgt 3%. Wie hoch sind die Eigenkapitalkosten der Firma BFIN? β = 0.01/0.0071 = 1.408 k = 3% + 1.408 (10 %- 3%) = 12.86% c) Die Firma BFIN verdoppelt ihre Größe über ein neues Projekt, das ein Beta von 0.6 aufweist. Wie hoch sind die Kapitalkosten der Firma BFIN nach der Investition, wenn das neue Projekt ebenfalls vollständig mit Eigenkapital finanziert wird? Gesamtbeta = durchschnittliches Beta aller Projekte βAsset,neu = 50%* 1.408 + 50%*0.6= 1.004 kneu = 3% + 1.004*(10%-3%) = 10.03%

62

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

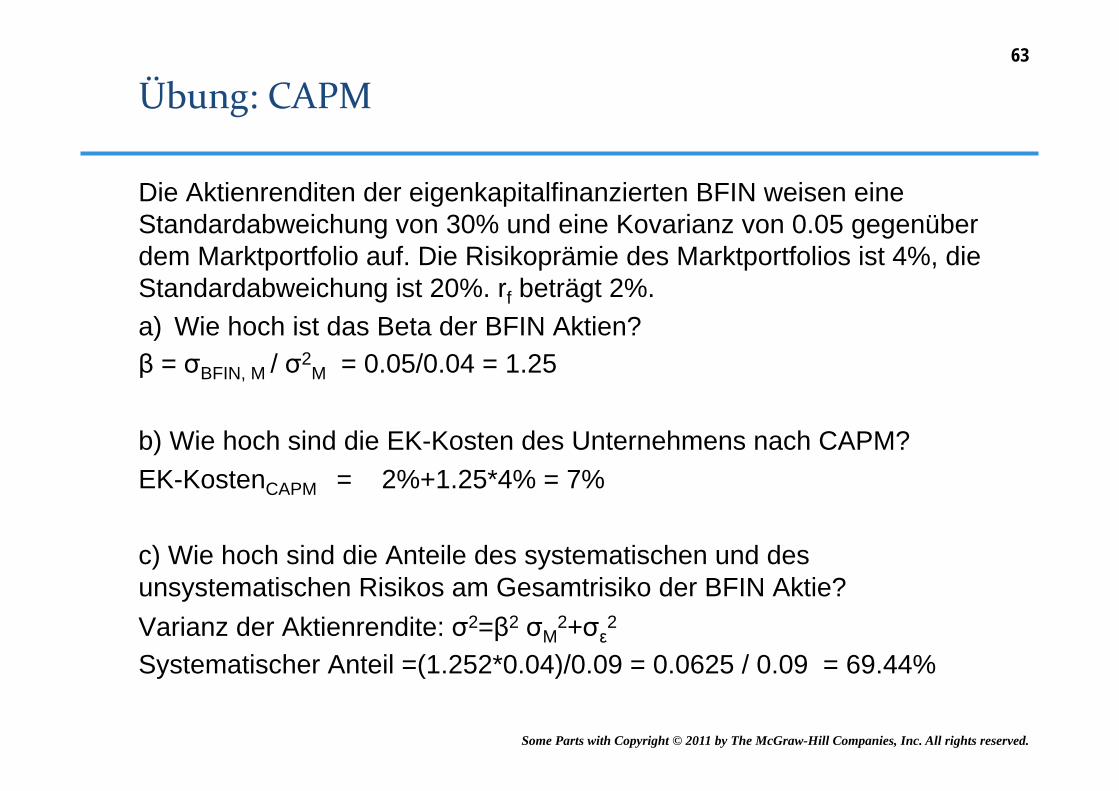

Die Aktienrenditen der eigenkapitalfinanzierten BFIN weisen eine Standardabweichung von 30% und eine Kovarianz von 0.05 gegenüber dem Marktportfolio auf. Die Risikoprämie des Marktportfolios ist 4%, die Standardabweichung ist 20%. rf beträgt 2%. a) Wie hoch ist das Beta der BFIN Aktien? β = σBFIN, M / σ2

M = 0.05/0.04 = 1.25 b) Wie hoch sind die EK-Kosten des Unternehmens nach CAPM? EK-KostenCAPM = 2%+1.25*4% = 7% c) Wie hoch sind die Anteile des systematischen und des unsystematischen Risikos am Gesamtrisiko der BFIN Aktie? Varianz der Aktienrendite: σ2=β2 σM

2+σε2 Systematischer Anteil =(1.252*0.04)/0.09 = 0.0625 / 0.09 = 69.44%

63

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

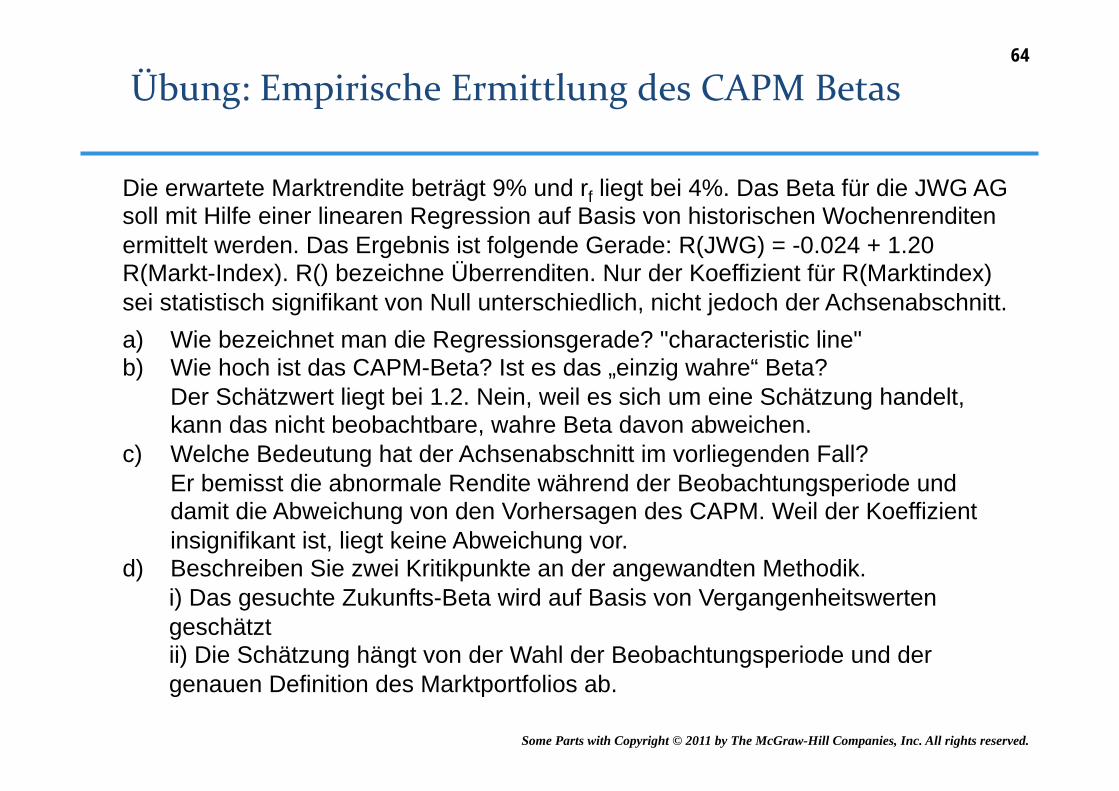

Die erwartete Marktrendite beträgt 9% und rf liegt bei 4%. Das Beta für die JWG AG soll mit Hilfe einer linearen Regression auf Basis von historischen Wochenrenditen ermittelt werden. Das Ergebnis ist folgende Gerade: R(JWG) = -0.024 + 1.20 R(Markt-Index). R() bezeichne Überrenditen. Nur der Koeffizient für R(Marktindex) sei statistisch signifikant von Null unterschiedlich, nicht jedoch der Achsenabschnitt. a) Wie bezeichnet man die Regressionsgerade? "characteristic line" b) Wie hoch ist das CAPM-Beta? Ist es das „einzig wahre“ Beta?

Der Schätzwert liegt bei 1.2. Nein, weil es sich um eine Schätzung handelt, kann das nicht beobachtbare, wahre Beta davon abweichen.

c) Welche Bedeutung hat der Achsenabschnitt im vorliegenden Fall? Er bemisst die abnormale Rendite während der Beobachtungsperiode und damit die Abweichung von den Vorhersagen des CAPM. Weil der Koeffizient insignifikant ist, liegt keine Abweichung vor.

d) Beschreiben Sie zwei Kritikpunkte an der angewandten Methodik. i) Das gesuchte Zukunfts-Beta wird auf Basis von Vergangenheitswerten geschätzt ii) Die Schätzung hängt von der Wahl der Beobachtungsperiode und der genauen Definition des Marktportfolios ab.

64

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

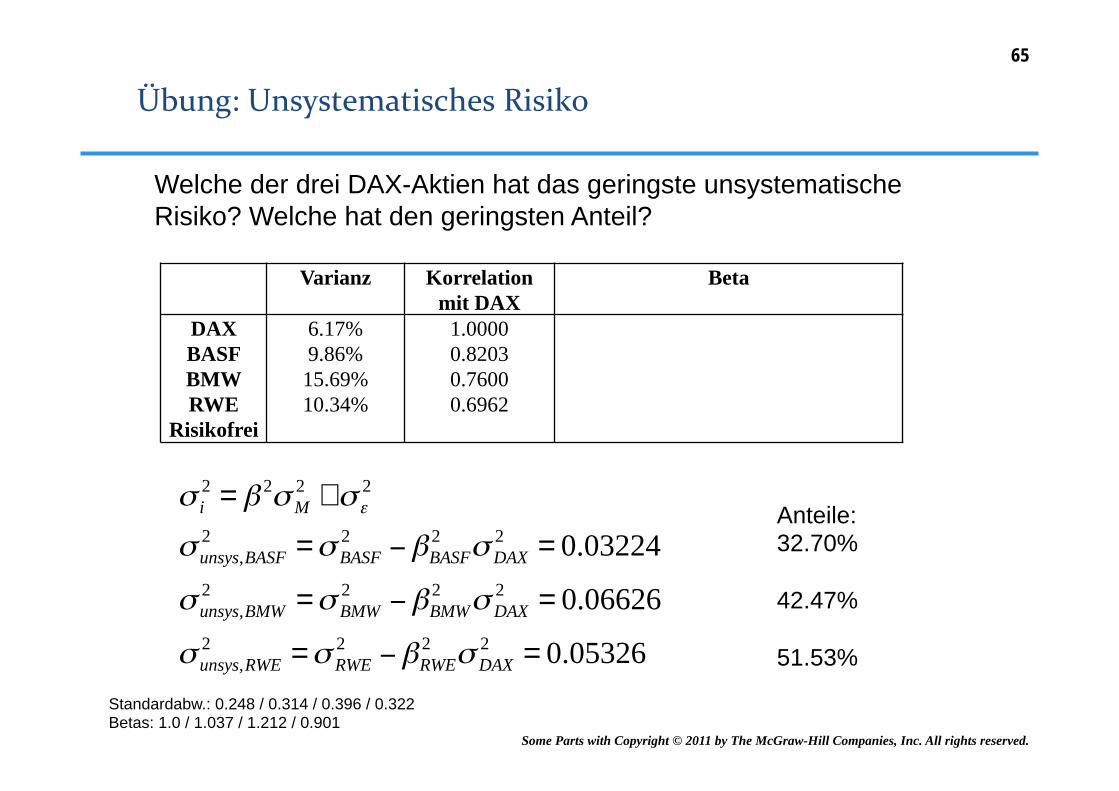

σ i2 = β 2σM

2 +σε2

σ unsys,BASF2 =σ BASF

2 −βBASF2 σ DAX

2 = 0.03224

σ unsys,BMW2 =σ BMW

2 −βBMW2 σ DAX

2 = 0.06626

σ unsys,RWE2 =σ RWE

2 −βRWE2 σ DAX

2 = 0.05326

Varianz Korrelation mit DAX

Beta

DAX BASF BMW RWE

Risikofrei

6.17% 9.86% 15.69% 10.34%

1.0000 0.8203 0.7600 0.6962

Welche der drei DAX-Aktien hat das geringste unsystematische Risiko? Welche hat den geringsten Anteil?

Anteile: 32.70% 42.47% 51.53%

65

Standardabw.: 0.248 / 0.314 / 0.396 / 0.322 Betas: 1.0 / 1.037 / 1.212 / 0.901

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

66

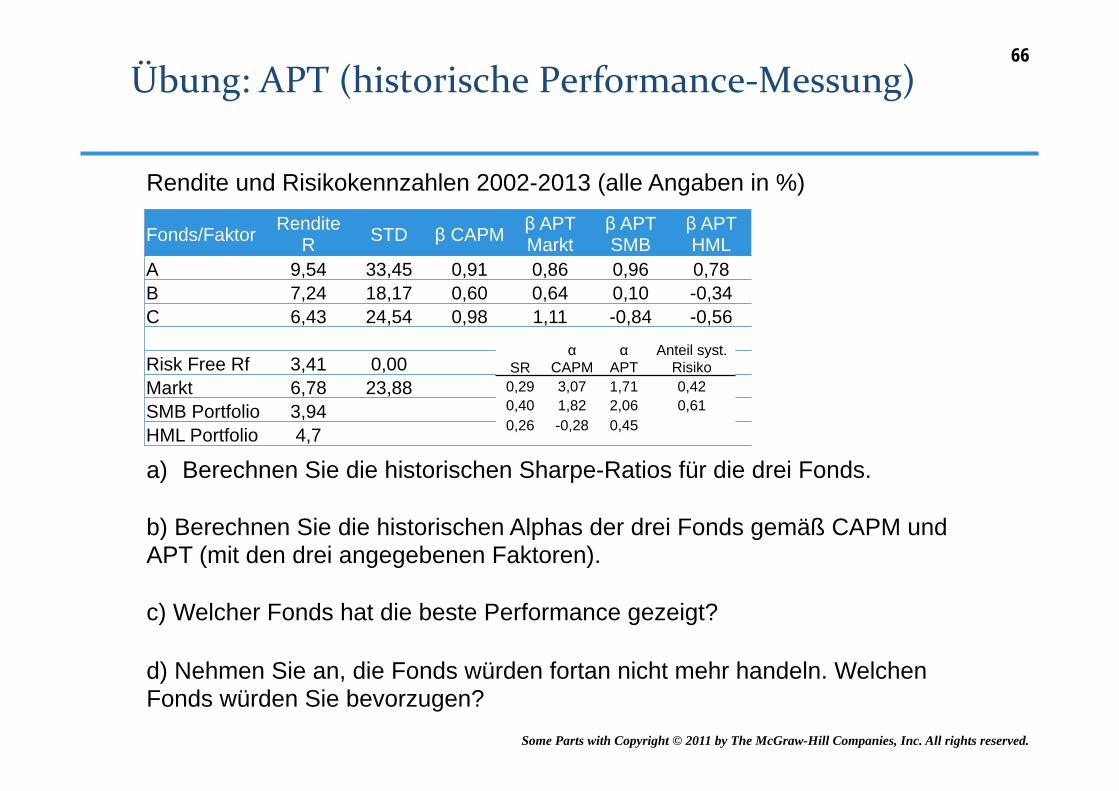

Fonds/Faktor Rendite R STD β CAPM β APT

Markt β APT SMB

β APT HML

A 9,54 33,45 0,91 0,86 0,96 0,78 B 7,24 18,17 0,60 0,64 0,10 -0,34 C 6,43 24,54 0,98 1,11 -0,84 -0,56

Risk Free Rf 3,41 0,00 Markt 6,78 23,88 SMB Portfolio 3,94 HML Portfolio 4,7

Rendite und Risikokennzahlen 2002-2013 (alle Angaben in %)

a) Berechnen Sie die historischen Sharpe-Ratios für die drei Fonds.

b) Berechnen Sie die historischen Alphas der drei Fonds gemäß CAPM und APT (mit den drei angegebenen Faktoren). c) Welcher Fonds hat die beste Performance gezeigt? d) Nehmen Sie an, die Fonds würden fortan nicht mehr handeln. Welchen Fonds würden Sie bevorzugen?

SR α

CAPM α

APT Anteil syst.

Risiko 0,29 3,07 1,71 0,42 0,40 1,82 2,06 0,61 0,26 -0,28 0,45

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

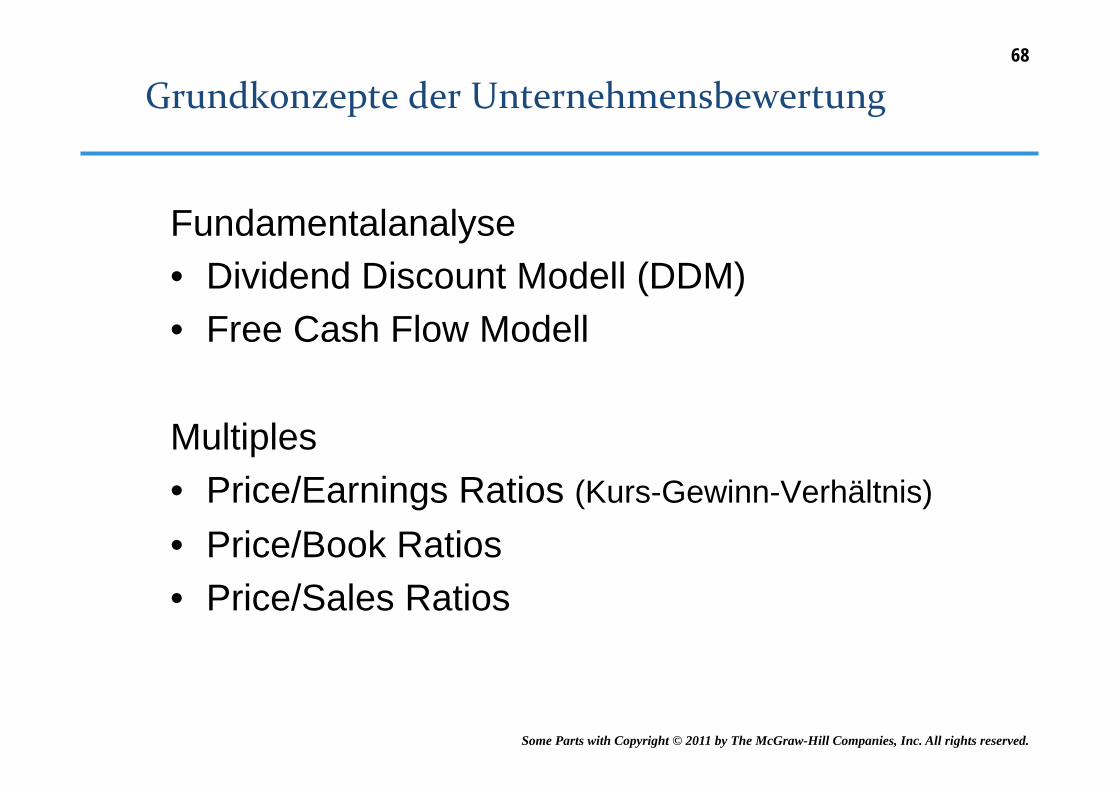

Fundamentalanalyse • Dividend Discount Modell (DDM) • Free Cash Flow Modell Multiples • Price/Earnings Ratios (Kurs-Gewinn-Verhältnis) • Price/Book Ratios • Price/Sales Ratios

68

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

• Im Rahmen der Fundamentalanalyse wird die zukünftige Ertragslage eines Unternehmens meist auf Basis von Vergangenheitswerten geschätzt und per Dikontierung von Dividenden (DDM) oder Cash Flows (DCF) der Fundamentalwert (intrinsic value) abgeleitet

• Anlass von Unternehmensbewertungen – Unternehmenskauf – Spin-Off – Fusion – Startup – Handelsstrategien ("Fehlbewertung")

69

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

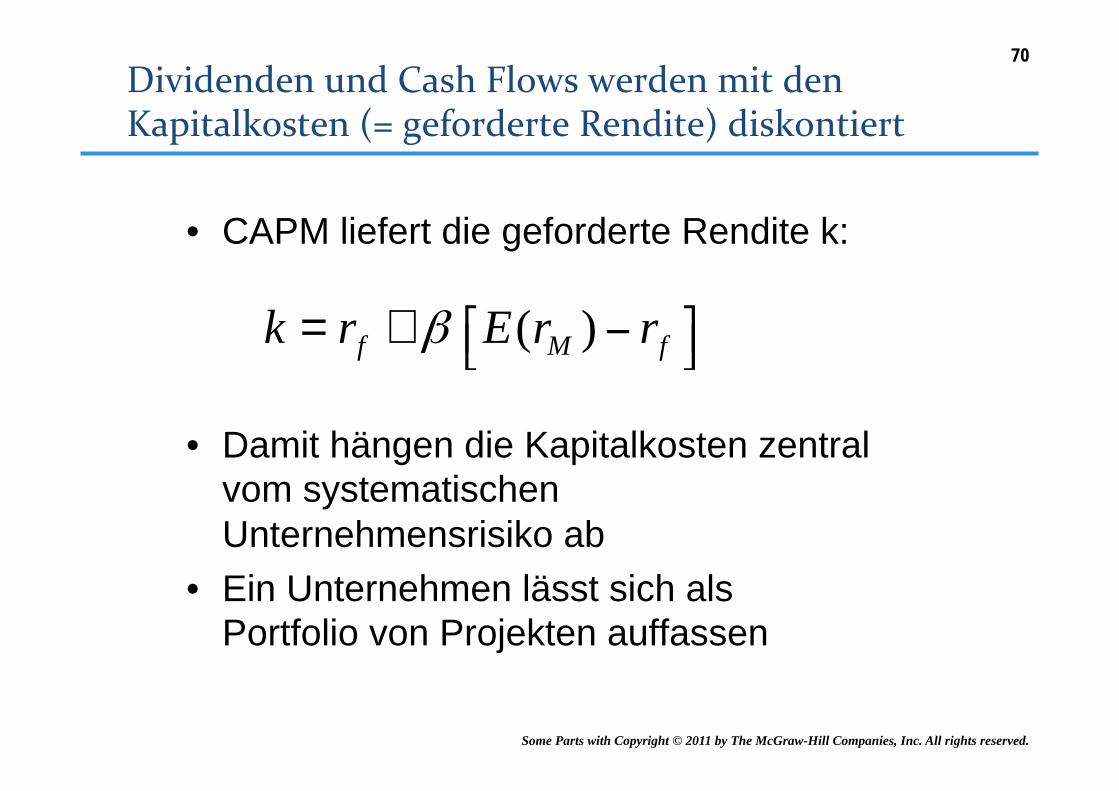

• CAPM liefert die geforderte Rendite k:

• Damit hängen die Kapitalkosten zentral vom systematischen Unternehmensrisiko ab

• Ein Unternehmen lässt sich als Portfolio von Projekten auffassen

( )f M fk r E r rβ ⎡ ⎤= + −⎣ ⎦

70

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

DED

DEE

DEA ++

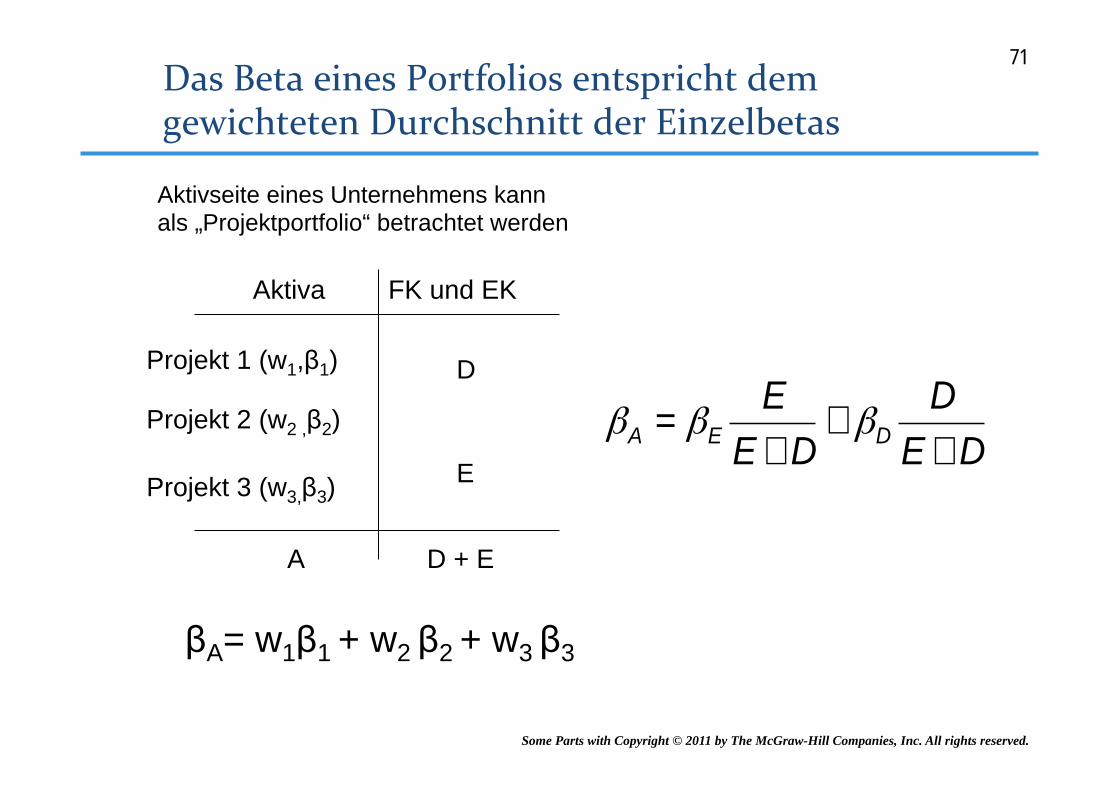

+= βββ

Aktiva FK und EK

D

E

D + E A

Projekt 1 (w1,β1)

Projekt 2 (w2 ,β2)

Projekt 3 (w3,β3)

βA= w1β1 + w2 β2 + w3 β3

Aktivseite eines Unternehmens kann als „Projektportfolio“ betrachtet werden

71

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

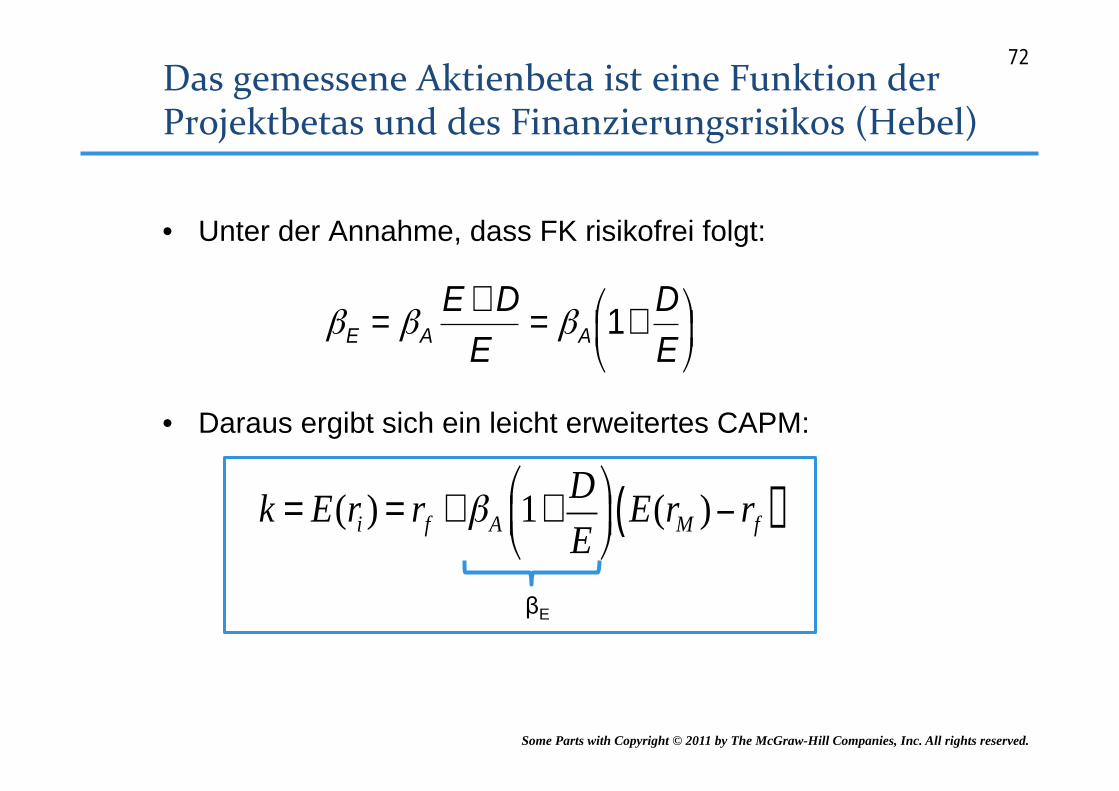

• Unter der Annahme, dass FK risikofrei folgt:

• Daraus ergibt sich ein leicht erweitertes CAPM:

⎟⎠⎞

⎜⎝⎛ +=

+=

ED

EDE

AAE 1βββ

k = E(ri ) = rf +βA 1+D

E

⎛

⎝⎜

⎞

⎠⎟ E(rM )− rf( )

βE

72

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

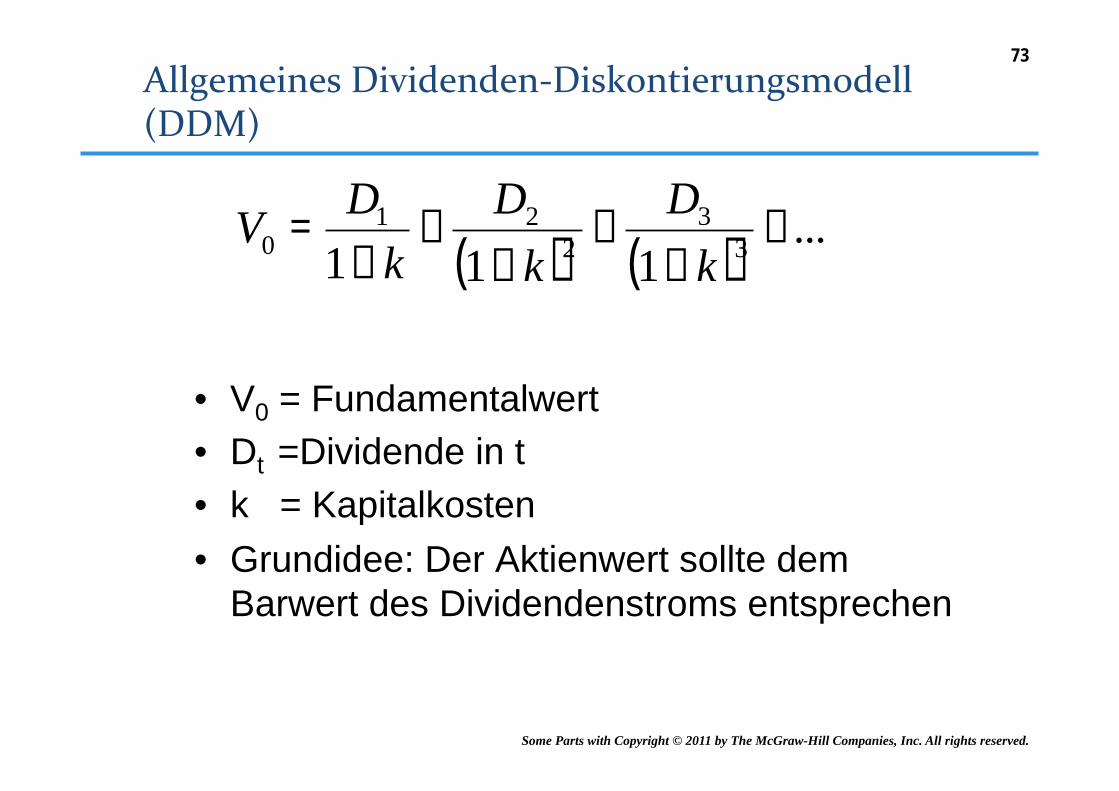

• V0 = Fundamentalwert • Dt =Dividende in t • k = Kapitalkosten • Grundidee: Der Aktienwert sollte dem

Barwert des Dividendenstroms entsprechen

( ) ( )...

111 33

221

0 ++

++

++

=k

Dk

Dk

DV

73

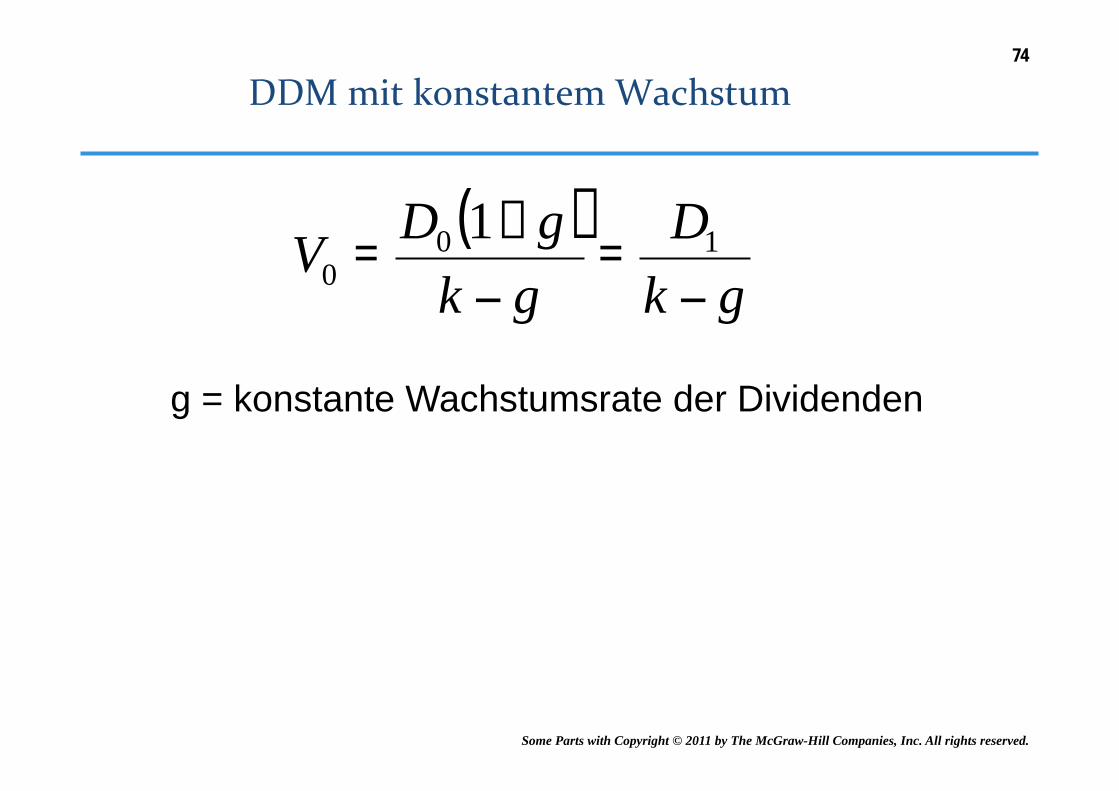

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

( )gk

DgkgDV

−=

−

+= 10

01

g = konstante Wachstumsrate der Dividenden

74

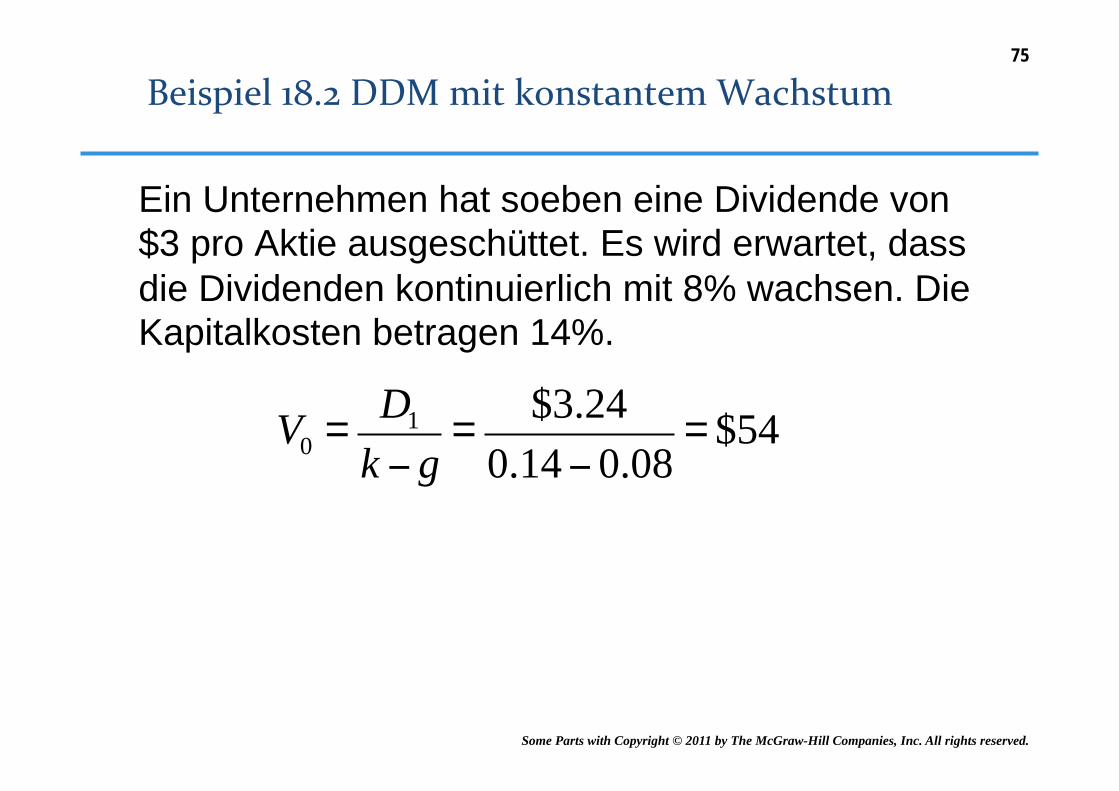

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Ein Unternehmen hat soeben eine Dividende von $3 pro Aktie ausgeschüttet. Es wird erwartet, dass die Dividenden kontinuierlich mit 8% wachsen. Die Kapitalkosten betragen 14%.

V0 =D1

k − g=

$3.24

0.14− 0.08= $54

75

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

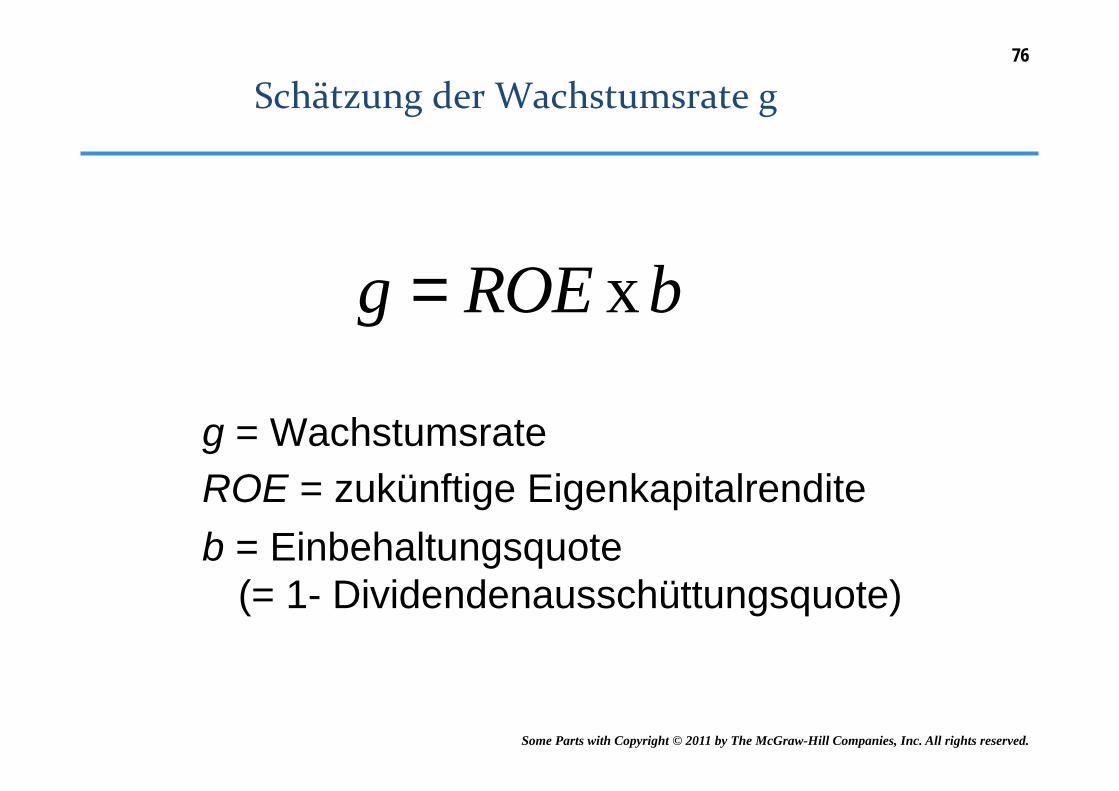

g = Wachstumsrate ROE = zukünftige Eigenkapitalrendite b = Einbehaltungsquote

(= 1- Dividendenausschüttungsquote)

bROEg x=

76

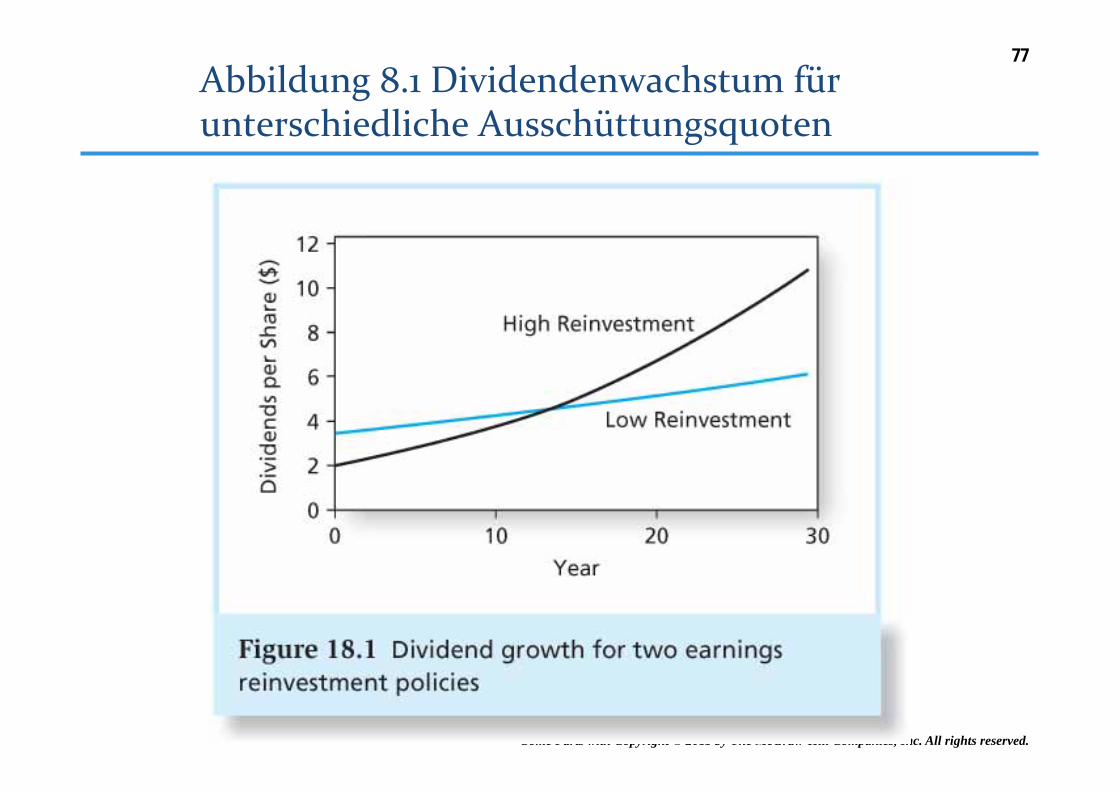

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

77

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

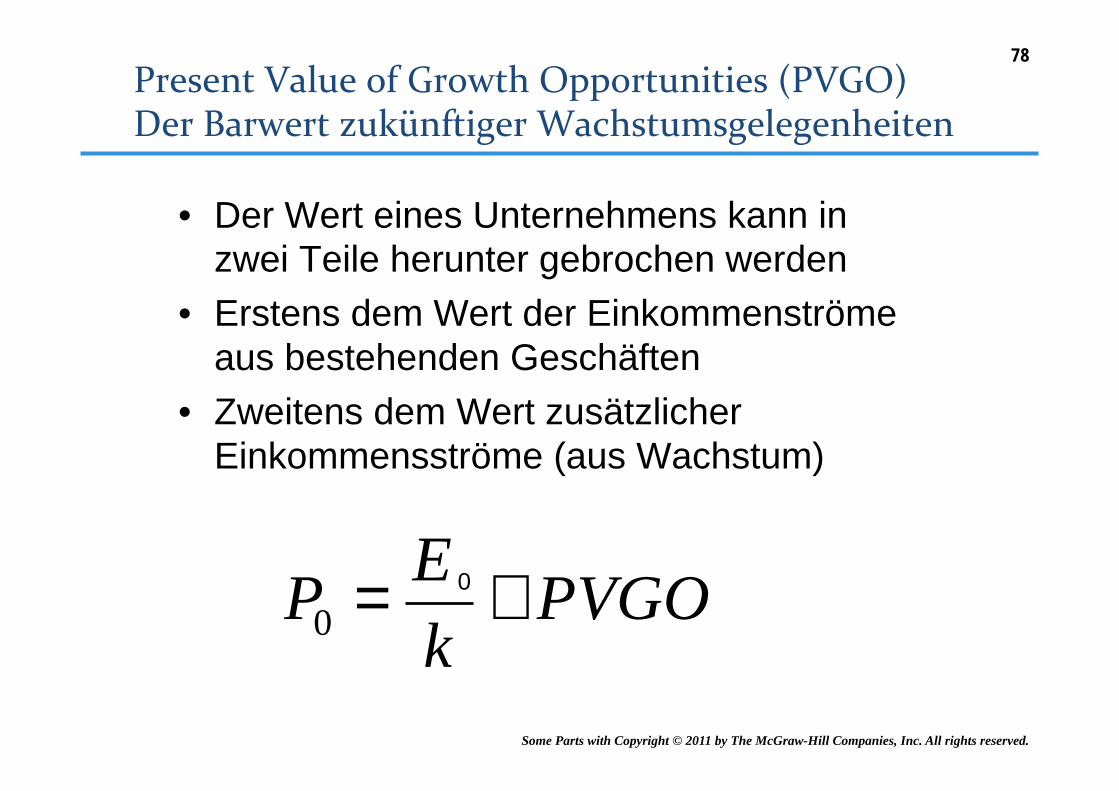

• Der Wert eines Unternehmens kann in zwei Teile herunter gebrochen werden

• Erstens dem Wert der Einkommenströme aus bestehenden Geschäften

• Zweitens dem Wert zusätzlicher Einkommensströme (aus Wachstum)

10

EP PVGOk

= +

78

0

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

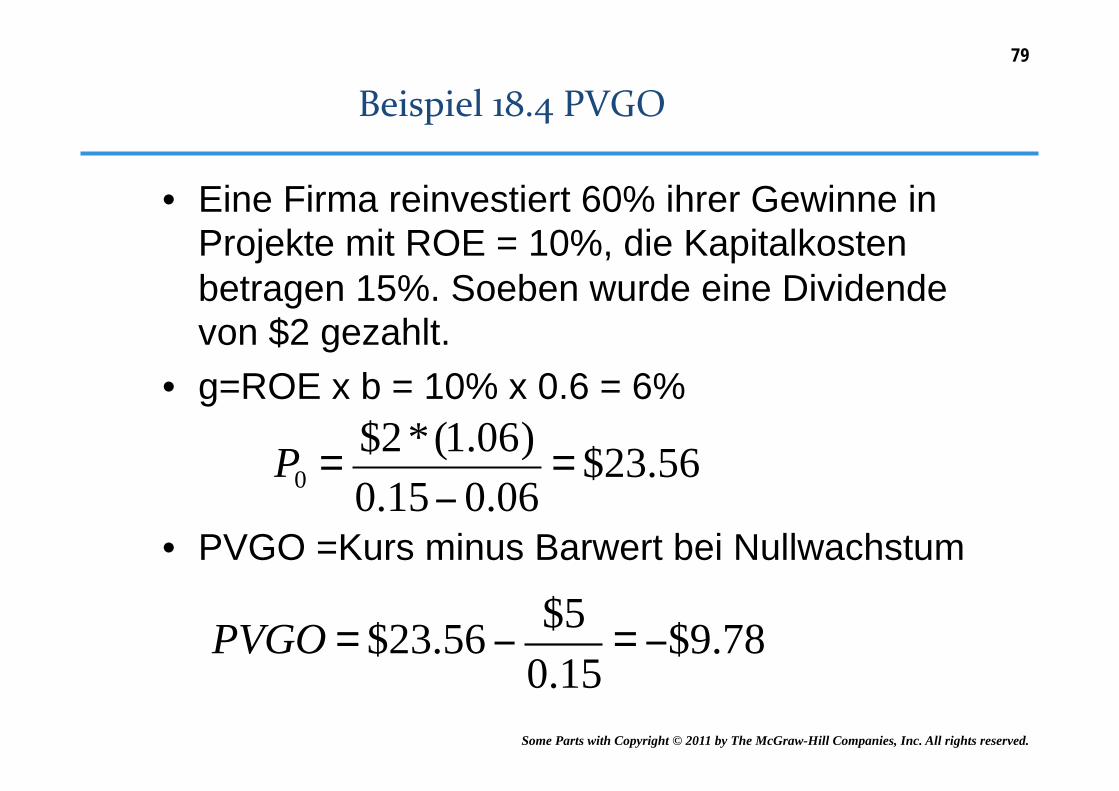

• Eine Firma reinvestiert 60% ihrer Gewinne in Projekte mit ROE = 10%, die Kapitalkosten betragen 15%. Soeben wurde eine Dividende von $2 gezahlt.

• g=ROE x b = 10% x 0.6 = 6%

• PVGO =Kurs minus Barwert bei Nullwachstum

P0 =$2*(1.06)

0.15− 0.06= $23.56

PVGO = $23.56−$5

0.15= −$9.78

79

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

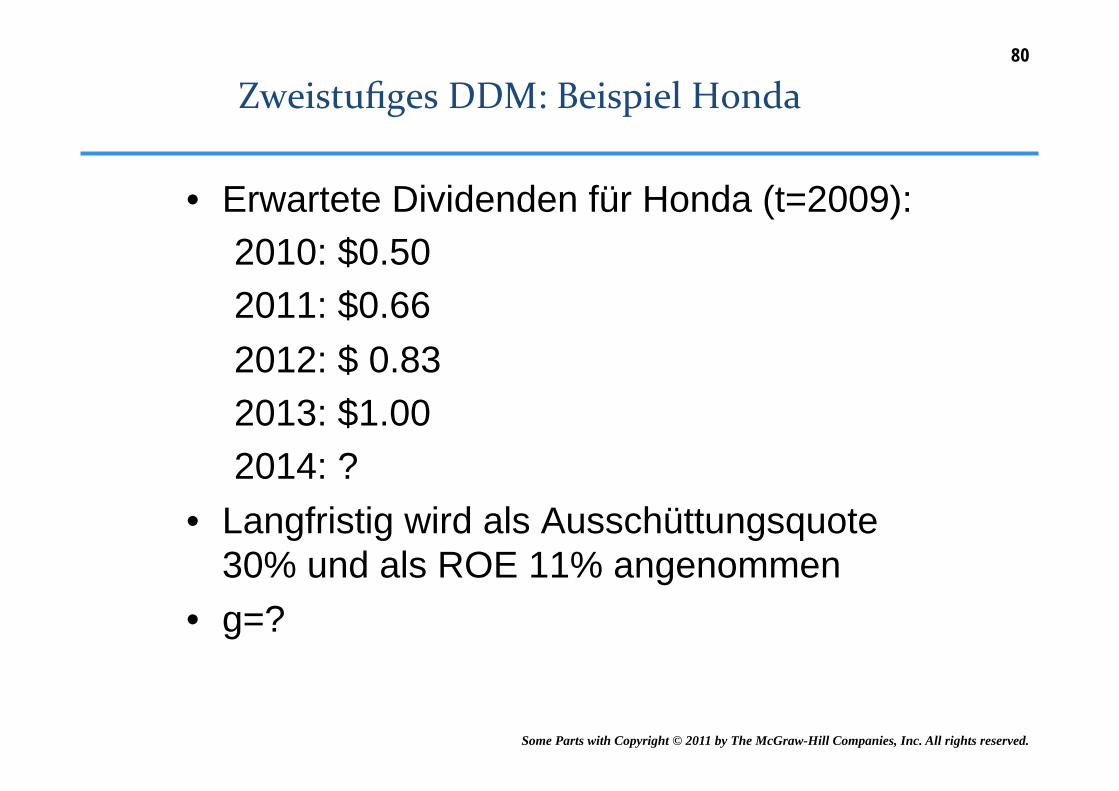

• Erwartete Dividenden für Honda (t=2009): 2010: $0.50 2011: $0.66 2012: $ 0.83 2013: $1.00 2014: ?

• Langfristig wird als Ausschüttungsquote 30% und als ROE 11% angenommen

• g=?

80

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

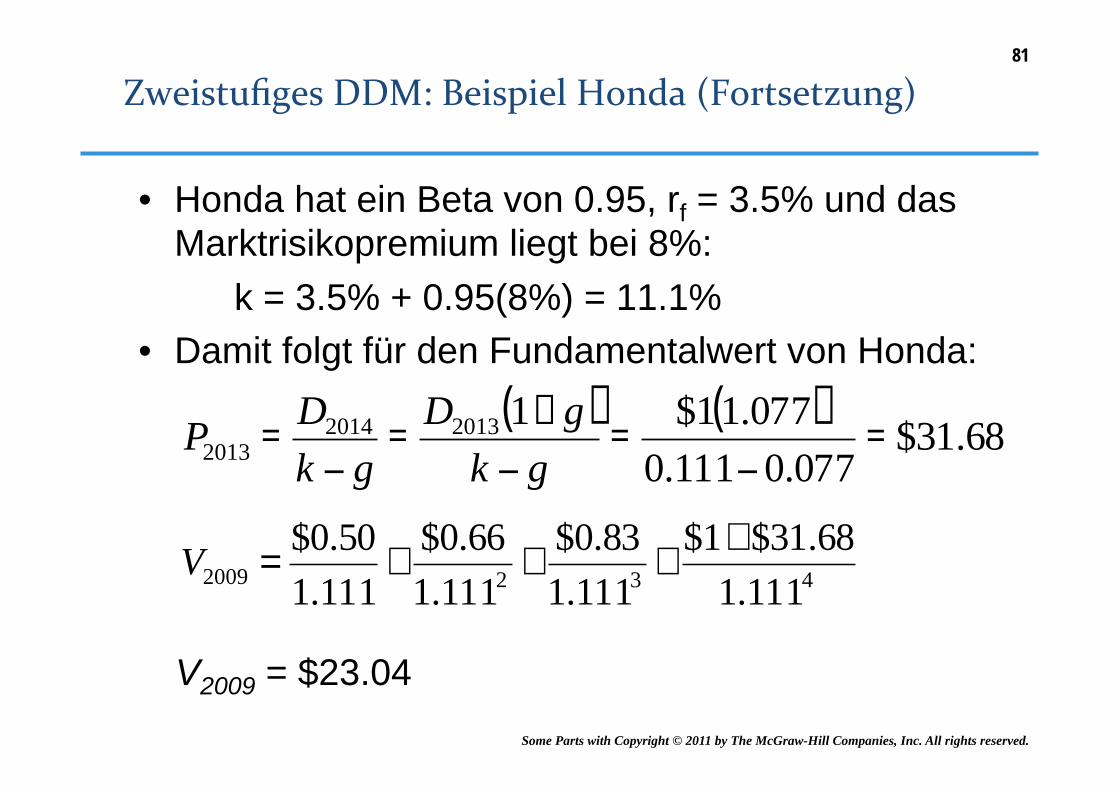

• Honda hat ein Beta von 0.95, rf = 3.5% und das Marktrisikopremium liegt bei 8%:

k = 3.5% + 0.95(8%) = 11.1% • Damit folgt für den Fundamentalwert von Honda:

V2009 = $23.04

( ) ( ) 68.31$077.0111.0

077.11$1201320142013 =

−=

−

+=

−=

gkgD

gkDP

4322009 111.168.31$1$

111.183.0$

111.166.0$

111.150.0$ +

+++=V

81

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

• Bei der Prognose von Dividenden muss nicht nur die Ertragsentwicklung, sondern auch die Ausschüttungspolitik berücksichtigt werden.

• Die spiegelt sich auch im sogenannten Dividenrätsel ("conundrum"): Ausschüttung plus Kapitalaufnahme = Einbehaltung

• Es bietet sich daher an, nicht Dividenden, sondern potentielle Dividenden (Cash Flows) zu prognostizieren und abzuzinsen

82

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

FCF an ALLE Kapitalgeber FCFt = xt (1- TC ) + deprt - Δcat –Δwct

FCF an Aktionäre FCFEt = FCFt – (1- TC ) d + ΔDt

Legende: • Earnings before interest and tax (EBIT) xt • Zinsaufwand d • Steuersatz TC • Abschreibungen deprt • Investitionen Kapitalvermögen Δcat

• Veränderung Umlaufvermögen Δwct

• Neuverschuldung/Tilgung ΔDt

83

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

1. Prognose der Umsatzerlöse für n Jahre. 2. Schätzung der anderen Positionen - meist

proportional zu den Verkaufserlösen für n Jahre 3. Ableitung des FCF bzw des FCFE für n Jahre 4. Schätzung des Endwertes im Jahr T=t0+n mit

Hilfe einer ewigen Rendite

PVT =FCFT+1

k − g

84

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

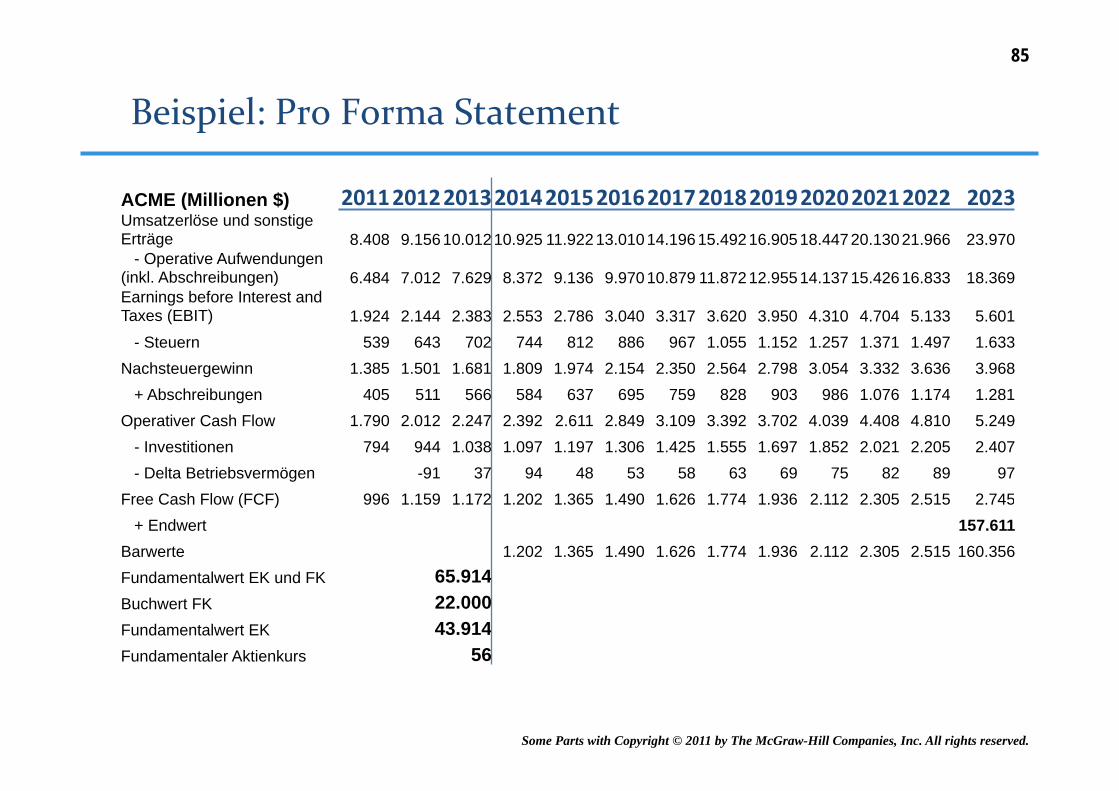

ACME (Millionen $) Umsatzerlöse und sonstige Erträge 8.408 9.15610.01210.925 11.92213.01014.19615.49216.90518.44720.13021.966 23.970 - Operative Aufwendungen (inkl. Abschreibungen) 6.484 7.012 7.629 8.372 9.136 9.97010.879 11.87212.95514.13715.42616.833 18.369Earnings before Interest and Taxes (EBIT) 1.924 2.144 2.383 2.553 2.786 3.040 3.317 3.620 3.950 4.310 4.704 5.133 5.601 - Steuern 539 643 702 744 812 886 967 1.055 1.152 1.257 1.371 1.497 1.633Nachsteuergewinn 1.385 1.501 1.681 1.809 1.974 2.154 2.350 2.564 2.798 3.054 3.332 3.636 3.968 + Abschreibungen 405 511 566 584 637 695 759 828 903 986 1.076 1.174 1.281Operativer Cash Flow 1.790 2.012 2.247 2.392 2.611 2.849 3.109 3.392 3.702 4.039 4.408 4.810 5.249 - Investitionen 794 944 1.038 1.097 1.197 1.306 1.425 1.555 1.697 1.852 2.021 2.205 2.407 - Delta Betriebsvermögen -91 37 94 48 53 58 63 69 75 82 89 97Free Cash Flow (FCF) 996 1.159 1.172 1.202 1.365 1.490 1.626 1.774 1.936 2.112 2.305 2.515 2.745 + Endwert 157.611Barwerte 1.202 1.365 1.490 1.626 1.774 1.936 2.112 2.305 2.515 160.356Fundamentalwert EK und FK 65.914Buchwert FK 22.000Fundamentalwert EK 43.914Fundamentaler Aktienkurs 56

85

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

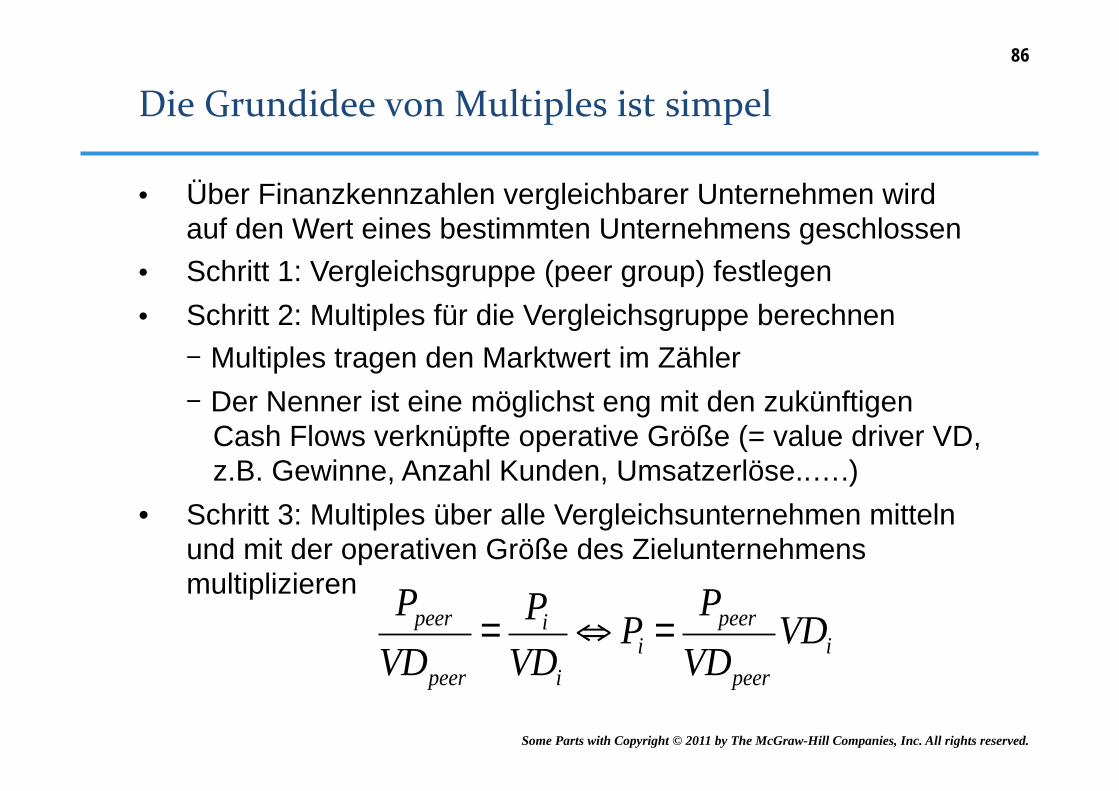

• Über Finanzkennzahlen vergleichbarer Unternehmen wird auf den Wert eines bestimmten Unternehmens geschlossen

• Schritt 1: Vergleichsgruppe (peer group) festlegen • Schritt 2: Multiples für die Vergleichsgruppe berechnen

Multiples tragen den Marktwert im Zähler Der Nenner ist eine möglichst eng mit den zukünftigen Cash Flows verknüpfte operative Größe (= value driver VD, z.B. Gewinne, Anzahl Kunden, Umsatzerlöse..….)

• Schritt 3: Multiples über alle Vergleichsunternehmen mitteln und mit der operativen Größe des Zielunternehmens multiplizieren Ppeer

VDpeer

=Pi

VDi

⇔ Pi =Ppeer

VDpeer

VDi

86

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

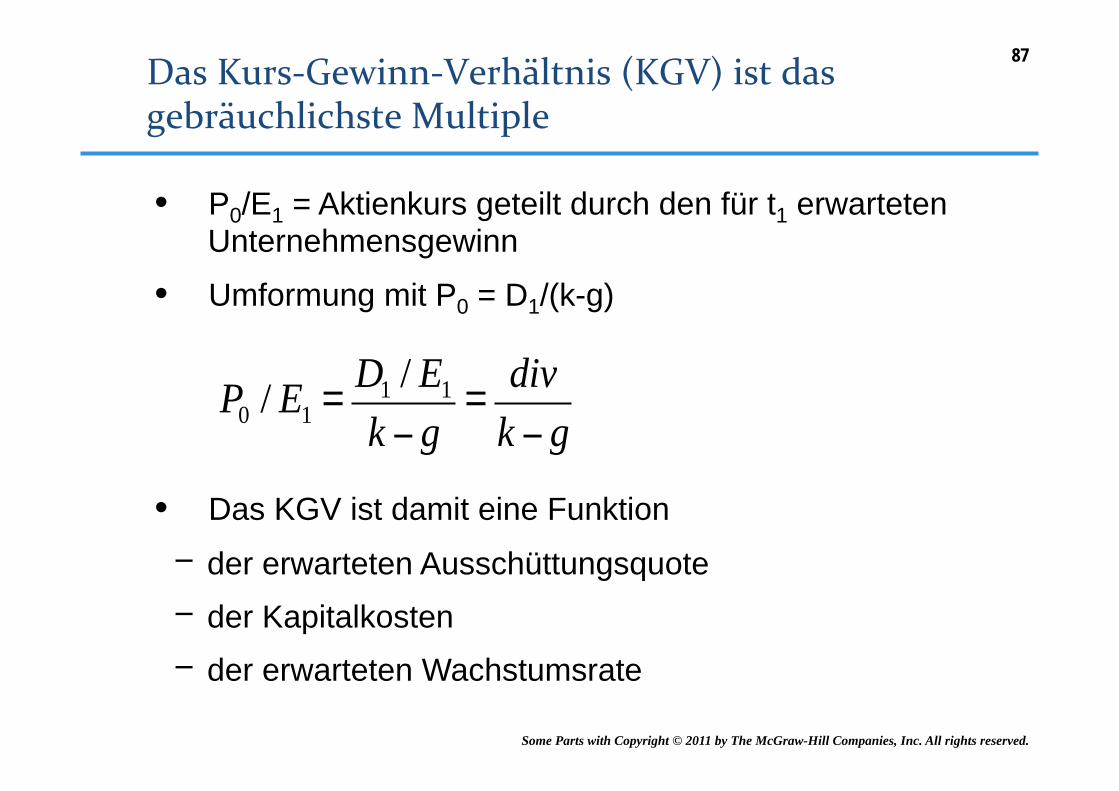

• P0/E1 = Aktienkurs geteilt durch den für t1 erwarteten Unternehmensgewinn

• Umformung mit P0 = D1/(k-g)

• Das KGV ist damit eine Funktion

der erwarteten Ausschüttungsquote

der Kapitalkosten

der erwarteten Wachstumsrate

P0 / E1 =D1 / E1

k − g=

div

k − g

87

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

88

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

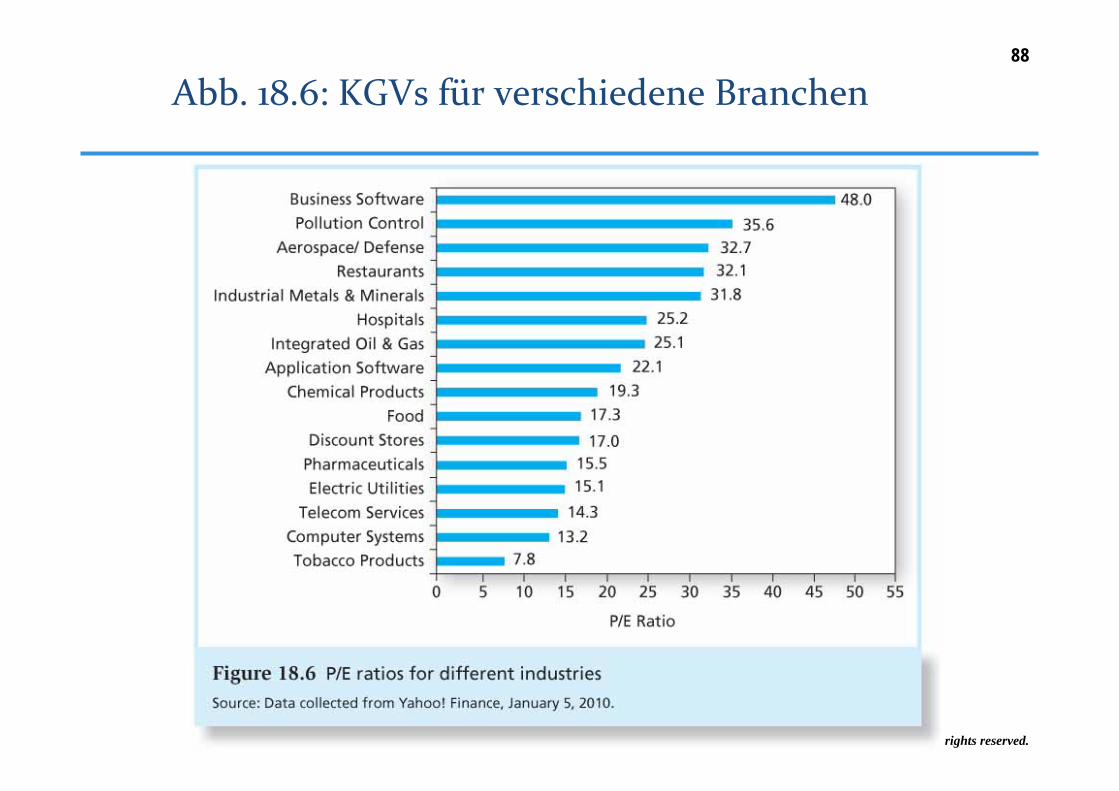

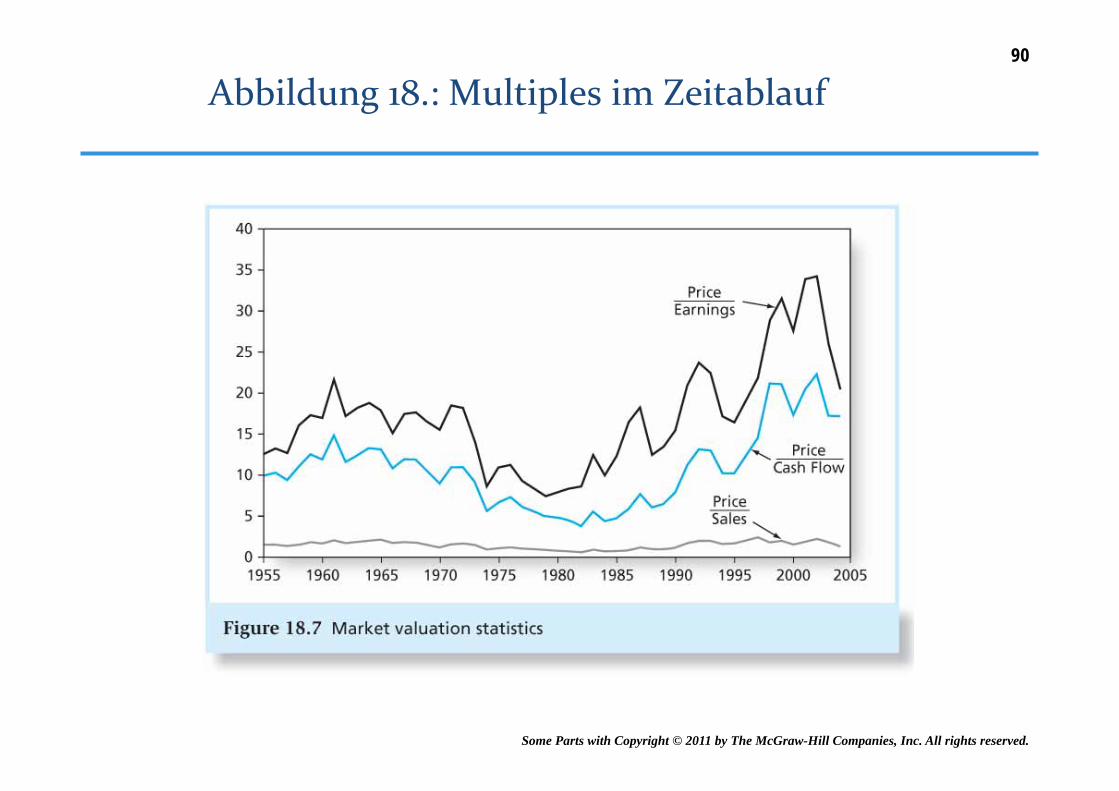

• Das langfristige Durchschnitts KGV einer Branche kann zur Schätzung des Endwerts genutzt werden

• Der Vergleich des aktuellen Branchdurchschnitts lässt Aussagen zu den Wachstumserwartungen zu

• Aber: in das KGV geht nur der Gewinn eines Jahres ein – alle Folgejahre werden ausgeblendet

• Häufig wird das KGV in der Praxis daher als erste Indikation für genauere DCF Analysen verwandt

89

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

90

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

• Fundamentalmethoden schätzen und diskontieren zukünftige Zahlungsströme

• Multiples sind Shortcuts, die wichtige Information außer Acht lassen • Die DCF Methode hat drei Schritte: inkrementelle Cash Flows

prognostizieren, Bewertung der Projektrisiken und Schätzung der Kapitalkosten, Barwert-Berechnung

• Die Ergebnisse reagieren meist sehr sensibel auf die Höhe der Kapitalkosten, die Wachstumsrate und die Prognose der kurzfristigen Umsatzerlöse

• Es gibt kein optimales Bewertungsverfahren, aber generell gilt, dass Verfahren möglichst einfach und in ihren Annahmen nachvollziehbar sein sollten und gleichzeitig möglichst viele verfügbaren Informationen berücksichtigen sollten

• Fehlbewertungen an Märkten lassen sich auch mit ausgefeilten Modellen wohl eher nicht identifizieren.

91

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

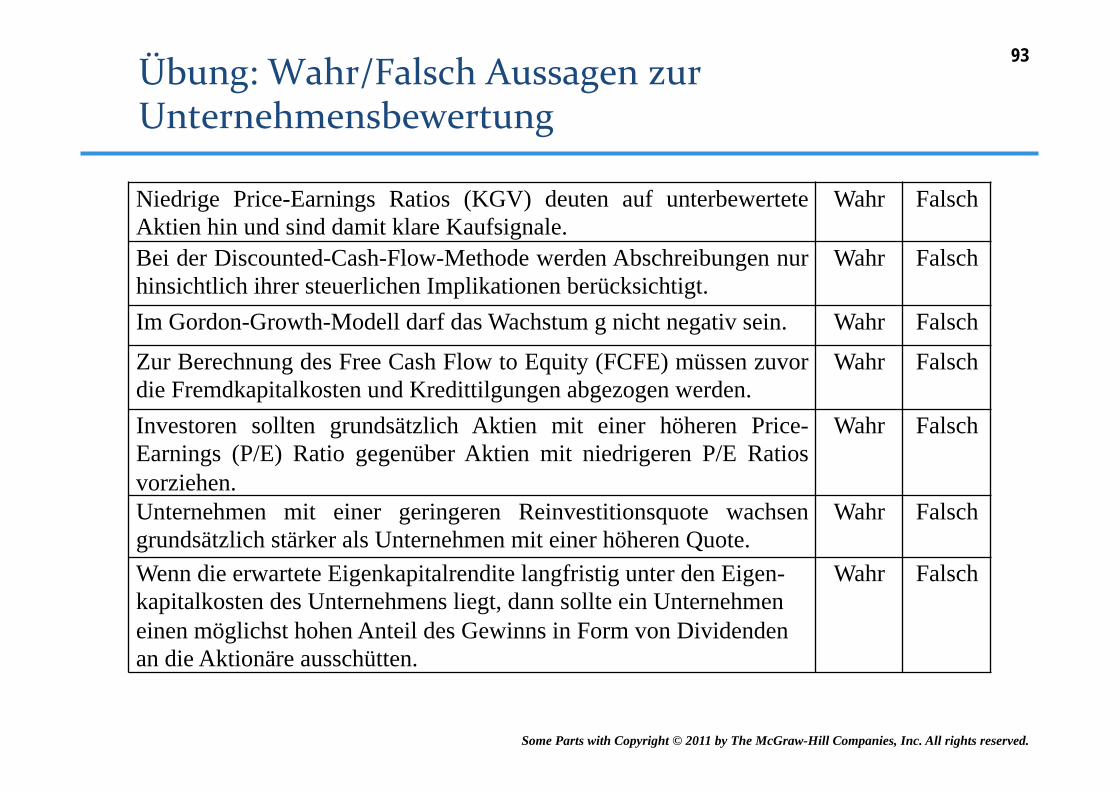

Niedrige Price-Earnings Ratios (KGV) deuten auf unterbewertete Aktien hin und sind damit klare Kaufsignale.

Wahr Falsch

Bei der Discounted-Cash-Flow-Methode werden Abschreibungen nur hinsichtlich ihrer steuerlichen Implikationen berücksichtigt.

Wahr Falsch

Im Gordon-Growth-Modell darf das Wachstum g nicht negativ sein. Wahr Falsch

Zur Berechnung des Free Cash Flow to Equity (FCFE) müssen zuvor die Fremdkapitalkosten und Kredittilgungen abgezogen werden.

Wahr Falsch

Investoren sollten grundsätzlich Aktien mit einer höheren Price-Earnings (P/E) Ratio gegenüber Aktien mit niedrigeren P/E Ratios vorziehen.

Wahr Falsch

Unternehmen mit einer geringeren Reinvestitionsquote wachsen grundsätzlich stärker als Unternehmen mit einer höheren Quote.

Wahr Falsch

Wenn die erwartete Eigenkapitalrendite langfristig unter den Eigen-kapitalkosten des Unternehmens liegt, dann sollte ein Unternehmen einen möglichst hohen Anteil des Gewinns in Form von Dividenden an die Aktionäre ausschütten.

Wahr Falsch

93

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

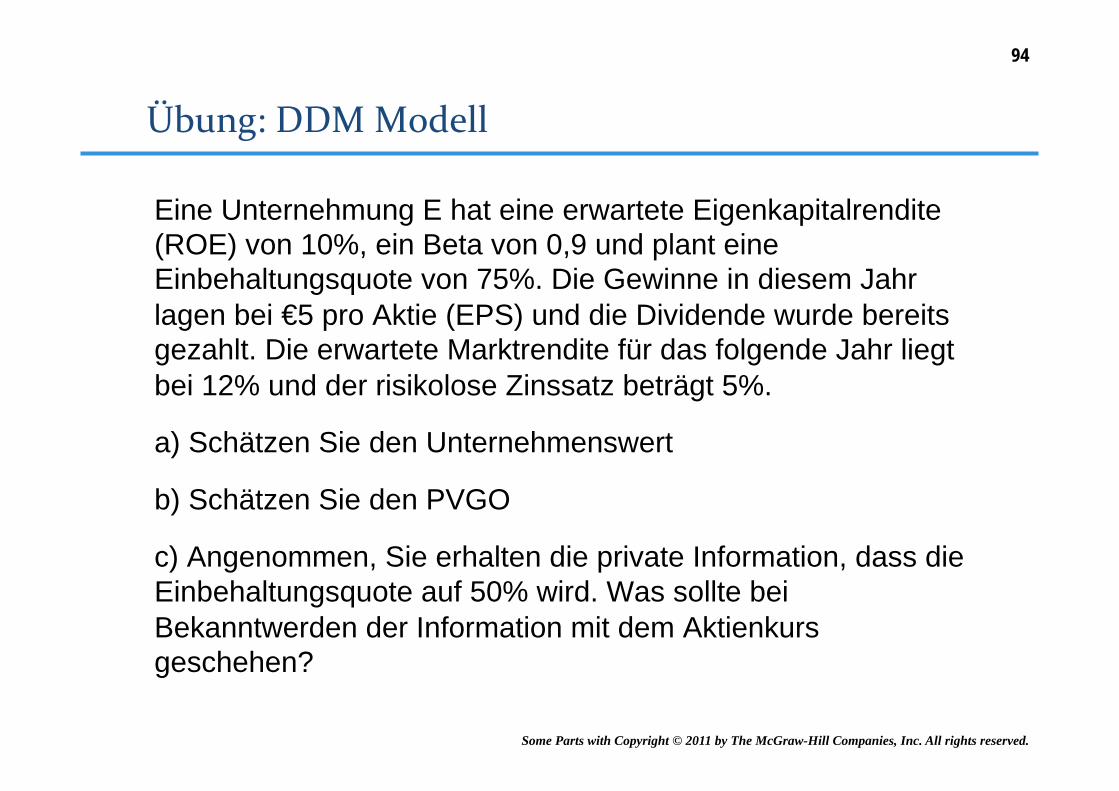

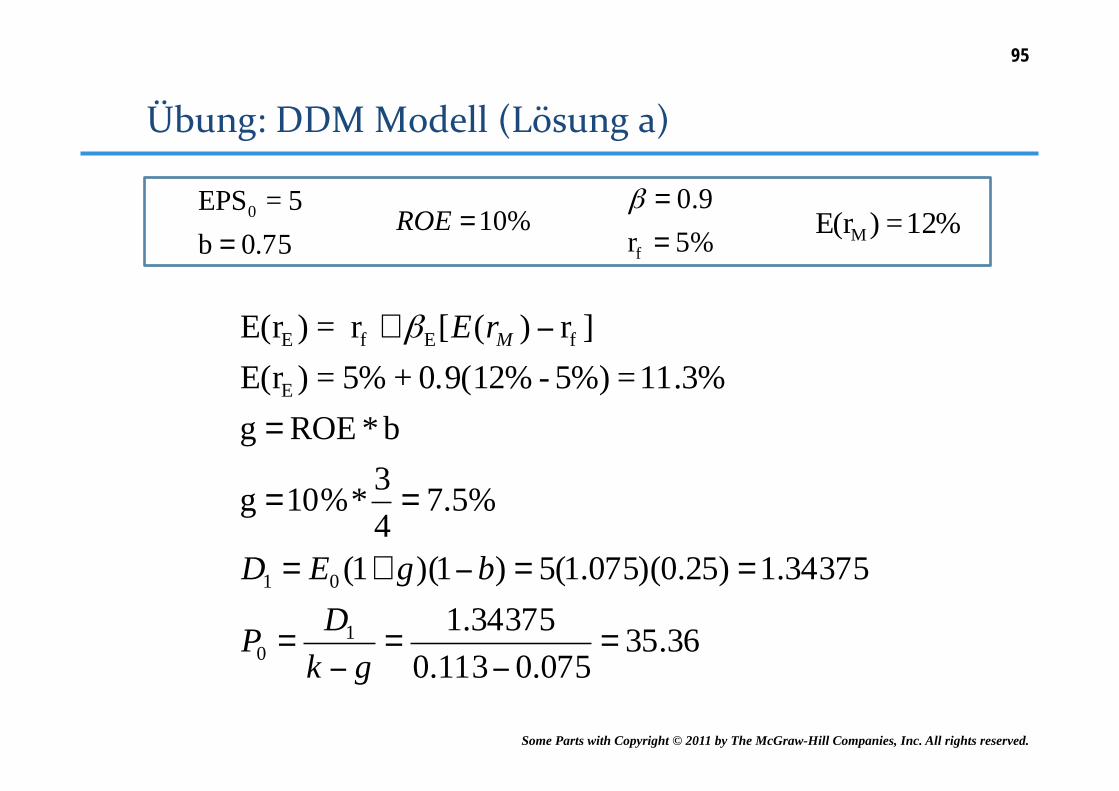

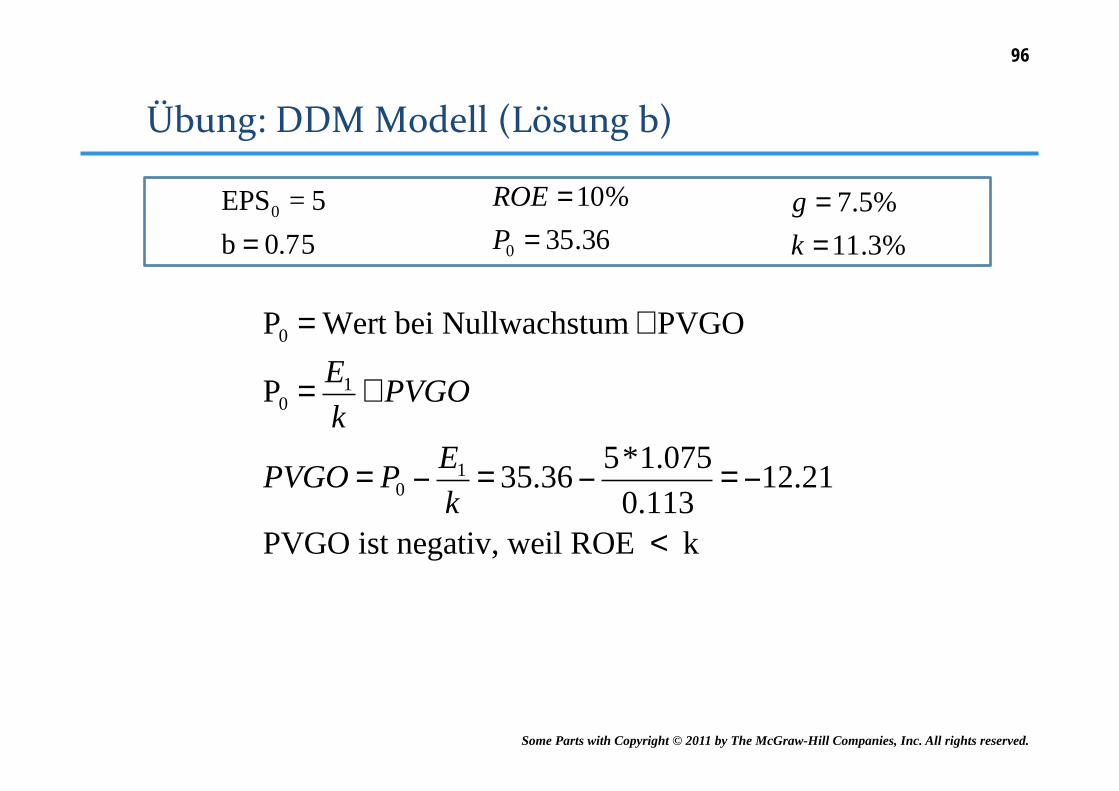

Eine Unternehmung E hat eine erwartete Eigenkapitalrendite (ROE) von 10%, ein Beta von 0,9 und plant eine Einbehaltungsquote von 75%. Die Gewinne in diesem Jahr lagen bei €5 pro Aktie (EPS) und die Dividende wurde bereits gezahlt. Die erwartete Marktrendite für das folgende Jahr liegt bei 12% und der risikolose Zinssatz beträgt 5%.

a) Schätzen Sie den Unternehmenswert

b) Schätzen Sie den PVGO

c) Angenommen, Sie erhalten die private Information, dass die Einbehaltungsquote auf 50% wird. Was sollte bei Bekanntwerden der Information mit dem Aktienkurs geschehen?

94

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

36.35075.0113.0

34375.134375.1)25.0)(075.1(5)1)(1(

%5.743*10% g

b * ROE g11.3% = 5%) - 0.9(12% + 5%=)E(r

]r)([r =)E(r

10

01

E

fEfE

=−

=−

=

==−+=

==

=

−+

gkDP

bgED

rE Mβ

0.75b5=EPS0

=%10=ROE

%5r9.0

f =

=β12%=)E(rM

95

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

P0 = Wert bei Nullwachstum + PVGO

P0 =E1

k+ PVGO

PVGO = P0 −E1

k= 35.36−

5*1.075

0.113= −12.21

PVGO ist negativ, weil ROE < k

0.75b5=EPS0

= 36.35%10

0 =

=

PROE

%3.11%5.7

=

=

kg

96

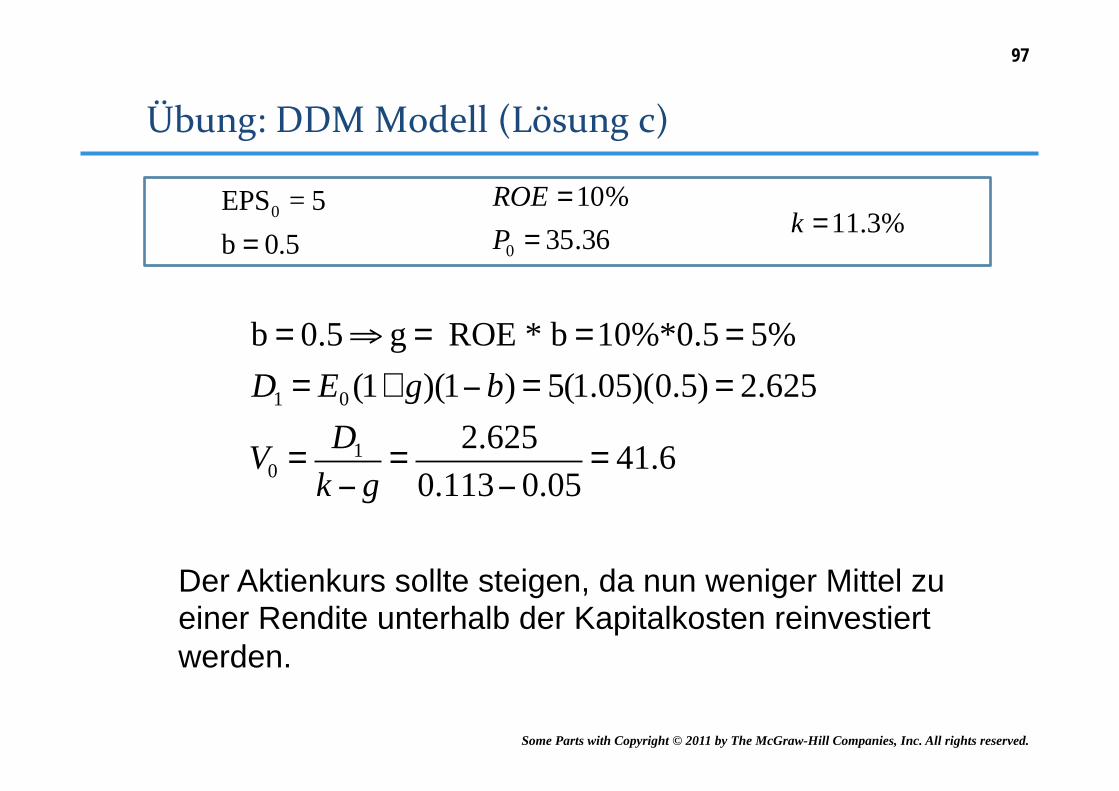

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

b = 0.5⇒ g = ROE * b =10%*0.5 = 5%

D1 = E0 (1+ g)(1− b) = 5(1.05)(0.5) = 2.625

V0 =D1

k − g=

2.625

0.113− 0.05= 41.6

0.5b5=EPS0

= 36.35%10

0 =

=

PROE

%3.11=k

Der Aktienkurs sollte steigen, da nun weniger Mittel zu einer Rendite unterhalb der Kapitalkosten reinvestiert werden.

97

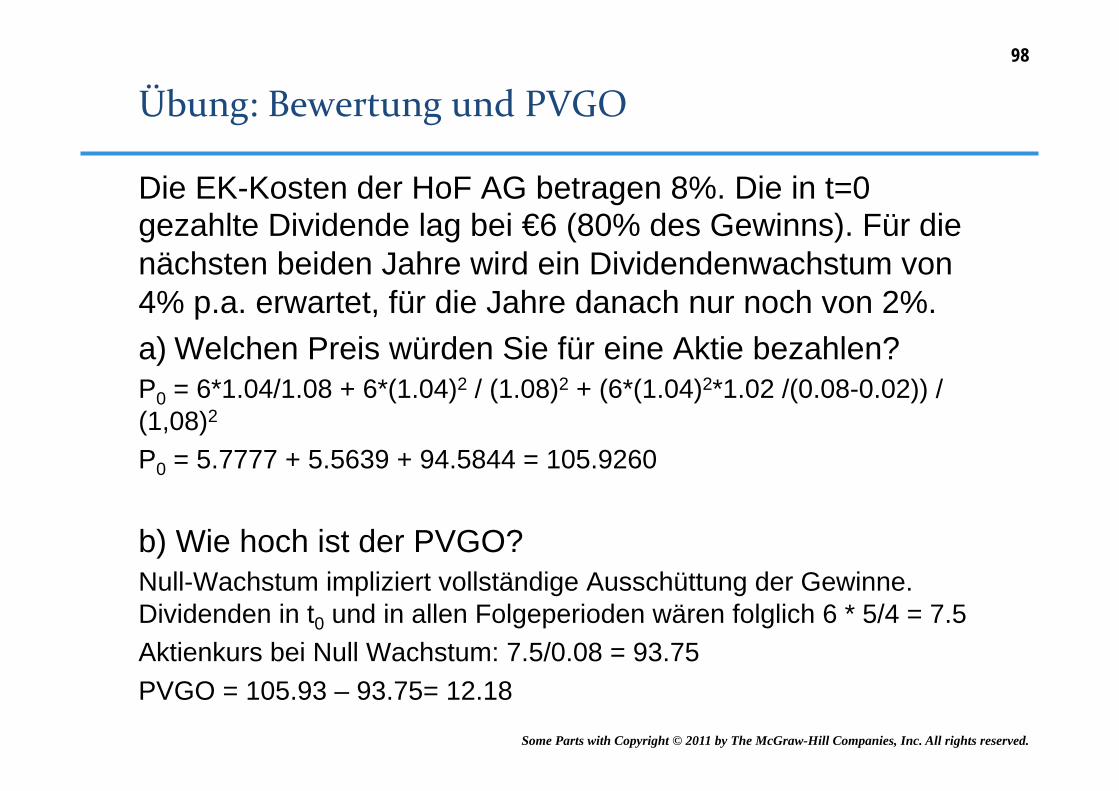

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Die EK-Kosten der HoF AG betragen 8%. Die in t=0 gezahlte Dividende lag bei €6 (80% des Gewinns). Für die nächsten beiden Jahre wird ein Dividendenwachstum von 4% p.a. erwartet, für die Jahre danach nur noch von 2%. a) Welchen Preis würden Sie für eine Aktie bezahlen? P0 = 6*1.04/1.08 + 6*(1.04)2 / (1.08)2 + (6*(1.04)2*1.02 /(0.08-0.02)) / (1,08)2

P0 = 5.7777 + 5.5639 + 94.5844 = 105.9260

b) Wie hoch ist der PVGO? Null-Wachstum impliziert vollständige Ausschüttung der Gewinne. Dividenden in t0 und in allen Folgeperioden wären folglich 6 * 5/4 = 7.5 Aktienkurs bei Null Wachstum: 7.5/0.08 = 93.75 PVGO = 105.93 – 93.75= 12.18

98

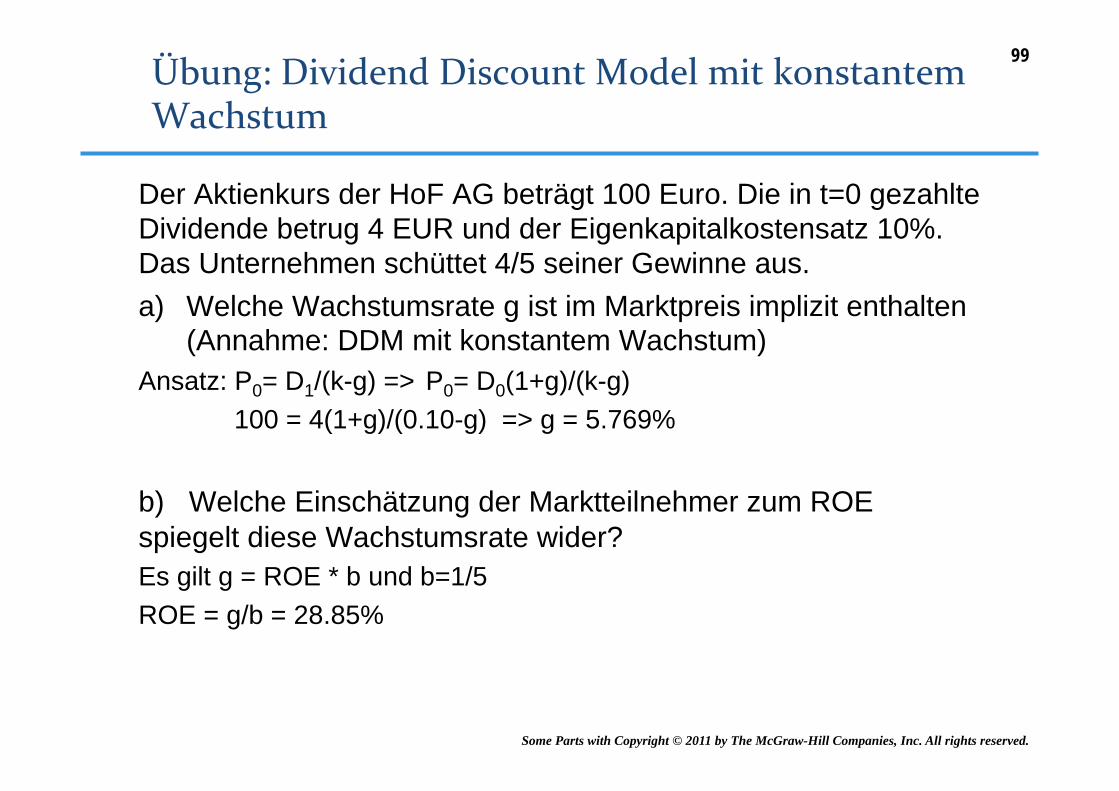

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Der Aktienkurs der HoF AG beträgt 100 Euro. Die in t=0 gezahlte Dividende betrug 4 EUR und der Eigenkapitalkostensatz 10%. Das Unternehmen schüttet 4/5 seiner Gewinne aus. a) Welche Wachstumsrate g ist im Marktpreis implizit enthalten

(Annahme: DDM mit konstantem Wachstum) Ansatz: P0= D1/(k-g) => P0= D0(1+g)/(k-g)

100 = 4(1+g)/(0.10-g) => g = 5.769% b) Welche Einschätzung der Marktteilnehmer zum ROE spiegelt diese Wachstumsrate wider? Es gilt g = ROE * b und b=1/5 ROE = g/b = 28.85%

99

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

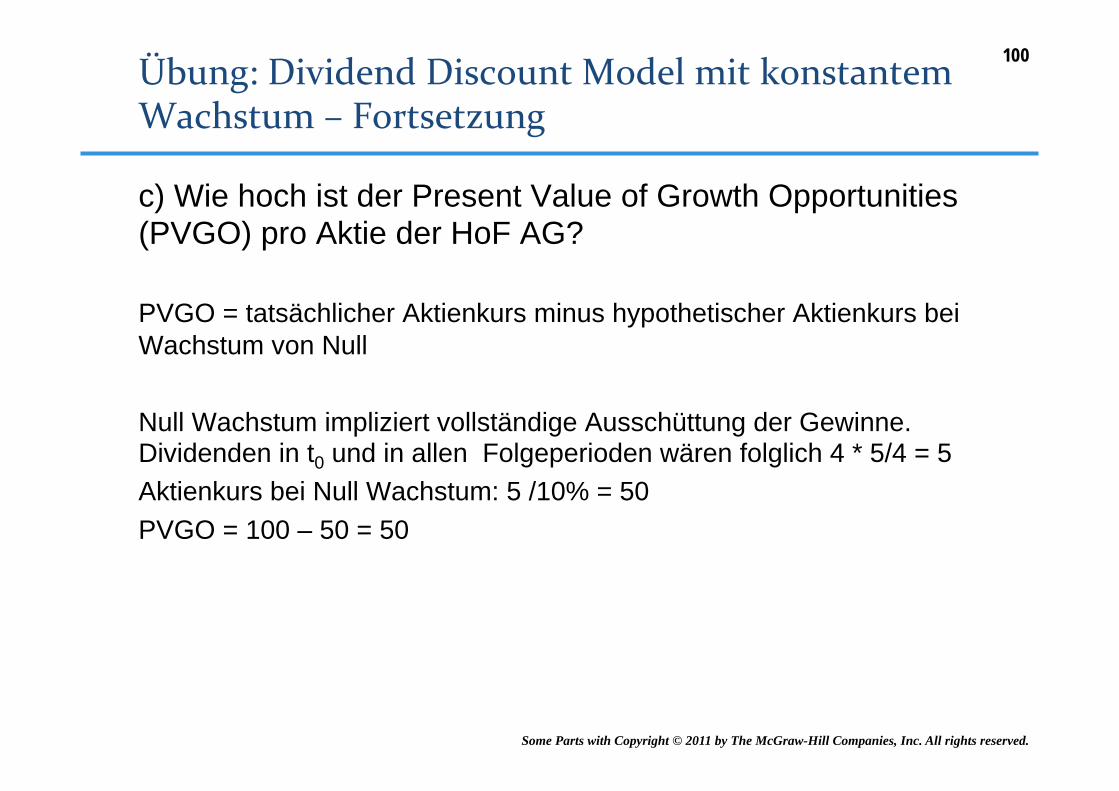

c) Wie hoch ist der Present Value of Growth Opportunities (PVGO) pro Aktie der HoF AG? PVGO = tatsächlicher Aktienkurs minus hypothetischer Aktienkurs bei Wachstum von Null Null Wachstum impliziert vollständige Ausschüttung der Gewinne. Dividenden in t0 und in allen Folgeperioden wären folglich 4 * 5/4 = 5 Aktienkurs bei Null Wachstum: 5 /10% = 50 PVGO = 100 – 50 = 50

100

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

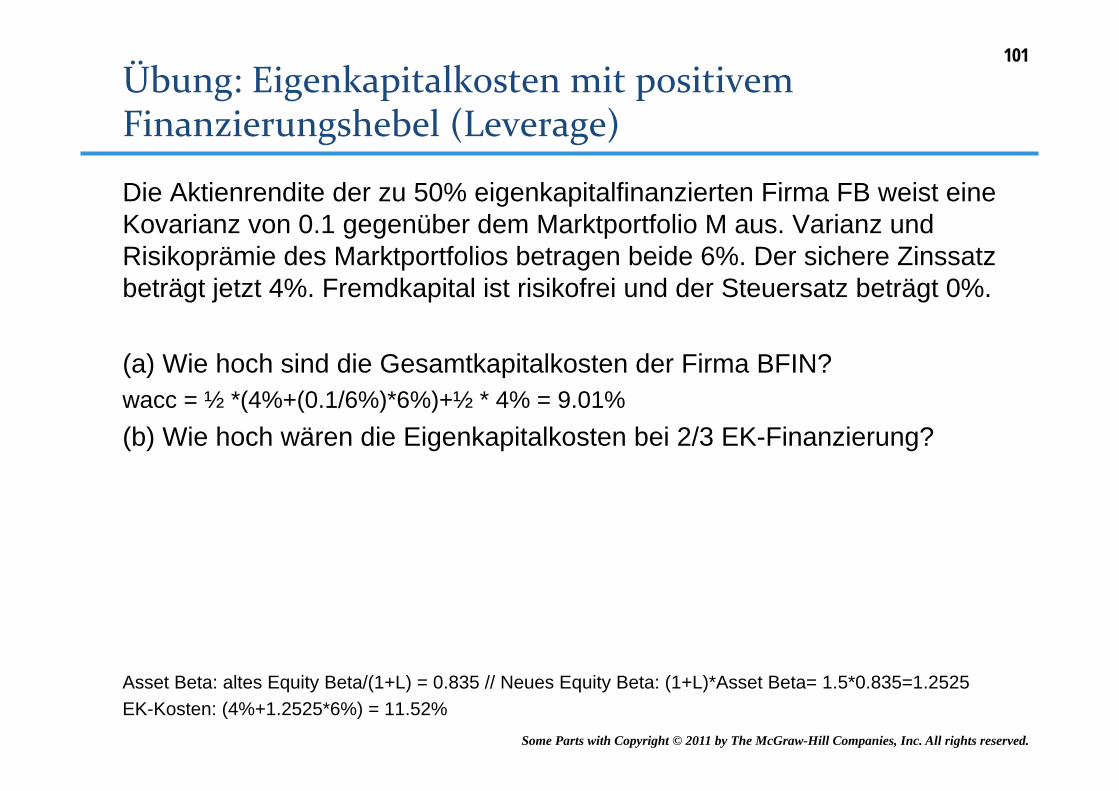

Die Aktienrendite der zu 50% eigenkapitalfinanzierten Firma FB weist eine Kovarianz von 0.1 gegenüber dem Marktportfolio M aus. Varianz und Risikoprämie des Marktportfolios betragen beide 6%. Der sichere Zinssatz beträgt jetzt 4%. Fremdkapital ist risikofrei und der Steuersatz beträgt 0%. (a) Wie hoch sind die Gesamtkapitalkosten der Firma BFIN? wacc = ½ *(4%+(0.1/6%)*6%)+½ * 4% = 9.01% (b) Wie hoch wären die Eigenkapitalkosten bei 2/3 EK-Finanzierung? Asset Beta: altes Equity Beta/(1+L) = 0.835 // Neues Equity Beta: (1+L)*Asset Beta= 1.5*0.835=1.2525 EK-Kosten: (4%+1.2525*6%) = 11.52%

101

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

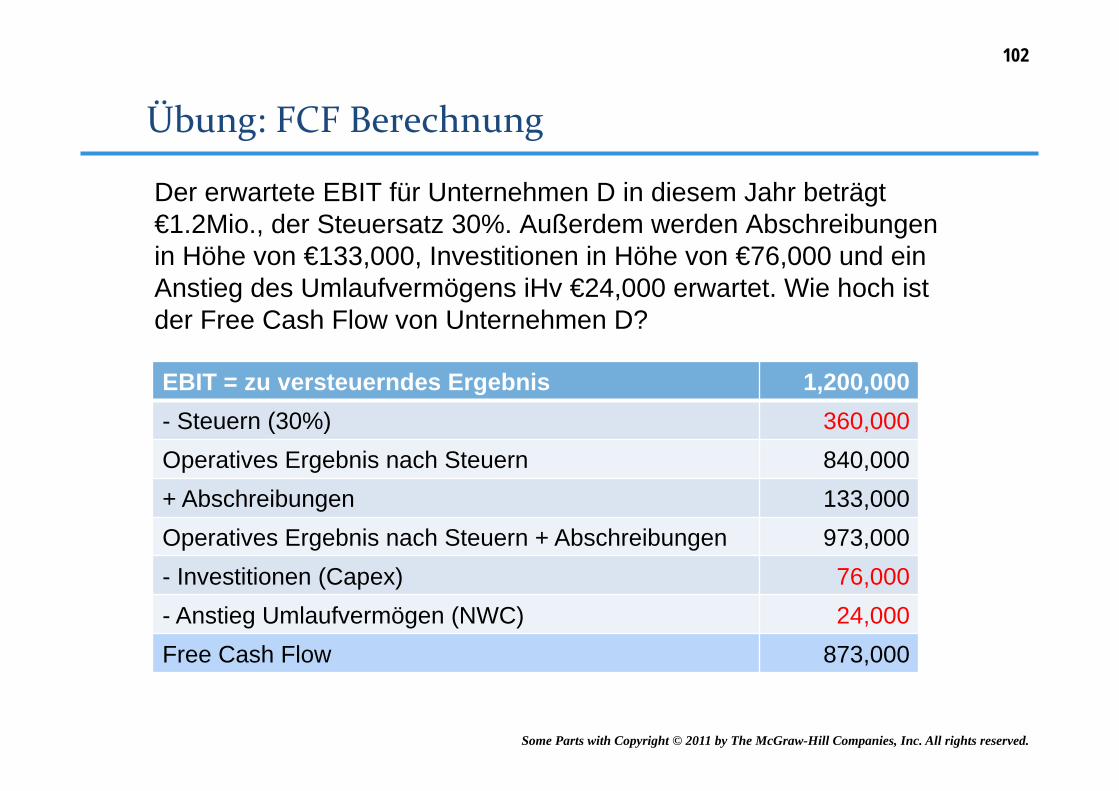

Der erwartete EBIT für Unternehmen D in diesem Jahr beträgt €1.2Mio., der Steuersatz 30%. Außerdem werden Abschreibungen in Höhe von €133,000, Investitionen in Höhe von €76,000 und ein Anstieg des Umlaufvermögens iHv €24,000 erwartet. Wie hoch ist der Free Cash Flow von Unternehmen D?

EBIT = zu versteuerndes Ergebnis 1,200,000 - Steuern (30%) 360,000 Operatives Ergebnis nach Steuern 840,000 + Abschreibungen 133,000 Operatives Ergebnis nach Steuern + Abschreibungen 973,000 - Investitionen (Capex) 76,000 - Anstieg Umlaufvermögen (NWC) 24,000 Free Cash Flow 873,000

102

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

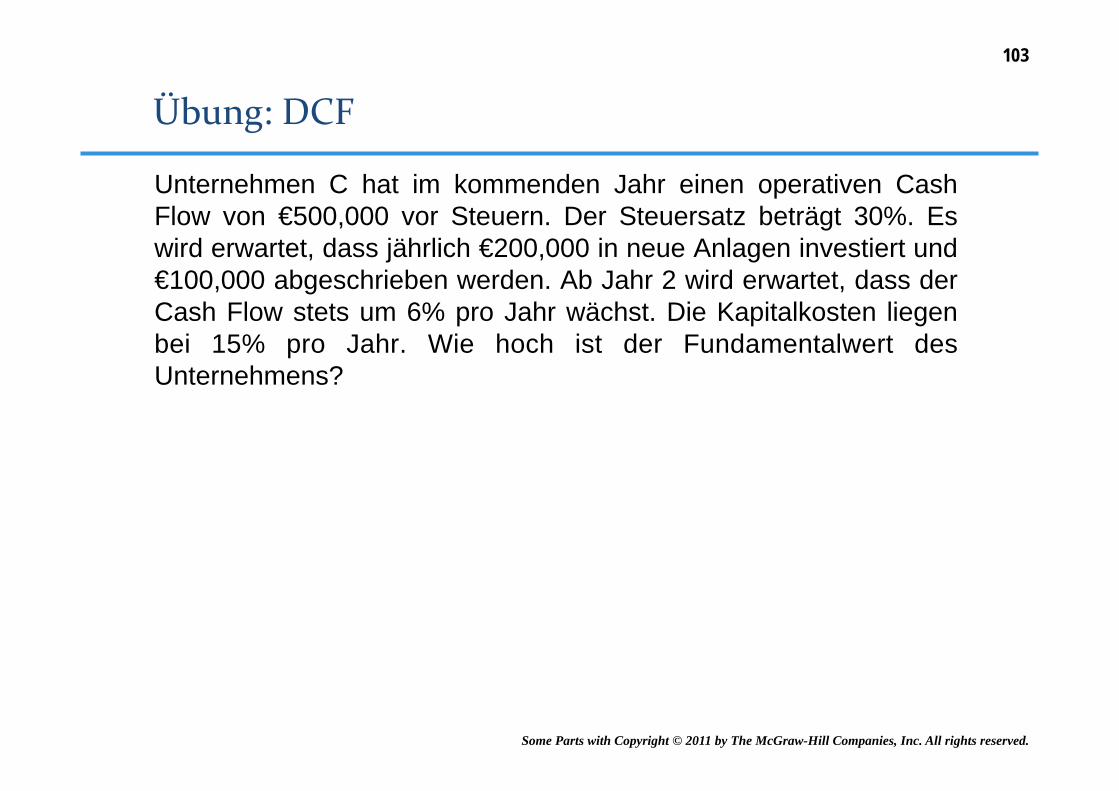

Unternehmen C hat im kommenden Jahr einen operativen Cash Flow von €500,000 vor Steuern. Der Steuersatz beträgt 30%. Es wird erwartet, dass jährlich €200,000 in neue Anlagen investiert und €100,000 abgeschrieben werden. Ab Jahr 2 wird erwartet, dass der Cash Flow stets um 6% pro Jahr wächst. Die Kapitalkosten liegen bei 15% pro Jahr. Wie hoch ist der Fundamentalwert des Unternehmens?

103

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

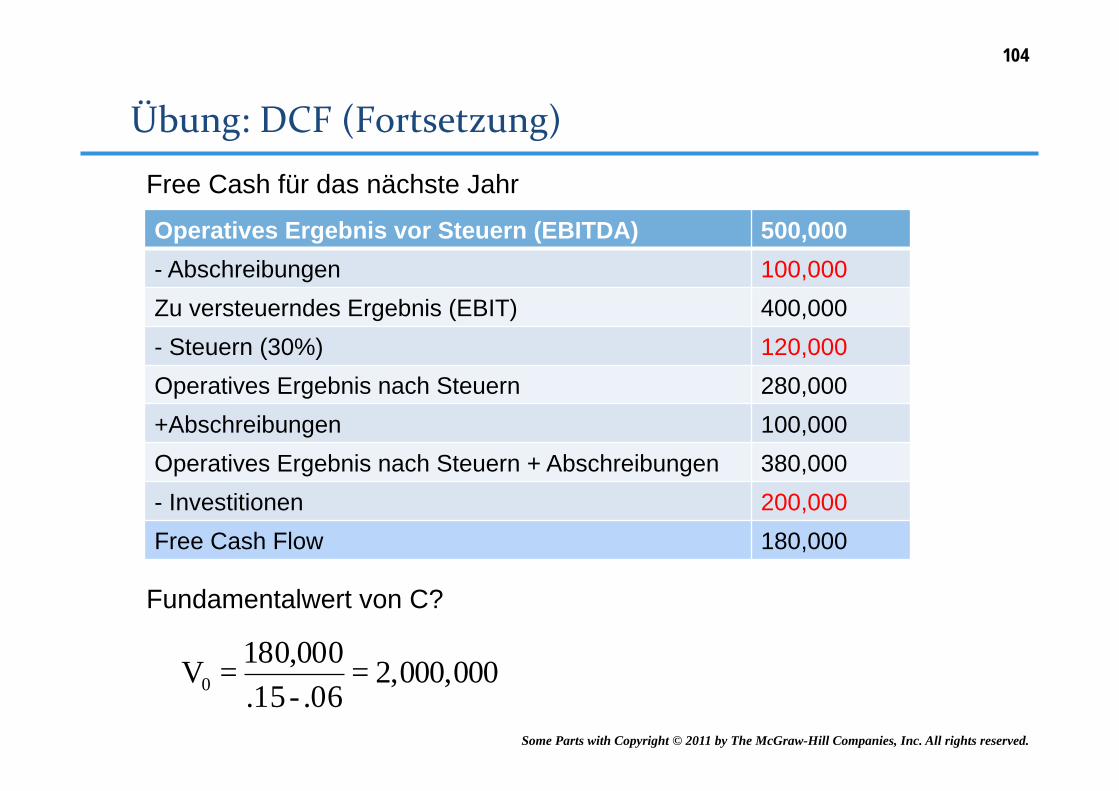

Operatives Ergebnis vor Steuern (EBITDA) 500,000 - Abschreibungen 100,000 Zu versteuerndes Ergebnis (EBIT) 400,000 - Steuern (30%) 120,000 Operatives Ergebnis nach Steuern 280,000 +Abschreibungen 100,000 Operatives Ergebnis nach Steuern + Abschreibungen 380,000 - Investitionen 200,000 Free Cash Flow 180,000

Free Cash für das nächste Jahr

2,000,000 = .06 - .15

180,000 = V0

Fundamentalwert von C?

104

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

• Anleihen sind Fremdkapitaltitel. Emittenten sind Schulder und Anleger sind Kreditgeber

• Der Anleihevertrag (indenture) regelt die Rechte und Pflichten beider Parteien

• Der Nominalbetrag (face oder par value, principal) entspricht dem zu tilgenden Betrag (meist als Gesamtsumme am Ende der Laufzeit (maturity))

• Der Kupon (coupon) entspricht den Zinszahlungen – Kuponzahlungen (coupon payments) werden in Europa

meist jährlich, in den USA meist halbjährlich entrichtet – Wenn der Kupon Null beträgt, spricht man von

Nullzinsanleihen (zero coupon bonds)

106

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

• Bonds und Notes können direkt vom amerikanischen Treasury gekauft werden

• Notes haben eine Laufzeit zwischen 1-10 Jahren, Bonds zwischen 10-30 Jahren

• Die Stückelung (denomination) ist typischerweise $1000, teils $100

• Kursnotierung: 100:08 bedeutet 100 8/32 oder $102.50

107

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

• Callable Bonds können vom Emittent während der Laufzeit zurückgekauft werden

• Convertible Bonds können vom Emittent in eigene Aktien umgewandelt werden

• Putable Bonds können vom Anleger zurückgegeben werden

• Bei Floating Rate Bonds orientiert sich der Kupon an einem Referenzins (plus Spread)

108

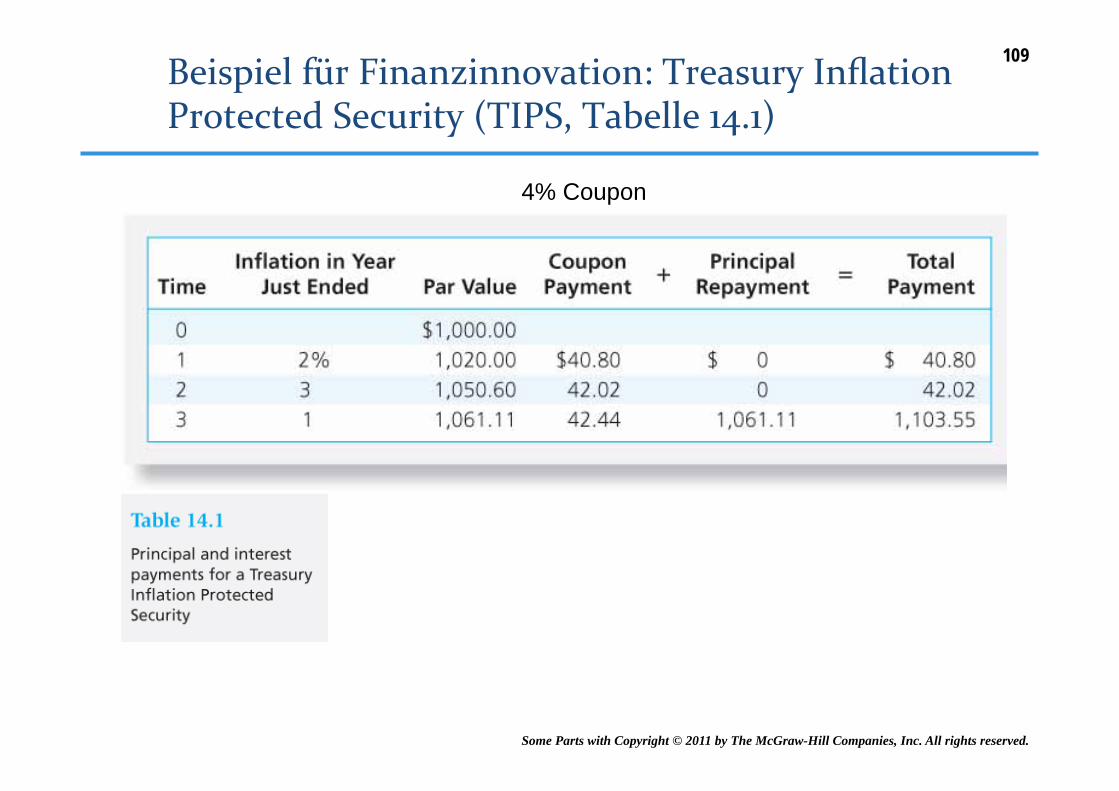

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

4% Coupon

109

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

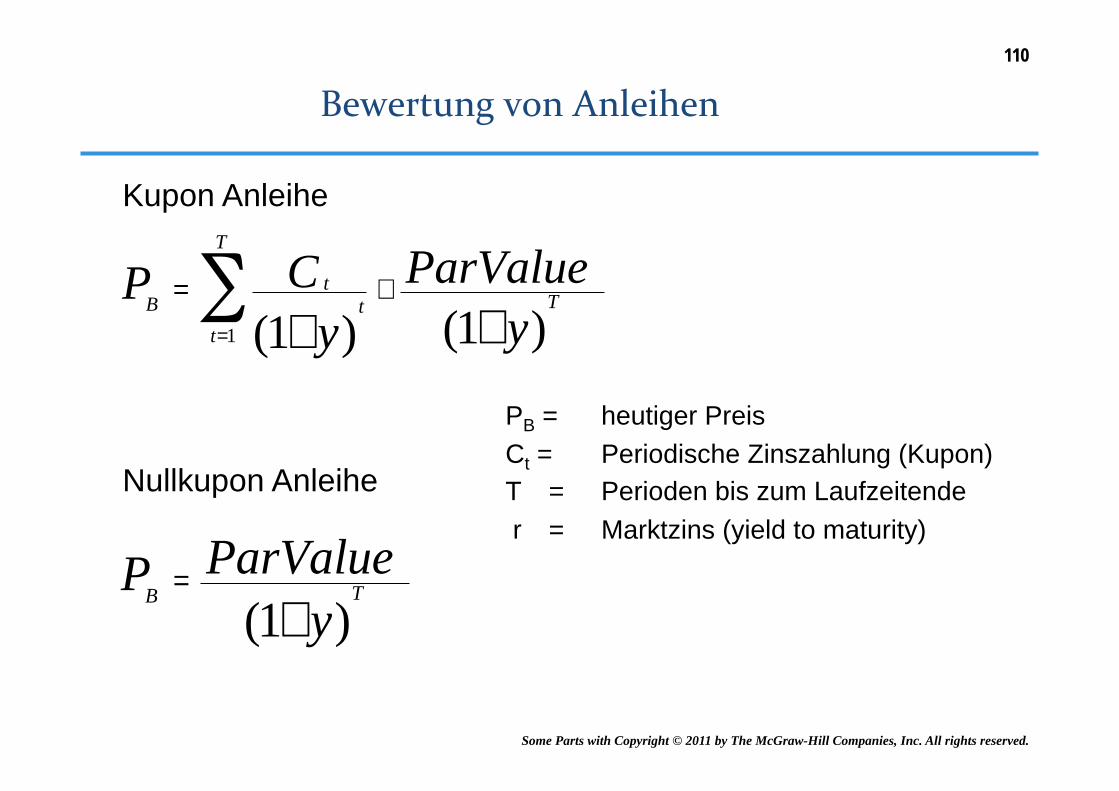

PB = tCt

(1+y)t=1

T

∑ +ParValue

T

(1+y)

PB = heutiger Preis Ct = Periodische Zinszahlung (Kupon) T = Perioden bis zum Laufzeitende r = Marktzins (yield to maturity)

PB =ParValue

T

(1+y)

Kupon Anleihe

Nullkupon Anleihe

110

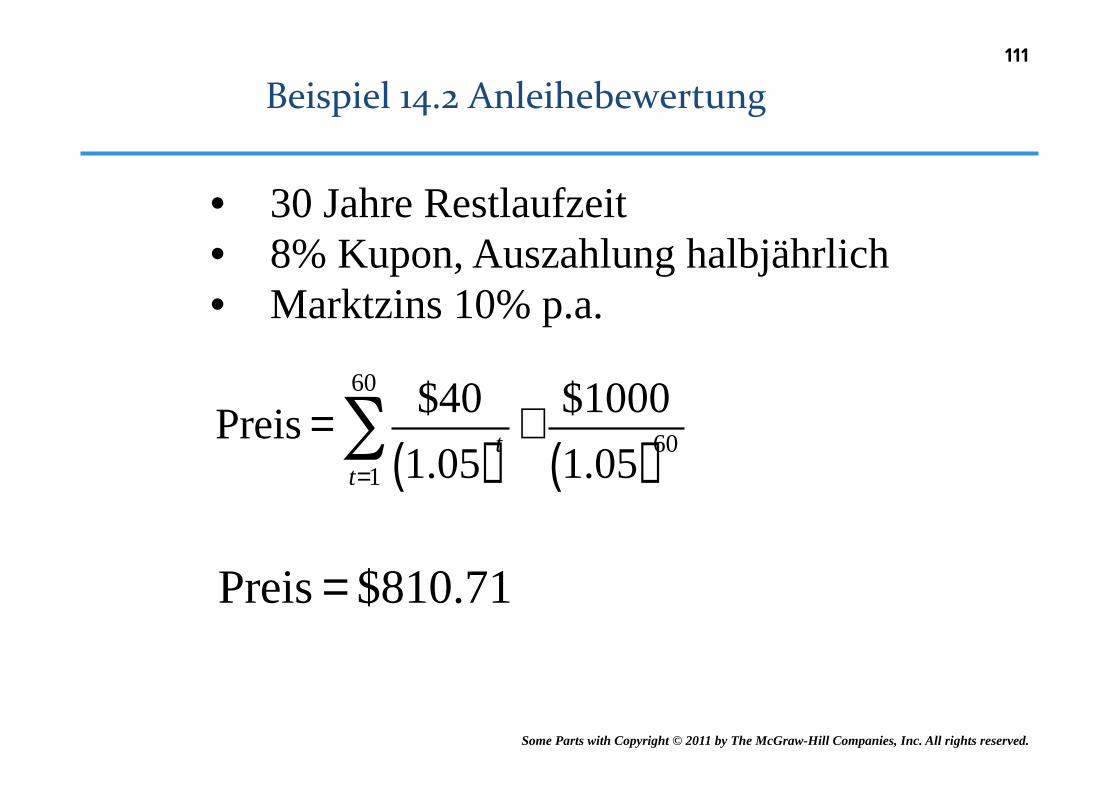

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

• 30 Jahre Restlaufzeit • 8% Kupon, Auszahlung halbjährlich • Marktzins 10% p.a.

Preis =$40

1.05( )tt=1

60

∑ +$1000

1.05( )60

Preis = $810.71

111

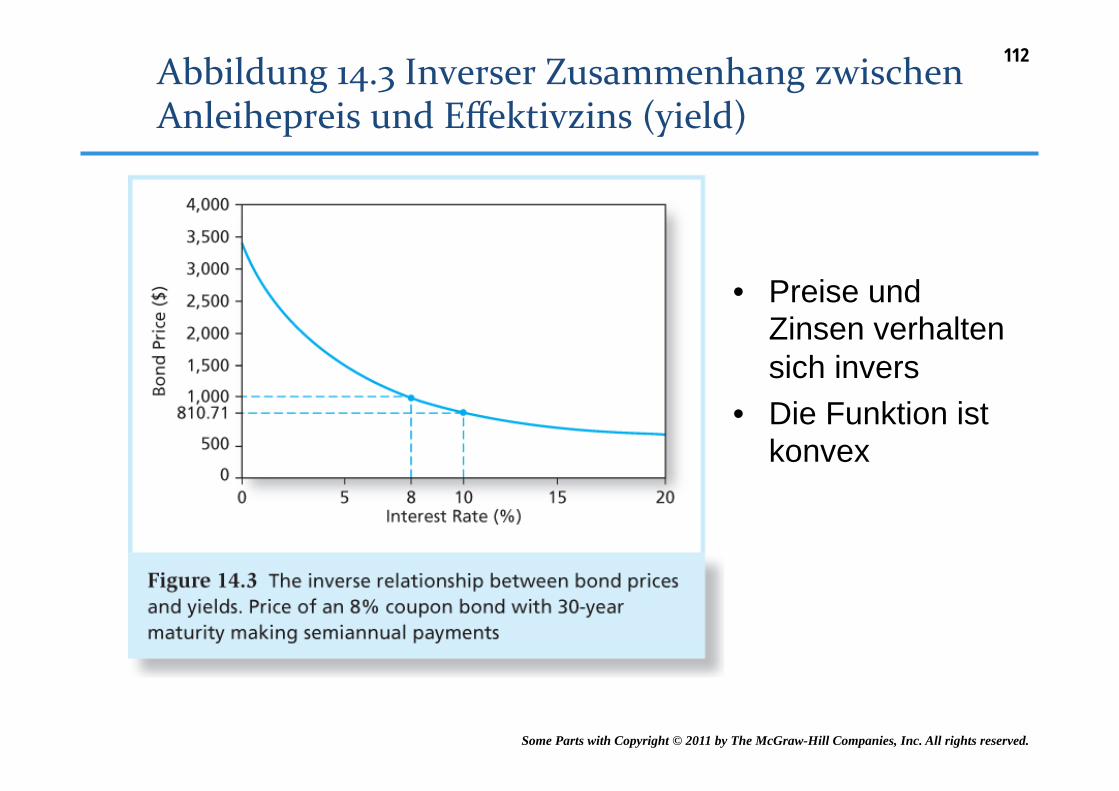

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

• Preise und Zinsen verhalten sich invers

• Die Funktion ist konvex

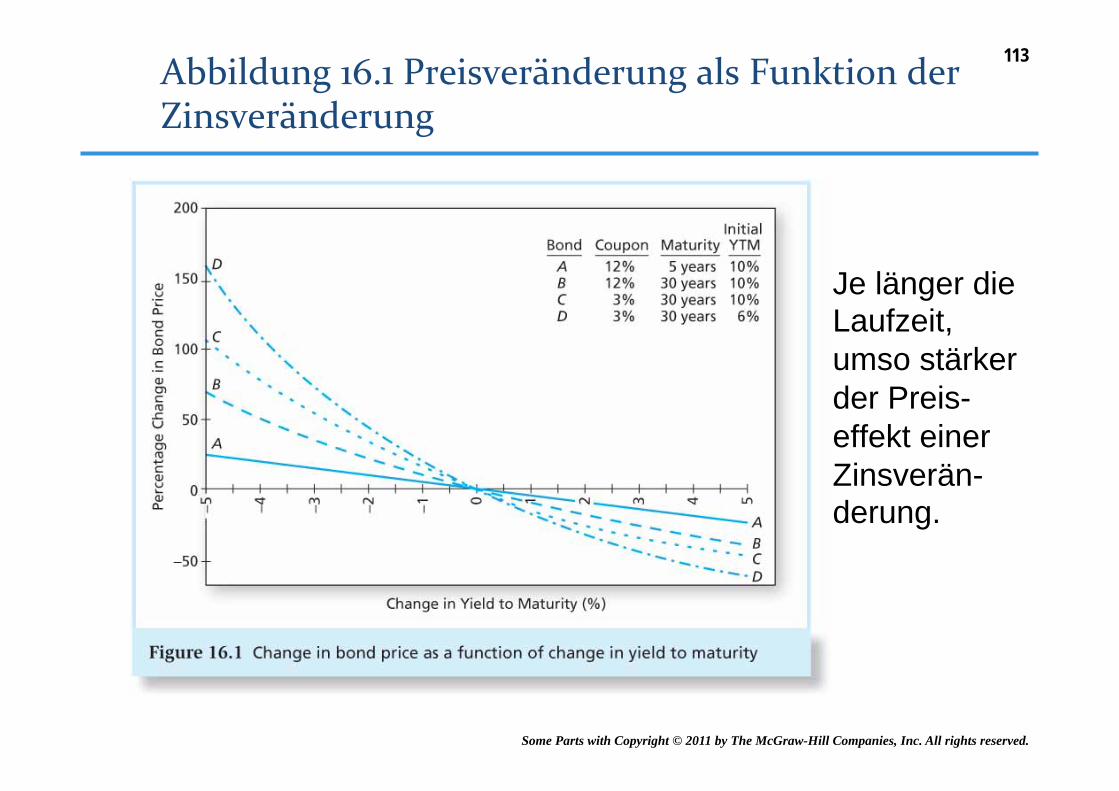

112

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Je länger die Laufzeit, umso stärker der Preis-effekt einer Zinsverän-derung.

113

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

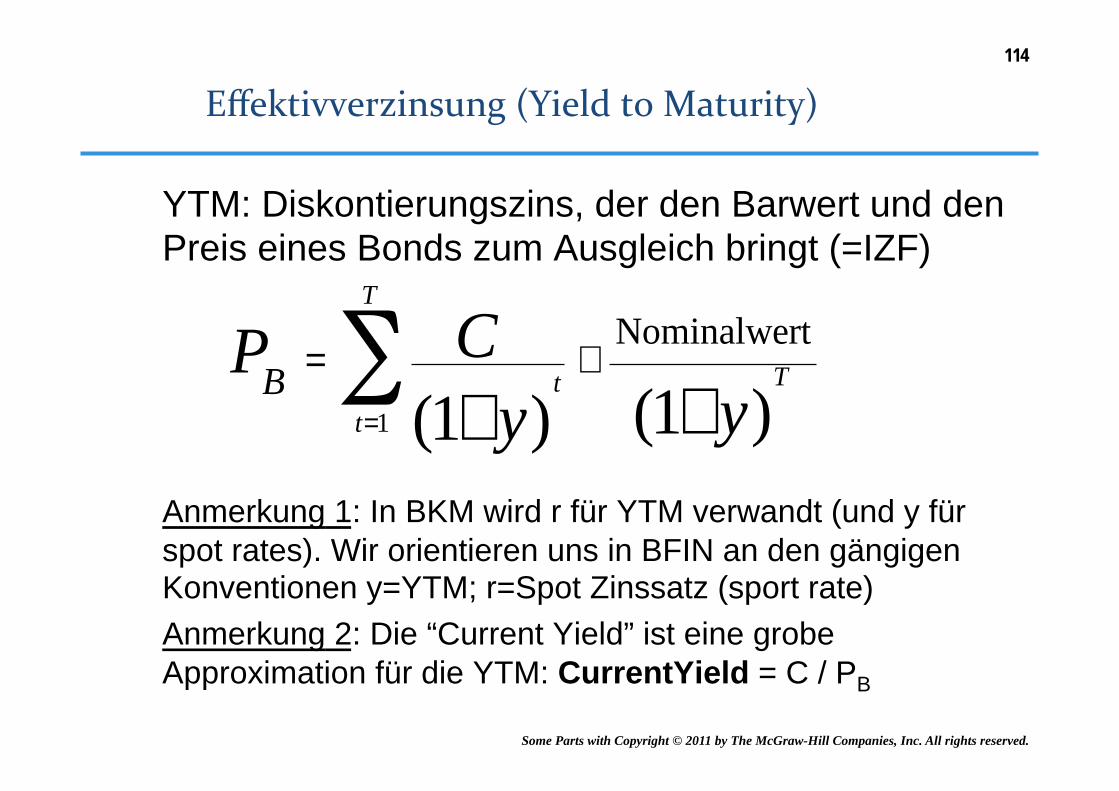

YTM: Diskontierungszins, der den Barwert und den Preis eines Bonds zum Ausgleich bringt (=IZF) Anmerkung 1: In BKM wird r für YTM verwandt (und y für spot rates). Wir orientieren uns in BFIN an den gängigen Konventionen y=YTM; r=Spot Zinssatz (sport rate) Anmerkung 2: Die “Current Yield” ist eine grobe Approximation für die YTM: CurrentYield = C / PB

PB = Ct

(1+y)t=1

T

∑ +Nominalwert

T

(1+y)

114

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

$1276.76 =$40

t(1+y)t=1

60∑ +

$100060(1+y)

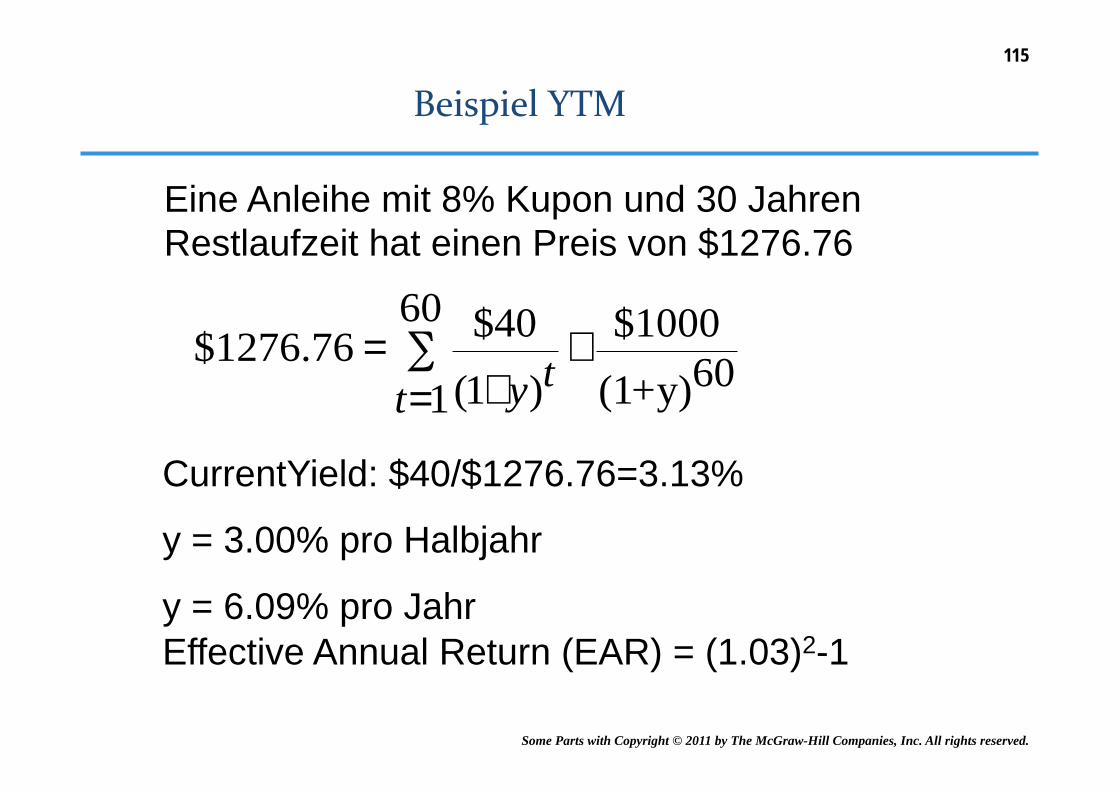

Eine Anleihe mit 8% Kupon und 30 Jahren Restlaufzeit hat einen Preis von $1276.76

CurrentYield: $40/$1276.76=3.13%

y = 3.00% pro Halbjahr

y = 6.09% pro Jahr Effective Annual Return (EAR) = (1.03)2-1

115

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

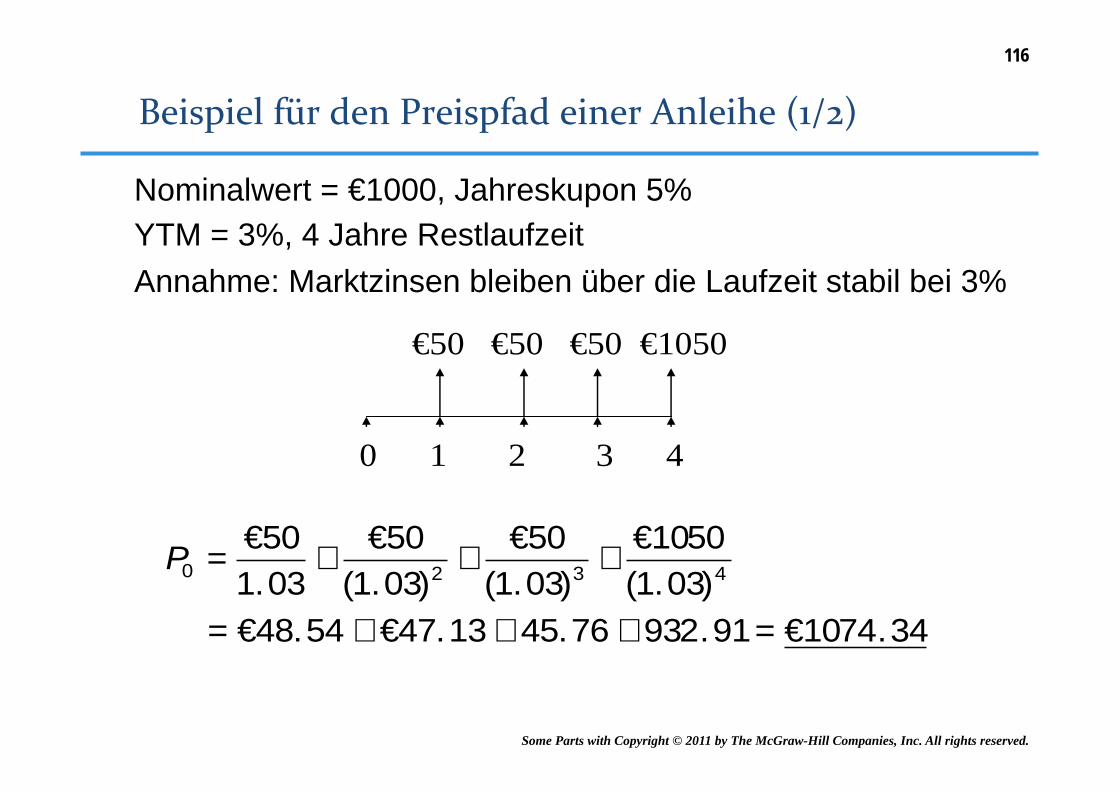

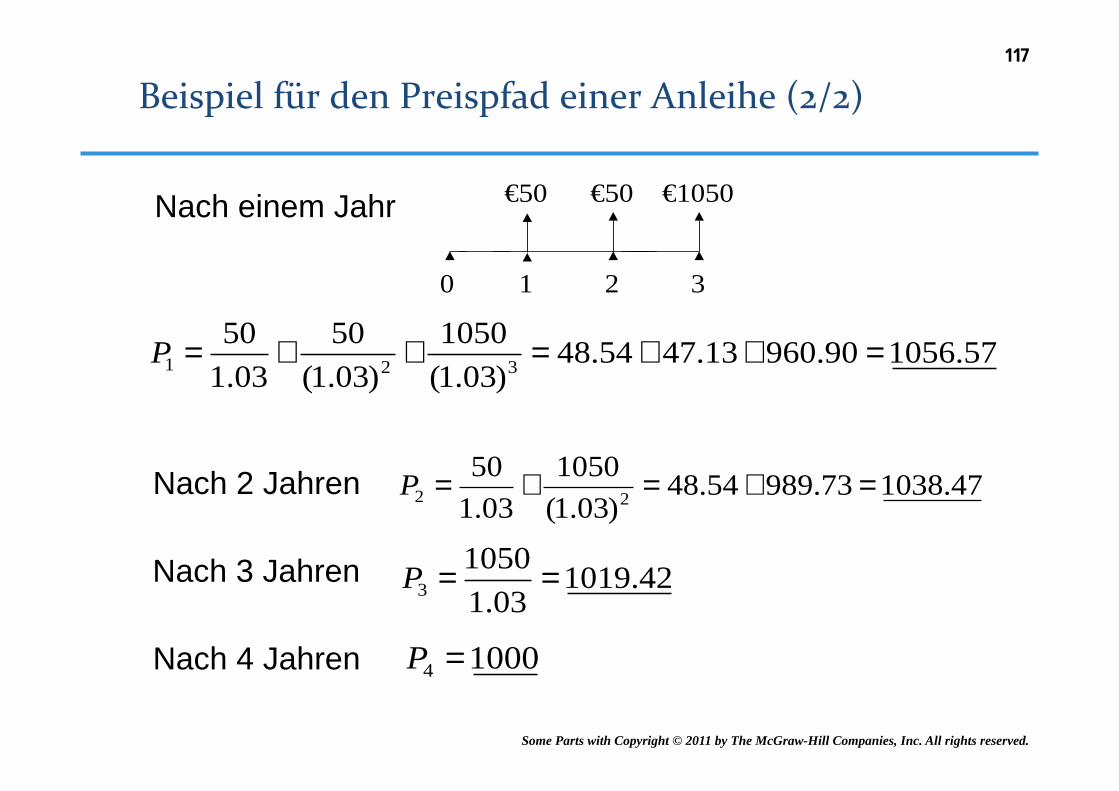

€50 €50 €50 €1050 0 1 2 3 4

34.1074€91.93276.4513.47€54.48€)03.1(

1050€)03.1(

50€)03.1(

50€03.150€

4320

=+++=

+++=P

Nominalwert = €1000, Jahreskupon 5% YTM = 3%, 4 Jahre Restlaufzeit Annahme: Marktzinsen bleiben über die Laufzeit stabil bei 3%

116

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Nach einem Jahr €50 €50 €1050 0 1 2 3

57.105690.96013.4754.48)03.1(

1050)03.1(

5003.1

50321 =++=++=P

Nach 2 Jahren 47.103873.98954.48)03.1(

105003.1

5022 =+=+=P

Nach 3 Jahren 42.101903.1

10503 ==P

Nach 4 Jahren 10004 =P

117

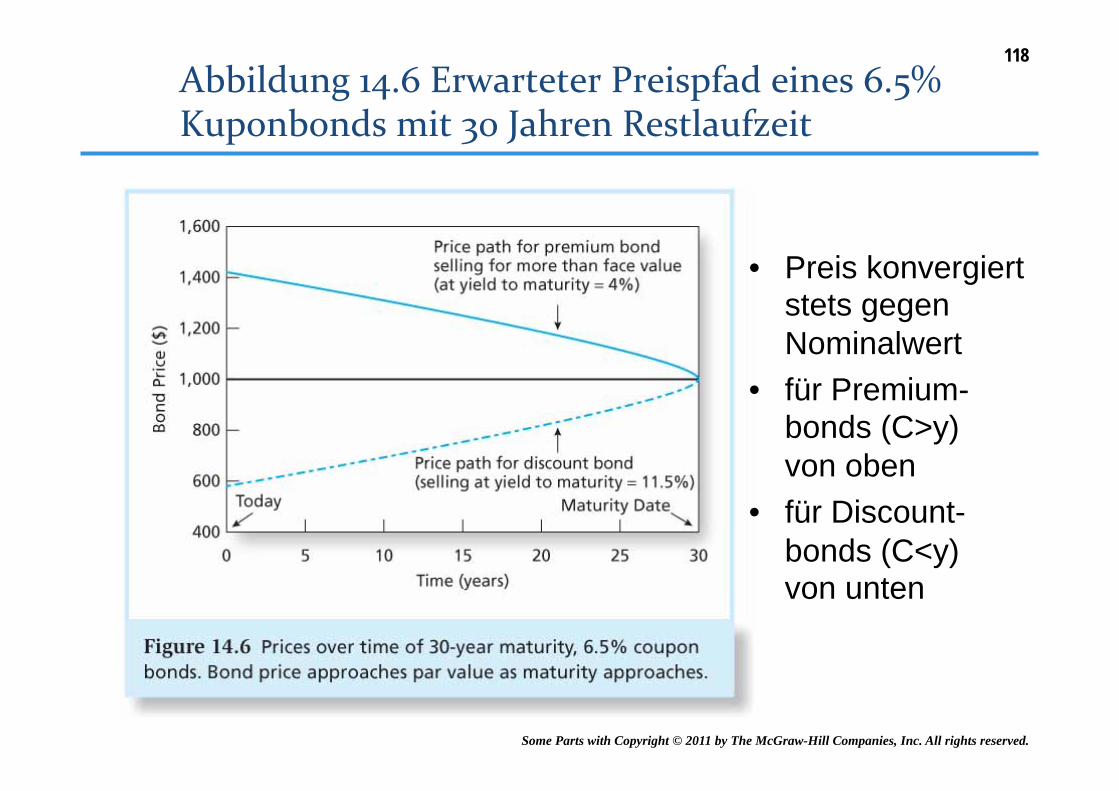

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

118

• Preis konvergiert stets gegen Nominalwert

• für Premium-bonds (C>y) von oben

• für Discount-bonds (C<y) von unten

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

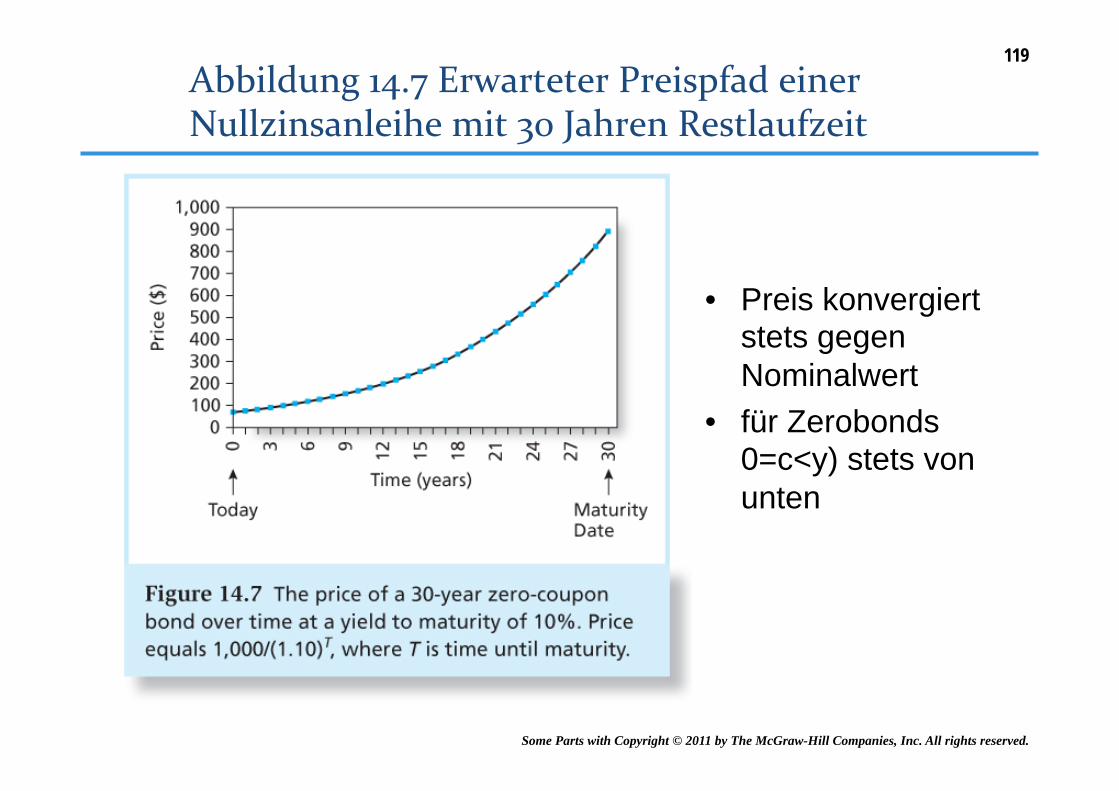

119

• Preis konvergiert stets gegen Nominalwert

• für Zerobonds 0=c<y) stets von unten

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

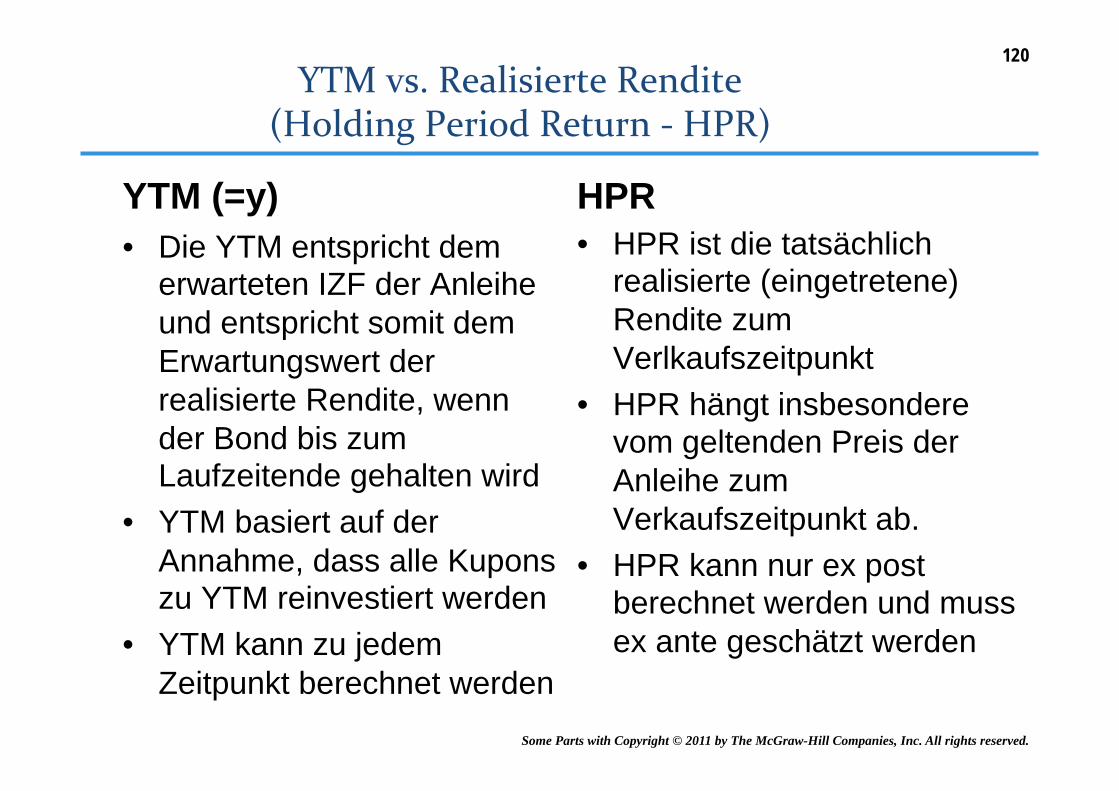

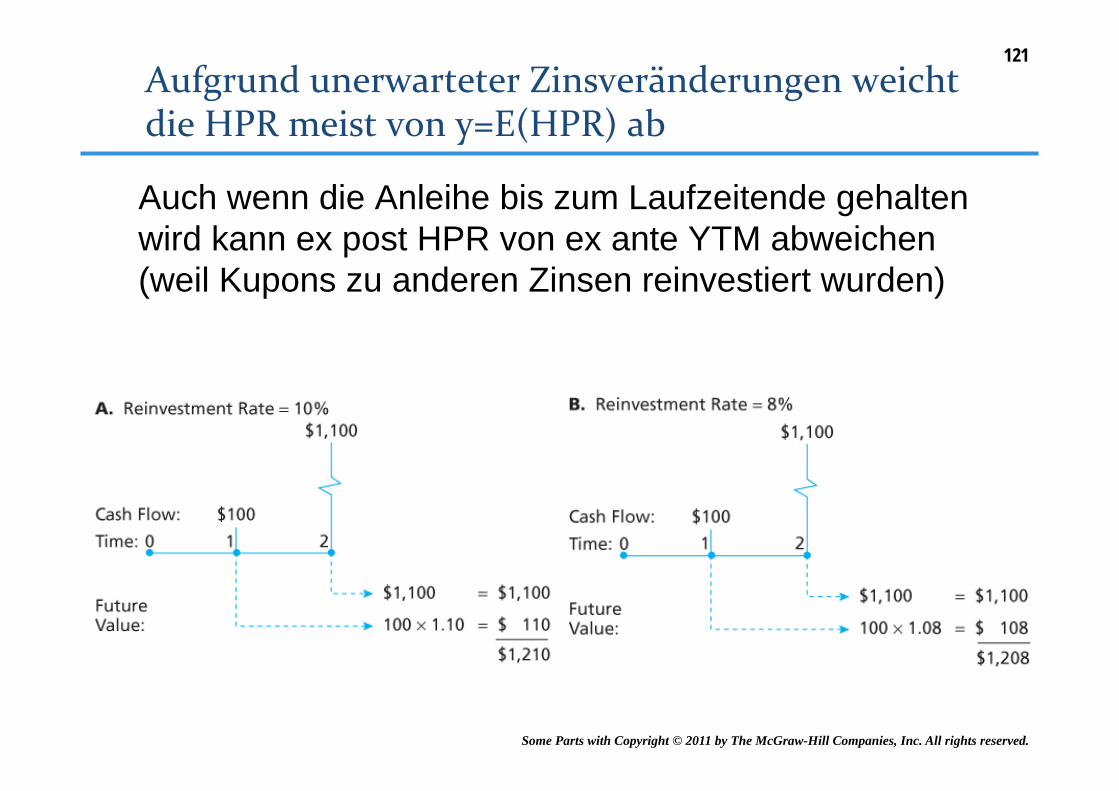

YTM (=y) • Die YTM entspricht dem

erwarteten IZF der Anleihe und entspricht somit dem Erwartungswert der realisierte Rendite, wenn der Bond bis zum Laufzeitende gehalten wird

• YTM basiert auf der Annahme, dass alle Kupons zu YTM reinvestiert werden

• YTM kann zu jedem Zeitpunkt berechnet werden

HPR • HPR ist die tatsächlich

realisierte (eingetretene) Rendite zum Verlkaufszeitpunkt

• HPR hängt insbesondere vom geltenden Preis der Anleihe zum Verkaufszeitpunkt ab.

• HPR kann nur ex post berechnet werden und muss ex ante geschätzt werden

120

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Auch wenn die Anleihe bis zum Laufzeitende gehalten wird kann ex post HPR von ex ante YTM abweichen (weil Kupons zu anderen Zinsen reinvestiert wurden)

121

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

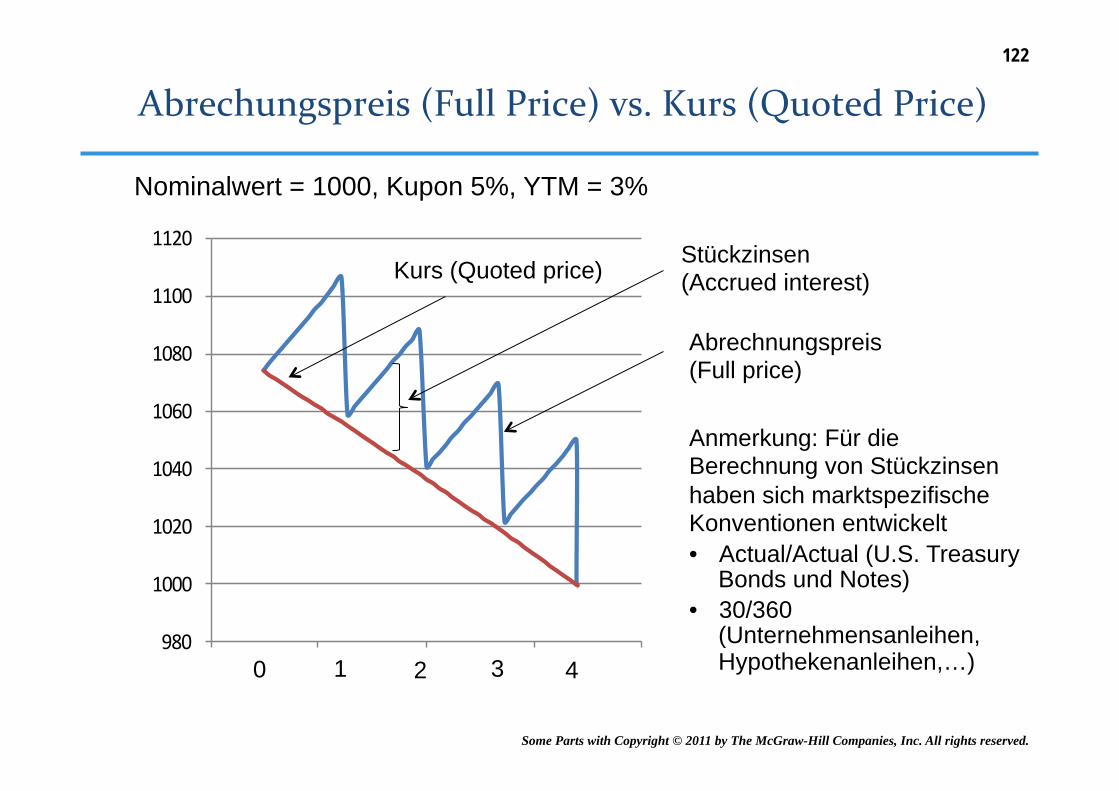

Abrechnungspreis (Full price)

Kurs (Quoted price) Stückzinsen (Accrued interest)

0 1 2 4 3

Anmerkung: Für die Berechnung von Stückzinsen haben sich marktspezifische Konventionen entwickelt • Actual/Actual (U.S. Treasury

Bonds und Notes) • 30/360

(Unternehmensanleihen, Hypothekenanleihen,…)

Nominalwert = 1000, Kupon 5%, YTM = 3%

122

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

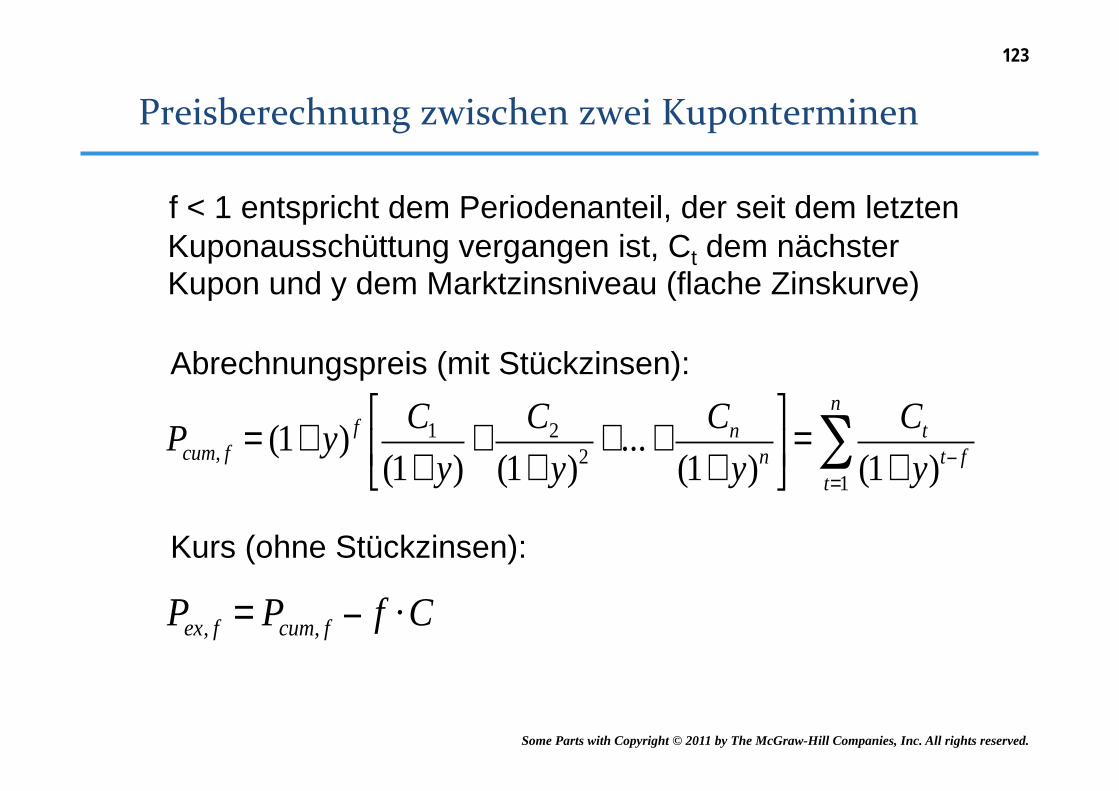

f < 1 entspricht dem Periodenanteil, der seit dem letzten Kuponausschüttung vergangen ist, Ct dem nächster Kupon und y dem Marktzinsniveau (flache Zinskurve)

Pcum, f = (1+ y) f C1

(1+ y)+

C2

(1+ y)2+...+

Cn

(1+ y)n

⎡

⎣⎢

⎤

⎦⎥=

Ct

(1+ y)t− ft=1

n

∑

Pex, f = Pcum, f − f ⋅C

Kurs (ohne Stückzinsen):

Abrechnungspreis (mit Stückzinsen):

123

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

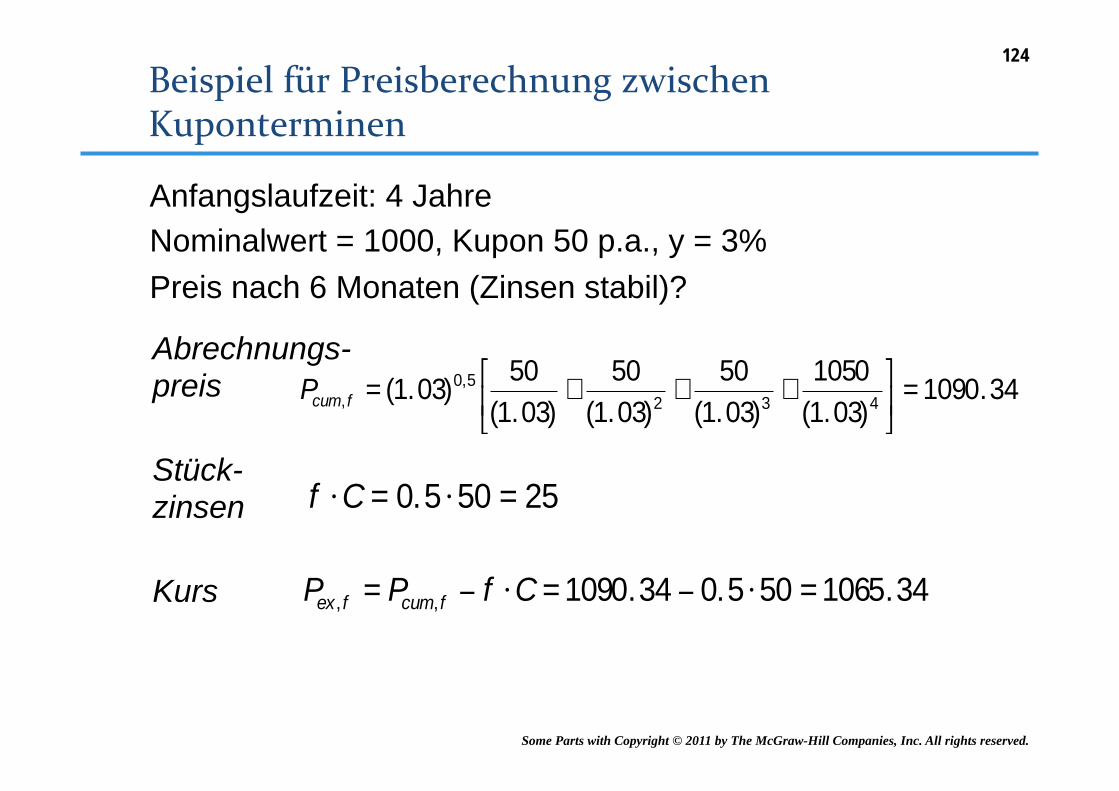

25505.0 =⋅=⋅Cf

34.1090)03.1(

1050)03.1(

50)03.1(

50)03.1(

50)03.1( 432

5,0, =⎥

⎦

⎤⎢⎣

⎡+++=fcumP

34.1065505.034.1090,, =⋅−=⋅−= CfPP fcumfex

Abrechnungs- preis

Anfangslaufzeit: 4 Jahre Nominalwert = 1000, Kupon 50 p.a., y = 3% Preis nach 6 Monaten (Zinsen stabil)?

Kurs

Stück- zinsen

124

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

126

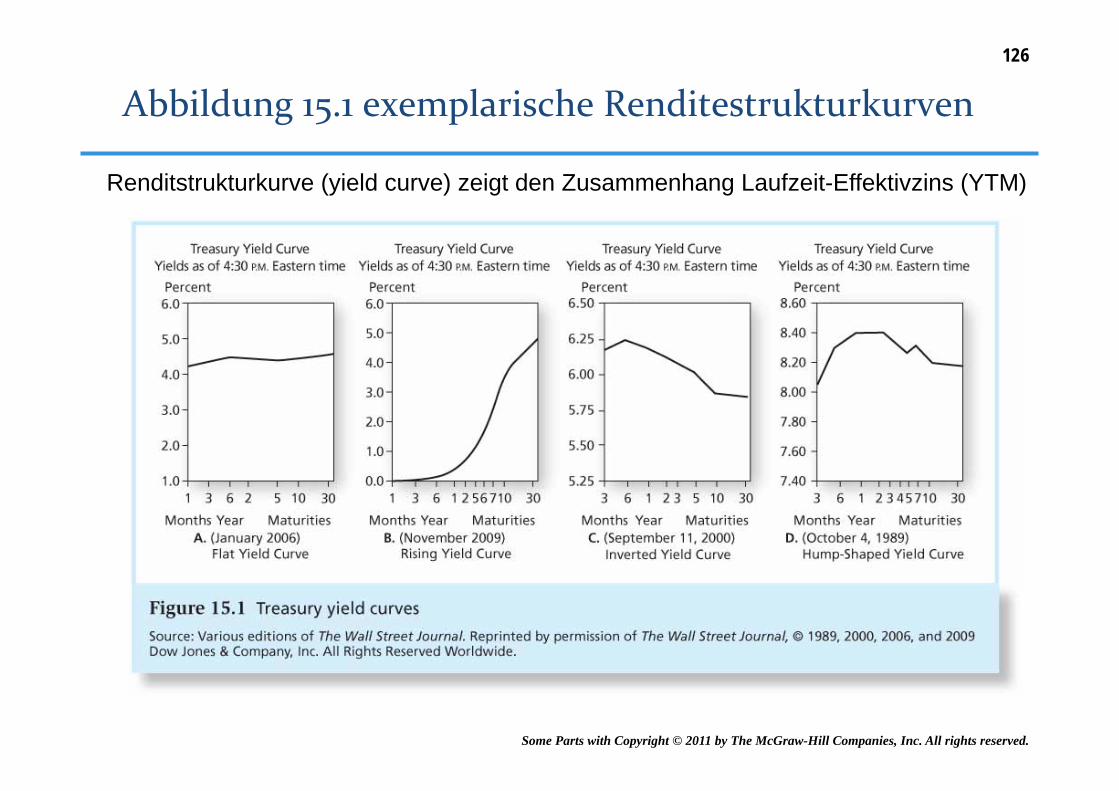

Renditstrukturkurve (yield curve) zeigt den Zusammenhang Laufzeit-Effektivzins (YTM)

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

127

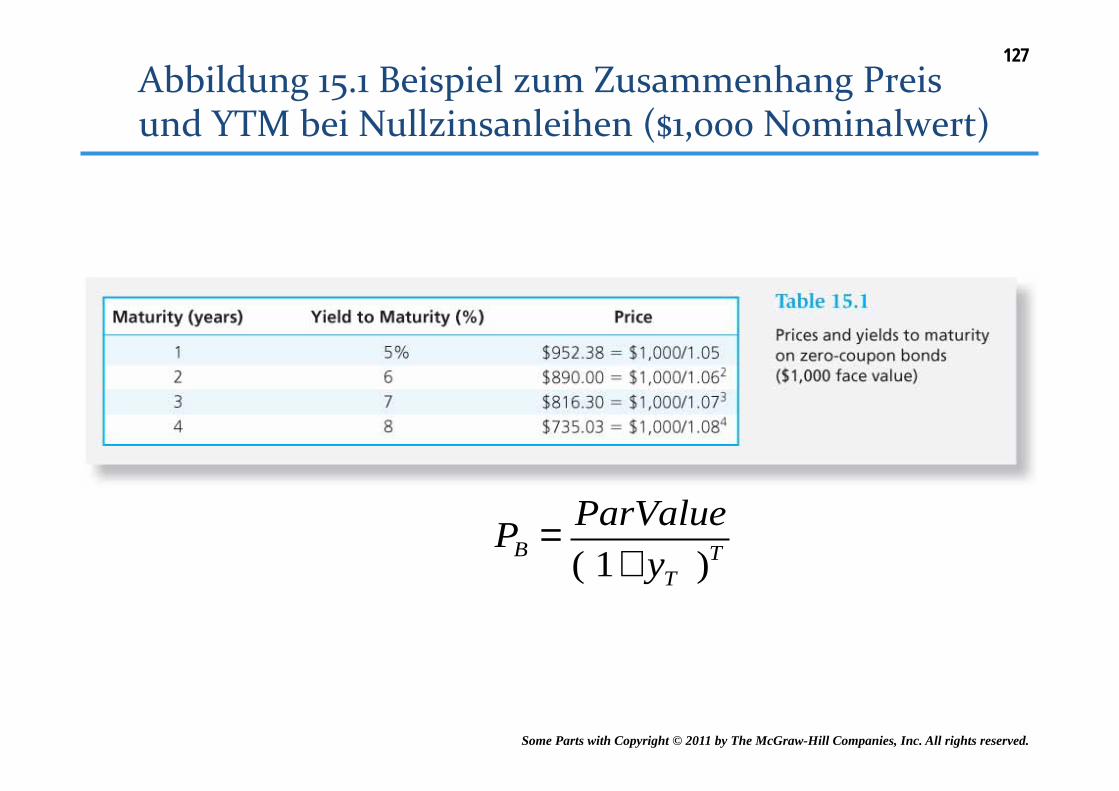

PB =ParValue

( 1+ yT )T

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

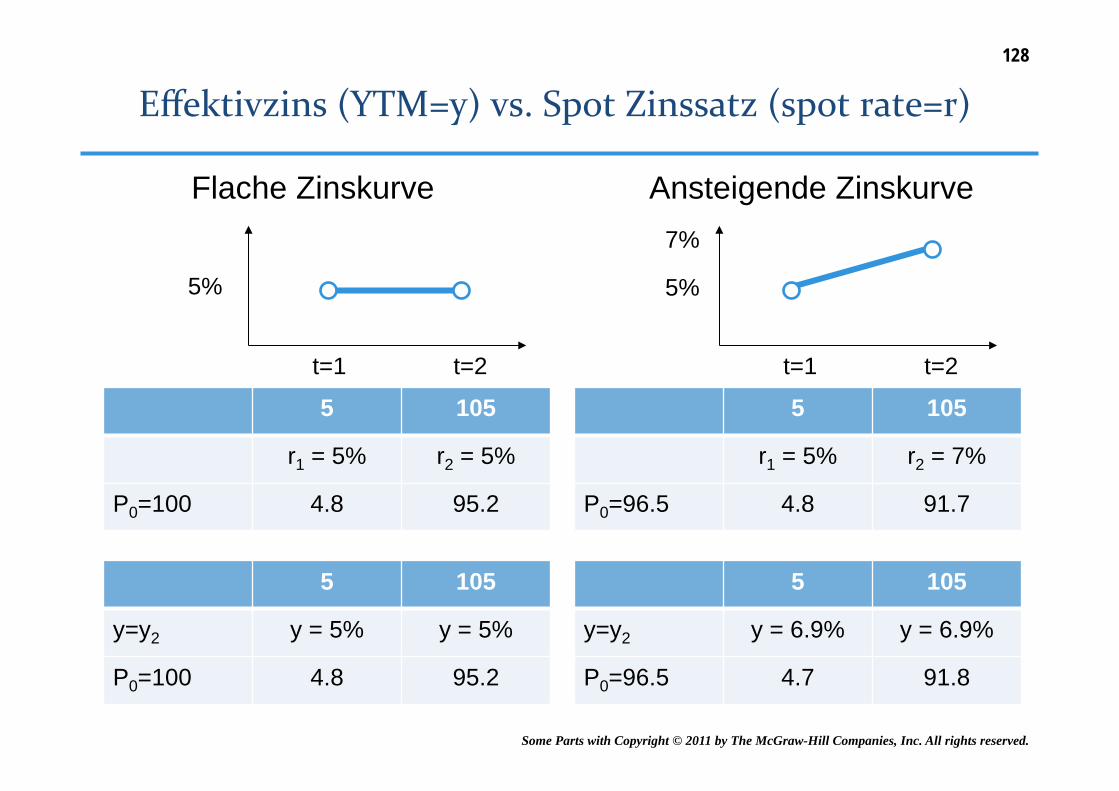

5 105

r1 = 5% r2 = 5%

P0=100 4.8 95.2

128

5 105

y=y2 y = 5% y = 5%

P0=100 4.8 95.2

5%

t=1 t=2

Flache Zinskurve

5 105

r1 = 5% r2 = 7%

P0=96.5 4.8 91.7

5 105

y=y2 y = 6.9% y = 6.9%

P0=96.5 4.7 91.8

5%

t=1 t=2

Ansteigende Zinskurve 7%

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

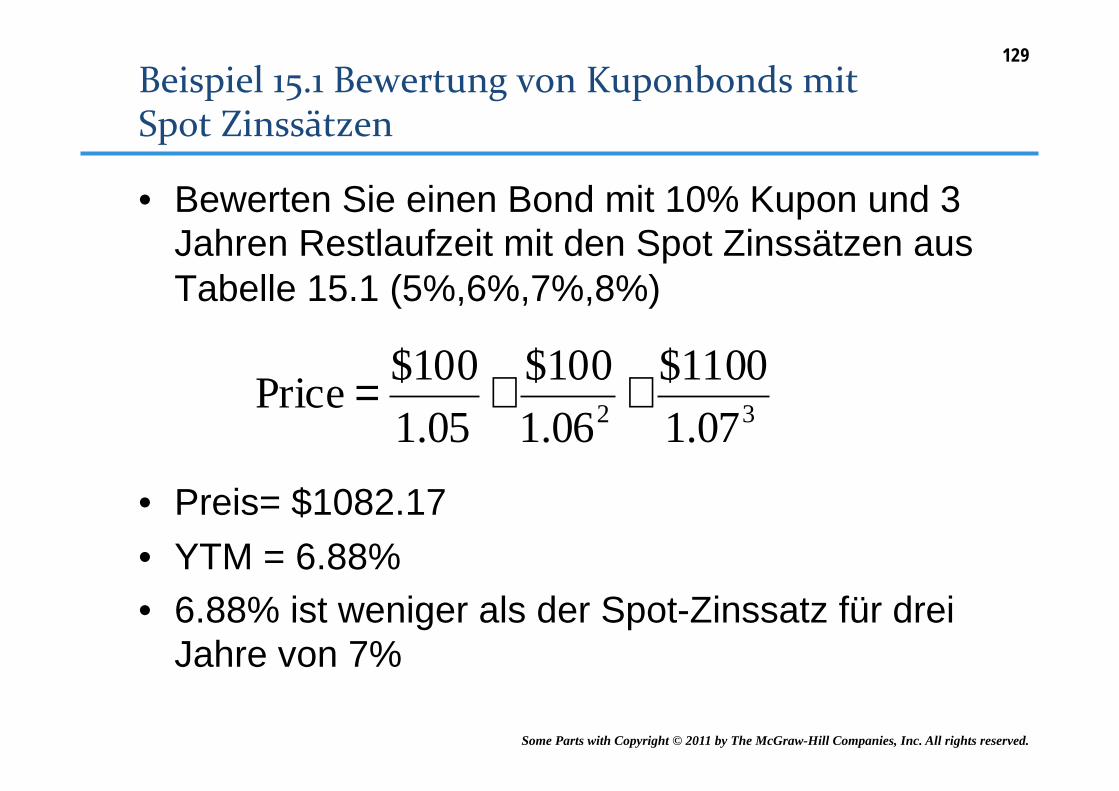

129

• Bewerten Sie einen Bond mit 10% Kupon und 3 Jahren Restlaufzeit mit den Spot Zinssätzen aus Tabelle 15.1 (5%,6%,7%,8%)

• Preis= $1082.17 • YTM = 6.88% • 6.88% ist weniger als der Spot-Zinssatz für drei

Jahre von 7%

32 07.11100$

06.1100$

05.1100$Price ++=

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

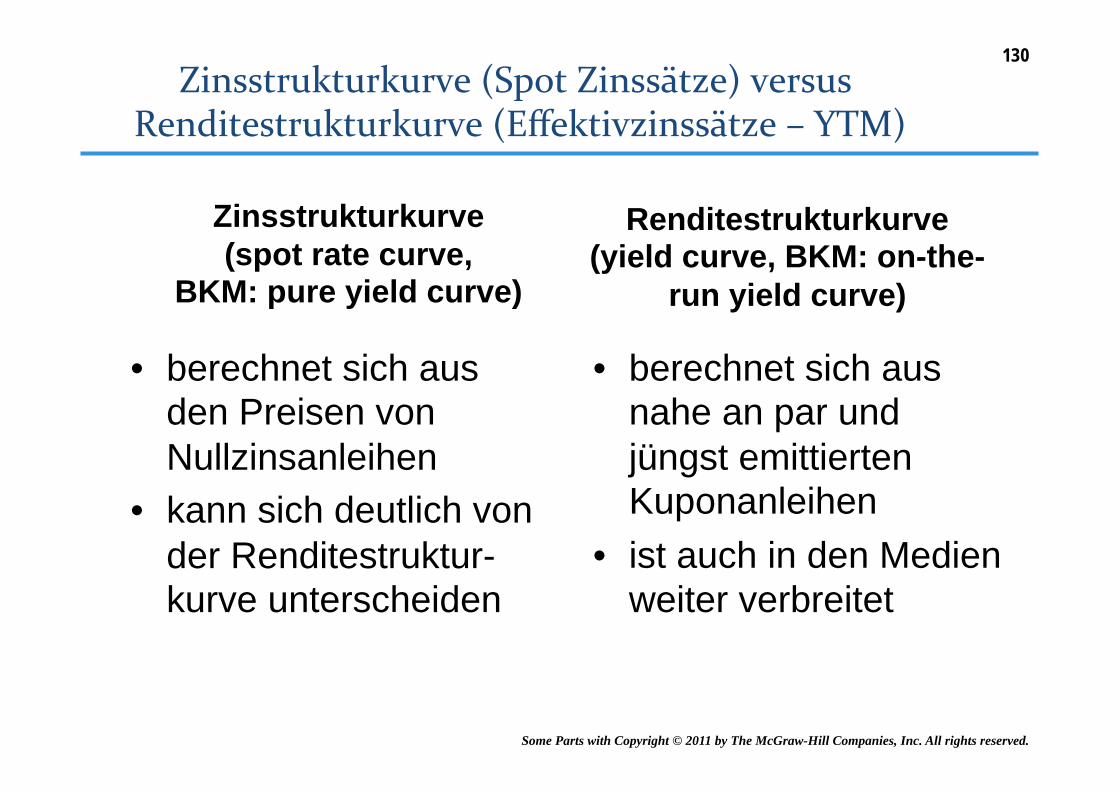

130

Zinsstrukturkurve (spot rate curve,

BKM: pure yield curve)

• berechnet sich aus den Preisen von Nullzinsanleihen

• kann sich deutlich von der Renditestruktur-kurve unterscheiden

Renditestrukturkurve (yield curve, BKM: on-the-

run yield curve)

• berechnet sich aus nahe an par und jüngst emittierten Kuponanleihen

• ist auch in den Medien weiter verbreitet

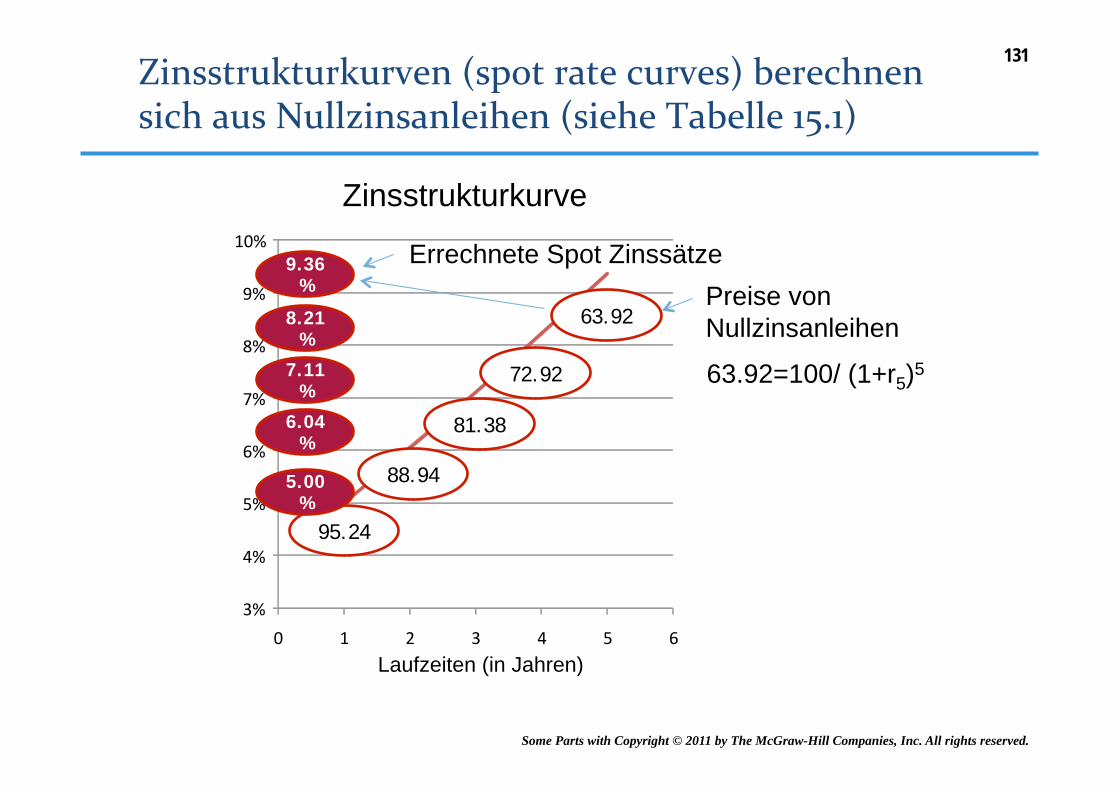

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Laufzeiten (in Jahren)

Zinsstrukturkurve

95.24

88.94

81.38

72.92

63.92 Preise von Nullzinsanleihen

5.00%

6.04%

7.11%

8.21%

9.36%

Errechnete Spot Zinssätze

63.92=100/ (1+r5)5

131

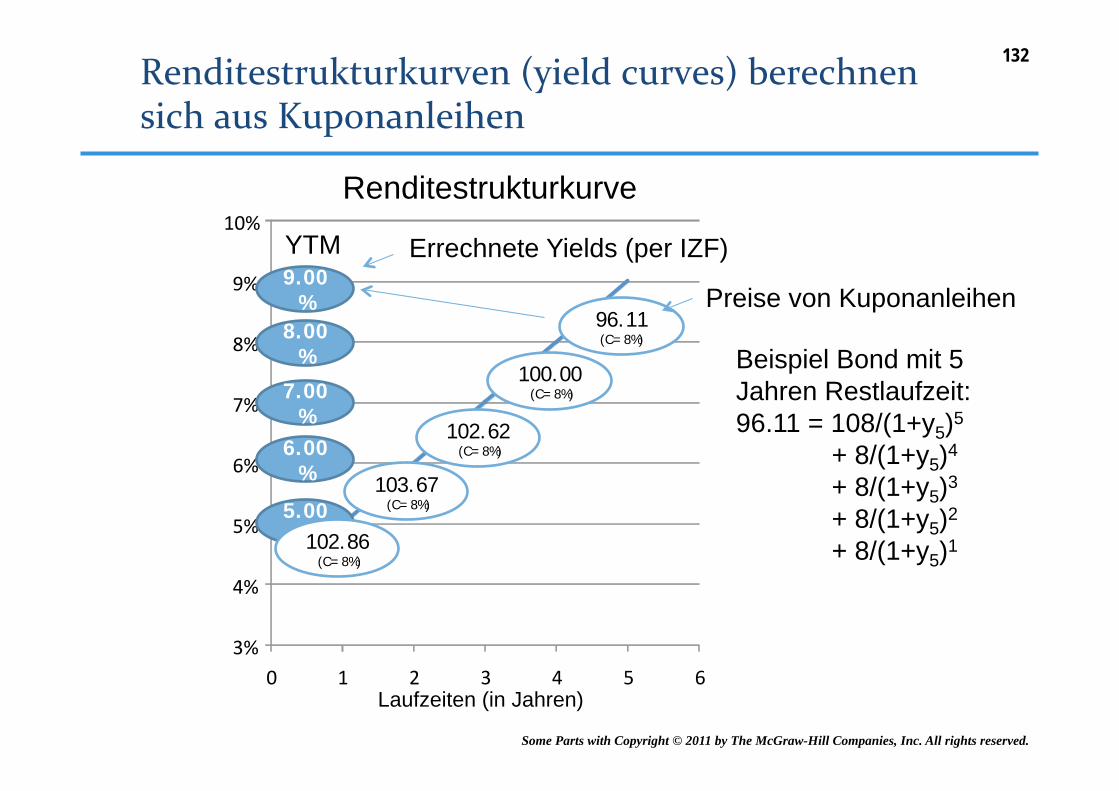

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Renditestrukturkurve

5.00%

6.00%

7.00%

8.00%

9.00%

YTM

Beispiel Bond mit 5 Jahren Restlaufzeit: 96.11 = 108/(1+y5)5

+ 8/(1+y5)4

+ 8/(1+y5)3

+ 8/(1+y5)2

+ 8/(1+y5)1

102.86 (C= 8%)

103.67 (C= 8%)

102.62 (C= 8%)

100.00 (C= 8%)

96.11 (C= 8%)

132

Preise von Kuponanleihen

Errechnete Yields (per IZF)

Laufzeiten (in Jahren)

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

108/(1+y5)5

+ 8/(1+y5)4

+ 8/(1+y5)3

+ 8/(1+y5)2

+ 8/(1+y5)1

96.11 (C= 8%)

5.00%

6.04%

7.11%

8.21%

9.36%

108/(1+r5)5

+ 8/(1+r4)4

+ 8/(1+r3)3

+ 8/(1+r2)2

+ 8/(1+r1)1

7.62

7.11

6.51

5.83

69.03

96.11

108

8

8

8

8

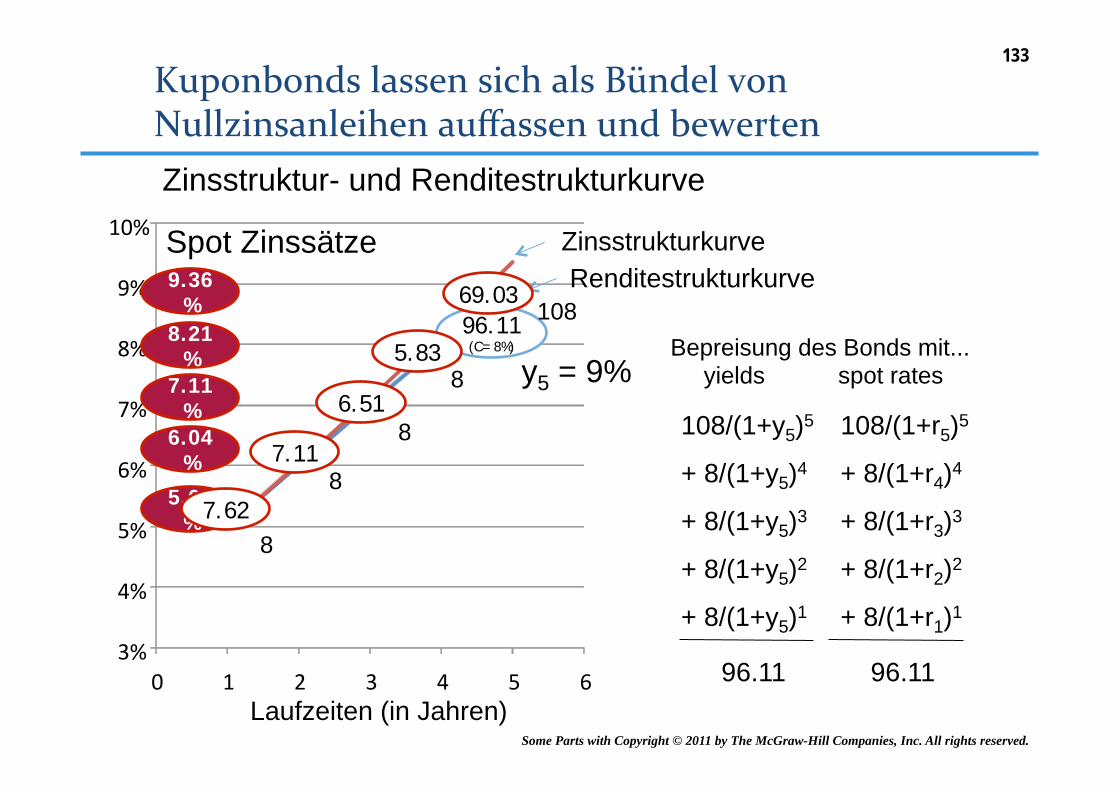

Zinsstrukturkurve Renditestrukturkurve

133

96.11

y5 = 9%

Zinsstruktur- und Renditestrukturkurve

Bepreisung des Bonds mit... yields spot rates

Laufzeiten (in Jahren)

Spot Zinssätze

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

5.00%

6.04%

7.11%

8.21%

9.36%

102.86 (C = 8%)

103.67 (C = 8%)

102.62 (C = 8%)

100.00 (C = 8%)

96.11 (C = 8%)

108/(1+r5)5

8/(1+r4)4

8/(1+r3)3

8/(1+r2)2

8/(1+r1)1

108/(1+r4)4

8/(1+r3)3

8/(1+r2)2

8/(1+r1)1

108/(1+r3)3

8/(1+r2)2

8/(1+r1)1 108/(1+r2)2

8/(1+r1)1

108/(1+r1)1

134

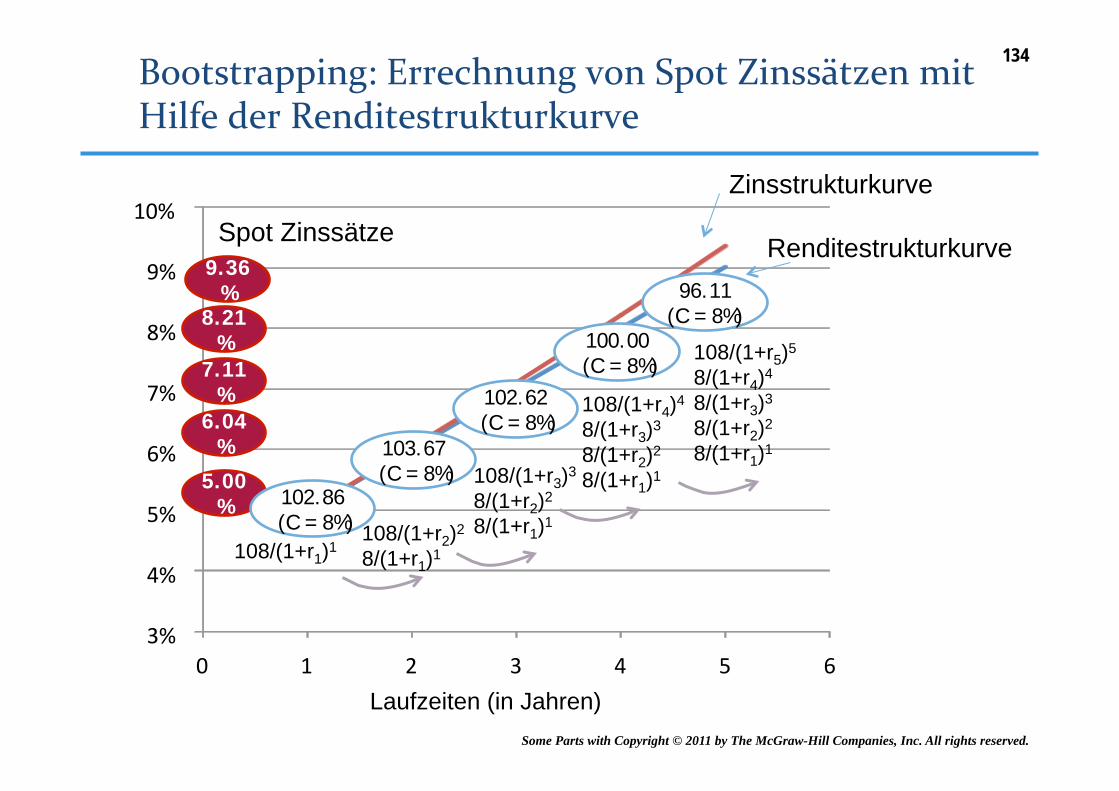

Zinsstrukturkurve

Renditestrukturkurve

Laufzeiten (in Jahren)

Spot Zinssätze

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

135

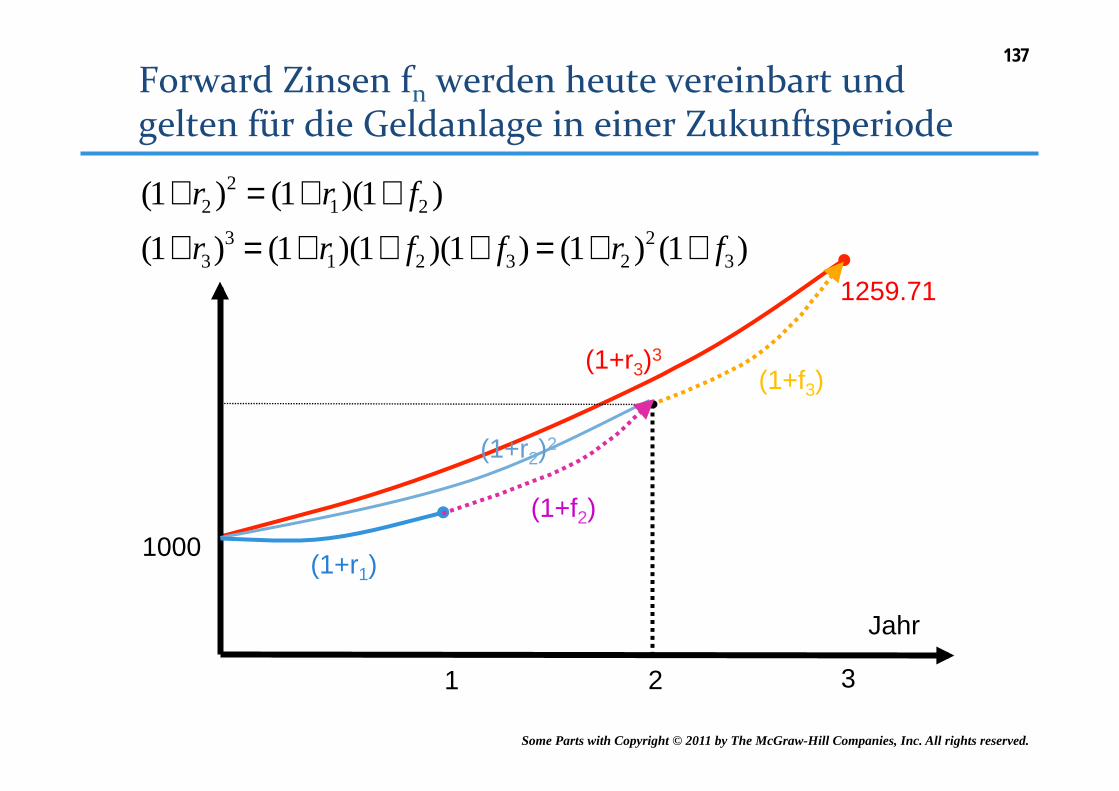

• Definition Spot Zinssätze r: Zinssatz, der für die Geldanlage ab HEUTE bis Laufzeitende gilt

• Forward Zins f: heute (also in t0) vertraglich vereinbarter Zinssatz, der für die Geldanlage über eine ZUKÜNFTIGE Periode gilt, z.B. über die Periode von t2 bis t3 (f3).

• Im Gleichgewicht (hoher Wettbewerb schließt Arbitrage aus) ergibt sich der Spot Zinssatz als geometrisches Mittel von Forward Zinssätzen

• Beispiel: r3 = (1+f1)*(1+f2)*(1+f3) mit r1=f1

Anmerkung: BKM führen sogenannte “short rates” ein. Gemeint sind die in der Zukunft tatsächlich geltenden Spot Zinsen. Da das Konzept in Theorie und Praxis kaum Gebrauch findet, bleibt es hier unberücksichtigt.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

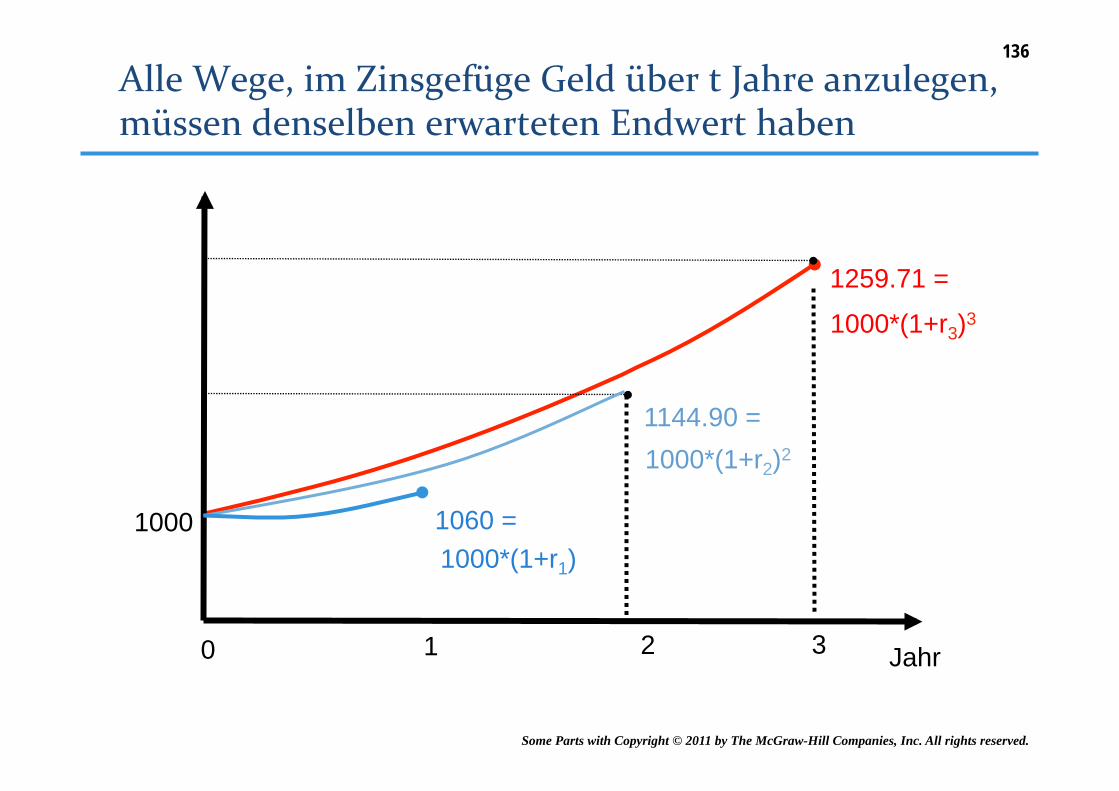

1 2

1000

1144.90 =

1259.71 =

1060 =

3 0 Jahr

1000*(1+r1)

1000*(1+r2)2

1000*(1+r3)3

136

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

1 2

1000

(1+f3)

1259.71

(1+f2)

3

Jahr

(1+ r2 )2 = (1+ r1)(1+ f2 )

(1+ r3)3 = (1+ r1)(1+ f2 )(1+ f3) = (1+ r2 )2 (1+ f3)

(1+r1)

(1+r2)2

(1+r3)3

137

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

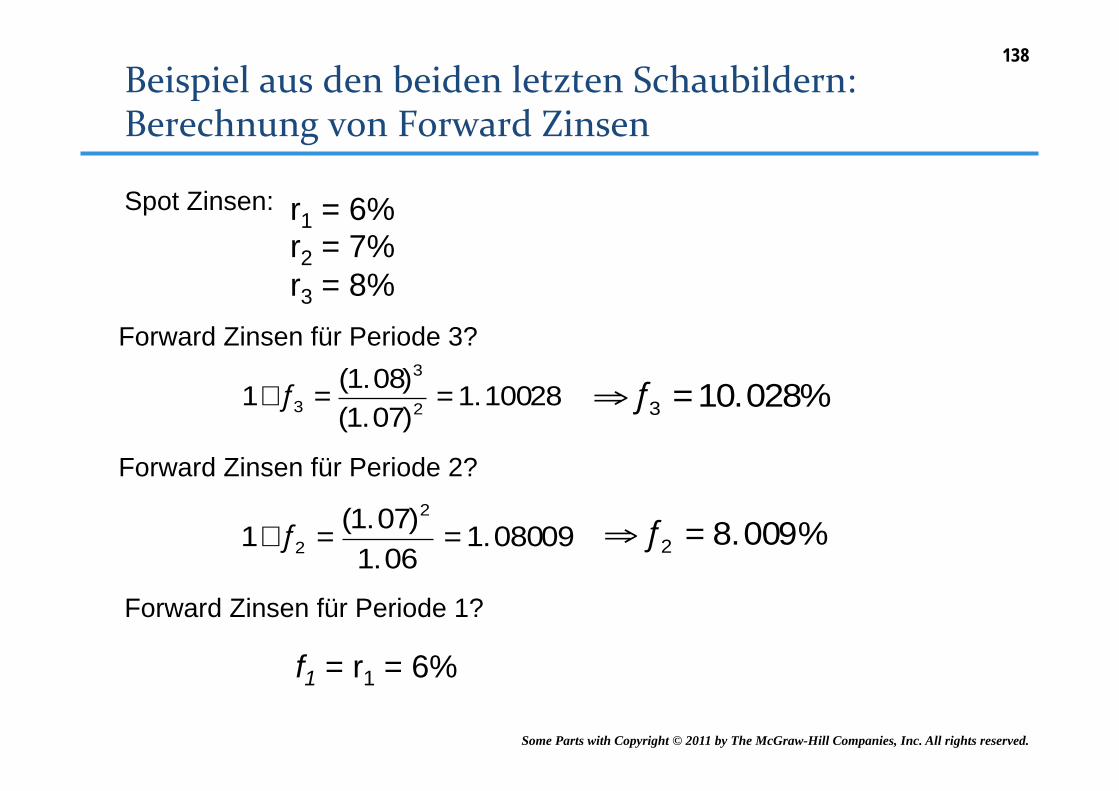

Spot Zinsen:

Forward Zinsen für Periode 3?

10028.1)07.1()08.1(

1 2

3

3 ==+ f %028.103 =⇒ f

Forward Zinsen für Periode 2?

08009.106.1

)07.1(1

2

2 ==+ f %009.82 =⇒ f

Forward Zinsen für Periode 1?

r1 = 6% r2 = 7% r3 = 8%

f1 = r1 = 6%

138

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

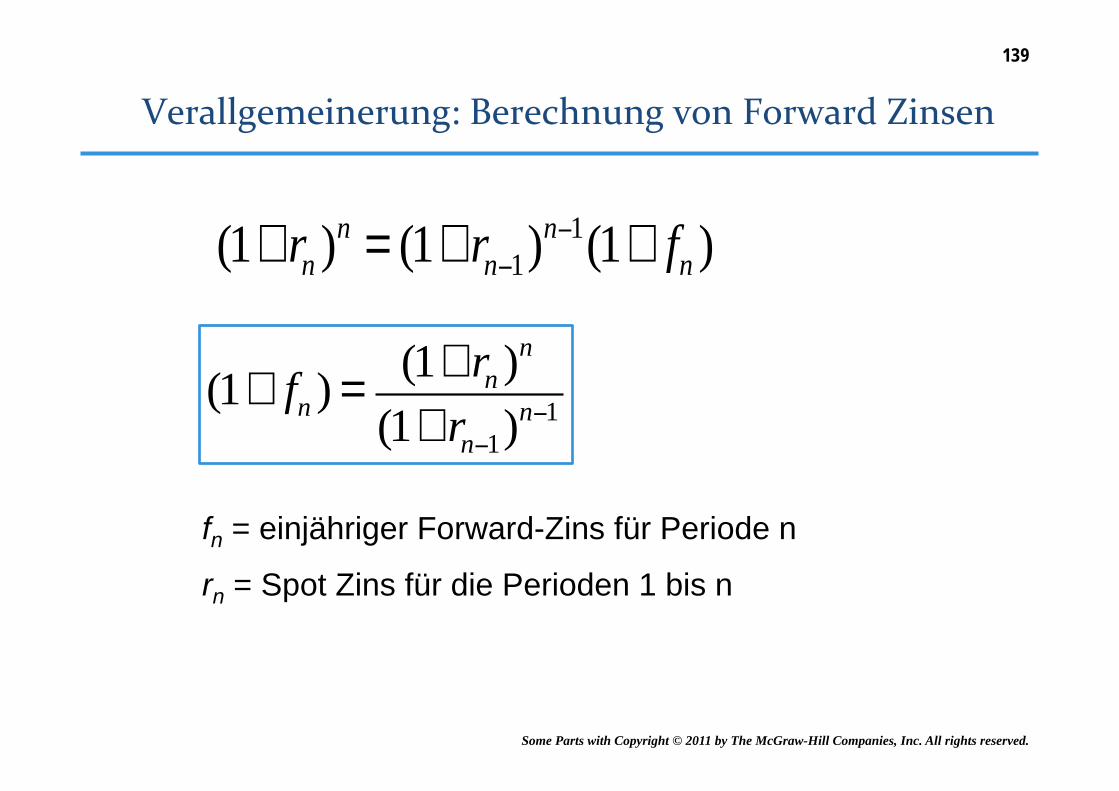

139

(1+ fn ) =(1+ rn )n

(1+ rn−1)n−1

fn = einjähriger Forward-Zins für Periode n

rn = Spot Zins für die Perioden 1 bis n

(1+ rn )n = (1+ rn−1)n−1(1+ fn )

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

140

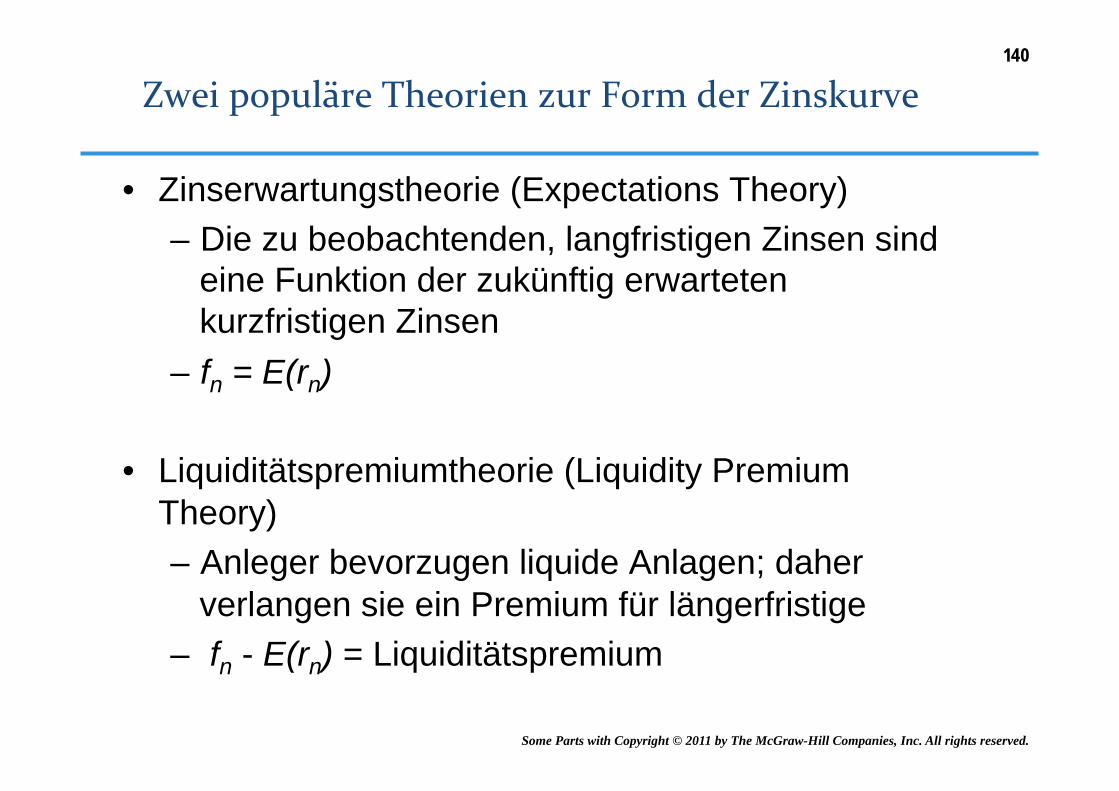

• Zinserwartungstheorie (Expectations Theory) – Die zu beobachtenden, langfristigen Zinsen sind

eine Funktion der zukünftig erwarteten kurzfristigen Zinsen

– fn = E(rn)

• Liquiditätspremiumtheorie (Liquidity Premium Theory) – Anleger bevorzugen liquide Anlagen; daher

verlangen sie ein Premium für längerfristige – fn - E(rn) = Liquiditätspremium

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

141

• Die Zinskurven können Markterwartungen zur Zinsentwicklung und/oder Liquiditätspremien widerspiegeln

• Eine ansteigende Zinskurve kann bedeuten: – Es wird erwartet, dass die Zinsen steigen oder

leicht fallen – Anleger verlangen ein Liquiditätspremium

• Die fallende Zinskurve kann bedeuten: – Es wird erwartet, dass die Zinsen fallen – Anleger verlangen ein Liquiditätspremium

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

142

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

144

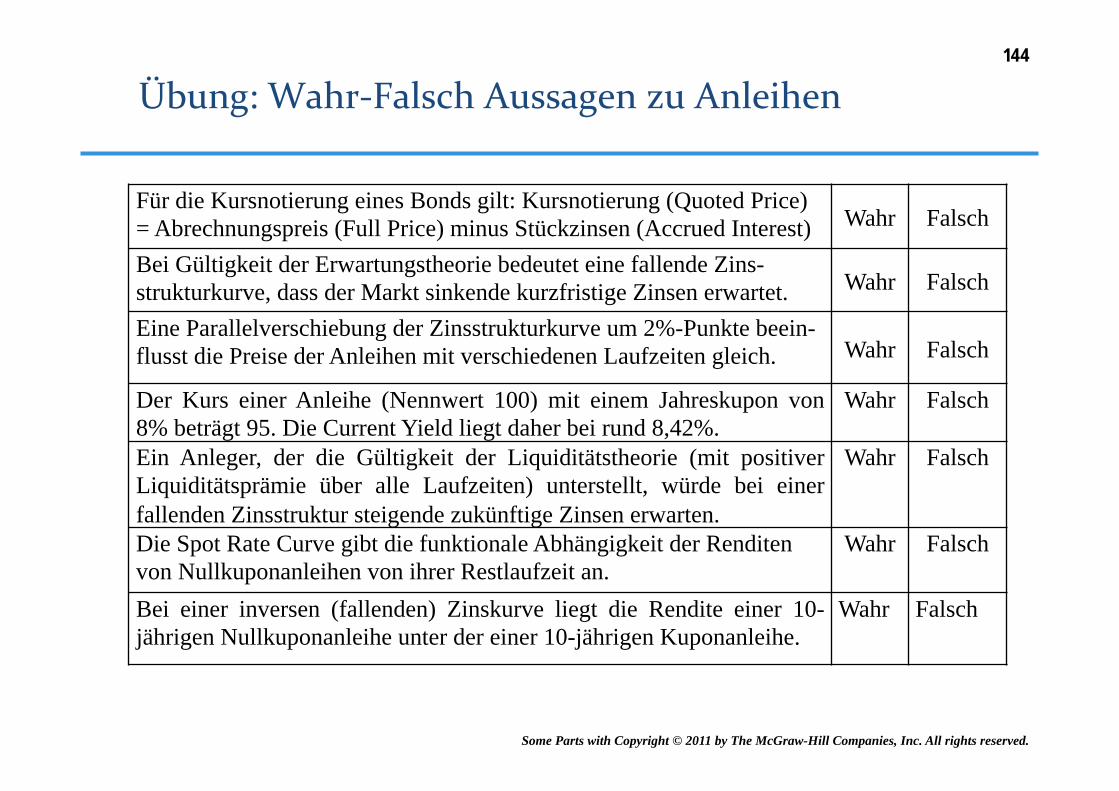

Für die Kursnotierung eines Bonds gilt: Kursnotierung (Quoted Price) = Abrechnungspreis (Full Price) minus Stückzinsen (Accrued Interest) Wahr Falsch

Bei Gültigkeit der Erwartungstheorie bedeutet eine fallende Zins-strukturkurve, dass der Markt sinkende kurzfristige Zinsen erwartet. Wahr Falsch

Eine Parallelverschiebung der Zinsstrukturkurve um 2%-Punkte beein-flusst die Preise der Anleihen mit verschiedenen Laufzeiten gleich. Wahr Falsch

Der Kurs einer Anleihe (Nennwert 100) mit einem Jahreskupon von 8% beträgt 95. Die Current Yield liegt daher bei rund 8,42%.

Wahr Falsch

Ein Anleger, der die Gültigkeit der Liquiditätstheorie (mit positiver Liquiditätsprämie über alle Laufzeiten) unterstellt, würde bei einer fallenden Zinsstruktur steigende zukünftige Zinsen erwarten.

Wahr Falsch

Die Spot Rate Curve gibt die funktionale Abhängigkeit der Renditen von Nullkuponanleihen von ihrer Restlaufzeit an.

Wahr Falsch

Bei einer inversen (fallenden) Zinskurve liegt die Rendite einer 10-jährigen Nullkuponanleihe unter der einer 10-jährigen Kuponanleihe.

Wahr Falsch

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

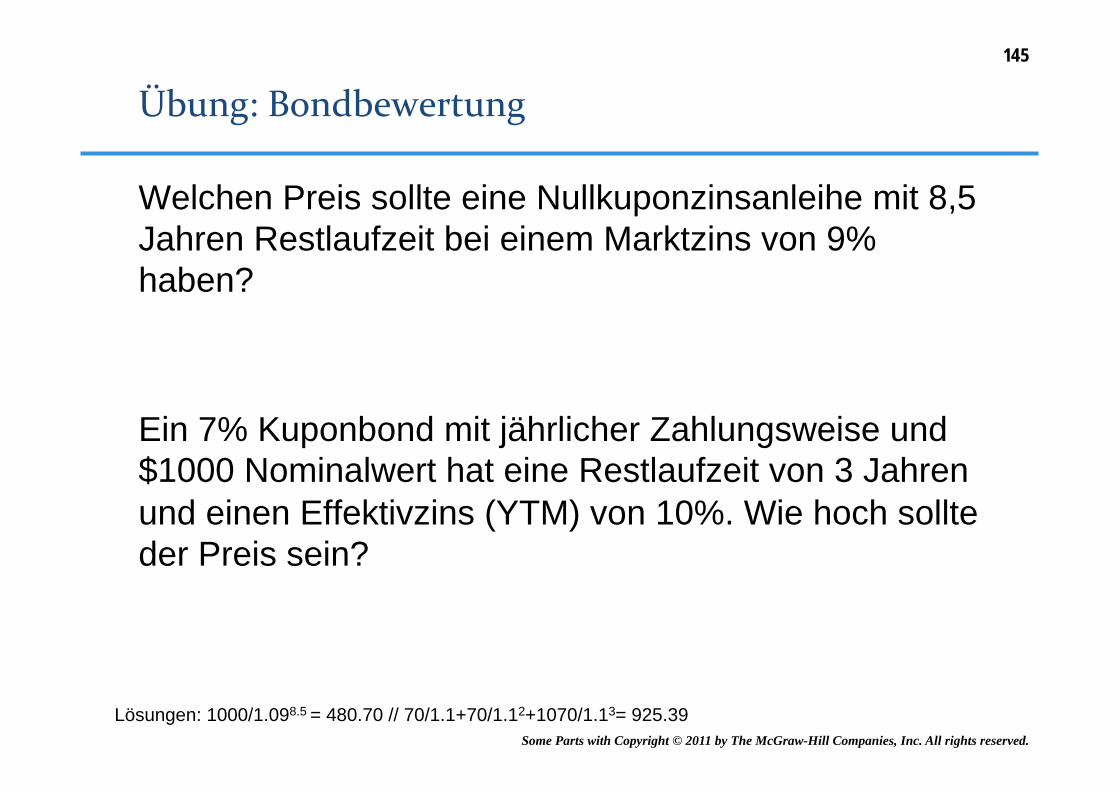

Welchen Preis sollte eine Nullkuponzinsanleihe mit 8,5 Jahren Restlaufzeit bei einem Marktzins von 9% haben? Ein 7% Kuponbond mit jährlicher Zahlungsweise und $1000 Nominalwert hat eine Restlaufzeit von 3 Jahren und einen Effektivzins (YTM) von 10%. Wie hoch sollte der Preis sein?

145

Lösungen: 1000/1.098.5 = 480.70 // 70/1.1+70/1.12+1070/1.13= 925.39

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

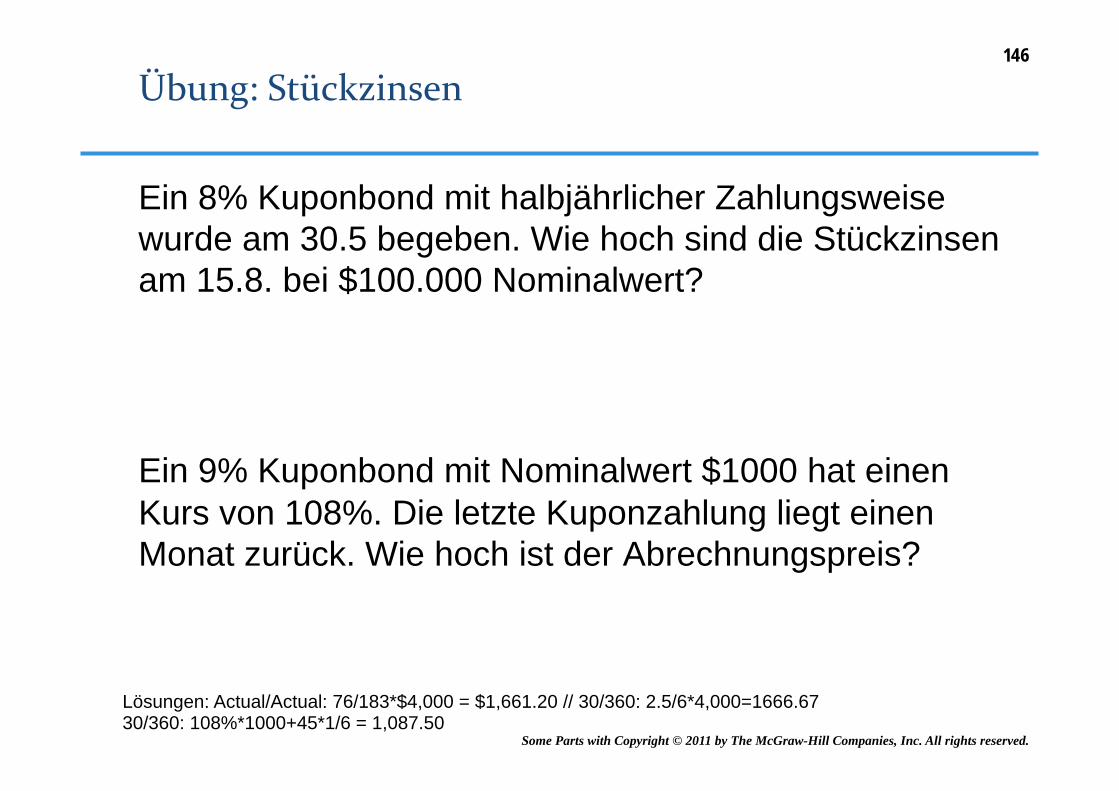

Ein 8% Kuponbond mit halbjährlicher Zahlungsweise wurde am 30.5 begeben. Wie hoch sind die Stückzinsen am 15.8. bei $100.000 Nominalwert? Ein 9% Kuponbond mit Nominalwert $1000 hat einen Kurs von 108%. Die letzte Kuponzahlung liegt einen Monat zurück. Wie hoch ist der Abrechnungspreis?

146

Lösungen: Actual/Actual: 76/183*$4,000 = $1,661.20 // 30/360: 2.5/6*4,000=1666.67 30/360: 108%*1000+45*1/6 = 1,087.50

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Restlaufzeit Marktpreis (€)

Kupon (p.a.)

YTM (y)

Spot Rate (r)

Forw. Rate (f)

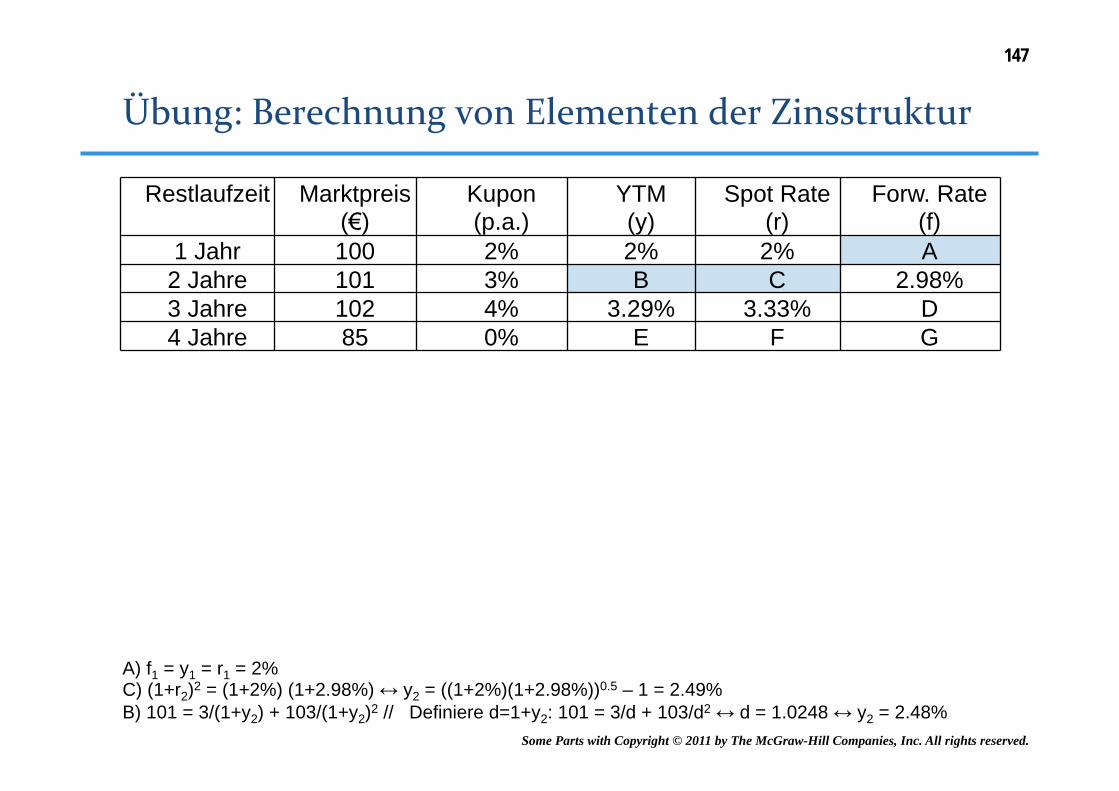

1 Jahr 100 2% 2% 2% A 2 Jahre 101 3% B C 2.98% 3 Jahre 102 4% 3.29% 3.33% D 4 Jahre 85 0% E F G

A) f1 = y1 = r1 = 2% C) (1+r2)2 = (1+2%) (1+2.98%) ↔ y2 = ((1+2%)(1+2.98%))0.5 – 1 = 2.49% B) 101 = 3/(1+y2) + 103/(1+y2)2 // Definiere d=1+y2: 101 = 3/d + 103/d2 ↔ d = 1.0248 ↔ y2 = 2.48%

147

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

Restlauf-zeit

Marktpreis (€)

Kupon (p.a.)

YTM (y)

Spot Rate (r)

Forw. Rate (f)

1 Jahr 100 2% 2% 2% 2% 2 Jahre 101 3% 2.48% 2.49% 2.98% 3 Jahre 102 4% 3.29% 3.33% D 4 Jahre 85 0% E F G

D) (1+3.33%)3 = ((1+2.49%)^2) (1+f3) ↔ f3 = 5.03% E) und F) (100/85)1/4 = y4 = r4 = 4.15% G) (1+4.15%)4 = (1+3.33%)3 (1+f4) ↔ f4 = 6.64

148

Some Parts with Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

149

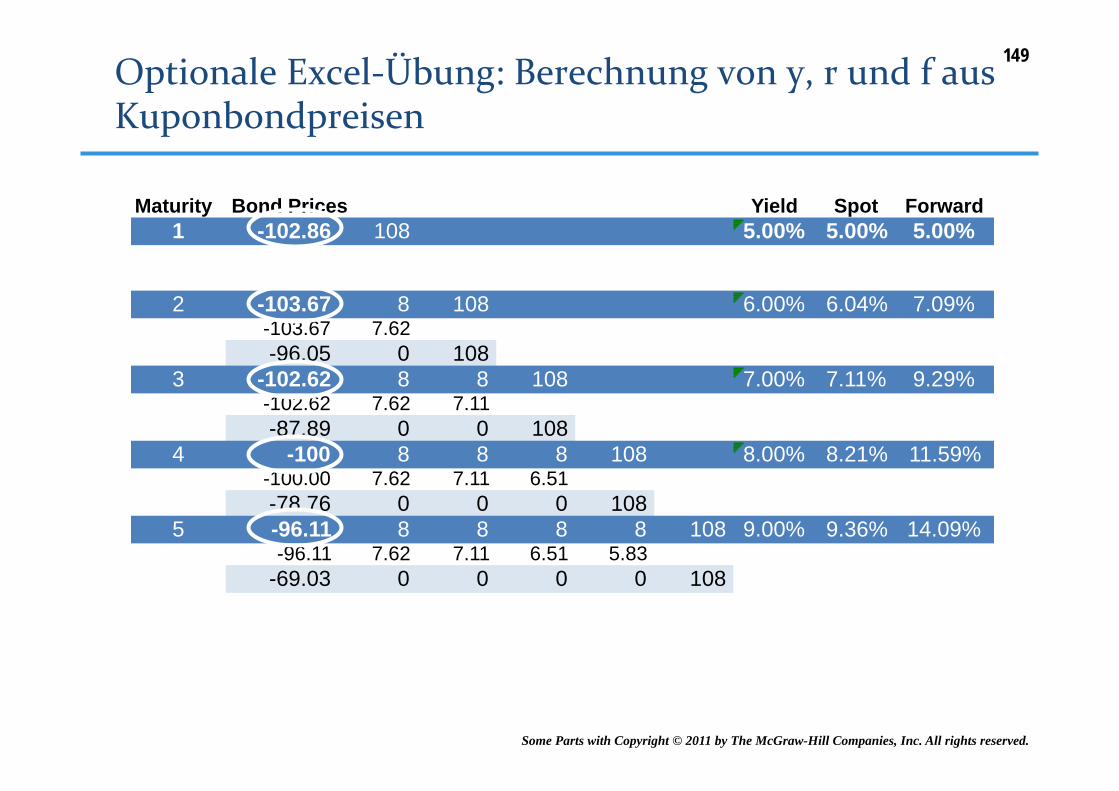

Maturity Bond Prices Yield Spot Forward1 -102.86 108 5.00% 5.00% 5.00%

2 -103.67 8 108 6.00% 6.04% 7.09%-103.67 7.62-96.05 0 108

3 -102.62 8 8 108 7.00% 7.11% 9.29%-102.62 7.62 7.11-87.89 0 0 108

4 -100 8 8 8 108 8.00% 8.21% 11.59%-100.00 7.62 7.11 6.51-78.76 0 0 0 108

5 -96.11 8 8 8 8 108 9.00% 9.36% 14.09%-96.11 7.62 7.11 6.51 5.83

-69.03 0 0 0 0 108