Embed Size (px)

Citation preview

CAPITAL RATIONING

MAKALAH

Disusun Guna Memenuhi Tugas

Mata kuliah : Manajemen Keuangan

Dosen Pengampu : Siti Amaroh, SE., M.Si

Disusun Oleh

Kelompok 8:

1. Faristina Alif (1320210187)

2. Choiril Mauludiyah (1320210194)

3. Mila Fatmawati (1320210201)

4. Isti Rohmah (1320210208)

SEKOLAH TINGGI AGAMA ISLAM NEGERI KUDUS

JURUSAN SYARI’AH / EI

2015

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam pemilihan usulan investasi, manajemen

memerlukan informasi akuntansi sebagai salah satu dasar

penting untuk menentukan investasi.Informasi akuntansi

dimasukkan dalam suatu model pengambilan keputusan yang

berupa criteria penilaian investasi untuk memungkinkan

manajemen memilih investasi terbaik di antara alternative

investasi yang tersedia.

Secara prinsip perusahaan akan melakukan investasi

dalam proyek-proyek independen yang menghasilkan NPV

positif. Dengan demikian, perusahaan ini dalam jangka

panjang akan memperoleh dana yang cukup untuk menutup

investasi awal. Dalam jangka pendek, kadang-kadang

perusahaan tidak memiliki cukup dana untuk investasi

dalam proyek-proyek investasi yang menjanjikan NPV

positif.

Dengan kondisi tersebut, perusahaan harus melakukan

kajian dan pemilihan proyek-proyek dengan kendala dana

untuk menghasilkan nilai maksimum bagi perusahaan. Salah

satu pendekatan yang dapat dilakukan disebut capital

1

rationing, yaitu merupakan pendekatan dalam pemilihan

berbagai alternatif proyek investasi apabila perusahaan

memiliki dana terbatas. Oleh karena itu, pencatatan modal

(capital rationing) akan dibahas dalam makalah ini.

B. Rumusan Masalah

1. Apa pengertian dari capital rationing ?

2. Bagaimana Analisis waktu tunggal dan waktu ganda ?

3. Bagaimana pendekatan penilaian risiko ?

4. Apa pendekatan mean standar deviasi itu ?

5. Bagaimana pendekatan ekuivalen kepastian (Certainty

Equivalent Approach) itu?

6. Bagaimana pendekatan tingkat diskonto yang

disesuaikan dengan risiko (Risk Adjusted Discount Rate

Approach)?

7. Apa analisa sensitivitas (Sensitivity Analysis) itu?

BAB II

PEMBAHASAN

A. Pengertian Capital Rationing

Suatu Perusahaan harus melakukan efisiensi dalam

penggunaan uang karena terbatasnya dana atau modal yang

dimiliki perusahaan. Dalam manajemen keuangan yang

konservatif (hati-hati), maka investasi aktiva tetap

lebih aman menggunakan modal sendiri. Namun, modal

sendiri ini sifatnya terbatas, sehingga diperlukan

2

prioritas dalam penggunaannya. Karena terbatasnya dana,

maka usulan investasi yang akan dilaksanakan perusahaan

perlu dinilai secara rasional dengan melihat present

value tiap-tiap usulan investasi tersebut. Pemilihan

usulan investasi dengan melihat terbatasnya modal yang

tersedia dinamakan “capital rationing”. Oleh karena itu, capital

rationing terjadi ketika perusahaan menghadapi pilihan

beberapa usulan investasi yang menghasilkan return yang

berbeda-beda, sedangkan perusahaan memiliki keterbatasan

dana yang akan digunakan untuk investasi tersebut.1

Sebagai contoh, perusahaan menghadapi lima

alternatif proyek investasi yang semuanya menjanjikan NPV

positif dan dana yang dibutuhkan untuk lima proyek

tersebut Rp 100.000.000.000,00. Namun, perusahaan hanya

memiliki dana sebesar Rp 60.000.000.000,00. Dengan

kondisi tersebut, perusahaan harus melakukan kajian dan

pemilihan proyek-proyek dengan kendala dana untuk

menghasilkan nilai maksimum bagi perusahaan.2

Di samping memilih investasi yang menghasilkan

profit tertinggi, pemilihan usulan investasi juga perlu

memperhatikan sifat hubungan antar usulan-usulan

investasi yang ditawarkan. Hubungan antar usulan

investasi meliputi investasi yang bebas atau tidak

saling tergantung (independent), investasi yang saling

1 Siti Amaroh, Manajemen Keuangan, STAIN Kudus: Kudus, 2008, hlm. 186 2 Krismiaji, DASAR-DASAR AKUNTANSI MANAJEMEN, AMP YKPN: Yogyakarta, 2002,

hlm. 289

3

terkait atau saling tergantung (dependent) investasi yang

bersifat saling meniadakan (mutually exclusive).3

Contoh pemilihan investasi berkaitan dengan

keterbatasan dana yang tersedia:

Suatu perusahaan pengolahan kayu menghadapi 6 tawaran

investasi yang menjanjikan keuntungan cukup besar. Dana

yang tersedia sebanyak Rp 500 juta. Keenam tawaran

investasi tersebut mempunyai profitability index (benefit

cost ratio) sebagai berikut:

Usulan

Investas

i

Nilai

Investasi yang

diperlukan

Profitability

Index

Rangking

A Rp.

160.000.000

1,12 4

B Rp.

100.000.000

1,01 5

C Rp.

140.000.000

1,22 3

D Rp.

120.000.000

1,24 2

E Rp.

80.000.000

1,34 1

F Rp. 0,98 63 Martono dan D. Agus Harjitno, Manajemen Keuangan, EKONISIA: Yogyakarta,

2001, hlm. 157

4

170.000.000

Untuk memilih usulan investasi yang ditawarkan kita

perlu memperhatikan hubungan masing-masing usulan

investasi yang satu dengan lainnya. Apabila keenam usulan

investasi tersebut bersifat independent (tidak saling

tergantung). Maka kita memilih usulan investasi yang

memberikan present value aliran kas masuk yang tertinggi.

Kita membuat rangking usulan investasi yang dimulai dari

usulan investasi yang memiliki profitability index tertinggi

hingga seluruh dana yang tersedia dapat digunakan. Dengan

demikian kita membuat suato portofolio (penganekaragaman)

investasi dari dana yang tersedia. Dari rangking

berdasarkan profitability index tersebut, maka kita akan

memilih usulan investasi dengan urutan investasi E, D, C,

A, B, dan F. Namun karena dana yang tersedia hanya Rp 500

juta, maka akan dipilih berdasarkan urutan profitability index-

nya yaitu investasi E, D, C, dan A dengan total nilai

investasinya sebesar : Rp 80.000.000 + Rp 120.000.000 +

Rp 140.000.000 + Rp 160.000.000 = Rp 500.000.000. 4

Dalam praktek pelaksanaan anggaran dimungkinkan

adanya fleksibilitas. Lagi pula biaya dari suatu usul

investasi tertentu mungkin disebar selama beberapa tahun.

Berhubung dengan itu kita harus mempertimbangkan lebih

dari hanya kendala satu waktu saja. Ini, berarti bahwa

kita tidak hanya mengadakan analisis waktu tunggal saja, tetapi

4 Siti Amaroh, Manajemen Keuangan, STAIN Kudus: Kudus, 2008, hlm. 186-187

5

kita perlu juga untuk mengadakan analisis waktu ganda (multi-

period -analysis).

Dengan analisis waktu ganda, penundaan dari usul

investasi adalah dimungkinkan. Usulan investasi dalam

tahun ini, sedangkan ada batasan anggaran, maka usul-usul

investasi yang mempunyai profitabilitas yang lebih kecil

dapat ditunda sampai periode berikutnya kalau anggaran

memungkinkan.

Yang dianggap sebagai biaya atau korban dari

pencatuan modal adalah profitabilitas yang dikorbankan

karena proyek tersebut tidak dilaksanakan pada tahun ini.

Kemungkinan terjadi kalau suatu unsur investasi tidak

dilaksakan pada tahun ini, dan ditunda sampai tahun

depan, proyek tersebut akan mempunyai profitabilitas yang

lebih rendah dibandingkan kalau dilaksanakan tahun ini.

Contoh:

Suatu perusahaan mempunyai kesempatan investasi di

bawah ini yang diurutkan menurut besarnya profitability-

index.

UsulInvesta

si

Profitability

IndeksTahun Ini

Danainvestasi

ProfitabilityIndex Kalau Ditunda

Tahun Depan

6 1,152.500.000,

00 1,11

7 1,132.000.000,

00 1,11

3 1,125.000.000,

00 1,07

2 1,093.000.000,

00 1,03

6

1 1,082.000.000,

00 1,01

5 1,072.500.000,

00 1,05

4 1,053.000.000,

00 1,01

B. Analisis Waktu Tunggal dan Waktu Ganda

Kita menyadari bahwa pelaksanaan anggaran adalah

tidak kaku. Dengan demikian dalam praktik dimungkinkan

adanya fleksibilitas. Lagipula biaya dari suatu usul

investasi tertentu mungkin disebar selama beberapa tahun.

Berhubung dengan itu kita harus memperhatikan lebih dari

hanya kendala satu waktu saja. Ini berarti bahwa kita

tidak hanya mengadakan analisis waktu tunggal saja, tetapi kita

perlu juga untuk mengadakan analisis waktu ganda.

Dengan analisis waktu ganda, penundaan dari usul

investasi adalah dimungkinkan. Kalau terdapat usulan

investasi dalam tahun ini, sedangkan ada batasan

anggaran, maka usul-usul investasi yang mempunyai

provitabilitas yang lebih kecil dapat ditunda sampai

periode berikutnya kalau anggaran memungkinkan.

Berhubung dengan itu, kalau kita mengadakan analisis

waktu ganda maka usul-usul investasi yang mempunyai angka

kehilangan yang besar diusahakan sedapat mungkin

dilaksanakan tahun ini, sedangkan yang mempunyai angka

kehilangan yang kecil dapat ditunda sampai tahun depan.

Tetapi tujuannya adalah tetap yaitu memilih kombinasi

usul investasi yang dapat menghasilkan NPV yang paling

7

tinggi. Hanya kombinasi disini meliputi usul investasi

yang akan dilakukan tahun depan.

1. Analisis Waktu Tunggal

Alternatif 1

Kombinasi dari usul-usul investasi 6,7, 3, 2, dan 5

yang memerlukan dana investasi sebesar Rp 2,50 + Rp 2,00

+ Rp 5,00 + Rp 3,00 + Rp 2,50 = Rp 15,00 (dalam jutaan

rupiah). Keseluruhan NPV dari alternatif ini adalah :

Usul 6 Rp 2.500.000,00 ( 1,15 – 1,0 ) = Rp

375.000,00

7 Rp 2.000.000,00 (1,13 – 1,0 ) = Rp

260.000,00

3 Rp 5.000.000,00 (1,12 – 1,0 ) = Rp

600.000,00

2 Rp 3.000.000,00 ( 1,09 – 1,0 ) = Rp

270.000,00

5 Rp 2.500.000,00 ( 1,07 – 1,0 ) = Rp

175.000,00

Rp 15.000.000,00 Total NPV Rp

1.680.000,00

Alternatif II

Kombinasi dari usul-usul investasi 6,7, 3, 2, dan 5

yang juga memerlukan dana investasi sebesar 15 juta.

Keseluruhan NPV dari alternatif ini adalah :

Usul 6 Rp 2.500.000,00 ( 1,15 – 1,0 ) =

Rp375.000,00

8

3 Rp 5.000.000,00 ( 1,12 – 1,0 ) =

Rp600.000,00

2 Rp 3.000.000,00 ( 1,09 – 1,0 ) =

Rp 270.000,00

1 Rp 2.000.000,00 ( 1,08 – 1,0 ) =

Rp160.000,00

5 Rp 2.500.000,00 ( 1,07 – 1,0 ) =

Rp 175.000,00

Rp 15.000.000,00 Total NPV = Rp

1.580.000,00

Dari dua analisis tersebut ternyata alternatif I

yaitu yang terdiri dari usul-usul investasi 6, 7, 3, 2

dan 5 mempunyai total NPV yang lebih besar daripada

alternatif II, sehingga kita harus memilih alternatif I

atau kombinasi I.5

2. Analisis Waktu Ganda

Dalam analisis waktu ganda kita perlu mengetahui

besarnya kehilangan angka dari masing-masing usul

investasi kalau usul tersebut terpaksa ditunda sampai

tahun depan yang ini dapat dilihat sebagai berikut:

Usul Outlay PI PI

Kehilangan

Investasi Sekarang Kalau Ditunda

angka

5Bambang Riyanto, DASAR-DASAR PEMBELANJAAN PERUSAHAAN, BPFE YOGYAKARTA:Yogyakarta, 1995, hlm. 142-143

9

Tahun Depan

6 Rp 2,5 juta 1,15 1,11 0,04

7 2,0 juta 1,13 1,11 0,02

3 5,0 juta 1,12 1,07 0,05

2 3,0 juta 1,09 1,03 0,06

1 2,0 juta 1,08 1,01 0,07

5 2,5 juta 1,07 1,05 0,02

4 3,0 juta 1,05 1,01 0,04

Kita mencoba untuk menyusun berbagai kombinasi yang

terdiri dari usul-usul investasi yang akan dilakukan tahun

ini dan yang akan ditunda sampai tahun depan sebagai

berikut:

Kombinasi I

Tahun ini : Usulan 6, 7 , 3, 2, dan 5

Usulan 6 Rp 2.500.000,00 ( 1,15 – 1,0 ) = Rp

375.000,00

7 Rp 2000.000,00 (1,13 – 1,0) = Rp

260.000,00

3 Rp 5.000.000,00 ( 1,12 – 1,0 ) = Rp

600.000,00

2 Rp 3.000.000,00 ( 1,09 – 1,0 ) = Rp

270.000,00

10

5 Rp 2.500.000,00 ( 1,07 – 1,0 ) = Rp

175.000,00

Rp 15.000.000,00 Rp

1.680.000,00

Ditunda Tahun Depan :

Usulan 4 Rp 3.000.000,00 (1,01 – 1,0 ) =

Rp30.000,00

Rp 18.000.000,00

Total NPV = Rp 1.710.000,00

Dana investasi tahun ini yang digunakan Rp 15 juta dan

usul investasi yang ditunda memerlukan Rp 3 juta sehingga

keseluruhan menjadi Rp 18 juta. (Masih dalam batas anggaran

investasi tambahan tahun depan = Rp 2 juta).

Kombinasi II

Tahun ini: Usulan 6, 3, 1, 5 dan 4

Usulan 6 NPV = Rp 375.000,00

3 = Rp 600.000,00

1 =Rp 160.000,00

5 = Rp 175.000,00

4 = Rp 150.000,00

NPV proyek tahun ini Rp

1.460.000,00

Ditunda Tahun Depan:

11

Usulan 7 ( Rp 2.000.000,00(1,11-1.0) = Rp

220.000,00

Total NPV Rp 1.680.000,00

Dana investasi yang digunakan tahun ini Rp 15 juta dan

untuk usulan yang ditunda sampai tahun depan membutuhkan dana

investasi sebesar Rp 2 juta sehingga keseluruhan menjadi Rp 17

juta.

Kombinasi III

Tahun ini: Usulan 6, 2, 3, 1, dan 5

Usulan 6 NPV = Rp 375.000,00

2 = Rp 270.000,00

3 =Rp 600.000,00

1 = Rp 160.000,00

5 = Rp 175.000,00

NPV proyek tahun ini Rp

1.580.000,00

Ditunda Tahun Depan:

Usulan 7 ( Rp 2.000.000,00(1,11-1.0) = Rp

220.000,00

Total NPV Rp 1.800.000,00

Dari hasil perhitungan di atas tampak jelas bahwa

kombinasi III adalah kombinasi yang menghasilkan keseluruhan

atau total NPV yang paling besar dibandingkan dengan kombinasi

12

I dan kombinasi II sehingga sebaiknya perusahaan memilih

kombinasi III.6

C. Pendekatan Penilaian Risiko

Risiko merupakan penyimpangan hasil (return) yang

diperoleh dari rencana hasil (return) yang diharapkan.

Risiko ini terjadi karena keadaan waktu yang akan datang

penuh dengan ketidak pastian (uncertainity). Sebagai

contoh, dalam perhitungan laba-rugi, kita bisa melakukan

penaksiran-penaksiran penjualan dan biaya-biaya untuk

waktu yang akan datang. Dengan penaksiran tersebut, maka

perusahaan dapat menentukan kebijakan-kebijakan yang

perlu dilakukan di masa datang. Namun karena waktu yang

akan datang penuh ketidak pastian, maka penaksiran

tersebut kemungkinan akan meleset dari apa yang kita

perkirakan. Apabila waktu yang akan datang sudah pasti,

tentu saja kita tidak perlu membuat perkiraan

(penaksiran). Tidak seorangpun yang dapat mengetahui apa

yang akan terjadi, maka penaksiran tersebut kemungkinan

keliru atau tidak sesuai dengan kenyataan setelah suatu

kegiatan terjadi.

Risiko dalam perusahaan tidak dapat dihindari. Kita

hanya dapat mengelola bagaimana agar risiko tersebut

sekecil mungkin mempengaruhi keputusan perusahaan.7

Sedangkan penilaian risiko adalah metode sistematis

dalam melihat aktivitas kerja, memikirkan apa yang dapat

6Ibid., hlm. 144-1457Martono dan D. Agus Harjitno, Manajemen Keuangan, EKONISIA: Yogyakarta,

2001, hlm. 166-167

13

menjadi buruk dan memutuskan kendali yang cocok untuk

mencagah terjadinya kerugian, kerusakan, atau cidera di

tempat kerja. Penilaian ini harus juga melibatkan

pengendalian yang diperlukan untuk menghilangkan,

mengurangi, atau meminimalkan risiko.8

Dalam hal ini, menggunakan pendekatan yang

mengabaikan faktor risiko, ini menggunakan asumsi bahwa

arus kas diketahui dengan pasti dan bahwa biaya modal

(cost of capital) adalah tidak mengandung risiko, dalam

keadaan ada kepastian tersebut, besarnya biaya modal sama

dengan tingkat bunga bebas risiko (risk-free rate of

interest) atau tingkat bunga bebas murni (pure interest

rate), karena tidak ada kemungkinan tidak dapat

direalisasikan arus kas yang diharapkan. Dilihat dari

corak risiko perusahaan secara keseluruhan, pendekatan

tersebut menggunakan asumsi bahwa penerimaan setiap usul

investasi tidak akan mengubah corak risiko perusahaan

secara keseluruhan sehingga tidak akan mengubah penilaian

risiko dari pembeli modal terhadap perusahaan yang

bersangkutan.9

D. Pendekatan Mean – Standard Deviasi

Pendekatan ini merupakan pendekatan yang paling

langsung memasukkan unsur risiko ke dalam kriteria

keputusan yang menggunakan konsep nilai sekarang (present

value). Perhitungan statistik yang paling sering8http://rajapresentasi.com/2010/09/penilaian-risiko-dan-manajemen-

risiko/9Bambang Riyanto, DASAR-DASAR PEMBELANJAAN PERUSAHAAN, BPFE YOGYAKARTA:Yogyakarta, 1995, hlm. 156

14

digunakan untuk mengukur resiko suatu proyek adalah

“standart deviasi” yang tujuannya adalah untuk mengetahui

berapa deviasi cash inflow suatu proyek dari “mean” atau

expected valuenya. Untuk dapat mengetahui “coefficient of

variation” dari suatu proyek, maka standart deviasi yang

diperoleh dibagi dengan mean, dimana pengukuran dengan

coefficient of variation ini memungkinkan seseorang untuk

membandingkan resiko suatu proyek yang besarnya berbeda

satu sama lain.10

Dalam hubungan ini kita berhubungan dengan alat

statistik yang disebut probabilitas yang dapat

didefinisikan sebagai kemungkinan terjadinya suatu

peristiwa di antara kejadian seluruhnya yang mungkin

terjadi, atau perbandingan frekuensi kejadian dengan

kejadian seluruhnya. Apabila seorang manajer keuangan

membuat estimasi arus kas suatu proyek, dia

mempertimbangkan probabilitas dari masing-masing arus kas

yang mungkin terjadi. Ini berarti bahwa dia mengadakan

estimasi sejumlah kemungkinan kejadian. Dengan cara ini

kita dapat mempertimbangkan rentang (range) arus kas yang

mungkin terjadi untuk suatu periode tertentu, dan bukan

hanya arus-kas yang paling dikehendaki.

Dalam kaitan ini besarnya risiko suatu proyek

investasi dapat dilihat dari besarnya penyebaran arus-kas

dari proyek investasi tersebut. Kalau risiko dihubungkan

dengan distribusi probabilitas arus-kas yang mungkin

terjadi, maka dapat dikatakan bahwa makin besar

10 Lukman Syamsudin, Manajemen Keuangan Perusahaan, Rajawali: Jakarta, 2011,hlm. 494

15

penyebarannya berarti makin besar risikonya. Risiko di

sini dapat dedifinisikan sebagai variabilitas arus kas

terhadap arus-kas yang diharapkan. Makin besar

variabilitasnya, dapat diartikan makin besar risiko dari

proyek tersebut.

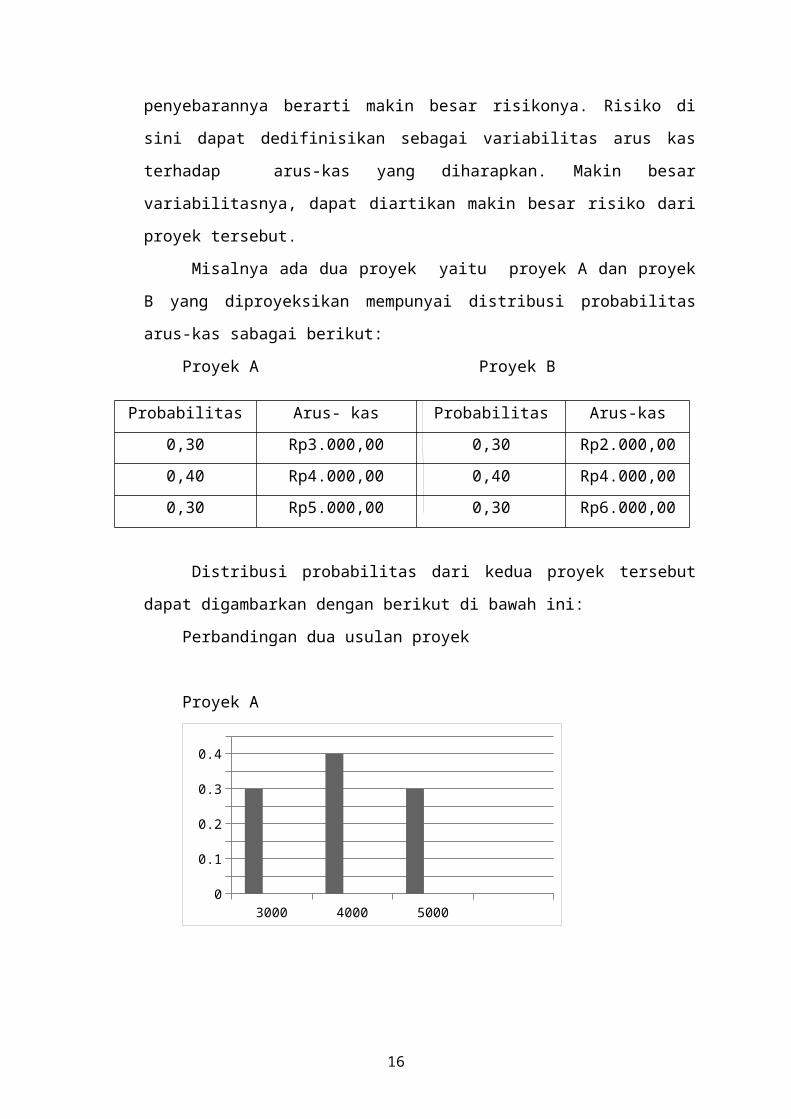

Misalnya ada dua proyek yaitu proyek A dan proyek

B yang diproyeksikan mempunyai distribusi probabilitas

arus-kas sabagai berikut:

Proyek A Proyek B

Probabilitas Arus- kas Probabilitas Arus-kas0,30 Rp3.000,00 0,30 Rp2.000,000,40 Rp4.000,00 0,40 Rp4.000,000,30 Rp5.000,00 0,30 Rp6.000,00

Distribusi probabilitas dari kedua proyek tersebut

dapat digambarkan dengan berikut di bawah ini:

Perbandingan dua usulan proyek

Proyek A

3000 4000 50000

0.1

0.2

0.3

0.4

16

Proyek B

2000 4000 60000

0.050.10.150.20.250.30.350.40.45

Dari gambar tersebut tampak bahwa penyebaran arus-

kas proyek B lebih besar dari pada proyek A, meskipun

arus-kas yang paling besar kemungkinan terjadinya adalah

sama untuk kedua proyek tersebut yaitu Rp 4.000,00.

Kalau risiko dihubungkan dengan distribusi probabilitas

arus-kas dari kedua proyek tersebut, maka dapat diartikan

bahwa proyek B mempunyai risiko yang lebih besar dari

pada proyek A. Oleh karena itu kita akan lebih menyukai

proyek A dibandingkan dengan proyek B.11

Untuk mengukur besarnya standar deviasi kita

menggunakan formula sebagai berikut:

EV =∑t=1

nVi.Pi

Dalam hal ini:EV : nilai aliran kas yang diharapkan (expected value)Vi : aliran kas pada tiap kemungkinan yang terjadiPi : probabilitas dari tiap aliran kas yang terjadi

11 Ibid., hlm. 157-158

17

σ=√∑t=1

n¿¿¿

Dalam hal ini σadalah deviasi standar distribusi nilaitersebut.

Contoh:Terdapat dua proyek investasi yaitu proyek x dan proyek y.

Besarnya aliran kas dan kemungkinan (probabilitas) yang terjadi untuk tiap-

tiap aliran kas adalah sebagai berikut:

Tabel

Proyek investasi X Proyek investasi YProbabilitas Aliran Kas Probabilitas Aliran Kas

0,10 Rp 6.000 0,20 Rp 6.0000.40 Rp 8.000 0,20 Rp 8.0000,30 Rp 10.000 0,15 Rp 10.0000,10 Rp 12.000 0,30 Rp 12.0000,10 Rp. 14.000 0,15 Rp 14.000

1. Menghitung nilai aliran kas yang diharapkan dengan formula

EV¿∑t=1

nViPi

Nilai aliran kas :Untuk proyek investasi X : Rp 6.000 x 0,10 = Rp 600

Rp 8.000 x 0.40 = Rp 3.200 Rp 10.000 x 0,30 = Rp 3.000 Rp 12.000 x 0,10 = Rp 1.200 Rp.14.000 x 0,10 = Rp 1.400

Nilai yang diharapkan = EVX

=Rp 9.400

UIntuk proyek investasi Y: Rp 6.000 x 0,20 = Rp 1.200 Rp 8.000 x 0.20 = Rp 1.600 Rp 10.000 x 0,15 = Rp 1.500 Rp 12.000 x 0,30 = Rp 3.600

18

Rp.14.000 x 0,15 = Rp 2.100

Nilai yang diharapkan = EVY = Rp 10.000

2. Menghitung deviasi standar aliran kasNilai aliran kas yang diharapkan dari proyek investasi X

dan Y tidak sama besarnya

yaitu proyek X sebesar Rp 9.400, sedangkan proyek Y Rp

10.000. Untuk

melihat besarnya tingkat risiko, maka kita perlu

menghitung besarnya deviasi

standar sebagai pengukur risiko masing-masing proyek

investasi dengan formula

berikut:

σ=√∑t=1

n¿¿¿

a. Deviasi Standar aliran kas proyek investasi X

σx =

√ (6.000−9.400 )2.0,1+(8.000−9.400)2.0,4+(10.000−9.400 )2.0,3+¿ (12.000−9.400 )2.0,1

σx = √1.156.000+784.000+1.080.000+676.000+2.116.000

σx =√5.812.000σx=Rp 2.410,81 atau Rp 2.410 (dibulatkan).

b. Deviasi standar aliran kas proyek investasi Y

σy =

√ (6.000−10.000 )2.0,2+(8.000−10.000)2.0,2+(10000−10.000)2.0,15+(12.000−10.000 )2.0.3(14.000−10.000 )2.0,15

σy = √3.200.000+800.000+0+1.200.000+2.4000.000

σy = √7.600.000σy= Rp 2.756,81 atau Rp 2.760 ( dibulatkan)

19

Setelah dilakukan perhitungan deviasi standar

ternyata deviasi standar proyek X sebesar Rp 2.410

sedangkan deviasi standar proyek investasi Y sebesar Rp

2.760. Hal ini berarti deviasi standar proyek Y lebih

besar daripada proyek X. Dengan

demikian investasi proyek Y lebih berisiko dibanding proyek

X.12

E. Pendekatan Ekuivalen Kepastian ( Certainty Equivalent Approach)

Pendekatan ini akan membuat seseorang untuk

memberikan penilaian yang sama antara sejumlah arus kas

tertentu yang sudah pasti diterima dengan sejumlah arus

kas tertentu yang diharapkan yang belum pasti dan

mengandung risiko. Dalam pendekatan certainty –

equivalent ini penyesuaian risiko dilakukan secara

langsung terhadap arus kas yang diperkirakan akan terjadi

di waktu yang akan datang. Dengan mengurangi arus kas

yang diharapkan yang mengandung ketidakpastian itu

menjadi arus kas yang pasti sebenarnya kita kembali lagi

bersangkutan dengan penilaian proyek investasi yang dalam

keadaan ada kepastian. Dalam keadaan ada kepastian kita

harus menggunakan tingkat diskonto bebas risiko (risk –

free rate ). Demikian pula halnya dalam pendekatan

certainty – equivalent ini kita juga harus menggunakan

tingkat diskonto bebas risiko untuk mendiskontokan arus

kas yang ekuivalen mempunyai kepastian. Aturan

12 Martono dan D. Agus Harjitno, Manajemen Keuangan, EKONISIA:Yogyakarta, 2001, hlm. 172-174

20

pengambilan keputusan dengan menggunakan pendekatan ini

adalah sama mengenai diterima atau ditolaknya suatu

proyek investasi, yaitu apabila “certainty – equivalent

NPV” lebih besar daripada nol maka usul investasi

tersebut diterima, dan sebaliknya kalau kurang dari nol

maka usul investasi tersebut selayaknya ditolak.13

Bagaimana cara menghitung certainty – equivalent

cash flow (C.Et) selama umur proyek?

Kita mengenal beberapa cara untuk menghitung

certainty equivalent cash flow yaitu:

1. Estimasi arus kas dikurangi dengan sejumlah standar

deviasi yang cukup untuk menjamin bahwa dalam distribusi

normal, kemungkinan terjadinya akan terjadi dengan pasti.

Hal ini dapat dilakukan dengan cara misalnya mengurangi

mean dari estimasi arus kas untuk setiap periodenya

dengan 3 standar deviasi yang persamaanya tampak sebagai

berikut:

C.Et = At – 3σ

Dimana

C.Et = Certainty – equivalent untuk periode t

At = Mean cashflow estimate periode t

σ = standar deviasi

Pengurangan mean estimasi arus kas dengan 3 standar

deviasi akan membuat kita mempunyai 99,7% kepastian

bahwa kejadian yang akan terjadi paling sedikit sama

dengan certainty – equivalent. Dengan sendirinya kita13 Ibid., hlm: 163-164

21

dapat menggunakan setiap multiple dari standar deviasi di

mana kita merasa mempunyai kepastian.

Dua standar deviasi kedua arah dari mean ( + dan - )

mempunyai arti bahwa kita mempunyai 95% kepastian bahwa

salah satu kejadian yang mungkin terjadi dalam daerah

tersebut akan terjadi. Satu standar deviasi kedua arah

dari mean mempunyai arti bahwa kita dapat mempunyai 68,3%

kepastian bahwa salah satu kejadian yang mungkin terjadi

dalam daerah tersebut akan terjadi.

Contoh :

Mean dari estimasi arus kas setiap periode selama 3 tahun

sebesar Rp 6.000,00 dan standar deviasi setiap periodenya

sebesar Rp 1.000,00. Atas dasar data tersebut dengan

menggunakan rumus diatas maka besarnya certainty –

equivalent cashflow setiap periodenya dapat dihitung

yaitu:

C.Et = Rp 6.000,00 – 3(Rp 1.000,00)

= Rp 3.000,00

Apabila proyek tersebut memerlukan jumlah investasi

sebesar Rp 10.000,00 dan tingkat diskonto bebas risiko

adalah 10% maka “certainty – equivalent NPV” dari proyek

tersebut akan menjadi

NPV = -10.000 + 3.000 + 3.000 + 3.000

(1,10)1

(1,10)2 (1,10)3

= - Rp 2.540,00

22

Oleh karena certainty – equivalent NPV dari proyek

tersebut adalah negatif, maka kita akan menolak proyek

tersebut.

2. Metode kedua untuk menghitung certainty – equivalent

cashflow ialah dengan cara mengurangi mean dari estimasi

arus kas dengan sejumlah kas sebesar koefisien variasi

dari estimasi arus kas tersebut.

Dari contoh diatas diketahui bahwa mean dari

estimasi arus kas sebesar Rp 6.000,00 dan standar

deviasinya sebesar Rp 1.000,00. Dengan data tersebut

dapat ditentukan besarnya koefisien variasi sebesar

1.000/6.000 = 0,167. Dengan demikian maka besarnya

certainty – equivalent cashflow menurut metode ini ialah:

C.Et = Rp 6.000,00 – 0,167(Rp 6.000,00) = Rp

4.998,00

Certainty – equivalent NPV dari proyek tersebut adalah:

NPV = -10.000 + 4.998 + 4.998 + 4.998

(1,10)1 (1,10)2 (1,10)3

= + Rp 2.429,00

Oleh karena certainty – equivalent NPV dari proyek

tersebut adalah positif, maka kita akan menerima proyek

tersebut .

3. Metode ketiga untuk perhitungan certainty –

equivalent cashflow ialah dengan cara mengalihkan mean

dari estimasi arus kas dengan suatu faktor atau koefisien

23

tertentu yang disebut “certainty – equivalent

coefficient” (CEC).

CEC akan makin besar kalau certainty – equivalent

terhadap arus kas yang diestimasikan untuk periode yang

bersangkutan juga makin besar. CEC akan mendekati 1,0

kalau arus kas yang pasti dan arus kas yang diestimasikan

akan sama. Kalau kita menjadi kurang pasti bahwa arus kas

yang diestimasikan akan sama dengan arus kas yang pasti,

maka CEC akan makin kecil dan secara ekstrem akan

mencapai nol.

CEC ini kemudian diterapkan pada pembilang

(numerator) pada formula NPV atau kas yang diestimasikan

sehingga menjadi certainty – equivalent cash – flow, dan

menggunakan tingkat diskonto bebas risiko sebagai

penyebutnya (denominator).

Apabila diketahui bahwa “certainty –equivalent

coefficient” sebesar 0,70 untuk setiap periodenya selama

tiga tahun, maka besarnya certainty – equivalent NPV dari

proyek tersebut akan menjadi:

NPV = -10.000 + 0,70 (6.000) + 0,70(6.000) +

0,70(6.000)

(1,10)1 (1,10)2

(1,10)3

= + Rp 445,00

Oleh karena certainty – equivalent NPV dari proyek

ini adalah positif, maka proyek tersebut diterima.

24

4. Metode keempat dari perhitungan certainty –

equivalent ialah apa yang dinamakan “ time – adjusted method”.

Pada prinsipnya metode ini sama dengan metode ketiga di

atas, tetapi dengan diadakan penyesuaian CEC untuk setiap

periodenya. Kalau kita merasa kurang pasti terhadap

estimasi arus kas selama umur proyek, kita dapat

menentukan certainty – equivalent coefficient yang makin

kecil dari tahun ke tahun. Misalnya dari contoh di atas

kita menentukan CEC setiap tahunnya selama 3 tahun

adalah:

Tahun pertama CEC1 = 0,70

Tahun kedua CEC2 = 0,60

Tahun ketiga CEC3 = 0,50

Maka certainty – equivalent NPV dari proyek tersebut

menjadi:

NPV = -10.000 + 0,70(6.000) + 0,60(6.000) + 0,50(6.000)

(1,10)1 (1,10)2

(1,10)3

= - Rp 953,00

Oleh karena certainty – equivalent NPV dari proyek

tersebut negatif, maka proyek investasi itu tidak kita

terima.

F. Risk Adjusted Discount Rate Approach

25

Pada pendekatan “risk- adjusted discount rate”

( RADR) ini, unsur risiko tidak dimasukkan ke dalam arus

kas yang diharapkan, tetapi secara langsung dimasukan ke

dalam tingkat diskonto yang merupakan penyebut

(denominator) pada formula NPV.

Dalam metode ini tingkat diskonto disesuaikan untuk

mengimbangi risiko.Apabila suatu proyek mengandung risiko

yang besar, diperlukan return yang besar pula untuk

mengimbangi risiko yang besar tersebut. Untuk itu maka

kita akan menggunakan tingkat diskonto yang makin besar

apabila tingkat risiko yang terkandung dalam suatu

proyek makin besar. Dengan makin besarnya tingkat

diskonto yang digunakan hal tersebut akan memperkecil

present value dari arus kas neto yang diharapkan yang

selanjutnya akan memperkecil NPV dari proyek tersebut

sehingga menjadikan proyek tersebut kurang menarik.

Misalkan suatu perusahaan sedang mempertimbangkan

untuk memilih salah satu dari dua proyek, yaitu proyek A

dan B. Biaya proyek untuk masing-masing diperkirakan sama

yaitu sebesar Rp 100.000,00. Proyek A diperkirakan akan

menghasilkan arus kas yang diharapkan sebesar Rp20.000,00

per tahun selama 8 tahun. Proyek B diperkirakan

menghasilkan arus kas yang diharapkan sebesar Rp20.000,00

per tahun selama 8 tahun juga. Tetapi karena pasar untuk

produk A lebih baik dari pada pasar untuk produk, maka

standar deviasi dari arus kas proyek A akan lebih kecil

dari pada proyek B. Misalkan standar deviasi untuk proyek

A sebesar Rp.3000,00 dan untuk proyek B sebesar

26

Rp20.000,00. Mengingat adanya perbedaan tingkat risiko

yang terkandung dalam masing-masing proyek tersebut, maka

pimpinan perusahaan akan menggunakan tingkat diskonto

yang berbeda untuk kedua proyek tersebut.

Oleh karena proyek B mengandung risiko yang lebih

besar dibandingkan dengan proyek A, maka ditetapkan

tingkat diskonto untuk proyek B juga lebih besar dari

pada tingkat diskonto yang akan digunakan untuk menilai

proyek A. Misalkan tingkat diskonto untuk proyek A

ditetapkan sebesar 10% dan untuk proyek B sebesar 14%.14

G. Sensitivity Analysis

Analisis sensitivitas (sensitivity analysis)

merupakan teknik untuk menilai akibat yang terjadi karena

adanya perubahan–perubahan aliran kas suatu proyek

tertentu. Analisis sensitivitas ini merupakan cara atau

metode simulasi yang digunakan untuk melihat perubahan

yang terjadi apabila variabel-variabel yang

mempengaruhinya diubah-ubah. Analisis ini dapat digunakan

untuk menilai tingkat kepekaan (tingkat sensitivitas)

perubahan aliran kas apabila faktor-faktor yang

mempengaruhi besaranya aliran kas tersebut dapat di ubah-

ubah.

Dengan analisis sensitivitas ini perusahaan dapat

memperkirakan aliran kas yang dapat dicapai dengan

14 Ibid., hlm. 167-168

27

tingkat kemungkinan yang terjadi. 15Analisis sensitivitas

tetap menggunakan tingkat bunga yang telah disesuaikan

dengan risiko dalam menaksir NPV investasi. Hal tersebut

disebabkan karena tujuannya adalah tetap menggunakan

expected cash flow dalam analisis.16

Misalkan suatu rencana investasi ditaksir memerlukan

dana sebesar Rp.5.000 juta Pada tahun ke 0. Proyek

tersebut mempunyai usia ekonomis 5 tahun, dan investasi

senilai Rp.5.000 juta tersebut disusut dengan metode

garis lurus tanpa nilai sisa. Dengan demikian maka beban

penyusutannya adalah Rp.1.000 juta setiap tahunnya.

Taksiran penjualan per tahun adalah 1.000 unit dengan

harga jual Rp.5 juta per unit. Biaya variabel per unit

Rp.2 juta, dan biaya tetap (belum termasuk penyusutan )

Rp.1.000 juta per tahun. Taksiran unit yang terjual,

harga jual,biaya variabel, dan biaya tetap diasumsikan

tidak berubah setiap tahunnya. Pajak yang di tanggung

adalah 35%.

Dengan demikian taksiran kas masuk bersih per tahun

adalah sebagai berikut: (semua angka dalam jutaan).

Penghasilan penjualan

Rp.5.000

Biaya-biaya

Variabel Rp.2.00015 Martono dan D. Agus Harjitno, Manajemen Keuangan, EKONISIA:

Yogyakarta, 2001, hlm. 18816 Suad Husnan, MANAJEMEN KEUANGAN TEORI DAN PENERAPAN (KEPUTUSAN JANGKAPANJANG), BPFE-Yogyakarta: Yogyakarta, 1985, hlm. 235

28

Tetap Rp.1.000

Penyusutan Rp.1.000

Rp.4.000

Laba sebelum pajak

Rp.1.000

Pajak Rp.

350

Laba setelah Pajak

Rp. 650

Kas masuk bersih Rp.1.000 + Rp. 650 = Rp.1.650

Apabila r yang dipandang relevan adalah 18%, maka NPV

investasi tersebut adalah, NPV = -5000 + 5.160 = +

Rp. 160 juta.17

17 Ibid., hlm. 234

29

BAB III

PENUTUP

A. KESIMPULAN

1. Capital rationing merupakan Pemilihan usulan

investasi dengan melihat terbatasnya modal yang

tersedia .

2. Analisis waktu tunggal dan waktu ganda

a. Analisis waktu tunggal

b. Analisis waktu ganda

kita perlu mengetahui besarnya kehilangan

angka dari masing-masing usul investasi kalau

usul tersebut terpaksa ditunda sampai tahun

depan.

3. Pendekatan penilaian Risiko

Resiko dalam perusahaan tidak dapat dihindari.

Kita hanya dapat mengelola bagaimana agar risiko

30

tersebut sekecil mungkin mempengaruhi keputusan

perusahaan.Risiko yang terjadi di perusahaan ada

yang dapat dikelola atau diatasi oleh perusahaan,

terdapat pula risiko yang tidak dapat diatasi oleh

perusahaan. Risiko yang tidak dapat diatasi oleh

perusahaan ini biasanya karena tidak dapat

dikontrol oleh perusahaan.

4. Pendekatan Mean – Standard Deviasi

Pendekatan ini merupakan pendekatan yang

paling langsung memasukkan unsur risiko ke dala

kriteria keputusan yang menggunakan konsep nilai

sekarang (present value).

5. Pendekatanan Certainty Equivalent Approach

Pendekatan ini akan membuat seseorang untuk

memberikan penilaian yang sama antara sejumlah

arus kas tertentu yang sudah pasti diterima dengan

sejumlah arus kas tertentu yang sudah pasti

diterima dengan sejumlah arus kas tertentu yang

diharapkan yang belum pasti dan mengandung risiko.

Dalam pendekatan certainty-equialent ini

penyesuaian risiko dilakukan secara langsung

terhadap arus kas yang diperkirakan akan terjadi

diwaktu yang akan datang. Dengan mengurangi arus

kas yang diharapkan yang mengandung ketidakpastian

itu menjadi arus kas yang pasti sebenarnya kita

kembali lagi bersangkutan dengan penilaian ptroyek

investtasi yang dala keadaan ada kepastian.

6. Risk Adjusted Discount Rate Approach

31

Pada pendekatan “ risk- adjusted discount rate

“( RADR) ini, unsur risiko tidak dimasukkan ke dalam

arus kas yang diharapkan, tetapi secara langsung

dimasukan ke dalam tingkat diskonto yang merupakan

penyebut ( denominator) pada formula NPV.

Dalam metode ini tingkat diskonto disesuaikan

untuk mengimbangi risiko.Apabila suatu proyek

mengandung risiko yang besar, diperlukan return yang

besar pula untuk mengimbangi risiko yang besar

tersebut. Untuk itu maka kita akan menggunakan

tingkat diskonto yang makin besar apabila tingkat

risiko yang terkandung dalam suatu proyek makin

besar. Dengan makin besarnya tingkat diskonto yang

digunakan hal tersebut akan memperkecil present

value adari arus kas neto yang diharapkan yang

selanjutnya akan memperkecil NPV dari proyek

tersebut sehingga menjadikan oroyek tersebut kurang

menarik.

7. Sensitivity Analysis

Analisis sensitivitas ( sensitivity analysis)

merupakan teknik untuk menilai akibat yang terjadi

karena adanya perubahan–perubahan aliran kas suatu

proyek tertentu. Analisis sensitivitas ini

merupakan cara atau metode simulasi yang digunakan

untuk melihat perubahan yang terjadi apabila

variabel-variabel yang mempengaruhinya diubah-

ubah.

32

B. Saran

Demikianlah makalah yang dapat kami paparkan.

Apabila ada kesalahan serta kekurangan dalam makalah

kami, kami mohon ma’af. Semoga makalah ini bermanfa’at

bagi kami dan pembaca. Dan kami menyadari bahwa makalah

yang kami buat jauh dari kata sempurna. Maka dari itu,

kritik serta saran yang membangun dari pembaca sangat

kami harapkan demi perbaikan makalah ini.

DAFTAR PUSTAKA

Bambang Riyanto, DASAR-DASAR PEMBELANJAAN PERUSAHAAN, BPFE

YOGYAKARTA: Yogyakarta, 1995

Krismiaji, DASAR-DASAR AKUNTANSI MANAJEMEN, AMP YKPN:

Yogyakarta, 2002

Lukman Syamsudin, Manajemen Keuangan Perusahaan, Rajawali:

Jakarta, 2011

Martono dan D. Agus Harjitno, Manajemen Keuangan,

EKONISIA: Yogyakarta, 2001

33

Siti Amaroh, Manajemen Keuangan, STAIN Kudus: Kudus, 2008

Suad Husnan, MANAJEMEN KEUANGAN TEORI DAN PENERAPAN

(KEPUTUSAN JANGKA PANJANG), BPFE-Yogyakarta: Yogyakarta,

1985

http://rajapresentasi.com/2010/09/penilaian-risiko-dan-

manajemen-risiko/

34