Embed Size (px)

Citation preview

i

ANALISIS MINAT MASYARAKAT TERHADAP PRODUK

PENGHIMPUNAN DANA PERBANKAN SYARIAH

(Studi di Kecamatan Telanaipura, Kota Jambi).

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Meraih

Gelar Sarjana Ekonomi

Oleh:

PRAMESWARA DWIMAS AYU PUSPITA ASRI

NIM: 502171910

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

SULTHAN THAHA SAIFUDDIN

JAMBI

2021/1443

ii

iii

iv

v

MOTTO

Artinya: “Wahai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil (tidak benar), kecuali dalam perdagangan

yang berlaku atas dasar suka sama suka diantara kamu. Dan janganlah kamu

membunuh dirimu. Sungguh, Allah Maha Penyayang kepadamu.1

(Q.S. An-Nisa : 29)

1 Al-Quran (QS. An-Nisa : 29)

vi

ABSTRAK

Minat masyarakat muslim menggunakan jasa bank konvensional

lebih banyak dibandingkan dengan bank syariah, banyak masyarakat yang

masih awam terhadap produk perbankan syariah, dimana hal itu menjadi

sebab kurang bertumbuhnya bank syariah, serta berdampak menurunkan

minat atau antusiasme masyarakat untuk beraloh ke bank syariah.

Penelitian ini bertujuan untuk mengetahui seberapa banyak minat

masyarakat di Kecamatan Telanaipura Kota Jambi terhadap Produk

Penghimpunan Dana Perbankan Syariah. Penelitian dilakukan terhadap

100 responden masyarakat di Kecamatan Telanaipura. Data dikumpulkan

menggunakan kuesioner dengan skala Likert dan dianalisis menggunakan

metode analisis regesi linier berganda. Hasil penelitian menunjukkan

bahwa variabel lokasi dan variabel bagi hasil mempunyai pengaruh yang

signifikan terhadap minat masyarakat memilih produk Perbankan Syariah.

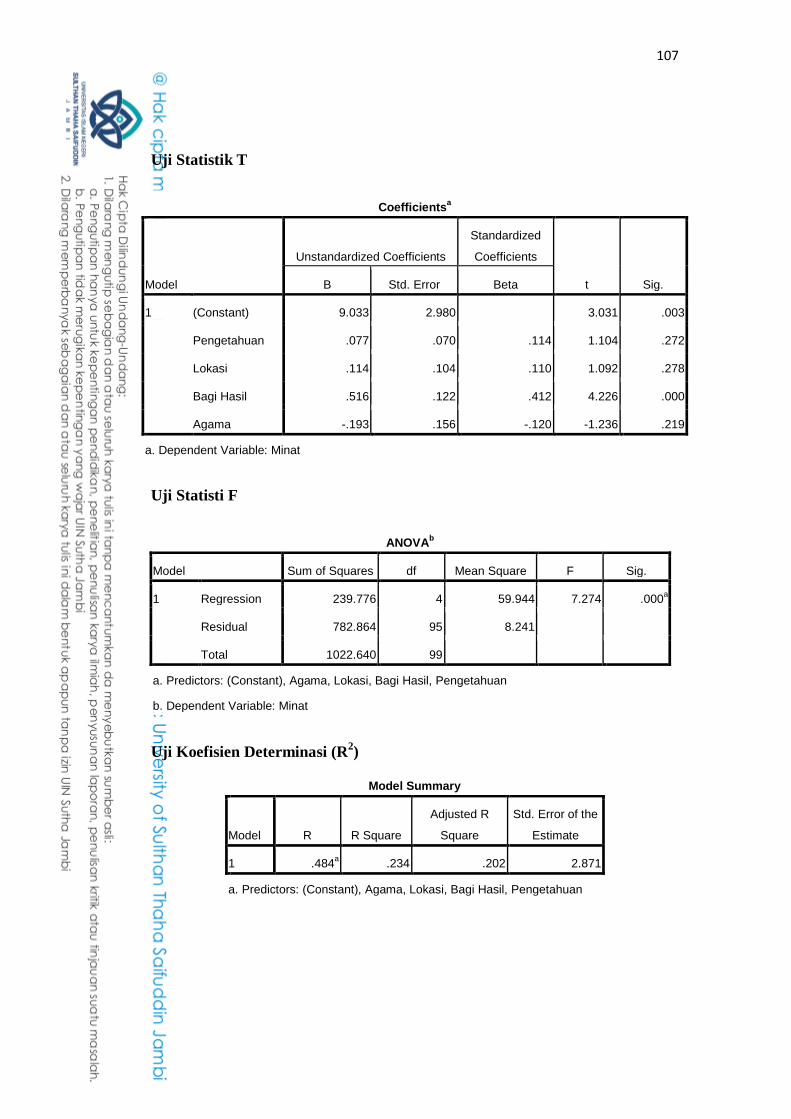

Nilai signifikansi variabel lokasi sebesar 0.026 dan bagi hasil sebesar

0,000 yang lebih kecil dari nilai α yaitu (0,05) dengan masing-masing

koefisien pengaruh sebesar 2.256 dan 3.768.

Kata Kunci : Pengetahuan, Lokasi, Bagi Hasil, Agama, Minat

Masyarakat

vii

PERSEMBAHAN

Bismillahirrohmanirrohim

Puji syukurku Panjatkan kepadamu yaAllah atas segala karunia

yang telah Engkau limpahkan kepadaku dan juga kedua orangtuaku yang

telah berusaha membesarkan dan mendidikku hingga akhir studiku dan

tidak akan pernah terbalaskan olehku sampai kapanpun.

Buat Ayahku (Bagus Agung Wahyu Saputro) dan buat Ibuku (Sri

Haryanti. B,sc) ini adalah kado kecil yang dapat anakmu persembahkan

untuk sedikit membahagiakan hatimu. Aku tau selama ini banyak yang

telah kalian korbankan demi memenuhi segala kebutuhanku yang selalu

tak pernah merasa lelah demi memenuhi sembua kebutuhanku.

Terimakasih untuk semua kasih sayang yang telah kalian berikan

kepadaku, semua semangat dan dukungan yang selalu kalian berikan yang

sangat berari selama aku hidup di dunia ini. Aku hanya bisa mengucapkan

sebuah kata terimakasih kepada ayah dan juga ibuku, hanya Allah yang

mampu membalas semua kemuliaan hati kalian berdua.

Kepada Abangku (Bagaskara Arya Nugra AP) dan adiku (Lintang

Cahyo Pamungkas) yang selalu mendengarkan semua keluh kesahku

semenjak mengerjakan skripsi dan selalu berusaha menyemangatiku, serta

keluarga yang juga telah banyak memberikan dukungan kepadaku.

Terimakasih untuk segala perhatian, kebaikan, dan kasih saying yang

kalian berikan kepadaku.

Tak lupa pula skripsi ini aku persembahkan untuk orang yang

special di hatiku calon imamku, yang selama ini juga selalu menemaniku

dalam suka dan duka, memberikan support, masukan, hingga hal-hal yang

membuatku semangat dalam menyelesaikan skrpisi ini.

viii

Kepada teman-teman seperjuangan yang telah memberikan support

kepadaku selama ini, hanya Allah yang dapat membalas semua kebaikan

kalian. Dan skripsi ini aku persembahkan untuk orang-orang yang selalu

bertanya kepadaku kapan skripsimu selesali.

Sekali lagi aku ucapkan ribuan terimakasih untuk semua orang-

orang yang menyayangiku, yang senantiasa memberikanku dukungan tiada

hentinya agar aku selalu semangat dalam menjalani kehidupan ini terutama

dalam penyelesaian skripsi ini. Semoga semua kebaikan yang telah kalian

berikan kepadaku diberi balasan oleh Allah swt dengan yang lebih baik

dari apa yang telah kalian berikan kepadaku. Wabillahi Taufiq Wal-

Hidayah Wassalamu‟Alaikum Wr.Wb.

ix

KATA PENGANTAR

Segala puji bagi Allah Subhânahû wa Ta`âlâ yang telah

menciptakan kita dalam keadaan mencintai agamanya dan berpegang pada

syariat-Nya. Shalawat serta salam semoga tercurahkan kepada junjungan

kita Nabi Muhammad yang telah berjihad untuk menyiarkan ajaran-ajaran

Islam yang agung dalam akhlak beliau yang mulia. Skripsi ini berjudul

“Analisis Minat Masyarakat Terhadap Produk Penghimpunan Dana

Perbankan Syariah (Studi Di Kecamatan Telanaipura, Kota Jambi).

Terselesaikannya skripsi ini tidak lepas dari bantuan berbagai

pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih kepada:

1. Ibu Dr. Rafidah, S.E.,M.E.I Selaku pembimbing I dan Bapak Drs.

Badaruddin, M..Sy selaku pembimbing II, terimakasih atas arahan dan

bimbingannya semoga Allah senantiasa membalas kebaikannya.

2. Prof. Dr. H. Su‟aidi Asy‟ari, MA, Ph.D selaku Rektor Universitas

Islam Negeri Sulthan Thaha Saifuddin Jambi.

3. Dr. A. A. Miftah, M.Ag selaku Dekan Fakultas Ekonomi dan Bisnis

Islam Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi.

4. Dr. Rafidah, S.E., M.Ag selaku Wakil Dekan I, Dr. Titin Agustin

Nengsih, M.Si., Ph.D selaku Wakil Dekan II, Dr. Sucipto, M.Ag,

selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi.

5. Ambok Pangiuk, S.Ag., M.SI dan M. Yunus, M.Si selaku Ketua dan

Sekretaris program studi Ekonomi Syariah Fakultas Ekonomi dan

Bisnis Islam Universitas Islam Negeri Sulthan Thaha Saifuddin

Jambi.

6. Bapak dan Ibu para dosen yang telah memberikan materi perkuliahan

di Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri

Sulthan Thaha Saifuddin Jambi.

7. Seluruh karyawan dan karyawati Fakultas Ekonomi dan Bisnis Islam

x

Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi yang telah

memberikan pelayanan dalam penyelesaian skripsi ini.

8. Masyarakat Kecamatan Telanaipura, Kota Jambi yang telah

memberikan informasi beserta data yang dibutuhkan dalam

penyelesaian skripsi ini. Terima kasih atas jasa yang telah diberikan

sehingga penulis dapat menyelesaikan tugas akhir ini dengan lancar

dan semoga amal kebajikannya dinilai oleh Allah SWT. Disamping

itu, penulis sadari bahwa skripsi ini masih jauh dari kata sempurna,

oleh karena itu apabila terdapat kesalahan mohon dimaafkan. Sangat

diharapkan kritik dan saran yang membangun supaya bisa menjadi

catatan untuk kedepan agar lebih baik lagi.Semoga penelitian ini

dapat bermanfaat bagi penelitian selanjutnya.

9. Seluruh Staf Tata Usaha dan karyawan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

membantu penulis dalam mengurus segala kebutuhan administrasi dan

lain-lain.

Semua Pihak yang belum disebut di atas, terima kasih atas segala

bantuan selama proses penulisan skripsi ini.

xi

DAFTAR ISI

HALAMAN JUDUL ........................................................................ ….i

PERNYATAAN KEASLIAN .............................................................. ii

NOTA DINAS ....................................................................................... iii

PENGESAHAN .................................................................................... iv

MOTTO ................................................................................................. vi

ABSTRAK ............................................................................................. vii

PERSEMBAHAN ................................................................................. ix

KATA PENGANTAR .......................................................................... x

DAFTAR ISI ......................................................................................... xiv

DAFTAR TABEL ................................................................................. xvi

DAFTAR GAMBAR ............................................................................ xvii

BAB I PENDAHULUAN ..................................................................... 1

A. Latar Belakang Masalah ............................................................................1

B. Identifikasi Masalah ..................................................................................16

C. Batasan Masalah ........................................................................................16

D. Rumusan Masalah ......................................................................................16

E. Tujuan Penelitian .......................................................................................17

F. Manfaat Penelitian .....................................................................................17

a. Manfaat Teoritis ........................................................................................17

b. Manfaat Praktis ..........................................................................................17

G. Sistematika Penulisan ................................................................................18

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN,

DAN HIPOTESI PENELITIAN .................................................................19

xii

A. Kajian Pustaka ...........................................................................................19

B. Studi Relevan .............................................................................................40

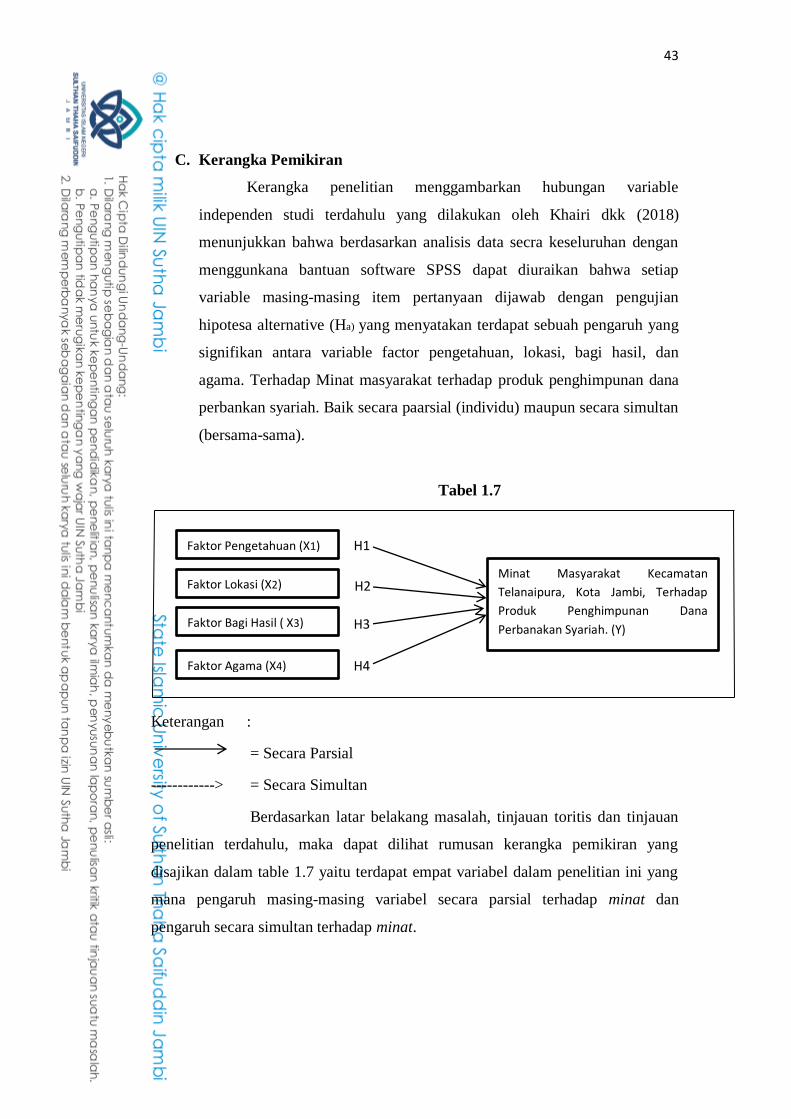

C. Kerangka Pemikiran ..................................................................................43

D. Hipotesis Penelitian ...................................................................................44

E. Hipotesis Statistik ......................................................................................44

BAB III METODE PENELITIAN .........................................................46

A. Objek Penelitian ........................................................................................46

B. Jenis Penelitian ..........................................................................................46

C. Jenis dan Sumber Data ..............................................................................47

D. Teknik Pengumpulan Data ........................................................................47

E. Populasi dan Sampel ..................................................................................49

F. Definisi Operasional Variabel ...................................................................51

G. Metode Analisis Data ................................................................................53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN .......................59

A. Gambaran Umum Objek Penelitian ...........................................................59

B. Hasil Penelitian ..........................................................................................63

C. Pembahasan Hasil Penelitian .....................................................................81

BAB V PENUTUP ...................................................................................91

A. Kesimpulan ................................................................................................91

B. Saran ..........................................................................................................92

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

CURRICULUM VITAE

xiii

DAFTAR TABEL

Tabel 1.1 Luas Wilayah Di Kecamatan Telanaipura ..................................... 9

Tabel 1Jumlah Penduduk Di Kecamatan Telanaipura……………………….10

Tabel 1.3 Total Aset Produk Penghipunan Dana Perbankan Syariah Kota Jambi

Periode Periode 2015-2019 .......................................................................... 11

Tabel 1.4 Total Market Share Keuangan Syariah dan Keuangan Konvensional

Perode 201Perode 2015-2019 .......................................................................... 12

Tabel 1.5 Total Market Share Keuangan Syariah dan Keuangan Konvensional

Perode Keuangan Konvensional Perode 2015-2019 .................................. 12

Tabel 1.6 Total Aset Bank Syariah dan Bank Konvensional Periode 2020 ... 12

Tabel 1.7 Kerangka Pemikiran ....................................................................... 38

Tabel 1.8 Jumlah Penduduk dan Kepadatan Penduduk Kecamatan Telanaipura

Periode 21 Periode 2014-2018 ......................................................................... 58

Tabel 1.9 Responden Berdasarkan Usia ......................................................... 59

Tabel 2.0 Responden Berdasarkan Jenis Kelamin ......................................... 59

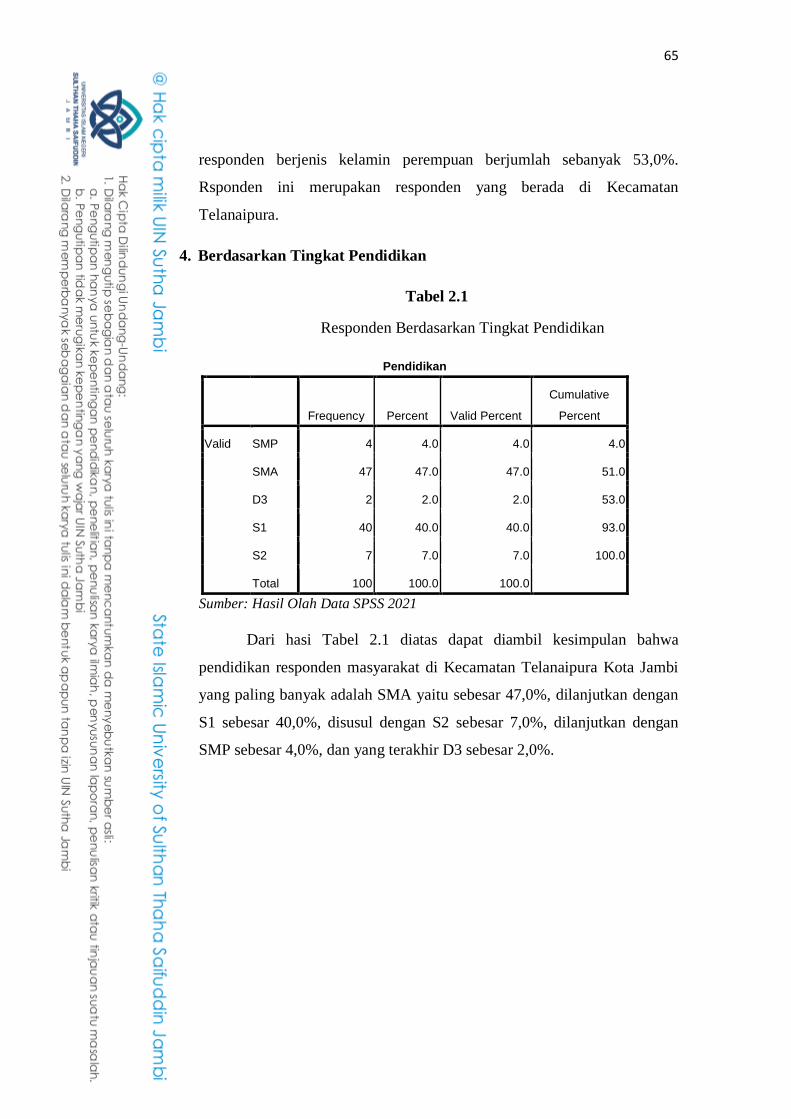

Tabel 2.1 Responden Berdasarkan Tingkat Pendidikan ................................. 60

Tabel 2.2 Responden Berdasarkan Tingkat Pekerjaan ................................... 61

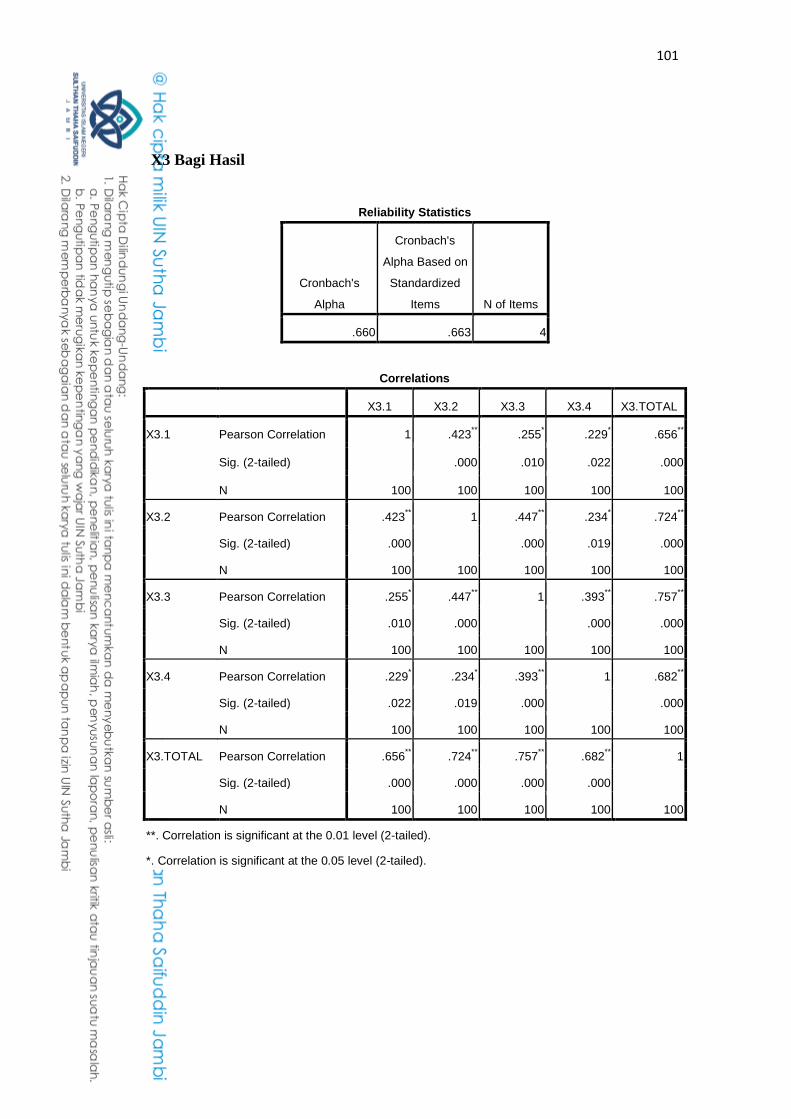

Tabel 2.3 Uji Validitas Instrumen Pengetahuan X1 ....................................... 62

Tabel 2.4 Uji Validitas Instrumen Lokasi X2 ................................................ 63

Tabel 2.5 Uji Validitas Instrumen Bagi Hasil X3 .......................................... 63

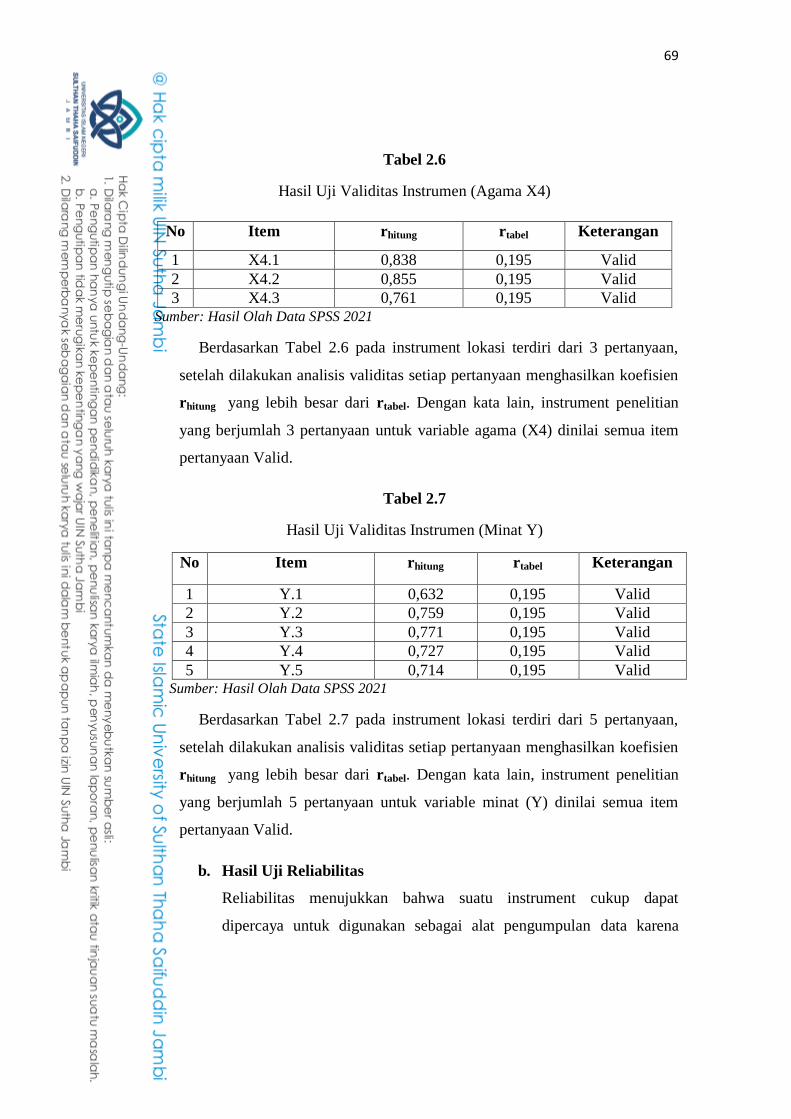

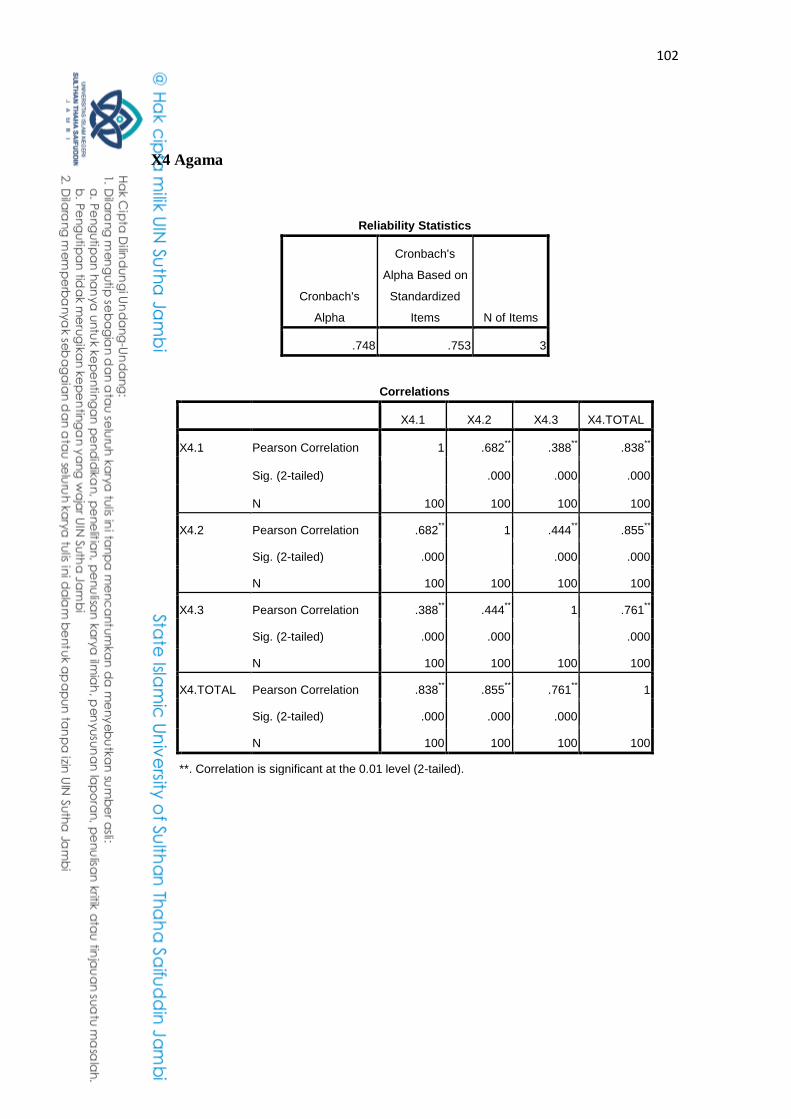

Tabel 2.6 Uji Validitas Instrumen Agama X4 ................................................ 64

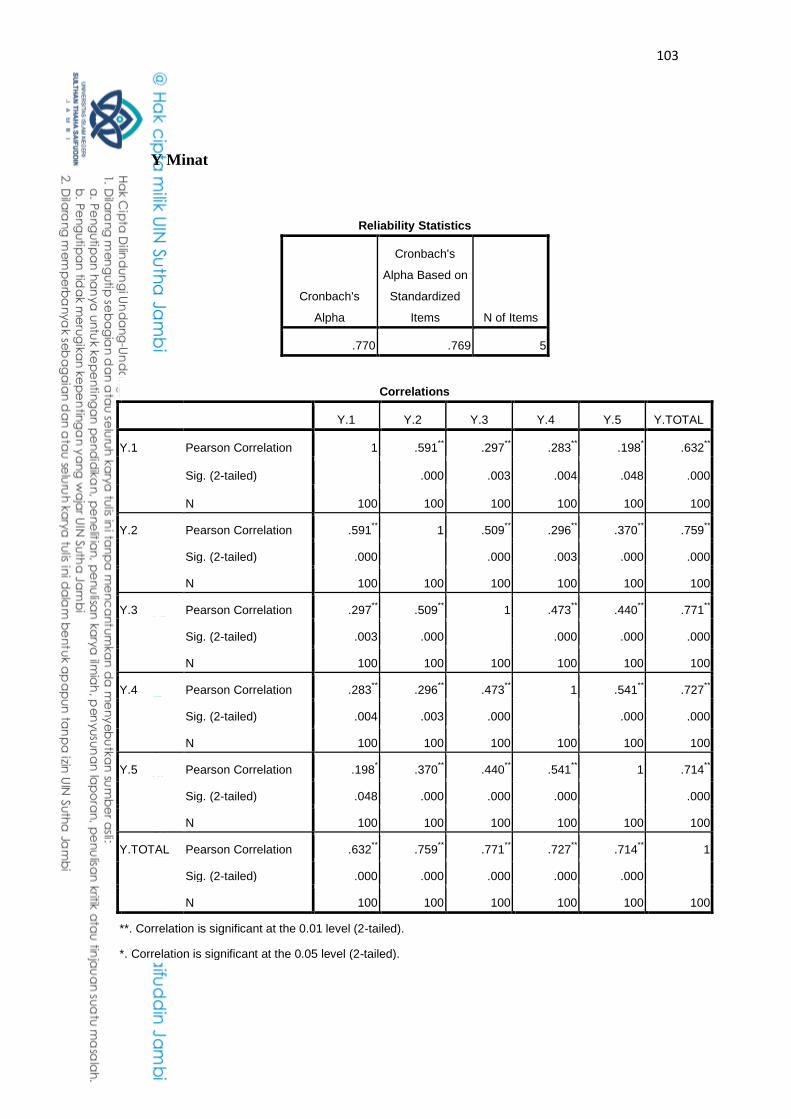

Tabel 2.7 Uji Validitas Minat Y ..................................................................... 64

xiv

Tabel 2.8 Uji Reabilitas ................................................................................... 65

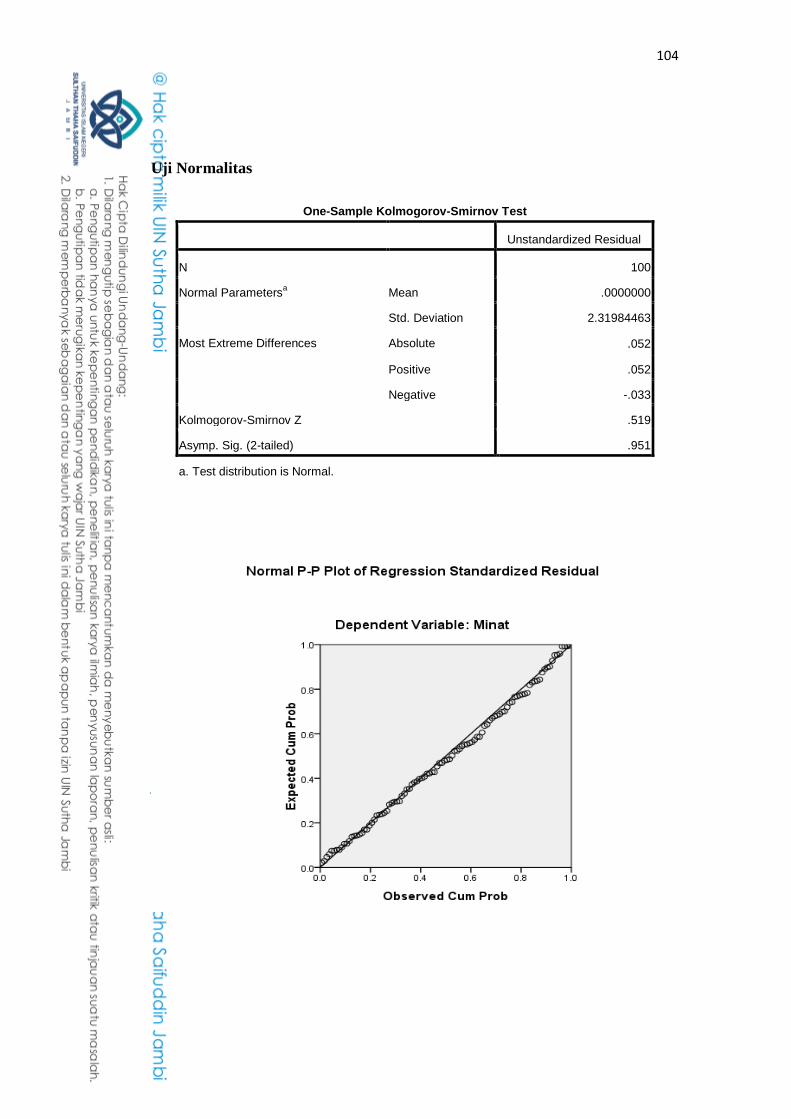

Tabel 2.9 Uji Normalitas ................................................................................. 66

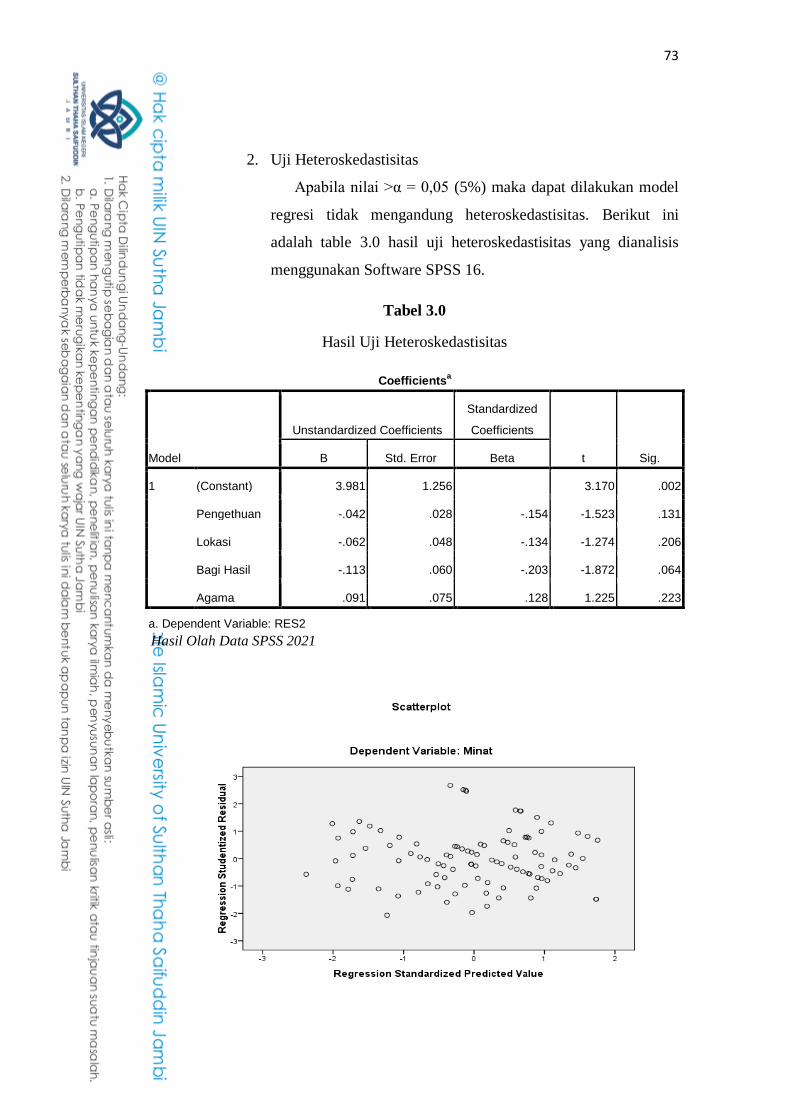

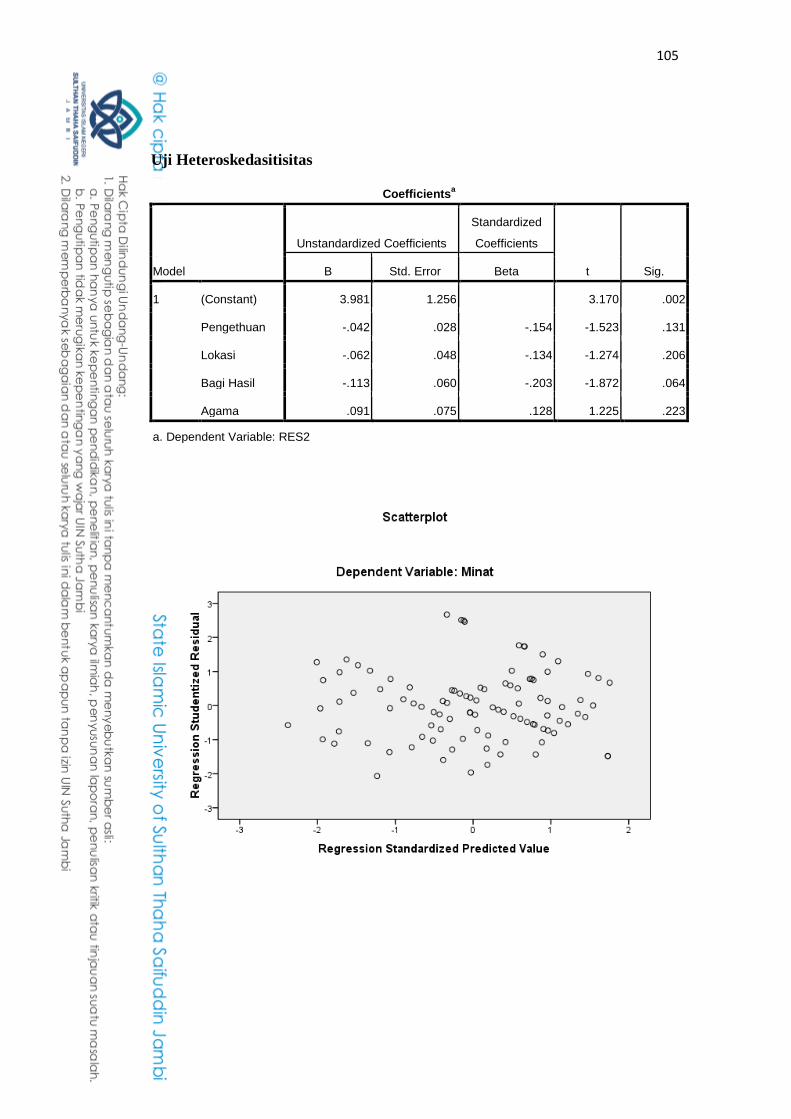

Tabel 3.0 Uji Heterokedisitas .......................................................................... 68

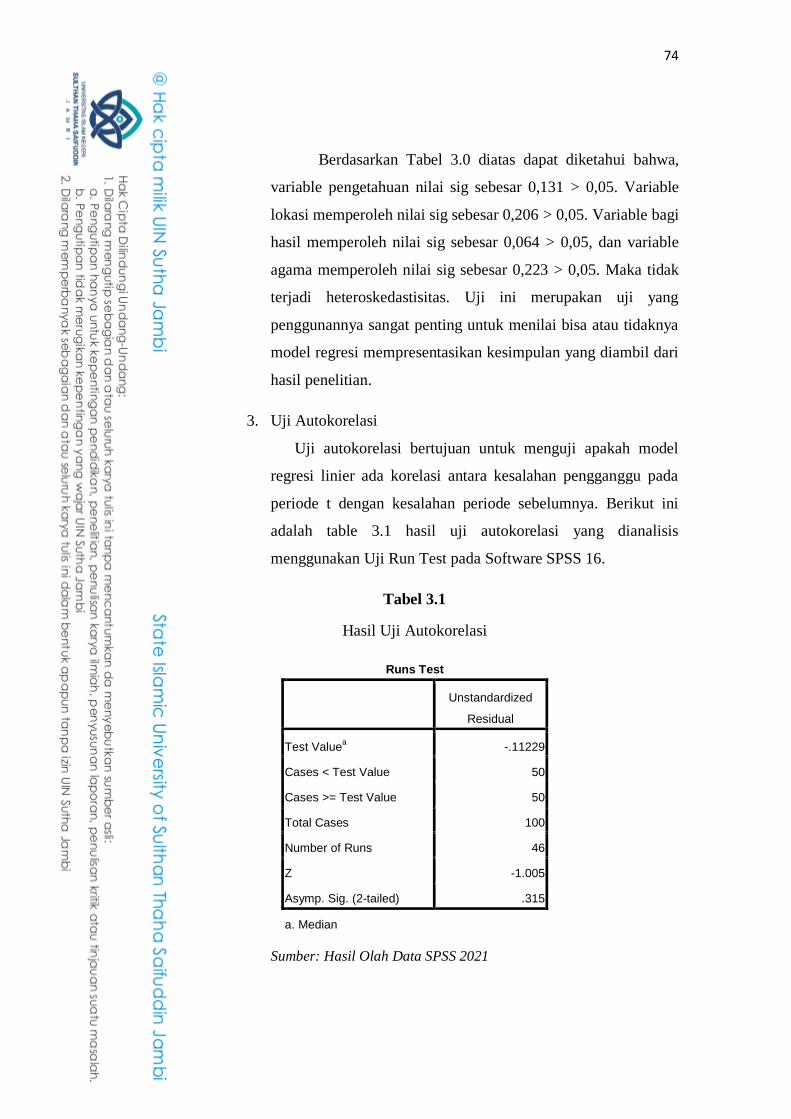

Tabel 3.1 Uji Autokorelasi .............................................................................. 69

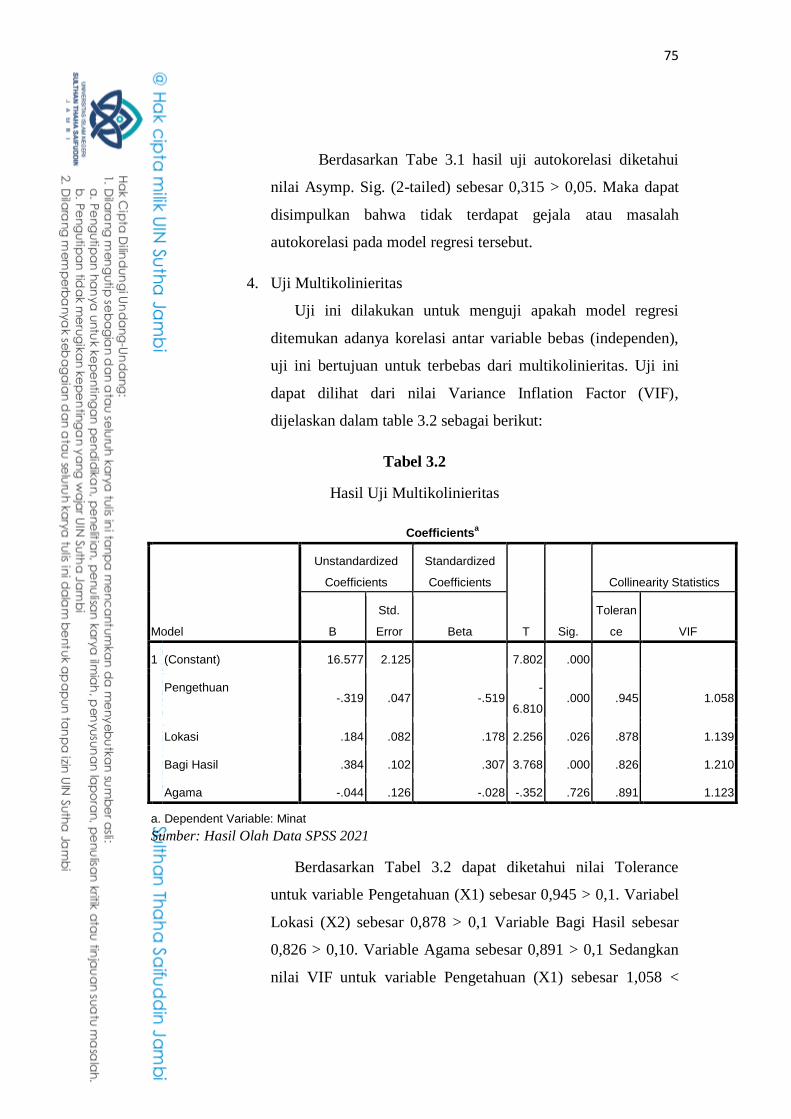

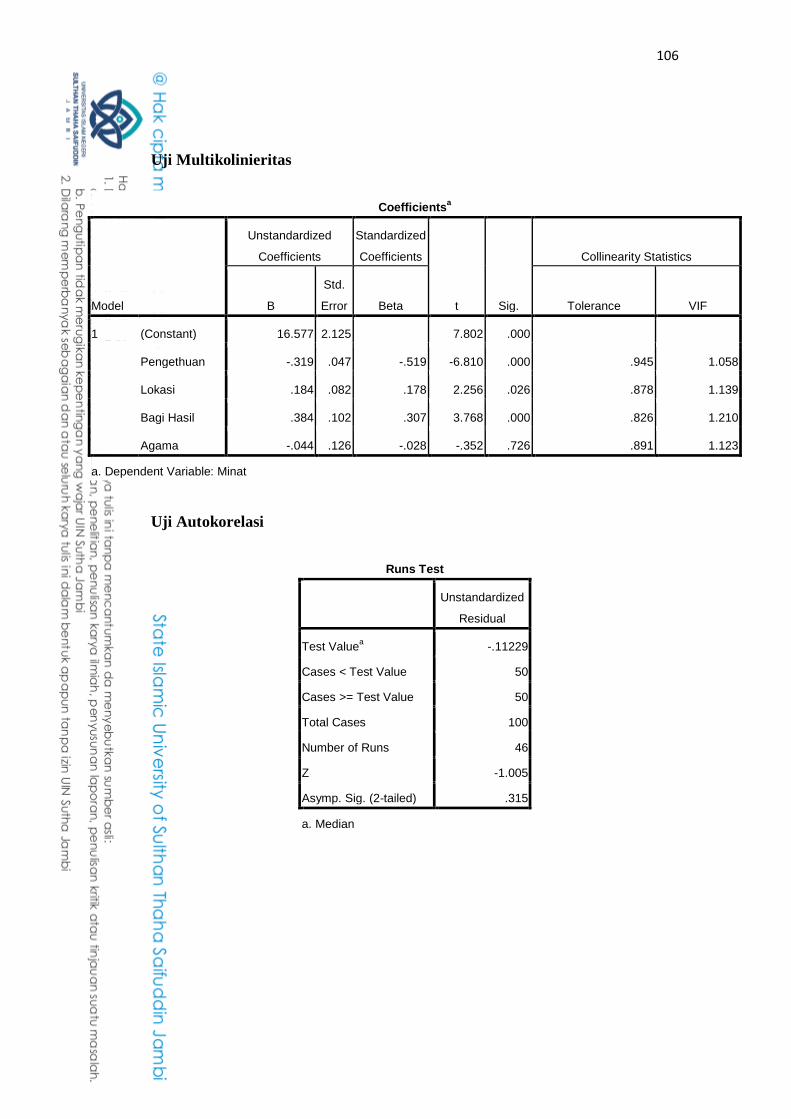

Tabel 3.2 Uji Multikolinieritas ........................................................................ 70

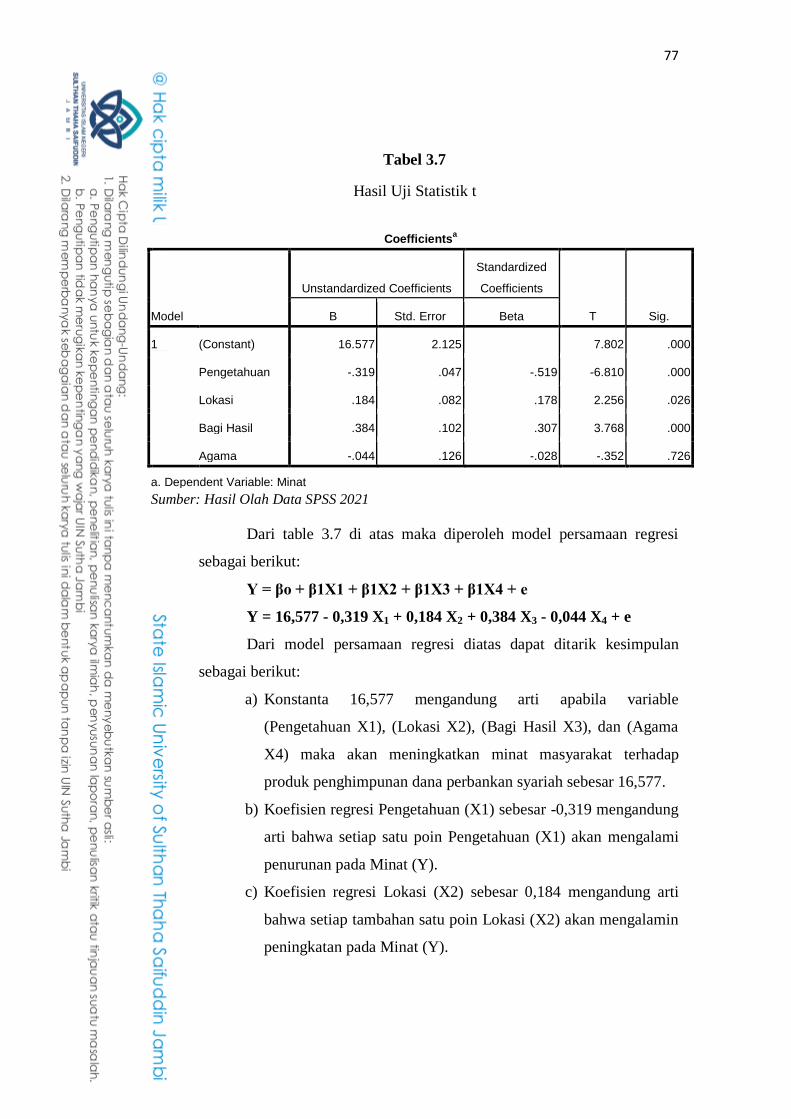

Tabel 3.3 Uji Statistik t.................................................................................... 72

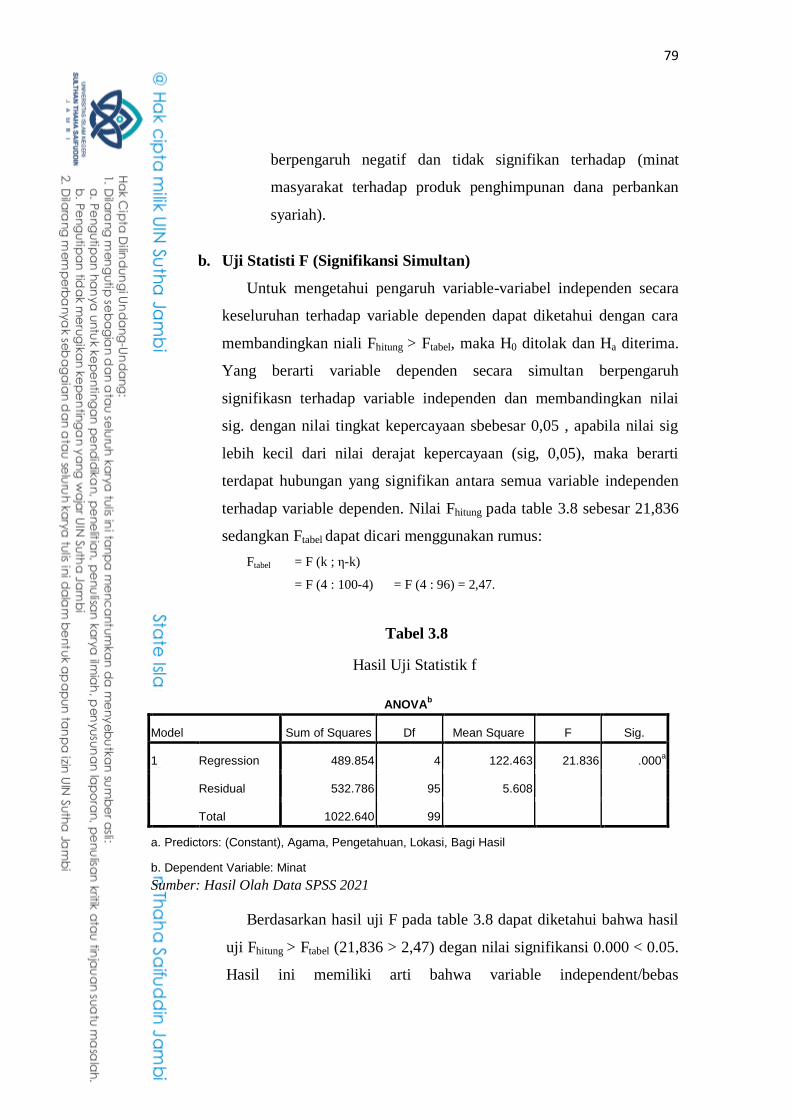

Tabel 3.4 Uji Statistik f ................................................................................... 74

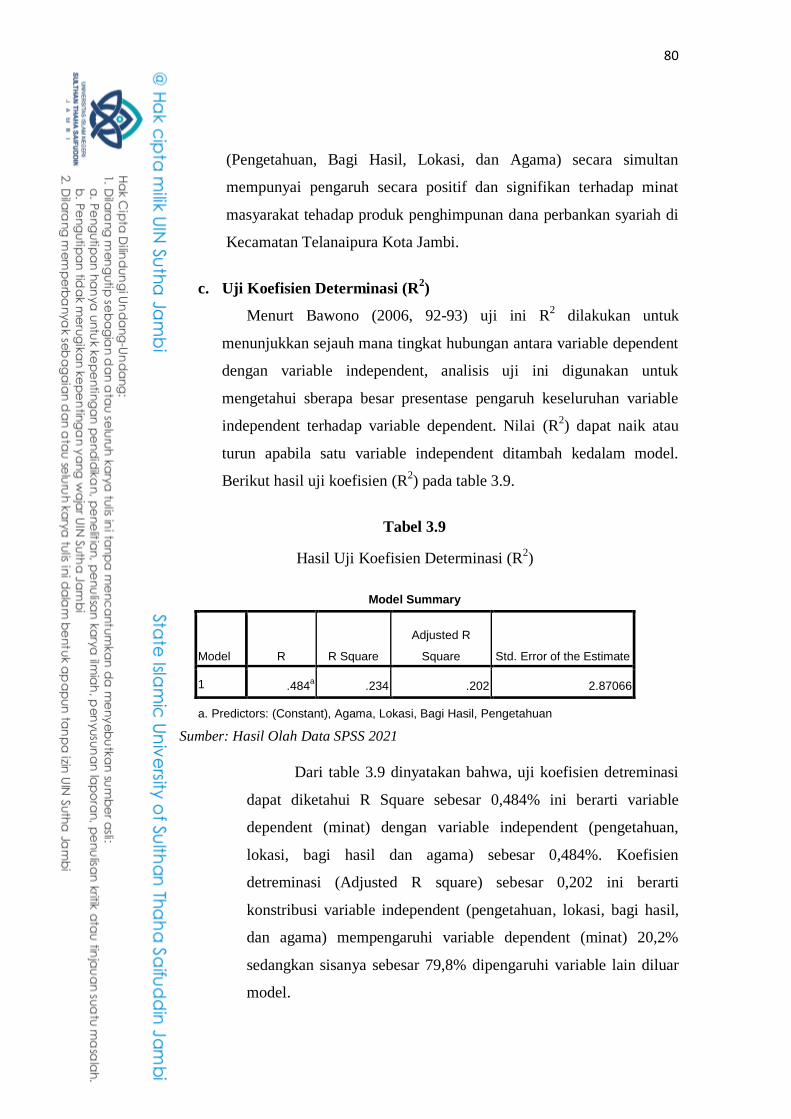

Tabel 3.5 Uji Koefisien Detreminasi R2 .......................................................................................

75

xv

DAFTAR GAMBAR

Gambar 1. Presentase Luas Kecamatan Telanaipura ....................................... 55

Gambar 2. Struktur Organisasi Kantor Kecamatan Telanaipura ...................... 57

Gambar 3.Kurva Normal Probability Plot ........................................................ 67

Gambar 4. Hasil Uji Heteroskedastisitas .......................................................... 68

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya yang dimaksud dengan bank syariah adalah

lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa

lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi

disesuaikan dengan prinsip-prinsip syariah, oleh karena itu. Usaha bank

akan selalu berkaitan dengan masalah uang sebagai dagangan utamnya,

untuk mempermudah berkembangnya bank syariah di negara-negara

muslim perlu ada usaha bersama di antara negara muslim lainnya.2

Di kota jambi saat ini sudah berdiri 6 kantor cabang bank syariah

dan 18 kantor cabang pembantu bank syariah, hal ini disebabkan

banyaknya masyarakat yang mayoritas beragama islam di kota jambi.

Sedangkan di Kecamatan Telanaipura terdapat 5 bank syariah yaitu: Bank

Syariah Mandiri (kantor kas IAIN), Bri Syariah, Bank 9 Jambi Syariah,

Bank Syariah Mandiri KCP Sipin, dan PT. Bank Muamalat Indonesia.

Sehingga dapat memiliki keunikan terhadap perilaku mengkonsumsi suatu

jasa atau produk dalam perbankan syariah. Begitu juga keadaan geografis

yang sangat mempengaruhi suatu minat masyarakat dalam berhubungan

dengan lembaga perbankan syariah, permasalahan yang harus dihadapi

oleh perbankan syariah meliputi rendahnya minat dan pengetahuan

masyarakat di kota jambi, khusus nya masyarakat di Kecamatan

Telanaupura terhadap produk perbankan syariah.

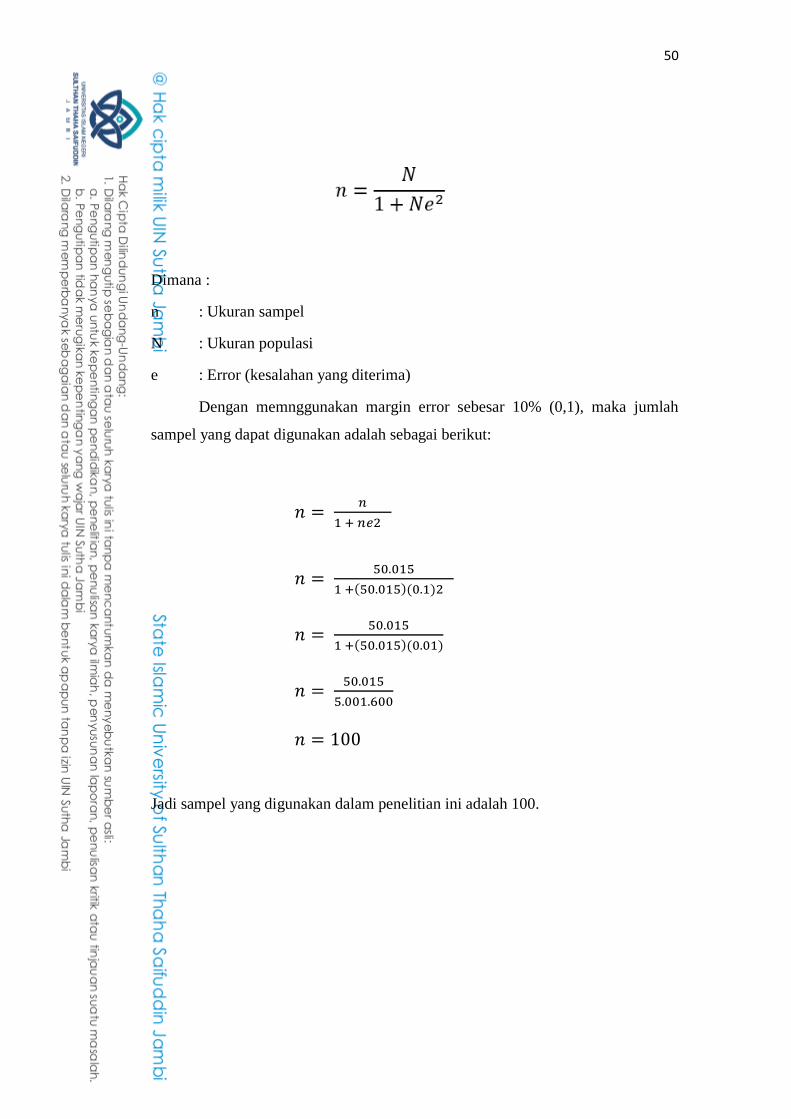

Kecamatan Telanaipura, Kota Jambi. Memiliki luas wilayah 30.39

km2,

dengan data jumlah penduduk di Kecamatan Telanaipura tahun 2018

sebanyak 50.015 jiwa. Masyarakat Kecamatan Telanaipura, Kota Jambi.

Mayoritas masyarakat yang 99,9% menganut agama islam, sehingga setiap

suatu aktifitas yang dilakukannya terkhusus dalam bidang ekonomi

2 Heri, “Bank dan Lembaga Keuangan Syariah.”

2

ataupun perbankan seharusnya juga harus menggunakan prinsip dan aturan

yang sesuai dengan syariat, salah satunya yaitu dengan cara memilih suatu

produk dari lembaga keuangan syariah. Perbankan syariah dikenal dengan

bank Islam yang sangat jauh dari unsur riba, artinya bahwa menetapkan

bunga atau melebihkan suatu jumlah pinjaman pokok secara bathil, dan

riba hukumnya adalah haram.3

Berdasarkan hasil wawancara awal dengan beberapa masyarakat di

Kecamatan Telanaipura Kota Jambi kebanyakan masyarakat memang

sudah mengetahui apa itu perbankan syariah tetapi mereka masih banyak

yang kurang mengetahui produk-produk apa saja yang ditawarkan oleh

perbankan syariah dan bagaimana proses bertransaksi pada masing-masing

produk yang ditawarkan oleh perbankan syariah tersebut. serta beberapa

masyarakat masih belum paham apa saja akad-akad dalam perbankan

syariah yang dipakai ketika melakukan pembiayaan, ataupun transaksi

lainnya seperti menghimpun dana. Masyarakat di Kecamatan Telanaipura

mereka lebih jauh mengenal dan paham mengenai perbankan konvensional

dibandingkan perbankan syariah, terlebih lagi ada beberapa masyarakat

yang complain tentang pelayanan dan system perbankan syariah disana.

Beberapa masyarakat di kecamatan telanaipura masih beranggapan bahwa

perbankan syariah tidak ada bedanya dengan perbankan konvensional.

Selain itu apa benar pengetahuan dapat mempengaruhi minat masyarakat

terhadap produk penghimpunan dana perbankan syariah.4

Penelitian sebelumnya yang dilakukan oleh Adawiyah dengan

judul Pertimbangan, Pengetahuan, Dan Sikap Konsumen

IndividuTerhadap Bank Syariah. hasil penelitiannya mengungkapkan

bahwa pemahaman dan pengetahuan masyarakat terhadap bank syariah

juga dapat mempengaruhi suatu pandangan masyarakat mengenai bank

syariah itu sendiri, secara mudahnya bahwa pandangan masyarakat

3 Ak dan MM, Manajemen Bank Syariah. 4 “Wawancara Awal Dengan Beberapa Masyarakat Di Kecamatan Telanaipura, Pada

Tanggal 10 Maret 2021.”

3

terhadap bank syariah tergantung dengan apa yang mereka ketahui dan

mereka pahami. Jika pengetahuan masyarakat tentang bank syariah rendah

maka dalam memandang bank syariah pastinya juga akan rendah.5 Dengan

rendahnya pemahaman dan pengetahuan masyarakat akan pemahaman

islam apalagi permasalahan dalam perbankan syariah bahkan

perekonomian secara lebih luas maka perbankan syariah harus terus

menerus berkembang dan memperbaiki kinerjanya serta pelayanannya.

Dengan pesatnya pertumbuhan yang ditandai dengan semakin banyaknya

bank syariah yang akhirnya mendirikan unit-unit syariah, ini membuktikan

bahwa bank syariah memang mempunyai kompetensi ataupun daya saing

yang cukup tinggi, jadi suatu pemahaman tentang perbankan syariah

sangat penting terhadap masyarakat yang berada di Kecamatan

Telanaipura, Kota Jambi, dan bagi kita semua masyarakat yang beragama

islam.6

Dari hasil wawancara dengan beberapa masyarakat di Kecamatan

Telanaipura diketahui bahwasannya, masyarakat masih banyak yang

menganggap bahwa menggunakan produk perbankan syariah dan

konvensional sama saja karena kurangnya sosialisai serta pemahaman

masyarakat tentang bagaiman system operasional dari lembaga keuangan

syariah. serta mereka menganggap bahwa bertransaksi di perbankan

syariah terlalu ribet tidak seperti bertransaksi di perbanakn konvensional

yang mudah dan cepat. Munculnya perbankan konvensional yang lebih

banyak dari pada perbankan syariah juga dapat menyebabkan kurangnya

minat masyarakat yang menggunakan produk perbankan syariah.hasil

wawancara juga menyatakan bahwa beberapa masyarakat yang

5 Adawiyah, “Pertimbangan, pengetahuan, dan sikap konsumen individu terhadap bank

syariah.” 6 Metro Jambi, “Peminat Bank Syariah Minim.”

4

diwawancari hanya sedikit yang mempunyai tabungan di perbankan

syariah.7

Namun setelah beberapa tahun berjalan ternyata masih banyak

masyarakat belum mau menjadi nasabah bank syariah tersebut.

Dikarenakan masyarakat banyak menganggap bahwasannya menggunakan

bank syariah tidak ada perbedaannya dengan menggunakan produk bank

konvensional. Meskipun ada sebagian masyarakat yang menjadi nasabah

pada perbankan syariah, namun masih mempertahankan tabungannya pada

bank konvensional. Bahkan sebagian besar masyarakat belum bersedia

menjadi nasabah bank syariah. Perkembangan lembaga keuangan sangat

dipengaruhi oleh tingkat partisipasi masyarakat dalam menabung dan

mengambil pembiayaan untuk dijadikan modal usaha atau biaya konsumtif

sehingga lembaga tersebut dapat menambah keuntungannya.8

Penelitian yang dilakukan oleh Jarkoni dengan judul penelitian

Faktor Penyebab Kurangnya Minat Masyarakat Menjadi Nasabah Di

Kantor Cabang Bank Syariah Jambi juga mengatakan bahwa, ada sejumlah

persepsi yang mempengaruhi masyarakat untuk menabung atau

mengambil pembiayaan pada lembaga keuangan baik syariah atau

konvensional. Bahwasannya masyarakat di Kota Jambi banya dari mereka

menjadi nasabah bank konvensional. 9

Berdasarkan hasil wawancara dari beberapa masyarakat di

Kecamatan Telanaipura mereka mengtakan bahwa lokasi menjadi salah

satu factor untuk mereka berminat atau tidaknya dalam menggunakan

produk ataupun jasa pada perbankan syariah, dimana mereka menjadikan

lokasi sebagai tolak ukur mereka seberapa terjangkaunya ataupun tidak

7 “Wawancara Awal Dengan Beberapa Masyarakat Di Kecamatan Telanaipura, Pada

Tanggal 10 Maret 2021.” 8 Rahma Yulianti, “Pengaruh Minat Masyarakat Aceh Terhadap Keputusan Memilih

Produk Perbankan Syariah do Kota Aceh.” 9 Jarkoni, Maani, Dan Triana, “Faktor Penyebab Kurangnya Minat Masyarakat Menjadi

Nasabah Di Kantor Cabang Bank Syariah Mandiri ℡Anaipura Kota Jambi.”

5

terjangkaunya lokasi perbankan syariah yang berada di Kecamatan

Telanaipura Kota Jambi dari lingkungan ataupun tempat mereka tinggal,

dan tentunya bisa atau tidaknya lokasi perbankan syariah tersebut

dijangkau menggunakan kendaraan pribadi ataupun kendaraan umum yang

dapat memudahkan akses mereka dalam menjangkau lokasi perbankan

syariah tersebut. Beberapa masyarakat mengatakan bahwa lokasi

perbankan syariah di Kecamatan Telanaipura cukup strategis tetapi tetap

saja sebagain dari mereka masih kurang berminat terhadap produk

perbankan syariah. Dari wawancara awal tersebut bisa kita kaitkan apakah

factor lokasi bisa mempengaruhi minat masyarakat terhadap produk

penghimpunan dana perbankan syariah ataupun tidak.10

Seperti penelitian terdahulu yang dilakukan oleh Herman dengan

judul penelitian Minat Menabung Masyarakat Di Bank Syariah Komparasi

Bank Muamalat Dan Bank Mandiri Syariah Cabang Jambi. Menyatakan

bahwa keadaan geografis yang akan mempengaruhi minat masyarakat

untuk menabung dikarenakan letak bank tersebut jauh ataupun dekat dari

jangkauan masyarakat (tidak banyak cabang bank syariah mandiri dikota

jambi).11

Dari hasil wawancara awal yang dilakukan terhadap beberapa

masyarakat di Kecamatan Telanaipura tentang bagi hasil menyatakan

bahwa, beberapa dari mereka banyak yang sudah memahami dan

mengetahui bagaimana skema bagi hasil yang diterapkan oleh perbankan

syariah. dan bagaimana pembagian keuntungan antara kedua belah pihak

yang melakukan transaksi ataupun permodalan. Tetapi ada juga beberapa

dari mereka yang tidak mengetahui bagaimana system bagi hasil dan

penerapannya dalam operasional pada perbankan syariah tersebut. Dari

hasil wawancara awal bisa kita analisa apakah factor bagi hasi dapat

10 “Wawancara Awal Dengan Beberapa Masyarakat Di Kecamatan Telanaipura, Pada

Tanggal 10 Maret 2021.” 11

Herman, Arsa, dan Sasnifa, “Minat Menabung Masyarakat Di Bank Syariah (Komparasi Bank Muamalat Dan Bank Mandiri Syariah Cabang Jambi ).”

6

mempengaruhi minat masyarakat terhadap produk penghimpunan dana

perbankan syariah.12

Penelitian terdahulu yang diteliti oleh Wahab dengan judul

Pengaruh Tingkat Bagi Hasil Tehadap Minat Menabung Pada Bank

Syariah menyatakan bahwa, jika pada bank konvensional system

pembagian keuntungan berdasarkan bunga bank (riba) yang sudah jelas

hukumnya haram. Sistem bagi hasil merupakan sistem dimana

dilakukannya perjanjian atau ikatan bersama di dalam melakukan kegiatan

usaha. Di dalam usaha tersebut diperjanjikannya adanya pembagian hasil

atas keuntungan yang akan didapat antara kedua pihak atau lebih. Bagi

hasil dalam perbankan syariah merupakan ciri khusus yang ditawarkan

kepada masyarakat, dan di dalam aturan syariah yang berkaitan dengan

pembagian hasil usaha harus di tentukan terlebih dahulu pada awal

terjadinya kontrak (Akad). Besarnya penentuan porsi bagi hasil antara

kedua belah pihak ditentukan sesuai kesepakatan bersama, dan harus

terjadi dengan adanya kerelaan di masing-masing pihak tanpa adanya

unsur paksaan.13

Terlihat dari hasil penelitian sebelumnya yang diteliti oleh Rika

Yulianti dengan judul Pengaruh Nilai-Nilai Agama Kualitas Layanan

Promosi dan Keperrcayaan Terhadap Keputusan Menjadi Nasabah Bank

Syariah Di Banjarmasin, menyatakan bahwa agama merupakan factor

pengetahuan dan pengalaman keberagamaan yang mendorong seseorang

untuk melakukan suatu tindakan ekonomi islam khususnya dalam

perbankan syariah. Nilai-nilai agama sangat berpengaruh signifikan untuk

menjadi nasabah di bank syariah. Seluruh produk dan jasa perbankan

syariah sebenarnya cocok untuk seluruh masyarakat, tidak hanya bagi

musim bahkan bagi nonmuslim. Hal tersebut karena system perbankan

syariah didasarkan pada prinsi-prinsip universal seperti, keadilan,

12 “Wawancara Awal Dengan Beberapa Masyarakat Di Kecamatan Telanaipura, Pada

Tanggal 10 Maret 2021.” 13 Wahab, “Pengaruh tingkat bagi hasil terhadap minat menabung di bank syariah.”

7

kejujuran, transparansi dan lain-lain. System keuangan syariah begitu

inklusif dan menguntungkan bagi siapapun yang

mengimplementasikannya.14

Dari hasil wawancara awal yang dilakukan terhadap beberapa

masyarakat di Kecamatan Telanaipura Kota Jambi, menyatakan bahwa

pemahaman agama mereka terhadap perbankan syariah cukup rendah

dimana mereka masih menganggap bank syariah masih sama seperti

perbankan konvensional yang menjalankan system operasonal nya tidak

sesuai dengan syariat agam dan masih mengandung unsur riba di

dalamnya. Rendahnya pemahaman mereka salah satunya diakibatkan

kurang dan masih bersifat persial sosialisasi yang dilakukan terhadap

prinsip dan system ekonomi syariah. Dan sebagian masyarakat yang

diwawancarai mengira bahwa perbankan syariah hanya dikhususkan untuk

orang-orang yang beragama muslim saja, tetapi pada kenyataannya orang

yang beragama non muslim bisa juga menggunakan produk pada

perbankan syariah dikarenakan system perbankan syariah ini didasarkan

pada prinsip-prinsip universal seperti keadilan, kejujuran, dan transparansi.

Jadi perbankan syariah bisa digunakan untuk kaum muslim maupun non

muslim karena bertujuan untuk kemaslahatan atau kesejahteraan umat.

Dari hasil wawancara awal bisa kita analisa lebih jauh apakah agama

berpengaruh terhadap minat masyarakat terhadap produk penghimpunan

dana perbankan syaraih.15

Toni meneliti berupa faktor keputusan yang mempengaruhi

nasabah dalam memilih Bank Syariah (studi kasus di BSM kantor cabang

Malang). Berdasarkan hasil penelitian yang dilakukan, ditemukan bahwa

keputusan nasabah memilih jasa Bank Syariah dapat di tentukan oleh tiga

faktor utama, yaitu: pelayanan, pengetahuan konsep Bank Syariah dan

14Rika Yulianti, “Pengaruh Nilai-Nilai Agama, Kualitas Layanan, Promosi, dan

Kepercayaan Terhadap Keputusan Menjadi Nasabah Bank Syariah di Banjarmasin.” 15

“Wawancara Awal Dengan Beberapa Masyarakat Di Kecamatan Telanaipura, Pada Tanggal 10 Maret 2021.”

8

harga/pembiayaan. Sedangkan faktor karakteristik Bank Syariah, lokasi

dan promosi tidak berpengaruh secara signifikan. (Toni Prasetyo Utomo,

2014:19- 21)

(Neng Karmani, 2012:4-52) Neng Karmani meneliti tentang minat

masyarakat dalam berhubungan dengan Bank Syariah di Kota Padang.

Berdasarkan hasil penelitian yang dilakukan, ditemukan minat masyarakat

dalam berhubungan dengan Bank Syariah dipengaruhi oleh empat faktor

diantaranya, pekerjaan, tingkat pendapatan, tingkat pengeluaran dan

pengetahuan mengenai suatu produk dan mekanisme Bank Syariah.

Sedangkan faktor agama, pengetahuan tentang keberadaan Bank Syariah

tidak berpengaruh secara signifikan terhadap minat masyarakat dalam

berhubungan dengan Bank Syariah.16

Keputusan memilih produk perbankan syariah merupakan proses

seleksi yang mengkombinasikan pengetahuan untuk mengevaluasi dua

atau lebih perilaku alternative, dan memilih salah satu diantaranya yang

kuat hubungannya dengan karakter personal dan pengambilan keputusan

(Andy,2014:3). Pemilihan masyarakat terhadap bank syariah disebabkan

adanya keistimewaan yang membedakan dengan bank konvensional.17

16 Neng Karmani, “minat masyarakat dalam berhubungan dengan Bank Syariah di Kota

Padang.” 17

Tony Prasetyo Utomo, “faktor keputusan yang mempengaruhi nasabah dalam memilih Bank Syariah (studi kasus di BSM kantor cabang Malang).”

9

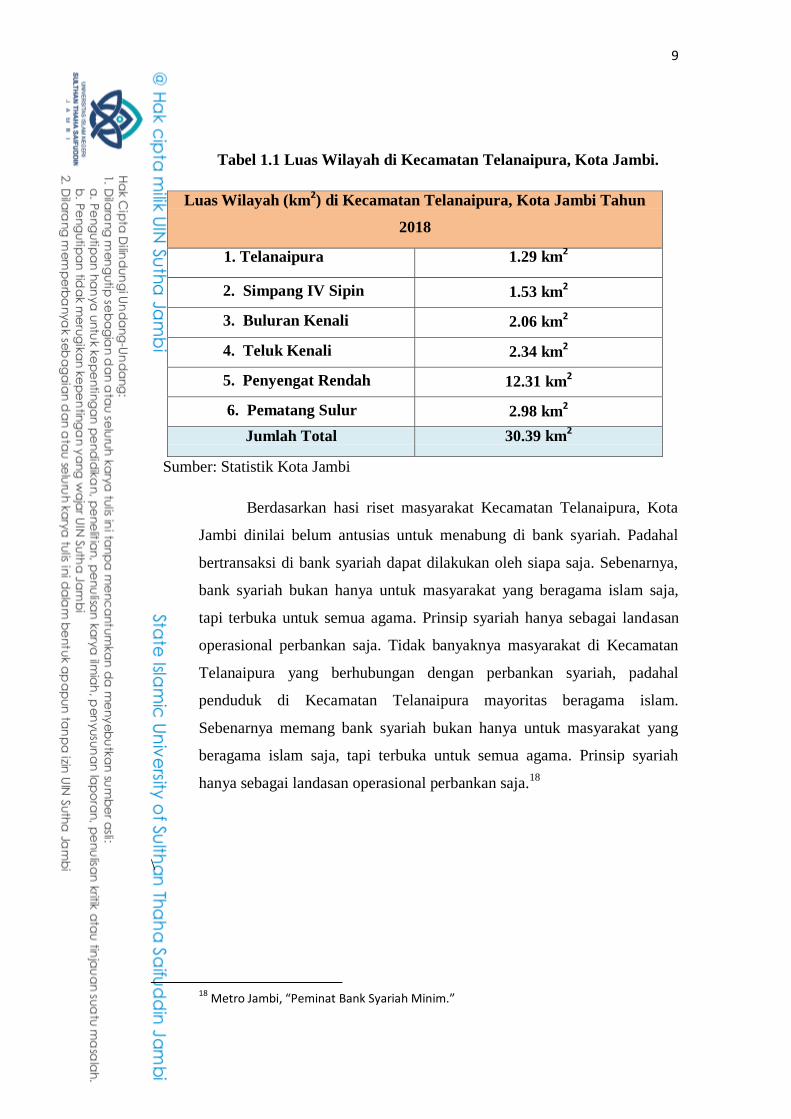

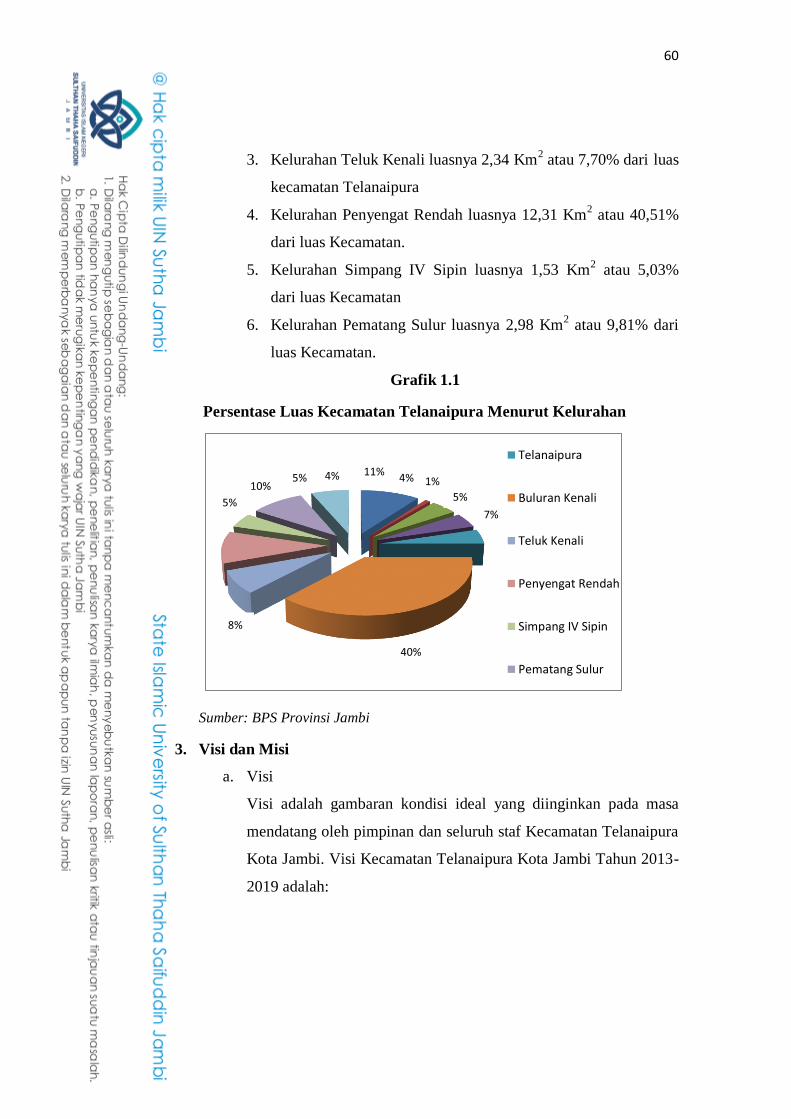

Tabel 1.1 Luas Wilayah di Kecamatan Telanaipura, Kota Jambi.

Luas Wilayah (km2) di Kecamatan Telanaipura, Kota Jambi Tahun

2018

1. Telanaipura 1.29 km2

2. Simpang IV Sipin 1.53 km2

3. Buluran Kenali 2.06 km2

4. Teluk Kenali 2.34 km2

5. Penyengat Rendah 12.31 km2

6. Pematang Sulur 2.98 km2

Jumlah Total 30.39 km2

Sumber: Statistik Kota Jambi

Berdasarkan hasi riset masyarakat Kecamatan Telanaipura, Kota

Jambi dinilai belum antusias untuk menabung di bank syariah. Padahal

bertransaksi di bank syariah dapat dilakukan oleh siapa saja. Sebenarnya,

bank syariah bukan hanya untuk masyarakat yang beragama islam saja,

tapi terbuka untuk semua agama. Prinsip syariah hanya sebagai landasan

operasional perbankan saja. Tidak banyaknya masyarakat di Kecamatan

Telanaipura yang berhubungan dengan perbankan syariah, padahal

penduduk di Kecamatan Telanaipura mayoritas beragama islam.

Sebenarnya memang bank syariah bukan hanya untuk masyarakat yang

beragama islam saja, tapi terbuka untuk semua agama. Prinsip syariah

hanya sebagai landasan operasional perbankan saja.18

\

18 Metro Jambi, “Peminat Bank Syariah Minim.”

10

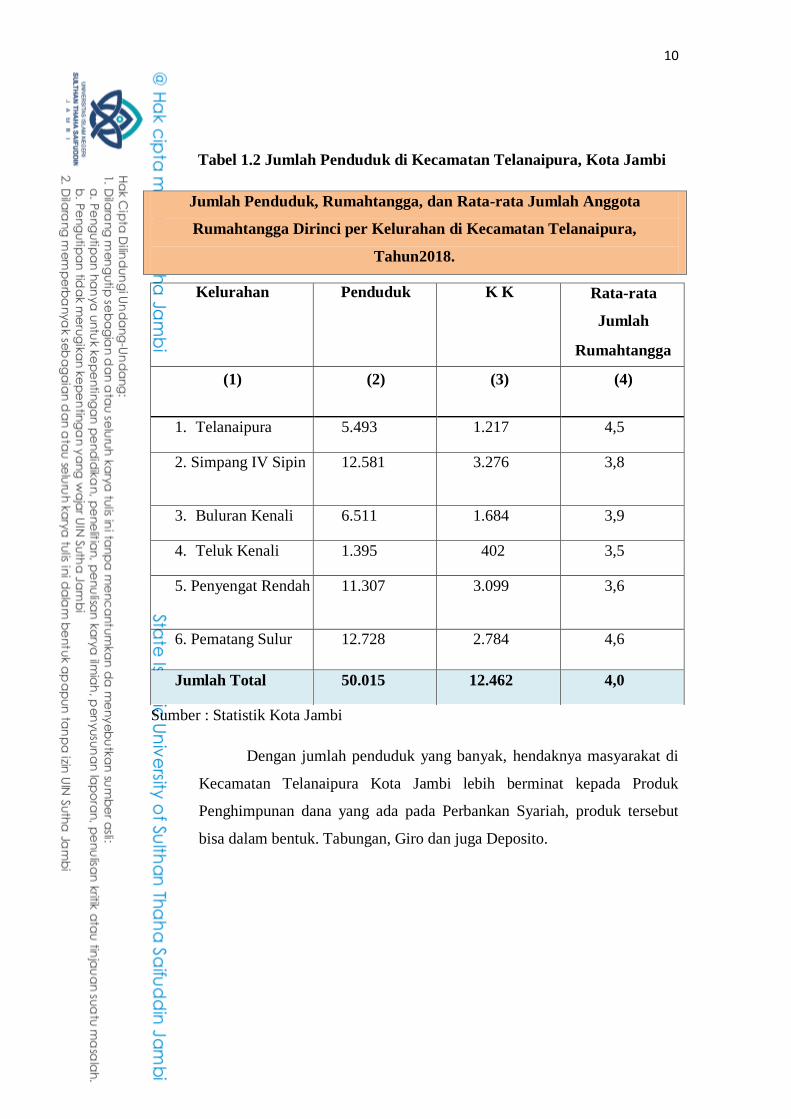

Tabel 1.2 Jumlah Penduduk di Kecamatan Telanaipura, Kota Jambi

Jumlah Penduduk, Rumahtangga, dan Rata-rata Jumlah Anggota

Rumahtangga Dirinci per Kelurahan di Kecamatan Telanaipura,

Tahun 2018.

Sumber : Statistik Kota Jambi

Dengan jumlah penduduk yang banyak, hendaknya masyarakat di

Kecamatan Telanaipura Kota Jambi lebih berminat kepada Produk

Penghimpunan dana yang ada pada Perbankan Syariah, produk tersebut

bisa dalam bentuk. Tabungan, Giro dan juga Deposito.

Kelurahan Penduduk K K Rata-rata

Jumlah

Rumahtangga

(1) (2) (3) (4)

1. Telanaipura 5.493 1.217 4,5

2. Simpang IV Sipin 12.581 3.276 3,8

3. Buluran Kenali 6.511 1.684 3,9

4. Teluk Kenali 1.395 402 3,5

5. Penyengat Rendah 11.307 3.099 3,6

6. Pematang Sulur 12.728 2.784 4,6

Jumlah Total 50.015 12.462 4,0

11

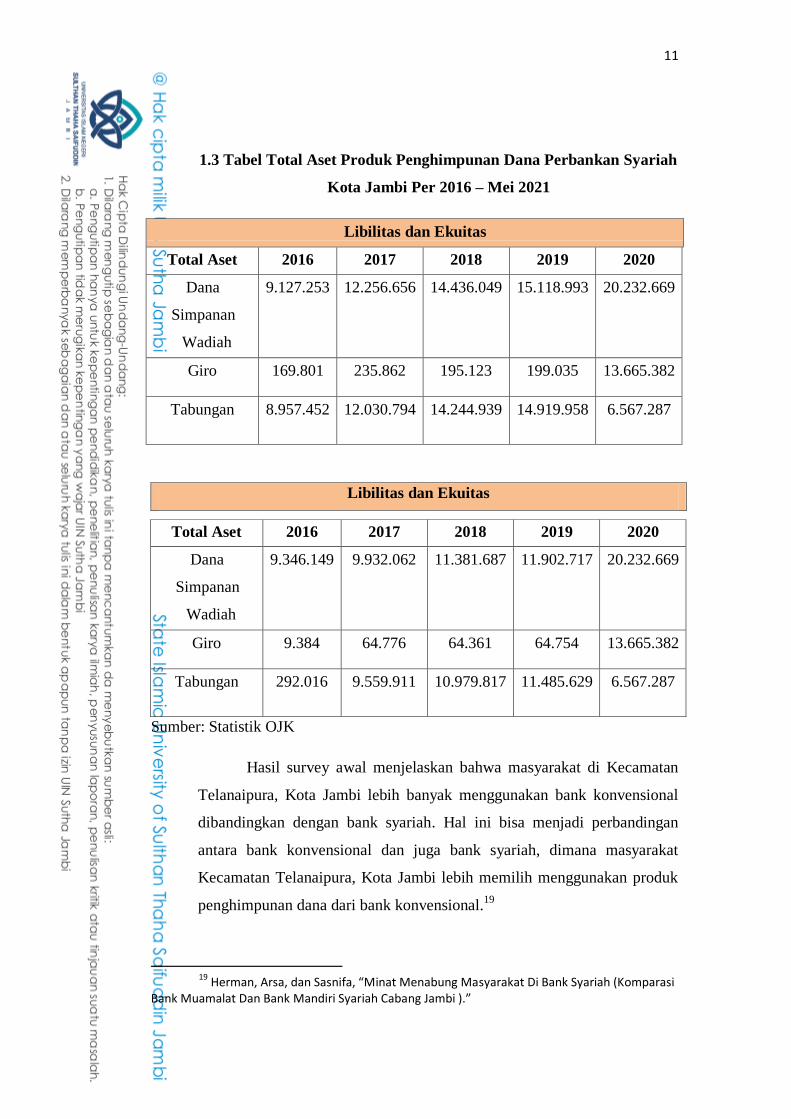

1.3 Tabel Total Aset Produk Penghimpunan Dana Perbankan Syariah

Kota Jambi Per 2016 – Mei 2021

Libilitas dan Ekuitas

Total Aset 2016 2017 2018 2019 2020

Dana

Simpanan

Wadiah

9.127.253 12.256.656 14.436.049 15.118.993 20.232.669

Giro 169.801 235.862 195.123 199.035 13.665.382

Tabungan 8.957.452 12.030.794 14.244.939 14.919.958 6.567.287

Sumber: Statistik OJK

Hasil survey awal menjelaskan bahwa masyarakat di Kecamatan

Telanaipura, Kota Jambi lebih banyak menggunakan bank konvensional

dibandingkan dengan bank syariah. Hal ini bisa menjadi perbandingan

antara bank konvensional dan juga bank syariah, dimana masyarakat

Kecamatan Telanaipura, Kota Jambi lebih memilih menggunakan produk

penghimpunan dana dari bank konvensional.19

19

Herman, Arsa, dan Sasnifa, “Minat Menabung Masyarakat Di Bank Syariah (Komparasi Bank Muamalat Dan Bank Mandiri Syariah Cabang Jambi ).”

Total Aset 2016 2017 2018 2019 2020

Dana

Simpanan

Wadiah

9.346.149 9.932.062 11.381.687 11.902.717 20.232.669

Giro 9.384 64.776 64.361 64.754 13.665.382

Tabungan 292.016 9.559.911 10.979.817 11.485.629 6.567.287

Libilitas dan Ekuitas

12

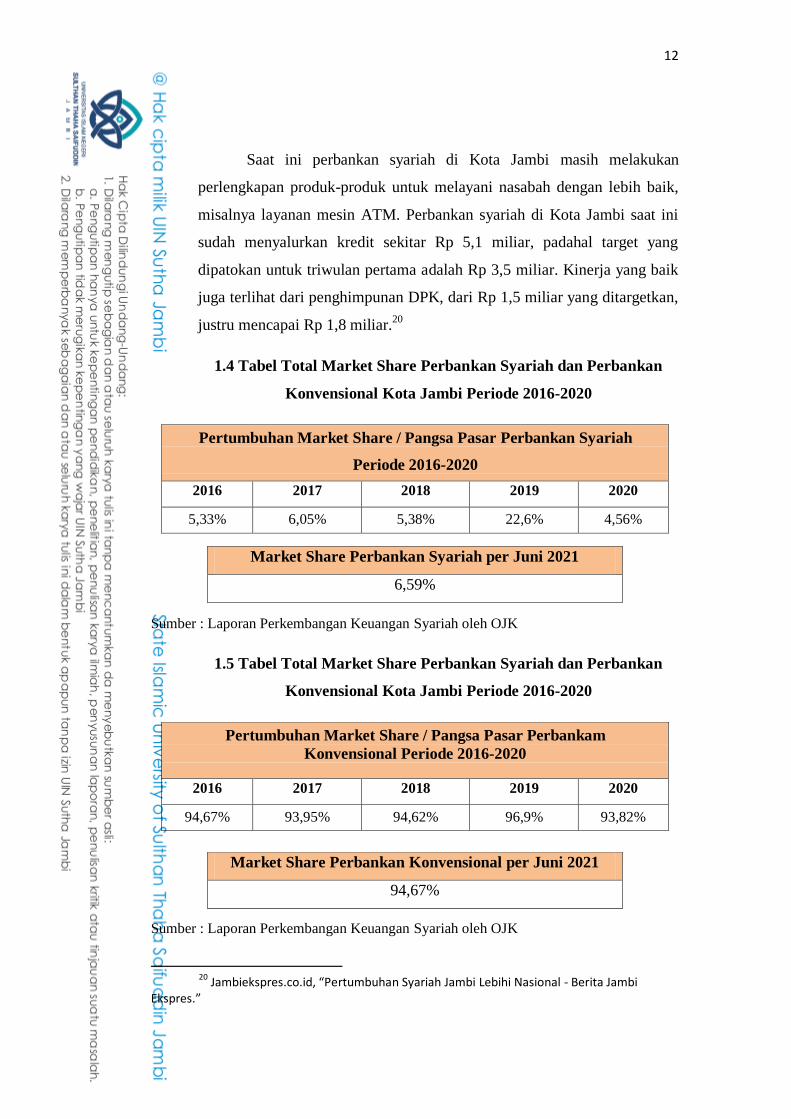

Saat ini perbankan syariah di Kota Jambi masih melakukan

perlengkapan produk-produk untuk melayani nasabah dengan lebih baik,

misalnya layanan mesin ATM. Perbankan syariah di Kota Jambi saat ini

sudah menyalurkan kredit sekitar Rp 5,1 miliar, padahal target yang

dipatokan untuk triwulan pertama adalah Rp 3,5 miliar. Kinerja yang baik

juga terlihat dari penghimpunan DPK, dari Rp 1,5 miliar yang ditargetkan,

justru mencapai Rp 1,8 miliar.20

1.4 Tabel Total Market Share Perbankan Syariah dan Perbankan

Konvensional Kota Jambi Periode 2016-2020

Pertumbuhan Market Share / Pangsa Pasar Perbankan Syariah

Periode 2016-2020

2016 2017 2018 2019 2020

5,33% 6,05% 5,38% 22,6% 4,56%

Sumber : Laporan Perkembangan Keuangan Syariah oleh OJK

1.5 Tabel Total Market Share Perbankan Syariah dan Perbankan

Konvensional Kota Jambi Periode 2016-2020

Pertumbuhan Market Share / Pangsa Pasar Perbankam

Konvensional Periode 2016-2020

2016 2017 2018 2019 2020

94,67% 93,95% 94,62% 96,9% 93,82%

Sumber : Laporan Perkembangan Keuangan Syariah oleh OJK

20

Jambiekspres.co.id, “Pertumbuhan Syariah Jambi Lebihi Nasional - Berita Jambi Ekspres.”

Market Share Perbankan Syariah per Juni 2021

6,59%

Market Share Perbankan Konvensional per Juni 2021

94,67%

13

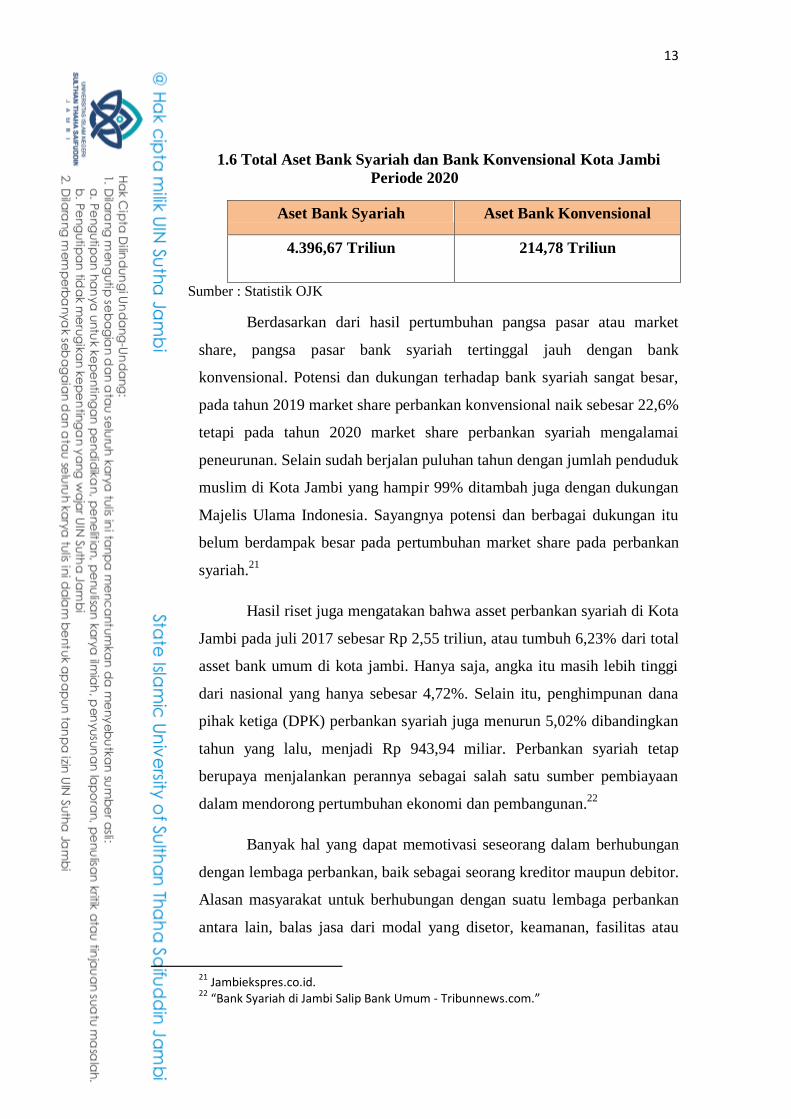

1.6 Total Aset Bank Syariah dan Bank Konvensional Kota Jambi

Periode 2020

Aset Bank Syariah Aset Bank Konvensional

4.396,67 Triliun 214,78 Triliun

Sumber : Statistik OJK

Berdasarkan dari hasil pertumbuhan pangsa pasar atau market

share, pangsa pasar bank syariah tertinggal jauh dengan bank

konvensional. Potensi dan dukungan terhadap bank syariah sangat besar,

pada tahun 2019 market share perbankan konvensional naik sebesar 22,6%

tetapi pada tahun 2020 market share perbankan syariah mengalamai

peneurunan. Selain sudah berjalan puluhan tahun dengan jumlah penduduk

muslim di Kota Jambi yang hampir 99% ditambah juga dengan dukungan

Majelis Ulama Indonesia. Sayangnya potensi dan berbagai dukungan itu

belum berdampak besar pada pertumbuhan market share pada perbankan

syariah.21

Hasil riset juga mengatakan bahwa asset perbankan syariah di Kota

Jambi pada juli 2017 sebesar Rp 2,55 triliun, atau tumbuh 6,23% dari total

asset bank umum di kota jambi. Hanya saja, angka itu masih lebih tinggi

dari nasional yang hanya sebesar 4,72%. Selain itu, penghimpunan dana

pihak ketiga (DPK) perbankan syariah juga menurun 5,02% dibandingkan

tahun yang lalu, menjadi Rp 943,94 miliar. Perbankan syariah tetap

berupaya menjalankan perannya sebagai salah satu sumber pembiayaan

dalam mendorong pertumbuhan ekonomi dan pembangunan.22

Banyak hal yang dapat memotivasi seseorang dalam berhubungan

dengan lembaga perbankan, baik sebagai seorang kreditor maupun debitor.

Alasan masyarakat untuk berhubungan dengan suatu lembaga perbankan

antara lain, balas jasa dari modal yang disetor, keamanan, fasilitas atau

21

Jambiekspres.co.id. 22 “Bank Syariah di Jambi Salip Bank Umum - Tribunnews.com.”

14

kemudahan, pemerolehan jasa pembiayaan, dan pertimbangan sistem

perbankan yang berlaku.23

Terdapat beberapa factor yang dapat mempengaruhi masyarakat

dalam memilih suatu produk penghimpunan dana dalam perbankan syariah

baik itu tabungan, giro maupun deposito. Adapun factor yang

mempengaruhi yaitu, agama, lokasi, pengetahuan, dan bagi hasil. Tetapi

yang sangat mempengaruhi minat masyarakat terhadap produk

penghimpunan dana perbankan syariah yaitu pengetahuan terhadap

perbankan syariah itu sendiri.

Focus penelitian ini tertuju pada masyarakat yang berada di

Kecamatan Telanaipura, Kota Jambi. Dimana mencakup beberapa profesi

seperti Pegawai Negeri Sipil (PNS), Ibu rumah tangga (IRT), Pedagang.

Buruh, Pelajar, Mahasiswa, Karyawan Swasta, dan juga Pensiunan.

Tujuan dalam penelitian ini adalah untuk mengetahi minat serta

pengetahuan masyarakat terhadap Produk Penghimpunan Dana dalam

Perbankan Syariah dan menganalisis serta menjelaskan faktor-faktor yang

mempengaruhi minat masyarakat terhadap Produk Penghimpunan Dana

dalam Perbankan Syariah. Metode penelitian ini berjenis kuantitatif.

Subjek pada penelitian ini adalah Masyarakat Kecamatan Terlanaipura

Kota jambi, dan objek dalam penelitian ini adalah minat masyarakat

terhadap Produk Penghimpunan Dana dalam Perbankan Syariah. Dri

sebaran kuisioner yang didapatkan bahwasnya banyak mahasiswa di

Faklutas Ekonomi dan Bisnis Islam yang menggunakan perbankan

syariah, tetapi di sebagian masyarakat lainnya masih kurang berminat

menggunakan perbankan syariah. (Data didaptkan dari sebaran kuisioner

dan wawancara awal).

Penelitian ini mengatakan bahwa suatu tingkat minat serta

pengetahuan masyarakat terhadap produk perbankan syariah di Kecamatan

23

Rahma Yulianti, “Pengaruh Minat Masyarakat Aceh Terhadap Keputusan Memilih Produk Perbankan Syariah do Kota Aceh.”

15

Telanaipura Kota Jambi masih sangat rendah, masyarakat hanya

mengetahui bank syariah saja, sedangkan mayoritas dari masyarakat

Kecamatan Telanaipura Kota Jambi belum semuanya mengetahui dan

memahami tentang Produk Penghimpunan Dana dalam Perbankan Syariah

serta akad-akad yang digunakan dalam perbankan sayriah. Sangat

diperlukan informasi yang lengkap mengenai karakteristik dan perilaku

nasabah atau calon nasabah terhadap Perbankan Syariah.24

Di latarbelakangi oleh semua pembahasan diatas, penulis tertarik

untuk membahas lebih lanjut mengenai latar belakang minat masyarakat

terhadap Perbankan Syariah dengan judul “ANALISIS MINAT

MASYARAKAT TERHADAP PRODUK PENGHIMPUNAN DANA

PERBANKAN SYARIAH. (STUDI DI KECAMATAN

TELANAIPURA, KOTA JAMBI)"

24

Herman, Arsa, dan Sasnifa, “Minat Menabung Masyarakat Di Bank Syariah (Komparasi Bank Muamalat Dan Bank Mandiri Syariah Cabang Jambi ).”

16

B. Identifikasi Masalah

Adapun identifikasi masalah dalam penelitian ini adalah sebagai berikut:

1. Masyarakat di Kecamatan Telanaipura Kota Jambi tidak semuanya

mengetahui Produk Penghimpunan dana dalam perbankan syariah.

2. Mayoritas masyarakat di Kecamatan Telanaipura Kota Jambi, sangat

kurang meminati skema bagi hasil pada perbankan syariah.

3. Lokasi bank syariah di Kecamatan Telanaipura, Kota Jambi, menjadi

salah satu factor yang mempengaruhi minat masyarakat.

4. Masyarakat Kecamatan Telanaipura, Kota Jambi, mengira bahwa

produk perbankan syariah hanya bisa digunakan untuk masyarakat

muslim, tetapi bisa digunakan untuk masyarakat non muslim juga.

C. Batasan Masalah

Mengingat begitu banyaknya permasalahan perbankan syariah, serta

terbatasnya kemampuan dan dana yang tersedia. Untuk itu penulis hanya

memfokuskan permasalahan pada Analisis Minat Masyarakat Terhadap

Produk Penghimpunan Dana Perbankan Syariah di Kecamatan Telanaipura

Kota Jambi.

D. Rumusan Masalah

Berdasarkan uraian dari latar belakang masalah yang dikemukakan di atas,

maka rumusan masalah yang terdapat dalam penelitian ini adalah:

1. Apakah terdapat pengaruh pengetahuan terhadap minat masyarakat

dalam memilih Produk Penghimpunan Dana Perbankan Syariah di

Kota Jambi?

2. Apakah terdapat pengaruh lokasi terhadap minat masyarakat dalam

memilih Produk Penghimpunan Dana Perbankan Syariah di Kota

Jambi?

3. Apakah terdapat pengaruh bagi hasil terhadap minat masyarakat dalam

memilih Produk Penghimpunan Dana Perbankan Syariah di Kota

Jambi?

17

4. Apakah terdapat pengaruh agama, terhadap minat masyarakat dalam

memilih Produk Penghimpunan Dana Perbankan Syariah di Kota

Jambi?

E. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penulisan ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh pengetahuan masyarakat terhadap produk

Penghimpunan Dana Perbankan Syariah di Kota Jambi.

2. Untuk mengetahui pengaruh lokasi masyarakat terhadap Produk

Penghimpunan Dana Perbankan Syariah.

3. Untuk mengetahui pengaruh bagi hasil terhadap minat masyarakat

dalam memilih Produk Penghimpunan Dana Perbankan Syariah di

Kota Jambi.

4. Untuk mengetahui pengaruh agama terhadap minat masyarakat

terhadap Produk Penghimpunan Dana Bank Syariah.

F. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat untuk:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat di gunakan untuk suatu bahan

referensi yang dapat memberikan kontribusi untuk menambah

informasi mengenai hal-hal yang melatar belakangi minat masyarakat

dalam terhadap Produk Penghimpunan Dana di Perbankan Syariah.

Serta dapat dijadikan sebagai bahan rujukan bagi penelitian yang

selanjutnya.

2. Manfaat Praktis

Hasil yang diperoleh dari penelitian ini diharapkan dapat menjadi

masukan bagi pihak yang berkepentingan, khusunya bagi penyusun.

Umumnya bagi instansi yang bersangkutan dan lembaga-lembaga yang

berkaitan dalam dunia ekonmi dan bisni islam.

18

G. Sistematika Penulisan

Sistematika dalam penulisan proposal skripsi ini, disusun sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, permasalahan, pembatasan

masalah, tujuan dan manfaat penulisan, serta sistematika penulisan.

BAB II KAJIAN PUSTAKA DAN STUDI RELEVAN

Bab ini berisi gambaran tentang Analisi Minat Masyarakat

Terhadap Produk Penghimpunan Dana Perbankan Syariah (Studi

Masyarakat Di Kecamatan Telanaipura, Kota Jambi.

BAB III METODE PENELITIAN

Bab ini menjelskan variable penelitian, metode pengumpulan data,

waktu dan tempat penelitian, dan prosedur analisis data.

DAFTAR PUSTAKA

Bab ini merupakan susunan tulisan diakhir sebuah karya ilmiah,

yang isinya berupa nama penulis, judu tulisan, penerbit, identitas

penerbit, dan tahun terbit.

RANCANGAN DAFTAR WAWANCARA, OBSERVASI

Bab ini menjelaskan tentang rancangan daftar wawancara serta

observasi dalam penelitian.

19

BAB II

KAJIAN PUSTAKA, STUDI RELEVAN, KERANGKA PEMIKIRAN,

DAN HIPOTESIS PENELITIAN

A. Kajian Pustaka

1. Pengertian Perbankan Syariah

Bank menurut UU No. 21 Tahun 2008 adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Bank dalam operasionlnya dibagi menjadi dua yaitu Bank

Konvensional dan Bank Syariah. Bank konvensional adalah bank yang

menjalankan kegiatan usahanya secara konvensional dan berdasarkan

jenisnya. Sedangkan Bank Syariah merupakan bank yang menjalankan

kegiatan usahanya berdasarkan prinsip-prinsip syariah.25

Bank syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan perinsip syariah dan menurut jenisnya terdiri atas bank

umum syariah, dan bank pembiayaan rakyat sayriah.26

Bank Syariah

merupakan Islamic Financial Institution atau lebih dari sekedar bank

(beyond banking) yang berlandasakan al-Qur‟an dan hadits yang

mengacu pada prinsip muamalah, yakni sesuatu itu boleh dilakukan,

kecuali jika ada larangannya dalam al-Qur‟an dan hadits yang

mengatur hubungan antar manusia terkait ekonomi, sosial dan politik

Berdasarkan pengertian tersebut, Perbankan Syariah berarti bank yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah di mana tata

cara operasionalnya berdasarkan cara bermuamalat Islam dan mengacu

pada ketentuan-ketentuan Al-Qur‟an dan Al-Hadis.27

Sebagaimana

25 Ikit S.E., M.E.I, Manajemen Dana Bank Syariah. 26 Dr. Rafidah SE., M.E.I, Produk Perbankan Syariah Teori Dan Praktik. 27

Muhammad Abduh, “Customer Statisfaction and Switching Behavior In Islamic Banking: Evidence From Indonesia. Schoo; of Doctoral Studies (European Union).”

20

muamalat berisi ketentuan yang mengatur hubungan antara manusia

dengan manusia, baik hubungan individu dengan individu, maupun

atara individu dengan kelompok (masyarakat). Perkembangan

lembaga-lembaga keuangan syariah tergolong cepat. Salah satu

alasanya adalah karena adanya keyakinan yang kuat di kalangan

masyarakat muslim bahwa perbankan konvensional itu mengandung

unsur riba yang dilarang agama islam.28

Setiap akad dalam perbankan syariah harus memenuhi ke - tentuan

akad, yakni rukun dan syarat. Rukun akad ada tiga, yakni; pelaku akad,

objek akad, dan shighat atau pernyataan pelaku akad berupa ijab dan

kabul. 3 Sedangkan syarat ada ada empat jenis yaitu; 1) syarat in‟iqãd

(berlakunya akad), 2) Syarat shihãh (sahnya akad), 3) Syarat nafãdz

(realisasi akad), 4) Syarat luzûm (terjadinya akad). Syarat in‟iqãd ada

yang umum dan khusus. Syarat umum harus selalu ada pada setiap

akad, seperti syarat yang harus ada pada pelaku akad, objek akad dan

shigah akad, akad pada sesuatu yang dihalalkan syara‟, dan akad pada

sesuatu yang bermanfaat.29

2. Minat Nasabah

Menurut Mowen dalam Oliver (2006) minat beli merupakan

sesuatu yang diperoleh dari proses belajar dan proses pemikiran yang

membentuk suatu persepsi, dimana nantinya minat beli menciptakan

suatu motivasi yang terus terekam dalam benak nasabah dan menjadi

suatu keinginan yang sangat kuat yang pada akhirnya ketika seseorang

konsumen harus memenuhi kebutuhannya akan mengaktualisasikan

apa yang ada didalam benaknya itu.30

Menurut (Shaleh dan Wahab, 2004). Minat adalah kesukaan

(kecendrungan hati) kepada sesuatu, secara sederhana minat itu dapat

28 Muhammad Abduh. 29 “Akad-Akad Perbankan Syariah Pertukaran Dan Percampuran | Syariah.” 30

Andespa, “Faktor-Faktor yang Mempengaruhi Minat Nasabah dalam Menabung di Bank Syariah,” 2017.

21

diartikan suatu kecendrungan untuk memberikan perhatian kepada

orang dan bertidak terhadap orang, aktivitas atau situasi yang menjadi

objek dari minat tersebut, dengan disertai perasaan senang.

Tahapan dalam menggunakan dan menilai jasa terbagi menjadi

beberapa tahap yaitu:

1) Pengalaman belanja online, mengacu pada pengetahuan

dan akumulasi pengalaman dari waktu ke waktu.

2) Kepuasan konsumen, kepuasan konsumen merupakan

evaluasi purna pembelian dimana alternative yang dipilih

sekurang-kurangnya sama atau terlampaui

3) Tahap pra-pemeblian, tahap ini konsumen sering

melakukan serangkaian aktivitas yang berbeda termasuk

mencari informasi, membandingkan produk, memeriksa

tujuan dan menjukkan berbagai keputusan pemebelian

yang terbaik.

4) Tahap Pasca Pembelian, merupakan suatu perilaku

konsumen yang berkeinginan dalam membeli atau

memilih suatu produk yang berdasarkan pengalaman

dalam memilih, menggunakan dan mengkonsumsi bahkan

menginginkan suatu produk tertentu.31

b. Faktor yang Mempengaruhi Minat Nasabah

Sikap dan perilaku konsumen juga merupakan bagian dari

factor yang mempengaruhi minat nasabah dalam pemeblian,

Terdapat beberapa factor yang sangat mempengaruhi minat beli

pada konsumen, factor yang mempengaruhi suatu minat membeli

berhubungan erat dengan perasaan dan juga emosi. Maka apabila

seseorang merasa senang atau puas dalam membeli suatu barang

serta jasa, maka hal tersebut akan memperkuat minat membeli.

31

Fakultas Ekonomi dan Bisni Universitas Lampung, “Pengabdian Kepada Masyarakat Melalui Diseminasi Hasil Penelitian Terapan.”

22

Sedangkan ketidakpuasaan menjadi salah sau penyebab turun atau

bisa menghilangkan minat terhadap barang atau jasa tersebut.32

c. Teori Keputusan Pembelian

Suatu proses pengambilan keputusan pemeblian menurut

Kotler (Kotler Keler, 2013:231) sebagai berikut:

1. Pengenalan suatu masalah, pada proses pembelian dimulai

ketika pembeli mengenali masalah dan kebutuhan untuk

mendapatkan perhatian serta minat pembelian.

2. Pencarian suatu informasi, rangsangan terhadap kebutuhan

akan dapat mendorong seorang konsumen mencari suatu

informasi serta mempelajari produk tertentu, baik dengan

cara penguatan ataupunperhatian.

3. Keputusan pembelian, keputusan pembelian dapat dibentuk

akibat preferensi sebagai kumpulan pilihan yang

dikategorikan dalam sub-keputusan, yaitu merek, dealer,

kuantitas, waktu, dan metode pembayaran.

4. Perilaku pasca pembelian, setelah pembelian komunikasi

pemasaran harus mempunyai keyakinan dan evaluasi yang

dapat mengukuhkan pilihan konsumen agar merasa nyaman

sehingga tidak merasa terganggu karena ketidaksesuaian dari

fitur-fitur tertentu atau informasi lain yang mendukung

kebutuhannya.33

Karena sangat berhubungan dengan kesehatan manusia dan

merupakan kebutuhan pokok, maka kualitas produk sangat

mempengaruhi pembeli dalam mengambil keputusan pembelian.

Apabila kualitas produk ditingkatkan, perilaku konsumen untuk

32 Andespa, “Faktor-Faktor yang Mempengaruhi Minat Nasabah dalam Menabung di

Bank Syariah,” 2017. 33

Nurhayati, “Pengaruh citra merek, harga dan promosi terhadap keputusan pembelian handphone samsung di yogyakarta.”

23

melakukan pembelian juga akan meningkat.34

Suatu kebutuhan

yang dapat menjadi pendorong seorang konsumen untuk

melakukan minat pembelian dipengaruhi oleh, kebutuhan utama

(rangsangan internal).

3. Pengetahuan

Islam adalah agama yang menghormati ilmu pengetahuan dan

mengangkat derajat para ilmuan. Sejak kemunculannya, Islam

bergantung pada penalaran dan ilmu pengetahuan.35

Baik dalam Al-

qur‟an maupun hadits Rasul banyak yang menjelaskan tentang sains

bahkan mengajak kaum muslimin untuk menuntut ilmu baik ilmu

fardhu „ain atau ilmu fardhu kifayah. Pandangan Islam tentang ilmu

pengetahuan sebenarnya dapat diketahui prinsip-prinsipnya dari wahyu

pertama yang diterima Nabi Muhammad SAW, berisikan perintah

Allah kepada Nabi untuk membaca. 36

Agama dan ilmu pengetahuan adalah dua kata yang memiliki

arti universal. Agama adalah pandangan tertentu kepada kehidupan.

Agama membentuk suatu aturan dan undang-undang berdasarkan

pandangan tersebut. Sementara Ilmu pengetahuan adalah suatu

pengetahuan yang mencoba mengungkapkan misteri alam beserta

isinya. Selanjutnya tentang konsep Islam tentang pengembangan

ilmu pengetahuan dan teknologi didasarkan pada beberapa prinsip,

diantaranya:

1) Ilmu pengetahuan dan teknologi dikembangkan dalam kerangka

tauhid atau teologi, yakni yang menyangkut aktifitas mental

berupa kesadaran manusia yang paling dalam perihal manusia

dengan Tuhan.

34 Ghanimata dan Kamal, “Analisis pengaruh harga, kualitas produk, dan lokasi terhadap

keputusan pembelian (Studi pada Pembeli Produk Bandeng Juwana Elrina Semarang).” 35 Ahmad Mahmud Sulaiman, Tuhan & Sains: Mengungkap Berita-Berita Ilmiah Al-

Quran; diterjemahkan oleh: Satrio Wahono, (Jakarta: PT. Serambi Ilmu Semesta, 1995), h. 14-15

24

2) Ilmu pengetahuan dan teknologi dikembangkan dalam rangka

bertaqwa dan beribadah kepada Allah SWT.

3) Reorientasi pengembangan ilmu pengetahuan harus dimulai

dengan suatu pemahaman yang segera dan kritis atas

epistemology Islam klasik dan suatu rumusan kontemporer

tentang konsep ilmu.

4) Ilmu pengetahuan dan teknologi harus dikembangkan orang-

orang Islam yang memiliki keseimbangan antara kecerdasan

akal dengan kecerdasan moral yang dibarengi dengan

kesungguhan untuk beribadah kepada Allah dalam arti seluas-

luasnya.

5) Ilmu pengetahuan dan teknologi harus dikembangkan dalam

kerangka yang integral. Yakni bahwa ilmu agama danilmu

umum walaupun bentuk formalnya berbeda, namun hakikatnya

sama, yaitu sebagai tanda kekuasaan Allah.37

Pengetahuan secara etimologi berasal dari kata bahasa inggiris

yang berarti knowledge. Dalam encyclopedia of phisolophy dapat

dijelaskan bahwa definisi pengetahuan dapat diartikan sebagai suatu

kepercayaan yang besar.38

Pengetahuan seseorang akan sangat

menentukan suatu tindakan dalam pengambilan sebuah keputusan

setelah konsumen mempelajari suatu produk, merek serta pelayanan

yang dianggap memuaskan. Pengetahuan diartikan sebagai sejumlah

pengalaman berbagi macam informasi terhadap suatu produk atau ajsa

tertentu yang dimiliki. Pengetahuan seorang konsumen dapat diartikan

sebagai suatu informasi yang dimiliki seorang konsumen mengenai

berbagai macam produk dan pengetahuan lainnya yang terkait dalam

37 Lihat Abuddin Nata, Manajemen Pendidikan: Mengatasi Kelemahan Pendidikan Islam

di Indonesia, (Bogor: Kencana, 2003), h. 103-107 38 Bakhtiar, Filsafat ilmu.

25

suatu informasi yang dapat berhubungan dengan fungsinya sebagai

pihak konsumen.39

(Sumarwan, 2014 : 147) Pengetahuan konsumen merupakan suatu

informasi yang dimiliki oleh konsumen mengenai berbagai macam

produk dan jasa serta pengetahuan lainnya yang terkait dengan produk

dan jasa tersebut dan informasi yang berhubungan dengan fungsinya

sebagai konsumen.

(Sumarwan 2011 : 148) membagai suatu pengetahuan seorang

konsumen menjadi tiga kategori yaitu sebagai berikut:

1) Pengetahaun objektif merupakan suatu informasi yang

benar mengenai suatu kelas atau tingkatan sebuah produk

yang akan disimpan melalui memori jangka panjang

seorang konsumen.

2) Pengetahuan subjektif merupakan suatu persepsi seorang

konsumen mengenai apa saja dan juga berapa banyak

yang dia ketahui mengenai suatu kelas ataupun tingkatan

sebuah produk.

3) Sebuah informasi mengenai suatu pengetahuan lainnya..40

Macam-macam pengetahuan seorang konsumen, menurut Engel,

Blakwell dan Miniard dalam (Sumarwan 2016:148), membagi suatu

pengetahuan seorang konsumen ke dalam 3 macam yaitu sebagai berikut:

1. Pengetahuan suatu produk, artinya kumpulan berbagai macam

informasi mengenai suatu produk, pengetahuan ini dapat

berupa memilih suatu kategori produk, merek, terminology

produk, harga produk, atribut yang ada pada suatu produk, serta

kepercayaan emngenai produk tersebut.

2. Pengetahuan pembelian, yaitu berbagai informasi yang

diproses oleh konsumen untuk memperoleh suatu produk.

39

Ningsih, “Perilaku Konsumen.” 40 Sumarwan, “Perilaku konsumen.”

26

3. Pengetahuan Pemakaian, yaitu suatu produk akan memberikan

manfaat kepada kinsmen jika produk tersebut telah digunakan

atau di konsumsi oleh konsumen.

4. Lokasi

Rambat Lupiyoadi (2013:96) menyatakan bahwa lokasi adalah

tempat di mana perusahaan harus bermarkas dan melakukan operasi.

Jadi lokasi di sini adalah tempat di mana suatu jenis usaha atau bidang

usaha akan dilaksanakan. Dalam praktiknya ada beberapa macam

lokasi kantor bank, yaitu lokasi kantor pusat, cabang utama, cabanng

pembantu, kantor kas, dan lokasi mesin-mesin Anjungan Tunai

Mandiri/ATM (Kasmir 2008: 145).41

Penentuan suatu lokasi dimana perbankan akan melakukan

kegiatan operasionalnya merupakan hal penting untuk kegiatan

pemasaran bank, sehingga mempunyai pengaruh yang cukup

signifikan dalam aktifitas menghimpun dana masyarakat serta

menyalurkan suatu pembiayaan kembali kepada masyarakat. Dengan

penentuan lokasi yang tepat dan akurat, maka target pencapaian bank

tersebut akan diaraih, dengan kata lain terdapat kondisi dimana jasa

dipasarkan melali gedung dan lokasi.42

Menrut Pendapat Umar (2003:9) penentuan sebuah lokasi,

fasilitas jasa perlu mempertimbangkan banyak hal yang akan

memudahkan akses seseorang, serta lalu lintas oran-orang tersebut,

tempat parker yang harus memadai, lingkungan yang mendukung

jalannya sebuah usaha, serta kesesuaian dengan lokasi para pesaing,

dan izin lokasi dari pihak berwenang. Pemahaman seorang

pelanggan terhadap suatu jasa juga dapat dipengaruhi oleh eksterior

maupun interior pada fasilitas jasa tersebut. Sehingga tata letak dan

juga lingkungan tempat penyampaian jasa menjadi sebuah hal

41 ” Faharudim dan Yulianti, “Pengaruh Promosi, Lokasi, Dan Kualitas Layanan Terhadap

Suatu Keputusan Pembelian Nasabah Bank Mandiri Surabaya. 42 Maski, Transmisi kebijakan moneter.

27

penting yang dapat diperhatikan dalam menunjang suatu minat

masyarakat dalam memilih sebuah produk.

Dapat didefinisikan bahwa lokasi merupakan persepsi nasabah

tentang tempat di mana perusahaan harus bermarkas dan melakukan

operasi. Menurut Fandy Tjiptono (2006: 147), indikator pengukuran

lokasi yaitu:

1. Akses, misalnya lokasi yang mudah dijangkau sarana

transportasi, berada dekat dengan pemukiman dan berada di

pusat keramaian atau lokasi kerja anda.

2. Visibilitas, misalnya bank mudah terlihat jelas dari tepi jalan

3. Lalu lintas, misalnya banyak orang yang lalu-lalang

4. Tempat parkir, tersedianya tempat parkir yang luas dan aman.

5. Ekspansi: tersedianya tempat yang luas untuk perluasan usaha

6. Lingkungan: Daerah di sekitar bank mendukung bank untuk

senantiasa berkembang dan nyaman.

7. Kompetisi: lokasi pesaing43

5. Bagi Hasil

Menurut al-Qardhawi bagi hasil adalah dimana kedua belah pihak

akan berbagi keuntungan sesuai dengan perjanjian yang telah

disepakati dimana bagi hasil mensyaratkan kerjasama pemilik

modal dengan usaha/kerja untuk kepentingan yang saling

menguntungkan kedua belah pihak, sekaligus untuk masyarakat.

Sebagai konsekuensi dari kerjasama adalah memukukul resiko,

baik untung maupun rugi. Jika untung yang diperoleh besar makan

penyedia dana pekerja menimati bersama sesuai dengan

kesepakatan sebelumnya dan jika rugi usaha maka harus dirasakan

bersama. Inilah keadilan yang sempurna, keuntungan sama

dinikmati dan kerugian sama dirasakan.44

43 Fahrudin dan Yulianti, “Pengaruh promosi, lokasi, dan kualitas layanan terhadap

keputusan pembelian nasabah Bank Mandiri Surabaya.” 44 Heri, “Bank dan Lembaga Keuangan Syariah.”

28

Dalam perjanjian bagi hasil yang disepakati adalah proporsi

pembagian hasil (disebut nisbah bagi hasil) dalam ukuran persentase

atas kemungkinan hasil produktifitas nyata. Nilai nominal bagi hasil

yang nyata-nyata diterima, baru dapat diketahui setelah hasil

pemanfaatan dana tersebut benar-benar telah ada. Nisbah bagi hasil

ditentukan berdasarkan kesepakatan pihak-pihak yang bekerja sama.

Besarnya nisbah biasanya akan dipengaruhi oleh pertimbangan

kontribusi masing-masing pihak dalam bekerja sama (share and

partnership) dan prospek perolehan keuntungan (expected return) serta

tingkat resiko yang mungkin terjadi (Hendri Anto, 2003). Kesepakatan

suatu tingkat nisbah terlebih dahulu harus memperhatikan ketiga faktor

tersebut. Faktor pertama, share on partnership merupakan sesuatu yang

telah nyata dan terukur. Oleh karenanya tidak memerlukan perhatian

khusus. Dua faktor terakhir, expected return, dan expected risk

memerlukan perhatian khusus.45

6. Agama

Agama pada dasarnya merupakan suatu peraturan Tuhan yang

memiliki akal untuk memegang peraturan Tuhan itu dengan kehendak

sendiri, untuk mencapai kebaikan hidup dan kebahagiaan kelak di

akhirat.46

Berdasarkan hasil dari beberapa peneliti yang menemukan

kecendrungan seorang konsumen muslim untuk mempertimbangkan sebuah

masalah sebaga sub budaya dalam suatu kelempok sosio-kultural yang juga

dapat memberikan pengaruh yang eksternal dalam proses pemilihan suatu

produk dalam perbankan syariah.

Pengertian agama dapat dilihat dari segi kebahasaan (etimologis) dan

segi istilah (terminologis). Mengartikan agama dari sudut kebahasaan akan

terasa lebih mudah daripada mengartikan agama dari sudut istilah, karena

45 Yahya dan Agunggunanto, “Teori Bagi Hasil (Profit And Loss Sharing) Dan Perbbankan

Syariah Dalam Ekonomi Syariah.” 46 Sodikin, “Konsep agama dan islam.”

29

pengertian agama dari sudut istilah ini sudah mengandung muatan

subyektifitas dari orang yang mengartikannya.

Mukti Ali dalam sebuah bukunya, sebagaimana dikutip Muhammad

Alim mengatakan, “Barangkali tidak ada yang paling sulit diberi

pengertian dari definisi selain dari kata agama”. Beliau menjelaskan ada

tiga alasan yang mendukung pernyataan tersebut, yaitu: pertama, karena

pengetahuan agama adalah soal batin, subyektif, dan sangat indifidualis

sifatnya. Kedua, boleh jadi bahwa tidak ada orang yang berbicara begitu

semangat dan emosional daripada membicarakan soal agama. Maka

membahas arti agama itu selalu ada luapan emosi yang kuat sekali,

sehingga kata agama itu sulit didefinisikan. Ketiga, konsepsi tentang

agama dipengaruhi oleh tujuan orang yang memberikan definisi tersebut.47

Larangan praktek bunga tidak hanya dilarang dalam agama islam, dalam

agam kristenpun praktek haram tersebut dilarang dalam Injil Lukas 6:34-5

disebutkan bahwa “Dan, jikalau kamu meminjamkan suatu kepada orang

karena kamu berharap akan menerima susuatu darinya, apakah jasamu?”

orang-orang berdosa pun meminjamkan kepada orang berdosa supaya

mereka menerima kembali sama banyak. Tetapi kamu, kasihilah musuhmu

dan berbuatlah baik kepada mereka dan pinjamkan dengan tidak

mengaharapkan balasan, maka upahmu akan besar dan kamu akan menjadi

anak-anak Tuhan Yang Maha Tinggi sebab ia baik terhadap orang-orang

yang tidak tahu berterimakasih dan terhadap orang-orang jahat.48

Kemudian, dari sini penulis mengambil kesimpulan bahwa agama adalah

hubungan antara makhluk dengan khaliknya yang terwujud dalam suatu

peraturan yang diberikan Allah kepada manusia yang berisi sistem

kepercayaan, peribadatan dan kehidupan manusia dengan tujuan untuk

mencapai kebahagiaan di dunia dan di akhirat kelak.

47 Muhammad Alim, Pendidikan Agama Islam: Upaya Pembentukan Pemikiran dan

Kepribadian Muslim, (Bandung: Remaja Rosdakarya, 2006), h. 26 48

Putri Apria Ningsih, “Persepsi Dan Prilaku Pedagang Etnik Tionghoa Terhadap Bank Syariah Di Kota Jambi.”

30

Agama menurut Kanuk dan Schiffman (2007) dan dalam Asih (2015),

agama telah menjadi peran yang sangat penting dalam masyarakat muslim

di Amerika Serikat dalam mempengaruhi keputusan membeli suatu produk.

Para masyarakat muslim di Amerika menganggap sebuah permasalahan

halal adalah perkara yang sangat penting di dalam memilih suatu produk

yang akan dikonsumsinya. Hal yang sama juga terdapat di Indonesia yang

berdasarkan beberapa penelitian yang menemukan sebuah kecendrungan

seorang konsumen muslim untuk mempertimbangkan sebuah masalah

kehalalan dalam memilih suatu produk yang akan mereka konsumsi.

Kemudian dalam penelitian Schiffman dan Knauk, agama dimasukkan

dalam sub budaya suatu kelompok sosio kultural yang juga dapat meberikan

pengaruh eksternal dalam sebuah proses memilih produk perbankan syariah.

Suatu keleompok agama cendrung membuat sebbuah keputusan untuk

pembelian yang dipengaruhi oleh identitas keagamaan mereka, dalam

Schiffman, 2010). Menurut penelitian Keller dan Kotler, sebuah perilaku

pemebelian yang dilakukan oleh seorang konsumen akan dipengaruhi oleh

sebuah subbudaya agama, sehingga hal tersebut akan mempengaruhi

keputusan dalam pembelian suatu produk. (Keller dan Kotler, 2009).

Dengan demikian, Islam merupakan agama yang sangat menekankan

pada penggunaan akal pikiran (rasio). Dan akal pikiran itu oleh Islam

hendaknya digunakan untuk mengadakan observasi, salah satunya kepada

cakrawala alam semesta baik di langit maupun di bumi, dan kepada sosok

dan jiwa manusia itu sendiri. Islam juga menolak dengan tegas terhadap

sesuatu apapun yang tidak di dukung oleh bukti-bukti yang tidak valid,

sikap mengikuti suatu faham atau pemikiran yang sifatnya taklid buta, dan

mengecam terhadap asumsi dan keinginan yang semata-mata dilandasi

hawa nafsu.49

49 Muhammad Alim, Pendidikan Agama…, h. 221

31

7. Produk Perbankan Syariah

Karena sifatnya yang berdasarkan prinsip syariah, maka produk-

produk bank syariah tidak sama dengan produk-produk bank

konvensional, yakni adanya larangan memakai system bunga bank,

yang dikategorikan sebagai riba. Larangan melakukan transaksi yang

mengandung unsur maisir (judi), gharar (ketidakpastian) dan bathil.50

Artinya: “Wahai orang-orang yang beriman, bertakwalah kepada Allah

dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang

beriman. (QS. Al-Baqarah : 278)51

Bank-bank syariah harus tunduk pada dua jenis hokum, yaitu

syariah dan hokum positif, yang dimaksudkan dengan hokum positif

adalah peraturan perundang-undangan Negara yang berlaku. Maka

bank syariah tunduk pada Undang-Undang No. 7 Tahun 1992 tentang

Perbankan sebagaimana telah diubah dengan Undang-Undang No. 10

Tahun 1998. Dengan telah diundangkannya Undang-Undang N0. 21

Tahun 2008 tentang perbankan syariah.52

. Fatwa DSN-MUI tentang

penerapan prinsip syariah dalam pelaksanaannya, nomor Fatwa

124/DSN-MUI/XI/2018.

Secara garis besar pengembangan produk dalam perbankan syariah

dibagi menjadi 3 bagian, yaitu sebagai berikut:

50 “Umam Khotibul, Perbankan Syariah Dasar-Dasar dan Dinamika Perkembangannya.

Depok : Raja Grafindo, 2016.” 51

“QS. Al-Baqarah 278.” 52 S.H, Perbankan Syariah.

32

1. Produk Penghimpunan Dana (Fanding), poduk penghimpunan

dana di perbankan syariah dapat berupa giro, tabungan dan

deposito. Prinsip dalam sistemoperasional perbankan syariah

yang harus dijalankan sesuai syariat islam dapat berupa akad

wadiah dan mudharabah.

2. Produk Penyaluran Dana (Financing), dalam produk

penyaluran dana perbankan syariah menyalurkan dananya pada

nasabah, secara garis besar dapat diartikan bahwa produk

pembiayaan perbankan syariah terbagi menajdi 4 yaitu, sewa,

pembiayaan bagi hasil, dan pembiayaan akad pelengkap.

3. Produk Jasa Layanan (Service), perbankan syariah dapat juga

melakukan berbagai pelayanan jasa perbankan kepada para

nasabah dengan mendapat sebuah imbalan berupa sewa.53

Karena penelitian ini terokus pada Produk Penghimpunan Dana

maka penulis hanya memaparkan tentang Produk Penghimpunan Dana

secara rinci dan teoritis.

8. Produk Penghimpunan Dana (Funding)

Pelayanan jasa simpanan/tabungan berupa simpanan/tabungan

yang diselenggarakan adalah bentuk simpanan/tabungan yang terikat

dan tidak terikat atas jangka waktu dan syarat-syarat tertentu dalam

penyertaan dan penarikannya. Berkait dengan itu, jenis

sompanan/tabungan yang dapat dikumpulkan oleh bank syariah adalah

sangat beragam sesuai dengan kebutuhan dan kemudahan yang

dimiliki simpanan tersebut.54

Prinsip mudharabah, pemilik modal memperoleh imbalan bagi

hasil, sedangkan wadiah tidak mendapatkan imbalan dari pihak

perbankan syariah berupa bonus atau dengan kebijakan perbankan

dengan tidak ada perjanjian sebelumnya. Aplikasi teknis dalam wadiah

53 “Umam Khotibul, Perbankan Syariah Dasar-Dasar dan Dinamika Perkembangannya.

Depok : Raja Grafindo, 2016.” 54 Saeed dkk., Bank Islam dan bunga.

33

dalam produk perbankan syariah adalah giro wadiah, menurut

peraturan Bank Indonesia Nomor 8/29/PBI/2006 pada pasal 1 dan

undang-undang nomor 10 Tahun 1998 pasal 1 ayat 6.55

Dalam sebuah bank terdapat minimal dua macam kegiatan yaitu

menghimpun dana dari masyarakat yang kelebihan dana (surplus unit)

untuk kemudian menyalurkannya kepada masyarakat yang kelebihan

dana (deficit unit). Undang-Undang Nomor 10 Tahun 1998 juga secara

tegas mengakui eksitensi dari perbankan syariah, yaitu bank umum

maupun bank perkreditan rakyar yang menjalankan kegiatan usahanya

berdasarkan prisnip syariah. Prinsip syariah dapat diartikan sebagai

perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk

penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan

lainnya yang dinyatakan sesuai dengan prinsip syariah, antara lain

pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli

barang dengan memperoleh keuntungan (murabahah), ataupun dengn

prinsip pembiayaan barang modal (ijarah).56

Salah satu yang membedakan bank islam adalah produk keuangan

yang didasarkan pada larangan bunga, dengan demikian bank islam

adalah dengan kemitraan dan bebagi resiko (risk sharing). Selain dari

itu, sifat dari kontrak suatu modal dalam bentuk mudharabah, dimana

salah satu pihak menyediakan modal dan pihak lain memberikan

entreprenurship, dengan demikian resiko informasi yang simetris dapat

diminimalisir, karena sifat kontrak yang membagi imbalan adalah

resiko secara yang sama.57

Kegiatan penghimpunan dana dapat ditempuh oleh perbankan

melalui mekanisme tabungan, giro, serta deposito. Khusus untuk

55 Eja Armaz Hardi, “Fatwa DSN MUI dan Perkembangan Produk Perbankan Syariah Di

IndonesiaE.” 56 Umam dan Utomo, Perbankan syariah. 57

Erwin Saputra Siregar, “Analisis Pengaruh Faktor Internal Dan Eksternal Perbankan Syariah Terhadap Mrket Share Aset Perbankan Syariah Di Indonesia.”

34

perbankan syariah, tabungan dan giro dibedakan menjadi dua macam

yaitu tabungan dan giro yang didasarkan pada akad wadiah dan

tabungan, dan giro yang didasarkan pada akad mudharabah.

Sedangkan khusus deposito hanya memakai akad mudharabah, karena

deposito memang ditunjukan untuk kepentingan investasi.

Sebagaimana dengan firman Allah swt.58

Artinya: “Wahai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil (tidak benar),

kecuali dalam perdagangan yang berlaku atas dasar suka sama suka

diantara kamu. Dan janganlah kamu membunuh dirimu. Sungguh,

Allah Maha Penyayang kepadamu. [QS. An-Nisaa‟ : 29].59

Artinya: “Padahal, Allah telah menghalalkan jual-beli dan

mengharamkan riba. Barang siapa mendapat peringatan dari Tuhannya,

lalu dia berhenti, maka apa yang telah diperolehnya dahulu menjadi

milikny dan urusannya (terserah) kepada Allah. Barang siapa yang

58

Anshori, Perbankan Syariah di Indonesia. 59 “QS AN NISSA 29.”

35

mengulangi, maka mereka itu penguin neraka, mereka kekal di

dalamnya. [QS. Al-Baqarah : 275].60

Lalu bagaimana proses penghimpunan dana dari masyarakat yang

dilakukan oleh perbankan syariah. Pada prisipnya hamper sama dengan

perbankan konvensional, artinya dalam system perbankan syariah

dikenal produk-produk berupa giro (demand deposit), tabungan

(saving deposit), deposito (time deposit) sebagai sarana untuk

menghimpun dana dari masyarakat. Perbedaanya adalah bahwa dalam

system perbanakan syariah tidak dikenal dengan adanya bunga sebagai

kontraprestasi terhadap nasabah deposan, melainkan melalui

mekanisme bagi hasil dan bonus yang bergantung pada jenis produk

apa yang dipilih oleh nasabah.61

9. Produk-Produk Dalam Penghimpunan Dana (Funding)

a. Giro (Demand Deposit)

Dalam Undang-undang No 10 tahun 1998, Pasal 1 Ayat 6

disebutkan yang dimaksud dengan giro adalah simpanan yang

penarikannya dapat dilakkan setiap saat dengan menggunakan cek,

bilyet giro, sarana perintah pembayaran lainnya atatu dengan cara

pemindah bukuan. Giro adalah simpanan berdasarkan akad wadiah

atau akad lainnya yang tidak bertentangan dengan prinsip-prinsip

syariah.62

Ketentuan hukum mengenai giro wadiah dan giro mudharabah

dapat ditemukan di Al-Quran dalam Surat (An-Nisa [2] ; 58)

60 “QS AL BAQARAH 275.” 61

Umam dan Utomo, Perbankan syariah. 62 Dr. Rafidah SE., M.E.I, Produk Perbankan Syariah Teori Dan Praktik.

36

Artinya: “Sesungguhnya Allah menyuruh kamu untuk

menyampaikan amanat (titipan), kepada yang berhak

menerimanya. Dan apabila kamu menetapkan hukum di anatara

manusia hendaknya kamu menetapkannya dengan adil. (Q.S. An-

Nisa [2] ; 58)”63

Sedangkan giro menurut Undang-Undang No. 21 Tahun 2008

dan Fatwa Dewan Syariah Nasional No. 01/DSN-MUI/IV/2000

adalah simpanan berdasarkan akad wadiah dan akad mudharabah.64

Giro terbagi menjadi dua yaitu:

1. Giro Wadiah

Adalah titipan pihak ketiga pada bank syariah yang

penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, ATM, sarana perintah

pembayaran lainnya atau dengan cara pemindahbukuan.

Termasuk didalamnya giro wadiah yang diblokir untuk

tujuan tertentu misalnya dalam rangka escrow account, giro

yang diblokir oleh yang berwajib karena suatu perkara.65

Nasabah tidak mendapatka keuntungan berupa bunga,

melainkan bonus yang nilainya tidak boleh diperjanjikan

diawal akad. Giro wadiah juga diatur dalam Fatwa Dewan

Syariah Nasional No. 01/DSN-MUI/IV/2000 yang intinya

menyatakan bahwa giro yang dibenarkan secara syariah

adalah yang berdasarkan fatwa tersebut secara lebih

lengkap.

2. Giro Mudharabah

Adalah produk simpanan pada bank syariah dengan

akad mudharabah yang penarikannya, dapat dilakukan

sesuai kesepakatan. Giro mudharabah yakni bagi hasil yang

dihitung dari total pendapatan pengelolaan dana; dan

63 “AL-Quran Surat An-Nisa *2+ : 58.” 64

Ikit S.E., M.E.I, Manajemen Dana Bank Syariah. 65 Penghimp.Dana&Distr.Hsl Ush Bank Syariah.

37

masing-masing metode tersebut memeiliki kelebihan dan

kekurangan. Giro mudharabah didasarkan dalam suatu

bentuk usaha ataupun kerja sama. Peril diperhatikan

ketentuan Fatwa DSN-MUI No. 15/DSN-MUI/IX.2000.

Tentang prinsip distribusi hasil usaha dalam lembaga

keuangan syariah pada giro mudharabah.66

b. Tabungan (Saving Deposit)

Tabungan (simpanan), merupakan simpanan yang penarikannya

hanya dapat dilakukan menurut syarat tertentu yang telah

disepakati.67

Tabungan (saving deposit) adalah simpanan yang

penarikannya hanya dapat dilakukan menurut syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan

atau alat lainnya yang dipersamakan dengan itu. Nasabah jika

hendak mengambil simpanan dapat dating langsung ke bank

dengan membawa buku tabungan, slip penarikan, atau melalui

fasilitas yang tersedia seperti ATM.68

Landasan syariah dalam Al-Quran tentang tabungan terdapat

dalam Surat Al-Muzzamil [73] : 20

Artinya: “Dam yang lain berjalan di bumi mencari sebagian