Embed Size (px)

Citation preview

Disponible en: http://www.redalyc.org/articulo.oa?id=71602903

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Sistema de Información Científica

Urbi Garay, Maximiliano González, Javier Gosende, Alejandro Mota

Oferta pública para la toma de control en Venezuela: Estudio de eventos para el caso Banco de Venezuela

Banco Caracas

Academia. Revista Latinoamericana de Administración, núm. 29, 2002, pp. 29-44,

Consejo Latinoamericano de Escuelas de Administración

Organismo Internacional

¿Cómo citar? Fascículo completo Más información del artículo Página de la revista

Academia. Revista Latinoamericana de

Administración,

ISSN (Versión impresa): 1012-8255

Consejo Latinoamericano de Escuelas de

Administración

Organismo Internacional

www.redalyc.orgProyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

JAIME SABAL

ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29,BOGOTÁ: 2003 29

Oferta pública para la toma decontrol en Venezuela: Estudiode eventos para el caso Bancode Venezuela - Banco Caracas

Urbi GarayProfesor Agregado del Centro de Finanzas

Instituto de Estudios Superiores deAdministración (IESA)

Maximiliano GonzálezProfesor Agregado del Centro de Finanzas

Instituto de Estudios Superiores deAdministración (IESA)

RESUMEN

Se estudia el comportamiento del precio de las acciones del Banco Caracas(BCCS) a raíz del anuncio oficial del proceso de Oferta Pública de Toma deControl (OPA) por parte del Banco de Venezuela - Grupo Santander (BVGS)en octubre de 2000. Para ello se utiliza como herramienta de análisis lametodología de estudio de eventos, encontrándose que al producirse el anunciooficial de OPA sobre el Banco Caracas por parte del Banco de Venezuela sereflejan retornos anormales negativos en el intervalo que va entre el día delanuncio y los quince días subsiguientes. Este hallazgo es consistente con lahipótesis de que la incorporación de la información relacionada con la fusiónhaya ocurrido con bastante anterioridad al anuncio oficial, tal y como sedocumenta en la investigación.

Palabras clave: adquisiciones bancarias, estudios de eventos, eficiencia demercados.

Javier GosendeEstudiante de la Maestría en Finanzas

Instituto de Estudios Superiores deAdministración (IESA)

Alejandro MotaEstudiante de la Maestría en Finanzas

Instituto de Estudios Superiores deAdministración (IESA)

03 Oferta públicaA.p65 5/5/03, 5:43 PM29

¿OFERTA PÚBLICA PARA LA TOMA DE CONTROL EN VENEZUELA: ESTUDIO...

30 ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002

INTRODUCCIÓN

El presente trabajo pretende explicar el comportamiento del precio de las accionesdel Banco Caracas (BCCS), a raíz del anuncio oficial del proceso de Oferta Públicade Toma de Control (OPA) por parte del Banco de Venezuela-Grupo Santander(BVGS). Para ello, se utiliza como herramienta de análisis la metodología de estu-dio de eventos.

La teoría de eficiencia de mercado señala que cuando las empresas emiten anun-cios oficiales importantes, como por ejemplo, anuncios sobre fusiones o adquisiciones,inmediatamente la nueva información se incorpora a los precios de las acciones; por ello,en ese día se deberían registrar rendimientos anormales para las instituciones que inter-vengan (véase Fama et. al. 1969). Esto sucederá siempre que el mercado no haya antici-pado el anuncio; es decir, cuando éste es eficiente en su forma semifuerte. En el caso delanuncio oficial de la fusión BCCS-BVGS, mucho antes de que la noticia oficial llegara almercado, ya existían expectativas tanto favorables como desfavorables alrededor del pro-ceso, por lo que surgió la necesidad de estudiar cómo el mercado incorporó en los preciosdicha información.

La metodología de estudio de eventos que se utiliza en este trabajo comienza conel cálculo de los rendimientos anormales durante los días previos y posteriores al eventoen cuestión (el anuncio oficial de la fusión de estas dos instituciones ocurrió el día 5 deoctubre de 2000). Los rendimientos anormales se calculan como la diferencia entre elretorno diario observado en el mercado y el retorno esperado de la acción, obtenidos através de algún modelo; en nuestro caso, el modelo utilizado fue el conocido Modelo deMercado, el cual se explicará más adelante.

Cuando los retornos anormales son nulos, quiere decir que no hubo sorpresas anteel anuncio oficial. En esta circunstancia, se dice que la información ya fue absorbida porel mercado previamente, pero en el caso contrario, es decir, cuando sí se observan rendi-mientos anormales, se entiende que el mercado reaccionó positiva o negativamente anteel anuncio oficial.

Los rendimientos anormales acumulados que se obtuvieron en este estudio, tal ycomo se explicará en detalle más adelante, fueron sometidos a pruebas estadísticas me-diante las cuales, si durante el día del evento el retorno anormal es estadísticamentesignificativo (diferente de cero), se concluye que el modelo no explica el retorno obtenidoy, en consecuencia, es el anuncio (evento) el responsable de la reacción favorable (rendi-miento positivo) o desfavorable (rendimiento negativo) de los inversionistas1 .

1 Note la semejanza de este tipo de estudios con las investigaciones experimentales, en las cuales a ungrupo se le aplica un determinado tratamiento mientras que a otro (grupo de control) no se le aplica. Luego, seestudia la respuesta de ambos grupos ante el tratamiento. Como la única diferencia entre los grupos es laaplicación del tratamiento, se concluye sobre los efectos negativos o positivos del mismo. En nuestro caso, el

03 Oferta públicaA.p65 5/5/03, 5:43 PM30

URBI GARAY, MAXIMILIANO GONZÁLEZ, JAVIER GOSENDE Y ALEJANDRO MOTA

ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002 31

La primera sección del trabajo presenta las causas y los tipos de fusiones y adqui-siciones bancarias, así como la evidencia nacional e internacional con respecto a estosprocesos; la segunda detalla la cronología y las características de la OPA llevada a cabopor parte del Banco de Venezuela - Grupo Santander sobre el Banco Caracas, y la tercerapresenta la metodología empleadas, la cuarta presenta los resultados obtenidos, y lasconclusiones del estudio.

I. LAS FUSIONES BANCARIAS: CAUSAS, TIPOS Y EVIDENCIA2

Las exigencias competitivas del mercado bancario venezolano han causado un aceleradoproceso de fusiones y adquisiciones durante la última década. El sistema financiero deeste país se ha visto envuelto en un proceso de cambios, en un intento por mejorar lacompetitividad y reducir los relativamente elevados gastos de transformación de la bancavenezolana.

Una posible vía para esta reducción de gastos de transformación es la repre-sentada por las fusiones interbancarias. Las expectativas sobre nuevas fusiones hacenfluctuar los precios de las acciones y pueden crear o destruir valor simplemente por-que se difunden rumores o noticias no oficiales entre un determinado grupo deinversionistas.

El objetivo principal de realizar una fusión es la maximización del retorno de losaccionistas, a menos que en la Iempresa existan problemas de agencia, con lo cual elobjetivo principal para los gerentes sería el bono o la compensación que obtendrían por lacantidad de activos que manejan.

A continuación se mencionan brevemente las teorías que han desarrollado distintosautores para justificar las fusiones y adquisiciones (F&A) bancarias. En la mayoría de loscasos de fusiones bancarias la evidencia sugiere que es necesario considerar varias de lasteorías en conjunto para poder explicar este fenómeno.

Teoría de la eficienciaLas F&A bancarias permiten que los bancos grandes y solventes absorban a los bancospequeños o a las entidades que se encuentran en una situación de tensión financiera,con la consecuente promoción de la fortaleza del sistema financiero (véase a Jensen,1986).

tratamiento es el evento que se estudia y los efectos negativos o positivos de dicho tratamiento son los rendi-mientos anteriores y posteriores al anuncio. Si no hay diferencia entre los dos grupos (rendimientos antes ydespués) se concluye que el tratamiento (anuncio) no tuvo ningún efecto, pero si la diferencia entre los dosgrupos es positiva (o negativa) se concluye que el tratamiento (anuncio) tuvo un efecto positivo (aumentó elrendimiento) o negativo (disminuyó el rendimiento).

2 Esta sección se basa en Garay (2001).

03 Oferta públicaA.p65 5/5/03, 5:43 PM31

¿OFERTA PÚBLICA PARA LA TOMA DE CONTROL EN VENEZUELA: ESTUDIO...

32 ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002

Teoría de las economías de escalaLas F&A bancarias promueven la productividad,pues permiten que los bancos logrenmayores economías de escala (véase a Dymski, 1999).

Teoría de la diversificación de mercadosLas F&A bancarias facilitan la diversificación en nuevos mercados (véase a Dymski,1999).

Teoría de la diversificación de productosLas F&A bancarias facilitan la diversificación en nuevos productos (véase a Dymski,1999).

Teoría del flujo de caja libreLas F&A bancarias ocurren porque los administradores del banco adquiriente maximizanlos beneficios que les proporciona manejar el flujo de caja libre de la entidad (véase aJensen, 1986).

Teoría de la información (Insider)Las F&A bancarias ocurren porque los administradores de la institución financieraadquiriente poseen información confidencial con respecto a la entidad que va a ser adqui-rida (véase a Dymski, 1999).

Teoría del poder de mercadoLas F&A bancarias ocurren porque las mismas incrementan la participación de mercadode la institución adquiriente con el consecuente aumento en el poder de mercado (véase aDymski, 1999).

A. Revisión de la literatura relativa a la reacción del precio de las accionesdel banco adquiriente (bidder) y del banco adquirido (target) ante anuncios defusiones

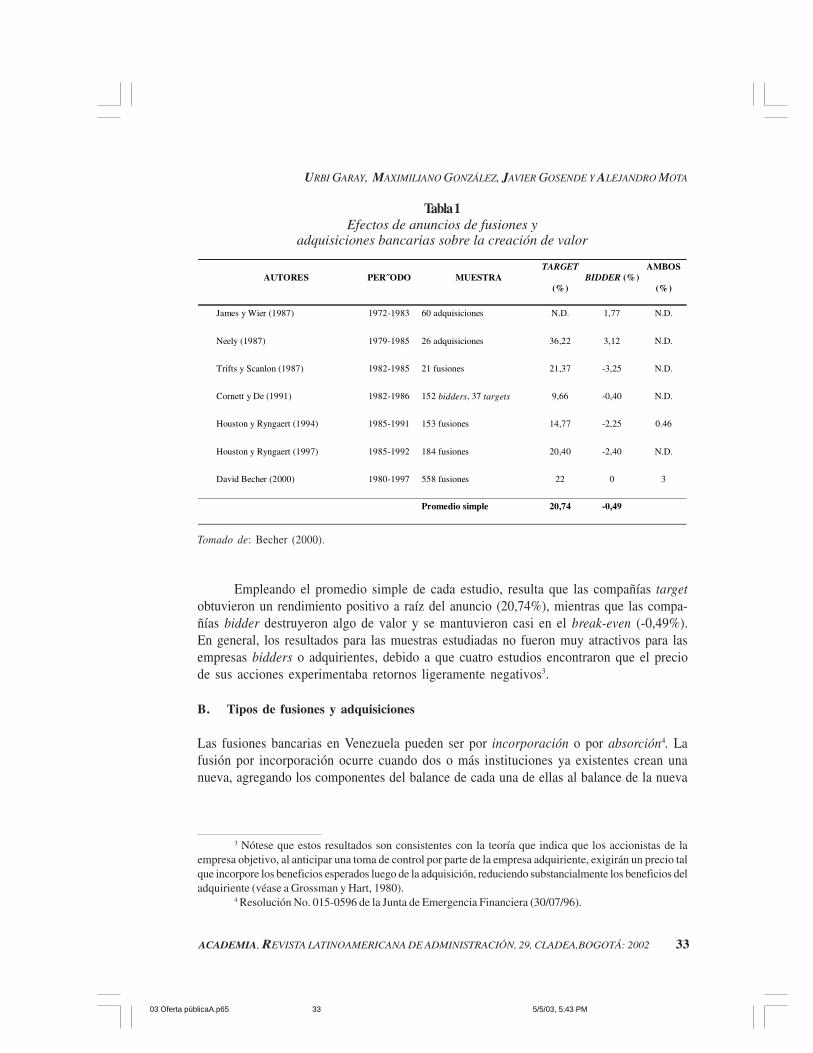

Numerosos estudios han analizado los efectos que sobre la creación de valor producen losanuncios de fusiones y adquisiciones bancarias. La siguiente tabla muestra los estudiosmás representativos y un resumen de los resultados a los cuales llegaron estas investiga-ciones.

Se puede evidenciar que la mayoría de los estudios se centran en períodos detiempo relativamente cortos –trabajan con un período de análisis de cinco años– a excep-ción del trabajo de Becher (2000), el cual incluye 18 años en su muestra. Los trabajosrealizados hasta el año 1986 contenían una muestra de fusiones relativamente pequeña,debido principalmente a que para la fecha no se contaba con una muestra de mayortamaño.

03 Oferta públicaA.p65 5/5/03, 5:43 PM32

URBI GARAY, MAXIMILIANO GONZÁLEZ, JAVIER GOSENDE Y ALEJANDRO MOTA

ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002 33

Empleando el promedio simple de cada estudio, resulta que las compañías targetobtuvieron un rendimiento positivo a raíz del anuncio (20,74%), mientras que las compa-ñías bidder destruyeron algo de valor y se mantuvieron casi en el break-even (-0,49%).En general, los resultados para las muestras estudiadas no fueron muy atractivos para lasempresas bidders o adquirientes, debido a que cuatro estudios encontraron que el preciode sus acciones experimentaba retornos ligeramente negativos3.

B. Tipos de fusiones y adquisiciones

Las fusiones bancarias en Venezuela pueden ser por incorporación o por absorción4. Lafusión por incorporación ocurre cuando dos o más instituciones ya existentes crean unanueva, agregando los componentes del balance de cada una de ellas al balance de la nueva

AUTORES PER˝ODO MUESTRA TARGET

(%) BIDDER (%)

AMBOS

(%)

James y Wier (1987) 1972-1983 60 adquisiciones N.D. 1,77 N.D.

Neely (1987) 1979-1985 26 adquisiciones 36,22 3,12 N.D.

Trifts y Scanlon (1987) 1982-1985 21 fusiones 21,37 -3,25 N.D.

Cornett y De (1991) 1982-1986 152 bidders, 37 targets 9,66 -0,40 N.D.

Houston y Ryngaert (1994) 1985-1991 153 fusiones 14,77 -2,25 0.46

Houston y Ryngaert (1997) 1985-1992 184 fusiones 20,40 -2,40 N.D.

David Becher (2000) 1980-1997 558 fusiones 22 0 3

Promedio simple 20,74 -0,49

Tabla 1Efectos de anuncios de fusiones y

adquisiciones bancarias sobre la creación de valor

Tomado de: Becher (2000).

3 Nótese que estos resultados son consistentes con la teoría que indica que los accionistas de laempresa objetivo, al anticipar una toma de control por parte de la empresa adquiriente, exigirán un precio talque incorpore los beneficios esperados luego de la adquisición, reduciendo substancialmente los beneficios deladquiriente (véase a Grossman y Hart, 1980).

4 Resolución No. 015-0596 de la Junta de Emergencia Financiera (30/07/96).

03 Oferta públicaA.p65 5/5/03, 5:43 PM33

¿OFERTA PÚBLICA PARA LA TOMA DE CONTROL EN VENEZUELA: ESTUDIO...

34 ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002

institución. La fusión por absorción es aquella que implica la compra o adquisición porparte de una institución de otra(s) institución(es) ya existente(s), incorporando a laadquiriente los activos, los pasivos y el patrimonio de las adquiridas.

...“Dentro de la clasificación de los distintos tipos de adquisiciones, ya sea porabsorción o por incorporación, encontramos la llamada “adquisición hostil”, la cual per-mite reemplazar a los gerentes de una empresa –que en principio habían ignorado losintereses de los accionistas que se suponía debían servir–, en un intento por corregir loserrores cometidos por estos gerentes. La adquisición hostil más popular es la OfertaPública de Acciones (OPA), la cual se puede definir de la siguiente manera”...

“La OPA es un procedimiento mediante el cual una persona (el oferente) se dirigedirectamente a los accionistas de una sociedad cotizada y les propone adquirir dentro deun plazo determinado sus acciones a cambio de una contraprestación determinada (dineroo títulos de otra sociedad), la cual es generalmente superior al precio de cotización (seofrece una prima de control), con el propósito de obtener una participación significativa omayoritaria” (Italiani, 2001).

C. El proceso de fusiones y adquisiciones bancarias a nivel internacional

El proceso de fusiones bancarias ha tenido un gran auge en los Estados Unidos debi-do principalmente a la gran cantidad de instituciones financieras que operan en esepaís y a la diversidad de tamaños entre los diferentes holdings y consorcios financie-ros existentes. El mercado norteamericano mantiene parte de sus operaciones enbancos relativamente pequeños, de carácter regional, pero también existen los deno-minados Money Center Banks y los Super-Regionals. Estos últimos han ganado te-rreno a costa de los primeros, lo que se resume con el típico caso del “pez grande quese come al pequeño”.

Las operaciones más importantes de fusiones y adquisiciones bancarias en losEstados Unidos han implicado la unión de 6 de los 12 mayores bancos del país: ChaseManhatan Bank con Chemical Bank, NationsBank con BankAmerica, Norwest con WellsFargo y Bank One con First Union. La fusión de JP Morgan con el Chase ManhatanBank se considera una megafusión (Buniak, 2001).

En el resto del mundo también existe una creciente actividad de fusiones yadquisiciones bancarias. En el año 2000 surgió la primera fusión intercontinental,Deutsche Bank con Bankers Trust, que generó la aparición del banco más grande delmundo.

En Europa se realizó la unión del Banco de Santander y el Banco Central Hispa-no, y la del Banco Bilbao Vizcaya (BBV) con Argentaria. De estas fusiones surgieron losdos grupos financieros más grandes de España y los grupos financieros extranjeros conmayor presencia en la banca venezolana y latinoamericana. De la misma manera, enFrancia, el Banco Paribas (BNP) se asoció estratégicamente con Société Genérale, fu-sión de la que surgió el cuarto banco más grande del mundo. En Suiza se produjo la

03 Oferta públicaA.p65 5/5/03, 5:43 PM34

URBI GARAY, MAXIMILIANO GONZÁLEZ, JAVIER GOSENDE Y ALEJANDRO MOTA

ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002 35

fusión bancaria más grande de Europa, que involucró la unión de los bancos suizos UBSy Swiss Bank Corporation.

En Canadá, cuatro de los cinco bancos más grandes (Royal Bank of Canadá conBank of Montreal y Canadian Imperial Bank con Dominion Bank) están estudiando laposibilidad de fusionarse, en tanto que en Japón la fusión del Bank of Tokyo con elMitsubishi Bank originó al banco más grande del mundo oriental.

Producto del intenso proceso de fusiones y adquisiciones bancarias es la reduccióndel número de actores a escala mundial y del aumento del índice de concentración banca-ria. El sistema financiero internacional avanza hacia un panorama en el cual se cuentacada vez con menos bancos –de mayor tamaño–, constituyéndose así en una suerte deoligopolio mundial reorientado hacia el esquema de la banca universal.

D. Fusiones y adquisiciones bancarias en Venezuela

El mercado financiero de Venezuela se ha visto afectado por la intensa actividad defusiones a nivel internacional, fenómeno que en la banca de este país carece de antece-dentes comparables.

Las primeras fusiones bancarias se remontan a los años sesenta y en la mayoríade los casos se debían a cambios en el control de la propiedad del banco, cuyos prota-gonistas eran los inversionistas extranjeros y el Gobierno Nacional. Las escasas fusio-nes registradas en el mercado local tuvieron su origen en la concepción del negociobancario, el cual funcionaba como una empresa familiar en donde existía un sólo due-ño. Eran bancos pequeños (no había economías de escala) que actuaban en un ambien-te protegido y, además, existía una relativa facilidad para la obtención de los requisitosde capital. El banco en esos tiempos se utilizaba para financiar los negocios de un grupofamiliar.

El proceso de conversión a bancos universales y las fusiones y adquisiciones seincrementaron significativamente a partir de 1995. Este primer paso buscaba la integra-ción de las distintas instituciones especializadas de un grupo financiero, como las bancasde inversión y las entidades de ahorro y préstamo (Vivancos, 2001). Las conversionesmás importantes comienzan en 1996, con el Banco Provincial en noviembre y el BancoMercantil en diciembre del mismo año. En 1997 se transforman el Citibank en enero, enmarzo el Banco Orinoco, el Interbank y el Banco Exterior, en julio el Banco Caroní y enagosto el Banco de Venezuela; en diciembre de 1998 el Banco Caracas se convierte enbanco universal.

Las fusiones en Venezuela arrancan en noviembre de 1995, con la unión delBanco Provincial y Finalven. Posteriormente surgen cuatro fusiones en 1999: en ju-nio, el Banco Provincial, el Popular y el de los Andes, y la fusión del Banco Caracascon Fivenez; en julio, Corpbanca y Banco Orinoco, y en agosto el Banco Provincial yel Banco de Occidente. En el año 2000 prácticamente se duplicó el número de fusionesdel año anterior, finalizando con un total de siete: Fondo Común y La Vivienda, Caja

03 Oferta públicaA.p65 5/5/03, 5:43 PM35

¿OFERTA PÚBLICA PARA LA TOMA DE CONTROL EN VENEZUELA: ESTUDIO...

36 ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002

Familia y La Vivienda, Unión y Caja Familia, Del Sur y Oriente, Banco Mercantil eInterbank, Banco de Venezuela y Banco Caracas y Banco Provincial y Banco deLara.

Existen varias razones de peso a las cuales se les puede atribuir lo que está ocu-rriendo en materia de fusiones en Venezuela. La conversión a banca universal tiene suorigen en la entrada en vigencia en 1996 de las normativas para la autorización del funcio-namiento de los bancos universales. Estos pretendían fusionar las diferentes líneas denegocios y la banca especializada en una sola institución.

El proceso de fusiones entre las diferentes instituciones financieras encuentra unapoyo en el Gobierno Nacional, que pretende alcanzar como objetivo una reducciónimportante en las tasas de interés. Se presume que la nueva institución fusionada será mássólida y podrá reducir sus gastos de transformación, tanto de personal como de gastosoperativos.

La Superintendencia de Bancos ha concedido varios incentivos al proceso, comodiferir el pago por plusvalía a 20 años, cuando antes era de sólo 4 años. También se haplanteado la posibilidad de otorgar financiamiento a los procesos a través del BancoCentral de Venezuela.

Entonces, con el apoyo del Gobierno Nacional, las instituciones financieras quetenían intenciones de fusionarse por motivos económicos –por diversificación o porinviabilidad económica de un gran número de bancos pequeños– el proceso se ha acelera-do en estos tres últimos años.

A pesar de esta cantidad de fusiones llevadas a cabo entre 1995 y el año 2000, elíndice de concentración bancaria no ha crecido significativamente. Según estimativos delBanco Central de Venezuela, la cuota o participación de mercado del total de depósitosque tienen los cinco primeros bancos del país se mantuvo en 56,1% para el año 2000. Lamedición, llevada a cabo a través del índice de concentración HHI (Herfindahl-Hirschman),no revela la necesidad de investigar a los procesos, debido a que el estimativo, incluyendolos anuncios de las fusiones recientes, se encuentra en unos 1.766 puntos. La normativavigente para la Reserva Federal y el Departamento de Justicia de los Estados Unidos en laevaluación de fusiones señala que la apertura de la investigación a los procesos se iniciacuando este índice sobrepasa los 1.800 puntos; por arriba de los 2.200 las entidades enproceso de fusión deben explicar detalladamente los beneficios que generaría al mercadodicha operación.

En Venezuela operan actualmente 87 entidades bancarias, de las cuales cuatroinstituciones financieras poseen un 70% de los depósitos totales para la fecha de esteestudio. El resto del mercado queda repartido en un universo de 83 entidades, muchas delas cuales presentan claras señales de inviabilidad económica y financiera en el nuevoentorno competitivo. Con toda esta concentración se prevé la desaparición de aquellosbancos que cuenten con menos del 1% de los depósitos totales.

03 Oferta públicaA.p65 5/5/03, 5:43 PM36

URBI GARAY, MAXIMILIANO GONZÁLEZ, JAVIER GOSENDE Y ALEJANDRO MOTA

ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002 37

II. EL PROCESO DE ADQUISICIÓN DEL BANCO CARACAS POR PARTE DELBANCO DE VENEZUELA -GRUPO SANTANDER

A. Propósito de la adquisición

Los beneficios reportados que se esperaban obtener de la fusión por parte del Banco deVenezuela eran los siguientes5:• Capitalizar las fortalezas de cada banco.• Obtención de escala y masa crítica.• Materializar el potencial de sinergia.• Complementariedad en líneas de negocios.• Alcanzar importantes economías de escala.• Conjugar los mejores profesionales en Venezuela.

Como se puede apreciar en los objetivos trazados, éstos son claramente compati-bles con la literatura anteriormente revisada sobre las principales causas que motivan losprocesos de fusiones.

B. Proceso de la Oferta Pública de Toma de Control sobre el Banco Caracas

A continuación se presenta una breve reseña cronológica de los distintos eventos queprecedieron al anuncio oficial de Oferta Pública de Toma de Control (OPTC) del BancoCaracas por parte del Banco de Venezuela, el cual ocurrió el 5 de octubre del año 2000.

A finales del mes de junio de 2000 en el mercado financiero se sospechó de laintención del Banco de Venezuela por adquirir el Banco Caracas, lo cual impulsó a losinversionistas a comprar acciones de este último, trayendo como consecuencia un au-mento en el precio de las mismas (El Nacional, 23 de junio de 2000).

En el mes de agosto de 2000 los accionistas minoritarios del Banco Caracas pre-sentaron una demanda ante la Comisión Nacional de Valores (CNV) argumentando que,según el artículo 110 de la Ley del Mercado de Capitales, es obligatorio informar alorganismo (CNV) de la pretensión de adquisición y no la posterior negociación de com-pra-venta. Para esta violación la ley prevé la anulación de la operación en caso de fallar afavor de los demandantes (El Nacional, 4 de agosto de 2000).

El 5 de octubre de 2000, el Banco de Venezuela firmó un acuerdo amistoso con elGrupo Control para adquirir el 65,386% del Banco Caracas a través de una OPTC (ElNacional, 6 de octubre de 2000) y el 7 de noviembre del mismo año comenzó su ejecu-ción (El Nacional, 7 de diciembre de 2000). El objetivo de la OPTC era, en principio, elde adquirir una cantidad de acciones equivalente al 85% del capital social del BancoCaracas. Sin embargo, de recibirse aceptaciones válidas de accionistas que le permitieran

5 Esta información fue obtenida de un comunicado emitido por el Banco de Venezuela a sus empleados.

03 Oferta públicaA.p65 5/5/03, 5:43 PM37

¿OFERTA PÚBLICA PARA LA TOMA DE CONTROL EN VENEZUELA: ESTUDIO...

38 ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002

al Banco de Venezuela adquirir la cantidad esperada del capital social del Banco Caracas,el Banco de Venezuela estaba dispuesto a adquirir hasta el 100% de las acciones que lefuesen ofrecidas durante el plazo de la OPTC y hasta la fecha de cierre de la misma.

El precio ofrecido inicialmente por cada acción fue de 0,5702 dólares éste estuvosujeto a la alícuota proporcional de 1% por concepto del impuesto sobre la renta, el cual fueretenido por la Bolsa de Valores de Caracas. Adicionalmente, al precio de cada acción se leredujo la cantidad de 0,1137 dólares, la cual fue reportada por los vendedores al respectivofideicomiso de garantía. Por consiguiente, los vendedores recibieron a la fecha de liquida-ción y pago de la operación de compra-venta, la cantidad neta de 0,4508 dólares.

Los accionistas del Banco Caracas tuvieron como plazo para aceptar la oferta delBanco de Venezuela, hasta el vigésimo día hábil bursátil contado a partir de la fecha deinicio de la OPTC.

Con el objeto de financiar la compra de las acciones del Banco Caracas a través dela OPTC, se aumentó el capital social del Banco de Venezuela en un monto equivalenteen bolívares a 348.000.000 de dólares.

El 12 de diciembre de 2000 se liquidaron y se pagaron todas de las acciones adquiri-das en la OPTC y se realizó el traspaso en el libro de accionistas. El Banco de Venezuelaadquirió el 93,09% del Banco Caracas, con un total de acciones de 554,8 MM por unmonto de US$ 316,4 MM. El 13 de diciembre de 2000 se celebró la asamblea de accionistasdel Banco Caracas en la cual se designaron los nuevos miembros de la Junta Directiva.

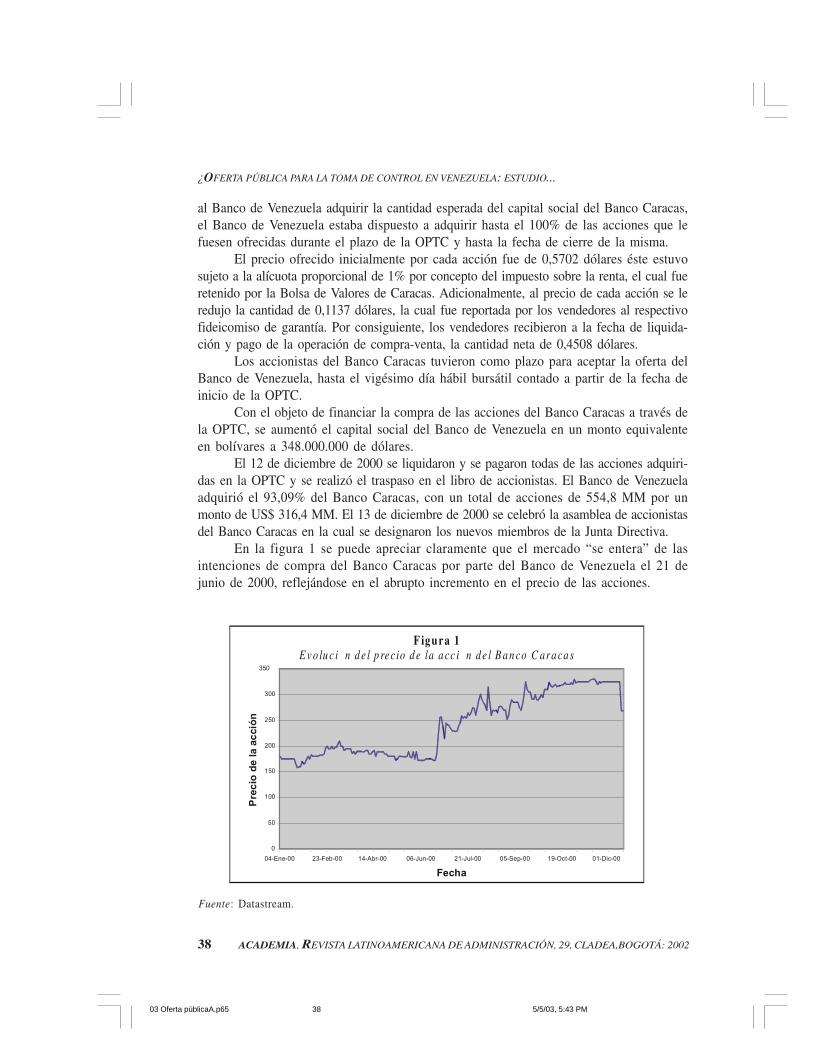

En la figura 1 se puede apreciar claramente que el mercado “se entera” de lasintenciones de compra del Banco Caracas por parte del Banco de Venezuela el 21 dejunio de 2000, reflejándose en el abrupto incremento en el precio de las acciones.

Fuente: Datastream.

Figura 1E v o lu c i n d e l p re cio d e la a cc i n d e l B a n co C ar a ca s

350

0

50

100

150

200

250

300

04-Ene-00 23-Feb-00 14-Abr-00 06-Jun-00 21-Jul-00 05-Sep-00 19-Oct-00 01-Dic-00

Fecha

Prec

io d

e la

acc

ión

03 Oferta públicaA.p65 5/5/03, 5:43 PM38

URBI GARAY, MAXIMILIANO GONZÁLEZ, JAVIER GOSENDE Y ALEJANDRO MOTA

ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002 39

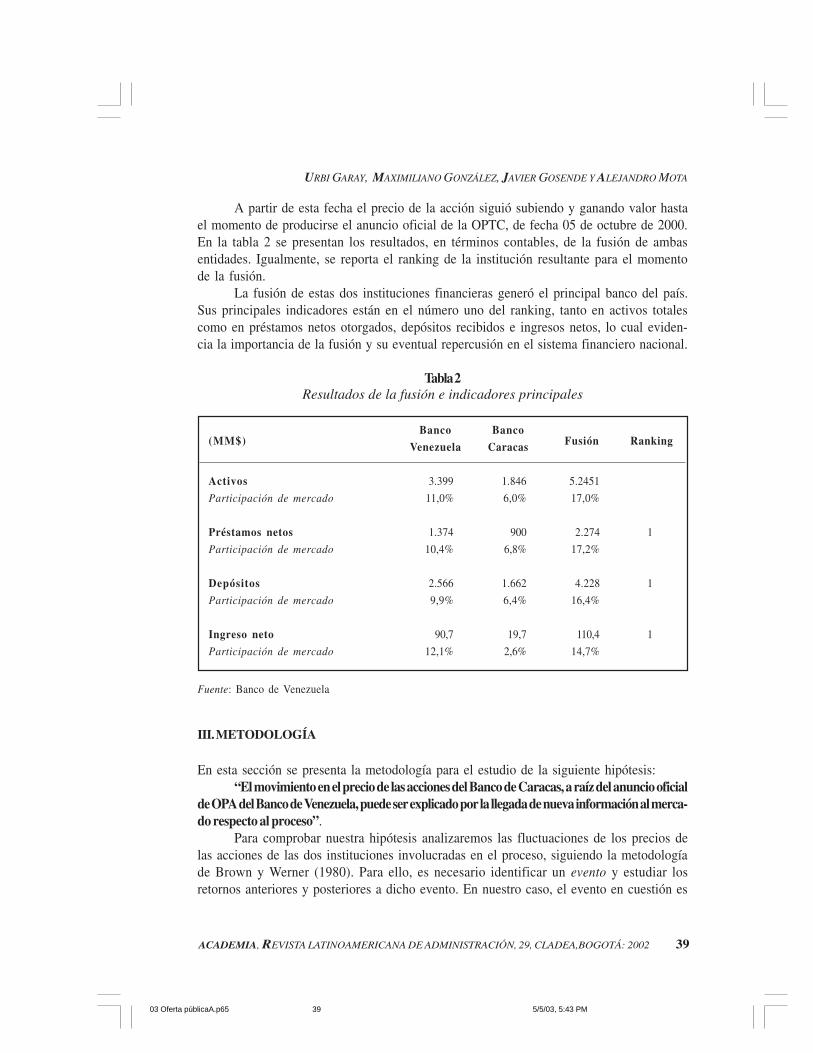

A partir de esta fecha el precio de la acción siguió subiendo y ganando valor hastael momento de producirse el anuncio oficial de la OPTC, de fecha 05 de octubre de 2000.En la tabla 2 se presentan los resultados, en términos contables, de la fusión de ambasentidades. Igualmente, se reporta el ranking de la institución resultante para el momentode la fusión.

La fusión de estas dos instituciones financieras generó el principal banco del país.Sus principales indicadores están en el número uno del ranking, tanto en activos totalescomo en préstamos netos otorgados, depósitos recibidos e ingresos netos, lo cual eviden-cia la importancia de la fusión y su eventual repercusión en el sistema financiero nacional.

Tabla 2Resultados de la fusión e indicadores principales

(MM$)Banco Banco

Fusión RankingVenezuela Caracas

Activos 3.399 1.846 5.2451

Participación de mercado 11,0% 6,0% 17,0%

Préstamos netos 1.374 900 2.274 1

Participación de mercado 10,4% 6,8% 17,2%

Depósitos 2.566 1.662 4.228 1

Participación de mercado 9,9% 6,4% 16,4%

Ingreso neto 90,7 19,7 110,4 1

Participación de mercado 12,1% 2,6% 14,7%

Fuente: Banco de Venezuela

III.METODOLOGÍA

En esta sección se presenta la metodología para el estudio de la siguiente hipótesis:“El movimiento en el precio de las acciones del Banco de Caracas, a raíz del anuncio oficial

de OPA del Banco de Venezuela, puede ser explicado por la llegada de nueva información al merca-do respecto al proceso”.

Para comprobar nuestra hipótesis analizaremos las fluctuaciones de los precios delas acciones de las dos instituciones involucradas en el proceso, siguiendo la metodologíade Brown y Werner (1980). Para ello, es necesario identificar un evento y estudiar losretornos anteriores y posteriores a dicho evento. En nuestro caso, el evento en cuestión es

03 Oferta públicaA.p65 5/5/03, 5:43 PM39

¿OFERTA PÚBLICA PARA LA TOMA DE CONTROL EN VENEZUELA: ESTUDIO...

40 ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002

el anuncio de la fusión y será el día cero de nuestro estudio. Luego, investigaremos siantes o a partir del día cero se produjeron rendimientos anormales ocasionados por elevento; es decir, se contrastará la hipótesis que indica que los retornos inusuales soncausados por el anuncio de la fusión.

El procedimiento comienza con el cálculo de los retornos anormales acumulados6

(CAR) por intervalos de tiempo. El retorno anormal acumulado en cada intervalo es elresultado de restarle al retorno observado por la acción el retorno esperado del títuloobtenido por el modelo de mercado7, obteniéndose cada intervalo por sumatoria.

Si el día del evento el retorno anormal es estadísticamente significativo, quieredecir que la regresión obtenida por el modelo de mercado no aclara el retorno de la accióndel Banco de Caracas y, en consecuencia, el evento explica las expectativas favorables(retornos positivos) o desfavorables (retornos negativos) de los inversionistas sobre lasacciones de la compañía.

A continuación se explica cada uno de los pasos para llevar a cabo el estudio deevento:

1. Se analizaron los intervalos comprendidos quince días antes del evento y quincedías después, diferenciando así dos intervalos, entre (–15,–1) y entre (0,15). Se definió eldía preciso del evento como día cero. Así, se estudian los retornos acumulados en unperíodo antes del evento y un período posterior al mismo, a fin de comprobar si existendiferencias estadísticamente significativas.

2. Se estimaron los retornos observados (R) en cada uno de los días estudiados,mediante la ecuación:

1001

1⎟⎟⎠

⎞⎜⎜⎝

⎛ −=−

−

t

tt

P

PPR

En donde: Pt es el precio de cierre de la acción el día t y P

t-1 es el precio de cierre de la

acción el día anterior.3. Se estimaron los retornos esperados en cada uno de los días estudiados, median-

te la construcción del modelo de mercado para el Banco Caracas. El anexo 1 presenta losresultados obtenidos, el cual será el benchmark del estudio.

4. Se calcularon los retornos anormales para cada uno de los días del período deestudio; es decir, se calculó el retorno anormal como el retorno observado menos el

6 Este rendimiento generalmente se conoce por su nombre en inglés Cummulative Abnormal Returns(CAR).

7 Existen otras metodologías para el cálculo de los rendimientos anormales; por ejemplo, el MeanAdjusted Returns, donde se le resta a los retornos observados el retorno promedio de la acción durante elperíodo de estudio; otra de las metodologías utilizadas para este tipo de estudios es el Market and RiskAdjusted Returns, mediante el cual se le resta a los retornos observados el rendimiento de la acción obtenidoa partir del Capital Asset Pricing Model (CAPM).

03 Oferta públicaA.p65 5/5/03, 5:43 PM40

URBI GARAY, MAXIMILIANO GONZÁLEZ, JAVIER GOSENDE Y ALEJANDRO MOTA

ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002 41

retorno esperado o retorno según el modelo de mercado. Si dicho retorno anormal espositivo, quiere decir que el mercado asumió como positiva la información de la fusión; sies negativo, el mercado percibió como desfavorable la noticia, y si el retorno anormal escero, el mercado no incorporó en los precios la noticia de la fusión.

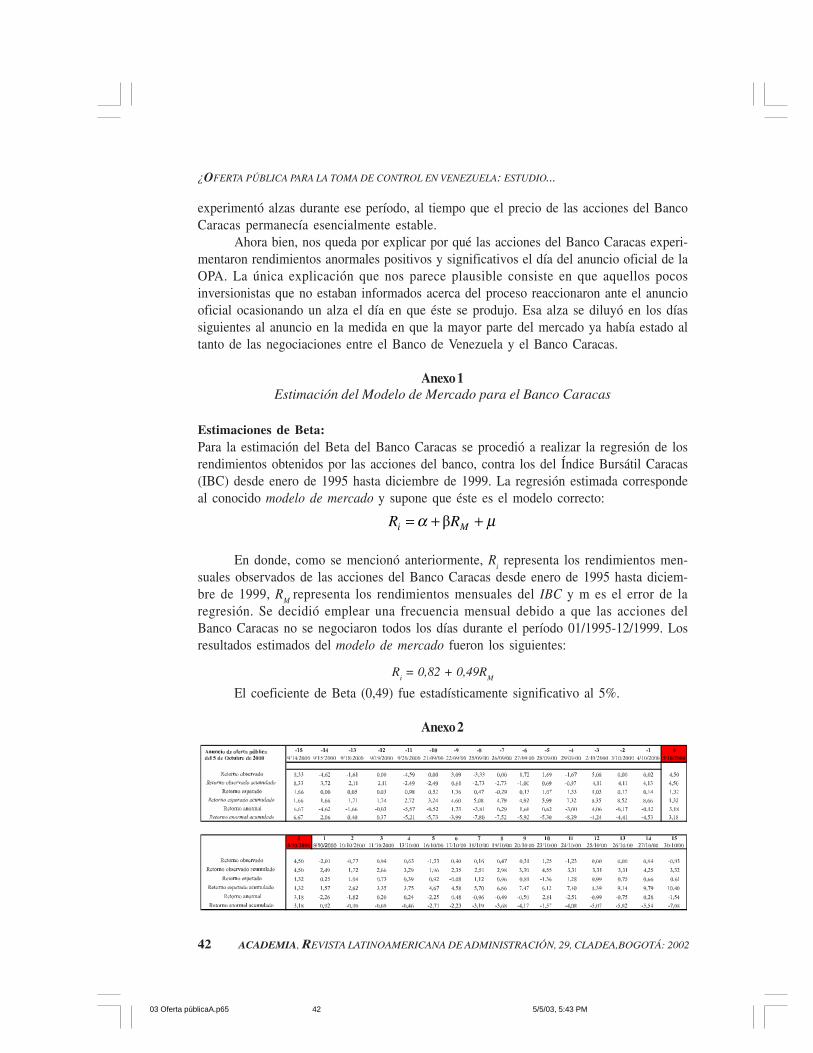

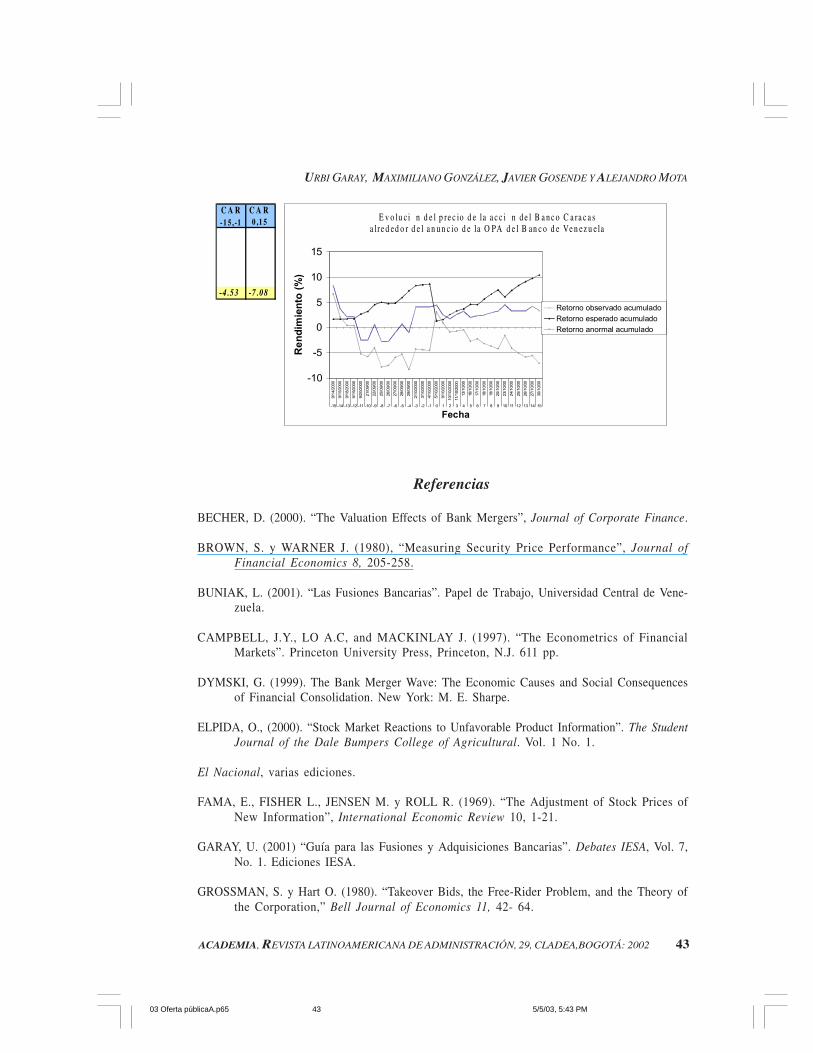

5. Se realizaron los cálculos de retornos anormales acumulados (CAR) para cadaintervalo, CAR (–15,–1) y CAR (0,15). En este caso, se aplicó la sumatoria desde el díamenos quince (–15) hasta el día menos uno (–1), para el primer intervalo, y desde el díacero (0) hasta el decimoquinto (+15) para el segundo intervalo. En el anexo 2 se presentael gráfico de los resultados obtenidos, el cual se analiza más adelante.

7. Se procedió a realizar la prueba de significancia estadística “T” sobre los rendi-mientos anormales acumulados [CAR(–15,–1) y CAR(0, 15)]. En otras palabras, se com-probó la siguiente hipótesis nula:

Ho: CAR(–15,–1) – CAR(0,15) = 0Utilizando como estadístico:

( ) ( )CAR

CARCARt

σ15,01,15 −−−=

Suponiendo que t se distribuye como una t-student.

IV. ANÁLISIS DE RESULTADOS Y CONCLUSIONES

En el presente trabajo se ha estudiado el comportamiento del precio de las acciones delBanco Caracas (BCCS) a raíz del anuncio oficial del proceso de Oferta Pública de Tomade Control por parte del Banco de Venezuela - Grupo Santander (BVGS). Para ello seempleó como herramienta de análisis la metodología de estudio de eventos.

El 5 de octubre de 2000 se produjo el anuncio oficial de la Oferta Pública deToma de Control del Banco Caracas por parte del Banco de Venezuela. Sin embargo,este anuncio no causó ningún efecto positivo en el precio de la acción del Banco Cara-cas –excepto el día mismo del anuncio– sino que más bien el precio de la acción reflejóuna pérdida de valor, tanto en los quince días que antecedieron al anuncio como en losquince días que le siguieron, ambas estadísticamente significativas.

Este hallazgo es consistente con la hipótesis de que la incorporación de la informa-ción relacionada con la fusión haya ocurrido en buena medida con anterioridad al anunciooficial. La aparición en la prensa de una serie de noticias no oficiales referidas al proceso,incluso varios meses antes del anuncio oficial, y documentadas en este trabajo, especial-mente a partir del mes de junio de 2000, ocasionaron un aumento substancial en el preciode las acciones del Banco Caracas, las cuales, una vez producido el anuncio oficial,fluctuaron sin seguir una tendencia definida puesto que, presumiblemente, el mercado yahabía anticipado el anuncio. Los rendimientos anormales negativos antes y después delanuncio se originaron esencialmente en el hecho de que la Bolsa de Valores de Caracas

03 Oferta públicaA.p65 5/5/03, 5:43 PM41

¿OFERTA PÚBLICA PARA LA TOMA DE CONTROL EN VENEZUELA: ESTUDIO...

42 ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002

experimentó alzas durante ese período, al tiempo que el precio de las acciones del BancoCaracas permanecía esencialmente estable.

Ahora bien, nos queda por explicar por qué las acciones del Banco Caracas experi-mentaron rendimientos anormales positivos y significativos el día del anuncio oficial de laOPA. La única explicación que nos parece plausible consiste en que aquellos pocosinversionistas que no estaban informados acerca del proceso reaccionaron ante el anunciooficial ocasionando un alza el día en que éste se produjo. Esa alza se diluyó en los díassiguientes al anuncio en la medida en que la mayor parte del mercado ya había estado altanto de las negociaciones entre el Banco de Venezuela y el Banco Caracas.

Anexo 1Estimación del Modelo de Mercado para el Banco Caracas

Estimaciones de Beta:Para la estimación del Beta del Banco Caracas se procedió a realizar la regresión de losrendimientos obtenidos por las acciones del banco, contra los del Índice Bursátil Caracas(IBC) desde enero de 1995 hasta diciembre de 1999. La regresión estimada correspondeal conocido modelo de mercado y supone que éste es el modelo correcto:

µα ++= Mi RR β

En donde, como se mencionó anteriormente, Ri representa los rendimientos men-

suales observados de las acciones del Banco Caracas desde enero de 1995 hasta diciem-bre de 1999, R

M representa los rendimientos mensuales del IBC y m es el error de la

regresión. Se decidió emplear una frecuencia mensual debido a que las acciones delBanco Caracas no se negociaron todos los días durante el período 01/1995-12/1999. Losresultados estimados del modelo de mercado fueron los siguientes:

Ri = 0,82 + 0,49R

M

El coeficiente de Beta (0,49) fue estadísticamente significativo al 5%.

Anexo 2

03 Oferta públicaA.p65 5/5/03, 5:43 PM42

URBI GARAY, MAXIMILIANO GONZÁLEZ, JAVIER GOSENDE Y ALEJANDRO MOTA

ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002 43

Referencias

BECHER, D. (2000). “The Valuation Effects of Bank Mergers”, Journal of Corporate Finance.

BROWN, S. y WARNER J. (1980), “Measuring Security Price Performance”, Journal ofFinancial Economics 8, 205-258.

BUNIAK, L. (2001). “Las Fusiones Bancarias”. Papel de Trabajo, Universidad Central de Vene-zuela.

CAMPBELL, J.Y., LO A.C, and MACKINLAY J. (1997). “The Econometrics of FinancialMarkets”. Princeton University Press, Princeton, N.J. 611 pp.

DYMSKI, G. (1999). The Bank Merger Wave: The Economic Causes and Social Consequencesof Financial Consolidation. New York: M. E. Sharpe.

ELPIDA, O., (2000). “Stock Market Reactions to Unfavorable Product Information”. The StudentJournal of the Dale Bumpers College of Agricultural. Vol. 1 No. 1.

El Nacional, varias ediciones.

FAMA, E., FISHER L., JENSEN M. y ROLL R. (1969). “The Adjustment of Stock Prices ofNew Information”, International Economic Review 10, 1-21.

GARAY, U. (2001) “Guía para las Fusiones y Adquisiciones Bancarias”. Debates IESA, Vol. 7,No. 1. Ediciones IESA.

GROSSMAN, S. y Hart O. (1980). “Takeover Bids, the Free-Rider Problem, and the Theory ofthe Corporation,” Bell Journal of Economics 11, 42- 64.

C A R C A R -1 5 ,-1 0 ,1 5

-4 .53 -7 .08

E v o lu c i n d e l p re c io d e la a c c i n d e l B a n c o C a ra c a sa lre d ed o r d e l a n u n c io d e la O PA d e l B an c o d e Ve n ez u e la

-10

-5

0

5

10

15

9/14

/200

09/

15/2

000

9/18

/200

09/

19/2

000

9/20

/200

021

/09/

0022

/09/

00

25/0

9/00

26/0

9/00

27/0

9/00

28/0

9/00

29/0

9/00

2/10

/200

03/

10/2

000

4/10

/200

05/

10/2

000

9/10

/200

010

/10/

2000

11/1

0/20

0013

/10/

0016

/10/

0017

/10/

00

18/1

0/00

19/1

0/00

20/1

0/00

23/1

0/00

24/1

0/00

25/1

0/00

26/1

0/00

27/1

0/00

30/1

0/00

-15 -14 -13 -12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Ren

dim

ient

o (%

)Retorno observado acumuladoRetorno esperado acumuladoRetorno anormal acumulado

Fecha

03 Oferta públicaA.p65 5/5/03, 5:43 PM43

¿OFERTA PÚBLICA PARA LA TOMA DE CONTROL EN VENEZUELA: ESTUDIO...

44 ACADEMIA, REVISTA LATINOAMERICANA DE ADMINISTRACIÓN, 29, CLADEA,BOGOTÁ: 2002

Italiani, F., (2001). “Las Ofertas Públicas de Adquisición de Acciones OPAS: la Perspectiva delos Accionistas”. En Varios: La OPA y el takeover de la electricidad.

JENSEN, M.C, (1986), “Agency Costs of Free Cash Flow, Corporate Finance and Takeovers”.American Economic Review.

MAESTRES, R., (2001). “La Cultura en las Fusiones y Adquisiciones”. Debates IESA, Vol. 7.No. 1.

VIVANCOS, F. (2001). “Las Fusiones Bancarias en Venezuela,” Papel de Trabajo.

ZAMBRANO, VERA y FAUST (2000). “Las Tasas de Interés en Venezuela,” Papel de Trabajo,Banco Mercantil.

Urbi Garay es profesor del Centor de Finanzas del IESA, coordinador del Centro de

Finanzas y Ph.D. en Finanzas de la Universidad de Massachussets, Amherst (2000);

tiene, además, una M. A. en Economía Internacional y Desarrollo de la Universidad

de Yale (1994) y es economista de la Universidad Católica Andrés Bello (1991). Obtu-

vo el premio al mejor proyecto de tesis doctoral en finanzas de los EE.UU., otorgado

a por la American Association of Individual Investors, la Financial Management

Association y la Universidad de Florida (1999).

Maximiliano González es profesor agregado e investigador del Centro de Finan-

zas del IESA. Tiene un Ph.D. en Administración, mención en finanzas (2002), un

M. A. rn Management (2001) de Tulane University, un MAster en Administración

del Instituto de Estudios Supriores de Administración, IESA (1998), es Licencia-

do en Ciencias Administrativas de la Universidad Metropolitana (1994). Sus

áreas de interés son: Finanzas Corporativas, Teoría de Juegos y Matemáticas

Financieras.

Javier Gosende tiene un Magister en Finanzas del Instituto de Estudios Superio-

res de Administración (2002) y es Licenciado en Administración de Empresas de

la Universidad Católica Andrés Bello (1998).

Alejandro Mota tiene un Magister rn Finanzas del Instituto de Estudios Superio-

res de Administración (2002) y es Licenciado en Economía de la Universidad

Santa María (1998).

03 Oferta públicaA.p65 5/5/03, 5:43 PM44