Embed Size (px)

DESCRIPTION

Przepisy w zakresie cen transferowych nie są jednoznaczne i w praktyce wywołują szereg pytań i wątpliwości. Celem niniejszej prezentacji jest syntetyczne przedstawienie podstawowych zagadnień dotyczących cen transferowych oraz procesu przygotowania dokumentacji podatkowych dla transakcji pomiędzy podmiotami powiązanymi. W tym obszarze poruszymy w szczególności kwestie związane z zastosowaniem poszczególnych metod weryfikacji wartości rynkowej, pojęcia "transakcji", cen transferowych a VAT.

Citation preview

©2011 Grant Thornton. All rights reserved.

Akademia podatkowa

Ceny transferowe

©2011 Grant Thornton. All rights reserved.

Szanowni Państwo,

Przepisy w zakresie cen transferowych nie są jednoznaczne i w praktyce wywołują szereg pytań i wątpliwości.

Celem niniejszej prezentacji jest syntetyczne przedstawienie podstawowych zagadnień dotyczących cen

transferowych oraz procesu przygotowania dokumentacji podatkowych dla transakcji pomiędzy podmiotami

powiązanymi. W tym obszarze poruszymy w szczególności kwestie związane z zastosowaniem poszczególnych

metod weryfikacji wartości rynkowej, pojęcia "transakcji", cen transferowych a VAT.

Rafał Śmigórski

Partner

Zespół cen transferowych

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 3

Ceny transferowe – Akademia Podatkowa

Spis treści

• Transakcja z podmiotami powiązanymi – definicja

• Wartość transakcji – kwota netto czy brutto?

• Definicja podmiotów powiązanych wg ustawy o podatkach dochodowych oraz

ustawy o podatku od towarów i usług

• Wartość transakcji – usługi niematerialne

• Transakcje niematerialne z podmiotami powiązanymi

• Refakturowanie kosztów a obowiązek sporządzenia dokumentacji podatkowej

• Elementy dokumentacji podatkowej

• Termin sporządzenia dokumentacji podatkowej

• Konsekwencje braku dokumentacji podatkowej

• Metody szacowania cen transferowych

• Wartość rynkowa przedmiotu transakcji

• Transakcje z podmiotami powiązanymi a VAT

• Uprzednie porozumienia cenowe

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 4

Transakcja z podmiotami powiązanymi

- definicja

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

• Zgodnie z przepisami podatkowymi, podatnik dokonujący transakcji z podmiotami powiązanymi

jest zobowiązany do opracowania dokumentacji podatkowej. Przepisy podatkowe nie zawierają jednak definicji, co

należy rozumieć pod pojęciem transakcji, a tym samym, jak określić jej wartość w celu ustalenia, czy podlega ona

obowiązkowi sporządzenia dokumentacji podatkowej.

• W praktyce wykształciło się podejście, że transakcją jest grupa operacji jednego rodzaju, realizowanych

w oparciu o jedną umowę (ramową) albo na jednakowych lub znacząco do siebie zbliżonych warunkach

(w szczególności w zakresie sposobu kalkulowania ceny).

• Wskazane w ustawie limity, których przekroczenie rodzi obowiązek sporządzenia dokumentacji podatkowej powinny

być stosowane w odniesieniu do wartości transakcji jednego rodzaju realizowanych z jednym podmiotem

powiązanym (np. sprzedaż wyrobów gotowych, zakup towarów handlowych). Jeśli wartość takiej transakcji

przekroczy jeden z limitów wskazanych w ustawie (w zależności od tego, czy transakcji dotyczy usług i świadczeń

niematerialnych, czy jest transakcją „towarową”), to należy dla niej opracować dokumentację podatkową.

• Podejściem powszechnie spotykanym w praktyce jest odnoszenie limitu wyłącznie do określonego rodzaju transakcji,

a nie do wszystkich transakcji z danym klientem.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 5

Wartość transakcji - kwota netto czy brutto?

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Przepisy podatkowe nie zawierają jednoznacznych wytycznych odnoszących się do tego, czy dla

określenia obowiązku opracowania dokumentacji podatkowej wartości progowe wymienione w ustawie

należy porównać z wartością transakcji brutto czy też netto

Zgodnie z treścią ustaw o podatkach dochodowych obowiązek sporządzenia dokumentacji podatkowych

obejmuje transakcję lub transakcje między podmiotami powiązanymi, w których łączna kwota (lub jej

równowartość) wynikająca z umowy lub rzeczywiście zapłacona w roku podatkowym łączna kwota

wymagalnych w roku podatkowym świadczeń przekracza wartości progowe określone przez ustawodawcę.

Wyrażenia „kwota wynikająca z umowy” oraz "rzeczywiście zapłacona" wskazują na to, że wartość

transakcji obejmuje całe wynagrodzenie za usługi czy też z cenę sprzedaży, łącznie z podatkiem od

towarów i usług. Kontrahent jest bowiem zobowiązany do zapłaty kwoty brutto, a nie kwoty netto.

Interpretację tego zapisu potwierdzają również organy podatkowe - przykładowo w piśmie z dnia

13.05.2009 r. Dyrektor Izby Skarbowej w Bydgoszczy (ITPB3/423-122/09/AW) podkreślił, że: "Limity

dotyczące obowiązku sporządzenia dokumentacji podatkowej dotyczą zatem kwot brutto."

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 6

Definicja podmiotów powiązanych wg ustawy o

podatkach dochodowych oraz ustawy o podatku od

towarów i usług

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

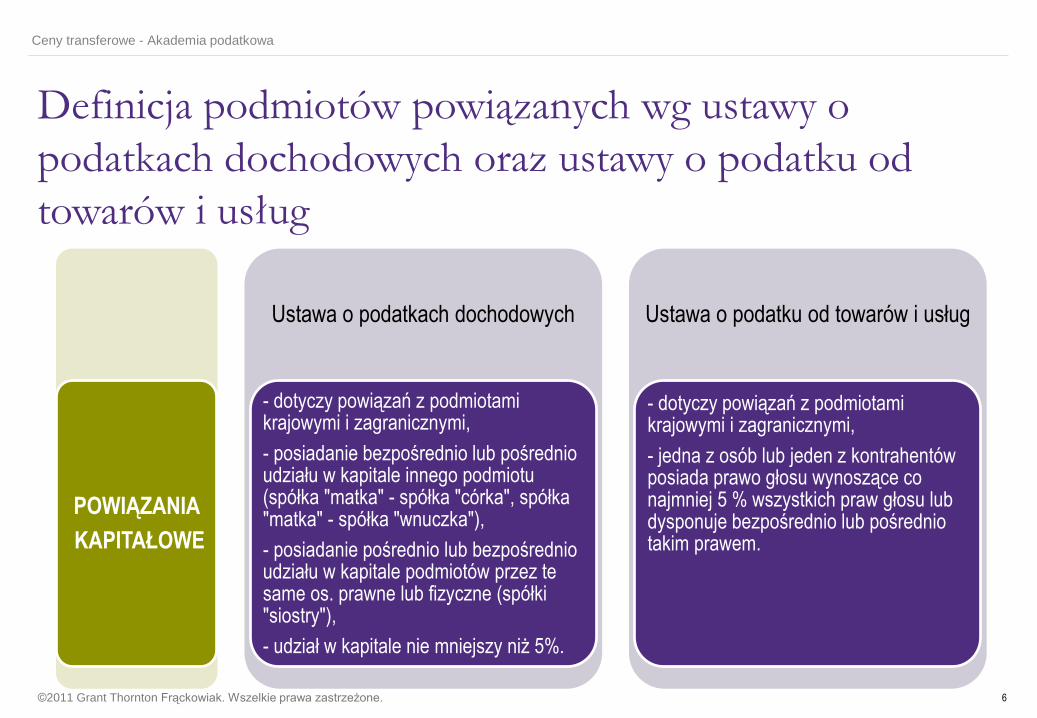

POWIĄZANIA

KAPITAŁOWE

Ustawa o podatkach dochodowych

- dotyczy powiązań z podmiotami krajowymi i zagranicznymi,

- posiadanie bezpośrednio lub pośrednio udziału w kapitale innego podmiotu (spółka "matka" - spółka "córka", spółka "matka" - spółka "wnuczka"),

- posiadanie pośrednio lub bezpośrednio udziału w kapitale podmiotów przez te same os. prawne lub fizyczne (spółki "siostry"),

- udział w kapitale nie mniejszy niż 5%.

Ustawa o podatku od towarów i usług

- dotyczy powiązań z podmiotami krajowymi i zagranicznymi,

- jedna z osób lub jeden z kontrahentów posiada prawo głosu wynoszące co najmniej 5 % wszystkich praw głosu lub dysponuje bezpośrednio lub pośrednio takim prawem.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 7

Definicja podmiotów powiązanych wg ustawy o

podatkach dochodowych oraz ustawy o podatku od

towarów i usług

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

POWIĄZANIA

PRZEZ UDZIAŁ W

ZARZĄDZANIU I KONTROLI

Ustawa o podatkach dochodowych

- dotyczy powiązań z podmiotami krajowymi i zagranicznymi,

- udział bezpośredni lub pośredni w zarządzaniu innym podmiotem lub w jego kontroli,

-udział bezpośredni lub pośredni w zarządzaniu lub kontroli podmiotów tych samych osób prawnych lub fizycznych.

Ustawa o podatku od towarów i usług

- dotyczy powiązań z podmiotami krajowymi i zagranicznymi,

- kontrahenci lub osoby pełniące w tych podmiotach funkcje zarządzające, nadzorcze lub kontrolne pełnią te funkcje również u kontrahentów.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 8

Definicja podmiotów powiązanych wg ustawy o

podatkach dochodowych oraz ustawy o podatku od

towarów i usług

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

POWIĄZANIA

RODZINNE

Ustawa o podatkach dochodowych

- dotyczy powiązań z podmiotami krajowymi,

- powiązania rodzinne pomiędzy podmiotami krajowymi lub osobami pełniącymi w tych podmiotach funkcje zarządzające lub kontrolne albo nadzorcze,

- powiązania te obejmują małżeństwo oraz pokrewieństwo lub powinowactwo do drugiego stopnia.

Ustawa o podatku od towarów i usług

- dotyczy powiązań z podmiotami krajowymi i zagranicznymi,

- powiązania między kontrahentami lub osobami pełniącymi u kontrahentów funkcje zarządzające, nadzorcze lub kontrolne,

- powiązania te obejmują małżeństwo oraz pokrewieństwo lub powinowactwo do drugiego stopnia.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 9

Definicja podmiotów powiązanych wg ustawy o

podatkach dochodowych oraz ustawy o podatku od

towarów i usług

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

POZOSTAŁE

POWIĄZANIA

OSOBOWE

Ustawa o podatkach dochodowych

- dotyczy powiązań z podmiotami krajowymi,

- powiązania wynikające ze stosunku pracy lub majątkowe pomiędzy podmiotami krajowymi lub osobami pełniącymi w tych podmiotach funkcje zarządzające lub kontrolne albo nadzorcze.

Ustawa o podatku od towarów i usług

- dotyczy powiązań z podmiotami krajowymi i zagranicznymi,

- powiązania z tytułu przysposobienia, kapitałowym, majątkowym lub wynikające ze stosunku pracy między kontrahentami lub osobami pełniącymi u kontrahentów funkcje zarządzające, nadzorcze lub kontrolne.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 10

Wartość transakcji – usługi niematerialne

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

W przypadku transakcji realizowanych przez podatnika z podmiotami

powiązanymi w zakresie świadczenia usług, sprzedaży lub udostępnienia

wartości niematerialnych i prawnych

istnieje obowiązek opracowania dokumentacji podatkowej dla transakcji, której wartość przekracza limit 30.000

EUR

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 11

Wartość transakcji – usługi niematerialne

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Uwaga!

• Limit 30.000 EUR znajduje zastosowanie dla transakcji sprzedaży praw do znaku towarowego,

sprzedaży know-how, udzielenia licencji, a także transakcji, których przedmiotem są usługi

niematerialne np. usługi doradcze, usług finansowe itp.

• W przypadku usług ciągłych, realizowanych w kolejnych latach podatkowych, wartość transakcji na

potrzeby określenia obowiązku dokumentacyjnego powinna dotyczyć transakcji w danym roku

podatkowym.

• Wyrażone w EURO wielkości przelicza się na walutę polską po średnim kursie ogłaszanym przez

Narodowy Bank Polski, obowiązującym w ostatnim dniu roku podatkowego poprzedzającego rok

podatkowy, w którym została zawarta transakcja objęta obowiązkiem opracowania dokumentacji

podatkowej.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 12

Transakcje niematerialne z podmiotami powiązanymi

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

• Z uwagi na niematerialny charakter transakcji, podatnik powinien dysponować odpowiednimi dokumentami potwierdzającymi rzeczywiste wykonanie usług.

• Usługi niematerialne stanowią przedmiot szczególnego zainteresowania organów podatkowych podczas kontroli.

Dowody potwierdzające

wykonanie usług

• W dokumentacji podatkowej, sporządzanej przez podatnika nabywającego dobra lub świadczenia niematerialne, powinny być przedstawione oczekiwane korzyści.

• Badanie oczekiwanych korzyści ma kluczowe znaczenie dla oceny warunków tego rodzaju transakcji pomiędzy podmiotami powiązanymi.

• W przypadkach, kiedy racjonalnie oczekiwane korzyści (zyski) podmiotu nabywającego wartości niematerialne od podmiotu powiązanego są w sposób oczywisty mniejsze niż poniesione w związku z tą transakcją wydatki, wydatki takie nie mogą być uznane za koszty uzyskania przychodów.

Określenie oczekiwanych korzyści jako obowiązkowy

element dokumentacji podatkowej

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 13

Transakcje niematerialne z podmiotami powiązanymi

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

• Czy podatnik posiada dowody potwierdzające, że:

• świadczenia zostały faktycznie wykonane?

• zakupione dobra i usługi wiążą się z korzyściami dla podatnika?

• transakcja była uzasadniona z ekonomicznego punktu widzenia? TAK NIE

Wydatek stanowi koszt Wydatek nie stanowi kosztu podatkowy podatkowego Konieczność potwierdzenia rynkowości warunków transakcji !

Wydatki na zakup dóbr

i świadczeń niematerialnych

a koszty podatkowe

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 14

Refakturowanie kosztów a obowiązek sporządzenia

dokumentacji podatkowej

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Refakturowanie kosztów podlega obowiązkowi sporządzenia dokumentacji podatkowych.

1. Obowiązek opracowania dokumentacji podatkowych dotyczy transakcji pomiędzy podmiotami powiązanymi.

2. Rozliczenia pomiędzy podmiotami powiązanymi dotyczące tzw. refakturowania należy uznać za transakcję.

3. Refakturowanie należy traktować jako odsprzedaż uprzednio zakupionych usług lub towarów po cenie odpowiadającej cenie zakupu, co jest równoznaczne ze świadczeniem zakupionej uprzednio usługi lub dostawy towarów.

4. Dla określenia obowiązku opracowania dokumentacji podatkowej znajdą zastosowanie limity transakcji, o których mowa w ustawie:

- dla transakcji usługowych - 30.000 EUR

- dla transakcji towarowych - 100.000 EUR lub 50.000 EUR

5. Kluczową kwestią dla oceny rozliczeń kosztów na zasadzie refakturowania jest weryfikacja zasadności braku marży. Ocena w tym zakresie powinna być dokonana przy uwzględnieniu specyfiki rozliczeń, związku z innymi transakcjami, zakresu pełnionych funkcji i ponoszonych ryzyk.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 15

Elementy dokumentacji podatkowej

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Obowiązkowe elementy dokumentacji podatkowej - zgodnie z art. 9 ustawy o podatku dochodowym od osób prawnych

1. Określenie funkcji, jakie spełniać będą podmioty uczestniczące w transakcji (uwzględniając użyte aktywa i podejmowane ryzyko).

2. Określenie wszystkich przewidywanych kosztów związanych z transakcją oraz formę i termin zapłaty.

3. Metoda i sposób kalkulacji zysków oraz określenie ceny przedmiotu transakcji.

4. Określenie strategii gospodarczej oraz innych działań w jej ramach - w przypadku gdy miała ona wpływ na wartość transakcji.

5. Wskazanie innych czynników - w przypadku gdy w celu określenia wartości przedmiotu transakcji przez podmioty uczestniczące w transakcji uwzględnione zostały te inne czynniki

6. Określenie oczekiwanych przez podmiot obowiązany do sporządzenia dokumentacji korzyści związanych z uzyskaniem świadczeń - w przypadku umów dotyczących świadczeń (w tym usług) o charakterze niematerialnym

Zgodnie z obowiązującymi przepisami, weryfikacja wartości rynkowej ceny przedmiotu transakcji i

opracowanie analizy porównawczej nie jest obligatoryjnym elementem dokumentacji podatkowej.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 16

Dlaczego warto w dokumentacji podatkowej przedstawić

weryfikację wartości rynkowej?

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

• Dokumentacja stanowi podstawowe narzędzie obrony podczas ewentualnej kontroli podatkowej.

• Przedstawienie w sposób kompleksowy wszelkich istotnych warunków transakcji oraz informacji o

czynnikach wpływających na cenę ustaloną w transakcji pomiędzy podmiotami powiązanymi wraz analizą

porównywalności w znaczący sposób ogranicza ryzyko sporu z organami podatkowymi.

• Weryfikacja wartości rynkowej przedmiotu transakcji jako element dokumentacji podatkowej

rekomendowana jest przede wszystkim dla transakcji o istotnym znaczeniu dla podatnika.

• Mimo że, zgodnie z przepisami podatkowymi, podatnik nie ma obowiązku przedstawiać argumentacji

wskazującej, iż ustalona cena zgodna jest z warunkami rynkowymi, to jednak takie podejście jest

rekomendowane przez sądy, np. "(…) Dokumentacja podatkowa w rozumieniu art. 9a u.p.d.o.p. ma

wykazać przede wszystkim, że wynagrodzenie w transakcji zawartej pomiędzy podmiotami powiązanymi

zostało ustalone na poziomie rynkowym, czyli nieróżniącym się "od warunków, które ustaliły między sobą

niezależne podmioty". Obowiązek tworzenia tej dokumentacji stwarza podatnikom możliwość

przedstawienia wszelkich okoliczności dających podstawę do uwzględnienia rynkowego charakteru tych

transakcji. Z tego punktu widzenia przepis art. 9a u.p.d.o.p. spełnia funkcję gwarancyjną." (wyrok WSA w Warszawie z dnia 05.02.2008 r. , sygn. III SA/Wa 1728/07).

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 17

Terminy sporządzenia dokumentacji podatkowej

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Podatnik zobowiązany jest do przedłożenia dokumentacji podatkowej dla transakcji z podmiotami

powiązanymi na żądanie organów podatkowych lub organów kontroli skarbowej w terminie 7 dni od dnia

doręczenia żądania tej dokumentacji przez te organy.

Przepisy podatkowe nie określają terminu, w jakim podatnik powinien sporządzić dokumentację

podatkową dla poszczególnych transakcji z podmiotami powiązanymi.

Organy podatkowe oraz sądy wyrażają pogląd, że dokumentacje podatkowe powinny być

sporządzane na bieżąco:

„(...) skoro na żądanie organów podatkowych lub organów kontroli skarbowej podatnicy są obowiązani do

przedłożenia dokumentacji w terminie 7 dni od dnia doręczenia żądania (art. 9a ust. 4updop), zasadnym

wydaje się, aby przedmiotową dokumentację kompletować na bieżąco, w miarę realizacji transakcji,

które z punktu widzenia ustawy trzeba kwalifikować jako transakcje z podmiotami powiązanymi.”

(pismo Dyrektora Izby Skarbowej w Warszawie z dnia 02.09.2010 r. (sygn. IPPB5/423-357/10-4/IŚ))

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 18

Terminy sporządzenia dokumentacji podatkowej

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

„(…) termin 7 dni na przedstawienie dokumentacji podatkowej nie jest wystarczający na jej przygotowanie.

Proces opracowywania dokumentacji podatkowej, w zależności od przedmiotu i charakteru transakcji oraz

dostępnych danych, może okazać się procesem długim i czasochłonnym. W związku z tym, dokumentacja

podatkowa powinna być sporządzana przez podatników na bieżąco, nie zaś jedynie na wypadek

kontroli organów podatkowych."

(wyrok z dnia 03.06.2009 r. WSA w Krakowie (I SA/Kr 1374/08))

Przepisy prawne nie przewidują przepisów sankcyjnych w przypadku nieopracowania dokumentacji na

bieżąco, więc z punktu widzenia ewentualnych sankcji kluczowe znaczenie ma przedłożenie dokumentacji

w terminie 7 dni.

Mając na uwadze, że kontrolą podatkową objęte są "zamknięte" lata podatkowe za dobrą praktykę należy

uznać bieżące gromadzenie odpowiednich dokumentów i informacji dotyczących transakcji z

podmiotami powiązanymi i sporządzenie dokumentacji zaraz po zakończeniu roku z uwzględnieniem

rzeczywistych danych finansowych transakcji w danym roku.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 19

Konsekwencje braku dokumentacji podatkowej

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Transakcje z podmiotami powiązanymi uznane za zawarte na warunkach nierynkowych

Stawka opodatkowania różnicy między dochodem zadeklarowanym przez podatnika a

określonym przez organy podatkowe

Konieczność zapłaty odsetek od zaległości podatkowych

Ryzyko nałożenia sankcji karno-skarbowych

Dokumentacja podatkowa spełniająca wymogi określone

w ustawach o podatkach dochodowych

19 %

tak

nie

Brak dokumentacji podatkowej

50%

tak

tak

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 20

Metoda porównywalnej ceny niekontrolowanej

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Metoda porównywalnej ceny niekontrolowanej polega na porównaniu ceny ustalonej w transakcjach

między podmiotami powiązanymi z ceną stosowaną w porównywalnych transakcjach przez podmioty

niezależne i na tej podstawie określeniu wartości rynkowej przedmiotu transakcji zawartej między

podmiotami powiązanymi.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 21

Metoda porównywalnej ceny niekontrolowanej

Ceny transferowe - Akademia podatkowa

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Cena rynkowa

Cena stosowana w transakcjach

pomiędzy podmiotami niepowiązanymi

Porównanie wewnętrzne Porównanie zewnętrzne

Podmiot powiązany B Podmiot powiązany A

Podmiot niepowiązany X Podmiot niepowiązany Y

Podmiot powiązany A

Podmiot powiązany B

Podmiot niepowiązany M

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 22

Metoda porównywalnej ceny niekontrolowanej

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Warunki zastosowania: • W przypadku identyfikacji porównywalnych transakcji niekontrolowanych najwiarygodniej odzwierciedla warunki

rynkowe.

• Metoda stosowana w pierwszej kolejności przed innymi metodami, chyba że zastosowanie innej metody pozwoli

ustalić ceny na poziomie bardziej zbliżonym do wartości rynkowej takiej transakcji.

• Zastosowanie metody porównywalnej ceny niekontrolowanej wymaga zapewnienia wysokiego stopnia

porównywalności warunków oraz przedmiotu transakcji (np. transakcje dotyczą tych samych produktów lub tych

samych usług, mamy porównywalny wolumen transakcji, transakcje są zawierane na tym samym etapie łańcucha

dystrybucji, na podobnym rynku geograficznym itd.).

• W przypadku ewentualnych różnic dotyczących transakcji kontrolowanych i niekontrolowanych należy uwzględnić te

różnice i określić ich wpływ na cenę przedmiotu transakcji. Im szerszy zakres dokonywanych korekt, tym mniejsza

wiarygodność metody porównywalnej ceny niekontrolowanej. Jeśli nie można dokonać stosownych korekt, metoda ta

nie powinna być stosowana lub może być stosowana w ograniczonym zakresie.

• Wymogi dotyczące możliwość zastosowania metody porównywalnej ceny niekontrolowanej powodują, że jest ona

rzadko stosowana w praktyce.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 23

Metoda „koszt plus”

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Metoda rozsądnej marży ("koszt plus") polega na ustaleniu ceny sprzedaży rzeczy i praw oraz

świadczenia usług w transakcji danego podmiotu z podmiotem powiązanym na poziomie sumy bazy

kosztowej i narzutu zysku, porównywalnych do bazy kosztowej i narzutu zysku ustalanych pomiędzy

podmiotami niezależnymi, które uwzględniają porównywalne funkcje, ponoszone ryzyka oraz angażowane

aktywa.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 24

Metoda „koszt plus”

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Transakcja kontrolowana Transakcja niekontrolowana

Baza

kosztowa*

Baza

kosztowa*

Narzut zysku zgodny z zasadą ceny

rynkowej

Narzut

zysku

Narzut

zysku

Narzut zysku jest na

poziomie rynkowym

Cena transferowa (cena sprzedaży)

na poziomie rynkowym

RZIS W UKŁADZIE KALKULACYJNYM

A. Przychody ze sprzedaży i zrównane z nimi

I. Przychód ze sprzedaży produktów

II. Przychód ze sprzedaży towarów i materiałów

I. Wartość sprzedanych towarów i materiałów

II. Koszt wytworzenia sprzedanych produktów

C. Zysk/Strata brutto ze sprzedaży

F. Zysk/Strata ze sprzedaży

D. Koszty sprzedaży

B. Koszt sprzedanych towarów i produktów

E. Koszty ogólnego zarządu

* baza kosztowa oznacza te same rodzaje kosztów uwzględnione w podstawie kalkulacji zysków

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 25

Metoda „koszt plus”

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

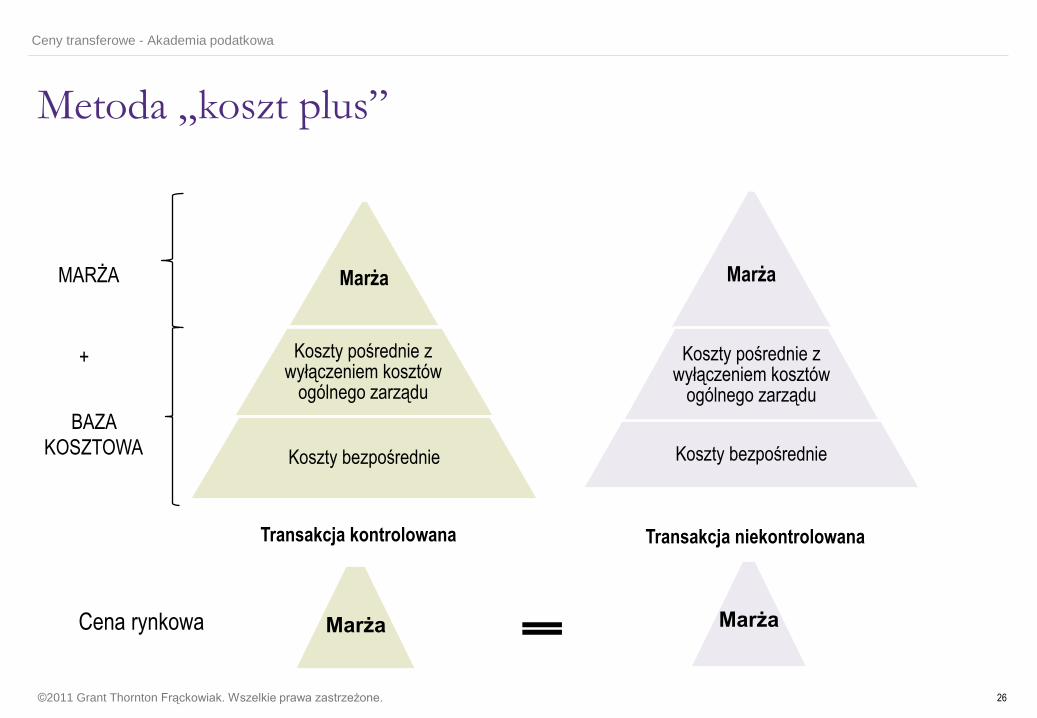

Warunki zastosowania:

• Przez bazę kosztową rozumie się sumę kosztów bezpośrednio związanych z nabyciem lub wytworzeniem we

własnym zakresie przedmiotu transakcji oraz kosztów pośrednich, z wyłączeniem kosztów ogólnych zarządu, tj.

kosztów działania jednostki jako całości oraz kosztów zarządzania tą jednostką.

• Metoda jest wykorzystywana najczęściej w transakcjach sprzedaży wyrobów gotowych lub świadczenia usług na

rzecz podmiotów powiązanych.

• Zastosowanie metody „koszt plus” wymaga spełnienia mniejszych wymagań co do porównywalności przedmiotu

transakcji niż w przypadku metody porównywalnej ceny niekontrolowanej, ponieważ analiza oparta jest na analizie

narzutów zysku, a nie cen jednostkowych (porównywalny narzut zysku mimo różnych cen jednostkowych). Kluczowa

jest porównywalność pełnionych funkcji, ponoszonych ryzyk i zaangażowanych aktywów przez podmioty w

transakcjach kontrolowanych i niekontrolowanych.

• Przy ustalaniu bazy kosztowej nie uwzględnia się kosztów ogólnego zarządu. Powoduje to trudności w zastosowaniu

metody "koszt plus" w praktyce przede wszystkim na podstawie porównania zewnętrznego, gdyż większość

podmiotów prezentuje rachunek zysków i strat w wariancie porównawczym.

• Ważna jest spójność księgowa praktyk stosowanych w transakcjach między podmiotami powiązanymi i

niepowiązanymi.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 26

Metoda „koszt plus”

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Transakcja kontrolowana Transakcja niekontrolowana

Marża

Koszty pośrednie z wyłączeniem kosztów

ogólnego zarządu

Koszty bezpośrednie

Marża

Koszty pośrednie z wyłączeniem kosztów

ogólnego zarządu

Koszty bezpośrednie

BAZA

KOSZTOWA

MARŻA

+

Cena rynkowa

Marża

Marża

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 27

Metoda „koszt plus” – porównanie wewnętrzne

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

porównanie narzutów zysków realizowanych w drodze

transakcji niekontrolowanych i kontrolowanych

Podatnik

Podmioty niepowiązane Podmiot powiązany

sprzedaż wyrobów gotowych

Narzut zysku realizowany przez Podatnika w związku

ze sprzedażą do podmiotu powiązanego

Narzut zysku realizowany przez Podatnika w związku ze

sprzedażą do podmiotów niepowiązanych

Przychody ze

sprzedaży

Baza

kosztowa*

Zysk ze

sprzedaży Narzut zysku**

20 149 912 16 550 294 3 499 618 21,02%

Podmiot

niepowiązany

Przychody ze

sprzedaży Baza kosztowa*

Zysk ze

sprzedaży Narzut zysku**

PN 1 20 811 833 17 134 265 3 677 568 21,46%

PN 2 4 507 211 3 500 372 1 006 839 28,76%

PN 3 2 540 205 2 131 335 408 870 19,18%

PN 4 1 648 814 1 358 174 290 640 21,40%

PN 5 1 049 650 877 594 172 056 19,61%

Razem 30 557 713 25 001 740 5 555 973

Przedział międzykwartylowy narzutu realizowanego przez Podatnika na sprzedaży

wyrobów gotowych do podmiotów niepowiązanych

Kwartyl dolny 19,61%

Mediana 21,40%

Kwartyl górny 21,46%

* stanowiąca sumę wszystkich kosztów bezpośrednich i

pośrednich związanych z transakcją bez kosztów ogólnego

zarządu

** kalkulowany jako stosunek zysku ze sprzedaży do bazy

kosztowej

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 28

Metoda „koszt plus” – porównanie wewnętrzne

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Wnioski:

Podatnik w związku ze sprzedażą wyrobów gotowych do podmiotu powiązanego realizuje narzut zysku w wysokości 21,02%.

Przedział międzykwartylowy narzutu zysku na transakcji z podmiotami niepowiązanymi kształtuje się na poziomie od 19,61% do 21,46%

Narzut zysku realizowany w związku ze sprzedażą wyrobów gotowych do podmiotu powiązanego mieści się w przedziale międzykwartylowym narzutów

rynkowych

Narzut zysku jest na poziomie rynkowym.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 29

Metoda ceny odprzedaży

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Metoda ceny odprzedaży polega na obniżeniu ceny określonej w transakcji z podmiotem niezależnym,

dotyczącej dóbr lub usług nabytych uprzednio przez ten dany podmiot od podmiotu z nim powiązanego, o

marżę ceny odprzedaży. Tak ustalona cena może być uważana za cenę rynkową określoną w transakcji

danego podmiotu z podmiotem z nim powiązanym.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 30

Metoda ceny odprzedaży

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Marża ceny odprzedaży zgodna

z zasadą ceny rynkowej

Cena sprzedaży do klienta

ostatecznego (cena rynkowa)

Pośrednik Producent Klient ostateczny

Transakcja

kontrolowana Transakcja

niekontrolowana

Cena sprzedaży producenta do

pośrednika (transakcja kontrolowana)

Marża odprzedaży jest na

poziomie rynkowym

Cena transferowa (cena zakupu)

na poziomie rynkowym

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 31

Metoda ceny odprzedaży

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Warunki zastosowania: • Marża ceny odprzedaży obejmuje wydatki bezpośrednie i wydatki pośrednie, jakie poniósł dany podmiot w związku z

transakcją oraz odpowiednią dla tego typu transakcji stopę zysku. Jeżeli podmiot przed odprzedażą przetworzył lub w

inny sposób spowodował zmianę wartości rzeczy lub usługi, zmianę tę uwzględnia się przy dokonywaniu korekty

ceny określonej w transakcji z podmiotem niezależnym.

• Metoda jest wykorzystywana najczęściej w transakcjach zakupu towarów od podmiotu powiązanego przez

dystrybutora, który dokonuje dalszej ich sprzedaży do podmiotów niepowiązanych.

• Zastosowanie metody "ceny odprzedaży" wymaga spełnienia mniejszych wymagania co do porównywalności

przedmiotu transakcji niż metoda porównywalnej ceny niekontrolowanej, ponieważ analiza oparta jest na analizie

marży ceny odprzedaży, a nie cen jednostkowych (porównywalna marża ceny odprzedaży mimo różnych cen

jednostkowych). Kluczowa jest porównywalność pełnionych funkcji, ponoszonych ryzyk i zaangażowanych aktywów

przez podmioty w transakcjach kontrolowanych i niekontrolowanych.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 32

Metoda ceny odprzedaży

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Warunki zastosowania cd.: • Marża ceny odprzedaży nie obejmuje wydatków stanowiących równowartość ceny przedmiotu transakcji oraz

kosztów ogólnych zarządu, tj. kosztów działania jednostki jako całości oraz kosztów zarządzania tą jednostką .

Wymóg ten rodzi trudności w zastosowaniu metody ceny odprzedaży w praktyce (gł. na podstawie porównania

zewnętrznego), gdyż większość podmiotów prezentuje rachunek zysków i strat w wariancie porównawczym.

• Dla możliwości zastosowania tej metody ważna jest spójność księgowa praktyk stosowanych w transakcjach między

podmiotami powiązanymi i niepowiązanymi.

• Przy określaniu wysokości marży ceny odprzedaży uwzględnia się w szczególności:

• czynniki związane z upływem czasu pomiędzy pierwotnym zakupem a odprzedażą, w tym dotyczące zmian na

rynku w zakresie kosztów, kursów walut, inflacji,

• zmiany stanu i stopnia zużycia rzeczy lub praw będących przedmiotem transakcji, w tym będące wynikiem

postępu technicznego w danej dziedzinie;

• wyłączne prawo odprzedawcy do sprzedaży określonych rzeczy lub praw, mogące wpływać na decyzję o

zmianie marży.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 33

Metoda marży transakcyjnej netto

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Metoda marży transakcyjnej netto polega na badaniu marży zysku netto, jaką uzyskuje podmiot w

transakcji lub transakcjach z innym podmiotem powiązanym i określeniu jej na poziomie marży, jaką

uzyskuje ten sam podmiot w transakcjach z podmiotami niezależnymi, lub marży uzyskiwanej w

porównywalnych transakcjach przez podmioty niezależne.

Przychody osiągnięte

z transakcji z podmiotem powiązanym

Koszty poniesione w celu osiągnięcia

przychodów wraz z kosztami ogólnymi

zarządu (rozliczonymi proporcjonalnie do

przychodów)

Marża transakcyjna

netto

Marża jest na poziomie rynkowym

Cena transferowa na poziomie rynkowym

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 34

Metoda marży transakcyjnej netto

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Warunki zastosowania: • Marżę transakcyjną netto określa się poprzez odliczenie od przychodu osiągniętego w wyniku transakcji

kosztów poniesionych w celu osiągnięcia tego przychodu, w tym także kosztów ogólnych zarządu.

• Odliczenia kosztów ogólnych zarządu dokonuje się, uwzględniając proporcję, w jakiej pozostaje

przychód uzyskany w związku z daną transakcją w ogólnej kwocie przychodów.

• Stosując metodę marży transakcyjnej netto, należy uwzględnić różnice między podmiotami, których

marże są porównywane, m.in.:

- konkurencja ze strony innych uczestników rynku i dóbr zamiennych,

- skuteczność i strategia zarządzania,

- pozycja rynkowa,

- różnice struktury kosztów i kosztu pozyskania kapitału,

- stopień doświadczenia w działalności.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 35

Metoda marży transakcyjnej netto

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Grant Thornton Polska

6 największa firma doradcza w Polsce

5 biur (Warszawa, Poznań, Wrocław, Katowice,

Kraków)

ok. 250 pracowników

35 mln PLN przychodów

Warunki zastosowania cd.: • Zaletą metody marży transakcyjnej netto jest to, że ewentualne różnice w przedmiocie transakcji czy

podejmowanych funkcjach przez strony transakcji mają mniejszy wpływ na wskaźniki rentowności netto

niż na ceny czy marże brutto.

• W metodzie tej analizowane są wyniki finansowe jednej strony transakcji. Nie są brane pod uwagę

łączne dochody, jakie osiągnęły obie strony transakcji.

• Trudnością związaną z zastosowaniem tej metody jest brak dostępu do aktualnych danych finansowych

(sprawozdania finansowe za dany rok podatkowy są publikowane w bazach danych z kilku lub

kilkunastomiesięcznym opóźnieniem), tak więc metodę tę stosuje się z uwzględnieniem najbardziej

aktualnych danych na moment dokonywania analizy porównawczej.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 36

Metoda marży transakcyjnej netto - benchmarking

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Analiza porównawcza (benchmarking) - analiza oparta na porównaniu zewnętrznym marż, jakie realizują

podmioty prowadzące jednorodną działalność, analogiczną do weryfikowanej transakcji.

Dobór próby:

• wybór branży,

• analiza rzeczywistej działalności potencjalnych podmiotów wziętych do analizy,

• dostępność danych finansowych,

• kryteria jakościowe (portfolio produktów, skala prowadzonej działalności, model biznesowy).

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 37

Metoda marży transakcyjnej netto - benchmarking

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Podmioty z analizowanej branży

Podmioty spełniające wszystkie kryteria selekcji

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 38

Metoda marży transakcyjnej netto - benchmarking

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Badanie cen transferowych najczęściej nie pozwala na wskazanie jednego dokładnego rezultatu;

jedynie w przypadku nielicznych transakcji jest możliwe wskazanie konkretnej liczby.

W wytycznych OECD podkreśla się, że: „warunki rynkowe są zróżnicowane oraz ich badanie nigdy nie

ma kompleksowego charakteru, ponieważ nie jest możliwe znalezienie wszystkich istniejących transakcji,

które mogłyby zostać wykorzystane do porównania, „zasadniczo stosowanie zasady arm’s length daje tylko

przybliżenie warunków (…)

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 39

Metoda podziału zysków

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Metoda podziału zysków polega na określeniu łącznych zysków, jakie w związku z daną transakcją

(transakcjami) osiągnęły podmioty powiązane, oraz podziału tych zysków między te podmioty w takiej

proporcji, w jakiej dokonałyby tego podziału podmioty niezależne. Podziału zysków dokonuje się za

pomocą analizy rezydualnej lub analizy udziału

• Sumę zysków uzyskanych w związku z daną transakcją (transakcjami) przez podmioty

powiązane uczestniczące w tej transakcji (transakcjach) dzieli się w dwóch etapach: - etap I: każdemu uczestnikowi transakcji przypisuje się minimalny zysk za realizowane funkcje i ponoszone ryzyko, - etap II: wszelkie pozostałe po podziale w pierwszym etapie zyski dzielone są pomiędzy podmioty powiązane uczestniczące w danej transakcji zgodnie z zasadami, jakie ustaliłyby podmioty niezależne uczestniczące w takiej transakcji

Analiza rezydualna

• Połączony zysk z transakcji (której przedmiotem są dobra wytworzone lub ulepszone przez te podmioty) jest dzielony między podmiotami powiązanymi w oparciu o względną wartość działań podjętych przez każdy z powiązanych podmiotów, uwzględniając zakres pełnionych funkcji, ponoszonych ryzyk, angażowanych aktywów.

Analiza udziału

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 40

Metoda podziału zysków

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Warunki zastosowania: • Podziału zysków dokonuje się przez właściwe określenie przychodów uzyskanych przez każdy z

podmiotów powiązanych oraz poniesionych kosztów związanych z daną transakcją (transakcjami).

• Metoda jest stosowana przede wszystkim w transakcjach, w ramach których obie strony transakcji

kreują "wartość dodaną" w przedmiocie transakcji, a także w przypadku realizacji wspólnych

przedsięwzięć.

• Metoda podziału zysku jest możliwa również do zastosowania w przypadku braku porównywalnych

transakcji niekontrolowanych z uwagi na to, że analiza udziału zakłada analizę podziału zysku opartą

na stosownych przesłankach, bez odniesienia się do warunków rynkowych.

• Podział zysku przy zastosowaniu tej metody obejmuje obie strony transakcji - analizowane są łączne

dochody z transakcji. Powoduje to, że zastosowanie tej metody wymaga uzyskania odpowiednich

informacji od podmiotów zaangażowanych w transakcję.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 41

Metoda podziału zysków - przykład

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Przykład został przeprowadzony przy wykorzystaniu analizy udziału. Analiza obejmuje:

• identyfikację funkcji najistotniejszych z punktu widzenia analizowanej transakcji (tj. funkcji, które w

największym stopniu przyczyniają się do realizacji zysków),

• przyporządkowaniu każdej z funkcji realizowanej przez strony transakcji wagi, która odzwierciedla rolę

danego działania w generowaniu zysków,

• określenia zaangażowania każdej ze stron transakcji w realizację poszczególnych funkcji.

Funkcja Ocena ważności

funkcji

Zaangażowanie stron transakcji Udzial w zysku

Producent Dystrybutor Producent Dystrybutor

Produkcja wyrobów gotowych 30% 100% 0% 30% 0%

Magazynowanie 10% 70% 30% 7% 3%

Transport 10% 50% 50% 5% 5%

Czynności gwarancyjne (rozpatrywanie

reklamacji) 20% 95% 5% 19% 1%

Dystrybucja produktów (pozyskiwanie klientów,

negocjowanie cen itp.) 30% 0% 100% 0% 30%

Średnioważony udział stron w generowaniu

wartości dodanej 100% - - 61% 39%

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 42

Metoda podziału zysków - przykład

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Producent Dystrybutor Podmiot

zewnętrzny

(niepowiązany)

sprzedaż

dobra

sprzedaż

dobra

Łączny zysk zrealizowany przez

Producenta i Dystrybutora

200

Podział zysku

między strony

transakcji

Producent

122

(200 x 61%)

Dystrybutor

78

(200 x 39%)

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 43

Wartość rynkowa przedmiotu transakcji

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Weryfikacja wartości rynkowej przez podatnika a metody przewidziane w przepisach podatkowych:

• Przepisy podatkowe przewidują, że dla ustalenia wartości rynkowej przedmiotu transakcji należy

stosować metody tradycyjne: metodę porównywalnej ceny niekontrolowanej, "koszt plus", ceny

odprzedaży lub metody zysku transakcyjnego: marży transakcyjnej netto lub podziału zysków.

• Jeśli organy podatkowe w wyniku ustalenia wartości rynkowej przedmiotu transakcji dokonają

doszacowania dochodu, to są zobowiązane stosować metody wymienione powyżej.

• Podatnicy nie mają obowiązku stosować metod przewidzianych przez przepisy podatkowe przy

ustalaniu (kalkulacji) ceny przedmiotu transakcji z podmiotami powiązanymi.

• Jeśli podatnicy w transakcjach z podmiotami powiązanymi zastosują jedną z metod ustalania wartości

rynkowej przedmiotu transakcji, o której mowa w przepisach podatkowych, konieczne jest odniesienie

się do warunków rynkowych.

• Samo określenie, że stosowana jest np. metoda "koszt plus " bez odwołania się warunków rynkowych

(odpowiednich porównań do transakcji niekontrolowanych), nie oznacza zastosowania metody zgodnie

z przepisami podatkowymi.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 44

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Transakcje z podmiotami powiązanymi a VAT –

doszacowanie obrotu na podstawie ustawy VAT

• Jeśli nabywca nie ma pełnego prawa do odliczenia podatku, korzystne jest ustalenie jak najniższej ceny, gdyż wówczas kwota podatku, którą jest faktycznie obciążany (a której nie może odliczyć, czy to w ogóle, czy to w całości) także jest niższa.

Wynagrodzenie za daną czynność jest niższe od wartości rynkowej, a nabywca towarów lub

usług nie ma pełnego prawa do obniżenia kwoty podatku należnego o kwotę podatku

naliczonego

• Dostawcy będzie zależeć na jak najniższej kwocie obrotu od czynności zwolnionej (niedającej prawa do odliczenia podatku), gdyż ma to wpływ na wielkość proporcji sprzedaży stanowiącej podstawę do ustalenia podatku do odliczenia.

• Im niższy obrót z czynności zwolnionych, tym korzystniejsza proporcja sprzedaży, a więc i większa kwota podatku naliczonego do odliczenia przy zastosowaniu odliczeń częściowych

Wynagrodzenie za daną czynność jest niższe od wartości rynkowej, dokonujący

dostawy towarów lub usługodawca nie ma pełnego prawa do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, a dostawa towarów lub świadczenie usług są

zwolnione z podatku

• Dostawca (usługodawca), ustalając ceny wyższe, zwiększa wartość swojego obrotu dającego prawo do odliczenia, tym samym powiększając proporcję sprzedaży.

• Przy zastosowaniu wyższej proporcji sprzedaży może zwiększyć kwotę podatku naliczonego do odliczenia przy zastosowaniu odliczeń częściowych.

Wynagrodzenie za daną czynność jest wyższe od wartości rynkowej, a dokonujący dostawy towarów lub usługodawca nie ma pełnego prawa do obniżenia kwoty podatku

należnego o kwotę podatku naliczonego

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 45

Ceny transferowe - Akademia podatkowa

Transakcje z podmiotami powiązanymi a VAT –

doszacowanie obrotu na podstawie ustawy VAT

Jeżeli podatek wynikający z transakcji stanowi w całości podatek należny u sprzedającego i

podlega odliczeniu w całości u kupującego (u sprzedającego nie jest konieczne obliczenie

proporcji sprzedaży w związku wykonywaniem czynności, co do których przysługuje prawo do

obniżenia kwoty podatku należnego, jak i czynności, w związku z którymi takie prawo nie

przysługuje), na gruncie przepisów ustawy VAT nie zostanie doszacowany obrót i nie

wystąpi korekta podatku.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 46

Uprzednie porozumienia cenowe

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

• Od 1 stycznia 2006 r. polscy podatnicy mogą zawierać z Ministrem Finansów porozumienia cenowe w

sprawie ustalenia cen transakcyjnych (ang. "Advanced Pricing Agreements").

• Celem zawierania porozumień cenowych jest ustalenie cen rynkowych w transakcjach między

podmiotami powiązanymi.

• Porozumienia cenowe zwiększają bezpieczeństwo prowadzenia działalności, gospodarczej, gdyż

pozwalają podatnikom uniknąć sporów z organami podatkowymi i ryzyka zakwestionowania

stosowanych cen w transakcjach kontrolowanych.

• Porozumienie pozostaje wiążące zarówno dla podatnika, jak i władz przez okres 5 lat.

• Eliminacja ryzyka sporu z organami podatkowymi w związku z zawarciem porozumienia jednocześnie

wyklucza ryzyka doszacowania dochodu, który - w przypadku braku dokumentacji podatkowej - zostałby

opodatkowany sankcyjną stawką podatku.

©2011 Grant Thornton Frąckowiak. Wszelkie prawa zastrzeżone. 47

Uprzednie porozumienia cenowe

Ceny transferowe - Akademia podatkowa

Grant Thornton International

6 największa sieć doradcza na świecie

519 biur w ponad 112 krajach

30 000 pracowników

4 mld USD przychodów

Porozumienia jednostronne Porozumienia dwu- i wielostronne

- porozumienia krajowe – dotyczące transakcji zawieranych pomiędzy podmiotami krajowymi;

- porozumienia zagraniczne – obejmujące transakcje pomiędzy podmiotem krajowym a podmiotem zagranicznym; wiążące dla polskich władz podatkowych;

Opłata: 1% wartość transakcji, przy czym:

- nie mniej niż 5.000 zł i nie więcej niż 50.000 zł dla podmiotów krajowych,

- nie mniej niż 20.000 zł i nie więcej niż 100.000 zł - dla podmiotu zagranicznego.

- dotyczą transakcji zawieranych pomiędzy podmiotem krajowym a podmiotem (podmiotami) zagranicznym

- wiążące zarówno dla polskich władz podatkowych, jak i władz podatkowych właściwych dla podmiotu zagranicznego

Opłata: 1% wartość transakcji, przy czym nie mniej niż 50.000 zł i nie więcej niż 200.000 zł

©2011 Grant Thornton. All rights reserved. 48

Ceny transferowe - Akademia podatkowa

Zespół cen transferowych Rafał Śmigórski

Partner

M: + 48 607 665 736

Ewelina Wilczyńska

Senior Konsultant

M: + 48 661 538 530

Ewa Rybak

Senior Konsultant

M: + 48 661 538 562

Marcin Żmuda

Senior Konsultant

M: + 48 607 665 734

Aleksandra Kozak

Asystent

M: + 48 661 530 426

Agnieszka Staniszewska

Menedżer

M: + 48 609 366 783

©2011 Grant Thornton. All rights reserved.

Grant Thornton Frąckowiak Spółka z ograniczoną odpowiedzialnością Sp. k.

ul. Abpa Antoniego Baraniaka 88 E

61-131 Poznań

Polska

tel. +48 (61) 62 51 100

fax +48 (61) 62 51 101

www.grantthornton.pl

Audit – Tax – Outsourcing – Business advisory

Member of Grant Thornton International Ltd.

Ewelina Wilczyńska

Senior Konsultant

M: + 48 661 538 530

Rafał Śmigórski

Partner

M: + 48 607 665 736

Kontakt

Ceny transferowe - Akademia podatkowa