Embed Size (px)

Citation preview

1

Presentación preparada para ATENTO

en Micrososft

29 Abril del 2008

Laura Cano | BMO Market Intelligence Leademail: [email protected] Visita: http://team/sites/BMOMexico > Market Intelligence

El Rol de Market Intelligence y su impacto en Microsoft

Panorama General del Mercado de TI en México

Inteligencia Competitiva: Análisis SWOT

Bibliografía consultada

Agenda

2

3

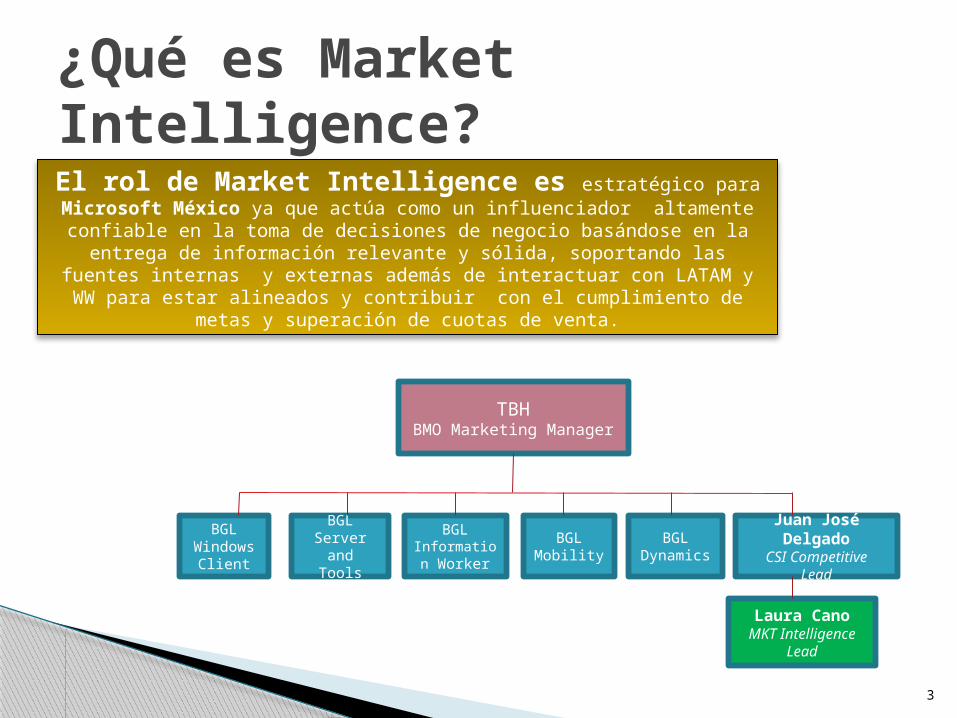

¿Qué es Market Intelligence?

TBHBMO Marketing Manager

BGL Windows

Client

BGL Server

and Tools

BGL Information

Worker

BGL Mobility

BGL Dynamics

Juan José Delgado

CSI CompetitiveLead

Laura CanoMKT Intelligence

Lead

El rol de Market Intelligence es estratégico para Microsoft México ya que actúa como un influenciador altamente confiable

en la toma de decisiones de negocio basándose en la entrega de información relevante y sólida, soportando las fuentes internas y externas además de interactuar con LATAM y WW para estar alineados y contribuir

con el cumplimiento de metas y superación de cuotas de venta.

4

Panorama General del Mercado de TI en

México

5

México representa el 23% del gasto de TI en LA

Resto de países en LA

$41,321

Mexico$12,540

Gasto de TI en México esper-ado para CY08 (Millones USD)

US$M 53,861 Gasto total de TI en LATAM

31%

25%

44%

System Infrastructure software

App Development and Deployment

Applications

US$M 1,735 Gasto total de SW en México esperado en CY08

14%

26%

60%

Hardware

Services

Software

US$M 12.540 Gasto total de TI en México esperado en CY08

Fuente: IDC IT Software Spending, Abril 2008

El Mercado de SW en Mx es de US$M 1,735 siendo el 44% de aplicaciones.

6

Análisis SWOT

“Una fuerte competencia por el

liderazgo y mayores ventas”

7

Análisis SWOT de los jugadores más fuertes en la industria del SW

OpenSource

8

Microsoft es líder rotundo en la industria del SW

Estos jugadores

representan el

88% de la

facturación de

SW

US$M 419 Facturación de SW en México durante 1H07

Microsoft

41.2%

Oracle 18.1%

SAP17.3%

IBM11.7%

Google; 0.1%

Resto11.6%

Distribución de la facturación de SW durante 1H07 CY en México

Fuente: Latin America IT Vendor Revenue Model Version 1H 2007

Microsoft Oracle SAP IBM Google0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

11%

57%

4%

65%

66%

42%

96%

9%

100%

23% 27%

Appl. development and deployment Applications

System infrastructure software

9

Quiz: ¿Qué jugador anunció recientemente una estrategia abierta a penetrar la PyME con GEO

Expansión usando al canal?

Fortalezas

•Crean una nueva división de negocios enfocada a PyMes para empujar su estrategia de GEO Expansion•Suite de negocios de mayor penetración en el mundo hosting• Fuerte posicionamiento en casas consultoras• Fuerte impulso para Linux con la compra de SCO• Continúan programas de financiamiento• Con People soft, Siebel, Retek impulsa la venta de middle ware

Propuesta de valor: Soluciones a la medida, completas y pre configuradas por industria; buscan mejorar la operación comercial e incrementar la productividad y rentabilidad de PyMe´s

121 ee

Debilidades

• La compra de BEA y Hyperion sigue tomando tiempo y esta incertidumbre afecta en la ejecución de acciones• Creciente competencia en PyMes particularmente SAP•Han perdido fuerza técnica y canales

Oportunidades

• Programa VAD Remarketer para penetrar la PyMe usando a los Mayoristas y Dist como promotores• Producto Fusion Middleware • Programa Oracle Accelerate arrancando• Crecimiento por medio del canal (Tier-2)• Continúa adquiriendo talentos de la competencia (SAP) para la venta•Buscan cambiar la imagen de ser una compañía de base de datos enfocada en corporativos hacia PYME• Buscan incrementar negocio en aplicaciones para portales

Amenazas

•Microsoft con la estrategia GEO expansión y oportunidad de posicionar oferta de BizTalk y Performance Point vs Oracle• Crecimiento de SAP en la PyMe• Éxito de IBM con SOA• Continúan los anuncios de quejas en cuanto a la satisfacción de los clientes (cobra de más, errores al correr aplicaciones de bases de datos)

Quiz: ¿Qué jugador firmó a finales del 2007 un convenio con CNS-IPICYT

para formar parte de LA Grid? 110 ee

Debilidades

• Lotus vive de sus cuentas corporativas además de no tener inversiones agresivas en MKT. Quedan solo 2 ee.•No explotan el mercado de versiones EXPRESS enfocadas a la PyMe, prefieren quedarse en cuentas grandes. Con esto sigue sin poder incrementar sus cuentas clave• Baja especialización o jerarquía de su fuerza de ventas• Falta de canales y distribuidores para colocar producto•Siguen vetados para contratos en el sector público (en contratos de servicios)•IBM perdió bonos en gobierno y open source con el voto de OOXML•En SW: carencia de recursos técnicos. Soporte local débil.•Portal/MOSS

Propuesta de valor: Venta del Servicio + SW . Sus objetivos son Mejorar márgenes y el portafolio de productos. Fortalecer la generación de demanda. Facilitar los negocios con otros

10

Fortalezas

• Websphere muy alineado al tema de SOA, IBM es el jugador q mas ha empujado SOA en los últimos años y ha presentado crecimientos acelerados• Son muy fuertes en SW Almacenamiento Tivoli• Única compañía con BI en Mainframes en México• Fuerte relación en corporativos especialmente en el sector financiero, Bienes de consumo y retail• Su amplio portafolio (HW, SW y SVs) permite tener un amplio márgen de negociación•Reconocimiento de marca en HW y gran BI en corporativos•Uso de Linux como palanca para servidores

Oportunidades

• En Nov 2007 IBM compra a Cognos • SOA seguirá creciendo• Aparente reactivación del sector gobierno • Reorganización basada en industrias (especialización)

Amenazas

• En el proceso de integración con Cognos, Microsoft tiene la oportunidad de atacar la BI de IBM con Performance Point•Lealtad de clientes y canales Cognos•Percepción de los clientes sigue siendo interesante la poca satisfacción al usar productos y tecnologías.•A partir de junio el HQ de LATAM se mueve a Singapur (reorganizando países emergentes)•Canibalización en finanzas por el propio outsourcing afectando a su oferta de SW

11

Quiz: Jugador que estima tener más de 41k clientes en más de 120 países

Oportunidades

■ Nueva dirección impulsa agresivamente la oferta Business One para PyMe■Crecimiento con su oferta Enterprise SOA , SAP NetWeaver para moverlos como piezas de LEGO y crear nuevos procesos de negocio.■ Continúa su fuerte penetración en PyMe■ SAP sigue con fortaleza en el sector financiero■ Capacidad de hacer alianzas potenciales con consultorías más pequeñas o Tier 2

Propuesta de valor: Ofrecer las mejores soluciones de su categoría con una plataforma para el crecimiento de negocio . Ofrecer SW integrado para clientes y su objetivo es la innovación constante y sin interrupciones.

500 ee

Fortalezas

• 97% de su negocio está en el mercado de aplicaciones•Fuerza de ventas con foco y alta experiencia en consultoría •MySap, All in One y Business One (ERP, CRM y Supply chain) son productos mejor posicionados•Producto NetWeaver enfocado a mejorar las relaciones de las empresas con su clientes•Fuerte relación con el BDM

Debilidades

• Falta presencia en Mid Market con canales poco capacitados• Los upgrades de productos SAP siguen siendo complejos

Amenazas

■ Competencia agresiva por parte de Oracle■ Resistencia de los consumidores por upgrades de MySAP debido a la complejidad para adoptar las nuevas versiones■ SAP necesita atender la base instalada de Business Objects■ Carece de oferta para Low Mid Market ■No tienen en la mira a Microsoft como una amenaza

12

Fortalezas

•Dinamismo y diversificación del portafolio de productos (Google OS, Google apps,etc.)•Creciendo adopción de nuevos usuarios vía mail, messenger, portales, etc,• Incrementando su posicionamiento e impacto en los consumidores y cuentas empresariales• Evangelización y adopción de clientes por medio de espacios publicitarios•La fuerza de ventas puede ofrecer publicidad gratuita como herramienta• Alianzas fuertes. Ejemplo: en PyMe con sales force

Propuesta de valor: Incrementar cobertura y posicionamiento de los clientes por medio de la venta de espacios publicitarios en la web

Quiz: De acuerdo con el Diccionario de Merrian-Webster Collegiate ¿cuál es el sinónimo

de navegar por internet?33 ee

Oportunidades

• Crecimiento exponencial•Fuertes expectativas de crecimiento respecto al Marketing Digital• Incrementar presencia en proyectos de PCs integrando Google OS o apps en PCs de bajo costo como caso Blue Light 150 PCs en Q2FY08

Debilidades

• Solo cuentan con personas de ventas y no tienen estructura formal• Carecen de ecosistema de canales• Poca BI en corporativos• Productos con alta vulnerabilidad en seguridad (Gmail + adds)• Baja calidad de productos (bugs y cambios constantes de interfases)• Falta de privacidad o confidencialidad (Gmail)• Falta de desarrollo de una comunidad IT• Su estrategia de expansión puede ser confusa para consumidores (hogar vs empresas)

Amenazas

• Gran experiencia por parte de los jugadores ya consolidados en el mercado de SW• Amplia cartera de clientes de jugadores consolidados•Prodigy MSN por cerrar acuerdo de búsqueda en línea de la sección amarilla

13

Open Source

Quiz:¿En qué piensas cuando escuchas las palabras Al Fresco, Primavera y

Sugar?

Fortalezas Debilidades

• Acceso ”gratuito”•Percepción: Open Stds=Open Source= GRATIS•Facilidad para montar los sistemas de las empresas: PHP, ejemplo soluciones de content managment (Al fresco) , Project Managment (Primavera), application server, Telecom, CRM (Sugar), Open Office•Plataforma abierta para bases de datos ejemplo: Post Gres MY SQL

• No es “out of the box”: Estabilidad, drivers, skills (In-House, subcontratadas), soporte, TOTAL TCO• Creciente heterogeneidad en licenciamiento, jugadores i.e. Red Hat, SuSE, Ubuntu,

Oportunidades Amenazas

• En servidores x86 midrange & MAINFRAME, iSeries• Virtualización, Web Servers• Apertura por parte del sector gobierno para adoptar esta plataforma• PyMe con bajo presupuesto tiende a adoptar estas plataformas de inicio

• Jugadores consolidados (como Microsoft) con amplia BI pueden ofrecer soporte y mayor diversidad/portafolio de productos•Mayor conciencia de costos totales (TCO)•Creciente disponibilidad de aplicativos “OpenSource” sobre Windows Server i.e. PHP, Sugar•HyperV incluye Linux (coexistencia e interop.)•Alianza Novell+Microsoft

Propuesta de valor: Plataforma abierta y “gratuita” de fácil acceso

14

Gracias por tu atención y por llenar tu evaluación!

Visita: http://team/sites/BMOMexico > Market Intelligence

15

Bibliografía consultada y recomendada…

Visita: http://team/sites/BMOMexico > Market Intelligence

Estudios de Select contratados en FY07Demanda de Gobierno Estatal y Municipal

Estudio de Demanda SMS&P

Sistema de inteligencia para canales (estudio de capacidades): oferta y demanda por estado

Estudio de Mayoristas

Estudio de Servicios de Hosting

Conferencias con arquitectos de software, CIOs, ISVs

Perfiles de competidores de SW

16

Bibliografía consultada y recomendada…

Visita: http://team/sites/BMOMexico > Market Intelligence

Estudios de IDC contratados en FY07

Mx Mexico Videogame Consoles

Mx Mexico Quarterly PC Tracker

Mx Mexico Quarterly Mobile Tracker

Mx Mexico Quarterly Hand Held Tracker

Mx Mexico Quarterly Consolidated Server Tracker

Mx OEM Data Sheet Lite Implementation

Mx Semiannua Collaborative Applications SW Tracker

Mx Semiannual ERM and SCM App Tracker

Mx Semiannual CRM App Tracker

Mx Semiannual RDBMS Tracker

Mx Semiannual Syst & Network Mngt SW Tracker

Mx Semiannual Development Tools Tracker

Mx Semiannual Enterprise Portals Tracker

Mx Semiannual BI and Analytic App

17

Laura Cano BMO Market Intelligence [email protected] Of: 52 (55) 5267.1937

Juan José DelgadoCSI Competitive [email protected]: 52 (55) 5267.2129

Visita: http://team/sites/BMOMexico > Market Intelligence México