Embed Size (px)

Citation preview

PEMOTONGAN / PEMUNGUTAN Pajak Penghasilan

Brevet Perpajakan WD

PAJAK PENGHASILAN

Subjek Pajak

• Orang Pribadi• Badan

DIKENAKAN

Yang diterima atau

diperoleh dalam tahun

pajak berjalan

Wajib Pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama 1 tahun pajak atau untuk penghasilan dalam bagian tahun pajak

Atas PENGHASILAN

OBJEKPajak Penghasilan

Penghasilan

Add Title• Imbalan Bunga KUP• Surplus BI

• Selisih kurs• Selisih revaluasi• Premi asuransi• Iuran anggota• Ph. Syariah• Tambahan

kekayaan

Pembebasan utang

Penghasilan Final

Bukan Penghasilan

• Jasa Konstruksi• Bunga Deposito &

Tabungan• Obligasi• Pengalihan Tanah &/

Bangunan• Sewa Tanah &/

Bangunan• Transaksi Saham• Modal Ventura• Bunga Koperasi• Deviden OP• Trans Derifativ

• bantuan, sumbangan, hibah• Warisan, penyertaan modal,

natura, klaim asuransi• Deviden badan (berasal dari

dana cadangan, kepemilikan saham 25%)

• Iuran dana pensiun, bagian laba CV, penghasilan dari modal di dana pensiun

Bukan ObjekPajak

ObjekPajakPenghasilan

Normal

PPh Final

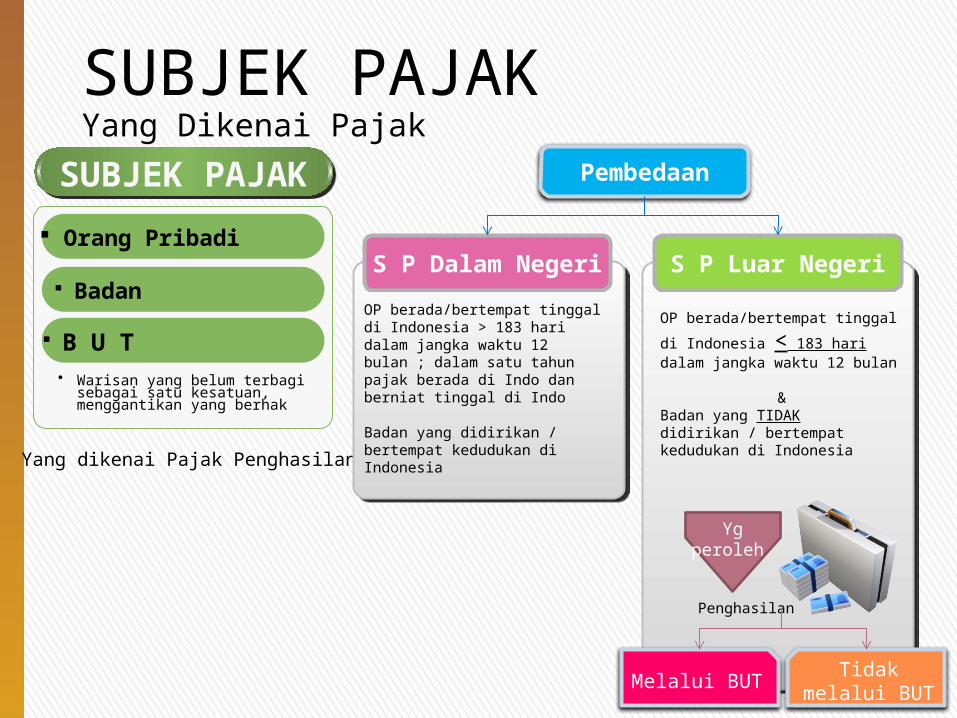

SUBJEK PAJAKYang Dikenai Pajak

SUBJEK PAJAK

• Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak

Orang Pribadi

Badan

B U T

Yang dikenai Pajak Penghasilan

S P Luar NegeriS P Dalam NegeriOP berada/bertempat tinggal di Indonesia > 183 hari dalam jangka waktu 12 bulan ; dalam satu tahun pajak berada di Indo dan berniat tinggal di Indo

Badan yang didirikan / bertempat kedudukan di Indonesia

OP berada/bertempat tinggal di Indonesia < 183 hari dalam jangka waktu 12 bulan

&Badan yang TIDAK didirikan / bertempat kedudukan di Indonesia

Penghasilan

Pembedaan

Yg peroleh

Melalui BUT Tidak melalui BUT

PELUNASAN Pajak Penghasilan Dalam Suatu Tahun

Current payment

Estimated tax

Witholding tax

Tujuan : Kelancaran Kas Negara, Meringankan Beban Wajib Pajak

Current payment

Estimated tax

Witholding tax

Paja

k ya

ng t

erut

ang

dala

m 1

tah

unD

apat

dilu

nasi

den

gan

cara

:

JENIS WITHOLDINGObjek Penjelasan

PPh Pasal 21 Pemotongan atas penghasilan yg dibayarkan kepada orang pribadi sehubungan dengan pekerjaan jabatan, jasa & kegiatan

PPh Pasal 4 ayat (2)

Pemotongan atas penghasilan yg dibayarkan sehubungan jasa tertentu & sumber tertentu (jasa konstruksi, sewa tanah/bangunan,pengalihan hak atas tanah/bangunan, hadiah undian dan lainnya)

PPh Pasal 22 Pemungutan atas penghasilan yg dibayarkan sehubungan dengan pembelian barang

PPh Pasal 23 Pemotongan atas penghasilan yg dibayarkan berupa hadiah, bunga, deviden, sewa, royalty dan jasa-jasa lainnya selain Objek PPh Psl 21

PPh Pasal 15 Pajak yang dikenakan kepada badan yang menggunakan Norma Penghitungan Khusus Deemed Profit

KONSEP WITHOLDING

Jenis Pajak

Objek Bukti Meka-nisme

MEKANISME WITHOLDING

PEMOTONG(Witholder)

Pemberi HasilMEMBAYAR

YANG DIPOTONG(Subjek Pajak)

Penerima Penghasilan

OBJEK PEMOTONGAN

Psl 4 (1) & (2) UU PPhBUKAN OBJEK Psl 4 (3) UU PPh

KEWAJIBAN PERPAJAKAN

POTONG/PUNGUT SETOR LAPOR

Bukti Potong

SSP

SPT MASA

LANDASAN HUKUM• Ketentuan Formal Pembayaran,

Pelaporan, dll.

KUP

• Pasal 21

PPh

• PMK-252/PMK.03/2008• PMK-206/PMK.03/2012• PMK-162/PMK.011/2012

PMK

• PER-31/PJ/2012

PER-DJP

PPh Pasal 21Pemotongan Pajak

• Atas Penghasilan

Sehubungan dengan

• Pekerjaan, Jasa, dan kegiatan

Yang Dilakukan

• OP Subjek Pajak Dalam Negeri

Penghasilan

OP

SPDN

Objek PPh 21

SPLN

Objek PPh 26

Badan

Objek PPh 23

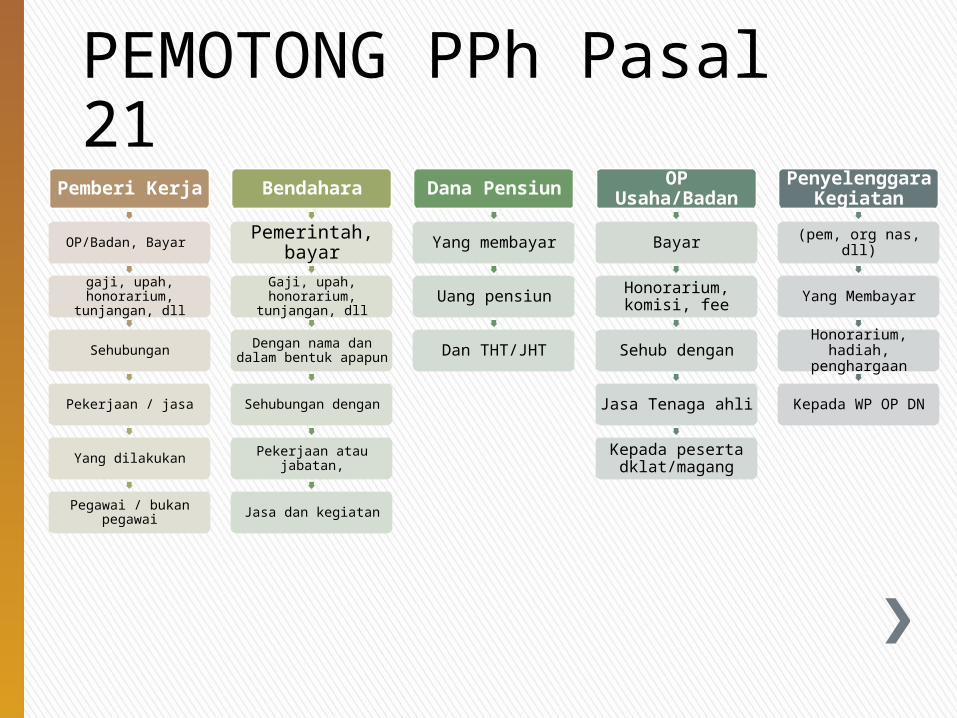

PEMOTONG PPh Pasal 21

Pemberi Kerja

OP/Badan, Bayar

gaji, upah, honorarium,

tunjangan, dll

Sehubungan

Pekerjaan / jasa

Yang dilakukan

Pegawai / bukan pegawai

Bendahara

Pemerintah, bayar

Gaji, upah, honorarium,

tunjangan, dll

Dengan nama dan dalam bentuk apapun

Sehubungan dengan

Pekerjaan atau jabatan,

Jasa dan kegiatan

Dana Pensiun

Yang membayar

Uang pensiun

Dan THT/JHT

OP Usaha/Badan

Bayar

Honorarium, komisi, fee

Sehub dengan

Jasa Tenaga ahli

Kepada peserta dklat/magang

Penyelenggara Kegiatan

(pem, org nas, dll)

Yang Membayar

Honorarium, hadiah, penghargaan

Kepada WP OP DN

OBJEK PPh Pasal 21Yang Dipotong PPh Pasal 21

Penghasilan Dipotong PPh 21

Ph Pgw TetapPh Pensiunan

Ph Pemutusan Hub Kerja

Ph Pegawai tidak tetap

Imbalan Bukan

PegawaiImbalan Peserta

KegiatanHonorarium komisarisJaspro

Mantan PegawaiPenarikan

Dana Pensiun

TERMASUK

Natura/Kenikmatan dari :

• WP PPh Final, • WP Norma Penghitungan Khusus

SIAPAYang Dipotong PPh Pasal 21 Pegawai

Pesangon

Peserta Kegiatan

Termasuk pegawai tetap dan pegawai tidak tetap

Termasuk penerima THT, JHT, maupun yang diterima oleh ahli warisnya

Perlombaan, rapat, kepanitiaan, magang, diklat, dll

Pegawai

Bukan Pegawai

Penerima Pesangon

Peserta Kegiatan

Rincian Bukan Pegawai :• Pemain musik,

pembawa acara, dll

• Olahragawan• Penasihat,

pengajar• Pengarang,

peneliti• Pemberi jasa sgl• Agen iklan

• Pengawas/pengelola proyek

• Pembawa pesanan/ perantara

• Petugas penjaja barang dagangan

• PDL Asuransi• Distributor MLM• Tenaga Ahli

Tenaga Ahli:

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris

NON Non Objek non subjek

Objek

Subjek

Iuran Pensiun, Beasisw

a

Santunan Asuran

si

Zakat/ sumb.

keagamaan

BUKANMerupakan

Tidak melakukan pemotongan PPh Pasal 21

Jenis Penghasilan yang tidak dipotong PPh Pasal 21

Non Subjek

Non Objek

Kantor Perwakila

nAsing

Orang

Pribadi

Natura/Kenikmat

an

Organisasi

International

• Orang Pribadi yang tidak melakukan pekerjaan bebas/kegt usaha yang mempekerjakan pembantu

BIC Vs BIK

FAKTOR LAINNYABiaya Jabatan, PTKP,

BIAYA JABATAN5% X Penghasilan Bruto(Gaji & Tunjangan)

MaksimalSetahun 6.000.000Sebulan 500.000

BIAYA PENSIUN5% X Penghasilan Bruto(Gaji & Tunjangan)

MaksimalSetahun 2.400.000Sebulan 200.000

Bekerja

Penerima Pensiun

PTKP• 24.300.00 untuk WP• 2.030.000 untuk status

kawin• 2.030.000 untuk

tanggungan maksimal 3

PTKPPenghasilan Tidak Kena Pajak

WP OP :Penghasilan Kena

Pajak

= Penghasilan Neto

- PTKP

KeteranganPTKP BARU

Mulai 1-1-2009SETAHUN

(Rp)SEBULAN

(Rp)Untuk Diri Pegawai (Tk/-) 24.300.000 2.025.000

Untuk Diri Pegawai Yg Kawin/Nikah (K/-)

26.325.000 2.193.750

Untuk Pegawai Yg Kawin & Memiliki 1 Tanggungan (K/1)

28.350.000 2.362.500

Untuk Pegawai Yg Kawin & Memiliki 2 Tanggungan (K/2)

30.375.000 2.531.250

Untuk Pegawai Yg Kawin & Memiliki 3 Tanggungan (K/3)

32.400.000 2.700.000

PTKPPenghasilan Tidak Kena Pajak

Diri WajibPajak

Sedarah Semenda

Lurus 1o Kesamping 1o Lurus 1o Kesamping 1o

Ayah

Ibu

Anak Kandung

Saudara Kandung

Kakak

Adik

Mertua

Anak Tiri

Anak Angkat

Saudara Ipar

Kakak Ipar

Adik Ipar

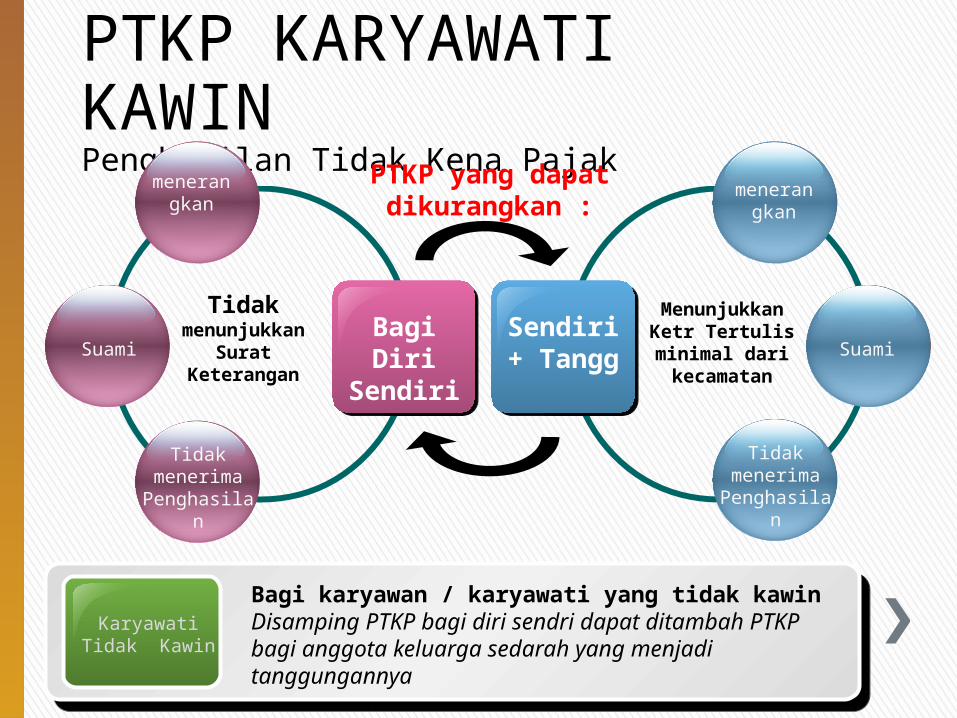

PTKP KARYAWATI KAWINPenghasilan Tidak Kena Pajak

Bagi Diri

Sendiri

Tidak menunjukkan

Surat Keterangan

Sendiri + Tangg

menerangkan

Suami

Tidak menerima

Penghasilan

Menunjukkan Ketr Tertulis minimal dari kecamatan

PTKP yang dapat dikurangkan :

menerangkan

Suami

Tidak menerima

Penghasilan

KaryawatiTidak Kawin

Bagi karyawan / karyawati yang tidak kawinDisamping PTKP bagi diri sendri dapat ditambah PTKP bagi anggota keluarga sedarah yang menjadi tanggungannya

Contoh Case PTKP :Gede Manyun status kawin mempunyai 2 (dua) orang anak kandung, menanggung seorang adikkandung, mengurusi mertua sebagai pensiunan yang sedang sakit, pada bulan Agustus 2015 ini, Anak Pertama dan Anak ke-2 baru berumur 3 Tahun dan 4 bulan. Gege Manyun juga memiliki seorang anak tiri umur 5 tahun dari istri pada pernikahan sebelumnya dan Gede Manyun mengangkat anak dari panti asuhan yang berumur 5 Th (semuanya anggota keluarga telah masuk KK kecuali anak angkat).Apa status PTKPnya?

Jawab Case PTKP :PTKP Gede Mayun : Diri sendiri : Rp 36.000.000Kawin : Rp 3.000.000Tanggungan : 2 ( 2 x Rp 3.000.000)Anak Kandung ke-1 : ya ( Sedarah garis lurus -Masuk KK)Anak Kandung ke-2 : tidak (baru 4 bulan )Anak Tiri : Iya (Semenda -masuk KK) Anak Angkat : Tidak ( belum masuk KK)Adik Kandung : Tidak (sedarah ke samping)Ibu Mertua : Tidak ( Masuk Pensiunan-masih berpenghasilan)Jadi PTKP ( K/2)

(36.000.000+3.000.000+3.000.000+ 3.000.000)=Rp 45.000.000

Contoh Case PTKP :Indah status wanita kawin mempunyai 2 (dua) orang anak kandung, Indah menanggung anak, Ibu kandung,karena suami penghasilan minim.Apa status PTKPnya?

Dewi status wanita kawin mempunyai 2 (dua) orang anak kandung, Indah menanggung anak, pada tanggal 5 Januari 2015 dinyatakan Hidup Berpisah di pengadilan. Apa status PTKPnya pada tahun 2014?

Jawab Case PTKP :PTKP Indah: TK/0 (suami berpenghasilan)

PTKP Dewi: TK/0 (perubahan melewati awal tahun)

Saat & Tempat Terutang

PPh-21

SaatTerutangnyaPPh Pasal 21

Jika kita terlambat, maka Negara juga terlambatmemperoleh pemasukandari sektor PPh Pasal 21

Negara tidak ingin kitaterlambat melakukanpemotongan PPh Pasal 21

Kapan saatnya harus memotong PPh Pasal 21?

Bagi Penerima Penghasilan :

• Pada saat diterimanya pembayaran• Pembayaran belum diterima tapi haknya sudah diakui oleh penerima penghasilan

Kapan saatnya harus memotong PPh Pasal 21?

Bagi Pemberi Penghasilan :

• Pada saat dilakukan pembayaran

• Pada saat terutangnya penghasilan (pemberi kerja mengakui ada pembebanan biaya)

TempatTerutangnyaPPh Pasal 21

Tempat Terutangnya PPh Pasal 21UU PPh tidak mengatur adanya sentralisasi pemotongan PPh Pasal 21

Berdasarkan SE 23 tahun 2000, disebutkan bahwa pemotongan dilakukan oleh kantor pusat, cabang, perwakilan/unit, tempat pembayaran imbalan ketenagakerjaan.

Contoh :Suatu Perusahaan yang terletak di Jakarta, dan memiliki cabang di Surabaya, Bandung, dan Medan

Maka kewajiban pemotongan dan pelaporan PPh Pasal 21 harus dilakukan di kantor pusat dan masing-masing kantor cabang.

Tarif * Dasar Pengenaan Pajak (DPP)Rumus Penghitungan PPh Pasal 21

WD Tax Centre

DPP dalam penghitungan PPh Pasal 21 sangat bervariasi,bergantung padasubjek penerima penghasilannya.

DPP

WD Tax Centre

Tarif DasarPengenaan Pajak

WD Tax Centre

Dasar Hukum Tarif PPh Pasal 21

• Pasal 17 UU PPh

WD Tax Centre

1.Untuk Penghasilan Kena Pajak (PhKP)

≤ 50 jt

Dikenai tarif PPh sebesar

5%

WD Tax Centre

2.Untuk PhKP > 50 sd ≤ 250 jt

Dikenai tarif PPh sebesar

15%

WD Tax Centre

3.Untuk PhKP > 250 sd ≤ 500 jt

Dikenai tarif PPh sebesar

25%

WD Tax Centre

4.Untuk PhKP > 500 jt

Dikenai tarif PPh sebesar

30%

WD Tax Centre

Penting!

Bagi Non Pemilik NPWP, tarif yang dikenakan akan lebih tinggi 20%

WD Tax Centre

Tarif PPh + (20%*Tarif PPh)Rumus Tarif PPh Non Pemilik NPWP:

WD Tax Centre

ContohBagi wajib pajak yang penghasilan hingga 50jt dan memiliki NPWP dikenakan tarif PPh 5%,sedangkan bagi yang berpenghasilan samaNon Pemilik NPWP akan dikenakan tarif PPh= Tarif PPh + (20%*Tarif PPh)= 5% + (20%*5%)= 5% + 1%= 6 %

Contoh Penghitungan PPh Pasal 21

Penghitungan tarif PPh Pasal 21 dilakukan dengan cara menerapkan tarif progresif Pasal 17 UU PPh.

Jika punya penghasilan 600jt, maka penghitungan tarifnya

50jt*5% = 2,5 jt200jt*15% = 30jt250jt*25% = 62,5jt100jt*30% = 30jt (+)

PPh 600jt = 125jt

Contoh

Penghitungan Efektif PPh Pasal 21

WD Tax Centre

Cara singkat penghitungan tarif PPh Pasal 21 adalah menggunakan Penghitungan efektif PPh Pasal 21.

WD Tax Centre

1.Jika PhKP ≤ 50jt

Maka penghitungan efektifnya:5%*PhKP

WD Tax Centre

2.Jika PhKP >50jt sd ≤250jt

Maka penghitungan efektifnya:(15%*PhKP) - 5jt

3.Jika PhKP >250jt sd ≤500jt

Maka penghitungan efektifnya:(25%*PhKP) - 30jt

WD Tax Centre

4.Jika PhKP >500jt

Maka penghitungan efektifnya:(30%*PhKP) - 55jt

WD Tax Centre

ContohJika seseorang PhKP-nya 600jt, maka penghitungan PPh terutang dengan penghitungan efektifnya adalah (30%*600jt) - 55jt = 125jtdan hasilnya sama dengan cara penghitungan progressive sebelumnya.

WD Tax Centre

TARIF PAJAK PENGHASILAN

• > 500 Juta 30%• >250 Juta –

500 Juta 25%• > 50 Juta –

250 Juta 15%• 0 – 50

Juta 5%

Penghasilan Kena Pajak

T A R I F

Bagi yang tidak memiliki NPWP dipotong 20% lebih tinggi dari tarif

normal

Pengenaan PPh

Pasal 21

Pegawai Tetap

Pegawai Tidak Tetap

Penerima Pensiun

Bukan Pegawai

Kewajiban Subjektif

Penghasilan Teratur

Penghasilan Tidak Teratur

• Gaji bulanan (iuran pensiun, premi, natura, tunjangan, dll

• mingguan, rapel, lembur• Nonorarium pegawai tetap

• Jasa produksi, gratifikasi, tantiem, bonus, premi tahunan, THR, dan penghasilan lainnya

• Harian• Satuan• Borongan• bulanan

• Berkala• Permintaan sekaligus• Jasa produksi,

pesangon

• Honorarium• Hadiah• Distributor MLM

SETAHUN

KURANG SETAHUN

• Mulai bekerja awal tahun• Mulai bekerja setelah awal tahun

• Permulaan tahun, berakhir dalam suatu tahun, pindah kerja tahun berjalan, pindah tugas tahun berjalan

PEGAWAI

BUKAN PEGAWAI

TIDAK BERKESINAMBUNGAN

BERKESINAMBUNGAN

PENSIUNAN

TETAP

TIDAK TETAP

Ph NETO - PTKP

BULANAN

HARIAN

Ph BRUTO - PTKP

(50% X Ph Bruto) Kumulatif

50 % x Ph Bruto

Ph NETO - PTKPSEKALIGUS

BERKALA

Ph BRUTO – 200 RIBU

PP 68 Th 2010

Ph BRUTO(>2,025jt s.d.7jt) – PTKP hr

Ph Bruto Kumulatif

BERKESINAMBUNGAN ex Psl 13 (1)

((50% X Ph Bruto) - PTKP bulanan) Kumulatif syarat ber NPWP dan satu pemberi kerja

PESERTA KEGIATAN

Ph BRUTO(>7jt) – PTKP

KOMISARIS, MANTAN PEGAWAI,PENARIKAN DAPEN O/ PEGAWAI

Ph Bruto

PEGAWAI TETAP

Mekanisme Penghitungan PPh

Pasal 21

Pegawai Tetap

•Gaji Tunjangan Premi Dibayar Pemberi Kerja•Dikurangi•Biaya Jabatan•Iuran Pensiun THT/JHT Yang Dibayar Sendiri

Penerima Pensiun

•Uang Pensiun Berkala•Dikurangi :•Biaya Pensiun

PENGHASILAN BRUTO

Penghasilan Neto

DIKURANGI PTKP

Penghasilan Kena Pajak

DIKALI Tarif Pasal 17

IURAN PENSIUNDitinjau dari sisi karyawan sebagai penerima penghasilan

Keterangan Iuran Pensiun

Premi asuransi

Dibayar Sendiri Pengurang Bukan Pengurang

Dibayar Pemberi Kerja

Bukan Objek PPh

Objek PPh

58

Mis. Iuran pensiun Rp. 100.000/blnStatus K/0

Penghitungan PPh Pasal 21 Tiap Masa/Bulan selain Desember (estimasi)

PERKIRAAN ATAS PENGHASILAN YG BERSIFAT TERATUR DALAM

1 BULAN (Contoh Bulan Januari)

Penghasilan Bruto :- GAJI - TUNJANGAN YG TERKAIT

DIKURANGI:- BIAYA JABATAN, 5% DARI PENGH. BRUTO MAKS

Rp 6.000.000,-/THN ATAU Rp 500.000,-/BLN- IURAN PENSIUN- IURAN THT/JHT

PENGHASILAN NETO Disetahunkan (x 12)

PENGHASILAN KENA PAJAK

(5%xRp2.500.000)+Rp100.000)= Rp125.000+Rp100.000 =

Rp225.000

PTKP

X TARIF PS.17 UU PPh12

DIKURANGI

Rp2.500.000,-

Rp2.275.000,-

- Rp26.325.000

Rp 975.000

Rp975.000 X 5%=Rp 48.75012 12

Rp 4.063 = PPh bln Januari

Contoh untuk Gaji + TunjanganBulan Januari

PENGHASILAN NETO 1 bulanRp2.275.000 X 12 = Rp27.300.000

59

Penghitungan PPh Pasal 21 Masa Desember (realisasi)

PERKIRAAN ATAS PENGHASILAN YG BERSIFAT TERATUR DALAM

1 BULAN (Contoh Bulan Januari)

Penghasilan Bruto :- GAJI - TUNJANGAN YG TERKAIT

DIKURANGI:- BIAYA JABATAN, 5% DARI PENGH. BRUTO MAKS Rp

6.000.000,-/THN ATAU Rp 500.000,-/BLN- IURAN PENSIUN

PENGHASILAN KENA PAJAK

(5%xRp30.000.000)+Rp1.200.000)= Rp1.500.000+Rp1.200.000 =

Rp2.700.000

PTKP

X TARIF PS.17 UU PPh

DIKURANGI

Rp30.000.000,-

Rp27.300.000,-

- Rp26.325.000

Rp 975.000

Rp975.000 X 5%=Rp 48.750

PPh bln Des = Rp48.750 – (Rp4.063 X 11)= Rp4.057

Contoh untuk Gaji + TunjanganBulan Januari s.d Desember

PENGHASILAN NETO selama 1 Tahun

PPh bln Des = PPh terutang – PPh dipot Jan s.d Nop

SETIAP MASA PAJAK MASA PAJAK TERAKHIR

VARIASI PENGHITUNGANPasal 21 Pegawai TetapJenis variasi Konsep Perhitungan Lainnya

MASA/Bulan Selain Desember/selain masa pegawai tetap berhenti

1. Penghasilan bkn atas pembayaran per bulan, gaji 1 minggu x 4, gaji 1 hr x 26, PPh terutang nantinya perminggu : 4, per hari : 26

2. Peg yg punya NPWP di th berjalan, sanksi 20% lebih besar atas PPh dpt dijadikan pengurang saat bulan dia berNPWP

Penghasilan teratur

Pengh bruto-(bi jabatan+iuran pensiun=pengh neto.Pengh neto disetahunkan (x 12)-PTKP=Peng Kena Pajak.Pengh Kena Pajak x Tarif Pasal 17=PPh terutang, kemudian dibagi 12.

Pengh. Teratur Dirapel (kenaikan gaji)

Perhit normal penghasilan bruto setlh dirapel per bulan, PPh terutang perbulan X jumlah bln rapel, dikurangi PPh yg telah dipot dlm bulan rapel

Penghasilan Tidak Teratur (Bonus, THR)

a) Pengh teratur yg disetahunkan + pengh tdk teratur=pengh bruto, ikuti prosedur normal didptkan pph atas Pengh Teratur + Tdk teratur

b) PPh atas pengh tdk teratur=Perhit a) dikurangi perhit pengh teratur saja

Masa/bulan Desember/masa peg tetap berhenti (Masa pajak terakhir)

Penghasilan total setahun/selama bln bekerja

Total Pengh bruto (baik teratur & tdk teratur) dihit pph sesuai prosedur.PPh yg dipot masa Des/masa berhenti = PPh terutang total – PPh yg tlh dipot Jan s.dNop/masa seblmnya.

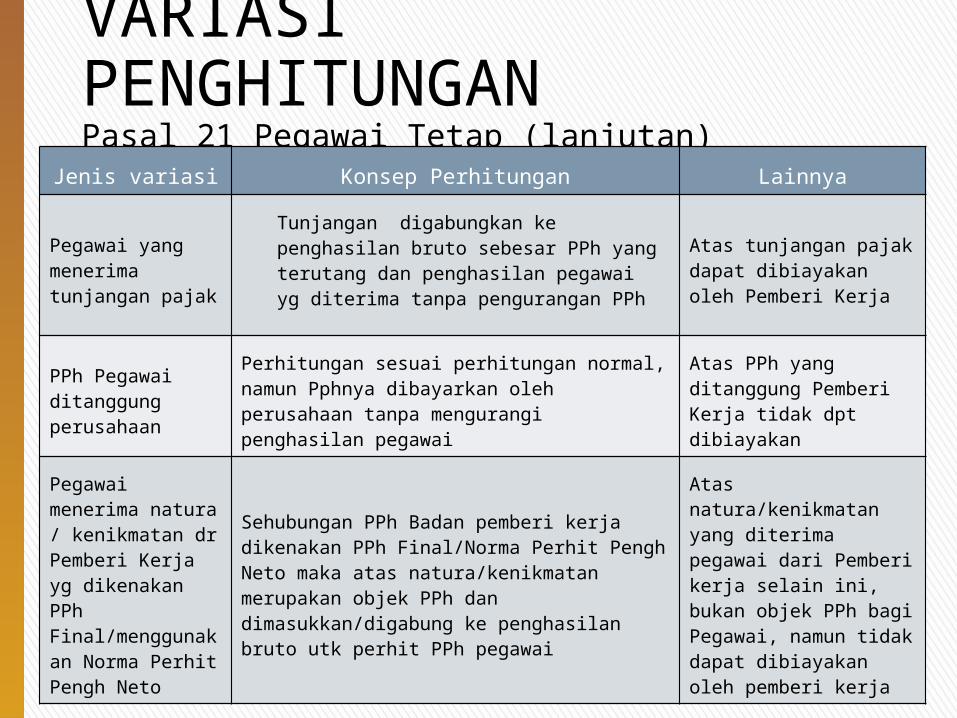

VARIASI PENGHITUNGANPasal 21 Pegawai Tetap (lanjutan)Jenis variasi Konsep Perhitungan Lainnya

Pegawai baru bekerja di th berjalan

pengh neto sethn = pengh neto 1 bln x jmlh bln s.d Desember

Kewajiban subjektif sejak awal tahun

Penghasilan neto disetahunkan Kewajiban subjektif tidak di awal tahun

Pegawai berhenti pada tahun berjalan

saat bln berhenti, pengh neto dihit s.d bln berhenti

1. Kewajiban subjektif sejak awal tahun

2. Timbul Lebih Bayar

Saat berhenti, penghasilan neto s.d bulan berhenti disetahunkan

Kewajiban subjektif tidak di awal tahun

Pegawai yg dipindahtugaskan

1. pengh neto bln di ktr lama + pengh neto ktr baru, disetahunkan baru dikurangi PTKP,

2. PPh ktr baru = PPh total – PPh ktr lamaPindah ke cabang /lokasi usaha lainnya

Penghasilan diperoleh dlm mata uang asing

Penghasilan bruto dikalikan Kurs KMK sebelum dilakukan perhitungan

VARIASI PENGHITUNGANPasal 21 Pegawai Tetap (lanjutan)

Jenis variasi Konsep Perhitungan Lainnya

Pegawai yang menerima tunjangan pajak

Tunjangan digabungkan ke penghasilan bruto sebesar PPh yang terutang dan penghasilan pegawai yg diterima tanpa pengurangan PPh

Atas tunjangan pajak dapat dibiayakan oleh Pemberi Kerja

PPh Pegawai ditanggung perusahaan

Perhitungan sesuai perhitungan normal, namun Pphnya dibayarkan oleh perusahaan tanpa mengurangi penghasilan pegawai

Atas PPh yang ditanggung Pemberi Kerja tidak dpt dibiayakan

Pegawai menerima natura / kenikmatan dr Pemberi Kerja yg dikenakan PPh Final/menggunakan Norma Perhit Pengh Neto

Sehubungan PPh Badan pemberi kerja dikenakan PPh Final/Norma Perhit Pengh Neto maka atas natura/kenikmatan merupakan objek PPh dan dimasukkan/digabung ke penghasilan bruto utk perhit PPh pegawai

Atas natura/kenikmatan yang diterima pegawai dari Pemberi kerja selain ini, bukan objek PPh bagi Pegawai, namun tidak dapat dibiayakan oleh pemberi kerja

Langkah Menghitung PPh Pasal 211. Ph Bruto Sebulan (Penghasilan yang menjadi Objek PPh Pasal 21)2. Ph Bruto Sebulan - (Biaya Jabatan + Iuran Pensiun dan THT) = Ph Netto Sebulan3. Ph Netto Sebulan x 12 = Ph Netto Setahun4. Ph Netto Setahun - PTKP = Ph KP5. Ph KP x Tarif Pasal 17 UU PPh = PPh Pasal 21 Setahun6. PPh Pasal 21 Setahun : 12 = PPh 21 Pasal Sebulan

Menentukan Perkiraan

Ph Netto Setahun

1. Bekerja Sejak Bulan Januari

Ph Netto Setahun = Ph Netto Sebulan x 12PPh Pasal 21 Sebulan = PPh Pasal 21 Setahun : 12

Januari

2. Bekerja di Pertengahan Tahun (Setelah Bulan Januari)

Ph Netto Setahun = Ph Netto Sebulan x Σ Bulan Sejak Masuk Kerja sampai Desember (n bulan)PPh Pasal 21 Sebulan = PPh Pasal 21 Setahun : n bulan

Maret

Misal masuk kerjanya dari bulan Maret maka :Ph Netto Setahun= Ph Netto Sebulan x Σ Bulan Sejak Masuk Kerja sampai Desember (n bulan)= Ph Netto Sebulan x Σ Maret-Desember= Ph Netto Sebulan x 10

PPh Pasal 21 Sebulan= PPh Pasal 21 Setahun : n bulan= PPh Pasal 21 Setahun : 10

3. WNA Bekerja di Pertengahan Tahun

Ph Netto Setahun = Ph Netto Sebulan x 12PPh Pasal 21 Sebulan = PPh Pasal 21 Setahun : 12

Januari

Variasi Penghitungan

PPh Pasal 21 Masa

Variasi Penghitungan PPh Pasal 21 Masa :

1. Pegawai yang berkerja sejak awal tahun2. Pegawai yang berkerja di pertengahan

tahun baik pegawai yang kewajiban pajak subjektifnya di mulai dari awal tahun tahun maupun pegawai yang kewajiban pajak subjektifnya di mulai setelah awal tahun/pertengahan tahun

3. Pegawai yang menerima rapel4. Pegawai yang menerima bonus

Penghitungan PPh Pasal 21 Pegawai

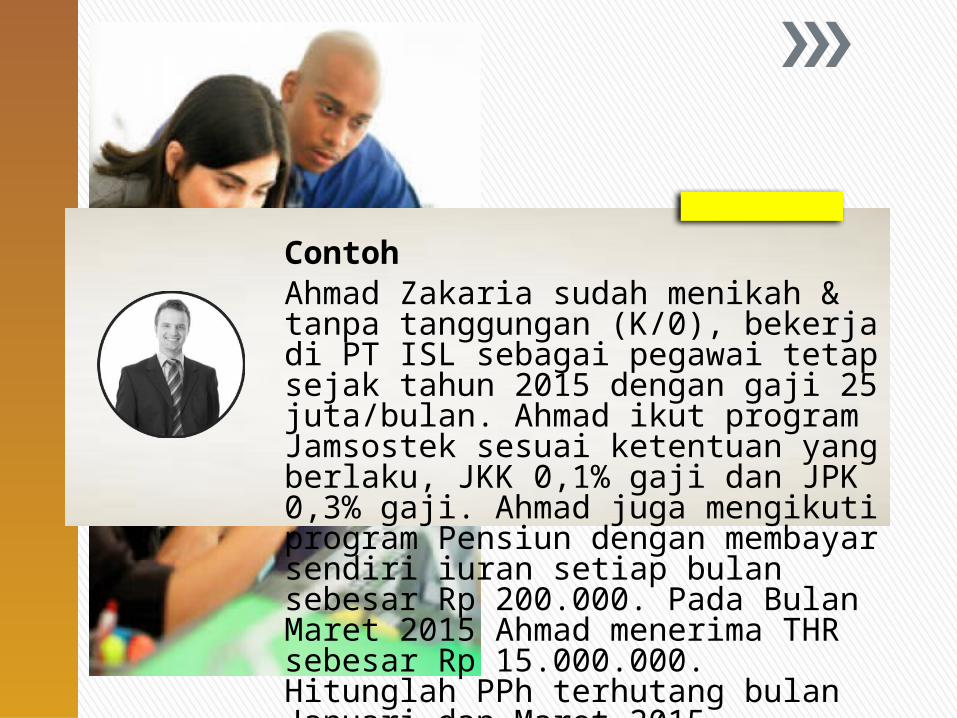

Tetap:Kerja Sejak Awal Tahun

ContohAhmad Zakaria sudah menikah & tanpa tanggungan (K/0), bekerja di PT ISL sebagai pegawai tetap sejak tahun 2015 dengan gaji 25 juta/bulan. Ahmad ikut program Jamsostek sesuai ketentuan yang berlaku, JKK 0,1% gaji dan JPK 0,3% gaji. Ahmad juga mengikuti program Pensiun dengan membayar sendiri iuran setiap bulan sebesar Rp 200.000. Pada Bulan Maret 2015 Ahmad menerima THR sebesar Rp 15.000.000. Hitunglah PPh terhutang bulan Januari dan Maret 2015

Penghitungan Ph Bruto SebulanGaji = 10.000.000,-JKK = 0,1% Gaji

= 0,1 x 10.000.000,-= 10.000,-

JPK = 0,3% Gaji= 0,3 x 10.000.000,-= 30.000,-

Ph Bruto Sebulan = Gaji + JKK + JPK= 10.000.000,- + 10.000,- +

30.000,-= 10.040.000,-

Penghitungan Ph Netto SetahunPh Bruto Sebulan = 10.040.000,-Biaya Jabatan = 5% Ph Bruto Sebulan

= 5 % x 10.040.000,-= 500.200,-

Karena maksimal biaya jabatan yang boleh diperhitungkan adalah 500.000,- , maka biaya jabatan sebesar 500.200,- tidak berlaku dan yang dipakai ialah 500.000,-.Iuran THT yang ditanggung oleh Ahmad sendiri = 200.000,-Ph Netto Sebulan = Ph Bruto Sebulan – (Biaya Jabatan + Iuran THT)

= 10.040.000,- – (500.000,- + 200.000,-)

= 9.340.000,-Ph Netto Setahun = 9.340.000,- x 12

= 112.080.000,-

Penghitungan Ph KPPh Netto Setahun = 112.080.000,-PTKP K/0 = 26.325.000,-Ph KP = Ph Netto Setahun – PTKP K/0

= 112.080.000,- – 26.325.000,-

= 85.755.000,-

PPH Pasal 21 Setahun 5% x Rp50.000.000,- = 2.500.000,-15% x Rp35.775.000,- = 5.363.250,- (+)

Penghitungan PPh Pasal 21 SebulanPh KP = 85.755.000,-PPh Pasal 21 Setahun = Tarif Pasal 17 UU PPh x Ph KP• 5% x 50.000.000,- = 2.500.000,-• 15% x 35.775.000,- = 5.363.250,- (+)

= 7.863.250,-PPh Pasal 21 Sebulan = PPh Pasal 21 Setahun : 12

= 7.863.250,- : 12= 655.271,-

Jika Ahmad belum memiliki NPWP maka ia akan dikenakan PPh Pasal 21 lebih tinggi 20%, sehingga ia harus membayar= 120% * PPh Pasal 21 Sebulan (Normal)= 120% * 655.271,-= 786.325,-

Penghitungan PPh Pasal 21 Pegawai

Tetap:Masuk Kerja Tengah Tahun Tidak

Membawa 1721 A1

Secara Prinsip Penghitungan PPh Pasal 21 pegawai tetap yang masuk kerja tengah tahun tidak membawa 1721 A1 sama

dengan pegawai tetap yang masuk kerja sejak awal tahun, yang berbeda ialah faktor

pengali/faktor pembagi dalam penghitungan Ph Netto Setahun.

ContohBudiyanta sudah menikah & tanpa tanggungan (K/0), bekerja di PT ISL sebagai pegawai tetap sejak 1 Juli 2013 dengan gaji 10 juta/bulan. Budiyanta ikut program Jamsostek sesuai ketentuan yang berlaku, JKK 0,1% gaji dan JPK 0,3% gaji.

Penghitungan Ph Bruto SebulanGaji = 10.000.000,-JKK = 0,1% Gaji

= 0,1 x 10.000.000,-= 10.000,-

JPK = 0,1% Gaji= 0,1 x 10.000.000,-= 30.000,-

Ph Bruto Sebulan = Gaji + JKK + JPK= 10.000.000,- + 10.000,- +

30.000,-= 10.040.000,-

Penghitungan Ph Netto SetahunPh Bruto Sebulan = 10.040.000,-Biaya Jabatan = 5% Ph Bruto Sebulan

= 5 % x 10.040.000,-= 500.200,-

Karena maksimal biaya jabatan yang boleh diperhitungkan adalah 500.000,- , maka biaya jabatan sebesar 500.200,- tidak berlaku dan yang dipakai ialah 500.000,-.Iuran THT yang ditanggung oleh Budiyanta sendiri = 200.000,-Ph Netto Sebulan = Ph Bruto Sebulan – (Biaya Jabatan + Iuran THT)

= 10.040.000,- – (500.000,- + 200.000,-)

= 9.340.000,-Ph Netto Setahun = 9.340.000,- x 6 (dihitung dari Juli-Desember)

= 56.040.000,-

Penghitungan Ph KPPh Netto Setahun = 56.040.000,-PTKP K/0 = 26.325.000,-Ph KP = Ph Netto Setahun – PTKP K/0

= 56.040.000,- – 26.325.000,-

= 29.715.000,-

Penghitungan PPh Pasal 21 SebulanPh KP = 29.715.000,-PPh Pasal 21 Setahun = Tarif Pasal 17 UU PPh x Ph KP• 5% x 29.715.000,- = 1.485.750,-

PPh Pasal 21 Sebulan = PPh Pasal 21 Setahun : 6= 1.485.750,- : 6= 247.625,-

Penghitungan PPh Pasal 21 Pegawai

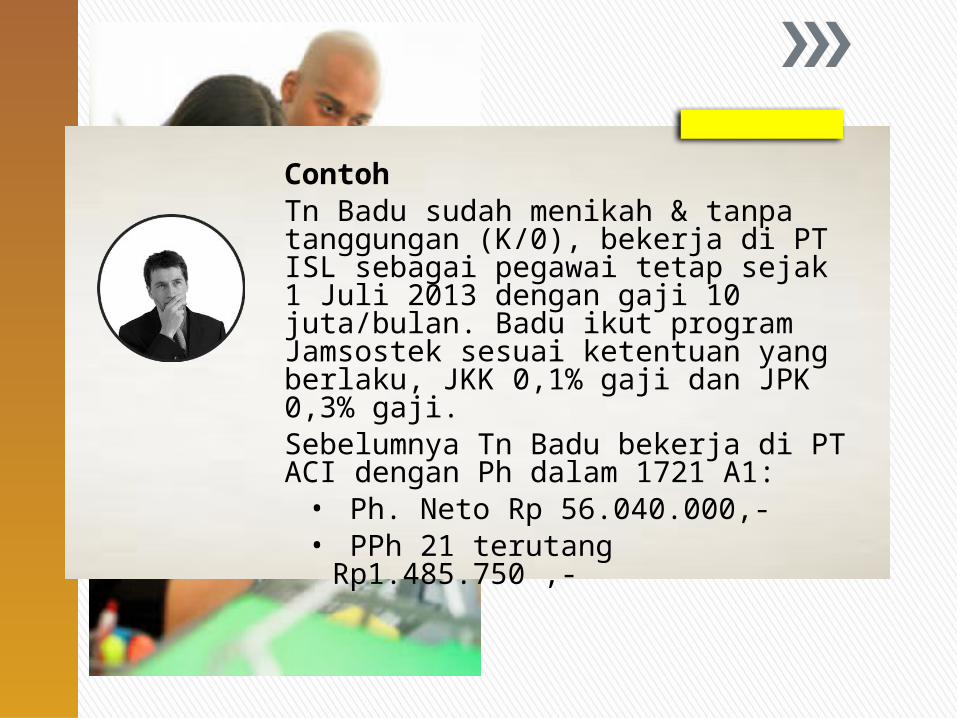

Tetap:Masuk Kerja Tengah Tahun Membawa 1721

A1

ContohTn Badu sudah menikah & tanpa tanggungan (K/0), bekerja di PT ISL sebagai pegawai tetap sejak 1 Juli 2013 dengan gaji 10 juta/bulan. Badu ikut program Jamsostek sesuai ketentuan yang berlaku, JKK 0,1% gaji dan JPK 0,3% gaji.Sebelumnya Tn Badu bekerja di PT ACI dengan Ph dalam 1721 A1:• Ph. Neto Rp 56.040.000,-• PPh 21 terutang Rp1.485.750 ,-

Penghitungan Ph Bruto SebulanGaji = 10.000.000,-JKK = 0,1% Gaji

= 0,1 x 10.000.000,-= 10.000,-

JPK = 0,1% Gaji= 0,1 x 10.000.000,-= 30.000,-

Ph Bruto Sebulan = Gaji + JKK + JPK= 10.000.000,- + 10.000,- +

30.000,-= 10.040.000,-

Penghitungan Ph Netto SetahunPh Bruto Sebulan = 10.040.000,-Biaya Jabatan = 5% Ph Bruto Sebulan

= 5 % x 10.040.000,-= 500.200,-

Karena maksimal biaya jabatan yang boleh diperhitungkan adalah 500.000,- , maka biaya jabatan sebesar 500.200,- tidak berlaku dan yang dipakai ialah 500.000,-.Iuran THT yang ditanggung oleh Tn Badu sendiri = 200.000,-Ph Netto Sebulan = Ph Bruto Sebulan – (Biaya Jabatan + Iuran THT)

= 10.040.000,- – (500.000,- + 200.000,-)= 9.340.000,-

Ph Netto Setahun = 9.340.000,- x 6 (dihitung dari Juli-Desember)

= 56.040.000,-

Penghitungan Seluruh Ph Netto SetahunPh Netto Setahun (saat bekerja di PT ISL) = 56.040.000,-Ph Netto Sebelumnya (saat bekerja di PT ACI) = 56.040.000,- (+)Jumlah Seluruh Ph Netto Setahun = 112.080.000,-

Penghitungan Ph KPPh Netto Setahun = 112.080.000,-PTKP K/0 = 26.325.000,-Ph KP = Ph Netto Setahun – PTKP K/0

= 112.080.000,- – 26.325.000,-

= 85.755.000,-

Penghitungan PPh Pasal 21 SebulanPh KP = 85.755.000,-PPh Pasal 21 Setahun = Tarif Pasal 17 UU PPh x Ph KP• 5% x 50.000.000,- = 2.500.000,-• 15% x 35.775.000,- = 5.363.250,- (+)

= 7.863.250,-

PPh Pasal 21 terutang di masa sebelumnya = 1.485.750,- (-)PPh Pasal 21 terutang di tempat sekarang= 6.377.500,-

PPh Pasal 21 Sebulan = 6.377.500,- : 6 = 1.062.917,-

Penghitungan PPh Pasal 21 Pegawai

Tetap:Masuk Kerja di Tengah Tahun (Kewajiban

Pajak Subjektif dimulai Setelah Bulan

Januari)

ContohDavid Raisita sudah menikah & tanpa tanggungan (K/0), bekerja di PT ISL sebagai pegawai tetap sejak 1 Juli 2013 dengan gaji 20 juta/bulan.

Penghitungan Ph Bruto SebulanGaji = 20.000.000,-

Ph Bruto Sebulan = Gaji + JKK + JKP= 20.000.000,- + 0 + 0= 20.000.000,-

Penghitungan Ph Netto SetahunPh Bruto Sebulan = 20.000.000,-Biaya Jabatan = 5% Ph Bruto Sebulan

= 5 % x 20.000.000,-= 1.000.000,-

Karena maksimal biaya jabatan yang boleh diperhitungkan adalah 500.000,- , maka biaya jabatan sebesar 1.000.000,- tidak berlaku dan yang dipakai ialah 500.000,-.

Ph Netto Sebulan = Ph Bruto Sebulan – (Biaya Jabatan + Iuran THT)

= 20.000.000,- – (500.000,- + 0,-)= 19.500.000,-

Ph Netto Setahun = 19.500.000,- x 12= 234.000.000,-

Penghitungan Ph KPPh Netto Setahun = 234.000.000,-PTKP K/0 = 26.325.000,-Ph KP = Ph Netto Setahun – PTKP K/0

= 234.000.000,- – 26.325.000,-= 207.675.000,-

Penghitungan PPh Pasal 21 SebulanPh KP = 207.675.000,-PPh Pasal 21 Setahun = Tarif Pasal 17 UU PPh x Ph KP• 5% x 50.000.000,- = 2.500.000,-• 15% x 157.675.000,- = 23.651.250,-

= 26.151.250PPh Pasal 21 Sebulan = PPh Pasal 21 Setahun : 12

= 1.485.750,- : 12= 2.179.271,-

Penghitungan PPh Pasal 21 atas Rapel

ContohAhmad Zakaria sudah menikah & tanpa tanggungan (K/0), bekerja di PT ISL sebagai pegawai tetap dengan gaji 10 juta/bulan. Ahmad ikut program Jamsostek sesuai ketentuan yang berlaku, JKK 0,1% gaji dan JPK 0,3% gaji. Sejak Juni 2013 Ahmad menerima kenaikan gaji menjadi 15 juta/bulan dengan berlaku surut sejak Januari 2013 sehingga Ahmad mendapatkan rapel 25 juta (5 {bulan Januari-Mei} x 5 juta)

Penghitungan PPh Pasal 21 atas Rapel

Dengan cara penghitungan seperti yang dijelaskan sebelumnya, didapatkan PPh Pasal 21 per bulan untuk Ahmad saat belum ada kenaikan gaji (gaji 10 juta) yaitu sebesar= 655.271,-

Selanjutnya dengan cara penghitungan yang sama maka dihitung PPh Pasal 21 untuk masa pajak Januari-Mei 2013 atas dasar penghasilan setelah kenaikan gaji, didapatkan PPh Pasal 21 per bulan untuk Ahmad setelah ada kenaikan gaji (gaji 15 juta) yaitu sebesar= 1.393.271,-

Penghitungan PPh Pasal 21 atas Rapel

PPh Pasal 21 terutang seharusnya (gaji 15 juta)= 1.393.271,- x 5= 6.966.354,-

PPh Pasal 21 yang sudah dipotong di masa sebelumnya (Januari-Mei/gaji 10 juta)= 655.271,- x 5= 3.276.354,-

PPh Pasal 21 atas Rapel= 6.966.354,- – 3.276.354,-= 3.690.000,-

Penghitungan PPh Pasal 21 atas

Bonus/Penghasilan Tidak Teratur

• Penghitungan PPh Pasal 21 Penghasilan Bonus/Tidak Teratur BERBEDA dengan Penghitungan PPh Pasal 21 Penghasilan Teratur

• Penghitungan PPh Pasal 21 Penghasilan Teratur akan diestimasi/dihitung disetahunkan.

• Penghitungan PPh Pasal 21 Penghasilan Bonus/Tidak Teratur tidak diestimasi/dihitung disetahunkan.

Penghasilan TeraturGaji, upah, segala macam tunjangan serta imbalan dengan nama apapun yang diberikan secara periodik berdasarkan ketentuan yang diberikan oleh pemberi kerja, termasuk uang lembur.

Penghasilan Tidak TeraturPenghasilan bagi pegawai tetap selain yang sifatnya teratur yang diterima 1 kali dalam 1 tahun atau periode lainnya, antara lain berupa bonus, THR, jasa produksi, tantim, gratifikasi atau imbalan sejenis lainnya dengan nama apapun.

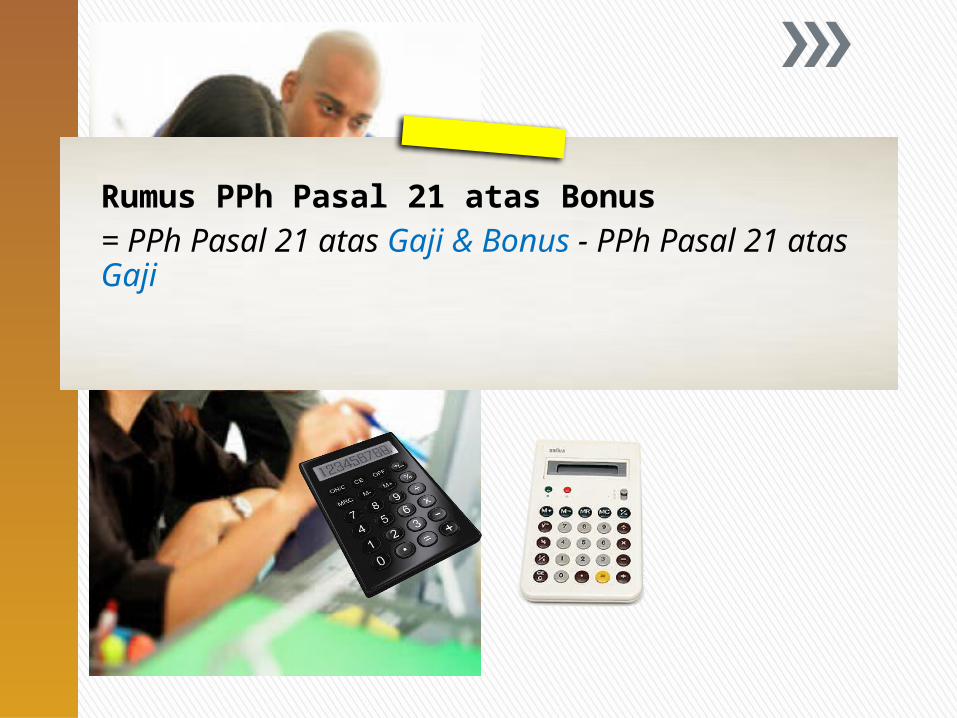

Rumus PPh Pasal 21 atas Bonus= PPh Pasal 21 atas Gaji & Bonus - PPh Pasal 21 atas Gaji

ContohTn. Erwanto belum menikah & tanpa tanggungan (TK/0), bekerja di PT ISL sebagai pegawai tetap dengan gaji 10 juta/bulan. Ahmad ikut program Jamsostek sesuai ketentuan yang berlaku, JKK 1,0% gaji dan JPK 0,3% gaji. Ia juga ikut iuran THT yang besarnya 2% gaji.

Karena kinerjanya yang bagus, pada bulan Januari ia mendapatkan bonus sebesar10 juta.

Penghitungan PPh Pasal 21 Setahun atas Gaji dan BonusDengan cara penghitungan seperti yang dijelaskan sebelumnya, didapatkan PPh Pasal 21 setahun atas gaji dan bonus untuk Tn. Erwanto sebesar= 9.525.250,-.

Penghitungan PPh Pasal 21 Setahun atas GajiSelanjutnya dengan cara penghitungan seperti yang dijelaskan sebelumnya, didapatkan PPh Pasal 21 setahun atas gaji saja untuk Tn. Erwanto sebesar= 8.025.250,-

Penghitungan PPh Pasal 21 atas Bonus Saja (Penghasilan Tidak Teratur)= PPh Pasal 21 atas Gaji & Bonus - PPh Pasal 21 atas Gaji= 9.525.250,- – 8.025.250,- = 1.500.000,-

Penghitungan PPh Pasal 21 Sebulan atas Gaji Saja (Penghasilan Teratur)= PPh Pasal 21 atas Gaji : 12= 8.025.250,- : 12= 668.771,-

Penghitungan PPh Pasal 21 Terutang Bulan Ini= PPh Pasal 21 atas Gaji (Penghasilan Tetap) + PPh Pasal 21 atas Bonus Saja (Penghasilan Tidak Tetap)= 668.771,- + 1.500.000,-= 2.168.771,-

BULANANContoh dan penyelesaian penghitungan ?

Fajar Ariwibowo pada tahun 2013 bekerja pada perusahaan PT Jaya Abadi dengan memperoleh gaji sebulan Rp2.500.000,00 dan membayar iuran pensiun sebesar Rp100.000,00. Fajar Ariwibowo menikah tetapi belum mempunyai anak. Pada bulan Januari penghasilan Fajar Ariwibowo dari PT Jaya Abadi hanya dari gaji. Penghitungan PPh Pasal 21

Budi Karyanto pegawai pada perusahaan PT Candra Kirana, menikah tanpa anak, memperoleh gaji sebulan Rp3.000.000,00. PT Candra Kirana mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0,50% dan 0,30% dari gaji. PT Candra Kirana menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3,70% dari gaji sedangkan Budi Karyanto membayar iuran Jaminan Hari Tua sebesar 2,00% dari gaji setiap bulan. Disamping itu PT Candra Kirana juga mengikuti program pensiun untuk pegawainya.

Nasrun Bramantyo pada tahun 2013 bekerja sebagai pegawai tetap pada perusahaan PT Rejo Indonusa dengan memperoleh gaji yang dibayar harian sebesar Rp150.000,00. Nasrun Bramantyo kawin dan mempunyai seorang anak. PT Rejo Indonusa masuk program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing setiap bulan sebesar 1,00% dan 0,30% dari gaji. PT Rejo Indonusa membayar iuran Jaminan Hari Tua setiap bulan sebesar 3,70% dari gaji dan Nasrun Bramantyo membayar iuran pensiun Rp25.000,00 dan Jaminan Hari Tua sebesar 2,00% dari gaji

SOAL

PT Candra Kirana membayar iuran pensiun untuk Budi Karyanto ke dana

pensiun, yang pendiriannya telah disahkan oleh Menteri Keuangan, setiap bulan sebesar Rp100.000,00, sedangkan Budi Karyanto membayar iuran pensiun

sebesar Rp50.000,00

BONUSContoh dan penyelesaian penghitungan ?

Joko Qurnain (tidak kawin) bekerja pada PT Qolbu Jaya dengan memperoleh gaji sebesar Rp2.500.000,00 sebulan. Pada bulan Maret 2013 Joko Qurnain memperoleh bonus sebesar Rp5.000.000,00 sehingga pada bulan Maret 2013 Joko Qurnain memperoleh penghasilan berupa gaji sebesar Rp2.500.000,00 dan bonus sebesar Rp5.000.000,00. Setiap bulannya Joko Qurnain membayar iuran pensiun ke dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan sebesar Rp60.000,00

Karyawati Ken Prameswari (tidak kawin) bekerja pada PT Prabu Kedaton dengan memperoleh gaji sebesar Rp2.750.000,00 sebulan. Perusahaan ikut dalam program jamsostek. Premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dan iuran Jaminan Hari Tua dibayar oleh pemberi kerja setiap bulan masing-masing sebesar 1,00%, 0,30% dan 3,70% dari gaji. Prameswari membayar iuran Pensiun Rp 50.000,00 dan iuran Jaminan Hari Tua sebesar 2,00% dari gaji untuk setiap bulan. Pada bulan April 2013 Ken Prameswari memperoleh bonus sebesar Rp4.000.000,00 sehingga pada bulan April 2013 Ken Prameswari menerima pembayaran berupa gaji sebesar sebesar Rp2.750.000,00 dan bonus sebesar Rp4.000.000,00

BARU & BERHENTIContoh dan penyelesaian penghitungan ?

Arip Marwanto yang berstatus belum menikah adalah pegawai pada PT Mahakam Utama di Yogyakarta - DIY. Sejak 1 Oktober 2013, yang bersangkutan berhenti bekerja di PT Mahakam Utama. • G

aji Arip Marwanto setiap bulan memperoleh sebesar Rp3.500.000,00 dan yang bersangkutan membayar iuran pensiun kepada Dana Pensiun yang pendiriannya telah mendapat persetujuan Menteri Keuangan sejumlah Rp100.000,00 setiap bulan. Selama bekerja di PT Mahakam Utama Arip Marwanto hanya menerima penghasilan berupa gaji saja

Bulanan » Fajar Ariwibowo pada tahun 2013 bekerja pada

perusahaan PT Jaya Abadi dengan memperoleh gaji sebulan Rp2.500.000,00 dan membayar iuran pensiun sebesar Rp100.000,00. Fajar Ariwibowo menikah tetapi belum mempunyai anak. Pada bulan Januari penghasilan Fajar Ariwibowo dari PT Jaya Abadi hanya dari gaji. Penghitungan PPh Pasal 21

• Budi Karyanto pegawai pada perusahaan PT Candra Kirana, menikah tanpa anak, memperoleh gaji sebulan Rp3.000.000,00. PT Candra Kirana mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0,50% dan 0,30% dari gaji. PT Candra Kirana menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3,70% dari gaji sedangkan Budi Karyanto membayar iuran Jaminan Hari Tua sebesar 2,00% dari gaji setiap bulan. Disamping itu PT Candra Kirana juga mengikuti program pensiun untuk pegawainya.

BONUSContoh dan penyelesaian penghitungan ?

Joko Qurnain (tidak kawin) bekerja pada PT Qolbu Jaya dengan memperoleh gaji sebesar Rp2.500.000,00 sebulan. Pada bulan Maret 2013 Joko Qurnain memperoleh bonus sebesar Rp5.000.000,00 sehingga pada bulan Maret 2013 Joko Qurnain memperoleh penghasilan berupa gaji sebesar Rp2.500.000,00 dan bonus sebesar Rp5.000.000,00. Setiap bulannya Joko Qurnain membayar iuran pensiun ke dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan sebesar Rp60.000,00

BARU & BERHENTIContoh dan penyelesaian penghitungan ?

Budiyanta bekerja pada PT Xiang Malam sebagai pegawai tetap sejak 1 September 2013. Budiyanta menikah

tetapi belum punya anak. Gaji sebulan adalah sebesar Rp8.000.000,00 dan

iuran pensiun yang dibayar tiap bulan sebesar Rp150.000,00. Penghitungan PPh Pasal 21 untuk bulan September

2013 dalam hal Budiyanta hanya memperoleh penghasilan berupa gaji

BARU & BERHENTIContoh dan penyelesaian penghitungan ?

Arip Marwanto yang berstatus belum menikah adalah pegawai pada PT Mahakam Utama di Yogyakarta - DIY. Sejak 1 Oktober 2013, yang bersangkutan berhenti bekerja di PT Mahakam Utama. • Gaji Arip Marwanto setiap bulan

memperoleh sebesar Rp3.500.000,00 dan yang bersangkutan membayar iuran pensiun kepada Dana Pensiun yang pendiriannya telah mendapat persetujuan Menteri Keuangan sejumlah Rp100.000,00 setiap bulan. Selama bekerja di PT Mahakam Utama Arip Marwanto hanya menerima penghasilan berupa gaji saja

PEGAWAI TIDAK TETAP

Mekanisme Penghitungan PPh

Pasal 21

PEGAWAI TIDAK TETAP» Pegawai Tidak

Tetap/Tenaga Kerja Lepas adalah pegawai yang hanya menerima penghasilan apabila

˃ pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang dihasilkan

˃ atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja

MEKANISME PENGHITUNGANUpah/Uang Saku Harian, Mingguan,

Satuan, Borongan Dibayarkan Bulanan Atau Jumlah Upah Kumulatif satu bulan melebihi Rp 8.200.000

Upah/Uang Saku Harian

≤ 300.000 > 300.000

Tidak Dipotong Dikurangi 300.000

Dipotong 5%

Upah kumulatif > Rp3 jt s.d. Rp8,2 jt sebulan

Upah sehari dikurangi PTKP sehari

Tarif PPh 21 = 5%

Dikali 12Dikurangi PTKP Setahun

Penghasilan Kena Pajak

Dikenakan Tarif Ps 17

PPh Ps 21 Setahun

Dibagi 12

PPh Pasal 21 Sebulan

CONTOH Soal dan Penyelesaiannya

HARIAN•Nurcahyo dengan status belum menikah pada bulan Januari 2015 bekerja sebagai buruh harian PT Cipta Mandiri Sejahtera. la bekerja selama 12 hari dan menerima upah harian sebesar Rp300.000,00

Harian•Nanang Hermawan (belum menikah) pada bulan Maret 2015 bekerja pada perusahaan PT Tani Jaya, menerima upah sebesar Rp400.000,00 per hari

Borongan•Mawan mengerjakan dekorasi sebuah rumah dengan upah borongan sebesar Rp450.000,00, pekerjaan diselesaikan dalam 2 hari.

BUKAN PEGAWAI

Mekanisme Penghitungan PPh

Pasal 21

BUKAN PEGAWAIMekanisme Penghitungan

BERKESINAMBUNGAN Pasal 13 (1)

Dasar Penghitungan

(50% X Ph Bruto)- PTKP Bulanan (kumulatif )

BERKESINAMBUNGAN

Dasar Penghitungan

(50% X Ph Bruto)

TIDAK Berkesinambungan

Dasar Penghitungan

(50% X Ph Bruto)

X Tarif Pasal 17Pasal 13 (1) Per-31 th 2012 :

Bagi yang telah memiliki NPWP dan hanya memperoleh penghasilan dari hubungan kerja dengan Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 serta tidak memperoleh penghasilan lainnya

Contoh :Kadek (belum menikah) adalah seorang arsitek paruh waktu(freelance) sebagai tenaga ahli yang bekerja pada perusahaan PT ABC dan memperoleh honor sbb :bulan Januari sebesar Rp 100.000.000, bulan Pebruari sebesar Rp 110.000.000bulan Maret sebesar Rp 120.000.000bulan April sebesar Rp 100.000.000bulan Mei sebesar Rp 50.000.000bulan Juni sebesar Rp 100.000.000Apa Jenis Pajaknya? Berapa PPh Terutang? Siapa Pemotong Pajak?

Jawab:

Jenis Pajak : PPh Pasal 21 atas Bukan PegawaiPemotong : PT ABC

LAINNYA

Mekanisme Penghitungan PPh

Pasal 21

PESERTA KEGIATANMekanisme Penghitungan

Jumlah Ph Bruto

Pembayaran utuh dan tidak terpecah

Dikali Tarif Pasal 17

Sony Amaros adalah seorang atlet bulutangkis professional Indonesia yang bertempat tinggal di Jakarta. la menjuarai turnamen Indonesia Grand Prix Gold dan memperoleh hadiah sebesar Rp200.000.000,00

lainnyaMekanisme Penghitungan

Dewan komisaris

Ph Bruto

Mantan Pegawai

Jasa Produksi, Tantiem,

Gratifikasi Dan Bonus Atau Imbalan Lain Yang Tidak Teratur

Peserta Prog Pensiun

Status pegawai

Menarik dana pensiun

X Tarif Pasal 17Penghasilan Bruto Komulatif

PPh PASAL 21 FINAL

HonorKpd PNS, TNI, Polri

Gol II0%

APBN / APBD

Gol IV 15%

Gol III5%

Terdapat Pemotongan PPh Pasal 21 yang bersifat final yang dikenakan terhadap jenis penghasilan

Honorarium ke PNS dari APBN/APBD

Dari KetentuanPh Bruto Tarif• 0-50 JT 0%• 50 JT-100 JT 5%• 100-500 JT 15%• >500 JT 25%

Dibayar sekaligus• Pesangon dari pemberi kerja• tebusan pensiun, THT JHT dari

dana pensiun/Jamsostek

SAAT TERUTANGNYABagi Penerima Penghasilan

Saat Dilakukan Pembayaran Atau Saat Terutangnya

Penghasilan

Bagi Pemotong

Untuk setiap masa pajak

Akhir Bulan Dilakukannya Pembayaran Atau Akhir Bulan Terutangnya Penghasilan

HAK dan KEWAJIBAN

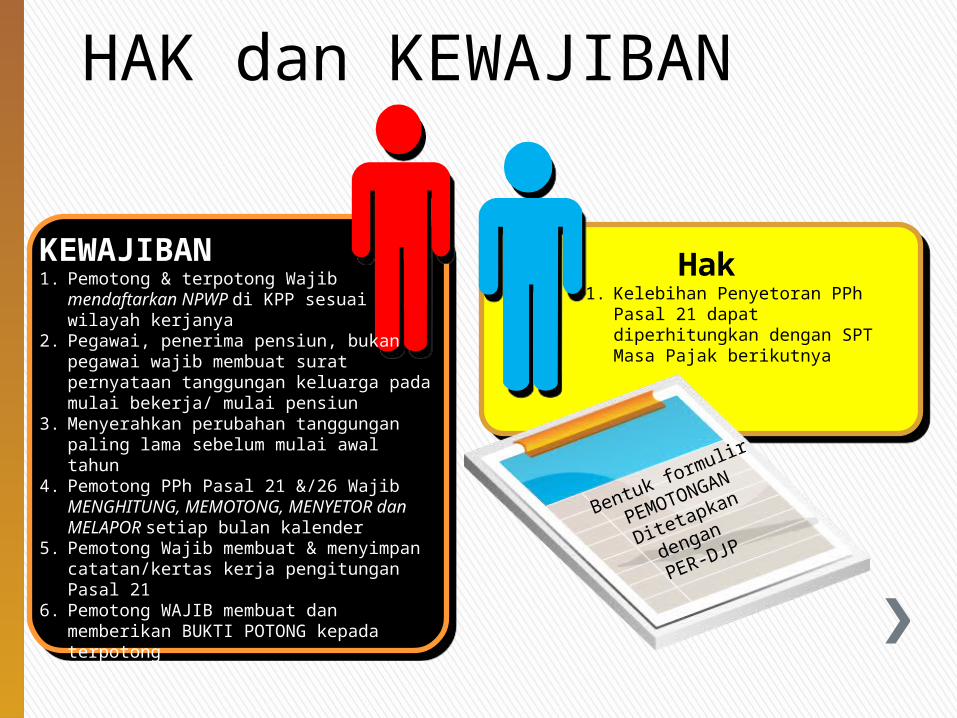

KEWAJIBAN1. Pemotong & terpotong Wajib

mendaftarkan NPWP di KPP sesuai wilayah kerjanya

2. Pegawai, penerima pensiun, bukanpegawai wajib membuat surat pernyataan tanggungan keluarga pada mulai bekerja/ mulai pensiun

3. Menyerahkan perubahan tanggungan paling lama sebelum mulai awal tahun

4. Pemotong PPh Pasal 21 &/26 Wajib MENGHITUNG, MEMOTONG, MENYETOR dan MELAPOR setiap bulan kalender

5. Pemotong Wajib membuat & menyimpan catatan/kertas kerja pengitungan Pasal 21

6. Pemotong WAJIB membuat dan memberikan BUKTI POTONG kepada terpotong

Hak1. Kelebihan Penyetoran PPh Pasal

21 dapat diperhitungkan dengan SPT Masa Pajak berikutnya

Bentuk formulir

PEMOTONGAN

Ditetapkan

dengan

PER-DJP

PEMBAYARAN DAN PELAPORAN

Menggunakan SSP atas nama pemotong

BAYAR • Paling lambat tanggal 10 bulan berikutnya

• Disetor ke Bank/Kantor POS

Bila Jatuh Pd Hari Libur PenyetoranPada Hari Kerja Berikutnya

LAPOR Pelaporan menggunakan SPT Masa PPh Pasal 21 paling lambat tanggal 20 bulan berikutnya. • Dilampiri Bukti Potong

TERLAMBAT

Sanksi administrasi

bunga 2% per bulan

Pasal 9 ayat (2a)

TERLAMBAT

Sanksi administrasi

denda 100.000Pasal 7 (1)

TERIMA KASIH