Embed Size (px)

Citation preview

PodatkiKIEDYŚ I DZIŚ

Podatek to

świadczenie

pieniężne.

Jest pobierany przez przez państwo

lub samorząd terytorialny, pod

przymusem, bez konkretnego,

bezpośredniego świadczenia

wzajemnego. Zebrane podatki są

wykorzystywane na potrzeby ustalone

przez organ pobierający.

Współcześnie uznaje się, iż podatki są

świadczeniami pieniężnymi, jednak

historia zna inne rodzaje podatków.

“”

Na tym świecie pewne są

tylko śmierć i podatki.

- BENJAMIN FRANKLIN

Podatki istniały już w 4000 roku

p.n.e.

Wywodzą się ze świadczeń osobistych i darów na rzecz

panującego. Początkowo miały charakter dobrowolny, potem

zwyczajowy, a wreszcie stały się prawem. Podatki przekształcały się

ze świadczeń na rzecz panującego w świadczenia na rzecz

państwa, z pobieranych w miarę potrzeby na pobierane regularnie,

z pobieranych w naturze na pieniężne.

Podatki w starożytności

W starożytności podatkami i daninami były obciążone tylko niektóre grupy

ludności. W starożytnym Egipcie w ramach podatków rolnicy oddawali na

potrzeby wojska i administracji część zbiorów, rzemieślnicy część swych

wyrobów, a kupcy składali daniny. Podatki był na tyle dotkliwe, że do naszych

czasów przetrwała opowieść o buncie, który miał miejsce za panowania XIV

dynastii czyli w XVIII a może XVII wieku p.n.e. W jednej z prowincji ludność w

odruchu samoobrony zabiła wszystkich poborców podatkowych. Na skutek

tego przez 40 lat, nie zjawił się tam żaden wysłannik urzędu podatkowego, co

ponoć zaowocowało rozkwitem całej prowincji.

W starożytnym Rzymie

W starożytnym Rzymie obok łupów wojennych i danin wprowadzono

świadczenia pieniężne,

wspomina o nich Biblia. Słowami „cesarzowi - co cesarskie” Jezus uznał

zasadność podatku

pogłównego. Św. Paweł w liście do Rzymian również nakazuje płacić

podatki.

A w Imperium Rzymskim…

W Imperium Rzymskim obowiązywała zasada braterstwa państwa i obywatela.

Państwo pobierało podatki, za które:

-budowało drogi,

--utrzymywało niezbędną administrację,

--utrzymywało armię dbającą o bezpieczeństwo obywateli.

- Obywatele w ramach panującej umowy bronili państwa w czasie wojny, ryzykując

własne życie. Zgodnie z taką zasadą obywatele w starożytnym Rzymie byli ludźmi

wolnymi pod względem mentalnym i finansowym. Podatki w starożytnym Rzymie

wynosiły ok. 10% ogólnego dochodu obywatela, w czasie wojny nieznacznie

wzrastały ale nie przekraczały 20%.

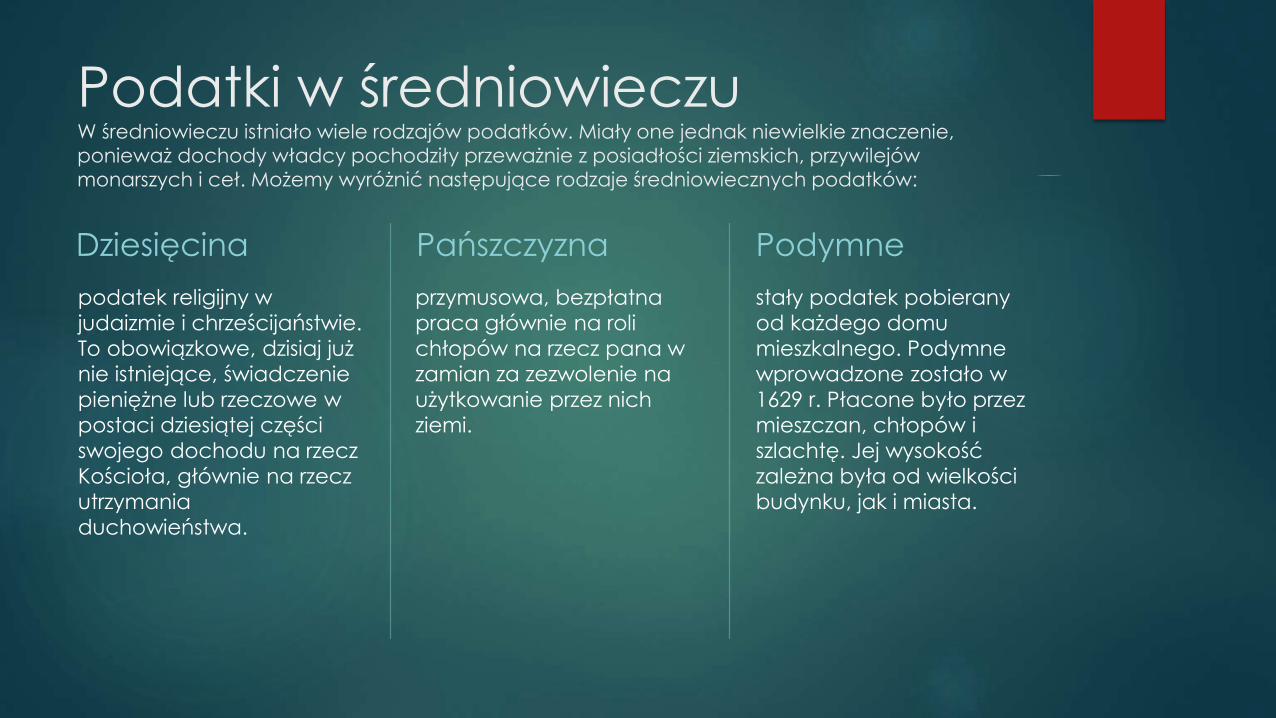

Podatki w średniowieczuW średniowieczu istniało wiele rodzajów podatków. Miały one jednak niewielkie znaczenie,

ponieważ dochody władcy pochodziły przeważnie z posiadłości ziemskich, przywilejów

monarszych i ceł. Możemy wyróżnić następujące rodzaje średniowiecznych podatków:

Dziesięcina

podatek religijny w

judaizmie i chrześcijaństwie.

To obowiązkowe, dzisiaj już

nie istniejące, świadczenie

pieniężne lub rzeczowe w

postaci dziesiątej części

swojego dochodu na rzecz

Kościoła, głównie na rzecz

utrzymania

duchowieństwa.

Pańszczyzna

przymusowa, bezpłatna

praca głównie na roli

chłopów na rzecz pana w

zamian za zezwolenie na

użytkowanie przez nich

ziemi.

Podymne

stały podatek pobierany

od każdego domu

mieszkalnego. Podymne

wprowadzone zostało w

1629 r. Płacone było przez

mieszczan, chłopów i

szlachtę. Jej wysokość

zależna była od wielkości

budynku, jak i miasta.

W nowożytnościPodatek dochodowy wprowadzono w Wielkiej Brytanii już w XVIII wieku, a w Prusach dopiero w 1891.W XIX wieku obciążenie podatkami znacznie wzrosło, a podatki stały się instrumentem polityki finansowej.

Podatki obecnieWSPÓŁCZEŚNIE PIENIĄDZE Z PODATKÓW TRAFIAJĄ DO SKARBU PAŃSTWA, WOJEWÓDZTWA, POWIATU ALBO GMINY, KTÓRE DZIĘKI TEMU MOGĄ INWESTOWAĆ W ROZWÓJ INFRASTRUKTURY, WOJSKA, POLICJI, OŚWIATY, SŁUŻBY ZDROWIA ITP. OBECNIE UZNAJE SIĘ, IŻ PODATKI SĄ ŚWIADCZENIAMI PIENIĘŻNYMI

Podatki pełnią funkcje, które z jednej

strony mają charakter obiektywny,

natomiast z drugiej strony zmieniają się,

w miarę jak zachodzą przeobrażenia

ustrojowe i społeczno-gospodarcze.

Do podstawowych funkcji podatku należą:

• fiskalna (inaczej dochodowa),

• regulacyjna,

• stymulacyjna,

• informacyjna.

Funkcje podatków

Funkcja fiskalna

sprowadza się do tego, że podatek pełni bardzo ważną rolę jako podstawowy rodzaj dochodów budżetowych. Jego rozmiary przewyższają wpływy z innych tytułów, takich jak opłaty, cła czy pożyczki. Funkcja fiskalna jest jedną z najstarszych funkcji podatkowych. I w czasach nowożytnych, i w czasach współczesnych podatki zabezpieczają pokrycie głównych wydatków publicznych.

Funkcja regulacyjna

Polega ona na kształtowaniu dochodu i majątku będących w dyspozycji podatników. Dzięki podatkom następuje redystrybucja dochodu i majątku narodowego między podatnikami, a związkami publicznoprawnymi, jakimi są państwo i organy samorządu terytorialnego. Zakres redystrybucji podatkowej zależy od struktury gospodarki.

Funkcja stymulacyjna

oznacza wykorzystanie instrumentów podatkowych w celu wywarcia wpływu na warunki działania jednostek oraz na kierunki i tempo ich rozwoju. Funkcja stymulacyjna realizuje się poprzez zróżnicowanie obciążeń podatkowych, dzięki czemu podatek może wpłynąć zachęcająco lub zniechęcająco na podejmowane decyzje w sprawie prowadzenia działalności. Praktycznym wyrazem realizacji tej funkcji w sensie pozytywnym jest system zwolnień i ulg podatkowych.

Funkcja informacyjna

Ostatnią z wymienionych funkcji podatku jest funkcja

informacyjna. Polega ona na tym, że realizacja wpływów

podatkowych ogółem lub z określonego podatku dostarcza

informacji o prawidłowościach bądź nieprawidłowościach

przebiegu procesów gospodarczych. Znaczne obniżenie

wpływów od podmiotów gospodarczych może świadczyć,

np. o trudnościach ze zbytem produkcji lub z

wyegzekwowaniem należności od niektórych kontrahentów.

Typy opodatkowanie. Kryterium podziału.

Stosunek przedmiotu opodatkowanie do

źródła podatku:

Podatnik bezpośredni

Od dochodu

Od czynności cywilno-prawnych

Od spadków i darowizn

Pośrednie

Obrotowy

VAT

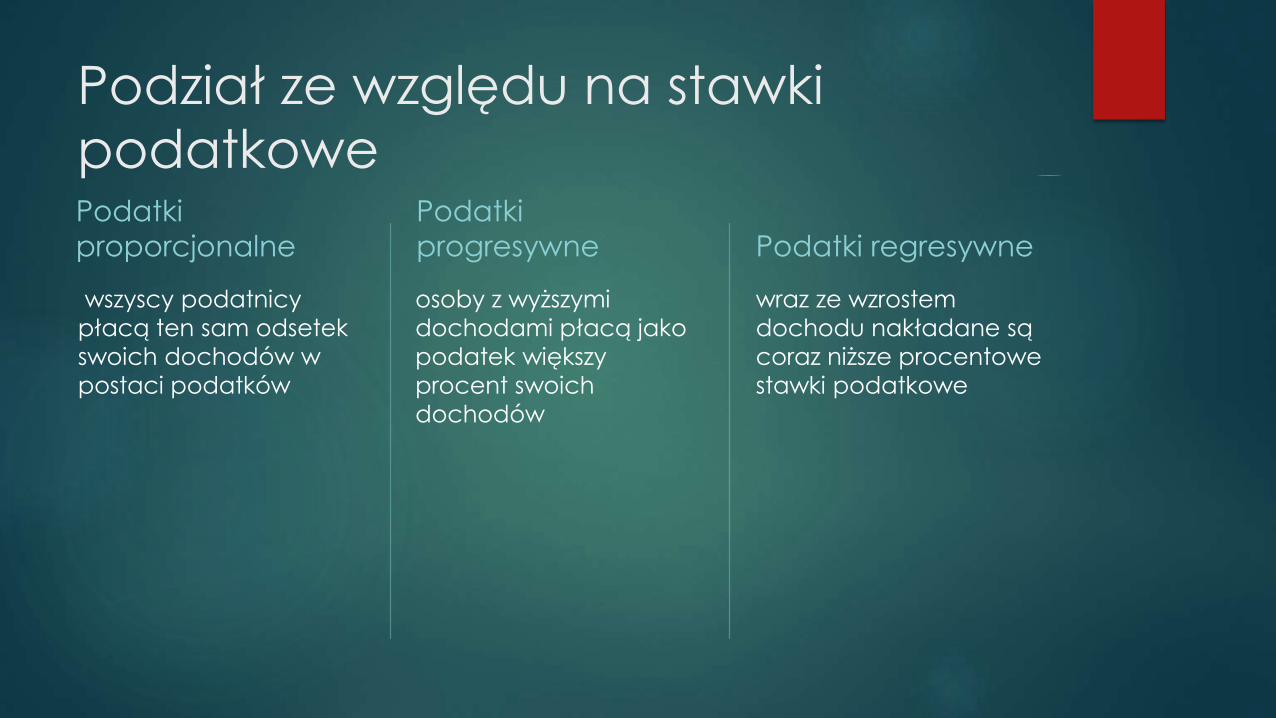

Podział ze względu na stawki

podatkowePodatki

proporcjonalne

wszyscy podatnicy

płacą ten sam odsetek

swoich dochodów w

postaci podatków

Podatki

progresywne

osoby z wyższymi

dochodami płacą jako

podatek większy

procent swoich

dochodów

Podatki regresywne

wraz ze wzrostem

dochodu nakładane są

coraz niższe procentowe

stawki podatkowe

Podział podatków według podziału

dochodów podatkowych:

Państwowe

• podatek od towarów i

usług

• podatek od giełd

• dywidenda

• oprocentowanie

kapitału w jedno

osobowych spółkach

skarbu państwa

• dochodowy

Samorządowe

• podatek rolny

• podatek od nieruchomości

• podatek od posiadania psów

• podatek leśny

• podatek od środkówtransportowych

• opłaty lokalne

• podatki opłacane w formie karty podatkowej

• podatek od spadków i darowizn

• opłata skarbowa

• Od czynności cywilno-

prawnych

Wspólne

• podatek dochodowy od osób fizycznych

85 % przypada budżetowi państwa

15% przypada budżetowi gminy

• podatek dochodowy od osób prawnych

95 % przypada budżetowi państwa

5 % przypada budżetowi gminy

Podatki w budżecie Polski

*Dane na rok 2008

W projekcie budżetu państwa na rok 2008 przychody krajowe

zaplanowano na kwotę 247 mld zł (bez środków z UE), w tym

dochody podatkowe na ok. 229 mld (blisko 93% dochodów budżetu).

111.7, 49%

52.2, 23%

38, 16%

27.1, 12%

DOCHODY PODATKOWE [W MLD]

Podatek VAT Akcyza Podatek PIT Podatek CIT

Na 229 mld planowanych dochodów

podatkowych budżetu państwa składają się:

Podatki pośrednie według projektu budżetu stanowią w 2008

blisko 3/4 dochodów podatkowych państwa

Wspólny podatek w całej

Unii Europejskiej

VATPodatek od towarów i usług (ang. –

Value Added Tax (VAT) – podatek od

wartości dodanej, – podatek pośredni,

pobierany na każdym kolejnym etapie

obrotu towarami lub usługami (podatek

obrotowy), którego konstrukcja zakłada

brak kaskadowego nakładania się

podatku poprzez zastosowanie

mechanizmu odliczenia podatku

pobranego w poprzednich etapach

obrotu.

A w Piszu…

W ramach projektu byliśmy w Urzędzie Miasta i

Gminy pisz. Dowiedzieliśmy się , że w 2013 roku

podatki stanowiły 31% budżetu gminny.

Przeznaczane są one na wydatki własne ujęte

w budżecie gminy.

PYTANIA?

Dziękuje za uwagę

Wykonanie projektu:

• Olaf Pieloch

• Kuba Sulewski

• Dominik Chodnicki

• Sebastian Olender

• Damian Zadroga

O.P